Le lingue

Pagine

Legale

INDAGINE ONLINE E OFFLINE SULL’OLIO EXTRAVERGINE DOP/IGP ITALIANO

L’ORO VERDE ITALIANO

Executive Summary

Finalità indagine

Analisi di comparto

Analisi punti vendita

Web Listening

Analisi comunicazione online dei Consorzi

Suggerimenti ai Consorzi

1

2

3

4

5

6

Uno studio ad ampio raggio sull’olio d’oliva italiano a denominazione

1. FINALITA’ DELL’INDAGINE

1. I tre principali obiettivi conoscitivi:

1. Analisi Punti Vendita - acquisire informazioni sulla presenza di Olio Extravergine di Oliva DOP/IGP italiano presso un numero selezionato di punti vendita in USA e Europa.

2. Web Listening - studiare la percezione dell’Olio Extravergine di Oliva in genere e nelle sue versioni DOP/IGP nell’universo italiano e straniero dei media digitali.

3. Suggerimenti ai Consorzi- analizzare il livello di comunicazione attuale sulla Rete offerto dai Consorzi oli associati ad AICIG (siti Internet, social network).

Tendenze e dinamiche di mercato dell’Olio Extravergine Italiano

2. ANALISI DI COMPARTO

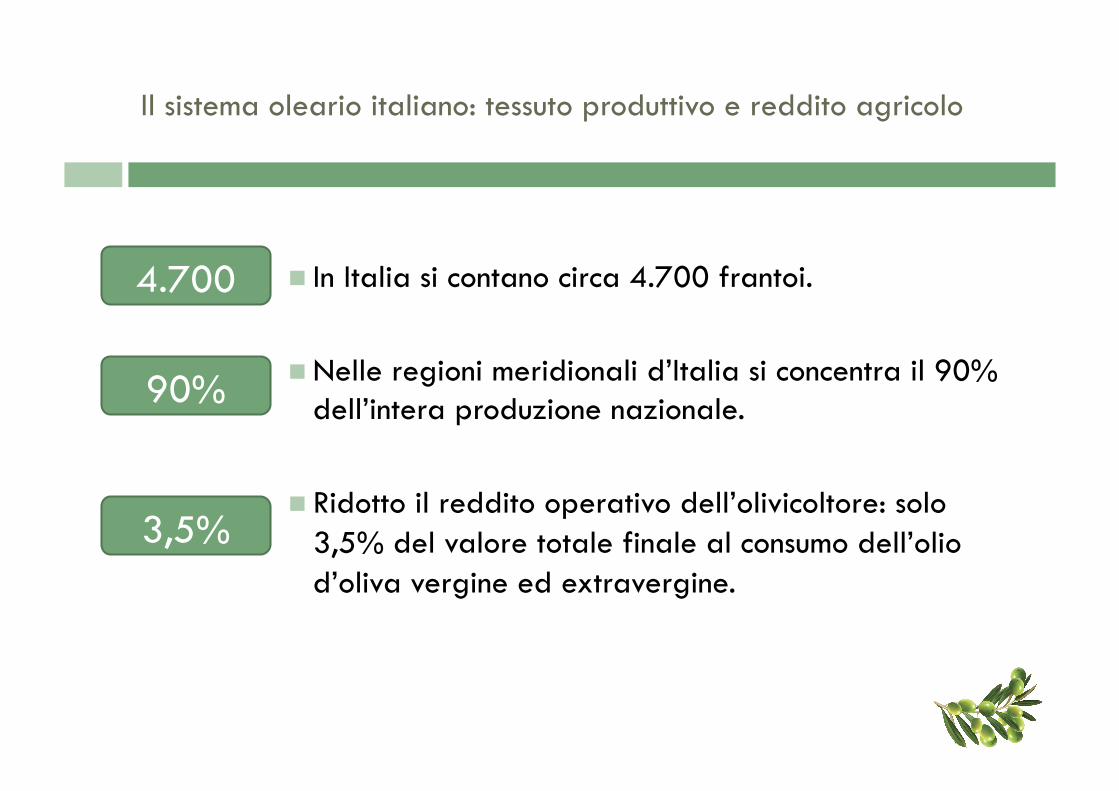

Il sistema oleario italiano: tessuto produttivo e reddito agricolo

In Italia si contano circa 4.700 frantoi.

Nelle regioni meridionali d’Italia si concentra il 90% dell’intera produzione nazionale.

Ridotto il reddito operativo dell’olivicoltore: solo 3,5% del valore totale finale al consumo dell’olio d’oliva vergine ed extravergine.

4.700

90%

3,5%

Ruolo economico

L’Italia è 2° produttore mondiale di olio d’oliva dopo la Spagna, ma è anche 1° importatore (la produzione nazionale non riesce a soddisfare la domanda interna).

Il sistema oleario italiano è meno competitivo rispetto ai player stranieri. I costi variano dai 3 agli 8 euro al chilo.

Ιl fatturato dell’industria dell’olio di oliva è di circa il 3% rispetto a quello dell’intera industria agroalimentare nazionale.

Consumi

Il mercato mondiale dell’olio di oliva cresce in modo lento - media dell’ 1% annuo - ma costante.

In media gli Stati Uniti assorbono il 31% dei volumi esportati dall’Italia, segue la Germania con l’11% e la Francia con il 7%.

Il 60% dell’olio di oliva (produzione interna più import) viene destinato al consumo interno, il 38% viene esportato all’estero.

Consumi

Il consumo di olio di oliva avviene soprattutto all’interno delle mura domestiche. Solo il 20% viene consumato attraverso il canale Horeca.

L’olio destinato dalle aziende direttamente agli acquisti dei privati è in media il 25% dell’intera produzione.

Qualità e origine

Degli oli di qualità riconosciuti in Unione Europea, quasi il 40% è rappresentato da marchi italiani, pari a 43 prodotti a denominazione (di cui un Igp). Seguono Grecia e Spagna con 29 riconoscimenti a testa.

Il comparto italiano degli oli extravergini Dop e Igp vanta un giro d’affari di oltre 84 milioni di euro, dei quali quasi 54 realizzati sui mercati esteri.

La produzione di olio certificato non supera il 2%-3% del totale. Si raggiunge il 6% ragionando in termini di valore.

Quanto è presente l’Olio Extravergine d’Oliva nei punti vendita della distribuzione alimentare in USA (New York) e in Europa (Austria, Francia, Germania, Svizzera e Regno Unito).

3. ANALISI PUNTI VENDITA

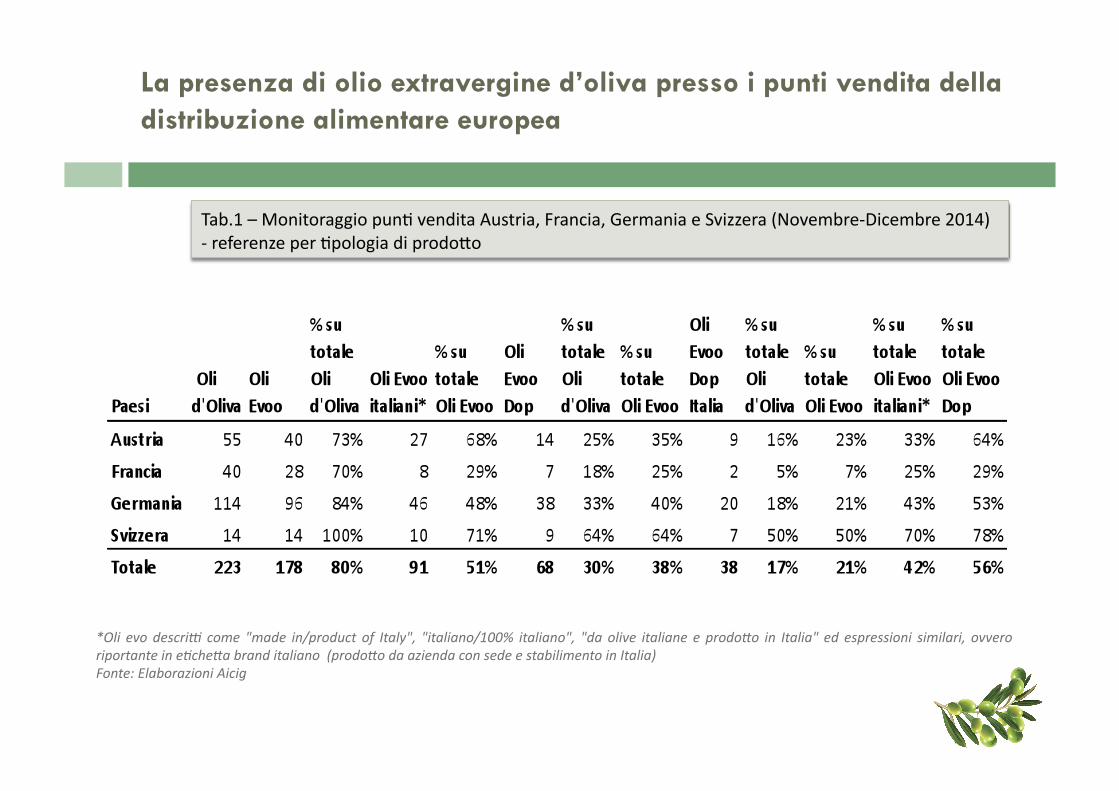

Tab.1 – Monitoraggio pun1 vendita Austria, Francia, Germania e Svizzera (Novembre-‐Dicembre 2014) -‐ referenze per 1pologia di prodoHo

*Oli evo descri- come "made in/product of Italy", "italiano/100% italiano", "da olive italiane e prodo=o in Italia" ed espressioni similari, ovvero riportante in e>che=a brand italiano (prodo=o da azienda con sede e stabilimento in Italia) Fonte: Elaborazioni Aicig

La presenza di olio extravergine d’oliva presso i punti vendita della distribuzione alimentare europea

Monitoraggio on-site su 49 catene GDO/negozi specializzati (in totale 120 i punti vendita visitati):

Solo in 24 insegne è stata riscontrata la vendita di olio di oliva.

223 referenze di oli di oliva registrate, delle quali il 51% rinvenute in Germania, il 25% in Austria, il 18% in Francia e il 6% in Svizzera.

L’80% delle tipologie esposte sugli scaffali è un extravergine di oliva, categoria all’interno della quale l’olio di origine italiano ha un peso del 51%.

Il 30% degli oli d’oliva presenti (38% su totale extravergine) ha il marchio di tutela DOP e/o IGP, e di questi, 38 rappresentano l’Italia.

La maggior parte degli oli DOP/IGP italiani è stata trovata sugli scaffali dei punti vendita tedeschi (53%), seguiti da quelli austriaci (24%), da quelli svizzeri (18%) e infine da quelli francesi (5%).

I marchi maggiormente presenti sono l’IGP Toscano, la DOP Terra di Bari, seguiti dalla DOP Umbria e dalla DOP Riviera Ligure.

*Oli evo descri- come "made in/product of Italy", "italiano/100% italiano", "da olive italiane e prodo=o in Italia" ed espressioni similari, ovvero riportante in e>che=a brand italiano (prodo=o da azienda con sede e stabilimento in Italia) Fonte: Elaborazioni Aicig

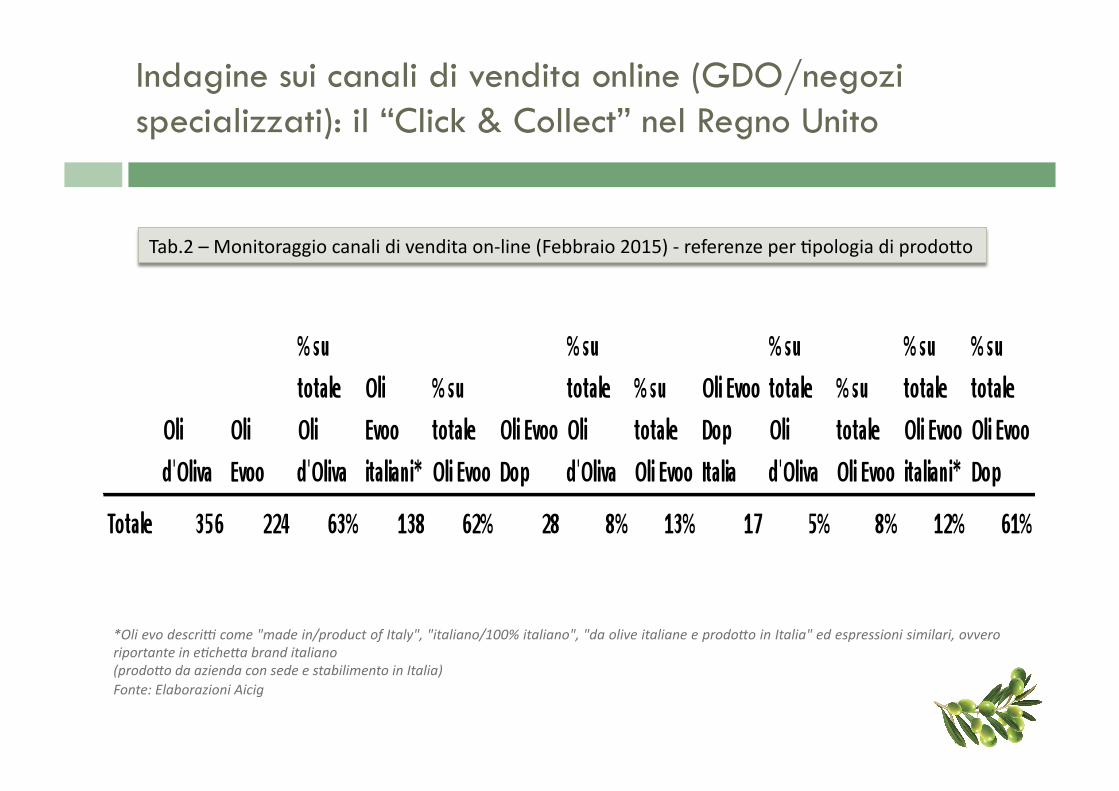

Tab.2 – Monitoraggio canali di vendita on-‐line (Febbraio 2015) -‐ referenze per 1pologia di prodoHo

Indagine sui canali di vendita online (GDO/negozi specializzati): il “Click & Collect” nel Regno Unito

Monitoraggio online su 7 catene GDO/negozi specializzati con sede in UK: Rilevate in totale 356 referenze di oli di oliva.

224 (63% sul totale) appartengono alla categoria extravergine, all’interno della quale il prodotto con marchio italiano ha un peso del 62%.

I marchi a denominazione di origine presenti sono 28 (8% sul totale oli, 13% sul totale evo), e di questi, 17 rappresentano l’Italia.

Tra gli oli italiani a indicazione geografica individuati prevale l’IGP Toscano; a seguire la DOP Umbria e le DOP Chianti Classico, Terra di Bari, Monti Iblei e Valli Trapanesi.

Gli oli IG vengono commercializzati per la maggior parte come prodotti a marchio (private label).

*Oli evo descri- come "made in/product of Italy", "italiano/100% italiano", "da olive italiane e prodo=o in Italia" ed espressioni similari, ovvero riportante in e>che=a brand italiano (prodo=o da azienda con sede e stabilimento in Italia) Fonte: Elaborazioni Aicig

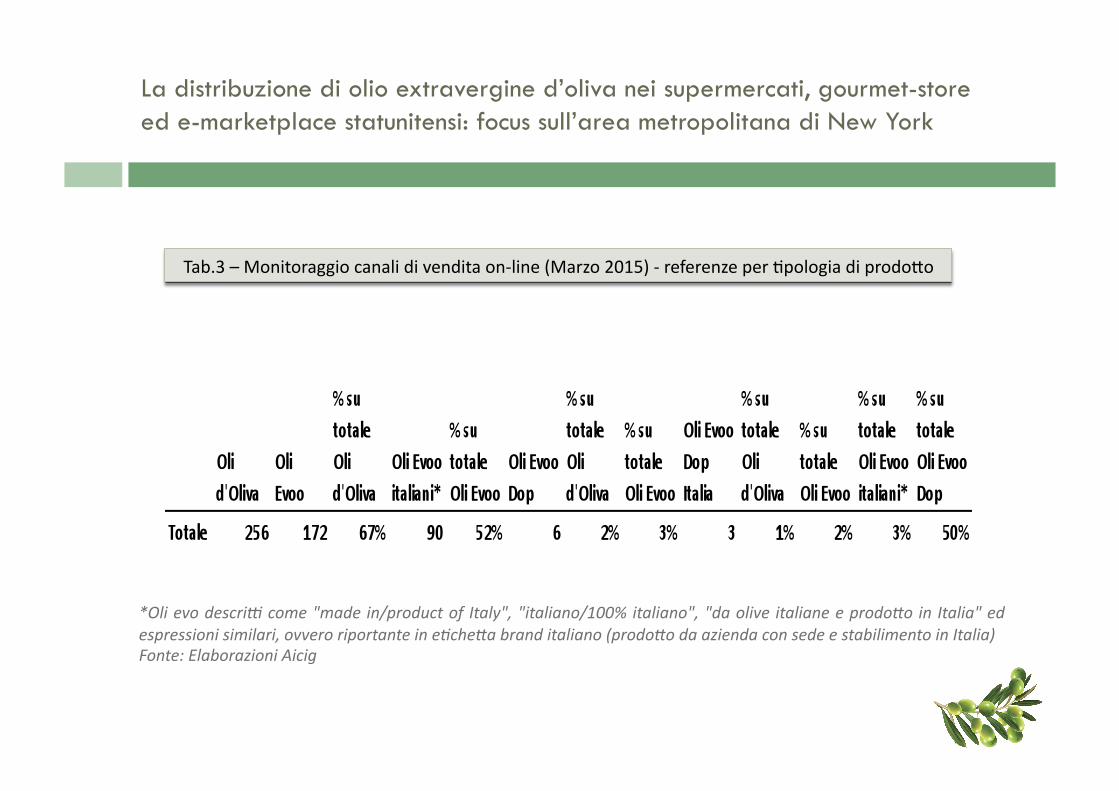

Tab.3 – Monitoraggio canali di vendita on-‐line (Marzo 2015) -‐ referenze per 1pologia di prodoHo

La distribuzione di olio extravergine d’oliva nei supermercati, gourmet-store ed e-marketplace statunitensi: focus sull’area metropolitana di New York

Monitoraggio su 7 supermarkets/negozi specializzati con servizio attivo di shopping on-line (area metropolitana di New York):

Registrate in totale 256 referenze di oli di oliva; 172 (67% sul totale) appartengono alla categoria extravergine, all’interno della quale il prodotto con marchio italiano ha un peso del 52%.

I marchi a denominazione di origine presenti sono 6 (2% sul totale oli, 3% sul totale evo), e di questi, 3 rappresentano l’Italia.

Gli unici marchi a denominazione di origine presenti sono l’IGP Toscano, la DOP Umbria e la DOP Riviera Ligure.

I dati mostrano in generale un apprezzamento dell’olio extravergine italiano, mentre si riscontra ancora poco interesse sugli oli certificati Dop e/o Igp.

Qual è l’opinione degli utenti sull’olio EVO in genere e nelle sue varianti DOP/IGP

4. WEB LISTENING

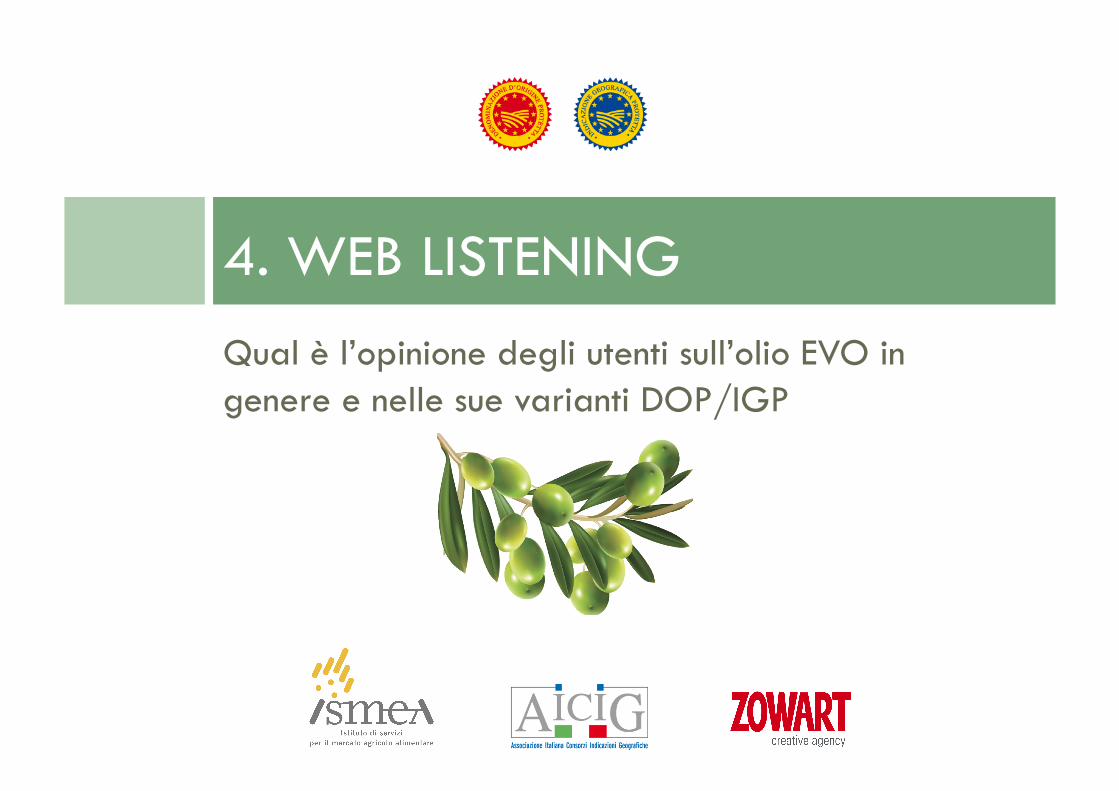

Cosa cercano gli utenti su Google - Italia (marzo 2013-marzo 2015)

6600

3600

140

210

480

olio extravergine di oliva

olio di oliva

olio vergine di oliva

olio dop

olio biologico

Volume Ricerche Medie Mensili

FONTE: GOOGLE KEYWORDS PLANNER

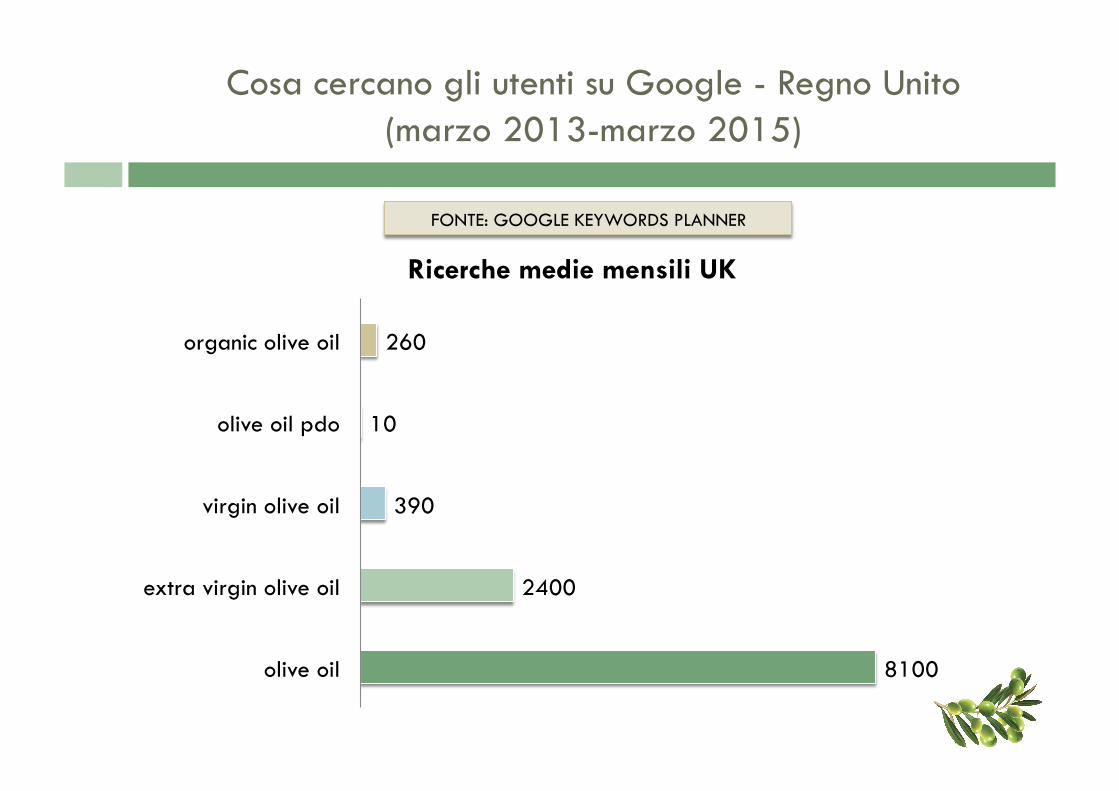

Cosa cercano gli utenti su Google - Regno Unito (marzo 2013-marzo 2015)

8100

2400

390

10

260

olive oil

extra virgin olive oil

virgin olive oil

olive oil pdo

organic olive oil

Ricerche medie mensili UK

FONTE: GOOGLE KEYWORDS PLANNER

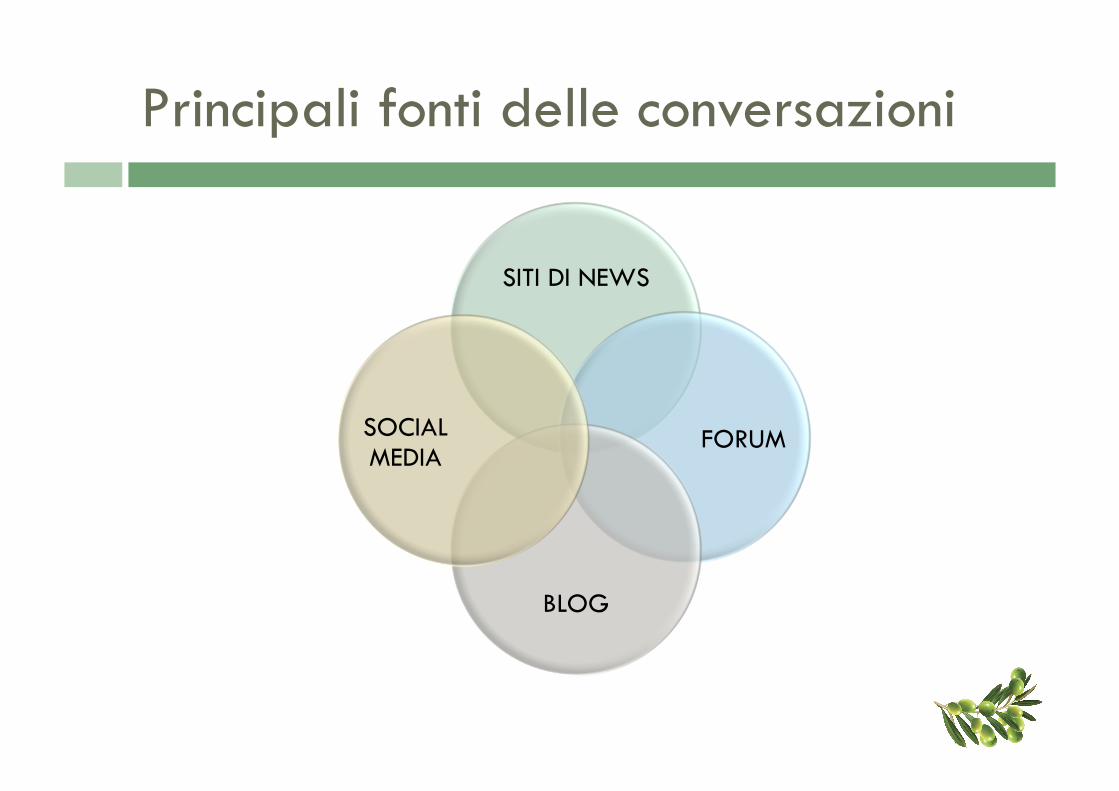

Principali fonti delle conversazioni

SITI DI NEWS

FORUM

BLOG

SOCIAL MEDIA

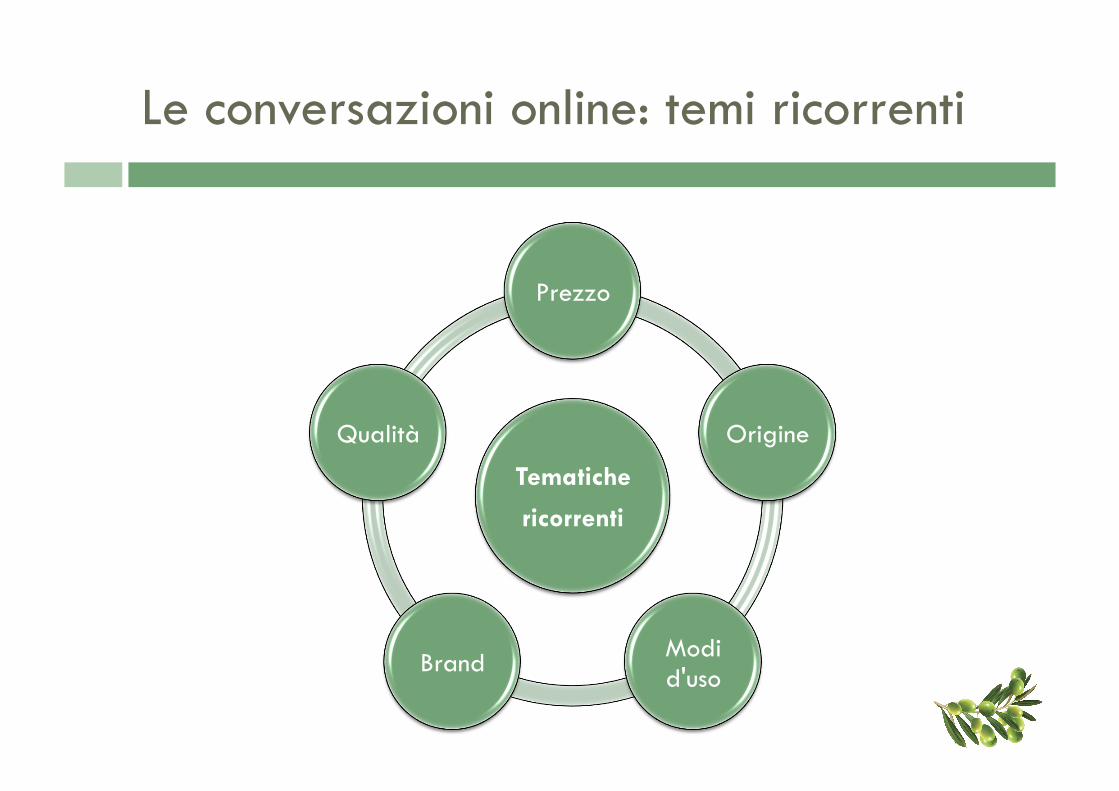

Le conversazioni online: temi ricorrenti

Tematiche

ricorrenti

Prezzo

Origine

Modi d'uso Brand

Qualità

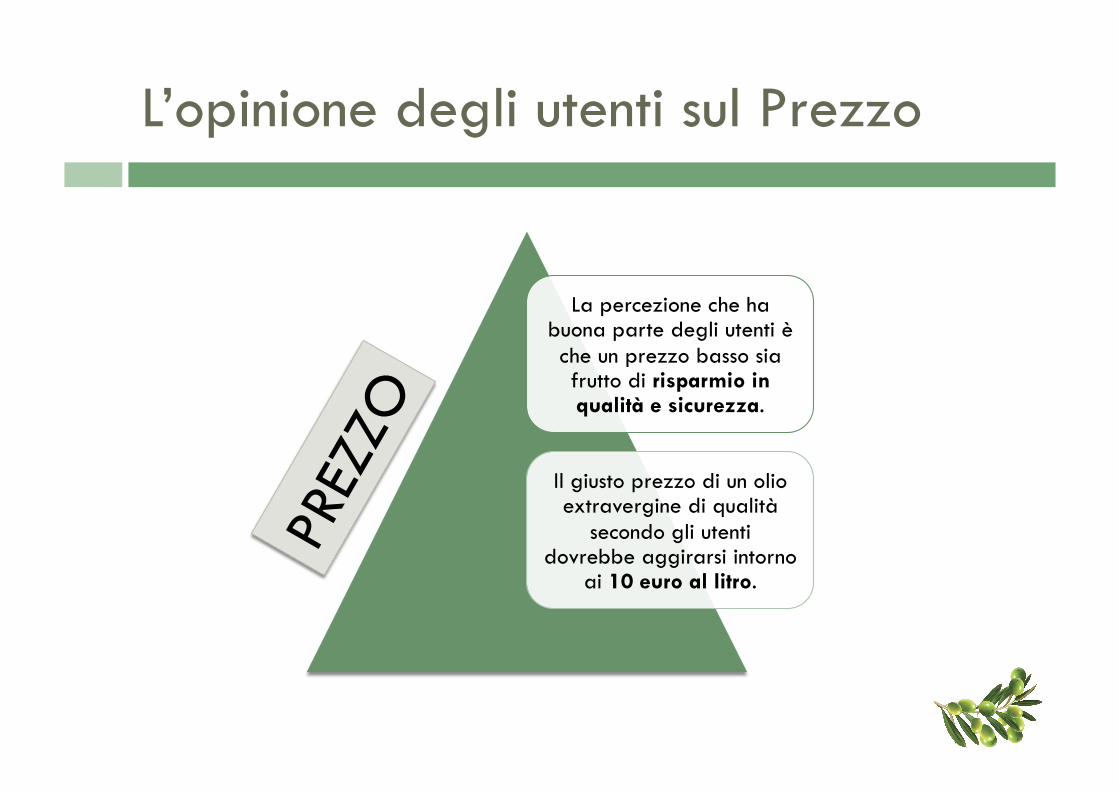

L’opinione degli utenti sul Prezzo

La percezione che ha buona parte degli utenti è che un prezzo basso sia frutto di risparmio in qualità e sicurezza.

Il giusto prezzo di un olio extravergine di qualità

secondo gli utenti dovrebbe aggirarsi intorno

ai 10 euro al litro.

L’opinione degli utenti sul Brand

Gli utenti sembrano convinti che non necessariamente un prodotto di marca abbia una qualità superiore rispetto

ad oli unbranded acquistati in un frantoio locale.

Si evidenzia dalle conversazioni una certa diffidenza nei confronti di

alcuni brand, complice la denuncia di adulterazioni da parte dei media.

Gli utenti sembrano preferire gli oli artigianali, anche se più costosi.

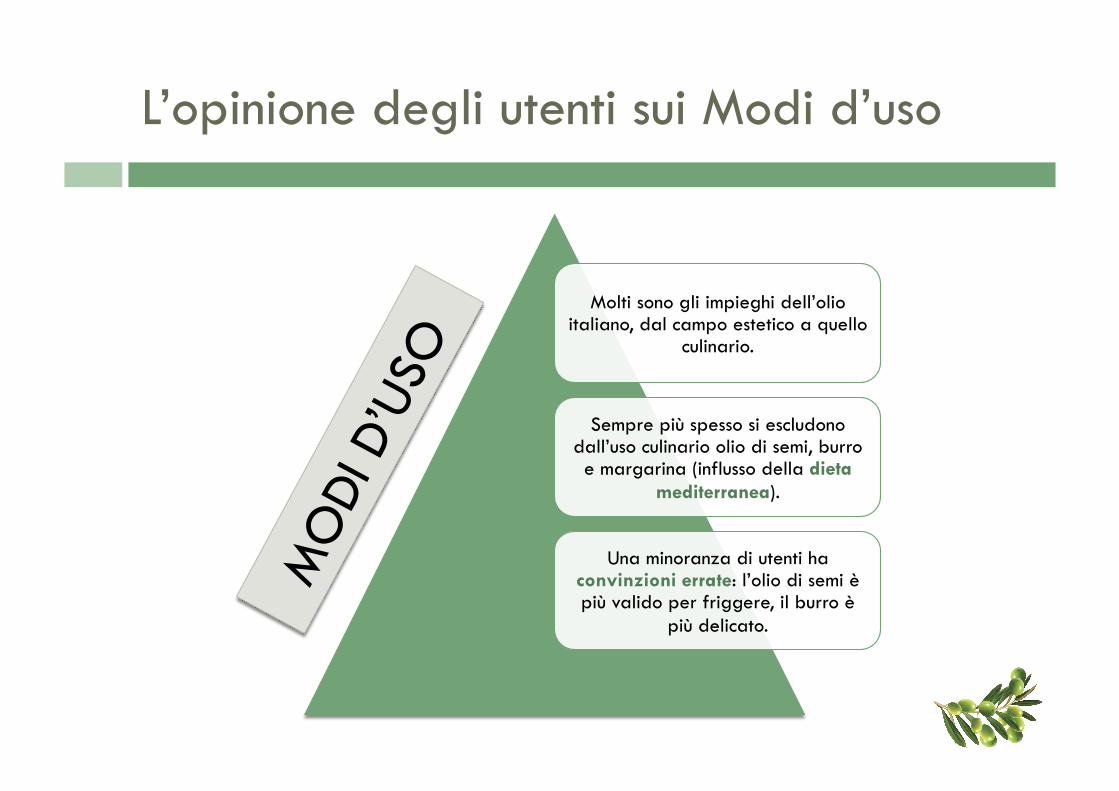

L’opinione degli utenti sui Modi d’uso

Molti sono gli impieghi dell’olio italiano, dal campo estetico a quello

culinario.

Sempre più spesso si escludono dall’uso culinario olio di semi, burro e margarina (influsso della dieta

mediterranea).

Una minoranza di utenti ha convinzioni errate: l’olio di semi è più valido per friggere, il burro è

più delicato.

L’opinione degli utenti sulla Qualità

Cosa piace Cosa non piace

Salubrità, proprietà

organolettiche

Sentore di amaro e piccante

L’olio prediletto è l’extravergine, seguito dall’olio di oliva.

QUALITA’

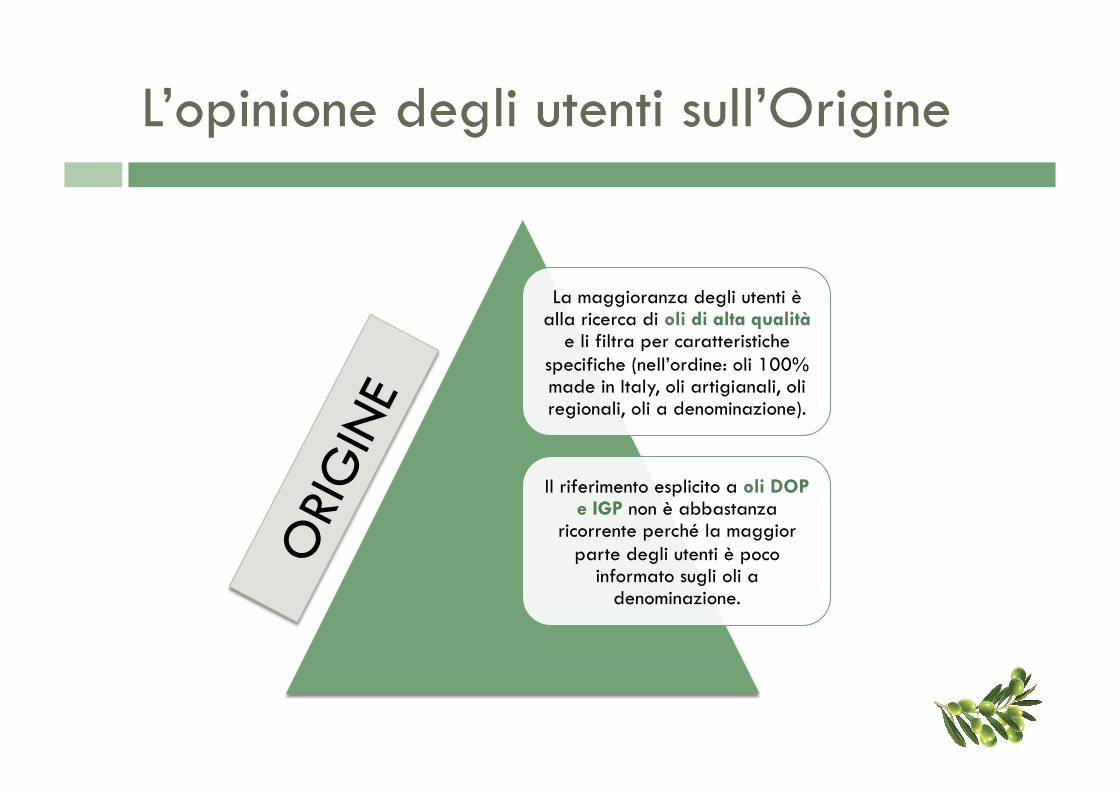

L’opinione degli utenti sull’Origine

La maggioranza degli utenti è alla ricerca di oli di alta qualità

e li filtra per caratteristiche specifiche (nell’ordine: oli 100% made in Italy, oli artigianali, oli regionali, oli a denominazione).

Il riferimento esplicito a oli DOP e IGP non è abbastanza

ricorrente perché la maggior parte degli utenti è poco

informato sugli oli a denominazione.

Come si parla di olio d’oliva nella blogosfera statunitense

Trascurabile il numero di conversazioni su oli DOP e IGP.

L’Extravergine Italiano è apprezzato per le sue peculiari caratteristiche qualitative e salutari, nonostante i timori dei consumatori riguardo prodotti adulterati o di dubbia provenienza.

L’Olio Extravergine Italiano è l’argomento più discusso nella blogosfera statunitense con il 42,7% di discussioni rispetto all’extravergine in generale.

Nelle discussioni online l’Olio d’oliva Italiano (o percepito come tale) è argomento di interesse prevalente rispetto agli altri oli.

Analisi di un campione conversazioni online (Blog) in USA, gennaio 2014-gennaio 2015)

Come gli organismi consortili potrebbero utilizzare meglio siti ufficiali e social network

5. ANALISI SULLA COMUNICAZIONE ONLINE DEI CONSORZI

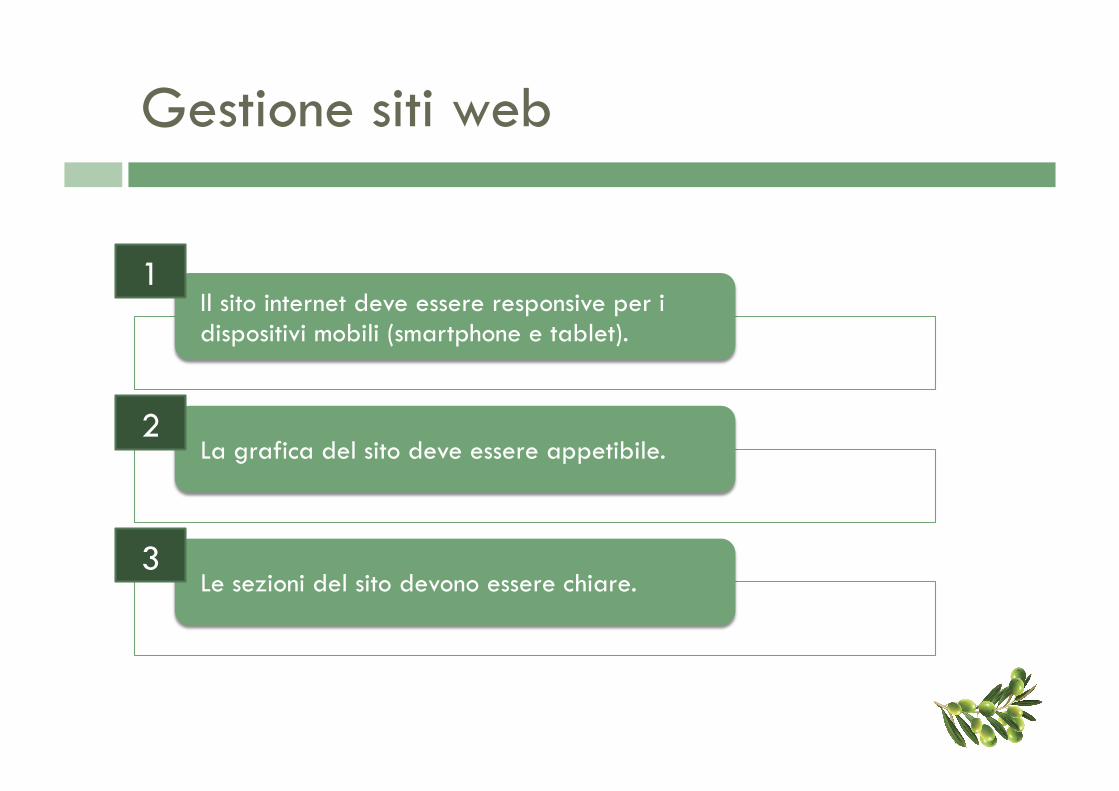

Gestione siti web

Il sito internet deve essere responsive per i dispositivi mobili (smartphone e tablet).

La grafica del sito deve essere appetibile.

Le sezioni del sito devono essere chiare.

1

2

3

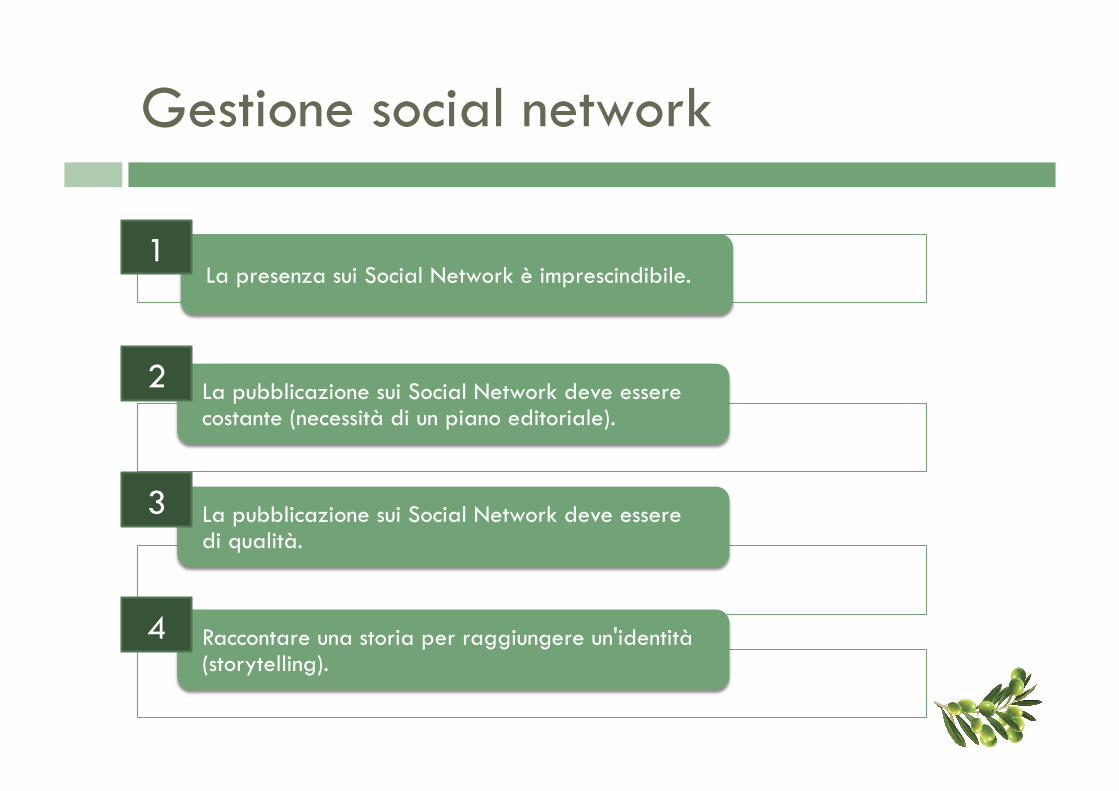

Gestione social network

La presenza sui Social Network è imprescindibile.

La pubblicazione sui Social Network deve essere costante (necessità di un piano editoriale).

La pubblicazione sui Social Network deve essere di qualità.

Raccontare una storia per raggiungere un'identità (storytelling).

1

2

3

4

Consigli utili per migliorare la comunicazione dei Consorzi sul web

6. SUGGERIMENTI AI CONSORZI

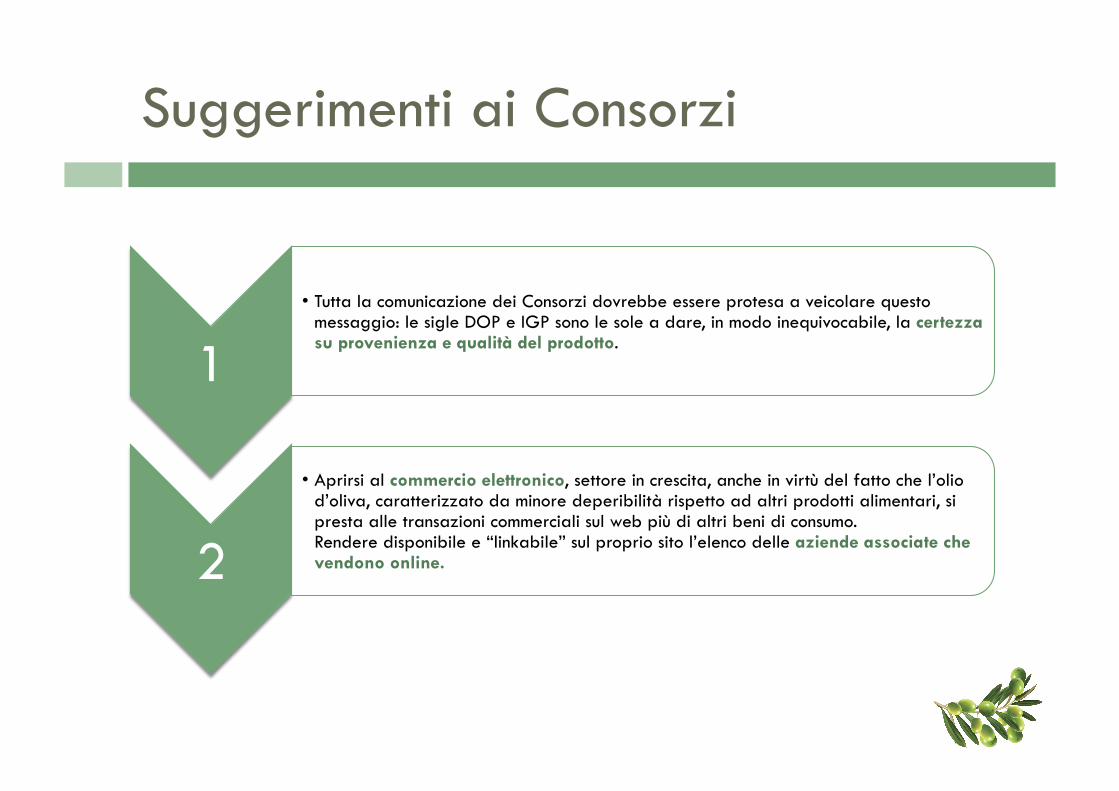

Suggerimenti ai Consorzi

1 • Tutta la comunicazione dei Consorzi dovrebbe essere protesa a veicolare questo

messaggio: le sigle DOP e IGP sono le sole a dare, in modo inequivocabile, la certezza su provenienza e qualità del prodotto.

2

• Aprirsi al commercio elettronico, settore in crescita, anche in virtù del fatto che l’olio d’oliva, caratterizzato da minore deperibilità rispetto ad altri prodotti alimentari, si presta alle transazioni commerciali sul web più di altri beni di consumo. Rendere disponibile e “linkabile” sul proprio sito l’elenco delle aziende associate che vendono online.

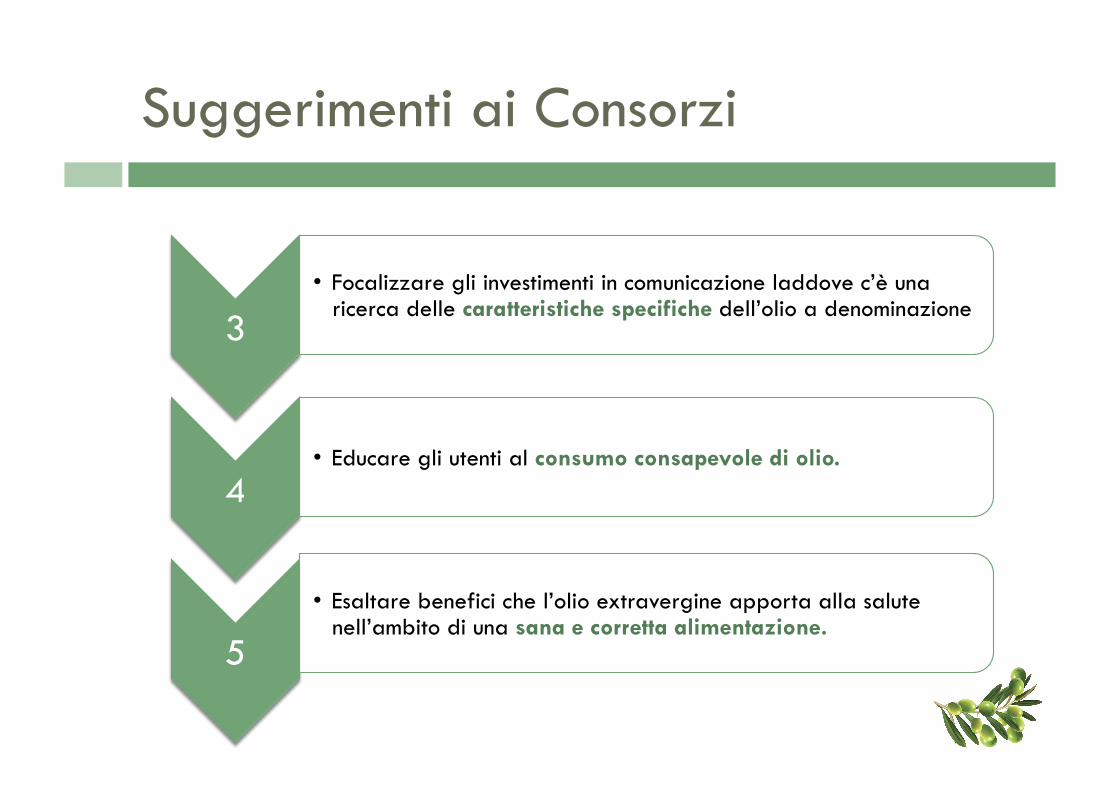

Suggerimenti ai Consorzi

3 • Focalizzare gli investimenti in comunicazione laddove c’è una

ricerca delle caratteristiche specifiche dell’olio a denominazione

4 • Educare gli utenti al consumo consapevole di olio.

5 • Esaltare benefici che l’olio extravergine apporta alla salute

nell’ambito di una sana e corretta alimentazione.

Suggerimenti ai Consorzi

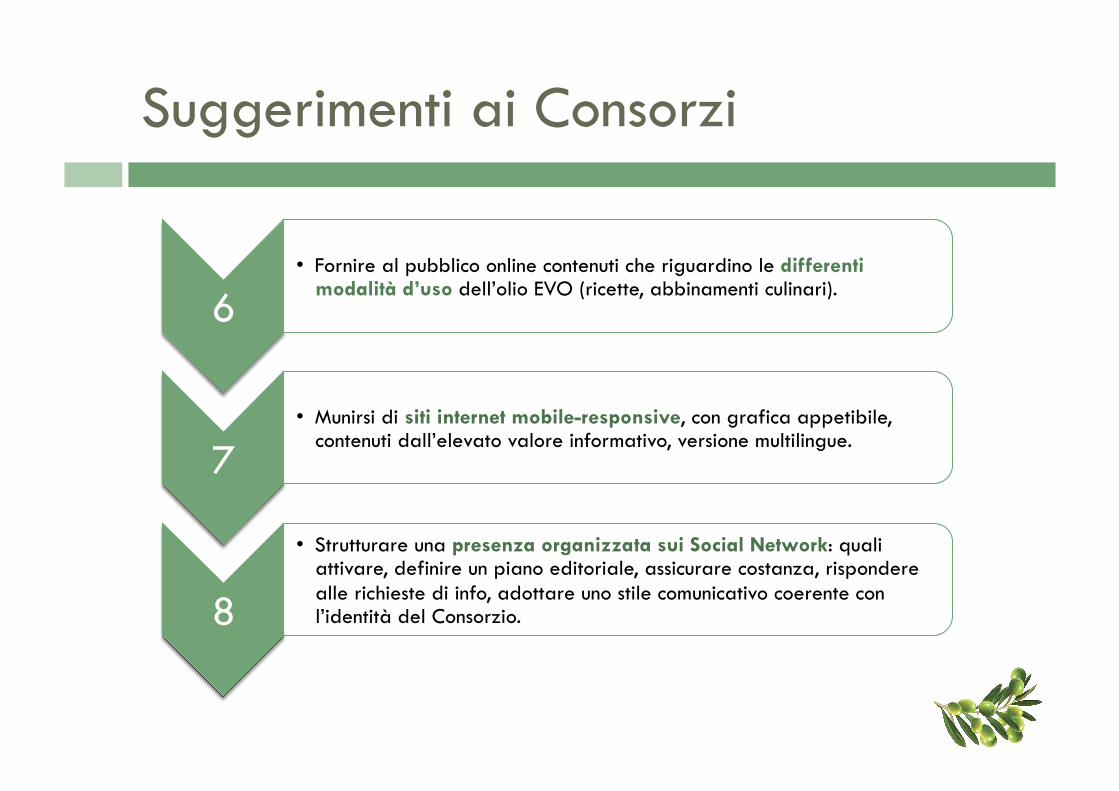

6 • Fornire al pubblico online contenuti che riguardino le differenti

modalità d’uso dell’olio EVO (ricette, abbinamenti culinari).

7 • Munirsi di siti internet mobile-responsive, con grafica appetibile,

contenuti dall’elevato valore informativo, versione multilingue.

8

• Strutturare una presenza organizzata sui Social Network: quali attivare, definire un piano editoriale, assicurare costanza, rispondere alle richieste di info, adottare uno stile comunicativo coerente con l’identità del Consorzio.

Possibili sviluppi del progetto

Ministero del Lavoro e delle Politiche Sociali Google

Unioncamere Garanzia Giovani

crescereindigitale.it

Creazione di un nucleo centrale di coordinamento su Roma per sfruttare le opportunità della digitalizzazione

Grazie per l’attenzione!

Top Related