Le lingue

Pagine

Legale

La nuova disciplina dellesocietà partecipate dallePubbliche AmministrazioniIL DECRETO LEGISLATIVO 19 AGOSTO 2016, N. 175ALLA LUCE DELLE DISPOSIZIONI INTEGRATIVEE CORRETTIVE APPORTATE DAL DECRETO LEGISLATIVO16 GIUGNO 2017, N. 100, PUBBLICATO IN GAZZETTAUFFICIALE IL 26 GIUGNO 2017

I Qua

dern

i

8 giugno 2017

Istruzioni tecniche, linee guida,note e modulistica

2

A cura di:

Stefania Dota – Vice Segretario Generale; Giuseppe Campanile – Ufficio Servizi pubblici locali, società e aziende partecipate; Maria Rosaria Di Cecca – Responsabile Ufficio Affari istituzionali

con la collaborazione di Riccardo Narducci – Studio Narducci

3

INDICE

Premessa ………………………………………………………………………………………….4

Nota di lettura ………………………………………...…………………………………………7

Scadenziario adempimenti a carico dell’Ente locale …………………………………..32

Scadenziario adempimenti a carico delle società partecipate ……………………….33

Delibera consiliare per la revisione straordinaria delle partecipazioni ……………35

Proposta di statuto srl in house providing a seguito della modifica del D.Lgs. n.

175/2016………………………………………………………………………………………...47

4

PREMESSA

DECRETO LEGISLATIVO 16 GIUGNO 2017, N. 100 RECANTE DISPOSIZIONI INTEGRATIVE E

CORRETTIVO AL D.LGS. N. 175/2016 “TESTO UNICO IN MATERIA DI SOCIETÀ A

PARTECIPAZIONE PUBBLICA”

A seguito della sentenza n. 251 della Corte Costituzionale del 2016 e della dichiarazione

di parziale illegittimità del decreto legislativo n. 175/2016 a causa della mancata

previsione dell’Intesa in Conferenza Unificata, il Governo ha adottato, nella seduta del

Consiglio dei Ministri del 17 febbraio ultimo scorso, in via preliminare, uno schema

di decreto recante disposizioni correttive ed integrative al decreto legislativo n. 175/2016

“Testo unico in materia di società a partecipazione pubblica”.

Nella seduta della Conferenza Unificata del 16 marzo – a seguito di un complesso

lavoro istruttorio in cui l’Associazione ha difeso, da un lato le esigenze di semplificazione

delle procedure in materia di acquisizione di partecipazione societarie e dall’altro

l’opportunità di un intervento correttivo che consentisse alle società partecipate dai

Comuni di concorrere nel mercato dei servizi di interesse economico generale – è stata

raggiunta l’Intesa con cui l’ANCI ha ottenuto significativi correttivi migliorativi del

decreto oltre a quanto già contenuto nel decreto correttivo già approvato in via

preliminare dal Governo.

Si riportano di seguito, sinteticamente, i correttivi più importanti per gli Enti Locali

ottenuti dall’Associazione:

ü è stata specificatamente ammessa la possibilità per le società partecipate dai

Comuni che non hanno bilanci in perdita e che producono servizi di

interesse economico generale di partecipare alle gare anche fuori

dall’ambito territoriale di riferimento, superando un divieto rinvenibile in

un’interpretazione restrittiva dell’articolo 4, comma 1, e articolo 2, comma

1, lettera h). Si tratta di un correttivo su cui l’Associazione ha insistito

particolarmente in quanto molto importante e strategico per i futuri assetti del

mercato concorrenziale dei servizi di interesse economico generale, mercato che

dunque sarà “aperto” in tutto il territorio nazionale, anche alle società partecipate

dagli Enti Locali in grado di competere e di procedere ad aggregazioni industriali.

A seguito del parere espresso dalla I Commissione Affari Costituzionali del Senato,

che chiedeva l’introduzione di vincoli ulteriori alla possibilità per le società

partecipate di concorrere alle gare, condizionando tale facoltà alla necessità che le

5

stesse avessero già ottenuto in precedenza un affidamento a seguito di una gara

pubblica, l’ANCI ha evidenziato come tale condizione avrebbe snaturato il

contenuto reale dell’Intesa raggiunta in Conferenza Unificata, e, nella versione

definitiva del provvedimento il Governo ha riconosciuto le ragiioni

dell’Associazione facendo salva l’applicazione dell’articolo 16 del d. lgs. n.

175/2016 nel comma 9bis dell’articolo 4.

ü è stato fissato al 30 settembre 2017 il termine ultimo per l’approvazione dei

piani di razionalizzazione straordinaria;

ü è stata notevolmente semplificata la procedura relativa alla costituzione e

acquisizione di partecipazioni societarie. In particolare, l’Associazione ha ottenuto

l’abrogazione del’obbligo di motivare la costituzione di una società a

partecipazione pubblica con riguardo alla possibilità di destinazione

alternativa delle risorse pubbliche impegnate. Inoltre, per quanto riguarda

l’indizione obbligatoria di una preventiva consultazione pubblica per

l’acquisizione di partecipazioni societarie, è stata rinviata agli enti locali

la facoltà di stabilirne le relative modalità;

ü è stata ridotta la soglia minima di fatturato medio triennale da

considerare al fine del piano straordinario di razionalizzazione: per il

triennio 2017-2019 la soglia da raggiungere è di 500.000 euro e non più di

1.000.000. La modifica è particolarmente importante per i Piccoli Comuni;

ü è stata introdotta la competenza dell’Assemblea dei Soci e non più del MEF

a decidere sul numero dei componenti dei Consigli di Amministrazione,

fermo restando il tetto di spesa;

ü il divieto – fino al 30 giungo 2018 - di assunzioni a tempo indeterminato

per le società controllate dagli enti locali decorrerà soltanto dopo la

pubblicazione del decreto del Ministero del lavoro e delle politiche sociali

che fisserà le modalità operative per la tenuta degli elenchi del personale in

eccedenza a seguito delle operazioni di razionalizzazione;

ü è stato fissato al 31 luglio 2017 il termine per gli adeguamenti statutari delle

società controllate e in house alle disposizioni in oggetto.

Infine, il Consiglio dei Ministri ha approvato, in via definitiva il 9 giugno scorso il

decreto legislativo 16 giugno 2017 n. 100, correttivo del Testo unico in materia di

6

società a partecipazione pubblica,pubblicato nella Gazzetta Ufficiale n. 147 del 26 giugno

2017.

Il provvedimento è in vigore dal 27 giugno 2017.

7

NOTA DI LETTURA

D.LGS. 19 AGOSTO 2016, N. 175 RECANTE TESTO UNICO IN MATERIA DI SOCIETÀ A PARTECIPAZIONE PUBBLICA,

INTEGRATO CON LE DISPOSIZIONI CORRETTIVE RECATE DAL D.LGS. 16 GIUGNO 2017, N. 100

Articolo 1

La disposizione definisce l’oggetto del decreto che regola la disciplina della costituzione di

società a totale o parziale partecipazione pubblica, diretta o indiretta nonché l’acquisto, il

mantenimento e la gestione di partecipazioni da parte di amministrazioni pubbliche in

tali soggetti. Al netto di deroghe espresse però, alle società a partecipazione pubblica si

applicano le specifiche norme del codice civile e quelle generali del diritto privato.

Restano comunque ferme, (c. 4) le norme già in vigore – contenute in leggi, decreti

ministeriali o regolamenti - che disciplinano singole società a partecipazione pubblica

costituite per la gestione di Servizi di Interesse Generale (SIG) o Servizi di Interesse

Economico Generale (SIEG) ovvero una specifica missione di pubblico interesse nonché

restano valide le norme di legge inerenti la partecipazione di pubbliche amministrazioni

ad enti associativi, diversi dalle società, ed alle fondazioni.

È infine sancita (c. 5) l’applicazione delle disposizioni contenute nel decreto - solo se

espressamente prevista, quindi limitata ad alcune specifiche norme - alle società quotate

in mercati regolamentati (come definite dall’articolo 2 del provvedimento, cioè società a

partecipazione pubblica che emettono azioni quotate in mercati regolamentati e società

che hanno emesso, alla data del 31 dicembre 2015, strumenti finanziari quotati in

mercati regolamentati e loro partecipate, salvo specifiche casistiche).

L’articolo 3 del Decreto correttivo integra l’art. 1, stabilendo che le disposizioni recate nel

medesimo testo unico si applicano – oltre che alle società di cui sopra – anche alle

società da esse partecipate, salvo che queste ultime siano, non per il tramite di società

quotate, anche controllate o partecipate da amministrazioni pubbliche. Il successivo

articolo 4 del Decreto correttivo sopprime conseguentemente il richiamo alle società

partecipate da società di capitali recato all’articolo 2, comma 1, lettera p), del TUSP.

Articolo 2

La disposizione reca le definizioni che informano l’intero provvedimento, necessarie per

orientare l’applicazione della nuova disciplina.

8

Nella catalogazione delle “amministrazioni pubbliche”, (c. 1, lett. a)) si ritrovano i consorzi

o le associazioni, per qualsiasi fine istituiti dalle amministrazioni di cui all’articolo 1, c. 2,

del d.lgs. n. 165/2001 s.m.i., gli enti pubblici economici e le “autorità di sistema

portuale”, termine sostituito dall’art. 4, c. 1, lett. a), Decreto correttivo, al fine di tener

conto dell’entrata in vigore del decreto legislativo 4 agosto 2016, n. 169 concernente la

riorganizzazione, razionalizzazione e semplificazione della disciplina concernente le

Autorità portuali.

È importante evidenziare, ai fini dell’ambito di applicazione del decreto, che

risultano rilevanti, tra le altre, le definizioni di: “servizi di interesse generale” (c. 1, lett.

h)) che include espressamente i servizi di interesse economico generale; “società a

controllo pubblico”, c. 1 lett. m), per la quale si fa riferimento alla nozione civilistica

di controllo; “controllo analogo” (c. 1, lett. c), mutuata dalla disciplina europea (che

può essere esercitato anche tramite una persona giuridica controllata allo stesso modo

dall’amministrazione); “controllo analogo congiunto” (c. 1, lett. d) che richiama le

condizioni di cui all’art. 5, c. 5, del d.lgs. n. 50/2016, c.d. nuovo Codice Appalti; “società

a partecipazione pubblica” (c. 1, lett. n) nonché di “partecipazione” (c. 1, lett. f), intesa

quale titolarità di rapporti comportanti la qualità di socio o titolarità di strumenti

finanziari che attribuiscono diritti amministrativi (attribuzione del diritto di voto ovvero

riserva della nomina di un componente del consiglio di amministrazione o del

consiglio di sorveglianza o di un sindaco).

Sono inoltre definite “società in house” (c. 1, lett. o)) quelle sulle quali l’amministrazione o

più amministrazioni esercitano rispettivamente il controllo analogo ovvero il controllo

analogo congiunto.

Il Decreto correttivo (art. 4) integra la definizione del termine “società” di cui alla lett.l),

ricomprendendovi anche gli organismi societari (ovvero quelli di cui ai titoli V e VI, capo I,

del libro V del codice civile) che hanno come oggetto sociale lo svolgimento di attività

consortili; in questo modo le disposizioni del TUSP vengono esplicitamente estese anche

alle società consortili disciplinate dall’art. 2615-ter, codice civile.

Lo stesso Decreto, inoltre, integra la lett. o) dell’art. 2 TUSP, nella definizione di società in

house fa ora rinvio ai rigorosi limiti di partecipazione da parte di capitali privati ed al

requisito della prevalenza dell’attività come precisato dall’articolo 16 dello stesso Testo

Unico.

La lett. p) dell’art. 2, recante la definizione di “società quotate”, è riformulata dal Decreto

correttivo al fine di tener conto di quanto previsto dall’art. 3 del medesimo provvedimento

che modifica l’art. 1 del TUSP (vedasi sopra).

9

Articolo 3

La disposizione prevede che le amministrazioni pubbliche possono partecipare

esclusivamente a società, anche consortili (vedasi le integrazioni al precedente art. 2), per

azioni ed a responsabilità limitata. Inoltre per le società a responsabilità limitata a

controllo pubblico, lo statuto deve prevedere la nomina dell’organo di controllo o di un

revisore, mentre è specificato che nelle società per azioni a controllo pubblico, tale ultimo

ruolo non può essere affidato al collegio sindacale.

Articolo 4

La disposizione interviene sul delicato aspetto inerente le finalità perseguibili attraverso

le società partecipate.

Il provvedimento stabilisce che le amministrazioni pubbliche non possono, direttamente

o indirettamente, detenere partecipazioni acquisire o mantenere società aventi ad oggetto

attività di produzioni di beni e servizi non strettamente necessarie alle proprie finalità

istituzionali.

Ciò posto, il comma 2 prevede espressamente che le amministrazioni pubbliche possono,

direttamente o indirettamente, costituire società ovvero mantenere o acquisire

partecipazioni solo per le sotto elencate attività:

a) produzione di un SIG, inclusa la realizzazione e la gestione delle reti e degli

impianti funzionali ai servizi stessi. Peraltro, in virtù dell’Intesa approvata in

Conferenza Unificata, il Decreto ha aggiunto il comma 9bis, consentendo alle

amministrazioni pubbliche la partecipazione in società che producono servizi di

interesse economico generale anche oltre l’ambito territoriale della collettività di

riferimento, nel caso in cui si tratti di servizi pubblici locali a rete di rilevanza

economica. Tale deroga è consentita sia per i servizi in corso, purché siano stati

affidati tramite procedure ad evidenza pubblica, ma anche per nuovi servizi che

verranno affidati in futuro (sempre con gara), di fatto consentendo alle società

partecipate di concorrere a dette gare. Va sottolineato come la norma faccia salva

l’applicazione dell’articolo 16 del provvedimento che disciplina specificamente le

società “in house”, con la conseguenza logico – giuridica che alle stesse è

consentito di partecipare a gare ad evidenza pubblica extra –ambito.

b) progettazione e realizzazione di un’opera in base ad un accordo di programma fra

PP.AA. e, ove opportuno attraverso la costituzione di una società pubblica di

progetto, senza scopo di lucro, anche consortile, partecipata dai soggetti

aggiudicatori e dagli altri soggetti pubblici interessati (art. 193 del d.lgs. n.

50/2016, c.d. nuovo codice appalti);

10

c) realizzazione e gestione di un’opera pubblica o di un SIG mediante la costituzione

di società mista, avente ad oggetto esclusivo l’attività inerente l’appalto o la

concessione, con imprenditore privato selezionato mediante procedura ad evidenza

pubblica a c.d. doppio oggetto (sottoscrizione o acquisto partecipazione quote

societarie da parte del privato e contestuale affidamento del contratto di appalto o

concessione), avente quota di partecipazione non inferiore al 30% del capitale;

d) autoproduzione di beni e servizi strumentali all’ente o enti pubblici partecipanti. Il

Decreto correttivo specifica che fra le attività ammissibili vi è l’autoproduzione di

beni o servizi strumentali, oltre che all'ente o agli enti pubblici (come già previsto

dal testo vigente), anche “allo svolgimento delle loro funzioni”;

e) servizi di committenza, incluse quelle ausiliarie, a supporto di enti senza scopo di

lucro e di amministrazioni dello Stato; enti pubblici territoriali; altri enti pubblici

non economici; organismi di diritto pubblico; associazioni, unioni, consorzi,

comunque denominati, costituiti da detti soggetti (art. 3, c.1, lett. a) del d.lgs. n.

50/2016).

È inoltre possibile per le amministrazioni pubbliche, (c. 3), anche in deroga alla

precedente lettera a), acquisire partecipazioni in società aventi per oggetto sociale

esclusivo la valorizzazione del patrimonio delle amministrazioni stesse, anche tramite

conferimento di beni immobili in tali società.

La norma dispone l’ammissione delle partecipazioni nelle società aventi ad oggetto

sociale esclusivo la gestione e l’organizzazione di spazi ed eventi fieristici, nonché la

realizzazione e la gestione di impianti a fune per la mobilità turistico-sportiva, eserciti in

aree montane nonché la possibilità di costituire società in applicazione delle misure del

decreto legislativo n. 297/1999, inerente le start-up e agli spin-off universitari previste

dalla legge n. 240/2010 s.m.i.. Il Decreto correttivo (art. 4) integra il comma 7,

estendendo la possibilità di partecipare a società aventi per oggetto sociale prevalente la

produzione di energia da fonti rinnovabili (mentre al comma 8 è aggiunto un nuovo

periodo, che consente alle università di costituire società per la gestione di aziende

agricole con funzioni didattiche).

È sancito inoltre che le società in house, (c. 4) abbiano come oggetto sociale esclusivo

una o più attività di cui al precedente elenco (ovviamente al netto del partenariato),

mentre il c. 5 vieta alle società c.d. strumentali, controllate da enti locali, di costituire

nuove società e di acquisire nuove partecipazioni in società. Tale divieto non si applica

alle società che hanno come oggetto sociale esclusivo la gestione delle partecipazioni

societarie di enti locali (le c.d. holding), salvo il rispetto degli obblighi in materia di

trasparenza dei dati finanziari e di consolidamento del bilancio degli enti partecipanti.

11

Infine è previsto, (c. 9) che un Decreto del Presidente del Consiglio dei Ministri, su

proposta del MEF o dell’organo di vertice dell’amministrazione richiedente, possa

prevedere una esclusione totale o parziale alle restrizioni in materia di costituzione di

società o partecipazione, per singole società a partecipazione pubblica – aventi

ovviamente finalità istituzionali - in base alla misura, alla qualità della partecipazione,

all’attività svolta ed al relativo interesse pubblico ovvero per agevolarne la quotazione;

tale DPCM è trasmesso alle Camere ai fini della comunicazione alle competenti

Commissioni parlamentari. Il Decreto correttivo estende tale possibilità anche ai

provvedimenti assunti dai Presidenti di Regione, inerenti società a partecipazione

regionale, che devono essere adottati ai sensi della legislazione regionale e nel rispetto dei

principi di trasparenza e di pubblicità; i provvedimenti saranno poi trasmessi alla

competente Sezione regionale di controllo della Corte dei conti, alla struttura competente

presso il Ministero dell’economia e finanze ed alle commissioni parlamentari competenti.

Articolo 5

L’articolo disciplina la procedura per la costituzione, acquisto o partecipazione di società.

La norma, (c. 1) specifica che – eccetto i casi in cui la costituzione di società o l’acquisto

della partecipazione, anche mediante aumento di capitale, sia conforme ad espresse

previsioni legislative – la delibera inerente la costituzione di una società a partecipazione

pubblica, anche mista, ovvero inerente l’acquisto di partecipazioni, anche indirette, da

parte delle pubbliche amministrazioni in società già costituite, deve essere motivata sia

rispetto al perseguimento delle finalità istituzionali ed alle attività ammesse (succitato

articolo 4 del decreto) sia rispetto alle ragioni e finalità che giustificano la scelta. La

motivazione deve essere fornita anche rispetto alla convenienza economica alla possibilità

di gestione diretta o esternalizzata del servizio affidato, ma non più - per effetto delle

modifiche introdotte dall’art.6 del Decreto correttivo, richieste dall’Associazione - rispetto

alla destinazione alternativa delle risorse pubbliche impegnate. In buona sostanza,

occorre motivare la scelta in questione soltanto in base alla convenienza economica ed

alla sostenibilità finanziaria delle operazioni; analisi che devono essere sostenute da

argomentazioni e piani economico-finanziari, e non più avendo riguardo ad ipotetiche

soluzioni alternative.

Tale delibera è sottoposta a forme di consultazione pubblica - che per gli enti locali, in

virtù delle integrazioni richieste ed ottenute dall’Associazione, è effettuata secondo

modalità dagli stessi stabilite - ed è inviata, per fini conoscitivi, alla competente sezione

regionale di controllo della Corte dei Conti ed all’Antitrust, (c. 3) per l’esercizio delle

rispettive competenze di legge.

12

Articolo 6

La disposizione interviene dettando alcuni principi relativi all’organizzazione e gestione

delle società a controllo pubblico.

La norma prevede che le società a controllo pubblico, (c. 1) qualora svolgano attività

economiche protette da diritti speciali o esclusivi, ed altre attività svolte in regime

di economia di mercato, adottano sistemi di contabilità separata per ciascuna

attività.

Le società a controllo pubblico, (c. 2) devono predisporre programmi di valutazione del

rischio di crisi aziendale e ne informano l’Assemblea nell’ambito della relazione annuale

sul governo societario.

Il provvedimento (c. 3) prevede di valutare la possibilità, per le società a controllo

pubblico, di integrare gli ordinari strumenti di governo societario - in considerazione

delle dimensioni e delle caratteristiche organizzative - con altri specifici, fra cui si

segnalano: regolamenti interni per garantire la conformità dell’attività della società alle

norme di tutela della concorrenza; un ufficio di controllo interno strutturato secondo

criteri di adeguatezza rispetto alla dimensione e alla complessità dell’impresa sociale.

Tali strumenti possono trovare adeguata evidenza integrando le disposizioni statutarie

come indicato nella proposta allegata alle presenti note.

Ai sensi del comma 4, gli strumenti integrativi eventualmente adottati ovvero le

motivazioni della mancata adozione (c. 5) sono indicati nella relazione annuale sul

governo societario.

Articolo 7

È previsto (c. 1) che la delibera di partecipazione di un’amministrazione locale alla

costituzione di una società sia adottata dal Consiglio comunale (DPCM, con specifica

procedura, in caso di partecipazioni statali; provvedimento del competente organo

della Regione, in caso di partecipazioni regionali; deliberazione dell’organo

amministrativo dell’ente in tutti gli altri casi di partecipazioni pubbliche) e che la stessa

delibera in relazione alle motivazioni, contenga quanto previsto al succitato articolo 5, c.

1, del decreto. La deliberazione è redatta rispettando quando previsto dall’art. 5, primo

comma di cui sopra.

Tale procedura vale anche per le modifiche all’oggetto sociale limitatamente a quelle che

determinano un cambiamento di attività sociale (modifiche oggetto sociale), la

trasformazione, il trasferimento di sede sociale e la revoca dello stato di liquidazione.

Per le società per azioni o società a responsabilità limitata (c. 3) la delibera deve

contenere l’indicazione degli elementi essenziali dell’atto costitutivo, così come previsti

dal Codice civile per la costituzione di tali società.

13

La delibera (c. 4) deve essere pubblicata sui siti istituzionali delle amministrazioni

pubbliche partecipanti. In caso di partecipazione di privati al capitale sociale (c. 5) la

scelta del socio privato avviene con procedure di evidenza pubblica.

Articolo 8

La norma stabilisce che l’acquisto di partecipazioni in società già costituite effettuato, sia

mediante sottoscrizione di aumento di capitale, sia nel contesto di operazioni

straordinarie, debba avvenire con l’adozione di una delibera motivata (ai sensi

dell’articolo 5, c. 1, del decreto) da parte del competente organo (indicato dai commi 1 e 2

del precedente articolo 7 del decreto).

Tali disposizioni si applicano anche all’acquisto di partecipazioni, da parte di pubbliche

amministrazioni, in società quotate unicamente nei casi in cui l’operazione comporti

l’acquisto della qualità di socio; pertanto, si applica per il primo acquisto ma non per le

operazioni successive.

L’eventuale mancanza o invalidità dell’atto deliberativo determina comunque l’inefficacia

del contratto di acquisto della partecipazione.

Articolo 9

L’articolo regola la gestione delle partecipazioni pubbliche, stabilendo che, per gli enti

locali, i diritti del socio sono esercitati dal Sindaco o dal Presidente dell’ente o da un loro

delegato. In tutti gli altri casi le partecipazioni sono gestite dall’organo

amministrativo dell’ente.

La norma dispone, al c. 5, in materia di patti parasociali, che la loro conclusione,

modifica o scioglimento, è deliberata dall’ente competente ai sensi dell’articolo 7, c. 1, del

decreto, e quindi con deliberazione consiliare adeguatamente motivata (cfr. art.5, c.1).

Non è prevista l’invalidità delle deliberazioni degli organi della società partecipata né per

violazione delle disposizioni su acquisto partecipazione, né per il contrasto con impegni

assunti nei patti parasociali. L’invalidità delle deliberazioni e l’esercizio del voto seguono

le norme generali del diritto privato.

Il decreto introduce, invece, (c. 7) una disposizione sulla decorrenza dell'efficacia degli

atti di nomina e di revoca degli organi sociali da parte del socio pubblico, che può essere

prevista dallo statuto. È sancito che tali atti siano efficaci dalla data di ricevimento, da

parte della società, della comunicazione della loro adozione, salve le specifiche

disposizioni del codice civile in materia di revoca dei sindaci delle società (art. 2400,

secondo comma, c.c.).

La mancanza o invalidità dell’atto di nomina o di revoca (c. 8) determina la conseguente

invalidità della presa d'atto della nomina o della revoca da parte della società.

14

Tali norme si applicano (c. 9) anche alle partecipazioni di pubbliche amministrazioni

nelle società quotate.

In ultimo, il provvedimento fa salvi (c. 10) i poteri speciali dello Stato sugli assetti

societari nei settori della difesa e della sicurezza nazionale, nonché per le attività di

rilevanza strategica nei settori dell'energia, dei trasporti e delle comunicazioni.

Articolo 10

L’articolo disciplina la procedura di alienazione delle partecipazioni sociali e la

costituzione di vincoli. È previsto che gli atti deliberativi in tal senso devono essere

adottati dal competente organo di cui all’articolo 7, c. 1, del decreto (Consiglio comunale

per i Comuni).

L’alienazione (c. 2) è effettuata nel rispetto dei principi di pubblicità, trasparenza e non

discriminazione, ed in casi eccezionali a seguito di deliberazione analiticamente motivata

rispetto alla convenienza economica dell’operazione, soprattutto rispetto alla congruità

del prezzo di vendita. In casi eccezionali - ponendo in rilievo la convenienza economica

dell’operazione in particolare la congruità del prezzo - l’alienazione può essere effettuata

mediante negoziazione diretta con un singolo acquirente, fatto salvo il diritto di

prelazione dei soci eventualmente previsto dalla legge o dallo statuto.

L’eventuale mancanza o invalidità dell’atto deliberativo, in questo caso, determina

l’inefficacia dell’atto di alienazione della partecipazione.

Articolo 11

La disposizione in materia di organi amministrativi e di controllo delle società a controllo

pubblico1 è stata interessata da significative modifiche apportate dal Decreto correttivo

(art. 7).

Al netto di ulteriori requisiti previsti dallo statuto (c. 1) e ferme restando le norme vigenti

in materia di incompatibilità tra incarichi dirigenziali interni e esterni e cariche di

componenti degli organi di indirizzo nelle amministrazioni statali, regionali e locali (art.

12 del d.lgs. n. 39/2013 s.m.i.), i componenti dell’organo amministrativo di società a

controllo pubblico devono possedere requisiti di onorabilità, professionalità e

indipendenza da stabilirsi con apposito DPCM, su proposta del Ministro dell’Economia e

delle Finanze, rispetto al quale, per effetto delle integrazioni ora apportate al TUSP, deve

essere raggiunta l’intesa in sede di Conferenza Unificata nell’ambito dell’iter di adozione

del decreto.

1 L’art. 11, ai sensi dell’art. 2, non si applica alle società quotate ed a quelle non quotate che entro il 30.6.2016 avevano adottato atti per l’emissione di strumenti finanziari quotati in mercati regolamentati, per effetto dell’art. 26, c. 5, TUSP

15

Restano valide le norme vigenti (ex art. 5, c. 9, dl n. 95/2012 s.m.i.) che vietano alle

PP.AA. ed alle amministrazioni inserite in elenco ISTAT di attribuire incarichi di studio e

di consulenza a soggetti già lavoratori privati o pubblici collocati in quiescenza, se non a

titolo gratuito e prevedono specifiche limitazioni per incarichi ai dipendenti.

È disposto (c. 2) che l’organo amministrativo delle società a controllo pubblico è, di

regola, costituito da un amministratore unico. Il Decreto correttivo ha ora previsto che

l’assemblea della singola società a controllo pubblico può decidere di derogare a tale

principio, con delibera motivata (con “motivazioni rinforzate”) in relazione a specifiche

ragioni di adeguatezza organizzativa e tenendo conto delle esigenze di contenimento dei

costi. Sussistendo dette condizioni l’assemblea può ricorrere al consiglio di

amministrazione, composto da tre o cinque membri, o può, in alternativa, ricorrere a

forme di governance alternative (quella di tipo dualistico o quella di tipo monistico). La

disposizione prevede infine che la delibera sia trasmessa alla sezione della Corte dei

Conti competente (ai sensi dell’articolo 5, comma 4, del testo unico) e alla struttura del

Ministero dell’economia e delle finanze cui spetta il controllo e il monitoraggio

sull’attuazione del testo unico (ai sensi dell’articolo 15).

È altresì sancito (c. 4) che nella scelta degli amministratori delle società a controllo

pubblico, le amministrazioni assicurino il rispetto del principio di equilibrio di genere,

almeno per 1/3 del numero complessivo delle designazioni o nomine effettuate in corso

d’anno.

Resta fermo che per le società a controllo pubblico costituite in forma di responsabilità

limitata (c. 5) non è possibile, in deroga al codice civile, prevedere che l’amministrazione

sia affidata disgiuntamente o congiuntamente, a due o più soci.

Il comma 6 prevede l’emanazione di un decreto del Ministro dell’economia e delle finanze

per la definizione di indicatori dimensionali qualitativi e quantitativi delle società in

controllo pubblico, diretti a individuare cinque fasce per la classificazione delle stesse.

Il decreto correttivo stabilisce che l’adozione di tale provvedimento, nel caso di società

controllate dalla regione o da enti locali, sia subordinato alla previa intesa in Conferenza

Unificata.

È quindi previsto che ad ogni fascia verrà attribuito un limite massimo di remunerazione

degli amministratori, titolari e componenti degli organi di controllo, dirigenti e

dipendenti, quale trattamento annuo lordo onnicomprensivo che comunque non potrà

comunque superare il limite di 240.000,00 euro annui, al lordo dei contributi

previdenziali e assistenziali e degli oneri fiscali a carico del beneficiario, tenuto conto

anche dei compensi corrisposti da altre pubbliche amministrazioni o da altre società a

controllo pubblico.

16

Le società sono tenute a verificare il rispetto della succitata condizione mentre il

provvedimento fa salvi eventuali norme o regolamenti che prevedono compensi inferiori.

Inoltre, l’articolato, c. 7, dispone che - nelle more dell’emanazione del succitato decreto

ministeriale – restano in vigore le norme delle previgenti disposizioni in materia di limiti

ai compensi degli organi di amministrazione delle società a partecipazione pubblica.

Tale norma, per gli enti locali, va però coordinata con le abrogazioni apportate al

richiamato art. 4, c. 4, del dl 95/12 che salvaguardano solo il secondo periodo di tale

disposizione.

È previsto poi (c. 8) che gli amministratori delle società in controllo pubblico non possono

essere dipendenti delle amministrazioni pubbliche controllanti o vigilanti (al contrario di

quanto perseguito con il decreto spending review e successive modifiche). In caso siano

invece dipendenti della società controllante hanno l'obbligo di riversare i relativi

compensi alla società di appartenenza.

La norma (c. 14) prevede espressamente l’applicazione della disciplina in materia di

incompatibilità e inconferibilità di cui al d.lgs. n. 39/2013.

Il provvedimento inoltre (c. 9) individua anche alcuni elementi ai quali gli statuti delle

società a controllo pubblico, devono essere conformati (vedasi proposta di statuto in

allegato): attribuzione di deleghe ad un solo amministratore, salvo al Presidente se

autorizzata dall’Assemblea; esclusione carica di Vicepresidente o sua previsione senza

compensi aggiunti per specifiche situazioni; divieto di corrispondere gettoni di presenza

o premi di risultato deliberati dopo lo svolgimento dell’attività; divieto di corrispondere

trattamenti di fine mandato ai componenti degli organi sociali nonché quello di istituire

organi diversi se non previsti dalle norme generali in tema di società.

È altresì vietato corrispondere ai dirigenti delle società a controllo pubblico indennità o

trattamenti di fine mandato diversi o ulteriori rispetto a quelli previsti dalla legge o

dalla contrattazione collettiva ovvero di stipulare patti o accordi di non

concorrenza, anche se previsti dall’articolo 2125 del codice civile.

Nelle società indirettamente controllate dalle amministrazioni pubbliche (c. 11) non è

possibile nominare, nei consigli di amministrazione o di gestione, amministratori della

società controllante, tranne per l’attribuzione di deleghe gestionali a carattere

continuativo ovvero per particolari e comprovate competenze tecniche.

È disposto (c. 12) che coloro che hanno un rapporto di lavoro con le società a controllo

pubblico, ed al contempo risultino componenti dell’organo di amministrazione, debbano

essere collocati in aspettativa non retribuita con sospensione della posizione

contributiva, salvo rinuncia ai compensi a qualsiasi titolo previsti.

17

Le società a controllo pubblico (c. 13) limitano la costituzione di comitati o organi

consultivi, ma se lo fanno la remunerazione dei componenti non può superare il 30% di

quella prevista per gli organi amministrativi.

È prevista l'applicazione agli organi di amministrazione e controllo delle società in house

(c. 15) della disciplina della prorogatio degli organi delle pubbliche amministrazioni

(decreto-legge n. 293 del 1994, convertito, con modificazioni, dalla legge n. 444 del 1994);

quindi gli organi scaduti sano prorogati per non più di quarantacinque giorni e possono

adottare esclusivamente gli atti di ordinaria amministrazione, gli atti urgenti e

indifferibili.

Infine, l’articolo (c. 16) prevede che le disposizioni in esame non trovano applicazione

diretta per le società a partecipazione pubblica ma non a controllo pubblico. Nel caso in

cui l’amministrazione pubblica abbia una partecipazione superiore al 10% del capitale,

l’Ente propone agli organi societari l’introduzione di misure analoghe a quelle succitate

(limite numerico degli organi di amministrazione e dei relativi compensi, limiti verso i

dipendenti, ulteriori previsioni statutarie limitative e divieto di corresponsioni di ulteriori

indennità ai dirigenti).

Articolo 12

La disposizione prevede che i componenti degli organi di amministrazione e controllo

delle società partecipate sono soggetti alle azioni civili di responsabilità previste dalla

disciplina ordinaria delle società di capitali. È fatta salva invece la giurisdizione della

Corte dei Conti per il danno erariale causato dagli amministratori e dai dipendenti delle

società in house.

È precisato, inoltre, che il danno erariale è costituito dai danni, patrimoniali o non

patrimoniali, subiti dagli enti partecipanti, nonché dai pregiudizi conseguenti alla

condotta dei rappresentanti degli enti pubblici partecipanti o comunque dei titolari del

potere di decidere per essi, che nell'esercizio dei diritti di socio abbiano - con dolo o colpa

grave - pregiudicato il valore della partecipazione.

La giurisdizione sulle controversie in materia di danno erariale, come succitato, è

quindi di competenza della Corte dei conti, nei limiti della quota di partecipazione

pubblica.

Articolo 13

L’articolo detta specifiche disposizioni in tema di controllo giudiziario

sull’amministrazione di società a controllo pubblico, anche costituite in forma di società

a responsabilità limitata.

18

È previsto che, per tali società, ciascuna amministrazione pubblica socia,

indipendentemente dall’entità della partecipazione di cui sia titolare (in deroga ai limiti

minimi di partecipazione previsti dal codice civile, che invece attribuisce tale azione solo

ai soci che rappresentino il decimo del capitale sociale) è legittimata a presentare

denuncia al tribunale rispetto a gravi irregolarità poste in essere dagli amministratori.

Articolo 14

La norma stabilisce espressamente (c. 1) che le società partecipate sono soggette alla

disciplina fallimentare e al concordato preventivo - e se vi sono le condizioni

all’amministrazione straordinaria - nonché prevede uno o più indicatori di crisi aziendale

nelle società a controllo pubblico, definiti nell’ambito di programmi di valutazione del

rischio, dettando specifiche procedure per prevenire l’aggravamento della crisi,

correggerne gli effetti ed eliminarne le cause fra cui in primis un piano di risanamento (c.

2), che l'organo amministrativo della società deve adottare.

L'inerzia nell’adozione di tale piano costituisce grave irregolarità (ai sensi dell’articolo

2409 del codice civile).

La previsione di ripianamento delle perdite da parte del socio pubblico (c. 4) può quindi

essere considerata un provvedimento adeguato solo ed esclusivamente se accompagnata

da un piano di ristrutturazione aziendale dal quale si evincano chiaramente concrete

prospettive di recupero dell’equilibrio economico delle attività.

A seguito delle precisazioni recate dal decreto correttivo è fatto quindi divieto (c. 5) alle

amministrazioni di sottoscrivere aumenti di capitale, effettuare trasferimenti straordinari

ed aperture di credito - salvo perdite di oltre un terzo del capitale e la riduzione di

quest'ultimo al di sotto del minimo stabilito - per le società per azioni e le società a

responsabilità limitata (escluse le quotate e gli istituti di credito), che hanno registrato

per 3 anni consecutivi perdite di esercizio ovvero che hanno utilizzato riserve per il

ripiano di perdite anche infrannuali.

In deroga a quanto su esposto sono consentiti (c. 5) i trasferimenti straordinari alle

società, a fronte di convenzioni, contratti di servizio o di programma relativi allo

svolgimento di servizi di pubblico interesse ovvero alla realizzazione di investimenti,

purché le misure siano previste in un piano di risanamento, approvato dall’Autorità di

regolazione di settore ove esistente e comunicato alla Corte dei Conti che preveda

l’equilibrio finanziario entro 3 anni.

Inoltre, un Decreto del Presidente del Consiglio dei Ministri, su richiesta

dell'amministrazione interessata, può comunque autorizzare i succitati interventi a

sostegno delle società partecipate, nei casi in cui ciò sia necessario per salvaguardare la

19

continuità nella prestazione di servizi di pubblico interesse, a fronte di gravi pericoli per

la sicurezza pubblica, l'ordine pubblico e la sanità.

Infine è previsto (c. 6) che nei 5 anni successivi alla dichiarazione di fallimento di una

società a controllo pubblico affidataria diretta, le pubbliche amministrazioni controllanti

non possono costituire nuove società, né acquisire o mantenere partecipazioni in società,

se queste ultime gestiscono i medesimi servizi di quella dichiarata fallita.

Articolo 15

L’articolo stabilisce, a seguito delle integrazioni disposte con il Decreto correttivo, che per

l'individuazione della struttura competente per il controllo e il monitoraggio

sull'attuazione del testo unico - da individuare nell'ambito del Ministero dell'economia e

delle finanze e nei limiti delle risorse disponibili a legislazione vigente - si procede con

decreto del Ministro dell’economia e delle finanze.

Tale organismo (c. 2) fornisce orientamenti ed indicazioni in materia di applicazione del

decreto in commento e sulla trasparenza delle relazioni finanziarie tra gli Stati membri e

le loro imprese pubbliche (d.lgs. 333/2003 s.m.i. recante Attuazione della direttiva

2000/52/CE, che modifica la direttiva 80/723/CEE relativa alla trasparenza delle

relazioni finanziarie tra gli Stati membri e le loro imprese pubbliche, nonché alla

trasparenza finanziaria all'interno di talune imprese), e promuove le migliori pratiche

presso le società a partecipazione pubblica, adottando, nei confronti delle stesse, le

direttive sulla separazione contabile e verificandone il rispetto. Inoltre, la struttura tiene

un elenco pubblico, accessibile anche in via telematica, di tutte le società a

partecipazione pubblica esistenti, utilizzando anche una banca dati già attiva, istituita,

presso il medesimo Ministero (decreto-legge n. 90 del 2014, convertito, con modificazioni,

dalla legge n. 114 del 2014).

Le pubbliche amministrazioni e le società a partecipazione pubblica sono tenute ad

inviare alla succitata struttura, oltre alle segnalazioni periodiche anche i bilanci, i

programmi di valutazione del rischio aziendale ed eventuali altri documenti nonché i dati

espressamente richiesti alle amministrazioni pubbliche e alle società a partecipazione

pubblica.

Relativamente agli obblighi sanciti dal provvedimento (c. 5) i poteri ispettivi attribuiti

dalla vigente normativa al Dipartimento della funzione pubblica ed al Dipartimento della

Ragioneria generale dello Stato - prima limitati alle società a totale partecipazione

pubblica, diretta o indiretta - sono esercitati nei confronti di tutte le società a

partecipazione pubblica.

20

Articolo 16

La norma dispone (c. 1) che le società in house possono ricevere affidamenti diretti dalle

amministrazioni pubbliche che esercitano su di esse un controllo analogo ovvero da

ciascuna delle amministrazioni che esercita un controllo analogo congiunto, solo se non

vi è la presenza di privati ovvero – ai sensi della direttiva 2014/24/UE – se quest’ultima è

prevista a seguito di prescrizioni di legge e risulta priva di potere di controllo, veto o

influenza dominante sulla società (parrebbe quindi limitarsi alla qualità di

“finanziatore”).

Il comma 2 conferisce alle società in house la facoltà di prevedere alcune specifiche

disposizioni, in deroga al codice civile, quali:

- per le società per azioni è possibile inserire negli statuti una clausole in deroga alle

disposizioni in materia di amministrazione della società nel sistema di governance

tradizionale (dell’articolo 2380-bis) e di amministrazione della società nel sistema

di governance dualistico (dell’articolo 2409-novies);

- per le società a responsabilità limitata può essere prevista negli statuti,

l’attribuzione all’ente o agli enti pubblici soci di particolari diritti, ai sensi

dell’articolo 2468, terzo comma, del codice civile;

- in ogni caso, i requisiti del controllo analogo possono essere acquisiti anche

mediante la conclusione di appositi patti parasociali che possono avere durata

superiore a cinque anni, in deroga al codice civile.

Gli statuti delle società in house (c. 3) devono prevedere che oltre l’80% del loro fatturato

derivi da compiti effettuati in favore dell’ente pubblico o degli enti pubblici soci.

Il decreto correttivo ha meglio precisato la possibilità di svolgere ulteriori attività (nel

limite di un quinto del fatturato), stabilendo che può essere rivolta anche a finalità

diverse da quelle che costituiscono l’oggetto dei compiti effettuati in favore degli enti soci,

fermo restando il vincolo di cui all’art. 4, c. 1, del Testo Unico.

Tale possibilità è comunque condizionata al conseguimento di economie di scala o altri

recuperi di efficienza dell’attività principale della società nel suo complesso.

Il mancato rispetto del limite quantitativo di cui alla disposizione precedente costituisce

grave irregolarità, ai sensi dell'articolo 2409 del codice civile e dell'articolo 15 del d. lgs.

n. 175/2016.

Tale irregolarità (c. 5) può comunque essere sanata dalla società in house se:

a) entro tre mesi dalla data in cui la stessa si è manifestata, scioglie i rapporti

contrattuali con soggetti terzi, rinunciandovi;

b) rinuncia agli affidamenti diretti da parte dell’ente o degli enti pubblici soci. In

quest’ultimo caso le attività devono essere riaffidate mediante procedure di gara entro 6

21

mesi successivi allo scioglimento del rapporto con l’ente socio; nelle more di tale

affidamento la società continua ad erogare i servizi.

In caso di rinuncia agli affidamenti diretti, la società continua l’attività se rientra nel

novero delle attività ammesse ai sensi dell’articolo 4 del provvedimento.

Le società in house (c. 7) per l’acquisto di lavori, beni e servizi applicano il D.Lgs.

50/2016 recante il Codice dei contrati pubblici.

Articolo 17

La disposizione contiene specifiche disposizioni sulle società a partecipazione mista

pubblico-privata ed è stata interessata dalle modifiche apportate dal Decreto correttivo

(art. 11).

L’articolo 17, c. 1, non limita più la sua applicazione alle società miste costituite per la

realizzazione e gestione di un’opera pubblica o di un SIG, avente ad oggetto esclusivo

l’attività inerente l’appalto o la concessione, ma estende ora il suo ambito alle “società a

partecipazione mista pubblico locale” a prescindere dal loro oggetto sociale.

In tali società la quota di partecipazione del soggetto privato non può essere inferiore al

30% del capitale e lo stesso deve essere selezionato mediante procedura ad evidenza

pubblica a c.d. doppio oggetto (sottoscrizione o acquisto partecipazione quote societarie

da parte del privato e contestuale affidamento del contratto di appalto o concessione).

Il provvedimento dispone (c. 2) che il socio privato deve altresì possedere i requisiti di

qualificazione generali, speciali e di carattere tecnico ed economico-finanziario nonché

prevede che l’avviso pubblico rechi, in allegato, la bozza dello statuto, gli eventuali

accordi parasociali, nonché tutti gli elementi essenziali del contratto di servizio e dei

disciplinari e regolamenti di esecuzione, quale parte integrante.

La durata della partecipazione privata nella società, c. 3, non può essere superiore alla

durata dell’appalto o della concessione per cui è stata costituita e lo statuto regola lo

scioglimento del rapporto societario in caso di risoluzione del contratto di servizio.

Il provvedimento dispone, inoltre, (c. 4) che gli statuti delle società miste possono

contenere specifiche previsioni:

- per le società per azioni clausole in deroga alle disposizioni in materia di

amministrazione della società nel sistema di governance tradizionale (dell’articolo

2380-bis) e di amministrazione della società nel sistema di governance dualistico

(dell’articolo 2409-novies), onde consentire il controllo interno del socio pubblico

sulla gestione dell’impresa;

- per le società per azioni la previsione dell’emissione di speciali categorie di azioni e

di azioni con prestazioni accessorie, da assegnare al socio privato;

22

- per le società a responsabilità limitata può essere prevista l’attribuzione all’ente o

agli enti pubblici soci di particolari diritti, ai sensi dell’articolo 2468, terzo comma,

del codice civile, ed eliminare o limitare la competenza dei soci (deroga all’articolo

2479, primo comma, del codice civile);

- per tutte le società i patti parasociali possono avere durata superiore a cinque

anni, in deroga al codice civile, ma con non superiore alla durata del contratto per

la cui esecuzione la società è stata costituita.

Al fine di ottimizzare la realizzazione e la gestione di più opere e servizi, anche non

simultaneamente assegnati, (c. 5) la società può emettere azioni correlate ai sensi

dell’articolo 2350, secondo comma, del codice civile, o costituire patrimoni destinati

ovvero essere assoggettata a direzione e coordinamento da parte di un’altra società.

Importante evidenziare infine che l’articolato prevede (c. 6) che alle società miste che non

sono organismi di diritto pubblico, costituite per realizzare lavori, opere o servizi non

destinati all’allocazione concorrenziale sul mercato, non si applicano le disposizioni del

D.Lgs. n. 50/2016 – limitatamente alla realizzazione dell’opera o del servizio per cui sono

state costituite – se: 1) il socio è stato scelto con gara; 2) il privato ha i requisiti del D.Lgs.

n. 50/2016 relativamente all’attività per cui è stata costituita la società; 3) la società

realizza direttamente l’opera o il servizio per più del 70% del relativo importo.

Articolo 18

La disposizione prevede la possibilità per le società a controllo pubblico di quotazione in

mercati regolamentati di azioni o altri strumenti finanziari.

La delibera adottata secondo le modalità di cui all’art. 7, c. 1, TUSP, deve prevedere uno

specifico programma per il mantenimento o la progressiva dismissione del controllo

pubblico sulla società quotata ed essere motivata ai sensi dell’art. 5, c. 1, anche avuta

ragione di tale programma. Resta ferma la possibilità di quotazione per singole società a

partecipazione pubblica soggette a regimi speciali previsti da norme di legge.

Articolo 19

La norma dispone (c. 1) che al personale delle società a controllo pubblico, si applicano le

disposizioni del Codice civile e le norme previste dalle leggi sui rapporti di lavoro

subordinato nell’impresa incluse quelle relative ad ammortizzatori sociali, ai sensi della

vigente normativa e del CCNL di riferimento.

Le società a controllo pubblico (c. 2) stabiliscono con propri provvedimenti - da

pubblicare obbligatoriamente sul sito istituzionale della società stessa, pena le specifiche

sanzioni di cui al d.lgs. 33/2013 – criteri e modalità per il reclutamento del personale nel

rispetto dei principi, anche di derivazione comunitaria, di trasparenza, pubblicità e

23

imparzialità e dei principi normativi validi per le P.A. Pare importante evidenziare che se

tali provvedimenti non sono adottati, allora trovano applicazione diretta le norme

dell’articolo 35 del d.lgs. 165/2001 s.m.i..

La norma sancisce che (c. 4) ai fini retributivi – fatto salvo quanto previsto dall’art. 2126

c.c. - la mancanza dei provvedimenti di reclutamento da parte delle società determina la

nullità dei contratti di lavoro, fermo restando la giurisdizione ordinaria in materia.

È previsto che le amministrazioni pubbliche socie fissino, con propri provvedimenti, c. 5,

obiettivi specifici, annuali e pluriennali, sul complesso delle spese di funzionamento, ivi

comprese quelle per il personale, delle società controllate anche mediante contenimento

degli oneri contrattuali, le assunzioni di personale o di eventuali divieti o limitazioni in tal

senso.

Nel determinare tali obiettivi, per effetto dell’art. 12 del Decreto correttivo, deve essere

tenuto conto anche del settore in cui ciascun soggetto opera, riproducendo così il

contenuto della disposizione di cui al comma 2-bis, art. 18, del d.l. n. 112/2008,

convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133, per come modificato da

ultimo dall’articolo 4, comma 12-bis, del d.l. n. 66/2014.

Le società a controllo pubblico (c. 6) devono garantire il concreto perseguimento dei

succitati obiettivi tramite propri provvedimenti da recepire, ove possibile, nel caso del

contenimento degli oneri contrattuali, in sede di contrattazione di secondo livello.

I succitati provvedimenti e contratti (riduzione spese e contenimento oneri contrattuali),

(c. 7) devono essere pubblicati sui siti istituzionale della società e dell’amministrazione

socia, pena le specifiche sanzioni sanzione di cui al d.lgs. n. 33/2013.

La norma dispone che (c. 8) prima di poter effettuare nuove assunzioni, le

amministrazioni pubbliche, nel caso di reinternalizzazione di funzioni o servizi prima

affidati ad una società partecipata, procedono - nei limiti dei posti vacanti nelle dotazioni

organiche e nell’ambito delle facoltà assunzionali disponibili - al riassorbimento delle

unità di personale già dipendenti dall’amministrazione e transitate alle dipendenze delle

società interessata da tale reinternalizzazione, utilizzando specifici processi di mobilità.

Il Decreto correttivo, accogliendo quanto contenuto nell’Intesa raggiunta in Conferenza

Unificata, prevede che la spesa per il riassorbimento del personale non rileva nell’ambito

delle facoltà assunzionali disponibili e del parametro di cui al comma 557- quater

dell’art. 1 della legge n. 296/2006. In tal senso è precisato che tale irrilevanza è

condizionata all’adeguata dimostrazione da parte dell’Ente, certificata dal parere

dell’organo di revisione economico-finanziaria, che le esternalizzazioni sono state

effettuate nel rispetto degli adempimenti previsti dall’art. 6-bis, D.Lgs. n. 165/2001

(introdotti dal 2009 per effetto del D.Lgs. n. 69/2009), ed in particolare che:

24

a) in corrispondenza del trasferimento alla società della funzione, è stato trasferito anche

il personale corrispondente alla funzione medesima, con le correlate risorse stipendiali;

b) la dotazione organica dell’Ente sia stata corrispondentemente ridotta e tale

contingente di personale non sia stato sostituito;

c) siano state adottate le necessarie misure di riduzione dei fondi destinati alla

contrattazione integrativa;

d) l’aggregato di spesa complessiva del personale soggetto ai vincoli di contenimento è

stato ridotto in misura corrispondente alla spesa del personale trasferito alla società.

È infine previsto (c. 9) che le disposizioni in materia di gestione delle eccedenze di

personale delle società partecipate previste dalla legge di stabilità per il 2014 (commi da

565 a 568 della legge n. 147/2013) trovano applicazione “fino alla data di pubblicazione

del decreto di cui all’art. 25, c. 1, e comunque non oltre il 31 dicembre 2017”, come

stabilito dall’art. 12 del Decreto correttivo.

Articolo 20

La norma stabilisce che l’Ente provveda annualmente ad analizzare l’assetto complessivo

delle società di cui detiene partecipazioni, dirette od indirette, a mezzo di un’apposita

relazione tecnica.

Nel caso in cui ricorrano i presupposti di cui in seguito, si dovrà procedere alla

predisposizione e deliberazione di un piano di riassetto per la loro razionalizzazione

mediante messa in liquidazione, alienazione o dismissione.

Tali piani di razionalizzazione, corredati dalla relazione tecnica (c. 2) sono adottati se, in

sede di analisi, l’amministrazione riscontra anche uno solo dei seguenti elementi:

a) partecipazioni societarie in categorie non ammesse ai sensi dell’articolo 4 del

decreto;

b) società prive di dipendenti ovvero con numero amministratori superiore ai

dipendenti;

c) partecipazioni in società che svolgono attività analoghe o simili ad altre società o

enti pubblici strumentali;

d) partecipazioni in società che nel triennio precedente hanno conseguito un

fatturato medio non superiore a 1 mln di euro. Sul punto, a seguito

dell’accoglimento delle richieste dell’Associazione, il Decreto correttivo dispone (cfr.

art. 17, c. 12-quinquies) che il primo triennio rilevante è il 2017-2019. Nelle more

della prima applicazione di tale criterio, ai fini dell’adozione dei piani di revisione

straordinaria ed ordinaria, per i trienni 2014-2016, 2015-2017 e 2016-2018 è

applicata la soglia di fatturato medio non superiore ad euro 500 mila;

25

e) partecipazioni in società per servizi diversi da SIG aventi risultato d’esercizio

negativo 4 esercizi su 5. Tenuto conto delle integrazioni apportate dal Decreto

correttivo per le società di cui all’art. 4, c. 7, ai fini della prima applicazione del

criterio in esame, si considerano gli esercizi successivi all'entrata in vigore dello

stesso decreto (cfr. art. 17, c. 12-quater). In buona sostanza - limitatamente a

dette società - l’eventuale risultato negativo di gestione per quattro dei cinque

esercizi precedenti non rileva ai fini dell’obbligo di procedere al piano di

razionalizzazione. Il criterio di cui alla lettera e), così come quello di cui alla

precedente lett. a), non si applica altresì alle società partecipate che gestiscono

case da gioco attualmente autorizzate ai sensi della legislazione vigente;

f) contenimento dei costi di funzionamento;

g) necessità di aggregare società esercenti attività consentite ai sensi del

provvedimento.

L’analisi ed i piani di razionalizzazione (c. 3) sono adottati entro il 31 dicembre di ogni

anno e trasmessi alla Corte dei Conti ed alla struttura di monitoraggio prevista dal Testo

unico. Entro il 31 dicembre dell’anno successivo all’adozione va invece trasmessa alla

sezione regionale della Corte dei Conti una relazione di attuazione del piano.

Importante segnalare che i succitati adempimenti inerenti la razionalizzazione periodica,

decorrono, ai sensi dell’articolo 26, c. 11, TUSP, dall’anno 2018, con riferimento alla

situazione al 31.12.2017.

Per effetto di quanto stabilito dal Decreto correttivo l’intero articolo 20 non si applica -

nei primi 5 anni dalla loro costituzione - alle società con caratteristiche di spin off o di

start up universitari o degli enti di ricerca, nonché alle società costituite dalle università

per la gestione di aziende agricole con funzioni didattiche.

Inoltre, per effetto dell’art. 17, c. 12-sexies, le PA possono acquisire o mantenere

partecipazioni nelle società che, alla data di entrata in vigore del Decreto correttivo,

risultano già costituite ed autorizzate alla gestione di case da gioco; per tali società non si

applica l’art. 20, comma 2, lett. a) ed e) di cui sopra, mentre l’art. 14, c. 5 (in tema di

operazioni straordinarie in società in perdita da tre esercizi).

A seguito dell’adozione del piano di razionalizzazione, entro il 31 dicembre dell’anno

successivo gli enti e le altre P.A. devono approvare una relazione sull’attuazione dello

stesso che trasmettono alla competente sezione regionale della Corte dei Conti ed alla

struttura di controllo presso il MEF.

I piani di riassetto possono prevedere (c. 5) in virtù di operazioni straordinarie, anche la

dismissione o l’assegnazione delle partecipazioni societarie acquistate anche per espressa

previsione normativa. I relativi atti di scioglimento delle società o di alienazione delle

partecipazioni sociali sono disciplinati dalle disposizioni del codice civile e sono compiuti

26

anche in deroga alla previsione normativa originaria riguardante la costituzione della

società o l’acquisto della partecipazione. Resta ferma l'applicazione degli incentivi fiscali

su scioglimento o alienazione di società già disposti dal comma 568-bis dell'articolo 1

della legge n. 147 del 2013.

La mancata adozione di tali atti comporta una sanzione amministrativa fino a 500 mila

euro.

Entro il 23 settembre 2017 (c. 9) il conservatore del registro delle imprese cancella

d’ufficio - con apposito procedimento che prevede anche una comunicazione ad

amministratori o liquidatori - dal registro delle imprese, le società a controllo pubblico

che, per oltre tre anni consecutivi, non hanno depositato il bilancio d’esercizio ovvero non

hanno compiuto atti di gestione. Unioncamere presenta alla struttura ministeriale di

monitoraggio una dettagliata relazione sullo stato di attuazione della presente norma.

Articolo 21

È disposto (in analogia con le previgenti norme della c.d. Legge di Stabilità 2014, legge

147/2013, commi 550 e 551) che se le società partecipate dagli enti locali presentano un

risultato di esercizio negativo, le pubbliche amministrazioni partecipanti accantonano in

un apposito fondo – nell’anno successivo - un importo pari al risultato negativo non

ripianato, in misura proporzionale alla quota di partecipazione2.

Con l’adozione di regime di contabilità economico-patrimoniale le P.A. adeguano il valore

della partecipazione nel corso dell’esercizio successivo per un importo corrispondente

alla frazione del patrimonio netto della società ove il risultato negativo non sia ripianato

subito.

Per le società che svolgono servizi pubblici locali a rete di rilevanza economica (per

coerenza si sarebbero dovuti richiamare i SIEG a rete locali) per risultato di esercizio si

intende la differenza fra valori e costo della produzione.

L’importo è reso disponibile nel caso in cui sia ripianta la perdita ovvero di ripiano totale

o parziale della perdita, l’importo del fondo è reso disponibile agli enti partecipanti

proporzionalmente alla quota di partecipazione.

Il Decreto correttivo, introducendo il comma 3-bis, ha precisato che le PA locali

partecipanti possono procedere al ripiano delle perdite subite dalle società partecipate

con le somme accantonate, nei limiti della loro quota di partecipazione e nel rispetto dei

principi e della legislazione UE in tema di aiuti di Stato.

2 In sede di prima applicazione ed in presenza della contabilità finanziaria (c. 2) sono previste specifiche percentuali di accantonamento per gli anni 2015, 2016, 2017 analoghe a quelle già contenute nella legge di stabilità 2014.

27

L’articolato riprende inoltre le previgenti misure di riduzione dei compensi degli

amministratori delle società a partecipazione di maggioranza, diretta e indiretta, delle

pubbliche amministrazioni locali, titolari di affidamento diretto da parte di soggetti

pubblici per una quota superiore all’80% del valore della produzione, che nei tre esercizi

precedenti hanno conseguito un risultato economico negativo. La riduzione del compenso

è quantificata nella misura del 30% di quanto percepito. Il conseguimento di un risultato

economico negativo per 2 anni consecutivi rappresenta giusta causa ai fini della revoca

degli amministratori. Tali previsioni non si applicano se il risultato economico negativo è

coerente con un piano di risanamento approvato dall’ente.

Articolo 22

La norma prevede espressamente che le società a controllo pubblico, in materia di

trasparenza amministrativa, devono applicare le disposizioni del decreto legislativo 14

marzo 2013, n. 33. Si considerino al riguardo le apposite Linee Guida Anac.

Articolo 23

La disposizione sancisce l’applicazione espressa delle disposizioni del decreto in

commento anche alle Regioni a statuto speciale ed alle Province autonome,

compatibilmente con i relativi statuti e norme di attuazione.

Articolo 24

L’articolo disciplina la procedura per la ricognizione straordinaria obbligatoria delle

partecipazioni detenute, direttamente o indirettamente, dagli enti locali e dalle altre

amministrazioni pubbliche alla data del 23 settembre 2016.

Nello specifico, gli enti - tenuto conto delle modifiche apportate dal Decreto correttivo -

per le partecipazioni che:

- non rientrano in alcuna delle categorie di cui all’art. 4, modificato come sopra indicato;

- non soddisfano i requisiti relativi alla procedura per la costituzione, acquisto o

partecipazione di società di cui all’articolo 5, commi 1 e 2, del Testo Unico, modificato

come sopra indicato;

- siano oggetto di misure di razionalizzazione di cui all’articolo 20, c. 2, modificato come

sopra indicato;

ne dispongono l’alienazione ovvero la loro razionalizzazione mediante fusione, messa in

liquidazione o dismissione.

Entro il nuovo termine del 30 settembre 2017 fissato dal Decreto correttivo, dunque, ogni

amministrazione pubblica adotta una delibera consiliare con la quale effettua la

ricognizione straordinaria di tutte le partecipazioni detenute al 23 settembre 2016 (data

28

di entrata in vigore del Testo Unico) – da inviare alla competente sezione regionale della

Corte dei conti nonché alla struttura per il controllo e il monitoraggio, prevista dal

decreto - indicando le società da alienare ovvero oggetto di operazioni di

razionalizzazione, fusione o soppressione, anche mediante messa in liquidazione o

cessione, ai sensi di quanto su indicato.

L’alienazione deve avvenire entro un anno dalla conclusione della ricognizione.

Tale provvedimento ricognitivo (c. 2) costituisce aggiornamento del piano operativo di

razionalizzazione adottato ai sensi della legge di stabilità per l’anno 2015, dalle

amministrazioni di cui ai commi 611 e 612 delle medesima legge, fermo restando i

termini ivi previsti.

Nel caso in cui l’atto ricognitivo (c. 5) non fosse adottato ovvero non si procedesse con

l’alienazione delle partecipazioni sociali entro il succitato termine annuale, il socio

pubblico non può esercitare i diritti sociali nei confronti della società e, salvo il potere di

alienare la partecipazione, la medesima è liquidata in denaro, seguendo, non solo per le

società per azioni ma anche per le s.r.l., il procedimento di cui all’articolo 2437-quater del

codice civile. È importante evidenziare che il Decreto correttivo ha precisato che gli

obblighi di cui ai commi 3 e 5 si applicano a decorrere dal 1° ottobre 2017, mentre sono

comunque fatti salvi gli atti di esercizio dei diritti sociali compiuti dal socio pubblico sino

alla data di entrata in vigore del medesimo decreto (cfr. art. 21).

In caso di estinzione di società unipersonale (c. 6) la stessa è messa in liquidazione.

Il comma 7 dispone che i succitati obblighi di alienazione valgono anche nel caso di

partecipazioni societarie acquistate in conformità ad espresse previsioni normative,

statali o regionali per le quali prevalgono le norme del codice civile (art. 1, commi 613

della legge n. 190 del 2014) senza necessità di ulteriori disposizioni.

Inoltre nella dismissioni derivanti della revisione straordinaria sulle partecipazioni si

applica il regime fiscale agevolato relativo alle operazioni di scioglimento e alienazione

(art. 1, comma 614 della legge n. 190 del 2014).

Resta fermo quanto stabilito dal comma 9, per il quale, in occasione della prima gara

successiva alla cessazione dell’affidamento in favore della società a controllo pubblico

interessata da tali processi, al personale già impiegato nell’appalto o nella concessione si

applica la disciplina in materia di trasferimento d’azienda.

Articolo 25

La disposizione affronta la disciplina transitoria in materia di personale delle società a

controllo pubblico.

29

È previsto che tali società, entro il termine fissato dal Decreto correttivo del 30

settembre 2017, effettuino una ricognizione del personale in servizio, per individuare

eventuali eccedenze, il cui elenco, con la puntuale indicazione dei profili posseduti, è

trasmesso alla Regione nel cui territorio la società ha sede legale.

La Regione forma e gestisce l’elenco dei lavoratori dichiarati eccedenti agevolando

processi di mobilità e trasmette, gli elenchi dei lavoratori dichiarati eccedenti e non

ricollocati, all’Agenzia nazionale per le politiche attive del lavoro, che gestisce l’elenco dei

lavoratori dichiarati eccedenti e non ricollocati.

La norma dispone che fino al 30 giugno 2018 le società a controllo pubblico non possono

procedere ad assunzioni a tempo indeterminato se non attingendo agli elenchi regionali.

Per effetto delle modifiche introdotte dal Decreto correttivo tale divieto decorre dalla data

di pubblicazione del decreto del Ministro del lavoro e delle politiche sociali con il quale, ai

sensi del medesimo art. 25, c. 1, sono stabilite le modalità di trasmissione degli elenchi

del personale eccedente alle Regioni; conseguentemente nelle more le società partecipate

possono avviare e concludere procedure assunzionali, fermi restando i vincoli e le

condizioni stabilite dalla vigente legislazione.

Invero, appare utile rilevare che la Relazione illustrativa di accompagnamento al Decreto

correttivo specifica che l’art. 16 di tale norma “chiarisce, infine, un dubbio interpretativo

circa l’applicazione del divieto di nuove assunzioni”.

Pertanto, appare possibile sostenere che la norma in questione possa avere natura

interpretativa, con ogni conseguenza sugli effetti derivanti da assunzioni a tempo

indeterminato effettuate in violazione del precedente divieto.

L’articolo in questione non si applica alle società miste a prevalente capitale privato che

gestiscono servizi di interesse generale e che nei tre esercizi precedenti hanno prodotto

un risultato positivo.

Per effetto del Decreto correttivo l’intero articolo 25 (nonché gli articoli 17 e 19) non si

applica, altresì, alle società a partecipazione pubblica derivanti da una sperimentazione

gestionale ex art. 9-bis, D.Lgs. n. 502/1992, ossia delle società in cui si realizza la

collaborazione tra strutture del Servizio sanitario nazionale e soggetti privati.

Articolo 26

La disposizione reca la disciplina transitoria incidendo su diversi aspetti, inclusi gli

adeguamenti statutari alle norme del Testo Unico.

Le società a controllo pubblico già costituite sono quindi chiamate ad adeguare i propri

statuti alle disposizioni del Testo Unico entro il nuovo termine del 31 luglio 2017, come

indicato dal Decreto correttivo. Entro lo stesso termine del 31 luglio 2017 tutte le società

30

a controllo pubblico sono tenute ad adeguarsi alle previsioni dell'art. 11, c. 8, del Testo

Unico.

Resta invece fermo il termine per l’adeguamento degli statuti delle società miste già

fissato al 31 dicembre 2017.

Inoltre, si prevede che l’articolo 4 del decreto non si applichi alle società che hanno fine

esclusivo di gestione dei fondi europei per conto delle Stato, nonché le società aventi

come oggetto sociale esclusivo la realizzazione di progetti di ricerca finanziati dalle

istituzioni dell’Unione europea (Decreto correttivo, art. 15). Sono salvaguardate (c. 7) le

partecipazioni in società costituite per la gestione di patti territoriali o contratti d’area per

lo sviluppo locale, fino al completamento dei relativi progetti.

È previsto il mantenimento da parte delle pubbliche amministrazioni delle partecipazioni

in società quotate detenute al 30 dicembre 2015. Inoltre fino al 23 marzo 2018 (comma

4, come modificato dal Decreto correttivo), il Testo Unico non si applica alle società a

partecipazione pubblica che hanno deliberato in tale periodo la quotazione di azioni

proprie in mercati regolamentati, previa comunicazione alla Corte dei conti e fino al

completamento della quotazione.

Il Testo Unico non trova applicazione, inoltre, per le società a partecipazione pubblica che

entro il 30.6.2016 hanno adottato atti volti all’emissione di strumenti finanziari diversi

dalle azioni, quotati sui mercati regolamentati, comunicati alla corte dei Conti entro 60

gg. dall’entrata in vigore del decreto. Sono fatti salvi gli effetti degli atti in tal senso

emanati prima dell’entrata in vigore del provvedimento.

Il Decreto correttivo, infine, introduce i commi 12-bis e 12-ter, stabilendo:

- l’esclusione dall’applicazione del Testo Unico per le società destinatarie dei

provvedimenti adottati sulla base del codice delle leggi antimafia (decreto legislativo n.

159 del 2011), nonché per la Società per la Gestione di Attività S.G.A. S.p.A., di cui

all’articolo 7 del decreto-legge n. 59 del 2016, convertito, con modificazioni, dalla legge n.

119 del 2016 (art. 26, comma 12-bis);

- per le società con caratteristiche di spin off o di start up universitarie previste

dall'articolo 6, comma 9, della legge n. 240 del 2010, nonché per quelle con

caratteristiche analoghe agli enti di ricerca, di fissare a 5 anni dopo la loro costituzione la

data di decorrenza per l'applicazione delle disposizioni di cui all’articolo 20, ossia la loro

analisi ed eventuale razionalizzazione.

Articolo 27

La disposizione contiene norme di coordinamento con la legislazione vigente e modifica le

disposizioni del D.L. n.112/2008 e s.m.i., relativamente alle limitazioni in materia di

personale e relativi oneri, nonché della legge n.147/2013, rispetto alla procedura di

31

accantonamento e di liquidazione obbligatoria per disavanzo, limitandone la portata alle

aziende speciali ed alle istituzioni. Come detto, per le società partecipate tale disciplina è

contenuta nell’articolo 21 del decreto.

Il Decreto correttivo precisa che resta fermo quanto stabilito dall’art. 3-bis, c. 2-bis, D.L.

n. 138/2011, in materia di subentro nella gestione dei SIEG.

Lo stesso Decreto coordina la definizione di società in controllo pubblico considerata dal

D.Lgs. n. 33/2013, con quella recata dal Testo Unico, ed esclude dalla normativa in

materia di trasparenza le società quotate nonché le società dalle stesse partecipate, salvo

che queste non risultino, non per il tramite delle quotate, controllate o partecipate da

amministrazioni pubbliche.

Articolo 28

L’articolo 28 abroga alcune specifiche disposizioni vigenti in materia di partecipazioni

societarie delle amministrazioni pubbliche. Alcune norme, come anticipato, sono

confluite nel testo del provvedimento mentre altre non risultano più coerenti con la ratio

attuale.

In merito a ciò è importante segnalare, tra le altre, l’abrogazione:

- di limiti e vincoli alla costituzione e gestione di società strumentali - ex articolo 13

del dl 226/2006 s.m.i, c.d. decreto Bersani - adesso regolate dall’articolo 4 del

provvedimento;

- dei limiti numerici di composizione nonché limiti ai compensi, dei consigli di

amministrazione delle società partecipate dagli enti locali, di cui alle legge n.

296/2006 s.m.i., (Finanziaria 2007), regolati dall’articolo 11 decreto;

- dei commi dell’articolo 18 del dl n. 112/20008 s.m.i. - fermo restando la norma

sul principio di riduzione dei costi con le specifiche ivi contenute - inerenti il

reclutamento del personale ed il conferimento degli incarichi per le società

partecipate, disciplinati ora dall’articolo 19 decreto;

- parziale dell’articolo 4 del dl n. 95/2012 s.m.i., c.d. spending review, relativamente

ad alcuni periodi dei commi 4 e 5, in materia di limiti alla composizione dei CdA e

compensi degli amministratori delle società. Resta in vigore la parte inerente il

contenimento del costo complessivo dei consigli di amministrazione entro l’80% di

quello complessivamente sostenuto nel 2013.

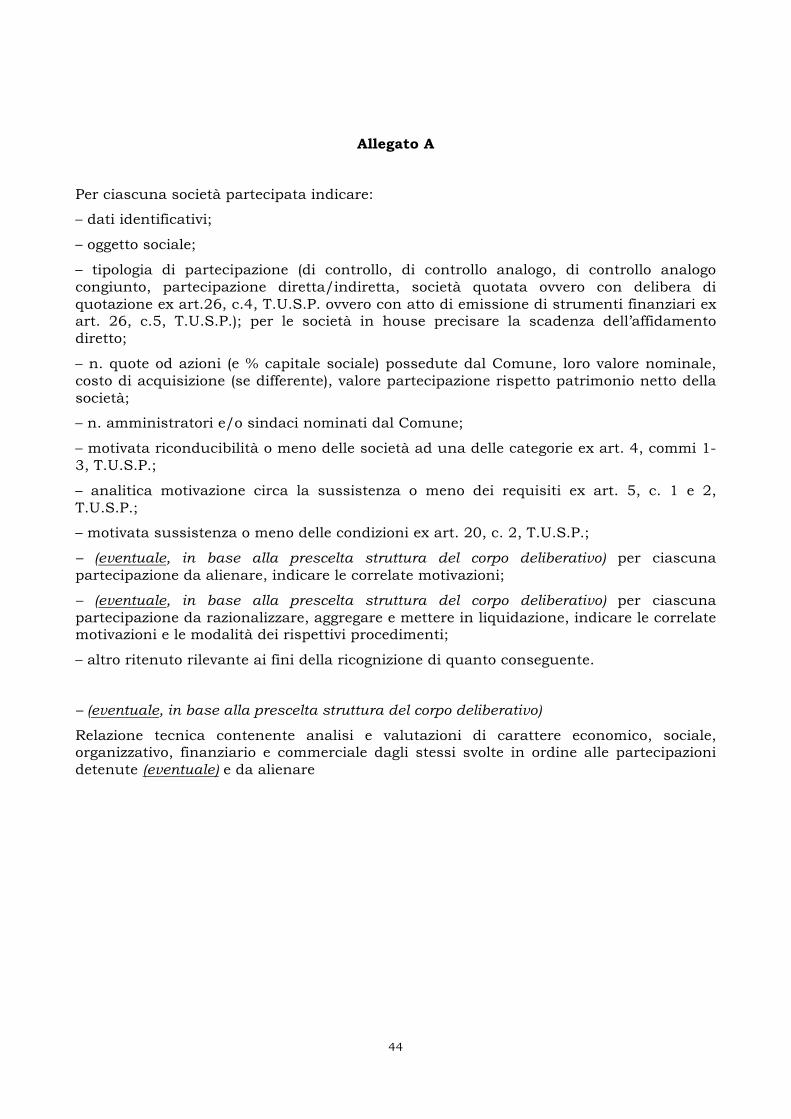

Allegato A

Infine, il Decreto correttivo dispone la sostituzione dell’Allegato A al Testo unico, inerente

le società alle quali non è applicabile l’art. 4 del TUSP.

32

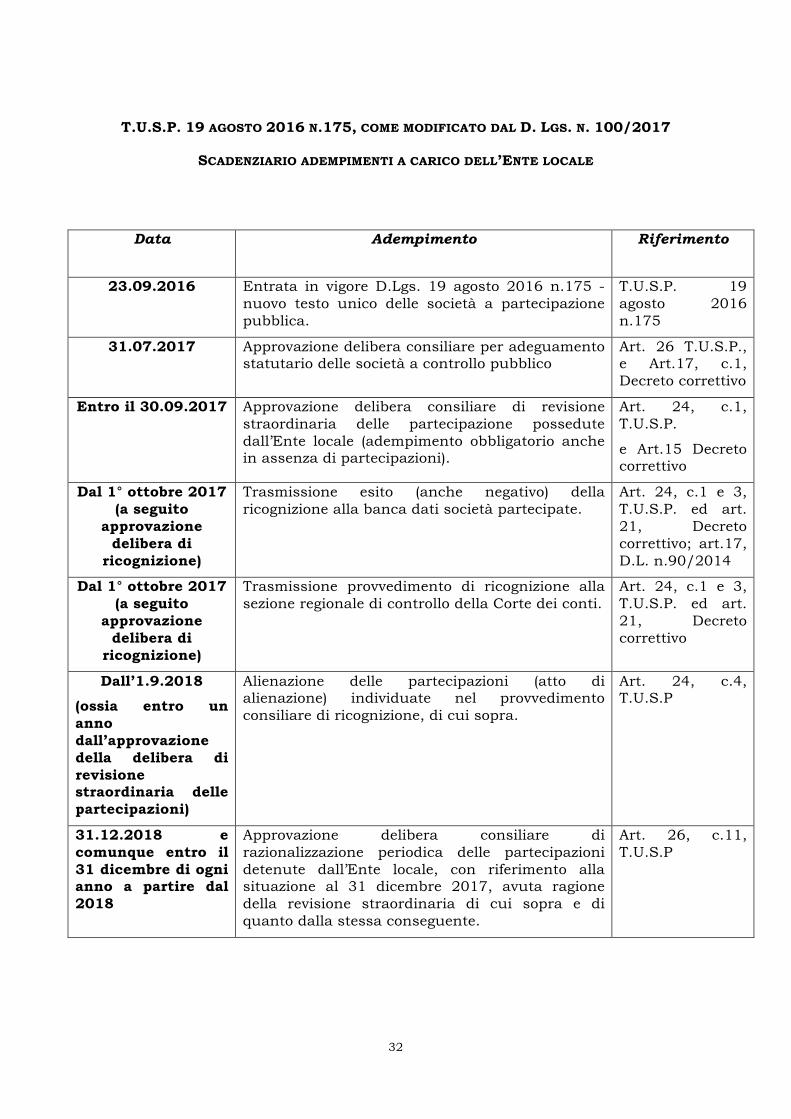

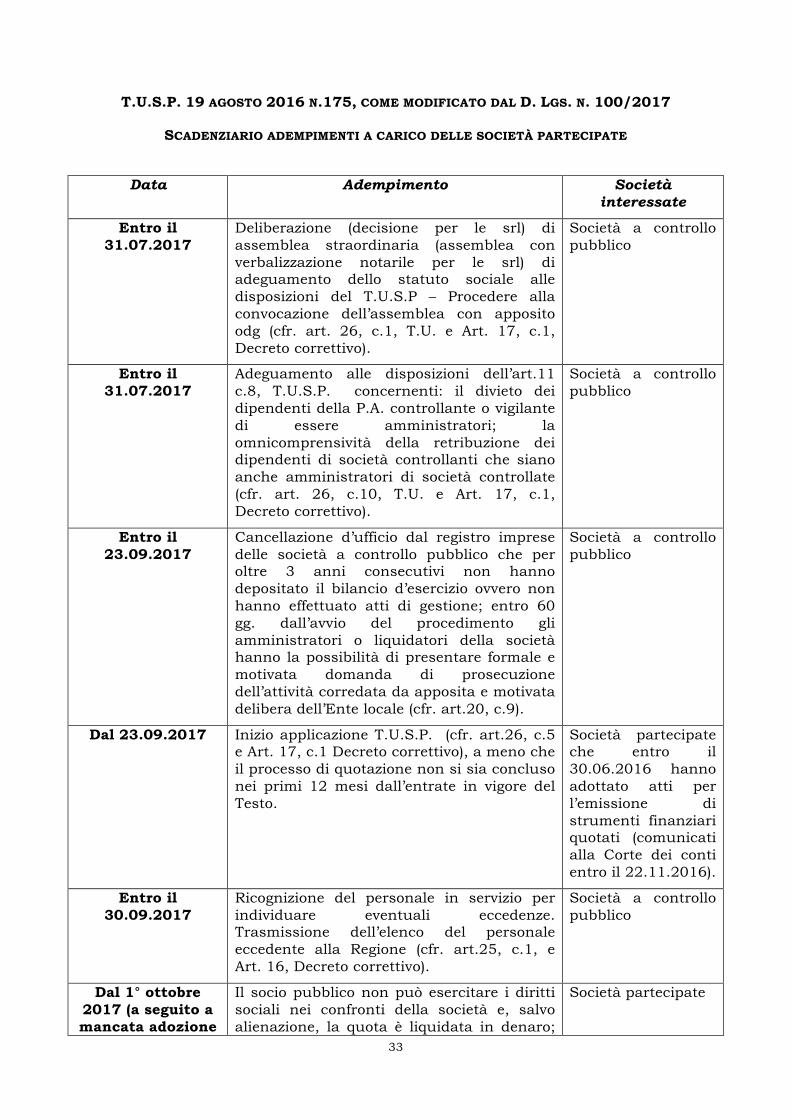

T.U.S.P. 19 AGOSTO 2016 N.175, COME MODIFICATO DAL D. LGS. N. 100/2017

SCADENZIARIO ADEMPIMENTI A CARICO DELL’ENTE LOCALE

Data Adempimento Riferimento

23.09.2016 Entrata in vigore D.Lgs. 19 agosto 2016 n.175 - nuovo testo unico delle società a partecipazione pubblica.

T.U.S.P. 19 agosto 2016 n.175

31.07.2017 Approvazione delibera consiliare per adeguamento statutario delle società a controllo pubblico

Art. 26 T.U.S.P., e Art.17, c.1, Decreto correttivo

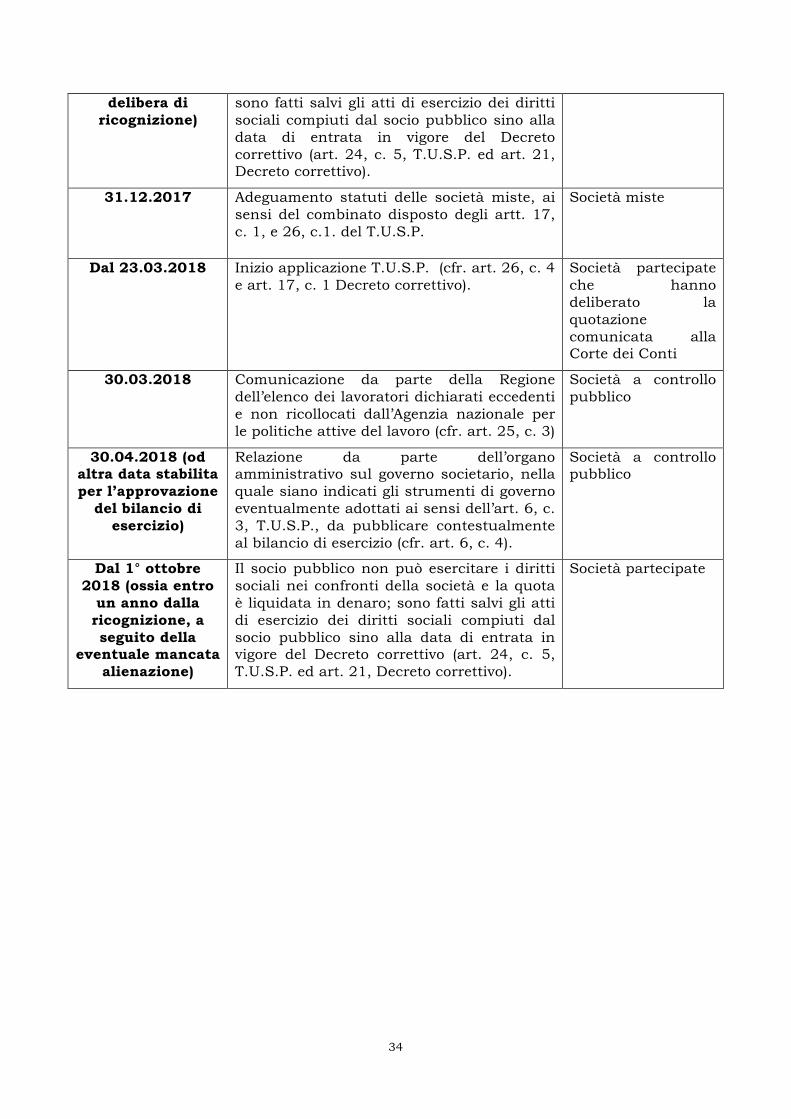

Entro il 30.09.2017 Approvazione delibera consiliare di revisione straordinaria delle partecipazione possedute dall’Ente locale (adempimento obbligatorio anche in assenza di partecipazioni).

Art. 24, c.1, T.U.S.P.

e Art.15 Decreto correttivo

Dal 1° ottobre 2017 (a seguito

approvazione delibera di

ricognizione)

Trasmissione esito (anche negativo) della ricognizione alla banca dati società partecipate.