Le lingue

Pagine

Legale

La gestione delle ristrutturazioni e delle crisi aziendali

Ermanno Dalla LiberaIstituto Poster

www.performancemonitor.eu

1

Introduzione

Che cos’è la ristrutturazione?

La ristrutturazione, nell’ampia accezione del termine, riguarda qualsiasi misura finanziaria, economica e efficiency-oriented volta a ristabilire la profittabilità a lungo termine dell’azienda, avviando processi critici per la sua sopravvivenza.

La ristrutturazione come processo comporta una sequenza complessa e deliberata di interventi, in un arco di tempo limitato, per stabilire o ristabilire la profittabilità a lungo termine di un’azienda in crisi.

2

Analisi della situazione aziendale

La diverse fasi di una crisi

1. Incubazione (“crisi strategica”) Segnali di decadenza che indicano che viene messa a rischio la

capacità di avere successo

2. Perdite reddituali e diminuzione del valore del capitale Mancato raggiungimento degli obiettivi fissati per il reddito operativo

e l’utile netto

3. Crisi di cash-flow Problemi di liquidità, la solvibilità dell’azienda è in pericolo

4. Crisi finanziaria-patrimoniale (insolvenza) Incapacità di far fronte agli obblighi finanziari o al sovraindebitamento3

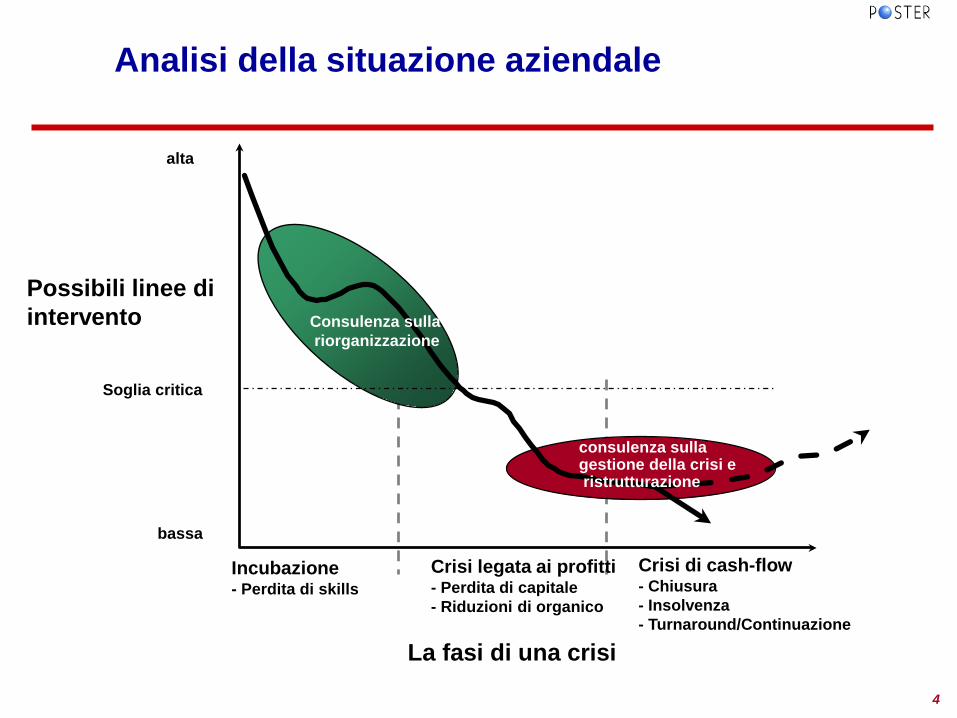

Analisi della situazione aziendale

Incubazione- Perdita di skills

Crisi legata ai profitti- Perdita di capitale- Riduzioni di organico

Crisi di cash-flow- Chiusura- Insolvenza- Turnaround/Continuazione

La fasi di una crisi

consulenza sulla gestione della crisi eristrutturazione

Consulenza sullariorganizzazione

Possibili linee di intervento

Soglia critica

bassa

alta

4

Analisi della situazione della società

Quali sono le possibili misure in caso di ristrutturazione?

Strategiche - a lungo termine

Garantire la sopravvivenza della società a lungo termineCreare vantaggi competitiviFissare obiettivi di ristrutturazione Ristabilire la solvibilità e garantirla nel lungo termine Garantire la sopravvivenza della società e quindi conservare i posti di

lavoroIntroduzione di un programma di ristrutturazione con una cornice temporale fissaContinuo coordinamento e monitoraggio del programma

5

Analisi della situazione della società

Analisi più rapida ed esauriente dell’attuale situazione della società

In quale fase della crisi si trova la società?Le misure di ristrutturazione, proposte dal management, sono rispondenti all’attuale situazione e possono portare la società fuori dalla crisi?

Trovare il giusto mix di decisioni a breve e a lungo termine

Sono stati fissati obiettivi a breve o a lungo termine?Gli obiettivi fissati sono supportati da adeguate misure?Qual è la valutazione di queste misure?

6

Alto

Basso

Tempo

Profitti perdutiDiminuzione dei profitti e/o dell‘EBITDAProblemi con i clienti core Calo del capitale essenziale

Prima chiusura parzialeParziale rimpasto del management

Allarme sui profittiAbbassamento del rating

Primi problemi di cash-flowI creditori chiamano i ‚consulenti‘

Mancato rispetto degli obblighi contrattualiDomande sull‘essere una azienda in attività

Cambiamento dell‘A.D. o del BoardPerdita dei finanziatori più imp.

Insolvenza

Il collegamento fra insolvenza e valore della società

Analisi della situazione della società

7

Riconoscere tempestivamente le crisiStrategie per avviare interventi efficaci

Cause delle crisi (1)Gestione Rimanere incollati rigidamente ai precedenti concetti di successo Delegare in modo insufficiente Decisori deboli

Vendite Prodotti inadeguati (di qualità troppo alta o troppo bassa) Difetti nella ridistribuzione Mancanza di orientamento al cliente

Personale Mancanza di motivazione e formazione Insufficiente pianificazione

Forniture e logistica Legami troppo rigidi con i fornitori e le fonti di materie prime Sovraccapacità 8

Riconoscere le crisi tempestivamenteStrategie per avviare interventi efficaci

Cause delle crisi (2)Produzione Tecnologia obsoleta Insufficiente controllo del processo di produzione Troppi scarti di lavorazione Sottoutilizzo crescente degli impianti

Investimenti Investimenti fatti troppo presto o troppo tardi Mancati investimenti Errato calcolo del volume degli investimenti

Ricerca e Sviluppo Ricerca e Sviluppo insufficienti Il concetto di R&D non è chiaro 9

Riconoscere le crisi tempestivamenteStrategie per avviare interventi efficaci

Cause delle crisi (3)

Organizzazione Scarso adattamento dell’organizzazione Pianificazione progettuale insufficiente

Finanze e controllo Lacune nella contabilità dei costi e nei calcoli Insufficiente conoscenza della distribuzione dei profitti (per

divisione, prodotto, gruppo di clienti, etc.) Pianificazione finanziaria insufficiente Nessun sistema di pre-allarme in atto Assenza di conti consolidati Elevati oneri per il pagamento di interessi

10

Riconoscere le crisi tempestivamenteStrategie per avviare interventi efficaci

Segnali d’allarme (1)Clienti Riduzione prezzi come strumento principale per sostenere

concorrenza e acquisire ordini Offerta di maggiori sconti per contanti Offerte speciali più frequenti Ritardi negli incassi

Fornitori Mancato uso di sconti Superamento dei termini di pagamento stabiliti Ordinativi cancellati Richiesta di pagare a rate Ordinativi di minor quantità

11

Riconoscere tempestivamente le crisi/Strategie per avviare interventi efficaci

Segnali di allarme (2)

Banche Presentazione ritardata dei piani finanziari, del bilancio e del

conto profitti e perdite

Maggior uso di scoperto bancario

Richiesta di estendere un limite di credito esistente

Cercare nuovi conti bancari

Revisori, consulenti fiscali Sopravvalutazione dello stock di magazzino

Potenziale di ammortamento non completamente sfruttato

Ricorso solo parziale alla possibilità di creare riserve

12

Sintomi di decadenza - sintesi

Perdità di redditività riduzione investimenti, aumento sfiducia

Negatività dei flussi di cassa Perdita quote di mercato Diminuzione vendite o peggiornamento mix prodotti Perdita di manager importanti e di personale qualificato Deterioramento della struttura finanziaria Forte aumento dei debiti e forte riduzione della liquidità Peggioramento dei rapporti con la comunità finanziaria Peggioramento dei rapporti con i fornitori Maggiori perdite su crediti (scarsa selezione dei clienti) Tensioni nei rapporti con i dipendenti Peggioramento assoluto o relativo della produttività

13

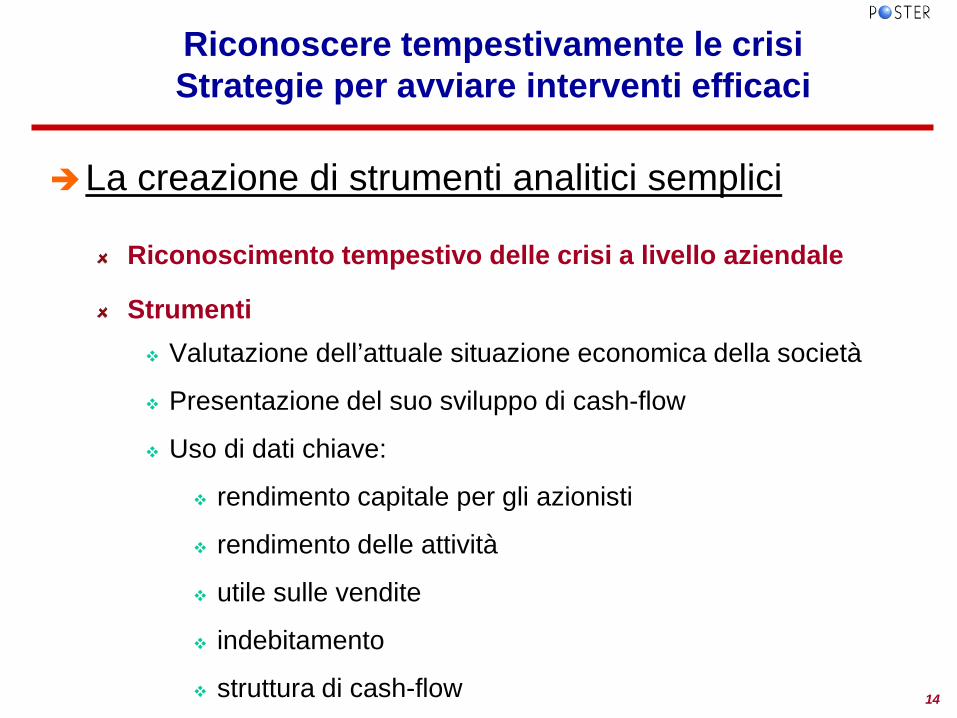

Riconoscere tempestivamente le crisiStrategie per avviare interventi efficaci

La creazione di strumenti analitici semplici

Riconoscimento tempestivo delle crisi a livello aziendale

Strumenti Valutazione dell’attuale situazione economica della società

Presentazione del suo sviluppo di cash-flow

Uso di dati chiave:

rendimento capitale per gli azionisti

rendimento delle attività

utile sulle vendite

indebitamento

struttura di cash-flow 14

Tendenze future

Crescenti difficoltà finanziarie, soprattutto per le PMI L’Accordo Basilea 2 Politica creditizia restrittiva da parte delle banche

Crescente concorrenza e pressioni sui prezzi Esternalizzazione di parti della società Globalizzazione/internazionalizzazione/delocalizzazione Allargamento ad Est dell’UE Eliminazione delle limitazioni al commercio La cupa situazione economica

15

Possibili linee di intervento

Verifica e valutazione della situazione economica (1)

Analisi dell’attuale situazione economica della società

Verifica delle cifre presentate dalla direzione

Qual è la strada seguita dalla società per lo sviluppo economico?

Che cosa ha causato la crisi? Potranno essere prevenute future ripetizioni di quanto è successo?

La sostenibilità dei diversi e rispettivi processi di ristrutturazione

16

Possibili linee di intervento

Verifica e valutazione della situazione economica (2)

Qual è il contesto economico?

Chi appoggia o finanzia il processo di ristrutturazione? Evitare misure unilaterali di ristrutturazione, soprattutto quelle

implementate a scapito dei lavoratori

La situazione economica attuale e la prognosi richiedono una ristrutturazione?

17

Possibili linee di intervento

Valutazione della situazione sociale!

Sono state pianificate misure per il personale?

È stato predisposto un piano di ammortizzatori sociali?

Chi è colpito da queste decisioni correlate al personale?

Chi ha preso queste decisioni? Fino a che punto i rappresentanti dei lavoratori sono stati coinvolti nel processo decisionale?

Qual è il mix delle fasce d’età?

Che ne è del trasferimento di know-how?

È possibile evitare conflitti sociali?

La società può raggiungere gli obiettivi prefissati con il personale rimanente? 18

Possibili linee di intervento

Verificare la plausibilità del concetto presentato dal management

Controllare il concetto Analisi, spiegazione e valutazione

Analizzare le rispettive misure Sono fattibili e coerenti? Rischi e opportunità?

Valutare le misure Sono adeguate per raggiungere gli obiettivi fissati? Direzione futura assunta dalla società I passi da compiere e la loro organizzazione

Sviluppo di concetti alternativi Cambiare e/o aggiungere ai concetti esistenti Escogitare nuovi concetti 19

Possibili linee di intervento

Verificare eventuali contributi al processo di ristrutturazione da parte dei lavoratori (1)

Orientare gli adempimenti sociali soprattutto verso il livello settoriale e aziendale Abbassamento momentaneo degli standard decisi a livello

collettivo (accordo collettivo sulla ristrutturazione): sospensione premi, ferie pagate, ecc.

Adattare l’orario di lavoro alla situazione Introduzione di schemi di orario di lavoro flessibile Aumento/riduzione del numero di ore lavorate alla settimana

Partecipazione dei lavoratori Compartecipazione agli utili o interessenze Organizzazione di iniziative dei lavoratori

20

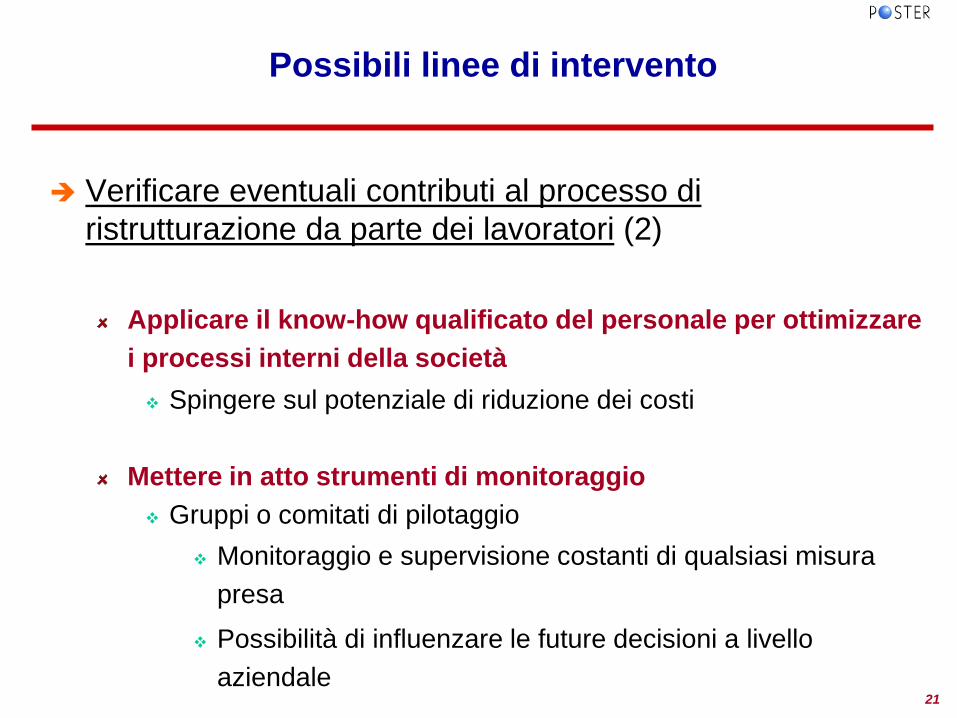

Possibili linee di intervento

Verificare eventuali contributi al processo di ristrutturazione da parte dei lavoratori (2)

Applicare il know-how qualificato del personale per ottimizzare i processi interni della società Spingere sul potenziale di riduzione dei costi

Mettere in atto strumenti di monitoraggio Gruppi o comitati di pilotaggio

Monitoraggio e supervisione costanti di qualsiasi misura presa

Possibilità di influenzare le future decisioni a livello aziendale

21

Possibili linee di intervento

Sviluppo di misure “socialmente accettabili”

Verificare e pianificare diverse alternative Formazione e trasferimento società Pre-pensionamenti Part-time per i lavoratori di maggiore età

Predisposizione di una serie di norme per i lavoratori colpiti da misure di ristrutturazione Riconciliare diversi interessi Ammortizzatori sociali Accordi per concludere i contratti

22

Top Related