Le lingue

Pagine

Legale

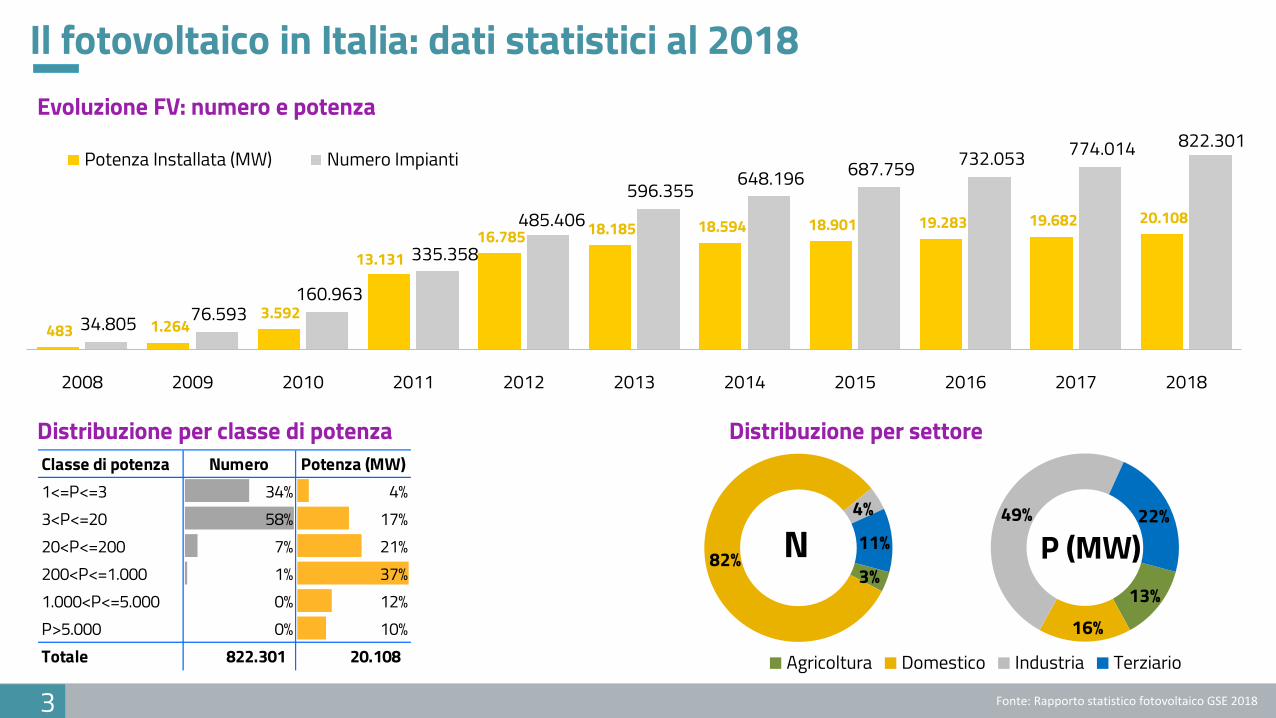

Il fotovoltaico in Italia

Roma, 26 novembre 2019 Luca Benedetti, Matteo Giannì, Daniel Giannetti, Silvia Morelli, Vincenzo Surace

2

483 1.264 3.592

13.131 16.785 18.185 18.594 18.901 19.283 19.682 20.108

34.805 76.593 160.963

335.358

485.406 596.355 648.196 687.759 732.053 774.014 822.301

0

100 .000

200 .000

300 .000

400 .000

500 .000

600 .000

700 .000

800 .000

0

5.0 00

10. 000

15. 000

20. 000

25. 000

30. 000

35. 000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Potenza Installata (MW) Numero Impianti

Il fotovoltaico in Italia: dati statistici al 2018

3% 82%

4%

11% N

Distribuzione per classe di potenza

13%

16%

49% 22%

P (MW)

3 Fonte: Rapporto statistico fotovoltaico GSE 2018

Distribuzione per settore

Evoluzione FV: numero e potenza

Classe di potenza Numero Potenza (MW)1<=P<=3 34% 4%3<P<=20 58% 17%20<P<=200 7% 21%200<P<=1.000 1% 37%1.000<P<=5.000 0% 12%P>5.000 0% 10%Totale 822.301 20.108 Agricoltura Domestico Industria Terziario

Il fotovoltaico nelle Regioni

Distribuzione regionale della potenza

4

A fine 2018 la Puglia rimane la regione con più potenza FV, specialmente a terra, seguita da Lombardia, che primeggia per impianti su edificio

1.029

1.967

408

1.437

391

1.262

540

300

488

559

333

516

694

342

717

388

1.605 24

2.303 108

429 1.913

532 2.031

812 479

1.081 1.353

732 174

805 2.652

364 525

1.400 787

PIEMONTEVALLE D'AOSTA

LOMBARDIALIGURIA

TRENTINO ALTO ADIGEVENETO

FRIULI VENEZIA GIULIAEMILIA ROMAGNA

TOSCANAUMBRIA

MARCHELAZIO

ABRUZZOMOLISE

CAMPANIAPUGLIA

BASILICATACALABRIA

SICILIASARDEGNA

MW a terra non a terra

Fonte: Rapporto statistico fotovoltaico GSE 2018

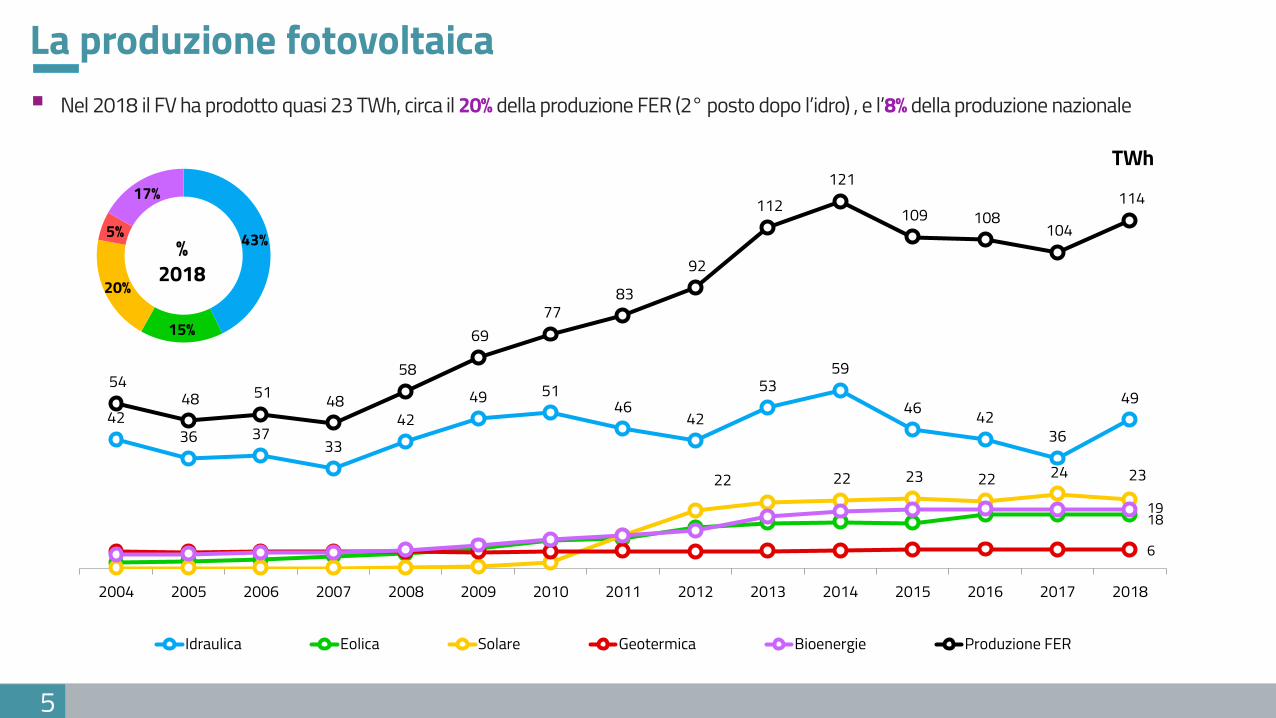

42 36 37

33 42

49 51 46

42

53 59

46 42 36

49

18

22 22 23 22 24 23

6

19

54 48 51 48

58

69 77

83

92

112 121

109 108 104

114

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Idraulica Eolica Solare Geotermica Bioenergie Produzione FER (GWh)

La produzione fotovoltaica

5

Nel 2018 il FV ha prodotto quasi 23 TWh, circa il 20% della produzione FER (2° posto dopo l’idro) , e l’8% della produzione nazionale

TWh

43%

15%

20%

5%

17%

% 2018

Autoconsumo fotovoltaico

6

Autoconsumo per settore

16%

31%

20%

29% 31%

32%

42% 42%

Agricoltura Domestico Industria Terziario

Autoconsumi/Produzione nettaAutoconsumi/Produzione netta impianti con autoconsumano

241 256 373 478 533 611 683 552 528 370 245 267

43% 44% 40%

33% 36% 36% 38%

35% 39%

41%

48% 50%

Produzione netta [22.265 GWh]Produzione netta degli impianti che autoconsumano [13.390 GWh]Autoconsumi [5.137 GWh]% autoconsumo/Pnetta imp. che autoconsumano

Profilo mensile autoconsumo

Nel 2018 l’autoconsumo FV è stato circa 5,1 TWh, circa il 38% della produzione degli impianti con autoconsumo

L’autoconsumo domestico è poco più del 30% della produzione, mentre nell’industria e terziario gli impianti che fanno autoconsumo raggiungono maggiori livelli

Fonte: Rapporto statistico fotovoltaico GSE 2018

Producibilità

7

1.302 1.288

1.236 1.228

1.210 1.197 1.189 1.179

1.151 1.108 1.106

1.094 1.092

1.069 1.068 1.059 1.056

1.040 1.004 996 996

PugliaSicilia

MoliseBasilicata

LazioSardegna

CalabriaAbruzzoMarcheUmbria

CampaniaToscana

Emilia RomagnaPiemonte

Friuli Venezia GiuliaVeneto

Valle d'AostaProvincia Autonoma di Bolzano

LiguriaProvincia Autonoma di Trento

Lombardia

Ore equivalenti FV 2018

Nel 2018 la producibilità media varia dalle 1.302 ore della Puglia alle 996 della Lombardia. Statisticamente, è l’irraggiamento il fattore che determina maggiormente la variazione di producibilità degli impianti negli anni

Ore medie di utilizzazione impianti in esercizio al 31/12/2010

Il contributo del GSE: Conto energia

8

10.175

18.074 20.563 20.895

21.538 20.899 21.970

20.233

1 19 87 292 722

3.759

6.055 6.478 6.468 6.248 6.068

6.376 5.868

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

-

5.000

10.000

15.000

20.000

25.000

30.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

V Conto Energia

IV Conto Energia

III Conto Energia

II Conto Energia

I Conto Energia

costo (mln€) 1-3 kW3-20 kW20-200 kW200-1000 kW1000-5000 kW> 5000 kW

1-3 kW3-20 kW20-200 kW200-1000 kW1000-5000 kW> 5000 kW

Energia incentivata [GWh] e Corrispettivi erogati [mln€]

Numero

549.186 impianti

17.564 MW

32% 57% 9% 2% 0% 0%

3% 14% 22% 41% 12%

9%

Nel 2018 sono stati incentivati con il Conto Energia oltre 549.000 impianti PV (il 90% fino a 20 kW), per 17,6 GW (41% tra 200 e 1.000 kW).

L’incentivazione di 20,2 TWh ha comportato un costo di 5,9 miliardi di euro, in calo rispetto al 2017 (-500 mln €) per minor irraggiamento e produzione (-1,7 TWh)

[GWh]

[mln€]

Potenza [MW]

9

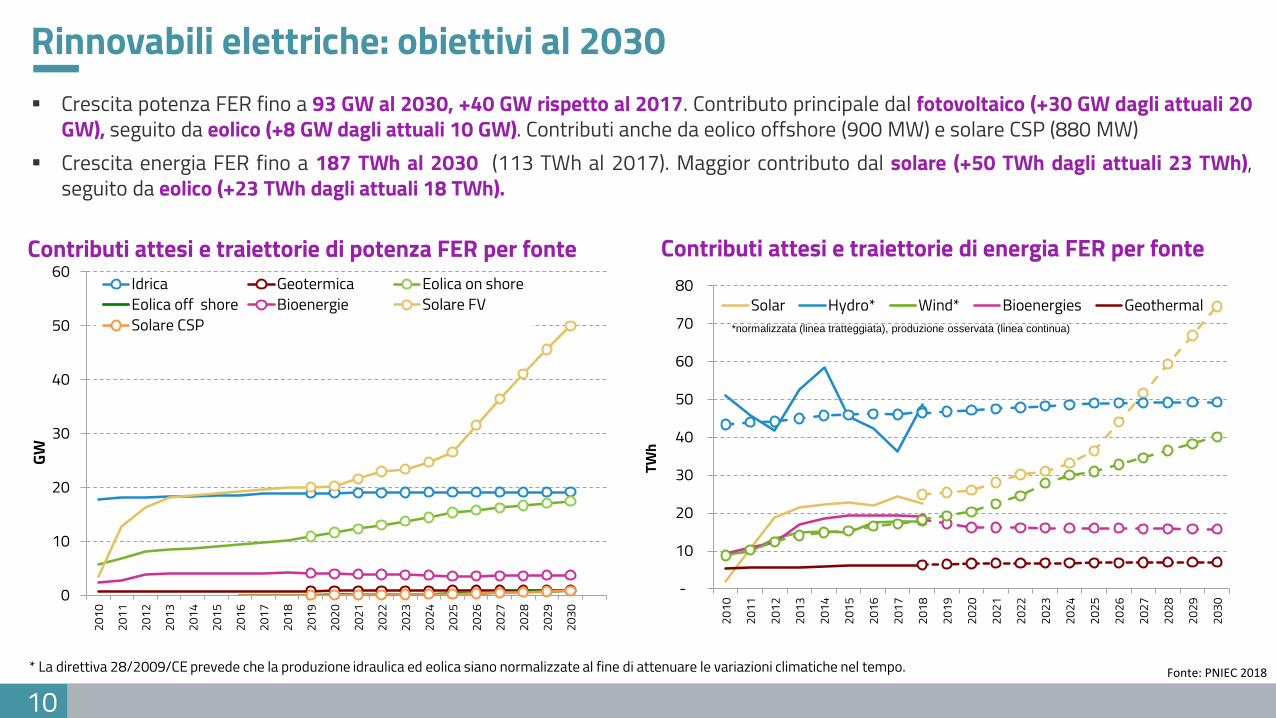

Rinnovabili elettriche: obiettivi al 2030 Crescita potenza FER fino a 93 GW al 2030, +40 GW rispetto al 2017. Contributo principale dal fotovoltaico (+30 GW dagli attuali 20

GW), seguito da eolico (+8 GW dagli attuali 10 GW). Contributi anche da eolico offshore (900 MW) e solare CSP (880 MW) Crescita energia FER fino a 187 TWh al 2030 (113 TWh al 2017). Maggior contributo dal solare (+50 TWh dagli attuali 23 TWh),

seguito da eolico (+23 TWh dagli attuali 18 TWh).

* La direttiva 28/2009/CE prevede che la produzione idraulica ed eolica siano normalizzate al fine di attenuare le variazioni climatiche nel tempo.

*normalizzata (linea tratteggiata), produzione osservata (linea continua)

Contributi attesi e traiettorie di energia FER per fonte Contributi attesi e traiettorie di potenza FER per fonte

Fonte: PNIEC 2018

10

-

10

20

30

40

50

60

70

80

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

TWh

Solar Hydro* Wind* Bioenergies Geothermal

0

10

20

30

40

50

60

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

GW

Idrica Geotermica Eolica on shoreEolica off shore Bioenergie Solare FVSolare CSP

Crescita attesa del fotovoltaico: quanti impianti?

146

47 67

23 2 6 5 0 1

174

48

74

-

20

40

60

80

100

120

140

160

180

2011(pieno CE)

2018 Media2018-2030

Fino a 20 kW20 - 500 kW> 500 kWTotale

Prime ipotesi numero cumulato impianti installati Prime ipotesi impianti installati annualmente (migliaia)

Migliaia

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2011(pieno CE)

2018 2030

> 500 kW

20 - 500 kW

Fino a 20 kW

Prime ipotesi (non contenute nel PNIEC) a partire dal dato di potenza FV previsto nel PNIEC pari a 50 GW del 2030

Dal 2018 al 2030 si può supporre un incremento medio annuo di circa 75.000 impianti, pari a 2,5 GW

Secondo alcune simulazioni al 2030 si potrebbero avere non meno di 1,5 mln di piccoli produttori FV (<= 20 kW)

11

Crescita attesa del fotovoltaico: necessario uno sforzo in più

SSP: potenza installata [MW] nell’ultimo anno solare* Potenza FTV: trend tendenziale vs trend PNIEC

A partire dal 2013 ogni anno entrano in esercizio nuovi impianti fotovoltaici per una potenza aggiuntiva di circa 400 MW

Se la tendenza riscontrata negli ultimi 3 anni si protraesse quantitativamente invariata in futuro, in Italia al 2030 risulterebbero installati circa 30 GW; ovviamente però, per raggiungere gli obiettivi del PNIEC (50 GW per il fotovoltaico) sono previste misure ed evoluzioni che consentiranno di discostarsi dal mero scenario tendenziale

12

37 31 32 33 33 34 28

39 38 43 26 29

ott-

18

nov-

18

dic-

18

gen-

19

feb-

19

mar

-19

apr-

19

mag

-19

giu-

19

lug-

19

ago-

19

set-

19

* Dati preliminari soggetti a variazioni di

c-16

lug-

17

feb-

18

set-

18

apr-

19

nov-

19

giu-

20

gen-

21

ago-

21

mar

-22

ott-

22

mag

-23

dic-

23

lug-

24

feb-

25

set-

25

apr-

26

nov-

26

giu-

27

gen-

28

ago-

28

mar

-29

ott-

29

mag

-30

dic-

30

GW

Potenza fotovoltaica cumulata

Traiettoria PNIEC - Potenza cumulata

Tendenza lineare

50

30

Lo Scambio Sul Posto: flussi di energia e remunerazione

13

ESEMPIO IMPIANTO DA 2 KW e FAMIGLIA CON CONSUMI 2.600 KWH

Energia in Scambio sul Posto 100 – 130 €/MWh

Autoconsumo 150 - 220 €/MWh

Immissione in rete 50 - 70 €/MWh

€/MWh

Valori medi di riferimento dell’energia immessa, scambiata e autoconsumata

Supporto a impianti FV piccoli e medi: il portale autoconsumo

L’autoconsumo sarà un driver cruciale per lo sviluppo del fotovoltaico di piccole e medie dimensioni. Per favorirne lo

sviluppo, il GSE ha implementato il Portale dell’Autoconsumo Fotovoltaico che permette di:

14

prendere coscienza dei vantaggi dell’autoconsumo: attraverso la consultazione di guide,

mappe, FAQ e descrizioni di esempi virtuosi

valutare autonomamente nuove iniziative: effettuare simulazioni personalizzate del

dimensionamento dell’impianto e della sua valutazione economica ipotizzando diverse

soluzioni finanziarie.

garantire una maggiore disponibilità e fruibilità di informazioni su benefici e strumenti di

sostegno vigenti, quali SSP, detrazioni fiscali, ecc.

fornire informazioni di dettaglio su requisiti minimi di legge di componenti e installatori,

sull’iter autorizzativo/di connessione

Crescita dell’autoconsumo: quale impatto per i consumatori?

Scenari autoconsumo 2030 [TWh] Scenari oneri FER [€ mld] Scenari impatto medio clienti finali [€/MWh]

+

Partendo da prime stime su autoconsumo da FER (20 TWh al 2030, dato non contenuto nel PNIEC), si ipotizzano 2 scenari: uno in cui l’autoconsumo FER si aggiunge all’autoconsumo no FER attuale (Aut MAX) e l’altro in cui per un 50% rimpiazzi il NO FER (Aut MIN)

Il fabbisogno (oneri) per incentivare le FER è atteso in decrescita con una pendenza più o meno accentuata anche in funzione dei eventuali livelli di incentivazione che potrebbero essere offerti da futuri meccanismi (es. altri DM FER o solo PPA, ecc.)

Considerando il livello atteso dei consumi elettrici (lievemente in crescita) l’onere medio unitario per l’incentivazione delle FER (rispetto a tutta l’energia che si stima sarà prelevata) è valutabile in diminuzione

23,1 23,1

13,1

6,0

20,0

20,0

29,1

43,1

33,1

2018 2030 Aut MAX 2030 Aut MIN

Autoconsumo FER Autoconsumo no FER

10,3

7,0

11,6 11,2 10,9

8,3

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Onere BASE (esistente + DM FER-1 + residuo target a mercato)

Onere MAX (esistente + DM FER-1 + residuo target=DM FER-1)

42 42 41

32 42

38

25

2018 2020 2025 2030

Onere unitario MAX (auto MAX e oneri MAX)

Onere unitario BASE (auto MIN+ oneri BASE)

15

16

Evoluzione onere di incentivazione (€ mld) Evoluzione elettricità FER e contributo GSE (TWh)

23 24 52 64 76

84 84 55 43 31

12 12 12 12 20

39 67

116 126

139 158

187

2017 2020 2022 2025 2027 2030

Altre misure

DM FER-1

Produzione incentivata(con misure in in vigore)

Produzione nonincentivata

E FER Piano EnergiaClima tot

104

12,7

14,4

12

,5

11,6

11

,4

11,2

11

,2

11,3

11

,2

10,7

10

,3

9,6

8,9

7,7

7,3

7,0

5,7

2,1

1,1

0,9

0,8

0,7

0,6

0,5

0,5

0,5

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

€ m

ld

FER-1CIP6SSPRIDDM 23/06/2016DM 6/07/2012TOI ex CV e Ritiro CVConto Energia

Nel medio termine (dal 2023 in poi) è attesa la progressiva scadenza della maggior parte degli incentivi attualmente in essere; l’energia incentivata in uscita sarà solo parzialmente compensata dai nuovi entranti, dato l’ingresso di alcune tecnologie (grandi FV e eolici) in una fase di mercato (PPA) da facilitare

Contestualmente è attesa una riduzione degli incentivi erogati

Trend attesi: energia incentivata in diminuzione

74,7

57,2

64,1

75,1

57,4

63,0

74,2

55,6

61,3

71,1

54,1

61,0

77,1

49,5

59,7

74,1

50,1

57,5

72,2

54,0

61,3

2011 2017 2018Termico Idro bacino/serb Idro acqua fluenteGeotermico FV Eolico

. . .

Il valore di mercato dell’energia FV

17

Prezzo di vendita energia per fonte (€/MWh)

Nell’ottica di un progressivo passaggio al market parity e PPA, è sempre più rilevante determinare il valore dell’energia fotovoltaica sul mercato elettrico. Combinando le serie storiche sul mix di generazione elettrica (fonte Terna) e l’andamento orario dei prezzi registrati sul Mercato del Giorno Prima (fonte GME), è possibile determinare i «prezzi medi di vendita» dell’energia per fonte e zona di mercato

Nel 2018, il valore medio di vendita dell’energia FV sul mercato è stato pari a 59,7 €/MWh, circa 1,5 €/MWh meno del PUN Significative differenze per zona di mercato, da 56,4 €/MWh della zona SUD a 63,3 €/MWh della Sicilia

60,8 61,0 59,6

56,4

63,3

58,8 59,7

NORD CNORD CSUD SUD SICI SARD Italia

Prezzo FV 2018 per zona (€/MWh)

GRAZIE PER L’ATTENZIONE

L’ENERGIA DEL PRESENTE

Top Related