Le lingue

Pagine

Legale

1 SLIDE

9 APRILE

2018

FOCUS MENSILE FISCALITA’

SEMPLIFICATI PER CASSA

Esame approfondito delle problematiche contabili e dichiarative

Torino, 9 aprile 2018 Relatore: Andrea Gippone - Commercialista

2 SLIDE

9 APRILE

2018

Novità della legge 232/2016 (Legge di bilancio 2017)

All’art.1, commi da 17 a 23 viene disciplinato il nuovo regime

dei semplificati, improntato al criterio di cassa, determinando una

revisione delle regole di tassazione dei redditi delle imprese minori,

nell’ottica della semplificazione.

Sono state apportate modifiche agli articoli:

- 66 del T.U.I.R (imposte dirette);

- 5-bis del D.Lgs. 446/1997 (Irap);

- 18 del D.P.R. 600/1973 (obblighi contabili)

3 SLIDE

9 APRILE

2018

Limiti dei ricavi

I soggetti interessati potranno adottare il nuovo regime di

contabilità semplificata improntato al criterio di cassa qualora i ricavi

di cui agli artt. 57 e 85 del TUIR percepiti in un anno intero, ovvero

conseguiti nell’ultimo anno di applicazione dei criteri previsti dall’art.

109, comma 2 del TUIR, non abbiano superato l’ammontare di 400,000

euro per le prestazioni di servizi, ovvero 700,000 euro per le altre

attività.

4 SLIDE

9 APRILE

2018

’

Modalità di determinazione del reddito

Si tratta di un regime misto cassa/competenza, derogando al

criterio della competenza per i ricavi percepiti e le spese sostenute a

favore di un criterio di cassa, e mantenendo invece il criterio di

competenza per tutti gli altri elementi positivi e negativi di reddito

(quali plus e minusvalenze, ammortamenti, leasing, sopravvenienze

attive e passive, accantonamenti). Inoltre viene eliminato il richiamo

agli artt. 92,93 e 94 del TUIR per quanto riguarda la gestione delle

rimanenze finali.

5 SLIDE

9 APRILE

2018

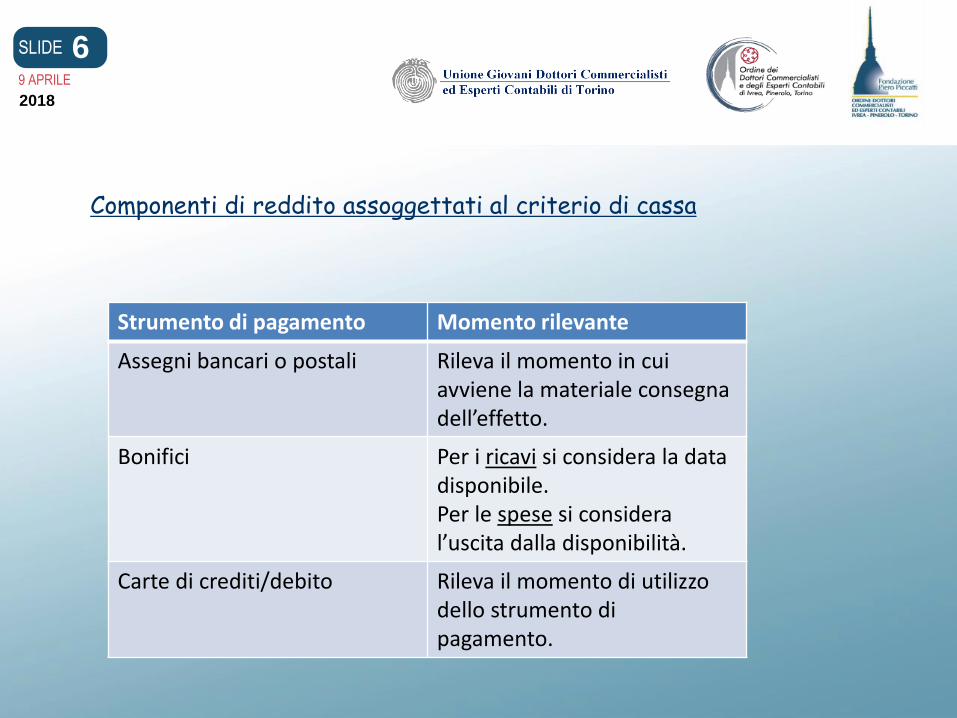

Componenti di reddito assoggettati al criterio di cassa

Il reddito delle imprese minori è determinato quale differenza

tra i ricavi di cui all’art.85 del TUIR e gli altri proventi di cui all’art.89

del TUIR percepiti nel periodo d’imposta e le spese sostenute nello

stesso periodo per l’esercizio dell’attività.

Per tali elementi di reddito (positivi e negativi) prevale pertanto il

criterio di cassa, anche in relazione all’incasso o al pagamento di

acconti.

6 SLIDE

9 APRILE

2018

Componenti di reddito assoggettati al criterio di cassa

Strumento di pagamento Momento rilevante

Assegni bancari o postali Rileva il momento in cui avviene la materiale consegna dell’effetto.

Bonifici Per i ricavi si considera la data disponibile. Per le spese si considera l’uscita dalla disponibilità.

Carte di crediti/debito Rileva il momento di utilizzo dello strumento di pagamento.

7 SLIDE

9 APRILE

2018

Componenti di reddito assoggettati al criterio di competenza

Ad eccezione degli elementi positivi e negativi di reddito che

rilevano secondo il principio di cassa, gli altri componenti reddituali

concorrono alla formazione del reddito nel rispetto del criterio di

competenza.

Rimane in ogni caso valida la disposizione di cui all’art. 109, comma 5 del

TUIR in materia di applicazione del pro-rata di deducibilità delle spese

e degli altri componenti negativi di reddito.

8 SLIDE

9 APRILE

2018

Componenti positivi di reddito

Concorrono alla determinazione del reddito secondo il criterio

della competenza:

- Ricavi da assegnazione di beni ai soci o ad attività estranee;

- Proventi da immobili non strumentali (immobili ‘’patrimonio’’);

- Plusvalenze e sopravvenienze attive;

- Redditi forfettari per allevamento di animali oltre il limite di cui

all’art. 56, comma 5 del TUIR.

9 SLIDE

9 APRILE

2018

Componenti negativi di reddito

Concorrono alla determinazione del reddito secondo il criterio

della competenza:

- Quote di ammortamento di beni materiali e immateriali e canoni di

leasing;

- Perdite di beni strumentali e perdite su crediti;

- Minusvalenze e sopravvenienze passive;

- Spese per lavoro dipendente (comprensive di accantonamenti ed

oneri fiscali, contributivi e di utilità sociale);

- Spese relative a più esercizi (quando hanno natura pluriennale);

- Interessi di mora.

1

0

SLIDE

9 APRILE

2018

Componenti negativi di reddito

Non concorrono più alla determinazione del reddito:

- Spese e altri componenti negativi relativi agli immobili patrimoniali;

- Accantonamenti diversi da quelli di cui all’art.105 del TUIR;

- Remunerazione dovuta per i contratti di associazione in

partecipazione nel caso in cui sia previsto un apporto differente da

opere e servizi (nel qual caso vale il criterio della competenza);

11 SLIDE

9 APRILE

2018

Regola per evitare salti o duplicazioni di imposta

I ricavi, i compensi e le spese che hanno già concorso alla

determinazione del reddito, in base alle regole del regime d’impresa

adottato, non assumono rilevanza nel reddito degli anni successivi.

Tale regola vale sia per il primo anno di applicazione del nuovo

regime dei semplificati, e sia ogni volta che avviene un passaggio da

contabilità ordinaria a quello semplificato.

12 SLIDE

9 APRILE

2018

La gestione delle rimanenze

Il comma 18 dell’articolo 1 della Legge 232/2016 ha previsto

che le rimanenze finali che hanno concorso alla determinazione del

reddito nell’anno precedente (secondo il principio di competenza) siano

portate interamente in deduzione come rimanenze iniziali nel primo

periodo di applicazione del nuovo regime di contabilità semplificata;

tale componente negativo non rileva comunque ai fini della

determinazione delle società di comodo, non operative o in perdita

sistematica.

Lo stesso principio trova applicazione anche nel caso di

passaggio dal regime di contabilità ordinaria a quello semplificato.

13 SLIDE

9 APRILE

2018

La gestione delle rimanenze

Nel caso di passaggio dal nuovo regime di contabilità

semplificata a quello di contabilità ordinaria, occorrerà dare rilevanza

civilistica della consistenza iniziale delle rimanenze e del relativo

valore fiscale. Quest’ultimo potrà essere differente da zero nel solo

caso in cui il pagamento di una parte di queste sia avvenuto nell’anno di

applicazione del regime di contabilità ordinaria.

14 SLIDE

9 APRILE

2018

La gestione delle rimanenze – Decreto del 23.03.2018

E’ stato pubblicato in G.U. il decreto 23 marzo 2018 recante

modifiche da apportare agli Studi di Settore applicabili al periodo

d’imposta 2017, per i contribuenti minori che esercitano attività

d’impresa .

Sono stati introdotti cinque nuovi correttivi che combinati tra

di loro determinano un unico coefficiente da applicare al ricavo

puntuale. Il nuovo valore così ottenuto terrà conto dell’effetto del

nuovo regime di cassa per le imprese minori.

A tal fine si rende necessario, anche per questi soggetti, fornire il

valore delle rimanenze finali quale dato essenziale per la corretta

applicazione dello studio di settore stesso.

15 SLIDE

9 APRILE

2018

La determinazione della base imponibile Irap

Il nuovo comma 1-bis all’articolo 5-bis del D.Lgs. 446/1997

prevede che ‘’per i soggetti di cui al comma 1, che determinano il

reddito ai sensi del nuovo art.66 del TUIR, la base imponibile di cui al

comma 1 del presente articolo è determinata con i criteri previsti dal

citato articolo 66’’.

Rimangono pertanto espressamente esclusi da tale disciplina i soli enti

non commerciali, i quali deriveranno la base imponibile direttamente dal

bilancio (per quanto riguarda il solo svolgimento dell’attività

commerciale).

16 SLIDE

9 APRILE

2018

I nuovi regimi contabili

Il nuovo comma articolo 18 del D.P.R. 600/1973

prevede che le imprese minori possano:

a) Istituire appositi registri degli incassi e dei pagamenti, ove

annotare in ordine cronologico, rispettivamente, i ricavi incassati e i

costi effettivamente sostenuti,

b) Utilizzare i registri iva anche ai fini delle imposte sul reddito,

annotando separatamente le operazioni non soggette a

registrazione ai fini iva;

c) Utilizzare i registri iva anche ai fini reddituali con esercizio di

apposita opzione.

17 SLIDE

9 APRILE

2018

Registri degli incassi e dei pagamenti

Per la registrazione dell’incasso di ricavi deve essere annotato

cronologicamente sul registro:

- Il relativo importo,

- Le generalità, l’indirizzo e il Comune di residenza anagrafica (o in

alternativa il semplice codice fiscale) del soggetto che ha

effettuato il pagamento;

- Gli estremi della fattura o di altro documento emesso.

18 SLIDE

9 APRILE

2018

Registri degli incassi e dei pagamenti

Per la registrazione del pagamento dei costi devono essere

annotati cronologicamente quelli effettivamente sostenuti e per

ciascuna spesa occorre indicare:

- Le generalità, l’indirizzo e il Comune di residenza anagrafica (o in

alternativa il semplice codice fiscale) del soggetto verso il quale è

stato effettuato il pagamento;

- Gli estremi della fattura o di altro documento ricevuto.

19 SLIDE

9 APRILE

2018

Registri degli incassi e dei pagamenti

Le annotazioni cronologiche degli incassi e dei pagamenti delle

fatture e degli altri componenti positivi o negativi di reddito, rilevanti

secondo il criterio di cassa, devono essere effettuate entro e non oltre

il termine di sessanta giorni.

I componenti positivi e negativi di reddito che rilevano con il criterio di

competenza, devono essere annotati entro il termine di presentazione

della dichiarazione dei redditi, sempre negli stessi registri.

20 SLIDE

9 APRILE

2018

Registri iva integrati

Nei registri iva utilizzati per la registrazione dei ricavi e dei

costi, occorre annotare cronologicamente anche, rispettivamente, gli

incassi e i pagamenti degli stessi.

In alternativa, in luogo delle singole annotazioni, può essere

riportato, al termine di ciascun periodo d’imposta, l’importo

complessivo dei mancati incassi e pagamenti, con l’indicazione delle

fatture cui si riferiscono. Nell’esercizio in cui avviene il materiale

incasso o pagamento, occorre poi annotare entro sessanta giorni, i

ricavi percepiti e i costi sostenuti, con gli estremi dei documenti.

21 SLIDE

9 APRILE

2018

Registri iva con opzione

E’ infine possibile optare di tenere i soli registri iva, senza

effettuare alcuna annotazione relativamente agli incassi e ai

pagamenti, esercitando una specifica opzione, vincolante per almeno un

triennio, in base alla quale il ricavo si intende incassato e il costo si

intende sostenuto alla data di registrazione del documento contabile.

Tale opzione si evince dal comportamento concludente del

contribuente; tuttavia lo stesso è tenuto a comunicare l’opzione nella

prima dichiarazione annuale iva da presentare successivamente all’anno

in cui si è adottato tale sistema (o con il quadro VO in dichiarazione dei

redditi per i soggetti esenti da iva).

22 SLIDE

9 APRILE

2018

Soggetti esonerati dall’emissione della fattura

I contribuenti che esercitano attività di commercio al

dettaglio, esonerati dall’obbligo di emissione della fattura salvo su

richiesta, possono utilizzare il registro dei corrispettivi per assolvere

agli obblighi di registrazione previsti dal nuovo regime di cassa

relativamente ai ricavi (se non hanno optato per i registri iva con

opzione), integrando lo stesso con quanto disposto dall’art. 18, comma 4

(in particolare con l’annotazione per massa dei mancati incassi dei

corrispettivi, nel qual caso occorrerà indicare le generalità e gli importi

dei soggetti debitori).

23 SLIDE

9 APRILE

2018

Esempi di casi pratici

Acquisto nel 2017 di beni con pagamento nel 2018.

Regime contabile Anno di registrazione Anno di rilevanza fiscale

Registro incassi e pagam. 2017 o 2018 2018

Registri iva con annotaz. 2017 o 2018 2018

Sistema della registraz. 2017 2017

Sistema della registraz. 2018 2018

24 SLIDE

9 APRILE

2018

Esempi di casi pratici

Acquisto nel 2017 di beni con pagamento nel 2017.

Regime contabile Anno di registrazione Anno di rilevanza fiscale

Registro incassi e pagam. 2017 o 2018 2017

Registri iva con annotaz. 2017 o 2018 2017

Sistema della registraz. 2017 2017

Sistema della registraz. 2018 2018

25 SLIDE

9 APRILE

2018

Provvedimento Agenzia delle Entrate 73203/2018 del 04.04.2018

Sia ai fini della deducibilità della spesa che ai fini della

detrazione dell’iva, si considerano validi quali sistemi di pagamento per

l’acquisto di carburante e lubrificante per autotrazione:

- Assegni bancari e postali, circolari e non;

- Bonifici bancari o postali;

- Bollettini postali;

- Carte di credito, di debito o prepagate;

- Altri strumenti di pagamento elettronico disponibili, che consentano

l’addebito in conto corrente.

Top Related