VoluntaryDisclosure e detenzione all’estero di attività ... · Convegno Paradigma –Milano, ......

32

Voluntary Disclosure e detenzione all’estero di attività finanziarie non dichiarate Il calcolo delle sanzioni amministrative Il calcolo delle sanzioni amministrative Massimo Caldara Convegno Paradigma – Milano, 27 gennaio 2014 TAVECCHIO & ASSOCIATI Dottori Commercialisti Dottori Commercialisti Dottori Commercialisti Dottori Commercialisti - - - Revisori Contabili Revisori Contabili Revisori Contabili Revisori Contabili

Transcript of VoluntaryDisclosure e detenzione all’estero di attività ... · Convegno Paradigma –Milano, ......

Voluntary Disclosure

e detenzione all’estero di attività finanziarie non

dichiarate

Il calcolo delle sanzioni amministrativeIl calcolo delle sanzioni amministrative

Massimo Caldara

Convegno Paradigma – Milano, 27 gennaio 2014

TAVECCHIO & ASSOCIATI

Dottori Commercialisti Dottori Commercialisti Dottori Commercialisti Dottori Commercialisti ---- Revisori ContabiliRevisori ContabiliRevisori ContabiliRevisori Contabili

Premessa

� Procedura di precontenzioso della Commissione europea (EU Pilot 1711/11) dell’8 settembre 2011(richiesta di indicare le ragioni di interesse generale che giustificherebbero – in presenza di strumentimeno onerosi per i contribuenti quali lo scambio di informazioni e l’assistenza reciproca in materiafiscale – l’obbligo di compilare il modello RW ovvero di dichiarare capitale finanziario, immobiliare emobiliare e attivita detenuti in un altro Stato dell’UE o dello Spazio economico europeo SEE).

� La legge 6 agosto 2013, n. 97, recante le "Disposizioni per l'adempimento degli obblighi derivantidall'appartenenza dell'Italia all'Unione europea - Legge europea 2013" (di seguito, "legge europea 2013")risponde alla necessità di adempiere agli obblighi comunitari derivanti dalla suddetta procedura diinfrazione.

TAVECCHIO & ASSOCIATI

infrazione.

� In linea generale, tutte le disposizioni contenute nella suddetta legge mirano ad evitare la condanna dellostato Italiano al pagamento di sanzioni pecuniarie in favore dell'Unione europea e prevenire aggravifinanziari a carico delle casse dello Stato.

� L'art. 9 della citata legge n. 97/2013 apporta rilevanti modifiche al D.L. 28 giugno 1990, n. 167, recante ladisciplina del cosiddetto "monitoraggio fiscale“, riducendo significativamente le sanzioni applicate esopprimendo la sanzione accessoria consistente nella confisca di beni di corrispondente valore.

2

Premessa (segue)

� Al fine di dare attuazione alle predette disposizioni, è stato emanato il Provv. 18 dicembre 2013 delDirettore dell'Agenzia delle Entrate (di seguito, provvedimento del Direttore) previsto dal nuovo comma4 dell'art. 4 del citato D.L. n. 167 del 1990, che ha, tra l'altro, disciplinato ex novo i contenuti delladichiarazione annuale dei redditi da predisporre, a decorrere dal periodo d'imposta 2013, per assolvere gliobblighi di monitoraggio fiscale.

� Con la circolare n. 38/E del 23 dicembre 2013, l’Agenzia delle Entrate ha fornito i primi chiarimenti:“le modifiche introdotte sono finalizzate a ridurre e a semplificare gli adempimenti a carico dei contribuenti che detengono

investimenti all'estero ovvero attività estere di natura finanziaria per i quali va compilato l'apposito quadro RW della

dichiarazione annuale dei redditi, nonché a riformulare le relative sanzioni”.

TAVECCHIO & ASSOCIATI

dichiarazione annuale dei redditi, nonché a riformulare le relative sanzioni”.

� In particolare, sono state eliminate le sezioni I e III che caratterizzavano il precedente modulo RW conevidenti vantaggi di semplificazione degli adempimenti, in linea con quanto indicato dalla Commissioneeuropea; ciò rileva anche sulle violazioni passate, in base al principio del cd. favor rei.

� D’altra parte le modifiche apportate alla disciplina del monitoraggio fiscale mutuano ora alcuni deiprincipi fondanti la struttura dell'antiriciclaggio (cd. “titolare effettivo”), aumentando in modosignificativo – e con non poche difficoltà interpretative – l’ambito soggettivo di applicazione.

3

Nuovi obblighi e sanzioni

RIFERIMENTO DISCIPLINA PREVIGENTE NUOVA DISCIPLINA

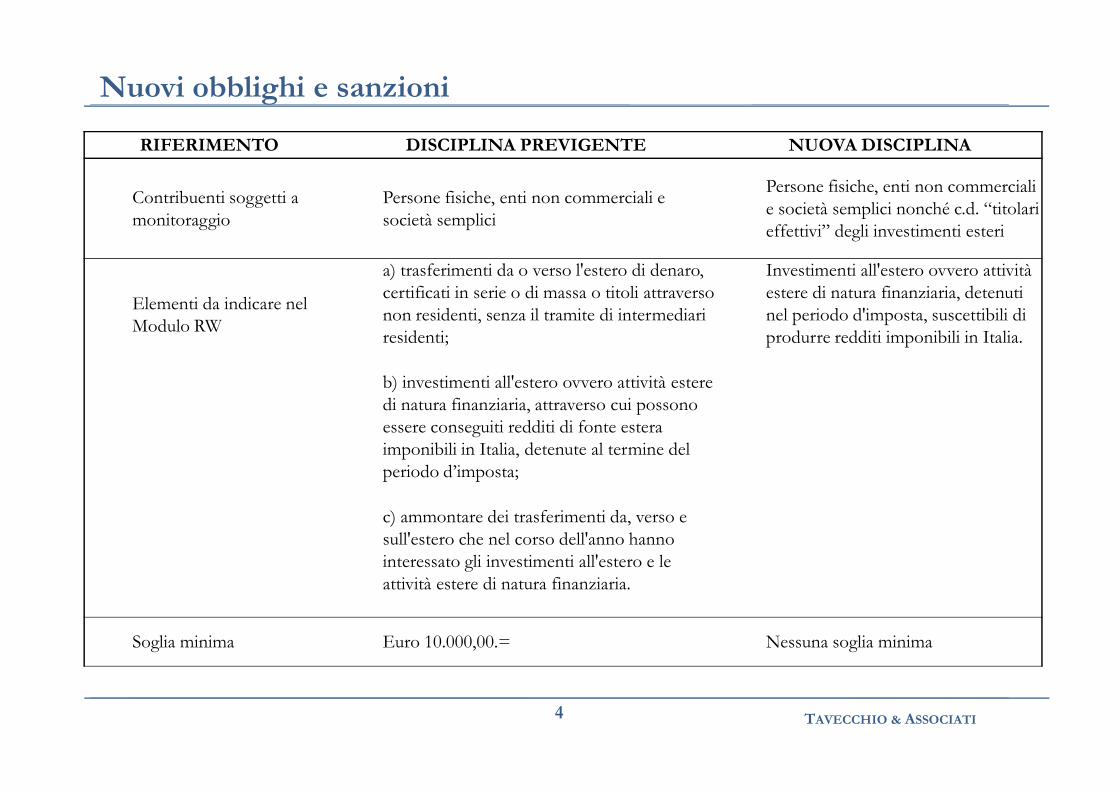

Contribuenti soggetti a monitoraggio

Persone fisiche, enti non commerciali e società semplici

Persone fisiche, enti non commerciali e società semplici nonché c.d. “titolari effettivi” degli investimenti esteri

Elementi da indicare nel Modulo RW

a) trasferimenti da o verso l'estero di denaro, certificati in serie o di massa o titoli attraverso non residenti, senza il tramite di intermediari residenti;

Investimenti all'estero ovvero attività estere di natura finanziaria, detenuti nel periodo d'imposta, suscettibili di produrre redditi imponibili in Italia.

b) investimenti all'estero ovvero attività estere di natura finanziaria, attraverso cui possono

TAVECCHIO & ASSOCIATI4

di natura finanziaria, attraverso cui possono essere conseguiti redditi di fonte estera imponibili in Italia, detenute al termine del periodo d’imposta;

c) ammontare dei trasferimenti da, verso e sull'estero che nel corso dell'anno hanno interessato gli investimenti all'estero e le attività estere di natura finanziaria.

Soglia minima Euro 10.000,00.= Nessuna soglia minima

Nuovi obblighi e sanzioni

RIFERIMENTO DISCIPLINA PREVIGENTE NUOVA DISCIPLINA

Obbligo di segnalazione dei trasferimenti posti in essere attraverso intermediari finanziari

Sanzione del 25% dell'importo dell'operazione non segnalata

Sanzione dal 10% al 25% dell'importo dell'operazione non segnalata

Obbligo di indicazione in dichiarazione degli investimenti all’estero ovvero delle attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia

Sanzione dal 10% al 50% dell’ammontare degli importi non dichiarati(prima del Dl 78/2009: dal 5% al 25%)

Sanzione dal 3% al 15% dell’ammontare degli importi non dichiarati.

Sanzione dal 6% al 30%

TAVECCHIO & ASSOCIATI5

E’ prevista la confisca di beni di corrispondente valore

Sanzione dal 6% al 30% dell’ammontare degli importi non dichiarati se riferibili ad investimenti o attività detenute in paesi c.d. “black list”.

Presentazione del quadro RW entro 90 dal termine di presentazione

Tale modalità di regolarizzazione non era prevista.

Tale modalità di regolarizzazione viene prevista. È stabilita una sanzione fissa in misura pari ad Euro 258,00.=.

APPLICAZIONE DEL PRINCIPIO DEL FAVOR REI (ART. 3 c.3 DEL D.LGS. N. 472/1997)

Presunzioni Articolo 12 Dl n. 78/2009

Presunzioni di reddito e Raddoppio termini accertamento (attività in Paesi Black list non indicate

nel modulo RW)

� 2. In deroga ad ogni vigente disposizione di legge, gli investimenti e le attività di natura finanziariadetenute negli Stati o territori a regime fiscale privilegiato di cui al decreto del Ministro delle finanze4 maggio 1999, (…), e al decreto del Ministro dell'economia e delle finanze 21 novembre 2001(...), senzatener conto delle limitazioni ivi previste (es. Lussemburgo), in violazione degli obblighi didichiarazione di cui ai commi 1, 2 e 3 dell'articolo 4 del decreto-legge 28 giugno 1990, n. 167, (…), ai solifini fiscali si presumono costituite, salva la prova contraria, mediante redditi sottratti a tassazione. In talecaso, le sanzioni previste dall'articolo 1 del D.Lgs. 18 dicembre 1997, n. 471, sono raddoppiate.

TAVECCHIO & ASSOCIATI

caso, le sanzioni previste dall'articolo 1 del D.Lgs. 18 dicembre 1997, n. 471, sono raddoppiate.

� 2-bis. Per l'accertamento basato sulla presunzione di cui al comma 2, i termini di cui all'articolo 43,primo e secondo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, esuccessive modificazioni, e all'articolo 57, primo e secondo comma, del decreto del Presidente dellaRepubblica 26 ottobre 1972, n. 633, e successive modificazioni, sono raddoppiati.

� 2-ter. Per le violazioni di cui ai commi 1, 2 e 3 dell'articolo 4 del dl n. 167/1990, riferite agli investimentie alle attività di natura finanziaria di cui al comma 2, i termini di cui all'articolo 20 del D.Lgs

n.472/1997, sono raddoppiati.

6

Paesi Black List

Tabella degli Stati e territori inclusi nella black list (D.M. 4 maggio 1999 e successive modificazioni)

Alderney Bermuda Guernsey Liechtenstein Panama Tonga

Andorra Brunei Hong Kong Macao Polinesia Francese Turks e Caicos

Anguilla Costa Rica Isola di Man Malaysia Sark Tuvalu

Antigua e Barbuda Dominica Isole Cayman Maldive Seychelles Uruguay

Antille Olandesi Emirati Arabi Uniti Isole Cook Mauritius Singapore Vanuatu

Aruba Ecuador Isole Marshall Monaco Saint Kitts e Nevis Samoa

Bahama Filippine Isole Vergini Brit. Montserrat Saint Lucia

Bahrein Gibilterra Jersey Nauru Saint Vincent

Barbados Gibuti Libano Niue Svizzera

Belize Grenada Liberia Oman Taiwan

TAVECCHIO & ASSOCIATI7

Belize Grenada Liberia Oman Taiwan

Angola Giamaica Guatemala Kenia Kiribati Herm

Isole Vergini Statun. Lussemburgo Nuova Caledonia Portorico Salomone Sant’Elena

Altri Stati e territori inclusi nella black list del D.M. 21 novembre 2001 e non già inclusi nel D.M. 4 maggio 1999

Presunzioni Articolo 12 Dl n. 78/2009 e raddoppio dei termini

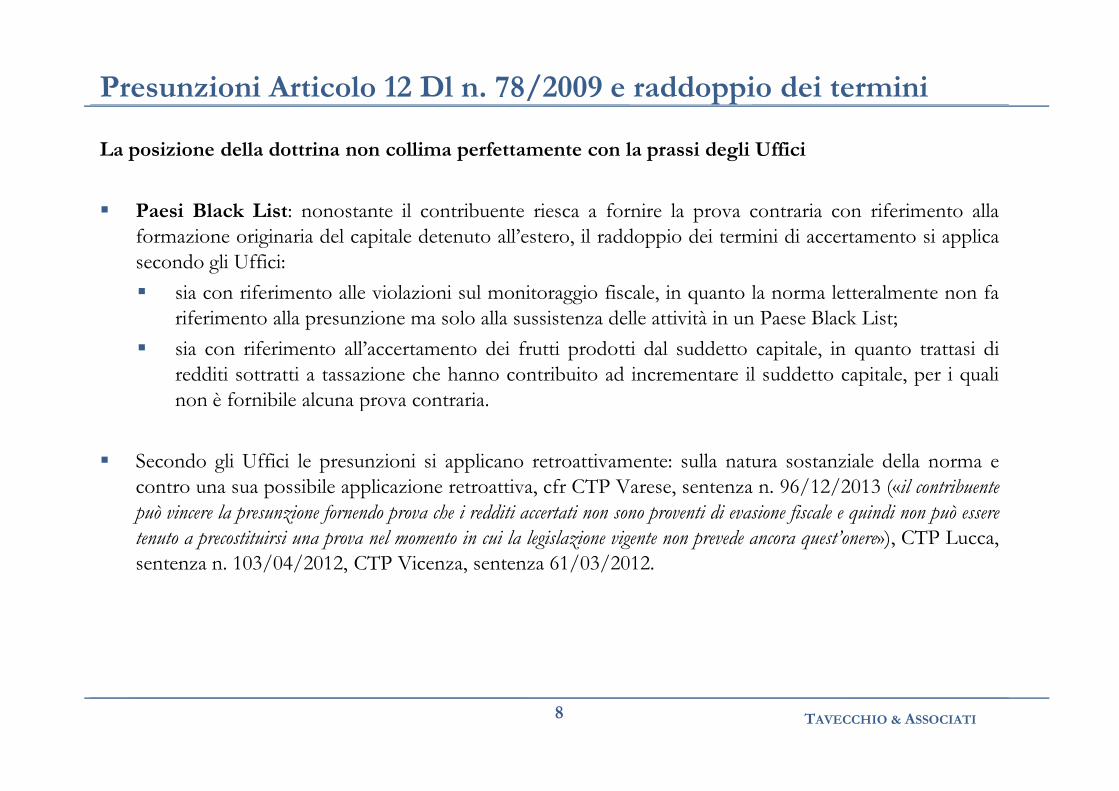

La posizione della dottrina non collima perfettamente con la prassi degli Uffici

� Paesi Black List: nonostante il contribuente riesca a fornire la prova contraria con riferimento allaformazione originaria del capitale detenuto all’estero, il raddoppio dei termini di accertamento si applicasecondo gli Uffici:

� sia con riferimento alle violazioni sul monitoraggio fiscale, in quanto la norma letteralmente non fariferimento alla presunzione ma solo alla sussistenza delle attività in un Paese Black List;

� sia con riferimento all’accertamento dei frutti prodotti dal suddetto capitale, in quanto trattasi diredditi sottratti a tassazione che hanno contribuito ad incrementare il suddetto capitale, per i qualinon è fornibile alcuna prova contraria.

TAVECCHIO & ASSOCIATI

non è fornibile alcuna prova contraria.

� Secondo gli Uffici le presunzioni si applicano retroattivamente: sulla natura sostanziale della norma econtro una sua possibile applicazione retroattiva, cfr CTP Varese, sentenza n. 96/12/2013 («il contribuentepuò vincere la presunzione fornendo prova che i redditi accertati non sono proventi di evasione fiscale e quindi non può essere

tenuto a precostituirsi una prova nel momento in cui la legislazione vigente non prevede ancora quest’onere»), CTP Lucca,sentenza n. 103/04/2012, CTP Vicenza, sentenza 61/03/2012.

8

Presunzioni Articolo 12 Dl n. 78/2009 e raddoppio dei termini

La posizione della dottrina non collima perfettamente con la prassi degli Uffici

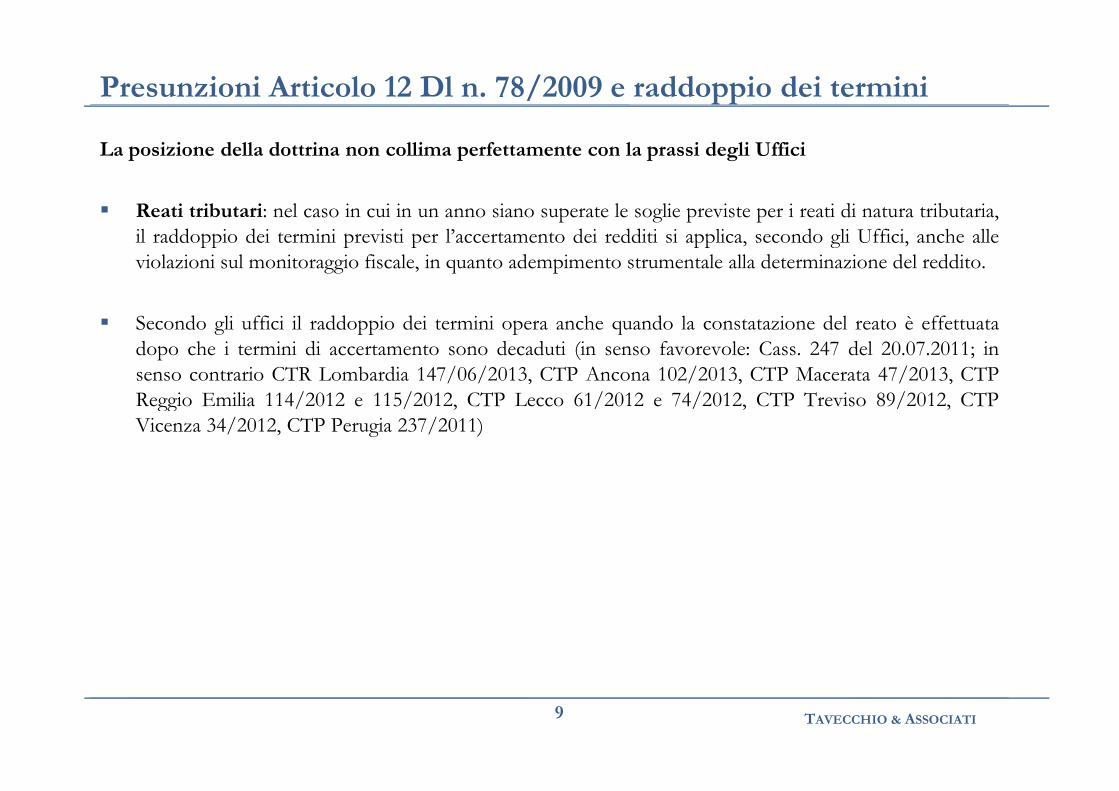

� Reati tributari: nel caso in cui in un anno siano superate le soglie previste per i reati di natura tributaria,il raddoppio dei termini previsti per l’accertamento dei redditi si applica, secondo gli Uffici, anche alleviolazioni sul monitoraggio fiscale, in quanto adempimento strumentale alla determinazione del reddito.

� Secondo gli uffici il raddoppio dei termini opera anche quando la constatazione del reato è effettuatadopo che i termini di accertamento sono decaduti (in senso favorevole: Cass. 247 del 20.07.2011; insenso contrario CTR Lombardia 147/06/2013, CTP Ancona 102/2013, CTP Macerata 47/2013, CTPReggio Emilia 114/2012 e 115/2012, CTP Lecco 61/2012 e 74/2012, CTP Treviso 89/2012, CTP

TAVECCHIO & ASSOCIATI

Reggio Emilia 114/2012 e 115/2012, CTP Lecco 61/2012 e 74/2012, CTP Treviso 89/2012, CTPVicenza 34/2012, CTP Perugia 237/2011)

9

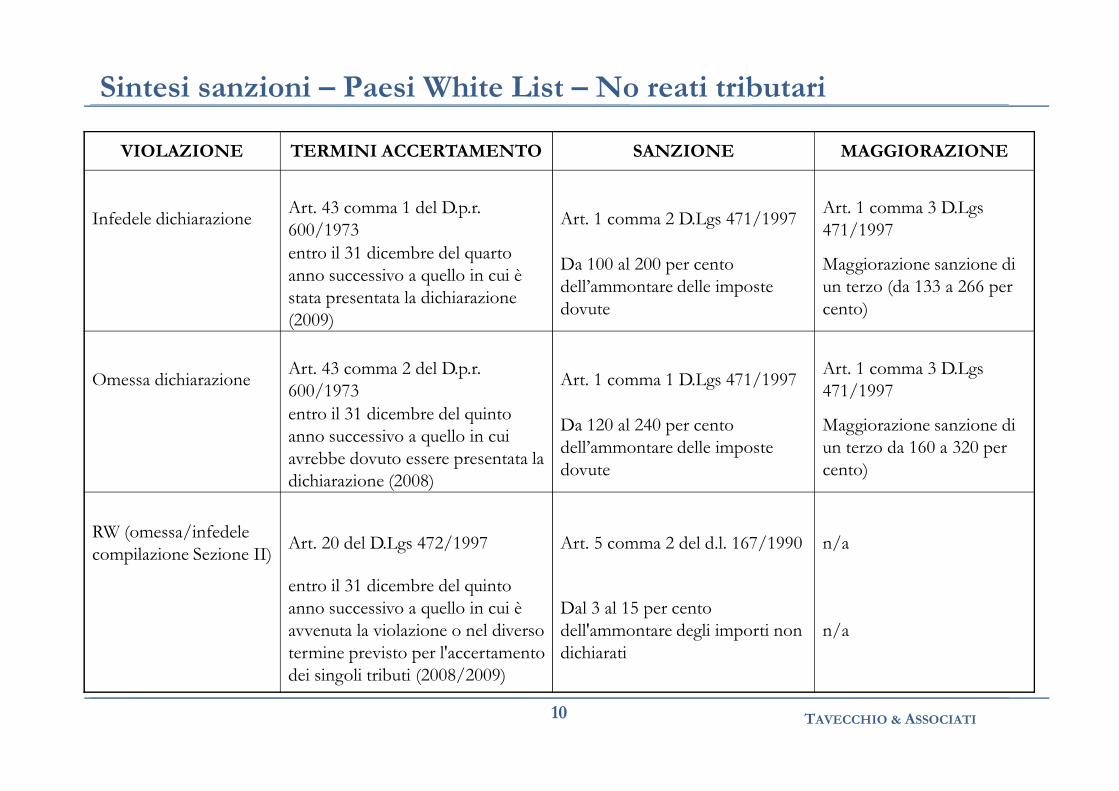

Sintesi sanzioni – Paesi White List – No reati tributari

VIOLAZIONE TERMINI ACCERTAMENTO SANZIONE MAGGIORAZIONE

Infedele dichiarazioneArt. 43 comma 1 del D.p.r. 600/1973

Art. 1 comma 2 D.Lgs 471/1997Art. 1 comma 3 D.Lgs 471/1997

entro il 31 dicembre del quarto anno successivo a quello in cui è stata presentata la dichiarazione (2009)

Da 100 al 200 per cento dell’ammontare delle imposte dovute

Maggiorazione sanzione di un terzo (da 133 a 266 per cento)

Omessa dichiarazioneArt. 43 comma 2 del D.p.r. 600/1973

Art. 1 comma 1 D.Lgs 471/1997Art. 1 comma 3 D.Lgs 471/1997

TAVECCHIO & ASSOCIATI10

600/1973 471/1997entro il 31 dicembre del quinto anno successivo a quello in cui avrebbe dovuto essere presentata la dichiarazione (2008)

Da 120 al 240 per cento dell’ammontare delle imposte dovute

Maggiorazione sanzione di un terzo da 160 a 320 per cento)

RW (omessa/infedele compilazione Sezione II)

Art. 20 del D.Lgs 472/1997 Art. 5 comma 2 del d.l. 167/1990 n/a

entro il 31 dicembre del quinto anno successivo a quello in cui è avvenuta la violazione o nel diverso termine previsto per l'accertamento dei singoli tributi (2008/2009)

Dal 3 al 15 per cento dell'ammontare degli importi non dichiarati

n/a

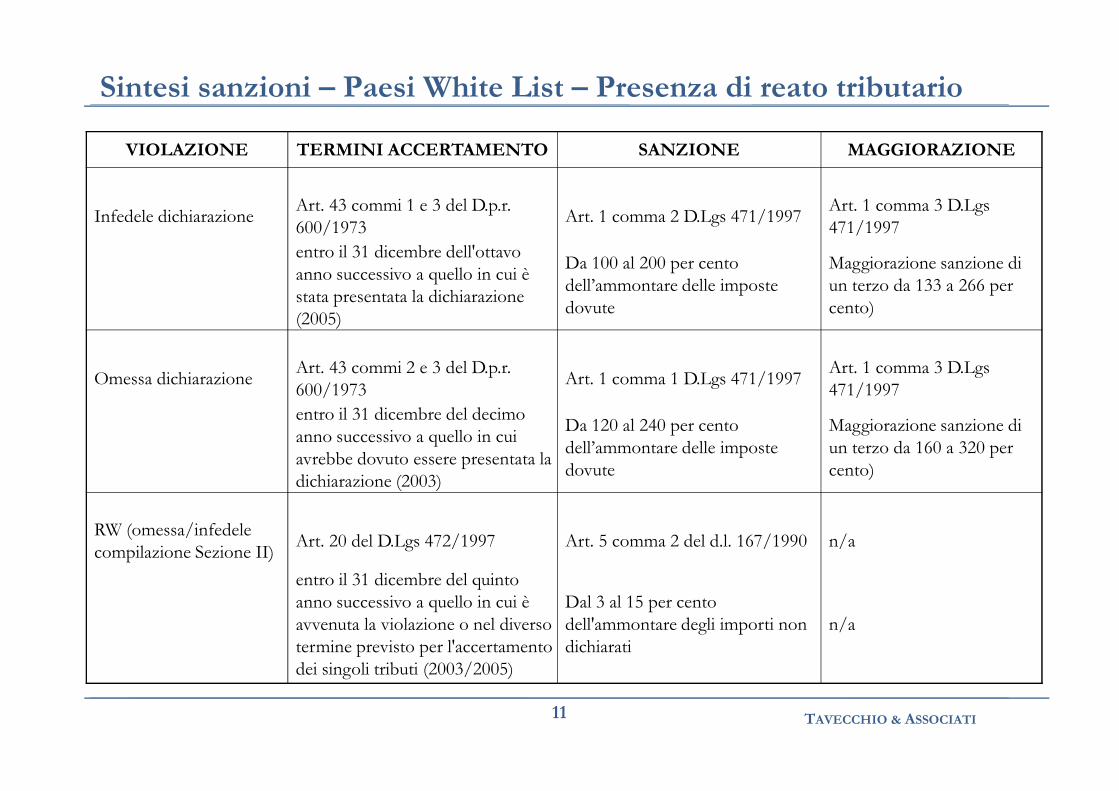

Sintesi sanzioni – Paesi White List – Presenza di reato tributario

VIOLAZIONE TERMINI ACCERTAMENTO SANZIONE MAGGIORAZIONE

Infedele dichiarazioneArt. 43 commi 1 e 3 del D.p.r. 600/1973

Art. 1 comma 2 D.Lgs 471/1997Art. 1 comma 3 D.Lgs 471/1997

entro il 31 dicembre dell'ottavo anno successivo a quello in cui è stata presentata la dichiarazione (2005)

Da 100 al 200 per cento dell’ammontare delle imposte dovute

Maggiorazione sanzione di un terzo da 133 a 266 per cento)

Omessa dichiarazioneArt. 43 commi 2 e 3 del D.p.r. 600/1973

Art. 1 comma 1 D.Lgs 471/1997Art. 1 comma 3 D.Lgs 471/1997

TAVECCHIO & ASSOCIATI11

600/1973 471/1997entro il 31 dicembre del decimo anno successivo a quello in cui avrebbe dovuto essere presentata la dichiarazione (2003)

Da 120 al 240 per cento dell’ammontare delle imposte dovute

Maggiorazione sanzione di un terzo da 160 a 320 per cento)

RW (omessa/infedele compilazione Sezione II)

Art. 20 del D.Lgs 472/1997 Art. 5 comma 2 del d.l. 167/1990 n/a

entro il 31 dicembre del quinto anno successivo a quello in cui è avvenuta la violazione o nel diverso termine previsto per l'accertamento dei singoli tributi (2003/2005)

Dal 3 al 15 per cento dell'ammontare degli importi non dichiarati

n/a

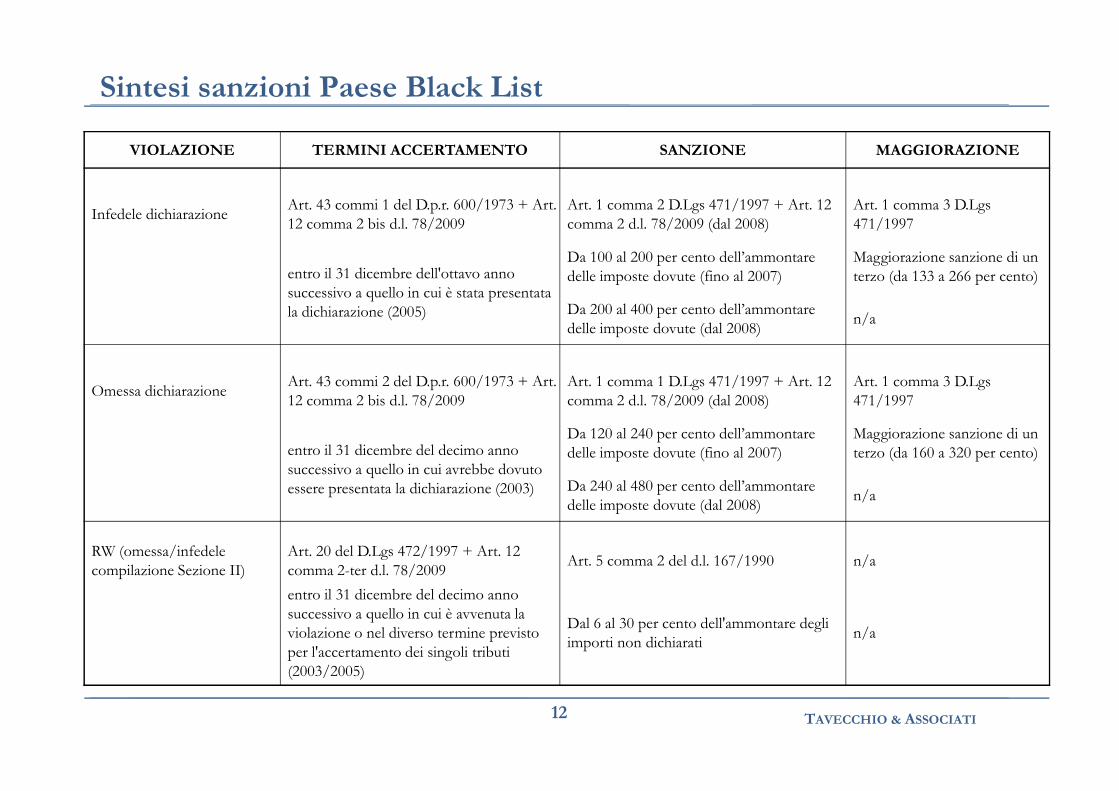

Sintesi sanzioni Paese Black List

VIOLAZIONE TERMINI ACCERTAMENTO SANZIONE MAGGIORAZIONE

Infedele dichiarazioneArt. 43 commi 1 del D.p.r. 600/1973 + Art. 12 comma 2 bis d.l. 78/2009

Art. 1 comma 2 D.Lgs 471/1997 + Art. 12 comma 2 d.l. 78/2009 (dal 2008)

Art. 1 comma 3 D.Lgs 471/1997

entro il 31 dicembre dell'ottavo anno successivo a quello in cui è stata presentata la dichiarazione (2005)

Da 100 al 200 per cento dell’ammontare delle imposte dovute (fino al 2007)

Maggiorazione sanzione di un terzo (da 133 a 266 per cento)

Da 200 al 400 per cento dell’ammontare delle imposte dovute (dal 2008)

n/a

Omessa dichiarazioneArt. 43 commi 2 del D.p.r. 600/1973 + Art. 12 comma 2 bis d.l. 78/2009

Art. 1 comma 1 D.Lgs 471/1997 + Art. 12 comma 2 d.l. 78/2009 (dal 2008)

Art. 1 comma 3 D.Lgs 471/1997

TAVECCHIO & ASSOCIATI12

Omessa dichiarazione12 comma 2 bis d.l. 78/2009 comma 2 d.l. 78/2009 (dal 2008) 471/1997

entro il 31 dicembre del decimo anno successivo a quello in cui avrebbe dovuto essere presentata la dichiarazione (2003)

Da 120 al 240 per cento dell’ammontare delle imposte dovute (fino al 2007)

Maggiorazione sanzione di un terzo (da 160 a 320 per cento)

Da 240 al 480 per cento dell’ammontare delle imposte dovute (dal 2008)

n/a

RW (omessa/infedele compilazione Sezione II)

Art. 20 del D.Lgs 472/1997 + Art. 12 comma 2-ter d.l. 78/2009

Art. 5 comma 2 del d.l. 167/1990 n/a

entro il 31 dicembre del decimo anno successivo a quello in cui è avvenuta la violazione o nel diverso termine previsto per l'accertamento dei singoli tributi (2003/2005)

Dal 6 al 30 per cento dell'ammontare degli importi non dichiarati

n/a

Dal Ravvedimento Operoso alla Voluntary Disclosure

� Alle sanzioni previste per le violazioni riguardanti gli obblighi di compilazione del quadro RW, in quantoaventi natura tributaria, si rendono applicabili i principi generali e gli istituti previsti dal D.Lgs. n. 472/97.

� Come evidenziato nelle CM n. 9/E del 30.01.2002 e CM 38/E del 23.12.2013, a tali violazioni, pertanto,è applicabile l'istituto del ravvedimento operoso di cui all'articolo 13 del predetto D.Lgs., istituto checonsente al contribuente che regolarizzi, entro determinati termini, la violazione commessa, di ottenere ilbeneficio della riduzione delle sanzioni applicabili, sempreché la violazione non sia stata già constatata ecomunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamentodelle quali l'autore o i soggetti solidalmente obbligati, abbiano avuto formale conoscenza.

TAVECCHIO & ASSOCIATI

� Per l’annualità 2012, è possibile presentare dichiarazione integrativa entro il 30 settembre 2014,riducendo la sanzione per il modulo RW ad un ottavo (0,375% White List / 0,75% Black List) ecorrispondendo le seguenti sanzioni per i quadri reddituali:

� Se non risultano maggiori imposte dovute: sanzione in misura fissa di cui all’articolo 8, comma1, del decreto legislativo n. 471 del 1997 (258 euro) ridotta ad un ottavo (32,25 euro);

� Se risultano maggiori imposte: la sanzione in misura proporzionale di cui all’articolo 1, comma2, del decreto legislativo n. 471 del 1997, prevista nel caso di infedele dichiarazione con impostadovuta (pari al 100% della maggiore imposta, 200% nel caso di Paese Black List) - aumentata di unterzo, ai sensi del successivo comma 3 del medesimo art. 1, trattandosi di violazioni che riguardanoredditi prodotti all’estero (133%) – a sua volta ridotta ad un ottavo (16,6% WL / 25% BL).

13

Dal Ravvedimento Operoso alla Voluntary Disclosure

� Per quanto riguarda le dichiarazioni degli anni precedenti al 2012 non è possibile beneficiare degli scontiprevisti per la cd. dichiarazione integrativa; tuttavia il contribuente può avvalersi dei principali istitutideflattivi del contenzioso che consentono di ottenere una riduzione delle sanzioni:

� l’art. 15 comma 2-bis del D.Lgs. n. 218/1997 (acquiescenza) consente di definire gli avvisi diaccertamento non preceduti da processi verbali di constatazione riducendo la sanzione a un sesto,purchè non inferiore a un sesto del minimo previsto dalla legge;

� l’art. 5-bis del D.Lgs. n. 218/1997 (adesione ai verbali di constatazione) consente di definire iprocessi verbali di constatazione riducendo la sanzione a un sesto del minimo previsto dalla legge;

� gli artt. 1 e ss del D.Lgs. n. 218/1997 (accertamento con adesione) consentono di ridimensionare lepretese dell’ufficio e di ridurre le sanzioni ad un terzo dei minimi edittali;

TAVECCHIO & ASSOCIATI

pretese dell’ufficio e di ridurre le sanzioni ad un terzo dei minimi edittali;

� l’art. 16 comma 3 del D.Lgs. n. 472/1997 (definizione agevolata delle sanzioni) consente di definirel’atto di contestazione con il pagamento di un importo pari ad un terzo della sanzione determinata ecomunque non inferiore ad un terzo dei minimi edittali;

� inoltre l’art. 7, comma 4 del D.Lgs. n. 471/1997 prevede la possibilità degli uffici di ridurre lasanzione fino alla metà del minimo qualora sia manifesta la sproporzione fra l’entità del tributocui la sanzione si riferisce e la sanzione.

� I benefici del cumulo giuridico (applicazione di un’unica sanzione pari a quella più alta aumentata dallametà al triplo) sono neutralizzati dal fatto di dover versare non meno di un terzo o di un sesto deiminimi edittali.

14

Dal Ravvedimento Operoso alla Voluntary Disclosure

� La CM 38/E del 23.12.2013 conferma l’intenzione dell’Agenzia delle Entrate di ricorrere in caso divoluntary disclosure del contribuente allo “sconto” previsto dal'articolo 7, comma 4, del citato D.lgs. n. 472del 1997.

� Per incentivare il “comportamento posteriore del contribuente che regolarizzi la propria posizione fiscale prestando una

piena e spontanea collaborazione ai fini della ricostruzione degli investimenti e delle attività di natura finanziaria costituiti

o detenuti all'estero in violazione degli obblighi dichiarativi in materia di monitoraggio fiscale e dei redditi che servirono per

costituirli, acquistarli o che sono derivati dalla loro dismissione, versando le somme dovute a titolo di imposte, interessi e

sanzioni”, la citata CM 38/E ritiene “applicabili, in linea con i criteri generali di determinazione delle sanzioni, le

previsioni di cui all'articolo 7, comma 4, del citato D.lgs. n. 472 del 1997 che attribuisce agli Uffici il potere di

TAVECCHIO & ASSOCIATI

previsioni di cui all'articolo 7, comma 4, del citato D.lgs. n. 472 del 1997 che attribuisce agli Uffici il potere di

disporre la riduzione delle sanzioni fino alla metà del minimo qualora concorrano "eccezionali circostanze che

rendono manifesta la sproporzione tra l'entità del tributo cui la violazione si riferisce e la sanzione".

� La ratio della disposizione mira ad evitare, in presenza di circostanze eccezionali quali appuntoun’autodenuncia, che si palesi una manifesta sproporzione tra la sanzione ed il tributo o, comunque, unmanifesto squilibrio tra la sanzione e l'effettivo disvalore della condotta del contribuente, come nel casotipico delle sanzioni sul quadro RW.

15

Voluntary Disclosure: Decreto Legge in corso di approvazione

� La voluntary disclosure trova ora una disciplina ad hoc nel decreto legge approvato dal Consiglio deiMinistri nella seduta del 24.01.2014, che rinvia a un successivo Provvedimento del Direttore dell’Agenziadelle Entrate per quanto riguarda le modalità applicative.

� Il presupposto per la pacificazione con il Fisco resta il pagamento integrale delle tasse evase e l’assenza dianonimato del contribuente, distinguendosi cosi dagli scudi fiscali del decennio scorso.

� La procedura può essere attivata fino al 30.09.2015 per violazioni commesse fino al 31.12.2013 (vdnel 2014: autodenuncia dal 2003/2005 ovvero 2008/2009 al 2012; vd nel 2015: dal 2004/2006 ovvero2009/2010 al 2012 con possibilità di dichiarazione integrativa per il 2013)

TAVECCHIO & ASSOCIATI

2009/2010 al 2012 con possibilità di dichiarazione integrativa per il 2013)

� Lo sconto – dal 25% al 50% - non riguarda l’accertamento dei redditi, ma solo la definizione delle

sanzioni in tema di monitoraggio valutario, ai sensi dell’art. 16 comma 3 del D.Lgs. 472/1997.

� Il trattamento premiale è però subordinato alla spontaneità dell'adesione al programma di voluntarydisclosure. Ciò significa che se il contribuente è già stato raggiunto da una qualsiasi attività diaccertamento – probabilmente anche l'invio di un semplice questionario – non potrà più beneficiare deglisconti da compliance fiscale.

16

Voluntary Disclosure: Decreto Legge in corso di approvazione

� Più precisamente, lo sconto consiste nell’applicazione delle sanzioni in tema di violazioni del quadro RWnella misura pari alla metà del minimo edittale se:

a) le attività vengono trasferite in Italia o in Stati membri dell’Unione europea e in Stati aderentiall’Accordo sullo spazio economico europeo che consentono un effettivo scambio di informazionicon l’Italia inclusi nella lista di cui al decreto ministeriale 4 settembre 1996, e successivemodificazioni; ovvero

b) le attività trasferite in Italia o nei predetti Stati erano o sono ivi detenute; ovvero

c) l’autore delle violazioni di cui all’articolo 5-quater, comma 1, fermi restando gli adempimenti iviprevisti, rilascia all’intermediario finanziario estero presso cui le attività sono detenuteun’autorizzazione a trasmettere alle autorità finanziarie italiane richiedenti tutti i dati concernenti le

TAVECCHIO & ASSOCIATI

un’autorizzazione a trasmettere alle autorità finanziarie italiane richiedenti tutti i dati concernenti leattività oggetto di collaborazione volontaria e allega copia di tale autorizzazione, controfirmatadall’intermediario finanziario estero, alla richiesta di collaborazione volontaria.

� Nei casi diversi da quelli di cui al primo periodo, la sanzione è determinata nella misura del minimoedittale, ridotto di un quarto.

� L’autorizzazione di cui alla lettera c) deve essere rilasciata e poi trasmessa alle autorità finanziarie italianeanche nel caso in cui l’autore della violazione trasferisca, dopo la presentazione della richiesta, le attivitàoggetto di collaborazione volontaria presso un altro intermediario localizzato fuori dall’Italia o dai Paesidi cui alla lettera a), pena l’applicazione di una sanzione pari alla metà della sanzione di cui sopra.

17

Voluntary Disclosure: Decreto Legge in corso di approvazione

� La procedura di collaborazione volontaria si perfeziona con il versamento in un’unica soluzione:

� delle somme dovute in base all’avviso di accertamento ai sensi dell’articolo 15 del decreto legislativo19 giugno 1997, n. 218, entro il termine per la proposizione del ricorso, ovvero

� le somme dovute in base all’accertamento con adesione entro venti giorni dalla redazione dell’atto,

� oltre alle somme dovute in base all’atto di contestazione o al provvedimento di irrogazione dellesanzioni per la violazione del quadro RW entro il termine per la proposizione del ricorso, ai sensidell’articolo 16 del decreto legislativo 18 dicembre 1997, n. 472,

� senza avvalersi della compensazione prevista dall’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

TAVECCHIO & ASSOCIATI

� Se il contribuente non versa le somme dovute nei termini previsti, la procedura di collaborazione

volontaria non si perfeziona e non si producono gli effetti premiali:

� esclusione della punibilità per i delitti di cui agli articoli 4 e 5 del decreto legislativo 10 marzo 2000,n. 74 e riduzione fino alla metà delle pene previste per i delitti di cui agli articoli 2 e 3 del decretolegislativo 10 marzo 2000, n. 74;

� riduzione nella misura pari alla metà del minimo edittale per la violazione del quadro RW.

� L’Agenzia delle entrate notifica inoltre un nuovo atto di contestazione con la rideterminazione dellasanzione entro il 31 dicembre dell’anno successivo a quello di notifica dell’avviso di accertamento o aquello di redazione dell’atto di adesione o di notifica dell’atto di contestazione.

18

Paesi White List e che consentono un adeguato scambio di informazioni

Tabella degli Stati e territori inclusi nella white list (D.M. 4 settembre 1996 e successive modificazioni)

Albania Canada Estonia Irlanda Marocco Rep. Ceca TanzaniaAlgeria Cina Fed. Russa Islanda Mauritius Rep.Slovacca ThailandiaArgentina Cipro Filippine Israele Messico Romania Trinidad e TobagoAustralia Corea del Sud Finlandia Yugoslavia Norvegia Singapore TunisiaAustria Costa d'Avorio Francia Kazakistan Nuova Zelanda Slovenia TurchiaBangladesh Croazia Germania Kuwait Paesi Bassi Spagna UcrainaBelgio Danimarca Giappone Lettonia Pakistan Sri lanka UngheriaBielorussia Ecuador Grecia Lituania Polonia Stati Uniti VenezuelaBrasile Egitto India Lussemburgo Portogallo Sud Africa VietnamBulgaria Emirati Arabi

UnitiIndonesia Macedonia Regno Unito Svezia Zambia

TAVECCHIO & ASSOCIATI19

Malta

Tabella degli altri Stati e territori che consentono un adeguato scambio di informazione in base alle disposizioni di Convenzioni per evitare le doppie imposizioni attualmente vigenti con l'Italia:

Arabia Saudita Giordania San Marino Armenia Moldova SenegalAzerbaijan Mozambico SiriaEtiopia Oman UgandaGeorgia Quatar UzbekistanGhana

Quando entreranno in vigore gli accordi di scambio

d'informazione (Tiea) siglati con alcuni paradisi fiscali

(attualmente, Bermuda Cayman, Isole Cook, Gibilterra,

Guernsey Isola di Man, Jersey), si deve ritenere che

l'elenco debba considerarsi automaticamente aggiornato

senza che sia necessario un intervento dell'Agenzia

Esempi

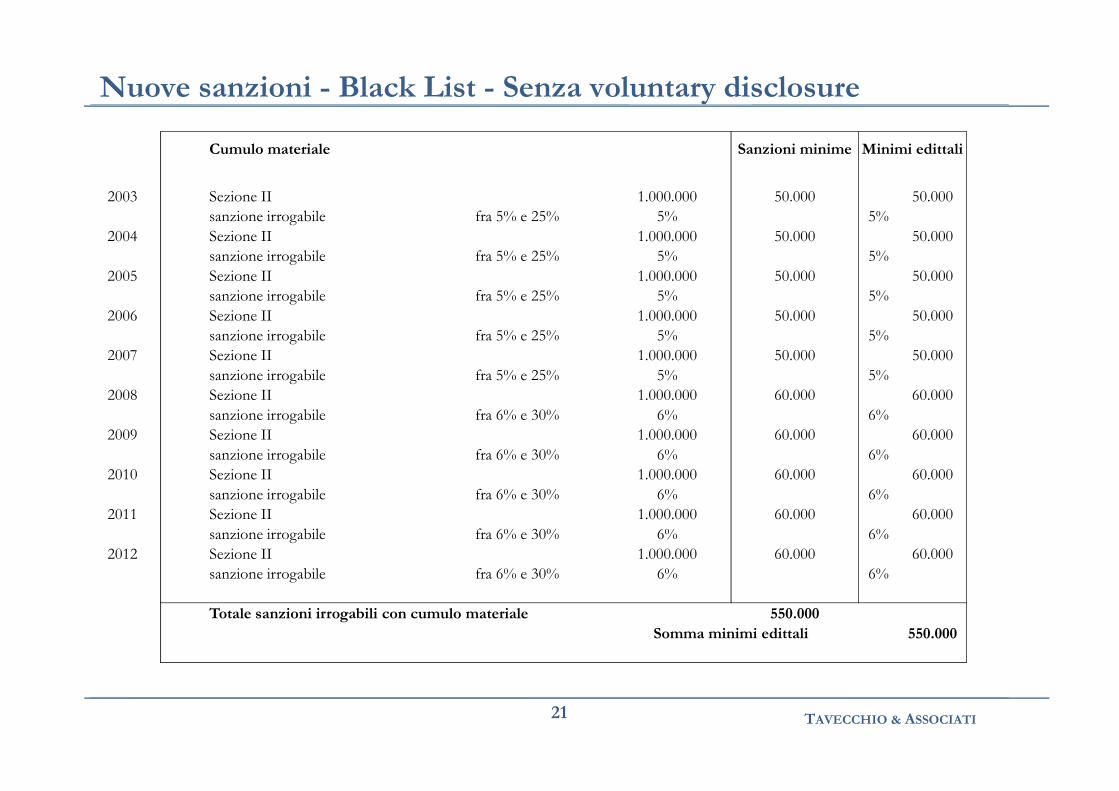

Nuove sanzioni - Black List - Senza voluntary disclosure

Cumulo materiale Sanzioni minime Minimi edittali

2003 Sezione II 1.000.000 50.000 50.000sanzione irrogabile fra 5% e 25% 5% 5%

2004 Sezione II 1.000.000 50.000 50.000sanzione irrogabile fra 5% e 25% 5% 5%

2005 Sezione II 1.000.000 50.000 50.000sanzione irrogabile fra 5% e 25% 5% 5%

2006 Sezione II 1.000.000 50.000 50.000sanzione irrogabile fra 5% e 25% 5% 5%

2007 Sezione II 1.000.000 50.000 50.000sanzione irrogabile fra 5% e 25% 5% 5%

2008 Sezione II 1.000.000 60.000 60.000

TAVECCHIO & ASSOCIATI21

2008 Sezione II 1.000.000 60.000 60.000sanzione irrogabile fra 6% e 30% 6% 6%

2009 Sezione II 1.000.000 60.000 60.000sanzione irrogabile fra 6% e 30% 6% 6%

2010 Sezione II 1.000.000 60.000 60.000sanzione irrogabile fra 6% e 30% 6% 6%

2011 Sezione II 1.000.000 60.000 60.000sanzione irrogabile fra 6% e 30% 6% 6%

2012 Sezione II 1.000.000 60.000 60.000sanzione irrogabile fra 6% e 30% 6% 6%

Totale sanzioni irrogabili con cumulo materiale 550.000

Somma minimi edittali 550.000

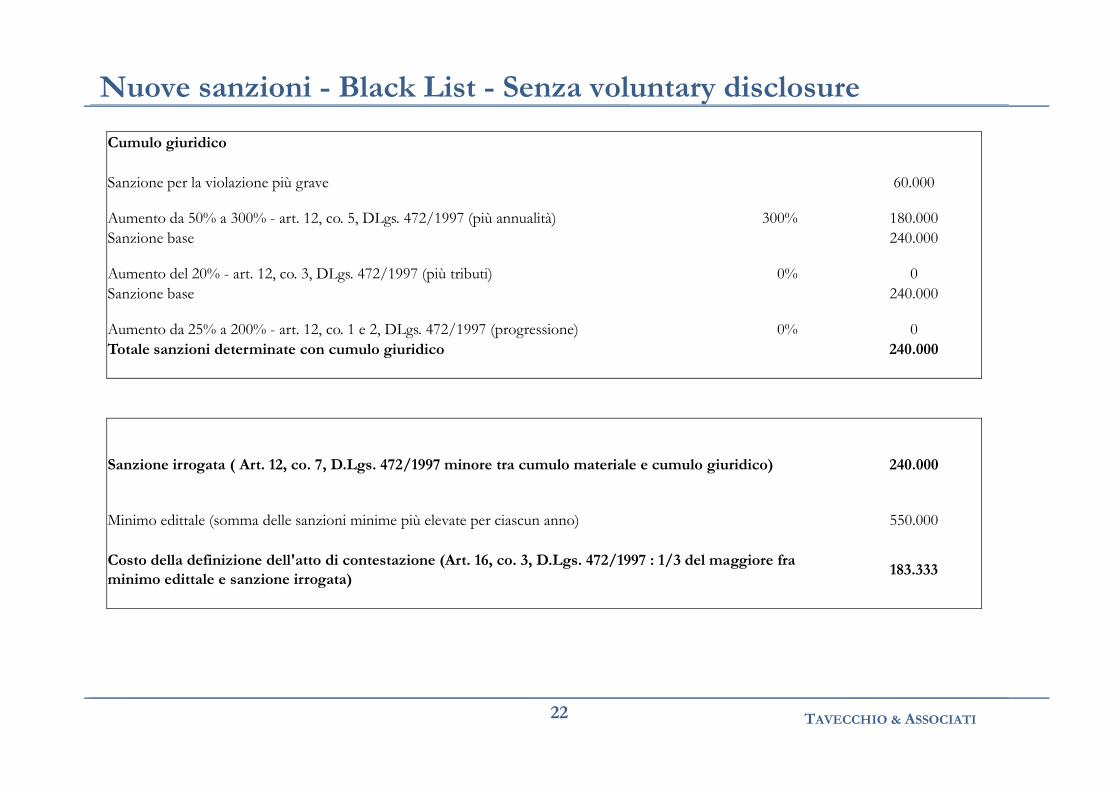

Nuove sanzioni - Black List - Senza voluntary disclosure

Cumulo giuridico

Sanzione per la violazione più grave 60.000

Aumento da 50% a 300% - art. 12, co. 5, DLgs. 472/1997 (più annualità) 300% 180.000Sanzione base 240.000

Aumento del 20% - art. 12, co. 3, DLgs. 472/1997 (più tributi) 0% 0Sanzione base 240.000

Aumento da 25% a 200% - art. 12, co. 1 e 2, DLgs. 472/1997 (progressione) 0% 0Totale sanzioni determinate con cumulo giuridico 240.000

TAVECCHIO & ASSOCIATI22

Sanzione irrogata ( Art. 12, co. 7, D.Lgs. 472/1997 minore tra cumulo materiale e cumulo giuridico) 240.000

Minimo edittale (somma delle sanzioni minime più elevate per ciascun anno) 550.000

Costo della definizione dell'atto di contestazione (Art. 16, co. 3, D.Lgs. 472/1997 : 1/3 del maggiore fra

minimo edittale e sanzione irrogata)183.333

Nuove sanzioni - Black List - Senza voluntary disclosure

Cumulo materiale TUR medio Reddito Imposta (27%)Sanzioni

minimeMinimi edittali

2005 sanzione irrogabile fra 133% e 266% 2,18% 21.753 5.873 133% 7.812 133% 7.812

2006 sanzione irrogabile fra 133% e 266% 2,76% 27.603 7.453 133% 9.912 133% 9.912

2007 sanzione irrogabile fra 133% e 266% 3,84% 38.384 10.364 133% 13.784 133% 13.784

2008 sanzione irrogabile fra 200% e 400% 3,90% 39.003 10.531 200% 21.061 200% 21.061

2009 sanzione irrogabile fra 200% e 400% 1,28% 12.788 3.453 200% 6.905 200% 6.905

TAVECCHIO & ASSOCIATI23

2010 sanzione irrogabile fra 200% e 400% 1,00% 10.000 2.700 200% 5.400 200% 5.400

2011 sanzione irrogabile fra 200% e 400% 1,21% 12.089 3.264 200% 6.528 200% 6.528

2012 sanzione irrogabile fra 200% e 400% 0,88% 8.815 2.380 200% 4.760 200% 4.760

Totale imposte 170.434 46.017

Totale sanzioni irrogabili con cumulo

materiale76.162

Somma minimi edittali 76.162

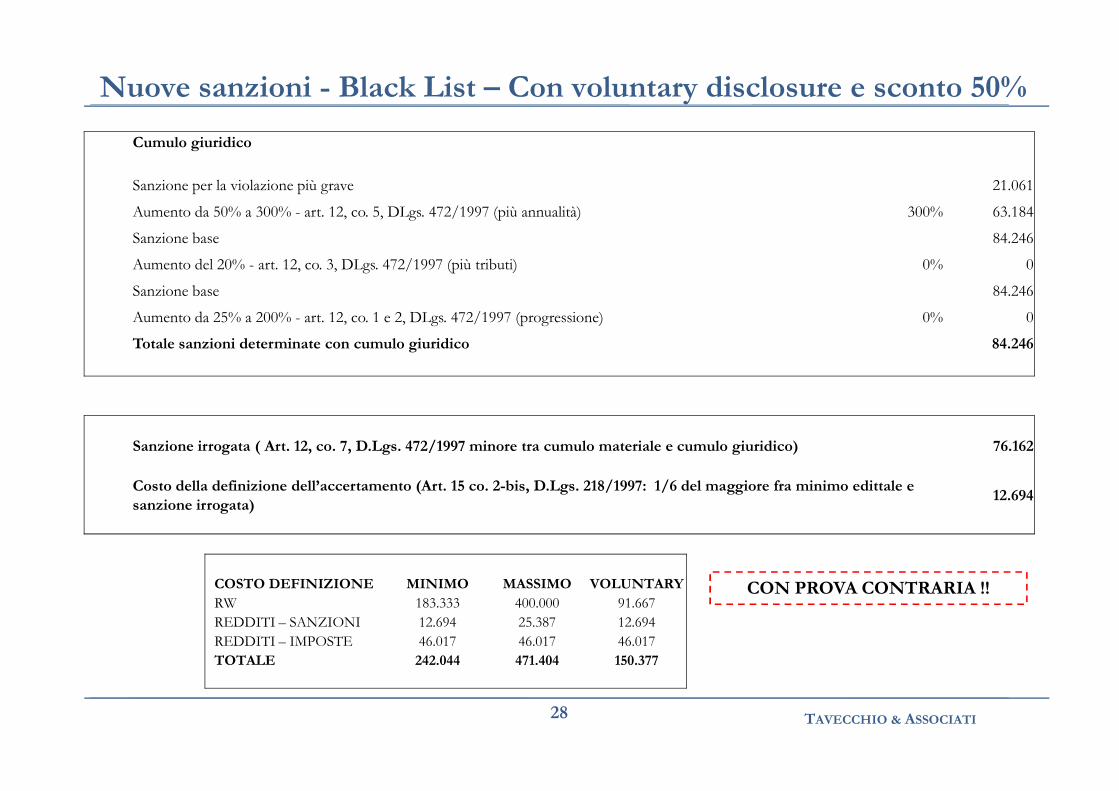

Nuove sanzioni - Black List – Senza voluntary disclosure

Cumulo giuridico

Sanzione per la violazione più grave 21.061

Aumento da 50% a 300% - art. 12, co. 5, DLgs. 472/1997 (più annualità) 300% 63.184

Sanzione base 84.246

Aumento del 20% - art. 12, co. 3, DLgs. 472/1997 (più tributi) 0% 0

Sanzione base 84.246

Aumento da 25% a 200% - art. 12, co. 1 e 2, DLgs. 472/1997 (progressione) 0% 0

Totale sanzioni determinate con cumulo giuridico 84.246

TAVECCHIO & ASSOCIATI24

Sanzione irrogata ( Art. 12, co. 7, D.Lgs. 472/1997 minore tra cumulo materiale e cumulo giuridico) 76.162

Costo della definizione dell’accertamento (Art. 15 co. 2-bis, D.Lgs. 218/1997: 1/6 del maggiore fra minimo edittale

e sanzione irrogata) 12.694

COSTO DEFINIZIONE MINIMO MASSIMO

RW 183.333 400.000REDDITI – SANZIONI 12.694 25.387REDDITI – IMPOSTE 46.017 46.017TOTALE 242.044 471.404

NB: PROVA CONTRARIA !!

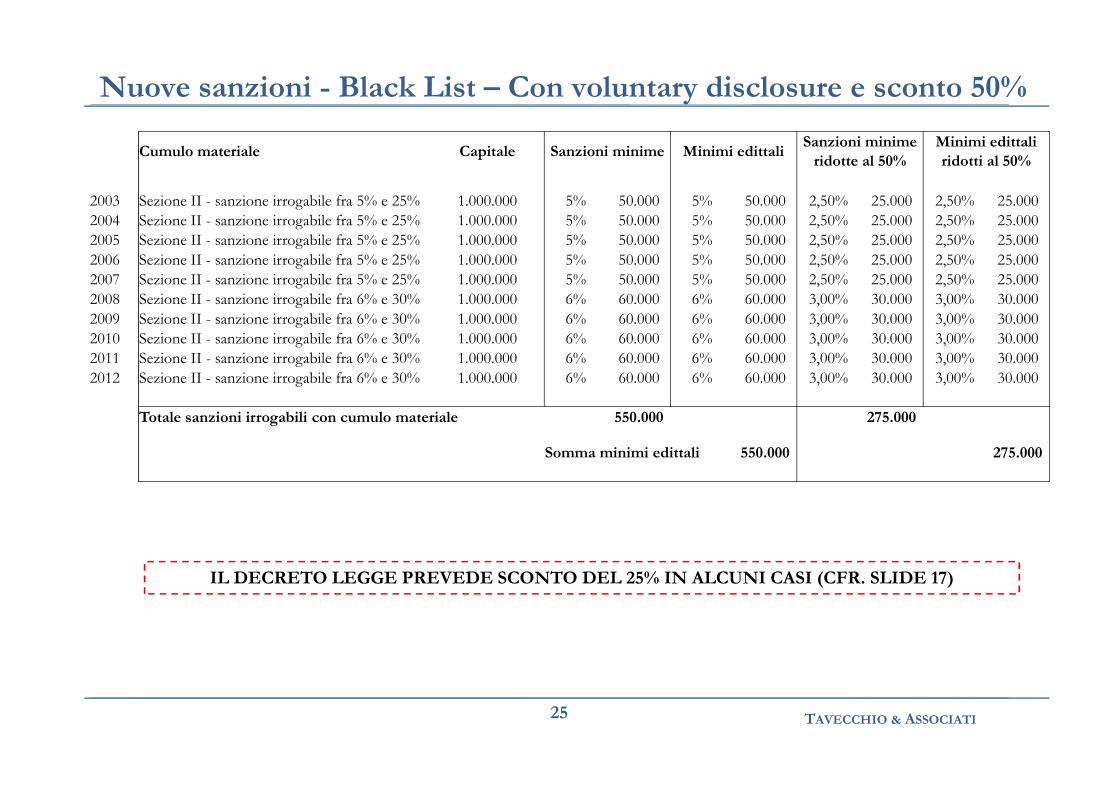

Nuove sanzioni - Black List – Con voluntary disclosure e sconto 50%

Cumulo materiale Capitale Sanzioni minime Minimi edittaliSanzioni minime

ridotte al 50%

Minimi edittali

ridotti al 50%

2003 Sezione II - sanzione irrogabile fra 5% e 25% 1.000.000 5% 50.000 5% 50.000 2,50% 25.000 2,50% 25.0002004 Sezione II - sanzione irrogabile fra 5% e 25% 1.000.000 5% 50.000 5% 50.000 2,50% 25.000 2,50% 25.0002005 Sezione II - sanzione irrogabile fra 5% e 25% 1.000.000 5% 50.000 5% 50.000 2,50% 25.000 2,50% 25.0002006 Sezione II - sanzione irrogabile fra 5% e 25% 1.000.000 5% 50.000 5% 50.000 2,50% 25.000 2,50% 25.0002007 Sezione II - sanzione irrogabile fra 5% e 25% 1.000.000 5% 50.000 5% 50.000 2,50% 25.000 2,50% 25.0002008 Sezione II - sanzione irrogabile fra 6% e 30% 1.000.000 6% 60.000 6% 60.000 3,00% 30.000 3,00% 30.0002009 Sezione II - sanzione irrogabile fra 6% e 30% 1.000.000 6% 60.000 6% 60.000 3,00% 30.000 3,00% 30.0002010 Sezione II - sanzione irrogabile fra 6% e 30% 1.000.000 6% 60.000 6% 60.000 3,00% 30.000 3,00% 30.0002011 Sezione II - sanzione irrogabile fra 6% e 30% 1.000.000 6% 60.000 6% 60.000 3,00% 30.000 3,00% 30.0002012 Sezione II - sanzione irrogabile fra 6% e 30% 1.000.000 6% 60.000 6% 60.000 3,00% 30.000 3,00% 30.000

TAVECCHIO & ASSOCIATI25

Totale sanzioni irrogabili con cumulo materiale 550.000 275.000

Somma minimi edittali 550.000 275.000

IL DECRETO LEGGE PREVEDE SCONTO DEL 25% IN ALCUNI CASI (CFR. SLIDE 17)

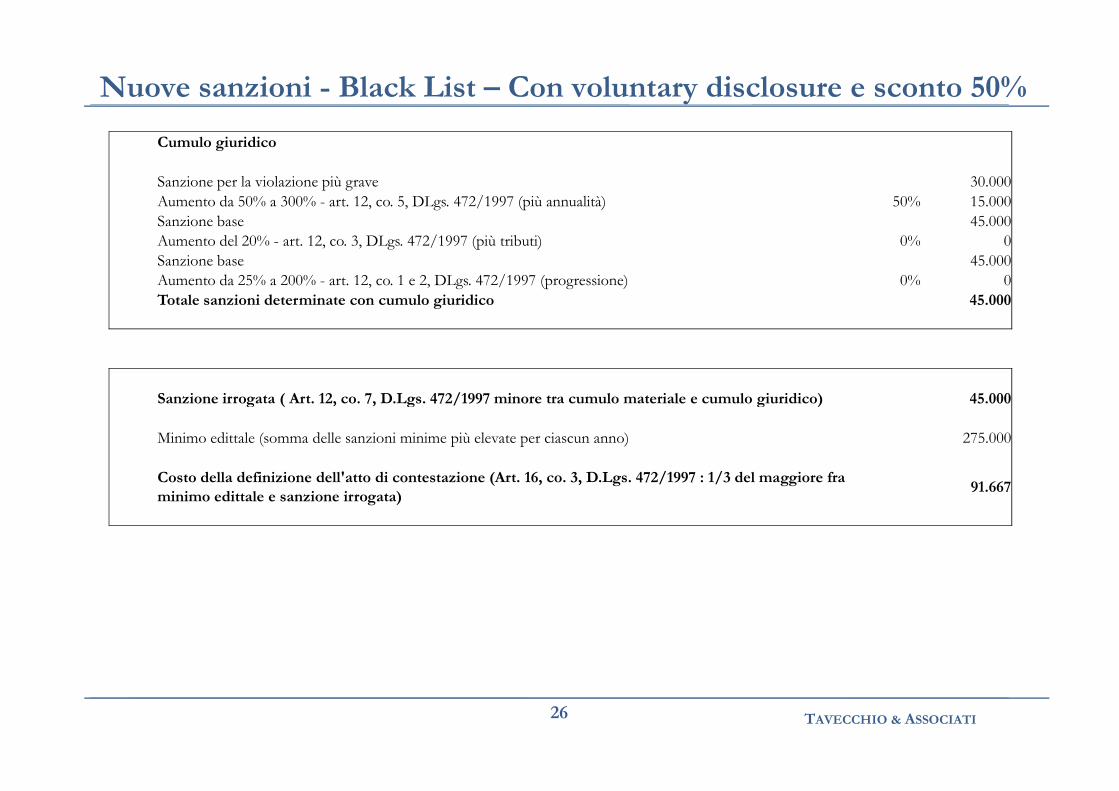

Cumulo giuridico

Sanzione per la violazione più grave 30.000Aumento da 50% a 300% - art. 12, co. 5, DLgs. 472/1997 (più annualità) 50% 15.000Sanzione base 45.000Aumento del 20% - art. 12, co. 3, DLgs. 472/1997 (più tributi) 0% 0Sanzione base 45.000Aumento da 25% a 200% - art. 12, co. 1 e 2, DLgs. 472/1997 (progressione) 0% 0Totale sanzioni determinate con cumulo giuridico 45.000

Sanzione irrogata ( Art. 12, co. 7, D.Lgs. 472/1997 minore tra cumulo materiale e cumulo giuridico) 45.000

Nuove sanzioni - Black List – Con voluntary disclosure e sconto 50%

TAVECCHIO & ASSOCIATI26

Sanzione irrogata ( Art. 12, co. 7, D.Lgs. 472/1997 minore tra cumulo materiale e cumulo giuridico) 45.000

Minimo edittale (somma delle sanzioni minime più elevate per ciascun anno) 275.000

Costo della definizione dell'atto di contestazione (Art. 16, co. 3, D.Lgs. 472/1997 : 1/3 del maggiore fra

minimo edittale e sanzione irrogata)91.667

Cumulo materiale TUR medio Reddito Imposta (27%)Sanzioni

minimeMinimi edittali

2005 sanzione irrogabile fra 133% e 266% 2,18% 21.753 5.873 133% 7.812 133% 7.812

2006 sanzione irrogabile fra 133% e 266% 2,76% 27.603 7.453 133% 9.912 133% 9.912

2007 sanzione irrogabile fra 133% e 266% 3,84% 38.384 10.364 133% 13.784 133% 13.784

2008 sanzione irrogabile fra 200% e 400% 3,90% 39.003 10.531 200% 21.061 200% 21.061

2009 sanzione irrogabile fra 200% e 400% 1,28% 12.788 3.453 200% 6.905 200% 6.905

Nuove sanzioni - Black List – Con voluntary disclosure e sconto 50%

TAVECCHIO & ASSOCIATI27

2010 sanzione irrogabile fra 200% e 400% 1,00% 10.000 2.700 200% 5.400 200% 5.400

2011 sanzione irrogabile fra 200% e 400% 1,21% 12.089 3.264 200% 6.528 200% 6.528

2012 sanzione irrogabile fra 200% e 400% 0,88% 8.815 2.380 200% 4.760 200% 4.760

Totale imposte 170.434 46.017

Totale sanzioni irrogabili con cumulo

materiale76.162

Somma minimi edittali 76.162

IL DECRETO LEGGE NON PREVEDE SCONTI ALLE SANZIONI SUI REDDITI

Cumulo giuridico

Sanzione per la violazione più grave 21.061

Aumento da 50% a 300% - art. 12, co. 5, DLgs. 472/1997 (più annualità) 300% 63.184

Sanzione base 84.246

Aumento del 20% - art. 12, co. 3, DLgs. 472/1997 (più tributi) 0% 0

Sanzione base 84.246

Aumento da 25% a 200% - art. 12, co. 1 e 2, DLgs. 472/1997 (progressione) 0% 0

Totale sanzioni determinate con cumulo giuridico 84.246

Nuove sanzioni - Black List – Con voluntary disclosure e sconto 50%

TAVECCHIO & ASSOCIATI28

Sanzione irrogata ( Art. 12, co. 7, D.Lgs. 472/1997 minore tra cumulo materiale e cumulo giuridico) 76.162

Costo della definizione dell’accertamento (Art. 15 co. 2-bis, D.Lgs. 218/1997: 1/6 del maggiore fra minimo edittale e

sanzione irrogata)12.694

COSTO DEFINIZIONE MINIMO MASSIMO VOLUNTARY

RW 183.333 400.000 91.667REDDITI – SANZIONI 12.694 25.387 12.694REDDITI – IMPOSTE 46.017 46.017 46.017TOTALE 242.044 471.404 150.377

CON PROVA CONTRARIA !!

Cumulo materiale TUR medio Reddito Imposta (27%)Sanzioni

minimeMinimi edittali

2005 sanzione irrogabile fra 133% e 266%1.000.000 430.000 133% 571.900 133% 571.900

2,18% 21.753 5.873 133% 7.812 133% 7.812

2006 sanzione irrogabile fra 133% e 266% 2,76% 27.603 7.453 133% 9.912 133% 9.912

2007 sanzione irrogabile fra 133% e 266% 3,84% 38.384 10.364 133% 13.784 133% 13.784

2008 sanzione irrogabile fra 200% e 400% 3,90% 39.003 10.531 200% 21.061 200% 21.061

2009 sanzione irrogabile fra 200% e 400% 1,28% 12.788 3.453 200% 6.905 200% 6.905

Nuove sanzioni - Black List – Con voluntary disclosure e sconto 50%

TAVECCHIO & ASSOCIATI29

2009 sanzione irrogabile fra 200% e 400% 1,28% 12.788 3.453 200% 6.905 200% 6.905

2010 sanzione irrogabile fra 200% e 400% 1,00% 10.000 2.700 200% 5.400 200% 5.400

2011 sanzione irrogabile fra 200% e 400% 1,21% 12.089 3.264 200% 6.528 200% 6.528

2012 sanzione irrogabile fra 200% e 400% 0,88% 8.815 2.380 200% 4.760 200% 4.760

Totale imposte 1.170.434 476.017

Totale sanzioni irrogabili con cumulo materiale 648.062

Somma minimi edittali 648.062

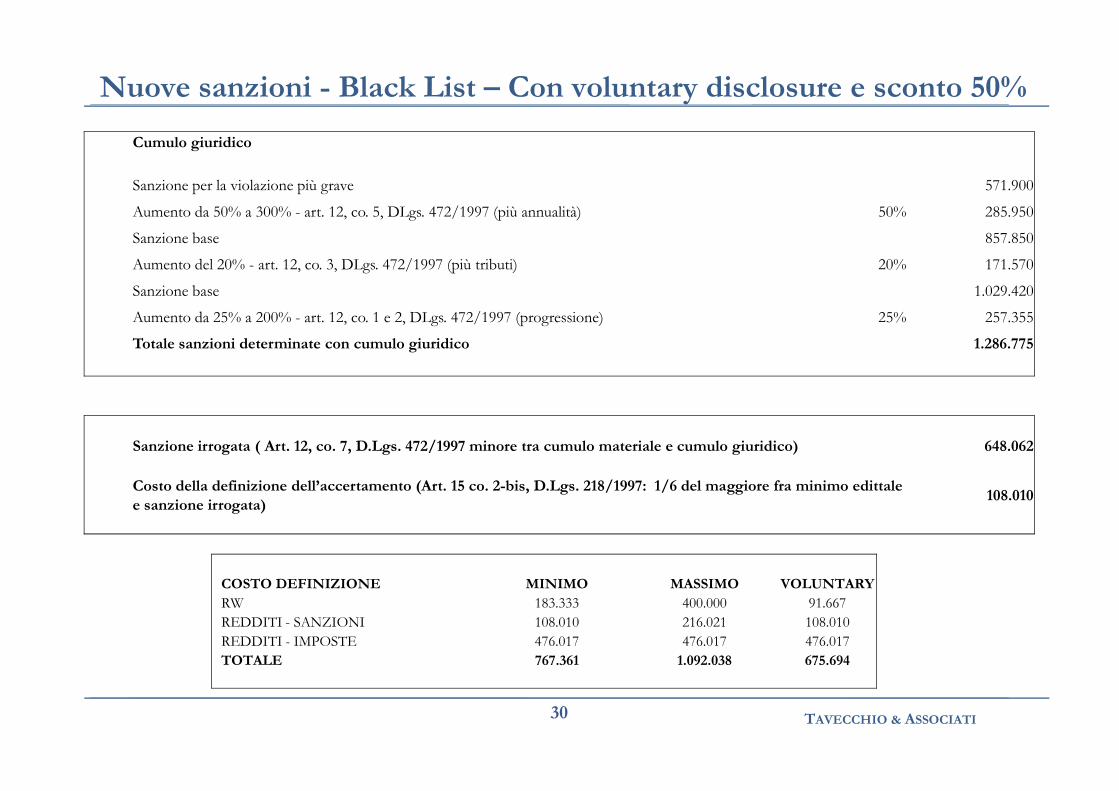

IPOTESI DI REDDITO EVASO NEL 2005

Cumulo giuridico

Sanzione per la violazione più grave 571.900

Aumento da 50% a 300% - art. 12, co. 5, DLgs. 472/1997 (più annualità) 50% 285.950

Sanzione base 857.850

Aumento del 20% - art. 12, co. 3, DLgs. 472/1997 (più tributi) 20% 171.570

Sanzione base 1.029.420

Aumento da 25% a 200% - art. 12, co. 1 e 2, DLgs. 472/1997 (progressione) 25% 257.355

Totale sanzioni determinate con cumulo giuridico 1.286.775

Nuove sanzioni - Black List – Con voluntary disclosure e sconto 50%

TAVECCHIO & ASSOCIATI30

Sanzione irrogata ( Art. 12, co. 7, D.Lgs. 472/1997 minore tra cumulo materiale e cumulo giuridico) 648.062

Costo della definizione dell’accertamento (Art. 15 co. 2-bis, D.Lgs. 218/1997: 1/6 del maggiore fra minimo edittale

e sanzione irrogata)108.010

COSTO DEFINIZIONE MINIMO MASSIMO VOLUNTARY

RW 183.333 400.000 91.667REDDITI - SANZIONI 108.010 216.021 108.010REDDITI - IMPOSTE 476.017 476.017 476.017TOTALE 767.361 1.092.038 675.694

Alcuni spunti di riflessione…

� Beni non suscettibili di produrre redditi imponibili (es. immobili esteri tenuti a disposizione e

non tassati all’estero): con la circolare n. 45/E del 2010 è stato chiarito che “da ora in poi” e cioè apartire dalla dichiarazione relativa al 2009 (Unico 2010) devono essere inclusi nel quadro RW �

riduzione delle annualità da sanare;

� Attività in comunione o cointestate: secondo quanto riportato nelle istruzioni del Quadro RW delModello UNICO PF, “Se le attività e gli investimenti sono detenuti all’estero in comunione, ciascuno deisoggetti interessati deve indicare la quota di propria competenza qualora l’esercizio dei diritti relativiall’intero bene richiede un analogo atto di disposizione da parte degli altri cointestatari. In caso didisponibilità piena delle attività finanziarie o patrimoniali cointestate, il modulo RW deve essere

TAVECCHIO & ASSOCIATI

disponibilità piena delle attività finanziarie o patrimoniali cointestate, il modulo RW deve esserecompilato da ogni intestatario con riferimento all’intero valore delle attività (e non limitatamente allaquota parte di propria competenza) RW � ampliamento o riduzione delle somme da sanare;

� Intrasmissibilità delle sanzioni agli eredi (art. 8 d.Lgs. 472/97): nel caso di vicende successorie glieredi non sono obbligati al pagamento delle sanzioni tributarie che sarebbero gravate sul de cuius �

riduzione delle sanzioni; d’altra parte probabile apertura di una contestazione sull’imposta disuccessione…

31

Contatti

Massimo CaldaraTAVECCHIO & ASSOCIATIDottori Commercialisti - Revisori ContabiliVia Cosimo del Fante 420122 MilanoT +39 (02) 89074838F +39 (02) 89075932 M [email protected]

TAVECCHIO & ASSOCIATI32