Varianza y covarianza armónica - Econometria … · Varianza y covarianza armónica Francisco...

63

Varianza y covarianza armónica Francisco Parra Rodriguez Doctor en Ciencias Económicas. UNED. Series temporales estacionarias. Sea ) (t x un conjunto de observaciones de una variable aleatoria x , en distintos momentos del tiempo. Consideramos ) (t x como una realización de un proceso estocástico ergódico, ya que solo disponemos de una realización del proceso estocástico que ha generado la serie de datos, dada la imposibilidad de observar distintas realizaciones de ) (t x a lo largo de un periodo de tiempo. Un proceso estocástico es estacionario en sentido estricto, cuando para todo 0 > n la función de distribución conjunta de k x x x F x x x F k n t k t k t n t t t 2200 = + + + + + + + + + ); ,..., , ( ) ,..., , ( 2 1 2 1 . Es decir, la función de distribución conjunta es independiente de t, invariante ante traslaciones de tiempo. En un sentido amplio, para que un proceso sea estacionario es suficiente que su esperanza y su función de autocovarianza sea independiente de t. Es decir, k x E x E k t t 2200 = + ); ( ) ( . Si un proceso es estacionario en media, entonces ∑ = = n i i x n 1 1 ˆ μ es un estimador insesgado y consistente de ) ( t x E . Si un proceso es estacionario en covarianza, se cumple la siguiente igualdad [ ] { } [ ] { } ( ) ( ) ( ) ( ) ( ) ( ) , ( τ γ τ τ τ γ = + - + ⋅ - = t x E t x t x E t x E t , lo que significa que la función de autocovarianza no depende de t, ) ( ) ( τ γ τ γ - = , y el estimador

Transcript of Varianza y covarianza armónica - Econometria … · Varianza y covarianza armónica Francisco...

Varianza y covarianza armónica Francisco Parra Rodriguez

Doctor en Ciencias Económicas. UNED.

Series temporales estacionarias.

Sea )(tx un conjunto de observaciones de una variable aleatoria x , en distintos

momentos del tiempo. Consideramos )(tx como una realización de un proceso

estocástico ergódico, ya que solo disponemos de una realización del proceso

estocástico que ha generado la serie de datos, dada la imposibilidad de

observar distintas realizaciones de )(tx a lo largo de un periodo de tiempo.

Un proceso estocástico es estacionario en sentido estricto, cuando para

todo 0>n la función de distribución conjunta de

kxxxFxxxF kntktktnttt ∀= +++++++++ );,...,,(),...,,( 2121 .

Es decir, la función de distribución conjunta es independiente de t, invariante

ante traslaciones de tiempo.

En un sentido amplio, para que un proceso sea estacionario es suficiente que

su esperanza y su función de autocovarianza sea independiente de t.

Es decir, kxExE ktt ∀= + );()( .

Si un proceso es estacionario en media, entonces ∑=

=n

iix

n 1

1µ̂ es un estimador

insesgado y consistente de )( txE .

Si un proceso es estacionario en covarianza, se cumple la siguiente

igualdad [ ]{ } [ ]{ }( ) )()()()()(),( τγτττγ =+−+⋅−= txEtxtxEtxEt , lo que significa

que la función de autocovarianza no depende de t, )()( τγτγ −= , y el estimador

de )(τγ viene dado por ∑−

=+ −−=

kn

tktt xx

nKC

1

)ˆ)(ˆ(1

)( µµ . La varianza, )0(γ , se

estimaría a partir de ∑=

−−=n

ttt xx

nC

1

)ˆ)(ˆ(1

)0( µµ .

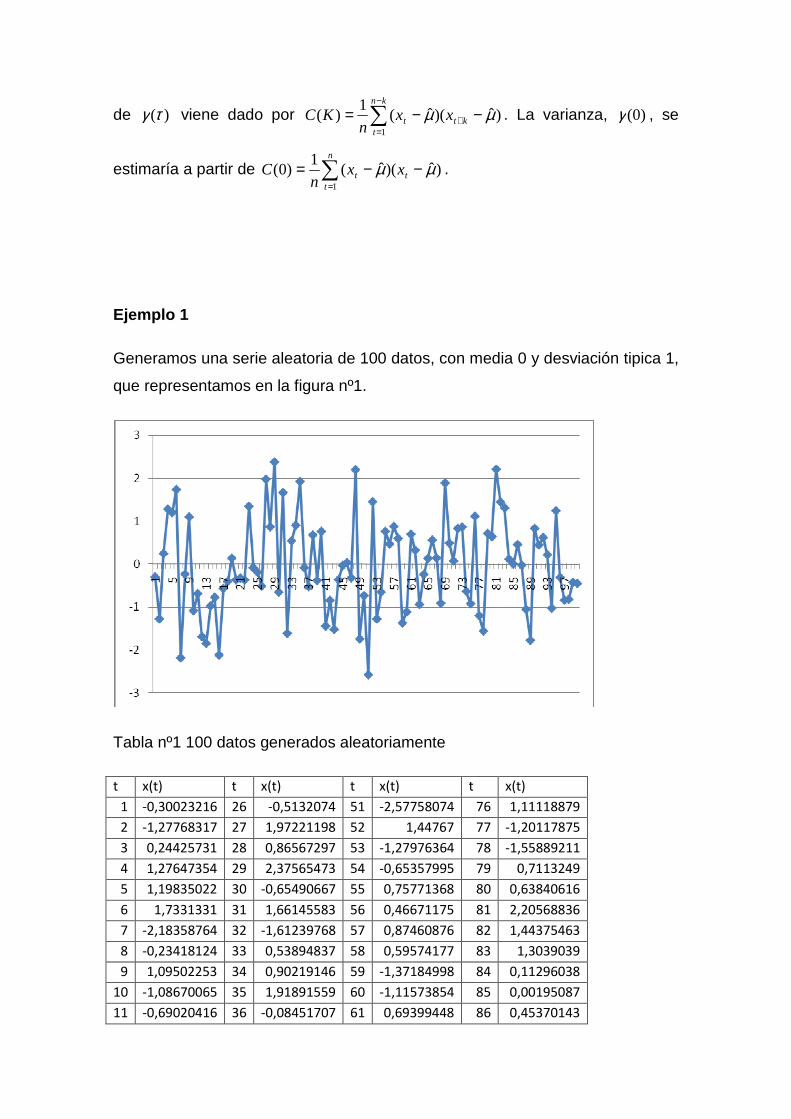

Ejemplo 1

Generamos una serie aleatoria de 100 datos, con media 0 y desviación tipica 1,

que representamos en la figura nº1.

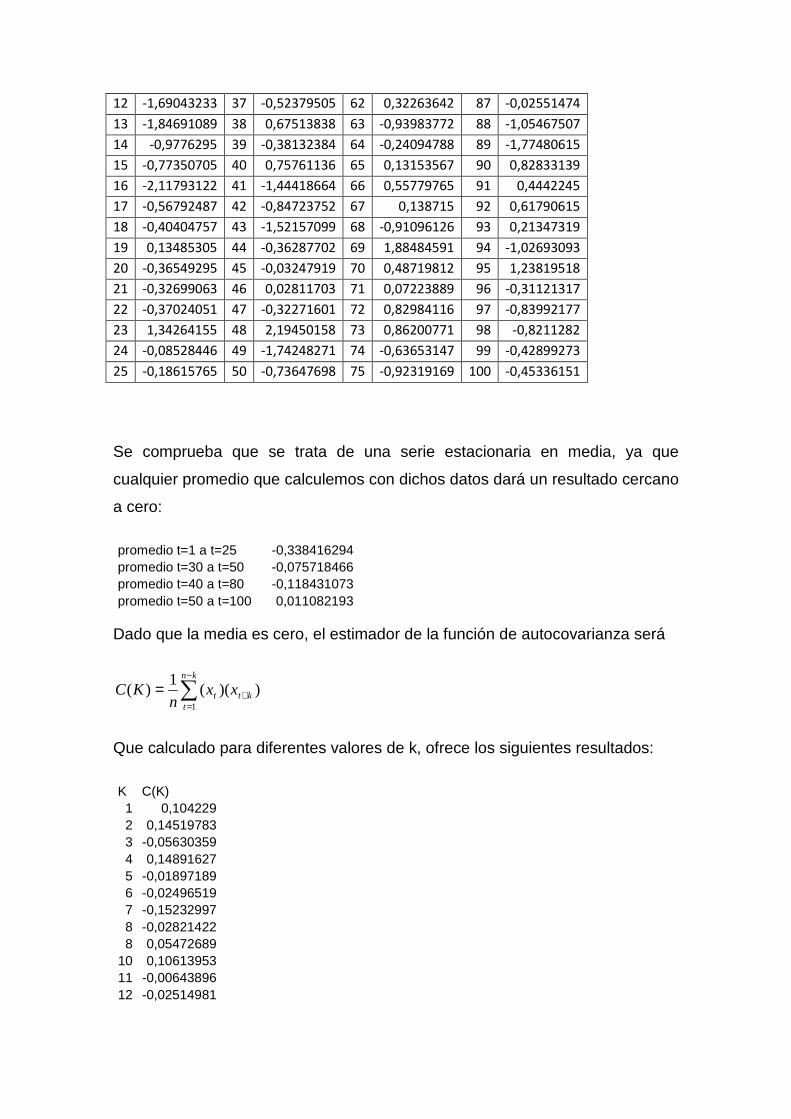

Tabla nº1 100 datos generados aleatoriamente

t x(t) t x(t) t x(t) t x(t)

1 -0,30023216 26 -0,5132074 51 -2,57758074 76 1,11118879

2 -1,27768317 27 1,97221198 52 1,44767 77 -1,20117875

3 0,24425731 28 0,86567297 53 -1,27976364 78 -1,55889211

4 1,27647354 29 2,37565473 54 -0,65357995 79 0,7113249

5 1,19835022 30 -0,65490667 55 0,75771368 80 0,63840616

6 1,7331331 31 1,66145583 56 0,46671175 81 2,20568836

7 -2,18358764 32 -1,61239768 57 0,87460876 82 1,44375463

8 -0,23418124 33 0,53894837 58 0,59574177 83 1,3039039

9 1,09502253 34 0,90219146 59 -1,37184998 84 0,11296038

10 -1,08670065 35 1,91891559 60 -1,11573854 85 0,00195087

11 -0,69020416 36 -0,08451707 61 0,69399448 86 0,45370143

12 -1,69043233 37 -0,52379505 62 0,32263642 87 -0,02551474

13 -1,84691089 38 0,67513838 63 -0,93983772 88 -1,05467507

14 -0,9776295 39 -0,38132384 64 -0,24094788 89 -1,77480615

15 -0,77350705 40 0,75761136 65 0,13153567 90 0,82833139

16 -2,11793122 41 -1,44418664 66 0,55779765 91 0,4442245

17 -0,56792487 42 -0,84723752 67 0,138715 92 0,61790615

18 -0,40404757 43 -1,52157099 68 -0,91096126 93 0,21347319

19 0,13485305 44 -0,36287702 69 1,88484591 94 -1,02693093

20 -0,36549295 45 -0,03247919 70 0,48719812 95 1,23819518

21 -0,32699063 46 0,02811703 71 0,07223889 96 -0,31121317

22 -0,37024051 47 -0,32271601 72 0,82984116 97 -0,83992177

23 1,34264155 48 2,19450158 73 0,86200771 98 -0,8211282

24 -0,08528446 49 -1,74248271 74 -0,63653147 99 -0,42899273

25 -0,18615765 50 -0,73647698 75 -0,92319169 100 -0,45336151

Se comprueba que se trata de una serie estacionaria en media, ya que

cualquier promedio que calculemos con dichos datos dará un resultado cercano

a cero:

promedio t=1 a t=25 -0,338416294 promedio t=30 a t=50 -0,075718466 promedio t=40 a t=80 -0,118431073 promedio t=50 a t=100 0,011082193

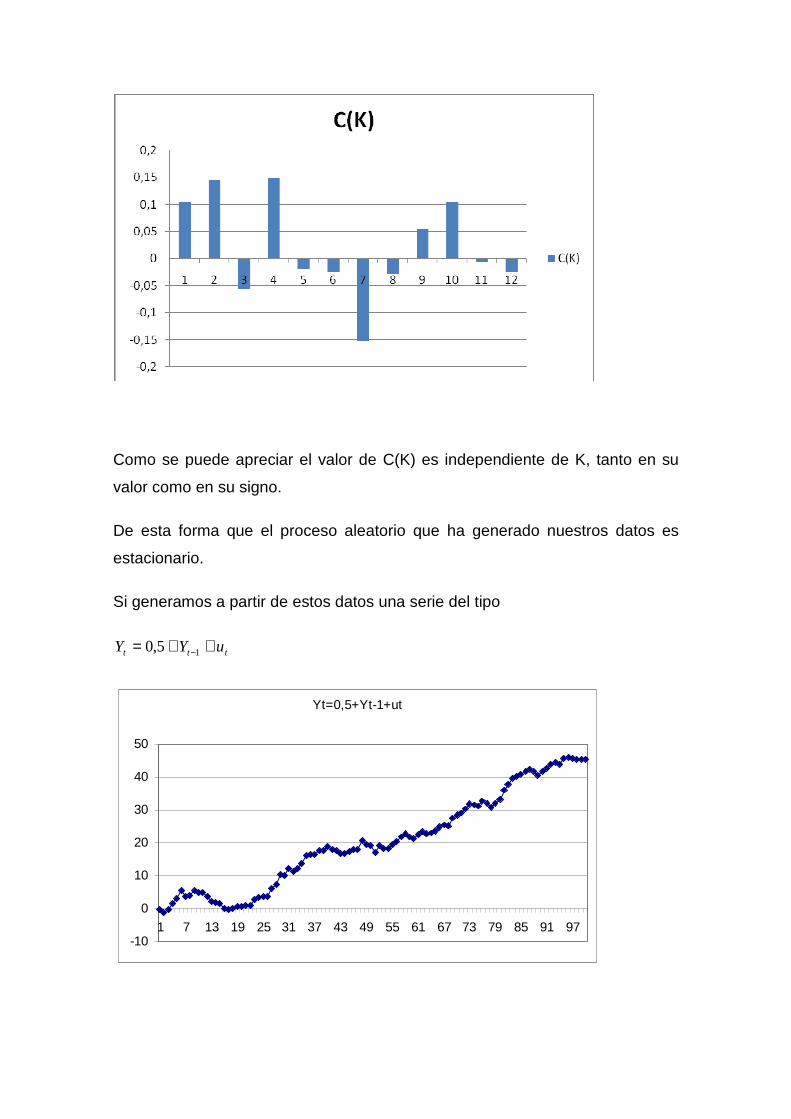

Dado que la media es cero, el estimador de la función de autocovarianza será

∑−

=+=

kn

tktt xx

nKC

1

))((1

)(

Que calculado para diferentes valores de k, ofrece los siguientes resultados:

K C(K) 1 0,104229 2 0,14519783 3 -0,05630359 4 0,14891627 5 -0,01897189 6 -0,02496519 7 -0,15232997 8 -0,02821422 8 0,05472689

10 0,10613953 11 -0,00643896 12 -0,02514981

Como se puede apreciar el valor de C(K) es independiente de K, tanto en su

valor como en su signo.

De esta forma que el proceso aleatorio que ha generado nuestros datos es

estacionario.

Si generamos a partir de estos datos una serie del tipo

ttt uYY ++= −15,0

Yt=0,5+Yt-1+ut

-10

0

10

20

30

40

50

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97

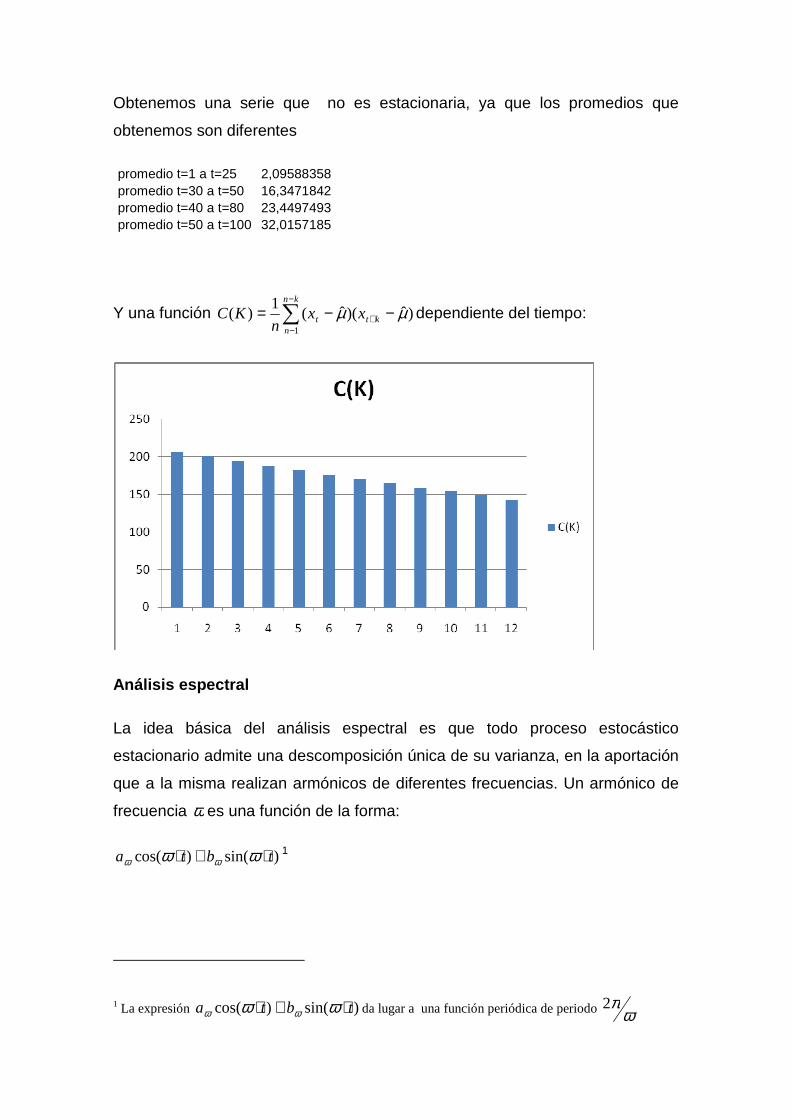

Obtenemos una serie que no es estacionaria, ya que los promedios que

obtenemos son diferentes

promedio t=1 a t=25 2,09588358 promedio t=30 a t=50 16,3471842 promedio t=40 a t=80 23,4497493 promedio t=50 a t=100 32,0157185

Y una función ∑−

−+ −−=

kn

nktt xx

nKC

1

)ˆ)(ˆ(1

)( µµ dependiente del tiempo:

Análisis espectral

La idea básica del análisis espectral es que todo proceso estocástico

estacionario admite una descomposición única de su varianza, en la aportación

que a la misma realizan armónicos de diferentes frecuencias. Un armónico de

frecuencia ω es una función de la forma:

)sin()cos( tbta ⋅+⋅ ωω ωω1

1 La expresión )sin()cos( tbta ⋅+⋅ ωω ωω da lugar a una función periódica de periodo ωπ2

En el análisis armónico, las series temporales no son consideradas funciones

continuas como tal, sino que se obtienen a partir de una suma de n ciclos con

una amplitud y un periodo determinado, o lo que es lo mismo n de diferentes

armónicos:

πωωωωω ≤<<<<⋅+⋅=∑=

n

n

iiiii tbtatx ...0;)sin()cos()( 21

1

(1)

Siendo ia y ib variables aleatorias con2

jibaE

jisi

jisibbEaaE

bEaE

ji

jiji

ii

,0)(

;0

;)()(

0)()(2

∀=

≠=

==

==

σ

En este tipo de procesos la función de autocovarianza )(τγ se obtiene:

)cos()(1

2 τωστγ ⋅=∑=

i

n

ii

En donde iσ es la varianza del armónico i-esimo, de manera que en

∑=

=n

ii

1

2)0( σγ se muestra que la varianza total del proceso es la suma de las

varianzas de cada armónico.

2 La estacionariedad de este proceso aleatorio puede seguirse en Contreras, D y Escolano J (1984): http://www.ine.es/revistas/estaespa/104_6.pdf

Series de Fourier 3

Una serie de Fourier es una serie infinita que converge puntualmente a una

función continua y periódica.

∑∞

=

⋅+⋅+=1

00 )sin()cos(21)(

nonn tnbtnaatf ωω

Donde T

πω 20 = se denomina frecuencia fundamental; na y nb se denominan

coeficientes de Fourier .

Los coeficientes de una serie de fourier pueden calcularse gracias a la

ortogonalidad de las funciones seno y coseno.

Una manera alternativa de presentar una la serie de Fourier

es ∑∞

=

−+=1

00 )cos()(n

nn tnCCtf θω

Siendo, 20aCo = , 22

nnn baC += y

=

n

nn a

barctanθ

Ya que cada par de términos:

)()cos( 0 tnsenbtna onn ωω +

se pueden expresar como:

++

++ )()cos( 022022

22 tnsenba

btn

ba

aba

nn

n

nn

nnn ωω

haciendo

3 Se puede seguir en "Series de Fourier, Transformadas de Fourier y Aplicaciones",Genaro González, disponible en www.dmae.upm.es/WebpersonalBartolo/VariableCompleja/VCParteI/9_Series_de_Fourier.ppt

=+

=+

n

nn

n

n

nn

n

senba

b

ba

a

θ

θ

22

22cos

y

=

n

nn a

barctanθ

la suma puede expresarse solo en función del coseno:

[ ] )cos()()cos(cos 000 nnnnn tnCtnsensentnC θωωθωθ −=+

Ortogonalidad

Se dice que las funciones del conjunto { })(tf k son ortogonales en el intervalo

bta << si dos funciones cualesquiera )(tfm , )(tf n de dicho conjunto cumplen:

=≠

=∫ nmparar

nmparadt(t)(t)ff

n

b

a

nm

0

Las funciones sen t y cos t son ortogonales en el intervalo ptp <<− , ya que:

02

cos2

==−−

∫π

ππ

π

tsentdtsent

Las funciones del conjunto

{ }),...3sin(),2sin(),sin(),...,3cos(),2cos(),cos(,1 tttttt oooooo ωωωωωω , donde T

πω 20 =

son ortogonales en el intervalo 22

Tt

T <<− :

Se verifica probándolo a pares:

a) 1)( =tf n y . )cos()( 0tmtfm ω= :

0)222

cos1

00

0

2

2

0

02

2

0

===

==−−

∫

mω

sen(mπ

mω

)T/sen(mω

mω

t)sen(mωt)dt(mω

T/

T/T/

T/

b) 1)( =tf n y . )()( 0tmsentfm ω= :

02cos2cos1

cos1

000

2

2

0

02

2

0

=−=

=−=−−

∫

)]T/(mω)-T/(mω[mω

mω

t)(mωt)dtsen(mω

T/

T/T/

T/

c) )cos()( 0tntf n ω= y )cos()( 0tmtfm ω= :

≠=≠

=∫− 02/

0t)dtt)cos(ncos(m

2/

2/

00 nmparaT

nmparaT

T

ωω

utilizando las identidades trigonométricas

[ ])cos()cos(21coscos BABABA +++= y ( )θθ 2cos12

1cos2 += .

d) )()( 0tnsentf n ω= y )()( 0tmsentfm ω= :

≠=≠

=∫− 02

02

2

00 nmparaT/

nmparat)dtt)sen(nωsen(mω

T/

T/

utilizando las identidades trigonométricas

[ ])cos()cos(21 BABAsenAsenB −++−= y ( )θθ 2cos12

12 −=sen .

d) )()( 0tnsentf n ω= y )cos()( 0tmtfm ω= :

m,ncualquierparat)dt(nωt)sen(mωT/

T/

0cos2

2

00 =∫−

utilizando la identidades trigonométricas

[ ])()(21cos bAsenBAsenBsenA −++= .

Calculo de los coeficientes Fourier

Los coeficientes de fourier se calculan multiplicando )(tf por )cos( 0tmω e

integrando de –T/2 a T/2:

∑ ∫

∑ ∫∫∫∞

= −

∞

= −−−

++=

1

2/

2/

00

1

2/

2/

00

2/

2/

0021

2/

2/

0

cos

coscoscos)cos()(

n

T

T

n

n

T

T

n

T

T

T

T

t)dt(mωt)sen(nωb

t)dt(mωt)(nωat)dt(mωadttmtf ω

Que dada la ortogonalidad de las funciones de seno y coseno implica que:

∫−

=2/

2/

0 )(2 T

T

dttfT

a

,...3,2,1)cos()(2/

2/

02 == ∫

−

mdttmtfaT

TTm ω

,...3,2,1)()(2/

2/

02 == ∫

−

mdttmsentfbT

TTm ω

Forma compleja de la serie de Fourier

Consideremos la serie de Fourier para una función periódica )(tf , con periodo

0

2

ωπ=T :

∑∞

=

⋅+⋅+=1

00 )sin()cos(21)(

nonn tnbtnaatf ωω

Es posible obtener una forma alternativa usando las fórmulas de Euler:

sustituyendo:

dado que ii −=1

definiendo

quedaría como:

expresión que se conoce como forma compleja de fourier.

y sus coeficientes nc pueden obtenerse a partir de los coeficientes na , nb como

ya se dijo, o bien:

Transformada de Fourier.

La Transformada de Fourier, )(uF , se define para una función continua de

variable real, )(tf , mediante la siguiente formula:

dtf(t)eF(u) itu2∫∞

∞−= − π

siendo i = − 1 , )uisen(2)ucos(2e iu2 ttt πππ += y u una variable que representa

las distintas frecuencias.

)()(

)()cos(00

00

21

0

21

0

tintini

tintin

eetnsen

eetnωω

ωω

ωω

−

−

−=

+=

])()([)(1

21

21

021 0000∑

∞

=

−− −+++=n

tintinin

tintinn eebeeaatf ωωωω

])()([)(1

21

21

021 00∑

∞

=

−++−+=n

tinnn

tinnn eibaeibaatf ωω

)(),(, 21

21

021

0 nnnnnn ibacibacac +≡−≡≡ −

∑∞

−∞==

n

tinnectf 0)( ω

∫−=

Ttin

Tn dtetfc0

1 0)( ω

La Transformada de Fourier es una función compleja con una parte real y otra

parte imaginaria, es decir:

F u R u I u( ) ( ) ( )= +

donde )(uR es la parte real y )(uI es la parte imaginaria.

La representación gráfica de la función de magnitud )(uF se le denomina

Espectro de Fourier y se expresa en términos del modulo del número complejo:

F u R u I u( ) ( ) ( )= +2 2

y al cuadrado de dicha función 2

)(uF se le denomina Espectro de potencias.

El gráfico de los módulos al cuadrado frente a la frecuencia es el periodograma

o espectro empírico de la sucesión )(xf .

El periodograma recoge la contribución que tiene cada armónico a la hora de

explicar la varianza de cada serie, y cada armónico esta caracterizado por la

frecuencia en que tienen lugar los ciclos. Los ciclos que tienen un elevado

periodo (desde que tiene lugar un máximo al siguiente máximo) tendrán una

baja frecuencia y viceversa.

Estimación del periodograma.

Consideremos la serie temporal tX de la que disponemos de un conjunto

discreto y finito de observaciones T observaciones, generadas por un proceso

aleatorio )(tx como el descrito en (1). Dado que se busca una representación

de tX que se ajuste a T observaciones, ajustamos los datos a un polígono

trigonométrico que se asemeje a (1), escogiendo iω como

T

ii

⋅= πω 2

es decir

( ) ( )∑=

⋅⋅+⋅⋅=k

iiit T

tibTtiaX

1

2sin2cos ππ

La forma habitual de obtener el periodograma, es estimar por mínimos

cuadrados los coeficientes ia y ib para cada 2Tk = armónicos si el número de

observaciones es par T o ( )2

1−= Tk si es impar, en un modelo especificado

de la siguiente forma:

tt vtbtaX +⋅+⋅= ωω sincos

En la que tX sería la serie armónica; Tp

p⋅== πωω 2 ;T es el tamaño de la

serie y coincide con el periodo de mayor ciclo que es posible estimar con el

tamaño de la serie; p indica el orden del armónico de los 2

Tciclos; tv es un

residuo no explicado al que se puede considerar irrelevante (caso

determinístico) o que verifica las propiedades clásicas de la perturbación de los

modelos econométricos.

El periodograma o estimador del espectro se obtendría entonces a partir de la

representación de ( ) ( )π

ω4

22pp

i

baTI

+= frente a los p armónicos, en tanto que la

contribución de la varianza por cada armónico, sería ( )

2

22pp ba +

.

Si una serie temporal de ciclos empíricos presenta en su periodograma unos

pocos ciclos que explican un porcentaje significativo de su varianza e incluye

algún picos en el periodograma, se puede obtener el ciclo teórico de dicha serie

temporal a partir de los iω y de los armónicos correspondientes a dichos

ciclos.

Teorema de Paserval

Sea f una función continua en el intervalo [ ]ππ ,− de periodo π2 ; con

desarrollo de Fourier de f :

∑∞

−∞=

=x

inxnecxf )(

donde los coeficientes nc han sido obtenidos a partir de los coeficientes na , nb .

Entonces se verifica que:

( ) dxxfan

n ∫∑ −

∞

−∞=

=π

ππ22

2

1

Particularizando a la serie función periódica )(tf , con periodo 0

2

ωπ=T :

∑∞

=

⋅+⋅+=1

00 )sin()cos(21)(

nonn tnbtnaatf ωω

La identidad de Paaserval quedaría:

[ ] ∑∫∞

=

−++=

1

2222

2

1)(

1

nnno baatf

π

ππ

Las series temporales no son consideradas funciones continuas como tal; sino

muestras de señales continuas tomadas a una misma distancia temporal a

partir de un valor inicial oY y siendo T el tamaño de la serie. De acuerdo a lo

anterior; en la función periódica )(tf la potencia promedio está dada por:

[ ] ( )∑∫=

−++=

2

1

2222

2

2

2

1

4

1)(

1T

nnno

T

Tbaatf

T

que muestra así que el periodograma estudia de hecho la distribución de la

varianza o potencia de la serie en función de los diversos armónicos:

( ) 2,2

1 2

2

1

1

222 Tqaba T

q

nnn =++= ∑

−

=

σ

Test sobre el periodograma

Una forma de contrastar la existencia de algún ciclo en el periodograma de una

serie temporal es el test de Fisher; estadístico g (Fisher; 1929) o relación entre

la mayor varianza asociada a una determinada frecuencia ( iω ); y la varianza

total de la serie.

∑=

=2

1

2

2

2

maxn

Pp

p

wn

wg

Para probar la significación del periodo p se contrasta el estadístico g contra la

z de una distribución normal (0;1); siendo la regla de decisión rechazar la

hipótesis nula sobre un componente periódico en tY si la g calculada excede de

la z de tabla en un nivel de significación del 100α%.

La manera habitual de contrastar la existencia de algún ciclo en el

periodograma de una serie temporal a través del estadístico es calculando:

2

2

2

max

S

SG =

El ciclo es significativo si el valor G de esta relación es igual al valor crítico

calculado según la siguiente fórmula:

1)ln()ln(

1 −−

−= mmp

eGc

Siendo ln(p) el logaritmo neperiano del nivel de probabilidad elegido y m el

número total de datos de la serie (en series de más de 30 datos).

Una prueba para estudiar la dependencia serial (Durbin; 1969) en series de

observaciones estacionarias Tyy ,...,1 se realiza sobre la grafica del

periodograma acumulado:

∑∑=

=

=j

rm

rr

rj

p

ps1

1

donde mr ,...,1= es el periodograma ordinario:

( )2

1

22∑

=

=T

t

Tirttr ey

Tp π

El periodograma jp calculado para series Tyy ,...,1 de variables independientes

),( 2σµN ; se calcula:

∑=

=T

tij T

jty

Ta

1

2cos

2 π; ∑

=

=T

tij T

jty

Tb

1

2sin

2 π; ,

2

1,...,1,22

=+= Tjbap jjj

donde TT2

1

2

1 =

para T y 2

1

2

1 −T para el extremo de T; por simplicidad

asumimos que el extremo de T es 12 += mT .

Y su representación gráfica de jp contra j presenta una alta apariencia de

irregularidad en su inspección visual. Por ello; una mejor manera de presentar

la información de los sp j ' es hacerlo a través del gráfico del periodograma

acumulado; js .

Se presupone que cuando Tyy ,...,1 esta independientemente y normalmente

distribuida; 11,..., −mss se distribuye igual que el orden estadístico de 1−m

muestras independientes de la distribución uniforme (0;1). Bartlett’s

(1954;1966; p 361) sugiere para probar la independencia serial; probar la

máxima discrepancia entre js y su expectativa; ie. mj / . Para una probar un

exceso de bajas frecuencias relativas frente a altas frecuencias; que

equivaldría a la expectativa de presencia de correlación serial positiva este

enfoque conduce al estadistico:

−=+

m

jsc j

jmax

Por el contrario un test contra excesos de variaciones de alta frecuencia el

estadístico apropiado es:

−=−j

js

m

jc max

El estadístico que corresponde a las dos partes de la prueba sería:

( )−+=−= ccm

jsc j

j,maxmax

Este estadístico esta estrechamente relacionado con el de Kolmogoroiv-

Smirnov nnn DDD ,, −+ y su forma modificada nnn CCC ,, −+ considerado por Pyke

(1959) y Brunk (1962). Por ejemplo; { })1()1(max −−−=− mjsD jj

n y +− = cCn .

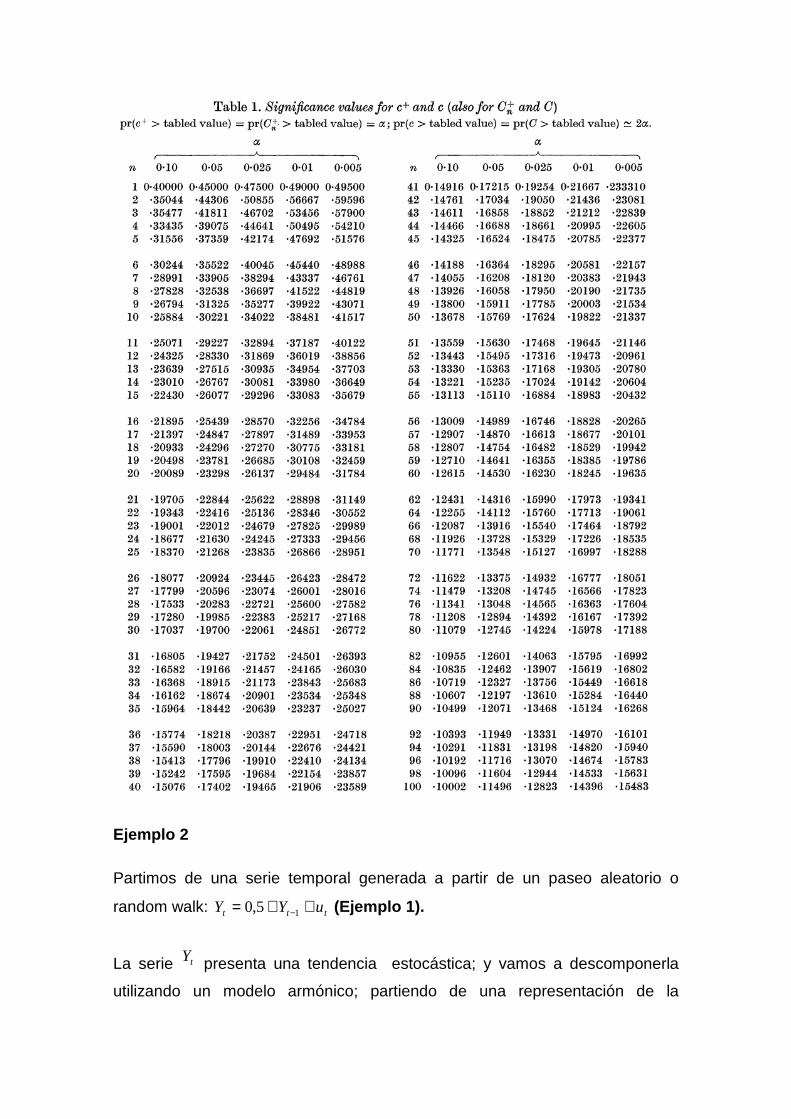

Los valores críticos para estos estadísticos están dado en la Tabla nº1; y el

procedimiento para utilizar estos valores es como sigue. Si deseamos probar el

test de un exceso de bajas frecuencias frente a las altas frecuencias; entonces

el valor obtenido en la tabla 0c es el valor crítico apropiado al valor de +c ;se

dibujaría en el gráfico la línea; mjcy o += y la trayectoria que muestra js ;

obteniendo los valores que sobrepasan la línea ( )jsmj , . Si js cruza la línea;

se rechaza la hipótesis de independencia serial. De igual manera; un test

sobre al exceso de altas frecuencias frente a las bajas frecuencias se rechaza

si el trayectoria de js cruza la línea mjcy o +−= .

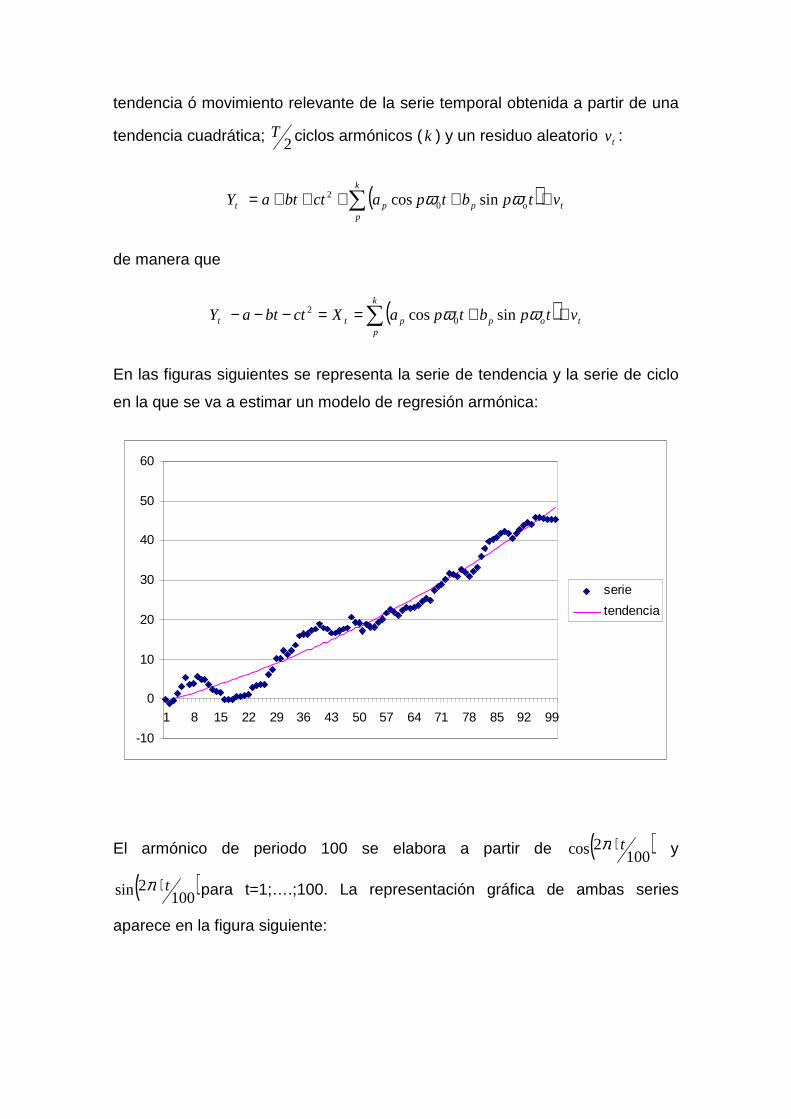

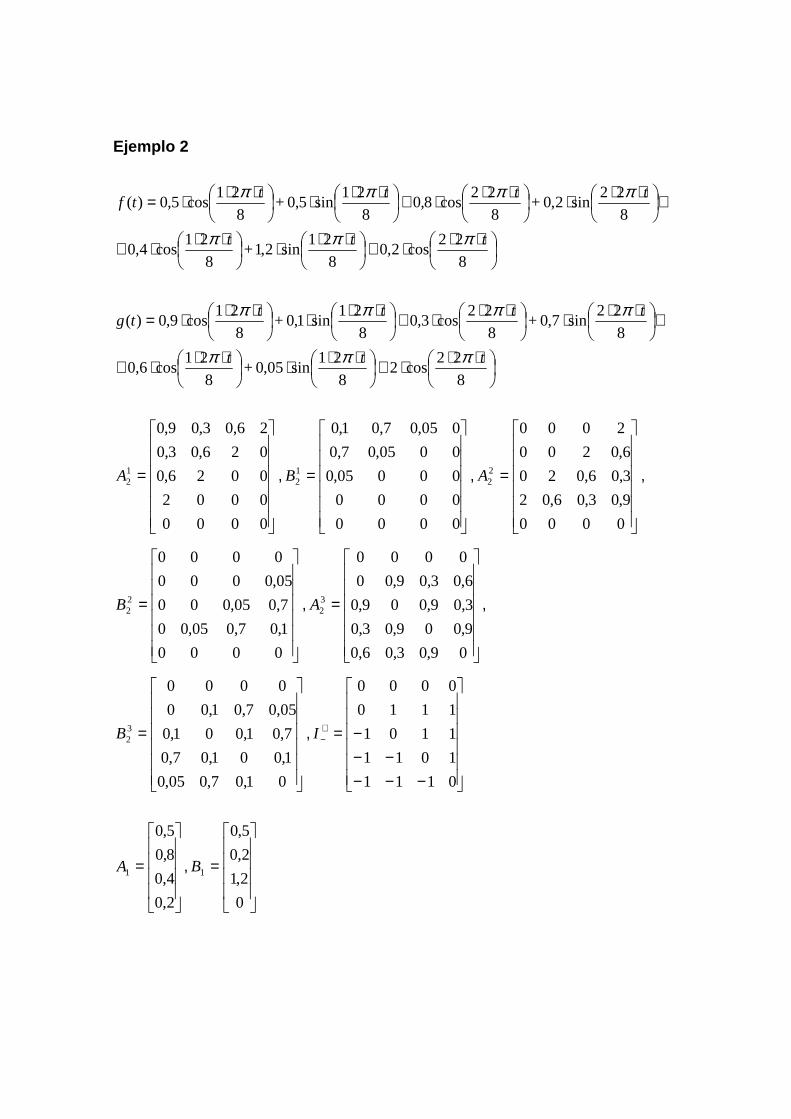

Ejemplo 2

Partimos de una serie temporal generada a partir de un paseo aleatorio o

random walk: ttt uYY ++= −15,0 (Ejemplo 1).

La serie tY presenta una tendencia estocástica; y vamos a descomponerla

utilizando un modelo armónico; partiendo de una representación de la

tendencia ó movimiento relevante de la serie temporal obtenida a partir de una

tendencia cuadrática; 2T ciclos armónicos ( k ) y un residuo aleatorio tv :

( ) t

k

poppt vtpbtpactbtaY +++++= ∑ ωω sincos 0

2

de manera que

( ) t

k

popptt vtpbtpaXctbtaY ++==−−− ∑ ωω sincos 0

2

En las figuras siguientes se representa la serie de tendencia y la serie de ciclo

en la que se va a estimar un modelo de regresión armónica:

-10

0

10

20

30

40

50

60

1 8 15 22 29 36 43 50 57 64 71 78 85 92 99

serie

tendencia

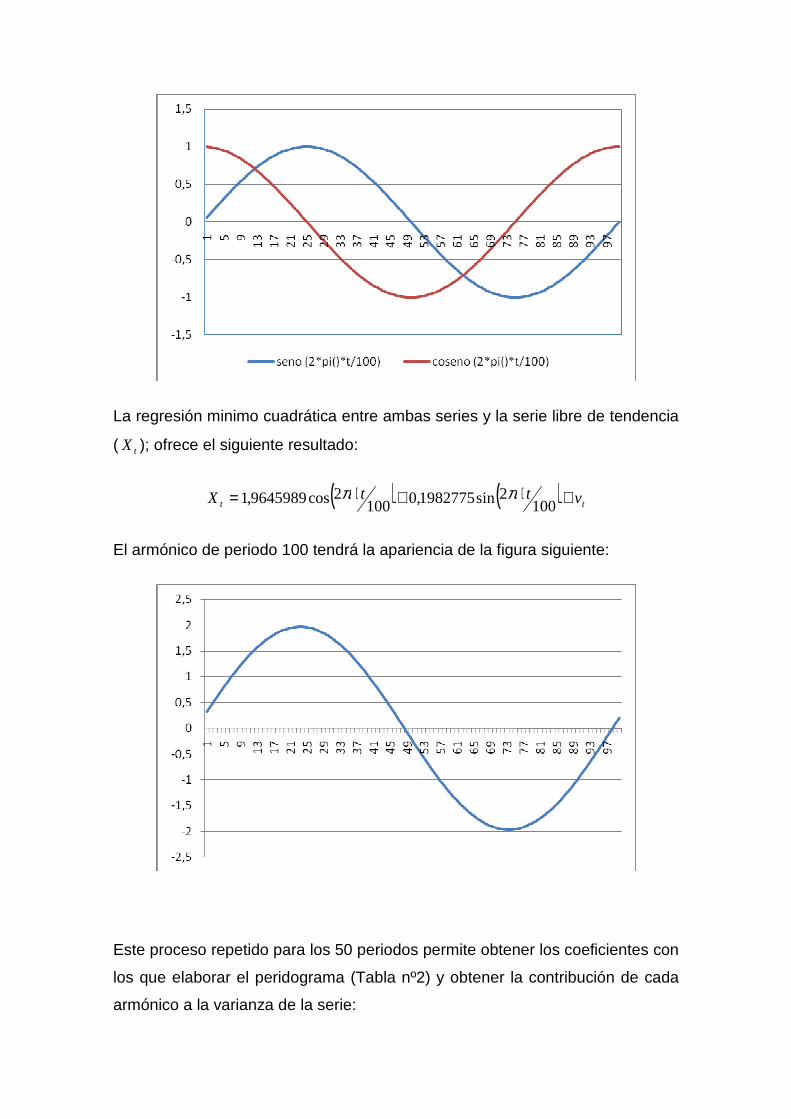

El armónico de periodo 100 se elabora a partir de ( )1002cos t⋅π y

( )1002sin t⋅π para t=1;….;100. La representación gráfica de ambas series

aparece en la figura siguiente:

La regresión minimo cuadrática entre ambas series y la serie libre de tendencia

( tX ); ofrece el siguiente resultado:

( ) ( ) tt vttX +⋅+⋅= 1002sin1982775,0100

2cos9645989,1 ππ

El armónico de periodo 100 tendrá la apariencia de la figura siguiente:

Este proceso repetido para los 50 periodos permite obtener los coeficientes con

los que elaborar el peridograma (Tabla nº2) y obtener la contribución de cada

armónico a la varianza de la serie:

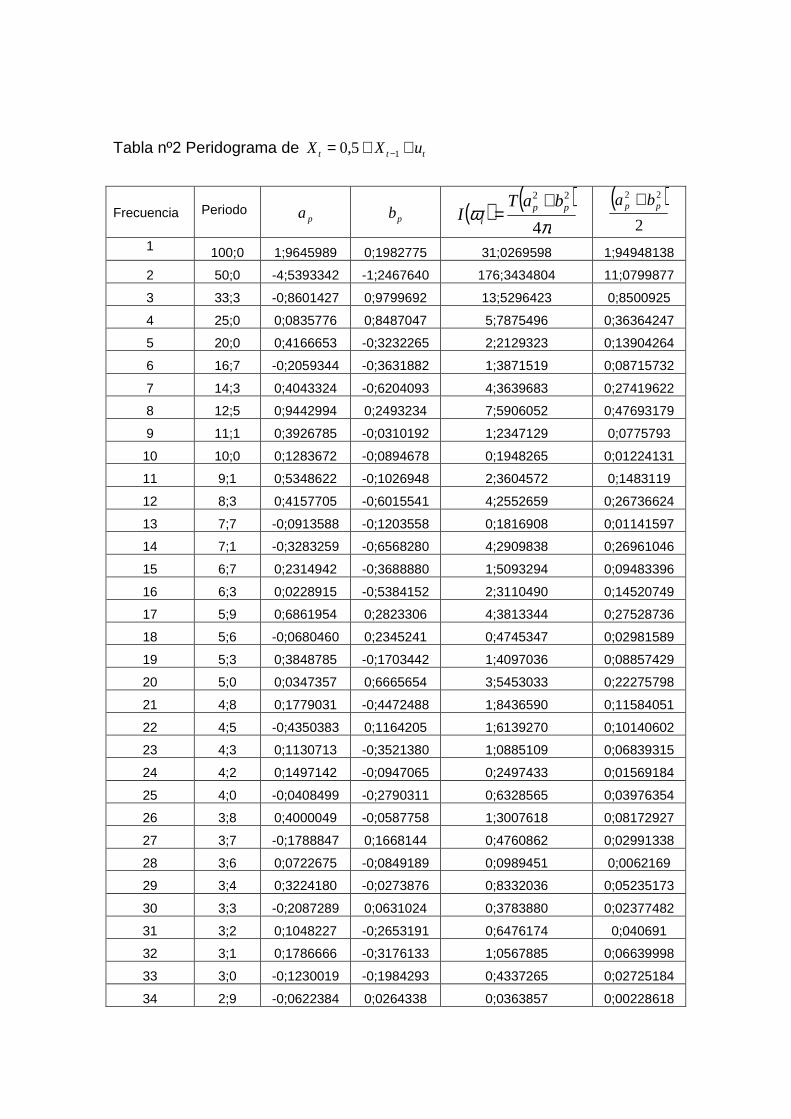

Tabla nº2 Peridograma de ttt uXX ++= −15,0

Frecuencia

Periodo

pa

pb ( ) ( )π

ω4

22pp

i

baTI

+=

( )2

22pp ba +

1

100;0 1;9645989 0;1982775 31;0269598 1;94948138

2 50;0 -4;5393342 -1;2467640 176;3434804 11;0799877

3 33;3 -0;8601427 0;9799692 13;5296423 0;8500925

4 25;0 0;0835776 0;8487047 5;7875496 0;36364247

5 20;0 0;4166653 -0;3232265 2;2129323 0;13904264

6 16;7 -0;2059344 -0;3631882 1;3871519 0;08715732

7 14;3 0;4043324 -0;6204093 4;3639683 0;27419622

8 12;5 0;9442994 0;2493234 7;5906052 0;47693179

9 11;1 0;3926785 -0;0310192 1;2347129 0;0775793

10 10;0 0;1283672 -0;0894678 0;1948265 0;01224131

11 9;1 0;5348622 -0;1026948 2;3604572 0;1483119

12 8;3 0;4157705 -0;6015541 4;2552659 0;26736624

13 7;7 -0;0913588 -0;1203558 0;1816908 0;01141597

14 7;1 -0;3283259 -0;6568280 4;2909838 0;26961046

15 6;7 0;2314942 -0;3688880 1;5093294 0;09483396

16 6;3 0;0228915 -0;5384152 2;3110490 0;14520749

17 5;9 0;6861954 0;2823306 4;3813344 0;27528736

18 5;6 -0;0680460 0;2345241 0;4745347 0;02981589

19 5;3 0;3848785 -0;1703442 1;4097036 0;08857429

20 5;0 0;0347357 0;6665654 3;5453033 0;22275798

21 4;8 0;1779031 -0;4472488 1;8436590 0;11584051

22 4;5 -0;4350383 0;1164205 1;6139270 0;10140602

23 4;3 0;1130713 -0;3521380 1;0885109 0;06839315

24 4;2 0;1497142 -0;0947065 0;2497433 0;01569184

25 4;0 -0;0408499 -0;2790311 0;6328565 0;03976354

26 3;8 0;4000049 -0;0587758 1;3007618 0;08172927

27 3;7 -0;1788847 0;1668144 0;4760862 0;02991338

28 3;6 0;0722675 -0;0849189 0;0989451 0;0062169

29 3;4 0;3224180 -0;0273876 0;8332036 0;05235173

30 3;3 -0;2087289 0;0631024 0;3783880 0;02377482

31 3;2 0;1048227 -0;2653191 0;6476174 0;040691

32 3;1 0;1786666 -0;3176133 1;0567885 0;06639998

33 3;0 -0;1230019 -0;1984293 0;4337265 0;02725184

34 2;9 -0;0622384 0;0264338 0;0363857 0;00228618

Frecuencia

Periodo

pa

pb ( ) ( )π

ω4

22pp

i

baTI

+=

( )2

22pp ba +

35 2;9 -0;1590939 -0;1623496 0;4111630 0;02583413

36 2;8 0;1014609 -0;1111765 0;1802790 0;01132727

37 2;7 0;2002842 -0;1353838 0;4650711 0;02922128

38 2;6 0;0203165 -0;3006128 0;7224110 0;04539042

39 2;6 -0;1624371 -0;1121361 0;3100362 0;01948015

40 2;5 0;0803258 -0;0195769 0;0543950 0;00341774

41 2;4 0;2538179 -0;0592717 0;5406229 0;03396834

42 2;4 0;1153917 0;0975809 0;1817332 0;01141864

43 2;3 0;0424267 -0;0466046 0;0316083 0;00198601

44 2;3 -0;1812651 0;0086732 0;2620665 0;01646612

45 2;2 0;1713397 -0;1175139 0;3435104 0;0215834

46 2;2 0;1209881 0;0456828 0;1330937 0;00836253

47 2;1 0;2881007 -0;3457646 1;6118830 0;1012776

48 2;1 0;0070527 0;0817615 0;0535929 0;00336734

49 2;0 0;0804486 -0;1183934 0;1630461 0;01024449

50 2;0 0;0000000 -0;0938575 0;0701016 0;00440461

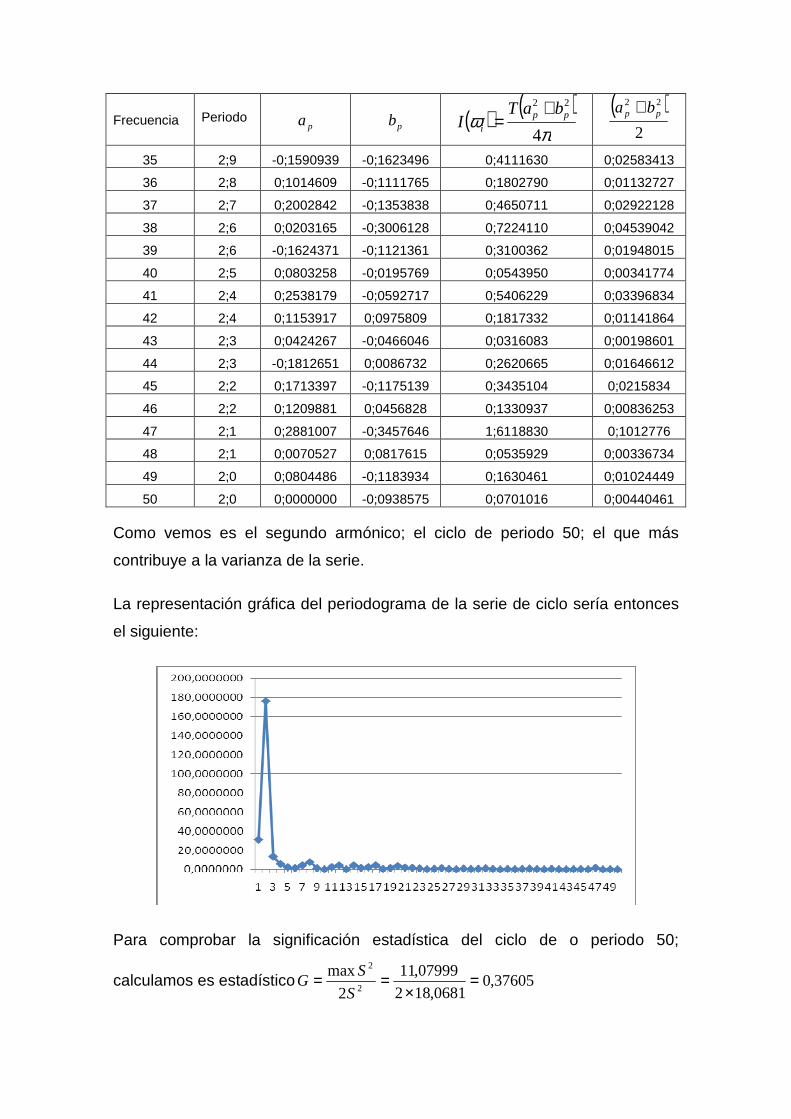

Como vemos es el segundo armónico; el ciclo de periodo 50; el que más

contribuye a la varianza de la serie.

La representación gráfica del periodograma de la serie de ciclo sería entonces

el siguiente:

Para comprobar la significación estadística del ciclo de o periodo 50;

calculamos es estadístico 37605,00681,182

07999,11

2

max2

2

=×

==S

SG

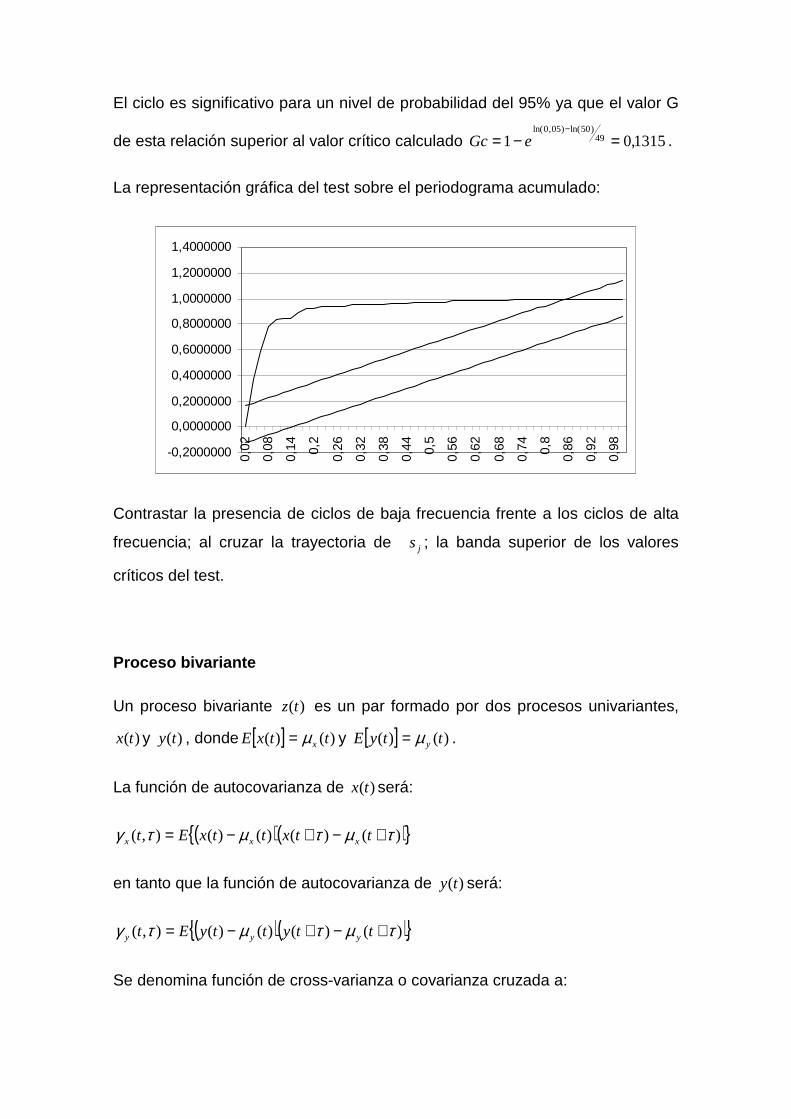

El ciclo es significativo para un nivel de probabilidad del 95% ya que el valor G

de esta relación superior al valor crítico calculado 1315,01 49)50ln()05,0ln(

=−=−

eGc .

La representación gráfica del test sobre el periodograma acumulado:

-0,2000000

0,0000000

0,2000000

0,4000000

0,6000000

0,8000000

1,0000000

1,2000000

1,40000000,

02

0,08

0,14 0,2

0,26

0,32

0,38

0,44 0,5

0,56

0,62

0,68

0,74 0,8

0,86

0,92

0,98

Contrastar la presencia de ciclos de baja frecuencia frente a los ciclos de alta

frecuencia; al cruzar la trayectoria de js ; la banda superior de los valores

críticos del test.

Proceso bivariante

Un proceso bivariante )(tz es un par formado por dos procesos univariantes,

)(tx y )(ty , donde [ ] )()( ttxE xµ= y [ ] )()( ttyE yµ= .

La función de autocovarianza de )(tx será:

( )( ){ })()()()(),( τµτµτγ +−+−= ttxttxEt xxx

en tanto que la función de autocovarianza de )(ty será:

( )( ){ })()()()(),( τµτµτγ +−+−= ttyttyEt yyy

Se denomina función de cross-varianza o covarianza cruzada a:

( )( ){ })()()()(),( τµτµτγ +−+−= ttyttxEt yxxy

Hay que señalar que ),( τγ txy no es igual a ),( τγ tyx , pero existe una relación

entre las dos funciones, ya que

),(),( ττγτγ −+= tt yxxy

Señalar, por último, que la covarianza entre )(tx y )(ty sería )0,(tyxγ .

Si se asume la estacionariedad de )(tx y )(ty , entonces [ ] xtxE µ=)( y

[ ] ytyE µ=)( , y la función de cross-varianza no dependerá más que del retardo

τ .

Suponiendo que 0== yx µµ , se comprueba que ),( τγ txy , no depende más que

del retardo τ , es decir ).(),( τγτγ xyxy t =

( )( ){ } ( )( ){ } tsstystxEtytxEtxy ,,)()()()(),( ∀+++=+= τττγ

La función de correlación cruzada se define como:

)0()0(

)()(

yx

xyxy γγ

τγτρ =

Cuando 0=τ , )0(xyγ es la covarianza habitual y

)0()0(

)0()0(

yx

xyxy γγ

γρ =

el coeficiente de correlación de Pearson entre )(tx y )(ty .

Los estimadores de )(τγ xy y )(τρ xy se calculan así:

( )( )

( )( )

−−−−=−+−

−=−+−=

∑

∑−

=

−

=

)1(,...,2,1;)()(1

1,...,1,0;)()(1

)(

1

1

TkyktyxtxT

TkyktyxtxTkC kT

t

kT

txy

)0()0(

)()(

yx

xyxy

CC

kCkr

⋅=

Análisis armónico de un proceso bivariante.

La función de autocovarianza que obtenemos en el dominio temporal, tiene

también su correspondiente representación en el dominio frecuencial, esta es el

cross-espectro o espectro cruzado. Así, si partimos de dos procesos

estacionarios )(tx y )(ty , con la siguiente representación espectral:

∫∫ ⋅+⋅=ππ

ωωωω00

)()(cos)( xx dVtsendUttx

∫∫ ⋅+⋅=ππ

ωωωω00

)()(cos)( yy dVtsendUtty

Donde )(ωiU e )(ωiV , yxi ,= son procesos estocásticos con dominio definido

en ),0( π , con media 0 y de incrementos incorrelacionados. Dado que dichos

procesos son conjuntamente estacionarios en covarianza, se demuestra que :

[ ] [ ] [ ] [ ] 0)'()()'()()'()()'()( =⋅=⋅=⋅=⋅ ωωωωωωωω yxyxyxyx dUdVEdVdUEdVdVEdUdUE

si 'ωω ≠

[ ] [ ] ωωωωωω dCdVdVEdUdUE yxyx )()()()()( =⋅=⋅

[ ] [ ] ωωωωωω dqdUdVEdVdUE yxyx )()()()()( =⋅−=⋅

Funciones que permiten expresar la cross-varianza como:

∫∫ ⋅+⋅=ππ

ωωωωωωτγ00

)()(cos)( dqtsendCtxy

Que implica que la covarianza entre )(tx y )(ty sea:

∫=π

ωωγ0

)()0( dCxy

Dado que podemos definir el cross-espectro como:

∑∞

−∞=

−⋅=τ

ωττγπ

ω ixyxy ef )(

1)( ; πω ≤≤0

Dado que en general el cross-espectro es complejo, se define el coespectro (C)

como la parte real de croos-espectro y el espectro de cuadratura (Q) como la

parte imaginaria, que además coinciden con )(ωC y )(ωq :

)()()( ωωω iqCf xy −=

Entonces se deduce que:

∑∞

−∞=

⋅=τ

ωττγπ

ω cos)(1

)( xyC

∑∞

−∞=

⋅=τ

ωττγπ

ω senq xy )(1

)(

El Coespectro especifica la contribución de cada frecuencia f a la covarianza

cruzada total de las series )(tx e )(ty para un desplazamiento temporal nulo.

La Cuadratura mide la contribución a la covarianza total cuando una de las

series se desplaza temporalmente para dar un desplazamiento de 90° en la

fase para una frecuencia dada

Otra forma de presentar las funciones )(ωC y )(ωq , sería la siguiente:

∑∞

−∞=

⋅=τ

ωττγπ

ω cos)(2

1)( xyC

∑∞

−∞=

⋅=τ

ωττγπ

ω cos)(2

1)( xyC ; πωπ ≤≤−

La representación trigonometrica del cross-espectro es:

)()()( ωφωαω xyixyxy ef ⋅=

donde

)()()( 22 ωωωα qCxy +=

Se conoce como espectro de cross-amplitud.

Y

−=)(

)()(

ωωωφ

C

qarctgxy

Llamado espectro de fase.

Del coespectro y de la función de densidad espectral individual de las dos

series )(tx e )(ty se obtiene la función de coherencia:

)()(

)()()(

22

ωωωωω

yx ff

qCR

⋅+= .

El cross-espectro representa la aportación a la covarizanza entre )(tx y )(ty de

sus diversos componentes armónicos. Como su interpretación no es simple, se

utilizan las funciones de espectro de fase y coherencia, ya que el especto de

fase revela el desfase o retardo que en el comportamiento cíclico sigue una

serie repecto a la otra, y el análisis de la función de coherencia permite

identificar si la correlación que se da entre las dos series se debe a que ambas

siguen un comportamiento cíclico en determinados periodos, permitiendo

identificar la duración o periodo de los armónicos que domianan en ambas

series a la vez y que producen una alta correlación.

La construcción del cross-espectro cuando 0=τ , y )0(xyγ es la covarianza

habitual, da lugar a las siguientes funciones )(ωC y )(ωq :

πγ

ω2

)0()( xyC =

0)( =ωq

Ya que el coseno de 0=ωτ , es uno, y su seno es cero.

Si además [ ] 0)( == xtxE µ y [ ] 0)( == ytyE µ , es decir las dos series tienen un

valor medio igual a cero, la expresión ∑=

⋅=T

ttt yxC

12

1)(

πω .

Teorema de Plancharel

Sean A(x) y B(X) dos funciones continuas de periodo π2 cuyos desarrollos de

Fourier son

∑∞

−∞=

=x

inxneaxA )(

y

∑∞

−∞=

=x

inxnebxB )(

Entonces se verifica la relación de Plancharel entre los correspondientes

productos escalares:

( ) ( )dxxBxAban

nn ∫∑ −

∞

−∞=

=π

ππ2

1

Si )()( xBxA = se obtiene la identidad de Parseval

( ) dxxAan

n ∫∑ −

∞

−∞=

=π

ππ22

2

1

De igual manera que la identidad de Parseval estudia la distribución de la

varianza de una serie desarrollada en sus armónicos, la de Plancharel estudia

la covarianza entre dos series desarrolladas en sus armónicos.

Partiendo de una serie armónica ( )∑=

+=k

poppt tpbtpax

10 sincos ωϖ y otra

definida como ( )∑=

+=k

poppt tpbtpay

1

*0

* sincos ωϖ , en donde 2Tk = armónicos si

el número de observaciones es par T o ( )2

1−= Tk si es impar, la expresión de

la igualdad de Plancharel sería:

( )∑∫=

−+=

2

1

**2

2 2

11T

nnnnnt

T

T t bbaaxyT

El producto escalar de tx por ty

( )( )∑ ∑∑= ==

++=⋅

T

t

k

poppopp

T

ttt tpbtpatpbtpayx

1 1

*0

*0

1

sincossincos ϖϖϖϖ

equivale a ( )

∑=

+2

1

**

22

T

t

pppp bbaaT , gracias a la ortogonalidad de las funciones seno

y coseno4 .

4 Dado que 0)cos(1

0 =∑=

T

t

tpϖ y 0)(1

0 =∑=

T

t

tpsen ϖ siendo T

πω 20 = .

Utilizando las identidades trigonométricas [ ])cos()cos(21coscos BABABA +++= ,

[ ])cos()cos(21 BABAsenAsenB −++−= , [ ])()(2

1cos bAsenBAsenBsenA −++= ,

( )θθ 2cos1212 −=sen y ( )θθ 2cos12

1cos2 +=

Se llega a que

2cos1

02 Ttp

T

t

=∑=

ϖ , 2sin1

02 Ttp

T

t

=∑=

ϖ , y 0sincos1

00 =∑=

T

t

tntm ϖϖ y

0sinsin1

00 =∑=

T

t

tntm ϖϖ y 0coscos1

00 =∑=

T

t

ttm ϖϖ

La multiplicación punto a punto de series armónicas tx e ty da lugar al

siguiente resultado (ver anexo).

( ) t

k

popptt ztpbtpaxy +=++=⋅ ∑

=

µωϖµ1

'0

' sincos

donde ∑=2

1

**

2

T

=p

pppp b+baaµ , en tanto que '

pa y 'pb son combinaciones lineales de

las coeficientes de Fourier de tx e ty .

La covarianza muestral entre tx e ty es:

T

zzT

Tyx

T

T

ttT

ttt

T

ttyx tt

∑∑∑ =

==

+=

+=⋅= 0

01

11 µµσ

que coincidirá exactamente con µ dado que se verifica que 01 =∑

=

T

zT

tt

.

Coeficiente de correlación de Pearson

Dado que la covarianza entre las series armónicas tx e ty se desarrolla a partir

de los coeficientes de Fourier;

( )∑=

2

1

**

2

T

=p

ppppyx

b+baarr

σ

cabe considerar a cada expresión ( )

2

**pppp bbaa +

como la contribución del

armónico p a la formación de la covarianza, de manera que la representación

de ( ) ( )π4

**pppp

pxz

bbaaTwC

+= frente a los p armónicos permite apreciar las

frecuencias entre las que las series tx y ty covarían y su sentido positivo o

negativo. Se puede observar que un ciclo relevante en ambas series originará

un valor alto en ( )pxz wC , en tanto que un ciclo poco relevante en alguna de las

dos series dará lugar a un valor bajo en ( )pxz wC .

En tanto que el coeficiente de correlación de pearson se obtendría a partir de:

( )

( ) ( )

+⋅

+

+≈

∑∑

∑

==

=

k

ppp

k

ppp

k

ppppp

xy

baba

bbaa

1

2*2*

1

22

1

**

)0(ρ

Por otro lado, si utilizamos la definición alternativa de las series de fourier:

∑∞

=

−+=1

00 )cos()(n

nn tnCCtf θω , tenemos que ∑=

−+=k

ppp tpCCtx

100 )cos()( θω e

∑=

−+=k

pkn tpCCty

1

*0

**0 )cos()( θω , en donde 2

0aCo = , 22ppp baC += y,

=

p

pp a

barctanθ , 2

**0

0a

C = , ( ) ( )2*2**pp baC

n+= y,

=

*

** arctan

p

pp

a

bθ .

Se aprecia entonces que en cada armónico p , pθ determinara el ángulo de

desfase en radianes de cada serie de fourier, si queremos obtener el desfase

en unidades de tiempo, hay que dividirlo por la frecuencia fundamental ,

oω :0ω

θ p . Entonces la diferencia o

pppp

ωθθ

ωθ

ωθ *

0

*

0

−=− , determinara el desfase entre

los armónicos p de las dos series.

Ejemplo 3

Utilizando los coeficientes de Fourier de los peridogramas calculados en las

tablas nº2 y nº3, se comprueba que la covarianza de los ciclos obtenidos en las

dos series de paseos aleatorios, se puede obtener a partir de :

( )2

**pppp bbaa +

Tabla nº3

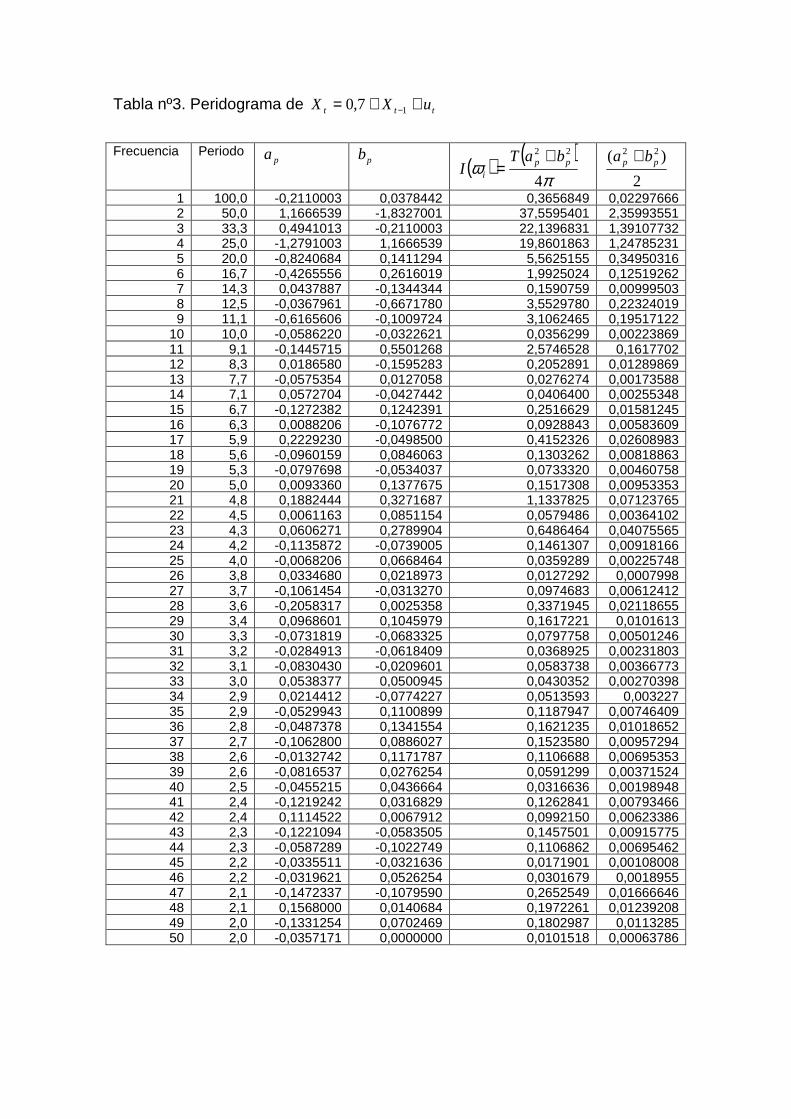

Tabla nº3. Peridograma de ttt uXX ++= −17,0

Frecuencia Periodo pa pb

( ) ( )π

ω4

22pp

i

baTI

+=

2

)( 22pp ba +

1 100,0 -0,2110003 0,0378442 0,3656849 0,02297666 2 50,0 1,1666539 -1,8327001 37,5595401 2,35993551 3 33,3 0,4941013 -0,2110003 22,1396831 1,39107732 4 25,0 -1,2791003 1,1666539 19,8601863 1,24785231 5 20,0 -0,8240684 0,1411294 5,5625155 0,34950316 6 16,7 -0,4265556 0,2616019 1,9925024 0,12519262 7 14,3 0,0437887 -0,1344344 0,1590759 0,00999503 8 12,5 -0,0367961 -0,6671780 3,5529780 0,22324019 9 11,1 -0,6165606 -0,1009724 3,1062465 0,19517122

10 10,0 -0,0586220 -0,0322621 0,0356299 0,00223869 11 9,1 -0,1445715 0,5501268 2,5746528 0,1617702 12 8,3 0,0186580 -0,1595283 0,2052891 0,01289869 13 7,7 -0,0575354 0,0127058 0,0276274 0,00173588 14 7,1 0,0572704 -0,0427442 0,0406400 0,00255348 15 6,7 -0,1272382 0,1242391 0,2516629 0,01581245 16 6,3 0,0088206 -0,1076772 0,0928843 0,00583609 17 5,9 0,2229230 -0,0498500 0,4152326 0,02608983 18 5,6 -0,0960159 0,0846063 0,1303262 0,00818863 19 5,3 -0,0797698 -0,0534037 0,0733320 0,00460758 20 5,0 0,0093360 0,1377675 0,1517308 0,00953353 21 4,8 0,1882444 0,3271687 1,1337825 0,07123765 22 4,5 0,0061163 0,0851154 0,0579486 0,00364102 23 4,3 0,0606271 0,2789904 0,6486464 0,04075565 24 4,2 -0,1135872 -0,0739005 0,1461307 0,00918166 25 4,0 -0,0068206 0,0668464 0,0359289 0,00225748 26 3,8 0,0334680 0,0218973 0,0127292 0,0007998 27 3,7 -0,1061454 -0,0313270 0,0974683 0,00612412 28 3,6 -0,2058317 0,0025358 0,3371945 0,02118655 29 3,4 0,0968601 0,1045979 0,1617221 0,0101613 30 3,3 -0,0731819 -0,0683325 0,0797758 0,00501246 31 3,2 -0,0284913 -0,0618409 0,0368925 0,00231803 32 3,1 -0,0830430 -0,0209601 0,0583738 0,00366773 33 3,0 0,0538377 0,0500945 0,0430352 0,00270398 34 2,9 0,0214412 -0,0774227 0,0513593 0,003227 35 2,9 -0,0529943 0,1100899 0,1187947 0,00746409 36 2,8 -0,0487378 0,1341554 0,1621235 0,01018652 37 2,7 -0,1062800 0,0886027 0,1523580 0,00957294 38 2,6 -0,0132742 0,1171787 0,1106688 0,00695353 39 2,6 -0,0816537 0,0276254 0,0591299 0,00371524 40 2,5 -0,0455215 0,0436664 0,0316636 0,00198948 41 2,4 -0,1219242 0,0316829 0,1262841 0,00793466 42 2,4 0,1114522 0,0067912 0,0992150 0,00623386 43 2,3 -0,1221094 -0,0583505 0,1457501 0,00915775 44 2,3 -0,0587289 -0,1022749 0,1106862 0,00695462 45 2,2 -0,0335511 -0,0321636 0,0171901 0,00108008 46 2,2 -0,0319621 0,0526254 0,0301679 0,0018955 47 2,1 -0,1472337 -0,1079590 0,2652549 0,01666646 48 2,1 0,1568000 0,0140684 0,1972261 0,01239208 49 2,0 -0,1331254 0,0702469 0,1802987 0,0113285 50 2,0 -0,0357171 0,0000000 0,0101518 0,00063786

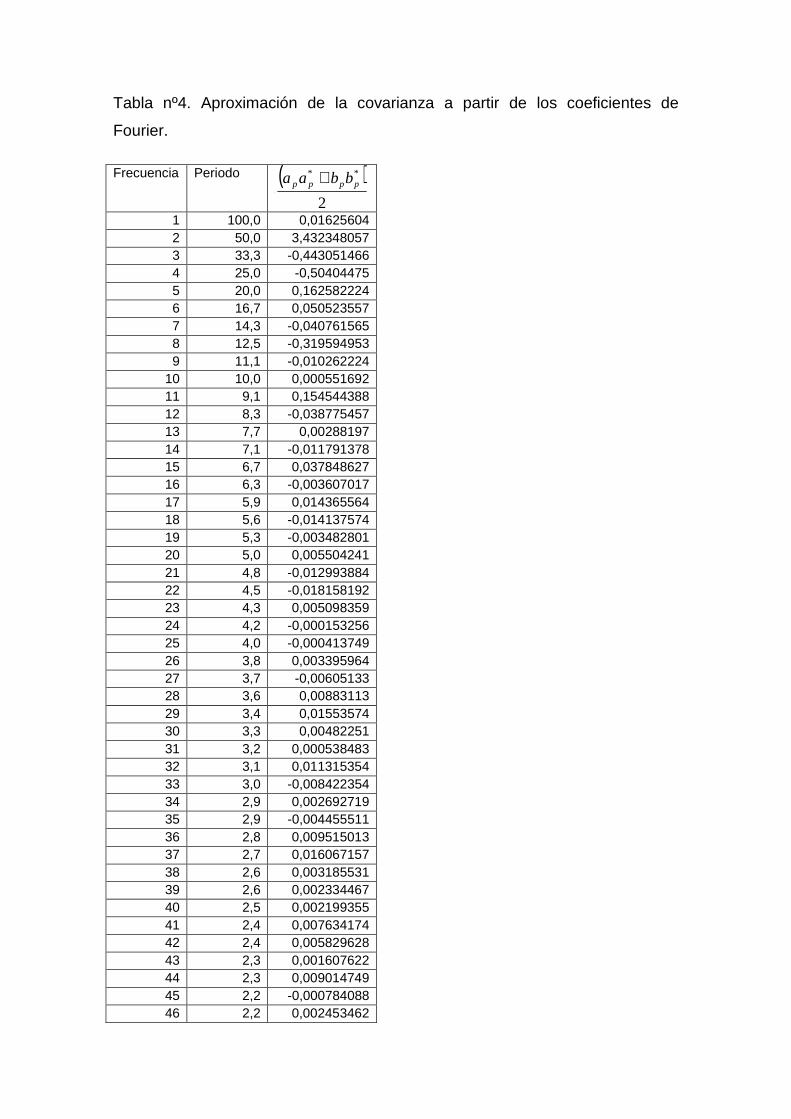

Tabla nº4. Aproximación de la covarianza a partir de los coeficientes de

Fourier.

Frecuencia Periodo ( )2

**pppp bbaa +

1 100,0 0,01625604 2 50,0 3,432348057 3 33,3 -0,443051466 4 25,0 -0,50404475 5 20,0 0,162582224 6 16,7 0,050523557 7 14,3 -0,040761565 8 12,5 -0,319594953 9 11,1 -0,010262224

10 10,0 0,000551692 11 9,1 0,154544388 12 8,3 -0,038775457 13 7,7 0,00288197 14 7,1 -0,011791378 15 6,7 0,037848627 16 6,3 -0,003607017 17 5,9 0,014365564 18 5,6 -0,014137574 19 5,3 -0,003482801 20 5,0 0,005504241 21 4,8 -0,012993884 22 4,5 -0,018158192 23 4,3 0,005098359 24 4,2 -0,000153256 25 4,0 -0,000413749 26 3,8 0,003395964 27 3,7 -0,00605133 28 3,6 0,00883113 29 3,4 0,01553574 30 3,3 0,00482251 31 3,2 0,000538483 32 3,1 0,011315354 33 3,0 -0,008422354 34 2,9 0,002692719 35 2,9 -0,004455511 36 2,8 0,009515013 37 2,7 0,016067157 38 2,6 0,003185531 39 2,6 0,002334467 40 2,5 0,002199355 41 2,4 0,007634174 42 2,4 0,005829628 43 2,3 0,001607622 44 2,3 0,009014749 45 2,2 -0,000784088 46 2,2 0,002453462

(2

2ppa+

47 2,1 0,009902558 48 2,1 0,006459713 49 2,0 0,010706219 50 2,0 0,001676157

La covarianza de ambas series de ciclo es 5789,2)0( =xyC , en tanto que

( )4789,2

21

**

≈+

∑=

k

p

pppp bbaay se comprueba que el ciclo de periodo 2 es el ciclo

más relevante para analizar dicha covarianza.

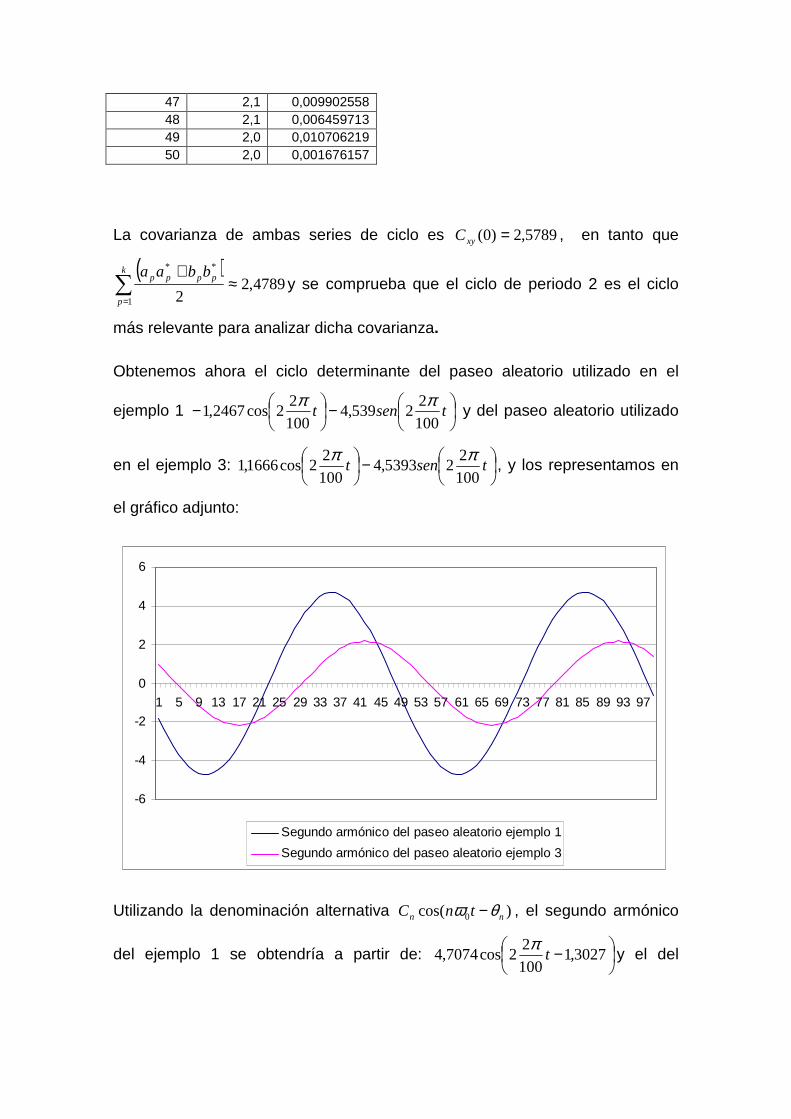

Obtenemos ahora el ciclo determinante del paseo aleatorio utilizado en el

ejemplo 1

−

− tsent100

22539,4

100

22cos2467,1

ππ y del paseo aleatorio utilizado

en el ejemplo 3:

−

tsent

100

225393,4

100

22cos1666,1

ππ, y los representamos en

el gráfico adjunto:

-6

-4

-2

0

2

4

6

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 85 89 93 97

Segundo armónico del paseo aleatorio ejemplo 1

Segundo armónico del paseo aleatorio ejemplo 3

Utilizando la denominación alternativa )cos( 0 nn tnC θω − , el segundo armónico

del ejemplo 1 se obtendría a partir de:

− 3027,1100

22cos7074,4 t

πy el del

ejemplo 3 a partir de:

+ 0039,1100

22cos1725,2 t

π. Se comprueba, entonces, que

el segundo armónico del ejemplo 1 esta en retrasado 1,3027 radianes, si

queremos obtener el retardo en unidades de tiempo, hay que dividirlo por la

frecuencia fundamental :

1002

307,1

0πω

θ=n , es decir dicho armónico estaría retrasado

20,73 unidades de tiempo, en tanto que el segundo armónico del ejemplo 3

esta adelantado 15,98 unidades de tiempo (

1002

003,1

0πω

θ −=n ). En consecuencia

entre el segundo armónico del ejemplo 1 y el del ejemplo 3 median 4,75

unidades de tiempo.

Varianza y Covarianza de Procesos Estacionarios

Se define un proceso es estacionario coma aquel que su media es constante e

independiente del tiempo, su varianza es finita y constante, y el valor de la

covarianza entre dos periodos no depende del tiempo en el cual se ha

calculado, sino de la distancia o desfase entre aquellos. En el ejemplo 1, se

muestra un tipo de proceso estacionario particular es el denominado ruido

blanco, formado por una sucesión de variables aleatorias con distribución

Normal, esperanza cero, varianza constante e incorrelacionadas entre sí.

Pero, ¿por qué resulta importante para el investigador que el proceso analizado

sea estacionario? La razón fundamental es que el modelos de regresión de

series temporales están diseñados para ser utilizados con procesos

estacionarios. Si las características del proceso cambian a lo largo del tiempo,

resultará difícil representar la serie para intervalos de tiempo pasados y futuros

mediante un modelo lineal sencillo. Sin embargo, por regla general, las series

económicas no son series que procedan de procesos estacionarios, sino que

suelen tener una tendencia, ya sea creciente o decreciente, y variabilidad no

constante. Dicha limitación en la práctica no es tan importante porque las series

no estacionarias se pueden transformar en otras que sí lo son, ya que la mayor

parte de las series económicas se convierten en aproximadamente

estacionarias después de aplicar diferencias en una ó más etapas.

Tanto la varianza muestral como la covarianza muestral, se desarrollan según

los teoremas de Parseval y Plancharel, en:

( )∑

=

+=

2

1

222

2

T

n

nn baσ y ( )

∑=2

1

**

2

T

=p

ppppyx

b+baatt

σ ,

La multiplicación punto a punto de tx e ty da lugar a la serie :

( ) ( )t

T

p

pppp

T

popptt z

bbaatpbtpaxy +

+=++=⋅ ∑∑

==

2

1

**2

1

'0

'

2sincos ωϖµ

de igual manera que el cuadrado de tx da lugar a la serie :

( ) ( )t

T

p

pp

T

popptt z

batpbtpaxx +

+=++=⋅ ∑∑

==

2

1

222

1

'0

'

2sincos ωϖµ

Dado que 01 =∑

=

T

zT

tt

, entonces el producto escalar de de tx e ty y tx de tx , da

lugar a la covarianza muestral y la varianza muestral.

Cuando los procesos son estacionarios, las covarianzas y varianzas muestrales

han de coincidir con la poblacional, dado que ambas se consideran finitas y

constantes, e independientes de los periodos de tiempo utilizados en su

cálculo. En cuyo caso el coeficiente de correlación de Pearson es un estimador

eficiente en la regresión de una serie sobre la otra.

La coincidencia entre las covarianzas y varianzas muestrales con la

poblacional, implica que el proceso de fourier ( )∑=

+=2

1

'0

' sincosT

poppt tpbtpaz ωϖ

de la covarianza y de la varianza de lugar a un conjunto de observaciones

estacionarias Tzz ,...,1 , de media cero, y una manera de testearlo es utilizando

el test de Durbin que se explicó más arriba.

Ejemplo 4

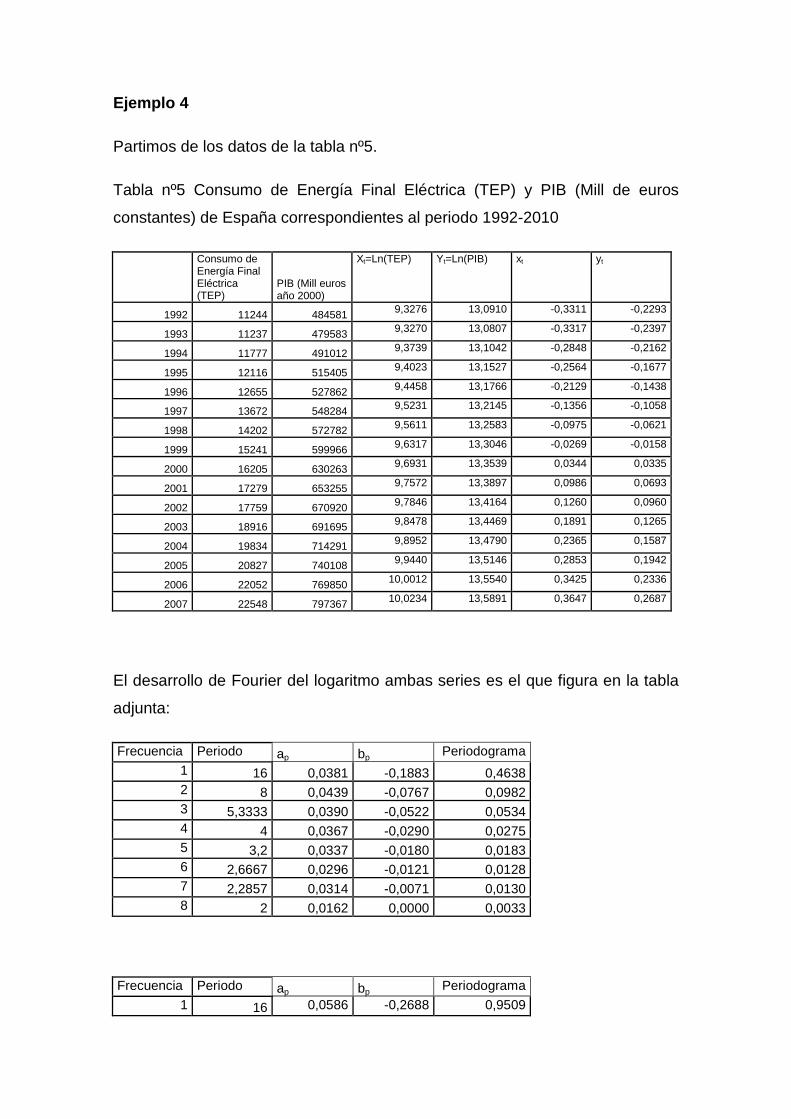

Partimos de los datos de la tabla nº5.

Tabla nº5 Consumo de Energía Final Eléctrica (TEP) y PIB (Mill de euros

constantes) de España correspondientes al periodo 1992-2010

Consumo de Energía Final Eléctrica (TEP)

PIB (Mill euros año 2000)

Xt=Ln(TEP) Yt=Ln(PIB) xt yt

1992 11244 484581 9,3276 13,0910 -0,3311 -0,2293

1993 11237 479583 9,3270 13,0807 -0,3317 -0,2397

1994 11777 491012 9,3739 13,1042 -0,2848 -0,2162

1995 12116 515405 9,4023 13,1527 -0,2564 -0,1677

1996 12655 527862 9,4458 13,1766 -0,2129 -0,1438

1997 13672 548284 9,5231 13,2145 -0,1356 -0,1058

1998 14202 572782 9,5611 13,2583 -0,0975 -0,0621

1999 15241 599966 9,6317 13,3046 -0,0269 -0,0158

2000 16205 630263 9,6931 13,3539 0,0344 0,0335

2001 17279 653255 9,7572 13,3897 0,0986 0,0693

2002 17759 670920 9,7846 13,4164 0,1260 0,0960

2003 18916 691695 9,8478 13,4469 0,1891 0,1265

2004 19834 714291 9,8952 13,4790 0,2365 0,1587

2005 20827 740108 9,9440 13,5146 0,2853 0,1942

2006 22052 769850 10,0012 13,5540 0,3425 0,2336

2007 22548 797367 10,0234 13,5891 0,3647 0,2687

El desarrollo de Fourier del logaritmo ambas series es el que figura en la tabla

adjunta:

Frecuencia Periodo ap bp Periodograma

1 16 0,0381 -0,1883 0,4638 2 8 0,0439 -0,0767 0,0982 3 5,3333 0,0390 -0,0522 0,0534 4 4 0,0367 -0,0290 0,0275 5 3,2 0,0337 -0,0180 0,0183 6 2,6667 0,0296 -0,0121 0,0128 7 2,2857 0,0314 -0,0071 0,0130 8 2 0,0162 0,0000 0,0033

Frecuencia Periodo ap bp Periodograma

1 16 0,0586 -0,2688 0,9509

2 8 0,0580 -0,1119 0,1995

3 5,3333 0,0489 -0,0714 0,0942

4 4 0,0442 -0,0449 0,0499

5 3,2 0,0507 -0,0323 0,0454

6 2,6667 0,0433 -0,0161 0,0268

7 2,2857 0,0377 -0,0069 0,0184

8 2 0,0234 0,0000 0,0069

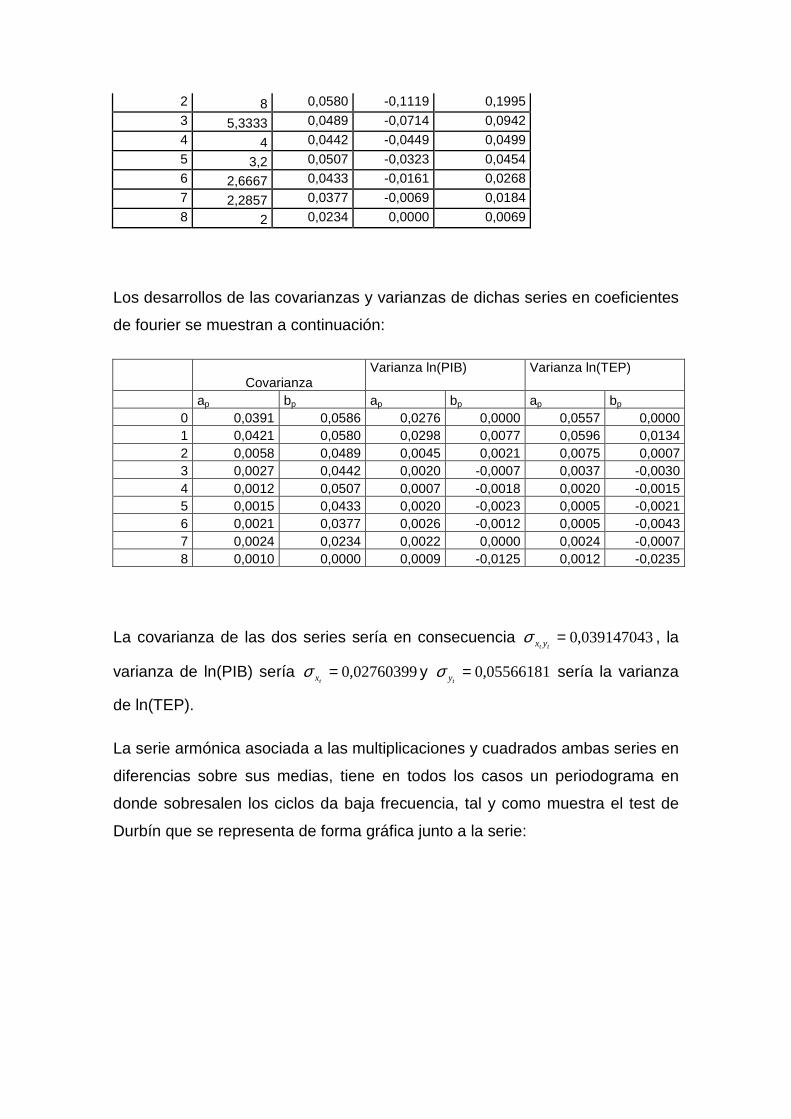

Los desarrollos de las covarianzas y varianzas de dichas series en coeficientes

de fourier se muestran a continuación:

Covarianza Varianza ln(PIB)

Varianza ln(TEP)

ap bp ap bp ap bp 0 0,0391 0,0586 0,0276 0,0000 0,0557 0,0000 1 0,0421 0,0580 0,0298 0,0077 0,0596 0,0134 2 0,0058 0,0489 0,0045 0,0021 0,0075 0,0007 3 0,0027 0,0442 0,0020 -0,0007 0,0037 -0,0030 4 0,0012 0,0507 0,0007 -0,0018 0,0020 -0,0015 5 0,0015 0,0433 0,0020 -0,0023 0,0005 -0,0021 6 0,0021 0,0377 0,0026 -0,0012 0,0005 -0,0043 7 0,0024 0,0234 0,0022 0,0000 0,0024 -0,0007 8 0,0010 0,0000 0,0009 -0,0125 0,0012 -0,0235

La covarianza de las dos series sería en consecuencia 039147043,0=tt yxσ , la

varianza de ln(PIB) sería 02760399,0=txσ y 05566181,0=

tyσ sería la varianza

de ln(TEP).

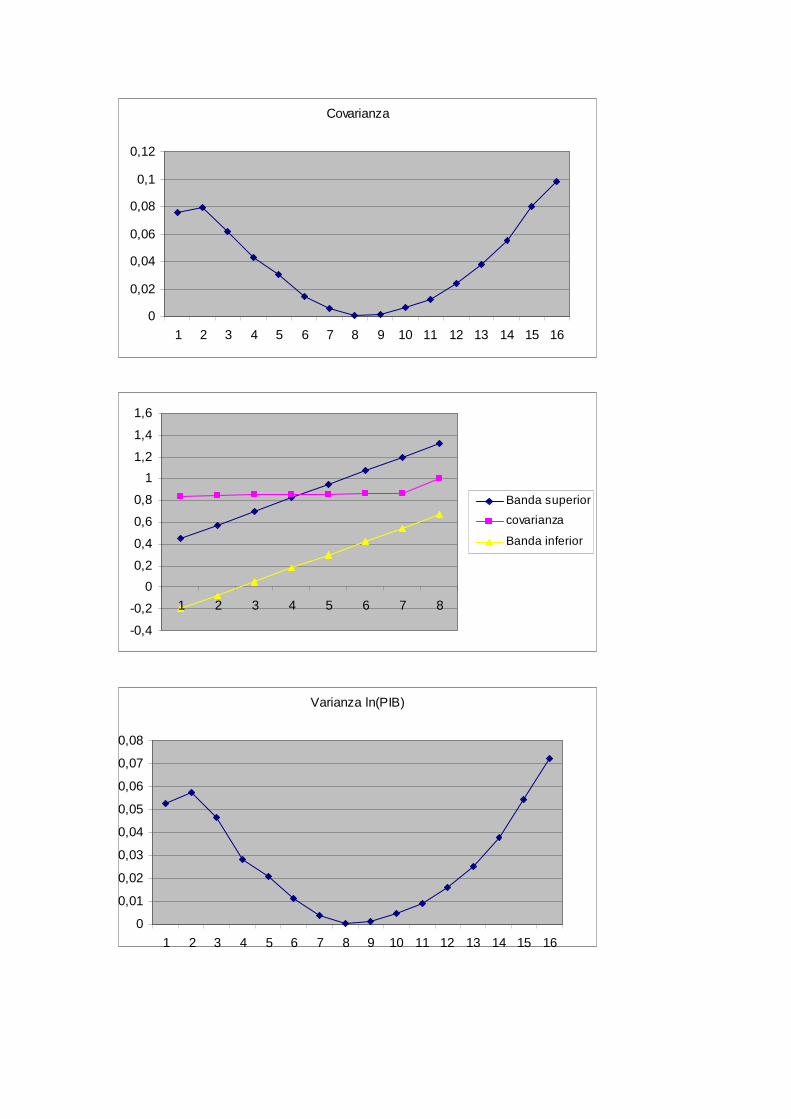

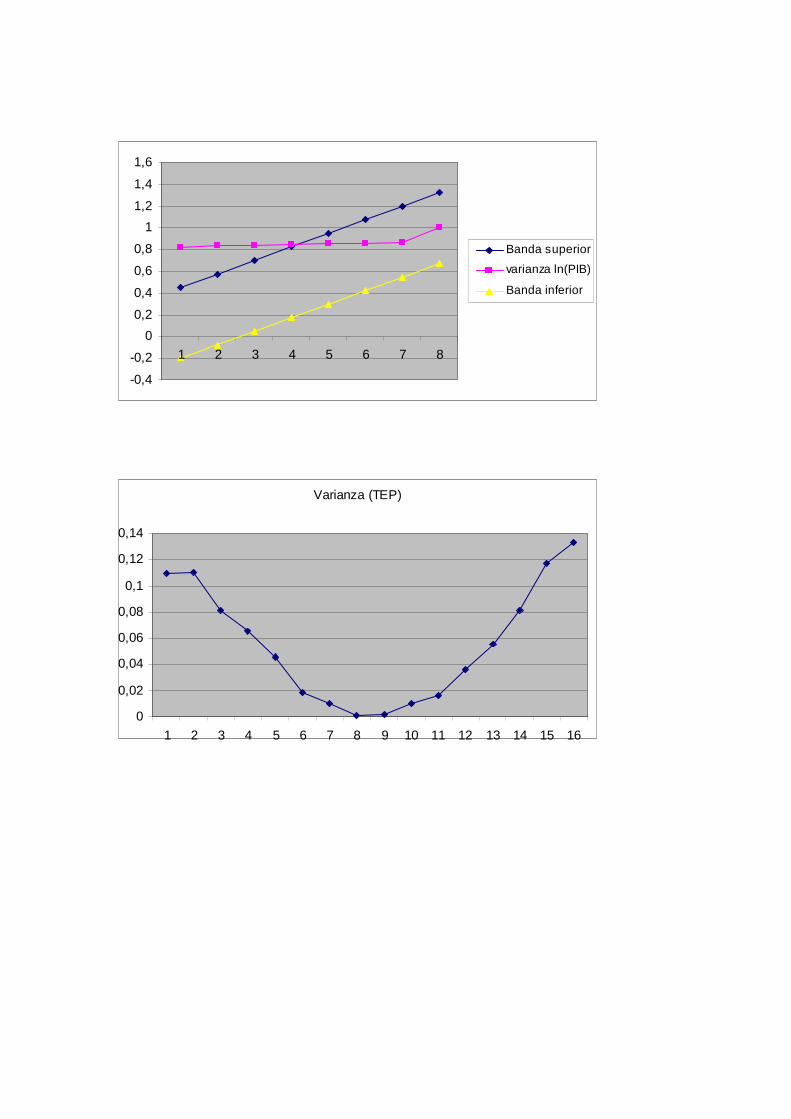

La serie armónica asociada a las multiplicaciones y cuadrados ambas series en

diferencias sobre sus medias, tiene en todos los casos un periodograma en

donde sobresalen los ciclos da baja frecuencia, tal y como muestra el test de

Durbín que se representa de forma gráfica junto a la serie:

Covarianza

0

0,02

0,04

0,06

0,08

0,1

0,12

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1 2 3 4 5 6 7 8

Banda superior

covarianza

Banda inferior

Varianza ln(PIB)

0

0,01

0,02

0,03

0,04

0,05

0,06

0,07

0,08

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1 2 3 4 5 6 7 8

Banda superior

varianza ln(PIB)

Banda inferior

Varianza (TEP)

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1 2 3 4 5 6 7 8

Banda superior

varianza ln(TEP)

Banda inferior

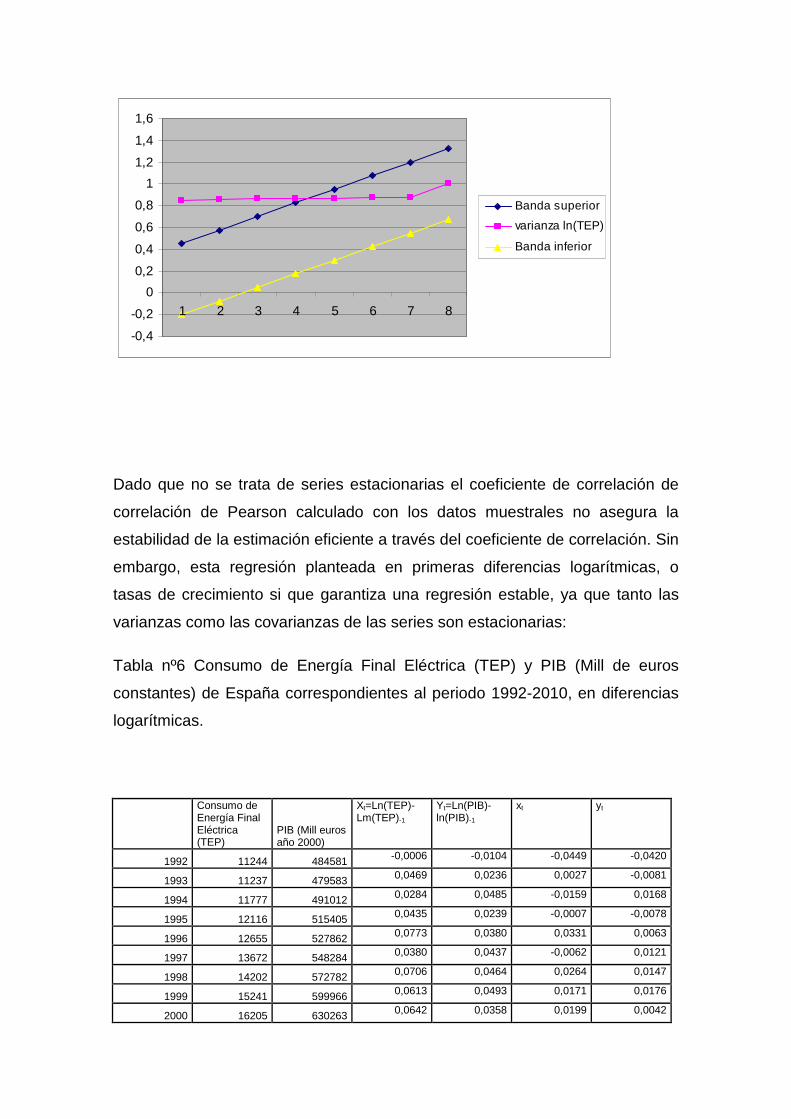

Dado que no se trata de series estacionarias el coeficiente de correlación de

correlación de Pearson calculado con los datos muestrales no asegura la

estabilidad de la estimación eficiente a través del coeficiente de correlación. Sin

embargo, esta regresión planteada en primeras diferencias logarítmicas, o

tasas de crecimiento si que garantiza una regresión estable, ya que tanto las

varianzas como las covarianzas de las series son estacionarias:

Tabla nº6 Consumo de Energía Final Eléctrica (TEP) y PIB (Mill de euros

constantes) de España correspondientes al periodo 1992-2010, en diferencias

logarítmicas.

Consumo de Energía Final Eléctrica (TEP)

PIB (Mill euros año 2000)

Xt=Ln(TEP)-Lm(TEP)-1

Yt=Ln(PIB)-ln(PIB)-1

xt yt

1992 11244 484581 -0,0006 -0,0104 -0,0449 -0,0420

1993 11237 479583 0,0469 0,0236 0,0027 -0,0081

1994 11777 491012 0,0284 0,0485 -0,0159 0,0168

1995 12116 515405 0,0435 0,0239 -0,0007 -0,0078

1996 12655 527862 0,0773 0,0380 0,0331 0,0063

1997 13672 548284 0,0380 0,0437 -0,0062 0,0121

1998 14202 572782 0,0706 0,0464 0,0264 0,0147

1999 15241 599966 0,0613 0,0493 0,0171 0,0176

2000 16205 630263 0,0642 0,0358 0,0199 0,0042

2001 17279 653255 0,0274 0,0267 -0,0168 -0,0050

2002 17759 670920 0,0631 0,0305 0,0189 -0,0012

2003 18916 691695 0,0474 0,0321 0,0032 0,0005

2004 19834 714291 0,0489 0,0355 0,0046 0,0038

2005 20827 740108 0,0572 0,0394 0,0129 0,0077

2006 22052 769850 0,0222 0,0351 -0,0220 0,0035

2007 22548 797367 0,0119 0,0086 -0,0324 -0,0231

Frecuencia Periodo ap bp Periodograma

1 16 -0,0116 -0,0002 0,0017

2 8 -0,0038 -0,0086 0,0011

3 5,3333 -0,0090 -0,0039 0,0012

4 4 -0,0024 -0,0077 0,0008

5 3,2 0,0001 -0,0062 0,0005

6 2,6667 0,0042 -0,0004 0,0002

7 2,2857 0,0001 0,0016 0,0000

8 2 -0,0008 0,0000 0,0000

Frecuencia Periodo ap bp Periodograma

1 16 -0,0189 -0,0020 0,0045 2 8 -0,0076 -0,0083 0,0016 3 5,3333 -0,0077 -0,0011 0,0008 4 4 -0,0007 0,0007 0,0000 5 3,2 -0,0115 -0,0021 0,0017 6 2,6667 0,0032 -0,0030 0,0002 7 2,2857 0,0133 -0,0011 0,0022 8 2 -0,0025 0,0000 0,0001

Covarianza Varianza (1-L)ln(PIB)

Varianza (1-L)ln(TEP)

ap bp ap bp ap bp 0 0,0391 0,0586 0,0276 0,0000 0,0557 0,0000 1 0,0421 0,0580 0,0298 0,0077 0,0596 0,0134 2 0,0058 0,0489 0,0045 0,0021 0,0075 0,0007 3 0,0027 0,0442 0,0020 -0,0007 0,0037 -0,0030 4 0,0012 0,0507 0,0007 -0,0018 0,0020 -0,0015 5 0,0015 0,0433 0,0020 -0,0023 0,0005 -0,0021 6 0,0021 0,0377 0,0026 -0,0012 0,0005 -0,0043 7 0,0024 0,0234 0,0022 0,0000 0,0024 -0,0007 8 0,0010 0,0000 0,0009 -0,0125 0,0012 -0,0235

Covarianza

-0,0005

0

0,0005

0,001

0,0015

0,002

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1 2 3 4 5 6 7 8

Banda superior

covarianza

Banda inferior

Varianza (1-L)ln(PIB)

00,0002

0,00040,0006

0,00080,001

0,0012

0,00140,0016

0,00180,002

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1 2 3 4 5 6 7 8

Banda superior

varianza (1-L)ln(PIB)Banda inferior

Varianza (1-L)ln(TEP)

0

0,0005

0,001

0,0015

0,002

0,0025

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1 2 3 4 5 6 7 8

Banda superior

varianza (1-L)ln(TEP)Banda inferior

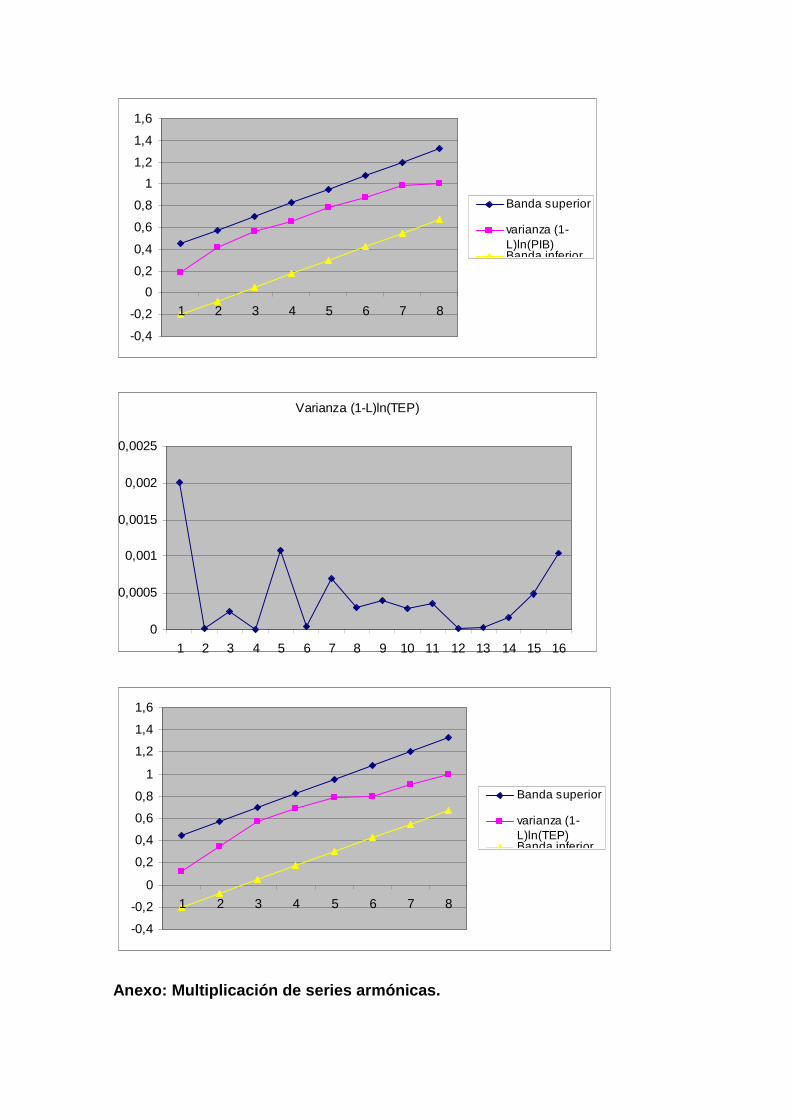

Anexo: Multiplicación de series armónicas.

a) Multiplicación de dos armómicos con diferente frecuencia.

La multiplicación de dos armónicos de diferente frecuencia,

[ ] [ ])sin()cos()sin()cos( tbtatbta mk

mk

nj

nj ⋅+⋅×⋅+⋅ ωωωω

da luagar a la siguiente suma:

)sin()sin()cos()sin(

)sin()cos()cos()cos(

ttbbttab

ttbattaa

mnkj

mnkj

mnkj

mnkj

⋅⋅⋅+⋅⋅⋅+

+⋅⋅⋅+⋅⋅⋅

ωωωωωωωω

que utilizando la identidad del producto5:

( ) ( )[ ]

( ) ( )[ ]

( ) ( )[ ]

( ) ( )[ ]ttttbb

ttttab

ttttba

ttttaa

mnmn

kj

mnmn

kj

mnmn

kj

mnmn

kj

⋅+⋅−⋅−⋅+

+⋅−⋅+⋅+⋅+

+⋅−⋅−⋅+⋅+

+⋅−⋅+⋅+⋅

ωωωω

ωωωω

ωωωω

ωωωω

coscos2

sinsin2

sinsin2

coscos2

da como resultado:

5

2

)cos()cos(coscos

βαβαβα −++=⋅

2

)cos()cos(sinsin

βαβαβα +−−=⋅

2

)sin()sin(cossin

βαβαβα −++=⋅

2

)sin()sin(sincos

βαβαβα −−+=⋅

( ) ( ) ( ) ( )

( ) ( ) ( ) ( )t)(ωt)(ωbaab

t)(ωt)(ωbbaa

t)(ωt)(ωbaab

t)(ωt)(ωbbaa

mn

kjkj

mn

kjkj

mn

kjkj

mn

kjkj

⋅+⋅⋅++⋅+⋅⋅−+

+⋅−⋅⋅−+⋅−⋅⋅+

sin2

cos2

sin2

cos2

una serie armómica con frecuencias angulares que se obtienen a partir de la

suma y diferencia de las frecuencias angulares de los armónicos múltiplos, con

coeficientes de Fourier obtenidos a partir de los coeficientes de los armónicos

múltiplos.

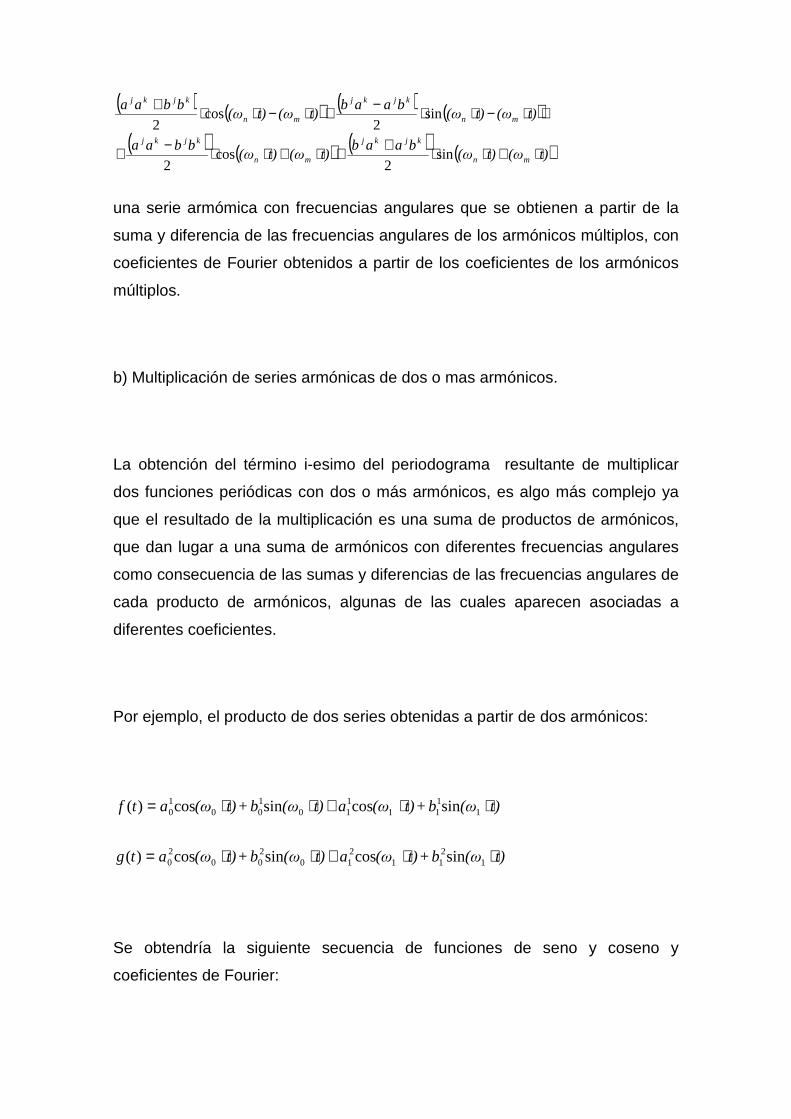

b) Multiplicación de series armónicas de dos o mas armónicos.

La obtención del término i-esimo del periodograma resultante de multiplicar

dos funciones periódicas con dos o más armónicos, es algo más complejo ya

que el resultado de la multiplicación es una suma de productos de armónicos,

que dan lugar a una suma de armónicos con diferentes frecuencias angulares

como consecuencia de las sumas y diferencias de las frecuencias angulares de

cada producto de armónicos, algunas de las cuales aparecen asociadas a

diferentes coeficientes.

Por ejemplo, el producto de dos series obtenidas a partir de dos armónicos:

t)(ωb+t)(ωat)(ωb+t)(ωatf ⋅⋅+⋅⋅= 1111

110

100

10 sincossincos)(

t)(ωb+t)(ωat)(ωb+t)(ωatg ⋅⋅+⋅⋅= 1211

210

200

20 sincossincos)(

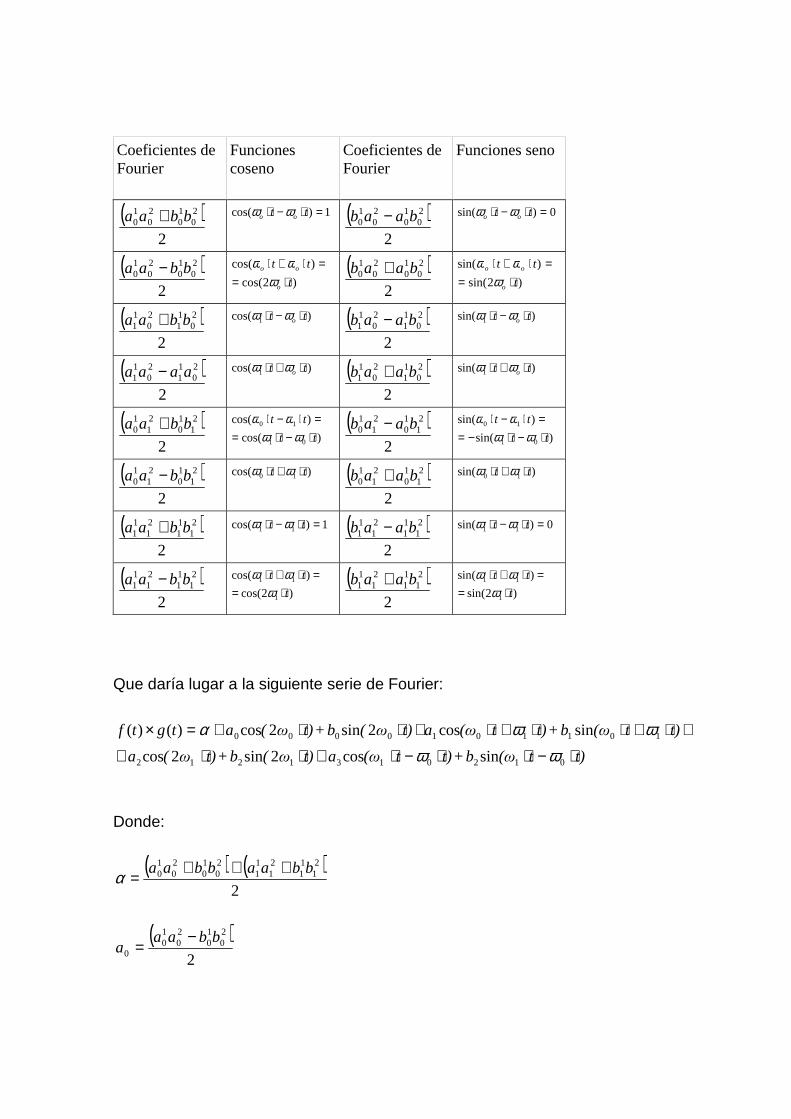

Se obtendría la siguiente secuencia de funciones de seno y coseno y

coeficientes de Fourier:

Coeficientes de Fourier

Funciones coseno

Coeficientes de Fourier

Funciones seno

( )2

20

10

20

10 bbaa +

1)cos( =⋅−⋅ tt oo ωω ( )

2

20

10

20

10 baab −

0)sin( =⋅−⋅ tt oo ωω

( )2

20

10

20

10 bbaa −

)2cos(

)cos(

t

tt

o

oo

⋅==⋅+⋅

ωωω ( )

2

20

10

20

10 baab +

)2sin(

)sin(

t

tt

o

oo

⋅==⋅+⋅

ωωω

( )2

20

11

20

11 bbaa +

)cos( 1 tt o ⋅−⋅ ωω ( )

2

20

11

20

11 baab −

)sin( 1 tt o ⋅−⋅ ωω

( )2

20

11

20

11 aaaa −

)cos( 1 tt o ⋅+⋅ ωω ( )

2

20

11

20

11 baab +

)sin( 1 tt o ⋅+⋅ ωω

( )2

21

10

21

10 bbaa +

)cos(

)cos(

01

10

tt

tt

⋅−⋅==⋅−⋅

ωωωω ( )

2

21

10

21

10 baab −

)sin(

)sin(

01

10

tt

tt

⋅−⋅−==⋅−⋅

ωωωω

( )2

21

10

21

10 bbaa −

)cos( 10 tt ⋅+⋅ ωω ( )

2

21

10

21

10 baab +

)sin( 10 tt ⋅+⋅ ωω

( )2

21

11

21

11 bbaa +

1)cos( 11 =⋅−⋅ tt ωω ( )

2

21

11

21

11 baab −

0)sin( 11 =⋅−⋅ tt ωω

( )2

21

11

21

11 bbaa −

)2cos(

)cos(

1

11

t

tt

⋅==⋅+⋅

ωωω ( )

2

21

11

21

11 baab +

)2sin(

)sin(

1

11

t

tt

⋅==⋅+⋅

ωωω

Que daría lugar a la siguiente serie de Fourier:

t)t(ωb+t)t(ωat)ω(b+t)ω(a

t)t(ωb+t)t(ωat)ω(b+t)ω(atgtf

⋅−⋅⋅−⋅+⋅⋅+

+⋅+⋅⋅+⋅+⋅⋅+=×

0120131212

1011010000

sincos2sin2cos

sincos2sin2cos)()(

ωωωωα

Donde:

( ) ( )2

21

11

21

11

20

10

20

10 bbaabbaa +++

=α

( )2

20

10

20

10

0

bbaaa

−=

( )2

20

10

20

10 baab

bo

+=

( ) ( )2

20

11

20

11

21

10

21

10

1

bbaabbaaa

−+−=

( ) ( )2

20

11

20

11

21

10

21

10

1

baabbaabb

+++=

( )2

21

11

21

11

2

bbaaa

−=

( )2

21

11

21

11

2

baabb

+=

( ) ( )2

21

10

21

10

20

11

20

11

3

bbaabbaaa

+++=

( ) ( )2

21

10

21

10

20

11

20

11

3

baabbaabb

−−−=

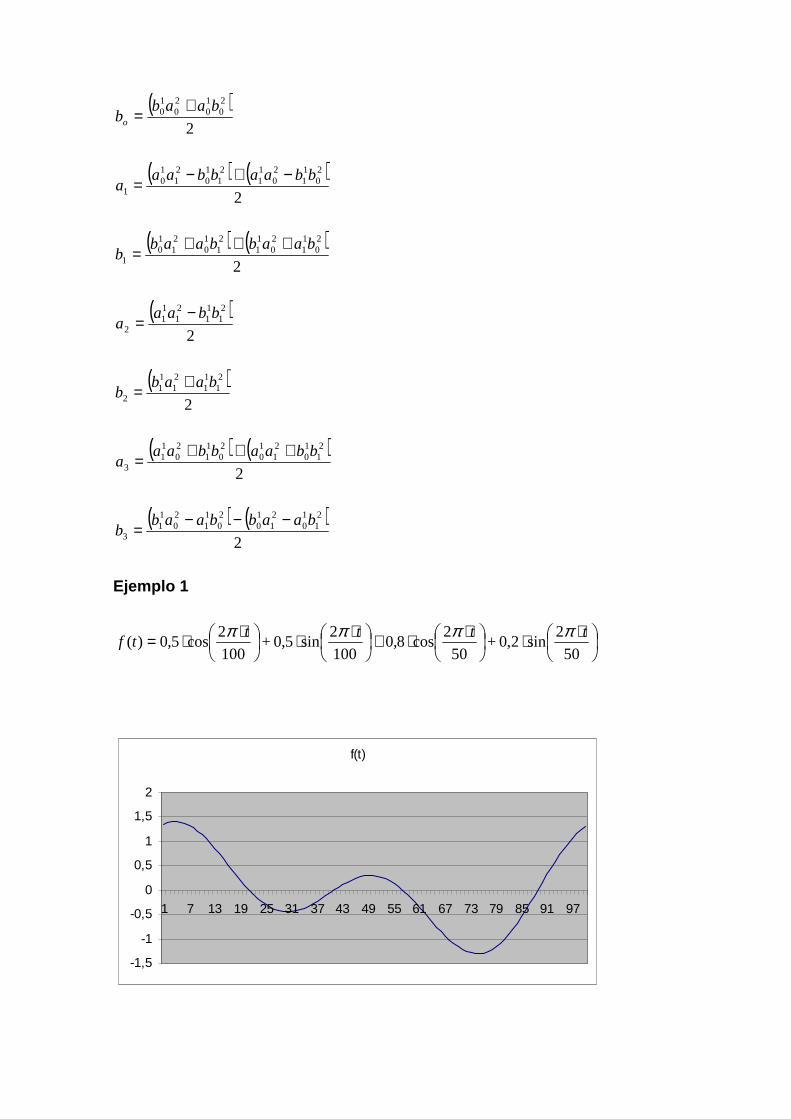

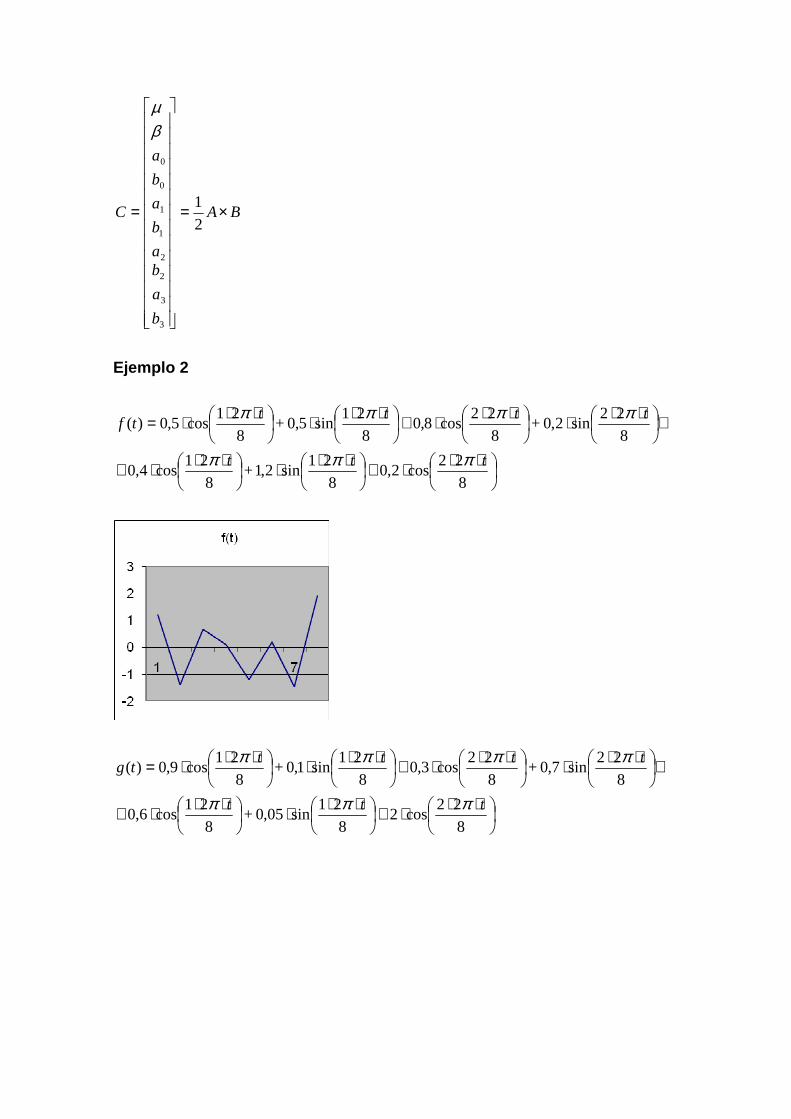

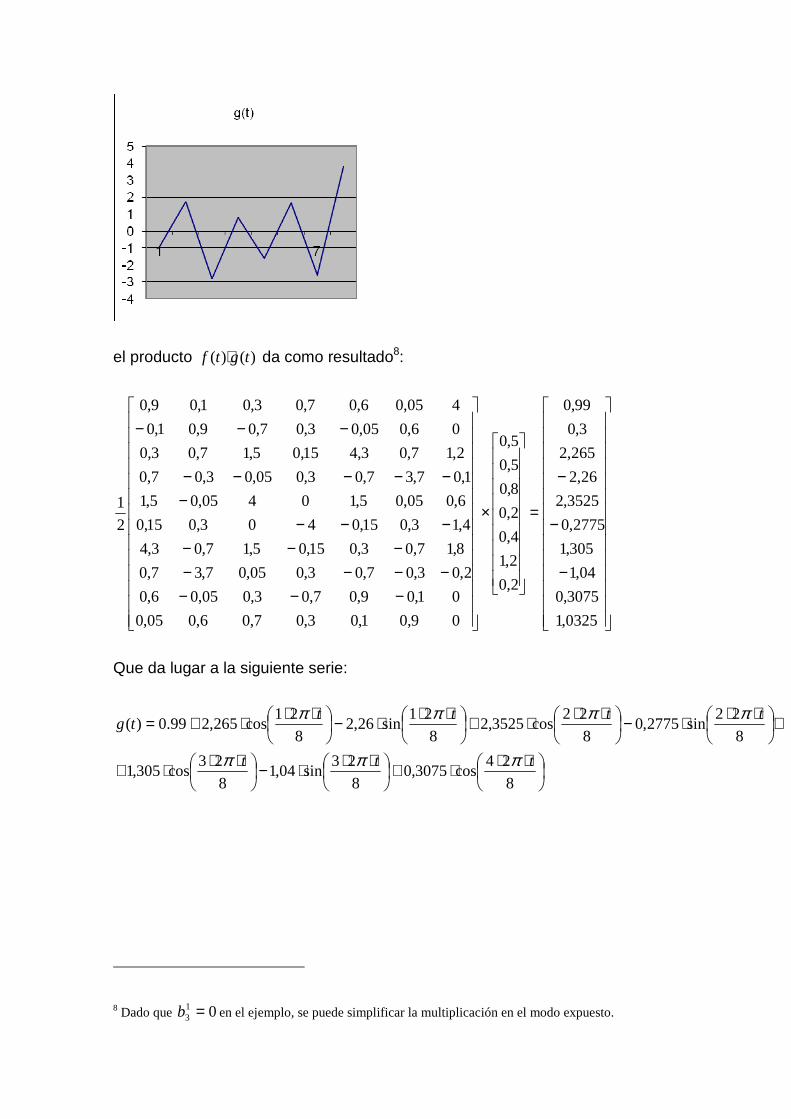

Ejemplo 1

⋅⋅

⋅⋅+

⋅⋅

⋅⋅=50

2sin2,0

50

2cos8,0

100

2sin5,0

100

2cos5,0)(

t+

tt+

ttf

ππππ

f(t)

-1,5

-1

-0,5

0

0,5

1

1,5

2

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97

⋅⋅

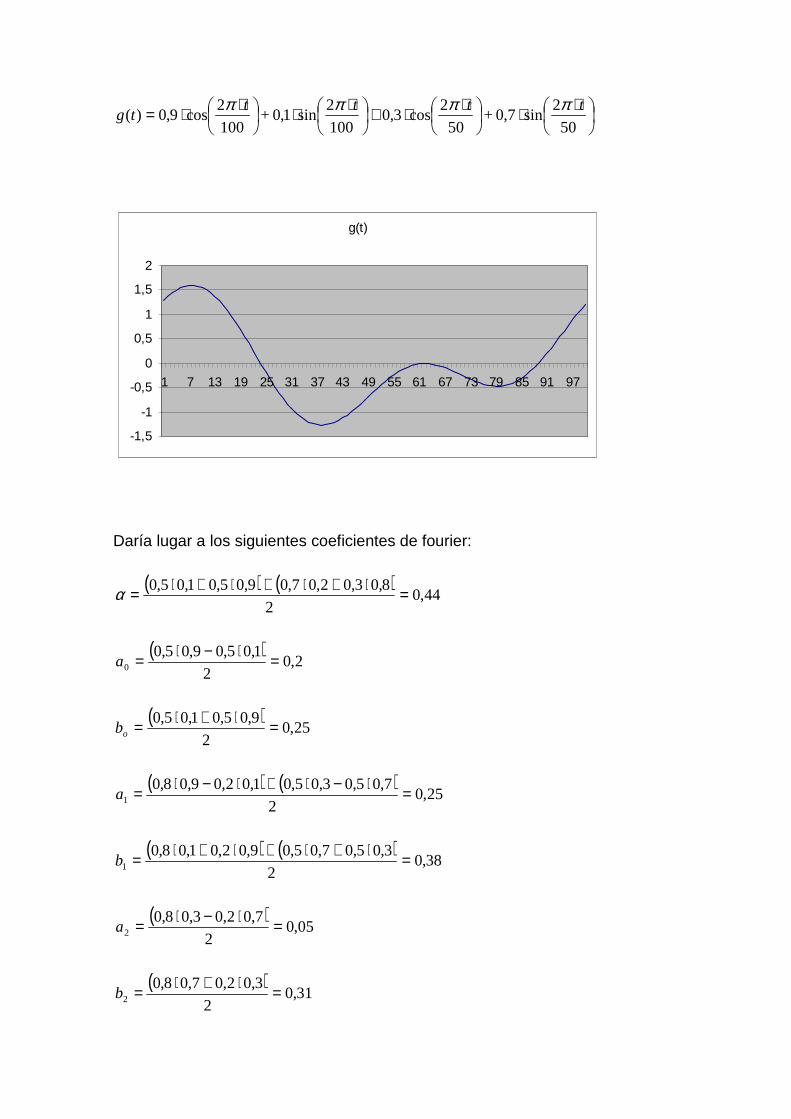

⋅⋅+

⋅⋅

⋅⋅=50

2sin7,0

50

2cos3,0

100

2sin1,0

100

2cos9,0)(

t+

tt+

ttg

ππππ

g(t)

-1,5

-1

-0,5

0

0,5

1

1,5

2

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97

Daría lugar a los siguientes coeficientes de fourier:

( ) ( )44,0

2

8,03,02,07,09,05,01,05,0 =⋅+⋅+⋅+⋅=α

( )2,0

2

1,05,09,05,00 =⋅−⋅=a

( )25,0

2

9,05,01,05,0 =⋅+⋅=ob

( ) ( )25,0

2

7,05,03,05,01,02,09,08,01 =⋅−⋅+⋅−⋅=a

( ) ( )38,0

2

3,05,07,05,09,02,01,08,01 =⋅+⋅+⋅+⋅=b

( )05,0

2

7,02,03,08,02 =⋅−⋅=a

( )31,0

2

3,02,07,08,02 =⋅+⋅=b

( ) ( )62,0

2

7,05,03,05,01,02,09,08,03 =⋅+⋅+⋅+⋅=a

( ) ( )15,0

2

7,05,03,05,01,08,09,02,03 =⋅−⋅−⋅−⋅=b

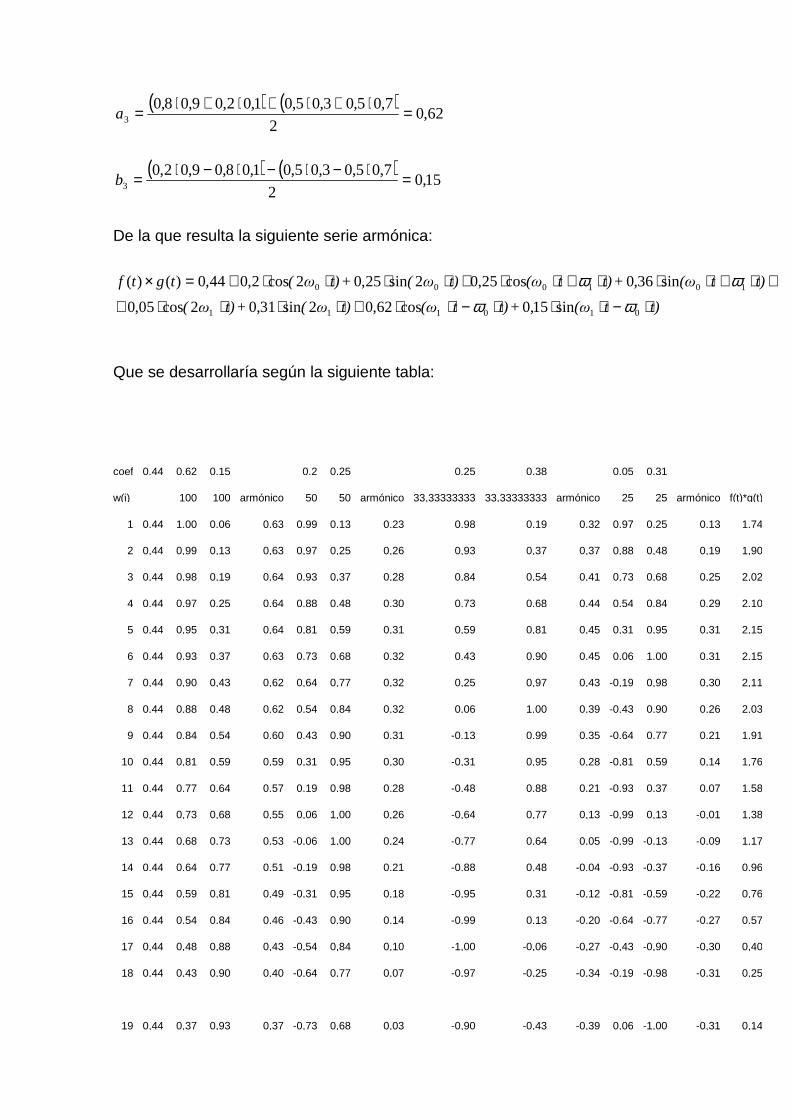

De la que resulta la siguiente serie armónica:

t)t(ω+t)t(ωt)ω(+t)ω(

t)t(ω+t)t(ωt)ω(+t)ω(tgtf

⋅−⋅⋅⋅−⋅⋅+⋅⋅⋅⋅+

+⋅+⋅⋅⋅+⋅⋅+⋅⋅⋅⋅+=×

010111

101000

sin15,0cos62,02sin31,02cos05,0

sin36,0cos25,02sin25,02cos2,044,0)()(

ωωωω

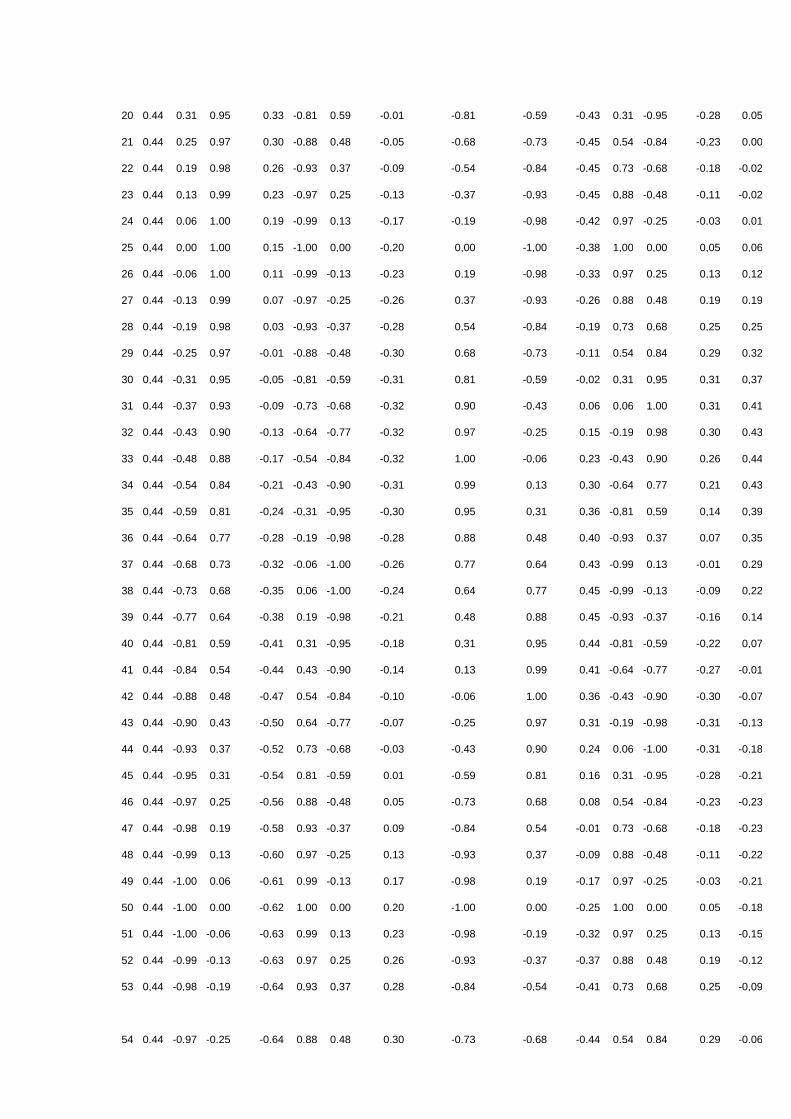

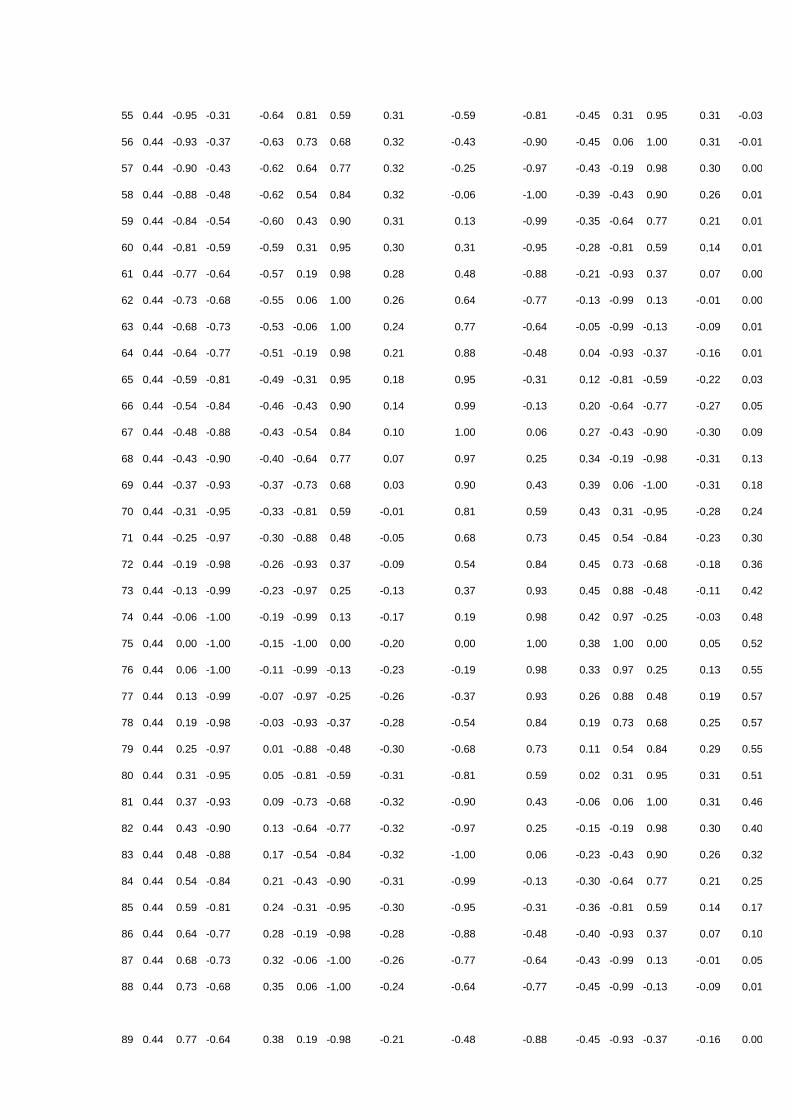

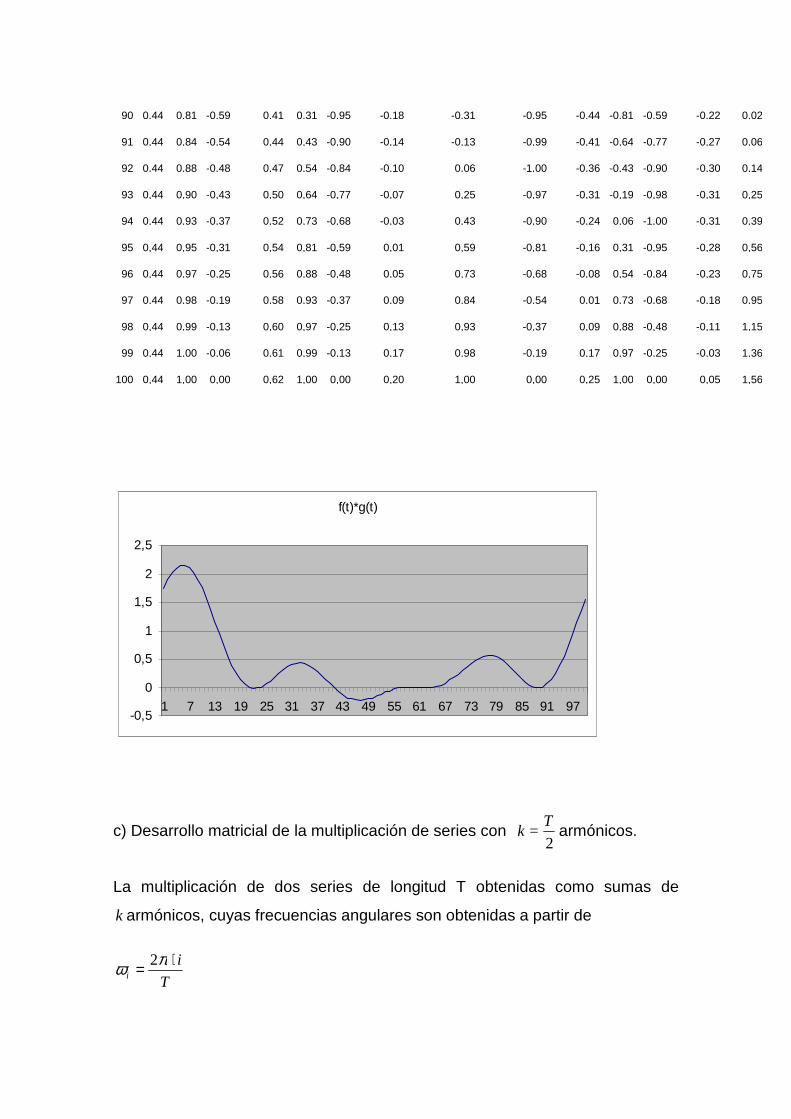

Que se desarrollaría según la siguiente tabla:

coef 0,44 0,62 0,15 0,2 0,25 0,25 0,38 0,05 0,31

w(i) 100 100 armónico 50 50 armónico 33,33333333 33,33333333 armónico 25 25 armónico f(t)*g(t)

1 0,44 1,00 0,06 0,63 0,99 0,13 0,23 0,98 0,19 0,32 0,97 0,25 0,13 1,74

2 0,44 0,99 0,13 0,63 0,97 0,25 0,26 0,93 0,37 0,37 0,88 0,48 0,19 1,90

3 0,44 0,98 0,19 0,64 0,93 0,37 0,28 0,84 0,54 0,41 0,73 0,68 0,25 2,02

4 0,44 0,97 0,25 0,64 0,88 0,48 0,30 0,73 0,68 0,44 0,54 0,84 0,29 2,10

5 0,44 0,95 0,31 0,64 0,81 0,59 0,31 0,59 0,81 0,45 0,31 0,95 0,31 2,15

6 0,44 0,93 0,37 0,63 0,73 0,68 0,32 0,43 0,90 0,45 0,06 1,00 0,31 2,15

7 0,44 0,90 0,43 0,62 0,64 0,77 0,32 0,25 0,97 0,43 -0,19 0,98 0,30 2,11

8 0,44 0,88 0,48 0,62 0,54 0,84 0,32 0,06 1,00 0,39 -0,43 0,90 0,26 2,03

9 0,44 0,84 0,54 0,60 0,43 0,90 0,31 -0,13 0,99 0,35 -0,64 0,77 0,21 1,91

10 0,44 0,81 0,59 0,59 0,31 0,95 0,30 -0,31 0,95 0,28 -0,81 0,59 0,14 1,76

11 0,44 0,77 0,64 0,57 0,19 0,98 0,28 -0,48 0,88 0,21 -0,93 0,37 0,07 1,58

12 0,44 0,73 0,68 0,55 0,06 1,00 0,26 -0,64 0,77 0,13 -0,99 0,13 -0,01 1,38

13 0,44 0,68 0,73 0,53 -0,06 1,00 0,24 -0,77 0,64 0,05 -0,99 -0,13 -0,09 1,17

14 0,44 0,64 0,77 0,51 -0,19 0,98 0,21 -0,88 0,48 -0,04 -0,93 -0,37 -0,16 0,96

15 0,44 0,59 0,81 0,49 -0,31 0,95 0,18 -0,95 0,31 -0,12 -0,81 -0,59 -0,22 0,76

16 0,44 0,54 0,84 0,46 -0,43 0,90 0,14 -0,99 0,13 -0,20 -0,64 -0,77 -0,27 0,57

17 0,44 0,48 0,88 0,43 -0,54 0,84 0,10 -1,00 -0,06 -0,27 -0,43 -0,90 -0,30 0,40

18 0,44 0,43 0,90 0,40 -0,64 0,77 0,07 -0,97 -0,25 -0,34 -0,19 -0,98 -0,31 0,25

19 0,44 0,37 0,93 0,37 -0,73 0,68 0,03 -0,90 -0,43 -0,39 0,06 -1,00 -0,31 0,14

20 0,44 0,31 0,95 0,33 -0,81 0,59 -0,01 -0,81 -0,59 -0,43 0,31 -0,95 -0,28 0,05

21 0,44 0,25 0,97 0,30 -0,88 0,48 -0,05 -0,68 -0,73 -0,45 0,54 -0,84 -0,23 0,00

22 0,44 0,19 0,98 0,26 -0,93 0,37 -0,09 -0,54 -0,84 -0,45 0,73 -0,68 -0,18 -0,02

23 0,44 0,13 0,99 0,23 -0,97 0,25 -0,13 -0,37 -0,93 -0,45 0,88 -0,48 -0,11 -0,02

24 0,44 0,06 1,00 0,19 -0,99 0,13 -0,17 -0,19 -0,98 -0,42 0,97 -0,25 -0,03 0,01

25 0,44 0,00 1,00 0,15 -1,00 0,00 -0,20 0,00 -1,00 -0,38 1,00 0,00 0,05 0,06

26 0,44 -0,06 1,00 0,11 -0,99 -0,13 -0,23 0,19 -0,98 -0,33 0,97 0,25 0,13 0,12

27 0,44 -0,13 0,99 0,07 -0,97 -0,25 -0,26 0,37 -0,93 -0,26 0,88 0,48 0,19 0,19

28 0,44 -0,19 0,98 0,03 -0,93 -0,37 -0,28 0,54 -0,84 -0,19 0,73 0,68 0,25 0,25

29 0,44 -0,25 0,97 -0,01 -0,88 -0,48 -0,30 0,68 -0,73 -0,11 0,54 0,84 0,29 0,32

30 0,44 -0,31 0,95 -0,05 -0,81 -0,59 -0,31 0,81 -0,59 -0,02 0,31 0,95 0,31 0,37

31 0,44 -0,37 0,93 -0,09 -0,73 -0,68 -0,32 0,90 -0,43 0,06 0,06 1,00 0,31 0,41

32 0,44 -0,43 0,90 -0,13 -0,64 -0,77 -0,32 0,97 -0,25 0,15 -0,19 0,98 0,30 0,43

33 0,44 -0,48 0,88 -0,17 -0,54 -0,84 -0,32 1,00 -0,06 0,23 -0,43 0,90 0,26 0,44

34 0,44 -0,54 0,84 -0,21 -0,43 -0,90 -0,31 0,99 0,13 0,30 -0,64 0,77 0,21 0,43

35 0,44 -0,59 0,81 -0,24 -0,31 -0,95 -0,30 0,95 0,31 0,36 -0,81 0,59 0,14 0,39

36 0,44 -0,64 0,77 -0,28 -0,19 -0,98 -0,28 0,88 0,48 0,40 -0,93 0,37 0,07 0,35

37 0,44 -0,68 0,73 -0,32 -0,06 -1,00 -0,26 0,77 0,64 0,43 -0,99 0,13 -0,01 0,29

38 0,44 -0,73 0,68 -0,35 0,06 -1,00 -0,24 0,64 0,77 0,45 -0,99 -0,13 -0,09 0,22

39 0,44 -0,77 0,64 -0,38 0,19 -0,98 -0,21 0,48 0,88 0,45 -0,93 -0,37 -0,16 0,14

40 0,44 -0,81 0,59 -0,41 0,31 -0,95 -0,18 0,31 0,95 0,44 -0,81 -0,59 -0,22 0,07

41 0,44 -0,84 0,54 -0,44 0,43 -0,90 -0,14 0,13 0,99 0,41 -0,64 -0,77 -0,27 -0,01

42 0,44 -0,88 0,48 -0,47 0,54 -0,84 -0,10 -0,06 1,00 0,36 -0,43 -0,90 -0,30 -0,07

43 0,44 -0,90 0,43 -0,50 0,64 -0,77 -0,07 -0,25 0,97 0,31 -0,19 -0,98 -0,31 -0,13

44 0,44 -0,93 0,37 -0,52 0,73 -0,68 -0,03 -0,43 0,90 0,24 0,06 -1,00 -0,31 -0,18

45 0,44 -0,95 0,31 -0,54 0,81 -0,59 0,01 -0,59 0,81 0,16 0,31 -0,95 -0,28 -0,21

46 0,44 -0,97 0,25 -0,56 0,88 -0,48 0,05 -0,73 0,68 0,08 0,54 -0,84 -0,23 -0,23

47 0,44 -0,98 0,19 -0,58 0,93 -0,37 0,09 -0,84 0,54 -0,01 0,73 -0,68 -0,18 -0,23

48 0,44 -0,99 0,13 -0,60 0,97 -0,25 0,13 -0,93 0,37 -0,09 0,88 -0,48 -0,11 -0,22

49 0,44 -1,00 0,06 -0,61 0,99 -0,13 0,17 -0,98 0,19 -0,17 0,97 -0,25 -0,03 -0,21

50 0,44 -1,00 0,00 -0,62 1,00 0,00 0,20 -1,00 0,00 -0,25 1,00 0,00 0,05 -0,18

51 0,44 -1,00 -0,06 -0,63 0,99 0,13 0,23 -0,98 -0,19 -0,32 0,97 0,25 0,13 -0,15

52 0,44 -0,99 -0,13 -0,63 0,97 0,25 0,26 -0,93 -0,37 -0,37 0,88 0,48 0,19 -0,12

53 0,44 -0,98 -0,19 -0,64 0,93 0,37 0,28 -0,84 -0,54 -0,41 0,73 0,68 0,25 -0,09

54 0,44 -0,97 -0,25 -0,64 0,88 0,48 0,30 -0,73 -0,68 -0,44 0,54 0,84 0,29 -0,06

55 0,44 -0,95 -0,31 -0,64 0,81 0,59 0,31 -0,59 -0,81 -0,45 0,31 0,95 0,31 -0,03

56 0,44 -0,93 -0,37 -0,63 0,73 0,68 0,32 -0,43 -0,90 -0,45 0,06 1,00 0,31 -0,01

57 0,44 -0,90 -0,43 -0,62 0,64 0,77 0,32 -0,25 -0,97 -0,43 -0,19 0,98 0,30 0,00

58 0,44 -0,88 -0,48 -0,62 0,54 0,84 0,32 -0,06 -1,00 -0,39 -0,43 0,90 0,26 0,01

59 0,44 -0,84 -0,54 -0,60 0,43 0,90 0,31 0,13 -0,99 -0,35 -0,64 0,77 0,21 0,01

60 0,44 -0,81 -0,59 -0,59 0,31 0,95 0,30 0,31 -0,95 -0,28 -0,81 0,59 0,14 0,01

61 0,44 -0,77 -0,64 -0,57 0,19 0,98 0,28 0,48 -0,88 -0,21 -0,93 0,37 0,07 0,00

62 0,44 -0,73 -0,68 -0,55 0,06 1,00 0,26 0,64 -0,77 -0,13 -0,99 0,13 -0,01 0,00

63 0,44 -0,68 -0,73 -0,53 -0,06 1,00 0,24 0,77 -0,64 -0,05 -0,99 -0,13 -0,09 0,01

64 0,44 -0,64 -0,77 -0,51 -0,19 0,98 0,21 0,88 -0,48 0,04 -0,93 -0,37 -0,16 0,01

65 0,44 -0,59 -0,81 -0,49 -0,31 0,95 0,18 0,95 -0,31 0,12 -0,81 -0,59 -0,22 0,03

66 0,44 -0,54 -0,84 -0,46 -0,43 0,90 0,14 0,99 -0,13 0,20 -0,64 -0,77 -0,27 0,05

67 0,44 -0,48 -0,88 -0,43 -0,54 0,84 0,10 1,00 0,06 0,27 -0,43 -0,90 -0,30 0,09

68 0,44 -0,43 -0,90 -0,40 -0,64 0,77 0,07 0,97 0,25 0,34 -0,19 -0,98 -0,31 0,13

69 0,44 -0,37 -0,93 -0,37 -0,73 0,68 0,03 0,90 0,43 0,39 0,06 -1,00 -0,31 0,18

70 0,44 -0,31 -0,95 -0,33 -0,81 0,59 -0,01 0,81 0,59 0,43 0,31 -0,95 -0,28 0,24

71 0,44 -0,25 -0,97 -0,30 -0,88 0,48 -0,05 0,68 0,73 0,45 0,54 -0,84 -0,23 0,30

72 0,44 -0,19 -0,98 -0,26 -0,93 0,37 -0,09 0,54 0,84 0,45 0,73 -0,68 -0,18 0,36

73 0,44 -0,13 -0,99 -0,23 -0,97 0,25 -0,13 0,37 0,93 0,45 0,88 -0,48 -0,11 0,42

74 0,44 -0,06 -1,00 -0,19 -0,99 0,13 -0,17 0,19 0,98 0,42 0,97 -0,25 -0,03 0,48

75 0,44 0,00 -1,00 -0,15 -1,00 0,00 -0,20 0,00 1,00 0,38 1,00 0,00 0,05 0,52

76 0,44 0,06 -1,00 -0,11 -0,99 -0,13 -0,23 -0,19 0,98 0,33 0,97 0,25 0,13 0,55

77 0,44 0,13 -0,99 -0,07 -0,97 -0,25 -0,26 -0,37 0,93 0,26 0,88 0,48 0,19 0,57

78 0,44 0,19 -0,98 -0,03 -0,93 -0,37 -0,28 -0,54 0,84 0,19 0,73 0,68 0,25 0,57

79 0,44 0,25 -0,97 0,01 -0,88 -0,48 -0,30 -0,68 0,73 0,11 0,54 0,84 0,29 0,55

80 0,44 0,31 -0,95 0,05 -0,81 -0,59 -0,31 -0,81 0,59 0,02 0,31 0,95 0,31 0,51

81 0,44 0,37 -0,93 0,09 -0,73 -0,68 -0,32 -0,90 0,43 -0,06 0,06 1,00 0,31 0,46

82 0,44 0,43 -0,90 0,13 -0,64 -0,77 -0,32 -0,97 0,25 -0,15 -0,19 0,98 0,30 0,40

83 0,44 0,48 -0,88 0,17 -0,54 -0,84 -0,32 -1,00 0,06 -0,23 -0,43 0,90 0,26 0,32

84 0,44 0,54 -0,84 0,21 -0,43 -0,90 -0,31 -0,99 -0,13 -0,30 -0,64 0,77 0,21 0,25

85 0,44 0,59 -0,81 0,24 -0,31 -0,95 -0,30 -0,95 -0,31 -0,36 -0,81 0,59 0,14 0,17

86 0,44 0,64 -0,77 0,28 -0,19 -0,98 -0,28 -0,88 -0,48 -0,40 -0,93 0,37 0,07 0,10

87 0,44 0,68 -0,73 0,32 -0,06 -1,00 -0,26 -0,77 -0,64 -0,43 -0,99 0,13 -0,01 0,05

88 0,44 0,73 -0,68 0,35 0,06 -1,00 -0,24 -0,64 -0,77 -0,45 -0,99 -0,13 -0,09 0,01

89 0,44 0,77 -0,64 0,38 0,19 -0,98 -0,21 -0,48 -0,88 -0,45 -0,93 -0,37 -0,16 0,00

90 0,44 0,81 -0,59 0,41 0,31 -0,95 -0,18 -0,31 -0,95 -0,44 -0,81 -0,59 -0,22 0,02

91 0,44 0,84 -0,54 0,44 0,43 -0,90 -0,14 -0,13 -0,99 -0,41 -0,64 -0,77 -0,27 0,06

92 0,44 0,88 -0,48 0,47 0,54 -0,84 -0,10 0,06 -1,00 -0,36 -0,43 -0,90 -0,30 0,14

93 0,44 0,90 -0,43 0,50 0,64 -0,77 -0,07 0,25 -0,97 -0,31 -0,19 -0,98 -0,31 0,25

94 0,44 0,93 -0,37 0,52 0,73 -0,68 -0,03 0,43 -0,90 -0,24 0,06 -1,00 -0,31 0,39

95 0,44 0,95 -0,31 0,54 0,81 -0,59 0,01 0,59 -0,81 -0,16 0,31 -0,95 -0,28 0,56

96 0,44 0,97 -0,25 0,56 0,88 -0,48 0,05 0,73 -0,68 -0,08 0,54 -0,84 -0,23 0,75

97 0,44 0,98 -0,19 0,58 0,93 -0,37 0,09 0,84 -0,54 0,01 0,73 -0,68 -0,18 0,95

98 0,44 0,99 -0,13 0,60 0,97 -0,25 0,13 0,93 -0,37 0,09 0,88 -0,48 -0,11 1,15

99 0,44 1,00 -0,06 0,61 0,99 -0,13 0,17 0,98 -0,19 0,17 0,97 -0,25 -0,03 1,36

100 0,44 1,00 0,00 0,62 1,00 0,00 0,20 1,00 0,00 0,25 1,00 0,00 0,05 1,56

f(t)*g(t)

-0,5

0

0,5

1

1,5

2

2,5

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97

c) Desarrollo matricial de la multiplicación de series con 2

T=k armónicos.

La multiplicación de dos series de longitud T obtenidas como sumas de

k armónicos, cuyas frecuencias angulares son obtenidas a partir de

T

ii

⋅= πω 2

es decir

( ) ( )∑ ⋅⋅⋅⋅k

=iii T

tb+Tta=tg

1

11 2πisin2πicos)(

e

( ) ( )∑ ⋅⋅⋅⋅k

=iii T

tb+Tta=tf

1

22 2πisin2πicos)(

da como resultado una nueva serie armónica de T/2 periodos

( ) ( )∑ ⋅⋅⋅⋅+⋅k

=iii T

tib+Ttia=tgtf

10

2πsin2πcos)()( µ

En donde6

∑=k

=i

iiii b+baa

1

2121

2µ

Partiendo de dos series armónicas de T=8, lo que da lugar a las dos series de

Fourier que se presentan a continuación:

t)(ωb+t)(ωat)(ωb+t)(ωa

t)(ωb+t)(ωat)(ωb+t)(ωatf

⋅⋅+⋅⋅+

+⋅⋅+⋅⋅=

3133

132

122

12

1111

110

100

10

sincossincos

sincossincos)(

t)(ωb+t)(ωat)(ωb+t)(ωa

t)(ωb+t)(ωat)(ωb+t)(ωatg

⋅⋅+⋅⋅

+⋅⋅+⋅⋅=

3233

232

222

22

1211

210

200

20

sincossincos

sincossincos)(

6 Notese que µ es la covarianza armónica, y coincidirá con la covarianza muestral entre )(tf y )(tg cuando

( ) ( ) 02πsin2πcos1

=⋅⋅⋅⋅∑k

=iii T

tib+Ttia , lo que ocurre cuando la serie armónica se muestran sin desfase,

en cuyo caso, µ=+⋅+ )()( nTgnTf . En general se puede asumir que a medida que es mayor el tamaño

de la serie la covarianza muestral se acercará a la covarianza armónica.

Donde

141,38

24

356,28

23

571,18

22

785,08

21

3

2

1

=⋅=

=⋅=

=⋅=

=⋅=

πω

πω

πω

πωo

La multiplicación sucesiva de los cuatro armómicos de )(tf por el primer

armónico de )(tg daría lugar a las siguientes frecuencias angulares:

230

12

010

0

8

23

8

24

8

218

22

8

23

8

218

21

8

22

8

21

08

21

8

21

ωπππωω

ωπππωω

ωπππωω

ππωω

−=⋅−=⋅−⋅=−

−=⋅−=⋅−⋅=−

−=⋅−=⋅−⋅=−

=⋅−⋅=−

o

o

πππωω

ωππππωω

ωπππωω

ωπππωω

+=⋅+⋅=+

==⋅=⋅+⋅=+

=⋅=⋅+⋅=+

=⋅=⋅+⋅=+

785,08

24

8

218

24

8

23

8

218

23

8

22

8

218

22

8

21

8

21

30

320

210

100

de forma que7

)cos()cos( 00 ωπω −−=+

7

)sin()sin(

)cos()cos(

ππ

+=−+−=−

xx

xx

)sin()sin( 00 ωπω −=+

La multiplicación sucesiva de los cuatro armómicos de )(tf por el segundo

armónico de )(tg daría lugar a las siguientes frecuencias angulares:

131

021

11

001

8

22

8

24

8

228

21

8

23

8

22

08

22

8

228

21

8

21

8

22

ωπππωω

ωπππωω

ππωω

ωπππωω

−=⋅−=⋅−⋅=−

−==⋅−=⋅−⋅=−

=⋅−⋅=−

=⋅=⋅−⋅=−

πωππωω

πωππππωω

ωππππωω

ωπππωω

+=⋅+⋅=+

+=⋅+⋅=⋅+⋅=+

==⋅=⋅+⋅=+

=⋅=⋅+⋅=+

131

021

311

201

8

24

8

228

24

8

21

8

23

8

228

24

8

22

8

228

23

8

21

8

22

de forma que

)cos()cos( 11 ωπω −−=+

)sin()sin( 11 ωπω −=+

La multiplicación sucesiva de los cuatro armómicos de )(tf por el tercer

armónico de )(tg daría lugar a las siguientes frecuencias angulares:

132

22

012

102

8

21

8

24

8

23

08

23

8

238

21

8

22

8

238

22

8

21

8

23

ωπππωω

ππωω

ωπππωω

ωπππωω

−=⋅−=⋅−⋅=−

=⋅−⋅=−

=⋅=⋅−⋅=−

=⋅=⋅−⋅=−

πωππωω

πωππππωω

πωππππωω

ωππππωω

+=⋅+⋅=+

+=⋅+⋅=⋅+⋅=+

+=⋅+⋅=⋅+⋅=+

==⋅=⋅+⋅=+

232

122

012

302

8

24

8

238

24

8

22

8

23

8

238

24

8

21

8

22

8

238

24

8

21

8

23

de forma que

)cos()cos( 22 ωπω −−=+

)sin()sin( 22 ωπω −=+

La multiplicación sucesiva de los cuatro armómicos de )(tf por el cuarto

armónico de )(tg daría lugar a las siguientes frecuencias angulares:

08

24

8

248

21

8

23

8

248

22

8

22

8

248

23

8

21

8

24

33

023

113

203

=⋅−⋅=−

=⋅=⋅−⋅=−

=⋅=⋅−⋅=−

=⋅=⋅−⋅=−

ππωω

ωπππωω

ωπππωω

ωπππωω

πππωω

ωπππωω

ωπππωω

ωπππωω

28

24

8

248

23

8

248

22

8

248

21

8

24

33

223

113

003

=⋅+⋅=+

+=⋅+⋅=+

+=⋅+⋅=+

+=⋅+⋅=+

Teniendo presente que:

1)2cos(

0)2sin(

1)cos(

0)sin(

1)0cos(

0)0sin(

==−=

===

ππ

ππ

se obtienen los coeficientes de fourier de la serie resultante de la multiplicación

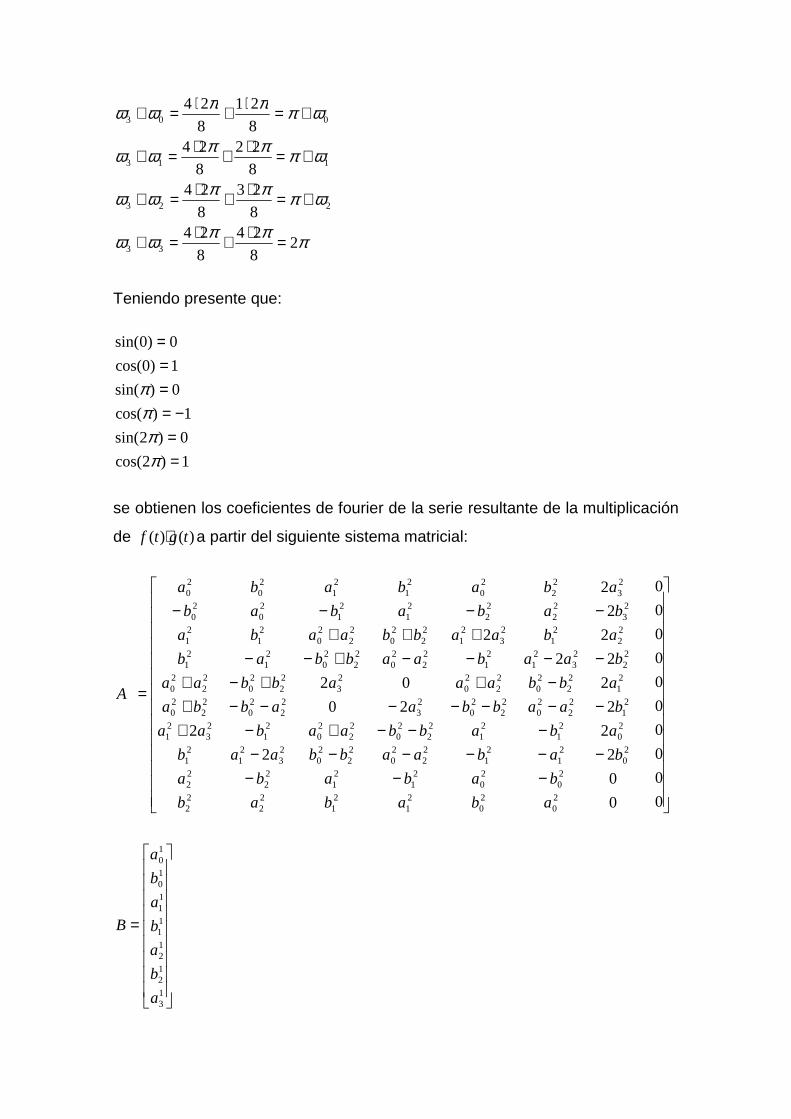

de )()( tgtf ⋅ a partir del siguiente sistema matricial:

−−−−−−−−−

−−−+−+−−−−−−−+

−++−+−−−−+−−

+++−−−−

=

0

0

0

0

0

0

0

0

0

0

0

0

22

22

220

202

22

22

2

2

20