Valutazione della quota di partecipazione detenuta dal ... di stima... · Università degli Studi...

74

Valutazione della quota di partecipazione detenuta dal Fallimento della REM S.r.l. in liq.ne nella Società Immobili e Alberghi Moderni S.p.A. alla data del 31.12.2012 (BOZZA DEL 20 MAGGIO 2013) PROF. DOTT. ALBERTO INCOLLINGO STRAORDINARIO DI ECONOMIA AZIENDALE DOTTORE COMMERCIALISTA – REVISORE LEGALE CORSO D’ITALIA, 19 – 00198 ROMA

Transcript of Valutazione della quota di partecipazione detenuta dal ... di stima... · Università degli Studi...

Valutazione della quota di partecipazione

detenuta dal Fallimento della REM S.r.l. in liq.ne

nella Società Immobili e Alberghi Moderni S.p.A.

alla data del 31.12.2012

(BOZZA DEL 20 MAGGIO 2013)

PROF. DOTT. ALBERTO INCOLLINGO

STRAORDINARIO DI ECONOMIA AZIENDALE

DOTTORE COMMERCIALISTA – REVISORE LEGALE CORSO D’ITALIA, 19 – 00198 ROMA

Indice

pagina 2 di 74

INDICE

1. OGGETTO DELL’INCARICO _________________________________________ 4

2. INFORMAZIONI E DOCUMENTI UTILIZZATI _____________________________ 5

3. IPOTESI, LIMITI E MODALITÀ DI SVOLGIMENTO DELL’INCARICO ____________ 7

4. LA SOCIETÀ IMMOBILI ED ALBERGHI MODERNI S.P.A. ___________________ 9

4.1 LA COMPAGINE SOCIALE _____________________________________________ 9

4.2 IL MERCATO DI RIFERIMENTO __________________________________________ 9

4.3 I VALORI CONTABILI DELLA SOCIETÀ IMMOBILI E ALBERGHI MODERNI S.P.A ALLA

DATA DI RIFERIMENTO DELLA STIMA ___________________________________ 10

4.4 IL VALORE CONTABILE DELLA PARTECIPAZIONE NEL CAPITALE DELLA SOCIETÀ

IMMOBILI E ALBERGHI MODERNI S.P.A. DETENUTA DAL FALLIMENTO DELLA REM

S.R.L. E IL SUO VALORE DI REALIZZO IN BASE ALLA RELAZIONE REDATTA AI SENSI

DELL’ART. 161, 3° CO. L.F. __________________________________________ 12

5. LE METODOLOGIE DI STIMA DEL CAPITALE ECONOMICO DELLE IMPRESE _____ 14

5.1 I METODI PATRIMONIALI _____________________________________________ 15

5.2 I METODI ASSOLUTI ________________________________________________ 16

5.3 I METODI RELATIVI (O DEI MULTIPLI DI MERCATO) ________________________ 23

5.4 LA SCELTA DELLA METODOLOGIA VALUTATIVA __________________________ 24

6. IL MERCATO DI RIFERIMENTO. LE PROSPETTIVE DEL SETTORE_____________ 25

6.1 LE PROSPETTIVE DEL SETTORE TURISTICO E ALBERGHIERO _________________ 28

7. IL CONTO ECONOMICO PREVISIONALE _______________________________ 31

7.1 PREMESSA METODOLOGICA __________________________________________ 31

7.2 I RISULTATI ECONOMICI CONSEGUITI DALLA SOCIETÀ _____________________ 32

7.3 I RISULTATI ECONOMICI ATTESI _______________________________________ 34

Indice

pagina 3 di 74

7.3.1 RICAVI DELLE VENDITE ___________________________________ 35

7.3.2 COSTI DELLA GESTIONE OPERATIVA _________________________ 38

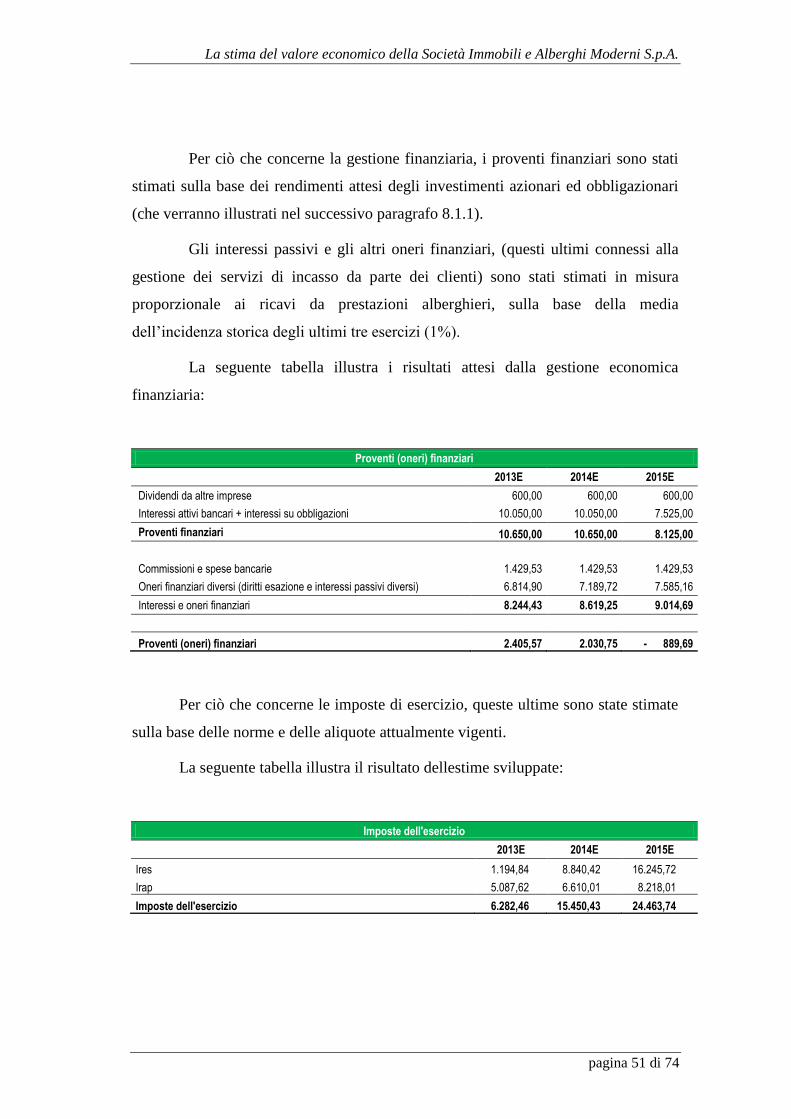

7.3.3 LA GESTIONE FINANZIARIA E LE IMPOSTE DI ESERCIZIO __________ 50

7.3.4 IL RISULTATO D’ESERCIZIO ATTESO _________________________ 52

8. LA STIMA DEL VALORE ECONOMICO DELLA SOCIETÀ IMMOBILI E ALBERGHI

MODERNI __________________________________________________________ 52

8.1 LA DETERMINAZIONE DEL CAPITALE NETTO RETTIFICATO E DEL REDDITO EQUO _ 52

8.1.1 ATTIVITÀ ______________________________________________ 53

8.1.2 PASSIVITÀ _____________________________________________ 61

8.2 IL COSTO MEDIO PONDERATO DEL CAPITALE _____________________________ 68

8.3 LA STIMA DEL VALORE ECONOMICO DELLA QUOTA DI PARTECIPAZIONE NEL

CAPITALE DELLA SOCIETÀ IMMOBILI E ALBERGHI S.P.A. DETENUTA DAL FALL.

REM S.R.L. IN LIQ.NE ______________________________________________ 71

8.4 UNA VERIFICA EMPIRICA: I MULTIPLI DI MERCATO ________________________ 72

9. CONCLUSIONI _________________________________________________ 74

Oggetto dell’incarico

pagina 4 di 74

1. Oggetto dell’incarico

Con provvedimento del 19.09.2012 il Giudice Delegato alla procedura di

Fallimento della Rem S.r.l. in liquidazione (nel seguito anche “Rem” o “Fallita”) ha

conferito incarico allo scrivente Prof. Alberto Incollingo, Professore Straordinario di

Economia Aziendale presso il Dipartimento di Scienze Politiche della Seconda

Università degli Studi di Napoli, iscritto all’Albo dei Dottori Commercialisti di Roma,

Rieti, Civitavecchia e Velletri al n. AA_006824, ed iscritto nel Registro dei Revisori

Contabili aln. 30345 con D.M. 12/4/1995 – G.U. n. 31 bis del 12/4/1995, con studio in

Roma, Corso d'Italia n.19, l’incarico di procedere alla stima del valore della quota di

partecipazione, pari al 6,523% detenuta dalla Fallita nella Società Immobili ed Alberghi

Moderni S.p.A. (nel seguito anche “Società” o “SIAM”).

La stima è stata effettuata con riferimento alla data del 31.12.2012.

Informazioni e documenti utilizzati

pagina 5 di 74

2. Informazioni e documenti utilizzati

La documentazione più significativa esaminata ai fini dell’espletamento

dell’incarico è la seguente:

Visura ordinaria della Società alla data del 22.03.2012;

Relazione di attestazione ai sensi dell’art. 161, 3° co. L.F. redatta in

occasione della presentazione del ricorso per l’ammissione alla procedura di

concordato preventivo della Rem S.r.l., del 30.04.2012;

Progetto di Bilancio della Società alla data del 31.12.2012;

Bilancio della Società alla data del 31.12.2011;

Bilancio della Società alla data del 31.12.2010;

Bilanci di verifica alle date: 31.12.2010; 31.12.2011; 31.12.2012;

Schede contabili di dettaglio delle voci di bilancio più significative;

Il turismo in Puglia nel 2012: il trend in atto (Rapporto di sintesi a cura

dell’Osservatorio sul Turismo della Regione Puglia);

Turismo Italia 2020: Leadership, Lavoro, Sud. Piano Strategico per lo

sviluppo del turismo in Italia –Presidenza del Consiglio dei Ministri

Rapporti Immobiliari sul mercato residenziale e non residenziale in Italia per

gli anni 2009, 2010 e 2011 - Agenzia del Territorio e Associazione

Nazionale delle Società di leasing (ASSILEA);

Relazioni del dott. Fernando Montemurro e dell’arch. Filippo Piccinno sulla

valutazione immobiliare dell’edificio di proprietà della SIAM S.p.A, ubicato

in Taranto, via Roma n. 2;

Documento “Veneto Banca Holding scpa – Policy in materia di

determinazione del prezzo delle proprie azioni sociali” dell’aprile 2013.

Lo scrivente, inoltre, ha incontrato il Presidente della Società, avv. Domenico

Greco, il 29 aprile 2013 presso la sede sociale, allo scopo di acquisire una base

informativa di conoscenza diretta dell’impresa (e, nei limiti del tempo concesso a

Informazioni e documenti utilizzati

pagina 6 di 74

disposizione, del mercato in cui essa opera), di ottenere chiarimenti in merito ai

documenti societari ricevuti in precedenza, nonché allo scopo di visitare l’immobile

aziendale.

Ipotesi, limiti e modalità di svolgimento dell’incarico

pagina 7 di 74

3. Ipotesi, limiti e modalità di svolgimento dell’incarico

Le conclusioni del lavoro svolto devono essere interpretate alla luce dei

seguenti presupposti e limitazioni:

le informazioni che costituiscono il supporto quantitativo e qualitativo della

presente relazione sono state fornite dalla Società Immobili e Alberghi

Moderni S.p.A.;

la valutazione è stata effettuata sulla base delle condizioni economiche e di

mercato attuali ed alla luce degli elementi di previsione ragionevolmente

ipotizzabili e, pertanto, non tiene conto della possibilità del verificarsi di

eventi di natura straordinaria ed imprevedibile (ad es. nuove normative di

settore, variazioni della normativa fiscale e degli scenari politici e sociali);

sebbene la stima del valore sia da considerarsi accurata e completa da un

punto di vista sostanziale, nulla di quanto contenuto nella presente

Relazione deve essere ritenuto una promessa o una rappresentazione dei

risultati futuri della Società;

lo scrivente, pur avendo adottato tutte le necessarie precauzioni per

un’attenta valutazione dei dati, dei documenti e delle informazioni a

disposizione e, pur avendo svolto l’incarico con diligenza, professionalità e

indipendenza di giudizio, non avendo effettuato alcun audit sui dati forniti,

non risponde della completezza, accuratezza, attendibilità e rappresentatività

di tali dati, documenti e informazioni; resta ferma, quindi, la responsabilità

della Società per qualsiasi errore od omissione concernente tali documenti,

dati e informazioni e per qualsiasi errore od omissione che dovesse

emergere in sede di valutazione a seguito del loro impiego;

non sono state effettuate verifiche sui titoli di proprietà dei beni e

sull’esistenza di gravami, basando la valutazione su quanto risultante dalla

documentazione comunicata;

il presente documento è da considerarsi strettamente riservato e dunque non

potrà essere pubblicato, riprodotto o messo a disposizione di soggetti

Ipotesi, limiti e modalità di svolgimento dell’incarico

pagina 8 di 74

estranei alla Società. Non potrà inoltre essere utilizzato per finalità diverse

da quelle per le quali è stato predisposto;

Le modalità di svolgimento dell’incarico possono essere sintetizzate nelle

seguenti fasi principali:

individuazione dei criteri e delle metodologie valutative del capitale

economico delle imprese;

sviluppo di un piano economico previsionale. Tale attività si è resa

necessaria in considerazione dell’assenza sia di un budget 2013 sia di un

piano industriale pluriennale della Società, elaborati dal management

aziendale ed approvati dai competenti organi societari;

definizione dei parametri necessari all’applicazione delle metodologie di

valutazione prescelte;

sviluppo della valutazione in base alle metodologie individuate;

conclusioni.

La Società Immobile ed alberghi Moderni S.p.A..

pagina 9 di 74

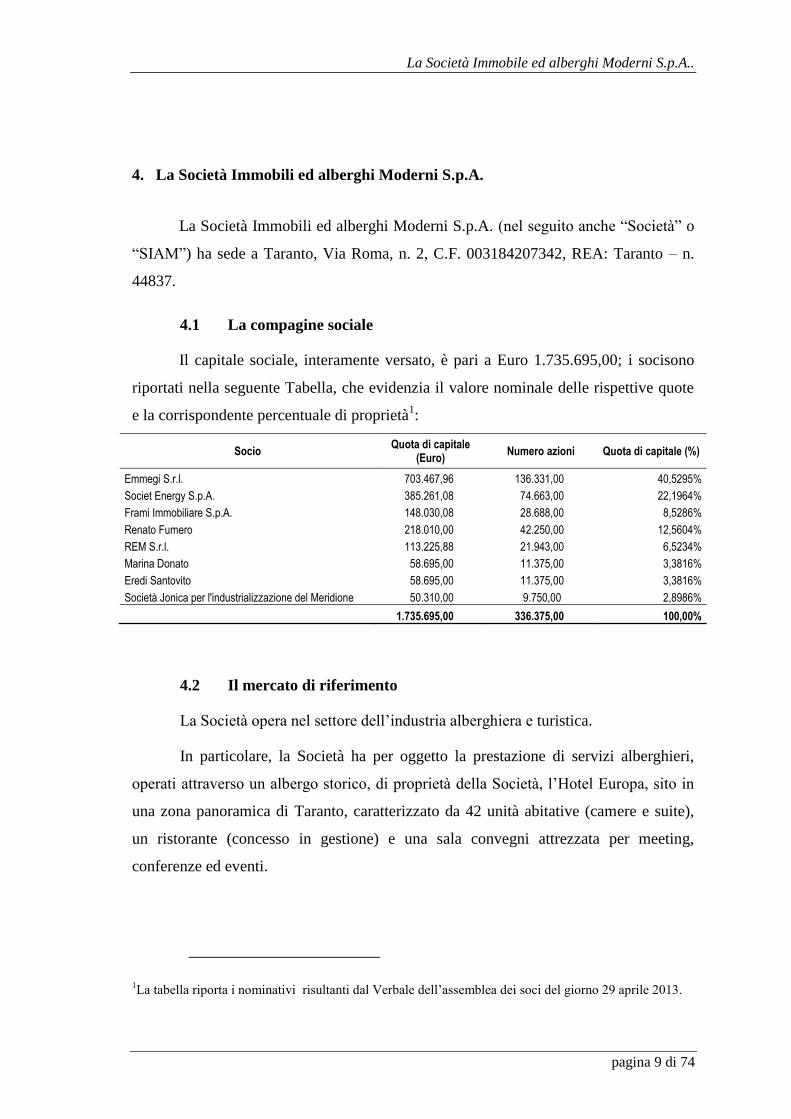

4. La Società Immobili ed alberghi Moderni S.p.A.

La Società Immobili ed alberghi Moderni S.p.A. (nel seguito anche “Società” o

“SIAM”) ha sede a Taranto, Via Roma, n. 2, C.F. 003184207342, REA: Taranto – n.

44837.

4.1 La compagine sociale

Il capitale sociale, interamente versato, è pari a Euro 1.735.695,00; i socisono

riportati nella seguente Tabella, che evidenzia il valore nominale delle rispettive quote

e la corrispondente percentuale di proprietà1:

Socio Quota di capitale

(Euro) Numero azioni Quota di capitale (%)

Emmegi S.r.l. 703.467,96 136.331,00 40,5295%

Societ Energy S.p.A. 385.261,08 74.663,00 22,1964%

Frami Immobiliare S.p.A. 148.030,08 28.688,00 8,5286%

Renato Fumero 218.010,00 42.250,00 12,5604%

REM S.r.l. 113.225,88 21.943,00 6,5234%

Marina Donato 58.695,00 11.375,00 3,3816%

Eredi Santovito 58.695,00 11.375,00 3,3816%

Società Jonica per l'industrializzazione del Meridione 50.310,00 9.750,00 2,8986%

1.735.695,00 336.375,00 100,00%

4.2 Il mercato di riferimento

La Società opera nel settore dell’industria alberghiera e turistica.

In particolare, la Società ha per oggetto la prestazione di servizi alberghieri,

operati attraverso un albergo storico, di proprietà della Società, l’Hotel Europa, sito in

una zona panoramica di Taranto, caratterizzato da 42 unità abitative (camere e suite),

un ristorante (concesso in gestione) e una sala convegni attrezzata per meeting,

conferenze ed eventi.

1La tabella riporta i nominativi risultanti dal Verbale dell’assemblea dei soci del giorno 29 aprile 2013.

La Società Immobile ed alberghi Moderni S.p.A..

pagina 10 di 74

Il mercato di riferimento è quello del turismo regionale pugliese e, soprattutto,

del turismo nazionale e internazionale diretto in Puglia; turismo prevalentemente di tipo

balneare, oltre che turismo d’arte e culturale.

La posizione dell’hotel, situato sul mare e nelle vicinanze di luoghi di interesse

storico e artistico, quali la città vecchia e il Castello Aragonese, consente di intercettare

sia la domanda dei visitatori interessati al turismo balneare che di quelli interessati al

turismo culturale.

4.3 I valori contabili della Società Immobili e Alberghi Moderni S.p.A

alla data di riferimento della stima

Alla data di riferimento della stima, la Società presenta un patrimonio netto

contabile pari ad Euro 2.139.458,00, scaturente dal progetto di bilancio di esercizio al

31.12.2012,sottoposto all’approvazione dell’Assemblea dei soci in occasione

dell’assemblea del 29.04.2013 etenendo conto delle rettifiche allo stesso progetto

proposte in detta sede,i cui valori sono di seguito riportati:

Descrizione Valore contabile

ATTIVITA'

Immobilizzazioni 1.770.631

Immobilizzazioni immateriali

1.875

Costi di impianto e di ampliamento (spese societarie) 875 Concessioni, licenze, diritti e marchi (software capitalizzato) 1.000

Immobilizzazioni materiali

1.768.756

Terreni e fabbricati (Fabbricato strumentale) 1.686.698 Impianti e macchinari 56.707 Attrezzature industriali e commerciali 9.461 Altri beni materiali 15.890

Immobilizzazioni finanziarie

-

Rimanenze 13.251

Materie prime, sussidiarie e di consumo (Rimanenze di magazzino) 13.251

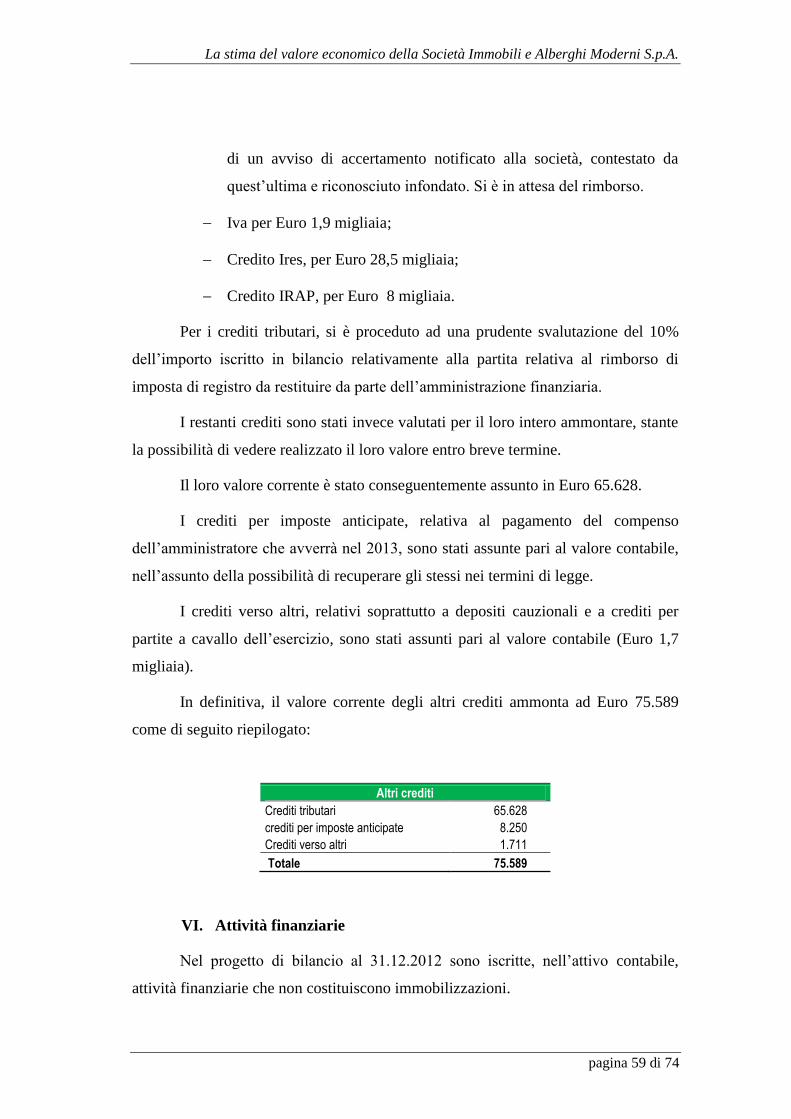

Crediti commerciali 61.670

Crediti verso clienti 61.670

La Società Immobile ed alberghi Moderni S.p.A..

pagina 11 di 74

Descrizione Valore contabile

Clienti + Clienti c/sospesi per ricfisc 61.670

Altri crediti 78.566

Crediti tributari 68.605 Crediti vs erario per rimborso imposte 16.884 Crediti per interessi su rimborso imposte 12.890 Erario c/liquidazione IVA 1.951 Credito Ires 28.542 Credito IRAP 8.338

Imposte anticipate 8.250 Credito per IRES anticipata 8.250

Crediti verso altri 1.711 Depositi cauzionali + crediti per partite a cavallo 1.711

Attività finanziarie 213.250

Azioni Veneto Banca Holding 38.250 Altri titoli (Obbligazioni Veneto B.ca 2011/2015 + Obbligazioni Veneto B.ca 2011/2014 Tf) 175.000

Disponibilità e crediti finanziari a breve termine 252.771

Disponibilità liquide 252.771 Depositi bancari e postali (banche c/c) 252.586 Denaro e valori in cassa 185

Risconti attivi 5.510

Ratei e risconti attivi 5.510

TOTALE ATTIVITA' 2.395.649

PASSIVITA'

Patrimonio netto 2.139.458

Capitale sociale 1.735.695

Riserve 533.276 Riserva legale 77.984 Altre riserve: riserva straordinaria 208.597 Altre riserve: riserva per bonus ex art. 8 L.388/2000 246.695

Utile (perdita) portate a nuovo Utile (perdita) esercizio - 129.513

Differenza da valorizzazione

La Società Immobile ed alberghi Moderni S.p.A..

pagina 12 di 74

Descrizione Valore contabile

Trattamento di fine rapporto 69.957

Tfr lavoro subordinato 69.957

Passività a breve 186.234

Altri debiti

106.744

Debiti tributari 4.468 Erario c/sostituto d'imposta 4.468

Debiti v/istituti di previdenza e di sicurezza sociale 9.572 INPS dipendenti 9.572

Altri debiti 92.704 Debiti verso il personale (personale c/retribuzioni) 10.603

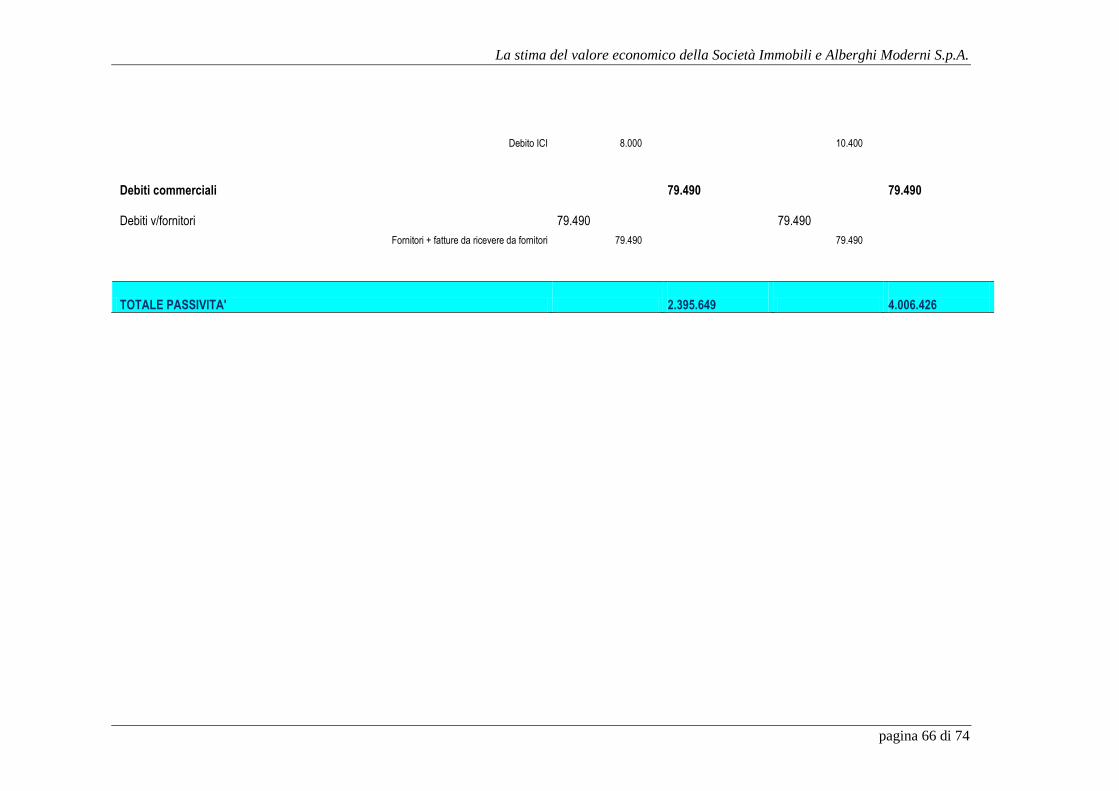

Debiti verso Esattoria 20.441 Debito per errati accrediti POS 184 Debiti per partite a cavallo di esercizio 53.476 Debito ICI 8.000

Debiti commerciali

79.490

Debiti v/fornitori 79.490 Fornitori + fatture da ricevere da fornitori 79.490

TOTALE PASSIVITA' 2.395.649

4.4 Il valore contabile della partecipazione nel capitale della Società

Immobili e Alberghi Moderni S.p.A. detenuta dal Fallimento della

Rem S.r.l. e il suo valore di realizzo in base alla Relazione redatta ai

sensi dell’art. 161, 3° co. L.F.

Dalla Relazione di attestazione della veridicità dei dati aziendali e di fattibilità

del piano, redatta ai sensi dell’art. 161, 3° co. L.F., in occasione della presentazione del

ricorso per l’ammissione alla procedura di concordato preventivo della Rem S.r.l.,

risulta che, al 31 dicembre 20112:

2 Cfr. pag. 39 della Relazione di attestazione.

La Società Immobile ed alberghi Moderni S.p.A..

pagina 13 di 74

- Rem detiene partecipazioni al capitale di quattro società (Siam S.p.A.,

Banca Unicredit S.p.A., Editoriale del Mezzogiorno S.r.l. e Autopark

S.r.l.), il cui valore contabile complessivo è pari a Euro 497.971;

- a fronte di tali partecipazioni è iscritto nella contabilità di Rem un Fondo

svalutazione partecipazioni di Euro 196.442, riferito indistintamente a tutte

partecipazioni detenute da Rem;

- il valore netto contabile delle partecipazioni detenute da Rem è pari a Euro

301.528, dato dalla differenza tra il valore contabile delle stesse pari a

Euro 497.971 e il valore contabile del suddetto Fondo pari a Euro 196.442;

- la partecipazione di Rem in SIAM è iscritta al valore contabile di Euro

230.039

Nella Relazione di attestazione viene altresì indicato il valore di realizzo di

tutte le partecipazioni, che viene assunto pari al valore netto contabile delle stesse (Euro

301.528), ma non viene indicato il valore di realizzo delle singole partecipazioni.

Per tutto quanto sopra esposto, non si è in grado di evincere dalla Relazione di

attestazione redatta ai sensi dell’art. 161, 3° co. L.F., il valore di realizzo attribuito

analiticamente alla partecipazione nella SIAM.

Il mercato di riferimento. Le prospettive del settore

pagina 14 di 74

5. Le metodologie di stima del capitale economico delle imprese

È concorde opinione della dottrina e costante prassi valutativa che la stima del

capitale economico di un complesso aziendale debba essere ispirata a concetti, criteri e

metodologie in grado di esprimere una misura a cui possano essere riconosciuti, in

modo quanto più possibile soddisfacente, i connotati di:

razionalità: la stima del valore del capitale economico deve derivare da un

processo logico, chiaro e convincente e, come tale, largamente condivisibile;

obiettività (o dimostrabilità): il processo di valutazione deve essere fondato

su dati affidabili e credibili;

generalità (o neutralità): la stima del valore economico del capitale deve

prescindere da effetti contingenti di domanda e offerta, dalle caratteristiche

delle parti interessate alla negoziazione e dalla forza contrattuale e abilità

negoziale che esse esprimono;

stabilità: la misura del capitale economico dovrebbe, in qualche misura,

essere svincolata da fatti contingenti o da variazioni di prospettive

dipendenti più da opinioni soggettive che da consolidati mutamenti dello

scenario di riferimento.

Molteplici e variamente classificabili sono le metodologie valutative individuate

dalla dottrina e impiegate nella prassi professionale per addivenire ad una stima del

valore economico del capitale di un complesso aziendale che soddisfi gli obiettivi di cui

sopra. Non esiste, infatti, una metodologia valutativa che, in ogni situazione, porti a

soddisfare i requisiti sopra menzionati in misura migliore di tutte le altre e, pertanto,

possa essere riconosciuta come un metodo universalmente valido per la misura del

capitale economico d’impresa.

La scelta della metodologia di valutazione di un complesso aziendale deve,

perciò, essere fondata su di un approccio di tipo contingente nel senso che

l’individuazione del metodo più appropriato per la misura del capitale economico dovrà

Il mercato di riferimento. Le prospettive del settore

pagina 15 di 74

essere funzione delle finalità della stima, della situazione del complesso aziendale

oggetto di valutazione e delle informazioni e dei dati disponibili a tale scopo.

Nel seguito vengono brevemente illustrate le metodologie di stima

maggiormente utilizzate nella pratica valutativa, in modo da definirne, pur in estrema

sintesi, caratteristiche e modalità applicative. A tal fine, le metodologie sono

classificate, in funzione dell’approccio valutativo cui esse si ispirano, in metodi

patrimoniali, metodi assoluti (distinti in metodi di attualizzazione dei flussi e metodi

misti) e metodi relativi (o dei multipli di mercato).

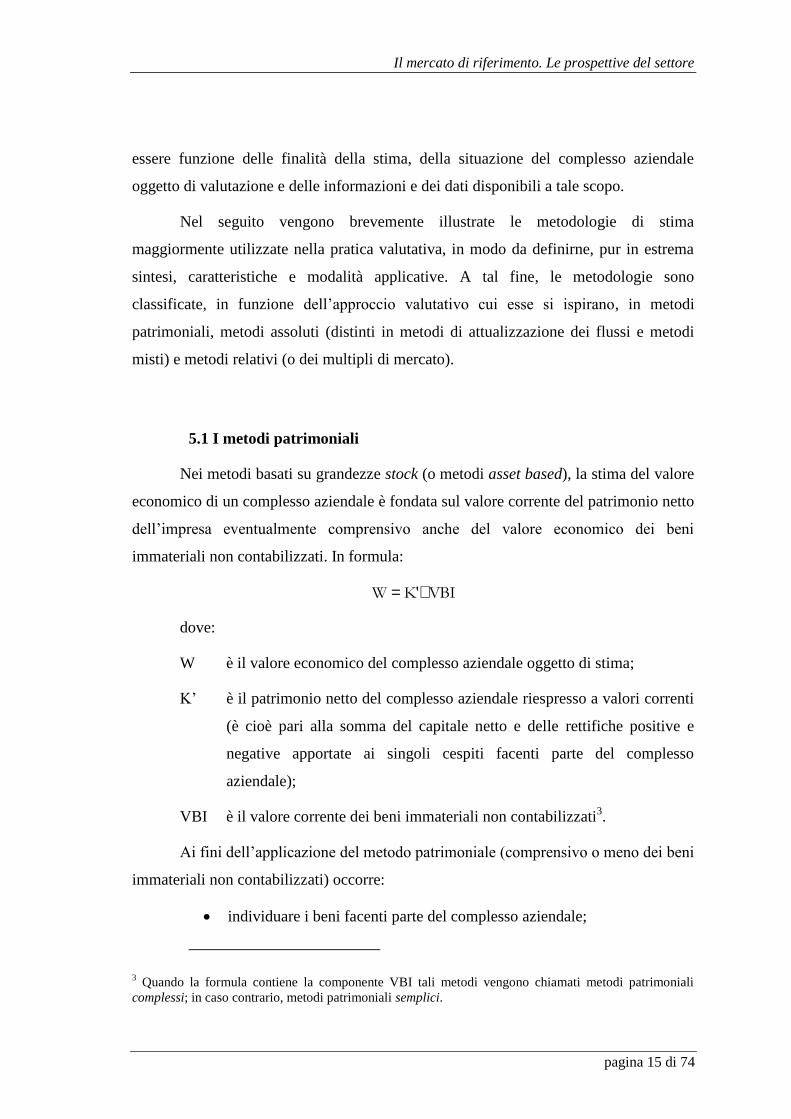

5.1 I metodi patrimoniali

Nei metodi basati su grandezze stock (o metodi asset based), la stima del valore

economico di un complesso aziendale è fondata sul valore corrente del patrimonio netto

dell’impresa eventualmente comprensivo anche del valore economico dei beni

immateriali non contabilizzati. In formula:

VBIK'W +=

dove:

W è il valore economico del complesso aziendale oggetto di stima;

K’ è il patrimonio netto del complesso aziendale riespresso a valori correnti

(è cioè pari alla somma del capitale netto e delle rettifiche positive e

negative apportate ai singoli cespiti facenti parte del complesso

aziendale);

VBI è il valore corrente dei beni immateriali non contabilizzati3.

Ai fini dell’applicazione del metodo patrimoniale (comprensivo o meno dei beni

immateriali non contabilizzati) occorre:

individuare i beni facenti parte del complesso aziendale;

3 Quando la formula contiene la componente VBI tali metodi vengono chiamati metodi patrimoniali

complessi; in caso contrario, metodi patrimoniali semplici.

Il mercato di riferimento. Le prospettive del settore

pagina 16 di 74

stimare il valore corrente degli stessi e conseguentemente le rettifiche da

apportare al valore contabile delle attività e passività iscritte nella

situazione patrimoniale di riferimento. Al riguardo, si fa presente che gli

asset a fecondità ripetuta dovranno essere valutati al valore corrente

d’uso, i beni a fecondità semplice al valore di presunto realizzo e le

passività al valore di presumibile estinzione;

determinare il patrimonio netto rettificato, eventualmente comprensivo

dei beni immateriali non contabilizzati, sommando algebricamente il

valore corrente delle attività e delle passività, oppure rettificando il

patrimonio netto contabile in aumento o in diminuzione delle

plusvalenze/minusvalenze risultanti dalla differenza tra valore corrente e

valore contabile dei singoli cespiti;

verificare che la redditività implicita del complesso aziendale sia in linea

con la remunerazione congrua del capitale in esso investito. In assenza

di tale condizione, infatti, si deve apportare una correzione reddituale

(positiva o negativa) al valore di natura patrimoniale in modo tale da

apprezzare, nella dovuta misura, il goodwill/badwill aziendale. Nello

svolgimento di tale verifica appare opportuno che i beni accessori -

eventualmente presenti nel patrimonio del complesso aziendale oggetto

di stima - vengano stimati autonomamente rispetto al valore del

patrimonio “operativo” del complesso aziendale.

5.2 I metodi assoluti

I metodi assoluti fondano la stima del valore economico di un complesso

aziendale su grandezze tipiche dell’azienda oggetto di stima e possono a loro volta

essere suddivisi in: metodi fondati sull’attualizzazione dei flussi attesi (reddituali o

finanziari) e in metodi fondati su grandezze flusso-stock (metodi misti).

Il mercato di riferimento. Le prospettive del settore

pagina 17 di 74

I metodi fondati su grandezze flusso eguagliano il valore economico di un

complesso aziendale al valore attuale dei flussi (reddituali o finanziari) ottenibili

dall’impresa per l’intera durata della sua vita economica stimata.

I metodi in esame si distinguono in metodi fondati sull’equity approach to

valuation (cosiddetto approccio equity side) e metodi basati sull’entity approach to

valuation (cosiddetto approccio asset side) a seconda che la formula di valutazione sia

mirata alla stima, in via diretta e immediata, del capitale proprio investito dagli

azionisti (equity) o del capitale investito nell’attività aziendale (firm value). In

quest’ultimo caso, la stima del capitale economico si ottiene sottraendo al firm value il

valore di mercato della posizione finanziaria netta.

La formula di valutazione del capitale economico di un complesso aziendale

con l’approccio equity side è la seguente:

VEPAi)TV(1i)(1FlW nn

1t

t

t

dove:

W è il valore economico del complesso aziendale oggetto di

stima;

å=

-+n

1t

t

t)i1(Fl

è la somma del valore attuale dei flussi netti attesi (Flt)

per il periodo di previsione esplicita (nel primo flusso è

ricompreso il valore della liquidità iniziale);

niTV )1( è il terminal value - o valore terminale (VT) - del

complesso aziendale oggetto di stima, attualizzato alla

data di riferimento della valutazione;

i è il tasso di attualizzazione dei flussi netti attesi;

Il mercato di riferimento. Le prospettive del settore

pagina 18 di 74

VEPA è il valore degli elementi patrimoniali accessori(4)

.

La formula di valutazione del capitale economico di un complesso aziendale

con l’approccio equity side più diffusa è la seguente:

VEPAwacc)TV(1wacc)(1FlgopW nn

1t

t

t

PFN

dove:

W è il valore economico del complesso aziendale oggetto di

stima;

n

tt

t

wacc

opF

1 )1(

lg è la somma del valore attuale dei flussi della gestione

operativa attesi (Flgopt) per il periodo di previsione

esplicita;

n)wacc1(VT -+ è il valore terminale (TV) del complesso aziendale

oggetto di stima attualizzato alla data di riferimento della

valutazione;

wacc è il tasso di attualizzazione dei flussi della gestione

operativa;

PFN è il valore di mercato della posizione finanziaria netta del

complesso aziendale oggetto di stima;

VEPA è il valore degli elementi patrimoniali accessori.

La stima del valore economico di un complesso aziendale con entrambe le

metodologie appena descritte richiede che siano definiti:

4 I flussi attesi di cui alla formula considerano le componenti tipiche della gestione aziendale, mentre

eventuali beni accessori (partecipazioni, immobili non strumentali, crediti finanziari, investimenti

temporanei di liquidità, cassa eccedente) vengono in genere valutati separatamente rispetto al complesso

aziendale, applicando criteri ad hoc.

Il mercato di riferimento. Le prospettive del settore

pagina 19 di 74

(a) i flussi attesi (reddituali o finanziari) relativi al periodo di previsione

esplicita,

(b) il tasso di attualizzazione dei flussi,

(c) il valore terminale del complesso aziendale.

Per quanto attiene alla stima dei flussi attesi per il periodo di previsione

esplicita (di cui alla lettera a) si fa presente che la stima dei flussi può essere effettuata

secondo una delle seguenti alternative:

i redditi oppure i cash flow attesi sono calcolati in relazione ai risultati

economici e finanziari realizzati dal complesso aziendale oggetto di

valutazione in un congruo periodo di tempo antecedente alla data di

riferimento della valutazione (solitamente si considera un periodo che va da

un minimo di tre anni ad un massimo di dieci anni), opportunamente

normalizzati (i.e. rettificati delle componenti straordinarie e non ripetitive e

depurati dell’effetto delle eventuali “politiche di bilancio” e delle distorsioni

prodotte dall’applicazione della normativa fiscale), riespressi in moneta

riferita alla data di valutazione e mediati, ovvero estrapolati, a seconda che

si ritenga che, in futuro, il complesso aziendale sarà in grado di produrre un

flusso di redditi/cash flow in linea con i risultati passati ovvero con

l’andamento registrato nel periodo storico considerato (si tratta dei c.d.

metodi basati sui risultati storici ovvero sull’estrapolazione dei risultati

storici);

i redditi/cash flow attesi sono calcolati sulla base dei valori prospettici di

reddito/cash flow risultanti da piani e programmi pluriennali predisposti dal

management aziendale oppure da proiezioni direttamente realizzate dal

valutatore tenendo conto delle caratteristiche del complesso aziendale

oggetto di stima e del mercato in cui lo stesso opera (sono i c.d. metodi

basati sui risultati programmati).

Per quanto attiene alla stima del tasso di attualizzazione (aspetto di cui alla

lettera b), si fa presente che, per il principio di coerenza tra flussi e tassi, ove si debbano

Il mercato di riferimento. Le prospettive del settore

pagina 20 di 74

attualizzare flussi netti (nominali o reali) essi andranno scontati al tasso di

remunerazione del capitale proprio (nominale o reale); di converso, ove si debbano

attualizzare flussi operativi (nominali o reali), essi andranno scontati al costo medio

ponderato del capitale (nominale o reale).

Il costo del capitale proprio può essere stimato secondo molteplici approcci. Tra

questi, uno dei più diffusi nella prassi valutativa è il c.d. metodo del “build up

approach” per il quale il tasso di attualizzazione è così determinato:

i = i1 + i2 + scr + md

dove:

i è il tasso di attualizzazione;

i1 è il risk free rate o tasso di rendimento di investimenti sostanzialmente

privi di rischio. Tale saggio viene, di norma, calcolato sul fondamento

del rendimento medio (storico o prospettico) dei titoli di Stato a

medio/lungo termine, in quanto si ritiene che tali titoli costituiscano

un’attendibile proxy del rendimento di un asset privo di rischio;

i2 è il premio per il rischio calcolato con la tecnica del CAPM (Capital

AssetPricing Model). Secondo tale metodica valutativa, il premio per il

rischio viene determinato moltiplicando il beta-factor () (che

rappresenta la misura del rischio operativo e finanziario del complesso

aziendale) per il premio medio di mercato (dato dalla differenza tra il

rendimento medio atteso del mercato azionario - Rm - e il rendimento

medio atteso degli investimenti privi di rischio - i1):

i2 = (Rm - i1)

scr è una eventuale maggiorazione del tasso connessa al fatto che

l’investimento in una specifica attività, anziché in un portafoglio titoli,

non consente di eliminare il rischio diversificabile. Tale maggiorazione

del tasso è atta a fronteggiare rischi specifici del complesso aziendale,

legati alla sua struttura finanziaria, alla tipologia di attività svolta, ai

Il mercato di riferimento. Le prospettive del settore

pagina 21 di 74

luoghi dove essa è esercitata, alla concentrazione della clientela, e così

via;

md è una eventuale maggiorazione del tasso applicato alle società non quotate

in ragione del fatto che le azioni non negoziate scontano rischi di

negoziabilità superiori a quelli delle azioni quotate.

In ordine alla stima del costo medio ponderato del capitale (wacc), si fa presente

che la formula di sua determinazione più diffusa nella prassi valutativa, coerente con

una configurazione di flusso al netto delle imposte teoriche, è la seguente:

)1)(1( tiiwacc d

dove:

wacc è il costo medio ponderato del capitale;

i è il costo del capitale proprio, calcolato secondo la tecnica appena

illustrata;

id(1-t) è il costo del capitale di credito, al netto delle imposte, da determinare

avendo quale parametro di riferimento il costo dei debiti finanziari del

complesso aziendale oggetto di stima, ovvero utilizzando, quale

proxy, il costo dei finanziamenti di imprese aventi analogo grado di

rischio;

e (1-) rappresentano rispettivamente il “peso” del capitale proprio e del

capitale di credito sul valore delle attività aziendali. Tali grandezze

dovrebbero essere calcolate sulla base dei valori economici dei debiti

finanziari e del capitale proprio. Così facendo, peraltro, si crea un

problema di circolarità delle formule valutative che viene, in genere,

risolto stimando i “pesi” in parola o sulla base dei valori di mercato

del capitale proprio e del capitale di credito desunti dall’applicazione

di metodologie alternative a quelle fondate sui flussi ovvero sulla

base dei valori contabili del capitale proprio e del capitale di credito,

Il mercato di riferimento. Le prospettive del settore

pagina 22 di 74

oppure ancora in relazione alla ipotizzata struttura finanziaria target

dell’azienda/ramo d’azienda.

Per quanto concerne la stima del terminal value del complesso aziendale

(aspetto di cui alla lettera c), si fa presente che esso può essere determinato in diversi

modi, tra i quali i due più utilizzati sono i seguenti:

1. come valore attuale di un flusso (reddituale o finanziario) crescente, in

perpetuo, ad un tasso di crescita “g”, funzione della capacità

dell’impresa di mantenere un vantaggio competitivo sostenibile sul

mercato, della presenza di barriere all’entrata nel settore, della crescita

attesa dell’economia in generale e dei settori nei quali il complesso

aziendale da valutare opera e così via; in formula:

nigi

FlTV

)1(

nel caso di attualizzazione di flussi netti e

nwaccgwacc

opFTV

)1(

lg

nel caso di attualizzazione di flussi operativi;

2. sulla base di metodologie alternative a quelle fondate sui flussi, quali ad

esempio i metodi assoluti. Talora, in relazione alle caratteristiche

specifiche del business oggetto di valutazione, è possibile fare

riferimento a valori di TV determinati in ipotesi di liquidazione ovvero

di non continuazione dell’attività aziendale secondo le modalità indicate

nell’arco di previsione esplicita dei flussi.

* * *

I metodi misti di valutazione del capitale economico costituiscono una

mediazione tra i metodi patrimoniali e i metodi fondati su grandezze flusso

(segnatamente i metodi reddituali). La caratteristica di questi procedimenti è quella di

determinare il valore dell’azienda/ramo d’azienda ponderando la componente

patrimoniale (rappresentata dal patrimonio netto riespresso a valori correnti ed

Il mercato di riferimento. Le prospettive del settore

pagina 23 di 74

eventualmente comprensivo del valore economico dei beni immateriali non

contabilizzati) e la componente reddituale della gestione rappresentata dal

sovra/sottoreddito atteso.

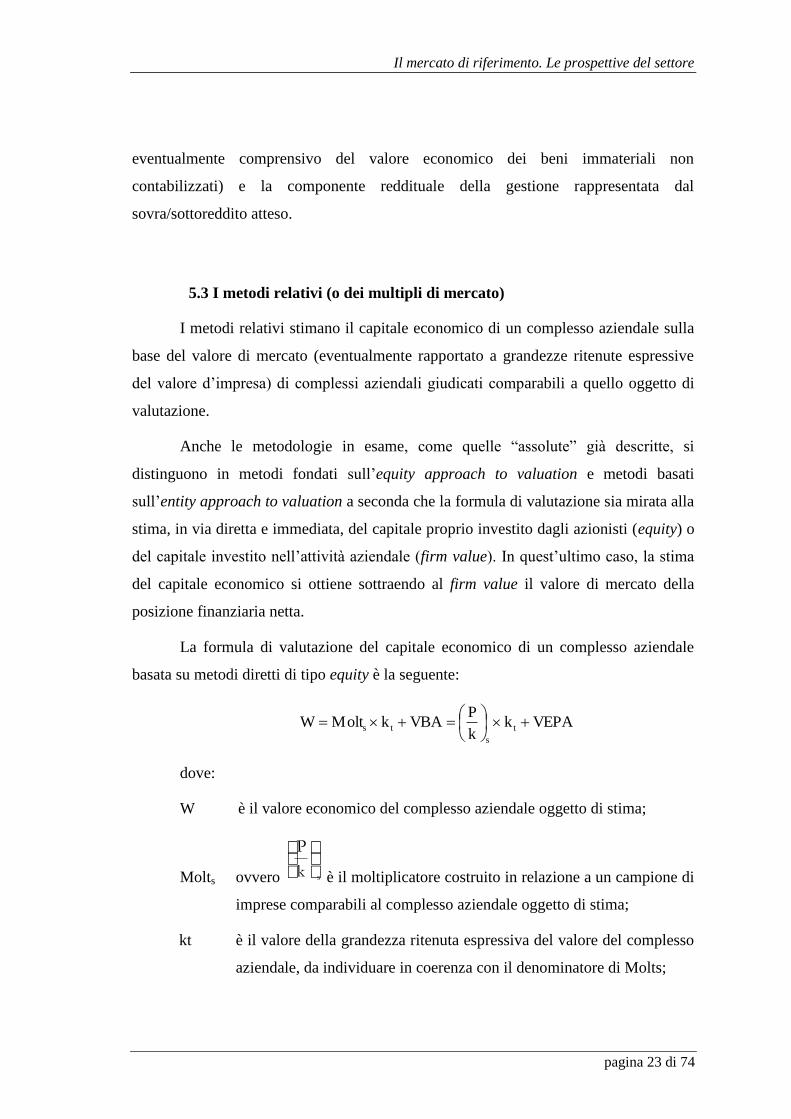

5.3 I metodi relativi (o dei multipli di mercato)

I metodi relativi stimano il capitale economico di un complesso aziendale sulla

base del valore di mercato (eventualmente rapportato a grandezze ritenute espressive

del valore d’impresa) di complessi aziendali giudicati comparabili a quello oggetto di

valutazione.

Anche le metodologie in esame, come quelle “assolute” già descritte, si

distinguono in metodi fondati sull’equity approach to valuation e metodi basati

sull’entity approach to valuation a seconda che la formula di valutazione sia mirata alla

stima, in via diretta e immediata, del capitale proprio investito dagli azionisti (equity) o

del capitale investito nell’attività aziendale (firm value). In quest’ultimo caso, la stima

del capitale economico si ottiene sottraendo al firm value il valore di mercato della

posizione finanziaria netta.

La formula di valutazione del capitale economico di un complesso aziendale

basata su metodi diretti di tipo equity è la seguente:

VEPAkk

PVBAkMoltW t

s

ts

dove:

W è il valore economico del complesso aziendale oggetto di stima;

Molts ovvero sk

P÷ø

öçè

æ

è il moltiplicatore costruito in relazione a un campione di

imprese comparabili al complesso aziendale oggetto di stima;

kt è il valore della grandezza ritenuta espressiva del valore del complesso

aziendale, da individuare in coerenza con il denominatore di Molts;

Il mercato di riferimento. Le prospettive del settore

pagina 24 di 74

VEPA è il valore degli elementi patrimoniali accessori.

La formula di valutazione del capitale economico di un complesso aziendale

basata sui metodi diretti di tipo entità è la seguente:

VEPAPfnkk

PfnPVBAPfnkMoltW tt

s

tts

dove:

W è il valore economico del complesso aziendale oggetto di stima;

Molts ovvero sk

DP÷ø

öçè

æ +

è il moltiplicatore del campione di imprese

comparabili al complesso aziendale oggetto di stima;

Pfnt è il valore di mercato dei debiti finanziari del complesso aziendale

oggetto di stima;

kt è il valore della grandezza ritenuta espressiva del valore del complesso

aziendale, da individuare in coerenza con il denominatore di Molts;

VEPA è il valore degli elementi patrimoniali accessori.

5.4 La scelta della metodologia valutativa

Le valutazioni fondate sui flussi attesi (di reddito o di cassa) sono

unanimemente riconosciute come le sole sicuramente razionali e universali in quanto

basati su modelli e formule che legano tra di loro, coerentemente, le variabili da cui

effettivamente dipende il valore economico delle aziende, cioè la misura attesa dei

redditi/flussi di cassa che esse generano, opportunamente attualizzati in base a tassi

espressivi del rischio e dell’incertezza.

Le valutazioni fondate esclusivamente sul metodo patrimoniale non possono

mai considerarsi una soluzione razionale, e quindi appagante, del problema della

valutazione di un’azienda; al metodo patrimoniale, infatti, si riconosce essenzialmente

il pregio della (relativa) obiettività e dimostrabilità delle stime, oltreché della sua

Il mercato di riferimento. Le prospettive del settore

pagina 25 di 74

semplicità di applicazione, ma soffre del limite d’ordine generale nella mancanza di

razionalità, in quanto da tempo la dottrina ha chiarito che il valore dell’azienda dipende

non tanto dalle risorse a disposizione, ma dalla capacità di utilizzare proficuamente tali

risorse.

Nel processo valutativo oggetto della presente Relazione si è adottato un

approccio basato sul metodo misto patrimoniale-reddituale per i seguenti motivi di

fondo:

- l’utilizzo esclusivo del metodo fondato sulla attualizzazione dei flussi

attesi non avrebbe condotto a risultati attendibili, in assenza di un budget

espressamente approvato dalla Società nonché di dettagliate informazioni

previsionali da parte degli organi societari;

- l’utilizzo esclusivo del metodo patrimoniale avrebbe sofferto del limite in

precedenza illustrato che avrebbe condotto a risultati non pienamente

razionali;

- il metodo misto è particolarmente idoneo per valutare le aziende in perdita,

come nel caso di specie, rispetto alle quali è spesso difficoltosa

l’applicazione dei modelli reddituali e finanziari;

- il metodo misto coniuga i vantaggi dei modelli basati sui flussi attesi (la

razionalità) con quelli dei modelli patrimoniali (semplicità ed oggettività).

6. Il mercato di riferimento. Le prospettive del settore

Al fine della determinazione del reddito medio normale atteso, ed in assenza,

come detto, di budget e/o piani aziendali ad hoc, si è fatto ricorso ad un’analisi delle

dinamiche a breve/medio termine del mercato di riferimento della Società (turismo e

servizi alberghieri).

Tale attività si è fondata essenzialmente su recenti studi congiunturali e di

settore, pubblicati sul sito della Regione Puglia (Assessorato al Turismo ed Industria

Alberghiera, Assessorato al Mediterraneo, Cultura e Turismo – www.regione.puglia.it -

Il mercato di riferimento. Le prospettive del settore

pagina 26 di 74

e Agenzia Puglia Promozione - www.agenziapugliapromozione.it), nonché sul rapporto

“Turismo Italia 2020. Leadership, Lavoro, Sud. Piano Strategico per lo sviluppo del

turismo in Italia” redatto dalla Presidenza del Consiglio dei Ministri per il periodo

2010-2020 e pubblicato a gennaio 2013.

I dati di mercato relativi agli esercizi 2011 e 2012 hanno rivelato, per la Puglia,

una situazione invariata degli arrivi e una lieve riduzione delle presenze. Il turismo in

Puglia ha avuto nel periodo considerato un andamento decisamente migliore rispetto a

quello medio nazionale: la crisi economica ha prodotto, infatti, un impatto rilevante sul

mercato turistico italiano, che registra un calo sia nel numero di arrivi che in quello

delle presenze.

Gli elementi distintivi e caratterizzanti l’andamento del mercato del turismo in

Puglia sono l’aumento della sua notorietà, un’immagine positiva e l’incremento dei

flussi turistici internazionali.

Si conferma, in particolare, la rilevanza della componente balneare: la linea

mare rappresenta per la Puglia il 46,5% degli arrivi e il 66,8% delle presenze. A fronte

di una quota di mercato molto elevata sul totale del turismo pugliese, il tasso di

incremento è in linea con il dato medio regionale. La domanda balneare è alimentata

per l’87% dal mercato domestico, nel quale si distingue la stessa Puglia come prima

regione di provenienza.

Turismo natura, sportivo e termale/wellness rappresentano in Puglia una nicchia

di mercato. Il turismo natura e sportivo generano insieme il 3,2% sia degli arrivi sia

delle presenze, mentre il termale/wellness vale lo 0,8% degli arrivi e l’1,0% delle

presenze.

Il turismo in Puglia è caratterizzato da una forte componente internazionale. In

particolare, rispetto al 2011, nel 2012 l’incidenza del turismo straniero sul totale

regionale è aumentata passando dal 16,7% degli arrivi nel 2011 al 18,0% del 2012 e dal

16,1% delle presenze nel 2011 al 17,2% nel 2012.

Quanto alla componente nazionale, sono aumentati i flussi intra-regionali e

quelli provenienti dalla Campania.

Il mercato di riferimento. Le prospettive del settore

pagina 27 di 74

La provincia di Taranto ha rafforzato, nei due anni considerati, la propria

incidenza sul totale degli arrivi e delle presenze nella regione.

La stagionalità è una delle più accentuate fra tutte le regioni del Mezzogiorno.

Le tendenze, tuttavia, indicano che si è verificata una redistribuzione fra i quattro mesi

estivi a favore di giugno e settembre, anche se si verifica un’accentuazione della loro

incidenza sul totale annuo.

Fonte:Il turismo in Puglia nel 2011, a cura dell’Osservatorio del Turismo della Regione Puglia

Quanto al mercato dei servizi alberghieri, i dati disponibili indicano che in

Puglia la maggior parte dei flussi turistici che interessano la regione opta per un

soggiorno in strutture alberghiere, anziché in altre strutture di tipo extra-alberghiero (es.

bed & breakfast, masserie, agriturismi, case vacanze e villaggi turistici).

Nel 2011, in particolare, l’80% degli arrivi internazionali e il 73% dei turisti di

provenienza nazionale si è concentrato nelle strutture alberghiere della Regione.

La massima concentrazione sia delle presenze straniere che di quelle nazionali è

osservabile nelle strutture a 4 stelle (47% per il turismo internazionale e 31% per il

turismo nazionale) e a 3 stelle (19% per il turismo internazionale e 22% per il turismo

nazionale). Solo il 4% degli stranieri arrivati in Puglia e il 2% degli italiani hanno

optato per strutture di più alto livello (5 stelle e 5 stelle lusso).

Il mercato di riferimento. Le prospettive del settore

pagina 28 di 74

Fonte:Il turismo in Puglia nel 2011, a cura dell’Osservatorio del Turismo della Regione Puglia

Anche nel 2012 il 74% degli arrivi e il 61% delle presenze si sono concentrati in

alberghi e residenze turistiche alberghiere; in particolare, circa il 43% degli arrivi e il

34% delle presenze totali hanno soggiornato in un albergo 4 o 5 stelle.

Il progressivo processo di qualificazione dell’offerta ricettiva pugliese ha

determinato la disponibilità, nella Regione, di circa 72.250 camere e 250.000 posti letto

complessivi, in un totale di 4.691 strutture. La Puglia traina dal 2010 lo sviluppo

dell’offerta ricettiva in Italia, insieme a Calabria, Sicilia e Sardegna.

6.1 Le prospettive del settore turistico e alberghiero

Negli ultimi dieci anni il turismo è stato uno dei settori economici che ha avuto

la crescita maggiore a livello mondiale; la spesa dei turisti per viaggi all’estero è

raddoppiata e si prevede che nei prossimi dieci anni aumenti di un ulteriore 50%. Nel

2011, più di un miliardo di persone ha effettuato un viaggio all’estero per turismo.

Su questa base e sulla scorta delle azioni concrete che potrebbero rapidamente

migliorare la competitività del settore turistico nazionale, il Piano d’Azione per il

Turismo redatto dal Governo Italiano stima, per il periodo 2010-2020, una crescita

attesa del turismo nel mercato italiano pari al 2,9% annuo in termini di numero di

viaggiatori e pari al 4,8% annuo in termini di spesa.

È rilevante osservare come circa la metà di questa crescita in termini di spesa

dovrebbe riguardare i viaggiatori a medio-lungo raggio e quindi dalle geografie

Il mercato di riferimento. Le prospettive del settore

pagina 29 di 74

emergenti (in particolare dai Paesi BRIC5 e del Golfo) che nello scorso decennio hanno

espresso solamente il 30% della crescita.

Si ritiene, sulla base di alcune considerazioni di seguito svolte, di poter

utilizzare anche per l’andamento futuro del mercato turistico ed alberghiero pugliese,

l’assunzione di una crescita attesa, in coerenza con le stime effettuate dal Governo a

livello nazionale.

Ciò, in considerazione di alcune circostanze che caratterizzano il mercato del

turismo pugliese, che nell’ultimo decennio, ha conseguito una delle migliori

performance a livello nazionale, come testimoniano inequivocabilmente i dati statistici.

Innanzitutto va rilevato che, a fronte della tendenza registrata a livello nazionale

ed internazionale a tagliare le spese per i viaggi come reazione alle difficoltà

economiche, la Puglia, che ha un rilevante bacino di domanda intra-regionale e

proveniente da regioni limitrofe (es. Campania), potrebbe risultare favorita in quanto

vicina al proprio bacino di domanda e, in quanto tale, raggiungibile senza voli.

Inoltre, la Puglia appare favorita, rispetto a regioni concorrenti come Sicilia,

Campania e Sardegna, dalla sua posizione continentale, da un’offerta di servizi turistici

e di strutture alberghiere più differenziata e con un rapporto qualità/prezzo ben

percepito e dal risultato di una buona esposizione mediatica: questo si presenta quindi

come un momento strategicamente importante per il “mare” pugliese per consolidare e

incrementare la sua posizione e differenziare ulteriormente la sua domanda

guadagnando quote sui segmenti più interessanti.

Per quanto riguarda, in particolare, il settore alberghiero e l’area geografica di

particolare interesse per la Società oggetto della presente valutazione, va evidenziata la

buona performance delle strutture alberghiere della provincia di Taranto nell’estate del

5 Dato particolarmente rilevante per il mercato pugliese, interessato, negli anni 2011 e 2012, da una

notevole crescita dell’incoming internazionale daipaesidell’areaBRIC. Ad esempio, nel 2011

ilturismodalBrasileècresciutodel23,5%pergliarriviedel17,3%

dellepresenzerispettoal2010;ottimirisultatiancheperl’incomingdall’India(+14,7%degliarrivie+4,01%

dellepresenze); ilturismodallaRussiaèaumentatoinvece del 40%,mentregliarrividallaCinasono aumentati

del 49,8%.

Fonte: Il turismo in Puglia nel 2011, a cura dell’Osservatorio del Turismo della Regione Puglia.

Il mercato di riferimento. Le prospettive del settore

pagina 30 di 74

2012 (+5,82% a giugno, +7,61% a luglio e +15,11% ad agosto6), a fronte dei risultati

negativi di altre zone della regione (es. Foggia, Brindisi e Lecce), caratterizzate da una

maggiore concentrazione di campeggi e villaggi turistici e che hanno risentito

dell’impatto negativo della crisi economica su questa tipologia di strutture ricettive,

caratterizzata da una domanda proveniente da settori sociali a reddito più basso, che

hanno abbreviato la durata della vacanza in modo consistente.

Infine, vanno ricordate alcune importanti iniziative intraprese in Puglia a

sostegno del turismo e dell’offerta di servizi alberghieri7:

miglioramento del metodo della governance: creazione dell’Agenzia

Regionale del Turismo “Puglia Promozione”;

per quanto riguarda la ricettività: miglioramento dell’offerta e

riqualificazione delle strutture;

nuovo piano di marketing e promozione dello sviluppo turistico di

medio-lungo termine e definizione di una corretta politica di destination

branding;

iniziative di carattere informativo, di promozione e di carattere

strategico, anche attraverso l’Osservatorio Regionale sul Turismo (es.

progetto SPOT – Sistema Puglia per l’Osservatorio Turistico, per

l’innovazione operativa e per la definizione di strategie di marketing

territoriale).

6 Cfr. Il turismo in Puglia nel 2012: il trend in atto (sintesi), a cura dell’Osservatorio sul Turismo della

Regione Puglia

7 Fonte: Osservatorio sul Turismo della Regione Puglia

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 31 di 74

7. Il conto economico previsionale

7.1 Premessa metodologica

Al fine della stima del valore economico del capitale della Società, stante la

mancanza di un Budget e/o di un Piano industriale approvati dai competenti organi

societari, si è reso necessario procedere, come sopra anticipato, alla individuazione

dei più probabili risultati economici per gli esercizi a venire, con particolare

riguardo, in considerazione della metodologia di valutazione individuata, ai risultati

attesi della gestione operativa (Margine operativo netto o Ebit).

La ricostruzione è stata effettuata utilizzando le informazioni attualmente

disponibili e analizzando i risultati a consuntivo osservati per gli esercizi 2010, 2011

e 2012.

Con riguardo alle previsioni dei futuri ricavi, poi, sono state considerate le

aspettative del mercato di riferimento formalizzate nel recente Piano d’Azione per il

Turismo redatto dal Governo Italiano, illustrate nel paragrafo precedente.

Per quanto concerne i costi attesi, si è proceduto sulla base dei risultati storici

e delle informazioni fornite dal management societario, tenendo altresì conto delle

attese prospettive di efficientamento degli stessi.

Le previsioni economiche sono state sviluppate per l’arco temporale 2013-

2015. Ciò in coerenza sia con la durata dell’analisi dell’andamento del mercato di

riferimento, sia con le assunzioni della migliore prassi professionale, secondo la

quale il periodo di previsione analitica non può essere elevato ed al più compreso tra

tre e cinque anni, in considerazione dell’aleatorietà che può caratterizzare il processo

di stima per orizzonti temporali più lunghi.

Nelle pagine che seguono, si procederà a riepilogare le performance

economiche storiche della Società e, in seguito, ad illustrare le assumptions alla base

dello sviluppo dei risultati economici previsionali ed i valori prospettici cui si

perviene.

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 32 di 74

7.2 I risultati economici conseguiti dalla Società

Nella seguente tabella sono illustrati i risultati economici prodotti dalla

Società negli ultimi esercizi, a livello di risultato operativo netto (Ebit), desunti dalle

informazioni contenuti nei bilanci pubblicati8:

CONTO ECONOMICO 31/12/2010 31/12/2011 31/12/2012

Ricavi prestazioni alberghiere 703.429 755.238 645.962

Altri ricavi e proventi 69.060 40.304 59.858

Ricavi da prestazioni e diversi 772.489 795.542 705.821

Costi per materie prima, sussidiarie, di consumo, merci 5.191 1.073 3.128

Costi per materie prima, sussidiarie, di consumo, merci 5.191 1.073 3.128

Acquisti per la produzione di beni e servizi 2.740 6.791 14.511

Costi per utenze 23.172 34.094 49.001

Costi di trasporto e intermediazione 86.629 104.481 80.747

Prestazioni di lavoro autonomo 18.193 9.104 9.063

Collaborazioni coordinate e continuative 3.399 3.600 5.847

Spese commerciali e di viaggio 6.504 444 401

Spese amministrative (cancelleria e spese postali) 2.641 3.031 3.760

Spese generali 44.046 52.471 101.005

Altri costi di esercizio 1.933 1.793 23.717

Manutenzioni 20.807 9.451 34.579

Costi sospesi - 1.836 - 2.877 - 4.446

Costi per servizi 208.228 222.384 318.185

Canoni noleggio e attrezzature - - 3.420

Costi per godimento beni di terzi - - 3.420

Retribuzioni lorde 239.368 235.638 197.835

Oneri sociali 69.352 68.276 57.734

Premi INAIL 4.044 3.645 2.695

Accantonamento TFR 18.902 20.358 15.127

Altri costi del personale (costi diversi + indumenti) 1.397 2.475 761

Costi per il personale 333.063 330.391 274.152

Oneri tributari 44.034 45.772 64.902

Compensi organi sociali 42.344 42.344 52.344

Erogazioni liberali deducibili 504 564 600

Oneri diversi di gestione 86.882 88.680 117.847

8 Si ricorda che alla data odierna, per l’esercizio 2012 esiste un progetto di Bilancio, sottoposto

all’approvazione dell’Assemblea dei soci in data 29 aprile 2013, ma non ancora approvato.

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 33 di 74

CONTO ECONOMICO 31/12/2010 31/12/2011 31/12/2012

Accantonamenti (svalutazione crediti vs clienti) 346 419 313

Ammortamenti attività immateriali 1.080 1.066 1.219

Ammortamenti immobili, impianti e macchinari 152.813 138.834 130.187

Ammortamenti e svalutazioni 154.239 140.320 131.719

Totale costi operativi 787.603 782.847 848.451

Risultato netto operativo - 15.114 12.695 - 142.630

Dividendi da altre imprese

600 600

Interessi attivi bancari + interessi su obbligazioni 3.837 6.275 10.249

Proventi finanziari 3.837 6.875 10.849

Commissioni e spese bancarie 1.563 1.144 1.430

Oneri finanziari diversi (diritti esazione e interessi passivi diversi) 7.236 6.949 5.887

Interessi e oneri finanziari 8.798 8.093 7.316

Proventi (oneri) finanziari - 4.961 - 1.218 3.533

Proventi straordinari (indennizzi da terzi) 24.886

150

Risultato prima delle imposte 4.811 11.476 - 138.947

Imposte dell'esercizio 19.723 26.887 3.649

Risultato netto dell'esercizio - 14.912 - 15.411 - 142.596

Il risultato operativo ha subito un rilevante peggioramento (-109%) tra il 2011

e il 2012, ascrivibile principalmente alla riduzione (-17%) dei volumi dei ricavi tipici

di gestione per prestazioni alberghiere, imputabile in parte alla situazione di crisi

economica in atto e, in parte (anche secondo quanto riportato nei documenti di

bilancio dalla Società) ai riflessi sul turismo delle recenti vicende legate al polo

siderurgico dell’ILVA, e all’aumento (+30%) dei costi per servizi, dovuto alla

esternalizzazione del lavoro di pulizia e riassetto delle camere, affidato ad una

impresa del settore con un contratto del valore di Euro 58.896,74 annui, a decorrere

dall’esercizio 2012, solo in parte compensato dalla riduzione del costo del personale.

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 34 di 74

Ciò, a fronte di un incremento nell’esercizio 2011 dei ricavi rispetto al 2010

(+7%), immediatamente ridottisi, al di sotto dei valori del 2010, nel corso

dell’esercizio 2012 (-17% rispetto al 2011).

7.3 I risultati economici attesi

Come sopra anticipato, nella formulazione di ragionevoli ipotesi di sviluppo

dei risultati economici futuri, si è proceduto sulla base delle performance storiche,

formulando previsioni in considerazione delle prospettive di mercato (per i ricavi) e

di efficientamento della struttura produttiva per quanto concerne gli oneri, senza con

ciò trascurare le relazioni esistenti tra le diverse componenti di costi e ricavi.

Le previsioni formulate fanno riferimento ad uno scenario normalizzato, cioè

all’ipotesi di mancato accadimento di fatti straordinari, allo stato non prevedibili.

Nella tabella che segue sono riportati i valori attesi, ribadendosi come gli

stessi non risultino comunque formalizzati in alcun piano aziendale, ma

rappresentino il frutto di previsioni elaborate dallo scrivente, al solo scopo di

pervenire alla stima del più probabile valore di mercato del capitale economico della

SIAM e, conseguentemente, del valore della partecipazione posseduta dalla Rem:

CONTO ECONOMICO PREVISONALE 31/12/2013E 31/12/2014E 31/12/2015E

Ricavi prestazioni alberghiere 681.490 718.972 758.516

Altri ricavi e proventi 47.351 48.072 48.805

Ricavi da prestazioni e diversi 728.841 767.044 807.320

Costi per materie prima, sussidiarie, di consumo, merci 6.036 6.258 6.490

Costi per materie prima, sussidiarie, di consumo, merci 6.036 6.258 6.490

Acquisti per la produzione di beni e servizi 15.265 16.085 16.950

Costi per utenze 34.942 35.292 35.645

Costi di trasporto e intermediazione 86.339 90.516 94.920

Prestazioni di lavoro autonomo 9.083 9.174 9.266

Collaborazioni coordinate e continuative 5.905 5.965 6.024

Spese commerciali e di viaggio 423 427 431

Spese amministrative (cancelleria e spese postali) 3.144 3.176 3.207

Spese generali 100.272 100.501 100.733

Manutenzioni 21.612 21.715 21.819

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 35 di 74

Costi sospesi - 4.446 - 4.446 - 4.446

Costi per servizi 272.540 278.405 284.549

Retribuzioni lorde 173.397 175.131 176.883

Oneri sociali 50.602 51.108 51.619

Premi INAIL 2.658 2.684 2.711

Accantonamento TFR 13.977 14.117 14.258

Altri costi del personale (costi diversi + indumenti) 1.167 1.178 1.190

Costi per il personale 241.802 244.220 246.662

Oneri tributari 64.902 64.902 64.902

Compensi organi sociali 62.344 62.344 62.344

Erogazioni liberali deducibili - - -

Oneri diversi di gestione 127.247 127.247 127.247

Ammortamenti attività immateriali 1.219 1.219 1.219

Ammortamenti immobili, impianti e macchinari 130.187 130.187 130.187

Ammortamenti e svalutazioni 131.405 131.405 131.405

Totale costi operativi 779.030 787.534 796.353

Risultato netto operativo - 50.189 - 20.490 10.967

Dividendi da altre imprese 600 600 600

Interessi attivi bancari + interessi su obbligazioni 10.050 10.050 7.525

Proventi finanziari 10.650 10.650 8.125

Commissioni e spese bancarie 1.430 1.430 1.430

Oneri finanziari diversi (diritti esazione e interessi passivi diversi) 6.815 7.190 7.585

Interessi e oneri finanziari 8.244 8.619 9.015

Proventi (oneri) finanziari 2.406 2.031 - 890

Risultato prima delle imposte - 47.784 - 18.459 10.077

Imposte dell'esercizio 6.282 15.450 24.464

Risultato netto dell'esercizio - 54.066 - 33.909 - 14.386

7.3.1 Ricavi delle vendite

I ricavi delle vendite attesi nell’orizzonte previsionale possono distinguersi

nelle diverse componenti:

I. ricavi per prestazioni alberghiere;

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 36 di 74

II. altri ricavi.

Le predette componenti rispecchiano l’attuale struttura di business della

Società. Non si prevedono quindi implementazioni di nuove linee di servizio.

I. Ricavi per prestazioni alberghiere

Si riferiscono all’attività di gestione dell’albergo e rappresentano la voce più

rilevante dei ricavi della gestione caratteristica.

Le previsioni dei ricavi futuri sono legate ai prevedibili sviluppi del mercato

di riferimento.

In tal senso, il recente Piano d’Azione per il Turismo redatto dal Governo

Italiano evidenzia come per il periodo 2010-2020 sia possibile prevedere, per l’Italia,

un trend di crescita sia del numero di visitatori che di spesa per servizi turistici.

Sulla base di tali previsioni e in considerazione del recente andamento dei

flussi turistici in Puglia, nonché tenendo conto della forte componente di stagionalità

che caratterizza il turismo nella Regione, lo scrivente ha proceduto a stimare i

probabili ricavi futuri della Società derivanti dalla gestione dell’attività alberghiera,

utilizzando i seguenti tassi di variazione annuali:

Tasso di crescita dei ricavi da attività alberghiera

2013 2014 2015

5,50% 5,50% 5,50%

La stima dei tassi di variazione ha anche tenuto conto delle iniziative

intraprese dal management della Società volte a ridurre o neutralizzare tale

andamento negativo (es. iniziative di carattere promozionale, nuove convenzioni con

tour operators e agenzie di viaggi, web marketing, ecc.), i cui effetti attesi potranno

essere presumibilmente dispiegati negli esercizi dell’orizzonte di valutazione.

Non vanno dimenticate, infine, le iniziative regionali a sostegno del turismo,

descritte nel precedente paragrafo 6.1, che potranno concorrere a migliorare

l’attrattività della Regione.

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 37 di 74

Per il primo esercizio di previsione (2013), il tasso di crescita è stato

applicato al valore dei ricavi per prestazioni alberghiere registrati al 31.12.2012,

individuati nel bilancio di esercizio chiuso a quella data.

Nella tabella che segue viene riportata la stima dei ricavi per prestazioni

alberghiere nell’orizzonte temporale di previsione:

Ricavi prestazioni alberghiera

2013E 2014E 2015E

681.490 718.972 758.516

II. Altri ricavi

Si riferiscono, essenzialmente, ai proventi riguardanti la riscossione dei

canoni per l’affitto del ramo d’azienda concernente il punto ristorante, recentemente

sottoscritto in data 6 febbraio 2013.

Nel contratto di affitto è previsto un canone annuo pari a complessivi Euro

39.070, rivalutabili di anno in anno in considerazione della variazione integrale

dell’indice Istat, oltre il rimborso delle spese di riscaldamento, condizionamento ed

energia elettrica, stimato in Euro 500 mensili.

Nella stima dei ricavi del primo esercizio di previsione (2013) si è fatto

riferimento, quindi, al valore sopra indicato, mentre per gli anni successivi si è

proceduto alla rivalutazione sulla base dell’attuale indice Istat dei prezzi al consumo,

quantificato nell’1,6%.

Nella tabella che segue viene riportata la stima dei ricavi per affitto di ramo

d’azienda nell’orizzonte temporale di previsione.

Proventi affitto ramo d’azienda

2013E 2014E 2015E

45.070 45.791 46.524

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 38 di 74

Contribuiscono a comporre la voce “altri ricavi” anche le seguenti ulteriori

linee di ricavo, di peso minore rispetto ai profitti per canoni da affitto di ramo

d’azienda:

Sopravvenienze attive da gestione;

Rimborsi spese;

Plusvalenze imponibili (solo per l’esercizio 2011);

Arrotondamenti attivi e altri ricavi imponibili.

Si è ritenuto, data la natura delle singole poste ed il peso trascurabile

sull’entità dei ricavi di gestione, di non considerare le voci relative alle

sopravvenienze attive di gestione e alle plusvalenze imponibili nello sviluppo delle

previsioni per gli esercizi futuri.

Relativamente ai rimborsi spese, il loro valore nell’orizzonte temporale di

previsione è stato assunto in misura costante (Euro 2.261) e pari all’importo

risultante dalla media dei valori registrati negli esercizi 2011 e 2012; anche per gli

arrotondamenti attivi, è stato assunto un valore costante (Euro 20,00).

Altri ricavi e proventi

2013E 2014E 2015E

Proventi per fitto ramo di azienda 45.070 45.791 46.524

Rimborsi spese 2.261 2.261 2.261

Altri ricavi (arrotondamenti attivi + altri ricavi impon) 20 20 20

Ammortamenti attività immateriali 47.331 48.052 48.785

7.3.2 Costi della gestione operativa

I. Acquisto e consumo di materie prime

I costi per acquisto e consumo di materie prime si riferiscono per lo più al

costo di acquisto e di consumo di bibite e scorte alimentari e di altro materiale vario.

Nella stima dei costi previsionali, si è assunto che il consumo delle materie

prime vari in misura proporzionale al valore dei ricavi da prestazioni alberghiere.

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 39 di 74

L’incidenza sul totale dei ricavi da prestazioni alberghiere è stata assunta pari

a quella media registrata negli esercizi 2010-2012 (0,30% per i costi di acquisto di

bibite e acqua minerale e 0,23% per i costi d’acquisto di scorte alimentari).

Lo sviluppo del totale dei costi d’acquisto di materie prime per gli esercizi di

previsione, è riportato nella tabella che segue:

Costi per acquisto materie prime

2013E 2014E 2015E

6.036 6.258 6.490

II. Costi per servizi

I costi per servizi, il cui totale è riassunto nella seguente tabella:

Costi per servizi

2013E 2014E 2015E

275.540 278.405 284.549

si riferiscono agli oneri di seguito illustrati.

Nel seguito si procederà ad illustrare, per ciascuna componente sopra

individuata, le ipotesi assunte nello sviluppo del piano economico previsionale.

a) Acquisti per la produzione di beni e servizi

Il costo per la produzione di beni è servizi è composto essenzialmente da

diritti di agenzia (la voce più rilevante) e pagamenti per trasporti di terzi.

Le assunzioni alla base dello sviluppo previsionale di tali oneri, desunte

anche sulla base dell’analisi dei bilanci degli ultimi esercizi, sono le seguenti:

- diritti di agenzia: si è assunto come parametro di stima l’incidenza sul

valore del fatturato da servizi alberghieri negli anni 2010-2012; in

particolare, prudenzialmente, per la proiezione di questi costi si è

scelta l’incidenza più elevata registrata nei tre esercizi storici (2,18%,

registrata nel 2012);

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 40 di 74

- costi per trasporti di terzi: nel primo anno di previsione (2013) si è

assunto come costo il valore medio dei costi sostenuti negli esercizi

2010-2012; tale valore è stato indicizzato dell’1% all’anno per gli anni

di previsione successivi (2014 e 2015).

Lo sviluppo della stima del totale dei costi per la produzione di beni e servizi

è riportato nella tabella che segue:

Costi per produzione beni e servizi

2013E 2014E 2015E

Diritti di agenzia 14.829 15.645 16.505

Trasporti di terzi 436 440 445

Totale 15.265 16.085 16.950

b) Costi per utenze

I costi per utenze sono rappresentati dalle spese per energia elettrica,

riscaldamento, telefono ed internet, più altre spese (acqua e assistenza software).

Le assunzioni alla base dello sviluppo previsionale di tali oneri, desunte

anche sulla base dell’analisi dei bilanci degli ultimi esercizi, sono le seguenti:

- gas, energia elettrica, telefono ed internet, altre utenze: nel primo anno

di previsione (2013) si è assunto come costo il valore medio dei costi

sostenuti negli esercizi 2010-2012; tale valore è stato indicizzato

dell’1% all’anno per gli anni di previsione successivi (2014 e 2015).

Lo sviluppo della stima dei costi per utenze è riportato nella tabella che

segue:

Costi per utenze

2013E 2014E 2015E

Energia elettrica 16.679 16.8450 17.014

Riscaldamento 9.973 10.072 10.173

Telefoniche ed internet 3.791 3.829 3.867

Altre utenze 4.500 4.545 4.590

Totale 34.942 35.292 35.645

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 41 di 74

c) Costi di trasporto e intermediazione

I costi di trasporto e intermediazione hanno natura composita, come di

seguito descritto.

Le assunzioni alla base dello sviluppo previsionale di tali oneri, desunte

anche sulla base dell’analisi dei bilanci degli ultimi esercizi, sono le seguenti:

- Servizi di ristorazione clienti hotel e spese esterne di lavanderia: si è

assunto come parametro di stima l’incidenza di tali voci di costo sul

valore del fatturato da servizi alberghieri negli anni 2010-2012; in

particolare, per la proiezione di questi costi si è scelto il valore medio

dell’incidenza sui ricavi registrata nei tre esercizi storici (10,88% per

le spese di ristorazione dei clienti dell’hotel e 0,088% per le spese di

lavanderia);

- Prestazioni di servizi: nel primo anno di previsione (2013) si è assunto

come costo il valore medio dei costi sostenuti negli esercizi 2010-

2012; tale valore è stato indicizzato dell’1% all’anno per gli anni di

previsione successivi (2014 e 2015);

- Costi di elaborazione: costo fisso, con valore base pari a quello

registrato negli esercizi storici (2010-2012).

Lo sviluppo della stima dei costi di trasporto e intermediazione è riportato

nella tabella che segue:

Costi di trasporto e intermediazione

2013E 2014E 2015E

Servizi ristorazione ns clienti 74.139 78.216 82.518

Prestazioni di servizi 6.642 6.708 6.775

Costi di elaborazione 4.958 4.958 4.958

Servizi esterni di lavanderia 601 634 669

Totale 86.339 90.516 94.920

d) Prestazioni di lavoro autonomo

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 42 di 74

Le spese per prestazioni di lavoro autonomo sono rappresentati dalle spese

per prestazioni di terzi.

Per lo sviluppo della stima di tali costi si è assunto, nel 2013, il valore medio

delle spese per prestazioni di lavoro autonomo degli esercizi 2011 e 2012 (Euro

9.083); tale valore è stato indicizzato dell’1% all’anno per gli anni di previsione

successivi (2014 e 2015)

Di seguito si presenta lo sviluppo previsionale delle spese per prestazioni di

lavoro autonomo:

Costi per prestazioni di lavoro autonomo

2013E 2014E 2015E

9.083 9.174 9.266

e) Collaborazioni coordinate e continuative

Tali costi sono riferiti essenzialmente ai costi previdenziali per i collaboratori

occasionali.

Al fine di sviluppare la stima di tali costi negli esercizi di previsione, si è

assunto, a partire dal 2013, un incremento dell’1% annuo.

Lo sviluppo della stima dei costi per i collaboratori è riportato nella tabella

che segue:

Costi per collaborazioni

2013E 2014E 2015E

5.905 5.965 6.024

f) Spese commerciali e di viaggio

Tali costi sono riferiti, per la maggior parte, a spese di rappresentanza.

Per lo sviluppo della stima di tali costi si è assunto, nel 2013, il valore medio

delle spese per prestazioni di lavoro autonomo degli esercizi 2011 e 2012 (Euro 423);

tale valore è stato indicizzato dell’1% all’anno per gli anni di previsione successivi

(2014 e 2015).

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 43 di 74

Di seguito si presenta lo sviluppo previsionale delle spese commerciali e di

viaggio:

Spese commerciali e di viaggio

2013E 2014E 2015E

423 427 431

g) Spese amministrative

Le spese amministrative sono riferite a spese di cancelleria e spese postali.

Per lo sviluppo della stima di tali costi si è assunto, nel 2013, il valore medio

delle spese per prestazioni di lavoro autonomo degli esercizi 2010-2012 (Euro

3.144); tale valore è stato indicizzato dell’1% all’anno per gli anni di previsione

successivi (2014 e 2015).

Di seguito si presenta lo sviluppo previsionale delle spese per amministrative:

Spese amministrative

2013E 2014E 2015E

3.144 3.176 3.207

h) Spese generali

Le spese generali sono costituite da diverse componenti, per le quali verrà

indicato nel seguito il criterio di stima utilizzato.

1) Assicurazioni non obbligatorie

I costi per le assicurazioni non obbligatorie sono stati assunti come costi fissi,

pari al valore registrato nell’esercizio 2012 (Euro 4.125).

2) Diritti SIAE

Per lo sviluppo della stima di tali costi si è assunta, nel 2013, la media delle

spese sostenute negli esercizi 2010-2012 (Euro 1.411), crescente, negli esercizi

successivi (2014 e 2015) ad un tasso dell’1% all’anno.

3) Spese di pulizia

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 44 di 74

Tale voce compare nei bilanci aziendali a partire dal 2012, a seguito della

decisione del management di esternalizzare il lavoro di pulizia e riassetto delle

camere, affidato ad una impresa del settore con un contratto del valore di Euro

58.897 annui, a consuntivo nell’esercizio 2012.

Per lo sviluppo di tali costi, si è assunto un costo fisso di 60.000 Euro

all’anno (5.000 Euro al mese), a partire dall’esercizio 2013.

4) Abbonamenti, libri e pubblicazioni

Tale voce, per un importo pari a Euro 22, compare solo nell’esercizio 2012.

Si è ritenuto di non effettuare una proiezione di tali costi negli esercizi di previsione.

5) Canoni tv

I costi per il pagamento dei canoni televisivi sono stati assunti come costi

fissi, pari al valore registrato nell’esercizio 2012 (Euro 12.120).

6) Costi di competenza di esercizi precedenti

Tale voce compare solo nei bilanci di esercizio del 2010 (Euro 1.676) e del

2011 (Euro 1.836). Si è ritenuto di non effettuare una proiezione di tali costi negli

esercizi di previsione.

7) Spese di registrazione contratti

Tale voce, per un importo pari a Euro 84, compare solo nell’esercizio 2010.

Si è ritenuto di non effettuare una proiezione di tali costi negli esercizi di previsione.

8) Formalità legali

Per lo sviluppo della stima di tali costi si è assunta, nel 2013, la media delle

spese sostenute negli esercizi 2010-2012 (Euro 688), crescente, negli esercizi

successivi (2014 e 2015) ad un tasso dell’1% all’anno.

9) Spese per pubblicità

Per lo sviluppo della stima di tali costi si è assunta, nel 2013, la media delle

spese sostenute negli esercizi 2010-2012 (Euro 9.898), crescente, negli esercizi

successivi (2014 e 2015) ad un tasso dell’1% all’anno.

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 45 di 74

10) Quote associative

Per lo sviluppo della stima di tali costi si è assunta, nel 2013, la media delle

spese sostenute negli esercizi 2010-2012 (Euro 1.146), crescente, negli esercizi

successivi (2014 e 2015) ad un tasso dell’1% all’anno.

11) Valori bollati

Per lo sviluppo della stima di tali costi si è assunta, nel 2013, la media delle

spese sostenute negli esercizi 2010-2012 (Euro 115), crescente, negli esercizi

successivi (2014 e 2015) ad un tasso dell’1% all’anno.

12) Diritti camerali

I costi per il pagamento dei diritti camerali sono stati assunti come costi

fissi, pari al valore registrato nell’esercizio 2012 (Euro 285).

13) Spese per derattizzazione e disinfestazione

Per lo sviluppo della stima di tali costi si è assunta, nel 2013, la media delle

spese sostenute negli esercizi 2010-2012 (Euro 384), crescente, negli esercizi

successivi (2014 e 2015) ad un tasso dell’1% all’anno.

14) Spese per igiene e pulizia

Alle spese per acquisto di materiale per l’igiene e la pulizia si è applicato un

tasso di crescita del 1% all’anno, a partire dall’esercizio 2013, rispetto al consuntivo

2012.

15) Acquisto materiali elettrici

Per lo sviluppo della stima di tali costi si è assunta, nel 2013, la media delle

spese sostenute negli esercizi 2010-2012 (Euro 1.325), crescente, negli esercizi

successivi (2014 e 2015) ad un tasso dell’1% all’anno.

16) Canone dominio web

Tale voce, per un importo pari a Euro 417, compare solo nell’esercizio

2010. Si è ritenuto di non effettuare una proiezione di tali costi negli esercizi di

previsione.

La stima del valore economico della Società Immobili e Alberghi Moderni S.p.A.

pagina 46 di 74

17) Arrotondamenti passivi

Si è ritenuto di non effettuare una proiezione di tali costi negli esercizi di

previsione.

18) Piccole spese documentate

Per lo sviluppo della stima di tali costi si è assunta, nel 2013, la media delle