UNIVERSITÀ DEGLI STUDI "G. d'ANNUNZIO"

34

UNIVERSITÀ DEGLI STUDI "G. d'ANNUNZIO" FACOLTÀ DI ECONOMIA Corso di Laurea Specialistica in Economia e Management Tesi di Laurea IL LEVERAGE BUY OUT EVOLUZIONE DELLO STRUMENTO A SEGUITO DELLE MODIFICHE INTRODOTTE DALLA RIFORMA SULLE SOCIETÀ E DALLA RIFORMA FISCALE CHIETI – PESCARA ___________________________________ LAUREANDO: Pino ESPOSITO RELATORE: Chiar.mo Prof. Riccardo PALUMBO _________________________ ANNO ACCADEMICO 2004-2005

-

Upload

talon-fuller -

Category

Documents

-

view

51 -

download

0

description

UNIVERSITÀ DEGLI STUDI "G. d'ANNUNZIO". CHIETI – PESCARA. ___________________________________. FACOLTÀ DI ECONOMIA Corso di Laurea Specialistica in Economia e Management. Tesi di Laurea. IL LEVERAGE BUY OUT - PowerPoint PPT Presentation

Transcript of UNIVERSITÀ DEGLI STUDI "G. d'ANNUNZIO"

UNIVERSITÀ DEGLI STUDI "G. d'ANNUNZIO"

FACOLTÀ DI ECONOMIA

Corso di Laurea Specialistica in Economia e Management

Tesi di Laurea

IL LEVERAGE BUY OUT

EVOLUZIONE DELLO STRUMENTO A SEGUITO DELLE MODIFICHE INTRODOTTE DALLA RIFORMA SULLE SOCIETÀ

E DALLA RIFORMA FISCALE

CHIETI – PESCARA ___________________________________

LAUREANDO:

Pino ESPOSITO

RELATORE:

Chiar.mo Prof. Riccardo PALUMBO

_________________________ANNO ACCADEMICO 2004-2005

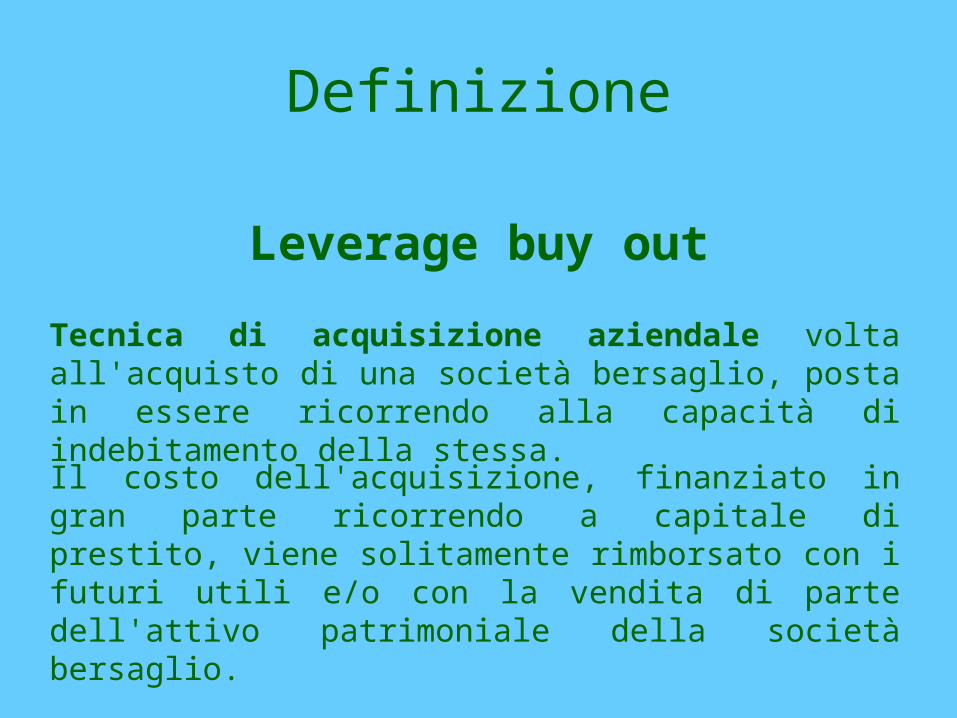

Definizione

Leverage buy out

Tecnica di acquisizione aziendale volta all'acquisto di una società bersaglio, posta in essere ricorrendo alla capacità di indebitamento della stessa.

Il costo dell'acquisizione, finanziato in gran parte ricorrendo a capitale di prestito, viene solitamente rimborsato con i futuri utili e/o con la vendita di parte dell'attivo patrimoniale della società bersaglio.

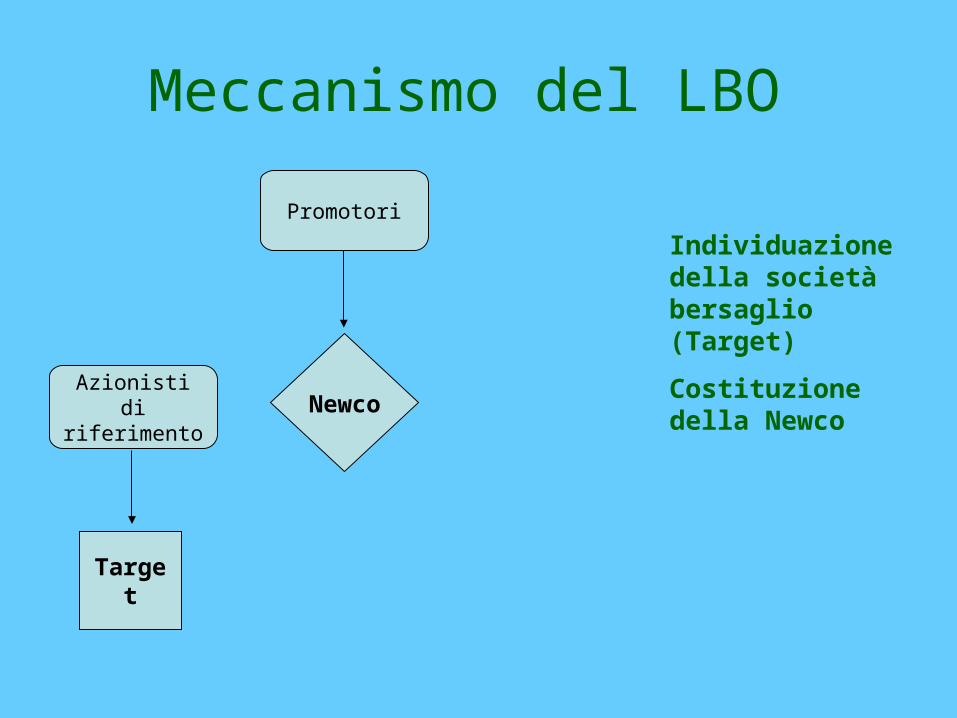

Meccanismo del LBO

Promotori

Newco

Individuazione della società bersaglio (Target)

Costituzione della Newco

Target

Azionisti di riferimento

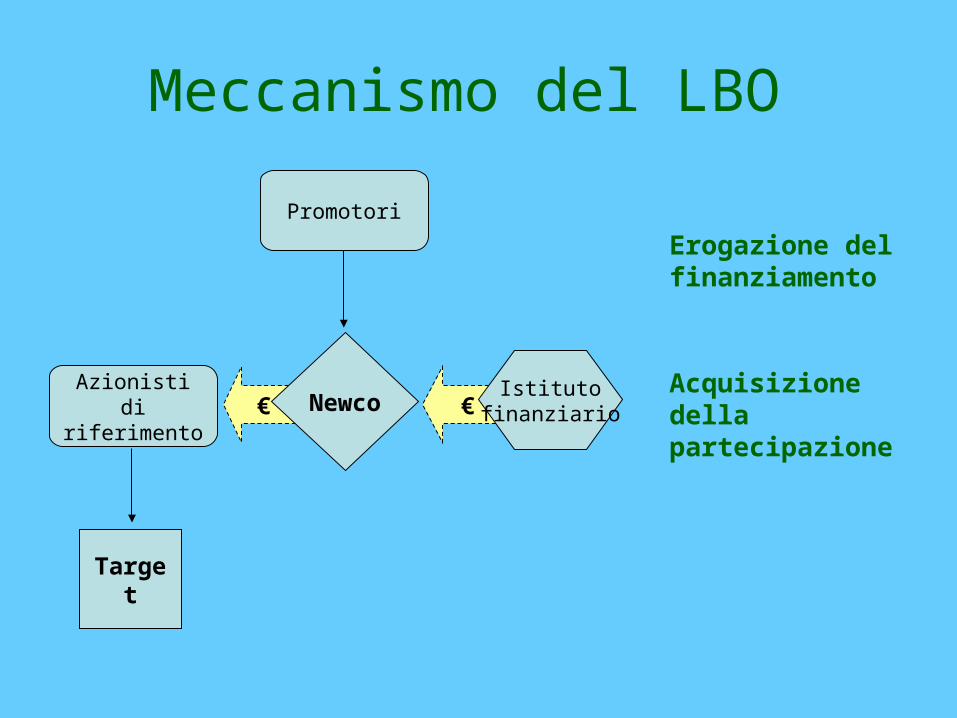

Meccanismo del LBO

Promotori

Erogazione del finanziamento

Acquisizione della partecipazione

Target

Azionisti di riferimento

€€Istituto

finanziarioNewco

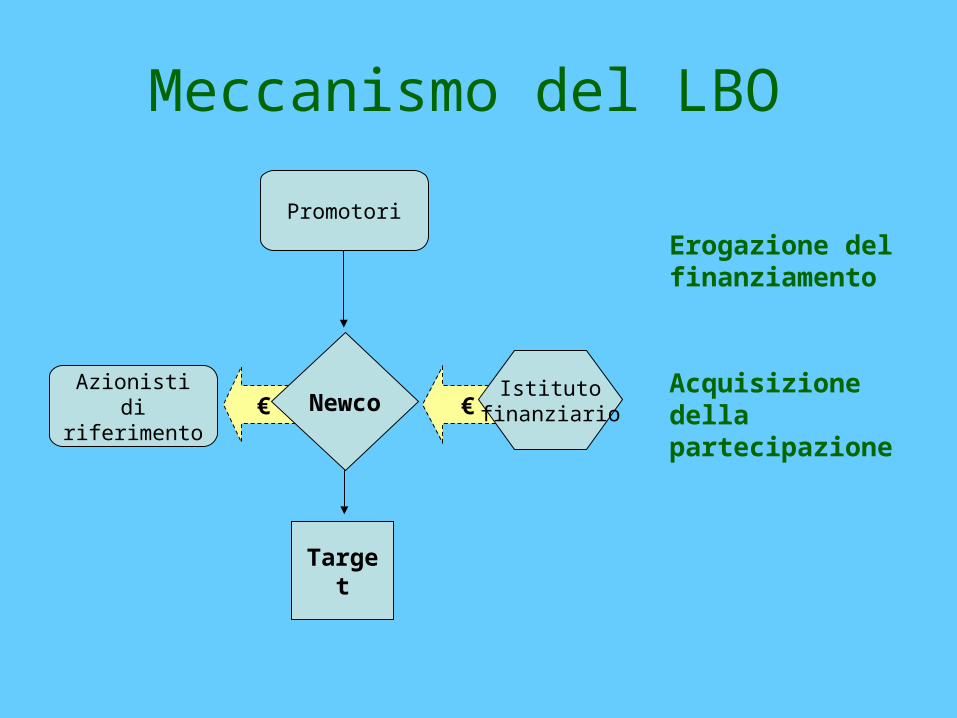

Meccanismo del LBO

Target

Promotori

Erogazione del finanziamento

Acquisizione della partecipazione

Azionisti di riferimento

€€Istituto

finanziarioNewco

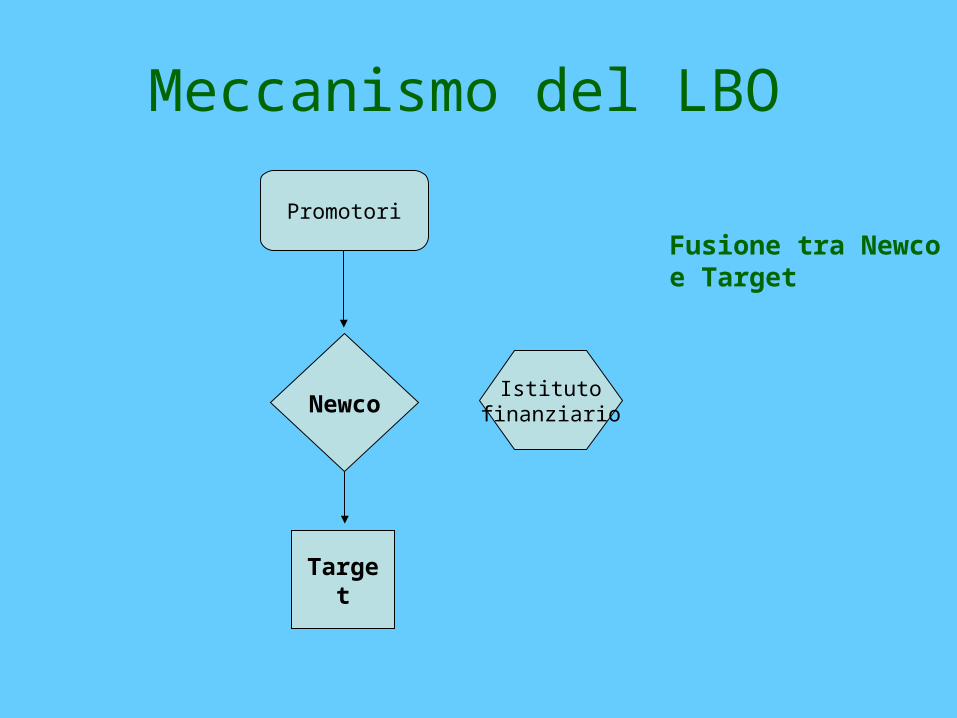

Meccanismo del LBO

NewcoIstituto

finanziario

Promotori

Fusione tra Newco e Target

Target

Meccanismo del LBO

NewcoIstituto

finanziario

Promotori

Fusione tra Newco e Target

NewcoTarget

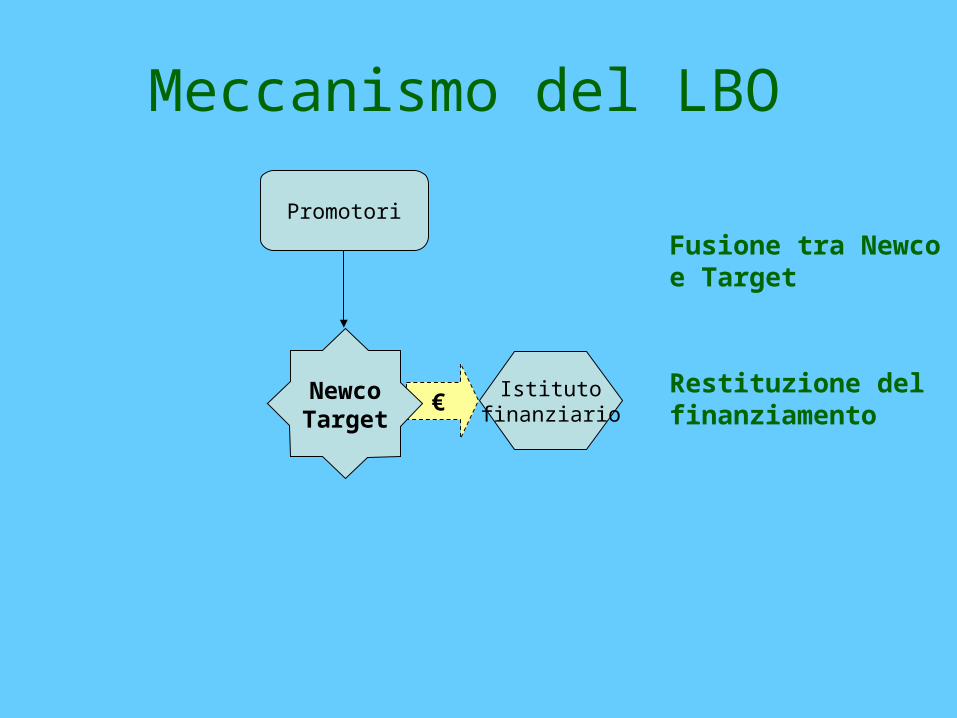

Meccanismo del LBO

Istitutofinanziario

Promotori

Fusione tra Newco e Target

Restituzione del finanziamento€Newco

Target

Meccanismo del LBO

Promotori

NewcoTarget

Meccanismo del LBO

2003

Dubbi sulla LEGITTIMITÀ CIVILISTICA dello strumento

IRRILEVANZA FISCALE della tecnica di acquisizione

Analisi del contesto italiano

LBO come strumento per aggirare:

il limite all’acquisto delle azioni proprie;

Legittimità civilistica

2003

il c.d. divieto di assistenza finanziaria.

In base alla precedente formulazione del TUIR, le implicazioni di carattere fiscale (deducibilità o imposizione) erano indipendenti dalla tecnica di acquisizione usata:

Irrilevanza fiscale

2003

rilevanza fiscale delle cessioni ai fini del reddito del cedente;

deducibilità per l’acquirente dei costi derivanti dall’acquisizione, utilizzabilità delle perdite e dei disavanzi di fusione.

2004

Riforma delle Società

Riforma Fiscale

Nuovi principi generali

Riforma delle Società

2004

La nuova disciplina civilistica ha pressoché azzerato la diatriba sorta a sull'inquadramento del LBO.

Nell’attuale previsione normativa è stata introdotta la Fusione a seguito di acquisizione con indebitamento, disciplinante le fusioni tra società, una delle quali abbia contratto debiti per acquisire il controllo dell'altra.

Rif

orm

a d

elle

So

ciet

àR

ifo

rma

del

le S

oci

età

2004

La legittimazione del LBO passa attraverso la c.d. procedimentalizzazione speciale (business judgment rule).

Devono essere appositamente redatti:

il progetto di fusione;

la relazione dell’organo amministrativo;

una relazione da parte degli esperti.

Riforma Fiscale

2004

La riforma del TUIR ha comportato una serie di implicazioni che hanno investito direttamente diversi aspetti del Leverage buy out e che ne potrebbero inficiare la fattibilità di realizzazione, innalzandone il costo effettivo o rendendo più conveniente l'acquisizione.

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

Sono stati introdotti una serie di istituti già adottati dai nostri partners comunitari tra cui, quelli di maggior rilievo, hanno comportato novità o modifiche in merito:

all'applicazione della direttiva comunitaria madre - figlia;

ai criteri di deducibilità degli interessi passivi;

alla disciplina relativa delle operazioni straordinarie societarie.

al c.d. principio della Participation exemption;

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

Con la riforma, le plusvalenze relative alla cessione di partecipazioni dotate di particolari requisiti non concorrono più alla determinazione del reddito d’impresa in quanto in tutto o in parte esenti.

Participation exemption

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

Participation exemption

L'esenzione delle plusvalenze da cessione di partecipazioni qualificate, a parità di prezzo, dovrebbe avere un effetto incentivante sull’attuazione dei LBO in quanto innalza di fatto il ricavo netto da parte del cedente.

2004

È stata ampliata la platea dei soggetti cui applicare la parziale esenzione dei dividendi, la cui distribuzione diventa irrilevante per il percipiente ai fini della determinazione della base imponibile per il reddito.

Direttiva comunitaria madre - figlia

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

Direttiva comunitaria madre - figlia

L'esenzione dei dividendi non dovrebbe avere alcun effetto sull’attuazione dei LBO in quanto, al contempo, è stato abrogato l'istituto del credito d'imposta.

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

La modifica della disciplina relativa alla deducibilità degli interessi passivi dal reddito d'impresa è stata attuata attraverso l’introduzione di due diversi istituti, introdotti per contrastare l’utilizzo a fini fiscali della sottocapitalizzazione:

Deducibilità degli interessi passivi

l’istituto Pro rata patrimoniale.

la c.d. Thin capitalization;

2004

L’istituto della Thin capitalization prevede un limite alla deducibilità degli oneri relativi ai finanziamenti erogati o garantiti da un socio qualificato o da una sua parte correlata, in caso detti finanziamenti siano superiori ad un certo limite quantitativo alla quota di patrimonio netto contabile di pertinenza di detti soggetti.

Deducibilità degli interessi passivi

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

Deducibilità degli interessi passivi

Detto istituto non appare di particolare interesse in quanto non direttamente applicabile alle operazioni di LBO.

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

L’istituto del Pro rata patrimoniale, di contro, pone un limite alla deducibilità degli interessi passivi in caso di possesso di partecipazioni in regime di participation exemption, qualora il relativo valore d’iscrizione in bilancio ecceda il patrimonio netto contabile.

Deducibilità degli interessi passivi

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

Deducibilità degli interessi passivi

Anche l’applicazione di tale istituto non appare di particolare interesse in quanto applicabile esclusivamente al caso, poco verosimile, di LBO posti in essere senza la fase della fusione.

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

Operazioni straordinarie societarie

Nel nuovo regime di tassazione è stata prevista la neutralità fiscale delle operazioni di fusione, senza la possibilità di scegliere se affrancare maggiori valori emersi in sede di fusione attraverso il pagamento di un'imposta sostitutiva, né, tantomeno, di vederseli riconosciuti in modo gratuito.

Rif

orm

a F

isca

leR

ifo

rma

Fis

cale

2004

Operazioni straordinarie societarie

La nuova disciplina, nonostante non sia restrittiva, limita di fatto le possibilità offerte ai promotori delle acquisizioni in quanto preclude loro determinate scelte collegate ad una eventuale pianificazione fiscale.

Conclusioni

La Riforma Fiscale

La riforma fiscale nel suo complesso non ha dato un indirizzo univoco alla convenienza o meno nell'attuazione di operazioni di Leverage buy out rispetto a quanto previsto nella previgente normativa.

La Riforma Fiscale

La determinazione dovrà essere fatta caso per caso e la comparazione dovrà investire tutti i partecipanti all'operazione e ogni suo singolo aspetto.

Conclusioni

La Riforma delle Società

Le nuove previsioni del codice civile hanno avuto come conseguenza immediata e diretta la definizione della liceità dell'utilizzo del meccanismo di acquisizione societaria.

La vera novità introdotta dalla riforma societaria è stata la puntualizzazione degli obblighi di informazione posti a carico degli amministratori delle società coinvolte in operazioni di fusione a seguito di acquisizione con indebitamento.

Conclusioni

La Riforma delle Società

La motivazione degli aspetti economici e finanziari dell'operazione svolgerebbe una funzione preventiva, limitando il proliferare di LBO meramente speculativi, connotati da un elevato rischio di fallimento.

Dopo un periodo di clamorosi crack societari, un maggior grado di certezza degli investimenti è proprio ciò che il mercato finanziario si auspica.

Conclusioni

Grazie per l’attenzione