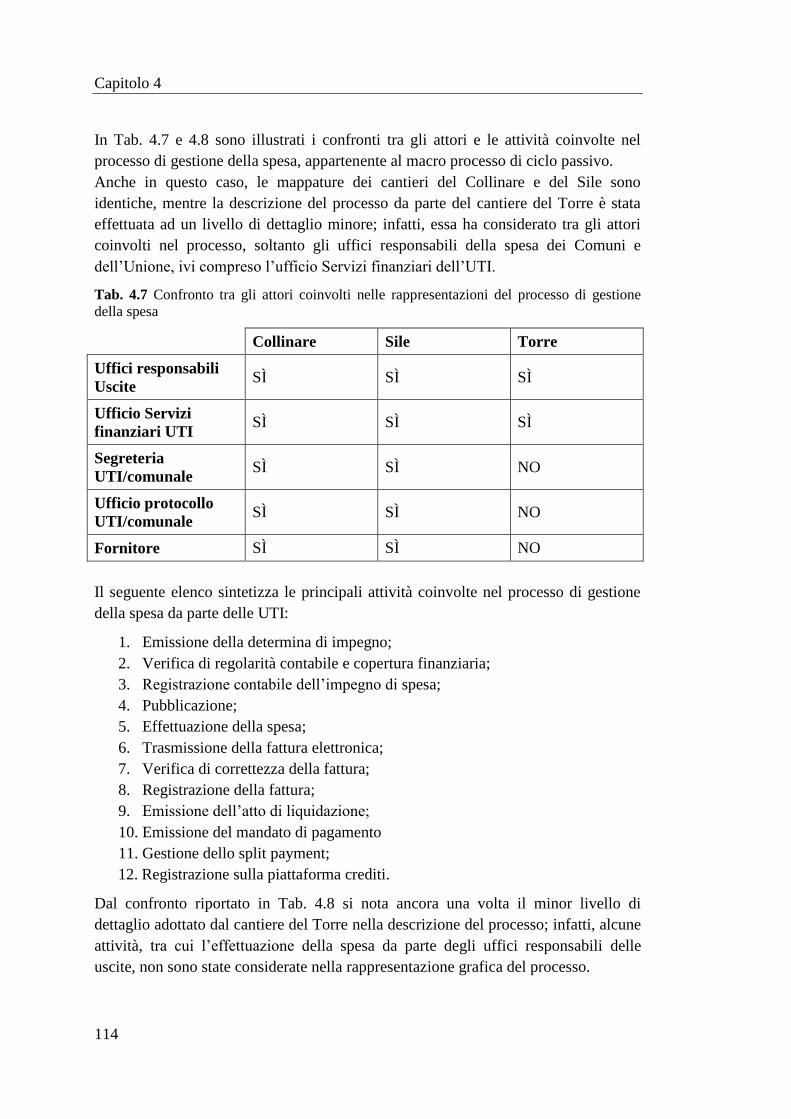

Università degli Studi di Udine - Home - ComPA · essere rappresentati graficamente grazie...

173

Università degli Studi di Udine DIPARTIMENTO POLITECNICO DI INGEGNERIA E ARCHITETTURA CORSO DI LAUREA MAGISTRALE IN INGEGNERIA GESTIONALE TESI DI LAUREA MAGISTRALE La gestione per processi nella Pubblica Amministrazione locale: il caso delle Unioni territoriali intercomunali Relatore: Laureanda: Prof. Marco Sartor Jasmine Zevini Correlatrice: Dott.ssa Milena Grion ANNO ACCADEMICO 2015-2016

Transcript of Università degli Studi di Udine - Home - ComPA · essere rappresentati graficamente grazie...

Università degli Studi di Udine

DIPARTIMENTO POLITECNICO DI INGEGNERIA E

ARCHITETTURA

CORSO DI LAUREA MAGISTRALE IN INGEGNERIA GESTIONALE

TESI DI LAUREA MAGISTRALE

La gestione per processi nella Pubblica

Amministrazione locale: il caso delle

Unioni territoriali intercomunali

Relatore: Laureanda:

Prof. Marco Sartor Jasmine Zevini

Correlatrice:

Dott.ssa Milena Grion

ANNO ACCADEMICO 2015-2016

Alla mia famiglia,

presente e futura.

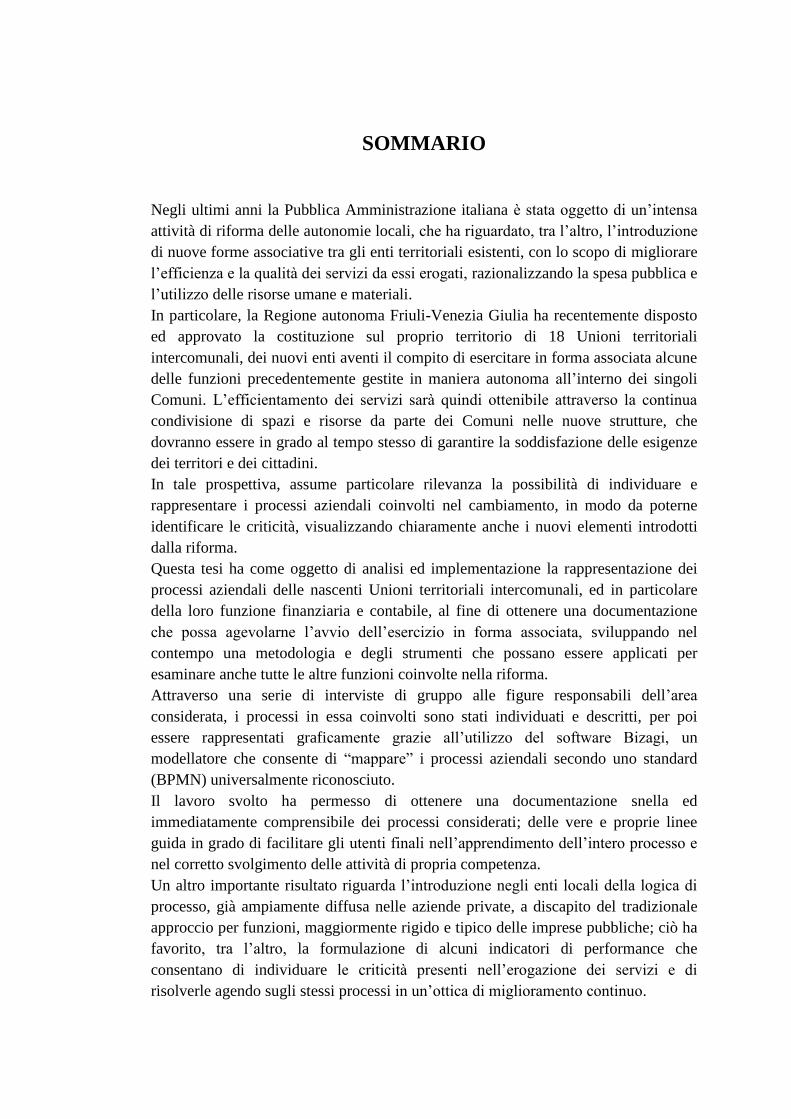

SOMMARIO

Negli ultimi anni la Pubblica Amministrazione italiana è stata oggetto di un’intensa

attività di riforma delle autonomie locali, che ha riguardato, tra l’altro, l’introduzione

di nuove forme associative tra gli enti territoriali esistenti, con lo scopo di migliorare

l’efficienza e la qualità dei servizi da essi erogati, razionalizzando la spesa pubblica e

l’utilizzo delle risorse umane e materiali.

In particolare, la Regione autonoma Friuli-Venezia Giulia ha recentemente disposto

ed approvato la costituzione sul proprio territorio di 18 Unioni territoriali

intercomunali, dei nuovi enti aventi il compito di esercitare in forma associata alcune

delle funzioni precedentemente gestite in maniera autonoma all’interno dei singoli

Comuni. L’efficientamento dei servizi sarà quindi ottenibile attraverso la continua

condivisione di spazi e risorse da parte dei Comuni nelle nuove strutture, che

dovranno essere in grado al tempo stesso di garantire la soddisfazione delle esigenze

dei territori e dei cittadini.

In tale prospettiva, assume particolare rilevanza la possibilità di individuare e

rappresentare i processi aziendali coinvolti nel cambiamento, in modo da poterne

identificare le criticità, visualizzando chiaramente anche i nuovi elementi introdotti

dalla riforma.

Questa tesi ha come oggetto di analisi ed implementazione la rappresentazione dei

processi aziendali delle nascenti Unioni territoriali intercomunali, ed in particolare

della loro funzione finanziaria e contabile, al fine di ottenere una documentazione

che possa agevolarne l’avvio dell’esercizio in forma associata, sviluppando nel

contempo una metodologia e degli strumenti che possano essere applicati per

esaminare anche tutte le altre funzioni coinvolte nella riforma.

Attraverso una serie di interviste di gruppo alle figure responsabili dell’area

considerata, i processi in essa coinvolti sono stati individuati e descritti, per poi

essere rappresentati graficamente grazie all’utilizzo del software Bizagi, un

modellatore che consente di “mappare” i processi aziendali secondo uno standard

(BPMN) universalmente riconosciuto.

Il lavoro svolto ha permesso di ottenere una documentazione snella ed

immediatamente comprensibile dei processi considerati; delle vere e proprie linee

guida in grado di facilitare gli utenti finali nell’apprendimento dell’intero processo e

nel corretto svolgimento delle attività di propria competenza.

Un altro importante risultato riguarda l’introduzione negli enti locali della logica di

processo, già ampiamente diffusa nelle aziende private, a discapito del tradizionale

approccio per funzioni, maggiormente rigido e tipico delle imprese pubbliche; ciò ha

favorito, tra l’altro, la formulazione di alcuni indicatori di performance che

consentano di individuare le criticità presenti nell’erogazione dei servizi e di

risolverle agendo sugli stessi processi in un’ottica di miglioramento continuo.

INDICE

Lista delle tabelle ........................................................................................................ XI

Lista delle figure ...................................................................................................... XIII

Lista dei simboli ........................................................................................................ XV

INTROUZIONE ...................................................................................................... XVII

PRIMA PARTE: LA LETTERATURA ...................................................................... 1

Capitolo 1 - Analisi della letteratura ............................................................................ 2

1.1 Definizioni e concetti chiave .............................................................................. 2

1.2 Approccio organizzativo per funzioni e per processi ......................................... 7

1.3 La gestione per processi ................................................................................... 10

1.3.1 BPI - Business Process Improvement ........................................................ 13

1.3.2 BPR - Business Process Reeingineeing ..................................................... 15

1.3.3 Un confronto tra BPI e BPR ...................................................................... 18

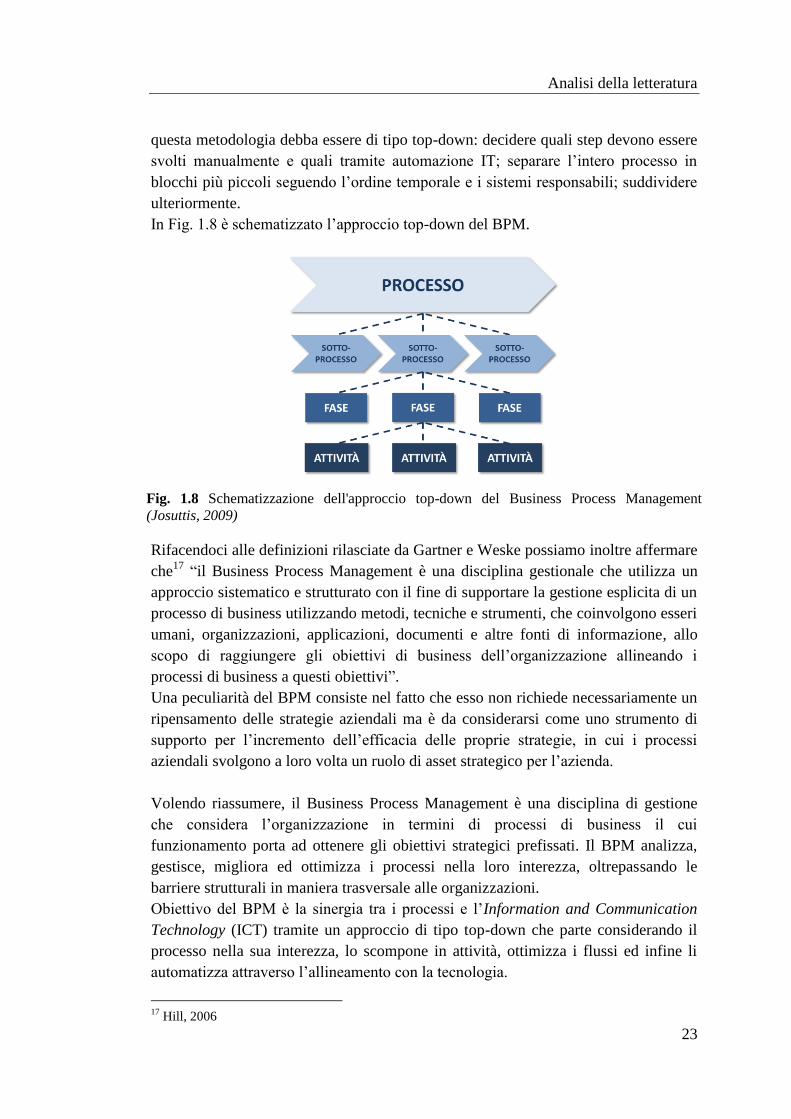

1.4 BPM - Business Process Management ............................................................. 22

1.4.1 Standard grafici a supporto del BPM ......................................................... 29

1.4.2 Vantaggi del BPM ..................................................................................... 30

1.5 La mappatura dei processi ................................................................................ 31

1.5.1 Metodologia ............................................................................................... 33

1.6 Linguaggi e strumenti per la mappatura dei processi ....................................... 35

1.6.1 Interviste .................................................................................................... 37

1.6.2 Diagramma SIPOC .................................................................................... 38

1.6.3 Diagrammi di flusso................................................................................... 39

1.6.4 Matrice di assegnazione delle responsabilità ............................................. 41

1.6.5 BPMN - Business Process Model and Notation ........................................ 42

1.7 La formalizzazione del know-how ................................................................... 43

1.7.1 Rappresentazione testuale .......................................................................... 45

1.7.2 Rappresentazione grafica ........................................................................... 45

1.8 Indicatori di performance aziendali .................................................................. 47

1.8.1 Misurazione e rappresentazione degli indicatori ....................................... 49

1.8.2 KPIs - Key Performance Indicators ........................................................... 50

1.8.3 PMS - Performance Management System ................................................. 51

1.8.4 Il sistema di misurazione previsto dall’ANAC .......................................... 53

1.9 NPM - New Public Management...................................................................... 54

1.9.1 Caratteristiche fondamentali ...................................................................... 54

1.9.2 Il New Public Management in Italia .......................................................... 55

1.9.3 Dal New Public Management alla Public Governance .............................. 56

SECONDA PARTE: IL CASO STUDIO .................................................................. 59

Capitolo 2 - Contestualizzazione del caso studio ....................................................... 61

2.1 Il sistema delle autonomie locali nella PA italiana........................................... 61

2.1.1 La legislazione tra il 1948 e il 1990 ........................................................... 61

2.1.2 Le riforme degli anni Novanta ................................................................... 62

2.1.3 La riforma costituzionale del 2001 ............................................................ 64

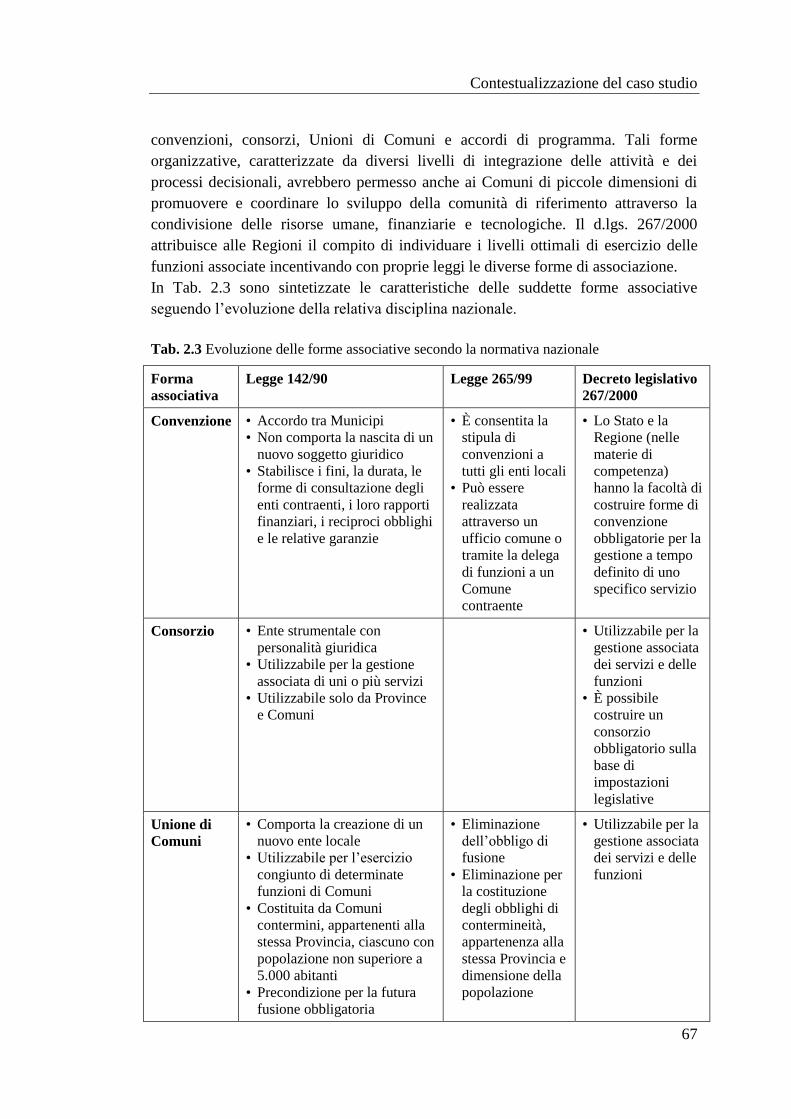

2.1.4 Le forme associative tra Comuni ............................................................... 66

2.2 La Regione autonoma Friuli - Venezia Giulia.................................................. 68

2.2.1 Il contesto territoriale e demografico ......................................................... 68

2.2.2 Il percorso dell’associazionismo tra Comuni ............................................. 70

2.2.3 La legge regionale 26/2014 ........................................................................ 71

2.3 Il piano “nextPA - cambiamenti in corso”........................................................ 75

Capitolo 3 - Obiettivi, metodologia e strumenti ......................................................... 77

3.1 Finalità ed obiettivi della tesi ............................................................................ 77

3.2 La metodologia ................................................................................................. 79

3.3 Lo strumento: Bizagi Process Modeler ............................................................ 82

Capitolo 4 - Le fasi del progetto ................................................................................. 91

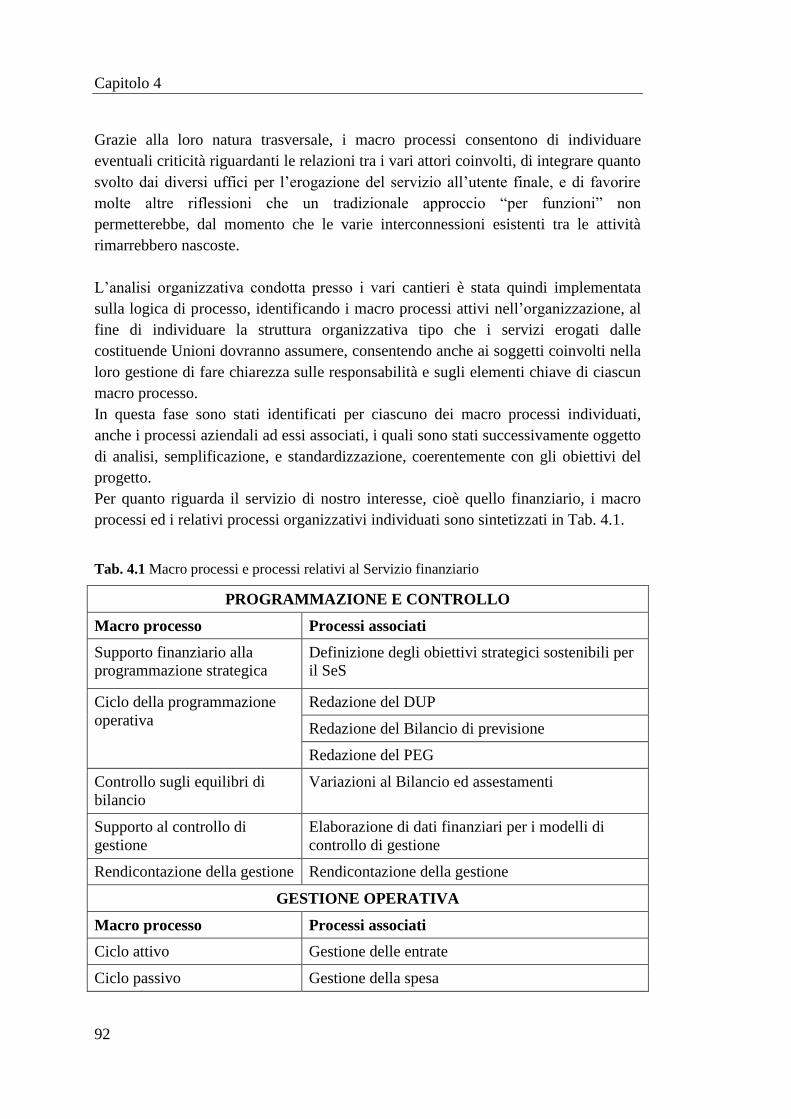

4.1 Identificazione dei macro processi ................................................................... 91

4.2 Compilazione del diagramma SIPOC ............................................................... 94

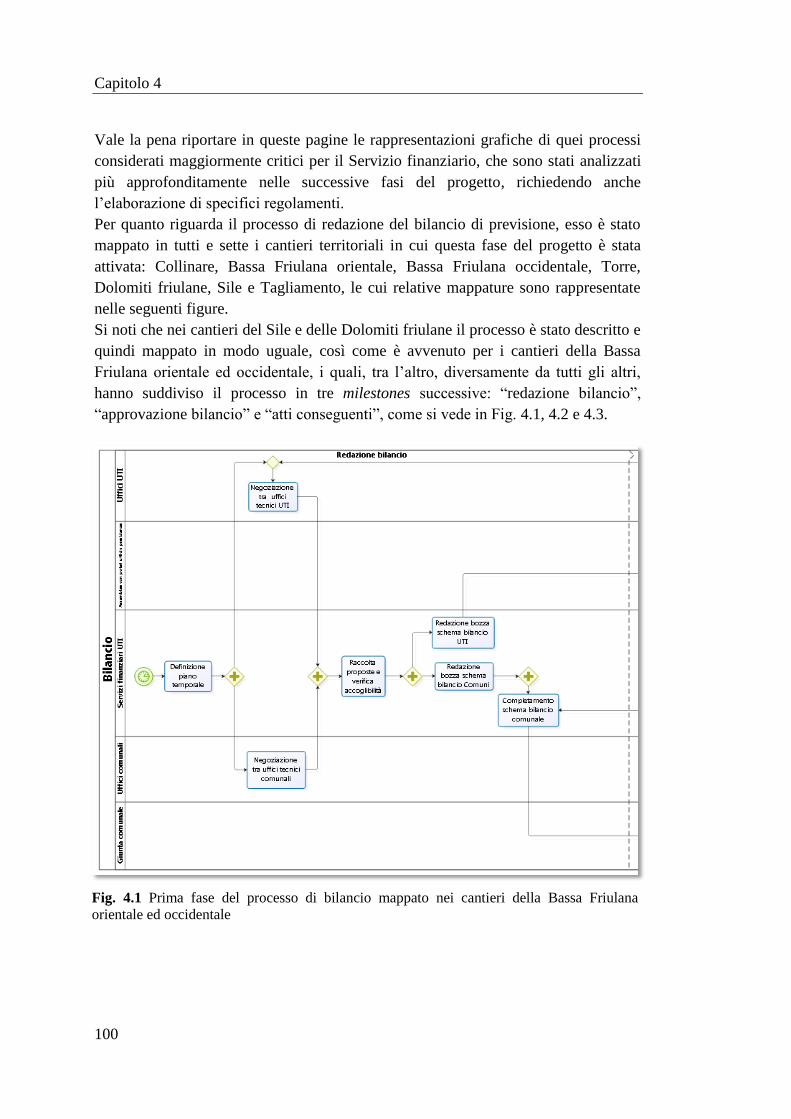

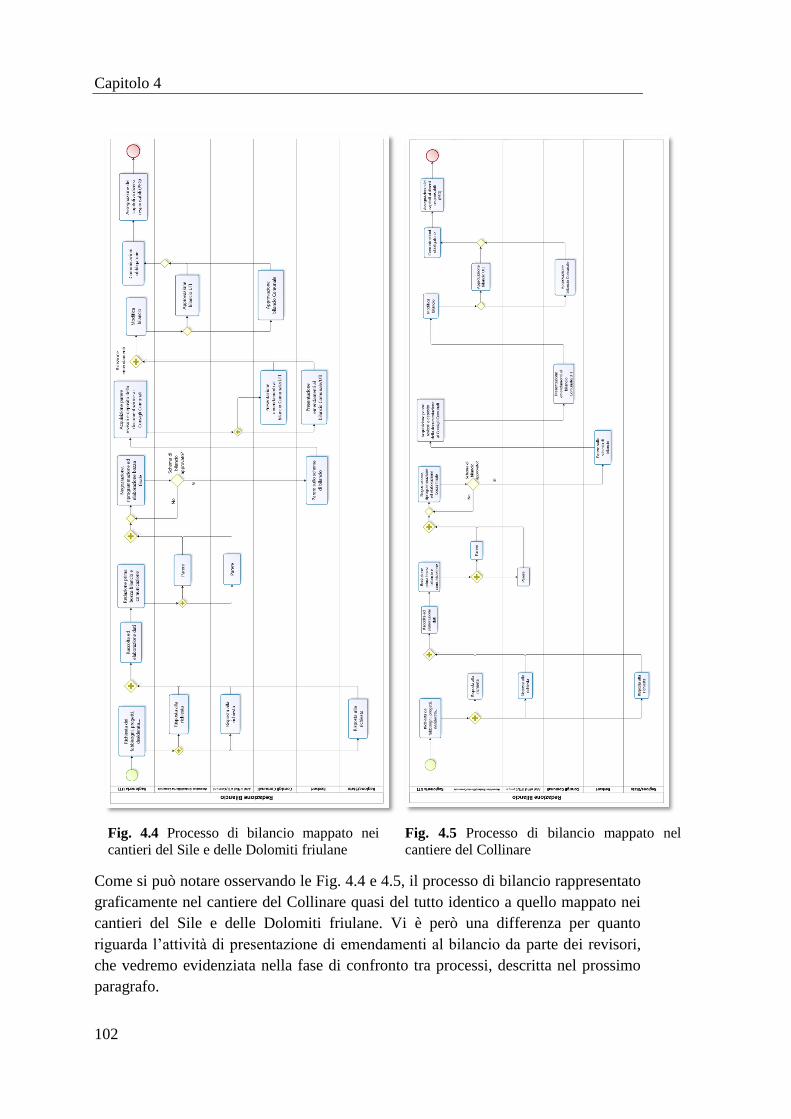

4.3 Descrizione e mappatura dei processi .............................................................. 99

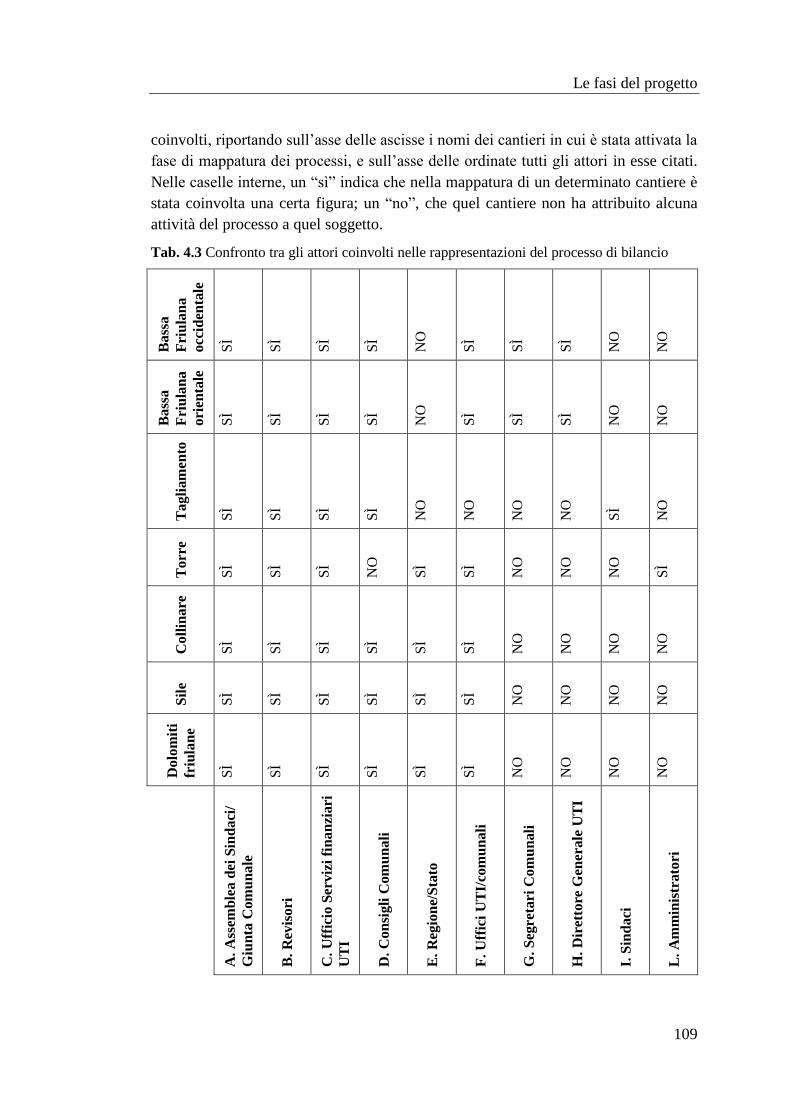

4.4 Confronto tra i processi mappati nei diversi cantieri ...................................... 108

4.5 Semplificazione e standardizzazione dei processi .......................................... 117

4.6 Redazione dei regolamenti ............................................................................. 127

4.7 Introduzione di indicatori di performance ...................................................... 132

Capitolo 5 - Risultati ottenuti e futuri sviluppi ........................................................ 135

5.1 Risultati formativi ........................................................................................... 135

5.2 Risultati operativi ........................................................................................... 136

5.3 Difficoltà riscontrate nell’avanzamento del progetto ..................................... 138

5.4 Possibili sviluppi futuri .................................................................................. 139

CONCLUSIONI ....................................................................................................... 141

BIBLIOGRAFIA ..................................................................................................... 143

APPENDICE ............................................................................................................ 149

XI

Lista delle tabelle

Tab. 1.1 Principali differenze tra approccio per funzioni e per processi ................... 10

Tab. 1.2 Differenze tra BPR e BPI ............................................................................ 20

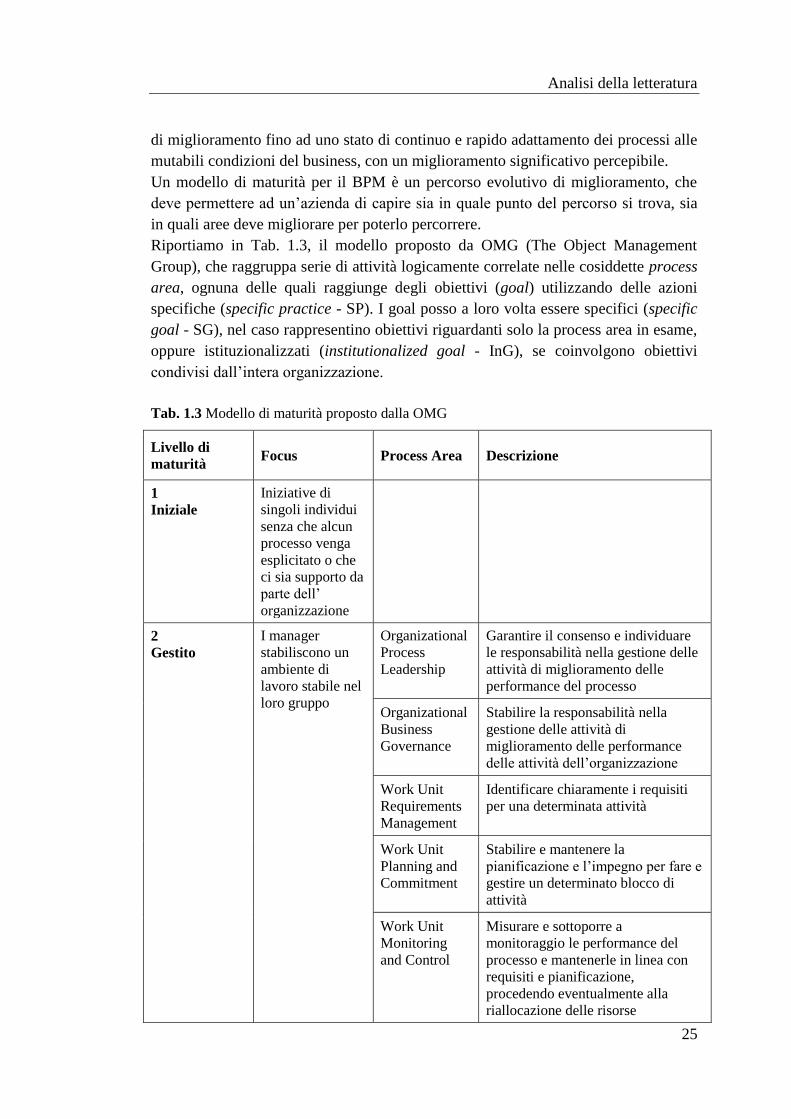

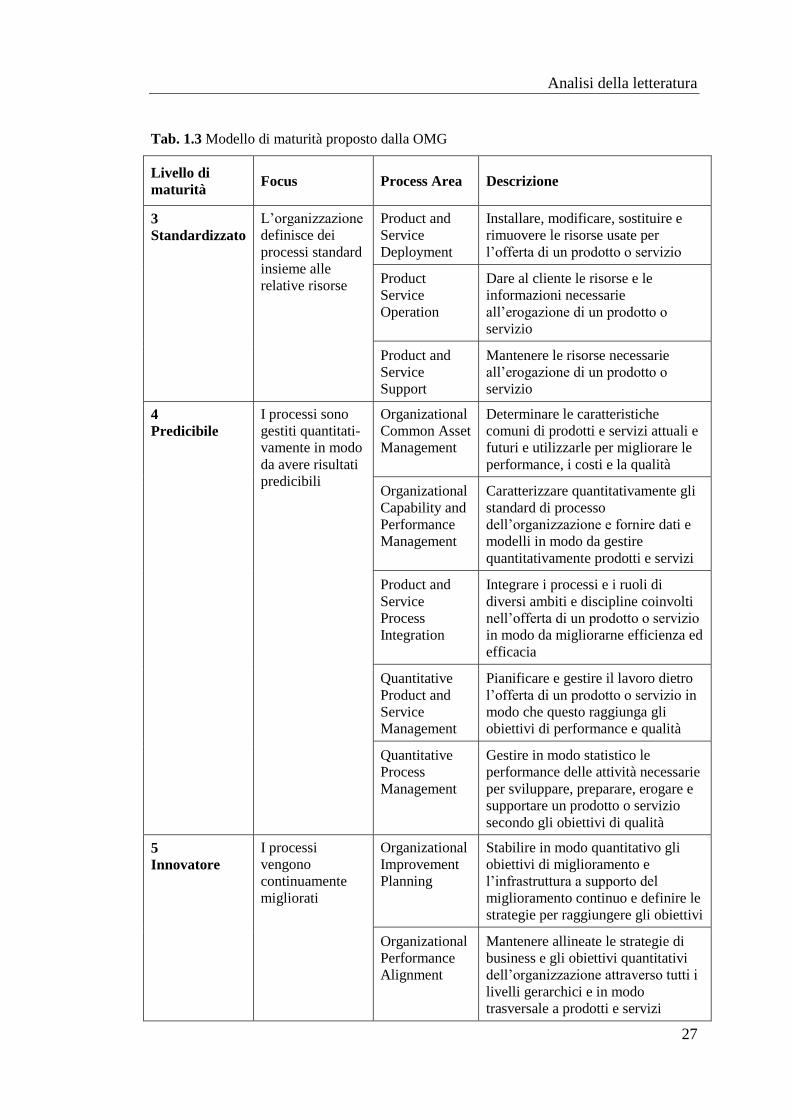

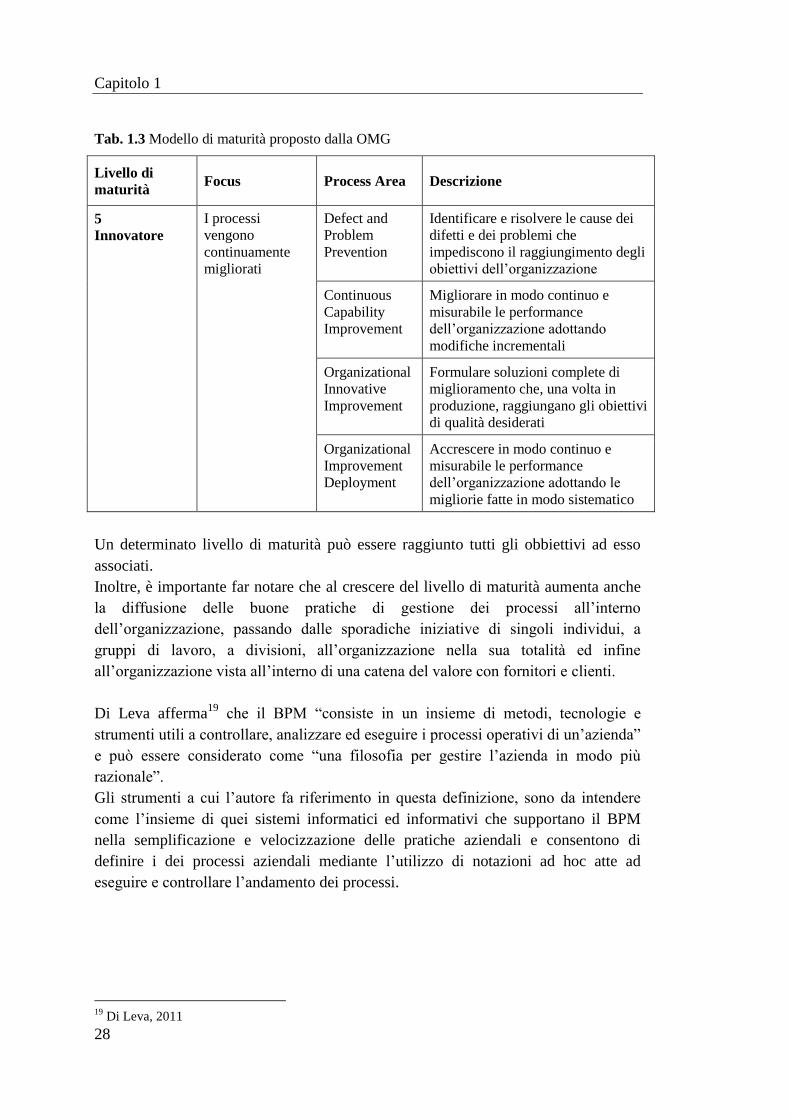

Tab. 1.3 Modello di maturità proposto dalla OMG ................................................... 25

Tab. 1.4 Rappresentazione e relativo significato dei simboli usati nei diagrammi di

flusso .......................................................................................................................... 40

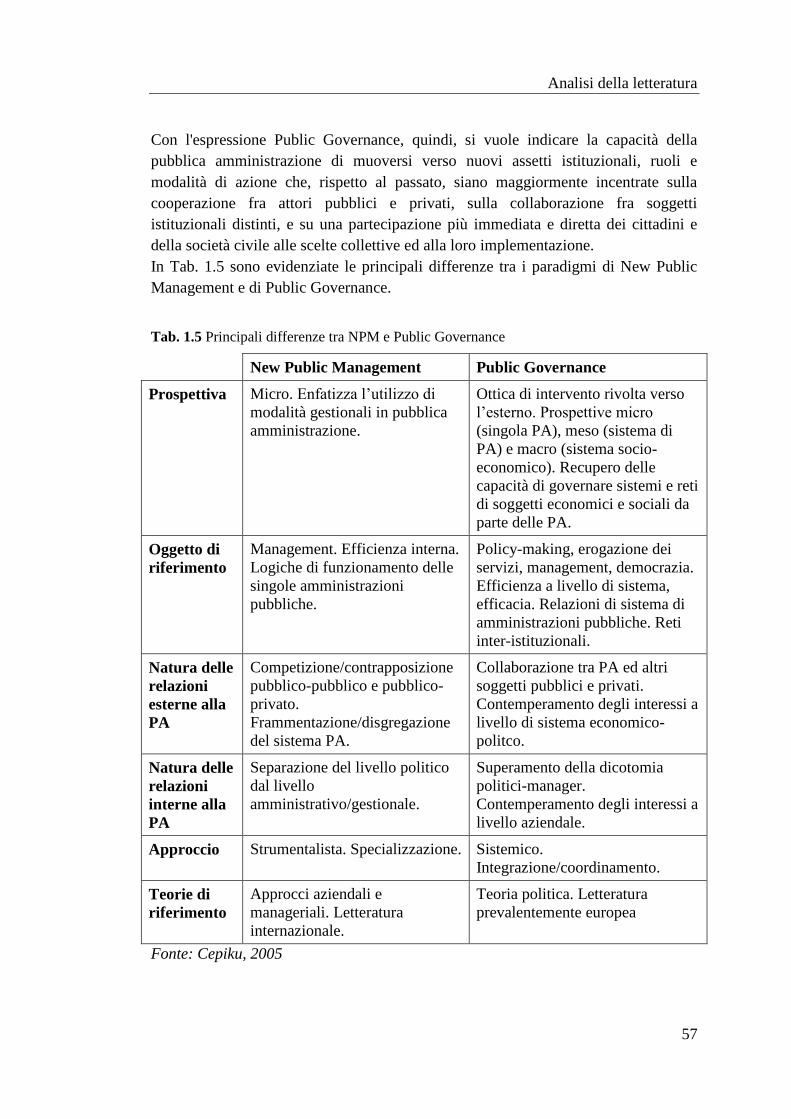

Tab. 1.5 Principali differenze tra NPM e Public Governance ................................... 57

Tab. 2.1 Tappe fondamentali delle riforme locali 1990-2000 ................................... 64

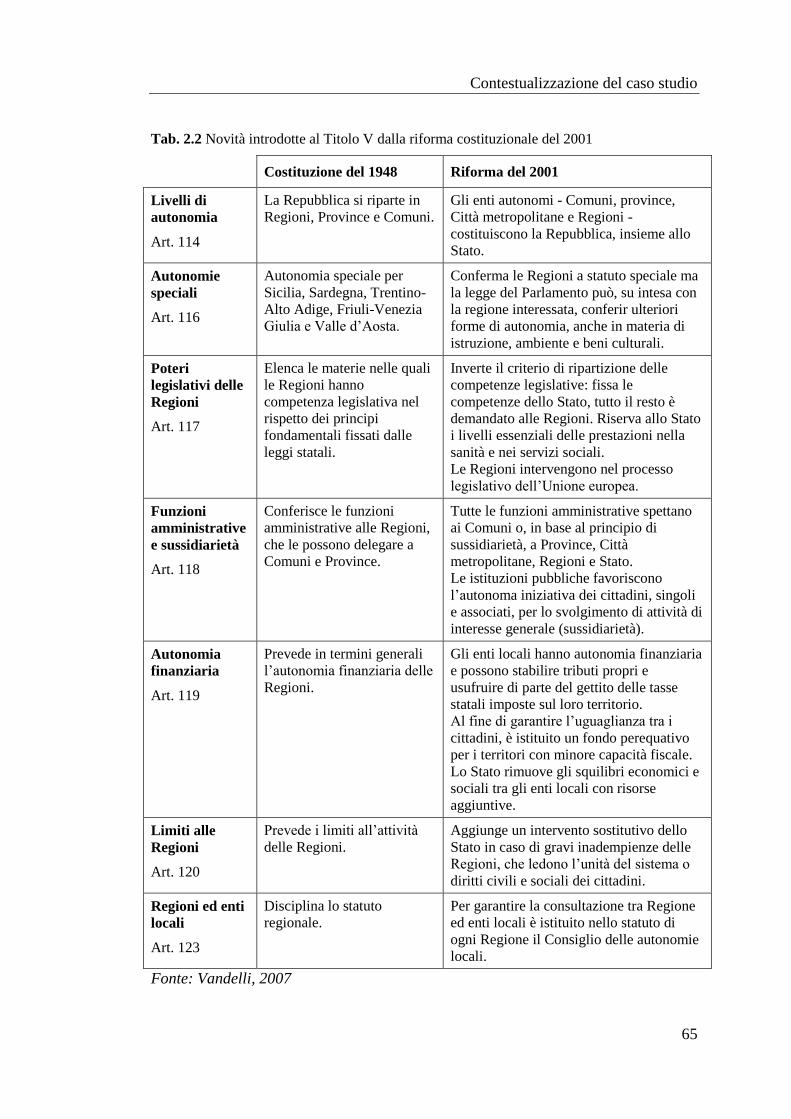

Tab. 2.2 Novità introdotte al Titolo V dalla riforma costituzionale del 2001 ........... 65

Tab. 2.3 Evoluzione delle forme associative secondo la normativa nazionale ......... 67

Tab. 2.4 Popolazione, superficie e numero di Comuni in Friuli-Venezia Giulia ...... 69

Tab. 2.5 Classificazione dei Comuni per territorio e classe demografica ................. 69

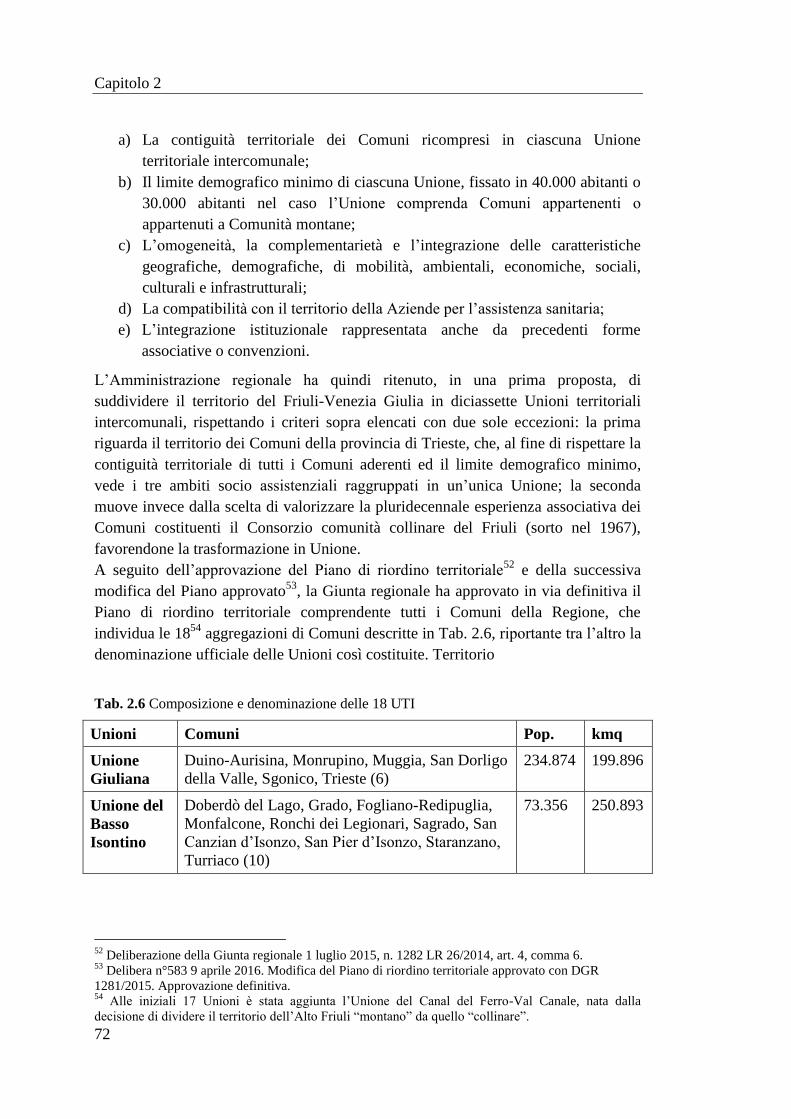

Tab. 2.6 Composizione e denominazione delle 18 UTI ............................................ 72

Tab. 3.1 Task in Bizagi ............................................................................................. 83

Tab. 3.2 Sottoprocessi in Bizagi ................................................................................ 84

Tab. 3.3 Eventi di inizio in Bizagi ............................................................................. 85

Tab. 3.4 Eventi intermedi in Bizagi .......................................................................... 86

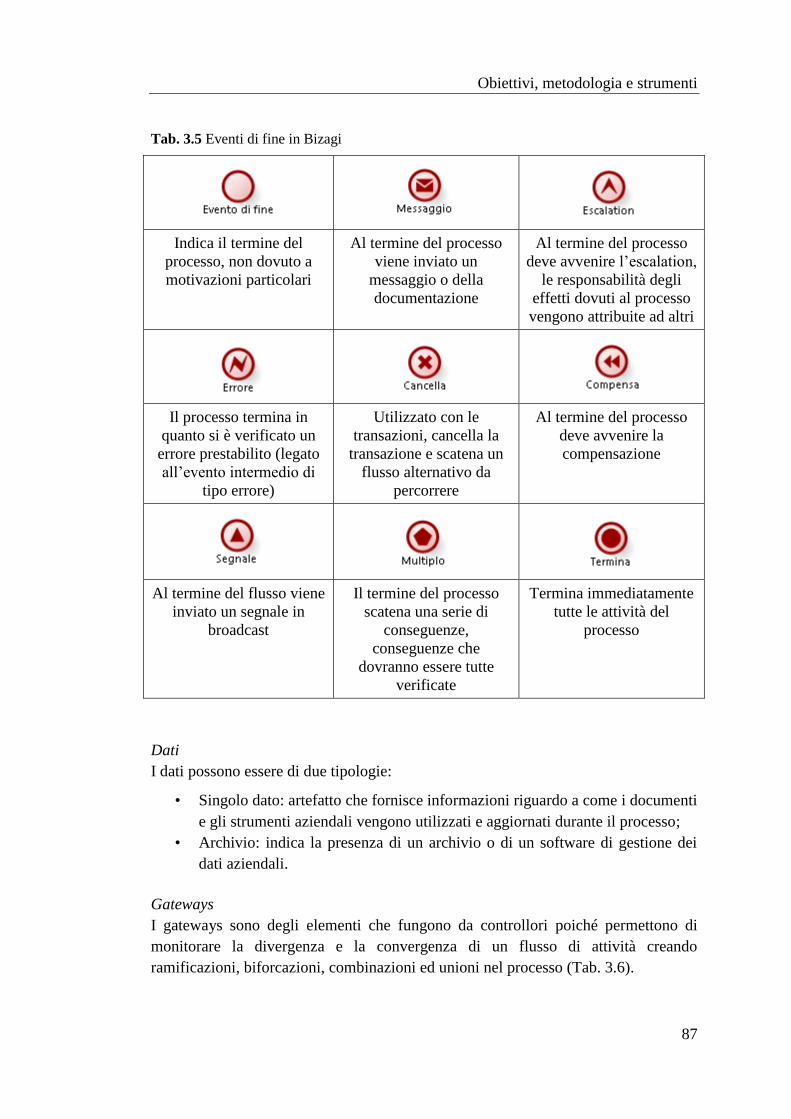

Tab. 3.5 Eventi di fine in Bizagi................................................................................ 87

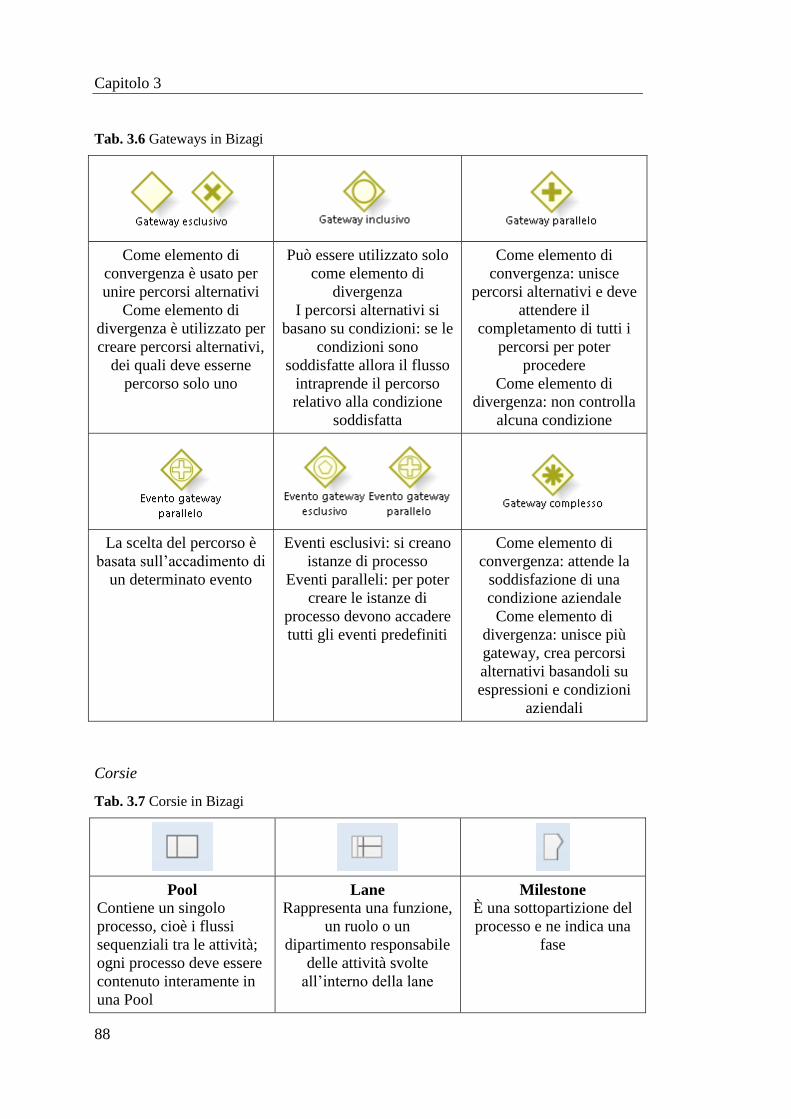

Tab. 3.6 Gateways in Bizagi ..................................................................................... 88

Tab. 3.7 Corsie in Bizagi ........................................................................................... 88

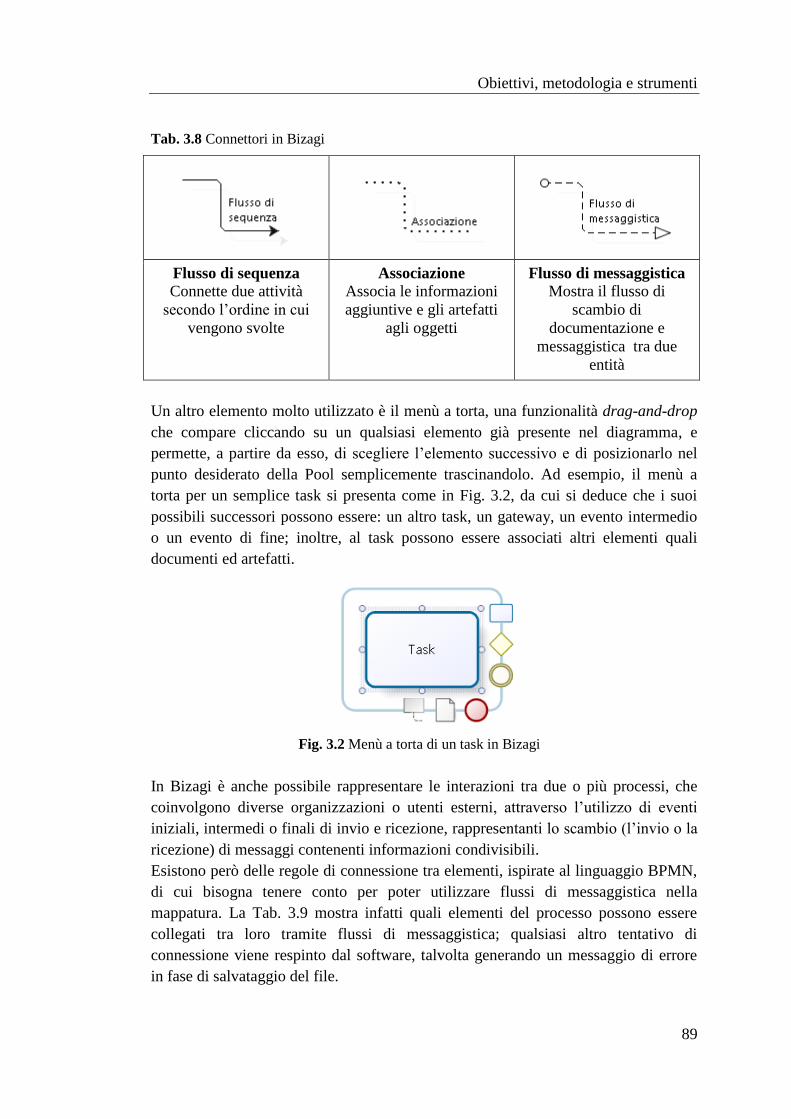

Tab. 3.8 Connettori in Bizagi .................................................................................... 89

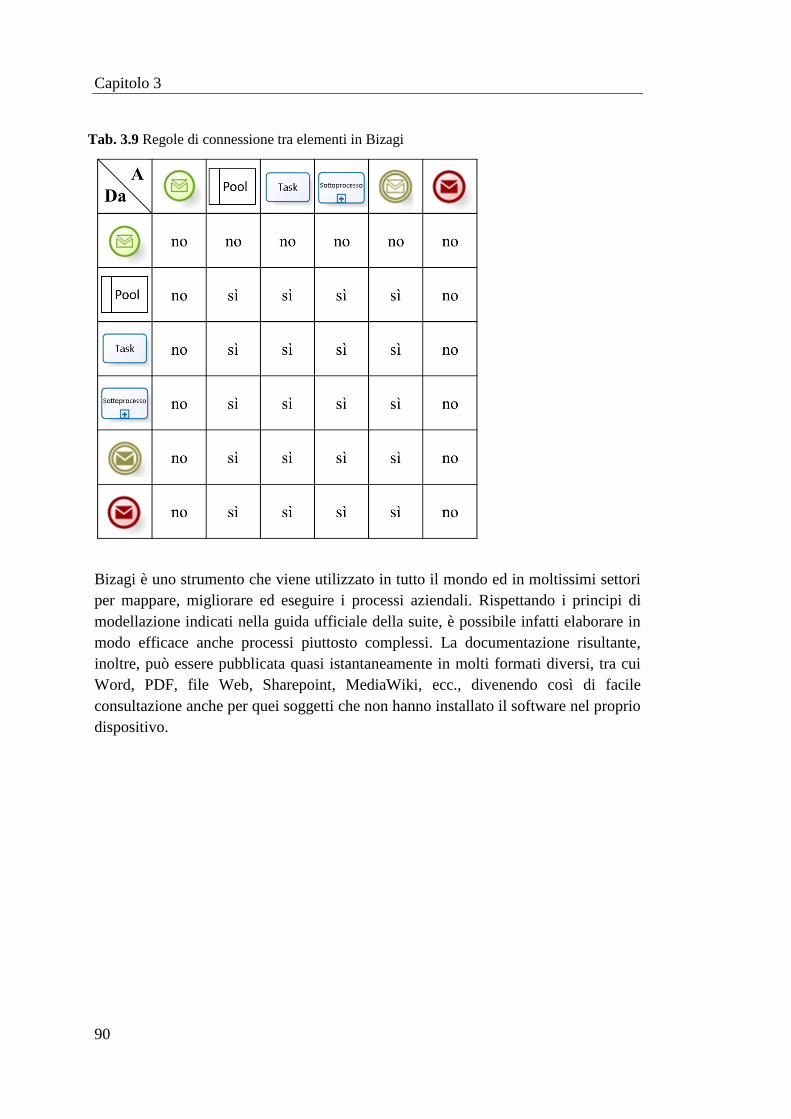

Tab. 3.9 Regole di connessione tra elementi in Bizagi ............................................. 90

Tab. 4.1 Macro processi e processi relativi al Servizio finanziario........................... 92

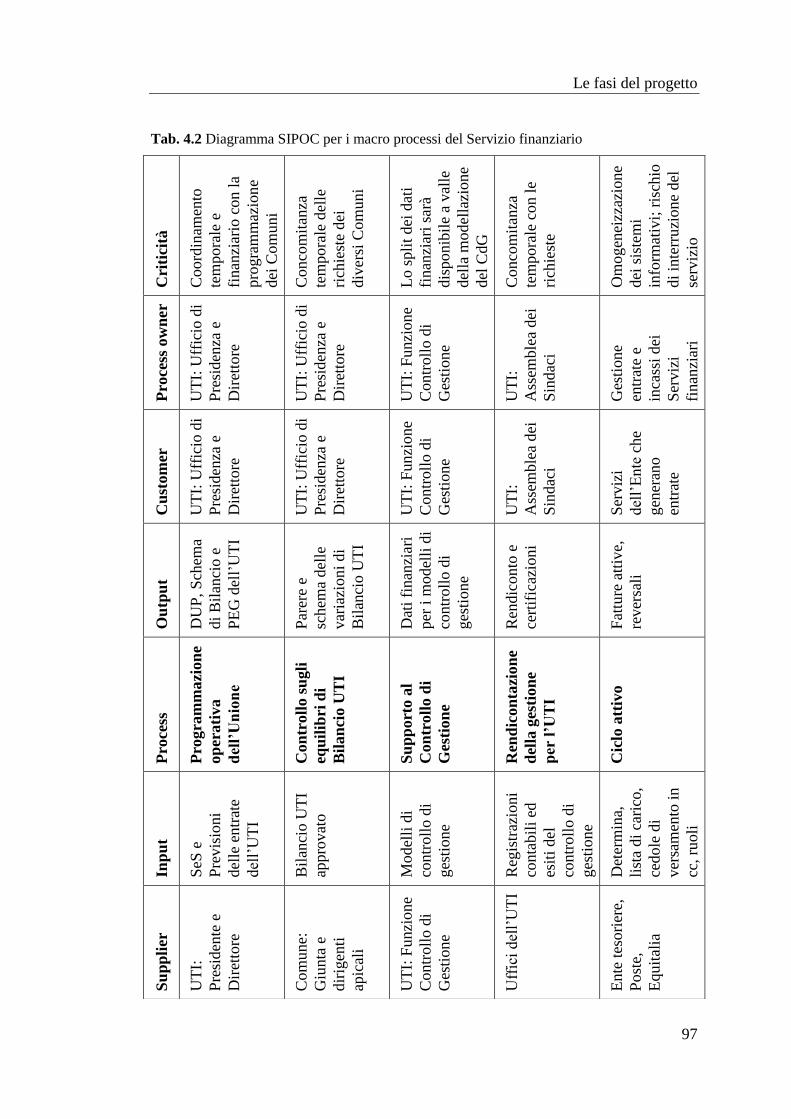

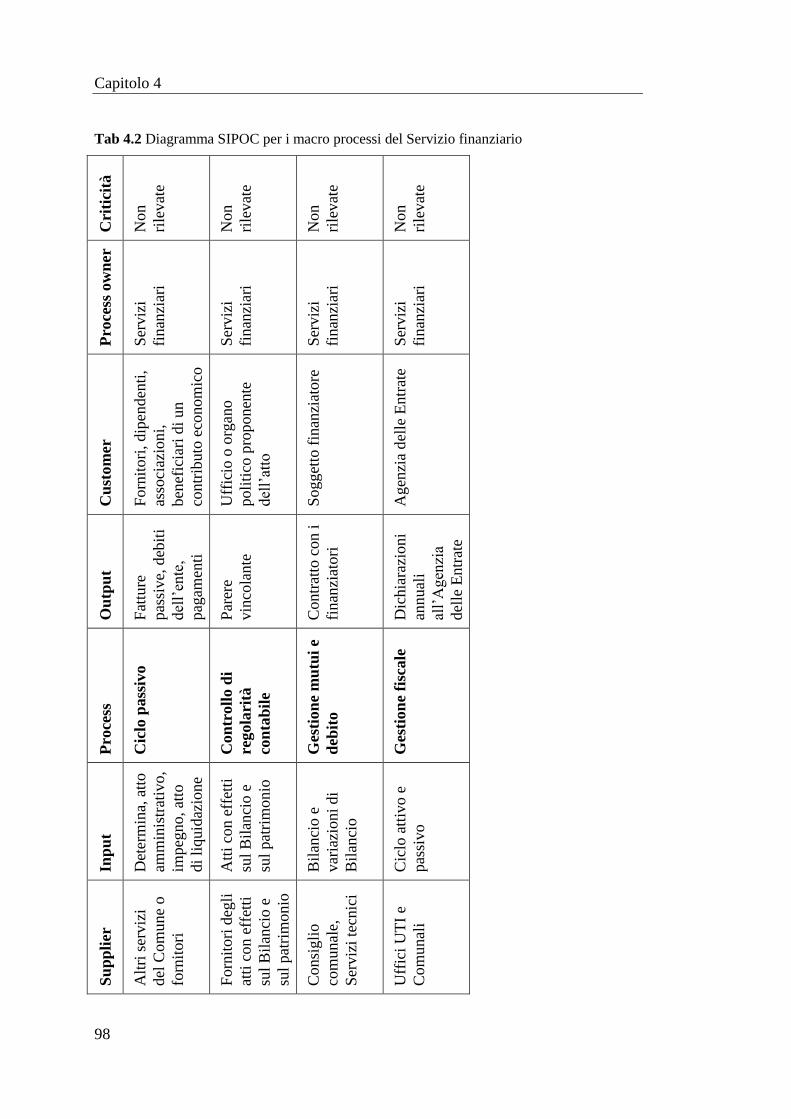

Tab. 4.2 Diagramma SIPOC per i macro processi del Servizio finanziario .............. 96

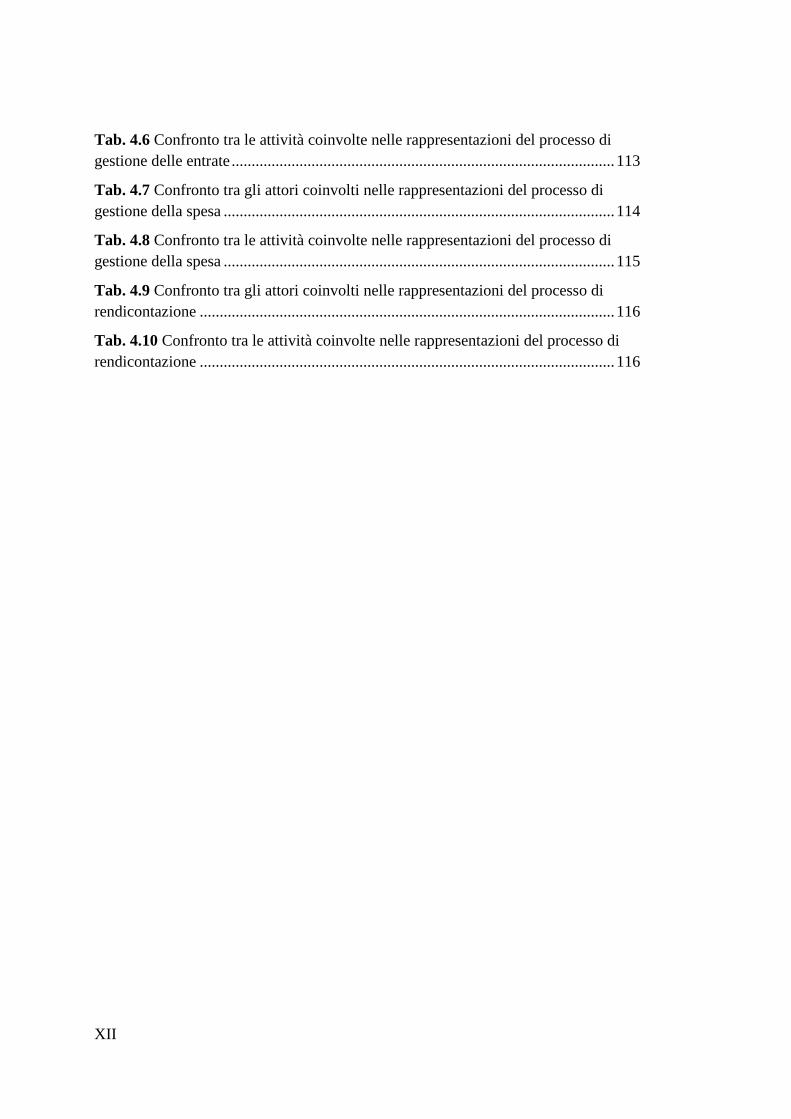

Tab. 4.3 Confronto tra gli attori coinvolti nelle rappresentazioni del processo di

bilancio ..................................................................................................................... 109

Tab. 4.4 Confronto tra le attività coinvolte nelle rappresentazioni del processo di

bilancio ..................................................................................................................... 111

Tab. 4.5 Confronto tra gli attori coinvolti nelle rappresentazioni del processo di

gestione delle entrate ................................................................................................ 112

XII

Tab. 4.6 Confronto tra le attività coinvolte nelle rappresentazioni del processo di

gestione delle entrate ................................................................................................ 113

Tab. 4.7 Confronto tra gli attori coinvolti nelle rappresentazioni del processo di

gestione della spesa .................................................................................................. 114

Tab. 4.8 Confronto tra le attività coinvolte nelle rappresentazioni del processo di

gestione della spesa .................................................................................................. 115

Tab. 4.9 Confronto tra gli attori coinvolti nelle rappresentazioni del processo di

rendicontazione ........................................................................................................ 116

Tab. 4.10 Confronto tra le attività coinvolte nelle rappresentazioni del processo di

rendicontazione ........................................................................................................ 116

XIII

Lista delle figure Fig. 1.1 Rappresentazione semplificata di un processo ............................................... 3

Fig. 1.2 Elementi principali di un processo aziendale ................................................. 4

Fig. 1.3 La catena del valore di Porter (Porter, 2001) ................................................. 5

Fig. 1.4 Rappresentazione di una struttura organizzativa gestita per funzioni ............ 8

Fig. 1.5 Rappresentazione di una struttura gestita per processi (Sinibaldi, 2009) ....... 9

Fig. 1.6 La gestione del sistema di qualità secondo la ISO 9000 .............................. 12

Fig. 1.7 Matrice di guida alla scelta del metodo di gestione per processi più

appropriato ................................................................................................................. 21

Fig. 1.8 Schematizzazione dell'approccio top-down del Business Process

Management (Josuttis, 2009) ..................................................................................... 23

Fig. 1.9 Teorie e tecnologie fondanti del BPM .......................................................... 29

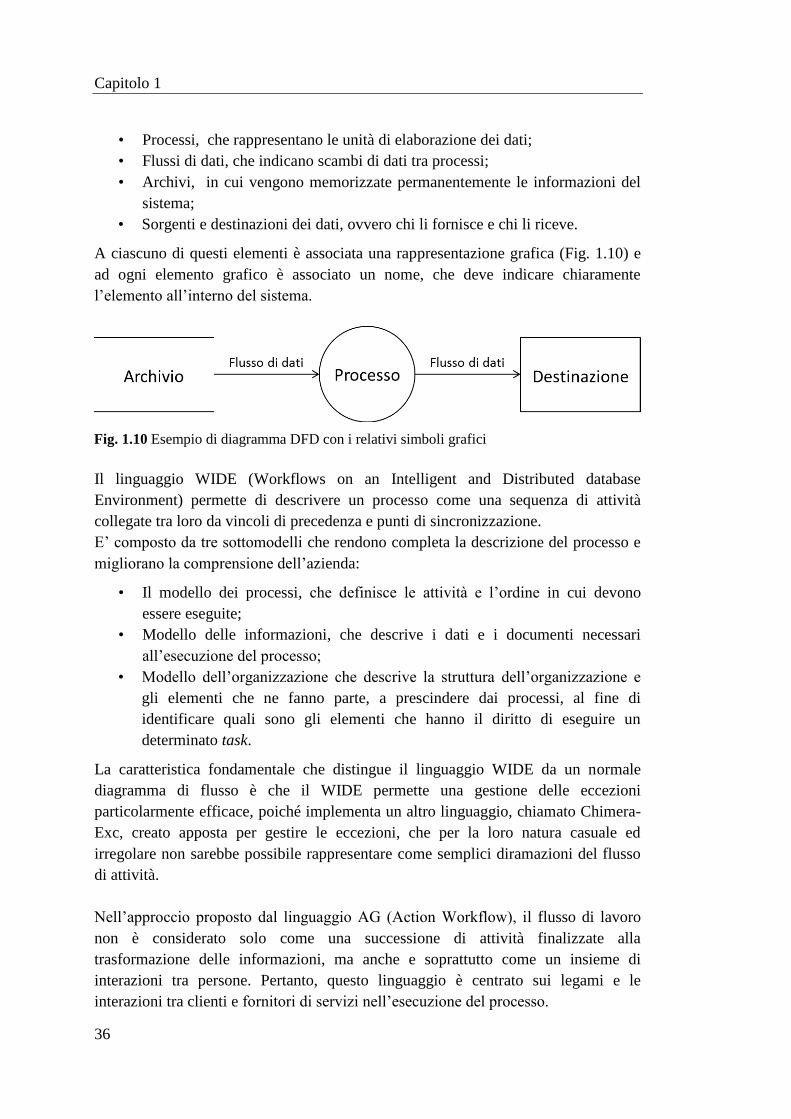

Fig. 1.10 Esempio di diagramma DFD con i relativi simboli grafici ........................ 36

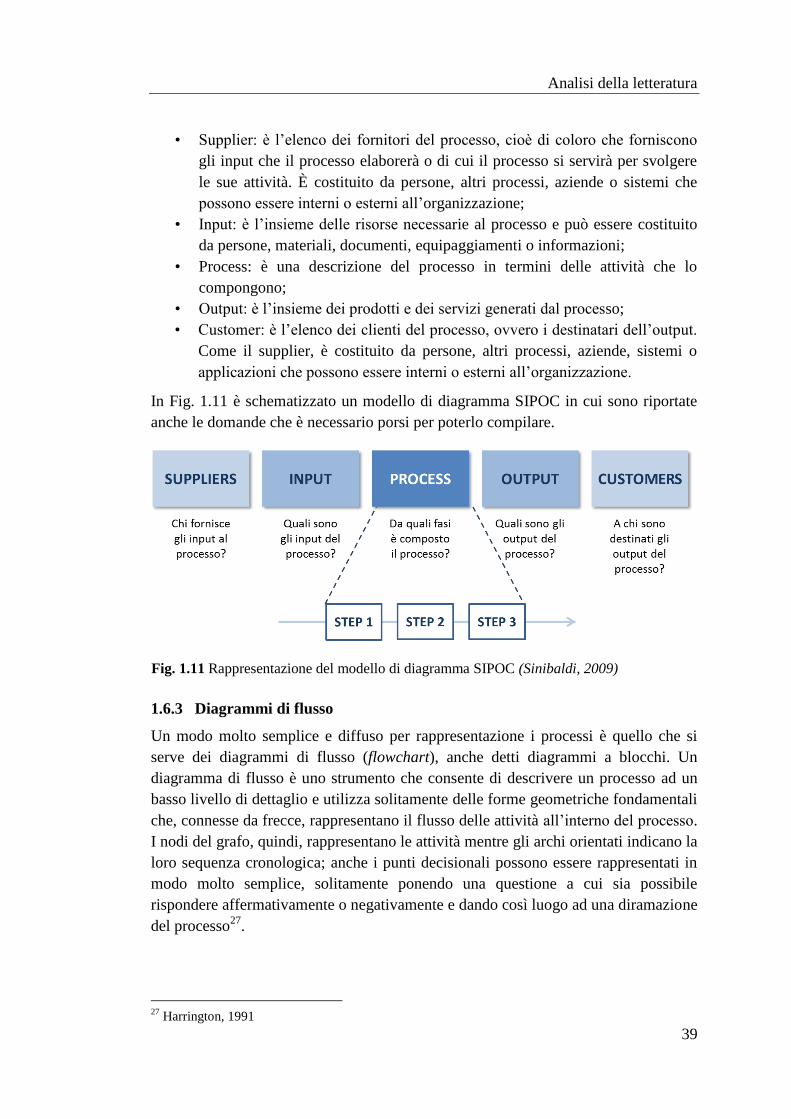

Fig. 1.11 Rappresentazione del modello di diagramma SIPOC (Sinibaldi, 2009) .... 39

Fig. 1.12 Esempio di matrice delle responsabilità (RACI) ........................................ 41

Fig. 1.13 Clessidra dei KPIs aziendali ....................................................................... 51

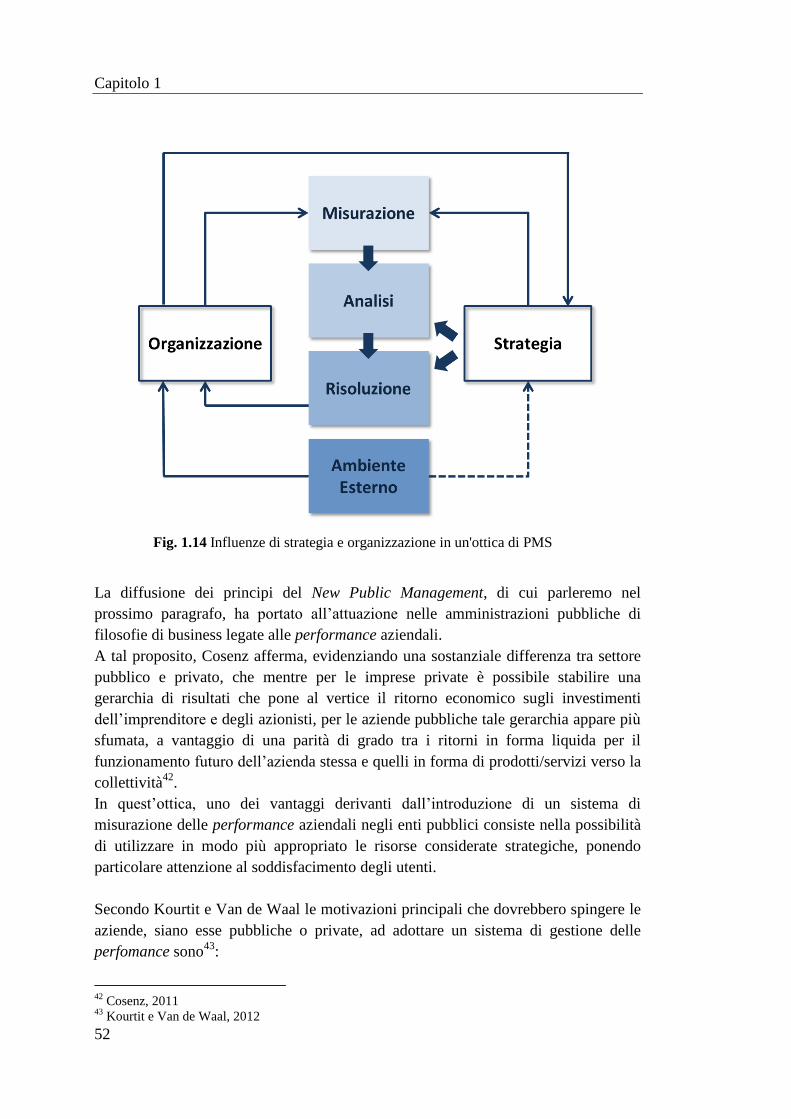

Fig. 1.14 Influenze di strategia e organizzazione in un'ottica di PMS ....................... 52

Fig. 3.1 Interfaccia di Bizagi Modeler ....................................................................... 83

Fig. 3.2 Menù a torta di un task in Bizagi .................................................................. 89

Fig. 4.1 Prima fase del processo di bilancio mappato nei cantieri della Bassa Friulana

orientale ed occidentale ............................................................................................ 100

Fig. 4.2 Seconda fase del processo di bilancio mappato nei cantieri della Bassa

Friulana orientale ed occidentale ............................................................................. 101

Fig. 4.3 Terza fase del processo di bilancio mappato nei cantieri della Bassa Friulana

orientale ed occidentale ............................................................................................ 101

Fig. 4.4 Processo di bilancio mappato nei cantieri del Sile e delle Dolomiti friulane

.................................................................................................................................. 102

Fig. 4.5 Processo di bilancio mappato nel cantiere del Collinare ............................ 102

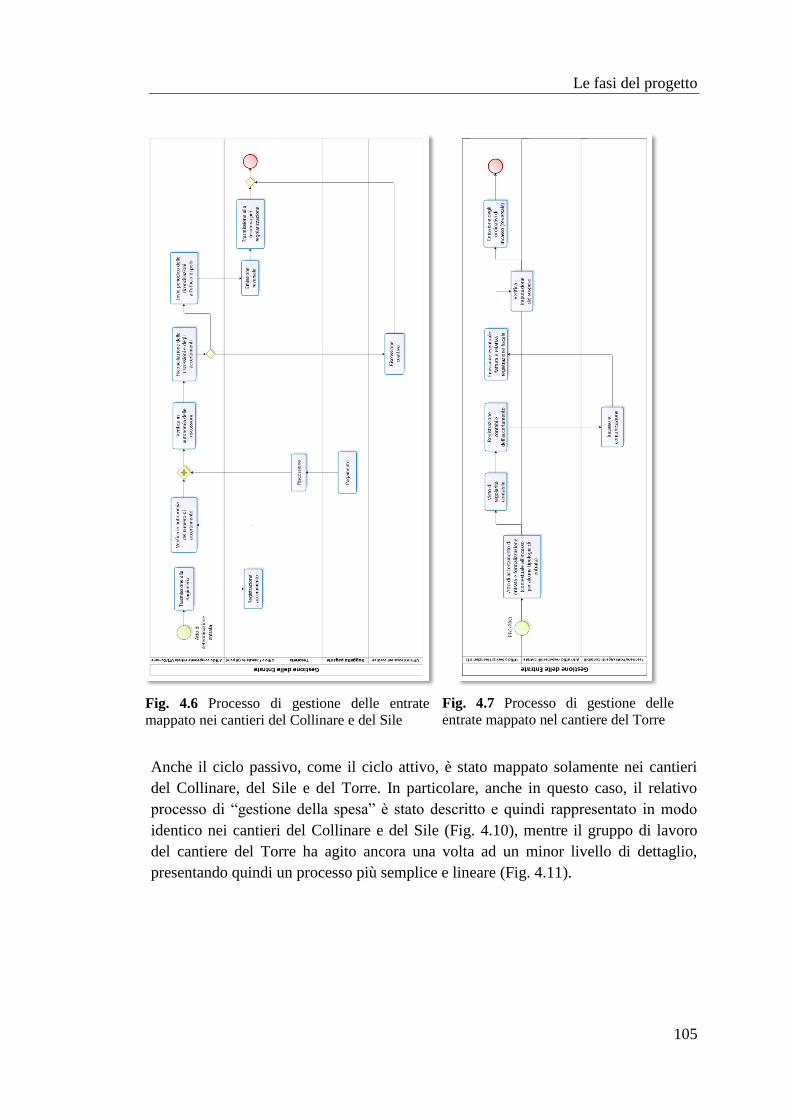

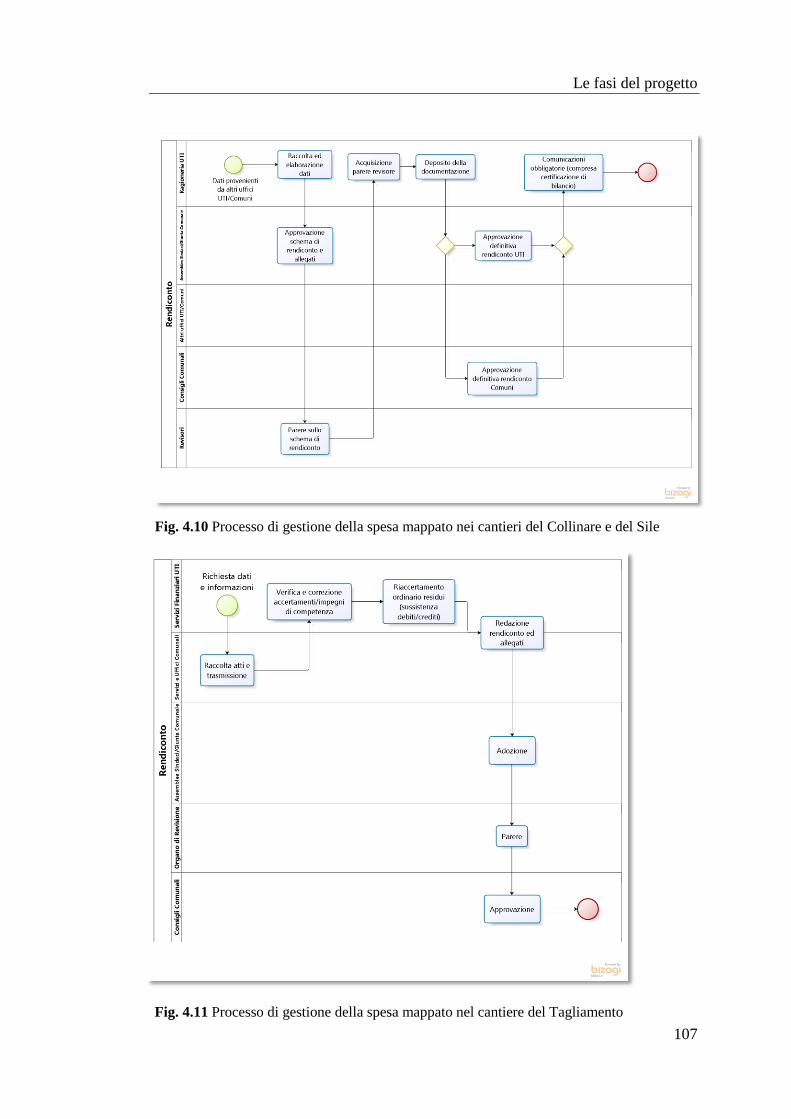

Fig. 4.6 Processo di bilancio mappato nel cantiere del Torre .................................. 103

Fig. 4.7 Processo di bilancio mappato nel cantiere del Tagliamento....................... 104

XIV

Fig. 4.8 Processo di gestione delle entrate mappato nei cantieri del Collinare e del

Sile ............................................................................................................................ 105

Fig. 4.9 Processo di gestione delle entrate mappato nel cantiere del Torre ............. 105

Fig. 4.10 Processo di gestione della spesa mappato nei cantieri del Collinare e del

Sile ............................................................................................................................ 106

Fig. 4.11 Processo di gestione della spesa mappato nel cantiere del Torre ............. 106

Fig. 4.12 Processo di gestione della spesa mappato nei cantieri del Collinare e del

Sile ............................................................................................................................ 107

Fig. 4.13 Processo di gestione della spesa mappato nel cantiere del Tagliamento .. 107

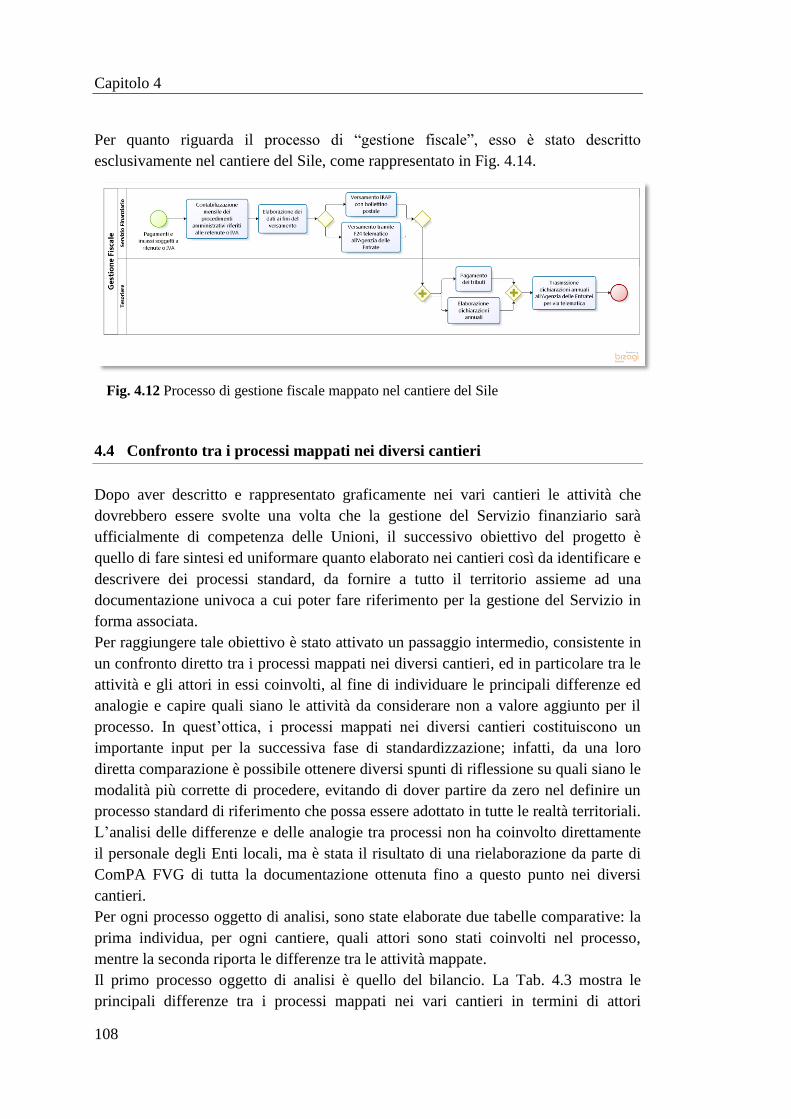

Fig. 4.14 Processo di gestione fiscale mappato nel cantiere del Sile ....................... 108

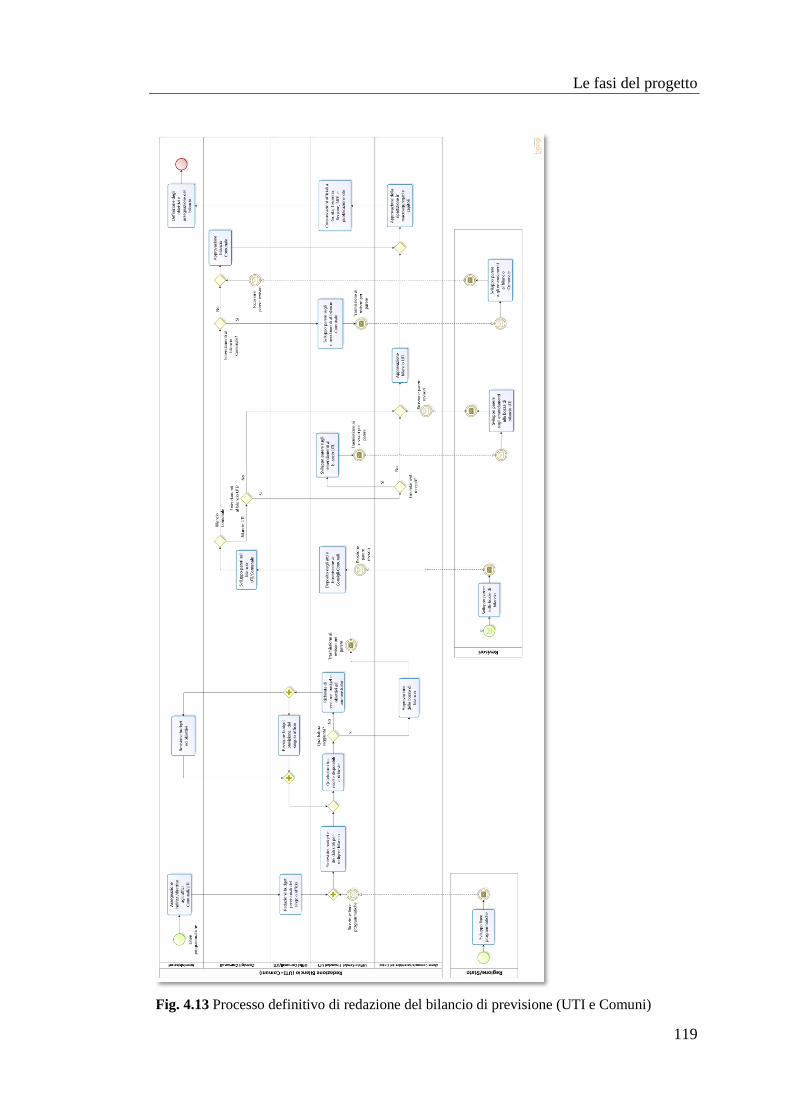

Fig. 4.15 Processo definitivo di redazione del bilancio di previsione (UTI e Comuni)

.................................................................................................................................. 119

Fig. 4.16 Processo definitivo di ciclo attivo ............................................................. 121

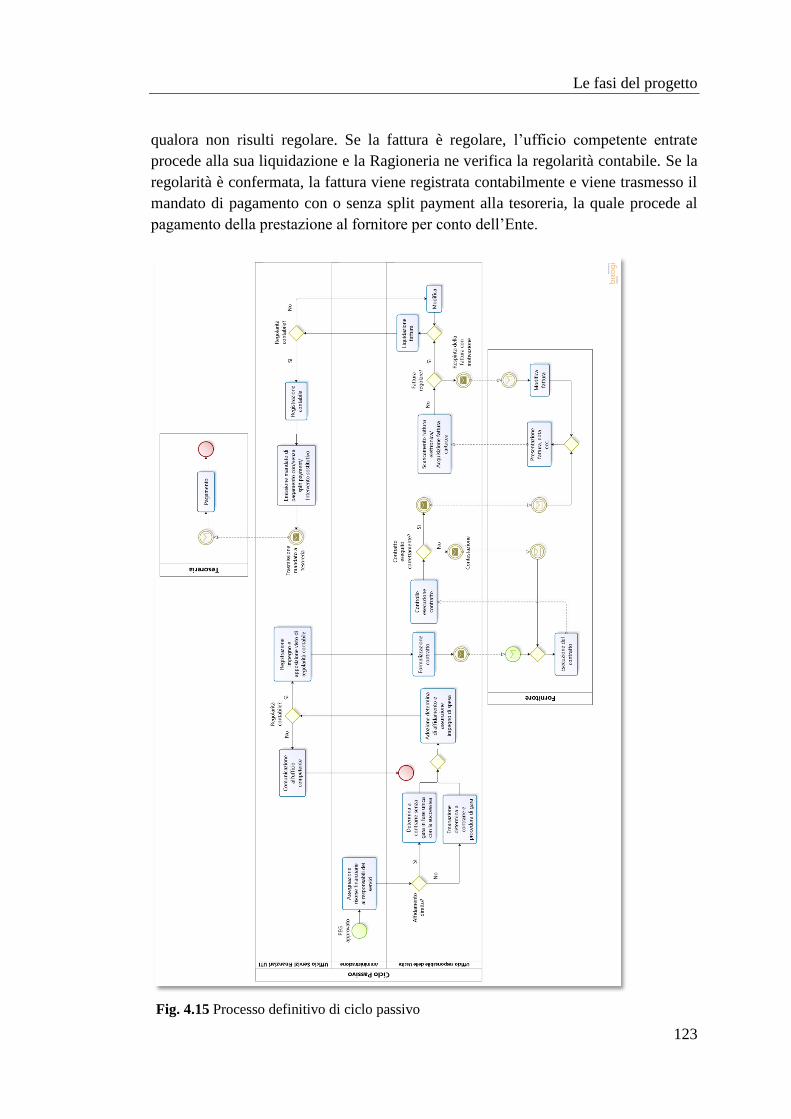

Fig. 4.17 Processo definitivo di ciclo passivo .......................................................... 123

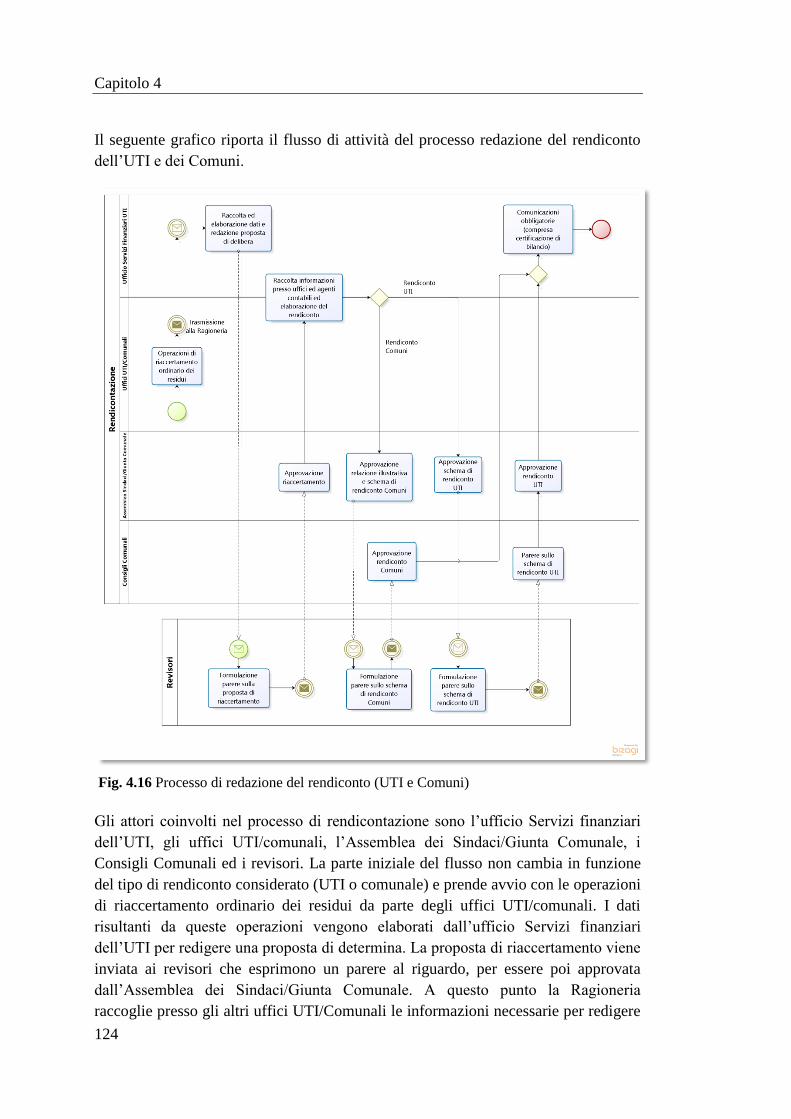

Fig. 4.18 Processo di redazione del rendiconto (UTI e Comuni) ............................ 124

Fig. 4.19 Processo definitivo di gestione fiscale (soggetto d'imposta) .................... 126

Fig. 4.20 Processo definitivo di gestione fiscale (sostituto d'imposta) .................... 126

XV

Lista dei simboli

ANCI: Associazione Nazionale dei Comuni Italiani

BPI: Business Process Improvement

BPM: Business Process Management

BPMN: Business Process Model and Notation

BPR: Business Process Reengineering

ComPA: Ente di accompagnamento e formazione per la Pubblica Amministrazione

DUP: Documento Unico di Programmazione

FVG: Friuli-Venezia Giulia

ICT: Information and Communication Technologies

IT: Information Technology

ISTAT: Istituto nazionale di Statistica

KPIs: Key Performance Indicators

NextPA: Piano formativo nextPA - cambiamenti in corso

NPM: New Public Management

OMG: Object Management Group

PA: Pubblica Amministrazione

PEG: Piano Esecutivo di Gestione

PMS: Performance Management System

SIPOC: Diagramma SIPOC - Supplier Input Process Output Customer

TQM: Total Quality Management

TUEL: Testo Unico sull’ordinamento degli Enti Locali

XVII

INTROUZIONE

Questa tesi è frutto del lavoro svolto durante un periodo di tirocinio presso

l’associazione ComPA FVG, centro di competenza per la Pubblica Amministrazione

costituito da ANCI, Uncem, UPI e Federsanità ANCI del Friuli-Venezia Giulia, nel

momento in cui veniva avviato un progetto di analisi dei processi aziendali

riguardanti i servizi gestiti dalla Pubblica Amministrazione locale.

Tale progetto nasce dalla decisione congiunta della Regione e di ANCI FVG di

attivare degli interventi che supportassero gli Enti del Comparto Unico della

Pubblica Amministrazione del Friuli-Venezia Giulia nell’affrontare i cambiamenti

normativi ed organizzativi indotti dalle recenti riforme degli enti locali, con

particolare riferimento alla lr 26/2014. Tale legge dispone il riordino del sistema

Regione-autonomie locali, decretando il superamento degli enti provinciali e

l’ordinamento di 18 Unioni territoriali intercomunali, costituite ciascuna da un

insieme di Comuni, con il compito di gestire in maniera coordinata alcune funzioni

amministrative precedentemente gestite dai Comuni stessi, al fine di ottenere una

riduzione della spesa pubblica ed attivare programmi di sviluppo del territorio.

In tali circostanze, è stato affidato a ComPA FVG, in qualità di ente operativo di

ANCI FVG, l’incarico di elaborare, gestire ed aggiornare annualmente un piano

formativo, denominato “nextPA - cambiamenti in corso”, che promuovesse la

crescita delle professionalità e delle competenze interne agli Enti, accompagnando la

Pubblica Amministrazione locale nel processo di rinnovo organizzativo che la vede

coinvolta.

La redazione di questa tesi si colloca all’interno del piano nextPA con l’obiettivo di

mettere a punto una metodologia e degli strumenti in grado di supportarne l’azione

nel processo di avviamento delle attività delle Unioni. A tal fine, l’attività svolta ha

riguardato principalmente l’identificazione, la descrizione e la rappresentazione

grafica di alcuni importanti processi organizzativi coinvolti nell’esercizio delle

funzioni comunali che con la lr 26/2014 diventano di pertinenza delle Unioni, con

l’obiettivo di ottenere una rappresentazione standard che possa fungere da modello di

riferimento per il funzionamento delle UTI a regime. L’esigenza di ottenere un

modello unico nasce principalmente da due fattori: il primo è dato dal fatto che molte

persone provenienti da enti diversi, e quindi con abitudini, prassi e regole diverse, si

troveranno a lavorare insieme in un unico ente UTI; il secondo, ma non meno

importante, è legato alla necessità di fissare degli indicatori condivisi al fine di

rendere le Unioni della Regione tra loro comparabili dal punto di vista della qualità e

dell’efficienza dei servizi erogati, come previsto dalla lr 26/2014.

Il principio fondante di questa tesi è la gestione per processi, un approccio

organizzativo che si contrappone a quello “funzionale” concependo l’azienda non

solo come un insieme di funzioni organizzative aventi ciascuna un proprio ruolo, ma

anche e soprattutto come un insieme di processi intrafunzionali, costituiti da una

XVIII

sequenza logica di diverse fasi ed attività accomunate da un unico obiettivo che crei

valore per il cliente finale.

Attualmente la letteratura individua due diversi metodi di approccio alla gestione per

processi: il Business Process Improvement (BPI) ed il Business Process

Reengineering (BPR). Mentre il BPI si configura come un approccio graduale,

orientato al continuo miglioramento dei processi dell’azienda, il BPR è un metodo

piuttosto radicale, finalizzato alla totale o parziale riprogettazione dei processi.

Entrambi gli approcci sono stati utilizzati, anche se in fasi diverse, per introdurre la

gestione per processi all’interno delle Enti locali. In una prima parte del progetto, è

stato necessario riprogettare i processi individuati al fine di renderli coerenti con le

nuove regole organizzative introdotte dalla normativa regionale, che prevede ad

esempio il coinvolgimento di nuovi attori ed attività per portare a compimento il

corretto esercizio dei Servizi associati. Una volta ridefiniti, i processi sono stati

analizzati da un gruppo di esperti nel settore che, eliminando le attività considerate

non a valore aggiunto, ne hanno proposto una descrizione più snella e lineare.

In tale fase sono stati anche individuati i percorsi critici presenti nei diversi processi,

cioè quei passaggi che si prevede possano generare ritardi ed inefficienze

nell’erogazione dei servizi. Adottando un approccio di BPI, sono stati formulati degli

indicatori di processo che permettessero di valutarne le prestazioni in termini di

efficienza ed efficacia, facilitando l’individuazione e la risoluzione delle criticità

insite nella gestione dei servizi, in un’ottica di miglioramento continuo.

L’introduzione della logica di processo nella Pubblica Amministrazione locale è stata

supportata dall’utilizzo di alcuni strumenti che hanno permesso di estrapolare le

informazioni necessarie per effettuare una ricognizione dei processi organizzativi

coinvolti nelle funzioni comunali e di tradurre tali informazioni in una road map che

possa agevolare i funzionari pubblici nell’avvio dei servizi delle UTI.

Inizialmente, la partecipazione dei responsabili di servizio ai tavoli di lavoro

organizzati da ComPA FVG ha permesso di identificare quali fossero i processi ed i

macro processi più importanti per l’esercizio delle diverse funzioni. Sempre

attraverso il lavoro di gruppo è stato possibile pervenire, per ogni macro processo

individuato, alla compilazione del relativo diagramma SIPOC, uno schema che

sintetizza gli elementi principali che caratterizzano un processo: fornitori, input,

output e clienti. Ciò ha agevolato notevolmente i responsabili di Servizio nella

descrizione più dettagliata delle attività che compongono i processi, i quali sono stati

poi rappresentati graficamente sotto forma di diagrammi di flusso.

La rappresentazione grafica dei processi, anche detta mappatura, è stata realizzata

utilizzando l’applicazione Modeler del software freeware “Bizagi”, un modellatore

che consente di rappresentare in forma grafica, sia i processi aziendali che la

documentazione a loro correlata. Il punto di forza di questo strumento sta nella sua

semplicità ed immediatezza; infatti, essendo dotato di un’interfaccia molto intuitiva e

user friendly, Bizagi permette di elaborare, diffondere ed aggiornare rapidamente una

documentazione dei processi snella e funzionale. Inoltre, il linguaggio di mappatura

XIX

utilizzato da Bizagi si basa sulla notazione standard BPMN (Business Process

Management Notation), il ché rende la documentazione generata comprensibile e

traducibile a livello internazionale.

L’applicazione degli strumenti e delle metodologie a supporto della gestione per

processi hanno quindi permesso di introdurre e diffondere negli enti locali della

Regione una cultura precedentemente poco conosciuta nel settore pubblico, ma ormai

largamente accolta dalle imprese private, che già da tempo hanno integrato la

classica visione funzionale dell’azienda con quella intrafunzionale che caratterizza la

logica di processo.

Un risultato operativo di questo intervento consiste nella descrizione e nella

rappresentazione dei processi standard che saranno il riferimento organizzativo per

una corretta gestione delle funzioni delle Unioni territoriali intercomunali.

L’introduzione di alcuni indicatori di performance per i processi, inoltre, rappresenta

un primo passo verso la costituzione di un sistema di gestione della qualità

attualmente assente negli enti pubblici locali.

Gli obiettivi di questo progetto, tuttavia, sono stati raggiunti non senza difficoltà,

prima tra tutte quella riscontrata durante la fase di definizione dei processi da parte

dei responsabili di Servizi, abituati a svolgere le proprie attività preoccupandosi di

rispettare quanto previsto dalla procedura ma spesso perdendo di vista l’obiettivo

finale: la soddisfazione del cliente. Un ulteriore elemento di complessità che si è

aggiunto in tale fase è dovuto all’oggettiva carenza di riferimenti normativi che

disciplinino lo svolgimento delle funzioni dell’UTI.

Il confronto e lo scambio di opinioni tra i soggetti coinvolti nei tavoli di lavoro in un

clima di reciproca stima e fiducia professionale, tuttavia, hanno permesso di giungere

ad una descrizione e rappresentazione unanime dei processi, che tenesse conto delle

nuove esigenze della Pubblica Amministrazione locale.

La struttura di questa tesi è divisa in due parti principali: la letteratura, costituita dal

capitolo 1, ed il caso studio, che comprende i capitoli 2, 3, 4 e 5.

Il primo capitolo riporta i principali risultati della letteratura in materia di gestione

per processi. Data la carenza di pubblicazioni su tale argomento in ambito pubblico,

l’analisi della letteratura comprende principalmente riferimenti al settore privatistico.

La prima parte del capitolo definisce i concetti chiave che è necessario conoscere per

poter comprendere la successiva analisi, sottolineando il significato dei termini più

utilizzati. Si passa poi alla descrizione della struttura organizzativa per processi,

evidenziando in particolare gli elementi che la differenziano dalla struttura

funzionale. Successivamente, vengono delineati e fra loro confrontati i due possibili

approcci alla gestione per processi: il Business Process Improvement (BPI) e

Business Process Reengineering (BPR). Segue la presentazione degli strumenti e dei

linguaggi che permettono di tradurre la descrizione testuale di un processo in una

rappresentazione grafica corrispondente, chiamata anche mappatura.

XX

Viene poi introdotto il concetto di Performance Management System (PMS), che

prevede la misurazione delle performance aziendali attraverso il monitoraggio di una

serie di indicatori in grado di sintetizzare le prestazioni dell’azienda.

Il primo capitolo si conclude con la definizione di New Public Management (NPM),

una filosofia che mira all’applicazione nel settore pubblico di approcci e metodologie

organizzativi tipici delle imprese private, come è di fatto la gestione per processi.

Il capitolo 2 introduce il caso studio contestualizzandolo in un excursus sulla storia

delle autonomie locali in Italia e tratteggiando i cambiamenti che hanno portato la

Regione Friuli-Venezia Giulia ad emanare la lr 26/2014 di riordino degli enti locali.

Il capitolo 3 approfondisce le finalità e gli obiettivi della presente tesi e descrive in

dettaglio le metodologie e gli strumenti utilizzati per raggiungerli, delineando in

particolare le funzionalità del software Bizagi, utilizzato per la modellazione e

rappresentazione grafica dei processi.

Nel capitolo 4 vengono descritte le diverse fasi attraverso cui ComPA FVG ha

portato avanti l’intervento di mappatura, analisi e miglioramento dei processi

riguardanti la gestione della funzione finanziaria delle Unioni: identificazione dei

macro processi, compilazione del diagramma SIPOC, descrizione e mappatura dei

processi, confronto tra i processi mappati nei diversi cantieri, semplificazione e

standardizzazione dei processi, redazione dei regolamenti ed introduzione di

indicatori di performance.

Il capitolo 5, infine, riporta i risultati di tipo formativo ed operativo derivanti

dall’intervento descritto, espone le difficoltà riscontrate nell’avanzamento del

progetto ed illustra i possibili percorsi che si prevede possano svilupparsi a partire da

questo caso studio.

1

PRIMA PARTE:

LA LETTERATURA

Prima di presentare il caso studiato per elaborare questa tesi, che comprende

l’analisi, la mappatura ed il miglioramento dei processi aziendali della Pubblica

Amministrazione Locale, è necessario analizzare la letteratura esistente in tale

materia. È importante considerare che, data la quantità piuttosto limitata di

pubblicazioni inerenti l’argomento in ambito pubblico, si è ritenuto spesso opportuno

ricorrere all’utilizzo di pubblicazioni riguardanti il settore privatistico.

Grazie alla filosofia del New Public Management NPM, è comunque possibile

analizzare la documentazione esistente ed applicare le metodologie utilizzate per la

mappatura, l’analisi e la misurazione dei processi aziendali, al caso studio in

questione.

Nella prima parte di questa analisi della letteratura, sono state introdotte le

definizioni di alcuni concetti chiave, la cui conoscenza è fondamentale per poter

comprendere al meglio le pubblicazioni esaminate.

Il secondo paragrafo, invece, descrive le principali differenze esistenti tra le strutture

organizzative funzionali e quelle gestite per processi, riportando anche le motivazioni

che hanno spinto le aziende a passare dal primo al secondo approccio.

Nella terza parte si parlerà della gestione per processi, suddividendola tra Business

Process Improvement (BPI), un approccio di analisi e di modifica graduale della

struttura organizzativa, e Business Process Reengineering (BPR), un metodo

maggiormente radicale. Verrà anche introdotto il concetto di Business Process

Management (BPM), che integra la gestione per processi con l’utilizzo

dell’Information and Communication Technologies (ICT), un insieme di strumenti

tecnologici ed informativi che permettono di produrre una documentazione di

processo facilmente condivisibile da tutti gli attori coinvolti, che possa essere

aggiornata costantemente.

Saranno poi individuati e descritti i vari strumenti e linguaggi che possono essere

utilizzati per la mappatura dei processi aziendali, tema centrale di questa tesi.

Successivamente si chiarirà l’importanza di integrare l’approccio prettamente

testuale e normativo tipicamente utilizzato in pubblica amministrazione, con uno più

schematico, e quindi grafico, tipico delle attività ingegneristiche.

Verrà inoltre introdotto il concetto di Performance Management System (PMS), che

prevede la misurazione delle performance aziendali attraverso il monitoraggio di una

serie di indicatori in grado di sintetizzare le prestazioni dell’azienda.

Il capitolo si conclude con paragrafo dedicato al New Public Management.

2

Capitolo 1

Analisi della letteratura

1.1 Definizioni e concetti chiave

Processo

La normativa ISO 90011 definisce il processo come un insieme di attività interrelate

ed interagenti che trasformano elementi in entrata (input) in elementi in uscita

(output).

In particolare, per lo scopo di questa tesi, siamo interessati al concetto di processo

aziendale, di cui esistono in letteratura numerose definizioni. Ne riportiamo alcune

per identificarne gli elementi comuni e poter dare una definizione il più completa

possibile.

“Una serie di attività che prende l’input, aggiunge valore, e produce output”

(Harrington H.J., Verso uno status di classe mondiale, The Quality, n. 2/3, aprile-

settembre, 1993);

“Una sequenza di attività tra loro logicamente interrelate al fine di gestire una risorsa

durante il suo ciclo di vita e raggiungere uno specifico obiettivo. Dove per attività si

intende un’aggregazione di operazioni elementari nell’ambito del quale si determina

il consumo delle diverse risorse aziendali (umane, tecnologiche, strutturali, di know-

how, ...)” (Toscano G., Aspetti organizzativo-contabili della gestione per processi,

Sviluppo & Organizzazione, n. 139, settembre-ottobre 1993);

“Una sequenza di attività logicamente correlate che impiegano risorse (persone,

macchine, materiale) per fornire uno specifico risultato finale. Tale sequenza è

caratterizzata da:

• input misurabile

• attività con valore aggiunto

• output misurabile

• attività ripetitive

1 Norma della serie ISO 9000 che definisce i requisiti di un sistema di gestione per la qualità per una

organizzazione. I requisiti espressi sono di "carattere generale" e possono essere implementati da ogni

tipologia di organizzazione; ultima revisione nel 2015 (ISO 9001:2015)

Analisi della letteratura

3

Gli input provengono dai fornitori (interni e/o esterni) e gli output sono destinati ai

clienti. I processi sono quindi catene di fornitori/clienti ed in questa logica ogni fase

del processo deve conoscere i bisogni sia del cliente finale che del cliente a valle.”

(Biroli M., Process Analysis o Process Management, in Sistemi & Impresa, n.9,

1992);

“Un insieme di attività correlate che hanno complessivamente un obiettivo comune

come, ad esempio, la produzione di un bene o di un servizio o, più in generale, la

creazione di valore per il cliente.” (Sinibaldi A., La gestione dei processi in azienda:

introduzione al Business Process Management, FrancoAngeli, 2009).

Nonostante la varietà di espressioni, è evidente che le definizioni presentate

contengono alcuni elementi in comune:

• Il fatto che un processo aziendale sia costituito da un insieme di attività

correlate

• L’esistenza di un obiettivo finale da raggiungere

• La presenza di uno o più input iniziali che danno vita al processo

• La necessità di una trasformazione dell’input che sia a valore aggiunto per il

destinatario dell’output

Volendo dare una definizione sufficientemente ampia e dettagliata, si potrebbe

affermare che un processo aziendale è una sequenza di attività tra loro interrelate e

finalizzate al conseguimento di un obiettivo comune, svolte all’interno dell’azienda,

che creano valore trasformando delle risorse (input del processo) in un prodotto

(output del processo) destinato ad un soggetto interno o esterno all’azienda (cliente).

La principale differenza tra processo e processo aziendale sta nell’output prodotto. Il

processo realizza un prodotto o un servizio che permette di raggiungere l’obiettivo

aziendale, mentre il processo aziendale è finalizzato a creare un output richiesto a

tutti gli effetti da un cliente.

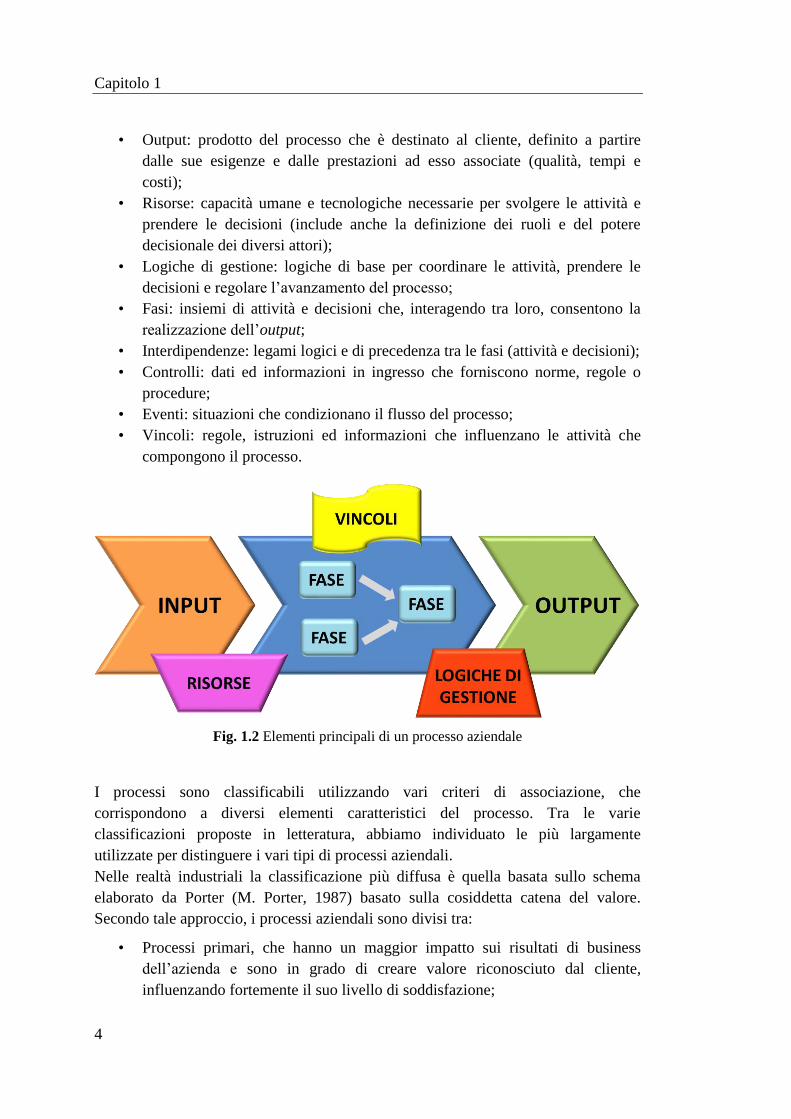

I principali elementi di un processo aziendale sono quindi:

• Input: fattori fisici o informativi acquisiti all’esterno o da altri processi

aziendali, necessari all’avvio del processo;

Fig. 1.1 Rappresentazione semplificata di un processo

Capitolo 1

4

• Output: prodotto del processo che è destinato al cliente, definito a partire

dalle sue esigenze e dalle prestazioni ad esso associate (qualità, tempi e

costi);

• Risorse: capacità umane e tecnologiche necessarie per svolgere le attività e

prendere le decisioni (include anche la definizione dei ruoli e del potere

decisionale dei diversi attori);

• Logiche di gestione: logiche di base per coordinare le attività, prendere le

decisioni e regolare l’avanzamento del processo;

• Fasi: insiemi di attività e decisioni che, interagendo tra loro, consentono la

realizzazione dell’output;

• Interdipendenze: legami logici e di precedenza tra le fasi (attività e decisioni);

• Controlli: dati ed informazioni in ingresso che forniscono norme, regole o

procedure;

• Eventi: situazioni che condizionano il flusso del processo;

• Vincoli: regole, istruzioni ed informazioni che influenzano le attività che

compongono il processo.

I processi sono classificabili utilizzando vari criteri di associazione, che

corrispondono a diversi elementi caratteristici del processo. Tra le varie

classificazioni proposte in letteratura, abbiamo individuato le più largamente

utilizzate per distinguere i vari tipi di processi aziendali.

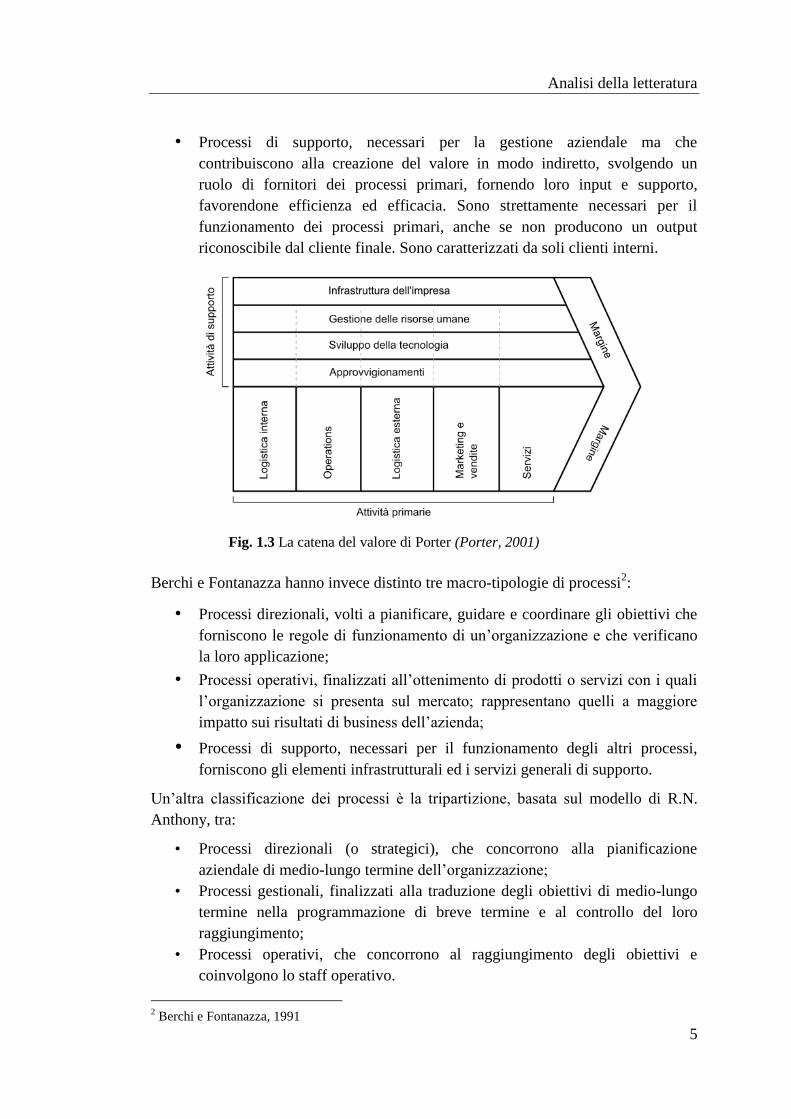

Nelle realtà industriali la classificazione più diffusa è quella basata sullo schema

elaborato da Porter (M. Porter, 1987) basato sulla cosiddetta catena del valore.

Secondo tale approccio, i processi aziendali sono divisi tra:

• Processi primari, che hanno un maggior impatto sui risultati di business

dell’azienda e sono in grado di creare valore riconosciuto dal cliente,

influenzando fortemente il suo livello di soddisfazione;

Fig. 1.2 Elementi principali di un processo aziendale

Analisi della letteratura

5

• Processi di supporto, necessari per la gestione aziendale ma che

contribuiscono alla creazione del valore in modo indiretto, svolgendo un

ruolo di fornitori dei processi primari, fornendo loro input e supporto,

favorendone efficienza ed efficacia. Sono strettamente necessari per il

funzionamento dei processi primari, anche se non producono un output

riconoscibile dal cliente finale. Sono caratterizzati da soli clienti interni.

Berchi e Fontanazza hanno invece distinto tre macro-tipologie di processi2:

• Processi direzionali, volti a pianificare, guidare e coordinare gli obiettivi che

forniscono le regole di funzionamento di un’organizzazione e che verificano

la loro applicazione;

• Processi operativi, finalizzati all’ottenimento di prodotti o servizi con i quali

l’organizzazione si presenta sul mercato; rappresentano quelli a maggiore

impatto sui risultati di business dell’azienda;

• Processi di supporto, necessari per il funzionamento degli altri processi,

forniscono gli elementi infrastrutturali ed i servizi generali di supporto.

Un’altra classificazione dei processi è la tripartizione, basata sul modello di R.N.

Anthony, tra:

• Processi direzionali (o strategici), che concorrono alla pianificazione

aziendale di medio-lungo termine dell’organizzazione;

• Processi gestionali, finalizzati alla traduzione degli obiettivi di medio-lungo

termine nella programmazione di breve termine e al controllo del loro

raggiungimento;

• Processi operativi, che concorrono al raggiungimento degli obiettivi e

coinvolgono lo staff operativo.

2 Berchi e Fontanazza, 1991

Fig. 1.3 La catena del valore di Porter (Porter, 2001)

Capitolo 1

6

Come è possibile notare, le tre classificazioni proposte sono molto simili tra loro,

infatti il criterio di classificazione su cui si basano è essenzialmente lo stesso:

l’impatto che i processi hanno sui risultati aziendali, fortemente legato alla tipologia

di attività svolte all’interno del processo.

Process owner

Per ciascun processo dev’essere individuato un process owner, una figura a cui è

affidata la responsabilità dell’intero processo, che presiede in qualità di coordinatore

delle varie funzioni coinvolte. Egli deve garantire il corretto funzionamento del

processo nel suo complesso, curandone l’efficacia e l’efficienza.

Si tratta di una figura molto importante, essendo anche preposta ad individuare gli

obiettivi del processo, gli indicatori di prestazione ed i possibili interventi di

miglioramento. Deve essere in grado di relazionarsi efficacemente, poiché ha il

compito di regolare il flusso delle risorse e di sovrintendere a tutte le attività

convincendo e motivando i soggetti interni ed esterni al processo ed eliminando le

controversie che possono affiorare.

Sottoprocesso

Un sottoprocesso è una parte di un processo che coinvolge un insieme di attività

aventi uno specifico obiettivo, il quale però contribuisce al raggiungimento

dell’obbiettivo più generale del processo. Ogni processo può essere composto da

diversi sottoprocessi con obiettivi specifici diversi ma tra loro correlati o addirittura

consequenziali.

Attività

Un’attività è una sequenza di operazioni elementari la cui ulteriore scomposizione

non sarebbe utile ai fini di un’analisi organizzativo-gestionale di un processo. Ogni

attività conduce ad un output intermedio preciso, che di per sé non è decisivo ma

concorre alla realizzazione del più ampio esito del processo

Secondo Ostinelli, le attività che costituiscono un processo sono caratterizzate da tre

elementi: il loro costo, il tempo di svolgimento e la qualità dell’output da esse

prodotto. Disponendo di una misurazione per questi elementi, è possibile valutare

l’efficienza e l’efficacia dello svolgimento di un processo.

Le attività possono essere classificate in base al valore aggiunto che sono in grado di

generare sull’output finale del processo, quello che contribuisce alla soddisfazione

del cliente finale.3

Secondo la definizione della CEPAS4 (2006) le attività a valore aggiunto VA sono

quelle che agli occhi dei clienti creano valore per il prodotto-servizio e possono

essere identificate chiedendosi se il cliente sarebbe disposto a pagarle in modo

3 Ostinelli, 1995

4 CEPAS: Organismo di Certificazione delle Professionalità e della Formazione

Analisi della letteratura

7

esplicito. Si tratta quindi di attività fondamentali per ottenere la soddisfazione del

cliente. Al contrario, le attività non a valore aggiunto NVA sono quelle che non

rispondono ad alcuna necessità per i clienti, poichè non contribuiscono alla

produzione del valore dell’output. In molti casi però, le attività NVA devono essere

ugualmente svolte per sopperire all’inefficacia del processo.5

Procedura

Spesso nel lavoro quotidiano, e soprattutto nella Pubblica Amministrazione, i termini

“processo” e “procedura” vengono utilizzati senza particolari distinzioni ma in realtà

hanno significati diversi. Infatti, mentre il processo è un insieme di attività che

devono essere eseguite per raggiungere un determinato obiettivo, la procedura è una

regola che va implementata e che spiega agli operatori le modalità di esecuzione

delle azioni di un processo.

Inoltre, a differenza dei processi, le procedure non elaborano informazioni, ma

descrivono le modalità per elaborare tali informazioni.

In sintesi, si potrebbe affermare che una procedura stabilisce “come” un’attività

dev’essere svolta, mentre un processo indica “che cosa” dev’essere fatto per

raggiungere un risultato o, più propriamente, “chi deve fare che cosa”.

Funzione organizzativa

Una funzione organizzativa (o funzione aziendale) è un insieme di attività svolte

all’interno dell’azienda, che vengono raggruppate in base al criterio dell’omogeneità.

Le attività facenti parte di una stessa funzione organizzativa sono svolte da un

gruppo di persone aventi competenze, linguaggi e codici comuni; questo favorisce la

formazione di competenze specialistiche all’interno dell’azienda.

1.2 Approccio organizzativo per funzioni e per processi

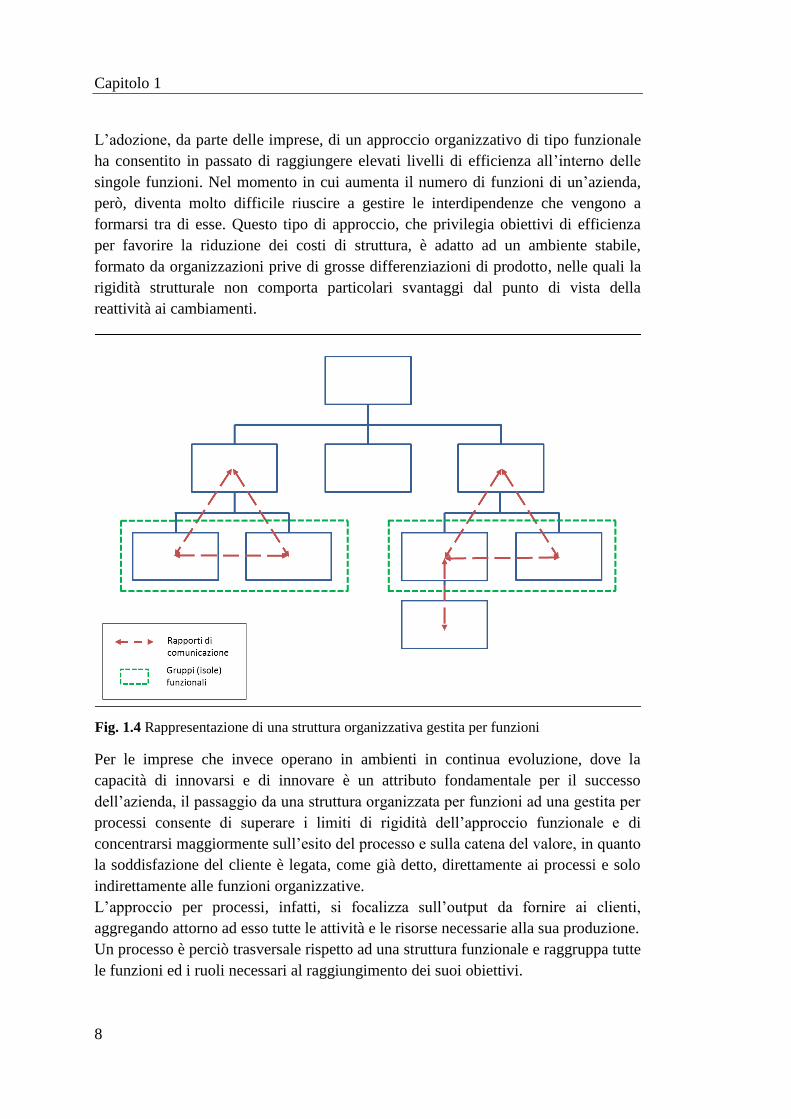

La struttura organizzativa funzionale, storicamente adottata in numerose aziende

pubbliche e compagnie private, prevede, seguendo il principio di divisione del

lavoro, che le risorse umane e tecniche dell’azienda vengano attribuite alle funzioni

organizzative. Questa configurazione è tipicamente caratterizzata da un

organigramma gerarchico a piramide, che porta spesso allo sviluppo di “isole

aziendali” aventi funzioni ed orientamenti gestionali specialistici, tra le quali

l’interazione può risultare molto difficile.

Tutto ciò rende la struttura organizzativa statica e pesante, non favorendo in alcun

modo l’innovazione strutturale.

5 Ostinelli, 2005

Capitolo 1

8

L’adozione, da parte delle imprese, di un approccio organizzativo di tipo funzionale

ha consentito in passato di raggiungere elevati livelli di efficienza all’interno delle

singole funzioni. Nel momento in cui aumenta il numero di funzioni di un’azienda,

però, diventa molto difficile riuscire a gestire le interdipendenze che vengono a

formarsi tra di esse. Questo tipo di approccio, che privilegia obiettivi di efficienza

per favorire la riduzione dei costi di struttura, è adatto ad un ambiente stabile,

formato da organizzazioni prive di grosse differenziazioni di prodotto, nelle quali la

rigidità strutturale non comporta particolari svantaggi dal punto di vista della

reattività ai cambiamenti.

Per le imprese che invece operano in ambienti in continua evoluzione, dove la

capacità di innovarsi e di innovare è un attributo fondamentale per il successo

dell’azienda, il passaggio da una struttura organizzata per funzioni ad una gestita per

processi consente di superare i limiti di rigidità dell’approccio funzionale e di

concentrarsi maggiormente sull’esito del processo e sulla catena del valore, in quanto

la soddisfazione del cliente è legata, come già detto, direttamente ai processi e solo

indirettamente alle funzioni organizzative.

L’approccio per processi, infatti, si focalizza sull’output da fornire ai clienti,

aggregando attorno ad esso tutte le attività e le risorse necessarie alla sua produzione.

Un processo è perciò trasversale rispetto ad una struttura funzionale e raggruppa tutte

le funzioni ed i ruoli necessari al raggiungimento dei suoi obiettivi.

Fig. 1.4 Rappresentazione di una struttura organizzativa gestita per funzioni

Analisi della letteratura

9

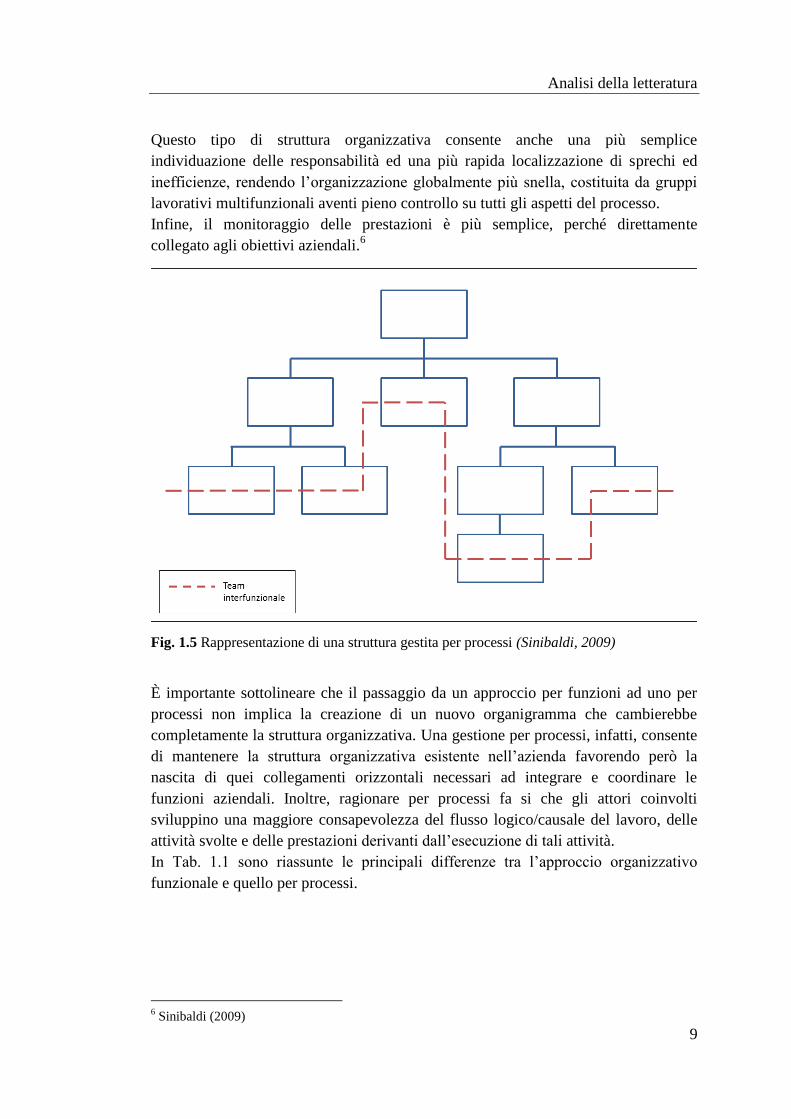

Questo tipo di struttura organizzativa consente anche una più semplice

individuazione delle responsabilità ed una più rapida localizzazione di sprechi ed

inefficienze, rendendo l’organizzazione globalmente più snella, costituita da gruppi

lavorativi multifunzionali aventi pieno controllo su tutti gli aspetti del processo.

Infine, il monitoraggio delle prestazioni è più semplice, perché direttamente

collegato agli obiettivi aziendali.6

È importante sottolineare che il passaggio da un approccio per funzioni ad uno per

processi non implica la creazione di un nuovo organigramma che cambierebbe

completamente la struttura organizzativa. Una gestione per processi, infatti, consente

di mantenere la struttura organizzativa esistente nell’azienda favorendo però la

nascita di quei collegamenti orizzontali necessari ad integrare e coordinare le

funzioni aziendali. Inoltre, ragionare per processi fa si che gli attori coinvolti

sviluppino una maggiore consapevolezza del flusso logico/causale del lavoro, delle

attività svolte e delle prestazioni derivanti dall’esecuzione di tali attività.

In Tab. 1.1 sono riassunte le principali differenze tra l’approccio organizzativo

funzionale e quello per processi.

6 Sinibaldi (2009)

Fig. 1.5 Rappresentazione di una struttura gestita per processi (Sinibaldi, 2009)

Capitolo 1

10

Tab. 1.1 Principali differenze tra approccio per funzioni e per processi

Approccio per funzioni Approccio per processi

Focus Competenze specialistiche

del personale

Risultato dei processi

aziendali

Obiettivo Riduzione dei costi di

struttura

Soddisfazione del cliente

finale

Struttura organizzativa Statica, rigida Dinamica, adattabile

Aggregazione delle

attività In base alle funzioni

In base all’output da

fornire ai clienti

Gruppi di lavoro Unifunzionali Multifunzionali

Responsabilità Accentrate nelle mani di

pochi dirigenti

Distribuite ai vari livelli

dell’organizzazione

Comunicazione Limitata all’interno delle

funzioni organizzative

Estesa al di fuori dei

confini aziendali

Tipo di relazioni Verticali, intrafunzionali Orizzontali,

interfunzionali

Ambiente adeguato Stabile, tecnologicamente

maturo

Turbolento, in costante

cambiamento

1.3 La gestione per processi

Negli ultimi anni le aziende devono far fronte alla sempre maggiore varietà e

variabilità dei contesti in cui operano, trovandosi ad agire in ambienti anche molto

complessi e turbolenti, dove i clienti sono sempre più esigenti e consapevoli di ciò

che ricevono. Questa situazione rende la competitività aziendale una questione di

flessibilità e di attenzione al cliente, imponendo la ricerca di nuove soluzioni

organizzative.

Se un tempo le aziende spingevano verso un consumo massificato, ora, vista la

maggiore consapevolezza dei consumatori, sono questi ultimi a chiedere prodotti e

servizi sempre più personalizzati, influenzando la produzione.

Le aziende devono quindi prestare sempre maggiore attenzione alle richieste dei

clienti, improntando il proprio agire secondo criteri di flessibilità ed innovatività

gestionale. Uno dei metodi con cui è possibile tenere il passo con i tempi è quello di

gestire la propria attività per processi, dal momento che è sempre più diffusa la

convinzione che esista un rapporto di causa-effetto tra la capacità di controllo dei

processi ed i risultati aziendali.

L’approccio per processi, in realtà, non è il risultato di una nuova invenzione - i

processi infatti esistono da sempre - ma rappresenta un mezzo che consente di porre

in risalto una dimensione aziendale che normalmente è difficile far emergere: la

dimensione orizzontale.

Analisi della letteratura

11

Il cambiamento di prospettiva della gestione aziendale ha anche come risultato la

modifica dei criteri di gestione della stessa, non più finalizzati solo al

raggiungimento di risultati economico-finanziari, ma anche alla determinazione di

tutti i fattori che implicano la creazione di valore per il cliente. È importante, però,

che alla base di questa scelta ci sia una cultura orientata al cambiamento, promossa e

sorretta in primo luogo dal management.

La gestione per processi è una metodologia organizzativa che si propone di

individuare i processi critici, quelli che influenzano in maggior misura le prestazioni

aziendali, e di gestirli in modo che diventino più efficienti ed efficaci e

contribuiscano a migliorare i risultati complessivi dell’azienda.

L’approccio per processi può anche essere considerato un approccio di tipo sistemico

alla gestione, infatti, oltre a considerare i singoli processi, è necessario individuare e

gestire anche tutte le relazioni e le interdipendenze che intercorrono tra di essi;

infatti, secondo la ISO 9001, i processi identificati devono essere gestiti ed

organizzati come parte di un sistema.

Con l’assunzione di una gestione per processi, diventa fondamentale per ogni

persona impiegata nell’azienda condividere gli obiettivi e collaborare con i propri

colleghi, che diventano clienti e fornitori interni a cui rivolgere la massima cura

cercando di assecondarne le esigenze operative. Questo modo di operare massimizza

il valore aggiunto percepito dal cliente finale e pone le basi per la sua fidelizzazione.

Possono essere individuate tre macro fasi caratterizzanti la gestione di un processo7:

1. L’attribuzione della responsabilità del processo, che comporta

l’individuazione di un process owner, un soggetto che vede accomunate su di

sé sia la responsabilità di tutto ciò che avviene all’interno del processo sia

l’autorità per prendere tutte le decisioni che su di esso possono influire.

La scelta del process owner, vista l’estrema importanza che la sua posizione

ricopre, non è sempre semplice, soprattutto per processi che richiedono

l’operare congiunto di varie funzioni aziendali. Di solito il proprietario del

processo viene scelto tra i manager di alto livello con responsabilità di linea,

dotati già di prestigio e credibilità all’interno dell’azienda.

2. La pianificazione del processo in modo che possa generare, senza necessità di

aggiustamenti successivi, il valore atteso dagli utenti e di farlo con il minor

consumo possibile di risorse.

Utilizzando la schematizzazione proposta da Conti, la sequenza di attività di

pianificazione può essere riassunta nel modo seguente8:

• Identificazione dei clienti e dei fornitori del processo

• Identificazione dei bisogni e delle esigenze dei clienti

7 De Risi, 2001

8 Conti, 1992

Capitolo 1

12

• Trasformazione delle attese degli utenti in obiettivi misurabili del

processo

• Progettazione di un processo in grado di soddisfare gli obiettivi;

• Definizione degli indicatori di efficacia ed efficienza del processo

• Progettazione di un “sistema di controllo”, cioè di un insieme di

persone, strumenti e procedure istituito per raccogliere, elaborare e

distribuire i dati sulla base del sistema di indicatori.

3. L’esecuzione del processo, in cui è necessario il controllo degli obiettivi

stabiliti nella fase di pianificazione, nonché la continua ricerca di soluzioni di

miglioramento del processo, non solo come azioni correttive riferite a

problemi di funzionamento ma anche per adeguare le prestazioni del processo

ad esigenze sorte in seguito. Particolare attenzione dev’essere posta in questa

fase nel presidiare il flusso del processo, risolvendo i problemi sorti tra

fornitore e cliente nei punti di interfaccia tra processi o tra fasi successive

dello stesso processo ed evitando il risorgere di barriere organizzative.

Quanto più sarà stata efficace la fase di pianificazione congiunta tra il process

owner ed i vertici aziendali, tanto maggiore sarà l’autonomia operativa di

ciascun processo.

Da questa analisi è chiaro che per mettere a punto un corretto sistema di gestione per

processi, è necessario conoscere dettagliatamente gli elementi di ogni processo in

termini di input e output, clienti e fornitori, attori e risorse coinvolte.

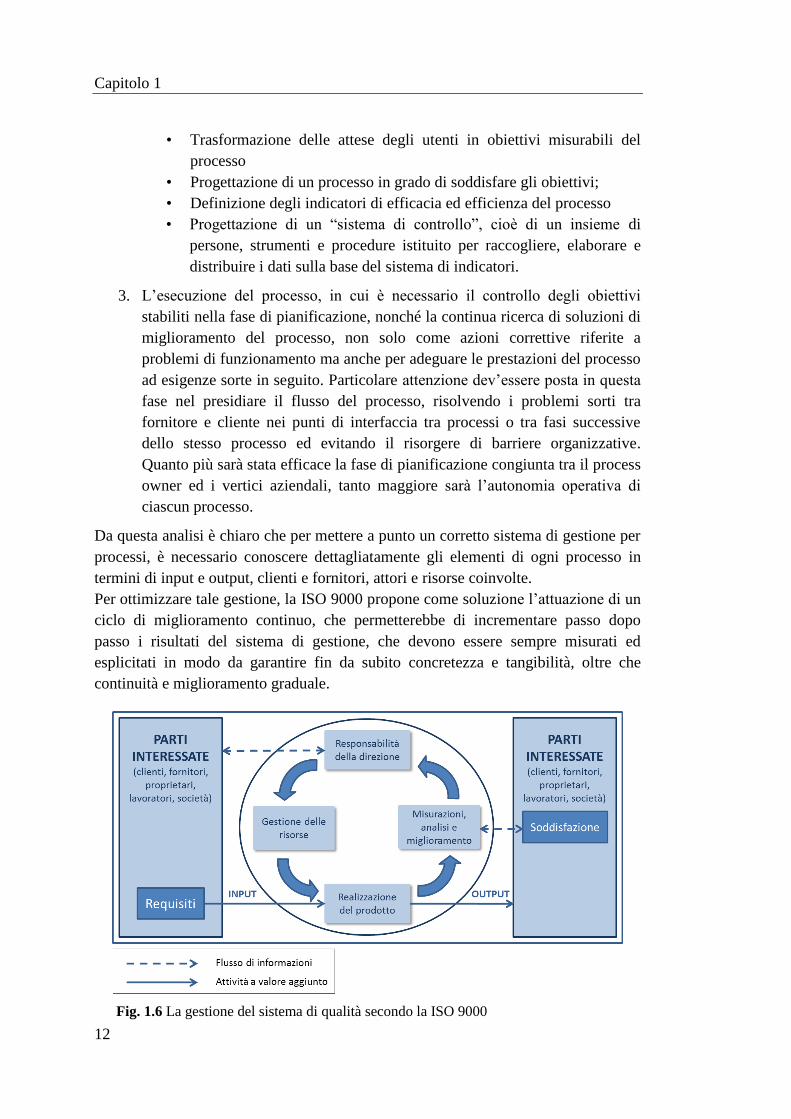

Per ottimizzare tale gestione, la ISO 9000 propone come soluzione l’attuazione di un

ciclo di miglioramento continuo, che permetterebbe di incrementare passo dopo

passo i risultati del sistema di gestione, che devono essere sempre misurati ed

esplicitati in modo da garantire fin da subito concretezza e tangibilità, oltre che

continuità e miglioramento graduale.

Fig. 1.6 La gestione del sistema di qualità secondo la ISO 9000

Analisi della letteratura

13

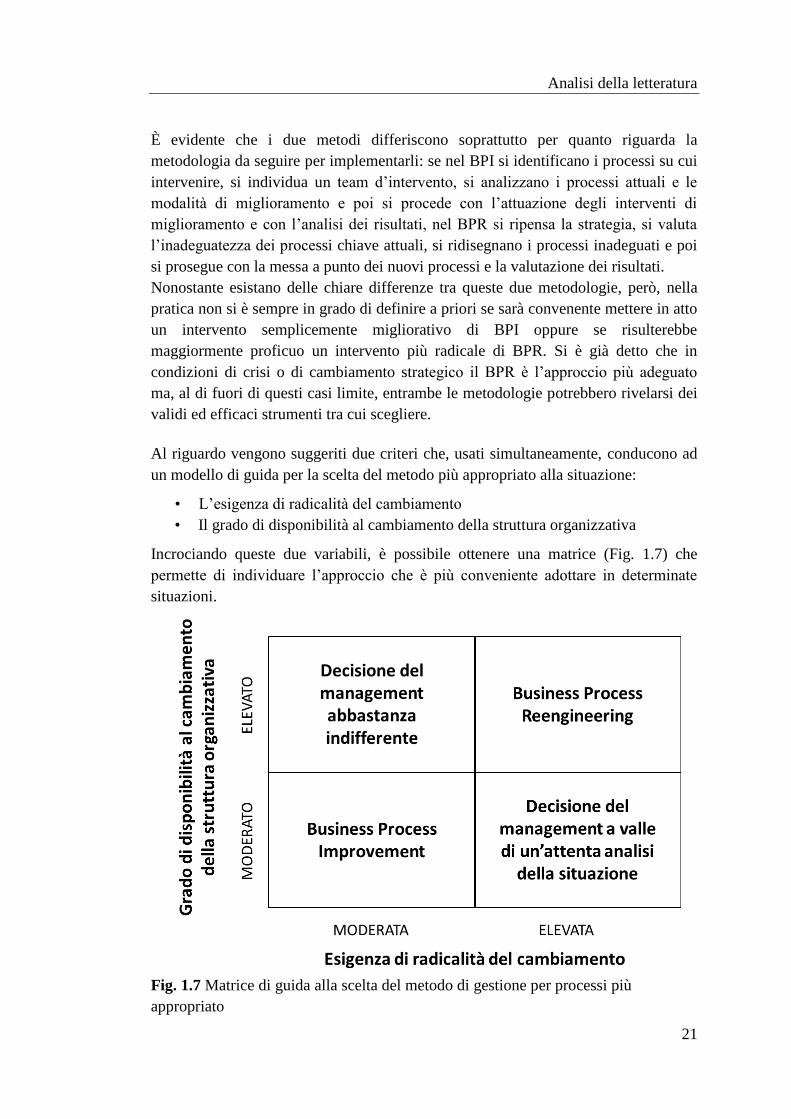

Come si evince dalla Fig. 1.6, il sistema di gestione della qualità ISO 9000 prevede

che le parti interessate (clienti, fornitori, proprietari, lavoratori e società) impongano

al sistema dei requisiti di input e di output, e che il processo di miglioramento

continuo implementi in modo ciclico diverse attività mirate alla responsabilizzazione

della direzione, alla gestione delle risorse, alla realizzazione del prodotto e alla sua

misurazione, attività assolutamente necessaria per garantirne il miglioramento.

A questo punto, non è difficile cogliere le affinità esistenti tra l’approccio per

processi e quello della qualità: entrambi pongono l’attenzione sulla customer

satisfaction e costituiscono un’opportunità per migliorare l’operatività e i risultati

aziendali.

L’analisi della gestione per processi non può tralasciare la valutazione delle

metodologie attraverso le quali realizzare il miglioramento all’interno dell’impresa.

A tal proposito, è possibile individuare due diverse impostazioni9: quella orientata ad

un cambiamento costante e graduale (per piccoli passi) e quella che prevede un

cambiamento radicale e dirompente. La prima è conosciuta con il nome di Business

Process Improvement (BPI) o anche di Total Quality Management (TQM) e la

seconda viene identificata con la locuzione Business Process Reengineering (BPR).

Nei prossimi sotto paragrafi approfondiremo le caratteristiche dei due approcci e

concluderemo con una loro reciproca comparazione.

1.3.1 BPI - Business Process Improvement

Se accettiamo la definizione da Davenport (1993) che il miglioramento dei processi

aziendali (BPI) è un miglioramento incrementale di tipo bottom-up dei processi

esistenti all'interno dei confini funzionali, allora possiamo assumere che10

“le

iniziative di Business Process Improvement hanno principalmente a che fare con il

miglioramento dei processi aziendali in sé”.

Un processo si dice migliorato se è stato riprogettato per raggiungere uno o più dei

seguenti obiettivi:

• Migliorare le funzionalità, in termini di output erogati e di obiettivi di

business raggiunti;

• Aumentare la qualità dell’output intesa come conformità, operatività ed

affidabilità;

• Aumentare la flessibilità, ovvero la capacità di adattamento ad eventuali

variazioni delle esigenze future;

• Ridurre il tempo (ciclo) di funzionamento del processo, sia quello di attesa

che quello di servizio;

• Diminuire i costi operativi, preventivi, di valutazione ed il numero di errori;

9 Pierantozzi, 1998

10 Grove e Kettinger, 1998

Capitolo 1

14

Il Business Process Improvement è dunque un insieme di metodologie orientate al

miglioramento del processo, il quale però dev’essere ottenuto gradualmente,

attraverso un cambiamento incrementale nel tempo e puntando sull’aumento del

grado di customer satisfaction11

. Questa metodologia è stata descritta per la prima

volta nel 1991 da H. J. Herrington ed ha come obiettivo la semplificazione delle

attività di processo esistenti attraverso l’eliminazione degli sprechi e delle

inefficienze burocratiche, al fine di migliorare l’efficienza globale dell’azienda.

Trova quindi applicazione nei casi in cui, pur avendo accertato la presenza di

inefficienze, si decide di modificare solo in parte la struttura ed il funzionamento dei

processi. Infatti, vengono conservati gli elementi ritenuti validi mentre quelli

considerati inefficienti vengono sottoposti ad una meticolosa opera di

riprogettazione, che viene condotta per parti e gradualmente nel tempo. È facile

intuire che questo tipo di approccio risulta adeguato soprattutto in assenza di

condizioni di emergenza (es. crisi economiche e finanziarie), in situazioni per cui i

processi critici individuati non sono completamente inadeguati.

La gestione incrementale solitamente non si accompagna a cambiamenti strategici

dell’azienda: le scelte di fondo riguardanti la tecnologia, i prodotti ed i mercati

rimangono essenzialmente le stesse.

Essenziali per il buon esito di un’iniziativa di miglioramento incrementale sono

invece i contributi “provenienti dal basso”; infatti, chi opera quotidianamente

all’interno dei processi ne conosce le debolezze e ne sa indicare le cause molto più

consapevolmente rispetto ai manager. Inoltre, la gradualità dell’intervento ed il

coinvolgimento degli operatori, riescono a conquistare più facilmente la disponibilità

al cambiamento ed il sostegno da parte dell’intera organizzazione.

È importante ricordare che l’obiettivo del BPI non è quello di riprogettare i processi

partendo da zero, ma di razionalizzarli e migliorarli per passi successivi. Secondo

Davenport, le condizioni fondamentali affinchè si possa parlare di BPI sono:

• La presenza di una vision aziendale in cui siano specificati dei chiari obiettivi

di business;

• L’identificazione dei processi da riprogettare, ossia di tutti quei processi

aziendali che sono in conflitto con la business vision;

• La misurazione di tutti i processi esistenti, al fine di individuare una linea di

riferimento per i miglioramenti futuri;

• L’individuazione delle leve di information technology (IT);

• Lo sviluppo di un prototipo dei nuovi processi aperto a rivisitazioni

successive.

11

Gambel (2003)

Analisi della letteratura

15

Infine, l’implementazione del Business Process Improvement all’interno di

un’organizzazione può essere in generale sintetizzata nelle cinque fasi seguenti:

1. Organizzazione per il miglioramento: selezionare i processi critici, nominare i

process owner ed organizzare gruppi di lavoro finalizzati al miglioramento

dei processi; stabilire i vincoli e i metodi di misurazione, identificare gli

obiettivi di miglioramento e sviluppare il piano di progetto;

2. Comprensione del progetto: rappresentare graficamente il processo attuale,

analizzare il rispetto delle procedure esistenti, raccogliere tutte le

informazioni disponibili ed allineare le attività correnti alle procedure in

modo da poter raggiungere una conoscenza più dettagliata possibile del

processo;

3. “Fluidificazione” del processo: rendere il processo fluido, privo per quanto

possibile di criticità e ostacoli, rimuovendo e semplificando le attività non a

valore aggiunto (NVA);

4. Implementazione, misure e controllo: mettere in funzione il processo già

migliorato e stabilire dei sistemi d misura e controllo. E' indispensabile avere

in funzione un efficiente sistema di report, in modo da poter attuare in tempi

brevi tutte le modifiche necessarie.

5. Miglioramento continuo: migliorare costantemente i processi ripetendo le

prime quattro fasi in modo ciclico.

1.3.2 BPR - Business Process Reeingineeing

M. Hammer e J. Champy sono considerati i padri fondatori del BPR, una

metodologia di miglioramento aziendale teorizzata per la prima volta nel libro

intitolato “Reengineering the Corporation”, del 1991, in cui definiscono il Business

Process Reengineering come12

“il ripensamento di fondo e il ridisegno radicale dei

processi aziendali, finalizzato ad ottenere forti miglioramenti delle prestazioni e dei

parametri critici dell’impresa, quali i costi, la qualità, il servizio e la velocità,

realizzati in generale con il supporto della tecnologia informatica”.

Uno degli elementi fondamentali della definizione proposta risiede nel superamento

dell’organizzazione funzionale, in favore di una gestione dell’impresa per processi.

Con il concetto di “ripensamento di fondo e ridisegno radicale dei processi

aziendali”, invece, gli autori consigliano di ridefinire il processo ignorando la sua

attuale configurazione e pensando prima di tutto a ciò che l’azienda dovrebbe essere

per poter raggiungere le performance desiderate. Inoltre, una riprogettazione radicale

implica una reinvenzione completa dei processi, e non un semplice miglioramento

della situazione esistente, cosa che può portare anche al raggiungimento di ampi salti

12

Hammer e Champy, 1991

Capitolo 1

16

prestazionali che non sarebbe possibile realizzare adottando un approccio basato su

piccoli e graduali miglioramenti come quello del BPI.

Come tutte le metodologie di gestione per processi, il BPR prevede che i processi

vengano esaminati e riprogettati dalla prospettiva del cliente, poiché lo scopo di

questo approccio è quello di implementare processi orizzontali efficaci ed efficienti

che siano in grado di assicurare tempestivamente la soddisfazione dei clienti13

.

Secondo Gambel, la scelta di intraprendere un programma di Business Process

Reengineering nasce normalmente dopo che è stata rilevata un’assoluta

inadeguatezza delle strategie adottate per raggiungere gli obiettivi aziendali ed il

BPR si configura come una forma di gestione straordinaria in cui si ricorre i

particolari casi di crisi (caduta della domanda, perdita di quote di mercato, ecc.) o di

ridefinizione della strategia. In simili circostanze, una revisione solo parziale dei

processi non sarebbe sufficiente; è necessario, quindi, ridefinire gli obiettivi

strategici aziendali e ridisegnare i processi almeno quelli critici) ed il loro

funzionamento, al fine di renderli coerenti con gli obiettivi stabiliti.

Una buona riprogettazione dei processi può condurre ad ottimi risultati sul piano del

miglioramento delle performance aziendali, ma è importante che il cambiamento

coinvolga processi ampi e trasversali rispetto alle funzioni aziendali. Tale

cambiamento richiede spesso un notevole dispendio in termini di tempi, costi e

risorse impiegate; per questo motivo i progetti di BPR coinvolgono solitamente un

numero limitato di processi, focalizzandosi solo su quelli critici, di maggiore

rilevanza per il business.

In sintesi, le caratteristiche principali della reingegnerizzazione dei processi possono

essere riassunte nei seguenti punti:

• L’oggetto di intervento sono i processi e poiché i processi attraversano

trasversalmente le strutture organizzative, gli interventi di

reingegnerizzazione dei processi interessano normalmente organizzazioni

diverse o parti diverse di una stessa organizzazione;

• L’intervento da mettere in atto è di tipo radicale; infatti, i processi vengono

completamente ridisegnati da zero, senza tenere conto di un modello esistente

al quale apportare miglioramenti graduali;

• Il risultato atteso dall’intervento è un miglioramento di tipo discontinuo

rispetto ai livelli prestazionali dei processi precedenti all’intervento;

• I risultati di miglioramento sono ottenuti principalmente grazie

all’introduzione di tecnologie informatiche e di telecomunicazioni, avendo

cura di non limitarsi ad automatizzare l’esistente, ma di sfruttare le

potenzialità della tecnologia a valle di un ripensamento radicale dei processi.

13

Tsiouras, 2007

Analisi della letteratura

17

Hammer, inoltre, elenca nel suo articolo “Reengineering Work: Don’t Automate,

Obliterate” i tre principi fondamentali per una buona reingegnerizzazione dei

processi14

:

1. Organizzarsi intorno ai risultati e non alle mansioni;

2. Permettere al beneficiario del risultato del processo di seguire il processo

stesso;

3. Raccogliere l’informazione una sola volta e direttamente dalla fonte senza

rischiare duplicati e documenti non aggiornati.

Sulla base di questi principi, si devono articolare le varie fasi di un intervento di

Business Process Reengineering, che consistono in:

1. Fase di analisi del problema

a. Rilevamento, definizione e quantificazione del problema e quindi

della necessità di un cambiamento

b. Costituzione del gruppo di lavoro e condivisione dei metodi

2. Fase di analisi dei processi

a. Analisi e classificazione dei processi esistenti, con l’utilizzo di

indicatori quantitativi di performance (pre assessment)

b. Identificazione dei processi da riprogettare

3. Fase di progettazione e sviluppo

a. Definizione degli obiettivi di ristrutturazione e individuazione del

miglioramento atteso

b. Sviluppo del nuovo modello di processo

i. Identificazione degli attori

ii. Determinazione delle sequenza delle operazioni

iii. Analisi dei punti decisionali

iv. Definizione delle interdipendenze

c. Definizione del nuovo prototipo di processo e simulazioni

4. Fase di attivazione del cambiamento

a. Pianificazione, implementazione e valutazione dei risultati attraverso

l’analisi degli scostamenti e l’utilizzo di indicatori quantitativi di

performance (post assessment)

Infine, elenchiamo alcuni principi base della riprogettazione radicale che è necessario

conoscere ed applicare affinchè l’esito dell’intervento risulti positivo:

• Porre le attività in parallelo anziché in sequenza poiché spesso la sequenza

delle attività non è dettata da un ordine naturale, ma è imposta artificialmente,

secondo modelli di organizzazione del lavoro tradizionali. La

reingegnerizzazione si chiede sempre se non sia possibile modificare la

14

Hammer, 1990

Capitolo 1

18

sequenza delle attività, fino ad eliminarla, mettendo le stesse attività in

parallelo. In questo modo si possono raggiungere forti miglioramenti in

termini di tempo totale di attraversamento del processo, dal momento che

vengono eliminati i tempi morti d’attesa;

• Ricomporre le attività frammentate. Spesso, attività leggermente diverse sono

assegnate a persone o uffici diversi, coerentemente con l’idea che la

specializzazione spinta delle mansioni migliori l’efficienza della singola

attività; dall’altro lato però, l’efficienza globale del processo peggiora per

effetto dei maggiori tempi di coordinamento richiesti. La reingegnerizzazione

dei processi tende a ricomporre attività frammentate, introducendo nuove

mansioni, in cui sono raccolte tutte le attività che servono a dare una risposta

esauriente, tempestiva e personalizzata al singolo caso, cioè alla singola

richiesta del cliente;

• Categorizzare e differenziare i flussi nei processi. Spesso accade che vengano

trattati allo stesso modo richieste o casi diversi solo perché incanalati nello

stesso processo. Questo effetto di appiattimento viene superato nella

reingegnerizzazione, che tende a differenziare le richieste e a trattarle come

versioni diverse nell’ambito dello stesso processo. L’applicazione di questo

principio di reingegnerizzazione richiede in genere l’identificazione

all’ingresso del tipo di richiesta, e la tracciatura del caso;

• Eliminare le attività che non danno valore aggiunto. La reingegnerizzazione

si pone sempre il problema del perché un’attività venga svolta, ovvero quale

sia (se esiste) il suo valore aggiunto.

1.3.3 Un confronto tra BPI e BPR

Come si è potuto apprendere dai precedenti paragrafi, la sequenza logica delle fasi

che si eseguono per l’applicazione pratica delle due tecniche di gestione descritte,

può essere così sintetizzata:

• Rilevare la necessità di un cambiamento;

• Identificare i processi su cui intervenire;

• Analizzare i processi attuali

• Identificare degli interventi graduali/radicali

• Mettere in atto gli interventi e gestire il cambiamento

• Verificare i risultati dell’intervento

Il BPI richiede un’attenta analisi della situazione esistente, individua le aree di

inefficienza al fine di identificare anche le più piccole possibilità di miglioramento

ed elabora interventi specifici finalizzati modificare la struttura del processo, senza

però alterarne gli elementi essenziali; la sua natura incrementale ed il forte contributo

di tipo bottom-up consentono che il cambiamento venga accolto velocemente ed in

maniera positiva dall’intera struttura organizzativa.

Analisi della letteratura

19

Per il BPI, quindi, le fasi più complesse e costose sono quelle iniziali mentre risulta

più agevole la gestione del cambiamento organizzativo.

Il BPR, invece, concentra l’attenzione sulla possibilità di ridisegnare un processo

completamente diverso, che in un certo senso rivoluziona il vecchio modo di lavorare

definendo una sequenza di fasi, e relative attività, più efficiente. In questo caso,

quindi, la fase di analisi dei processi attuali è decisamente snella, dal momento che i

processi verranno comunque completamente ridisegnati, mentre molto più

impegnative sono le fase di realizzazione dei nuovi processi e di gestione del

cambiamento.

Business Process Improvement e Business Process Reengineering, pur essendo due

metodologie diverse nei presupposti teorici e nei risvolti pratici, possiedono diverse

caratteristiche in comune15

:

• Il focus e motore del cambiamento è sempre il cliente: la creazione di valore

per il cliente rappresenta in entrambi i casi una condizione necessaria per

creare valore a livello di azienda.

• Vi è una forte sponsorizzazione da parte dell’alta direzione: è compito del