UNIVERSITÁ DEGLI STUDI DI ROMA “LA SAPIENZA” Programma 2014_2015.pdf · Istituzioni di diritto...

20

MASTER IN PIANIFICAZIONE TRIBUTARIA INTERNAZIONALE X MASTER IN PIANIFICAZIONE TRIBUTARIA INTERNAZIONALE A.A. 2014-2015 DIRETTORE Prof. Pietro Selicato

Transcript of UNIVERSITÁ DEGLI STUDI DI ROMA “LA SAPIENZA” Programma 2014_2015.pdf · Istituzioni di diritto...

MASTER IN PIANIFICAZIONE TRIBUTARIA INTERNAZIONALE

X MASTER

IN PIANIFICAZIONE TRIBUTARIA INTERNAZIONALE

A.A. 2014-2015

DIRETTORE Prof. Pietro Selicato

2

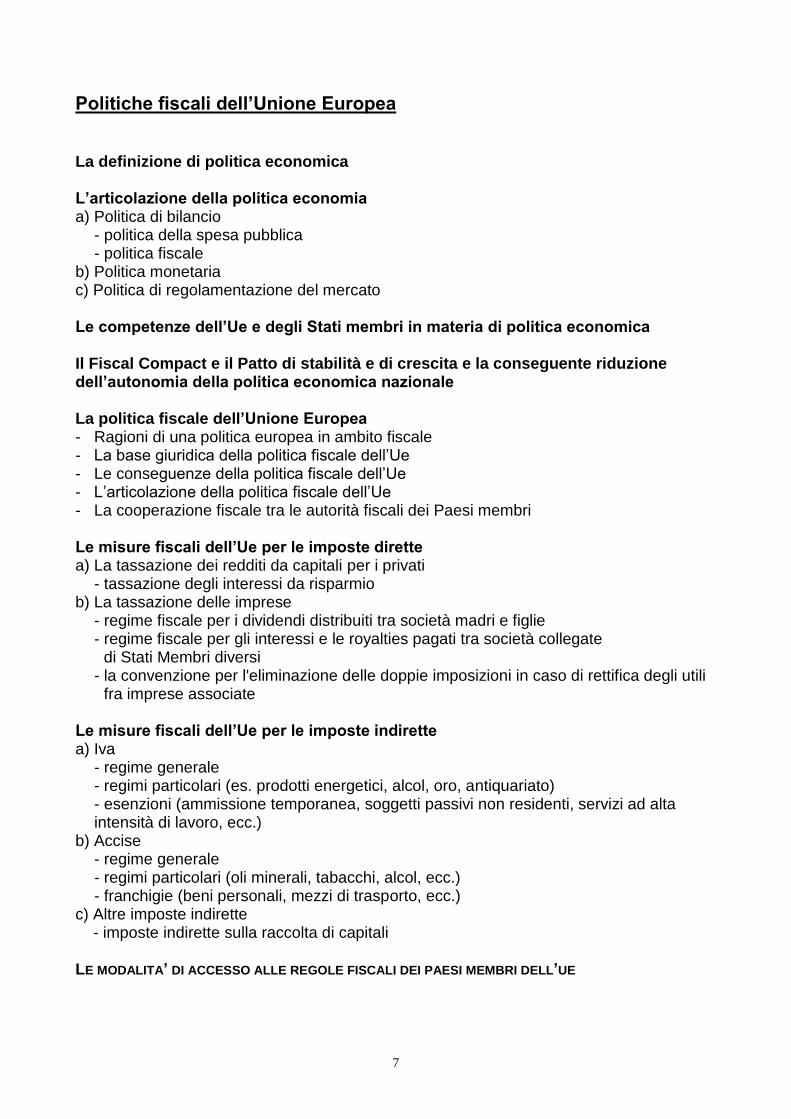

MODULI DIDATTICI E MATERIE DI INSEGNAMENTO

MODULO I) INTRODUZIONE ALLA FISCALITÀ INTERNAZIONALE (13 CFU)

Istituzioni di diritto tributario internazionale (3 CFU)

Istituzioni di diritto tributario europeo (3 CFU)

Politiche fiscali dell’Unione Europea (2 CFU)

Princìpi contabili internazionali (2 CFU)

Evasione ed elusione fiscale internazionale (3 CFU)

MODULO II) CONVENZIONI INTERNAZIONALI IN MATERIA FISCALE (6 CFU)

La cooperazione internazionale in materia fiscale: generalità (2 CFU)

Le convenzioni Modello OCSE (4 CFU)

MODULO III) DIRITTO TRIBUTARIO COMPARATO (4 CFU)

Metodologie di comparazione fiscale (2 CFU)

Applicazioni ai sistemi fiscali di alcuni stranieri (2 CFU)

MODULO IV) IMPOSIZIONE DIRETTA DELLE IMPRESE MULTINAZIONALI (8 CFU)

MODULO V) IMPOSIZIONE INDIRETTA NEGLI SCAMBI INTERNAZIONALI (6 CFU)

Le imposte indirette negli scambi internazionali e intracomunitari (5 CFU)

Diritto doganale (1 CFU)

MODULO VI) FISCALITÀ DEGLI STRUMENTI FINANZIARI INTERNAZIONALI (4 CFU)

Profili economici (2 CFU)

Profili giuridici (1 CFU)

Profili fiscali (1 CFU)

MODULO VII) FISCALITÀ DI PARTICOLARI SETTORI (9 CFU)

Profili fiscali del lavoro all’estero (3 CFU)

Profili fiscali del Trust (2 CFU)

Profili fiscali della new economy (2 CFU)

Fiscalità del trasporto internazionale (2 CFU)

TESINA FINALE (10 CFU)

3

A) INTRODUZIONE ALLA FISCALITÁ INTERNAZIONALE

Istituzioni di diritto tributario internazionale

INTRODUZIONE: - Il diritto tributario internazionale ed europeo (concetti introduttivi, nozione e metodo di studio) IL SISTEMA DELLE FONTI: - La riserva di legge in materia tributaria (i limiti posti dal diritto costituzionale interno e i loro riflessi sul diritto tributario internazionale):

a) ambito oggettivo di applicazione (nozione interna di prestazione patrimoniale imposta e raffronti con la nozione di tributo desumibile dalle norme internazionali)

b) la gerarchia delle fonti (norme nazionali primarie e secondarie) c) la gerarchia delle fonti (la potestà tributaria degli enti sub-statali)

- Le fonti del diritto tributario internazionale:

a) norme del diritto tributario interno con valenza transnazionale b) norme del diritto internazionale generale c) norme del diritto internazionale pattizio d) disposizioni tributarie dell’ordinamento UE

- I rapporti tra le diverse fonti del diritto tributario internazionale:

a) l’adattamento del diritto internazionale tributario nell’ordinamento interno b) la supremazia del diritto UE sul diritto tributario interno c) le convenzioni internazionali in materia tributaria e i loro rapporti con l’ordinamento

interno d) convenzioni internazionali e diritto UE

- L’interpretazione delle convenzioni internazionali in materia tributaria:

a) l’applicazione della Convenzione di Vienna ai trattati in materia tributaria b) la qualificazione delle fattispecie giuridiche c) l’interpretazione delle convenzioni Modello OCSE

LA TERRITORIALITÀ DELL’IMPOSIZIONE: - Il principio di territorialità in senso formale:

a) efficacia della legge tributaria nello spazio (limiti territoriali alla supremazia del potere normativo statale)

b) estensione territoriale della potestà tributaria (applicazione all’estero delle norme tributarie)

4

- Il principio di territorialità in senso materiale (criteri di giustificazione del prelievo fiscale sulle fattispecie tributarie transnazionali):

a) l’imposizione nello Stato della residenza b) l’imposizione nello Stato della fonte (c.d. “territorialità in senso stretto”)

- Le diverse forme di localizzazione all’estero delle persone fisiche e delle imprese:

a) residenza b) stabile organizzazione c) locus rei sitae d) il problema dei gruppi di società

LA DOPPIA IMPOSIZIONE INTERNAZIONALE ED I RELATIVI RIMEDI: - Il fenomeno della doppia imposizione internazionale (distinzione dall’analogo fenomeno interno) - I rimedi per eliminare o attenuare la doppia imposizione internazionale (inquadramento):

a) l’esenzione totale o parziale b) il credito d’imposta c) il rimborso delle ritenute alla fonte

5

Istituzioni di diritto tributario europeo

- L’ordinamento giuridico europeo – aspetti di rilevanza tributaria:

a) Le istituzioni UE e la loro potestà normativa b) La regola dell’unanimità nelle decisioni in materia fiscale

- Le fonti:

a) Il diritto europeo primario (i trattati) b) Gli atti vincolanti del diritto derivato (regolamenti, direttive, decisioni) c) Gli atti di indirizzo (raccomandazioni, pareri, comunicazioni): la c.d.”soft law” d) Il c.d. “Coordinamento fiscale”

- La teoria evolutiva:

a) L’applicazione diretta della normativa UE b) La prevalenza della norma di diritto europeo sul diritto interno c) L’“acquis communautaire”

- I princípi fondamentali:

a) sussidiarietà e proporzionalità b) il divieto di introduzione di tasse di effetto equivalente ai dazi doganali c) il divieto di aiuti di Stato d) il principio di non discriminazione fiscale e) l’influenza delle libertà fondamentali sulla normativa fiscale interna f) l’influenza dei princìpi generali nell’interpretazione del diritto interno g) il principio “chi inquina paghi” ed i suoi riflessi sul piano fiscale

- L’armonizzazione fiscale nelle imposte indirette:

a) l’imposta sulla cifra di affari b) l’imposta sui conferimenti di capitale c) le accise

- Il processo ravvicinamento delle legislazioni in materia di imposte dirette:

a) il regolamento n. 2137/85 sul Gruppo economico di interesse europeo (G.E.I.E.) b) la direttiva n. 90/434/CEE su fusioni, scissioni, apporti e scambi di azioni c) la direttiva n. 90/435/CEE sul regime fiscale dei dividendi di società madri e figlie d) la convenzione n. 90/436/CEE sulla procedura arbitrale in materia di transfer pricing

(rinvio al modulo su “Convenzioni internazionali in materia fiscale”) e) la Direttiva n. 2003/48/CE sul regime fiscale dei redditi da risparmio f) la Direttiva n. 2003/49/CE sul regime fiscale di interessi e royalties g) le Direttive sulla cooperazione internazionale nell’accertamento e nella riscossione

dei tributi (rinvio al modulo su “Convenzioni internazionali in materia fiscale”)

6

- Le risorse coattive dell’Unione Europea:

a) il bilancio dell’Unione Europea ed il sistema delle risorse proprie b) i prelievi agricoli c) i diritti doganali d) l’IVA e) le risorse complementari

7

Politiche fiscali dell’Unione Europea

La definizione di politica economica L’articolazione della politica economia a) Politica di bilancio

- politica della spesa pubblica - politica fiscale

b) Politica monetaria c) Politica di regolamentazione del mercato Le competenze dell’Ue e degli Stati membri in materia di politica economica Il Fiscal Compact e il Patto di stabilità e di crescita e la conseguente riduzione dell’autonomia della politica economica nazionale La politica fiscale dell’Unione Europea - Ragioni di una politica europea in ambito fiscale - La base giuridica della politica fiscale dell’Ue - Le conseguenze della politica fiscale dell’Ue - L’articolazione della politica fiscale dell’Ue - La cooperazione fiscale tra le autorità fiscali dei Paesi membri Le misure fiscali dell’Ue per le imposte dirette a) La tassazione dei redditi da capitali per i privati

- tassazione degli interessi da risparmio b) La tassazione delle imprese

- regime fiscale per i dividendi distribuiti tra società madri e figlie - regime fiscale per gli interessi e le royalties pagati tra società collegate

di Stati Membri diversi - la convenzione per l'eliminazione delle doppie imposizioni in caso di rettifica degli utili

fra imprese associate Le misure fiscali dell’Ue per le imposte indirette a) Iva

- regime generale - regimi particolari (es. prodotti energetici, alcol, oro, antiquariato) - esenzioni (ammissione temporanea, soggetti passivi non residenti, servizi ad alta intensità di lavoro, ecc.)

b) Accise - regime generale - regimi particolari (oli minerali, tabacchi, alcol, ecc.) - franchigie (beni personali, mezzi di trasporto, ecc.)

c) Altre imposte indirette - imposte indirette sulla raccolta di capitali LE MODALITA’ DI ACCESSO ALLE REGOLE FISCALI DEI PAESI MEMBRI DELL’UE

8

Princìpi contabili internazionali

BILANCIO E INFORMATIVA ESTERNA D’IMPRESA: - Natura e funzione del bilancio d’esercizio - La disciplina giuridica del bilancio d’esercizio: attualità e prospettive - Il ruolo dei principi contabili: attualità e prospettive

LA CLAUSOLA GENERALE DI REDAZIONE DEL BILANCIO: - I principi della chiarezza e della rappresentazione veritiera e corretta - L’informazione complementare d’impresa - Il sistema delle deroghe STRUTTURA E CONTENUTO DEL BILANCIO: - Stato patrimoniale e conto economico - Nota integrativa - Relazione sulla gestione

PRINCÌPI DI REDAZIONE DEL BILANCIO: - Continuità - Prudenza - Competenza - Costanza

I CRITERI DI VALUTAZIONE: - Le immobilizzazioni immateriali - Le immobilizzazioni materiali - Le immobilizzazioni finanziarie - L’attivo circolante - I crediti - Le imposte

9

Le convenzioni internazionali in materia fiscale

LA COOPERAZIONE INTERNAZIONALE IN MATERIA FISCALE: - La cooperazione normativa (rinvio) - La cooperazione giudiziaria (cenni) - La cooperazione amministrativa (fondamenti e caratteri generali) EVOLUZIONE STORICA E TIPOLOGIA DEI TRATTATI FISCALI: - Dai primi accordi ai primi modelli della Società delle Nazioni - Il modello ONU - Il modello USA - Il modello OCSE - Altre convenzioni fiscali, bilaterali e multilaterali PRINCIPI E NORME DI CARATTERE GENERALE: - Finalità - Procedimento (negoziazione e ratifica) - Interpretazione - Rapporti con l’ordinamento europeo - Rapporti con l’ordinamento italiano ANALISI DELLE DISPOSIZIONI DEL MODELLO OCSE: - Imposte considerate:

a) le imposte sui redditi b) le imposte sui patrimoni c) l’IRAP

- Soggetti interessati: a) gli Stati firmatari b) i “residenti” c) i “nazionali”

- Trattamento dei singoli redditi: a) redditi d’impresa (stabile organizzazione - imprese associate) b) redditi di lavoro autonomo (professionisti - dirigenti, amministratori e sindaci -artisti

e sportivi) c) redditi di lavoro subordinato (salari e stipendi – pensioni - funzioni pubbliche -

professori e ricercatori – studenti - funzionari diplomatici e consolari) d) redditi diversi (canoni o royalties - utili di capitale - altri redditi)

- Il divieto di discriminazione fiscale - Le norme procedurali:

a) procedura amichevole b) scambio di informazioni c) assistenza alla riscossione d) denuncia della convenzione

ASPETTI SALIENTI DELLE PRINCIPALI CONVENZIONI STIPULATE DALL’ITALIA: - Disamina delle Convenzioni recentemente rinnovate e con caratteristiche peculiari - LA COOPERAZIONE AMMINISTRATIVA (GLI STRUMENTI DEDICATI): - Lo scambio di informazioni tra le Amministrazioni finanziarie (Direttive 77/799/CEE e

2011/16/UE, Accordo Consiglio d’Europa/UE, Accordo OCSE del 2002).

10

- I TIEA e i FATCA agreements - Gli accordi tipo “Rubik” - La “Voluntary disclosure” - Le verifiche fiscali simultanee - La procedura arbitrale in materia di transfer pricing - L’assistenza nella riscossione all’estero dei crediti tributari

11

B) L’IMPOSIZIONE INDIRETTA NEGLI SCAMBI INTERNAZIONALI

Le imposte indirette negli scambi internazionali e intracomunitari:

IL PRINCIPIO DI TERRITORIALITÀ NELL’IVA: - La rilevanza della territorialità nel meccanismo di applicazione dell’IVA - La stabile organizzazione quale criterio di collegamento ai fini IVA - La territorialità in relazione alle cessioni di beni: regole generali - La territorialità in relazione alle prestazioni di servizi: regole generali - Le principali deroghe L’IVA NELLE OPERAZIONI INTERNAZIONALI: - Le operazioni non imponibili nel sistema dell’IVA - Le cessioni all’esportazione - Le operazioni assimilate alle cessioni all’esportazione - I servizi internazionali o connessi agli scambi internazionali - Le operazioni con la Repubblica di San Marino - Le operazioni con la Città del Vaticano LA DISCIPLINA DEGLI SCAMBI INTRACOMUNITARI: - La soppressione delle frontiere fiscali all’interno della U.E. - Le operazioni intracomunitarie tra direttive e disciplina nazionale - Gli acquisti intracomunitari - Le cessioni intracomunitarie - Il rappresentante fiscale - Regole peculiari ai fini della fatturazione e della registrazione - Gli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari - I regimi speciali (vendite di beni usati – vendite per corrispondenza) - Il commercio elettronico e la prestazione di servizi mediante mezzi elettronici LE ALTRE IMPOSTE INDIRETTE

- Imposta di registro - Direttiva 2008/7/CE del Consiglio, del 12 febbraio 2008, concernente le imposte

indirette sulla raccolta di capitali. - La financial transaction TAX (rinvio) - Imposta sulle donazioni

12

Diritto doganale

FONTI NORMATIVE ED ASPETTI INTRODUTTIVI: - La normativa europea - La normativa nazionale - La rilevanza del diritto doganale nella realizzazione del mercato unico - Il “territorio doganale comunitario” - La “zona di vigilanza” doganale, lo “spazio” ed il “circuito” doganale I TRIBUTI DOGANALI: - Diritti di confine – Iva all’importazione - Accise - L’obbligazione doganale ed i suoi presupposti CRITERI DI APPLICAZIONE: - La tariffa doganale comune e la classificazione doganale delle merci - Destinazioni doganali e regimi doganali - Depositi franchi e zone franche - Riesportazione, distruzione ed abbandono delle merci PROCEDIMENTO E CONTENZIOSO: - La Dichiarazione doganale ed il Documento unico amministrativo - L’istituto della garanzia - L’accertamento - Il contenzioso in materia di tributi doganali - La cooperazione amministrativa e la lotta alle frodi - Il sistema sanzionatorio - I servizi all’utenza LE RESTITUZIONI ALL’ESPORTAZIONE: - L’organizzazione comune dei mercati - I settori merceologici interessati - Forme di restituzione - Incidenza delle restituzioni sul bilancio FEOGA LE ACCISE: - Basi giuridiche - Distinzione tra accise armonizzate e non armonizzate - Direttive struttura - Ecocompatibilità e fiscalità

13

C) DIRITTO TRIBUTARIO COMPARATO

PROFILI METODOLOGICI:

a) Cenni introduttivi

b) La comparazione nel diritto tributario: cosa, come e perché comparare

c) Comparazione e studio del diritto tributario straniero

d) Comparazione e linguaggio giuridico

e) Comparazione e interpretazione

I PRINCIPI FONDAMENTALI DEL PRELIEVO TRIBUTARIO (ANALISI COMPARATA):

a) I rapporti tra fisco e costituzione

b) La riserva di legge

c) Il principio di legalità

d) Il principio di uguaglianza tributaria

e) Il principio di competenza (accentramento, decentramento, federalismo fiscale)

f) Le garanzie del contribuente nel rapporto con l’Amministrazione finanziaria

ALCUNE APPLICAZIONI DEL DIRITTO TRIBUTARIO COMPARATO:

a) Armonizzazione fiscale e comparazione (il caso dell’IRAP)

b) La tassazione dei gruppi di società (Il Bilancio consolidato)

c) Le Controlled Foreign Companies

d) La tassazione delle attività illecite

e) Gli accertamenti per accordi

f) Segreto bancario e accertamento tributario

LINEAMENTI DEI PRINCIPALI SISTEMI FISCALI STRANIERI

Lineamenti essenziali dei sistemi fiscali dei principali Stati europei ed extraeuropei, con

particolare riferimento:

- Ai principi fondamentali del prelievo fiscale

- Alla struttura dei singoli tributi

- Ai sistemi di accertamento

- Ai rimedi amministrativi e giurisdizionali

- Ai sistemi di riscossione

14

D) FISCALITÁ DEGLI STRUMENTI FINANZIARI

Profili economici

- Il sistema finanziario - I mercati finanziari internazionali ed italiani - Il sistema bancario italiano e internazionale - Gli strumenti finanziari innovativi - I principali contratti derivati: futures e forward, options and swaps - Gli hybrid financial instruments - I fondi comuni di investimento - L’elemento fiscale nella gestione finanziaria

Profili giuridici

- I valori mobiliari – fattispecie e disciplina - Gli intermediari finanziari - La vigilanza sui mercati mobiliari e finanziari

Profili fiscali

- L’imposizione sui redditi dei valori mobiliari e sulle transazioni finanziarie – analisi delle

fattispecie - FTT (Financial Transaction Tax , c.d. Tobin Tax) - Il trattamento fiscale dei principali strumenti derivati - Fondi comuni e imposizione fiscale - Fondi pensione e imposizione fiscale - Le attività finanziarie detenute all’estero - L’imposizione sugli intermediari finanziari

15

E) MODULI DIDATTICI SPECIALISTICI

Evasione ed elusione fiscale internazionale

PIANIFICAZIONE, ELUSIONE ED EVASIONE FISCALE INTERNAZIONALE: - La concorrenza fiscale tra Stati e la pianificazione fiscale internazionale - Le norme internazionali in materia di concorrenza fiscale nociva - Elusione ed evasione: caratteri e limiti di liceità DISPOSIZIONI INTERNE CONTRO L’ELUSIONE E L’EVASIONE FISCALE INTERNAZIONALE: - Il trasferimento della residenza delle persone fisiche nei Paesi a bassa fiscalità - I paradisi fiscali - Il trasferimento della residenza delle persone giuridiche all’estero ed esterovestizione

(in questo modulo o nel successivo?) - Operazioni con imprese residenti all’estero - Operazioni con imprese residenti in Paesi a bassa fiscalità - Utili derivanti da imprese estere partecipate (“C.F.C. – Controlled Foreign Companies” - Dividendi corrisposti da imprese residenti in Paesi a bassa fiscalità - L’indeducibilità dei costi black list - L’interpello sull’applicazione delle norme antielusive L’ABUSO DELLE CONVENZIONI INTERNAZIONALI IN MATERIA FISCALE: - Abuso del diritto ed elusione fiscale - Il concetto di abuso nelle convenzioni internazionali e nel diritto europeo - Le diverse fattispecie di abuso PROFILI PENALI DELL’EVASIONE FISCALE INTERNAZIONALE - La normativa italiana - Analisi comparata - Studio di casi

16

IMPOSIZIONE DIRETTA DELLE IMPRESE MULTINAZIONALI GENERALITÀ: - L’impresa multinazionale di gruppo (nozione economica e definizioni legali) - Branches e subsidiaries - Analisi comparata dei diversi sistemi di tassazione dei gruppi in Europa - La Common Consolidated Corporate Tax Base (CCCTB) - Il regime della “cooperative compliance” - Il rapporto OCSE su Base Erosion and Profit Shifting e il relativo Action plan I CRITERI DI COLLEGAMENTO TERRITORIALE NEI GRUPPI DI IMPRESE: - La tassazione in Italia delle società non residenti - La stabile organizzazione - Le joint ventures - Il G.E.I.E. LA TASSAZIONE DEL REDDITO DEI GRUPPI DI IMPRESE MULTINAZIONALI: - Il sistema della participation exemption e il suo recepimento in Italia - L’imputazione per trasparenza (disciplina interna e riflessi internazionali) - La tassazione su basi consolidate (nazionale e mondiale) I C.D. PREZZI DI TRASFERIMENTO: - Fisionomia del fenomeno - La disciplina OCSE ed i suoi rapporti con la normativa interna - La documentazione nazionale - I metodi di determinazione - Processi di Business restructuring – implicazioni fiscali - Il c.d. transfer pricing interno. - Strumenti di risoluzione dei conflitti in materia di transfer pricing - L’istituto del ruling internazionale e gli APA LE RIORGANIZZAZIONI INTERNAZIONALI DI IMPRESE: - Le riorganizzazioni nel contesto europeo - La “Merger Directive” e il suo recepimento in Italia - Conferimenti e scambi di partecipazioni transfrontalieri - Fusioni e scissioni transfrontaliere - Trasferimenti di sede LE ALTRE FATTISPECIE REDDITUALI TRANSNAZIONALI RIFERIBILI ALLE IMPRESE: - I dividendi transnazionali - Gli interessi - Le royalties

17

Profili fiscali del lavoro all’estero

- La movimentazione di personale dipendente in Italia e all’estero. Profili giuridici e

tipologie contrattuali.

- Nozioni di base in tema di reddito di lavoro dipendente. L’evoluzione normativa della

tassazione del reddito di lavoro all’estero.

- Il regime del D.Lgs. 314/97. Aspetti della sostituzione tributaria.

- Ipotesi di pianificazione e problemi applicativi del regime convenzionale.

- Le politiche di neutralità fiscale quale elemento di strategia retributiva.

- Fringe benefits e attività di lavoro all’estero.

- T.F.R. - Altre indennità - Problemi della previdenza complementare.

- Il regime contributivo: legislazione italiana e accordi internazionali in materia di

sicurezza sociale dei lavoratori italiani all’estero.

- Aspetti della sostituzione tributaria – Credito d’imposta.

- I redditi di collaborazione nei rapporti internazionali.

18

Profili fiscali del Trust

PROFILI GIURIDICO-INTERNAZIONALI:

- I trust: dati strutturali, l’istituzione, la segregazione, il trust autodichiarato

- Il trust e figure civilistiche (mandato, fondo patrimoniale)

- La Convenzione dell'Aja del 1985, la legge interna di ratifica 364/89

- Il trust interno

- La dottrina italiana sul trust interno

- La giurisprudenza italiana in materia di trust interno

- La prassi amministrativa

- Le finalità dei trust nell’esperienza dei trust interni

- Alcuni esempi concreti

PROFILI FISCALI:

- Le imposte dovute sulla costituzione del trust

- Il trattamento tributario nelle imposte dirette

- Il Trust nei trattati contro le doppie imposizioni

- L’imposta sul valore aggiunto

- L’imposta sulle donazioni

19

Profili fiscali della new economy

LA FISCALITÀ DIRETTA DEL COMMERCIO ELETTRONICO INTERNAZIONALE:

- L'individuazione del luogo di imposizione delle attività svolte via Internet: Principio di tassazione mondiale vs. principio di tassazione territoriale nel diritto tributario internazionale; Il concetto di stabile organizzazione e la sua importanza nell’ambito del commercio elettronico (art. 5, Modello di Convenzione OCSE); I criteri per la determinazione dell’esistenza di una stabile organizzazione di una impresa operante nel settore dell’e-commerce; Riflessi tributari dell’esistenza o meno della stabile organizzazione;

- La qualificazione delle tipologie di reddito generate dal commercio elettronico e relativa imposizione:

Analisi del fenomeno della forza di attrazione della stabile organizzazione; Distinzione tra proventi considerabili business income e i proventi considerabili royalties (Art. 7, Art. 12, Modello di Convenzione OCSE); Eventuali riflessioni su casi di commercio elettronico diretto e le implicazioni tributarie del diritto d’autore;

- Problematiche concernenti l’allocazione del reddito e i prezzi di trasferimento: La disciplina interna e internazionale dei prezzi di trasferimento; Come determinare il valore delle operazioni infragruppo; L’articolo 7 del Modello di Convenzione OCSE relativamente al commercio elettronico; Individuazioni delle funzioni svolte dalle unità di impresa e valore attribuibile alle stesse;

- Ipotesi di pianificazione fiscale del commercio elettronico: La possibilità di delocalizzazione delle attività commerciali mediante il ricorso al commercio elettronico; L’utilizzo dei “paradisi fiscali” per l’esercizio delle attività commerciali via Internet; la normativa nazionale di contrasto; Pianificazione in vista di quotazione delle azioni di società operanti nel commercio elettronico;

La tassazione indiretta del commercio elettronico:

- LA DISCIPLINA IVA APPLICABILE AL COMMERCIO ELETTRONICO:

I principi della VI Direttiva CE, la normativa interna e possibile applicazione al commercio elettronico; La qualificazione delle operazioni. Come considerare il commercio elettronico diretto: cessioni di beni o prestazioni di servizi? Riflessi tributari; La Direttiva del febbraio 2002;

20

Fiscalità del trasporto internazionale

Nozioni di diritto dei trasporti

La fiscalità del trasporto terrestre:

- La fiscalità dell’automobile (orientamenti UE e regimi nazionali)

La fiscalità del trasporto marittimo

- La tonnage tax

- L’IVA sulle operazioni effettuate a bordo della nave

- Le tasse marittime e portuali

La fiscalità del trasporto aereo:

- Le convenzioni internazionali contro la doppia imposizione

- L’IVA sulle prestazioni di trasporto aereo