UNIVERSITA’ DEGLI STUDI DI PADOVA FACOLTA’ DI...

165

UNIVERSITA’ DEGLI STUDI DI PADOVA FACOLTA’ DI INGEGNERIA Dipartimento di Tecnica e Gestione dei Sistemi Industriali Corso di Laurea Magistrale in Ingegneria Gestionale ANALISI, PROGETTAZIONE E IMPLEMENTAZIONE DI UN SISTEMA DI MISURA DELLE PRESTAZIONI: IL CASO GRUPPO WALBER SPA Relatore: Chiar.mo Prof. Stefano Biazzo Laureando: Alessandro Pocchiesa Cnò Anno Accademico 2016/2017

Transcript of UNIVERSITA’ DEGLI STUDI DI PADOVA FACOLTA’ DI...

UNIVERSITA’DEGLISTUDIDIPADOVA

FACOLTA’DIINGEGNERIA

DipartimentodiTecnicaeGestionedeiSistemiIndustriali

CorsodiLaureaMagistraleinIngegneriaGestionale

ANALISI,PROGETTAZIONEEIMPLEMENTAZIONEDIUNSISTEMADI

MISURADELLEPRESTAZIONI:

ILCASOGRUPPOWALBERSPA

Relatore:Chiar.moProf.StefanoBiazzo

Laureando:AlessandroPocchiesaCnò

AnnoAccademico2016/2017

I

INTRODUZIONE.................................................................................................................................1

CAPITOLO1-LAGRANDEDISTRIBUZIONEORGANIZZATA.................................................................3

1.1-STORIAEDEVOLUZIONEDELSETTORE....................................................................................................3

1.2-LAGRANDEDISTRIBUZIONEORGANIZZATA..............................................................................................4

1.3-CARATTERISTICHEETRENDDELSETTORE................................................................................................6

1.4-ILFUTURODELSETTORE......................................................................................................................9

CAPITOLO2-GRUPPOWALBERSPA................................................................................................13

2.1-LASTORIA.......................................................................................................................................13

2.2-LAWALBERSPAOGGI......................................................................................................................15

2.3-ANALISISTRATEGICA.........................................................................................................................16

CAPITOLO3-ILMODELLO:BALANCEDSCORECARD.........................................................................23

3.1-LEFONDAMENTACONCETTUALIDELLABSC..........................................................................................23

3.2-ILMODELLODELLABALANCEDSCORECARD...........................................................................................26

3.3-LABSCPERLAPMI.........................................................................................................................31

3.4-BALANCEDSCORECARD:RETAILEGDO...............................................................................................34

3.5-ALTRIMODELLIPERLAMISURADELLEPRESTAZIONI................................................................................39

CAPITOLO4-BUSINESSINTELLIGENCE(BI)EPERFORMANCEMEASUREMENT&MANAGEMENT

SYSTEMS(PMS)...............................................................................................................................49

4.1-BIEPMS.......................................................................................................................................49

4.2-BISOFTWARE&QLIKSENSE..............................................................................................................52

4.3-SIMULAZIONEQLIKSENSE.................................................................................................................56

CAPITOLO5-ANALISIDELLOSTATODELL’ARTE...............................................................................61

5.1-SISTEMADIREPORTISTICAEMISURADELLEPRESTAZIONIAZIENDALI..........................................................61

5.2-CRUSCOTTOIMPLICITO:QUALIPRESTAZIONISONOTENUTESOTTOCONTROLLO?.........................................64

5.3-MAPPASTRATEGICAIMPLICITA:QUALIFENOMENISONOTENUTISOTTOCONTROLLO?..................................69

5.4-GAPTRAMODELLOATTUALEEBALANCEDSCORECARD............................................................................76

CAPITOLO6-PROGETTAZIONEDELLANUOVAINFRASTRUTTURA...................................................79

6.1-MAPPASTRATEGICADESIDERATA........................................................................................................79

6.2-DALLAMAPPASTRATEGICAALCRUSCOTTOBILANCIATO..........................................................................94

CAPITOLO7-BALANCEDSCORECARD............................................................................................141

7.1-MODALITÀOPERATIVEDICONTROLLOEREVISIONE..............................................................................148

7.2-LAMAPPASTRATEGICA...................................................................................................................150

II

CONCLUSIONE...............................................................................................................................151

BIBLIOGRAFIA...............................................................................................................................155

SITOGRAFIA...................................................................................................................................159

1

INTRODUZIONE

Inseguitoadun’esperienzalavorativanelsettoremarketingdell’aziendaWalberSpa,oggetto

dellatesi,sièpresentatalanecessitàdiapprofondireitemitrattatidaquestatesi.

LanecessitàdiWalberSpaèquelladiprogettareunnuovosistemadimisureegestionedelle

prestazionichesiapiùflessibileemodernodell’attualeechepermettaunaccessointempo

realeallemisure.

La tesi presenta inizialmente un’analisi del settore in cui opera Walber Spa, la grande

distribuzione organizzata, per poi presentare l’azienda con le sue caratteristiche anche

strategicheedimercato.

La seconda parte della tesi tratta il modello che viene utilizzato nell’analisi, la Balanced

Scorecard,ealcuniesempiapplicatividiquestonelsettore,successivamenteall’infrastruttura

“concettuale”delPMS(performancemeasurementandmanagementsystem)sianalizzaquella

softwareintroducendocosìiltemadellaBusinessIntelligenceedeiBigDatachesononecessari

perimplementareunPMSdisuccesso.

La terza parte della tesi consiste nell’applicazione di un approccio circolare alla Balanced

Scorecardadattoallepiccole-medieimpreseche,analizzandoconunaprospettivabottom-up

l’attualesistemadimisuradelleprestazioni,permettediprogettareunsetdimisurechemeglio

siadattanoalleesigenzedell’impresa.

Questatesièfinalizzataacreareunasortadi“manuale”disupportoaitecnicidellaBusiness

Intelligence nella fase di elaborazione dei cruscotti e inoltre fornisce un “dizionario” delle

misure che può essere usato come base di conoscenza comune nell’interpretazione delle

prestazioniaziendali.

2

3

CAPITOLO1LAGRANDEDISTRIBUZIONEORGANIZZATA

1.1-Storiaedevoluzionedelsettore

Lasituazioneelastrutturaodiernadelsettoredellagrandedistribuzioneorganizzata,èfrutto

dievoluzionistoricheecambiamentinelmercato.

ComesostenutodaFavaetal.(2008)algiornod’oggiilconcettodisupermercatovienedato

perscontatomanonèsemprestatocosìinquanto,finoal1930,nonesistevanosupermercati

cosìcomenellaconcezionemodernaefinoaglianni’50,inItalia,ilconcettodi“farelaspesa”

equivalevaadandarearifornirsinelpiccolonegoziodiquartiere.

Laprimavoltachenellastoriavenneapplicatoilconcettodi“faidate”funel1916aMemphis

dovevennefondato“PigglyWiggly”laprimadrogheriaself-servicenellastoria.

Concettualmente il“faidate”fuunaverarivoluzione,nonsolamenteperquantoriguardai

prezzielacustomerexperiencemaaprìleporteaquellocheèilmarketingdeiprodotti,basti

pensareall’importanzachecominciòadavereilpackagingdeiprodotti.

Ilprimosupermercatorisaleesattamenteal1930conilnome“KingKullen”cheprestosiattestò

comecatenadivenditaconosciutaediffusaintuttaNewYork.

IprimisupermercaticominciaronoacomparireinEuropaapartiredaiprimianni’50aLondra

e Bruxellesmentre il primo ipermercato in assoluto, caratterizzato damaggiori superfici di

venditaeunassortimentopiùampio,nacqueneglianni’60aParigi.

Ilprimosupermercatoitalianorisaleal1957,supermercatochenegliannisuccessivipreseil

nome,adogginotoediffuso,diEsselunga(sivedawww.esselunga.it).

Lo sviluppodi questo tipodi commercio avvennepiù lentamente in Italia principalmente a

causadiduemotivi:

• Sviluppoeconomicolento

• Leggiatuteladelcommerciotradizionale

4

Laprima fasedello sviluppodel commerciomoderno in Italia fu incentratonel progressivo

rallentamentodelcommerciotradizionalecontemporaneamenteadunosviluppoeconomico,

tecnologicoesociale.

Conladiffusionedisupermercatieipermercatiinognicittàitaliana,intornoaglianni’70-’80,

sihaunveroepropriosviluppodellagrandedistribuzioneorganizzata.

L’evoluzionedelsettoresièconcretizzataneltempodapprimaconunaumentodellasuperficie

dei negozi fino a cambiare l’organizzazione dei punti vendita, l’affermarsi della GDO ha

cambiato radicalmente il concetto di “fare la spesa” rendendo i punti vendita sempre più

assimilabiliadun’otticaindustriale(Bianco,2010-2011).

Durante gli anni ’90 i principali player del mercato della GDO in Europa cominciarono ad

affermarsisempredipiù, inizialmentealivellonazionaleperpoicominciareadespandersia

livellointernazionale(Favaetal.,2008).

Negliannisuccessivi,finoaigiorninostri,sièvistounprogressivoaumentodeipuntivenditain

tuttalapenisolainsiemeadunaumentodelleinsegneitalianeediplayeresteri.

1.2-Lagrandedistribuzioneorganizzata

Finora abbiamo parlato di come si sia sviluppato il settore della grande distribuzione

organizzatainItaliaenelmondo,manellospecificocos’èlagrandedistribuzioneorganizzata?

LaGDOesercitalagestionediattivitàcommercialisottoformadivenditaaldettagliodiprodotti

alimentarienon,inpuntivenditaaliberoservizio.

Questaformadicommercioècaratterizzatadall’impiegodigrandisuperfici,200metriquadri

perl’alimentaree400metriquadriperlecategorienonalimentari(TierieGamba,2009).

AlivelloorganizzativoestrategicoleimpreseoperantinellaGDOorganizzanoipuntivendita

per “catene commerciali” caratterizzate da uno stesso marchio, le medesime strategie

promozionali.

Le impreseall’internodelsettorepossonoorganizzarsi induemodidifferenti sullabasedel

processodecisionalechepuòessereadunostadiooapiùstadi.

5

Diseguitovediamo leprincipali struttureorganizzative (sivedaadesempioBresciaeZappi,

2016):

• Grandedistribuzione:impresedidimensionirilevantigestisconodirettamenteipunti

venditachesiconfiguranocomedelle“succursali”diun’unicaattivitàeconomica

• Distribuzione organizzata: operatori commerciali indipendenti che hanno la piena

gestionedelpuntovendita,decidonodimettereincomunealcunefunzioniaziendali

(adesempiogliacquistiperaumentareilpoterecontrattuale)mantenendoinalterata

la propria autonomia giuridica e patrimoniale.Questa categoria è composta da due

ulterioricasi:

o Gruppidiacquistoàintegrazioneorizzontaletraoperatorichesitrovanoallo

stessolivellodelcanaledistributivo

o Unioni volontarieà integrazione verticale tra attori che si trovano a livelli

diversidelcanaledistributivo

• Cooperativediconsumo:sitrattadiorganizzazioniparticolariilcuiprincipiocardineè

lamutualità(aiuto,assistenzaesupporto)reciprocatrasoci.L’obiettivodiquestotipo

di struttura è fornire beni o servizi ai membri dell’organizzazione a condizioni più

vantaggiose di quelle che si trovano sul mercato. Queste associazioni si formano

dall’unionediindividuichecondividonovalorimoraliedetici.L’obiettivoultimodelle

cooperativenonrisiedenel lucrosoggettivoconladivisionedegliutilimarisiedenel

garantireunvantaggiopatrimonialediretto.InItaliaperesempiotuttelecooperativesi

sonoaggregatesottol’insegnaCoop.

Dopoavervistoleprincipalistruttureorganizzativedelleimpreseoperantinelsettorepossiamo

andareavedereidiversicanalidivenditacosìcomesonostaticatalogatidallasocietàNielsen

(TierieGamba,2009):

• Ipermercato:strutturaconun’areadivenditaaldettagliosuperioreai2500m².Tra i

2500ei4000m²sidefinisceIperstore.

• Supermercato:strutturaconun’areadivenditaaldettagliocompresatra400e2500

m².Trai1500ei2500m²sidefinisceSuperstore.

6

• Liberoservizio:strutturaconun’areadivenditaaldettagliocompresatrai100ei400

m².Trai200ei400m²sidefinisceSuperette.

• Discount:strutturacaratterizzatadapolitichediprezziaggressiveedallapresenzadi

prodotticommercialipiuttostocheindustriali

• Cash&Carry:strutturariservataallavenditaall’ingrosso

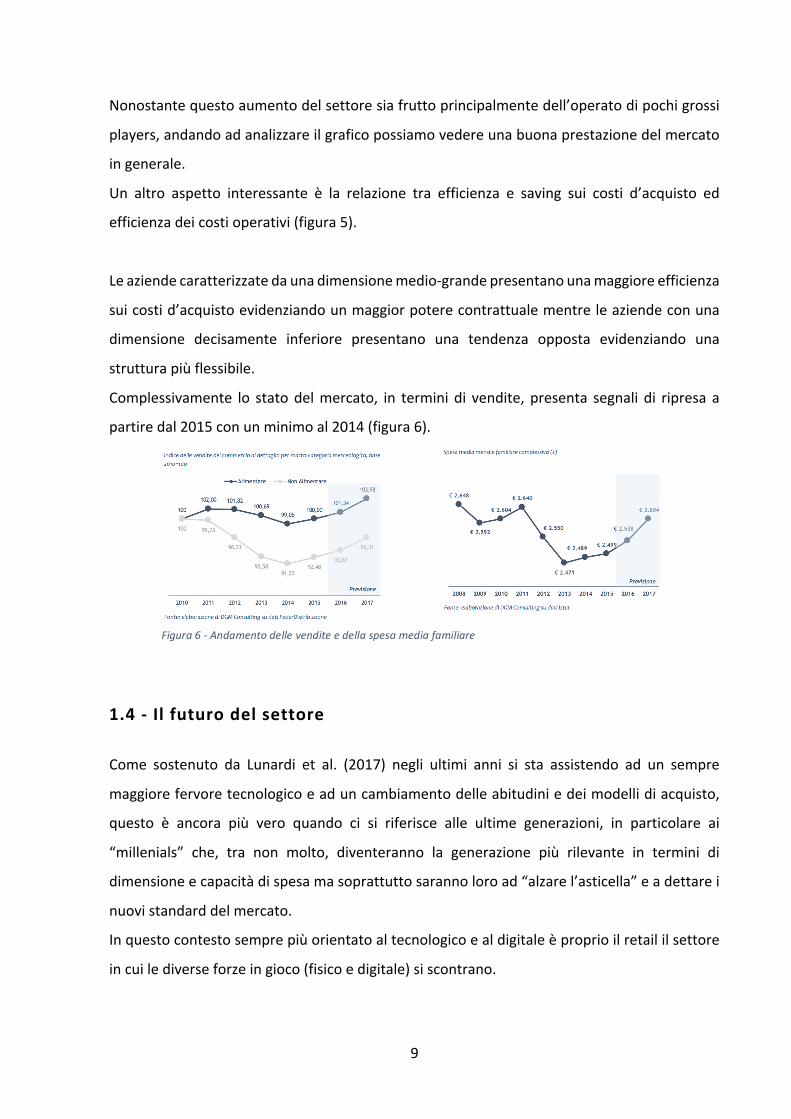

1.3-Caratteristicheetrenddelsettore

InItalialadistribuzionedeipuntivenditanellecategoriesopraindicatenel2015,peruntotale

dicirca27500negozieraquellainfigura1(Federdistribuzione,2015).

Fattaeccezioneperinegozialiberoserviziocherappresentanolagrandemaggioranza,ildato

piùinteressanteconsistenellapreponderantequantitàdisupermercatiediscount.Andandoa

vedereiltrenddiaumento/diminuzionedeinegoziperquesteduecategoriepossiamoevincere

cheisupermercatihannoraggiuntounasaturazionenel2011acuièseguitoundeclino(figura

2)finoal2015incuiilnumerodinegoziharipresoadaumentare(Federdistribuzione,2015).

Perquantoriguardainveceidiscount(figura3),possiamovedereuntrendcostantementein

crescitaemenodiscontinuorispettoaisupermercati.

Figura1-Distribuzionedeipuntivenditanel2015

7

I negozi Cash& Carry invece presentano un picco intorno al 2008 e dopodiché un declino

costante,gliipermercatiinvecevengonodistintipersuperficie:

• >8000m²àpresentanounaumentodeipuntivenditafinoasaturarenel2008

• 4500-8000m²àpresentanounacrescitaconsaturazioneintornoal2013

• 2500-4500m²àpresentanounacrescitacostantefinoa500unitàal2015

Figura3-Numerodidiscountneglianni

Figura2-Numerodisupermercatineglianni

8

Dalpuntodivistaeconomicodaun’analisidelmercato(MelonieRedaelli,2017)GDOemerge

che,dopountrienniodidecrescita,nel2015ladomandaospesamediamensilefamiliareper

alimentiebevandeèinaumentodel1,25%conuntrendpositivoanchepergliannisuccessivi.

Anche per quanto riguarda l’offerta si ha una crescita delle vendite accompagnata da un

aumentodisupermercati,discountesuperstore(Federdistribuzione,2015).

Semprenel2015andandoadanalizzarel’efficienzagestionaledelleimpreseoperantinellaGDO

si può notare un aumento dell’EBIT del 50,54% a fronte di un aumento più modesto del

fatturatodel2,66%(MelonieRedaelli,2017),comepossiamovedereinfigura4.

Figura4-RelazionetravariazionefatturatoedEBIT(DGMconsulting,2017)

Figura5-Relazionetrasavingsuicostid'acquistoedefficienzaoperativa(DGMconsulting,2017)

9

Nonostantequestoaumentodelsettoresiafruttoprincipalmentedell’operatodipochigrossi

players,andandoadanalizzareilgraficopossiamovedereunabuonaprestazionedelmercato

ingenerale.

Un altro aspetto interessante è la relazione tra efficienza e saving sui costi d’acquisto ed

efficienzadeicostioperativi(figura5).

Leaziendecaratterizzatedaunadimensionemedio-grandepresentanounamaggioreefficienza

suicostid’acquistoevidenziandounmaggiorpoterecontrattualementreleaziendeconuna

dimensione decisamente inferiore presentano una tendenza opposta evidenziando una

strutturapiùflessibile.

Complessivamente lo statodelmercato, in termini di vendite, presenta segnali di ripresa a

partiredal2015conunminimoal2014(figura6).

1.4-Ilfuturodelsettore

Come sostenuto da Lunardi et al. (2017) negli ultimi anni si sta assistendo ad un sempre

maggiorefervoretecnologicoeaduncambiamentodelleabitudiniedeimodellidiacquisto,

questo è ancora più vero quando ci si riferisce alle ultime generazioni, in particolare ai

“millenials” che, tra non molto, diventeranno la generazione più rilevante in termini di

dimensioneecapacitàdispesamasoprattuttosarannoloroad“alzarel’asticella”eadettarei

nuovistandarddelmercato.

Inquestocontestosemprepiùorientatoaltecnologicoealdigitaleèproprioilretaililsettore

incuilediverseforzeingioco(fisicoedigitale)siscontrano.

Figura6-Andamentodellevenditeedellaspesamediafamiliare

10

L’apparente dicotomia tra fisico e digitale tuttavia fornisce opportunità di sviluppo e di

innovazioneperilsettoreretail.

Primadi focalizzare l’attenzionesulsettoredellaGDO introduciamobrevemente i trendnel

settoreretaildel2017(Lunardietal.,2017):

• Influenzadeisocialmedia:L’84%degliitalianièstatoinfluenzatodaisocialmedianelle

scelted’acquisto(+14%rispettoal2015).Ilmondosocialsistafondendosempredipiù

con il retail; fashion blogger, food blogger ed influencer stanno sempre di più

influenzandoicomportamentid’acquistodeiconsumatori.

• Trasparenzanell’originediprodottieservizi:“Pratichedibusinesstrasparentiedaperte

sonofondamentalipercostruirelafiduciainunacompagnia”questoilpensierodel55%

deiconsumatori(Transparencyandtrust,TheeconomistgroupFebruary2016).

• Spostamentoversostoreslocaliedurbani:Il40%deiconsumatorinatitra1981e1997

sonodispostiaspenderedipiùperunostessoprodottopurdiacquistarloinstoresvicini

edaccessibili(EdelmanDigitalStudy,2015)

• Premium al giusto prezzo: Un numero sempre maggiore di consumatori si aspetta

qualitàeserviziomigliorisenzarinunciareadaccessibilitàeconvenienza.Unesempio

molto interessanteèrappresentatodalcasoWholeFoods365che,persoddisfare la

semprepiùimportantedomandadiprodottibioeakm0adunprezzoaccessibile,ha

raggiuntoprezzicompetitiviattraversotecnologiaedautomazionechehannopermesso

diabbattereicostidigestione.

• Impararefacendoshopping:iconsumatorihannoiniziatoaconsiderareglistorecome

uno spazio dove acquistare conoscenze e competenze insieme ai prodotti che,

paradossalmente, passano quasi in secondo piano. Un esempio interessante è “LE

campus” di LeroyMerlin il quale, sfruttando anche in questo caso la tecnologia, ha

inauguratounapiattaformadi learningonlinedove i consumatoripossonoacquisire

conoscenzesul“fai-da-te”andandoadeliminareilproblemadichinonhaconoscenze

dilavorimanuali.

• Abbandonareesperienzeabassovalore:Soprattuttopericonsumatoripiùgiovani,una

prioritànella fased’acquistoè l’eliminazionedi tutte leesperienzeabassovalore in

favoredi servizi inabbonamentooautomatici.AdesempioAmazon, inaccordocon

11

questo trend, ha individuato due servizi che permettono di automatizzare alcuni

acquisti,ilsistemaDRSpermettedicollegareundispositivoaiproprielettrodomestici

che, alla necessità, riordinano automaticamente il detersivo, la cartuccia per la

stampante,ecc…IlsecondoservizioèinveceilDashButtonchepermettediconfigurare

degliacquististandard(pasta,cartaigienica,ecc…)esolamentepremendounbottone

permettediordinareericevereilprodottoinesaurimento.

Oltre che per il retail in generale, anche nel mondo della GDO è un periodo di grandi

cambiamentinonsoloneiconsumatori,maanchenellastrutturastessadellacompetizionenel

mercatoedeiserviziofferti.

Bastipensareacome ilmodellodibusiness tradizionalesi stiasempredipiù fondendocon

esperienze digitali in-store ed out-store, “Dove Conviene” fornisce una piattaforma di

marketing in cui è possibile visualizzare tutti i volantini e le offerte dei punti vendita geo-

localizzati fornendo la possibilità ai vari player di mettere in evidenza le promozioni,

“Supermercato24” consiste di una piattaforma online in cui i punti vendita sempre geo-

localizzatimettonoilproprioinventarioonlineedèquindipossibileeffettuarelaspesaonline

direttamentedacasaedunoperatoresipreoccuperàdifarelaspesaeconsegnarlaadomicilio.

Cisonopoimoltialtriesempidicomel’esperienzain-storerisultiarricchitadaservizidigitalie

dacomeessiinfluenzinoilcomportamentod’acquisto,unaltroesempioè“Vivino”checonuno

scannerpermettedianalizzarel’etichettadeidiversiviniefornisceinformazionicomeilprezzo

medio,lerecensionidialtriutentieunadescrizionedelprodotto.

Ancheilmondodellefidelitycardstadiventandosempremenofisicoesemprepiùdigitalecon

“Stocard”,applicazionechepermettediinserirelapropriafidelityinunportafoglidigitaleedi

vederevolantinieoffertedeidiversipuntivendita.

Tuttavianonsonosolamentequestiserviziesterniadaverindividuatoilpotenzialevantaggio

competitivoeleopportunitàchelatecnologiapuòoffrire,Esselungaadesempiohasviluppato

una propria piattaforma di acquisti online “Esselunga a casa” basata su una infrastruttura

proprietaria.

UnaltromodellodibusinesschestarendendosemprepiùsmartilmercatoGDOèil“Click&

Collect”, ossia acquistare i propri prodotti presso una piattaformaonline per poi passarli a

ritirareinpuntovenditainunsecondomomento.

12

Unaltrocasochestacreandomovimentoepreoccupazioneall’internodelmercatoèl’ingresso

diAmazonnelsettoredellaGDOprimaconl’invenzioneAmazonGo“Just-walk-out”store,uno

storeinnovativoed“intelligente”dovenoncisonocasseenemmenocheck-out,tuttoviene

svoltoinmanieradigitale,sialarilevazionedeiprodottiacquistati,tramiteunsistemadiscaffali

etelecamereintelligenti,siailcheck-outeilpagamentotramitel’appdiAmazon.

Inseguitoallanciodiquestonuovoconcept,Amazonharecentementerilevatoperunvalore

di13,7miliardididollarilacatenaWholeFoodsMarkets(fontewww.wired.it).

Laprimamossa in seguitoall’acquisizioneè stata lanciareun’ondatadi super-sconti cheha

causatounagrossapreoccupazioneneicompetitorsWal-MarteTesco,preoccupazionechesi

èdifattoconcretizzatainunaperditainborsa.

Adogginonèpossibilesaperecomeandràilmercatodopoquesta“scossa”maquelcheècerto

ècheAmazonsiègiàattestatacomeleadernelsettoree-commerceedhaintrodottogrosse

innovazioni chehanno cambiato la vita dimilioni di persone, questa acquisizione è forse il

segnaledellavolontàdiAmazondiportarelesueinnovazionielasuaforzacommercialenel

settoredellaGDO.

13

CAPITOLO2GRUPPOWALBERSPA

2.1-Lastoria

SullabasediquantoevidenziatodaBianco(2010-2011)leoriginidiWalber,nomeodiernodella

società, risalgono al 1921 anno in cui ErnestoGenova con i proventi realizzati da emigrato

giovanissimoinGermania,apreassiemeadaltrisociuningrossodialimentariespezieaCalalzo

diCadore,piccolopaeseinprovinciadiBelluno.

Neidecenni seguenti l’aziendacresceestendendo la suaattivitàad ingrossodialimentarie

combustibilidiventandounpuntodiriferimentopertuttoilCadore.Inseguitoadunaseriedi

modifiche societarie, nel 1974, l’attuale proprietà apre il primo supermercato denominato

“Comprameglio”aPontenelleAlpiche,atuttiglieffetti,risultaessereilprimoadesseresorto

nella provincia. Il Comprameglio era una struttura di 1800m² sviluppata su tre piani e per

diversiannièrimastailpuntodiriferimentoperlaspesanellaprovincia.

Seguononumeroseaperturenellenostrelocalitàmontane,ilComprapiùaPievediCadoreei

supermercatiComprameglioadAgordoeFeltre.

Neglianni seguenti l’aziendasiespande in tutta laprovinciadiBellunoconnuoveaperture

contrassegnatedall’insegnaCMaccompagnatadallamascotte“L’orsetto”.

Leaperturepiù significativediquestoperiodosonosicuramentequelledei supermercatidi

AuronzodiCadore,diTaidiCadoreedelcash&carrySupercashdiPontenelleAlpi.

Nel1987lacrescitaaziendaleedilsemprecrescentenumerodisupermercatigestitidalgruppo,

fannonascere l’esigenzadiunnuovocentrodistributivochevienecosìcostruitoaPaludidi

Pieved’Alpago.Semprenelcorsodiquest’annoapreleporteaisuoiclientiilsupermercatoCM

di Domegge di Cadore. Una fase interessante risale al triennio 1992-1995 durante il quale

sorgono in Italia i primi discount; percependo l’importanza del fenomeno, l’azienda entra

immediatamentenelsettoreconimarchi“Eurospin”ed“Europa-Europa”giungendoinunpaio

14

d’anniacontareunadecinadipuntivendita:TaidiCadore,Agordo,Pedavena,BellunoCentro,

Bellunoperiferia,LozzodiCadore,Sedico,Imer(TN),Jesolo(VE),Padova(PD).

L’aziendacontinuaadespandersi finoaglianni2000arrivandoadaprirecirca30negozi tra

supermercati,superettesediscountintuttalaprovinciaesconfinandoanchenelleprovincedi

Padova,Venezia,VicenzaeTreno.

Durante gli anni alcuni punti vendita vengono chiusi, altri ceduti e altri ancora sviluppati,

portandoilgruppoadorientarsiefocalizzarsinellaprovinciadiBellunoinvestendoinmaniera

importante sui punti vendita esistenti e nella realizzazione di nuovi punti vendita tramite

acquisizionierinnovi.

Ilprimograndepassovienefattonel2009conlatotaleristrutturazionedelsupermercatodi

Agordo. In questo frangente vengono introdotti i nuovi brand SuperWe JuniorW, cheda

questomomentoandrannoacontraddistingueretuttiipuntivenditadelGruppoWalber.

L’anno seguente viene completamente rinnovato il punto vendita in Via Vittorio Veneto a

Bellunointroducendonuoviserviziqualil’edicola,ilvinosfuso,lafriggitorianelrepartopesce

eilsaladbar,un’alternativaperchidevemangiareintempibreviepoidevetornareinufficio.

Neldicembredellostessoanno,demolitocompletamenteilvecchiostabileinPiazzaIXOttobre,

ilGruppoWalberinaugurailnuovoSuperWdiLongarone,divenutogiàpuntodiriferimento

pericittadinidelpaesegrazieall’ampiaoffertadiprodottieservizi.

IlpercorsodirinnovamentoprosegueversoLentiaieLozzodiCadore,aLentiaiilGruppoWalber

acquistaerinnovacompletamenteilpuntovendita,introducendonelnuovoSuperWlayoute

servizi tipici dell’interpretazione più moderna della grande distribuzione, successivamente

vengonointrodottiilJuniorWdiAuronzodiCadoreeilSuperWdiTrichiana.

NellasuacostantecorsaalmiglioramentoilGruppoWalberrinnovaeinauguranellaprimavera

del2013ilnuovoSuperWaMasdiSedico,unulterioretassellonelmosaicodiunGruppoche

fa di ogni punto vendita un ambientemoderno, conveniente e attento alle esigenze della

popolazione.Afine2013 l’aziendaè leaderdimercatonelBellunesecontando3.000.000di

clientiannui.

Nel2014 laWalbereffettuaunprimopassoverso ilmondosocial introducendonelreparto

marketing l’utilizzodelleprincipalipiattaforme,contestualmenteaduegrandipuntivendita

pressoSedicoeSantaGiustina.

15

Dal punto di vista dell’approvvigionamento, dal 1989,Walber ricopre un ruolo importante

all’internodellasocietàcooperativaVegache,dal2012,èentrataafarpartedelgruppoSigma.

Vegadisponediunaretedioltre300puntivenditaconunaposizionedileadershipinVeneto

edinFriuliVeneziaGiuliaeoffreaisuoiassociatiservizievolutidiformazionedelpersonaleed

unefficientesistemalogisticoedistributivo.

DalgiornodellalorofondazioneWalbereVegaperseguonolostessoobiettivo,ovveroquello

diavereunapropostacommercialetrasparenteediqualitàattraverso:

• Garanziadiconvenienza:offerteconvenientigrazieaduncontrollodeicostiedellefonti

diapprovvigionamento

• Rispettoperl’ambiente:utilizzodienergierinnovabilieottimizzazionedelleemissioni

conefficientamentinellalogisticadistributiva

• Offrireunservizioeccellente: ilclientepuòritrovarenelpersonaleunveroeproprio

assistente e professionista capace di accompagnare il cliente nel suo “customer

journey”

• Qualitàdeiprodottieselezioneeccellente:propostediprodottieccezionali,provenienti

daproduzionilocaliedallaindiscutibilequalità.

2.2-LaWalberSpaoggi

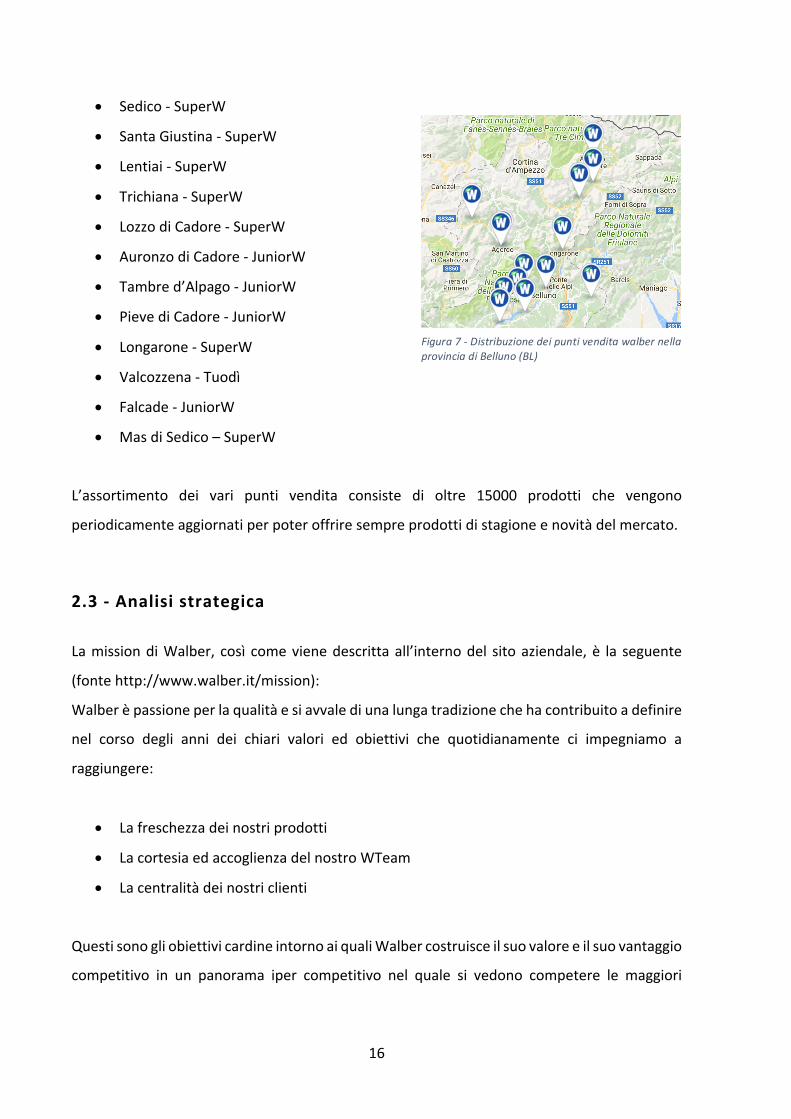

Adoggi laWalber conta14punti vendita (figura7)distribuiti nellaprovinciadiBelluno tra

SuperW,JuniorWedundiscountconunafflussodioltre10000clientialgiornoeoltre220

dipendenti(fontewww.walber.it).

• Belluno-Superw

• Agordo-SuperW

16

• Sedico-SuperW

• SantaGiustina-SuperW

• Lentiai-SuperW

• Trichiana-SuperW

• LozzodiCadore-SuperW

• AuronzodiCadore-JuniorW

• Tambred’Alpago-JuniorW

• PievediCadore-JuniorW

• Longarone-SuperW

• Valcozzena-Tuodì

• Falcade-JuniorW

• MasdiSedico–SuperW

L’assortimento dei vari punti vendita consiste di oltre 15000 prodotti che vengono

periodicamenteaggiornatiperpoteroffriresempreprodottidistagioneenovitàdelmercato.

2.3-Analisistrategica

LamissiondiWalber, così comevienedescrittaall’internodel sitoaziendale,è la seguente

(fontehttp://www.walber.it/mission):

Walberèpassioneperlaqualitàesiavvalediunalungatradizionechehacontribuitoadefinire

nel corso degli anni dei chiari valori ed obiettivi che quotidianamente ci impegniamo a

raggiungere:

• Lafreschezzadeinostriprodotti

• LacortesiaedaccoglienzadelnostroWTeam

• Lacentralitàdeinostriclienti

QuestisonogliobiettivicardineintornoaiqualiWalbercostruisceilsuovaloreeilsuovantaggio

competitivo in un panorama iper competitivo nel quale si vedono competere le maggiori

Figura7-DistribuzionedeipuntivenditawalbernellaprovinciadiBelluno(BL)

17

insegnea livellonazionale inuncontesto incui si contanocirca200.000abitanti in tutta la

provincia.

Il mercato nella provincia di Belluno risulta quindi spartito, fatta eccezione per i piccoli

dettaglianti, tra supermercati, ipermercati e discount delle seguenti insegne (fonte

https://belluno.paginegialle.it/veneto/belluno/supermercati.html)intabella1.

Operando in un contesto molto capillare esiste una molteplicità di competitors, il più

trasversaleè“Kanguro”ancheseapplicaunastrategiadiversapiùlegataalogichediprezzo

piuttostochediqualità.

Inuncontestocompetitivocomequestoèfondamentalesviluppareunvantaggiocompetitivo

concreto.

Perconcretizzarelamissionalivelloaziendaleèfondamentalechequestavengacompresae

rispettatainognipartedell’azienda,inquantoilvalorechevieneoffertoaiclientièfruttodi

tutta una serie di processi che, se svolti al meglio, forniscono all’azienda un vantaggio

competitivo.

L’insiemediprocessiattraversoiqualivienecreatoilvaloreprendeilnomedi“valuechain”.

Ilprimostudiosochehaintrodottoilconcettodi“valuechain”èstatoPorternel1985:questo

modello permette di analizzare tutte le attività svolte da un’impresa e le interazioni che si

instauranotraloro,finalizzateallacreazionedivaloreperilcliente.

In particolare Porter sostiene che non si può comprendere il vantaggio competitivo di

un’azienda limitandosi a studiare l’impresa nel suo complesso ma è necessario invece

analizzareseparatamentetuttelefunzioni(sivedaPorter,1985).

Ilconcettodivaluechaincipermettediadottareunavisioneperprocessicheciaiuterànello

sviluppodellabalancedscorecardeinparticolarenellaprospettivadeiprocessiaziendali.

Ingenerale,lavaluechaindiPorterfornisceunpuntodivistasecondoilqualel’offertadivalore

èfruttodiuninsiemediprocessi;inoltrequestaoffertasipuòmigliorareintervenendoadiversi

A&O Eurospar MegaConad Eurospin PrixCoop Famila SuperA&OCrai In's SisaDespar Emisfero KanguroDipiù Lidl Vèm

Tabella 1 - Principali competitors nella provincia diBelluno

18

livelliequestoparticolareaspettoèinaccordoconilconcettodibalancedscorecardsecondo

laquale,permonitorare leprestazioniaziendali,bisognaanalizzareun insiemebilanciatodi

misureenonfocalizzatosuunsingoloaspetto.

IlmodellodiPortercifornisceunframeworkgenerico,secondoilqualeogniorganizzazionesi

strutturasunoveprocessi:cinqueprimari(checontribuisconodirettamenteallacreazionedi

prodotti e servizi) e quattrodi supporto (a quelli primari, contribuendo in via indiretta alla

creazionedivalore),comesipuòvederedallaimmagineseguente(sivedaTresca,2004).

Percomprendereil“funzionamento”diWalber,alfinediscomporrel’aziendainuninsieme

finitodiprocessi,ilcuifunzionamentopuòesseredescrittodaunbendefinitoinsiemedimisure

eparametri,applichiamoecontestualizziamoilmodellodiPorterallaWalber.

Attivitàprimarie

Logisticainterna:LalogisticainternadiWalbersipuòscomporreintreparti,laricezionedella

merce direttamente nei punti vendita, lo stoccaggio nel magazzino dei punti vendita e

l’esposizionenegliscaffali.

Dopounafaseincuilalogisticainternaerainternalizzatainuncentrodistributivoproprietario,

WalberincollaborazioneconVegahastabilitodicreareununicograndecentrodistributivoe

logisticocentralizzato,gestitodaVega,pressoOlmi(TV).

Figura8-CatenadelvalorediPorter

19

Laprimafasedell’inboundmarketingconsistequindidiriceverelamerceestoccarlaneipunti

venditaperpoieffettuareicontrolliqualitàstandard.

L’ultimafaseèquelladell’esposizionesugliscaffali,suibanchielapreparazionedeimateriali

perlavendita.

Lalogisticainternadevegestireoltre15000prodottidiversi.

Operations:Leoperationsincludonotutteleattivitàchetrasformanoinputinoutput,nelcaso

diWalbersipossonoidentificaredueoperations,laprimachecoincideconil“corebusiness”e

lasecondacheèun’attivitàaccessoriacheconcorrecomunquealrisultatoeconomico.

Laprimaoperationconsistenellavenditaaldettaglio(retail),caratterizzatadauninsiemedi14

negozidistribuitinellaprovinciadiBellunosottotrediverseinsegne:

• SuperW

• JuniorW

• Tuodì

MentreilTuodìnonèunmarchioproprietarioedèundiscount,SuperWeJuniorWsonomarchi

proprietariesonocaratterizzatidalogichedifferenti,ledifferenzeprincipalisonointerminidi

metratura, reparti presenti, profondità e ampiezza assortimentale. Il SuperW è un vero e

propriosupermercatochepresentaunserviziomaggioreancheinterminidiorariodiapertura,

ilJuniorWinveceèiltipiconegoziodivicinato,piùpiccolodelSuperWeconunassortimento

ridotto.

Lasecondaoperationconsistenellavenditadicorporategiftcardche,comesuggerisceilnome,

èrivoltaadimpresedelluogointeressateadusarelalevadelwelfareaziendalecheprevedela

possibilitàditrasformareipremidirisultatoinbenefitchenonconcorronoaformareilreddito,

insostanzafinoadunammontaremassimodi258,23€nonvieneapplicatatassazione.

Logisticaesterna:La logisticaesternaè l’insiemediattivitàchesononecessarieaportare il

prodottoalconsumatore,tuttaviaadoggiquestaattivitàprimarianonènecessariaperWalber

inquantotuttalafasedivenditaalclienteèintrapresainternamenteainegozi.Unosviluppo

possibile nel modello di business GDO, che alcune grosse insegne hanno già intrapreso, è

l’aggiuntadiuncanaledivenditaonlinesottoduediverseformeeCommerceoClick&Collect.

20

L’aggiuntadiuncanaledivenditaonlinecomporterebbel’aggiuntadiunanuovaoperationcon

tuttelecomplicazioniorganizzativeedivantaggidelcaso.

In un’ottica logistica, l’eCommerce comporterebbe due nuove fasi organizzative, il

raccoglimentodelmaterialeordinatodalclientee laspedizionepressol’indirizzoindicato, il

Click&Collect invececomporterebbesempre laprima fasedi raccoglimentodellamercema

successivamentenoncisarebbelafasedispedizionebensìunafasedistoccaggiopressodelle

appropriatecellefrigoriferefinoalritirodelcliente.

Marketing e vendite:Marketing e vendite includono tutte le attività finalizzate a portare il

clienteadacquistareiprodotticoinvolgendotutteleattivitàdallapubblicità,allepromozioni,

alpricing.

Ilrepartomarketingsioccupaditutteleattivitàdicomunicazioneedipromozionedeiprodotti,

utilizzando tutti gli strumenti classici (locandine, radio, volantini, televisione, ecc…) e gli

strumentipiùall’avanguardiaetecnologici(socialnetwork,chatbot,newsletter,ecc…).

Leattivitàpromozionali(sottocosto,sconti,2x1,ecc…)vengonocondivisedaVegacosìcomele

principaliattivitàdicomunicazione(anniversario,concorsiapremi,ealtroancora),perquesto

motivotutteleanalisivengonosvolteincollaborazionealfinedivalutarelaconvenienzaditali

promozionieattività.

Un’altraattivitàmonitorataegestitadalrepartomarketingconsistenellagestionedellefidelity

card.

Infine il reparto si occupa anche della gestione delle sponsorizzazioni e dei rapporti con le

associazionidelterritorio.

Servizi: L’ultimostepnellacreazionedelvaloreconsistenei servizi, intesicometuttequelle

attivitàchecreanounamigliorecustomerexperience.

Walberfadellacustomerexperienceunodeisuoimaggioripuntidiforza,comeètestimoniato

dallamissionaziendale,utilizzandocomelevalacompetenzaelacortesiadelpersonaleela

freschezzadeiprodotti.

Uno dei “servizi” che Walber offre è proprio la competenza del suo personale, sempre

disponibileafornireaiutoeinformazionialclientecheèilcentrodellamissiondiWalber.

21

Unserviziomoltoapprezzatodaiclientièil“saladbar”doveèpossibilecomporrelapropria

insalata con ingredienti freschissimi e genuini e consumarla direttamente in punto vendita

durantelepausepranzo,il“saladbar”èaffiancatodalbarveroepropriodoveinvecevengono

offertiprodottipiùsfiziosiinsiemeaiclassiciprodottichesipossonotrovareinunbar.

Parallelamenteaquesto,Walber,offretuttaunaseriediserviziaccessoricomelapossibilità

perlefamigliediordinareedacquistareilibriscolasticieditestodirettamentenelloropunto

venditadi fiducia, lapossibilitàdi farspedire ipropriordiniAmazonpresso l’Amazonlocker

nellostorediBelluno(gradualmenteverrannointrodottianche inaltri), ivolantinisonoresi

disponibiliancheonlinecosìpossonoesserevisualizzaticomodamentedacasa,cosìcometutte

leinformazionisuorari,puntivenditaepromozioniincorso.

Attivitàdisupporto

Leattivitàdisupporto,comesuggerisceilnome,sonoleattivitàchefungonodafondamenta

perl’impresaechesupportanoleattivitàprimarie.

WalbersvolgetutteleattivitàdisupportonelquartiergeneralechesitrovaaBelluno.

Infrastruttura dell’impresa: Questo aspetto raggruppa tutte le attività interne

all’organizzazionechepermettonoilmantenimentodell’operativitàquotidiana:

• Amministrazione/Finanza

• Direzionegenerale

• Segreteria

Gestionedelle risorseumane:Tuttigli aspetti legatialle risorseumane, fattaeccezioneper

alcunitipidiformazionechevengonosvoltidirettamenteinVega,vengonosvoltinegliuffici

amministrativi.

In un’impresa operante nella GDO, gli aspetti legati al personale sonomolto importanti e

delicati,inWalbersipossonocontareoltre220dipendentidistribuititargliufficiedi14negozi.

Negliufficivienesvoltatuttalapartedirecruiting,analisicurriculumecolloqui, insiemealla

gestionedieventualiproblematichenellerelazioni interpersonalideipuntivenditaeaspetti

legatiatrasferimenti,assenteismoemotivazionedelpersonale.

22

Sviluppo della tecnologia: Le attività appartenenti a questa categoria sono finalizzate alla

gestioneeallosviluppodeidiversiaspettitecnologiciaziendalivoltiamigliorareoinnovarei

prodotti/serviziaziendali.

InWalberesisteunufficiotecnico/commercialecheseguetuttigliaspettilegatiallereferenze

prodotti, aldatabaseaziendale,ai softwaregestionali (fidelityedi reportistica/misuradelle

prestazioni)eallagestionedellegiftcard.

Perquantoriguardalosviluppotecnologicononesisteunveroepropriorepartoincuivengono

analizzatiquestiaspetti,tuttavialeinnovazionivengonoproposte/introdottedadiversireparti

e/oreferentiaziendali,unodeiprincipalirepartilegatopersuanaturaadaspettitecnologiciè

ilrepartomarketingilqualepuòpermettersidimuoversiagevolmentetralenuovetecnologie

inquantononprevededeigrossiinterventinell’infrastruttura.

Molteinnovazionivengonointrodottepoidallaproprietà.

Approvvigionamenti: In Walber gli aspetti relativi ad approvvigionamenti e fornitori sono

responsabilitàdegliufficicommercialeedelladirezionegenerale.

Leprincipaliattivitàchevengonosvoltesonolagestionedellerelazioniconifornitoridirettie

conVega,lanegoziazionesuiprezzi,lasceltadeiprodottielasceltadell’allestimentodeidiversi

puntivendita.

QuestoèunaspettocriticoperleaziendedellaGDOinquanto,lasceltadeiprodottieilprezzo

ottenutodaifornitori,hannoun’incidenzaimportantesulmargineequindisulprezzofinaledel

benecheavràunacertaattrattivitàsuiclienti.

23

CAPITOLO3ILMODELLO:BALANCEDSCORECARD

3.1-LefondamentaconcettualidellaBSC

Labalancedscorecardvenneperlaprimavoltaintrodottanel1992inunarticolodiKaplane

Norton,comeKaplanstessoafferma,l’interessecheluieNortonhannorivoltoallamisuradelle

prestazionipermigliorareleperformanceaziendaliènatodaunafrasediunoscienziatoInglese

delsecoloprecedente,LordKelvin(Kaplan,2010):

“I often say that when you can measure what you are speaking about, and express it in

numbers,youknowsomethingaboutit:butwhenyoucannotmeasureit,whenyoucannot

expressitinnumbers,yourknowledgeisofameagerandunsatisfactorykind”

Inaltreparolesenonlopuoimisurarenonlopuoimigliorare.

LeradicidellaBalancedScorecardrisalgonoal1950quandounteamdellaGEsviluppòdelle

misureperun’unitàdibusinessdecentralizzata(Lewis,1955),le8misurescelterispecchiavano

ladivisionepropostadaKaplaneNortonnel1992,tuttaviaquestainiziativanonandòabuon

fine.

DaquantoriportatodaKaplan(2010) l’introduzionedellaBSCvennepensataperfornireun

collegamentotraunaseriediletteratureconflittualichesieranosviluppatetrail1950eil1990:

• Quality and leanmanagement: enfasi sulmiglioramento continuo, la riduzionedegli

sprechieaumentodellaresponsivitàaziendale

• Financialeconomics:enfasisullemisureeconomico-finanziarie

• Stakeholdertheory:l’aziendaèvistacomeintermediariachetentadisoddisfareisuoi

componenti

24

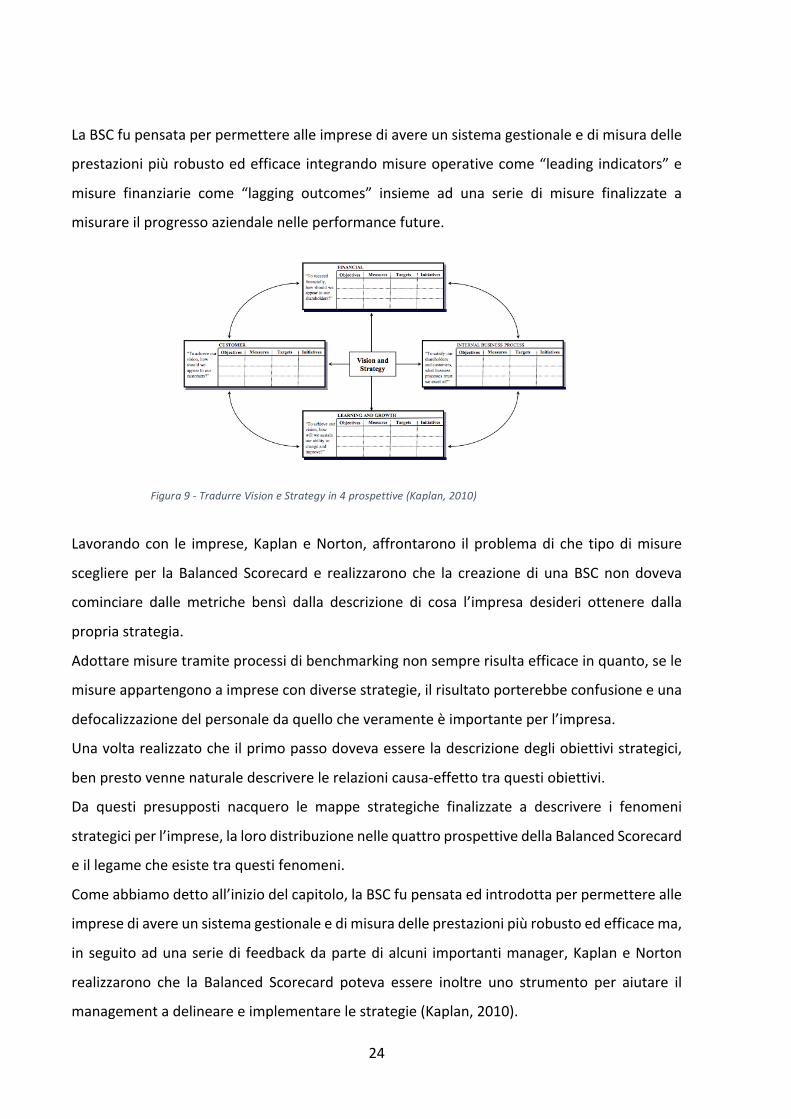

LaBSCfupensataperpermetterealleimpresediavereunsistemagestionaleedimisuradelle

prestazionipiùrobustoedefficaceintegrandomisureoperativecome“leadingindicators”e

misure finanziarie come “lagging outcomes” insieme ad una serie di misure finalizzate a

misurareilprogressoaziendalenelleperformancefuture.

Lavorandocon le imprese,KaplaneNorton, affrontarono il problemadi che tipodimisure

scegliereper la Balanced Scorecard e realizzarono che la creazionedi unaBSCnondoveva

cominciare dalle metriche bensì dalla descrizione di cosa l’impresa desideri ottenere dalla

propriastrategia.

Adottaremisuretramiteprocessidibenchmarkingnonsemprerisultaefficaceinquanto,sele

misureappartengonoaimpresecondiversestrategie,ilrisultatoporterebbeconfusioneeuna

defocalizzazionedelpersonaledaquellocheveramenteèimportanteperl’impresa.

Unavoltarealizzatocheilprimopassodovevaessereladescrizionedegliobiettivistrategici,

benprestovennenaturaledescriverelerelazionicausa-effettotraquestiobiettivi.

Da questi presupposti nacquero le mappe strategiche finalizzate a descrivere i fenomeni

strategiciperl’imprese,lalorodistribuzionenellequattroprospettivedellaBalancedScorecard

eillegamecheesistetraquestifenomeni.

Comeabbiamodettoall’iniziodelcapitolo,laBSCfupensataedintrodottaperpermetterealle

impresediavereunsistemagestionaleedimisuradelleprestazionipiùrobustoedefficacema,

inseguitoadunaseriedi feedbackdapartedialcuni importantimanager,KaplaneNorton

realizzarono che la Balanced Scorecard poteva essere inoltre uno strumento per aiutare il

managementadelineareeimplementarelestrategie(Kaplan,2010).

Figura9-TradurreVisioneStrategyin4prospettive(Kaplan,2010)

25

Nel1996KaplaneNortonformularonolastrutturadiun“strategymanagementsystem”basato

sullaBSC(figura10).

Queste sono le basi concettuali e parte della storia che portò all’ideazione della Balanced

Scorecardcosìcomelaconosciamooggi.

Figura10 -Unsistemadigestioneacircolochiusoper l'esecuzionedella strategia (Kaplan,2010)

Figura11-Unesempiodimappastrategica(Kaplan,2010)

26

3.2-IlmodellodellaBalancedScorecard

L’obiettivo di questa tesi è sviluppare un PMS (performancemeasurement&management

system)integrandouncruscottostrategicoebilanciato,perfarequestocisipotrebbebasare

sudiversimodelli, comevedremopiùavanti, tuttavia la sceltaèdi riferirsialmodellodella

BalancesScorecarddiKaplaneNorton.

LaBSCèunmodellochefornisceunframeworksulqualeimpostarelosviluppodiuncruscotto

strategicoebilanciatopergestirel’azienda.

Percomprendereappienoimotivicheportanoallasceltadiquestotipodimodelloanalizziamo

ilcontestoaziendaleincuivaadinserirsi.

Inizialmenteintrodottainimpresedigrandidimensioniemultinazionali,laBSCpuòinrealtà

esserescalataedadattataatutteleimprese.

L’obiettivodellaBSCèquellodi sviluppareun“cruscotto”pergovernare l’impresaossiaun

insiemeintegratodiindicatoriomisurediprestazioneutilizzateperquantificarel’efficaciae

l’efficienza delle azioni (Neely et al., 2005), ma innanzitutto bisogna chiedersi perché

un’aziendanecessitadiunsistemadimisuradelleprestazioni.

L’obiettivofondamentaleditutteleimprese(ascopodilucro)èlamassimizzazionedelprofitto,

per raggiungere questo obiettivo ogni impresa deve fare del suo meglio e perseguire il

miglioramentocontinuo.

Ilmiglioramentovienedallachiusuradelgaptraciòche“siè”eciòche“si intendeessere”

(Slacketal.,2013).

Comeèpossibiledunquevalutareciòche“siè”ecapiresel’impresastiaoperandoalmeglio

oppureno?

Grazieallamisuradelleperformanceèpossibilemisurarelasituazione“ASIS”dell’impresae

rapportarlaaquellocheèil“TOBE”desiderato.

ComeopportunamenteconsideratodaBiazzoetal.(2010)laBalancedScorecard,comeanche

altrimodelli,sibasasulperseguimentodidueobiettivifondamentalinellastesuradellemisure:

• Bilanciamento

• AllineamentoStrategico

27

Come spesso accade, grazie allo sviluppo tecnologico e la sovrabbondanza di dati a

disposizione,icruscottiaziendalirisultanoinadeguatiinquantoincludonoungrannumerodi

informazioni spesso poco correlate con la strategia aziendale e gli obiettivi strategici che

l’impresavuoleperseguire;ancorapiùspessosiriscontralatendenzaafarcoincidereisistemi

di misura delle prestazioni con reporting derivanti dalla contabilità generale, con una

focalizzazionesullemisureeconomico-finanziarie(EF).

LemisureEF,sonomisurecaratterizzatedaunorientamentoalbreveperiodoedauncarattere

tardivo(laggingindicator)inquantomisuranoglieffettididecisionipresemoltotempoprima

(Neelyetal.,2002).Coniltermine“bilanciamento”siintendelaricercadiunsetdimisureche

integrino anche misure orientate al conseguimento di un miglioramento futuro (leading

indicators)echecolganounavisioneolisticadell’impresa(Biazzo,2010).

Unaltroaspetto fondamentaleper il cruscottoè l’allineamentostrategico,nel sensoche le

misuredevonorispecchiareunnumero limitatodi fattoricriticidi successo (FCS)oobiettivi

strategicichedescrivonolastrategiaaziendale.

LaBalacedScorecardèinfatticonosciutaanchecomestrumentochepermetteditradurrein

azionelastrategiaaziendale.

ComevedremoilpuntodipartenzanellaformalizzazionedellaBSCnonsonolemisure,bensìè

propriolastrategiaaziendalechedescrittadaunnumerofinitodiFCSpermetteràpoidirisalire

Figura 12 - Rappresentazione "concettuale" del cruscotto in relazione alle misuredisponibili

28

ad un cruscotto legato alla strategia descrivendo ogni singolo FCS con delle misure di

prestazione.

IlconcettodiFCSpuòrisultareinunprimoimpattounconcettoastrattoepocosignificativo

mainrealtàèmoltoimportanteinquantoèladescrizionequalitativaesinteticadiquellearee

che, se svolte nella maniera corretta, garantiscono un vantaggio competitivo all’impresa

(Rockart,1979).

DatequestepremessepossiamoapprofondireilmodellodellaBSCelesuecaratteristiche.

Ilbilanciamentoinquestomodellosiottienecategorizzandolemisurediprestazione(eiFCS)

sottoquattroprospettive:

• Economico-Finanziaria(EF)

• Clienti(CL)

• Processiaziendali(PA)

• Risorseumane(RU)

ComesostenutodaBiazzoetal.(2010)ilprocessodi implementazionedelmodelloprevede

che,comeprimopasso,venganoindividuatiiFCSprospettivaperprospettivainmodotaleda

andareacrearequellacheèconosciutaconilnomediMappaStrategica.

L’approcciosecondoKaplaneNortonnelladefinizionedellaBSCprevede:

• ApproccioTop-Down

• Coinvolgimentodeimanagersinsessionidigruppo

Questidueaspettisonofinalizzatiadallineareilmanagementsumissionevisioneatradurre

lavisionaziendaleinFCS,solosuccessivamenteoperandounadivisoneinquattrosottogruppi

vieneanalizzatalatraduzionedeiFCSinmisure.

L’approcciotradizionaleallaBSCprevedeinoltrecheivariFCSsianomessiinrelazionetraloro

tramitedeilegamispecifici.

29

Lequattroprospettiveidentificatesipossonocollegarecondeinessilogicichechiarisconole

relazionicheintercorronotraesse.

In figura13sivedecome laprospettivaEFsiasolo lapuntadiun iceberg lecui radici sono

rappresentatedallecompetenzedeisingoliedalclimaaziendalesullequalisifondal’efficienza

elaqualitàdeiprocessiaziendalidaiqualisicreailvaloreveroepropriooffertoaiclienti.

Figura13-L'approccioTop-Down(KaplaneNorton,1993)

Figura14-Unesempiodimappastrategica

30

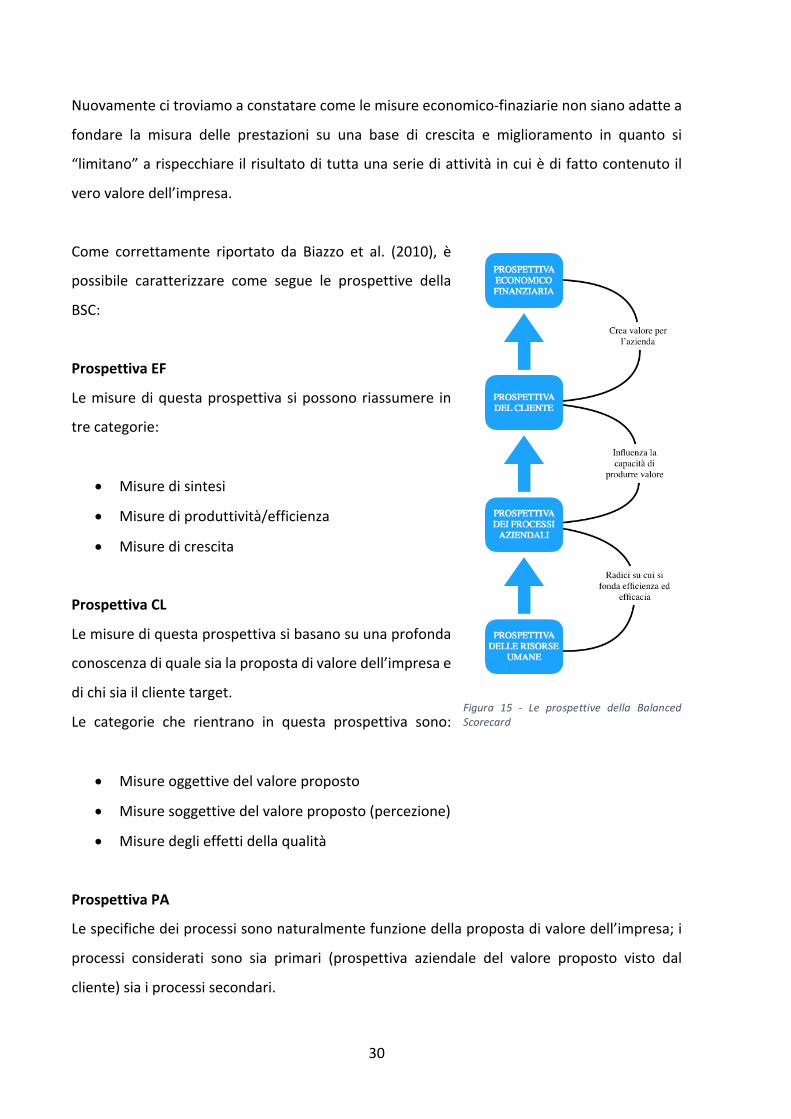

Nuovamentecitroviamoaconstatarecomelemisureeconomico-finaziarienonsianoadattea

fondare la misura delle prestazioni su una base di crescita e miglioramento in quanto si

“limitano”arispecchiareilrisultatodituttaunaseriediattivitàincuièdifattocontenutoil

verovaloredell’impresa.

Come correttamente riportato da Biazzo et al. (2010), è

possibile caratterizzare come segue le prospettive della

BSC:

ProspettivaEF

Lemisurediquestaprospettivasipossonoriassumere in

trecategorie:

• Misuredisintesi

• Misurediproduttività/efficienza

• Misuredicrescita

ProspettivaCL

Lemisurediquestaprospettivasibasanosuunaprofonda

conoscenzadiqualesialapropostadivaloredell’impresae

dichisiailclientetarget.

Le categorie che rientrano in questa prospettiva sono:

• Misureoggettivedelvaloreproposto

• Misuresoggettivedelvaloreproposto(percezione)

• Misuredeglieffettidellaqualità

ProspettivaPA

Lespecifichedeiprocessisononaturalmentefunzionedellapropostadivaloredell’impresa;i

processi considerati sono sia primari (prospettiva aziendale del valore proposto visto dal

cliente)siaiprocessisecondari.

Figura 15 - Le prospettive della BalancedScorecard

31

Le categorie che rientrano in questa prospettiva sono:

• Efficienza/Produttività(interminidirisorse)

• Qualitàdell’output

• Servizio(fattoricomplementariall’output)

ProspettivaRU

Gliaspettichevengonopresiinconsiderazioneinrelazioneallepersonesono:

• ComesicomportanolepersoneßComportamentoeattitudini

• CosaprovanoßPercezioni

• CosaconosconoßCompetenze

PerrenderelaBSCilcentrodelcontrollostrategicoaziendaleènecessarioimplementarequello

che Kaplan eNorton (2008) chiamano “strategy reviewmeeting”; tipicamente a frequenza

mensileènecessarioistituiredelleriunionivoltealmonitoraggiodelleperformance,dellostato

dell’implementazionedellastrategiaedellecausedellostatodelleperformancemisurate.

3.3-LaBSCperlaPMI

Quanto abbiamo visto fino ad ora rispecchia unmodello che è stato pensato, studiato ed

implementatoprincipalmente ingrandi imprese; l’utilizzodiunsistemadimisurazionedelle

prestazioni(PMS)perlepiccoleemedieimpreserichiedeunapprocciodiimplementazionee

diutilizzodifferente.

LePMI,moltospesso,presentanoalmenounapartediunaseriedifattorichesonocausadi

unanecessariamodificaallamisurazionedelleprestazionicosìcomepresentatanelmodello

precedente.

ComevieneopportunamentedescrittodaBiazzoeGarengo(2010),ifattorichecausanoqueste

specificitàsono:

32

• Limitate risorse umane e finanziarie: nelle PMI spesso le attività straordinarie

sopperisconoaquelleordinarie,lepersonericopronoruolimultifunzionalielostesso

imprenditorespessohaunruoloprettamenteoperativo

• Orientamentodellagestionealbrevetermine:focalizzazionesugliaspettieconomico-

finanziarieoperatividibrevetermine,vincolatiadunanecessitàdiseguirel’operatività

• Scarsapropensioneallaformalizzazione:spessononvengonodefinitestrategieesplicite

• Prevalenzadiunsaperetacito:Leconoscenzesonomoltospessoincorporateinpersone

singoleenonsonoaccessibilitramitedatabaseesoftwaregestionali

• Orientamento operativo: Spesso l’eccellenza operativa viene considerata l’unico

aspettodivaloreinazienda

• Inadeguatoeinsufficienteutilizzodistrumentiinformatici:nellePMIvengonoadottati

pochi software di business intelligence con il conseguente risultato di rallentare e

renderepiùcomplessal’adozionediPMS

• Percezione dei PMS come fonte di rigidità: molto spesso l’assenza di sistemi di

misurazionedelleprestazionièvistacomefontediflessibilitàerapiditàinazienda.

Dati questi presupposti risulta evidente come molto spesso non è possibile adottare un

approcciostandardall’implementazionediPMSecruscottidirezionali.

L’approcciotradizionaledellaBSC,comeabbiamovisto,prevede:

1. Identificazioneeformalizzazionedellamissionaziendale

2. IdentificazionedeiFCS

3. CollegareiFCSdellediverseprospettive

4. TradurreiFCSinmisure

5. StesuradelpianooperativodiutilizzodellaBSC

L’approcciochevienepropostodaBiazzoeGarengo(2010),èunapproccio“circolare”voltoa

rovesciarel’approcciotop-downtipicodellegrandiimprese.

33

L’ideabasilarediquestoapproccioèchedalleperformancetenutosottocontrolloèpossibile

dedurre quali sono i FCS che stanno alla base della strategia correntemente perseguita

dall’impresa.

Il primo passo consiste nel raccogliere tutte lemisure di prestazione analizzate dai diversi

individuinell’impresaerisalirecosìalCruscottoImplicito.

Inquestocasosiutilizzailtermine“implicito”perchémoltospesso,operandounaricostruzione

dall’individualealglobale,ilrisultato:

• Risultainvisibilealmanagement

• Nonderivadaunprocessorazionale

Risaliredallemisureaifenomenianalizzatinonèsempliceerichiedeungrandesforzonelcapire

lemotivazionichespingonoiresponsabiliaconsiderarequellamisura.

UnavoltaindividuatalaMappaStrategicaImplicitasiprocedeallaprogettazionedellaBalanced

Scorecard vera e propria operando un approccio “differenziale”, eliminando oppure

aggiungendoFCSemisurealfinediallinearelastrategiacorrentementeperseguitaaquella

desiderata.

QuestoapprocciocircolareèstatoutilizzatonellaprogettazionedellaBSCperWalberSPA,la

procedura dettagliata verrà quindi analizzata nei capitoli successivi contestualmente

all’elaborazioneeffettivadelcasostudio.

Figura16-Unapprocciocircolareall'implementazionedellaBSC(BiazzoeGarengo,2010)

34

3.4-BalancedScorecard:RetaileGDO

AncheselaBalancedScorecardnacqueinunambienteprincipalmenteindustrialeeproduttivo,

adoggivisonocasiapplicativieadattamentidelmodelloamoltissimitipidiversidibusiness;

inparticolareciinteressacapirese,perquantolaletteraturacipermettadicomprendere,la

BSCsiaunmodellodisuccessoedefficacenelsettoredelretailenellospecificonellaGDO.

A questo proposito torna utile riferirsi a quanto sostenuto negli obiettivi di uno studio di

settore:

“To find out if Balanced Scorecards are useful in the retail area, we examined managers’

perceptionsofqualityandsatisfactionwiththeirscorecardsystematsuchacompany.Two

uniquefeaturesofthisstudyarealookathowtheseperceptionsdifferacrossmanagement

levelsandacomparisonofhowtheseperceptionsarerelatedtothesystem’sscoresandactual

financialresults”(Biggartetal.,2010)

AquantosostenutodaBiggartetal.(2010)lostudioèstatoeffettuatosuun’impresaoperante

nel settore retail somministrando una serie di questionari e successivamente effettuando

un’analisisuglistessiconseguendoiseguentirisultati:

• ImanagerhannounatteggiamentofavorevoleneiconfrontidellaBSC

• LaBSCaumentalacapacitàdeimanagerdicapirecomeattuarelastrategiaaziendale

• I manager hanno comunicato, in alcune aree, il conseguimento di migliori risultati

aziendali insieme ad un atteggiamento positivo nei confronti della BSCda parte del

personale

• L’atteggiamentopositivodeimanagerneiconfrontidellaBSCpermettedimigliorarei

punteggidellaBSCepunteggipiùaltinellaBSCsonocorrelaticonunmigliorrisultato

economico-finanziario

• LaBSCèpercepitainmododifferenteneidiversilivelliaziendali,imanagerdipiùalto

livelloevidenziano l’utilitàdimisurepiù strategiche rispettoamanagerdi livellopiù

bassocheinveceprediligonomisurepiùoperative

35

• Per ottenere risultati migliori è necessario implementare un meccanismo di

comunicazione e di feedback insieme ad una formazione specifica nell’utilizzo dello

strumento

Interpretando irisultatidiquestaanalisipossiamorisponderealladomanda inizialedicendo

che la BSC è utile in un contesto competitivo nel settore retail (ma questo vale anche in

generale)quantopiùlostrumentovieneintegratonell’operativitàenellaculturaaziendale.

Prima di analizzare un caso applicativo della BSC in un’importante impresa della GDO

conosciutaalivelloglobale,introduciamounconcettochevieneevidenziatodaWitchereSum

Chau (2008), i quali evidenziato come sia opportuno tracciare una linea divisoria tra due

principaliutilizzidellaBSC:

1. Performancemanagement

2. Strategicmanagement

Mentre molti ricercatori sostengono che la BSC sia usata principalmente per il controllo

(Zingales,2002)altriinvecesostengonol’esattoopposto.

Questadistinzioneènata inquantoKaplaneNorton introdussero inizialmente laBSCcome

strumentodicontrolloesolosuccessivamentefornironoaquestaunavalenzastrategica.

IduecasioppostisecondoWitcheretal.(2008)sonorappresentatida:

• EDFEnergyGroup

• TescoPLC

In EDF i senior managers del gruppo usano una BSC per collegare obiettivi generali al

miglioramento continuo per instillare una cultura legata alla strategia attraverso tutte le

divisioni(Bromleyetal.,2006).

36

Nella visione di EDF, ogni divisione, team o individuo dovrebbe essere stato capace di

identificareeaffrontaregapdiperformancelegatiallastrategiaalivellolocale.

Dimaggiorinteresseèl’applicazionedellaBSCaTescoPLC,multinazionaleingleseoperantein

diversaareedelretailedellaGDO.

A quanto riportato da Witcher et al. (2008) la BSC di Tesco non è basata su una visione

strategica a livello corporate, inoltre laBSCèdifferente rispetto a quella proposta a livello

teoricoeprendeilnomedi“steeringwheel”.

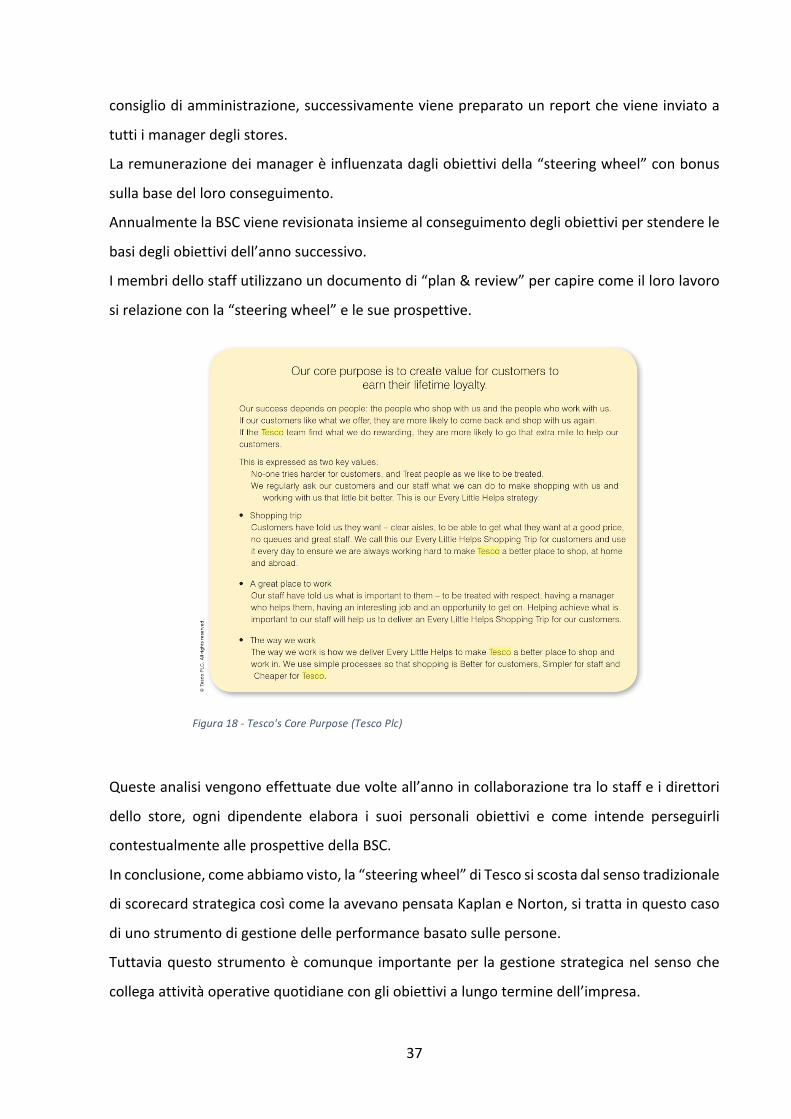

La“steeringwheel”chesignifica“volante”vieneutilizzatadaidirettorideipuntivenditaper

guidareinegozinelconseguimentodel“corepurpose”oobiettivoprincipalediTesco.

L’obiettivosopracitatononèvisionarioenonsiprefiggediportarel’impresainunnuovolivello

ocondizione,piuttostoèunadichiarazionedeivalorifondamentaliperl’impresa.

Ilprimarioobiettivodellasteeringwheel,èdicollegaregliobiettivipersonalideidipendenti

conivaloriaziendaliediaiutarelostaffabilanciarequestiobiettivinellagestionequotidiana

dellavoro.

LaBSCdiTescopresentalequattroprospettiveidentificatedaKaplaneNortonmapresenta

inoltreunaprospettivaaggiuntiva,inseritanel2006enominata“community”.

La“steeringwheel”haunimportanteimpattonell’operativitàinstoreevieneancheeffettuata

una revisione trimestraledelleperformance in relazioneagliobiettividellaBSCa livellodel

Figura17--LabalancedscorecarddiEDF(Bromleyetal.,2006)

37

consigliodiamministrazione,successivamentevienepreparatounreportchevieneinviatoa

tuttiimanagerdeglistores.

Laremunerazionedeimanagerèinfluenzatadagliobiettividella“steeringwheel”conbonus

sullabasedelloroconseguimento.

AnnualmentelaBSCvienerevisionatainsiemealconseguimentodegliobiettiviperstenderele

basidegliobiettividell’annosuccessivo.

Imembridellostaffutilizzanoundocumentodi“plan&review”percapirecomeillorolavoro

sirelazioneconla“steeringwheel”elesueprospettive.

Questeanalisivengonoeffettuateduevolteall’annoincollaborazionetralostaffeidirettori

dello store, ogni dipendente elabora i suoi personali obiettivi e come intende perseguirli

contestualmentealleprospettivedellaBSC.

Inconclusione,comeabbiamovisto,la“steeringwheel”diTescosiscostadalsensotradizionale

discorecardstrategicacosìcomelaavevanopensataKaplaneNorton,sitrattainquestocaso

diunostrumentodigestionedelleperformancebasatosullepersone.

Tuttaviaquestostrumentoècomunque importanteper lagestionestrategicanelsensoche

collegaattivitàoperativequotidianecongliobiettivialungoterminedell’impresa.

Figura18-Tesco'sCorePurpose(TescoPlc)

38

Tesco(2017)presentaannualmente idriverstrategiciper lacreazionedivaloreper ipropri

stakeholder,nel“TescoPLCStrategicReport2017”vengonopresentati6driver:

1. Adifferentiatebrand:Astrongbrandcreateslong-termvalue.Ourpurpose,toserve

shoppersalittlebettereveryday,isattheheartofwhatourbrandstandsfor

2. Reduceoperatingcostsby£1.5bn:Wehaveundertakenathoroughreviewofourentire

costbase,toidentifyfurtheropportunitiesformeaningfulsavings

3. Generate£9bncashfromoperations:Cashisthelifebloodofourbusiness,andwehave

setathree-yeartargettogenerate£9bnofcumulativeretailcashfromoperations

4. Maximise the mix to achieve a 3.5% – 4.0%: Group margin Building sustainable

profitabilityacrossourbusinesses,channelsandproductranges

5. Maximisevaluefromproperty:Ourpropertystrategyisaboutreleasingvaluefromour

estate,andrepurposingspacetoenhanceourcustomeroffer

6. Innovation: Our innovation strategy is driven by expertise and insight in our three

differentiatingcapabilities:Product,ChannelandCustomer

Figura19-Tesco’sSteeringWheel

39

3.5-Altrimodelliperlamisuradelleprestazioni

Comeabbiamogiàspiegatoinprecedenza,ilperformancemeasurement,ècaratterizzatoda

unamoltitudinedimodelliediapprocci,labalancedscorecardèunodeipiùutilizzatienotima

nonèl’unico.

In questo capitolo faremo un confronto tra alcuni dei diversi modelli disponibili al fine di

comprendereleprincipalidifferenzeconlaBSCdiKaplaneNorton.

Prima di cominciare introduciamo una classificazione delle principali architetture e

caratteristichedeiPMSpropostadaDeTonieTonchia(2001).

Esistonocinquetipologiedimodelli:

• Strettamentegerarchici:prestazioni“cost”e“noncost”adiversilivellidiaggregazione

• BalancedScorecard:diverseprospettivedianalisiemisureindipendentitraloro

• Frustum: sintesi dell’insieme di misure di livello operativo con una separazione tra

misurefinanziarieenon

• Performanceinterneedesterne

• Modellilegatiallacatenadelvalore:vieneconsideratalarelazionetrafornitoreecliente

Alorovolta,questimodelli,vengonoaggregatiintrecategorie:

• Architettureverticali

o Strettamentegerarchici

o Frustum

• Architetturebilanciate

o BalancedScorecard

o Frustum

o Performanceinterneedesterne

• Architettureorizzontali

o Performanceinterneedesterne

o Modellilegatiallacatenadelvalore

40

PerformancemeasurementmatrixdiKeeganetal.(1989)

Modello caratterizzato da una particolare semplicità ed immediatezza, integra misure

finanziarieenondistinguendotramisureinterneedesterneall’organizzazione.

Ilmodellograficamenterisultaunamatricebidimensionale,comesivedeinfigura19.

Iprincipalipuntiafavoredelmodellorisultanolasuasemplicitàelastrutturaintegrata,ipunti

didebolezzainvecesonolamancanzadidettaglioecompletezzanellemisure,loscarsoenon

definitocollegamentotraledimensioniconsiderate.

PerformancepyramidsystemdiLyncheCross(1991)

AncheconosciutocomeSMART(Strategicmeasurementanalysisandreportingtechnique),è

stato sviluppato per eliminare gli svantaggi associati con i tradizioniali PMS incentrati sulle

misurefinanziarie.

Ai vertici della piramide vengono posizionati gli obiettivi strategici dell’impresa che, per

scomposizionisuccessive,vengonodisaggregatiin:

• Obiettividelleunitàdibusiness

• Obiettividiprocesso

• Obiettividelleunitàoperative

Figura20-Performancemeasurementmatrix

41

Adognilivellovengonoassociateadogniobiettivolemisurediperformance.

L’approcciodiquestomodelloèmultidimensionaleeoperaunadistinzionetramisureinterne

edesterne,inoltrepermetteilmutuocollegamentodellemisuretradimensionidifferenti.

PMSforserviceindustriesdiFitzgeraldetal.(1991)

Ilmodellosifocalizzasuseidimensionidistintedivisein:

• Risultati

o Posizionamentocompetitivo

o Risultatieconomico-finanziari

• Determinanti

o Qualitàdelservizio

o Flessibilità

o Utilizzodirisorse

o Innovazione

Figura21-Theperformancepyramid

42

Gliautoriincentranoquestomodellosulleaziendediservizi,lequalivengonosuddivisecome

vienemostrato dal grafico proposto da Silvestro et al. (1992) in figura 21, ciascun tipo di

impresa di servizi presenta caratteristiche esclusive che comportano delle peculiarità nella

misuradelleprestazioni.

IPMS(integratedperformancemeasurementsystem)diBititcietal.(1997)

Ilmodellosibasasuduecaratteristichechiave:

• Integrity:abilitàdelPMSdipromuoverel’integrazionetralediverseareedibusiness

• Deployment:capacitàditrasmettereeimplementaregliobiettivistrategiciattraverso

lastrutturaorganizzativa

L’architetturadelmodellosibasasuquattro livellieperognunodiessivengono identificati

cinquefattoridaconsideraredurantelamisuradelleprestazioni(figura22).

Figura22-Classificazioneservizi(Silvestroetal.,1992)

43

PerformanceprismdiNeelyetal.(2002)Ilmodelloèrappresentatodaunprismaacinquefacceognunadellequali rappresentauna

prospettivadamisurareconunospecificosetdiindicatoriemisurefinanziarieenon.

Lecinqueprospettivesono:

1. Soddisfazionedeglistakeholders

2. Strategieperseguite

3. Processi

4. Risorsedisponibili

5. Contributodeglistakeholder

Ilmodellosibasasull’identificazionedeivaristakeholderperl’impresasuiqualisiarticolano

poiunaseriedischedebilanciate.

Figura23-ArchitetturadelmodelloIPMS

44

Organizationalperformancemeasurement(OPM)diChennelletal.(2000)

Ilmodellosibasasuiseguentitreprincipifondamentali:

• Alignment: la selezione dellemisure di performance deve servire per supportare le

personenell’allineamentodeiproprisforziconladirezionestrategicadell’impresa

• Process thinking: mentre il principio precedente concerne principalente la

pianificazione e l’implementazione, il process thinking riguarda invece il sistema di

gestione,controlloemiglioramentodeiprocessiacui il sistemadimisurazionedeve

esserecollegatoopportunamente

• Practicability:senzalapossibilitàditradurreiprincipiinpraticaiduestepprecedenti

nonpermettonolacreazionediunPMS.Perriuscireatradurreiprincipi inpraticaè

richiestoadognilivellodell’impresadiessereingradodiindividuarelemisureeidati

daraccogliereinsiemeallaloroqualitàeutilità.

L’architetturadelsistemasisviluppasuduedimensioni:

Figura24-Rappresentazionedelprismadelleprestazioni

45

• Zonesofmanagement:ilconcettodescrivediversilivellidimanagementconunachiara

distinzionedelleautoritàedelleresponsabilità,chesono

o Strategico

o Organizzativo

o Operativo

• Open systems theory: questo concetto vede le imprese come dei sistemi produttivi

collocati in un ambiente più ampio, contestualmente al modello questo concetto

comportaunasecondadimensioneincuisiprendeinconsiderazionelasoddisfazione

deglistakeholders

IntegratedperformancemeasurementforsmallfirmsdiLaitinen(1996,2002)

Ilframeworkdiquestomodellovienedivisosfruttandoduedimensioni:

• Internoedesterno

• “Cost”e“noncost”

Inoltre il modello, sviluppato specificatamente per imprese medio/piccole, presenta sette

fattorichiave:

Figura25-Architetturadell'OPMdiChenneletal.(2000)

46

• Fattoriinterni:

o Costideifattoriproduttivi

o Fattoridiproduzione

o Attività

o Prodotti

o Costoericavodeiprodotti

• Fattoriesterni:

o Competitività

o Prestazionieconomico-finanziarie

Latendenzanelcorsodeglianni,comeevidenziatoaccuratamentedaBiazzoetal.(2010),in

relazioneaiPMSèpassatadaunaspasmodicaattenzioneall’allineamentostrategico(intorno

aglianni’90)adunridimensionamentodiquestoaspettoinfavorediunmaggiorcontrollodegli

stakeholders.

Invariatainvecerimanel’importanzaattribuitaallosviluppodiuncruscottobilanciato.

TraimodellianalizzatiduesonoriferitiallePMImentreglialtrisonogenerici, lasostanziale

differenza tra le due tipologie risiedenel fatto che, imodelli generici, risultanopiù ampi e

profondialfinedipotercoglierelamaggiorpartedegliaspettidiinteresse,imodellifocalizzati

invece risultano meno ampi e profondi in quanto devono soddisfare delle esigenze di

immediatezzaesemplicità,inoltrequestimodelliadottanospessol’unicopuntodivistadella

dirigenza(chespessocorrispondeall’imprenditore).

Diseguito,siriportalatabella2nellaqualesonostatianalizzatiidiversimodellisuunaseriedi

aspetti, da questa analisi possiamo vedere come, negli aspetti considerati, il modello che

megliorispondeaquestedimensionisialaBalancedScorecard.

La BSC risulta essere il modello più flessibile in quanto si può adattare a imprese di ogni

dimensionemaalcontemporisultaunmodellosemplice,chiaroeconcettualmenterobusto.

47

Performancemeasurementmatrix diKeegan et al.(1989)

Performance pyramidsystem di Lynch eCross(1991)

PMS for serviceindustries diFitzgerald et al.(1991)

BalancedScorecard(Kaplan eNorton 1992,1996)

IPMS(integratedperformancemeasurementsystem) diBititcietal.

PerformanceprismdiNeelyetal.(2002)

Organizational performancemeasurement(OPM) diChennell etal.(2000)

Integratedperformancemeasurement forsmall firms diLaitinen (1996,2002)

AllineamentostrategicoSupportoalladefiizionedeiFCSFocussuglistakeholdersBilanciamentoDinamicitàOrientamentoaiprocessiProfonditàAmpiezzaRelazionicausaliChiarezzaesemplicitàVerticaleBilanciatoOrizzontale

CompletamentepresenteParzialmentepresenteAssente

Tabella2-Analisideimodellidimisuradelleprestazioni(BiazzoeGarengo,2010)

48

49

CAPITOLO4BUSINESSINTELLIGENCE(BI)EPERFORMANCE

MEASUREMENT&MANAGEMENTSYSTEMS(PMS)

4.1-BIePMS

La BSC (o in generale il modello di misura delle prestazioni) è solo l’ultimo stadio nella

“piramide”dianalisidelleperformancesecondoBiazzoetal. (2010),all’originedellamisura

delleprestazionicisonoi“dati”cheprovengonodadiversefontimaperfarsicheidativengano

rielaboratiedanalizzatiènecessarioun“sistemadinavigazione”ossiailsoftwaredibusiness

intelligencenelcasopiùevoluto(figura26).

Quando ci si riferisce alla Business Intelligence si intende l’insieme di tecniche, tecnologie,

sistemi, software, pratiche e metodologie che analizzano i dati di business per aiutare

BUSINESS

INTELLIGENCE

BSC

DATI

Figura26-Lapiramidedell'analisidelleperformance(BiazzoeGarengo,2010)

50

un’impresaacomprenderemeglioilsuobusinesseilsuomercatoequindiadaiutarleafare

decisionitempestiveedopportune(Chen,ChiangandStorey,2012).

In figura27possiamovedere la strutturagenericae semplificatadiun sistema informativo

direzionale,doveidatiraccoltineidatabaseoperazionali(registrazioneistanteperistantedi

transazioni,attivitàvarie,ecc…)edaaltrefonti,vengonoaggregatiinundatabasedirezionale

odatawarehouseilquale,essendocollegatoadunsoftwaredibusinessintelligence(motore

di elaborazione), permette a quest’ultimo di attingere ai dati in esso contenuto al fine di

rielaborarliestrutturarlisottoformadicruscottidirezionaliperidiversiresponsabili.Isoftware

diBIconsentonodieseguireinterrogazioni,automatismiperl'aggregazione,lacombinazionee

l'integrazionedelleinformazioniconsentendodianalizzarefenomenideltempo(Biazzoetal.,

2010).

In generale, le informazioni incluse nei database operazionali e nei data warehouse sono

differentiinterminidi:

• Natura

• Classificazione

• Gradodiaggiornamento

Figura27-Strutturagenericaesemplificatadiunsistemainformativodirezionale

51

• Velocitàdielaborazione

Inquestodecennio stiamoassistendoadunacrescitaeadun’evoluzione tecnologica senza

egualieconessalapossibilitàdisviluppareeraccoglieredatigrossomodosuqualsiasiattività,

businessenon;nonpernientesonostaticoniatiterminicome“BigData”e“InternetofThings”,

ilprimorelativoall’immensaquantitàdidatichevengonosviluppatiognigiornocomesivede

dallafigura28,ilsecondotermineatestimonianzachesemprepiùoggettiedispositivisono

interconnessitraloroeadinternet.

Lepossibilità fornitedagli strumentidibusiness intelligencesono innumerevoli,proprioper

questo è necessario affiancare ad essi unmodello dimisura delle prestazioni, altrimenti si

rischierebbe di restare “vittime” della tecnologia e perdere di concretezza ed efficacia con

l’elaborazionediun’infinitàdidatinonutili.

L’utilizzodellaBIperleimprese,moltospesso,èfontedivantaggiocompetitivoevalorecome

ètestimoniatodaTrieu(2016)secondoilqualel’implementazionedisistemiBIpuòaumentare

l’efficienzaoperativadiun’impresasottodiversiaspetti:

• Migliorareleinformazionisuiclientitarget

• Ottimizzazionedeiprocessiaziendali

• Aumentarela“conoscenza”dell’impresa

Figura28-SviluppodidatiannualeinZB(Oracle,2012)

52

• Supportoallosviluppodinuoviprodotti/servizi

InoltresecondolostudiodiTrieu(2016),un’impresachegiàinizialmenterisultacompetitiva

nelsuoambiente,hapiùprobabilitàdiimplementareconsuccessoetrarrevantaggioperativi

dall’implementazionedisistemiBI.

L’implementazionediquestisistemipuòrichiederedeltempo,cosìcomeèrichiestodeltempo

per vedere degli effettivi vantaggi operativi; pertanto durante la fase di valutazione è

opportunotenereinconsiderazionequesta“latenza”.

Altri studi testimoniano che per ottenere un risultato positivo dall’utilizzo della BI non è

sufficiente un’elevata qualità degli strumenti, è fondamentale un corretto utilizzo di questi

strumenti.

NellafasediimplementazionedelPMS“ancheleimpresecheadottanolaBSCspessofannoun

passoindietronellamisuradelleperformance.Molteorganizzazioniscelgonomisuresullabase

sullosforzorichiestoperraccogliereedelaborarequestidati…”(PaladinoeWilliams,2008).

Anchesel’analisielasceltadellemisureèfattainmanieraaccurata,ècomunquenecessario

inunsecondomomentovalutareivantaggirispettoaicostidell’elaborazionediquellamisura.

LeprimeapplicazionidellaBIcominciaronointornoaglianni’70conunosviluppodelletecniche

analiticheintornoaglianni’90dovelaBIsipuòdefinireBI1.0.

Con lo sviluppo del web la BI 1.0 si è evoluta in BI 2.0 intorno agli anni 2000.

Questa“versione”dellaBIècaratterizzatadastrumentidiweb-analyticsedapiattaformecloud

chesupportanoleclassichefunzionidibusinessintelligence.

AdoggistiamoassistendoalpassaggioallaBI3.0edalmobile,tuttavianelleimpresenonha

ancorapresopiedementreprevalelaBI2.0.

4.2-BISoftware&QlikSense

Le alternative in termini di software sono molte e in competizione tra loro in quanto le

prestazionimoltevoltesiequivalgonosumoltiaspetti.

53

L’impresa Software Advice Inc. ha classificato 200 top player nel settore BI utilizzando la

metodologia“FrontRunners”sviluppatadaGartnerMethodology(www.softwareadvice.com,

2017).

Ilmetodoprevedediclassificareivarisoftwaresudueaspettiprincipali:

• Capability: include parametri come la facilità di utilizzo, il supporto clienti, le

funzionalitàecc…

• Value:includelasoddisfazionedeiclienti,lapercezionedelrapportoqualitàprezzoe

altriaspettidelgenere

Idiversiquadrantinonvoglionodareungiudiziodi“meglio”o“peggio”inquantoogniimpresa

haesigenzespecifichechepossonoesseresoddisfattedaqualunquesoftwarecatalogatonella

griglia.

All’internodelsitodiSoftwareAdviceèpossibilefiltrarei200softwarepertrovarequellipiù

adattialleesigenzedelbuyer,nelnostrocasostiamocercandounsoftwareprincipalmenteal

finediimplementareunPMSequindiunsoftwarespecificoperlosviluppodi“dashboard”.

Figura29-ClassificazionesoftwareBI(www.softwareadvice.com,2017)

54

Secondoun’analisidiSoftwareAdviceleprincipaliesigenzechespingonounbuyeracercare

unsoftwarediBIper“dashboard”sono:

• L’aziendavuoleevolverel’attualesistemadireportistica

• L’attualesistemadireportisticanonèingradodielaboraretuttiidatiadisposizione

• L’attualesistemadianalisirisultalentoepocopreciso

• L’impresavuoleunsistema“real-time”

Si identificano inoltre le principali funzionalità che questa tipologia di software mette a

disposizione(figura30).

Mentreitreprincipalivantaggiriconducibiliaquestisoftwaresono:

1. Accessoaidatiintemporeale

2. Reportpersonalizzabili(senzailteamIT)

3. Aumentodellavisibilitàdellemetriche

TraivarisoftwarelasceltaèstataQlikSenseepertantocifocalizzeremosuquestostrumento

nellesuccessiveanalisi.

Figura30-PrincipalifunzionalitàsoftwareBIdashboard(www.softwareadvice.com,2017)

55

QlikSense(www.qlik.com,2017)èunapiattaformadiBusinessIntelligenceediVisualAnalytics

chesupportaunavastagammadicasiapplicativi,incluseledashboardaziendaliperiPMS.Il

prodottovieneoffertointreformedifferenti:

• Desktop

• Enterprise

• Cloud

Nelle sue diverse versioni il software permette la collaborazione tra utenti, l’utilizzo su

piattaformemobile, l’utilizzo di un’intuitiva interfaccia drag& drop e in sintesi le seguenti

funzionalità:

1. Associazionedidiversefontididati:ilsoftwarepermetteagliutentiditestaretuttele

possibiliassociazioniesistentitralediversefontididati,questosignificachegliutenti

non si devono limitare a gerarchie predefinite ma possono scoprire come sono

realmentecorrelatelefonti.

2. Preparazionevisivadeidati:conl’intuitivainterfacciadrag&dropilsoftwarepermette

l’elaborazione dei dati e tramite avanzate tecniche di data profiling suggerisce