UNIONE dei COMUNI dello SCRIVIA - comune.casella.ge.it2016-5-25 · unione dei comuni dello...

69

UNIONE dei COMUNI dello SCRIVIA DOCUMENTO UNICO DI PROGRAMMAZIONE (D.U.P.) 2016/2019

Transcript of UNIONE dei COMUNI dello SCRIVIA - comune.casella.ge.it2016-5-25 · unione dei comuni dello...

UNIONE dei COMUNI dello SCRIVIA

DOCUMENTO UNICO DI PROGRAMMAZIONE

(D.U.P.) 2016/2019

[Digitare il testo] Pagina 1

1 INTRODUZIONE

Introduzione

[Digitare il testo] Pagina 2

1.1 La programmazione nel nuovo contesto normativo

Il decreto legislativo n. 118 del 2011 prevede che le amministrazioni pubbliche territoriali debbano

conformare la propria gestione a regole contabili uniformi, definite sotto forma di principi contabili

generali e di principi contabili applicati: questi ultimi rappresentano l’interpretazione delle norme

contabili e dei principi generali, completano il sistema generale e favoriscono l’adozione di

comportamenti uniformi e corretti.

In particolare il principio contabile applicato concernente la programmazione di bilancio afferma che

“La programmazione è il processo di analisi e valutazione che, comparando e ordinando coerentemente

tra loro le politiche e i piani per il governo del territorio, consente di organizzare, in una dimensione

temporale predefinita, le attività e le risorse necessarie per la realizzazione di fini sociali e la promozione

dello sviluppo economico e civile delle comunità di riferimento”.

Già da questa prima formulazione si evince come per adempiere al principio normativo non sarà più

sufficiente la predisposizione di documenti di respiro tecnico-contabile, tesi a definire le risorse

finanziarie per classificazione di bilancio, seguendo trend consolidati nel tempo, ma sostanzialmente

privi di una visione progettuale di sviluppo sociale ed economico del territorio: scopi, contenuti, risorse

destinate e risultati dell’azione di governo dovranno sempre più caratterizzare i documenti contabili

per offrire una lettura dell’azione amministrativa che sia comprensibile e valutabile dal principale

destinatario di qualunque iniziativa dell’Ente pubblico, ovvero il cittadino.

In quest’ottica il ‘Piano di governo’, ritenuto fino ad oggi un puro strumento di comunicazione politica,

acquisisce una nuova fondamentale rilevanza: rappresenta infatti il punto di riferimento dell’intera

azione dell’Ente per i 5 anni di durata del mandato, ovvero la strategia, e come tale coinvolge, ognuno

per la sua parte, tutti i settori dell’Ente.

In conseguenza di quanto affermato, la ripartizione delle risorse finanziarie secondo la classificazione

ministeriale, ovvero il bilancio di previsione, non contiene tutte le informazioni necessarie: sono sempre

i principi contabili a stabilire che la pianificazione, per essere ‘qualificata’, dovrà contenere la lettura

non solo contabile dei documenti nei quali le decisioni politiche e gestionali trovano concreta attuazione

ed essere orientata nella sua redazione alla lettura da parte dei portatori di interesse.

Rivestiranno un ruolo sempre più centrale nelle programmazioni e rendicontazioni future, non soltanto

le grandezze finanziarie previste ed effettivamente utilizzate, ma una molteplicità di informazioni,

contabili e non, relative agli effetti delle azioni dell’Ente, ovvero gli impatti ‘interni’ sull’organizzazione

ed ‘esterni’ sulla cittadinanza delle politiche dell’Amministrazione.

Introduzione

[Digitare il testo] Pagina 3

Coerenza ed interdipendenza dei diversi documenti di pianificazione rappresentano una ulteriore

caratteristica specificamente prevista dai principi a cui si ispira il D.lgs. 118/2011: perché la

programmazione svolga compiutamente le funzioni politico-amministrativa, economico-finanziaria ed

informativa ad essa assegnate, è indispensabile che sia in grado di rappresentare con chiarezza non solo

gli effetti contabili delle scelte assunte, ma anche la loro motivazione e la coerenza con il programma

politico dell’amministrazione.

Saranno quindi esplicitati con sempre maggiore chiarezza gli elementi precedentemente menzionati e

cioè gli obiettivi di breve e lungo periodo della gestione e le risorse finanziarie, umane e strumentali

necessarie per il loro conseguimento; per fare ciò dovrà sussistere una chiara coerenza e raccordabilità

tra i diversi aspetti quantitativi e descrittivi delle politiche ed i valori inseriti nei documenti di

programmazione, che non potranno consistere in dichiarazioni formali di intenti, ‘slegate’ dal contesto

politico, organizzativo, ed economico finanziario.

Il percorso di adempimento normativo rappresenta solo un aspetto, quasi il pretesto per una evoluzione

che prima di tutto dovrà essere culturale, metodologica ed organizzativa: il presente Documento Unico

di Programmazione rappresenta dunque l’avvio di un processo che richiederà tempi adeguati e step

successivi di perfezionamento, che risentiranno delle evidenze emerse in sede di gestione e

matureranno in un contesto politico, sociale ed economico difficile ed in continua evoluzione.

Si riportano di seguito i passaggi più significativi contenuti nel principio contabile della

programmazione:

Par. 1 – Definizione.

“Il processo di programmazione…si conclude con la formalizzazione delle decisioni politiche e gestionali

che danno contenuto a programmi e piani futuri riferibili alle missioni dell’ente.

…L’attendibilità, la congruità e la coerenza, interna ed esterna, dei documenti di programmazione è prova

della affidabilità e credibilità dell’ente”

Par. 2 – I contenuti della programmazione.

“I contenuti della programmazione devono essere declinati in coerenza con il programma di governo e gli

indirizzi di finanza pubblica…

…Le finalità e gli obiettivi di gestione devono essere misurabili e monitorabili in modo da potere verificare

il loro grado di raggiungimento e gli eventuali scostamenti fra risultati attesi ed effettivi…

…I risultati riferiti alle finalità sono rilevabili nel medio periodo e sono espressi in termini di impatto atteso

sui bisogni esterni quale effetto dell’attuazione di politiche, programmi ed eventuali progetti.”

Par. 3.3 – Coordinamento e coerenza dei documenti di bilancio.

Introduzione

[Digitare il testo] Pagina 4

“Il principio di coerenza implica una considerazione “complessiva e integrata” del ciclo di

programmazione, sia economico che finanziario, e un raccordo stabile e duraturo tra i diversi aspetti

quantitativi e descrittivi delle politiche e dei relativi obiettivi - inclusi nei documenti di programmazione…

…In particolare il bilancio di previsione…deve rappresentare con chiarezza non solo gli effetti contabili

delle scelte assunte, ma anche la loro motivazione e coerenza con il programma politico

dell’amministrazione…”

Par.8 – Il Documento Unico di Programmazione degli Enti Locali.

“Il DUP è lo strumento che permette l’attività di guida strategica ed operativa degli enti locali e consente

di fronteggiare in modo permanente, sistemico e unitario le discontinuità ambientali e organizzative…

…Il DUP costituisce, nel rispetto del principio del coordinamento e coerenza dei documenti di bilancio, il

presupposto necessario di tutti gli altri documenti di programmazione…”.

Par.8.1 – La sezione strategica (SeS).

“La SeS sviluppa e concretizza le linee programmatiche di mandato di cui all’art. 46 comma 3 del decreto

legislativo 18 agosto 2000, n. 267 e individua, in coerenza con il quadro normativo di riferimento, gli

indirizzi strategici dell’ente…

…In particolare, la SeS individua…le principali scelte che caratterizzano il programma

dell’amministrazione da realizzare nel corso del mandato amministrativo e che possono avere un impatto

di medio e lungo periodo, le politiche di mandato che l’ente vuole sviluppare nel raggiungimento delle

proprie finalità istituzionali e nel governo delle proprie funzioni fondamentali e gli indirizzi generali di

programmazione riferiti al periodo di mandato…”.

Par.8.2 – La sezione operativa (Seo).

“La SeO individua, per ogni singola missione, i programmi che l’ente intende realizzare per conseguire gli

obiettivi strategici definiti nella SeS. Per ogni programma, e per tutto il periodo di riferimento del DUP,

sono individuati gli obiettivi operativi annuali da raggiungere…”

Par.10.1 – Il PEG: finalità e caratteristiche.

“Il piano esecutivo di gestione (PEG) è il documento che permette di declinare in maggior dettaglio la

programmazione operativa contenuta nell’apposita Sezione del Documento Unico di Programmazione

(DUP)…

…Il piano dettagliato degli obiettivi di cui all'articolo 108, comma 1, del TUEL e il piano della performance

di cui all'articolo 10 del decreto legislativo 27 ottobre 2009, n. 150 sono unificati organicamente nel piano

esecutivo di gestione…”

Introduzione

[Digitare il testo] Pagina 5

1.2 Il Documento Unico di Programmazione

L’elaborazione di questo Documento Unico di Programmazione 2016-2019 dell'Unione avviene in un

contesto socio-economico ancora molto problematico, dove i segnali di ripresa sono estremamente

deboli e in cui le amministrazioni locali sono chiamate ad una profonda riflessione sul loro ruolo che si

intreccia con la riforma complessiva dell'articolato istituzionale i cui confini non sono ancora delineati

con chiarezza.

Gli effetti delle ultime finanziarie, si traducono in un calo di risorse per i Comuni della nostra Unione

molto consistente. In particolare l'azzeramento del fondo di solidarietà comunale , che per i Comuni

della nostra Unione ammonta a quasi 2milioni di euro, rischia di compromettere il mantenimento dei

livelli dei servizi che siamo riusciti a garantire fino ad ora.

Gli effetti negativi che questo calo dei trasferimenti produce sui bilanci dei 9 Comuni, si riverberano

inevitabilmente sull'impianto dell'Unione che ad oggi gestisce solamente una minima parte dei servizi

erogati alle famiglie e alle imprese.

In particolare, se per il 2015 questi effetti si riescono ad assorbire, ma solo grazie all'impiego di risorse

straordinarie e quindi non strutturali sui bilanci dei vari Comuni e dell'Unione, per le annualità 2016 e

2017 si ipotizzano una serie di tagli sulla spesa dei Comuni e dell'Unione.

La necessità di predisporre il bilancio su tre annualità ci costringe ad inserire queste “manovre di

salvaguardia” sul 2017 e sul 2018 ben consapevoli degli effetti negativi che queste avrebbero sulle

famiglie e sulle imprese del nostro territorio, ma l'obiettivo resta quello di iniziare fin da subito un

profondo percorso di revisione dell'impianto organizzativo dell'Unione che consenta di efficientare

ulteriormente la nostra macchina amministrativa per evitare di dover attuare queste manovre.

In questo scenario siamo convinti che l'Unione sia lo spazio entro cui costruire questa sintesi progettuale

che dovrà necessariamente coniugare il tema dell'efficienza con quello dello sviluppo, indispensabile

per garantire ai nostri territori una prospettiva di crescita per il futuro.

Nello scenario normativo precedentemente descritto, il DUP costituisce lo strumento di guida strategica

ed operativa degli enti locali e rappresenta il presupposto necessario di tutti gli altri documenti di

programmazione: si divide in due parti principali, una Sezione Strategica ed una Sezione Operativa.

La Sezione Strategica (SeS) sviluppa e concretizza le linee programmatiche di mandato di cui all’art. 46

comma 3 del decreto legislativo 18 agosto 2000, n. 267 e individua, in coerenza con il quadro normativo

di riferimento, gli indirizzi strategici dell’ente: nella SeS sono anche indicati gli strumenti attraverso i

quali l'ente locale intende rendicontare il proprio operato nel corso del mandato in maniera sistematica

Introduzione

[Digitare il testo] Pagina 6

e trasparente, per informare i cittadini del livello di realizzazione dei programmi, di raggiungimento

degli obiettivi e delle collegate aree di responsabilità politica o amministrativa.

La Sezione Operativa (SeO) costituisce lo strumento a supporto del processo di previsione definito sulla

base degli indirizzi generali e degli obiettivi strategici fissati nella SeS: in particolare contiene la

programmazione operativa dell’ente avendo a riferimento un arco temporale sia annuale, sia

pluriennale.

La SeO individua, per ogni singola missione, i programmi che l’ente intende realizzare per conseguire gli

obiettivi strategici definiti nella SeS: per ogni programma, e per tutto il periodo di riferimento del DUP,

sono individuati gli obiettivi operativi annuali da raggiungere.

E’ importante in questa sede evidenziare che uno degli obiettivi della SeO è costituire il presupposto

dell’attività di controllo strategico e dei risultati conseguiti dall’ente, con particolare riferimento allo

stato di attuazione dei programmi nell’ambito delle missioni e alla relazione al rendiconto di gestione.

Alcuni passaggi sono però indispensabili al fine di elaborare un processo di programmazione che sia, ai

sensi di quanto esposto nei paragrafi precedenti, ‘qualificato’, ovvero ‘coerente’ e ‘raccordabile’ con gli

altri strumenti.

Il primo passaggio è consistito nella descrizione del ‘Piano di governo’, ovvero nella declinazione della

strategia che dovrà guidare l’Ente.

Il secondo passaggio si è sostanziato nel tentativo di raccordare il ‘Piano di governo’ e la classificazione

di bilancio, in particolare Missione e Programma: in questo modo è stato possibile avviare la

misurazione delle risorse finanziarie destinate al raggiungimento degli obiettivi di mandato

dell’Amministrazione.

Si è inoltre cercato di definire gli stakeholder interessati dalle singole componenti della strategia, ovvero

del piano di governo dell’Amministrazione: come accennato precedentemente, il processo di crescita

culturale e metodologico, reso necessario dal nuovo scenario normativo, è ancora in atto e vedrà nei

prossimi anni ulteriori perfezionamenti con la definizione del contributo della struttura organizzativa,

espresso in termini contabili ed extra-contabili, alla realizzazione delle diverse parti del piano di

governo con il fine di produrre in maniera integrata e coerente i seguenti documenti:

• Bilancio di previsione,

• PEG ovvero PRO;

• Piano dettagliato degli obiettivi,

• Piano della Performance.

Pagina 7

2 SEZIONE STRATEGICA

(SeS)

Sezione Strategica

Pagina 8

2.1 Quadro delle condizioni esterne

Sezione Strategica

Pagina 9

2.1.1 Obiettivi individuati dal governo nazionale

Il DEF è il principale strumento con cui si programmano l’economia e la finanza pubblica (e non solo) in Italia:

il governo lo presenta annualmente al Parlamento per l’approvazione, anche se poi le misure descritte

possono essere corrette e modificate.

Il Consiglio dei Ministri nella riunione del 10 aprile ha varato il Documento di Economia e Finanza (Def) 2015,

previsto dalla Legge 7 aprile 2011 n. 39, con il quale vengono pianificati gli obbiettivi che il Governo intende

raggiungere nel breve-medio periodo e, inoltre, vengono indicate le coperture per le varie misure

economiche adottate.

A settembre è stata presentata al Consiglio di Ministri la Nota di Aggiornamento al Def che modifica il quadro

di finanza pubblica rispetto a quello del documento programmatico presentato ad aprile scorso, e costituisce

un passaggio propedeutico alla definizione della legge di Stabilità.

La Nota 2015 presenta una revisione al rialzo delle stime sull'andamento dell'economia italiana rispetto alle

previsioni formulate nel DEF di aprile 2015, in considerazione dei segnali di ripresa dell'economia italiana

nella prima parte dell'anno. Anche per gli anni successivi, a partire dal 2017, la Nota espone una revisione

verso l'alto delle previsioni, in considerazione delle prospettive più positive della domanda mondiale,

sebbene in un contesto internazionale che presenta alcune incertezze.

Per quanto concerne l'Italia, viene evidenziato un miglioramento delle prospettive di crescita rispetto a

quanto previsto nel DEF di aprile, sia sulla base dei segnali positivi emersi nel corso del 2015 e del

rafforzamento della domanda interna, che in relazione alla politica fiscale più favorevole alla crescita

impostata dal Governo con la legge di stabilità per il 2016.

Concorre in tale direzione una evoluzione favorevole del mercato del lavoro, con un tasso di disoccupazione

che inverte la tendenza spesso negativa che lo ha caratterizzato negli ultimi tempi e che nelle previsioni ora

riportate nella Nota diminuirebbe dal 12,7 per cento del 2014 al 10,9 del 2019; contestualmente il tasso di

occupazione è previsto crescere dal 55,7 per cento del 2014 al 57 per cento nell'anno terminale del periodo.

Gli obiettivi di finanza pubblica previsti nella nota sono coerenti con la volontà del governo di rafforzare e

accelerare la crescita economica, favorire la creazione di posti di lavoro, promuovere gli investimenti, ridurre

il carico fiscale sulle famiglie e sulle imprese, secondo un piano pluriennale avviato nel 2014 (con gli 80 euro

in busta paga ai lavoratori dipendenti a reddito medio basso), continuato nel 2015 (con la cancellazione della

componente lavoro dell’Irap) e che proseguirà fino al 2018.

Data la necessità di assicurare contestualmente il controllo della finanza pubblica e quindi la diminuzione

dell’indebitamento delle pubbliche amministrazioni le misure di stimolo all’economia saranno in parte

finanziate da risparmi di spesa attraverso una operazione selettiva che dovrà essere finalizzata ad una più

efficace allocazione delle risorse nel settore pubblico.

Sezione Strategica

Pagina 10

Vengono riviste al rialzo, per la prima volta dal 2010, le stime di crescita del prodotto interno lordo e per il

2016 è confermato l’inizio della traiettoria di riduzione del rapporto debito pubblico/PIL, per la prima volta

dopo 8 anni di crescita. Rispetto al quadro tendenziale (che si definisce a legislazione vigente) il rapporto

deficit/PIL programmatico mostra una traiettoria in discesa più graduale perché il governo intende

rafforzare la crescita al fine di accelerare l’aumento dell’occupazione e per evitare che l’indebolimento

dell’economia internazionale abbia conseguenze sul nostro Paese.

Sulla Gazzetta Ufficiale del 30 dicembre 2015 è stata pubblicata la legge di stabilità per il 2016 (Legge n.

208/2015) che definisce la politica di bilancio per il 2016 e gli anni successivi e si associa strettamente al

processo di attuazione delle riforme strutturali. In continuità con le misure di sostegno alla crescita

economica già adottate negli anni precedenti, la manovra prevede la riduzione della tassazione sulle famiglie

e sulle imprese e dispone interventi in materia di lavoro, in ambito socio-culturale, nel settore dell’istruzione

e per il potenziamento della sicurezza nazionale.

La manovra dispone la completa disattivazione, per l’anno 2016, delle clausole di salvaguardia previste da

precedenti disposizioni legislative. Ulteriori riduzioni del carico fiscale delle famiglie sono garantite

attraverso la revisione della disciplina della tassazione sugli immobili. È prevista l’esenzione della Tassa per

i Servizi Indivisibili (TASI) e dell’Imposta sui Valori Immobiliari all’Estero (IVIE) per le abitazioni principali,

ad esclusione di quelle di tipo signorile, delle ville, dei castelli e dei palazzi di pregio storico. Si stabilisce una

riduzione della base imponibile del 50% ai fini IMU e della TASI per gli immobili concessi in comodato d’uso

a parenti in linea retta. A favore degli Enti locali, per effetto del nuovo obiettivo di saldo di finanza pubblica

in luogo delle precedenti regole del Patto di Stabilità Interno, sono riconosciuti maggiori spazi finanziari per

spese d’investimento (676 milioni nel 2016 e 10 milioni in ciascuno degli anni 2017 e 2018). Alle province e

alle città metropolitane delle regioni a statuto ordinario è attribuito un contributo finalizzato al

finanziamento delle spese connesse alle funzioni relative alla viabilità e all’edilizia scolastica (495 milioni nel

2016 e 470 milioni in ciascuno degli anni 2017-2019). Inoltre, si prevede che le spese sostenute dagli Enti

locali per interventi di edilizia scolastica, per il solo anno 2016 e nel limite di 480 milioni, non rilevino ai fini

del nuovo obiettivo di saldo di finanza pubblica e sono altresì utilizzate risorse per 500 milioni nell’anno

2016, destinate a finanziare l’avvio di un programma straordinario di riqualificazione urbana e messa in

sicurezza delle periferie dei comuni.

2.1.2 Obiettivi individuati dalla programmazione regionale

Il Documento di programmazione regionale 2016/2018 che è stato adottato dal Consiglio regionale

in data 22/12/2015 definisce gli obiettivi della manovra di bilancio regionale e costituisce lo

strumento a supporto del processo di previsione.

Sezione Strategica

Pagina 11

L’economia ligure ha mostrato tutta la sua debolezza nell’affrontare l’ondata recessiva conseguente

alla crisi economico-finanziaria complessiva ulteriormente aggravata dalla riduzione di risorse

pubbliche e dall’aumento dei prelievi fiscali stabiliti dalla programmazione finanziaria nazionale. E’

emersa con maggiore insistenza la fragilità della situazione economica delle famiglie liguri,

caratterizzate da nuclei anziani, pensionati, monoreddito, con fragilità sociali e grandi necessità

sanitarie inducendo sia una ricomposizione nelle scelte di spesa sempre più orientata ai bisogni

primari sia una riduzione del reddito disponibile reale e dunque della capacità di spesa che ha portato

ad una compressione della possibilità di sviluppo dei consumi delle famiglie.

L’analisi della dinamica del PIL ligure evidenzia una situazione di sofferenza strutturale in coerenza

con l’andamento tendenziale dell’aggregato nazionale, ma che, in termini di risultati è amplificata

negli effetti negativi e nelle difficoltà a invertire la progressiva decrescita.

La definizione delle grandezze che andranno a costituire le risorse finanziarie di competenza della

Regione per il triennio risulta particolarmente difficoltosa a causa di diversi fattori concomitanti fra

cui: la congiuntura economica nazionale che comprime le entrate di natura tributaria soprattutto

l’Imposta sulle attività produttive, si riduce anche il recupero dell’evasione a causa della

compressione del reddito disponibile delle famiglie, indice di una maggiore difficoltà economica

diffusa, della mancanza di lavoro e quindi di fonti di finanziamento. In aggiunta a tali concause si

continuano a riverberare gli effetti delle manovre di finanza pubblica statale che chiedono contributi

sempre più impegnativi sia in termini di saldo netto da finanziare che di indebitamento agli enti

territoriali ed in particolare alle Regioni.

L’alea di incertezza che incombe su tutti i tributi trasferiti o compartecipati dallo Stato

(compartecipazione IVA e Fondo nazionale TPL ovvero accisa gasolio) rendono impossibile

l’elaborazione di qualsiasi quadro prospettico pluriennale vista l’indefinitezza delle principali

grandezze in gioco e consentono esclusivamente di immaginare a legislazione vigente un quadro

finanziario tendenziale fondato sulle principali voci al netto di eventuali modificazioni di legge statale

L’effetto cumulato degli ultimi anni registra un contributo complessivo riferito alla sola regione

Liguria di quasi un miliardo di euro.

L’Amministrazione Regionale è consapevole della necessità, soprattutto nell’attuale contesto

macroeconomico, di provvedere ad un’attenta e proficua gestione del patrimonio immobiliare, in

quanto il bene immobile rappresenta pur sempre la forma di investimento più solida e garantita,

rispetto alle altre forme di investimento, più volubili ed aleatorie.

La Regione, pertanto, ha attuato un costante monitoraggio in relazione ai beni che lo Stato, attraverso

l’Agenzia del Demanio, potrà rendere disponibili al fine di valutarne la possibile acquisizione al

Sezione Strategica

Pagina 12

proprio patrimonio. Da diversi anni a questa parte, la Regione Liguria sta perseguendo un percorso

di contenimento della spesa pubblica, volto alla ricerca di nuovi margini di efficienza della spesa

medesima.

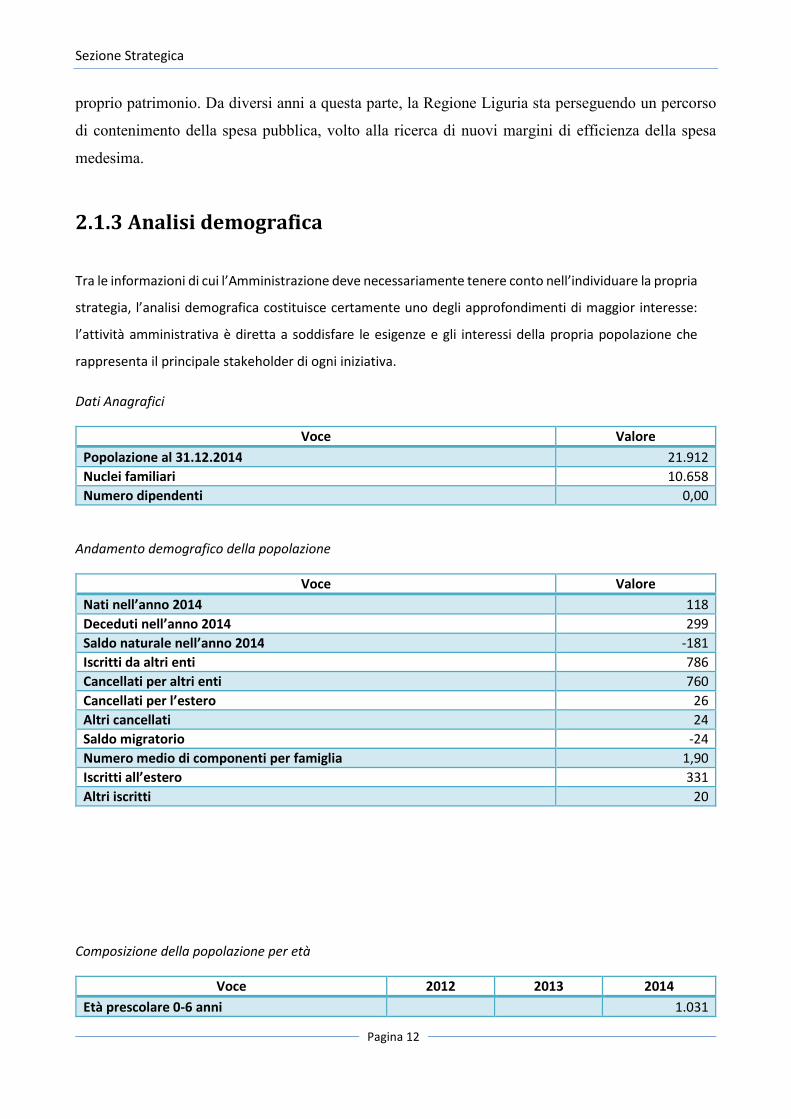

2.1.3 Analisi demografica

Tra le informazioni di cui l’Amministrazione deve necessariamente tenere conto nell’individuare la propria

strategia, l’analisi demografica costituisce certamente uno degli approfondimenti di maggior interesse:

l’attività amministrativa è diretta a soddisfare le esigenze e gli interessi della propria popolazione che

rappresenta il principale stakeholder di ogni iniziativa.

Dati Anagrafici

Voce Valore

Popolazione al 31.12.2014 21.912

Nuclei familiari 10.658

Numero dipendenti 0,00

Andamento demografico della popolazione

Voce Valore

Nati nell’anno 2014 118

Deceduti nell’anno 2014 299

Saldo naturale nell’anno 2014 -181

Iscritti da altri enti 786

Cancellati per altri enti 760

Cancellati per l’estero 26

Altri cancellati 24

Saldo migratorio -24

Numero medio di componenti per famiglia 1,90

Iscritti all’estero 331

Altri iscritti 20

Composizione della popolazione per età

Voce 2012 2013 2014

Età prescolare 0-6 anni 1.031

Sezione Strategica

Pagina 13

Età scolare 7-14 anni 1.303

Età d’occupazione 15-29 anni 2.728

Età adulta 30-65 anni 11.138

Età senile > 65 anni 5.712

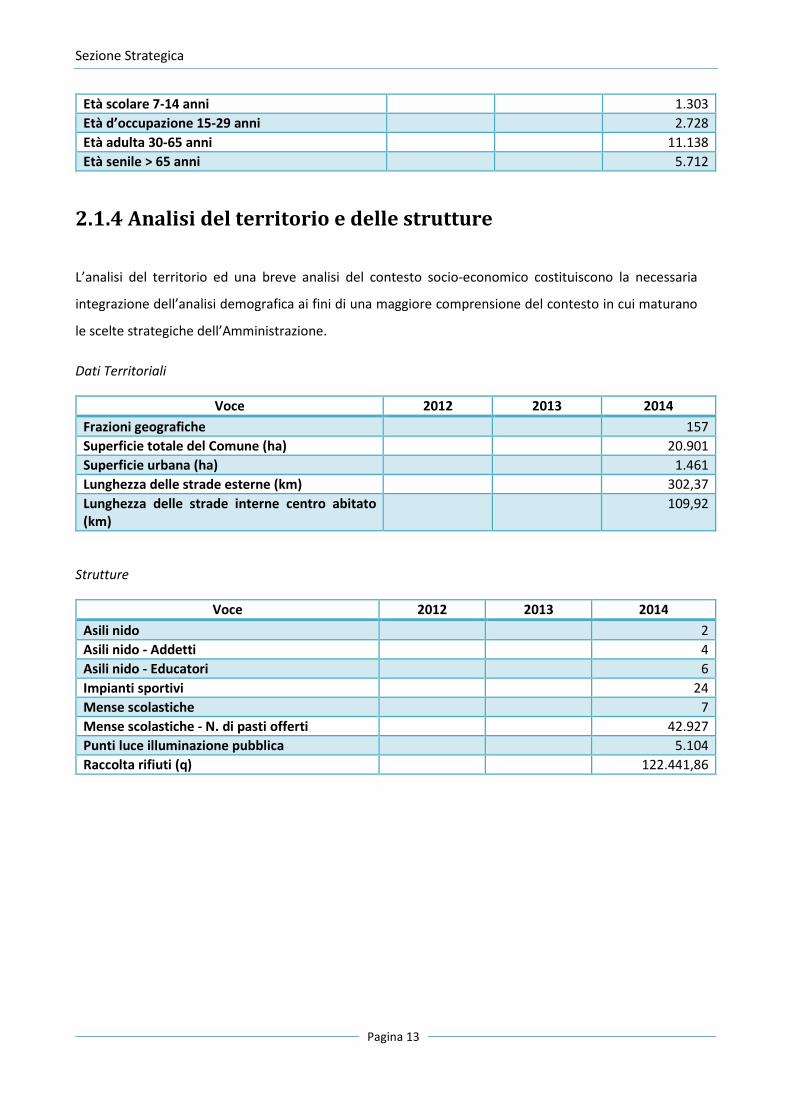

2.1.4 Analisi del territorio e delle strutture

L’analisi del territorio ed una breve analisi del contesto socio-economico costituiscono la necessaria

integrazione dell’analisi demografica ai fini di una maggiore comprensione del contesto in cui maturano

le scelte strategiche dell’Amministrazione.

Dati Territoriali

Voce 2012 2013 2014

Frazioni geografiche 157

Superficie totale del Comune (ha) 20.901

Superficie urbana (ha) 1.461

Lunghezza delle strade esterne (km) 302,37

Lunghezza delle strade interne centro abitato

(km)

109,92

Strutture

Voce 2012 2013 2014

Asili nido 2

Asili nido - Addetti 4

Asili nido - Educatori 6

Impianti sportivi 24

Mense scolastiche 7

Mense scolastiche - N. di pasti offerti 42.927

Punti luce illuminazione pubblica 5.104

Raccolta rifiuti (q) 122.441,86

Sezione Strategica

Pagina 14

2.2 Quadro delle condizioni interne dell’Ente

Sezione Strategica

Pagina 15

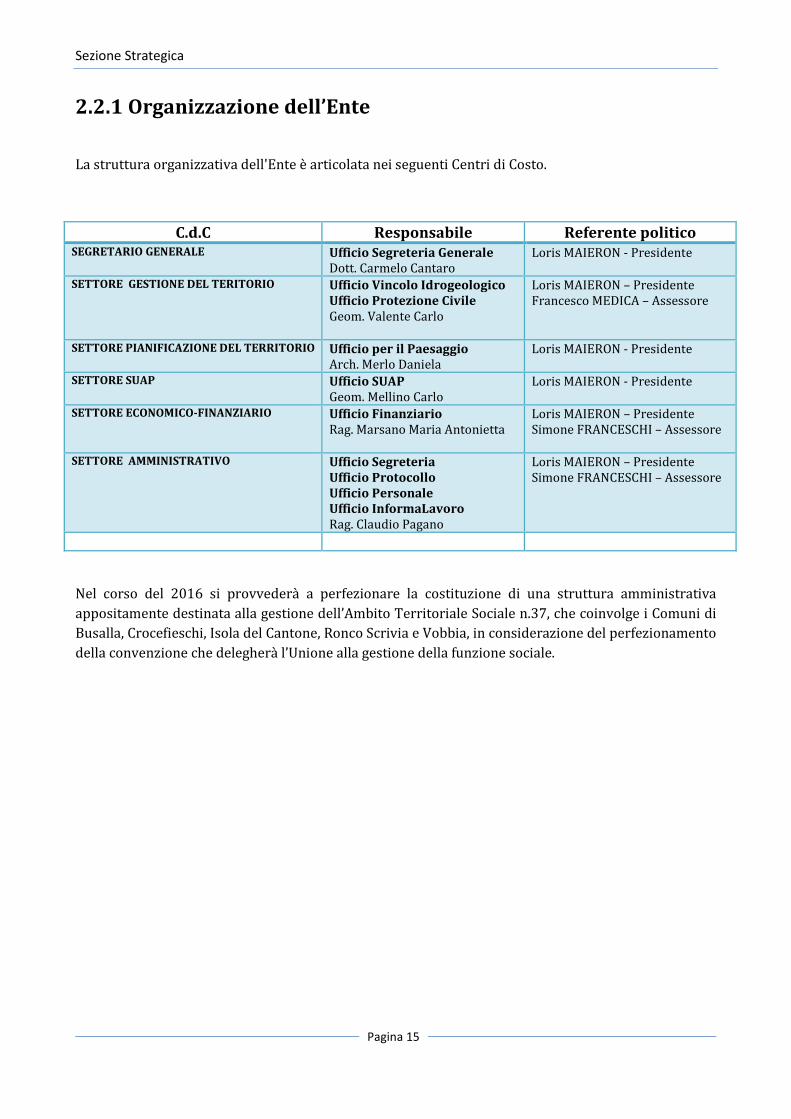

2.2.1 Organizzazione dell’Ente

La struttura organizzativa dell'Ente è articolata nei seguenti Centri di Costo.

C.d.C Responsabile Referente politico

SEGRETARIO GENERALE Ufficio Segreteria Generale Dott. Carmelo Cantaro

Loris MAIERON - Presidente

SETTORE GESTIONE DEL TERITORIO Ufficio Vincolo Idrogeologico

Ufficio Protezione Civile

Geom. Valente Carlo

Loris MAIERON – Presidente Francesco MEDICA – Assessore

SETTORE PIANIFICAZIONE DEL TERRITORIO Ufficio per il Paesaggio Arch. Merlo Daniela

Loris MAIERON - Presidente

SETTORE SUAP Ufficio SUAP

Geom. Mellino Carlo Loris MAIERON - Presidente

SETTORE ECONOMICO-FINANZIARIO Ufficio Finanziario

Rag. Marsano Maria Antonietta Loris MAIERON – Presidente Simone FRANCESCHI – Assessore

SETTORE AMMINISTRATIVO Ufficio Segreteria

Ufficio Protocollo

Ufficio Personale Ufficio InformaLavoro

Rag. Claudio Pagano

Loris MAIERON – Presidente Simone FRANCESCHI – Assessore

Nel corso del 2016 si provvederà a perfezionare la costituzione di una struttura amministrativa appositamente destinata alla gestione dell’Ambito Territoriale Sociale n.37, che coinvolge i Comuni di Busalla, Crocefieschi, Isola del Cantone, Ronco Scrivia e Vobbia, in considerazione del perfezionamento della convenzione che delegherà l’Unione alla gestione della funzione sociale.

Sezione Strategica

Pagina 16

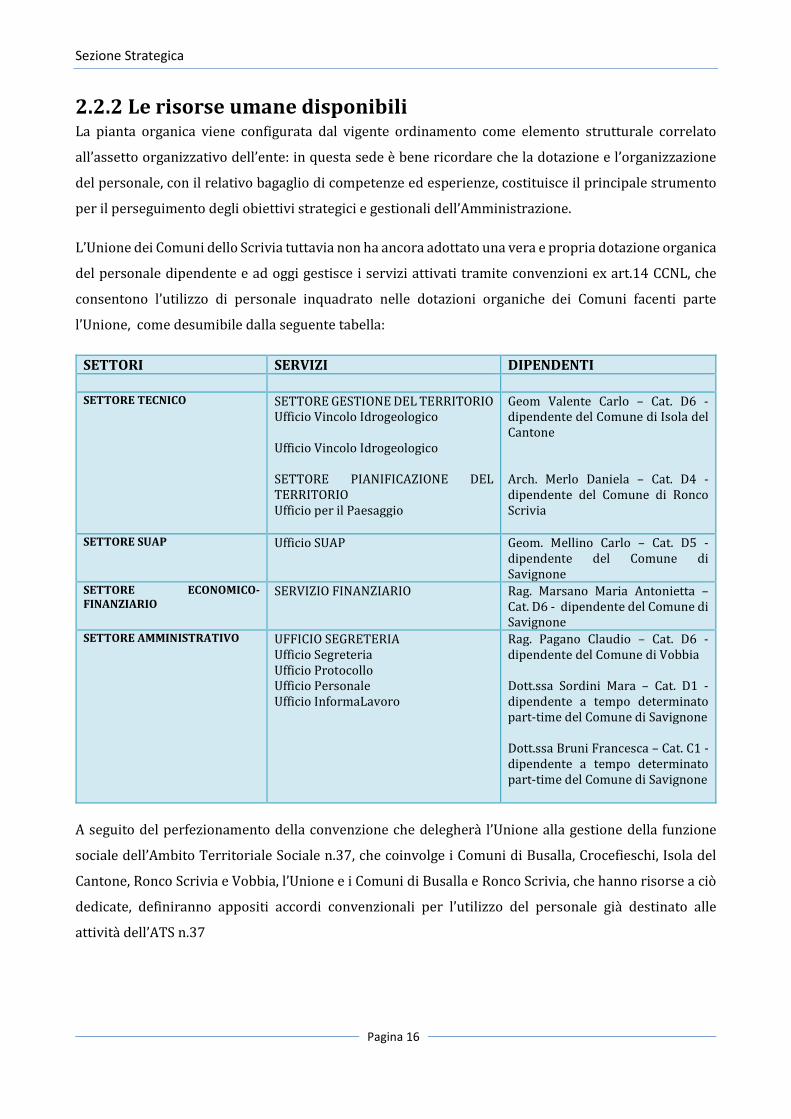

2.2.2 Le risorse umane disponibili La pianta organica viene configurata dal vigente ordinamento come elemento strutturale correlato

all’assetto organizzativo dell’ente: in questa sede è bene ricordare che la dotazione e l’organizzazione

del personale, con il relativo bagaglio di competenze ed esperienze, costituisce il principale strumento

per il perseguimento degli obiettivi strategici e gestionali dell’Amministrazione.

L’Unione dei Comuni dello Scrivia tuttavia non ha ancora adottato una vera e propria dotazione organica

del personale dipendente e ad oggi gestisce i servizi attivati tramite convenzioni ex art.14 CCNL, che

consentono l’utilizzo di personale inquadrato nelle dotazioni organiche dei Comuni facenti parte

l’Unione, come desumibile dalla seguente tabella:

SETTORI SERVIZI DIPENDENTI

SETTORE TECNICO SETTORE GESTIONE DEL TERRITORIO

Ufficio Vincolo Idrogeologico Ufficio Vincolo Idrogeologico SETTORE PIANIFICAZIONE DEL TERRITORIO Ufficio per il Paesaggio

Geom Valente Carlo – Cat. D6 - dipendente del Comune di Isola del Cantone Arch. Merlo Daniela – Cat. D4 - dipendente del Comune di Ronco Scrivia

SETTORE SUAP Ufficio SUAP

Geom. Mellino Carlo – Cat. D5 - dipendente del Comune di Savignone

SETTORE ECONOMICO-

FINANZIARIO SERVIZIO FINANZIARIO

Rag. Marsano Maria Antonietta – Cat. D6 - dipendente del Comune di Savignone

SETTORE AMMINISTRATIVO UFFICIO SEGRETERIA Ufficio Segreteria Ufficio Protocollo Ufficio Personale Ufficio InformaLavoro

Rag. Pagano Claudio – Cat. D6 - dipendente del Comune di Vobbia Dott.ssa Sordini Mara – Cat. D1 - dipendente a tempo determinato part-time del Comune di Savignone Dott.ssa Bruni Francesca – Cat. C1 - dipendente a tempo determinato part-time del Comune di Savignone

A seguito del perfezionamento della convenzione che delegherà l’Unione alla gestione della funzione

sociale dell’Ambito Territoriale Sociale n.37, che coinvolge i Comuni di Busalla, Crocefieschi, Isola del

Cantone, Ronco Scrivia e Vobbia, l’Unione e i Comuni di Busalla e Ronco Scrivia, che hanno risorse a ciò

dedicate, definiranno appositi accordi convenzionali per l’utilizzo del personale già destinato alle

attività dell’ATS n.37

Sezione Strategica

Pagina 17

2.2.3 Indirizzi in materia di tributi e tariffe, valutazione sui mezzi finanziari, impiego di risorse

straordinarie e in conto capitale

Per sua natura un ente locale ha come missione il soddisfacimento delle esigenze dei cittadini attraverso l'erogazione di servizi che trovano la copertura

finanziaria in una antecedente attività di acquisizione delle risorse: l'attività di ricerca delle fonti di finanziamento, sia per la copertura della spesa corrente

che per quella d'investimento, costituisce il primo momento dell'attività di programmazione dell’ente.

Da questa attività e dall'ammontare delle risorse che sono state preventivate, derivano le successive previsioni di spesa: per questa ragione la

programmazione operativa del DUP si sviluppa partendo dalle entrate e cercando di evidenziare le modalità con cui le stesse finanziano la spesa al fine di

perseguire gli obiettivi definiti.

Nel contesto strutturale e legislativo descritto nei paragrafi precedenti, si inserisce la situazione finanziaria del nostro Ente: l’analisi strategica richiede

infatti anche un approfondimento sulla situazione finanziaria.

A tal fine sono presentati, a seguire, i principali parametri economico finanziari utilizzati per identificare l’evoluzione dei flussi finanziari ed economici e

misurare il grado di salute dell’ente.

Sezione Strategica

Pagina 18

N° Titolo

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) 2016 2017 2018

0 AVANZO E FPV 0,00 0,00 0,00 0,00 0,00 0,00

1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E

PEREQUATIVA 0,00 0,00 0,00 0,00 0,00 0,00

2 TRASFERIMENTI CORRENTI 0,00 0,00 282.776,08 465.379,58 828.000,00 925.000,00 3 ENTRATE EXTRATRIBUTARIE 0,00 0,00 5.000,00 27.500,00 246.300,00 323.300,00 4 ENTRATE IN CONTO CAPITALE 0,00 0,00 0,00 0,00 90.000,00 90.000,00 5 ENTRATE DA RIDUZIONE DI ATTIVITA' FINANZIARIE 0,00 0,00 0,00 0,00 0,00 0,00

6 ACCENSIONE PRESTITI 0,00 0,00 50.000,00 0,00 0,00 0,00 7 ANTICIPAZIONI DA ISTITUTO TESORIERE/CASSIERE 0,00 0,00 0,00 50.000,00 50.000,00 50.000,00 9 ENTRATE PER CONTO TERZI E PARTITE DI GIRO 0,00 0,00 22.223,92 157.120,42 335.700,00 511.700,00

TOTALE ENTRATE 0,00 0,00 360.000,00 700.000,00 1.550.000,00 1.900.000,00

Analisi e valutazione degli impegni pluriennali di spesa già assunti

N° Titolo

Trend Storico Programmazione Pluriennale

2013

(Impegnato) 2014

(Impegnato) 2015

(Previsione) 2016 2017 2018

0 Disavanzo 0,00 0,00 0,00 0,00 0,00 0,00 1 Spese correnti 0,00 0,00 0,00 0,00 0,00 0,00 2 Spese in conto capitale 0,00 0,00 0,00 0,00 0,00 0,00

003 Spese per incremento attività finanziarie 0,00 0,00 0,00 0,00 0,00 0,00 4 Rimborso Prestiti 0,00 0,00 0,00 0,00 0,00 0,00 5 Chiusura Anticipazioni ricevute da istituto tesoriere/cassiere 0,00 0,00 0,00 0,00 0,00 0,00 7 Uscite per conto terzi e partite di giro 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE SPESE 0,00 0,00 0,00 0,00 0,00 0,00

Sezione Strategica

Pagina 19

Missione Programma

Trend Storico Programmazione Pluriennale

2013

(Impegnato) 2014

(Impegnato) 2015

(Previsione) 2016 2017 2018

01 - Servizi istituzionali, generali e di

gestione

01 - Organi istituzionali 0,00 0,00 17.650,00 200.236,82 391.300,00 395.300,00 02 - Segreteria generale 0,00 0,00 0,00 17.000,00 35.000,00 35.000,00 03 - Gestione economica, finanziaria,

programmazione, provveditorato 0,00 0,00 90.422,23 54.553,07 141.500,00 217.500,00

04 - Gestione delle entrate tributarie e

servizi fiscali 0,00 0,00 1.500,00 1.000,00 8.000,00 10.000,00

05 - Gestione dei beni demaniali e

patrimoniali 0,00 0,00 2.500,00 1.000,00 5.000,00 5.000,00

06 - Ufficio tecnico 0,00 0,00 85.049,01 39.350,00 41.500,00 41.500,00 07 - Elezioni e consultazioni popolari -

Anagrafe e stato civile 0,00 0,00 0,00 0,00 0,00 0,00

08 - Statistica e sistemi informativi 0,00 0,00 0,00 0,00 0,00 0,00 09 - Assistenza tecnico-amministrativa

agli enti locali 0,00 0,00 0,00 0,00 0,00 0,00

10 - Risorse umane 0,00 0,00 58.158,51 172.739,69 258.000,00 260.000,00 11 - Altri servizi generali 0,00 0,00 18.000,00 0,00 180.000,00 250.000,00 TOTALE MISSIONE 01 - Servizi

istituzionali, generali e di gestione 0,00 0,00 273.279,75 485.879,58 1.060.300,00 1.214.300,00

02 - Giustizia 01 - Uffici giudiziari 0,00 0,00 0,00 0,00 0,00 0,00 02 - Casa circondariale e altri servizi 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 02 - Giustizia 0,00 0,00 0,00 0,00 0,00 0,00

03 - Ordine pubblico e sicurezza

01 - Polizia locale e amministrativa 0,00 0,00 0,00 0,00 0,00 0,00 02 - Sistema integrato di sicurezza

urbana 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE MISSIONE 03 - Ordine pubblico

e sicurezza 0,00 0,00 0,00 0,00 0,00 0,00

04 - Istruzione e diritto allo studio

01 - Istruzione prescolastica 0,00 0,00 0,00 0,00 0,00 0,00 02 - Altri ordini di istruzione 0,00 0,00 0,00 0,00 0,00 0,00 04 - Istruzione universitaria 0,00 0,00 0,00 0,00 0,00 0,00 05 - Istruzione tecnica superiore 0,00 0,00 0,00 0,00 0,00 0,00 06 - Servizi ausiliari all'istruzione 0,00 0,00 0,00 0,00 0,00 0,00 07 - Diritto allo studio 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 04 - Istruzione e

diritto allo studio 0,00 0,00 0,00 0,00 0,00 0,00

Sezione Strategica

Pagina 20

05 - Tutela e valorizzazione dei beni e

attivita' culturali

01 - Valorizzazione dei beni di interesse

storico 0,00 0,00 0,00 0,00 0,00 0,00

02 - Attività culturali e interventi diversi

nel settore culturale 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE MISSIONE 05 - Tutela e

valorizzazione dei beni e attivita'

culturali 0,00 0,00 0,00 0,00 0,00 0,00

06 - Politiche giovanili, sport e tempo

libero

01 - Sport e tempo libero 0,00 0,00 0,00 0,00 0,00 0,00 02 - Giovani 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 06 - Politiche

giovanili, sport e tempo libero 0,00 0,00 0,00 0,00 0,00 0,00

07 - Turismo 01 - Sviluppo e la valorizzazione del

turismo 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE MISSIONE 07 - Turismo 0,00 0,00 0,00 0,00 0,00 0,00

08 - Assetto del territorio ed edilizia

abitativa

01 - Urbanistica e assetto del territorio 0,00 0,00 0,00 0,00 90.000,00 90.000,00

02 - Edilizia residenziale pubblica e

locale e piani di edilizia economico-

popolare 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE MISSIONE 08 - Assetto del

territorio ed edilizia abitativa 0,00 0,00 0,00 0,00 90.000,00 90.000,00

09 - Sviluppo sostenibile e tutela del

territorio e dell'ambiente

01 - Difesa del suolo 0,00 0,00 0,00 0,00 0,00 0,00 02 - Tutela, valorizzazione e recupero

ambientale 0,00 0,00 0,00 0,00 0,00 0,00

03 - Rifiuti 0,00 0,00 0,00 0,00 0,00 0,00 04 - Servizio idrico integrato 0,00 0,00 0,00 0,00 0,00 0,00 05 - Aree protette, parchi naturali,

protezione naturalistica e forestazione 0,00 0,00 0,00 0,00 0,00 0,00

06 - Tutela e valorizzazione delle risorse

idriche 0,00 0,00 0,00 0,00 0,00 0,00

07 - Sviluppo sostenibile territorio

montano piccoli Comuni 0,00 0,00 14.496,33 3.000,00 10.000,00 30.000,00

08 - Qualità dell'aria e riduzione

dell'inquinamento 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE MISSIONE 09 - Sviluppo

sostenibile e tutela del territorio e

dell'ambiente 0,00 0,00 14.496,33 3.000,00 10.000,00 30.000,00

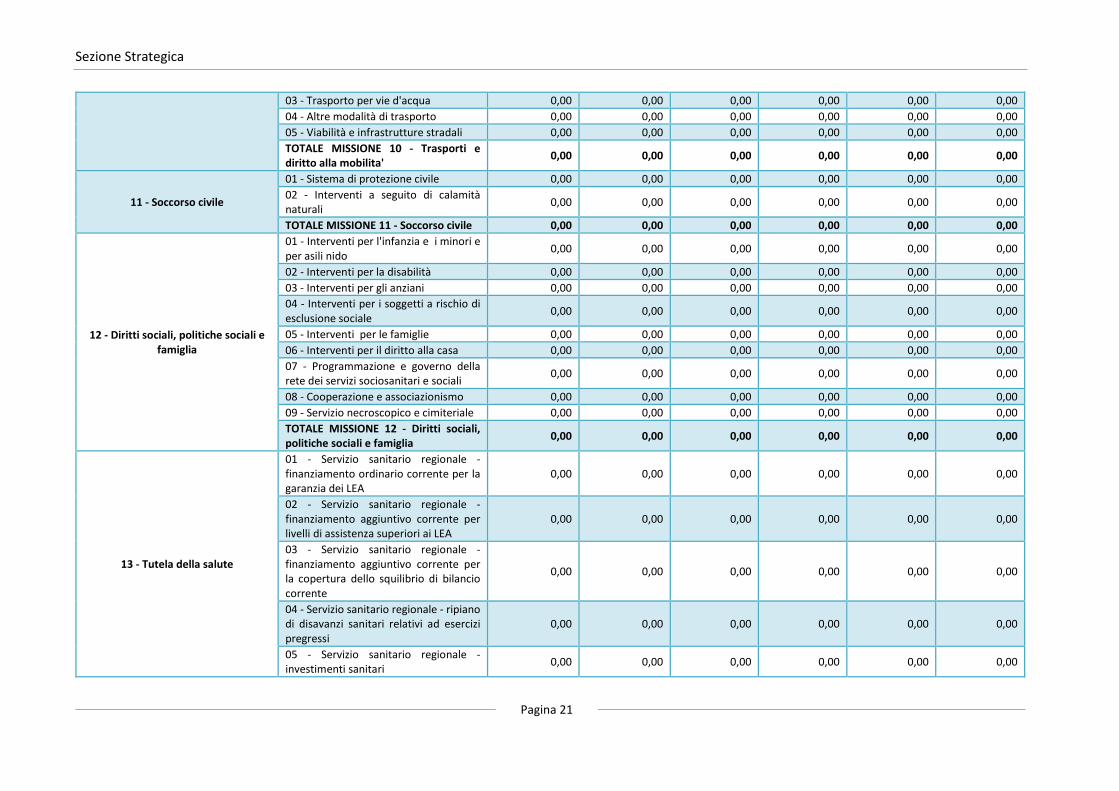

10 - Trasporti e diritto alla mobilita' 01 - Trasporto ferroviario 0,00 0,00 0,00 0,00 0,00 0,00 02 - Trasporto pubblico locale 0,00 0,00 0,00 0,00 0,00 0,00

Sezione Strategica

Pagina 21

03 - Trasporto per vie d'acqua 0,00 0,00 0,00 0,00 0,00 0,00 04 - Altre modalità di trasporto 0,00 0,00 0,00 0,00 0,00 0,00 05 - Viabilità e infrastrutture stradali 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 10 - Trasporti e

diritto alla mobilita' 0,00 0,00 0,00 0,00 0,00 0,00

11 - Soccorso civile

01 - Sistema di protezione civile 0,00 0,00 0,00 0,00 0,00 0,00 02 - Interventi a seguito di calamità

naturali 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE MISSIONE 11 - Soccorso civile 0,00 0,00 0,00 0,00 0,00 0,00

12 - Diritti sociali, politiche sociali e

famiglia

01 - Interventi per l'infanzia e i minori e

per asili nido 0,00 0,00 0,00 0,00 0,00 0,00

02 - Interventi per la disabilità 0,00 0,00 0,00 0,00 0,00 0,00 03 - Interventi per gli anziani 0,00 0,00 0,00 0,00 0,00 0,00 04 - Interventi per i soggetti a rischio di

esclusione sociale 0,00 0,00 0,00 0,00 0,00 0,00

05 - Interventi per le famiglie 0,00 0,00 0,00 0,00 0,00 0,00 06 - Interventi per il diritto alla casa 0,00 0,00 0,00 0,00 0,00 0,00 07 - Programmazione e governo della

rete dei servizi sociosanitari e sociali 0,00 0,00 0,00 0,00 0,00 0,00

08 - Cooperazione e associazionismo 0,00 0,00 0,00 0,00 0,00 0,00 09 - Servizio necroscopico e cimiteriale 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 12 - Diritti sociali,

politiche sociali e famiglia 0,00 0,00 0,00 0,00 0,00 0,00

13 - Tutela della salute

01 - Servizio sanitario regionale -

finanziamento ordinario corrente per la

garanzia dei LEA 0,00 0,00 0,00 0,00 0,00 0,00

02 - Servizio sanitario regionale -

finanziamento aggiuntivo corrente per

livelli di assistenza superiori ai LEA 0,00 0,00 0,00 0,00 0,00 0,00

03 - Servizio sanitario regionale -

finanziamento aggiuntivo corrente per

la copertura dello squilibrio di bilancio

corrente

0,00 0,00 0,00 0,00 0,00 0,00

04 - Servizio sanitario regionale - ripiano

di disavanzi sanitari relativi ad esercizi

pregressi 0,00 0,00 0,00 0,00 0,00 0,00

05 - Servizio sanitario regionale -

investimenti sanitari 0,00 0,00 0,00 0,00 0,00 0,00

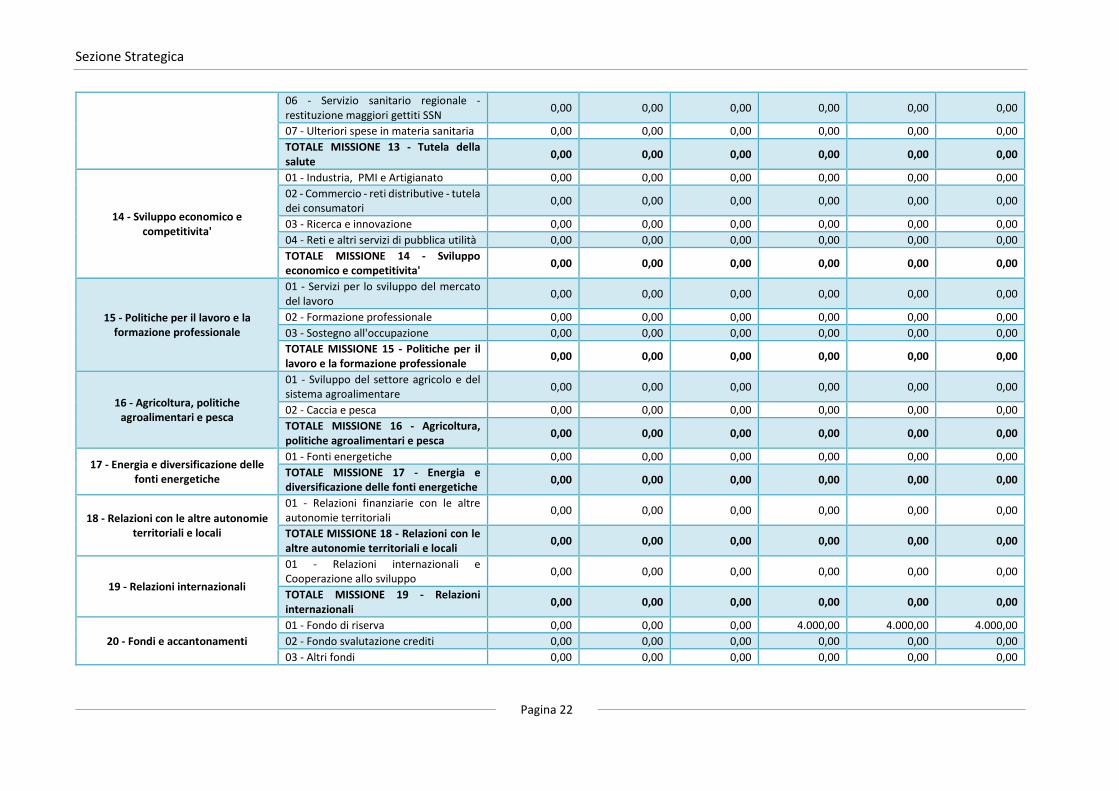

Sezione Strategica

Pagina 22

06 - Servizio sanitario regionale -

restituzione maggiori gettiti SSN 0,00 0,00 0,00 0,00 0,00 0,00

07 - Ulteriori spese in materia sanitaria 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 13 - Tutela della

salute 0,00 0,00 0,00 0,00 0,00 0,00

14 - Sviluppo economico e

competitivita'

01 - Industria, PMI e Artigianato 0,00 0,00 0,00 0,00 0,00 0,00 02 - Commercio - reti distributive - tutela

dei consumatori 0,00 0,00 0,00 0,00 0,00 0,00

03 - Ricerca e innovazione 0,00 0,00 0,00 0,00 0,00 0,00 04 - Reti e altri servizi di pubblica utilità 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 14 - Sviluppo

economico e competitivita' 0,00 0,00 0,00 0,00 0,00 0,00

15 - Politiche per il lavoro e la

formazione professionale

01 - Servizi per lo sviluppo del mercato

del lavoro 0,00 0,00 0,00 0,00 0,00 0,00

02 - Formazione professionale 0,00 0,00 0,00 0,00 0,00 0,00 03 - Sostegno all'occupazione 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 15 - Politiche per il

lavoro e la formazione professionale 0,00 0,00 0,00 0,00 0,00 0,00

16 - Agricoltura, politiche

agroalimentari e pesca

01 - Sviluppo del settore agricolo e del

sistema agroalimentare 0,00 0,00 0,00 0,00 0,00 0,00

02 - Caccia e pesca 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 16 - Agricoltura,

politiche agroalimentari e pesca 0,00 0,00 0,00 0,00 0,00 0,00

17 - Energia e diversificazione delle

fonti energetiche

01 - Fonti energetiche 0,00 0,00 0,00 0,00 0,00 0,00 TOTALE MISSIONE 17 - Energia e

diversificazione delle fonti energetiche 0,00 0,00 0,00 0,00 0,00 0,00

18 - Relazioni con le altre autonomie

territoriali e locali

01 - Relazioni finanziarie con le altre

autonomie territoriali 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE MISSIONE 18 - Relazioni con le

altre autonomie territoriali e locali 0,00 0,00 0,00 0,00 0,00 0,00

19 - Relazioni internazionali

01 - Relazioni internazionali e

Cooperazione allo sviluppo 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE MISSIONE 19 - Relazioni

internazionali 0,00 0,00 0,00 0,00 0,00 0,00

20 - Fondi e accantonamenti 01 - Fondo di riserva 0,00 0,00 0,00 4.000,00 4.000,00 4.000,00 02 - Fondo svalutazione crediti 0,00 0,00 0,00 0,00 0,00 0,00 03 - Altri fondi 0,00 0,00 0,00 0,00 0,00 0,00

Sezione Strategica

Pagina 23

TOTALE MISSIONE 20 - Fondi e

accantonamenti 0,00 0,00 0,00 4.000,00 4.000,00 4.000,00

50 - Debito pubblico

01 - Quota interessi ammortamento

mutui e prestiti obbligazionari 0,00 0,00 0,00 0,00 0,00 0,00

02 - Quota capitale ammortamento

mutui e prestiti obbligazionari 0,00 0,00 50.000,00 0,00 0,00 0,00

TOTALE MISSIONE 50 - Debito pubblico 0,00 0,00 0,00 0,00 0,00 0,00

60 - Anticipazioni finanziarie

01 - Restituzione anticipazione di

tesoreria 0,00 0,00 0,00 50.000,00 50.000,00 50.000,00

TOTALE MISSIONE 60 - Anticipazioni

finanziarie 0,00 0,00 0,00 50.000,00 50.000,00 50.000,00

99 - Servizi per conto terzi

01 - Servizi per conto terzi e Partite di

giro 0,00 0,00 0,00 157.120,42 335.700,00 511,700,00

02 - Anticipazioni per il finanziamento

del SSN 0,00 0,00 0,00 0,00 0,00 0,00

TOTALE MISSIONE 99 - Servizi per conto

terzi 0,00 0,00 0,00 157,120,42 335.700,00 511.700,00

TOTALE SPESE 0,00 0,00 337.776,08 700.000,00 1.550.000,00 1.900.000,00

Sezione Strategica

Pagina 24

2.2.4 Organizzazione e modalità di gestione dei servizi

Come accennato in precedenza, il principale oggetto dell’attività di un Ente è rappresentato dalla

fornitura di servizi ai cittadini e la strategia di questa Amministrazione non può non porre al centro il

miglioramento della qualità offerta e l’ampliamento del grado di ‘copertura’.

Nella tabella che segue si riepilogano, per le principali tipologie di servizio, distinguendo in base alla

modalità di gestione nonché tra quelli in gestione diretta e quelli esternalizzati a soggetti esterni o

appartenenti al Gruppo Pubblico Locale.

Servizio Modalità di Svolgimento Soggetto Gestore

Servizio di tesoreria dell’Unione gara Istituto Bancario

Sezione Strategica

Pagina 25

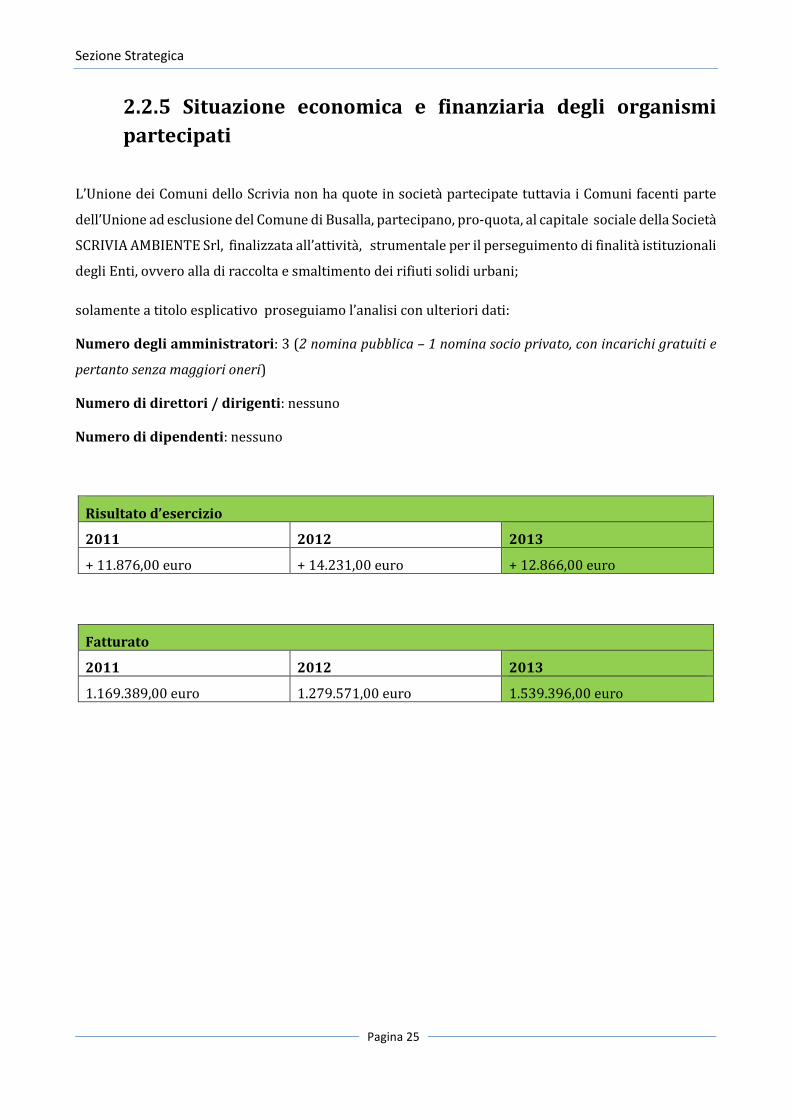

2.2.5 Situazione economica e finanziaria degli organismi

partecipati

L’Unione dei Comuni dello Scrivia non ha quote in società partecipate tuttavia i Comuni facenti parte

dell’Unione ad esclusione del Comune di Busalla, partecipano, pro-quota, al capitale sociale della Società

SCRIVIA AMBIENTE Srl, finalizzata all’attività, strumentale per il perseguimento di finalità istituzionali

degli Enti, ovvero alla di raccolta e smaltimento dei rifiuti solidi urbani;

solamente a titolo esplicativo proseguiamo l’analisi con ulteriori dati:

Numero degli amministratori: 3 (2 nomina pubblica – 1 nomina socio privato, con incarichi gratuiti e

pertanto senza maggiori oneri)

Numero di direttori / dirigenti: nessuno

Numero di dipendenti: nessuno

Risultato d’esercizio

2011 2012 2013

+ 11.876,00 euro + 14.231,00 euro + 12.866,00 euro

Fatturato

2011 2012 2013

1.169.389,00 euro 1.279.571,00 euro 1.539.396,00 euro

Sezione Strategica

Pagina 26

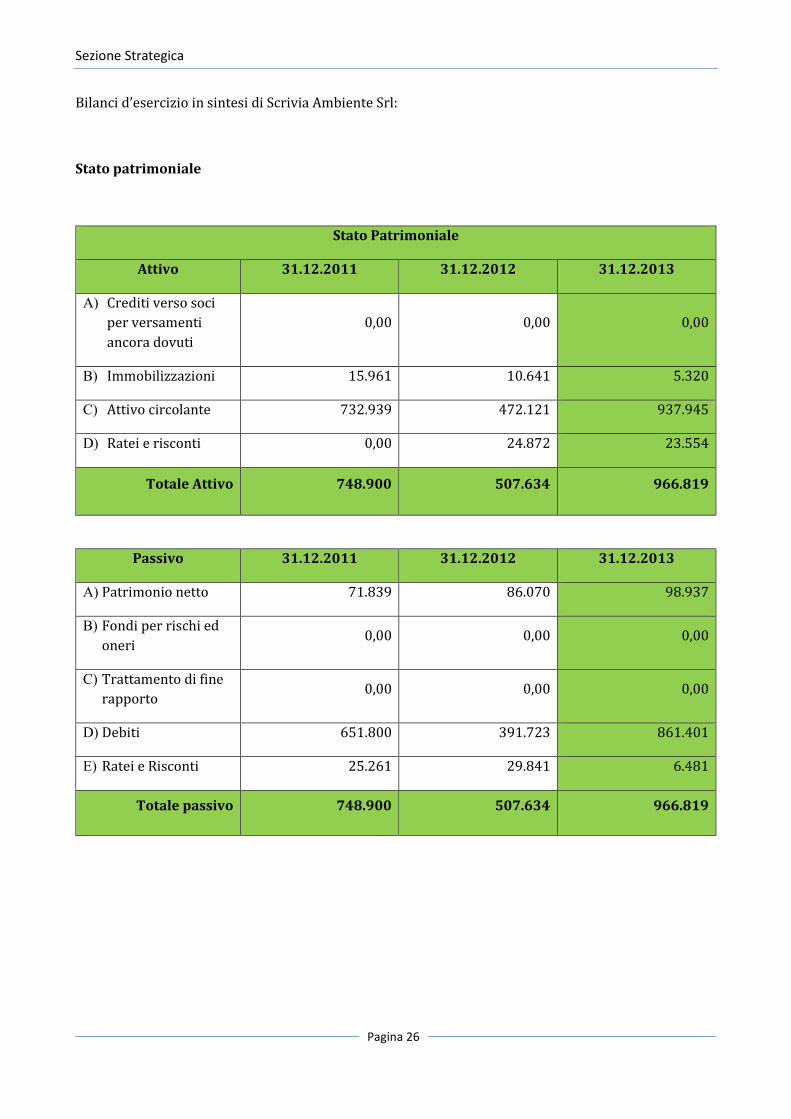

Bilanci d’esercizio in sintesi di Scrivia Ambiente Srl:

Stato patrimoniale

Stato Patrimoniale

Attivo 31.12.2011 31.12.2012 31.12.2013

A) Crediti verso soci per versamenti ancora dovuti

0,00 0,00 0,00

B) Immobilizzazioni 15.961 10.641 5.320

C) Attivo circolante 732.939 472.121 937.945

D) Ratei e risconti 0,00 24.872 23.554

Totale Attivo 748.900 507.634 966.819

Passivo 31.12.2011 31.12.2012 31.12.2013

A) Patrimonio netto 71.839 86.070 98.937

B) Fondi per rischi ed oneri

0,00 0,00 0,00

C) Trattamento di fine rapporto

0,00 0,00 0,00

D) Debiti 651.800 391.723 861.401

E) Ratei e Risconti 25.261 29.841 6.481

Totale passivo 748.900 507.634 966.819

Sezione Strategica

Pagina 27

Bilanci d’esercizio in sintesi di Scrivia Ambiente Srl:

Conto Economico

Conto Economico

31.12.2011 31.12.2012 31.12.2013

A) Valore della produzione

1.169.389 1.279.571 1.539.396

B) Costi di produzione

-1.150.594 -1.254.989 -1.517.046

Differenza 18.795 24.582 22.350

C) Proventi e oneri finanziari

-5.536 -4.173 -4.095

D) Rettifiche valore attività finanziarie

0,00 0,00 0,00

E) Proventi ed oneri straordinari

4.022 -1 1

Risultato prima della

imposte 17.281 20.408 18.256

Imposte -5.405 -6.177 -5.390

Risultato d’esercizio 11.876 14.231 12.866

Sezione Strategica

Pagina 28

2.3 Indirizzi e obiettivi strategici

Sezione Strategica

Pagina 29

2.3.1 Il piano di governo

Il perseguimento delle finalità dell’Unione dei Comuni dello Scrivia avviene attraverso un'attività di

programmazione tra l’Ente e i Comuni aderenti, che prevede un processo di analisi e valutazione, nel

rispetto delle compatibilità economico-finanziarie, della possibile evoluzione della gestione dell'Ente e

si conclude con la formalizzazione delle decisioni politiche e gestionali che danno contenuto ai piani e

programmi futuri.

Essa rappresenta il "contratto" che il governo politico dell'Ente assume nei confronti dei cittadini, i quali

devono disporre delle informazioni necessarie per valutare gli impegni politici assunti e le decisioni

conseguenti, il loro onere e, in sede di rendiconto, il grado di mantenimento degli stessi.

In particolare ad oggi l’Unione ha avviato, o ha in procinto di avviare, di concerto sulle singole funzioni

fondamentali attività di delega o di gestione associata che riguardano le seguenti funzioni fondamentali

dei Comuni:

� ORGANIZZAZIONE GENERALE DELL'AMMINISTRAZIONE, GESTIONE FINANZIARIA E CONTABILE

E CONTROLLO;

� PIANIFICAZIONE URBANISTICA ED EDILIZIA DI AMBITO COMUNALE NONCHE' LA

PARTECIPAZIONE ALLA PIANIFICAZIONE SOVRACOMUNALE

� ATTIVITA', IN AMBITO COMUNALE, DI PIANIFICAZIONE DI PROTEZIONE CIVILE E DI

COORDINAMENTO DEI PRIMI SOCCORSI;

� PROGETTAZIONE E GESTIONE DEL SISTEMA LOCALE DEI SERVIZI SOCIALI ED EROGAZIONE

DELLE RELATIVE PRESTAZIONE AI CITTADINI;

� POLIZIA MUNICIPALE E POLIZIA AMMINISTRATIVA LOCALE.

ORGANIZZAZIONE GENERALE DELL'AMMINISTRAZIONE,

GESTIONE FINANZIARIA E CONTABILE E CONTROLLO

Successivamente all’affidamento, da parte dell’Unione, della revisione economico-finanziaria ad un

collegio di revisori composto da tre membri, che svolge le medesime funzioni anche per i Comuni di

Busalla, Casella, Crocefieschi, Isola del Cantone, Montoggio, Ronco Scrivia, Savignone, Valbrevenna e

Vobbia, i Comuni e l’Unione stanno sviluppando con la Città Metropolitana di Genova un confronto

serrato per stabilire un rapporto di collaborazione e cooperazione al fine favorire e supportare il

processo di riorganizzazione delle pubbliche amministrazioni della Valle Scrivia nella gestione associata

delle funzioni fondamentali dei Comuni.

Infatti avendo l’Unione dei Comuni dello Scrivia e i Comuni di Busalla, Casella, Crocefieschi, Isola del

Cantone, Montoggio, Ronco Scrivia, Savignone, Valbrevenna e Vobbia già sottoscritto appositi accordi,

Sezione Strategica

Pagina 30

per gestire in forma associata un Nucleo Indipendente per la Valutazione previsto dall’art.7 del D.Lgs.

27 ottobre 2009, n.150, nonché una gestione unitaria dei “Sistemi Informatici”, la collaborazione con la

Città Metropolitana può consentire:

a) un adeguato supporto di coordinamento dei sistemi di informatizzazione e digitalizzazione

nell’ambito dell’Unione, con specifico riferimento all’integrazione delle banche dati, alla gestione

coordinata dei siti istituzionali, all’offerta di servizi ai cittadini e alle imprese, alla gestione e

conservazione degli archivi su supporto informatico;

b) l’attuazione di politiche e di discipline in materia di prevenzione della corruzione e di trasparenza,

anche curando l’elaborazione di un Piano comune dell’Unione, del codice di comportamento,

l’organizzazione e il funzionamento dell’ufficio per i procedimenti disciplinari.

Con la stessa logica, in occasione della costituzione del Settore Amministrativo dell’Ente, è stato

costituito apposito Ufficio Personale che, oltre a svolgere la funzione per l’Unione, può essere il supporto

dell’Ente ai Comuni per svolgere, secondo le esigenze dei singoli Enti, in forma unitaria, integrata e

associata, , la gestione delle funzioni e dei servizi del personale con le seguenti finalità:

a) rendere qualitativamente migliore il servizio del personale interno, attraverso la creazione di figure

specialistiche;

b) ridurre i costi dei servizi generali dei Comuni associati, in modo da rendere disponibili risorse

economiche e professionalità da destinare ad altri servizi al cittadino;

c) avviare o rafforzare le modalità di concertazione territoriale;

d) attuare una gestione coordinata e ottimale dei servizi convenzionati mediante: l’utilizzo

programmato e razionale di quanto sarà messo a disposizione degli Enti convenzionati;

e) uniformare, standardizzare, migliorare e informatizzare le procedure dei vari servizi convenzionati;

f) promuovere la progressiva integrazione dell’attività degli operatori impiegati mediante omogeneità

strategica ed operatività efficace;

g) utilizzare tutte le risorse, organiche e strumentali, degli Enti destinate allo svolgimento dei servizi

convenzionati con criterio di proporzionalità tra quelle a disposizione e quelle necessarie allo

svolgimento delle funzioni delle attività.

PIANIFICAZIONE URBANISTICA ED EDILIZIA DI AMBITO COMUNALE NONCHE' LA

PARTECIPAZIONE ALLA PIANIFICAZIONE SOVRACOMUNALE

L’Unione e i Comuni di Busalla, Casella, Crocefieschi, Isola del Cantone, Montoggio, Ronco Scrivia,

Savignone, Valbrevenna e Vobbia, stanno proseguendo nella gestione per delega delle funzioni

amministrative comunali delegate in materia di paesaggio, in conformità a quanto stabilito dalle vigenti

disposizioni di cui al D.Lgs. 22/01/2004 n. 42 e L.R. 06.06.14, n. 13, nonché per la gestione dei pareri e

delle autorizzazioni di competenza comunale relative al vincolo idrogeologico di cui alla legge regionale

22 gennaio 1999, n.4 (Norme in materia di foreste e di assetto idrogeologico) ed alla legge regionale 21

Sezione Strategica

Pagina 31

giugno 1999, n.18 (Adeguamento delle discipline e conferimento delle funzioni agli enti locali in materia

di ambiente, difesa del suolo ed energia), anche a seguito della soppressione delle Comunità Montane

avvenuta con legge regionale 12 aprile 2011, n.7.

ATTIVITA', IN AMBITO COMUNALE, DI PIANIFICAZIONE DI PROTEZIONE CIVILE E DI

COORDINAMENTO DEI PRIMI SOCCORSI

La sottoscrizione della convenzione tra L’Unione dei Comuni e i i Comuni di Busalla, Casella,

Crocefieschi, Isola del Cantone, Montoggio, Ronco Scrivia, Savignone, Valbrevenna permette di lavorare

sulla realizzazione di un “Sistema Locale di Protezione Civile e Antincendio Boschivo” per l’intero

territorio Unionale e per conto dei Comuni aderenti.

Con queste finalità, è stata stipulata un apposita “Convenzione per la redazione, l’aggiornamento e/o

l’adeguamento dei Piani di Emergenza dei Comuni di Busalla, Casella, Crocefieschi, Isola del Cantone,

Montoggio, Ronco Scrivia, Savignone, Valbrevenna e Vobbia, nonché di una pianificazione di

coordinamento dei Piani di Protezione Civile e dei Primi Soccorsi, nell’Unione dei Comuni dello Scrivia”, che

ha permesso la collaborazione del Ministero dell’Interno – Dipartimento dei Vigili del Fuoco, del

Soccorso Pubblico e della Difesa Civile attraverso il Comando Provinciale dei Vigili del Fuoco, che sono

attualmente impegnati nel supportare i singoli Comuni, nell’aggiornamento dei Piani di Emergenza.

Tali attività, peraltro, non hanno comportato alcun impegno economico per i Comuni, in considerazione

delle previsioni di cui alla DGU n.18 del 25.06.2015 “Attivazione della gestione operativa delle funzioni

comunali fondamentali in capo all’Unione dei Comuni dello Scrivia – Approvazione destinazione utilizzo

delle risorse finanziarie di cui ai contributi regionali per gli anni 2013 e 2014”, che ha consentito

all’Unione di finanziare i costi necessari a sostenere le attività di supporto dei VVFF, al pari di ulteriori

attività, previste nei Comuni di Busalla, Crocefieschi, Montoggio, Savignone e Vobbia, per la

realizzazione di tabelloni informativi sull’Allerta Meteo che permetteranno di uniformare il modello già

utilizzato dai Comuni di Casella, Isola del Cantone, Ronco Scrivia e Valbrevenna.

PROGETTAZIONE E GESTIONE DEL SISTEMA LOCALE DEI SERVIZI SOCIALI ED EROGAZIONE DELLE RELATIVE PRESTAZIONE AI CITTADINI

L’Unione e i Comuni di Busalla, Crocefieschi, Isola del Cantone, Ronco Scrivia e Vobbia, nel corso del

secondo semestre del 2016, a seguito di perfezionamento di apposito accordo convenzionale,

definiranno il trasferimento della delega per la gestione della funzione associata dei servizi sociali

all’Unione stessa, attualmente gestito attraverso l’Ambito Territoriale Sociale n.37 con una gestione

associata che vede il Comune di Busalla come capofila.

Tutto questo in attesa di una eventuale nuova organizzazione sull’intero territorio dell’Unione; l’Unione

svolgerà la delega sulla base di un assetto organizzativo e di ripartizione dei costi, di concerto con i

Sezione Strategica

Pagina 32

Comuni interessati, che si baserà principalmente sulle modalità con le quali i Comuni hanno gestito il

servizio negli anni precedenti.

POLIZIA MUNICIPALE E POLIZIA AMMINISTRATIVA LOCALE

Anche alla luce delle sollecitazioni di alcuni Comuni dell’Unione e dell’imminente scadenza della

Convenzione per la gestione associata del servizio tra i Comuni di Ronco Scrivia, Casella, Isola del

Cantone e Valbrevenna è nostra intenzione, nel corso del secondo semestre del 2016, avviare un

confronto attraverso la costituzione di un apposito gruppo di lavoro che coinvolga i Responsabili dei

Servizi per verificare l’opportunità e le condizioni con le quali procedere all’avvio di forme di

collaborazione e/o per la sottoscrizione di un eventuale convenzione tra i Comuni e l’Unione per

trasferire la gestione delle funzioni di polizia locale a quest’ultima.

Sezione Strategica

Pagina 33

2.3.2 Obiettivi strategici

Di seguito viene esposta la previsione di Entrata e di Spesa per gli obiettivi strategici dell’Ente.

N° Obiettivo Strategico Entrate previste

2016 2017 2018 2019 2020 FPV 2016 FPV 2017 FPV 2018

1 Bilancio e Macchina Comunale 700.000,00 1.550.000,00 1.900.000,00 0,00 0,00 0,00 0,00 0,00

TOTALE 700.000,00 1.550.000,00 1.900.000,00 0,00 0,00 0,00 0,00 0,00

N° Obiettivo Strategico Spese previste

2016 2017 2018 2019 2020 FPV 2016 FPV 2017 FPV 2018

1 Bilancio e Macchina Comunale 560.000,00 1.240.000,00 1.520.000,00 0,00 0,00 0,00 0,00 0,00

2 Territorio e mobilita' 126.000,00 279.000,00 342.000,00 0,00 0,00 0,00 0,00 0,00

3 Ambiente 14.000,00 31.000,00 38.000,00 0,00 0,00 0,00 0,00 0,00

TOTALE 700.000,00 1.550.000,00 1.900.000,00 0,00 0,00 0,00 0,00 0,00

Sezione Strategica

Pagina 34

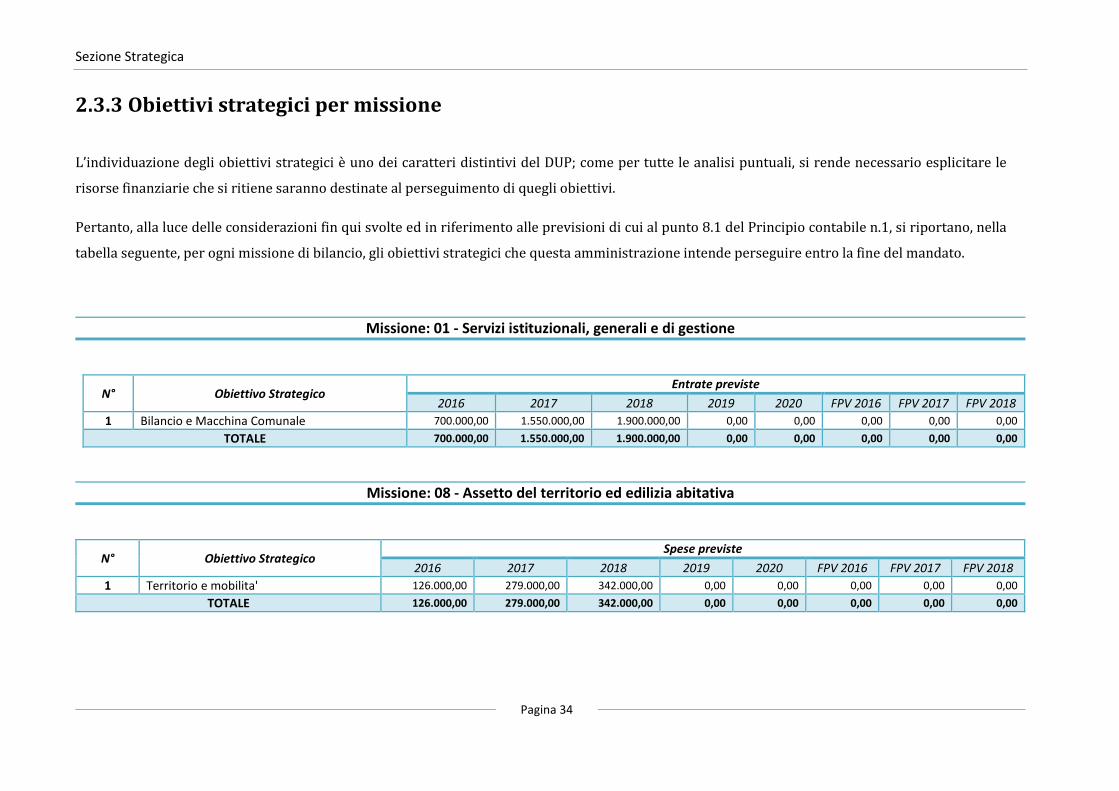

2.3.3 Obiettivi strategici per missione

L’individuazione degli obiettivi strategici è uno dei caratteri distintivi del DUP; come per tutte le analisi puntuali, si rende necessario esplicitare le

risorse finanziarie che si ritiene saranno destinate al perseguimento di quegli obiettivi.

Pertanto, alla luce delle considerazioni fin qui svolte ed in riferimento alle previsioni di cui al punto 8.1 del Principio contabile n.1, si riportano, nella

tabella seguente, per ogni missione di bilancio, gli obiettivi strategici che questa amministrazione intende perseguire entro la fine del mandato.

Missione: 01 - Servizi istituzionali, generali e di gestione

N° Obiettivo Strategico Entrate previste

2016 2017 2018 2019 2020 FPV 2016 FPV 2017 FPV 2018

1 Bilancio e Macchina Comunale 700.000,00 1.550.000,00 1.900.000,00 0,00 0,00 0,00 0,00 0,00

TOTALE 700.000,00 1.550.000,00 1.900.000,00 0,00 0,00 0,00 0,00 0,00

Missione: 08 - Assetto del territorio ed edilizia abitativa

N° Obiettivo Strategico Spese previste

2016 2017 2018 2019 2020 FPV 2016 FPV 2017 FPV 2018

1 Territorio e mobilita' 126.000,00 279.000,00 342.000,00 0,00 0,00 0,00 0,00 0,00

TOTALE 126.000,00 279.000,00 342.000,00 0,00 0,00 0,00 0,00 0,00

Sezione Strategica

Pagina 35

Missione: 09 - Sviluppo sostenibile e tutela del territorio e dell'ambiente

N° Obiettivo Strategico Spese previste

2016 2017 2018 2019 2020 FPV 2016 FPV 2017 FPV 2018

1 Ambiente 14.000,00 31.000,00 38.000,00 0,00 0,00 0,00 0,00 0,00

TOTALE 14.000,00 31.000,00 38.000,00 0,00 0,00 0,00 0,00 0,00

Missione: 20 - Fondi e accantonamenti

N° Obiettivo Strategico Spese previste

2016 2017 2018 2019 2020 FPV 2016 FPV 2017 FPV 2018

1 Bilancio e Macchina Comunale 2.500,00 3.000,00 3.000,00 0,00 0,00 0,00 0,00 0,00

TOTALE 2.500,00 3.000,00 3.000,00 0,00 0,00 0,00 0,00 0,00

Missione: 50 - Debito pubblico

N° Obiettivo Strategico Spese previste

2016 2017 2018 2019 2020 FPV 2016 FPV 2017 FPV 2018

1 Bilancio e Macchina Comunale 50.000,00 50.000,00 50.000,00 0,00 0,00 0,00 0,00 0,00

TOTALE 50.000,00 50.000,00 50.000,00 0,00 0,00 0,00 0,00 0,00

Sezione Strategica

Pagina 36

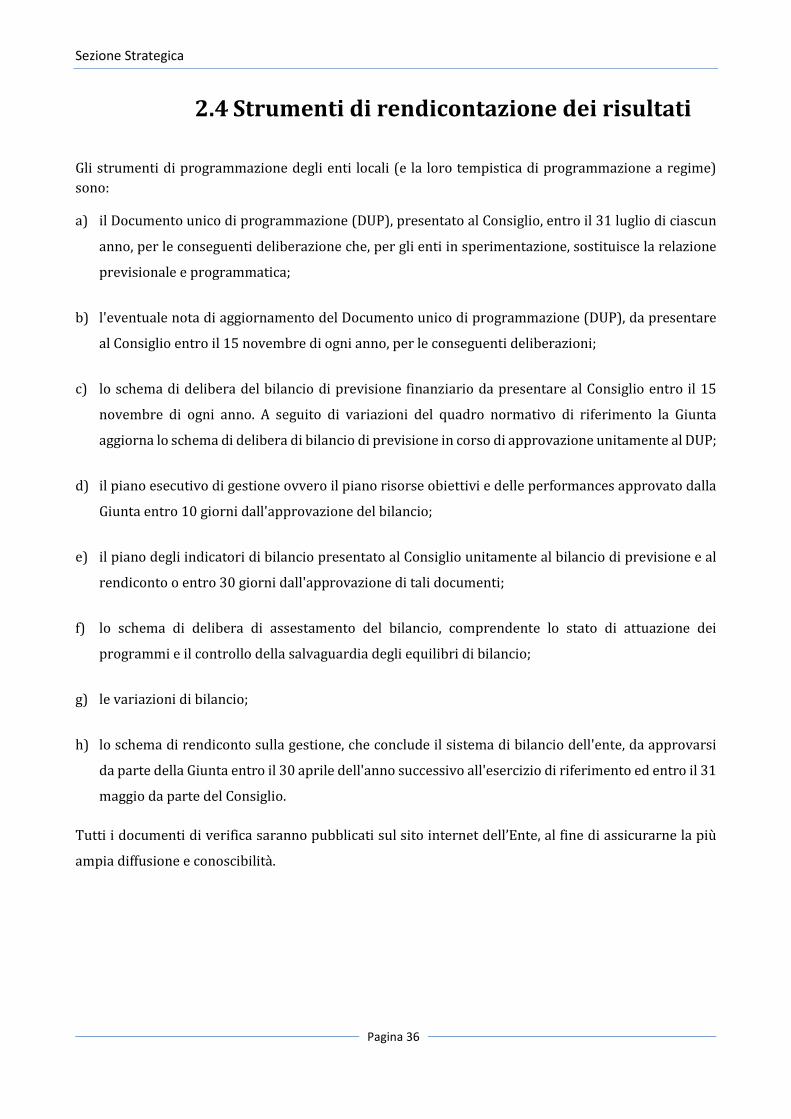

2.4 Strumenti di rendicontazione dei risultati

Gli strumenti di programmazione degli enti locali (e la loro tempistica di programmazione a regime) sono:

a) il Documento unico di programmazione (DUP), presentato al Consiglio, entro il 31 luglio di ciascun

anno, per le conseguenti deliberazione che, per gli enti in sperimentazione, sostituisce la relazione

previsionale e programmatica;

b) l'eventuale nota di aggiornamento del Documento unico di programmazione (DUP), da presentare

al Consiglio entro il 15 novembre di ogni anno, per le conseguenti deliberazioni;

c) lo schema di delibera del bilancio di previsione finanziario da presentare al Consiglio entro il 15

novembre di ogni anno. A seguito di variazioni del quadro normativo di riferimento la Giunta

aggiorna lo schema di delibera di bilancio di previsione in corso di approvazione unitamente al DUP;

d) il piano esecutivo di gestione ovvero il piano risorse obiettivi e delle performances approvato dalla

Giunta entro 10 giorni dall'approvazione del bilancio;

e) il piano degli indicatori di bilancio presentato al Consiglio unitamente al bilancio di previsione e al

rendiconto o entro 30 giorni dall'approvazione di tali documenti;

f) lo schema di delibera di assestamento del bilancio, comprendente lo stato di attuazione dei

programmi e il controllo della salvaguardia degli equilibri di bilancio;

g) le variazioni di bilancio;

h) lo schema di rendiconto sulla gestione, che conclude il sistema di bilancio dell'ente, da approvarsi

da parte della Giunta entro il 30 aprile dell'anno successivo all'esercizio di riferimento ed entro il 31

maggio da parte del Consiglio.

Tutti i documenti di verifica saranno pubblicati sul sito internet dell’Ente, al fine di assicurarne la più

ampia diffusione e conoscibilità.

Pagina 37

3 SEZIONE OPERATIVA

(SeO)

Sezione Operativa

Pagina 38

3.1 Parte Prima

Sezione Operativa

Pagina 39

3.1.1 Descrizione dei programmi e obiettivi operativi

Come già descritto nella parte introduttiva di questo documento, il DUP costituisce il documento di maggiore importanza nella definizione degli

indirizzi e dal quale si evincono le scelte strategiche e programmatiche operate dall'amministrazione: gli obiettivi gestionali, infatti, non costituiscono

che una ulteriore definizione dell'attività programmatica definita già nelle missioni e nei programmi del DUP.

Nella prima parte del documento abbiamo già analizzato le missioni che compongono la spesa ed individuato gli obiettivi strategici ad esse riferibili.

Nella presente sezione, invece approfondiremo l'analisi delle missioni e dei i programmi correlati, analizzandone le finalità, gli obiettivi annuali e

pluriennali e le risorse umane finanziarie e strumentali assegnate per conseguirli.

Ciascuna missione, in ragione delle esigenze di gestione connesse tanto alle scelte di indirizzo quanto ai vincoli (normativi, tecnici o strutturali), riveste,

all’interno del contesto di programmazione, una propria importanza e vede ad esso associati determinati macro-aggregati di spesa che ne misurano

l’impatto sia sulla struttura organizzativa dell’ente che sulle entrate che lo finanziano.

L'attenzione dell'Ente verso una missione piuttosto che un'altra può essere misurata, inizialmente, dalla quantità di risorse assegnate. Si tratta di una

prima valutazione che deve, di volta in volta, trovare conferma anche tenendo conto della natura della stessa.

Ciascuna missione è articolata in programmi che ne evidenziano in modo ancor più analitico le principali attività.

Sezione Operativa

Pagina 40

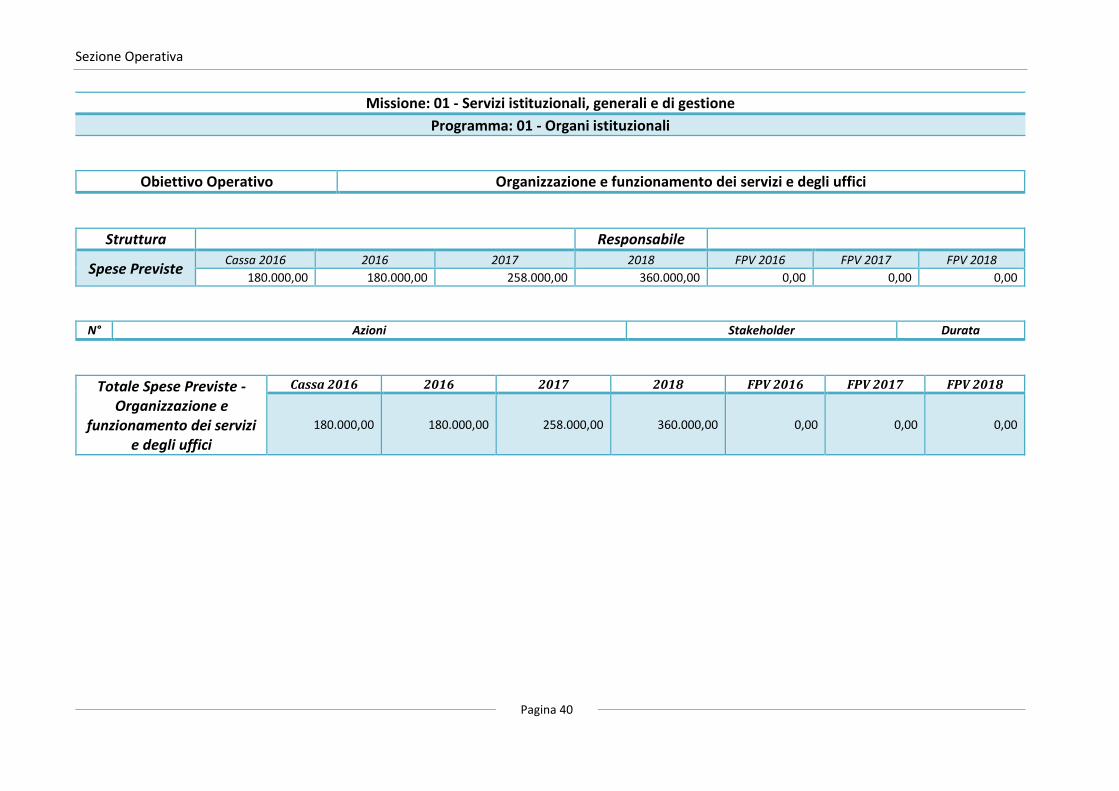

Missione: 01 - Servizi istituzionali, generali e di gestione

Programma: 01 - Organi istituzionali

Obiettivo Operativo Organizzazione e funzionamento dei servizi e degli uffici

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

180.000,00 180.000,00 258.000,00 360.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Organizzazione e

funzionamento dei servizi

e degli uffici

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

180.000,00 180.000,00 258.000,00 360.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 41

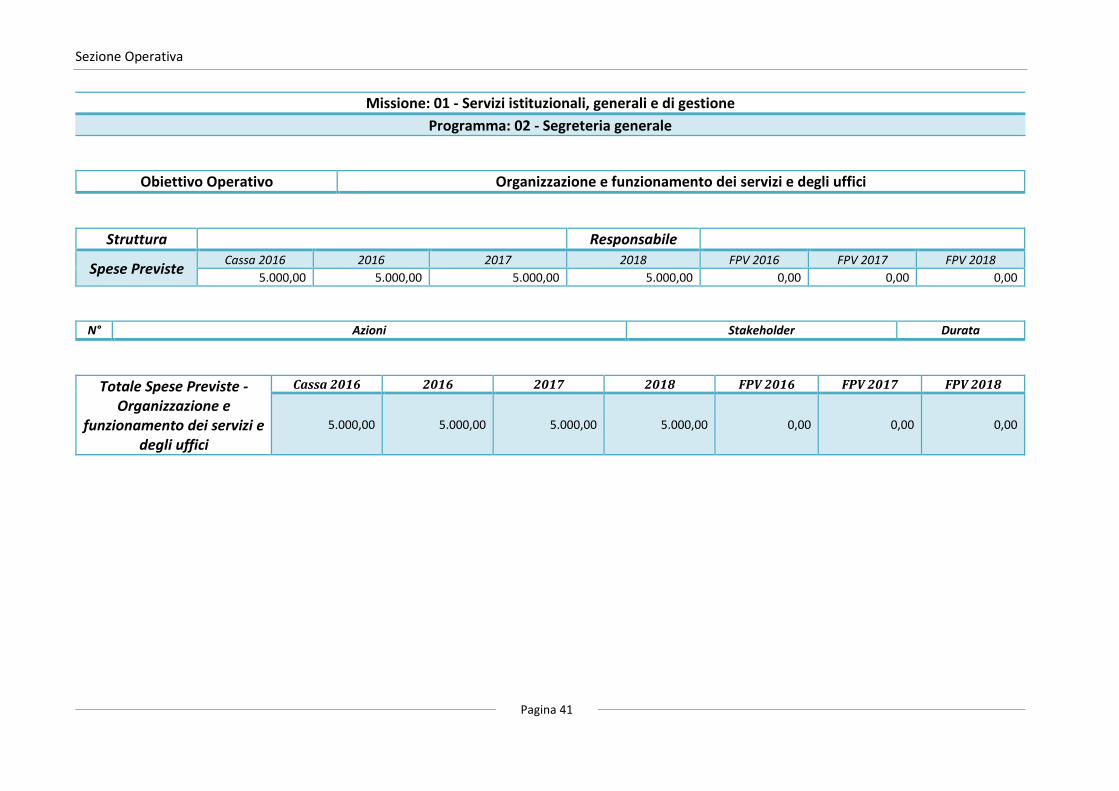

Missione: 01 - Servizi istituzionali, generali e di gestione

Programma: 02 - Segreteria generale

Obiettivo Operativo Organizzazione e funzionamento dei servizi e degli uffici

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

5.000,00 5.000,00 5.000,00 5.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Organizzazione e

funzionamento dei servizi e

degli uffici

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

5.000,00 5.000,00 5.000,00 5.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 42

Missione: 01 - Servizi istituzionali, generali e di gestione

Programma: 03 - Gestione economica, finanziaria, programmazione, provveditorato

Obiettivo Operativo Qualificazione dei sistemi di programmazione e controllo e revisione sistemi di gestione contabile

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

215.000,00 215.000,00 350.000,00 412.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Qualificazione dei sistemi

di programmazione e

controllo e revisione

sistemi di gestione

contabile

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

215.00,00 215.000,00 350.000,00 412.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 43

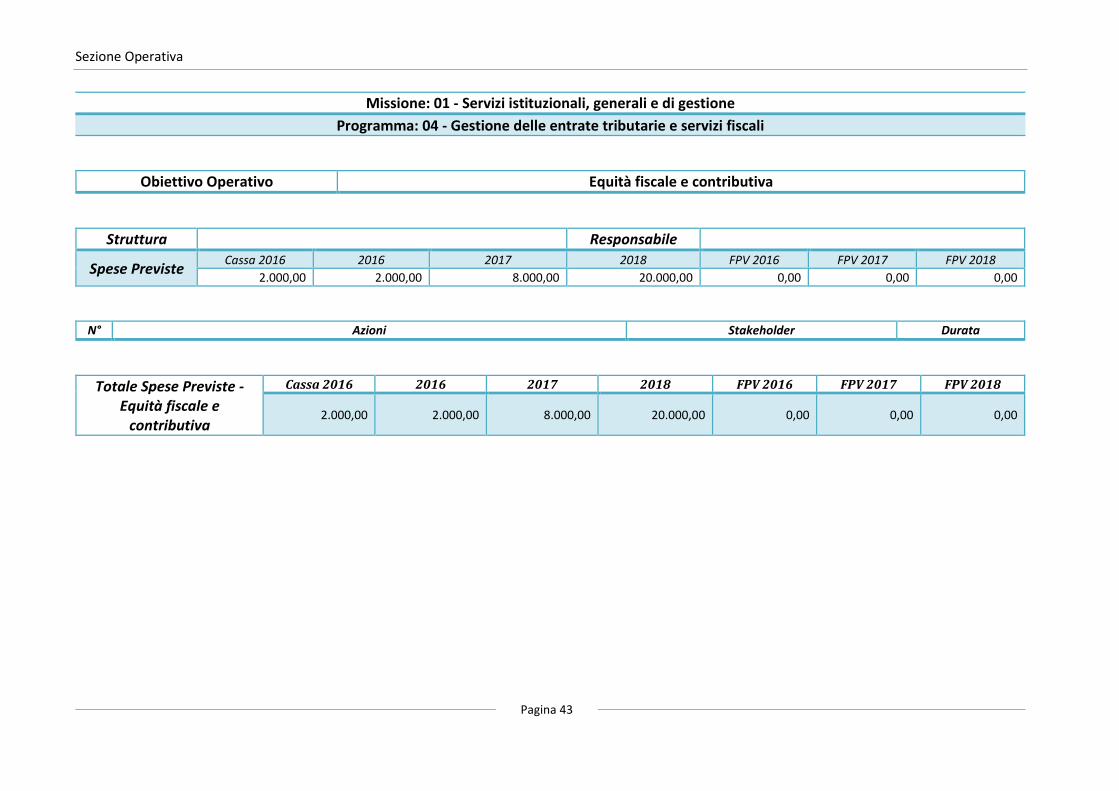

Missione: 01 - Servizi istituzionali, generali e di gestione

Programma: 04 - Gestione delle entrate tributarie e servizi fiscali

Obiettivo Operativo Equità fiscale e contributiva

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

2.000,00 2.000,00 8.000,00 20.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Equità fiscale e

contributiva

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

2.000,00 2.000,00 8.000,00 20.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 44

Missione: 01 - Servizi istituzionali, generali e di gestione

Programma: 05 - Gestione dei beni demaniali e patrimoniali

Obiettivo Operativo Organizzazione e funzionamento dei servizi e degli uffici

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

2.000,00 2.000,00 5.000,00 8.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Organizzazione e

funzionamento dei servizi

e degli uffici

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

2.0000,00 2.000,00 5.000,00 8.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 45

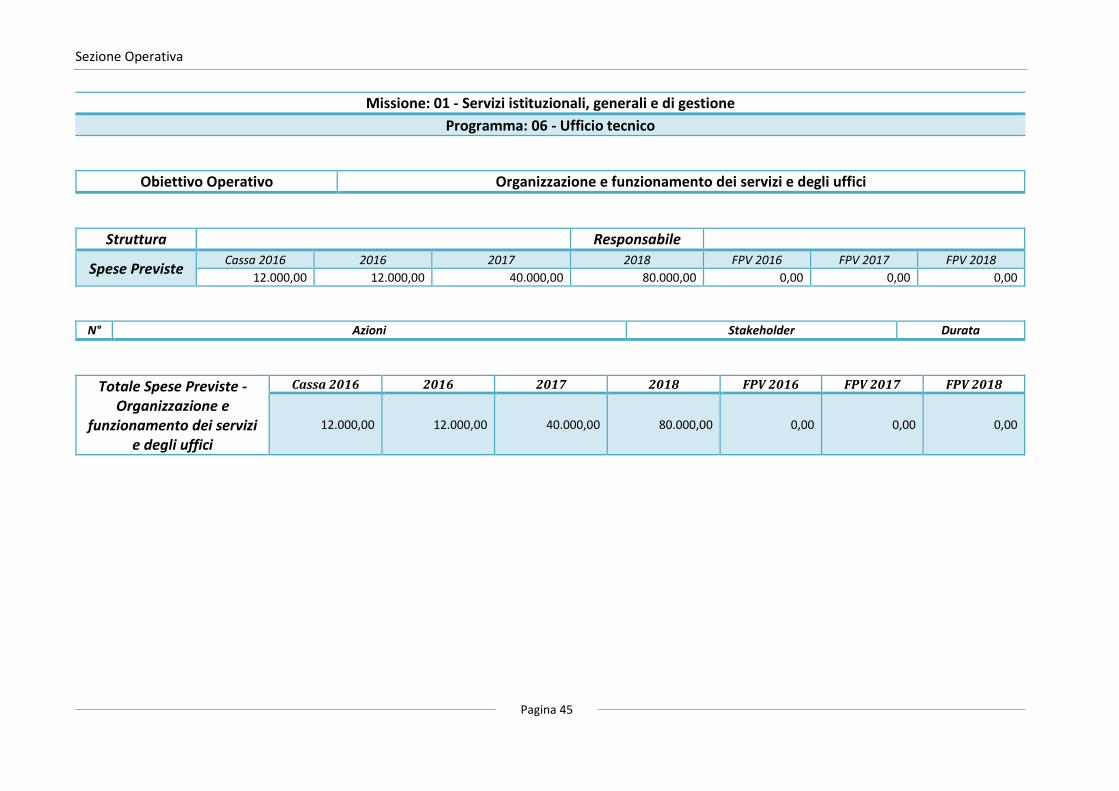

Missione: 01 - Servizi istituzionali, generali e di gestione

Programma: 06 - Ufficio tecnico

Obiettivo Operativo Organizzazione e funzionamento dei servizi e degli uffici

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

12.000,00 12.000,00 40.000,00 80.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Organizzazione e

funzionamento dei servizi

e degli uffici

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

12.000,00 12.000,00 40.000,00 80.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 46

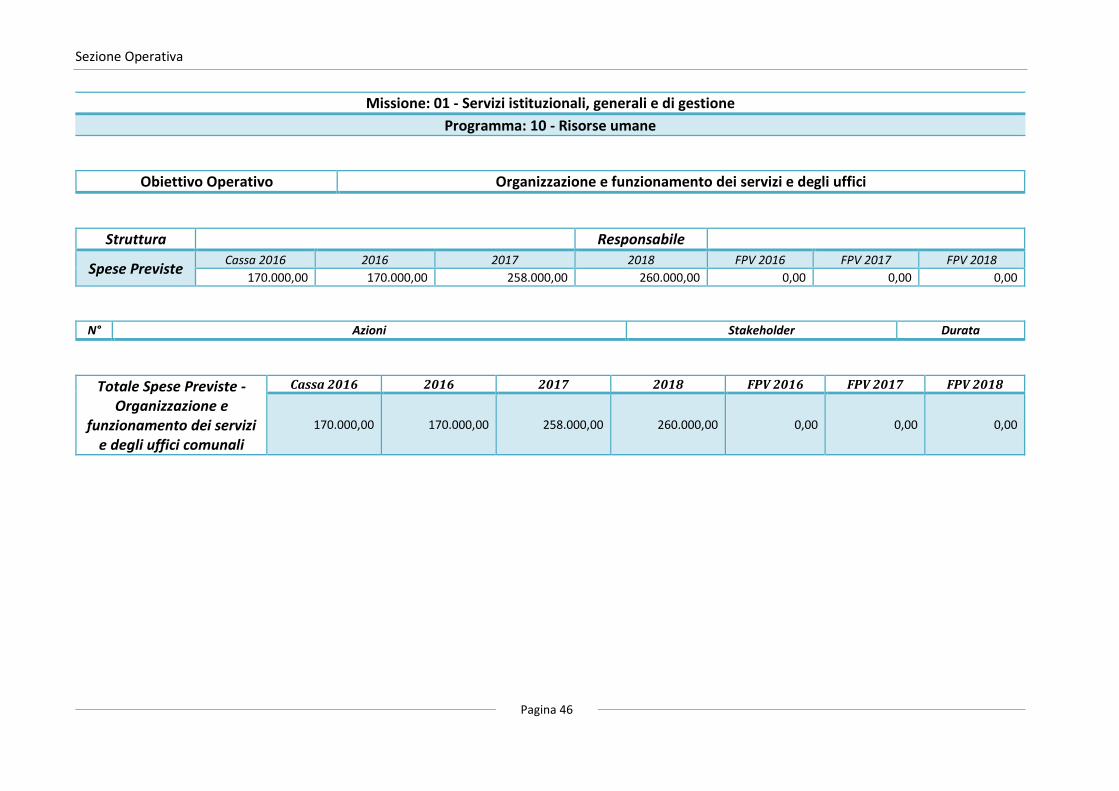

Missione: 01 - Servizi istituzionali, generali e di gestione

Programma: 10 - Risorse umane

Obiettivo Operativo Organizzazione e funzionamento dei servizi e degli uffici

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

170.000,00 170.000,00 258.000,00 260.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Organizzazione e

funzionamento dei servizi

e degli uffici comunali

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

170.000,00 170.000,00 258.000,00 260.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 47

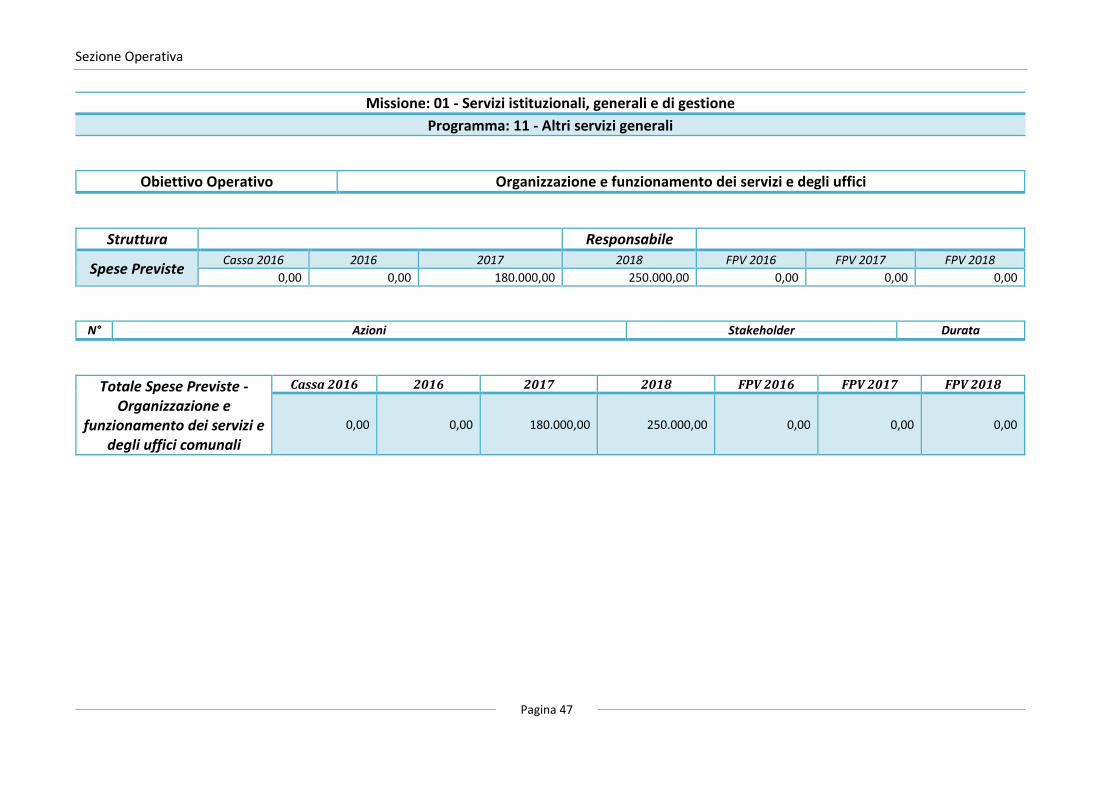

Missione: 01 - Servizi istituzionali, generali e di gestione

Programma: 11 - Altri servizi generali

Obiettivo Operativo Organizzazione e funzionamento dei servizi e degli uffici

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

0,00 0,00 180.000,00 250.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Organizzazione e

funzionamento dei servizi e

degli uffici comunali

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

0,00 0,00 180.000,00 250.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 48

Missione: 08 - Assetto del territorio ed edilizia abitativa

Programma: 01 - Urbanistica e assetto del territorio

Obiettivo Operativo Territorio e mobilita' n.a.c.

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

0,00 0,00 90.000,00 90.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Territorio e mobilita'

n.a.c.

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

0,00 0,00 90.000,00 90.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 49

Missione: 09 - Sviluppo sostenibile e tutela del territorio e dell'ambiente

Programma: 07 - Sviluppo sostenibile territorio montano piccoli Comuni

Obiettivo Operativo Azioni a tutela della sostenibilità ambientale

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

3.000,00 3.000,00 10.000,00 30.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Azioni a tutela della

sostenibilità ambientale

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

3.000,00 3.000,00 10.000,00 30.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 50

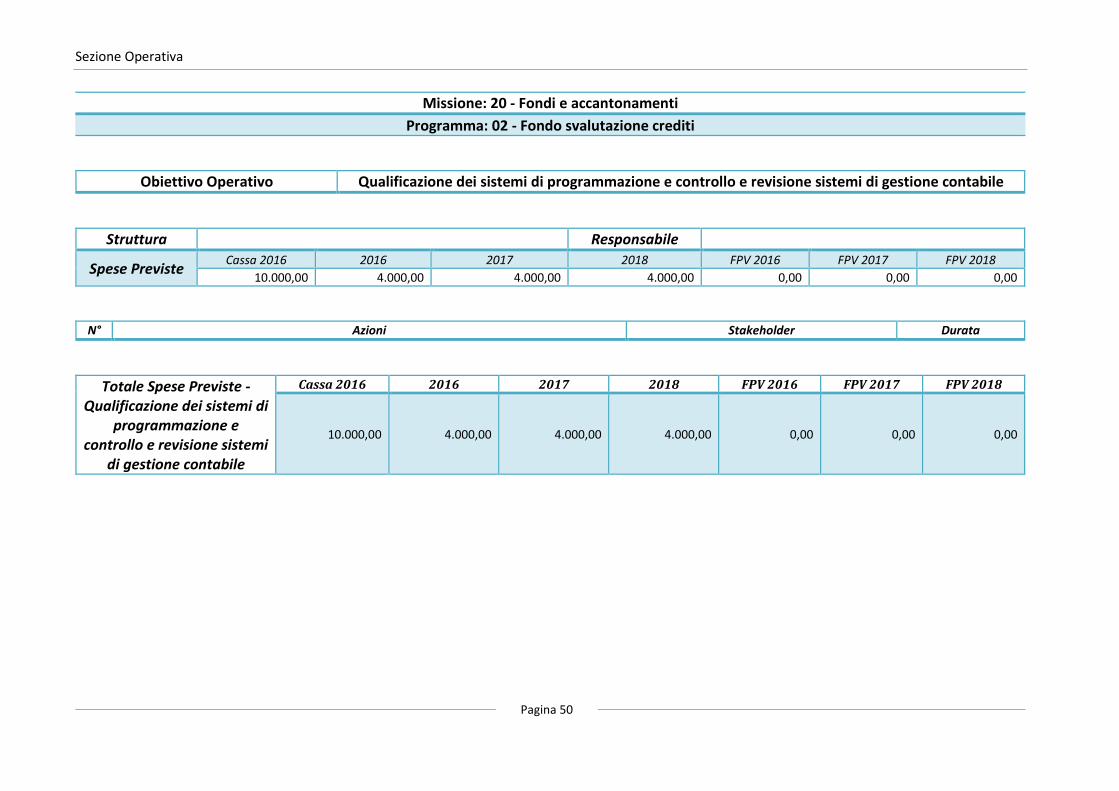

Missione: 20 - Fondi e accantonamenti

Programma: 02 - Fondo svalutazione crediti

Obiettivo Operativo Qualificazione dei sistemi di programmazione e controllo e revisione sistemi di gestione contabile

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

10.000,00 4.000,00 4.000,00 4.000,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Qualificazione dei sistemi di

programmazione e

controllo e revisione sistemi

di gestione contabile

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

10.000,00 4.000,00 4.000,00 4.000,00 0,00 0,00 0,00

Sezione Operativa

Pagina 51

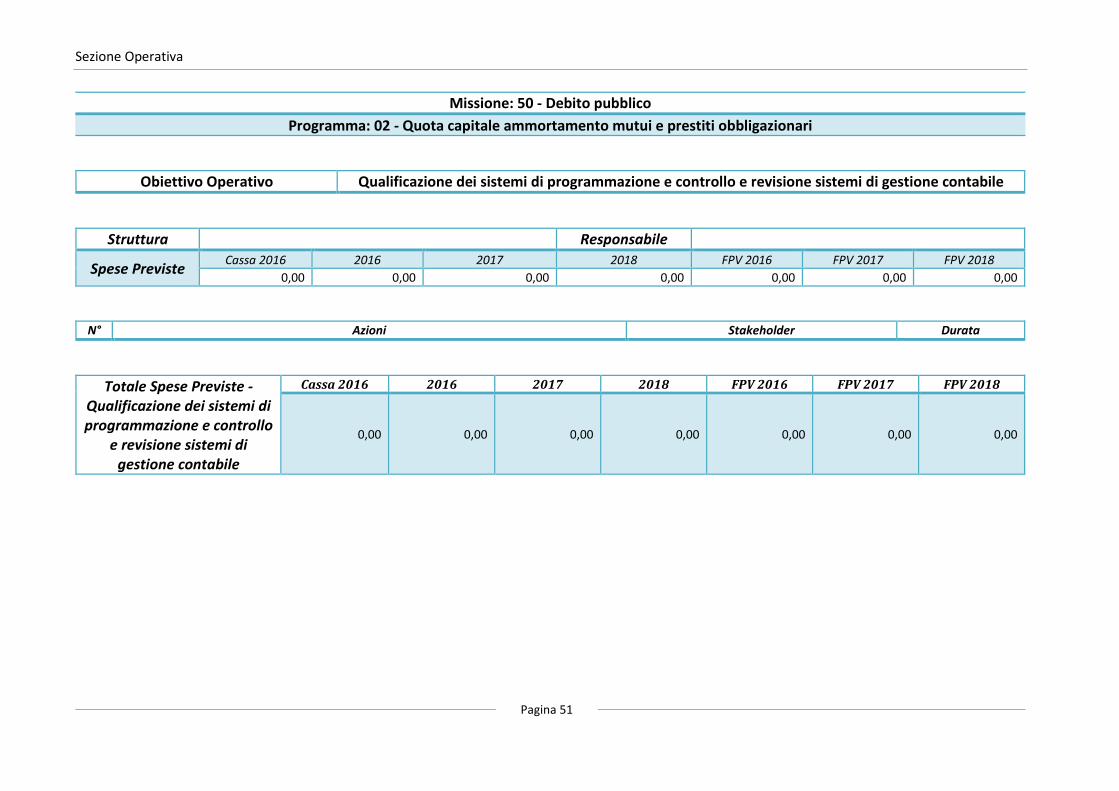

Missione: 50 - Debito pubblico

Programma: 02 - Quota capitale ammortamento mutui e prestiti obbligazionari

Obiettivo Operativo Qualificazione dei sistemi di programmazione e controllo e revisione sistemi di gestione contabile

Struttura Responsabile

Spese Previste Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

0,00 0,00 0,00 0,00 0,00 0,00 0,00

N° Azioni Stakeholder Durata

Totale Spese Previste -

Qualificazione dei sistemi di

programmazione e controllo

e revisione sistemi di

gestione contabile

Cassa 2016 2016 2017 2018 FPV 2016 FPV 2017 FPV 2018

0,00 0,00 0,00 0,00 0,00 0,00 0,00

Sezione Operativa

Pagina 52

3.1.2 Valutazioni dei mezzi finanziari e delle fonti di finanziamento

Come argomentato nel paragrafo 2.2.3, l'attività di ricerca delle fonti di finanziamento, sia per la copertura della spesa corrente che per quella

d'investimento, ha costituito, per il passato ed ancor più costituirà per il futuro, il primo momento dell'attività di programmazione del nostro ente.

Nei paragrafi che seguono si presentano specifici approfondimenti con riferimento al gettito previsto delle principali entrate ed a quelle derivanti da

servizi pubblici.

Sezione Operativa

Pagina 53

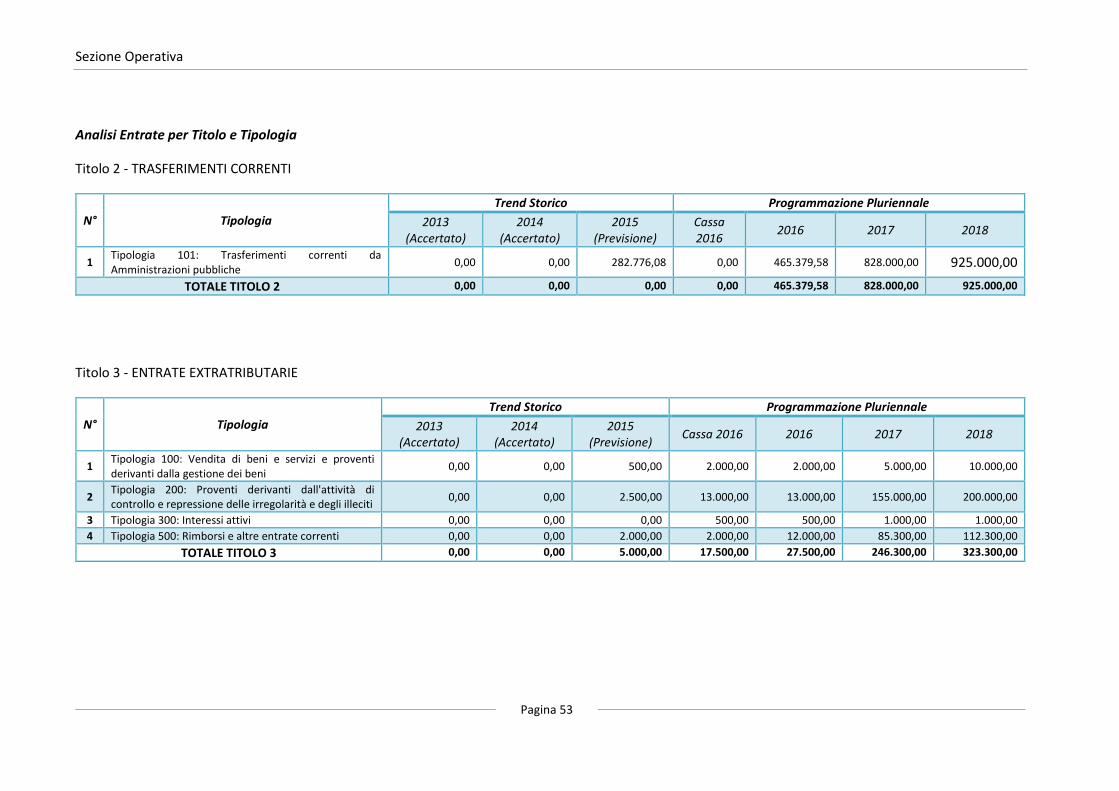

Analisi Entrate per Titolo e Tipologia

Titolo 2 - TRASFERIMENTI CORRENTI

N° Tipologia

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa

2016 2016 2017 2018

1 Tipologia 101: Trasferimenti correnti da

Amministrazioni pubbliche 0,00 0,00 282.776,08 0,00 465.379,58 828.000,00 925.000,00

TOTALE TITOLO 2 0,00 0,00 0,00 0,00 465.379,58 828.000,00 925.000,00

Titolo 3 - ENTRATE EXTRATRIBUTARIE

N° Tipologia

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

1 Tipologia 100: Vendita di beni e servizi e proventi

derivanti dalla gestione dei beni 0,00 0,00 500,00 2.000,00 2.000,00 5.000,00 10.000,00

2 Tipologia 200: Proventi derivanti dall'attività di

controllo e repressione delle irregolarità e degli illeciti 0,00 0,00 2.500,00 13.000,00 13.000,00 155.000,00 200.000,00

3 Tipologia 300: Interessi attivi 0,00 0,00 0,00 500,00 500,00 1.000,00 1.000,00 4 Tipologia 500: Rimborsi e altre entrate correnti 0,00 0,00 2.000,00 2.000,00 12.000,00 85.300,00 112.300,00

TOTALE TITOLO 3 0,00 0,00 5.000,00 17.500,00 27.500,00 246.300,00 323.300,00

Sezione Operativa

Pagina 54

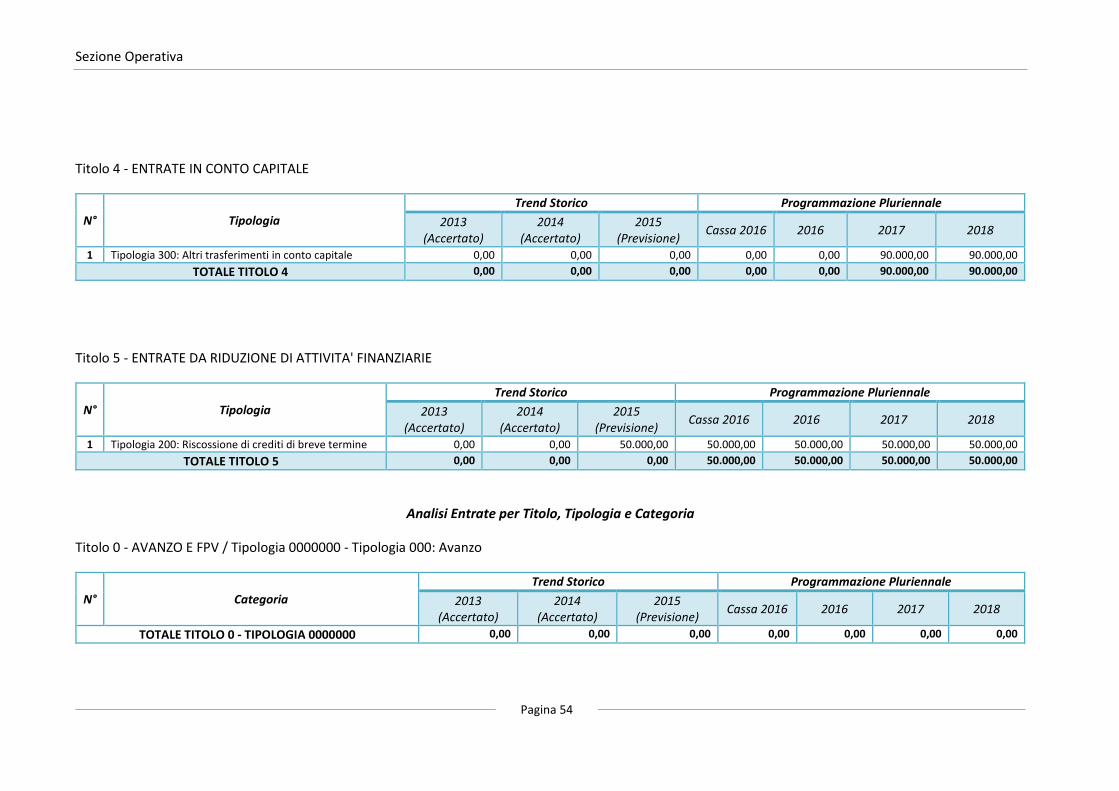

Titolo 4 - ENTRATE IN CONTO CAPITALE

N° Tipologia

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

1 Tipologia 300: Altri trasferimenti in conto capitale 0,00 0,00 0,00 0,00 0,00 90.000,00 90.000,00

TOTALE TITOLO 4 0,00 0,00 0,00 0,00 0,00 90.000,00 90.000,00

Titolo 5 - ENTRATE DA RIDUZIONE DI ATTIVITA' FINANZIARIE

N° Tipologia

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

1 Tipologia 200: Riscossione di crediti di breve termine 0,00 0,00 50.000,00 50.000,00 50.000,00 50.000,00 50.000,00

TOTALE TITOLO 5 0,00 0,00 0,00 50.000,00 50.000,00 50.000,00 50.000,00

Analisi Entrate per Titolo, Tipologia e Categoria

Titolo 0 - AVANZO E FPV / Tipologia 0000000 - Tipologia 000: Avanzo

N° Categoria

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

TOTALE TITOLO 0 - TIPOLOGIA 0000000 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Sezione Operativa

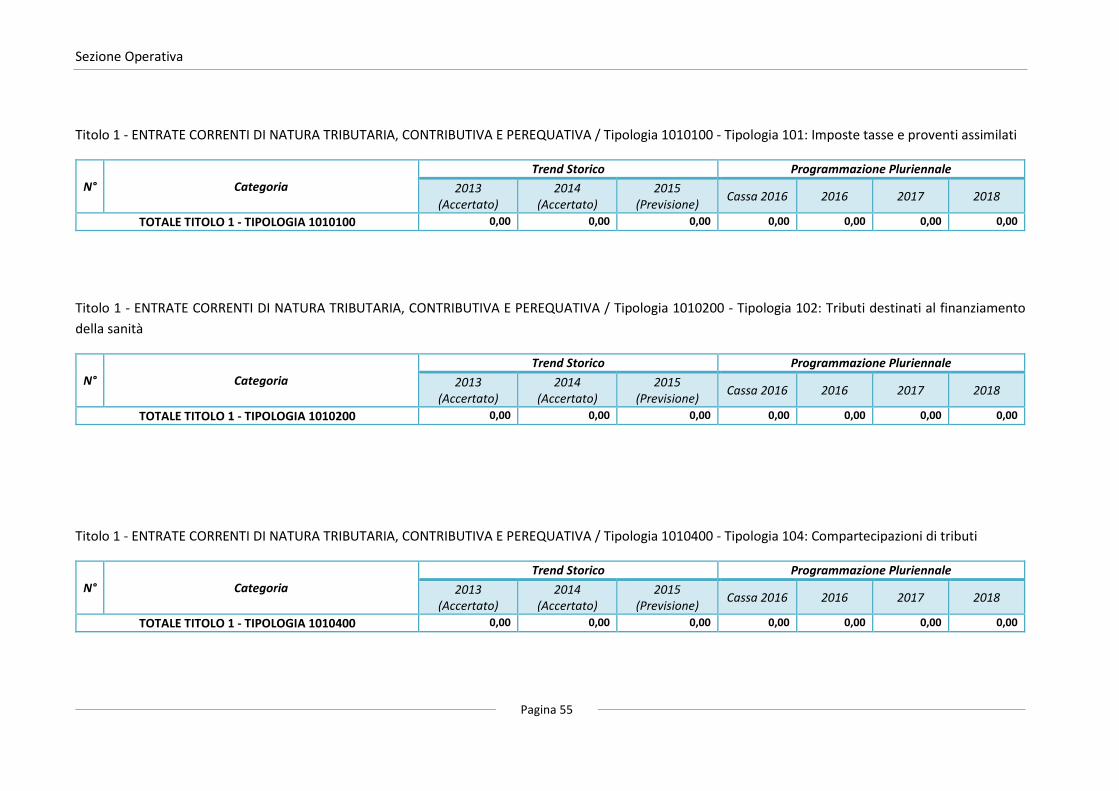

Pagina 55

Titolo 1 - ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA / Tipologia 1010100 - Tipologia 101: Imposte tasse e proventi assimilati

N° Categoria

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

TOTALE TITOLO 1 - TIPOLOGIA 1010100 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Titolo 1 - ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA / Tipologia 1010200 - Tipologia 102: Tributi destinati al finanziamento

della sanità

N° Categoria

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

TOTALE TITOLO 1 - TIPOLOGIA 1010200 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Titolo 1 - ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA / Tipologia 1010400 - Tipologia 104: Compartecipazioni di tributi

N° Categoria

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

TOTALE TITOLO 1 - TIPOLOGIA 1010400 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Sezione Operativa

Pagina 56

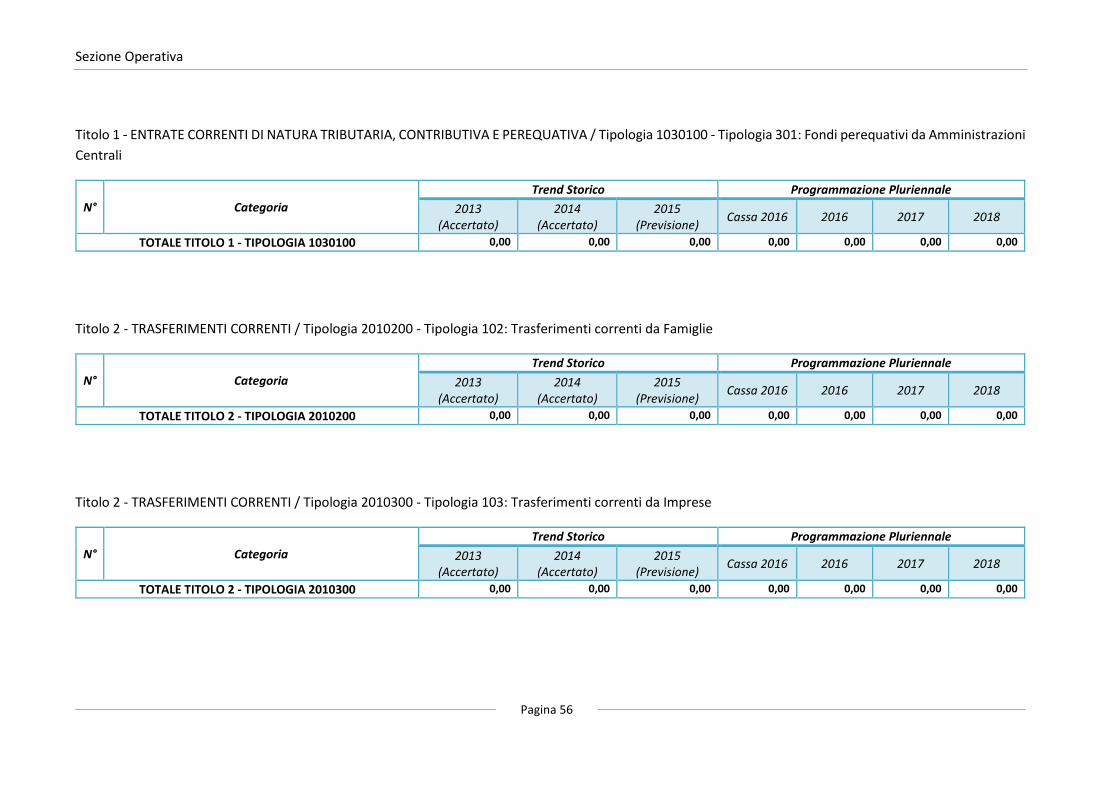

Titolo 1 - ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA / Tipologia 1030100 - Tipologia 301: Fondi perequativi da Amministrazioni

Centrali

N° Categoria

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

TOTALE TITOLO 1 - TIPOLOGIA 1030100 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Titolo 2 - TRASFERIMENTI CORRENTI / Tipologia 2010200 - Tipologia 102: Trasferimenti correnti da Famiglie

N° Categoria

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

TOTALE TITOLO 2 - TIPOLOGIA 2010200 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Titolo 2 - TRASFERIMENTI CORRENTI / Tipologia 2010300 - Tipologia 103: Trasferimenti correnti da Imprese

N° Categoria

Trend Storico Programmazione Pluriennale

2013

(Accertato) 2014

(Accertato) 2015

(Previsione) Cassa 2016 2016 2017 2018

TOTALE TITOLO 2 - TIPOLOGIA 2010300 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Sezione Operativa

Pagina 57