U COMMERCIAL U Life - avivaitalia.it · Dal Conto Units si può verificare il numero delle Units...

45

C OMMERCIAL U NION Life C U TESTO CONTRATTUALE POLIZZA UNIT LINKED A PREMIO UNICO POLIZZA UNIT LINKED A PREMIO ANNUO COSTANTE COLLEGATA A FONDI DI INVESTIMENTO

Transcript of U COMMERCIAL U Life - avivaitalia.it · Dal Conto Units si può verificare il numero delle Units...

COMMERCIAL UNIONLife

CU

TESTO CONTRATTUALE

POLIZZA UNIT LINKEDA PREMIO UNICO

POLIZZA UNIT LINKEDA PREMIO ANNUO COSTANTE

COLLEGATA A FONDI DI INVESTIMENTO

Mod

. 995

33 -

font

egra

fica

- 3.

100

- 6/

2002

CU

COMMERCIAL UNIONLife

Capitale Sociale Euro 10.320.000,00 (i.v.) - Impresa autorizzata all’eserciziodelle assicurazioni con decreto del Ministero dell’Industria, del Commercioe dell’Artigianato N. 19305 del 31/3/1992 - (Gazzetta Ufficiale N. 82 del7/4/1992) - C.C.I.A.A. Milano N. 1355410 - Iscritta al N. 311796/7817-46Registro Società Tribunale Milano - Codice Fiscale e Partita IVA 10210040159La Società ha sede legale e sede sociale in Italia - Viale Abruzzi, 94 - 20131 Milano

COMPAGNIA DEL GRUPPO CGNU

Centro Direzionale Loreto - Viale Abruzzi, 94 - 20131 MilanoTel. (02) 2775.1 - Fax (02) 2775.204

Commercial Union

Life S.p.A.

UFFI

CIODE

LRE

GIST

RO

SECONDO ATTI PRIVATIE

DEMANIO

DIMILANO—

20131 Milano - Piazza Durante, 11 - Tel. 02 28365 1Fax 02 28365 410 - 02 28365 420

Capitale Sociale: 3.900.000,00 Euro i.v.Codice Fiscale, Partita IVA e iscrizione al registro delle Imprese di Milano

n. 09132770158 - R.E.A. 1272218.Iscritta all’Albo delle Sim con delibera Consob 11761/98.

Aderente al Fondo Nazionale di Garanzia.

IL SOMMARIO

GUIDA ALL’USO DEL SUO CONTRATTO

IL CONTRATTO parte I

I TERMINI PIÙ USATI parte II

NOTA INFORMATIVA pagg. 1

NORME CONTRATTUALI pagg.

1. CONDIZIONI DI ASSICURAZIONE pag.Link Invest Polizza Unit Linked a Premio Unico(Tariffa UA1S)

2. CONDIZIONI DI ASSICURAZIONE pag.Link Invest Polizza Unit Linked a Premio Annuo Costante(Tariffa UA2S)

3. REGOLAMENTO DEI FONDI INTERNI ASSICURATIVI pag.

• CU Azimut Conservativo

• CU Azimut Equilibrato

• CU Azimut Accrescitivo Internazionale

• CU Azimut Accrescitivo Italia

I

GUIDA ALL’USO DEL SUO CONTRATTO

IL CONTRATTO

Conservi con cura questo Testo Contrattuale Link Invest, la Proposta-Certificato,documento che attesta la stipulazione del Contratto e con il quale si dà corso allaSua posizione assicurativa e la lettera Contrattuale di Conferma, che riceverà dallaCommercial Union Life S.p.A., nel quale è indicato il numero definitivo di Polizzaa cui dovrà fare sempre riferimento e dove sono illustrate le diverse informazioniinerenti al Suo Contratto.

Nel Testo Contrattuale Link Invest sono indicate le Condizioni che regolano la vitadel Suo Contratto, in particolare:

• la NOTA INFORMATIVA, che illustra le principali caratteristiche del Suo Contratto edescrive gli aspetti di maggior rilievo delle Norme Contrattuali;

• le NORME CONTRATTUALI, che comprendono:

* le Condizioni di Assicurazione Link Invest Polizza Unit Linked a PremioUnico: si riferiscono in modo specifico al Contratto da Lei sottoscritto, unContratto a premio unico, con possibilità di versamenti aggiuntivi, collegato alFondo Interno Assicurativo prescelto (Tariffa UA1S);

* le Condizioni di Assicurazione Link Invest Polizza Unit Linked a PremioAnnuo Costante: si riferiscono in modo specifico al Contratto da Lei sotto-scritto, un Contratto a premio annuo costante, con possibilità di versamentiaggiuntivi, collegato al Fondo Interno Assicurativo prescelto (Tariffa UA2S);

* il Regolamento dei Fondi Interni Assicurativi: stabilisce le modalità digestione dei Fondi Interni Assicurativi CU Azimut Conservativo, CU AzimutEquilibrato, CU Azimut Accrescitivo Internazionale e CU AzimutAccrescitivo Italia.

La scelta di investimento da Lei effettuata in uno dei Fondi Interni Assicurativiavviene in base alle Sue decisioni al momento della stipulazione del Contratto; Leipuò comunque richiedere successivamente il trasferimento del controvalore delleunits secondo la Sua propensione al rischio, dal Fondo Interno Assicurativo ini-zialmente scelto ad un altro Fondo Interno Assicurativo, tra quelli predisposti dallaSocietà per il presente Contratto.

II

I TERMINI PIÙ USATI

Società: Compagnia di Assicurazioni - Commercial Union Life S.p.A. - con laquale viene stipulato il Contratto;

Contraente: persona, fisica o giuridica, che stipula il Contratto e si impegna apagare il premio. È titolare a tutti gli effetti del Contratto;

Assicurato: persona sulla cui vita viene stipulato il Contratto. Può coincidere conil Contraente;

Beneficiario: persona, fisica o giuridica, cui spetta il pagamento della prestazio-ne prevista;

Soggetto Incaricato: AZIMUT CONSULENZA S.I.M. S.p.A., che si avvale dei suoiPromotori Finanziari tramite i quali è stipulato il Contratto;

Conclusione del Contratto: il Contratto si considera concluso dalle ore 24 delgiorno in cui viene sottoscritta la Proposta-Certificato dal parte del Contraente edell’Assicurato e viene versato il premio pattuito;

Data di decorrenza: data di perfezionamento del Contratto; in questo caso ilterzo giorno di Borsa aperta successivo al giorno di ricevimento della Proposta-Certificato da parte della Società;

Data di perfezionamento: è il terzo giorno di Borsa aperta successivo al giornodi ricevimento da parte della Società del Modulo per Versamenti Aggiuntivi e/oSostituzione Fondi e delle annualità successive alla prima – per il Contratto aPremio Annuo –;

Durata del Contratto: periodo durante il quale è operante ed ha validità ilContratto. Relativamente al Contratto a Premio Annuo Costante tale durata corri-sponde all’intera vita dell’Assicurato relativamente al Contratto a Premio Unico èl’intervallo di tempo compreso tra la data di decorrenza e la data di scadenza delContratto, durante il quale sono operanti le prestazioni assicurate;

Durata pagamento premi: relativamente al solo Contratto a Premio AnnuoCostante, è l’arco di tempo che il Contraente sceglie per il pagamento dei premiannui costanti;

Premio Unico: relativamente al solo Contratto a Premio Unico, importo che ilContraente si impegna a corrispondere alla Società al momento della sottoscrizio-ne della Proposta-Certificato;

Premio Annuo Costante: relativamente al solo Contratto a Premio AnnuoCostante, importo che il Contraente si impegna a corrispondere annualmente allaSocietà;

Piano di Versamento a Premio Annuo Costante: relativamente al soloContratto a Premio Annuo Costante, è il Piano che il Contraente decide al momen-to della sottoscrizione della Proposta-Certificato sulla base dell’importo del premioannuo costante e della durata pagamento premi;

III

Versamento Aggiuntivo: importo che il Contraente ha facoltà di versare - in qual-siasi momento nel corso della durata contrattuale - per integrare il suo Contratto;

Carenza: intervallo di tempo che intercorre fra la data di decorrenza del Contrattoe la piena efficacia della Garanzia Morte;

Units: parti del Fondo Interno Assicurativo prescelto, nel quale vengono investiti,al netto delle spese, i versamenti effettuati dal Contraente;

Controvalore del numero delle units: valore monetario delle units, ottenutomoltiplicando il numero delle units possedute dal Contraente ad una determinatadata ed iscritte nel Conto Units, per il loro valore unitario (prezzo delle units) allamedesima data;

Conto Units: Conto nelle quale vengono riportate le Units possedute dalContraente. Dal Conto Units si può verificare il numero delle Units possedute aduna determinata data dal Contraente;

Fondo Interno Assicurativo: Fondo - a cui possono partecipare persone fisicheo giuridiche - scelto dal Contraente, al momento della sottoscrizione dellaProposta-Certificato, tra quelli predisposti dalla Società, nel quale vengono fatticonfluire - convertiti in units - i versamenti effettuati dal Contraente stesso.I Fondi Interni Assicurativi sono denominati: CU Azimut Conservativo, CU AzimutEquilibrato, CU Azimut Accrescitivo Internazionale e CU Azimut AccrescitivoItalia;

Spese: oneri a carico del Contratto prescelto; vengono calcolati sul premio unicoo sui premi annui costanti - in base al tipo di Contratto sottoscritto dal Contraente- e sugli eventuali versamenti aggiuntivi;

Sostituzione del Fondo Interno Assicurativo: possibilità data al Contraente dirichiedere il trasferimento totale del controvalore del numero delle units dal FondoInterno Assicurativo inizialmente scelto, ad un altro Fondo Interno Assicurativo, traquelli predisposti dalla Società per il presente Contratto;

Sospensione del pagamento dei premi: relativamente al solo Contratto aPremio Annuo Costante, è la facoltà offerta al Contraente, a determinate condi-zioni, di sospendere il pagamento dei premi annui costanti;

Riattivazione: relativamente al solo Contratto a Premio Annuo Costante, è lafacoltà offerta al Contraente, a determinate condizioni, di riprendere il pagamen-to dei premi annui costanti delle annualità successive alla prima;

Riduzione: relativamente al solo Contratto a Premio Annuo Costante, è la facoltàofferta al Contraente, a determinate condizioni, di interrompere il pagamento deipremi anni costanti, pur mantenendo in vita il Contratto per un capitale ridotto,calcolato in base al numero delle units possedute a quel momento ed al netto del-l’eventuale penalità percentuale;

Riscatto totale: diritto del Contraente di interrompere anticipatamente ilContratto e chiedere la liquidazione del controvalore della totalità del numero

delle units possedute alla data di richiesta del riscatto, al netto dell’eventualepenalità percentuale di riscatto;

Riscatto parziale: diritto del Contraente di chiedere la liquidazione del contro-valore di una parte del numero delle units possedute alla data di richiesta delriscatto, al netto dell’eventuale penalità percentuale di riscatto;

Opzione in Rendita Vitalizia: diritto del Contraente di scegliere in alternativaalla prestazione prevista a scadenza del Contratto a Premio Unico, ovvero al valo-re di riscatto totale del Contratto a Premio Annuo Costante - a seconda del tipo diContratto sottoscritto dal Contraente - la corresponsione di una rendita annua vita-lizia rivalutabile;

Capitale Caso Morte: prestazione che la Società corrisponde ai Beneficiari desi-gnati, in caso di morte dell’Assicurato durante il periodo di validità del Contratto;

IV

1

NOTA INFORMATIVA

PREMESSALa presente nota informativa, di cui si racco-manda l’attenta e integrale lettura primadella sottoscrizione del Contratto, ha loscopo di fornire tutte le informazioni prelimi-nari necessarie al Contraente per poter sotto-scrivere l’assicurazione con cognizione dicausa e fondatezza di giudizio.

L’informativa precontrattuale e in corso di con-tratto relativa alla tipologia di polizza di segui-to descritta è regolata da specifiche disposizio-ni emanate dall’ISVAP.

La presente nota informativa non è sog-getta al preventivo controllo da partedell’ISVAP.

SEZIONE A – INFORMAZIONI SULL’IMPRESA DI ASSICURAZIONE -La COMMERCIAL UNION LIFE S.p.A. ha sedein Italia, a Milano, in Viale Abruzzi 94 - 20131.La Società è stata autorizzata all’esercizio del-l’attività assicurativa con Decreto MinisterialeN. 19305 del 31/3/1992 (G.U. N. 82 del7/4/1992).

SEZIONE B – AVVERTENZE PER IL CONTRAENTE1. La presente nota informativa descrive un’as-

sicurazione sulla vita “Unit Linked” conpagamento di un premio unico o di premiannui di importo costante. E’ un contratto incui l’entità delle somme dovute dallaSocietà è direttamente collegata alle varia-zioni del valore delle units, le quali a lorovolta dipendono dalle oscillazioni di prezzodelle attività finanziarie di cui le units sonorappresentazione.

Informazioni dettagliate sulle caratteristichedel prodotto sono riportate nella SEZIONEC della presente Nota Informativa.

2. In relazione alla struttura dei Fondi InterniAssicurativi cui sono collegate le sommedovute, la stipulazione della presente assi-curazione comporta per il Contraente gli

elementi di rischio propri di un investimen-to azionario e, per alcuni aspetti, anchequelli di un investimento obbligazionario,ed in particolare:– il rischio, tipico dei titoli di capitale (es.

azioni), collegato alla variabilità dei loroprezzi, i quali risentono sia delle aspetta-tive di mercato sulle prospettive di anda-mento economico espresso dall’emittente(rischio specifico) sia delle fluttuazionidei mercati sui quali tali titoli sono nego-ziati (rischio generico o sistematico);

– il rischio, tipico dei titoli di debito (es.obbligazioni), connesso all’eventualitàche l’emittente, per effetto di un deterio-ramento della sua solidità patrimoniale,non sia in grado di pagare l’interesse o dirimborsare il capitale (rischio di contro-parte); il valore del titolo risente di talerischio variando al modificarsi delle con-dizioni creditizie dell’emittente;

– il rischio, tipico dei titoli di debito, colle-gato alla variabilità dei loro prezzi deri-vante dalle fluttuazioni dei tassi d’interes-se di mercato (rischio di interesse);queste ultime, infatti, si ripercuotono suiprezzi (e quindi sui rendimenti) di talititoli in modo tanto più accentuato,soprattutto nel caso di titoli a redditofisso, quanto più lunga è la loro vita resi-dua: un aumento dei tassi di mercatocomporterà una diminuzione del prezzodel titolo stesso e viceversa;

– Rischio di liquidità: la liquidità di unostrumento finanziario consiste nella suaattitudine a trasformarsi prontamente inmoneta senza perdita di valore. Essadipende in primo luogo dalle caratteristi-che del mercato in cui il titolo è trattato;

– la stipulazione del contratto può compor-tare un rischio di cambio per le attivitàdenominate in valute estere diversedall’Euro.

3. Il presente Contratto non consente di con-solidare, di anno in anno, i risultati econo-mici conseguiti e non prevede alcun valoreminimo garantito dalla Società. Il rischioconseguente alle possibili oscillazioni delvalore unitario delle units dei Fondi Interni

2

Assicurativi rimane dunque a totale caricodel Contraente; ciò può comportare che lesomme corrisposte alla scadenza contrattua-le (per la forma a Premio Unico) o in casodi decesso dell’Assicurato siano inferiori allasomma dei versamenti effettuati dalContraente (premio unico/premi annui edeventuali versamenti aggiuntivi) come indi-cato al punto 1.1.2 “PRESTAZIONE ALLASCADENZA DEL CONTRATTO” e ai punti1.1.1 e 1.1.3 “PRESTAZIONE IN CASO DIDECESSO DELL’ASSICURATO”.

Le prestazioni vengono descritte nel detta-glio nella SEZIONE C della presente NotaInformativa.

4. In caso di liquidazione nel corso della dura-ta contrattuale (riscatto totale o parziale) oin caso di riduzione del Contratto (solo peril Contratto a Premio Annuo), il relativoimporto potrebbe anche risultare inferiorealla somma dei i versamenti effettuati (pre-mio unico/premi annui ed eventuali versa-menti aggiuntivi), come indicato al punto6.1 “RISCATTO” ed al punto 6.4 “RIDUZIO-NE” della sezione C. Non vi è infatti daparte della Società, una garanzia di valoreminimo in caso di liquidazione nel corsodella durata contrattuale o in caso di ridu-zione, né quindi la certezza di poter recu-perare i versamenti effettuati.

Leggere attentamente tutta la NotaInformativa prima della sottoscrizione delContratto.

Il presente Contratto non è di tipo previden-ziale (di cui all’art. 9 ter del D. Lgs. 124/93). Leprestazioni collegate al Contratto sono diseguito indicate.

SEZIONE C - INFORMAZIONI SUL CON-TRATTO -

1. PRESTAZIONI ASSICURATIVEPOLIZZA UNIT LINKED A PREMIO UNICOLa Società contro il versamento di un premiounico si impegna a corrispondere sotto formadi capitale una prestazione da erogarsi:

– in caso di decesso dell’Assicurato, comeindicato al successivo paragrafo 1.1.1;

– alla scadenza del Contratto, come indicatoal successivo paragrafo 1.1.2.

POLIZZA UNIT LINKED A PREMIO ANNUOCOSTANTELa Società contro il versamento di premi annuicostanti si impegna a corrispondere sottoforma di capitale una prestazione da erogarsi:– in caso di decesso dell’Assicurato, come

indicato al successivo paragrafo 1.1.3;

1.1 PRESTAZIONI E MODALITÀ DI CALCOLO

POLIZZA UNIT LINKED A PREMIO UNICO

1.1.1 PRESTAZIONE IN CASO DI DECESSODELL’ASSICURATO

In caso di morte dell’Assicurato durante ilperiodo di validità del Contratto - qualsiasi nesia la causa, senza limiti territoriali e senzatener conto dei cambiamenti di professionedell’Assicurato, ma nel rispetto di quanto indi-cato all’Art. 3 “LIMITAZIONI DELLA MAGGIO-RAZIONE PER LA GARANZIA MORTE” delleCondizioni di Assicurazione - la Società corri-sponde, ai Beneficiari designati, il CapitaleCaso Morte, ottenuto come somma deiseguenti due importi: a) controvalore del numero di units calcolato

come prodotto del numero di units e delvalore unitario delle stesse del terzo giornodi Borsa aperta successivo alla data di rice-vimento della richiesta di liquidazione perdecesso, da parte della Società;

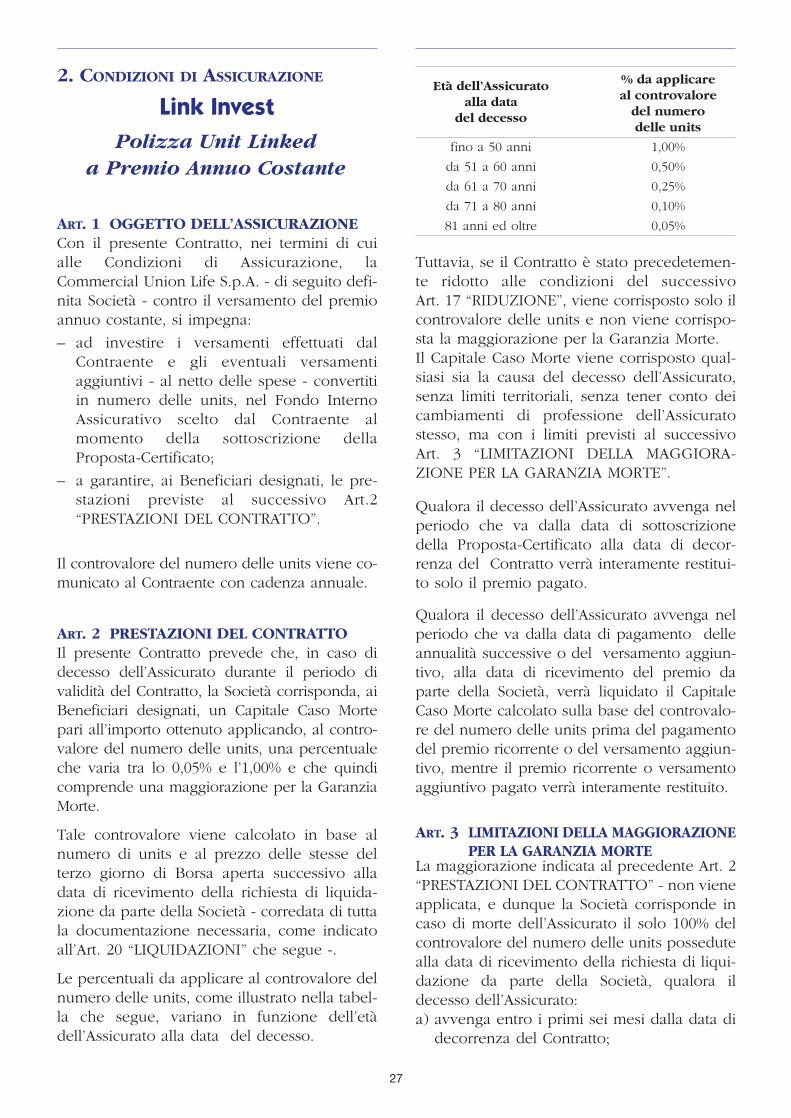

b) maggiorazione per la Garanzia Morte otte-nuta applicando all’importo indicato alpunto a) le percentuali di maggiorazioneindicate nella Tabella che segue, che varia-no in funzione dell’età dell’Assicurato alladata del decesso:

Età dell’Assicurato(in anni interi) Misura %

alla data di maggiorazionedi decesso

fino a 50 anni 1,00%

da 51 a 60 anni 0,50%

da 61 a 70 anni 0,25%

da 71 a 80 anni 0,10%

81 anni ed oltre 0,05%

3

Qualora il decesso dell’Assicurato avvenga nelperiodo che va dalla data:– di sottoscrizione della Proposta-Certificato

alla data di decorrenza del Contratto verràinteramente restituito solo il premio corri-sposto;

– di pagamento del versamento aggiuntivo,alla data di ricevimento del versamento daparte della Società, verrà liquidato:– il Capitale Caso Morte calcolato sulla base

del controvalore del numero delle unitsprima del pagamento del versamentoaggiuntivo;

– il versamento aggiuntivo interamente corri-sposto.

Il valore del Capitale Caso Morte potrebberisultare inferiore alla somma dei versa-menti effettuati, sia per effetto, nel corsodella durata contrattuale, del deprezza-mento delle attività finanziarie di cui leunits sono rappresentazione, sia per l’ap-plicazione dei Costi indicati al punto 4“COSTI” che segue.

1.1.2 PRESTAZIONE ALLA SCADENZA DELCONTRATTO

Il presente Contratto prevede alla scadenzacontrattuale, qualora l’Assicurato sia in vita, lacorresponsione, ai Beneficiari designati, di uncapitale a pari al controvalore del numerodelle units possedute alla data di scadenza delContratto stesso. Tale controvalore del nume-ro delle units viene calcolato al prezzo delterzo giorno di Borsa aperta successivo a quel-lo della scadenza del Contratto o della data diricevimento della richiesta di liquidazione perscadenza da parte della Società - se successivaalla scadenza del Contratto – sempre che siastata inviata alla Società tutta la documentazio-ne necessaria per procedere alla liquidazione.

Al capitale liquidato a scadenza verrannoapplicate le imposte previste dalla Legge.

La presente assicurazione non prevedealcun valore minimo garantito dallaSocietà. Il valore del Capitale a scadenzapotrebbe risultare inferiore alla sommadei versamenti effettuati, sia per effetto,nel corso della durata contrattuale, del

deprezzamento delle attività finanziarie dicui le units sono rappresentazione, sia perl’applicazione dei Costi indicati al punto 4“COSTI” che segue.

POLIZZA UNIT LINKED A PREMIO ANNUOCOSTANTE

1.1.3 PRESTAZIONE IN CASO DI DECESSODELL’ASSICURATO

In caso di morte dell’Assicurato durante ilperiodo di validità del Contratto - qualsiasi nesia la causa, senza limiti territoriali e senzatener conto dei cambiamenti di professionedell’Assicurato, ma nel rispetto di quanto indi-cato all’Art. 3 “LIMITAZIONI DELLAMAGGIORAZIONE PER LA GARANZIAMORTE” delle Condizioni di Assicurazione - laSocietà corrisponde, ai Beneficiari designati, ilCapitale Caso Morte, ottenuto come sommadei seguenti due importi: a) controvalore del numero di units calcolato

come prodotto del numero di units e delvalore unitario delle stesse del terzo giornodi Borsa aperta successivo alla data di rice-vimento della richiesta di liquidazione perdecesso, da parte della Società;

b) maggiorazione per la Garanzia Morte otte-nuta applicando all’importo indicato alpunto a) le percentuali di maggiorazioneindicate nella Tabella che segue, che varia-no in funzione dell’età dell’Assicurato alladata del decesso:

Età dell’Assicurato(in anni interi) Misura %

alla data di maggiorazionedi decesso

fino a 50 anni 1,00%

da 51 a 60 anni 0,50%

da 61 a 70 anni 0,25%

da 71 a 80 anni 0,10%

81 anni ed oltre 0,05%

Tuttavia, se il Contratto è stato precedente-mente ridotto, non viene riconosciuta la mag-giorazione per la Garanzia Morte ed il CapitaleCaso Morte è pari solo controvalore del nume-ro di units calcolato come indicato al punto a).

Qualora il decesso dell’Assicurato avvenga nel

4

periodo che va dalla data:– di sottoscrizione della Proposta-Certificato

alla data di decorrenza del Contratto verràinteramente restituito solo il premio corri-sposto;

– di pagamento delle annualità successive odel versamento aggiuntivo, alla data di rice-vimento del premio da parte della Società,verrà liquidato:– il Capitale Caso Morte calcolato sulla base

del controvalore del numero delle unitsprima del pagamento del premio ricorren-te o del versamento aggiuntivo;

– il premio ricorrente o versamento aggiun-tivo interamente corrisposto.

La presente assicurazione non prevedealcun valore minimo garantito dallaSocietà. Il valore del Capitale Caso Mortepotrebbe risultare inferiore alla sommadei versamenti effettuati, sia per effetto,nel corso della durata contrattuale, deldeprezzamento delle attività finanziarie dicui le units sono rappresentazione, sia perl’applicazione dei Costi indicati al punto 4“COSTI” che segue.

VALORE UNITARIO DELLE UNITSIl valore unitario delle units dei Fondi InterniAssicurativi si ottiene dividendo il patrimonionetto giornaliero di ciascun Fondo InternoAssicurativo per il numero delle units in cui èripartito alla stessa data ciascun Fondo InternoAssicurativo.Il valore unitario delle units dei Fondi InterniAssicurativi viene determinato giornalmentedalla Società, al netto di qualsiasi onere a cari-co dei Fondi come indicato al successivopunto 4.2 “SPESE GRAVANTI SUI FONDIINTERNI ASSCURATIVI” ed all’Art. 9“COMMISSIONE DI GESTIONE DEI FONDIINTERNI ASSICURATIVI” del Regolamento delFondo Interno Assicurativo, e pubblicato sulquotidiano “IL SOLE 24 ORE”.

1.2 FONDI INTERNI ASSICURATIVI A CUI È COLLEGATA LA PRESTAZIONE

Lo scopo di ciascun Fondo InternoAssicurativo è di realizzare l’incremento dellesomme conferite dai sottoscrittori di unContratto espresso in units di ciascuno dei

Fondi Interni Assicurativi prescelti.Il grado di rischio di ciascun Fondo InternoAssicurativo dipende in larga misura dallacomposizione del portafoglio degli stessi e, inparticolare, dalle oscillazioni che si registranonel valore unitario delle units degli OICR in cuisono investiti gli stessi. Il profilo di rischio per ciascun Fondo è ilseguente:– Fondo CU AZIMUT CONSERVATIVO: me-

dio/basso;– Fondo CU AZIMUT EQUILIBRATO: medio;– Fondo CU AZIMUT ACCRESCITIVO

INTERNAZIONALE: alto;– Fondo CU AZIMUT ACCRESCITIVO ITALIA:

alto.

I Fondi Interni Assicurativi collegati alContratto si distinguono per finalità , composi-zione del portafoglio e profilo di rischio; inquesto modo, sulla base delle opportunitàofferte dai mercati finanziari, il Contraente puòvalutare il rapporto rischio/rendimento in fun-zione degli obbiettivi che intende perseguire edecidere, nel rispetto delle Condizioni diAssicurazione, di destinare il versamento effet-tuato in units di uno dei Fondi InterniAssicurativi, denominati: CU AZIMUT CON-SERVATIVO, CU AZIMUT EQUILIBRATO, CUAZIMUT ACCRESCITIVO INTERNAZIONALE ECU AZIMUT ACCRESCITIVO ITALIA.

La caratteristica principale di ciascun FondoInterno Assicurativo è quella di investire gliattivi detenuti dalla Società in units di uno opiù Organismi di Investimento Collettivo diRisparmio (OICR), sia di diritto italiano che didiritto estero (armonizzati U.E.) che soddisfinole condizioni richieste dalla Direttiva85/611/CEE come modificata dalla Direttiva88/220/CEE.

Gli investimenti verranno scelti in funzionedello scopo del Fondo e del profilo di rischiodi cui sopra e la loro ripartizione sarà effettua-ta in base all’asset allocation indicata al suc-cessivo punto 1.2.1 “PRESTAZIONI COLLEGA-TE AI FONDI INTERNI ASSICURATIVI”.

Gli Organismi di Investimento Collettivo diRisparmio che compongono i Fondi InterniAssicurativi sono stati scelti in base alla loro

5

potenzialità di crescita sul lungo periodo e allaloro solidità finanziaria. Qui di seguito ripor-tiamo, distinti per Comparto di appartenenza,i Fondi Comuni di Investimento Mobiliare(OICR), nei quali saranno inizialmente investi-te le disponibilità dei Fondi InterniAssicurativi:

COMPARTO MONETARIO/OBBLIGAZIONARIO

– AZIMUT GARANZIA: liquidità area Euro;

– AZIMUT SOLIDITY: obbligazionario misto;

– AZIMUT REDDITO EURO: obbligazionarioarea Europa;

– AZIMUT RENDITA INTERNAZIONALE:obbligazionario internazionale;

– AZIMUT FIXED RATE: obbligazionario areaEuro medio lungo termine;

– AZIMUT FLOATING RATE: obbligazionarioaltre specializzazioni;

– AZIMUT TREND TASSI: obbligazionario altrespecializzazioni;

– AZIMUT REDDITO USA: obbligazionarioArea Dollaro;

– FORMULA 1 LOW RISK: fondo flessibile;

– FORMULA 1 CONSERVATIVE: fondo flessibi-le;

– I seguenti comparti di AZ FUND 1:

- AZ FUND 1 RESERVE SHORT TERMEURO: liquidità area Euro;

- AZ FUND 1 EURO BOND: obbligazionarioarea Euro medio/lungo termine;

- AZ FUND 1 INTERNATIONAL BOND:obbligazionario internazionale;

COMPARTO BILANCIATO /AZIONARIO

– AZIMUT PROTEZIONE: bilanciato obbliga-zionario;

– AZIMUT BILANCIATO: bilanciato;

– AZIMUT BILANCIATO INTERNAZIONALE:bilanciato;

– AZIMUT CRESCITA ITALIA: azionario Italia;

– AZIMUT BORSE INTERNAZIONALI: aziona-rio internazionale;

– AZIMUT EUROPA: azionario Europa;

– AZIMUT AMERICA: azionario America;

– AZIMUT PACIFICO: azionario Pacifico;

– AZIMUT EMERGING: azionario PaesiEmergenti;

– AZIMUT MULTI-MEDIA: azionario settoriale;

– AZIMUT GENERATION: azionario settoriale;

– AZIMUT REAL ESTATE: azionario settoriale;

– AZIMUT ENERGY: azionario settoriale;

– AZIMUT CONSUMERS: azionario settoriale;

– FORMULA 1 BALANCED: fondo flessibile;

– FORMULA 1 RISK: fondo flessibile;

– FORMULA 1 HIGH RISK: fondo flessibile;

– AZIMUT TREND: fondo flessibile;

– AZIMUT TREND ITALIA: fondo flessibile;

– I seguenti comparti di AZ FUND 1:

- AZ FUND 1 ITALIAN EQUITY: azionarioItalia;

- AZ FUND 1 EUROPEAN EQUITY: aziona-rio Europa;

- AZ FUND 1 WORLD EQUITY: azionariointernazionale;

- AZ FUND 1 AMERICAN EQUITY: aziona-rio America;

- AZ FUND 1 EMERGING MARKETEQUITY: azionario Paesi Emergenti;

- AZ FUND 1 PACIFIC EQUITY: azionarioPacifico.

La gestione degli Organismi di InvestimentoCollettivo di Risparmio, sottostanti i FondiInterni Assicurativi, verrà delegata a operatoriqualificati (Azimut S.G.R. ed AZ FUND MANA-GEMENT S.A.), nel quadro dei criteri di allo-cazione del patrimonio predefinito dallaSocietà attraverso un adeguato e sistematicoservizio di asset allocation, ferma restando l’e-sclusiva responsabilità della Società nei con-fronti dei Contraenti per l’attività di gestionedei Fondi Interni Assicurativi.

6

1.2.1 PRESTAZIONI COLLEGATE AI FONDIINTERNI ASSICURATIVI

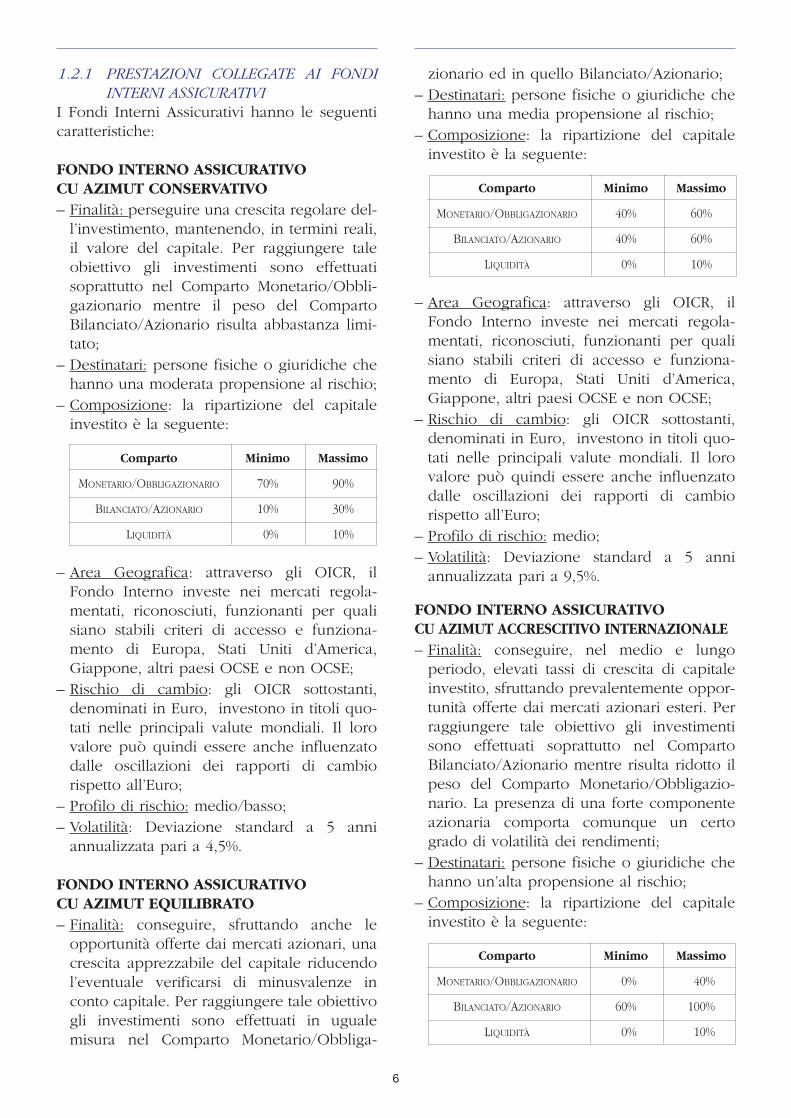

I Fondi Interni Assicurativi hanno le seguenticaratteristiche:

FONDO INTERNO ASSICURATIVO CU AZIMUT CONSERVATIVO– Finalità: perseguire una crescita regolare del-

l’investimento, mantenendo, in termini reali,il valore del capitale. Per raggiungere taleobiettivo gli investimenti sono effettuatisoprattutto nel Comparto Monetario/Obbli-gazionario mentre il peso del CompartoBilanciato/Azionario risulta abbastanza limi-tato;

– Destinatari: persone fisiche o giuridiche chehanno una moderata propensione al rischio;

– Composizione: la ripartizione del capitaleinvestito è la seguente:

Comparto Minimo Massimo

MONETARIO/OBBLIGAZIONARIO 70% 90%

BILANCIATO/AZIONARIO 10% 30%

LIQUIDITÀ 0% 10%

– Area Geografica: attraverso gli OICR, ilFondo Interno investe nei mercati regola-mentati, riconosciuti, funzionanti per qualisiano stabili criteri di accesso e funziona-mento di Europa, Stati Uniti d’America,Giappone, altri paesi OCSE e non OCSE;

– Rischio di cambio: gli OICR sottostanti,denominati in Euro, investono in titoli quo-tati nelle principali valute mondiali. Il lorovalore può quindi essere anche influenzatodalle oscillazioni dei rapporti di cambiorispetto all’Euro;

– Profilo di rischio: medio/basso;– Volatilità: Deviazione standard a 5 anni

annualizzata pari a 4,5%.

FONDO INTERNO ASSICURATIVO CU AZIMUT EQUILIBRATO– Finalità: conseguire, sfruttando anche le

opportunità offerte dai mercati azionari, unacrescita apprezzabile del capitale riducendol’eventuale verificarsi di minusvalenze inconto capitale. Per raggiungere tale obiettivogli investimenti sono effettuati in ugualemisura nel Comparto Monetario/Obbliga-

zionario ed in quello Bilanciato/Azionario;– Destinatari: persone fisiche o giuridiche che

hanno una media propensione al rischio;– Composizione: la ripartizione del capitale

investito è la seguente:

Comparto Minimo Massimo

MONETARIO/OBBLIGAZIONARIO 40% 60%

BILANCIATO/AZIONARIO 40% 60%

LIQUIDITÀ 0% 10%

– Area Geografica: attraverso gli OICR, ilFondo Interno investe nei mercati regola-mentati, riconosciuti, funzionanti per qualisiano stabili criteri di accesso e funziona-mento di Europa, Stati Uniti d’America,Giappone, altri paesi OCSE e non OCSE;

– Rischio di cambio: gli OICR sottostanti,denominati in Euro, investono in titoli quo-tati nelle principali valute mondiali. Il lorovalore può quindi essere anche influenzatodalle oscillazioni dei rapporti di cambiorispetto all’Euro;

– Profilo di rischio: medio;– Volatilità: Deviazione standard a 5 anni

annualizzata pari a 9,5%.

FONDO INTERNO ASSICURATIVO CU AZIMUT ACCRESCITIVO INTERNAZIONALE– Finalità: conseguire, nel medio e lungo

periodo, elevati tassi di crescita di capitaleinvestito, sfruttando prevalentemente oppor-tunità offerte dai mercati azionari esteri. Perraggiungere tale obiettivo gli investimentisono effettuati soprattutto nel CompartoBilanciato/Azionario mentre risulta ridotto ilpeso del Comparto Monetario/Obbligazio-nario. La presenza di una forte componenteazionaria comporta comunque un certogrado di volatilità dei rendimenti;

– Destinatari: persone fisiche o giuridiche chehanno un’alta propensione al rischio;

– Composizione: la ripartizione del capitaleinvestito è la seguente:

Comparto Minimo Massimo

MONETARIO/OBBLIGAZIONARIO 0% 40%

BILANCIATO/AZIONARIO 60% 100%

LIQUIDITÀ 0% 10%

7

– Area Geografica: attraverso gli OICR, ilFondo Interno investe nei mercati regola-mentati, riconosciuti, funzionanti per qualisiano stabili criteri di accesso e funziona-mento di Europa, Stati Uniti d’America,Giappone, altri paesi OCSE e non OCSE;

– Rischio di cambio: gli OICR sottostanti,denominati in Euro, investono in titoli quo-tati nelle principali valute mondiali. Il lorovalore può quindi essere anche influenzatodalle oscillazioni dei rapporti di cambiorispetto all’Euro;

– Profilo di rischio: alto;– Volatilità: Deviazione standard a 5 anni

annualizzata pari a 15%.

FONDO INTERNO ASSICURATIVOCU AZIMUT ACCRESCITIVO ITALIA– Finalità: conseguire, nel medio e lungo

periodo, elevati tassi di crescita di capitaleinvestito, sfruttando prevalentemente oppor-tunità offerte dal mercato azionario italiano.Per raggiungere tale obiettivo gli investimen-ti sono effettuati soprattutto nel CompartoBilanciato/Azionario, mentre risulta ridotto ilpeso del Comparto Monetario/Obbligazio-nario. La presenza di una forte componenteazionaria comporta comunque un certogrado di volatilità dei rendimenti;

– Destinatari: persone fisiche o giuridiche chehanno un’alta propensione al rischio;

– Composizione: la ripartizione del capitaleinvestito è la seguente:

Comparto Minimo Massimo

MONETARIO/OBBLIGAZIONARIO 0% 40%

BILANCIATO/AZIONARIO 60% 100%

LIQUIDITÀ 0% 10%

– Area Geografica: attraverso gli OICR, ilFondo Interno investe prevalentemente nelmercato italiano ed in via accessoria nei mer-cati regolamentati, riconosciuti, funzionantiper quali siano stabiliti criteri di accesso efunzionamento di Europa, Stati Unitid’America, Giappone, altri paesi OCSE e nonOCSE;

– Rischio di cambio: gli OICR sottostanti,denominati in Euro, investono in titoli quo-tati nelle principali valute mondiali. Il loro

valore può quindi essere anche influenzatodalle oscillazioni dei rapporti di cambiorispetto all’Euro;

– Profilo di rischio: alto;– Volatilità: Deviazione standard a 5 anni

annualizzata pari a 17%.

CU AZIMUT CONSERVATIVO CU AZIMUT EQUILIBRATO CU AZIMUT ACCRESCITIVO INTERNAZIONALE CU AZIMUT ACCRESCITIVO ITALIA– Valuta: Euro;– Modalità di valorizzazione delle units: il

valore unitario delle units di ciascun FondoInterno Assicurativo si ottiene dividendo ilpatrimonio netto giornaliero di ciascunFondo Interno Assicurativo per il numerodelle units in cui è ripartito alla stessa data ilFondo Interno Assicurativo.Il patrimonio netto giornaliero del FondoInterno Assicurativo viene determinato inbase alla valorizzazione – a valori correnti dimercato – di tutte le attività di pertinenza delFondo, al netto di tutte le passività, compre-se le spese a carico dei Fondi di cui al suc-cessivo punto 4.2 “SPESE GRAVANTI SUIFONDI INTERNI ASSCURATIVI” ed all’Art. 9“COMMISSIONI DI GESTIONE DEI FONDIINTERNI ASSICURATIVI” del Regolamentodei Fondi Interni Assicurativi.Il valore unitario delle units, quale risulta dalprospetto giornaliero, viene pubblicato sulquotidiano finanziario “IL SOLE 24 ORE”. LaSocietà si riserva, previo avviso alContraente, di modificare il giornale su cui èpubblicato il valore unitario delle units diciascun Fondo Interno Assicurativo;

– Tempistica di valorizzazione delle units:quotidianamente ad esclusione dei giorni dichiusura delle Borse valori nazionali edinternazionali. Per giorni lavorativi di Borsaaperta si intende i giorni di apertura con-temporanea delle Borse valori nazionali edinternazionali.Nel caso in cui sopravvengono eventi cheprovochino rilevanti turbative dei mercati talida comportare la sospensione, eliminazioneo mancata rilevazione del valore di mercatodegli Organismi di Investimento Collettivo diRisparmio sottostanti il Fondo InternoAssicurativo la quotazione viene rinviata fino

8

a quando la quotazione degli stesse si rendanuovamente disponibile.Per “Evento di Turbativa dei Mercati” siintende, con riferimento agli Organismi diInvestimento Collettivo di Risparmio sotto-stanti il Fondo Interno Assicurativo, l’esisten-za di una sospensione o limitazione alle con-trattazioni sul corrispondente MercatoBorsistico di Riferimento. Per completezza,resta inteso che una limitazione all’orarionormale di contrattazione annunciata dalMercato Borsistico di Riferimento, non costi-tuirà un Evento di turbativa dei Mercati, alcontrario, una limitazione alle contrattazionidovuta ad una fluttuazione dei prezzi cheeccede i livelli permessi dalle autorità com-petenti costituirà un Evento di Turbativa deiMercati.

Gli eventuali crediti d’imposta su Fondi di dirit-to italiano, agevolazioni e commissioni retro-cesse dai gestori non verranno riconosciute aiContraenti ma vengono trattenute dalla Societào da terzi.

La Società gestirà i Fondi Interni Assicurativi inmaniera tale che le operazioni effettuate sianoeseguite alle migliori condizioni possibili conriferimento al momento, alla dimensione edalla natura delle operazioni.

2. MODALITÀ DI PERFEZIONAMENTO DELCONTRATTO E DI CONVERSIONE DELPREMIO E DEGLI EVENTUALI VERSAMENTI AGGIUNTIVI IN UNITS

Il Contratto prevede il versamento di un pre-mio unico o di premi annui costanti di cui ilprimo – per la Polizza Unit Linked a PremiAnnui -, da corrispondere al momento dellasottoscrizione della Proposta-Certificato.

CONCLUSIONE DEL CONTRATTOIl Contratto si considera concluso a condizioneche il Contraente abbia versato il premio pat-tuito e – unitamente all’Assicurato, se personadiversa – abbia sottoscritto la Proposta-Certificato. La data di conclusione del Contratto è stabilitaalle ore 24 del giorno di sottoscrizione dellaProposta-Certificato stessa.

ENTRATA IN VIGORE DEL CONTRATTO EDECORRENZAA condizione che sia stato effettuato il versa-mento del premio la data di decorrenza delContratto viene fissata il terzo giorno di Borsaaperta successivo alla data di ricevimento, daparte della Società, della Proposta-Certificato. La data di decorrenza viene indicata nellaLettera Contrattuale di Conferma.

A seguito del pagamento del premio unico odel primo premio annuo e dell’avvenuta deter-minazione del capitale espresso in units delFondo Interno Assicurativo prescelto dalContraente, la Società invierà a quest’ultimo laLettera Contrattuale di Conferma che con-tiene le seguenti informazioni:

– il numero di polizza;

– la conferma dell’avvenuto ricevimento, daparte della Società, del premio unico o delprimo premio annuo corrisposto;

– la data di decorrenza del contratto;

– la durata e la data di scadenza del contratto(solo per la Polizza Unit linked a PremioUnico);

– la durata pagamento premi (solo per laPolizza Unit linked a Premio AnnuoCostante);

– relativamente al Fondo Interno Assicurativoprescelto:

– il numero delle units acquistate a frontedel versamento effettuato;

– il prezzo (valore unitario) e la data al qualeè avvenuto l’acquisto;

– il premio investito alla data di decorrenza.

PERFEZIONAMENTO DEI VERSAMENTIAGGIUNTIVIÈ possibile, fin dal giorno stesso di sottoscri-zione della Proposta-Certificato, integrareentrambi i Contratti con versamenti aggiuntivi.Nel caso in cui decida di effettuare versamen-ti aggiuntivi, il Contraente deve utilizzare ilModulo per Versamenti Aggiuntivi e/oSostituzione Fondi.La data di perfezionamento del versamentoaggiuntivo è fissata al terzo giorno di Borsaaperta successivo al giorno di ricevimento delrelativo Modulo da parte della Società.

9

A seguito del pagamento del versamentoaggiuntivo la Società invia al Contraente unaLettera di Conferma del VersamentoAggiuntivo, che contiene le seguenti informa-zioni: – la conferma dell’avvenuto ricevimento del

versamento aggiuntivo, da parte dellaSocietà;

– la data di perfezionamento del versamentoaggiuntivo;

– relativamente al Fondo Interno Assicurativoche era stato prescelto: – il numero delle units acquistate a fronte

del versamento effettuato, – il prezzo (valore unitario) e la data al

quale è avvenuto l’acquisto, – il versamento aggiuntivo investito alla data

di perfezionamento.

POLIZZA UNIT LINKED A PREMIO UNICOL’importo del premio unico viene scelto dalContraente in relazione ai propri obiettivi intermini di prestazioni assicurate, non può risul-tare inferiore a Euro 5.164,57.

Il premio unico deve essere versato dalContraente alla Società alla data di sottoscri-zione della Proposta-Certificato.

Il versamento del premio unico viene quietan-zato sulla Proposta-Certificato.

POLIZZA UNIT LINKED A PREMIO ANNUOCOSTANTEL’importo del premio annuo costante vienescelto dal Contraente in relazione ai propriobiettivi in termini di prestazioni assicurate,non può risultare inferiore a Euro 619,75.

Il primo premio annuo costante deve essereversato dal Contraente alla Società alla data disottoscrizione della Proposta-Certificato eviene quietanzato direttamente sulla Proposta-Certificato. Il versamento delle annualità dipremio successive alla prima dovrà avvenirealle ricorrenze stabilite.

Come conferma dell’avvenuto ricevimento deiversamenti delle annualità successive allaprima, la Società invierà la Lettera di IncassoRata.

VERSAMENTI AGGIUNTIVIL’importo del versamento aggiuntivo vienescelto dal Contraente in relazione ai propriobiettivi in termini di prestazioni assicurate,non può risultare inferiore a:

– Euro 5.164,57, nel caso di sottoscrizione delContratto a Premio Unico;

– Euro 619,75, nel caso di sottoscrizione delContratto a Premio Annuo Costante;

Il pagamento del versamento aggiuntivo deveavvenire al momento della sottoscrizione delModulo per Versamenti Aggiuntivi e/oSostituzione Fondi e viene quietanzato diretta-mente sul Modulo stesso.

MODALITÀ DI VERSAMENTO DEI PREMI EDEI VERSAMENTI AGGIUNTIVIIl pagamento dei premi o dei versamentiaggiuntivi deve avvenire scegliendo tra leseguenti modalità:

– assegno circolare/bancario non trasferibileemesso all’ordine di Azimut ConsulenzaS.I.M. S.p.A.;

– utilizzo del controvalore del rimborso daiFondi e/o dalle Gestioni Individuali AZIMUTS.G.R. S.p.A.;

– bonifico bancario.

CONVERSIONE DEI PREMI IN UNITSIl Contraente decide, in base alle Condizioni diAssicurazione relative al Contratto sottoscrittoe nei limiti previsti dal Regolamento dei FondiInterni Assicurativi, di destinare i versamenti inunits del Fondo Interno Assicurativo presceltodal Contraente tra quelli proposti dal presenteContratto.

— POLIZZA UNIT LINKED A PREMIO UNICOAi fini della determinazione del numero diunits, il premio versato dal Contraente viene:

– diminuito delle spese applicate dalla Societàdi cui al successivo punto 4 “COSTI”;

– diviso per il valore unitario delle units delFondo Interno Assicurativo prescelto dalContraente, quale rilevato il terzo giorno diBorsa aperta successivo a quello di ricevi-mento, da parte della Società, dellaProposta-Certificato, purché il premio unicosia stato regolarmente corrisposto.

10

— POLIZZA UNIT LINKED A PREMIO ANNUO COSTANTE

1) Relativamente al primo versamento:Ai fini della determinazione del numero diunits, il premio versato dal Contraenteviene:– diminuito delle spese applicate dalla

Società di cui al successivo punto 4“COSTI”;

– diviso per il valore unitario delle units delFondo Interno Assicurativo prescelto dalContraente, quale rilevato il terzo giornodi Borsa aperta successivo a quello diricevimento, da parte della Società, dellaProposta-Certificato, purché il versamentosia stato regolarmente corrisposto.

2) Relativamente ai successivi versamenti:Ai fini della determinazione del numero diunits, il premio versato dal Contraenteviene:– diminuito delle spese applicate dalla

Società di cui al successivo punto 4“COSTI”;

– diviso per il valore unitario delle units delFondo Interno Assicurativo prescelto dalContraente, quale rilevato il terzo giornodi Borsa aperta successivo alla data diricevimento del premio da parte dellaSocietà.

— VERSAMENTI AGGIUNTIVIPer entrambi i contratti, ai fini della determi-nazione del numero di units, il versamentoaggiuntivo effettuato dal Contraente viene:– diminuito delle spese applicate dalla Società

di cui al successivo punto 4 “COSTI”;– diviso per il valore unitario delle units del

Fondo Interno Assicurativo prescelto dalContraente, quale rilevato il terzo giorno diBorsa aperta successivo a quello di ricevi-mento, da parte della Società, del Moduloper Versamenti Aggiuntivi e/o SostituzioneFondi, purché tale versamento sia stato rego-larmente corrisposto.

2. OPZIONI ESERCITABILI IN CORSO DICONTRATTO

Il Contraente, può richiedere alla Società diconvertire il capitale a scadenza (per la Polizza

Unit Linked a Premio Unico) o il valore diriscatto totale – trascorsi almeno cinque annidalla data di decorrenza - (per la Polizza UnitLinked a Premio Annuo Costante) in una delleseguenti forme di rendita erogabili in modoposticipato:a) una rendita annua vitalizia rivalutabile paga-

bile fino a che l’Assicurato sia in vita;b) una rendita annua vitalizia rivalutabile paga-

bile in modo certo nei primi cinque anni odieci anni e, successivamente, fino a chel’Assicurato sia in vita;

c) una rendita annua vitalizia rivalutabile, sudue teste, quella dell’Assicurato (primatesta) e quella di un altro soggetto (secondatesta), pagabile fino al decessodell’Assicurato, e successivamente in misuratotale o parziale fino a che sia in vita l’altrosoggetto (seconda testa).

La conversione del valore di riscatto in renditaviene concessa a condizione che:– l’importo della rendita non sia inferiore a

3.000 Euro annui;– l’Assicurato all’epoca della conversione non

superi gli 85 anni di età.

Le condizioni contrattuali, i coefficienti per ladeterminazione della rendita annua vitaliziarivalutabile di opzione e le modalità per la suarivalutazione annuale sono quelli che risulte-ranno in vigore all’epoca della conversione delcapitale a scadenza in rendita, determinati inbase all’età, al sesso dell’Assicurato ed allarateazione della rendita prescelta.

4. COSTI

4.1 COSTI GRAVANTI SUL CONTRATTO

4.1.1 SPESE DA APPLICARSI AL PREMIODi seguito vengono indicate le spese previste,distintamente per i due tipi di Contratto:

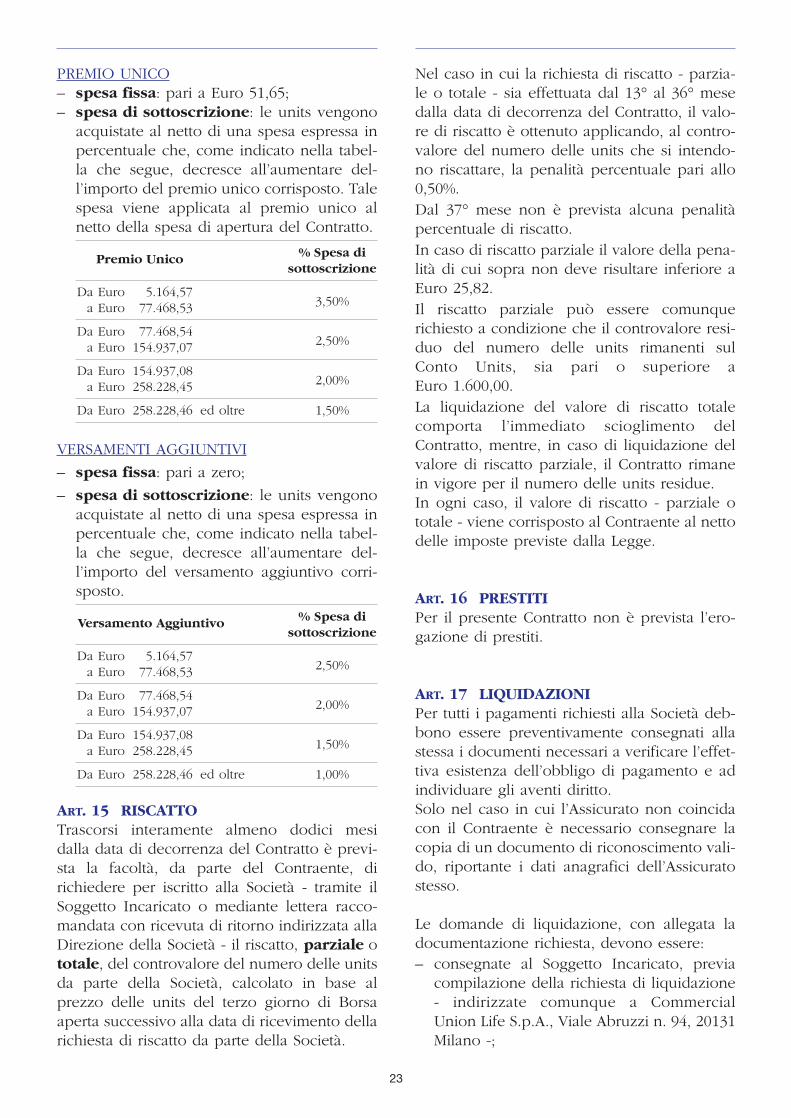

POLIZZA UNIT LINKED A PREMIO UNICODi seguito sono indicate in modo dettagliato,distintamente per tipologia di versamento, lespese applicate al Contratto.1. PREMIO UNICO

– spesa fissa: pari a Euro 51,65;

11

– spesa di sottoscrizione: la spesa di sot-toscrizione, al netto della quale vengonoacquistate le units, è ottenuta applicandoal premio unico - al netto della spesa fissa- una percentuale che decresce in funzio-ne dell’importo del premio unico, comeindicato nella tabella che segue:

Premio Unico % Spesa disottoscrizione

Da Euro 5.164,57a Euro 77.468,53 3,50%

Da Euro 77.468,53a Euro 154.937,07 2,50%

Da Euro 154.937,07a Euro 258.228,45 2,00%

Da Euro 258.228,45 ed oltre 1,50%

2. VERSAMENTI AGGIUNTIVI– spesa fissa: pari a zero;– spesa di sottoscrizione: la spesa di sot-

toscrizione, al netto della quale vengonoacquistate le units, è ottenuta applicandoal versamento aggiuntivo una percentualeche decresce in funzione dell’importo delversamento aggiuntivo, come indicatonella tabella che segue:

Premio Unico % Spesa disottoscrizione

Da Euro 5.164,57a Euro 77.468,53 2,50%

Da Euro 77.468,53a Euro 154.937,07 2,00%

Da Euro 154.937,07a Euro 258.228,45 1,50%

Da Euro 258.228,45 ed oltre 1,00%

POLIZZA UNIT LINKED A PREMIO ANNUOCOSTANTEDi seguito sono indicate in modo dettagliato,distintamente per tipologia di versamento, lespese applicate al Contratto.1. PREMIO ANNUO COSTANTE

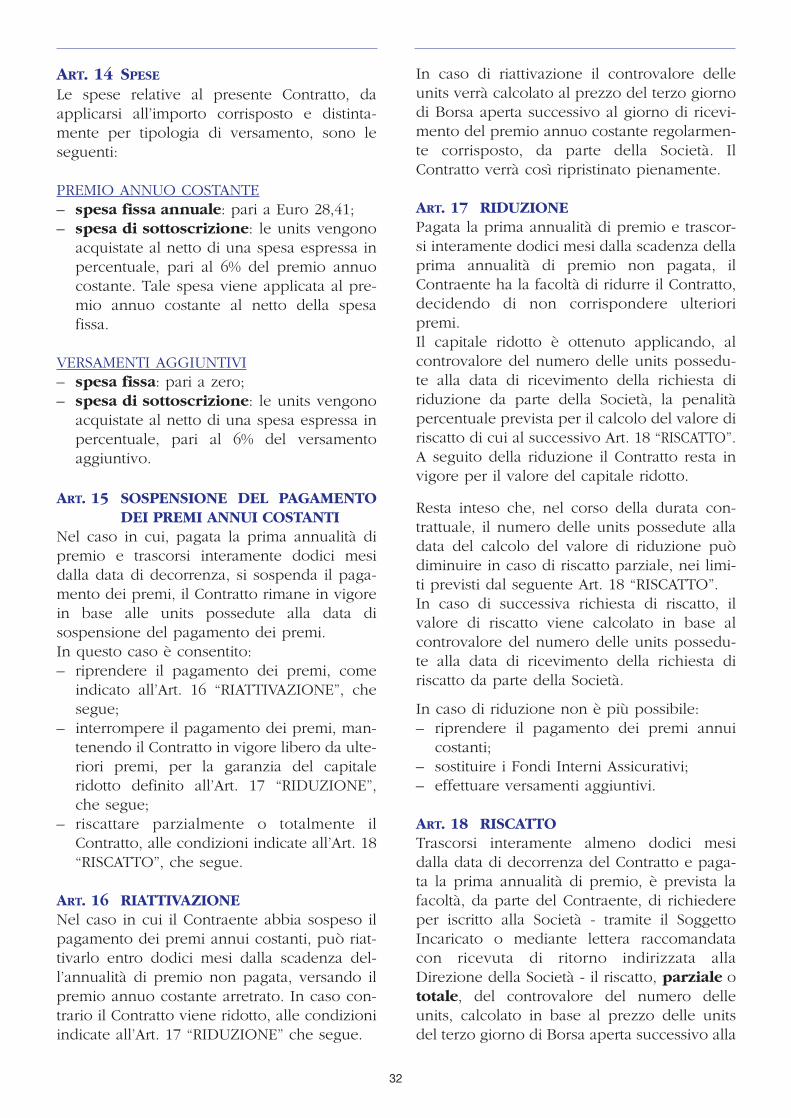

– spesa fissa annuale: pari a Euro 28,41;– spesa di sottoscrizione: la spesa di sot-

toscrizione, al netto della quale vengonoacquistate le units, è ottenuta applicandoal premio annuo costante - al netto dellaspesa fissa annuale - una percentuale parial 6%;

2. VERSAMENTI AGGIUNTIVI– spesa fissa: pari a zero;– spesa di sottoscrizione: la spesa di sot-

toscrizione, al netto della quale vengonoacquistate le units, è ottenuta applicandoal versamento aggiuntivo una percentualepari al 6%.

4.1.2 SPESA DI RECESSONel caso in cui il Contraente receda dalContratto, la Società rimborserà al Contraentel’importo come calcolato al successivo punto7.2 “RECESSO” al netto di una spesa fissa paria 50 Euro, trattenuta dalla Società a titolo dispesa di emissione del Contratto.

4.1.3 COMMISSIONI IN CASO DI SOSTITUZIONE DEL FONDO INTERNO ASSICURATIVO

In caso di sostituzione del Fondo InternoAssicurativo precedentemente scelto, è previ-sta una commissione a carico del Contraentepari a 25,82 Euro.

4.2 SPESE GRAVANTI SUI FONDI INTERNIASSICURATIVI

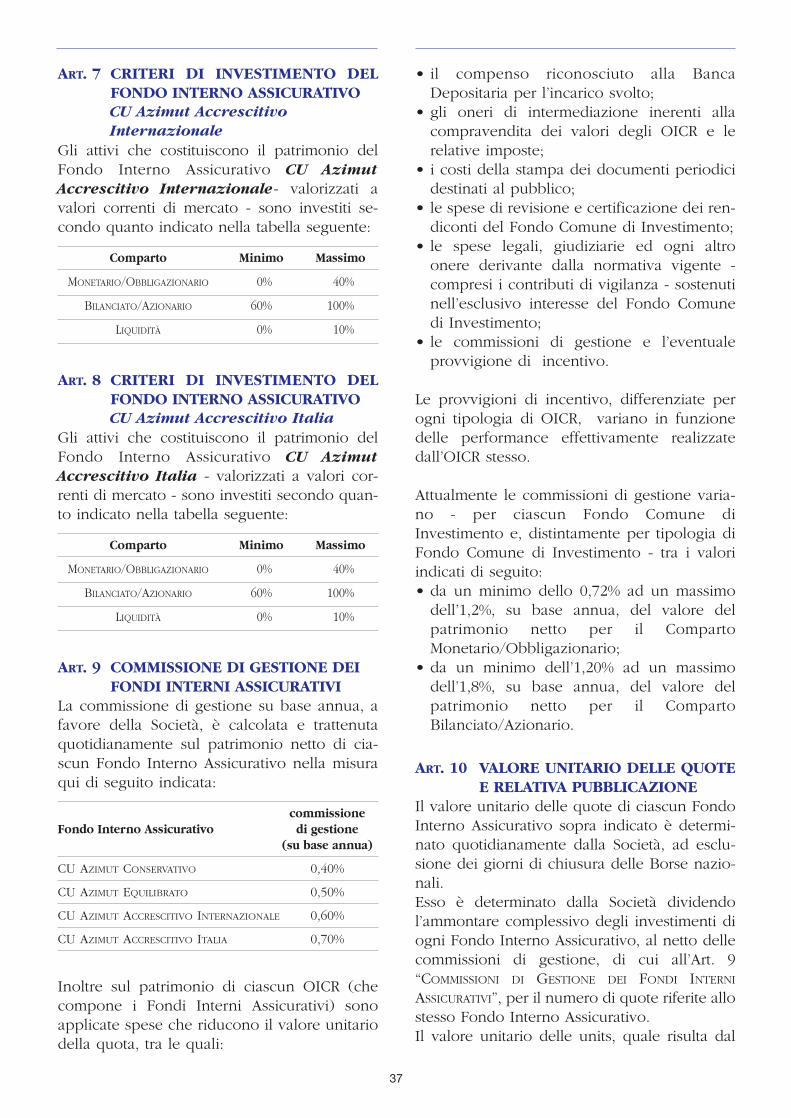

Le spese a carico dei Fondi Interni Assicurativi,CU AZIMUT CONSERVATIVO, CU AZIMUTEQUILIBRATO, CU AZIMUT ACCRESCITIVOINTERNAZIONALE e CU AZIMUT ACCRESCI-TIVO ITALIA trattenute giornalmente dallaSocietà sono rappresentate da:

a) commissione di gestione (definita all’Art. 9“COMMISSIONE DI GESTIONE DEI FONDIINTERNI ASSICURATIVI” del Regolamentodel Fondo Interno Assicurativo)

b) gli oneri di intermediazione e le spese dinegoziazione, amministrazione e custodiadelle attività;

c) le spese di pubblicazione del valore unita-rio delle units;

d) i compensi dovuti alla Società di Revisionedi cui all’Art. 9 “COMMISSIONE DI GESTIO-NE DEI FONDI INTERNI ASSICURATIVI”del Regolamento del Fondo InternoAssicurativo;

e) ogni altro onere, anche fiscale, posto a cari-co del Fondo;

f) le commissioni di gestione applicate dallaSGR.

12

La commissione di gestione, di cui al punto a),è trattenuta giornalmente dalla Società, nellamisura qui di seguito indicata:

commissioneFondo Interno Assicurativo di gestione

(su base annua)

CU AZIMUT CONSERVATIVO 0,40

CU AZIMUT EQUILIBRATO 0,50

CU AZIMUT ACCRESCITIVO INTERNAZIONALE 0,60

CU AZIMUT ACCRESCITIVO ITALIA 0,70

La commissione viene calcolata su base annuasulle attività di pertinenza del Fondo - valoriz-zate a valori correnti di mercato - al netto ditutte le passività, comprese le spese a caricodel Fondo, che precedono.

Oltre alla suddetta commissione di gestione edai suddetti oneri, su ciascun Fondo InternoAssicurativo gravano indirettamente, comeindicato al punto f), le spese di gestione e glioneri propri degli Organismi di InvestimentoCollettivo di Risparmio (OICR) (che compon-gono il Fondo Interno Assicurativo) in cuisono investite le relative disponibilità. Le commissioni prelevate da parte dellaSocietà di Gestione (SGR) – distintamente perComparto di appartenenza - sono espresse inpercentuale e sono pari a:

– fino ad un massimo dell’1,20% annuo per gliOICR appartenenti al CompartoMonetario/Obbligazionario;

– fino ad un massimo dell’1,80% annuo per gliOICR appartenenti al CompartoAzionario/Bilanciato;

Qualora le condizioni economiche di mercatovarino sensibilmente e, previa comunicazioneal Contraente, la Società riveda il costo massi-mo sopra previsto in misura superiore al 50%al Contraente è concesso il diritto di riscattosenza penalità.

Possono essere applicate dalle SGR eventualiprovvigioni di incentivo, differenziate per tipodi OICR che variano in funzione delle perfor-mance effettivamente realizzate dall’OICR stesso.

5. DURATA E LIMITI DI ETA’

5.1 DURATA

POLIZZA UNIT LINKED A PREMIO UNICOIl Contratto resta in vigore per la durata pre-scelta dal Contraente, indicata nella Proposta-Certificato, e si estingue nei seguenti casi:

– scadenza del Contratto;

– morte dell’Assicurato;

– richiesta di riscatto totale;

Il Contraente ha la facoltà di prorogare la dura-ta del Contratto facendone richiesta scritta allaSocietà.La durata minima è stabilita in cinque anni.

POLIZZA UNIT LINKED A PREMIO ANNUOCOSTANTELa durata del contratto, intendendosi per talel’arco di tempo durante il quale sono operantile prestazioni assicurate, è vitalizia, vale a direcommisurata alla vita dell’Assicurato. In ognicaso, trascorso un anno dalla data di decor-renza, è fatta salva la facoltà del Contraente dichiedere la risoluzione anticipata del contrattoe la liquidazione del valore di riscatto (nei ter-mini e secondo le modalità indicate al succes-sivo punto 6.1 “RISCATTO”).Il Contratto si scioglie:– morte dell’Assicurato;– richiesta di riscatto totale;

La durata pagamento premi, che non puòessere inferiore a cinque anni, è scelta dalContraente ed indicata nella Proposta-Certificato.

5.2 LIMITI DI ETA’Al momento della stipulazione del Contrattol’età minima dell’Assicurato è stabilita in 15anni mentre non è prevista un’età massima.

6. RISCATTO, SOSPENSIONE RIATTIVAZIONE RIDUZIONE E PRESTITI

6.1 RISCATTO

Di seguito vengono indicate le modalità diriscatto, distintamente per i due tipi diContratto:

13

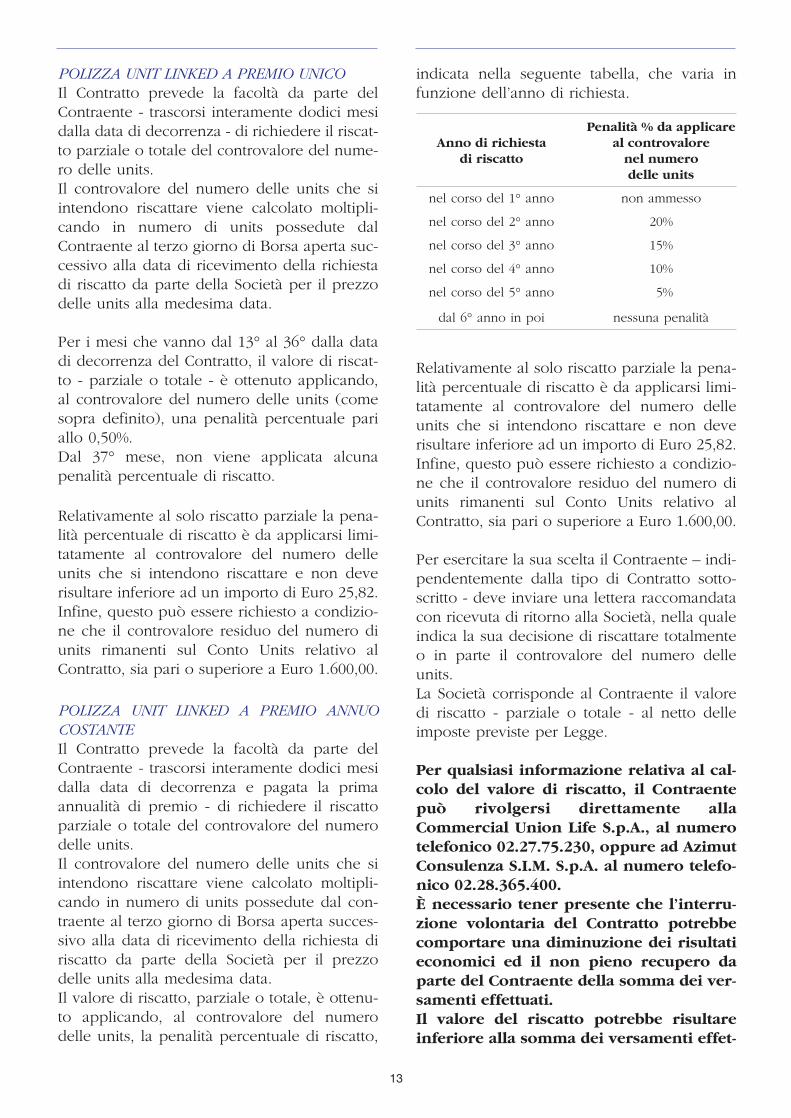

POLIZZA UNIT LINKED A PREMIO UNICOIl Contratto prevede la facoltà da parte delContraente - trascorsi interamente dodici mesidalla data di decorrenza - di richiedere il riscat-to parziale o totale del controvalore del nume-ro delle units.Il controvalore del numero delle units che siintendono riscattare viene calcolato moltipli-cando in numero di units possedute dalContraente al terzo giorno di Borsa aperta suc-cessivo alla data di ricevimento della richiestadi riscatto da parte della Società per il prezzodelle units alla medesima data.

Per i mesi che vanno dal 13° al 36° dalla datadi decorrenza del Contratto, il valore di riscat-to - parziale o totale - è ottenuto applicando,al controvalore del numero delle units (comesopra definito), una penalità percentuale pariallo 0,50%. Dal 37° mese, non viene applicata alcunapenalità percentuale di riscatto.

Relativamente al solo riscatto parziale la pena-lità percentuale di riscatto è da applicarsi limi-tatamente al controvalore del numero delleunits che si intendono riscattare e non deverisultare inferiore ad un importo di Euro 25,82.Infine, questo può essere richiesto a condizio-ne che il controvalore residuo del numero diunits rimanenti sul Conto Units relativo alContratto, sia pari o superiore a Euro 1.600,00.

POLIZZA UNIT LINKED A PREMIO ANNUOCOSTANTEIl Contratto prevede la facoltà da parte delContraente - trascorsi interamente dodici mesidalla data di decorrenza e pagata la primaannualità di premio - di richiedere il riscattoparziale o totale del controvalore del numerodelle units.Il controvalore del numero delle units che siintendono riscattare viene calcolato moltipli-cando in numero di units possedute dal con-traente al terzo giorno di Borsa aperta succes-sivo alla data di ricevimento della richiesta diriscatto da parte della Società per il prezzodelle units alla medesima data.Il valore di riscatto, parziale o totale, è ottenu-to applicando, al controvalore del numerodelle units, la penalità percentuale di riscatto,

indicata nella seguente tabella, che varia infunzione dell’anno di richiesta.

Penalità % da applicareAnno di richiesta al controvalore

di riscatto nel numerodelle units

nel corso del 1° anno non ammesso

nel corso del 2° anno 20%

nel corso del 3° anno 15%

nel corso del 4° anno 10%

nel corso del 5° anno 5%

dal 6° anno in poi nessuna penalità

Relativamente al solo riscatto parziale la pena-lità percentuale di riscatto è da applicarsi limi-tatamente al controvalore del numero delleunits che si intendono riscattare e non deverisultare inferiore ad un importo di Euro 25,82.Infine, questo può essere richiesto a condizio-ne che il controvalore residuo del numero diunits rimanenti sul Conto Units relativo alContratto, sia pari o superiore a Euro 1.600,00.

Per esercitare la sua scelta il Contraente – indi-pendentemente dalla tipo di Contratto sotto-scritto - deve inviare una lettera raccomandatacon ricevuta di ritorno alla Società, nella qualeindica la sua decisione di riscattare totalmenteo in parte il controvalore del numero delleunits.La Società corrisponde al Contraente il valoredi riscatto - parziale o totale - al netto delleimposte previste per Legge.

Per qualsiasi informazione relativa al cal-colo del valore di riscatto, il Contraentepuò rivolgersi direttamente allaCommercial Union Life S.p.A., al numerotelefonico 02.27.75.230, oppure ad AzimutConsulenza S.I.M. S.p.A. al numero telefo-nico 02.28.365.400.È necessario tener presente che l’interru-zione volontaria del Contratto potrebbecomportare una diminuzione dei risultatieconomici ed il non pieno recupero daparte del Contraente della somma dei ver-samenti effettuati.Il valore del riscatto potrebbe risultareinferiore alla somma dei versamenti effet-

14

tuati sia per effetto, nel corso della duratacontrattuale, del deprezzamento del valo-re unitario delle units, sia per l’applicazio-ne dei costi indicati al precedente punto 4“COSTI” sia per le penalità di riscatto.Non esiste inoltre alcun valore minimogarantito per il valore di riscatto.

6.2 SOSPENSIONE DEL PAGAMENTO DEIPREMI ANNUI COSTANTI

Relativamente al solo Contratto a PremioAnnuo Costante, se il Contraente - pagata laprima annualità di premio e trascorsi intera-mente dodici mesi dalla data di decorrenza delContratto - decide di sospendere il pagamentodei premi, ha la facoltà di:– riprendere il pagamento dei premi;– ridurre il Contratto;– riscattare il Contratto.

6.3 RIPRESA PAGAMENTO PREMI: RIATTIVAZIONE

Relativamente al solo Contratto a PremioAnnuo Costante, il Contraente può decidere diriprendere il pagamento dei premi annuicostanti entro dodici mesi dalla scadenza dellaprima annualità di premio non pagata; in casocontrario il Contratto viene ridotto e non è piùpossibile la ripresa del pagamento dei premi. Il controvalore delle units, in caso di riattiva-zione, sarà calcolato al prezzo del terzo giornodi Borsa aperta successivo al giorno di ricevi-mento del versamento del premio annuocostante, da parte della Società.

6.4 RIDUZIONERelativamente al solo Contratto a PremioAnnuo Costante, il Contraente può decidere dinon corrispondere ulteriori premi e richiedereche il Contratto resti in vigore per il valore delcapitale ridotto.Il Contratto viene ridotto qualora sia stata paga-ta la prima annualità di premio e siano trascor-si interamente dodici mesi dalla scadenza dellaprima annualità di premio non pagata.Il capitale ridotto è ottenuto applicando, alcontrovalore del numero delle units calcolatoalla data di ricevimento della richiesta dellariduzione da parte della Società, la medesimapenalità percentuale prevista per il calcolo delvalore di riscatto di cui al precedente punto6.1 “RISCATTO”.

Resta inteso che, nel corso della durata con-trattuale, il numero delle units possedute alladata del calcolo del valore di riduzione puòsuccessivamente diminuire in caso di riscattoparziale.Dopo che il Contratto è stato ridotto: – il valore di riscatto, in caso di successiva

richiesta, coincide con il controvalore delnumero delle units possedute al momento ditale richiesta;

– non è più possibile effettuare la sostituzionedei Fondi Interni Assicurativi;

– non è più possibile integrare il proprioPiano di Versamento con ulteriori versamen-ti aggiuntivi.

Il controvalore delle units del contrattoche è stato ridotto potrebbe risultare infe-riore alla somma dei versamenti effettuati,sia per effetto, nel corso della durata con-trattuale, del deprezzamento delle attivitàfinanziarie di cui le units sono rappresen-tazione, sia per l’applicazione dei Costiindicati al punto 4 “COSTI”, sia per lepenalità applicate.

6.5 PRESTITIIl presente Contratto non prevede l’erogazionedi prestiti.

7. CLAUSOLA DI RIPENSAMENTO –REVOCA E RECESSO

Il Contraente ha la facoltà di esercitare il dirit-to di ripensamento entro trenta giorni dalmomento della conclusione del Contratto.Il Contraente per esercitare il diritto di ripen-samento deve inviare lettera raccomandatacon ricevuta di ritorno - contenente gli ele-menti identificativi della Proposta-Certificato -indirizzata alla Società al seguente indirizzo:COMMERCIAL UNION LIFE S.p.A. – VIALEABRUZZI 94 – 20131 MILANO e/o rivolgersidirettamente al Soggetto Incaricato.

7.1 REVOCAQualora la richiesta di ripensamento pervengaalla Società entro il giorno antecedente la datadi decorrenza del Contratto, verrà revocata laProposta-Certificato e la Società, entro trentagiorni dalla data di ricevimento della comuni-

15

cazione, restituirà al Contraente l’intero premiocorrisposto.

7.2 RECESSOQualora la richiesta di ripensamento pervengaalla Società dal giorno in cui il Contratto èentrato in vigore (decorrenza del Contratto)verrà effettuato il recesso del Contratto. La Società, entro trenta giorni dalla data diricevimento della comunicazione, provvederàa rimborsare al Contraente il versamento effet-tuato, che verrà maggiorato o diminuito delladifferenza fra il valore unitario delle quote delterzo giorno di Borsa aperto successivo al rice-vimento, da parte della Società, della comuni-cazione di recesso ed il valore unitario dellestesse alla data di decorrenza.La Società rimborserà al Contraente l’importosopra calcolato al netto di una spesa pari a 50Euro, trattenuta dalla Società a titolo di spesadi emissione del Contratto.

8. SOSTITUZIONE DEL FONDO INTERNOASSICURATIVO – SWITCH

Trascorsi dodici mesi dalla data di decorrenzadel Contratto e sempre che lo stesso sia inregola con il pagamento dei premi - per il soloContratto a Premio Annuo Costante -, ilContraente ha la facoltà di chiedere allaSocietà, utilizzando il Modulo per VersamentoAggiuntivo e/o Sostituzione Fondo, il trasferi-mento della totalità del numero delle units dalFondo Interno Assicurativo inizialmente scelto,ad un altro Fondo Interno Assicurativo, sceltotra quelli previsti dal presente Contratto.Tutti i versamenti futuri - esclusivamente ver-samenti aggiuntivi nel caso del Contratto aPremio Unico - convertiti in units, confluirannoquindi nel nuovo Fondo Interno Assicurativo,nei termini già precisati.Il costo relativo a tale operazione è il seguen-te: – la prima sostituzione è gratuita;– ogni sostituzione successiva ha una spesa

fissa pari a Euro 25,82, che viene detrattadirettamente dal controvalore del numerodelle units in possesso alla data di sostitu-zione.

Si illustra di seguito la procedura adottata pereffettuare il trasferimento della totalità del

numero delle units dal Fondo InternoAssicurativo, precedentemente scelto, ad unaltro Fondo Interno Assicurativo:

– viene determinato il controvalore del nume-ro delle units possedute del Fondo InternoAssicurativo precedentemente scelto, inbase al valore unitario (prezzo) delle unitsdel terzo giorno di Borsa aperta successivoa quello di ricevimento, da parte dellaSocietà, del Modulo per VersamentoAggiuntivo e/o Sostituzione Fondo;

– da tale controvalore vengono eventualmentedetratte Euro 25,82 - spesa sempre previstaper le sostituzioni successive alla prima -;

– il controvalore così ottenuto viene diviso peril valore unitario (prezzo) delle units, delnuovo Fondo Interno Assicurativo, del terzogiorno di Borsa aperta successivo a quello diricevimento, da parte della Società, delModulo per Versamento Aggiuntivo e/oSostituzione Fondo.

La Società invia una Lettera di ConfermaSostituzione Fondo che informa dell’avvenu-ta sostituzione del Fondo Interno Assicurativoed indica per il vecchio ed il nuovo Fondo:

– il prezzo (valore unitario) e la data al qualeè avvenuto il trasferimento;

– il numero di units vendute ed acquistate;

– il controvalore del numero delle units alladata della sostituzione.

9. DOCUMENTAZIONE DA CONSEGNAREALLA SOCIETÀ PER LA LIQUIDAZIONEDELLA PRESTAZIONE

9.1 PAGAMENTI DELLA SOCIETA’La Società provvede alla liquidazione dell’im-porto dovuto - verificata la sussistenza dell’ob-bligo di pagamento - entro trenta giorni dalladata di ricevimento di tutta la documentazioneindicata agli Artt. 17 e 20 “LIQUIDAZIONI”delle rispettive Condizioni di Assicurazione.

9.2 PRESCRIZIONEAi sensi dell’articolo 2952 del Codice Civile, idiritti derivanti da qualsiasi contratto di assicu-razione si prescrivono in un anno dal giornoin cui si è verificato l’evento su cui i diritti stes-si si fondano.

16

10. REGIME FISCALE

10.1 IMPOSTA SUI PREMII premi versati per le assicurazioni sulla vitanon sono soggetti ad alcuna imposta.

10.2 TASSAZIONE DELLE SOMME ASSICURATECome da disposizioni alla data di redazionedella presente Nota Informativa, le sommeliquidate in caso di decesso, di invalidità per-manente, ovvero di non autosufficienza nelcompimento degli atti della vita quotidianadell’Assicurato, non sono soggette ad alcunaimposizione fiscale, sia nel caso in cui venga-no corrisposte in forma di capitale sia nel casoin cui vengano corrisposte in forma di rendita.Le somme liquidate in caso di decessodell’Assicurato sono inoltre esenti dall’impostasulle successioni.Negli altri casi, è necessario fare le seguentidistinzioni in caso di plusvalenze maturate sul-l’incremento finanziario:a) se corrisposte in forma di capitale (presta-

zione alla scadenza del Contratto – se pre-vista -, riscatto totale o parziale), in base alD. Lgs. n. 47 del 18/2/2000, sono soggettead imposta sostitutiva delle imposte sui red-diti nella misura prevista dall’Art. 7 del D.L.nr. 461 del 21/11/1997. Tale imposta è parial 12,50% della differenza fra il capitale dacorrispondere e l’ammontare dei premipagati, applicando a tale importo un equa-lizzatore, vale a dire un elemento di rettifi-ca, finalizzato a rendere la tassazione equi-valente a quella che sarebbe derivata se talereddito avesse subito la tassazione permaturazione, calcolato tenendo conto deltempo intercorso, delle eventuali variazionidell’imposta sostitutiva, nonché della datadi pagamento della stessa. In base alla nor-mativa vigente gli elementi di rettifica saran-no stabiliti da apposito decreto del Ministrodelle Finanze;

b) se corrisposte in forma di rendita vitalizia,all’atto della conversione del valore diriscatto totale in rendita, ad imposta sostitu-tiva delle imposte sui redditi di cui al puntoa). Successivamente, durante il periodo dierogazione della rendita, i rendimenti sonoassoggettati annualmente ad una impostadel 12,50%.

10.3 NON PIGNORABILITÀ E NONSEQUESTRABILITÀ

Ai sensi dell’Art.1923 del Codice Civile lesomme dovute in dipendenza del Contrattonon sono né pignorabili né sequestrabili, fattesalve specifiche disposizioni di Legge.

10.4 DIRITTO PROPRIO DEL BENEFICIARIOAi sensi dell’Art.1920 del Codice Civile ilBeneficiario acquista, per effetto della desi-gnazione, un diritto proprio ai vantaggidell’Assicurazione.Ciò significa, in particolare, che le somme cor-risposte a seguito del decesso dell’Assicuratonon rientrano nell’asse ereditario.

11. LEGGE APPLICABILE AL CONTRATTOIn base all’art. 108 del D. Leg. 174/1995 alContratto si applica la legge italiana.

12. REGOLE RELATIVE ALL’ESAME DEIRECLAMI DEI CONTRAENTI, DEGLIASSICURATI O DEI BENEFICIARI INMERITO AL CONTRATTO ED ORGANOCOMPETENTE AD ESAMINARLI

12.1 REGOLE RELATIVE ALL’ESAME DEIRECLAMI

La Società si mette a disposizione delContraente per fornire ulteriori informazioni,chiarimenti utili e per eventuali reclami. Inparticolare è possibile rivolgersi alla:Direzione Commercial Union Life S.p.A.Viale Abruzzi, 94 – 20131 MilanoTelefono 02/ 27.75.1.

12.2 CONTROLLO E DISCIPLINA DEL CONTRATTO

L’ISVAP esercita istituzionalmente la vigilanzasulla gestione tecnica del Ramo III“Assicurazioni sulla durata della vita umanaconnessa ai Fondi di Investimento”, quindianche sulla costituzione e il regolare accanto-namento delle Riserve Matematiche, cioè degliinvestimenti effettuati dalla Società per soddi-sfare, in qualsiasi momento, le obbligazionicontratte nei confronti degli aventi diritto. L’ISVAP, con sede a Roma in Via del Quirinale,21 - 00187 è comunque l’organo preposto adesaminare eventuali reclami.

17

13. LINGUA IN CUI È REDATTO IL CONTRATTO

Il Contratto viene redatto in lingua italiana. Leparti possono tuttavia pattuire una diversa lin-gua di redazione, in tal caso spetta alla Societàproporre quella da utilizzare.

14. INFORMATIVA IN CORSO DI CON-TRATTO

14.1 PUBBLICAZIONE DEL VALORE DEI FONDI INTERNI ASSICURATIVI

Il valore unitario delle units dei Fondi InterniAssicurativi CU AZIMUT CONSERVATIVO, CUAZIMUT EQUILIBRATO, CU AZIMUT ACCRE-SCITIVO INTERNAZIONALE E CU AZIMUTACCRESCITIVO ITALIA viene determinatogiornalmente dalla Società, ai sensi del rispet-tivo Regolamento, e pubblicato sul quotidiano“IL SOLE 24 ORE”. La Società si riserva, previoavviso al Contraente, di modificare il giornalesu cui è pubblicato il valore unitario delle unitsdei Fondi Interni Assicurativi.

Su richiesta del Contraente la Società invierà ilrendiconto annuale della gestione dei FondiInterni Assicurativi.

14.2 COMUNICAZIONI AL CONTRAENTEAd ogni ricorrenza annuale del Contratto,viene inviata al Contraente una Lettera diInformazione, nella quale sono indicati:

– indicazione del numero delle units assegna-te e del relativo controvalore all’inizio delperiodo di riferimento;

– dettaglio dei premi versati e di quelli investi-ti nel periodo di riferimento e del relativo

numero e controvalore delle units assegnate;

– indicazione del numero delle units assegna-te e del relativo controvalore alla fine delperiodo di riferimento.

Per periodo di riferimento si intende l’ultimaannualità antecedente l’invio della comunica-zione in oggetto.

Inoltre al Contraente viene tempestivamenteinviata comunicazione delle eventuali variazio-ni intervenute, rispetto alle informazioni con-tenute nella presente Nota Informativa, chepossono avere rilevanza per il Contratto sotto-scritto.

15. MODIFICHE DEL REGOLAMENTO DEIFONDI INTERNI ASSICURATIVI

In questa sede si rende noto che ilRegolamento dei Fondi Interni Assicurativi, aiquali è collegato il Contratto, consegnato alContraente unitamente alla presente e alleCondizioni Contrattuali, può subire modifichederivanti dall’adeguamento dello stesso allanormativa primaria e secondaria vigente oppu-re a fronte di mutati criteri gestionali, con l’e-sclusione di quelli meno favorevoli per ilContraente. Tali modifiche saranno tempesti-vamente comunicate ai Contraenti.

La presente Nota Informativa è stata redat-ta tenendo conto di quanto disposto nell’articolo 109 del Decreto Legislativo 17 marzo 1995 nr. 174 e nelle CircolariISVAP nr. 249 del 19 giugno 1995, nr. 403/D del 16 marzo 2000 e nr. 474/Ddel 21 febbraio 2002.

18

NORME CONTRATTUALI

1. CONDIZIONI DI ASSICURAZIONE

Link InvestPolizza Unit Linked

a Premio Unico

ART. 1 OGGETTO DELL’ASSICURAZIONECon il presente Contratto, nei termini di cuialle Condizioni di Assicurazione, laCommercial Union Life S.p.A. - di seguito defi-nita Società - contro il versamento del premiounico, si impegna:– ad investire il singolo versamento effettuato

dal Contraente e gli eventuali versamentiaggiuntivi - al netto delle spese - convertitiin numero delle units, nel Fondo InternoAssicurativo scelto dal Contraente almomento della sottoscrizione dellaProposta-Certificato;

– a garantire, ai Beneficiari designati, le pre-stazioni previste al successivo Art.2“PRESTAZIONI DEL CONTRATTO”.

Il controvalore del numero delle units vienecomunicato al Contraente con cadenza an-nuale.

ART. 2 PRESTAZIONI DEL CONTRATTOIl presente Contratto prevede le seguenti pre-stazioni:

IN CASO DI VITA DELL’ASSICURATO ALLASCADENZA CONTRATTUALE:la Società corrisponde, ai Beneficiari designati,il controvalore del numero delle units posse-dute alla data di scadenza del Contratto. Talecontrovalore viene calcolato al prezzo delterzo giorno di Borsa aperta successivo alladata di:– scadenza del Contratto, se a quella data la

Società ha ricevuto la richiesta di liquidazio-ne a scadenza, con allegata tutta la docu-mentazione richiesta relativa alla liquidazio-ne, come indicato all’Art.17 “LIQUI-DAZIONI” che segue

ovvero– richiesta di liquidazione per scadenza - se

successiva alla scadenza del Contratto - sem-

pre corredata dalla relativa documentazione,come indicato all’Art.17 “LIQUIDAZIONI”che segue;

IN CASO DI DECESSO DELL’ASSICURATODURANTE IL PERIODO DI VALIDITÀ DELCONTRATTO:la Società corrisponde, ai Beneficiari designati,un Capitale Caso Morte pari all’importo otte-nuto applicando, al controvalore del numerodelle units, una percentuale che varia tra lo0,05% e l’1,00% e che quindi comprende unamaggiorazione per la Garanzia Morte.Tale controvalore viene calcolato in base alnumero ed al prezzo delle stesse del terzogiorno di Borsa aperta successivo alla data diricevimento da parte della Società della richie-sta di liquidazione - corredata di tutta la docu-mentazione necessaria, come indicatoall’Art.17 “LIQUIDAZIONI” che segue - .

Le percentuali da applicare al controvalore delnumero delle units, come illustrato nella tabel-la che segue, variano in funzione dell’etàdell’Assicurato alla data del decesso:

Età dell’Assicurato% da applicare

alla dataal controvalore

del decessodel numerodelle units

fino a 50 anni 1,00%

da 51 a 60 anni 0,50%

da 61 a 70 anni 0,25%

da 71 a 80 anni 0,10%

81 anni ed oltre 0,05%

Il Capitale Caso Morte viene corrisposto qual-siasi sia la causa del decesso dell’Assicurato,senza limiti territoriali, senza tener conto deicambiamenti di professione dell’Assicuratostesso, ma con i limiti previsti al successivoArt. 3 “LIMITAZIONI DELLA MAGGIO-RAZIONE PER LA GARANZIA MORTE”.

Qualora il decesso dell’Assicurato avvenga nelperiodo che va dalla data di sottoscrizionedella Proposta-Certificato alla data di decor-renza del Contratto verrà interamente restitui-to solo il premio pagato.

Qualora il decesso dell’Assicurato avvenga nel

19

periodo che va dalla data di sottoscrizione delModulo per Versamenti Aggiuntivi e/oSostituzione Fondi alla data di perfeziona-mento del versamento aggiuntivo, verrà liqui-dato il Capitale Caso Morte calcolato sulla basedel controvalore del numero delle units primadel pagamento del versamento aggiuntivo,mentre il versamento aggiuntivo pagato verràinteramente restituito.

ART. 3 LIMITAZIONI DELLA MAGGIORAZIONEPER LA GARANZIA MORTE

La maggiorazione - indicata al precedente Art. 2 “PRESTAZIONI DEL CONTRATTO” - nonviene applicata, e dunque la Società corri-sponde in caso di morte dell’Assicurato il solo100% del controvalore del numero delle unitspossedute alla data di ricevimento della richie-sta di liquidazione da parte della Società, qua-lora il decesso dell’Assicurato:a) avvenga entro i primi sei mesi dalla data di

decorrenza del Contratto;b) avvenga entro i primi cinque anni dalla data

di decorrenza del Contratto e sia dovuto asindrome da immunodeficienza acquisita(AIDS), ovvero ad altre patologia ad essacollegata;

c) sia causato da:– dolo del Contraente o dei Beneficiari;– partecipazione attiva dell’Assicurato a

delitti dolosi;– partecipazione attiva dell’Assicurato a fatti

di guerra, salvo che non derivi da obbli-ghi verso lo Stato Italiano: in questo casola Garanzia può essere prestata, su richie-sta del Contraente, alle condizioni stabili-te dal competente Ministero;

– incidente di volo, se l’Assicurato viaggia abordo di aeromobile non autorizzato alvolo o con pilota non titolare di brevettoidoneo e, in ogni caso, se viaggia in qua-lità di membro dell’equipaggio;

– suicidio, se avviene nei primi due annidall’entrata in vigore del Contratto (datadi decorrenza).

La limitazione di cui al punto a) non vieneapplicata qualora il decesso dell’Assicurato siaconseguenza diretta:– di una delle seguenti malattie infettive acute

sopravvenute dopo l’entrata in vigore delContratto (data di decorrenza): tifo, paratifo,

difterite, scarlattina, morbillo, vaiolo, polio-mielite anteriore acuta, meningite cerebrospinale, polmonite, encefalite epidemica,carbonchio, febbri puerperali, tifo esante-matico, epatite virale A e B, leptospirosiittero emorragica, colera, brucellosi, dissen-teria bacillare, febbre gialla, febbre Q, sal-monellosi, botulismo, mononucleosi infetti-va, parotite epidemica, peste, rabbia, per-tosse, rosolia, vaccinia generalizzata, ence-falite post - vaccinica;

– di shock anafilattico sopravvenuto dopol’entrata in vigore del Contratto (data didecorrenza);

– di infortunio avvenuto dopo l’entrata invigore del Contratto (data di decorrenza),intendendosi per infortunio l’evento dovutoa causa fortuita, improvvisa, violenta edesterna, che produca lesioni corporali obiet-tivamente constatabili, che abbiano comeconseguenza il decesso.

ART. 4 OPZIONE DI RENDITA VITALIZIASu richiesta del Contraente, da effettuarsi entrotre mesi prima della scadenza contrattuale, laprestazione prevista in caso di vita dell’Assicu-rato alla scadenza contrattuale - di cui al pre-cedente Art. 2 “PRESTAZIONI DEL CON-TRATTO”- può essere convertita in una delleseguenti forme:a) una rendita annua vitalizia rivalutabile, da

corrispondere vita natural durante dell’Assi-curato;

b) una rendita annua rivalutabile da corrispon-dere in modo certo nei primi cinque o diecianni e successivamente vitalizia finchél’Assicurato sia in vita;

c) una rendita annua vitalizia rivalutabile sudue teste, quella dell’Assicurato e quella diun’altra persona designata, reversibile total-mente o parzialmente a favore del soprav-vivente designato.

Le condizioni contrattuali, i coefficienti per ladeterminazione della rendita annua vitaliziarivalutabile di opzione e le modalità per la suarivalutazione annuale sono quelli che risulte-ranno in vigore all’epoca della conversione delcapitale in rendita, determinati in base all’età,al sesso dell’Assicurato ed alla rateazione dellarendita prescelta.

20

ART. 5 OBBLIGHI DELLA SOCIETÀGli obblighi della Società risultano esclusiva-mente dalla Proposta-Certificato, dalle presen-ti Norme Contrattuali, dalla Lettera Contrat-tuale di Conferma e dalle eventuali Appendicial Contratto firmate dalla Società stessa.Per tutto quanto non espressamente qui rego-lato, valgono le Norme di Legge.

ART. 6 DICHIARAZIONI DEL CONTRAENTEE DELL’ASSICURATO

Le dichiarazioni del Contraente e dell’Assicu-rato devono essere esatte e complete.Nel caso in cui l’Assicurato non coincida con ilContraente è necessario che i dati anagraficidell’Assicurato stesso siano accertati dalSoggetto Incaricato.Trascorsi sei mesi dalla data di decorrenza delContratto, questo non è contestabile perdichiarazioni inesatte o reticenti delContraente o dell’Assicurato, salvo il caso incui la verità sia stata alterata o taciuta percolpa grave o in malafede.L’inesatta indicazione dell’età dell’Assicuratocomporta in ogni caso la rettifica, in baseall’età reale, delle somme dovute.

ART. 7 CONCLUSIONE DEL CONTRATTOIl Contratto si considera concluso a condizio-ne che il Contraente abbia versato il premiopattuito e – unitamente all’Assicurato, se per-sona diversa – abbia sottoscritto la Proposta-Certificato. La data di conclusione del Contratto è stabilitaalle ore 24 del giorno di sottoscrizione dellaProposta-Certificato stessa.

ART. 8 ENTRATA IN VIGORE DEL CONTRATTO E DECORRENZA