Trian olo - collegio.geometri.ro.it · e aggiornata delle maggioranze per deliberare >...

48

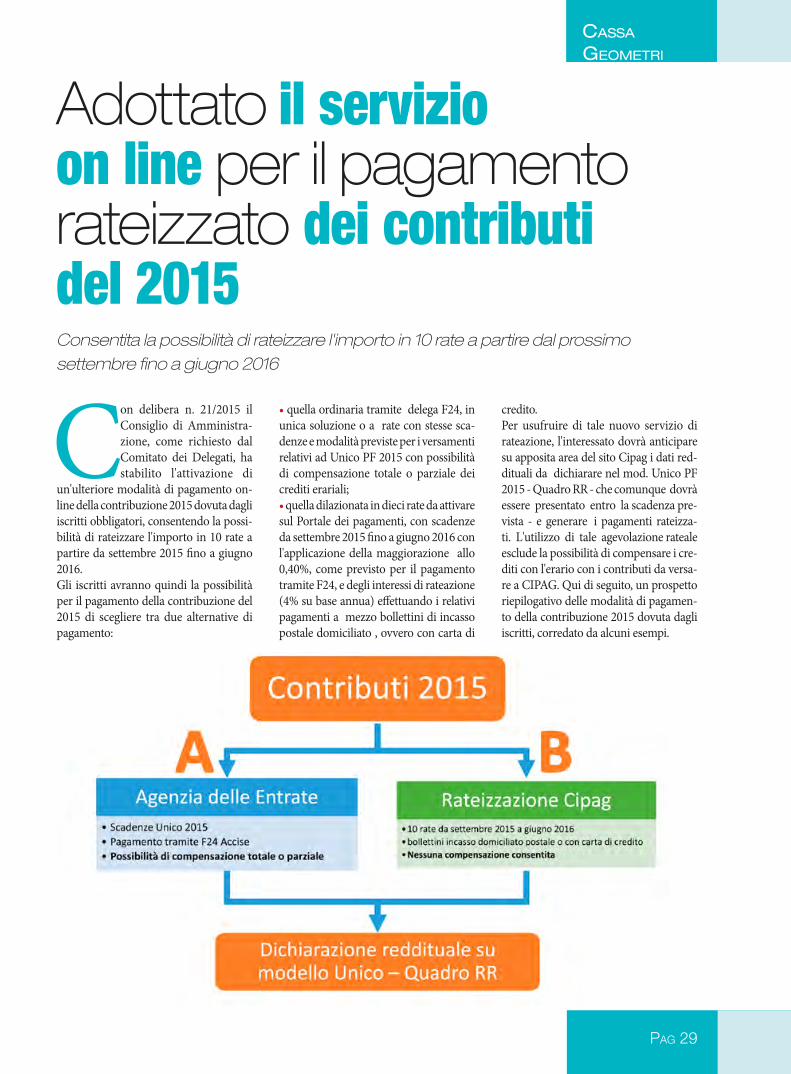

per il pagamento rateizzato dei contributi del 2015 Adottato il servizio on line Assemblee condominiali ecco la tabella completa e aggiornata delle maggioranze per deliberare Le regole sui rimborsi ai praticanti e i rapporti di lavoro successivi I temi d'esame e tutti i geometri abilitati nel 2014 il Trian G olo Trian G olo R IVISTA T RIMESTRALE D’ INFORMAZIONE T ECNICO P ROFESSIONALE D EL C OLLEGIO D EI G EOMETRI E D EI G EOMETRI L AUREATI D ELLA P ROVINCIA D I C OMO w 01/ 2015 Collegio Provinciale Geometri e Geometri Laureati di Como

Transcript of Trian olo - collegio.geometri.ro.it · e aggiornata delle maggioranze per deliberare >...

per il pagamento rateizzatodei contributi del 2015

Adottato il servizio on line

Assemblee condominiali ecco la tabella completae aggiornata delle maggioranze per deliberare

Le regole sui rimborsi ai praticantie i rapporti di lavoro successivi

I temi d'esame e tutti i geometri abilitati nel 2014

ilTriangolo Triangolo R I V I S T A T R I M E S T R A L E D ’ I N F O R M A Z I O N E T E C N I C O P R O F E S S I O N A L E D E L C O L L E G I O D E I G E O M E T R I E D E I G E O M E T R I L A U R E A T I D E L L A P R O V I N C I A D I C O M O

w

01/ 2015

Collegio Provinciale Geometri e Geometri Laureatidi Como

indi

ce

POSA IL PRIMO MATTONENEL TUO CANTIERE

ISCRIVITI ALL’ALBO DEI GEOMETRI

Collegio dei geometri

e dei geometri laureati

della ProvinCia di Como

www.geometri.co.it

indi

cein

dex

n° 01n° 01 anno XXAprile 2015spedizione posta elettronica certificata

anno XXAprile 2015spedizione posta elettronica certificata

> Editoriale Formazione Continua

> Attualità MECI, in edilizia si intravede qualche spiraglio positivo

> Mediazione Il conflitto: definizione, elementi e caratteristiche

> Catasto Il catasto del terzo millennio, dalle origini alla riforma

> Condominio Assemblee condominiali, ecco la tabella completa e aggiornata delle maggioranze per deliberare

> Giurisprudenza La differenza tra varianti in senso proprio, varianti essenziali e minime

> Estimo Matematica finanziaria (Seconda parte)

> Estimo REV, l'indicatore europeo di qualità per il valutatore mobiliare

> Cassa Geometri Adottato il servizio on line per il pagamento rateizzato dei contributi del 2015

> Consiglio Nazionale Le regole sui rimborsi ai praticanti e i rapporti di lavoro successivi

> Vita di Collegio Commissione cultura e sport: eventi organizzati nel corso del 2014

> Cultura e territorio Le foreste come valore attivo del territorio

> Formazione I temi d'esame e tutti i geometri abilitati nel 2014

[ 04 ]

[ 05 ]

[ 07 ]

[ 10 ]

[ 15 ]

[ 19 ]

[ 23 ]

[ 27 ]

[ 29 ]

[ 32 ]

[ 36 ]

[ 37 ]

[ 42 ]

ilTriangolo TriangoloEditoriale

di Corrado Mascetti Formazione continuaUn dovere ma soprattutto un opportunità di crescita professionale

Con il 1 gennaio 2015 è entrato in vigore il Nuovo Regolamento per la Formazione Professionale Continua, ai sensi del D.P.R. 07/08/2012, deliberato dal Consiglio Nazionale Geometri e Geometri Laureati in data 22/07/2014.Il nuovo regolamento è nato dall’esperienza maturata nel precedente quinquen-nio ed è stato sostanzialmente rivisto in tutti i suoi contenuti.

LA CRESCITA PROFESSIONALE DEL GEOMETRA era e resta il costante concetto fonda-mentale di base per il quale è nato l’obbligo della formazione professionale.Un geometra capace di confrontarsi con sicurezza con il committente e di svolgere con qua-lità e professionalità l’incarico professionale affidatogli ha la certezza che il committente si rivolgerà nuovamente a lui.La qualità e la sicurezza si acquistano e si maturano costantemente nel tempo con l’appro-fondimento e l’aggiornamento di tutte le tematiche legate alla nostra professione e dunque con una continua informazione e formazione.Il Consiglio Direttivo, in questi primi mesi di insediamento, ha organizzato un intenso pro-gramma di seminari e corsi sulle tematiche più varie che comprendono la nostra gamma di competenze professionali.Questo intenso programma è stato sviluppato per poter dare, ad ogni singolo iscritto, la possibilità di scegliere l’argomento verso cui ritiene di doversi maggiormente aggiornare con modi, tempi e costi, visto il momento congiunturale, accessibili a tutti.Al fine di comprendere meglio le motivazioni, i criteri e le linee guida che hanno portato il nostro Consiglio Nazionale ad aggiornare e perfezionare il Regolamento sulla Formazione Continua, i primi giorni di giugno, è in fase di organizzazione un evento, al quale parteciperà un rappresentante del CNG; Il Consigliere Nazionale ci spiegherà perché, un Regolamento all’apparenza così condizionante, possa essere invece considerato come uno sprono ad inve-stire sulla propria preparazione professionale.Pur riconoscendo che, in questo momento, i problemi che tutti noi stiamo affrontando sono più concreti e purtroppo legati ad una diffusa difficoltà legata al “quotidiano” è importante comprendere che per essere presenti e concorrenziali, il geometra deve esprimere “qualità e professionalità” raggiungibili solo con un costante aggiornamento professionale.

Pag 4

Pag 5

ilTriangolo Triangolo

Formazione continua

AttualitàMECI, in ediliziasi intravede qualchespiraglio positivo

Ormai è diventato un appunta-mento che di anno in anno si conferma punto di riferimen-to per il comparto edilizio. Abbina due elementi. Da un

lato è ricco di contenuti tecnici utili ai profes-sionisti della filiera delle costruzioni dall’altro soddisfa le aspettative dei non-professionisti che vogliono essere aggiornati sulle ultime no-vità del settore. Qui si parla di Meci, la mostra dell’edilizia civile e industriale che si è tenuta, dall’11 al 13 aprile a Lariofiere di Erba. Si è trattato di un’ulteriore occasione per confron-tarsi, informarsi e aggiornarsi a 360° su tutto ciò che riguarda la filiera edilizia grazie alla possibilità di partecipare a workshop, semina-ri e convegni realizzati per l’occasione.Il tema principale è stato la riqualificazione del patrimonio edilizio esistente come elemento indispensabile per ridare fiato all’economia e al lavoro dell’intero settore, ma soprattutto per innalzare la qualità della vita della città e dei suoi abitanti attraverso interventi mirati, che incrementino l’efficienza energetica degli edi-fici e ne migliorino le caratteristiche acustiche e antisismiche. Il tema ha riguardato aspetti che vanno dalla sicurezza all’efficienza ener-getica, dagli aspetti burocratici a quelli fiscali. Secondo Davide Maspero, a capo del Comi-tato MECI 2015: “Se il settore edile nel lec-chese e nel comasco riesce ancora a resistere, nonostante le enormi difficoltà economiche incontrate nell’ultimo quinquennio, è proprio

Il trend negativo che per anni ha paralizzato il settore sembra affievolirsi. Qualche spiraglio positivo si intravede nel rapporto ANCE dell’11 febbraio 2015 (www.ance.it), secondo il quale “gli investimenti di riqualificazione del patrimonio abitativo dal 2008 al 2014 hanno fatto registrare un aumento dei livelli produttivi del 18,5%, molto probabilmente grazie alla proroga del potenziamento degli incentivi fiscali per le ristrutturazioni edilizie a risparmio energetico

perché il 70% dell’attività delle imprese e del loro fatturato deriva dagli interventi di ri-qualificazione, dall’edilizia scolastica a quella sanitaria, fino alla ristrutturazione delle unità abitative dei privati, i cui lavori di manuten-zione sono legati, nella maggior parte dei casi, all’involucro del fabbricato”. L’edilizia italiana a partire dal 2005, ha subi-to un vero e proprio terremoto. Il trend ne-gativo che per anni ha paralizzato il settore sembra affievolirsi. Qualche spiraglio positivo si intravede nel rapporto ANCE dell’11 feb-braio 2015 (www.ance.it), secondo il quale “gli investimenti di riqualificazione del patri-monio abitativo dal 2008 al 2014 hanno fatto registrare un aumento dei livelli produttivi

Pag 6

AttuAlità

del 18,5%, molto probabilmente grazie alla proroga del potenziamento degli incentivi fiscali per le ristrutturazioni edilizie a risparmio energetico”. Grazie alle detrazioni IRPEF diventa appetibi-le l’installazione di sistemi di isolamen-to termico, che permettono di limitare i consumi riducendo la dispersione del calore nei mesi invernali e riparando l’abitazione dalla calura estiva. Anche Paolo Valassi, dell’Ance di Lecco, ha confermato: “Ci sono dei timidi se-gnali di ripresa e noi non possiamo perdere l’occasione di migliorare, di farci trovare pronti alle richieste del mercato”.“Il coinvolgimento di tutti i sogget-ti della filiera, dalle imprese edili ai professionisti, dai poli universitari agli amministratori condominiali, dai proprietari agli istituti bancari, è fon-damentale se si vuole “fare rete”, tanto più che il momento di crisi necessita dell’apporto di tutti” ha confermato Davide Maspero. La Meci è promossa da ANCE Como e Lecco in collaborazione con ANIT (As-sociazione Nazionale per l’isolamento termico e acustico), UNITEL (Unione Nazionale dei Tecnici degli Enti Loca-li), gli Ordini Professionali di Architetti e Ingegneri, il Collegio dei Geometri di Como e di Lecco, le associazioni dei Pe-riti industriali, il Politecnico di Milano – Polo Regionale di Lecco - e l’Univer-sità degli Studi dell’Insubria.Sabato 11 aprile, si è parlato di “Retrofit e rigenerazione urbana. Gli edifici col-

lettivi”, in cui sono stati analizzati gli obiettivi, le modalità, le tecniche, i costi e i benefici di un’ottimizzazione energe-tica del patrimonio edilizio preesisten-te, compresi i problemi di obsolescen-za di alcuni edifici, gli aspetti giuridici della convivenza in stabili residenziali collettivi e l’accesso a strumenti di con-trollo agili ed efficaci. Lunedì 13 aprile, invece, il workshop “Progettare il recupero. Principi e tec-nologie”, si è sviluppato su due filoni complementari: la relazione “L’invo-lucro edilizio”, tenuta dal professor Enrico De Angelis del Politecnico di Milano, ha approfondito l’analisi dei materiali e sulle tecniche si isolamento termico, mentre “Comfort degli spazi interni e miglioramento dell’efficien-za impiantistica”, gestito dal professor Niccolò Aste ha esplorato gli aspetti generali dell’impiantistica, il comfort tecnico, le procedure di ventilazione e illuminazione e i sistemi di regolazione dell’acqua. In programma anche il seminario “La rigenerazione dei centri storici”, incen-trato sulla valutazione della tipologia di interventi da attuare da parte degli enti locali e dei privati interessati alla rige-nerazione urbana del centro storico: durante le relazioni, a cura dell’Univer-sità dell’Insubria in collaborazione con AEQUA e UNITEL, sono state prese in considerazione non solo le esigenze di conservazione del patrimonio immo-biliare, ma anche le dinamiche di natu-ra economica.

Fatturazione elettronica obbligatoria dal 31 marzo 2015

La fatturazione elettronica sarà obbligatoria dal 31 marzo 2015 anche per gli enti pubblici non economici. Il Decreto Ministe-riale n.55 del 3 aprile 2013 sta-bilisce le regole in materia di emissione, trasmissione e ricevi-mento della fattura elettronica.I soggetti che lavorano con gli enti pubblici centrali e locali, ministeri, agenzie fiscali ed enti di previdenza devono emettere esclusivamente fattura elettro-nica (FatturaPA).La Fattura PA ha le seguenti ca-ratteristiche:Il contenuto è rappresentato in un file XML (eXtensible Mar-kup Language), secondo il for-mato definito. Questo formato è l’unico accettato dal Sistema di Interscambio (SdI) gestito dall’Agenzia delle Entrate.Il Sistema di Interscambio prov-vede a recapitare la FatturaPA all’ente pubblico attraverso il ca-nale accreditato dall’ente stesso.Il Sistema di Interscambio resta in attesa (massimo 15 giorni) che l’ente pubblico inoltri la ricevuta di accettazione ovvero respingi-mento della fattura utilizzando sempre un file in formato XML.Il cedente riceve la notifica di accettazione o rifiuto.La FatturaPA deve essere con-servata e resa disponibile se-condo le linee guida e le regole tecniche predisposte dall’Agen-zia per l’Italia Digitale.

Pag 7

ilTriangolo Triangolo

Il conflitto: definizione, elementi e caratteristiche

Mediazionedi Giusy Marzarida "Il Tecnico Legale"

Il conflitto è parte ordinaria della nostra vita e non possiamo fare a meno che si scateni. Essere coinvolti, spaventa, poiché lo scontro con altre persone è sempre vissuto con grossa fatica e paura di perdere il controllo o il fine prefisso. Per questo motivo è scontato che si tenda a evitarlo. Meno scontata, apparente, è invece la possibilità di cogliere ciò che il conflitto può diventare: una grossa risorsa innovativa di cambiamento.Una nuova opportunità

Perché il conflitto è sempre vis-suto in maniera negativa?Il conflitto è parte ordinaria della nostra vita e non possia-mo fare a meno che si scateni.

Trovarsi “parte” coinvolta in un conflitto spaventa, poiché lo scontro con altre per-sone è sempre vissuto con grossa fatica e paura di perdere il controllo o il fine pre-fisso. Per questo motivo è scontato che si tenda a evitarlo. Meno scontata, apparente, è invece la possibilità di cogliere ciò che il conflitto può diventare: una grossa risorsa innovativa di cambiamento.Contrasto e conflitto sono la stessa cosa?Intuitivamente e secondo il linguaggio comune, le parole contrasto e conflitto sembrerebbero avere lo stesso significato. Eppure tra le due circostanze c’è una diffe-renza sostanziale che, una volta compresa, può modificare i nostri comportamenti e migliorare la qualità della nostra vita.Esistono diverse caratteristiche e tipolo-gie di conflitto?Ne esistono molteplici, tuttavia, caratteri-stiche e tipologie possono essere descritte ma non possono essere “catalogate”. Per la complessità e i processi della mente umana possono coesistere o anche affiancarsi tra loro.Perché è importante conoscere gli ele-menti che caratterizzano il conflitto? Per assumere consapevolezza di ciò che

Pag 8

MediAzione

Pag 8

non conosciamo; questa constatazio-ne ci aiuta ad averne meno paura e, non avere paura del conflitto, può tra-sformare lo stesso nella sperata risorsa di cambiamento.

Contrasto o conflitto?La risposta immediata a questa do-manda porta istintivamente a ritenere che gli elementi che caratterizzano e definiscono il contrasto e il conflitto siano preva- lentemente riferiti alla loro “grandezza”; contrasto e conflit-to sono differenziati uno dall’altro in termini di quantità.Facciamo un esempio. Mario e Mi-chele discutono di una questione di lavoro e lo fanno solo per una mat-tina; la loro discussione viene comu-nemente definita contrasto. Ma se la loro discussione prosegue incessan-temente tutte le mattine, per un pe-riodo prolungato, la loro discussione è comunemente definita conflitto. In realtà, per comprendere l’effettiva differenza tra contrasto e conflitto è necessario approfondire le dinamiche della discussione tra i due.Il motivo della discussione tra Mario e Michele è spesso legato a scelte rela-tive a pro- getti che redigono insieme per lo studio di progettazione in cui entrambi lavorano. Siamo di fronte a un contrasto se la loro discussione, anche se si verifica molto spesso e per periodi di lunga durata, si limi-ta esclusivamente a scelte progettuali non condivise. Quando invece nella discussione si inseriscono anche fat-tori legati alla loro relazione (la ri-valsa, il riconoscimento del potere di uno sull’altro ecc.) siamo di fronte a un conflitto.Comprendere la differenza tra con-trasto e conflitto è fondamentale per la ricerca di una soluzione.I contrasti sono più gestibili ma spa-ventano, poiché, essendo il contra-sto comunemente considerato come l’avvio di un conflitto, per il concetto del “non si vuole litigare”, qualsiasi di-vergenza o disagio, anche di minima entità, che qualcuno ci provoca, viene taciuto per il quieto vivere. Questo “non dire” può comportare davve-ro l’inizio di un conflitto, poiché in maniera latente, i disagi provati inne-

scano quei meccanismi psicologici di sacrificio che prima o poi esplodono in inevitabili conflitti. Facciamo un altro esempio. Emilio non sopporta i film horror. Carlo, un suo amico, una sera lo invita al cinema. Una volta giunto al cinema, Emilio constata che il film alla cui visione è stato invitato è l’ultimo di una famosa saga di film horror. Per compiacere l’amico, non dice nulla e accetta comunque di ve-dere il film. Un paio di settimane dopo, Carlo, pensando di aver trovato qualcuno con cui condividere una passione, invita nuovamente Emilio a un ci-neforum di vecchi film dell’orrore. Sebbene a malincuore non dice nulla all’amico e si reca con lui al cinema, rimuginando dentro di sé la convin-zione che Carlo non lo capisca e per-tanto non può essere un buon amico. Da questa convinzione nascono delle incomprensioni che portano a una di-scussione nella quale Emilio rinfaccia di aver accompagnato Carlo più volte al cinema senza che ne avesse vera-mente voglia. Il conflitto è nato! Non in quel momento, ma un po’ alla volta, tutte le volte che Emilio non ha since-ramente spiegato a Carlo che avrebbe preferito vedere altri film. Per non perdere l’amico e non litigare, Emilio, ha taciuto il suo disagio, ha evitato il contrasto. Il risultato è stato però quello di avviare inconsapevolmente tutti quei processi che portano inevi-

tabilmente al conflitto che poi è scop-piato tra i due. Per la convinzione che ciò che non si conosce, spaventa, di seguito indichiamo quegli elementi di “conoscenza” che potrebbero aiutarci a gestire in maniera più consapevole i normali “scontri” che si presentano nel nostro quotidiano.

Elementi e caratteristiche del conflittoPer approfondire la conoscenza del conflitto è importante analizzare ogni elemento che lo compone.I soggettiProtagonisti principali: coloro che sono direttamente coinvolti. Sono persone che dichiarano la loro to-tale estraneità con l’avversario, anzi lo accusano della causa della lite. Si sentono autorizzate a “rispondere” nel medesimo modo in cui si sen- tono “aggredite”. Nonostante questa appa-rente divergenza di interessi, le per-sone in conflitto desiderano lo stesso bene e sono pertanto molto simili.Protagonisti secondari: le persone coinvolte indirettamente nel conflitto, ma che hanno il potere di influenzar-ne l’andamento, assumendo il ruolo di confidenti, testimoni, spettatori alleati dei protagonisti principali, a seconda del grado di coinvolgimento assunto.

Le tipologieI conflitti possono essere di diversa natura e tipologia. Considerato che

Pag 9

è difficile “catalogare” le diverse tipo-logie di conflitto, soprattutto perché ogni conflitto può essere composto da più tipologie e diverse e innumerevoli caratteristiche, elenchiamo di segui-to le risultanze di studi effettuati da esperti in dinamiche del conflitto:• oggettivi: causati da informazioni scarse o errate, dalla differente valu-tazione di ciò che è importante e dalla diversa interpretazione dei dati;• di interessi: quando esiste una con-correnza concreta o presunta tra gli interessi reali (contenuto) e gli aspetti psicologici (relazione);• di rapporto: che riguardano i senti-menti forti, percezioni errate o stereo-tipi, comportamenti negativi o comu-nicazione carente o sbagliata;• di valori: dovuti a criteri diversi di valutazione delle idee o dei compor-tamenti;• di struttura: che nascono da modelli di comportamento distruttivo, da rap-porti di possesso o ridistribuzione di risorse non uguali.In riferimento a quanto sopra, i con-flitti possono ulteriormente caratte-rizzarsi nelle seguenti tipologie:• veri e propri: che esistono nella realtà e sono effettivamente percepiti;• contingenti: che possono essere facil-mente composti modificando alcune condi- zioni, anche se nessuna delle parti interessate ha mai ipotizzato tale soluzione;• manifesti, esteriori, soprattutto “spo-stati”: sono quelli in cui le parti litiga-no per la cosa sbagliata (per esempio, una coppia che discute sul luogo in cui trascorrere le vacanze quando in-vece il conflitto non dichiarato riguar-da la loro relazione sessuale);• attribuiti in modo non corretto: quando avviene tra le parti sbagliate e di con- seguenza per l’oggetto sba-gliato. Questa attribuzione è spesso inconsapevole (per esempio, un bam-bino ripreso per un comportamento che è stato insegnato dai genitori);• latenti: che può svilupparsi o meno, per diverse ragioni: perché represso, perché spostato o attribuito ad altri, perché il soggetto non ne è ancora consapevole;• falsi: dovuti a un’errata percezione o fraintendimento.

Il comportamentoPer comportamento si intende l’in-sieme delle azioni con cui le persone coinvolte intendono condurre il con-flitto al fine di conseguire il proprio obiettivo e/o impedire all’avversario di conseguire il proprio. Si possono differenziare diversi tipi di compor-tamento adottato da chi è coinvolto in un conflitto:• divergenza: azione che dovrebbe es-sere coordinata e cooperativa, men-tre è diretta a obiettivi differenti (per esempio, marito e moglie che deside-rano tra- scorrere insieme le vacanze, ma una al mare e l’altro in montagna);• concorrenza: azione diretta verso un obiettivo conteso (per esempio, auto-mo- bilisti che desiderano parcheg-giare nello stesso spazio);

• “ostacolamento”: azione diretta nei confronti dell’altro per impedirgli di rag- giungere il suo obiettivo;• aggressione: azione diretta contro l’avversario. In questo caso non ricor-rerebbe più il termine “conflitto” ma il termine “violenza”, poiché l’azione di aggressione è diretta alla negazio-ne della relazione e produce un danno irreversibile.

Le regoleNonostante il conflitto appaia come l’espressione meno controllata di emotività e irrazionalità, la dinami-ca di un conflitto è caratterizzata da regole inconsce e istintive condivise dagli avversari, in merito al livello di scontro da tenere, al campo nel quale compiere le azioni conflittuali, al tono

consentito e alla modalità degli scon-tri, alla natura delle argomentazioni da trattare, al coinvolgimento di terzi e agli strumenti di reazione che pos-sono essere accettati. Qualora uno dei due avversari violi una di queste rego-le, l’altro di conseguenza accetterà il cam- biamento e di contro si sentirà autorizzato a tenere il medesimo com-portamento.

Lo spazioIn genere un conflitto rispetta una precisa organizzazione degli spazi. Si delineano i luoghi in cui è possibile che le parti si “scontrino”, nei quali cercare i propri soste- nitori e i luoghi definiti “di sicurezza” dove studiare le strategie e riprendere le forze.

Il tempoDi rilievo in termini di tempo in un conflitto è il senso di mancanza di esso che le parti sentono, tanto da avere ne-cessità impellente di reagire. Le parti di fronte a ciò che ciascuno percepi-sce come un’aggressione, un attacco dell’avversario, sentono di dover im-mediatamente rispondere. La risposta immediata, senza adeguata riflessio-ne, non permette di valutare le riper-cussioni che poi inevitabilmente si manifestano e provocano pentimento riguardo al gesto intrapreso.È anche notevole come, alla descrizio-ne delle cause che hanno provocato il conflit- to, le persone coinvolte, oltre a attribuire la responsabilità all’altro, ricostruiscono gli eventi scatenanti collocandoli in momenti differenti.

La naturaLa natura del conflitto è composta da diversi elementi che si intersecano tra loro e molto difficilmente può essere ridotto a un modello semplice.In relazione agli elementi che la carat-terizzano si stabilisce che può essere: complessa, polisemica (assume vari significati e può manifestarsi attraver-so diversi segnali e simboli), dialogica (ha origine dalla contrapposizione di forze, volontà, bisogni ma tra sogget-ti in reciproca relazione), ambivalente (conflitto evolutivo o regressivo, libe-ratorio e opprimente, arricchente o depauperante).

MediAzione

Pag 10

ilTriangolo TriangoloCatasto

di Corrado Monti

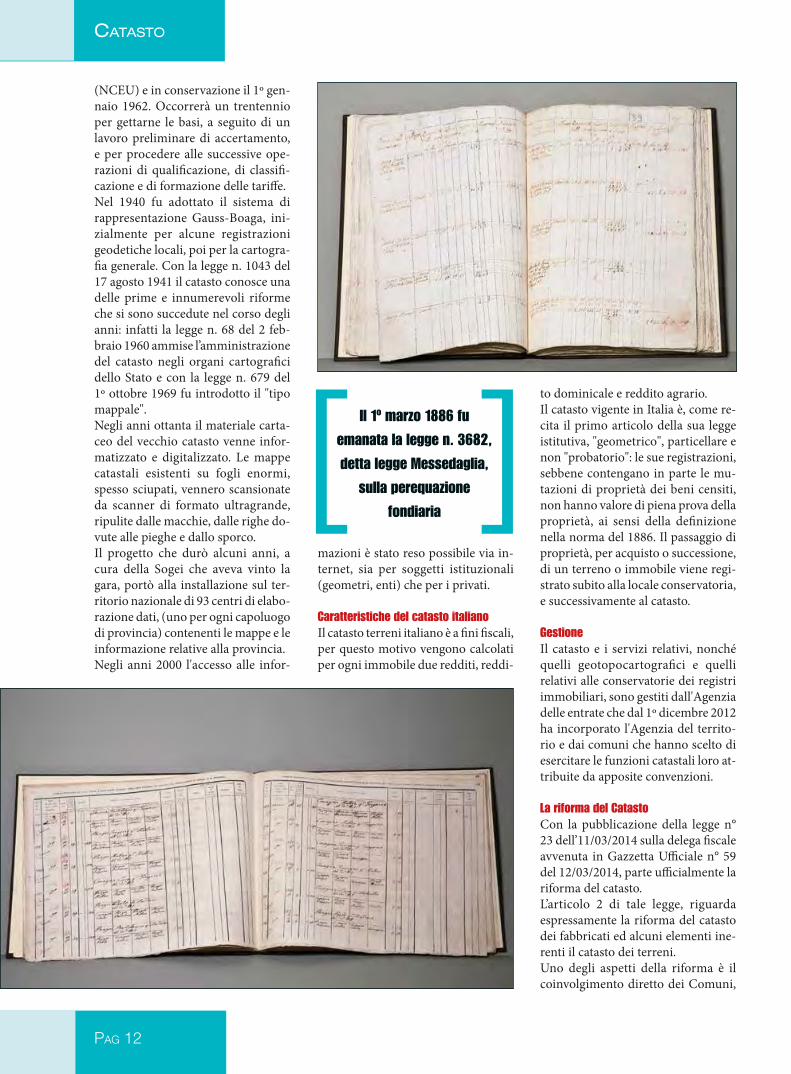

Secondo quanto conosciuto, il catasto ha origini remote. Shulgi, re di Ur, nell'ambito dell'opera di centraliz-zazione dello Stato ideò il catasto generale, usato per calcolare le tasse

e le imposte del regno. Il catasto può definirsi come l’inventario dei beni immobili esistenti in un territorio, nato con lo scopo di misurare, stimare e fissare i limiti delle proprietà immo-biliari, e come la sua stessa natura etimologica indica: “il capitastrum” o inventario per capi (per testa cioè per proprietà) fu eseguito da gromatici veteres o antichi agrimensori. È stato

Il catasto del terzomillennio, dalle originialla riforma Uno degli aspetti delle nuove norme è il coinvolgimento diretto dei Comuni, delle unioni o delle associazioni di Comuni nel cui territorio ricadono gli immobili, i quali dovranno fornire all’Agenzia delle Entrate i dati relativi agli edifici e che non potranno essere reperiti direttamente, quali l’esposizione, l’affaccio, lo stato di manutenzione. Si tenderà inoltre a valorizzare e stabilizzare il decentramento delle attività catastali verso i Comuni, in modo da meglio adattare le rendite ai diversi territori

anche accertato che stime dei terreni erano ef-fettuate in Egitto, all'epoca dei faraoni. Un ca-tasto era presente anche nell'Atene di Solone. In Italia il Catasto si può far risalire all’epoca romana e si basava sostanzialmente su due tipi di intervento, il tracciamento dei lotti, il conseguente picchettamento, che si effettua-vano in campagna, la stesura in mappa dei rilievi e la valutazione fiscale, che avvenivano a tavolino.Il territorio agrario veniva sottoposto a centu-riazione, ossia alla sua suddivisione in unità quadrate di circa 710 m di lato (centurie) tra-mite strade rettilinee intersecantesi ad angolo retto e chiamate decumani e cardi.Le nuove terre erano al tempo stesso ripar-tite in lotti e rese raggiungibili attraverso un sistema viario reticolare avente il fulcro nei due assi principali, il decumano massimo e il cardo massimo.La centuriazione veniva effettuata indipen-dentemente dalla proprietà della terra e ser-viva come strumento di organizzazione fon-diaria di nuovi territori entrati a far parte dei possessi di Roma.Ogni centuria era indicata sulla base della sua posizione rispetto al sistema di riferimento cardo–decumano più prossimo e con l’utiliz-zo di sigle di due lettere. Per l’assegnazione delle terre si procedeva ad un’ulteriore ripartizione dei terreni già cen-turiati: le centurie venivano suddivise in lotti rettangolari tramite i limites intercisivi duran-

Pag 11

la probatorietà, ma la rispondenza dello stato di fatto a quello di diritto, che comportava complesse procedure nella riesecuzione delle terminazioni e nella rielaborazione dei punti fissi, non fu ottenuta per difetto organizza-tivo degli enti preposti. Il catasto clas-sico rimane pertanto non probatorio.Nel 1901 nasce nell'ambito del Mini-stero delle Finanze la Direzione Gene-rale del Catasto e dei Servizi Tecnici. Con la legge n. 321/1901 fu introdot-to il "tipo di frazionamento". Venne poi approvato con R.D. n. 1572 dell'8 ottobre 1931 il testo unico delle leggi sul nuovo catasto, seguito dal rego-lamento di cui al R.D. n. 2153 dell'8 dicembre 1938 (regolamento per la conservazione del catasto terreni). Con essi fu introdotta la separazione tra catasto terreni e catasto fabbricati.Il catasto dei fabbricati, istituito con la legge n. 652 del 11 settembre 1939, modificata dal decreto legge n. 514 dell'8 aprile 1948, è entrato in vigo-re con il regolamento attuativo di cui al D.P.R. n. 1142 del 01/12/1949 - il Nuovo Catasto Edilizio Urbano

te le operazioni di strigatio (suddivi-sione lungo la direzione principale della centuriazione) e scamnatio (sud-divisione in direzione ortogonale alla precedente).Il territorio veniva rappresentato come detto su mappe in genere chia-mate formae e conservate in duplice copia a Roma e nel capoluogo della provincia sede della centuriazione.Le operazioni di aggiornamento delle mutazioni erano assai difficoltose e spesso trascurate: il “catasto romano” prevedeva una fase di formazione complessa e articolata ma, di contro, una fase di conservazione del tutto insufficiente, senza diventare perciò uno strumento veramente aggiornato e utile ai fini fiscali o giuridici. Con gli Arabi sarebbe stato introdotto in Sicilia, verso il X sec., un sistema di classificazione fatto con registri detti defetari, che i Normanni avrebbero ripreso nel Catalogo baronum. In Inghilterra nel secolo XI Guglielmo il Conquistatore fece preparare un ca-tasto generale: il Domesday Book.Riforme catastali furono effettuate nel XVIII secolo in vari stati italiani ed europei durante il periodo del dispo-tismo illuminato e poi durante l'età di Napoleone Bonaparte. In particolare Maria Teresa d'Austria introdusse innovazioni destinate ad essere riprese nelle catastazioni del se-colo XIX. In particolare si distingueva per realità e territorialità dell'imposta, presentazione grafica del terreno me-diante mappe particellari, imposizio-ne commisurata al reddito medio or-dinario determinato col metodo delle qualità, classi e tariffe, estimo stabile e determinazione degli elementi ca-tastali con minuziosa procedura che consentisse al privato la difesa dei propri interessi.In Italia i catasti comunali o estimi del Medioevo stabilivano che i cittadini avessero iscritti in essi i loro beni mo-bili e immobili. C'erano spesso grandi differenze tra gli Stati. Con l'Impero napoleonico i funzionari applicarono un modello comune.Solo con l'unità d'Italia ci fu una gran-de rielaborazione dei catasti, poiché i sistemi in uso negli stati preunitari differivano ancora fra loro per meto-

CAtAsto

È la avviata riforma a prevedere il percorso di rinnovamento delle

mappe. Per quanto concerne il catasto dei terreni, viene espresso

per la prima volta, un chiaro richiamo a un percorso destinato

al rinnovamento delle attuali mappe catastali, che infatti risultano

essere attualmente alquanto imprecise ed obsolete

[[do ed evidenze; alcuni erano geome-trici, altri descrittivi, qualcuno man-cava di triangolazioni, di misurazioni, di scale e di diverse basi.La prima norma dell'Italia unita al ri-guardo, la legge n. 1831 del 14 luglio 1864, detta poi "legge sul conguaglio provvisorio", poiché doveva durare fino al 1867, tentò di definire l'imposta fondiaria nel neonato regno. I risultati furono pessimi anche per via dell'im-posizione, che si basava sulle superfici anziché sulla loro redditività.Il 1º marzo 1886 fu emanata la legge n. 3682, detta legge Messedaglia, sulla perequazione fondiaria. Essa ordina-va l'istituzione di un catasto allo scopo di calcolare le imposte, con l'adozione del sistema di rappresentazione car-tografica di Cassini-Soldner. La legge non riuscì a superare la differente gestione, che in alcune zone del nord Italia aveva reso non avvicendabile il cosiddetto "catasto tavolare": esso è tuttora in uso nelle province di Trie-ste, Trento, Bolzano e Belluno.Con tale legge si intendeva promuo-vere una normazione che consentisse

Pag 12

(NCEU) e in conservazione il 1º gen-naio 1962. Occorrerà un trentennio per gettarne le basi, a seguito di un lavoro preliminare di accertamento, e per procedere alle successive ope-razioni di qualificazione, di classifi-cazione e di formazione delle tariffe.Nel 1940 fu adottato il sistema di rappresentazione Gauss-Boaga, ini-zialmente per alcune registrazioni geodetiche locali, poi per la cartogra-fia generale. Con la legge n. 1043 del 17 agosto 1941 il catasto conosce una delle prime e innumerevoli riforme che si sono succedute nel corso degli anni: infatti la legge n. 68 del 2 feb-braio 1960 ammise l’amministrazione del catasto negli organi cartografici dello Stato e con la legge n. 679 del 1º ottobre 1969 fu introdotto il "tipo mappale".Negli anni ottanta il materiale carta-ceo del vecchio catasto venne infor-matizzato e digitalizzato. Le mappe catastali esistenti su fogli enormi, spesso sciupati, vennero scansionate da scanner di formato ultragrande, ripulite dalle macchie, dalle righe do-vute alle pieghe e dallo sporco.Il progetto che durò alcuni anni, a cura della Sogei che aveva vinto la gara, portò alla installazione sul ter-ritorio nazionale di 93 centri di elabo-razione dati, (uno per ogni capoluogo di provincia) contenenti le mappe e le informazione relative alla provincia.Negli anni 2000 l'accesso alle infor-

mazioni è stato reso possibile via in-ternet, sia per soggetti istituzionali (geometri, enti) che per i privati.

Caratteristiche del catasto italianoIl catasto terreni italiano è a fini fiscali, per questo motivo vengono calcolati per ogni immobile due redditi, reddi-

to dominicale e reddito agrario.Il catasto vigente in Italia è, come re-cita il primo articolo della sua legge istitutiva, "geometrico", particellare e non "probatorio": le sue registrazioni, sebbene contengano in parte le mu-tazioni di proprietà dei beni censiti, non hanno valore di piena prova della proprietà, ai sensi della definizione nella norma del 1886. Il passaggio di proprietà, per acquisto o successione, di un terreno o immobile viene regi-strato subito alla locale conservatoria, e successivamente al catasto.

GestioneIl catasto e i servizi relativi, nonché quelli geotopocartografici e quelli relativi alle conservatorie dei registri immobiliari, sono gestiti dall'Agenzia delle entrate che dal 1º dicembre 2012 ha incorporato l'Agenzia del territo-rio e dai comuni che hanno scelto di esercitare le funzioni catastali loro at-tribuite da apposite convenzioni.

La riforma del Catasto Con la pubblicazione della legge n° 23 dell’11/03/2014 sulla delega fiscale avvenuta in Gazzetta Ufficiale n° 59 del 12/03/2014, parte ufficialmente la riforma del catasto.L’articolo 2 di tale legge, riguarda espressamente la riforma del catasto dei fabbricati ed alcuni elementi ine-renti il catasto dei terreni.Uno degli aspetti della riforma è il coinvolgimento diretto dei Comuni,

Il 1º marzo 1886 fu

emanata la legge n. 3682,

detta legge Messedaglia,

sulla perequazione

fondiaria

[[

CAtAsto

Pag 13

CAtAsto

Il materiale cartaceo del

vecchio catasto venne

informatizzato

e digitalizzato

negli anni Ottanta

[[

delle unioni o delle associazioni di Comuni nel cui territorio ricadono gli immobili, i quali dovranno fornire all’Agenzia delle Entrate i dati relati-vi agli immobili e che non potranno essere reperiti direttamente, quali l’esposizione, l’affaccio, lo stato di manutenzione etc. Si tenderà inoltre a valorizzare e stabilizzare il decen-tramento delle attività catastali verso i Comuni, in modo da meglio adattare le rendite ai diversi territori.Per quanto concerne il catasto dei terreni, viene espresso per la prima volta, un chiaro richiamo ad un per-corso destinato al rinnovamento delle attuali mappe catastali. Tali mappe infatti risultano essere attualmente alquanto imprecise ed obsolete. E’ quanto mai apprezzabile per le cate-gorie professionali una tanto auspica-ta ed attesa rappresentazione molto più fedele e realistica del territorio. E’ previsto inoltre l’istituzione di una classificazione per i terreni edificabili.La rendita catastale nel Nuovo Catasto verrà calcolata assumendo come base i valori di locazione annui espressi al metro quadrato ricavati dalla Banca Dati dell’Osservatorio del Mercato Immobiliare (OMI).La nuova rendita scaturirà dal valore di locazione come sopra determina-to, moltiplicato la superficie dell’unità immobiliare e corretto da coefficien-ti che tengano conto delle spese di manutenzione, adeguamenti tecnici

previsti dalla normativa, assicurazio-ni etc. E’ previsto inoltre l’individua-zione di idonei parametri di adegua-mento periodico delle rendite.Nel caso in cui gli edifici di pregio storico ed artistico non siano utiliz-zati ai fini commerciali, manterranno le agevolazioni e benefici di cui go-

dono ad oggi. Per quelli che invece producono un reddito commerciale verranno applicate idonee misure di adeguamento.

Oltre alla rendita catastale, viene in-trodotto il nuovo elemento nei dati catastali degli immobili, rappresen-tato dal valore patrimoniale. Anche per tale dato, si assumerà come base il valore OMI al metro quadrato, corretto con i coefficienti che tenga-no conto dell’affaccio, riscaldamento autonomo o centralizzato, anno di costruzione, presenza o mancanza ascensore, etc, il tutto moltiplicato poi per la superficie dell’unità immobilia-re. Come per le rendite anche per il valore patrimoniale, vale la previsio-ne di adeguamento periodico.Per quanto riguarda la determinazio-ne della rendita e del valore patrimo-niale, il Consiglio Nazionale Geome-tri e Geometri Laureati, ha elaborato una proposta di metodologia per la determinazione dei valori base, in funzione a puntuali indagini di mer-cato, opportunamente corretti in base alla localizzazione, alle caratteristiche costruttive, tecnologiche, architetto-niche, paesaggistiche etc.Tale metodologia permetterebbe anche di sfruttare più fonti di dati ed informazioni presenti nel merca-to immobiliare, oltre al bagaglio in-formativo proprio dei professionisti operanti sul territorio.Sulla Gazzetta Ufficiale n. 9 del 13

Pag 14

gennaio 2015 è stato pubblicato il de-creto legislativo 17 dicembre 2014, n. 198 relativo alla Composizione, attri-buzioni e funzionamento delle com-missioni censuarie, che si distinguono in commissioni censuarie locali (pro-vinciali) e la commissione censuaria centrale.Le commissioni censuarie locali sono articolate in sezioni di cui una com-petente in materia di catasto terreni, una competente in materia di catasto urbano e una, in fase di prima at-tuazione, specializzata in materia di revisione del sistema estimativo del catasto dei fabbricati. Le commissioni censuarie locali, in materia di catasto terreni, avranno il compito di esaminare ed approvare, i quadri delle qualita' e classi dei terreni e i prospetti delle tariffe dei comuni della propria circoscrizione. Concor-reranno alle operazioni di revisione e di conservazione del catasto terreni. Le commissioni censuarie locali, in materia di catasto edilizio urbano, esamineranno ed approveranno, i prospetti integrativi dei quadri tarif-fari per le unita' immobiliari urbane dei comuni della propria circoscrizio-ne, concorreranno alle operazioni di revisione e di conservazione del cata-sto edilizio urbano. Provvederanno in ordine alla validazione delle funzioni statistiche determinate dall'Agenzia delle entrate, e dei relativi ambiti di applicazione.

La commissione censuaria centrale e' composta dal presidente e da venti-cinque componenti effettivi e ventuno supplenti. Si articola in tre sezioni, di cui una competente in materia di cata-sto terreni e due competenti in mate-ria di catasto urbano, tra le quali una, in fase di prima attuazione, specializ-zata in materia di riforma del sistema estimativo del catasto dei fabbricati. In materia di catasto terreni, la com-missione censuaria centrale, deciderà sui ricorsi dell'Agenzia delle entrate, dei Comuni direttamente interessati e delle associazioni di categoria mag-giormente rappresentative operanti nel settore immobiliare, ricorsi pro-mossi contro le decisioni delle com-

missioni censuarie locali in merito ai prospetti delle qualita' e classi dei terreni ed ai rispettivi prospetti delle tariffe d'estimo di singoli comuni, nel caso di revisione generale delle tariffe d'estimo, al fine di assicurare la pe-requazione degli estimi nell'ambito dell'intero territorio nazionale. Prov-vederà alla ratifica ovvero alle varia-zioni delle tariffe relative alle qualita' e classi dei terreni, entro il termine di novanta giorni dalla ricezione dei prospetti delle tariffe stesse, da parte degli uffici competenti. In materia di catasto edilizio urbano, la commissione censuaria centrale svolgerà il medesimo compito assolto per il catasto terreni, riferito in questo caso, al quadro delle categorie e delle classi delle unita' immobiliari urbane ed ai rispettivi prospetti delle tariffe d'estimo di singoli comuni.Con la legge di riforma, viene dato ampio potere al governo di interve-nire con decreti legislativi adeguati, al fine di apportare quegli elementi correttivi, in grado di garantire il più possibile, una equità di valutazione comparativa con i dati di mercato nei rispettivi ambienti territoriali. Viene dato inoltre mandato all’Agen-zia di attivarsi nella predisposizione di apposite convenzioni con ordini e collegi professionali, al fine di acqui-sire quelle rilevazioni, informazioni e dati sugli immobili, necessari alla determinazione delle nuove rendite e valori patrimoniali.

CAtAsto

Pag 15

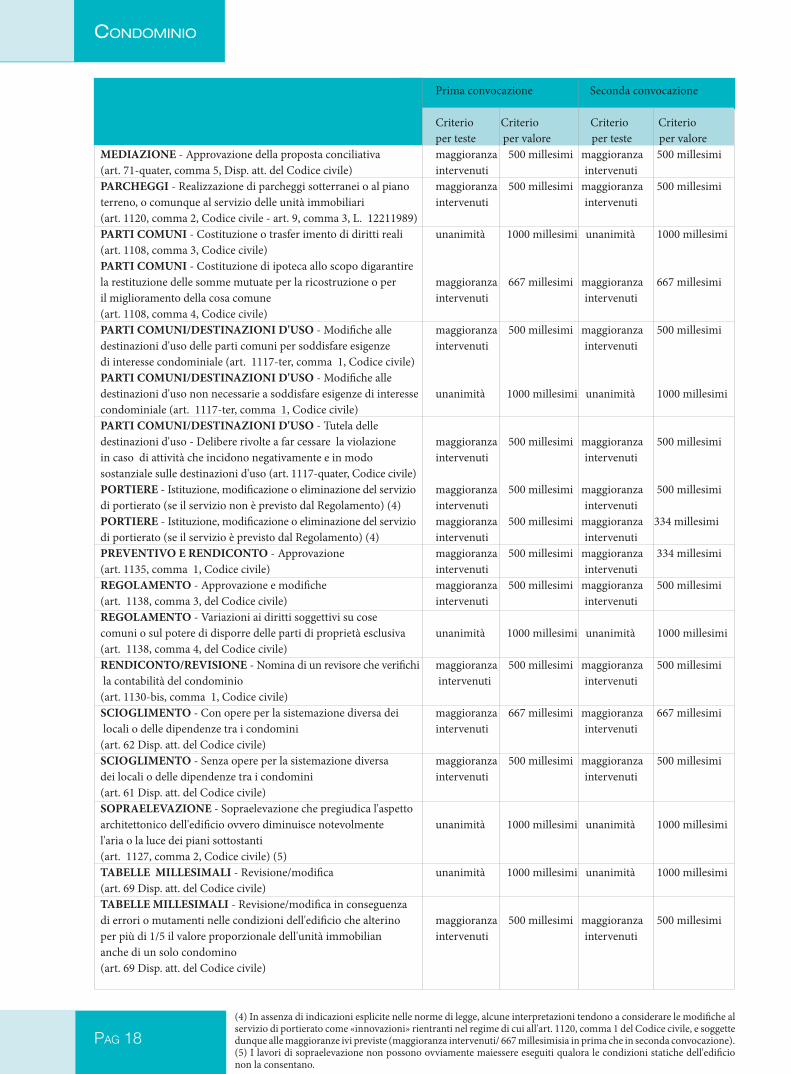

Prima di cominciare qualche avver-tenza. Nell'articolo si fa riferimen-to alla seguente nomenclatura:• criterio per teste: si basa sul conteggio dei condomini o degli

intervenuti, senza riguardo alle rispettive quote millesimali;• criterio per valore: si basa sul conteggio delle quote millesimali dei condomini intervenuti.I due criteri devono essere entrambi veri-ficati, secondo quanto riportato in tabella, affinché la delibera si possa considerare vali-damente assunta.Occorre premettere che molte fattispecie possono facilmente prestarsi a differenti interpretazioni sia in dottrina che in giuri-sprudenza, dunque quanto segue va utilizza-to come un orientamento, da confron tare poi con l'analisi del caso concreto e delle eventua-li variabili che lo stesso presenta.

Quorum costitutivoLe maggioranze riportate in tabella sono quelli necessarie per deliberare validamen-te; quanto invece al quorum costitutivo,

quello cioè necessario affinché l'assemblea possa dirsi validamente costituita, l'art. 1136,commi 1 e 3, del Codice civile, prevede i seguenti:prima convocazione:• criterio per teste: maggioranza condomini;• criterio per valore : 667 millesimi;seconda convocazione:• criterio per teste: 1/3 condomini;• criterio per valore: 334 millesimi.

ilTriangolo TriangoloCondominiodi Dino De Paolisda LegislazioneTecnica

Assemblee condominiali,ecco la tabella completa e aggiornata delle maggioranze per deliberareQuesto articolo riporta, anche alla luce della riforma della legislazione in materia condominiale attuata con la L. 220/2012 e con le successive modifiche introdotte dal D.L. 145/2013 (conv. L. 9/2014) e delle conseguenti prime interpretazioni dottrinali e giurisprudenziali una tabella esaustiva ed aggiornata di tutte le maggioranze necessarie per la valida espressione della volontà assembleare, in prima o in seconda convocazione .In calce all'articolo i riferimenti normativi riportati in ciascuna riga della tabella per il rapido riscontro

Pag 16

CondoMinio

Prima convocazione Seconda convocazioneOggetto Criterio Criterio Criterio Criterio per teste per valore per teste per valore AMMINISTRATORE - Nomina e revoca maggioranza 500 millesimi maggioranza 500 millesimi(art. 1136, comma 4, Codice civile) intervenuti intervenutiAMMINISTRATORE - Determinazione del compenso maggioranza 500 millesimi maggioranza 500 millesimi(art. 1735, comma 7, Codice civile) intervenuti intervenutiAMMINISTRAZIONE ORDINARIA - Atti di ordinaria amministrazione (es. affidamento appalti per pulizie,sostituzione cassette postali, nomina consiglio di condominiio,disciplina turnaria dei parcheggi, ripartizione spese in conformità maggioranza 500 millesimi maggioranza 334 millesimialla legge, ecc.) e atti per i quali non sono espressamente previste intervenuti intervenutimaggioranze specifiche (art. 1136, commi 2 e 3, Codice civile)AMMINISTRAZIONE STRAORDINARIA - Atti eccedenti l'ordinaria amministrazione, sempre che non risultino maggioranza 667 millesimi maggioranza 667 millesimipregiudizievoli all'interesse di alcuno dei partecipanti intervenuti intervenuti(art. 1108, comma 2, Codice civile)BARRIERE ARCHITETTONICHE - Eliminazione (art 1120 maggioranza 500 millesimi maggioranza 500 millesimicomma 2, Codice civile intervenuti intervenutiIMPIANTI/RICEZIONE - Impianti centralizzati di ricezioneradiotelevisiva (anche satellitare) (art. 1120, comma 2, Codice maggioranza 500 millesimi maggioranza 500 millesimicivile - art. 2bis, comma 13, D.L. 5/2001 intervenuti intervenutiIMPIANTI/RICEZIONE E FONTI RINNOVABILI - Impiantinon centralizzati di ricezione radiotelevisiva o impianti diproduzione energetica da fonti rinnovabili, se comportanti maggioranza 667 millesimi maggioranza 667 millesimimodifiche alle parti comuni - delibere che impongano particolari intervenuti intervenuticautele o modalità alternative di esecuzione (anche satellitare)(art. 1122-bis, comma 3, Codice civile)IMPIANTI/RISCALDAMENTO - Interventi per l'installazione di maggioranza 500 millesimi maggioranza 500 millesimisistemi di termoregolazione e contabilizzazione del calore intervenuti intervenuti(art. 26, comma 5, L. 7017991)IMPIANTI/RISCALDAMENTO/DISTACCO - Distacco da impianto di riscaldamento centralizzato che comporti notevoli unanimità 1000 millesimi unanimità 1000 millesimisquilibri di funzionamento o aggravi di spesa per gli altri condomini (art. 1118, comma 4, Codice civile)IMPIANTI/RISPARMIO ENERGETICO - Interventi su impianti finalizzati al risparmio energetico individuati tramite un attestato maggioranza 334 millesimi maggioranza 334 millesimidi prestazione energetica o una diagnosi redatta da un tecnico intervenuti intervenutiabilitato (art. 26, comma 2, L. 7017991)IMPIANTI/VIDEOSORVEGLIANZA - Impianto di maggioranza 500 millesimi maggioranza 500 millesimi videosorveglianza in area condominiale intervenuti intervenuti(art. 1122-ter, comma 4, Codice civile)IMPIANTI/RICARICA VEICOLI ELETTRICI - Opere edilizie maggioranza 500 millesimi maggioranza 500 millesimi per l'installazione delle infrastrutture di ricarica elettrica intervenuti intervenutidei veicoli in edifici (art. 17-quinquies, comma 2, D.L. 8312012)INNOVAZIONI - Innovazioni migliorative (uso più comodo, maggioranza 667 millesimi maggioranza 667 millesimimiglioramento o maggior rendimento delle cose comuni) intervenuti intervenuti(art. 1120, comma 1, Codice civile)INNOVAZIONI - Opere per il miglioramento della sicurezza maggioranza 500 millesimi maggioranza 500 millesimie salubrità di edifici ed impianti intervenuti intervenuti(art. 1120, comma 2, Codice civile)INNOVAZIONI - Opere che rendano talune parti comuni unanimità 1000 millesimi unanimità 1000 millesimidell'edificio inservibili al godimento anche da parte di un solo condomino(art. 1120, comma 3, Codice civile)

Pag 17

CondoMinio

Prima convocazione Seconda convocazioneOggetto Criterio Criterio Criterio Criterio per teste per valore per teste per valore INNOVAZIONI/FIBRA OTTICA - Innovazioni condominiali maggioranza 500 millesimi maggioranza 500 millesimirelative ai lavori di ammodernamento necessari al passaggio intervenuti intervenutidei cavi in fibra ottica (art. 7, comma 7, L. 6912009)INNOVAZIONI/RISPARMIO ENERGETICO - Opere e interventiper il contenimento del consumo energetico degli edifici, maggioranza 500 millesimi maggioranza 500 millesiminon individuati tramite un attestato di prestazione energetica intervenuti intervenutio una diagnosi redatta da un tecnico abilitato(art. 1120, comma 3, Codice civile) (1)INTERNET - Attivazione di sito internet del condominio checonsenta agli aventi diritto di consultare ed estrarre copia maggioranza 500 millesimi maggioranza 500 millesimiin formato digitale dei documenti previsti dalla delibera intervenuti intervenutiassembleare(art. 71-ter; Disp. att. del Codice civile)LAVORI/MANUTENZIONE - Lavori di manutenzione ordinaria maggioranza 500 millesimi maggioranza 334 millesimi(art. 1136, commi 2 e 3, Codice civile) intervenuti intervenutiLAVORI/MANUTENZIONE STRAORDINARIA/RICOSTRUZIONE - maggioranza 500 millesimi maggioranza 500 millesimiRicostruzione dell'edificio o riparazioni straordinarie di notevole intervenuti intervenutientità (art. 1136, comma 4, Codice civile)LAVORI/PROGRA MMI TERRITORIALI DI RISANAMENTO -Partecipazione a programmi territoriali promossi dalle istituzioni o da privati qualificati, anche mediante opere di risanamento di parti comuni degli immobili nonché di demolizione, maggioranza 500 millesimi maggioranza 334 millesimiricostruzione e messa in sicurezza statica, al fine di favorire intervenuti intervenutiil recupero del patrimonio edilizio esistente, la vivibilità urbana, la sicurezza e la sostenibilità ambientale della zona in cui il condominio è ubicato (art. 1135, comma 3, Codice civile) (2)LAVORI/RECUPERO - Interventi di recupero relativi ad un maggioranza 500 millesimi maggioranza 500 millesimiunico immobile composto da più unità immobiliari intervenuti intervenuti(art. 30, comma 2, L. 45711978)LAVORI/RICOSTRUZIONE - Ricostruzione dell'edificio in caso maggioranza 500 millesimi maggioranza 500 millesimidi suo perimento in misura inferiore ai 3/4 del valore intervenuti intervenuti(art.1128, comma 2, Codice civile) (3)LAVORI/RICOSTRUZIONE - Ricostruzione dell'edificio in caso unanimità 1000 millesimi unanimità 1000 millesimi di suo perimento in misura totale o comunque superiore ai 3/4del valore (art. 1128, comma 1, Codice civile)LITI - Liti attive e passive relative a materie che esorbitano maggioranza 500 millesimi maggioranza 500 millesimidalla competenza dell'amministratore intervenuti intervenuti(art. 1136, comma 4, Codice civile)LOCAZIONI - Locazioni ultranovennali unanimità 1000 millesimi unanimità 1000 millesimi(art. 1108, comma 3, Codice civile)MEDIAZIONE - Delibera che legittima l'amministratore a maggioranza 500 millesimi maggioranza 500 millesimipartecipare alla procedura di mediazione intervenuti intervenuti(art. 71-quater; comma 3, Disp. att. del Codice civile)

(1) La differenza tra questa categoria di interventi, e quella regolata invece dall'art. 26, comma 2, della L. 10/1991 (trattata in altra parte della tabella),che prevede maggioranze inferiori, sembra essere rappresentata esclusivamente dalfatto che gli stessi siano o meno individuatida un attestato di prestazione energetica o da una diagnosi energetica redatta da un tecnico abilitato. Permangono tuttavia dubbi sulle reale portata della differenza tra le due fattispe-cie, che potranno essere chiarite unicamente dalla Giurisprudenza . Per un approfondimento sul tema si rimanda al lavoro «Le modifiche alla legge di riforma del condominio dopo la conversione del D.L. 14512073 Destinazione Italia", a cura di Stefano Baruzzi,pubblicato sul Bollettino di Legislazione Tecnica n. e disponibile online (Fast Find AR844).(2) Riteniamo che la maggioranza in questione vada intesa unicamente riferita alla delibera che autorizza l'amministratore a parte cipare ai programmi ed alle iniziative indicate dall'art . 1135, comma 3, del Codice civile, ma che poi le decisioni relative alla esecuzione o meno dei lavorivadano prese con le ordinarie maggioranze, secondo quanto prescritto in base alla tipologia di interventi da effettuare.(3) Nulla è specificato dall'art. 1128, comma 2, del Codice civile, riquardo alle maggioranze necessarie in talioccorrenze; riteniamoquindi che si possano applicare quelle ordinariamente previste pe·r i lavori di recupero dall'art. 30, comma 2, della L. 457/1978.

Pag 18

Prima convocazione Seconda convocazioneOggetto Criterio Criterio Criterio Criterio per teste per valore per teste per valore MEDIAZIONE - Approvazione della proposta conciliativa maggioranza 500 millesimi maggioranza 500 millesimi(art. 71-quater, comma 5, Disp. att. del Codice civile) intervenuti intervenutiPARCHEGGI - Realizzazione di parcheggi sotterranei o al piano maggioranza 500 millesimi maggioranza 500 millesimiterreno, o comunque al servizio delle unità immobiliari intervenuti intervenuti(art. 1120, comma 2, Codice civile - art. 9, comma 3, L. 12211989)PARTI COMUNI - Costituzione o trasfer imento di diritti reali unanimità 1000 millesimi unanimità 1000 millesimi(art. 1108, comma 3, Codice civile)PARTI COMUNI - Costituzione di ipoteca allo scopo digarantire la restituzione delle somme mutuate per la ricostruzione o per maggioranza 667 millesimi maggioranza 667 millesimiil miglioramento della cosa comune intervenuti intervenuti(art. 1108, comma 4, Codice civile)PARTI COMUNI/DESTINAZIONI D'USO - Modifiche alle maggioranza 500 millesimi maggioranza 500 millesimidestinazioni d'uso delle parti comuni per soddisfare esigenze intervenuti intervenutidi interesse condominiale (art. 1117-ter, comma 1, Codice civile)PARTI COMUNI/DESTINAZIONI D'USO - Modifiche alledestinazioni d'uso non necessarie a soddisfare esigenze di interesse unanimità 1000 millesimi unanimità 1000 millesimicondominiale (art. 1117-ter, comma 1, Codice civile)PARTI COMUNI/DESTINAZIONI D'USO - Tutela delle destinazioni d'uso - Delibere rivolte a far cessare la violazione maggioranza 500 millesimi maggioranza 500 millesimiin caso di attività che incidono negativamente e in modo intervenuti intervenutisostanziale sulle destinazioni d'uso (art. 1117-quater, Codice civile)PORTIERE - Istituzione, modificazione o eliminazione del servizio maggioranza 500 millesimi maggioranza 500 millesimidi portierato (se il servizio non è previsto dal Regolamento) (4) intervenuti intervenutiPORTIERE - Istituzione, modificazione o eliminazione del servizio maggioranza 500 millesimi maggioranza 334 millesimidi portierato (se il servizio è previsto dal Regolamento) (4) intervenuti intervenutiPREVENTIVO E RENDICONTO - Approvazione maggioranza 500 millesimi maggioranza 334 millesimi(art. 1135, comma 1, Codice civile) intervenuti intervenutiREGOLAMENTO - Approvazione e modifiche maggioranza 500 millesimi maggioranza 500 millesimi(art. 1138, comma 3, del Codice civile) intervenuti intervenutiREGOLAMENTO - Variazioni ai diritti soggettivi su cose comuni o sul potere di disporre delle parti di proprietà esclusiva unanimità 1000 millesimi unanimità 1000 millesimi(art. 1138, comma 4, del Codice civile)RENDICONTO/REVISIONE - Nomina di un revisore che verifichi maggioranza 500 millesimi maggioranza 500 millesimi la contabilità del condominio intervenuti intervenuti(art. 1130-bis, comma 1, Codice civile)SCIOGLIMENTO - Con opere per la sistemazione diversa dei maggioranza 667 millesimi maggioranza 667 millesimi locali o delle dipendenze tra i condomini intervenuti intervenuti(art. 62 Disp. att. del Codice civile)SCIOGLIMENTO - Senza opere per la sistemazione diversa maggioranza 500 millesimi maggioranza 500 millesimidei locali o delle dipendenze tra i condomini intervenuti intervenuti(art. 61 Disp. att. del Codice civile)SOPRAELEVAZIONE - Sopraelevazione che pregiudica l'aspettoarchitettonico dell'edificio ovvero diminuisce notevolmente unanimità 1000 millesimi unanimità 1000 millesimil'aria o la luce dei piani sottostanti (art. 1127, comma 2, Codice civile) (5)TABELLE MILLESIMALI - Revisione/modifica unanimità 1000 millesimi unanimità 1000 millesimi(art. 69 Disp. att. del Codice civile)TABELLE MILLESIMALI - Revisione/modifica in conseguenza di errori o mutamenti nelle condizioni dell'edificio che alterino maggioranza 500 millesimi maggioranza 500 millesimiper più di 1/5 il valore proporzionale dell'unità immobilian intervenuti intervenutianche di un solo condomino(art. 69 Disp. att. del Codice civile)

(4) In assenza di indicazioni esplicite nelle norme di legge, alcune interpretazioni tendono a considerare le modifiche al servizio di portierato come «innovazioni» rientranti nel regime di cui all'art. 1120, comma 1 del Codice civile, e soggette dunque alle maggio ranze ivi previste (maggioranza intervenuti/ 667 millesimisia in prima che in seconda convocazione).(5) I lavori di sopraelevazione non possono ovviamente maiessere eseguiti qualora le condizioni statiche dell'edificio non la consen tano.

CondoMinio

Pag 19

Per quanto riguarda le c.d. varian-ti in senso proprio, deve rilevar-si che non tutte le modifiche alla progettazione originaria posso-no definirsi varianti e che queste

si configurano solo allorquando il progetto già approvato non risulti sostanzialmente e radicalmente mutato dal nuovo elabora-to.La nozione di variante deve, cioè, ricol-legarsi a modificazioni qualitative o quan-titative di non rilevante consistenza rispetto al progetto originario, e gli ele-menti da prendere in considerazione, al fine di discriminare un nuovo permesso di costruire dalla variante ad altro preesisten-te, sono la superficie coperta, il perimetro, la volumetria, le distanze dalle proprietà viciniori, nonché le caratteristiche funzio-nali e strutturali, interne ed esterne, del fabbricato.Il nuovo provvedimento – da rilasciarsi col medesimo procedimento previsto per il rilascio del permesso di co-struire – rimane in posizione di sostanziale collegamento con quello originario, e in questo rapporto di complementarità e di accessorietà deve ravvisarsi la caratteristica distintiva del permesso di costruire in va-riante, che giustifica, tra l'altro, le peculia-rità del regime giuridico cui esso soggiace sul piano sostanziale e procedimentale (in particolare, restano salvi tutti i diritti que-siti, e ciò specialmente a fronte di una con-

trastante normativa sopravvenuta, che, se non fosse ravvisata l'anzidetta situazione di continuità, potrebbe rendere irrealizzabile l'opera).b) Costituisce, poi, c.d. variante essenziale ogni modifica incompatibile col disegno globale ispiratore dell’originario progetto edificatorio, sia sotto l'aspetto qualitativo sia sotto l'aspetto quantitativo.Ai fini della configurazione dell'ambito di tale istituto, soccorre la definizione di va-riazione essenziale enunciata dall’art. 32 del d.p.r. n. 380/2001, la quale ricomprende

ilTriangolo TriangoloGiurisprudenzadi Enrico Michetti da "www.gazzettaammi-nistrativa.it"

La differenza tra varianti in sensoproprio, varianti essenziali e minimeLe sentenze utili alla professione. La vigente normativa edilizia riconosce la possibilità di assentire varianti al progetto approvato. La giurisprudenza distingue, in proposito, tra varianti in senso proprio, varianti essenziali e varianti minime (cfr. Cons. Stato, sez. IV, 11 aprile 2007 n. 1572; Cass. pen., sez. III, 24 marzo 2010 n. 24236; 25 settembre 2012 n. 49290).a)

Pag 20

il mutamento della destinazione d'uso implicante alterazione degli standards, l’aumento consistente della cubatura o della superficie di solaio, le modifiche sostanziali di parametri urbanistico-edilizi, il mutamento delle caratteristiche dell'intervento edilizio assentito e la violazione delle norme vigenti in materia antisismica, mentre non ri-comprende le modifiche incidenti sulle cubature accessorie, sui volumi tecnici e sulla distribuzione interna delle singole unità abitative.Le do-mande di esecuzione di varianti es-senziali sono, dunque, come tali, da considerarsi sostanzialmente volte al rilascio di un nuovo ed autonomo permesso di costruire e, conseguen-temente, assoggettate alle disposi-zioni vigenti nel momento in cui sono presentate, non trattandosi, con esse, solo di modificare il pro-getto iniziale, ma di realizzare un'o-pera diversa, nelle sue caratteristi-che essenziali, rispetto a quella originariamente assentita.c) Carat-teri peculiari presentano, infine, le c.d. varianti minori.In proposito, l’art. 22, comma 2, del d.p.r. n. 380/2001 prevede che sono subordi-nate a d.i.a. (ora s.c.i.a.) le varianti a permessi di costruire che non inci-dono sui parametri urbanistici e sulle volumetrie, non modificano la destinazione d'uso e la categoria edilizia, non alterano la sagoma dell'edificio qualora sottoposto a vincolo ai sensi del d.lgs. n. 42/2004, non violano le prescrizioni even-

tualmente contenute nel permesso di costruire. In tali ipotesi, la d.i.a. costituisce "parte integrante del procedimento relativo al permesso di costruzione dell'intervento prin-cipale" e può essere presentata prima della dichiarazione di ultima-zione dei lavori: la formulazione dell'art. 22 consente, pertanto, la possibilità di dare corso alle opere in difformità dal permesso di costruire e poi regolarizzarle entro la fine dei lavori, purché si tratti – come si è visto – di ‘varianti leggere’....In altri termini, una volta accertato che gli interventi edilizi erano difformi dal paradigma normativo (art. 22 del d.p.r. n. 380/2001), l’amministrazio-ne comunale, anche dopo la scaden-za del termine fissato dall’art. 23, comma 6, del d.p.r. n. 380/2001, è rimasta nella condizione di esercita-re i poteri di vigilanza e sanzionato-ri previsti dall’ordinamento (cfr. Cons. Stato, sez. VI, 30 giugno 2005 n. 3498; 12 settembre 2007 n. 4828; 18 dicembre 2008 n. 6378; 12 febbra-io 2010 n. 781) e, più in generale, i poteri di controllo sulle attività edi-lizie per il quale l’art. 27 del d.p.r. n.

380/2001 cit. non prevede alcun ter-mine decadenziale (cfr. TAR Cam-pania, Napoli, Sez. VII, 4 ottobre 2007 n. 8951).Ciò posto, essendosi riscontrate variazioni essenziali ex art. 32 del d.p.r. n. 380/2001, i pote-ri anzidetti si sono correttamente incanalati nell’alveo naturale e vin-colato del ripristino dello stato dei luoghi.L'irrogazione di una sanzio-ne diversa da quella ripristinatoria non è, infatti, contemplata dall’art. 31 del d.p.r. n. 380/2001, cui – come accennato – risulta senz’altro ricon-ducibile la fattispecie in esame (opere eseguite con variazioni es-senziali rispetto al rilasciato per-messo di costruire) (cfr. TAR Cam-pania, Napoli, sez. VI, 7 settembre 2009, n. 4899); laddove, invece, la sanzione pecuniaria è prevista uni-camente per le diverse ipotesi di opere di ristrutturazione eseguite in assenza o in totale difformità dal permesso di costruire ovvero di opere di nuova costruzione eseguite in parziale difformità dal permesso di costruire ovvero di opere minori eseguite in assenza o in difformità dalla prescritta d.i.a. (ora s.c.i.a.).“Il dirigente o il responsabile del com-petente ufficio comunale, – recita il comma 2 del richiamato art. 31 – ac-certata l'esecuzione di interventi in assenza di permesso, in totale diffor-mità dal medesimo, ovvero con va-riazioni essenziali, determinate ai sensi dell'articolo 32, ingiunge al proprietario e al responsabile dell'a-buso la rimozione o la demolizione,

GiurisprudenzA

L’ordinanza di demolizione,

per la sua natura

di atto urgente dovuto

e rigorosamente

vincolato

[[

Pag 21

GiurisprudenzA

indicando nel provvedimento l'area che viene acquisita di diritto, ai sensi del comma 3”: nello schema giuridi-co delineato dal legislatore, non vi è, cioè, spazio per apprezzamenti di-screzionali sulla sanzione da irroga-re, atteso che l'esercizio del potere repressivo dell'abuso edilizio costi-tuisce atto dovuto, per il quale è ‘in re ipsa’ l'interesse pubblico alla sua rimozione (TAR Campania, Napoli, sez. II, 27 gennaio 2009, n. 443; sez. VIII, 11 ottobre 2011, n. 4645).2. I superiori approdi – quanto, preci-puamente, al mancato consolida-mento degli effetti delle d.i.a. pre-sentate per interventi esulanti dal relativo regime abilitativo e, quindi, quanto alla diretta irrogabilità della sanzione reale, senza l’intermedia-zione delle garanzie dell’autotutela, operanti in esito al prodursi degli effetti anzidetti (cfr. art. 19, comma 3, della l. n. 241/1990) – inducono a ripudiare anche i motivi di impu-gnazione intesi a denunciare, da un lato, l’omessa comunicazione di avvio del procedimento e, d’altro lato, l’omessa ponderazione tra l’in-teresse pubblico al ripristino dello stato dei luoghi e il confliggente af-fidamento dei privati nella conser-vazione delle opere eseguite.2.1. Sotto il primo profilo, deve osser-varsi che, l’ordinanza di demolizio-ne, per la sua natura di atto urgente dovuto e rigorosamente vincolato, non implicante valutazioni discre-zionali, ma risolventesi in meri ac-certamenti tecnici, fondato, cioè, su

un presupposto di fatto rientrante nella sfera di controllo dell’interes-sato, non richiede apporti parteci-pativi di quest’ultimo, il quale, in relazione alla disciplina tipizzata dei procedimenti repressivi, con-templante la preventiva contestazio-ne dell'abuso, ai fini del ripristino di sua iniziativa dell'originario assetto dei luoghi, viene, in ogni caso, posto in condizione di interloquire con l'amministrazione prima di ogni de-finitiva statuizione di rimozione d'ufficio delle opere abusive; tanto più che, in relazione ad una simile tipologia provvedimentale, può tro-vare applicazione l’art. 21 octies della l. n. 241/1990, che statuisce la non annullabilità dell’atto adottato in violazione delle norme su proce-dimento, qualora, per la sua natura vincolata, sia palese che il suo con-tenuto dispositivo non avrebbe po-tuto essere diverso da quello concre-tamente enucleato (cfr., ex multis, Cons. Stato, sez. VI, 3 marzo 2007, n. 1021; sez. IV, 1° ottobre 2007, n. 5050; 10 agosto 2011, n. 4764; TAR Lazio, Roma, sez. II, 3 luglio 2007, n. 5968; TAR Campania, Napoli,

sez. IV, 17 gennaio 2007, n. 357; sez. VI, 8 febbraio 2007, n. 961; sez. IV, 22 marzo 2007, n. 2725; sez. VII, 9 maggio 2007, n. 4859; 8 giugno 2007, n. 6038; Salerno, sez. II, 13 agosto 2007, n. 900; Napoli, sez. IV, 6 novembre 2007, n. 10676; 6 no-vembre 2007, n. 10679; sez. VII, 12 dicembre 2007, n. 16226; sez. IV, 17 dicembre 2007, n. 16316; sez. VII, 28 dicembre 2007, n. 16550; sez. IV, 24 gennaio 2008, n. 367; 21 marzo 2008, n. 1460; sez. VII, 21 marzo 2008, n. 1474; 4 aprile 2008, n. 1883; sez. III, 16 aprile 2008, n. 2207; sez. IV, 18 aprile 2008, n. 2344; sez. VI 18 giugno 2008, n. 5973; TAR Umbria, Perugia, 26 gennaio 2007, n. 44; TAR Trentino Alto Adige, Bolzano, 8 febbraio 2007, n. 52; TAR Molise, Campobasso, 20 marzo 2007, n. 178; TAR Sardegna, Cagliari, sez. I, 20 aprile 2007, n. 709; sez. VII, 9 mag-gio 2007, n. 4859; TAR Basilicata, Potenza, sez. I, 16 febbraio 2008, n. 33; TAR Veneto, Venezia, sez. II, 26 febbraio 2008, n. 454; 13 marzo 2008, n. 605; TAR Puglia, Lecce, sez. III, 20 settembre 2008, n. 2651).2.2. Sotto il secondo profilo, occorre ri-marcare che la gravata misura re-pressivo-ripristinatoria rimane af-francata dalla ponderazione discrezionale dell’interesse privato al mantenimento in loco della res, in quanto costituisce – come più volte evidenziato – atto dovuto e rigoro-samente vincolato, dove il premi-nente interesse pubblico risiede in re ipsa nell’eliminazione dell’abuso

Si può interloquire con

l'amministrazione prima

di ogni definitiva

rimozione d'ufficio

delle opere abusive

[[

Pag 22

GiurisprudenzA

e, stante il carattere permanente di quest’ultimo, non viene meno per il mero decorso del tempo, insuscetti-bile di ingenerare affidamenti (cfr., ex multis, Cons. Stato, sez. IV, 31 agosto 2010, n. 3955; sez. V, 11 gen-naio 2011, n. 79; sez. IV, 4 maggio 2012, n. 2592; TAR Campania, sez. VI, 6 settembre 2010, n. 17306; sez. VII, 3 novembre 2010, n. 22291; sez. VIII, 5 gennaio 2001, n. 4; 6 aprile 2011, n. 1945; TAR Puglia, Lecce, sez. III, 10 settembre 2010, n. 1962; 9 novembre 2010, n. 2631; TAR Pie-monte, Torino, sez. I, 19 novembre 2010, n. 4164; TAR Lazio, Roma, sez. II, 6 dicembre 2010, n. 35404; TAR Liguria, Genova, sez. I, 21 marzo 2011, n. 432).3. I ricorrenti lamentano, infine, che l’impugnata ordinanza di demolizione n. 10 del 18 febbraio 2014 non sarebbe stata notificata ad altri proprietari delle unità immobiliari da essa riguarda-te.Una simile doglianza è inammis-sibile, oltre che infondata nel meri-to.a) Inammissibile per carenza di interesse ad agire, in quanto l’omes-sa notificazione del provvedimento monitorio sarebbe censurabile esclusivamente dai soggetti nel cui interesse la comunicazione stessa è posta (nella specie, gli altri proprie-tari dei sottotetti contestati), e non da quelli che l’hanno regolarmente ricevuta (nella specie, i nominativi in epigrafe), stante la funzione dell’istituto, consistente nella esi-genza di portare a conoscenza dell’atto il suo destinatario onde ot-tenerne la personale collaborazione procedimentale (cfr. TAR Lazio, La-tina, 3 gennaio 2008, n. 1).b) Infon-data, altresì, in quanto la mancata notificazione ai terzi proprietari non inficia, di per sé, la fase di for-mazione, e, quindi, la legittimità del provvedimento impugnato, bensì incide, semmai, sulla relativa fase integrativa dell’efficacia, e, quindi, sulla sua conoscibilità da parte degli interessati (TAR Campania, Napoli, sez. VIII, 25 marzo 2009, n. 1607): ed invero, ai fini della legittimità dell’iter procedimentale posto in es-sere dall’amministrazione per il ri-pristino dei valori giuridici offesi

dalla realizzazione di un opera abu-siva, il proprietario pretermesso, da un lato, può, comunque, autonoma-mente gravarsi nei confronti del provvedimento sanzionatorio, fa-cendo valere le proprie ragioni entro il termine decorrente dalla piena conoscenza dell'ingiunzione, e, d’al-tro lato, mantiene appieno tutelata la propria posizione, dacché l'acqui-sizione gratuita dell’immobile in sua titolarità per abusi edilizi non potrebbe verificarsi, ove non gli

fosse stata notificata la previa in-giunzione di demolizione (cfr. TAR Campania, Napoli, sez. II, 19 otto-bre 2006, n. 8673; sez. VI, 4 ottobre 2007, n. 8921; 12 febbraio 2008, n. 742; sez. II, 18 novembre 2008, n. 19800; sez. VIII, 24 giugno 2009, n. 3503; TAR Piemonte, Torino, sez. I, 17 gennaio 2007, n. 34; TAR Lazio, Roma, sez. II, 3 luglio 2007, n. 5968; TAR Abruzzo, Pescara, 5 luglio 2007, n. 672; TAR Sicilia, Palermo, sez. II, 25 giugno 2009, n. 1171).

Edilizia: sì al rilascio della concessione edilizia in presenza di contratto di comodato La vicenda giunta innanzi alla Quarta Sezione del Consiglio di Stato riguarda il ricorso proposto da un'associazione contro gli atti ammini-strativi in forza dei quali è stata assentita l'edificazione di due edifici (da adibire, l’uno a bar, tavola calda e market e l'altro a reception) realizzati a servizio di un'area (situata in zona di protezione naturalistica) facente parte di un campeggio preesistente, da questo scorporata, al fine di realiz-zare altro campeggio, e data in comodato al richiedente la concessione in

argomento.Il primo giudice ha osser-vato che il contratto di comodato (in-tervenuto tra il proprietario dell’area ed il concessionario) “instaura una relazione stabile (detenzione) con il bene oggetto del medesimo, suffi-ciente, come quella del locatario, per richiedere ed ottenere la concessione edilizia”. L'associazione contesta que-sto orientamento, argomentando che l’art. 4 delle legge n.10/1977 non pre-vede tra i titoli legittimanti il grado di parentela e che il comodatario non avrebbe titolo idoneo per innovare il bene ricevuto e pertanto non può es-sere destinatario di una concessione

edilizia. Il Consiglio di Stato sul punto ha affermato che il grado di pa-rentela non ha alcuna rilevanza nella specie, poiché la concessione è stata assentita non sulla base di relazione familiare, bensì in base di verifica del titolo per richiederla, secondo la disposizione dell’art. 4 della legge n. 10/1977, ricordata dalla stessa appellante.L’altro assunto urta col rilievo che da tempo la giurisprudenza formatasi in relazione a detta disposizio-ne di legge, ha affermato il principio per cui la concessione edilizia può essere rilasciata al soggetto che dimostri di avere la disponibilità dell’area di riferimento in base a diritto reale o di obbligazione (v. ad es., Cass., Sez. III, sent. n. 6005 del 15-03-2007). E non v’è dubbio che, quanto al comoda-to, si tratta di contratto che attribuisce la detenzione del bene, posizione che, analogamente alla locazione, costituisce una forma di disponibilità del medesimo sufficiente ad ottenere il titolo edilizio (salva l’opposizione del proprietario).

Pag 23

Nella matematica finanziaria, sono tre le variabili che si prendono

in considerazione: Capitale, Interesse e Tempo.

Matematica finanziaria (Seconda parte)

ilTriangolo TriangoloEstimodi Oscar Mella

Nel precedente articolo ho ricordato le prin-cipali formule di matematica finanziaria, vi avevo lasciati con l'impegno in questo articolo di trattare Il V.A.N. valore attuale netto, i flussi di cassa, il tasso di rendimento

interno, con l'intento di iniziare quella parte dell'estimo che prende il nome di "Estimo finanziario".Per entrare nel vivo degli argomenti ci dobbiamo porre il problema di come rappresentare in termini economici i movimenti finanziari che riguardano un bene.Una qualsiasi operazione finanziaria è una operazione che prevede lo scambio di capitali riferiti a periodi temporali diversi. Questi scambi prendono il nome di:• Prestazioni sono i movimenti finanziari che dal soggetto A vanno verso il soggetto B• Controprestazioni sono invece movimenti finanziari che vanno dal soggetto B verso il soggetto A.Il periodo di tempo in cui si svolgono le operazioni finan-ziarie prende il nome di orizzonte temporale o più sem-plicemente orizzonte.Per poter effettuare i calcoli che ci permettono di sommare o sottrarre i capitali in un orizzonte temporale più o meno grande dobbiamo far ricorso alla matematica finanziaria o a quelli che più comunemente chiamiamo calcoli finan-ziari, ecco perchè nella prima parte ho ricordato tutte le formule che utilizzeremo.Per un bene capace di fornire un reddito si dovranno pre-vedere sia poste attive, Entrate (Affitto, PLV, ecc.) sia poste passive Uscite ( Imposte, Amministrazione, Spese varie ecc.); nasce l'esigenza inoltre di come rappresentarle in un arco temporale, per questo scopo vengono utilizzati quelli che più comunemente si chiamano Flussi di Cassa. Vediamo ora come si rappresentano i flussi di cassa.

Flusso di cassaIl flusso di cassa (cash flow) è ottenuto come differenza tra l’insieme delle entrate monetarie (poste attive) e l’insieme delle uscite monetarie (poste passive) relative generate da un immobile in un determinato arco temporale.Il flusso di cassa può essere rappresentato in tre modi:1) sull'asse dei tempi

2) Con il VAN ( valore attuale netto) attraverso lo sconto al saggio i delle poste attive e passive al momento 0:

3) Con una tabella nella quale sono riportati nelle varie colonne le scadenze, i ricavi, i costi e l'importo netto:

Se il flusso di cassa viene rappresentato con la funzione del VAN consente di effettuare i passaggi del calcolo fi-nanziario.

Valore attuale netto.Il VAN è la somma algebrica dei flussi di cassa originati da un immobile, attualizzati ad un tasso di sconto, in un arco di tempo definito.Il flusso di cassa si può presentare con diverse situazioni finanziarie:1) Investimento tipo point input – point output (p.i.p.o.) che prevede un investimento iniziale C e un ricavo finale R al tempo n. il Van è rappresentato dalla seguente formula:

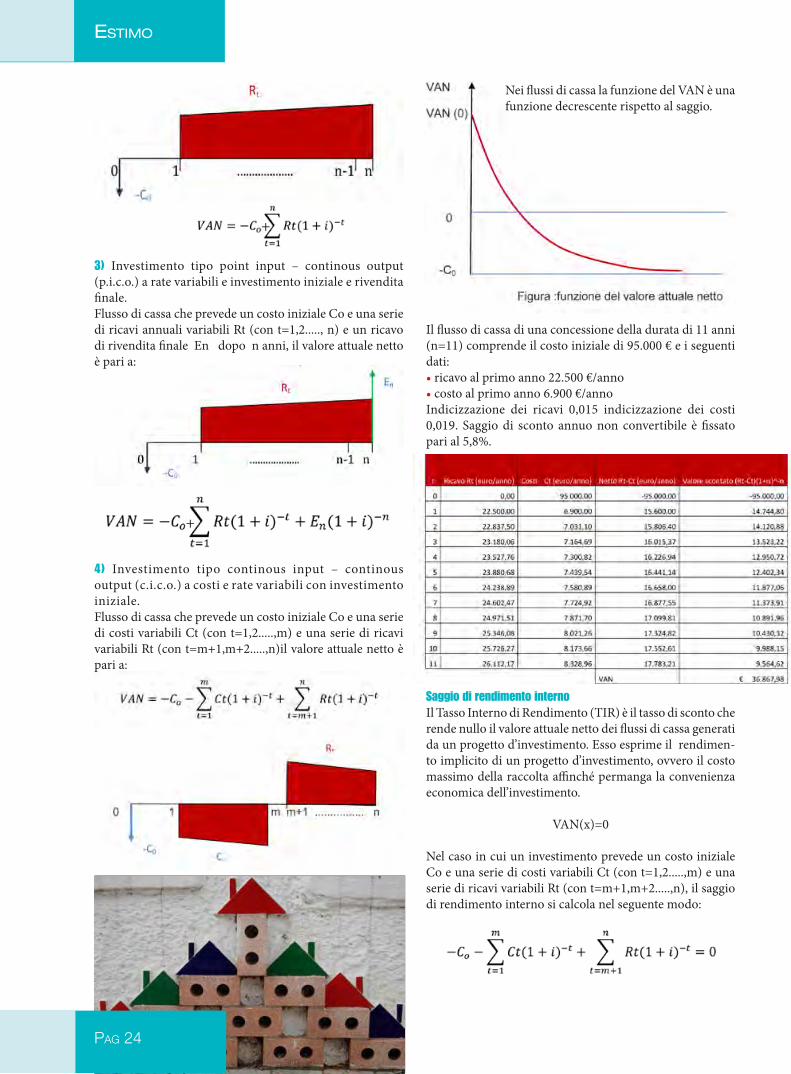

Esempio, l’acquisto e la successiva rivendita di terreni.2) Investimento tipo point input – continous output (p.i.c.o.) a rate variabili e investimento iniziale. Flusso di cassa che prevede un costo iniziale Co e una serie di ricavi annuali variabili Rt (con t=1,2....., wn) per la durata di n anni il valore attuale netto è pari a:

-

Pag 24Pag 24

4) Investimento tipo continous input – continous output (c.i.c.o.) a costi e rate variabili con investimento iniziale.Flusso di cassa che prevede un costo iniziale Co e una serie di costi variabili Ct (con t=1,2.....,m) e una serie di ricavi variabili Rt (con t=m+1,m+2.....,n)il valore attuale netto è pari a:

Il flusso di cassa di una concessione della durata di 11 anni (n=11) comprende il costo iniziale di 95.000 € e i seguenti dati:• ricavo al primo anno 22.500 €/anno• costo al primo anno 6.900 €/annoIndicizzazione dei ricavi 0,015 indicizzazione dei costi 0,019. Saggio di sconto annuo non convertibile è fissato pari al 5,8%.

Saggio di rendimento internoIl Tasso Interno di Rendimento (TIR) è il tasso di sconto che rende nullo il valore attuale netto dei flussi di cassa generati da un progetto d’investimento. Esso esprime il rendimen-to implicito di un progetto d’investimento, ovvero il costo massimo della raccolta affinché permanga la convenienza economica dell’investimento.

VAN(x)=0

Nel caso in cui un investimento prevede un costo iniziale Co e una serie di costi variabili Ct (con t=1,2.....,m) e una serie di ricavi variabili Rt (con t=m+1,m+2.....,n), il saggio di rendimento interno si calcola nel seguente modo:

estiMo

3) Investimento tipo point input – continous output (p.i.c.o.) a rate variabili e investimento iniziale e rivendita finale.Flusso di cassa che prevede un costo iniziale Co e una serie di ricavi annuali variabili Rt (con t=1,2....., n) e un ricavo di rivendita finale En dopo n anni, il valore attuale netto è pari a:

+

+

Nei flussi di cassa la funzione del VAN è una funzione decrescente rispetto al saggio.

Pag 25

estiMo

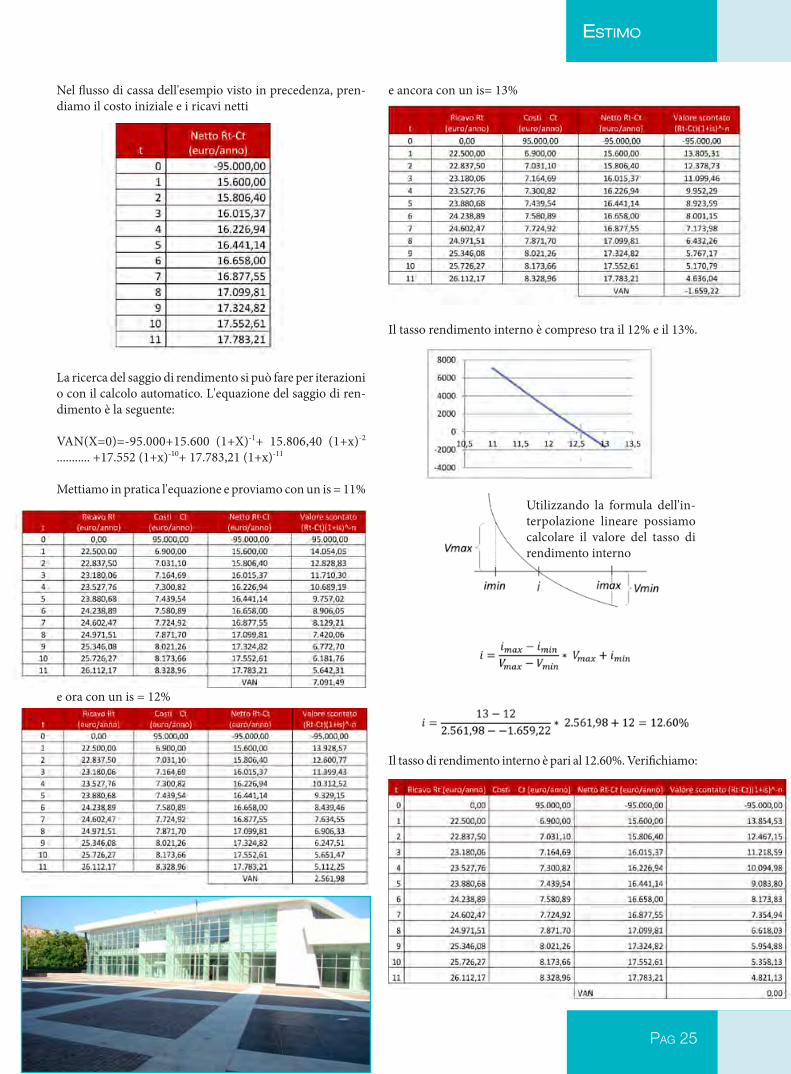

Nel flusso di cassa dell'esempio visto in precedenza, pren-diamo il costo iniziale e i ricavi netti

La ricerca del saggio di rendimento si può fare per iterazioni o con il calcolo automatico. L'equazione del saggio di ren-dimento è la seguente:

VAN(X=0)=-95.000+15.600 (1+X)-1+ 15.806,40 (1+x)-2 ........... +17.552 (1+x)-10+ 17.783,21 (1+x)-11

Mettiamo in pratica l'equazione e proviamo con un is = 11%

e ora con un is = 12%

e ancora con un is= 13%

Il tasso rendimento interno è compreso tra il 12% e il 13%.

Il tasso di rendimento interno è pari al 12.60%. Verifichiamo:

Utilizzando la formula dell'in-terpolazione lineare possiamo calcolare il valore del tasso di rendimento interno

Pag 26Pag 26

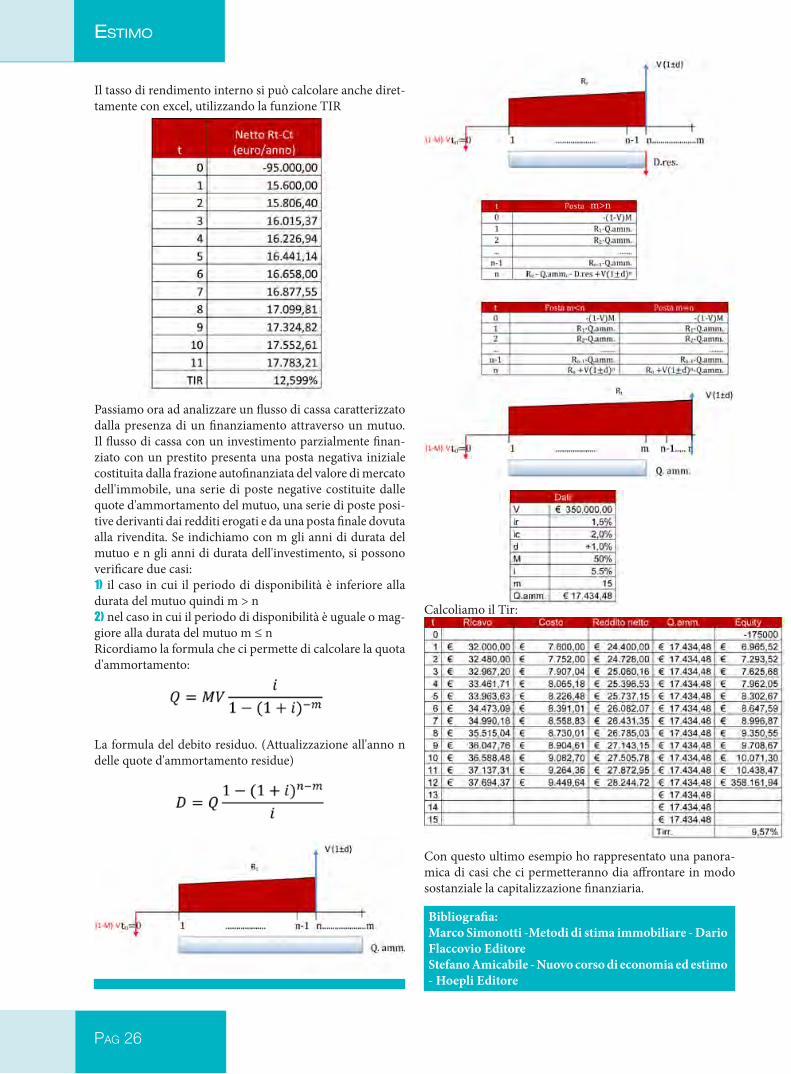

Passiamo ora ad analizzare un flusso di cassa caratterizzato dalla presenza di un finanziamento attraverso un mutuo. Il flusso di cassa con un investimento parzialmente finan-ziato con un prestito presenta una posta negativa iniziale costituita dalla frazione autofinanziata del valore di mercato dell'immobile, una serie di poste negative costituite dalle quote d'ammortamento del mutuo, una serie di poste posi-tive derivanti dai redditi erogati e da una posta finale dovuta alla rivendita. Se indichiamo con m gli anni di durata del mutuo e n gli anni di durata dell'investimento, si possono verificare due casi:1) il caso in cui il periodo di disponibilità è inferiore alla durata del mutuo quindi m > n2) nel caso in cui il periodo di disponibilità è uguale o mag-giore alla durata del mutuo m ≤ nRicordiamo la formula che ci permette di calcolare la quota d'ammortamento:

La formula del debito residuo. (Attualizzazione all'anno n delle quote d'ammortamento residue)

Con questo ultimo esempio ho rappresentato una panora-mica di casi che ci permetteranno dia affrontare in modo sostanziale la capitalizzazione finanziaria.

Bibliografia:Marco Simonotti -Metodi di stima immobiliare - Dario Flaccovio Editore Stefano Amicabile - Nuovo corso di economia ed estimo - Hoepli Editore

estiMo

Il tasso di rendimento interno si può calcolare anche diret-tamente con excel, utilizzando la funzione TIR

m>n

Calcoliamo il Tir:

Pag 27

ilTriangolo TriangoloEstimodi Matteo Negrida "IL GEOMETRA BRESCIANO" N.1 2015

La Direttiva europea 2014/17/ EU del 4 febbraio 2014, il Re- gola-mento (EU) n. 575/2013 del Parla-mento Europeo e il Regola- mento della BCE sull’Asset Quality Revue