Tre colossi tecnologici ridefiniscono le modalità delle ...Mercati Azionari / Tre colossi...

12

FRANKLIN TEMPLETON THINKS TM MERCATI AZIONARI Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio FEBBRAIO 2019 Come tre società rivoluzionarie digitalizzano i mercati delle vendite al dettaglio di tutto il mondo STEPHEN DOVER, CFA PURAV A, JHAVERI, CFA, FRM DAN SEARLE, CFA MARY KILLIAN TEK KHOAN ONG, CFA KATHERINE S. OWEN, CFA

Transcript of Tre colossi tecnologici ridefiniscono le modalità delle ...Mercati Azionari / Tre colossi...

FRANKLIN TEMPLETON THINKSTM MERCATI AZIONARI

Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio

FEBBRAIO 2019

Come tre società rivoluzionarie digitalizzano i mercati delle vendite al dettaglio di tutto il mondoSTEPHEN DOVER, CFA PURAV A, JHAVERI, CFA, FRM DAN SEARLE, CFA MARY KILLIAN TEK KHOAN ONG, CFA KATHERINE S. OWEN, CFA

2 Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio

In questo numero

Tre potenti società rivoluzionarie nel campo delle vendite al dettaglio: Alibaba, Amazon e MercadoLibre, stanno ridefi-nendo le aspettative relative alle modalità di acquisto e consegna, digitalizzando i mercati delle vendite al dettaglio di tutto il mondo. Nuove soluzioni pratiche, come per esempio ordinare prodotti alimentari o di drogheria con un semplice comando vocale, stanno sovvertendo il vecchio ordine mondiale. Ogni azienda utilizza la tecnologia per migliorare le esperienze dei clienti, facilitando la naviga-zione, l’acquisto e la ricezione dei prodotti acquistati, e aumentare le vendite analizzando i big data in modo da prevedere le preferenze dei clienti.

Per confrontare come ogni azienda personalizzi la tecnologia in funzione delle consuetudini, degli stili di vita e delle capa-cità di vendita locali, chiediamo agli analisti azionari senior dei nostri team Growth, Value ed Emerging Markets di formu-lare le loro opinioni. Ciascun team esamina le azioni in un’ottica d’investimento diversa, ma tutti e tre basano le proprie analisi sulla modellazione dei cash flow futuri allo scopo di stimare il valore di una società. Nella seguente discussione, i nostri analisti evidenziano alcune ipotesi chiave dei loro modelli di cash flow, dimostrando che molteplici ottiche possono rivelare opportunità d’investimento diverse.

Punti principali• I nostri team Growth e Value hanno

opinioni diverse su Amazon. Il team US Growth nutre fiducia nella capa-cità di Amazon di aumentare i margini di profitto, mentre gli analisti Value ritengono che il mercato sottovaluti la capacità di Kroger di conseguire successo nella vendita di prodotti alimentari online, nonostante Amazon.

• I nostri analisti dei mercati emer-genti a Singapore fanno rilevare che gli utili di Alibaba superano di gran lunga quelli di Amazon e ritengono che Amazon Whole Foods rispecchi verosimilmente l’approccio di Alibaba al “new retail”, ossia al nuovo modello di vendite al dettaglio.

• Il team Global Growth ritiene che MercadoLibre possa continuare a essere l’operatore e-commerce dominante in Sudamerica, in parte replicando l’approccio di Alibaba ai servizi di pagamento e al credito al consumo.

• Ogni azienda integra tutti gli aspetti della vendita al dettaglio, dal magaz-zino alla distribuzione e ai pagamenti, in un processo omogeneo, senza solu-zione di continuità, usando business model diversi.

Ridefinizione delle vendite al dettaglio sulla scena globale Affermare che Amazon abbia scosso il settore delle vendite al dettaglio negli Stati Uniti è a questo punto quasi un luogo comune. Sul piano globale, osserviamo terremoti altrettanto forti nel settore delle vendite al dettaglio, provocati da Alibaba in Cina e MercadoLibre in Sudamerica. Tuttavia, queste società non sono repliche pure e semplici di Amazon. Mentre Amazon ha dedicato anni alla costruzione di infrastrutture logistiche e magazzini all’avanguardia, Alibaba e MercadoLibre non ne hanno avuto

bisogno perché non hanno un magaz-zino proprio. All’inizio, entrambe le aziende avevano più caratteristiche in comune con eBay, in quanto consenti-vano agli esercenti di vendere beni nei loro mercati online.

Con il tempo, queste distinzioni sono diventate più sfumate. Alibaba e MercadoLibre hanno investito in infra-strutture logistiche per garantire che le consegne arrivino ai clienti in tempo. Al tempo stesso, oltre la metà delle vendite online di Amazon deriva ora da venditori terzi a margine più elevato, che postano i loro prodotti direttamente accanto alle merci tenute nei magazzini di Amazon.

A fronte di approcci in continua evolu-zione alle vendite al dettaglio, iniziamo la nostra discussione analizzando più a fondo le dinamiche di Amazon, per poi passare a una disamina di carattere più generale di Alibaba e infine di MercadoLibre. Per ogni società, ci concentriamo solo su alcune divisioni e innovazioni che a giudizio dei nostri analisti sono strategicamente importanti per generare futuri cash flow, o causare rivoluzioni. Cultura di innovazione e speri-mentazione audace rappresentano un filo conduttore comune a tutte e tre le società. Concludiamo infine con una breve illustrazione degli attuali margini operativi e cercando di trovare un

Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio 3

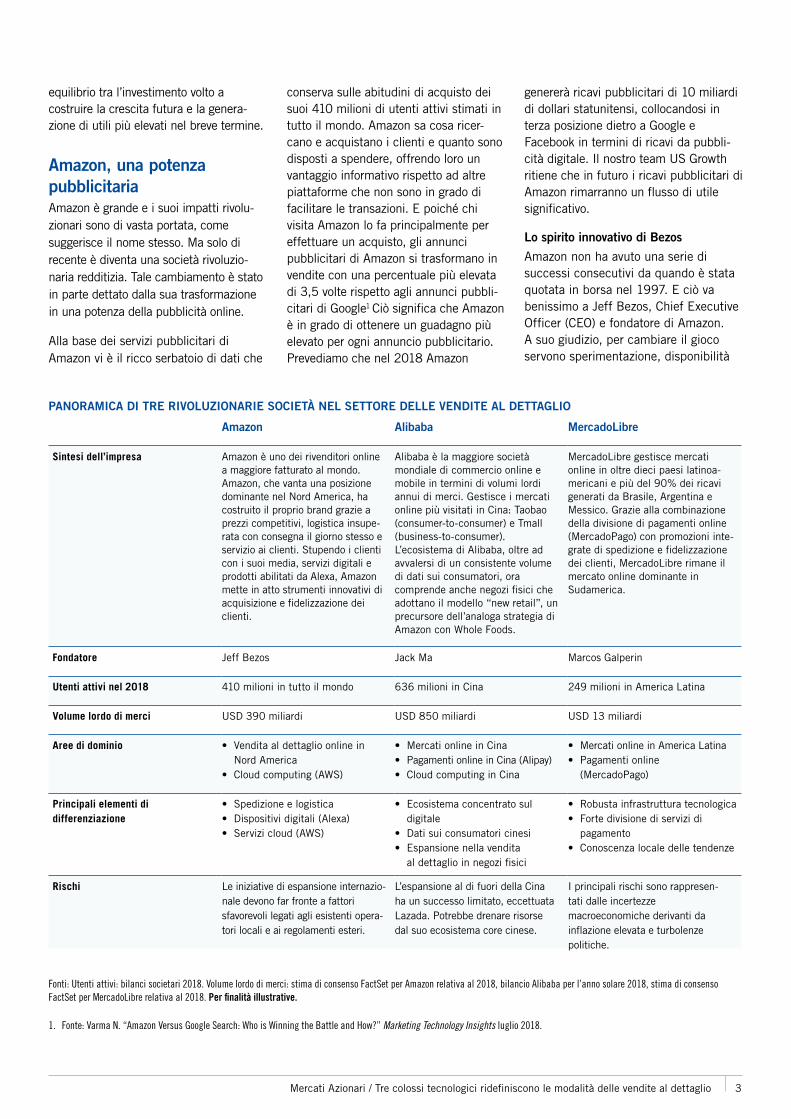

Amazon Alibaba MercadoLibre

Sintesi dell’impresa Amazon è uno dei rivenditori online a maggiore fatturato al mondo. Amazon, che vanta una posizione dominante nel Nord America, ha costruito il proprio brand grazie a prezzi competitivi, logistica insupe-rata con consegna il giorno stesso e servizio ai clienti. Stupendo i clienti con i suoi media, servizi digitali e prodotti abilitati da Alexa, Amazon mette in atto strumenti innovativi di acquisizione e fidelizzazione dei clienti.

Alibaba è la maggiore società mondiale di commercio online e mobile in termini di volumi lordi annui di merci. Gestisce i mercati online più visitati in Cina: Taobao (consumer-to-consumer) e Tmall (business-to-consumer). L’ecosistema di Alibaba, oltre ad avvalersi di un consistente volume di dati sui consumatori, ora comprende anche negozi fisici che adottano il modello “new retail”, un precursore dell’analoga strategia di Amazon con Whole Foods.

MercadoLibre gestisce mercati online in oltre dieci paesi latinoa-mericani e più del 90% dei ricavi generati da Brasile, Argentina e Messico. Grazie alla combinazione della divisione di pagamenti online (MercadoPago) con promozioni inte-grate di spedizione e fidelizzazione dei clienti, MercadoLibre rimane il mercato online dominante in Sudamerica.

Fondatore Jeff Bezos Jack Ma Marcos Galperin

Utenti attivi nel 2018 410 milioni in tutto il mondo 636 milioni in Cina

249 milioni in America Latina

Volume lordo di merci USD 390 miliardi USD 850 miliardi USD 13 miliardi

Aree di dominio • Vendita al dettaglio online in Nord America

• Cloud computing (AWS)

• Mercati online in Cina • Pagamenti online in Cina (Alipay)• Cloud computing in Cina

• Mercati online in America Latina• Pagamenti online

(MercadoPago)

Principali elementi di differenziazione

• Spedizione e logistica • Dispositivi digitali (Alexa) • Servizi cloud (AWS)

• Ecosistema concentrato sul digitale

• Dati sui consumatori cinesi• Espansione nella vendita

al dettaglio in negozi fisici

• Robusta infrastruttura tecnologica• Forte divisione di servizi di

pagamento • Conoscenza locale delle tendenze

Rischi Le iniziative di espansione internazio-nale devono far fronte a fattori sfavorevoli legati agli esistenti opera-tori locali e ai regolamenti esteri.

L’espansione al di fuori della Cina ha un successo limitato, eccettuata Lazada. Potrebbe drenare risorse dal suo ecosistema core cinese.

I principali rischi sono rappresen-tati dalle incertezze macroeconomiche derivanti da inflazione elevata e turbolenze politiche.

PANORAMICA DI TRE RIVOLUZIONARIE SOCIETÀ NEL SETTORE DELLE VENDITE AL DETTAGLIO

equilibrio tra l’investimento volto a costruire la crescita futura e la genera-zione di utili più elevati nel breve termine.

Amazon, una potenza pubblicitaria Amazon è grande e i suoi impatti rivolu-zionari sono di vasta portata, come suggerisce il nome stesso. Ma solo di recente è diventa una società rivoluzio-naria redditizia. Tale cambiamento è stato in parte dettato dalla sua trasformazione in una potenza della pubblicità online.

Alla base dei servizi pubblicitari di Amazon vi è il ricco serbatoio di dati che

conserva sulle abitudini di acquisto dei suoi 410 milioni di utenti attivi stimati in tutto il mondo. Amazon sa cosa ricer-cano e acquistano i clienti e quanto sono disposti a spendere, offrendo loro un vantaggio informativo rispetto ad altre piattaforme che non sono in grado di facilitare le transazioni. E poiché chi visita Amazon lo fa principalmente per effettuare un acquisto, gli annunci pubblicitari di Amazon si trasformano in vendite con una percentuale più elevata di 3,5 volte rispetto agli annunci pubbli-citari di Google1 Ciò significa che Amazon è in grado di ottenere un guadagno più elevato per ogni annuncio pubblicitario. Prevediamo che nel 2018 Amazon

genererà ricavi pubblicitari di 10 miliardi di dollari statunitensi, collocandosi in terza posizione dietro a Google e Facebook in termini di ricavi da pubbli-cità digitale. Il nostro team US Growth ritiene che in futuro i ricavi pubblicitari di Amazon rimarranno un flusso di utile significativo.

Lo spirito innovativo di Bezos

Amazon non ha avuto una serie di successi consecutivi da quando è stata quotata in borsa nel 1997. E ciò va benissimo a Jeff Bezos, Chief Executive Officer (CEO) e fondatore di Amazon. A suo giudizio, per cambiare il gioco servono sperimentazione, disponibilità

1. Fonte: Varma N. “Amazon Versus Google Search: Who is Winning the Battle and How?” Marketing Technology Insights luglio 2018.

Fonti: Utenti attivi: bilanci societari 2018. Volume lordo di merci: stima di consenso FactSet per Amazon relativa al 2018, bilancio Alibaba per l’anno solare 2018, stima di consenso FactSet per MercadoLibre relativa al 2018. Per finalità illustrative.

4 Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio

2. Fonte: “Jeff Bezos: I’ve made billions of dollars of failures at Amazon” The Guardian dicembre 2014. 3. Fonte: Synergy Research Group July 2018.

all’insuccesso e orientamento al lungo termine, il che significa che gli investi-menti di capitali possono impiegare da cinque a sette anni prima di dare frutti.2 Quest’approccio ha portato ad alcuni progressi sorprendenti, come gli altopar-lanti intelligenti Echo di Amazon, alimentati da Alexa, l’assistente vocale basato sul cloud. Ma ha anche provo-cato delusioni che hanno innervosito gli investitori, come il Fire Phone e forti perdite conseguenti al fallimento delle iniziative volte a competere in Cina.

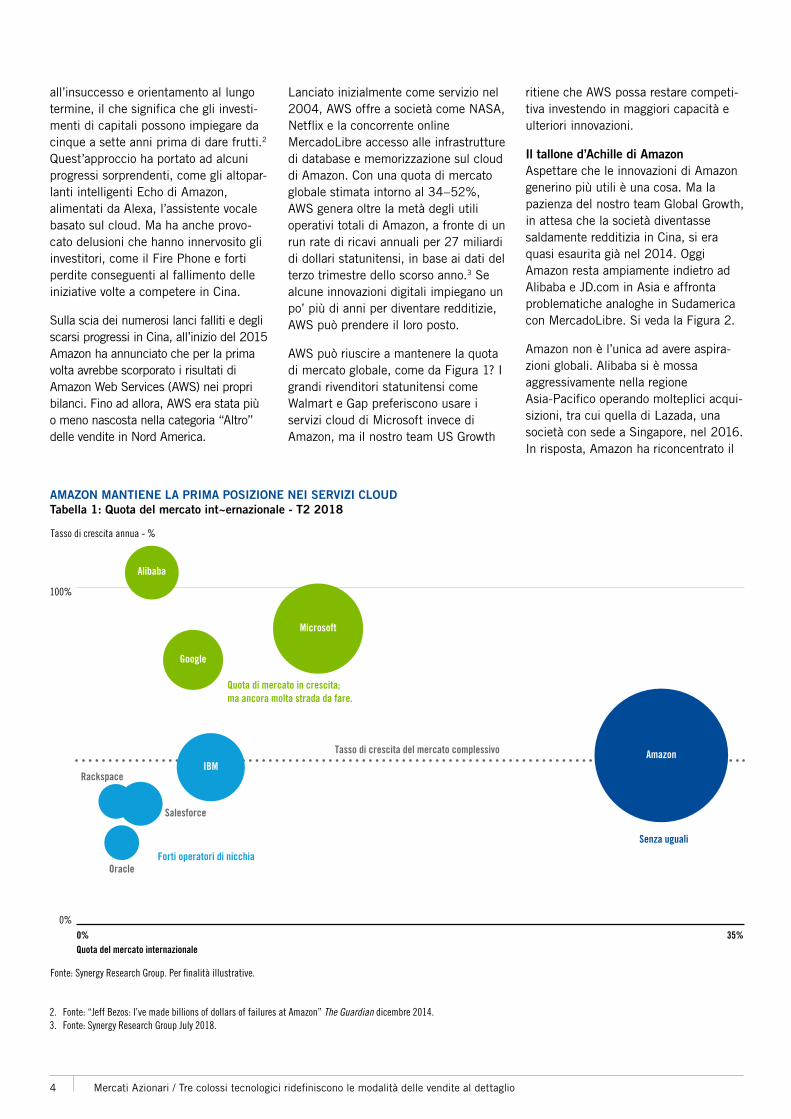

Sulla scia dei numerosi lanci falliti e degli scarsi progressi in Cina, all’inizio del 2015 Amazon ha annunciato che per la prima volta avrebbe scorporato i risultati di Amazon Web Services (AWS) nei propri bilanci. Fino ad allora, AWS era stata più o meno nascosta nella categoria “Altro” delle vendite in Nord America.

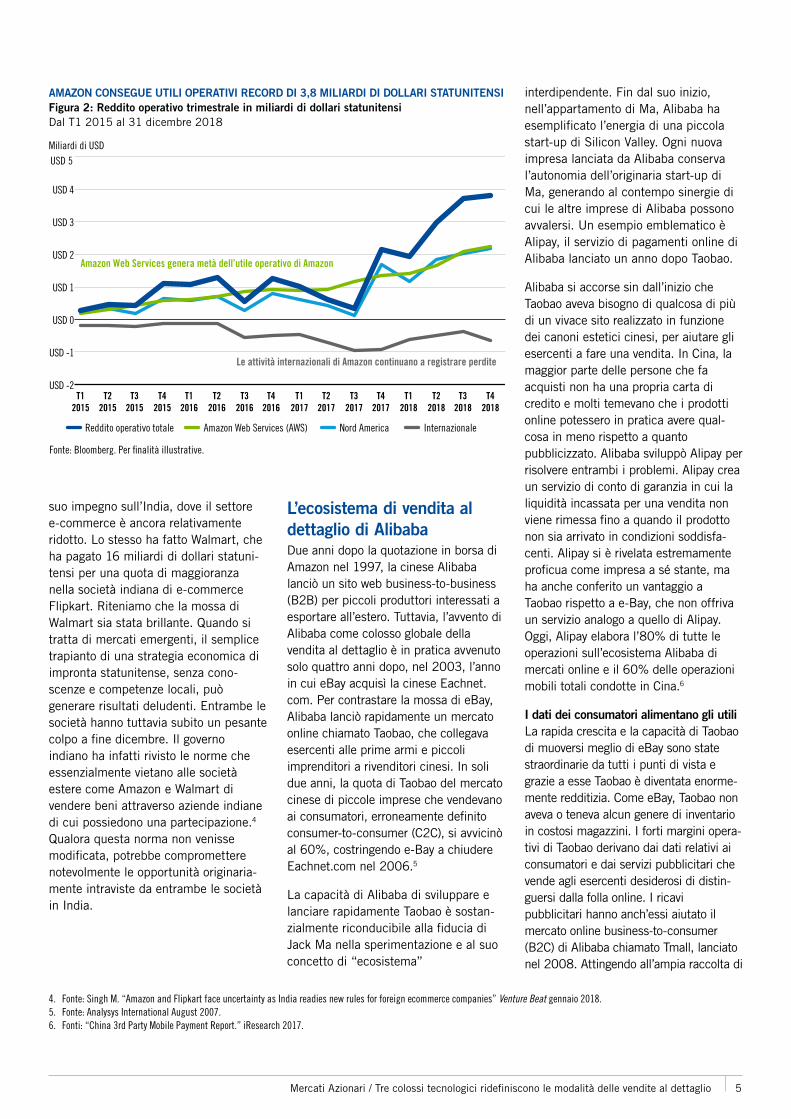

Lanciato inizialmente come servizio nel 2004, AWS offre a società come NASA, Netflix e la concorrente online MercadoLibre accesso alle infrastrutture di database e memorizzazione sul cloud di Amazon. Con una quota di mercato globale stimata intorno al 34–52%, AWS genera oltre la metà degli utili operativi totali di Amazon, a fronte di un run rate di ricavi annuali per 27 miliardi di dollari statunitensi, in base ai dati del terzo trimestre dello scorso anno.3 Se alcune innovazioni digitali impiegano un po’ più di anni per diventare redditizie, AWS può prendere il loro posto.

AWS può riuscire a mantenere la quota di mercato globale, come da Figura 1? I grandi rivenditori statunitensi come Walmart e Gap preferiscono usare i servizi cloud di Microsoft invece di Amazon, ma il nostro team US Growth

ritiene che AWS possa restare competi-tiva investendo in maggiori capacità e ulteriori innovazioni.

Il tallone d’Achille di Amazon Aspettare che le innovazioni di Amazon generino più utili è una cosa. Ma la pazienza del nostro team Global Growth, in attesa che la società diventasse saldamente redditizia in Cina, si era quasi esaurita già nel 2014. Oggi Amazon resta ampiamente indietro ad Alibaba e JD.com in Asia e affronta problematiche analoghe in Sudamerica con MercadoLibre. Si veda la Figura 2.

Amazon non è l’unica ad avere aspira-zioni globali. Alibaba si è mossa aggressivamente nella regione Asia-Pacifico operando molteplici acqui-sizioni, tra cui quella di Lazada, una società con sede a Singapore, nel 2016. In risposta, Amazon ha riconcentrato il

100%

0%

AMAZON MANTIENE LA PRIMA POSIZIONE NEI SERVIZI CLOUD Tabella 1: Quota del mercato int~ernazionale - T2 2018

Tasso di crescita annua - %

Fonte: Synergy Research Group. Per �nalità illustrative.

0%Quota del mercato internazionale

Quota di mercato in crescita; ma ancora molta strada da fare.

Forti operatori di nicchia

Senza uguali

Tasso di crescita del mercato complessivo

35%

Rackspace

Salesforce

Oracle

AmazonIBM

Alibaba

Microsoft

Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio 5

4. Fonte: Singh M. “Amazon and Flipkart face uncertainty as India readies new rules for foreign ecommerce companies” Venture Beat gennaio 2018.5. Fonte: Analysys International August 2007. 6. Fonti: “China 3rd Party Mobile Payment Report.” iResearch 2017.

suo impegno sull’India, dove il settore e-commerce è ancora relativamente ridotto. Lo stesso ha fatto Walmart, che ha pagato 16 miliardi di dollari statuni-tensi per una quota di maggioranza nella società indiana di e-commerce Flipkart. Riteniamo che la mossa di Walmart sia stata brillante. Quando si tratta di mercati emergenti, il semplice trapianto di una strategia economica di impronta statunitense, senza cono-scenze e competenze locali, può generare risultati deludenti. Entrambe le società hanno tuttavia subito un pesante colpo a fine dicembre. Il governo indiano ha infatti rivisto le norme che essenzialmente vietano alle società estere come Amazon e Walmart di vendere beni attraverso aziende indiane di cui possiedono una partecipazione.4 Qualora questa norma non venisse modificata, potrebbe compromettere notevolmente le opportunità originaria-mente intraviste da entrambe le società in India.

L’ecosistema di vendita al dettaglio di Alibaba Due anni dopo la quotazione in borsa di Amazon nel 1997, la cinese Alibaba lanciò un sito web business-to-business (B2B) per piccoli produttori interessati a esportare all’estero. Tuttavia, l’avvento di Alibaba come colosso globale della vendita al dettaglio è in pratica avvenuto solo quattro anni dopo, nel 2003, l’anno in cui eBay acquisì la cinese Eachnet.com. Per contrastare la mossa di eBay, Alibaba lanciò rapidamente un mercato online chiamato Taobao, che collegava esercenti alle prime armi e piccoli imprenditori a rivenditori cinesi. In soli due anni, la quota di Taobao del mercato cinese di piccole imprese che vendevano ai consumatori, erroneamente definito consumer-to-consumer (C2C), si avvicinò al 60%, costringendo e-Bay a chiudere Eachnet.com nel 2006.5

La capacità di Alibaba di sviluppare e lanciare rapidamente Taobao è sostan-zialmente riconducibile alla fiducia di Jack Ma nella sperimentazione e al suo concetto di “ecosistema”

interdipendente. Fin dal suo inizio, nell’appartamento di Ma, Alibaba ha esemplificato l’energia di una piccola start-up di Silicon Valley. Ogni nuova impresa lanciata da Alibaba conserva l’autonomia dell’originaria start-up di Ma, generando al contempo sinergie di cui le altre imprese di Alibaba possono avvalersi. Un esempio emblematico è Alipay, il servizio di pagamenti online di Alibaba lanciato un anno dopo Taobao.

Alibaba si accorse sin dall’inizio che Taobao aveva bisogno di qualcosa di più di un vivace sito realizzato in funzione dei canoni estetici cinesi, per aiutare gli esercenti a fare una vendita. In Cina, la maggior parte delle persone che fa acquisti non ha una propria carta di credito e molti temevano che i prodotti online potessero in pratica avere qual-cosa in meno rispetto a quanto pubblicizzato. Alibaba sviluppò Alipay per risolvere entrambi i problemi. Alipay crea un servizio di conto di garanzia in cui la liquidità incassata per una vendita non viene rimessa fino a quando il prodotto non sia arrivato in condizioni soddisfa-centi. Alipay si è rivelata estremamente proficua come impresa a sé stante, ma ha anche conferito un vantaggio a Taobao rispetto a e-Bay, che non offriva un servizio analogo a quello di Alipay. Oggi, Alipay elabora l’80% di tutte le operazioni sull’ecosistema Alibaba di mercati online e il 60% delle operazioni mobili totali condotte in Cina.6

I dati dei consumatori alimentano gli utili La rapida crescita e la capacità di Taobao di muoversi meglio di eBay sono state straordinarie da tutti i punti di vista e grazie a esse Taobao è diventata enorme-mente redditizia. Come eBay, Taobao non aveva o teneva alcun genere di inventario in costosi magazzini. I forti margini opera-tivi di Taobao derivano dai dati relativi ai consumatori e dai servizi pubblicitari che vende agli esercenti desiderosi di distin-guersi dalla folla online. I ricavi pubblicitari hanno anch’essi aiutato il mercato online business-to-consumer (B2C) di Alibaba chiamato Tmall, lanciato nel 2008. Attingendo all’ampia raccolta di

USD 4

USD 3

USD 2

USD 1

USD 0

USD -1

USD -2

USD 5Miliardi di USD

AMAZON CONSEGUE UTILI OPERATIVI RECORD DI 3,8 MILIARDI DI DOLLARI STATUNITENSIFigura 2: Reddito operativo trimestrale in miliardi di dollari statunitensiDal T1 2015 al 31 dicembre 2018

Fonte: Bloomberg. Per �nalità illustrative.

T22015

T12015

T32015

T42015

T12016

T22016

T32016

T42016

T12017

T22017

T32017

T42017

T12018

T22018

T32018

T42018

Reddito operativo totale

Amazon Web Services genera metà dell’utile operativo di Amazon

Le attività internazionali di Amazon continuano a registrare perdite

Amazon Web Services (AWS) Nord America Internazionale

6 Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio

dati sui consumatori cinesi di Alibaba, marchi occidentali come Apple e Nike possono rivolgersi in modo più mirato alla classe di consumatori in rapida crescita nel paese, pagando allo stesso tempo anche commissioni a Tmall.

Passando velocemente a oggi, la costel-lazione di mercati online di Alibaba ha generato un volume lordo di merci pari a 4,8 trilioni di yuan (768 miliardi di dollari statunitensi) per l’esercizio finanziario 2018 chiuso a marzo scorso. Tale cifra rappresenta il 75% del settore delle vendite online cinesi, pari a 5,7 trilioni di yuan e più di Amazon e eBay combinati.7

Digitalizzazione della vendita al detta-glio in negozi fisici Nel 2018, Alibaba ha stabilito un nuovo record generando vendite per 30,8 miliardi di dollari statunitensi nel cosid-detto “Singles Day”, la festa dei single, un’innovazione dello shopping online lanciata da Alibaba nel 2009. Si tratta di un volume superiore a quello delle due maggiori giornate di shopping statu-nitensi, Black Friday e Cyber Monday, combinate. Per celebrare il Singles Day dello scorso anno, Alibaba organizzò un gala con la celebre cantante Mariah Carey e illustrò l’espansione del suo modello “new retail” nei negozi fisici.

Ben prima che Amazon acquistasse Whole Foods, Alibaba aveva iniziato a investire in catene di vendita al dettaglio quali l’ipermercato Sun Art simile a Costco, la catena di grandi magazzini Intime, la catena di vendita di prodotti elettronici Suning e la propria catena di negozi di frutta e verdura, prodotti alimentari e di drogheria Hema Xiansheng. Integrando la vendita al dettaglio offline e online, Alibaba vuole consegnare agli acquirenti i prodotti nel modo da loro preferito, ossia ordinati online e consegnati a casa, pre-selezio-nati per il ritiro in negozio, oppure esposti elegantemente in modo che i consumatori possano toccare e provare di persona eventuali novità.

Dietro le quinte, la nuova strategia retail di Alibaba mira a digitalizzare l’intera catena di fornitura, sia online che offline e a raccogliere dati più dettagliati sui clienti. La capacità di seguire e analiz-zare grandi quantità di dati relativi a prodotti e consumatori aiuta Alibaba a eliminare le inefficienze grazie a una logistica intelligente e una gestione d’in-ventario digitale, prevedendo l’evoluzione delle tendenze dei consumi e le espe-rienze personalizzate degli acquirenti.

A nostro giudizio, i negozi Hema di Alibaba offrono ad Amazon quello che potrebbe essere un progetto realizzabile per la trasformazione della sua catena di minimarket e negozi di prodotti alimentari Whole Foods. Lanciati nel 2015, i negozi Hema hanno il duplice scopo di fungere da centri di distribuzione per le consegne online locali e da piattaforme offline in cui gli acquirenti possano provare nuovi marchi, scegliere frutta e verdure fresche e cenare all’interno dei negozi stessi. Gli chef sono a disposizione per preparare piatti con gli ingredienti appena acqui-stati dai clienti. Per acquistare nei negozi, i clienti Hema possono usare un’app che registra i loro acquisti e preferenze, elenca gli ingredienti dei prodotti e i luoghi di origine e consente loro di acqui-stare con Alipay o con una tecnologia di riconoscimento facciale. Secondo Alibaba, i ricavi per piede quadrato nei punti vendita Hema sono il quintuplo rispetto a quelli degli altri minimarket e negozi di prodotti alimentari in Cina. Gli acquirenti online che abitano nel raggio di due miglia possono ricevere le consegne alla porta di casa entro 30 minuti. Circa il 60% delle vendite di Hema è attualmente generato dalle consegne di prodotti ordinati online, ma il fondatore di Hema Hou Yi mira a fare salire tale percentuale all’80% od oltre.8

Evoluzione di MercadoLibre da eBay ad Amazon Dieci anni fa, quando gli investitori chia-mavano MercadoLibre la eBay del Sudamerica, avevano abbastanza ragione.

Il CEO Marcos Galperin lanciò la società sulla falsariga di eBay insieme ai suoi compagni di corso della facoltà di economia aziendale di Stanford nel 1999. Con il tempo, la trasformarono da sito di aste online nel maggiore mercato online dell’America Latina, alla pari con Amazon.

Il nostro team Global Growth ritiene che gli ingredienti chiave del successo iniziale di MercadoLibre siano stati due: 1) la notevole importanza attribuita all’a-vanzata infrastruttura tecnologica e 2) la personalizzazione e l’adeguamento dei siti web e dei siti di pagamento in funzione della situazione in Sudamerica. La comprensione dello specifico contesto locale dell’America Latina è stata essenziale per evitare i passi falsi compiuti da eBay e Amazon in Cina.

Ant Financial Nel 2011, Alibaba prese la decisione controversa di trasferire la proprietà di Alipay a una nuova entità sotto l’esclusivo controllo di Jack Ma. La società, ora chiamata Ant Financial e controllata al 33% da Alibaba, si è ampliata oltre i pagamenti mobili e concede prestiti a consuma-tori e piccole imprese. Per esempio, gli utenti Alipay possono ottenere linee di credito rotativo per dotarsi di disponibilità liquide e perce-pire interessi sui saldi di cassa giacenti da Yu’eBao, il maggiore fondo comune monetario al mondo. A tutt’oggi, Ant Financial ha emesso finanziamenti ai consumatori per 95 miliardi di dollari statunitensi, più della seconda maggiore banca cinese.9 Si prevede che Ant Financial si quoterà in borsa, sebbene le recenti tensioni commerciali tra Stati Uniti e Cina ne abbiano ritardato l’of-ferta pubblica iniziale (IPO).

7. Source: iResearch March 2018. 8. Fonte: Jacobs H. Zheng A. “Alibaba’s futuristic supermarket in China.” Business Insider maggio 2018.9. Fonte: Kwan A. “Ant Financial Consumer Lending Reaches $95 Billion.” Bloomberg News marzo 2018.

Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio 7

Nella fase iniziale, MercadoLibre aveva dato agli esercenti la possibilità di offrire i prodotti a prezzi fissi o d’asta. Nel volgere di breve tempo, scoprì che la maggioranza preferiva i prezzi fissi. MercadoLibre cambiò anche le modalità d’interazione degli esercenti con gli acquirenti. Gli acquirenti non potevano interagire direttamente con i venditori come succedeva su eBay, perché MercadoLibre aveva giustamente capito che ciò avrebbe verosimilmente finito con l’escluderla completamente dall’o-perazione. Al contrario, sviluppò bacheche di domande e risposte, che gli acquirenti trovarono utili.

Con il tempo, per attirare altri esercenti ai suoi attivissimi mercati online in Argentina, Brasile e Messico, MercadoLibre sviluppò soluzioni logi-stiche di spedizione mediante la propria divisione MercadoEnvios, contribuendo a garantire che le consegne degli eser-centi arrivassero puntualmente e migliorando così l’esperienza di acquisto. Successivamente è passata a generare anche potenti strategie attra-verso MercadoPago, una divisione di servizi di pagamento. Analogamente ad Alipay di Alibaba, MercadoPago offre un servizio di conto in garanzia per gli acquirenti che hanno bisogno di versare liquidità nei loro conti. Oggi, MercadoPago consente di svolgere circa il 90% delle operazioni attraverso le piattaforme online di MercadoLibre.10

Nuova tecnologia finanziaria È l’impegno di MercadoLibre sul fronte delle nuove tecnologie finanziarie molto promettente, a giudizio del nostro team Global Growth. Metà della popolazione dell’America Latina continua a non avere conti bancari (o carte di credito) e le economie latinoamericane si basano ancora in misura elevata sull’uso di denaro contante. Un effetto collaterale dell’attività imprenditoriale basata su contanti è che le banche non emettono capitale di esercizio senza una storia di transazioni bancarie verificate. D’altra parte, MercadoLibre possiede i dati per

determinare l’affidabilità creditizia attin-gendo alle proprie analisi dei clienti e alla storia delle vendite online. Un numero crescente di esercenti respinti dalle banche si rivolge a MercadoLibre per ottenere prestiti.

Per gli acquirenti, MercadoLibre ha appena lanciato un portafoglio digitale che consente agli utenti di percepire inte-ressi sulla liquidità non utilizzata, nonché prestiti senza interessi per acquistare prodotti dagli esercenti di MercadoLibre. I prestiti senza interessi offrono un notevole valore agli acquirenti, considerando gli interessi elevati applicati in America Latina. Questa facilità di condurre attività commerciali incrementa anche la fideliz-zazione dei clienti, riducendo le probabilità che gli acquirenti migrino verso siti concorrenti come Amazon.

Questi nuovi approcci ai servizi finan-ziari rappresentano una delle ragioni per cui il nostro team Global Growth ritiene che MercadoLibre offra una soluzione efficiente per acquisire esposizione al settore delle vendite al dettaglio online in Sudamerica. A mano a mano che un numero crescente di utenti migra verso

il commercio online e mobile in America Latina, crediamo che MercadoLibre abbia l’opportunità di conquistare la maggioranza di tali acquirenti.

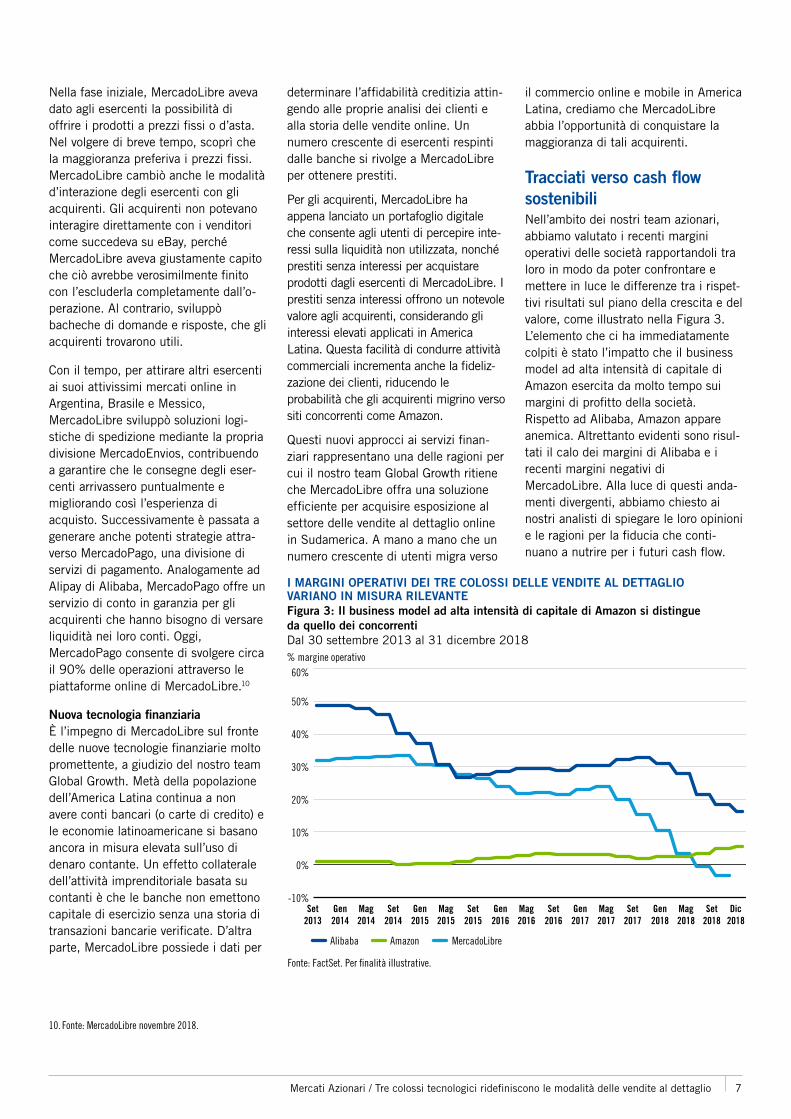

Tracciati verso cash flow sostenibili Nell’ambito dei nostri team azionari, abbiamo valutato i recenti margini operativi delle società rapportandoli tra loro in modo da poter confrontare e mettere in luce le differenze tra i rispet-tivi risultati sul piano della crescita e del valore, come illustrato nella Figura 3. L’elemento che ci ha immediatamente colpiti è stato l’impatto che il business model ad alta intensità di capitale di Amazon esercita da molto tempo sui margini di profitto della società. Rispetto ad Alibaba, Amazon appare anemica. Altrettanto evidenti sono risul-tati il calo dei margini di Alibaba e i recenti margini negativi di MercadoLibre. Alla luce di questi anda-menti divergenti, abbiamo chiesto ai nostri analisti di spiegare le loro opinioni e le ragioni per la fiducia che conti-nuano a nutrire per i futuri cash flow.

50%

40%

30%

20%

10%

0%

-10%

60%% margine operativo

I MARGINI OPERATIVI DEI TRE COLOSSI DELLE VENDITE AL DETTAGLIO VARIANO IN MISURA RILEVANTEFigura 3: Il business model ad alta intensità di capitale di Amazon si distingue da quello dei concorrenti Dal 30 settembre 2013 al 31 dicembre 2018

Fonte: FactSet. Per �nalità illustrative.

Set2013

Gen2014

Mag2014

Set2014

Gen2015

Mag2015

Set2015

Gen2016

Mag2016

Set2016

Gen2017

Mag2017

Set2017

Gen2018

Mag2018

Set2018

Dic2018

Alibaba Amazon MercadoLibre

10. Fonte: MercadoLibre novembre 2018.

8 Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio

L’effetto AmazonAmazon ha attirato l’attenzione nel 2017 quando ha acquistato Whole Foods, soprannominata “whole paycheck” (stipendio intero) per i suoi costosi prodotti ortofrutticoli organici e proteine di provenienza etica. In un sol colpo, Amazon è entrata nel settore dei negozi fisici di prodotti alimentari e minimarket che il suo servizio di consegna Amazon Fresh aveva cercato di rivoluzionare. Il mercato ne ha preso nota. Negli ultimi anni, le quotazioni azionarie di catene di supermercati, farmacie e forni-tori di assicurazioni sanitarie quotati in borsa hanno subito crolli allorché i media hanno riportato che Amazon stava sopraggiun-gendo, come illustrato nella Figura 4. È chiaro che il mercato prende piuttosto seriamente il potere rivoluzionario di Amazon nel settore della vendita al dettaglio.

Naturalmente, Amazon non è l’unica società rivoluzionaria. Analizzando a fondo un decennio di fallimenti di negozi fisici, notiamo che molti hanno lottato contro enormi oneri di debito come società di proprietà privata. Il ricorso a leveraged buyout per inglobare un’impresa fiorente ha sicuramente dei meriti in un contesto di stabilità. Ma nell’odierno mondo in rapida evoluzione delle vendite al dettaglio digitalizzate, onorare debiti eccessivi può essere dannoso se non si investe anche in nuove tecnologie.

È quello che è successo alla catena statunitense di supermer-cati Albertsons. Protagonista sul fronte dei leveraged buyout, il fondo di private equity Cerberus, controllante di Albertsons, pensò giustamente che le economie di scala fossero essenziali per la sopravvivenza nell’era di Walmart. Dal 2014, decine di catene di supermercati regionali statunitensi minori, quali le catene Winn-Dixie e Bi-Lo di Southeastern Grocers, hanno presentato istanza di fallimento. Per evitare un destino analogo, Albertsons divenne la seconda maggiore catena di supermercati tradizionali dopo Kroger, successivamente alla fusione con Safeway nel 2015. Ma a causa di debiti per 12

miliardi di dollari statunitensi, i piani di Cerberus per la cessione di Albertsons mediante un’IPO si sono bloccati.

Emerge che la sola scala non è di per sé sufficiente per avere successo, come dimostra l’ingresso di Kroger nel settore dei supermercati online. Riteniamo che gli investimenti in tecno-logia siano necessari per amplificare le economie di scala e offrire il numero crescente di pratiche soluzioni digitali che i consumatori cercano al giorno d’oggi. Kroger sta procedendo in tal senso attraverso ambiziose acquisizioni e collaborazioni. Lo scorso maggio, Kroger ha acquisito una partecipazione di minoranza nel supermercato britannico online Ocado, perfe-zionando un accordo in esclusiva per costruire 20 magazzini robotizzati negli Stati Uniti allo scopo di servire il proprio traf-fico online. L’utilizzo di robot per selezionare e confezionare gli ordini di prodotti alimentari e per la casa dovrebbe consentire a Kroger di ridurre i costi di manodopera e migliorare i margini. I clienti di Kroger non interagiranno mai con i robot dei magazzini, ma i suoi acquirenti online a Scottsdale, in Arizona, ricevono già i loro ordini dalla flotta di vetture a guida autonoma di Kroger. Kroger sta testando consegne senza conducente per valutare le esperienze dei clienti prima di procedere a un’espansione in ulteriori negozi.

Il nostro team Value ha iniziato ad analizzare a fondo Kroger poco dopo l’annuncio dell’acquisizione di Whole Foods da parte di Amazon, percependo un potenziale affare. Il team ritiene che l’impatto rivoluzionario di Amazon possa tradursi in quotazioni azionarie migliori per alcune società redditizie, sebbene la storia di crescita di Amazon non sia a suo avviso ragionevole sul piano delle valutazioni. Il team ritiene che Kroger sia una società sopravvissuta e potenzialmente in grado di prosperare malgrado la minaccia Amazon, essenzial-mente grazie alla sua scala e agli investimenti strategici in nuove tecnologie.

USD 105

USD 100

USD 95

USD 90

USD 85

USD 80

L’EFFETTO AMAZON – NEI SETTORI ALIMENTARE, FARMACEUTICO E ASSICURATIVO Figura 4: Prezzo delle azioni in calo dopo gli annunci rivoluzionari di Amazon

USD

Il gra�co illustra la storia del prezzo delle azioni di alcune delle società interessate dalla data dell’annuncio a 1 mese dopo la data di tale annuncio: Prezzi normalizzati a 100 alla data precedente l’annuncio.

Fonte: Bloomberg. Sono illustrati i prezzi storici delle azioni un mese dopo l’annuncio di Amazon. Prezzi normalizzati a 100 alla data dell’annuncio. Per �nalità illustrative.

15 19 21 23 27 29 3 5 7 11 13Giu 2017 lug

29 31 2 6 8 12 14 16 20 22Gen 2018 Feb

27 29 3 5 9 11 13 17 19 23 23 27Giu 2018 lug

Kroger Walmart Target MetLife United Health

Express Scripts

CVS Walgreens

Data: 16/06/17Annuncio: Amazon acquista Whole Foods Market.

Data: 28/06/18Annuncio: Amazon acquista la farmacia online Pillpack.

Data: 31/01/18Annuncio: Amazon si unisce a JP Morgan e Berkshire Hathaway per ridurre i costi dell’assistenza sanitaria negli Stati Uniti.

Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio 9

Gli utili di Amazon rafforzano il momentum Dopo la quotazione in borsa, i notevoli investimenti di Amazon in tecnologia, logistica e nuovi prodotti ne hanno a lungo frenato il reddito operativo. Bezos deve costantemente trovare un equilibrio tra l’impiego di capitale per costruire la crescita futura e le pause per accrescere gli utili nel breve termine. È per questo motivo che gli analisti del nostro team US Growth ritengono che i tradizionali parametri di valutazione, come i rapporti prezzo-utile e valore d’impresa/EBITDA, non siano misure affidabili per Amazon.11 In parole povere, questi parametri non offrono una panoramica attendibile del potenziale di profitto nel lungo termine, a giudizio dei nostri analisti.

Un esempio emblematico è costituito dai crescenti margini di profitto nel corso dell’anno passato. Gli utili operativi hanno raggiunto il livello record di 3,8 miliardi nel quarto trimestre dello scorso anno, il quinto trimestre consecutivo in cui Amazon ha superato un reddito netto di 1 miliardo di dollari statunitensi dal quarto trimestre del 2017. Gli analisti del nostro team US Growth ritengono che la storia di espansione dei margini di Amazon si stia finalmente consolidando, grazie ai forti ricavi pubblicitari, ai margini di profitto di AWS e alla vendita di un maggior numero di articoli di terzi ad alto margine.

Ecosistema datacentrico di Alibaba A differenza della recente dinamica di profitto positiva di Amazon, gli utili operativi di Alibaba hanno dovuto far fronte a fattori sfavorevoli derivanti dagli investimenti in imprese al di fuori del

suo mercato al dettaglio core cinese, quali infrastrutture logistiche, servizi di consegna dei prodotti alimentari in loco, dove compete con un rivale soste-nuto da Tencent e Lazada in Asia. Gli utili generati dai suoi negozi che adot-tano il modello “new retail” impiegheranno probabilmente molti anni per concretizzarsi. I concorrenti agili, con ampie disponibilità finanziarie, fanno sì che Alibaba debba investire per mantenere il grado di soddisfazione dei clienti esistenti e attirarne di nuovi.

Di conseguenza, come può riuscire Alibaba a riportare i margini verso l’espansione? Il nostro team Emerging Markets rileva un paio di vie, a partire dall’ampliamento della sua divisione di cloud computing in Cina. Alibaba mira inoltre ad aiutare un numero crescente di esercenti di negozi fisici a digitaliz-zare il back office delle loro catene di fornitura attraverso la logistica intelli-gente e il rafforzamento del traffico front-end attingendo al proprio elevato volume di analisi del cloud e dati sui consumatori. Riteniamo che Alibaba non sia tanto un insieme di mercati e-com-merce e centri di vendita al dettaglio offline, quanto un ecosistema datacen-trico che alimenta gli utili mediante la digitalizzazione e la tecnologia, offrendo al contempo migliori esperienze per i clienti.

Costruzione di magazzini per restare al vertice MercadoLibre sta investendo nella logi-stica delle spedizioni e in incentivi per i consumatori allo scopo di consolidare la propria posizione di comando rispetto a concorrenti come Amazon. Ispirandosi

al percorso seguito da Amazon, MercadoLibre sta costruendo nuovi magazzini destinati a fungere da centri di smistamento. Da una parte riceve prodotti dagli esercenti e dall’altra smista e consegna gli ordini ai clienti in modo più efficiente. Tuttavia, i costi per la costruzione di questi centri di raccolta, smistamento e consegna, oltre agli incentivi delle spedizioni gratuite, hanno eroso in modo significativo i margini di profitto nel corso dell’ultimo anno. Ciò nonostante, il nostro team Global Growth è certo che questi investimenti possano rivelarsi redditizi migliorando l’esperienza dei clienti e attirando altri esercenti.

La rivoluzione retail sta accelerando La realtà dell’odierno mercato digitaliz-zato fa sì che non soltanto le modalità di acquisto siano profondamente cambiate in un solo decennio, ma anche che la velocità di cambiamento continui ad accelerare. Per gli acquirenti, è ora più che mai facile ottenere articoli persona-lizzati e accedere ai prodotti in modo più rapido ed economico. Pionieri tecnologici come Amazon, Alibaba e MercadoLibre sono in gran parte responsabili della defi-nizione di nuovi standard nei maggiori mercati mondiali, in termini di migliora-mento delle esperienze dei clienti, prevedendone le preferenze, riducendo i prezzi e consegnando i prodotti più velo-cemente. Investendo consistenti capitali in innovazioni radicali (talvolta a scapito degli utili nel breve termine), queste società stanno alzando l’asticella per chiunque, ridefinendo le aspettative dei clienti. Riteniamo che ogni società meriti un attento esame allo scopo di capire in quale direzione si stia avviando il pano-rama retail.

11. Il rapporto prezzo-utile è il rapporto di valutazione di una società che misura il prezzo corrente delle sue azioni rispetto ai suoi utili per azione. Il valore d’impresa è una misura del valore totale di una società, usato spesso come alternativa più esauriente alla capitalizzazione del mercato azionario. L’EBITDA, o utile al lordo di interessi, imposte e ammortamenti materiali e immateriali, è una misura della performance finanziaria complessiva di una società ed è usato in determinate circostanze in alternativa al semplice utile o reddito netto.

10 Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio

Principali contributori a questo numero

Stephen H. Dover, CFA Head of Equities

Franklin Templeton Investments

Tek Khoan Ong, CFA Director of Research

Franklin Templeton Emerging Markets Equity

Purav A, Jhaveri, CFA, FRM Investment Strategy / Portfolio Manager

Franklin Templeton Investments

Katherine S. Owen, CFA

Portfolio Manager / Research Analyst

Templeton Global Equity Group

Dan H. Searle, CFA Research Analyst

Franklin Equity Group

Mary Killian Research Analyst

Franklin Equity Group

Franklin Templeton Thinks: Equity Markets illustra le prospettive globali dei nostri team d’investimento azionario per le singole società, i settori e le varie economie dei paesi sviluppati ed emergenti. Ogni numero trimestrale presenta i nuovi contributi che i nostri analisti e gestori di portafoglio apportano alla ricerca attiva sui titoli, esaminando rischi e opportunità sui fronti growth e value.

Mercati Azionari / Tre colossi tecnologici ridefiniscono le modalità delle vendite al dettaglio 11

QUALI SONO I RISCHI?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita di capitale. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti implicano rischi più accentuati connessi con gli stessi fattori, oltre a quelli associati alle minori dimensioni dei mercati in questione, ai volumi inferiori di liquidità. Gli investimenti in industrie in rapida crescita, quali il settore tecnologico (storicamente volatile), possono determinare fluttuazioni dei prezzi più elevate, soprattutto nel breve termine, a causa della rapidità dei cambiamenti e dello sviluppo dei prodotti, nonché dei regolamenti governativi delle società che privilegiano i progressi scientifici o tecnologici o un’approvazione regolamentare per nuovi farmaci e strumenti medici.

INFORMAZIONI LEGALI IMPORTANTI

Questo commento rispecchia l’analisi e le opinioni degli autori al 14 febbraio 2019 e può differire dalle opinioni di altri gestori di portafoglio, team o piattaforme d’investimento di Franklin Templeton Investments.

Poiché le condizioni economiche e di mercato sono soggette a rapidi cambiamenti, l’analisi e le opinioni riportate sono valide solo al 14 febbraio 2019 e possono cambiare senza preavviso. Quanto citato è stato ottenuto da fonti considerate affidabili, ma non si rilascia alcuna dichiarazione o garanzia in merito alla relativa completezza o accuratezza.

Le società e i case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono neces-sariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton Investments fornisce consulenza. Le opinioni espresse intendono unicamente fornire informazioni sul modo in cui i titoli sono analizzati. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton. La presente descrizione non costituisce un’analisi completa di tutti i fatti rilevanti relativi a un settore, un titolo o un investimento e non deve essere considerata come una raccomandazione d’investimento. Intende fornire una visione del processo di selezione del portafoglio e di ricerca. Quanto citato è stato ottenuto da fonti considerate affidabili, ma non è stato verificato in modo indipendente per quanto concerne la completezza o accuratezza. Queste opinioni non devono essere considerate come una consulenza in materia di investimenti o un’offerta di un particolare titolo. Le performance passate non sono indicazione o garanzia di performance future.

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

Importanti comunicazioni del fornitore dei dati e i termini sono disponibili sul sito web www.franklintempletondatasources.com.

INFORMAZIONI LEGALI IMPORTANTI

Importanti Infromazioni Legali - Avvertenze: Prima della sottoscrizione, leggere attentamente il prospetto informativo. Questo documento è da considerarsi di interesse generale e non costituisce un consiglio legale o fiscale e nemmeno un’offerta di azioni o un invito a richiedere azioni della SICAV di diritto Lussemburghese Franklin Templeton Invest-ment Funds. Nessuna parte di questo documento deve essere interpretata come un consiglio all’investimento. Le opinioni espresse sono quelle dell’autore alla data di pubblicazione e sono soggette a variazioni senza preavviso. Le sottoscrizioni di azioni della Sicav possono essere effettuate solo sulla base dell’attuale prospetto informativo, del relativo documento contenente le informazioni chiave per gli investitori (KIID) e del modulo di sottoscrizione della Sicav, accompagnato dall’ultima relazione annuale certificata disponibile e dall’ultima relazione semestrale, se succes-sivamente pubblicata. Il valore delle azioni della Sicav ed i rendimenti da esse provenienti possono scendere o salire e gli investitori possono non riottenere l’intero importo investito. I rendimenti passati non sono indicazione o garanzia di rendimenti futuri. Le oscillazioni valutarie possono influenzare il valore degli investimenti all’estero. Quando si investe in un fondo denominato in una valuta estera, la performance può anche essere influenzata dalle oscillazioni valutarie. L’investimento in un Fondo comporta rischi, che sono descritti nel prospetto informativo della Sicav. Nei mercati emergenti i rischi possono essere più alti che nei mercati sviluppati. Gli investimenti in strumenti derivati comportano rischi specifici più esaurientemente descritti nel prospetto informativo del Fondo. Nessuna azione della Sicav può essere direttamente o indirettamente offerta o venduta ai residenti negli Stati Uniti d’America. Le azioni del Fondo non sono disponibili in tutte le giurisdizioni ed i potenziali investitori dovrebbero verificare tale disponibilità con l’Agente locale che rappresenta Franklin Templeton prima di effettuare qualsiasi investimento. Qualsiasi ricerca ed analisi contenuta in questo documento è stata ottenuta da Franklin Templeton Investments per i suoi scopi ed è a voi fornita solo per inciso. Riferimenti a particolari industrie, settori o aziende sono per informazioni generali e non sono necessariamente indicativi dei titoli di un fondo in nessun momento particolare. Siete invitati a consultare il vostro consulente finanziario prima di decidere di investire. Una copia dell’ultimo prospetto, della relazione annuale e della relazione semestrale, se pubblicate successivamente, possono essere reperite sul nostro sito web HYPERLINK “http://www.franklintempleton.it/” www.franklintempleton.it o possono essere ottenute, senza spese, da Franklin Templeton International Services S.à r.l. Succursale Italiana. Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana - Corso Italia, 1 - 20122 Milano - Tel: +39 0285459 1- Fax: +39 0285459 222

© 2019 Franklin Templeton Investments. Tutti i diritti riservati. FTEQ_1QA4_0219