TRANSFER PRICING ANALISI ED OPPORTUNITA’ · • La normativa sul transfer pricing di cui...

71

TRANSFER TRANSFER PRICING PRICING ANALISI ED OPPORTUNITA’ ANALISI ED OPPORTUNITA’ Modena, 11 Novembre 2011 1

Transcript of TRANSFER PRICING ANALISI ED OPPORTUNITA’ · • La normativa sul transfer pricing di cui...

TRANSFERTRANSFER PRICINGPRICINGANALISI ED OPPORTUNITA’ANALISI ED OPPORTUNITA’ANALISI ED OPPORTUNITA’ANALISI ED OPPORTUNITA’

Modena, 11 Novembre 2011

1

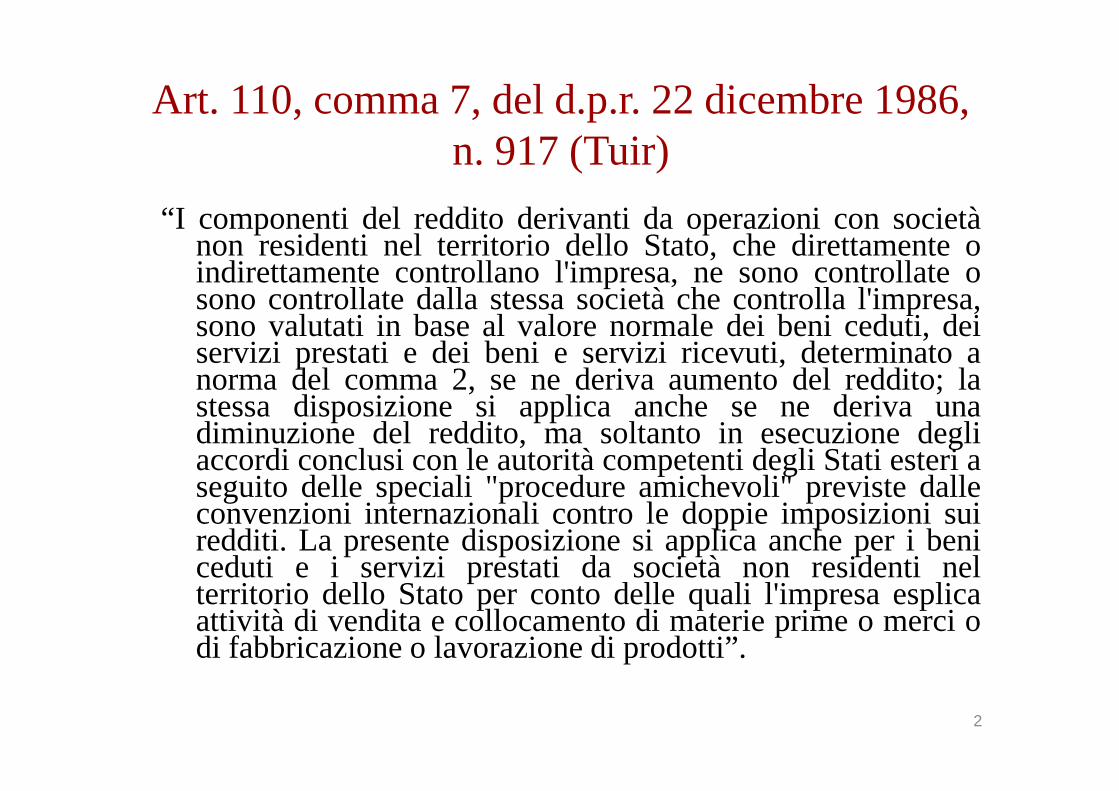

Art. 110, comma 7, del d.p.r. 22 dicembre 1986, n. 917 (Tuir)

“I componenti del reddito derivanti da operazioni con societànon residenti nel territorio dello Stato, che direttamente oindirettamente controllano l'impresa, ne sono controllate osono controllate dalla stessa società che controlla l'impresa,sono valutati in base al valore normale dei beni ceduti, deiservizi prestati e dei beni e servizi ricevuti, determinato anorma del comma 2, se ne deriva aumento del reddito; lastessa disposizione si applica anche se ne deriva unanorma del comma 2, se ne deriva aumento del reddito; lastessa disposizione si applica anche se ne deriva unadiminuzione del reddito, ma soltanto in esecuzione degliaccordi conclusi con le autorità competenti degli Stati esteri aseguito delle speciali "procedure amichevoli" previste dalleconvenzioni internazionali contro le doppie imposizioni suiredditi. La presente disposizione si applica anche per i beniceduti e i servizi prestati da società non residenti nelterritorio dello Stato per conto delle quali l'impresa esplicaattività di vendita e collocamento di materie prime o merci odi fabbricazione o lavorazione di prodotti”.

2

DEFINIZIONE DI CONTROLLO

¨ La nozione di controllo di cui all’art. 110, comma 7, delTuir, richiamava, secondo la dottrina, la nozione civilisticadi controllo (art. 2359 c.c.).

Ai sensi dell'art. 2359 c.c., si ha rapporto di controllo incaso di:caso di:• società in cui un'altra società dispone della maggioranza

dei voti esercitabili nell'assemblea ordinaria;• società in cui un'altra società dispone di voti sufficienti

per esercitare un'influenza dominante nell'assembleaordinaria;

• società sulle quali un'altra società esercita un'influenzanotevole in virtù di particolari vincoli contrattuali.

3

segue

La C.M. 22.9.80 n. 32/9/2267 elenca alcune situazioni che possono determinare un'influenza economicapotenziale o attuale in sede di determinazione dei prezzi di trasferimento, indipendentemente da vincolicontrattuali o azionari, sono desumibili da circostanze), quali:

• vendita di prodotti fabbricati dall'altra impresa;

• impossibilità di funzionamento dell'impresa senza il capitale, i prodotti e la cooperazione tecnica dell'altraimpresa;

• diritto di nomina dei membri del Consiglio di amministrazione o degli organi direttivi delle società;

• presenza di membri comuni del Consiglio di amministrazione o degli organi direttivi della società;• presenza di membri comuni del Consiglio di amministrazione o degli organi direttivi della società;

• relazioni di famiglia tra le parti;

• concessione d'ingenti crediti o prevalente dipendenza finanziaria;

• partecipazione da parte delle imprese a cartelli o consorzi, in particolare se finalizzati alla fissazione deiprezzi;

• controllo di approvvigionamento o di sbocchi;

• sussistenza di contratti che modellino una situazione monopolistica;

• altre ipotesi in cui venga esercitata potenzialmente o attualmente un'influenza sulle decisioniimprenditoriali.

4

RETTIFICA EX ART. 110, COMMA 7, TUIR.

• La rettifica da parte dell’Amministrazione finanziariaopera in modo automatico quando comporta unaumento del reddito dell’impresa residente.

• Al contrario, se dall’applicazione del valore normale• Al contrario, se dall’applicazione del valore normaledovesse risultare una diminuzione del suo reddito, lanorma troverebbe applicazione soltanto in esecuzionedegli accordi conclusi con le autorità competenti degliStati esteri, a seguito delle speciali “procedureamichevoli” previste dalle convenzioni internazionalicontro le doppie imposizioni sui redditi.

5

segue

• La normativa sul transfer pricing di cui all’art. 110,comma 7, del Tuir, prevede che le transazioniintercorrenti tra controparti correlate, residenti in Paesidiversi, debbano avvenire a “valore normale”, ossia alvalore applicabile per quella stessa transazionevalore applicabile per quella stessa transazioneeffettuata tra imprese indipendenti.

• Fondamentale per l’applicazione della disciplina inesame è il fatto che l’operazione posta in essere siainfragruppo.

6

VALORE NORMALE E PRINCIPIO DILIBERA CONCORRENZA

L’art. 9 del Tuir individua il criterio del “valore normale” così definito:

“ prezzo o il corrispettivo mediamente praticato per beni e servizi della

stessa specie o similiari, in condizioni di libera concorrenza, vale a dire il

prezzo che determinerebbero imprese indipendenti per transazioni similari

sul libero mercato.sul libero mercato.

Per la determinazione del valore normale si fa riferimento, in quanto

possibile, ai listini o alle tariffe del soggetto che ha fornito i beni o i

servizi e, in mancanza, alle mercuriali e ai listini delle camere di

commercio e alle tariffe professionali, tenendo conto degli sconti d'uso.

Per i beni e i servizi soggetti a disciplina dei prezzi si fa riferimento ai

provvedimenti in vigore.”

7

segue

I principali problemi legati all’applicazione delladisciplina dei prezzi di trasferimento sono:

• i rischi potenziali di doppia imposizione in• i rischi potenziali di doppia imposizione incaso di rettifica del reddito imponibile;

• l’individuazione del “valore normale” .

8

RIMEDI CONTRO LA DOPPIA IMPOSIZIONE

Sul piano internazionale

• PROCEDURA AMICHEVOLE CONVENZIONALE: Correlative adjustmentex art. 9 (§2) del Modello OCSE

• PROCEDURA AMICHEVOLE ORDINARIA ex art. 25 Modello OCSE

• Convenzione arbitrale (Convenzione CEE n. 436/1990)• Convenzione arbitrale (Convenzione CEE n. 436/1990)

• APA - Advance Pricing Arrangements (o Agreements)

Sul piano interno

• Ruling di standard internazionale, ex art. 8 D.L. 30 settembre 2003, n. 269

convertito, con modificazioni, dalla legge 24 novembre 2003 n. 326, eProvvedimento del Direttore dell’Agenzia delle Entrate del 23 luglio 2004.

9

A.P.A. – Definizione e finalità

• Gli APA sono accordi preventivi conclusi fraamministrazioni fiscali e contribuenti atti adeterminare, in anticipo rispetto ai controlli sulletransazioni, appropriati criteri da utilizzarsi ai fini dellatransazioni, appropriati criteri da utilizzarsi ai fini delladeterminazione dei prezzi di trasferimento.

• Finalità: Integrare i tradizionali meccanismiamministrativi, giudiziari e convenzionali per risolverele questioni di transferpricing.

10

A.P.A.- CARATTERISTICHE

Gli APA:

vengono formalmente intrapresi dai contribuenti tramitela richiesta di negoziazione rivolta ad una o piùAmministrazioni e possono essere:Amministrazioni e possono essere:

• unilaterali (quando sono effettuati tra un contribuentee l’Amministrazione competente);

• bilaterali o multilaterali (quando partecipano alleconsultazioni le imprese associate parti dellatransazione commerciale e tutte le amministrazionicompetenti

11

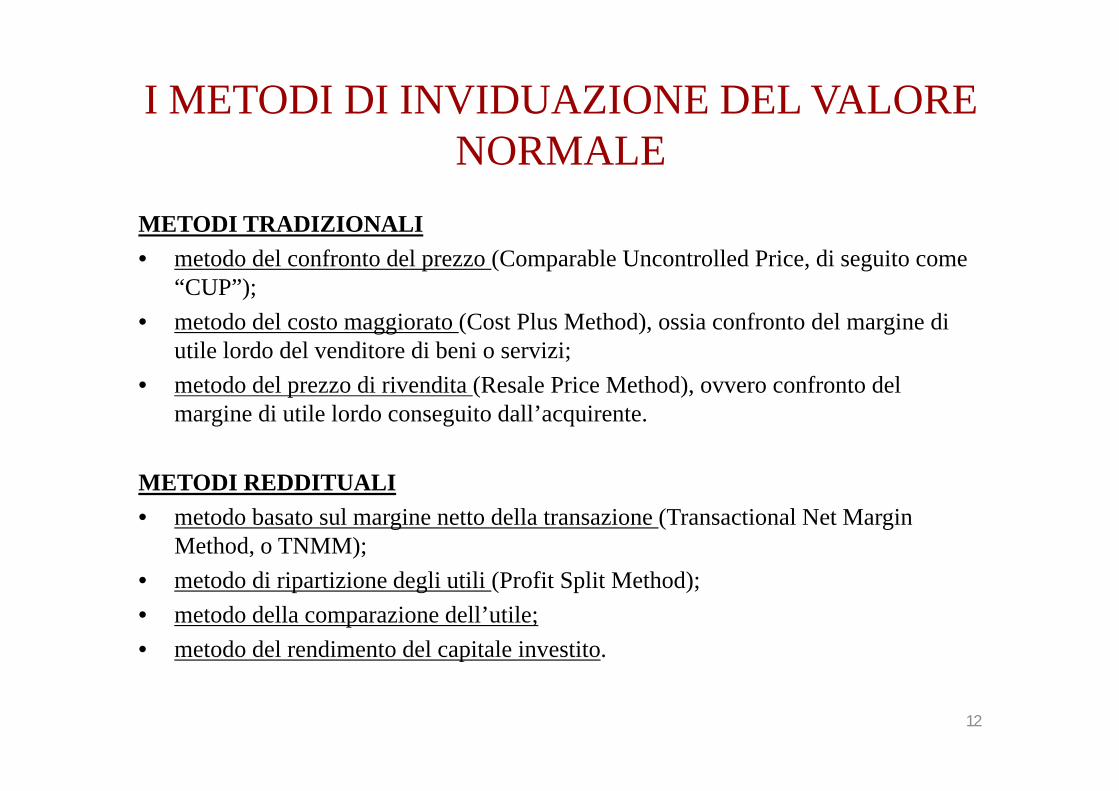

I METODI DI INVIDUAZIONE DEL VALORE NORMALE

METODI TRADIZIONALI

• metodo del confronto del prezzo (Comparable Uncontrolled Price, di seguito come “CUP”);

• metodo del costo maggiorato (Cost Plus Method), ossia confronto del margine di utile lordo del venditore di beni o servizi;

• metodo del prezzo di rivendita (Resale Price Method), ovvero confronto del • metodo del prezzo di rivendita (Resale Price Method), ovvero confronto del margine di utile lordo conseguito dall’acquirente.

METODI REDDITUALI

• metodo basato sul margine netto della transazione (Transactional Net Margin Method, o TNMM);

• metodo di ripartizione degli utili (Profit Split Method);

• metodo della comparazione dell’utile;

• metodo del rendimento del capitale investito.

12

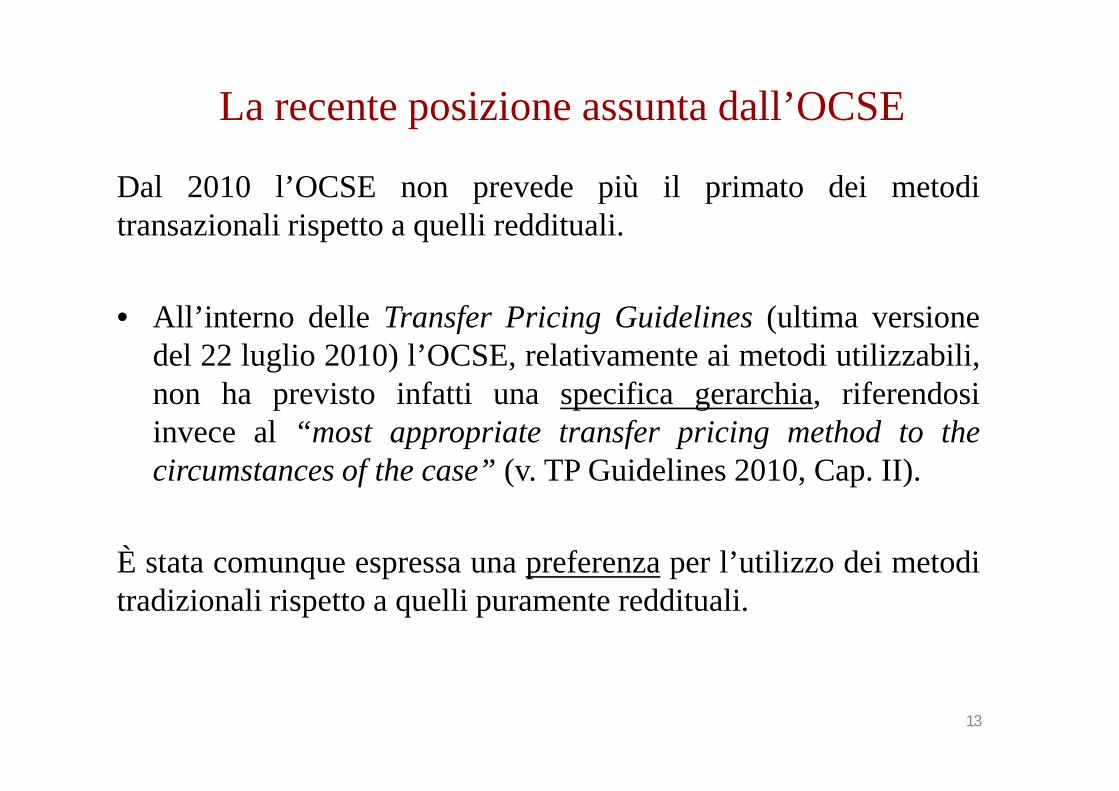

La recente posizione assunta dall’OCSE

Dal 2010 l’OCSE non prevede più il primato dei metoditransazionali rispetto a quelli reddituali.

• All’interno delle Transfer Pricing Guidelines (ultima versionedel 22 luglio 2010) l’OCSE, relativamente ai metodi utilizzabili,non ha previsto infatti una specifica gerarchia, riferendosinon ha previsto infatti una specifica gerarchia, riferendosiinvece al “most appropriate transfer pricing method to thecircumstances of the case” (v. TP Guidelines 2010, Cap. II).

È stata comunque espressa una preferenza per l’utilizzo dei metoditradizionali rispetto a quelli puramente reddituali.

13

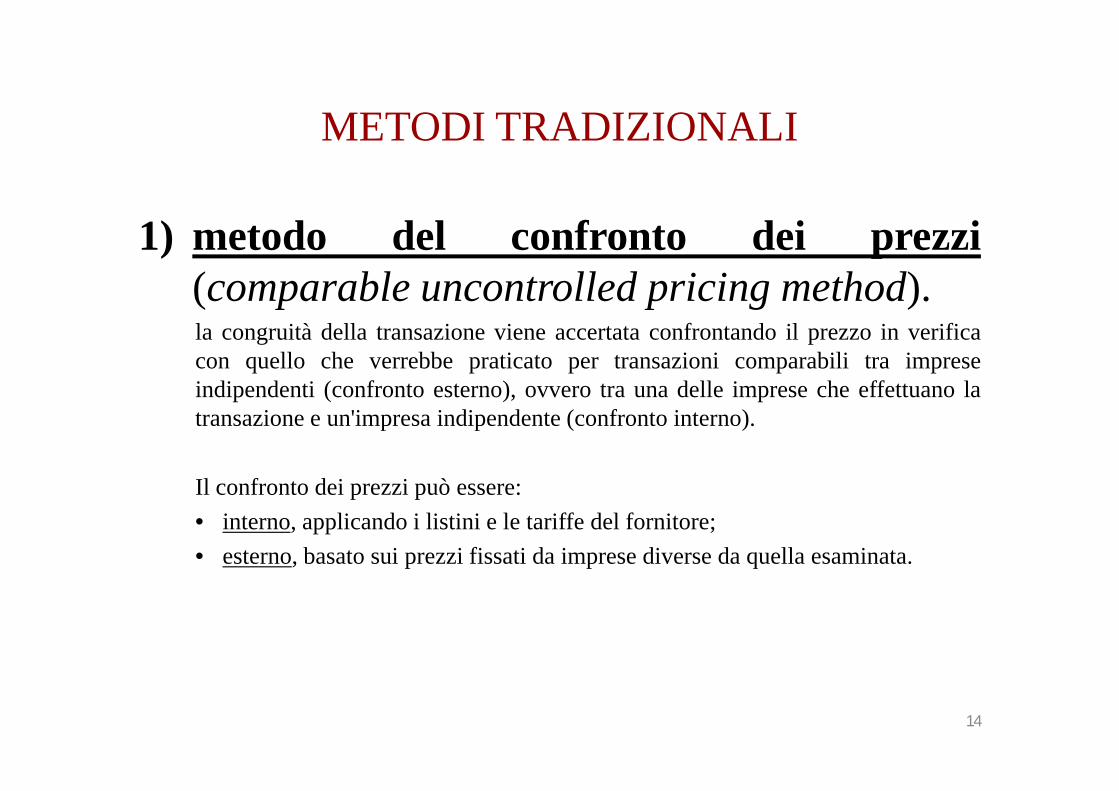

METODI TRADIZIONALI

1) metodo del confronto dei prezzi(comparable uncontrolled pricing method).la congruità della transazione viene accertata confrontando il prezzo in verificacon quello che verrebbe praticato per transazioni comparabili tra impreseindipendenti (confronto esterno), ovvero tra una delle imprese che effettuano laindipendenti (confronto esterno), ovvero tra una delle imprese che effettuano latransazione e un'impresa indipendente (confronto interno).

Il confronto dei prezzi può essere:

• interno, applicando i listini e le tariffe del fornitore;

• esterno, basato sui prezzi fissati da imprese diverse da quella esaminata.

14

segue

Tuttavia, è possibile che nemmeno il confronto con altri prezzi siarealizzabile, poiché a tal fine occorre:

a) che i beni/servizi siano comparabili;

b) gli stessi siano commerciati all’interno dello stesso mercato;

c) gli scambi avvengano al medesimo stadio dicommercializzazione;commercializzazione;

d) contengano le medesime clausole contrattuali in merito alleprestazioni accessorie, alle quantità ordinate, etc.

Per queste ragioni è ammissibile anche il ricorso agli altri criterielaborati dall’OCSE quali metodi alternativi al confronto delprezzo.

15

segue

2) metodo del costo maggiorato (cost plus method):

al costo complessivo di produzione si somma un margine di utile.Questo metodo è impiegato in particolare per i beni semilavorati ele prestazioni di servizi, poiché mira ad aggiungere al costo diproduzione un’adeguata percentuale di ricarico.

Esempio: il valore normale della cessione dei beni venduti dallaEsempio: il valore normale della cessione dei beni venduti dallasocietà estera X alla sua affiliata italiana Y sarà calcolatosommando al costo di produzione del bene per il venditore,inclusivo dei costi diretti e indiretti e delle spese (es. = 80), unmargine di utile (es. = 5).

Costo di produzione 80

+ margine di utile 5

valore normale 85

16

segue

L’OCSE suggerisce l’utilizzo di:

3) metodo del prezzo di rivendita (resale pricingmethod): dal prezzo finale di rivendita del bene acquistato inprecedenza si detrae un margine normale di profitto.

Esempio: una società estera X vende alcuni beni alla sua affiliataitaliana Y. Quest’ultima, senza effettuare alcuna trasformazione, liitaliana Y. Quest’ultima, senza effettuare alcuna trasformazione, lirivende a terzi al prezzo di 100.

Il valore normale dei beni venduti da X a Y sarà calcolatodeducendo da tale prezzo di rivendita (100) le spese didistribuzione sostenute (es. = 10) e un margine profitto (es. = 5).

Prezzo di rivendita 100

- spese di distribuzione 10

- margine di utile 5

valore normale 85 (cd. resale price margin);

17

I metodi reddituali

I metodi cd. “reddituali” suggeriti dall’OCSE sono il:

1) metodo basato sul margine netto della transazione(transactional net margin method): individuazione del margine diprofitto ricavato nell’operazione infragruppo e confronto conquello ricavato in un’operazione comparabile con un soggettoindipendente.

2) metodo di ripartizione dell’utile (profit split method):calcolo del valore globale dell’utile che le imprese avrebberoraggiunto se avessero operato indipendentemente, individuando laquota di profitto relativa all’operazione esaminata in baseall’apporto di ciascuna unità in termini di rischi e contributi;

18

segue

3) metodo della comparazione dell’utile (comparable profitmethod): confronto dei profitti netti realizzati da un’operazioneinfragruppo con quelli di imprese indipendenti che svolgono lamedesima attività.

4) metodo del rendimento del capitale investito (return oninvestment method): il confronto con imprese terze è posto in esserenon più a partire dall’utile netto, bensì dal rendimento del capitaleinvestito generato dall’operazione.

19

La disciplina della La disciplina della documentazione dei prezzi di documentazione dei prezzi di documentazione dei prezzi di documentazione dei prezzi di

trasferimento infragruppotrasferimento infragruppo

20

GLI ONERI DOCUMENTALI NELLA DISCIPLINA ITALIANA

• L’art. 26 del d.l. n. 78 del 2010 del 31 maggio 2010, convertito in legge n. 122 del 30luglio 2010, ha introdotto all’art. 1 del d.lgs. n. 471 del 1997 il comma 2 ter relativo alladisapplicazione delle sanzioni amministrative (i.e. dal 100% al 200% della maggioreimposta o del minor credito accertato) laddove il contribuente, in caso di accessi, ispezioni,verifiche o dello svolgimento di altra attività istruttoria da parte dell’AmministrazioneFinanziaria, presenti un’apposita documentazione finalizzata al riscontro della conformitàal valore normale dei prezzi di trasferimento applicati.

• Il 29 settembre 2010 è stato emanato il provvedimento del Direttore dell’Agenzia delleEntrate che indica i contenuti della documentazione da produrre, nonché le tempistiche ele modalità di consegna di detti documenti.

• Al riguardo l’Agenzia delle Entrate ha emanato la circolare n. 58/E del 15 dicembre 2010.

Si tratta di uno strumento aggiuntivo rispetto a quello del ruling internazionale,disciplinato dall’art. 8 del d.l. 30 settembre 2003, n. 269 (convertito, con modificazioni,dalla l. 24 novembre 2003, n. 326).

21

L’ART. 26 D.L. 78/2010

La nuova disposizione quindi:

A. Consente di fruire di un regime di esonero dalle sanzioni per la violazione amministrativa di cui all’art. 1, comma 2, del amministrativa di cui all’art. 1, comma 2, del D.Lgs. 471/97;

B. Permette all’Amministrazione Finanziaria di disporre, in sede di controllo, di un valido supporto documentale al fine di verificare le politiche di transfer pricing del gruppo.

22

IL PROVVEDIMENTO DEL DIRETTORE DELL’AGENZIA DELLE ENTRATE

• Il Provvedimento fa esplicito riferimento alledisposizioni contenute nel “Codice di Condotta”adottato dal Consiglio UE nel 2006 e nelleTransfer Pricing Guideslines dell’Ocse, nellaversione emanata il 22 luglio 2010.versione emanata il 22 luglio 2010.

• Pertanto il Codice di Condotta e le citateGuideslines sono il punto di riferimento per laredazione della documentazione richiesta dallanormativa italiana.

23

Transfer Pricing Guideslines for MultinationalEnterprises and Tax Administrations

Occorre, ai fini della valutazione della conformità del prezzo di trasferimento con quello di libera concorrenza, tenere in considerazione i seguenti elementi:1) il tipo di transazione da esaminare;2) le politiche commerciali realizzate dal gruppo 2) le politiche commerciali realizzate dal gruppo multinazionale;3) le condizioni del mercato esistenti;4) la contrattualistica di riferimento;5) una analisi delle funzioni svolte, dei rischi assunti e dei beni strumentali utilizzati dalle parti coinvolte nell’operazione.

24

Tipologia e contenuto della documentazione

Il Provvedimento identifica:

• un documento denominato Masterfile;

• un documento denominato Documentazione Nazionale.Nazionale.

Essi rappresentano la documentazione idonea che consente di accedere al regime di esonero di cui al D.Lgs. 471/97.

25

A) Il Masterfile.

È un documento che con riferimento ad un gruppomultinazionale di imprese riporta:

1. la sua descrizione generale: storia, evoluzione, settori dioperatività e mercati di riferimento;

2. la sua struttura: organizzativa e operativa;

3. le strategie generali perseguite;

26

segue4. i flussi delle operazioni e

5. le operazioni infragruppo, suddivise per tipologia:

(i) descrivere la natura delle operazioni infragruppo (ad es. cessione di benimateriali o immateriali, prestazioni di servizi, prestazioni di servizifinanziari), con facoltà di escludere quelle aventi ad oggetto beni o serviziintercorrenti tra imprese associate entrambe residenti in Paesi diversi daquelli membri dell’UE;quelli membri dell’UE;

(ii) indicare i soggetti appartenenti al gruppo tra cui sono intercorse leoperazioni aventi ad oggetto i beni ed i servizi descritti;

(iii) Indicare gli importi delle suddette operazioni;(iv) Indicare le motivazioni economiche per le quali l’attività è stata così

strutturata.

- servizi funzionali allo svolgimento delle attività infragruppo;

- eventuali accordi in essere per la ripartizione dei costi;27

segue

6. le funzioni svolte da ogni impresa, i beni strumentaliimpiegati e i rischi da ognuna assunti;

7. i beni immateriali;

8. la politica di determinazione dei prezzi di trasferimento del8. la politica di determinazione dei prezzi di trasferimento delgruppo;

9. i rapporti con le Amministrazioni fiscali dei Paesi UE el’avvenuta effettuazione di ruling in materia di prezzi ditrasferimento (Advance Price Arrangements – APA).

28

B) La Documentazione nazionale

Riporta:

¨ la descrizione generale della società;

¨ il settore in cui opera la società;

¨ la struttura operativa della società;

¨ le strategie generali da essa perseguite;

29

segue

¨ le operazioni infragruppo, dove si deve:- riportare dettagliatamente la descrizione delle operazioni,

- svolgere un’analisi di comparabilità, esplicitando (i 5 fattori dicomparabilità contemplati dalle Guidelines OCSE):a) le caratteristiche dei beni:b) l’analisi delle funzioni svolte, dei rischi assunti e dei beni strumentali

utilizzati;c) i termini contrattuali;c) i termini contrattuali;d) le condizioni economiche;e) le strategie d’impresa perseguite.

- indicare il metodo adottato per la determinazione dei prezzi ditrasferimento delle operazioni, esplicitando:a) il metodo prescelto e le ragioni della sua conformità rispetto al

principio di libera concorrenza;b) i criteri applicativi del metodo prescelto;c) i risultati derivanti dall’applicazione del metodo adottato.

30

segue

¨ l’esistenza di accordi per la ripartizione dei costi(CCA) a cui l’impresa partecipa, indicando:

- i soggetti, l’oggetto e la durata del CCA;- il perimetro delle attività e dei progetti coperti;- il metodo di determinazione dei benefici attesi in capo ad ognuna- il metodo di determinazione dei benefici attesi in capo ad ognuna

delle imprese partecipanti all’accordo e le relative previsioniespressi in cifre, esiti parziali e scostamenti,

- la forma e il valore dei contributi forniti da ognuna delle impresepartecipanti, nonché i metodi e i criteri utilizzati per la lorodeterminazione;

- le previsioni negoziali relative a versamenti compensativi omodifiche dei termini dell’accordo dipendenti dal mutare dellecircostanze;

- gli eventuali mutamenti intervenuti nell’accordo.

31

La documentazione idonea a contenuto specifico per:

Le società holding appartenenti ad un gruppomultinazionale:

a) documento denominato Masterfile e daa) documento denominato Masterfile e da

b) documento denominato Documentazione Nazionale.

32

segue

Per:

¨ Le società sub-holding appartenenti ad un gruppomultinazionale:

a) documento denominato Masterfile ma le informazioni possonoriguardare solo il sotto-gruppo al cui vertice è posta la sub-holding; nonché un

b) documento denominato Documentazione Nazionale.b) documento denominato Documentazione Nazionale.In luogo del Masterfile con i requisiti suindicati, può essereesibito il Masterfile relativo all’intero gruppo, anche sepredisposto da soggetto residente in altro Stato membro dell’UEin conformità con il Codice di condotta.Qualora il Masterfile relativo all’intero gruppo rechi minoriinformazioni relative al sotto-gruppo rispetto a quelle desumibilidallo schema del Provvedimento, lo stesso dovrà essereintegrato a cura della sub-holding.

33

segue

Per:

• Le imprese controllate appartenenti ad ungruppo multinazionale:

la documentazione idonea cui si riferisce l’art.1, comma 2ter, d.lgs. n. 471 del 1997, ècostituita esclusivamente da un documentodenominato Documentazione Nazionale.

34

segue

Per:¨ Le stabili organizzazioni in Italia di imprese non residenti:

si applica quanto detto finora per le precedenti categorie, aseconda che il soggetto non residente di cui la stabileorganizzazione è parte sia qualificabile come società holding,sub-holding o impresa controllata, appartenente a un gruppomultinazionale.

¨ Le piccole e medie imprese:¨ Le piccole e medie imprese:hanno la facoltà di non aggiornare i dati relativi al metodoadottato per la determinazione dei prezzi di trasferimentodelle operazioni, di cui alla Documentazione Nazionale, conriferimento ai due periodi d’imposta successivi a quello a cuisi riferisce la documentazione, qualora l’analisi dicomparabilità si basi su informazioni reperite su fontipubblicamente disponibili, e sempreché i fattori relativi allecaratteristiche dei beni e alle strategie d’impresa nonsubiscano modificazioni significative in detti periodo diimposta.

35

La documentazione deve essere:

• Predisposta annualmente, con unica eccezioneper le PMI, che possono sottrarsi all’obbligo diaggiornare i dati relativi all’analisi dicomparabilità per i 2 anni successivi a quello dipredisposizione della documentazione;predisposizione della documentazione;

• siglata in ogni pagina dal legalerappresentante o da un suo delegato, e firmatasull’ultima pagina anche in via elettronica.

36

segue

• consegnata ai verificatori entro 10 gg. dallarichiesta, anche se è consentito integrare idocumenti entro 7 gg. dalla richiesta;

• in formato elettronico; qualora vi siano solocopie cartacee, il contribuente può, entrocongruo tempo predisporre la documentazionein formato elettronico, ferma restando ladisapplicazione delle sanzioni.

37

Comunicazione del possesso della documentazione

• A regime: mediante compilazionedell’apposita sezione nella dichiarazione deiredditi annuale.

• Per i periodi di imposta anteriori al• Per i periodi di imposta anteriori al31.05.2010: sempre, mediante il servizioEntratel, a condizioni che la comunicazione siaanteriore all’inizio di attività di accertamentodelle quali il contribuente abbia avuto formaleconoscenza.

38

Le sanzioni nel Le sanzioni nel transfer transfer pricingpricingLe sanzioni nel Le sanzioni nel transfer transfer pricingpricing

ESIMENTE DI CUI ALL’ART. 2-TER D.LGS471/97 – RIFLESSI NEL SISTEMA

SANZIONATORIO AMMINISTRATIVOACCERTAMENTO DA TRANSFER PRICING: unaeventuale rettifica da parte dell’Ufficio sui prezzi di trasferimentocomporta:

• in generale: la sanzione dal 100% al 200% della maggiore imposta (infedele dichiarazione ex art. 1 D.Lgs. 471/97)

• in generale: (infedele dichiarazione ex art. 1 D.Lgs. 471/97)

• la sanzione non trova applicazione qualora il contribuente, nel corsodell’accesso, ispezione o verifica o di altra attività istruttoria, consegniall’Amministrazione finanziaria la documentazione idonea a consentire ilriscontro della conformità al valore normale dei prezzi di trasferimentopraticati l’impresa residente è in possesso di “documentazione idonea” checonsenta all’Ufficio di verificare la corrispondenza dei prezzi praticati alvalore normale

Transfer Pricing e l’.art 26 D.L. 78/2010

Le novità introdotte dall'art. 26 della L. n. 122/2010, dal provvedimento del 29 settembre 2010 e dalla

Circolare ministeriale n. 58/E del 15 dicembre 2010.

L'art. 26 della legge 30/07/2010, n. 122 (legge di conversione del D.L. n. 78/2010), “Adeguamento alle direttiveOCSE in materia di documentazione dei prezzi di trasferimento”, dispone quanto segue:“1. A fini di adeguamento alle direttive emanate dalla Organizzazione per la cooperazione e lo sviluppo economicoin materia di documentazione dei prezzi di trasferimento ed ai principi di collaborazione tra contribuenti edamministrazione finanziaria, all'articolo 1 del decreto legislativo 18 dicembre 1997, n. 471, dopo il comma 2-bis, e'amministrazione finanziaria, all'articolo 1 del decreto legislativo 18 dicembre 1997, n. 471, dopo il comma 2-bis, e'inserito il seguente:

"2-ter In caso di rettifica del valore normale dei prezzi di trasferimento praticati nell'ambito delle operazioni di cui all'articolo 110, comma 7, del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, da cui derivi una maggiore imposta o una differenza del credito, la sanzione di cui al comma 2 non si applica qualora, nel corso dell'accesso, ispezione o verifica o di altra attività istruttoria, il contribuente consegni all'Amministrazione finanziaria la documentazione indicata in apposito provvedimento del Direttore dell'Agenzia delle entrate idonea a consentire il riscontro della conformità al valore normale dei prezzi di trasferimento praticati. Il contribuente che detiene la documentazione prevista dal provvedimento di cui al periodo precedente, deve darne apposita comunicazione all'Amministrazione finanziaria secondo le modalità e i termini ivi indicati. In assenza di detta comunicazione si rende applicabile il comma 2".

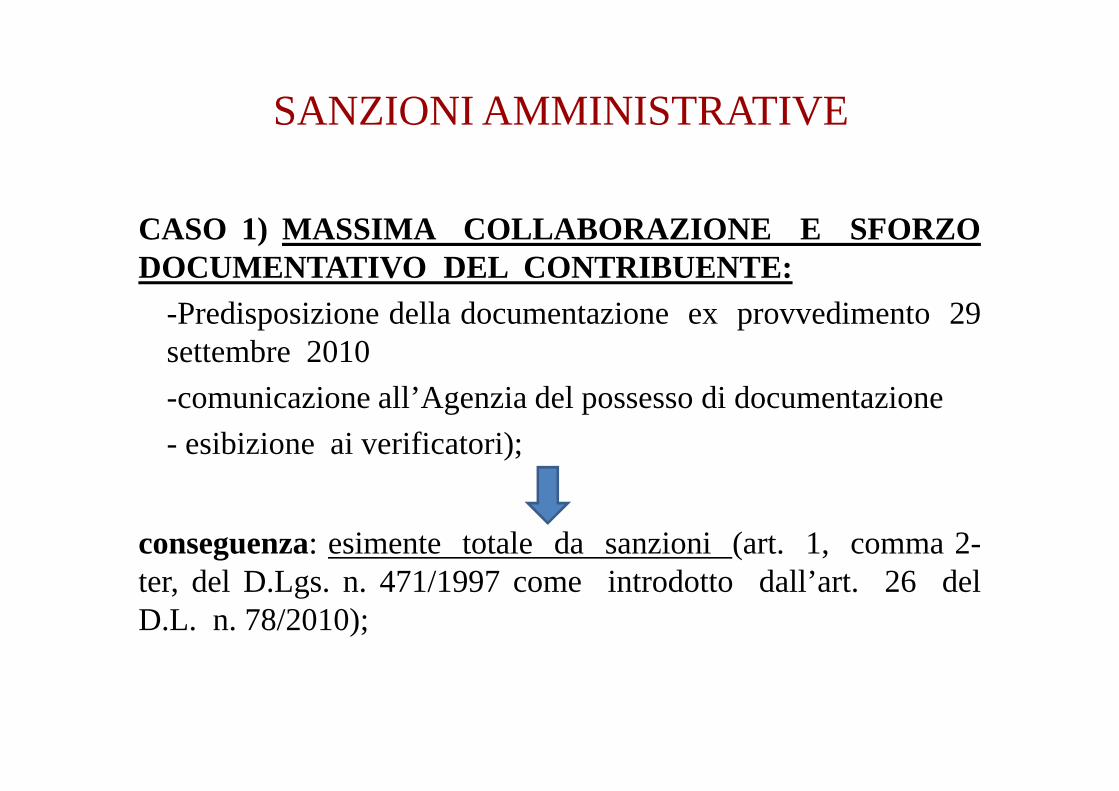

SANZIONI AMMINISTRATIVE

CASO 1) MASSIMA COLLABORAZIONE E SFORZODOCUMENTATIVO DEL CONTRIBUENTE:

-Predisposizione della documentazione ex provvedimento 29settembre 2010

-comunicazione all’Agenzia del possesso di documentazione-comunicazione all’Agenzia del possesso di documentazione

- esibizione ai verificatori);

conseguenza: esimente totale da sanzioni (art. 1, comma 2-ter, del D.Lgs. n. 471/1997 come introdotto dall’art. 26 delD.L. n. 78/2010);

segue

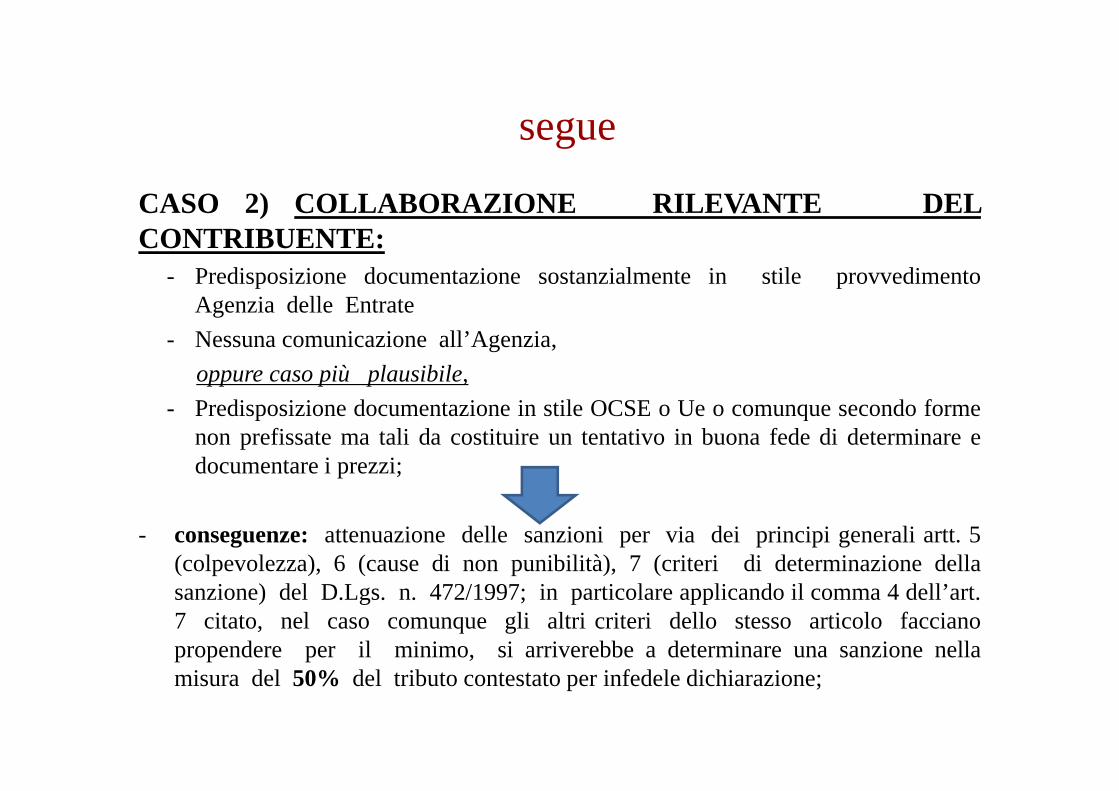

CASO 2) COLLABORAZIONE RILEVANTE DELCONTRIBUENTE:

- Predisposizione documentazione sostanzialmente in stile provvedimentoAgenzia delle Entrate

- Nessuna comunicazione all’Agenzia,

oppure caso più plausibile,

- Predisposizione documentazione in stile OCSE o Ue o comunque secondo forme- Predisposizione documentazione in stile OCSE o Ue o comunque secondo formenon prefissate ma tali da costituire un tentativo in buona fede di determinare edocumentare i prezzi;

- conseguenze: attenuazione delle sanzioni per via dei principi generali artt. 5(colpevolezza), 6 (cause di non punibilità), 7 (criteri di determinazione dellasanzione) del D.Lgs. n. 472/1997; in particolare applicando il comma 4 dell’art.7 citato, nel caso comunque gli altri criteri dello stesso articolo faccianopropendere per il minimo, si arriverebbe a determinare una sanzione nellamisura del 50% del tributo contestato per infedele dichiarazione;

segue

CASO 3) NON COLLABORAZIONE DELCONTRIBUENTE:

- mancanza di qualunque documentazione

oppure

- documentazione così insufficiente da non dare utiliinformazioni ai verificatori per eseguire i loro controlli;informazioni ai verificatori per eseguire i loro controlli;

conseguenze: sanzione “normale” ex art. 1 del D.Lgs. n.471/1997 per il caso di infedele dichiarazione con gradazione trail minimo (100% del tributo) ed il massimo (200% del tributo), ein particolare, nel caso comunque i criteri dell’art. 7, commi da 1a 3, inducano per il minimo, sanzione applicata al 100% deltributo;

segue

CASO 4) COMUNICAZIONE MA NON EFFETTIVA

PREDISPOSIZIONE DELLA DOCUMENTAZIONE:

strumentalità nell’invocazione della norma esimente (comericordato dalla circ. n. 58/E del 15 dicembre 2010 in caso dicomunicazione e non viene riscontrato il possesso delladocumentazione);documentazione);

conseguenze: sanzioni “inasprite” ex D.Lgs. n. 472/1997sempre in ragione della condotta (disdicevole) dell’agente (art.7), con applicazione della sanzione prima indicata, oltre ilminimo del 100% e fino al massimo del 200% del tributo.

RIFLESSI NEL SISTEMA SANZIONATORIO PENALE:

CONDOTTA PUNIBILE

Quali sono i rischi potenzialmente configurabili inoccasione della valutazione, ritenuta scorretta daiverificatori, dei prezzi di trasferimento?

Le fattispecie criminose sono quelle di:

• «dichiarazione fraudolenta mediante altri artifici»(art. 3 D.Lgs. 74/2000) ;

• «dichiarazione infedele» (art. 4 D.Lgs. 74/2000).

DICHIARAZIONE FRAUDOLENTA MEDIANTE ALTRI ARTIFICI (art. 3 D.Lgs. 74/2000)

• Il delitto di cui all'art. 3 del D.Lgs. n. 74/2000punisce la violazione dell'obbligo di veritieraesposizione della situazione reddituale, ovverossiaesposizione della situazione reddituale, ovverossiadella base imponibile allorché la falsarappresentazione contabile sia artificiosamentesupportata da «mezzi fraudolenti idonei ad ostacolarel'accertamento».

DICHIARAZIONE INFEDELE (art. 4 D.Lgs. 74/2000).

• L'art. 4 del D.Lgs. n. 74/2000 rende punibile, al di là di datilimiti quantitativi, peraltro facilmente raggiungibili dallegrandi imprese, la «mera dichiarazione infedele», priva diconnotati di frode.connotati di frode.

Alla base dell'incriminazione, vi è semplicemente la condottaconsistente nell'indicare, in una delle dichiarazioni annuali, ilreddito o la base imponibile inferiori a quelli reali, mediantel'esposizione di elementi attivi per un ammontare inferiore aquello effettivo oppure di elementi passivi fittizi.

ESCLUSIONE DELLA PUNIBILITA’ ART. 7 D.Lgs. 74/2000

1. Non danno luogo a fatti punibili a norma degli articoli 3 e 4 lerilevazioni nelle scritture contabili e nel bilancio eseguite inviolazione dei criteri di determinazione dell'esercizio di competenzama sulla base di metodi costanti di impostazione contabile, nonchéle rilevazioni e le valutazioni estimative rispetto alle quali i critericoncretamente applicati sono stati comunque indicati nel bilancio.concretamente applicati sono stati comunque indicati nel bilancio.

2. In ogni caso, non danno luogo a fatti punibili a norma degli articoli 3e 4 le valutazioni estimative che, singolarmente considerate,differiscono in misura inferiore al dieci per cento da quelle corrette.Degli importi compresi in tale percentuale non si tiene conto nellaverifica del superamento delle soglie di punibilità previste nelcomma 1, lettere a) e b), dei medesimi articoli.

SOGGETTI RESPONSABILI

• Quanto ai soggetti potenzialmente responsabili delreato tributario, bisogna precisare che, sebbene l'art.4 del D.Lgs. n. 74/2000 usi l'espressione generica«chiunque», il soggetto attivo del reato va individuatoin base ai principi generali ed in particolare in base alin base ai principi generali ed in particolare in base alprincipio della «personalità della responsabilitàpenale» (art. 27, primo comma, Cost.).

• Risponde, in primo luogo, chi ha sottoscritto la

dichiarazione dei redditi incriminata.

CONSIDERAZIONI PROCESSUALI

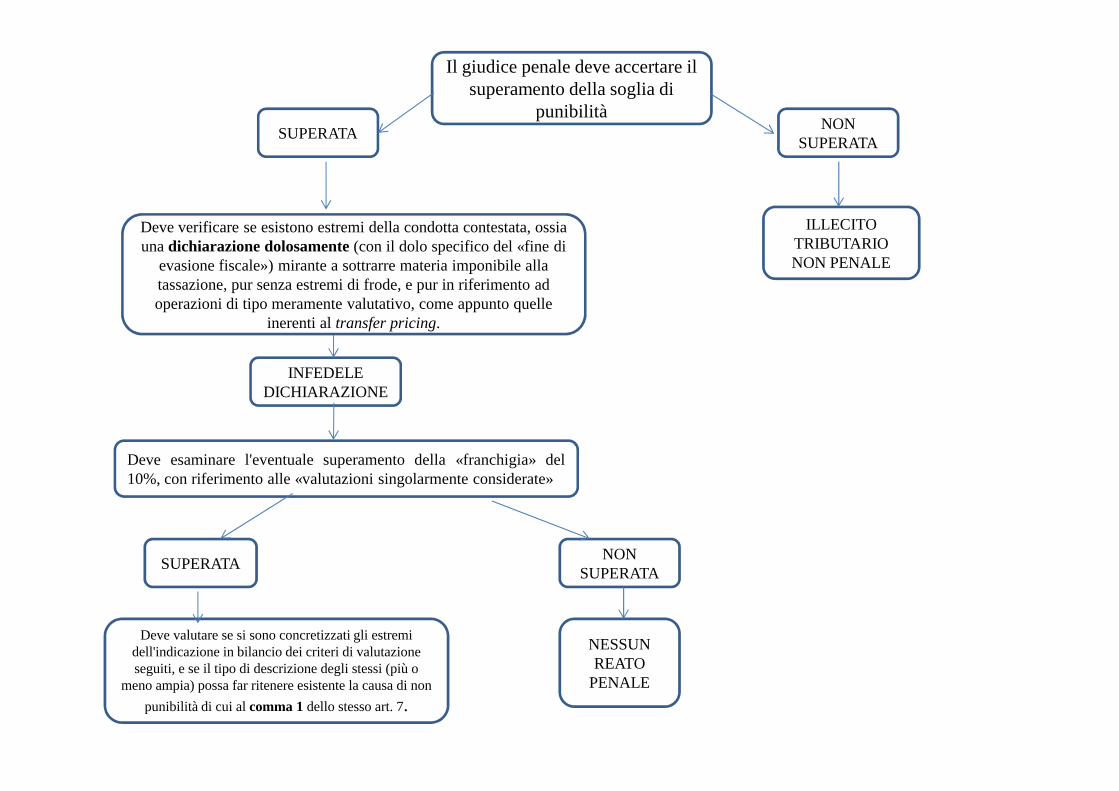

• L'ipotesi criminosa normalmente applicabile in relazione al transfer pricing è quelladi cui all'art. 4 del D.Lgs. n. 74/2000. In questo caso il giudice penale dovràaccertare se è stata superata, oppure no, la soglia di punibilità. In caso contrario,infatti, il fatto costituirà, eventualmente, solo illecito tributario non penale.

• Dovrà inoltre verificare se esistono estremi della condotta contestata, ossia unadichiarazione dolosamente (con il dolo specifico del «fine di evasione fiscale»)mirante a sottrarre materia imponibile alla tassazione, pur senza estremi difrode, e pur in riferimento ad operazioni di tipo meramente valutativo, comefrode, e pur in riferimento ad operazioni di tipo meramente valutativo, comeappunto quelle inerenti al transfer pricing.

• Ove il giudice ritenga l'esistenza di estremi dell'«infedeltà» della dichiarazione,dovrà esaminare l'eventuale superamento della «franchigia» del 10%, conriferimento alle «valutazioni singolarmente considerate», perché, in caso contrario,in base all'art. 7, comma 2, del D.Lgs. n. 74/2000, il reato non si verificherebbe.

• Nell'ipotesi di superamento della franchigia, il giudice dovrà valutare se si sonoconcretizzati gli estremi dell'indicazione in bilancio dei criteri di valutazioneseguiti, e se il tipo di descrizione degli stessi (più o meno ampia) possa far ritenereesistente la causa di non punibilità di cui al comma 1 dello stesso art. 7.

NON SUPERATA

SUPERATA

ILLECITO TRIBUTARIO NON PENALE

INFEDELE DICHIARAZIONE

Il giudice penale deve accertare il superamento della soglia di

punibilità

Deve verificare se esistono estremi della condotta contestata, ossia una dichiarazione dolosamente (con il dolo specifico del «fine di

evasione fiscale») mirante a sottrarre materia imponibile alla tassazione, pur senza estremi di frode, e pur in riferimento ad operazioni di tipo meramente valutativo, come appunto quelle

inerenti al transfer pricing.

NON SUPERATA

SUPERATA

NESSUN REATO

PENALE

Deve valutare se si sono concretizzati gli estremi dell'indicazione in bilancio dei criteri di valutazione seguiti, e se il tipo di descrizione degli stessi (più o

meno ampia) possa far ritenere esistente la causa di non

punibilità di cui al comma 1 dello stesso art. 7.

DICHIARAZIONE

Deve esaminare l'eventuale superamento della «franchigia» del10%, con riferimento alle «valutazioni singolarmente considerate»

ESIMENTE DI CUI ALL’ART. 2-TER D.LGS 471/97 –RIFLESSI NEL SISTEMA SANZIONATORIO

PENALE TRIBUTARIO

Le operazioni di “transfer pricing” danno luogo normalmente,nella prassi delle verifiche della Guardia di Finanza edell’Agenzia delle Entrate, alla contestazione del reato di cuiall’art. 4 D.Lgs. 74/2000 (Dichiarazione infedele), rispetto allaquale – oltre al superamento della soglia “mista” di punibilitàquale – oltre al superamento della soglia “mista” di punibilitàprevista – deve essere compiuta, da parte degli stessi verificatori,prima ancora che del giudice penale, trattandosi di “valutazioniestimative”, l’analisi della sussistenza, o meno, delle situazioniesimenti di cui all’art. 7 stesso D.Lgs.

La disciplina del Transfer La disciplina del Transfer PricingPricing

UN CASO PRATICOUN CASO PRATICO

55

CASE HISTORY

Suddivisione del progetto in 3 fasi:

• 1) fase preparatoria ante incarico

• 2) fase redazionale del progetto

• 3) fase decisionale in ambito fiscale

56

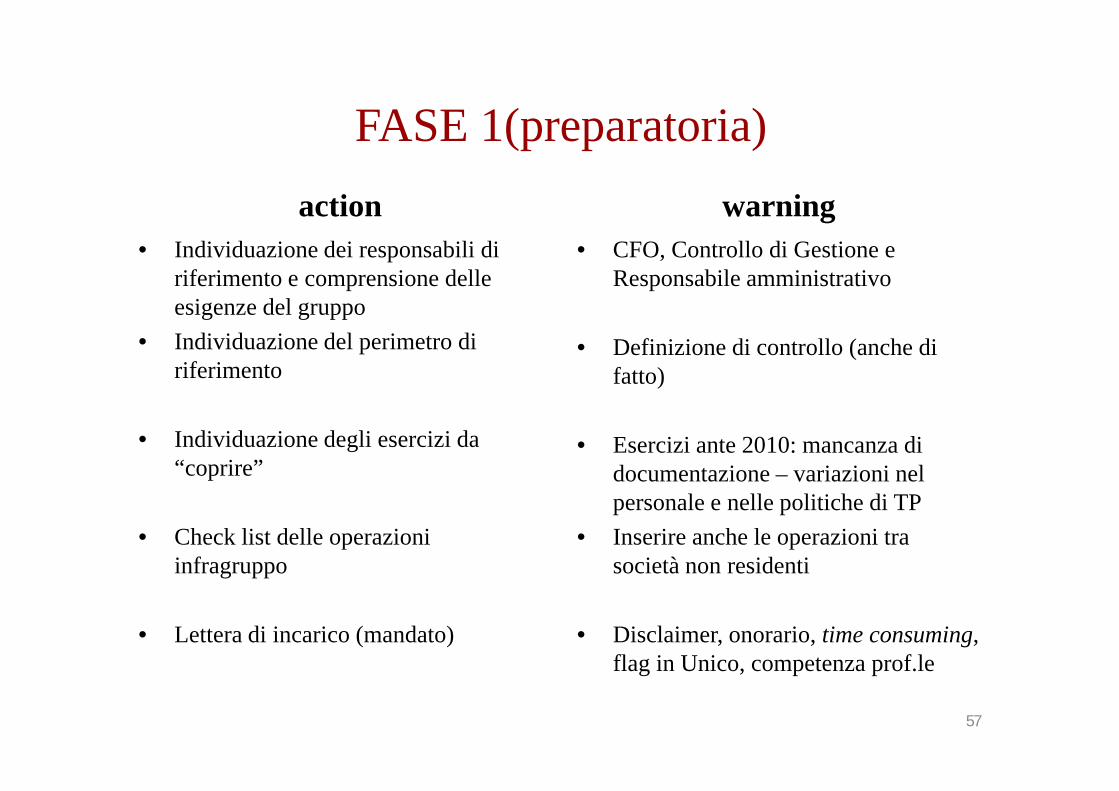

FASE 1(preparatoria)

action

• Individuazione dei responsabili di riferimento e comprensione delle esigenze del gruppo

• Individuazione del perimetro di riferimento

warning

• CFO, Controllo di Gestione e Responsabile amministrativo

• Definizione di controllo (anche di fatto)

• Individuazione degli esercizi da “coprire”

• Check list delle operazioni infragruppo

• Lettera di incarico (mandato)

• Esercizi ante 2010: mancanza di documentazione – variazioni nel personale e nelle politiche di TP

• Inserire anche le operazioni tra società non residenti

• Disclaimer, onorario, time consuming, flag in Unico, competenza prof.le

57

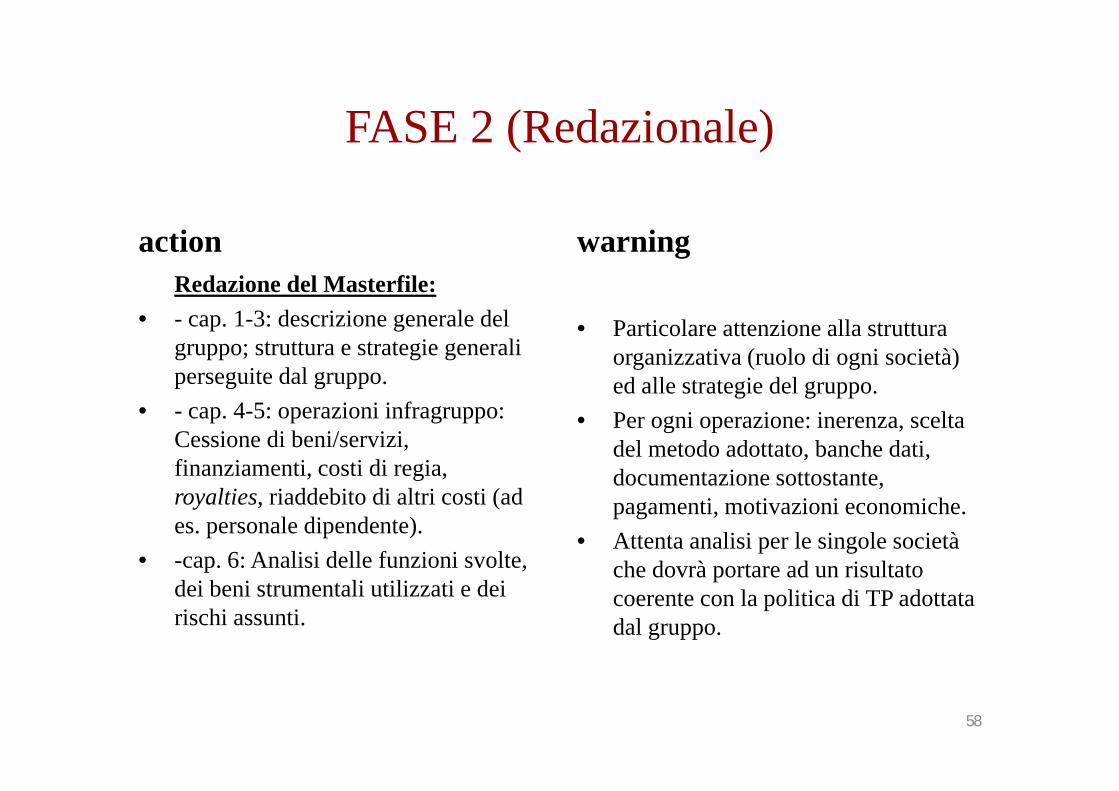

FASE 2 (Redazionale)

action

Redazione del Masterfile:

• - cap. 1-3: descrizione generale del gruppo; struttura e strategie generali perseguite dal gruppo.

warning

• Particolare attenzione alla struttura organizzativa (ruolo di ogni società) ed alle strategie del gruppo.

• - cap. 4-5: operazioni infragruppo: Cessione di beni/servizi, finanziamenti, costi di regia, royalties, riaddebito di altri costi (ad es. personale dipendente).

• -cap. 6: Analisi delle funzioni svolte, dei beni strumentali utilizzati e dei rischi assunti.

ed alle strategie del gruppo.

• Per ogni operazione: inerenza, scelta del metodo adottato, banche dati, documentazione sottostante, pagamenti, motivazioni economiche.

• Attenta analisi per le singole società che dovrà portare ad un risultato coerente con la politica di TP adottata dal gruppo.

58

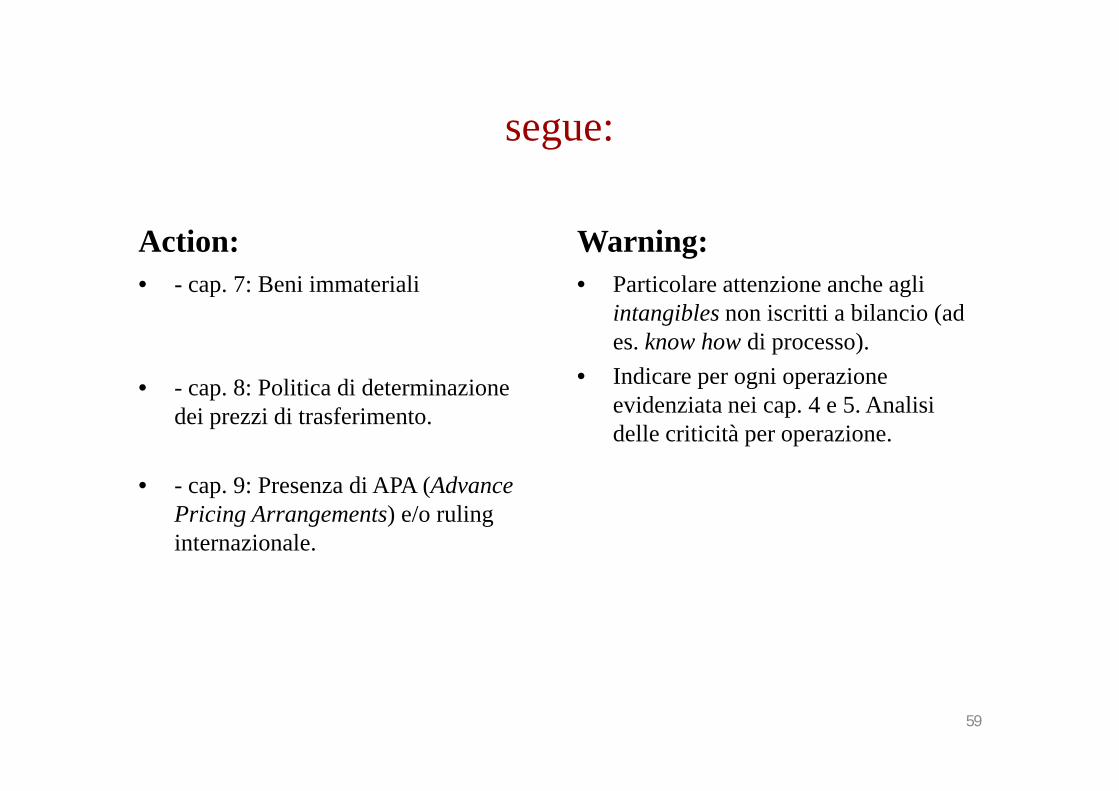

segue:

Action:

• - cap. 7: Beni immateriali

• - cap. 8: Politica di determinazione

Warning:

• Particolare attenzione anche agli intangibles non iscritti a bilancio (ad es. know how di processo).

• Indicare per ogni operazione evidenziata nei cap. 4 e 5. Analisi

• - cap. 8: Politica di determinazione dei prezzi di trasferimento.

• - cap. 9: Presenza di APA (Advance Pricing Arrangements) e/o ruling internazionale.

evidenziata nei cap. 4 e 5. Analisi delle criticità per operazione.

59

segue:

Country file (o documentazione nazionale).

Capitolo 5: operazioni infragruppo.

La strategia a livello di singola entità (e dicoerenza con il Master File) si gioca in questocoerenza con il Master File) si gioca in questocapitolo.

Particolare attenzione deve essere prestata alfatto che eventuali scelte di metodi chedipendono da ricerche su banche dati devonoessere il più possibile oggettive e riproducibili.

60

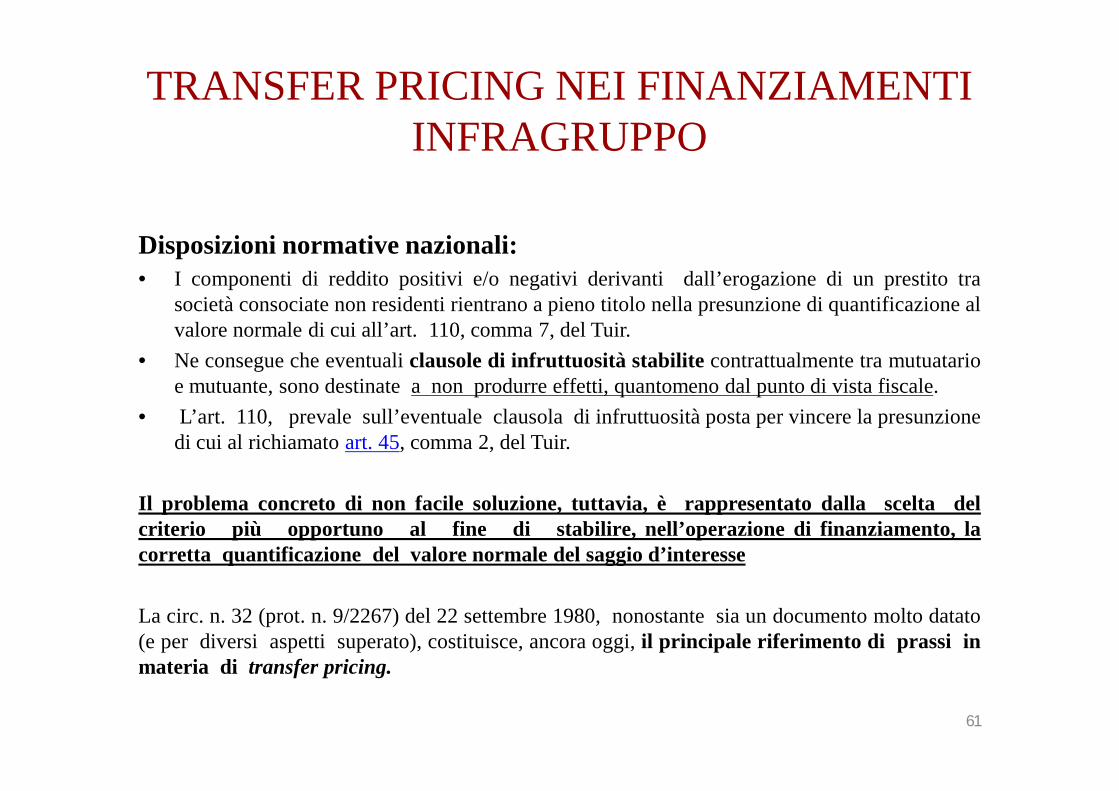

TRANSFER PRICING NEI FINANZIAMENTI INFRAGRUPPO

Disposizioni normative nazionali:• I componenti di reddito positivi e/o negativi derivanti dall’erogazione di un prestito tra

società consociate non residenti rientrano a pieno titolo nella presunzione di quantificazione alvalore normale di cui all’art. 110, comma 7, del Tuir.

• Ne consegue che eventuali clausole di infruttuosità stabilite contrattualmente tra mutuatarioe mutuante, sono destinate a non produrre effetti, quantomeno dal punto di vista fiscale.e mutuante, sono destinate a non produrre effetti, quantomeno dal punto di vista fiscale.

• L’art. 110, prevale sull’eventuale clausola di infruttuosità posta per vincere la presunzionedi cui al richiamato art. 45, comma 2, del Tuir.

Il problema concreto di non facile soluzione, tuttavia, è rappresentato dalla scelta delcriterio più opportuno al fine di stabilire, nell’operazione di finanziamento, lacorretta quantificazione del valore normale del saggio d’interesse

La circ. n. 32 (prot. n. 9/2267) del 22 settembre 1980, nonostante sia un documento molto datato(e per diversi aspetti superato), costituisce, ancora oggi, il principale riferimento di prassi inmateria di transfer pricing.

61

segue

Principio di libera concorrenza, ossia il saggio di interesse della transazione in verificasarà determinato considerando quello pattuito o che sarebbe stato pattuito per un mutuosimilare contratto da imprese indipendenti”.

• Il primo passo consiste, anzitutto, nell’individuare il mercato di riferimento dellatransazione comparabile: il concetto di “mercato del mutuante” deve essereinterpretato in senso sostanziale, tenendo presente il mercato sul quale sono stati di fattoraccolti i fondi oggetto del finanziamento. Tale mercato non sempre può coinciderecon quello del Paese di residenza di chi compare formalmente nel contratto comecon quello del Paese di residenza di chi compare formalmente nel contratto come“mutuante”.

• Le Direttive dell’Ocse, pur non avendo natura di fonte normativa, costituiscono unfondamentale punto di riferimento sia per i contribuenti, sia per l’Amministrazionefinanziaria: occorre porsi nella prospettiva sia del fornitore del servizio che del beneficiariodello stesso”. Ne deriva che “i pagamenti relativi devono considerare il valore del servizioreso al beneficiario e quanto un’impresa indipendente comparabile sarebbe dispostaa pagare per quel servizio in circostanze comparabili, nonché i costi sostenuti dalfornitore del servizio”. L’applicazione di tali direttive “farà sì che si utilizzi il metodoCUP o il metodo del costo maggiorato ai fini del pricing dei servizi infragruppo.

62

segueIn conclusione, sulla base di quanto contenuto nelle Guidelines, si afferma che la remunerazione di unfinanziamento infragruppo debba avvenire attraverso la corresponsione di un tasso di interesse al mutuanteda parte del mutuatario; tale tasso di interesse deve corrispondere a quello che sarebbe stato previsto tra impreseindipendenti in circostanze comparabili.

Per l’individuazione del tasso di interesse “normale” applicabile ai mutui fra società collegate appartenenti a Paesidiversi, si deve fare riferimento al mercato dove sono stati raccolti i fondi oggetto del prestito, avendo riguardoaltresì a tutti gli altri fattori rilevanti quali l’ammontare del prestito, la durata, la posizione finanziaria delmutuante, la moneta di computo, i rischi di cambio.

Qualora sia la consociata italiana mutuante, vi è la necessità di reperire un riferimento statistico pubblico, il qualesia idoneo a esprimere il tasso “normale” di mercato. Un utile contributo potrebbe essere individuato neldocumento della Banca d’Italia noto come “Bollettino Statistico”, consultabile liberamente attraversodocumento della Banca d’Italia noto come “Bollettino Statistico”, consultabile liberamente attraversoInternet.

Per la determinazione degli interessi attivi a “valore normale” sui finanziamenti infragruppo, distintamente per ognisocietà finanziata non residente, occorrerà moltiplicare il tasso d’interesse medio ponderato desunto dallapredetta tabella per l’importo finanziato per il numero dei giorni di valuta diviso 36.500.

Il “tasso medio” estratto dalle statistiche della Banca d’Italia, a nostro giudizio, appare costituire unpossibile riferimento per individuare il “valore di mercato”.

Qualora sia la consociata italiana mutuataria, occorre prendere come riferimento il tasso d’interesse mediamentepraticato nello Stato in cui ha sede la società erogante. Si pensi, ad esempio, al caso di un finanziamento concesso a unasocietà italiana da altra società estera del medesimo gruppo; si ipotizzi che entrambi i Paesi (Italia e quello diresidenza della società erogante) siano parte dell’UE, ossia aderiscano alla moneta unica europea e rientrino nelSistema Europeo delle Banche Centrali: per la determinazione del tasso in argomento, si potrà fare riferimento allestatistiche dell’eurosistema elaborate dalla Banca d’Italia.

63

TRANSFER PRICING NELLE PRESTAZIONI DI SERVIZI INFRAGRUPPO

Principi per la verifica di un effettivo servizio e dei criteri per ladeterminazione dei relativi corrispettivi:

• Utilità :il servizio deve soddisfare un reale e concreto interesse della filiale, per ilquale, in mancanza della prestazione interna di gruppo, avrebbe fatto ricorsocomunque a terzi esterni.

• Comparazione;• Comparazione;

• Duplicazione: in relazione ai principi enunciati dalle Guidelines OCSE,non devono essere considerati servizi infragruppo le attività intraprese daun membro del gruppo che semplicemente “duplicano” un servizio che unaltro membro del gruppo già svolge autonomamente o che riceve da unterzo indipendente.

• Attività centralizzate presso la controllante o un “centro servizi”.

64

Issue connesse alla prestazione di servizi infragruppo

1) Identificazione dei servizi intercompany:In termini generali si rileva che le attività relative alla prestazione di serviziinfragruppo possono variare notevolmente nell’ambito dei gruppimultinazionali, nella misura in cui tali attività apportano un utile (o un utilepresunto) ad uno o più membri del gruppo. A tale riguardo è opportunopresunto) ad uno o più membri del gruppo. A tale riguardo è opportunoprocedere alla stipula di un contratto intercompany che identifichichiaramente i servizi oggetto di prestazione.

65

segue

2) Prestazione di servizi e “vantaggio” alle consociate Con riferimento ai servizi citati, assume importanza il principio di utilità: infatti, comerilevano le Guidelines OCSE, il “vantaggio” conseguito dalle consociate deve essere:

• diretto: la partecipata deve trarre il principale ed essenziale beneficio dallaprestazione e non un’utilità in via indotta e successiva rispetto ad un interesseprioritario;

• effettivo: l’utilità della prestazione deve essere attuale, concreta e non potenziale od• effettivo: l’utilità della prestazione deve essere attuale, concreta e non potenziale odastratta;

• non incidentale: il beneficio derivante dalla prestazione non deve essereoccasionale, incidentale od addirittura involontario, ma specificatamente ricercato.

A tale riguardo, è necessario documentare il vantaggio e l’utilità conseguita dalleconsociate a seguito della prestazione dei servizi. Non esistono, ad oggi, indicazioniufficiali, relative alla documentazione atta a supportare i vantaggi derivanti dallaprestazione di servizi intercompany.

66

segue

3) Corrispettivi per la prestazione

4) Metodi di determinazione del prezzo ditrasferimento: nella selezione del metodo per la determinazione del prezzo di

trasferimento le indicazioni fornite dall’OCSE nei Capitoli I (“The Arm’s Length Principle”) eII (“Transfer Pricing Methods”) delle Guidelines fanno ricorso ai seguenti metodi:

• metodo del prezzo comparabile di libero mercato (o metodo CUP): tale metodo confronta• metodo del prezzo comparabile di libero mercato (o metodo CUP): tale metodo confronta

il prezzo di beni o servizi trasferiti nel corso di una transazione tra imprese associate con ilprezzo applicato a beni o servizi trasferiti nel corso di una transazione sul libero mercato incircostanze comparabili;

• metodo del costo maggiorato (Cost Plus): tale metodo considera i costi sostenuti dalfornitore di beni (o servizi) nel corso di una transazione controllata per beni trasferiti o serviziforniti ad un acquirente collegato. Al costo di produzione è poi aggiunta un’appropriatapercentuale di ricarico (cost plus mark up) così da ottenere un utile adeguato tenendo contodelle funzioni svolte e delle condizioni di mercato.

67

segue

5) Metodi di imputazione delle “spese di regia”

I due aspetti fondamentali per la disamina dei prezzi ditrasferimento in tali fattispecie sono:

• l’analisi funzionale;

• la verifica dell’esistenza e la quantificazione del vantaggioconseguito dalle diverse imprese del gruppo.

68

LE SCELTE FINALI

• Una volta predisposta la documentazione, è il tempo di scegliere cosa fare da un punto di vista fiscale:

BARRO LA CASELLINA?

O

NON BARRO LA CASELLINA?

69

Modello Unico

Quadro RS: suddiviso in 3 parti:

- Identificazione del rapporto di controllo;

- Quantificazione delle operazioni infragruppo;

- Flag ai fini dell’esimente ex art. 26.

70

segue:

A prescindere dalla scelta di natura fiscale, il progetto haconsentito di:

• 1) valutare la reale redditività delle società controllate estere;

• 2) evidenziare le criticità del gruppo in termini di transazioni• 2) evidenziare le criticità del gruppo in termini di transazionie/o di documentazione sottostante;

• 3) correggere gli errori commessi ed aggiustare per gli esercizifuturi la propria politica di TP;

• 4) argomentare la propria politica in tema di TP ed archiviareun maniera unitaria la documentazione a supporto in caso dinecessità.

71

Grazie per la Vostra attenzioneGrazie per la Vostra attenzione

72

Dott. Albino MotterDott. Albino Motter D.ssa Patrizia IottiD.ssa Patrizia Iotti