TRAIN DE VIE - ferpress.it · Bari, 8 giugno 2011 . 2 1. ... delle ferrovie interconnesse dalle...

15

TRAIN DE VIE Analisi e criticità del trasporto ferroviario regionale A cura di ASSTRA Convegno nazionale ASSTRA Il futuro, non è più quello di una volta: cittadini, lavoro, imprese Bari, 8 giugno 2011

Transcript of TRAIN DE VIE - ferpress.it · Bari, 8 giugno 2011 . 2 1. ... delle ferrovie interconnesse dalle...

TRAIN DE VIE Analisi e criticità del trasporto ferroviario regionale

A cura di ASSTRA

Convegno nazionale ASSTRA

Il futuro, non è più quello di una volta: cittadini, lavoro, imprese

Bari, 8 giugno 2011

2

1. I DATI E LE DIMENSIONI DEL SETTORE

I primi del Novecento ed il Governo Giolitti furono testimoni di un acceso

dibattito sulla c.d. “statalizzazione delle ferrovie” che, si concretizzò con la promulgazione della Legge Fortis del 22 aprile 1905 n. 137, e sue successive modificazioni e integrazioni con la quale si operò il “riscatto” delle ferrovie e che lasciò le linee di interesse locale in concessione a società private. Risulta interessante evidenziare che successivamente furono costruite nuove linee concesse tra cui, in particolare, le ferrovie Appulo-Lucale nel 1912, ad opera della Società Italiana per le Strade Ferrate del Mediterraneo.

In oltre un secolo di storia le ferrovie concesse, oggi ferrovie regionali hanno vissuto cambiamenti epocali che hanno ridefinito le politiche e le strategie del settore.

Le ferrovie regionali, imprese ferroviarie e gestori dell’infrastruttura regionale, associate ad ASSTRA sono 28 e sono ripartite omogeneamente su tutto il territorio nazionale.

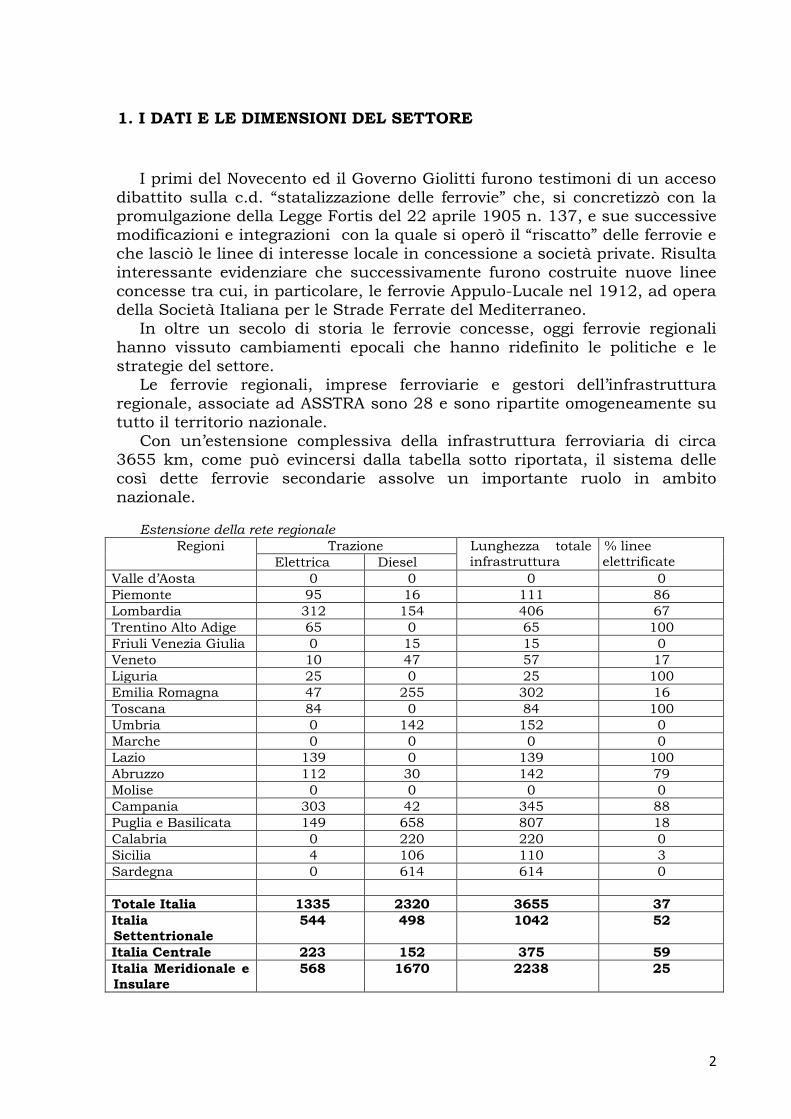

Con un’estensione complessiva della infrastruttura ferroviaria di circa 3655 km, come può evincersi dalla tabella sotto riportata, il sistema delle così dette ferrovie secondarie assolve un importante ruolo in ambito nazionale.

Estensione della rete regionale

Regioni Trazione Lunghezza totale infrastruttura

% linee elettrificate Elettrica Diesel

Valle d’Aosta 0 0 0 0

Piemonte 95 16 111 86

Lombardia 312 154 406 67

Trentino Alto Adige 65 0 65 100

Friuli Venezia Giulia 0 15 15 0

Veneto 10 47 57 17

Liguria 25 0 25 100

Emilia Romagna 47 255 302 16

Toscana 84 0 84 100

Umbria 0 142 152 0

Marche 0 0 0 0

Lazio 139 0 139 100

Abruzzo 112 30 142 79

Molise 0 0 0 0

Campania 303 42 345 88

Puglia e Basilicata 149 658 807 18

Calabria 0 220 220 0

Sicilia 4 106 110 3

Sardegna 0 614 614 0

Totale Italia 1335 2320 3655 37

Italia Settentrionale

544 498 1042 52

Italia Centrale 223 152 375 59

Italia Meridionale e Insulare

568 1670 2238 25

3

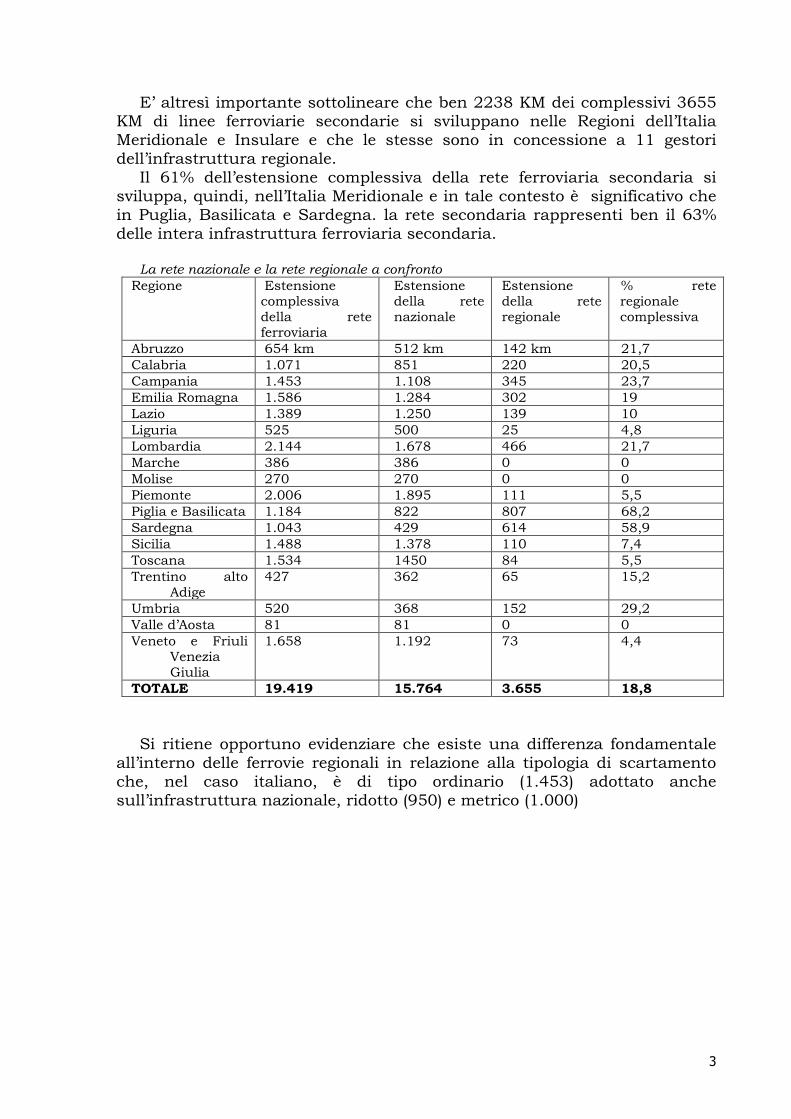

E’ altresì importante sottolineare che ben 2238 KM dei complessivi 3655 KM di linee ferroviarie secondarie si sviluppano nelle Regioni dell’Italia Meridionale e Insulare e che le stesse sono in concessione a 11 gestori dell’infrastruttura regionale.

Il 61% dell’estensione complessiva della rete ferroviaria secondaria si sviluppa, quindi, nell’Italia Meridionale e in tale contesto è significativo che in Puglia, Basilicata e Sardegna. la rete secondaria rappresenti ben il 63% delle intera infrastruttura ferroviaria secondaria.

La rete nazionale e la rete regionale a confronto

Regione Estensione complessiva della rete ferroviaria

Estensione della rete nazionale

Estensione della rete regionale

% rete regionale complessiva

Abruzzo 654 km 512 km 142 km 21,7

Calabria 1.071 851 220 20,5

Campania 1.453 1.108 345 23,7

Emilia Romagna 1.586 1.284 302 19

Lazio 1.389 1.250 139 10

Liguria 525 500 25 4,8

Lombardia 2.144 1.678 466 21,7

Marche 386 386 0 0

Molise 270 270 0 0

Piemonte 2.006 1.895 111 5,5

Piglia e Basilicata 1.184 822 807 68,2

Sardegna 1.043 429 614 58,9

Sicilia 1.488 1.378 110 7,4

Toscana 1.534 1450 84 5,5

Trentino alto Adige

427 362 65 15,2

Umbria 520 368 152 29,2

Valle d’Aosta 81 81 0 0

Veneto e Friuli Venezia Giulia

1.658 1.192 73 4,4

TOTALE 19.419 15.764 3.655 18,8

Si ritiene opportuno evidenziare che esiste una differenza fondamentale

all’interno delle ferrovie regionali in relazione alla tipologia di scartamento che, nel caso italiano, è di tipo ordinario (1.453) adottato anche sull’infrastruttura nazionale, ridotto (950) e metrico (1.000)

4

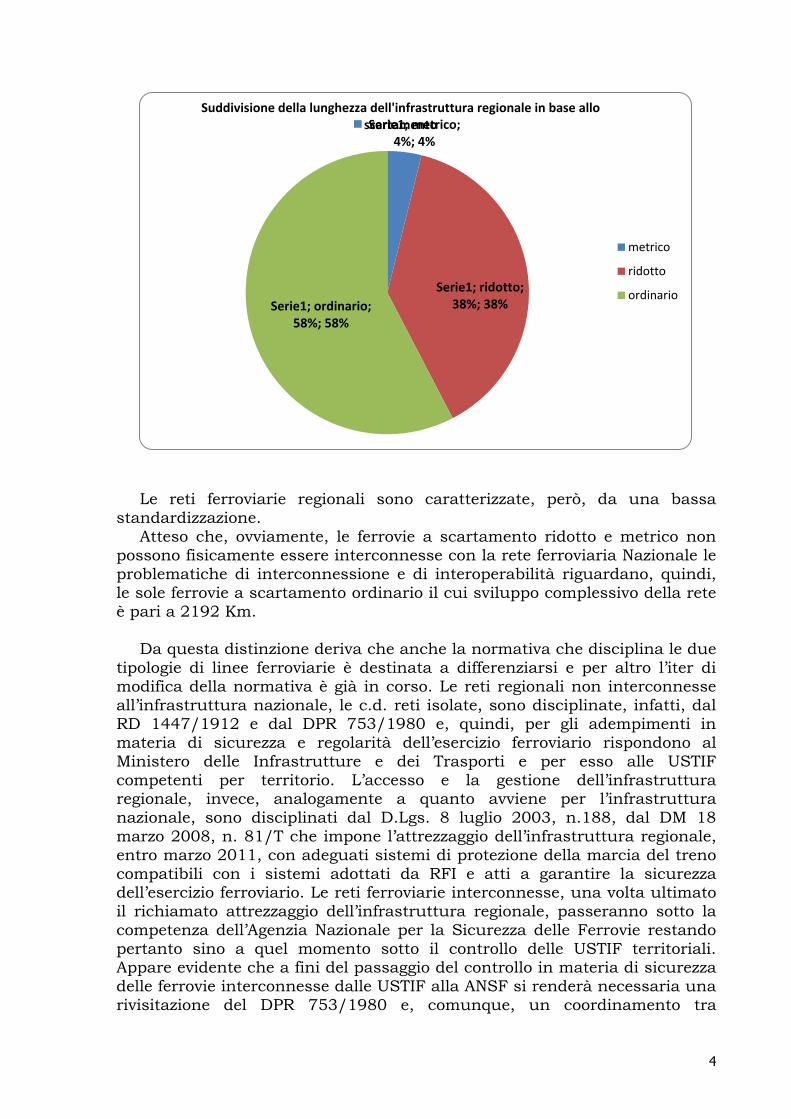

Le reti ferroviarie regionali sono caratterizzate, però, da una bassa

standardizzazione. Atteso che, ovviamente, le ferrovie a scartamento ridotto e metrico non

possono fisicamente essere interconnesse con la rete ferroviaria Nazionale le problematiche di interconnessione e di interoperabilità riguardano, quindi, le sole ferrovie a scartamento ordinario il cui sviluppo complessivo della rete è pari a 2192 Km.

Da questa distinzione deriva che anche la normativa che disciplina le due

tipologie di linee ferroviarie è destinata a differenziarsi e per altro l’iter di modifica della normativa è già in corso. Le reti regionali non interconnesse all’infrastruttura nazionale, le c.d. reti isolate, sono disciplinate, infatti, dal RD 1447/1912 e dal DPR 753/1980 e, quindi, per gli adempimenti in materia di sicurezza e regolarità dell’esercizio ferroviario rispondono al Ministero delle Infrastrutture e dei Trasporti e per esso alle USTIF competenti per territorio. L’accesso e la gestione dell’infrastruttura regionale, invece, analogamente a quanto avviene per l’infrastruttura nazionale, sono disciplinati dal D.Lgs. 8 luglio 2003, n.188, dal DM 18 marzo 2008, n. 81/T che impone l’attrezzaggio dell’infrastruttura regionale, entro marzo 2011, con adeguati sistemi di protezione della marcia del treno compatibili con i sistemi adottati da RFI e atti a garantire la sicurezza dell’esercizio ferroviario. Le reti ferroviarie interconnesse, una volta ultimato il richiamato attrezzaggio dell’infrastruttura regionale, passeranno sotto la

competenza dell’Agenzia Nazionale per la Sicurezza delle Ferrovie restando pertanto sino a quel momento sotto il controllo delle USTIF territoriali. Appare evidente che a fini del passaggio del controllo in materia di sicurezza delle ferrovie interconnesse dalle USTIF alla ANSF si renderà necessaria una rivisitazione del DPR 753/1980 e, comunque, un coordinamento tra

Serie1; metrico; 4%; 4%

Serie1; ridotto; 38%; 38% Serie1; ordinario;

58%; 58%

Suddivisione della lunghezza dell'infrastruttura regionale in base allo scartamento

metrico

ridotto

ordinario

5

Ministero dei Trasporti, Ministero dell’Interno, ANSF e le associazioni di categoria al fine di evitare sovrapposizioni normative e/o di competenze.

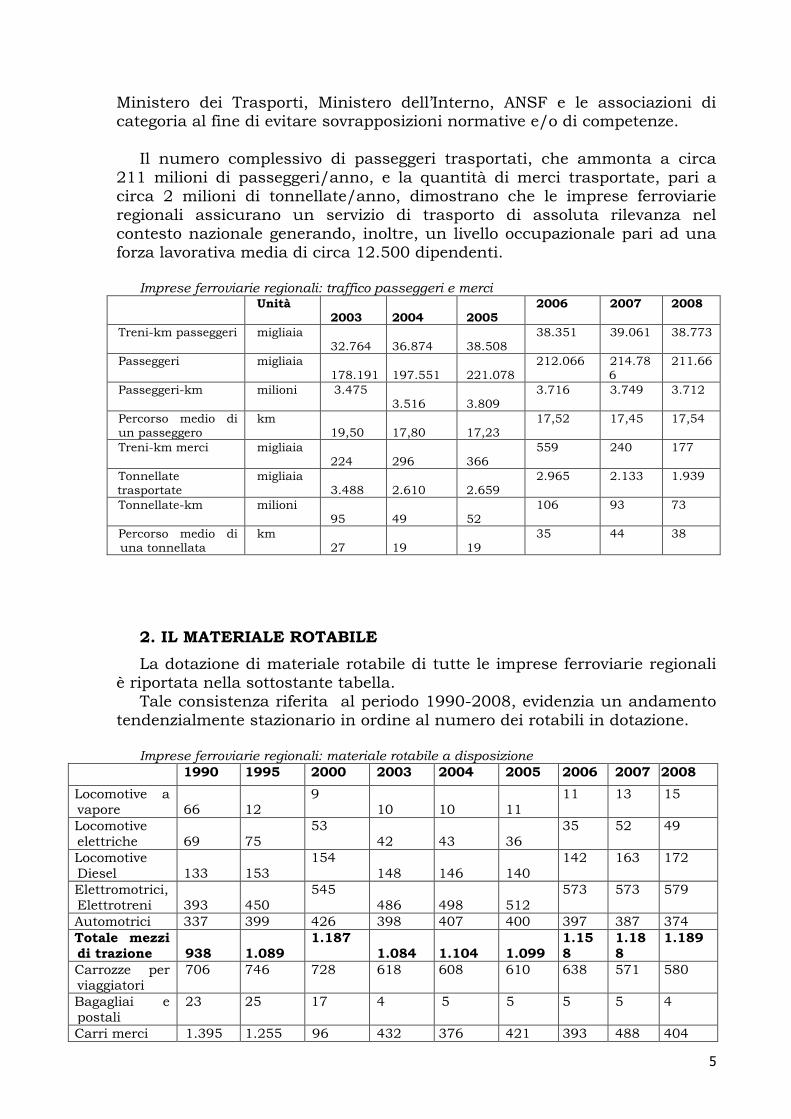

Il numero complessivo di passeggeri trasportati, che ammonta a circa

211 milioni di passeggeri/anno, e la quantità di merci trasportate, pari a circa 2 milioni di tonnellate/anno, dimostrano che le imprese ferroviarie regionali assicurano un servizio di trasporto di assoluta rilevanza nel contesto nazionale generando, inoltre, un livello occupazionale pari ad una forza lavorativa media di circa 12.500 dipendenti.

Imprese ferroviarie regionali: traffico passeggeri e merci

Unità 22003

22004

22005

2006 2007 2008

Treni-km passeggeri migliaia 332.764

336.874

338.508

38.351 39.061 38.773

Passeggeri migliaia 1178.191

1197.551

2221.078

212.066 214.786

211.665

Passeggeri-km milioni 3.475 33.516

33.809

3.716 3.749 3.712

Percorso medio di un passeggero

km 119,50

117,80

117,23

17,52 17,45 17,54

Treni-km merci migliaia 2224

2296

3366

559 240 177

Tonnellate trasportate

migliaia 33.488

22.610

22.659

2.965 2.133 1.939

Tonnellate-km milioni 995

449

552

106 93 73

Percorso medio di una tonnellata

km 227

119

119

35 44 38

2. IL MATERIALE ROTABILE

La dotazione di materiale rotabile di tutte le imprese ferroviarie regionali è riportata nella sottostante tabella.

Tale consistenza riferita al periodo 1990-2008, evidenzia un andamento tendenzialmente stazionario in ordine al numero dei rotabili in dotazione.

Imprese ferroviarie regionali: materiale rotabile a disposizione

1990 1995 2000 2003 2004 2005 2006 2007 2008

Locomotive a vapore

666

112

9 110

110

111

11 13 15

Locomotive elettriche

669

775

53 442

443

336

35 52 49

Locomotive Diesel

1133

1153

154 1148

1146

1140

142 163 172

Elettromotrici, Elettrotreni

3393

4450

545 4486

4498

5512

573 573 579

Automotrici 337 399 426 398 407 400 397 387 374

Totale mezzi di trazione

9938

11.089

1.187 11.084

11.104

11.099

1.158

1.188

1.189

Carrozze per viaggiatori

706 746 728 618 608 610 638 571 580

Bagagliai e postali

23 25 17 4 5 5 5 5 4

Carri merci 1.395 1.255 96 432 376 421 393 488 404

6

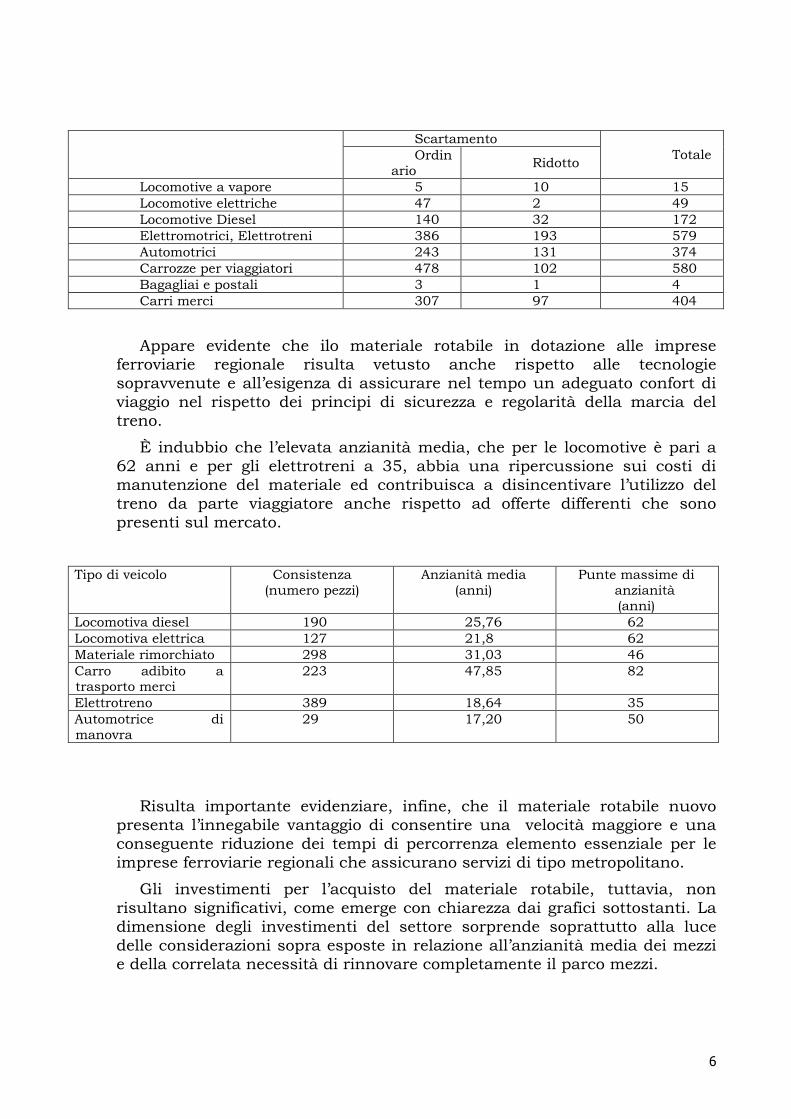

Scartamento

Totale Ordinario

Ridotto

Locomotive a vapore 5 10 15

Locomotive elettriche 47 2 49

Locomotive Diesel 140 32 172

Elettromotrici, Elettrotreni 386 193 579

Automotrici 243 131 374

Carrozze per viaggiatori 478 102 580

Bagagliai e postali 3 1 4

Carri merci 307 97 404

Appare evidente che ilo materiale rotabile in dotazione alle imprese ferroviarie regionale risulta vetusto anche rispetto alle tecnologie sopravvenute e all’esigenza di assicurare nel tempo un adeguato confort di viaggio nel rispetto dei principi di sicurezza e regolarità della marcia del treno.

È indubbio che l’elevata anzianità media, che per le locomotive è pari a 62 anni e per gli elettrotreni a 35, abbia una ripercussione sui costi di manutenzione del materiale ed contribuisca a disincentivare l’utilizzo del treno da parte viaggiatore anche rispetto ad offerte differenti che sono presenti sul mercato.

Tipo di veicolo Consistenza (numero pezzi)

Anzianità media (anni)

Punte massime di anzianità (anni)

Locomotiva diesel 190 25,76 62

Locomotiva elettrica 127 21,8 62

Materiale rimorchiato 298 31,03 46

Carro adibito a trasporto merci

223 47,85 82

Elettrotreno 389 18,64 35

Automotrice di manovra

29 17,20 50

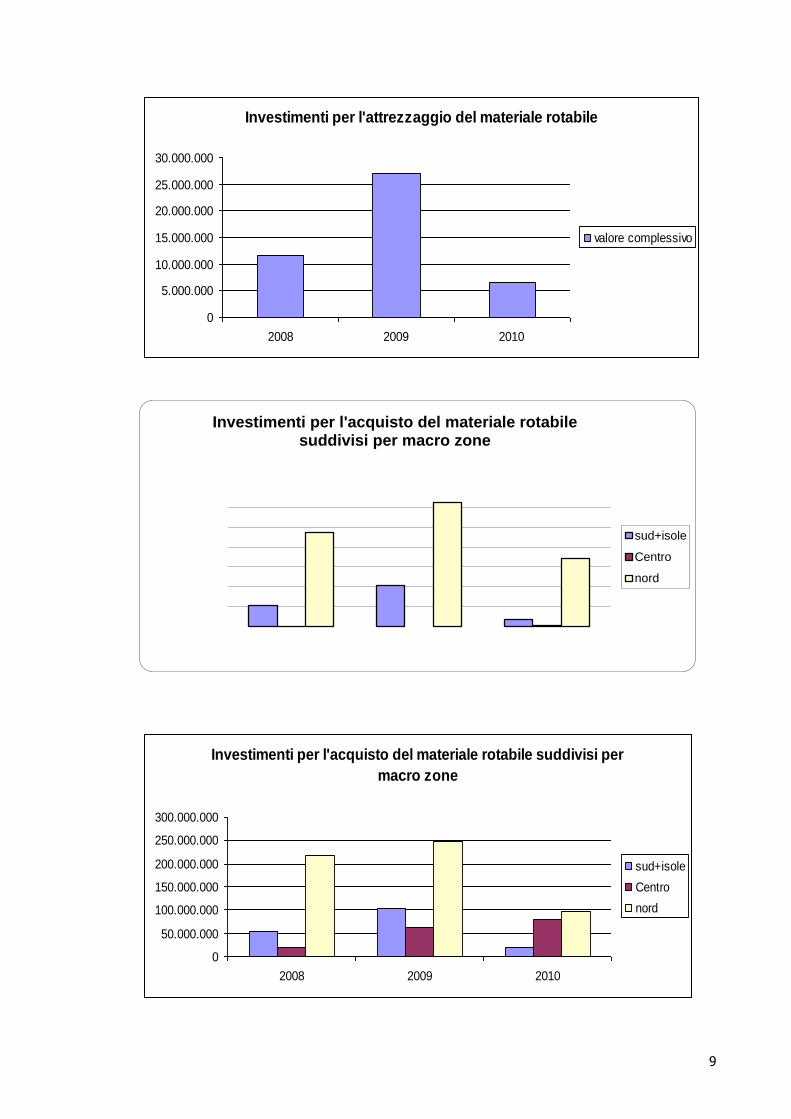

Risulta importante evidenziare, infine, che il materiale rotabile nuovo presenta l’innegabile vantaggio di consentire una velocità maggiore e una conseguente riduzione dei tempi di percorrenza elemento essenziale per le imprese ferroviarie regionali che assicurano servizi di tipo metropolitano.

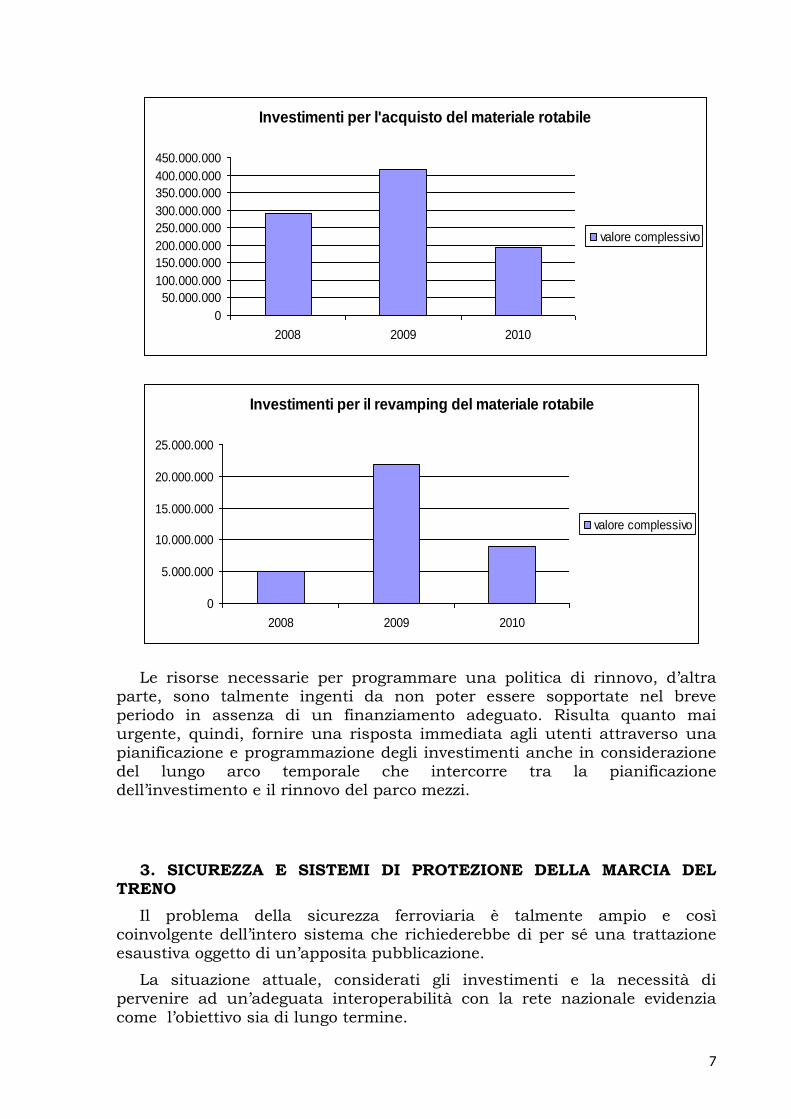

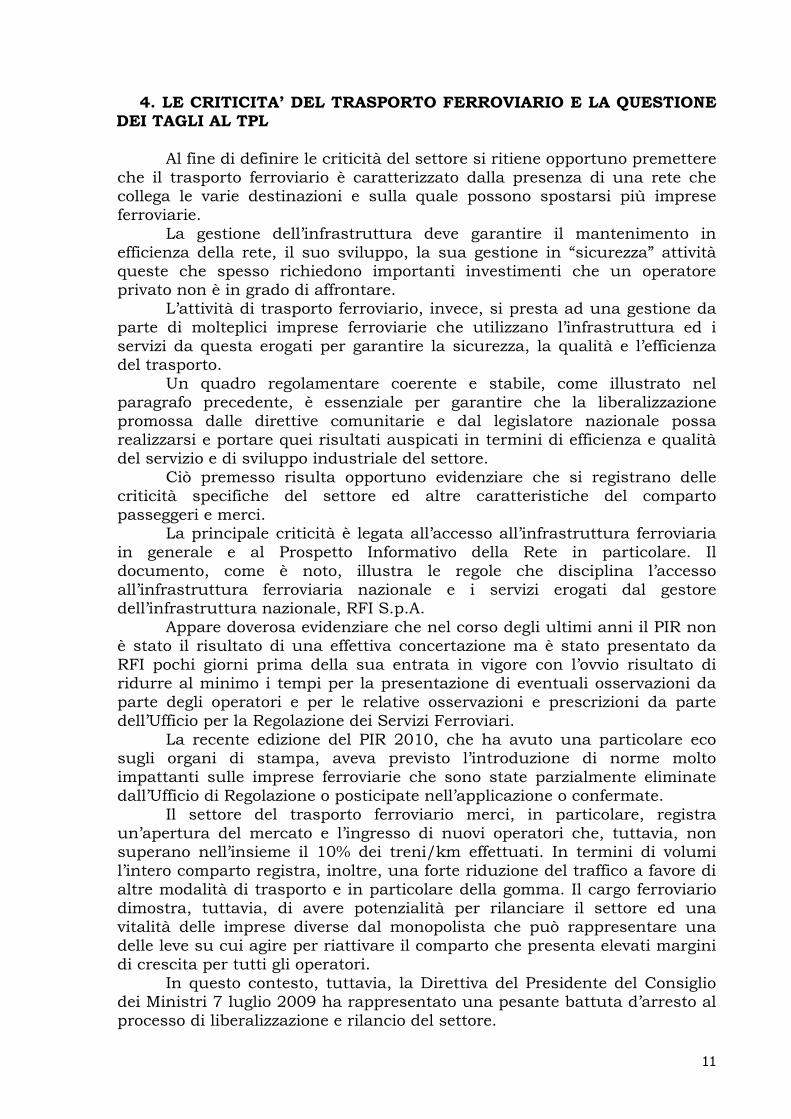

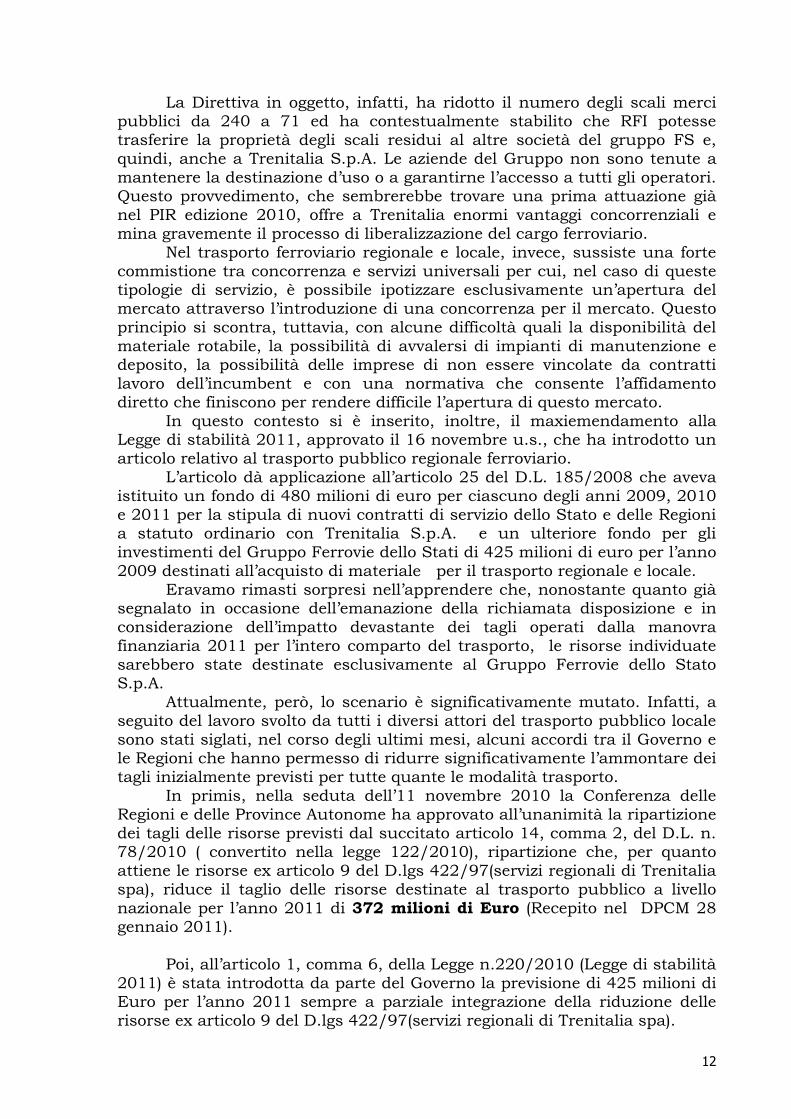

Gli investimenti per l’acquisto del materiale rotabile, tuttavia, non risultano significativi, come emerge con chiarezza dai grafici sottostanti. La

dimensione degli investimenti del settore sorprende soprattutto alla luce delle considerazioni sopra esposte in relazione all’anzianità media dei mezzi e della correlata necessità di rinnovare completamente il parco mezzi.

7

Le risorse necessarie per programmare una politica di rinnovo, d’altra

parte, sono talmente ingenti da non poter essere sopportate nel breve periodo in assenza di un finanziamento adeguato. Risulta quanto mai urgente, quindi, fornire una risposta immediata agli utenti attraverso una pianificazione e programmazione degli investimenti anche in considerazione del lungo arco temporale che intercorre tra la pianificazione dell’investimento e il rinnovo del parco mezzi.

3. SICUREZZA E SISTEMI DI PROTEZIONE DELLA MARCIA DEL TRENO

Il problema della sicurezza ferroviaria è talmente ampio e così

coinvolgente dell’intero sistema che richiederebbe di per sé una trattazione esaustiva oggetto di un’apposita pubblicazione.

La situazione attuale, considerati gli investimenti e la necessità di pervenire ad un’adeguata interoperabilità con la rete nazionale evidenzia come l’obiettivo sia di lungo termine.

Investimenti per l'acquisto del materiale rotabile

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

350.000.000

400.000.000

450.000.000

2008 2009 2010

valore complessivo

Investimenti per il revamping del materiale rotabile

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

2008 2009 2010

valore complessivo

8

Il richiamato Direttiva Ministeriale 19 marzo 2008, n. 81T, come anticipato, ha imposto ai gestori dell’infrastruttura regionale interconnessi all’infrastruttura nazionale di attrezzare, entro tre anni e, quindi, entro marzo 2011, le linee di propria competenza con sistemi di protezione della marcia del treno atti a garantire i medesimi livelli di sicurezza dei sottosistemi di terra adottatati sulla rete in gestione ad RFI.

Al oggi, tuttavia, non sembrano essere stati istituiti specifici fondi per consentire alle reti regionali il rispetto della tempistica imposta e, infatti, solo la rete gestita da FNM ha attrezzato una porzione della propria rete e completerà all’attrezzaggio dell’intera infrastruttura entro il 2013. Le altre infrastrutture regionali a causa dell’assoluta assenza di risorse hanno avviato, con tempistiche e prospettive differenti, le procedure tese alla pubblicazione del bando per la scelta del fornitore.

Risulta necessaria, pertanto, una pianificazione coordinata rispetto all’obiettivo da raggiungere. Sarebbe opportuno istituire un tavolo tecnico composto dal Ministero dell’Economia, Ministero delle Infrastrutture e dei Trasporti, ANSF e l’Associazione, che pianificasse gli interventi in relazione ad un indice di priorità costruito su parametri oggettivi quali le tipologie di servizio offerto, la frequenza, il distanziamento.

Si ritiene opportuno evidenziare, infine che benché il sistema SCMT adottato sulla quasi totalità dell’infrastruttura nazionale garantisca un criterio di sicurezza altamente qualificato non si può non considerare che lo stesso debba essere adeguato alle tipologie di traffico metropolitano esercito dalle imprese ferroviarie regionali. Una soluzione potrebbe essere rappresentata dal Sistema ad Alta Densità di traffico attualmente allo studio

del Gestore dell’Infrastruttura nazionale o soluzioni alternative, adottate su linee che presentano minori livelli di traffico, che assicurino comunque un elevato grado di sicurezza correlato alla tipologia di traffico esercito.

Nella convinzione che la sicurezza sia un elemento prioritario auspichiamo che il legislatore preveda in un prossimo futuro che anche le reti ferroviarie c.d. isolate, che in alcuni casi registrano livelli di traffico molto elevati, debbano essere attrezzate con sistemi di protezione della marcia del treno che tengano conto delle peculiari caratteristiche di ciascuna rete in ordine, in particolare, all’intensità e alla tipologia di traffico esercite.

Appare opportuno evidenziare, inoltre, che nel corso degli ultimi anni il materiale rotabile delle imprese regionali che svolgono servizi di trasporto sull’infrastruttura nazionale è stato attrezzato con adeguati sistemi di protezione della marcia del treno conformi ai sottosistemi di terra adottati sull’infrastruttura gestita da RFI. Ad oggi la quasi totalità del materiale rotabile che circola sull’infrastruttura nazionale, quindi, garantisce elevati standard di sicurezza. Questa circostanza pone maggiormente in risalto la necessità e l’opportunità di procedere anche all’attrezzaggio dell’infrastruttura regionale anche al fine di ottimizzare un investimento particolarmente ingente per le imprese ferroviarie e le relative Regioni come emerge con chiarezza dai grafici sottostanti.

9

Investimenti per l'attrezzaggio del materiale rotabile

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

2008 2009 2010

valore complessivo

Investimenti per l'acquisto del materiale rotabile suddivisi per macro zone

sud+isole

Centro

nord

Investimenti per l'acquisto del materiale rotabile suddivisi per

macro zone

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

2008 2009 2010

sud+isole

Centro

nord

10

Tra i molteplici aspetti correlati alla sicurezza dell’esercizio ferroviario si

ritiene opportuno richiamare l’attenzione, infine, su un aspetto spesso ossiala

problematiche legate al fattore sicurezza delle opere civili presenti in un

tracciato ferroviario. Tali problematiche vanno assumendo un’importanza

sempre crescente nell’ambito di una moderna gestione di una rete ferroviaria,

anche in relazione ai costi di manutenzione, a causa della maggiore velocità

nell’evoluzione dei fenomeni di degrado, a sua volta determinata

dall’incremento di sollecitazioni derivanti dall’esercizio.

Si consideri, infatti, che gran parte delle opere fu progettata e realizzata in

un’epoca nella quale l’utilizzo previsto era molto inferiore a quello attuale.

Basti pensare al forte incremento che hanno avuto nel tempo alcuni parametri:

- numero di treni transitanti al giorno, che è cresciuto in alcuni casi di 2

ordini di grandezza;

- carico per asse, che è aumentato di un fattore fino a 25 t/asse

- lunghezza e velocità del singolo treno.

Andamento finanziamenti statali e regionali

0

50000000

100000000

150000000

200000000

250000000

300000000

350000000

400000000

2008 2009 2010

regionale

statale

risorse tramite autofinanziamento

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

2008 2009 2010

11

4. LE CRITICITA’ DEL TRASPORTO FERROVIARIO E LA QUESTIONE DEI TAGLI AL TPL

Al fine di definire le criticità del settore si ritiene opportuno premettere che il trasporto ferroviario è caratterizzato dalla presenza di una rete che collega le varie destinazioni e sulla quale possono spostarsi più imprese ferroviarie.

La gestione dell’infrastruttura deve garantire il mantenimento in efficienza della rete, il suo sviluppo, la sua gestione in “sicurezza” attività queste che spesso richiedono importanti investimenti che un operatore privato non è in grado di affrontare.

L’attività di trasporto ferroviario, invece, si presta ad una gestione da parte di molteplici imprese ferroviarie che utilizzano l’infrastruttura ed i servizi da questa erogati per garantire la sicurezza, la qualità e l’efficienza del trasporto.

Un quadro regolamentare coerente e stabile, come illustrato nel paragrafo precedente, è essenziale per garantire che la liberalizzazione promossa dalle direttive comunitarie e dal legislatore nazionale possa realizzarsi e portare quei risultati auspicati in termini di efficienza e qualità del servizio e di sviluppo industriale del settore.

Ciò premesso risulta opportuno evidenziare che si registrano delle criticità specifiche del settore ed altre caratteristiche del comparto passeggeri e merci.

La principale criticità è legata all’accesso all’infrastruttura ferroviaria in generale e al Prospetto Informativo della Rete in particolare. Il

documento, come è noto, illustra le regole che disciplina l’accesso all’infrastruttura ferroviaria nazionale e i servizi erogati dal gestore dell’infrastruttura nazionale, RFI S.p.A.

Appare doverosa evidenziare che nel corso degli ultimi anni il PIR non è stato il risultato di una effettiva concertazione ma è stato presentato da RFI pochi giorni prima della sua entrata in vigore con l’ovvio risultato di ridurre al minimo i tempi per la presentazione di eventuali osservazioni da parte degli operatori e per le relative osservazioni e prescrizioni da parte dell’Ufficio per la Regolazione dei Servizi Ferroviari.

La recente edizione del PIR 2010, che ha avuto una particolare eco sugli organi di stampa, aveva previsto l’introduzione di norme molto impattanti sulle imprese ferroviarie che sono state parzialmente eliminate dall’Ufficio di Regolazione o posticipate nell’applicazione o confermate.

Il settore del trasporto ferroviario merci, in particolare, registra un’apertura del mercato e l’ingresso di nuovi operatori che, tuttavia, non superano nell’insieme il 10% dei treni/km effettuati. In termini di volumi l’intero comparto registra, inoltre, una forte riduzione del traffico a favore di altre modalità di trasporto e in particolare della gomma. Il cargo ferroviario dimostra, tuttavia, di avere potenzialità per rilanciare il settore ed una vitalità delle imprese diverse dal monopolista che può rappresentare una delle leve su cui agire per riattivare il comparto che presenta elevati margini di crescita per tutti gli operatori.

In questo contesto, tuttavia, la Direttiva del Presidente del Consiglio dei Ministri 7 luglio 2009 ha rappresentato una pesante battuta d’arresto al processo di liberalizzazione e rilancio del settore.

12

La Direttiva in oggetto, infatti, ha ridotto il numero degli scali merci pubblici da 240 a 71 ed ha contestualmente stabilito che RFI potesse trasferire la proprietà degli scali residui al altre società del gruppo FS e, quindi, anche a Trenitalia S.p.A. Le aziende del Gruppo non sono tenute a mantenere la destinazione d’uso o a garantirne l’accesso a tutti gli operatori. Questo provvedimento, che sembrerebbe trovare una prima attuazione già nel PIR edizione 2010, offre a Trenitalia enormi vantaggi concorrenziali e mina gravemente il processo di liberalizzazione del cargo ferroviario.

Nel trasporto ferroviario regionale e locale, invece, sussiste una forte commistione tra concorrenza e servizi universali per cui, nel caso di queste tipologie di servizio, è possibile ipotizzare esclusivamente un’apertura del mercato attraverso l’introduzione di una concorrenza per il mercato. Questo principio si scontra, tuttavia, con alcune difficoltà quali la disponibilità del materiale rotabile, la possibilità di avvalersi di impianti di manutenzione e deposito, la possibilità delle imprese di non essere vincolate da contratti lavoro dell’incumbent e con una normativa che consente l’affidamento diretto che finiscono per rendere difficile l’apertura di questo mercato.

In questo contesto si è inserito, inoltre, il maxiemendamento alla Legge di stabilità 2011, approvato il 16 novembre u.s., che ha introdotto un articolo relativo al trasporto pubblico regionale ferroviario.

L’articolo dà applicazione all’articolo 25 del D.L. 185/2008 che aveva istituito un fondo di 480 milioni di euro per ciascuno degli anni 2009, 2010 e 2011 per la stipula di nuovi contratti di servizio dello Stato e delle Regioni a statuto ordinario con Trenitalia S.p.A. e un ulteriore fondo per gli investimenti del Gruppo Ferrovie dello Stati di 425 milioni di euro per l’anno

2009 destinati all’acquisto di materiale per il trasporto regionale e locale. Eravamo rimasti sorpresi nell’apprendere che, nonostante quanto già

segnalato in occasione dell’emanazione della richiamata disposizione e in considerazione dell’impatto devastante dei tagli operati dalla manovra finanziaria 2011 per l’intero comparto del trasporto, le risorse individuate sarebbero state destinate esclusivamente al Gruppo Ferrovie dello Stato S.p.A.

Attualmente, però, lo scenario è significativamente mutato. Infatti, a seguito del lavoro svolto da tutti i diversi attori del trasporto pubblico locale sono stati siglati, nel corso degli ultimi mesi, alcuni accordi tra il Governo e le Regioni che hanno permesso di ridurre significativamente l’ammontare dei tagli inizialmente previsti per tutte quante le modalità trasporto.

In primis, nella seduta dell’11 novembre 2010 la Conferenza delle Regioni e delle Province Autonome ha approvato all’unanimità la ripartizione dei tagli delle risorse previsti dal succitato articolo 14, comma 2, del D.L. n. 78/2010 ( convertito nella legge 122/2010), ripartizione che, per quanto attiene le risorse ex articolo 9 del D.lgs 422/97(servizi regionali di Trenitalia spa), riduce il taglio delle risorse destinate al trasporto pubblico a livello nazionale per l’anno 2011 di 372 milioni di Euro (Recepito nel DPCM 28 gennaio 2011).

Poi, all’articolo 1, comma 6, della Legge n.220/2010 (Legge di stabilità

2011) è stata introdotta da parte del Governo la previsione di 425 milioni di Euro per l’anno 2011 sempre a parziale integrazione della riduzione delle risorse ex articolo 9 del D.lgs 422/97(servizi regionali di Trenitalia spa).

13

Da ultimo con l’accordo Governo-Regioni del 16 dicembre 2010 il Governo si è impegnato ad assicurare:

Oltre ai 425 milioni di Euro già previsti dal predetto articolo 1, comma 6, della legge di stabilità 2011 ulteriori 75 milioni per il 2011 per un totale complessivo di 500 milioni di Euro; tali risorse sono chiaramente

destinate a compensare i tagli dei servizi regionali di Trenitalia S.p.A;

400 milioni di Euro derivanti da una quota delle risorse aggiuntive per il Fondo sociale per l’occupazione e la formazione previste dall’articolo 1, comma 29, della Legge di stabilità 2011; tale importo, contrariamente a quello di cui al punto precedente, è destinato alle esigenze del comparto del trasporto pubblico locale;

l’esclusione di tali risorse dal vincolo del Patto di stabilità interno per l’anno 2011;

la fiscalizzazione dei trasferimenti relativi al TPL su ferro(Trenitalia) a partire dall’anno 2012 come inizialmente previsto dalla L.244/2007 (art. 1, comma 302, poi abrogato da citato DL 78/2010).

Tale accordo è stato recepito nell’ambito del D.lgs sul fisco regionale di

attuazione della legge delega sul federalismo fiscale, su cui la Commissione bicamerale sul federalismo fiscale ha espresso, in data 24 marzo u.s, parere positivo ed è stato approvato dal Consiglio dei Ministri. Il D.lgs è stato, poi, pubblicato sulla Gazzetta Ufficiale del 12 maggio 2011 (D.lgs n.68 del 2011).

In particolare l’articolo 40 dispone un’integrazione straordinaria delle risorse finanziarie da destinare al trasporto pubblico locale in misura pari a

425 milioni di Euro, nonché l’esclusione di tali importi dalla disciplina del patto di stabilità interno(l’esclusione dal Patto di stabilità interno rende tali risorse spendibili). Di questi 425 milioni di Euro, 400 sono per il trasporto pubblico locale come sopra evidenziato, mentre 25 per i servizi ferroviari regionali di Trenitalia.

Per quanto riguarda il 2012 e gli anni successivi l’articolo 32, comma 4, dispone che lo Stato provveda, a decorrere dal 2012, alla soppressione dei trasferimenti statali alle regioni, aventi carattere di generalità e permanenza, relativi al trasporto pubblico locale e alla conseguente fiscalizzazione degli stessi trasferimenti. Ciò significa che verrà trasformata in compartecipazione regionale anche l’ultima tranche di trasferimenti statali che, in particolare, coincidono con le risorse necessarie alla copertura dei contratti di servizio per i servizi di trasporto ferroviario regionale Trenitalia. In base ad una valutazione preliminare tale disposizione dovrebbe condurre ad una stabilizzazione delle fonti di finanziamento per il trasporto pubblico locale.

L’auspicio, in attesa che il Governo tenga fede agli impegni assunti, è che le Regioni, a seguito della mutata situazione, rivedano le politiche di bilancio che, nello scenario finanziario antecedente all’accordo, hanno portato a prefigurare tagli ai capitoli di finanziamento regionale 2011 dei servizi di TPL ed una riduzione del livelli di servizio erogato, con ricadute drammatiche per la qualità di vita dei cittadini e dei livelli occupazionali.

Occorre anzi, per non vanificare lo sforzo compiuto, che le Regioni non distolgano dal settore le risorse aggiuntive rinvenienti dalla compartecipazione all'accisa sul gasolio per autotrazione introdotta dalla finanziaria del 2008 (legge 244/07) e destinata in maniera diretta ed

14

esclusiva ad assicurare il finanziamento strutturale del trasporto pubblico regionale e locale.

Si ritiene opportuno evidenziare, inoltre, che il DM 18 marzo 2008, n. 81/T ha imposto ai gestori dell’infrastruttura regionale di attrezzare le linee ferroviarie regionali interconnesse con l’infrastruttura nazionale, ed il materiale rotabile che vi circola, con adeguati sistemi di protezione della marcia del treno entro marzo 2011. Nell’esprimere vivo apprezzamento per la Direttiva in oggetto, che ha riconosciuto la necessità di garantire la sicurezza su tutta l’infrastruttura ferroviaria, si ritiene opportuno evidenziare che le reti ferroviarie c.d. isolate non rientrano nell’ambito di applicazione per cui si è nel paradosso per cui vi sono linee per cui sono prescritti determinati standard di sicurezza ed altre reti, su cui in alcuni casi si registrano livelli di traffico elevatissimi, per cui non sono ritenuti necessari e che lo Stato non ha provveduto ad erogare, a differenza di quanto è avvenuto per l’attrezzaggio dell’infrastruttura regionale, le necessarie risorse per attuare la direttiva.

5. LE PROPOSTE PER LA RISOLUZIONE DELLE CRITICITA’

In conclusione emerge che il mercato del trasporto ferroviario è in una

situazione di ambiguità regolatoria poiché non è stato individuato un modello da realizzare per cui da un lato si è data formale attuazione al

diritto comunitario aprendo il mercato ma non si sono recepiti totalmente i principi comunitari per cui è stata aperta una procedura d’infrazione nella quale si contesta, tra l’altro, l’indipendenza e i poteri attribuiti all’organismo di regolazione e, dall’altro, dopo una prima apertura del mercato del trasporto pubblico locale si è registrata una sostanziale chiusura del mercato.

In questo contesto si ritiene che sia prioritario individuare un organismo regolatore indipendente dotato di idonei poteri tesi a reprimere e sanzionare ma , soprattutto, disciplinare la materia.

Si ritiene, inoltre, che sia essenziale che il fondo istituito dall’art. 25 della Legge Finanziaria sia reso accessibile a tutte le imprese che svolgono servizi di trasporto ferroviario coperti da contratti di servizio al fine di rendere evidente l’imparzialità dello Stato ed evitare di dare applicazione ad una norma che presenta caratteri di illegittimità.

Al fine di rilanciare il comparto merci, infine, si ritiene che sia necessario

attivare una specifica strategia per il comparto che preveda l’adozione di misure urgenti e concrete quali:

la garanzia di accesso equo all’infrastruttura, agli scali merci e ai raccordi da attuarsi anche attraverso una piena indipendenza del gestore dell’infrastruttura nazionale, nel suo ruolo di concessionario pubblico della rete. In aperto contrasto con questa politica è la Direttiva del Presidente del Consiglio 7 luglio 2009 che, nell’individuare i punti di accesso alla rete,

15

senza una concertazione con il settore, non ha tenuto conto delle reali esigenze degli operatori;

la ridefinizione dei servizi che il gestore dell’infrastruttura deve erogare agli operatori (officine, energia, manovra,…);

Ridefinizione del contratto di servizio per l’erogazione dei servizi universali merci, tra cui il trasporto a traffico diffuso, secondo criteri di trasparenza e concorrenzialità;

l’inviduazione di specifiche misure di sostegno al comparto quali, ad esempio, incentivi al trasporto ferroviario merci e agevolazioni fiscali per l’acquisto di materiale rotabile;

la costituzione di un tavolo di analisi e concertazione del settore, presso la Direzione Generale per il trasporto ferroviario del Ministero delle Infrastrutture e dei Trasporti, cui intervengano le istituzioni, l’ANSF, il

gestore dell’infrastruttura nazionale e le associazioni di categoria.