THE CHALLENGES OF THE Alessandro PANARO NEW...

39

Alessandro PANARO Head of Maritime & Mediterranean Dept. SRM THE CHALLENGES OF THE NEW MARITIME SCENARIOS IN THE MEDITERRANEAN SEA

Transcript of THE CHALLENGES OF THE Alessandro PANARO NEW...

Alessandro PANARO

Head of Maritime & Mediterranean Dept.

SRM

THE CHALLENGES OF THE NEW MARITIME SCENARIOS IN THE MEDITERRANEAN SEA

1

2

2. I fenomeni in atto nel settore marittimo e gli

scenari futuri

AGENDA

1. Il contesto macroeconomico internazionale

3. Il ruolo dell’Italia

3

Il commercio mondiale marittimo raggiunge il record

Fonte: UNCTAD 2016

4

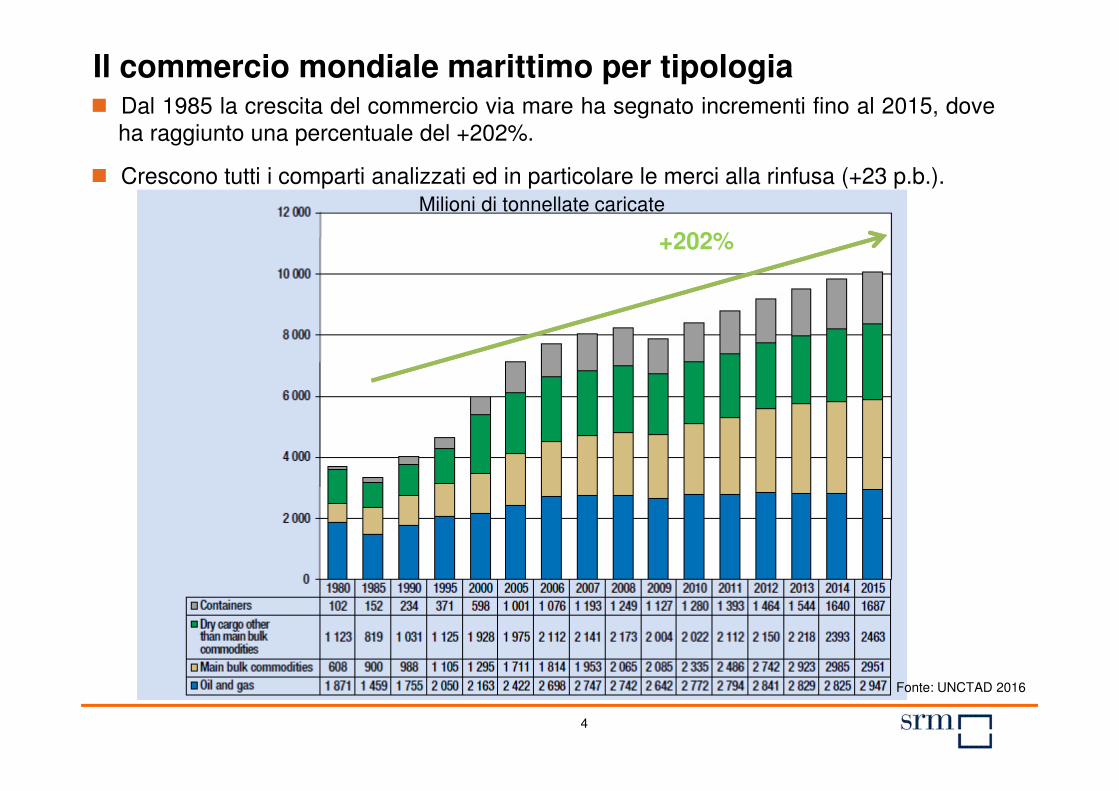

Il commercio mondiale marittimo per tipologia� Dal 1985 la crescita del commercio via mare ha segnato incrementi fino al 2015, dove

ha raggiunto una percentuale del +202%.

� Crescono tutti i comparti analizzati ed in particolare le merci alla rinfusa (+23 p.b.).

Fonte: UNCTAD 2016

+202%

Milioni di tonnellate caricate

5

I traffici gestiti dai porti del Mediterraneo: 2 mld di tonnellate

Container33%

Dry bulk15%

Liquid bulk20%

Break bulk22%

RoRo10%

Fonte: SRM su OECD, 2016

6

Fonte: SRM su Autorità portuali

La rilevanza del settore marittimo nel Mediterraneo

7

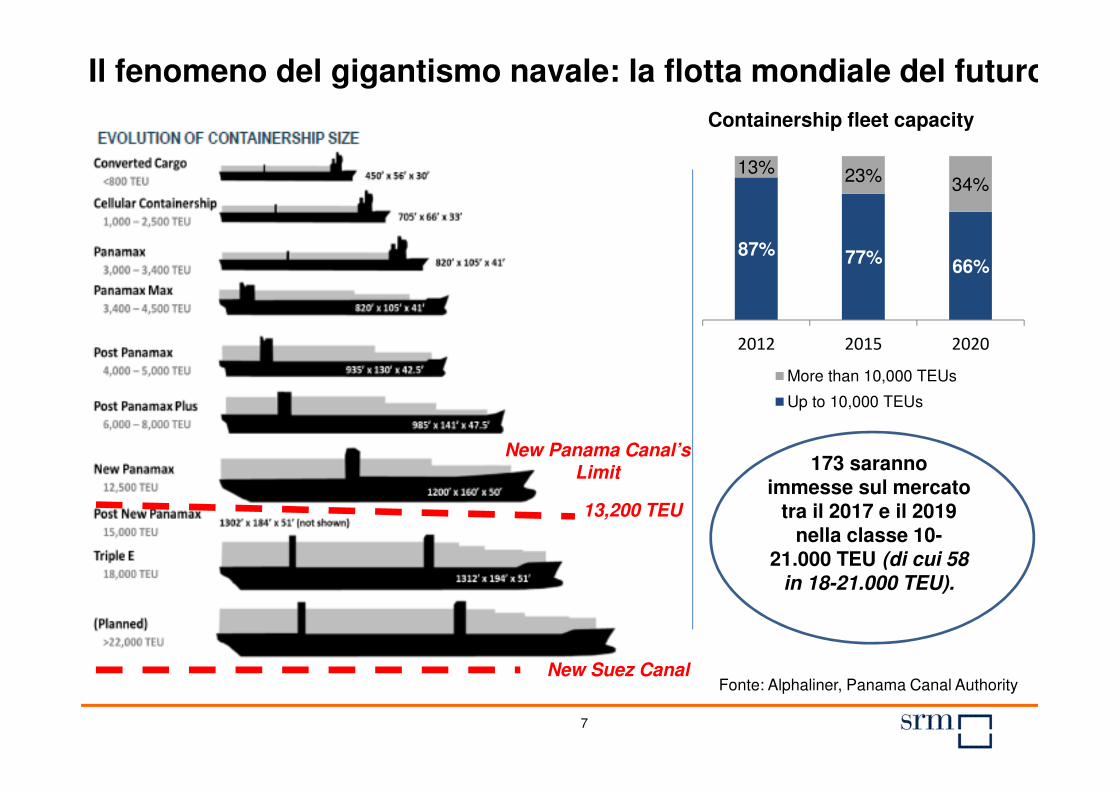

Il fenomeno del gigantismo navale: la flotta mondiale del futuro

New Panama Canal’sLimit

New Suez Canal

13,200 TEU

Fonte: Alphaliner, Panama Canal Authority

Containership fleet capacity

87% 77% 66%

13% 23% 34%

2012 2015 2020

More than 10,000 TEUs

Up to 10,000 TEUs

173 saranno immesse sul mercato

tra il 2017 e il 2019 nella classe 10-

21.000 TEU (di cui 58

in 18-21.000 TEU).

8

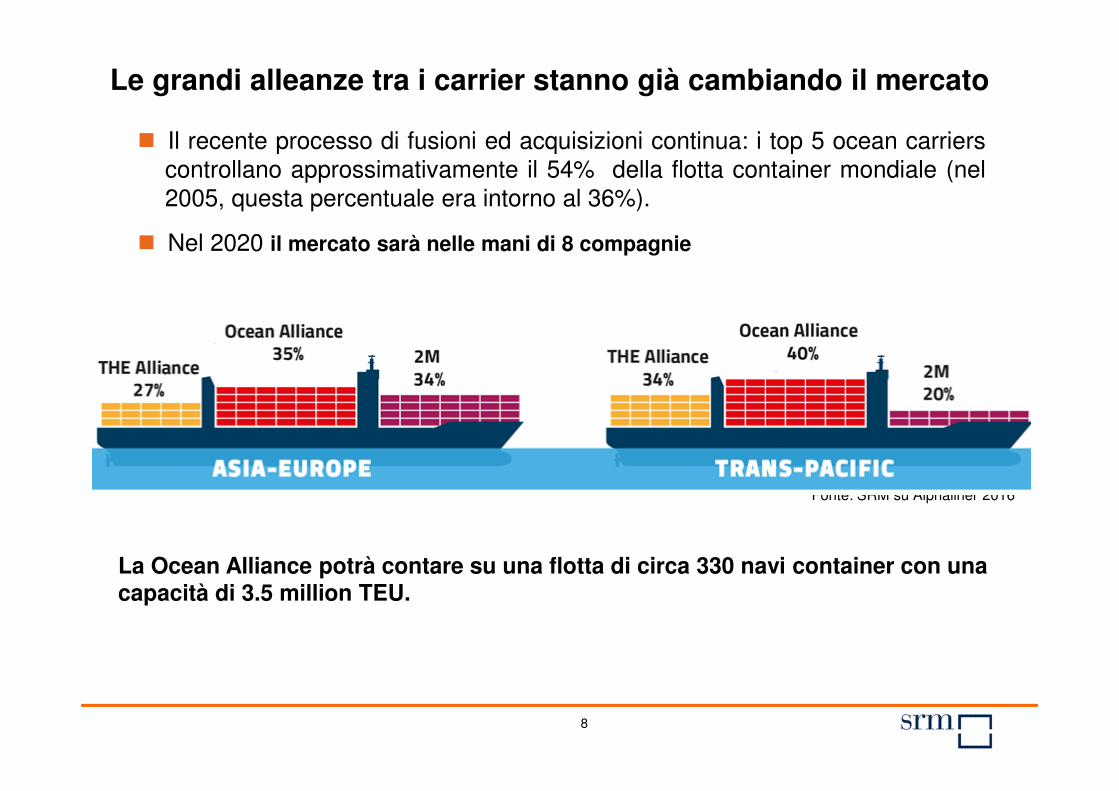

Le grandi alleanze tra i carrier stanno già cambiando il mercato

La Ocean Alliance potrà contare su una flotta di circa 330 navi container con unacapacità di 3.5 million TEU.

Fonte: SRM su Alphaliner 2016

� Il recente processo di fusioni ed acquisizioni continua: i top 5 ocean carrierscontrollano approssimativamente il 54% della flotta container mondiale (nel2005, questa percentuale era intorno al 36%).

� Nel 2020 il mercato sarà nelle mani di 8 compagnie

9

L’impatto delle megaship sul Territorio

Fonte: PortEconomics 2015

10

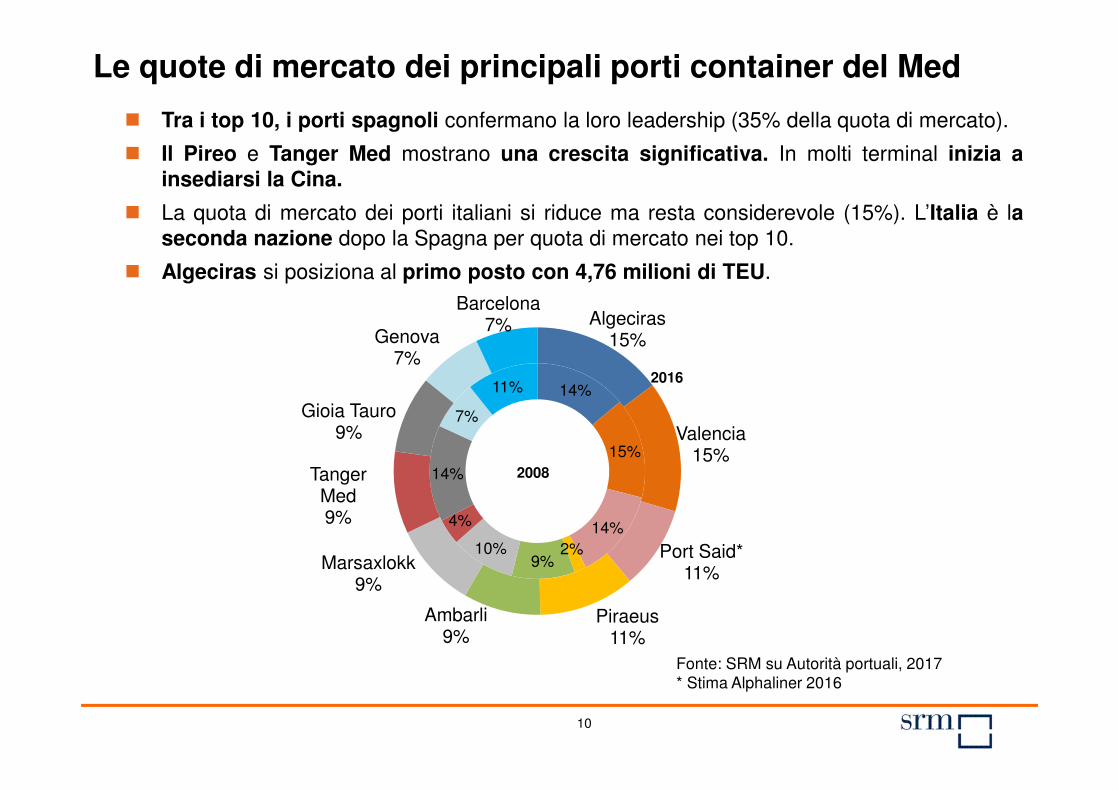

Le quote di mercato dei principali porti container del Med

� Tra i top 10, i porti spagnoli confermano la loro leadership (35% della quota di mercato).

� Il Pireo e Tanger Med mostrano una crescita significativa. In molti terminal inizia ainsediarsi la Cina.

� La quota di mercato dei porti italiani si riduce ma resta considerevole (15%). L’Italia è laseconda nazione dopo la Spagna per quota di mercato nei top 10.

� Algeciras si posiziona al primo posto con 4,76 milioni di TEU.

Fonte: SRM su Autorità portuali, 2017* Stima Alphaliner 2016

14%

15%

14%2%

9%10%

4%

14%

7%

11%

Algeciras15%

Valencia15%

Port Said*11%

Piraeus11%

Ambarli9%

Marsaxlokk9%

Tanger Med9%

Gioia Tauro9%

Genova7%

Barcelona7%

2008

2016

11

� Circa il 75% del traffico che transita attraverso Suez è riconducibile alle rotte FarEast-Europe.

� Suez ha rafforzato la sua posizione di pivot del traffico mondiale da/per l’Asia. Èdiventato la porta di accesso dei prodotti cinesi in Europa.

� Attraverso Suez al 2016 sono transitate 819 milioni di tonnellate di merci pari all’8-10% del traffico mondiale pari a circa 16.800 navi l’anno (-0,5%).

Il traffico del canale di Suez: Navi e Merci

Source: SRM on Suez Canal Authority, 2016

0

100

200

300

400

500

600

700

800

900

-

5

10

15

20

25

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Carg

o t

on

(m

illi

on

s)

Sh

ips n

um

ber

(th

ou

san

ds)

Ships Number of which containerships Cargo

12

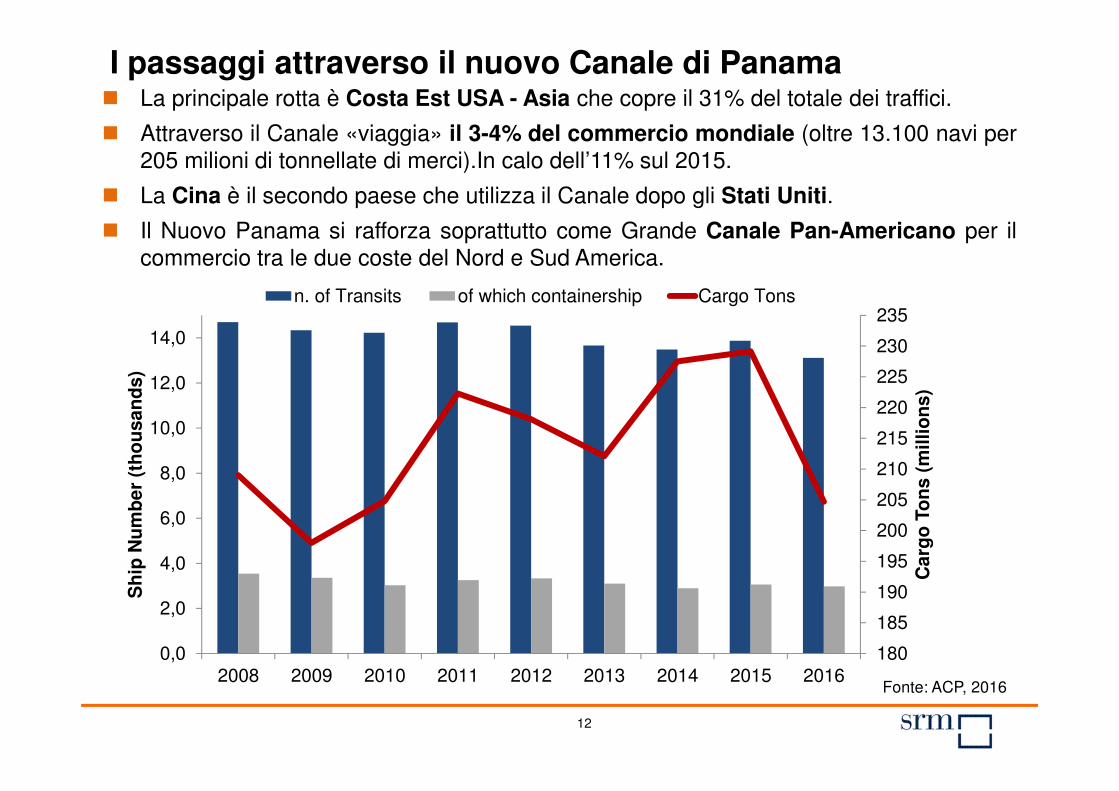

I passaggi attraverso il nuovo Canale di Panama� La principale rotta è Costa Est USA - Asia che copre il 31% del totale dei traffici.

� Attraverso il Canale «viaggia» il 3-4% del commercio mondiale (oltre 13.100 navi per205 milioni di tonnellate di merci).In calo dell’11% sul 2015.

� La Cina è il secondo paese che utilizza il Canale dopo gli Stati Uniti.

� Il Nuovo Panama si rafforza soprattutto come Grande Canale Pan-Americano per ilcommercio tra le due coste del Nord e Sud America.

Fonte: ACP, 2016

180

185

190

195

200

205

210

215

220

225

230

235

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2008 2009 2010 2011 2012 2013 2014 2015 2016

Carg

o T

on

s(m

illi

on

s)

Sh

ipN

um

ber

(th

ou

san

ds)

n. of Transits of which containership Cargo Tons

13

Un primato italiano: lo Short Sea Shipping

581

130

537444

256

14

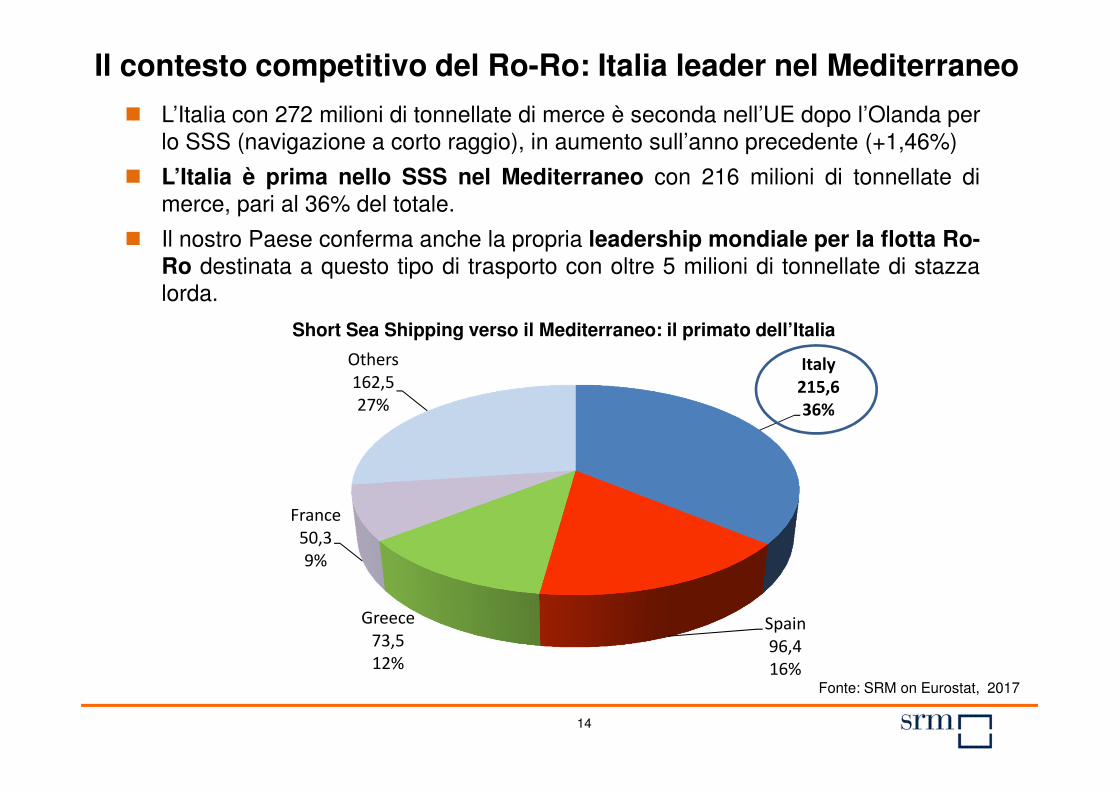

Il contesto competitivo del Ro-Ro: Italia leader nel Mediterraneo

� L’Italia con 272 milioni di tonnellate di merce è seconda nell’UE dopo l’Olanda perlo SSS (navigazione a corto raggio), in aumento sull’anno precedente (+1,46%)

� L’Italia è prima nello SSS nel Mediterraneo con 216 milioni di tonnellate dimerce, pari al 36% del totale.

� Il nostro Paese conferma anche la propria leadership mondiale per la flotta Ro-Ro destinata a questo tipo di trasporto con oltre 5 milioni di tonnellate di stazzalorda.

Fonte: SRM on Eurostat, 2017

Short Sea Shipping verso il Mediterraneo: il primato dell’Italia

Italy

215,6

36%

Spain

96,4

16%

Greece

73,5

12%

France

50,3

9%

Others

162,5

27%

15

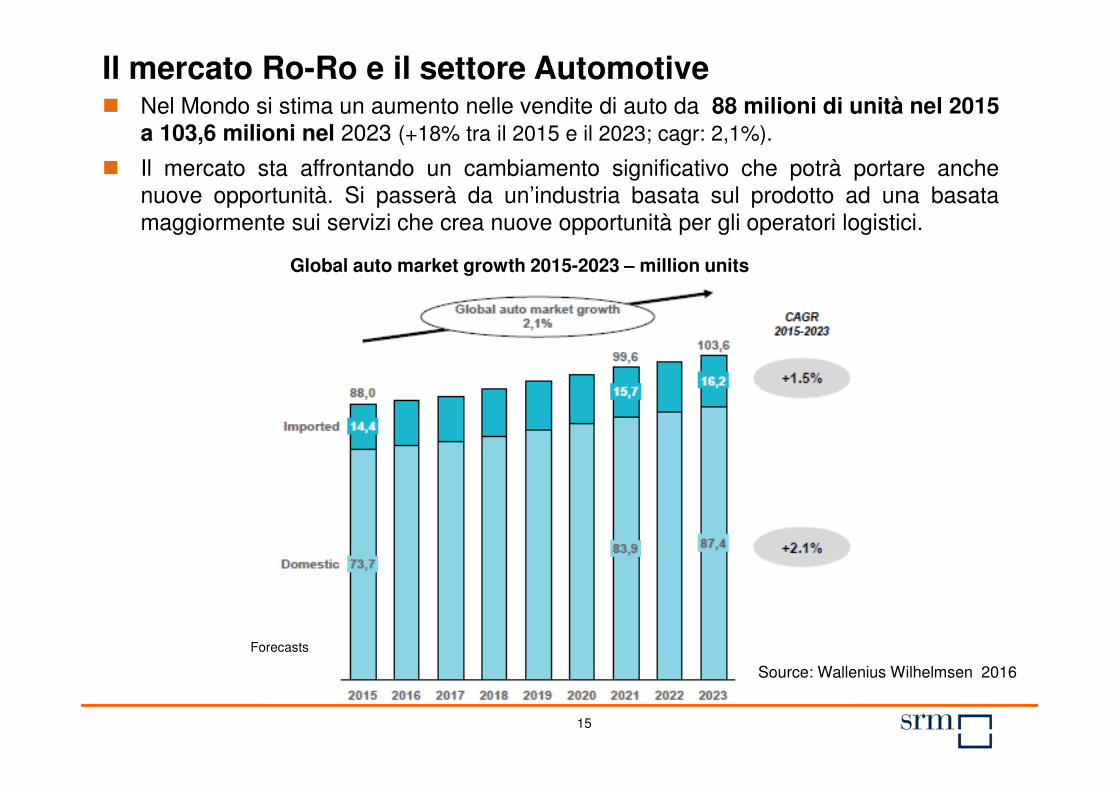

Il mercato Ro-Ro e il settore Automotive

Global auto market growth 2015-2023 – million units

� Nel Mondo si stima un aumento nelle vendite di auto da 88 milioni di unità nel 2015a 103,6 milioni nel 2023 (+18% tra il 2015 e il 2023; cagr: 2,1%).

� Il mercato sta affrontando un cambiamento significativo che potrà portare anchenuove opportunità. Si passerà da un’industria basata sul prodotto ad una basatamaggiormente sui servizi che crea nuove opportunità per gli operatori logistici.

Forecasts

Source: Wallenius Wilhelmsen 2016

16

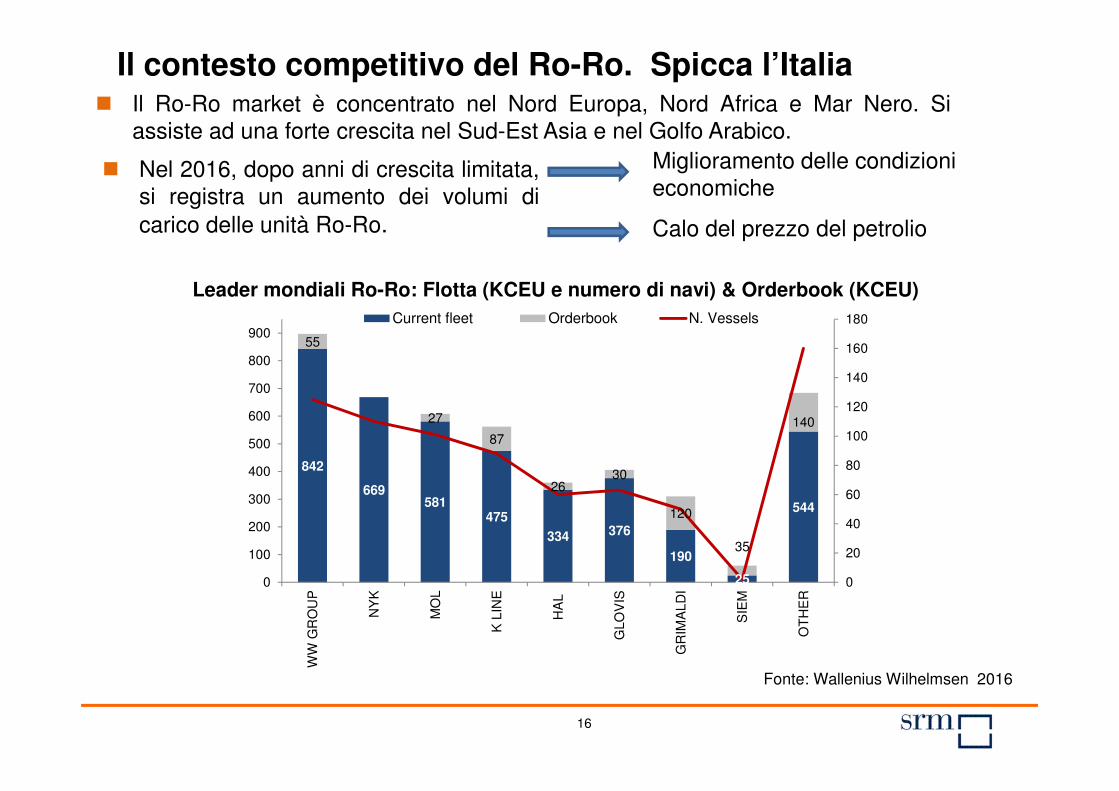

Il contesto competitivo del Ro-Ro. Spicca l’Italia

� Nel 2016, dopo anni di crescita limitata,si registra un aumento dei volumi dicarico delle unità Ro-Ro.

Miglioramento delle condizioni economiche

Calo del prezzo del petrolio

� Il Ro-Ro market è concentrato nel Nord Europa, Nord Africa e Mar Nero. Siassiste ad una forte crescita nel Sud-Est Asia e nel Golfo Arabico.

Fonte: Wallenius Wilhelmsen 2016

842

669581

475

334 376

190

25

544

55

27

87

2630

120

35

140

0

20

40

60

80

100

120

140

160

180

0

100

200

300

400

500

600

700

800

900

WW

GR

OU

P

NY

K

MO

L

K L

INE

HA

L

GLO

VIS

GR

IMA

LDI

SIE

M

OT

HE

R

Current fleet Orderbook N. Vessels

Leader mondiali Ro-Ro: Flotta (KCEU e numero di navi) & Orderbook (KCEU)

17

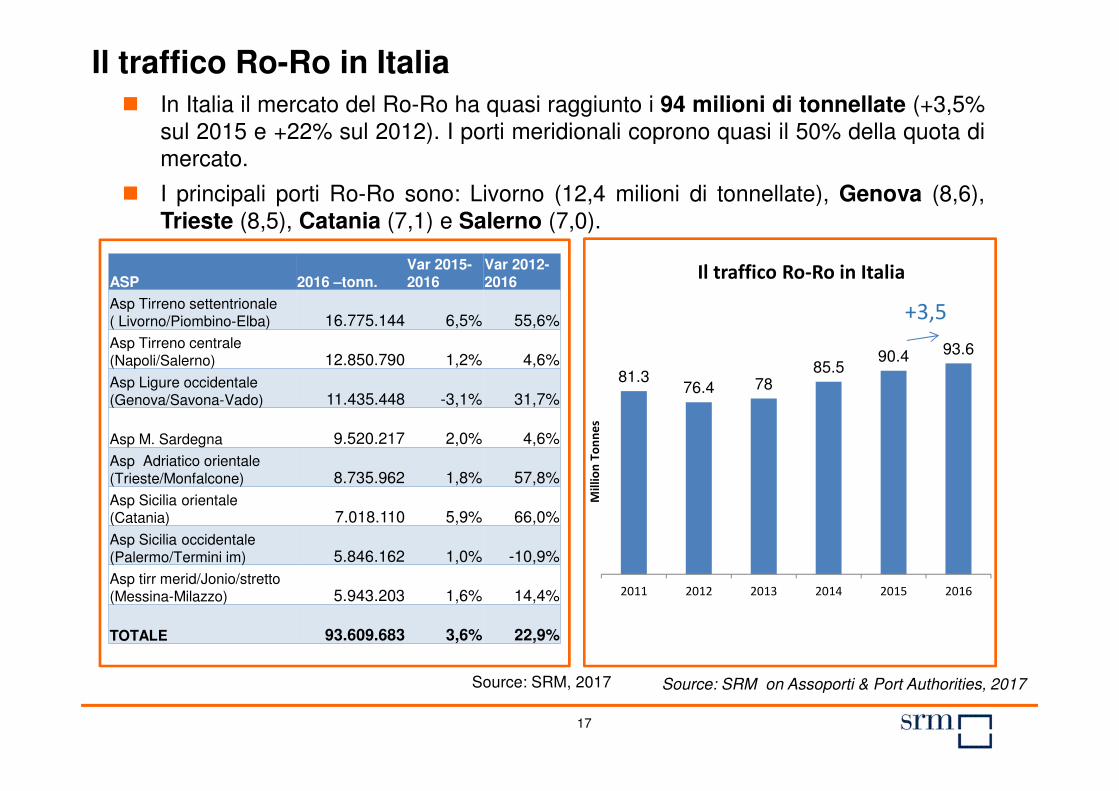

Il traffico Ro-Ro in Italia� In Italia il mercato del Ro-Ro ha quasi raggiunto i 94 milioni di tonnellate (+3,5%

sul 2015 e +22% sul 2012). I porti meridionali coprono quasi il 50% della quota dimercato.

� I principali porti Ro-Ro sono: Livorno (12,4 milioni di tonnellate), Genova (8,6),Trieste (8,5), Catania (7,1) e Salerno (7,0).

Source: SRM, 2017 Source: SRM on Assoporti & Port Authorities, 2017

Il traffico Ro-Ro in Italia

81.376.4 78

85.590.4 93.6

2011 2012 2013 2014 2015 2016M

illi

on

To

nn

es

+3,5

ASP 2016 –tonn.Var 2015-2016

Var 2012-2016

Asp Tirreno settentrionale( Livorno/Piombino-Elba) 16.775.144 6,5% 55,6%Asp Tirreno centrale (Napoli/Salerno) 12.850.790 1,2% 4,6%Asp Ligure occidentale (Genova/Savona-Vado) 11.435.448 -3,1% 31,7%

Asp M. Sardegna 9.520.217 2,0% 4,6%Asp Adriatico orientale (Trieste/Monfalcone) 8.735.962 1,8% 57,8%Asp Sicilia orientale (Catania) 7.018.110 5,9% 66,0%Asp Sicilia occidentale (Palermo/Termini im) 5.846.162 1,0% -10,9%Asp tirr merid/Jonio/stretto (Messina-Milazzo) 5.943.203 1,6% 14,4%

TOTALE 93.609.683 3,6% 22,9%

18

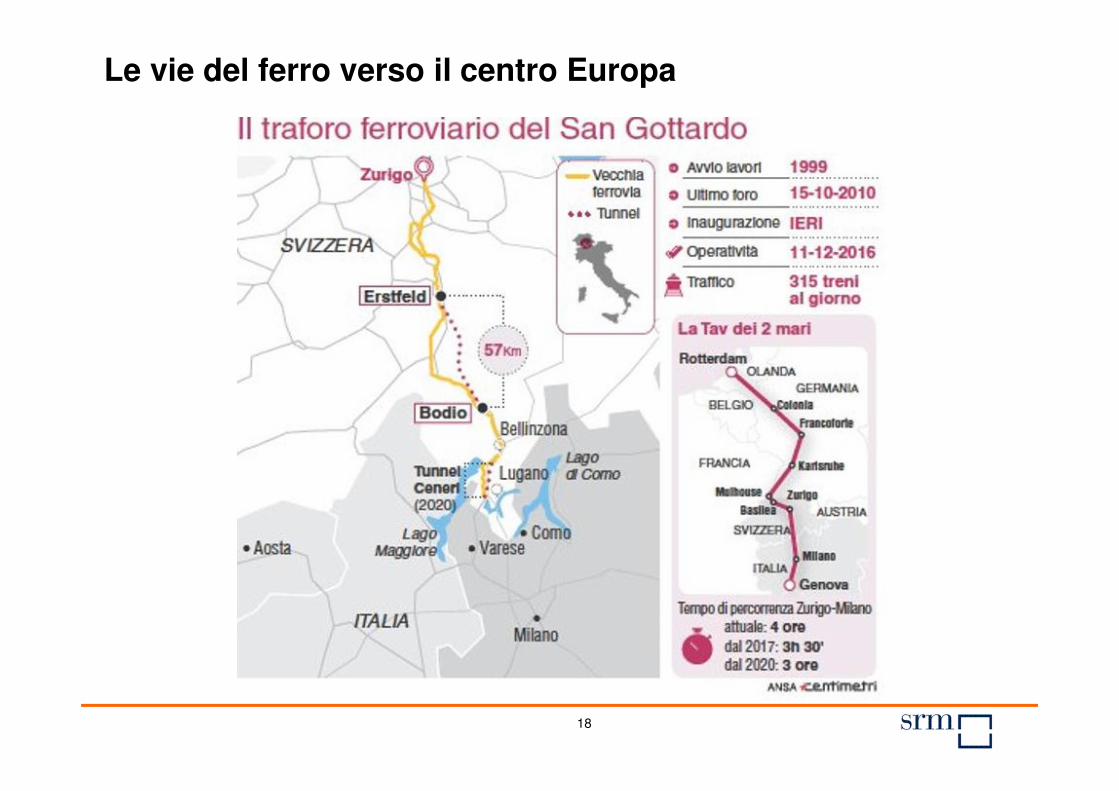

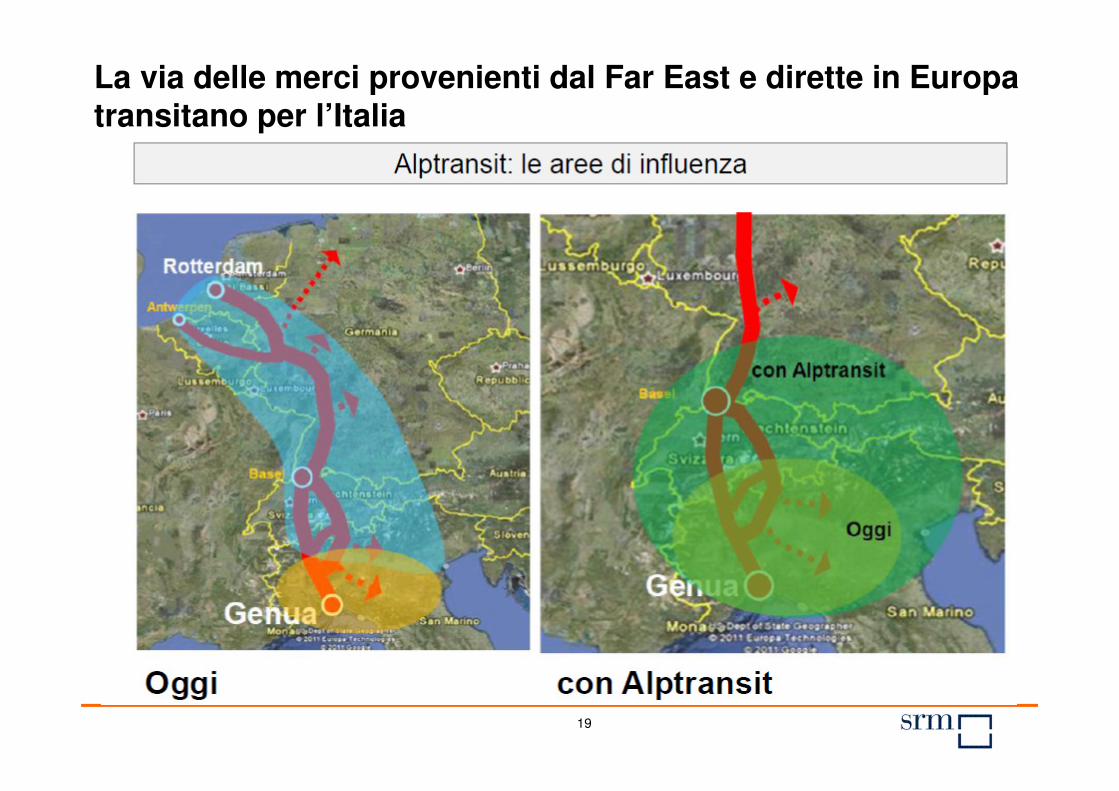

Le vie del ferro verso il centro Europa

19

La via delle merci provenienti dal Far East e dirette in Europatransitano per l’Italia

20

� Strategia logistica peril trasporto dei container

� Strategia di flusso

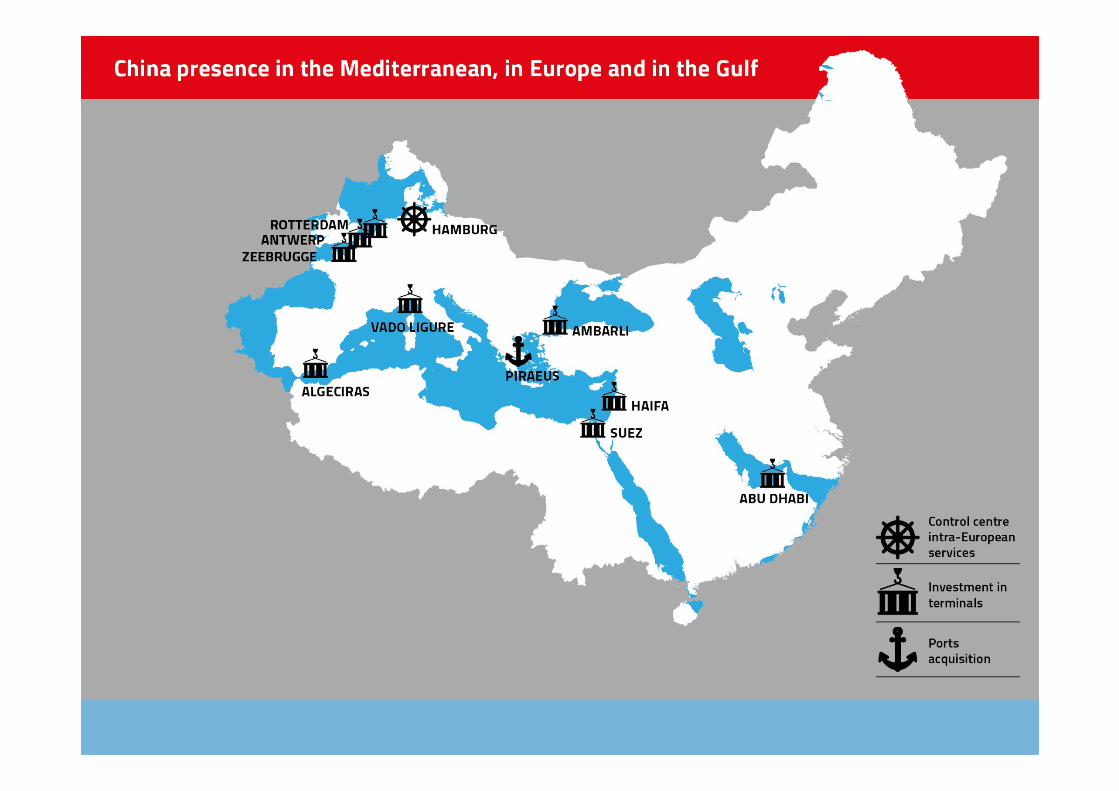

Le strategie della Cina nel Mediterraneo

� Strategia di rafforzamentonelle relazioni globali

Controllo del PIREO

Presenza stabile dei suoi vettori e terminalisti

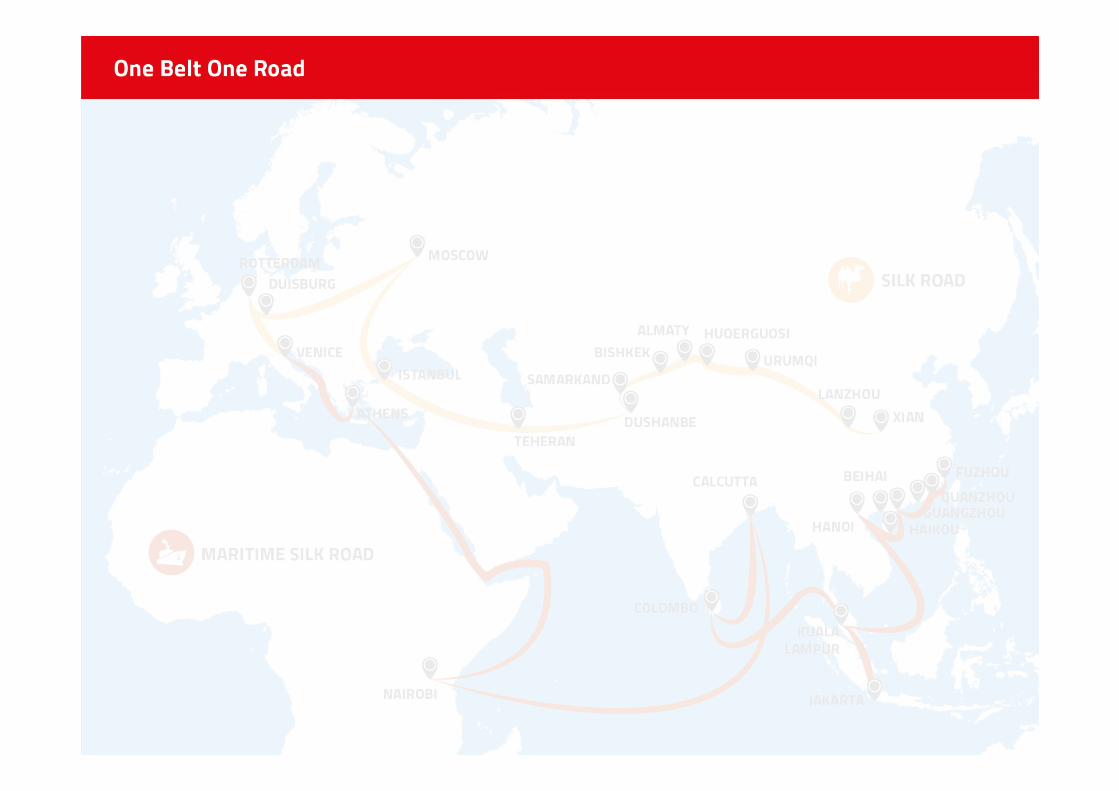

Via della Seta

21

24

30

0

20

40

60

80

100

120

140C

hina

Sin

gapo

re

Kor

ea

Mal

aysi

a

Chi

na-H

.K.

US

A

Ger

man

y

UK

Net

herla

nds

Bel

gium

Spa

in

Fra

nce

Japa

n

Tai

wan

UA

E

Italy

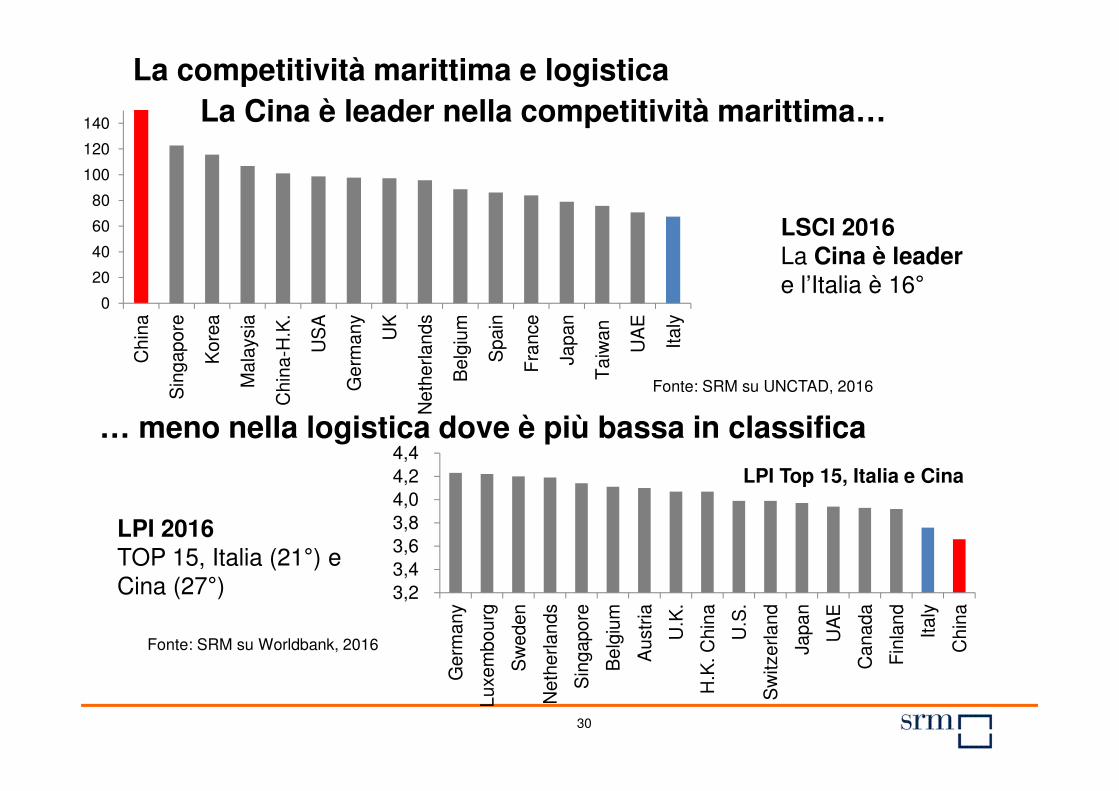

La competitività marittima e logistica

LSCI 2016La Cina è leader e l’Italia è 16°

3,2 3,4 3,6 3,8 4,0 4,2 4,4

Ger

man

y

Luxe

mbo

urg

Sw

eden

Net

herla

nds

Sin

gapo

re

Bel

gium

Aus

tria

U.K

.

H.K

. Chi

na

U.S

.

Sw

itzer

land

Japa

n

UA

E

Can

ada

Fin

land

Italy

Chi

na

LPI 2016 TOP 15, Italia (21°) e Cina (27°)

… meno nella logistica dove è più bassa in classifica

LPI Top 15, Italia e Cina

La Cina è leader nella competitività marittima…

Fonte: SRM su UNCTAD, 2016

Fonte: SRM su Worldbank, 2016

31

I porti Italiani delle Grandi Alleanze

32

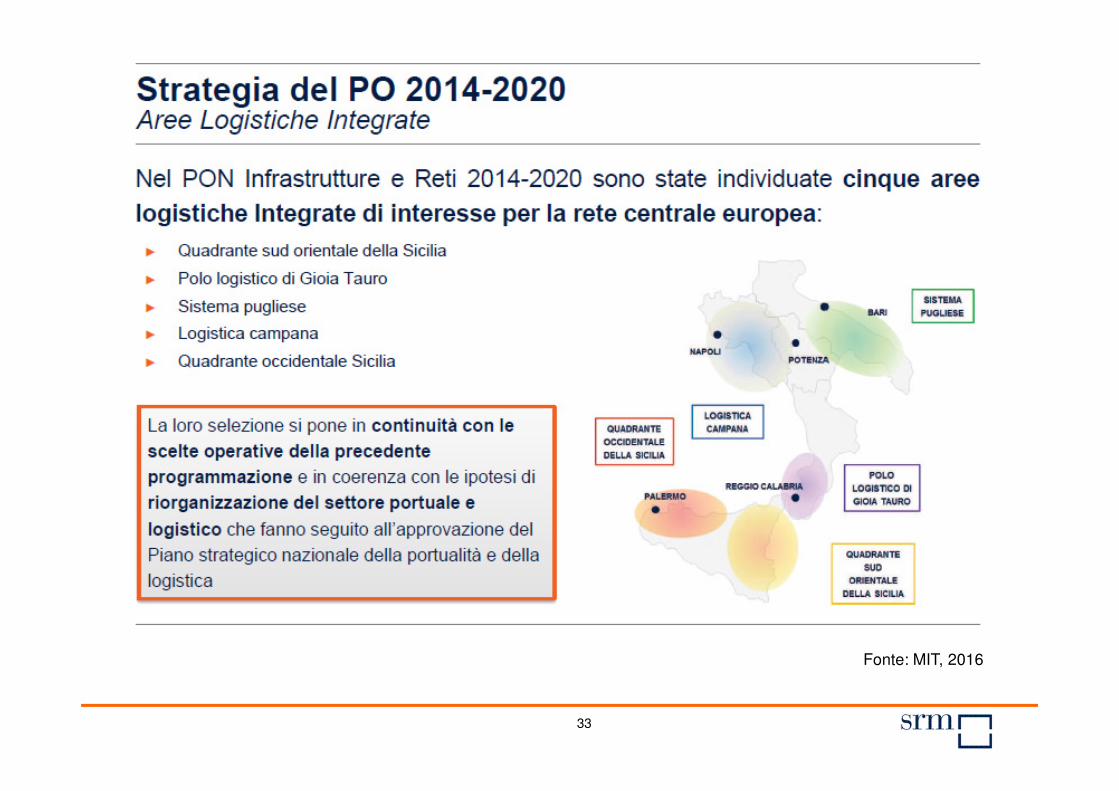

I Fondi comunitari: risorse per tipologia di opera

Fonte: Agenzia per la Coesione Territoriale

Il complesso della programmazione -2014-2020 – Risorse per il sistema ditrasporto (quota UE)

� Le risorse destinate ai porti ammontano al 20% del totale.

33

Fonte: MIT, 2016

34

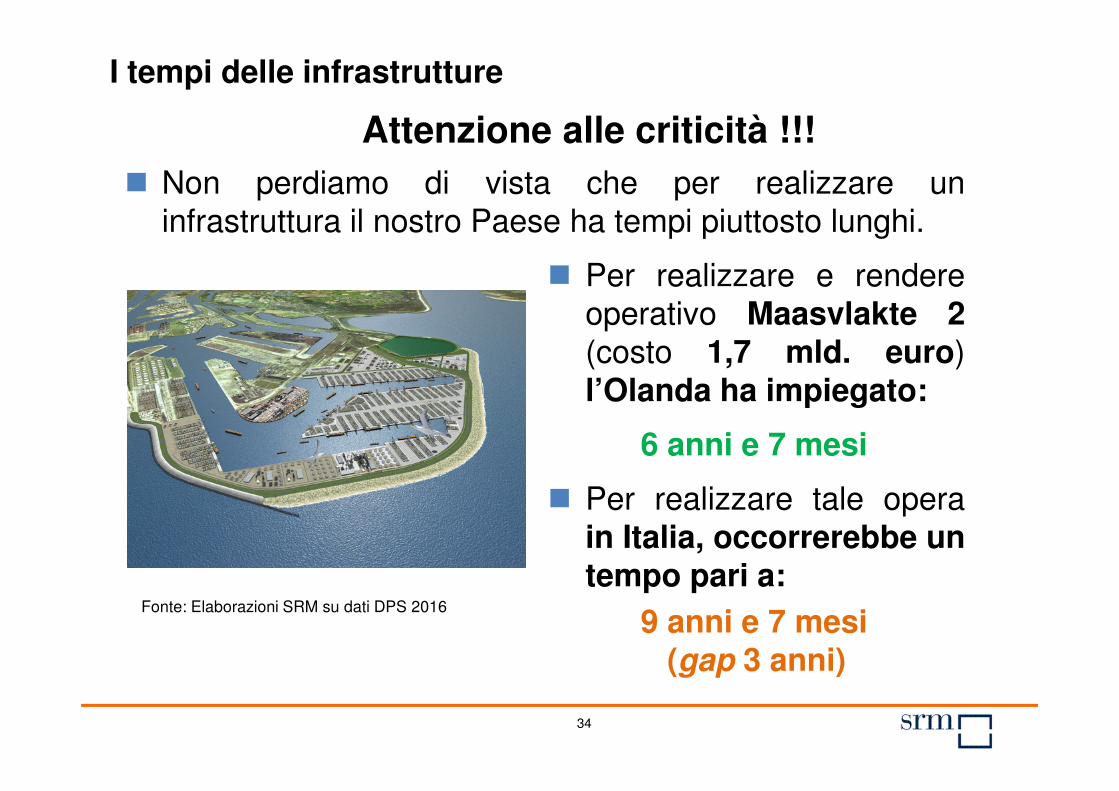

I tempi delle infrastrutture

Attenzione alle criticità !!!

� Non perdiamo di vista che per realizzare uninfrastruttura il nostro Paese ha tempi piuttosto lunghi.

� Per realizzare e rendereoperativo Maasvlakte 2(costo 1,7 mld. euro)l’Olanda ha impiegato:

6 anni e 7 mesi

� Per realizzare tale operain Italia, occorrerebbe untempo pari a:

9 anni e 7 mesi(gap 3 anni)

Fonte: Elaborazioni SRM su dati DPS 2016

35

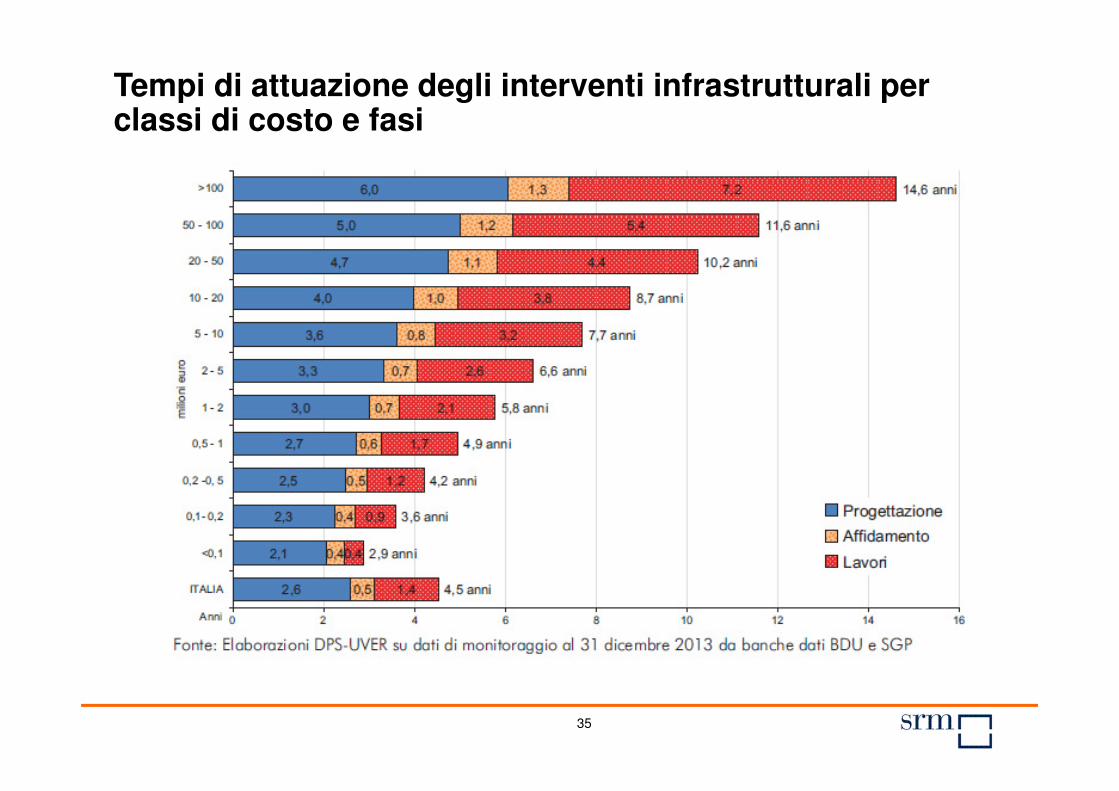

Tempi di attuazione degli interventi infrastrutturali per classi di costo e fasi

36

79 176

845

3.000

3.500

4.000

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

1975 1986 1997 2002 2006 2014

Nu

me

ro d

i F

ree

Zo

ne

in 25 Paesi in 47 Paesi

in 93 Paesi

in 116 Paesi

in 130 Paesi

in 135 Paesi

Fonte: SRM su Trade Performance Of Free Trade Zones, 2014 e varie

Le Free Zone nel mondo. Dati di impatto economico

� La crescita delle Free Zone è stata imponente, specie quelle in prossimità dei porti. Secondo alcuni esperti aumenteranno fino a raggiungere le 5.000 unità in breve tempo.

� Le attuali 4.000 Free Zone impiegano oltre 68 milioni di lavoratori diretti e un valore aggiunto, derivante dagli scambi, di 500 miliardi di dollari.

La crescita mondiale delle Free Zone negli anni

37

Spunti di riflessione

� Un Mediterraneo che ritrova centralità

� La Cina rischio o opportunità

� Le vie verso il Centro-Europa

� I Fondi Comunitari 2014-2020

� Le Free-Zone