Tozeur 18-21 novembre 2010 Temi Associazione Avvocati Magistrati e Notai Golfisti.

1

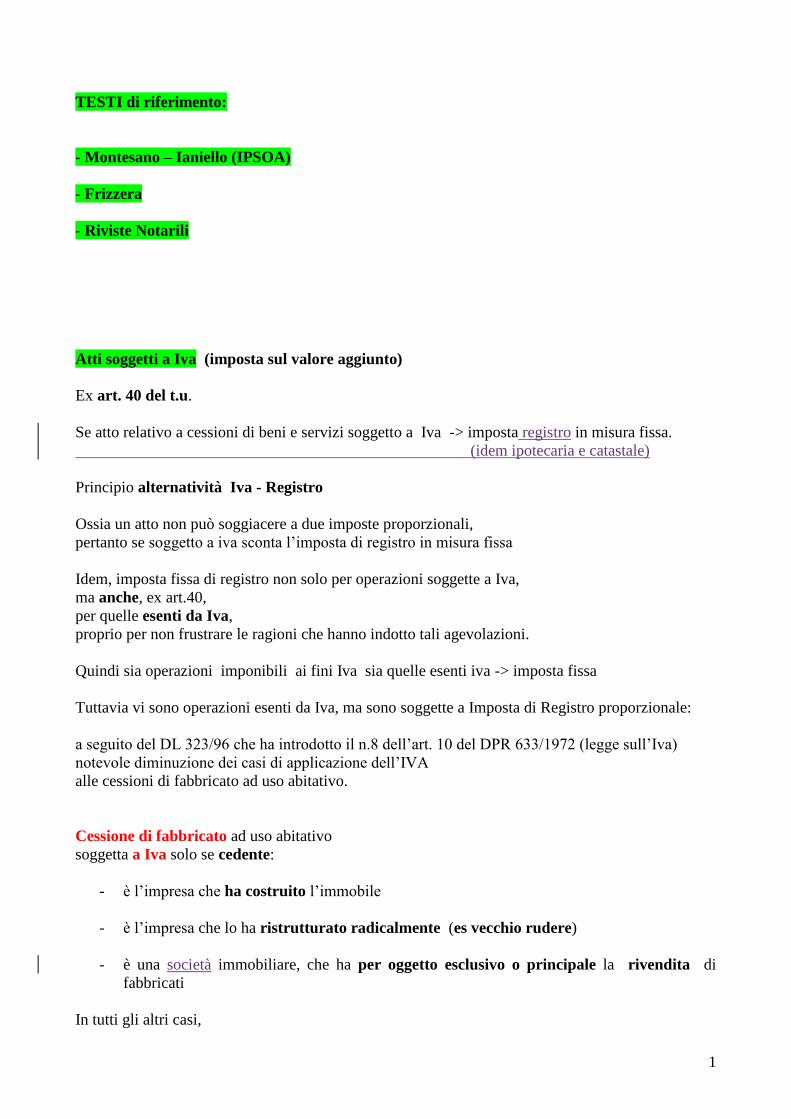

TESTI di riferimento:

- Montesano – Ianiello (IPSOA)

- Frizzera

- Riviste Notarili

Atti soggetti a Iva (imposta sul valore aggiunto)

Ex art. 40 del t.u.

Se atto relativo a cessioni di beni e servizi soggetto a Iva -> imposta registro in misura fissa.

(idem ipotecaria e catastale)

Principio alternatività Iva - Registro

Ossia un atto non può soggiacere a due imposte proporzionali,

pertanto se soggetto a iva sconta l’imposta di registro in misura fissa

Idem, imposta fissa di registro non solo per operazioni soggette a Iva,

ma anche, ex art.40,

per quelle esenti da Iva,

proprio per non frustrare le ragioni che hanno indotto tali agevolazioni.

Quindi sia operazioni imponibili ai fini Iva sia quelle esenti iva -> imposta fissa

Tuttavia vi sono operazioni esenti da Iva, ma sono soggette a Imposta di Registro proporzionale:

a seguito del DL 323/96 che ha introdotto il n.8 dell’art. 10 del DPR 633/1972 (legge sull’Iva)

notevole diminuzione dei casi di applicazione dell’IVA

alle cessioni di fabbricato ad uso abitativo.

Cessione di fabbricato ad uso abitativo

soggetta a Iva solo se cedente:

- è l’impresa che ha costruito l’immobile

- è l’impresa che lo ha ristrutturato radicalmente (es vecchio rudere)

- è una società immobiliare, che ha per oggetto esclusivo o principale la rivendita di

fabbricati

In tutti gli altri casi,

2

anche se cedente è una società o imprenditore individuale,

la cessione è soggetta a imposta di registro!

(beni strumentali sono soggetti IVA si esclude la strumentalità in base alla natura oggettiva del

bene)

Iva e immobili:

terreno edificabile -> 20% (ricorda agricolo mai iva!)

fabbricato non prima casa -> 10%

fabbricato prima casa -> 4%

fabbricato rurale ad uso abitativo del proprietario del terreno o di altri addetti da società costruttrice

ex art. 21 bis Parte seconda della tabella A dell’IVA-> 4%

Operazioni imponibili ai fini iva, requisiti:

oggettivo -> cessione di beni o la prestazione di servizi

soggettivo -> cedente è imprenditore, professionista o artista nell’esercizio della propria attività

imprenditoriale, professionale o artistica

(quando la società non agisce come privato)

della territorialità -> cessione effettuata nel territorio dello Stato

Operazioni esenti Iva:

quelle che pur dotate dei tre requisiti sono state esentate per scelta legislativa, ma sono comunque

rilevanti ai fini iva.

NB:

Mai soggette a Iva e sempre solo a registro, indipendentemente dal cedente, le cessioni di:

- terreni agricoli

- aziende o rami di azienda (anche se conferite in società) perché non rientranti nell’ambito

della cessione dei beni

- denaro

- fusioni, scissioni, trasformazioni di società con immobili (non sono viste come cessioni di

immobili, ma modifiche statutarie)

Si invece -> le cessioni di immobili “strumentali” all’attività di impresa:

es se Asl cede un terreno edificabile, ricevuto in donazione, a privati,

atto non soggetto a iva, perché non è bene strumentale,

né cessione effettuata nell’ambito dell’attività specifica di impresa della asl, prevista nell’oggetto

sociale del suo statuto (cass 99)

Si Iva -> il leasing di immobile, sia finanziario che operativo.

-> l’assegnazione in proprietà di alloggi di coop (vista come vendita)

3

Se atto con più disposizioni, regime autonomo iva-registro:

quelle soggette a iva -> iva

quelle non soggette -> registro

Es appalto con clausola penale:

appalto -> iva (se appaltante imprenditore nell’esercizio della sua attività in Italia)

clausola penale -> soggetta a registro (applicazione di imposta fissa subito, e poi 3% su eventuali

somme dovute a tale titolo, con comunicazione dell’evento al registro ex art.19)

Idem nella permuta!

Se coniuge imprenditore acquista immobile nell’esercizio di attività di impresa, ex art 178,

immobile è in comunione de residuo,

e sino a scioglimento comunione è come bene personale,

quindi se lo cede -> atto soggetto per intero a iva

(e no pro quota del 50%).

Diversamente se due coniugi ricevono per donazione o successione un immobile,

questo è in comunione ordinaria,

e quindi se uno è imprenditore e lo cede nell’ambito della sua attività di impresa in Italia,

atto per il 50% a iva,

per il 50% a registro.

Ratio: nella comunione ordinaria certamente ben individuabili le quote dei coniugi.

TARIFFA PARTE PRIMA

Fabbricati e Terreni

Art. 1

Atti traslativi a titolo oneroso di diritti reali di godimento su immobili,

compresi la rinuncia pura e semplice agli stessi,

i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi:

Terreni agricoli -> 15% (+2+1)

Terreni agricoli a imprenditore agricolo professionale -> 8% (2+1)

Terreni agricoli a giovane imprenditore agricolo -> il 75% dell’8% che è uguale al 6% (+2+1)

Piccola proprietà contadina -> registro e ipotecaria fisse e 1% catastale

Terreni agricoli e fabbricati rurali in zone montane -> fissa

Compendio unico -> esente da tutto e 1/6 onorario

4

Suoli edificatori e immobili in genere (terreni non agricoli) -> 8% (+2+1)

Fabbricato rurale se con terreno agricolo -> unico prezzo al 18%

se da solo -> 10%

Fabbricati ad IVA -> 10% o 4% + le 3 fisse

Assegnazione alloggi di coop edilizia -> IVA + 3 fisse

Fabbricati e relative pertinenze -> 7% (+2+1)

Fabbricati prima casa -> 3% (+ 2 fisse)

Immobili di interesse storico, artistico, archeologico -> 3% (+ 2+1 no agevolazioni!)

Fabbricati acquistati da società immobiliari -> 1% (+ fisse)

Immobili in piani urbanistici particolareggiati -> 1% (+ fisse) -> Abrogata legge Bersani

Fabbricati in aree soggette a piani di recupero (es Cep) -> 3 fisse

Fabbricati siti all’estero -> solo 1 fissa registro (no ipot e catastale, ovvio)

Immobili acquistati da Stato, Comuni, Provincia, enti pubblici territoriali o comunità montane

-> registro fissa (no ipot e cat)

Immobili acquistati da ONLUS o IPAB -> fissa (ma 2+1)

Immobili situati all’estero -> fissa

IVA e immobili:

terreno edificabile -> 20% (ricorda agricolo mai iva!)

fabbricato non prima casa -> 10% (più le 3 fisse)

fabbricato prima casa, o rurale ad uso abitativo -> 4% (più le 3 fisse)

se iva -> registro, ipotecaria e catastale sempre fisse!

A seguito del DL 323/96 che ha modificato l’art. 10 del DPR 633/1972 (legge sull’Iva)

notevole diminuzione dei casi di applicazione dell’IVA

alle cessioni di fabbricato ad uso abitativo.

Cessione di fabbricato ad uso abitativo

soggetta a Iva solo se cedente:

- è l’impresa che ha costruito l’immobile

5

- è l’impresa che lo ha ristrutturato radicalmente (es vecchio rudere)

- è un’agenziasocietà immobiliare, che ha per oggetto esclusivo o principale la rivendita di

fabbricati

In tutti gli altri casi,

anche se cedente è una società o imprenditore individuale,

la cessione è soggetta a imposta di registro!

Beni strumentali sono sempre soggetti a IVA

si esclude la strumentalità in base alla natura oggettiva del bene;

es appartamento destinato a ufficio,

è comunque oggettivamente un appartamento,

e quindi non è bene strumentale.

Iva -> beni ceduti nell’ambito di attività di impresa:

es società edilizia che vende immobili costruiti;

ossia che ha nell’oggetto sociale l’attività di costruzione e vendita.

Come vedi ai fini fiscali

è equiparata la vendita alla rinunzia a diritti reali di godimento su immobili.

No differenza ai fini fiscali tra rinunzia cd traslativa (che di fatto è un contratto)

e rinunzia cd abducativa (atto unilaterale)

in entrambi i casi -> stesse aliquote della vendita

Mentre la cd rinunzia a eredità -> imposta fissa

perché non è una rinunzia ad un diritto di cui si è già titolari (come il legato)

ma è rifiuto impeditivi,

mirante a rifiutare un diritto di cui non si è titolari.

Cessione di cubatura:

ossia di volumetria astrattamente realizzabile sul fondo servente e ceduta affinché possa essere

utilizzata, con il consenso del comune, dal fondo dominante.

E’ una servitus non aedificandi

o altius non tollendi.

Poiché è una servitù (diritto reale di godimento) -> stesse aliquote ex art.1

8% (perché in genere è servitù su terreno edificabile)

oppure IVA (al 20% essendo terreno edificabile)

+ 2% di ipotecaria (perché trascrizione nei registri Immobiliari)

No catastale -> perché non c’è voltura (la servitù non è bene ipotecabile)

6

TERRENI

Se agricolo -> mai iva!

-> registro del 15% o 8% (se ad imprenditore agricolo)

Se edificabile -> 20% se iva

-> 8% se registro

Se terreno in parte agricolo e in parte edificabile:

per la parte agricola -> si valutazione automatica e 15%

per la parte edificabile -> no valutazione automatica e 8%

Terreni agricoli

quindi di norma 15%,

Imprenditore agricolo professionale (IAP), o associazione o coop agricola -> 8% (+2+1)

se l’acquirente richieda in atto il regime agevolato,

producendo al notaio il certificato di imprenditore agricolo professionale,

oppure produca il predetto certificato entro 3 anni.

Il certificato lo rilascia la Regione (l’ispettorato agrario regionale)

Se l’imprenditore:

- dedica almeno 1/2 del proprio “tempo” a attività agricola

- ricava almeno 1/2 del proprio “reddito” da attività agricola

Le regioni accertano il possesso dei requisiti.

Le società di persone, cooperative e di capitali, anche a scopo consortile, sono considerate

imprenditori agricoli professionali qualora lo statuto preveda quale oggetto sociale l'esercizio

esclusivo delle attività agricole e siano in possesso dei seguenti requisiti:

a) nel caso di società di persone qualora almeno un socio sia in possesso della qualifica di

imprenditore agricolo professionale. Per le società in accomandita la qualifica si riferisce ai soci

accomandatari;

b) nel caso di società cooperative, ivi comprese quelle di conduzione di aziende agricole, qualora

almeno un quinto dei soci sia in possesso della qualifica di imprenditore agricolo professionale;

c) nel caso di società di capitali, quando almeno un amministratore sia in possesso della qualifica

di imprenditore agricolo professionale.

Quindi anche una spa può essere società agricola!

La ragione sociale o la denominazione sociale delle società

deve contenere l'indicazione di -> società agricola.

No tasse -> per l'aggiornamento statuto, della nuova ragione sociale o denominazione sociale negli

atti catastali e nei pubblici registri immobiliari.

7

Però diritto di prelazione e riscatto ->

solo a coltivatori diretti e società agricole di persone (no capitali e coop)

e solo qualora almeno la metà dei soci coltivatori diretti,

e a assegnatari di fondi dall’Ismea.

Decadenza da agevolazioni:

- se mancata produzione del certificato entro 3 anni

- se terreno e pertinenze destinate ad uso diverso da quello agricolo nei 10 anni dall’atto

no decadenza invece se imprenditore affitta o vende il terreno nei 10 anni,

perché la legge parla solo di decadenza in caso di diversa destinazione d’uso da quella agricola.

Giovani imprenditori agricoli professionali -> 6% (+2+1)

In base a legge 441/1998:

se acquisto o permuta di terreni,

pagano il 6%, ossia il 75% dell’imposta già agevolata dell’8%

purchè tutti i requisiti per avere l’agevolazione permangano per almeno 5 anni

(es destinazione e uso agricolo del terreno) ..

Giovani imprenditori agricoli a titolo principale -> al di sotto dei 40 anni

Affitto di terreni a giovani IAP -> imposta fissa 51,65 e solo in caso d’uso

Piccola proprietà contadina -> Fisse + catastale 1%

(detta ora “proprietà coltivatrice”)

NB: le agevolazioni con la nuova finanziari sono state prorogate al 31/12/2005.

Presupposti:

- Vendite, permute, concessioni di enfiteusi, affitto posti in essere per la formazione o

arrotondamento della piccola proprietà contadina

- Il fondo acquisito non ecceda di oltre 1/10 la superficie corrispondente alla capacità

lavorativa dei membri contadini del nucleo familiari dell’acquirente

- L’acquirente (o permutante, enfiteuta) deve essere un coltivatore diretto “manuale”

- E non deve aver venduto altri fondi rustici nei 2 anni precedenti l’acquisto

Documentazione necessaria da produrre al notaio:

stato di famiglia (per vedere soggetti del nucleo familiare)

e certificato dell’Ispettorato agrario -> per sussistenza dei requisiti di legge

(ossia soprattutto che è coltivatore diretto che dedica abitualmente la propria attività “manuale”

alla lavorazione della terra)

Agevolazioni:

- registro e ipotecaria fisse

- catastale 1%

- esente da bollo

8

sia per il fondo, che per fabbricato rurale da adibire ad abitazione principale dell’agricoltore.

Decadenza:

se vendita del fondo nei 5 anni dall’acquisto, (anche se ai figli)

ovvero cessa di coltivarlo direttamente

o non adibisce a propria abitazione principale il fabbricato rurale

in tal caso -> imposte ordinarie (del 15% o 8% se imprenditore agricolo a titolo principale)

Zone montane -> fissa (fissa anche ipotecaria mentre catastale esente)

Se terreni oltre i 700 metri in comunità appunto montane.

Purchè a coltivatori diretti o coop agricole.

Compendio unico -> esente da tutto e 1/6 onorario

Stessa agevolazione anche se in comunità montana!

Ratio -> incentivare accorpamenti e evitare frazionamenti ai fini maggiore produttività

- acquisto di imprenditori agricoli professionali IAP (quindi anche spa agricole)

- dichiarazione di obbligo, resa nell’atto di acquisto, di costituire compendio unico (vietato

il frazionamento) e coltivare il fondo per almeno 10 anni

Per compendio unico si intende l'estensione di terreno necessaria al raggiungimento del livello

minimo di redditività determinato dai piani regionali

Possono essere costituiti in compendio unico terreni agricoli anche non confinanti fra loro purché

funzionali all'esercizio dell'impresa agricola.

Agevolazioni

riferite ai trasferimenti di immobili agricoli e relative pertinenze, compresi i fabbricati.

I terreni e le relative pertinenze, compresi i fabbricati,

costituenti il compendio unico,

sono considerati unità indivisibile per 10 anni dal momento della costituzione

e durante tale periodo non possono essere frazionati per effetto di trasferimenti a causa di morte o

per atti tra vivi.

Il predetto vincolo di indivisibilità deve essere espressamente menzionato in atto, a cura dei notai

roganti, negli atti di costituzione del compendio e trascritto nei RR II dai direttori degli uffici

competenti.

9

Sono NULLI gli atti tra vivi e le disposizioni testamentarie che hanno per effetto il frazionamento

del compendio unico.

Se successioni -> si provvede all'assegnazione del compendio di cui al presente articolo all'erede

che la richieda, con addebito dell'eccedenza.

Agevolazioni:

l’atto è esente da tutto

-> no registro, ipotecaria, catastale, bollo e solo 1/6 dell’onorario notarile

decadenza da agevolazioni:

se frazionamento del fondo, ovvero no coltivazione nei 10 anni

Ricomposizione fondiaria: 1/2 delle imposte dovute

“Sono ridotte della metà le imposte dovute per gli atti tra vivi diretti a realizzare l'accorpamento di

fondi rustici, attraverso la permuta di particelle o la rettificazione dei confini”

FABBRICATI

Ricorda che:

a seguito del DL 323/96 che ha modificato l’art. 10 del DPR 633/1972 (legge sull’Iva)

notevole diminuzione dei casi di applicazione dell’IVA

alle cessioni di fabbricato ad uso abitativo.

Cessione di fabbricato ad uso abitativo

soggetta a Iva solo se cedente:

- è l’impresa che ha costruito l’immobile

- è l’impresa che lo ha ristrutturato

- è una società immobiliare, che ha per oggetto esclusivo o principale la rivendita di

fabbricati

In tutti gli altri casi,

anche se cedente è una società o imprenditore individuale,

la cessione è soggetta a imposta di registro!

Se ad IVA -> IVA del 10 o 4% + le 3 fisse

Agevolazioni Prima Casa -> 3% (+ fisse, mentre iva al 4%)

ex Nota II bis all’art.1 Tariffa Parte Prima

Per atti traslativi a titolo oneroso

di proprietà, nuda proprietà, usufrutto, uso e abitazione su fabbricati

Idem per acquisti derivanti da successioni e donazioni:

10

in tal caso essendo stata soppressa l’imposta,

se agevolazioni paghi ipotecaria e catastale fisse (altrimenti 2+1)

NB:

3% anche per pertinenze

cantine, box auto, tettoie

ma se acquisto separato della pertinenza (solo successivo e non precedente)

agevolazione del 3% solo per una pertinenza appartenente a ciascuna delle seguenti categorie

(anche se l’acquisto è contestuale):

- cantine

- box auto

- posto auto scoperto

ossia se, per atto separato successivo o anche contestuale, compri un box auto e un posto auto

scoperto -> 3%

se 2 box auto -> il primo (il più costoso) al 3%

l’altro al 7% (+ 2+1)

Ovviamente se compri contestualmente -> 1 sola volta ipotecaria e catastale fisse

Se invece successivo atto di acquisto pertinenza -> 3% (o 4% se iva)

Ma nuovamente paghi ipotecaria e catastale fisse.

Ma cosa è la pertinenza?

Ex art. 817 cc, occorrono 2 requisiti:

- oggettivo -> rapporto funzionale (di asservimento) tra cosa principale e accessoria

- soggettivo -> volontà del soggetto che possiede entrambi i beni di asservire l’uno all’altro

(destinazione durevole della cosa accessoria a servizio o ornamento della principale)

Se il box è acquistato con atto separato,

esso non appartiene al proprietario dell’appartamento,

e pertanto questi non può aver impresso il “vincolo pertinenziale”

ossia manca l’elemento soggettivo,

tuttavia, nonostante non possa parlarsi di pertinenza ex art 817 cc,

il legislatore fiscale ha ammesso lo stesso trattamento.

E circolare 19/E del 2001:

è pertinenza anche se box non nello stesso palazzo, ma vicino,

purchè asservito al bene principale.

No agevolazioni prima casa ai fabbricati rurali!

Ratio -> benefici sono dettati per incrementare gli insediamenti urbani e non agricoli!

Quindi se fabbricati rurali:

11

- sono considerate pertinenze se requisiti ruralità, e valutazione automatica con solo reddito

dominicale terreno (15% , ovvero 8 o 6% se ceduto a imprenditore agricolo o coltivatore

diretto)

- se venduti da soli -> idem 8 o 6%

MA se non hanno i requisiti della ruralità -> tassati come fabbricati 7% (+2+1)

Presupposti:

1) casa di abitazione non di lusso

ossia non ha le caratteristiche elencate nel DM dei Lavori Pubblici 2 agosto 1969

Es:

fabbricati A/1 (sempre di lusso)

ville con parco privato

di almeno 200 mq come superficie utile complessiva

dotate di piscina di almeno 80 mq o campi da tennis con sottofondo drenato non < di 650 mq

o che abbiano almeno 4 delle caratteristiche indicate nello schema

(superficie > di 160 mq; campi da tennis; piscina; porta di ingresso in legno pregiato ..)

2) acquirente sia residente nel comune ove è sito l’immobile

- o vi trasferisca la residenza entro 18 mesi (agevolazioni anche se affittato)

- ovvero svolge la propria attività (qualsiasi, es volontariato, sportiva) in quel comune

- se trasferito all’estero per lavoro, ove c’è la sede dell’impresa da cui dipende

- se emigrato all’estero, ovunque

- se forze armate o di polizia, ovunque (perché frequenti spostamenti)

3) acquirente No titolare di altra casa nel comune

Non deve essere titolare esclusivo o con il coniuge

di proprietà, usufrutto, uso, abitazione su altra casa nel comune

NB -> può essere invece titolare della nuda proprietà -> SI

Ratio -> non puoi viverci

12

No agevolazioni se comunione legale o ordinaria con il coniuge!

Si agevolazioni -> se comunione con un terzo.

Es coniugi in comunione legale -> separazione dei beni

e poi cessione di una piccola quota al figlio -> in comunione c’è anche il figlio!

Non è coniuge il divorziato.

4) acquirente No titolare di altra casa acquistata con agevolazioni in Italia

Quindi ->

Acquirente Mai goduto delle agevolazioni

(salvo per acquisto altra quota del bene, o salvo primo acquisto per successione o donazione)

nè per il coniuge in comunione legale

No titolarità neppure per quote

di proprietà, usufrutto, uso, abitazione e nuda proprietà

Se due coniugi hanno acquistato con agevolazioni:

separazione dei beni,

e poi uno cede all’altro la sua quota,

così l’altro può acquistare con agevolazioni altro immobile

e in più ha il credito di imposta se riacquisto entro 1 anno

(perché ha venduto il 50%)

quindi:

se hai già goduto delle agevolazioni

ovvero se il tuo coniuge in comunione legale le ha godute

-> No agevolazioni!

Salvo due eccezioni:

1) se acquisti altra quota perché trattasi dello stesso bene.

2) se hai già goduto delle agevolazioni per acquisto da successione o donazione

Circolare ministeriale (207E 2000)

Se agevolazioni Prima casa chieste per bene pervenuto per donazione o successione

si può successivamente godere di dette agevolazioni:

- se poi a titolo oneroso acquisto altro immobile,

- e purchè ricorrano gli altri requisiti

Ratio: perché c’è una diversità di presupposti,

agevolazioni godute in base a leggi diversi,

legge non richiamata nella Nota II bis

13

E se almeno 1 degli eredi può godere dei benefici:

ne godono tutti

no imposta successioni e donazioni (soppressa) né registro

ipotecaria e catastale -> fisse (e non 2+1)

L’imposta si paga con la presentazione della denunzia di successione

da presentare entro 1 anno da morte de cuius (non più sei mesi)

obbligatoria solo se ci sono immobili

ai fini pagamento tasse per trascrizione e voltura (ipotecaria e catastale)

Acquisto in comunione legale

se solo uno ha i requisiti soggettivi per agevolazioni:

1) per amministrazione finanziaria

entrambi devono avere i requisiti, altrimenti no agevolazioni per nessuno

ratio: acquisto ope legis per entrambi,

e manca concetto di quote nella comunione legale

2) benefici pro-quota

è tesi della cass 2001

ma difficile parlare di quote nella comunione legale

quindi -> convenzione di separazione dei beni (usufrutto in toto a chi può godere agevolazioni)

3) agevolazioni su intero immobile

tesi cd estensiva (interpretazione eziologica della norma)

ratio: agevolazioni tese a facilitare accesso a prima casa

Si agevolazioni:

- anche se 2 o + alloggi unificati in uno, se non di lusso (solo se c’è stata già la fusione? ?

recuperare studio del CNN)

- se casa è in costruzione (4% se iva) -> purchè costruzione sia iniziata

no per cass se lavori non iniziati

- se acquisto da parte di minorenne, che lo adibisca a abitazione principale propria o dei

familiari

Decadenza dai benefici 1° casa

- Se mandacio

- o se mancato trasferimento della residenza entro 18 mesi

14

- o se rivendita nei 5 anni, senza successivo acquisto di altra casa da adibire a propria

abitazione principale

Nb:

il riacquisto entro un anno

deve essere con contratto definitivo e a titolo oneroso;

inidonei un mero preliminare, o donazione o successione -> decadenza dai benefici

Se decadenza ->

- imposte ordinarie (7 +2 +1)

- sanzione del 30% sulla differenza di imposta dovuta

- interessi moratori

Ricorda che lo Stato ha “privilegio” speciale su mobili e immobili

ai quali il tributo si riferisce

Decadenza da agevolazioni prima casa

E’ imposta complementare -> no responsabilità notaio!

E poiché imputabile solo ad una parte (es mendacio, o mancato trasferimento residenza):

obbligata solo quella parte!

che dovrà pagare l’imposta entro 60 giorni.

Quindi senza dubbio è obbligato solo l’acquirente della prima vendita, e non anche il venditore.

Discusso in dottrina, se sia coobbligato anche l’acquirente della seconda vendita.

In ogni caso stante anche il privilegio dello Stato,

è spesso prassi di ricevere somma in deposito cauzionale (registro somme e valori)

per il notaio.

Specie, se cessione dell’immobile nei 5 anni:

Per tutelare il secondo acquirente, in caso di decadenza da agevolazioni del primo acquirente suo

dante causa se non riacquista entro l’anno:

frequente il deposito cauzionale ex 1773 cc al notaio,

da iscrivere nel registro somme e valori,

per un anno della somma pari a ->

differenza di imposta dovuta + sanzione del 30% + interessi moratori

Per recuperare l’imposta, l’amministrazione finanziaria ha 3 anni da:

- registrazione dell’atto -> se dichiarazioni mendaci,

(perché presupposto decadenza riscontrabile già dall’atto)

- da spirare dei 18 mesi -> se mancato cambio residenza

- da spirare anno successivo a cessione immobile -> se rivendita nei 5 anni

(se nell’anno dalla vendita no acquistato altro immobile)

15

Credito di Imposta

Se acquirente vende in qualsiasi tempo (anche dopo i 5 anni)

una casa acquistata con agevolazioni prima casa

e riacquista altro immobile entro 1 anno dalla vendita

se ci sono le condizioni per le agevolazioni (casa non di lusso ..)

l’acquirente ha un credito di imposta

pari alla minor somma tra l’imposta di registro o iva pagate per il primo acquisto

e imposta dovuta per il nuovo acquisto agevolato

(registro o iva, ma se iva non la puoi scalare dall’iva, ma dall’irpef).

E’ sempre la minor somma,

anche in caso di utilizzo per detrazione dall’Irpef.

E sono irrilevanti la ipotecaria, e catastale -> solo registro o iva.

c’è credito di imposta

anche se primo acquisto era soggetto a iva del 4%,

ovvero a iva ante 22/5/1993 (se c’erano i requisiti 1° casa)

Devi indicare gli estremi del primo atto di acquisto,

e se era soggetto a Iva, bisogna produrre anche le fatture.

Bonus lo utilizzi:

- scalando da imposta dovuta per seconda vendita (es 100) quella pagata per la prima (es

80)

ma se per prima hai pagato di più, il resto del credito è bruciato

- scalando dall’IRPEF il bonus, ma solo e unicamente dalla prima dichiarazione irpef

successiva all’acquisto

NB:

se la seconda vendita è da soggetto Iva (es impresa di costruzioni)

non puoi detrarre il bonus,

perché l’ iva del 4% la devi comunque pagare (è normativa comunitaria)

in tal caso lo scalerai dall’irpef

E’ un credito personale che non può essere ceduto a terzi.

Ed è pro quota, es:

tizio acquista in comunione legale,

e rivende il bene per acquistare un immobile con denaro personalissimo,

quindi ammontare credito è pari alla minor somma tra

metà dell’imposta per primo acquisto,

e intera imposta nuovo acquisto.

Rinuncia ai benefici?

16

Se ho acquistato piccolo immobile

E adesso voglio acquistarne uno molto più costoso,

posso rinunziare ai benefici per primo acquisto, per poterli usare per il secondo?

Perché dal primo acquisto -> ho un credito di imposta molto piccolo!

oppure non voglio riacquistare entro 1 anno

No per dottrina, non è lecito;

ma (Di Fabio) sembra per cass recente -> si se entro i 5 anni dall’acquisto del bene

In tal caso, atto di rinunzia ai benefici,

e pagamento differenza imposta + sanzioni 30% + interessi moratori

(non sempre conviene quindi!)

Immobili di interesse storico, artistico, archeologico -> 3%

Occorre:

- dichiarare in atto estremi del vincolo

- ovvero attestazione che procedura è in corso, purchè nel termine di 2 anni da registrazione,

vi sia la sottoposizione a vincolo.

Più 2+1 di ipotecaria e catastale

Per amministrazione finanziaria,

diversamente da prima casa.

Società immobiliari -> 1% e ipotecaria e catastale fisse, se:

- cessione da parte di soggetto IVA (es società costruttrice)

- acquisto effettuato da società che ha per oggetto esclusivo o principale la rivendita di

immobili (le agenzie immobiliari)

- se acquirente dichiara in atto che intende rivendere immobile entro 3 anni

Se mancata rivendita entro 3 anni

decadenza dalle agevolazioni e

imposte nella misura ordinaria + sanzione 30% + interessi di mora

Piani urbanistici particolareggiati -> 1%

e ipotecaria e catastale fisse, se:

- piano regolarmente approvato

17

- utilizzazione edificatoria effettiva entro 5 anni dall’atto

Il piano si intende regolarmente approvato,

se c’è delibera di approvazione dell’organo competente,

ovvero nel caso di convenzione di urbanizzazione tra comune e privati, basta la sottoscrizione delle

parti.

L’immobile (terreno o fabbricato) deve essere ricompresso in tale area urbanistica;

e se si è acquistato un terreno

-> deve essere ultimato (e non solo iniziato) il fabbricato entro 5 anni

se si è acquistato un fabbricato

-> deve essere demolito e ultimato un nuovo fabbricato entro 5 anni

ONLUS (Organizzazioni Non Lucrative di Utilità Sociale)

e IPAB (Istituzioni Pubbliche di Assistenza e Beneficenza)

se cessione a favore di Onlus e Ipab -> imposta registro fissa

purchè:

- dichiarino in atto che utilizzeranno i beni per propria attività (sono beni strumentali)

- e effettivo utilizzo entro 2 anni dall’acquisto

se decadenza:

misura ordinaria + sanzioni 30% + interessi

mentre ipotecaria e catastale proporzionali.

Stato, enti pubblici territoriali e comunità montane -> fissa

Es espropriazioni a favore dello Stato, o comuni, province, regioni

E ipotecaria e catastale -> esenzione

Perché a favore dello stato (artt 1 e 10 legge)

COOPERATIVE

Trattate come le società di persone

Sia per imposta di registro che tassa concessioni governative.

Unica agevolazione:

Esente da bollo atti costitutivi e modificativi (ma non le copie)

COOP Edilizie

(Atti tutti esenti da bollo anche le copie come le Onlus)

18

Assegnazione alloggio di coop edilizia -> IVA (4 o 10%) + 3 fisse

Coop che acquista immobile -> fissa di registro + ipot e catastale ordinarie (come le Onlus)

Atti costitutivi e modificativi -> esente registro

Ma se conferimento immobile (ipotecaria e cat ordinarie)

Coop Sociali (sono ONLUS)

(Atti tutti esenti da bollo, anche le copie)

particolarità che ipotecaria e catastale sempre 1/4

per conferimenti e contratti di acquisto (anche donazioni) di immobili destinati a esercizio

dell’attività sociale (legge 381/1991)

Atti costitutivi e modificativi -> fissa registro

Ma se conferimento immobile (1/4 di ipot e catastale)

Coop acquista immobile -> fissa registro

e 1/4 di ipot e catastale

purchè sia bene strumentale e effettivo utilizzo entro 2 anni

Donazione a coop -> 1/4 ipotec e catastale

(no imposta donazione né registro)

Associazioni di volontariato

(hanno il loro albo, possono essere anche Onlus)

(esenti da bollo anche le copie)

Atti costitutivi -> esente registro (neanche la fissa come le onlus!)

Associazione acquista -> esente registro (purchè bene strumentale e utilizzo nei 2 anni)

ma ipotecaria e catastale ordinarie

Donazione ad associazione -> esente da tutto (anche ipotecaria e catastale)

19

Tariffa parte prima

Art. 2.

Beni mobili -> 3%

ma se sono pertinenze -> stesso regime fiscale del bene principale

Es di bene mobile al 3% -> cessione di azienda

Art. 3.

Atti di natura dichiarativa -> 1%

Es divisioni

Art. 6

Cessioni di crediti, compensazioni e remissioni di debiti;

quietanze tranne quelle rilasciate mediante scrittura privata non autenticata;

garanzie reali e personali a favore di terzi, se non richieste dalla legge

-> 0,50%

compensazione -> come la permuta

ossia non vanno tassati entrambi i debiti estinti, ma solo uno di essi,

perché sono disposizioni connesse l’un l’altra.

Remissione del debito

atto unilaterale recettizio gratuito

Quietanza

se nello stesso atto -> no imposta, è connessione art.21

se in scrittura privata autentica o atto pubblico -> 0,50%

se scrittura privata non autenticata -> solo in caso d’uso

Garanzie reali e personali -> 0,50%

Ma solo se prestate da terzi!

Es no imposta per deposito cauzionale se prestato dal conduttore

si 0,50% se prestato da un terzo a favore del locatore.

No -> imposta di registro per l’ipoteca legale

Ratio -> è considerata garanzia richiesta dalla legge (ex art 5 tabella allegata)

(si, invece, dovrebbe essere per l’imposta ipotecaria -> 2%

Se ipoteca volontaria prestata dalla parte

(perché c’è rinunzia a quella legale -> per cancellazione occorre quietanza del prezzo,

e non basta l’atto di consenso a cancellazione)

essendo garanzia prestata dalla parte -> no imposta di registro

20

solo ipotecaria -> 2%

se prestata dal terzo anche 0,50% di registro per l’ipoteca.

se più fideiussori in solido per stesso debito -> una sola imposta,

più imposte fisse per le altre fideiussioni non contestuali.

Art. 7.

Atti di natura traslativa o dichiarativa aventi per oggetto:

f) unità da diporto:

- natanti

- imbarcazioni

- navi

a seconda dei metri di lunghezza fuori tutto

Art. 8.

Atti dell'autorità giudiziaria

in materia di controversie civili

che definiscono, anche parzialmente, il giudizio,

compresi i decreti ingiuntivi esecutivi, i provvedimenti di aggiudicazione e quelli di assegnazione,

anche in sede di scioglimento di comunioni:

a) recanti trasferimento di diritti reali su immobili, o su unità da diporto, o su altri beni

-> le stesse imposte stabilite per i corrispondenti atti

b) sentenze o decreti di omologa di separazione o divorzio

ancorché recanti condanne al pagamento di assegni

o attribuzioni di beni patrimoniali, già facenti parte di comunione fra i coniugi:

-> esenti da tutto (registro, ipotecaria, catastale, bollo, come per i compendi unici)

idem per gli atti notarili in esecuzione di accordi di separazione o divorzio

Onere per il notaio:

di richiedere in atto l’applicazione dei benefici fiscali

(“si richiede l’applicazione dei benefici previsti, pertanto il presente atto è esente da …

per farlo presente all’ufficio del registro),

e allegare sentenza o decreto -> tanto è esente da bollo.

(in vero, l’art.8 prevede imposta di registro fissa, ma poi corte costituzionale ha stabilito esenzione

totale, in conformità a legge 74/1987 che stabilisce esenzione totale per atti relativi a scioglimento o

cessazione del matrimonio)

c) sentenze che accertano l'acquisto per usucapione

21

-> fiscalmente come vendite

quindi nonostante la sentenza di accertamento dell’usucapione abbia effetti dichiarativi e non

costitutivi, in quanto acquisto già prodottosi,

tuttavia, no aliquota dell’ 1% (per atti con natura dichiarativa)

bensì come vendite -> art. 1 tariffa parte prima

ratio: finalità antielusive

Art. 9.

Atti diversi a contenuto patrimoniale -> 3%

Es:

delegazione

espromissione

accollo

mutuo oneroso se no a iva

novazione

Art. 11.

Atti pubblici e scritture private autenticate Non aventi contenuto patrimoniale -> imposta fissa

Quindi atti notarili, salvo eccezioni (es procure speciali e alle liti, protesti cambiari ..)

sempre soggetti a registrazione in termine fisso

mentre scritture private non autenticate non a contenuto patrimoniale -> in caso d’uso

Se senza effetti traslativi

è solo apposizione di un vincolo sui beni

che potranno essere utilizzati ed esecutati solo per i bisogni della famiglia -> imposta fissa

perché atto notarile a contenuto non patrimoniale

Se con effetti traslativi (es del terzo) -> è una liberalità

Imposta donazioni ove prevista

e ipotecaria e catastale ordinarie

SINGOLI CONTRATTI E CONTRATTO IN GENERALE

Preliminare

Il preliminare di ogni specie -> imposta fissa

Caparra confirmatoria –> 0,50 % (ratio: paghi la quietanza che non è contestuale al definitivo)

22

Acconto sul prezzo -> 3% (funzione -> solo anticipazione);

(ex art.9 perché atto a contenuto patrimoniale)

Sia imposta per caparra che per acconto,

saranno poi scontate dalla imposta dovuta per il definitivo.

Ratio -> impedire doppia imposizione su una stessa somma

Se trascritto ex 2645 bis:

imposta ipotecaria in misura fissa

No imposta catastale -> perché non c’è voltura perché solo effetti obbligatori

Pagamento in Conservatoria perché non ci sono effetti traslativi

-> come le divisioni senza conguagli

Contratto a favore del terzo

Ricostruzione fiscale identica a quella civilistica

Il rapporto è tra promittente e stipulante

Ma per effetto di tale contratto gli effetti sono “deviati” a favore del terzo,

che non è parte dell’atto (è un contratto bilaterale),

ma che può rifiutare gli effetti favorevoli,

o con atto di accettazione rendere irrevocabile la stipulazione in suo favore.

Il trasferimento è solo uno -> da promittente a terzo

appunto perché effetti sono “deviati” in suo favore

e terzo acquista direttamente dal promittente

e quindi va tassato una sola volta

e non due come fanno alcuni uffici del registro,

credendo che ci sia un doppio passaggio (promittente-stipulante e stipulante-terzo)

se terzo è in atto e dichiara espressamente di accettare -> no imposta

perché è disposizione connessa ex art 21

ma se accettazione del terzo successiva in atto distinto

ovvero suo rifiuto in atto distinto

o revoca in atto distinto dello stipulante -> fissa

perché atto non a contenuto patrimoniale ex art 11 tar1

Contratto per persona da nominare 1400 (art 32 t.u.)

Subito tassazione come un comune contratto ->

perché immediatamente efficace tra promittente e stipulante

23

Electio amici se:

- contestuale, nello stesso atto -> no imposta (è connessa art.21)

- entro i 3 giorni dall’atto -> imposta fissa (atto a contenuto non patrimoniale)

- dopo 3 giorni -> stessa imposta proporzionale dell’atto

ma se alienante è soggetto iva -> di nuovo iva e imposta di registro fissa

Vendita con riserva della proprietà

Ai fini fiscali è una normale vendita

cui si applica immediatamente l’imposta proporzionale di registro;

ex art 27 infatti espressamente non è considerata vendita sotto condizione sospensiva!

Si è seguita la tesi prevalente in dottrina:

1) è vendita obbligatoria

ad effetti obbligatori immediati e reali differiti

perché obbligo immediato di consegna del bene e pagamento prezzo in genere rateizzato,

e effetti reali differiti al momento del pagamento integrale del prezzo

2) è sotto condizione sospensiva del pagamento integrale

ma invero al momento del pagamento integrale effetti ex nunc e non ex tunc!

3) effetti reali immediati, è una semplice garanzia per il venditore (bianca)

infatti passaggio immediato del rischio del perimento del bene all’acquirente.

Ma formalmente passaggio solo con pagamento integrale del prezzo,

non è quindi una mera garanzia!

Atto di quietanza -> 0,50% essendo non contestuale

e sarà annotata a margine nella nota di trascrizione nei Registri Immobiliari

Mandato irrevocabile

Art. 33 t.u.

Il mandato Irrevocabile con dispensa dall'obbligo di Rendiconto

è soggetto alla stessa imposta stabilita per l'atto per il quale è stato conferito

ratio: finalità antielusive

perché un mandato irrevocabile a vendere senza obbligo di rendiconto

spesso cela di fatto una vendita del mandante al mandatario.

NB: il mandato si presume oneroso e revocabile, e con obbligo di rendiconto,

24

quindi dispensa da rendiconto e irrevocabilità devono essere clausole espressamente previste.

La dicitura “rato e valido” non equivale a esonero da rendiconto,

serve solo a garantire il terzo, es equivale ad una preventiva accettazione da parte del mandante

dell’operato del mandatario, che comunque deve rispondergli del suo operato,

es specie nel caso in cui abbia anche il potere di determinazione del prezzo.

Se mandato gratuito -> imposta fissa (perché no contenuto patrimoniale)

Se oneroso -> 3% sul corrispettivo (perché contenuto patrimoniale)

Permuta

Base imponibile:

occorre distinguere:

1) entrambe le prestazioni soggette a registro

es permuta tra privati,

in tal caso la base imponibile è rappresentata dal valore del bene che dà luogo all’imposta più

elevata.

Es:

permuta di terreno agricolo che vale 100 (imposta è 15, ossia il 15% di 100)

e di appartamento che vale anch’esso 100 (imposta è 7, ossia il 7% di 100)

e quindi la base imponibile è il valore del terreno tassato al 15%.

2) entrambe le prestazioni soggette a Iva

sono considerate due operazioni indipendenti, ed andranno tassate normalmente entrambe!

Ossia ciascun cedente emetterà regolare fattura con applicazione aliquota prevista.

3) un bene ad iva ed uno a registro

sono due prestazioni indipendenti,

quindi tassazione iva e registro sui rispettivi beni di pertinenza.

Permuta di bene presente con bene futuro (es terreno contro casa da costruire):

1) entrambi i beni soggetti a registro

applicazione dell’imposta sul solo bene che dà luogo a imposta maggiore.

2) entrambi i beni soggetti a iva

ciascuna prestazione sconterà l’iva, e quindi se:

terreno edificabile -> 20% (ricorda agricolo mai iva!)

fabbricato prima casa o rurale ad uso abitativo -> 4%

fabbricato non prima casa -> 10%

Contratti do ut facias:

es vendita di parte di terreno edificabile in cambio di appalto per costruzione appartamento, che

cedente acquisterà per accessione:

stesso trattamento tributario della permuta,

25

quindi se cedente è privato -> 8% registro su parte di suolo edificabile ceduta,

e se appaltatore è società -> iva sul corrispettivo previsto per l’appalto

Appalto:

è attività organizzata quindi necessariamente di impresa

sconta iva,

con aliquote diversa a seconda del bene realizzato

(es fabbricati normalmente 10%, se prima casa 4 ..)

sostanzialmente come la vendita

Procura

Procura speciale e quella alle liti -> Esente da registrazione

NB:

l’art. 70 legge notarile:

procure speciali e quelle alle liti -> che possono essere rilasciate in originale.

In vero art.6 tarII richiede registrazione in caso d’uso per procure speciali,

ma poiché le procure speciali ex art.51 legge notarile vanno allegate all’atto,

esse quindi costituiscono degli allegati che sono parte integrante dell’atto,

e pertanto ex art. 11 del t.u. sono esenti da registrazione anche in caso d’uso.

Mentre l’art.2 della tabella -> espressamente menziona le procure alle liti come atti esenti

Revoca della procura e procura generale -> imposta fissa ex art 11 tarI

(perché atto notarile a contenuto non patrim)

se per scrittura privata non autenticata -> solo in caso d’uso

Mutuo

Se tra privati sconta il 3%

(perché atto a contenuto patrimoniale ex art 9)

Mutuo fondiario (art. 38 legge 385/93)

Se garantito con ipoteca di 1° grado su immobile

e a medio o lungo termine (oltre 18 mesi)

-> imposta sostitutiva 601/1973

se mutuante è la banca o istituti ammessi a esercizio del credito,

0,25% (la paga la Banca, non la riscuote il notaio) su importo finanziato

-> per prima casa e immobili non ad uso abitativo (es magazzini, uffici ..)

26

mentre paga il 2% -> se mutuo per acquistare un abitazione che non sia la prima

L’imposta sostitutiva assorbe tutto

anche imposta di registro, ipotecaria per l’ipoteca e bollo,

si paga solo la tassa ipotecaria di 25,82

Quindi non si paga il 2% di ipotecaria!!

surroghi, postergazioni, cancellazioni anche parziali, frazionamenti ..

tutte le operazioni inerenti successive al mutuo fondiario

ha le stesse agevolazioni

ossia paghi lo 0,25% (ovvero il 2%)

e l’operazione è esente da tutte le altre imposte (che sono assorbite).

Mutuo da società (non bancaria) o ente previdenziale -> Iva

(+ registro fissa; no sostitutiva perché non è una banca)

e ipoteca del mutuatario -> no registro (perché non è prestata dal terzo, ma dalla parte)

ipotecaria al 2% su ammontare credito garantito

pagata in conservatoria perché non c’è trasferimento immobiliare

è atto autonomo e distinto dalla vendita;

(no catastale perché non c’è voltura)

mentre per mutuo bancario -> non paghi il 2% di ipotecaria!

Fideiussione

Normale:

È una garanzia prestata da terzi, quindi -> 0,50% su importo garantito

se più fideiussori in solido per stesso debito -> una sola imposta,

più imposte fisse per le altre fideiussioni non contestuali.

Bancaria -> IVA (e quindi fissa di registro)

Ma se è mutuo+ fideiussione -> no 0,50, perché è compresa nella sostitutiva (601/73)

Esente ex art 5 tabella:

Fideiussione prestata a favore dello Stato per pagamento imposte

Divisione

Aliquota dell’ 1% di registro

+ imposta ipotecaria Fissa (perché effettui una trascrizione) e viene riscossa dalla conservatoria

27

+ imposta catastale fissa perché si voltura ma non c’è trasferimento (natura dichiarativa)

Ma se conguagli > del 5% del valore della quota di diritto -> come vendita

Per i conguagli l’aliquota è quella dei trasferimenti di beni mobili -> 3%

sino a concorrenza del valore dei beni mobili e crediti compresi nella quota

e dei beni immobili per l’eccedenza

Il conguaglio non va tassato tutto,

ma solo per la parte eccedente il 5%.

E solo relativamente al conguaglio -> anche ipotecaria e catastale proporzionali

Mentre l’1% sarà applicato al valore della massa divisa decurtato dal valore del conguaglio che è

tassato (altrimenti avresti duplicazione di imposta)

Divisioni ereditarie,

la base imponibile è -> attività-passività

ossia bisogna decurtare le passività (come l’azienda).

-> poi non ci sono masse plurime

se collazione:

per imputazione -> non va a integrare la base imponibile

con conferimento in natura -> va a integrarla (per petrelli)

Se più titoli di acquisto -> più comunioni e quindi più divisioni

(es tizio e caio acquistano appartamento a con compravendita, b con donazione, e per successione)

tizio e caio non potranno attribuirsi proprietà esclusive dei singoli beni se non con permute;

salvo che ultimo acquisto tra i medesimi soggetti sia a causa di morte:

in tal caso non sono considerate masse plurime, ma unica massa,

unica comunione dei 3 appartamenti,

che pertanto con la divisione potranno essere attribuiti in proprietà esclusiva.

NB;

divisione con conguagli -> riscossione imposte ipotecaria e catastale all’Ufficio Registro

senza conguagli -> riscossione imposta ipotecaria in Conservatoria

(mentre registro 1% e catastale fissa -> all’Ufficio del Registro)

Transazione

Se importa trasferimento di diritti reali su immobili -> imposta proporzionale art1 tarI

Se importa obblighi di pagamento -> 3% (atto a contenuto patrim)

Se no obblighi di pagamento né diritti reali -> imposta in misura fissa.

28

Negozio di accertamento:

ossia se mancano le reciproche concessioni o la res litigiosa

essendo atto di natura dichiarativa -> 1% (come la divisione)

Locazione e affitto:

sempre soggetti a registrazione anche se contratti verbalmente se ad oggetto immobili e aziende.

Sempre registrazione in termine fisso;

salvo che in caso d’uso se:

- redatti per scrittura privata non autenticata o verbalmente e

- durata non + di 30 giorni complessivi in un anno.

Se invece per atto notarile, ovvero con durata > di 30 giorni:

- se fondi rustici -> 0,50%

- altri casi -> 2%

La base imponibile è costituita dall’ammontare complessivo dei corrispettivi dovuti per tutte le

annualità previste.

Ma se locatario è l’impresa che ha costruito l’immobile locato -> Iva + registro in misura fissa

(es società coop edilizie che costruiscono alloggi da assegnare ai soci)

Idem per le locazioni di immobili strumentali all’impresa -> Iva

Ossia quegli immobili commerciali o strumentali,

classificati catastalmente nelle categorie B, C, D, E e A/10

che non sono suscettibili di diversa utilizzazione senza radicale trasformazione.

Fondi rustici e terreni -> mai ad iva anche se locatario è società, ma imposta di registro 0,50%

Se affitto di terreni agricoli a favore di giovani agricoltori con meno di 40 anni, coltivatori diretti o

imprenditori agricoli, ex art 15 legge 441/98, registrazione solo in caso d’uso.

Pertinenze (es box e cantine)-> stesso trattamento fiscale del bene principale.

Art.17 t.u.

Autoliquidazione (e no liquidazione di ufficio),

per contratti di locazione e affitto di immobili in Italia,

nonché per le cessioni, risoluzioni e proroghe anche tacite degli stessi, entro 30 giorni.

Per i contratti di locazione e sublocazione di immobili urbani di durata pluriennale

l'imposta può essere assolta sul corrispettivo pattuito per l'intera durata del contratto

29

ovvero annualmente sull'ammontare del canone relativo a ciascun anno.

In caso di risoluzione anticipata del contratto il contribuente che ha corrisposto l'imposta sul

corrispettivo pattuito per l'intera durata del contratto ha diritto al rimborso del tributo relativo alle

annualità successive a quella in corso.

Per i contratti di affitto di fondi rustici non formati per atto pubblico o scrittura privata autenticata,

l'obbligo della registrazione può essere assolto presentando all'ufficio del registro, entro il mese di

febbraio, una denuncia in doppio originale relativa ai contratti in essere nell'anno precedente.

Obbligatoria la registrazione per via telematica

se locatario possessore di almeno 100 unità immobiliari, qualora sia lo stesso locatario e non il

conduttore a chiedere la registrazione.

La nuova finanziaria prevede:

locazione, affitto e comodato

Nulli, se ricorrendone i presupposti non sono registrati

E nuova ipotesi di valutazione automatica:

esclusa la rettifica per il primo anno di canone

per locazione e affitto

se non è inferiore al 10% del valore catastale dell’immobile.

Il deposito cauzionale è ritenuto una garanzia;

ex art. 6 tarI l’imposta dello 0,50% si applica solo se garanzia reale o personale prestata da terzi

(es fideiussione o ipoteca su bene del terzo);

ma se garanzia prestata da una parte (es conduttore) -> no imposta!

Importo minimo di imposta -> 100.000 lire (ossia 51,65 euro)

per locazioni e affitti

Comodato:

se per atto notarile -> imposta fissa

se per scrittura privata non autenticata -> in caso d’uso fissa (perché no contenuto patrim, art 4)

se contratto verbale -> no registrazione, salvo enunciazione (ex art 22)

in tal caso imposta fissa se in atto notarile

Risoluzione del contratto

Art.28 t.u.

Mutuo dissenso

o risoluzione del contratto dipendente da clausola o condizione risolutiva espressa 1456:

30

se entro il secondo giorno non festivo successivo al contratto -> fissa (+2+1)

se dopo il secondo giorno non festivo -> imposta proporzionale (è un nuovo trasferimento)

Ratio:

il mutuo dissenso dopo il secondo giorno non è visto come un negozio risolutorio,

bensì, ai fini fiscali, come un contrarius actus (quindi stessa imposta del contratto che risolve)

Se è previsto un corrispettivo per la risoluzione,

sul relativo ammontare si applica l'imposta proporzionale

-> dello 0,50% se pagamento contestuale (art. 6 tarI per la quietanza perché non contestuale

al negozio principale che va a risolvere)

-> del 3% se pagamento in atto separato (art.9 tarI perché è assunzione di obbligo di

pagamento, atto a contenuto patrimoniale)

Ratifica, convalida o conferma

Art. 30 t.u.

La ratifica, la convalida e la conferma -> imposta in misura fissa

Se è pattuito un corrispettivo:

a carico dell'acquirente

l'imposta si applica con l'aliquota propria dell'atto ratificato, convalidato o confermato.

Se il corrispettivo non è pagato contestualmente -> 3% (è assunzione di obbligazione art.9 tarI)

a carico dell'alienante

se pagamento contestuale all’atto di ratifica convalida o conferma -> 0,50% (cd tassa di quietanza)

se non contestuale -> 3% (è assunzione obbligo di pagamento)

Cessione del contratto

Art. 31 t.u.

Imposta con l'aliquota propria del contratto ceduto

Base imponibile -> il corrispettivo per la cessione

oppure se maggiore il valore della prestazione ancora da eseguire

soggetta a Iva se cedente è imprenditore

ed è a titolo oneroso.

Atti nulli e annullabili

Irrilevanza di nullità e annullabilità:

31

anche atti nulli o annullabili devono essere registrati -> imposta fissa

Se atto con pagamento imposta proporzionale assolto (es vendita) poi annullato,

l’imposta pagata deve essere restituita, per la parte eccedente la misura fissa, se:

- l'atto sia dichiarato nullo o annullato, per causa non imputabile alle parti,

- con sentenza passata in giudicato

- e non sia suscettibile di ratifica, convalida o conferma.

Es vendita dichiarata poi nulla per simulazione assoluta

-> no restituzione di imposta perché nullità imputabile alle parti.

Donazione

Imposta soppressa ex art 13 legge 383/2001

“Ma se donazione o altra liberalità per atto inter vivos,

compresa la rinunzia,

a favore di soggetti diversi da:

- coniuge

- parenti in linea retta

- parenti in linea collaterale fino al 4° grado

sono tassati come vendite

se il valore della quota spettante a ciascun beneficiario

è superiore a 350 milioni di lire.

Imposta solo per parte che eccede i 350 milioni”

Normativa antielusiva -> altrimenti donazioni anziché vendite,

anche se poi beni incommerciabili

Essendo soppressa l’imposta

non c’è un criterio di alternatività come con l’Iva

No imposta di registro -> neanche fissa

Ma ipotecaria e catastale proporzionali se immobili

Se chiedo agevolazioni prima casa -> misura fissa

(idem per beni pervenuti da successioni)

Circolare ministeriale (207E del 2000)

Se agevolazioni Prima casa chieste per bene pervenuto per donazione o successione

Si può successivamente godere di dette agevolazioni:

- se poi a titolo oneroso acquisto altro immobile,

32

purchè ricorrano gli altri requisiti

(perché c’è una diversità di presupposti, due titoli di acquisto diversi

nel caso di successioni e donazioni - o a titolo oneroso)

e poi nell’ipotesi normale (come anche se acquisto a titolo oneroso)

- per acquistare altre quote dell’immobile, perché trattasi dello stesso bene.

Cessione di azienda

Ex lett b) co3 art.2 della legge IVA,

non sono considerate cessioni di beni,

e quindi sono escluse da ambito di applicazione dell’IVA,

sia la cessione di azienda che di ramo.

Sempre -> imposta di registro e mai IVA!

Ratio: non è una cessione di beni o servizi prodotti dall’impresa,

ma un atto di riorganizzazione aziendale;

e poi scelta del legislatore.

Spesso, per prassi si procede a cd “vendite frazionate” dell’azienda,

ossia a più vendite di beni a favore dello stesso acquirente, ai fini dell’applicazione dell’iva,

talora più vantaggiosa,

ma per evitare possibili elusioni, l’Ufficio spesso tassa con l’imposta proporzionale una serie

ripetuta di vendite di beni equiparandole alla cessione di azienda,

qualora i beni complessivamente ceduti siano idonei a consentire attività di impresa in quanto

organizzati.

Quindi la tesi prevalente in giur:

quella dei beni che siano “organizzati e aggregati di modo che siano potenzialmente (non si chide

l’attualità ma la solo potenzialità) idonei allo svolgimento di attività di impresa.

Ex 2555: azienda è complesso di ben “organizzato” dall’imprenditore per l’esercizio dell’impresa.

Altre tesi minori: quella quantitativa e quella a seconda che siano ceduti o meno contratti, crediti e

debiti. Ma non è certo facile stabilire se si è di fronte o meno a una cessione di azienda.

Devi indicare in atto corrispettivi distinti per i beni soggetti ad aliquote diverse (es mobili e

immobili):

altrimenti ex art 23 -> applicazione dell’aliquota più alta all’intera base imponibile.

No valutazione automatica, come per i terreni edificabili!

Ed ai fini del calcolo del “valore venale”

l’ufficio del registro fa riferimento al valore dei beni,

al netto delle passività, ma anche comprensivo di Avviamento!!

L’avviamento è quel “plusvalore” che hanno i beni in quanto organizzati,

e quindi idonei a consentire attività di impresa,

rispetto al valore che essi avrebbero singolarmente considerati.

Per il calcolo dell’avviamento la legge non detta dei criteri da seguire,

di solito l’ufficio fa riferimento alla media dei redditi degli ultimi esercizi di impresa;

33

ma la cassazione ha stabilito che il giudice è sempre libero anche di seguire criteri diversi dalla

capitalizzazione del reddito di esercizio.

Ma per gli immobili aziendali -> possibile la valutazione automatica

Base imponibile:

dal corrispettivo vanno detratte le passività

risultanti da atti con data certa o dalle scritture contabili obbligatorie.

e spalmate sui singoli beni. Le passività vanno imputate ai diversi beni in proporzione al loro valore rispetto al totale:

es se il fabbricato aziendale vale il 60% del valore dell’azienda,

il 60% delle passività sarà decurtato dal valore del fabbricato,

ai fini dell’applicazione dell’aliquota del 7%.

Ma NB

Ai fini del calcolo della base imponibile se ci sono immobili

per impose ipotecarie e catastali,

non vdanno detratte le passività,

perché per Ammin finanziaria, sono imposte autonome,

ed è del tutto irrilevante che immobili ceduti con altri beni o da soli.

Accollo di debiti aziendali da parte dell’acquirente:

ex art 2560 vi è responsabilità solidale con effetti solo esterni tra acquirente e venditore,

ma i debiti non si “trasferiscono” all’acquirente nei rapporti interni,

salvo un espresso negozio di accollo!

Quindi l’accollo dei debiti non è un effetto dell’atto,

ma essendo un negozio distinto e autonomo

non è soggetto a imposta in quanto “connesso”,

ossia disposizione collegata e contestuale ex art. 21.

Ma se vendita più accollo del mutuo, l’accollo non è soggetto a tassazione come atto,

ma i debiti vanno ad integrare la base imponibile

perché l’accollo è costituito parte del corrispettivo.

Mentre i debiti aziendali ex art 51 comma 4,

sono esclusi espressamente anche dalla base imponibile.

Quindi accollo di debiti aziendali -> no tassazione perché atto connesso ex art 21

E no base imponibile, perché ex art 51 co4 essa va calcolata al netto delle passività!

Crediti aziendali ceduti -> 0,50% (art6 tar1)

Cessione di azienda -> 3%

È un bene mobile, ex art 2 della tar I

Ma se ci sono immobili -> aliquote per rispettivi beni,

34

Se ci sono immobili e prezzo unitario -> paga l’aliquota più alta ex art.23 (es 15% per terreni)

Immobili tassati per la loro natura,

es terreni 15, o 8, o 6%

fabbricati 7%

+ ipotecaria e catastale proporzionali per immobili

calcolate sul loro valore senza decurtare le passività

Conferimento di azienda -> 3 fisse

Sempre registro fissa

Fisse anche ipotecaria e catastale

Ratio: proporzionale solo se conferimento immobili e unità da diporto

Donazione di azienda ->

Imposta donazione soppressa tranne l’eccezione

Quindi imposta registro -> esente (no fissa, non c’è alternatività)

Ma se ci sono immobili:

paghi ipotecaria e catastale 2+1

Affitto di azienda -> 3%

se è affitto dell’unica azienda da parte dell’imprenditore individuale,

per la cass questi perde lo status di soggetto passivo iva,

perché non cede beni o servizi da lui prodotti,

ma si limita a percepire l’affitto

e imposta di registro del 3% (e non 2%)

(ex art 9 tar1 perché non è affitto di immobili che andrebbe al 2%!

Ma atto diverso a contenuto patrimoniale!)

sul corrispettivo globale anche se rapporto ultrannuale.

Mentre se affitto di ramo di azienda,

o da parte di società (anche se unica azienda),

o da parte di imprenditore con più aziende

-> è Soggetto a Iva

Ricorda che per cessione e affitto di azienda:

-> iscrizione nel Registro Imprese entro 30 giorni

e solo per cessione di azienda:

-> comunicazione al questore (ove è ubicato il bene) entro 30 giorni (come per i terreni)

35

Come si tassa il nostro atto al concorso

Cessione di azienda -> 3% (ex art. 2 tariffa allegata parte prima)

Base imponibile -> valore venale azienda (no valutazione automatica)

detratte le passività (e accollo contestuale gratuito)

e compreso l’avviamento

Immobile -> valutazione automatica (irrilevante che sia ceduto con altri beni)

Quindi -> base imponibile è zero (perché passività maggiori delle attività)

+ imposta di registro fissa (perché atto pubblico)

+ 2 + 1 di ipotecaria e catastale per l’immobile -> proporzionali sul valore dell’immobile

(NB non vanno detratte le passività per il calcolo)

Espromissione -> sarebbe 3%

Puoi vederlo come modalità di pagamento del prezzo

ma non è negozio connesso ex art 21, perché non è tra le stesse parti

(es accollo contestuale del compratore, o quietanza del venditore;

- pensa alle garanzie 0,50 solo se prestate dal terzo -

qui c’è un terzo che estromette).

Fideiussione -> è prestata da un terzo, quindi 0,50% sul valore garantito

Parte del prezzo determinata dal terzo -> a campione ex art 35

(quindi no imposta fissa perché atto già tassato, e poi denunzia ex art 19 dell’evento

e eventuale tassazione proporzionale se condizione si verifica.

Ma se è ancora dentro il negativo

– perché nonostante il maggior valore del terreno sono maggiori ancora le passività -

no tassazione;

mentre se ci fosse attivo -> imposta proporzionale ex art. 1 tar su beni con rispettive aliquote

in proporzione al loro valore.

Es se mobili valgono il 40% dell’azienda -> 3% sul 40%

se fabbricati il 60% -> 7% sul 60%

Società

Articolo 4 tar I

Per società e enti diversi,

compresi i consorzi, le assicurazioni e le altre organizzazioni di persone o di beni, con o senza

personalità giuridica,

aventi per oggetto esclusivo o principale l'esercizio di attività commerciali o agricole :

a) costituzione e aumento del capitale o patrimonio con conferimento di:

36

1) proprietà o diritti reali di godimento su immobili: le stesse aliquote di cui all'articolo 1

ex art 50 t.u.:

per i conferimenti di immobili in società

la base imponibile è costituita dal valore dei diritti sugli immobili conferiti

- al netto delle passività e degli oneri accollati alle società -

nonché delle spese e degli oneri inerenti alla costituzione o all'aumento

che sono calcolati forfettariamente nella misura del:

2% del valore dichiarato fino a lire 200 milioni

e dell' 1% per la parte eccedente fino a 1 miliardo.

Quindi anche qui, come per la cessione di azienda,

bisogna detrarre dal valore del bene le passività e gli oneri accollati,

che quindi non vanno a integrare la base imponibile!

In più, però,

oltre a detrarre passività e oneri,

vanno detratte le spese inerenti a costituzione o aumento,

che sono calcolate forfettariamente.

Se conferisci immobile che vale 1 miliardo,

decurti subito dalla banca 400 milioni, che sono il mutuo verso la banca che si accolla la società,

e poi sulla base imponibile che è quindi di 600 milioni,

decurti ancora il 2% sino a 200 milioni (ossia 4 milioni)

e l’1% da 200 milioni a 1 miliardo (ossia 1% di 400 milioni che è la rimanente base imponibile)

quindi base imponibile sarà 600 – 4 – 4 = 592 milioni.

Ratio:

aiutare le piccole imprese

che pagano così meno tasse sino a 200 milioni (il 2% in meno su base imponibile)),

poi aiuto minore oltre i 200 milioni (1% in meno)

e poi nessuna decurtazione oltre il miliardo.

NB:

se conferimento effettuato da soggetto passivo IVA (es società) -> sempre IVA!!

e imposta registro fissa

Pertanto le aliquote che seguono si applicano solo se conferimento no da soggetto passivo iva!

Suoli edificatori -> 8% (più 2 +1 di ipotecaria e catastale)

Fabbricati -> 7% (più 2 +1)

Fabbricati destinati all'attività commerciale (categoria catastale D/1 o D/9)

e non suscettibili di altra destinazione senza radicale trasformazione

nonché aree destinate ad essere utilizzate per la costruzione dei suddetti fabbricati o come loro

pertinenze, sempre ché i fabbricati siano ultimati entro 5 anni dal conferimento e presentino le

indicate caratteristiche -> 4%

(agevolazione in caso di conferimento in società, ovvero nel caso di assegnazione del bene ai soci)

37

Terreni agricoli, fabbricati rurali e relative pertinenze -> 15%

Ma se conferimento effettuato da imprenditori agricoli o soci di coop e associazioni agricole -> 8%

2) aziende o rami -> fissa

NB -> imposta fissa anche se azienda con immobili!

Se azienda con immobili -> le 3 fisse (anche ipotecaria e catastale)

3) unità da diporto -> stesse aliquote di cui all'articolo 7 , ossia in base ai metri;

4) denaro, beni mobili non registrati e diritti diversi -> fissa

Idem nel caso di versamenti in conto capitale o a fondo perduto -> 129,11

perché è equiparato a conferimento di denaro,

in quanto il socio non può ottenerne la restituzione prima dello scioglimento della società;

Idem se versamento in conto futuro aumento di capitale (imposta fissa)

che è di fatto un versamento sotto cond risolutiva del mancato aumento della società,

che sarà deliberato a breve.

La somma potrà essere utilizzata solo per quel fine,

e sarà restituita al socio in caso di mancato aumento.

Frequente se società ha urgente bisogno di denaro,

e non è possibile aspettare i tempi tecnici dell’aumento,

ovvero perché esso è ancora impossibile ex 2438 (perché ci sono decimi ancora da ritirare).

Mentre i versamenti a titolo di finanziamento alla società (come dei mutui),

che la società deve poi restituire al socio -> 3% (ex art 9 tar1)

perché atto diverso a contenuto patrimoniale.

Nel caso di conferimento di credito

mediante compensazione del credito del socio verso la società -> imposta fissa

perché credito equiparato al denaro.

5) mediante conversione di obbligazioni in azioni o passaggio a capitale di riserve diverse da quelle

costituite con sopraprezzi o con versamenti dei soci in conto capitale o a fondo perduto e da quelle

iscritte in bilancio a norma di leggi di rivalutazione monetaria -> fissa

Quindi aumento gratuito -> imposta fissa

Emissione obbligazioni convertibili:

delibera di emissione con contestuale delibera di aumento capitale -> fissa

(perché aumento senza conferimento di immobili o unità da diporto)

conversione obbligazioni in azioni -> fissa

38

Puoi notare che per costituzione e aumenti:

sempre imposta fissa

salvo che:

se immobili (imposte ex art 1)

e unità da diporto (a seconda dei metri)

Idem per altre operazioni societarie -> sempre imposta fissa

Salvo che:

- assegnazione ai soci di beni non soggetti a iva o non è denaro -> es immobili non

strumentali

- regolarizzazione di società di fatto, nascente da una comunione ereditaria, dopo 1 anno da

morte de cuius

a) fusione, scissione e trasformazione -> fissa

se ci sono immobili -> no ipotecaria e catastale fisse

ricorda per la scissione -> l’interpretazione del registro antielusiva

b) altre modifiche statutarie, comprese le proroghe -> fissa

Riduzione del capitale:

è una modifica statutaria -> imposta fissa

ma se è reale, ossia non per perdite, ma per esuberanza,

e se assegnazione ai soci non di denaro, ma di beni immobili -> stesse aliquote lett a)

Se riduzione per perdite e contestuale aumento con denaro -> una sola imposta fissa

Per le proroghe non c’è alcuna distinzione, ai fini fiscali, se prima o dopo la scadenza della società

c) assegnazione ai soci, associati o partecipanti:

1) se assegnazione di beni soggetti a iva o di utili in denaro -> fissa

ad es il verbale di delibera di approvazione del bilancio e contestuale distribuzione

degli utili, è considerata assegnazione di utili in denaro ai soci e pertanto -> fissa

Perché verbale di approvazione del bilancio -> no imposta di registro

Ma se ci no utili da distribuire ai soci -> è vista come assegnazione -> fissa

Perché verbale è redatto dal segretario (e non dal notaio)

e in genere nessuno lo registra -> nonostante sia a imposta fissa

ovvero assegnazione di alloggi di coop edilizia -> iva + 3 fisse

esente bollo originali e copie (è edilizia)

39

2) in ogni altro caso: le stesse aliquote di cui alla lett. a)

Il recesso è equiparato ai fini fiscali all’assegnazione,

quindi devi vedere se liquidazione con denaro o beni iva ..

d) regolarizzazione di società di fatto, derivanti da comunione ereditaria di azienda, tra eredi

che continuano in forma societaria l'esercizio dell'impresa:

se entro 1 anno da morte de cuius -> imposta fissa

quindi come un semplice conferimento di azienda in società regolare che è a imposta fissa

se dopo 1 anno, e negli altri casi di regolarizzazione -> normali imposte di costituzione + imposta

per il conferimento di azienda che è fissa.

Ratio -> agevolazioni solo per regolarizzazione di imprese ereditarie,

evitando corresponsione per eredi di imposte per la costituzione di società ex novo.

Per incentivare la regolarizzazione di società di fatto, sebbene in questo caso limitato.

e) atti propri dei GEIE (gruppi europei di interesse economico) -> fissa

f) atti delle ONLUS, IPAB e associazioni sportive dilettantesche -> fissa

Quindi GEIE, ONLUS, IPAB sempre imposta fissa per i loro atti (anche costitutivi, aumenti,

modifiche statutarie ..).

Art 4 del T.U.

Operazioni di società e enti esteri -> tassa fissa

sono soggetti a registrazione:

a) l'istituzione nel territorio dello Stato della sede dell'amministrazione di società di ogni tipo e

oggetto costituite all'estero o di enti diversi dalle società, compresi i consorzi, le associazioni

e le altre organizzazioni di persone o di beni, con o senza personalità giuridica, aventi per

oggetto esclusivo o principale l'esercizio di attività commerciali o agricole, parimenti

costituiti all'estero;

b) l'istituzione nel territorio dello Stato della sede legale,

c) il trasferimento nel territorio dello Stato, da uno Stato non facente parte dell’Unione

Europea, della sede dell'amministrazione o della sede legale di uno dei soggetti di cui alla

lettera a) qualora la sede legale o rispettivamente quella dell'amministrazione non si trovi in

uno Stato dell’Unione Europea;

d) il trasferimento nel territorio dello Stato, da altro Stato dell’Unione Europea, della sede

dell'amministrazione di uno dei soggetti di cui alla lettera a) , sempre ché non sia stata

assolta nello Stato di provenienza l'imposta prevista dalla direttiva della Unione Europea 17

luglio 1969, n. 335;

40

e) la istituzione o il trasferimento nel territorio dello Stato di sedi secondarie o dell'oggetto

principale dell'impresa

Ricorda, vale per società e enti diversi

con oggetto esclusivo o principale l’attività commerciale o agricola.

Discrimen ->

Se società o ente estero ha sede in altro Paese membro dell’Unione Europea,

e quindi ha già assolto lì le imposte -> sempre e solo imposta fissa 129,11

mentre se fuori dall’unione europea -> imposta proporzionale ove prevista

(es conferimento di immobile in società extracomunitaria)

Cessione di quote e azioni:

ex art 34 del DPR 601/1973 -> 0,14%

imposte di registro e di bollo sono comprese nella tassa sui contratti di borsa

quindi no imposta di registro neanche fissa

ma solo tassa sui contratti di borsa

e eventuale imposta sulle plusvalenze finanziarie (art. 82 T.U. 917/1986)

(per cessioni di quote -> ricorda deposito Registro imprese entro 30 giorni)

Nb:

per cessioni di quote di società di persone -> 0,14%

+ fissa per modifica dei patti sociali (necessaria)!

COOPERATIVE

Trattate come le società di persone

Sia per imposta di registro che tassa concessioni governative.

Unica agevolazione:

Esente da bollo atti costitutivi e modificativi (ma non le copie)

COOP Edilizie

(Atti tutti esenti da bollo anche le copie come le Onlus)

Assegnazione alloggio di coop edilizia -> IVA + 3 fisse

41

Coop che acquista immobile -> fissa di registro + ipot e catastale ordinarie (come le Onlus)

Atti costitutivi e modificativi -> esente registro

Ma se conferimento immobile (ipotecaria e cat ordinarie)

Coop Sociali (sono ONLUS)

(Atti tutti esenti da bollo, anche le copie)

particolarità che ipotecaria e catastale sempre 1/4

Atti costitutivi e modificativi -> fissa registro

Ma se conferimento immobile (1/4 di ipot e catastale)

Coop acquista immobile -> fissa registro

e 1/4 di ipot e catastale

purchè sia bene strumentale e effettivo utilizzo entro 2 anni

Donazione a coop -> 1/4 ipotec e catastale

(no imposta donazione né registro)

Associazioni di volontariato (hanno il loro albo, possono essere anche Onlus)

(esenti da bollo anche le copie)

Atti costitutivi -> esente registro (neanche la fissa come le onlus!)

Associazione acquista -> esente registro (purchè bene strumentale e utilizzo nei 2 anni)

ma ipotecaria e catastale ordinarie

Donazione ad associazione -> esente da tutto (anche ipotecaria e catastale)

TARIFFA PARTE SECONDA

Art.6 t.u.

Si ha caso d'uso se:

42

- l’atto deve essere depositato, per essere acquisito agli atti, presso le cancellerie giudiziarie

nell'esplicazione di attività amministrative (e non giurisdizionali!!) o presso le

amministrazioni dello Stato o degli enti pubblici territoriali

- il deposito non deve avvenire ai fini dell'adempimento di un'obbligazione delle suddette

amministrazioni o enti

- e non deve essere obbligatorio per legge o regolamento.

Quindi se atto deve essere depositato per l’esercizio di un’attività amministrativa e non

giurisdizionale.

Si è molto discusso circa i ricorsi di volontaria giurisdizione,

perché sebbene il ricorso sia indirizzato a giudici,

si sostiene in dottrina che sia attività amministrativa, solo soggettivamente giurisdizionale.

In tale ottica andrebbero tassati in caso d’uso eventuali allegati ai ricorsi di vg, relativi ad atti

soggetti a registrazione, una volta depositato il ricorso.

Si applica l’imposta vigente al momento della registrazione.

Soggetti a registrazione in caso d’uso:

- atti formati per corrispondenza

es operazioni bancarie,

o se contratto concluso mediante spedizione dell’accettazione dell’oblato al proponente

-> stesse imposte per i contratti previsti nella tariffa parte prima

- scritture private non autenticate a contenuto non patrimoniale