TELEPASS+ 3 - Unità E -...

26

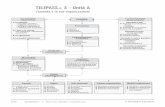

© Mondadori Education TELEPASS+ 3 - Unità E La contabilità generale: le operazioni d’esercizio TELEPASS + 3 - Percorso didattico semplificato 1/26 CONTABILITÀ GENERALE Operazioni di costituzione Apporti del titolare � Conferimento in denaro � Conferimento di beni o di crediti � Conferimento in denaro e acquisto di un’azienda già funzionante, il cui prezzo comprende l’avviamento Acquisti e vendite � Fatture di acquisto (merci, imballaggi, servizi vari, materie prime, ecc.) � Fatture di vendita (merci, prodotti finiti, semilavorati, ecc.) � Resi su acquisti e su vendite (con o senza regolarizzazione ai fini Iva) Rapporti con il personale � Rilevazione di eventuali anticipi corrisposti ai dipendenti � Rilevazione delle retribuzioni lorde e degli assegni per il nucleo familiare (ANF) � Rilevazione dei contributi sociali a carico dell’impresa � Rilevazione del pagamento delle retribuzioni al netto di: – eventuali anticipi corrisposti – ritenute previdenziali (INPS) – ritenute IRPEF e addizionali dovute agli enti locali � Versamento delle ritenute fiscali dovuti all’Erario e dei contributi sociali dovuti agli enti di previdenza (INPS) Spese di costituzione � Spese notarili e fiscali � Oneri amministrativi � Consulenze professionali � Costi di adattamento dei locali presi in locazione Operazioni di gestione La contabilità generale rileva le operazioni di esterna gestione, cioè quelle che mettono in relazione l’azienda con i terzi, mediante “scambi monetari” fra essa e le economie esterne Sistemi supplementari di scritture I principali sistemi “minori” o supplementari di scritture hanno i seguenti “oggetti”: � Beni di terzi � Nostri beni presso terzi � Impegni � Rischi in corso Modalità di pagamento Rispetto al tempo in cui avviene, il regolamento può essere: � anticipato � per “cassa immediata” � “a pronti” � differito (o dilazionato) Secondo il mezzo utilizzato, il regolamento può avvenire: � con denaro contante (per importi < 1.000 euro) � con assegni bancari, con assegni circolari o con bonifici � con rilascio, con girata o con accettazione di cambiali Operazioni varie * Entro il 27 dicembre di ogni anno, poi, il contribuente deve versare anche l’acconto Iva, di norma nella misura dell’88% del versamento dovuto per il mese di dicembre dell’anno precedente. Rapporti con le banche � C/C di corrispondenza � Servizi bancari d’incasso di cambiali e ricevute: – clausola “al dopo incasso” – clausola “salvo buon fine” � Operazioni di smobilizzo: – sconto cambiario – anticipi su fatture e su Ri.Ba. � Operazioni di finanziamento: – aperture di credito in c/c – mutui bancari, a tasso fisso, variabile o misto � Locazioni attive e passive Sono contratti con cui si cede oppure si ottiene in godimento temporaneo un bene mobile o immobile contro un prefissato corrispettivo, detto canone di locazione � Liquidazioni periodiche Iva Sono le operazioni con cui si determina, mensilmente o trimestralmente, il saldo Iva da versare allo Stato, oppure il saldo a credito da compensare in un periodo successivo* � Componenti straordinari Comprendono: – le plus/minusvalenze su beni strumentali ceduti per motivi estranei al normale svolgimento della gestione – le sopravvenienze e le insussistenze derivanti da fatti casuali o comunque estranei alla gestione ordinaria, oppure costituite dal venir meno di oneri o proventi contabilizzati in esercizi precedenti

Transcript of TELEPASS+ 3 - Unità E -...

© Mondadori Education

TELEPASS+ 3 - Unità ELa contabilità generale: le operazioni d’esercizio

TELEPASS + 3 - Percorso didattico semplificato 1/26

CONTABILITÀGENERALE

Operazionidi costituzione

Apporti del titolare

� Conferimento in denaro� Conferimento di beni o di crediti� Conferimento in denaro e acquisto di un’azienda già funzionante, il cui prezzo comprende l’avviamento

Acquisti e vendite

� Fatture di acquisto (merci, imballaggi, servizi vari, materie prime, ecc.)� Fatture di vendita (merci, prodotti finiti, semilavorati, ecc.)� Resi su acquisti e su vendite (con o senza regolarizzazione ai fini Iva)

Rapporti con il personale

� Rilevazione di eventuali anticipi corrisposti ai dipendenti � Rilevazione delle retribuzioni lorde e degli assegni per il nucleo familiare (ANF)� Rilevazione dei contributi sociali a carico dell’impresa� Rilevazione del pagamento delle retribuzioni al netto di: – eventuali anticipi corrisposti – ritenute previdenziali (INPS) – ritenute IRPEF e addizionali dovute agli enti locali� Versamento delle ritenute fiscali dovuti all’Erario e dei contributi sociali dovuti agli enti di previdenza (INPS)

Spese di costituzione

� Spese notarili e fiscali� Oneri amministrativi� Consulenze professionali� Costi di adattamento dei locali presi in locazione

Operazioni di gestione

La contabilità generalerileva le operazioni diesterna gestione, cioèquelle che mettono inrelazione l’azienda con iterzi, mediante “scambimonetari” fra essa e leeconomie esterne

Sistemi supplementaridi scritture

I principali sistemi “minori”o supplementari discritture hanno i seguenti“oggetti”:� Beni di terzi� Nostri beni presso terzi� Impegni� Rischi in corso

Modalità di pagamento

Rispetto al tempo in cuiavviene, il regolamentopuò essere:� anticipato� per “cassa immediata”� “a pronti”� differito (o dilazionato) Secondo il mezzo utilizzato,il regolamento puòavvenire:� con denaro contante (per importi < 1.000 euro)� con assegni bancari, con assegni circolari o con bonifici� con rilascio, con girata o con accettazione di cambiali

Operazioni varie

* Entro il 27 dicembre di ogni anno, poi, il contribuente deve versare anche l’acconto Iva, di norma nella misura dell’88%del versamento dovuto per il mese di dicembredell’anno precedente.

Rapporti con le banche

� C/C di corrispondenza

� Servizi bancari d’incasso di cambiali e ricevute: – clausola “al dopo incasso” – clausola “salvo buon fine”

� Operazioni di smobilizzo: – sconto cambiario – anticipi su fatture e su Ri.Ba.

� Operazioni di finanziamento: – aperture di credito in c/c – mutui bancari, a tasso fisso, variabile o misto

� Locazioni attive e passive

Sono contratti con cuisi cede oppure si ottienein godimento temporaneoun bene mobile o immobilecontro un prefissatocorrispettivo, dettocanone di locazione

� Liquidazioni periodiche Iva

Sono le operazioni con cuisi determina, mensilmenteo trimestralmente, il saldoIva da versare allo Stato,oppure il saldo a creditoda compensare in unperiodo successivo*

� Componenti straordinari

Comprendono:– le plus/minusvalenze subeni strumentali cedutiper motivi estranei alnormale svolgimentodella gestione– le sopravvenienze e leinsussistenze derivanti dafatti casuali o comunqueestranei alla gestioneordinaria, oppure costituitedal venir meno di onerio proventi contabilizzatiin esercizi precedenti

User

Rectangle

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 2/26

E.1Indica se le seguenti affermazioni sono vere o false e, per quelle che ritieni

false, indica i motivi

a. Tutti gli adempimenti relativi alla costituzione di un’azienda vengono effettuati attraverso la Comunicazione unica inviata al comune di riferimento V F

............................................................................................................…b. Il patrimonio netto iniziale è formato dagli apporti effettuati

dall’imprenditore V F

............................................................................................................…c. L’apporto in denaro genera una permutazione finanziaria V F

............................................................................................................…d. L’apporto in natura genera due variazioni economiche V F ............................................................................................................…

Costituzione di azienda:

vero o falso?

Obiettivi di apprendimentoConoscenze→ I principali problemi amministrativi e contabili relativi alla costituzione di

un’impresa individuale→ Gli aspetti contabili degli scambi e le modalità di regolamento degli

acquisti e delle vendite→ I modi di acquisizione dei beni strumentali→ Gli aspetti fondamentali dei rapporti con le banche e la contabilizzazione

di alcune operazioni bancarie→ I concetti di base relativi alle retribuzioni e ai rapporti con gli enti di

previdenza e con l’Erario→ I componenti straordinari di reddito e i prelievi del titolare→ I sistemi supplementari di scritture→ La natura dei conti da utilizzare nella rilevazione delle principali

operazioni d’esercizio

Abilità→ Rilevare in P.D. la costituzione di una impresa individuale e l’acquisto di

un’azienda funzionante→ Rilevare in P.D. le fatture di acquisto e di vendita e il regolamento delle

stesse→ Rappresentare e documentare procedure e flussi informativi→ Rilevare in P.D. le operazioni con le banche→ Rilevare in P.D. i rapporti con il personale dipendente: dalla liquidazione al

pagamento delle retribuzioni→ Rilevare le altre operazioni di gestione (es. locazioni, liquidazioni Iva, ecc.)

e i componenti straordinari di reddito→ Redigere le scritture nei principali sistemi supplementari

Competenze→ Interpretare i sistemi aziendali nei loro modelli, processi e flussi informativi

con riferimento alle differenti tipologie di imprese

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 3/26

e. I costi d’impianto si riferiscono ai costi sostenuti per l’acquisizione degli impianti necessari allo svolgimento dell’attività produttiva V F

............................................................................................................…f. L’avviamento è dato dalla differenza tra il prezzo di cessione e il

valore corrente delle attività dell’azienda ceduta, al netto del valore delle passività accollate (trasferite) dal cedente al cessionario V F

............................................................................................................…g. L’avviamento è un conto economico acceso alle variazioni d’esercizio V F

............................................................................................................…h. Il prezzo di cessione indica l’importo da corrispondere al cedente e

viene rilevato nel conto sig. x suo c/ cessione V F

............................................................................................................…i. Il conto merci c/ apporti è un conto economico di reddito acceso ai

costi sospesi V F

............................................................................................................…

E.2Collega le operazioni di gestione qui di seguito indicate al punto A, con le

scritture in P.D. riportate al punto B utilizzando l’apposito schema

A.Operazionidigestionea. Si costituisce l’azienda individuale del signor Callea che conferisce un automez-

zo del valore di euro 20.000 e un assegno circolare di euro 8.000b. Si costituisce l’azienda individuale del signor Franzi con un capitale proprio di

euro 100.000 mediante apporto di un fabbricato del valore di euro 90.000 e di mobili per il residuo

c. Si emette un assegno bancario di euro 1.280 per spese non soggette a Iva per le formalità relative alla costituzione

d. Si acquista un’azienda funzionante alla quale viene attribuito il valore di euro 220.000. Il complesso aziendale è composto dai seguenti elementi patrimoniali: Fabbricati euro 160.000, Crediti v/ clienti euro 80.000, Debiti v/ fornitori euro 60.000, Merci in magazzino euro 25.000, Mutui passivi euro 30.000, Automezzi euro 35.000

e. Si riceve la fattura n° 23, dell’importo di euro 3.200 + Iva ordinaria, emessa dalla Management Consulting S.r.l. per la consulenza connessa alle pratiche di costituzione dell’azienda

B.ScrittureinPartitadoppia

1.Data Codici Conti Descrizione Dare Avere

.... .... costi d’impianto pagate spese di costituzione 1.280,00

.... .... banca x c/c pagate spese di costituzione 1.280,00

2.Data Codici Conti Descrizione Dare Avere

.... .... fabbricati conferimento iniziale del titolare 90.000,00

.... .... mobili conferimento iniziale del titolare 10.000,00

.... .... patrimonio netto conferimento iniziale del titolare 100.000,00

Correlazioni

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 4/26

3.Data Codici Conti Descrizione Dare Avere

.... .... costi d’impianto fattura n° 23 Management Consulting 80.000,00

.... .... iva a ns. credito fattura n° 23 Management Consulting 20.000,00

.... .... debiti v/ fornitori fattura n° 23 Management Consulting 100.000,00

4.Data Codici Conti Descrizione Dare Avere

.... .... fabbricati acquisto azienda del signor X 160.000,00

.... .... automezzi acquisto azienda del signor X 35.000,00

.... .... merci c/ apporti acquisto azienda del signor X 25.000,00

.... .... crediti v/ clienti acquisto azienda del signor X 80.000,00

.... .... avviamento acquisto azienda del signor X 10.000,00

.... .... mutui passivi acquisto azienda del signor X 30.000,00

.... .... debiti v/ fornitori acquisto azienda del signor X 60.000,00

.... .... sig. x c/ cessione acquisto azienda del signor X 220.000,00

5.Data Codici Conti Descrizione Dare Avere

.... .... automezzi conferimento iniziale del titolare 20.000,00

.... .... assegni in cassa conferimento iniziale del titolare 8.000,00

.... .... patrimonio netto conferimento iniziale del titolare 28.000,00

a b c d e

E.3In data 16/10 si costituisce l’azienda del signor Adriano Folli, che versa euro

150.000 su un c/c aziendale aperto presso UniCredit.Il successivo 20/10 il signor Folli acquista l’azienda della signora Carla Maffi, con-cordando un prezzo di euro 110.000, regolato per ½ in via immediata tramite boni-fico bancario e il residuo con cambiali a 60 giorni. L’azienda della signora Maffi risulta composta dai seguenti elementi attivi e passivi, così valutati: Crediti v/ clienti euro 38.000, Mobili euro 45.000, Mutui passivi euro 30.000, Attrezzature euro 22.000, Debiti v/ fornitori euro 28.000, Automezzi euro 35.000, Merci in magazzino euro 12.000.In data 23/10 il signor Folli paga con assegno bancario euro 700 per le spese rela-tive alle formalità della costituzione

Costituzione di azienda:

esercizio guidato

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 5/26

Completa in modo opportuno il prospetto, il calcolo e le scritture in P.D. qui di seguito riportati

PROSPETTO DEGLI ELEMENTI PATRIMONIALI CEDUTIAttività cedute Passività cedute

Mobili 45.000,00 ................................................. .............Attrezzature 22.000,00 ................................................. 28.000,00Automezzi ............ Totale passività cedute 58.000,00Merci in magazzino 12.000,00 Valore patrimoniale netto ............Crediti v/ clienti 38.000,00 .................….... ............. Totale a pareggio 152.000,00

Calcolodell’avviamento

.................................. .............

................................. .............Avviamento euro 16.000,00

ScrittureinP.D.Data Codici Conti Descrizione Dare Avere 16/10 .... unicredit c/c conferimento iniziale del titolare ..............16/10 .... ......................................... conferimento iniziale del titolare ..............20/10 .... mobili acquisto azienda della signora Maffi 45.000,0020/10 .... automezzi acquisto azienda della signora Maffi ..............20/10 .... attrezzature acquisto azienda della signora Maffi 22.000,0020/10 .... ......................................... acquisto azienda della signora Maffi 12.000,0020/10 .... crediti v/ clienti acquisto azienda della signora Maffi 38.000,0020/10 .... ......................................... acquisto azienda della signora Maffi ..............20/10 .... mutui passivi acquisto azienda della signora Maffi 30.000,0020/10 .... debiti v/ fornitori acquisto azienda della signora Maffi 28.000,0020/10 .... ......................................... acquisto azienda della signora Maffi ..............20/10 .... ............................ saldo cessione azienda di Maffi 110.000,0020/10 .... ......................................... effetto a 60 giorni a favore di Maffi 55.000,0020/10 .... unicredit c/c bonifico bancario a favore di Maffi 55.000,0023/10 .... ......................................... spese di costituzione ..............23/10 .... unicredit c/c A/B n°.... per spese di costituzione ..............

E.4Rispondi ai seguenti quesiti a risposta multipla (sono possibili più risposte)

1. Patrimonializzare un costo accessorio relativo all’acquisto di un impianto significa a.portare il costo accessorio in aumento del patrimonio netto b.rilevare il costo accessorio separatamente dal costo dell’impianto c. portare il costo accessorio in aumento del costo dell’impianto d.considerare il costo accessorio come diminuzione del patrimonio netto

Quesiti a risposta multipla

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 6/26

2. Nel caso di un acquisto franco magazzino venditore con spese pagate dal compratore a.le spese sono a carico del compratore e rappresentano per lui un costo

d’esercizio b.il compratore ha un credito nei confronti del fornitore perché le spese di

trasporto sono a carico del venditore c. le spese di trasporto sono inserite nella fattura di acquisto delle merci d.le spese di trasporto sono rilevate separatamente dall’acquisto

dell’impianto

3. Nel caso di un acquisto franco magazzino venditore con trasporto a mezzo vettore pagato dal venditore

a.le spese di trasporto sono inserite nella fattura delle merci e fanno partedella base imponibile

b.il compratore deve registrare due fatture rilevando due debiti: uno versoil vettore e l’altro verso il fornitore delle merci

c. il debito nei confronti del vettore viene stornato nella rilevazione dellafattura delle merci

d.il compratore deve registrare solo il debito nei confronti del fornitoredelle merci

4. Nel caso di un acquisto franco magazzino compratore a.le spese di trasporto sono a carico del venditore e non sono rilevate

dal compratore b.le spese di trasporto sono a carico del compratore e rilevate come costo

d’esercizio c. il compratore rileva solo la fattura delle merci d.il compratore rileva sia la fattura delle merci che la fattura del vettore

5. Nel caso in cui il regolamento di un acquisto sia per intero o in parte “anticipato”

a.sorge un debito nei confronti del fornitore per l’importo totale dellasomma versata

b.il compratore riceve fattura dal fornitore per un ammontare pariall’anticipo corrisposto

c. il compratore riceve fattura delle merci dal cui totale è sottratto l’anticipo corrisposto comprensivo di Iva

d.il compratore riceve una fattura in cui l’imponibile Iva delle merci è determinato sottraendo l’importo netto dell’anticipo (cioè al netto di Iva)

6. Una nota di variazione in diminuzione su acquisti a. comporta una diminuzione dell’Iva a credito b. genera un credito nei confronti del fornitore c. comporta una diminuzione del debito nei confronti del fornitore d. rettifica direttamente il costo d’acquisto delle merci

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 7/26

E.5In data 15/6 la S.r.l. CasaViva ha ricevuto le fatture d’acquisto sotto riportate.

Dopo averle attentamente analizzate, individua nei vari casi le clausole relative al luogo di consegna e redigi le scritture con cui si rilevano nel giornale in P.D.

Fattura n° 245 della ditta Rossi Fattura n° 438 del vettore TNT

Merci 25.000,00 Trasporto 200,00– sconto 5% 1.250,00 + Iva 22% 44,00

23.750,00 Totale fattura 244,00– sconto 3% 712,50 Base imponibile 23.037,50+ Iva 22% 5.068,25

28.105,75+ trasporto come da fatt. n° 438 TNT 244,00Totale fattura 28.349,75

Clausola di consegna: ............................................................

Fattura n° 124 della Farm S.p.A.

Merci 18.000,00– sconto 10% 1.800,00

16.200,00+ trasporto 300,00 Base imponibile 16.500,00+ Iva 22% 3.630,00Totale fattura 20.130,00

Clausola di consegna ......................................................…....

Fattura n° 98 della Jolly S.r.l. Fattura n° 127 del vettore UPS

Merci 9.800,00 Trasporto 150,00+ imballo fatturato 100,00 + Iva 22% 33,00 Base imponibile 9.900,00 Totale fattura 183,00+ Iva 22% 2.178,00

12.078,00+ Interessi 54,00Totale fattura 12.132,00

Clausola di consegna: ................................................….....

Fattura n° 125 Arredo S.r.l.

Arredamento Vs. uffici 28.000,00trasporto 200,00 Base imponibile 28.200,00+ Iva 22% 6.204,00Totale fattura 34.404,00

Clausola di consegna....................................................…

Analisi di fatture, clausole

di consegna e scritture in P.D.: completamento

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 8/26

ScrittureinP.D.Data Codici Conti Descrizione Dare Avere 15/06 .... fattura n° 438 vettore TNT15/06 .... fattura n° 438 vettore TNT15/06 .... fattura n° 438 vettore TNT15/06 .... fattura n°245 ditta Rossi15/06 .... fattura n°245 ditta Rossi15/06 .... storno fattura n° 438 vettore TNT15/06 .... fattura n°245 ditta Rossi15/06 .... fattura n°124 Farm S.p.A. 15/06 .... fattura n°124 Farm S.p.A. 15/06 .... fattura n°124 Farm S.p.A. 15/06 .... fattura n°124 Farm S.p.A. 15/06 .... fattura n° 127 UPS15/06 .... fattura n° 127 UPS15/06 .... fattura n° 127 UPS15/06 .... fattura n° 98 Jolly S.r.l.15/06 .... fattura n° 98 Jolly S.r.l.15/06 .... fattura n° 98 Jolly S.r.l.15/06 .... fattura n° 98 Jolly S.r.l.15/06 .... fattura n° 98 Jolly S.r.l.15/06 .... fattura n° 125 Arredo S.r.l.15/06 .... fattura n° 125 Arredo S.r.l.15/06 .... fattura n° 125 Arredo S.r.l.

E.6In data 12/6, l’azienda del signor Giorgio Franchi ha ricevuto dal fornitore

Tino Grossi la fattura n° 222 per una partita di merci fatturata per euro 42.000 + Iva ordinaria, oltre al trasporto anticipato dal venditore in nome e per conto del compratore, come da fattura n° 240 del vettore Riva di euro 160 + Iva ordinaria. In data 15/6 Franchi restituisce merci per euro 3.000 in quanto difettose e tre giorni dopo riceve la relativa nota di variazione n° 228.Il successivo 30/6 Franchi ordina un bonifico bancario a saldo di quanto dovuto.Dopo aver completato i documenti originari relativi a quanto sopra, effettua le rile-vazioni in P.D.

Fattura n° 222 della ditta Grossi Fattura n° 240 del vettore Riva

Merci 42.000,00 Trasporto ..............+ Iva 22% .................... + Iva 22% ..............

.................... Totale fattura ..............+ ........................................................ ....................Totale fattura 51.435,20

Nota di variazione n° 228 della ditta Grossi

Vs. reso merci ....................+ Iva 22% ....................Totale a Vs. credito 3.600,00

Fattura di acquisto merci, nota

di variazione: completamento e

scritture in P.D.

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 9/26

E.7In data 10/4, l’azienda individuale del signor Ettore Gallo ha inviato un A/B

di euro 8.540 al fornitore Gianni Salvi a titolo di anticipo su una futura fornitura di merci di euro 50.000. Il 13/4, poi, Gallo ha ricevuto la fattura n° 37 per l’anticipo corrisposto alla ditta Salvi. Il successivo 30/4 la ditta Gallo riceve le merci con la relativa fattura immediata n° 52 emessa da Salvi, la quale include spese di trasporto a forfait per euro 200. La fattura è regolata con cambiali a due mesi.Dopo aver completato la relativa documentazione, presenta le rilevazioni in P.D.

Fattura n° 37 della ditta Salvi Fattura n° 52 della ditta Salvi

Anticipo .................... Importo delle merci ....................+ Iva 22% .................... ..................................... ....................

.................... ..................................... ......................................................... ....................

Base imponibile ....................

Iva 22% ....................

Totale fattura ....................

Data Codici Conti Descrizione Dare Avere

E.8Leggi attentamente le seguenti frasi ed elimina il termine errato

1. Nella registrazione in Partita doppia di una fattura di vendita, la presenza del conto rimborsi per trasporti indica che la consegna è prevista con la clausola franco magazzino venditore/compratore con automezzo del venditore

2. Il conto anticipazioni per c/ clienti è un conto finanziario acceso ai crediti/debiti3. Il conto anticipazioni per c/ clienti indica che per la consegna è prevista la clau-

sola franco magazzino venditore con spese anticipate dal compratore/venditore4. Il conto trasporti su vendite è un conto economico di reddito acceso ai costi/

ricavi d’esercizio5. Il conto resi su vendite è un conto economico di reddito acceso alle rettifiche dei

costi/ricavi d’esercizio6. Il conto anticipi da clienti indica una clausola di consegna/pagamento

Completamento di documenti e

rilevazioni in P.D.

Eliminazione dei termini errati

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 10/26

7. Il conto perdite su crediti indica che un credito è stato stralciato/passato all’uf-ficio affari legali

8. Il conto interessi attivi v/ clienti è un conto finanziario acceso ai crediti/econo-mico acceso ai ricavi d’esercizio

9. Il conto lavorazioni presso terzi indica che l’azienda ha messo in atto un pro-cesso di esternalizzazione/produzione per conto altrui

10.Gli interessi di mora sono interessi dovuti per dilazione di/ritardato pagamento

E.9Sulla base delle descrizioni che figurano nelle scritture a libro giornale, com-

pleta le rilevazioni che seguono e successivamente rispondi ai quesiti a risposta multipla proposti (le risposte corrette possono essere più di una)

Data Codici Conti Descrizione Dare Avere 12/09 .... .............................................. pagate spese per conto ditta Galu 183,0012/09 .... denaro in cassa pagate spese per conto ditta Galu 183,0015/09 .... crediti v/ clienti ns. fattura n° 165 su ditta Galu ...............15/09 .... merci c/ vendite ns. fattura n° 165 su ditta Galu 30.000,0015/09 .... iva a ns. debito ns. fattura n° 165 su ditta Galu 6.600,0015/09 .... .............................................. storno ns. anticipazione per ditta Galu ...............15/09 .... cambiali attive effetto da Galu a saldo fattura n°165 36.780,0015/09 .... .............................................. effetto da Galu a saldo fattura n°165 ...............15/09 .... crediti v/ clienti effetto da Galu a saldo fattura n°165 36.783,0018/09 .... crediti v/ clienti ns. fattura n° 166 su ditta Rona 42.700,0018/09 .... merci c/ vendite ns. fattura n° 166 su ditta Rona 34.800,0018/09 .... .............................................. ns. fattura n° 166 su ditta Rona (trasporto) 200,0018/09 .... iva a ns. debito ns. fattura n° 166 su ditta Rona 7.700,0022/09 .... assegni in cassa A/B versatoci da Argenio per anticipo 6.100,0022/09 .... crediti v/ clienti A/B versatoci da Argenio per anticipo 6.100,0022/09 .... crediti v/ clienti ns. fattura n°167 su Argenio per anticipo ...............22/09 .... .............................................. ns. fattura n°167 su Argenio per anticipo ...............22/09 .... iva a ns. debito ns. fattura n°167 su Argenio per anticipo ...............25/09 .... resi su vendite ns. nota di variazione n°168 a Rona 1.600,0025/09 .... .............................................. ns. nota di variazione n°168 a Rona 352,0025/09 .... crediti v/ clienti ns. nota di variazione n°168 a Rona 1.952,0028/09 .... crediti v/ clienti ns. fattura n°169 su Argenio ...............28/09 .... .............................................. ns. fattura n°169 su Argenio 5.000,0028/09 .... merci c/ vendite ns. fattura n°169 su Argenio 25.000,0028/09 .... iva a ns. debito ns. fattura n°169 su Argenio ...............30/09 .... banca x c/c bonifico da Rona a saldo ns. fattura n° 166 ...............30/09 .... crediti v/ clienti bonifico da Rona a saldo ns. fattura n° 166 ...............31/10 .... .............................................. passati al legale crediti insoluti Argenio 24.400,0031/10 .... crediti v/ clienti passati al legale crediti insoluti Argenio 24.400,0030/11 .... assegni in cassa parziale recupero credito Argenio 14.400,0030/11 .... .............................................. credito non recuperato su Argenio 10.000,0030/11 .... crediti insoluti storno crediti insoluti verso Argenio 24.400,00

Completamento di scritture e quesiti a

risposta multipla

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 11/26

Quesitiarispostamultiplaa. Il contratto di vendita stipulato con la ditta Galu, per il quale è stata emessa la

fattura n° 165, prevede le seguenti clausole 1. franco magazzino compratore 2. franco magazzino venditore 3.porto franco 4. porto assegnato

b. ll contratto con il cliente Rona, per il quale è stata emessa la fattura n° 166, è stato eseguito consegnando le merci

1. con automezzo del venditore 2. con automezzo del compratore 3. con spese a carico del venditore 4. con spese a carico del compratore

c. Il credito nei confronti del cliente Rona si è ridotto a causa di 1.difetti quantitativi della merce 2. difetti qualitativi della merce 3. riduzione dell’Iva dovuta sulle merci rese 4. aumento dell’Iva dovuta sulle merci rese

d. L’importo del saldo dovuto da Rona è dato 1. dal totale della fattura meno l’importo della nota di variazione 2. dal totale della fattura meno l’importo del solo reso 3. dal totale della fattura 4. dal totale della nota di variazione

e. Il conto anticipi da clienti è un conto 1. finanziario acceso ai crediti 2. economico acceso ai ricavi d’esercizio 3. economico acceso ai costi d’esercizio 4. finanziario acceso ai debiti

f. Il conto perdite su crediti 1. è un conto finanziario acceso ai debiti 2. è un conto economico acceso ai costi d’esercizio 3. indica che il credito è inesigibile e viene stralciato 4. indica che il credito ha difficoltà di riscossione

E.10Analizza il seguenti caso e rispondi ai quesiti proposti

In data 18/1 l’azienda del signor Emilio Grassi ha presentato all’incasso presso la Cassa di Risparmio di Parma e Piacenza cambiali per euro 12.000 scadenti il 28/2, commissioni d’incasso euro 20.

Alla scadenza, le cambiali risultano insolute per euro 5.000, la banca addebita spese di protesto per euro 52,50.

Clausole dell’incasso di effetti tramite

banca

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 12/26

Le rilevazioni contabili che sono state registrate sul libro giornale della ditta Grassi sono le seguenti:

Data Codici Conti Descrizione Dare Avere 18/01 .... effetti all’incasso effetti all’incasso presso Cariparma 12.000,0018/01 .... cambiali attive effetti all’incasso presso Cariparma 12.000,0028/02 .... cariparma c/c accreditati effetti all’incasso 6.980,0028/02 .... commissioni d’incasso commissioni addebitate da Cariparma 20,0028/02 .... effetti all’incasso accreditati effetti all’incasso 7.000,0028/02 .... effetti insoluti effetti insoluti 5.052,5028/02 .... cariparma c/c addebito spese di protesto 52,5028/02 .... effetti all’incasso effetti insoluti 5.000,00

1. A quale clausola sono state presentate all’incasso le cambiali?

..............................................................................................................................

2. Da che cosa lo deduci?

..............................................................................................................................

3. Perché, nel caso degli insoluti, sono state addebitate in c/c solo le spese di pro-testo e non anche l’importo degli effetti?

..............................................................................................................................

4. Con quale altra clausola potrebbero essere presentate all’incasso le cambiali?

..............................................................................................................................

5. Qual è la principale differenza tra le due clausole?

..............................................................................................................................

Effettua ora le rilevazioni in P.D. supponendo che l’azienda abbia presentato all’in-casso le cambiali secondo la clausola alternativa da te individuata

Data Codici Conti Descrizione Dare Avere ................................................

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 13/26

E.11Osserva la seguente busta paga relativa al mese di settembre ed effettua le

rilevazioni in Partita doppia sul libro giornale, tenendo presente che gli oneri socia-li a carico dell’azienda sono pari a euro 1.211,28 e che le ritenute fiscali e gli oneri sociale sono stati versati nei termini di legge

Retribuzione lorda 2.800,00– ritenute previdenziali 276,92Imponibile fiscale 2.523,08– ritenute fiscali 504,62– rata addizionale IRPEF a favore degli enti locali 52,50+ assegni per il nucleo familiare 60,00Somma netta da pagare 2.025,96

RilevazioniinP.D.

Data Codici Conti Descrizione Dare Avere ........................

....

....

....

....

....

....

....

E.12Al 30 aprile 20.., l’azienda individuale del signor Alberto Fazio presenta i

seguenti conti di mastro relativi all’Iva. Sulla base dei dati riportati e dopo aver determinato i saldi dei suddetti conti, liquida l’Iva del mese di aprile e registrane il versamento nei termini di legge

Iva a ns. credito Iva a ns. debito Erario c/ Iva

3.300,00 550,00 660,00 6.600,00 244,00

3.850,00 7.216,00

5.720,00

Data Codici Conti Descrizione Dare Avere ........................

Dalla busta paga alle rilevazioni

in P.D.

Liquidazione mensile dell’Iva:

dai conti di mastro alle scritture in P.D.

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 14/26

E.13Indica se le seguenti affermazioni sono vere oppure false

a. Un ammanco di cassa genera una sopravvenienza passiva V F

b. Le plusvalenze straordinarie si verificano in tutte le cessionidi beni strumentali V F

c. La riscossione di crediti precedentemente stralciati genera unasopravvenienza attiva V F

d. La perdita di un bene strumentale a seguito di incendio comporta unasopravvenienza passiva V F

e. In un’impresa individuale il soggetto irpef è l’imprenditore V F

f. L’irap è un’imposta che grava sull’impresa V F

g. Il pagamento dell’irpef con fondi aziendali è considerato un“prelievo del titolare” V F

h. Il conto prelievi del titolare è un conto economico di reddito accesoai costi d’esercizio V F

i. Per il prelievo di beni aziendali, l’imprenditore deve emettere autofatturaper autoconsumo V F

l. I sistemi supplementari utilizzano conti economici e conti finanziari tipicidel sistema principale V F

E.14Rileva in P.D. le seguenti operazioni compiute dall’azienda Veroli

10/05 – inviato un A/B di euro 4.880 al fornitore Grandi come anticipo su una fornitura di merce del valore di euro 30.000+ Iva ordinaria

15/05 – ricevuta la fattura n° 96 emessa da Grandi per l’anticipo corrisposto18/05 – emessa la fattura n° 67 sul cliente Cerreti relativa alla vendita di una parti-

ta di merce per euro 50.000 + Iva ordinaria, consegna franco magazzino venditore, trasporto con automezzo del venditore con addebito in fattura di euro 200; regolamento con cambiali a 30 giorni

20/05 – ricevuta la fattura n° 100 del fornitore Grandi che addebita anche spese di trasporto da lui anticipate come da fattura n° 222 del vettore TNT dell’im-porto di euro 219,60

22/05 – inviate in banca per l’incasso s.b.f. le cambiali rilasciate da Cerreti, com-missioni d’incasso euro 20

27/05 – liquidate retribuzioni lorde per euro 25.000 e assegni per nucleo familiare per euro 1.200; i contributi previdenziali a carico dell’azienda ammontano a euro 10.815

31/05 – pagate le retribuzioni nette: le ritenute fiscali sono pari a euro 5.750 e le ritenute previdenziali ammontano a euro 2.472,50

31/05 – liquidata l’Iva del mese di maggio16/06 – versata l’Iva del mese precedente nonché le ritenute fiscali e il saldo dei

contributi sociali18/06 – accertata la regolare riscossione delle cambiali presentate all’incasso s.b.f

Componenti straordinari e altre operazioni: vero o

falso?

Operazioni varie di gestione: scritture

in P.D.

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 15/26

SVOLGIMENTI

E.1Soluzione

a. Tutti gli adempimenti relativi alla costituzione di un’azienda vengono effettuati attraverso la Comunicazione unica inviata al comune di riferimento V F

LaComunicazioneunicadeveesserepresentataalregistrodelleimprese

b. Il patrimonio netto iniziale è formato dagli apporti effettuatidall’imprenditore V F

................................................................................................................…c. L’apporto in denaro genera una permutazione finanziaria V F

L’apportoindenarogeneraunamodificazioneeconomicad. L’apporto in natura genera due variazioni economiche V F

................................................................................................................…e. I costi d’impianto si riferiscono ai costi sostenuti per l’acquisizione degli

impianti necessari allo svolgimento dell’attività produttiva V F

Icostid’impiantosonoicostisostenutiperl’allacciamentoalle utenzeeperlaconsulenzafiscale,amministrativaeperleformalità connesseallacostituzionedell’aziendaf. L’avviamento è dato dalla differenza tra il prezzo di cessione e il

valore corrente delle attività dell’azienda ceduta, al netto del valore delle passività accollate (trasferite) dal cedente al cessionario V F

................................................................................................................…g. L’avviamento è un conto economico acceso alle variazioni d’esercizio V F

L’avviamentoèuncontoeconomicoaccesoaicostipluriennalih. Il prezzo di cessione indica l’importo da corrispondere al cedente e

viene rilevato nel conto sig. x suo c/ cessione V F

................................................................................................................…i. Il conto merci c/ apporti è un conto economico di reddito acceso ai

costi sospesi V F

Ilcontomerci c/apportièuncontoeconomicodiredditoaccesoaicostid’esercizio

E.2Soluzione

a b c d e5 2 1 4 4

E.3Soluzione

PROSPETTO DEGLI ELEMENTI PATRIMONIALI CEDUTIAttività cedute Passività cedute

Mobili 45.000,00 Mutui passivi 30.000,00Attrezzature 22.000,00 Debiti v/ fornitori 28.000,00Automezzi 35.000,00 Totale passività cedute 58.000,00Merci in magazzino 12.000,00 Valore patrimoniale netto 94.000,00Crediti v/ clienti 38.000,00 Totale attività cedute 152.000,00 Totale a pareggio 152.000,00

Costituzione di azienda:

vero o falso?

Correlazioni

Costituzione di azienda:

esercizio guidato

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 16/26

Calcolodell’avviamento

Prezzodicessione euro 110.000,00– Valorepatrimonialenetto euro 94.000,00Avviamento euro 16.000,00

ScrittureinP.D.Data Codici Conti Descrizione Dare Avere 16/10 .... unicredit c/c conferimento iniziale del titolare 150.000,0016/10 .... patrimonio netto conferimento iniziale del titolare 150.000,0020/10 .... mobili acquisto azienda della signora Maffi 45.000,0020/10 .... automezzi acquisto azienda della signora Maffi 35.000,0020/10 .... attrezzature acquisto azienda della signora Maffi 22.000,0020/10 .... merci c/ apporti acquisto azienda della signora Maffi 12.000,0020/10 .... crediti v/ clienti acquisto azienda della signora Maffi 38.000,0020/10 .... avviamento acquisto azienda della signora Maffi 16.000,0020/10 .... mutui passivi acquisto azienda della signora Maffi 30.000,0020/10 .... debiti v/ fornitori acquisto azienda della signora Maffi 28.000,0020/10 .... sig. folli c/ cessione acquisto azienda della signora Maffi 110.000,0020/10 .... sig. folli c/ cessione saldo cessione azienda di Maffi 110.000,0020/10 .... cambiali passive effetto a 60 giorni a favore di Maffi 55.000,0020/10 .... unicredit c/c bonifico bancario a favore di Maffi 55.000,0023/10 .... costi d’impianto spese di costituzione 700,0023/10 .... unicredit c/c A/B n°.... per spese di costituzione 700,00

E.4Soluzione

1. Patrimonializzare un costo accessorio relativo all’acquisto di un impiantosignifica

a.portare il costo accessorio in aumento del patrimonio netto b.rilevare il costo accessorio separatamente dal costo dell’impianto c. portareilcostoaccessorioinaumentodelcostodell’impianto d.considerare il costo accessorio come diminuzione del patrimonio netto

2. Nel caso di un acquisto franco magazzino venditore con spese pagate dal compratore a.lespesesonoacaricodelcompratoreerappresentanoperluiun

costod’esercizio b.il compratore ha un credito nei confronti del fornitore perché le spese di

trasporto sono a carico del venditore c. le spese di trasporto sono inserite nella fattura di acquisto delle merci d.lespeseditrasportosonorilevateseparatamentedall’acquisto

dell’impianto

3. Nel caso di un acquisto franco magazzino venditore con trasporto a mezzo vettore pagato dal venditore

a.le spese di trasporto sono inserite nella fattura delle merci e fanno partedella base imponibile

Quesiti a risposta multipla

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 17/26

b.ilcompratoredeveregistrareduefatturerilevandoduedebiti:unoversoilvettoreel’altroversoilfornitoredellemerci

c. ildebitoneiconfrontidelvettorevienestornatonellarilevazionedellafatturadellemerci

d.il compratore deve registrare solo il debito nei confronti del fornitoredelle merci

4. Nel caso di un acquisto franco magazzino compratore a.lespeseditrasportosonoacaricodelvenditoreenonsonorilevate

dalcompratore b.le spese di trasporto sono a carico del compratore e rilevate come costo

d’esercizio c. ilcompratorerilevasololafatturadellemerci d.il compratore rileva sia la fattura delle merci che la fattura del vettore

5. Nel caso in cui il regolamento di un acquisto sia per intero o in parte “anticipato”

a.sorge un debito nei confronti del fornitore per l’importo totale dellasomma versata

b.il compratore riceve fattura dal fornitore per un ammontare pariall’anticipo corrisposto

c. il compratore riceve fattura delle merci dal cui totale è sottrattol’anticipo corrisposto comprensivo di Iva

d.ilcompratorericeveunafatturaincuil’imponibileIvadellemercièdeterminatosottraendol’importonettodell’anticipo(cioèalnettodiIva)

6. Una nota di variazione in diminuzione su acquisti a.comportaunadiminuzionedell’Ivaacredito b. genera un credito nei confronti del fornitore c.comportaunadiminuzionedeldebitoneiconfrontidelfornitore d. rettifica direttamente il costo d’acquisto delle merci

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 18/26

E.5Soluzione

Fattura n° 245 della ditta Rossi Fattura n° 438 del vettore TNT

Merci 25.000,00 Trasporto 200,00– sconto 5% 1.250,00 + Iva 22% 44,00

23.750,00 Totale fattura 244,00– sconto 3% 712,50 Base imponibile 23.037,50+ Iva 22% 5.068,25

28.105,75+ trasporto come da fatt. n° 438 TNT 244,00Totale fattura 28.349,75

Clausola di consegna: francomagazzinovenditore,speseanticipatedalvendi-torepercontodelcompratore

Fattura n° 124 della Farm S.p.A.

Merci 18.000,00– sconto 10% 1.800,00

16.200,00+ trasporto 300,00 Base imponibile 16.500,00+ Iva 22% 3.630,00Totale fattura 20.130,00

Clausola di consegna francomagazzinovenditore,trasportoconautomezzodelvenditore

Fattura n° 98 della Jolly S.r.l. Fattura n° 127 del vettore UPS

Merci 9.800,00 Trasporto 150,00+ imballo fatturato 100,00 + Iva 22% 33,00 Base imponibile 9.900,00 Totale fattura 183,00+ Iva 22% 2.178,00

12.078,00+ Interessi 54,00Totale fattura 12.132,00

Clausola di consegna: francomagazzinovenditore, trasportoamezzovettorepagatodalcompratore

Fattura n° 125 Arredo S.r.l.

Arredamento Vs. uffici 28.000,00trasporto 200,00 Base imponibile 28.200,00+ Iva 22% 6.204,00Totale fattura 34.404,00

Clausola di consegna: francomagazzinovenditore,trasportoconautomezzodelvenditore

Analisi di fatture, clausole

di consegna e scritture in P.D.: completamento

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 19/26

ScrittureinP.D.Data Codici Conti Descrizione Dare Avere 15/06 .... trasporti su acquisti fattura n° 438 vettore TNT 200,0015/06 .... iva a ns. credito fattura n° 438 vettore TNT 44,0015/06 .... debiti v/ fornitori fattura n° 438 vettore TNT 244,0015/06 .... merci c/ acquisti fattura n°245 ditta Rossi 23.037,5015/06 .... iva a ns. credito fattura n°245 ditta Rossi 5.068,2515/06 .... debiti v/ fornitori storno fattura n° 438 vettore TNT 244,0015/06 .... debiti v/ fornitori fattura n°245 ditta Rossi 28.349,7515/06 .... merci c/ acquisti fattura n°124 Farm S.p.A. 16.200,0015/06 .... trasporti su acquisti fattura n°124 Farm S.p.A. 300,0015/06 .... iva a ns. credito fattura n°124 Farm S.p.A. 3.630,0015/06 .... debiti v/ fornitori fattura n°124 Farm S.p.A. 20.130,0015/06 .... trasporti su acquisti fattura n° 127 UPS 150,0015/06 .... iva a ns. credito fattura n° 127 UPS 33,0015/06 .... debiti v/ fornitori fattura n° 127 UPS 183,0015/06 .... merci c/ acquisti fattura n° 98 Jolly S.r.l. 9.800,0015/06 .... imballaggi c/ acquisti fattura n° 98 Jolly S.r.l. 100,0015/06 .... iva a ns. credito fattura n° 98 Jolly S.r.l. 2.178,0015/06 .... interessi passvi v/ fornitori fattura n° 98 Jolly S.r.l. 54,0015/06 .... debiti v/ fornitori fattura n° 98 Jolly S.r.l. 12.132,0015/06 .... mobili e arredi d’ufficio fattura n° 125 Arredo S.r.l. 28.200,0015/06 .... iva a ns. credito fattura n° 125 Arredo S.r.l. 6.204,0015/06 .... debiti v/ fornitori fattura n° 125 Arredo S.r.l. 34.404,00

E.6Soluzione

Fattura n° 222 della ditta Grossi Fattura n° 240 del vettore Riva

Merci 42.000,00 Trasporto 160,00+ Iva 22% 9.240,00 + Iva 22% 35,20

51.240,00 Totale fattura 195,20+ trasporto come da fatt. n° 240 Riva 195,20

Totale fattura 51.435,20

Nota di variazione n° 228 della ditta Grossi

Vs. reso merci 3.000,00+ Iva 22% 660,00Totale a Vs. credito 3.600,00

Fattura di acquisto merci, nota

di variazione: completamento e

scritture in P.D.

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 20/26

ScrittureinP.D.Data Codici Conti Descrizione Dare Avere 12/06 .... trasporti su acquisti fattura n° 240 vettore Riva 160,0012/06 .... iva a ns. credito fattura n° 240 vettore Riva 35,2012/06 .... debiti v/ fornitori fattura n° 240 vettore Riva 195,2012/06 .... merci c/ acquisti fattura n° 222 ditta Grossi 42.000,0012/06 .... iva a ns. credito fattura n° 222 ditta Grossi 9.240,0012/06 .... debiti v/ fornitori storno fattura n° 240 vettore Riva 195,2012/06 .... debiti v/ fornitori fattura n° 222 ditta Grossi 51.435,2018/06 .... debiti v/ fornitori nota di variazione n° 228 ditta Grossi 3.660,0018/06 .... resi su acquisti nota di variazione n° 228 ditta Grossi 3.000,0018/06 .... iva a ns. credito nota di variazione n° 228 ditta Grossi 660,0030/06 .... debiti v/ fornitori saldo fattura n° 222 ditta Grossi 47.775,2030/06 .... banca x c/c bonifico a saldo fattura ditta Grossi 47.775,20

E.7Soluzione

Fattura n° 37 della ditta Salvi Fattura n° 52 della ditta Salvi

Anticipo 7.000,00 Importo delle merci 50.000,00+ Iva 22% 1.540,00 + spese di trasporto 200,00

8.540,00 . 50.200,00– anticipo 7.000,00

Base imponibile 43.200,00

Iva 22% 9.504,00

Totale fattura 52.704,00

Data Codici Conti Descrizione Dare Avere 10/04 .... crediti diversi Ns. A/B a Salvi per anticipo 8.540,0010/04 .... banca x c/c Ns. A/B a Salvi per anticipo 8.540,0013/04 .... anticipi a fornitori fattura n° 37 da Salvi per ns. anticipo 7.000,0013/04 .... iva a ns. credito fattura n° 37 da Salvi per ns. anticipo 1.540,0013/04 .... debiti v/ fornitori fattura n° 37 da Salvi per ns. anticipo 8.540,0013/04 .... debiti v/ fornitori storno anticipo a Salvi del 10/04 8.540,0013/04 .... crediti diversi storno anticipo a Salvi del 10/04 8.540,0030/04 .... merci c/ acquisti fattura n° 52 da Salvi 50.000,0030/04 .... trasporti su acquisti fattura n° 52 da Salvi 200,0030/04 .... iva a ns. credito fattura n° 52 da Salvi 9.504,0030/04 .... anticipi a fornitori fattura n° 52 da Salvi 7.000,0030/04 .... debiti v/ fornitori fattura n° 52 da Salvi 52.704,0030/04 .... debiti v/ fornitori saldo fattura n° 52 Salvi 52.704,0030/04 .... cambiali passive A/B a saldo fattura n° 52 Salvi 52.704,00

Completamento di documenti e

rilevazioni in P.D.

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 21/26

E.8Soluzione

1. Nella registrazione in Partita doppia di una fattura di vendita, la presenza del conto rimborsi per trasporti indica che la consegna è prevista con la clausola franco magazzino venditore/compratore con automezzo del venditore

2. Il conto anticipazioni per c/ clienti è un conto finanziario acceso ai crediti/debiti3. Il conto anticipazioni per c/ clienti indica che per la consegna è prevista la clau-

sola franco magazzino venditore con spese anticipate dal compratore/venditore4. Il conto trasporti su vendite è un conto economico di reddito acceso ai costi/

ricavi d’esercizio5. Il conto resi su vendite è un conto economico di reddito acceso alle rettifiche dei

costi/ricavi d’esercizio6. Il conto anticipi da clienti indica una clausola di consegna/pagamento7. Il conto perdite su crediti indica che un credito è stato stralciato/passato all’uf-

ficio affari legali8. Il conto interessi attivi v/ clienti è un conto finanziario acceso ai crediti/econo-

mico acceso ai ricavi d’esercizio9. Il conto lavorazioni presso terzi indica che l’azienda ha messo in atto un pro-

cesso di esternalizzazione/produzione per conto altrui10.Gli interessi di mora sono interessi dovuti per dilazione di/ritardato pagamento

Eliminazione dei termini errati

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 22/26

E.9Soluzione

Data Codici Conti Descrizione Dare Avere 12/09 .... anticipazioni c/ clienti pagate spese per conto ditta Galu 183,0012/09 .... denaro in cassa pagate spese per conto ditta Galu 183,0015/09 .... crediti v/ clienti ns. fattura n° 165 su ditta Galu 36.783,0015/09 .... merci c/ vendite ns. fattura n° 165 su ditta Galu 30.000,0015/09 .... iva a ns. debito ns. fattura n° 165 su ditta Galu 6.600,0015/09 .... anticipazioni c/ clienti storno ns. anticipazione per ditta Galu 183,0015/09 .... cambiali attive effetto da Galu a saldo fattura n°165 36.780,0015/09 .... ribassi e abbuoni passivi effetto da Galu a saldo fattura n°165 3,0015/09 .... crediti v/ clienti effetto da Galu a saldo fattura n°165 36.783,0018/09 .... crediti v/ clienti ns. fattura n° 166 su ditta Rona 42.700,0018/09 .... merci c/ vendite ns. fattura n° 166 su ditta Rona 34.800,0018/09 .... rimborsi per trasporti ns. fattura n° 166 su ditta Rona (trasporto) 200,0018/09 .... iva a ns. debito ns. fattura n° 166 su ditta Rona 7.700,0022/09 .... assegni in cassa A/B versatoci da Argenio per anticipo 6.100,0022/09 .... crediti v/ clienti A/B versatoci da Argenio per anticipo 6.100,0022/09 .... crediti v/ clienti ns. fattura n°167 su Argenio per anticipo 6.100,0022/09 .... anticipi da clienti ns. fattura n°167 su Argenio per anticipo 5.000,00

22/09 .... iva a ns. debito ns. fattura n°167 su Argenio per anticipo 1.100,0025/09 .... resi su vendite ns. nota di variazione n°168 a Rona 1.600,0025/09 .... iva a ns. debito ns. nota di variazione n°168 a Rona 352,0025/09 .... crediti v/ clienti ns. nota di variazione n°168 a Rona 1.952,0028/09 .... crediti v/ clienti ns. fattura n°169 su Argenio 24.400,0028/09 .... anticipi da clienti ns. fattura n°169 su Argenio 5.000,0028/09 .... merci c/ vendite ns. fattura n°169 su Argenio 25.000,0028/09 .... iva a ns. debito ns. fattura n°169 su Argenio 4.400,0030/09 .... banca x c/c bonifico da Rona a saldo ns. fattura n° 166 40.748,0030/09 .... crediti v/ clienti bonifico da Rona a saldo ns. fattura n° 166 40.748,0031/10 .... crediti insoluti passati al legale crediti insoluti Argenio 24.400,0031/10 .... crediti v/ clienti passati al legale crediti insoluti Argenio 24.400,0030/11 .... assegni in cassa parziale recupero credito Argenio 14.400,0030/11 .... perdite su crediti credito non recuperato su Argenio 10.000,0030/11 .... crediti insoluti storno crediti insoluti verso Argenio 24.400,00

Completamento di scritture e quesiti a

risposta multipla

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 23/26

Quesitiarispostamultiplaa. Il contratto di vendita stipulato con la ditta Galu, per il quale è stata emessa la

fattura n° 165, prevede le seguenti clausole 1. franco magazzino compratore 2. franco magazzino venditore 3. porto franco 4. porto assegnato

b. ll contratto con il cliente Rona, per il quale è stata emessa la fattura n° 166, è stato eseguito consegnando le merci

1. con automezzo del venditore 2. con automezzo del compratore 3. con spese a carico del venditore 4. con spese a carico del compratore

c. Il credito nei confronti del cliente Rona si è ridotto a causa di 1. difetti quantitativi della merce 2.difetti qualitativi della merce 3. riduzione dell’Iva dovuta sulle merci rese 4. aumento dell’Iva dovuta sulle merci rese

d. L’importo del saldo dovuto da Rona è dato 1. dal totale della fattura meno l’importo della nota di variazione 2. dal totale della fattura meno l’importo del solo reso 3. dal totale della fattura 4. dal totale della nota di variazione

e. Il conto anticipi da clienti è un conto 1. finanziario acceso ai crediti 2. economico acceso ai ricavi d’esercizio 3. economico acceso ai costi d’esercizio 4. finanziario acceso ai debiti

f. Il conto perdite su crediti 1. è un conto finanziario acceso ai debiti 2.è un conto economico acceso ai costi d’esercizio 3. indica che il credito è inesigibile e viene stralciato 4. indica che il credito ha difficoltà di riscossione

E.10Soluzione

1. A quale clausola sono state presentate all’incasso le cambiali? Lecambialisonostatepresentateallaclausoladopoincasso

2. Da che cosa lo deduci? Dalfattochelecambialivengonoaccreditateinc/csolodopoesserestate

incassate

Clausole dell’incasso di effetti tramite

banca

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 24/26

3. Perché, nel caso degli insoluti, sono state addebitate in c/c solo le spese di pro-testo e non anche l’importo degli effetti?

Perchéglieffettinonincassatinoneranoancorastatiaccreditatiinc/c

4. Con quale altra clausola potrebbero essere presentate all’incasso le cambiali? Lecambialipotrebberoesserepresentateallaclausolasalvobuonfine

5. Qual è la principale differenza tra le due clausole? Laprincipaledifferenzaè la seguente: l’incassos.b.f. èun’operazionedi

smobilizzo crediti perché la somma viene accreditata immediatamentesenzaattendere ilbuon finedell’effetto,mentrenell’operazione“aldopoincasso”èunsempliceserviziobancarioinquantol’accreditoavvienesolodopol’avvenutariscossionedeglieffettidapartedellabanca

RilevazioniinP.D.Data Codici Conti Descrizione Dare Avere 18/01 .... effetti all’incasso effetti all’incasso presso Cariparma 12.000,0018/01 .... cambiali attive effetti all’incasso presso Cariparma 12.000,0018/01 .... cariparma c/c accreditati effetti all’incasso s.b.f. 12.000,0018/01 .... banche c/ effetti s.b.f. accreditati effetti all’incasso s.b.f. 12.000,0018/01 .... commissioni d’incasso commissioni d’incasso effetti s.b.f. 20,0018/01 .... cariparma c/c commissioni d’incasso effetti s.b.f. 20,0028/02 .... banche c/ effetti s.b.f. storno per incasso effetti s.b.f. 7.000,0028/02 .... effetti all’incasso storno per incasso effetti s.b.f. 7.000,0028/02 .... effetti insoluti addebito effetti insoluti 5.052,5028/02 .... cariparma c/c addebito effetti insoluti 5.052,5028/02 .... banche c/ effetti s.b.f. storno per effetti insoluti 5.000,0028/02 .... effetti all’incasso storno per effetti insoluti 5.000,00

E.11Soluzione

RilevazioniinP.D.Data Codici Conti Descrizione Dare Avere 30/09 .... salari e stipendi retribuzioni lorde settembre 2.800,0030/09 .... istituti di previdenza assegni nucleo familiare settembre 60,0030/09 .... dipendenti c/ retribuzioni competenze lorde settembre 2.860,0030/09 .... oneri sociali oneri sociali a carico dell’azienda 1.211,2830/09 .... istituti di previdenza oneri sociali a carico dell’azienda 1.211,2830/09 .... dipendenti c/ retribuzioni pagate retribuzioni settembre 2.860,0030/09 .... istituti di previdenza ritenute previdenziali settembre 276,9230/09 .... erario c/ ritenute operate ritenute fiscali 504,6230/09 .... enti locali c/ addizionale irpef rata addizionale enti locali 52,5030/09 .... banca x c/c pagate competenze nette settembre 2.025,9616/10 .... erario c/ ritenute operate versamento unificato 504,6216/10 .... istituti previdenziali versamento unificato 1.428,2016/10 .... enti locali c/ addizionale irpef versamento unificato 52,5016/10 .... banca x c/c versamento unificato 1.985,32

Dalla busta paga alle rilevazioni

in P.D.

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 25/26

E.12Soluzione

Iva a ns. credito Iva a ns. debito Erario c/ Iva

3.300,00 550,00 660,00 6.600,00 244,00 13.156,00

3.850,00 7.216,00 12.320,00

5.720,00 S. 12.320,00 S. 13.156,00 12.564,00

12.870,00 12.870,00 13.816,00 13.816,00 S. 592,00

13.156,00 13.156,00

Data Codici Conti Descrizione Dare Avere 30/04 .... erario c/ iva liquidazione Iva mese aprile 12.320,0030/04 .... iva a ns. credito liquidazione Iva mese aprile 12.320,0030/04 .... iva a ns. debito liquidazione Iva mese aprile 13.156,0030/04 .... erario c/ iva liquidazione Iva mese aprile 13.156,0016/05 .... erario c/ iva versamento Iva aprile 592,0016/05 .... banca x c/c versamento Iva aprile 592,00

E.13Soluzione

a. Un ammanco di cassa genera una sopravvenienza passiva V F

b. Le plusvalenze straordinarie si verificano in tutte le cessionidi beni strumentali V F

c. La riscossione di crediti precedentemente stralciati genera unasopravvenienza attiva V F

d. La perdita di un bene strumentale a seguito di incendio comporta unasopravvenienza passiva V F

e. In un’impresa individuale il soggetto irpef è l’imprenditore V F

f. L’irap è un’imposta che grava sull’impresa V F

g. Il pagamento dell’irpef con fondi aziendali è considerato un“prelievo del titolare” V F

h. Il conto prelievi del titolare è un conto economico di reddito accesoai costi d’esercizio V F

i. Per il prelievo di beni aziendali, l’imprenditore deve emettere autofatturaper autoconsumo V F

l. I sistemi supplementari utilizzano conti economici e conti finanziari tipicidel sistema principale V F

Liquidazione mensile dell’Iva:

dai conti di mastro alle scritture in P.D.

Componenti straordinari e altre operazioni: vero o

falso?

User

Rectangle

© Mondadori EducationTELEPASS + 3 - Percorso didattico semplificato 26/26

E.14Soluzione

RilevazioneinP.D.

Data Codici Conti Descrizione Dare Avere 10/05 .... crediti diversi ns. A/B per anticipo al fornitore Grandi 4.880,0010/05 .... banca x c/c ns. A/B per anticipo al fornitore Grandi 4.880,0015/05 .... anticipi a fornitori fattura n° 96 ditta Grandi 4.000,0015/05 .... iva a ns. credito fattura n° 96 ditta Grandi 880,0015/05 .... debiti v/ fornitori fattura n° 96 ditta Grandi 4.880,0015/05 .... debiti v/ fornitori storno anticipo corrisposto a Grandi 4.880,0015/05 .... crediti diversi storno anticipo corrisposto a Grandi 4.880,0018/05 .... crediti v/ clienti ns. fattura n° 67 su ditta Cerreti 61.244,0018/05 .... merci c/ vendite ns. fattura n° 67 su ditta Cerreti 50.000,0018/05 .... rimborsi per trasporti ns. fattura n° 67 su ditta Cerreti 200,0018/05 .... iva a ns. debito ns. fattura n° 67 su ditta Cerreti 11.044,0018/05 .... cambiali attive pagherò Cerretti a saldo ns. fattura n° 67 61.244,0018/05 .... crediti v/ clienti pagherò Cerretti a saldo ns. fattura n° 67 61.244,0020/05 .... trasporti su acquisti fattura n° 222 TNT 180,0020/05 .... iva a ns. credito fattura n° 222 TNT 39,6020/05 .... debiti v/ fornitori fattura n° 222 TNT 219,6020/05 .... merci c/ acquisti fattura n°100 ditta Grandi 30.000,0020/05 .... iva a ns. credito fattura n°100 ditta Grandi 5.720,0020/05 .... debiti v/ fornitori fattura n°100 ditta Grandi 219,6020/05 .... debiti v/ fornitori fattura n°100 ditta Grandi 31.939,6020/05 .... anticipi a fornitori fattura n°100 ditta Grandi 4.000,0022/05 .... effetti all’incasso inviati effetti all’incasso s.b.f 61.244,0022/05 .... cambiali attive inviati effetti all’incasso s.b.f 61.244,0022/05 .... banca x c/c accredito effetti s.b.f. 61.244,0022/05 .... banca c/ effetti sbf inviati effetti all’incasso s.b.f 61.244,0022/05 .... commissioni d’incasso commissioni d’incasso effetti s.b.f. 20,0022/05 .... banca x c/c commissioni d’incasso effetti s.b.f. 20,0027/05 .... salari e stipendi retribuzioni lorde mese di maggio 25.000,0027/05 .... istituti di previdenza assegni nucleo familiare maggio 1.200,0027/05 .... dipendenti c/ retribuzioni competenze lorde maggio 26.200,0027/05 .... oneri sociali contributi a carico dell’azienda 10.815,0027/05 .... istituti di previdenza contributi a carico dell’azienda 10.815,0031/05 .... dipendenti c/ retribuzioni saldo retribuzioni maggio 26.200,0031/05 .... erario c/ ritenute operate ritenute fiscali su retribuzioni maggio 5.750,0031/05 .... istituti di previdenza ritenute previdenziali maggio 2.472,5031/05 .... banca x c/c pagate competenze maggio 17.977,5031/05 .... erario c/ iva liquidazione Iva maggio 6.639,6031/05 .... iva a ns. credito liquidazione Iva maggio 6.639,6031/05 .... iva a ns. debito liquidazione Iva maggio 11.044,0031/05 .... erario c/ iva liquidazione Iva maggio 11.044,0016/06 .... erario c/ iva versamento unificato con F24 4.444,4016/06 .... erario c/ ritenute operate versamento unificato con F24 5.750,0016/06 .... istituti di previdenza versamento unificato con F24 12.087,5016/06 .... banca x c/c versamento unificato con F24 22.281,9018/06 .... banche c/ effetti s.b.f. storno per incasso effetti 61.244,0018/06 .... effetti all’incasso storno per incasso effetti 61.244,00

Operazioni varie di gestione: scritture

in P.D.

User

Rectangle