Strategia ICT e priorità di investimento per il settore ... · Evoluzione dei processi e delle...

10

Strategia ICT e priorità di investimento per il settore bancario Romano Stasi, Segretario Generale, ABI Lab Milano, 26 settembre 2013

Transcript of Strategia ICT e priorità di investimento per il settore ... · Evoluzione dei processi e delle...

Strategia ICT e priorità di investimento per il settore bancario

Romano Stasi, Segretario Generale, ABI Lab

Milano, 26 settembre 2013

- 2 -

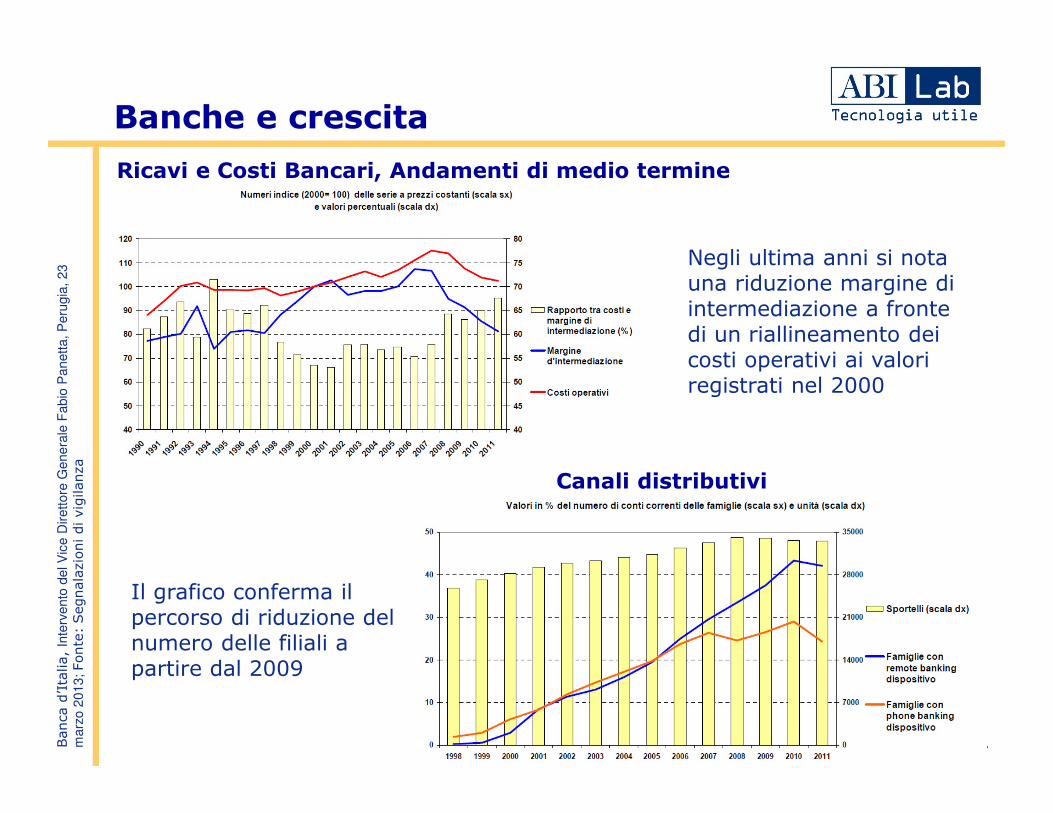

Banche e crescita

Ricavi e Costi Bancari, Andamenti di medio termine

Canali distributivi

Negli ultima anni si nota una riduzione margine di intermediazione a fronte di un riallineamento dei costi operativi ai valori registrati nel 2000

Il grafico conferma il percorso di riduzione del numero delle filiali a partire dal 2009

Ban

ca d’Italia

, In

terv

ento

del V

ice D

irettore

Genera

le F

abio

Panetta, P

eru

gia

, 23

marz

o 2

013; Fo

nte:Seg

nalaz

ioni di vigila

nza

- 3 -

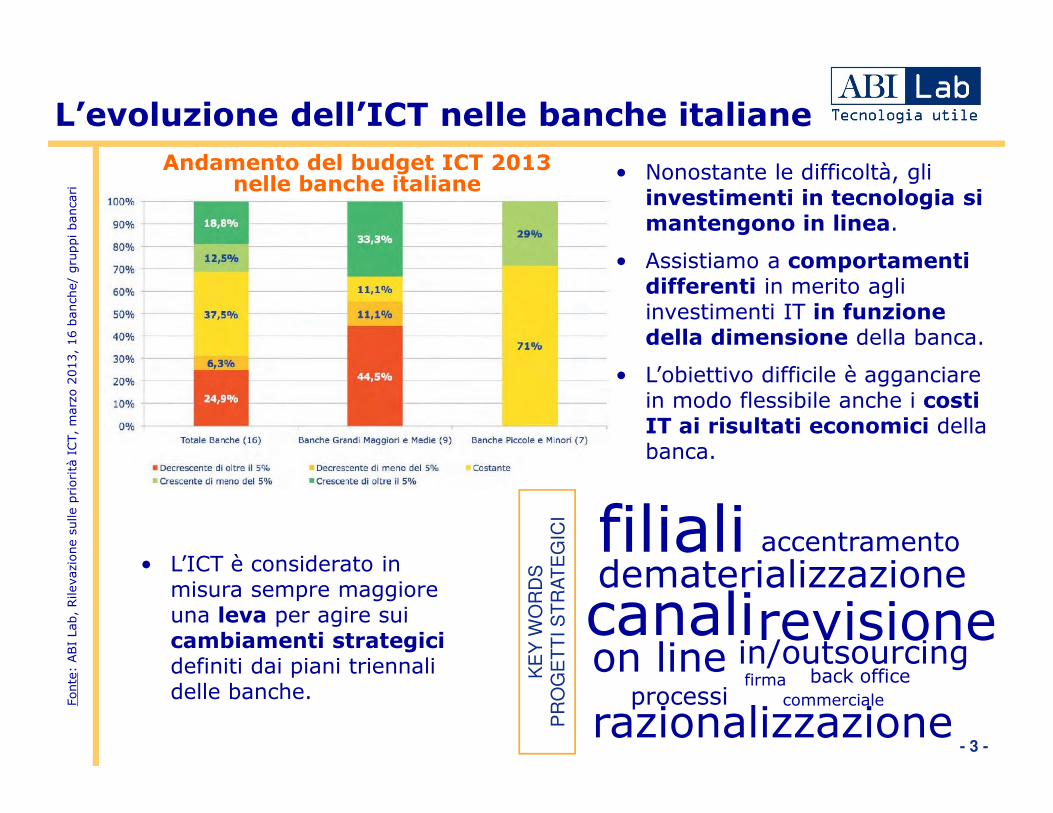

L’evoluzione dell’ICT nelle banche italiane

Fonte: ABI La

b, Rile

vazione su

lle priorità ICT, marzo

2013, 16 ban

che/ gruppi ban

cari

Andamento del budget ICT 2013 nelle banche italiane

• Nonostante le difficoltà, gli investimenti in tecnologia si mantengono in linea.

• Assistiamo a comportamenti differenti in merito agli investimenti IT in funzione della dimensione della banca.

• L’obiettivo difficile è agganciare in modo flessibile anche i costi IT ai risultati economici della banca.

in/outsourcingcanalirevisione

razionalizzazione

filiali

processiback officefirma

accentramento

commerciale

dematerializzazione

on line

• L’ICT è considerato in misura sempre maggiore una leva per agire sui cambiamenti strategici definiti dai piani triennali delle banche.

KE

Y W

OR

DS

P

RO

GE

TT

I S

TR

AT

EG

ICI

- 4 -

Evoluzione dei processi e delle tecnologie

Semplificazione e miglioramento dei processi di business e delle attività operative, facendo leva su automazione e nuove tecnologie- Oltre il 65% del cash out ICT ha finalità

di sviluppo del business o di

ottimizzazione dei processi

Crescente attenzione al monitoraggio dei processi operativi e di back office, mediante KPI e cruscotti direzionali

Riassetto organizzativo e revisione dell’allocazione di risorse interne ed esterne nell’ambito di specifici processi interni, in particolar modo con riferimento al Back Office

Consolidamento e bilanciamento fra canali, anche attraverso percorsi di revisione dei processi e di modernizzazione del front-end

Ridisegno dell’operatività in filiale: minimizzare l’impegno in attività transazionali puntando su digitalizzazione e nuove tecnologie.- Il 56% delle banche sta

sperimentando l’uso della

firma grafometrica

Integrazione, anche organizzativa, tra i diversi canali diretti della banca- Il 94% dei casi il Contact Center è nella

stessa unità organizzativa del canale

Internet, ambito che nel 67% dei casi

comprende anche il Mobile Banking

Dati tratti dalle analisi A

BI La

b dell’O

sserva

torio Con

tact Cen

ter Ban

cari, del

Gruppo di La

voro D

ocumen

to elettronico e dalla Rile

vazion

e CIPA-A

BI dello

stato dell’a

utomaz

ione del sistema cred

itizio

- 5 -

Il ridisegno distributivo delle filiali

La forte attenzione verso l’evoluzione dei canali innovativi sta portando a un significativo cambiamento nel ruolo e nella presenza delle filiali sul territorio italiano. Le iniziative di razionalizzazione degli sportelli sono frequenti in particolar modo nei grandi gruppi bancari, mentre fino ad alcuni anni fa la tendenza era opposta.

�Nel 2008 infatti, è iniziato un trend decrescente che ha portato alla diminuzione della numerosità delle filiali, passando dai 34.139 sportelli di dicembre 2008 a 32.581 nel dicembre 2012, con un calo complessivo del 4,5%.

�Nonostante il trend in atto l’Italia registra 55 filiali per 100.000 abitanti rispetto alla media europea di 41. Prima del 1999 la densità di filiali in Italia era minore rispetto alla media europea.

Nell’ambito di una analisi ABI Lab sui piani industriali pubblici di 13 banche si rileva come sia forte l’attenzione al ripensamento del modello distributivo della rete di filiali.

Principali iniziative in programma con impatto sul modello distributivo delle filiali

Fonte: Elaborazioni ABI su

dati Ban

ca

Cen

trale Europea

, dicem

bre 2011

Numero di sportelli in Europa ogni 100.000 abitanti

- 6 -

L’evoluzione della logica di filiale

La razionalizzazione della rete spinge le banche a ripensare la distribuzione territoriale delle filiali e a ridisegnare il tipo di operatività diminuendo il peso della componente transazionale e dando maggiore importanza alle attività di supporto e consulenza.

� Un esempio di evoluzione di modellodistributivo, verso cui alcune banche si stanno orientando può richiamare il concetto di hub and spoke.

� Una delle tendenze in atto è accentrare i servizi più complessi in filiali capofila e concentrare i servizi di base in filiali aggregate.

� È in atto una tendenza generale a snellire ed efficientare la componente transazionale legata all’attività di sportello.

La componente transazionale La componente relazionale

� L’obiettivo diffuso è liberare risorse, impegnate in attività svolte presso le sedi centrali, verso attività commerciali e di Rete.

� L’utilizzo si concentra principalmente su contabili e documenti di sportello, con modalità che non prevedono l’enrollment della firma.

� Il 56,3% delle banche* ha in corso progetti pilota presso alcune filiali per sperimentare l’uso della firma grafometrica; nel 12,5% dei casi è già concretamente in uso.

* Fonte: ABI La

b, Gruppo di La

voro D

ocu

men

to Elettronico, 2012, 16 ban

che/gruppi

rapprese

ntativi del 62% del settore in termini di dipen

den

ti

- 7 -

Scenario e trend del mercato ICTLo sviluppo dei canali

Il 75% dei clienti utilizza combinazioni di canali fisici e virtuali, confermando l’importanza di un’offerta integrata in cui la filiale continua ad assumere un ruolo importante nel rapporto con la clientela.

• A livello globale e cross industry il 18% delle aziende gestisce sui social media più del 25% delle domande della clientela; il 45% delle aziende ha inoltre integrato il Social Care all’interno dei processi di Customer Service.

• Le banche italiane sono presenti sui principali social network con obiettivi di relazioni istituzionali, assistenza al cliente e offerta commerciale. Fo

nte: ABI La

b, e Po

litec

nico di Mila

no, Osserva

torio M

obile

Ban

king, 2012, an

alisi des

k su

25 ban

che/gruppi.

Social M

edia Today

, “The Social Customer

Engag

emen

t Index

”, 2012, 578 interviste a livello globale.

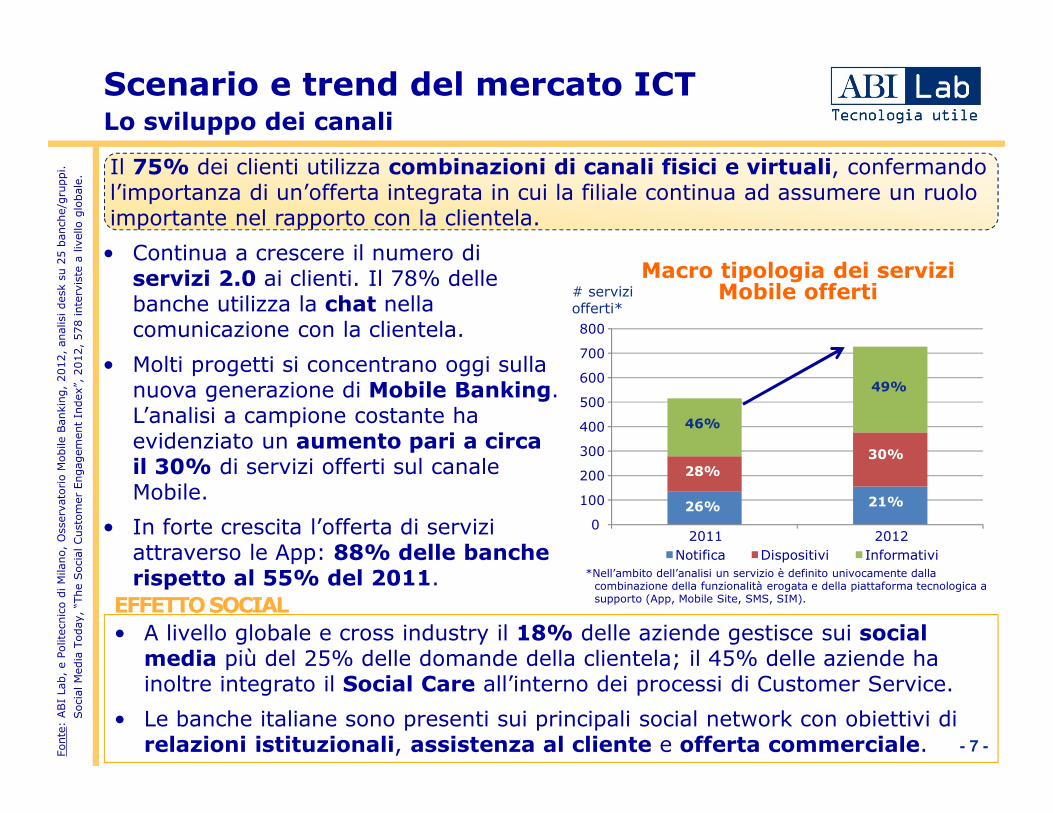

Macro tipologia dei servizi Mobile offerti

• Continua a crescere il numero di servizi 2.0 ai clienti. Il 78% delle banche utilizza la chat nella comunicazione con la clientela.

• Molti progetti si concentrano oggi sulla nuova generazione di Mobile Banking. L’analisi a campione costante ha evidenziato un aumento pari a circa il 30% di servizi offerti sul canale Mobile.

• In forte crescita l’offerta di servizi attraverso le App: 88% delle banche rispetto al 55% del 2011.

EFFETTO SOCIAL

0

100

200

300

400

500

600

700

800

2011 2012Notifica Dispositivi Informativi

46%

28%

26%

49%

30%

21%

# servizi offerti*

*Nell’ambito dell’analisi un servizio è definito univocamente dalla combinazione della funzionalità erogata e della piattaforma tecnologica a supporto (App, Mobile Site, SMS, SIM).

- 8 -

Riorganizzazione del Back Office Nuove logiche operative per le HR

�Il 24% delle banche* dispone oggi di una mappatura delle competenze per processo ed il 29% ha inserito nel piano di iniziative 2014 tale attività.

�Promuovere l’innovazione all’interno del contesto aziendale attraverso canali specifici. Il 24% delle banche* presenta una gestione orientata alla Community delle competenze e delle figure a supporto del BPM

Visione per processiDigitalizzazione dei processi interni

�Livello di consapevolezza della cultura per processi medio – alto in oltre il 60% delle realtà, in particolare nelle Strutture Centrali e di BackOffice.

�ll 61% delle banche* è oggi impegnata in progetti di evoluzione dell’impianto normativo. Ritiene l’utilizzo delle Intranet particolarmente efficace nel reperire informazioni con contenuti descrittivi dell’approccio per processi

�Sta crescendo l’importanza di specifici ruoli a supporto del BPM: in particolare l’80% delle banche comincia a diffondere la figura del Process Owner che ha una visione end to end trasversale sul processo.

�La conservazione sostitutiva a norma dei documenti è stata avviata dal 67% delle banche*, principalmente mediante affidamento in outsourcing (33%).

* Fonte: ABI La

b, Osserva

torio Proce

ssi e

Organ

izza

zione, 2013, 19 ban

che/gruppi rappresentativi

del 60% del settore in

termini di totale attivo

* Fonte: ABI La

b, Gruppo di La

voro Docu

men

to

Elettronico, 2012, 16 ban

che/gruppi rappresentativi

del 62% del settore in

termini di dipen

den

ti �Ripensamento dei modelli di sourcing, valutando le opzioni di make or buy in funzione delle specifiche attività gestite.

�Forte attenzione al monitoraggio delle performance e attivazione di iniziative di lean management

�Reengineering dei processi e dei modelli di lavoro, anche in ottica strutturale e innovativa

I nuovi trend delle Operations

- 9 -

Scenario e trend del mercato ICT L’evoluzione della Compliance

Notevole attenzione verso le nuove Disposizioni di Vigilanza prudenziale di Banca d’Italia in via di emanazione, che potrebbero apportare significativi cambiamenti ai piani di investimento delle banche, in quanto impattano in misura rilevante sul sistema dei controlli interni e sui sistemi informativi, oltre a trattare la Business Continuity.

Cash out ICT per interventi di compliance

Fonte: CIPA-A

BI, Rile

vazione dello stato dell’a

utomaz

ione del sistema cred

itizio, 2012, 4 gruppi

principali e 12 m

edi

Ban

ca Cen

trale Europea

, 2012 -

(pae

si dell’a

rea eu

ro) –Andam

ento 2008-2012

• Governo e Organizzazione del sistema informativo: assegnazione ruoli,responsabilità e dialogo tra le diverse funzioni competenti con l’obiettivo digarantire l’unitarietà della visione generale e del rischio informatico.

• Definizione obiettivi e metodologie di analisi del rischio informatico ecorrelazione con l’analisi e la gestione del rischio operativo.

• Revisione dell’analisi di impatto e aggiornamento del piano di continuitàoperativa: aggiornamento del piano di Continuità Operativa alla luce delleinnovazioni dal punto di vista organizzativo, tecnologico e infrastrutturale.

- 10 -

� Assistiamo a un importante cambiamento del modello di servizio offerto.

� La tecnologia gioca un ruolo importante nello sviluppo e nell’integrazione dei servizi tra i diversi canali e nell’offrire nuove modalità di iterazione tra banca e cliente (ad es. in mobilità, vendita 100% on line).

� Il cambiamento e il nuovo ruolo della filiale è abilitato dalle tecnologie (ad es. dematerializzazione), ma basato su un attento disegno dei servizi, dei processi e della relazione tra dipendente e cliente.

� Per cogliere queste sfide la tecnologia è contemporaneamente una leva e uno strumento da allineare in modo rapido ed efficiente alle nuove esigenze (virtualizzazione, postazioni di lavoro, …).

� Dal nostro punto di osservazione cogliamo l’impegno delle banche, nella ricerca di efficienza e di nuove modalità di servizio, attraverso numerosi nuovi progetti tecnologici e di innovazione, che puntano con fiducia alla ripresa economica.

Prossime sfide