Speciale Tube & Wire 2014

38

SPECIALE Tube & Wire Düsseldorf Aprile 2014

-

Upload

siderweb -

Category

News & Politics

-

view

245 -

download

5

Transcript of Speciale Tube & Wire 2014

SPECIALETube & Wire Düsseldorf

Aprile 2014

1

Tube & Wire DüsseldorfAprile 2014SPECIALE

Come accade sempre, le fiere sono un’occasione non solo per gli operatori di settore, che puntano ad allacciare nuovi contatti o a chiudere contratti, ma anche per tutti coloro che, pur non essendo direttamente coinvolti nel business, sono in qualche modo legati ad un settore. Un buon esempio può essere rappresentato dalla categoria dei giornalisti. La recente fiera di Wire & Tube di Düsseldorf non ha fatto eccezione ma ha solo confermato la tesi. Camminando tra gli stand degli espositori, parlando con le persone, ragionando con gli operatori, sia io sia il collega Davide Lorenzini abbiamo ottenuto un quadro che per certi versi ci ha lasciato stupefatti. A differenza di quando, dall’ufficio, contattiamo gli operatori italiani per interviste o analisi di mercato, le risposte che abbiamo ottenuto alle nostre domande sono state di tenore e tono completamente diverso. Ottimismo, possibilismo, positività hanno preso il posto della depressione e della delusione che troppo spesso, negli ultimi mesi, ha contraddistinto l’Italia dell’acciaio, quasi si riuscisse a guardare il mondo attraverso un paio di occhiali differenti, capaci di stimolare il «polo positivo» della mente. Una quota di questo ottimismo è merito dell’esperienza di vissuto intrinseca nella fiera stessa: l’immersione tra migliaia di persone, la possibilità di nuovi contatti, il confronto con colleghi e competitor, sicuramente svolgono la funzione di «detonatori», smuovono energie e aiutano ad attingere a riserve di ottimismo che, seduti in ufficio aspettando che il telefono squilli, spesso ci si dimentica di avere. Ma non si può ridurre la scintilla di innesco solo a questo. In fiera, la carta d’identità della maggior parte degli espositori riportava nella sezione «segni particolari»: alta qualità dei prodotti ed internazionalizzazione della propria rete di vendita. Il segreto dell’ottimismo, quindi, forse è ancora affacciarsi al di fuori dell’Italia e farlo con prodotti di qualità. Per scoprire come hanno fatto alcune delle aziende presenti, non resta che augurarvi buona lettura.

Stefano Ferrari

1 +39 e risponde la crisi 2 Le aziende italiane espostrici a Wire & Tube 2014 7 Tubi: un mercato che galoppa. Ma in che direzione?12 Vergellaefilo:laradiografiadelsettore.18 Siderinox - Primo trimestre positivo: +5% sul 201318 Tecnotubi - Abbiamo presentato la nostra proposta per Sider Vasto19 ASO Siderurgica - Cromsteel, l’opportunità nasce dall’integrazione19 Capello Tubi - La parola d’ordine èflessibilità20 Cimolai - A breve l’avvio della produzione per il progetto Ilva20 Tecnofar - Contatti e opportunità 21 Baumann - Tube: Un’occasione importante anche se un po’ sotto tono rispetto al 201221 Stilma- Nuovi prodotti per continuare a crescere22 Siderpighi-Momentodifficile,mailTuberestaunpuntodiincontroimportante22 Giuseppe e F.lli Bonatti - Che il cliente sia italiano o straniero non conta. L’importante è che sia buono23 Acciaierie Valbruna - Mercato e prospettive industriali nell’intervista all’Ad24 OCSA-Tubi«sartoriali»persconfiggerelacrisi25 Lech-Stahlwerke - «Prospettive positive per un quinquennio. Focus sul valore aggiunto»26 ABS - «Mercato positivo sino alle vacanze estive» 27 Lucefin - Non si vive di soli prodotti: servizio e ricerca per l´internazionalizzazione28 ORI Martin - Qualità e maggior offerta: la panoramica sugli investimenti del produttore29 Outokumpu - Mercato, prodotti e prospettive30 Schmolz+Bickenbach - A Düsseldorf «debutto» del nuovo CEO Iller31 Calvi Holding - I segreti di una «multinazionale tascabile» spiegati dal presidente Chini 32 ITA - Le prospettive del mercato mondiale secondo l’International Tube Association 33 Centro Inox - «Da Düsseldorf ottimismo e addio alle commodity» 34 DANIELI & C. - Quale futuro per l’impiantistica?

+39 e risponde la crisi

SOMMARIO

Editore Siderweb S.p.A. via Don Milani, 5 - 25020 Flero (Bs)Tel. 030 2540006 - Fax 030 2540041e-mail [email protected] tribunale n. 11/2004

Direttore responsabile Stefano FerrariContributi di Stefano Ferrari, Davide LorenziniResponsabile pubblicità Mauro FranchinaProgetto grafico ed impaginazione Siderweb

2

Tube & Wire DüsseldorfAprile 2014SPECIALE

Le aziende italiane espositrici a Wire & Tube 2014

A. Appiani Srl•A.E.M.3 S.r.l.•A.G.R. Filtri SRL•A.G.S. srl•A.L.T.A. S.p.A.•A.M.I. s.r.l.•A.T.R. S.p.A.•A.V. Saldature SRL•A.W.M. S.p.A. Automatic Wire •MachinesAcciai Speciali Zorzetto S.r.l.•ACCIAIERIE BERTOLI SAFAU S.p.A.•ACCIAIERIE VALBRUNA S.p.A.•Acciaierie Venete SpA•Acciaitubi S.p.A.•ACIMAF Associazione Costruttori •Italiani Macchine per FiloAdda Fer Meccanica S.r.l.•Adige S.p.A.•Aeroel S.r.l.•AGIBI PROGETTI s.r.l.•AISA Centro Italia Srl.•Allied International s.r.l.•Altec S.r.l.•API LECCO•Apollo S.r.l.•AREA S.r.l.•AREA SISTEMI s.r.l.•Arvedi Tubi ACCIAIO S.p.A.•ASA-RT s.r.l.•ASED SRL•ASPE S.a.s.•Assembling Srl•ASTEQ SRL•ATE Applicazioni Termo •Elettroniche S.r.l.Ateco Impianti Srl•Atomat S.p.A. a socio unico •Steel and Tungsten Carbide RollsATS S.P.A•Bassi Luigi Group•Baumann S.r.l.•Be. Ca. Engineering Soc. Coop.•Bercellesi Berinox S.r.l.•BIAGINI PIERO & C.•BIDUE S.r.l.•BLM S.P.A.•BLM S.P.A.•BoffiS.p.A.•BOTTARO Srl•Boxy S.p.A.•Brusa & Garboli SRL•BS di Bazzani S.A.S.•Businaro Srl•C.C.T. inox Spa•C.E.A.P. Srl•C.P.S. S.r.l.•Caber Impianti s.r.l.•CALVI S.p.A.•Camera di Commercio di Lecco•Camfart Mole Abrasive S.r.l.•CAMU srl•

Capello Tubi S.p.A.•CARBODIES s.a.s. di ANGELO e •PAOLO REDAELLI & CCarlo Salvi S.p.A.•Carrara S.p.A.•Cartacci S.r.l. Tube Machinery•Casoni srl.•CBTrafilatiAcciaiS.p.A.-•SteelgroupCEA Costruzioni Elettro- •Meccaniche Annettoni S.p.A.Ceever Srl.•CEIA S.p.A.•Cena Interpipes SRL•CENTRO SERVIZI METALLI SPA•Cerrini srl.•Champs Int. & Services Srl•Chero Piping S.P.A.•Cimolai S.p.A.•Cipriani S.N.C.•CM MANZONI SpA•Cogeim Europe Srl.•COGNE ACCIAI SPECIALI S.p.A.•COIM srl•COLD SHEET METAL PAD SRL•COLLARI s.n.c. di Collari Gian •Luca e ValeriaColmec S.p.A.•COM.IT S.R.L.•COMAL FERLATTA S.p.A.•COMETO di Tocchetti Pietro & C. •s.n.c.Comtech SRL•Condoroil Chemical SRL•Conte Metal Mec S.r.l.•Continental Flanges and Fittings •Italia S.p.A.Continuus-Properzi S.p.A.•CRIPPA S.p.A.•Crosspolimeri S.p.A.•CSM Tube srl•CtaCalflexS.r.l.•Danieli&C.Officine•Meccaniche SpADanieli&C.Officine•Meccaniche SpADAVI-PROMAU S.r.l.•DC MACCHINE S.R.L.•DELISI s.r.l.•DEM Costruzioni Speciali S.r.l.•DIETRONIC SRL•Dimac S.r.l.•Dismas Trading Srl•D'Amore & Lunardi S.p.A.•E. Ponziani S.p.A.•E.T.K. SRL•EASYDUR ITALIANA di Renato •AffriEFFEGIDI International S.p.A.•ELAV S.r.l.•Elestar S.r.l.•ELIND S.p.A.•

ERCOLINA CML International •S.p.A.Essebi S.R.L.•EURE INOX SRL•EURO EXTRUSION s.r.l.•EUROALPHA S.r.l.•Eurolls S.p.A. . Eurolls Group•Eurolls Spa - Eurolls Group•Eurotek S.r.l.•EUROTUBI S.r.l.•Eusider S.P.A.•F.lli Cavinato Snc di Cavinato •Elviro & C.F.lli Vecchi Snc•Faccin S.r.l.•FAINPLAST Faraotti Industrie •Plastiche S.r.l.FALCI S.R.L.•FAR SpA Steelgroup -beri-•FASPAR S.p.A.•Fiav L. Mazzacchera S.p.A.•Fives Oto S.p.A.•Frigeco•FRIULANA FLANGE S.r.l.•FROMA S.r.l.•G.A.M.M.A. 3 SAS AI Galotta A. •ec.G.E.A. s.r.l.•G.T.C. General Tech Consulting •S.R.L.Galdabini S.p.A.•Galperti Group•GALPERTI S.r.L.•GCR Eurodraw S.p.A.•GEM S.r.l.•GIMAX S.r.l.•Gimeco Impianti S.r.l.•Ginox SRL•Giovanni Anceschi S.r.l.•Giuseppe & F.lli Bonaiti SPA•GLOSER Srl Marketing & •TechnologyGrillo Steel Srl•Guidetti S.r.l.•I.F.P. S.p.A.•I.LE.S. S.r.l.•I.M.L. Industria Meccanica Ligure •S.p.A.I.T.A.SpAIndustriaTrafilatiAcciai•SteelgroupI.T.C. SRL•Ilta Inox S.p.A.•Imanpack Packaging and Eco •Solutions S.p.A.Imec Engineering S.r.l.•IMFGroup.CarloBanfiShot-•blasting Machines DivisionIMF Group . Pipe Handling •DivisionIMG International SRL •UnipersonaleInduction srl•

3

Tube & Wire DüsseldorfAprile 2014SPECIALE

MILAN - 2015 STAY TUNEDCOMING SOON THE NEWS ABOUT THE NEXT EDITION

www.madeinsteel.it

CONFERENCE & EXHIBITION

4

Tube & Wire DüsseldorfAprile 2014SPECIALE

Ingramatic S.p.A.•INOX LAGHI s.r.l.•INOX TECH S.p.A.•Intertubi S.P.A.•Invernizzi Presse•Invimec Srl•Iron’s Technology S.r.l.•IspadueS.p.A.ProfilmecGroup•Ital S.r.l.•JULIA UTENSILI S.p.A.•Ka.Bo.Fer s.r.l.•KAMATECH Srl•Koner Srl•Landgraf S.r.l.•LazzariOfficineMeccaniche•Impianti Industriali S.p.A.LM Finishing Systems Srl•LUBRA SPA•Lubrimetal S.p.A.•M + E Macchine + Engineering •S.r.l.M.A. s.r.l.•M.D.M. S.r.l. Special Tools•M.E.P. Macchine Elettroniche •Piegatrici S.p.A.M.T.S. Srl•Macchine Speciali S.r.l.•Mackma Srl.•Macri Italia S.r.l.•MAGNETIC srl.•Mair Research S.p.A.•MANASSERO & C. s.r.l.•Manentimacchine S.r.l.•MARCEGAGLIA•Mario Frigerio S.p.A.•MARPOSS S.p.A.•MazzoleniTrafilerieBergamasche•S.p.A.Metalfar Prodotti Industrial S.p.A.•Metallurgica Alta Brianza S.p.A. - •SteelgroupMetallurgica Frigerio Spa•Metallurgica Irpina SpA•Metallurgica Locatelli S.p.A.•Metallurgica Minotti A.S., Soc.•Microstudio Srl•Microtools Srl•Milani Srl.•Mille Miglia Engineering S.r.l.•MIXER SPA•Mole Abrasivi Ermoli S.r.l.•Muzzi Srl.•N.R. Snc•New Spool Srl•Newtech S.r.l.•NOVA S.r.l.•Novacciai SpA•NUOVA HPT Srl•Nuova Rid s.r.l.•Nuova Sarinox Srl•Nuova Sima S.r.l.•Nuova Tecno Tau s.r.l.•

O.M.A. S.r.l.•O.M.LESMO Group Eurodraw •EnergyO.M.R. S.r.l.•O.M.SA. srl•O.R.I. MARTIN S.P.A.•OCN S.p.A.•OCSA SPA•OfficineAmbrogioMelesi&C.•S.R.LOfficineBinda&GalpertiS.r.l.•OfficineMeccanicheBarniSrl.•OfficineMTMSpA•OfficineOrsiS.P.A.•Olimpia 80 S.r.l.•Olimpia Surface S.r.l.•OMAS S.r.l.•OMC - Wirelombardia S.R.L•OMCG S.r.l.•OMDOfficinaMeccanica•Domaso S.p.A.Omer S.r.l.•OML Bobine SRL•OMP S.r.l•OMVOfficineMetallurgiche•Ventura S.p.AOSCAM SRL•Otomec S.r.l.•PadanaTubi&ProfilatiAcciaio•S.p.A.Paganoni (division of Mario •Nava S.p.A.)Pan Chemicals S.p.A.•Pedrazzoli IBP S.p.A.•Petrol Raccord S.p.A.•PIATTINE e PROFILI INOX srl•PIETRO GALLIANI S.p.A.•Pipex Italia S.p.A.•Pittini Wire Rod Products•PM s.a.s. di Pizzolato Giorgio & •Co.Polifibra2011S.p.A.•PRESEZZI Extrusion S.p.A.•ProfilmecS.p.A.ProfilmecGroup•PROGRESS Maschinen & •Automation AGPromostar S.r.l.•Propagroup•Proteco SRL•PS Costruzioni Meccaniche S.r.l.•R.T.P. Paganoni S.r.l.•R.T.S. Srl•Raccordi Forgiati S.r.l.•Raccortubi S.p.A.•RALC Italia S.r.l.•Redies S.R.L.•REGG Inspection S.r.l.•REMER s.r.l.•Rigon Instruments di Rigon •RobertoRiveco GeneralSider S.P.A.•RIVIT S.p.A.•

Rizzardi S.r.l.•Rodacciai S.p.A.•Rolling Tools S.r.l.•Ronconi SpA•S.M.A.R.T. S.r.l.•Sacma Limbiate S.p.A.•Sacma Macchine per Lamiera •S.P.A.SAF SPA - UNIPERSONALE•SAG S.r.l.•Sala Punzoni S.r.l.•SAMP S.p.A. Sampsistemi Division•Sarzi Lamiere S.p.A.•SAS Engineering and Planning Srl•Schnell S.p.A.•SCLEROS S.p.A.•SCORTA S.r.l.•SEI Sistemi S.r.L.•sertom m.m. S.p.A.•SICME ITALIA IMPIANTI S.r.l.•Siderinox S.p.A.•Siderpighi S.p.A. Con Socio •UnicoSIDERPIPING S.R.L.•SIF s.a.s. di Claudio Formenti & C.•SIKA s.r.l.•Simat Srl•Simec S.r.l.•SIMEM Spa•Simplex Rapid S.r.l.•Sinico Machine Tool •Manufacturing srlSIRIO Wire S.r.l.•SIT S.p.A. Societa Italiana •TecnospazzoleSMI s.r.l. sistemi meccanici •industrialiSMS Engineering S.r.l.•SO.F.I.M.A. S.r.l.•Solvay•SOMO Prodozione•Spazzolplastica SRL•Special Steel Stock - C.S.C. S.p.A.•Star Technology S.r.l.•Steelcom Fittings Srl•Steeltrade Srl•Stelin Srl•Stelmi Italia S.p.A•STILMA S.p.A.•Surface Engineering S.r.l.•T.A.L. S.P.A. T.A.L. S.P.A. TUBI •ACCIAIO LOMBARDAT.L.M. S.r.l.•T.M.I.srlTrafileriaFerroAcciaio•Tauring S.p.A. Tauringroup •DivisionTECNA S.p.A.•TECNICA TRE S.R.L.•Tecniche Nuove S.p.A.•Tecno Impianti S.r.l.•TECNOFAR S.p.a.•TecnofilS.p.A.•

5

Tube & Wire DüsseldorfAprile 2014SPECIALE

TECNOPRESS SRL•Tecnotubi S.p.A.•TECNOVO S.r.l.•TECTUBI RACCORDI S.P.A.•TEKROLE SRL•Tenaris•TERMOMACCHINE s.r.l.•Texera SRL•TIS S.r.l.•Torneria F.B. di Bignami Giorgio •s.a.s.Trafco S.r.l.•TrafileriaA.MauriEFigliS.p.A.•TrafileriaColomboSrl•TrafileriaLarianaSPA•TrafileriaLecchesesrl•TrafileriaLombardaS.p.A.•TrafileriaTra.Ver.srl•TrafileriediValgreghentinoS.p.A.•

TrafilerieSanPaoloS.r.l.•TrafilixS.p.A.-GruppoLucefin•TRAFILSPEC ITS s.r.l.•TRAFILSTEEL INDUSTRIES SRL•Tramev S.r.l.•TRAVAR Tec Srl.•Trinca S.N.C.•TTM Laser S.p.A.•TUBI S.p.a.•TubificiodiTerniS.p.A.•TubificioLombardoS.r.l.•TUBINOX S.R.L.•Tubisteel S.R.L•Turbotecnica S.P.A.•U.S.M. Mazzucchelli S.r.l.•UDM s.r.l.•Universaltubis Protectors SRL•Valvorobica Industriale S.p.A.•Van-Dies S.r.l.•

VARO s.r.l.•VI.PA. S.r.l.•VIAR S.p.A.•ViDiMa SRL•Virgilio Cena & Figli S.p.A.•W.T.M. S.r.l.•Welded Pipe Industries SRL•Welding Wire Machineries S.r.l.•Zami 1950 S.r.l.•ZT S.r.l.•

6

Tube & Wire DüsseldorfAprile 2014SPECIALE

7

Unione Europea

Nord America

Asia (Cina esclusa)

CSI

Altri

Cina

Tube & Wire DüsseldorfAprile 2014SPECIALE

Tubi: un mercato che galoppa. Ma in che direzione? L’approfondimento del Centro Studi Siderweb sul settore italiano ed internazionale

Produzione: dominio cinese. «Febbre» dei senza saldatura

Se l’acciaio trotta, i tubi ga-loppano. Il paragone equestre rende bene l’idea dell’anda-mento, nell’ultimo decennio, di questo segmento del comparto siderurgico che sta guadagnan-do sempre più terreno. Se, infat-ti, tra il 2003 ed il 2011 il settore mondiale dell’acciaio è pas-sato da una produzione di 971 milioni di tonnellate a 1,536 mi-liardi di tonnellate, con un incre-mento percentuale del 58,3%, i tubolari (tubi saldati e tubi sen-za saldatura), invece, hanno messo a segno un aumento ben più marcato, pari al 91,4%. In volumi, mentre nel 2003 l’ou-tput complessivo si attestava a 63,551 milioni di tonnellate, nel 2011 si è arrivati a 121,645 milio-ni di tonnellate. Purtroppo i dati diffusi dalla World Steel Associa-tion non consentono di andare più in là nel tempo: per il 2012, infatti, mancano i dati dell’Unio-ne Europea, quindi il confronto con l’anno precedente è in-completo. Se si considerano i dati al netto dell’Ue, però, nel 2012 si nota un altro passo deci-so dei tubolari nel confronto con

l’acciaio: mentre la produzione del secondo, rispetto all’anno precedente, è salita dello 0,5%, quella dei primi è balzata del +8,1%. La parte del leone, come al so-lito, è della Cina, che dal 2003 al 2011 ha visto il proprio output salire del 287,3%, arrivando a 68,3 milioni di tonnellate, pari al 56,2% del totale mondiale. L’Eu-ropa, nel medesimo periodo, è invece arretrata leggermen-te, passando da 14,130 milioni

di tonnellate a 14,095 milioni di tonnellate, con una quota di mercato dell’11,6%. Parlando dei singoli paesi, ad inseguire a grande distanza la Cina c’è la Russia, che supera i 10 milioni di tonnellate di produzione, che precede il Giappone (7,8 milio-ni di tonnellate), la Corea del Sud (5,073 milioni di tonnellate) e l’Italia (3,276 milioni di tonnel-late), che si posiziona al quinto posto a livello mondiale.

Produzione mondiale di tubolari per area geografica (2011; fonte: WSA)

8

Tube & Wire DüsseldorfAprile 2014SPECIALE

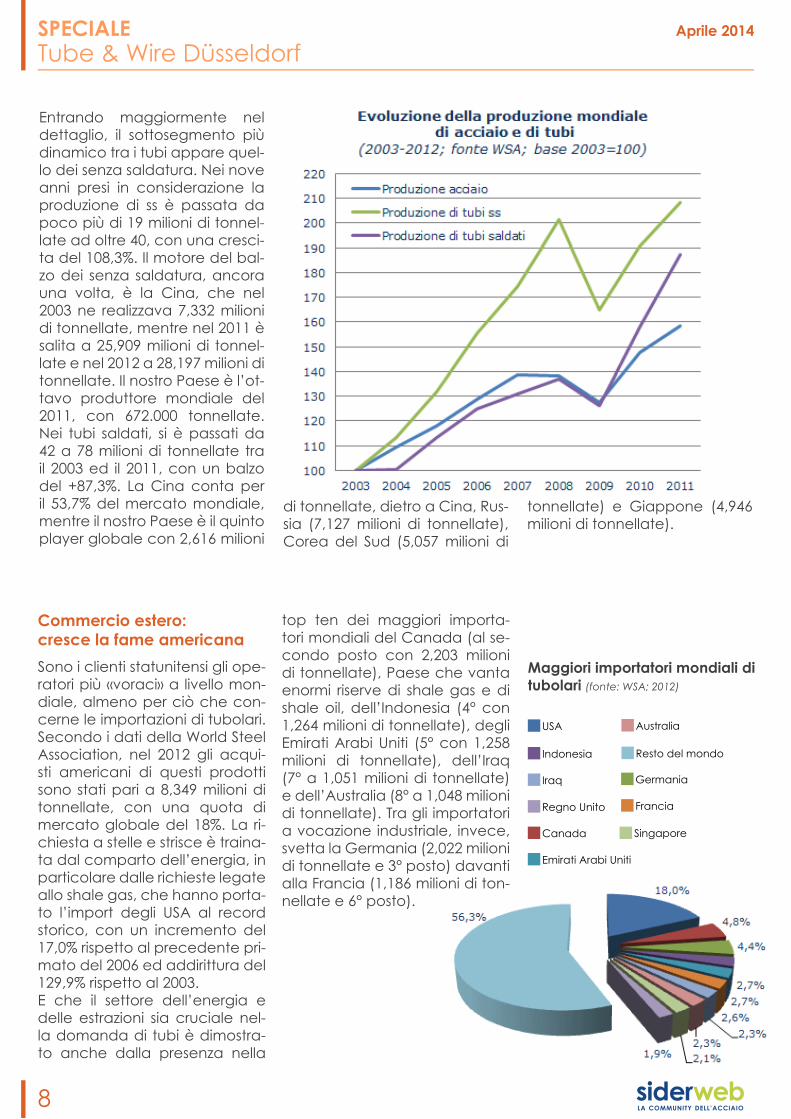

Entrando maggiormente nel dettaglio, il sottosegmento più dinamico tra i tubi appare quel-lo dei senza saldatura. Nei nove anni presi in considerazione la produzione di ss è passata da poco più di 19 milioni di tonnel-late ad oltre 40, con una cresci-ta del 108,3%. Il motore del bal-zo dei senza saldatura, ancora una volta, è la Cina, che nel 2003 ne realizzava 7,332 milioni di tonnellate, mentre nel 2011 è salita a 25,909 milioni di tonnel-late e nel 2012 a 28,197 milioni di tonnellate. Il nostro Paese è l’ot-tavo produttore mondiale del 2011, con 672.000 tonnellate. Nei tubi saldati, si è passati da 42 a 78 milioni di tonnellate tra il 2003 ed il 2011, con un balzo del +87,3%. La Cina conta per il 53,7% del mercato mondiale, mentre il nostro Paese è il quinto player globale con 2,616 milioni

di tonnellate, dietro a Cina, Rus-sia (7,127 milioni di tonnellate), Corea del Sud (5,057 milioni di

tonnellate) e Giappone (4,946 milioni di tonnellate).

Commercio estero: cresce la fame americana

Sono i clienti statunitensi gli ope-ratori più «voraci» a livello mon-diale, almeno per ciò che con-cerne le importazioni di tubolari. Secondo i dati della World Steel Association, nel 2012 gli acqui-sti americani di questi prodotti sono stati pari a 8,349 milioni di tonnellate, con una quota di mercato globale del 18%. La ri-chiesta a stelle e strisce è traina-ta dal comparto dell’energia, in particolare dalle richieste legate allo shale gas, che hanno porta-to l’import degli USA al record storico, con un incremento del 17,0% rispetto al precedente pri-mato del 2006 ed addirittura del 129,9% rispetto al 2003.E che il settore dell’energia e delle estrazioni sia cruciale nel-la domanda di tubi è dimostra-to anche dalla presenza nella

top ten dei maggiori importa-tori mondiali del Canada (al se-condo posto con 2,203 milioni di tonnellate), Paese che vanta enormi riserve di shale gas e di shale oil, dell’Indonesia (4° con 1,264 milioni di tonnellate), degli Emirati Arabi Uniti (5° con 1,258 milioni di tonnellate), dell’Iraq (7° a 1,051 milioni di tonnellate) e dell’Australia (8° a 1,048 milioni di tonnellate). Tra gli importatori a vocazione industriale, invece, svetta la Germania (2,022 milioni di tonnellate e 3° posto) davanti alla Francia (1,186 milioni di ton-nellate e 6° posto).

Maggiori importatori mondiali di tubolari (fonte: WSA; 2012)

USA

Resto del mondo

Germania

Canada

Iraq

Regno Unito

Indonesia

Francia

Singapore

Emirati Arabi Uniti

Australia

9

Tube & Wire DüsseldorfAprile 2014SPECIALE

Maggiori esportatori mondiali di tubolari (fonte: WSA; 2012)

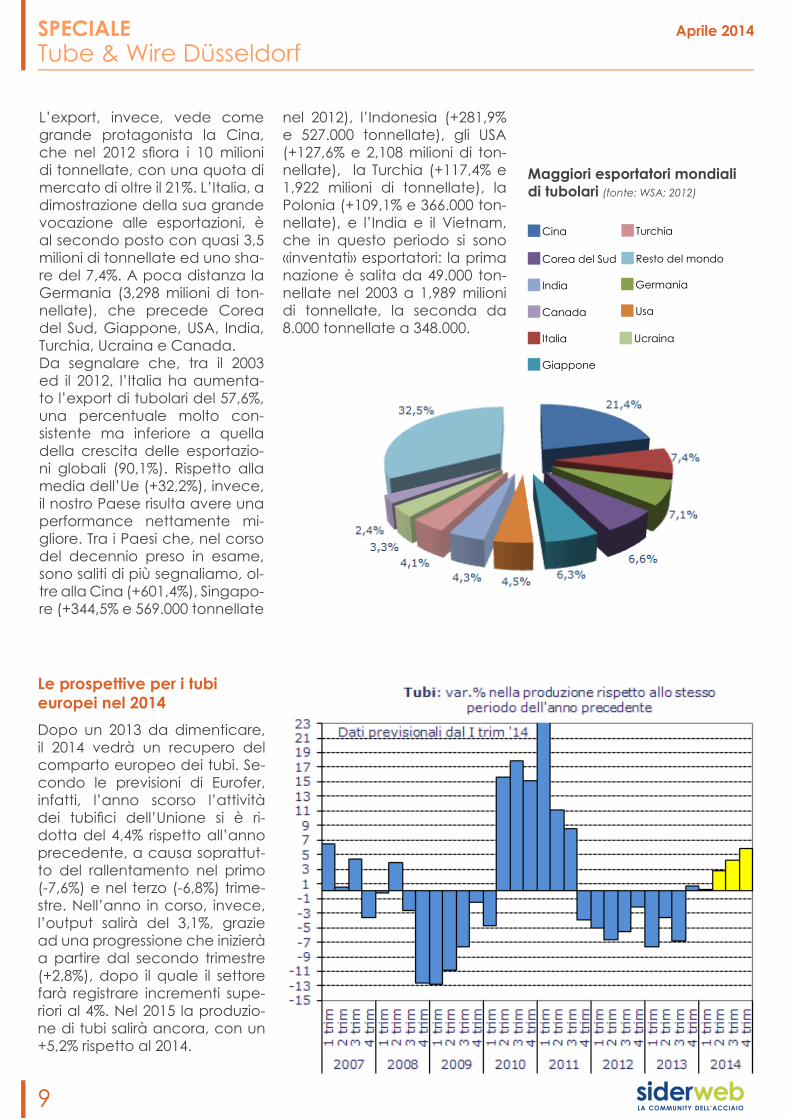

L’export, invece, vede come grande protagonista la Cina, che nel 2012 sfiora i 10 milionidi tonnellate, con una quota di mercato di oltre il 21%. L’Italia, a dimostrazione della sua grande vocazione alle esportazioni, è al secondo posto con quasi 3,5 milioni di tonnellate ed uno sha-re del 7,4%. A poca distanza la Germania (3,298 milioni di ton-nellate), che precede Corea del Sud, Giappone, USA, India, Turchia, Ucraina e Canada. Da segnalare che, tra il 2003 ed il 2012, l’Italia ha aumenta-to l’export di tubolari del 57,6%, una percentuale molto con-sistente ma inferiore a quella della crescita delle esportazio-ni globali (90,1%). Rispetto alla media dell’Ue (+32,2%), invece, il nostro Paese risulta avere una performance nettamente mi-gliore. Tra i Paesi che, nel corso del decennio preso in esame, sono saliti di più segnaliamo, ol-tre alla Cina (+601,4%), Singapo-re (+344,5% e 569.000 tonnellate

nel 2012), l’Indonesia (+281,9% e 527.000 tonnellate), gli USA (+127,6% e 2,108 milioni di ton-nellate), la Turchia (+117,4% e 1,922 milioni di tonnellate), la Polonia (+109,1% e 366.000 ton-nellate), e l’India e il Vietnam, che in questo periodo si sono «inventati» esportatori: la prima nazione è salita da 49.000 ton-nellate nel 2003 a 1,989 milioni di tonnellate, la seconda da 8.000 tonnellate a 348.000.

Le prospettive per i tubi europei nel 2014 Dopo un 2013 da dimenticare, il 2014 vedrà un recupero del comparto europeo dei tubi. Se-condo le previsioni di Eurofer, infatti, l’anno scorso l’attività dei tubifici dell’Unione si è ri-dotta del 4,4% rispetto all’anno precedente, a causa soprattut-to del rallentamento nel primo (-7,6%) e nel terzo (-6,8%) trime-stre. Nell’anno in corso, invece, l’output salirà del 3,1%, grazie ad una progressione che inizierà a partire dal secondo trimestre (+2,8%), dopo il quale il settore farà registrare incrementi supe-riori al 4%. Nel 2015 la produzio-ne di tubi salirà ancora, con un +5,2% rispetto al 2014.

Cina

Resto del mondo

Germania

Italia

India

Canada

Corea del Sud

Usa

Ucraina

Giappone

Turchia

10

Tube & Wire DüsseldorfAprile 2014SPECIALE

Italia: dati statistici Secondo i dati diffusi da Fede-racciai, nel 2012 la produzione totale italiana di tubolari si è at-testata a 3,112 milioni di tonnel-late, con una riduzione del 5% rispetto al 2011. In particolare, i tubi saldati di grande diametro sono letteralmente crollati, per-dendo ben il 45% e scendendo a 185.000 tonnellate, mentre quelli di minori dimensioni si sono confermati sui livelli dell’anno precedente. Il consumo ap-parente di tubolari, invece, ha subito una riduzione del 27,5% rispetto al 2011, con i tubi ss che hanno visto i volumi scendere del 23% ed i tubi saldati inferio-ri o uguali a 406,4 millimetri che hanno ceduto il 23,2%.Per quanto concerne il com-

mercio estero di tubi, l’Italia, nel 2013, ha avuto un’importazione complessiva di 754.000 tonnella-te a fronte di un export di 2,997 milioni di tonnellate. Il surplus commerciale, quindi, si è atte-stato a 2,243 milioni di tonnellate. Entrando più nel dettaglio, i tubi in ghisa hanno visto importazio-ni per 67.496 tonnellate (+21,9% rispetto al 2012) ed esportazioni per 16.182 tonnellate (-31,9%), i

tubi senza saldatura un import di 465.490 tonnellate (-4,1%) ed un export di 558.836 tonnella-te (-21,8%), i tubi saldati arrivi per 221.412 tonnellate (+3,2%) e partenze per 2,422 milioni di tonnellate (-3,6%). In valore, le importazioni complessive di tu-bolari sono ammontate a 1,059 miliardi di euro, mentre le espor-tazioni sono state di 4,102 miliar-di di euro.

Italia: ripartizione del valore dell'export nel 2013 (fonte: ISTAT)

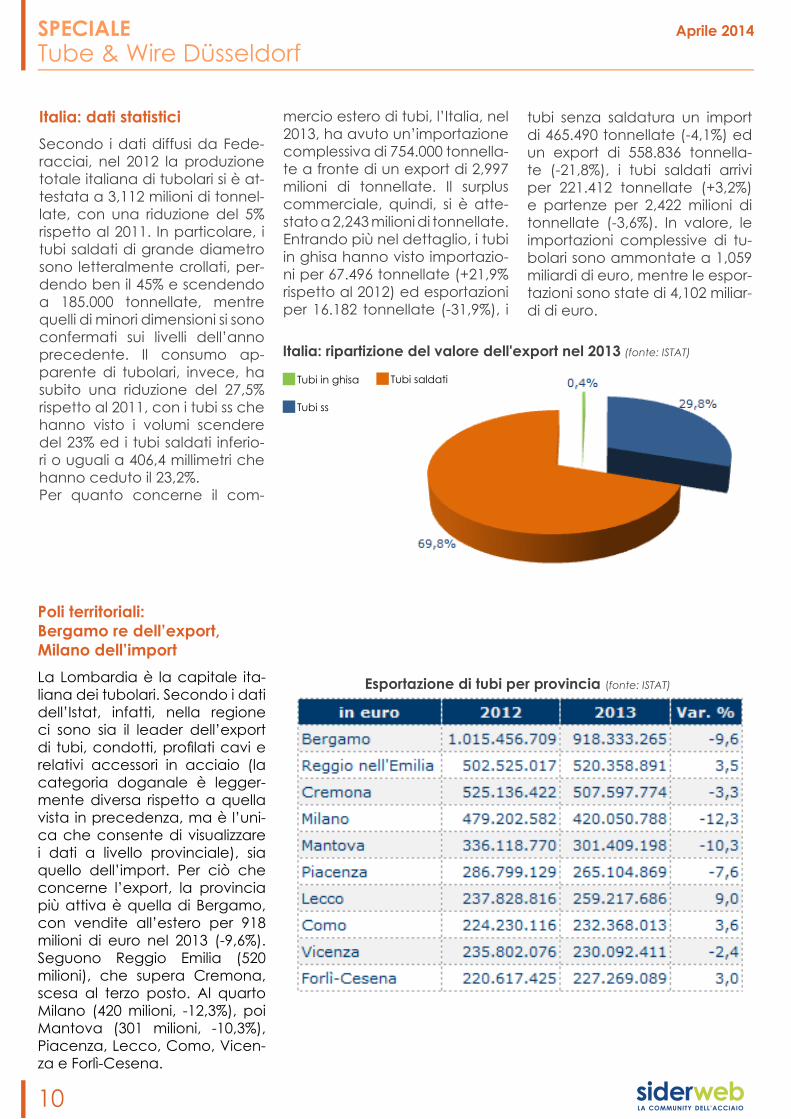

Poli territoriali: Bergamo re dell’export, Milano dell’import La Lombardia è la capitale ita-liana dei tubolari. Secondo i dati dell’Istat, infatti, nella regione ci sono sia il leader dell’export di tubi,condotti,profilaticavierelativi accessori in acciaio (la categoria doganale è legger-mente diversa rispetto a quella vista in precedenza, ma è l’uni-ca che consente di visualizzare i dati a livello provinciale), sia quello dell’import. Per ciò che concerne l’export, la provincia più attiva è quella di Bergamo, con vendite all’estero per 918 milioni di euro nel 2013 (-9,6%). Seguono Reggio Emilia (520 milioni), che supera Cremona, scesa al terzo posto. Al quarto Milano (420 milioni, -12,3%), poi Mantova (301 milioni, -10,3%), Piacenza, Lecco, Como, Vicen-za e Forlì-Cesena.

Esportazione di tubi per provincia (fonte: ISTAT)

Tubi in ghisa

Tubi ss

Tubi saldati

11

Tube & Wire DüsseldorfAprile 2014SPECIALE

Sul versante dell’import, invece, è Milano a comandare con 237 milioni di controvalore impor-tato nel 2013 (-8,0%), davanti a Bergamo (211 milioni, -6,2%), Piacenza (94 milioni, +7,2%), Pa-via (84 milioni, -1,4%), Torino (63 milioni, -9,0%), Brescia (54 milioni, +2,6%), Varese (39 milioni, +6,0%), Livorno (33 milioni, +17,5%), Bolo-gna (26 milioni, +36%) e Vicenza (24 milioni, -0,7%).

Importazione di tubi per provincia (fonte: ISTAT)

Bilanci dei tubifici:ok il valore aggiuntoIl comparto italiano della pro-duzione di tubi comprende una ventina di aziende con circa 5 mila addetti e un fatturato com-plessivo di 3,2 miliardi di euro, per la maggior parte costituito da vendite all’estero.Il valore aggiunto dei tubificiitaliani è pari al 21% del fattura-to, una percentuale superiore di 5 punti percentuali alla me-dia delle imprese siderurgiche e della prima trasformazione dell’acciaio.Il margine operativo lordo della gestione industriale (Ebitda) è intorno al 10%, mentre il margi-ne operativo netto (Ebit) è pari al 6%, contro il 2,5% delle impre-

se siderurgiche e della prima trasformazione dell’acciaio. La redditività della gestione ca-ratteristica (ROI) è del 10%, la redditività delle vendite (ROS) è di poco superiore al 6%, men-tre la redditività dei mezzi propri (ROE) è intorno al 4%. I mezzi propri rappresentano il 50% del-le fonti di finanziamento totalie coprono ampiamente le at-tività immobilizzate. Il rapporto di indebitamento complessivo è pari a 1, mentre il rapporto di indebitamento finanziario è in-feriore a 0,5.

12

Tube & Wire DüsseldorfAprile 2014SPECIALE

13

Tube & Wire DüsseldorfAprile 2014SPECIALE

Produzione: un raddoppio targato Cina Dieci anni per raddoppiare. È questo il lasso di tempo impie-gato dai siderurgici mondiali per passare da poco meno di 91 milioni di tonnellate annue di vergella prodotte ad oltre 182 milioni di tonnellate. Tra il 2003 ed il 2012 il mercato ha assisti-to ad un vero e proprio «boom» del prodotto lungo, il cui tasso di sviluppo (+100,7%) è stato nettamente superiore a quello

della media dei prodotti siderur-gici (+59,1%). Come in molti altri segmenti del settore acciaio, il protagonista assoluto di questa escalation è la Cina, salita da 40,7 milioni di tonnellate a 136,1 milioni di tonnellate nel periodo considerato, con un incremen-to del 224,5%. Tra la produzione cinese e quella del secondo Paese nella classifica mondia-le, il Giappone, c’è un vero e proprio abisso: basti infatti con-siderare che l’output nipponico di vergella rappresenta solo il

4,2% del totale di quello cinese. Scendendo la classifica (dove,ad onor del vero, manca la Germania, che dal 2009 non comunica più alla World Ste-el Association i propri dati sulla produzione di vergella, ma che storicamente è sempre sopra i 6 milioni di tonnellate annue), al terzo posto troviamo l’Italia, con 3,687 milioni di tonnellate, che nell’ultimo decennio ha avuto un output sostanzialmente sta-bile.

Vergella e filo: la radiografia del settoreProduzione, import, export e dati di bilancio nell’approfondimento del Centro Studi Siderweb

14

Tube & Wire DüsseldorfAprile 2014SPECIALE

Commercio internazionale: USA e Cina protagonisti Vista l’enorme produzione cine-se di vergella, non stupisce sco-prire che nel 2012 (ultimo anno del quale esistono banche dati complete) il maggior esporta-tore mondiale del prodotto sia stato il Paese asiatico. Due anni or sono, la Cina ha venduto all’estero vergella per un contro-valore di 3,589 miliardi di dollari, precedendo Germania (1,963 miliardi di dollari), Giappone, Spagna ed Ucraina. All’importa-zione, invece, il leader è l’Ameri-ca, con acquisti per 1,604 miliar-di di dollari. L’Italia è al quarto posto globale, con un import di 1,040 miliardi di dollari. Per ciò checoncerneilprodotto«figlio»dellavergella,ovveroilfiloinac-ciaio, i protagonisti rimangono gli stessi: Cina e USA. La prima nazione è il maggior esportato-re globale del prodotto, con un controvalore di oltre 2 miliardi di dollari, più del doppio rispetto al secondo in classifica, laCoreadel Sud. Seguono Germania, Giappone ed Italia. Il quinto posto del nostro Paese confer-ma la vocazione dell’industria italiana, votata alla trasforma-zione. Tra i maggiori importatori internazionalidifilosvettanogliStati Uniti, con 1,114 miliardi di dollari di controvalore, 24 milioni di dollari in più della Germania (seconda) e 490 milioni di dollari in più del Giappone (terzo). Al quartoequintopostoinclassifi-ca la Cina e la Francia.

15

Import-export: destinazione Algeria L’Algeria è il miglior cliente in-ternazionale dei produttori ita-liani di vergella. Nel 2013, infatti, il Paese africano ha comprato dalle nostre acciaierie 155.165 tonnellate del prodotto, supe-rando l’Austria (127.413 tonnel-late), la Svizzera (97.230 ton-nellate) e la Germania (80.311 tonnellate). Questi quattro Pa-esi hanno rappresentato, l’an-no scorso, il 52,7% dell’export nazionale di vergella, pari a 872.528 tonnellate (+5,1% rispet-to al 2012).In termini monetari, le esportazioni di vergella hanno fruttato 596,869 milioni di euro, per un valore medio di 684,1 euro la tonnellata.

Sul versante delle importazioni, il principale fornitore è la Germa-nia, con 211.376 tonnellate, da-vanti alla Spagna (165.985 ton-nellate), alla Repubblica Ceca (136.822 tonnellate) ed alla Svizzera (125.439 tonnellate). Il totale delle importazioni italia-ne di vergella è ammontato a

1,060 milioni di tonnellate, con un incremento del 7,8% rispetto all’anno precedente. Il contro-valore economico dell’import, nel 2013, è stato pari ad 802,233 milioni di euro (-0,8%), per un costo medio alla tonnellata di 756,5 euro la tonnellata.

Tube & Wire DüsseldorfAprile 2014SPECIALE

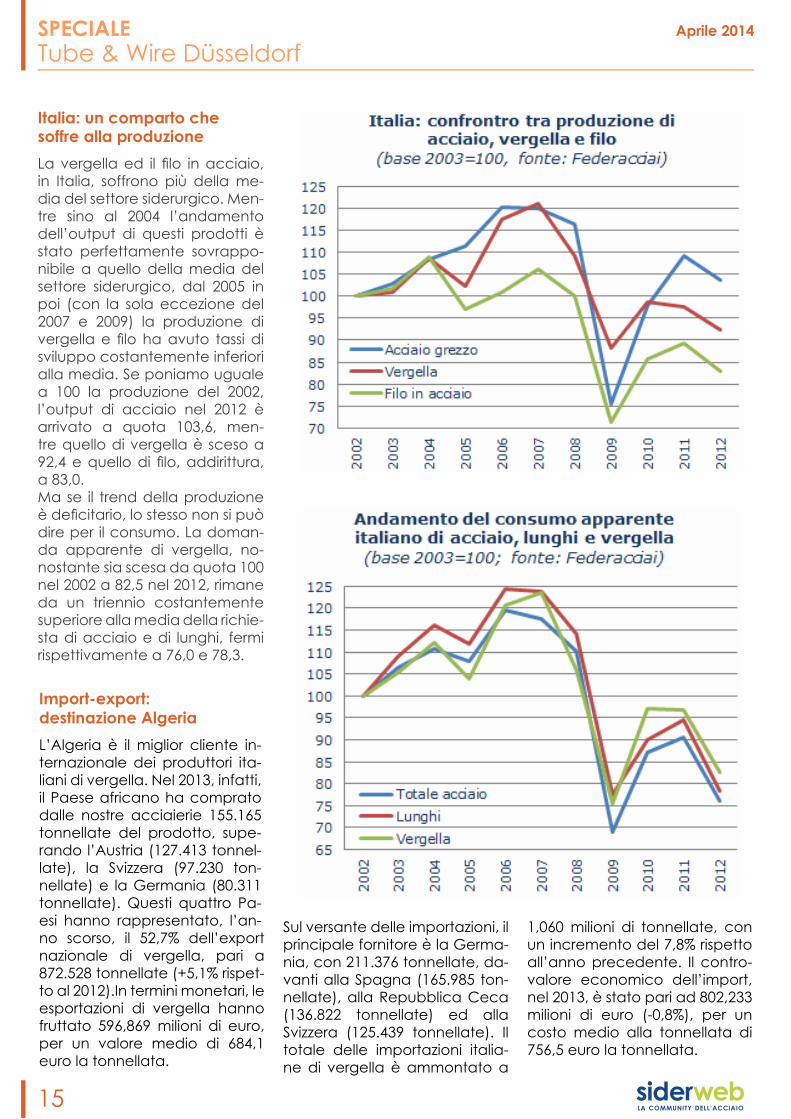

Italia: un comparto chesoffre alla produzioneLavergellaed il filo inacciaio, in Italia, soffrono più della me-dia del settore siderurgico. Men-tre sino al 2004 l’andamento dell’output di questi prodotti è stato perfettamente sovrappo-nibile a quello della media del settore siderurgico, dal 2005 in poi (con la sola eccezione del 2007 e 2009) la produzione di vergellae filohaavuto tassi disviluppo costantemente inferiori alla media. Se poniamo uguale a 100 la produzione del 2002, l’output di acciaio nel 2012 è arrivato a quota 103,6, men-tre quello di vergella è sceso a 92,4equellodi filo,addirittura,a 83,0. Ma se il trend della produzione èdeficitario,lostessononsipuòdire per il consumo. La doman-da apparente di vergella, no-nostante sia scesa da quota 100 nel 2002 a 82,5 nel 2012, rimane da un triennio costantemente superiore alla media della richie-sta di acciaio e di lunghi, fermi rispettivamente a 76,0 e 78,3.

16

Dati di bilancio: l’andamento del settore nel 2012 Il comparto italiano della pro-duzione di vergella comprende 15 aziende, con circa 4 mila ad-detti e un fatturato complessivo di 2,5 miliardi di euro, per il 24% costituito da vendite all’estero. Il valore aggiunto delle imprese produttrici di vergella è pari al 16% del fatturato, una percen-tuale superiore di mezzo punto alla media delle imprese side-

rurgiche e della prima trasfor-mazione dell’acciaio. Il margine operativo lordo della gestione industriale (Ebitda) è pari al 4,2%, mentre il margine operativo netto (Ebit) è di poco superiore all’1,5%, contro il 2,5% delle im-prese siderurgiche e della prima trasformazione dell’acciaio.La redditività della gestione ca-ratteristica (ROI) è pari al 2,2%, la redditività delle vendite (ROS) è intorno all’1,6%, mentre la red-ditività dei mezzi propri (ROE) ri-

sulta pari al 12,7% per effetto dei risultatidellagestionefinanziariae straordinaria. I mezzi propri rap-presentano il 43% delle fonti di finanziamento totali e copronoil 99% delle attività immobilizza-te. Il rapporto di indebitamento complessivo è pari a 1,3, mentre il rapporto di indebitamento fi-nanziario è pari a 0,7.

Tube & Wire DüsseldorfAprile 2014SPECIALE

17

Tube & Wire DüsseldorfAprile 2014SPECIALE

18

Tube & Wire DüsseldorfAprile 2014SPECIALE

«Primo trimestre positivo: +5% sul 2013»

«Abbiamo presentato la nostra proposta per Sider Vasto»

│8 aprile

Matteo Buoli (Siderinox) «Finalmente un po’ di ottimismo. Dopo tanta tristezza un opera-tore che si dice soddisfatto».Questo il pensiero fatto dal vo-stro umile cronista, che aspetta-

va un’intervista del genere dal 2009, anche se pare essere una «mosca bianca». «Partecipia-mo al Tube dal ‘94 - racconta Matteo Buoli della Siderinox - e comunquelafierasirivelasem-preproficua.Il2014,almenoperi nostri prodotti, vale a dire tubi inox per decorazione e corro-sione, utilizzati nell’alimentare e nella meccanica, ha avuto un avvio positivo. Rispetto al 2013, nel primo trimestre, l’incremen-to è calcolabile nel 5/7%. Tutto è cambiato a partire dallo scor-so settembre, anche se allora abbiamo faticato a crederci,

perdendo qualche opportunità. Ora la crescita si è stabilizzata e l’ottimismo è cresciuto. Speria-mo continui così. A contribuire a questo trend positivo è senza dubbio la stabilità del nichel, che ha fornito maggiori certez-ze al mercato stimolando i con-sumi, anche se a mio avviso un extra lega trimestrale potrebbe essere lamossadefinitivaper ilrilancio e l’allungamento del portafoglio ordini».

Michele Amenduni (Tecnotubi) «Abbiamo presentato la nostra proposta per Sider Vasto, ora però aspettiamo la nomina del commissario liquidatore».Michele Amenduni, patron di Tecnotubi, conferma a Sider-web l’interesse per la realtà abruzzese. Una voce che era già circolata nei mesi scorsi, ma che ora diventa una certezza, con laconfermaufficialedella

presentazione di un’offerta con-creta. Amenduni preferisce non entrare nei dettagli dell’ope-razione, ora tuttavia spera che al più presto si proceda con la nomina di un commissario che porti a conclusione nel più bre-ve tempo possibile l’iter di con-cordato: «ci sono in ballo 50 persone in attesa di conoscere il proprio destino» spiega il nume-rounodeltubificiobresciano.«Tornando alla fiera - dichiaraAmenduni - è un evento che regala sempre soddisfazioni, e credo che ci torneremo anco-ra, nonostante ieri sia stata una giornata calma, mentre oggi è più intensa. Il mercato resta an-coradifficile,ancheallalucedeicomportamenti al limite della follia di alcuni operatori. Noi for-tunatamente continuiamo, per quanto possibile, a mantenere una politica corretta e che pun-ta su qualità e servizio, anche se in situazioni particolari dob-biamo adeguarci anche noi. La scelta che perseguiamo al mo-

mento, e che sembra pagare, è quella della diversificazionee dell’inserimento di valore ag-giunto alle produzioni. Il proble-ma principale che vorrei riba-dire è quello di coloro i quali io chiamo “inquinatori”, operatori privi di scrupoli che non esitano a proporre materiale scadente pur di ottenere la commessa. Questa è una situazione a cui si deve porre rimedio, soprattut-to se, in aggiunta, sommiamo l’influenzadegli importatori tur-chi,cheanchegrazieadartificimonetari sul valore della valuta riescono ad evitare i dazi, no-nostante abbiano condizioni di produzione ben diverse dalle nostre. La speranza che rinnovo è che queste distorsioni venga-no corrette il prima possibile».

19

Tube & Wire DüsseldorfAprile 2014SPECIALE

La parola d’ordine è flessibilità

Cromsteel, l’opportunità nasce dall’integrazioneGiuseppe Mercurelli (ASO Siderurgica) L’operazione sulla rumena Cromsteel messa in campo dalla bresciana Aso non è ca-suale, ma frutto di uno studio particolare durato due anni, come confermato a Siderweb da Giuseppe Mercurelli nel cor-so dell’edizione 2014 del Tube & Wire. «L’integrazione nata dalla sinergia che abbiamo voluto costituire tra Sps e Cromsteel non è casuale - spiega Mercu-relli - ma frutto di un’operazione di studio e valutazione durata due anni, vale a dire sin dall’ac-quisizione di Sps nel 2011. Nel momento in cui abbiamo deci-sodidiversificareinvestendosudi un’acciaieria inox, abbiamo poi cercato soluzioni di ottimiz-zazione dei costi. In un mercato in contrazione per volumi e prez-zi e che presto potrebbe non es-sere in grado di mantenere tutti,

abbiamo deciso di investire co-munque perché l’ottimizzazione dei costi può arrivare solo con la sinergia tra le due aziende. In-fatti, se produco barra di gran-de diametro a Vallese, ho dei costi migliori rispetto ai compe-titor, ma non è così per i diame-tri minori. In Romania, invece, avviene l’esatto opposto. Ecco perché i due siti insieme diven-tano iper performanti. Quindi, quello che vogliamo mettere in atto non è in alcun modo una delocalizzazione, anzi si può ad-dirittura sfruttare la rete di ven-dita di entrambe le società per raggiungere ben 80 paesi nel mondo. E la presenza a Düsseldorf, scel-ta ancora dal vecchio proprie-tario, rappresenta il primo e im-portante passo per il rilancio».

Marco Capello (Capello Tubi) «Bisogna esser flessibili e ca-valcare di volta in volta l’onda dei prodotti più performanti»: questo uno dei segreti della so-pravvivenza rimarcati da Marco Capello nella sua intervista a Si-derweb nel corso del Tube 2014.

«Venendo qui fa comunque una certa impressione - spiega Capello - sentire che il mercato in Germania per il tubo struttu-rale è calato del 30%. È chiaro che in queste condizioni la pa-rola ottimismo deve essere usa-ta con cautela. Il clima di fondo comunque resta buono, anche se non si vede ancora quell’ot-

timismo generalizzato in grado di trasmettere positività a tutti. A complicare le cose ci pensano anche i produttori asiatici. Tutta-via, in un mercato come quello attuale, il segreto del successo è ancoralaflessibilità».

20

Tube & Wire DüsseldorfAprile 2014SPECIALE

│9 aprileA breve l’avvio della produzione per il progetto Ilva

Contatti e opportunità

Carmelo Bottecchia(Cimolai) Si presenta in duplice veste il colosso friulano Cimolai al Tube 2014. Oltre alla nota esperienza in carpenteria speciale – famo-sa a livello globale per le com-messe di straordinarie dimensio-ni e prestigio - a Düsseldorf viene anche mostrando la produzione di tubi di grande spessore strut-turale per l’oil & gas e di diame-tro sino a 16 pollici. «Per noi la fieraèsempreun’occasionediincontroampia,proficuaeco-struttiva -racconta l’ingegner Carmelo Bottecchia -. Un’occasione in cui mostrare prodotti che fanno parte della nostra esperienza quotidiana, perché permettono di realizza-re opere importanti come il sar-cofago della centrale di Cher-nobyl, i numerosi stadi fatti, ed anche le copertura dei parchi

minerali Ilva, la cui componenti-stica presto manderemo in pro-duzione. Ma qui portiamo an-che tramite la nostra controllata Zwahlen & Mayr tubi di piccolo diametro in inox dedicati alla meccanica, alla farmaceutica e all’alimentare.Fortunatamente già in questi primi due giorni l’agenda è sta-tafittaesperiamocontinuicosì.Anche il trimestre appena con-cluso è stato positivo e speria-mo si mantenga a questi livelli almeno nel medio - lungo ter-mine. Ci sono poi possibilità di una nostra partecipazione im-portante ai lavori dell’Expo oltre ai diversi progetti di ponti a cui prendiamo parte, anche se, in questa fase, sarebbe prematu-ro svelare qualche dettaglio di più».

Enzo Zappa (Tecnofar)È una visione ottimistica quel-la fornita da Enzo Zappa di Tecnofar. «Per il momento, ed intendo nel primo trimestre - spiega Zappa - abbiamo rag-giunto tutti gli obiettivi che ci eravamoprefissati.Ovviamen-te il mercato è ben lontano da quello dei tempi d’oro, tuttavia siamo in crescita rispetto allo scorso anno, anche se è chia-ro che la nostra è una visione da mercato di nicchia. I nostri tubi in inox di piccolo diame-tro hanno impieghi particolari e attraversano trasversalmen-

te i diversi settori utilizzatori. Riguardo al Tube & Wire, noi siamo alla nona partecipa-zione e come sempre questa fierahafinoraportatocontat-ti e opportunità ottimi. È per noi strategica anche la scelta di posizionarci nella zona dei macchinari che attira poten-zialmente clienti più vicini al nostro mercato. Anche per il 2014 l’impressione è positiva»

21

Tube & Wire DüsseldorfAprile 2014SPECIALE

Fabio Bernieri (Baumann) «La prima esperienza di due anni fa era stata molto positi-va anche per chi come noi ha dei prodotti a servizio dell’in-dustria dell’acciaio. Quest’an-no,almeno finora, il tonoè unpo’ più basso». Ha l’obiettività di chi parla con trasparenza il sales manager di Baumann, Fabio Bernieri, azienda spe-cializzata nella realizzazione di carrelli e piattaforme elevatrici longitudinali. «Ovviamente per chi come noi realizza il 95% del proprio fatturato all’estero, que-sta è una piazza su cui non si può mancare, anche perché poter diversificare ulteriormen-

te i nostri mercati di sbocco è certamente una strada da per-correre. Il Tube & Wire è anche un’occasione di incontro e con-frontoconiclientistorici,alfinedi rinsaldare i rapporti e riceve-re qualche suggerimento sulla customizzazione ulteriore delle nostre macchine. Suggerimenti che sono sempre ben accetti. Si può sempre migliorare anche quando si è da 45 anni sul mer-cato. Mercato che in questo primo trimestre 2014 ha rispec-chiato le aspettative. Speriamo prosegua così».

Fabio Cappelletti (Stilma) «Far passare il messaggio del cambiamento: da un’azienda dedicata soprattutto ad acciai comuni, ad una votata anche agli acciai inossidabili ed alto legati». Questo, come rimarca-to da Fabio Cappelletti, uno degli obiettivi principali che Stilma si è data per la parteci-pazione all’edizione 2014 del

Tube & Wire di Düsseldorf. «La novità proprio di quest’anno - prosegue Cappelletti - è la pre-sentazione nella nostra gam-ma anche di prodotti come il 100Cr6 il 58CrV4 e il 73MoV5.2 che rappresentano il primo pas-so della nostra azienda negli acciai inossidabili e alto legati. A testimonianza che Stilma non è più solo un brand legato al carbonio, ma anche a prodot-ti di maggior valore aggiunto e di qualità. Proprio per questa ragione, sta per essere avviato l’iter per il riconoscimento della certificazionecomefornitoridelcomparto automotive, al finedi poter vedere riconosciuta la qualità dei nostri prodotti, di cui

siamo sicuri. Anche in questi pe-riodididifficoltàabbiamovolu-to dimostrare di saper cambia-re, pur mantenendo il cavallo di battaglia, rappresentato dalle 40 mila tonnellate di magazzi-no dal pronto a disposizione del cliente.Perilmomento,sialafie-ra che il primo trimestre dell’an-no sono positivi. La speranza è che entrambi si mantengano su questo terreno positivo».

Tube: un’occasione importante anche se un po’ sotto tono rispetto al 2012

Nuovi prodotti per continuare a crescere

22

Tube & Wire DüsseldorfAprile 2014SPECIALE

Giovanni Pighi (Siderpighi) All’inizio del terzo giorno del Tube & Wire di Dusseldorf si può tracciare un primo bilancio ed è quello che ha fatto Giovan-ni Pighi, Ceo di Siderpighi. «Per quanto abbiamo potuto vede-refinoadora,lafierasiconfer-ma in linea con l’edizione pre-cedente - spiega Pighi - il lunedì

è stato calmo, mentre martedì l’affluenza è aumentata. Forsel’impressionediun’affluenzami-nore rispetto due anni fa è do-vuta alla crescita della manife-stazione che diluisce in parte il trafficotraglistand.Anchelati-pologia di visitatori è pressoché la stessa, molti europei, un pò meno asiatici ed esteri di quello

che ci aspetterebbe, almeno in termini di visitatori. Tra gli esposi-tori la crescita rispetta le statisti-che mondiali di produzione che tutti conosciamo.Sul tema del mercato, quel-lo che è emerso nel confronto con clienti, fornitori ed anche competitor è il fatto che la fase èdifficilesiacomerichiestachecome prezzi. In Italia il proble-ma aggiuntivo è rappresentato dai tempi di pagamento, cosa che a livello europeo si riscontra meno. La nostra azienda, che punta all’internazionalizzazione, ci porta a guardare e lavorare spesso con la Turchia, anche se il mercato è un po’ confuso. Quando le richieste sono di una precisa qualità, si riesce a lavo-rare molto bene, quando sono più generiche, si genera spesso la confusione tra prime e secon-de scelte che fanno perdere delle opportunità. Per il futuro stiamo iniziando a valutare l’av-vio di rapporti con l’Africa occi-dentale, ma non è semplice».

Momento difficile, ma il Tube resta un punto di incontro importante

Guido Bonaiti (Giuseppe e F.lli Bonaiti) «Cauto ottimismo». Così Guido Bonaiti della Giuseppe e F.lli Bonaiti risponde alla domanda sull’andamento del primo tri-

mestre dell’anno, nell’intervista realizzata da Siderweb nell’edi-zione 2014 del Tube & Wire di Düsseldorf. «Sull’andamento dell’azienda nel suo insieme non ci possiamo lamentare di questi primi tre mesi del 2014 - dice Bo-naiti – tuttavia, il sentimento di ansia per i mesi passati è ben lungi dal passare. Il portafoglio d’ordini con visibilità a 30 gior-ni crea un po’ di apprensione, anche se, a periodo concluso, ci si accorge che i numeri rispet-to allo scorso anno sono positi-

vi. Devo anche dire che questa ansia di fondo un po’ fa bene. Permette di non adagiarsi e di ricercare sempre la strategia migliore. Sulla nostra presenza in Germania devo anche dire che il cliente sia italiano o straniero non conta, l’importante è che sia buono. L’obiettivo è e resta però quel-lo di vendere rispettando i piani dell’azienda e mantenere una redditività sostenibile».

Che il cliente sia italiano o straniero non conta. L’importante è che sia buono

23

Tube & Wire DüsseldorfAprile 2014SPECIALE

│10 aprile

Massimo AmenduniNel breve, le prospettive sono tutt’altro che negative. Nel medio-lungo periodo, però, per continuare a produrre inox in Europa con soddisfazione sarà necessario un impegno mag-giore di sistema, partendo dalle acciaierie per arrivare all’Unio-ne europea. Questo il parere espresso da Massimo Amendu-ni, amministratore delegato di Acciaierie Valbruna, intervistato da Siderweb durante la mani-festazione Tube & Wire. Qual è stato l’andamento del mercato dei lunghi inox nel primo trime-stre? Quali sono le prospettive per il 2014? «Nei primi tre mesi dell’anno il mercato italiano ed europeo ha dato segnali interes-santi di ripresa, che continuano anche nel secondo trimestre. Le prospettive sono buone: le con-segne cominciano ad allungar-si, è il segnale che il lavoro au-menta. Inoltre, grazie anche alla ripresa del nickel, gli operatori stanno tornando all’acquisto: è possibile che questo fenomeno sia anche dovuto alla crisi russo-ucraina, ma sicuramente, al di là delle ragioni che l’hanno in-

nescato, è un elemento che sta condizionando il settore». In che modo si sono modificate le richieste dei clienti negli ultimi anni? Quali sono i prodotti che stanno soffrendo maggiormente la crisi? «Negli ultimi anni notiamo, tra i clienti, una sempre maggiore attenzione al servizio. I tempi di consegna si accorciano e le richieste aumentano. Per ciò che concerne i singoli prodotti, secondo me bisogna divide-re il mercato in due: quello più orientato alla qualità e quello più attento al prezzo. Mente il primo vive una fase meno criti-ca, nel secondo si soffre molto, specialmente per la concorren-za indiana, a volte al limite del dumping». Quali sono le problematiche più scottanti per il mercato italiano dell’inox? «Credo che molti problemi na-scano dalla spasmodica ricerca del prezzo a scapito della qua-lità, soprattutto al commercio. Penso che questa impostazione sia, però, troppo di corto raggio: in questo mercato sopravvivran-no solo le imprese che puntano

alla qualità». Dal punto di vista industriale, in-vece, qual è la situazione? Cosa chiedete all’Europa? «Le spine sono molte. Innanzi tutto, visto che ci muoviamo in un mercato globale, ci troviamo penalizzati da costi più elevati dell’ener-gia, del lavoro e per tutta una serie di adempimenti che i no-stri concorrenti non sono tenuti a rispettare. Inoltre l’euro forte ci danneggia all’export e l’Ue noncidifendeall’import.Infine,notiamo anche che si dovreb-bero riformare molti enti di certi-ficazione,chespesso rilascianotroppo facilmente importanti at-testati ai produttori di Paesi terzi. C’è molto da fare, insomma: le possibilità di azione sono molte, dovremmo però, noi produttori, presentarci all’Unione in modo più coeso e pretendere la dife-sa della nostra industria».

Mercato e prospettive industriali nell’intervista all’Ad di Acciaierie Valbruna

24

Tube & Wire DüsseldorfAprile 2014SPECIALE

Tubi «sartoriali» per sconfiggere la crisi

Sergio Dal Pio (OCSA) Specializzazione, qualità e «tubi su misura». Questa la ricetta con la quale OCSA, produttore di tubi saldati di precisione e nastri rilaminati appartenente al Grup-po Gabrielli, sta affrontando le secche della crisi. Lo ha spie-gato a Siderweb Sergio Dal Pio, sales director dell’azienda. «Per nostra impostazione abbiamo deciso, ormai da anni, di lavo-rare su commessa e pochissimo con il commercio -ha detto-. Ab-biamo investito molto e puntato su qualità e servizio, lavorando con mercati che oggi stanno dando buone soddisfazioni, come quello dell’automotive, del mobilio e del packaging. Le richieste di questi comparti sono per prodotti di maggior qualità, conunasuperficiepiùcurataoparticolari caratteristiche mec-caniche, spesso con misure o spessori che noi realizziamo “su misura”. Lamaggiore difficoltànel soddisfare questa doman-

da ci consente di non essere travolti dalla guerra dei prezzi, che sta distruggendo margina-lità nei prodotti commodity». Per quanto riguarda il mercato, Dal Pio ha rilevato, durante la fieraTube&Wire,«un’atmosfe-ra diversa rispetto al 2012, più positiva. Vedo più dinamismo e si sente parlare di progetti e la-vori pronti a partire. Penso che per le aziende orientate all’ex-port, come la nostra, il 2014 sarà migliore del 2013. Ad onor del vero, l’ottimismo si respira più a livello internazionale che italia-no: i nostri connazionali vivono unacongiunturaancoradiffici-le e sono più cauti rispetto agli stranieri». Anche il secondo bu-siness di OCSA, i nastri rilaminati, «sta dando soddisfazioni. Ab-biamo una quota importante all’exporteledifficoltàdialcuniconcorrenti stanno lasciando più spazio - ha dichiarato Dal Pio -. Spazio che controbilancia parzialmente quello che è stato eroso negli ultimi anni dai miglio-

ramenti qualitativi del prodotto delle acciaierie: la parte bassa del mercato, quella legata ai lavori più semplici, si è contrat-ta. Anche per i nastri rilaminati, quindi, il futuro (ed il presente) è nella qualità, nel servizio e nella flessibilità»

Da sinistra: Marina Rebellato (export sales manager tubes), Sergio Dal Pio (sales direc-tor) e Nicola Rossi (area manager)

25

Tube & Wire DüsseldorfAprile 2014SPECIALE

«Prospettive positive per un quinquennio. Focus sul valore aggiunto»

Maurizio Romani (Lech-Stahlwerke) Un’acciaieria per certi versi ano-mala, che punta anche su un prodotto di massa come il tondi-no, ma soprattutto sulla nicchia e la specializzazione nelle barre. E che non ferma la propria at-tività pochi metri dopo il forno, ma,grazieafilialieconsociate,effettua la prima e la seconda trasformazione dei prodotti da essa stessa realizzati.Stiamo parlando di Lech-Stahl-werke, acciaieria del Gruppo Max Aicher con sede a Meitin-gen, in Baviera.Siderweb ha in-contrato,durantelafieraWirediDüsseldorf, il responsabile ven-dite Italia dell’azienda, Maurizio Romani.La vostra produzione è divisa tra prodotti lunghi speciali ed in qualità e tondo per cemen-to armato. Come è stato il 2013 per queste due divisioni di busi-ness? Quali sono le prospettive del 2014?«Dal punto di vista del volume senz’altro soddisfacente. Diver-so è il discorso se si analizzano i ricavi, perché qui i costi ener-getici e relativi alla tutela am-bientale sono saliti. Un lieve in-nalzamento delle basi non ha coperto il gap. Il 2014 dovrebbe portare di nuovo un moderato aumento dei volumi, almeno per quello che ci riguarda, men-tre le problematiche relative ai costi e ai ricavi non sembrano in via di facile risoluzione».I vostri prodotti speciali sono de-stinati soprattutto (80%) al setto-re dell’automotive. Quali sono le richieste dei vostri clienti? Qua-

li prodotti o qualità d’acciaio stanno guadagnando mercato negli ultimi anni e quali stanno perdendo mercato? «Il settore auto è trainante in Germania. Soprattutto nei seg-menti premium le case auto-mobilistiche (i cosiddetti OEM) stanno facendo grandi risultati e ciò si ripercuote positivamen-te sia sull’industria dell’accia-io che sull’indotto. Non c’è un tipo d’acciaio che tira in modo particolare rispetto agli altri, ma sicuramente tutto ciò che fini-sce nei motori, dagli alberi, alle bielle, agli ingranaggi, sta tiran-do. Ovviamente il settore delle utilitarie è al ribasso per via della crisi, come in tutta Europa, ma ne risentono maggiormente i produttori italiani e francesi ri-spetto alle grandi marche tede-sche come Daimler, VW, BMW e Audi». La vostra sede produttiva, in Ba-viera, vi consente di avere uno sguardo privilegiato sui mercati tedesco ed italiano. Quali sono le differenze nelle richieste tra i clienti italiani e tedeschi? Come giudica lo stato di salute dell’in-dustria italiana che utilizza que-sti prodotti? «La richiesta italiana va un po’ a rilento, ma chi lavora per i te-deschi, come molti stampato-ri del nord, non ha problemi di cassa integrazione. Le acciaie-rie italiane sembrano reagire in maniera diversa alla cosiddetta crisi economica, ma anche in Germania non tutti hanno chiu-so il 2013 in nero. Bisogna distin-guere dal settore di impiego dei prodotti da acciaieria, LSW è un’azienda di nicchia nell’ac-ciaio e sfrutta la situazione al meglio. Dal nostro punto di vista, il fatto che il rottame e le leghe si siano mantenute relativamen-

te stabili negli ultimi mesi è posi-tivo ed ha garantito tranquillità agli operatori che si sono potuti concentrare sul consolidamen-to dei volumi dopo un anno re-cord come il 2012».Quali saranno le direttrici di svi-luppo per Lech-Stahlwerke nei prossimi anni? «Puntiamo al consolidamento e le prospettive sono positive per almeno un quinquennio. In ge-nerale cerchiamo di aumentare la creazione di valore aggiunto dei nostri prodotti non ferman-doci all’acciaio in barre ma of-frendo anche, magari tramite filiali e consociate, trattamentitermici e lavorazioni, oppure la spezzonatura di precisione. In settori diversi dallo stampaggio c’è spazio per prodotti lavo-rati dalle barre in acciaio, ad esempio dopo la pelatura. È soprattutto qui che c’è spazio per svilupparsi. Poi ci sono i mo-tori elettrici, l’eolico, e molti altri settori con grande potenziale. Il nostro nuovodepliant raffiguragià la nostra visione del futuro. Un mondo tecnologico, ma ver-de al tempo stesso o, come si dice in tedesco, umweltfreun-dlich (amico dell’ambiente)».Quali sono le novità che Lech-Stahlwerke presenta durante la fiera di Düsseldorf? «Novità vere e proprie da parte nostra e, in generale, nel settore non ce ne sono. L’attenzione si concentra sull’aumento dell’ef-ficienza,sulcontenimentodelleemissioni di CO2 rispetto ad altri metalli o prodotti, sulla riduzione del peso nelle componenti dei motori per permettere minori consumi e quindi salvaguarda-re l’ambiente. Per ciò che con-cerne quest’ultimo elemento, la riduzione del peso, 9 produttori di acciaio e 15 stampatori tede-

26

Tube & Wire DüsseldorfAprile 2014SPECIALE

schi hanno lanciato un’iniziativa per giungere alla diminuzione di oltre 40 kg del peso dei veicoli puntando sull’acciaio. La nostra

azienda è partner dell’iniziativa: questa, per noi, è la vera sfidache ci vede impegnati in prima linea. Aver chiaro un obiettivo e

perseguirlo a tutti i livelli produt-tivi,questaèlarispostaallesfidedel futuro».

Stefano Gobbi (ABS) Pur con andamenti diversi da settore a settore, «si respira un certo ottimismo». Questa l’im-pressione di Stefano Gobbi, direttore commerciale di ABS,

dopotregiornidellafieraTube& Wire. «Alcuni segmenti, come l’automotive e l’energetico - ha spiegato - vivono una congiun-tura migliore, mentre altri, come gli yellow goods e l’eolico, sono meno brillanti, ma comunque il sentiment é positivo ed i volumi complessivi sembrano migliora-re». Un filomeno ottimista é lavisione degli operatori italiani, che risentono di un contesto ancora convalescente rispetto al resto d’Europa. Per ciò che concerne i prezzi «la ripresa del rottame sta portando a richie-ste di aumenti da 10 a 20 euro la tonnellata, necessarie per ripo-sizionarsi su margini più consoni al nostro lavoro». Per ciò che ri-guarda ABS, Gobbi ha spiegato

che «nel terzo trimestre dell’an-noavverràunfermosignificativonel nostro stabilimento friulano per un intervento sulla macchi-na di colata continua Hercules, che dopo i lavori produrrà ton-di fino al diametro di 850mm.Ciò ci permetterà di ampliare la nostra offerta e di seguire le ri-chieste dei nostri clienti, che do-mandano prodotti di dimensioni sempre maggiori». La produzio-ne inizierà a novembre. L’altro grande investimento di ABS, ovvero lo stabilimento croato, «sta procedendo secondo i pia-ni. Siamo in fase di incremento di produzione, senza forzare sui volumi, ma seguendo le evolu-zioni del mercato».

«Mercato positivo sino alle vacanze estive»

27

Tube & Wire DüsseldorfAprile 2014SPECIALE

│11 aprile

Non si vive di soli prodotti: servizio e ricerca per l´internazionalizzazione

Giorgio Buzzi Vittorio Boneschi (Lucefin) Il tempo del mero prodotto sembra ormai essere alle spal-le. Vendere l´acciaio non ba-sta più, ci vuole servizio, ricerca e soluzioni su misura. Questo è ciò di cui è convinto Giorgio Buzzi,vicepresidentediLucefin.«Oggi, per poter andare avan-ti, è necessaria una presenza internazionale, di qualità, con personale competente non solo a livello commerciale, ma anche tecnico. Noi stiamo an-dando in questa direzione, con una crescente quota di perso-nale tecnico-commerciale, che non vende solo un prodotto, ma chesiaffiancaalclienteperfor-nire anche tutti i servizi a lui ne-cessari». Ciò si unisce ad un altro elemento della strategia di Lu-cefin,ovverolaricerca.«Cistia-mo muovendo in molte direzioni

– ha spiegato Vittorio Boneschi, responsabile tecnico-commer-cialedi Lucefin -. Stiamo infattistudiando degli aspetti tecnici legati alla domanda del setto-re automotive, abbiamo iniziato ad organizzare due laboratori interni per la ricerca sui nuovi acciai, abbiamo una collabo-razione aperta con il Politecni-co di Milano, che si concretiz-zerà nella pubblicazione di un manuale sugli acciai inossidabili e nella ricezione di studenti per stageaziendali,edinfinestiamofacendo tutti i passaggi neces-sariadottenerelacertificazioneISO-TS per l´automotive». Oltre a questi passi, dal punto di vista strategico «credo sia sempre più importante una presenza in loco nello stato dove si vende acciaio – ha proseguito Buzzi -. Per questo motivo amplieremo la nostra presenza polacca, che oggi si concretizza in un ufficio commerciale, aprendo

un magazzino alimentato dalla nostra filiale nella RepubblicaCeca». Per quanto riguarda il mercato, Buzzi ha rilevato «un primo trimestre in ripresa: a li-vello internazionale si vedono progetti e piani di investimento checirendonofiduciosi.L´Italia,invece, stenta un po´, anche se credo che presto sarà trainata dal miglioramento economico dei Paesi europei». Nei settori che Lucefin serve «la richiestava un po´ a macchia d´olio, certamente per l´automotive la domanda appare migliore, ma anche la meccanica procede su discreti livelli». Per l´esercizio in corso «l´obiettivo della siderur-gia dovrà essere il recupero del-la marginalità: nel 2013 la com-pressione dei margini è stata incredibile e a questa situazione va dato rimedio quest´anno».

28

Tube & Wire DüsseldorfAprile 2014SPECIALE

Qualità e maggior offerta: la panoramica sugli investimenti del produttore

Alberto Franchi Giulio Gadaldi(ORI Martin)Qualità ed incremento di gam-ma. Vanno in questa direzione gli investimenti di ORI Martin, che si appresta ad affrontare il mercato con qualche freccia in più al proprio arco. Lo ha con-fermato durante la manifesta-zione Tube & Wire di Düsseldorf Alberto Franchi, export mana-ger del produttore siderurgico bresciano. «Dopo il rifacimento dell´impianto di colata conti-nua di Brescia nel 2010 – ha det-to -, ora stiamo intervenendo sul forno di riscaldo. I lavori sono in corso, e nei primi mesi del 2015 saremo in grado di impiegare billette da 160 mm (contro quel-le da 140 attuali). Ciò ci per-metterà di migliorare la qualità

dei nostri prodotti e di ampliare la gamma, fornendo bobine di vergella da 2.400 kg e barre con un diametro di oltre 60 mm. L´impianto ci permetterà anche diaumentarelaflessibilitàdellanostra produzione. Inoltre, entro settembre saranno pronti i nuovi forni di ricottura per la vergel-la, che porteranno un ulteriore passo avanti della qualità ed un risparmio energetico». Per quan-to riguarda l´impianto di Cepra-no del gruppo, Giulio Gadaldi, responsabile della produzione, ha spiegato che gli interventi impiantistici si sono concretizza-ti nell´avvio della produzione di fili per molle da impiegare nelsettore meccanico senza trat-tamentotermicodopolatrafilae nell´installazione di una mac-china per la ribobinatura spira per spira, che consente la pro-

duzione di rotoli da 2.400 kg. Sul versante del mercato, mentre Gadaldi ha constatato le diffi-cili condizioni della domanda del settore edile «dove l´Italia è testimone di un´ulteriore ridu-zione della domanda interna e l´Algeria ha sì un buon con-sumo, ma a prezzi compressi», Franchi ha invece segnalato che «l´automotive e la mecca-nica mostrano prospettive inte-ressanti.Interminigeografici,hovisto, rispetto agli anni prece-denti, fermento dalla Polonia, dove stanno nascendo molte realtà imprenditoriali autocto-ne, mentre in passato la pre-senza di filiali di multinazionaliestere era dominante. Anche dalla Corea ci sono state visite interessanti, mentre mi sembra in calo la presenza indiana».

29

Tube & Wire DüsseldorfAprile 2014SPECIALE

Mercato, prodotti e prospettive

Tommy Grahn (Outokumpu)Qual é il punto di vista di Outo-kumpu sul settore dei prodot-ti lunghi in acciaio inox? Quali sono le prospettive nel prossimo futuro? Siderweb l’ha chiesto a Tommy Grahn, senior vice pre-sident della divisione lunghi di Outokumpu. La divisione lunghi di Outokum-pu produce barre, tondo e ver-gella. Quale prodotto ha avuto le migliori performance nel pri-mo trimestre? Quali sono le at-tese per il resto del 2014?«In generale c’é stato un miglio-ramento. Tra questi tre prodot-ti, però, credo che le barre sul mercato statunitense abbiano fatto registrare le performance migliori, grazie alla domanda soprattutto dell’automotive e dei settori energetico, dell’avia-zione ed aerospaziale. Anche le vergelle hanno discreti vo-lumi, con però un livello basso dei prezzi. La ripresa del nickel, attualmente in atto, potrebbe comunque dare un po’ di respi-ro sul versante delle quotazioni». Una nicchia produttiva di Outo-kumpu é quella del tondo per cemento armato duplex. Quali sono i vantaggi di questo pro-dotto? Quali i mercati più pro-mettenti?

«I vantaggi sono collegati al life cycle cost. Il tondo per cemen-to armato in acciaio al carbo-nio, se impiegato su terreni o ambienti molto umidi, nel corso degli anni rischia di arrugginire a causadell’umiditàchefiltraat-traverso il cemento. Quando ciò succede, il cemento a contatto con il tondo arrugginito si può rompere, provocando anche cedimenti strutturali. Con il ton-do inossidabile o duplex ciò non accade, e la durata del ma-nufatto si allunga moltissimo. Il mercato in cui si sta sviluppando maggiormente questo prodotto é quello statunitense: in alcuni stati sono passate o stanno pas-sando leggi per imporre l’uso di questi prodotti nelle costruzio-ni a contatto con l’acqua o in ambienti marini. Le prospettive sono positive, anche se credo che gli impieghi futuri saranno legati soprattutto alle infrastrut-ture, come ponti o porti». Quali cambiamenti ha registra-to, negli ultimi anni, nelle richie-ste dei clienti?«Noto una maggiore propensio-ne all’acquisto di duplex. Pur ri-manendo una nicchia nel setto-re inox, il duplex sta sostituendo in misura crescente alcuni tipi di austenitici e di ferritici. É un pro-cesso interessante, che coinvol-ge molte applicazioni diverse

tra loro». Produrre acciaio inox in Euro-pa é sempre più difficile. Qual é la condizione necessaria per continuare a lavorare in Euro-pa e competere globalmente? «Innanzi tutto vorrei dire che io credo che sia ancora possibile produrre in Europa acciaio inos-sidabile ed affrontare i concor-renti extra-europei. Per far ciò é però fondamentale avere una solida base interna: il mer-cato europeo deve continuare a consumare ed a crescere. In quest’ottica le persone e l’Unio-ne europea devono continuare a credere nel nostro continen-te, facendo politiche a soste-gno dello sviluppo e dei consu-mi, cercando di puntare sulla qualità delle nostre produzioni interne». Qual é il suo punto di vista sul mercato italiano dei lunghi in inox? Quali sono le prospettive per il nostro Paese? «L’Italia é un mercato di prima-ria importanza nell’Unione euro-pea e rappresenta il secondo Paese per consumi di lunghi in inox. Noi siamo presenti sia con vendite alla distribuzione sia ai clientifinali,esiamoconvinticherimarrà un mercato di riferimen-to anche nei prossimi anni».

30

Tube & Wire DüsseldorfAprile 2014SPECIALE

A Düsseldorf «debutto» del nuovo CEO Iller

Schmolz+Bickenbach Ha scelto la platea più qualifi-cata, i visitatori del Tube & Wire di Düsseldorf, Clemens Iller per il proprio «debutto» nel ruolo di CEO di Schmolz+Bickenbach. Il dirigente, che vanta una ven-tennale esperienza nel com-parto dell’inox, nella quale ha ricoperto ruoli apicali in Inoxum, ha esordito spiegando che «si è letto molto negli ultimi giorni sulla nostra azienda. Siamo in un processo di profondo cam-biamento e, con il board e tutti

i dipendenti, vogliamo portare Schmolz+Bickenbach al prossi-mo livello, operando in modo più efficiente con i clienti perla reciproca soddisfazione». Il motto che Iller ha scelto e che spiega in maniera migliore il proprio credo è «together stron-ger»: «siamo un gruppo grande e coeso - ha proseguito - con una gamma completa di lunghi in inox e speciali. Sappiamo che le richieste da parte dei clienti nel nostro settore stanno dive-nendo sempre più complesse, ma noi siamo ben intenzionati

a sviluppare le risposte adat-te. Ci sono delle sfide a livellointernazionale, dei megatrend in atto che stanno cambiando gli scenari: i prodotti che i nostri clienti creano contribuiscono a dare risposta a questi fenome-ni, a costruire il nostro futuro. Noi vogliamo contribuire al cam-biamento con i nostri clienti, fornendo ilmaterialeche finiràin questi prodotti, con un servi-zio elevato, consegne on-time eaffidabilità.Questoèilnostroobiettivo».

31

Tube & Wire DüsseldorfAprile 2014SPECIALE

I segreti di una «multinazionale tascabile» spiegati dal presidente Chini

Riccardo Chini (Calvi Holding) Una multinazionale tascabile. Così si autodefinisceCalvi Hol-ding, un gruppo articolato at-torno a due Network (Calvi Net-workSpecialSteelProfileseCalviNetwork for Material Handling), che conta 10 aziende e che, nel 2012, ha avuto un fatturato di 305 milioni di euro ed un mar-gine operativo lordo dell’8%. In occasione della manifestazione Wire & Tube di Düsseldorf, Si-derweb ha chiesto a Riccardo Chini (nella foto), presidente di Calvi Holding, il suo punto di vi-sta su attualità e prospettive del mercato.Il Gruppo opera, con attivi-tà produttive, in quattro Paesi. Quali sono, al momento, le real-tà produttive che stanno facen-do fronte al mercato in maniera più positiva? Quali invece stan-no affrontando problematiche maggiori?«Nelnostrocasoèdifficileparla-re delle performance delle sin-gole aziende, perché sostanzial-mente noi vendiamo un servizio

di deformazione dell’acciaio su specifichedelcliente.Si può dire che le realtà ope-ranti nel settore della trafilatu-ra a freddo stanno incremen-tando nel 2014 i propri livelli di attività grazie alla ripartenza degli investimenti in alcuni set-tori come l’automazione, la macchina utensile speciale e l’impiantistica per l’industria au-tomobilistica. Le realtà operanti nel settore dell’estrusione a cal-do,grazieallaflessibilitàdeiloroprocessi, riescono a far fronte a una domanda discontinua, determinata per lo più da pro-getti nel settoredel retro-fittingdi impianti per la produzione di energia e dell’impiantistica nel settore oil and gas. L’impianto tedesco di laminazione a cal-do, dopo un difficile esercizio2013, ha recuperato buoni li-velli di attività grazie al positivo andamento del settore della logistica; ciò vale anche per la nostra branch meccanica che produce–apartiredaprofilatilaminati a caldo – gruppi di sol-levamento per carrelli elevatori.Nel primo quadrimestre, i nume-ri del gruppo sono in linea con le previsioni». Il Gruppo è specializzato nella realizzazione di profili speciali a caldo e a freddo, fabbricati su disegno e specifiche del cliente. In che direzione stanno andan-do, negli ultimi anni, le richieste dei clienti finali?«In tutti i settori, i clienti ci spin-gono sempre maggiormente a integrarci nella loro catena del valore stimolandoci a innovare continuamente i nostri processi per produrre soluzioni sempre più competitive e più avanza-te».Può descrivere in che modo il gruppo sta affrontando il pro-cesso di internazionalizzazione?

Quali sono i mercati ai quali il Gruppo punta?«Il nostro gruppo, Calvi Holding, è perfettamente identificabilecon la definizione di multina-zionale tascabile. La strategia è quella di creare valore per il mercato mettendo a fattor co-mune le tradizioni e la cultura metallurgica elaborata dalle diverse realtà che fanno parte del gruppo che sono caratteriz-zate da dimensioni, storie e tec-nologie diverse e tra loro com-plementari».Quali sono le prospettive del-la siderurgia italiana secon-do il vostro punto di vista? Su che cosa dovranno puntare le aziende del settore?«La siderurgia in generale è un settore di importanza fonda-mentale per il supporto dell’in-dustria manifatturiera di media e alta tecnologia, che è quel-lo su cui il nostro paese deve puntare, anche perché ciò può contribuire a creare un’occu-pazione stabile. Nella siderurgia italiana è necessario dunque dare una robusta accelera-zione all’ammodernamento e all’innovazione di impianti e pro-cessi per mettere a disposizione del sistema produttivo materiali avanzati e competitivi».Quali sono le novità con cui Calvi Holding si è presentato a Wire & Tube 2014? «Più che di novità, non facendo prodotti ma operando su com-messe, nel nostro caso si deve parlare di investimenti e di inno-vazione di processo e in tutte le nostre aziende si sta lavorando in questa direzione. Tra le inno-vazionipiùsignificative,citol’in-serimento di impianti specificiper la stiratura a caldo di leghe di titanio e l’avvio della produ-zione di tubi bimetallici estrusi a caldo».

32

Tube & Wire DüsseldorfAprile 2014SPECIALE

Gunther Voswinckel (ITA) Un settore che continuerà a cre-scere. Anche se su ritmi meno estremi rispetto a quelli del re-cente passato. Queste sono le prospettive del comparto glo-bale dei tubi. Lo ha dichiarato a Siderweb Gunther Voswinckel, presidente dell’International Tube Association.Nel 2012 la produzione mondia-

le di tubolari é stata di circa 150 milioni di tonnellate, con una crescita di oltre il 100% rispetto al 2003. Quali sono le attese, in termini di sviluppo del mercato, per il prossimo futuro?«Negli scorsi anni c’è stato un forte sviluppo del comparto tubi globale, trainato dalle perfor-mance del settore energetico, in particolare del segmento le-gato allo shale gas. Nei prossimi anni credo che questa spinta si attenuerà, ed il settore tubi con-tinuerà a crescere, ma con tassi in linea con la media della side-rurgia».In molti settori, i tubolari stanno rimpiazzando altri prodotti in acciaio. Quali sono le sue atte-se per i prossimi anni?«Nell’edilizia c’è stato un pro-cessodisostituzionedeiprofiliaT o ad I con i tubi. Credo che sia una soluzione ragionevole, che consente alle costruzioni

di essere più leggere e di poter beneficiaredellecaratteristichemeccaniche dei tubi. Mi aspet-to che nei prossimi anni questo trend continui».Quali prodotti cresceranno di più? I tubi saldati, senza salda-tura o quelli in inox?«Il segmento dei tubi in inox è una nicchia nella quale penso nei prossimi anni la tendenza sarà di impiegare l’acciaio inos-sidabile unito ad altri materiali, magari meno nobili, per ottimiz-zare i costi. Tra i tubi al carbonio, le prospettive migliori sono per i senza saldatura, specialmente quelli legati al settore dell’ener-gia, mentre per i saldati ci sarà una crescita, ma a tassi inferiori. Un elemento che potrebbe in-fluire,però,èilprezzodeinastri:se rimarrà basso i saldati faran-no una maggiore concorrenza ai senza saldatura, viceversa ci sarà più spazio per i tubi ss».

Le prospettive del mercato mondiale secondo l’International Tube Association

33

Tube & Wire DüsseldorfAprile 2014SPECIALE

«Da Düsseldorf ottimismo e addio alle commodity»

Fausto Capelli (Centro Inox) Addio commodity. Questo uno dei segnali più forti arrivati dal-la recentefiera Tube&WirediDüsseldorf: bastava scorrere l’elenco dei partecipanti alla manifestazione e visitare gli stand per notare una crescen-te tendenza dell’industria side-rurgica, soprattutto europea, verso la specializzazione e la qualità. Questo trend, secondo

l’amministratore delegato del Centro Inox, Fausto Capelli, sta contagiando anche il compar-to dell’inossidabile. «I produttori, i grossi centri di servizio ed alcuni trasformatori – ha spiegato Ca-pelli – si stanno dirigendo sem-pre più verso prodotti di nicchia, come per esempio acciai inossi-dabili particolari, superleghe di nichel e leghe di titanio. Le serie classiche, ormai, sono quasi da considerarsi delle commodity, con un andamento del mer-cato stabile, mentre i prodotti più specifici,edipiùaltovalo-re aggiunto, hanno prospetti-ve migliori». La spinta a questi cambiamenti arriva soprattut-to «dalle aziende occidentali», mentre quelle dei Paesi emer-genti si stanno concentrando sui prodotti base. In quest’ottica si sta muovendo anche il Centro Inox, che «tenderà a soddisfa-re anche le esigenze di questo particolare tipo di settore».Dal punto di vista del mercato, Capelli ha rilevato «un cauto ottimismo. Si nota una ripresa della domanda, dell’interesse e degli ordini. Dopo un gennaio-febbraio buono ed un marzo dif-ficile, per l’Italia, aprile sembraessere partito con il piede giu-sto». A livello internazionale «ho notato delle buone potenzialità

nell’est Europa. Turchia, Bulga-ria e Romania, in particolare, presentano in alcuni comparti un panorama simile a quello ita-liano degli anni ’60, quindi con grosse potenzialità di sviluppo. Se la situazione socio-politica terrà, i consumi di questi Pae-si nei prossimi anni potrebbero incrementarsi notevolmente. Ho verificato, poi, una minorepresenza degli espositori cinesi, mentre ho trovato un incremen-to di realtà indiane».Per concludere, infine, Capelliha illustrato i dati della produ-zione italiana di acciaio inossi-dabile nel 2013. L’anno scorso «l’output complessivo per la produzione di prodotti finiti diacciaieria, è stato di 1.288.000 tonnellate più circa 7.600 tubi senza saldatura. Rispetto al 2012, quando ci fu un output di poco superiore a 1.400.000 tonnellate compresi i tubi senza saldatura,sièverificatouncalodovuto alla diminuzione della produzione di piani. I lunghi, in-vece, hanno mostrato un anda-mento positivo».

Quali sono i settori che consu-meranno più tubi nei prossimi anni?«Come detto prima, le prospetti-ve per l’edilizia sono buone, così come quelle per le grandi con-dotte ed il comparto del gas. Per la meccanica il trend sarà moderatamente positivo, men-tre nell’automotive la maggior domanda dovrà far fronte alla

riduzione del peso per i tubi im-piegati nelle auto, e come risul-tato non mi aspetto incrementi di volumi. Comunque oggi in un’automobile vanno media-mente solo 10 kg di tubi, é quindi un settore relativamente picco-lo per noi».Ci sono dei materiali alternativi all’acciaio che rappresentano una minaccia per il settore dei

tubi?«Al momento non ne vedo. I tubi in plastica possono rappresen-tare un competitor solo per il trasporto di acqua, mentre con glialtrimaterialiipuntidiconflit-to sono veramente pochi. I tubi sono un prodotto, in questo sen-so, relativamente “sicuro”: sono ottimista per l’evoluzione del comparto nei prossimi anni».

34

Tube & Wire DüsseldorfAprile 2014SPECIALE

Quale futuro per l’impiantistica?

Loris Maestrutti (DANIELI & C.)Quali sono le prospettive futu-

re per il comparto europeo dei tubi? Siderweb lo ha chiesto, a pochi giorni di distanza dalla fieraTube&WirediDüsseldorf,a Loris Maestrutti, Vice President diDanieli&C.OfficineMecca-niche.Il settore dei tubi è un asset im-portante della siderurgia euro-pea. Quali sono le prospettive per questo comparto nei pros-simi anni dal vostro punto di vi-sta?«Il 2014 è un anno molto impor-tante per DANIELI & C., che fe-steggia il centenario dalla fon-dazione, e per Danieli Centro Tube, la linea di prodotto di DA-NIELI & C. nata nel 2004, ormai un decennio fa, per soddisfare la crescente domanda mon-diale di tubi senza saldatura.Gli anni passati sono stati molto intensi, coronati da impressio-nanti successi che hanno visto una progressiva affermazione di DCT come fornitore di riferi-mento per questa tipologia di impianti. La tecnologia FQMTM per la laminazione a mandrino trattenuto di tubi in acciaio al carbonio per il settore OCTG

rappresenta ormai uno stan-dardperqualità finaledei tubiprodotti e per produttività della linea di laminazione a caldo. L’efficienzadiDANIELI&C.nel-la gestione chiavi in mano di progetti di enorme complessità anchenellepiùdifficili situazio-ni ambientali ha consentito in questi anni ai clienti che si sono affidatiaDANIELI&C.ilsostan-ziale rispetto delle tempistiche di progetto unito ad un rapido ri-torno dell’investimento. Purtrop-po nel mondo dei tubi OCTG la quasi totalità dei nuovi impianti è stata realizzata in paesi emer-genti o in prossimità dalle zone di estrazione di petrolio e gas, quindi al di fuori dell’Europa. Ka-zakistan, Russia, Arabia Saudita, Cina, India, Venezuela e negli ultimi anni Stati Uniti sono i pae-si che ci hanno visti protagonisti con l’installazione di impianti in grado di produrre più di 5 milio-ni di tonnellate all’anno di tubi senza saldatura».Ma cosa ha determinato una così elevata domanda di nuo-vi impianti per la produzione di tubi senza saldatura?«Su scala mondiale la domanda di energia continua a crescere. Le fonti di energia fossile resta-no predominanti con un market share stabilmente al di sopra del 80%. Di conseguenza la doman-da di tubi OCTG impiegati nel-le attività estrattive è destinata a crescere stabilmente del 5% all’anno. Sfortunatamente negli ultimi anni la nuova capacità produttiva installata è cresciu-ta molto più rapidamente della domanda e per questo motivo in questo momento il mercato delle commodities è caratteriz-zato da un notevole squilibrio. Per lo stesso motivo paesi come gli Stati Uniti hanno dovuto intro-durre misure antidumping per tutelare la loro produzione loca-