Speciale Obiettivo 2030

28

Siderweb - febbraio 2015 www.siderweb.com OBIETTIVO 20 30 speciale

Transcript of Speciale Obiettivo 2030

Sid

erw

eb -

feb

bra

io 2

015

www.siderweb.com

OBIETTIVO 2030speciale

2

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

Rischi e opportunità per l’acciaio nei prossimi 15 anni

Il prossimo quindicennio si presenta come un periodo ricco di sfide per la siderurgia nazionale ed internazionale.Cambiamenti geografici, nei prodotti, nei processi produttivi e nell’utilizzo dell’acciaio saranno all’ordine del giorno nel prossimo futuro, ridisegnando i confini di un comparto che uscirà profondamente modificatodai processi in corso. Ma quali saranno, nel dettaglio, questi processi? E come si potranno affrontare in modo produttivo? La risposta a queste domande è contenuta in Industria e Acciaio 2030, il progetto lan-ciato da Siderweb lo scorso 6 giugno e che si concluderà durante la prossima edizione di Made in Steel, del quale rappresenterà il «cuore» contenutistico. Industria e Acciaio 2030 è una riflessione sul futuro del settoreche si concentrerà soprattutto su tre temi: sostenibilità, innovazione e distribuzione e logistica. In questapubblicazione Siderweb ha voluto raccogliere alcuni dei concetti che saranno poi sviscerati durantela prima giornata di Made in Steel 2015, presentando un quadro sul futuro della domanda e della produzionedi acciaio, sulle sfide che si presentano per l’acciaio «made in Italy» e sulle leve strategiche per il rilancio della siderurgia italiana, in particolare concentrando l’attenzione sull’innovazione e la sostenibilità. Infine, saranno presentate le previsioni su economia e mercato nel 2015 effettuate dall’Ufficio Studi Siderweb. Buona lettura!

Editore Siderweb S.p.A. via Don Milani, 5 - 25020 Flero (Bs)Tel. 030 2540006 - Fax 030 2540041e-mail [email protected] tribunale n. 11/2004

Direttore responsabile Stefano FerrariContributi di Fiorenza Bonetti, Davide Lorenzini e

Gianfranco TosiniResponsabile pubblicità Mauro Franchina

Progetto grafico ed impaginazione Paolo Morandi

Indice • Industria e Acciaio 2030: quale futuro per l’industria siderurgica italiana? ......................................pag.3 - L’evoluzione della domanda mondiale di acciaio...............................................................pag.3 - Lo sviluppo della produzione mondiale di acciaio.............................................................pag.4 - Le sfide..............................................................................................................................................pag.6 - L’industria siderurgica italiana......................................................................................................pag.7 - Le leve strategiche per il rilancio della siderurgia italiana..........................................pag.10 - La leva dell’innovazione tecnologica.....................................................................................pag.11 - La leva della sostenibilità..........................................................................................................pag.18• 2015: un altro anno di transizione?....................................................................................................pag.22• Industria e Acciaio 2030: lo stato dell’arte del progetto...................................................................pag.25• Made in Steel: un 2015 ricco di novità..................................................................................................pag.27

2 3

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

industria siderurgica è da sem-

pre alla base di qualsiasi sistema

produttivo dal momento che l’ac-

ciaio è una delle risorse a più largo

impiego in tutti i campi dell’econo-

mia. Fin dalle origini della società in-

dustriale l’acciaio ha occupato un

posto di rilievo, tanto che spesso si

fa coincidere l’inizio dell’era indu-

striale con la comparsa delle gran-

di unità produttive siderurgiche.

Pur ridimensionata rispetto a qual-

che decennio fa, la siderurgia

continua ad essere un importante

comparto dei sistemi industriali più

evoluti in quanto l’acciaio ha an-

cora un ruolo strategico in grado di

catalizzare i processi di sviluppo e

competitività complessivi di un pa-

ese. L’industria siderurgica soddisfa

infatti una domanda che proviene

dalla base industriale costituita dai

settori tradizionali, ma contribui-

sce a rafforzare il posizionamento

competitivo del sistema manifat-

turiero anche nei settori di frontie-

ra e in quelli più avanzati. Pochi

materiali, come l’acciaio, sono in

grado infatti di essere plasmati nel-

le forme più diverse senza perdere

la loro caratteristica di elevata re-

sistenza alle sollecitazioni esterne.

La resistenza e la duttilità sono due

peculiarità specifiche di ogni tipo

di acciaio e la loro combinazione

determina la scelta del materiale

per l’impiego. Inoltre, alla fine del

suo ciclo vitale qualsiasi prodotto

in acciaio può essere totalmente

riciclabile e quindi riutilizzato per

un numero virtualmente infinito di

volte. Nonostante queste carat-

teristiche, l’impiego dell’acciaio

è sempre più minacciato dall’u-

tilizzo di metalli sostitutivi come

l’alluminio e i materiali polimerici.

Nel frattempo anche la geografia

dell’industria siderurgica mondiale

è radicalmente cambiata. La spin-

ta all’industrializzazione ha fatto

dell’Asia la regione con i più eleva-

ti livelli di produzione e domanda

di acciaio. La Cina domina oggi

la produzione mondiale di acciaio

con una quota pari a circa il 50%,

mentre le aree siderurgiche stori-

che dell’Europa e del Nord Ameri-

ca hanno ridotto il loro peso al 20%.

L’evoluzione della domanda mondiale di acciaioLa domanda di acciaio è destina-

ta a crescere nei prossimi anni sot-

to la spinta dell’aumento della po-

polazione mondiale, dei processi

di urbanizzazione e della necessità

di infrastrutture soprattutto nei pa-

esi emergenti, con conseguente

aumento del consumo pro-capite

di acciaio, che oggi è di circa un

decimo inferiore a quello dei paesi

sviluppati. Il tasso medio annuo di

crescita della domanda globale

di acciaio è stimato intorno al 2%

nei prossimi 7 anni e all’1,5% nel

decennio successivo (2020-2030).

Sulla base di queste percentuali di

incremento della domanda, il con-

sumo apparente di acciaio per

prodotti finiti passerà da 1.532 mi-

lioni di tonnellate nel 2013 a 2.037

milioni di tonnellate nel 2030, con

variazioni, sia assolute che relati-

ve, molto diverse tra le aree mon-

diali. Per quanto riguarda i paesi

sviluppati, la domanda di acciaio

è prevista in aumento nel 2030 ri-

spetto al 2013, ma ad un livello co-

munque inferiore al picco raggiun-

to nel periodo pre-crisi. In Cina, il

consumo di acciaio continuerà a

crescere fino al 2025, mentre nel

quinquennio successivo subirà

una flessione di circa l’1,5% l’anno.

L’India ed i paesi in via di sviluppo

saranno i veri protagonisti della

crescita della domanda di acciaio

nel periodo considerato. Infatti, ad

essi è attribuibile circa l’80% dell’in-

cremento previsto nei prossimi 17

anni ed il loro peso sulla domanda

complessiva salirà dal 18% al 33,5%.

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

L’

4

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

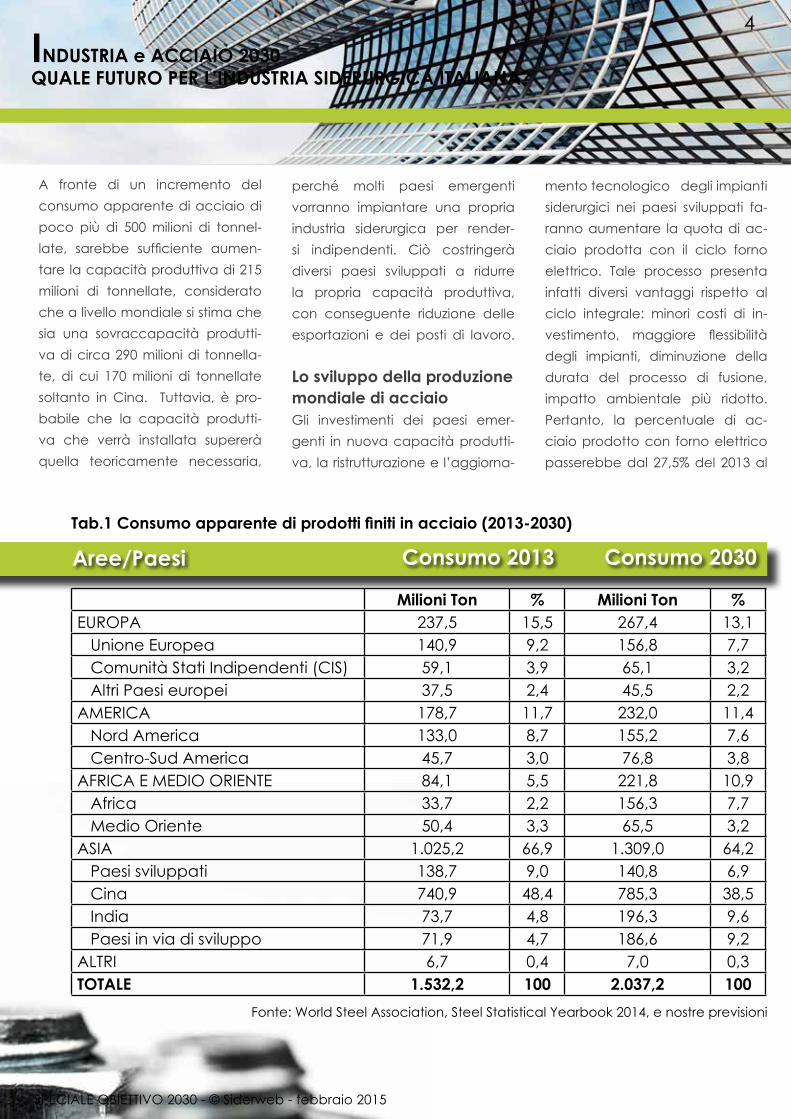

A fronte di un incremento del consumo apparente di acciaio di poco più di 500 milioni di tonnel-late, sarebbe sufficiente aumen-tare la capacità produttiva di 215 milioni di tonnellate, considerato che a livello mondiale si stima che sia una sovraccapacità produtti-va di circa 290 milioni di tonnella-te, di cui 170 milioni di tonnellate soltanto in Cina. Tuttavia, è pro-babile che la capacità produtti-va che verrà installata supererà quella teoricamente necessaria,

perché molti paesi emergenti vorranno impiantare una propria industria siderurgica per render-si indipendenti. Ciò costringerà diversi paesi sviluppati a ridurre la propria capacità produttiva, con conseguente riduzione delle esportazioni e dei posti di lavoro.

Lo sviluppo della produzione mondiale di acciaioGli investimenti dei paesi emer-genti in nuova capacità produtti-va, la ristrutturazione e l’aggiorna-

mento tecnologico degli impianti siderurgici nei paesi sviluppati fa-ranno aumentare la quota di ac-ciaio prodotta con il ciclo forno elettrico. Tale processo presenta infatti diversi vantaggi rispetto al ciclo integrale: minori costi di in-vestimento, maggiore flessibilità degli impianti, diminuzione della durata del processo di fusione, impatto ambientale più ridotto. Pertanto, la percentuale di ac-ciaio prodotto con forno elettrico passerebbe dal 27,5% del 2013 al

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

Milioni Ton % Milioni Ton %EUROPA 237,5 15,5 267,4 13,1 Unione Europea 140,9 9,2 156,8 7,7 Comunità Stati Indipendenti (CIS) 59,1 3,9 65,1 3,2 Altri Paesi europei 37,5 2,4 45,5 2,2AMERICA 178,7 11,7 232,0 11,4 Nord America 133,0 8,7 155,2 7,6 Centro-Sud America 45,7 3,0 76,8 3,8AFRICA E MEDIO ORIENTE 84,1 5,5 221,8 10,9 Africa 33,7 2,2 156,3 7,7 Medio Oriente 50,4 3,3 65,5 3,2ASIA 1.025,2 66,9 1.309,0 64,2 Paesi sviluppati 138,7 9,0 140,8 6,9 Cina 740,9 48,4 785,3 38,5 India 73,7 4,8 196,3 9,6 Paesi in via di sviluppo 71,9 4,7 186,6 9,2ALTRI 6,7 0,4 7,0 0,3TOTALE 1.532,2 100 2.037,2 100

Fonte: World Steel Association, Steel Statistical Yearbook 2014, e nostre previsioni

Aree/Paesi Consumo 2013 Consumo 2030Tab.1 Consumo apparente di prodotti finiti in acciaio (2013-2030)

4 5

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

38,1% nel 2030, corrispondente ad un incremento di 363 milioni di tonnellate, di cui l’80% da attribu-ire ai paesi emergenti e all’India. In questi paesi l’incidenza della produzione di acciaio con il forno elettrico si attesterebbe intorno al 75%, quasi il doppio della media mondiale, sulla quale continuerà ad incidere lo scarso peso dell’e-lettrosiderurgia in Cina, nonostan-te l’aumento di circa 37 milioni di tonnellate della produzione. La Cina passerà da una situazione di importatore netto di rottami di ferro ad una situazione di autosuf-ficienza non prima del 2020, quan-do si registrerà la prima ondata di riciclo dell’acciaio riveniente dalla fine del ciclo di vita degli edifici costruiti negli anni Novanta che saranno sostituiti con nuove struttu-re con un ritmo più veloce di quan-to è avvenuto storicamente in al-tri paesi. L’Europa resterà invece esportatrice netta di rottami di fer-ro grazie alla “rendita” derivante dai consumi storici di acciaio e dal-la crescita limitata della domanda di questa materia prima da parte delle proprie imprese siderurgiche. L’Europa e gli Stati Uniti potrebbe-ro aumentare la quota di acciaio prodotto con forno elettrico sfrut-tando meglio la propria “miniera interna”. Gli Stati Uniti potrebbero anche aumentare le esportazioni nette di rottami, pur mantenendo elevato il peso della produzione di acciaio con forno elettrico, grazie

alla possibilità di produrre preridot-to a prezzi competitivi, consen-tita dalla grande disponibilità di shale gas. Negli USA l’impenna-ta della produzione di gas di sci-sto, che ha rafforzato la posizione competitiva dell’industria statuni-tense per quanto attiene ai costi energetici, costituisce una delle principali ragioni di attrazione di nuovi investimenti nel comparto siderurgico. Ciò potrebbe sancire una svolta per questo settore e gli Stati Uniti potrebbero diventare un esportatore netto di acciaio, con la conseguenza di un ulteriore in-cremento dell’eccesso di capaci-tà produttiva sui mercati globali. Anche alcuni paesi in via di sviluppo potrebbero ridurre la domanda di rottame per la possibilità di ottene-re direttamente al proprio interno preridotto a condizioni economi-camente vantaggiose. Va rilevato che già oggi il 20% della produzio-ne di preridotto avviene nei paesi in via di sviluppo e un altro 60% nei paesi emergenti dell’Asia (India in particolare) e del Medio Orien-te (Iran e paesi del Golfo Persico).Dal 2020 il mercato del rottame cambierà progressivamente sot-to l’influsso di due tendenze: il raggiungimento del picco della domanda di acciaio in Cina e la fine del ciclo di vita delle costru-zioni edificate nel secondo gran-de ciclo edilizio degli anni 2000, molto più consistente di quello del decennio precedente, che gene-

rerà una massiccia offerta di rot-tami di ferro. A quel punto i flussi di questa materie prima cambie-ranno radicalmente, spostandosi più decisamente verso i paesi in via di sviluppo asiatici e africani. L’aumento della produzione e dell’utilizzo del preridotto agevo-leranno l’evoluzione verso prodotti a maggior valore aggiunto, so-prattutto da parte delle imprese siderurgiche dei paesi sviluppati, evoluzione che porterà verso pro-duzioni di nicchia, meno vincolate alle economie di scala e quindi compatibili con il ciclo forno elet-trico. Infatti, nei prossimi vent’anni, oltre alla crescita della domanda di acciaio derivante dall’aumento della popolazione e del consumo pro capite di acciaio nei paesi in via di sviluppo, di cui benefice-ranno principalmente le industrie siderurgiche di quei paesi, cam-bieranno anche le esigenze degli utilizzatori di acciaio dei paesi svi-luppati. Basti pensare alla richiesta crescente di acciai speciali per soddisfare la necessità di allegge-rimento dei pesi, alla domanda di acciai per la costruzione di impian-ti off shore per la produzione di energia, alla domanda di tubi anti-corrosione, eccetera. Per cogliere queste opportunità, l’innovazione di prodotto è un “must” e la fonte di differenziazione più importante.

6

FerrieraValsabbia

Colori:FerrieraValsabbia è pantone 416 CV font Caslon 540Il logo è pantone 5405 CV

Ferriera Valsabbia S.p.A.

Via Marconi 13I 25076 Odolo (BS)Casella Postale n. 30

Tel. +39 0365 8270Fax +39 0365 826 150http://[email protected]

Ferriera Valsabbia S.p.A.

Stabilimento OdoloVia Marconi 13 I 25076 Odolo (BS) ItalyCasella Postale n. 30

Stabilimento Sabbio ChieseLoc. Spazzati I 25070Sabbio Chiese (BS) Italy

T +39 0365 8270F +39 0365 826 [email protected]

FerrieraValsabbia

Colori:FerrieraValsabbia è pantone 416 CV font Caslon 540Il logo è pantone 5405 CV

Ferriera Valsabbia S.p.A.

Via Marconi 13I 25076 Odolo (BS)Casella Postale n. 30

Tel. +39 0365 8270Fax +39 0365 826 150http://[email protected]

Ferriera Valsabbia

6 7

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

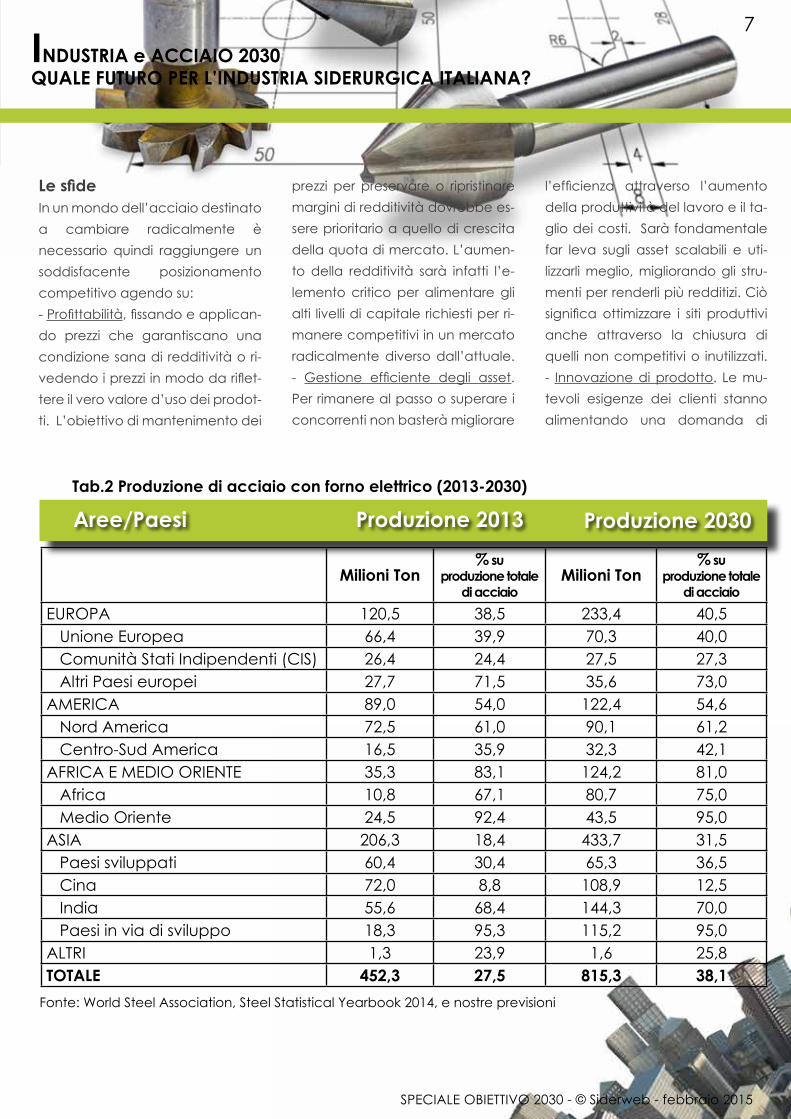

Le sfideIn un mondo dell’acciaio destinatoa cambiare radicalmente è necessario quindi raggiungere unsoddisfacente posizionamentocompetitivo agendo su:- Profittabilità, fissando e applican-do prezzi che garantiscano una condizione sana di redditività o ri-vedendo i prezzi in modo da riflet-tere il vero valore d’uso dei prodot-ti. L’obiettivo di mantenimento dei

prezzi per preservare o ripristinare margini di redditività dovrebbe es-sere prioritario a quello di crescita della quota di mercato. L’aumen-to della redditività sarà infatti l’e-lemento critico per alimentare gli alti livelli di capitale richiesti per ri-manere competitivi in un mercato radicalmente diverso dall’attuale.- Gestione efficiente degli asset. Per rimanere al passo o superare i concorrenti non basterà migliorare

l’efficienza attraverso l’aumento della produttività del lavoro e il ta-glio dei costi. Sarà fondamentale far leva sugli asset scalabili e uti-lizzarli meglio, migliorando gli stru-menti per renderli più redditizi. Ciò significa ottimizzare i siti produttivi anche attraverso la chiusura di quelli non competitivi o inutilizzati.- Innovazione di prodotto. Le mu-tevoli esigenze dei clienti stanno alimentando una domanda di

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

Milioni Ton% su

produzione totale di acciaio

Milioni Ton% su

produzione totale di acciaio

EUROPA 120,5 38,5 233,4 40,5 Unione Europea 66,4 39,9 70,3 40,0 Comunità Stati Indipendenti (CIS) 26,4 24,4 27,5 27,3 Altri Paesi europei 27,7 71,5 35,6 73,0AMERICA 89,0 54,0 122,4 54,6 Nord America 72,5 61,0 90,1 61,2 Centro-Sud America 16,5 35,9 32,3 42,1AFRICA E MEDIO ORIENTE 35,3 83,1 124,2 81,0 Africa 10,8 67,1 80,7 75,0 Medio Oriente 24,5 92,4 43,5 95,0ASIA 206,3 18,4 433,7 31,5 Paesi sviluppati 60,4 30,4 65,3 36,5 Cina 72,0 8,8 108,9 12,5 India 55,6 68,4 144,3 70,0 Paesi in via di sviluppo 18,3 95,3 115,2 95,0ALTRI 1,3 23,9 1,6 25,8TOTALE 452,3 27,5 815,3 38,1

Fonte: World Steel Association, Steel Statistical Yearbook 2014, e nostre previsioni

Aree/Paesi Produzione 2013 Produzione 2030Tab.2 Produzione di acciaio con forno elettrico (2013-2030)

8

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

acciaio con proprietà che possa-no far fronte ad applicazioni sem-pre più estreme. Come in passa-to, molti produttori di acciaio dei paesi avanzati vinceranno questa sfida focalizzandosi sui prodotti a maggior valore con margini più alti rispetto alle “commodity”. Per fare questo, però, non sarà suf-ficiente investire nel top della ri-cerca tecnica e nell’innovazione. Bisognerà anche sapere comuni-care con i clienti i nuovi prodotti e la politica commerciale dovrà essere sostenuta da una più ef-ficace copertura del mercato.- Innovazione tecnologica. L’inno-vazione di prodotto è sicuramente importante, ma occorre prestare anche una grande attenzione al processo di produzione dell’ac-ciaio per renderlo più efficiente. Questa sarà la leva più rilevante per ottenere dei risparmi e con-seguire obiettivi di riduzione delle emissioni e produrre l’acciaio con il più basso livello possibile di CO2.Per le aziende che cercano un percorso di creazione di valore so-stenibile non esiste una soluzione, piuttosto ci sono diversi elementi su cui riflettere e fare delle valu-tazioni da parte di ogni operatore all’interno della filiera dell’accia-io, dalle società minerarie, ai pro-duttori di acciaio, agli utilizzatori. I produttori dovranno affrontare la complessità del nuovo merca-to dell’acciaio, dove la minaccia principale è il basso livello di red-

ditività che persisterà fino a quan-do non verrà risolto il problema dell’eccesso di offerta, presente in modo non uniforme nelle diver-se aree del mondo. Gli utilizzatori cercheranno di sfruttare l’ampia gamma di opzioni di approvvigio-namento, mentre i mercati finan-ziari resteranno cauti nel concede-re finanziamenti per il salvataggio di imprese in difficoltà e nell’e-rogazione di prestiti alle imprese che vorranno affrontare i rischi e cogliere le opportunità del nuovo mercato. Ogni operatore dovrà darsi quindi un’agenda e delle pri-orità per andare avanti, tra cui la crescita attraverso nuovi mercati e prodotti, con un’attenzione all’ec-cellenza operativa e a potenzia-li operazioni di consolidamento.

L’industria siderurgicaitalianaL’industria dell’acciaio è da al-meno un secolo e mezzo parte integrante del sistema industriale italiano. Tuttavia, l’attuale asset-to produttivo si può far risalire al secondo dopoguerra quando ha assunto un ruolo di primo piano nell’economia nazionale, grazie all’impulso pubblico che ha por-tato alla trasformazione degli inse-diamenti di Genova-Cornigliano, Bagnoli e Piombino in grandi e mo-derni stabilimenti industriali in gra-do di allineare i costi siderurgici ita-liani a quelli internazionali, così da alimentare la crescente domanda

nazionale e spingere lo sviluppo.All’inizio degli anni ’60, sotto la ge-stione delle partecipazioni statali, sono stati realizzati i poli siderurgici di Trieste e di Taranto accrescen-do ulteriormente la capacità pro-duttiva tanto che, a partire dalla seconda metà di quel decennio, l’industria siderurgica italiana ha assunto posizioni di leadership mondiale. Con la grande crisi pe-trolifera degli anni ’70, l’impulso alla crescita della capacità pro-duttiva ha cominciato a declinare, ma la produzione ha continuato a crescere. Negli anni successivi le acciaierie a ciclo integrale, come tutti gli altri poli siderurgici pubblici, sono via via passati in mani priva-te, ma hanno continuato a restare al centro delle dinamiche produt-tive nazionali. Solo la crisi globale economico-finanziaria dell’ultimo quinquennio ha fortemente ridi-mensionato i livelli di produzione accomunando il destino della si-derurgia a gran parte dell’industria del nostro paese. Dalla crisi del 2008 la produzione è infatti in continua flessione, salvo alcune momenta-nee parentesi positive, e il fattu-rato segue grosso modo lo stesso andamento declinante. Ciò nono-stante, la siderurgia italiana conti-nua ad occupare il secondo posto in classifica tra i produttori europei, dopo la Germania, e l’undicesimo posto a livello mondiale. Tuttavia, affermare che l’Italia è al secondo posto per volumi di produzione in

8

10

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

nell’Unione Europea può significa-re tutto e niente, anche perché è l’Europa ormai totalmente sopra-vanzata, in termini di quantità pro-dotte, dalle economie asiatiche.Escludendo gli ultimi anni di diffi-coltà, aggravati da vicende molto complesse che hanno investito i principali gruppi siderurgici italiani, resta comunque il fatto che l’ac-ciaio è una delle materie prime utilizzate dai principali comparti del made in Italy: la meccanica, l’automotive, la produzione di prodotti in metallo e di elettrodo-mestici, la cantieristica navale. Si tratta di settori che rappresentano il nucleo duro di un’industria alla quale il Paese non intende rinun-ciare, mantenendo una propria profonda matrice manifatturie-ra. Di acciaio l’industria italiana ha quindi ancora bisogno e, per questo, uno scenario di declino e di destrutturazione repentina del settore non appare verosimile.Qualità, innovazione, capitale umano innervato in un sistema di competenze tecniche elevate, sono le leve su cui bisogna contare con crescente determinazione per garantire un futuro alla siderurgia italiana. Infatti la sfida è agire su molteplici fattori in quanto il qua-dro competitivo appare comples-so e costellato di molte criticità, ma anche di opportunità. Per co-gliere queste ultime è necessario puntare sui fattori critici di successo della nostra industria siderurgica.

In primo luogo la sua centralità nel sistema industriale del Paese ed il suo carattere strategico legato ad un processo produttivo comples-so, che richiede tecnologie speci-fiche, su cui l’Italia può continua-re ad avere un primato. In questa prospettiva, diviene determinante la possibilità e la capacità delle imprese siderurgiche di focalizzar-si su produzioni di nicchia, ovvero sugli acciai speciali e sui prodotti non commodities. Tale prospettiva si coniuga con l’orientamento as-sunto negli ultimi anni dall’industria italiana, cioè il progressivo posi-zionamento di molte produzioni in nicchie alte del mercato. Anche l’industria siderurgica nazionale dovrebbe lavorare sulla qualità più che sui volumi, o dovrebbe tro-vare un equilibrio più efficace tra prodotti commodities e prodotti di nicchia. A ben vedere, dunque, il carattere strategico delle impre-se siderurgiche italiane è funzione della loro capacità di ottimizzare i processi e soprattutto di far evol-vere le strategie di posizionamento verso mercati ad alto valore ag-giunto, vale a dire verso nicchie di mercato con una domanda crescente di prodotti di qualità.Un nuovo corso della siderurgia e l’affermazione del suo carattere strategico dovrà avvenire lungo un percorso virtuoso di produzioni eco-compatibili, ovvero di produ-zioni con un impatto ambientale ridotto al minimo possibile. Tale

auspicabile riposizionamento del settore, attraverso nuovi investi-menti in ricerca, la sperimenta-zione di tecnologie in grado di rendere più efficiente il ciclo pro-duttivo siderurgico ed una cre-scente attenzione a processi a ridotto impatto ambientale, ren-derebbe la siderurgia italiana più competitiva e in grado di inserirsi nelle catene globali del valore o comunque capace di riguada-gnare posizioni sui mercati esteri. Attivazione di cicli produttivi a bas-so impatto ambientale, transizione verso prodotti a basso contenuto di carbonio e il riconoscimento della sostenibilità rappresentano le grandi opportunità di cresci-ta e di recupero di competitività dell’industria siderurgica italiana, a cui però si contrappongono delle serie minacce. Tra queste gli alti costi per l’approvvigiona-mento energetico e il ruolo mar-ginale della nostra siderurgia nei mercati globali dell’acciaio.

Leve strategiche per il rilanciodella siderurgia italianaLe leve su cui agire per un riposizio-namento della siderurgia italiana fanno riferimento a due differenti ti-pologie di fattori di sviluppo, interni ed esterni al settore. Per quanto ri-guarda i primi i più importanti sono:- l’innovazione di processo, at-traverso investimenti in nuove tecnologie che rendano più pulito, meno energivoro e più

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

10 11

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

efficiente il processo produtti-vo. In questo ambito rientra-no anche gli investimenti per la “qualità”, sia per ciò che concerne il sistema di gestione che, soprattutto, di prodotto. Quest’ultimo aspetto è il passo fondamentale per aprire nuovi spazi di mercato e per attivare politiche commerciali selettive;- investimenti nei processi che utilizzano materie prime secon-de, come i rottami ottenuti dal riciclo di materiali ferrosi e dei sottoprodotti dell’acciaio, o il preridotto. Ciò permetterebbe il passaggio progressivo e sem-pre più esteso a tecnologie a minore impatto ambientale;- investimenti nelle compe-tenze e in figure professionali esperte, in grado di innesca-re e governare un nuovo trend tecnologico, capace di spin-gere la siderurgia italiana a posizionarsi nelle nicchie di mercato a maggiore redditivi-tà e capaci di generare livel-li di produttività comparabili a quelli dei principali concorrenti.In un settore come quello side-rurgico a forte rischio di involu-zione, il recupero di capacità competitiva passa in larga mi-sura per una più corretta gestio-ne degli aspetti tecnici e per la migliore padronanza della tecnologia che consenta ci-cli di produzione più adatti ad un contesto ambientale e di

mercato in mutamento. Ciò ri-chiede la presenza di capitale umano con competenze ag-giornate e di alto profilo. Tut-tavia, l’evoluzione del settore non può reggersi solo sui fatto-ri interni (tecnologia, ricerca, capitale umano), ma si gioca anche su fattori esterni, quali:- una politica energetica che permetta di ridurre il gap di costo con gli altri paesi industrializzati;- una politica industriale che preveda misure specifiche per il rilancio della siderur-gia italiana, anche in accor-do con i nuovi orientamen-ti in sede di Unione Europea;- incentivi per garantire la coo-perazione nei campi della ricer-ca pubblica e privata. In parti-colare sarebbe auspicabile una maggiore partecipazione dei centri di ricerca nazionali nelle attività di sperimentazione e di ricerca che le imprese non sono in grado di portare avanti au-tonomamente. Così come sa-rebbero auspicabili partnership miste per la partecipazio-ne a bandi di gara europei foca-lizzati sulla r icerca.

La leva dell’innovazione tec-nologicaPer comprendere quale sarà l’e-voluzione tecnologica nel campo della produzione dell’acciaio nei prossimi decenni, un riferimento fondamentale sono le piattafor-me tecnologiche europee (ETPs) che rappresentano un momento di raccordo tra i diversi attori che operano su scala europea in uno specifico settore di innovazione tecnologica. L’obiettivo delle ETPs è quello di potenziare, attraverso la collaborazione di tutti i portatori di interessi (stakeholders), la ricerca e il trasferimento di conoscenze e competenze per sostenere l’inno-vazione e la crescita economica in un determinato settore, attribuen-do un valore aggiunto ai marchi di provenienza europea. Il focus delle EPTs è l’innovazione, mentre il collante che spinge i diversi attori coinvolti nel progetto rimane l’in-dustria. Le EPTs svolgono pertanto un ruolo importante nell’identifi-cazione e nell’orientamento stra-tegico dei nuovi temi di ricerca.

12

12 13

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

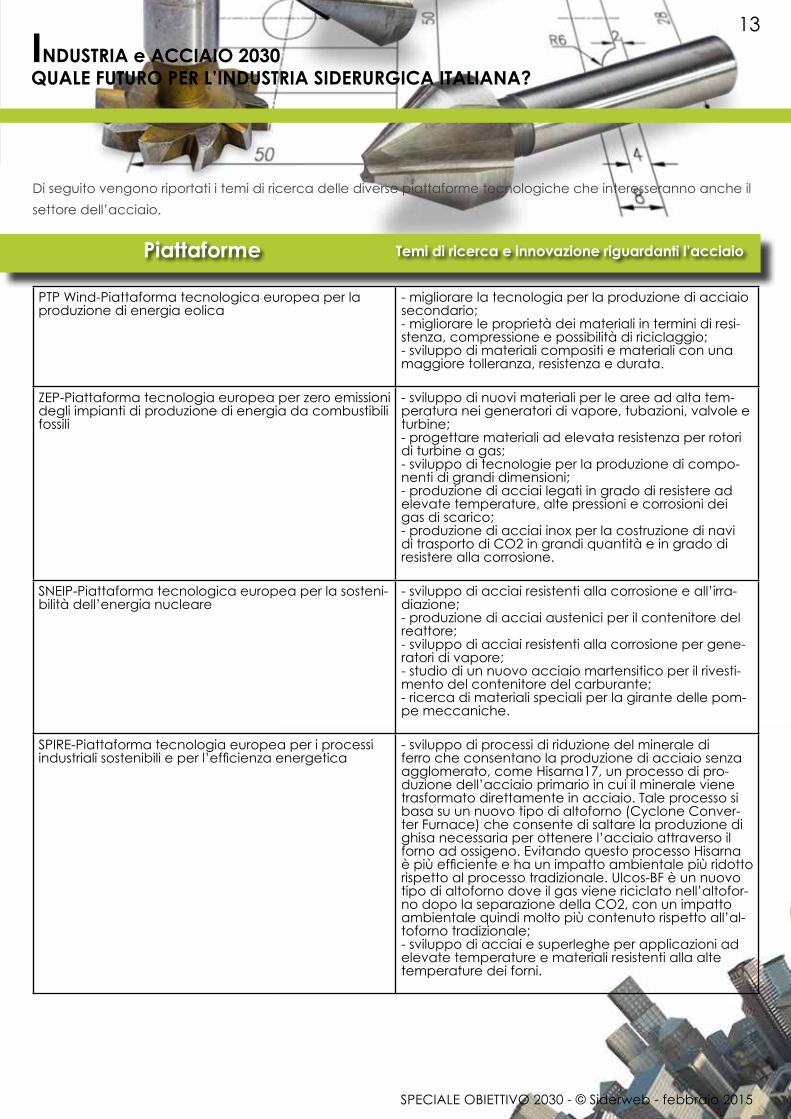

PTP Wind-Piattaforma tecnologica europea per la produzione di energia eolica

- migliorare la tecnologia per la produzione di acciaio secondario;- migliorare le proprietà dei materiali in termini di resi-stenza, compressione e possibilità di riciclaggio;- sviluppo di materiali compositi e materiali con una maggiore tolleranza, resistenza e durata.

ZEP-Piattaforma tecnologia europea per zero emissioni degli impianti di produzione di energia da combustibili fossili

- sviluppo di nuovi materiali per le aree ad alta tem-peratura nei generatori di vapore, tubazioni, valvole e turbine;- progettare materiali ad elevata resistenza per rotori di turbine a gas;- sviluppo di tecnologie per la produzione di compo-nenti di grandi dimensioni;- produzione di acciai legati in grado di resistere ad elevate temperature, alte pressioni e corrosioni dei gas di scarico;- produzione di acciai inox per la costruzione di navi di trasporto di CO2 in grandi quantità e in grado di resistere alla corrosione.

SNEIP-Piattaforma tecnologica europea per la sosteni-bilità dell’energia nucleare

- sviluppo di acciai resistenti alla corrosione e all’irra-diazione;- produzione di acciai austenici per il contenitore del reattore;- sviluppo di acciai resistenti alla corrosione per gene-ratori di vapore;- studio di un nuovo acciaio martensitico per il rivesti-mento del contenitore del carburante;- ricerca di materiali speciali per la girante delle pom-pe meccaniche.

SPIRE-Piattaforma tecnologia europea per i processi industriali sostenibili e per l’efficienza energetica

- sviluppo di processi di riduzione del minerale di ferro che consentano la produzione di acciaio senza agglomerato, come Hisarna17, un processo di pro-duzione dell’acciaio primario in cui il minerale viene trasformato direttamente in acciaio. Tale processo si basa su un nuovo tipo di altoforno (Cyclone Conver-ter Furnace) che consente di saltare la produzione di ghisa necessaria per ottenere l’acciaio attraverso il forno ad ossigeno. Evitando questo processo Hisarna è più efficiente e ha un impatto ambientale più ridotto rispetto al processo tradizionale. Ulcos-BF è un nuovo tipo di altoforno dove il gas viene riciclato nell’altofor-no dopo la separazione della CO2, con un impatto ambientale quindi molto più contenuto rispetto all’al-toforno tradizionale;- sviluppo di acciai e superleghe per applicazioni ad elevate temperature e materiali resistenti alla alte temperature dei forni.

Di seguito vengono riportati i temi di ricerca delle diverse piattaforme tecnologiche che interesseranno anche il settore dell’acciaio.

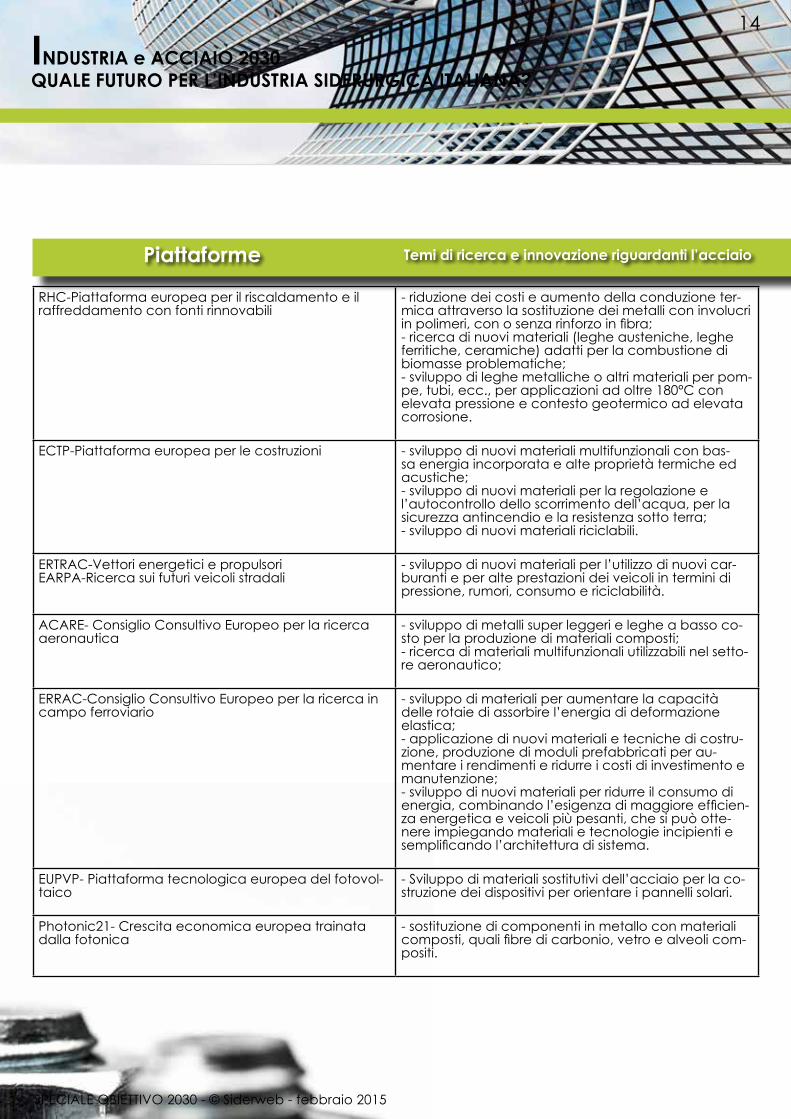

Piattaforme Temi di ricerca e innovazione riguardanti l’acciaio

14

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

RHC-Piattaforma europea per il riscaldamento e il raffreddamento con fonti rinnovabili

- riduzione dei costi e aumento della conduzione ter-mica attraverso la sostituzione dei metalli con involucri in polimeri, con o senza rinforzo in fibra;- ricerca di nuovi materiali (leghe austeniche, leghe ferritiche, ceramiche) adatti per la combustione di biomasse problematiche;- sviluppo di leghe metalliche o altri materiali per pom-pe, tubi, ecc., per applicazioni ad oltre 180°C con elevata pressione e contesto geotermico ad elevata corrosione.

ECTP-Piattaforma europea per le costruzioni - sviluppo di nuovi materiali multifunzionali con bas-sa energia incorporata e alte proprietà termiche ed acustiche;- sviluppo di nuovi materiali per la regolazione e l’autocontrollo dello scorrimento dell’acqua, per la sicurezza antincendio e la resistenza sotto terra;- sviluppo di nuovi materiali riciclabili.

ERTRAC-Vettori energetici e propulsoriEARPA-Ricerca sui futuri veicoli stradali

- sviluppo di nuovi materiali per l’utilizzo di nuovi car-buranti e per alte prestazioni dei veicoli in termini di pressione, rumori, consumo e riciclabilità.

ACARE- Consiglio Consultivo Europeo per la ricerca aeronautica

- sviluppo di metalli super leggeri e leghe a basso co-sto per la produzione di materiali composti;- ricerca di materiali multifunzionali utilizzabili nel setto-re aeronautico;

ERRAC-Consiglio Consultivo Europeo per la ricerca in campo ferroviario

- sviluppo di materiali per aumentare la capacità delle rotaie di assorbire l’energia di deformazione elastica;- applicazione di nuovi materiali e tecniche di costru-zione, produzione di moduli prefabbricati per au-mentare i rendimenti e ridurre i costi di investimento e manutenzione;- sviluppo di nuovi materiali per ridurre il consumo di energia, combinando l’esigenza di maggiore efficien-za energetica e veicoli più pesanti, che si può otte-nere impiegando materiali e tecnologie incipienti e semplificando l’architettura di sistema.

EUPVP- Piattaforma tecnologica europea del fotovol-taico

- Sviluppo di materiali sostitutivi dell’acciaio per la co-struzione dei dispositivi per orientare i pannelli solari.

Photonic21- Crescita economica europea trainata dalla fotonica

- sostituzione di componenti in metallo con materiali composti, quali fibre di carbonio, vetro e alveoli com-positi.

Piattaforme Temi di ricerca e innovazione riguardanti l’acciaio

14 15

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

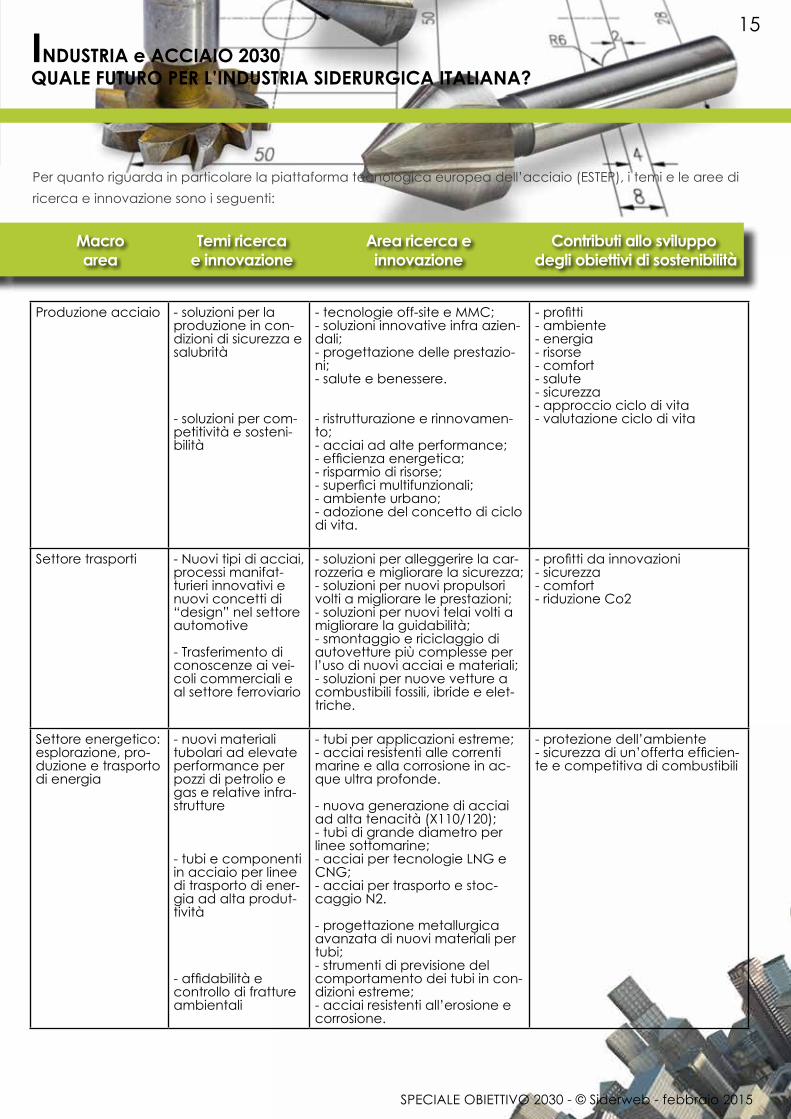

Per quanto riguarda in particolare la piattaforma tecnologica europea dell’acciaio (ESTEP), i temi e le aree di ricerca e innovazione sono i seguenti:

Produzione acciaio - soluzioni per la produzione in con-dizioni di sicurezza e salubrità

- soluzioni per com-petitività e sosteni-bilità

- tecnologie off-site e MMC;- soluzioni innovative infra azien-dali;- progettazione delle prestazio-ni;- salute e benessere.

- ristrutturazione e rinnovamen-to;- acciai ad alte performance;- efficienza energetica;- risparmio di risorse;- superfici multifunzionali;- ambiente urbano;- adozione del concetto di ciclo di vita.

- profitti- ambiente- energia- risorse- comfort- salute- sicurezza- approccio ciclo di vita- valutazione ciclo di vita

Settore trasporti - Nuovi tipi di acciai, processi manifat-turieri innovativi e nuovi concetti di “design” nel settore automotive

- Trasferimento di conoscenze ai vei-coli commerciali e al settore ferroviario

- soluzioni per alleggerire la car-rozzeria e migliorare la sicurezza;- soluzioni per nuovi propulsori volti a migliorare le prestazioni;- soluzioni per nuovi telai volti a migliorare la guidabilità;- smontaggio e riciclaggio di autovetture più complesse per l’uso di nuovi acciai e materiali;- soluzioni per nuove vetture a combustibili fossili, ibride e elet-triche.

- profitti da innovazioni- sicurezza- comfort- riduzione Co2

Settore energetico:esplorazione, pro-duzione e trasporto di energia

- nuovi materiali tubolari ad elevate performance per pozzi di petrolio e gas e relative infra-strutture

- tubi e componenti in acciaio per linee di trasporto di ener-gia ad alta produt-tività

- affidabilità e controllo di fratture ambientali

- tubi per applicazioni estreme;- acciai resistenti alle correnti marine e alla corrosione in ac-que ultra profonde.

- nuova generazione di acciai ad alta tenacità (X110/120);- tubi di grande diametro per linee sottomarine;- acciai per tecnologie LNG e CNG;- acciai per trasporto e stoc-caggio N2.

- progettazione metallurgica avanzata di nuovi materiali per tubi;- strumenti di previsione del comportamento dei tubi in con-dizioni estreme;- acciai resistenti all’erosione e corrosione.

- protezione dell’ambiente- sicurezza di un’offerta efficien-te e competitiva di combustibili

Macro area

Temi ricerca e innovazione

Area ricerca e innovazione

Contributi allo sviluppo degli obiettivi di sostenibilità

16

16 17

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

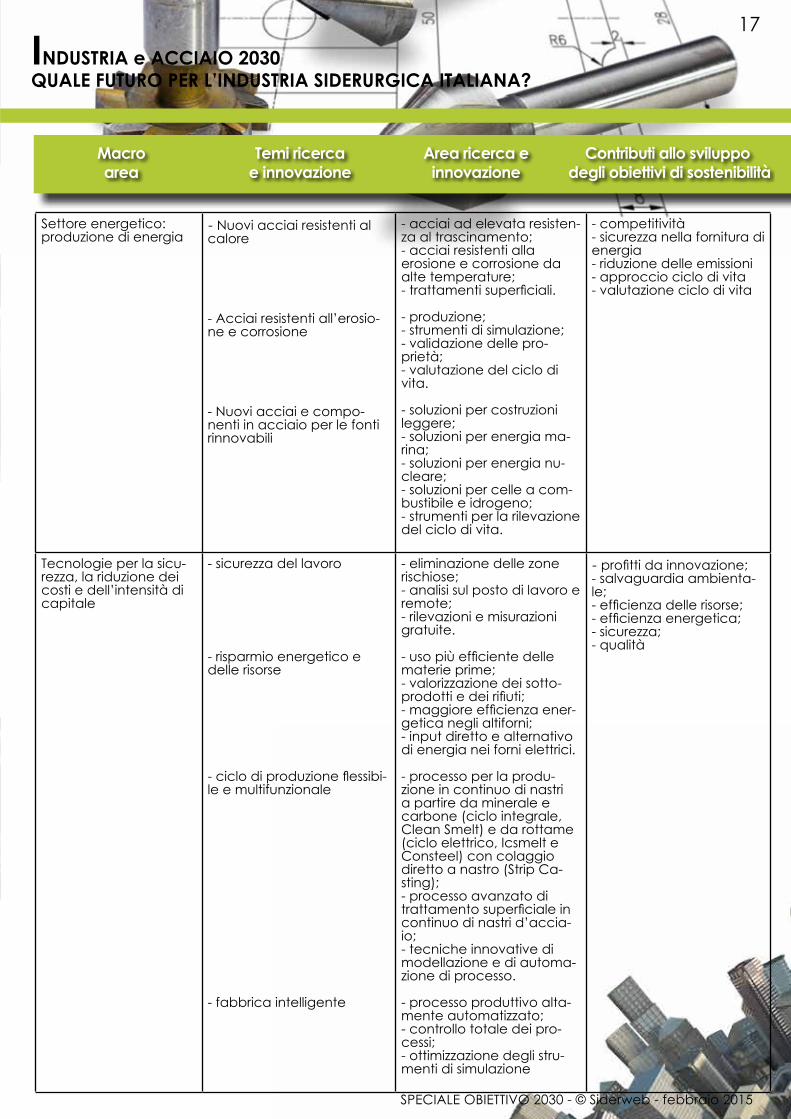

Macro area

Temi ricerca e innovazione

Area ricerca e innovazione

Contributi allo sviluppo degli obiettivi di sostenibilità

Settore energetico:produzione di energia

- Nuovi acciai resistenti al calore

- Acciai resistenti all’erosio-ne e corrosione

- Nuovi acciai e compo-nenti in acciaio per le fonti rinnovabili

- acciai ad elevata resisten-za al trascinamento;- acciai resistenti allaerosione e corrosione da alte temperature;- trattamenti superficiali.

- produzione;- strumenti di simulazione;- validazione delle pro-prietà;- valutazione del ciclo di vita.

- soluzioni per costruzioni leggere;- soluzioni per energia ma-rina;- soluzioni per energia nu-cleare;- soluzioni per celle a com-bustibile e idrogeno;- strumenti per la rilevazione del ciclo di vita.

- competitività- sicurezza nella fornitura di energia- riduzione delle emissioni- approccio ciclo di vita- valutazione ciclo di vita

Tecnologie per la sicu-rezza, la riduzione dei costi e dell’intensità di capitale

- sicurezza del lavoro

- risparmio energetico e delle risorse

- ciclo di produzione flessibi-le e multifunzionale

- fabbrica intelligente

- eliminazione delle zone rischiose;- analisi sul posto di lavoro e remote;- rilevazioni e misurazioni gratuite.

- uso più efficiente delle materie prime;- valorizzazione dei sotto-prodotti e dei rifiuti;- maggiore efficienza ener-getica negli altiforni;- input diretto e alternativo di energia nei forni elettrici.

- processo per la produ-zione in continuo di nastri a partire da minerale e carbone (ciclo integrale, Clean Smelt) e da rottame (ciclo elettrico, Icsmelt e Consteel) con colaggio diretto a nastro (Strip Ca-sting);- processo avanzato di trattamento superficiale in continuo di nastri d’accia-io;- tecniche innovative di modellazione e di automa-zione di processo.

- processo produttivo alta-mente automatizzato;- controllo totale dei pro-cessi;- ottimizzazione degli stru-menti di simulazione

- profitti da innovazione;- salvaguardia ambienta-le;- efficienza delle risorse;- efficienza energetica;- sicurezza; - qualità

18

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

La finalità della piattaforma è

aiutare il settore dell’acciaio a

fronteggiare le sfide del merca-

to globale, dei cambiamenti nel-

la domanda e nell’offerta, degli

obiettivi ambientali e snellire la le-

gislazione europea e nazionale nel

settore. La piattaforma contribui-

sce inoltre a individuare i modi per

promuovere la ricerca e l’innova-

zione e per sviluppare nuovi meto-

di di lavorazione più puliti, tra i qua-

li la riduzione di emissioni di CO2.

Essa intende anche incoraggiare

i collegamenti tra l’industria ed il

mondo accademico al fine di svi-

luppare le qualifiche e le compe-

tenze necessarie in questo settore

in rapida evoluzione. Infine, la piat-

taforma ha come obiettivo di indi-

care come meglio perfezionare e

coordinare gli strumenti e le risorse

disponibili, compresi i programmi

UE per sfruttare al meglio l’accesso

al capitale, all’eccellenza scien-

tifica e al know how tecnologico.

La leva della sostenibilitàL’industria siderurgica si trova di

fronte ad una stringente necessità

di innovare anche, e soprattutto,

nel nome della sostenibilità. Si trat-

ta dell’unica possibile risposta alla

competizione dei paesi emergenti

ed alle nuove e crescenti proble-

matiche di sostenibilità ambien-

tale imposte dalla normativa eu-

ropea oltre che dalle popolazioni

residenti. Tuttavia, l’affermazione

di principio che è necessario ridur-

re l’impatto ambientale si scontra

inevitabilmente con la necessità di

risorse per individuare tecnologie e

metodi di lavoro nuovi che potreb-

bero portare ad un incremento

dei costi di produzione. Interventi

sistemici in questo campo hanno

certamente costi rilevanti e neces-

sitano di investimenti cospicui, ma

per tutte le ragioni portate, questi

interventi sono necessari, non solo

per la salvaguardia dell’ambiente,

dei lavoratori e dei cittadini, ma

anche per una prospettiva di com-

petitività produttiva all’interno del-

le strategie globali. Peraltro, molte

delle tecnologie che sono state in-

dividuate sotto la spinta di norme

legislative che penalizzano sempre

di più gli sprechi e favoriscono il ri-

ciclaggio dei sottoprodotti, si sono

rivelate fortemente economiche in

quanto, massimizzando la capaci-

tà d’uso dei materiali e dell’ener-

gia, i maggiori investimenti iniziali

sono stati poi ampiamente ripagati

dalle rese e dai risparmi energetici.

Esaminando i cicli di produzione e

dei reflui della siderurgia riguardan-

ti in particolare l’area a caldo del

ciclo integrale e del ciclo elettrico,

risulta evidente come l’elettrosi-

derurgia, che era nata inizialmen-

te per la produzione di acciai par-

ticolari e di limitato consumo per i

più bassi costi di investimento, si sia

poi rivelata, rispetto alla siderurgia

con ciclo integrale, come un’atti-

vità di produzione di acciaio a più

basso impatto ambientale e che

persegue anche l’obiettivo “Zero

Waste” attraverso il riciclaggio del

rottame. Questa trasformazione è

stata ottenuta grazie ai grossi sfor-

zi effettuati per ridurre i consumi

energetici, avendo l’obiettivo di

conquistare competitività econo-

mica rispetto alla produzione da

ciclo integrale. È probabile che,

inizialmente, questa trasformazio-

ne sia stata del tutto involontaria,

tuttavia essa si è rivelata estrema-

mente utile in termini di riduzio-

ne di “impronta ecologica” nella

produzione di acciaio. All’interno

di questo ciclo stanno per affer-

marsi tecnologie che, limitando

le perdite termiche ed utilizzando

energie alternative, riducono la

dipendenza dal basso rendimen-

to di trasformazione dell’ener-

gia termica in elettrica, restando

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

18

20

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

comunque nell’ambito di un con-

testo di produzione che non gene-

ra gli stessi problemi che si hanno

nella produzione da ciclo integrale.

L’obiettivo “Zero Waste” non è

però solo legato al riciclaggio in-

terno dei propri sottoprodotti, ma

può essere conseguito anche in

un’ottica più generale che pre-

veda l’impiego di sottoprodotti

provenienti da altri cicli di produ-

zione o giunti a fine vita per la de-

stinazione d’uso iniziale; oppure

di elaborazione e trattamento di

sottoprodotti idonei ad essere im-

piegati in altre applicazioni. Fanno

parte di queste considerazioni, ad

esempio, la possibilità di utilizzare

nel ciclo di produzione dell’accia-

io inossidabile gli scarti della pro-

duzione di silicio e alluminio per

recuperare cromo dalle scorie e

per sostituire parte dell’energia

elettrica quando si opera al forno

elettrico; la possibilità di impiega-

re le acque di raffreddamento o i

fumi caldi di acciaieria per il riscal-

damento di altri ambienti o per la

generazione di vapore in sostitu-

zione di altri fonti energetiche; la

possibilità di utilizzare, nelle costru-

zioni e nelle opere civili, le scorie in

sostituzione dei materiali di cava.

Oltre alla riduzione di CO2 e al ri-

sparmio energetico derivante da

innovazioni sui processi interni di

produzione, l’acciaio contribui-

sce alla riduzione delle emissioni

di CO2 anche in tutta una serie di

applicazioni, ad esempio nei set-

tori automobilistico, della cantie-

ristica, delle costruzioni, dei mac-

chinari, dei beni per la casa, dei

dispositivi medici e delle turbine

eoliche. Uno studio recente della

Boston Consulting confronta i ri-

sparmi di CO2 realizzati grazie ad

applicazioni siderurgiche innovati-

ve, quali centrali elettriche più effi-

cienti, turbine eoliche o veicoli più

leggeri, con le emissioni di CO2 de-

rivanti dalla produzione di accia-

io e dimostra che, nel caso della

Germania, le potenzialità di rispar-

mio legate all’uso dell’acciaio

sono superiori alle emissioni che la

produzione di acciaio comporta.

Un altro modo per affrontare la sfi-

da della riduzione delle emissioni di

gas a effetto serra consiste nel raf-

forzare ulteriormente l’attuazione

di altre misure di efficienza energe-

tica e di riduzione delle emissioni di

CO2. Ciò comporterà l’introduzio-

ne di nuove tecnologie, in quanto

i più moderni impianti siderurgici

italiani ed europei sono prossimi ai

limiti delle possibilità tecnologiche

attuali e per l’industria dell’ac-

ciaio sarà difficile riuscire a ridurre

ancora in misura significativa le

emissioni di sostanze inquinanti.

Occorreranno alcuni anni prima di

ulteriori innovazioni tecnologiche,

che in passato sono state studia-

te e messe a punto nel quadro di

una serie di progetti riuniti sotto l’a-

cronimo ULCOS (Utra-Low Carbon

Dioxide Steelmaking) per la realiz-

zazione dei quali la Commissione

Europea ha accordato 40 milio-

ni di euro attraverso il sesto Pro-

gramma Quadro di R&S e il Fon-

do di ricerca carbone e acciaio.

Nell’ambito del nuovo Programma

Quadro europeo per la Ricerca e

Innovazione (Horizon 2014-2020),

un sostegno specifico alle industrie

di processo può essere concesso

attraverso SIPRE (Sustainable Pro-

cess Industry through Resources

and Energy Efficiency), un par-

tenariato pubblico-privato allo

stadio di proposta. Va aggiunto

che le comunicazioni “Una tabel-

la di marcia verso un’economia

competitiva a basse emissioni di

carbonio nel 2050” e “Tabella di

marcia per l’energia 2050” ricono-

scono che una delle tecnologie

chiave per la decarbonizzazione

del settore industriale è la cattura

20 21

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

e lo stoccaggio di CO2 (CCS), in-

tendendo con ciò anche le appli-

cazioni CCS nei processi industriali

e nella generazione di energia. Si

tratta di una delle priorità del pia-

no strategico per le tecnologie

energetiche (SET), alle quali sono

riservati un’apposita iniziativa indu-

striale europea e un programma

comune di ricerca dell’Alleanza

europea per la ricerca nel settore

dell’energia (EERA). La “Material

Roadmap Enabling Low Carbon

Energy Technologies” illustra l’im-

portanza dell’acciaio per le ap-

plicazioni energetiche e definisce

quali siano le attività di ricerca e di

innovazione necessarie. È quindi

possibile proporre ulteriori attività

di ricerca, sviluppo e innovazio-

ne riguardanti temi già al centro

del progetto ULCOS. Per il perio-

do 2014-2020, i progetti di ricerca

usufruiranno anche di finanzia-

menti dell’ordine di 280 milioni di

euro concesso dal Fondo di ricer-

ca carbone e acciaio. Tuttavia,

per arrivare ad un progetto di-

mostrativo su scala industriale di

produzione dell’acciaio con tec-

nologia CCS sarà necessaria una

dotazione finanziaria maggiore di

quella di un tipico progetto di ri-

cerca e innovazione. In effetti, il

costo stimato dell’intero spettro

di esperimenti dimostrativi legati

al progetto ULCOS ammontereb-

be ad oltre 500 milioni di euro.

Inoltre, anche laddove tali tec-

nologie dovessero essere di-

sponibili, la loro introduzione

su vasta scala dipenderà dalla

possibilità della loro applica-

zione in Italia e negli altri pae-

si dell’UE a costi di produzione

competitivi e dall’accettazione

da parte dei cittadini. Le tecno-

logie CCS richiederanno, in par-

ticolare, l’istituzione di adegua-

ti meccanismi per coinvolgere

negli sforzi le comunità locali

in qualità di partner e garanti-

re un prezzo corretto dei cer-

tificati per l’emissione di CO2.

INDUSTRIA e ACCIAIO 2030QUALE FUTURO PER L’INDUSTRIA SIDERURGICA ITALIANA?

22

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

2015 UN ALTRO ANNO DI TRANSIZIONE?

anno appena iniziato non rap-

presenterà un periodo di svolta

per l’economia italiana. Dopo

la delusione del 2014, quando

era attesa una ripresa del Pil na-

zionale nel secondo semestre

mentre la parte finale dell’anno

si è rivelata nettamente peggio-

re della prima, facendo spro-

fondare l’Italia nell’ennesimo

anno di recessione, il 2015 vedrà

una crescita zero. Lo prevede

Gianfranco Tosini, responsabi-

le dell’Ufficio Studi di Siderweb.

Partendo dal generale, ovvero

dalla situazione economica glo-

bale, alla fine del 2014 «i rischi

per l’economia mondiale sono

aumentati – ha detto Tosini – e

l’area dell’euro ha perso slancio

nonostante la politica monetaria

sia stata resa ancora più espansi-

va». Nel 2015 «il PIL globale si in-

crementerà mezzo punto in più

rispetto all’anno precedente, fa-

cendo registrare un +3,8% con-

tro il +3,3% del 2014». In questo

quadro, le economie dei Paesi

sviluppati continueranno a cre-

scere meno di quelle dei Paesi

emergenti: i primi, infatti, saranno

testimoni di uno sviluppo del PIL

del 2,3%, mentre i secondi otter-

ranno una performance più che

doppia (+5,0%). Tra i Paesi emer-

genti, gli asiatici cresceranno del

6,6%, quelli dell’africa sub-saha-

riana del 5,8%, il MENA del 3,8%,

l’America latina del 2,2% ed i Pa-

esi emergenti europei dell’1,6%.

Entrando più nel dettaglio, l’area

euro avrà un incremento del PIL

inferiore al resto dei Paesi svilup-

pati, fermandosi al +1,3%, contro il

+3,1% deli Stati Uniti, e l’Italia sarà

ancora il fanalino di coda del Pa-

esi dell’area euro (+0,6%). La dif-

ficile situazione del nostro Paese

deriva dall’effetto trascinamento

della recessione del secondo se-

mestre del 2014, una recessione

causata, tra l’altro, dall’incer-

tezza che sta ritardando gli inve-

stimenti e frenando i consumi e

dalla debole domanda di finan-

ziamenti, nonostante la riduzione

del costo del credito. Analizzan-

do le previsioni per il commercio

internazionale ed i tassi d’inte-

resse, si nota per il 2015 un incre-

mento dell’import-export globale

del 5,0%, contro il +3,8% del 2014,

mentre i tassi di sconto rimarran-

no molto compressi: 0,7% negli

Usa, 0,1% nell’area euro e 0,2%

in Giappone. Inoltre, sempre per

ciò che riguarda la politica mo-

netaria, in Europa ci sarà una po-

litica espansiva con acquisto dei

titoli di stato da parte della BCE.

Quali saranno, però, i riflessi per il

settore dell’acciaio? Secondo le

stime della World Steel Associa-

tion, l’anno prossimo il consumo

apparente mondiale di acciaio

salirà del 2,0%, arrivando a 1,594

miliardi di tonnellate. Il tasso di cre-

scita, in netto calo rispetto all’an-

no precedente (3,3%), avrà le

sue performance migliori in Africa

(+8,0% a 37 milioni di tonnellate) e

Medio Oriente (+6,0% a 55 milio-

ni di tonnellate). Sopra la media

anche i Paesi europei non facenti

parte dell’Ue (+3,8% a 39 milioni di

tonnellate), l’America centro-me-

ridionale (+3,4% a 50 milioni di

tonnellate), ed il NAFTA (+2,2% a

141 milioni di tonnellate), mentre

rimangono sotto il 2% la CSI (+1,9%

a 58 milioni di tonnellate) e l’Asia

e l’Oceania (+1,4% a 1,064 miliardi

di tonnellate). L’Unione Europea,

invece, farà registrare un incre-

mento della produzione di accia-

io del 2,5% e del consumo appa-

rente dell’1,9%, mentre il consumo

reale si fermerà al +1,7%. Entran-

do maggiormente nel dettaglio, il

consumo reale di acciaio nell’Ue

nel primo trimestre aumenterà

dello 0,7% rispetto allo stesso perio-

L’

22 23

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

do del 2014, nel secondo trimestre

si salirà all’1,8%, nel terzo trimestre

al 2,1% e nel quarto trimestre del

2,7%. Per quanto concerne il con-

sumo apparente, invece, l’Europa

partirà nel 2015 con il segno meno

(-0,5% nel primo trimestre), per pas-

sare al più a partire dal secondo

trimestre (+2,9%) e per poi accele-

rare nel terzo e nel quarto trimestre

(+0,8% e +4,7% rispettivamente).

Tra i vari prodotti siderurgici, le ven-

dite di prodotti piani cresceranno

del 3,2%, mentre quelle dei lun-

ghi si incrementeranno dell’1,7%.

Per quanto concerne la doman-

da dei settori europei utilizzatori di

acciaio, il comparto che nel 2015

avrà le migliori performance sarà

quello dell’automotive (+3,8% ri-

spetto al 2014). Per gli altri settori,

invece, il tasso di sviluppo sarà al di

sotto del 3%, con elettrodomestici

(+2,1%), macchine e apparec-

chi meccanici (+2,1%), altri mezzi

di trasporto (+2,7%) e prodotti in

metallo (+2,0%) che saranno so-

pra il 2% e costruzioni (+1,4%) e

tubi (+1,2%), che faranno regi-

strare le performance peggiori. In

Italia, invece, la richiesta di molti

comparti che utilizzano prodotti

siderurgici crescerà mediamen-

te più della media europea: altri

mezzi di trasporto (+2,8%), mac-

chine ed apparecchi meccanici

(+2,5%), elettrodomestici (+2,4%),

e tubi (+2,0%) avranno, appun-

to, tassi migliori, ma la contra-

zione delle costruzioni (-0,8%)

porterà il nostro Paese ad un ri-

sultato finale inferiore all’Europa.

2015 UN ALTRO ANNO DI TRANSIZIONE?

24 25

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

INDUSTRIA e ACCIAIO 2030: LO STATO DELL’ARTE DEL PROGETTO

ndustria e Acciaio 2030 prosegue

la sua marcia di avvicinamento a

Made in Steel. Dopo il convegno

inaugurale del 4 giugno 2014 e la

convocazione delle riunioni dei

tavoli tematici della sostenibilità,

dell’innovazione e della distribu-

zione e logistica, il progetto idea-

to e realizzato da Siderweb segna

un altro passo fondamentale. Il 6

febbraio scorso, nella sede di As-

solombarda a Milano, si è tenu-

to un incontro di consultazione,

che aveva un duplice obiettivo. Il

primo era quello di aggiornare le

associazioni, le istituzioni, gli opera-

tori e gli stakeholder sullo stato di

avanzamento dei lavori. Il secondo

era raccogliere pareri, opinioni ed

osservazioni utili al proseguimento

del progetto in vista del convegno

di presentazione dei risultati dei la-

vori svolti, che si terrà durante la

prima giornata di Made in Steel.

Hanno aperto l’incontro i tre coor-

dinatori dei tavoli di lavoro (Tullio

Tolio - direttore di ITIA-CNR, Dipak

Pant - docente di antropologia

e sistemi economici comparati

dell’Università Carlo Cattaneo e

Rino Ferrata - docente di strategia

e politica aziendale presso l’Uni-

versità di Brescia) che hanno re-

lazionato sull’analisi svolta sinora.

Tolio, coordinatore del tavolo

dell’innovazione, ha effettuato

l’analisi dei punti di forza, di debo-

lezza, delle opportunità e dei rischi

del settore dell’acciaio italiano ed

europeo. «L’analisi SWOT segnala

che ci sono evidenti punti di for-

za, come la vicinanza a mercati

avanzati, la prossimità ai fornitori

di tecnologia, l’elevata cultura ed

innovazione del nostro continente

– ha detto -. Le debolezze sono in-

vece legate alla mancanza di ma-

terie prime, al costo dell’energia,

alle regolamentazioni stringenti ed

alla lontananza dai mercati emer-

genti. Le opportunità del settore

sono legate alla dinamicità dei

mercati di sbocco della siderurgia,

che chiedono acciai di maggior

qualità, alla disponibilità di rotta-

me ed all’attenzione all’ambiente,

che rappresenta sì una complica-

zione ma che è anche spendibile

nel marketing. Sul versante delle

minacce, infine, si segnala l’u-

so dello shale gas da parte degli

Stati Uniti, il miglioramento della

qualità dei prodotti cinesi, la cre-

scita del costo del rottame e la

sempre maggior importanza dei

materiali sostituitivi all’acciaio». Per

ciò che concerne l’innovazione,

la vicinanza ai fornitori di tecno-

logie, il know-how del territorio, la

vivacità dei settori di sbocco ed il

potenziale di ricerca europeo for-

niscono degli assist importanti a

questo processo. Quali sono, quin-

di, le strategie che le aziende pos-

sono adottare in questo contesto

competitivo? Sono tre. La prima è

quella di realizzare prodotti di nic-

chia, ad alto valore aggiunto, con

un know-how incorporato elevato.

La seconda è quella di dedicarsi a

prodotti di qualità, con prestazioni

superiori a quelli odierni e con vo-

lumi di vendita medio-alti. La ter-

za è quella di prediligere i volumi

ai margini, competendo sui costi.

Pant, invece, ha spiegato il pro-

cesso in corso per analizzare dal

punto di vista della sostenibilità il

comparto acciaio. In primo luogo

ha spiegato le quattro dimensioni

della sostenibilità: «la prima è la

fattibilità economico-finanziaria.

La sostenibilità è la preclusione

della discontinuità e per ottene-

re questo risultato è necessario

essere profittevoli. La seconda di-

mensione è relativa all’impatto

dell’attività sull’ambiente. Dato

che l’impatto zero è impossibile

per natura, si è definita la sosteni-

bilità come una strategia che mi-

tighi l’impatto ambientale o che

www.sideralba.it [email protected]

www.sideralba.it [email protected]

I

26

SPECIALE OBIETTIVO 2030 - © Siderweb - febbraio 2015

lo compensi con altre attività vir-

tuose dal punto di vista ecologi-

co. Il terzo elemento individuato

è la coesione sociale ed il rinforzo

del capitale umano. Il quarto ele-

mento, infine, è la legittimazione

dell’attività da parte dell’opinio-

ne pubblica». Partendo da questi

presupposti, Pant ed i suoi colla-

boratori hanno creato un percor-

so che porterà, prima di Made in

Steel, a realizzare un «indice dina-

mico per il comparto acciaio, che

mostri come ogni singola azienda

e come il comparto stia marcian-

do in direzione della sostenibilità».

Ferrata si è concentrato sulla di-

stribuzione di acciaio, dividendo il

comparto italiano in tre tipologie

di operatori a seconda della di-

mensione aziendale: main player,

intermedi e capillari. Mentre i main

player ed i capillari possono essere

tra loro sinergici, gli intermedi ap-

paiono penalizzati da un grado di

efficienza inferiore ai main player e

necessitano di una ridefinizione del

proprio ruolo. Più in generale, se-

condo Ferrata, la distribuzione pare

l’anello debole della siderurgia, in

quanto genera un valore aggiunto

scarso. Per uscire da questo imbuto,

fatto di volumi calanti (causa crisi)

e bassa redditività, i distributori ne-

cessitano di «cercare mercati chia-

ramente identificati da servire con

servizi mirati, nei quali il valore ag-

giunto si espliciti». Ciò si ottiene lavo-

rando sull’ottimizzazione del valore

del prodotto, sull’unicità dei servizi e

sulla fidelizzazione del cliente finale.

Nella seconda parte dell’incon-

tro sono intervenuti per dare un

contributo ai lavori Alessandro

Gasparini (Gap progetti – direzio-

ne lavori Albero della Vita), Ce-

sare Viganò (general manager

CLN), Alessandro Marini (direttore

AFIL), Fabrizio Spada (Rappresen-

tanza in Italia della Commissio-

ne europea - Ufficio regionale di

Milano - Capo della Rappresen-

tanza regionale), Franco Zanardi

(vice presidente Assofond), Fau-

sto Capelli (direttore Centro Inox),

Alberto Franchi (export sales ma-

nager ORI Martin), Gianfranco

Marconi (responsabile centro ricer-

che di Danieli Spa), Carlo Raggio

(Research & Technology Director

Metals Division – Tenova), Uggero

De Miranda (presidente consorzio

TERA), Maria Teresa Cazzaniga (Di-

rettore Settore Attività Produttive e

Controlli ARPA Lombardia), Enrico

Vettorato (vice presidente comi-

tato tecnico acciai Assofermet),

Nicola Pastorelli (amministratore

Eurosiderscalo), Flavio Bregant (di-

rettore generale Federacciai) e

Marco Vitale (economista d’impre-

sa). Ha moderato il convegno Car-

lo Mapelli (Politecnico di Milano).

Per maggiori informazioni sul In-

dustria e Acciaio 2030 clicca qui.

INDUSTRIA e ACCIAIO 2030: LO STATO DELL’ARTE DEL PROGETTO

26

Made in Steel: un 2015 ricco di novitàA meno di 100 giorni dal via, la

sesta edizione di Made in Steel

si presenta con molte novità ri-

spetto alle precedenti manifesta-

zioni. La conference & exhibition

della filiera dell’acciaio, infatti, si

terrà dal 20 al 22 maggio in una

nuova location: Rho (MI), nei pa-

diglioni di fieramilano, tra i più

prestigiosi poli espositivi europei.

Le strutture nelle quali si svolgerà

Made in Steel sono collegate,

grazie alla passerella Expo-Fiera,

ad Expo, l’esposizione universale

che avrà luogo dal primo mag-

gio al 31 ottobre 2015 a Milano e

che richiamerà 20 milioni di visi-

tatori da tutto il mondo, rappre-

sentando un richiamo di prima-

ria importanza a livello globale.

Dal punto di vista dei conte-

nuti, da sempre uno dei caval-

li di battaglia di Made in Steel,

quest’anno il «cuore» dei temi

trattati durante la manifesta-

zione è costituito da Industria &

Acciaio 2030, il progetto ideato

da Siderweb che punta ad ana-

lizzare i mutamenti che caratte-

rizzeranno l’industria manifattu-

riera e dell’acciaio nei prossimi

15 anni e le strategie che sarà

possibile intraprendere per conti-

nuare ad operare con successo

nel comparto. Oltre a ciò, sarà

dato spazio al comparto dell’i-

nossidabile, con un convegno sul

rapporto tra il materiale ed il set-

tore alimentare, ed alle associa-

zioni di categoria, alcune delle

quali, come Assofond, terranno

la propria assemblea annuale

proprio durante Made in Steel.

Tra gli aspetti che, invece, non

sono cambiati rispetto al recente

passato è la vocazione di Made

in Steel nel rappresentare l’intera

filiera dell’acciaio. Lo dimostrano

i patrocini ottenuti: Federacciai

(che rappresenta la produzione

di acciaio), Assofermet (la distri-

buzione), Aisem, Assogrigliati, Ci-

cof e UCC (quattro comparti uti-

lizzatori), Centro Inox (l’industria

dell’acciaio inossidabile), Asso-

fond (le fonderie) e Fondazione

Promozione Acciaio (ente per

lo sviluppo dell’impiego dell’ac-

ciaio nelle costruzioni). A livello

internazionale, sono stati accor-

dati i patrocini di Eurometal (e

delle quattro federazioni che la

compongono, ovvero Dismet,

Eassc, Nat.Fed e STSG) ed ISSF.

Rimanendo in ambito interna-

zionale, si segnala una sempre

maggiore presenza di operatori

esteri tra gli espositori ed un fitto

programma di missioni effettua-

te da Made in Steel (tra le altre

a Dubai, in Germania, Portogal-

lo e Turchia), per incrementare

l’affluenza di visitatori stranie-

ri durante la tre giorni fieristica.

Il motto di Made in Steel 2015

sarà «We steel believe», che rap-

presenta il credo degli organiz-

zatori di Made in Steel e la loro

fiducia nel settore siderurgico

italiano ed europeo. Per scopri-

re tutti i dettagli di Made in Ste-

el 2015 e per consultare l’elen-

co delle aziende che hanno già

prenotato uno stand clicca qui.

CONFERENCE&EXHIBITION20th - 21st - 22nd MAY 2015 fieramilano - Rho MILANO Italy

27

WE STEEL BELIEVE

Conference & Exhibition20th - 21st - 22nd MAY 2015

fieramilano - Rho MILANO ItalyTHE MAIN EVENT FOR THE STEEL INDUSTRY IN SOUTHERN EUROPE

ww

w.m

adei

nste

el.it

Made in Steel S.r.l.T. +39 030 2548 520 | F: +39 030 2549 833 | email: [email protected]