SOCIETÀTRA PROFESSIONISTI: PRIME INDICAZIONI … · L’attività svolta dal professionista...

83

a cura di Michele D’Agnolo Docente di Management della Consulenza Università di Trento Tomaso Giordano Avvocato in Trieste SOCIETÀ TRA PROFESSIONISTI: PRIME INDICAZIONI ATTUATIVE

Transcript of SOCIETÀTRA PROFESSIONISTI: PRIME INDICAZIONI … · L’attività svolta dal professionista...

a cura di

Michele D’AgnoloDocente di Management della Consulenza Università di Trento

Tomaso GiordanoAvvocato in Trieste

SOCIETÀ TRA PROFESSIONISTI:

PRIME INDICAZIONI ATTUATIVE

Aspetti normativi e questioni giuridiche

2

a cura di

Tomaso GiordanoAvvocato in Trieste

1° modulo

Ragioni del tradizionale divieto

3

SOCIETÀ TRA PROFESSIONISTI: RAGIONI DEL TRADIZIONALE DIVIETO

L’attività svolta dal professionista intellettuale, pur essendo attività economica, non è considerata attivitàd’impresa;

Tradizionalmente infatti si distingue tra:

•le prestazioni intellettuali: caratterizzate da una prestazione assolutamente legata alla persona e dipendente unicamente da questa;

•le attività imprenditoriali: caratterizzate da una prestazione che non dipende esclusivamente dall'attivitàsvolta dal soggetto ma costituisce invece il frutto di una prestazione articolata e complessa dipendente da una attività svolta attraverso l'ausilio di una organizzazione che, pur facendo capo ad un imprenditore, prescinde dalla esclusività della attività di questi.

• La società svolge attività d’impresa.

• Da qui la possibilità di costituire una società tra professionisti è da sempre oggetto di discussione.

• In realtà però non è di ostacolo il disposto di cui all'art. 2247 c.c. il quale non prevede il requisito dell'imprenditorialità, limitandosi a disporre che la societàsvolga attività economica.

SOCIETÀ TRA PROFESSIONISTI: RAGIONI DEL TRADIZIONALE DIVIETO

Le principali difficoltà derivavano da 2 principi normativi:

1. la legge 23 novembre 1939, n. 1815 che concerne l'esercizio in forma associata delle professioni intellettuali c.d. “protette “ e disciplina gli “studi associati di assistenza e di consulenza”.

Si compone(va) essenzialmente di due principi:

•− obbligo di ricorrere alla forma dello “studio associato”(art. 1);

•− divieto di adottare la forma societaria o altre forme diverse dallo “studio associato” (art. 2).

SOCIETÀ TRA PROFESSIONISTI: RAGIONI DEL TRADIZIONALE DIVIETO

• L'art. 2 della L.1815/39 ha storicamente costituito il vincolo normativo per il quale lo svolgimento delle attività professionali non poteva avvenire attraverso l'utilizzo dello strumento societario.

• alla base del predetto divieto:

• art. 2232 c.c. ESECUZIONE DELL'OPERA: il prestatore d'opera deve eseguire personalmentel'incarico assunto.

SOCIETÀ TRA PROFESSIONISTI: RAGIONI DEL TRADIZIONALE DIVIETO

• necessità di conservare comunque al cliente la certezza del soggetto al quale addossare eventuali responsabilitàper danni causati nello svolgimento della attivitàrichiestagli;

• necessità di evitare il rischio dello svolgimento della prestazione professionale, attraverso il paravento societario, da parte di soggetti privi di abilitazione.

SOCIETÀ TRA PROFESSIONISTI: RAGIONI DEL TRADIZIONALE DIVIETO

• La questione circa l’ammissibilità delle società tra professionisti :

• non riguarda - società di mezzi- società di servizi• riguarda solo- società che hanno come oggetto sociale l’esercizio in

comune dell’attività professionale agli stessi professionisti riservata dalla legge

SOCIETÀ TRA PROFESSIONISTI: RAGIONI DEL TRADIZIONALE DIVIETO

2° modulo

Breve escursus normativo

10

Legge 7 agosto 1997, n. 266 (c.d. 1^Legge Bersani)

• L’art. 24 ha abrogato l'art. 2 della L. 23 novembre 1939, n. 1815, demandando ad un decreto interministeriale, da emanarsi entro 120 giorni, di fissare «i requisiti per l'esercizio in forma societaria delle attività di cui all'art. 1 della legge 1815/1939»

SOCIETÀ TRA PROFESSIONISTI: ESCURSUS NORMATIVO

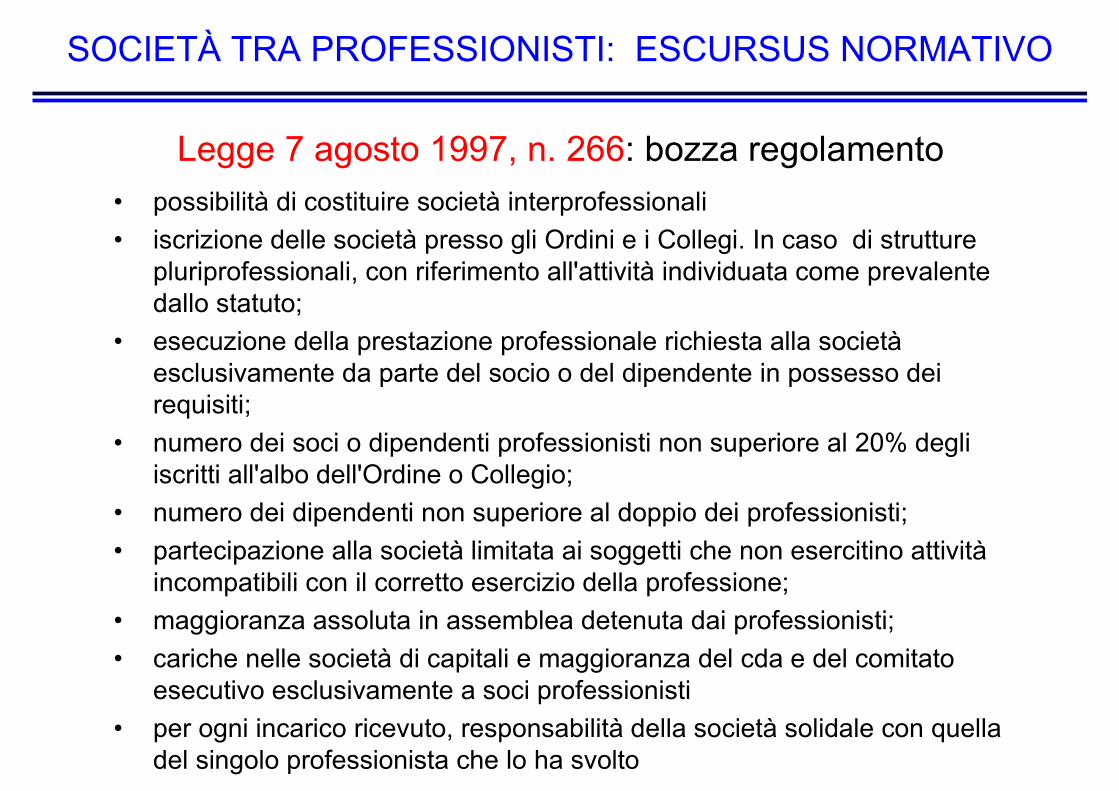

Legge 7 agosto 1997, n. 266: bozza regolamento

• possibilità di costituire società interprofessionali

• iscrizione delle società presso gli Ordini e i Collegi. In caso di strutture pluriprofessionali, con riferimento all'attività individuata come prevalente dallo statuto;

• esecuzione della prestazione professionale richiesta alla societàesclusivamente da parte del socio o del dipendente in possesso dei requisiti;

• numero dei soci o dipendenti professionisti non superiore al 20% degli iscritti all'albo dell'Ordine o Collegio;

• numero dei dipendenti non superiore al doppio dei professionisti;

• partecipazione alla società limitata ai soggetti che non esercitino attivitàincompatibili con il corretto esercizio della professione;

• maggioranza assoluta in assemblea detenuta dai professionisti;

• cariche nelle società di capitali e maggioranza del cda e del comitato esecutivo esclusivamente a soci professionisti

• per ogni incarico ricevuto, responsabilità della società solidale con quella del singolo professionista che lo ha svolto

SOCIETÀ TRA PROFESSIONISTI: ESCURSUS NORMATIVO

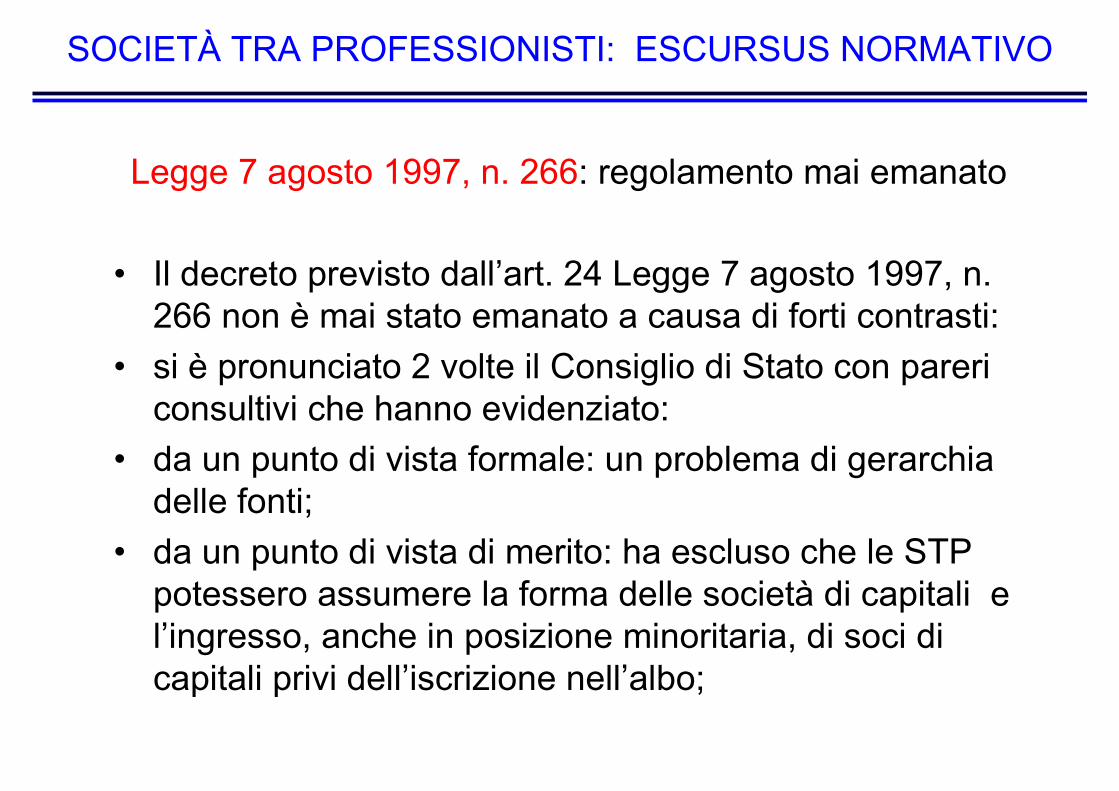

Legge 7 agosto 1997, n. 266: regolamento mai emanato

• Il decreto previsto dall’art. 24 Legge 7 agosto 1997, n. 266 non è mai stato emanato a causa di forti contrasti:

• si è pronunciato 2 volte il Consiglio di Stato con pareri consultivi che hanno evidenziato:

• da un punto di vista formale: un problema di gerarchia delle fonti;

• da un punto di vista di merito: ha escluso che le STP potessero assumere la forma delle società di capitali e l’ingresso, anche in posizione minoritaria, di soci di capitali privi dell’iscrizione nell’albo;

SOCIETÀ TRA PROFESSIONISTI: ESCURSUS NORMATIVO

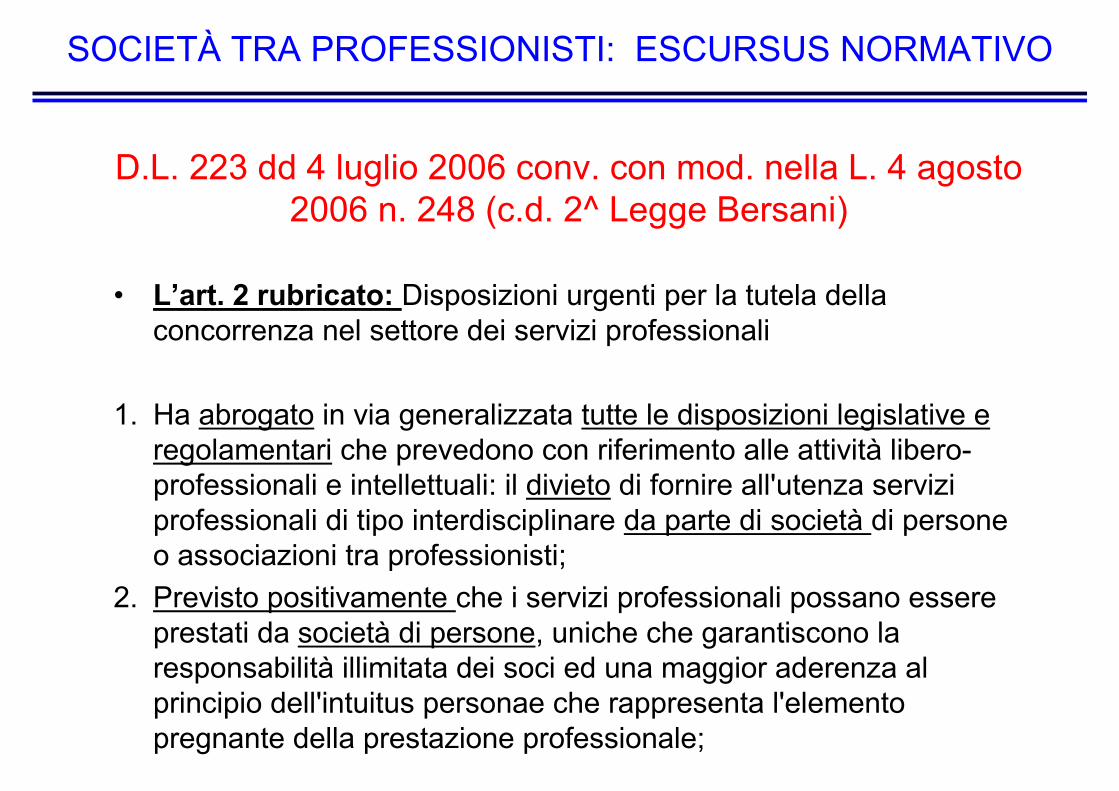

D.L. 223 dd 4 luglio 2006 conv. con mod. nella L. 4 agosto 2006 n. 248 (c.d. 2^ Legge Bersani)

• L’art. 2 rubricato: Disposizioni urgenti per la tutela della concorrenza nel settore dei servizi professionali

1. Ha abrogato in via generalizzata tutte le disposizioni legislative e regolamentari che prevedono con riferimento alle attività libero-professionali e intellettuali: il divieto di fornire all'utenza servizi professionali di tipo interdisciplinare da parte di società di persone o associazioni tra professionisti;

2. Previsto positivamente che i servizi professionali possano essere prestati da società di persone, uniche che garantiscono la responsabilità illimitata dei soci ed una maggior aderenza al principio dell'intuitus personae che rappresenta l'elemento pregnante della prestazione professionale;

SOCIETÀ TRA PROFESSIONISTI: ESCURSUS NORMATIVO

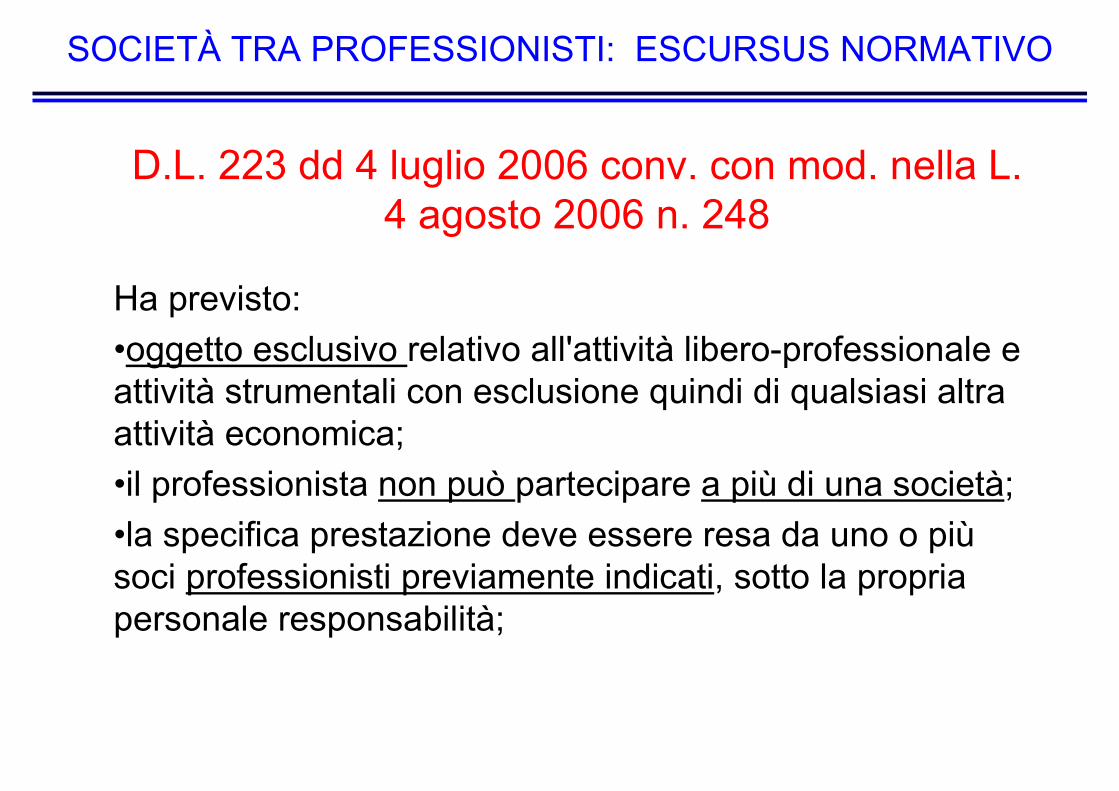

D.L. 223 dd 4 luglio 2006 conv. con mod. nella L. 4 agosto 2006 n. 248

Ha previsto:

•oggetto esclusivo relativo all'attività libero-professionale e attività strumentali con esclusione quindi di qualsiasi altra attività economica;

•il professionista non può partecipare a più di una società;

•la specifica prestazione deve essere resa da uno o piùsoci professionisti previamente indicati, sotto la propria personale responsabilità;

SOCIETÀ TRA PROFESSIONISTI: ESCURSUS NORMATIVO

D.L. 223 dd 4 luglio 2006 conv. con mod. nella L. 4 agosto 2006 n. 248

• Però mancano norme di dettaglio per la disciplina delle STP:

• partecipazione di professionisti iscritti in albi diversi;

• requisiti soggettivi dei soci es. partecipazione di soggetti non professionisti;

• regole di responsabilità per le obbligazioni sociali e professionali;

• regole di organizzazione e di funzionamento della società;

• garanzie circa l'indipendenza del professionista;

• soggezione o meno al fallimento della società;

• non è detto a chi è conferito l'incarico professionale, a chi èimputato lo svolgimento dell'attività, la responsabilità della società per l'attività professionale compiuta dal singolo professionista.

SOCIETÀ TRA PROFESSIONISTI: ESCURSUS NORMATIVO

Prime conclusioni:

• società tra professionisti ammissibili;

• rimane in vigore il principio della personalità della prestazione professionale;

• l'esecuzione dell'opera rimane comunque una prestazione personale facente capo esclusivamente al professionista;

SOCIETÀ TRA PROFESSIONISTI: ESCURSUS NORMATIVO

Prime conclusioni:

• occorre distinguere tra momento gestorio e momento esecutivo dell'attività professionale:

• personalità necessaria della prestazione professionale va unicamente ricondotta al momento esecutivo della stessa: opera qui l'art. 2232 c.c.

• al contrario il momento prettamente gestorio inerente invece gli altri aspetti: assunzione incarico, modalità di contrattazione dello stesso, determinazione di specifici aspetti di responsabilitàL.. può far capo ad un soggetto diverso dall'esecutore anche società cui il professionista appartiene.

SOCIETÀ TRA PROFESSIONISTI: ESCURSUS NORMATIVO

Prime conclusioni:

• quindi la società non diventa essa stessa il professionista;

• ma allora non ci deve essere necessariamente la permanente coincidenza soggettiva tra chi assume e chi esegue l'incarico;

• ma allora potrebbero forse ammettersi anche le societàdi capitali.

SOCIETÀ TRA PROFESSIONISTI: ESCURSUS NORMATIVO

3° modulo

Legge 12 novembre 2011 n. 183

20

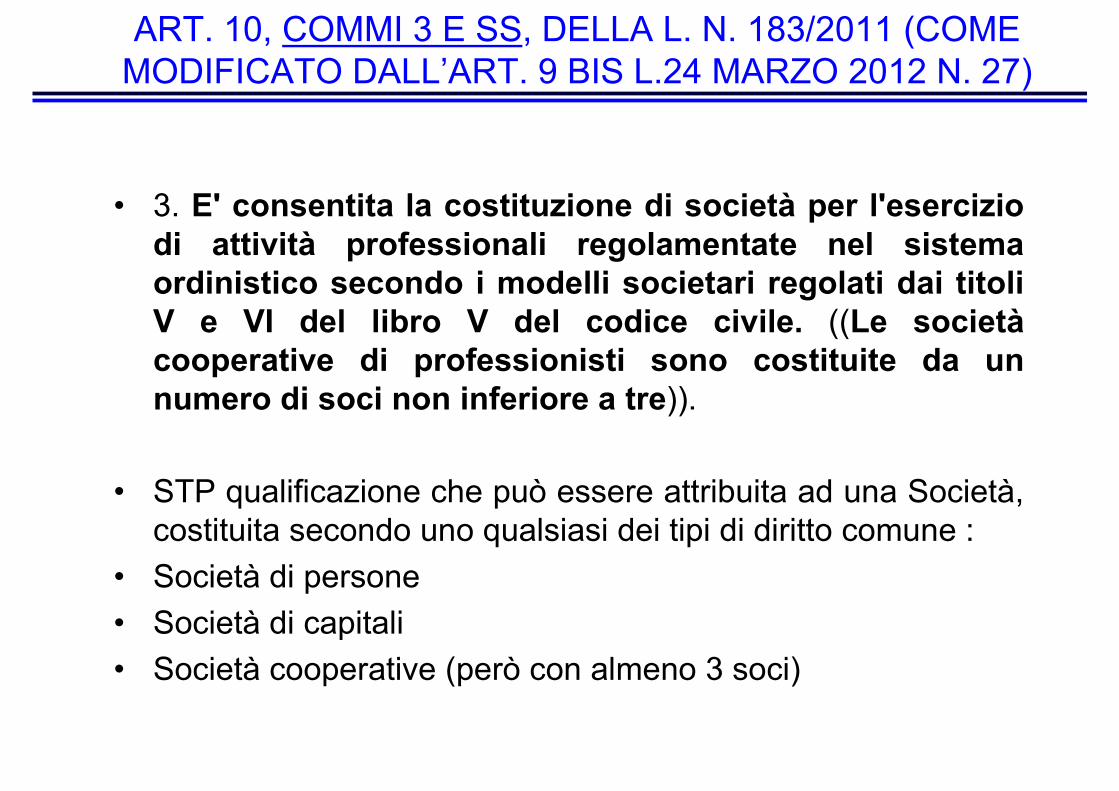

ART. 10, COMMI 3 E SS, DELLA L. N. 183/2011 (COME MODIFICATO DALL’ART. 9 BIS L.24 MARZO 2012 N. 27)

• 3. E' consentita la costituzione di società per l'esercizio di attività professionali regolamentate nel sistema ordinistico secondo i modelli societari regolati dai titoli V e VI del libro V del codice civile. ((Le societàcooperative di professionisti sono costituite da un numero di soci non inferiore a tre)).

• STP qualificazione che può essere attribuita ad una Società, costituita secondo uno qualsiasi dei tipi di diritto comune :

• Società di persone

• Società di capitali

• Società cooperative (però con almeno 3 soci)

Quali Professioni:

• la norma parla di “attività professionali regolamentate nel sistema ordinistico”: quindi, sembrerebbe, tutte le professioni intellettuali il cui esercizio presuppone l’appartenenza a un Ordine professionale

• Tutte le classiche professioni intellettuali, dal medico al commercialista, all’ingegnere, all’architetto, al veterinarioL.

• Dubbi circa i notai e gli avvocati;

ART. 10, COMMI 3 E SS, DELLA L. N. 183/2011 (COME MODIFICATO DALL’ART. 9 BIS L.24 MARZO 2012 N. 27)

Requisiti dell’atto costitutivo: PRIMO REQUISITO

• a) l’esercizio in via esclusiva dell’attivitàprofessionale da parte dei soci;

3 possibili interpretazioni:

1. l’esercizio dell’attività professionale come esclusiva dei soci; no professionisti non soci;

2. esclusivo della possibilità per i soci di svolgere attivitàprofessionale al di fuori della società;

3. l’esercizio dell’attività professionale come esclusivo rispetto ad ogni altra attività economica quindi OGGETTO ESCLUSIVO

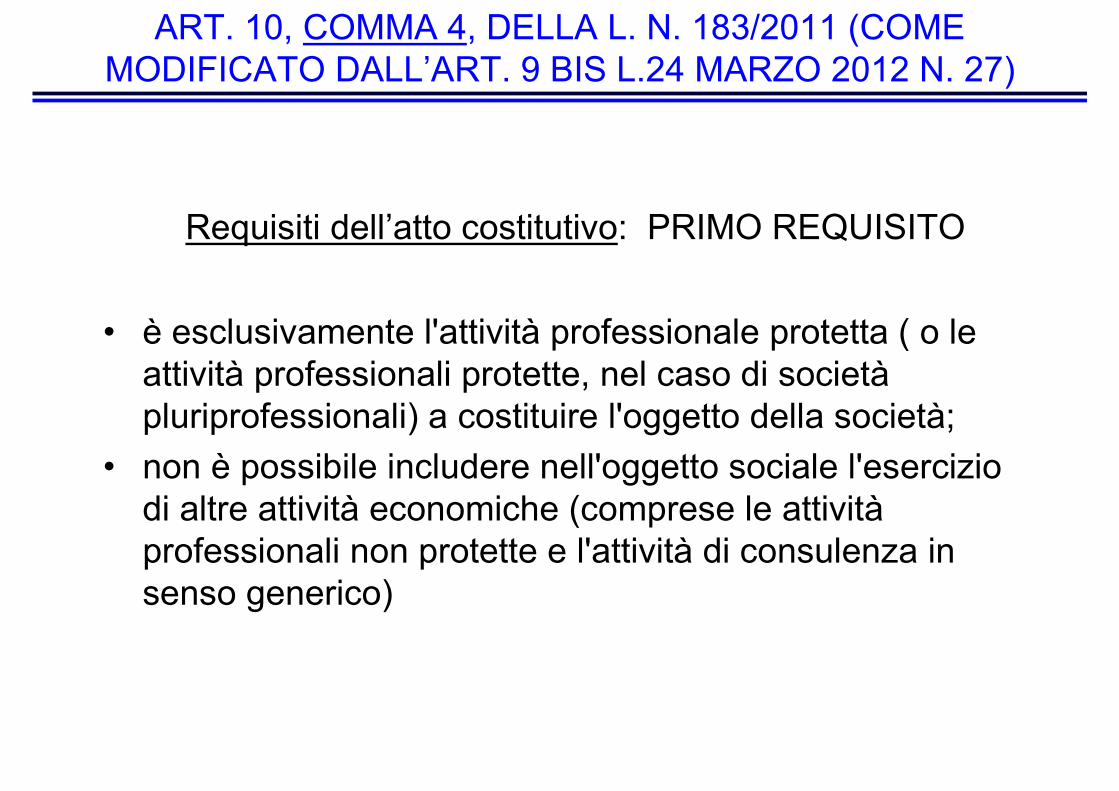

ART. 10, COMMA 4, DELLA L. N. 183/2011 (COME MODIFICATO DALL’ART. 9 BIS L.24 MARZO 2012 N. 27)

Requisiti dell’atto costitutivo: PRIMO REQUISITO

• è esclusivamente l'attività professionale protetta ( o le attività professionali protette, nel caso di societàpluriprofessionali) a costituire l'oggetto della società;

• non è possibile includere nell'oggetto sociale l'esercizio di altre attività economiche (comprese le attivitàprofessionali non protette e l'attività di consulenza in senso generico)

ART. 10, COMMA 4, DELLA L. N. 183/2011 (COME MODIFICATO DALL’ART. 9 BIS L.24 MARZO 2012 N. 27)

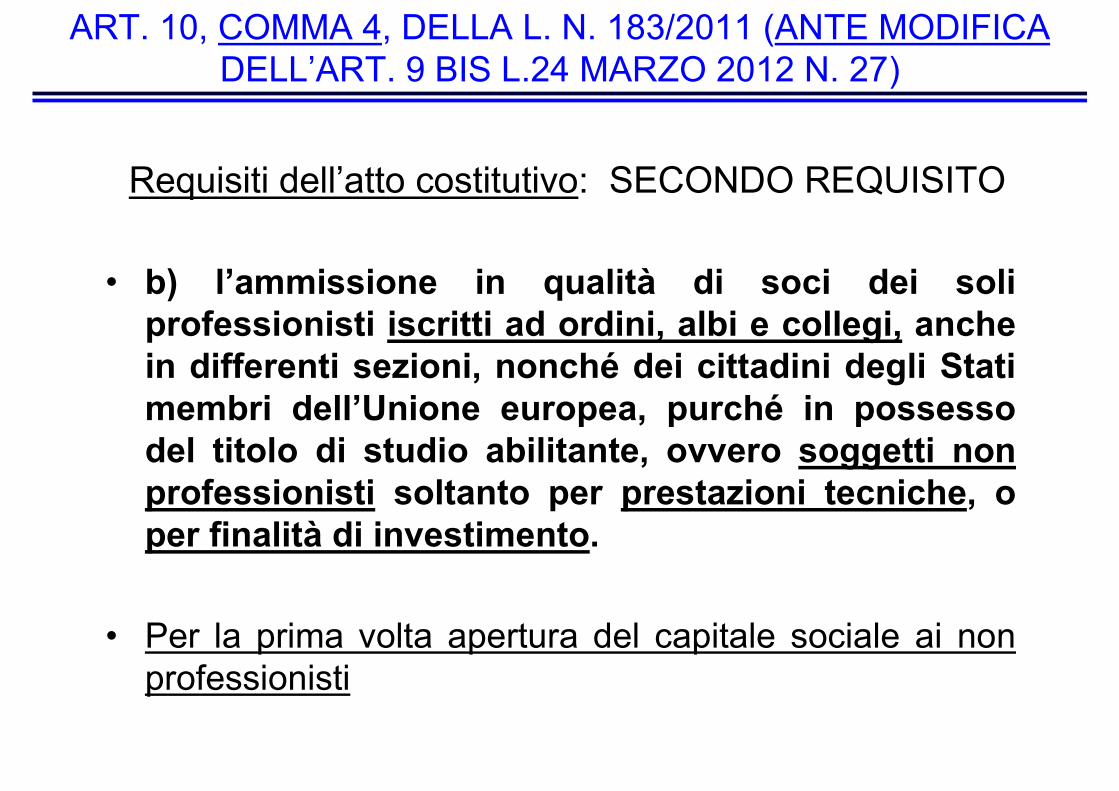

Requisiti dell’atto costitutivo: SECONDO REQUISITO

• b) l’ammissione in qualità di soci dei soli professionisti iscritti ad ordini, albi e collegi, anche in differenti sezioni, nonché dei cittadini degli Stati membri dell’Unione europea, purché in possesso del titolo di studio abilitante, ovvero soggetti non professionisti soltanto per prestazioni tecniche, o per finalità di investimento.

• Per la prima volta apertura del capitale sociale ai non professionisti

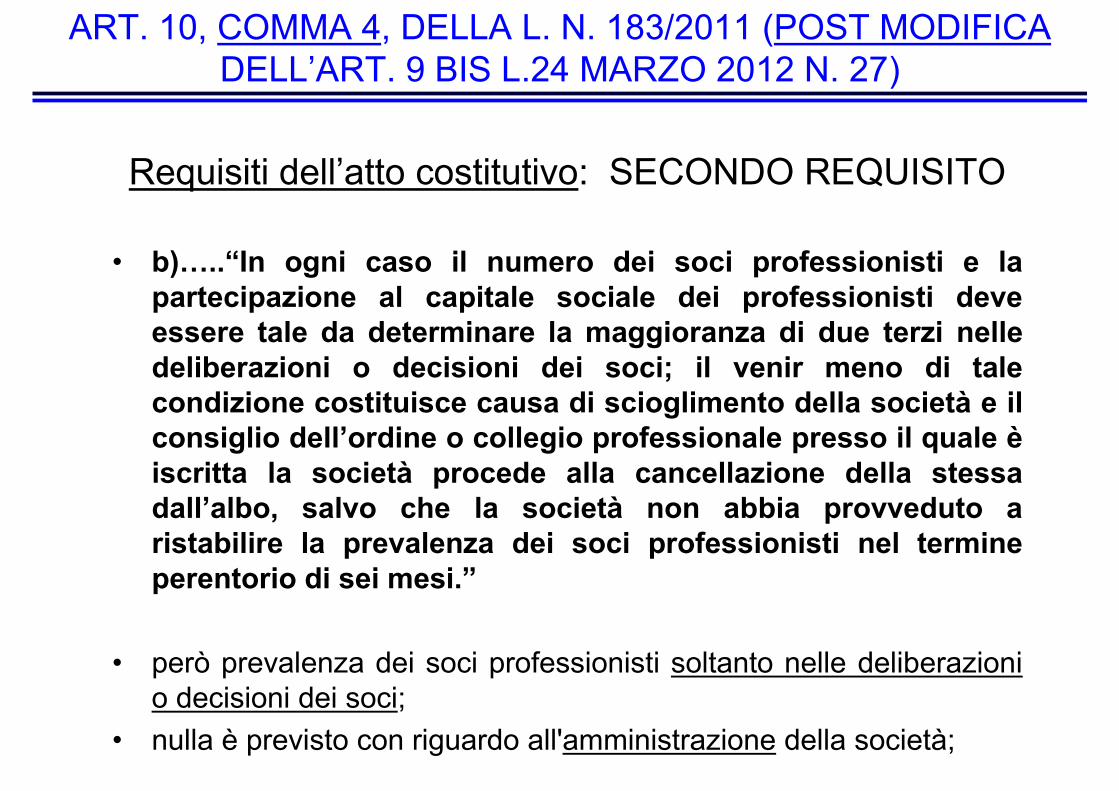

ART. 10, COMMA 4, DELLA L. N. 183/2011 (ANTE MODIFICA DELL’ART. 9 BIS L.24 MARZO 2012 N. 27)

Requisiti dell’atto costitutivo: SECONDO REQUISITO

• b):..“In ogni caso il numero dei soci professionisti e la partecipazione al capitale sociale dei professionisti deve essere tale da determinare la maggioranza di due terzi nelle deliberazioni o decisioni dei soci; il venir meno di tale condizione costituisce causa di scioglimento della società e il consiglio dell’ordine o collegio professionale presso il quale èiscritta la società procede alla cancellazione della stessa dall’albo, salvo che la società non abbia provveduto a ristabilire la prevalenza dei soci professionisti nel termine perentorio di sei mesi.”

• però prevalenza dei soci professionisti soltanto nelle deliberazioni o decisioni dei soci;

• nulla è previsto con riguardo all'amministrazione della società;

ART. 10, COMMA 4, DELLA L. N. 183/2011 (POST MODIFICA DELL’ART. 9 BIS L.24 MARZO 2012 N. 27)

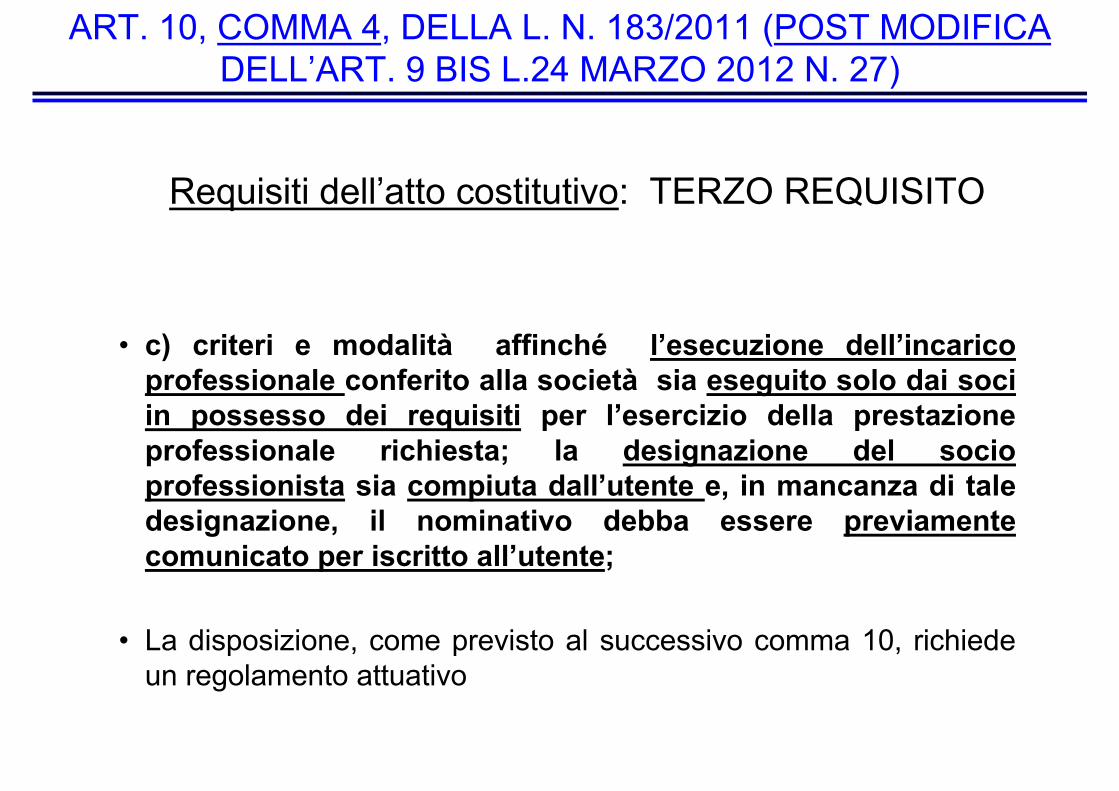

Requisiti dell’atto costitutivo: TERZO REQUISITO

• c) criteri e modalità affinché l’esecuzione dell’incarico professionale conferito alla società sia eseguito solo dai soci in possesso dei requisiti per l’esercizio della prestazione professionale richiesta; la designazione del socio professionista sia compiuta dall’utente e, in mancanza di tale designazione, il nominativo debba essere previamente comunicato per iscritto all’utente;

• La disposizione, come previsto al successivo comma 10, richiede un regolamento attuativo

ART. 10, COMMA 4, DELLA L. N. 183/2011 (POST MODIFICA DELL’ART. 9 BIS L.24 MARZO 2012 N. 27)

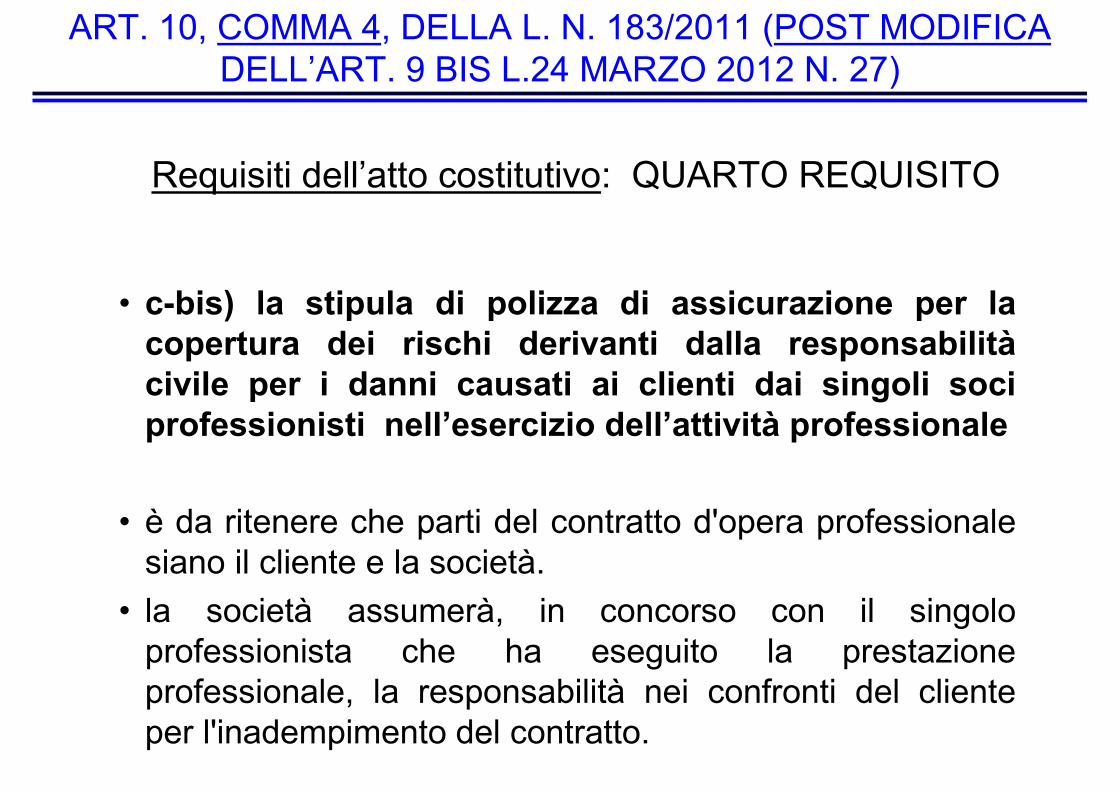

Requisiti dell’atto costitutivo: QUARTO REQUISITO

• c-bis) la stipula di polizza di assicurazione per la copertura dei rischi derivanti dalla responsabilitàcivile per i danni causati ai clienti dai singoli soci professionisti nell’esercizio dell’attività professionale

• è da ritenere che parti del contratto d'opera professionale siano il cliente e la società.

• la società assumerà, in concorso con il singolo professionista che ha eseguito la prestazione professionale, la responsabilità nei confronti del cliente per l'inadempimento del contratto.

ART. 10, COMMA 4, DELLA L. N. 183/2011 (POST MODIFICA DELL’ART. 9 BIS L.24 MARZO 2012 N. 27)

Requisiti dell’atto costitutivo: QUINTO REQUISITO

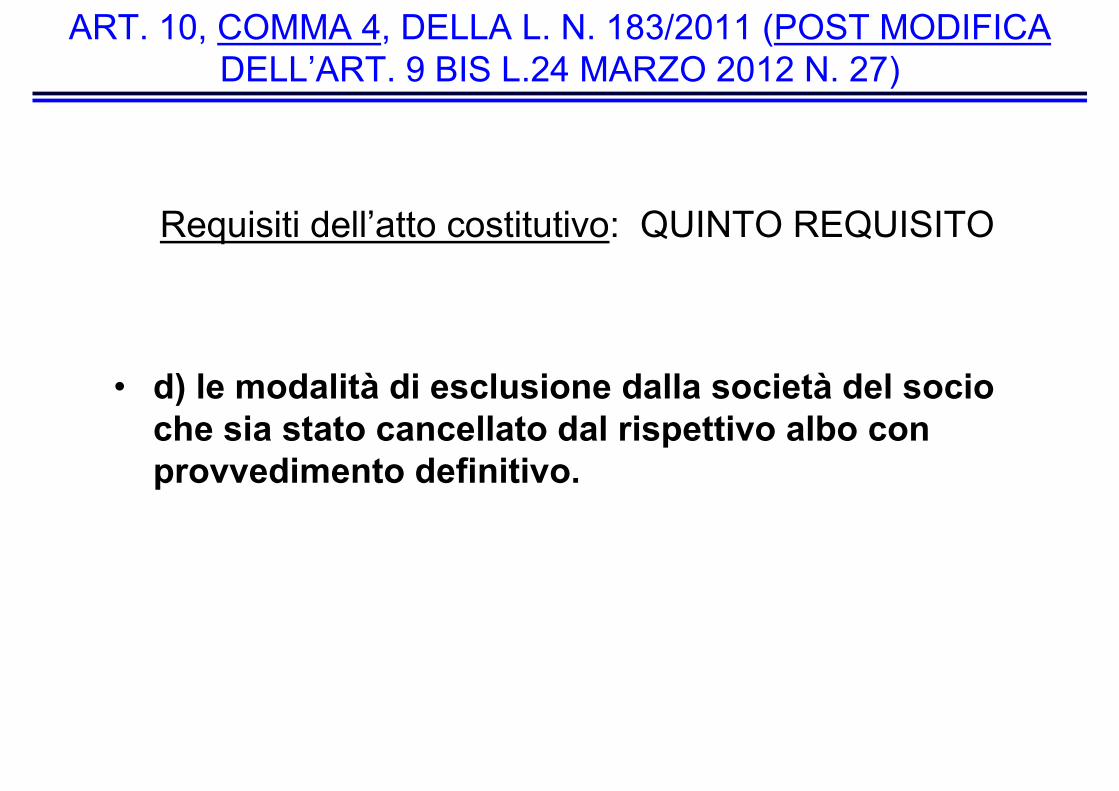

• d) le modalità di esclusione dalla società del socio che sia stato cancellato dal rispettivo albo con provvedimento definitivo.

ART. 10, COMMA 4, DELLA L. N. 183/2011 (POST MODIFICA DELL’ART. 9 BIS L.24 MARZO 2012 N. 27)

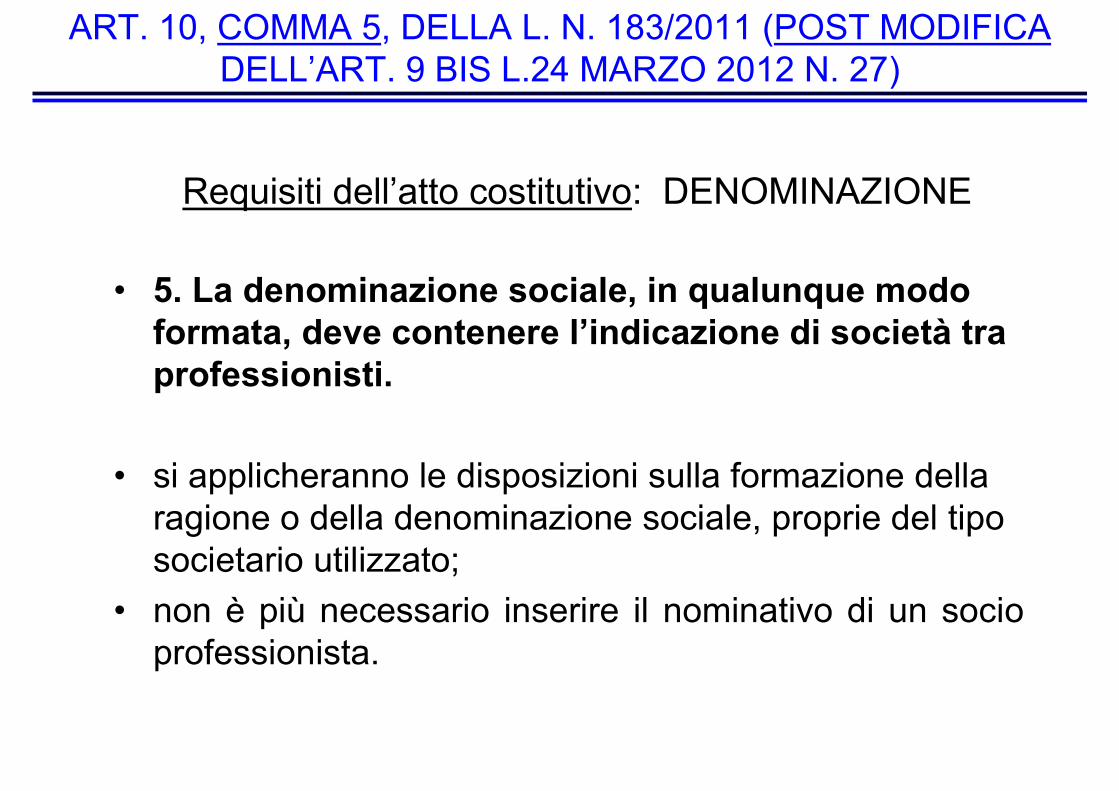

Requisiti dell’atto costitutivo: DENOMINAZIONE

• 5. La denominazione sociale, in qualunque modo formata, deve contenere l’indicazione di società tra professionisti.

• si applicheranno le disposizioni sulla formazione della ragione o della denominazione sociale, proprie del tipo societario utilizzato;

• non è più necessario inserire il nominativo di un socio professionista.

ART. 10, COMMA 5, DELLA L. N. 183/2011 (POST MODIFICA DELL’ART. 9 BIS L.24 MARZO 2012 N. 27)

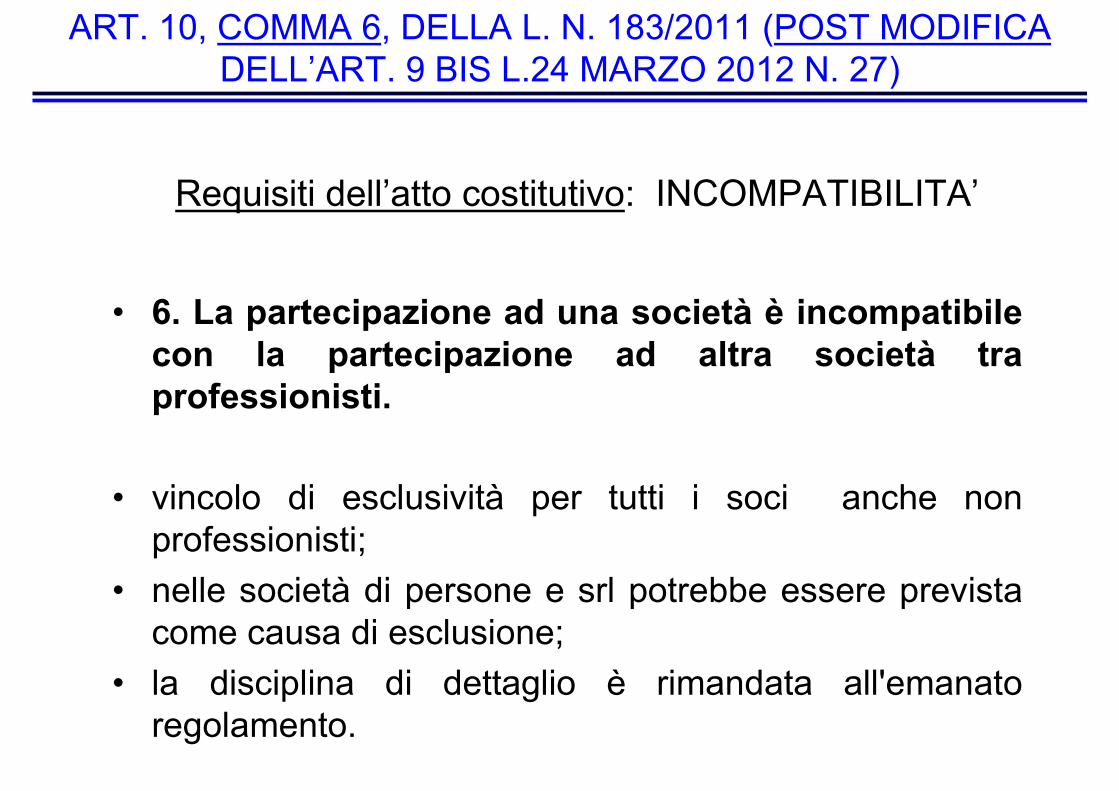

Requisiti dell’atto costitutivo: INCOMPATIBILITA’

• 6. La partecipazione ad una società è incompatibile con la partecipazione ad altra società tra professionisti.

• vincolo di esclusività per tutti i soci anche non professionisti;

• nelle società di persone e srl potrebbe essere prevista come causa di esclusione;

• la disciplina di dettaglio è rimandata all'emanato regolamento.

ART. 10, COMMA 6, DELLA L. N. 183/2011 (POST MODIFICA DELL’ART. 9 BIS L.24 MARZO 2012 N. 27)

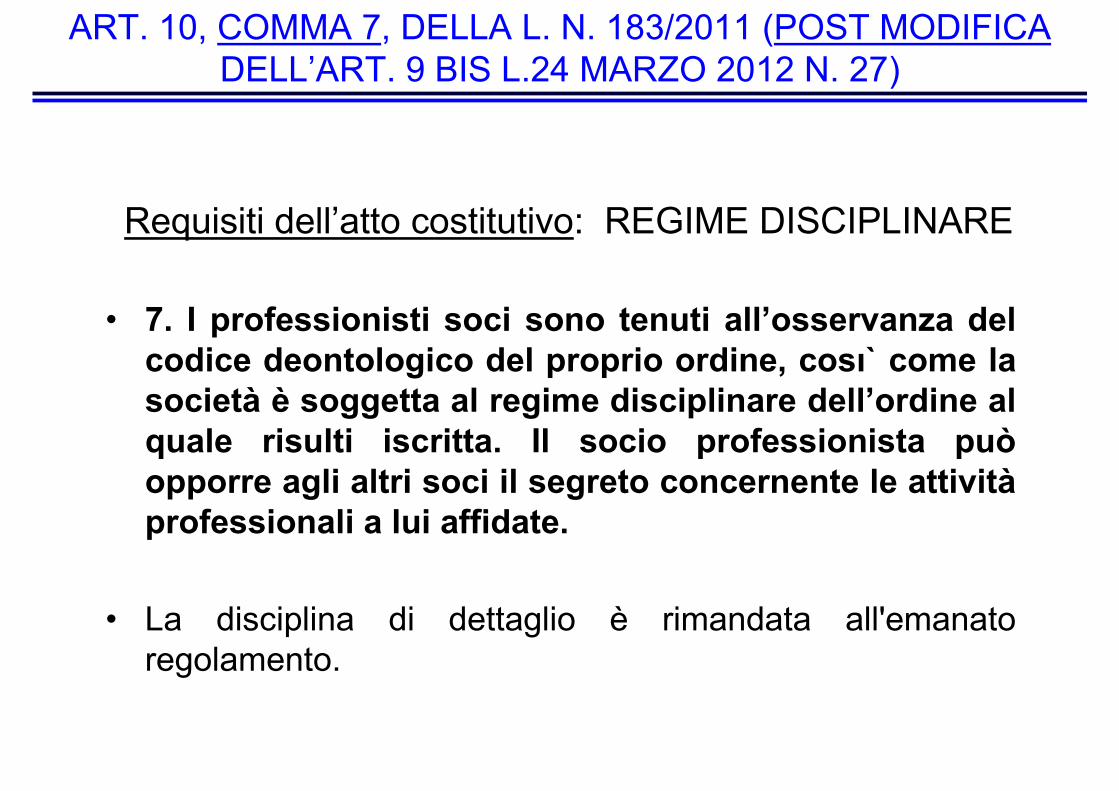

Requisiti dell’atto costitutivo: REGIME DISCIPLINARE

• 7. I professionisti soci sono tenuti all’osservanza del codice deontologico del proprio ordine, cosı` come la società è soggetta al regime disciplinare dell’ordine al quale risulti iscritta. Il socio professionista può opporre agli altri soci il segreto concernente le attivitàprofessionali a lui affidate.

• La disciplina di dettaglio è rimandata all'emanato regolamento.

ART. 10, COMMA 7, DELLA L. N. 183/2011 (POST MODIFICA DELL’ART. 9 BIS L.24 MARZO 2012 N. 27)

art. 10, comma 8, della L. n. 183/2011 (post modifica dell’art. 9 bis L.24 marzo 2012 n. 27)

Requisiti dell’atto costitutivo: MULTIPROFESSIONALITA’

• 8. La società tra professionisti può essere costituita anche per l’esercizio di più attività professionali.

• opportuna chiarezza sul punto (distinzione tra multidisciplinari e multiprofessionali);

Requisiti dell’atto costitutivo: MODELLI DIVERSI

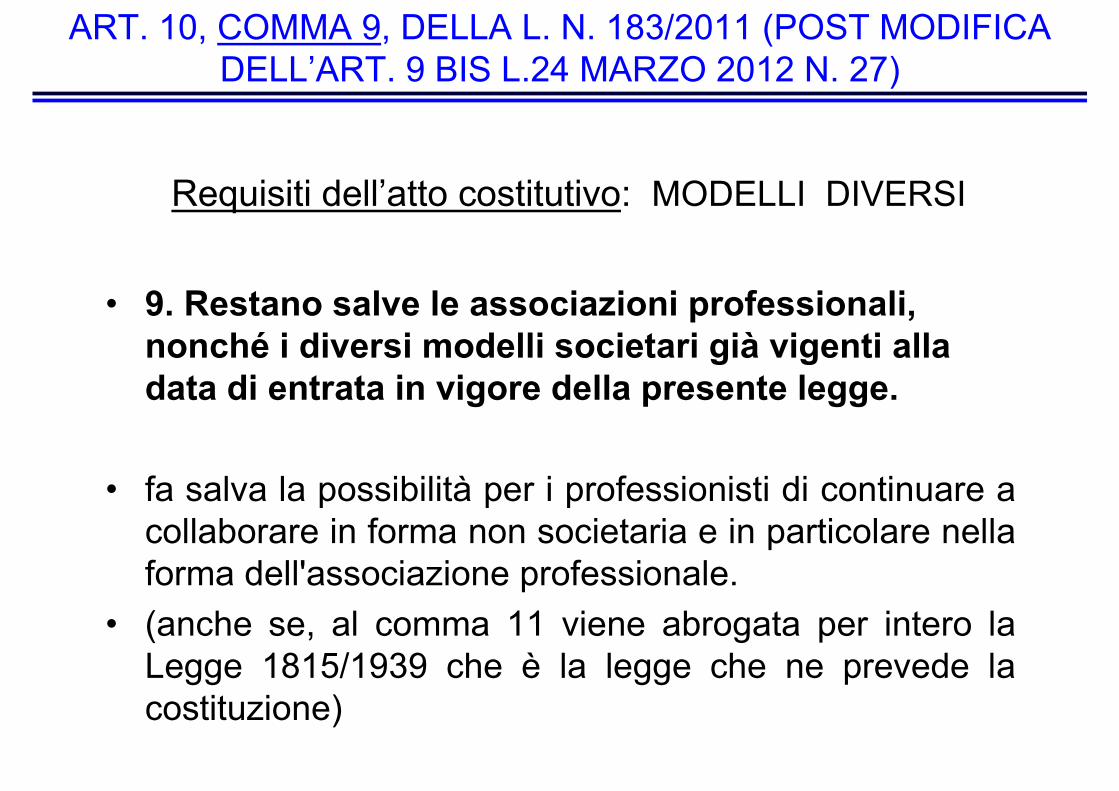

• 9. Restano salve le associazioni professionali, nonché i diversi modelli societari già vigenti alla data di entrata in vigore della presente legge.

• fa salva la possibilità per i professionisti di continuare a collaborare in forma non societaria e in particolare nella forma dell'associazione professionale.

• (anche se, al comma 11 viene abrogata per intero la Legge 1815/1939 che è la legge che ne prevede la costituzione)

ART. 10, COMMA 9, DELLA L. N. 183/2011 (POST MODIFICA DELL’ART. 9 BIS L.24 MARZO 2012 N. 27)

4° modulo

Regolamento

Decreto 8 febbraio 2013 n. 34

(pubblicato in G.U. 81 del 6.4.2013)

35

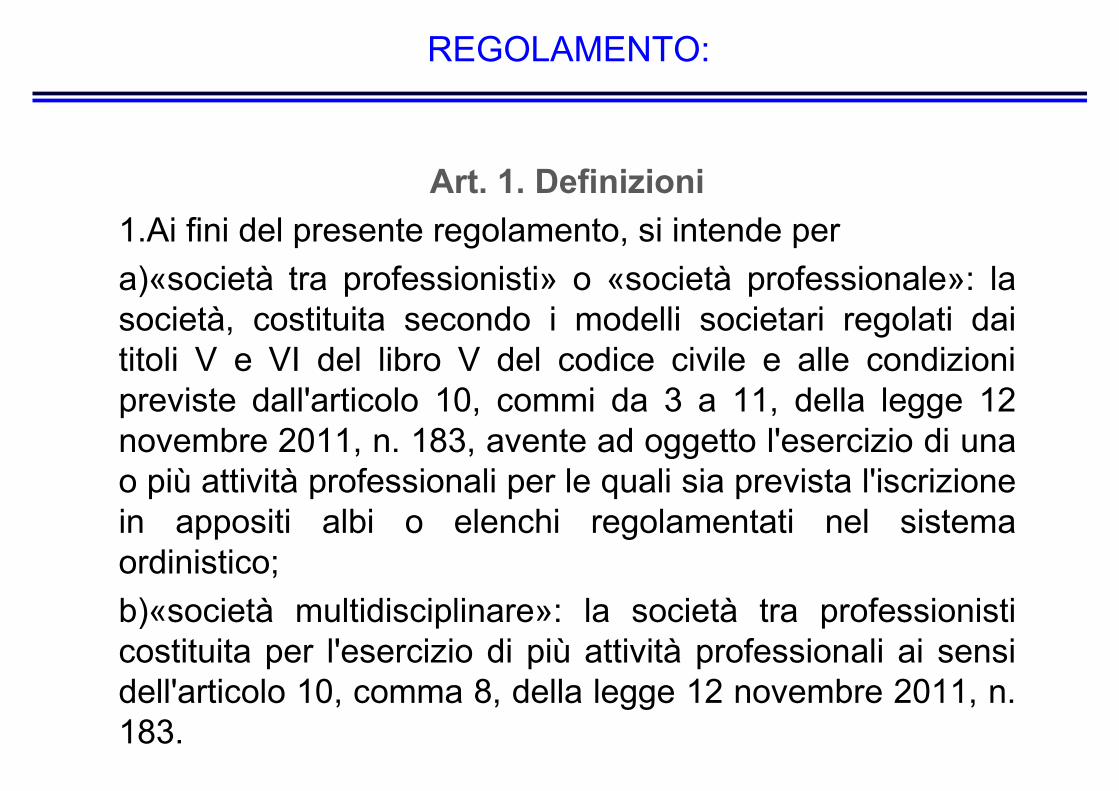

REGOLAMENTO:

Art. 1. Definizioni

1.Ai fini del presente regolamento, si intende per

a)«società tra professionisti» o «società professionale»: la società, costituita secondo i modelli societari regolati dai titoli V e VI del libro V del codice civile e alle condizioni previste dall'articolo 10, commi da 3 a 11, della legge 12 novembre 2011, n. 183, avente ad oggetto l'esercizio di una o più attività professionali per le quali sia prevista l'iscrizione in appositi albi o elenchi regolamentati nel sistema ordinistico;

b)«società multidisciplinare»: la società tra professionisti costituita per l'esercizio di più attività professionali ai sensi dell'articolo 10, comma 8, della legge 12 novembre 2011, n. 183.

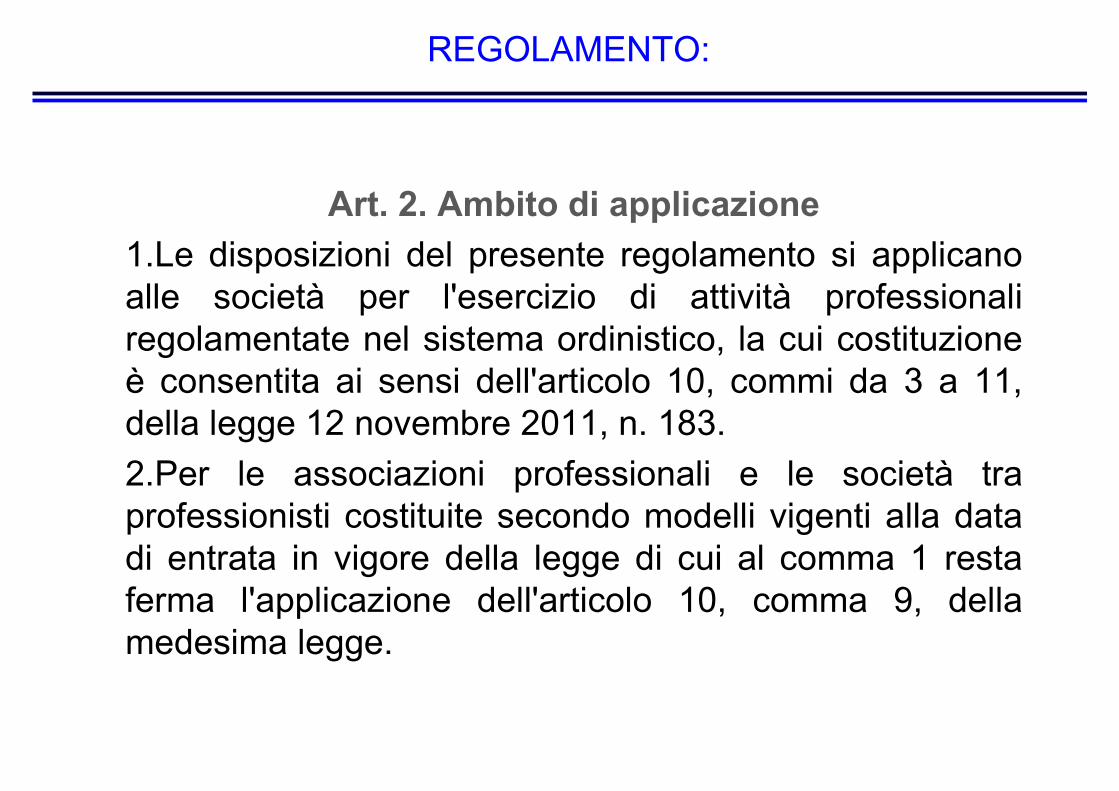

Art. 2. Ambito di applicazione

1.Le disposizioni del presente regolamento si applicano alle società per l'esercizio di attività professionali regolamentate nel sistema ordinistico, la cui costituzione è consentita ai sensi dell'articolo 10, commi da 3 a 11, della legge 12 novembre 2011, n. 183.

2.Per le associazioni professionali e le società tra professionisti costituite secondo modelli vigenti alla data di entrata in vigore della legge di cui al comma 1 resta ferma l'applicazione dell'articolo 10, comma 9, della medesima legge.

REGOLAMENTO:

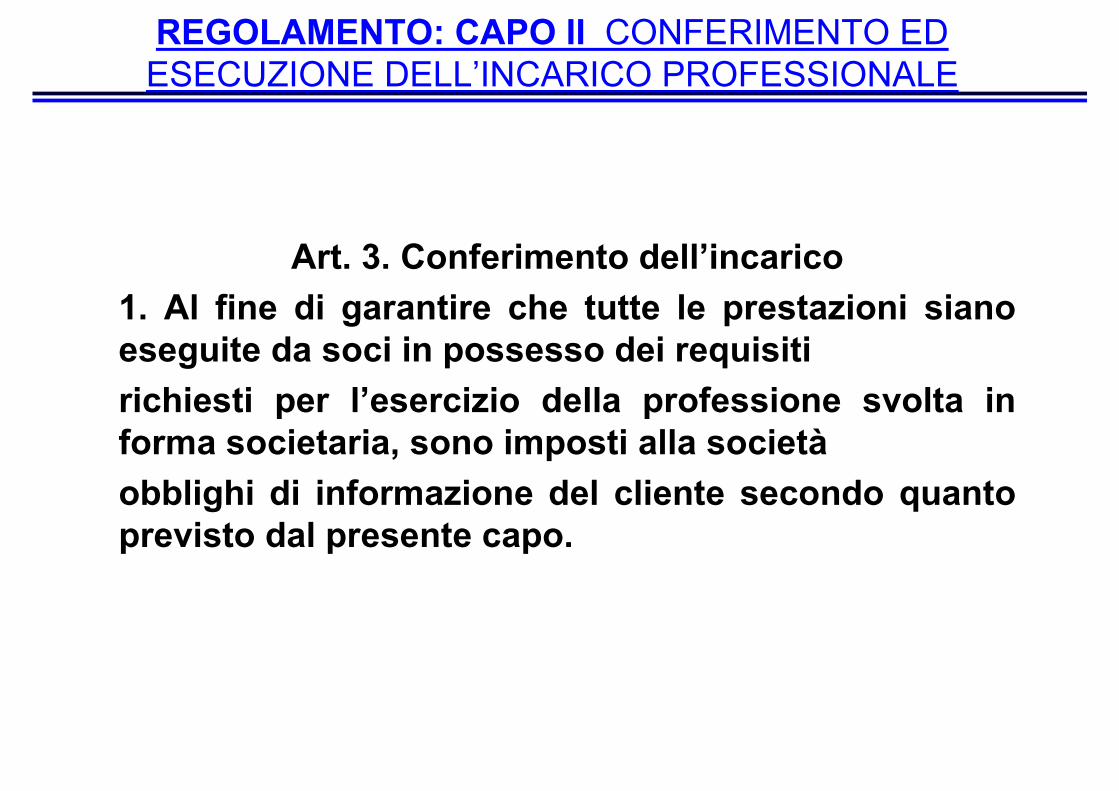

REGOLAMENTO: CAPO II CONFERIMENTO ED ESECUZIONE DELL’INCARICO PROFESSIONALE

Art. 3. Conferimento dell’incarico

1. Al fine di garantire che tutte le prestazioni siano eseguite da soci in possesso dei requisiti

richiesti per l’esercizio della professione svolta in forma societaria, sono imposti alla società

obblighi di informazione del cliente secondo quanto previsto dal presente capo.

REGOLAMENTO: CAPO II CONFERIMENTO ED ESECUZIONE DELL’INCARICO PROFESSIONALE

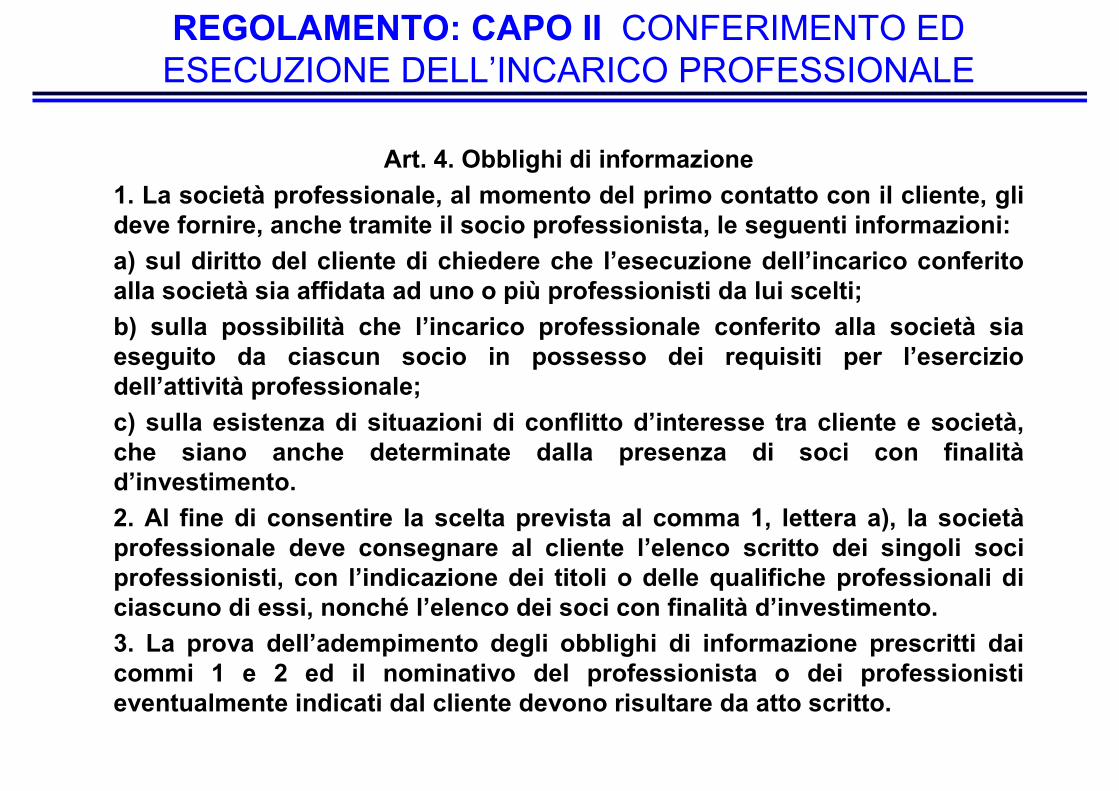

Art. 4. Obblighi di informazione

1. La società professionale, al momento del primo contatto con il cliente, gli deve fornire, anche tramite il socio professionista, le seguenti informazioni:

a) sul diritto del cliente di chiedere che l’esecuzione dell’incarico conferito alla società sia affidata ad uno o più professionisti da lui scelti;

b) sulla possibilità che l’incarico professionale conferito alla società sia eseguito da ciascun socio in possesso dei requisiti per l’esercizio dell’attività professionale;

c) sulla esistenza di situazioni di conflitto d’interesse tra cliente e società, che siano anche determinate dalla presenza di soci con finalitàd’investimento.

2. Al fine di consentire la scelta prevista al comma 1, lettera a), la societàprofessionale deve consegnare al cliente l’elenco scritto dei singoli soci professionisti, con l’indicazione dei titoli o delle qualifiche professionali di ciascuno di essi, nonché l’elenco dei soci con finalità d’investimento.

3. La prova dell’adempimento degli obblighi di informazione prescritti dai commi 1 e 2 ed il nominativo del professionista o dei professionisti eventualmente indicati dal cliente devono risultare da atto scritto.

REGOLAMENTO: CAPO II CONFERIMENTO ED ESECUZIONE DELL’INCARICO PROFESSIONALE

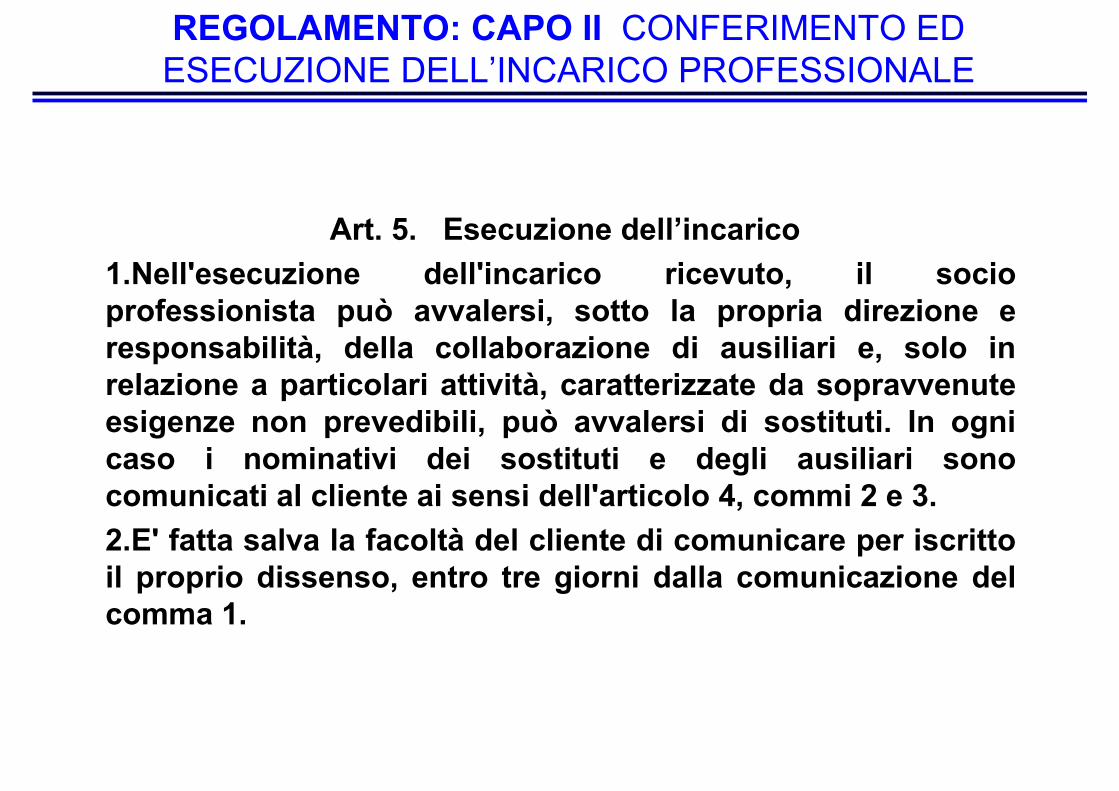

Art. 5. Esecuzione dell’incarico

1.Nell'esecuzione dell'incarico ricevuto, il socio professionista può avvalersi, sotto la propria direzione e responsabilità, della collaborazione di ausiliari e, solo in relazione a particolari attività, caratterizzate da sopravvenute esigenze non prevedibili, può avvalersi di sostituti. In ogni caso i nominativi dei sostituti e degli ausiliari sono comunicati al cliente ai sensi dell'articolo 4, commi 2 e 3.

2.E' fatta salva la facoltà del cliente di comunicare per iscritto il proprio dissenso, entro tre giorni dalla comunicazione del comma 1.

REGOLAMENTO: CAPO III PARTECIPAZIONE ALLA SOCIETA’ TRA PROFESSIONISTI

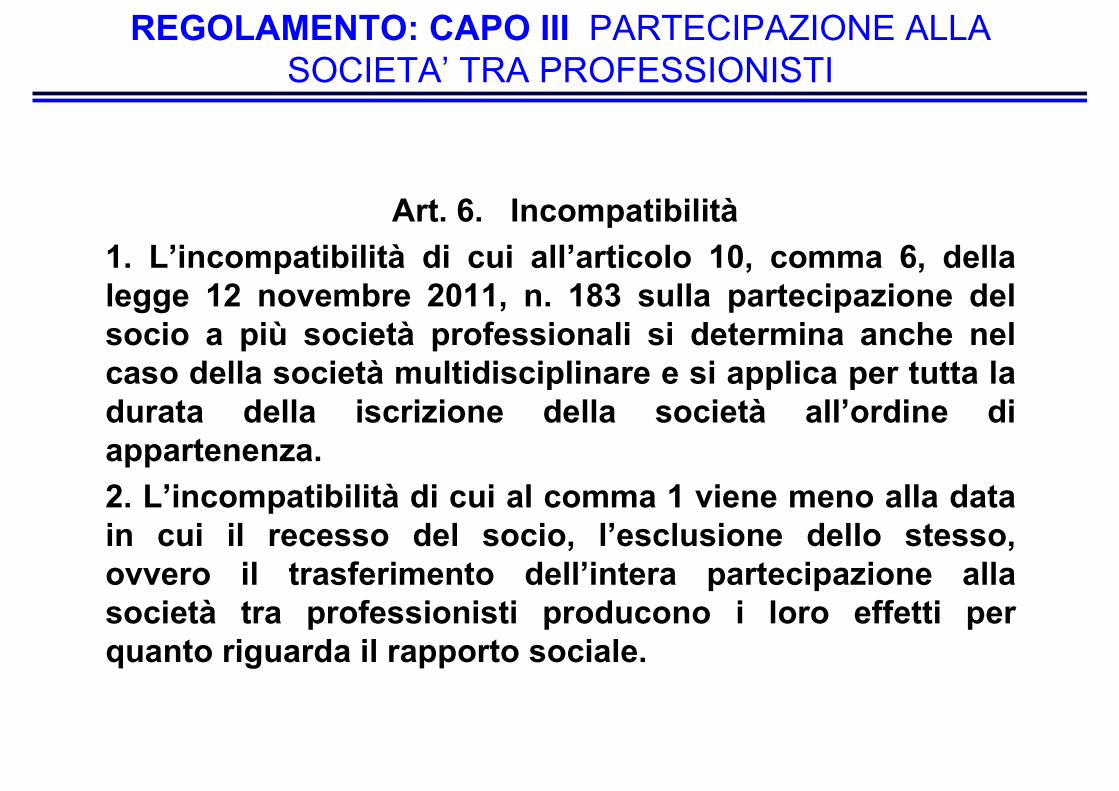

Art. 6. Incompatibilità

1. L’incompatibilità di cui all’articolo 10, comma 6, della legge 12 novembre 2011, n. 183 sulla partecipazione del socio a più società professionali si determina anche nel caso della società multidisciplinare e si applica per tutta la durata della iscrizione della società all’ordine di appartenenza.

2. L’incompatibilità di cui al comma 1 viene meno alla data in cui il recesso del socio, l’esclusione dello stesso, ovvero il trasferimento dell’intera partecipazione alla società tra professionisti producono i loro effetti per quanto riguarda il rapporto sociale.

REGOLAMENTO: CAPO III PARTECIPAZIONE ALLA SOCIETA’ TRA PROFESSIONISTI

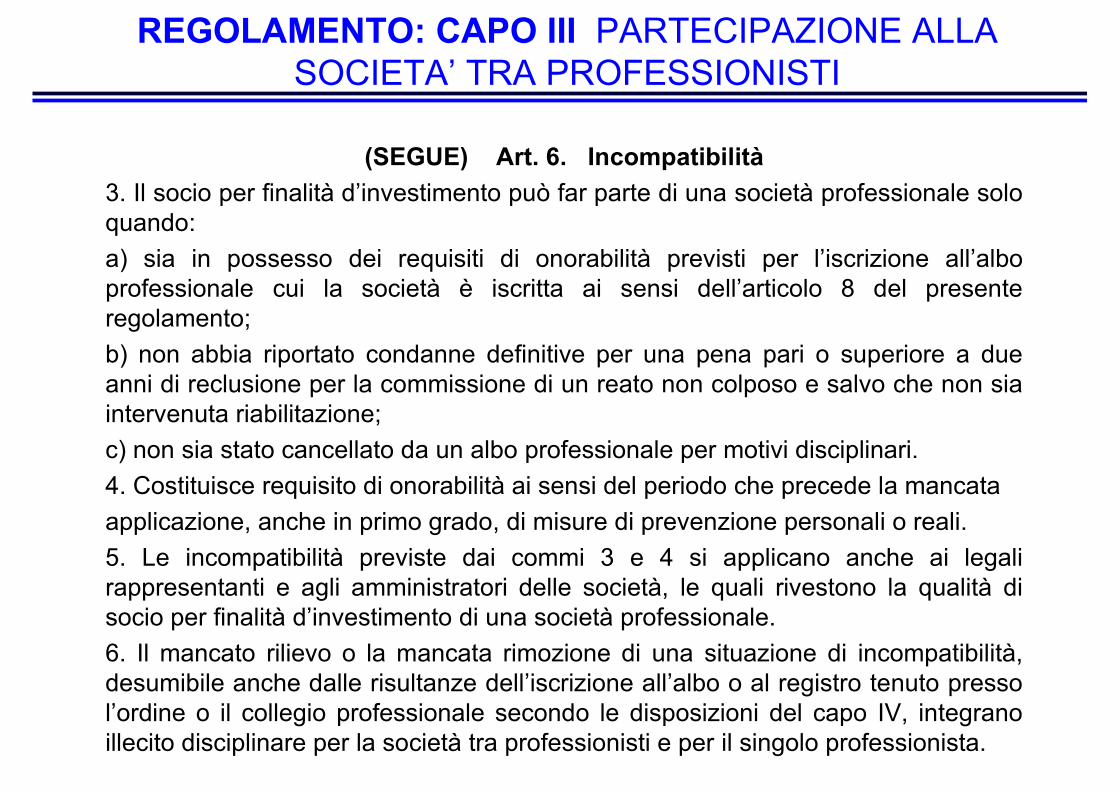

(SEGUE) Art. 6. Incompatibilità

3. Il socio per finalità d’investimento può far parte di una società professionale solo quando:

a) sia in possesso dei requisiti di onorabilità previsti per l’iscrizione all’albo professionale cui la società è iscritta ai sensi dell’articolo 8 del presente regolamento;

b) non abbia riportato condanne definitive per una pena pari o superiore a due anni di reclusione per la commissione di un reato non colposo e salvo che non sia intervenuta riabilitazione;

c) non sia stato cancellato da un albo professionale per motivi disciplinari.

4. Costituisce requisito di onorabilità ai sensi del periodo che precede la mancata

applicazione, anche in primo grado, di misure di prevenzione personali o reali.

5. Le incompatibilità previste dai commi 3 e 4 si applicano anche ai legali rappresentanti e agli amministratori delle società, le quali rivestono la qualità di socio per finalità d’investimento di una società professionale.

6. Il mancato rilievo o la mancata rimozione di una situazione di incompatibilità, desumibile anche dalle risultanze dell’iscrizione all’albo o al registro tenuto presso l’ordine o il collegio professionale secondo le disposizioni del capo IV, integrano illecito disciplinare per la società tra professionisti e per il singolo professionista.

REGOLAMENTO: CAPO III PARTECIPAZIONE ALLA SOCIETA’ TRA PROFESSIONISTI

Art. 7. Iscrizione nel registro delle imprese

1.Con funzione di certificazione anagrafica e di pubblicità notizia ai fini della verifica dell'incompatibilità di cui all'articolo 6, la società tra professionisti è iscritta nella sezione speciale istituita ai sensi dell'articolo 16, comma 2, secondo periodo, del decretolegislativo 2 febbraio 2001, n. 96.

2.La certificazione relativa all'iscrizione nella sezione speciale di cui al comma 1 riporta la specificazione della qualifica di societàtra professionisti.

3.L'iscrizione è eseguita secondo le modalità di cui al decreto del Presidente della Repubblica 7 dicembre 1995, n. 581 e del decreto del Presidente della Repubblica 14 dicembre 1999, n. 558. Si applica l'articolo 31 della legge 24 novembre 2000, n. 340.

REGOLAMENTO: CAPO IV ISCRIZIONE ALL’ALBO PROFESSIONALE E REGIME DISCIPLINARE

Art. 8. Obbligo di iscrizione

1. La società tra professionisti è iscritta in una sezione speciale degli albi o dei registri tenuti presso l’ordine o il collegio professionale di appartenenza dei soci professionisti.

2. La società multidisciplinare è iscritta presso l’albo o il registro dell’ordine o collegio professionale relativo all’attività individuata come prevalente nello statuto o nell’atto costitutivo.

REGOLAMENTO: CAPO IV ISCRIZIONE ALL’ALBO PROFESSIONALE E REGIME DISCIPLINARE

Art. 9. Procedimento

1. La domanda di iscrizione di cui all’articolo 8 è rivolta al consiglio dell’ordine o del collegio

professionale nella cui circoscrizione è posta la sede legale della società tra professionisti ed è

corredata della seguente documentazione:

a) atto costitutivo e statuto della società in copia autentica;

b) certificato di iscrizione nel registro delle imprese;

c) certificato di iscrizione all’albo, elenco o registro dei soci professionisti che non siano

iscritti presso l’ordine o il collegio cui è rivolta la domanda.

2. La società tra professionisti costituita nella forme della societàsemplice può allegare alla domanda di iscrizione, in luogo del documento indicato al comma 1, lettera a), una dichiarazione autenticata del socio professionista cui spetti l’amministrazione della società.

(SEGUE) Art. 9. Procedimento

3. Il consiglio dell’ordine o del collegio professionale, verificata l’osservanza delle disposizioni contenute nel presente regolamento, iscrive la societàprofessionale nella sezione speciale di cui all’articolo 8, curando l’indicazione, per ciascuna società, della ragione o denominazione sociale, dell’oggetto professionale unico o prevalente, della sede legale, del nominativo del legale rappresentante, dei nomi dei soci iscritti, nonché degli eventuali soci iscritti presso albi o elenchi di

altre professioni.

4. L’avvenuta iscrizione deve essere annotata nella sezione speciale del registro delle imprese su richiesta di chi ha la rappresentanza della società.

5. Le variazioni delle indicazioni di cui al comma 3, le deliberazioni che importano modificazioni dell’atto costitutivo o dello statuto e le modifiche del contratto sociale, che importino variazioni della composizione sociale, sono comunicate all’ordine o al collegio Competenti ai sensi del comma 1, i quali provvedono alle relative annotazioni nella sezione speciale dell’albo o del registro.

REGOLAMENTO:

REGOLAMENTO: CAPO IV ISCRIZIONE ALL’ALBO PROFESSIONALE E REGIME DISCIPLINARE

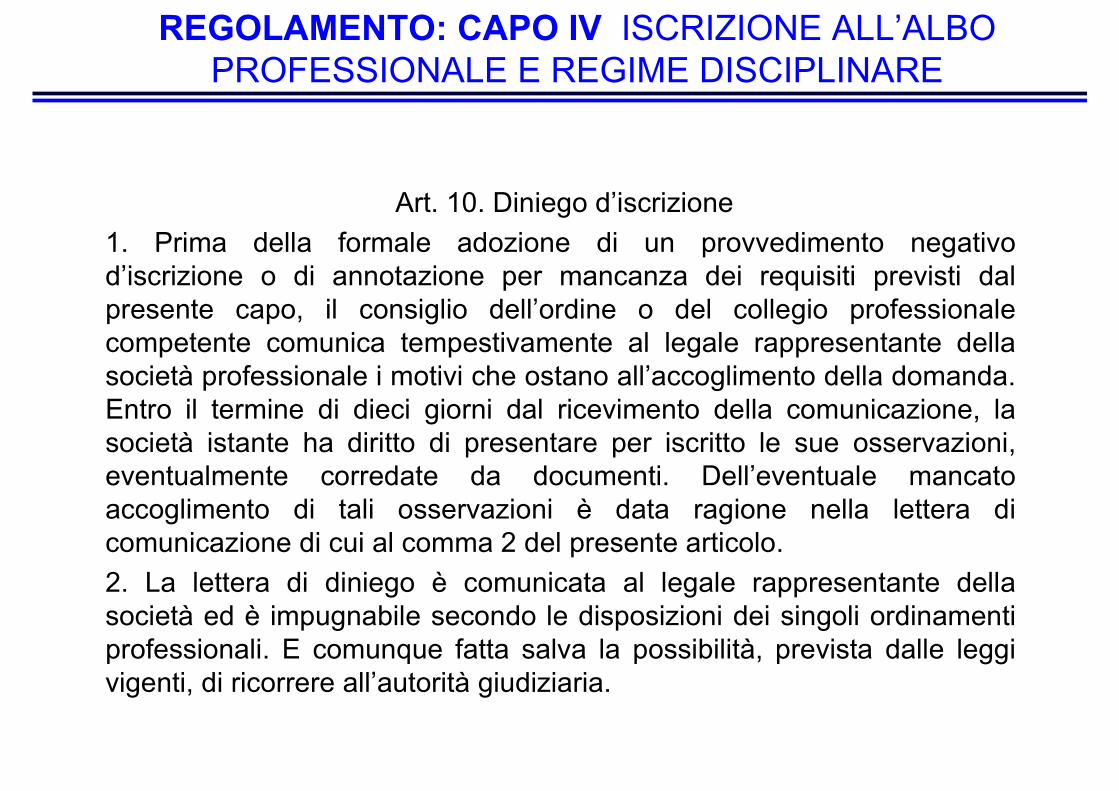

Art. 10. Diniego d’iscrizione

1. Prima della formale adozione di un provvedimento negativo d’iscrizione o di annotazione per mancanza dei requisiti previsti dal presente capo, il consiglio dell’ordine o del collegio professionale competente comunica tempestivamente al legale rappresentante della società professionale i motivi che ostano all’accoglimento della domanda. Entro il termine di dieci giorni dal ricevimento della comunicazione, la società istante ha diritto di presentare per iscritto le sue osservazioni, eventualmente corredate da documenti. Dell’eventuale mancato accoglimento di tali osservazioni è data ragione nella lettera di comunicazione di cui al comma 2 del presente articolo.

2. La lettera di diniego è comunicata al legale rappresentante della società ed è impugnabile secondo le disposizioni dei singoli ordinamenti professionali. E comunque fatta salva la possibilità, prevista dalle leggi vigenti, di ricorrere all’autorità giudiziaria.

REGOLAMENTO: CAPO IV ISCRIZIONE ALL’ALBO PROFESSIONALE E REGIME DISCIPLINARE

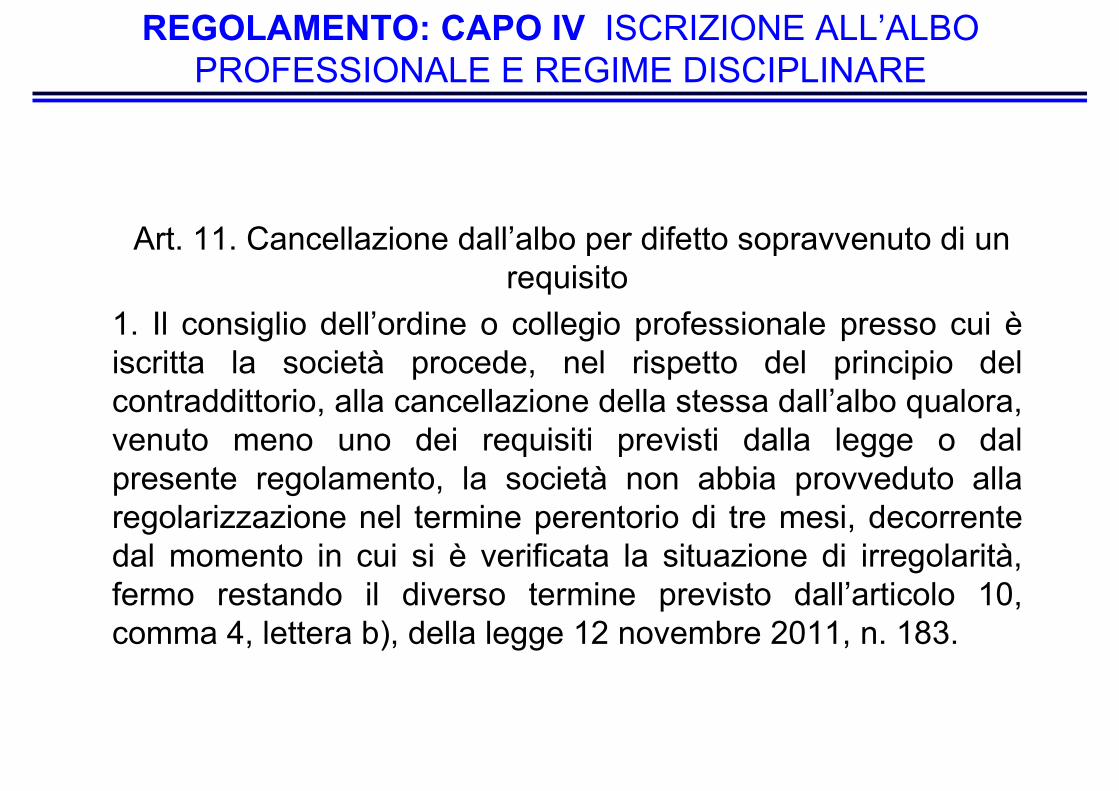

Art. 11. Cancellazione dall’albo per difetto sopravvenuto di un requisito

1. Il consiglio dell’ordine o collegio professionale presso cui èiscritta la società procede, nel rispetto del principio del contraddittorio, alla cancellazione della stessa dall’albo qualora, venuto meno uno dei requisiti previsti dalla legge o dal presente regolamento, la società non abbia provveduto alla regolarizzazione nel termine perentorio di tre mesi, decorrente dal momento in cui si è verificata la situazione di irregolarità, fermo restando il diverso termine previsto dall’articolo 10, comma 4, lettera b), della legge 12 novembre 2011, n. 183.

REGOLAMENTO: CAPO IV ISCRIZIONE ALL’ALBO PROFESSIONALE E REGIME DISCIPLINARE

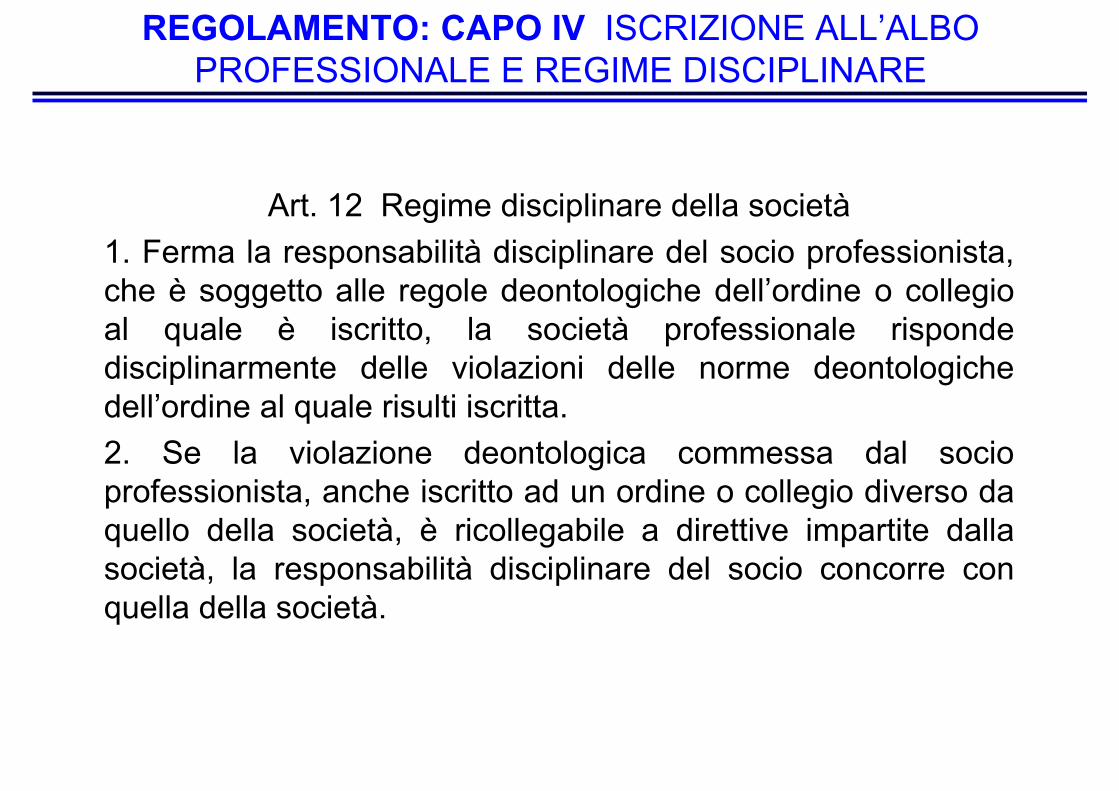

Art. 12 Regime disciplinare della società

1. Ferma la responsabilità disciplinare del socio professionista, che è soggetto alle regole deontologiche dell’ordine o collegio al quale è iscritto, la società professionale risponde disciplinarmente delle violazioni delle norme deontologiche dell’ordine al quale risulti iscritta.

2. Se la violazione deontologica commessa dal socio professionista, anche iscritto ad un ordine o collegio diverso da quello della società, è ricollegabile a direttive impartite dalla società, la responsabilità disciplinare del socio concorre con quella della società.

5° modulo

Passi pratici per la costituzione

50

PASSI PRATICI PER LA COSTITUZIONE 1

Stipula a ministero di un notaio dell'atto costitutivo con lo statuto della società secondo il modello scelto, rispettando le prescrizioni di cui alla legge 183/2011;

•La forma dell’atto costitutivo della società tra professionisti è quella prevista dal tipo societario effettivamente utilizzato, così come il relativo regime pubblicitario.

•Ricordarsi che:

•La denominazione sociale deve contenere l'indicazione "società tra professionisti";

•L’esercizio dell’attività professionale deve costituire l’oggetto esclusivo della societàtra professionisti;

•Limiti alla partecipazione di soci non professionisti (chi può essere socio:.. clausole di prelazione/gradimento);

•La partecipazione di un socio ad una società tra professionisti è incompatibile con la partecipazione, da parte dello stesso socio, ad altra società tra professionisti e altre incompatibilità;

•Disciplina dell'incarico professionale per garantire la personalità dell'esecuzione, e gli obblighi di informazione; obblighi connessi agli incarichi assunti (recesso);

•Disciplina dell'esclusione (es. se il professionista è cancellato dall'albo);

•Può essere costituita una società tra professionisti "multidisciplinare", per l’esercizio di più attività professionali;

PASSI PRATICI PER LA COSTITUZIONE 2

Deposito a cura del notaio dell'atto costitutivo al Registro delle Imprese competente con attribuzione contestuale del codice fiscale.

PASSI PRATICI PER LA COSTITUZIONE 3

Iscrizione della STP come società inattiva al Registro delle Imprese.

PASSI PRATICI PER LA COSTITUZIONE 4

Domanda di iscrizione della STP all'albo tenuto dall'Ordine o dal Collegio di appartenenza;

Se la società svolge attività appartenenti a più professioni protette (c.d. ‘società multidisciplinare') deve iscriversi presso l'albo o il registro dell'Ordine/Collegio professionale relativo all'attività individuata come prevalente nello statuto o nell'atto costitutivo; se non risulta un'attività prevalente, la società deve iscriversi in tutti gli albi e registri ordinistici previsti per le attivitàesercitate.

La domanda di iscrizione è rivolta al consiglio dell'ordine o del collegio professionale nella cui circoscrizione è posta la sede legale della società tra professionisti ed è corredata della seguente documentazione:

a) atto costitutivo e statuto della società in copia autentica;

b) certificato di iscrizione nel registro delle imprese;

c) certificato di iscrizione all'albo, elenco o registro dei soci professionisti che non siano iscritti presso l'ordine o il collegio cui è rivolta la domanda.

Il consiglio dell'ordine o del collegio professionale, verificata l'osservanza delle disposizioni di legge iscrive la societàprofessionale nella sezione speciale.

PASSI PRATICI PER LA COSTITUZIONE 4

PASSI PRATICI PER LA COSTITUZIONE 5

Infine, quando la STP inizia l'attività economica, il legale rappresentante entro 30 giorni deve denunciare l'inizio attività e contestualmente richiedere l'iscrizione nella apposita sezione speciale del registro delle imprese, allegando la copia del documento, rilasciato dall’Ordine/Collegio, che attesta l’intervenuta iscrizione della società nell’Albo professionale.

Scelta tra tipologie di strumento giuridicoLa fiscalità e la previdenza delle stp

a cura di

Michele D’AgnoloDocente di Management della Consulenza Università di Trento

6° modulo

La scelta del business medium per l’attività professionale

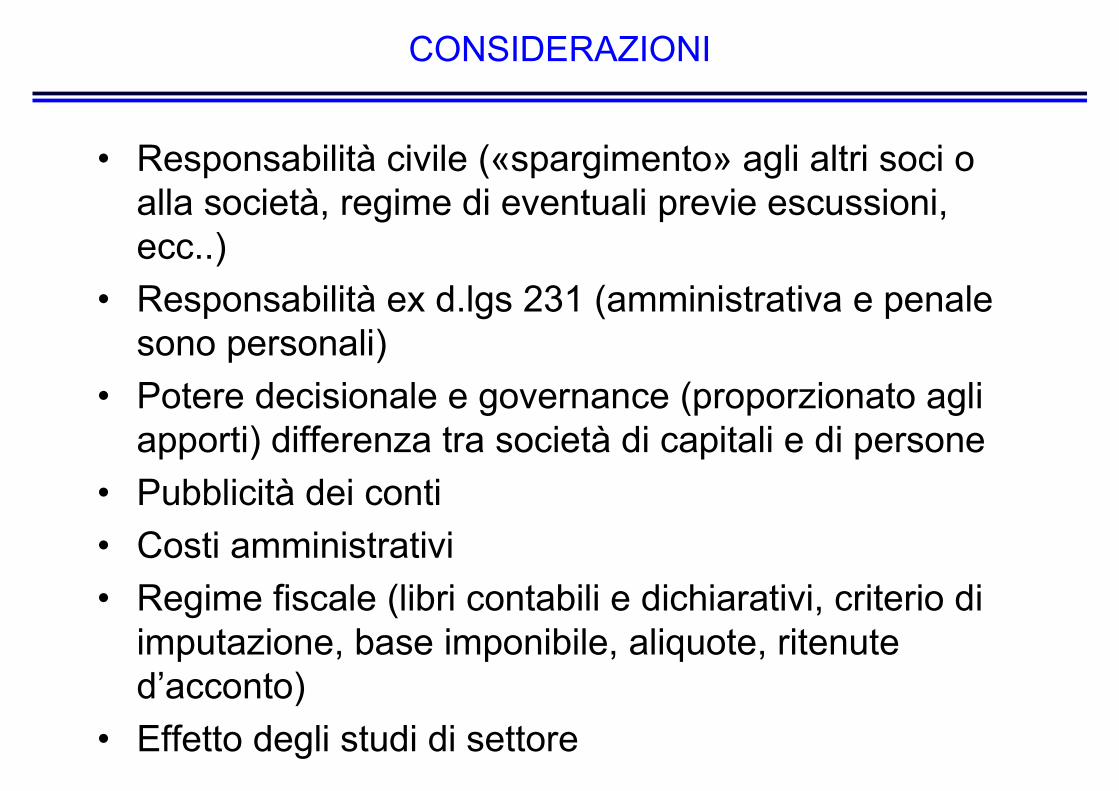

CONSIDERAZIONI

• Responsabilità civile («spargimento» agli altri soci o alla società, regime di eventuali previe escussioni, ecc..)

• Responsabilità ex d.lgs 231 (amministrativa e penale sono personali)

• Potere decisionale e governance (proporzionato agli apporti) differenza tra società di capitali e di persone

• Pubblicità dei conti

• Costi amministrativi

• Regime fiscale (libri contabili e dichiarativi, criterio di imputazione, base imponibile, aliquote, ritenute d’acconto)

• Effetto degli studi di settore

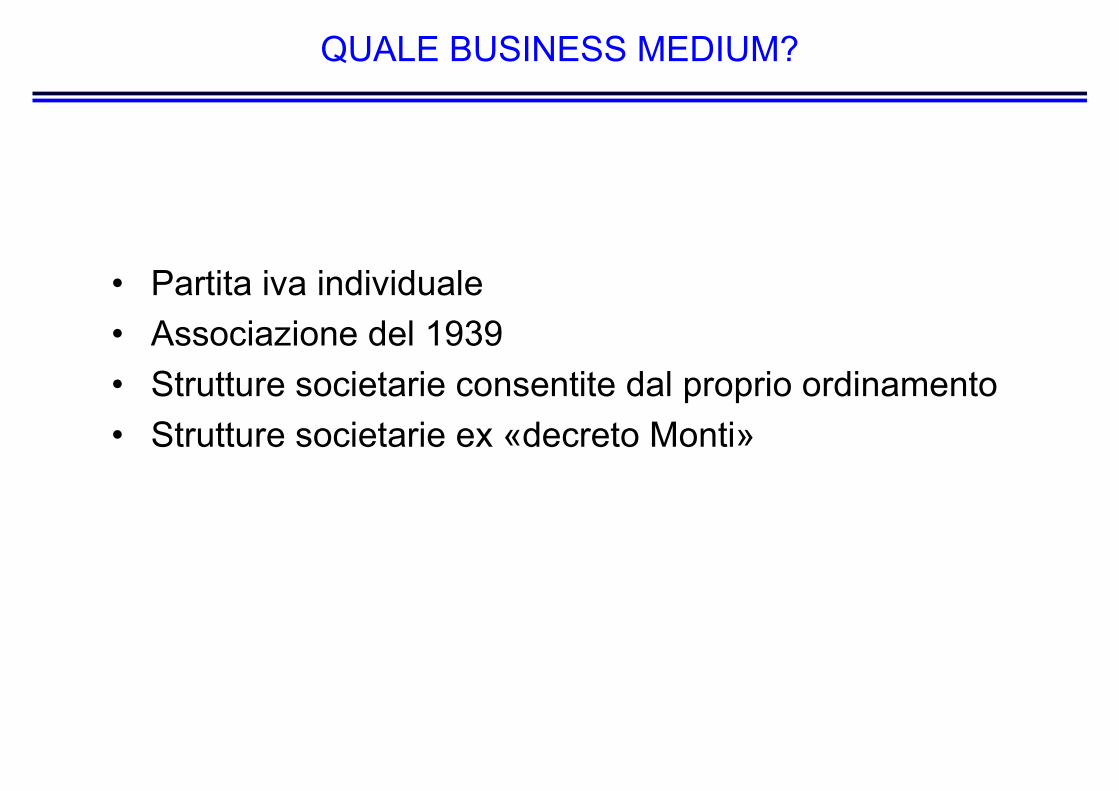

QUALE BUSINESS MEDIUM?

• Partita iva individuale

• Associazione del 1939

• Strutture societarie consentite dal proprio ordinamento

• Strutture societarie ex «decreto Monti»

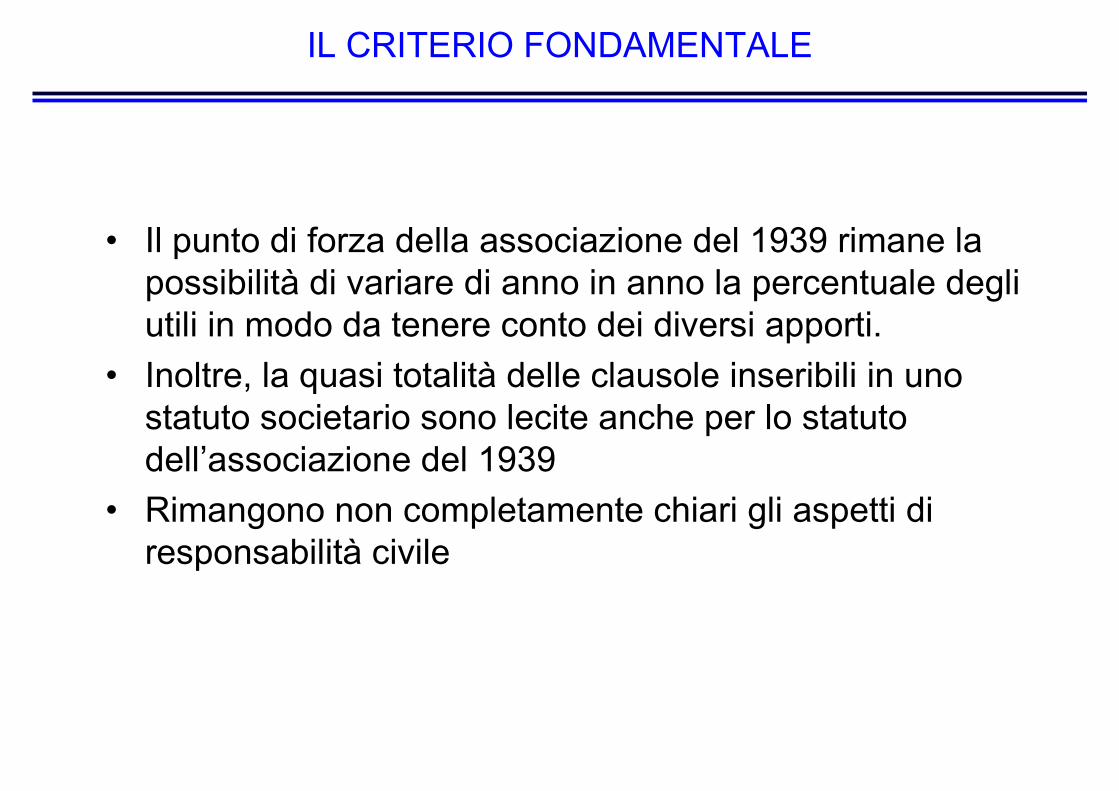

IL CRITERIO FONDAMENTALE

• Il punto di forza della associazione del 1939 rimane la possibilità di variare di anno in anno la percentuale degli utili in modo da tenere conto dei diversi apporti.

• Inoltre, la quasi totalità delle clausole inseribili in uno statuto societario sono lecite anche per lo statuto dell’associazione del 1939

• Rimangono non completamente chiari gli aspetti di responsabilità civile

7° modulo

La fiscalità diretta delle società tra professionisti: stato dell’arte di dottrina e anticipazioni in attesa di

indicazioni ufficiali

LA FISCALITÀ

• Indiretta: IVA non desta particolari problemi, registro qualche problema per operazioni straordinarie

• Diretta: possibili diverse interpretazioni

• Formale-letterale

• Substance over form

• Diversa tra società di persone e di capitali

LE DIFFERENZE

• Criterio di cassa rispetto al criterio di competenza

• Ritenuta d’acconto rispetto a compensi lordi

• Base imponibile con minori/ maggiori deducibilità di costi (es. immobili, veicoli, eccL)

• Base imponibile con qualche tipologia di compensi esenti

• Per le società di capitali: tassazione con aliquota minore e «opacità» di tassazione rispetto ai soci

CRITERIO «MISTO»

• Fa riferimento alle circolari già emanate con riferimento alle società tra avvocati e alle società di ingegneria

• Ascrive il reddito delle società di capitali come quelle di ingegneria ai redditi di impresa e quello delle società di persone come quelle tra avvocati al reddito di lavoro autonomo

FORMALE-LETTERALE

• Fa leva sul dato normativo letterale. Il reddito delle società produce reddito di impresa per le società di persone, assoggettato per competenza all’IRE e reddito assoggettato all’imposta sui redditi delle società nel caso delle società di capitali.

SUBSTANCE OVER FORM

• Interpretazione «substance over form»

• Il reddito, indipendentemente dal tipo di società, èassoggettato ad IRE, calcolata secondo le norme dei redditi di lavoro autonomo, con il principio di cassa, e attribuita per trasparenza ai soci

• Rimane il problema di come configurare il reddito dei soci di solo capitale

8° modulo

Ipotesi di fiscalità nelle Operazioni straordinarie tra stp

OPERAZIONI STRAORDINARIE: I PRECEDENTI TRIBUTARI PER LE ASSOCIAZIONI PROFESSIONALI

• «Cessione di clientela» con incasso di corrispettivo, ipotesi normata: è imponibile quale componente positivo di reddito, per cassa. Anche la «cessione di quote» dello studio è equiparabile alla «cessione di clientela».

• Conferimento di clientela dentro una associazione professionale, ipotesi oggetto di RISOLUZIONE N. 177/E del 9 luglio 2009: non è imponibile se non prevede l’incasso di un corrispettivo.

• Ragionando analogamente, è mia opinione che se due o più professionisti si separano assegnandosi la clientela, senza conguagli in denaro, non essendovi un incasso non ci dovrebbe essere tassazione.

OPERAZIONI STRAORDINARIE

• Il novero di operazioni straordinarie realizzabili mediante gli strumenti societari è più ampio e variegato. Il problema diventa normarli a livello tributario.

• Conferimenti di servizi, brand, know how da parte di soci di capitale

• Fusioni tra studi, scissioni tra studi

CONFERIMENTO IN STP

• Per il socio professionista il conferimento è neutro dal punto di vista delle imposte dirette

• Per il socio di capitali il conferimento è neutro dal punto di vista delle imposte dirette,

• Se il socio di capitali è un impresa il costo della partecipazione potrebbe essere deducibile

CESSIONE DI QUOTE DI STP

• Per il socio professionista costituisce reddito di lavoro autonomo, secondo il criterio di cassa, sul valore lordo dell’incassato

• Per il socio di capitali la partecipazione in una società di persone o di capitali costituisce reddito diverso tassato per cassa ex art. 67 TUIR, sul valore incassato al netto del valore di acquisto o del conferimento effettuato

FUSIONE/SCISSIONE DI STP

• Dovrebbero risultare neutrali per il socio professionista in quanto non c’è realizzo di eventuali plusvalenze

OPERAZIONI STRAORDINARIE FATTIBILI?

• se nell’attività delle stp non c’è impresa si possono fare:

• Cessione di azienda o di ramo d’azienda

• Affitto di azienda?

• E come tali andranno iscritti solo al Registro Imprese o anche agli ordini di appartenenza dei singoli professionisti?

TRASFORMAZIONE DA SOCIETÀ DI SERVIZI IN STP

• (ambito medico, ced)

• I soci professionisti non dovrebbero essere tassati

• I soci di capitale nella soc. di persone hanno già dato, nella soc. di capitali dovrebbe essere neutro??

9° modulo

Considerazioni previdenziali

I CONTRIBUTI PREVIDENZIALI

• Socio di soli capitali: è escluso da previdenza

• Socio di capitali con apporto «tecnico»: sarà iscrivibile a inps terziario visto che il codice attività è professionale? O sarà iscrivibile a inps gestione separata in quanto professionista senza cassa? E se fosse anche amministratore?

IL PROBABILE TRATTAMENTO

• Se dovessero prevalere le indiscrezioni secondo le quali il reddito delle stp sarebbe comunque qualificato quale reddito di lavoro autonomo, allora tutti gli statuti delle casse previdenziali assoggettano comunque tutto il reddito al contributo soggettivo e tutto il fatturato ascrivibile al professionista al contributo integrativo

IN CASO CONTRARIO

• Casse che prevedono statutariamente già gli strumenti societari (es. ingegneri) – soluzione analoga

• Casse che non prevedono statutariamente gli strumenti societari – in assenza di apposito intervento normativo ci sarebbe un calo del gettito

10° modulo

Utilizzi particolari delle stp

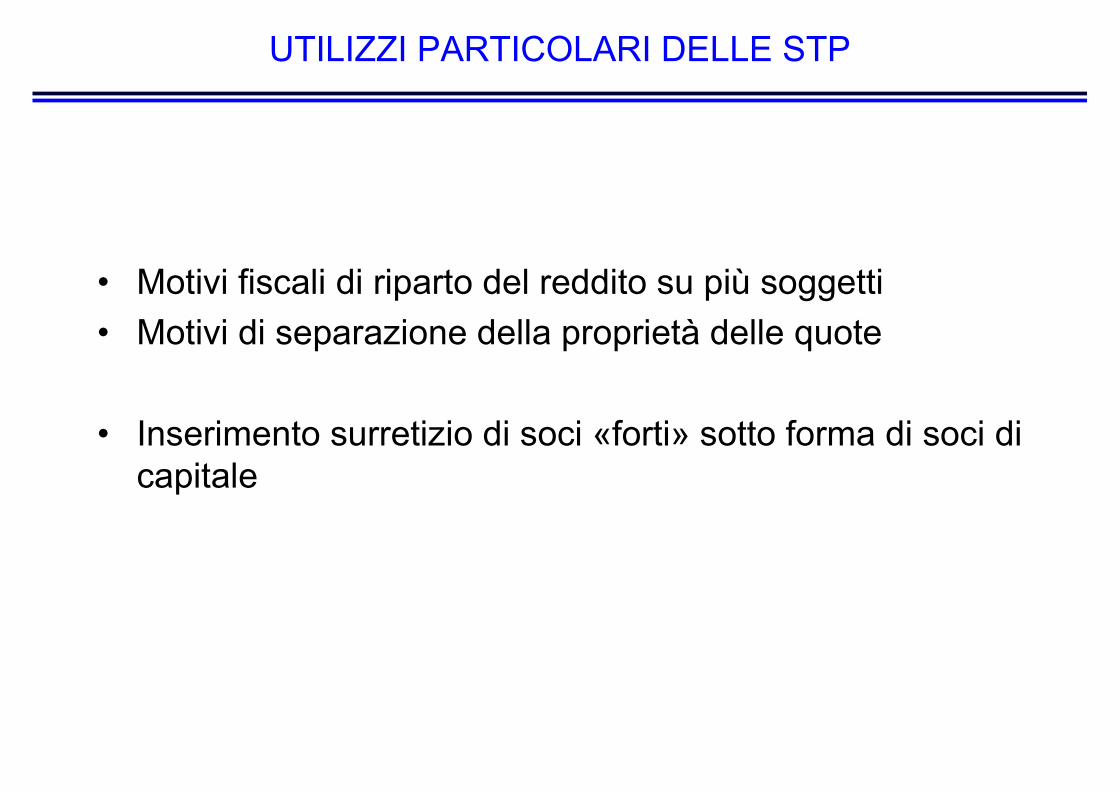

UTILIZZI PARTICOLARI DELLE STP

• Motivi fiscali di riparto del reddito su più soggetti

• Motivi di separazione della proprietà delle quote

• Inserimento surretizio di soci «forti» sotto forma di soci di capitale

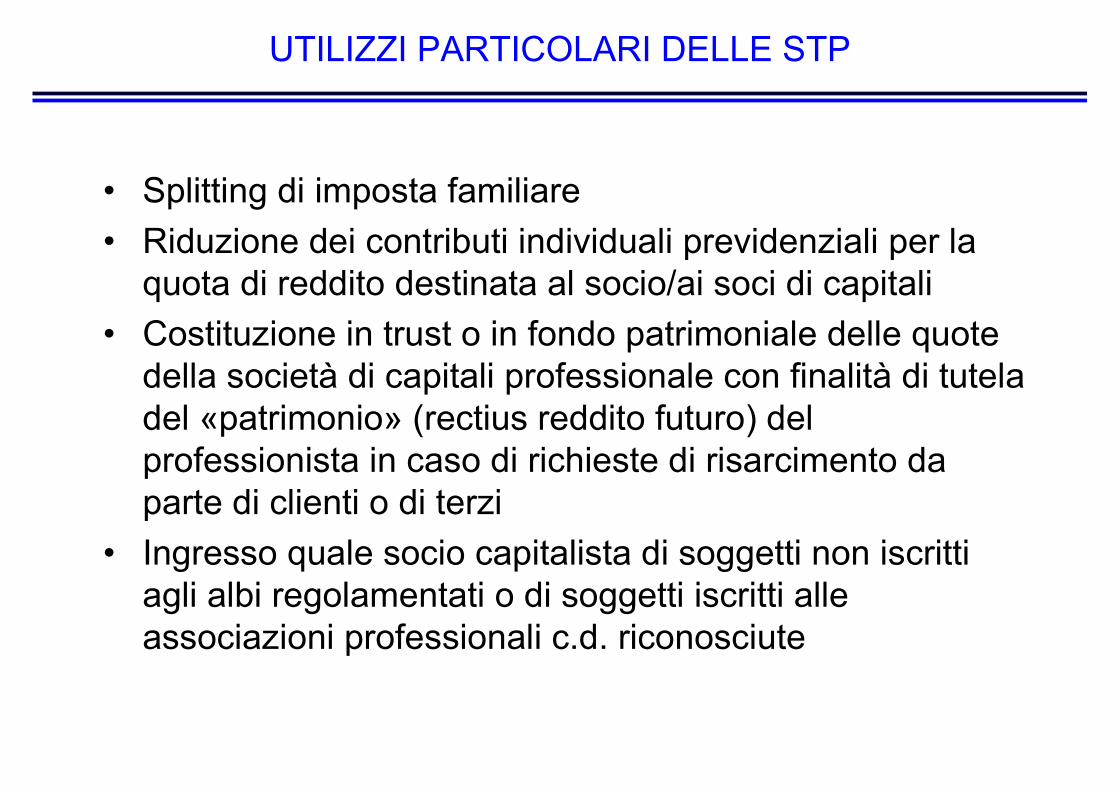

UTILIZZI PARTICOLARI DELLE STP

• Splitting di imposta familiare

• Riduzione dei contributi individuali previdenziali per la quota di reddito destinata al socio/ai soci di capitali

• Costituzione in trust o in fondo patrimoniale delle quote della società di capitali professionale con finalità di tutela del «patrimonio» (rectius reddito futuro) del professionista in caso di richieste di risarcimento da parte di clienti o di terzi

• Ingresso quale socio capitalista di soggetti non iscritti agli albi regolamentati o di soggetti iscritti alle associazioni professionali c.d. riconosciute

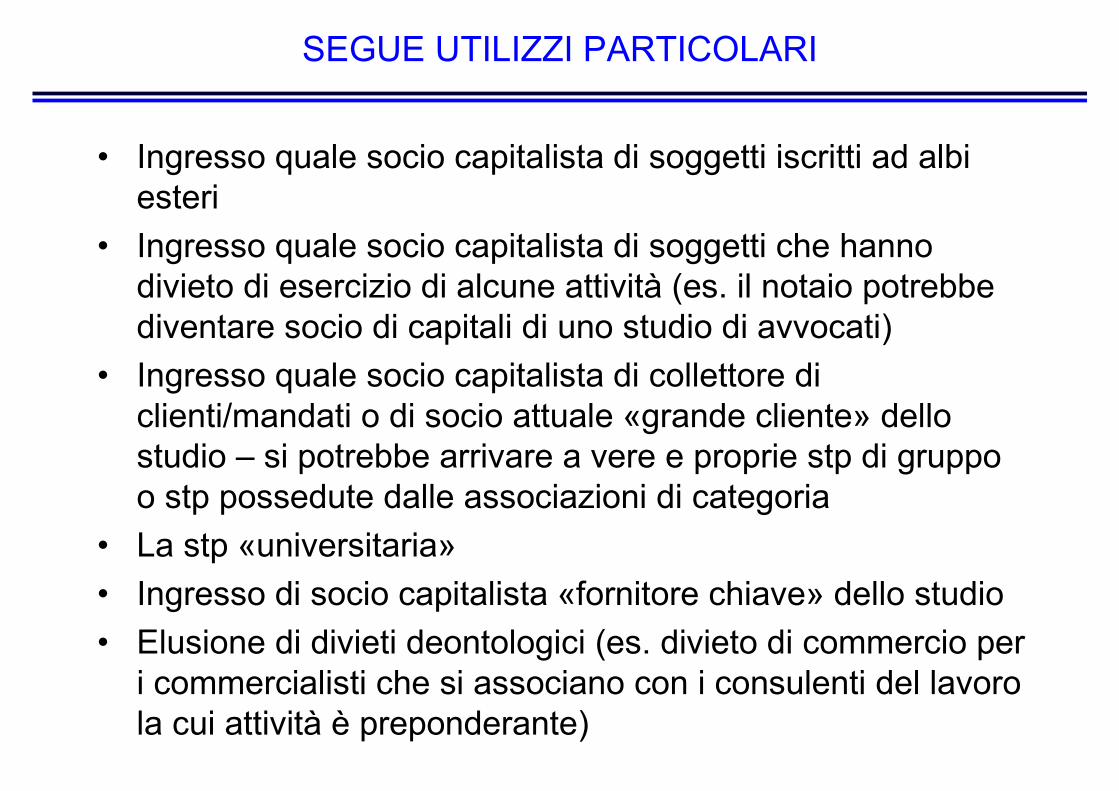

SEGUE UTILIZZI PARTICOLARI

• Ingresso quale socio capitalista di soggetti iscritti ad albi esteri

• Ingresso quale socio capitalista di soggetti che hanno divieto di esercizio di alcune attività (es. il notaio potrebbe diventare socio di capitali di uno studio di avvocati)

• Ingresso quale socio capitalista di collettore di clienti/mandati o di socio attuale «grande cliente» dello studio – si potrebbe arrivare a vere e proprie stp di gruppo o stp possedute dalle associazioni di categoria

• La stp «universitaria»

• Ingresso di socio capitalista «fornitore chiave» dello studio

• Elusione di divieti deontologici (es. divieto di commercio per i commercialisti che si associano con i consulenti del lavoro la cui attività è preponderante)