Smau Milano 2016 - Robert Braga

92

1 Dott. Robert Braga - tutti i diritti riservati www.prodigitale.org

-

Upload

smau -

Category

Economy & Finance

-

view

167 -

download

0

Transcript of Smau Milano 2016 - Robert Braga

1Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

2Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

mi presento. Do%ore Commercialista e revisore legale . membro Commissione Informa6ca ODCEC Novara . già membro Commissione IT CNDCEC . Collaboratore c/o Osservatorio Professionis6 ed Innovazione digitale -‐ POLIMI . Docente in convegni forma6vi accredita6 in tema di fa%urazione ele%ronica, conservazione a norma, sicurezza informa6ca e “organizzazione digitale” . componente forum Fa%urazione Ele%ronica presso AdE . Presidente Associazione PROdigitale

3Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Associazione*PROdigitale*

diffondere tra persone fisiche, professionisti, imprese, enti pubblici e privati ed associazioni la cultura digitale e la consapevolezza sull’utilizzo degli strumenti e delle soluzioni informatiche anche promuovendo studi e ricerche

scopo

4Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

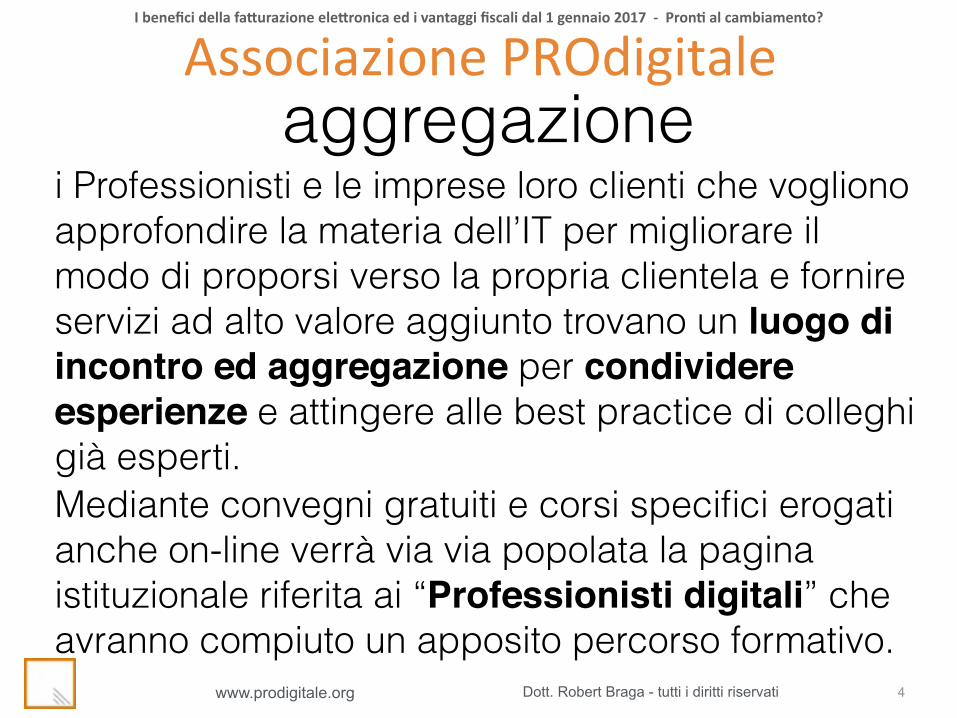

Associazione*PROdigitale*aggregazione

i Professionisti e le imprese loro clienti che vogliono approfondire la materia dell’IT per migliorare il modo di proporsi verso la propria clientela e fornire servizi ad alto valore aggiunto trovano un luogo di incontro ed aggregazione per condividere esperienze e attingere alle best practice di colleghi già esperti. Mediante convegni gratuiti e corsi specifici erogati anche on-line verrà via via popolata la pagina istituzionale riferita ai “Professionisti digitali” che avranno compiuto un apposito percorso formativo.

5Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Associazione*PROdigitale*informazione - blog

area dedicata all’approfondimento delle tematiche dell’Information Technology e della loro applicazione agli studi professionali ed alle imprese, pubbliche e private, quale strumento di semplificazione dei rapporti e dei processi amministrativi. Con un taglio pratico e leggibile, anche dai meno addetti ai lavori, vuole stimolare l’utilizzo delle nuove tecnologie in continua evoluzione (ad esempio conservazione digitale dei documenti e delle informazioni, fatturazione elettronica, automazione del data-entry, firme elettroniche ……)

6Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

affermazioni ancora molto attuali

“Ciò che è veramente inquietante non è che il mondo si trasformi in un completo dominio della tecnica. Di gran lunga più inquietante è che l’uomo non è affatto preparato a questo radicale mutamento del mondo.”

Martin Heidegger conferenza “La questione della tecnica”, 1953

siamo pronti e disposti al cambiamento?

“Non è la specie più forte che sopravvive né la più intelligente ma quella più rice9va ai cambiamen;”

Charles Darwin (1809-‐ 1882)

7Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

ma in che modo ? ciò che importa sono le informazioni (i dati) presenti nei documenti

la carta non è certo il modo migliore per trasferire le informazioni è solo stata inventata prima !

posta ordinaria vs e-mail

8Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

INTERESSA CAPIRNE DI PIÙ ?

SI

9Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Gli$a&uali$processi$di$GESTIONE$AMMINISTRATIVA$devono$essere$RIPENSATI$in$chiave$digitale!$$Ed$i$nuovi$processi$non$possono$che$essere$na@vi$digitali$$Ad$esempio:$una$fa&ura$ele&ronica$non$può$essere$registrata$e$controllata$con$le$stesse$modalità$di$una$cartacea!!$$

PRONTI'AL'CAMBIAMENTO'

10Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

NO ATTEGGIAMENTO PASSIVO

l’Agenda Digitale Europea prevede: la realizzazione del mercato digitale unico; l’aumento dell’interoperabilità e degli standard digitali condivisi; l’aumento della fiducia e della sicurezza online; (eIDAS) la promozione dell’accesso veloce e superveloce a Internet; l’aumento dell’alfabetizzazione informatica e inclusione digitale; l’aumento dell’uso delle ICT per la società.

INDUSTRIA 4.0

agevolazioni per gli investimenti innovativi sviluppo di competenze specialistiche infrastrutture abilitanti strumenti pubblici di supporto

11Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURA ELETTRONICA

….. l’inizio

12Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Fatturazione e conservazione DIGITALE

fattura___.PDF fattura___.XML

10 anni

13Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Fatturazione e conservazione DIGITALE

fattura___.PDF fattura___.XML

10 anni

FATTURA PA

fattura___.XML

Sistema di Interscambio

PA verifica la fattura

conservazione ricevute + fattura

10 anni

14Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Obbligo di Fatturazione Elettronica verso la Pubblica Amministrazione

fonte: Osservatorio FE Polimi - sett 2016

15Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURA ELETTRONICA BENEFICI (seguito)

16Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURAZIONE

ELETTRONICA

tra priva6

D.LGS 127 del 05/08/2015

17Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

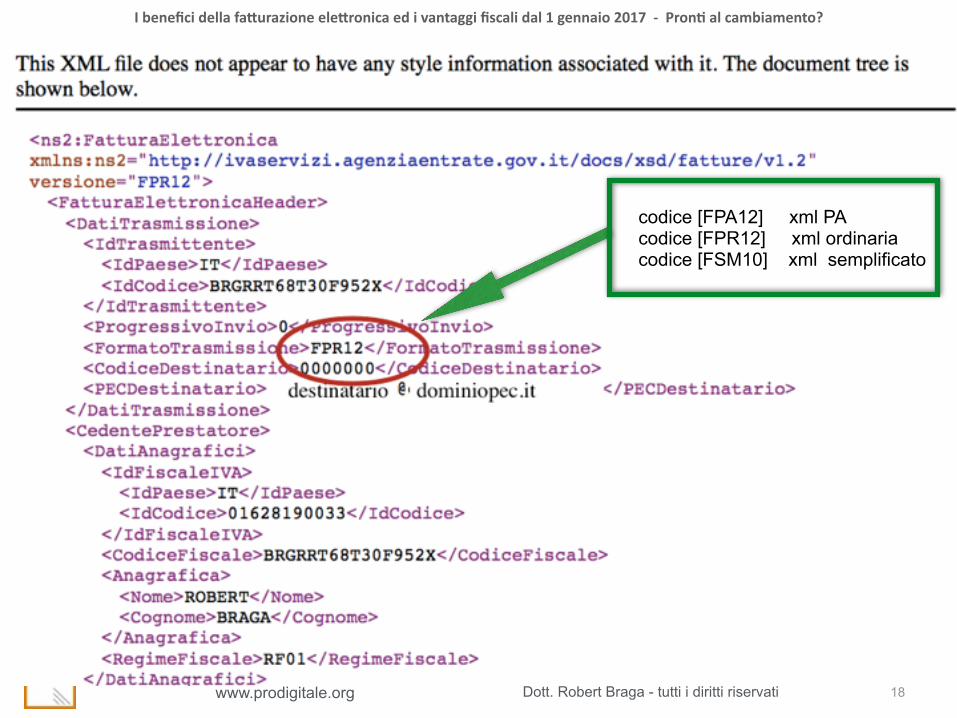

FORMATO FATTURA XML

XML PA XML ORDINARIA PRIVATI XML SEMPLIFICATA PRIVATI

<DatiTrasmissione>

ProgressivoInvio: progressivo univoco che il soggetto trasmittente attribuisce ad ogni file che inoltra al Sistema di Interscambio.

FormatoTrasmissione: versione del tracciato con cui è stato predisposto il documento fattura.

CodiceDestinatario: identifica il soggetto al quale è destinata la fattura; nei casi di fattura destinata ad una Pubblica Amministrazione il suo valore deve corrispondere a quello presente nel campo Codice Ufficio riportato nella rubrica “Indice PA” (www.indicepa.gov.it); nei casi di fattura destinata a privati il suo valore deve corrispondere a quello attribuito dal Sistema di Interscambio in fase di accreditamento del canale di trasmissione.

PECDestinatario: indirizzo di Posta Elettronica Certificata al quale viene recapitata la fattura; viene valorizzato nei soli casi di destinatario diverso da Pubblica Amministrazione, qualora il destinatario utilizzi il canale PEC per ricevere le fatture.

differenza

18Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FORMATO FATTURA XML

XML PA XML ORDINARIA PRIVATI XML SEMPLIFICATA PRIVATI

codice [FPA12] xml PA codice [FPR12] xml ordinaria codice [FSM10] xml semplificato

19Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

art. 1 comma 5

lo “spirito” della norma è quello di semplificare al massimo gli adempimenti in capo soprattutto ai soggetti di piccole dimensioni.

E’ prevista la stesura di un regolamento che stabilirà:

-nuove modalità SEMPLIFICATE di controlli a distanza per non ostacolare lo svolgimento dell’attività economica ed “escludere la duplicazione di attività conoscitiva”.

Fattura Elettronica B2B D.LGS 127 del 05/08/2015 (G.U. 18.8.2015 n. 190)*

* già richiamate in parte dal DL 21.6.2013 n. 69 - Disposizioni urgenti per il rilancio dell’economia - ART. 50 BIS

20Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Invio telematico FATTURE emesse e ricevute e dei corrispettivi dal 01/01/2017 tramite SDI

Esoneri: - esonerati dalla comunicazione delle operazioni rilevanti ai fini IVA (cosiddetto “spesometro”) di cui all’art. 21 del DL 78/2010; - esonerati dalla comunicazione delle operazioni con soggetti domiciliati in Stati “black list” di cui all’art. 1 comma 1 del DL 40/2010 (in ogni caso abrogata dal D.L. n.193/2016); - esonerati dalla presentazione dei modelli INTRASTAT, con riferimento agli acquisti di beni e alle prestazioni di servizi ricevute da soggetti stabiliti in un altro Stato della Ue; - rimborsi IVA in via prioritaria, entro tre mesi dalla presentazione della dichiarazione annuale; - dell’esonero dalla comunicazione dei dati dei contratti stipulati dalle società di leasing (ovvero dai soggetti che svolgono attività di locazione e noleggio), ai sensi dell’art. 7 co. 12 del DPR 605/73; - dell’esonero dalla comunicazione degli acquisti effettuati presso operatori economici di San Marino con l’assolvimento dell’IVA mediante autofattura, ai sensi dell’art. 16 lett. c) del DM 24.12.93

BENEFICI

21Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Riduzione di un anno dei termini di accertamento

IVA e imposte dirette se si garantirà anche la tracciabilità dei pagamenti ricevuti ed effettuati, nei modi stabiliti con decreto del Ministro dell’Economia e delle Finanze.

BENEFICIla scommessa vincente

22Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

LA TEMPISTICA DI ADOZIONE

02/0

9/15

01/0

1/17

01/0

7/16

data di en t r a ta in vigore

AdE

1) servizio GRATUITO* di generazione, trasmissione e conservazione delle F.E.

2) servizio GRATUITO* di generazione, trasmissione e conservazione anche delle

F.E.PA a specifiche categorie di soggetti

individuate con successivo Decreto MEF

AdE

1) messa a disposizione dello SDI per la trasmissione e ricezione F.E. tra titolari

P.IVA residenti, in formato XML PA

2) possibilità per i titolari P.IVA di opzione (min 5 anni con rinnovo tacito)

per la trasmissione dei DATI delle

fatture emesse e ricevute

* art. 6 c.1: “oneri …omississ….. pari a 9,34 milioni di euro per l'anno 2016, a 18,00 milioni di euro per l'anno 2017 e a 20,40 milioni di euro a decorrere dall'anno 2018

Fattura Elettronica B2B

23Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

ATTENZIONE AI DATI DA TRASMETTERE Fattura Elettronica B2B

FORMATO XML Emittente XXXXXXXXXXXXX Destinatario Rossi Mario Via Europa 24 00100 Milano P.IVA 000958080002 VERDE -- DATI IVA ROSSO - DATI DETTAGLIO Fattura n. 3 del 22/10/2015 Cod. 12345 - Articolo 1 € 100 iva 22% Cod. 67789 - Articolo 2 € 50 Iva 22% Rif.to DDT 111 del 10/10/2015 --------------------------------- Imponibile 150 IVA 22% 33 Totale 183 Modalità pagamento: rimessa diretta v.f. Effettuare il pagamento su c/c 24IT58S02030171000123456789

in colore verde i dati tributari obbligatori

24Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

LA TEMPISTICA DI ADOZIONE

G.U. del 06/09/2016

data ??entro 31 ottobre ’16 ?

Provvedimento Direttore AdE

che definirà le regole tecniche e le modalità per la trasmissione dei dati delle

fatture allo SDI, secondo principi di

semplificazione

D. Min. Economia del 04.08.2016

vengono stabilite nuove modalità SEMPLIFICATE per controlli a

distanza dei DATI acquisiti dall’AdE e

quelli trasmessi dai titolari di P.IVA e delle transazioni eseguite.

Fattura Elettronica B2B

oppure OBBLIGATORIETA’ ?* cioé spesometro trimestrale DL n.193 22/10/16

* progetto di legge finanziaria 2017

25Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

CONTROLLI A DISTANZA (art.1 c.5 del decreto) I dati delle fatture emesse e ricevute sono utilizzati per effettuare controlli incrociati con le banche dati presenti in Anagrafe Tributaria o presso altre amministrazioni pubbliche avvisando il contribuente di eventuali discordanze, così come previsto dall’art.6 della Legge 212/2000 (cd statuto del contribuente). Naturalmente ciò non inHicerà le eventuali ispezioni decise dagli organi dell’Amministrazione Finanziaria in materia di imposte dirette, IVA e dogane. Inoltre, al Hine di evitare duplicazioni dell’attività conoscitiva, le informazioni acquisite dall’Agenzia delle Entrate saranno messe a disposizione anche della Guardia di Finanza. Quelle imprese che opteranno per la fatturazione elettronica dal 1 gennaio 2017 avranno quindi minori probabilità di subire ispezioni presso i locali aziendali in quanto molti controlli saranno svolti in autonomia dall’Amministrazione Finanziaria direttamente dai propri ufHici. Senza dubbio un ottimo motivo per non trovarsi bloccati nell’operatività economica quotidiana.

Fattura Elettronica B2B

* in vigore dal 6 settembre 2016

D. Min. Economia del 04.08.2016*

26Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

TRACCIABILITA’ DEI PAGAMENTI (art.3 c.1 lett.d del decreto) Possibilità di beneHiciare della riduzione di un anno dei termini di accertamento dei redditi di lavoro autonomo e/o di impresa passando dagli attuali cinque a quattro anni.

condizione: 1 . tutti gli incassi ed i pagamenti superiori a euro 30,00 siano effettuati unicamente mediante boniHico bancario o postale, carta di debito e o credito, ovvero assegno bancario, circolare o postale non trasferibili. 2 . comunicazione di un’opzione da indicare nella dichiarazione dei redditi*.

criticità: se per le fatture “passive” non sorgono problemi per come decidere di effettuare un pagamento, per le fatture “attive” diventa difHicoltoso riuscire a “decidere per conto” del cliente le modalità con cui costui dovrà pagare le fatture emesse. Sarebbe infatti auspicabile una modiHica della norma regolamentare prevedendo una maggiore elasticità nel disciplinare tali modalità di pagamento.

Fattura Elettronica B2B D. Min. Economia del 04.08.2016

* mediante modalità che saranno decise con apposito provvedimento del direttore dell’Agenzia delle Entrate

27Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

PROGRAMMA DI ASSISTENZA (art.4 c.3 D.Lgs 127/2015) Soggetti esclusi da: 1. registrazione delle fatture emesse e di quelle ricevute; 2. apposizione del visto di conformità e di presentazione delle altre

garanzie necessarie per le richieste di rimborsi IVA superiori a euro 15.000,00.

chi sono: . lavoratori autonomi . aziende in contabilità sempliHicata . le altre imprese con volume d’affari nei limiti di fatturato di cui all’art18 Dpr 600/73 (contabilità sempliHicata) limitatamente all’anno di inizio dell’attività ed i due successivi.

l’Agenzia delle Entrate metterà a disposizione le informazioni necessarie per le liquidazioni periodiche e per la dichiarazione annuale dell’IVA.

criticità: registrazioni ai Hini delle imposte sui redditi?

Fattura Elettronica B2B D. Min. Economia del 04.08.2016*

IVA PRECOMPILATA

28Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

LA TEMPISTICA DI ADOZIONE 02

/09/

15

01/0

4/17

01/0

1/17

data di entrata in vigore

condizioni: A) MEMORIZZAZIONE ELETTRONICA B) TRASMISSIONE TELEMATICA all’AdE dei DATI dei corrispettivi giornalieri con A) e B) NO tenuta del registro dei corrispettivi (ex art.24 DPR 633/72) NO emissione dello scontrino fiscale. (SI fattura su richiesta del cliente)

D) OBBLIGATORIO per DISTRIBUTORI AUTOMATICI (con provv. direttore AdE si potrà differire la data)

E) A) e B) sono effettuate mediante strumenti tecnologici che garantiscano l'inalterabilità e la sicurezza dei dati, compresi quelli che consentono i pagamenti con carta di debito e di credito (ad es: POS).

CORRISPETTIVI TELEMATICI

01/0

1/17

D) possibilità con opzione (min 5 anni con rinnovo tacito)

credito di imposta di euro 50,00

01/0

1/18

C) GDO abrogazione del regime speciale per la grande distribuzione

29Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Osservatorio ICT & Professionisti - School of Management Polimi

30Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

* rilevazione ad agosto 2016 - fonte Comufficio

da non sottovalutare tutto il comparto emittenti ricevute fiscali

Tipologia( Consistenza( Quan1tà( Regime(ESERCENTI( 755.045( Pun1(cassa( Opzionale(

ARTIGIANI,(MANIFATTURIERO,(COSTRUZIONI,(TRASPORTI,(ALTRI(

DISTRIBUTORI(AUTOMATICI((

2.400.000( Obbligatorio((soluzioni(

transitorie(fino(al(2022)(!

G.D.O.(e(D.O.((

20.348( 222.000( Obbligatorio(

I SOGGETTI INTERESSATI

31Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

LA TEMPISTICA DI ADOZIONE

Provvedimento Direttore AdE

definirà le regole tecniche, le modalità nonchè i termini per la trasmissione dei dati dei corrispettivi

allo SDI, secondo principi di semplificazione e

tenendo conto dello stato di obsolescenza degli attuali apparecchi distributori e della sicurezza ed

inalterabilità.

Decreto Min. Economia

potranno essere individuate tipologie di documentazione idonee a rappresentare,

anche ai fini commerciali, le operazioni.

Regolamentazione delle modalità di

trasmissione dei pagamenti effettuati e

ricevuti.

CORRISPETTIVI TELEMATICI

data ??entro 31 ottobre ’16 ?

data ??entro dic ’16

32Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

NOVITA’ D.L. 193 del 22 ottobre 2016NUOVO SPESOMETRO (D.L. che in fase di conversione in legge potrà subire modifiche)

invio trimestrale entro la fine del 2° mese successivo ad ogni trimestre contenuto minimo struttura file di trasmissione: a) i dati identificativi dei soggetti coinvolti nelle operazioni; b) la data ed il numero della fattura; c) la base imponibile; d) l'aliquota applicata; e) l'imposta; f) la tipologia dell’operazione.

CONSERVAZIONE DIGITALE AI FINI FISCALI GRATUITA Se le fatture sono elettroniche (ex art.21 DPR 633/72) con i loro allegati e trasmesse tramite lo SDI si considerano conservate ai sensi dell’art. 3 DM 17.06/2014

COMUNICAZIONE TRIMESTRALE DATI CONTABILI LIQUIDAZIONI PERIODICHE no per i soggetti esonerati dalla Dich.IVA annuale i dati trasmessi ed i controlli di coerenza sono messi a disposizione dei contribuenti

CREDITO D’IMPOSTA una tantum 100,00 euro

33Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

D.LGS 127/2015 vs D.Lgs 193/2016VANTAGGI n.127 n.193modalità SEMPLIFICATE di controlli a distanza per non ostacolare lo svolgimento dell’attività economica SI NORiduzione di un anno dei termini di accertamento (con tracciabilità pagamenti incassi > 30,00€) SI NOno INTRASTAT, per acq. beni e prestazioni di servizi ricevute da soggetti stabiliti in un altro Stato della Ue SI SIno comunicazione dei dati dei contratti di società di leasing (ovvero soggetti si attività di locazione noleggio) SI SImessa a disposizione del contribuente/intermediario le informazioni acquisite

file xml dati fatt.acq. vend. + corrispettivi

esito liq. period.

credito imposta euro 100,00 (una tantum) per sogg. con vol.affari <50.000,00 € (utilizzo compensaz da 2018) SI? SIcredito imposta euro 50,00 per opzione corrispettivi telematici (ex Dlgs127) (con invio anche dei dati fatture) SI SIrimborsi IVA in via prioritaria, entro 3 mesi dalla presentazione della dichiarazione annuale SI NOno comunicazione degli acquisti effettuati presso operatori economici di San Marino SI NOno spesometro (art. 21 DL 31.05.2010) SI NOsanzione minima per omessa o errata trasmissione dati fattura

€ 250 a comunicazione

€ 25,00 a fattura*

conservazione a norma fatture elettroniche GRATIS SI NO

(*) no cumulo giuridico ex art.12 D.Lgs 472/1997

34Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

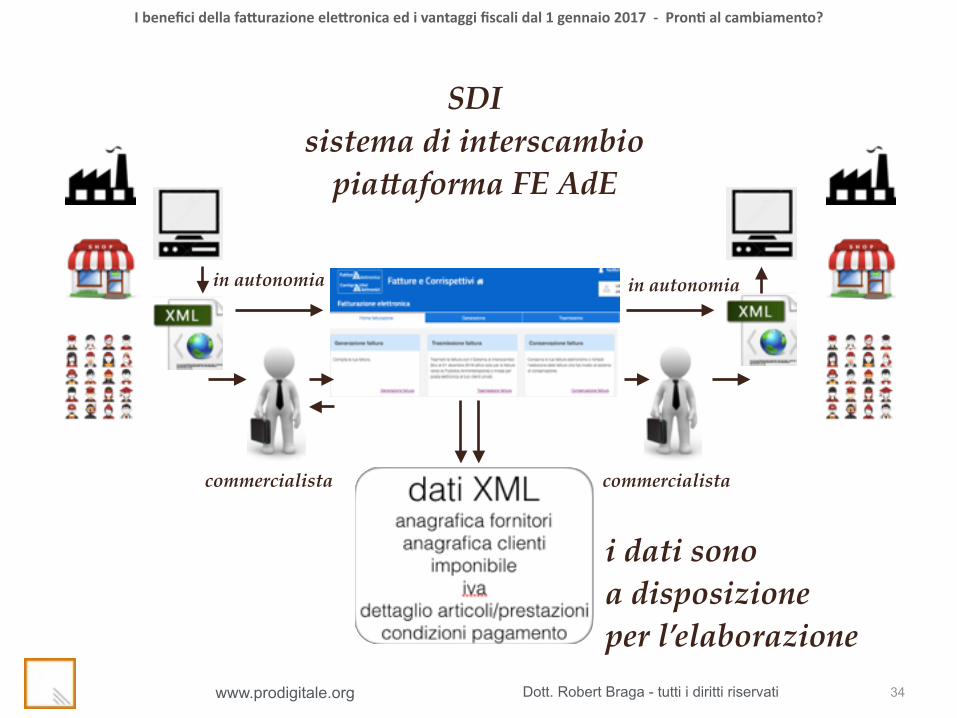

SDI sistema di interscambio pia2aforma FE AdE

i dati sono a disposizione per l’elaborazione

commercialista commercialista

in autonomia in autonomia

35Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

SCENARI OPERATIVI

36Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

CLIENTE COMMERCIALISTA

produce FE XML

no PC ——-> portale WEB collegamento server studio ——-> produce FE xml

riceve FE XML

NESSUNA CONSEGNA DI DOCUMENTAZIONE

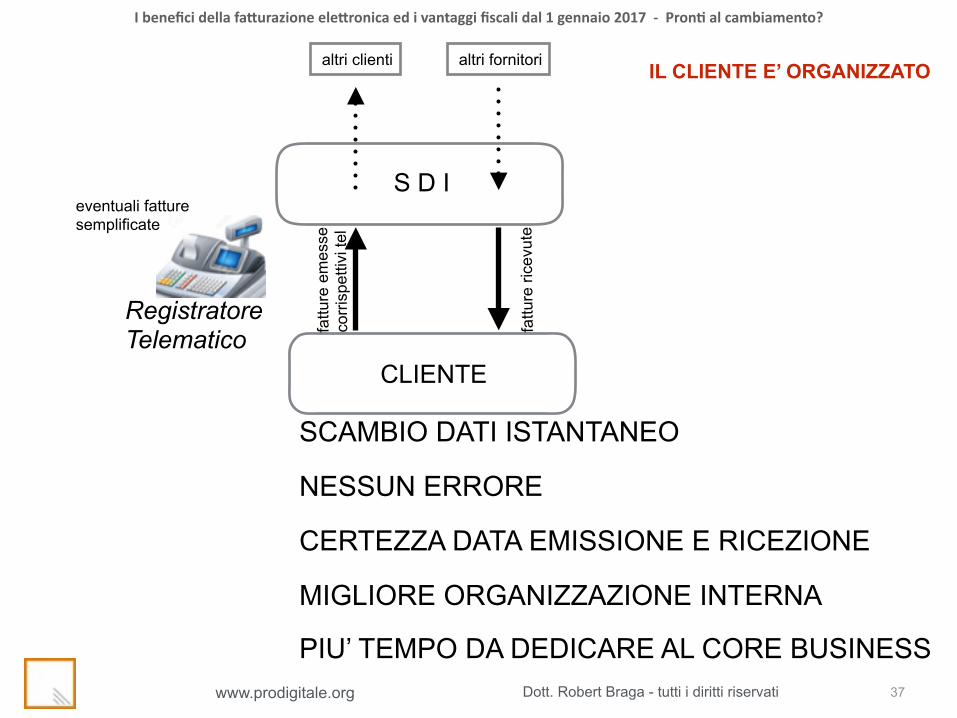

37Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

CLIENTE

fattu

re e

mes

se

corr

ispe

ttivi

tel

fattu

re ri

cevu

te

IL CLIENTE E’ ORGANIZZATO

S D I

altri clienti altri fornitori

SCAMBIO DATI ISTANTANEO

NESSUN ERRORE

CERTEZZA DATA EMISSIONE E RICEZIONE

MIGLIORE ORGANIZZAZIONE INTERNA

PIU’ TEMPO DA DEDICARE AL CORE BUSINESS

Registratore Telematico

eventuali fatture semplificate

38Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

CLIENTEfa

tture

rice

vute

IL CLIENTE E’ ORGANIZZATO

S D I

altri clienti altri fornitori

COMMERCIALISTA

produce FE XML ——-> import automatico

riceve FE XML ——-> import automatico

NESSUNA CONSEGNA DI DOCUMENTAZIONE

DELEGA

trasmissione e ricezione flussi dati fatture

fattu

re e

mes

se

corr

ispe

ttivi

tel

39Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

CLIENTE

fattu

re e

mes

se

fattu

re ri

cevu

te

IL CLIENTE NON E’ ORGANIZZATO

S D I

altri clienti altri fornitori

COMMERCIALISTA

fattu

re e

mes

se

fattu

re ri

cevu

te

DELEGAPORTALE WEB

ACCESSO SERVER DI STUDIO

trasmissione e ricezione flussi dati fatture*

* fatture analogiche(cartacee)

Registratore Telematico

eventuali fatture semplificate

visualizza fatture emesse fatture ricevute

40Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

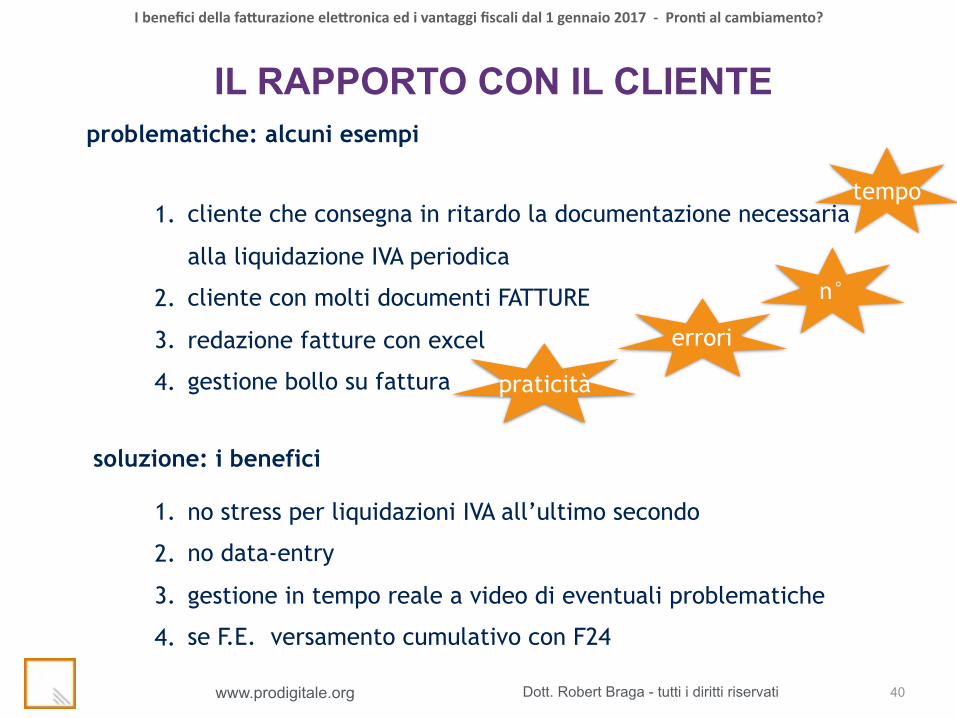

1. cliente che consegna in ritardo la documentazione necessaria

alla liquidazione IVA periodica

2. cliente con molti documenti FATTURE

3. redazione fatture con excel

4. gestione bollo su fattura

problematiche: alcuni esempi

tempo

n°

errori

praticità

soluzione: i benefici

1. no stress per liquidazioni IVA all’ultimo secondo

2. no data-entry

3. gestione in tempo reale a video di eventuali problematiche

4. se F.E. versamento cumulativo con F24

IL RAPPORTO CON IL CLIENTE

41Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

IL SERVIZIO GRATUITO DI

FATTURAZIONE ELETTRONICA E

CONSERVAZIONE A NORMA MESSO A

DISPOSIZIONE DALL’AGENZIA DELLE

ENTRATE

42Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

il servizio gratuito di FE AdE

• accesso al servizio: • entratel • fisco-on-line • CNS • SPID

43Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

il servizio gratuito di FE AdE

44Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

il servizio gratuito di FE AdE• scelta UTENZA di lavoro:

• se stessi • cliente (come sogg.incaricato)

45Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

1 2

il servizio gratuito di FE AdE

43

46Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

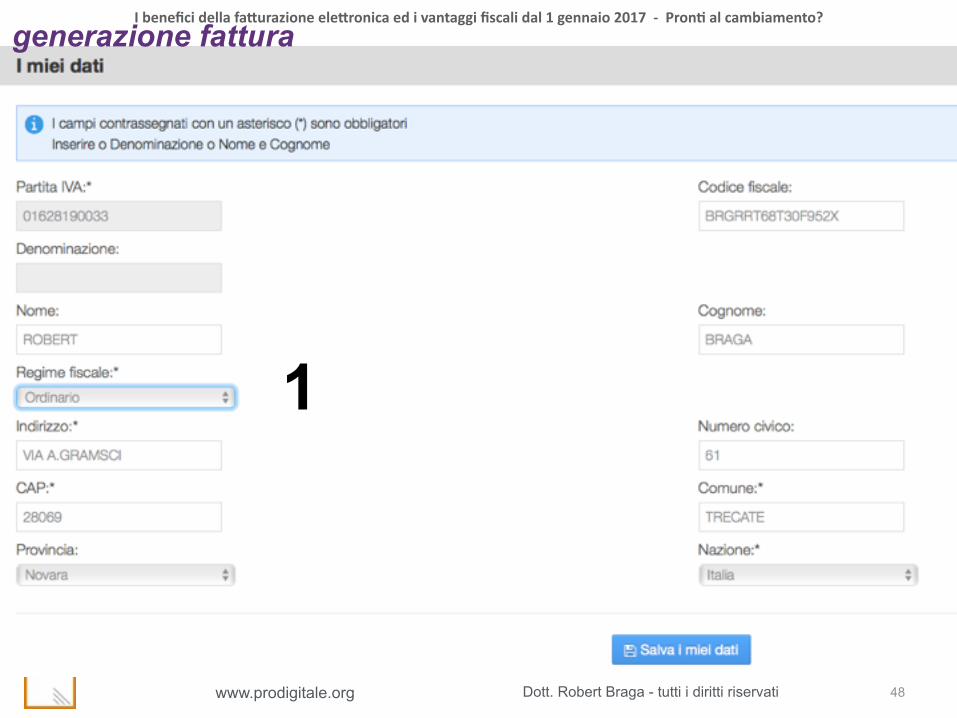

flusso generazione

fattura*

1

* da sito AdE

47Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

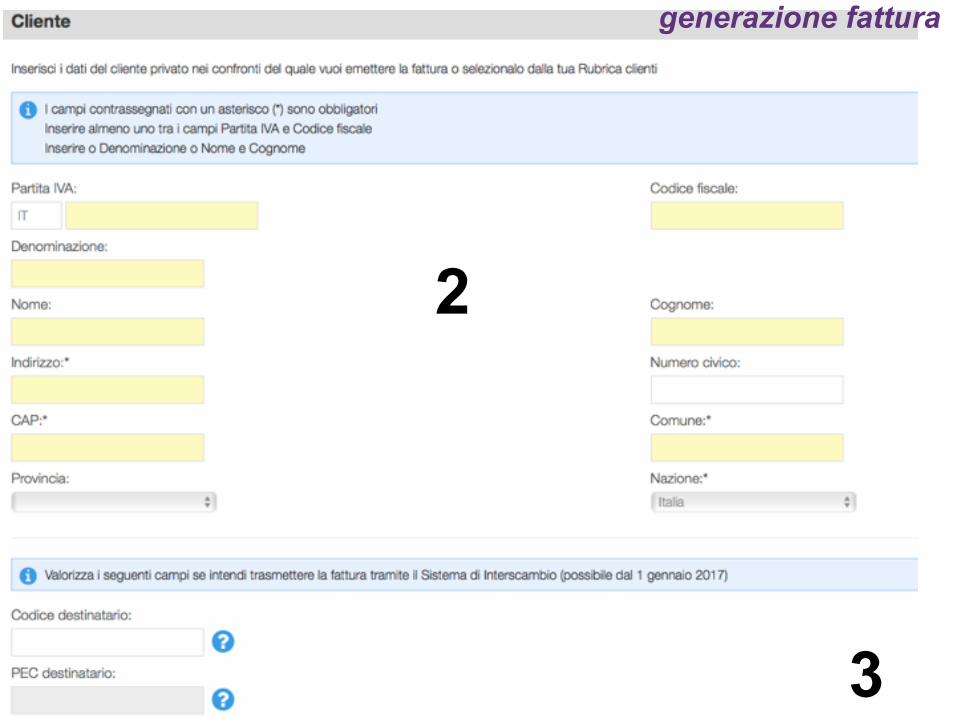

generazione fattura

1 2 3caratteristiche: - la Rubrica memorizza fino a 500 anagrafiche cliente - file allegato max 2MB - la fattura è duplicabile - è possibile salvare il lavoro e proseguire in un secondo momento

48Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

generazione fattura

1

49Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

generazione fattura

2

3

50Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

generazione fattura

3

51Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

generazione fattura

4

52Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

trasmissione fattura

fino al 31/12/2016 posta ordinaria dal 01/01/2017 tramite SDI

SOLO FATTURE ELETTRONICHE IN FORMATO XML ordinarie PA

ordinarie B2B semplificate B2B

dimensione massima file 5MB anche file .zip contenente max n.10 fatture

53Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

trasmissione fattura

mentre si trasmette il sistema fa i controlli - Conformità del file - Nome file duplicato - Fattura duplicata - Data fattura successiva alla data di ricezione.

54Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

flusso trasmissione

fattura*

* da sito AdE

55Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

SERVIZIO DI CONSERVAZIONE FATTURE flusso operativo*

* da sito AdE

CONDIZIONE adesione al servizio

CARATTERISTICHE - l’impresa è il Responsabile della Conservazione

- AdE è responsabile del servizio di conservazione

- Sogei SpA è il conservatore

DURATA 15 anni - salvo richiesta di proroga - anche in caso di revoca

ESIBIZIONE entro 48 ore dalla richiesta

Notifiche: 1- ricevuta di avvio del processo

di conservazione 2- ricevuta di scarto o di presa in

carico 3- rapporto di conservazione

1

2

3

56Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

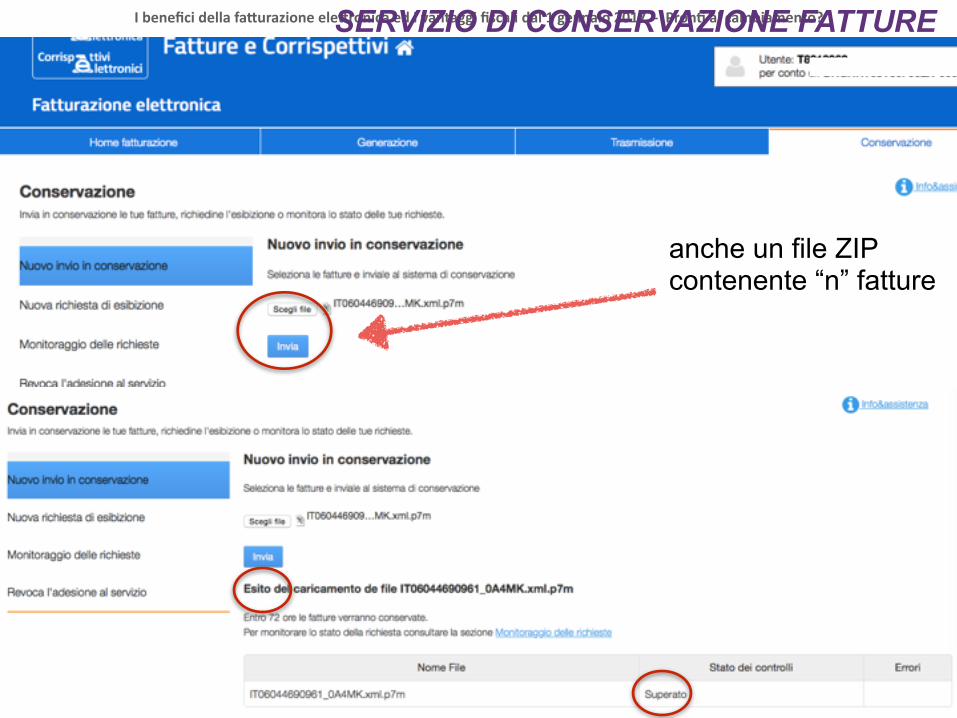

SERVIZIO DI CONSERVAZIONE FATTURE

* da sito AdE

anche un file ZIP contenente “n” fatture

57Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

SERVIZIO DI CONSERVAZIONE

FATTURE

Entro 10 gg. viene prodotto il rapporto di conservazione; lo stato del file diventa 'Conservato'

58Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

59Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

60Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

61Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

62Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

63Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

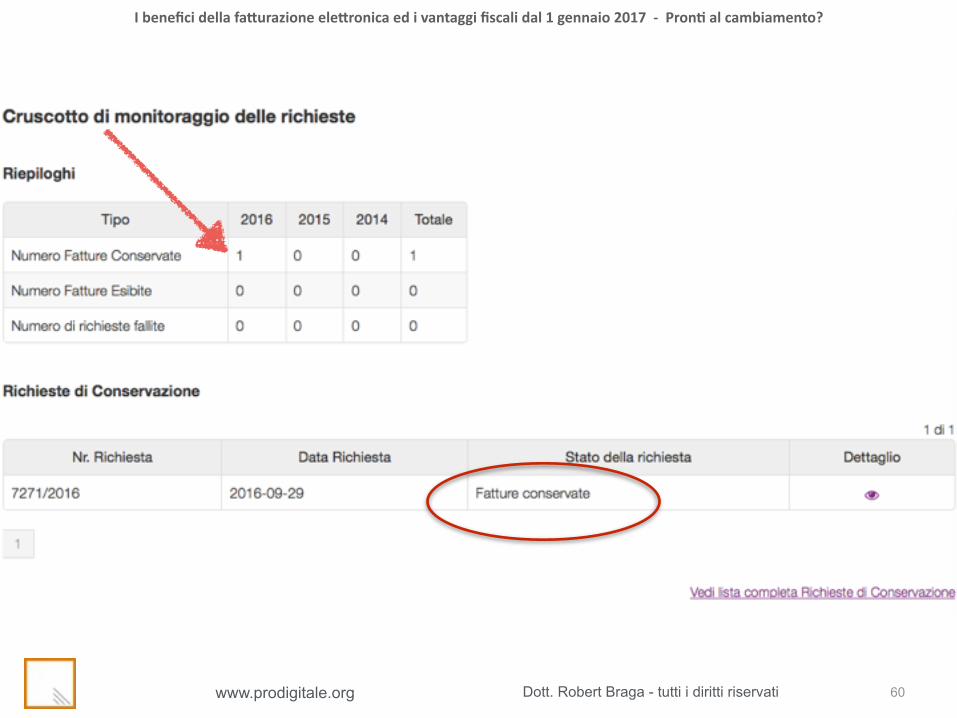

OGGETTO: Richiesta di esibizione - 2016/221

Si riporta l'elenco dei documenti per i quali il seguente soggetto ha inoltrato richiesta diesibizione:

Codice fiscale/P.IVA: BRGRRT68T30F952XDenominazione/Cognome Nome: BRAGA ROBERTIdentificativo richiesta di conservazione: 2016/221Data richiesta di conservazione: 13/10/2016Codice fiscale del richiedente: BRGRRT68T30F952XCognome Nome del richiedente: BRAGA ROBERT

Identificativo fattura * Nome file

361 IT06044690961_0A4MK.xml.p7m

* è il numero attribuito alla fattura dal sistema di conservazione.

64Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

65Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

66Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

POSSIBILI SCENARI OPERATIVI - vi racconto una storia

a voi la parola

Vi presento il Sig. Sono Attento, imprenditore, che si sta domandando come può aiutare gli altri operatori coinvolti nel suo ciclo di business ad incentivarli nell’emissione di fatture elettroniche xml. Tralasciando la descrizione tecnica nei dettagli, Attento può innanzitutto attuare una politica di pagamento anticipato verso quei fornitori che emetteranno fatture elettroniche nei suoi confronti; le fatture avranno un iter di registrazione ed approvazione al pagamento molto più rapido rispetto ai tempi richiesti per gestire le medesime operazioni con un documento cartaceo che deve Hisicamente spostarsi da un ufHicio all’altro e che richiede la presenza Iisica delle varie persone coinvolte nei processi di veriHica ed autorizzazione. Inoltre, per i fornitori più piccoli Attento metterà a disposizione degli stessi un portale per l’emissione delle fatture elettroniche (e non solo nei suoi confronti) e penserà lui stesso a gestirgli anche l’invio telematico allo SDI.

E per i clienti di Attento? Magari anch’essi titolari a loro volta di Partita IVA, potranno usufruire del suo portale per la gestione delle proprie fatture emesse e di quelle ricevute.

I vantaggi dell’avvio della fatturazione elettronica tra privati non sono quindi solo quelli enunciati nella norma ma anche -‐ e sempre di più -‐ quelli conseguenti alle azioni che gli imprenditori decideranno di attuare per meglio gestire il Hlusso di informazioni (i dati) per la gestione dei rispettivi rapporti economici. Il quadro normativo di riferimento è completo: dipenderà unicamente dall’approccio degli imprenditori/commercialisti attenti al cambiamento tale da fare da “volano” per gli altri operatori economici per cogliere tutte le opportunità celate nella fattura elettronica

67Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

OMESSA O ERRATA TRASMISSIONE DEI DATI DELLE FATTURE

sanzione amministrativa da 258,00 a 2.065,00 euro, (art. 11 co.1 DLgs. 471/97)

OMESSA O ERRATA TRASMISSIONE DEI DATI DEI CORRISPETTIVI

a) la sanzione pari al 100% dell’imposta corrispondente all’importo non documentato (di cui all’art. 6 co. 3 del DLgs. 471/97);

b) la sospensione della licenza o dell’autorizzazione all’esercizio dell’attività ovvero la sospensione dell’esercizio dell’attività, per un periodo che varia a seconda dell’entità degli importi contestati (art. 12 co. 2 DLgs. 471/97).

CESSAZIONE DEGLI EFFETTI PREMIALI

Regolarizzazione: trasmettendo correttamente e telematicamente i dati, entro i termini definiti con successivo provvedimento dell’Agenzia delle Entrate. Tuttavia, anche se la regolarizzazione ha l’effetto di mantenere, in capo al soggetto, i benefici del regime premiale, non esime dall’applicazione delle sanzioni previste per l’omessa o errata trasmissione dei dati.

SANZIONI D.Lgs 127/2015

68Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

OMESSA O ERRATA TRASMISSIONE DEI DATI DI OGNI FATTURA

sanzione amministrativa da 25,00 a 25.000,00 euro, (art. 11 co.2-bis DLgs. 471/97) - NO cumulo giuridico (ex art. 12 D.Lgs 472/1997)

OMESSA INCOLPLETA O INFEDELE COMUNICAZIONE PERIODICA IVA

sanzione amministrativa da 5.000,00 a 50.000,00 euro, (art. 11 co.2-bis DLgs. 471/97)

SANZIONI D.L. 193/2016

69Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

“Non possiamo pretendere che le cose cambino se continuiamo a fare le stesse cose”

Albert Einstein

conclusione

si tratta di voler (ri)organizzare lo studio per passare al digitale: gli strumenti ci sono occorre però non rimanere “schiavi” di reticenze e prese di posizione a partire dalla classica affermazione: “... è sempre stato fatto così, non capisco perché ora dobbiamo cambiare…”

70Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

grazie per l’attenzione

it.linkedin.com/in/macrobertbraga Dott. Robert Braga Dottore Commercialista in Novara

[email protected] r.swing tel 0321 620952

Non lasciamoci sfuggire questa opportunità

…e una buona lettura a tutti !!! https://dl.dropboxusercontent.com/u/100555334/edicola/articoli.zip

www.prodigitale.org- Associazione PROFESSIONISTI PER L’INNOVAZIONE DIGITALE

Sede sociale: Corso della Vi2oria 5/d

28100 – Novara tel 0321.620952

e-‐mail: [email protected]

71Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURA ELETTRONICA definizioni e concetti

72Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURA ELETTRONICA

Sin dal 2004 è possibile emettere fatture elettroniche e dal 1 gennaio 2013 la normativa è cambiata:

la legge di stabilità n.228/12 ha modificato l’art.21 del DPR 633/72 dando una nuova definizione, simile a quella prevista dalla direttiva 2010/45/UE.

DEFINIZIONE:• “è fattura elettronica, la fattura EMESSA E RICEVUTA IN

QUALUNQUE FORMATO ELETTRONICO”,

chiarendo altresì che:• il ricorso alla FE è subordinato all’accettazione del destinatario,• la FE si considera emessa al momento della sua consegna,

spedizione, trasmissione o messa a disposizione del destinatario,• la forma della FE è lasciata al libero accordo tra le parti.

73Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURA ELETTRONICA

Il nuovo c. 3 dell’art.21 del DPR 633/72, prevede che il soggetto passivo assicuri:

• l’autenticità dell’originale, • l’integrità del contenuto• la leggibilità della fattura

dal momento della sua emissione fino al termine del suo periodo di conservazione

ATTENZIONE: questi requisiti sono richiesti anche per le fatture cartacee

I tre pilastri della F.E. A - autenticità I - Integrità L - Leggibilità

74Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

autentico, ossia che provenga e sia stato emesso dal fornitore della fattura stessa, o da un suo delegato

integro, ossia che nel contenuto non abbia subito modifiche di qualsiasi tipo dal momento di emissione sino al termine del suo periodo di conservazione

leggibile, sia visualizzabile in modo tale che tutte le informazioni rilevanti siano facilmente trasferibili su formato analogico (ossia su carta o su schermo - (human readable) - se necessario la leggibilità può essere il risultato di una conversione con un software di visualizzazione)

NB. La leggibilità deve essere garantita per tutto il periodo di conservazione elettronica, obbligatorio anche ai fini dell’esibizione alle autorità (fiscali, civili, ecc.)

FATTURA ELETTRONICA REQUISITI

75Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

• Semplificazione in emissione con, in alternativa i seguenti metodi x assicurare autenticità ed integrità:

• Apposizione firma elettronica qualificata o digitale, • sigillo elettronico qualificato • Utilizzo di sistemi EDI di trasmissione

NOVITA’:

• Mediante sistemi controllo di gestione che assicurino collegamento affidabile tra la fattura e la cessione dei beni/servizi riferibile ad essa

• Altre tecnologie in grado di garantire A I

LIBERTA’ DI SCELTA DEL FORMATO DI EMISSIONE : Es. STRUTTURATA (XML) NON STRUTTURATA (PDF)

DEREGULATION

FATTURA ELETTRONICA

76Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

SISTEMI DI CONTROLLO DI GESTIONE (audit trails)

• Devono essere utilizzati sistemi di controllo per garantire che esista un collegamento certo tra ciascuna operazione imponibile Iva e la fattura emessa (autenticità ed integrità):

• Quindi tenere traccia dei documenti collegati relativi al ciclo di fatturazione: contratto-accordo commerciale/ordine d’acquisto/ ddt/fattura/pagamento

• elementi da riconciliare: x autenticità: verifica del cliente che ha fatto l’ordine,

ricevuto la consegna, intestatario della fattura x integrità: verifica di prezzo, quantità, termini di

pagamento, Iva dovuta, p.iva corretta

FATTURA ELETTRONICA

77Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

SISTEMI DI CONTROLLO DI GESTIONE (audit trails)

in pratica, saranno necessari: • ERP (elaboratore di processi di business) che integra tutti i

processi (vendite, acquisti, magazzino, contabilità) e che crea e mantiene nel tempo i riferimenti incrociati tra i vari doc.

• Registro di controllo • delle modifiche ai documenti • delle modifiche ai dati di business (prevent. ordini, ddt …) • delle attività svolte dall’ERP

in pratica l’ERP conterrà, oltre ai dati della fattura anche quelli di fonte terza quali l’ordine di acquisto o il pagamento….

Insieme alla fattura dovrà essere conservato l’intero fascicolo della commessa

FATTURA ELETTRONICA

78Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Rispetto alla precedente disciplina, l’attuale formulazione della norma non richiede più il “previo accordo con il destinatario” per avvalersi della trasmissione elettronica della fattura – ossia dell’invio della fattura mediante l’utilizzo di procedure informatizzate (quali, ad esempio, il sistema di trasmissione EDI, la posta elettronica, la posta elettronica certificata, il telefax, via modem) – ritenendo sufficiente l’accettazione da parte del destinatario del mezzo di trasmissione utilizzato. Un accordo preventivo, quindi, per quanto utile ed opportuno a fini di un più strutturato scambio di informazioni tra le parti non è di per sé indispensabile (C.M 18/E 2014)

solo accettazione ?

79Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

ACCORDO CON DESTINATARIO

anche se la norma non richiede una formalizzazione scritta, ritengo che l’accordo debba essere formalizzato, poiché le parti devono concordare una serie di elementi, tra cui: il formato della FE il sistema di trasmissione usato i metodi usati per garantire A I L tempistiche

INOLTRE POTREBBE ESSERE NECESSARIO DIMOSTRARE L’ESISTENZA DELL’ACCORDO SU RICHIESTA DELLE AUTORITA’ FISCALI.

FATTURA ELETTRONICA

80Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

In relazione alla data di emissione, non esiste alcuna previsione specifica, se non quella generica indicata nell’ultimo periodo del comma 1 dell’articolo 21 DPR 633:

La fattura, cartacea o elettronica, si ha per emessa all’atto della sua consegna, spedizione, trasmissione o messa a disposizione del cessionario o committente.

Ciò è coerente con le disposizioni aBualmente vigenG per le faBure in formato analogico, considerato che l’arGcolo 6 DPR 633/1972 (momento di effeBuazione delle operazioni) e l’arGcolo 6, comma 8, decreto Lgs 471/1997 (violazione degli obblighi di documentazione delle operazioni soggeBe ad I.V.A.) individuano da un lato il momento in cui occorre emeBere la faBura e, dall’altro, la condoBa da tenere in caso di inosservanza dell’obbligo da parte dell’emiBente. Si può quindi ritenere che la data di emissione coincida con la data indicata nella faBura, che ovviamente non può essere successiva a quella di spedizione.

FATTURA ELETTRONICA TRASMISSIONE

81Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Con l’entrata in vigore del DM 17/6/2014, la conservazione avviene con le stesse modalità previste per tutti i documenti informatici aventi rilevanza tributaria (entro 3 mesi dal termine di presentazione dich. Redditi).

La circostanza che il destinatario della fattura elettronica, che riceve il documento elettronicamente, possa decidere o meno di “accettare” tale processo, non influenza l’obbligo dell’emittente di procedere comunque all’integrazione del processo di fatturazione con quello di conservazione elettronica.

FATTURA ELETTRONICA TRASMISSIONE

82Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

CON CONSENSO/ACCETTAZIONE del destinatario • E’ fattura elettronica sia per emittente che per destinatario • La conservazione dovrà obbligatoriamente avvenire in formato elettronico, sia per emittente che per destinatario

SENZA CONSENSO del destinatario, all’acquisizione in formato elettronico: • E’ fattura elettronica SOLO PER L’EMITTENTE, è fattura analogica per il destinatario • Trasmissione alternativamente: sia con spedizione o consegna in formato analogico (cartaceo), sia mediante strumenti informatici (La spedizione con modalità tradizionali comporta che la data di emissione coincida con quella di spedizione o consegna - Circolare 45/E) • CONSERVAZIONE ELETTRONICA per l’EMITTENTE, conservazione analogica per il destinatario (Il destinatario, tuttavia, può comunque procedere alla conservazione elettronica, previa conversione della fattura in documento informatico e conservazione sostitutiva a norma)

FATTURA ELETTRONICA TRASMISSIONE

83Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURA ELETTRONICA FORMATI IMMAGINE: PDF, PDF/A, JPEG, ECC.

84Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

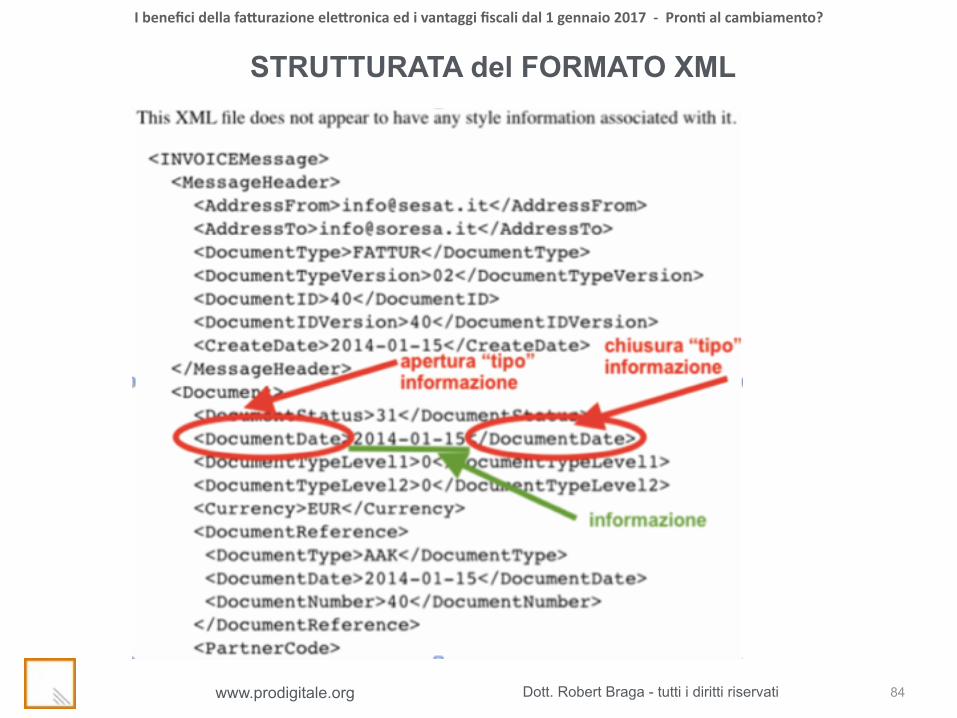

STRUTTURATA del FORMATO XML

85Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURA ELETTRONICA - STRUTTURATA CONVERSIONE DA FORMATO XML

FATTURA ELETTRONICA Dati relativi alla trasmissione

• Identificativo del trasmittente: IT01317580411 • Progressivo di invio: 000001 • Formato Trasmissione: SDI10 • Codice Amministrazione destinataria: AAAAAA • Telefono del trasmittente: 0432486331 • E-mail del trasmittente: [email protected]

Dati del cedente / prestatore Dati anagrafici • Identificativo fiscale ai fini IVA: AAa • Codice fiscale: AAAAAAAAAAA • Denominazione: AziendaX • Titolo: **** VALID TEXT REQUIRED **** • Codice EORI: bbbbbbbbbbbb • Albo professionale di appartenenza: aaaaaaaaa • Provincia di competenza dell'Albo: UD • Numero iscrizione all'Albo: 187 • Data iscrizione all'Albo: 1983-09-13 (13 Settembre 1983) • Regime fiscale: RF01 (ordinario)

Dati della sede

86Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

La maggior parte dei vantaggi economici non deriva dai risparmi nei costi di stampa e spedizione (seppur non trascurabili), ma dalla completa automazione ed integrazione dei processi tra le parti. Questi vantaggi sono sfruttati a pieno se i l formato è STRUTTURATO.

Quindi : Riduzione ed ottimizzazione dei costi: no data entry manuale, no errori registrazioni, no smarrimenti etc Ridotto rischio falsi e duplicazioni: x riconciliazione automatica dei dati e processi autorizzativi con controlli sui dati fattura più efficienti Riduzione errori pagamenti e calo del numero medio giorni necessario a ricevere pagamento

FATTURA ELETTRONICA

Impa-o della FE

87Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

Con il progressivo constante incremento nell’utilizzo di documenti strutturati (formati XML, XBRL, ecc.), la contabilità è destinata ad “automatizzarsi”

L’effetto sarà:• una notevole riduzione del tempo di inserimento dei dati

(almeno il 63%[*])• un parallelo incremento delle disponibilità di risorse da dedicare

ad attività di “core business”

FATTURA ELETTRONICA BENEFICI

[*] fonte: risultati ricerca Osservatorio ICT & Commercialisti della School of Management Politecnico di Milano

88Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURA ELETTRONICA BENEFICI

I benefici complessivi per il Sistema Paese dipendono, essenzialmente, dai modelli di fatturazione elettronica che saranno adottati dai diversi attori in gioco.

Secondo le stime dell’Istituto Politecnico di Milano, i benefici potenziali per ciascun ciclo commerciale (per ciascuna fattura) variano: - da 2-3 euro per modelli di sola conservazione sostitutiva o fatturazione elettronica non strutturata - a 80 euro per modelli di completa integrazione e dematerializzazione del ciclo ordine-pagamento

http://www.ict4executive.it/executive/approfondimenti/l-adozione-massiccia-della-fatturazione-elettronica-in-italia-farebbe-risparmiare-fino-a-60_436721531.htm

89Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

FATTURA ELETTRONICA BENEFICI (seguito)

La stima del beneficio potenziale complessivo di cui il Paese potrebbe beneficiare – in termini di aumento di produttività - assume i seguenti ordini di grandezza:

• circa 7-8 miliardi di euro all’anno, nel caso in cui si adottassero in modo pervasivo modelli di fatturazione elettronica non strutturata, sia nelle relazioni B2b sia nelle relazioni B2c;

• circa 12-15 miliardi di euro all’anno, nel caso in cui si adottassero – essenzialmente nelle relazioni B2b – modelli di fatturazione elettronica strutturata, con automazione limitata alla sola attività di fatturazione;

• circa 60 miliardi di euro all’anno, nel caso in cui le logiche della fatturazione elettronica strutturata fossero estese a tutto il ciclo ordine-pagamento, secondo i modelli della completa integrazione e dematerializzazione del ciclo.

Si tratta di valori tutt’altro che trascurabili, compresi tra lo 0,5% e il 4% del PIL annuo.

90Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

grazie per l’attenzione

Dott. Robert Braga Dottore Commercialista in Novara

link per download slide: https://dl.dropboxusercontent.com/u/100555334/menocarta/convegni/ADCEC3V/20150227_BRAGA_ADCEC3V.pdf

91Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

grazie per l’attenzione

Dott. Robert Braga Dottore Commercialista in Novara

link per download slide: https://dl.dropboxusercontent.com/u/100555334/menocarta/convegni/ADCEC3V/20150227_BRAGA_ADCEC3V.pdf

92Dott. Robert Braga - tutti i diritti riservati

I benefici della fa-urazione ele-ronica ed i vantaggi fiscali dal 1 gennaio 2017 -‐ Pron< al cambiamento?

www.prodigitale.org

grazie per l’attenzione

Dott. Robert Braga Dottore Commercialista in Novara

link per download slide: https://dl.dropboxusercontent.com/u/100555334/menocarta/convegni/ADCEC3V/20150227_BRAGA_ADCEC3V.pdf

![[OINP2014] Gianluca Braga, Istituto italiano di valutazione ,"Oltre la misura"](https://static.fdocumenti.com/doc/165x107/548ba92ab479590d2b8b467a/oinp2014-gianluca-braga-istituto-italiano-di-valutazione-oltre-la-misura.jpg)