Smau milano 2012 fabrizio amarilli sistemi gestionali

47

© 2012 Riproduzione riservata – Fabrizio Amarilli Sistemi Informa.vi ges.onali ERP e imprese. Fra o8mizzazione dei processi e opportunità del mondo social Fabrizio Amarilli Fondazione Politecnico di Milano [email protected] Milano, 18 oEobre 2012

-

Upload

smau -

Category

Technology

-

view

521 -

download

2

Transcript of Smau milano 2012 fabrizio amarilli sistemi gestionali

© 2012 Riproduzione riservata – Fabrizio Amarilli

Sistemi Informa.vi ges.onali ERP e imprese. Fra o8mizzazione dei processi e opportunità

del mondo social Fabrizio Amarilli

Fondazione Politecnico di Milano [email protected]

Milano, 18 oEobre 2012

© 2012 Riproduzione riservata – Fabrizio Amarilli

L’evoluzione del portafoglio applicativo aziendale

Reportistica

Business Intelligence

Controllo di Gestione

Pianificazione e previsione

Supporto direzionale

Copertura funzionale

Specializzazione funzionale

Gestione dei trasporti

Gestione carriera

Community e collaboration

Cespiti

Tesoreria

Contabilità

Listini commerciali

Gestione clienti

Immissione ordini

Magazzini automatizzati

Magazzini amministra

tivi

PLM

Ordini di acquisto

PDM

CAM

CAD

Configuratore prodotto

MES

MRP II, CRP

MRP

Gestione competenze

Gestione ferie e

permessi

Gestione stipendi

Document management

Servizi self service

Informazioni istituzionali

Servizi al cliente

Attività Marketing

Vendite Supporto esecutivo

Amministrazione Commerciale Acquisti e

magazzino Progettazio

ne Produzione Risorse umane

eBusiness

Intranet CRM SCM

© 2012 Riproduzione riservata – Fabrizio Amarilli 4

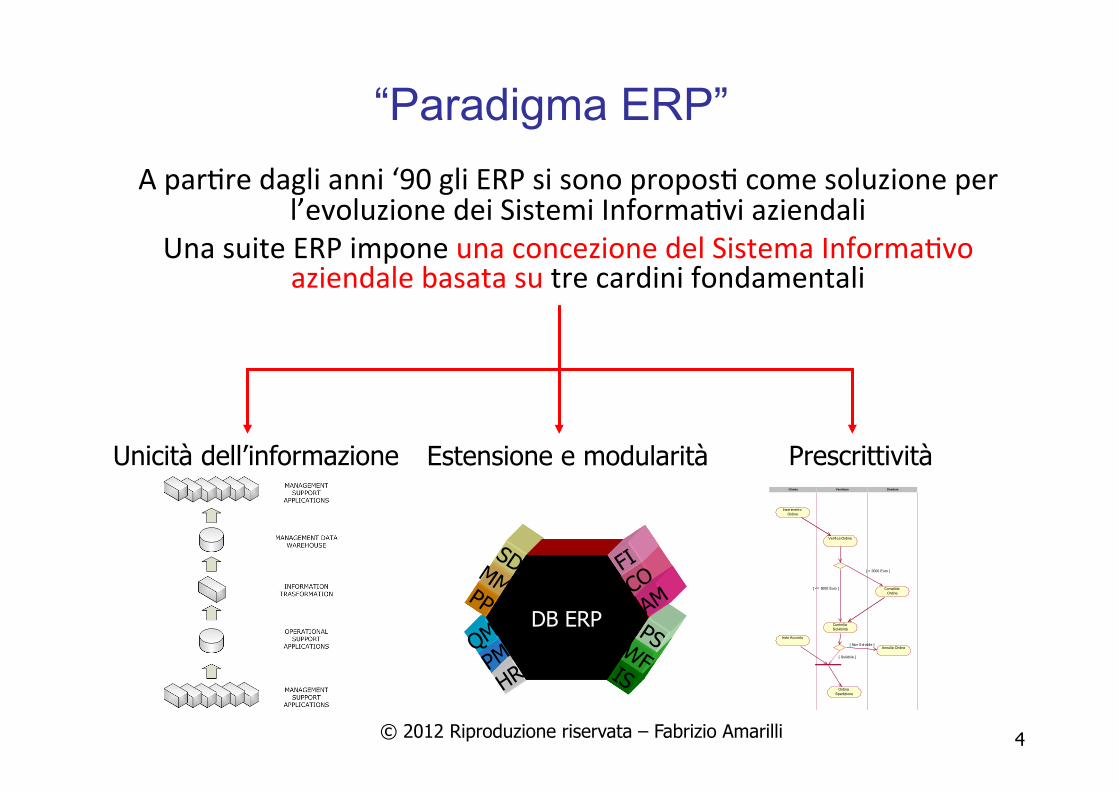

“Paradigma ERP” A par&re dagli anni ‘90 gli ERP si sono propos& come soluzione per

l’evoluzione dei Sistemi Informa&vi aziendali Una suite ERP impone una concezione del Sistema Informa&vo

aziendale basata su tre cardini fondamentali

Inserimento Ordine

Invio Acconto

Verifica Ordine

Controlla Solvibilità

[ <= 5000 Euro ]

Ordina Spedizione

Convalida Ordine

[ > 5000 Euro ]

Annulla Ordine

[ Solvibi le ]

[ Non Solvibile ]

DirettoreVenditoreCliente

DB ERP

Unicità dell’informazione Estensione e modularità Prescrittività

© 2012 Riproduzione riservata – Fabrizio Amarilli 5

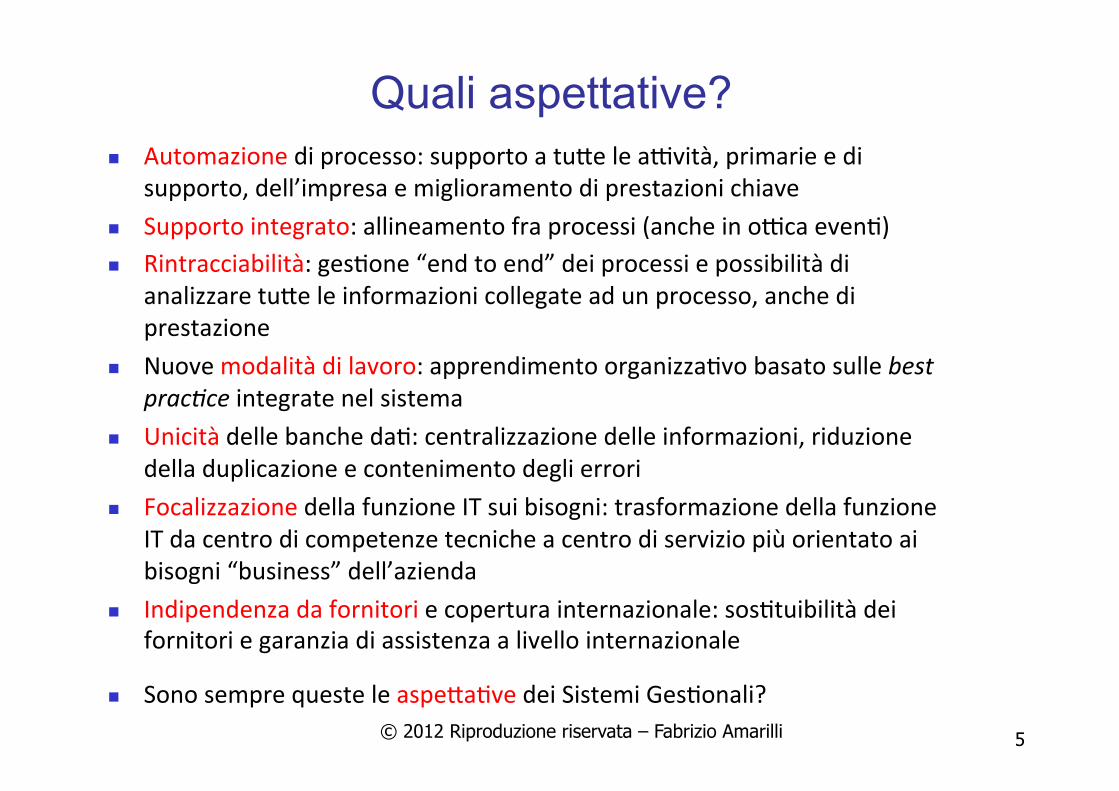

Quali aspettative? n Automazione di processo: supporto a tuBe le aCvità, primarie e di

supporto, dell’impresa e miglioramento di prestazioni chiave n Supporto integrato: allineamento fra processi (anche in oCca even&) n Rintracciabilità: ges&one “end to end” dei processi e possibilità di

analizzare tuBe le informazioni collegate ad un processo, anche di prestazione

n Nuove modalità di lavoro: apprendimento organizza&vo basato sulle best prac*ce integrate nel sistema

n Unicità delle banche da&: centralizzazione delle informazioni, riduzione della duplicazione e contenimento degli errori

n Focalizzazione della funzione IT sui bisogni: trasformazione della funzione IT da centro di competenze tecniche a centro di servizio più orientato ai bisogni “business” dell’azienda

n Indipendenza da fornitori e copertura internazionale: sos&tuibilità dei fornitori e garanzia di assistenza a livello internazionale

n Sono sempre queste le aspeBa&ve dei Sistemi Ges&onali?

Lo scenario Italiano

© 2012 Riproduzione riservata – Fabrizio Amarilli 6

© 2012 Riproduzione riservata – Fabrizio Amarilli

Maturità ICT

Maturità applicativa

Maturità infrastrutturale

Efficacia § Processi

aziendali supportati da applicazioni

§ Copertura a livello di singolo processo

Efficienza § Livello di

integrazione § Tecnologie e

modalità di integrazione

Flessibilità § Standardiz-

zazione delle soluzioni

§ Apertura delle tecnologie

§ Diffusione § Capacità del

fornitore

Efficacia § Tipologia di

servizi § Ampiezza dei

servizi erogati § Copertura dei

servizi

Efficienza § Aggiorna-

mento delle tecnologie

§ Omogeneità degli ambienti (locale, generale)

§ …

Flessibilità § Tipologia di

architettura (centralizzata o distribuita)

§ Diffusione e strandarizza-zione delle tecnologie

La maturità ICT delle imprese

© 2012 Riproduzione riservata – Fabrizio Amarilli

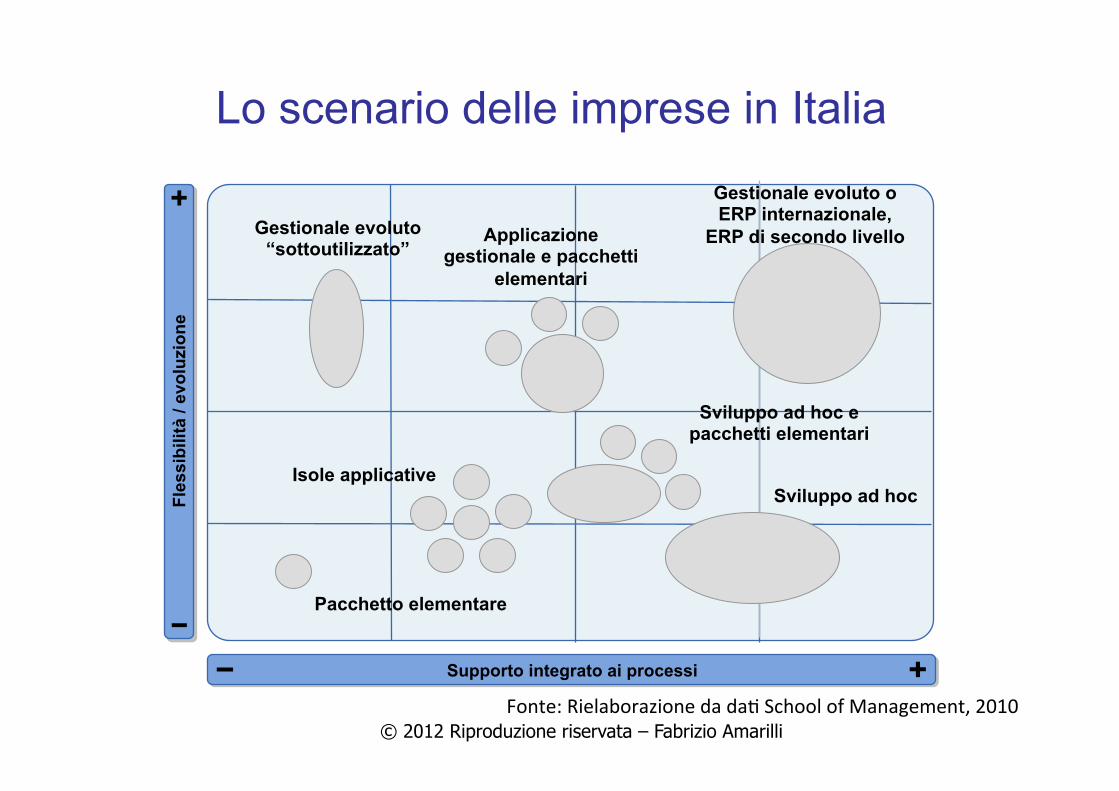

Lo scenario delle imprese in Italia Fl

essi

bilit

à / e

volu

zion

e

Supporto integrato ai processi

Pacchetto elementare

Isole applicative Sviluppo ad hoc

Sviluppo ad hoc e pacchetti elementari

Applicazione gestionale e pacchetti

elementari

Gestionale evoluto o ERP internazionale,

ERP di secondo livello Gestionale evoluto “sottoutilizzato”

Fonte: Rielaborazione da da& School of Management, 2010

© 2012 Riproduzione riservata – Fabrizio Amarilli

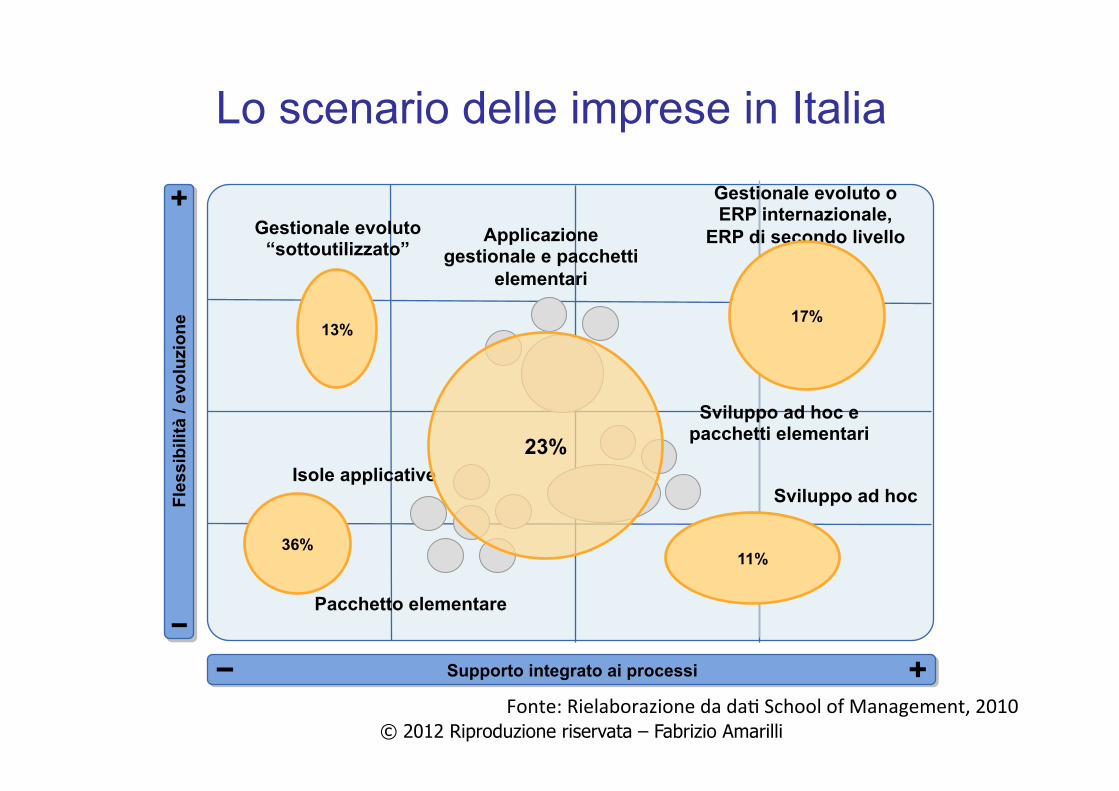

Fles

sibi

lità

/ evo

luzi

one

Supporto integrato ai processi

Pacchetto elementare

Isole applicative Sviluppo ad hoc

Sviluppo ad hoc e pacchetti elementari

Applicazione gestionale e pacchetti

elementari

Gestionale evoluto o ERP internazionale,

ERP di secondo livello Gestionale evoluto “sottoutilizzato”

17%

36% 11%

13%

23%

Lo scenario delle imprese in Italia

Fonte: Rielaborazione da da& School of Management, 2010

Le spinte all’evoluzione dei Sistemi Informa&vi

© 2012 Riproduzione riservata – Fabrizio Amarilli 12

© 2012 Riproduzione riservata – Fabrizio Amarilli

Le spinte all’evoluzione del Sistema Informativo Aziendale

n Cosa spinge un’impresa a far evolvere il proprio Sistema Informa&vo? Principalmente: n Esigenze interne (supporto ai processi opera&vi, ges&one dei flussi informa&vi complessi, razionalizzazione ed oCmizzazione, contenimento dei cos& …)

n Esigenze esterne (compliance alla norma&va, operazioni straordinarie, accreditamen&, …)

n Le spinte vanno analizzate alla luce delle esigenze legate alla pianificazione strategica (internazionalizzazione, delocalizzazione, …)

n Alcuni aspeC rafforzano la necessità di ICT: n Peculiarità del contesto italiano n SeBore di appartenenza e posizione compe&&va (posizione dell’impresa nel contesto)

n Sensibilità ICT e spinta imprenditoriale (chi è lo sponsor interno dei progeC ICT? Esiste un budget ICT? Chi influenza le scelte?)

© 2012 Riproduzione riservata – Fabrizio Amarilli

Le esigenze interne: la complessità informativa

n I flussi informa&vi presen& nelle imprese tendono ad essere sempre più complessi e non lega& unicamente ad aCvità interne

n Complessità di prodoBo n Numero di prodoC/varian& (ampiezza della gamma) n Complessità della dis&nta base n Complessità tecnologica di prodoBo (presenza di tecnologie differen&) n Presenza di servizi accessori (consulenza)

n Complessità di processo n StruBura del processo produCvo (numero delle fasi) n Distribuzione delle fasi del processo (presenza di flussi vero l’esterno e verso

l’interno) n Tipologie di ges&one del processo

n Complessità organizza&va n Numero e &pologie dei merca& servi& n Numero di sedi/stabilimen& n Numero e &pologie di fornitori n Numero e &pologie di clien& n StruBura di vendita

© 2012 Riproduzione riservata – Fabrizio Amarilli

Le spinte esterne

n L’esigenza di far evolvere il Sistema Informa&vo può derivare da condizioni esterne quali: n Adeguamento alla norma&va (es. tracciabilità nel seBore alimentare, cer&ficazioni nel seBore farmaceu&co, …)

n Operazioni straordinarie (quotazione, processo di accreditamento per la qualità, fusioni e acquisizioni, ecc.)

n S&moli da parte di fornitori/clien& di riferimento (adeguamento a standard nello scambio di informazioni, u&lizzo di applicazioni, ecc.)

n Innovazioni tecnologiche con impaBo rilevante sulle aCvità dell’impresa (es. nuove tecnologie di controllo dei processi produCvi, tecnologie mobile nella forza vendita, ICT nella diagnos&ca ospedaliera, modellazione 3D nell’EPC, …)

Il settore e la posizione competitiva

Tass

o di

cre

scita

del

mer

cato

Posizionamento competitivo

Propensione agli investimenti ICT:

Medio/Alta

Davide contro Golia Leader di nicchia

Vecchie glorie In balia delle onde

Propensione agli investimenti ICT:

Alta

Propensione agli investimenti ICT:

Bassa

Propensione agli investimenti ICT:

Medio/Bassa

© 2012 Riproduzione riservata – Fabrizio Amarilli

© 2012 Riproduzione riservata – Fabrizio Amarilli

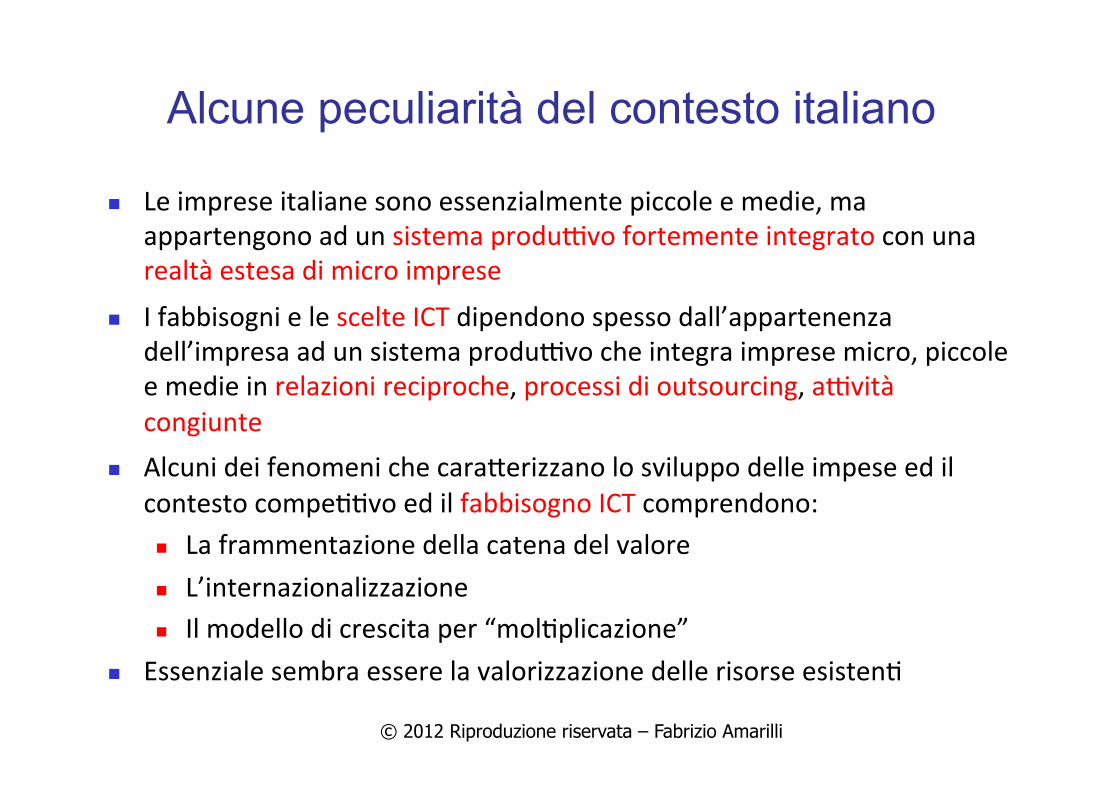

Alcune peculiarità del contesto italiano

n Le imprese italiane sono essenzialmente piccole e medie, ma appartengono ad un sistema produCvo fortemente integrato con una realtà estesa di micro imprese

n I fabbisogni e le scelte ICT dipendono spesso dall’appartenenza dell’impresa ad un sistema produCvo che integra imprese micro, piccole e medie in relazioni reciproche, processi di outsourcing, aCvità congiunte

n Alcuni dei fenomeni che caraBerizzano lo sviluppo delle impese ed il contesto compe&&vo ed il fabbisogno ICT comprendono: n La frammentazione della catena del valore n L’internazionalizzazione n Il modello di crescita per “mol&plicazione”

n Essenziale sembra essere la valorizzazione delle risorse esisten&

© 2012 Riproduzione riservata – Fabrizio Amarilli

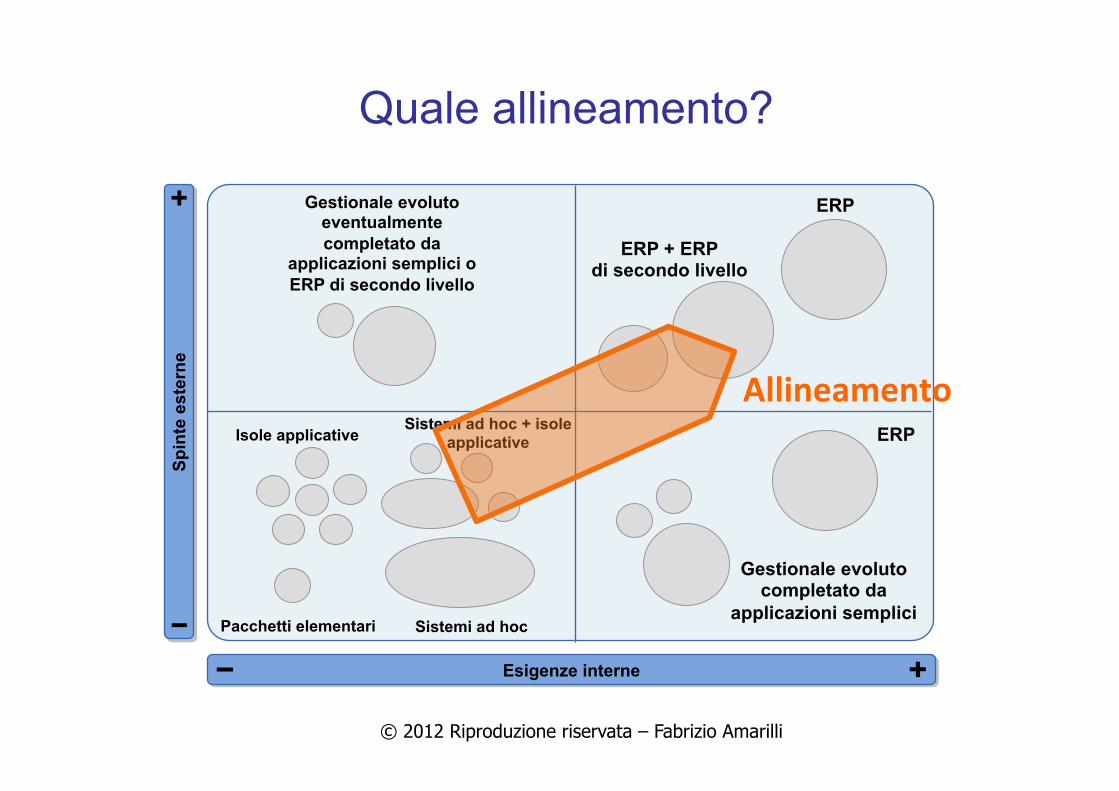

Quale allineamento? Sp

inte

est

erne

Esigenze interne

Gestionale evoluto completato da

applicazioni semplici

ERP

Gestionale evoluto eventualmente completato da

applicazioni semplici o ERP di secondo livello

ERP

ERP + ERP di secondo livello

Pacchetti elementari Sistemi ad hoc

Isole applicative Sistemi ad hoc + isole

applicative

Allineamento

Cosa sta cambiando nel contesto

© 2012 Riproduzione riservata – Fabrizio Amarilli 27

Cosa sta cambiando?

© 2012 Riproduzione riservata – Fabrizio Amarilli 28

n Contesto economico generale

n Abitudini degli uten&

n Offerta tecnologia

© 2012 Riproduzione riservata – Fabrizio Amarilli

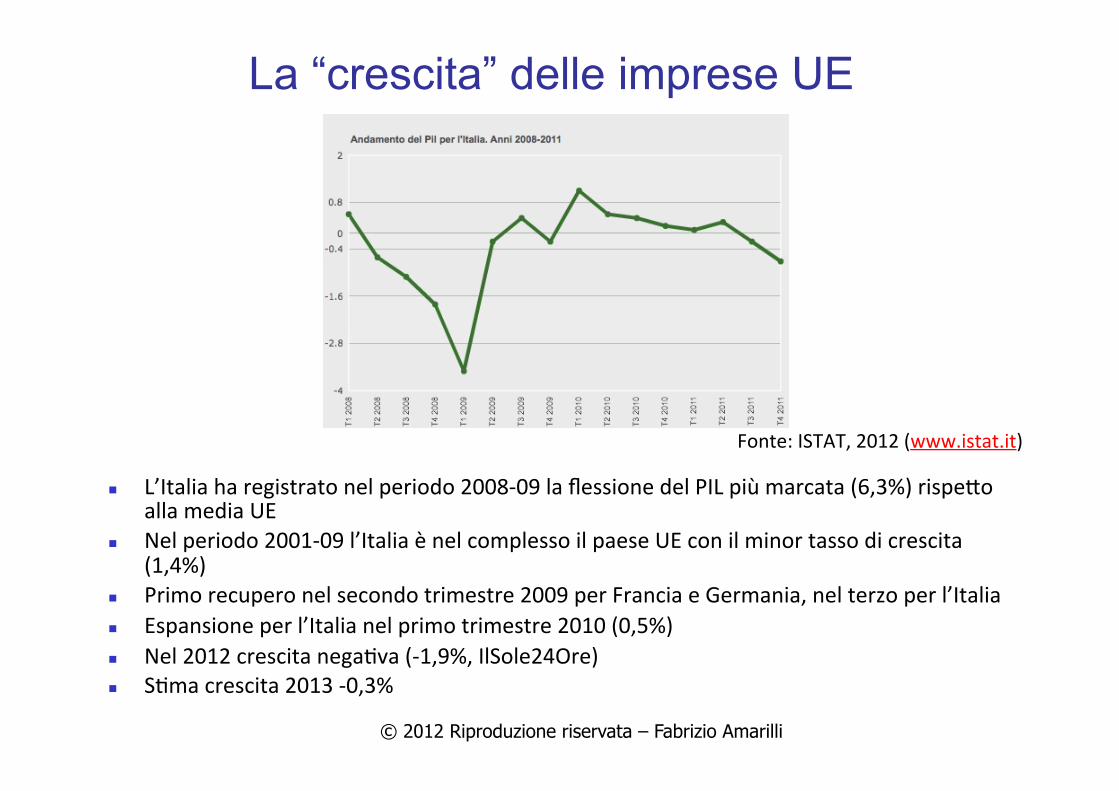

La “crescita” delle imprese UE

n L’Italia ha registrato nel periodo 2008-‐09 la flessione del PIL più marcata (6,3%) rispeBo alla media UE

n Nel periodo 2001-‐09 l’Italia è nel complesso il paese UE con il minor tasso di crescita (1,4%)

n Primo recupero nel secondo trimestre 2009 per Francia e Germania, nel terzo per l’Italia n Espansione per l’Italia nel primo trimestre 2010 (0,5%) n Nel 2012 crescita nega&va (-‐1,9%, IlSole24Ore) n S&ma crescita 2013 -‐0,3%

Fonte: ISTAT, 2012 (www.istat.it)

© 2012 Riproduzione riservata – Fabrizio Amarilli

Andamento delle esportazioni

70

80

90

100

110

120

130

140

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Totale Italia UeExtra UeExport di Francia+Germania +Spagna

n Esportazioni in Italia cresiute dal 1992 in modo costante (grazie anche alla svalutazione della Lira)

n Contrazione domanda internazionale e compe&zione economie emergen& fanno rallentare le esportazioni

n 2006-‐07 ripresa robusta n Calo brusco nel 2008 fino a metà 2009 (-‐30% in Italia) n Recupero importante, ma non uniforme, nel primo trimestre 2010 n ABenzione alla previsione di riduzione del PIL nell’Eurozona (-‐ 0,1% nel ‘12 e + 1,1% nel

‘13), da s&me BCE

Fonte: ISTAT, 2010 (www.istat.it)

© 2012 Riproduzione riservata – Fabrizio Amarilli

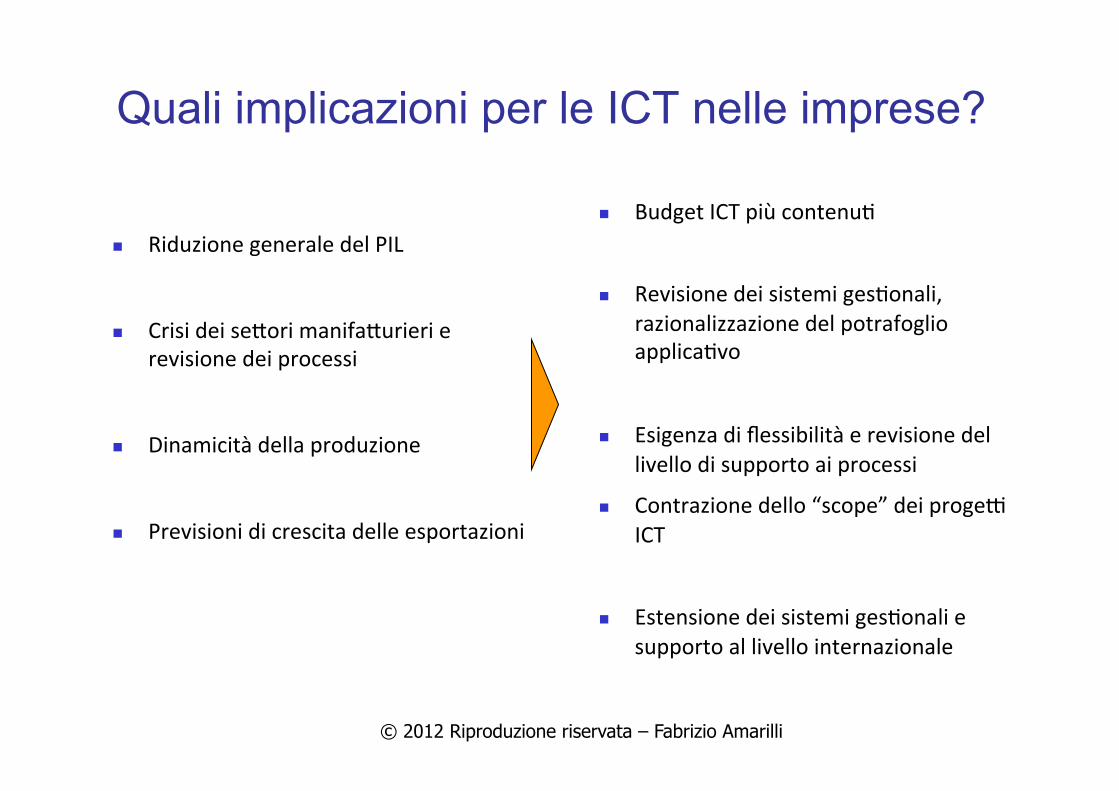

Quali implicazioni per le ICT nelle imprese?

n Riduzione generale del PIL

n Crisi dei seBori manifaBurieri e revisione dei processi

n Dinamicità della produzione

n Previsioni di crescita delle esportazioni

n Budget ICT più contenu&

n Revisione dei sistemi ges&onali, razionalizzazione del potrafoglio applica&vo

n Esigenza di flessibilità e revisione del livello di supporto ai processi

n Contrazione dello “scope” dei progeC ICT

n Estensione dei sistemi ges&onali e supporto al livello internazionale

© 2012 Riproduzione riservata – Fabrizio Amarilli

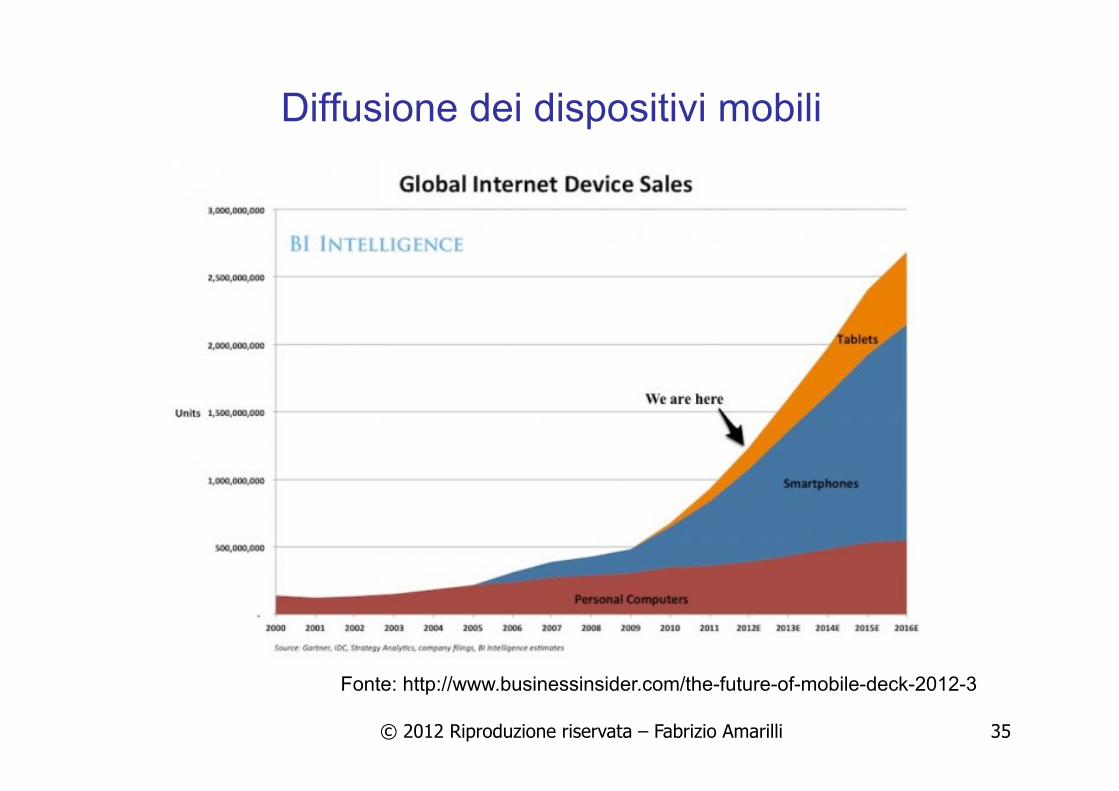

Gli utenti: cambiano le abitudini

n 21 milioni di smartphone in Italia nel 2011 n Nel 2011 vendu& più smartphone che PC (fonte: School of Management Politecnico di

Milano, 2011) n 500.000 tablet vendu& nel 2010, 1 milione nel 2011 (fonte: School of Management

Politecnico di Milano, 2011) n 4 milioni di tablet entro il 2013 (BCG, 2011)

Diffusione dei dispositivi mobili

© 2012 Riproduzione riservata – Fabrizio Amarilli 35

Fonte: http://www.businessinsider.com/the-future-of-mobile-deck-2012-3

© 2012 Riproduzione riservata – Fabrizio Amarilli

Gli utenti: cambiano le abitudini

L’esplosione delle informazioni

© 2012 Riproduzione riservata – Fabrizio Amarilli 37

Il valore aziendale sei Social Media

© 2012 Riproduzione riservata – Fabrizio Amarilli 38

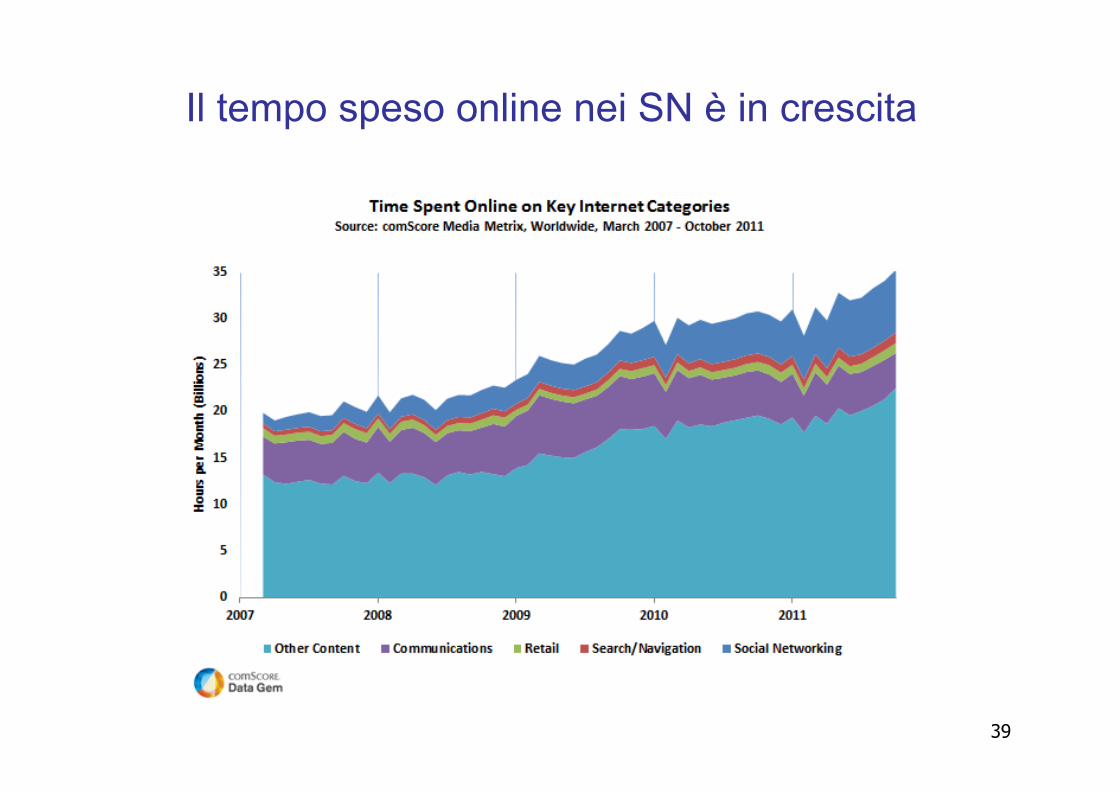

Il tempo speso online nei SN è in crescita

39

I Social Media possono rappresentare un patrimonio di informazioni

40

Numero di uten& ACvità (visite mensili) sui social media

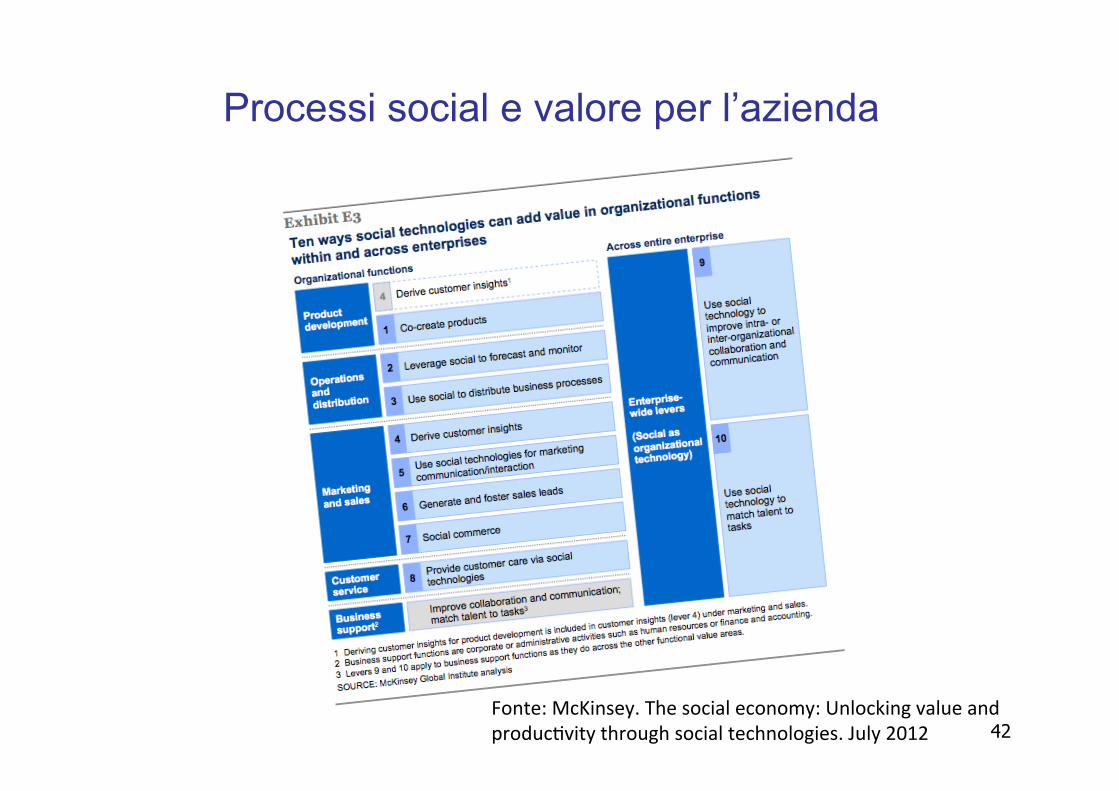

Processi social e valore per l’azienda

42 Fonte: McKinsey. The social economy: Unlocking value and produc&vity through social technologies. July 2012

Processi social e valore per l’azienda

43

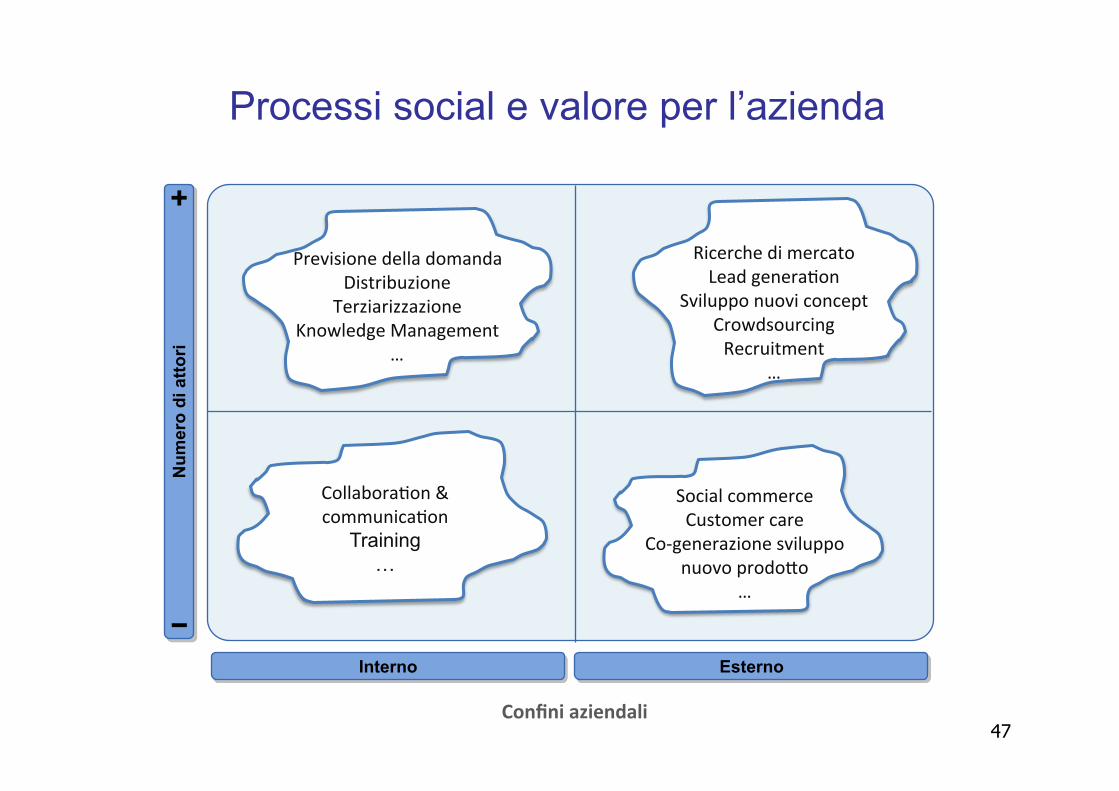

Co-‐generazione nello sviluppo nuovo prodoBo

Ricerche di mercato

Previsione della domanda Social commerce

Customer care

Collabora&on & communica&on Recruitment & scou&ng

Distribuzione

terziarizzazione

47

Num

ero

di a

ttori

Interno Esterno

Collabora&on & communica&on

Training …

Ricerche di mercato Lead genera&on

Sviluppo nuovi concept Crowdsourcing Recruitment

…

Social commerce Customer care

Co-‐generazione sviluppo nuovo prodoBo

…

Previsione della domanda Distribuzione

Terziarizzazione Knowledge Management

…

Processi social e valore per l’azienda

Confini aziendali

ERP e Cloud Compu&ng

© 2012 Riproduzione riservata – Fabrizio Amarilli 48

© 2012 Riproduzione riservata – Fabrizio Amarilli

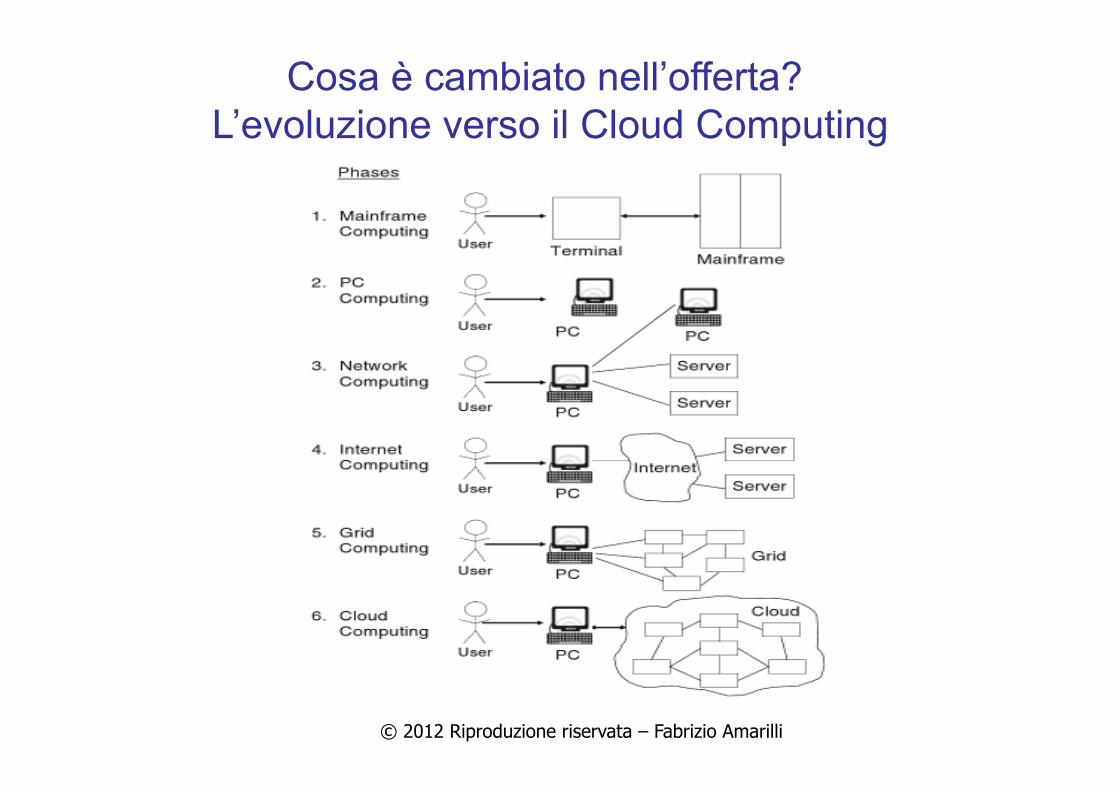

Cosa è cambiato nell’offerta? L’evoluzione verso il Cloud Computing

© 2012 Riproduzione riservata – Fabrizio Amarilli

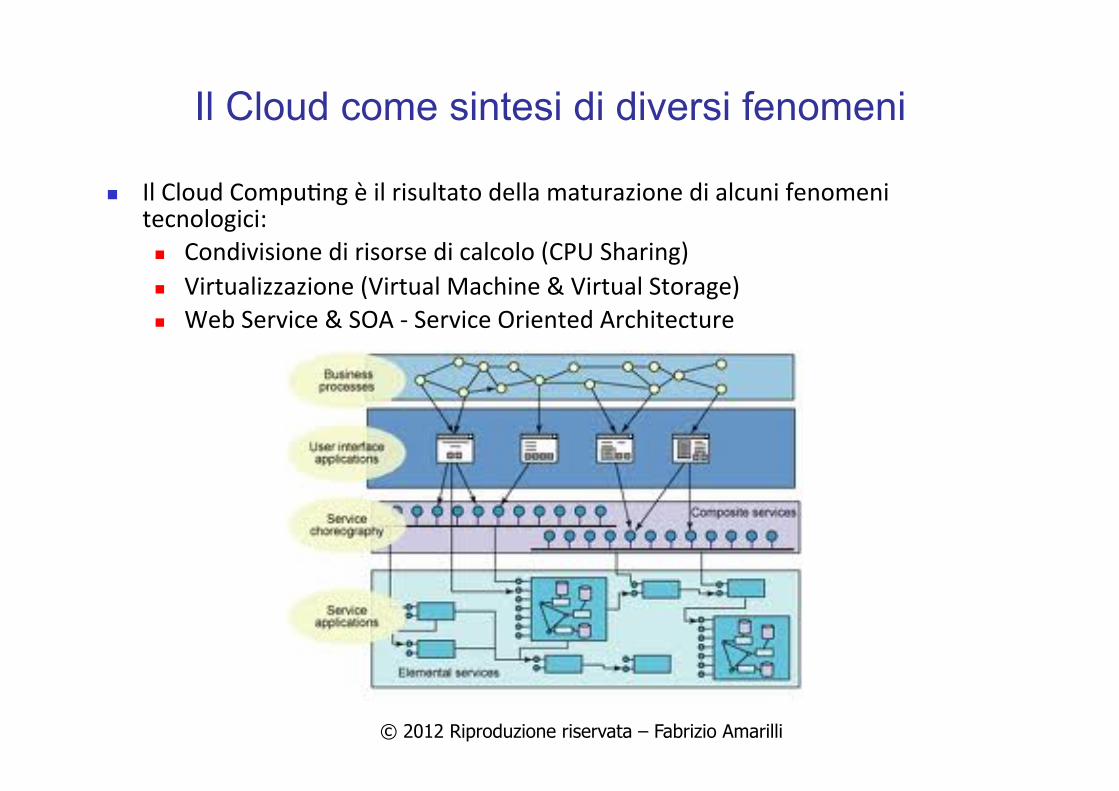

Il Cloud come sintesi di diversi fenomeni

n Il Cloud Compu&ng è il risultato della maturazione di alcuni fenomeni tecnologici: n Condivisione di risorse di calcolo (CPU Sharing) n Grid compu&ng

© 2012 Riproduzione riservata – Fabrizio Amarilli

n Il Cloud Compu&ng è il risultato della maturazione di alcuni fenomeni tecnologici: n Condivisione di risorse di calcolo (CPU Sharing) n Virtualizzazione (Virtual Machine & Virtual Storage)

Il Cloud come sintesi di diversi fenomeni

© 2012 Riproduzione riservata – Fabrizio Amarilli

n Il Cloud Compu&ng è il risultato della maturazione di alcuni fenomeni tecnologici: n Condivisione di risorse di calcolo (CPU Sharing) n Virtualizzazione (Virtual Machine & Virtual Storage) n Web Service & SOA -‐ Service Oriented Architecture

Il Cloud come sintesi di diversi fenomeni

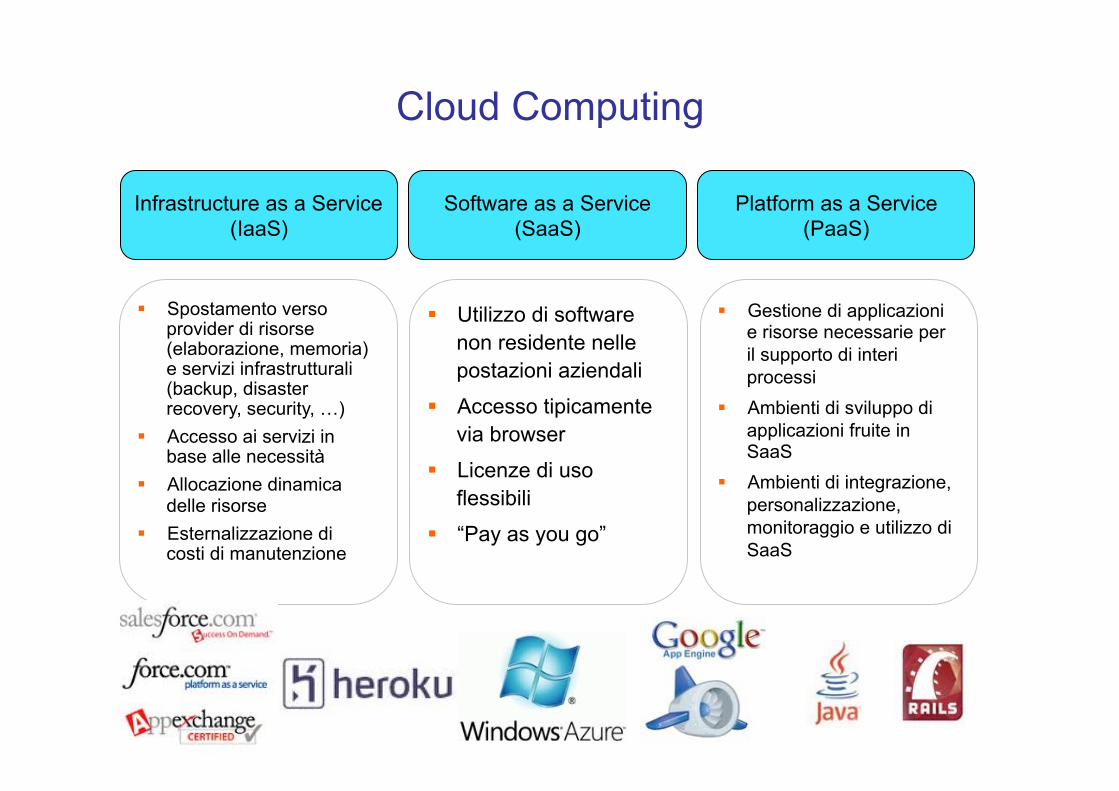

Cloud Computing

Infrastructure as a Service (IaaS)

Software as a Service (SaaS)

Platform as a Service (PaaS)

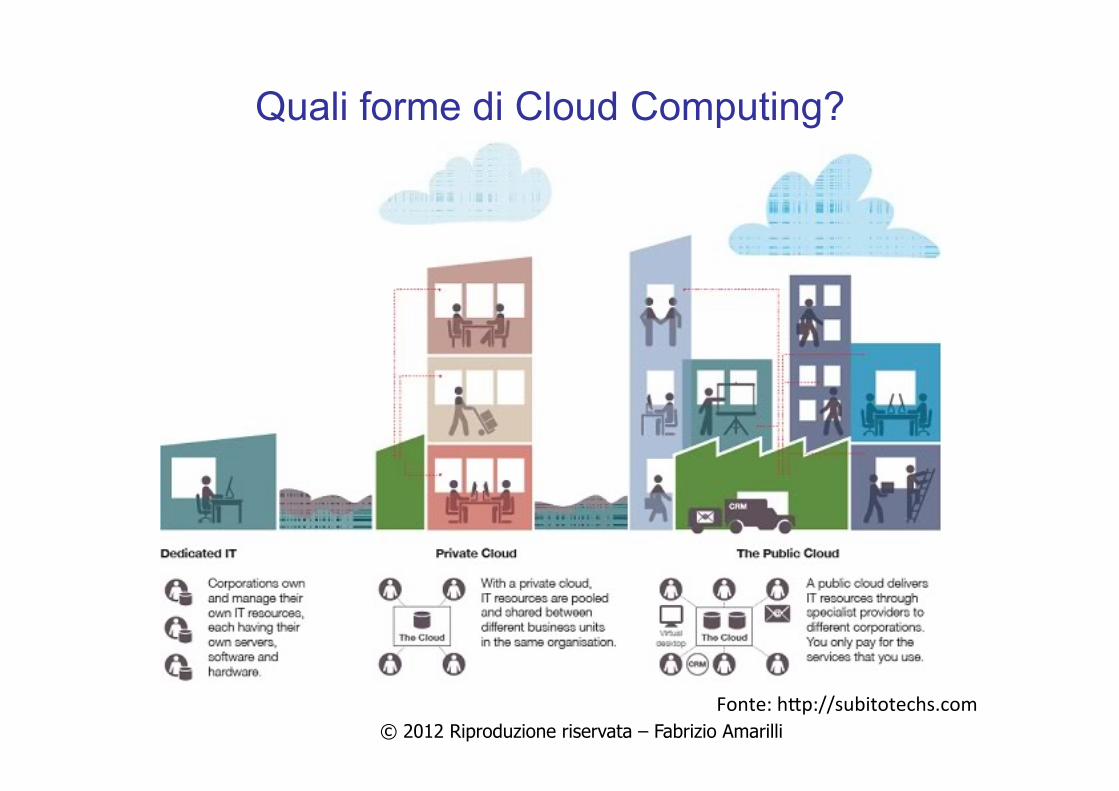

§ Spostamento verso provider di risorse (elaborazione, memoria) e servizi infrastrutturali (backup, disaster recovery, security, …)

§ Accesso ai servizi in base alle necessità

§ Allocazione dinamica delle risorse

§ Esternalizzazione di costi di manutenzione

§ Utilizzo di software non residente nelle postazioni aziendali

§ Accesso tipicamente via browser

§ Licenze di uso flessibili

§ “Pay as you go”

§ Gestione di applicazioni e risorse necessarie per il supporto di interi processi

§ Ambienti di sviluppo di applicazioni fruite in SaaS

§ Ambienti di integrazione, personalizzazione, monitoraggio e utilizzo di SaaS

© 2012 Riproduzione riservata – Fabrizio Amarilli

Quali forme di Cloud Computing?

Fonte: hBp://subitotechs.com

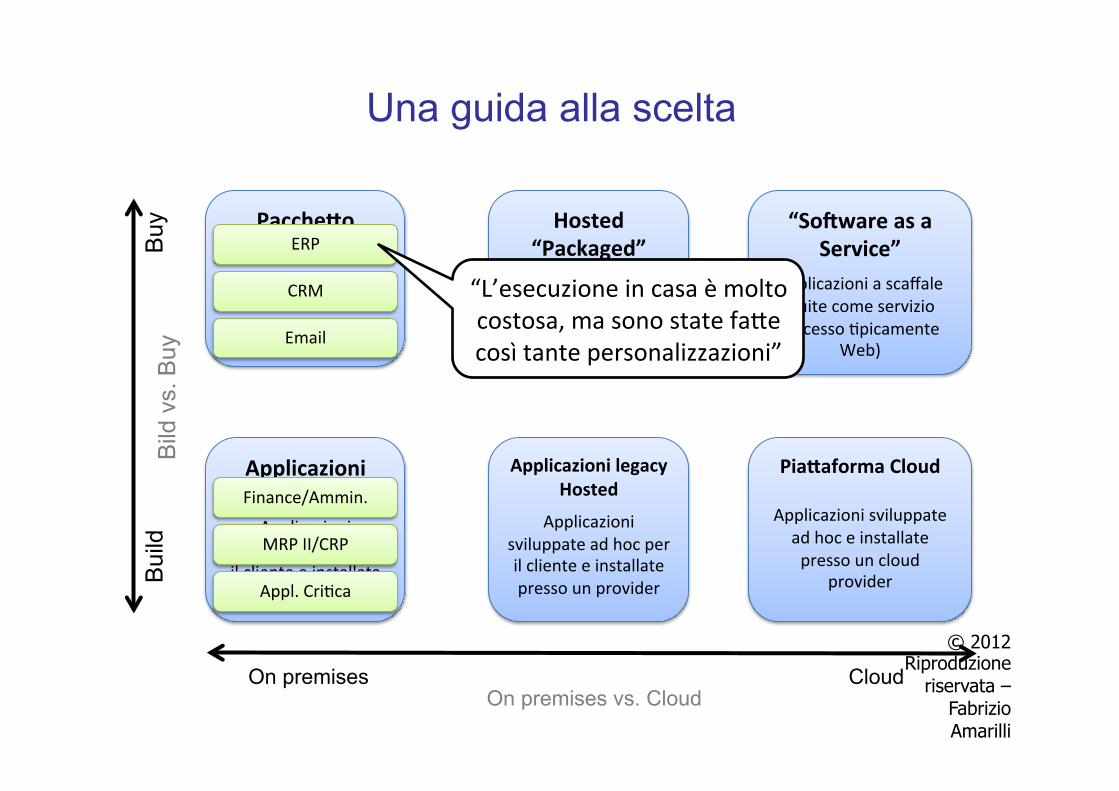

Una guida alla scelta

© 2012 Riproduzione

riservata – Fabrizio Amarilli

PaccheEo applica.vo

Applicazioni acquisite dal mercato “a

scaffale”

Applicazioni legacy in casa

Applicazioni sviluppate ad hoc per il cliente e installata peresso il ciente

Bui

ld

Buy

Applicazioni legacy Hosted

Applicazioni sviluppate ad hoc per il cliente e installate presso un provider

Hosted “Packaged”

Applicazioni acquisite dal mercato “a

scaffale” e installate presso un provider

PiaEaforma Cloud

Applicazioni sviluppate ad hoc e installate presso un cloud

provider

“SoPware as a Service”

Applicazioni a scaffale fruite come servizio (accesso &picamente

Web)

On premises vs. Cloud On premises Cloud

Bild

vs.

Buy

Una guida alla scelta

© 2012 Riproduzione

riservata – Fabrizio Amarilli

PaccheEo applica.vo

Applicazioni acquisite dal mercato “a

scaffale”

Applicazioni legacy in casa

Applicazioni sviluppate ad hoc per il cliente e installata peresso il ciente

Bui

ld

Buy

Applicazioni legacy Hosted

Applicazioni sviluppate ad hoc per il cliente e installate presso un provider

Hosted “Packaged”

Applicazioni acquisite dal mercato “a

scaffale” e installate presso un provider

PiaEaforma Cloud

Applicazioni sviluppate ad hoc e installate presso un cloud

provider

“SoPware as a Service”

Applicazioni a scaffale fruite come servizio (accesso &picamente

Web)

On premises vs. Cloud On premises Cloud

Bild

vs.

Buy

Trade off. Sono tutte soluzioni

accettabili

Massimo controllo

Massima economia di scala

Una guida alla scelta

© 2012 Riproduzione

riservata – Fabrizio Amarilli

PaccheEo applica.vo

Applicazioni acquisite dal mercato “a

scaffale”

Applicazioni legacy in casa

Applicazioni sviluppate ad hoc per il cliente e installata peresso il ciente

Bui

ld

Buy

Applicazioni legacy Hosted

Applicazioni sviluppate ad hoc per il cliente e installate presso un provider

Hosted “Packaged”

Applicazioni acquisite dal mercato “a

scaffale” e installate presso un provider

PiaEaforma Cloud

Applicazioni sviluppate ad hoc e installate presso un cloud

provider

“SoPware as a Service”

Applicazioni a scaffale fruite come servizio (accesso &picamente

Web)

On premises vs. Cloud On premises Cloud

Bild

vs.

Buy

CRM

ERP

“L’esecuzione in casa è molto costosa, ma sono state faBe così tante personalizzazioni”

Appl. Cri&ca

MRP II/CRP

Finance/Ammin.

Una guida alla scelta

© 2012 Riproduzione

riservata – Fabrizio Amarilli

PaccheEo applica.vo

Applicazioni acquisite dal mercato “a

scaffale”

Applicazioni legacy in casa

Applicazioni sviluppate ad hoc per il cliente e installata peresso il ciente

Bui

ld

Buy

Applicazioni legacy Hosted

Applicazioni sviluppate ad hoc per il cliente e installate presso un provider

Hosted “Packaged”

Applicazioni acquisite dal mercato “a

scaffale” e installate presso un provider

PiaEaforma Cloud

Applicazioni sviluppate ad hoc e installate presso un cloud

provider

“SoPware as a Service”

Applicazioni a scaffale fruite come servizio (accesso &picamente

Web)

On premises vs. Cloud On premises Cloud

Bild

vs.

Buy

Appl. Cri&ca

MRP II/CRP

Finance/Ammin.

CRM

ERP

“CRM ed Email sono servizi standard “commodity” – Limitate personalizzazioni, è più

conveninente che l’esecuzione presso un provider”

Una guida alla scelta

© 2012 Riproduzione

riservata – Fabrizio Amarilli

PaccheEo applica.vo

Applicazioni acquisite dal mercato “a

scaffale”

Applicazioni legacy in casa

Applicazioni sviluppate ad hoc per il cliente e installata peresso il ciente

Bui

ld

Buy

Applicazioni legacy Hosted

Applicazioni sviluppate ad hoc per il cliente e installate presso un provider

Hosted “Packaged”

Applicazioni acquisite dal mercato “a

scaffale” e installate presso un provider

PiaEaforma Cloud

Applicazioni sviluppate ad hoc e installate presso un cloud

provider

“SoPware as a Service”

Applicazioni a scaffale fruite come servizio (accesso &picamente

Web)

On premises vs. Cloud On premises Cloud

Bild

vs.

Buy

Clinical Trial

MRP/CRP

Finance/Ammin.

ERP

CRM

“Questa vecchia applicazione legacy è estremamente

costosa da manutenere, mi sta dando troppi problemi”

“… ma sono preoccupato per la riservatezza, meglio tenere

l’applicazione in casa”

Una guida alla scelta

© 2012 Riproduzione

riservata – Fabrizio Amarilli

PaccheEo applica.vo

Applicazioni acquisite dal mercato “a

scaffale”

Applicazioni legacy in casa

Applicazioni sviluppate ad hoc per il cliente e installata peresso il ciente

Bui

ld

Buy

Applicazioni legacy Hosted

Applicazioni sviluppate ad hoc per il cliente e installate presso un provider

Hosted “Packaged”

Applicazioni acquisite dal mercato “a

scaffale” e installate presso un provider

PiaEaforma Cloud

Applicazioni sviluppate ad hoc e installate presso un cloud

provider

“SoPware as a Service”

Applicazioni a scaffale fruite come servizio (accesso &picamente

Web)

On premises vs. Cloud On premises Cloud

Bild

vs.

Buy

Appl. Cri&ca

MRP II/CRP

ERP

CRM

Finance/Ammin.

Richiede così tante risorse di calcolo, vorrei aver accesso a

risorse meno costose”

Una guida alla scelta

© 2012 Riproduzione

riservata – Fabrizio Amarilli

PaccheEo applica.vo

Applicazioni acquisite dal mercato “a

scaffale”

Applicazioni legacy in casa

Applicazioni sviluppate ad hoc per il cliente e installata peresso il ciente

Bui

ld

Buy

Applicazioni legacy Hosted

Applicazioni sviluppate ad hoc per il cliente e installate presso un provider

Hosted “Packaged”

Applicazioni acquisite dal mercato “a

scaffale” e installate presso un provider

PiaEaforma Cloud

Applicazioni sviluppate ad hoc e installate presso un cloud

provider

“SoPware as a Service”

Applicazioni a scaffale fruite come servizio (accesso &picamente

Web)

On premises vs. Cloud On premises Cloud

Bild

vs.

Buy

Appl. Cri&ca

ERP

CRM

HR System

MRP II/CRP

Una guida alla scelta

© 2012 Riproduzione

riservata – Fabrizio Amarilli

PaccheEo applica.vo

Applicazioni acquisite dal mercato “a

scaffale”

Applicazioni legacy in casa

Applicazioni sviluppate ad hoc per il cliente e installata peresso il ciente

Bui

ld

Buy

Applicazioni legacy Hosted

Applicazioni sviluppate ad hoc per il cliente e installate presso un provider

Hosted “Packaged”

Applicazioni acquisite dal mercato “a

scaffale” e installate presso un provider

PiaEaforma Cloud

Applicazioni sviluppate ad hoc e installate presso un cloud

provider

“SoPware as a Service”

Applicazioni a scaffale fruite come servizio (accesso &picamente

Web)

On premises vs. Cloud On premises Cloud

Bild

vs.

Buy

Appl. Cri&ca

ERP

CRM

HR System

MRP II/CRP “E’ qui che devo inves&re le mie risorse ed aumentare la

capacità”

Una guida alla scelta

© 2012 Riproduzione

riservata – Fabrizio Amarilli

PaccheEo applica.vo

Applicazioni acquisite dal mercato “a

scaffale”

Applicazioni legacy in casa

Applicazioni sviluppate ad hoc per il cliente e installata peresso il ciente

Bui

ld

Buy

Applicazioni legacy Hosted

Applicazioni sviluppate ad hoc per il cliente e installate presso un provider

Hosted “Packaged”

Applicazioni acquisite dal mercato “a

scaffale” e installate presso un provider

PiaEaforma Cloud

Applicazioni sviluppate ad hoc e installate presso un cloud

provider

“SoPware as a Service”

Applicazioni a scaffale fruite come servizio (accesso &picamente

Web)

On premises vs. Cloud On premises Cloud

Bild

vs.

Buy

Appl. Cri&ca

ERP

CRM

HR System

MRP II/CRP

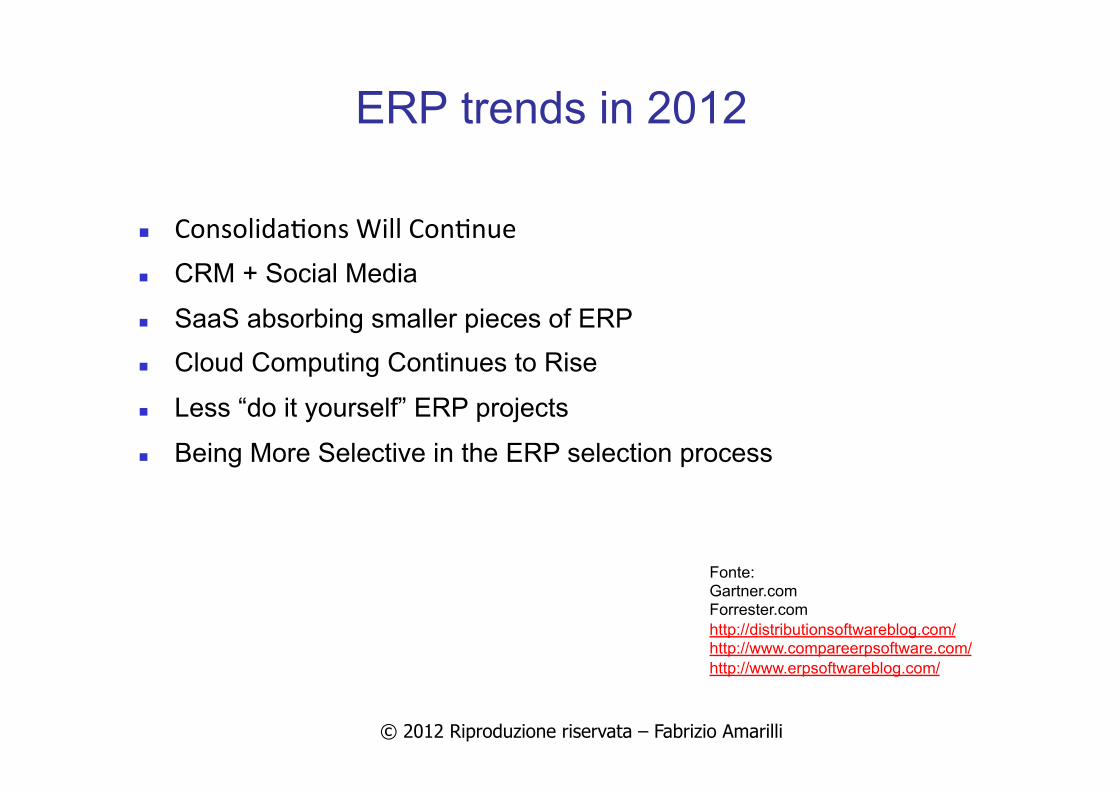

ERP trends in 2012

© 2012 Riproduzione riservata – Fabrizio Amarilli

n Consolida&ons Will Con&nue n CRM + Social Media

n SaaS absorbing smaller pieces of ERP n Cloud Computing Continues to Rise

n Less “do it yourself” ERP projects

n Being More Selective in the ERP selection process

Fonte: Gartner.com Forrester.com http://distributionsoftwareblog.com/ http://www.compareerpsoftware.com/ http://www.erpsoftwareblog.com/