Smau Firenze 2015 - KPMG

47

Le sfide in un processo d'internazionalizzazione: gli incentivi fiscali promossi dall'Italia D.ssa Sara Nuzzaci – Socio fondatore KPMG – Studio Associato Consulenza legale e tributaria

-

Upload

smau -

Category

Technology

-

view

102 -

download

0

Transcript of Smau Firenze 2015 - KPMG

Le sfide in un processod'internazionalizzazione: gliincentivi fiscali promossidall'Italia

D.ssa Sara Nuzzaci –

Socio fondatore

KPMG – Studio Associato

Consulenza legale e tributaria

1© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Premessa

Globalizzazione

Programmazione europea

Innovazione tecnologica/R&D

Strategie di politica economico industriale dei

diversi Paesi

Incentivi Fiscali

Strategie d'impresa

Start up e PMI Innovative

3© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Start up e PMI innovative

Decreto Legge 2012, n. 79, convertito nella Legge 2012, n. 221

Decreto Legge 24 gennaio 2015 n. 3, convertito con modificazioni dalla Legge 24 marzo 2015, n. 33

START-UP INNOVATIVA

PMI INNOVATIVA

4© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

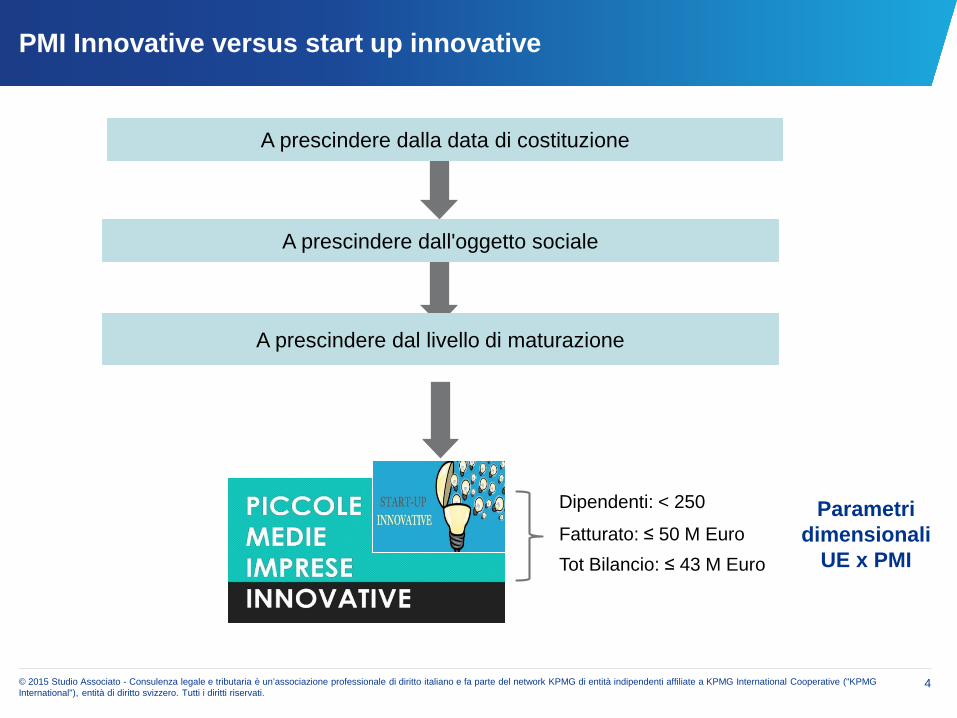

PMI Innovative versus start up innovative

A prescindere dalla data di costituzione

A prescindere dall'oggetto sociale

A prescindere dal livello di maturazione

Dipendenti: < 250

Fatturato: ≤ 50 M EuroTot Bilancio: ≤ 43 M Euro

Parametri dimensionali

UE x PMI

5© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

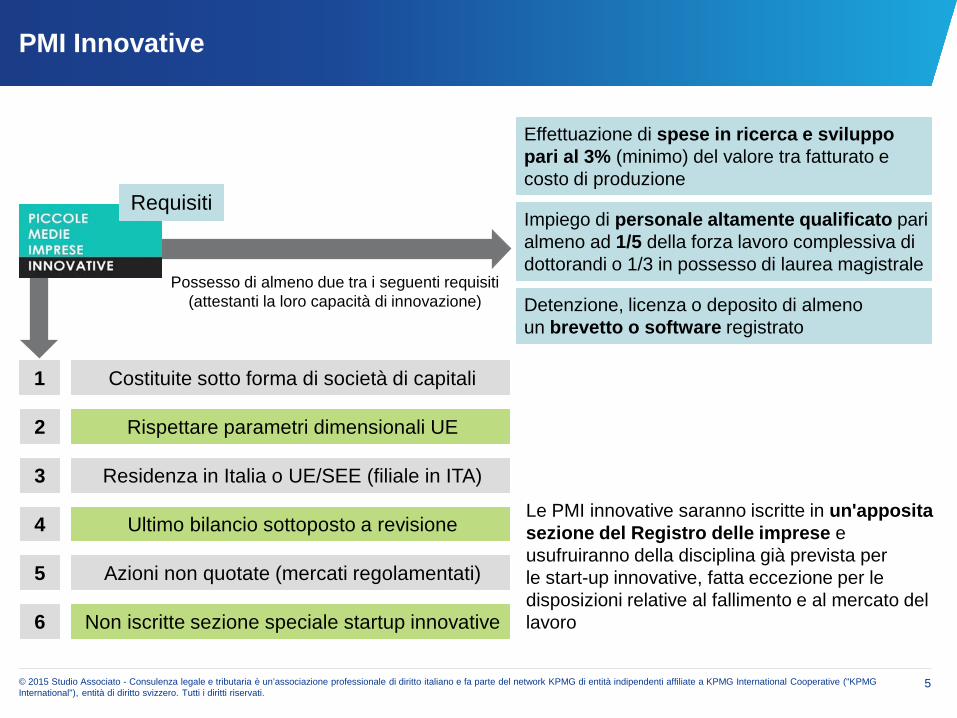

PMI Innovative

Requisiti

1 Costituite sotto forma di società di capitali

2 Rispettare parametri dimensionali UE

3 Residenza in Italia o UE/SEE (filiale in ITA)

4 Ultimo bilancio sottoposto a revisione

5 Azioni non quotate (mercati regolamentati)

6 Non iscritte sezione speciale startup innovative

Possesso di almeno due tra i seguenti requisiti (attestanti la loro capacità di innovazione)

Effettuazione di spese in ricerca e sviluppo pari al 3% (minimo) del valore tra fatturato e costo di produzione

Impiego di personale altamente qualificato pari almeno ad 1/5 della forza lavoro complessiva di dottorandi o 1/3 in possesso di laurea magistrale

Detenzione, licenza o deposito di almeno un brevetto o software registrato

Le PMI innovative saranno iscritte in un'apposita sezione del Registro delle imprese e usufruiranno della disciplina già prevista per le start-up innovative, fatta eccezione per le disposizioni relative al fallimento e al mercato del lavoro

6© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

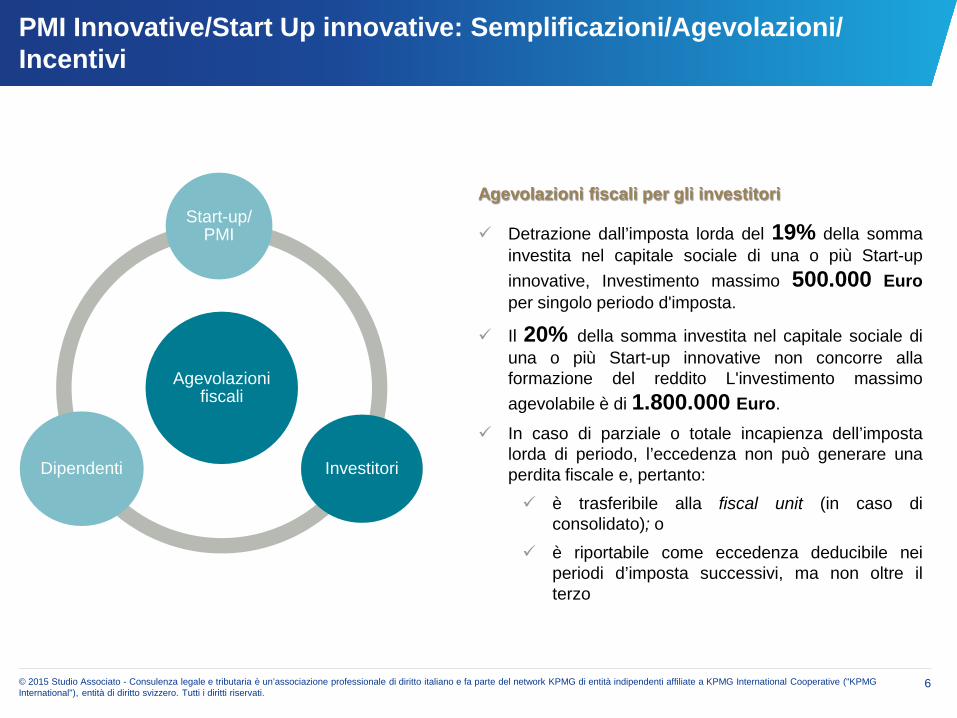

Agevolazioni fiscali per gli investitori

Detrazione dall’imposta lorda del 19% della sommainvestita nel capitale sociale di una o più Start-upinnovative, Investimento massimo 500.000 Europer singolo periodo d'imposta.

Il 20% della somma investita nel capitale sociale diuna o più Start-up innovative non concorre allaformazione del reddito L'investimento massimoagevolabile è di 1.800.000 Euro.

In caso di parziale o totale incapienza dell’impostalorda di periodo, l’eccedenza non può generare unaperdita fiscale e, pertanto: è trasferibile alla fiscal unit (in caso di

consolidato); o è riportabile come eccedenza deducibile nei

periodi d’imposta successivi, ma non oltre ilterzo

Agevolazioni fiscali

Start-up/ PMI

InvestitoriDipendenti

PMI Innovative/Start Up innovative: Semplificazioni/Agevolazioni/ Incentivi

7© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

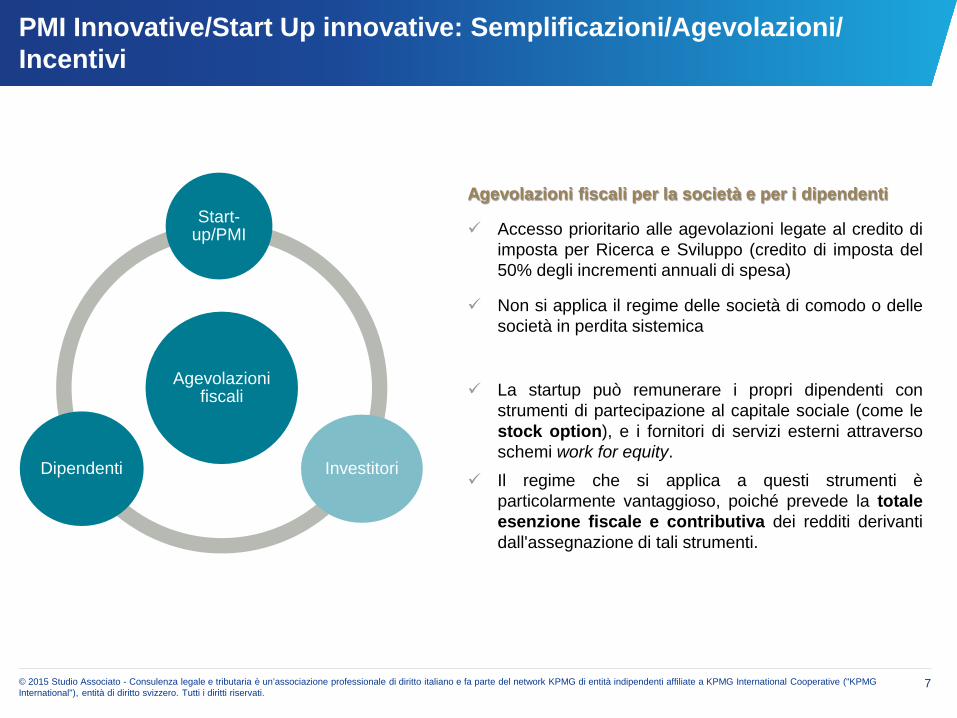

Agevolazioni fiscali per la società e per i dipendenti

Accesso prioritario alle agevolazioni legate al credito diimposta per Ricerca e Sviluppo (credito di imposta del50% degli incrementi annuali di spesa)

Non si applica il regime delle società di comodo o dellesocietà in perdita sistemica

La startup può remunerare i propri dipendenti construmenti di partecipazione al capitale sociale (come lestock option), e i fornitori di servizi esterni attraversoschemi work for equity.

Il regime che si applica a questi strumenti èparticolarmente vantaggioso, poiché prevede la totaleesenzione fiscale e contributiva dei redditi derivantidall'assegnazione di tali strumenti.

Agevolazioni fiscali

Start-up/PMI

InvestitoriDipendenti

PMI Innovative/Start Up innovative: Semplificazioni/Agevolazioni/ Incentivi

8© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

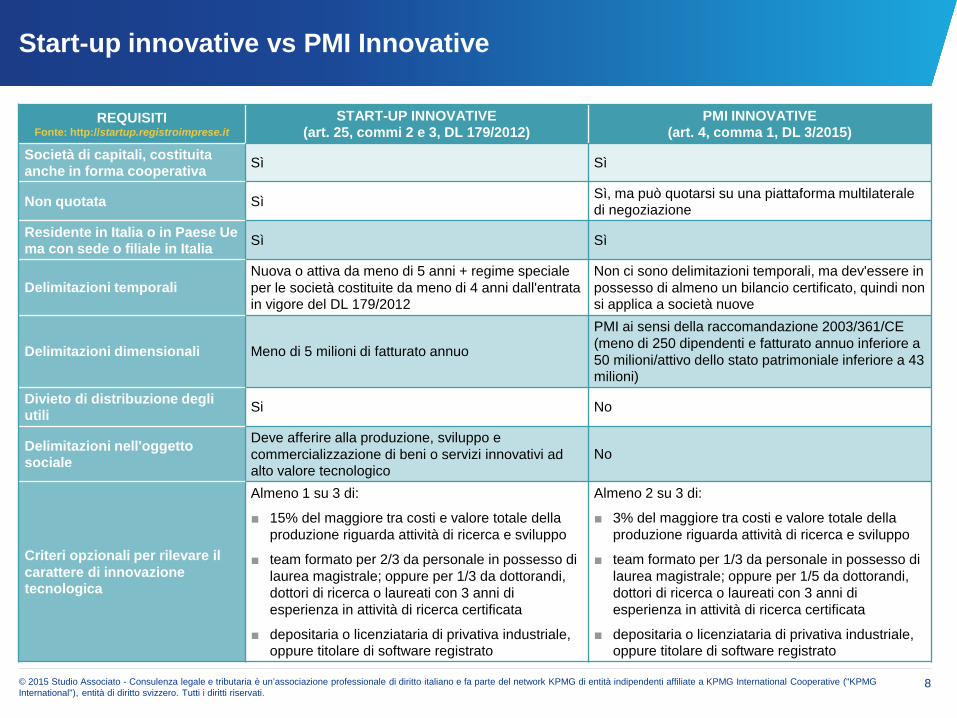

Start-up innovative vs PMI Innovative

REQUISITI Fonte: http://startup.registroimprese.it

START-UP INNOVATIVE(art. 25, commi 2 e 3, DL 179/2012)

PMI INNOVATIVE(art. 4, comma 1, DL 3/2015)

Società di capitali, costituita anche in forma cooperativa Sì Sì

Non quotata Sì Sì, ma può quotarsi su una piattaforma multilaterale di negoziazione

Residente in Italia o in Paese Ue ma con sede o filiale in Italia Sì Sì

Delimitazioni temporaliNuova o attiva da meno di 5 anni + regime speciale per le società costituite da meno di 4 anni dall'entrata in vigore del DL 179/2012

Non ci sono delimitazioni temporali, ma dev'essere in possesso di almeno un bilancio certificato, quindi non si applica a società nuove

Delimitazioni dimensionali Meno di 5 milioni di fatturato annuo

PMI ai sensi della raccomandazione 2003/361/CE (meno di 250 dipendenti e fatturato annuo inferiore a 50 milioni/attivo dello stato patrimoniale inferiore a 43 milioni)

Divieto di distribuzione degli utili Si No

Delimitazioni nell'oggetto sociale

Deve afferire alla produzione, sviluppo e commercializzazione di beni o servizi innovativi ad alto valore tecnologico

No

Criteri opzionali per rilevare il carattere di innovazione tecnologica

Almeno 1 su 3 di:

■ 15% del maggiore tra costi e valore totale della produzione riguarda attività di ricerca e sviluppo

■ team formato per 2/3 da personale in possesso di laurea magistrale; oppure per 1/3 da dottorandi, dottori di ricerca o laureati con 3 anni di esperienza in attività di ricerca certificata

■ depositaria o licenziataria di privativa industriale, oppure titolare di software registrato

Almeno 2 su 3 di:

■ 3% del maggiore tra costi e valore totale della produzione riguarda attività di ricerca e sviluppo

■ team formato per 1/3 da personale in possesso di laurea magistrale; oppure per 1/5 da dottorandi, dottori di ricerca o laureati con 3 anni di esperienza in attività di ricerca certificata

■ depositaria o licenziataria di privativa industriale, oppure titolare di software registrato

9© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

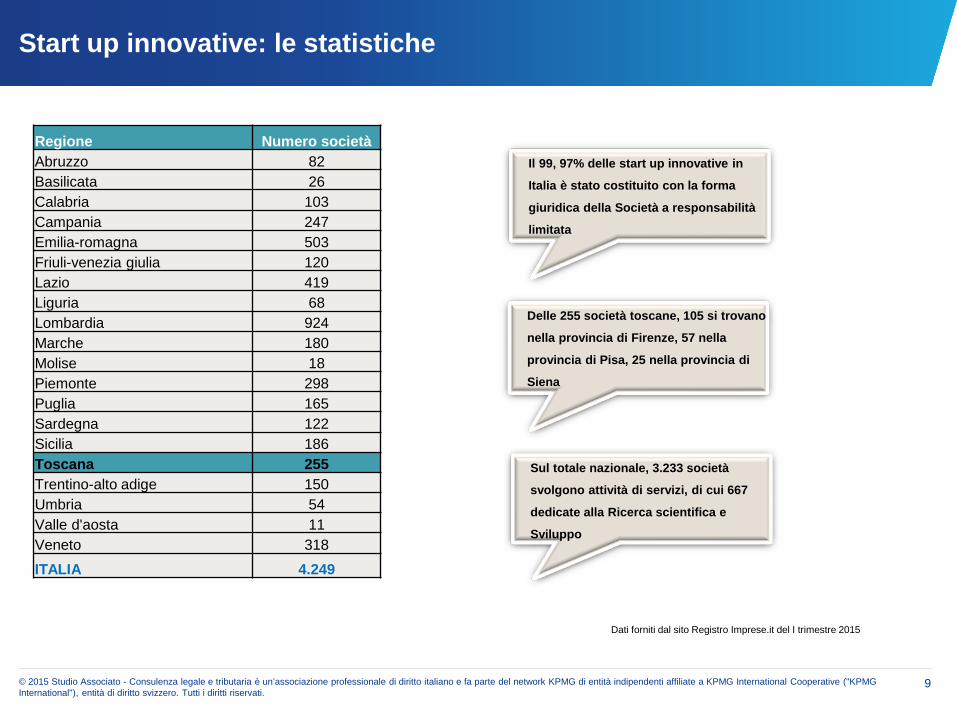

Il 99, 97% delle start up innovative in

Italia è stato costituito con la forma

giuridica della Società a responsabilità

limitata

Delle 255 società toscane, 105 si trovano

nella provincia di Firenze, 57 nella

provincia di Pisa, 25 nella provincia di

Siena

Sul totale nazionale, 3.233 società

svolgono attività di servizi, di cui 667

dedicate alla Ricerca scientifica e

Sviluppo

Dati forniti dal sito Registro Imprese.it del I trimestre 2015

Start up innovative: le statistiche

Regione Numero societàAbruzzo 82Basilicata 26Calabria 103Campania 247Emilia-romagna 503Friuli-venezia giulia 120Lazio 419Liguria 68Lombardia 924Marche 180Molise 18Piemonte 298Puglia 165Sardegna 122Sicilia 186Toscana 255Trentino-alto adige 150Umbria 54Valle d'aosta 11Veneto 318

ITALIA 4.249

Patent Box

11© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

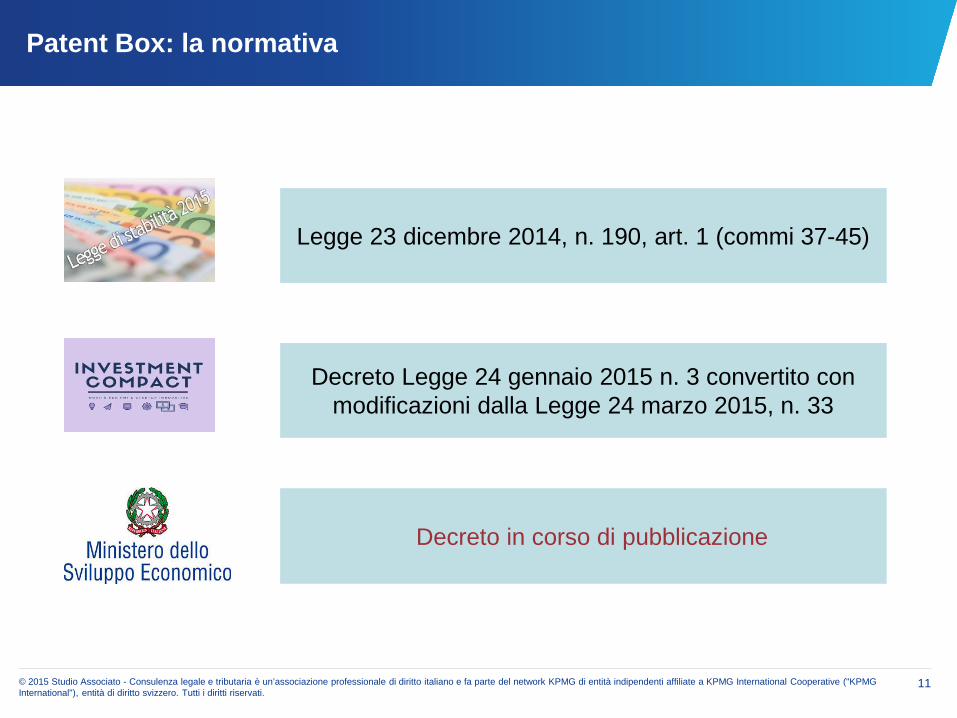

Patent Box: la normativa

Legge 23 dicembre 2014, n. 190, art. 1 (commi 37-45)

Decreto Legge 24 gennaio 2015 n. 3 convertito con modificazioni dalla Legge 24 marzo 2015, n. 33

Decreto in corso di pubblicazione

12© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

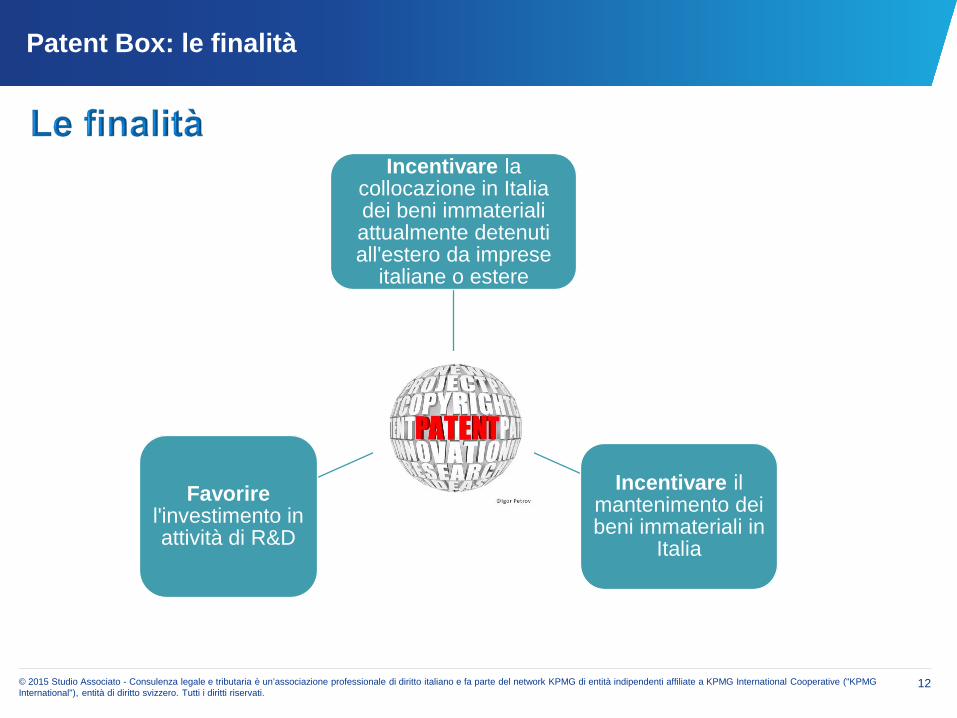

Patent Box: le finalità

PatentBox

Incentivare la collocazione in Italia dei beni immateriali attualmente detenuti all'estero da imprese

italiane o estere

Incentivare il mantenimento dei beni immateriali in

Italia

Favorirel'investimento in attività di R&D

13© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

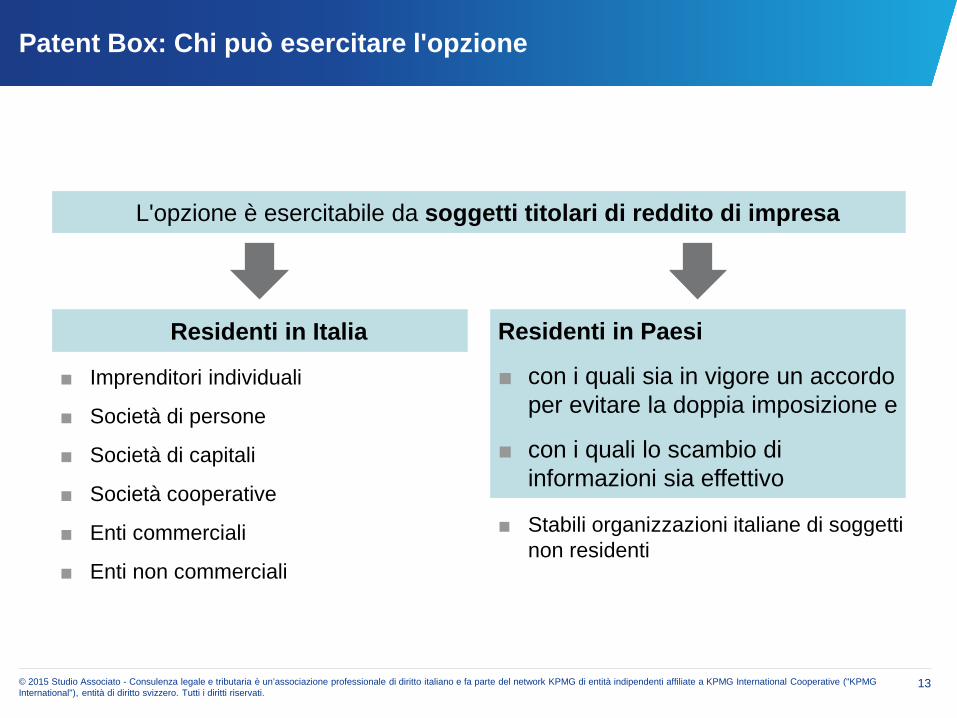

Patent Box: Chi può esercitare l'opzione

L'opzione è esercitabile da soggetti titolari di reddito di impresa

Residenti in Italia Residenti in Paesi

■ con i quali sia in vigore un accordo per evitare la doppia imposizione e

■ con i quali lo scambio di informazioni sia effettivo

■ Imprenditori individuali

■ Società di persone

■ Società di capitali

■ Società cooperative

■ Enti commerciali

■ Enti non commerciali

■ Stabili organizzazioni italiane di soggettinon residenti

14© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Patent Box: Chi può esercitare l'opzione

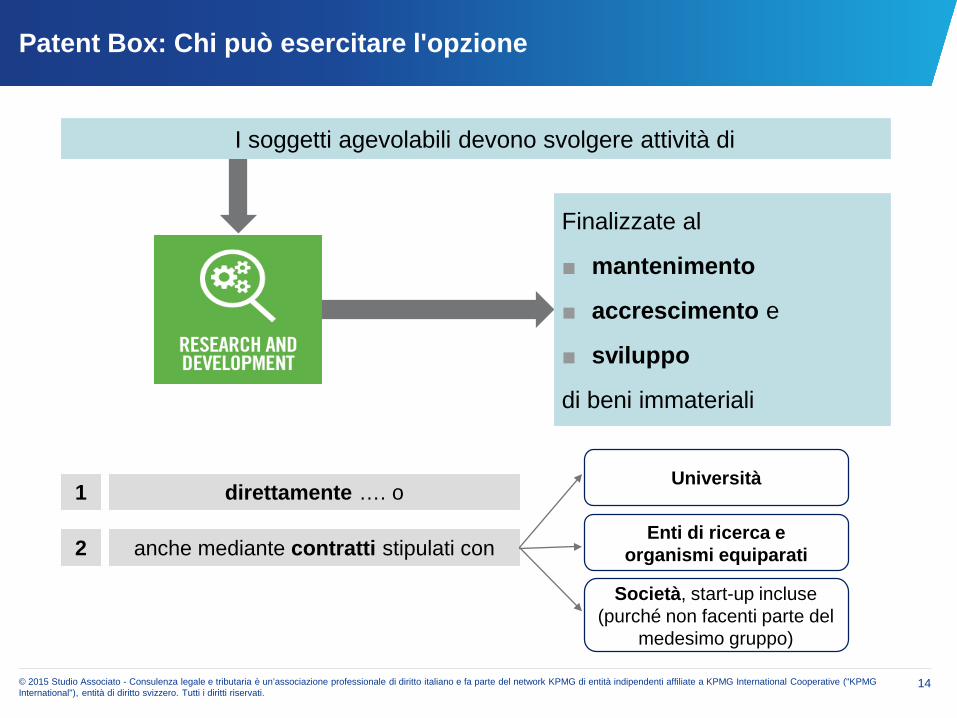

I soggetti agevolabili devono svolgere attività di

Finalizzate al

■ mantenimento

■ accrescimento e

■ sviluppo

di beni immateriali

1 direttamente …. o

2 anche mediante contratti stipulati con

Università

Enti di ricerca e organismi equiparati

Società, start-up incluse(purché non facenti parte del

medesimo gruppo)

15© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

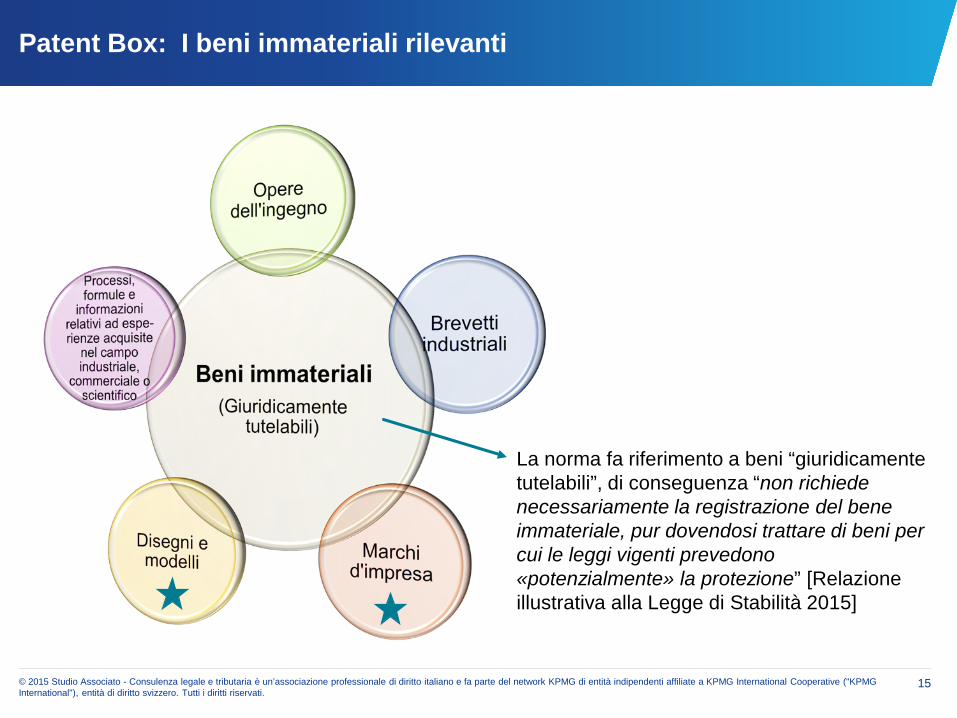

Patent Box: I beni immateriali rilevanti

La norma fa riferimento a beni “giuridicamente tutelabili”, di conseguenza “non richiede necessariamente la registrazione del bene immateriale, pur dovendosi trattare di beni per cui le leggi vigenti prevedono «potenzialmente» la protezione” [Relazione illustrativa alla Legge di Stabilità 2015]

16© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Patent Box: L'esercizio dell'opzione

L'esercizio dell'opzione

Decorre dal 2015 (per i

soggetti con esercizio solare)

E' irrevocabile per 5 esercizi (rinnovabile)

Rileva anche ai fini IRAP

17© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Patent Box: L'esercizio dell'opzione

L'esercizio dell'opzione

Può essere esercitato da chi

ha diritto allo sfruttamento

economico dei beni immateriali

Per i primi due periodi di imposta

è comunicato all'Agenzia delle entrate secondo

modalità e termini indicati in apposito

provvedimento

Viene “ereditato” dal

soggetto avente causa in caso di

operazioni straordinarie

E' regolatoda disposizioni

particolari in caso di ruling al

fine di poter determinare il

periodo di imposta

agevolabile

A regime è comunicato in dichiarazione

18© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

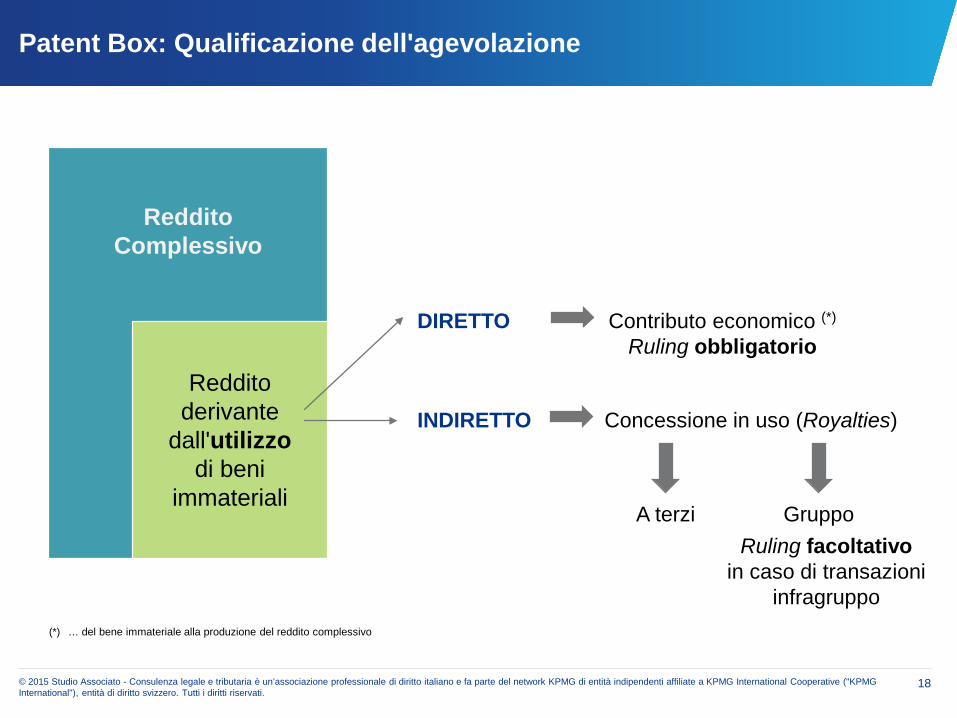

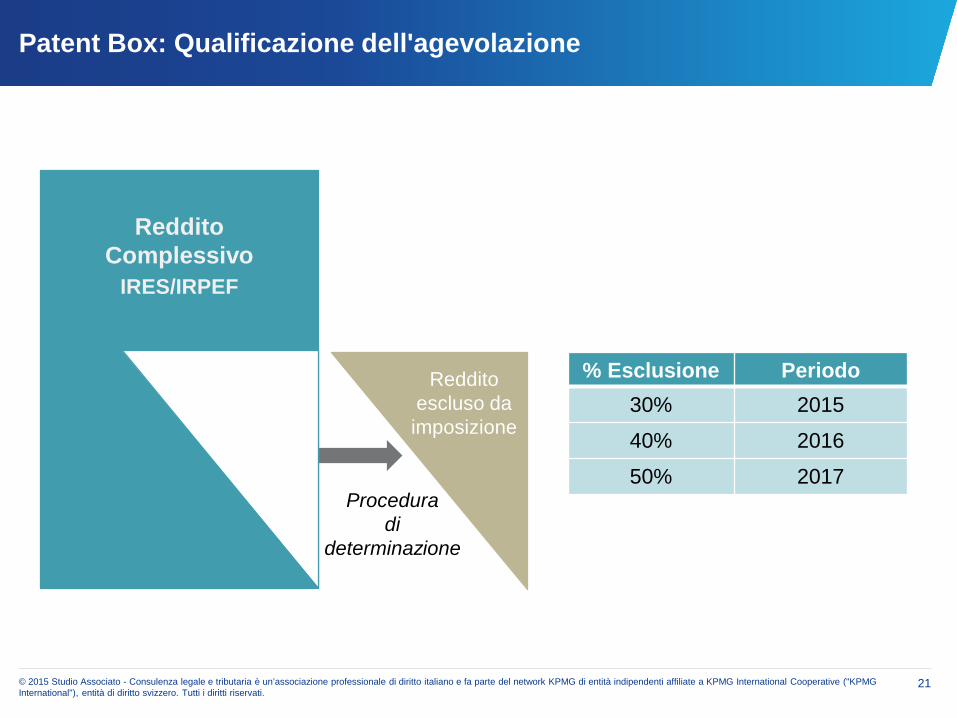

Patent Box: Qualificazione dell'agevolazione

Reddito Complessivo

DIRETTO

Concessione in uso (Royalties)

Reddito derivante

dall'utilizzodi beni

immateriali

Contributo economico (*)

Ruling obbligatorio

INDIRETTO

Ruling facoltativo in caso di transazioni

infragruppo

A terzi Gruppo

(*) … del bene immateriale alla produzione del reddito complessivo

19© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

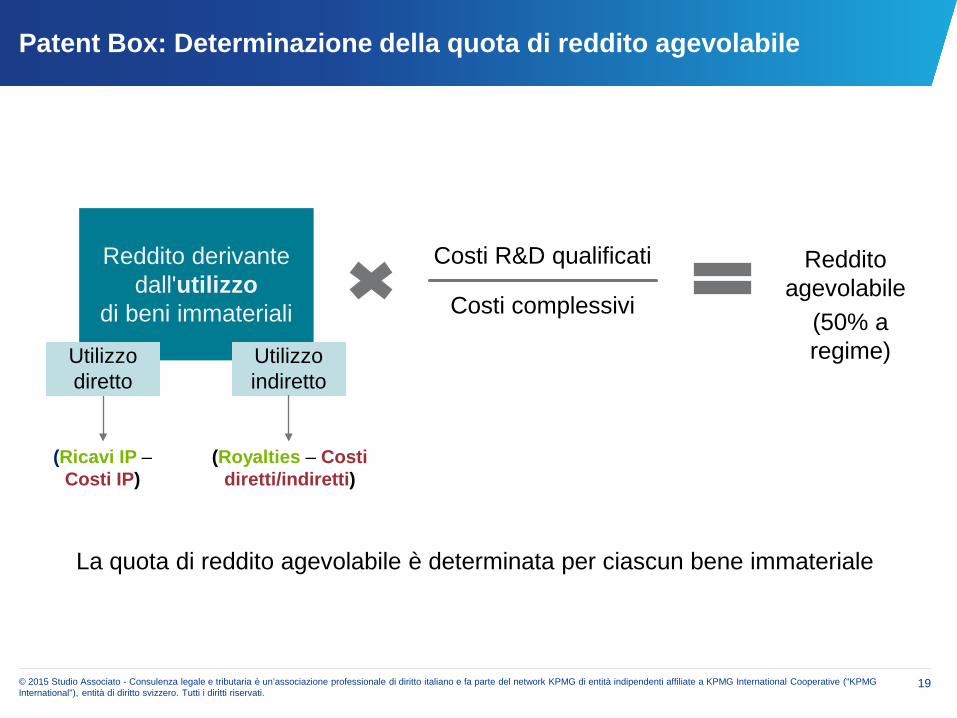

Patent Box: Determinazione della quota di reddito agevolabile

Reddito derivante dall'utilizzo

di beni immateriali

Costi R&D qualificati

Costi complessivi(50% a regime)

Reddito agevolabile

Utilizzo diretto

Utilizzo indiretto

(Ricavi IP –Costi IP)

(Royalties – Costi diretti/indiretti)

La quota di reddito agevolabile è determinata per ciascun bene immateriale

20© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Patent Box: Determinazione della quota di reddito agevolabile

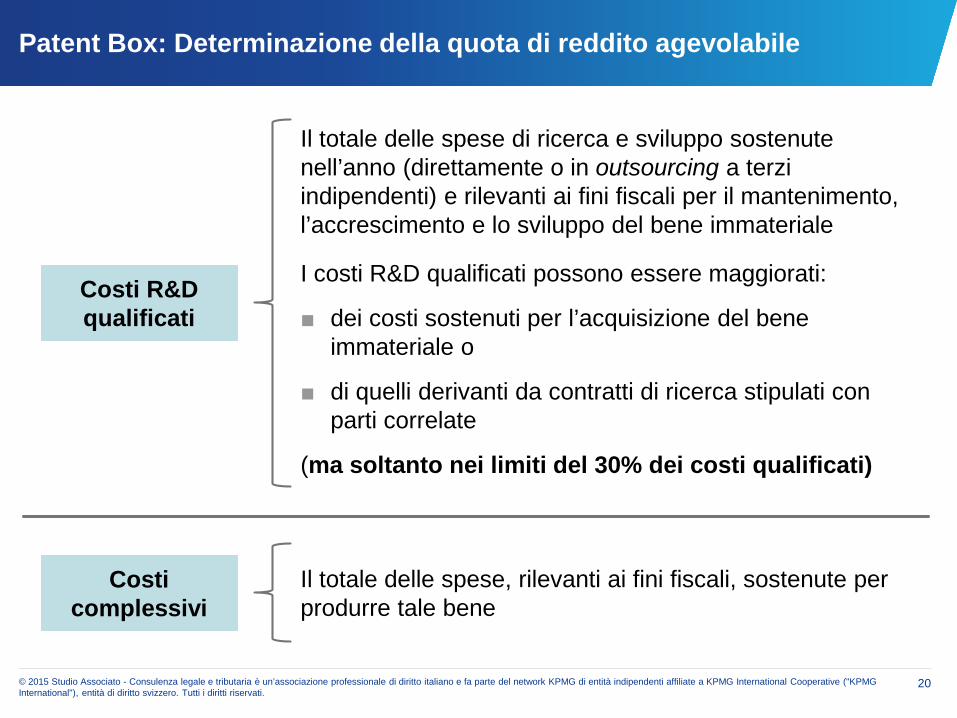

Costi R&D qualificati

Costi complessivi

Il totale delle spese di ricerca e sviluppo sostenute nell’anno (direttamente o in outsourcing a terzi indipendenti) e rilevanti ai fini fiscali per il mantenimento, l’accrescimento e lo sviluppo del bene immateriale

Il totale delle spese, rilevanti ai fini fiscali, sostenute per produrre tale bene

I costi R&D qualificati possono essere maggiorati:

■ dei costi sostenuti per l’acquisizione del bene immateriale o

■ di quelli derivanti da contratti di ricerca stipulati con parti correlate

(ma soltanto nei limiti del 30% dei costi qualificati)

21© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Patent Box: Qualificazione dell'agevolazione

Reddito Complessivo

Reddito escluso da imposizione

IRES/IRPEF

% Esclusione Periodo30% 2015

40% 2016

50% 2017Procedura

di determinazione

22© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

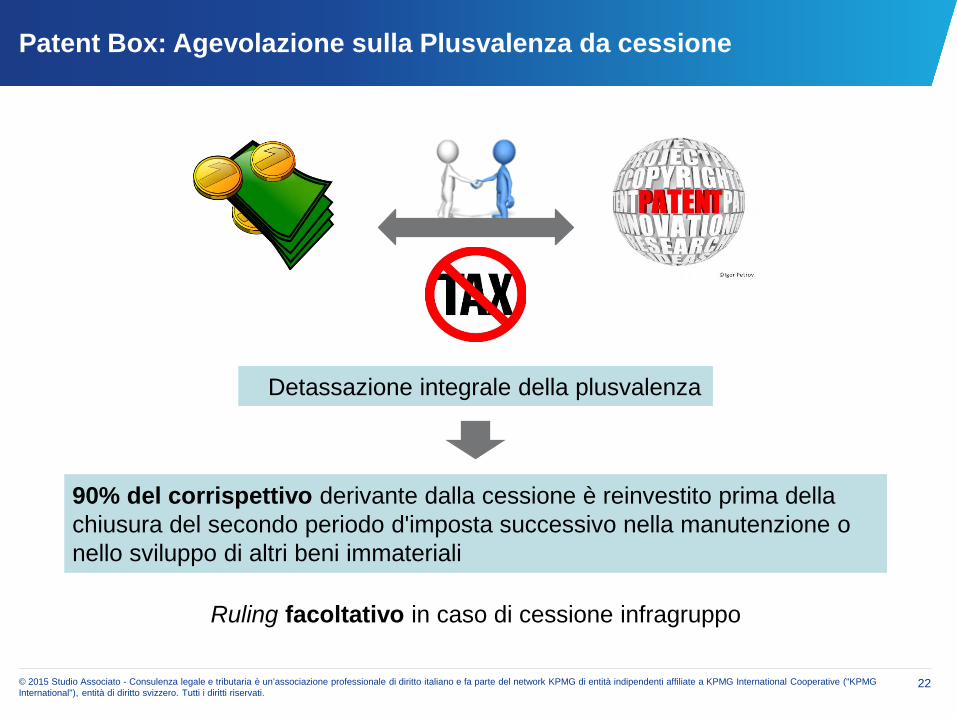

Patent Box: Agevolazione sulla Plusvalenza da cessione

Detassazione integrale della plusvalenza

90% del corrispettivo derivante dalla cessione è reinvestito prima della chiusura del secondo periodo d'imposta successivo nella manutenzione o nello sviluppo di altri beni immateriali

Ruling facoltativo in caso di cessione infragruppo

Creditod'imposta per la Ricerca e Sviluppo

24© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Credito d'imposta R&D

Legge 23 dicembre 2013, n. 145

Decreto attuativo del 28 maggio 2015

25© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

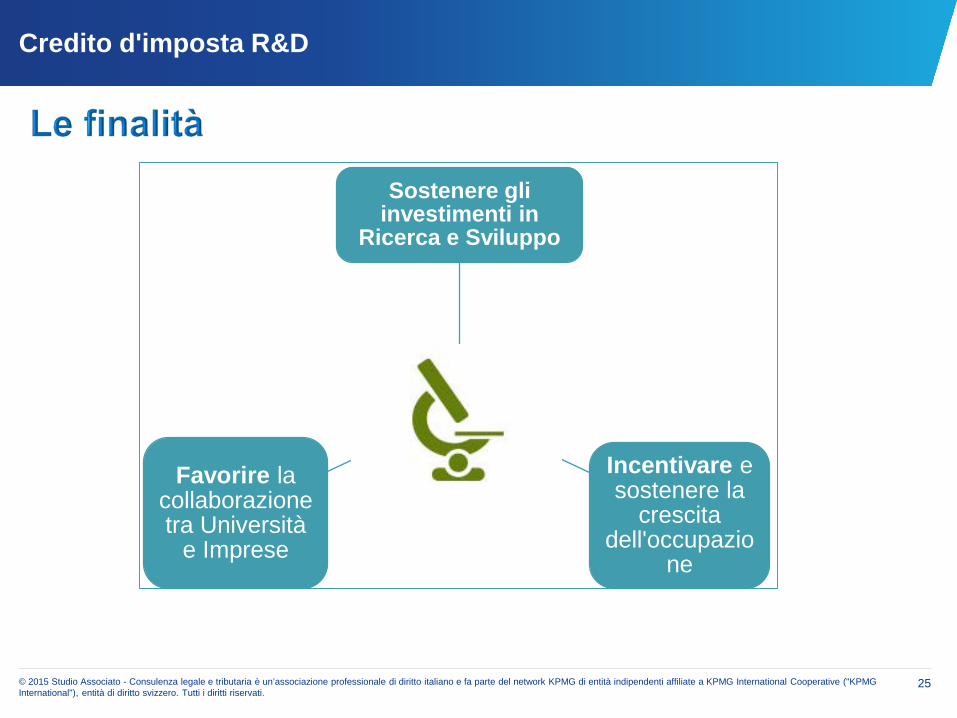

Credito d'imposta R&D

R&S

Sostenere gli investimenti in

Ricerca e Sviluppo

Incentivare e sostenere la

crescita dell'occupazio

ne

Favorire la collaborazione tra Università

e Imprese

26© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

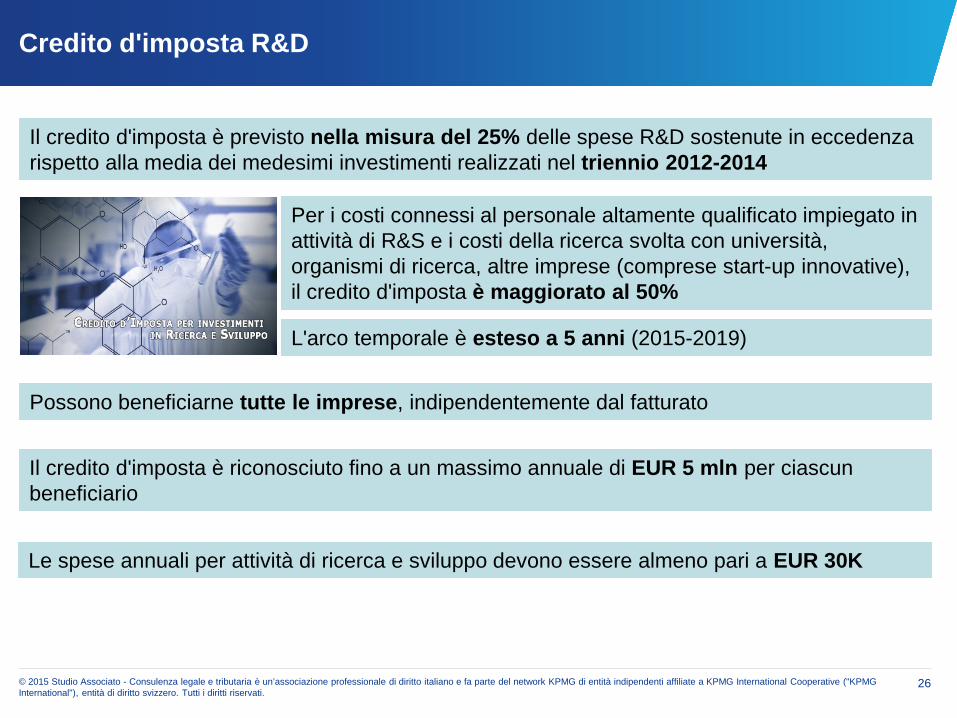

Credito d'imposta R&D

Il credito d'imposta è previsto nella misura del 25% delle spese R&D sostenute in eccedenza rispetto alla media dei medesimi investimenti realizzati nel triennio 2012-2014

Per i costi connessi al personale altamente qualificato impiegato in attività di R&S e i costi della ricerca svolta con università, organismi di ricerca, altre imprese (comprese start-up innovative), il credito d'imposta è maggiorato al 50%

L'arco temporale è esteso a 5 anni (2015-2019)

Il credito d'imposta è riconosciuto fino a un massimo annuale di EUR 5 mln per ciascun beneficiario

Le spese annuali per attività di ricerca e sviluppo devono essere almeno pari a EUR 30K

Possono beneficiarne tutte le imprese, indipendentemente dal fatturato

27© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Credito d'imposta R&D

Le ATTIVITÀ R&D sono riconducibili: lavori sperimentali e teorici svolti sui fondamenti di fenomeni

e fatti osservabili

ricerca pianificata o indagini critiche miranti alla realizzazionedi nuovi prodotti

attività volte alla realizzazione di piani, progetti o disegni perprodotti o altre attività destinate alla definizione concettuale,alla pianificazione e alla documentazione di nuovi prodotti,processi o servizi

I COSTI AGEVOLABILI sono costituiti:

a. personale altamente qualificato impiegato nelle attività di ricerca e sviluppo

b. quote di ammortamento delle spese legate a strumenti ed attrezzature dilaboratorio

c. costi per collaborazioni con Università ed organismi di ricerca

d. competenze tecniche e privative industriali

28© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Credito d'imposta R&D

Imposte compensabili: Ires/Irap

Adempimenti:

indicazione nella dichiarazione dei redditi

Presentazione di una istanza telematica da predisporre secondo modalità e tempistiche definite dal MISE

certificazione del credito mediante un’attestazione da allegare al bilancio, redatta dal collegio sindacale o dal revisore

Utilizzo:

In compensazione tramite F24; non si applica il limite quantitativo di €700.000 per le compensazioni annuali

Decreto Legislativo sull’internazionalizzazione delle imprese

30© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Decreto legislativo sull’internazionalizzazione delle imprese (ancora in corso di approvazione)

Sostegno all'internazionalizzazione

delle imprese

Quadro più certo e trasparente per gli

investitori

Riduzione degli adempimenti

L'interpello per le società che effettuano nuovi investimenti

32© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

L’ interpello per le società che effettuano nuovi investimenti

Obiettivo dare maggiore certezza agli investitori

Presentazione di un'istanza preventiva di interpello illustrando

all'Agenzia delle Entrate il piano di investimento che intendono

attuare, chiedendo, di fatto, un parere circa la fattibilità, da un

punto di vista fiscale, dell'operazione.

Certezza degli investimenti

Business plan

Tempistiche e modalità

33© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

L’ interpello per le società che effettuano nuovi investimenti

L'investitore dovrà presentare un business plan nel quale devono

necessariamente essere descritti:

l'ammontare dell'investimento,

i tempi e le modalità di realizzazione dello stesso,

l'incremento occupazionale e

i riflessi, anche in termini quantitativi, che l'investimento ha sul

sistema fiscale italiano.

Certezza degli investimenti

Business plan

Tempistiche e modalità

34© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

L’ interpello per le società che effettuano nuovi investimenti

La soglia minima dell'investimento è di 30 milioni di euro,

Può consistere anche nella ristrutturazione di imprese in crisi qualora

ci siano effetti positivi sull'occupazione.

La risposta scritta è motivata dell'Agenzia delle entrate ed è resa entro

centoventi giorni, prorogabili di ulteriori novanta, nel caso sia

necessario acquisire ulteriori informazioni.

Certezza degli investimenti

Business plan

Tempistiche e modalità

Le novità sul rulinginternazionale

36© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Le novità sul ruling internazionale

maggiore certezza agli investitori

potenziato lo strumento del ruling internazionale,

ampliandone l'applicazione anche ad altre tematiche di

natura internazionale

Certezza degli investimenti

Ipotesi di applicazione

Tempistiche e modalità

37© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Le novità sul ruling internazionale

Certezza degli investimenti

Ipotesi di applicazione

Tempistiche e modalità

1. prezzi di trasferimento infragruppo (transfer pricing);

2. attribuzione di utili e perdite alle stabili organizzazioni;

3. requisiti che configurano o meno una stabile organizzazione situata nel

territorio dello Stato

4. l'erogazione o la percezione di dividendi, interessi, royalties e altri

componenti reddituali a o da soggetti non residenti.

Italia vs Europa: fiscalità a confronto

39© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

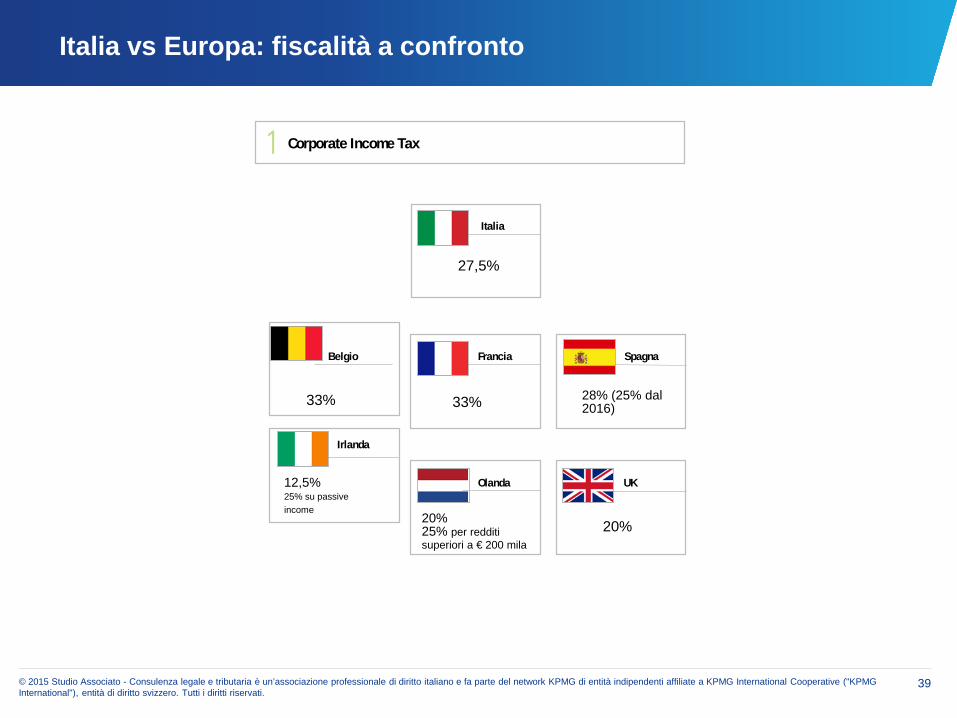

Italia vs Europa: fiscalità a confronto

1 Corporate Income Tax

Belgio

Italia

27,5%

33%

Francia

33%

Spagna

28% (25% dal 2016)

Irlanda

12,5%25% su passive income

Olanda

20%25% per redditi superiori a € 200 mila

UK

20%

40© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Belgio

Italia

Francia Spagna

Irlanda

Esenzione del 100%per i primi 3 eserciziin utile, fino areddito di € 40mila

Olanda UK

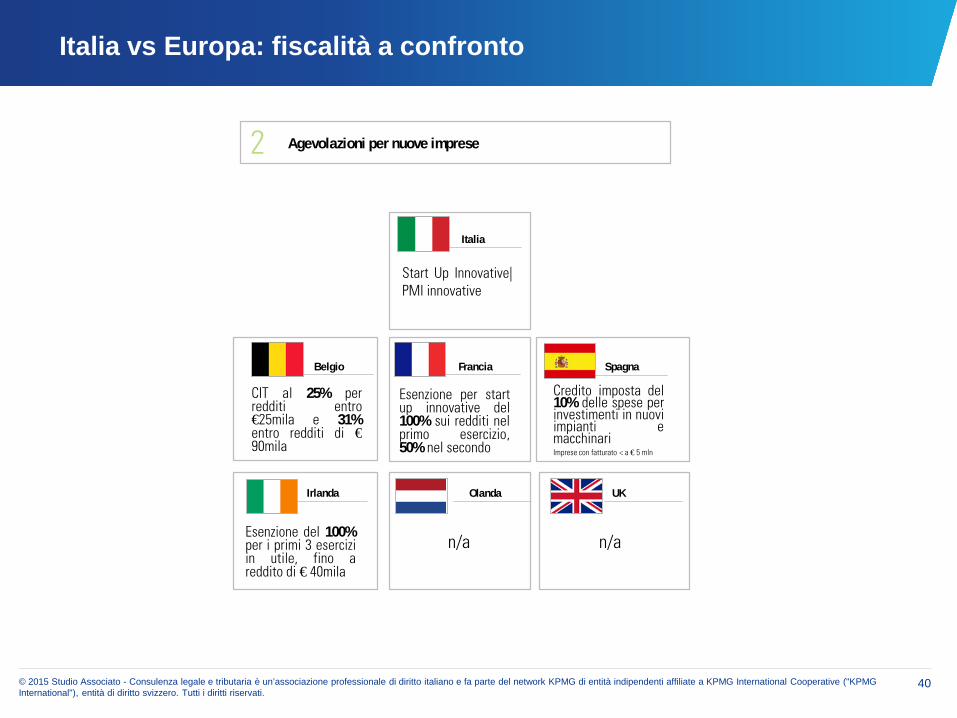

Start Up Innovative|PMI innovative

2 Agevolazioni per nuove imprese

n/a n/a

CIT al 25% perredditi entro€25mila e 31%entro redditi di €90mila

Esenzione per startup innovative del100% sui redditi nelprimo esercizio,50% nel secondo

Credito imposta del10% delle spese perinvestimenti in nuoviimpianti emacchinariImprese con fatturato < a € 5 mln

Italia vs Europa: fiscalità a confronto

41© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Belgio

Italia

Francia Spagna

Irlanda

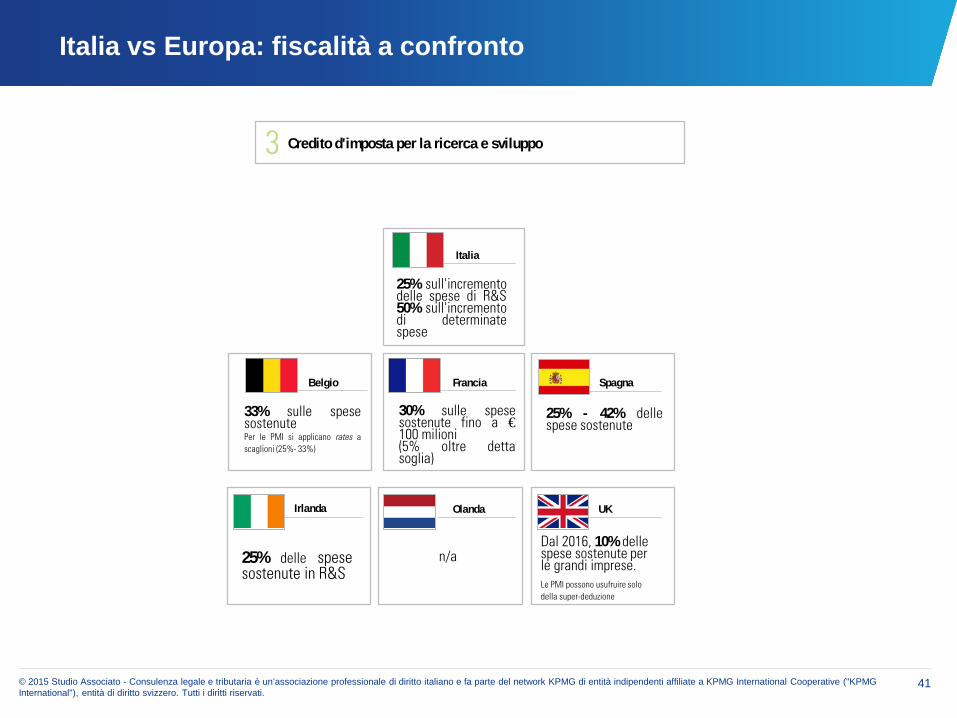

25% delle spesesostenute in R&S

Olanda UK

Dal 2016, 10% delle spese sostenute per le grandi imprese. Le PMI possono usufruire solo della super-deduzione

25% sull'incrementodelle spese di R&S50% sull'incrementodi determinatespese

3 Credito d'imposta per la ricerca e sviluppo

33% sulle spesesostenutePer le PMI si applicano rates ascaglioni (25%- 33%)

30% sulle spesesostenute fino a €100 milioni(5% oltre dettasoglia)

25% - 42% dellespese sostenute

n/a

Italia vs Europa: fiscalità a confronto

42© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Belgio

Italia

Francia Spagna

n/a

Irlanda

n/a

Olanda UK

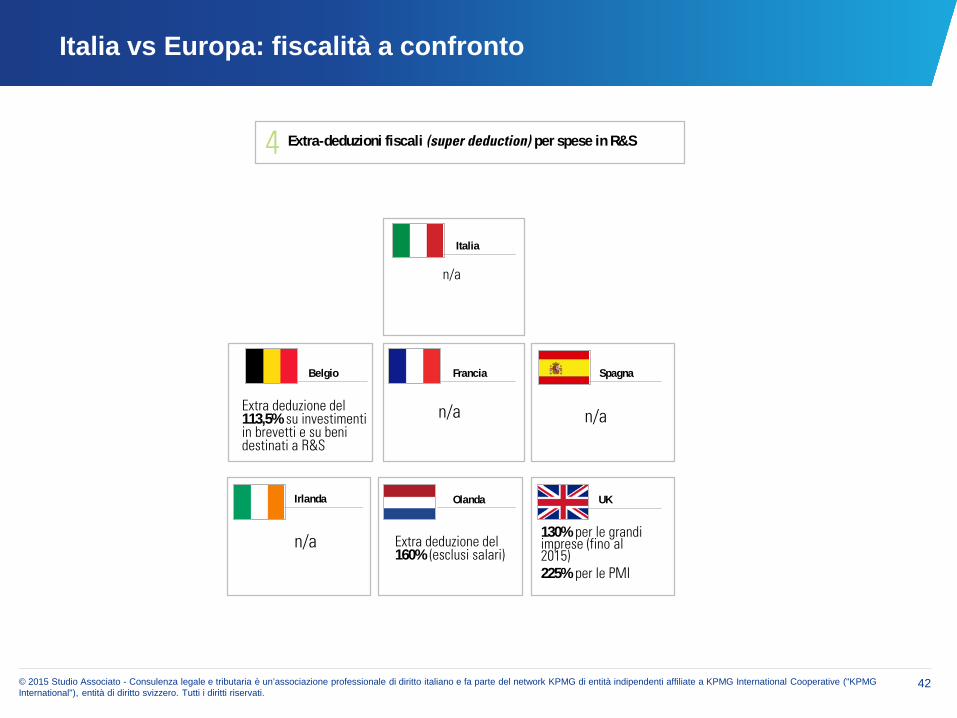

130% per le grandi imprese (fino al 2015)225% per le PMI

n/a

n/a

Extra deduzione del 160% (esclusi salari)

4 Extra-deduzioni fiscali (super deduction) per spese in R&S

Extra deduzione del 113,5% su investimenti in brevetti e su beni destinati a R&S

Italia vs Europa: fiscalità a confronto

43© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Belgio

Italia

Francia Spagna

Irlanda

n/a

Olanda UK

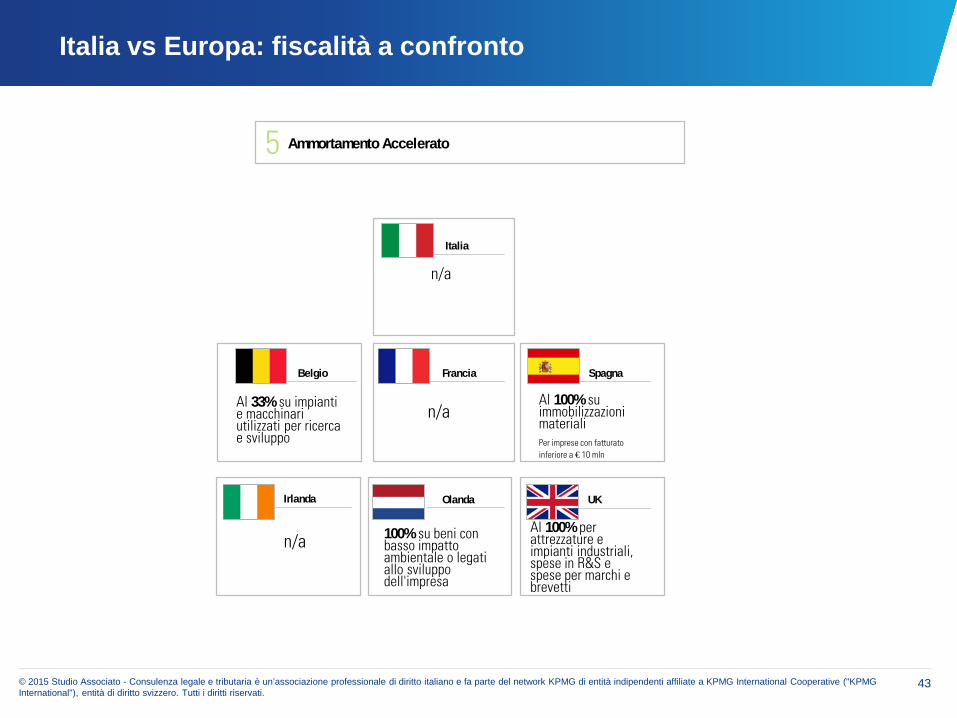

Al 100% per attrezzature e impianti industriali, spese in R&S e spese per marchi e brevetti

n/a

n/a

5 Ammortamento Accelerato

100% su beni con basso impatto ambientale o legati allo sviluppo dell'impresa

Al 33% su impianti e macchinari utilizzati per ricerca e sviluppo

Al 100% su immobilizzazioni materiali Per imprese con fatturato inferiore a € 10 mln

Italia vs Europa: fiscalità a confronto

44© 2015 Studio Associato - Consulenza legale e tributaria è un’associazione professionale di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

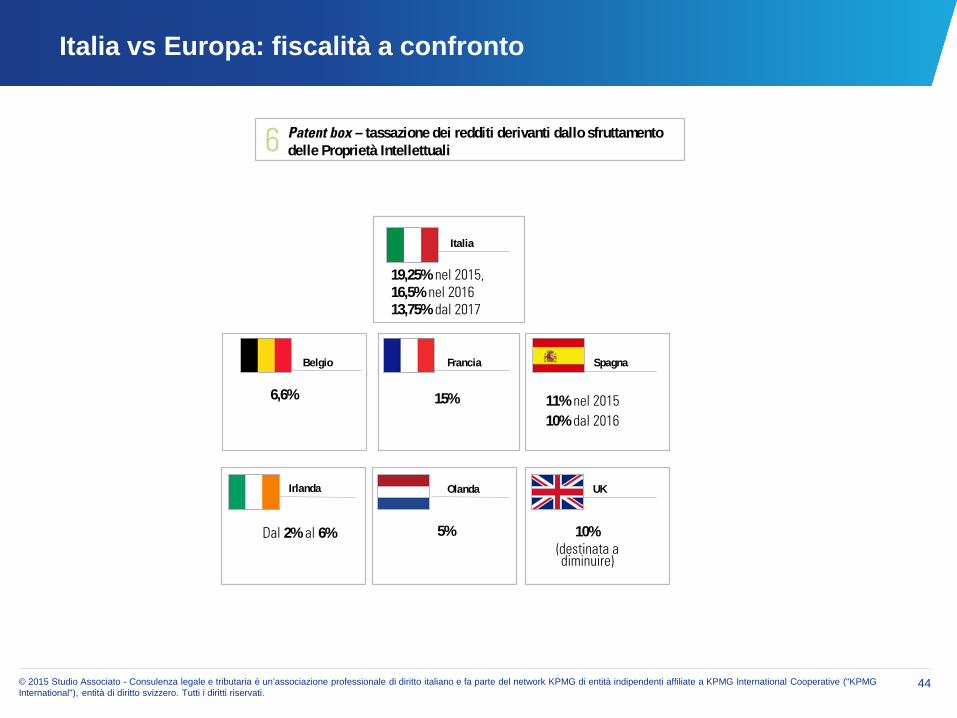

Belgio

Italia

Francia Spagna

Irlanda Olanda UK

19,25% nel 2015,16,5% nel 201613,75% dal 2017

5%

6 Patent box – tassazione dei redditi derivanti dallo sfruttamento delle Proprietà Intellettuali

10% (destinata a diminuire)

6,6% 15%

Dal 2% al 6%

11% nel 201510% dal 2016

Italia vs Europa: fiscalità a confronto

Contatti

Sara NuzzaciPartnerConsulenza legale e tributariaTel: +39 055 261961Fax: +39 055 [email protected]

Denominazione e logo KPMG e "cutting throughcomplexity" sono marchi e segni distintivi di KPMGInternational.

© 2015 Studio Associato - Consulenza legale etributaria è un’associazione professionale di dirittoitaliano e fa parte del network KPMG di entitàindipendenti affiliate a KPMG InternationalCooperative ("KPMG International"), entità di dirittosvizzero. Tutti i diritti riservati.