Gloria Chiocci e Cecilia De Angelis - Web Sociology - Il dispositivo FingerReader

ANTIRICICLAGGIOVerifica della clientela

ArchivioSindaci-revisoriControlli G.d.F.

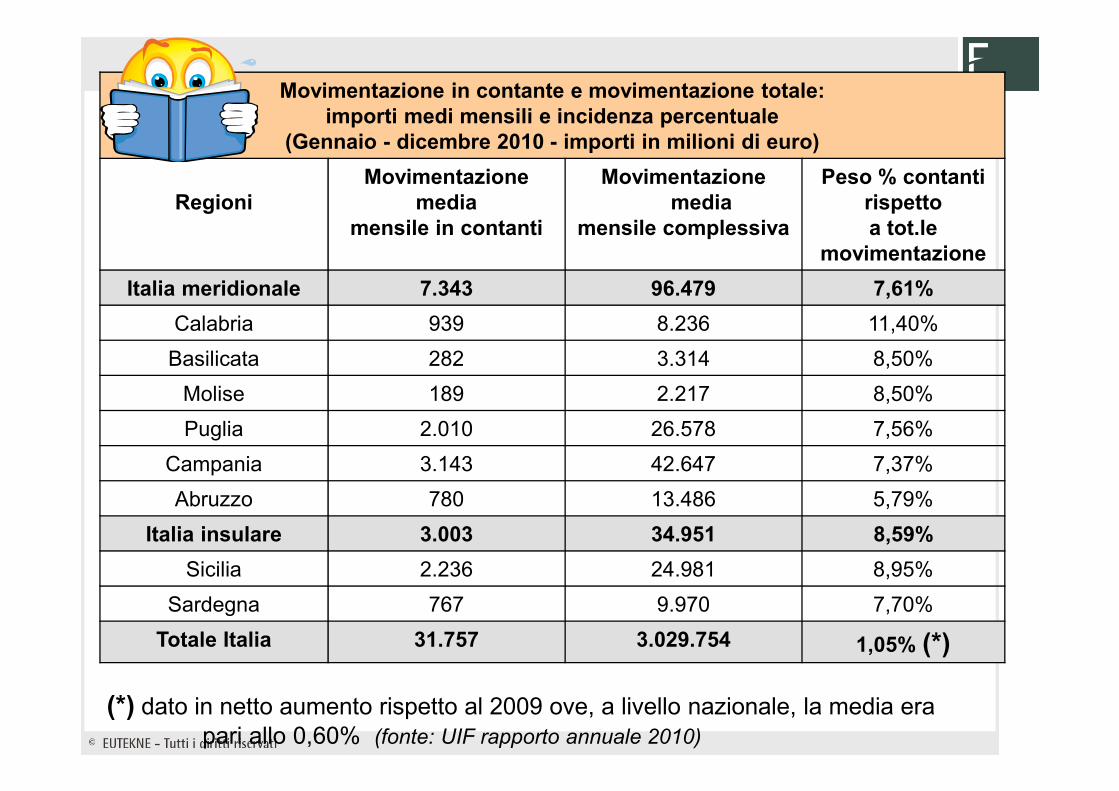

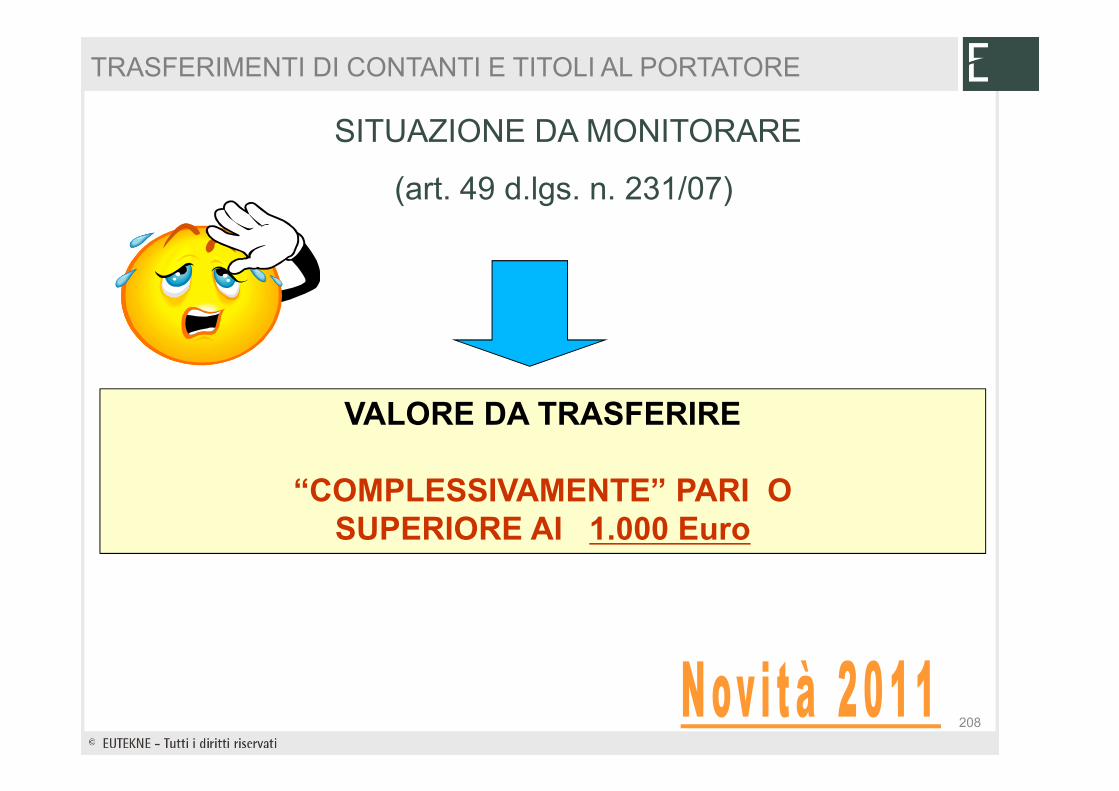

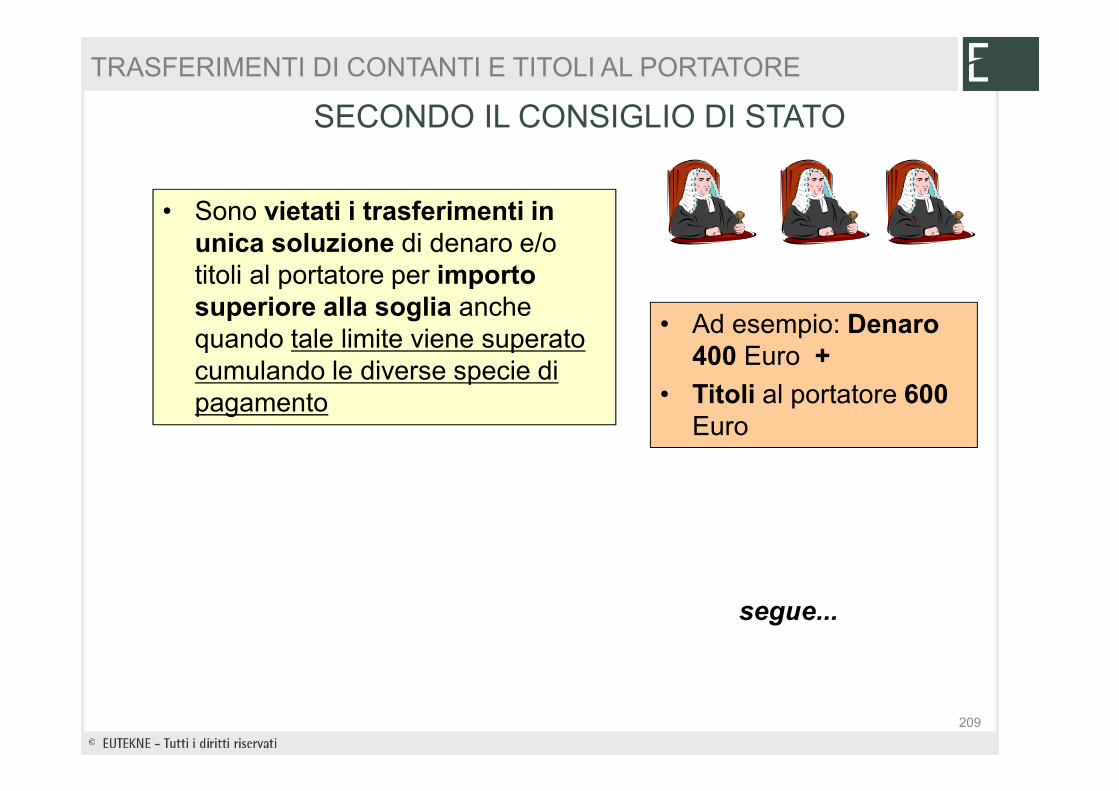

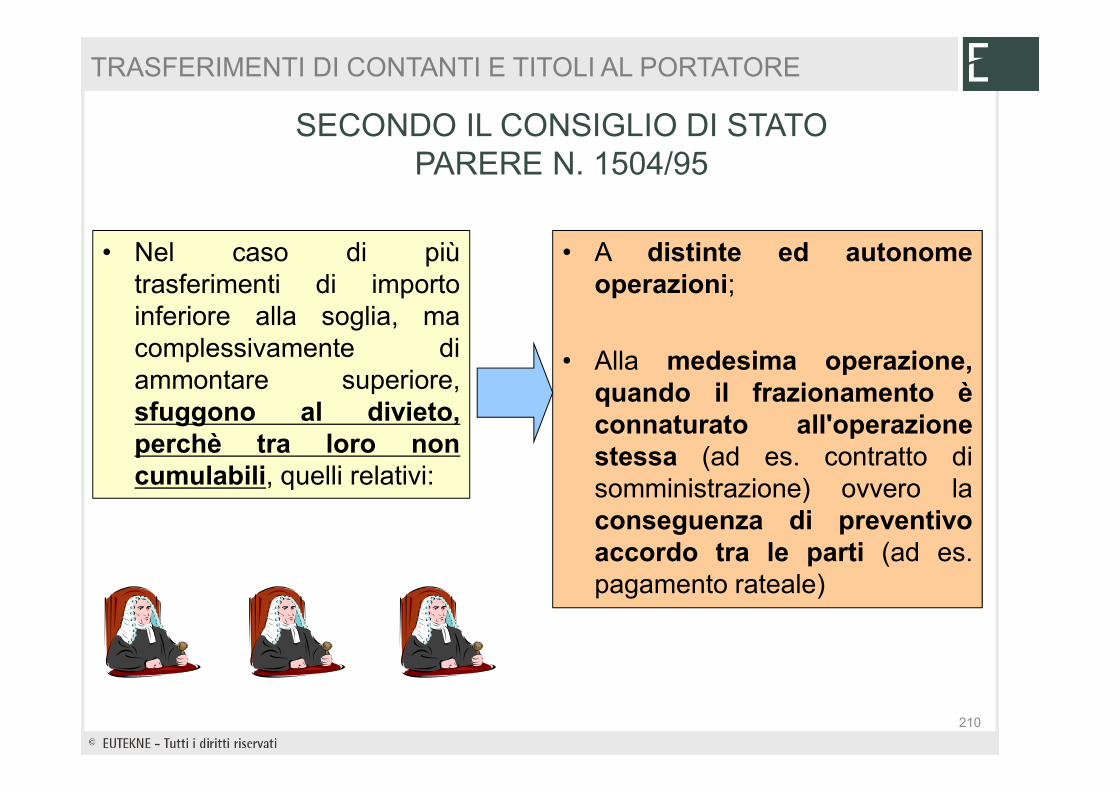

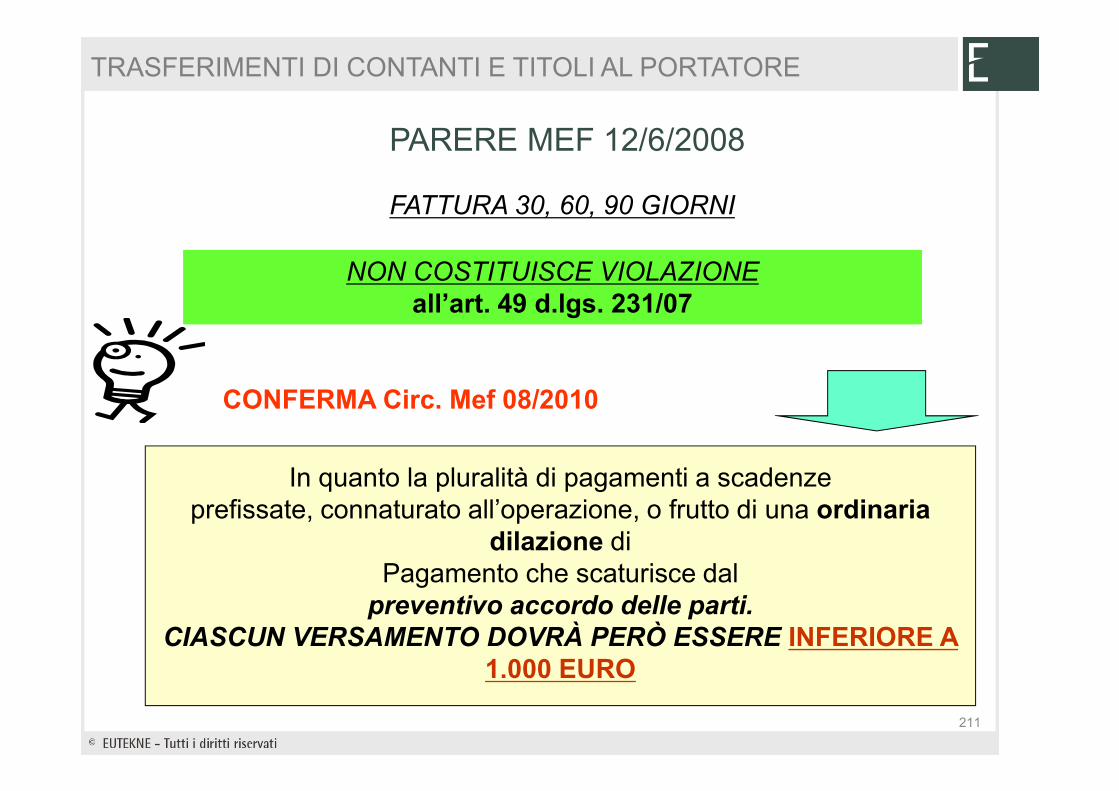

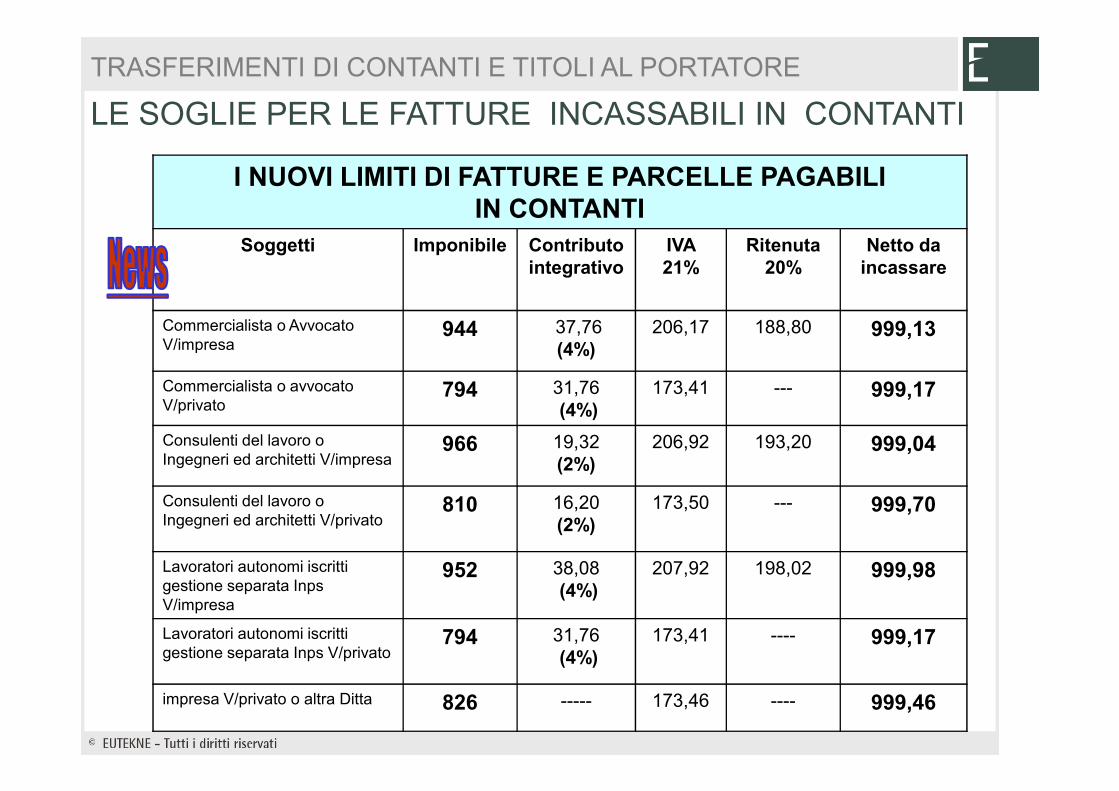

Contanti

Luciano DE ANGELISDottore Commercialista

Pubblicista economico

Collaboratore Italia Oggi

Commissione Antiriciclaggio CNDCEC

VERIFICA DELLA CLIENTELA

APPROCCIO BASATO

SUL RISCHIO

Sono un RICICLATOREE!!ma nessuno mi

scoprirà!!

ANTIRICICLAGGIO

2

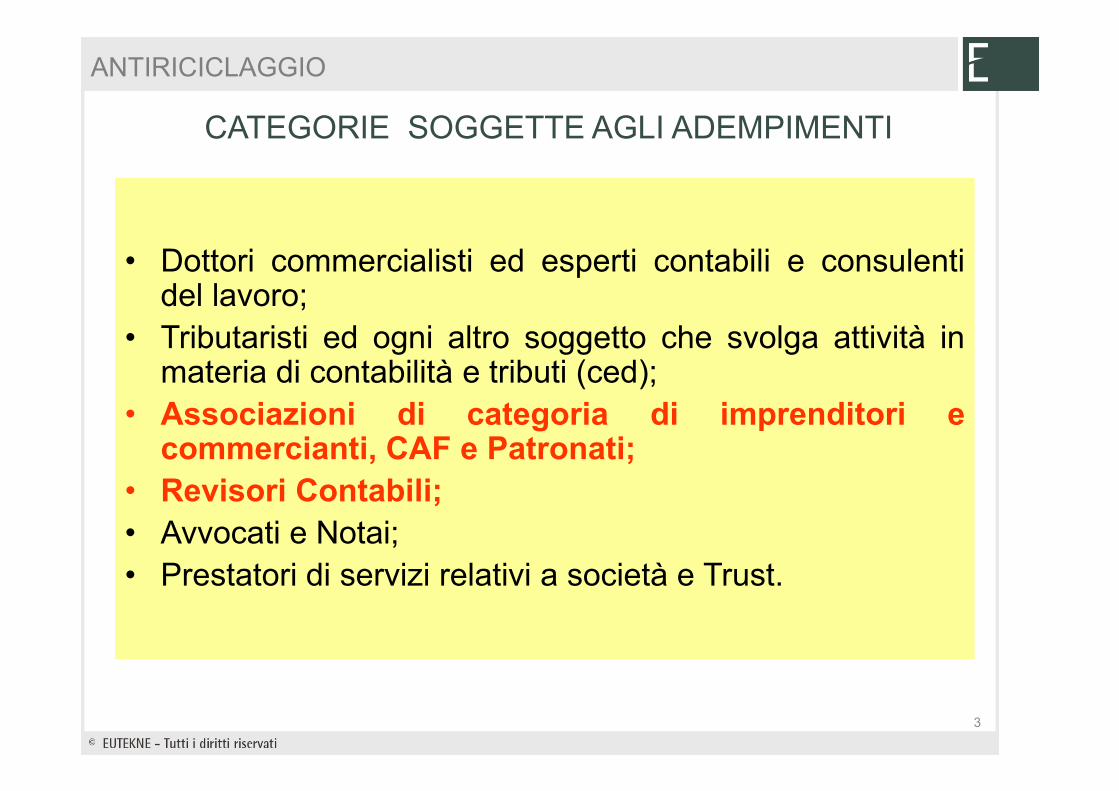

• Dottori commercialisti ed esperti contabili e consulentidel lavoro;

• Tributaristi ed ogni altro soggetto che svolga attività inmateria di contabilità e tributi (ced);

• Associazioni di categoria di imprenditori ecommercianti, CAF e Patronati;

• Revisori Contabili;• Avvocati e Notai;• Prestatori di servizi relativi a società e Trust.

CATEGORIE SOGGETTE AGLI ADEMPIMENTI

3

ANTIRICICLAGGIO

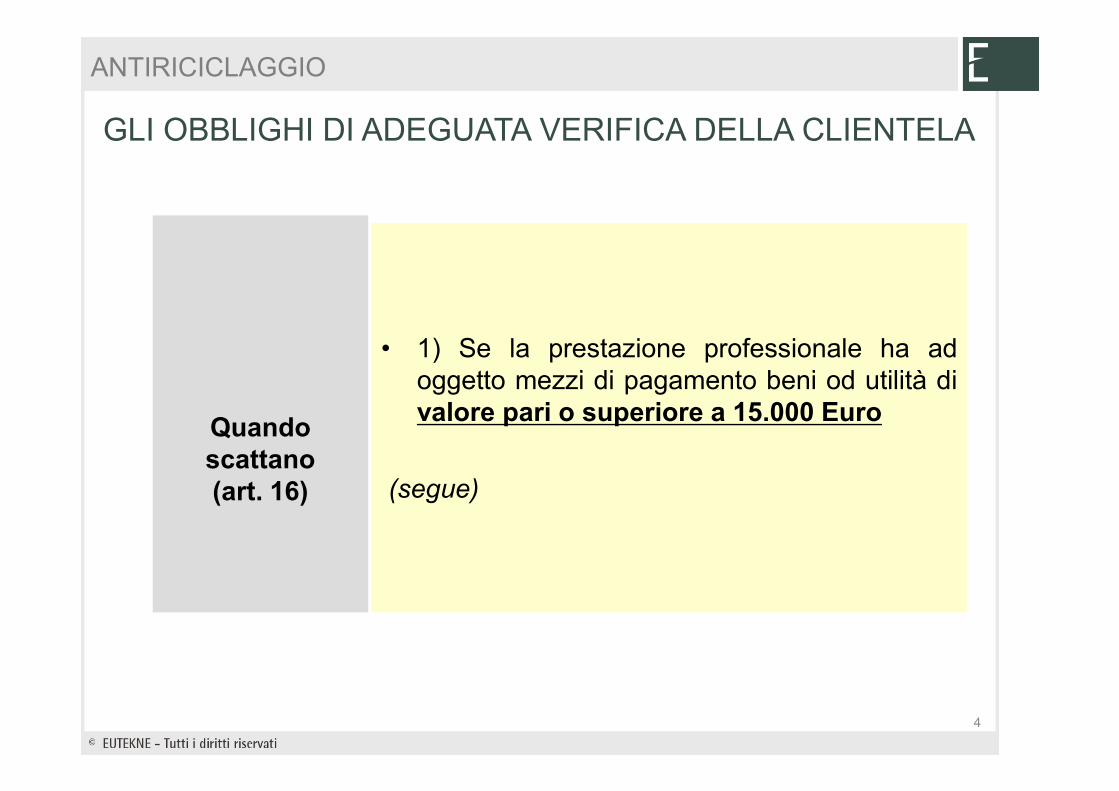

Quandoscattano(art. 16)

• 1) Se la prestazione professionale ha adoggetto mezzi di pagamento beni od utilità divalore pari o superiore a 15.000 Euro

(segue)

GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA

4

ANTIRICICLAGGIO

QuandoScattano(art. 16)

• Se si eseguono prestazioni professionalioccasionali che comportino la trasmissioneo la movimentazione di mezzi di pagamentobeni o utilità di importo pari o superiore15.000 euro.

Ciò indipendentemente dal fatto che tali azionisiano eseguite con operazioni che appaionotra di loro collegate per realizzareun’operazione frazionata;

GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA

5

ANTIRICICLAGGIO

Quando scattano

(art. 16)

• 3) Tutte le volte che la prestazione risulta divalore indeterminato o indeterminabile.

GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA

6

ANTIRICICLAGGIO

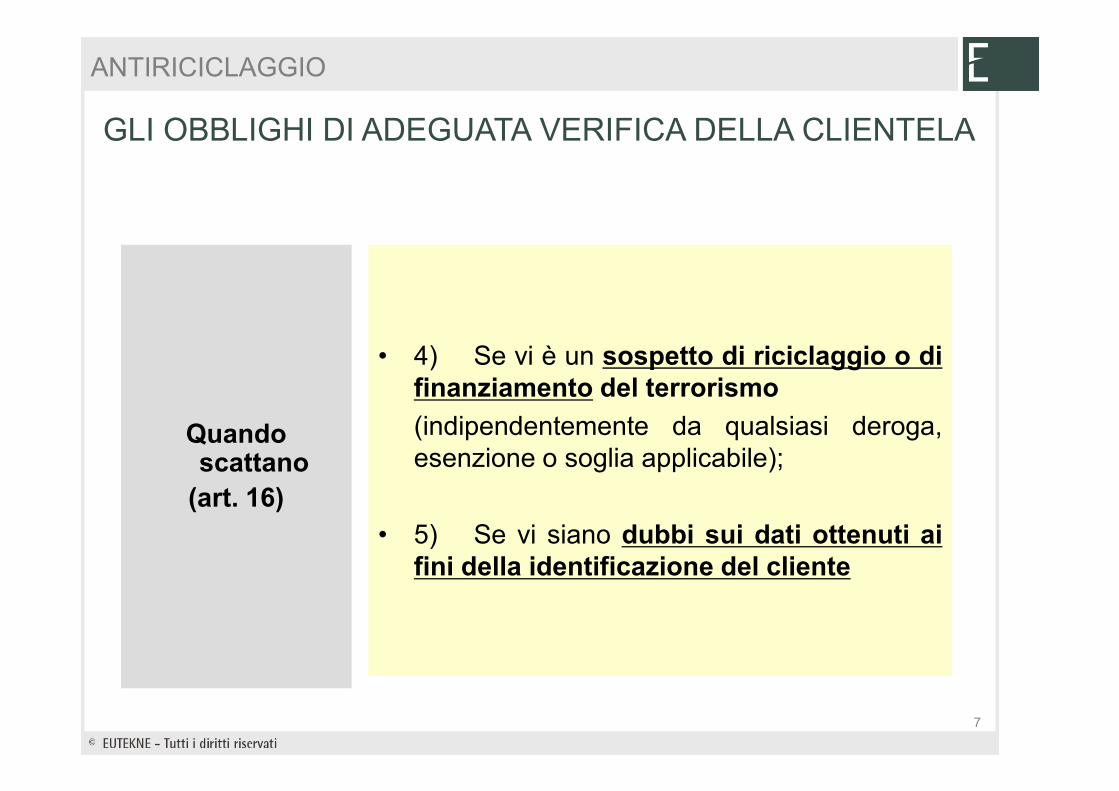

Quando scattano

(art. 16)

• 4) Se vi è un sospetto di riciclaggio o difinanziamento del terrorismo

(indipendentemente da qualsiasi deroga,esenzione o soglia applicabile);

• 5) Se vi siano dubbi sui dati ottenuti aifini della identificazione del cliente

GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA

7

ANTIRICICLAGGIO

In relazione allo svolgimento della mera attività di

redazione e/o trasmissione della dichiarazione dei

redditi;

• Il concetto di attività di redazione e/o trasmissione delle dichiarazioni dei redditi va inteso estensivamente nel

senso di redazione e trasmissione delle

dichiarazioni derivanti dagli obblighi fiscali

LE ATTIVITÀ ESCLUSE DALLA VERIFICA DELLA CLIENTELA

Ante DLgs. 151/2009(Fino al 3/11/2009)

Post DLgs.151/2009(dal 4/ 11/2009)

8

ANTIRICICLAGGIO

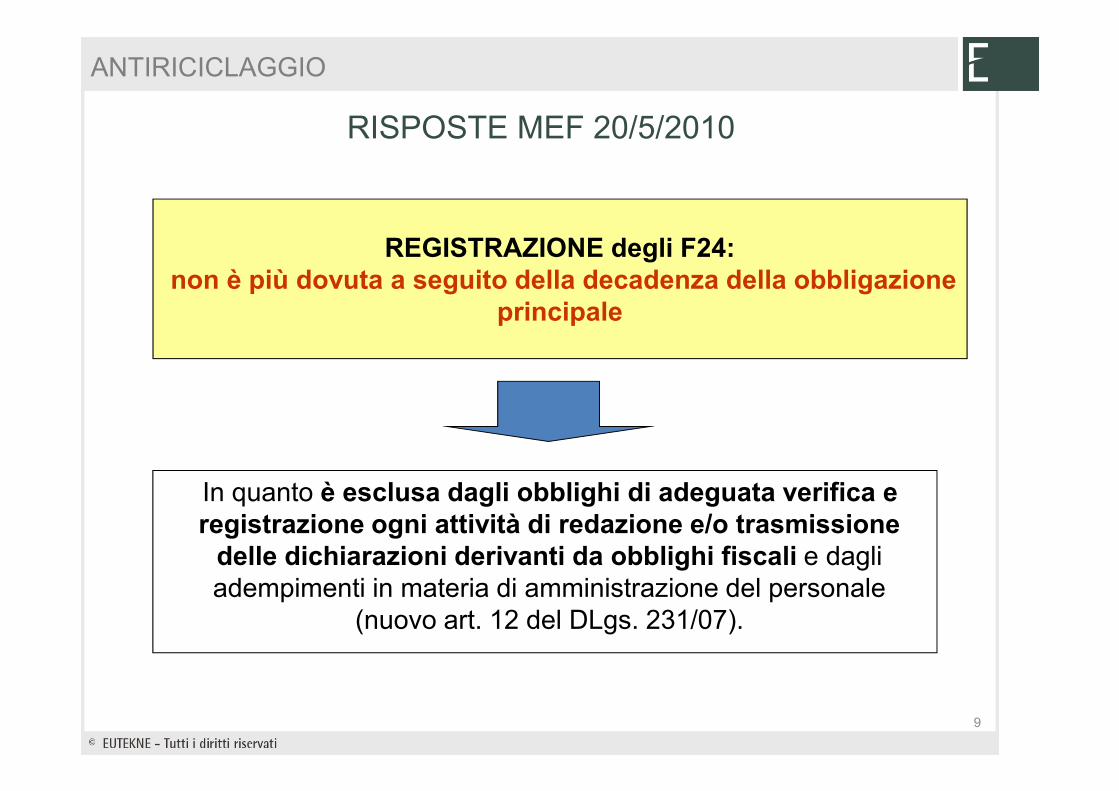

REGISTRAZIONE degli F24:non è più dovuta a seguito della decadenza della obbligazione

principale

In quanto è esclusa dagli obblighi di adeguata verifica e registrazione ogni attività di redazione e/o trasmissione

delle dichiarazioni derivanti da obblighi fiscali e dagli adempimenti in materia di amministrazione del personale

(nuovo art. 12 del DLgs. 231/07).

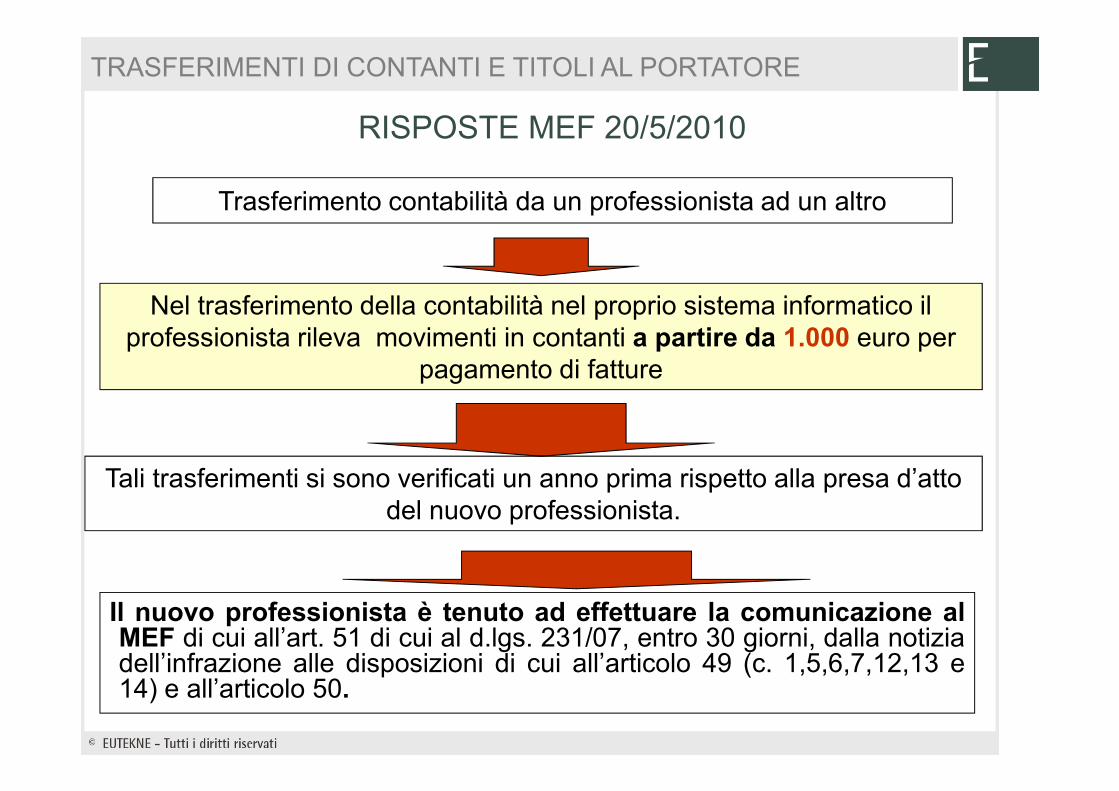

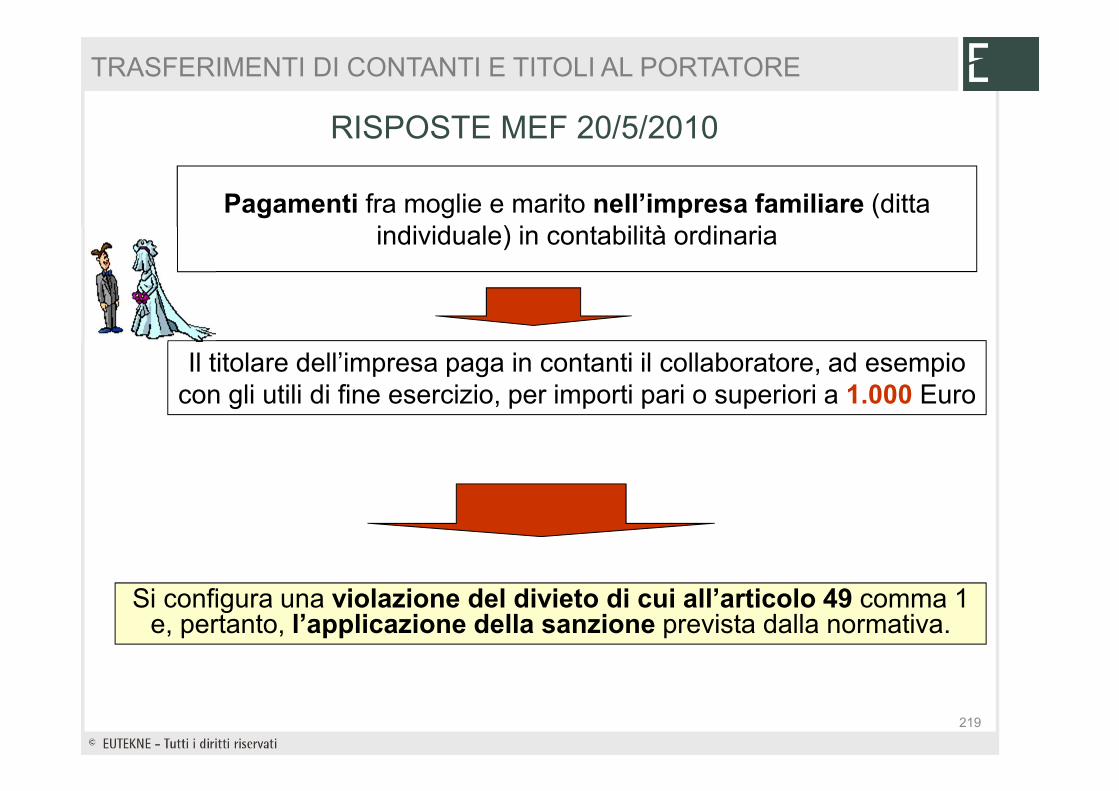

RISPOSTE MEF 20/5/2010

9

ANTIRICICLAGGIO

Negli adempimenti in materia di

amministrazione del personale

• Tutti i soggetti autorizzati ad esercitare leattività in materia giuslavoristicavengono esclusi dall’obbligo dellaverifica della clientela e dallaregistrazione, per tutti gli adempimentiprevisti da norme vigenti relativamenteall’amministrazione del personale (svoltida ogni tipologia di professionisti).

In pratica, per gli adempimenti conseguenti alpagamento di retribuzioni, contributi edimposte obbligatorie non è richiesta alcunaverifica per il professionista in capo aldatore di lavoro.

LE ATTIVITÀ ESCLUSE DALLA VERIFICA DELLA CLIENTELA

(chiarimenti MEF 12/6/2008)

10

ANTIRICICLAGGIO

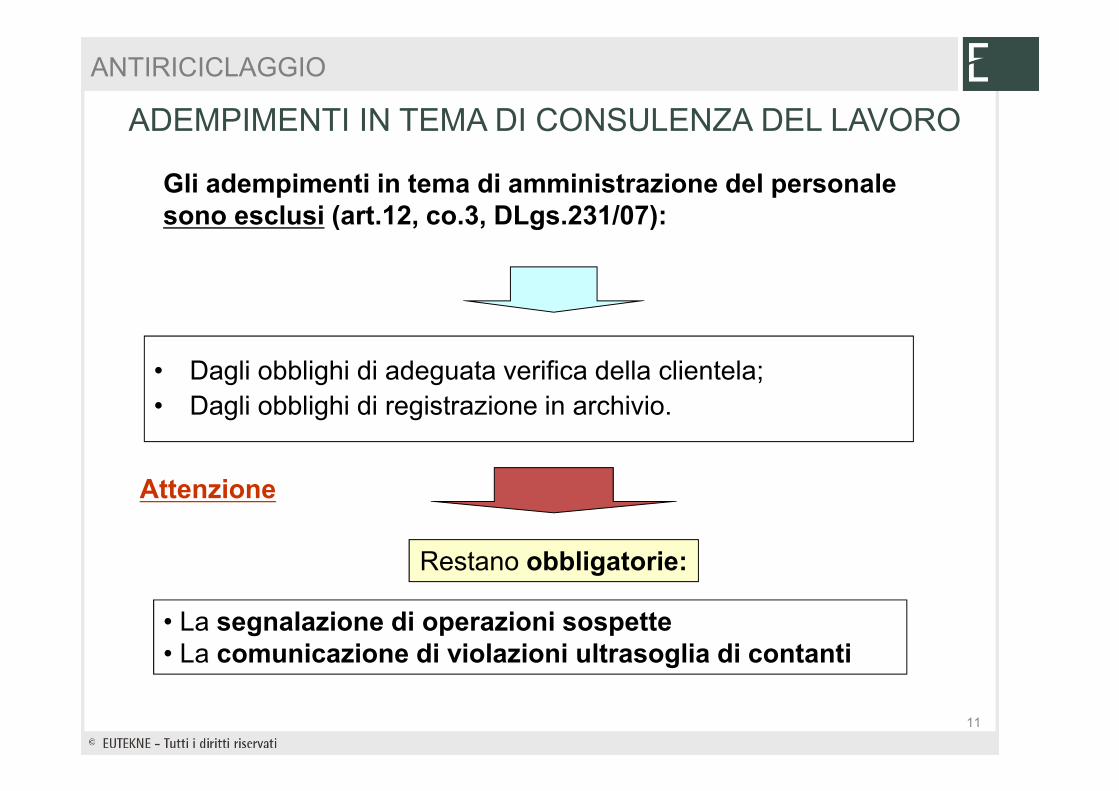

• Dagli obblighi di adeguata verifica della clientela;• Dagli obblighi di registrazione in archivio.

ADEMPIMENTI IN TEMA DI CONSULENZA DEL LAVORO

Gli adempimenti in tema di amministrazione del personalesono esclusi (art.12, co.3, DLgs.231/07):

Attenzione

• La segnalazione di operazioni sospette• La comunicazione di violazioni ultrasoglia di contanti

Restano obbligatorie:

11

ANTIRICICLAGGIO

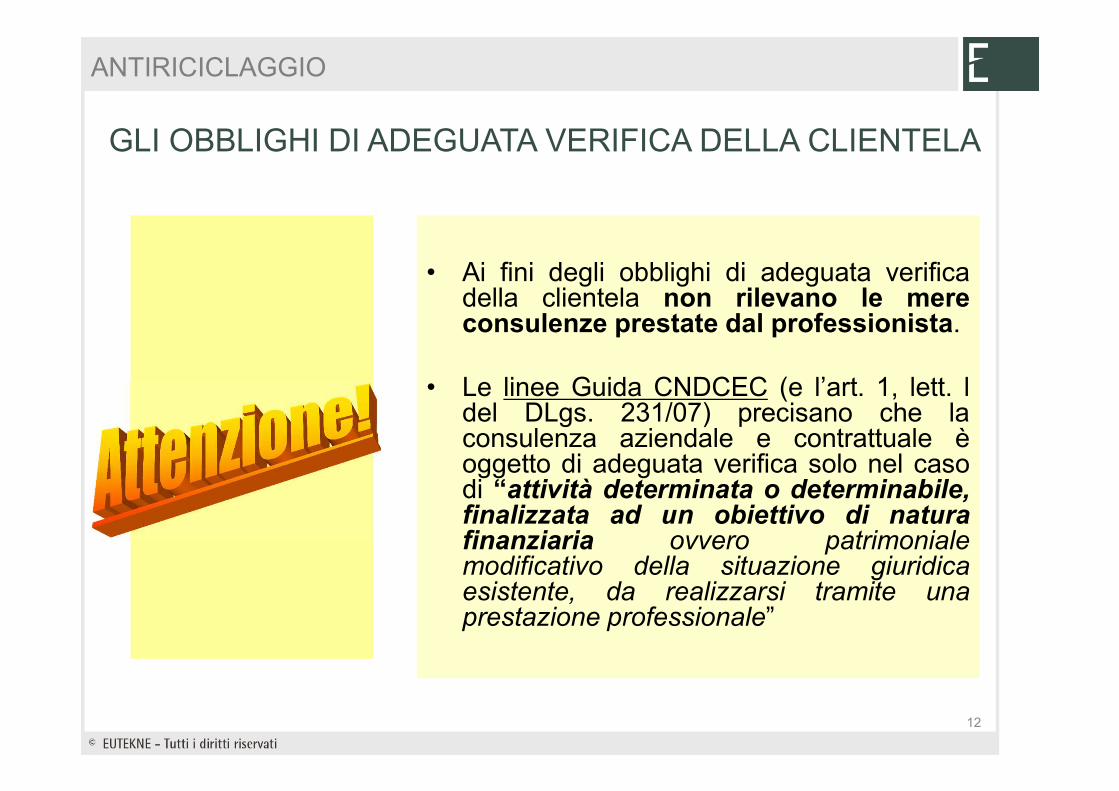

GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA

• Ai fini degli obblighi di adeguata verificadella clientela non rilevano le mereconsulenze prestate dal professionista.

• Le linee Guida CNDCEC (e l’art. 1, lett. ldel DLgs. 231/07) precisano che laconsulenza aziendale e contrattuale èoggetto di adeguata verifica solo nel casodi “attività determinata o determinabile,finalizzata ad un obiettivo di naturafinanziaria ovvero patrimonialemodificativo della situazione giuridicaesistente, da realizzarsi tramite unaprestazione professionale”

12

ANTIRICICLAGGIO

1) individuazione delle operazioni oggetto diverifica (prestazioni escluse/incluse)

2) individuazione del titolare effettivo

3) applicazione dell’approccio basato sul rischio4) scelta della tipologia di verifica richiesta(ordinaria, semplificata, rafforzata)

5) istituzione del fascicolo della clientela

6) controllo costante sul cliente

FASI adeguata verifica:

LE LINEE GUIDA CNDCEC

13

ANTIRICICLAGGIO

LA PRESTAZIONE PROFESSIONALE

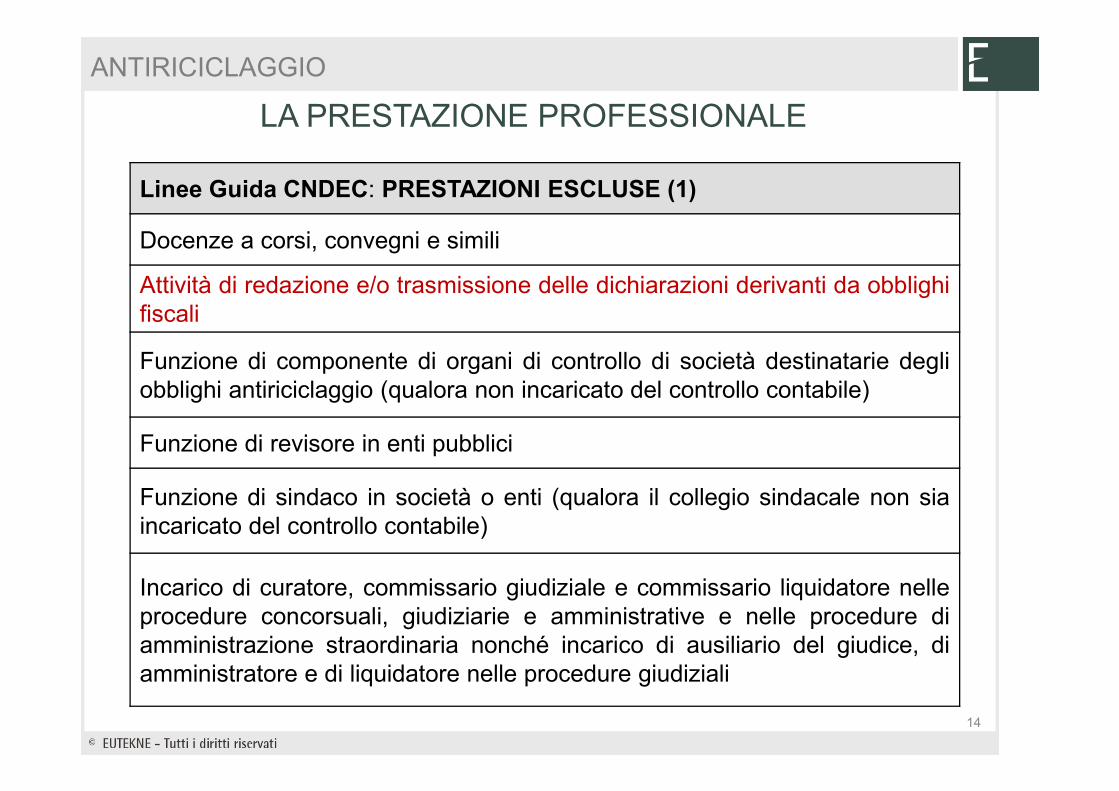

Linee Guida CNDEC: PRESTAZIONI ESCLUSE (1)

Docenze a corsi, convegni e simili

Attività di redazione e/o trasmissione delle dichiarazioni derivanti da obblighifiscali

Funzione di componente di organi di controllo di società destinatarie degliobblighi antiriciclaggio (qualora non incaricato del controllo contabile)

Funzione di revisore in enti pubblici

Funzione di sindaco in società o enti (qualora il collegio sindacale non siaincaricato del controllo contabile)

Incarico di curatore, commissario giudiziale e commissario liquidatore nelleprocedure concorsuali, giudiziarie e amministrative e nelle procedure diamministrazione straordinaria nonché incarico di ausiliario del giudice, diamministratore e di liquidatore nelle procedure giudiziali

14

ANTIRICICLAGGIO

LA PRESTAZIONE PROFESSIONALE

Linee Guida CNDEC: PRESTAZIONI ESCLUSE (2)

Incarico di custode giudiziale di beni ed aziende

Incarico di recupero crediti

Mediazione ai sensi dell’art. 60 l. n. 69/2009 (ex art. 10, co. 2, lett. e),d.lgs. 231/2007)

Operazioni di vendita di beni mobili registrati e immobili nonché formazionedel progetto di distribuzione, ex art. 2, comma 3, lett. e), l. 14.05.2005 n.80

Pareri giuridici pro-veritate

Perizie e consulenze tecniche su incarico del tribunale

Redazione di stime giurate su incarico dell’autorità giudiziale

Adempimenti in materia di amministrazione del personale

15

ANTIRICICLAGGIO

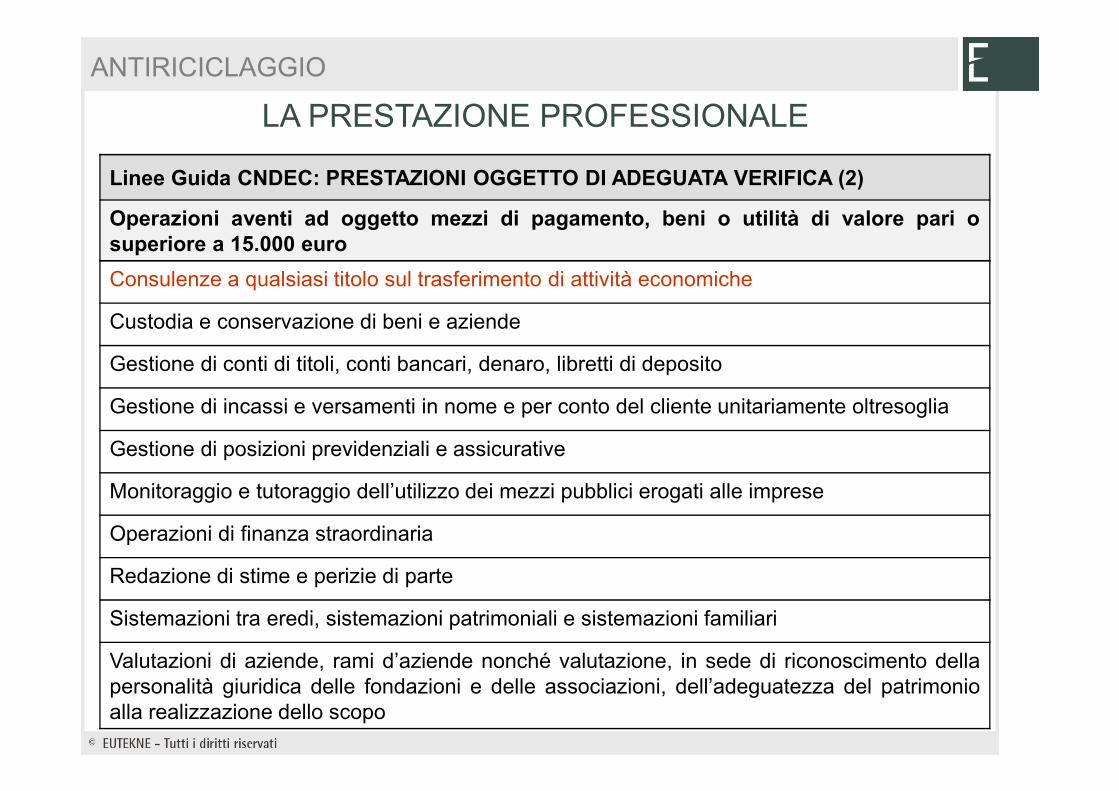

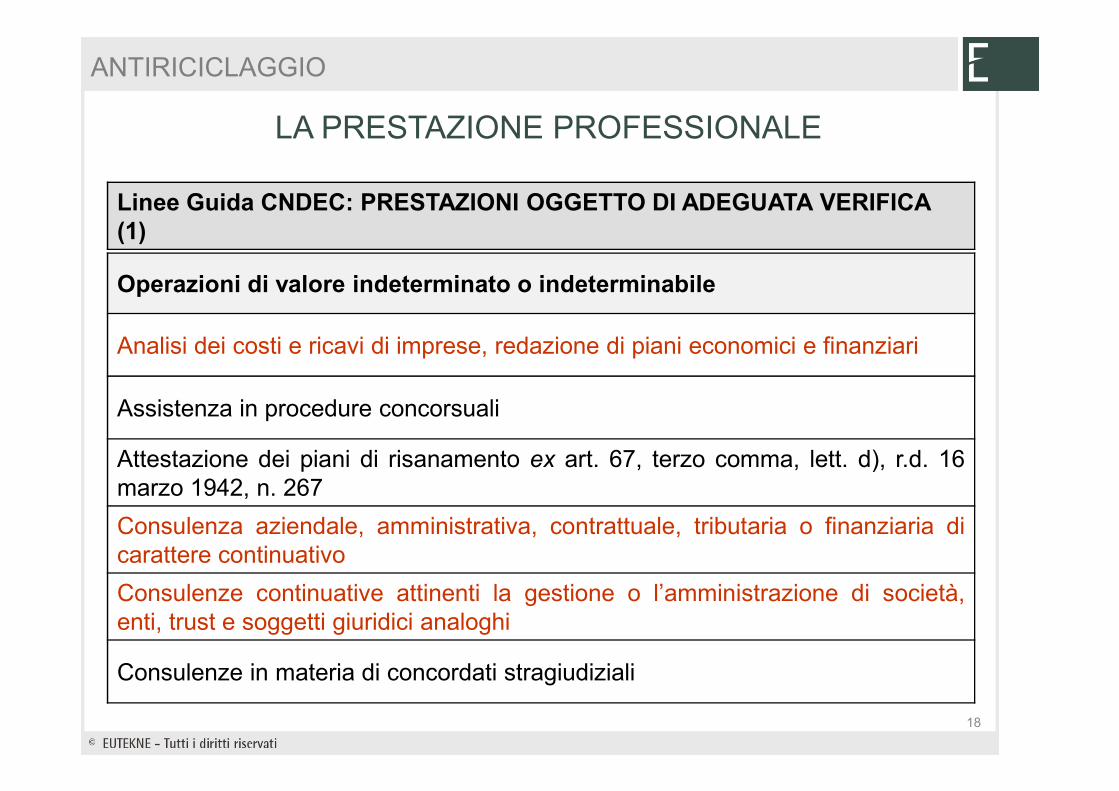

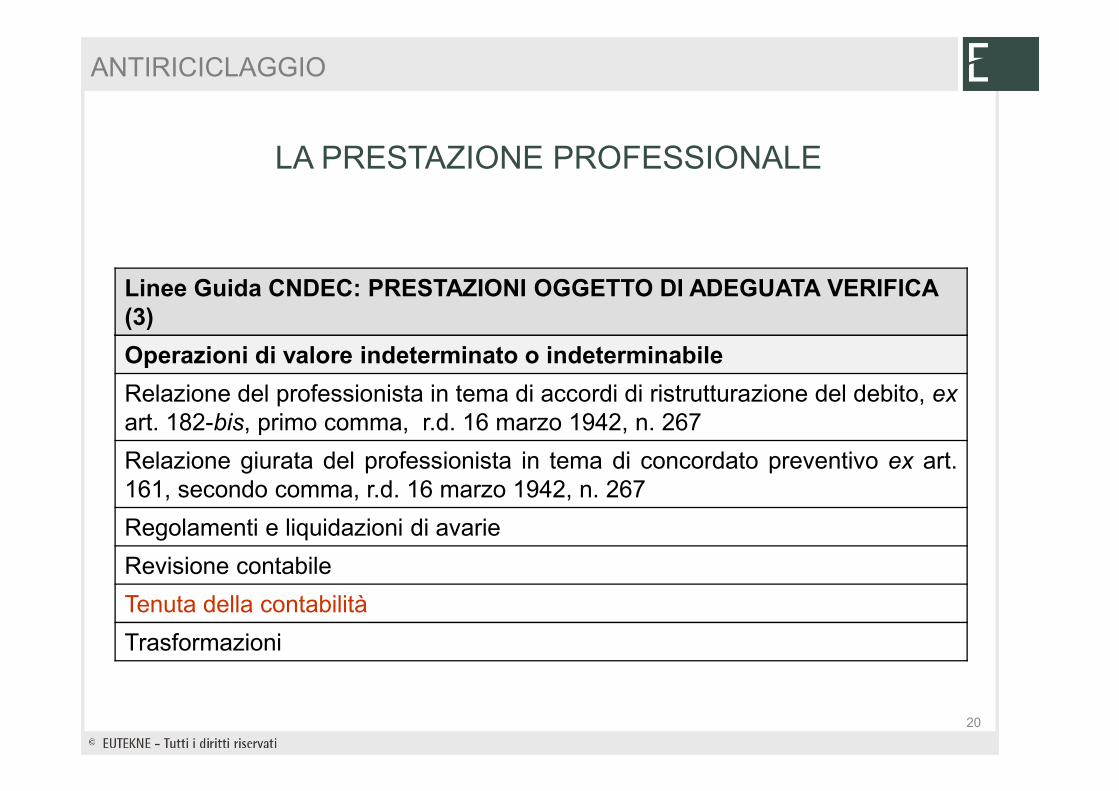

LA PRESTAZIONE PROFESSIONALE

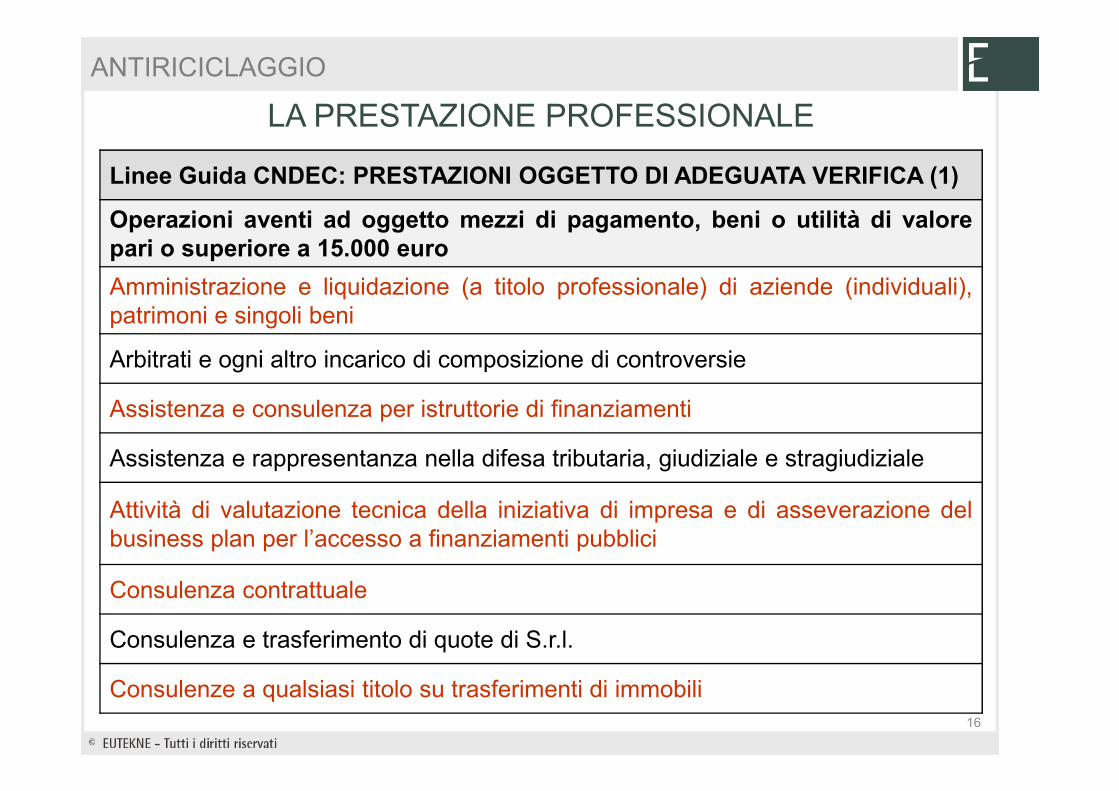

Linee Guida CNDEC: PRESTAZIONI OGGETTO DI ADEGUATA VERIFICA (1)

Operazioni aventi ad oggetto mezzi di pagamento, beni o utilità di valorepari o superiore a 15.000 euro

Amministrazione e liquidazione (a titolo professionale) di aziende (individuali),patrimoni e singoli beni

Arbitrati e ogni altro incarico di composizione di controversie

Assistenza e consulenza per istruttorie di finanziamenti

Assistenza e rappresentanza nella difesa tributaria, giudiziale e stragiudiziale

Attività di valutazione tecnica della iniziativa di impresa e di asseverazione delbusiness plan per l’accesso a finanziamenti pubblici

Consulenza contrattuale

Consulenza e trasferimento di quote di S.r.l.

Consulenze a qualsiasi titolo su trasferimenti di immobili16

ANTIRICICLAGGIO

LA PRESTAZIONE PROFESSIONALE

Linee Guida CNDEC: PRESTAZIONI OGGETTO DI ADEGUATA VERIFICA (2)

Operazioni aventi ad oggetto mezzi di pagamento, beni o utilità di valore pari osuperiore a 15.000 euro

Consulenze a qualsiasi titolo sul trasferimento di attività economiche

Custodia e conservazione di beni e aziende

Gestione di conti di titoli, conti bancari, denaro, libretti di deposito

Gestione di incassi e versamenti in nome e per conto del cliente unitariamente oltresoglia

Gestione di posizioni previdenziali e assicurative

Monitoraggio e tutoraggio dell’utilizzo dei mezzi pubblici erogati alle imprese

Operazioni di finanza straordinaria

Redazione di stime e perizie di parte

Sistemazioni tra eredi, sistemazioni patrimoniali e sistemazioni familiari

Valutazioni di aziende, rami d’aziende nonché valutazione, in sede di riconoscimento dellapersonalità giuridica delle fondazioni e delle associazioni, dell’adeguatezza del patrimonioalla realizzazione dello scopo

ANTIRICICLAGGIO

LA PRESTAZIONE PROFESSIONALE

Operazioni di valore indeterminato o indeterminabile

Analisi dei costi e ricavi di imprese, redazione di piani economici e finanziari

Assistenza in procedure concorsuali

Attestazione dei piani di risanamento ex art. 67, terzo comma, lett. d), r.d. 16marzo 1942, n. 267

Consulenza aziendale, amministrativa, contrattuale, tributaria o finanziaria dicarattere continuativo

Consulenze continuative attinenti la gestione o l’amministrazione di società,enti, trust e soggetti giuridici analoghi

Consulenze in materia di concordati stragiudiziali

Linee Guida CNDEC: PRESTAZIONI OGGETTO DI ADEGUATA VERIFICA (1)

18

ANTIRICICLAGGIO

LA PRESTAZIONE PROFESSIONALE

Operazioni di valore indeterminato o indeterminabile

Consulenze in materia di conferimenti, scissioni, fusioni e liquidazionisocietarie

Consulenze in materia di contabilità e bilanci

Consulenze in materia di impianto ed organizzazione delle contabilità

Consulenze o servizi prestati per la costituzione di società, enti, trust esoggetti giuridici analoghi

Fusioni e scissioni

Ispezioni amministrative, verifiche contabili e certificazioni

Consulenze nei confronti di società cooperative, ONLUS ed altri enti

Organizzazione degli apporti necessari alla costituzione di società, enti, trust osoggetti giuridici analoghi

Linee Guida CNDEC: PRESTAZIONI OGGETTO DI ADEGUATA VERIFICA (2)

19

ANTIRICICLAGGIO

LA PRESTAZIONE PROFESSIONALE

Operazioni di valore indeterminato o indeterminabile

Relazione del professionista in tema di accordi di ristrutturazione del debito, exart. 182-bis, primo comma, r.d. 16 marzo 1942, n. 267

Relazione giurata del professionista in tema di concordato preventivo ex art.161, secondo comma, r.d. 16 marzo 1942, n. 267

Regolamenti e liquidazioni di avarie

Revisione contabile

Tenuta della contabilità

Trasformazioni

Linee Guida CNDEC: PRESTAZIONI OGGETTO DI ADEGUATA VERIFICA (3)

20

ANTIRICICLAGGIO

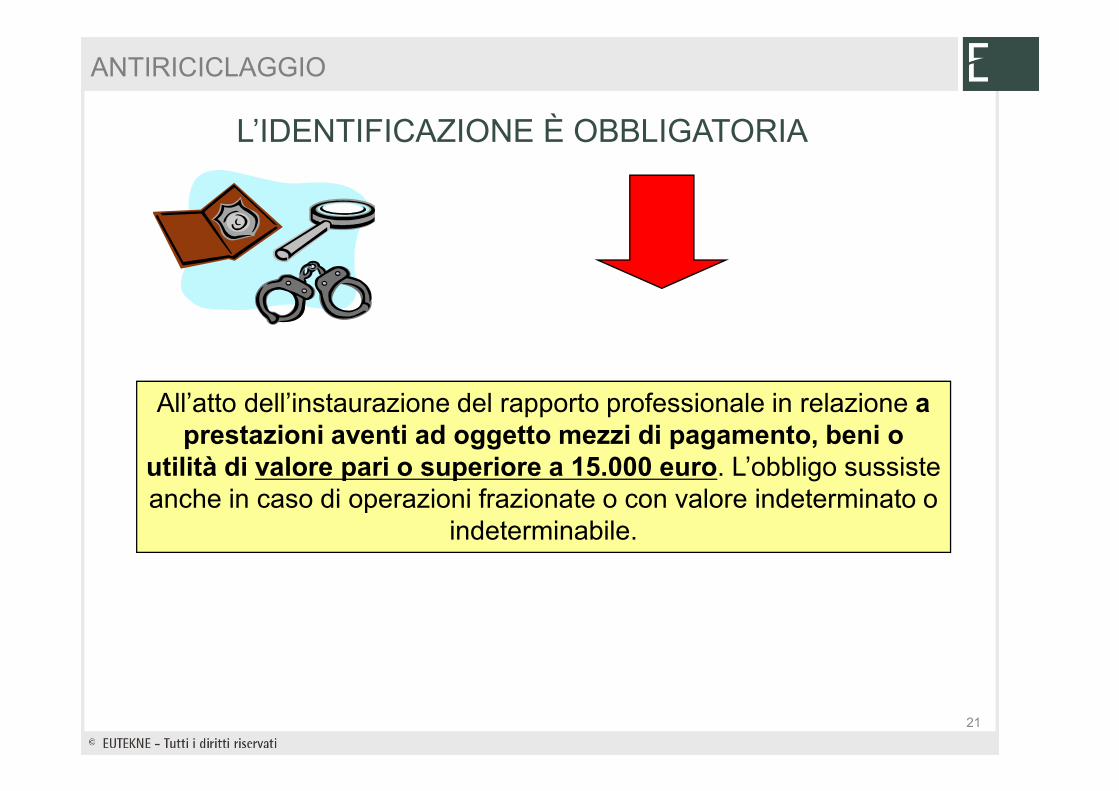

L’IDENTIFICAZIONE È OBBLIGATORIA

All’atto dell’instaurazione del rapporto professionale in relazione a prestazioni aventi ad oggetto mezzi di pagamento, beni o

utilità di valore pari o superiore a 15.000 euro. L’obbligo sussiste anche in caso di operazioni frazionate o con valore indeterminato o

indeterminabile.

21

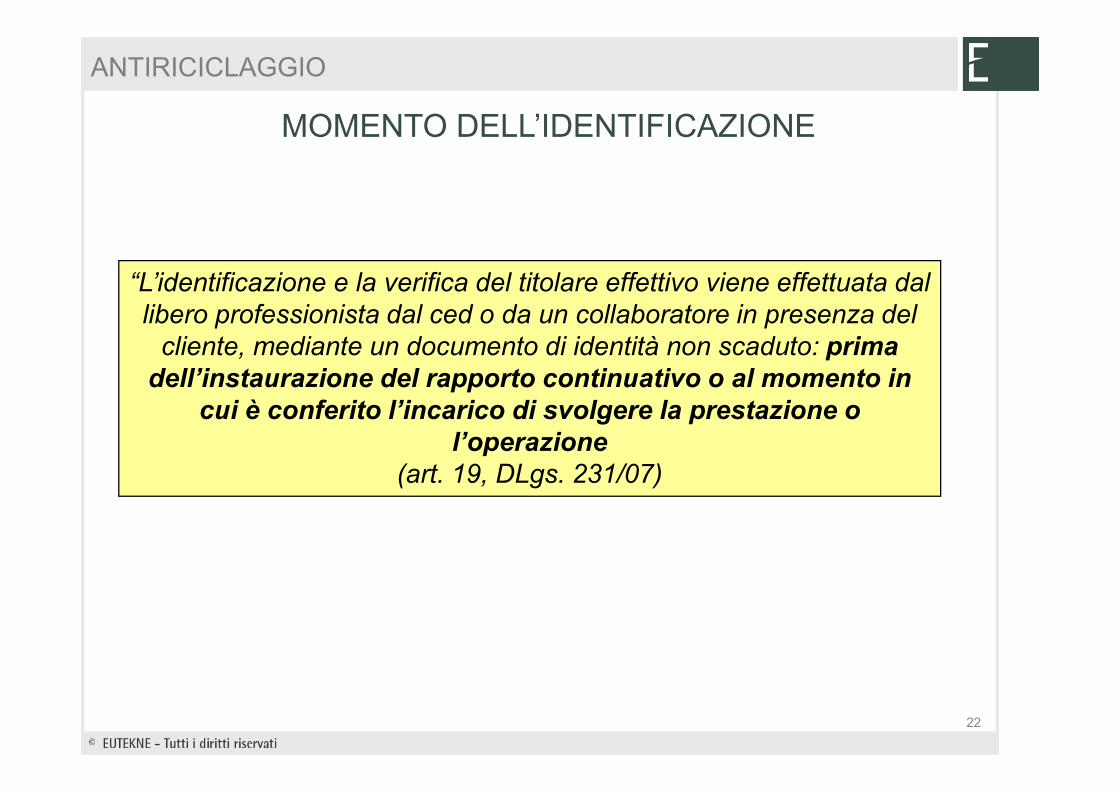

ANTIRICICLAGGIO

MOMENTO DELL’IDENTIFICAZIONE

“L’identificazione e la verifica del titolare effettivo viene effettuata dal

libero professionista dal ced o da un collaboratore in presenza del

cliente, mediante un documento di identità non scaduto: prima dell’instaurazione del rapporto continuativo o al momento in

cui è conferito l’incarico di svolgere la prestazione o l’operazione

(art. 19, DLgs. 231/07)

22

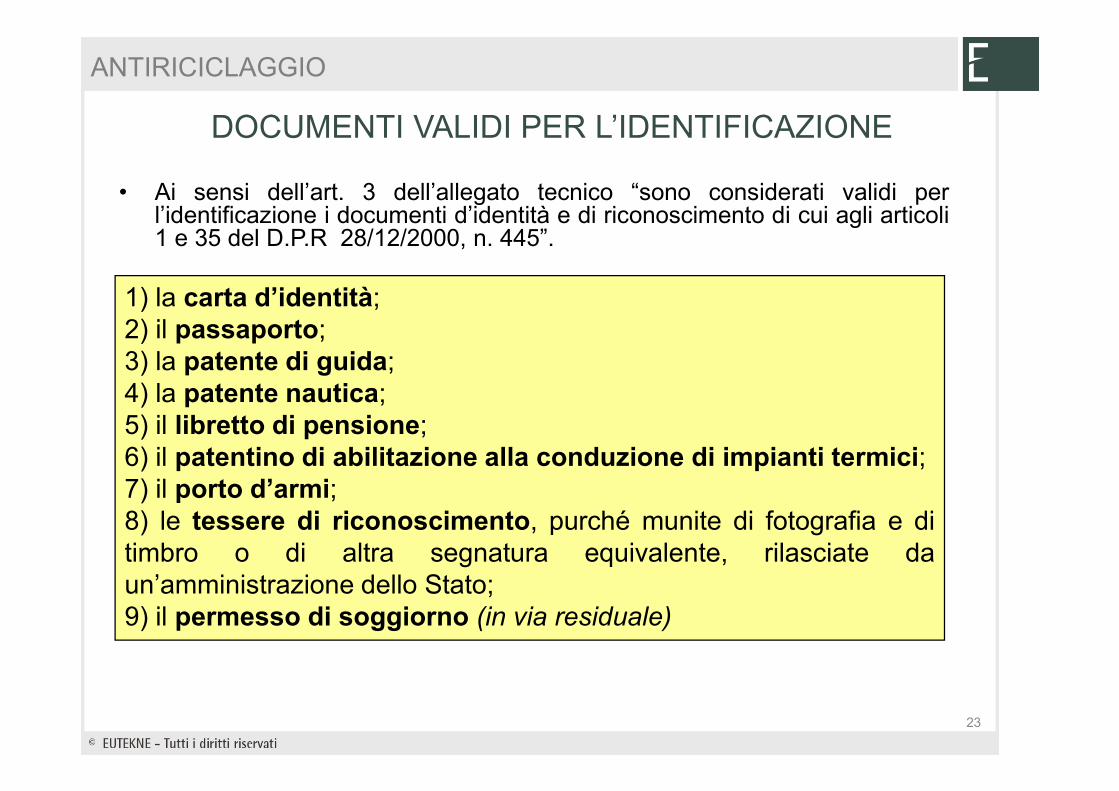

ANTIRICICLAGGIO

DOCUMENTI VALIDI PER L’IDENTIFICAZIONE

1) la carta d’identità;2) il passaporto;3) la patente di guida;4) la patente nautica;5) il libretto di pensione;6) il patentino di abilitazione alla conduzione di impianti termici;7) il porto d’armi;8) le tessere di riconoscimento, purché munite di fotografia e ditimbro o di altra segnatura equivalente, rilasciate daun’amministrazione dello Stato;9) il permesso di soggiorno (in via residuale)

• Ai sensi dell’art. 3 dell’allegato tecnico “sono considerati validi perl’identificazione i documenti d’identità e di riconoscimento di cui agli articoli1 e 35 del D.P.R 28/12/2000, n. 445”.

23

ANTIRICICLAGGIO

IDENTIFICAZIONE DEL CLIENTE (art. 19)

Consiste

• Nell'acquisizione dei dati identificativi del cliente

• Nella verifica del potere di rappresentanza per chi risulti il delegato alla firma per l’operazione da svolgere

• Nell'acquisizione dei dati identificativi del soggetto o deisoggetti rappresentanti l’ente

24

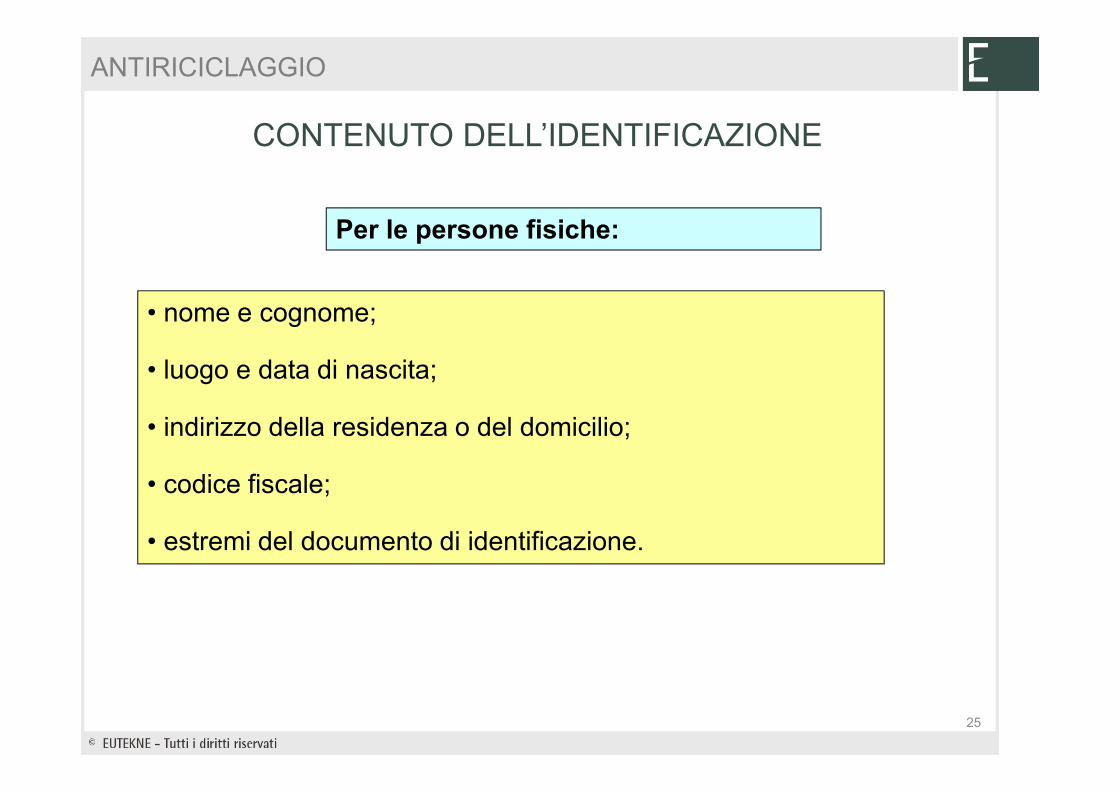

ANTIRICICLAGGIO

CONTENUTO DELL’IDENTIFICAZIONE

Per le persone fisiche:

• nome e cognome;

• luogo e data di nascita;

• indirizzo della residenza o del domicilio;

• codice fiscale;

• estremi del documento di identificazione.

25

ANTIRICICLAGGIO

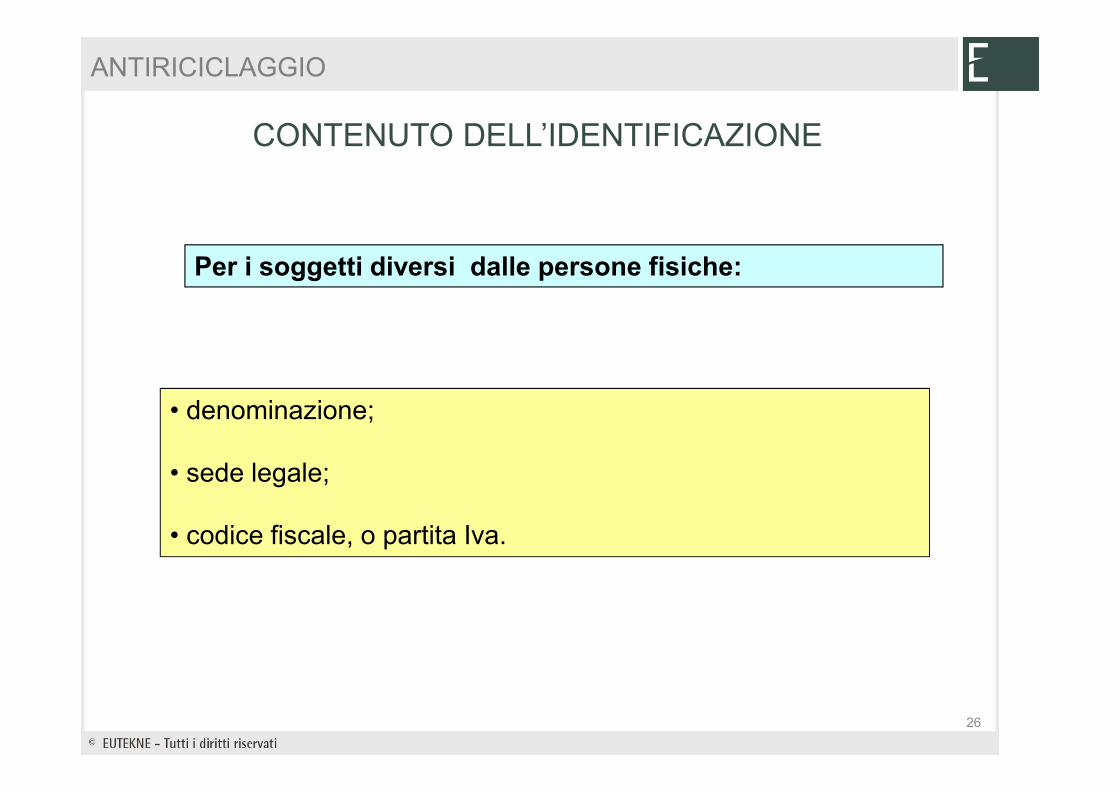

Per i soggetti diversi dalle persone fisiche:

• denominazione;

• sede legale;

• codice fiscale, o partita Iva.

CONTENUTO DELL’IDENTIFICAZIONE

26

ANTIRICICLAGGIO

Il titolare effettivo è rappresentato:

1) dalla persona fisica per conto della quale è realizzataun’operazione o un’attività;

2) nel caso di entità giuridica, dalla persona o dalle persone fisicheche in ultima istanza

a) possiedono o controllano tale entità

b) ne risultano beneficiari

• secondo i criteri di cui all’allegato tecnico.

COSA SI INTENDE PER “TITOLARE EFFETTIVO”

In base all’art.1, lett.U del DLgs. 231/07

e all’art.1, co. 2 dell’Allegato Tecnico

27

ANTIRICICLAGGIO

a) In caso di società (all. tecnico, art. 2):

• 1. la persona fisica o le persone fisiche che, in ultima istanza,possiedano o controllino un'entità giuridica, attraverso ilpossesso o il controllo diretto o indiretto di una percentualesufficiente delle partecipazioni al capitale sociale o dei diritti divoto in seno a tale entità giuridica, anche tramite azioni alportatore, purché non si tratti di una società ammessa allaquotazione su un mercato regolamentato e sottoposta a obblighi dicomunicazione conformi alla normativa comunitaria o a standardinternazionali equivalenti; tale criterio si ritiene soddisfatto ove lapercentuale corrisponda al 25 per cento più uno di partecipazioneal capitale sociale;

COSA SI INTENDE PER “TITOLARE EFFETTIVO”

28

ANTIRICICLAGGIO

• 2. la persona fisica o le persone fisiche che esercitano in altromodo il controllo sulla direzione di un'entità giuridica;

(segue) COSA SI INTENDE PER “TITOLARE EFFETTIVO”

29

ANTIRICICLAGGIO

b. In caso di entità giuridiche quali le fondazioni e di istitutigiuridici quali i trust, che amministrano e distribuiscono fondi:• 1. se i futuri beneficiari sono già stati determinati, la persona

fisica o le persone fisiche beneficiarie del 25 per cento o più delpatrimonio di un'entità giuridica;

• 2. se le persone che beneficiano dell'entità giuridica non sonoancora state determinate, la categoria di persone nel cuiinteresse principale è istituita o agisce l'entità giuridica;

• 3. la persona fisica o le persone giuridiche che esercitano uncontrollo sul 25 per cento o più del patrimonio di una entitàgiuridica

(segue) COSA SI INTENDE PER “TITOLARE EFFETTIVO”

30

ANTIRICICLAGGIO

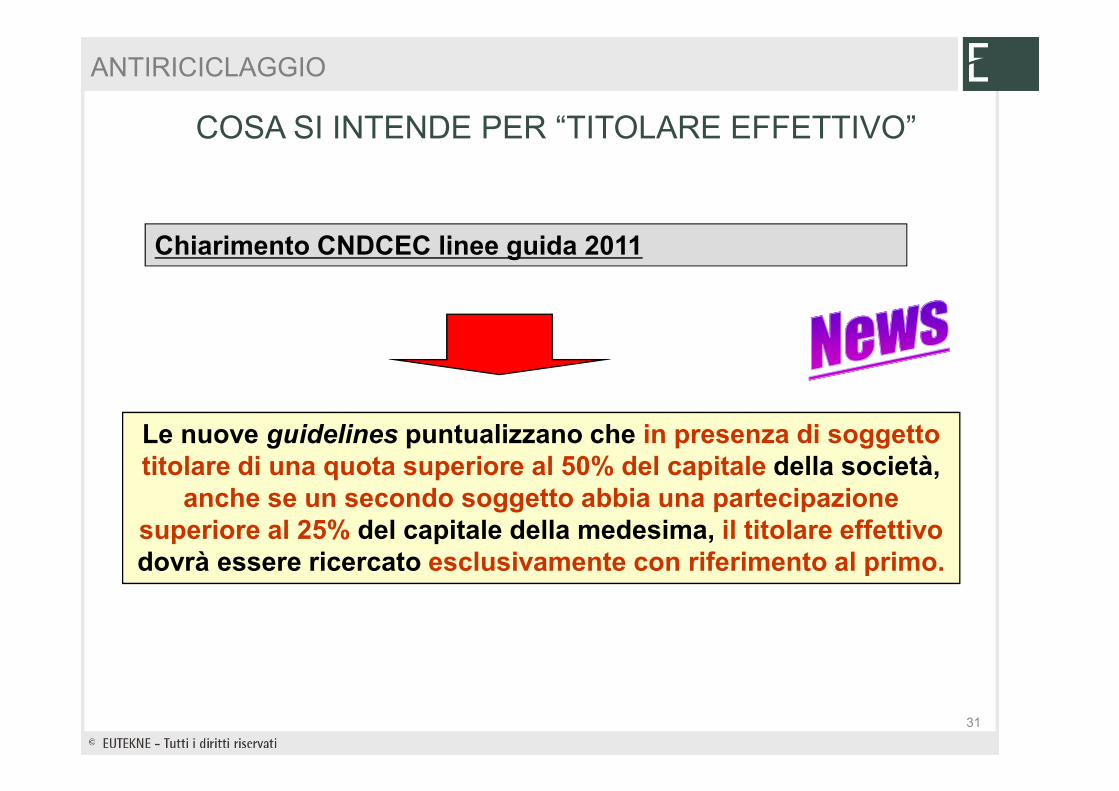

Chiarimento CNDCEC linee guida 2011

Le nuove guidelines puntualizzano che in presenza di soggetto titolare di una quota superiore al 50% del capitale della società,

anche se un secondo soggetto abbia una partecipazione superiore al 25% del capitale della medesima, il titolare effettivodovrà essere ricercato esclusivamente con riferimento al primo.

COSA SI INTENDE PER “TITOLARE EFFETTIVO”

31

ANTIRICICLAGGIO

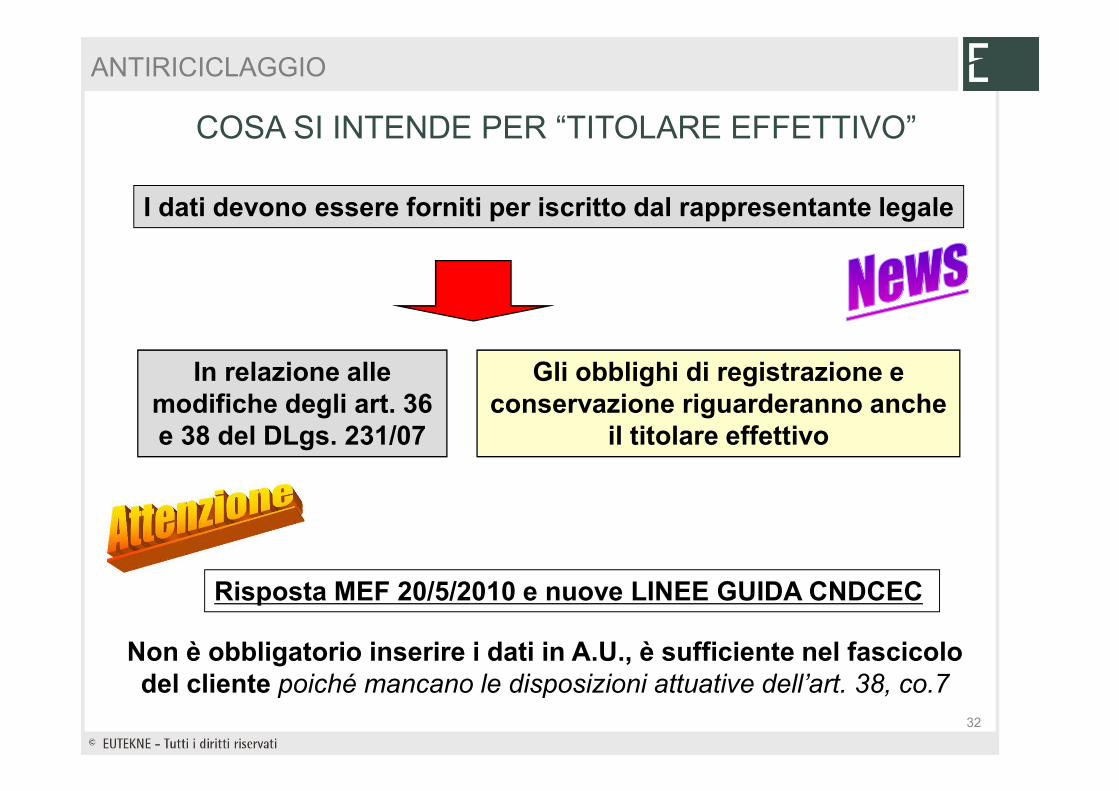

I dati devono essere forniti per iscritto dal rappresentante legale

Gli obblighi di registrazione e conservazione riguarderanno anche

il titolare effettivo

In relazione alle modifiche degli art. 36 e 38 del DLgs. 231/07

Risposta MEF 20/5/2010 e nuove LINEE GUIDA CNDCEC

Non è obbligatorio inserire i dati in A.U., è sufficiente nel fascicolo del cliente poiché mancano le disposizioni attuative dell’art. 38, co.7

COSA SI INTENDE PER “TITOLARE EFFETTIVO”

32

ANTIRICICLAGGIO

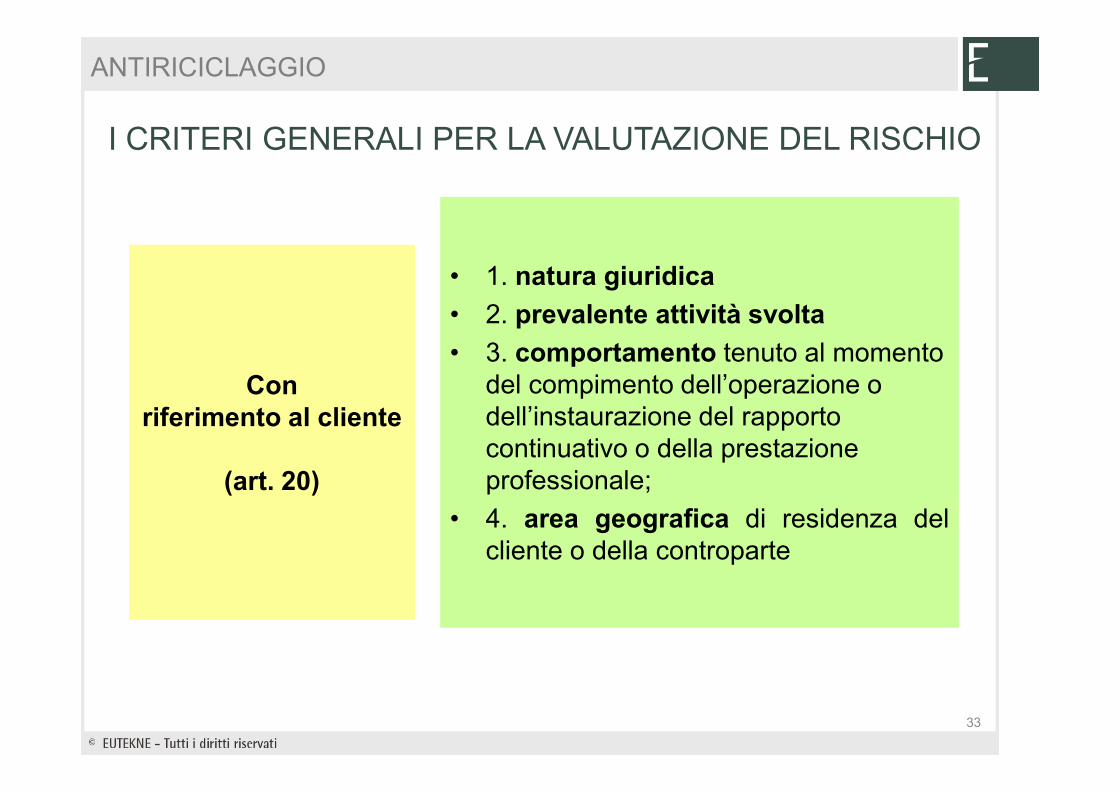

I CRITERI GENERALI PER LA VALUTAZIONE DEL RISCHIO

Conriferimento al cliente

(art. 20)

• 1. natura giuridica

• 2. prevalente attività svolta

• 3. comportamento tenuto al momento del compimento dell’operazione o dell’instaurazione del rapporto continuativo o della prestazione professionale;

• 4. area geografica di residenza delcliente o della controparte

33

ANTIRICICLAGGIO

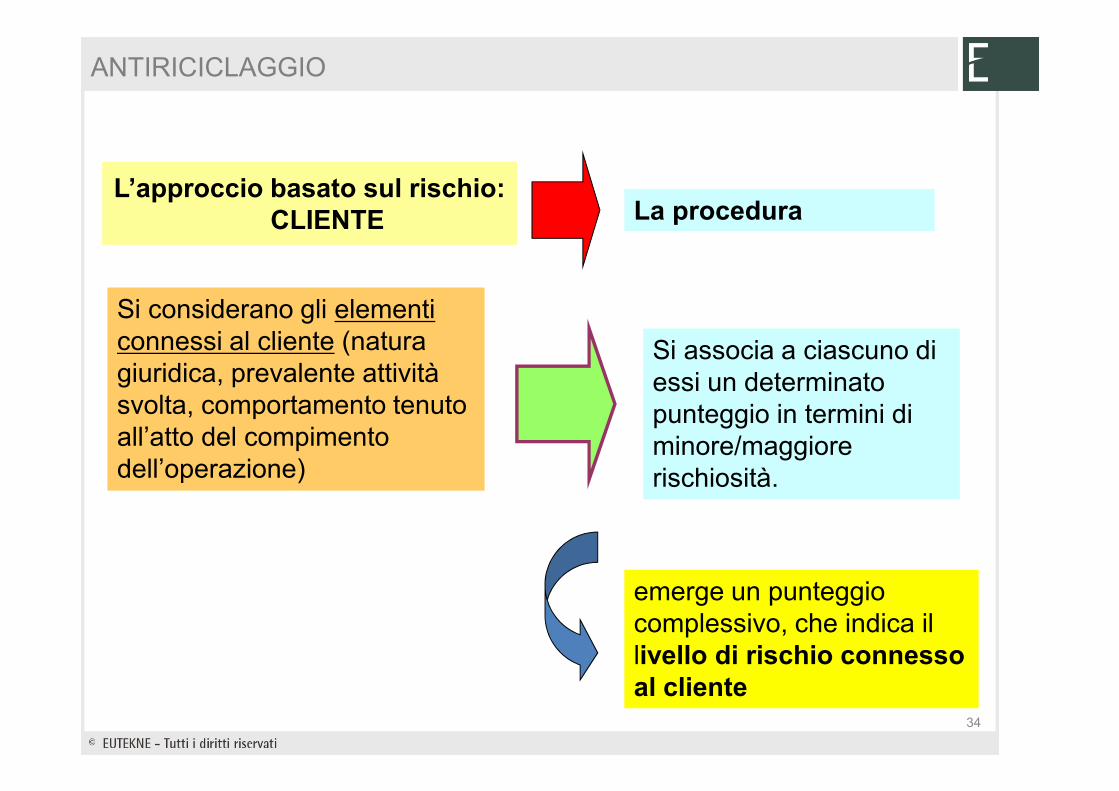

L’approccio basato sul rischio: CLIENTE La procedura

Si considerano gli elementi connessi al cliente (natura giuridica, prevalente attività svolta, comportamento tenuto all’atto del compimento dell’operazione)

Si associa a ciascuno di essi un determinato punteggio in termini di minore/maggiore rischiosità.

emerge un punteggio complessivo, che indica il livello di rischio connesso al cliente

34

ANTIRICICLAGGIO

(segue) CRITERI GENERALI PER LA VALUTAZIONE DEL RISCHIO

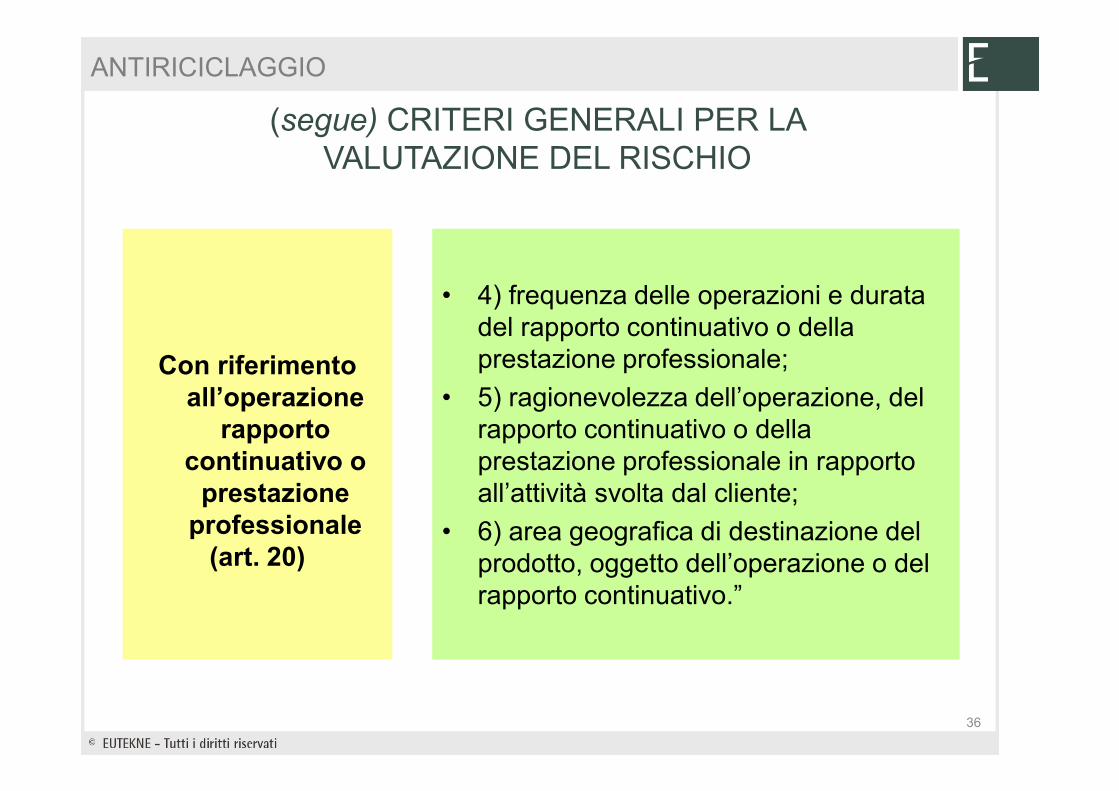

Con riferimento all’operazione

rapporto continuativo o

prestazione professionale

(art. 20)

• 1) tipologia dell’operazione, rapporto continuativo o prestazione professionale posti in essere;

• 2) modalità di svolgimento dell’operazione, rapporto continuativo o prestazione professionale;

• 3) ammontare;

35

ANTIRICICLAGGIO

Con riferimento all’operazione

rapporto continuativo o

prestazione professionale

(art. 20)

• 4) frequenza delle operazioni e durata del rapporto continuativo o della prestazione professionale;

• 5) ragionevolezza dell’operazione, del rapporto continuativo o della prestazione professionale in rapporto all’attività svolta dal cliente;

• 6) area geografica di destinazione del prodotto, oggetto dell’operazione o del rapporto continuativo.”

(segue) CRITERI GENERALI PER LA VALUTAZIONE DEL RISCHIO

36

ANTIRICICLAGGIO

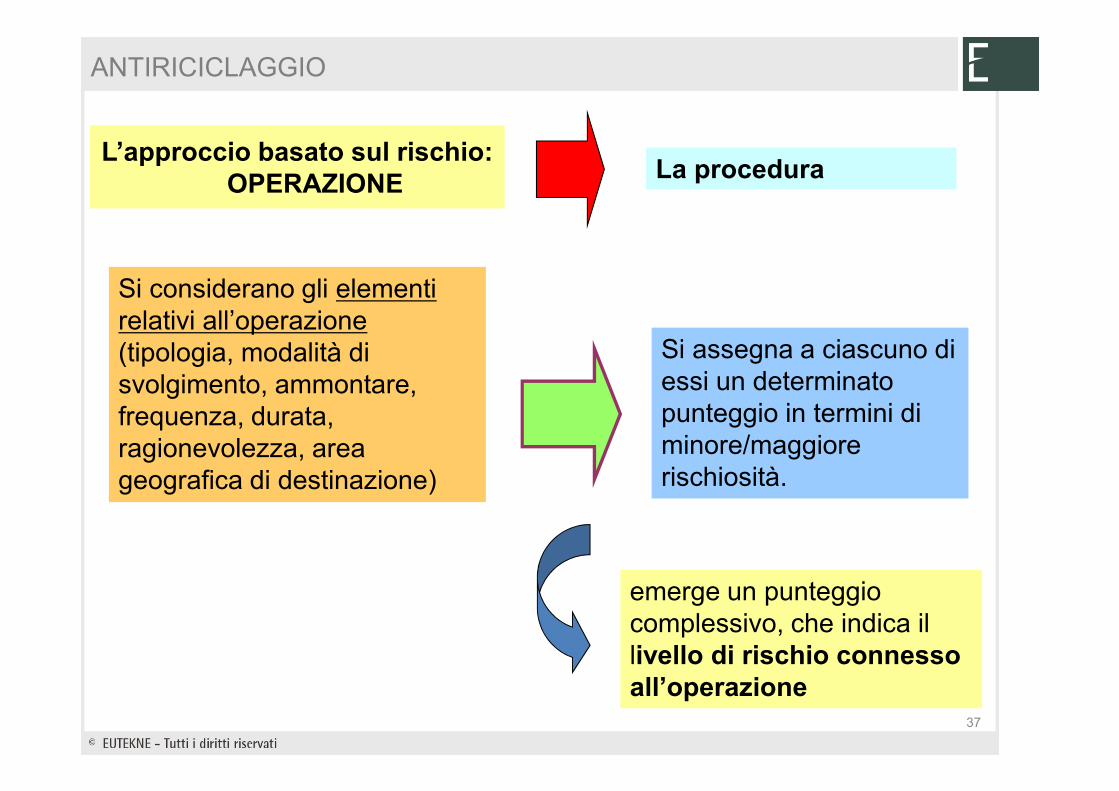

L’approccio basato sul rischio: OPERAZIONE La procedura

Si considerano gli elementi relativi all’operazione(tipologia, modalità di svolgimento, ammontare, frequenza, durata, ragionevolezza, area geografica di destinazione)

Si assegna a ciascuno di essi un determinato punteggio in termini di minore/maggiore rischiosità.

emerge un punteggio complessivo, che indica il livello di rischio connesso all’operazione

37

ANTIRICICLAGGIO

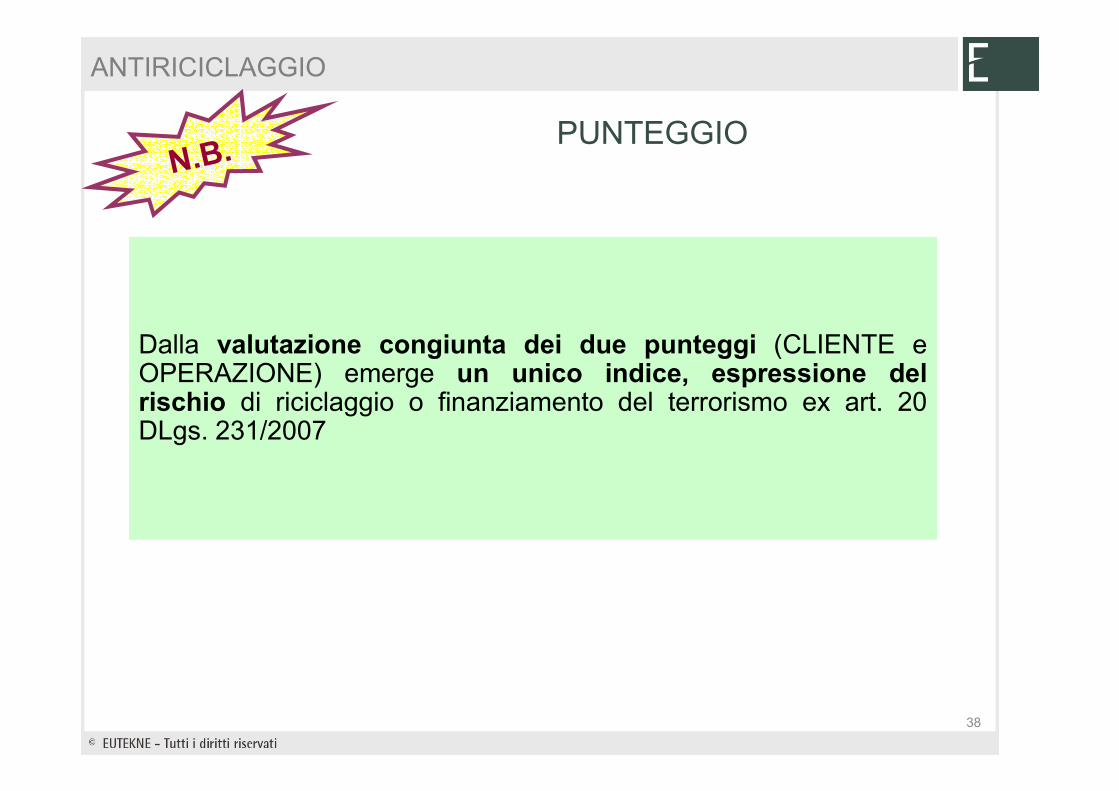

PUNTEGGIO

Dalla valutazione congiunta dei due punteggi (CLIENTE eOPERAZIONE) emerge un unico indice, espressione delrischio di riciclaggio o finanziamento del terrorismo ex art. 20DLgs. 231/2007

38

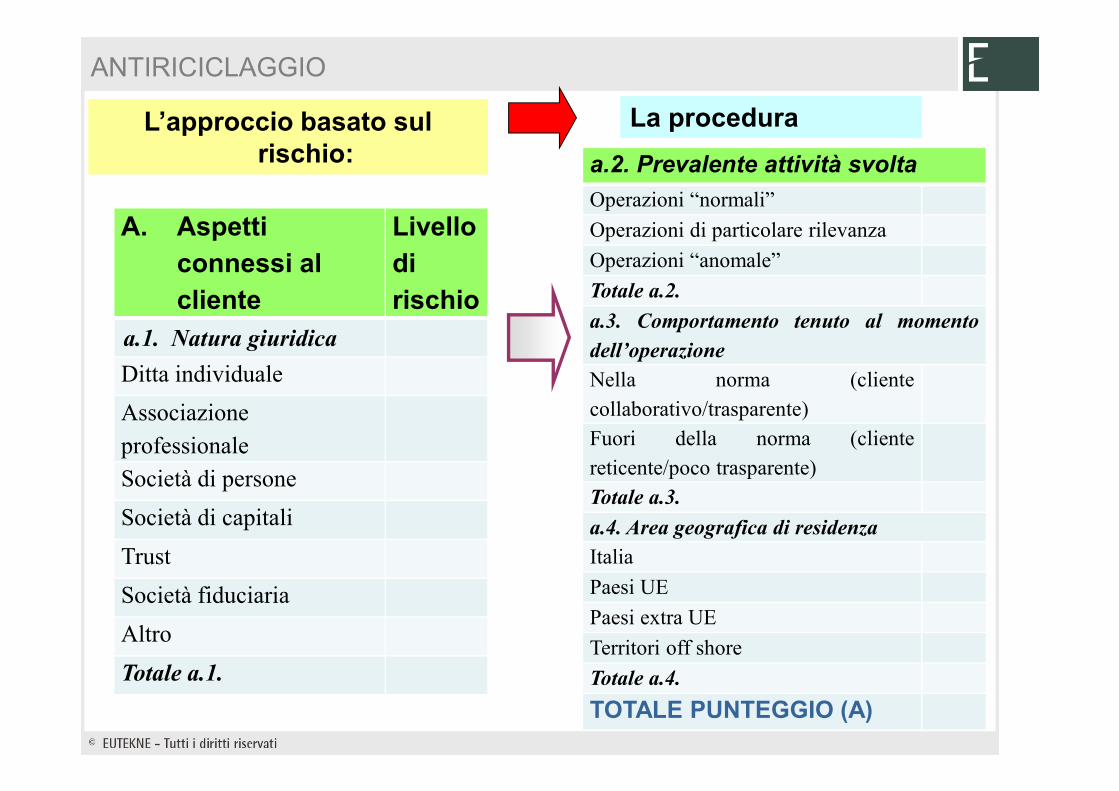

ANTIRICICLAGGIO

L’approccio basato sul rischio:

A. Aspetti connessi al cliente

Livellodirischio

a.1. Natura giuridica

Ditta individuale

Associazione

professionale

Società di persone

Società di capitali

Trust

Società fiduciaria

Altro

Totale a.1.

a.2. Prevalente attività svolta

Operazioni “normali”

Operazioni di particolare rilevanza

Operazioni “anomale”

Totale a.2.

a.3. Comportamento tenuto al momento

dell’operazione

Nella norma (cliente

collaborativo/trasparente)

Fuori della norma (cliente

reticente/poco trasparente)

Totale a.3.

a.4. Area geografica di residenza

Italia

Paesi UE

Paesi extra UE

Territori off shore

Totale a.4.

TOTALE PUNTEGGIO (A)

La procedura

ANTIRICICLAGGIO

B. Aspetti connessiall’operazione

Livellodirischio

b.1. Tipologia

Ordinaria

Straordinaria

b.2. Modalità di svolgimento

Con banche

Tra soggetti privati

b.3. Ammontare

Basso

Medio

Alto

b.4. Frequenza e durataOccasionale

Poco frequente

Frequente

b.5. Ragionevolezza

Congrua

Non congrua

b.6. Area geografica di destinazione

Italia

Paesi UE

Paesi extra UE

Territori off shore

TOTALE PUNTEGGIO (B)

L’approccio basato sul rischio:

La procedura

40

ANTIRICICLAGGIO

C. Rischio totale di riciclaggio/finanziamento del terrorismo

Totale punteggio A

Totale punteggio B

TOTALE COMPLESSIVO (C)

VALUTAZIONE FINALE DEL RISCHIO

41

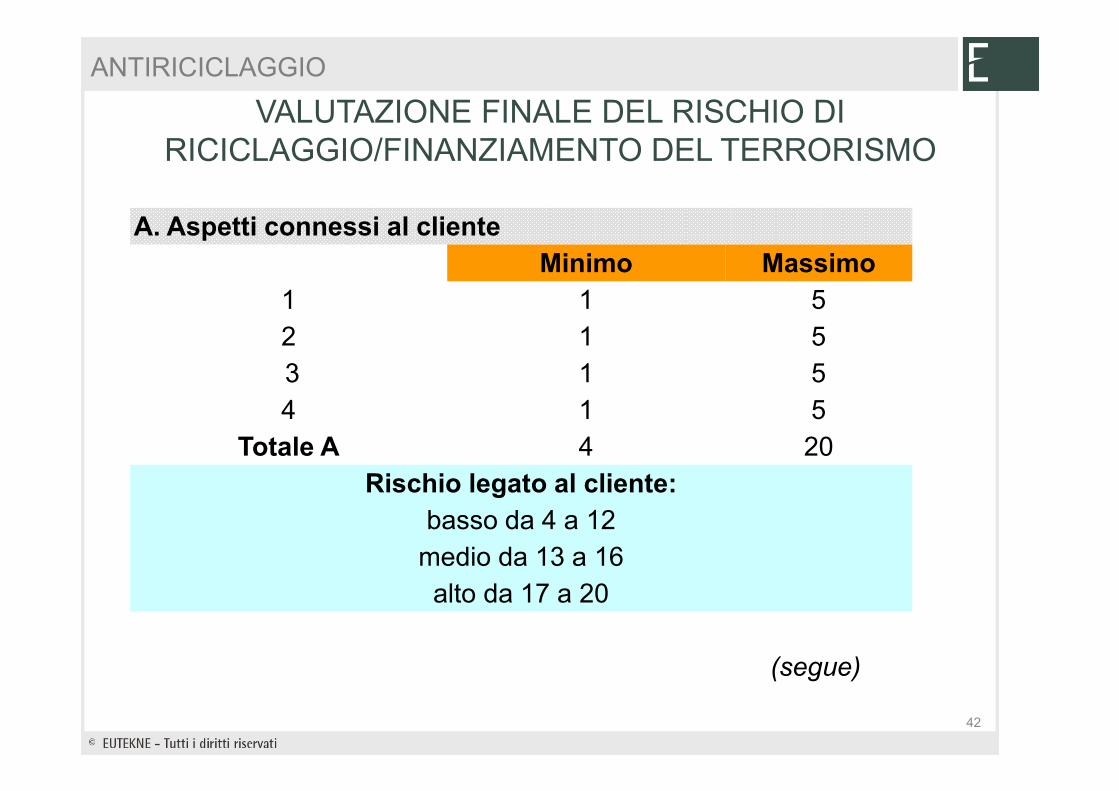

ANTIRICICLAGGIO

A. Aspetti connessi al clienteMinimo Massimo

1 1 52 1 53 1 54 1 5

Totale A 4 20Rischio legato al cliente:

basso da 4 a 12medio da 13 a 16alto da 17 a 20

VALUTAZIONE FINALE DEL RISCHIO DI RICICLAGGIO/FINANZIAMENTO DEL TERRORISMO

(segue)

42

ANTIRICICLAGGIO

B. Aspetti connessi all’operazioneMinimo Massimo

1 1 52 1 53 1 54 1 55 1 56 1 5

Totale B 6 30Rischio legato all’operazione:

basso da 6 a 18medio da 19 a 24

alto da 25 a 30Valutazione finale (A+B)

Totale (A+B) 10 50

43

ANTIRICICLAGGIO

Con riferimento alle prestazioni aventi ad oggetto la tenuta dellacontabilità, per il calcolo del livello di rischio, il professionista dovrà

provvedere:

Unicamente alla compilazione della tabella “A” relativa al clientecon il calcolo del relativo punteggio rischio

e non della tabella “B” relativa all’operazione:

44

ANTIRICICLAGGIO

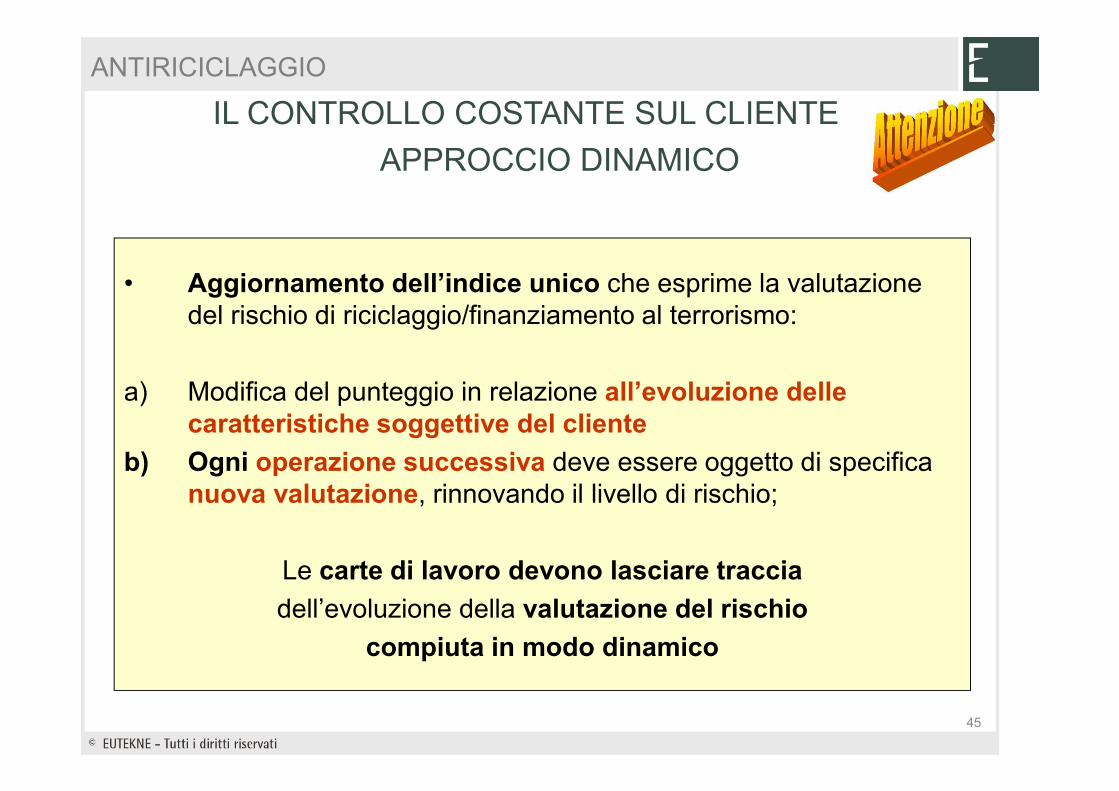

APPROCCIO DINAMICO

• Aggiornamento dell’indice unico che esprime la valutazione del rischio di riciclaggio/finanziamento al terrorismo:

a) Modifica del punteggio in relazione all’evoluzione delle caratteristiche soggettive del cliente

b) Ogni operazione successiva deve essere oggetto di specifica nuova valutazione, rinnovando il livello di rischio;

Le carte di lavoro devono lasciare traccia

dell’evoluzione della valutazione del rischio

compiuta in modo dinamico

IL CONTROLLO COSTANTE SUL CLIENTE

45

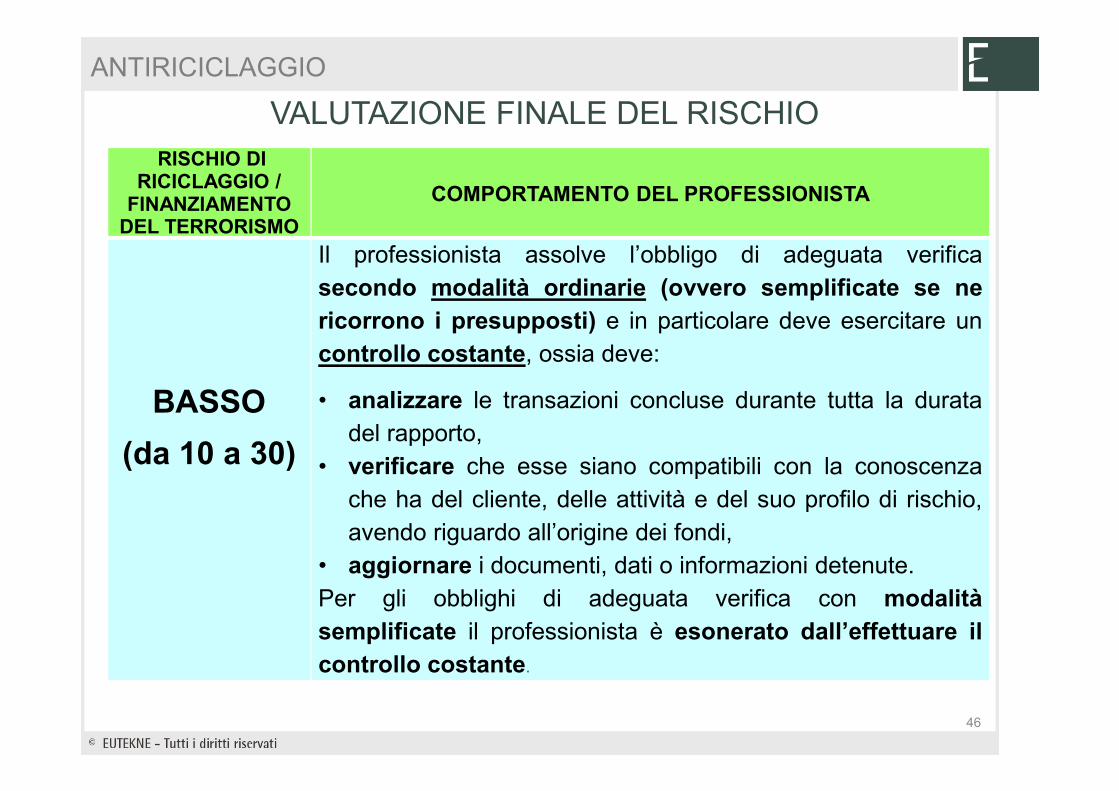

ANTIRICICLAGGIO

RISCHIO DI RICICLAGGIO /

FINANZIAMENTO DEL TERRORISMO

COMPORTAMENTO DEL PROFESSIONISTA

BASSO

(da 10 a 30)

Il professionista assolve l’obbligo di adeguata verificasecondo modalità ordinarie (ovvero semplificate se nericorrono i presupposti) e in particolare deve esercitare uncontrollo costante, ossia deve:

• analizzare le transazioni concluse durante tutta la duratadel rapporto,

• verificare che esse siano compatibili con la conoscenzache ha del cliente, delle attività e del suo profilo di rischio,avendo riguardo all’origine dei fondi,

• aggiornare i documenti, dati o informazioni detenute.Per gli obblighi di adeguata verifica con modalitàsemplificate il professionista è esonerato dall’effettuare ilcontrollo costante.

VALUTAZIONE FINALE DEL RISCHIO

46

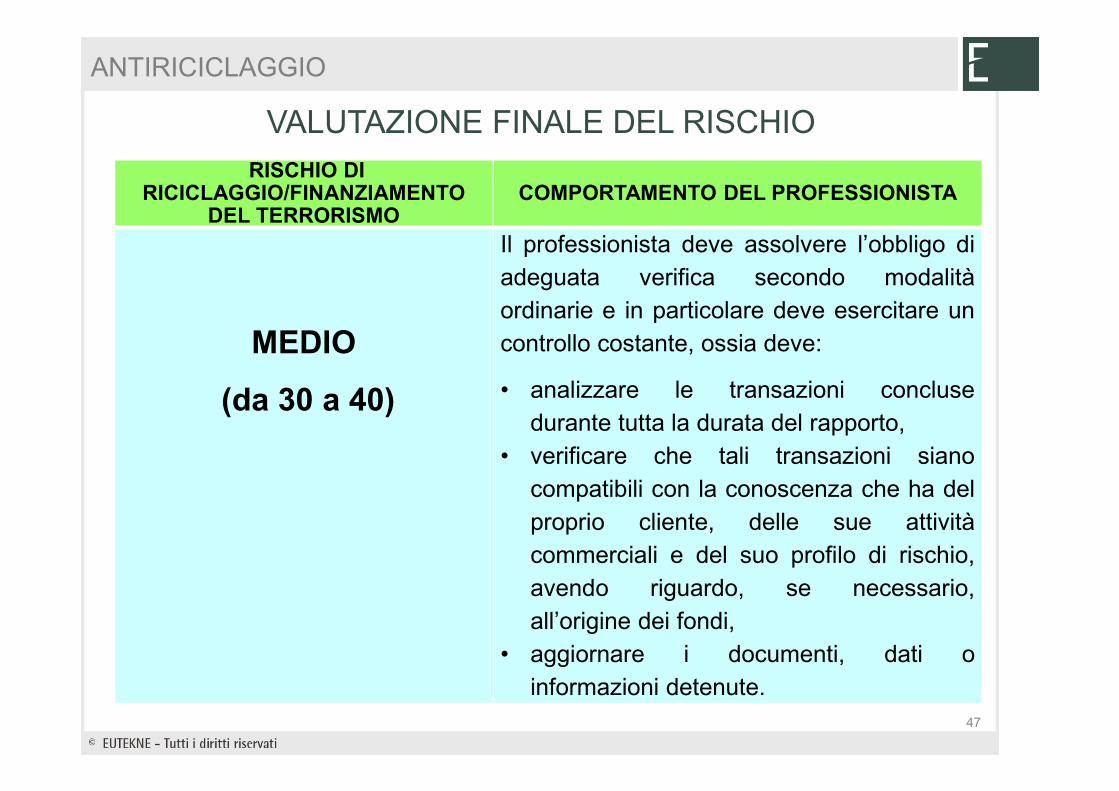

ANTIRICICLAGGIO

RISCHIO DI RICICLAGGIO/FINANZIAMENTO

DEL TERRORISMOCOMPORTAMENTO DEL PROFESSIONISTA

MEDIO

(da 30 a 40)

Il professionista deve assolvere l’obbligo diadeguata verifica secondo modalitàordinarie e in particolare deve esercitare uncontrollo costante, ossia deve:

• analizzare le transazioni conclusedurante tutta la durata del rapporto,

• verificare che tali transazioni sianocompatibili con la conoscenza che ha delproprio cliente, delle sue attivitàcommerciali e del suo profilo di rischio,avendo riguardo, se necessario,all’origine dei fondi,

• aggiornare i documenti, dati oinformazioni detenute.

VALUTAZIONE FINALE DEL RISCHIO

47

ANTIRICICLAGGIO

RISCHIO DI RICICLAGGIO/FINANZIAMENTO

DEL TERRORISMO

COMPORTAMENTO DEL PROFESSIONISTA

ALTO

(da 40 a 50)

Il professionista deve assolverel’obbligo di adeguata verificasecondo modalità rafforzate ein particolare deve esercitare uncontrollo costante continuo erafforzato (controlli piùrigorosi e frequenti).

VALUTAZIONE FINALE DEL RISCHIO

48

ANTIRICICLAGGIO

ESEMPIO DI ATTRIBUZIONE PROFILO DI RISCHIO

• Una società calzaturiera con sede a Roma si rivolge ad un professionista per curare l’acquisto di altra società dello stesso settore a Latina.

• Le società sono snc con soci persone fisiche di storica conoscenza per lo studio, i soci sono moglie e marito con quote al 50%, entrambi amministratori.

• I clienti sono collaborativi, i pagamenti avvengono in due rate mediante bonifico bancario di cui una al preliminare e un’altra a saldo all’atto di cessione.

• Il prezzo di acquisto è congruo al valore di mercato.

• ATTRIBUZIONE DI UN BASSO PROFILO DI RISCHIO

49

ANTIRICICLAGGIO

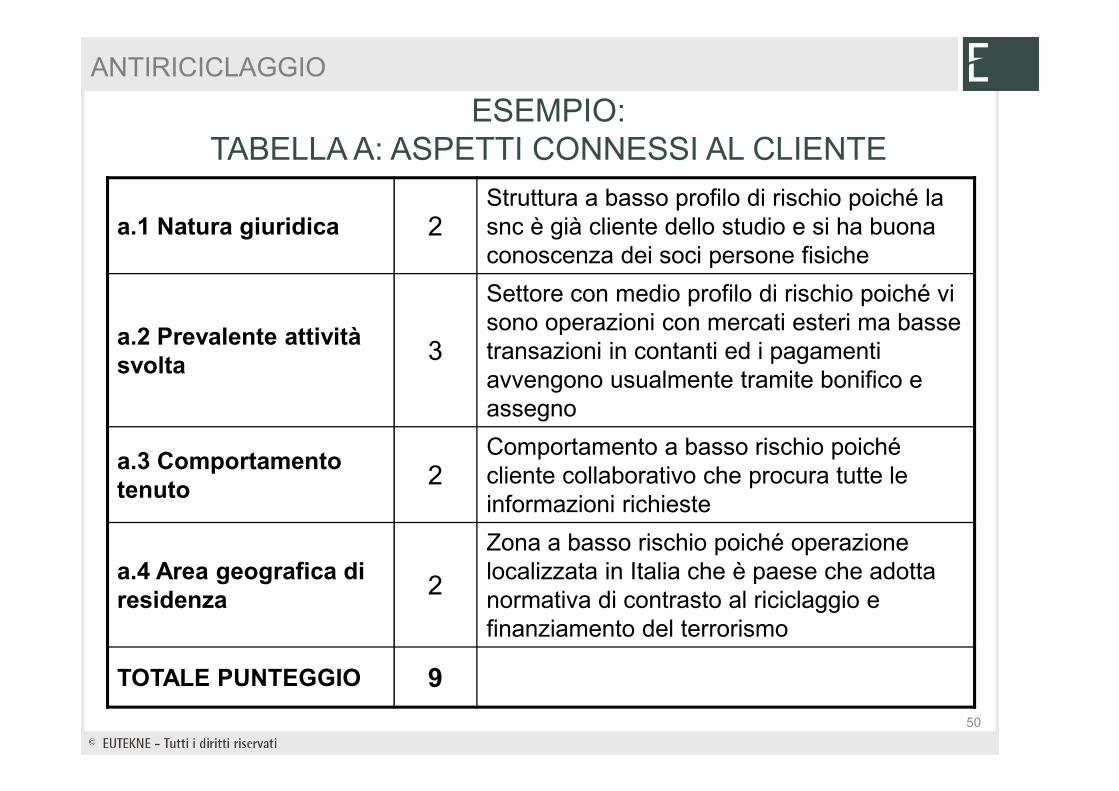

ESEMPIO:TABELLA A: ASPETTI CONNESSI AL CLIENTE

a.1 Natura giuridica 2Struttura a basso profilo di rischio poiché la snc è già cliente dello studio e si ha buona conoscenza dei soci persone fisiche

a.2 Prevalente attività svolta

3

Settore con medio profilo di rischio poiché vi sono operazioni con mercati esteri ma basse transazioni in contanti ed i pagamenti avvengono usualmente tramite bonifico e assegno

a.3 Comportamento tenuto

2Comportamento a basso rischio poiché cliente collaborativo che procura tutte le informazioni richieste

a.4 Area geografica di residenza

2

Zona a basso rischio poiché operazione localizzata in Italia che è paese che adotta normativa di contrasto al riciclaggio e finanziamento del terrorismo

TOTALE PUNTEGGIO 9

50

ANTIRICICLAGGIO

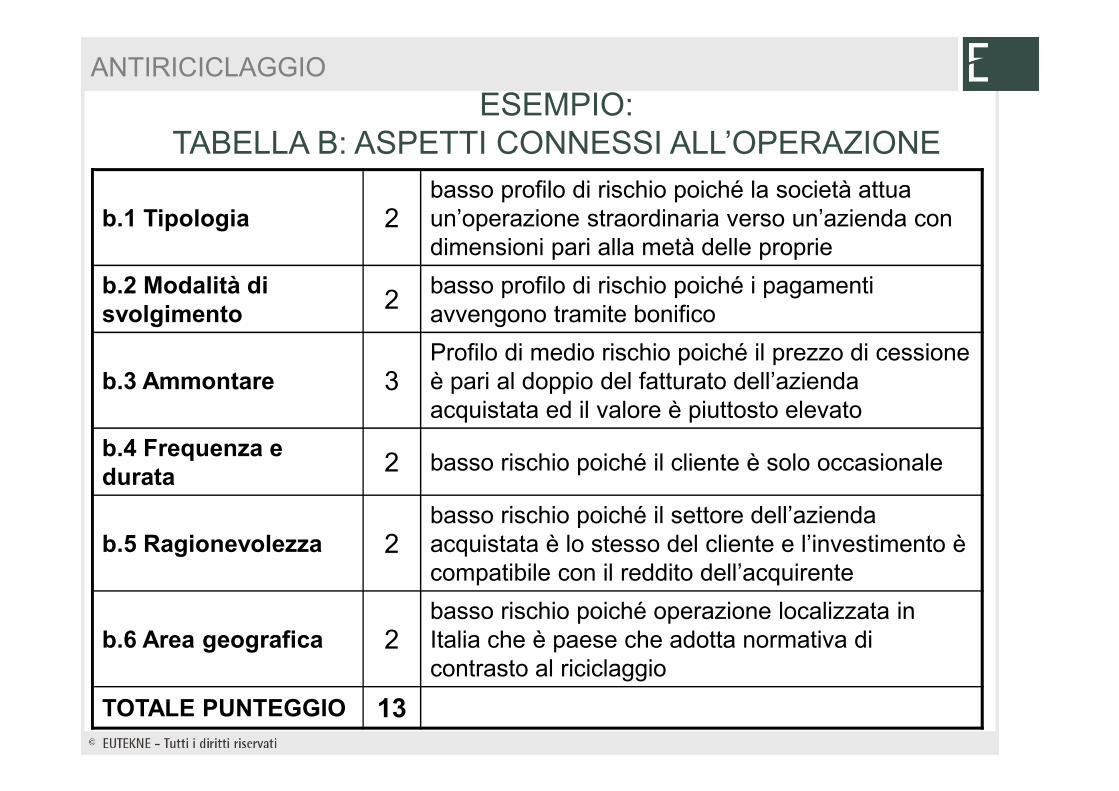

ESEMPIO:TABELLA B: ASPETTI CONNESSI ALL’OPERAZIONE

b.1 Tipologia 2basso profilo di rischio poiché la società attua un’operazione straordinaria verso un’azienda con dimensioni pari alla metà delle proprie

b.2 Modalità di svolgimento

2basso profilo di rischio poiché i pagamenti avvengono tramite bonifico

b.3 Ammontare 3Profilo di medio rischio poiché il prezzo di cessione è pari al doppio del fatturato dell’azienda acquistata ed il valore è piuttosto elevato

b.4 Frequenza e durata

2 basso rischio poiché il cliente è solo occasionale

b.5 Ragionevolezza 2basso rischio poiché il settore dell’azienda acquistata è lo stesso del cliente e l’investimento è compatibile con il reddito dell’acquirente

b.6 Area geografica 2basso rischio poiché operazione localizzata in Italia che è paese che adotta normativa di contrasto al riciclaggio

TOTALE PUNTEGGIO 13

ANTIRICICLAGGIO

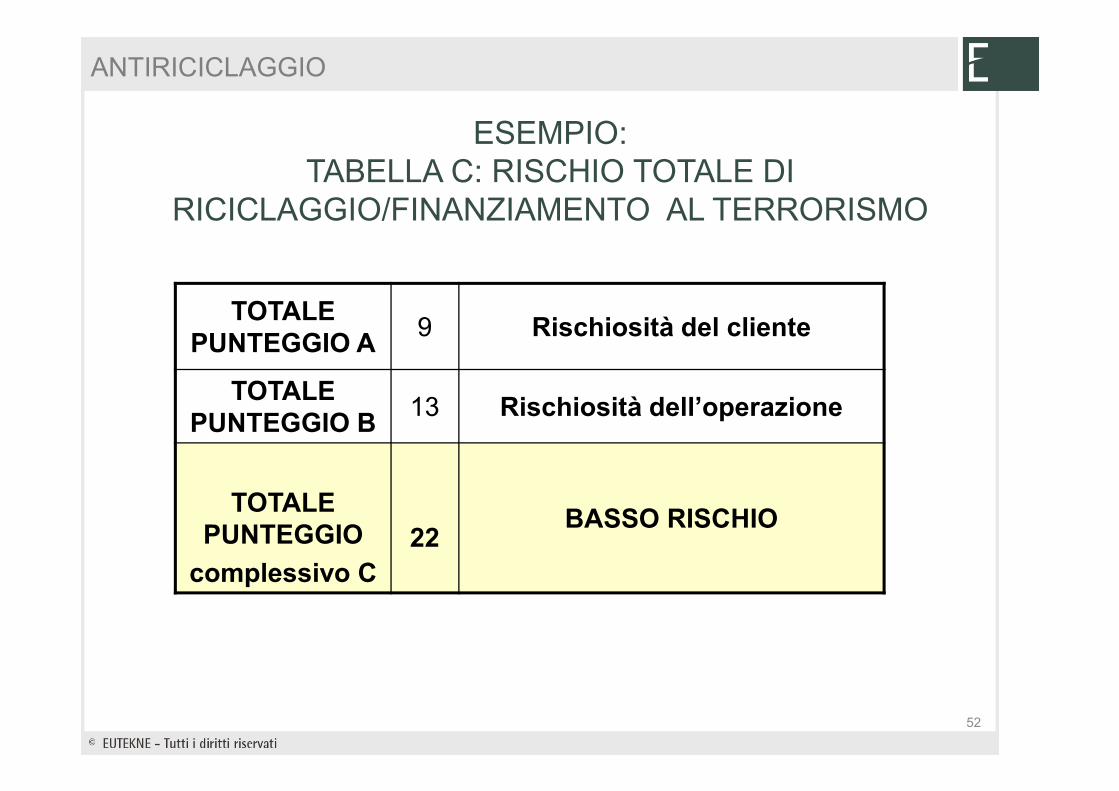

ESEMPIO:TABELLA C: RISCHIO TOTALE DI

RICICLAGGIO/FINANZIAMENTO AL TERRORISMO

TOTALE PUNTEGGIO A

9 Rischiosità del cliente

TOTALE PUNTEGGIO B

13 Rischiosità dell’operazione

TOTALE PUNTEGGIO

complessivo C22

BASSO RISCHIO

52

ANTIRICICLAGGIO

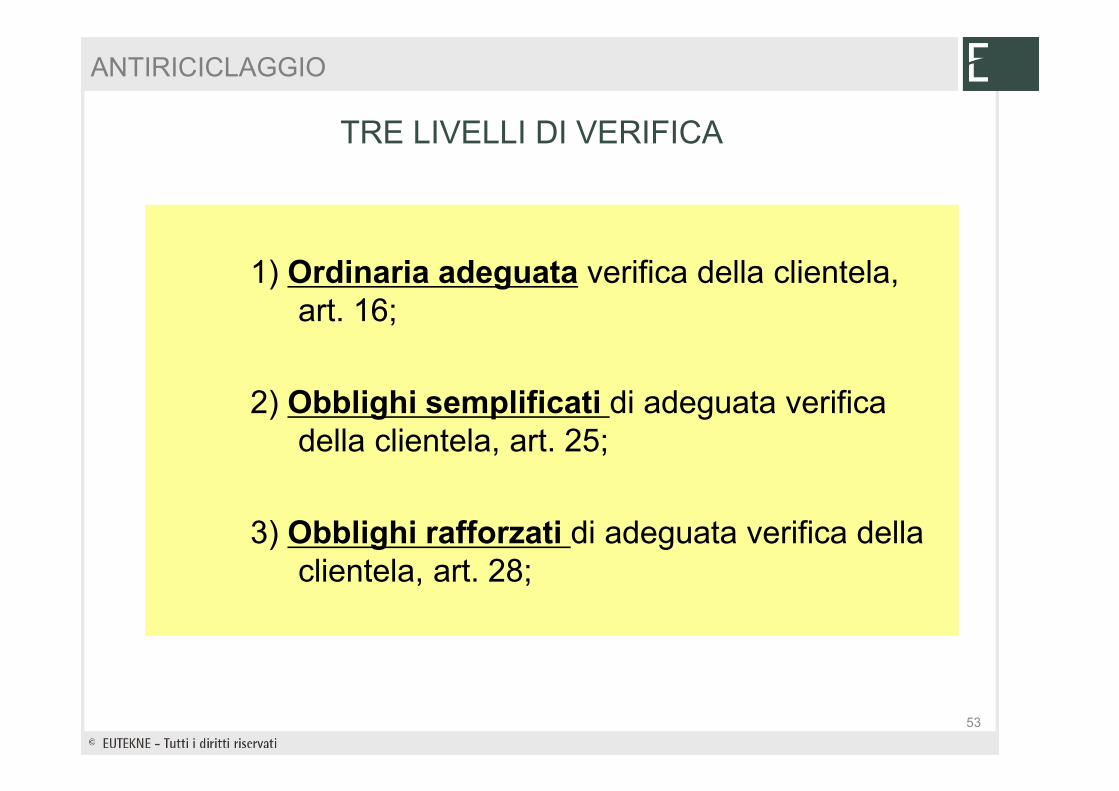

TRE LIVELLI DI VERIFICA

1) Ordinaria adeguata verifica della clientela, art. 16;

2) Obblighi semplificati di adeguata verifica della clientela, art. 25;

3) Obblighi rafforzati di adeguata verifica della clientela, art. 28;

53

ANTIRICICLAGGIO

OBBLIGHI SEMPLIFICATI E RAFFORZATI

1) Obblighi semplificati di adeguata verifica sonoprevisti nel caso di basso rischio

2) In presenza di un rischio più elevato di riciclaggio ofinanziamento del terrorismo e, comunque nei casidi cliente non presente, o che intrattenga operazioni,rapporti continuativi o professionali con personepoliticamente esposte si adottano gli obblighirafforzati.

54

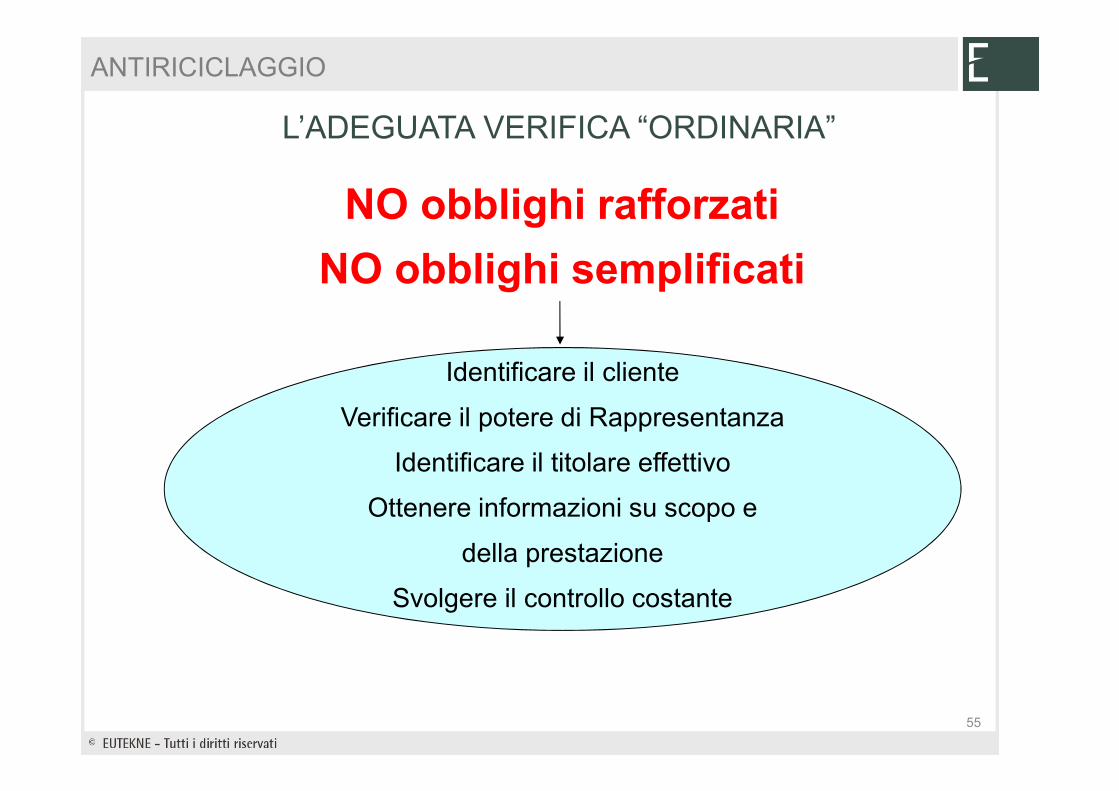

ANTIRICICLAGGIO

NO obblighi rafforzati

NO obblighi semplificati

Identificare il cliente

Verificare il potere di Rappresentanza

Identificare il titolare effettivo

Ottenere informazioni su scopo e

della prestazione

Svolgere il controllo costante

L’ADEGUATA VERIFICA “ORDINARIA”

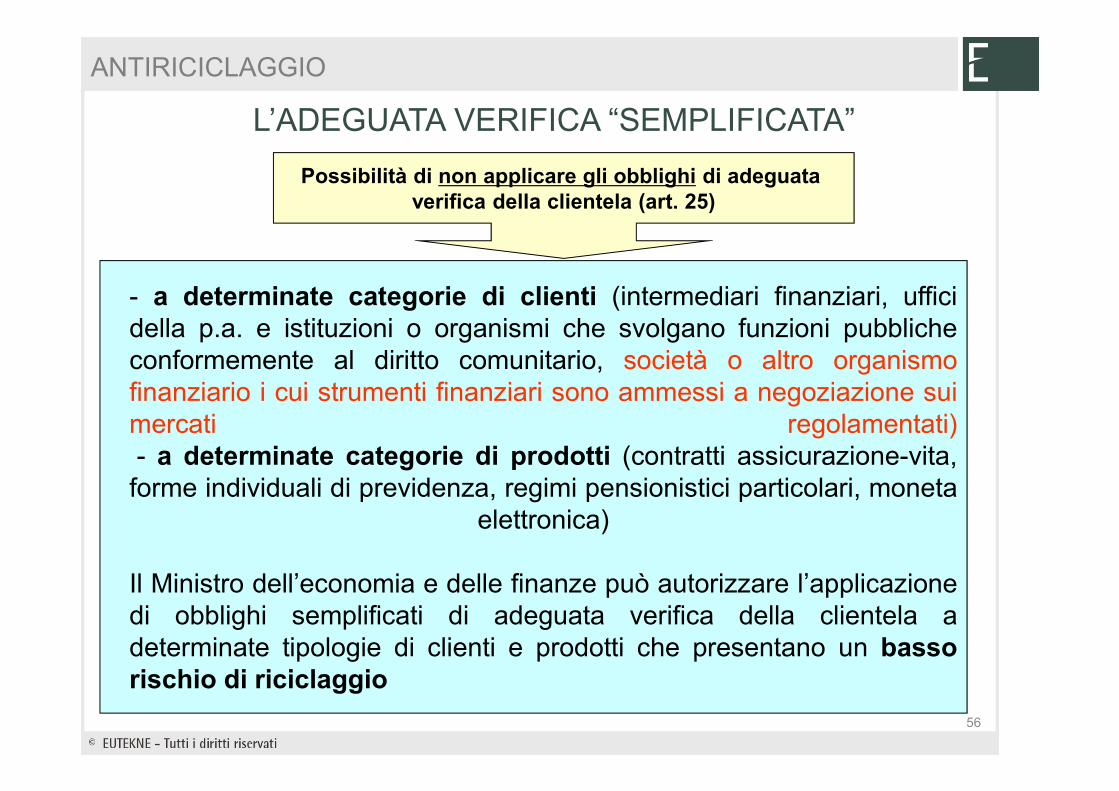

55

ANTIRICICLAGGIO

- a determinate categorie di clienti (intermediari finanziari, ufficidella p.a. e istituzioni o organismi che svolgano funzioni pubblicheconformemente al diritto comunitario, società o altro organismofinanziario i cui strumenti finanziari sono ammessi a negoziazione suimercati regolamentati)- a determinate categorie di prodotti (contratti assicurazione-vita,forme individuali di previdenza, regimi pensionistici particolari, moneta

elettronica)

Il Ministro dell’economia e delle finanze può autorizzare l’applicazionedi obblighi semplificati di adeguata verifica della clientela adeterminate tipologie di clienti e prodotti che presentano un bassorischio di riciclaggio

L’ADEGUATA VERIFICA “SEMPLIFICATA”

Possibilità di non applicare gli obblighi di adeguata verifica della clientela (art. 25)

56

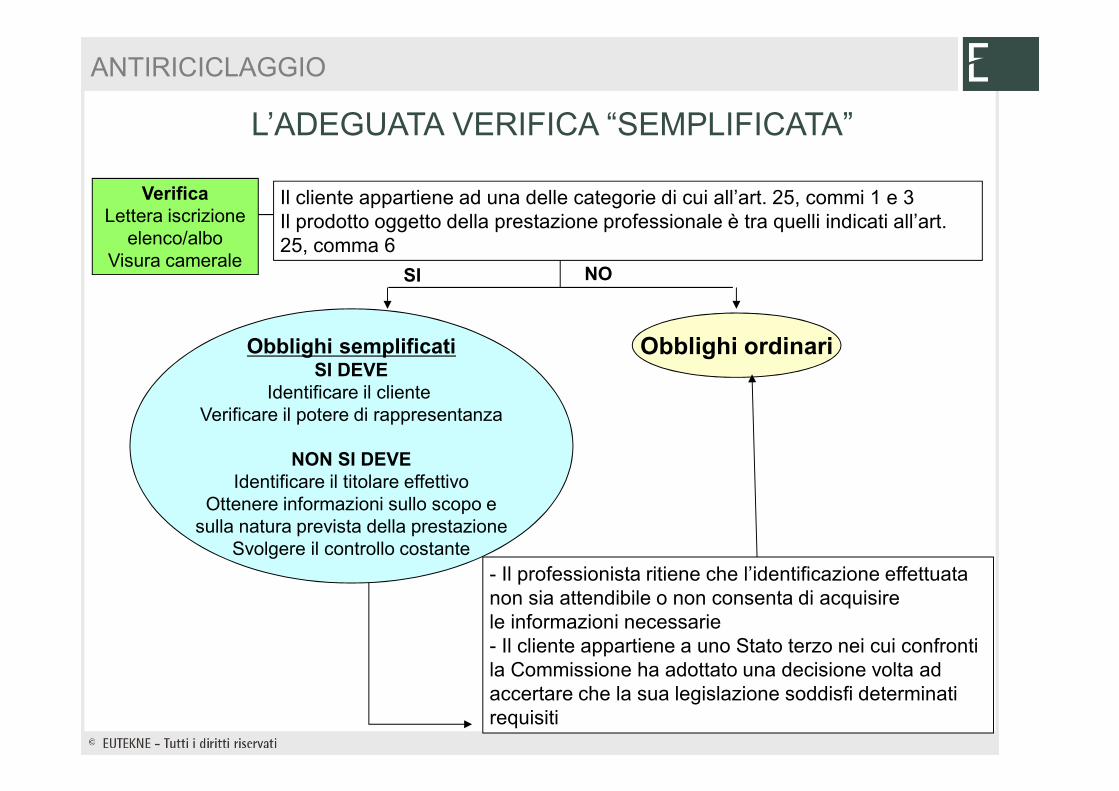

ANTIRICICLAGGIO

L’ADEGUATA VERIFICA “SEMPLIFICATA”

Il cliente appartiene ad una delle categorie di cui all’art. 25, commi 1 e 3 Il prodotto oggetto della prestazione professionale è tra quelli indicati all’art. 25, comma 6

VerificaLettera iscrizione

elenco/alboVisura camerale

NOSI

Obblighi semplificatiSI DEVE

Identificare il cliente Verificare il potere di rappresentanza

NON SI DEVEIdentificare il titolare effettivo

Ottenere informazioni sullo scopo esulla natura prevista della prestazione

Svolgere il controllo costante

Obblighi ordinari

- Il professionista ritiene che l’identificazione effettuata non sia attendibile o non consenta di acquisirele informazioni necessarie- Il cliente appartiene a uno Stato terzo nei cui confronti la Commissione ha adottato una decisione volta ad accertare che la sua legislazione soddisfi determinati requisiti

ANTIRICICLAGGIO

- in presenza di un rischio più elevato di riciclaggio o di finanziamento del terrorismo, nonché in alcuni casi specifici:- cliente non fisicamente presente- conti di corrispondenza- PEP (persone politicamente esposte)*

* Sono le persone fisiche cittadine di altri Stati comunitari o di

Stati extracomunitari che occupano o hanno occupato cariche

pubbliche individuate sulla base dei criteri di cui all’Allegato

tecnico al d.lgs. 231/2007.

L’ADEGUATA VERIFICA “RAFFORZATA”

Applicazione di obblighi rafforzati di adeguata verifica della clientela (art. 28)

58

ANTIRICICLAGGIO

Rischio più elevatodi riciclaggio o

di finanziamento del terrorismo

VerificaValutazioneex art. 20

Obblighi ordinari

RafforzamentoAdempimento in modo

più vigile e rigoroso

PIÙ

L’ADEGUATA VERIFICA “RAFFORZATA”

59

ANTIRICICLAGGIO

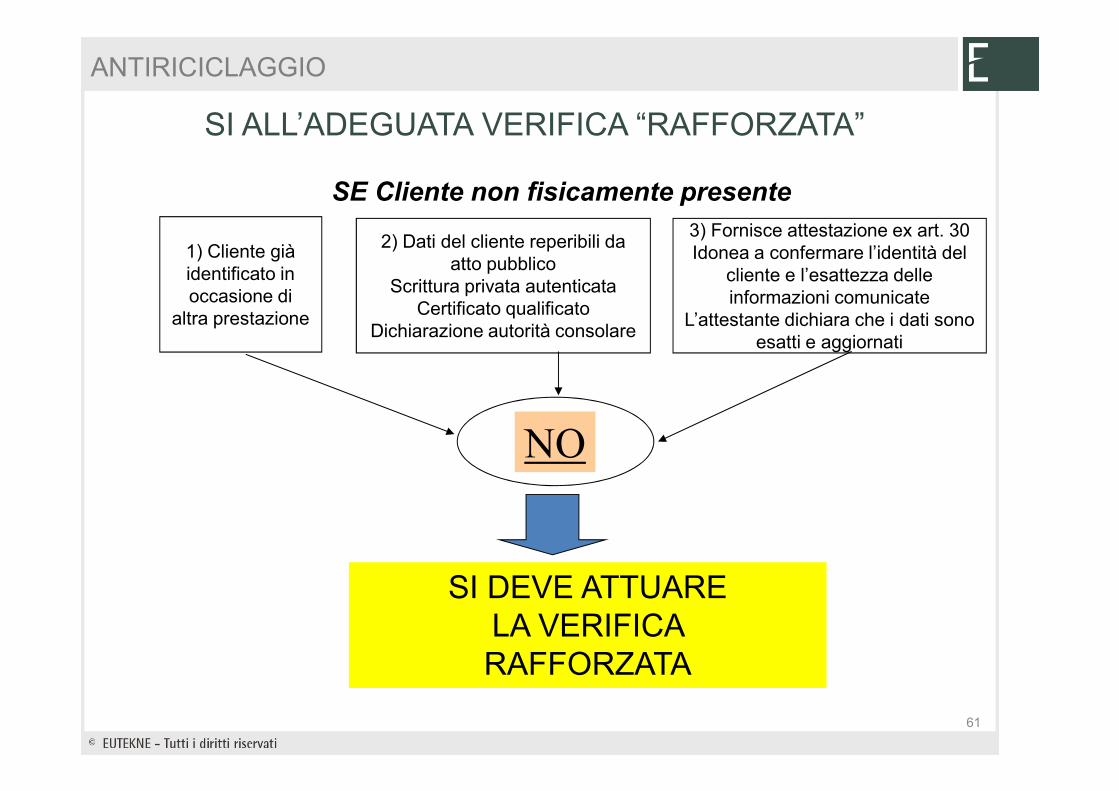

Si usa l’atto peridentificare il cliente

1) Cliente già identificato in occasione di

altra prestazione

Cliente non fisicamente presente" MA

Verificare che siano aggiornati:- Dati identificativi

- Legale rappresentanza- Titolare effettivo

2) Dati del cliente reperibili da atto pubblico

Scrittura privata autenticataCertificato qualificato

Dichiarazione autorità consolare

IN OGNI CASO SI DEVE:- Verificare il potere di rappresentanza

- Identificare il titolare effettivo- Ottenere informazioni sullo scopo e la

natura della prestazione- Svolgere il controllo costante

3) Fornisce attestazione ex art. 30Idonea a confermare l’identità del

cliente e l’esattezza delle informazioni comunicate

L’attestante dichiara che i dati sono esatti e aggiornati

Si usa l’attestazione peridentificare il cliente e,

qualora esista, il titolare effettivo

NO ADEGUATA VERIFICA “RAFFORZATA”

60

ANTIRICICLAGGIO

1) Cliente già identificato in occasione di

altra prestazione

SE Cliente non fisicamente presente

2) Dati del cliente reperibili da atto pubblico

Scrittura privata autenticataCertificato qualificato

Dichiarazione autorità consolare

3) Fornisce attestazione ex art. 30Idonea a confermare l’identità del

cliente e l’esattezza delle informazioni comunicate

L’attestante dichiara che i dati sono esatti e aggiornati

SI ALL’ADEGUATA VERIFICA “RAFFORZATA”

SI DEVE ATTUARE LA VERIFICA RAFFORZATA

NO

61

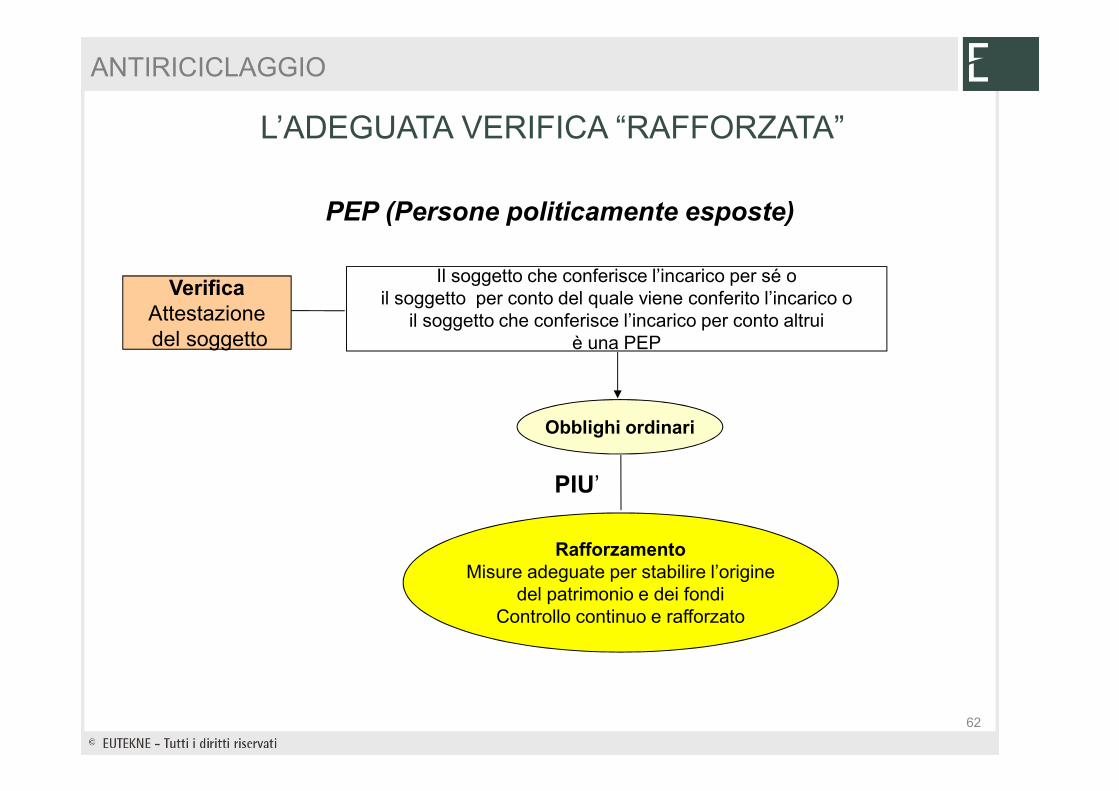

ANTIRICICLAGGIO

Il soggetto che conferisce l’incarico per sé oil soggetto per conto del quale viene conferito l’incarico o

il soggetto che conferisce l’incarico per conto altruiè una PEP

Obblighi ordinari

PIU’

RafforzamentoMisure adeguate per stabilire l’origine

del patrimonio e dei fondiControllo continuo e rafforzato

VerificaAttestazionedel soggetto

PEP (Persone politicamente esposte)

L’ADEGUATA VERIFICA “RAFFORZATA”

62

ANTIRICICLAGGIO

RAPPORTI CON STRUTTURE IN PAESI BLACK LIST

Intermediari finanziari, professionisti, ced, revisori contabili, altri soggetti (esercenti recupero dei crediti, custodia e trasporto di denaro contante e di titoli o valori, agenzia di affari in mediazione immobiliare)

Devono astenersi dall’operare con determinati soggetti residenti nei paesi black-list.

Comma 7-bis e ter, art. 28 d.lgs. 231/07

63

ANTIRICICLAGGIO

RAPPORTI CON STRUTTURE IN PAESI BLACK LIST

inibite sia la possibilità di svolgere operazioni, sia la possibilità di prestare consulenze

nei confronti di società o enti collocati in paesi a regime fiscale agevolato, di cui siano direttamente o indirettamente parte,

società fiduciarie, trust, società anonime o controllate attraverso azioni al portatore.

L’astensione, riguarda anche tutte le entità giuridiche di cui non sia possibile identificare il titolare effettivo e verificarne l’identità

64

ANTIRICICLAGGIO

RAPPORTI CON STRUTTURE IN PAESI BLACK LIST

Norma, introdotta dall’art. 36 della manovra correttiva (l.122 – 31/7/2010)

concretamente operativa da quando il Mef, sentito il Comitato di sicurezza finanziaria, individuerà, con apposita lista l’elenco dei

paesi “al bando” in ragione del livello di rischio di riciclaggio o di finanziamento del terrorismo o per mancanza di un adeguato

scambio di informazioni anche fiscali

65

ANTIRICICLAGGIO

RAPPORTI CON STRUTTURE IN PAESI BLACK LIST

La violazione comporta l’applicazione di una sanzione amministrativa pecuniaria:

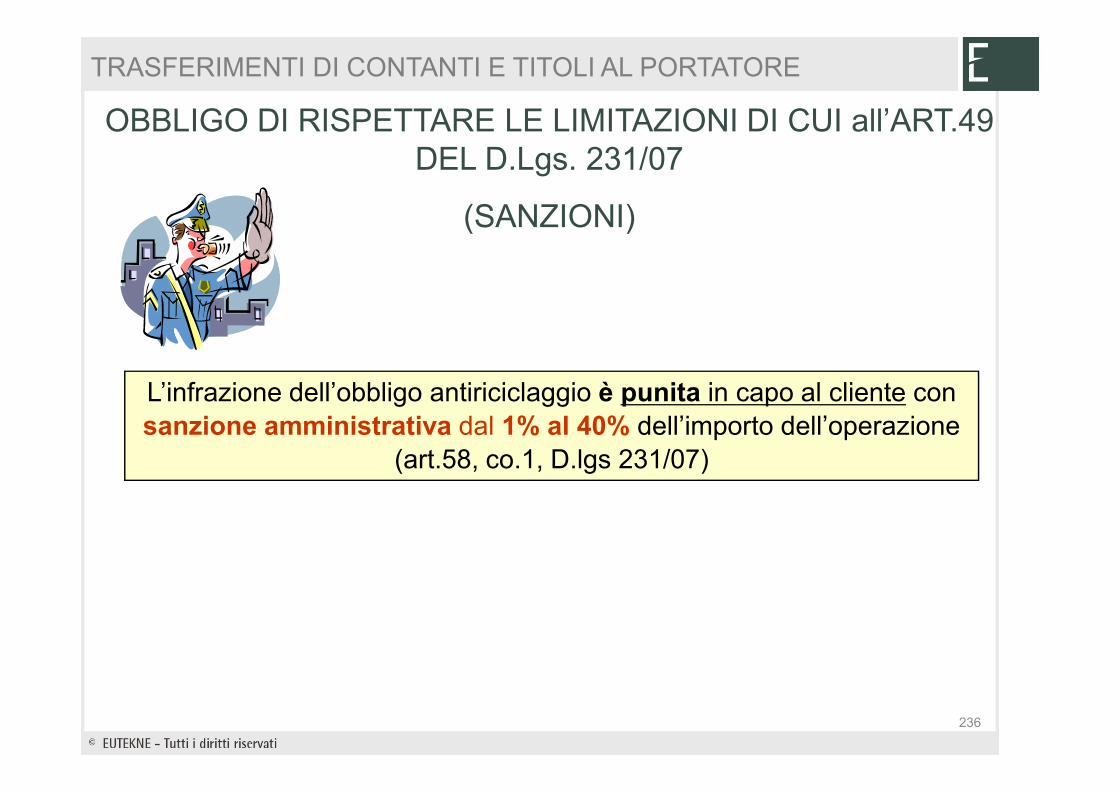

- pari a 5.000 euro, se l’operazione posta in essere è di importo non superiore a 50.000 euro; - altrimenti compresa tra il 10% ed il 40% dell’importo dell’operazione. - Se l’importo dell’operazione non è determinato o determinabile, la sanzione va da un minimo di 25.000 euro a un massimo di 250.000 euro.

Art. 57, co. 1-ter d.lgs.231/07

66

ANTIRICICLAGGIO

Secondo le Linee Guida CNDCEC, il FASCICOLO DELLACLIENTELA dovrà contenere:

LA REGISTRAZIONE E LA CONSERVAZIONE DEI DATI

• fotocopia documento di riconoscimento valido alla data dell’identificazione (il documento va aggiornato solo in caso di variazioni sostanziali, es. decreto per modifica del cognome o del nome )

• fotocopia codice fiscale• fotocopia partita iva• visura camerale (consigliato per le ditte individuali, obbligatorio per

i soggetti diversi da persona fisica per verificare il soggetto o i soggetti che hanno il potere di rappresentanza ).

• Verbale CdA di nomina• Scheda per l’adeguata verifica della clientela (Novità 2011)• dichiarazione del cliente in cui evidenzia se agisce per proprio

conto o per conto di altri dei quali deve fornire le generalità

67

ANTIRICICLAGGIO

Secondo le Linee Guida CNDCEC, il FASCICOLO DELLACLIENTELA dovrà contenere:

• documentazione in base alla quale si è verificata la possibilità di applicare obblighi semplificati di adeguata verifica o, al contrario, la necessità di ricorrere alla procedura rafforzata;

• eventuale attestazione ex art. 30 (verifica da parte di terzi)• copia del mandato professionale (in caso di conferimento

verbale dell’incarico, é consigliabile l’accettazione scritta per individuare la data d’inizio e l’oggetto della prestazione professionale)

• dichiarazione da parte del cliente sul titolare effettivodell’operazione e indicazione dei suoi dati

LA REGISTRAZIONE E LA CONSERVAZIONE DEI DATI

68

ANTIRICICLAGGIO

Secondo le Linee Guida CNDCEC, il FASCICOLO DELLACLIENTELA dovrà contenere:

• eventuale ulteriore documentazione richiesta dal professionista per individuare il titolare effettivo

• dichiarazione da parte del cliente sullo scopo e sull’oggetto dell’attività o dell’operazione per la quale è chiesta la prestazione professionale

• se necessario, dichiarazione da parte del cliente sui mezzi economici e finanziari per attuare l’operazione o istaurare l’attività e, nel caso di una non adeguata copertura finanziaria, la provenienza dei capitali necessari

• documenti delle prestazioni professionali svolte, • eventuali brevi appunti sulla ragionevolezza dell’operazione

rispetto all’attività svolta dal cliente, e su comportamenti anomali del cliente

LA REGISTRAZIONE E LA CONSERVAZIONE DEI DATI

69

ANTIRICICLAGGIO

Secondo le Linee Guida CNDCEC, il FASCICOLO DELLACLIENTELA dovrà contenere

• documentazione relativa alla cessazione della prestazione professionale o dell’operazione (lettera di revoca del mandato o di rinuncia all’incarico, cessazione partita iva, ecc.)

• eventuale risultato della verifica in merito all’inserimento del cliente nella c.d. “black list”

• eventuale documentazione, preferibilmente firmata dal cliente, comprovante lo svolgimento di attività di consulenza pre-contenzioso

• Ogni altro documento o annotazione che il professionista ritenga opportuno conservare ai fini della normativa antiriciclaggio

LA REGISTRAZIONE E LA CONSERVAZIONE DEI DATI

Tempi di conservazione dei dati e documenti: 10 anni dalla fine della prestazione

70

ANTIRICICLAGGIO

Il fascicolo della clientela può essere tenuto anche secondo modalità informatiche (ad es. mediante cartelle informatiche intestate a ciascun cliente nelle quali dovranno essere archiviati tutti i documenti).

Il professionista deve apporre la firma digitale e la data certa, con marca temporale per conferire validità probatoria ai fini dei procedimenti giudiziari al documento conservato mediante modalità informatiche

Art. 16, comma 12, del d.l. 29 novembre 2008 n. 185

FASCICOLO INFORMATICO

71

ANTIRICICLAGGIO

IL CONTROLLO COSTANTE SUL CLIENTE (ART. 19, CO. 1, LETT.C)

Nel corso del rapporto continuativo o della prestazione professionale

Analisi delle transazioni concluse durante tutta la durata del rapporto

Verifica che tali transazioni siano compatibili con la conoscenza del proprio cliente

Tenendo aggiornati i documenti, i dati o le informazioni detenute

Avendo riguardo all’origine dei fondi

72

ANTIRICICLAGGIO

1.Effettuare prima richiesta scritta con impegno del cliente a comunicare la variazione dei dati ivi indicati

2. Programmare richieste periodiche aggiornamento dati in archivio

3. Istituire automatismi per l’aggiornamento dei dati annotando: - la scadenza dei documenti di identificazione,- il termine per il rinnovo delle cariche sociali,- eventuali termini connessi a contratti od atti,- altri elementi ritenuti utili dal professionista

4. Prevedere incontri con il cliente quando si presentano situazioni di criticità (entrata nella fascia di rischio alta)

5. Istruire personale di studio (o del ced) per fornire elementi utili alla valutazione del profilo di rischio

6. Annotare le informazioni acquisite nel corso degli incontri preparatori e nello svolgimento delle diverse prestazioni

IL CONTROLLO COSTANTE SUL CLIENTE

Linee Guida CNDCEC

73

ANTIRICICLAGGIO

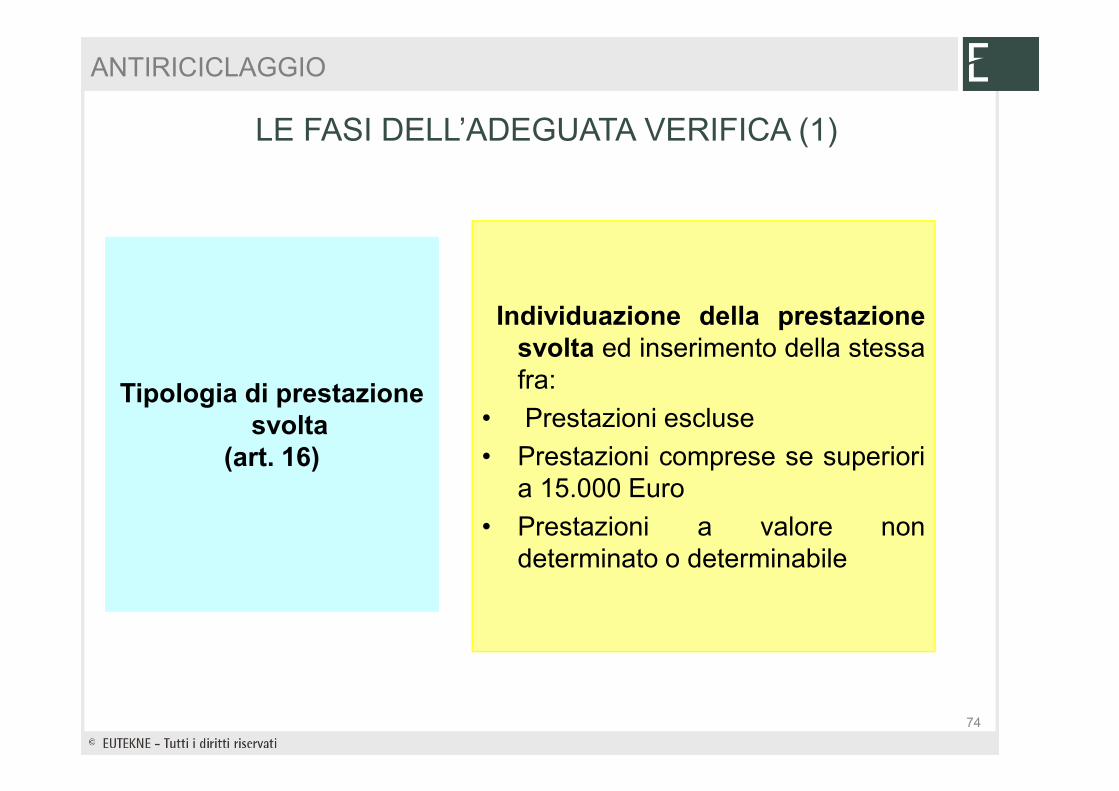

LE FASI DELL’ADEGUATA VERIFICA (1)

Tipologia di prestazione svolta

(art. 16)

Individuazione della prestazionesvolta ed inserimento della stessafra:

• Prestazioni escluse

• Prestazioni comprese se superioria 15.000 Euro

• Prestazioni a valore nondeterminato o determinabile

74

ANTIRICICLAGGIO

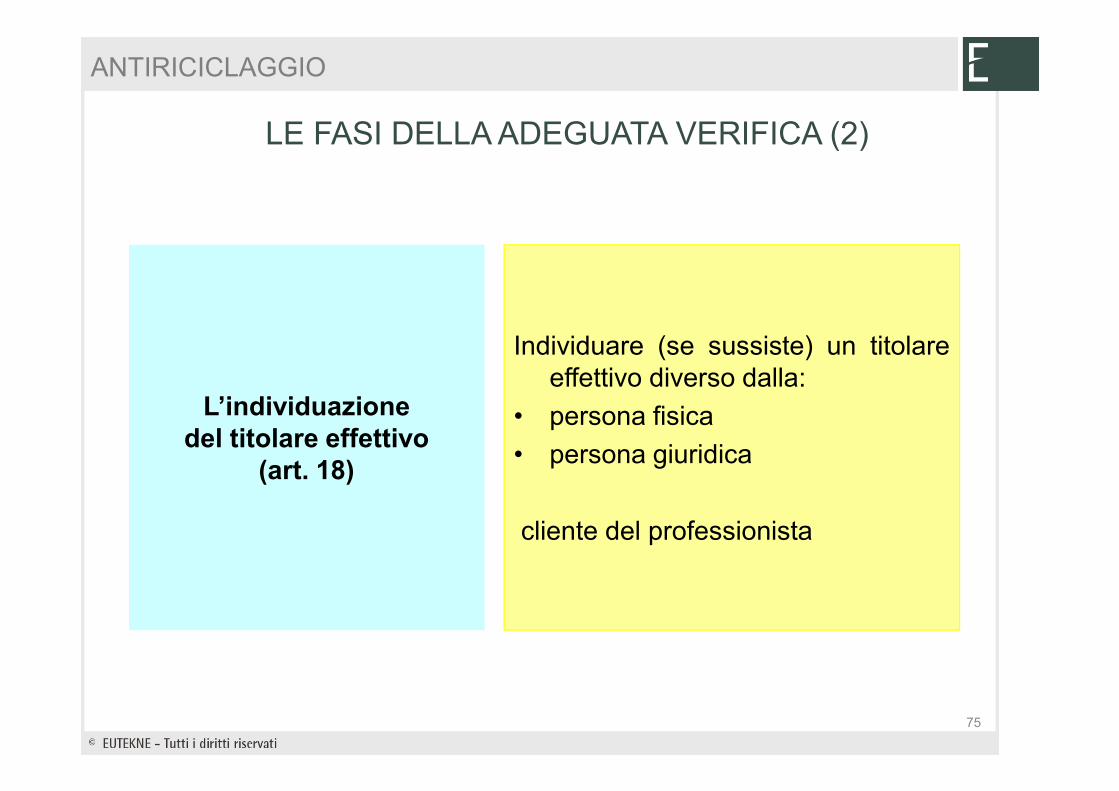

LE FASI DELLA ADEGUATA VERIFICA (2)

L’individuazionedel titolare effettivo

(art. 18)

Individuare (se sussiste) un titolareeffettivo diverso dalla:

• persona fisica

• persona giuridica

cliente del professionista

75

ANTIRICICLAGGIO

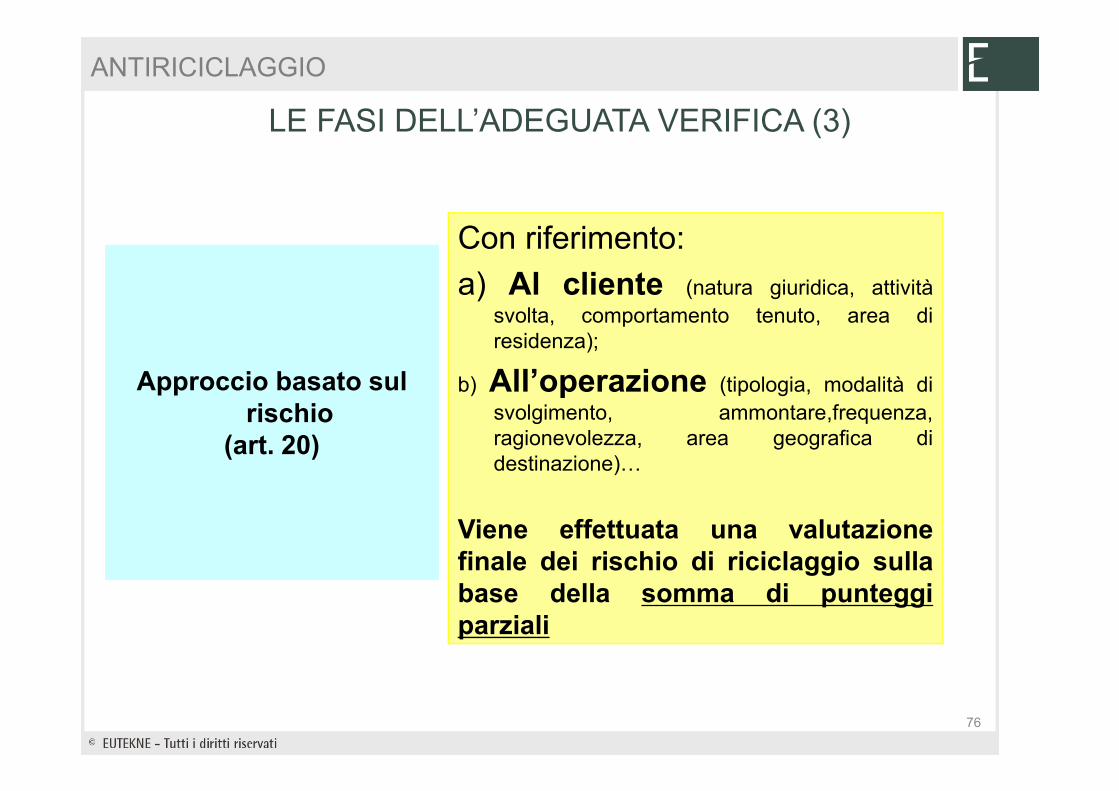

LE FASI DELL’ADEGUATA VERIFICA (3)

Approccio basato sul rischio

(art. 20)

Con riferimento:

a) Al cliente (natura giuridica, attivitàsvolta, comportamento tenuto, area diresidenza);

b) All’operazione (tipologia, modalità disvolgimento, ammontare,frequenza,ragionevolezza, area geografica didestinazione)O

Viene effettuata una valutazionefinale dei rischio di riciclaggio sullabase della somma di punteggiparziali

76

ANTIRICICLAGGIO

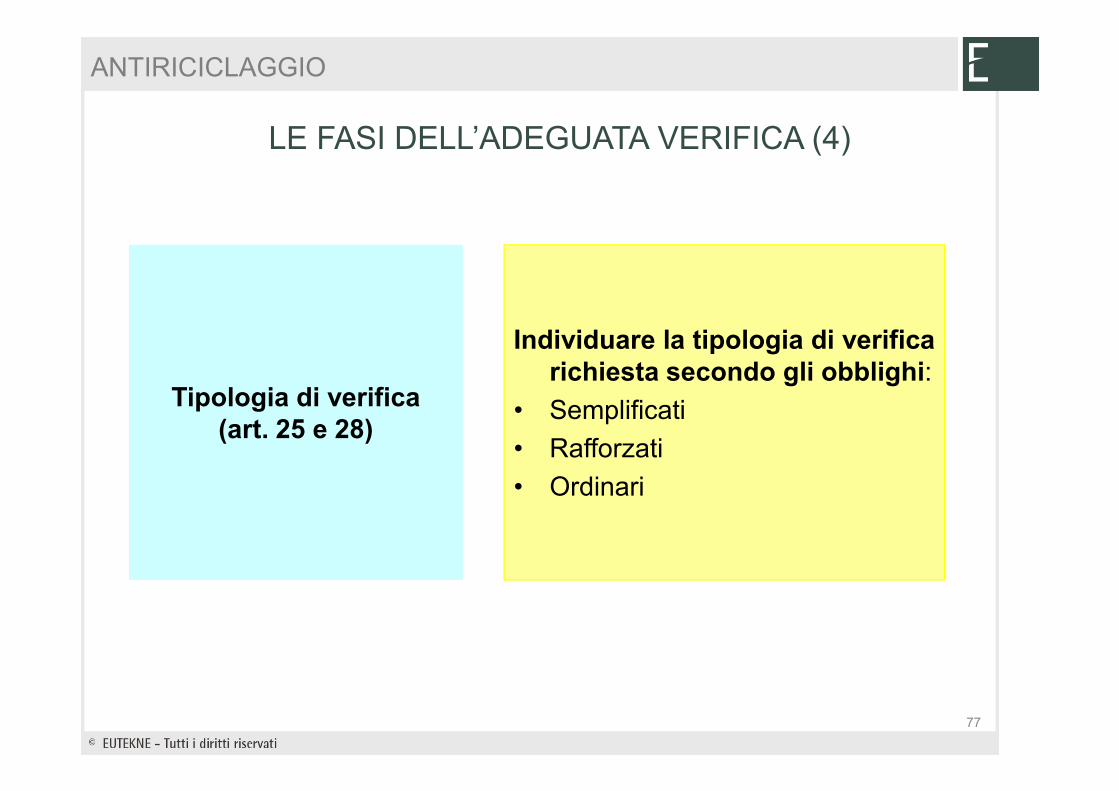

LE FASI DELL’ADEGUATA VERIFICA (4)

Tipologia di verifica(art. 25 e 28)

Individuare la tipologia di verificarichiesta secondo gli obblighi:

• Semplificati

• Rafforzati

• Ordinari

77

ANTIRICICLAGGIO

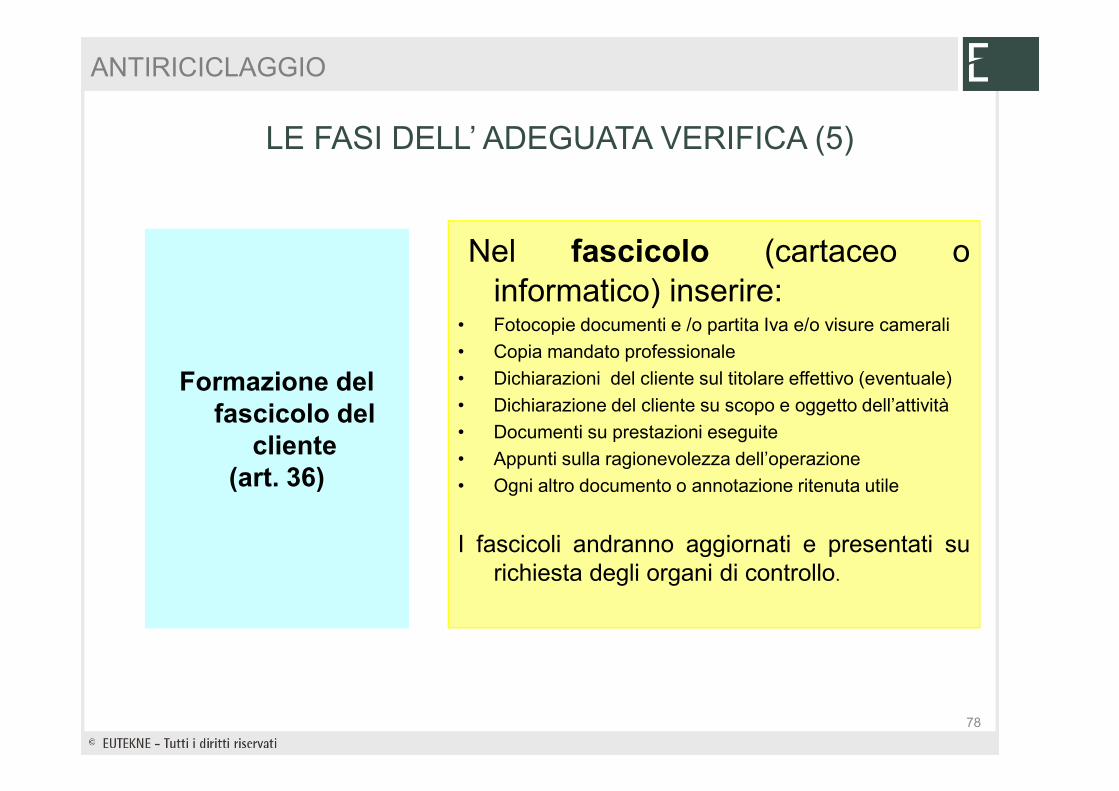

LE FASI DELL’ ADEGUATA VERIFICA (5)

Formazione del fascicolo del

cliente(art. 36)

Nel fascicolo (cartaceo oinformatico) inserire:

• Fotocopie documenti e /o partita Iva e/o visure camerali

• Copia mandato professionale

• Dichiarazioni del cliente sul titolare effettivo (eventuale)

• Dichiarazione del cliente su scopo e oggetto dell’attività

• Documenti su prestazioni eseguite

• Appunti sulla ragionevolezza dell’operazione

• Ogni altro documento o annotazione ritenuta utile

I fascicoli andranno aggiornati e presentati surichiesta degli organi di controllo.

78

ANTIRICICLAGGIO

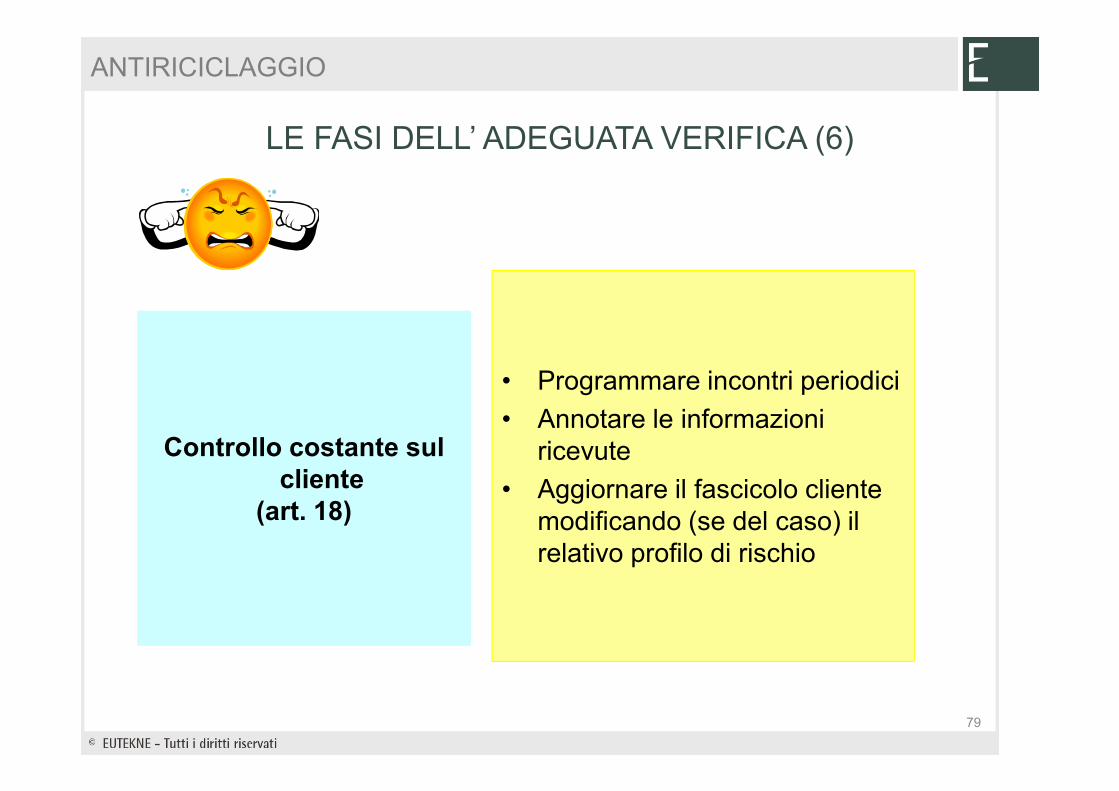

LE FASI DELL’ ADEGUATA VERIFICA (6)

Controllo costante sul cliente

(art. 18)

• Programmare incontri periodici

• Annotare le informazioni ricevute

• Aggiornare il fascicolo cliente modificando (se del caso) il relativo profilo di rischio

79

ANTIRICICLAGGIO

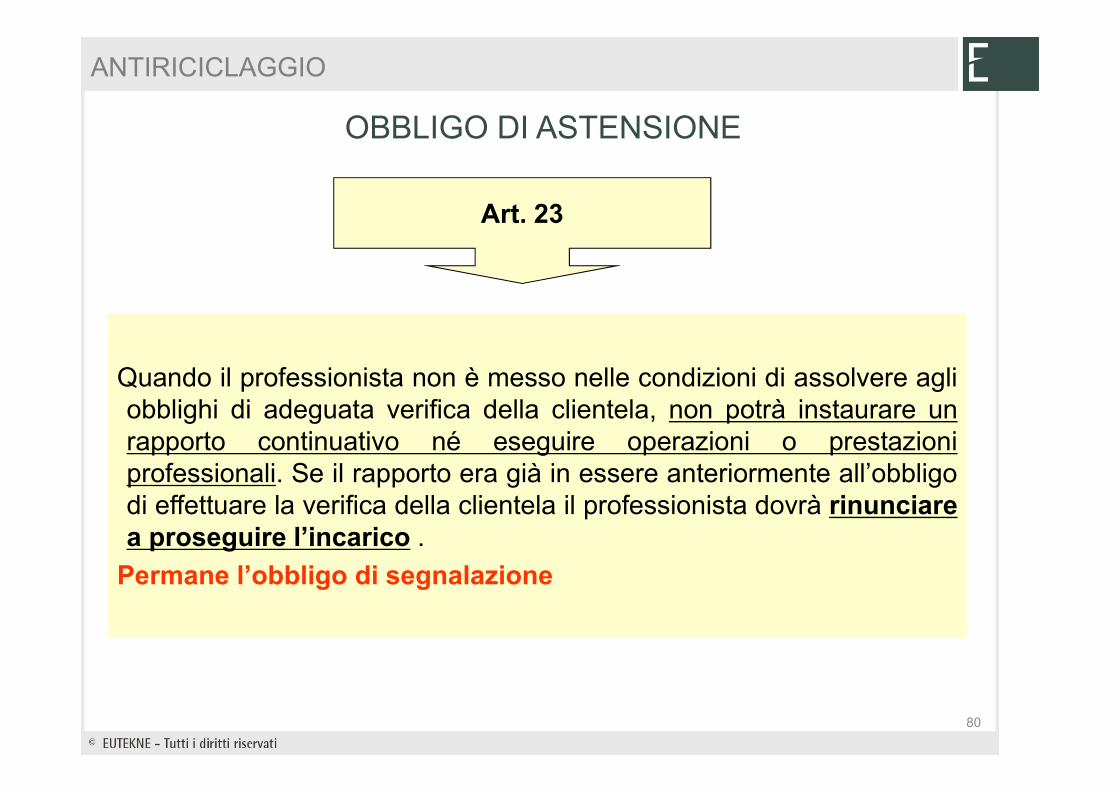

Quando il professionista non è messo nelle condizioni di assolvere agliobblighi di adeguata verifica della clientela, non potrà instaurare unrapporto continuativo né eseguire operazioni o prestazioniprofessionali. Se il rapporto era già in essere anteriormente all’obbligodi effettuare la verifica della clientela il professionista dovrà rinunciarea proseguire l’incarico .

Permane l’obbligo di segnalazione

OBBLIGO DI ASTENSIONE

Art. 23

80

ANTIRICICLAGGIO

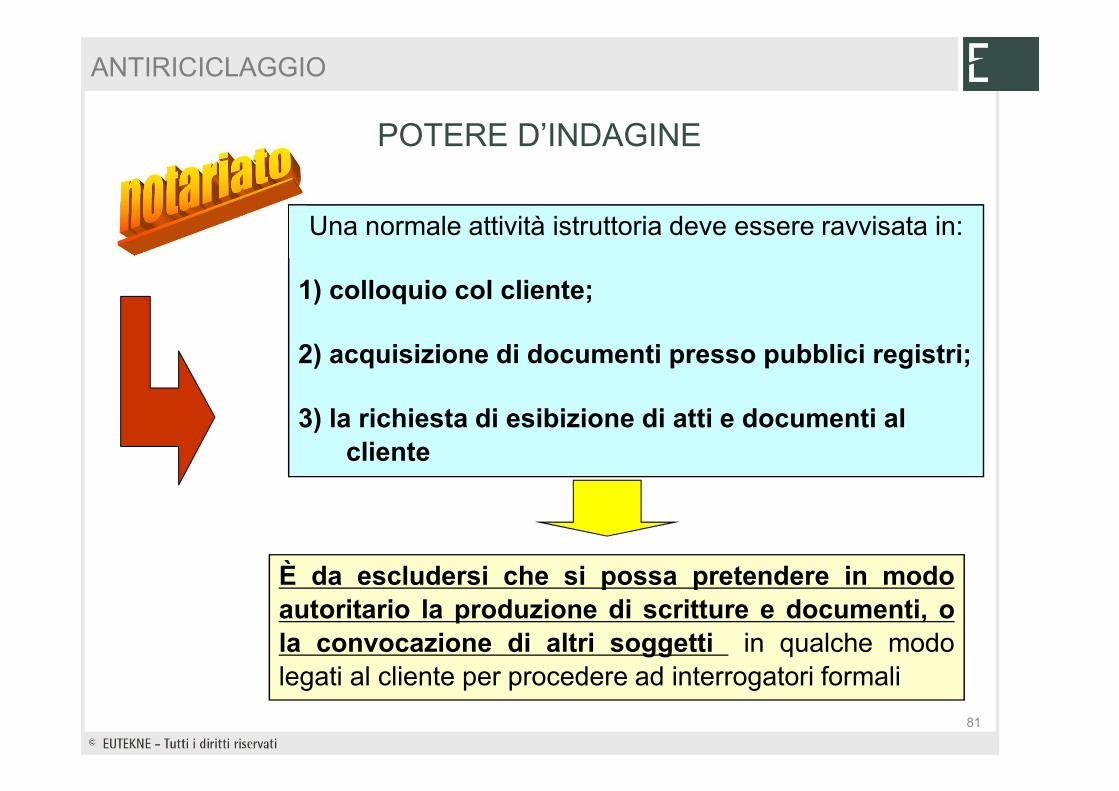

POTERE D’INDAGINE

Una normale attività istruttoria deve essere ravvisata in:

1) colloquio col cliente;

2) acquisizione di documenti presso pubblici registri;

3) la richiesta di esibizione di atti e documenti al cliente

È da escludersi che si possa pretendere in modoautoritario la produzione di scritture e documenti, ola convocazione di altri soggetti in qualche modolegati al cliente per procedere ad interrogatori formali

81

ANTIRICICLAGGIO

L’indagine del professionista dovrà essere finalizzata non ad acquisire prove su qualsiasi attività diretta a simulare la natura giuridica o

lo scopo di un negozio......

Ma solo quelle operazioni che appaiono finalizzate al riciclaggio o al finanziamento del terrorismo

POTERE D’INDAGINE

82

ANTIRICICLAGGIO

Qualora nel corso dell’operazione o del rapporto professionale emergano indici di anomalia

riconducibili al riciclaggio o al finanziamento del terrorismo, che il professionista si faccia

rendere.....

...dichiarazione scritta dal cliente per far venir meno qualunque ombra di sospetto sulla liceità dell’operazione stessa, ovvero far emergere con chiarezza le anomalie

riscontrate e comunque provare l’assolvimento dell’obbligo prescritto

POTERE D’INDAGINE

83

ANTIRICICLAGGIO

SANZIONI PER L’ADEGUATA VERIFICA DELLA CLIENTELA

I professionisti sono tenuti ad ottenere informazioni sullo scopo esulla natura prevista del rapporto continuativo o della prestazioneprofessionale.

L’art. 55, comma 2, del d lgs 231/07 introduce una specifica sanzionepenale di tipo contravvenzionale in capo all’esecutore dell’operazioneche non fornisca o falsifichi dette informazioni: arresto da sei mesi atre anni e l’ammenda da 5.000 a 50.000 Euro.

84

ANTIRICICLAGGIO

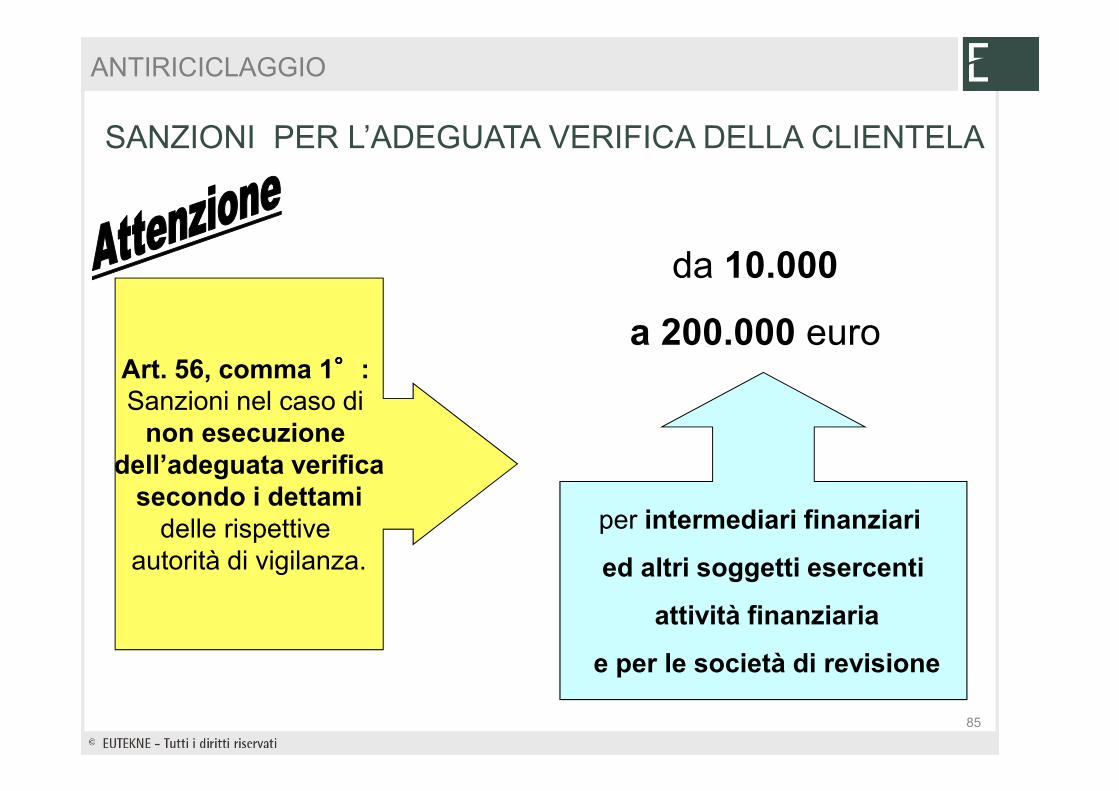

Art. 56, comma 1°°°°: Sanzioni nel caso di

non esecuzione dell’adeguata verifica

secondo i dettamidelle rispettive

autorità di vigilanza.

da 10.000

a 200.000 euro

per intermediari finanziari

ed altri soggetti esercenti

attività finanziaria

e per le società di revisione

SANZIONI PER L’ADEGUATA VERIFICA DELLA CLIENTELA

85

ANTIRICICLAGGIO

Nel caso di non esecuzione

dell’adeguata verifica

NESSUNA SANZIONE

Per i professionisti e revisori contabili(persone fisiche)

SANZIONI PER L’ADEGUATA VERIFICA DELLA CLIENTELA

86

ANTIRICICLAGGIO

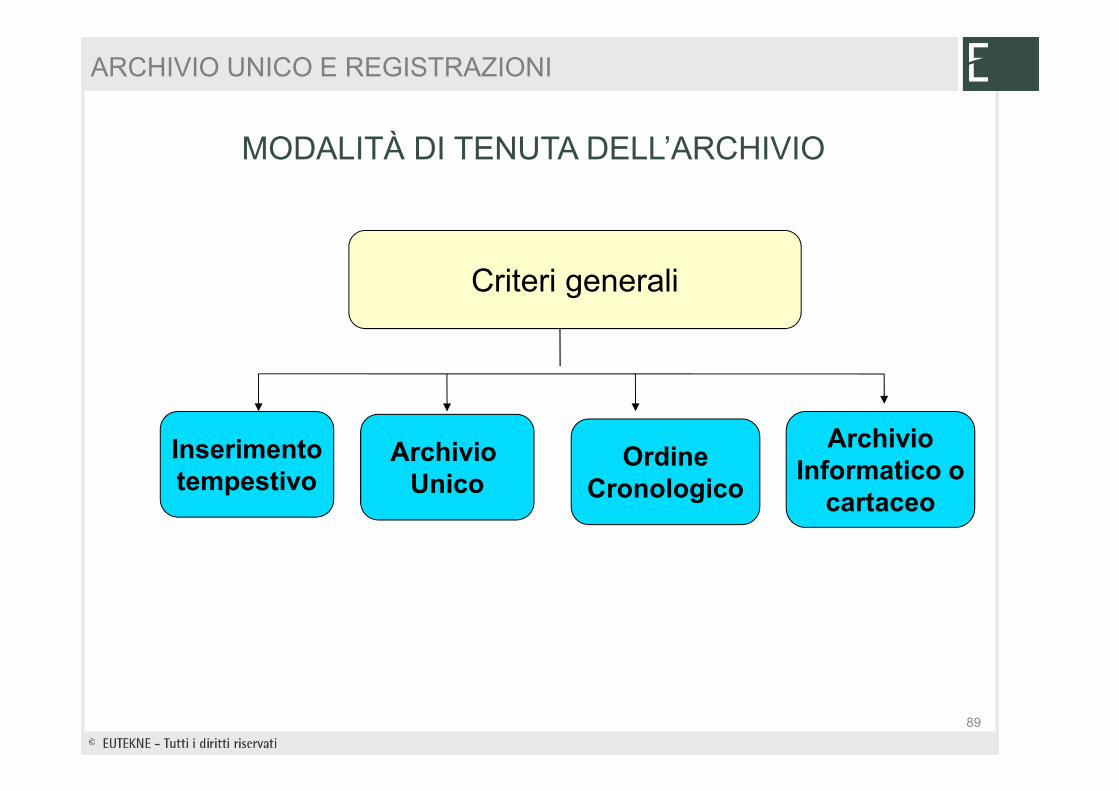

ARCHIVIO UNICO E REGISTRAZIONI

(Disposizioni valide fino alla emanazione del decreto di attuazione delle nuove regole per le registrazioni dei professionisti previsto dall’art. 38 del

DLgs. 231/07)

Tutti i dati relativi alla clientela dovranno essere inseriti in un archivio unico informatico (AUI) o cartaceo

COS’È L’AU

88

ARCHIVIO UNICO E REGISTRAZIONI

MODALITÀ DI TENUTA DELL’ARCHIVIO

Criteri generali

Inserimentotempestivo

Archivio Unico

OrdineCronologico

ArchivioInformatico o

cartaceo

89

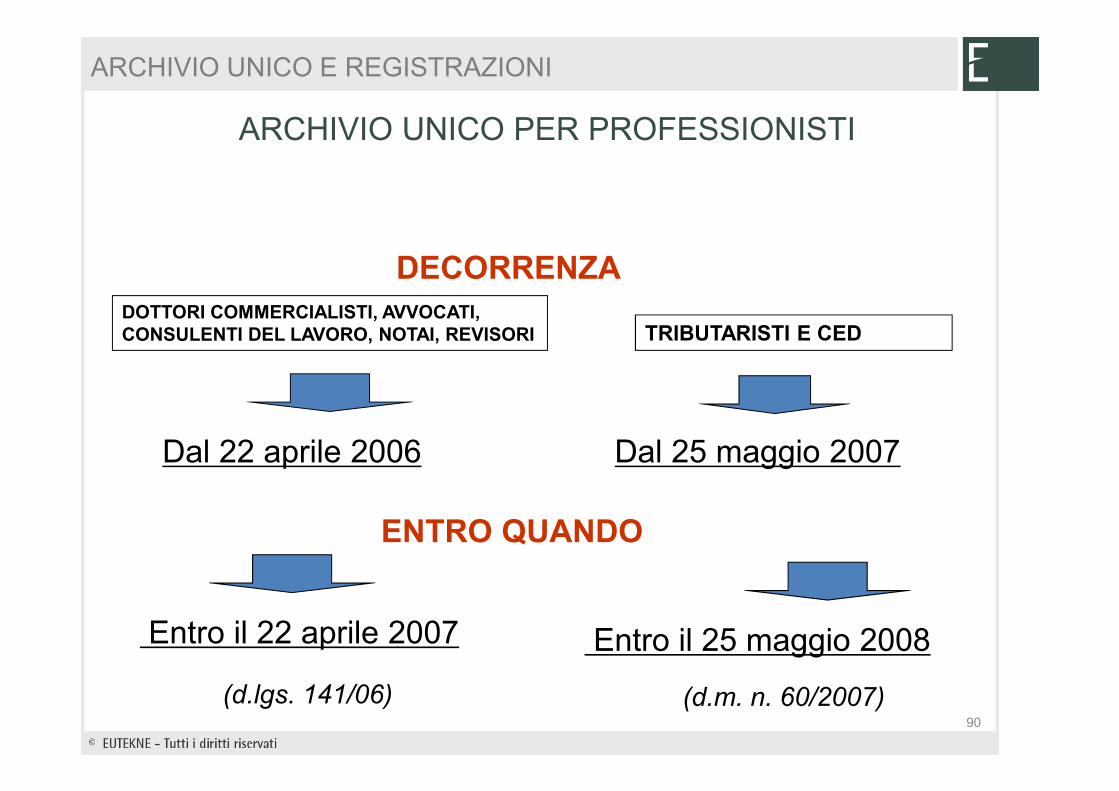

ARCHIVIO UNICO E REGISTRAZIONI

ARCHIVIO UNICO PER PROFESSIONISTI

DOTTORI COMMERCIALISTI, AVVOCATI, CONSULENTI DEL LAVORO, NOTAI, REVISORI TRIBUTARISTI E CED

DECORRENZA

Dal 22 aprile 2006

ENTRO QUANDO

Entro il 22 aprile 2007

Dal 25 maggio 2007

Entro il 25 maggio 2008

(d.lgs. 141/06) (d.m. n. 60/2007)90

ARCHIVIO UNICO E REGISTRAZIONI

DIVIETO DI REGISTRO A FOGLI MOBILI

Non è ammesso l’utilizzo di registro su fogli mobili o di quadernoad anelli.

CHIARIMENTI UIC 24/2/06

91

ARCHIVIO UNICO E REGISTRAZIONI

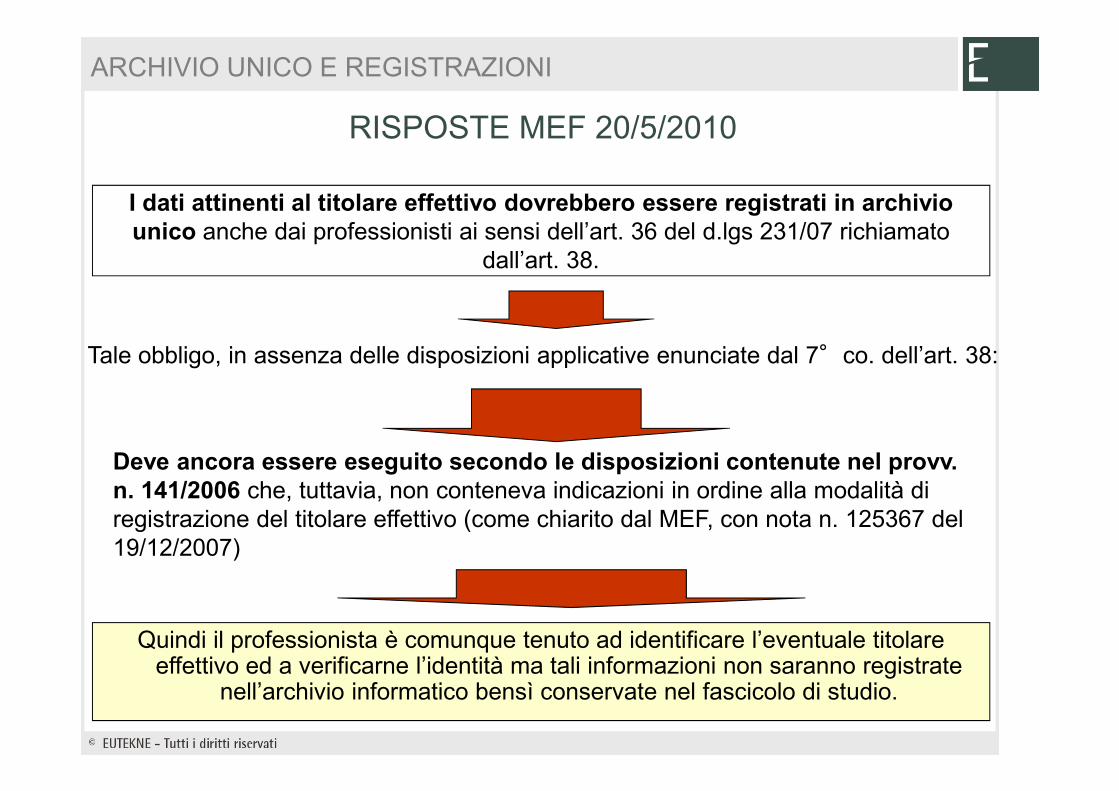

I dati attinenti al titolare effettivo dovrebbero essere registrati in archivio unico anche dai professionisti ai sensi dell’art. 36 del d.lgs 231/07 richiamato

dall’art. 38.

Quindi il professionista è comunque tenuto ad identificare l’eventuale titolare effettivo ed a verificarne l’identità ma tali informazioni non saranno registrate

nell’archivio informatico bensì conservate nel fascicolo di studio.

RISPOSTE MEF 20/5/2010

Tale obbligo, in assenza delle disposizioni applicative enunciate dal 7°co. dell’art. 38:

Deve ancora essere eseguito secondo le disposizioni contenute nel provv. n. 141/2006 che, tuttavia, non conteneva indicazioni in ordine alla modalità di registrazione del titolare effettivo (come chiarito dal MEF, con nota n. 125367 del 19/12/2007)

ARCHIVIO UNICO E REGISTRAZIONI

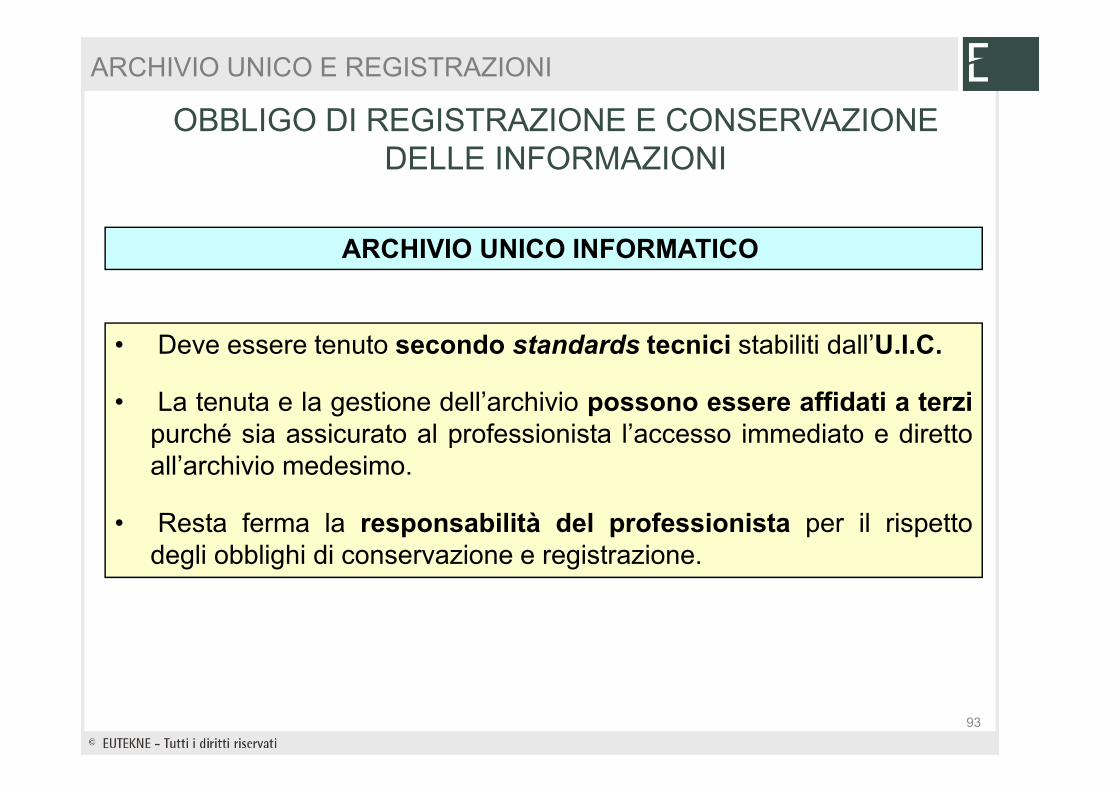

OBBLIGO DI REGISTRAZIONE E CONSERVAZIONE DELLE INFORMAZIONI

ARCHIVIO UNICO INFORMATICO

• Deve essere tenuto secondo standards tecnici stabiliti dall’U.I.C.

• La tenuta e la gestione dell’archivio possono essere affidati a terzipurché sia assicurato al professionista l’accesso immediato e direttoall’archivio medesimo.

• Resta ferma la responsabilità del professionista per il rispettodegli obblighi di conservazione e registrazione.

93

ARCHIVIO UNICO E REGISTRAZIONI

OBBLIGO DI REGISTRAZIONE E CONSERVAZIONE DELLE INFORMAZIONI

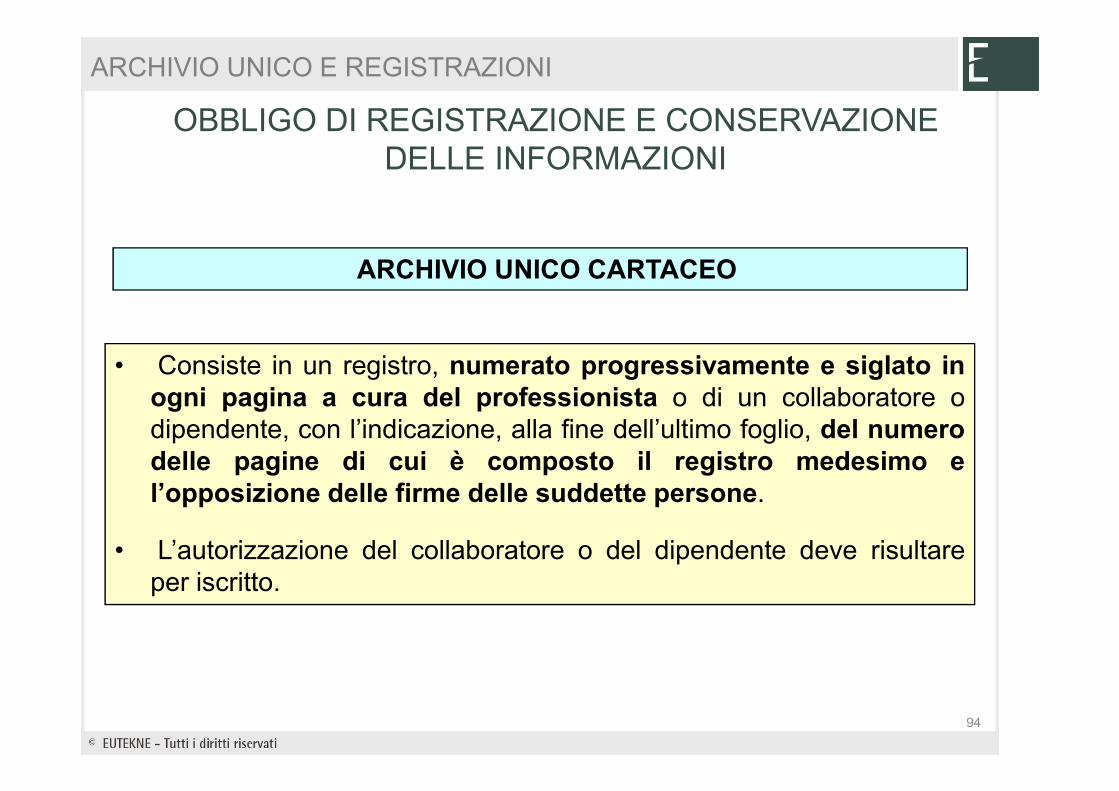

ARCHIVIO UNICO CARTACEO

• Consiste in un registro, numerato progressivamente e siglato inogni pagina a cura del professionista o di un collaboratore odipendente, con l’indicazione, alla fine dell’ultimo foglio, del numerodelle pagine di cui è composto il registro medesimo el’opposizione delle firme delle suddette persone.

• L’autorizzazione del collaboratore o del dipendente deve risultareper iscritto.

94

ARCHIVIO UNICO E REGISTRAZIONI

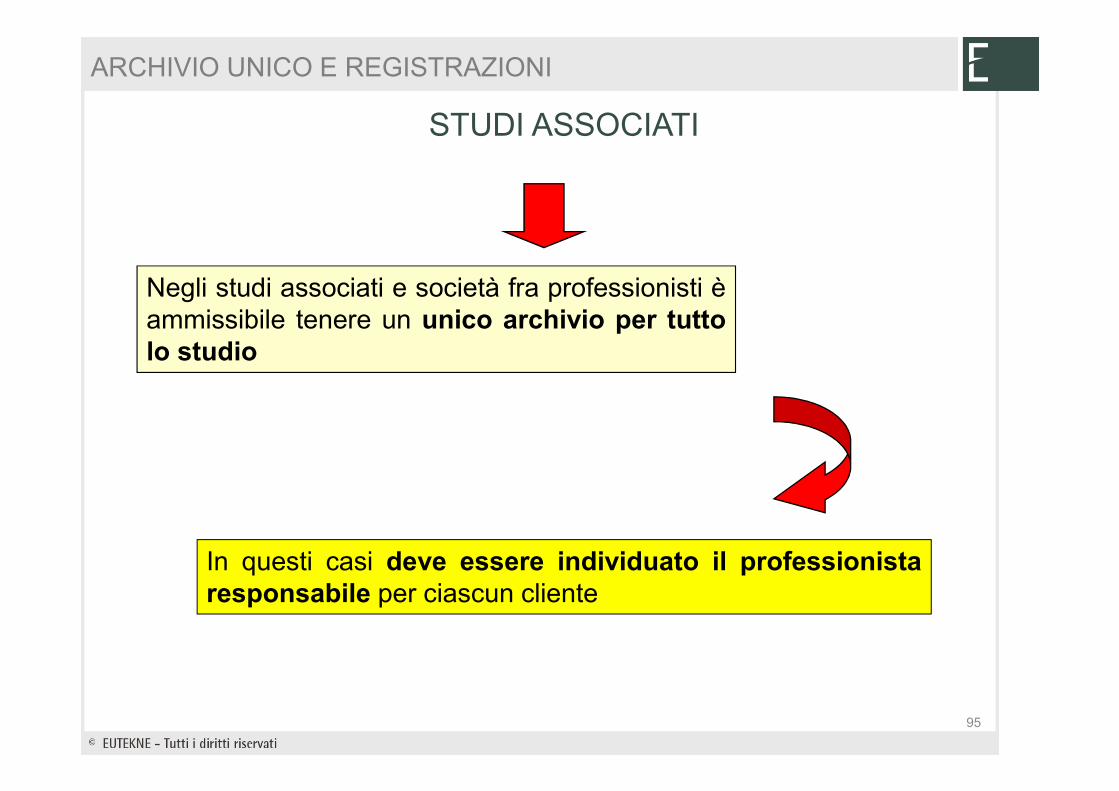

Negli studi associati e società fra professionisti èammissibile tenere un unico archivio per tuttolo studio

STUDI ASSOCIATI

In questi casi deve essere individuato il professionistaresponsabile per ciascun cliente

95

ARCHIVIO UNICO E REGISTRAZIONI

INCARICHI A PRESTAZIONI PROFESSIONALI PERIODICHE ED INCARICHI A COMPENSO FISSO

ANNUALE

RISPOSTA UIC 20 NOVEMBRE 2006

Nelle prestazioni a tempo indeterminato o a tempo determinato contacito rinnovo (es. tenuta di contabilità o consulenze su redazionebilancio) non è richiesto un rinnovo di registrazione in archivio unico inquanto l’incarico non ha scadenza

96

ARCHIVIO UNICO E REGISTRAZIONI

CRONOLOGIA REGISTRAZIONI

Le registrazioni sono conservate secondo l’ordine cronologico delle prestazioni in maniera da rendere possibile

la loro ricostruzione storica

97

ARCHIVIO UNICO E REGISTRAZIONI

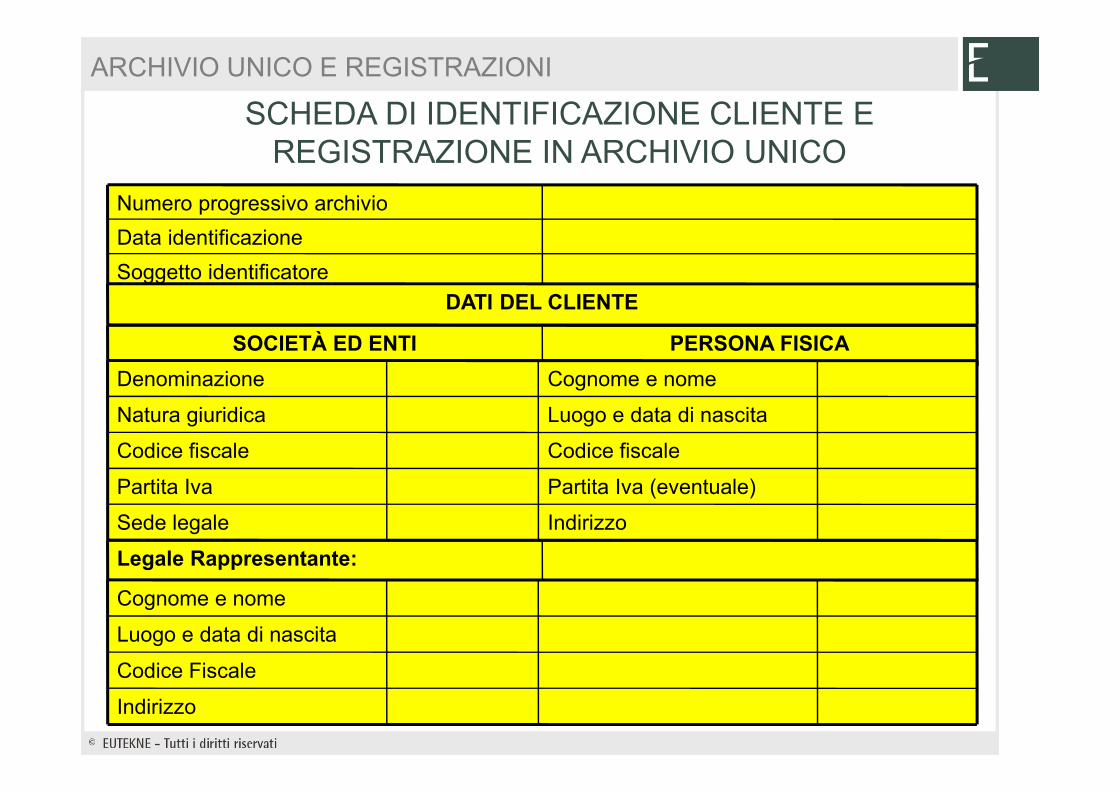

SCHEDA DI IDENTIFICAZIONE CLIENTE E REGISTRAZIONE IN ARCHIVIO UNICO

Soggetto identificatore

Data identificazione

Numero progressivo archivio

PERSONA FISICASOCIETÀ ED ENTI

DATI DEL CLIENTE

Legale Rappresentante:

IndirizzoSede legale

Partita Iva (eventuale)Partita Iva

Codice fiscaleCodice fiscale

Luogo e data di nascitaNatura giuridica

Cognome e nomeDenominazione

Indirizzo

Codice Fiscale

Luogo e data di nascita

Cognome e nome

ARCHIVIO UNICO E REGISTRAZIONI

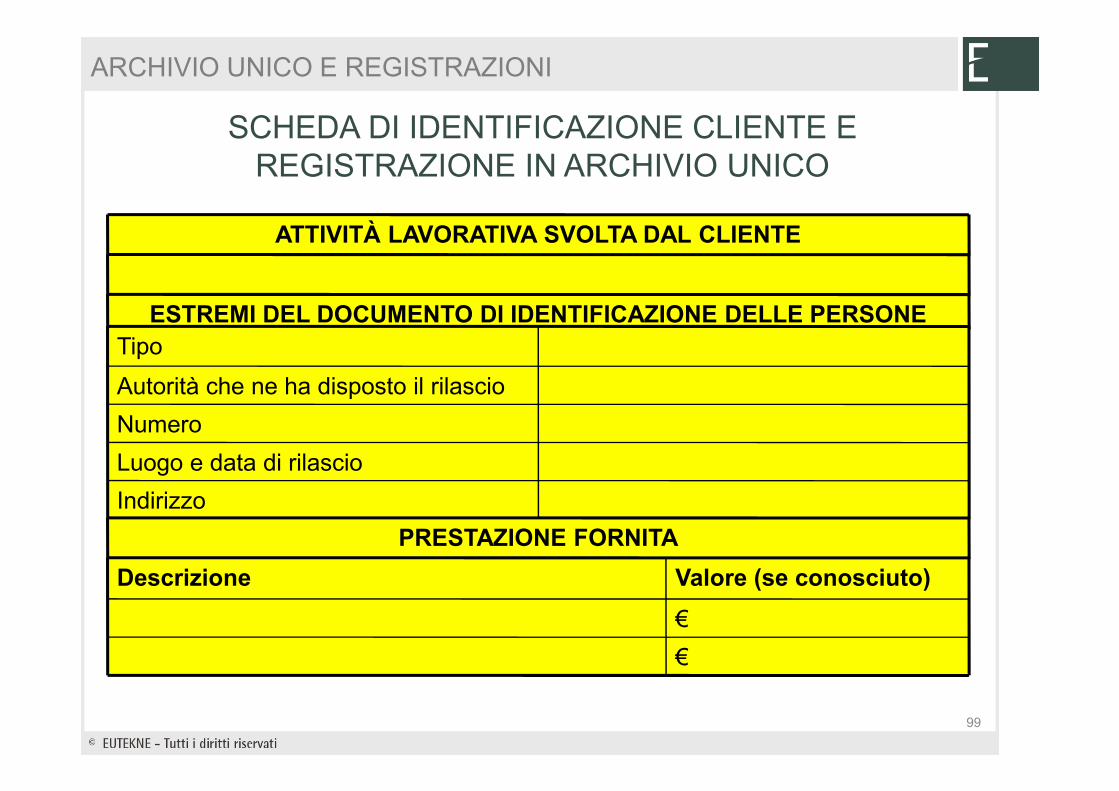

ATTIVITÀ LAVORATIVA SVOLTA DAL CLIENTE

ESTREMI DEL DOCUMENTO DI IDENTIFICAZIONE DELLE PERSONE FISICHE

Indirizzo

Luogo e data di rilascio

Numero

Autorità che ne ha disposto il rilascio

Tipo

PRESTAZIONE FORNITA

€

€

Valore (se conosciuto)Descrizione

SCHEDA DI IDENTIFICAZIONE CLIENTE E REGISTRAZIONE IN ARCHIVIO UNICO

99

ARCHIVIO UNICO E REGISTRAZIONI

Le annotazioni nell’AU, se cambiano i dati della clientela devonoessere aggiornate integrando le informazioni precedenti

conservando però traccia di queste ultime

CAMBIAMENTO DATI CLIENTELA

100

ARCHIVIO UNICO E REGISTRAZIONI

CONSULENZA PER CONTRATTO DI COMODATO DI IMMOBILI

La redazione di un contratto di comodato - data la naturaessenzialmente gratuita del comodato stesso - costituisceprestazione da registrare qualora il valore della cosa data inconsegna sia pari o superiore a 15.000 euro; può essereregistrata come "qualsiasi altra operazione immobiliare”, o conuna nuova voce che il professionista (o il ced) ritiene più adatta alcaso.

CHIARIMENTI

UIC 24/3/07

101

ARCHIVIO UNICO E REGISTRAZIONI

CONSULENZA PER CONTRATTO DI AFFITTO

La redazione dei contratti d’affitto consiste in una prestazioneda registrare qualora l’importo del canone periodico siasuperiore a 15.000 euro; debbono essere identificate entrambele parti (locatore e conduttore).

CHIARIMENTI

UIC 24/3/07

102

ARCHIVIO UNICO E REGISTRAZIONI

CED A SERVIZIO DI PROFESSIONISTI

Il ced che venga incaricato della tenuta di contabilità per unprofessionista dovrà identificare e registrare e registrare inarchivio sia il ced che il professionista

CHIARIMENTI UIC 24/3/07

103

ARCHIVIO UNICO E REGISTRAZIONI

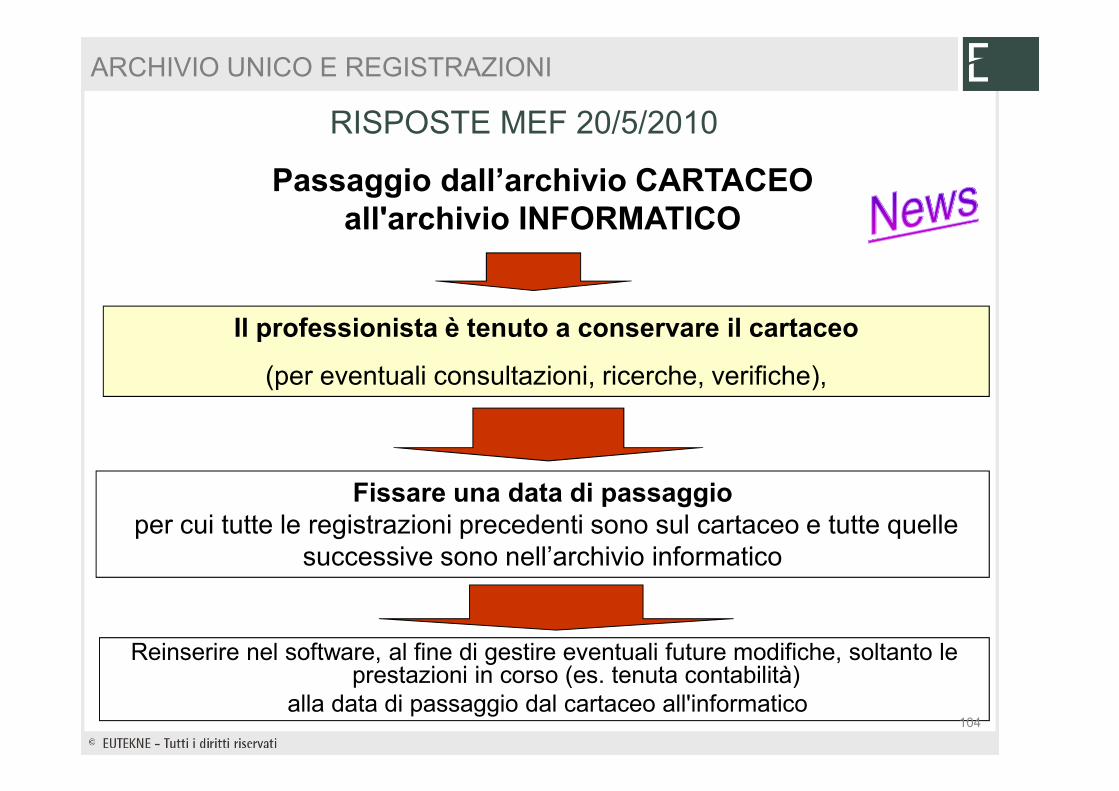

Reinserire nel software, al fine di gestire eventuali future modifiche, soltanto le prestazioni in corso (es. tenuta contabilità)

alla data di passaggio dal cartaceo all'informatico

RISPOSTE MEF 20/5/2010

Il professionista è tenuto a conservare il cartaceo

(per eventuali consultazioni, ricerche, verifiche),

Fissare una data di passaggioper cui tutte le registrazioni precedenti sono sul cartaceo e tutte quelle

successive sono nell’archivio informatico

Passaggio dall’archivio CARTACEO all'archivio INFORMATICO

104

ARCHIVIO UNICO E REGISTRAZIONI

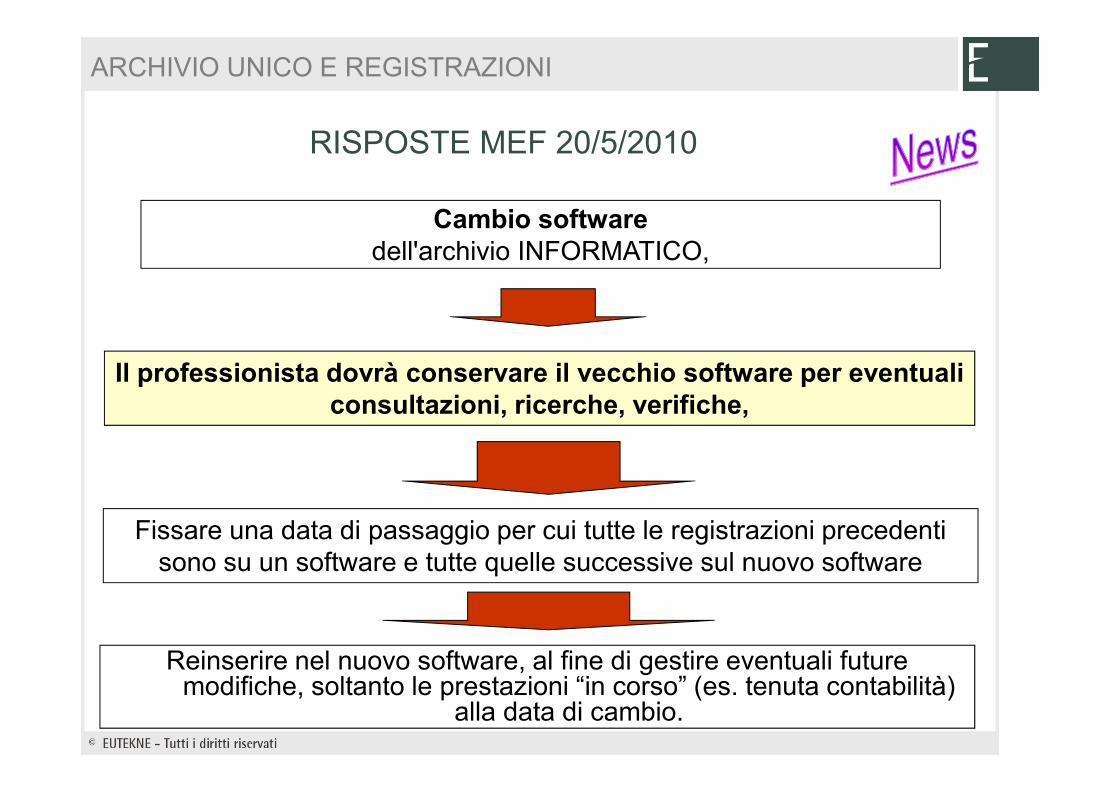

Cambio softwaredell'archivio INFORMATICO,

Reinserire nel nuovo software, al fine di gestire eventuali future modifiche, soltanto le prestazioni “in corso” (es. tenuta contabilità)

alla data di cambio.

RISPOSTE MEF 20/5/2010

Il professionista dovrà conservare il vecchio software per eventuali consultazioni, ricerche, verifiche,

Fissare una data di passaggio per cui tutte le registrazioni precedenti sono su un software e tutte quelle successive sul nuovo software

ARCHIVIO UNICO E REGISTRAZIONI

ARCHIVIO UNICO E REGISTRAZIONI

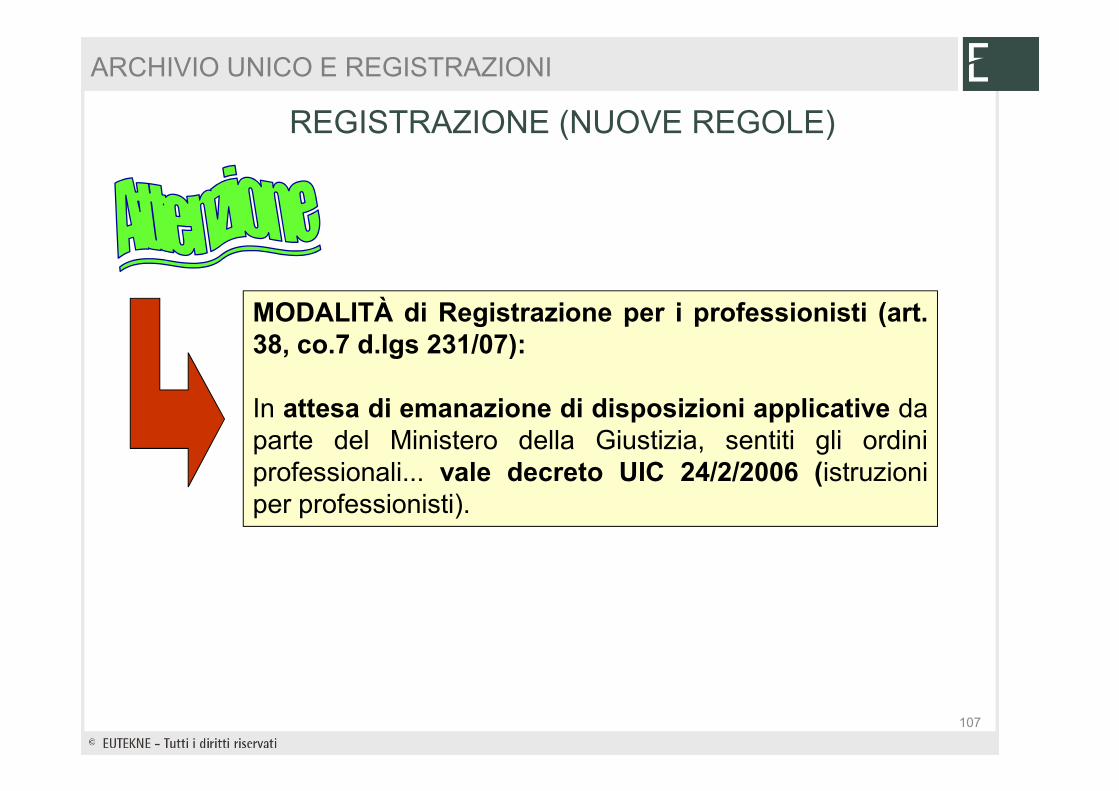

Nuove regole

DISPOSIZIONE NON ANCORA IN VIGORE

REGISTRAZIONE (NUOVE REGOLE)

MODALITÀ di Registrazione per i professionisti (art.38, co.7 d.lgs 231/07):

In attesa di emanazione di disposizioni applicative daparte del Ministero della Giustizia, sentiti gli ordiniprofessionali... vale decreto UIC 24/2/2006 (istruzioniper professionisti).

107

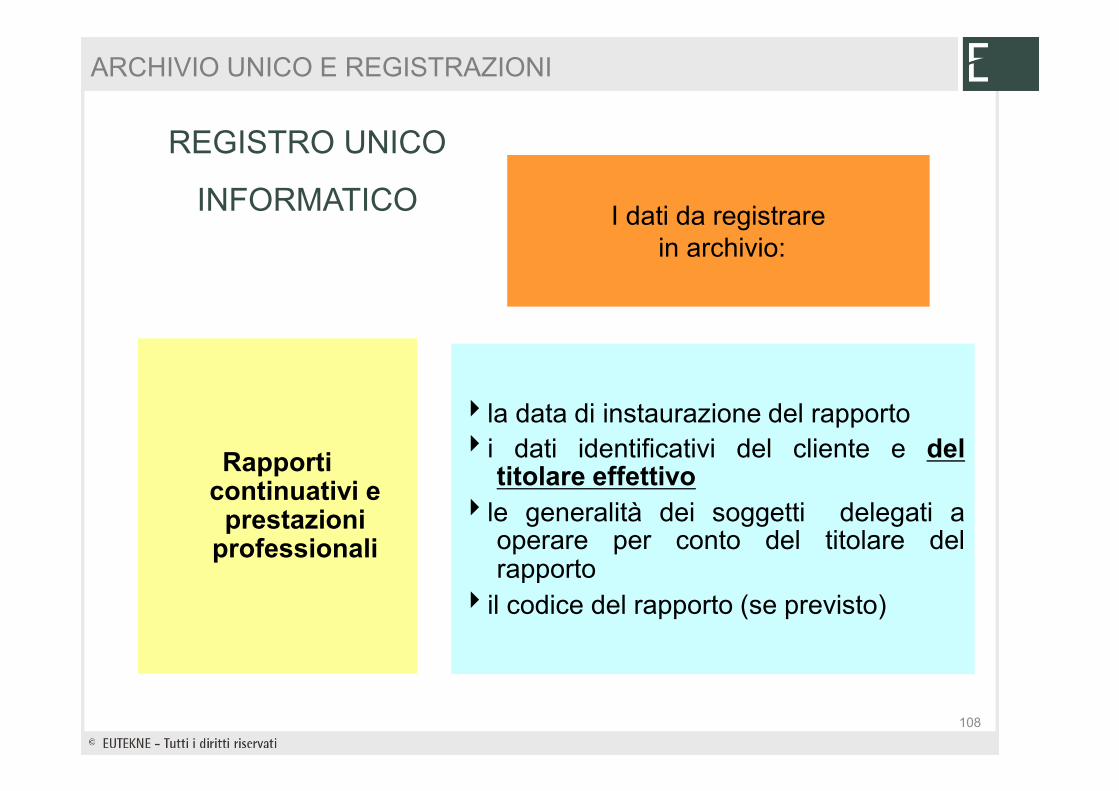

ARCHIVIO UNICO E REGISTRAZIONI

I dati da registrarein archivio:

Rapporti continuativi e

prestazioni professionali

4la data di instaurazione del rapporto4i dati identificativi del cliente e del

titolare effettivo4le generalità dei soggetti delegati a

operare per conto del titolare delrapporto

4il codice del rapporto (se previsto)

REGISTRO UNICO

INFORMATICO

108

ARCHIVIO UNICO E REGISTRAZIONI

(segue) I dati da registrare in archivio:

Operazioni di importo pari o eccedente

i 15.000 €

(anche se operazioni tra di loro collegate per

realizzare una operazione frazionata)

4la data dell’operazione4la causale 4l’importo dell’operazione4la tipologia dell’operazione4i mezzi di pagamento utilizzati4i dati identificativi del soggetto che

effettua l’operazione4i dati identificativi del soggetto per

conto del quale il cliente opera

REGISTRO UNICO

INFORMATICO

109

ARCHIVIO UNICO E REGISTRAZIONI

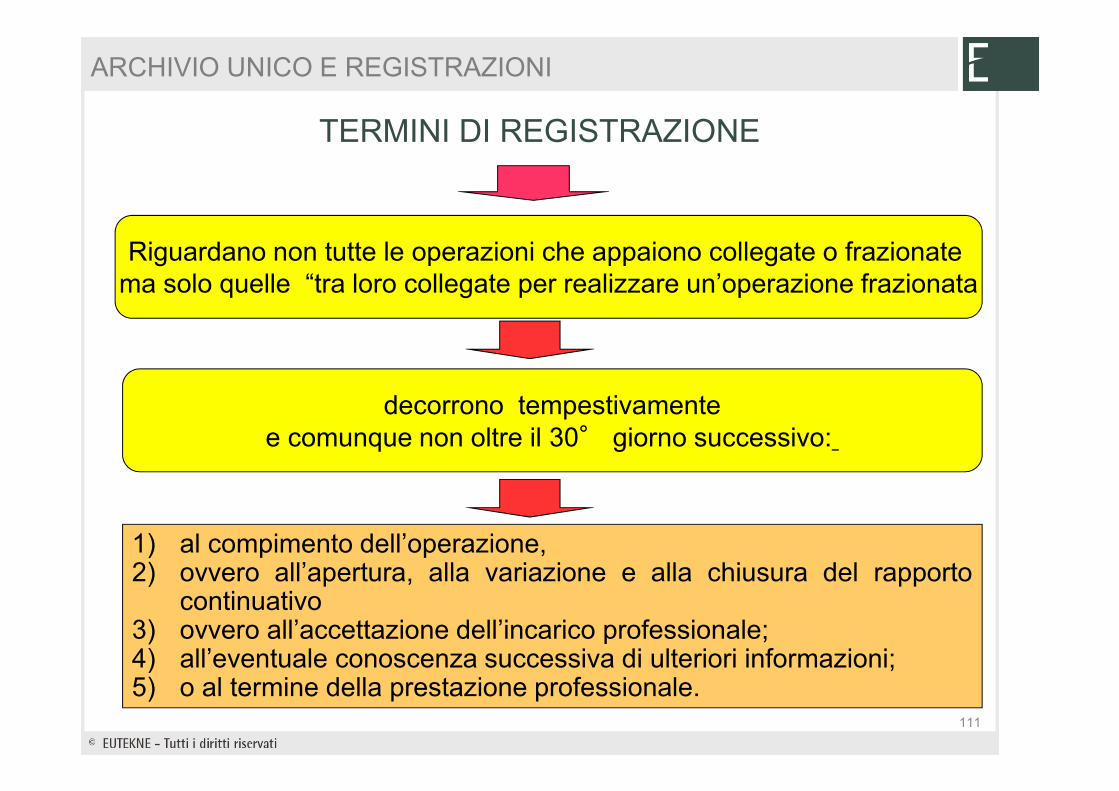

TEMPI E MODALITÀ DI REGISTRAZIONE

Le informazioni devono essere registrate entro 30giorni. Tale termine decorre dal compimentodell’operazione, ovvero all’apertura, alla variazione ealla chiusura del rapporto continuativo ovveroall’accettazione dell’incarico professionale,all’eventuale conoscenza successiva delle ulterioriinformazioni, o al termine della prestazioneprofessionale.I dati e la documentazione acquisita devono essereconservati per 10 anni allo scopo di consentire eventualiindagini da parte della UIF ed autorità competenti.

Art.36, co.3 d.lgs 231/07

110

ARCHIVIO UNICO E REGISTRAZIONI

TERMINI DI REGISTRAZIONE

Riguardano non tutte le operazioni che appaiono collegate o frazionate ma solo quelle “tra loro collegate per realizzare un’operazione frazionata

1) al compimento dell’operazione,2) ovvero all’apertura, alla variazione e alla chiusura del rapporto

continuativo3) ovvero all’accettazione dell’incarico professionale;4) all’eventuale conoscenza successiva di ulteriori informazioni;5) o al termine della prestazione professionale.

decorrono tempestivamentee comunque non oltre il 30° giorno successivo:

111

ARCHIVIO UNICO E REGISTRAZIONI

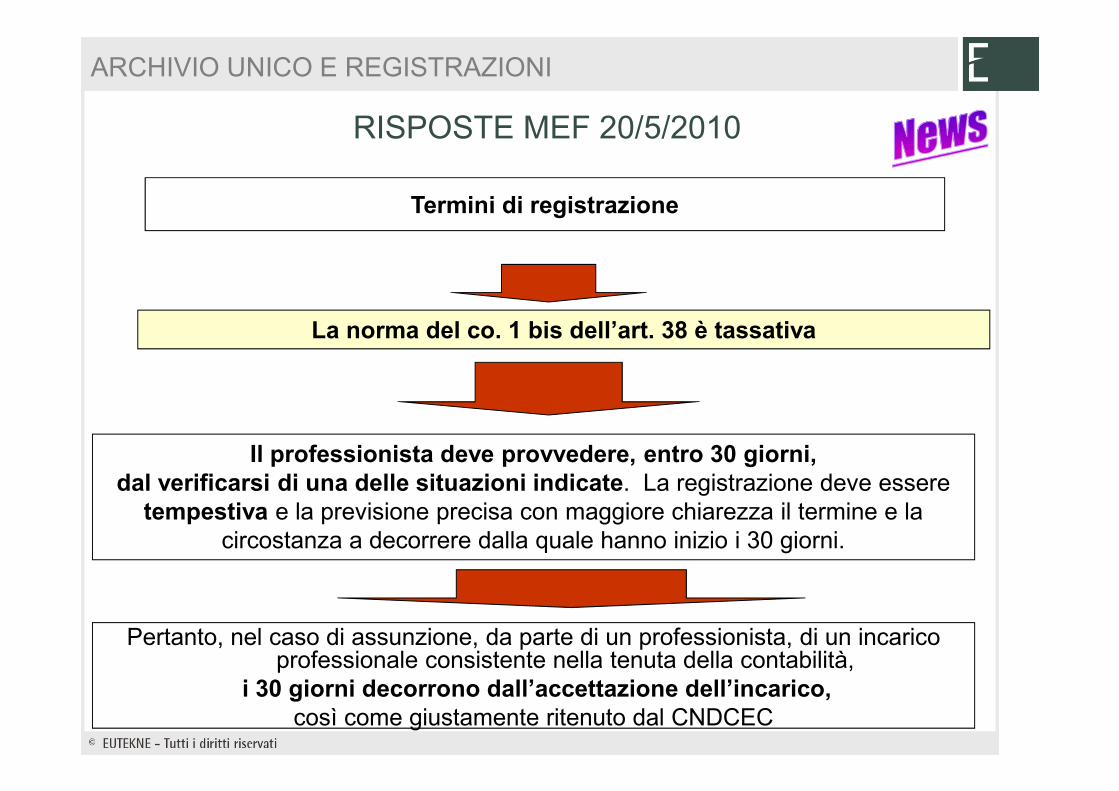

Termini di registrazione

Pertanto, nel caso di assunzione, da parte di un professionista, di un incarico professionale consistente nella tenuta della contabilità,

i 30 giorni decorrono dall’accettazione dell’incarico,così come giustamente ritenuto dal CNDCEC

RISPOSTE MEF 20/5/2010

La norma del co. 1 bis dell’art. 38 è tassativa

Il professionista deve provvedere, entro 30 giorni,dal verificarsi di una delle situazioni indicate. La registrazione deve essere

tempestiva e la previsione precisa con maggiore chiarezza il termine e la circostanza a decorrere dalla quale hanno inizio i 30 giorni.

ARCHIVIO UNICO E REGISTRAZIONI

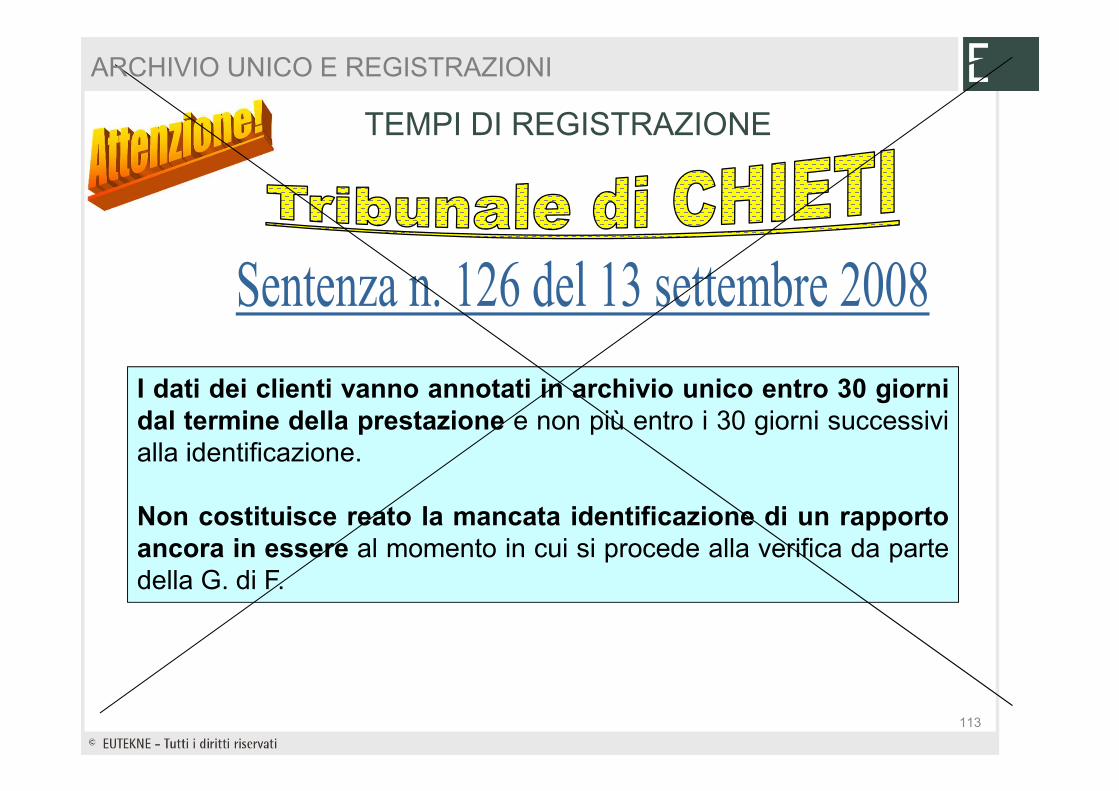

TEMPI DI REGISTRAZIONE

I dati dei clienti vanno annotati in archivio unico entro 30 giornidal termine della prestazione e non più entro i 30 giorni successivialla identificazione.

Non costituisce reato la mancata identificazione di un rapportoancora in essere al momento in cui si procede alla verifica da partedella G. di F.

113

ARCHIVIO UNICO E REGISTRAZIONI

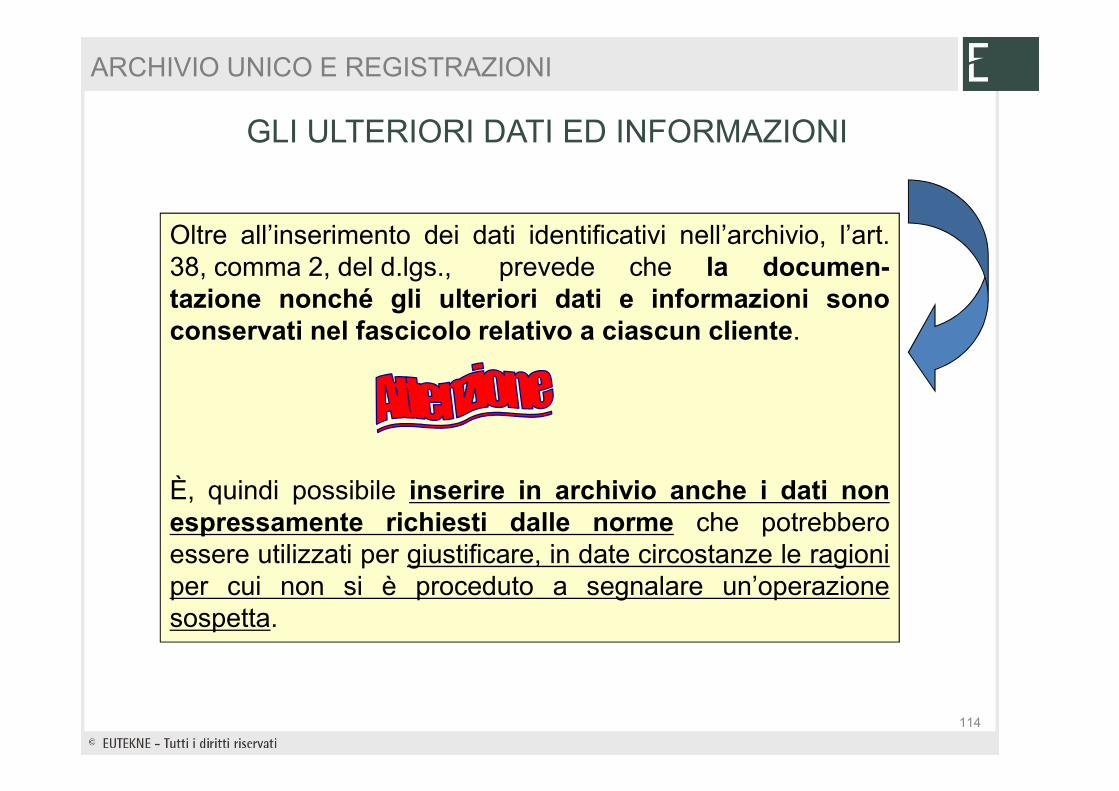

GLI ULTERIORI DATI ED INFORMAZIONI

Oltre all’inserimento dei dati identificativi nell’archivio, l’art.38, comma 2, del d.lgs., prevede che la documen-tazione nonché gli ulteriori dati e informazioni sonoconservati nel fascicolo relativo a ciascun cliente.

È, quindi possibile inserire in archivio anche i dati nonespressamente richiesti dalle norme che potrebberoessere utilizzati per giustificare, in date circostanze le ragioniper cui non si è proceduto a segnalare un’operazionesospetta.

114

ARCHIVIO UNICO E REGISTRAZIONI

Per i professionisti sarà ammissibile sostituire l’Archivio Unico ol’Archivio informatico acquisendo, registrando e conservando leinformazioni necessarie ai fini dell’adempimento degli oneriantiriciclaggio in un registro della clientela (cartaceo) e nel fascicolorelativo a ciascun cliente in cui, oltre alla documentazione dovrannoessere inseriti tutti i dati richiesti ai fini di una adeguata verifica dellaclientela.

IL REGISTRO DELLA CLIENTELA

115

ARCHIVIO UNICO E REGISTRAZIONI

Chi opterà per il registro della clientela potrà:1) registrare nel registro cartaceo i soli dati

identificativi del cliente

2) conservare tutte le ulteriori informazioni (ai finidell’analisi del rischio e della verifica dellaclientela) in appositi fascicoli relativi a ciascuncliente

IL REGISTRO DELLA CLIENTELA

116

ARCHIVIO UNICO E REGISTRAZIONI

• Il registro della clientela è numerato progressivamente esiglato in ogni pagina a cura del soggetto obbligato o di unsuo collaboratore delegato per iscritto, con l’indicazione allafine dell’ultimo foglio del numero delle pagine di cui ècomposto il registro e l’apposizione della firma delle suddettepersone.

• Il registro deve essere tenuto in maniera ordinata, senzaspazi bianchi e abrasioni.

IL REGISTRO DELLA CLIENTELA

117

ARCHIVIO UNICO E REGISTRAZIONI

• Qualora i professionisti svolgano la propria attività in più sedi,potranno istituire per ciascuna di esse un registro della clientela.

• Chi opterà per il registro cartaceo avrà la possibilità di risponderealle richieste di acquisizioni informative e documentali entro iltermine di 3 giorni dalla richiesta!!!. Possibilità non contemplata perchi gestisce i dati a mezzo registro informatico.

IL REGISTRO DELLA CLIENTELA

118

ARCHIVIO UNICO E REGISTRAZIONI

• l’omissione, la tardiva o incompleta registrazione nell’archivioinformatico o nel registro della clientela è punita con la multa da2.600 a 13.000 Euro;

• l’omessa istituzione del registro della clientela o dell’archivioinformatico è punita con la sanzione amministrativapecuniaria da 5.000 a 50.000 Euro.

DISPOSIZIONI SANZIONATORIE

119

ARCHIVIO UNICO E REGISTRAZIONI

ART. 81 CODICE PENALE

CONCORSO FORMALE-REATO CONTINUATO«E’ punito con la pena che dovrebbe infliggersi per la

violazione più grave aumentata fino al triplo chi con una sola azione od omissione viola diverse

disposizioni di legge ovvero commette piùviolazioni della medesima di legge»

120

ARCHIVIO UNICO E REGISTRAZIONI

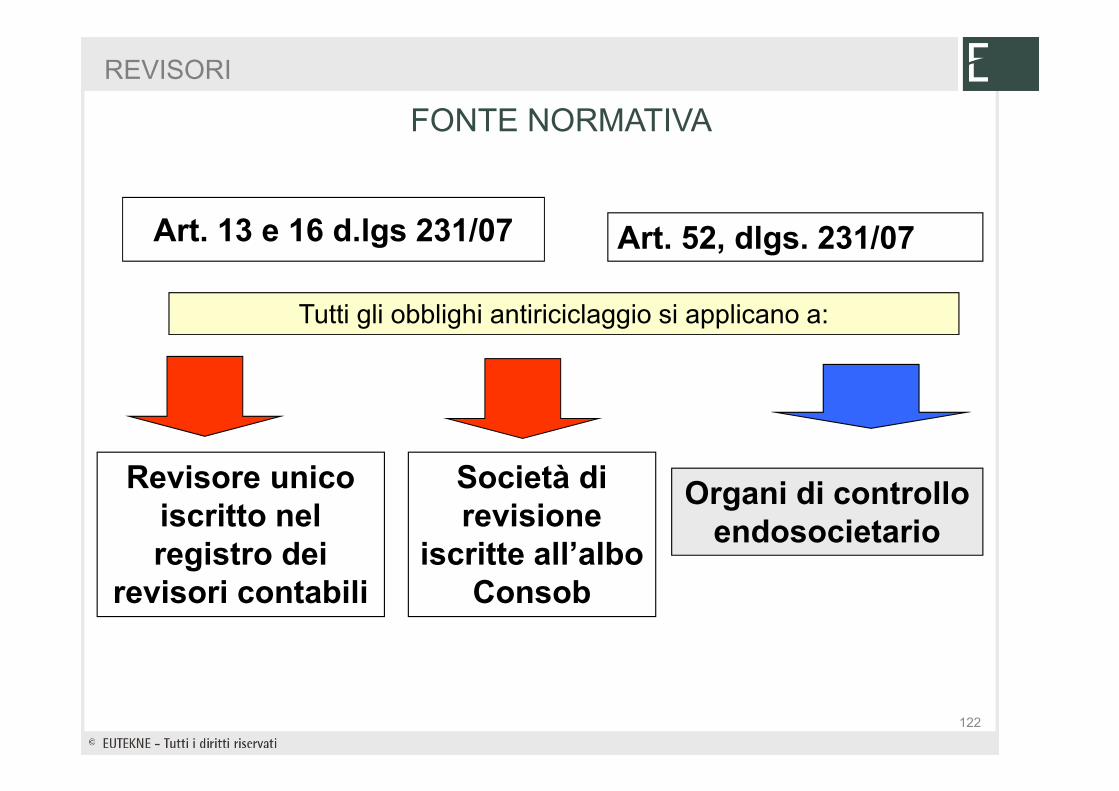

ANTIRICICLAGGIO

Sindaci Revisori

FONTE NORMATIVA

Tutti gli obblighi antiriciclaggio si applicano a:

Revisore unico iscritto nel registro dei

revisori contabili

Società di revisione

iscritte all’albo Consob

REVISORI

Organi di controllo endosocietario

Art. 52, dlgs. 231/07Art. 13 e 16 d.lgs 231/07

122

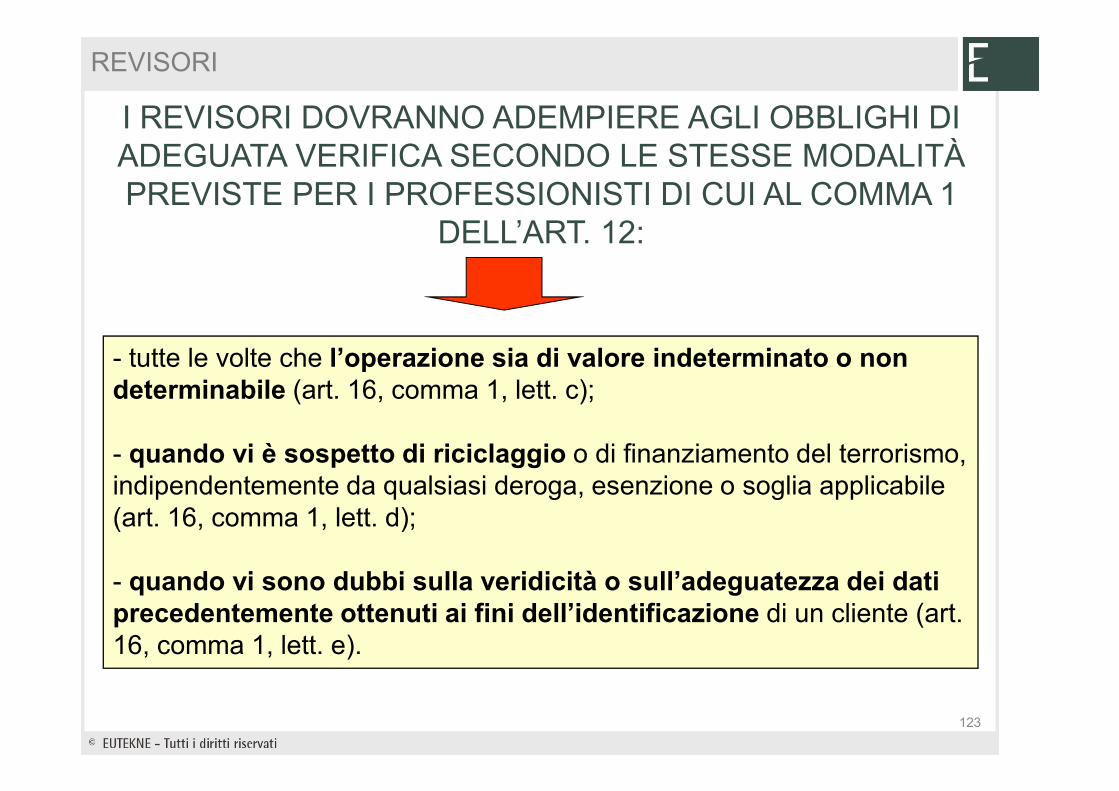

- tutte le volte che l’operazione sia di valore indeterminato o non determinabile (art. 16, comma 1, lett. c);

- quando vi è sospetto di riciclaggio o di finanziamento del terrorismo, indipendentemente da qualsiasi deroga, esenzione o soglia applicabile (art. 16, comma 1, lett. d);

- quando vi sono dubbi sulla veridicità o sull’adeguatezza dei dati precedentemente ottenuti ai fini dell’identificazione di un cliente (art. 16, comma 1, lett. e).

REVISORI

I REVISORI DOVRANNO ADEMPIERE AGLI OBBLIGHI DI ADEGUATA VERIFICA SECONDO LE STESSE MODALITÀ PREVISTE PER I PROFESSIONISTI DI CUI AL COMMA 1

DELL’ART. 12:

123

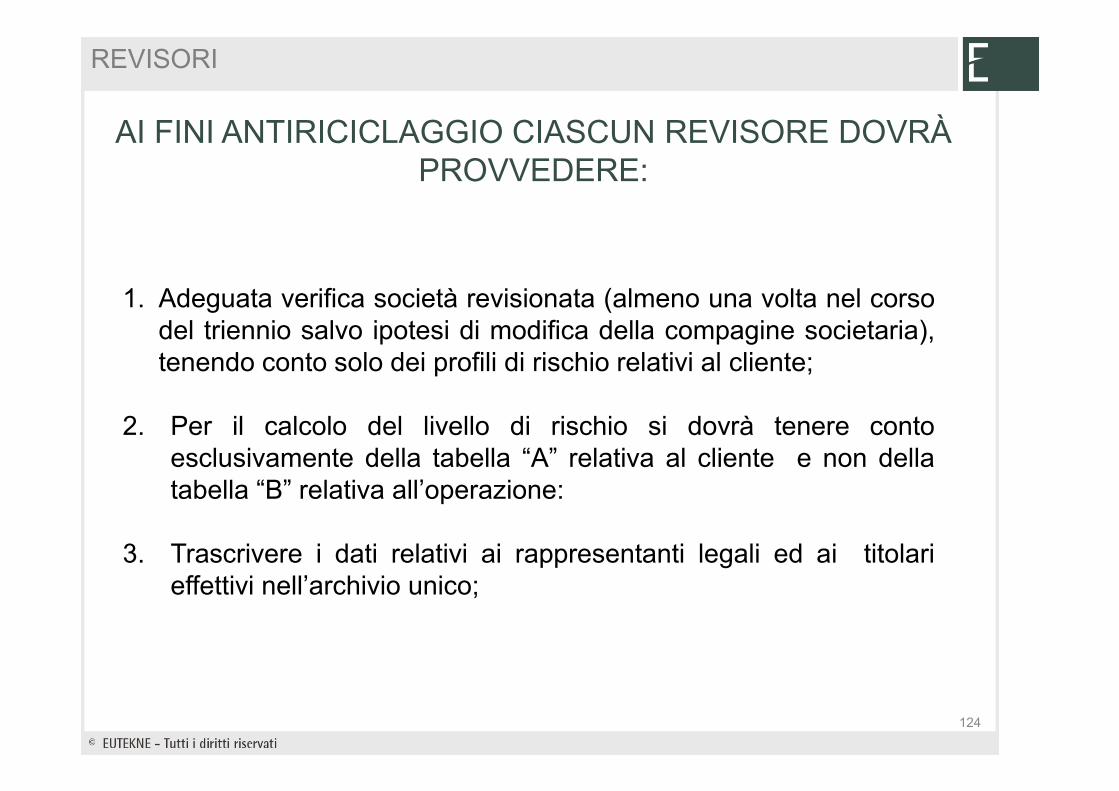

AI FINI ANTIRICICLAGGIO CIASCUN REVISORE DOVRÀ PROVVEDERE:

1. Adeguata verifica società revisionata (almeno una volta nel corsodel triennio salvo ipotesi di modifica della compagine societaria),tenendo conto solo dei profili di rischio relativi al cliente;

2. Per il calcolo del livello di rischio si dovrà tenere contoesclusivamente della tabella “A” relativa al cliente e non dellatabella “B” relativa all’operazione:

3. Trascrivere i dati relativi ai rappresentanti legali ed ai titolarieffettivi nell’archivio unico;

124

REVISORI

OBBLIGHI IN CAPO A TUTTI I REVISORI

• Obbligo di segnalare le operazioni sospette

• Obbligo di comunicazione delle irregolarità relative all’art. 49

REVISORI

125

COLLEGI SINDACALI ELETTI IN SOCIETÀ INDUSTRIALI O COMMERCIALI PRIVI DI CONTROLLO CONTABILE

I componenti degli organi di controllo, comunquedenominati, fermo restando il rispetto di cui all’art. 52,sono esonerati dagli obblighi di adeguata verificadella clientela.

SINDACI SOCIETÀ COMM./INDUSTRIALI

126

L’ANTIRICICLAGGIO PER IL COLLEGIO SINDACALE

Obbligo di identificazione e registrazione

Obbligo di effettuare comunicazioni al Mef per infrazioni sull’uso del

contante e titoli al portatore (ex art. 51, dlgs 231/07)

NO!

SINDACI SOCIETÀ COMM./INDUSTRIALI

127

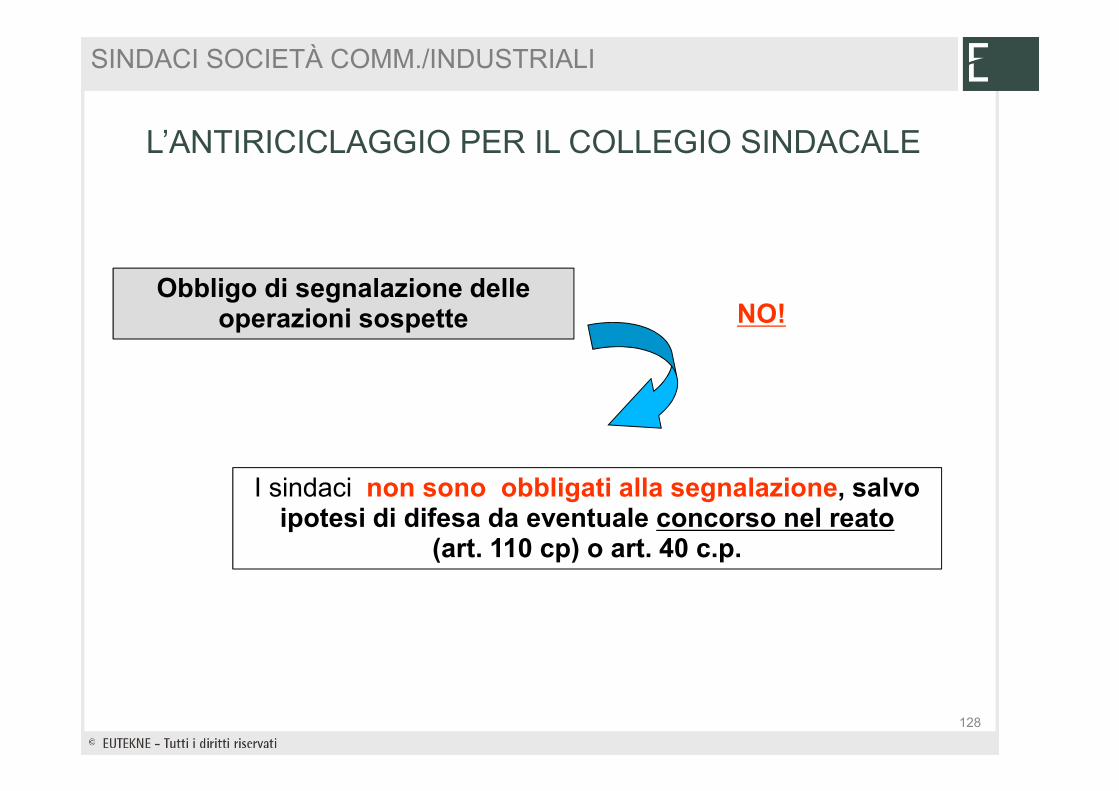

L’ANTIRICICLAGGIO PER IL COLLEGIO SINDACALE

Obbligo di segnalazione delle operazioni sospette

I sindaci non sono obbligati alla segnalazione, salvo ipotesi di difesa da eventuale concorso nel reato

(art. 110 cp) o art. 40 c.p.

NO!

SINDACI SOCIETÀ COMM./INDUSTRIALI

128

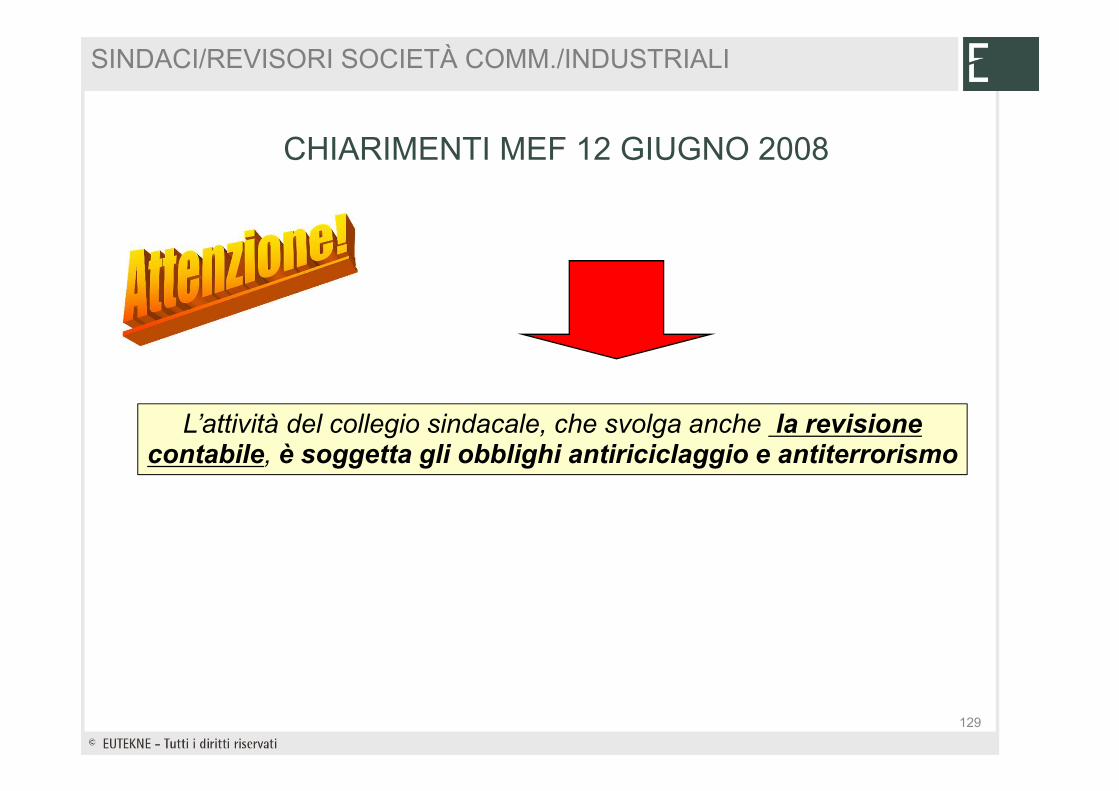

CHIARIMENTI MEF 12 GIUGNO 2008

L’attività del collegio sindacale, che svolga anche la revisione contabile, è soggetta gli obblighi antiriciclaggio e antiterrorismo

SINDACI/REVISORI SOCIETÀ COMM./INDUSTRIALI

129

CIRC. 16/IR DEL 15/3/2010

NEL CASO IN CUI IL SOGGETTO INCARICATO DELLA REVISIONE CONTABILE SIA UN ORGANO COLLEGIALE

(AD ESEMPIO IL COLLEGIO SINDACALE):

• l’obbligo di adeguata verifica

graverà su ciascun sindaco-revisore

e non già sull’organo «collegio sindacale».

SINDACI/REVISORI SOCIETÀ COMM./INDUSTRIALI

Essa dovrà essere svolta almeno una volta nel corso del mandato triennale

Aggiornamentolinee guida

2011130

OBBLIGO DI COMUNICAZIONE AL MEF DELLE INFRAZIONI ALLE DISPOSIZIONI IN MATERIA DI

LIMITAZIONI ALL’USO DEL CONTANTE E DEI TITOLI AL PORTATORE,

• i revisori contabili rientrano tra i destinatari della disciplina: dunque, i sindaci incaricati del controllo legale SONO assoggettati all’obbligo (art. 51 d.lgs. n. 231/07).

SINDACI/REVISORI SOCIETÀ COMM./INDUSTRIALI

La violazione di tale obbligo espone i sindaci-revisori all’applicazione di una sanzione amministrativa pecuniaria dal 3 al 30 per cento dell’importo dell’operazione (art. 58, comma 7).

131

SEGNALAZIONE

PRESUPPOSTO: L’OPERAZIONE “SOSPETTA”

Gli operatori segnalano quando:

• “Sanno”

• “Sospettano”

• “Hanno ragionevoli motivi per sospettare”

• che “siano in corso la conversione o il trasferimento di beni che provengono da un'attività criminosa allo scopo di occultare o dissimulare l'origine illecita”

133

SEGNALAZIONE

OPERAZIONE SOSPETTA

In base alla legge: art.41 d.lgs 231/07

Ogni operazione che per caratteristiche, entità, natura o perqualsivoglia altra circostanza conosciuta in ragione delle funzioniesercitate, tenuto anche conto della capacità economica e dell'attivitàsvolta dal soggetto cui è riferita, induca a ritenere, in base aglielementi disponibili, che il denaro i beni o le utilità oggettodell'operazione possano derivare da delitti di riciclaggio o difinanziamento del terrorismo.

134

SEGNALAZIONE

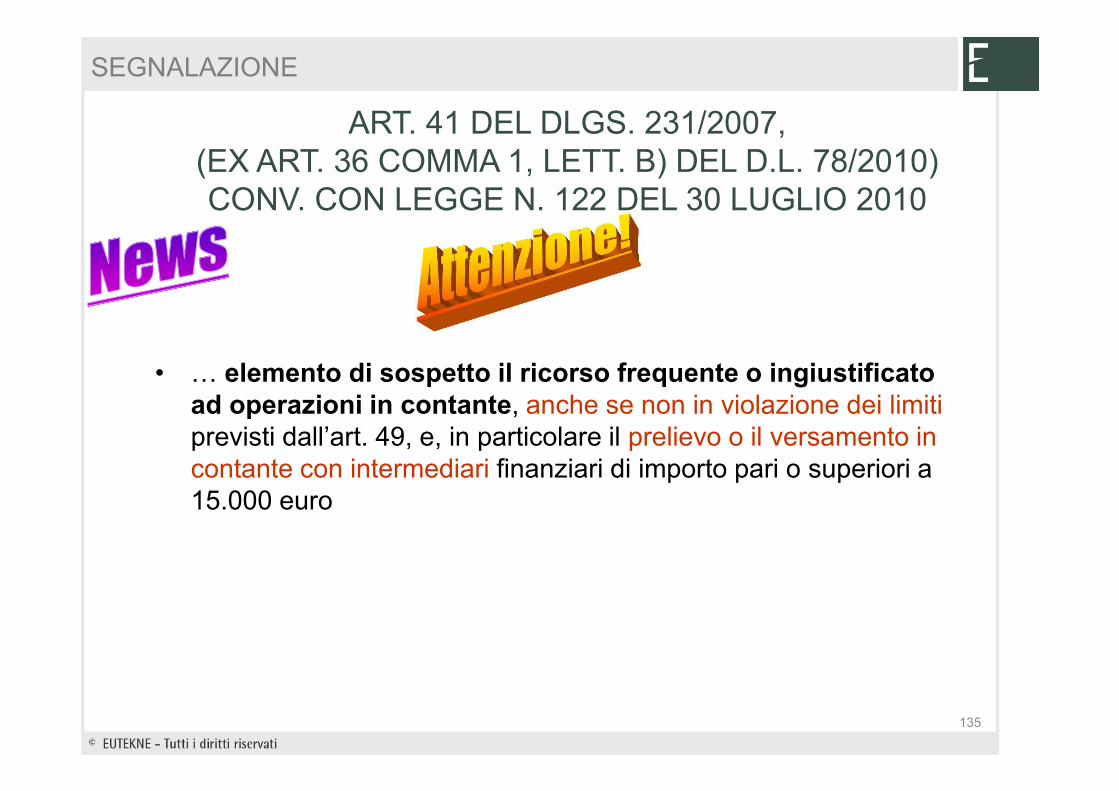

ART. 41 DEL DLGS. 231/2007, (EX ART. 36 COMMA 1, LETT. B) DEL D.L. 78/2010)CONV. CON LEGGE N. 122 DEL 30 LUGLIO 2010

• O elemento di sospetto il ricorso frequente o ingiustificato ad operazioni in contante, anche se non in violazione dei limitiprevisti dall’art. 49, e, in particolare il prelievo o il versamento in contante con intermediari finanziari di importo pari o superiori a 15.000 euro

135

SEGNALAZIONE

NO ALLE SEGNALAZIONI AUTOMATICHE

Valutare con attenzionel’operatività in contante dei clienti, anche sotto la soglia dei 2.500 euro e le operazioni di versamento e prelievo presso gli intermediari finanziari per importi pari o superiori a 15.000 euro

Circ. Mef del 11/10/2010, prot. 297944

Raffrontare i dati con le informazioni che si possiedono, inerenti il profilo soggettivo del cliente o dell’effettivo beneficiario dell’operazione,

se frequente ed ingiustificata nel quadro di conoscenza del soggetto

SI AL “CASO PER CASO”

136

SEGNALAZIONE

Ai soli fini del presente decreto le seguenti azioni, se commesseintenzionalmente, costituiscono riciclaggio:OO

D.LGS. 231/07, ART. 2 DEFINIZIONI DI RICICLAGGIO

137

SEGNALAZIONE

RICICLAGGIO (art. 2 d.lgs 231/07)

• La conversione o il trasferimento di beni, effettuati essendo aconoscenza che essi provengono da un’attività criminosa oda una partecipazione a tale attività, allo scopo di occultare odissimulare l’origine illecita dei beni medesimi o di aiutarechiunque sia coinvolto in tale attività a sottrarsi alle conseguenzegiuridiche delle proprie azioni

Azioni intenzionali finalizzate a:

Segue...

138

SEGNALAZIONE

Segue...RICICLAGGIO

• l’occultamento o la dissimulazione della reale natura,provenienza, ubicazione, disposizione, movimento,proprietà dei beni o dei diritti sugli stessi, effettuati essendo aconoscenza che tali beni provengono da un’attività criminosa oda una partecipazione a tale attività

• l’acquisto, la detenzione o l’utilizzazione di beni essendo aconoscenza, al momento della loro ricezione, che tali beniprovengono da un’attività criminosa o da una partecipazione atale attività

Segue...

139

SEGNALAZIONE

RICICLAGGIO

• la partecipazione ad uno degli atti di cui alle lettereprecedenti, l’associazione per commettere tale atto, iltentativo di perpetrarlo, il fatto di aiutare, istigare oconsigliare qualcuno a commetterlo o il fatto diagevolarne l’esecuzione

140

SEGNALAZIONE

TENTATIVO DI RICICLAGGIO

Tale ampliamento, secondo il Mef, si è reso necessario in quanto il riferimento alla sola norma penale non appare più in linea con le

disposizioni internazionali che tendono ormai sempre più a ricomprendere fra i reati anche quello di autoriciclaggio

CASSAZIONE n. 17694 del 7/5/2010

Punibile anche il tentativo di riciclaggio in quanto non si tratta di fattispecie a consumazione anticipata

141

SEGNALAZIONE

FINANZIAMENTO DEL TERRORISMOART. 1, CO. 1, LETT. A), D.LGS. 22/6/2007, N. 109

• Qualsiasi attività diretta, con qualsiasi mezzo, alla raccolta,alla provvista, all’intermediazione, al deposito, allacustodia o all’erogazione di fondi o di risorse economiche,in qualunque modo realizzati, destinati ad essere in tutto o inparte utilizzati al fine di compiere uno o più delitti confinalità di terrorismo previsti dal codice penale, è ciòindipendentemente dall’effettivo utilizzo dei fondi e delle risorseeconomiche per la commissione dei delitti anzidetti

142

SEGNALAZIONE

CIRCOLARE GUARDIA DI FINANZAN. 81 INCC DEL 16/8/08

conf. Bozza circ. UIF su indicatori

Da segnalare anche i casi di AUTORICICLAGGIO, cioè quando il reato ex art. 648-bis c.c.

è commesso dagli stessi soggetti responsabili e/o concorrenti

nel reato presupposto

143

SEGNALAZIONE

QUANDO SI HA L’AUTORICICLAGGIO

Nel caso in cui risponde a titolo diriciclaggio anche colui che commetta ilreato presupposto (e cioè un reatolegato attraverso un regime diaccessorietà con il riciciclo di “denarosporco”).Il riciclaggio sarebbe, quindi, comminabileanche al rapinatore, all’estorsore, a chiriceve denaro attraverso il traffico distupefacenti, al grande evasore fiscaleche reimmetta direttamente sul mercato iproventi dei suoi atti illeciti.

Relazione annuale

MEF 2008

144

SEGNALAZIONE

CIRCOLARE ABI N. 2 DEL 5 FEBBRAIO 2009

L’autoriciclaggio non esiste

nell’ordinamento penale italiano

L’autore o il compartecipe del reato presupposto non potrà essere punito per il reato di riciclaggio

145

SEGNALAZIONE

AUTORICICLAGGIO ??

• la segnalazione di operazione sospetta non è “più strettamente legata al concetto penale di riciclaggio o di reimpiego di denaro o di beni ai sensi degli artt. 648 bis e ter del c.p., bensì a tutti i casi previsti, ai fini amministratividall’art. 2 del d.lgs 231/07.

Circolare GdF n. 83607 del 19 marzo 2012

146

SEGNALAZIONE

AUTORICICLAGGIO ??

anche nei reati fiscali, gli intermediari finanziari ed i professionisti dell’area economico-legale, devono effettuare la segnalazione anche nella situazione in cui il cliente dovesse essere egli stesso sospettato

di aver commesso il reato presupposto.

Ampliate le situazioni da segnalare anche a quelle in cui il potenziale riciclatore non è estraneo al reato presupposto, ma addirittura vi partecipi, lasciando poi, agli organi inquirenti il

compito delle valutazioni relative.

147

SEGNALAZIONE

I REATI PRESUPPOSTO DEL RICICLAGGIOCHE POSSONO DIVENTARE OGGETTO DI

SEGNALAZIONE SECONDO LA GDF

Art. 2, d.lgs74/2000

Dichiarazione fraudolenta mediante uso di fatture o altridocumenti per operazioni inesistenti

Art. 3 “ Dichiarazione fraudolenta mediante altri artifici

Art. 4 “ Dichiarazione infedele

Art. 5 “ Omessa dichiarazione

Art. 8 “ Emissione di fatture o altri documenti per operazioniinesistenti

Art. 10 bis “ Omesso versamento di ritenute certificate

Art. 10 ter “ Omesso versamento IVA

148

SEGNALAZIONE

I MOVIMENTI DI C/C

• il mero versamento di fondi, provenienti da attività illecita, in banca ed il loro successivo ritiro in relazione alla natura fungibile del denaro;

• il mero trasferimento di denaro di provenienza delittuosa da un conto corrente ad un altro diversamente intestato.

Circolare GdF n. 83607 del 19 marzo 2012

integra il reato di riciclaggio

149

SEGNALAZIONE

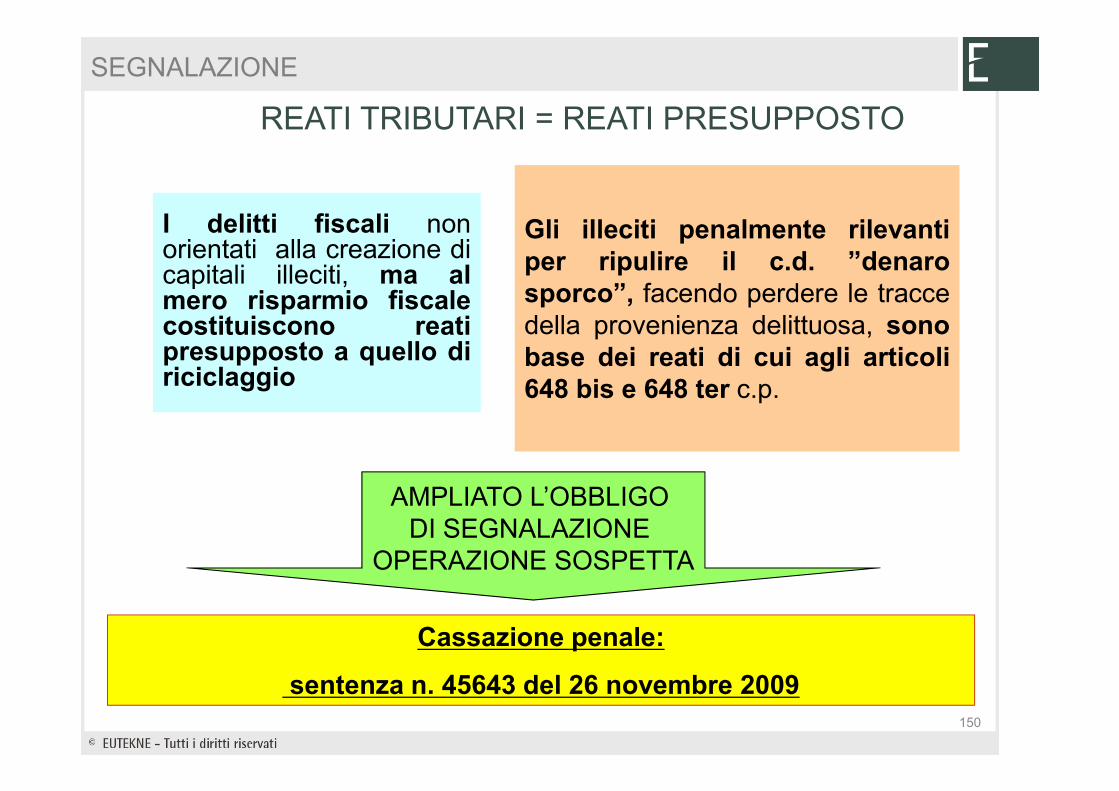

REATI TRIBUTARI = REATI PRESUPPOSTO

I delitti fiscali nonorientati alla creazione dicapitali illeciti, ma almero risparmio fiscalecostituiscono reatipresupposto a quello diriciclaggio

Gli illeciti penalmente rilevantiper ripulire il c.d. ”denarosporco”, facendo perdere le traccedella provenienza delittuosa, sonobase dei reati di cui agli articoli648 bis e 648 ter c.p.

AMPLIATO L’OBBLIGO DI SEGNALAZIONE

OPERAZIONE SOSPETTA

Cassazione penale:

sentenza n. 45643 del 26 novembre 2009 150

SEGNALAZIONE

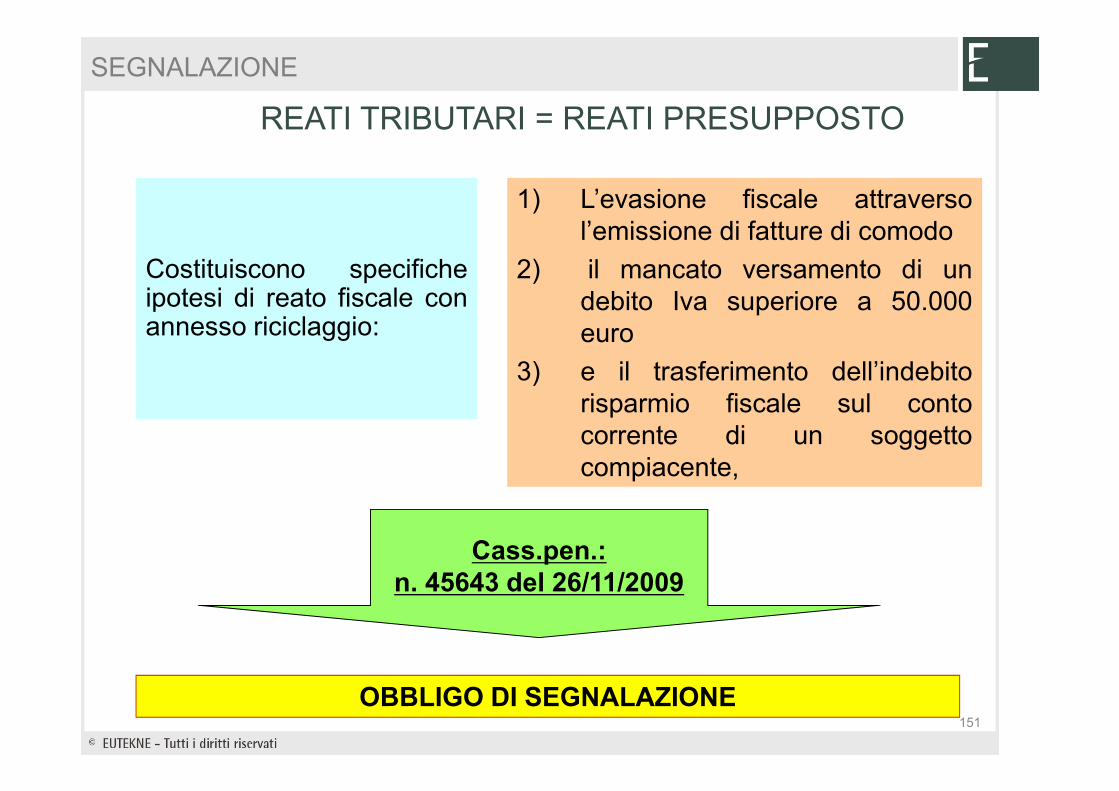

REATI TRIBUTARI = REATI PRESUPPOSTO

Costituiscono specificheipotesi di reato fiscale conannesso riciclaggio:

1) L’evasione fiscale attraversol’emissione di fatture di comodo

2) il mancato versamento di undebito Iva superiore a 50.000euro

3) e il trasferimento dell’indebitorisparmio fiscale sul contocorrente di un soggettocompiacente,

Cass.pen.:n. 45643 del 26/11/2009

OBBLIGO DI SEGNALAZIONE151

SEGNALAZIONE

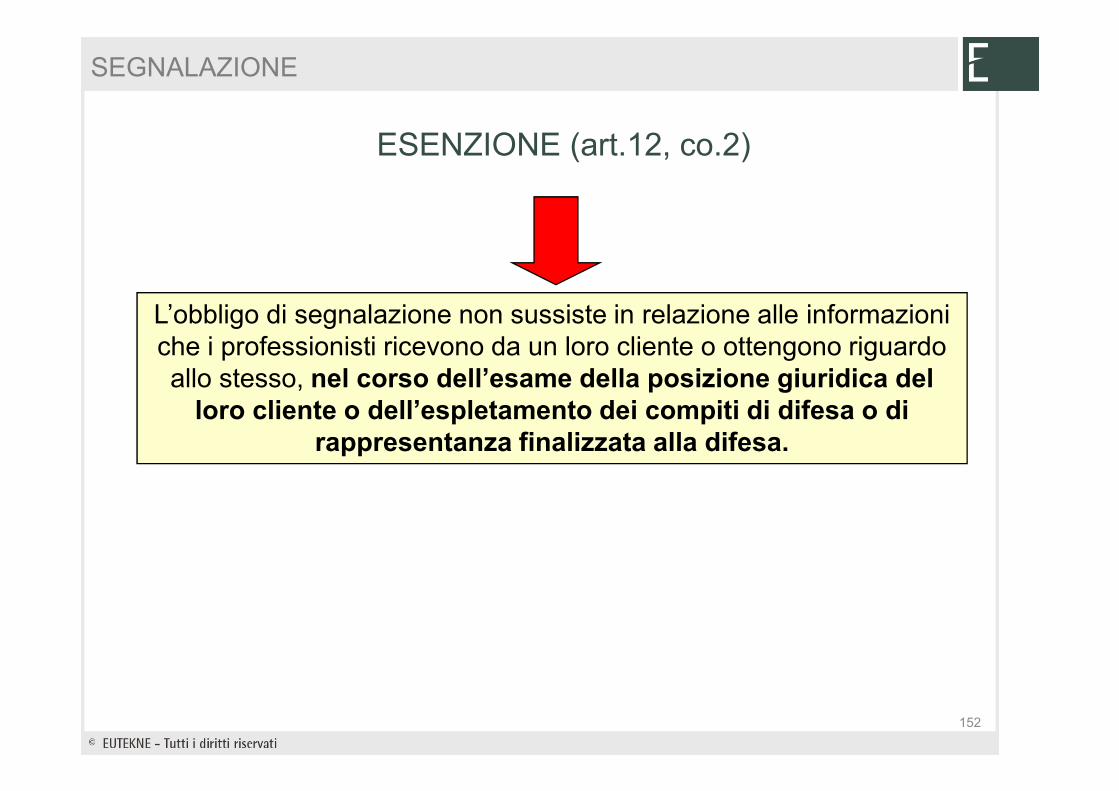

ESENZIONE (art.12, co.2)

L’obbligo di segnalazione non sussiste in relazione alle informazioni che i professionisti ricevono da un loro cliente o ottengono riguardo allo stesso, nel corso dell’esame della posizione giuridica del

loro cliente o dell’espletamento dei compiti di difesa o di rappresentanza finalizzata alla difesa.

152

SEGNALAZIONE

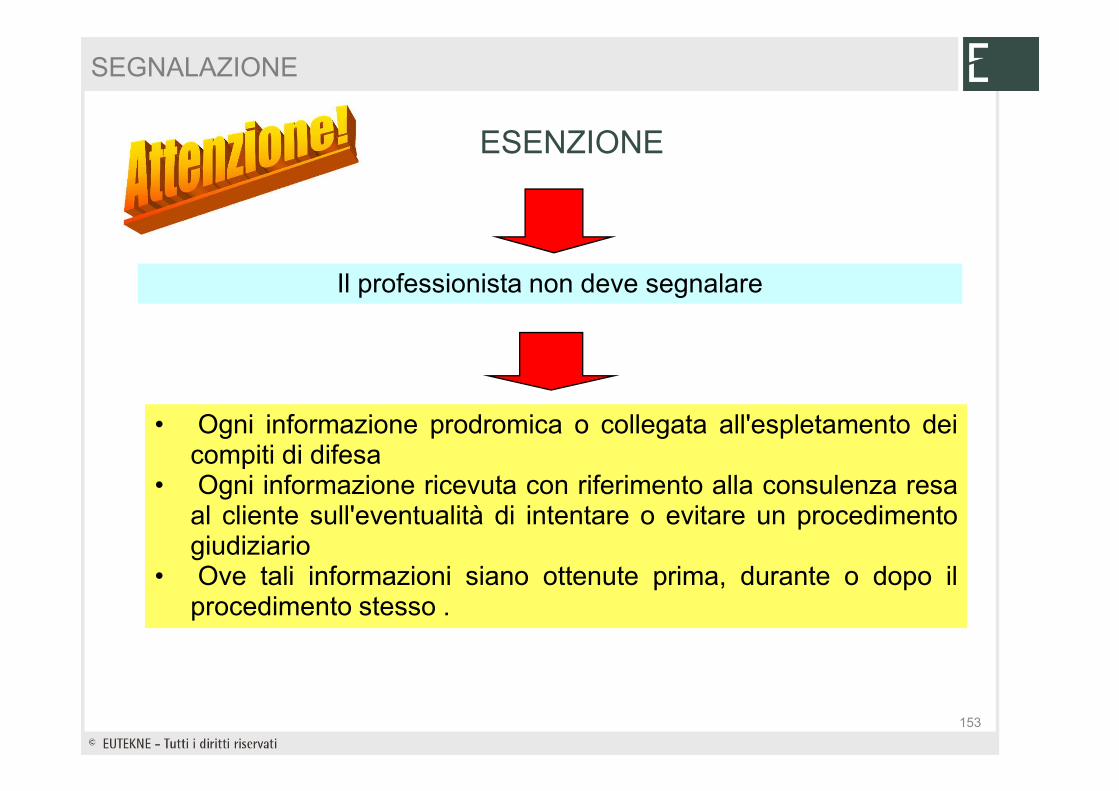

Il professionista non deve segnalare

• Ogni informazione prodromica o collegata all'espletamento deicompiti di difesa

• Ogni informazione ricevuta con riferimento alla consulenza resaal cliente sull'eventualità di intentare o evitare un procedimentogiudiziario

• Ove tali informazioni siano ottenute prima, durante o dopo ilprocedimento stesso .

ESENZIONE

153

SEGNALAZIONE

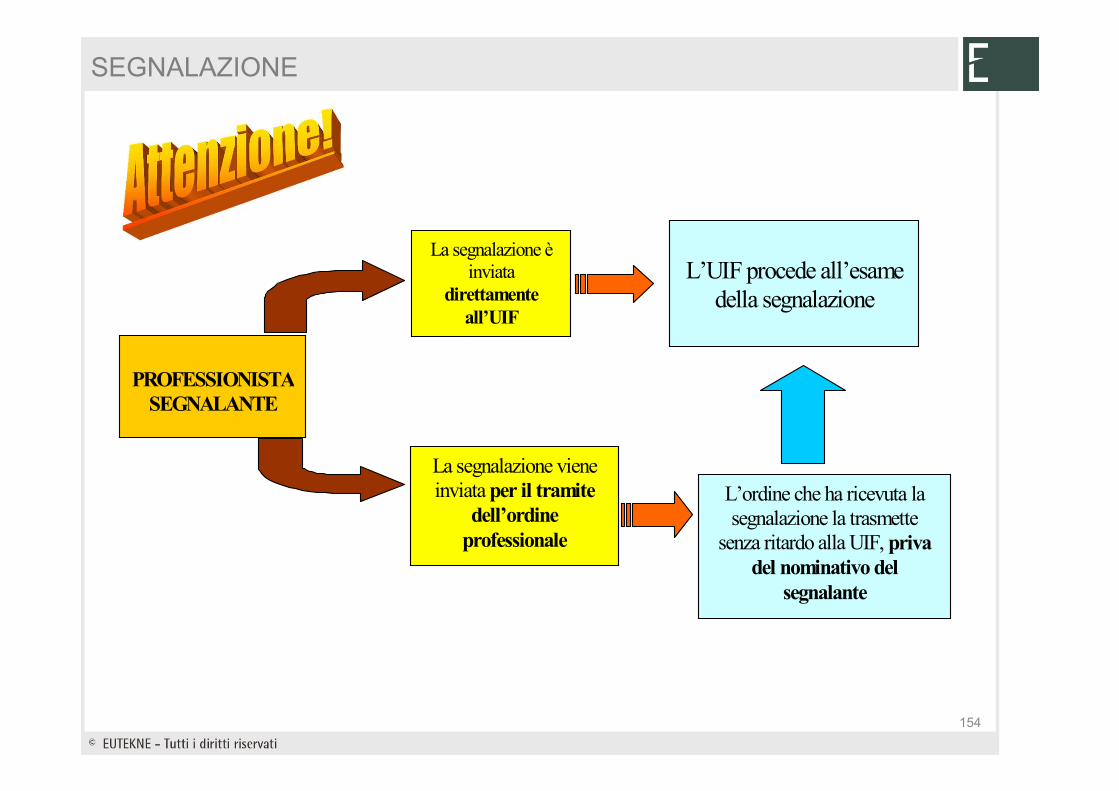

PROFESSIONISTA

SEGNALANTE

La segnalazione è

inviata

direttamente

all’UIF

La segnalazione viene

inviata per il tramite

dell’ordine

professionale

L’UIF procede all’esame

della segnalazione

L’ordine che ha ricevuta la

segnalazione la trasmette

senza ritardo alla UIF, priva

del nominativo del

segnalante

154

SEGNALAZIONE

SANZIONI

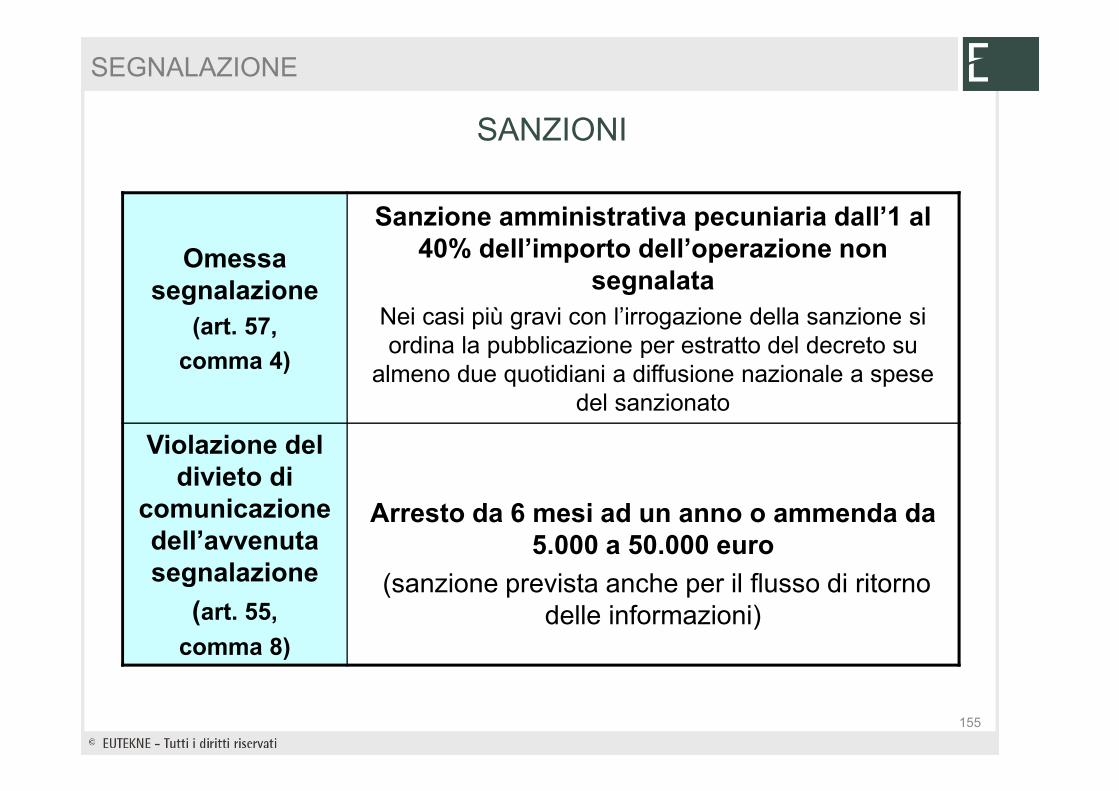

Omessa segnalazione

(art. 57,

comma 4)

Sanzione amministrativa pecuniaria dall’1 al 40% dell’importo dell’operazione non

segnalataNei casi più gravi con l’irrogazione della sanzione si ordina la pubblicazione per estratto del decreto su

almeno due quotidiani a diffusione nazionale a spese del sanzionato

Violazione del divieto di

comunicazione dell’avvenuta segnalazione

(art. 55,

comma 8)

Arresto da 6 mesi ad un anno o ammenda da 5.000 a 50.000 euro

(sanzione prevista anche per il flusso di ritorno delle informazioni)

155

SEGNALAZIONE

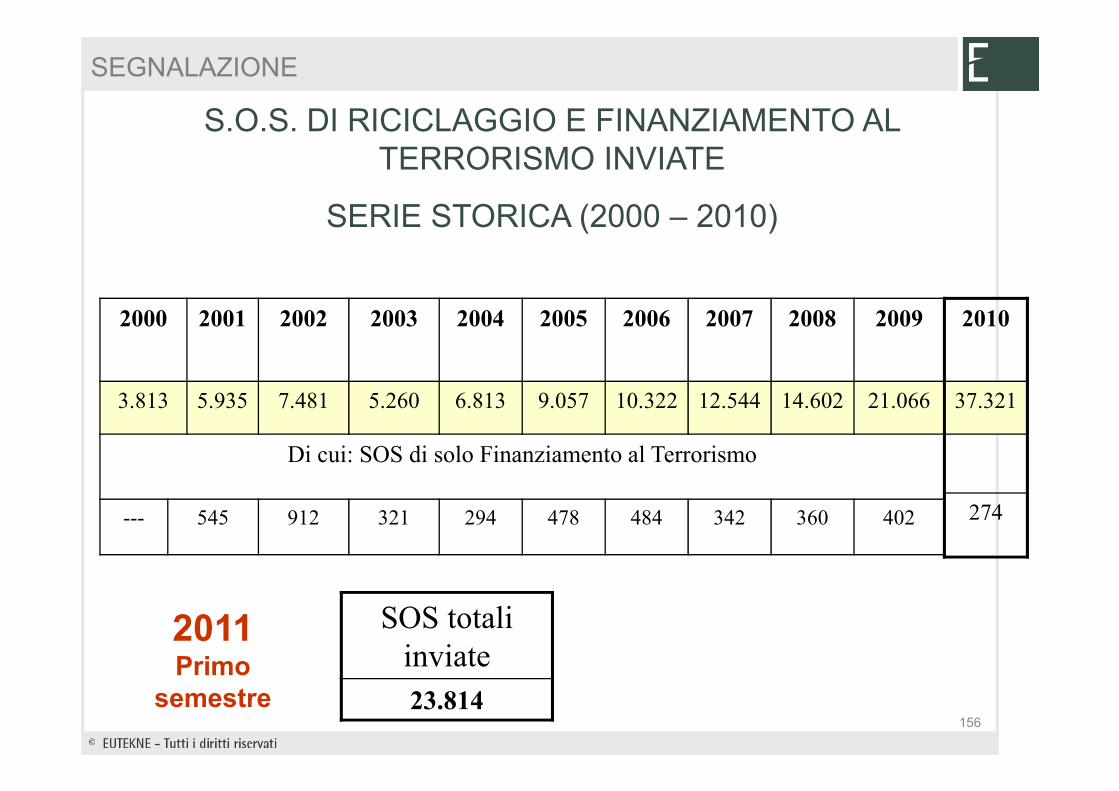

S.O.S. DI RICICLAGGIO E FINANZIAMENTO AL TERRORISMO INVIATE

SERIE STORICA (2000 – 2010)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

3.813 5.935 7.481 5.260 6.813 9.057 10.322 12.544 14.602 21.066

Di cui: SOS di solo Finanziamento al Terrorismo

--- 545 912 321 294 478 484 342 360 402

2010

37.321

274

2011 Primo

semestre

SOS totali

inviate

23.814156

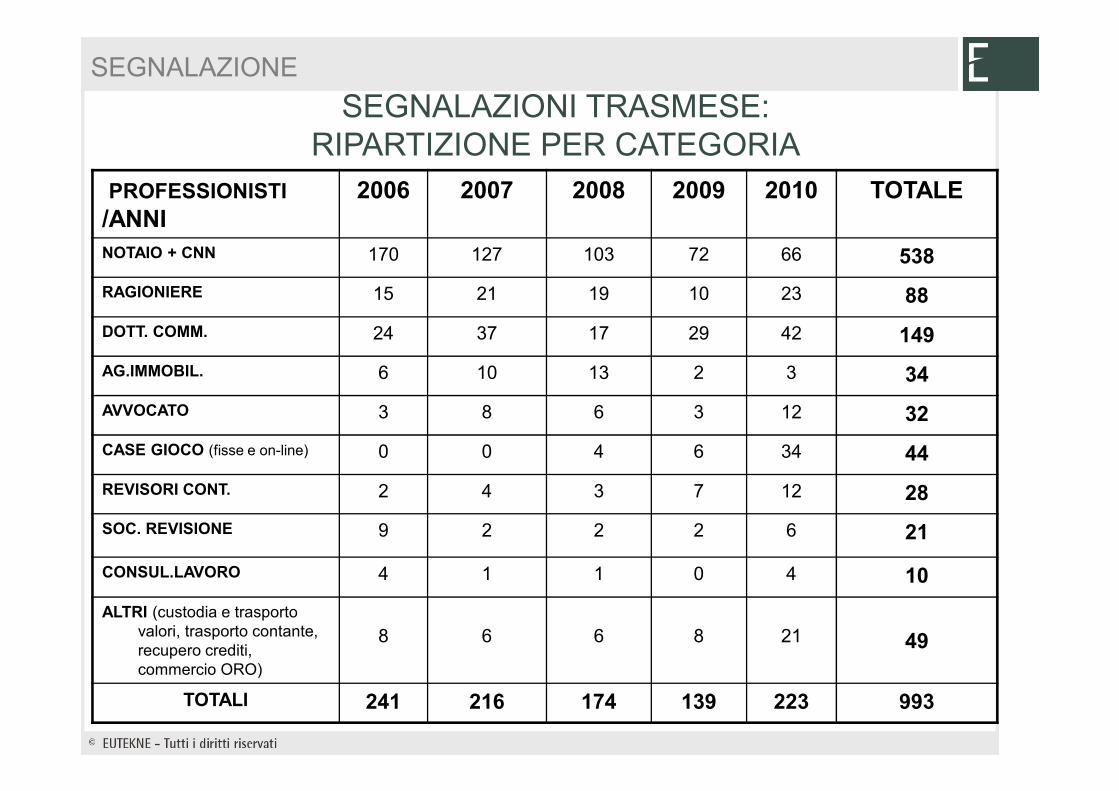

SEGNALAZIONE

SEGNALAZIONI TRASMESE: RIPARTIZIONE PER CATEGORIA

PROFESSIONISTI/ANNI

2006 2007 2008 2009 2010 TOTALE

NOTAIO + CNN 170 127 103 72 66 538

RAGIONIERE 15 21 19 10 23 88

DOTT. COMM. 24 37 17 29 42 149

AG.IMMOBIL. 6 10 13 2 3 34

AVVOCATO 3 8 6 3 12 32

CASE GIOCO (fisse e on-line) 0 0 4 6 34 44

REVISORI CONT. 2 4 3 7 12 28

SOC. REVISIONE 9 2 2 2 6 21

CONSUL.LAVORO 4 1 1 0 4 10

ALTRI (custodia e trasporto valori, trasporto contante, recupero crediti, commercio ORO)

8 6 6 8 21 49

TOTALI 241 216 174 139 223 993

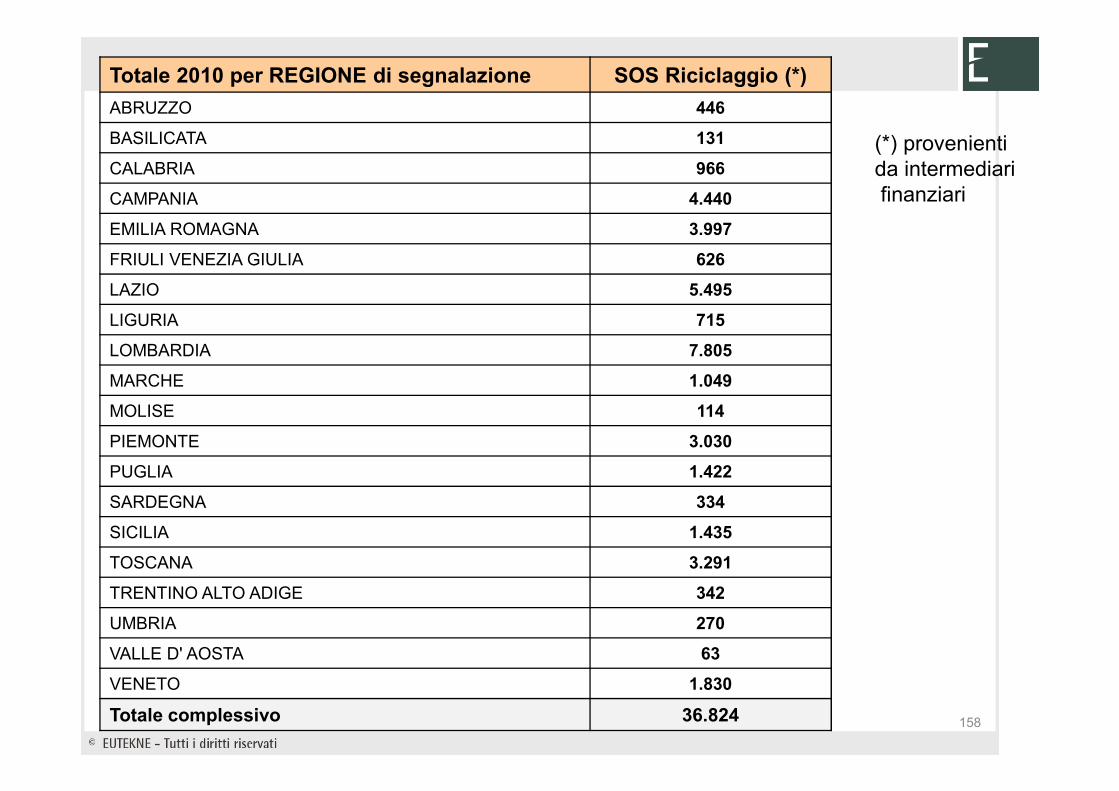

SEGNALAZIONE

Totale 2010 per REGIONE di segnalazione SOS Riciclaggio (*)

ABRUZZO 446

BASILICATA 131

CALABRIA 966

CAMPANIA 4.440

EMILIA ROMAGNA 3.997

FRIULI VENEZIA GIULIA 626

LAZIO 5.495

LIGURIA 715

LOMBARDIA 7.805

MARCHE 1.049

MOLISE 114

PIEMONTE 3.030

PUGLIA 1.422

SARDEGNA 334

SICILIA 1.435

TOSCANA 3.291

TRENTINO ALTO ADIGE 342

UMBRIA 270

VALLE D' AOSTA 63

VENETO 1.830

Totale complessivo 36.824

(*) provenienti da intermediarifinanziari

158

INDICATORI PER PROFESSIONISTI (E CED)

IL RUOLO DEGLI INDICATORI (Indici emanati su proposta dell’UIF con decreto del

Ministero della giustizia e sentiti gli ordini professionali)

Gli indicatori non costituiscono un riferimento esaustivo e sufficiente per

individuare le operazioni sospette

160

INDICATORI

IL PROFESSIONISTA AI FINI DELLA VALUTAZIONE DELLE OPERAZIONI

SOSPETTE DEVE:

• VALUTARE LA RILEVANZA IN CONCRETO DEICOMPORTAMENTI DELLA CLIENTELA

• RILEVARE COMPORTAMENTI NON PREVISTI DAGLIINDICATORI MA CHE RIVELINO CONCRETI PROFILI DISOSPETTO

• RILEVARE COMPORTAMENTI CHE INTEGRINO PIU’ DIUNO DEGLI INDICATORI

161

INDICATORI

Il professionista non deve segnalare

• l’elencazione degli indicatori di anomalia non può essere considerata esaustiva anche in considerazione della continua evoluzione della modalità di svolgimento delle operazioni;

• la mera ricorrenza di operazioni o comportamenti descritti in uno o più indicatori di anomalia non è motivo di per sé sufficiente per la segnalazione di operazioni sospette, per le quali è necessario valutare in concreto la rilevanza dei comportamenti della clientela;

• l’assenza di riscontro di indicatori può non essere sufficiente ad escludere che l’operazione sia sospetta.

LIMITI DEGLI INDICATORI

162

INDICATORI

EVASIONE FISCALE E RICICLAGGIO

I settori più esposti a fenomeni di evasione fiscale e conseguente riciclaggio:

• attività di pulizia e manutenzione;• attività di consulenza e pubblicitarie; • settori dei materiali ferrosi, edile, dell’autotrasporto e del

movimento terra, • settori dei metalli preziosi, delle opere d’arte; • mercati dei cosmetici; • commercio all’ingrosso di olio e grano; • scambio di servizi e diritti negoziati su piattaforme informatiche; • attività di commercio di autoveicoli, di accessori per auto e di beni

a contenuto tecnologico (computer, telefoni cellulari).

Nuovi indicatori di anomalia per intermediari e professionistiComunicazione UIF del 23/4/2012

163

INDICATORI

LE CATEGORIE DI INDICATORI PER I PROFESSIONISTIDECRETO MIN. GIUSTIZIA DEL 16/4/2010 IN G.U. DEL

3/5/2010, N. 101

A. Indicatori connessi al cliente;

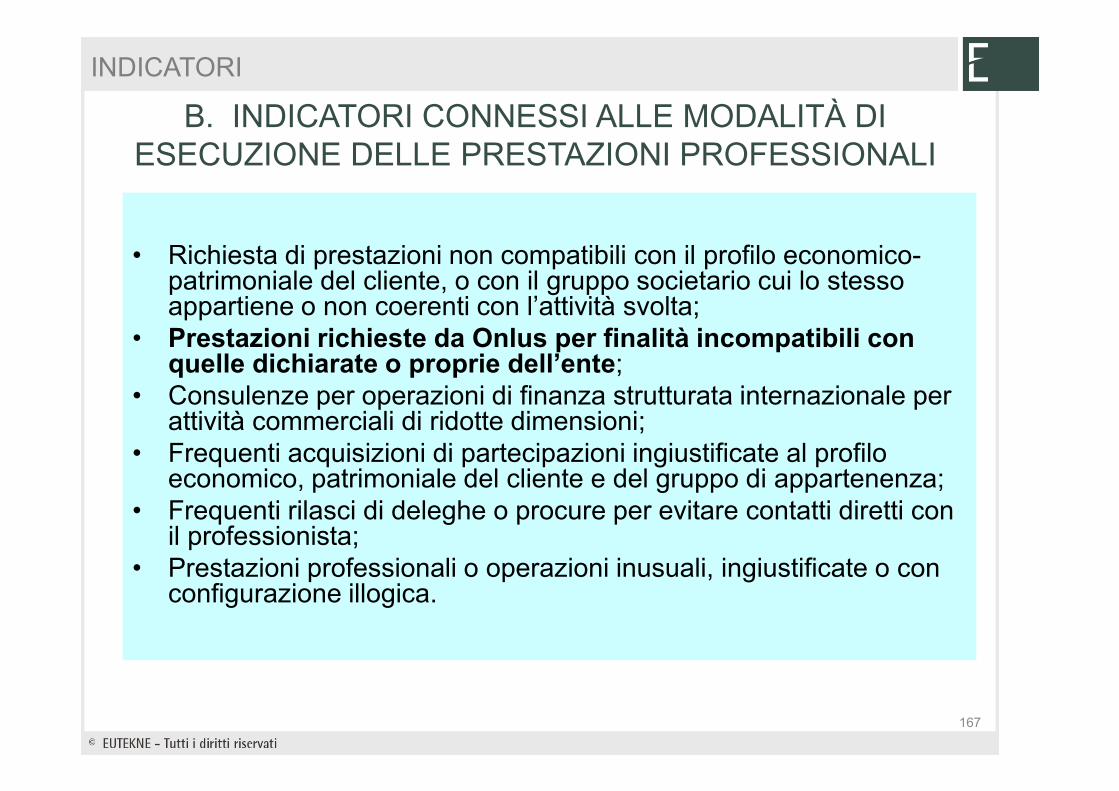

B. Indicatori connessi alle modalità di esecuzione delle prestazioni

professionali;

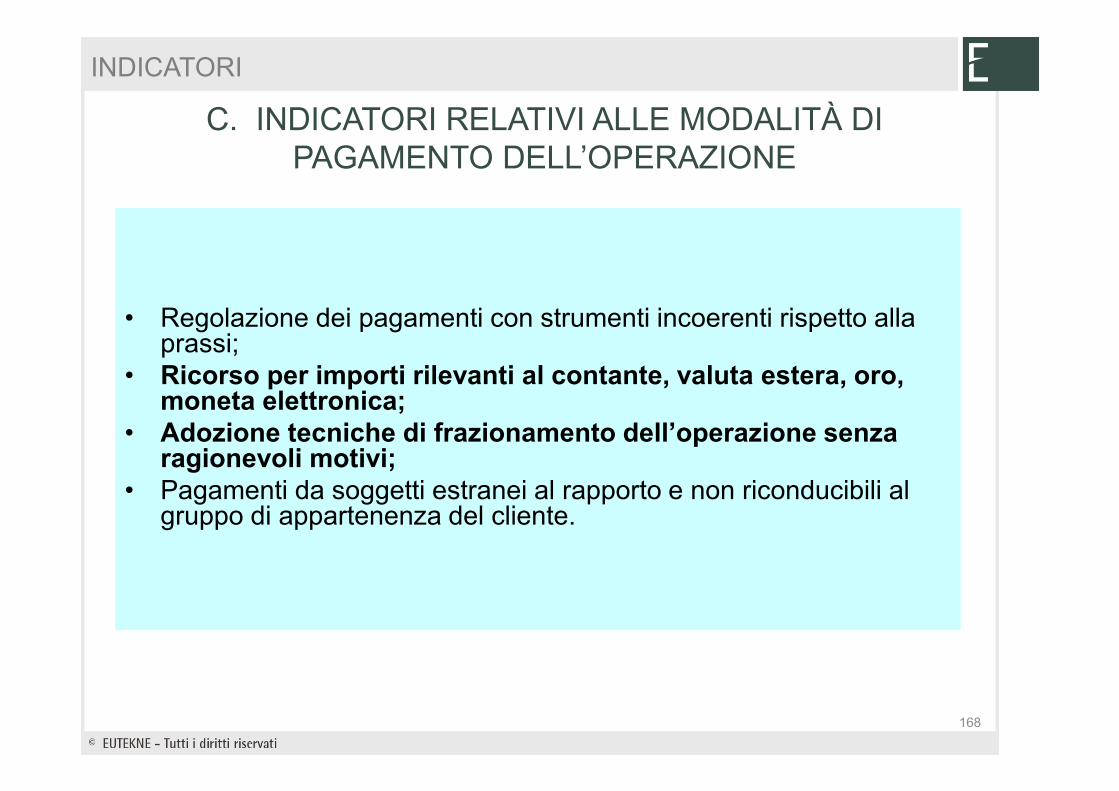

C. Indicatori relativi alle modalità di pagamento dell’operazione;

D. Indicatori relativi alla costituzione ed amministrazione di imprese,

società, trust ed enti analoghi;

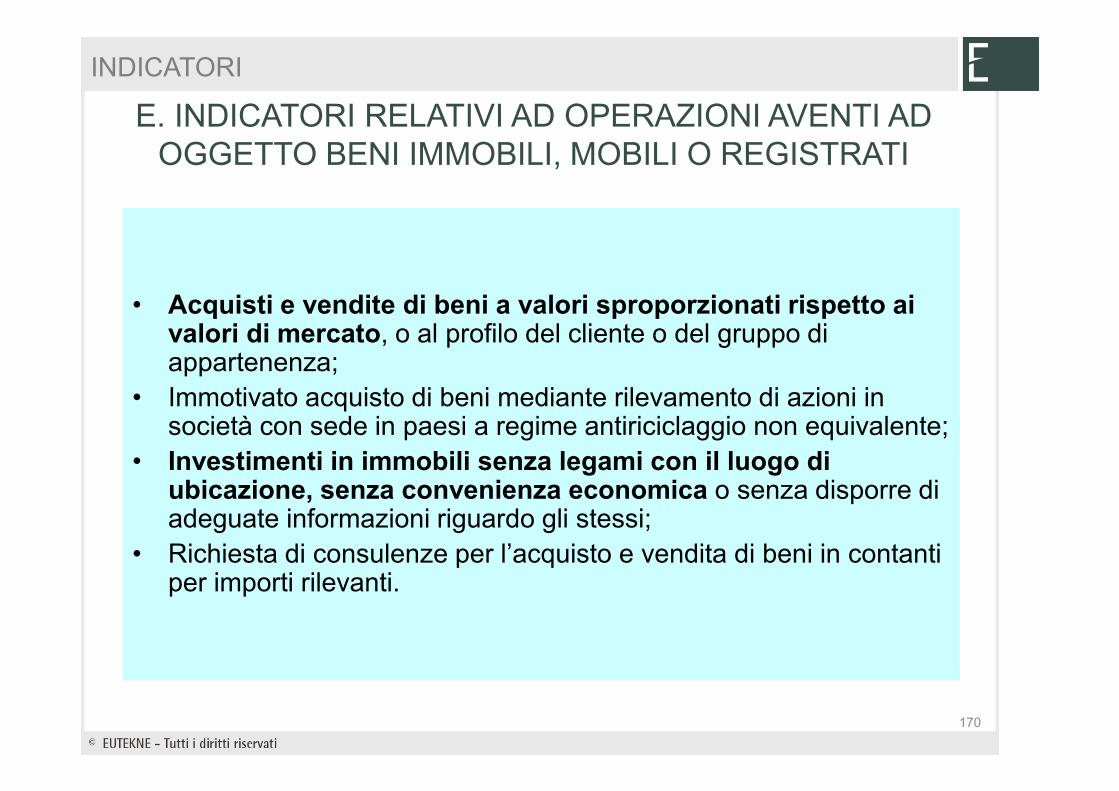

E. Indicatori relativi ad operazioni aventi ad oggetto beni immobili, o

mobili registrati

F. Indicatori relativi ad operazioni contabili e finanziarie

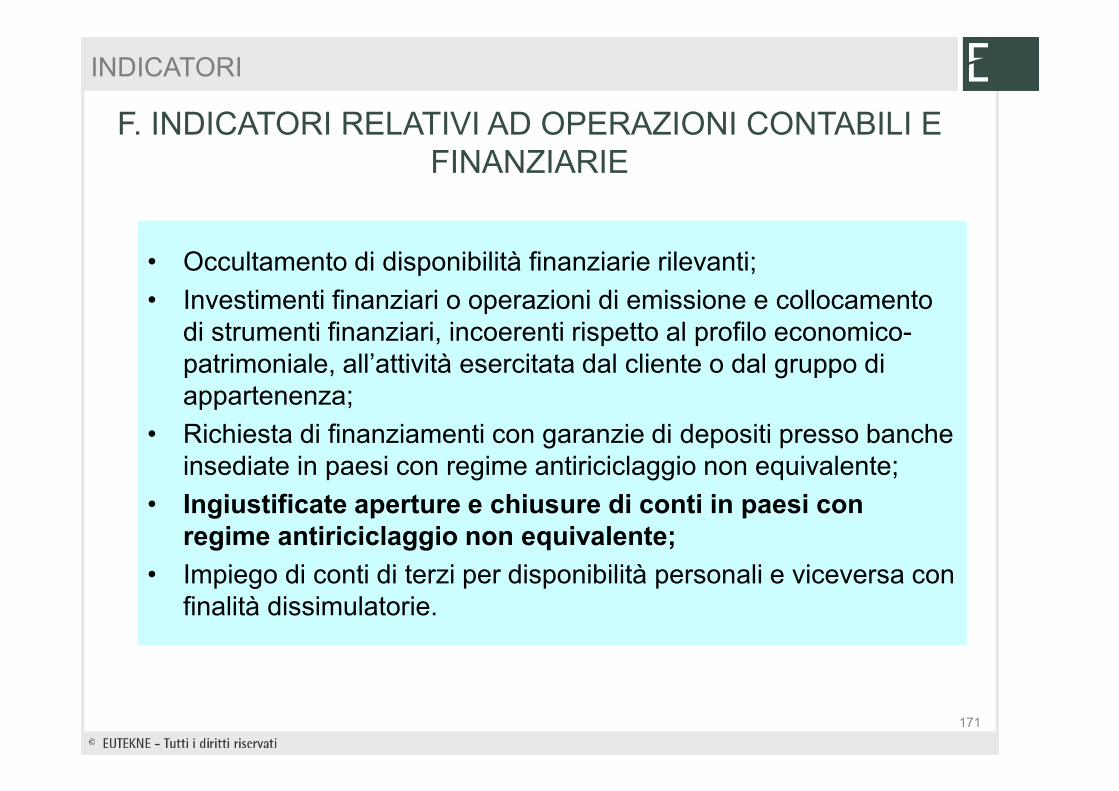

164

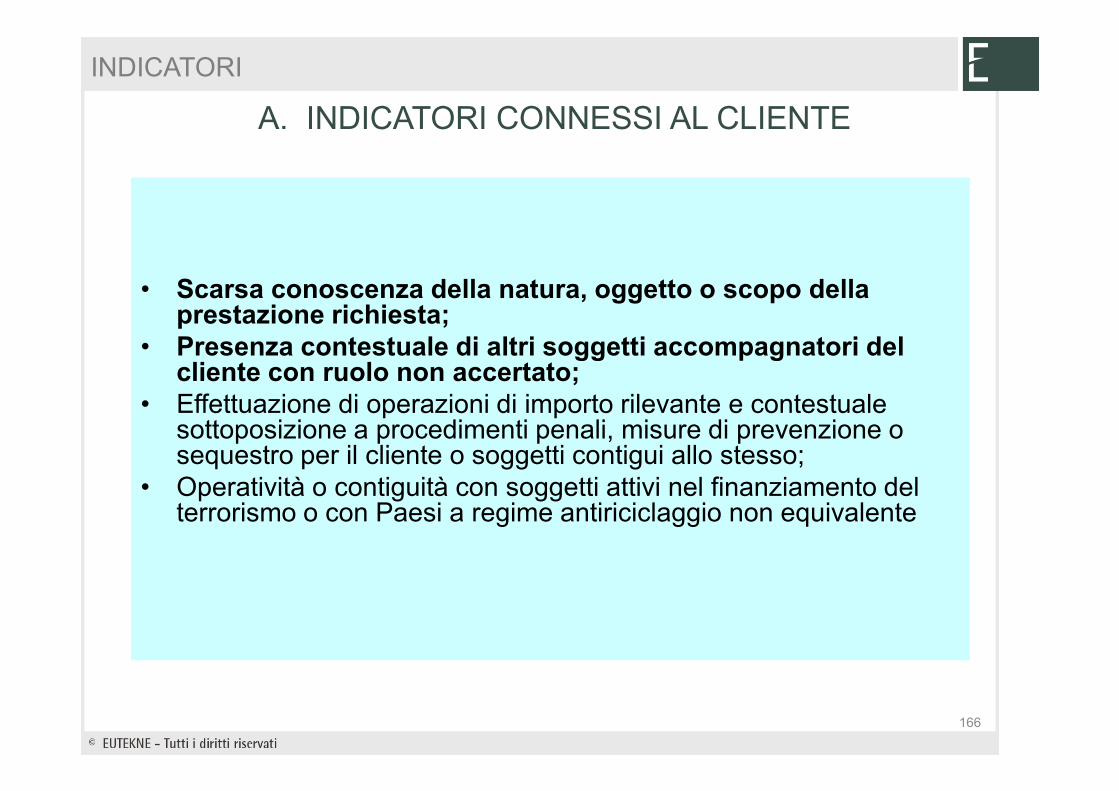

INDICATORI

A. INDICATORI CONNESSI AL CLIENTE

• Fornitura di informazioni inesatte, incomplete o false riguardo: l’identità del cliente e dell’eventuale titolare effettivo, lo scopo e natura della prestazione richiesta, l’attività esercitata, la situazione economica, finanziaria, patrimoniale del cliente e del gruppo di appartenenza, il potere di rappresentanza, la struttura di proprietà o di controllo

• Utilizzo di documenti identificativi che sembrano contraffatti• Reticenza a fornire informazioni, dati e documenti• Inusuale familiarità con i presidi antiriciclaggio o eccessiva

curiosità sulle loro modalità di applicazione

165

INDICATORI

A. INDICATORI CONNESSI AL CLIENTE