Sistema bancario ombra e vincoli regolamentari: quali ... · 3. principio contabile IFRS 9...

29

Sistema bancario ombra e vincoli regolamentari: quali scenari per le banche tradizionali? Presentazione Rapporto Banche 1-2017 Palazzo Altieri - Banco BPM, Roma, 10 luglio 2017 Carlo Milani Senior Economist

Transcript of Sistema bancario ombra e vincoli regolamentari: quali ... · 3. principio contabile IFRS 9...

Sistema bancario ombra e vincoli regolamentari:

quali scenari per le banche tradizionali?

Presentazione Rapporto Banche 1-2017

Palazzo Altieri - Banco BPM, Roma, 10 luglio 2017

Carlo MilaniSenior Economist

1. Vincoli regolamentari

2. Lo Shadow Banking System (SBS)

3. Credito bancario ed extra-bancario

4. Proposte

5. Conclusioni

AGENDA

24

,2

25

,7 27

,5

37

,1

37

,1 40

,5

47

,8 51

,2

52

,1

52

,6

53

,2 56

,0

56

,3

57

,1

57

,6

58

,6

59

,2 64

,6

73

,7

0

10

20

30

40

50

60

70

80

Bel

gio

Ola

nda

Lux

Fra

ncia

Ger

man

ia

Fin

lan

dia

Spa

gna

Slo

veni

a

Mal

ta

Slo

vacc

hia

Irla

nda

Cip

ro

Letto

nia

Aus

tria

Por

toga

llo

Italia

Gre

cia

Litu

ania

Est

onia

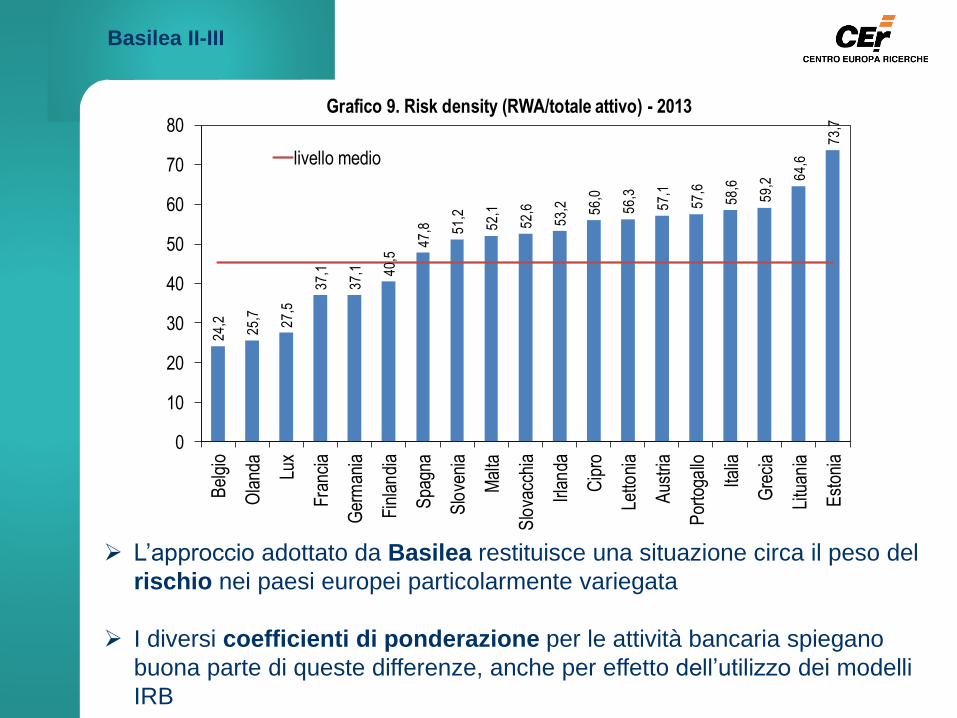

Grafico 9. Risk density (RWA/totale attivo) - 2013

livello medio

➢ L’approccio adottato da Basilea restituisce una situazione circa il peso del

rischio nei paesi europei particolarmente variegata

➢ I diversi coefficienti di ponderazione per le attività bancaria spiegano

buona parte di queste differenze, anche per effetto dell’utilizzo dei modelli

IRB

Basilea II-III

-15

-10

-5

0

5

10

15

20

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

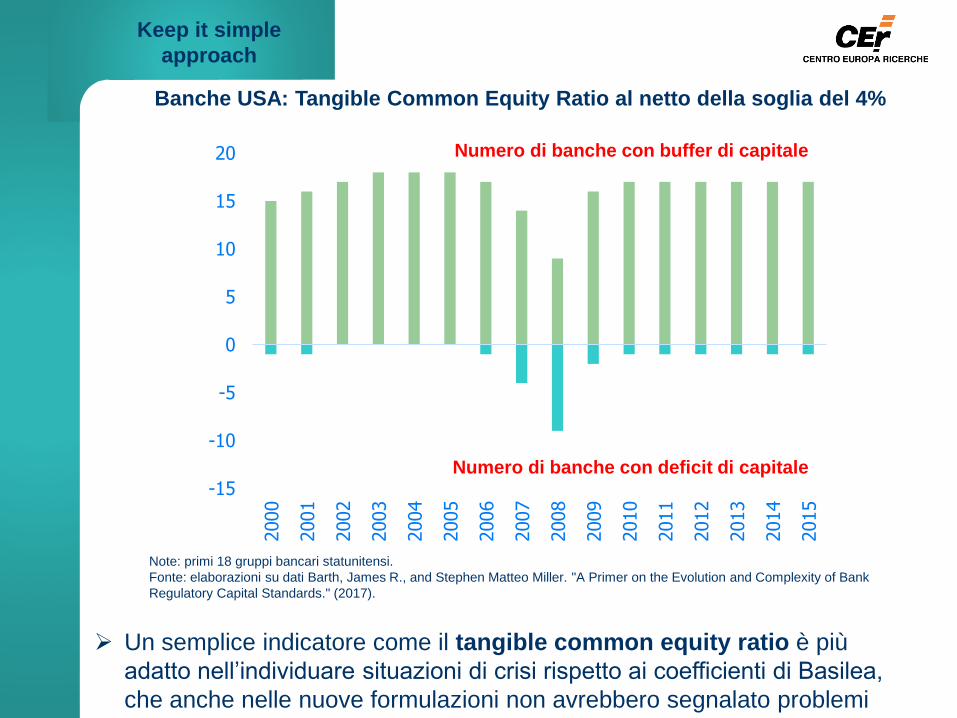

Numero di banche con buffer di capitale

Numero di banche con deficit di capitale

Banche USA: Tangible Common Equity Ratio al netto della soglia del 4%

Note: primi 18 gruppi bancari statunitensi.

Fonte: elaborazioni su dati Barth, James R., and Stephen Matteo Miller. "A Primer on the Evolution and Complexity of Bank

Regulatory Capital Standards." (2017).

➢ Un semplice indicatore come il tangible common equity ratio è più

adatto nell’individuare situazioni di crisi rispetto ai coefficienti di Basilea,

che anche nelle nuove formulazioni non avrebbero segnalato problemi

Keep it simple

approach

Le ipotesi di riforma prevedono una restrizione dei gradi di libertà

concessi alle banche nel caso in cui si utilizzino modelli IRB

Per alcune categorie di attività rimozione possibilità di applicare

approcci IRB

• esposizioni verso banche e altre istituzioni finanziarie,

• grandi aziende (totale attivi > di 50 miliardi di euro)

• azioni

Per restanti esposizioni introduzione di floor ai parametri dei modelli

• RWA calcolate con IRB non inferiori ad una percentuale (75% nel

giro di alcuni anni) delle stesse attività rischiose calcolate con

metodo standard

Ad inizio gennaio 2017 questa possibile riforma è stata differita nel

tempo, senza indicare un preciso cronoprogramma, soprattutto per

l’opposizione delle banche europee, in particolare di quelle tedesche

Basilea IV

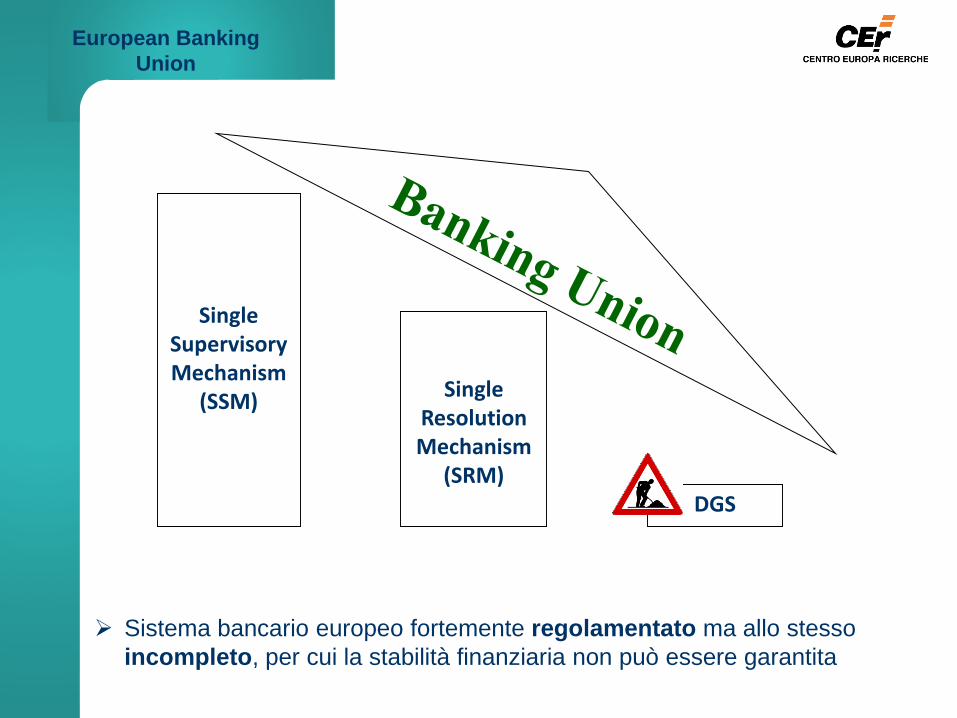

European Banking

Union

Single Supervisory Mechanism

(SSM)Single

Resolution Mechanism

(SRM)DGS

➢ Sistema bancario europeo fortemente regolamentato ma allo stesso

incompleto, per cui la stabilità finanziaria non può essere garantita

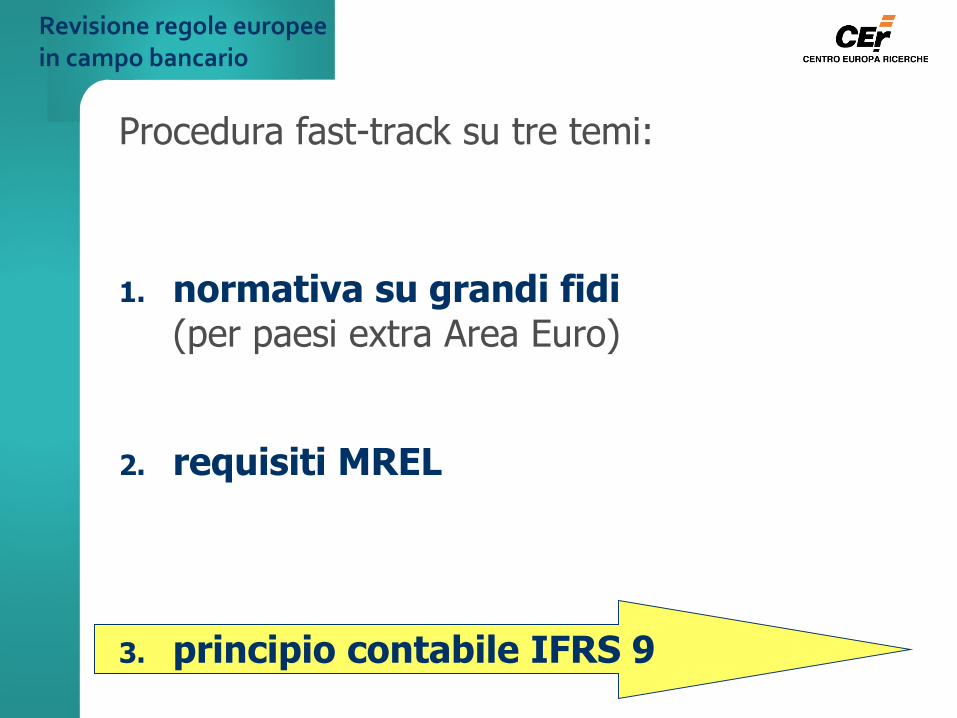

Procedura fast-track su tre temi:

1. normativa su grandi fidi (per paesi extra Area Euro)

2. requisiti MREL

3. principio contabile IFRS 9

Revisione regole europeein campo bancario

In vista dell’introduzione del principio della perdita attesa, abbiamo sviluppato un

modello satellite volto a stimare l’andamento atteso del tasso di default sul

credito bancario

Grazie a questo approccio è possibile stimare l’andamento atteso del tasso di

decadimento verso

- Famiglie consumatrici

- Imprese, distinte tra società non finanziarie e famiglie produttrici e ripartite in

circa 20 settori economici

- 5 macroaree geografiche

Le proiezioni hanno di base la stessa profondità storica dei documenti ufficiali del

Governo, ovvero fino al successivo triennio rispetto all’anno in corso, ma possono

potenzialmente essere estese ulteriormente.

Gli input possono essere simulati ipotizzando diversi scenari macroeconomici,

consentendo quindi di offrire una “forchetta” di previsioni intorno allo scenario di

base.

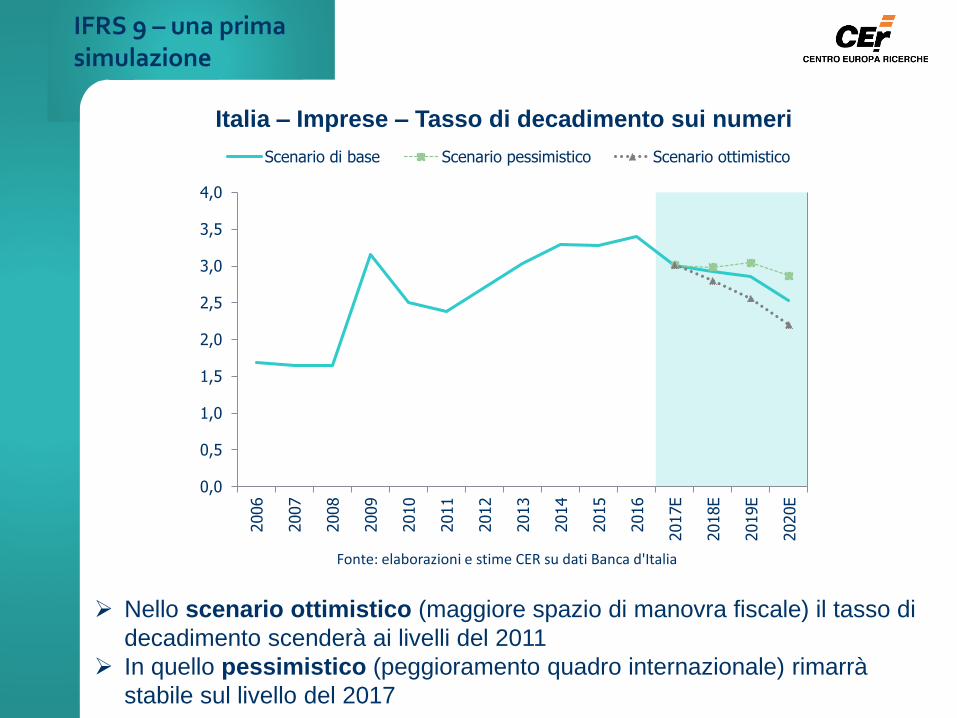

IFRS 9

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017E

2018E

2019E

2020E

Scenario di base Scenario pessimistico Scenario ottimistico

Italia – Imprese – Tasso di decadimento sui numeri

Fonte: elaborazioni e stime CER su dati Banca d'Italia

IFRS 9 – una prima simulazione

➢ Nello scenario ottimistico (maggiore spazio di manovra fiscale) il tasso di

decadimento scenderà ai livelli del 2011

➢ In quello pessimistico (peggioramento quadro internazionale) rimarrà

stabile sul livello del 2017

1. Vincoli regolamentari

2. Lo Shadow Banking System

3. Credito bancario ed extra-bancario

4. Proposte

5. Conclusioni

AGENDA

Sistema bancario

ombra

Definizione: “complesso di mercati, istituzioni e intermediari che

erogano servizi bancari senza essere soggetti alla relativa

regolamentazione” (Consob)

Gli operatori ombra operano con un forte mismatching delle scadenze

tra attivo, a medio lungo termine, e passivo, prevalentemente a breve

termine.

La leva finanziaria è spesso molto elevata proprio perché gli operatori

dello SBS non sono soggetti alle regole sul capitale

La raccolta viene effettuata sui mercati finanziari ed è quindi soggetta

ad un’alta volatilità

Sistema bancario

ombra (2)

A livello teorico il sistema bancario ombra potrebbe essere un utile

strumento per finanziare il settore reale dell’economia con canali alternativi

a quello bancario

Tuttavia, diviene un problema per la stabilità del sistema economico-

finanziario quando

• si sviluppa per fornire servizi molto simili a quelli bancari,

ma senza adeguati controlli

• i legami con il sistema bancario diventano estremamente forti

(rischio contagio)

• l’attività si basa sulla mera speculazione

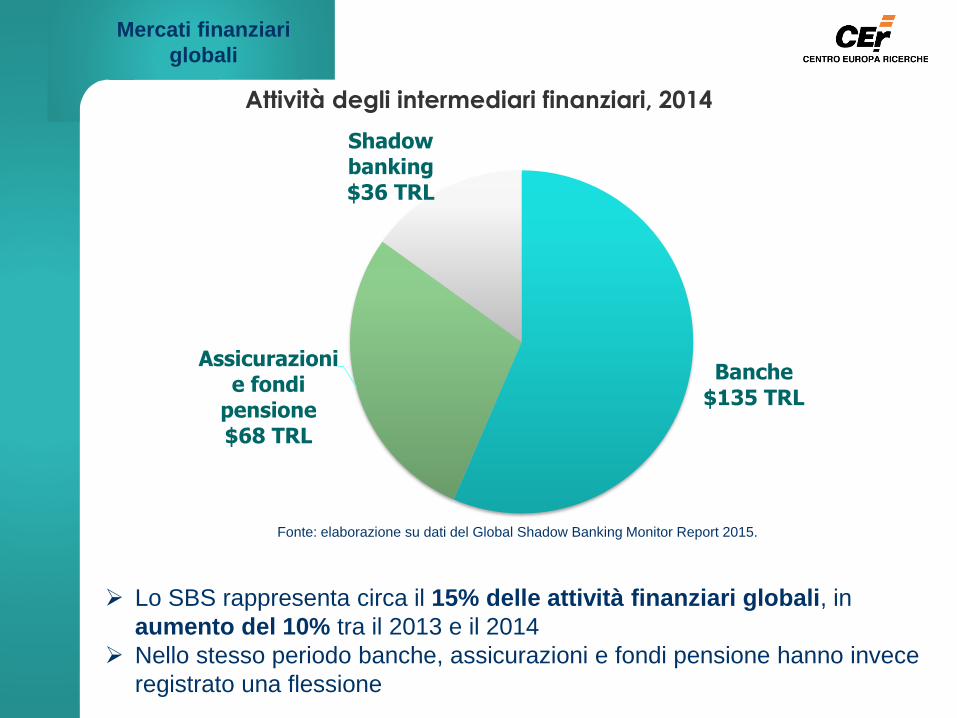

Mercati finanziari

globali

Banche$135 TRL

Assicurazioni e fondi

pensione$68 TRL

Shadow banking$36 TRL

Attività degli intermediari finanziari, 2014

➢ Lo SBS rappresenta circa il 15% delle attività finanziari globali, in

aumento del 10% tra il 2013 e il 2014

➢ Nello stesso periodo banche, assicurazioni e fondi pensione hanno invece

registrato una flessione

Fonte: elaborazione su dati del Global Shadow Banking Monitor Report 2015.

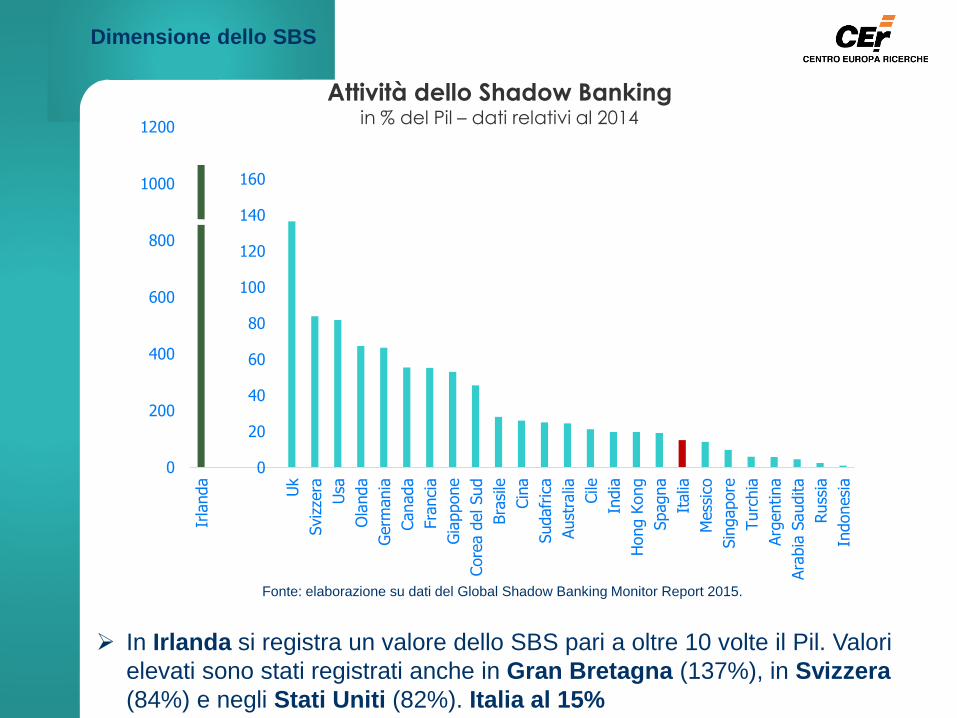

Dimensione dello SBS

Attività dello Shadow Bankingin % del Pil – dati relativi al 2014

➢ In Irlanda si registra un valore dello SBS pari a oltre 10 volte il Pil. Valori

elevati sono stati registrati anche in Gran Bretagna (137%), in Svizzera

(84%) e negli Stati Uniti (82%). Italia al 15%

Fonte: elaborazione su dati del Global Shadow Banking Monitor Report 2015.

0

200

400

600

800

1000

1200

Irla

nda

0

20

40

60

80

100

120

140

160

Uk

Sviz

zera

Usa

Ola

nda

Germ

ania

Canada

Fra

nci

a

Gia

ppone

Core

a d

el Sud

Bra

sile

Cin

a

Sudafr

ica

Aust

ralia

Cile

India

Hong K

ong

Spagna

Italia

Mess

ico

Sin

gapore

Turc

hia

Arg

entina

Ara

bia

Saudita

Russ

ia

Indonesi

a

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

0,45

-40 -20 0 20 40 60 80 100 120

vola

tilità

sto

rica

variazione % dello SBS (fonte FSB)

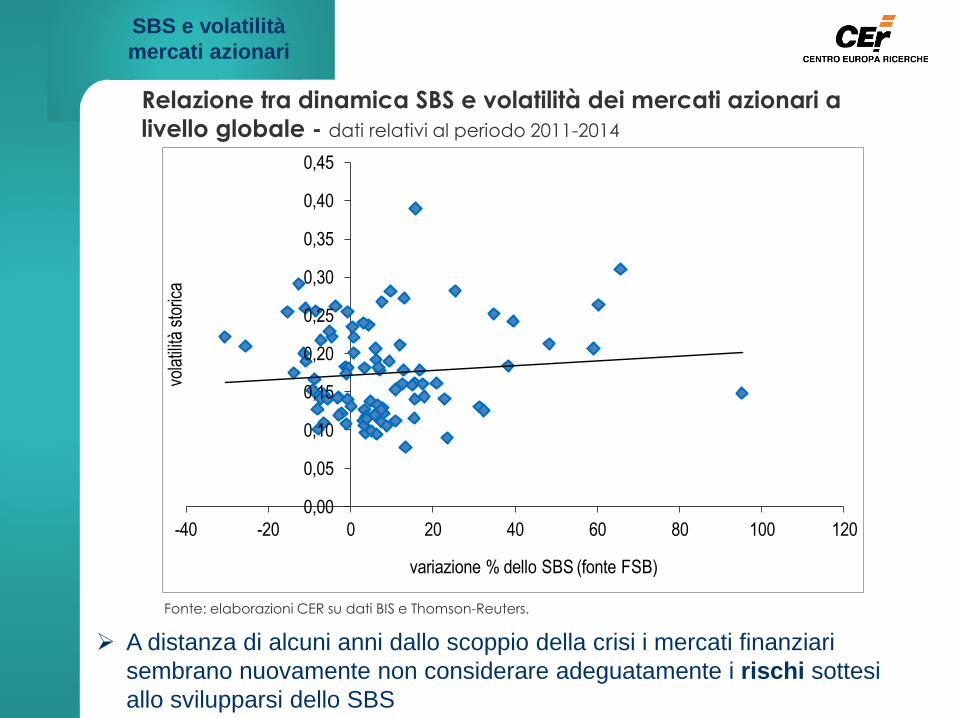

Relazione tra dinamica SBS e volatilità dei mercati azionari a

livello globale - dati relativi al periodo 2011-2014

Fonte: elaborazioni CER su dati BIS e Thomson-Reuters.

➢ A distanza di alcuni anni dallo scoppio della crisi i mercati finanziari

sembrano nuovamente non considerare adeguatamente i rischi sottesi

allo svilupparsi dello SBS

SBS e volatilità

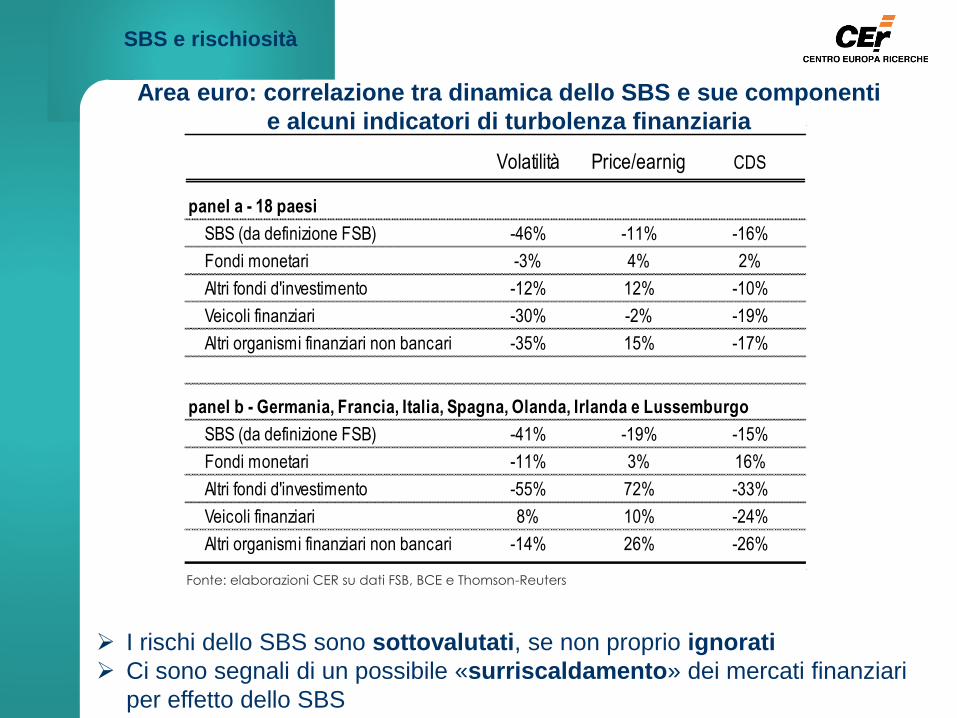

mercati azionari

Volatilità Price/earnig CDS

panel a - 18 paesi

SBS (da definizione FSB) -46% -11% -16%

Fondi monetari -3% 4% 2%

Altri fondi d'investimento -12% 12% -10%

Veicoli finanziari -30% -2% -19%

Altri organismi finanziari non bancari -35% 15% -17%

panel b - Germania, Francia, Italia, Spagna, Olanda, Irlanda e Lussemburgo

SBS (da definizione FSB) -41% -19% -15%

Fondi monetari -11% 3% 16%

Altri fondi d'investimento -55% 72% -33%

Veicoli finanziari 8% 10% -24%

Altri organismi finanziari non bancari -14% 26% -26%

Area euro: correlazione tra dinamica dello SBS e sue componenti

e alcuni indicatori di turbolenza finanziaria

Fonte: elaborazioni CER su dati FSB, BCE e Thomson-Reuters

➢ I rischi dello SBS sono sottovalutati, se non proprio ignorati

➢ Ci sono segnali di un possibile «surriscaldamento» dei mercati finanziari

per effetto dello SBS

SBS e rischiosità

1. Vincoli regolamentari

2. Lo Shadow Banking System

3. Credito bancario ed extra-bancario

4. Proposte

5. Conclusioni

AGENDA

0

20

40

60

80

100

120

mar

-99

dic-

99

set-

00

giu-

01

mar

-02

dic-

02

set-

03

giu-

04

mar

-05

dic-

05

set-

06

giu-

07

mar

-08

dic-

08

set-

09

giu-

10

mar

-11

dic-

11

set-

12

giu-

13

mar

-14

dic-

14

set-

15

giu-

16

Paesi emergenti Mondo Paesi avanzati Area euro

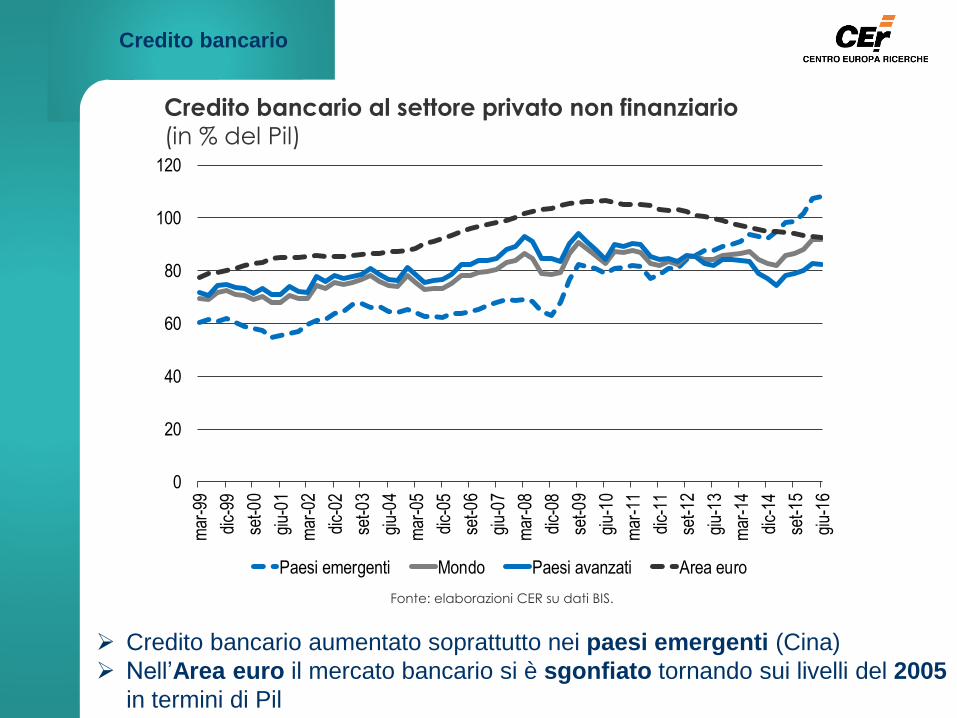

Credito bancario al settore privato non finanziario (in % del Pil)

Fonte: elaborazioni CER su dati BIS.

➢ Credito bancario aumentato soprattutto nei paesi emergenti (Cina)

➢ Nell’Area euro il mercato bancario si è sgonfiato tornando sui livelli del 2005

in termini di Pil

Credito bancario

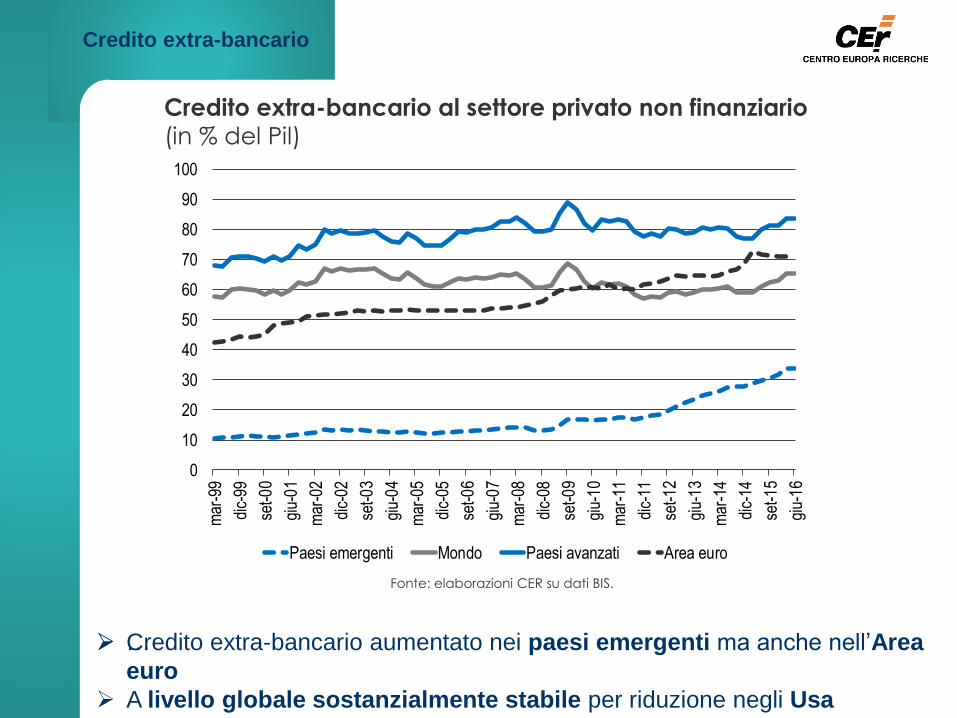

Credito extra-bancario al settore privato non finanziario (in % del Pil)

Fonte: elaborazioni CER su dati BIS.

0

10

20

30

40

50

60

70

80

90

100

mar

-99

dic-

99

set-

00

giu-

01

mar

-02

dic-

02

set-

03

giu-

04

mar

-05

dic-

05

set-

06

giu-

07

mar

-08

dic-

08

set-

09

giu-

10

mar

-11

dic-

11

set-

12

giu-

13

mar

-14

dic-

14

set-

15

giu-

16

Paesi emergenti Mondo Paesi avanzati Area euro

➢ …

Credito extra-bancario

➢ Credito extra-bancario aumentato nei paesi emergenti ma anche nell’Area

euro

➢ A livello globale sostanzialmente stabile per riduzione negli Usa

0

20

40

60

80

100

120

140

160

180

200m

ar-9

9

dic-

99

set-0

0

giu-

01

mar

-02

dic-

02

set-0

3

giu-

04

mar

-05

dic-

05

set-0

6

giu-

07

mar

-08

dic-

08

set-0

9

giu-

10

mar

-11

dic-

11

set-1

2

giu-

13

mar

-14

dic-

14

set-1

5

giu-

16

Paesi emergenti Mondo Paesi avanzati Area euro

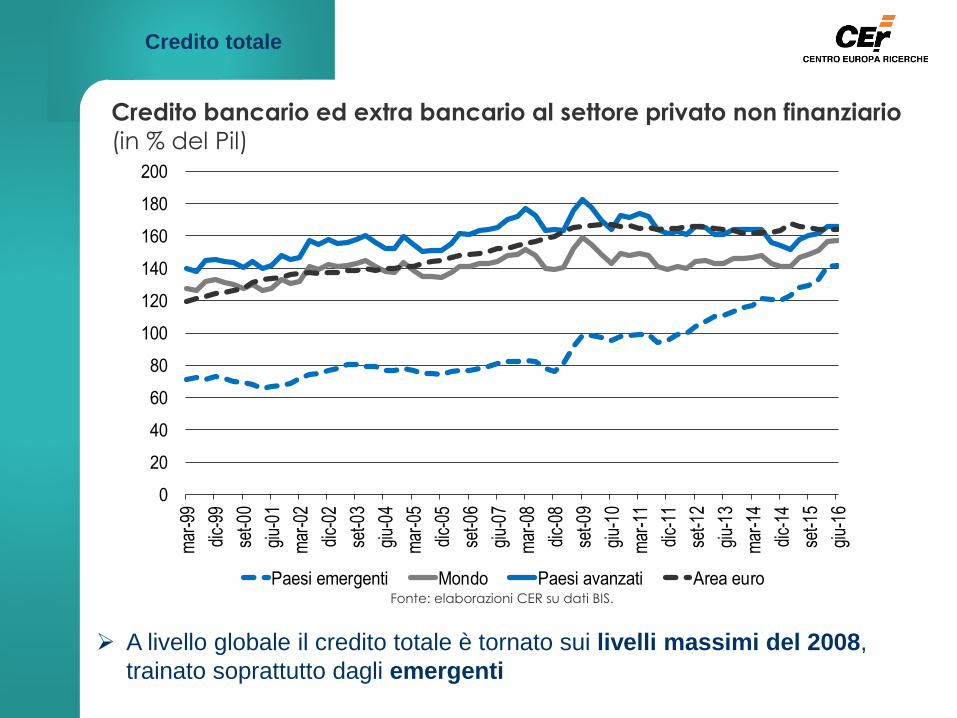

Credito bancario ed extra bancario al settore privato non finanziario

(in % del Pil)

➢ A livello globale il credito totale è tornato sui livelli massimi del 2008,

trainato soprattutto dagli emergenti

Fonte: elaborazioni CER su dati BIS.

Credito totale

-250

-200

-150

-100

-50

0

50

100

150

200

250

-120 -100 -80 -60 -40 -20 0 20 40 60 80 100 120

de

lta

de

l cre

dit

o n

on

ba

nca

rio

da

l p

re a

l p

ost

cri

si

(in

% d

el

Pil

)

delta del credito bancario dal pre al post-crisi (in % del Pil)

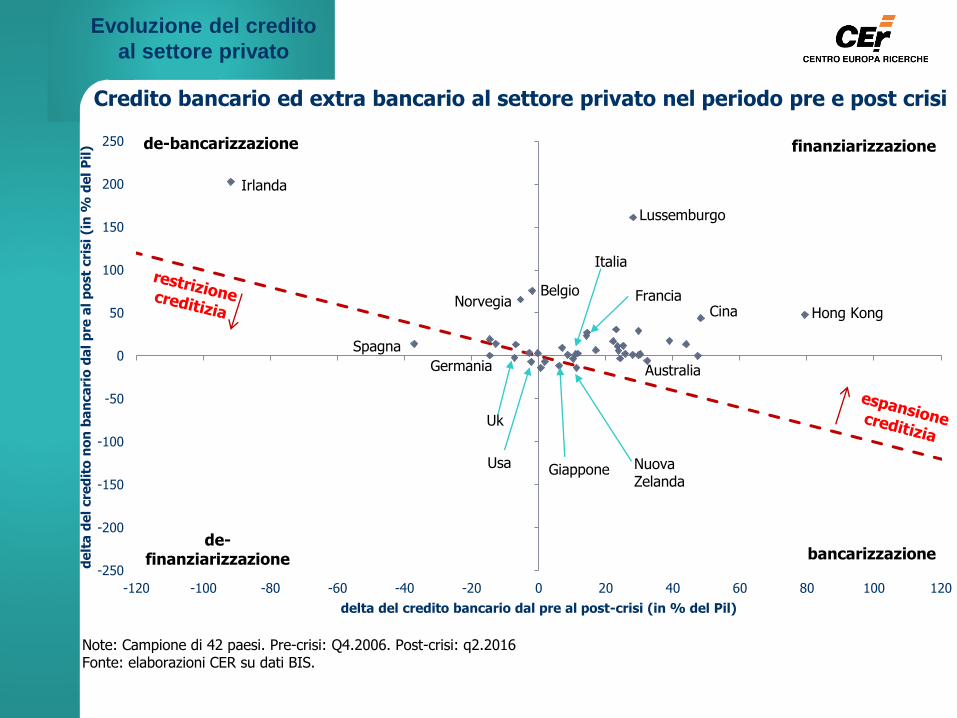

Note: Campione di 42 paesi. Pre-crisi: Q4.2006. Post-crisi: q2.2016Fonte: elaborazioni CER su dati BIS.

bancarizzazione

de-bancarizzazione

Irlanda

Lussemburgo

Hong Kong

BelgioNorvegia

Spagna

Italia

de-finanziarizzazione

finanziarizzazione

Francia

Germania

Uk

Usa

Australia

Giappone Nuova Zelanda

Cina

Credito bancario ed extra bancario al settore privato nel periodo pre e post crisi

Evoluzione del credito

al settore privato

-250

-200

-150

-100

-50

0

50

100

150

200

250

-100 -80 -60 -40 -20 0 20 40 60 80 100

de

lta

de

l cre

dit

oa

l se

tto

rep

riva

tod

al

pre

al

po

st

cri

si

(in

% d

el

Pil

)

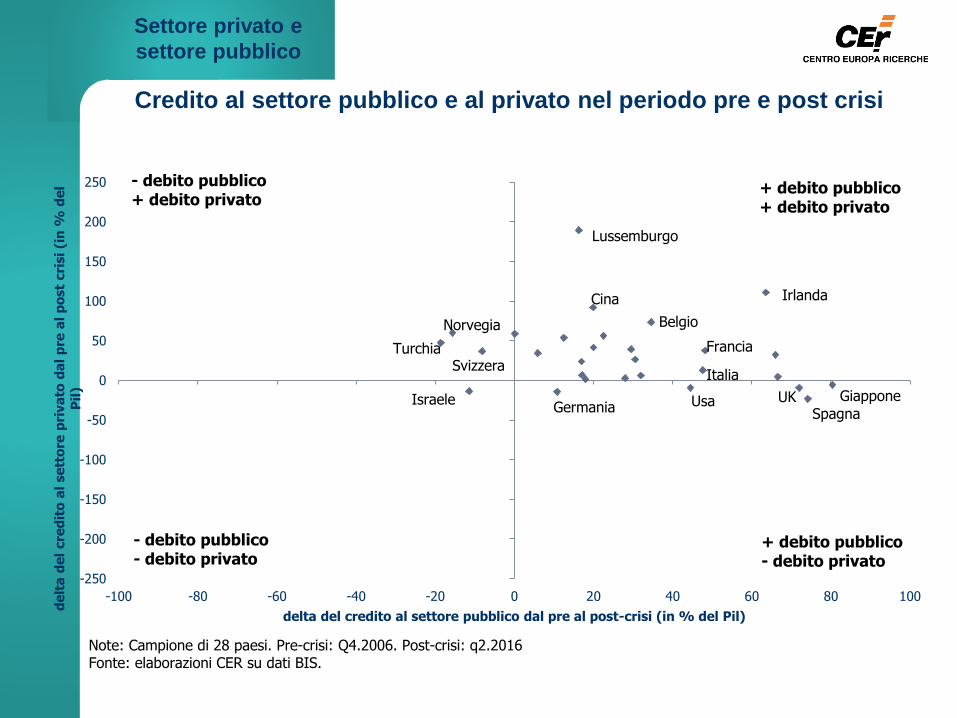

delta del credito al settore pubblico dal pre al post-crisi (in % del Pil)

Note: Campione di 28 paesi. Pre-crisi: Q4.2006. Post-crisi: q2.2016Fonte: elaborazioni CER su dati BIS.

Irlanda

Lussemburgo

Svizzera

Spagna

Norvegia

Israele

Italia

+ debito pubblico+ debito privato

+ debito pubblico- debito privato

- debito pubblico+ debito privato

- debito pubblico- debito privato

Turchia

Belgio

Germania

Francia

Usa

Cina

GiapponeUK

Credito al settore pubblico e al privato nel periodo pre e post crisi

Settore privato e

settore pubblico

1. Vincoli regolamentari

2. Lo Shadow Banking System

3. Credito bancario ed extra-bancario

4. Proposte

5. Conclusioni

AGENDA

Adozione di un criterio generale sul leverage ratio

In linea con l’adozione del leverage ratio da parte di Basilea III, ovvero di un

vincolo sulla dotazione minima di capitale in funzione degli asset

complessivamente detenuti da una banca, il principio andrebbe esteso a

tutti gli operatori extra-bancari, ed in particolare agli hedge e ai credit fund

Vigilanza olistica

Nel vigilare sulle forme attuali e future di rischi finanziari andrebbe adottato

un approccio olistico, già adottato in Italia. In altri termini, la visione sui

mercati finanziari dovrebbe essere a 360 gradi, riguardando sia i singoli

istituti (bancari e non), al fine di verificarne la sana e prudente gestione, sia i

singoli strumenti finanziari, per valutarne i rischi e i possibili riflessi sulla

stabilità finanziaria

Proposte (1)

Stress test

In analogia con il sistema bancario, anche gli operatori dello SBS

dovrebbero essere soggetti a stress test per valutare la capacità dei loro

bilanci di far fronte a situazioni avverse e, in particolare, di sostenere

eventuali mismatching tra attività a medio-lungo termine illiquide e passività

a breve termine

Monitoraggio

Come sottolineato anche dal FSB, lo SBS dovrebbe essere sottoposto a un

continuo monitoraggio. Per facilitare tale attività andrebbero imposti a tutti

gli operatori extra-bancari delle regole di trasparenza e di diffusione delle

informazioni, che poi dovrebbero essere collezionate e messe a

disposizione dagli organismi di vigilanza al fine di facilitare l’azione di

controllo dei mercati

Proposte (2)

1. Vincoli regolamentari

2. Lo Shadow Banking System

3. Credito bancario ed extra-bancario

4. Proposte

5. Conclusioni

AGENDA

Conclusioni (1)

➢ Dopo la crisi finanziaria del 2007-08 è aumentato la regolamentazione

del sistema bancario internazionale

➢ Allo stesso tempo il disegno complessivo, soprattutto in Europa, è ancora

incompleto, lasciando sempre aperta la porta dell’instabilità finanziaria

➢ Non aver regolamentato lo shadow banking system, da cui è scaturita

la crisi, non aiuta nella creazione di un sistema finanziario resiliente e in

grado di supportare, in modo sostenibile, l’economia reale

➢ Lo SBS è andato crescendo soprattutto nei paesi emergenti e nell’Area

euro. Sui mercati sembra prevalere la sottovalutazione dei rischi legati

allo SBS

Conclusioni (2)

➢ Le banche tradizionali sono danneggiate due volte da questo quadro in

quanto subiscono

1. la concorrenza del sistema bancario ombra

2. i contraccolpi dell’instabilità finanziaria, anche per effetto

dell’interconnessione delle banche universali e di investimento con

lo shadow banking system

➢ Più in generale l’economia globale è ancora fortemente dipendente dal

credito. Ma quanto potrà durare questo stato di cose?

Carlo MilaniCentro Europa Ricerche (CER) - BEM Research - Università di Roma TreEmail [email protected]

Grazie per l’attenzione!

«Se voi sarete sempre debitore di qualcuno, questo qualcuno

pregherà costantemente Dio di darvi buona salute, lunga e felice vita,

per paura di perdere il suo credito;

sempre dirà bene di voi in tutte le brigate;

sempre nuovi creditori vi procurerà, affinché, grazie a questi, gli

facciate versamento e con la terra d’altrui colmiate il suo fossato»

Rabelais F., Gargantua et Pantagruel, Libro I.12