Settore di ruolo delle Alte Professionalità di FIRST Incontri · le leggi anti-fumo.A finire nel...

32

MENSILE DIRFIRST Settore di ruolo delle Alte Professionalità di FIRST 51 luglio/agosto 2017 anno VII I ncontri idee&fatti TECNOLOGIA COSTRUTTIVA Poste Italiane Spa – Spedizione in abbonamento postale 70% – Roma – AUT. MP–AT/C/RM/AUT. 39/2006 – Prezzo copia euro 0,20

Transcript of Settore di ruolo delle Alte Professionalità di FIRST Incontri · le leggi anti-fumo.A finire nel...

M E N S I L E D I R F I R S TSettore di ruolo delle Alte Professionalità di FIRST

51luglio/agosto 2017

anno VIIIncontriidee&fatti

TECNOLOGIA COSTRUTTIVA

Poste Italiane Spa – Spedizione in abbonam

ento postale 70% – Rom

a – A

UT. MP–AT/C/RM/AUT. 39/2006 – Prezzo copia euro 0,20

Hanno collaborato a questo numeroLuciano Arciello, Maurizio Arena, Cristina Attuati, Andrea Biasiol, Silvio Brocchieri, Tamara De Santis, Elisabetta Giustiniani, Livio Iaco-vella, Claudio Minolfi, Agnese Ninci, Daniela Persia, Giuseppe Rocco,Dante Sbarbati, Elio Spina, Claudia Spoletini.Progetto grafico: Claudia SpoletiniStampa: Pixellando - RomaRedazione: Via Principe Amedeo 23 - 00185 RomaPeriodico telematico: Reg. Trib. Roma n. 118/2014Periodico cartaceo: Reg. Trib. Roma n. 441/2005 Iscrizione al ROC n. 13755pubblicato il 5 settembre 2017

Anno VII - numero 51 - luglio/agosto 2017Editore: DirCreditoDirettore responsabile: Cristina AttuatiComitato di direzione: Maurizio Arena, Silvana Paganessi,Cristina Attuati

Incontriidee&fatti

FEDERAZIONE ITALIANA RETI DEI SERVIZI DEL TERZIARIO

BANCHE - ASSICURAZIONI - RISCOSSIONI - AUTHORITIES

LA NUOVA PUBBLICAZIONE

Informazioni e aggiornamenti sulla PREVIDENZA COMPLEMENTARE

per riceverlo direttamente a ogni uscita scrivi [email protected]

nome, cognome, azienda di appartenenza, indirizzo di posta elettronica preferibilmente privato

FUTURO ATTUALE

PERIODICO SULLA PREVIDENZA COMPLEMENTARE

SOMMARIO

Incontr i - lug l io/agosto 2017 n 3

IL PUNTOIl benessere della produttività. Welfare aziendale per contratto

L’EDITORIALETecnologia costruttiva

INTERNAZIONALEBrevi dal mondo

L’Italia incontra il mondo

SINDACATOBanche sotto la lente della BCE

Il settore impoverito delle banche

LAVOROBuoni pasto, le nuove regole

PREVIDENZA COMPLEMENTAREIl futuro previdenziale dei giovani

GALASSIA BANKITALIAContatto diretto

YouTube e i giovani di BankitaliaL’Italia riparte

SOCIETÀForza e carisma, la storia al femminile

Caffè più caro per una settimana al mese, per i clienti maschiAnalfabetismo funzionale

Una scuola buona o cattiva?

LEGALEOsservatorio sulla giustizia

Il filo d’Arianna

BANCHELa banca moderna nasce a Napoli

La confusione che conviene

ECONOMIAPerché una banca costa un euro

FINANZAI Bitcoin, cosa sono

CURIOS@NDO112, numero unico di emergenza

I ciclisti (disciplinati) salveranno il mondoUna questione di educazione

Nessun cavallo di Troia

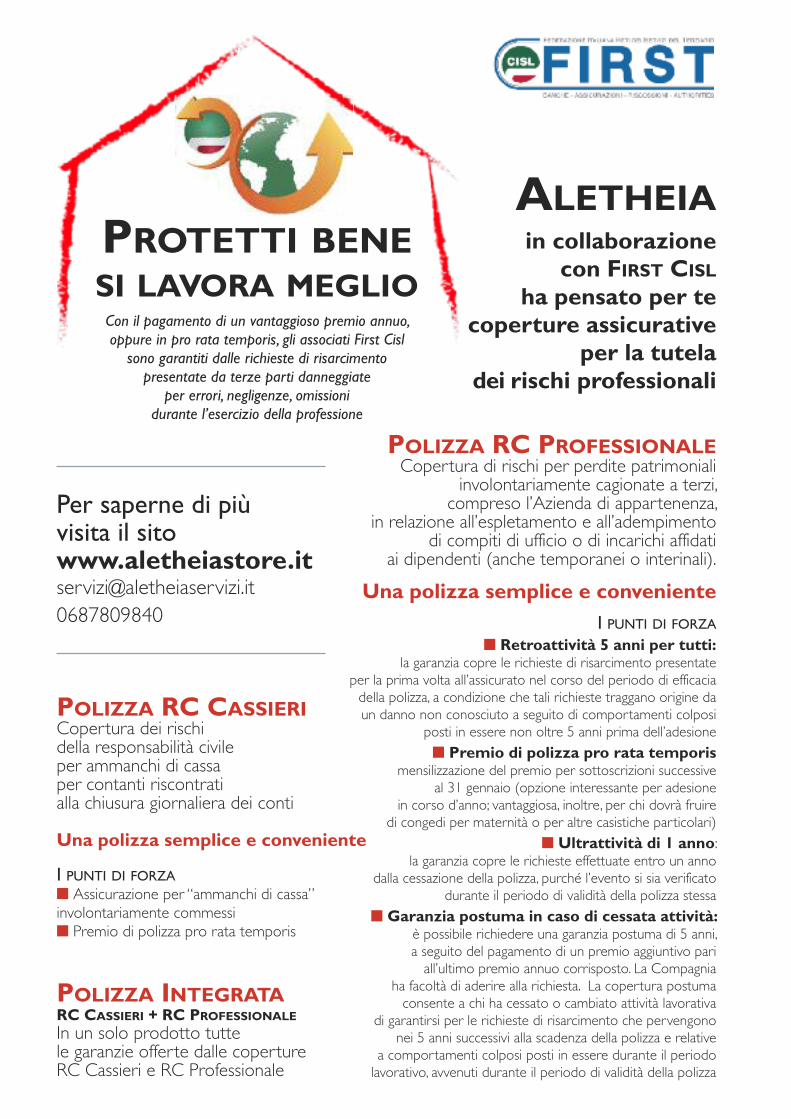

ALETHEIA – Protetti bene si lavora meglio

4

5

626

79

8

10

121213

14151718

1619

2021

22

24

27282930

31

TECNOLOGIA COSTRUTTIVA

n I L P U N T O

Il fatto del mese

n lug l io/agosto 2017 - Incontr i4

LAVORO

IL BENESSERE DELLA PRODUTTIVITÀ

WELFARE AZIENDALE PER CONTRATTO

Nell’ambito delle regole che disciplinano la detassazione dei premi di risultato, è emersa la possibilità - chedeve essere prevista da un contratto di secondo livello (aziendale o territoriale) siglato dai rappresentantidi aziende e lavoratori - di convertire il premio di produttività monetario in benefit, compresi in un pianodi welfare aziendale.Dall’ultimo monitoraggio del ministero del Lavoro sui premi di produttività è emerso, con un trend inco-raggiante, che tra i contratti “attivi” quasi uno su tre offre ai dipendenti la possibilità di scegliere il welfareaziendale “esentasse” in alternativa al bonus monetario in busta paga, tassato al 10 per cento.Una scelta seguita prevalentemente nelle grandi aziende, ma anche – come rivela la ricerca annuale di Ge-nerali per misurare lo “stato di salute” del Welfare nelle PMI – da aziende più piccole, attive su più aree di“benessere”.La spinta propulsiva è arrivata dalla manovra 2017 che ha aumentato fino a tremila euro il limite per la de-tassazione dei bonus. Successivamente dall’azzeramento dei limiti di deducibilità in caso di conversione delpremio in servizi per sanità e previdenza integrativa. Infine, per gli accordi siglati dopo il 24 aprile 2017, dallapossibilità per i lavoratori di applicare la “cedolare secca” al 10% sull’intero premio nell’ipotesi di «coinvol-gimento paritetico dei dipendenti nell’organizzazione del lavoro», in tal caso con beneficio anche per i datoridi lavoro.

a cura della Redazione

Sembra non avere arresto il trend dicrescita degli utenti della cosiddettabanca in “mobilità” vale a dire quella acui il cliente accede non varcando la so-glia di un tradizionale sportello bancario,ma attraverso un tablet o meglio ancorauno smartphone di ultima generazione.Una notizia attesa e che, in verità, sor-prende poco in una società come la no-stra che ha fatto della digitalizzazione,più che uno strumento di progresso, unmezzo per velocizzare la fruizione deiservizi, qualche volta anche a scapitodella qualità degli stessi, soprattutto nelcaso di quelli più complessi. È l’Associazione Bancaria Italiana stessa– in uno studio realizzato da ABI Lab, incollaborazione con la School of Mana-gement del Politecnico di Milano – aevidenziare come la progressiva diffu-sione di device portatili abbia cambiatoil rapporto tra il cliente e la propriabanca, rendendolo almeno in terminioperativi più smart. Le banche si stannoquindi muovendo su questo terreno, ri-tenuto – vedremo poi se a torto o ra-gione – particolarmente profittevole,perché almeno potenzialmente pocobisognoso del supporto umano. Alle tipiche operazioni fino a pocotempo fa svolte con il sistema del MobileBanking – come il controllo del saldo ola lista dei movimenti di conto corrente,conto deposito e conto titoli, che inquesto modo può essere fatto settima-nalmente senza doversi recare in banca– si affiancano con notevole aumento ilnumero delle operazioni dispositive, valea dire bonifici, pagamento di mav o diF24, ossia operazioni legate a pagamentidi tasse o fatture che effettuate allosportello implicherebbero degli sposta-menti fisici onerosi, sia in termini tempo-rali che economici. Insomma, in questicasi potremmo senz’altro dire che “ilgioco non vale la candela”. Diverso è l’approccio quando si parla diservizi finanziari di altro genere, quelli

cioè legati a movimentazioni patrimo-niali, quali la vendita o l’acquisto di titolio prodotti finanziari. A prescindere dalfatto che siano probabilmente le ban-che stesse che, al di là di questo nuovoe improvviso amore per la tecnologiapiù avanzata, non vorrebbero che fos-sero i clienti, in totale autonomia, a sce-gliere cosa vendere e cosa acquistare inquanto, alla lunga, questo finirebbe perminare seriamente i margini di guadagnodelle stesse aziende. Come si può pen-sare che tutti i risparmiatori abbiano daun lato quella alfabetizzazione informa-tica e dall’altro quelle competenze finan-ziarie adeguate per poter scegliere senzarischio in che modo investire il propriodenaro? Inoltre, basterebbero dei videotutorial o dei semplici corsi online persvolgere quella funzione educativa che,almeno fino a poco tempo fa, ancheperché indicato dalla nostra Carta costi-tuzionale, le banche hanno svolto neiconfronti dei cittadini risparmiatori? Fan-tascienza! O meglio fantasia.Il sindacato non è assolutamente con-trario a un utilizzo costruttivo della tec-

nologia, anzi auspica che le banche lautilizzino e investano su di essa per ve-locizzare alcuni processi ancora oggi “te-nuti in ostaggio” da montagne di cartae da procedure non solo obsolete, maanche poco orientate alla trasparenza.Crediamo però che la tecnologia debbasupportare il fattore umano agevolandoe rendendo più celere quel cambia-mento in atto non tanto e non solo nelmondo del lavoro, quanto nel conte-nuto del lavoro stesso. Infatti, se da unlato la tecnologia sostituisce un lavoromanuale di bassa qualità, può diventarelo strumento per creare nuove oppor-tunità occupazionali a alto valore ag-giunto, potenziando l’organizzazione dellavoro, rendendola più agile, ma soprat-tutto agevolando la diffusione dellecompetenze e lo sviluppo della profes-sionalità. È solo su questo terreno chela banca potrà confrontarsi con le co-siddette fintech con un vantaggio com-petitivo fatto di anni di esperienza in untipo di attività di tipo routinario e ripe-titivo, ma anche operatività ad alto va-lore aggiunto.

L ’ E D I T O R I A L E n

TECNOLOGIA COSTRUTTIVA

Incontr i - lug l io/agosto 2017 n 5

Crediamo però che la tecnologia

debba supportare il fattore umano,

agevolando e rendendo più celere

quel cambiamento in atto, non tanto

e non solo nel mondo del lavoro,

quanto nel contenuto del lavoro stesso.

“

“di Maurizio Arena

KENYABIGTOBACCO PUNTA ALL’AFRICA

È uno degli stati africani che, stando aun’inchiesta del Guardian, subisconopressioni dai giganti inglesi del tabaccoper impedire o limitare le campagne ele leggi anti-fumo. A finire nel mirino èsoprattutto la British American To-bacco, che minaccerebbe di ripercus-sioni economiche fino a 8 governi perproteggere i propri interessi.

OLANDANO ALLA DOPPIA CITTADINANZA

Stante l’incertezza continua sui dirittidei cittadini UE nel dopo-Brexit, moltieuropei che vivono nel Regno Unitostanno prendendo in considerazionel’acquisizione della nazionalità britan-nica. Tra questi 100.000 cittadini olan-desi, cui le autorità dei Paesi Bassihanno già avvertito che prendere unpassaporto britannico, significherebberinunciare a quello olandese. È partitaquindi una petizione sottoscritta da22.000 olandesi, per chiedere al pro-prio governo un ripensamento sullalegge. Non sono molti i paesi europeiche non

autorizzano la doppia cittadinanza: Au-stria, Estonia, Lituania, Paesi Bassi, Nor-vegia, Polonia e Slovacchia.

CINABANCHE GLOBALI, ICBC SORPASSA JPMORGAN

A fine 2016 Industrial and CommercialBank of China ha superato l’istitutoamericano nella graduatoria mondialedegli istituti di credito per attivi, con-fermando l’avanzata dei cinesi che pre-sentano 4 gruppi nei primi 6 bigmondiali. In base all’indagine la Icbc haraggiunto a fine 2016 i 3,297 miliardi dieuro attivi superando JpMorgan con3,178 miliardi. Il primo gruppo euro-peo in graduatoria è Hsbc con 2,352miliardi, mentre le italiane Unicredit(879 miliardi) e Intesa (766 miliardi)sono rispettivamente 24ma e 35ma.

GRECIADA UE CASE E CONTANTI

PER 30 MILA MIGRANTI

La Commissione Europea ha lanciatoad Atene il programma “Estia - Soste-gno d’emergenza all’integrazione e allasistemazione abitativa”, grazie al

quale entro la fine del-l’anno 30mila pro-

fughi arrivatiin Grecia

potranno vivere in veri e propri appar-tamenti, sia nelle isole, ma soprattuttonelle città, e i richiedenti asilo riceve-ranno anche assistenza finanziaria di-retta. 209 milioni stanziati, di cui 93,5saranno utilizzati per avviare un pro-getto di affitti su larga scala. “L’obiettivodi questi progetti è quello di far usciredai campi e dai centri di accoglienza iprofughi, garantendo loro vite più nor-mali”, ha spiegato Christos Stylianidescommissario Ue degli Aiuti Umanitari.

TUNISIAPASSA LA LEGGE

CONTRO LAVIOLENZA SULLE DONNE

Voto storico a Tunisi. Dopo un iter par-lamentare accidentato e ostacolato darinvii, il parlamento tunisino ha appro-vato all’unanimità la legge organicacontro la violenza sulle donne e per laparità di genere. La legge punta inoltrea eliminare ogni forma di disegua-glianza tra i sessi anche sul lavoro. Trale novità rilevanti, l’abrogazione dell’art.227bis del codice penale che preve-deva una sorta di ‘perdono’ per gli stu-pratori di una minorenne in caso dimatrimonio con la vittima. Il nuovodettato prevede invece pene molto se-vere per gli stupratori senza più alcunapossibilità di sfuggire alla legge e lo spo-stamento dell’età del “consenso” da 13a 16 anni. Punito anche l’impiego di mi-nori (bambine) per lavori domestici,con pene da 3 a 6 mesi di reclusione.

ISRAELENO PREGHIERA UNISEX

La Corte Suprema si deve esprimeresulla decisione di Benjamin Netanyahudi congelare il progetto di uno spaziomisto al Muro del Pianto, dove cioèanche alle donne sia consentito pre-gare. Piegandosi alle pressioni degli ul-traortodossi della sua coalizione, ilpremier ha preferito fare dietrofront.

a cura della Redazione

n I N T E R N A Z I O N A L E

BREVI DAL MONDO

n lug l io/agosto 2017 - Incontr i

Notizie, fatti e curiosità oltre i confini

6

Era la mattina del 15 settembre del2008 quando Lehman Brothers – so-cietà fondata nel 1850 considerata unodei più importanti operatori del mer-cato dei titoli di stato americani – ha an-nunciato al mondo di volersi avvaleredel Chapter 11 del Bankruptcy Code,una procedura prevista dalla legge sta-tunitense che si avvia in caso di falli-mento. Quella che, dagli addetti ai lavori,viene a ragione ricordata come la piùgrande bancarotta nella storia degli StatiUniti, produsse debiti bancari per unammontare di circa 613 miliardi di dol-lari, debiti obbligazionari per 155 miliardie attività per un valore di 639 miliardi.Da allora sono trascorsi quasi noveanni, il mondo, anche a causa dell’acce-lerazione fortissima impressagli dallaglobalizzazione, è cambiato radical-mente, forse non in meglio e, tuttavia,molte di quelle cause che hanno creatoi presupposti di una gigantesca crisi glo-bale – vedi uno spregiudicato utilizzodella finanza creativa – sembrano essereancora sul tappeto, rinvigorite dalla de-regulation finanziaria annunciata dall’am-ministrazione Trump. A denunciare lapericolosità delle teorie iper-liberiste daun lato e ultra-protezioniste dall’altrocoltivate dall’attuale inquilino della CasaBianca non sono, come twitterebbe lui,i maledetti costruttori di “fake news”,ma il ben più credibile e accreditato vi-cepresidente della Federal Reserve,Stanley Fischer.Fischer sostiene che siamo in presenzadi segnali preoccupanti che farebberopresagire il ritorno a quello status quoche ha prodotto la crisi che ha messoin ginocchio l’economia mondiale e chela poco lungimirante visione di Trump,secondo la quale il sistema finanziarioper crescere possa autoregolamentarsi,di fatto archiviando regole in vigore da10 anni e appositamente varate per evi-tare che quanto verificatosi nel 2008

potesse ripetersi, certo non aiuta. An-cora più pericolosa appare la richiestadi “ammorbidire” gli stress test, abbas-sando gli standard bancari.Mentre l’ America – preda dello statoconfusionale, anche in materia econo-mica, in cui versa la nuova amministra-zione – si interroga sul futuro congrande incertezza e preoccupazione,che certo non giovano a un Paese che,così come avvenuto nel recente pas-sato, si ricandida a governare il mondo,in Europa – grazie ai dati forniti dallaBanca Centrale nel suo recente rap-porto sul settore – si prende atto chedall’inizio della crisi finanziaria sonoscomparse circa 700 banche. In questaultima fase di una crisi lunga 10 anni checambia il modo di manifestarsi, ma cherimane comunque aggressiva, le istitu-zioni finanziarie che sembrano soffriredi più sono quelle “piccole”, tanto chein appena 9 mesi – sempre stando aidati della BCE – avrebbero perso lapropria autonomia circa 140 banche dipiccole dimensioni. A ciò va aggiunta lanotizia, ormai data per certa dai mag-giori quotidiani finanziari europei che, il2018 vedrà l’estensione degli stress teste delle ispezioni della Banca CentraleEuropea anche a quelle realtà di dimen-sioni più contenute, fino a oggi rimasteimmuni dal fenomeno. In Italia, il nuovo

modus operandi, se confermato, coin-volgerebbe circa 450 aziende, banche dicredito cooperativo comprese. Tuttaviasarebbe proprio la “rigorosissima” Ger-mania a pagare il prezzo più alto perquesto nuovo modello di trasparenza,con ben 1660 banche per ora rimastein una sorta di cono d’ombra protettivoche finirebbero sotto la lente d’ingran-dimento della BCE.Sicuramente l’estensione e l’armonizza-zione dei controlli va nella direzione diuna maggior trasparenza nei bilanci e,quindi, a cascata di una maggior tuteladei clienti, ma anche del personale.L’obiettivo primario del sindacato èquello di evitare, a ogni costo, quei fe-nomeni di mala-gestione che troppo alungo tollerati, anche da chi avrebbe do-vuto vigilare, hanno reso agonizzantibanche un tempo solide. Siamo convintiche solo andando nella direzione oppo-sta, oggi tanto invocata da DonaldTrump, di una totale deregolamenta-zione dei mercati finanziari si possacreare un ordine duraturo e traspa-rente che con il tempo ricostruiscaanche il rapporto di fiducia tra cittadinie istituzioni finanziarie a ogni livello erenda non replicabili catastrofi comequella ascrivibile a Lehman Brothers.

Cristina Attuati

BANCHE SOTTO LA LENTE DELLABCES I N D A C AT O n

Estensione e armonizzazione dei controlli per evitare catastrofi, a tutela deiclienti, ma anche dei dipendenti

Incontr i - lug l io/agosto 2017 n 7

BUONI PASTO, LE NUOVE REGOLELe maggiori novità riguardano gli esercizi in cui sarà possibile spendere i ticket

A partire dal 10 settembre possonoessere utilizzati fino a 8 buoni pastonell’ambito della stessa spesa e anchenegli agriturismo, presso i coltivatori di-retti, gli spacci aziendali e i mercatini.Questi gli aspetti più innovativi del de-creto n. 122 del 07/06/2017, pubbli-cato dal Ministero dello SviluppoEconomico lo scorso 10 agosto inGazzetta Ufficiale, per disciplinare l’uti-lizzo dei ticket pasto, allargando la pla-tea di chi li può accettare.Fino a oggi era prevista la “non cumula-bilità”, insieme alla “non cedibilità” (que-st’ultima confermata dal decreto). Lasoglia però era ampiamente superatanella prassi: in media se ne staccavanogià tra i 4 e i 6 per volta. Sul cumulo si èconsumato lo scontro fra la grande di-stribuzione favorevole alla cumulabilità,contrari bar e ristoranti. Il Mise avevaproposto un tetto a dieci, poi diminuito

a otto su ispirazione del Con-siglio di Stato. Soddisfatta

Federdistribuzione,“danno per i pic-

coli”, come di-chiarato daTullio Galli dellaFiepet Confesercenti.Resta invariata la tassa-zione dei buoni pasti: quellicartacei continuano ad essereesenti dalle imposte fino al valore di5,29 euro, importo che sale a 7euro per i ticket in for-mato elettronico,sempre piùincentivatiin virtùdellalorotraspa-renza etracciabilità.Il decreto sta-bilisce che il valoredi ogni singolo buo-no è da intendersi

comprensivo di IVA al 10% per la som-ministrazione al pubblico di prodottialimentari e bevande. In caso di varia-zioni dell’imposta, il contenuto econo-mico dei contratti stipulati restainvariato, ma le parti avranno facoltà dirinegoziazione.Le maggiori novità comunque riguar-dano gli esercizi in cui sarà possibilespendere i ticket:- Esercenti somministrazione alimen-tari e bevande- Mensa aziendale- Negozianti di prodotti alimentari, su-permercati ed esercenti anche in areapubblica- Imprenditori agricoli, coltivatori di-retti, società esercenti attività agricolaiscritti al Registro delle imprese sia pervendita al dettaglio che per consumosul posto di alimenti provenienti daipropri fondi- Attività di agriturismo per la venditae la somministrazione di pasti e be-vande costituiti prevalentemente daprodotti delle proprie aziende agricole- Attività di ittiturismo per la vendita ela somministrazione di prodotti deri-vanti dall’attività di pesca- Vendita al dettaglio in mercatini ospacci aziendali

In sostanza i buoni pasto po-tranno essere utilizzati

non soltan-

to al supermercato, ma anche per ac-quistare prodotti a “filiera corta” e perpranzi o cene in agriturismo, aziendeche si occupano di pesca e locali gestitida imprenditori agricoli e coltivatori.Confermato il fatto che i ticket deb-bano essere utilizzati esclusivamenteper “l’intero valore facciale”, e quindisenza diritto al resto.Il decreto fissa anche le linee guidadegli accordi che dovranno esserestabiliti tra le società di emissione deibuoni pasto e i titolari degli eserciziconvenzionati, in particolare, secondoquanto previsto dall’art. 5, sarà vietato“pattuire con gli esercizi convenzionatiuno sconto incondizionato più ele-vato di quello stabilito dalla societàemittente in sede di offer ta ai finidell’aggiudicazione o in sede di con-clusione del contratto con il cliente”.Previsto infine un periodo di un annoe mezzo di monitoraggio, per correg-gere eventuali distorsioni sul mercato,possibili anche per il fatto che il de-creto nasce nell’ambito del codicedegli appalti, con un raggio d’azione li-mitato alla Pubblica Amministrazione,ma si estende anche alle aziende delprivato… qualcuno che non gradiscela norma potrebbe avere qualche ele-mento di impugnazione.

n L A V O R O

n lug l io/agosto 2017 - Incontr i8

Elio Spina

Estate calda quella dei bancari e nonsolo per le temperature che meteoro-logicamente hanno attanagliato la pe-nisola. Molti gli argomenti che hannoanimato la discussione: dal salvataggiodelle banche venete alla nazionalizza-zione del Monte dei Paschi di Siena,dalla proposta First Cisl per la gestionein house dei crediti deteriorati al con-fronto che si è sviluppato su cartastampata e media in generale circal’uscita, da inizio anno, di 17.500 lavo-ratori dal settore del credito. Una “eca-tombe occupazionale”, così l’ha definitail Segretario generale First Cisl GiulioRomani. Una cifra importante che,anche al netto delle assunzioni e nontutte a tempo indeterminato, rappre-senta oltre il 5% della forza lavorocomplessiva di settore.Un trend che, se rapportato all’interomondo del lavoro, equivarrebbe allaperdita di posti di lavoro per circa duemilioni di occupati. Situazioni correlatetra loro che denotano come il temadella tenuta dei livelli occupazionali siaforse il problema principale che, dopola pausa estiva, Parti sociali e Istituzionidevono affrontare. Con urgenza.Se è vero che le uscite “morbide”,quasi integralmente accompagnatedall’attivazione del Fondo di solidarietàdi settore o economicamente incenti-vate, non sono tecnicamente configu-rabili come veri e propri licenziamenti,è altrettanto vero che il settore si è im-poverito. Ha palesemente perso, con-trariamente a quanto apparesostenere la controparte datoriale,esperienze e professionalità difficil-mente rimpiazzabili nel breve periodo.Si pensa che la tecnologia possa sosti-tuire le persone, ma forse non si con-sidera che il lavoro in banca è ancorabasato sulla fiducia - oggi in picchiata enon per colpa dei lavoratori, bensìdelle scelte e della gestione del mana-

gement - e sul rapporto personale chei clienti instaurano con il personale aloro addetto.L’innovazione tecnologica produce isuoi effetti in relazione al suo utilizzo.E un utilizzo strumentale alla sola ridu-zione dei posti di lavoro produceesclusivamente una standardizzazionedei processi aziendali, rendendoli ano-nimi e uguali per tutti. Contrariamente,una innovazione tecnologica rivolta allariorganizzazione dei prodotti e dei ser-vizi da destinare a una clientela semprepiù esigente e attenta, non può pre-scindere dalla presenza e dalle capacitàprofessionali dell’uomo.Ottimizzare e innovare non significaquindi espellere i lavoratori dal cicloproduttivo; piuttosto, renderli parte in-tegrante di un processo di revisionedel “modo di fare banca”, adeguato allacontemporaneità del momento e, con-testualmente, proiettato verso il futuro.Un imprenditore attento predilige laseconda strategia, un management chepensa al proprio tornaconto, con unavisione di breve periodo, adotta laprima.

È sempre una questione di punti divista.Una proposta, che potrebbe garantirealle banche in difficoltà occupazione enon esodi, è stato lanciata lo scorsomese di giugno al Primo Congresso FirstCisl: la gestione in house degli npl, cioèuna conduzione “paziente” dei crediti de-teriorati, in grado di coniugare gli interessidi tutti gli stakeholders con l’interessecollettivo rappresentato da famiglie e im-prese. L’opposto di una gestione finanzia-ria che, come oggi accade, generasproporzionati profitti solo a pochi.Il coinvolgimento dei lavoratori – chepotranno beneficiare dei vantaggi del-l’azione di recupero dei crediti - è parteessenziale dell’intero processo e si rea-lizza tramite la sottoscrizione del capi-tale di rischio della nuova Societàcostituita ad hoc - S.G.A. - e con la pre-stazione di lavoro svolta presso il servi-cer, a supporto della cartolarizzazione,costituito presso la banca cedente.Un rientro dalle ferie impegnativo, conmolto lavoro da fare. Ma le prospettivepotrebbero rivelarsi positive…

Silvio Brocchieri

S I N D A C AT O n

IL SETTORE IMPOVERITODELLE BANCHETra le proposte di First Cisl per garantire occupazione la gestione in house degli NPL

Incontr i - lug l io/agosto 2017 n 9

Uno dei temi di maggiore attualità neldibattito in corso sul come “correg-gere” il nostro sistema previdenziale èil futuro previdenziale dei giovani. La riforma Dini, corretta e implemen-tata dalla riforma Fornero, ha intro-dotto il metodo di calcolo contributivoche determina un rapporto diretto tracontributi versati e trattamento pen-sionistico. In particolare, come ha sottolineato ilPresidente dell’Istat in una recenteAudizione parlamentare, il nostro èun sistema previdenziale a riparti-zione – le pensioni erogate sono pa-gate con i contributi degli occupatiattuali – di tipo contributivo, dovesono rilevanti tre variabili rappresen-tate dal montante individuale (lasomma dei contributi versati in cia-scun anno opportunamente rivalu-tati), il tasso annuo di capitalizzazione(pari alla media quinquennale del Pilnominale utilizzato per la rivalutazionedei contributi), i coefficienti di trasfor-mazione (calcolati e modificati in baseall’andamento dei principali parametridemografici). Le caratteristiche del contributivo,prosegue l’Istat, sono allora quelle di

una neutralità attuariale, in quanto iltasso di rendimento interno – cheuguaglia il valore delle prestazioni pa-gate a quello dei contributi versati –è uguale per tutti, indipendentementedall’età di pensionamento e dal profilodella carriera, da limitati meccanismidi solidarietà intragenerazionale dalmomento che il trattamento pensio-nistico dipende dalla capitalizzazionedei contributi e dalla speranza di vitaal pensionamento, dall’assenza di soli-darietà intergenerazionale, poichéogni generazione è autosufficiente,ovvero la capitalizzazione dei contri-buti è uguale al valore atteso delleprestazioni, da un impatto diretto sullapensione finale (a meno di ulteriori in-terventi governativi) dei rischi deri-vanti dall’andamento del quadromacroeconomico.Andando specificamente al tema deigiovani, nel contributivo “scontano” unaserie di debolezze come il ritardato in-gresso nel mercato del lavoro e l’ac-centuato connotato di flessibilità occu-pazionale (i periodi di vuoto contribu-tivi si riflettono sulla entità della pen-sione finale). I ragionamenti in corso,oggetto di approfondimento nel tavolo

n P R E V I D E N Z A C O M P L E M E N TA R E

IL FUTURO PREVIDENZIALEDEI GIOVANIL’adesione a un fondo pensione consente di diversificare il proprio rischio previdenziale

n lug l io/agosto 2017 - Incontr i10

di confronto Governo-Sindacati per laimplementazione della fase 2 della ri-forma delle pensioni, tendono peresempio a ipotizzare una pensione mi-nima di garanzia , al momento noncontemplata nel metodo di calcolocontributivo. Va anche sottolineatocome siano state presentate due pro-poste di legge costituzionali C. 3478(Mazziotti di Celso e altri) e C. 3858(Preziosi ed altri) che intervengonosull'articolo 38 della Costituzione in-troducendo, proprio a tutela dei gio-vani, i principi di equità, ragionevolezzae non discriminazione tra generazioni. In attesa di meglio comprendere comesi evolverà il nostro sistema obbligato-rio, quello che appare assolutamentenecessario e, nel caso dei giovani as-sunti, non rinviabile è la adesione allaprevidenza complementare. La ade-sione a un fondo pensione consenteinfatti al giovane di diversificare il pro-prio rischio previdenziale affiancando,a una pensione obbligatoria che riva-luta i contributi versati in base al Pro-dotto Interno Lordo, un investimento“finalizzato” che beneficia dell’anda-mento dei mercati finanziari. Quellache è la precondizione è che la ade-sione sia “consapevole”, sapendo cioècosa sono e come funzionano le formedi previdenza complementare e sce-gliendo la linea più coerente con il pro-prio profilo di rischio/rendimento e ilproprio orizzonte temporale (vale adire la distanza dal pensionamento). Come sottolinea la Covip nella propriaRelazione annuale rispetto ad altrescelte di natura finanziaria, quelle pre-videnziali sono particolarmente difficiliin quanto si riferiscono a un orizzontetemporale estremamente ampio, chesi sviluppa nell’arco di alcuni decenni, enon sono di carattere ricorrente dalmomento che ciascun individuo scegliee imposta tendenzialmente una solavolta nella vita il proprio piano previ-denziale e pertanto a tal fine vale pocol’esperienza personale e il learning-by-doing. Vi è poi un costo psicologico nelpensare alla vecchiaia e alla pensione,e manca una chiara comprensione dellongevity risk cui può essere espostol’individuo, nel caso egli sopravviva piùa lungo del previsto e i propri risparmisi esauriscano.

Quali sono i vantaggi dell’adesione a un fondo pensioneSi costruisce uno zainetto, nel caso deilavoratori dipendenti si usufruisce delcontributo datoriale, si matura un’an-zianità di iscrizione per avere dirittoalle anticipazioni (per esempio dopo 8anni per acquisto e ristrutturazioneprima casa). Di notevole rilevanza poii benefici fiscali, dalla deducibilità deicontributi alla tassazione ridotta dellaprestazioni, con imposta sostitutiva del15 per cento che si riduce dello 0,30per ogni anno di durata superiore alquindicesimo fino a un minimo del 9per cento, e non con tassazione Irpefcome avviene per gli assegni pensioni-stici di natura obbligatoria. Anche i ge-nitori possono poi interpretare un utileruolo previdenziale di sostegno a be-neficio dei figli se non lavoratori. Atti-vare un piano previdenziale a un figlio

- se il genitore è un lavoratore dipen-dente va verificato se il proprio fondosettoriale o aziendale preveda la pos-sibilità che aderiscano anche i familiaria carico - significa tracciargli un per-corso previdenziale che lo accompa-gnerà fino al pensionamento, godendodelle agevolazioni fiscali (il genitore de-duce i contributi versati anche per i fa-miliari a carico fino al limite annuo di5164,57 euro). Quando l’iscritto diven-terà autonomo dal punto di vista eco-nomico potrà assumere, anche dalpunto di vista economico lo stessopiano previdenziale avviato dal geni-tore - se sia una forma individuale diprevidenza come un fondo pensioneaperto o un pip - o trasferirlo al fondopensione contrattuale cui potrà acce-dere con riferimento alla propria atti-vità lavorativa subordinata.

Peppe Rocco

P R E V I D E N Z A C O M P L E M E N TA R E n

Incontr i - lug l io/agosto 2017 n 11

Le parole chiaveContributivoMetodo di calcolo delle pensioni introdotto dalla riforma previdenzialedel 1995 (riforma Dini). Si applica integralmente ai lavoratori assunti dal1 gennaio 1996 e per gli anni successivi al 1996 ai lavoratori che al31/12/1995 avessero maturato meno di 18 anni di contributi. Dal1/1/2012 (riforma Monti/Fornero) si applica anche ai lavoratori che al31/12/1995 avevano più di 18 anni di contributi, con riferimento solo aicontributi versati dal 2012 in poi (cd. contributivo pro rata). Il meccani-smo di funzionamento si basa sulla somma virtuale dei contributi versatilungo l’arco della intera vita lavorativa del cittadino, rivalutati ogni annoin base alla media del Pil degli ultimi 5 anni. Alla conclusione della carrieralavorativa il montante accumulato viene convertito in rendita applicandoi coefficienti di trasformazione fissati dall’ordinamento.

MistoMetodo di calcolo delle pensioni per i lavoratori che al 31 dicembre1995 vantavano meno di 18 anni di anzianità contributiva. Per gli annimaturati fino al 31 dicembre 1995 il calcolo è col metodo retributivo;per gli anni che maturano dall'1 gennaio 1996 il calcolo è con il metodocontributivo.

RetributivoÈ il sistema che si applica ai lavoratori che al 31 dicembre 1995 van-tano 18 o più anni di anzianità contributiva per i contributi versati finoal 31 dicembre 2011. Determina la pensione in funzione delle ultimeretribuzioni

n G A L A S S I A B A N K I TA L I A

In un mondo sempre più connessograzie alle tecnologie della comunica-zione digitale, anche per le istituzionicome la Banca d’Italia è una priorità es-sere presenti sui social media. Il biso-gno di comunicare con i cittadiniattraverso la rete parte in realtà dalontano, quando la Banca inaugurò ilproprio sito internet negli anni in cuiessere online significava presentarsi alpubblico attraverso il cosiddetto “sitovetrina”. Con il tempo il sito è stato ri-

visto nella struttura e nella grafica e siè arricchito di informazioni e funziona-lità, quali ad esempio il reperimento ditutte le pubblicazioni ufficiali in materiadi normativa di vigilanza e di ricercaeconomica, che rappresentano unamodalità d’interazione più vicina alleesigenze informative e di servizio deicittadini.Un ulteriore passo avanti verso un rap-porto più diretto con gli utenti è rap-presentato dalle piattaforme social,attraverso le quali la Banca d’Italia hadeciso di aprirsi maggiormente al pub-blico. Attualmente vi sono due accountTwitter, @UfficioStampaBI e @bancadi-talia; il primo, partito a febbraio 2012,rappresenta il canale ufficiale dell’Isti-tuto verso l’esterno e ha l’obiettivo didare diffusione alle attività della Banca,agli interventi dei membri del Diretto-rio durante gli eventi pubblici e di co-municare le principali informazioni cheriguardano l’economia del Paese. Par-tito a settembre 2016 e attivato inun’ottica dialogica e di pubblico servi-zio, il secondo account Twitter risultapiù interattivo e offre al cittadino lapossibilità di un’interlocuzione direttacon la Banca attraverso il canale stesso.Anche la pagina ufficiale aperta unanno fa su LinkedIn si pone il mede-simo obiettivo di interattività e si ag-giunge ad altri due canali sui qualiBankitalia è invece già presente datempo, ovvero Google+ e YouTube,dove è possibile trovare un ampio re-pertorio di video.Il contatto diretto con il cittadino èinoltre garantito dall’offerta della mo-dalità RSS, per notificare il pubblico intempo reale rispetto alle novità pub-blicate sul sito internet, a cui si abbinaun servizio di email alert, che permetteagli utenti di essere avvisati sulle novitàdi loro interesse appena queste sonocaricate sul sito della Banca d'Italia.

A. B.

CONTATTO DIRETTO

12 n lug l io/agosto 2017 - Incontr i

Internet e social media, per interagire con le esigenze dei cittadini

YouTube e i giovani di Bankitalia

È uno dei video con più visualizzazioni sul canale YouTube della Bancad’Italia, dopo quelli che parlano delle nuove banconote in euro. Il titolo“Che cosa fa la Banca d’Italia” dichiara appunto che si tratta di un videosulle funzioni e sui compiti che l’Istituto svolge al servizio del Paese. Lanovità è che alla realizzazione di questo video hanno preso parte alcunivolti giovani che lavorano per Bankitalia, a sottolineare che la storia cen-tenaria dell’Istituto va di pari passo e si rinnova con il Paese e con le sueesigenze.Gli scenari utilizzati coinvolgono l’edificio di Palazzo Koch e gli altri edificistorici o quelli più recenti in cui hanno sede i vari Servizi della Banca eoffrono uno sguardo inedito all’interno delle stanze che quotidianamentevedono impegnati nella loro attività lavorativa anche questi giovani di-pendenti. In circa 12 minuti il video passa in rassegna la struttura orga-nizzativa, il ruolo svolto nel Paese e le funzioni che l’Istituto assolve,raccontandoli con un linguaggio semplice, con la freschezza dei volti econ inquadrature originali.Accompagnano il video un accattivante sottofondo musicale e svariaticontributi grafici, che aiutano lo spettatore a seguire meglio i vari passaggicostruiti a scopo divulgativo.

G A L A S S I A B A N K I TA L I A n

Incontr i - lug l io/agosto 2017 n

L’ITALIA RIPARTEIntervento del Governatore Ignazio Visco all’Assemblea annuale dell’ABI

Il 12 luglio scorso si è tenuta a Romal’Assemblea annuale dell’AssociazioneBancaria Italiana. Il Palazzo dei Con-gressi dell’Eur è stato teatro di un in-contro ai massimi livelli per fotografarela situazione delle banche in Italia e lostato di salute dell’economia del Paesee dell’Europa.Presenti molte autorità del mondodella politica, dell’impresa e natural-mente gli istituti di credito, rappresen-tati dal Presidente dell’Abi AntonioPatuelli. Oltre al Ministro dell’EconomiaPadoan, è intervenuto anche il Gover-natore della Banca d’Italia Ignazio Visco,che ha aperto il suo discorso met-tendo in evidenza i principali indicatoridell’economia italiana, che parlano diripresa. Riparte la produzione, la fiducia di fami-glie e imprese si rafforza, ripartono gliinvestimenti e vi sono buone prospet-tive anche sul fronte delle esportazionie dell’occupazione. Gli effetti sul creditosono positivi anche se è ancora debolela domanda da parte delle imprese. Visco ha sottolineato però come nonbasti una ripresa congiunturale peruscire definitivamente dagli strascichidella crisi, che è stata pesantissima peril nostro Paese. Secondo il Governatore infatti l’Italiaha bisogno di riforme, per superare leinefficienze e le rigidità del sistema incui il mondo imprenditoriale si trova aoperare. E anche le banche devonofare la loro parte in questo passaggiodelicato, puntando ad aumentare i li-velli di redditività sia attraverso le ge-stione dei crediti deteriorati, la cuiincidenza sta progressivamente ca-lando, sia attivando una serie di azioniquali riduzione dei costi, riorganizza-zioni aziendali, aggregazioni. Per Visco sono necessari anche investi-menti per affrontare i cambiamentitecnologici e le nuove sfide di mercato

imposte dalle norme e dalle esigenzedei clienti.Il Governatore si è poi soffermatosulle questioni inerenti i gruppi ban-cari italiani in crisi, che hanno vistol’approvazione della ricapitalizzazioneprecauzionale per il Monte dei Paschidi Siena, il piano di liquidazione perVeneto Banca e Banca Popolare di Vi-cenza, nonché la conclusione dellacessione di Nuova Carife. Tali opera-zioni, che sono state accolte favore-volmente dai mercati, si inseriscononell’ambito della normativa europea esono la soluzione migliore possibileper tutelare i vari soggetti investitidalle crisi. La Banca d’Italia ha agito incostante cooperazione con il Go-verno e con le istituzioni europee peragevolare la risoluzione delle situa-zioni di crisi, in un quadro normativoin evoluzione.Visco ha quindi analizzato lo stato disalute del sistema bancario italiano, chepresenta segnali positivi grazie anchealla crescita economica; vanno però

rafforzate le operazioni di cartolarizza-zione e cessione dei non performingloans per garantire una minore inci-denza sul totale dei prestiti, che do-vrebbe scendere sotto l’8% nell’arco diun anno. A migliorare la situazione contribuisceanche lo sforzo nella qualità delle in-formazioni sul recupero crediti, checonsentono un monitoraggio e una ca-pacità di intervento più stringente etempestiva.Un altro tassello molto importante evi-denziato dal Governatore riguarda ilprocesso di costituzione dei tre nuovigruppi bancari cooperativi, due deiquali, Iccrea e Cassa Centrale Banca,avranno carattere significativo e sa-ranno quindi vigilati dalla Bce.Visco ha infine sottolineato l’impor-tanza del rafforzamento del sistemabancario, per poter uscire dalle secchedella crisi e guidare con maggiore se-renità e responsabilità il rilancio del si-stema del credito italiano.

Andrea Biasiol

13

La storia, si sa, è stata scritta per lungotempo da uomini e ancora oggi,quando si indagano i principali eventidell’umanità, ci si imbatte praticamentequasi sempre in figure maschili. D’altraparte è inevitabile, considerato che permolto tempo le donne sono stateescluse dalla sfera del potere, maanche dal campo della letteratura, del-l’istruzione, delle scienze, delle profes-sioni in genere; motivo per cui hannolasciato nella storia solo una deboleimpronta. Malgrado ciò, nonostante tutti i tenta-tivi maschili di egemonizzare la scena,nel corso del tempo ci sono state al-cune, seppur rare eccezioni in cui ledonne hanno saputo conquistare e ge-stire il potere. In modo illuminato e perlunghi periodi hanno tessuto relazioni,ricucito strappi, sposato un ideale, ga-rantito prosperità economica e tenutoalla larga le ingerenze.Quasi sempre, si è trattato di donnedotate di una particolare forza d’animo,determinate, coraggiose e spesso con-troverse al loro stesso genere.Così, se volgiamo lo sguardo alla storia,più o meno recente, troviamo nomiemblematici di donne forti e carisma-tiche che hanno segnato l’epoca mo-derna. Donne che sono state capaci ditracciare un confine tra ciò che era lacondizione femminile di un tempo equella contemporanea: Margaret That-cher, Evita Peron, Benazir Bhutto, An-gela Merkel, Christine Lagarde, DanielNouy, Hillary Clinton, Janet Yellen, Mi-chelle Bachelet, Sonia Gandhi, CristinaFernandez, Theresa May, MichelleObama e tra le italiane Federica Mo-gherini, e ne potremmo citare molteancora. Ognuna di loro ha occupato o occupatra le più importanti e strategiche pol-trone del Potere internazionale e senza

ombra di dubbio, in ogni singolo caso,il fattore D è stato determinate perraggiungere il vertice. Al di là di ogni logica di partito, di ap-partenenza, di colore o bandiera percomprendere meglio il fenomeno èimportante capire perché la scelta siacaduta proprio su queste donne, per-ché – sebbene per lo più ostacolatenel raggiungere la stanza dei bottoni -sia toccata loro tanta concessione diresponsabilità e cosa ha contribuito arenderle così vincenti.Le risposte sono più semplici di quantosi possa immaginare. Se analizziamo ipercorsi di ciascuna di loro, è possibileconstatare che queste donne hannoconquistato il potere in un momentostorico particolarmente difficile per ilproprio paese o per la comunità cherappresentavano o rappresentano. Ilcomune denominatore è l’aver saputocavalcare l’onda lunga di una crisi poli-tica o di una crisi finanziaria. È stato,dunque, nel momento in cui il giocopolitico si è fatto duro che le “dure”sono scese in campo e hanno iniziatoa giocare la loro partita.

In periodi difficili e incerti, in cui sembranecessaria una svolta epocale, è più fa-cile fidarsi di una donna, perché infondo non ha nulla da perdere e sap-piamo bene che impiegherà tutte lesue forze per far sì che le cose miglio-rino. Una scelta slegata dalle logiche dipotere maschile. E se l’impresa dovesserivelarsi un insuccesso, nessuno difen-derà quelle donne che non apparten-gono a nessuno dei Clan maschili che,quindi, non avranno nulla da temere.È evidente che la storia ha giocato infavore di queste donne; spesso la sceltadi candidarle è più di immagine chealtro, un’ostentazione di pari opportu-nità e, talvolta, in questi casi dietro unadonna si nasconde un uomo che sa ocrede di poterla gestire o manovrare.Ma per tornare alle donne di potereniente di meglio che una citazione diMargaret Thatcher – la Iron Lady – de-finita come uno dei più grandi e in-fluenti politici della storia britannica:“essere potenti è come essere donna.Se hai bisogno di dimostrarlo significache non lo sei”.

Tamara De Santis

n S O C I E T À

FORZA E CARISMA, LA STORIA AL FEMMINILEIn periodi difficili e incerti, in cui sembra necessaria una svolta epocale, è piùfacile fidarsi di una donna

14 n lug l io/agosto 2017 - Incontr i

La notizia, nella canicola agostana, haavuto l’onore della cronaca nei tele-giornali nazionali e in diversi quotidiani,colpiti dalla inedita discriminazione,perpetrata da un bar australiano, neiconfronti degli uomini, “costretti” a pa-gare una consumazione il 18% in piùdelle donne.Il 18% corrisponde al “gender paygap”, cioè alla differenza salariale cheintercorre tra donne e uomini inAustralia.La caffetteria, “The Handsome Her” sitrova al centro di Melbourne e la pro-prietaria, Belle Ngien, ha chiarito loscopo dell’iniziativa: “Il nostro unicoobiettivo in realtà è aumentare la sen-sibilità sulla questione e promuovere ildibattito sul gender pay”. L’iniziativaprevede inoltre per le donne la prioritàsui posti a sedere.Altra regola del bar, scritta insieme allealtre sulla lavagna del locale, è il ri-spetto “mutuale” tra i sessi e, in più, c’èla solidarietà: la “tassa” del sovrap-prezzo pagata dai clienti maschi è im-pegnata in beneficenza in favore delleassociazioni che si occupano dei pro-blemi delle donne australiane.L’iniziativa è un po’ controversa e nontutti hanno apprezzato, scatenando ac-cuse di discriminazione ai danni degliuomini, con un dibattito animato sutwitter.Bisogna però precisare che il sovrap-prezzo sulle consumazioni per gli uo-mini viene impiegato soltanto unasettimana al mese e, certamente, nonè da interpretare come un tentativo dicolmare la differenza di salario tra uo-mini e donne.L’obiettivo delle proprietarie della caf-fetteria è quello di sensibilizzare unavasta porzione di opinione pubblica sul

tema del “gender pay gap”, e da questopunto di vista ci stanno riuscendo.In Italia il divario salariale è “soltanto”del 6%, il che la pone non solo in posi-zione privilegiata rispetto al gap austra-liano, ma anche nei confronti di altripaesi europei, come per esempio laGermania (18,6%9) e la Gran Bretagna(18,3%).Il dato percentuale però non è signifi-cativo perché, come illustrato da Fran-cesca Bettio, ordinaria di Economia delLavoro a Siena e componente del pooldi esperti della Commissione Europeasul lavoro femminile, soprattutto nelnostro Paese, le differenze sostanzialisono altrove: tanto per cominciarenella carriera (più difficile per chi oltreal lavoro deve occuparsi dei figli e deglianziani di famiglia), decisamente piùsegmentata di quella dei colleghi ma-schi, dal tipo di contratto e dalla diffe-renza tra salario base e salario reale. E

qui entriamo in un mondo immenso,se pensiamo ai numerosi contratti ati-pici sottoscritti dalle donne e ai premie agli straordinari, tutti soldi che fini-scono prevalentemente in mano agliuomini.Per dirla con le parole di FrancescaBessio “il gap più che salariale, sembraancora una volta culturale, di buonepratiche o meno”.Considerato poi che secondo gliesperti della Commissione Europeaabbiamo buone probabilità di allinearciagli altri paesi quanto a gap salariale(nel senso che lo stiamo gradualmenteaumentando grazie anche alla minoreoccupazione femminile, che peraltrosembrerebbe prediligere il part-time),forse qualche iniziativa simile a quelledelle bariste australiane non sarebbeun’idea sbagliata anche da quest’altraparte del mondo.

Agnese Ninci

S O C I E T À n

Incontr i - lug l io/agosto 2017 n 15

CAFFÈ PIÙ CARO UNA SETTIMANAAL MESE, PER I CLIENTI MASCHIL’obiettivo delle proprietarie del bar australiano è quello di sensibilizzare l’opi-nione pubblica sul tema del “gender pay gap”

16

n Corte di Cassazione - Sezione LavoroSentenza n. 22322 del 3 novembre 2016NEI GIUDIZI DI LICENZIAMENTO PER GIUSTA CAUSA ANCHE FATTIAVVENUTI IN PRECEDENZA, SEBBENE NON TEMPESTIVAMENTE CON-TESTATI, POSSONO ESSERE CONSIDERATI RILEVANTIL’omesso esame di un fatto storico riconducibile alle vicende di un processo, lacui esistenza risulti però dagli atti di causa o sia stata oggetto di discussione trale parti, purché abbia carattere decisivo per l’esito del giudizio, non integra di persé un vizio di procedura qualora, per la sua rilevanza, sia stato comunque presoin considerazione dal giudice.Tale orientamento è stato nuovamente evidenziato dalla Suprema Corte che, intema di licenziamento per giusta causa, ha ribadito il consolidato principio se-condo cui, anche i fatti non tempestivamente contestati al lavoratore possonoessere considerati quali conferme della significatività di altri addebiti (tempesti-vamente contestati), ai fini della valutazione sulla gravità delle inadempienze deldipendente. Nella valutazione sul comportamento del lavoratore e sulla propor-zionalità del provvedimento sanzionatorio dell’imprenditore, pertanto, il giudiziodovrà necessariamente riferirsi al concreto rapporto di lavoro e al grado di affi-damento richiesto dalle mansioni del dipendente; in tale ottica potrà tenersi contoanche dei precedenti disciplinari risalenti a oltre due anni prima del licenziamento,e ciò senza infrangere il principio di cui all’art. 7 della Legge 300 del 1970 (“Sta-tuto dei Lavoratori”), che esclude ogni effetto delle sanzioni applicate nel bienniopregresso.

n Corte di Cassazione - Sezione LavoroSentenza n. 13018 del 24 maggio 2017LEGITTIMO IL LICENZIAMENTO DEL DIPENDENTE DI BANCA PER DE-FICIENZA DI CASSA NON DICHIARATA, ANCHE IN ASSENZA DI COM-PORTAMENTO DOLOSO.Nell’ambito del rapporto di lavoro bancario, la sussistenza del vincolo fiduciariotra dipendente e datore di lavoro assume un rilievo talmente delicato e impor-tante che, nel corso di un eventuale procedimento disciplinare, la sua possibilelesione deve essere valutata con particolare rigore.In tal senso ha deliberato la Corte di Cassazione che, con il provvedimento inesame, ha ritenuto fondate le doglianze del Banco di Napoli avverso la sentenzacon cui la Corte d’Appello di Salerno, in parziale riforma della decisione di primogrado, aveva ritenuto illegittimo il licenziamento di una sua dipendente che, altermine della giornata di lavoro alla cassa, non aveva dichiarato un ammanco didenaro, reputando di poter provvedere alla sua sistemazione il giorno successivo.Nel caso in specie, l’addetta alla cassa aveva messo a disposizione della propriacognata, per un’improvvisa necessità, una somma; a seguito di una successiva ve-rifica, l’ammanco imputatole veniva da lei giustificato con la provvisorietà del fattoe la certezza della materiale sistemazione mediante versamento, il giorno se-guente, di un suo assegno di conto corrente. La Suprema Corte, pur non negando la versione fornita dalla lavoratrice che evi-denziava la mancanza di “dolo”, ha però osservato che la particolare consistenzache assume il vincolo fiduciario nel rapporto di lavoro bancario, comporta unnecessario rigore nella valutazione dei comportamenti lesivi, a prescindere daldanno effettivo, rilevando la tutela dell’affidamento che non solo il datore di la-voro, ma anche il pubblico ripone nella lealtà e correttezza dei dipendenti degliIstituti di Credito.

n L E G A L E

OSSERVATORIO SULLA GIUSTIZIAa cura di Claudio Minolfi

… il giudizio dovrà necessariamente riferirsial concreto rapporto di lavoro e al grado di affidamento richiestodalle mansioni del dipendente; in tale ottica potrà te-nersi conto anche deiprecedenti disciplinari…

“

“… la particolare

consistenza che assume

il vincolo fiduciario

nel rapporto di lavoro

bancario, comporta

un necessario rigore

nella valutazione

dei comportamenti lesivi,

a prescindere dal danno

effettivo…

“

“

n lug l io/agosto 2017 - Incontr i

Partiamo dall’idea di base: analfabeti-smo funzionale. L’ha descritto perfetta-mente Tullio De Mauro, che per anniha studiato il fenomeno e ne ha trattoalcune pubblicazioni fra le più impor-tanti del genere.L’analfabetismo funzionale è l’incapacitàdi una persona di utilizzare in modopreciso la lettura, la scrittura, il calcolo,durante la sua vita quotidiana.Secondo l’Ocse l’analfabeta culturalenon riesce a «comprendere, valutare,usare e farsi coinvolgere con testiscritti per intervenire attivamente nellasocietà, per raggiungere i propri obiet-tivi e per sviluppare le proprie cono-scenze e potenzialità».Ma guardiamo più nella profondità. Unanalfabeta funzionale non riesce acomprendere i linguaggi della politica,o più banalmente le logiche contrat-tuali, e quindi le specifiche tecniche deicontratti o delle polizze, o semplice-mente di un testo giornalistico. Ne re-cepisce, insomma, solo una parvenza,come un sussurro del quale però nonriesce a cogliere il senso.

In Italia, più del 50% della popolazioneè un analfabeta funzionale. Nel sensoche lavora, esprime il proprio voto,partecipa a discussioni, anche televisive(con quello che comporta in terminidi emulazione su base audience), cercain qualche modo di informarsi sull’an-damento delle “cose”, ma di tutto que-sto lavoro nella sua conoscenza nonrimane quasi nulla. Per questo in un se-condo tempo non può fare altro cherapportare le “cose del mondo” a ciòche gli capita di fronte al naso. La crisi esiste solo se lui deve diminuiredelle spese, le tragedie che accadononel mondo sono viste con partecipa-zione emotiva, ma senza poter analiz-zare il fenomeno. Tutto si richiude in un ambito ristretto,in cui solo ciò che interessa a “noi” èciò che importa. Non si tratta di meroegoismo sociale, ma di una forma di in-comprensione della realtà, con la qualel’Italia, ma direi anche tutto l’Occidentedevono iniziare a fare i conti.Secondo De Mauro il 71% della popo-lazione italiana si trova al di sotto del

livello minimo di comprensione nellalettura di un testo di media difficoltà.Quindi, di conseguenza, solo il 20%possiede le competenze minime percomprendere, attraverso la scuola, l’in-formazione, la cultura, l’analisi, in pro-fondità il tempo che sta vivendo.Un altro dato, molto allarmante, èquello – sempre segnalato da DeMauro – secondo cui il 33% degli ita-liani, pur sapendo leggere, riesce a de-cifrare soltanto testi elementari, mentreaddirittura il 5% è incapace di com-prendere qualsivoglia lettera e cifra.Questa è sicuramente una delle grandiemergenze sociali del nostro Paese. Le varie riforme della scuola nonhanno portato benefici in questosenso, ma solo una certa vena di con-fusione. È ora, a questo punto, che l’attenzionedel governo e della classe dirigente sirivolga finalmente all’unico luogo col-lettivo che ha una funzione specifica:portare la conoscenza al popolo. Equesto luogo è la scuola.

Daniela Persia

Incontr i - lug l io/agosto 2017 n 17

S O C I E T À n

ANALFABETISMO FUNZIONALEIn Italia, il fenomeno interessa più del 50% della popolazione. Sicuramente si tratta diuna delle grandi emergenze sociali del Paese

n lug l io/agosto 2017 - Incontr i18

Che il motto “le parole sono impor-tanti“, di morettiana memoria, sia fon-damentale, mi sembra che non possaessere messo in dubbio. Ogni azioneche facciamo dipende da un pensiero,e il pensiero è articolato in parole. Èevidente allora che se quelle parolesono imprecise anche i nostri pensierilo saranno, e di conseguenza anche lenostre azioni.Dove si impara l’importanza delle pa-role? Solitamente a scuola. Dico solita-mente perché ad analizzare da vicinole “cose scolastiche” questo insegna-mento non passa, oppure passa colcontagocce.Che questo sia uno dei punti fondamen-tali del famoso analfabetismo funzionale,individuato da Tullio De Mauro, per de-finire la popolazione che legge e non ca-pisce fino in fondo il significato di ciò cheha appena letto, non ci sono dubbi.La proposta di De Mauro, della scuolacapovolta, cioè: gli insegnanti fanno icompiti e li inviano agli studenti su sup-porti tecnologici, affinché il giornodopo se ne possa discutere approfon-ditamente, chiarendo le dinamiche difondo, ancora non ha preso piede nellenostre istituzioni scolastiche. Ma è già

una prospettiva che potrebbe ingene-rare una decisiva inversione di ten-denza. Inversione di tendenza che nonsi intravede nella riforma della cosid-detta Buona Scuola, voluta da Renzi.Leggiamo cosa ne pensa Tullio DeMauro in un’intervista a Panorama.itdel 5 gennaio 2017. “Sicuramente c'èpiù comprensione rispetto al passato,ma si deve capire, dove e come rifor-mare. Antonio Ruberti, ex ministrodella Pubblica Istruzione, usava la for-mula ‘suscitare le attese’. Ho questa im-pressione leggendo la Buona Scuola.Sono buoni, annuncia, ma vengonoignorati i meccanismi di realizzazione”.Un giudizio chiaro e definito, al qualene aggiungiamo un altro che riguardala lingua con la quale è stata scritta lariforma della scuola. Vi si usa, qui, unasorta di lingua tecnica, un linguaggio dimarketing composto, oltretutto, damolti fonemi inglesi che fanno riferi-mento a quello che viene definito ‘slangmanageriale’. Si va dal problem solvingal challange, dal digital divide alla com-fort zone. È chiaramente un sistemalinguistico adatto al marketing e nonalla scuola. Ma in questo caso non sivuole parificare la scuola all’azienda pri-vata e alle sue incursioni nel mercato,si tratta invece, cosa ancora più grave,di una sorta di sperimentazione dellestrategie di marketing sugli apparatipubblici. In altre parole il Governo in-tende studiare la reazione dell'istitutodella scuola pubblica imbrigliato nelleregole del marketing. Le risultanze diquesto esperimento saranno la basedella nuova riforma, con esiti che nonsi possono immaginare.È evidente, allora, per riprendere ilconcetto di analfabetismo funzionale,che con questi strumenti che lavoranosulle offerte formative e lasciano pocospazio all’insegnamento sostanziale,l’analfabetismo funzionale continueràad avanzare, sforando quel famoso 70per cento.

D. P.

n S O C I E T À

UNA SCUOLA BUONA O CATTIVA?Una riforma che sembra lasciare poco spazio all’insegnamento sostanziale

AFFIDO CONDIVISO ANCHE SE LA MADRE NON SEGUE STILI DI VITA MORALMENTE IRRE-PRENSIBILI. IL DIRITTO DEL MINORE AL RAPPORTO CON ENTRAMBI I GENITORI È DERO-GABILE ESCLUSIVAMENTE SE CONTRARIO AI SUOI INTERESSI

Come recentemente ribadito dalla Corte di Cassazione (VI Sez. Civile, Ordinanzan. 17137 dell’11 luglio 2017), in caso di separazione tra coniugi, l’affidamento con-diviso dei figli minorenni a entrambi i genitori (Articolo 337ter del Codice Civile)trova la sua ragione nel diritto dei figli al mantenimento di ogni rapporto sia conla figura paterna che con quella materna. È stato, quindi, evidenziato che la descritta norma sul diritto alla bigenitorialitàtrova un limite solo da quanto disposto nel successivo Articolo 337-quater (Co-dice Civile), che ne sancisce la derogabilità laddove la condivisione possa risultarepregiudizievole per l’interesse del minore. Sulla scorta di tale assunto, i giudici diLegittimità hanno censurato il parere della Corte d’Appello di Catanzaro che,nel caso sottoposto alle sue cure, avrebbe focalizzato la propria attenzione di-rettamente sullo stile di vita della madre ritenuto “non consono dal punto di vistamorale”, con riferimento a imprecisate vicende del contesto familiare d’apparte-nenza. L’indagine carente, nonché la conseguente mancanza di valutazione circala possibile sussistenza di pregiudizi per le figlie minori, hanno indotto la SupremaCorte a cassare la decisione di secondo grado, rinviandola al Tribunale che l’avevaemessa, onde valutare l’effettività del pregiudizio.

WIFI ITALIA: DA LUGLIO LA RETE WIRELESS NAZIONALE GRATUITA E PER TUTTI

Su iniziativa del MISE (Ministero per lo Sviluppo Economico), in cooperazionecon il Ministero dei Beni e le Attività Culturali e l’Agenzia per l’Italia Digitale, dal13 luglio 2017 ha preso definitivamente il via il Progetto “Wi-Fi Italia”, per la dif-fusione sul web di piattaforme intelligenti al servizio del turista e del cittadinosull’intero territorio nazionale. Il protocollo sottoscritto prevede l’implementa-zione di una grande rete wireless che possa consentire la navigazione internet, li-beramente e gratuitamente, da qualunque località del Paese mediante l’attivazionedi una semplice “APP” da scaricare sugli I-phone o I-pad, applicazione realizzatasia in versione IOS che Android. In collaborazione quindi con gli enti pubblici eprivati che aderiranno al progetto (prime adesioni Trento, Milano, Firenze, Prato,Roma, Bari, Regione Emilia Romagna e Regione Toscana), si cercherà man manodi estendere la capacità ricettiva del sistema mediante una grande federazionedi reti accessibili. L’utente, scaricata dal negozio on line di proprio riferimento(Google Play, Apple o Windows) l’applicazione “wifi.italia.it”, dovrà unicamenteregistrare un account con l’inserimento di alcuni dati anagrafici, automaticamentesi configurerà la rete sull’apparecchio e sarà possibile ricercare, attraverso l’ap-posita mappa, l’hotspot più vicino per potersi connettere.La disponibilità del sistema non è purtroppo ancora totale e l’accesso ai previstiservizi è per il momento, come in precedenza chiarito, limitata ad alcune zonedel Paese. È auspicabile che tale iniziativa, concreto segnale di sviluppo sociale,possa trovare positivo riscontro e che proprio il contributo degli utenti stessi, in-vitati a sollecitare la partecipazione attiva delle istituzioni pubbliche presenti sulterritorio, faccia da volano all’integrazione e alla crescita del progetto.

Claudio Minolfi

L E G A L E n

Incontr i - lug l io/agosto 2017 n 19

IL FILO D’ARIANNASuggerimenti per districarsi nel labirinto della vita quotidiana

n lug l io/agosto 2017 - Incontr i20

Dall’immenso archivio storico del Bancodi Napoli sono emersi documenti chedimostrano come lo scoperto di contocorrente sia nato a Napoli, nel maggio1612, togliendo alla Royal Bank of Scol-tland il primato, datato 1728. E così lacittà che vanta primati nella musica,nell’arte, nel turismo e nella buona cu-cina, si scopre essere anche la patria delmoderno sistema bancario.Dal 15 al 17 giugno 2017 la Fonda-zione Banco di Napoli ha promosso unconvegno sulla “Nascita della bancamoderna a Napoli. Una prospettivacomparativa”, con l’intervento di ban-chieri centrali statunitensi, esponentidella Federal Reserve, delle banche diChicago e di Atlanta e di altre nazionieuropee, oltre alla partecipazione diIgnazio Visco, governatore della Bancad’Italia. Le loro relazioni contribuisconoa certificare la straordinaria impor-tanza e originalità dell’esperienza deibanchi pubblici partenopei nel conte-sto del mondo occidentale.“La banca è sempre esistita” ha spie-gato l’economista Lilia Costabile, cheha coordinato l’intero lavoro di ricerca,“gli antichi Greci e poi i Romani co-nobbero l’istituzione bancaria, e ci sipuò spingere anche molto più indietronel tempo. In epoca più recente, esiste-vano e operavano floride banche inItalia e in altri paesi europei. Ma sono ibanchi pubblici partenopei a intro-durre i tre elementi costitutivi dellabanca moderna: la circolazione carta-cea basata sulle fedi di credito (primoesempio al mondo di deposito banca-rio); la capacità di accrescere il volumedella moneta attraverso la creazione dicredito; l’introduzione dello scopertodi conto corrente.” E su quest’ultimopunto, dal poderoso archivio emergeuna chicca storica: il primo beneficiariodi questo tipo di prestito registrato nelLibro degli Accomodi del Banco diPietà risulta essere tale Stefano Rinaldonel maggio 1612.

Il convegno è stata l’occasione per stu-diare il contesto economico-sociale nelquale nacque la banca moderna – ilRegno di Napoli nel periodo spagnolo –e l’intreccio tra gli obiettivi filantropicidei monti e quelli mercantili gestiti daibanchi, una tradizione ben diversa dal-l’origine esclusivamente mercantile do-minante nei paesi anglosassoni.Elemento caratteristico dei banchipubblici napoletani è la loro nascita pergemmazione da istituzioni filantropichee quindi la loro distanza dalle banchea fini di lucro. L’innesto della finanzasulla radice filantropica conferisce aibanchi pubblici un interesse per i finisociali che essi coltiveranno nei secoli,fino alla fusione nel Banco di Napoli eoltre. Le istituzioni filantropiche “madri”sono: quattro ospedali (Annunziata; In-curabili, da cui nasce il Banco del Po-polo; S. Eligio; S. Giacomo e Vittoria),due Monti dei Pegni, incaricati di fareprestiti su pegno senza interesse ai po-veri (il Monte della Pietà e il Monte deiPoveri); un istituto per il ricovero di gio-vani donne “a rischio” (Spirito Santo). Ibanchi pubblici napoletani emettevanofedi di credito e polizze, innovazioni fi-nanziarie tali da aver rivoluzionato l’in-tero panorama monetario e gettato lebasi della banca moderna. Alcuni degliesempi di fedi di credito sono rintrac-ciabili in documenti datati e certi nel-l’immenso archivio storico del Bancodi Napoli:• Napoli, 16 dicembre 1752: RaimondoDi Sangro, settimo principe di San Se-vero, paga 50 ducati a Giuseppe San-

martino per la realizzazione del Cristovelato, uno dei più grandi capolavoridella scultura di tutti i tempi, costato intutto 500 ducati.• Dodici giugno 1820: il sovrintendentedel Teatro San Carlo, Domenico Bar-baja, versa 40 ducati a Gioachino Rossiniper comporre la Donna del lago.• Venticinque anni dopo (primo agosto1845), un altro impresario dello stessoteatro lirico, Vincenzo Palma, trasferisce159 ducati a Giuseppe Verdi per realiz-zare l’Alzira e il 17 novembre del 1849il Duca di Ventignano paga sempre aVerdi 1.000 ducati per la Luisa Miller.• Per finire, il 6 ottobre 1606 NicolòRadolovich, un uomo d’affari di originebalcanica, versa 200 ducati a Michelan-gelo Merisi da Caravaggio per dipingereun quadro raffigurante la Madonna colbambino in un coro di angeli (tela cheavrebbe dovuto essere consegnataentro la fine di dicembre di quell’anno,ma che non è mai stata ritrovata).La carta moneta, la girata e lo scopertobancario sono dunque nati a Napoli. L’analisi storica sull’evoluzione del si-stema bancario dalle origini del Cinque-cento ai giorni nostri, è stata anchel’occasione per riflettere sulle com-plesse sfide che si aprono oggi per lebanche centrali nell’instabile panoramafinanziario mondiale. L’auspicio è chetali sfide possano essere affrontate conuna capacità innovativa pari a quellache dimostrarono, appunto, i banchipubblici napoletani di fronte ai problemimonetari e finanziari del loro tempo.

E. S.

n B A N C H E

LA BANCA MODERNA NASCE ANAPOLI... nel periodo spagnolo, dall’intreccio di obiettivi filantropici e mercantili

B A N C H E n

LA CONFUSIONE CHE CONVIENECrediti deteriorati, unlikely to pay, non performing loans... che sofferenze!

Incontr i - lug l io/agosto 2017 n 21

Più di trent’anni fa, quando sono en-trata in banca, rimasi colpita dalla va-rietà dei lemmi che si usavano perindicare prodotti, settori, indici di bilan-cio, termini che, almeno così a me sem-brava, poco avevano a che fare con ilfreddo rigore dei numeri.Sofferenze, incagli, posizioni a rientro eperdite, erano le pratiche che si tratta-vano nel servizio dove lavoravo, il Con-tezioso. Una “posizione a rientro” siconfondeva con l’incaglio e l’incaglio sidissolveva nella sofferenza, salvo a fineanno quando arrivava dai piani supe-riori la solita direttiva di non girare piùincagli a sofferenze, per ragioni di bilan-cio, e la perdita, era perdita e basta.Ragioni che dieci anni dopo hannoportato la mia banca a navigare inacque agitate, quando finalmente l’or-gano di controllo si è deciso a farequalche ispezione… allora comincia-rono le “cartolarizzazioni”, con la sco-perta a posteriori che gran parte deicrediti ceduti si potevano recuperarea un valore decisamente superiore aquello della cartolarizzazione. Una veramanna, dunque, per le società che ac-quistavano i crediti e un pessimo affareper le aziende che vendevano.Infine la mia banca non esiste più, itempi sono cambiati e il vocabolario,per essere più moderno, è diventatoanglosassone.“Abbiamo discusso di un rapporto digestione degli NPL a livello europeo,che contiene linee guida sul ruolo dellasorveglianza nel definire piani di ge-stione, sviluppo dei mercati, sviluppo diun blueprint cioè di un meccanismocomune per bad bank a livello nazio-nale che secondo noi devono essereutilizzate su base volontaria dalle ban-che” lo ha detto il nostro ministrodell’economia Padoan al termine del-l’Ecofin di luglio.Sfido chiunque a tradurre il pensierodel ministro!

Oggi abbiamo gli NPL (non perfor-ming loans) che di primo acchito sem-brano rientrare in qualche clas-sificazione chimica, sigle di elementipericolosi, tipo “Napalm” o “TNT”…ci sono anche gli “unlikely to pay”,forse crediti che hanno poche proba-bilità di rientro. Si tratta in sostanza delle vecchie “sof-ferenze”, talvolta chiamate, con slanciopatriottico, “crediti deteriorati”, chesono comunque temibili perchéstanno minando l’intero sistema di cre-dito europeo ed italiano.Il 2017 è l’anno dell’esplosione delleoperazioni di cartolarizzazione deiNon Performing Loan. A metà luglio,con la chiusura del project Fino (Failureis not an Option) di Unicredit, sono giàstati superati i 33 miliardi di euro dicrediti deteriorati ceduti nei primi 6mesi dell’anno. I bilanci delle banchegrazie a questa strategia di cessione,stanno migliorando.

Il primato dell’operazione di cartolariz-zazione più consistente in Europa,spetta a una banca italiana, la mia, ilMonte dei Paschi di Siena con ben 26miliardi di crediti ceduti.Comunque sia, dei progressi sono statifatti, purtroppo la reazione alla quale sista assistendo da parte dei “banchieri”è quella tradizionale: riduzione deicosti – cioè del personale – e cessionedelle sofferenze, declinate in variomodo.Gli NPL sono diventati un grande bu-siness finanziario, invece di essere unaopportunità unica per investire sulle ri-sorse umane, per evitare di crearenuovi NPL, e per attuare un serio mo-nitoraggio del credito e del suo recu-pero. E poi questi crediti deterioratisono NPL, Unlikely to pay, sofferenze,non performing, o cosa? E a chi con-viene usare tutta questa terminologiavariegata?

Elisabetta Giustiniani

Il sistema bancario italiano, consideratouno dei migliori al mondo, nell’arco diun decennio, ha perso credibilità, con-sistenza e autorevolezza. Molti attribui-scono le cause di questa debacle allacrisi sistemica, altri al dirigismo del-l’Unione Europea, altri ancora al man-cato progressivo adeguamento deisistemi aziendali alle esigenze della glo-balizzazione.Sicuramente il sistema è stato travoltoda questi fattori ma, almeno in Italia, ilgoverno e in particolare i regolatori in-terni non hanno dimostrato di essereall’altezza della situazione, contri-buendo con un “maldestro” compor-tamento al tracollo generale.Senza elencare numeri, statistiche, pianidi ristrutturazione, basta citare alcunebanche, almeno quelle più note, chehanno subito per anni questo sistemaconcentrico di malgoverno: Monte Pa-schi, Banca Carige, Banca Etruria, BancaMarche, CariChieti, Cariferrara, VenetoBanca, Banca Popolare di Vicenza,Cassa di Risparmio di Rimini, Cassa diRisparmio di Cesena. È indubbio il lorodenominatore comune: influenza della

politica e colpevole assenza di buonagovernance. Probabilmente nessunopuò smentire, purtroppo a posteriori,certe mancanze che, insieme alla totaleirrilevanza per la valutazione del rischiodi credito – spesso voluta – hanno gra-datamente portato queste banche alfallimento.Appare inutile analizzare i piani di ri-strutturazione inadeguati, le consulenzedi primari esponenti del settore rimastiincompiute o accantonate, la dissen-nata ricerca di partners improbabili persalvare o contribuire a “raddrizzare”situazioni ormai troppo compromesse.Il risultato di un tale impensabile einestricabile groviglio di problemi è sfo-ciato in una sorta di “macelleria so-ciale” dei dipendenti, dei consumatorie del risparmio nazionale.Non sono passati molti anni daquando qualche nostro primario espo-nente politico affermava che il sistemabancario italiano fosse il più sicuro esolido dell’Europa comunitaria e chefosse in grado di assorbire, autonoma-mente, senza aiuti esterni eventualicrisi. Opinione confermata, con dovizia

di dati e relazioni tecniche dai nostriregolatori (Ministero dell’Economia edelle Finanze, Banca d’Italia e Consob)rassicurando i mercati e i consumatori.Tutti sappiamo poi quanto è successo:un ripetersi di errori, sottovalutazioni,malversazioni, coperture politiche etecniche hanno distrutto milioni di ri-sparmio, portato alla disperazione mi-gliaia di famiglie, bruciato migliaia diposti di lavoro, regalando a spese deicontribuenti, ingenti ricchezze al mer-cato, ovvero ai soliti predatori.Dove è finita la rete di protezione in-terna e comunitaria che tutti sbandie-ravano? Come sono stati eseguiti icontrolli e le ispezioni nelle banche piùa rischio? Perché, oltre a consentire ilcollocamento di prodotti estrema-mente volatili, come le obbligazioni su-bordinate, il controllore del mercato edella trasparenza ha pensato solo atranquillizzare gli animi? Rispondere aqueste domande, paradossalmente, ètanto facile quanto difficile allo stessotempo.Andrebbe chiesto al Parlamento unprovvedimento radicale di totale rior-ganizzazione di queste istituzioni poi-ché hanno tradito il loro impegno.L’istituzione della Commissione di in-chiesta sulle crisi bancarie e sul sistemadi controllo probabilmente non por-terà ad alcun risultato concreto sia permotivi politici che per il sapiente lavo-rio delle lobbies. Allo stesso tempole accuse mosse da Banca d’Italia eConsob per “ostacolo alla vigilanza”vengono via via minimizzate se nonquando annullate in sede giudiziaria.Non resta che confidare nel Capodello Stato che, direttamente coinvoltonella nomina del Governatore di Ban-kitalia, affidi il futuro del sistema banca-rio italiano, in occasione del rinnovodei vertici, a una persona sì compe-tente, ma soprattutto indipendente.

n E C O N O M I A

PERCHÉ UNA BANCA COSTA UN EUROUn ripetersi di errori, sottovalutazioni, malversazioni, coperture politiche e tecnichehanno distrutto milioni di risparmi

n lug l io/agosto 2017 - Incontr i22

...non resta che raccogliere i cocci

e sperare in una soluzione

che preveda un rinnovamento

di vertici più lungimiranti

e soprattutto più corretti...

“

“

I risultati che è possibile analizzare –per quanto concesso ai poveri mortali– senza rischio di generalizzare, mo-strano evidenti carenze di efficienza edefficacia, colpevoli ritardi operativi,disorganizzazione interna ed esterna,mancanza di coordinamento; un laissezfaire portato “inconsapevolmente” al-l’eccesso.Per i lavoratori del settore bancariosono definitivamente caduti i “miti”,le certezze, i riferimenti, ma soprat-tutto credibilità e fiducia in quelle isti-tuzioni che, in questi giorni, hanno“magicamente” e irritualmente ripresoun innaturale attivismo e condannatoalcune banche per operazioni nonconsentite. Tutto al fine di recuperare maldestra-mente onorabilità o legittimare atti efatti oggettivamente ingiustificabili.Sarà complicato risollevarsi da queste“brutte figure”, ripetute e costanti,come restituire a tanti lavoratori la di-gnità e il rispetto dovuto per compe-tenze e professionalità di cui tutto ilsistema bancario italiano è sempreandato fiero. Tutto ciò cancellato dallacolpevole insipienza di una classe diri-gente apicale asservita alla politica, cheha distrutto un patrimonio morale edeconomico – le banche in difficoltàsono state messe in svendita – diffi-cilmente ricostruibile.La consistenza economica por-tata fino ai termini del dissesto,i crediti deteriorati noti o e-mersi successivamente, sva-lutati oltre i valori espressidal mercato o, in alcuni casistimati artificiosamentecon l’intervento della ma-no pubblica o di banchesane, per arrivare dopotrattative estenuanti o tea-trini immorali a regalare in-tere aziende – fatte di uo-mini, risparmi, immobili –vendendole per un euro a uncompratore, per di più ringra-ziato e munificato per il suo intervento. Patrimoni storici, punti di riferimentocommerciale, identità territoriali can-cellati a spese di contribuenti e clienti,oggi strenuamente difesi dalle associa-zioni dei consumatori.

Coloro che una volta erano conside-rati il fulcro dell’azienda – clientela e di-pendenti – sono stati mortificati innome dell’unica ragione di coprire i di-sastri del passato. Articoli di stampa che hanno dipintoil bancario, già vessato e pressatodagli obiettivi di vendita, come unvero e proprio truffatore, pronto acollocare ai malcapitati anche “spaz-zatura finanziaria”.Ma cosa fa la Banca Centrale Europearispetto ai board dei Consigli di Ammi-nistrazione composti in ossequio ad al-chimie politiche e familiari e in barba aivincoli stabiliti?Solo il sindacato, in questi anni, stantele situazioni dei bilanci delle banche e ifamosi crediti deteriorati NPL (nonperformance loans), ha più volte ten-tato di interloquire con la parte dato-riale per studiare insieme una nuovaorganizzazione del lavoro, un “modellosostenibile”. Ora invece non resta che raccogliere icocci e sperare in una soluzione chepreveda un

rinnovamento di vertici più lungimi-ranti e soprattutto più corretti e unrafforzamento della governance dellebanche che ne migliori funzionamentoe credibilità.Il Mef intanto ha messo in consulta-zione un decreto sul cosiddetto “fit andproper”, ovvero una lista delle caratte-ristiche del perfetto vertice aziendaleper le banche e le altre imprese delmondo finanziario. Il decreto fissanorme di carattere non vincolante, in-dividuando paletti “rigidi” obbligatori,ed elementi più elastici oltreché requi-siti minimi che non possono mancaree criteri generali.Resta comunque la necessità di defi-nire i profili di chi risiede in determi-nati incarichi e istituzioni affiancandoai criteri di onorabilità e professiona-lità, come specifica lo stesso Mef, “l’in-troduzione dei nuovi profili (cor-rettezza, competenza, composizionecollettiva, indipendenza di giudizio, di-sponibilità di tempo, limiti al cumulodegli incarichi)”.

Dante Sbarbati

E C O N O M I A n

Incontr i - lug l io/agosto 2017 n 23

Il Bitcoin, moneta virtuale, rappresentasicuramente una seria minaccia al si-stema bancario degli strumenti di pa-gamento elettronici e delle transazionicommerciali internazionali con ovvieimplicazioni sui ricavi. Con l’aumentare della sua diffusioneesiste inoltre il rischio concreto che leistituzioni monetarie perdano pezzi sulcontrollo dell’emissione, circolazione evalore della moneta.In tutto il mondo, in particolare negliUSA, molte delle più grandi banchestanno guardando con grande inte-resse al fenomeno delle criptovalute, ilcui volume totale è stimato, oggi, in-torno ai 120 miliardi di dollari.Bitcoin e assimilati sembrano infattinon rappresentare un fenomeno de-stinato a esaurirsi, oggetto di appro-fondimento per analisi puramenteaccademiche o tesi universitarie, di-ventando infatti popolari anche tra inon addetti ai lavori, grazie a film oserie televisive di grande diffusione.Per capire di che cosa stiamo parlandoè bene ricordare che, dall’inizio del-l’anno, il bitcoin si è apprezzato di circa