Settimanale di attualità, critica e opinione 10

76

Anno XXXV - Direzione e redazione Strada 1 Palazzo F6 - 20090 Milanofiori Assago Settimanale di attualità, critica e opinione 5 marzo 2012 10 Tariffa R.O.C.: Poste Italiane Spa - Spedizione in abbonamento Postale - D.L. 353/2003 (conv. in L. 27/02/2004 n. 46) art. 1, comma 1, DCB Milano DI PROSSIMA PUBBLICAZIONE Mediazione tributaria • Commercio elettronico • Termini delle verifiche fiscali • Litisconsorzio necessario • Obiettiva incertezza • della legge Raddoppio dei termini • di accertamento IMPOSTE DI BOLLO attività finanziarie scudate IRES deducibilità dell’IRAP PROCESSO TRIBUTARIO • ambito di operatività di reclamo e mediazione • motivi del reclamo • reclamo e atti impositivi DICHIARAZIONI Mod. IVA 2012 IVA prova del trasporto nelle cessioni intra-UE FISCALITA’ INTERNAZIONALE stabile organizzazione REATI TRIBUTARI occultamento di contratti preliminari 5 0 0 0 0 0 1 2 8 8 0 7 5 00128807 Da 40

Transcript of Settimanale di attualità, critica e opinione 10

Ann

o X

XX

V -

Dir

ezio

ne e

reda

zion

e St

rada

1 P

alaz

zo F

6 -

2009

0 M

ilano

fiori

Ass

ago

Settimanale di attualità, critica e opinione

5 marzo 201210

Tari

ffa

R.O

.C.:

Post

e It

alia

ne

Spa

- Sp

ediz

ion

e in

ab

bo

nam

ento

Po

stal

e -

D.L

. 35

3/20

03 (

con

v. i

n L

. 27

/02/

2004

n.

46)

art.

1,

com

ma

1, D

CB

Mila

no

DI PROSSIMa PuBBLICazIOne

Mediazione tributaria•

Commercio elettronico•

Termini delle verifiche fiscali•

Litisconsorzio necessario•

Obiettiva incertezza •della legge

Raddoppio dei termini •di accertamento

IMPOSTE DI BOLLOattività finanziarie scudate

IRESdeducibilità dell’IRaP

PROCESSO TRIBUTARIO•ambitodioperativitàdireclamoemediazione•motividelreclamo•reclamoeattiimpositivi

DICHIARAZIONIMod. IVa 2012

IVAprova del trasporto nelle cessioni intra-ue

FISCALITA’ INTERNAZIONALEstabile organizzazione

REATI TRIBUTARIoccultamento di contratti preliminari

5 000001 288075

00128807

Da 40

128807_corr10.indd 1 21-02-2012 13:55:46

I libri, in carta ed eBook con ancora più casi pratici e attuali.

Dichiarazioni onlineil portale delle dichiarazioni Ipsoa

che raccoglie gli eBook sempre aggiornatii video degli esperti,

il nuovo percorso wizard per gestire il contenzioso.

Le APP per iPad,per effettuare le dichiarazioni.

Per saperne di più contatta l’Agenzia Ipsoa della tua zona,

chiama lo 02.82476794 (Servizio Informazioni Commerciali),

o vai su

www.shopwki.it/dichiarazioni

I VOLUMI DELLA COLLANA:

• UNICO SOCIETÀ DI CAPITALI• DICHIARAZIONE 730• DICHIARAZIONE 770• UNICO ENTI NON COMMERCIALI• UNICO PERSONE FISICHE

• UNICO SOCIETÀ DI PERSONE• DICHIARAZIONE IVA• STUDI DI SETTORE• DICHIARAZIONE IRAP

con ancora più casi pratici e attuali.

il nuovo percorso wizard per gestire il contenzioso.

*App

le e

iPad

son

o m

arch

i di A

pple

Inc

.Y78D

R F

I

TANTE OFFERTE SPECIALI

PER L’ACQUISTO IN

ABBONAMENTO

Senza IPSOA non rilascio dichiarazioniDICHIARAZIONI 2012

NUOVO SISTEMA INTEGRATO

Y78DR_FI.indd 1 05/12/11 10:06

Imposte indiretteL’imposta di bollo sulle attività finanziarie scudate: valutazioni di convenienzadi Giulio Andreani e Fabio Giommoni .............................................................................................. 689

IRESLa deduzione dalle imposte sui redditi dell’IRAP relativa al costo del lavoro: le questioniancora apertedi Gianfranco Ferranti ....................................................................................................................... 697

Processo tributarioL’ambito di operatività del reclamo e della mediazione: i limiti oggettivi, soggettivi equantitatividi Matteo Busico................................................................................................................................. 704

L’«anticipazione» dei motivi dal ricorso al reclamodi Mariagrazia Bruzzone.................................................................................................................... 709

Il reclamo per dinieghi di rimborso, atti sanzionatori e atti impoesattividi Alberto Renda................................................................................................................................. 715

DichiarazioniPer i rapporti finanziari comunicazione nella dichiarazione IVA 2012di Franco Ricca .................................................................................................................................. 721

IVALa prova del trasporto all’estero nelle cessioni intra-UE tra certezza del diritto e nostalgiadelle Doganedi Raffaele Corso e Pierpaolo Maspes .............................................................................................. 727

TrustTrasferimento nel trust di partecipazioni e di immobili di interesse storicodi Andrea Circi ................................................................................................................................... 736

Rendite finanziarieModifiche e proroghe per la riforma delle rendite finanziariedi Renzo Parisotto e Giovanni Renella .............................................................................................. 743

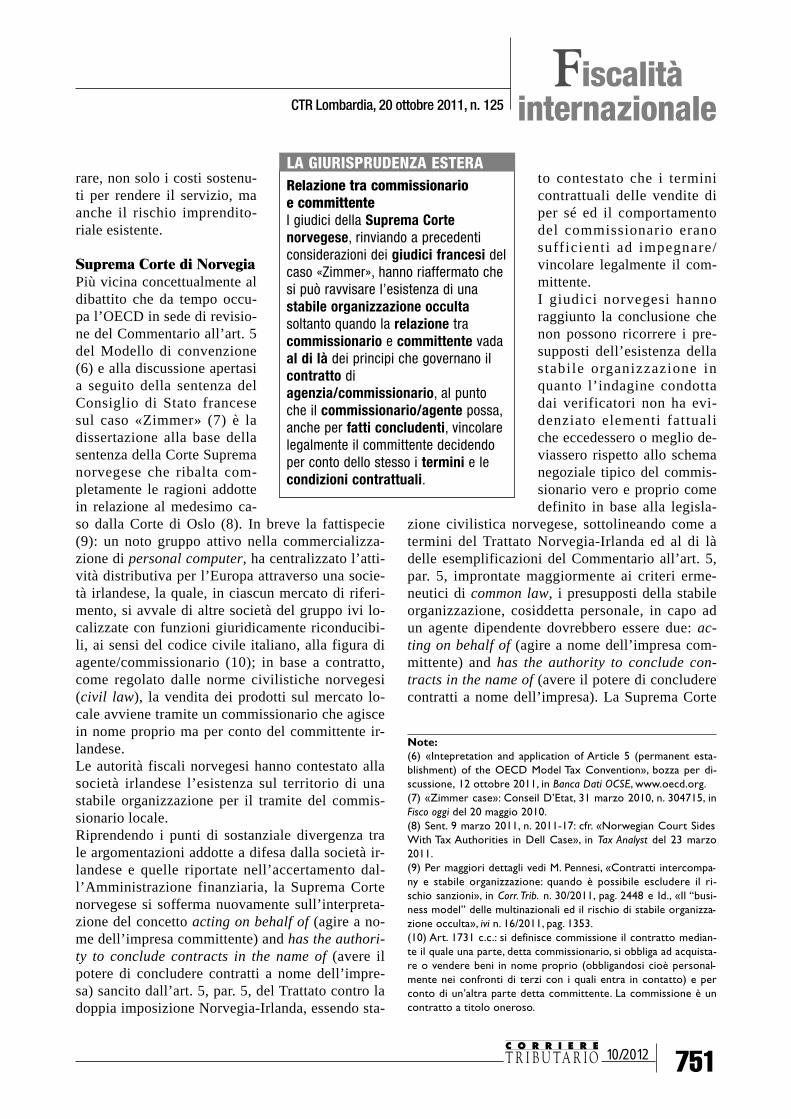

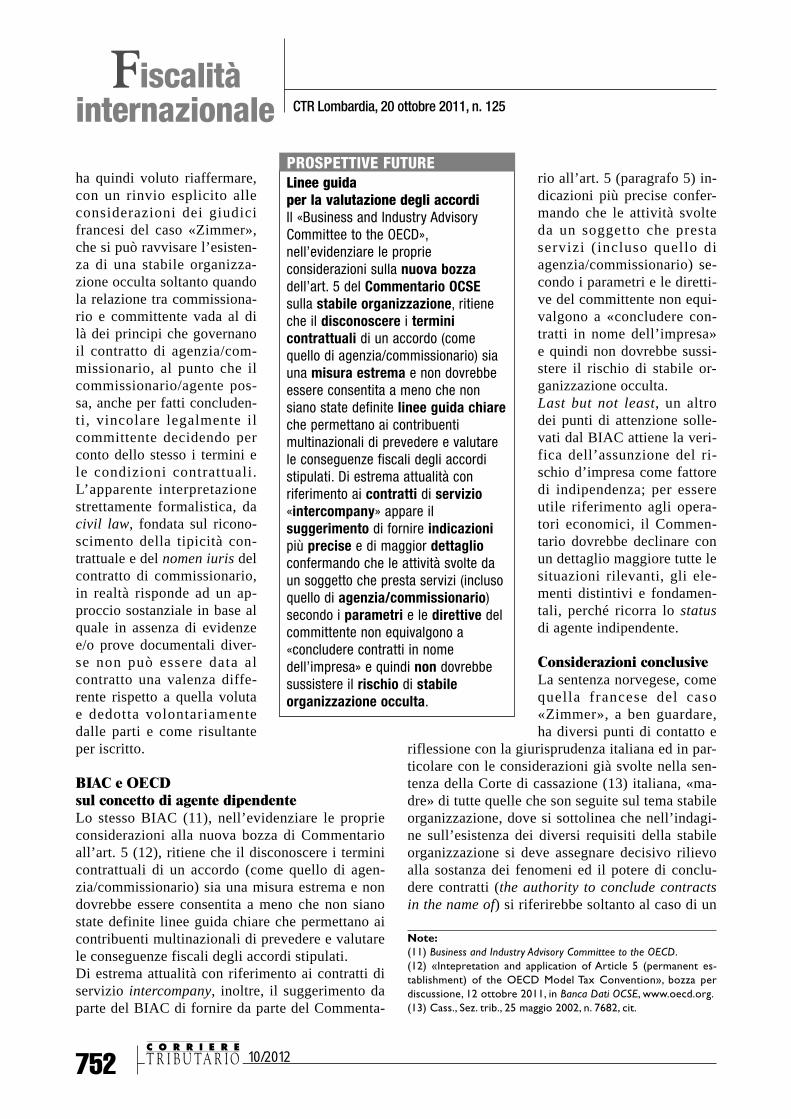

Fiscalità internazionaleIl «commissionario indipendente» non è la stabile organizzazione della controllante esteradi Maricla Pennesi ............................................................................................................................. 749

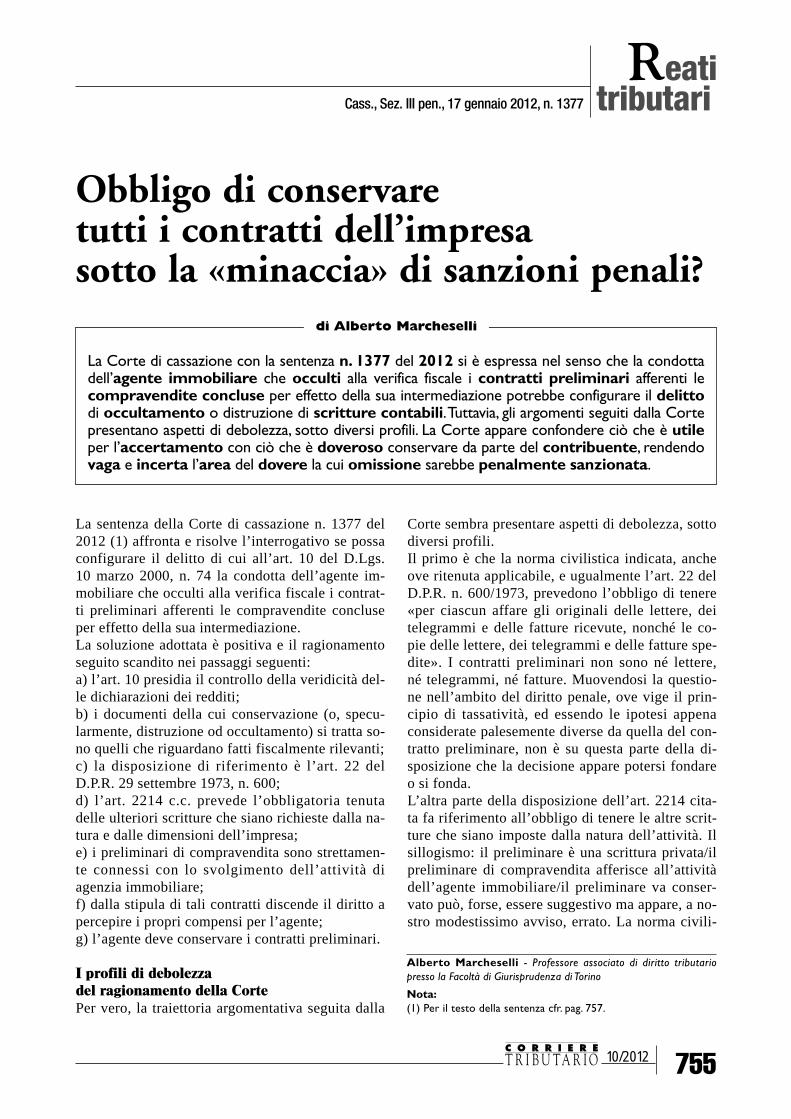

Reati tributariObbligo di conservare tutti i contratti dell’impresa sotto la «minaccia» di sanzioni penali?di Alberto Marcheselli ........................................................................................................................ 755

68710/2012

5 MARZO 2012Sommario 10

C O R R I E R ET R I B U TA R I O

Direzione scientificaCesare Glendi - Professore Emerito di diritto processuale civile presso l’Università di Parma e Avvocato in Genova

Coordinamento scientificoGianfranco Ferranti - Responsabile Dipartimento scienze tributarie, Scuola Superiore dell’Economia e delle Finanze

Comitato scientificoMassimo Basilavecchia - Professore ordinario di diritto tributario presso l’Università di Teramo e Avvocato in PescaraMauro Beghin - Professore ordinario di diritto tributario presso l’Università di Padova, Avvocato e Dottore commercialistain PadovaMariagrazia Bruzzone - Avvocato in GenovaAngelo Busani - Notaio in MilanoPaolo Centore - Avvocato in Genova e MilanoPiermaria Corso - Professore ordinario di diritto processuale penale presso l’Università di Milano e Avvocato in MilanoGabriella D’Alessio - Responsabile Fisco - ANIA Mario Damiani - Professore straordinario di diritto tributario presso l’Università LUM J. Monnet - Bari e Dottore commer-cialista in PescaraLuca Miele - Vicario del Direttore della Direzione Legislazione Tributaria - Dipartimento delle Finanze - Ministerodell’Economia e delle FinanzePaolo Moretti - Consigliere Consiglio Nazionale Dottori Commercialisti ed Esperti Contabili Carlo Pino - Dottore commercialista in SavonaLuca Rossi - Dottore commercialista in Milano e RomaDario Stevanato - Professore ordinario di diritto tributario presso l’Università di Trieste, Avvocato e Dottore commercialistain VeneziaIvan Vacca - Condirettore generale Responsabile imposizione diretta, Responsabile coordinamento imposizione indiretta -ASSONIME Giuseppe Zizzo - Professore ordinario di diritto tributario presso l’Università C. Cattaneo - Liuc Castellanza e Avvocato inMilano

Settimanale di attualità, critica e opinione

Editrice Wolters Kluwer Italia S.r.l. - Strada 1, Palazzo F6 - 20090 Assago (Mi) - http://www.ipsoa.itDirettore responsabile Giulietta LemmiRedazione Marcello Gervasio, Valeria Ruggiero

Autorizzazione del Tribunale di Milano n. 361 del 2 novembre 1977. Tariffa R.O.C.: PosteItaliane Spa - Spedizione in abbonamento Postale - D.L. 353/2003 (conv. in L. 27/02/2004n. 46) art. 1, comma 1, DCB Milano.Iscritta nel registro Nazionale della Stampa con il n. 3353 vol. 34 foglio 417 in data 31 luglio 1991. Iscrizione al R.O.C. n. 1702

Pubblicità

db Consulting srl Events & Advertisingvia L. Gasparotto, 168 - 21100 VareseTel. 0332 282160 - Fax 0332 282483e-mail: [email protected] - www.db-consult.it

Realizzazione graficaIpsoa

Fotocomposizione Sinergie Grafiche Srl - via Pavese, 1/3 - 20089 Rozzano (Mi)Tel. 02 57789422

StampaGeca Spa - via Magellano, 11 - 20090 Cesano Boscone (Mi) Rivista licenziata per la stampa il 22 febbraio 2012.

Contributi redazionaliPer informazioni in merito a contributi, articoli ed argomenti trattati scrivere o telefonare a: Ipsoa Redazione Corriere TributarioTel. 02 82476.890 - Fax 02 82476.600e-mail: [email protected] postale 12055 - 20120 Milano

AmministrazionePer informazione su gestione abbonamenti, numeri arretrati, cambi di indirizzo ecc. scri-vere o telefonare a:Ipsoa Servizio ClientiCasella Postale 12055 - 20120 Milano - Tel. 02 82476.1 - Fax 02 82476.799Servizio risposta automatica: Tel. 02 82476.999

AbbonamentiGli abbonamenti hanno durata annuale, solare: gennaio-dicembre; rolling: 12 mesi dalla da-ta di sottoscrizione, e si intendono rinnovati, in assenza di disdetta da comunicarsi entro 60gg. prima della data di scadenza a mezzo raccomandata A.R. da inviare a Wolters KluwerItalia s.r.l. Strada 1 Pal. F6 Milanofiori 20090 Assago (MI) Servizio Clienti: tel. 02 824761 -e-mail: [email protected] - www.ipsoa.it/servizioclientiL’abbonamento comprende il settimanale Pratica Fiscale e Professionale e il servizio on-line consultabile all’indirizzo www.ipsoa.it/ctonlineItalia Abbonamento annuale € 319,00Estero Abbonamento annuale € 638,00Prezzo copia € 15,00Arretrati: prezzo dell’anno in corso all’atto della richiesta.

DistribuzioneVendita esclusiva per abbonamento. Il corrispettivo per l’abbonamento a questo periodicoè comprensivo dell’IVA assolta dall’editore ai sensi e per gli effetti del combinato dispo-sto dell’art. 74 del D.P.R. 26/10/1972, n. 633 e del D.M. 29/12/1989 e successive modifi-cazioni e integrazioni.

Egregio Abbonato,ai sensi dell’art. 13 del D.Lgs. 30 giugno 2003 n. 196, La informiamo che i Suoi dati personali sono registratisu database elettronici di proprietà di Wolters Kluwer Italia S.r.l., con sede legale in Assago Milanofiori Strada1-Palazzo F6, 20090 Assago (MI), titolare del trattamento e sono trattati da quest’ultima tramite propri incari-cati. Wolters Kluwer Italia S.r.l. utilizzerà i dati che La riguardano per finalità amministrative e contabili. I Suoirecapiti postali e il Suo indirizzo di posta elettronica saranno utilizzabili, ai sensi dell’art. 130, comma 4, delD.Lgs. n. 196/2003, anche a fini di vendita diretta di prodotti o servizi analoghi a quelli oggetto della presentevendita. Lei potrà in ogni momento esercitare i diritti di cui all’art. 7 del D.Lgs. n. 196/2003, fra cui il diritto diaccedere ai Suoi dati e ottenerne l’aggiornamento o la cancellazione per violazione di legge, di opporsi al trat-tamento dei Suoi dati ai fini di invio di materiale pubblicitario, vendita diretta e comunicazioni commerciali edi richiedere l’elenco aggiornato dei responsabili del trattamento, mediante comunicazione scritta da inviarsi a:Wolters Kluwer Italia S.r.l. - PRIVACY - Centro Direzionale Milanofiori Strada 1-Palazzo F6, 20090 Assago(MI), o inviando un Fax al numero: 02.82476.403.

Associato USPIUnione StampaPeriodica Italiana

USPI

68910/2012

Imposteindirette

Con l’art. 19, commi da 6 a 11, del D.L. 6 dicem-bre 2011, n. 201 (1) (cd. «decreto Monti» o «salvaItalia») è stata introdotta un’imposta di bollo spe-ciale che colpisce le attività di natura finanziariaoggetto di emersione ai sensi dell’art. 13-bis delD.L. 1° luglio 2009, n. 78 (2), e successive modi-ficazioni («scudo fiscale 2009») e degli artt. 12 e15 del D.L. 25 settembre 2001, n. 350 (3) e suc-cessive modificazioni («scudo fiscale2002/2003»).Pertanto la nuova imposta di bollo speciale colpi-sce le sole attività finanziarie che sono state ogget-to di procedura di rimpatrio e non anche le altreattività, di diversa natura, detenute illegalmente al-l’estero che sono state rimpatriate e tutte quelle,anche finanziarie, che sono state oggetto di regola-rizzazione (4). Al riguardo si ritiene che rientrino nella fattispeciecolpita dall’imposta, non solo le attività finanzia-rie oggetto di rimpatrio «fisico», ma anche quelleoggetto di rimpatrio «giuridico», ovvero senzamateriale trasferimento del bene nel territorio ita-liano, ma per il tramite di un intermediario italianoche formalmente ha assunto in custodia, deposito,amministrazione o gestione l’attività «scudata».Non dovrebbero invece rientrare nell’ambito diapplicazione della norma le somme oggetto del cd.«rimpatrio al seguito» (ovvero con trasferimento

in Italia a cura dello stesso contribuente, attraversoil confine di Stato), le quali non hanno beneficiatodella segretazione, dato che per le stesse era previ-sta una apposita denuncia alla Direzione delle Do-gane.La nuova imposta di bollo speciale viene prelevataannualmente, a partire dal 2012, ed ha per presup-posto la detenzione, al termine dell’anno prece-dente a quello per il quale è dovuta, di attività fi-nanziarie ancora segretate in base alla disciplinadello scudo fiscale.Pertanto, per l’anno 2013 l’imposta è dovuta sulle

L’imposta di bollosulle attività finanziarie scudate:valutazioni di convenienza

Con il decreto «salva Italia» è stata introdotta un’imposta di bollo speciale sulle attività finan-ziarie oggetto di rimpatrio attraverso le varie edizioni dello scudo fiscale, il cui presupposto ècostituito dall’esistenza di attività finanziarie ancora segretate. Pertanto i contribuentiinteressati devono effettuare una valutazione di convenienza circa l’opportunità di rinun-ciare alla segretazione al fine di non pagare l’imposta. Le valutazioni che i contribuenti saran-no chiamati ad effettuare concernono anche gli effetti generati dall’obbligo di comunicazio-ne dei rapporti finanziari all’Anagrafe tributaria previsto in capo agli intermediari fi-nanziari.

di Giulio Andreani e Fabio Giommoni

Giulio Andreani - Professore di diritto tributario presso la ScuolaSuperiore dell’Ecomonia e delle Finanze - Dottore commercialistaFabio Giommoni - Dottore commercialista

Note:(1) Convertito, con modificazioni, dalla legge 22 dicembre 2011,n. 214. (2) Convertito, con modificazioni, dalla legge 3 agosto 2009, n.102.(3) Convertito, con modificazioni, dalla legge 23 novembre 2001,n. 409.(4) La principale differenza tra la procedura di rimpatrio, rispettoa quella di regolarizzazione, atteneva proprio al regime di segre-tezza che, nel primo caso, era assicurato dall’invio di una dichia-razione riservata tramite l’intermediario finanziario, mentre la se-conda procedura non prevedeva anonimato, avendo ad oggettoattività che rimanevano all’estero e che quindi dovevano essereconosciute dall’Amministrazione finanziarie ai fini della loro tas-sazione.

690 10/2012

Imposteindirette

attività finanziarie che risul-teranno segretate alla data del31 dicembre 2012, mentreper il 2014 e gli anni succes-sivi è dovuta sulle attività fi-nanziarie che risulteranno se-gretate alla data del 31 di-cembre dell’anno precedente.Per l’anno 2012 l’imposta èinvece dovuta sulle attivitàfinanziarie che risultavanosegretate alla data del 6 di-cembre 2011 (data di entratain vigore del D.L. n.201/2011).L’imposta di bollo è dovutaper ciascun anno con riferi-mento alle seguenti aliquoteproporzionali:– 10 per mille per l’anno2012;– 13,5 per mille per l’anno 2013;– 4 per mille per il 2014 e per gli anni successivi.Dal tenore della norma risulta che l’imposta deveessere applicata al valore delle attività finanziarieancora segretate al 31 dicembre di ogni anno (5) enon dunque sul valore originario che è stato «scu-dato». Pertanto dovrebbero rientrare nella base im-ponibile anche i redditi che sono maturati neglianni con riferimento alle attività scudate, tassati,anche su base forfetaria, ai sensi dell’art. 14, com-ma 8, del D.L. n. 350/2011, in quanto tali redditihanno incrementato il saldo dei conti oggetto disegretazione.L’imposta è calcolata sull’ammontare delle sommee sul valore di mercato delle attività finanziarie al-la data di riferimento e, in mancanza del valore dimercato, sulla base del valore nominale ovveroquello di rimborso di tali attività (6).L’imposta di bollo sui patrimoni segretati è deter-minata al netto dell’eventuale imposta di bollo pa-gata sulle comunicazioni relative a titoli, strumentie prodotti finanziari di cui all’art. 13, comma 2-ter, della Tariffa allegata al D.P.R. n. 642/1972 (7). Ai sensi dell’art . 19, comma 8, del D.L. n.201/2011 gli intermediari devono trattenere l’im-posta di bollo speciale dal conto del soggetto cheha effettuato l’emersione, oppure possono ricevereapposita provvista dallo stesso contribuente (8).

Dalla lettura delle disposi-zioni successive emerge chenel caso in cui il contribuen-te non abbia sul conto o nonfornisca le disponibilità perpagare l’imposta, l’interme-diario non è tenuto ad effet-tuare il versamento.Il comma 9 prevede, infatti,che l’intermediario deve se-gnalare (9) all’Agenzia delleentrate i contribuenti neiconfronti dei quali non è sta-ta applicata e versata l’impo-sta di bollo speciale, per iquali l’imposta è riscossamediante iscrizione a ruoloai sensi dell’art . 14 delD.P.R. n. 602/1973 (10).L’omesso versamento com-porta, inoltre, l’applicazione

di una sanzione pari all’importo non versato, men-tre per l’accertamento e la riscossione dell’impo-sta, nonché per il relativo contenzioso, si applica-no le disposizioni in materia di imposta di bollo.Il versamento dell’imposta è effettuato a curadell’intermediario entro il 16 febbraio di ciascun

Note:(5) Per l’imposta dovuta per il 2012 il valore di riferimento èquello al 6 dicembre 2011 e non al 31 dicembre dello stesso an-no (cfr. provvedimento del Direttore dell’Agenzia delle entrate14 febbraio 2012, in Banca Dati BIG Suite, IPSOA).(6) Cfr. provvedimento del Direttore dell’Agenzia delle entrate14 febbraio 2012, cit.(7) Al riguardo non si comprende perché non sia stata prevista ladeduzione anche dell’imposta di bollo sugli estratti dei conti cor-renti prevista dall’art. 13, comma 2-bis, della Tariffa.(8) Si tratta degli intermediari specificamente individuati dall’art.11, comma 1, lett. b), del D.L. n. 350/ 2001, ovvero banche italiane,società di intermediazione mobiliare, società di gestione del ri-sparmio, società fiduciarie, agenti di cambio e Poste Italiane s.p.a.,nonché stabili organizzazioni in Italia di banche e di imprese diinvestimento non residenti, comprese le imprese di assicurazioneresidenti nel caso in cui le attività rimpatriate, o comunque partedi esse, siano state utilizzate per la sottoscrizione di un contrattodi assicurazione sulla vita o di capitalizzazione in regime di riser-vatezza.(9) La segnalazione deve essere effettuata nel Mod. 770, a partireda quello del 2013 per l’anno 2012 (cfr. provvedimento del Diret-tore dell’Agenzia delle entrate 14 febbraio 2012, cit.).(10) A seguito della denuncia da parte dell’intermediario, il clien-te perde la segretazione e quindi, dall’anno successivo, non saràpiù tenuto a versare l’imposta di bollo speciale.

Imposta di bollosulle attività scudateLa nuova imposta di bollo, che colpiràle attività finanziarie oggetto dirimpatrio, sia «fisico», sia«giuridico», è dovuta annualmente, apartire dal 2012, e ha per oggetto ladetenzione, al termine dell’annoprecedente a quello per il quale èdovuta, di attività finanziarie ancorasegregate in base alla disciplina delloscudo fiscale.L’imposta di bollo è dovuta per ognianno alle seguenti aliquoteproporzionali:– 10 per mille per il 2012;– 13,5 per mille per il 2013; – 4 per mille per il 2014 e per gli annisuccessivi.

LA NOVITA’ NORMATIVA

69110/2012

Imposteindirette

anno, secondo le disposizioni contenute nel capoIII del D.Lgs. 9 luglio 1997, n. 241 e dunque nonsulla base delle normali procedure applicabili al-l’imposta di bollo (marca da bollo, bollo virtuale,ecc.) (11).La scadenza per l’imposta dovuta con riferimentoall’anno 2012, originariamente prevista per il 16febbraio 2012, è stata tuttavia oggetto di proroga(12), al fine di assicurare più tempo agli operatorifinanziari chiamati a svolgere un compito com-plesso come quello di acquisire i fondi necessari apagare l’imposta, tenuto conto, ad esempio, chel’intermediario presso il quale attualmente sonodepositate le somme scudate potrebbe non esserelo stesso presso il quale è stato effettuato lo scudoo che le somme in oggetto potrebbero essere statenel frattempo cadute in successione ereditaria.

Le valutazioni circa il mantenimentoo meno dell’anonimatoPoiché il presupposto della nuova imposta di bollospeciale è l’esistenza di attività finanziarie segre-tate al 31 dicembre dell’anno precedente, l’unicomodo per sottrarsi al versamento della stessa èquello di far venir meno la riservatezza prima didetta data (13). Tuttavia questa strategia può essere perseguita so-lo per l’imposta dovuta nel 2013 e negli anni suc-cessivi, in quanto per il 2012 la condizione perl’applicazione dell’imposta è l’esistenza di sommesegretate al 6 dicembre 2011 e dunque non risultapiù possibile far venir meno tale presupposto.In particolare, la perdita della segretazione può av-venire a seguito di (14):– prelievo delle somme giacenti sui conti segretatioppure trasferimento delle stesse su conti non se-gretati, anche di altri intermediari, o presso inter-mediari esteri;– accreditamento sul conto segretato di somme di-verse da quelle consentite (ovvero quelle derivantida attività rimpatriate o costituenti la provvista peril pagamento di imposte o di oneri di gestione delconto);– esibizione della dichiarazione riservata agli or-gani competenti dell’Amministrazione finanziaria,in sede di accessi, ispezioni e verifiche, con il finedi far valere gli effetti inibitori dello scudo.Al riguardo, le istruzioni del Quadro SO del Mod.770 ordinario prevedono che l’intermediario finan-

ziario deve comunicare all’Amministrazione fi-nanziaria i prelievi di denaro oggetto di operazionidi rimpatrio ai sensi dell’art. 13-bis del D.L. n.78/2009, compresi quelli derivanti dalla chiusuradel conto corrente o deposito.Appare dunque verosimile che i contribuenti inte-ressati effettueranno una valutazione circa la deci-sione di mantenere o meno la segretazione, in rela-zione alle diverse aliquote applicabili nel tempononché in base all’interesse a mantenere l’anoni-mato.Prima di illustrare le strategie che il contribuentepuò porre in essere con riferimento al manteni-mento o meno della segretazione è tuttavia oppor-tuno verificare se l’anonimato assicurato dalloscudo sia ancora effettivo sul piano sostanziale,anche dopo l’entrata in vigore dei nuovi obblighidi comunicazione degli intermediari all’Anagrafetributaria delle operazioni finanziarie intrattenutecon i contribuenti, introdotti dall’art. 11, commi da2 a 5, del medesimo D.L. n. 201/2011. Da più partiè stato infatti evidenziato che gli obblighi di co-municazione degli intermediari all’Archivio deirapporti finanziari determinerebbero di fatto il ve-nir meno del beneficio della segretazione per lageneralità dei contribuenti (15).

I rapporti tra la riservatezza dello scudoe la normativa sulle comunicazioniall’archivio dei rapporti finanziariLa disciplina della riservatezza delle attività finan-ziarie oggetto di rimpatrio è contenuta nell’art. 14,comma 2, del D.L. n. 350/2001 (scudo2002/2003), le cui disposizioni sono state integral-mente richiamate dall’art. 13-bis, comma 4, delD.L. n. 78/2009 (scudo 2009), il quale prevede

Note:(11) Con risoluzione 9 febbraio 2012, n. 14/E, in Banca Dati BIGSuite, IPSOA, sono stati istituiti i relativi codici tributo.(12) Detta proroga è stata annunciata con il comunicato stampadel Ministero dell’economia e delle finanze 15 febbraio 2012, inBanca Dati BIG Suite, IPSOA, e sarà inclusa nel primo provvedi-mento legislativo utile.(13) A tale riguardo si ritiene che la riservatezza possa venir me-no indifferentemente durante tutto l’anno, purché entro il 31 di-cembre.(14) Nei casi di rimpatrio «giuridico» la perdita dell’anonimatopuò ovviamente avvenire secondo altre modalità.(15) Si veda M. Piazza, «Chi non paga l’extra perde l’anonimato»,in Il Sole - 24 Ore del 7 dicembre 2011, pag. 12.

692 10/2012

Imposteindirette

che, fermi restando gli obblighi in materia di anti-riciclaggio, gli intermediari che hanno ricevuto ladichiarazione riservata non devono fornire all’Am-ministrazione finanziaria, ai fini degli accertamen-ti tributari, i dati e le notizie riferite alle stesse.Al riguardo l’Agenzia delle entrate ha chiarito che«i dati relativi alle operazioni di emersione effet-tuate dal contribuente non soltanto non sono co-municati all’Amministrazione al momento del-l’operazione, ma non sono forniti nemmeno suc-cessivamente in sede di accertamento» (16).In particolare, gli intermediari non devono comu-nicare all’Amministrazione finanziaria i dati e lenotizie inerenti ai conti di deposito che accolgonoil denaro e le attività finanziarie rimpatriate. Nondevono essere altresì comunicati i dati relativi aiconti di sub deposito nei quali sono immessi dena-ro e attività finanziarie rimpatriate dal contribuen-te per il tramite di altri intermediari finanziari chesono impossibilitati a gestire direttamente i contirelativi all’attività svolta a favore della propriaclientela (17). Su tali conti possono essere depositate esclusiva-mente le attività rimpatriate indicate nelle dichia-razioni riservate, i titoli acquisiti con le sommerimpatriate, le somme derivanti dall’alienazionedelle attività rimpatriate, i redditi delle attivitàrimpatriate e le disponibilità per il versamento del-le imposte e per gli oneri di gestione del rapportofornite dal contribuente stesso.A fronte di questo divieto, pressoché assoluto, dicomunicare i dati e le informazioni relative ai con-ti segretati, non avrebbe dovuto nemmeno porsi laquestione circa i rapporti tra la disciplina delloscudo fiscale e quella dell’archivio dei rapporti fi-nanziari di cui all’art. 7 del D.P.R. n. 605/1973.Più precisamente, ai sensi del sesto comma del-l’art. 7 del D.P.R. n. 605/1973, come modificatodall’art. 37, commi 4 e 5, del D.L. n. 223/2006(cd. decreto Visco-Bersani), gli intermediari finan-ziari sono tenuti a comunicare in via telematica al-l’Archivio dei rapporti finanziari, che costituisceuna apposita sezione dell’Anagrafe tributaria, i da-ti anagrafici dei titolari e l’esistenza e la natura deirapporti continuativi intrattenuti con la clienteladal 1° gennaio 2005, nonché, a seguito di modificaapportata dal D.Lgs. 21 novembre 2007, n. 231, idati anagrafici dei soggetti che intrattengono congli operatori finanziari qualsiasi rapporto o effet-

tuano operazioni al di fuori di un rapporto conti-nuativo, per conto proprio ovvero per conto o anome di terzi, e l’esistenza di qualsiasi operazionefinanziaria compiuta al di fuori di un rapportocontinuativo (ccdd. operazioni «extra conto»), ef-fettuate dal 1° gennaio 2005 (18).In merito alle comunicazioni da inviare all’archi-vio dei rapporti finanziari l’Agenzia delle entrate,lasciando di poco sorpresi gli operatori, ha preci-sato, con la circolare 4 aprile 2007, n. 18/E (19),che rientrano nell’ambito di comunicazione anchei rapporti oggetto delle operazioni effettuate nelleprecedenti edizioni dello scudo fiscale, in quantoil regime di riservatezza che contraddistingue taliconti non sarebbe rilevante ai fini delle comunica-zioni all’archivio dei rapporti.Secondo l’Agenzia, il regime di riservatezza checontraddistingue tali rapporti non rileva dunque aifini della comunicazione prevista dall’art. 7, sestocomma, del D.P.R. n. 605/1973, ma può essereeventualmente opposto all’Amministrazione finan-ziaria all’atto della richiesta di informazioni speci-fiche circa i contenuti del rapporto.Pertanto, sempre secondo l’interpretazione del-l’Agenzia, la riservatezza atterrebbe non all’esi-stenza del conto segretato, quanto ai soli contenutidello stesso, che non possono essere comunicati daparte degli intermediari in occasione di un’even-tuale indagine finanziaria ai sensi dell’art. 32 delD.P.R n. 600/1973 e art . 51 del D.P.R. n.633/1972. Questo passaggio della circolare ha sorpreso glioperatori, i quali hanno espresso un’opinione esat-tamente contraria ribadendo la piena rilevanza delregime di riservatezza ai fini della comunicazioneprevista dall’art. 7, sesto comma, del D.P.R. n.605/1973 (20). Pertanto, questo obbligo, ad avviso degli interme-diari interessati, va inteso nel senso che, di frontealla richiesta dell’Amministrazione finanziaria di

Note:(16) Cfr. circolare 10 ottobre 2009, n. 43/E, par. 10, in Banca DatiBIG Suite, IPSOA.(17) Cfr. circolare n. 43/E del 2009, par. 10, cit.(18) Per le modalità operative si veda il provvedimento del Di-rettore dell’Agenzia delle entrate 19 gennaio 2007, e successivemodificazioni (da ultimo con Provv. 29 febbraio 2008).(19) In Banca Dati BIG Suite, IPSOA.(20) Cfr. ABI, circolare serie tributaria 5 febbraio 2007, e Assoge-stioni, circolare 5 aprile 2007.

69310/2012

Imposteindirette

fornire la copia dei conti in-trattenuti con il contribuente,la banca non deve segnalarela stessa esistenza degli spe-ciali conti segretati aperti perl’accoglimento delle attivitàoggetto della procedura diemersione, limitandosi, in talcaso, a segnalare solo l’esi-stenza dei conti di tipo ordi-nario eventualmente intrattenuti dal cliente.Sta di fatto che la maggior parte degli operatori siè invece adeguata alle indicazioni fornite dal-l’Agenzia, comunicando all’archivio dei rapportifinanziari anche l’esistenza dei conti segretati. Ta-le soluzione, benché non risultasse del tutto con-forme alla disciplina di segretazione prevista dalloscudo, come sopra illustrata (in quanto anche lasemplice comunicazione dell’esistenza del contoappare come una palese violazione dell’anonima-to), si presentava sul piano pratico tutto sommatoaccettabile. Infatti, poiché l’oggetto della comuni-cazione era la mera esistenza del conto, ovviamen-te senza l’indicazione che il conto era segretato, lariservatezza poteva venir meno solo allorquandol’Amministrazione finanziaria avesse effettuatoun’indagine finanziaria sul contribuente, perchésolo in tale momento, di fronte al rifiuto da partedell’intermediario di fornire le movimentazionidel conto, avrebbe scoperto che si trattava di unconto scudato. La predetta soluzione non pare però più percorribilea seguito delle modifiche apportate alla disciplinadelle comunicazioni all’archivio dei rapporti finan-ziari con lo stesso decreto «salva Italia», il quale al-l’art. 11, commi da 2 a 5, ha previsto che dal 1°gennaio 2012 sono oggetto di comunicazione, nonsolo i dati identificativi del contribuente e l’esisten-za dei rapporti, ma anche tutte le movimentazionidei rapporti finanziari stessi, con relativo importo einformazioni di dettaglio, con esclusione dei paga-menti con bollettino postale di importo inferiore aeuro 1.500. Sono inoltre oggetto di comunicazionetutte le operazioni extra conto effettuate dal contri-buente per conto proprio e per conto o a nome diterzi (cambio assegni, emissione ed incasso di asse-gni circolari, bonifici allo sportello, ecc.).Se, pertanto, fosse ritenuta ancora applicabile lasoluzione fornita dall’Agenzia con la circolare n.

18/E del 2007, che prevede-va la comunicazione dell’esi-stenza del conto ma il rifiutodi divulgarne i contenuti incaso di verifica, si arrivereb-be alla conclusione che gliintermediari finanziari dal 1°gennaio 2012 dovrebberocontinuare a comunicareall’Anagrafe finanziaria

l’esistenza del conto, ma non i movimenti dellostesso, in quanto le informazioni di dettaglio delconto manterrebbero la loro segretazione, anchedopo le modifiche introdotte con il menzionato de-creto. Ma ciò determinerebbe di fatto il venir me-no dell’anonimato in quanto l’Amministrazione fi-nanziaria, di fronte alla comunicazione dell’esi-stenza del conto, ma non delle relative movimen-tazioni, potrebbe agevolmente dedurre che si trattadi un conto segretato.Ma anche l’eventuale comunicazione sia dell’esi-stenza del conto che dei movimenti dello stesso ap-pare come una palese violazione dell’anonimato.Queste conseguenze non risultano compatibili conl’istituzione dell’imposta di bollo speciale sui con-ti segretati e pertanto si rende opportuno, a pareredi chi scrive, fornire una diversa soluzione allaproblematica relativa ai rapporti intercorrenti tra ladisciplina dello scudo fiscale e quella sulle comu-nicazioni all’archivio dei rapporti finanziari.In particolare, non sembra che i rapporti tra le duenormative debbano essere inquadrati alla luce delprincipio generale della successione delle leggi neltempo, in base al quale in caso di conflitto fra piùfonti lo stesso viene risolto facendo prevalere lanorma successiva, la quale è dotata della capacitàdi abrogare quella precedente, anche in forma taci-ta o implicita, laddove lo stesso legislatore non ab-bia ricorso all’abrogazione espressa (21).

Nota:(21) L’art. 15 delle disposizioni sulla legge in generale prevede in-fatti tre tipologie di abrogazione:– espressa, quando la fonte successiva indica le norme precedentida abrogate;– tacita, quando la fonte successiva contiene disposizioni incom-patibili con quelle della fonte precedente;– implicita, quando la fonte successiva interviene per modificareun intero settore, rendendo superata la disciplina precedente.Cfr., tra gli altri, P. Caretti e U. De Siervo, Istituzioni di diritto pub-blico, Torino, 2002, pag. 485.

Comunicazioni all’archiviodei rapporti finanziariL’Agenzia delle entrate ha precisatoche tra le comunicazioni da inviareall’archivio dei rapporti finanziaririentrano anche i rapporti oggettodelle operazioni effettuate nelleprecedenti edizioni dello scudo.

LA PRASSI AMMINISTRATIVA

694 10/2012

Al riguardo si rileva che nel tempo si è assistito aduna sovrapposizione di diverse leggi e una rico-struzione basata sulla mera evoluzione temporaledelle norme porterebbe a risultati illogici. La pri-ma disposizione in ordine di tempo è infatti il D.L.n. 350/2001, istitutivo del primo scudo fiscale, cheha definito le caratteristiche della segretazionedelle attività «scudate». Successivamente è inter-venuto il D.L. n. 223/2006 (cd. decreto Visco-Ber-sani) istitutivo delle comunicazioni all’archiviodei rapporti finanziari che, a parere dell’Agenzia,avrebbe comportato una parziale deroga ai principidi anonimato dello scudo, in quanto dette comuni-cazioni avrebbero dovuto includere anche l’esi-stenza dei conti segretati. Tuttavia, il successivoD.L. n. 78/2009, che ha introdotto la nuova edizio-ne dello scudo, sarebbe stato in grado, secondoquesta logica, di riaffermare la piena segretazionedei conti, seppur con riferimento alle sole opera-zioni di emersione effettuate nel 2009, mentre iconti relativi allo scudo precedente avrebbero con-tinuato a godere di un anonimato ridotto in quantosegnalati all’Anagrafe dei rapporti finanziari. Maanche la segretazione dei conti scudati a seguitodella nuova sanatoria sarebbe venuta meno a se-guito dell’entrata in vigore dei nuovi obblighi dicomunicazione all’archivio dei rapporti finanziariintrodotta con il D.L. n. 201/2011. Questa tesi po-trebbe essere suffragata dal fatto che, nella circola-re n. 43/E del 2009, l’Agenzia, commentandol’edizione 2009 dello scudo fiscale, ha richiamatole vecchie circolari relative alla prima edizionedello scudo, ma non ha richiamato la predetta cir-colare n. 18/E del 2007, facendo ritenere a taluniche le disposizioni di detta circolare valessero soloper i conti del vecchio scudo, mentre i conti segre-tati legati all’ultimo scudo potevano non esserecomunicati all’archivio.Questa ricostruzione porterebbe tuttavia a risultatiirrazionali in quanto nel corso del periodo di rife-rimento si sarebbe assistito a diversi gradi di se-gretazione a seconda dell’evoluzione normativa, esoprattutto tale segretazione sarebbe assai diffe-renziata per i conti relativi alle due edizioni delloscudo, soltanto perché tra le due normative è inter-venuta quella che ha istituito l’Anagrafe dei rap-porti, e ciò ancorché le disposizioni sull’anonima-to del nuovo scudo richiamino quelle del primo.A parere di chi scrive i rapporti tra le due normati-

ve non devono essere inquadrati sulla base dellasuccessione temporale bensì sulla base del rappor-to tra norma speciale e norma generale, in base alquale il contrasto fra due fonti viene risolto in fa-vore della norma cha assume carattere speciale ri-spetto a quella generale. Per cui, la legge successi-va di carattere generale non ha il potere di abroga-re quella precedente di portata speciale, in quantodiretta a disciplinare fattispecie particolari (22).Sotto questo profilo la normativa sullo scudo si po-ne come norma speciale rispetto a quella di portatagenerale sulla comunicazione dei rapporti finanzia-ri, per cui la disciplina speciale di segretazione pre-vista dallo scudo assume carattere prevalente, supe-rando quella dell’obbligo di comunicazione dei rap-porti finanziari, limitatamente ai conti «scudati».Ma vi è un’altra decisiva ragione di ordine sistema-tico che induce a ritenere che la normativa sulle co-municazioni all’archivio dei rapporti finanziari nonsia idonea ad incidere, neanche sul piano sostanzia-le, sul regime di segretazione dei conti scudati.Infatti, la circostanza che il legislatore abbia intro-dotto una tassa di bollo speciale che ha come pre-supposto l’esistenza di attività finanziarie segreta-te significa che lo stesso ha ritenuto il regime disegretazione ancora perfettamente sussistente.Per tali ragioni si ritiene che non sussista alcun obbli-go da parte degli intermediari finanziari di comunica-re all’archivio dei rapporti finanziari, ai sensi del-l’art. 7, sesto comma, del D.P.R. n. 605/1973, comenovellato dal decreto «salva Italia», i conti segretatiaccesi dal contribuente, né tantomeno, le movimenta-zioni di tali conti, e questo sia con riferimento alloscudo del 2009 che a quello del 2002/2003.

Gli effetti dello scudo fiscalee la perdita dell’anonimatoAppurato che l’anonimato, per quanto riguarda irapporti finanziari oggetto di rimpatrio con le dueedizioni dello scudo fiscale che si sono succedutenel tempo, continua ad essere pienamente garanti-to, anche alla luce della nuova disciplina delle co-municazioni dell’archivio dei rapporti finanziarivigente dal 1° gennaio 2012, è necessario a questopunto interrogarsi su quali siano gli effetti per il

Imposteindirette

Nota:(22) Cfr., tra gli altri, P. Zatti e V. Colussi, Lineamenti di diritto priva-to, 2005, pag. 38.

contribuente della perdita vo-lontaria del regime di segre-tazione.Al riguardo occorre prelimi-narmente ricordare quelli chesono i principali effetti delloscudo fiscale, a cominciaredal potere di inibizione del-l’attività di accertamento tri-butario e contributivo, fino aconcorrenza degli importiesposti nella dichiarazione ri-servata, rappresentati dallesomme rimpatriate (23).La preclusione opera automa-ticamente, ovvero senza ne-cessità di prova specifica daparte del contribuente, in tuttii casi in cui sia possibile, an-che astrattamente, ricondurregli imponibili accertati allesomme o alle attività costituiteall’estero oggetto di rimpatrio.L’inibizione degli accerta-menti è caratterizzata ancheda una limitazione temporale,in quanto opera esclusiva-mente con riferimento ai pe-riodi d’imposta che hannotermine al 31 dicembre 2008e, in ogni caso, la preclusionedell’attività di accertamento si riferisce a presup-posti verificatisi fino al 31 dicembre 2008 (24). Inoltre, ai sensi del comma 3 dell’art. 13-bis delD.L. n. 78/2009, le operazioni di emersione nonpossono in ogni caso costituire elemento utilizza-bile a sfavore del contribuente in ogni sede ammi-nistrativa o giudiziaria, civile, amministrativa ov-vero tributaria, in via autonoma o addizionale.Tale divieto vale con riferimento, non solo ai pro-cedimenti direttamente riferibili al contribuenteche ha effettuato le operazioni di emersione, maanche a quelli concernenti soggetti riconducibili alcontribuente stesso in qualità di dominus. Adesempio lo scudo effettuato dal dominus di una so-cietà di capitali non può essere utilizzato ai finidell’avvio o nell’ambito di un’attività di controllofiscale nei confronti della medesima società.Allo stesso modo le operazioni di emersione non

possono determinare accerta-menti nei confronti dei sogget-ti interposti attraverso i quali ilcontribuente ha detenuto al-l’estero le attività rimpatriate.Tali limitazioni mirano ad evi-tare che lo scudo possa essereutilizzato a sfavore del contri-buente ai fini dell’accertamen-to di violazioni tributarie perle quali non valgono gli effettidello scudo stesso.

Considerazioni conclusiveUna volta delineati, seppuresinteticamente, gli effetti del-lo scudo è possibile eviden-ziare quelle che possono esse-re le conseguenze della perdi-ta volontaria della segretazio-ne da parte del contribuente.In primo luogo si può ipotiz-zare che la perdita dell’anoni-mato potrebbe indurre l’Am-ministrazione finanziaria adeffettuare un’attività di accer-tamento con riferimento aglianni coperti dallo scudo, an-che se tale attività accertativapare poco probabile perché,per essere efficace, dovrebbe

condurre ad una contestazione di importo superiorea quello coperto dallo scudo o, comunque, ad evi-denziare fattispecie non coperte dallo scudo (adesempio, costi indeducibili).Non a caso, con riferimento allo scudo del 2009,gli operatori finanziari suggerivano di mantenerela segretazione per almeno i cinque anni successi-vi, ovvero fino al 31 dicembre 2013, e la stessaimposta di bollo speciale prevede un’aliquota piùalta, rispetto a quella ordinaria del 4 per mille, fi-no al 2013.

69510/2012

Imposteindirette

Note:(23) La preclusione dell’attività di accertamento opera anche neiconfronti dei soggetti obbligati in via solidale con il contribuente(quali, ad esempio, gli eredi e i donatari), se e in quanto tenuti al-l’obbligazione tributaria in dipendenza degli imponibili accertati incapo al contribuente che ha presentato la dichiarazione riservata.(24) Cfr. circolare 10 ottobre 2009, n. 43/E, par. 10, cit.

Riservatezza dello scudoe comunicazioni all’Anagrafe– Si pone il problema di chiarire sel’anonimato assicurato dallo scudosia ancora effettivo sul pianosostanziale, anche dopo l’entrata invigore dell’obbligo per gli intermediaridi comunicazione all’archivio deirapporti finanziari di tutte lemovimentazioni dei rapportifinanziari.– Non pare corretto appellarsi alprincipio generale della successionedelle leggi nel tempo. Al contrario irapporti tra le due normative devonoessere risolti appellandosi al principiosecondo cui la legge speciale prevalesu quella generale (anche sesuccessiva): atteso pertanto che lanormativa sullo scudo è normaspeciale rispetto a quella generalerelativa alla comunicazione deirapporti finanziari, la disciplinaspeciale di segretazione prevista dalloscudo assume carattere prevalente,superando (limitatamente ai conti«scudati») quella dell’obbligo dicomunicazione dei rapportifinanziari.

IL PROBLEMA E LA SOLUZIONE

Infatti, considerando i norma-li termini di accertamento,l’ultimo anno coperto dalloscudo 2009, ovvero il 2008,risulta ancora accertabile finoal 31 dicembre 2013.Ad ogni modo si rileva che sel’anonimato viene meno nelcorso del 2012, a seguito diprelevamento delle sommedal conto segretato, detta in-formazione verrebbe assuntadall’Amministrazione finan-ziaria non prima del 31 luglio2013, data di scadenza dellapresentazione del Mod.770/2013 ordinario per l’an-no 2012. Il prelevamento del-le somme scudate, come evidenziato in preceden-za, deve essere infatti comunicato dagli interme-diari abilitati con la compilazione del quadro SOdel Mod. 770.Al riguardo risulta poco probabile che, avendo a di-sposizione solo il secondo semestre del 2013, l’Am-ministrazione finanziaria possa effettuare un accer-tamento sull’anno 2008 per tutti i contribuenti chehanno rinunciato alla segretazione nel 2012, al finedi non pagare l’imposta di bollo dell’anno 2013.Pertanto si può affermare che coloro che ritengonoche la perdita dell’anonimato comporterebbe es-senzialmente il rischio di un accertamento con ri-ferimento ad anni non recenti coperti dallo scudopotranno rinunciare alla segretazione nel 2012,non pagando l’imposta nel 2013 e negli anni suc-cessivi, senza che ciò comporti per loro particolaririschi. Coloro invece che temono comunque di su-bire un accertamento con riferimento all’anno2008 potranno decidere di pagare l’imposta nel2013, con riferimento al 2012, e rinunciare inveceall’anonimato nel 2013 per non pagare più l’impo-sta nel 2014.Se, invece, vi è il rischio di incorrere nel raddop-pio dei termini di accertamento, previsto nell’ipo-tesi di emersione di notizie di reato, dagli artt. 43del D.P.R. n. 600/1973 e 57 del D.P.R. n.633/1972, rispettivamente per le imposte sui red-diti e per l’IVA, i redditi relativi all’anno 2008 po-tranno essere oggetto di rettifica fino al 31 dicem-bre 2017. In tale eventualità, chi teme di subire un

accertamento relativo al2008 avrà pertanto interessea mantenere l’anonimato al-meno fino a detta data (25).Qualche ulteriore considera-zione deve essere svolta an-che per quanto riguarda glianni successivi al 2008. In-fatti, sebbene sia stato evi-denziato in precedenza chelo scudo non può essere uti-lizzato né per condurre unaccertamento contro il con-tribuente né contro societàcontrollate dal contribuente,nulla vieta tuttavia che sulpiano pratico l’Amministra-zione finanziaria possa uti-

lizzare le informazioni circa l’adesione ai passatiscudi fiscali per elaborare liste di contribuenti dasottoporre ad accertamento negli anni successivi al2008, e ciò anche con riferimento alle società incui il contribuente risulta dominus.Pare infatti indubbio che un contribuente che haaderito allo scudo presenti una propensione all’eva-sione superiore ad altri contribuenti che invece nonhanno aderito allo scudo, in quanto le somme scu-date possono derivare, anche se non necessariamen-te, da attività di evasione fiscale e tali attività po-trebbero essere state reiterate anche dopo il 2008.Pertanto, per coloro che temono una simile even-tualità e che hanno posto in essere condotte illeciteanche dopo il 2008 potrebbe essere convenientenon rinunciare all’anonimato, pagando dunquel’imposta di bollo speciale sulle somme scudate, inmodo da non fornire informazioni che potrebberocondurre, anche astrattamente, ad un accertamentonei loro confronti. Per coloro che non hanno i ti-mori qui descritti o che comunque non hanno po-sto in essere condotte illecite dopo il 2008 potreb-be risultare invece conveniente rinunciare all’ano-nimato, al fine di evitare l’insorgere - per gli annifuturi - del presupposto dell’imposta.

696 10/2012

Imposteindirette

Segretazione dei conti scudatiLa conclusione che la normativa sullecomunicazioni all’archivio deirapporti finanziari non incide -neppure sul piano sostanziale - sulregime di segretazione dei contiscudati è confermata dall’introduzionedella tassa di bollo sulle attivitàfinanziarie segretate: infatti lacircostanza che il legislatore abbiaprevisto una tassa di bollo specialeche ha come presupposto l’esistenzadi attività finanziarie segretatesignifica che lo stesso ha ritenutoancora sussistente il regime disegretazione.

SOLUZIONI OPERATIVE

Nota:(25) Ovviamente, nel caso di raddoppio dei termini di accerta-mento, al 31 dicembre 2012 risulterebbero accertabili anche iperiodi di imposta precedenti al 2008, per cui le valutazioni diconvenienza dovrebbero essere estese anche a detti periodi.

69710/2012

IRES

Nell’art. 2, comma 1, del D.L. 6 dicembre 2011, n.201 (1), è stata prevista, al fine di ridurre il costodel lavoro e favorire l’occupazione, la deduzioneintegrale, in sede di determinazione del redditod’impresa e di quello di lavoro autonomo, del-l’IRAP dovuta in relazione alle spese per il perso-nale dipendente ed assimilato. La deduzione, che si applica a decorrere dal pe-riodo d’imposta in corso al 31 dicembre 2012,consente alle imprese labour intensive di ottenereuna maggiore riduzione del carico fiscale sul co-sto del lavoro rispetto alla precedente norma(contenuta nell’art. 6, comma 1, del D.L. 29 no-vembre 2008, n. 185) (2), che stabiliva la dedu-zione del 10% dell’IRAP forfetariamente riferitaall’imposta dovuta sulla quota imponibile delledette spese per il personale e degli interessi pas-sivi ed oneri assimilati. Quest’ultima disposizio-ne è stata, infatti, abrogata dal comma 1-bisdell’art. 2 del D.L. n. 201/2011 con riguardo allespese in esame, e resta, pertanto, applicabile sol-tanto in caso di sostenimento di interessi passivied oneri assimilati. È stata, in tal modo, risoltanormativamente la questione se il contribuentepotesse applicare alternativamente le due previ-sioni normative, in base ad una valutazione diconvenienza, ovvero, come era stato ritenuto pre-feribile (3), quella del D.L. n. 185/2008 fosse daconsiderare tacitamente abrogata nella parte in

cui prevedeva la deducibilità dell’IRAP relativaalla «componente lavoro».Nel corso di un incontro con la stampa specializ-zata (4) l’Agenzia delle entrate ha chiarito che ladisciplina introdotta dal D.L. n. 201/2011 trovaapplicazione anche in presenza di oneri sostenutiper gli amministratori e i collaboratori coordinati econtinuativi, i cui redditi sono assimilati a quellidi lavoro dipendente dall’art. 50, comma 1, lett. c-bis), del T.U.I.R.Tale disciplina lascia, però, aperte altre due impor-tanti questioni, riguardanti:– il coordinamento tra la deducibilità analitica del-l’IRAP relativa al costo del lavoro e quella forfeta-ria spettante in caso di sostenimento di oneri fi-nanziari. L’Agenzia dovrà, infatti, chiarire se, inpresenza sia di spese per il personale che di inte-ressi passivi, la deduzione del 10%, spettante per

La deduzione dalle imposte sui redditidell’IRAP relativa al costo del lavoro:le questioni ancora aperte

L’Agenzia delle entrate ha fornito, nel corso di un incontro con la stampa specializzata, i primichiarimenti in merito alla deduzione integrale dal reddito d’impresa o di lavoro autono-mo, a partire dal 2012, dell’IRAP dovuta in relazione alle spese per il personale dipendenteed assimilato. Restano, però, ancora da risolvere alcune importanti questioni, riguardanti lamancata previsione della possibilità di chiedere il rimborso dell’IRAP versata negli anniprecedenti e le modalità di calcolo della detta deduzione analitica e di quella forfetariadel 10%, che è rimasta applicabile in caso di sostenimento di interessi passivi.

di Gianfranco Ferranti

Gianfranco Ferranti - Responsabile Dipartimento scienze tributa-rie - Scuola superiore dell’Economia e delle Finanze

Note:(1) Convertito, con modificazioni, dalla legge 22 dicembre 2011, n.214.(2) Convertito, con modificazioni, dalla legge 28 gennaio 2009, n.2.(3) Si veda, al riguardo, G. Ferranti, «Va chiarito il rapporto tradeduzione analitica e forfetaria dell’IRAP sul costo del lavoro», inQuotidiano IPSOA del 12 dicembre 2011.(4) Tenutosi il 25 gennaio 2012.

698 10/2012

IRES

il sostenimento di questi ulti-mi, vada calcolata sull’impo-sta al netto ovvero al lordo diquella dedotta analiticamentein relazione alle dette spese;– la mancata previsione dellapossibil i tà di presentareistanze di rimborso per i pe-riodi precedenti. Al riguardosi ricorda che la Commissio-ne tributaria regionale dellaLombardia, sez. XXVIII, ha,da ultimo, sollevato, con l’or-dinanza 21 dicembre 2011, n.30, la questione di legittimitàcostituzionale della limitazio-ne forfetaria della deduzionedell’IRAP in misura pari al10% e che nello stesso senso si erano pronunciatein precedenza altre Commissioni di merito. Il pro-blema è stato, evidentemente, risolto per il futurodal D.L. n. 201/2011 in relazione al costo del lavo-ro, ma resta aperto sia in relazione al detto costosostenuto in passato (per gli anni 2011 e preceden-ti) sia per gli interessi passivi (per i quali, comedetto, è restata in vigore la norma sulla deducibili-tà limitata al 10%).Nel presente intervento sono affrontate tali proble-matiche, unitamente al primo chiarimento fornitodall’Agenzia delle entrate.Si ricorda che possono beneficiare della deduzionedell’IRAP i soggetti che determinano il valore del-la produzione netta ai sensi degli artt. da 5 ad 8 delD.Lgs. n. 446/1997, e, quindi:– gli imprenditori individuali e le società in nomecollettivo, in accomandita semplice ed assimilate;– le società di capitali e gli enti commerciali;– le banche e gli altri enti e società finanziari;– le imprese di assicurazione;– le persone fisiche e le società semplici esercentiarti e professioni.L’Agenzia delle entrate ha precisato, nella circola-re 14 aprile 2009, n. 16/E (5), la deduzione del-l’IRAP spetta anche a tutti i soggetti che determi-nano la base imponibile IRAP «secondo la disci-plina recata dall’articolo 5 del decreto IRAP peropzione (imprenditori agricoli e pubbliche ammi-nistrazioni per l’attività commerciale eventual-mente esercitata) o per regime naturale (enti priva-

ti non commerciali con rife-rimento alla sola att ivitàcommerciale esercitata)».

Il chiarimento dell’Agenzia delle entrateL’IRAP deducibile è quella«relativa alla quota imponi-bile delle spese per il perso-nale dipendente e assimilatoal netto delle deduzioni spet-tanti ai sensi dell’art. 11,commi 1, lettera a), 1-bis, 4-bis, 4-bis.1 del medesimo de-creto legislativo n.446/1997».La deduzione potrà essereoperata per la prima volta in

sede di determinazione del reddito relativo al pe-riodo d’imposta in corso al 31 dicembre 2012, dadichiarare in UNICO 2013. Se nel detto periodo è dichiarata una perdita lastessa potrà essere riportata in avanti nel rispettodelle regole vigenti. Nella norma è specificato, analogamente a quantoavvenuto per la precedente deduzione determinatain via forfetaria, che l’IRAP è ammessa in dedu-zione ai sensi dell’art. 99, comma 1, del T.U.I.R.Sono, pertanto, applicabili anche alla nuova dedu-zione determinata in modo analitico i chiarimentiforniti dall’Agenzia delle entrate nella circolare n.16/E del 2009, nella quale è stato precisato che:– l’IRAP deducibile è quella versata a titolo di sal-do del periodo precedente e di acconto di quellosuccessivo, nei limiti, per quanto concerne l’ac-conto, dell’imposta effettivamente dovuta per ilmedesimo periodo d’imposta;– non è consentito tenere conto del versamento ef-fettuato con riguardo ad un periodo d’imposta lacui base imponibile IRAP non risulta incisa daicosti per il personale dipendente;– gli stessi criteri si applicano anche «a fronte diversamenti effettuati a seguito di ravvedimentooperoso ovvero di iscrizione a ruolo di impostedovute per effetto della riliquidazione della dichia-razione o di attività di accertamento».

Nota:(5) In Banca Dati BIG Suite, IPSOA.

Compensi per collaborazionicoordinate e continuativeNel corso di un incontro con la stampaspecializzata l’Agenzia delle entrate haaffermato che la deduzione analiticadell’IRAP dovuta in relazione al costodel lavoro trova applicazione, a partiredal 2012, anche in caso di erogazionedi compensi ad amministratori ealtri collaboratori coordinati econtinuativi, a condizione che non sitratti di attività rientranti nell’oggettodell’arte o professione esercitata datali soggetti (nel qual caso i relativicompensi sono integralmentededucibili ai fini IRAP).

IL PARERE DELL’AGENZIA

69910/2012

IRES

Si rinvia, al riguardo, al precedente intervento sul-la Rivista (6).I soggetti interessati devono sottrarre dall’ammon-tare delle dette spese per le prestazioni di lavoroche concorrono a formare la base imponibile del-l’IRAP le deduzioni previste dall’art. 11 del D.Lgs.n. 446/1997 per ridurre il cd. cuneo fiscale, cioè ladifferenza tra il costo del lavoro a carico dell’azien-da e la retribuzione netta percepita dal lavoratore.Dovrà, a tal fine, tenersi conto in diminuzione:– dei contributi per le assicurazioni obbligatoriecontro gli infortuni sul lavoro;– dei contributi assistenziali e previdenziali relati-vi ai lavoratori dipendenti a tempo indeterminato;– delle spese relative agli apprendisti, ai disabili,al personale assunto con contratti di formazione elavoro e a quello addetto alla ricerca e sviluppo;– delle deduzioni forfetarie spettanti per i lavoratoria tempo indeterminato, compresi gli incrementi de-gli importi relativi ai lavoratori di sesso femminilee per quelli di età inferiore a 35 anni previsti nelcomma 2 dello stesso art. 2 del D.L. n. 201/2011,che si applicano a decorrere dal periodo d’impostasuccessivo a quello in corso al 31 dicembre 2011;– delle indennità di trasferta previste per il settoredell’autotrasporto;– della deduzione forfetaria a scaglioni per importidecrescenti rispetto alla base imponibile;– della deduzione di 1.850 euro spettante, per ognidipendente, ai contribuenti con valore della produ-zione non superiore a 400.000 euro.Già in occasione dell’evento MAP del 28 maggio2009 l’Agenzia delle entrate aveva precisato, conriguardo alle «spese per il personale dipendente eassimilato», che i compensi corrisposti agli ammi-nistratori (non rientranti nell’oggetto dell’arte oprofessione esercitata dal contribuente), in quantoassimilabili - sotto il profilo fiscale - alle spese peril personale dipendente, assumono rilevanza ai finidella deduzione dell’IRAP. Nel corso di un recente incontro con la stampaspecializzata l’Agenzia delle entrate ha ribadito ta-le conclusione, affermando che la norma trova ap-plicazione anche «in presenza di oneri sostenutiper gli amministratori e i collaboratori coordinati econtinuativi, i cui redditi sono assimilati a quellidi lavoro dipendente dall’art. 50, comma 1, lett. c-bis) del T.U.I.R.», a condizione che si tratti di re-tribuzioni percepite per prestazioni non rientranti

«nell’oggetto dell’arte o professione di cui all’art.53, comma 1, concernente redditi di lavoro auto-nomo, esercitate dal contribuente». In tale ultimaipotesi, infatti, il compenso erogato non è rilevanteai fini della deduzione analitica dell’IRAP dal-l’IRES, «in quanto, in linea di principio, si trattadi un costo integralmente deducibile ai fini IRAPper la società che lo ha sostenuto e di un compo-nente reddituale tassato per il soggetto passivod’imposta che lo ha percepito».Tra i detti compensi sono compresi anche gli ac-cantonamenti relativi al trattamento di fine manda-to degli amministratori inquadrati quali collabora-tori coordinati e continuativi, anch’essi indeduci-bili in sede di determinazione del valore della pro-duzione, indipendentemente dalla loro collocazio-ne in bilancio.Si ricorda che, al fine di stabilire se sussista o me-no una connessione tra l’attività di collaborazionee quella di lavoro autonomo esercitata, l’Agenziadelle entrate ha affermato, nella circolare 12dicembre 2001, n. 105/E (7), che occorre valutarese per lo svolgimento dell’incarico siano necessa-rie conoscenze tecnico-giuridiche direttamentecollegate all’attività di lavoro autonomo esercitataabitualmente.I compensi percepiti dal professionista per l’eser-cizio dell’attività di amministratore sono attrattinel reddito di lavoro autonomo quando ricorrono,alternativamente, le seguenti circostanze:– gli ordinamenti professionali ricomprendonoespressamente l’amministrazione o la gestione diaziende nel novero delle mansioni tipiche esercita-bili dalla categoria disciplinata;– anche in assenza di una previsione espressanell’ambito delle norme di disciplina dell’ordina-mento professionale, il professionista svolge l’in-carico di amministratore di società o enti che eser-citano un’attività oggettivamente connessa allemansioni tipiche della propria professione abituale.Sulla base di tali criteri, i compensi percepiti da dot-tori commercialisti e ragionieri per lo svolgimentodell’attività di amministrazione di società o enti so-no sempre qualificati come redditi di lavoro autono-

Note:(6) Si veda G. Ferranti, «La deduzione dalle imposte sui redditi del-l’IRAP relativa al costo del lavoro», in Corr. Trib. n. 1/2012, pag. 12.(7) In Banca Dati BIG Suite, IPSOA.

700 10/2012

IRES

mo. Per gli altri professionisti,invece, occorre valutare casoper caso la connessione allemansioni tipiche dell’attivitàesercitata: si pensi, adesempio, all’ingegnere edilemembro del consiglio di am-ministrazione di una società diingegneria o di una società cheopera nel settore delle costru-zioni.Criteri analoghi valgono an-che ai fini dell’attrazione deicompensi percepiti da sindacie revisori di società alla cate-goria dei redditi di lavoro au-tonomo. Non assumono, inoltre, rilie-vo, ai fini del calcolo del co-sto del lavoro, le spese soste-nute per le prestazioni di la-voro autonomo occasionale egli utili attribuiti agli associa-ti in partecipazione con ap-porto d’opera.Per calcolare in ciascun pe-riodo d’imposta l’IRAP de-ducibile occorre innanzituttodeterminare la quota imponibile delle dette speseper il personale dipendente e assimilato distinta-mente per il periodo d’imposta cui si riferisce ilversamento a saldo e per quello relativo ai versa-menti degli acconti.Va, quindi, individuato il rapporto tra il costo dellavoro non deducibile, al netto delle menzionatededuzioni, e l’intero valore della produzione im-ponibile, al netto delle deduzioni previste. Le percentuali così determinate vanno applicateall’ammontare, rispettivamente, dell’imposta ver-sata a saldo e di quella versata in acconto. In talmodo viene determinato l’importo dell’IRAP pa-gata in conseguenza della indeducibilità delle spe-se per il personale dipendente e assimilato.Con le stesse modalità si deve procedere in pre-senza di IRAP versata, a partire dal 2012, a segui-to di ravvedimento operoso, di iscrizione a ruolodi imposte dovute per effetto della riliquidazionedella dichiarazione o dell’attività di accertamento.In questi ultimi casi le modalità di calcolo sopra

illustrate vanno applicate conriguardo al periodo d’impo-sta precedente (che può risul-tare anche lontano nel tem-po) nel quale è stato sostenu-to il costo del lavoro e alquale si riferisce l’IRAP pa-gata.

Le istanze di rimborso pergli anni precedentiIn una bozza del D.L. n.201/2011 circolata primadella sua pubblicazione nellaGazzetta Ufficiale era statainserita una disposizione chestabiliva che con provvedi-mento del Direttore del-l’Agenzia delle entrate si sa-rebbero dovute stabilire lemodalità di presentazionedelle istanze di rimborso re-lative ai periodi d’impostaprecedenti a quello in corsoal 31 dicembre 2012, per iquali fosse ancora pendenteil termine di cui all’art. 38del D.P.R. n. 602/1973.

Tale disposizione non è stata, però, inserita nel testodefinitivo del decreto, a differenza di quanto dispo-sto, invece, dall’art. 6 del D.L. n. 185/2008 con ri-guardo al rimborso delle imposte sui redditi corri-sposte in relazione alla mancata deduzione del 10%dell’IRAP.Si ritiene, tuttavia, che un intervento normativo intal senso sia doveroso, oltre che probabile, al finedi evitare una pronuncia di illegittimità costituzio-nale dell’art. 6, comma 1, del D.L. n. 185/2008,che ha introdotto, a partire dal 2008, la deducibilitàdalle imposte sui redditi, nella misura del 10%,dell’IRAP forfetariamente riferita all’imposta do-vuta sulla quota imponibile degli interessi passivi eoneri assimilati ovvero delle spese per il personaledipendente e assimilato. In attesa di tale interventoi contribuenti possono comunque presentare le det-te istanze, al fine di non perdere il diritto al rimbor-so.Al riguardo si ricorda che la norma originaria, chestabiliva la completa indeducibilità dell’IRAP, era

Rimborsi per gli anni precedenti– Nell’art. 2 del D.L. n. 201/2011 nonè stata prevista la possibilità dipresentare istanze per il rimborso,entro il termine di 48 mesi, delleimposte sui redditi pagate inconseguenza della mancata deduzioneintegrale dell’IRAP relativa al costo dellavoro.– Si ritiene che un interventonormativo in tal senso sia doveroso,oltre che probabile, al fine di evitareuna pronuncia di illegittimitàcostituzionale dell’art. 6, comma 1,del D.L. n. 185/2008, che ha introdotto,a partire dal 2008, la deducibilità dalleimposte sui redditi, nella misura del10%, dell’IRAP forfetariamente riferitaall’imposta dovuta sulla quotaimponibile degli interessi passivi eoneri assimilati o delle spese per ilpersonale dipendente e assimilato.In attesa di tale intervento icontribuenti possono comunquepresentare le dette istanze, al fine dinon perdere il diritto al rimborso.

IL PROBLEMA E LA SOLUZIONE

70110/2012

IRES

stata ritenuta, in alcune ordinanze di rimessione(8), non conforme al principio della capacità con-tributiva di cui all’art. 53 Cost., in quanto compor-tava l’assoggettamento ad imposizione di un red-dito inesistente (nei riguardi, ad esempio, delle im-prese in perdita) o, comunque, di un prelievo di ti-po «espropriativo» quando l’imposta sul reddito èsuperiore al reddito disponibile (il che può avveni-re in presenza di un utile di importo limitato) e da-rebbe luogo ad una duplicazione impositiva perchéle imposte sui redditi graverebbero anche sul-l’IRAP. La Corte costituzionale ha esaminato per la primavolta tale questione nella ordinanza 30 luglio2009, n. 258 (9), nella quale ha rilevato la soprav-venienza dell’art. 6 del D.L. n. 185/2008, dichiara-to la manifesta inammissibilità delle questioni dilegittimità costituzionale sollevate e disposto la re-stituzione degli atti alle Commissioni tributarie ri-mettenti, «perché operino una nuova valutazionedella rilevanza e della non manifesta infondatezzadella questione».La Corte è pervenuta alle medesime conclusioninella successiva ordinanza 5 luglio 2010, n. 242. Al riguardo è stato osservato (10) che la Corte co-stituzionale sembrerebbe aver dato al requisitodella rilevanza della questione di legittimità costi-tuzionale «un significato indistinto tale da consen-tire ogni tipo di soluzione da parte dei giudici tri-butari», sicché le ipotesi di rilevanza di tale que-stione «si potranno moltiplicare all’infinito». Èstato, altresì, evidenziato (11) che si può immagi-nare che «i futuri giudizi di costituzionalità po-tranno anche superare il limite della valutazionesulla sola normativa sopravvenuta, per stabilire -se adeguatamente supportati da accorte ordinanzedi rimessione - in che misura l’inadeguatezza diquest’ultima si possa tradurre in una censura glo-bale, e generalizzata, sulla regola di totale indedu-cibilità». In merito alla individuazione in via forfetaria dellaparte di IRAP deducibile si ricorda che la Cortecostituzionale ha in passato più volte affermatoche il legislatore può, nell’ambito della propria di-screzionalità, prevedere meccanismi di deduzioneforfetaria delle spese, qualora gli stessi non appa-iano manifestamente iniqui (12). Le Commissioniavrebbero dovuto, pertanto, valutare il rispetto ditale principio da parte del D.L. n. 185/2008, so-

prattutto in caso di svolgimento di attività labourintensive e di imprese sottocapitalizzate.La Commissione tributaria provinciale di Bolognasi è per prima espressa al riguardo con l’ordinanzadella sezione V 3 aprile 2009, n. 42 (13), nella qualeè stato ritenuto che la indeducibilità dell’IRAP con-trasterebbe con i principi costituzionali di ugua-glianza, tutela del lavoro e capacità contributiva,perché il costo del lavoro e gli interessi passivi co-stituiscono componenti negativi rilevanti e insop-primibili nella determinazione del reddito e la dedu-zione forfetaria del 10% attenua ma non elimina idubbi di costituzionalità. In tal senso si è espressaanche la successiva ordinanza della stessa Commis-sione, sezione XIII, del 25 giugno 2009, n. 74 (13).Ad analoghe conclusioni è pervenuta la Commis-sione tributaria provinciale di Parma, con la ordi-nanza 28 aprile 2010, n. 63 (13), nella quale è sta-to affermato che i profili di incostituzionalità nonsarebbero venuti meno dopo l’entrata in vigoredell’art. 6 del D.L. n. 185/2008, perché la rilevan-za della questione permarrebbe fino a quandol’IRAP non sarà deducibile dalle imposte sui red-diti per il suo intero ammontare. In particolare,l’indeducibilità del 90% del tributo regionale sa-rebbe priva di giustificazione sistematica in rela-zione ai principi generali enunciati nell’art. 99,comma 1, del T.U.I.R., in base al quale sono dedu-cibili le imposte diverse da quelle sui redditi e daquelle per le quali è prevista la rivalsa, anche fa-coltativa.

Note:(8) La Commissione tributaria provinciale di Parma aveva dubita-to della legittimità costituzionale della norma anche con riferi-mento al principio di ragionevolezza e la Commissione tributariaprovinciale di Bologna aveva dubitato anche della legittimità co-stituzionale dell’art. 10 del T.U.I.R. pure sotto il profilo della di-sparità di trattamento tra le imprese e i lavoratori autonomi,soggetti all’IRAP, e i lavoratori dipendenti, non soggetti ad essa. (9) In Banca Dati BIG Suite, IPSOA.(10) Da E. De Mita, «La pronuncia moltiplicherà i rinvii alla Cor-te», in Il Sole - 24 Ore del 31 luglio 2009, pag. 23.(11) Da M. Basilavecchia, «Dalla indeducibilità alla parziale deduci-bilità dell’IRAP dalle imposte sui redditi», in GT - Riv. giur. trib. n.11/2009, pag. 942.(12) R. Schiavolin, «L’imposta regionale sulle attività produttive»,in G. Falsitta, Manuale di diritto tributario. Parte speciale, CEDAM,2009, pag. 897, ha ritenuto che la scelta legislativa a favore delladeduzione forfetaria anziché analitica sembrerebbe in contrastocon il principio di capacità contributiva.(13) In Banca Dati BIG Suite, IPSOA.

702 10/2012

IRES

La detta Commissione ha, al-tresì, osservato che la indedu-cibilità dei costi della mano-dopera superiori al forfait del10% scoraggerebbe l’impie-go di lavoratori subordinati eparasubordinati, violando ilprincipio costituzionale dellatutela del lavoro in tutte lesue forme (art. 4 Cost.) e co-stituirebbe un disincentivo adintraprendere attività profes-sionali (e imprenditoriali)nonché un vincolo alla libertàdell’iniziativa economica,violando il principio costitu-zionale della promozione deldiri t to al lavoro (art . 35Cost.). La norma in esameprovocherebbe, infine, distor-sioni della progressività dellealiquote delle imposte suiredditi.Analoghe questioni di legittimità costituzionaleerano state sollevate: dalla Commissione tributariaregionale della Campania, sezione XVII, con la or-dinanza 7 aprile 2010, n. 8; dalla Commissione tri-butaria regionale della Puglia, sezione XIV, con leordinanze 24 settembre 2010, n. 8, e 5 novembre2010, n. 14.La Corte costituzionale avrebbe dovuto esaminarele questioni di legittimità costituzionale sollevatedalla menzionata ordinanza n. 42 del 2009 dellaCommissione tributaria provinciale di Bologna inun’udienza fissata per il 22 febbraio 2011. L’Av-vocatura dello Stato ha, però, segnalato che il 9febbraio dello stesso anno il Consiglio dei ministriha approvato un disegno di legge che conferisce alGoverno la delega a:– coordinare il regime dell’IRAP «con le norme fi-scali di determinazione della base imponibile deisoggetti IRES ed IRPEF, in osservanza del princi-pio che il reddito tassabile ai fini delle imposte suiredditi deve essere determinato al netto dei costinecessari a produrlo;– articolare la deduzione dell’IRAP dalle impostesui redditi, con effetto anche sui periodi d’impostapregressi, in relazione al concorso del costo delpersonale e degli interessi passivi ed oneri assimi-

lati alla formazione della ba-se imponibile;– semplificare le modalità dideterminazione delle dedu-zioni» (14).Pertanto, in base al detto di-segno di legge delega, delquale si sono perse successi-vamente le tracce, la deduci-bilità dell’IRAP dalle impo-ste sui redditi avrebbe dovu-to essere modulata in relazio-ne alla intensità di impiegodel fattore capitale e del fat-tore lavoro nell’ambito deidiversi settori produttivi.La Corte costituzionale, conun provvedimento del 16febbraio 2011, ha, di conse-guenza, rinviato a nuovo ruo-lo l’esame dell’ordinanza.Da ultimo la questione di le-gittimità costituzionale è sta-

ta sollevata dalla Commissione tributaria regionaledella Lombardia con le ordinanze della sezioneXLII 18 maggio 2011, n. 10 (15), e della sezioneXXVIII n. 30 del 2011.In quest’ultima ordinanza, che risulta particolar-mente articolata ed approfondita, la Commissioneha, tra l’altro, affermato che:– la forfetizzazione di costi «può essere uno stru-mento per consentire al Fisco e al contribuente diaccertarli con maggiore correttezza e facilità, nel ri-spetto del principio di certezza del diritto», ma«non consente al legislatore di allontanarsi in misu-ra rilevante dalla realtà reddituale». La deduzionedall’imponibile IRES del 10% dell’IRAP pagata,quale alternativa alla deduzione integrale dell’im-posta relativa alle spese per prestazioni di lavoro,

Note:(14) Così il comunicato stampa relativo alla seduta del Consigliodei ministri n. 125 del 9 febbraio 2011, in www.governo.it. Si vedaanche: A. Bodrito, «Deducibilità forfetaria dell’IRAP tra dubbi dicostituzionalità e correttivi legislativi», in Corr. Trib. n. 14/2011,pag. 1156; L. Gaiani, «Per l’Irap si prepara la deducibilità a misurad’impresa», in Il Sole - 24 Ore del 10 febbraio 2011, pag. 33; G.Verna, «Slitta l’esame dell’Irap deducibile al 10%», ivi del 18 feb-braio 2011, pag. 28.(15) In Banca Dati BIG Suite, IPSOA.

Calcolo della deduzione forfetaria– A partire dal 2012 la deduzioneforfetaria di un importo pari al 10%dell’IRAP spetta soltanto in caso disostenimento di interessi passivi edoneri assimilati. Poiché talededuzione forfetaria si affianca aquella analitica dell’imposta relativa alcosto del personale, in caso disostenimento di entrambe le tipologiedi spese si pone la questione sel’imposta sulla quale va applicata ladetta percentuale vada assunta alnetto o al lordo dell’importo dellostesso tributo dedotto analiticamente.– Si ritiene, in base adun’interpretazione logico-sistematica,che l’imposta dovrebbe essere assuntaal netto di quella dedottaanaliticamente, al fine di nonduplicare gli effetti della deduzione.

IL PROBLEMA E LA SOLUZIONE

«non fondandosi su alcun collegamento aritmeticoo logico, diretto o indiretto, sia pur vago, fra dedu-zione forfetaria e deduzione analitica» non vale adissipare i dubbi di legittimità costituzionale «maanzi fa cadere in sospetto di incostituzionalità anchela norma sopravvenuta», in quanto il forfait operatodal legislatore «pare arbitrario, mancando qualsiasicollegamento con la realtà che si vuole forfetizza-re»;– il principio di capacità contributiva risulterebbeviolato in quanto il presupposto dell’IRES è ilpossesso di un «reddito netto» ma, a causa dell’in-deducibilità dell’IRAP, «netto non è», in quantoviene aumentato dell’imposta calcolata su un rile-vante fattore della produzione;– non sarebbe rispettato il principio di uguaglianzaperché, «in conseguenza dell’indeducibilità del-l’IRAP, un’impresa, a parità di reddito imponibilecon altre imprese, è colpita dall’IRES più di quel-le, se, nella composizione del suo reddito, le speseper prestazioni di lavoro ... concorrono in misuramaggiore che in altre; ciò non trova una giustifica-zione plausibile, né nelle norme di legge, né neiprincipi dell’economia, né in finalità politiche in-centivanti o disincentivanti»;– sarebbe violato il principio della tutela del lavo-ro in quanto la parziale deducibilità dell’IRAP«fungerà da disincentivo rispetto all’alternativa diuna robotizzazione che comporterebbe il sosteni-mento di costi deducibili al 100% attraverso quotedi ammortamento delle immobilizzazioni».In attesa della nuova pronuncia della Corte costi-tuzionale i contribuenti interessati dovranno, per-tanto, valutare l’opportunità di presentare le istan-ze di rimborso dell’IRAP non dedotta integralmen-te, relativa al costo del lavoro (per gli anni prece-denti al 2012) e agli interessi passivi, al fine dinon far decorrere il termine per il rimborso stabili-to dall’art. 38 del D.P.R. n. 602/1973: ciò soprat-tutto se gli importi in discussione risultano elevati.

Il calcolo della deduzione forfetariaA partire dal 2012 la deduzione forfetaria di unimporto pari al 10% dell’IRAP spetta soltanto incaso di sostenimento di interessi passivi ed oneriassimilati.Poiché tale deduzione forfetaria si affianca a quel-la analitica dell’imposta relativa al costo del per-sonale, in caso di sostenimento di entrambe le ti-

pologie di spese si pone la questione se l’impostasulla quale va applicata la detta percentuale vadaassunta al netto o al lordo dell’importo dello stes-so tributo dedotto analiticamente. In base al tenore letterale della norma parrebbeche per il calcolo del 10% debba essere preso a ba-se l’intero importo dell’imposta dovuta. D’altraparte, anche per gli anni anteriori al 2012 si calco-la in tal modo la deduzione forfetaria in presenzadelle sole spese per interessi passivi (in assenza dicosto del lavoro).È stato, però, osservato (16) che in base ad un’in-terpretazione logico-sistematica, che si ritienepreferibile, l’imposta dovrebbe essere assunta alnetto di quella dedotta analiticamente, al fine dinon duplicare gli effetti della deduzione e perchénon appare «ipotizzabile che l’IRAP specifica sulcosto del lavoro possa riferirsi, neppure forfeta-riamente, a quella che grava sugli oneri finanzia-ri» (17). Resta, in ogni caso, evidente la disparità tra il trat-tamento, ai fini delle imposte sui redditi, tral’IRAP relativa al costo del personale, deducibileper l’intero ammontare (analiticamente determina-to), e quello dell’imposta relativa agli interessipassivi e oneri assimilati, deducibile in misura for-fetaria, pari al 10% dell’IRAP complessivamentedovuta. Per evitare tale disparità si dovrebbe stabi-lire il calcolo analitico anche della deduzionedell’IRAP afferente gli interessi passivi.La questione di legittimità costituzionale sopra il-lustrata si pone, chiaramente, anche in relazionealla deduzione forfetaria dell’IRAP relativa agliinteressi passivi.

70310/2012

IRES

Note:(16) Da L. Gaiani, «L’Irap amplia la deducibilità», in Il Sole - 24 Oredel 25 gennaio 2012, pag. 17, e A. Mastroberti, «Deduzione dalle im-poste sui redditi dell’Irap relativa alle spese per il personale», Il fisco,Le Guide, n. 6/2011, pag. 39.(17) Così L. Gaiani, op. loc. ult. cit.

704 10/2012

Processotributario