Sesta relazione periodica sulle regioni:...

20

info regio Sesta relazione periodica sulle regioni: sintesi delle conclusioni principali Il 3 febbraio 1999 la Commissione europea ha approvato la Sesta relazione periodica sulla situazione socioeconomica e sullo sviluppo delle regioni dell'Unione europea ("Sesta relazione periodica"), l'ultima di una serie di relazioni pubblicate dalla Commissione con scadenza triennale allo scopo di fornire un quadro d'insieme del processo di coesione, della politica regionale e delle sfide a cui le regioni devono far fronte. D'ora in poi la Commissione pubblicherà, in conformità all'articolo 130 B del Trattato di Maastricht, relazioni triennali sulla coesione sociale ed economica che comprenderanno il tipo di analisi già contenuto nelle relazioni periodiche. Il Primo rapporto sulla coesione è stato approvato nel 1996. La Sesta relazione periodica, oltre ad aggiornare molte delle informazioni contenute nelle relazioni precedenti nonché nel Primo rapporto sulla coesione, presenta in vari capitoli nuovi dati e nuove analisi delle implicazioni, per l’economia delle regioni e i mercati del nuove lavoro, di alcuni cambiamenti quali la crescente globalizzazione, l'evoluzione della società dell'informazione, il passaggio all'euro e l'allargamento dell'UE ai paesi dell'Europa centrale e orientale. Questa publicazione sintetizza le quattro sezioni della relazione, ossia: • le principali tendenze in materia di economia, mercato del lavoro e cambiamenti demografici registrate nelle regioni nell'ultimo decennio; • l’analisi della competitività delle regioni e dei più importanti fattori che ne sono alla base; • i cambiamenti avvenuti nelle regioni grazie ai Fondi strutturali; • gli sviluppi all'interno dei 10 paesi dell'Europa centrale e orientale (PECO) e a Cipro. Scheda informativa 04.02.99 IT Unione europea Politica regionale

Transcript of Sesta relazione periodica sulle regioni:...

iinnffoo

reg

io

Sesta relazione periodica sulleregioni: sintesi delle conclusioni principali Il 3 febbraio 1999 la Commissione europea ha approvato la Sestarelazione periodica sulla situazione socioeconomica e sullo sviluppo delleregioni dell'Unione europea ("Sesta relazione periodica"), l'ultima di unaserie di relazioni pubblicate dalla Commissione con scadenza triennaleallo scopo di fornire un quadro d'insieme del processo di coesione, dellapolitica regionale e delle sfide a cui le regioni devono far fronte. D'ora inpoi la Commissione pubblicherà, in conformità all'articolo 130 B delTrattato di Maastricht, relazioni triennali sulla coesione sociale edeconomica che comprenderanno il tipo di analisi già contenuto nellerelazioni periodiche. Il Primo rapporto sulla coesione è stato approvatonel 1996.

La Sesta relazione periodica, oltre ad aggiornare molte delle informazionicontenute nelle relazioni precedenti nonché nel Primo rapporto sullacoesione, presenta in vari capitoli nuovi dati e nuove analisi delleimplicazioni, per l’economia delle regioni e i mercati del nuove lavoro, dialcuni cambiamenti quali la crescente globalizzazione, l'evoluzione dellasocietà dell'informazione, il passaggio all'euro e l'allargamento dell'UE aipaesi dell'Europa centrale e orientale.

Questa publicazione sintetizza le quattro sezioni della relazione, ossia:• le principali tendenze in materia di economia, mercato del lavoro e

cambiamenti demografici registrate nelle regioni nell'ultimo decennio;• l’analisi della competitività delle regioni e dei più importanti fattori che

ne sono alla base;• i cambiamenti avvenuti nelle regioni grazie ai Fondi strutturali;• gli sviluppi all'interno dei 10 paesi dell'Europa centrale e orientale

(PECO) e a Cipro.

Scheda informativa

04.02.99 IT

Unione europea

Politica regionale

Sintesi

La Sesta relazione periodica sullasituazione socioeconomica e sullosviluppo delle regioni dell’Unionearriva in un momento importante siaper l’Unione europea nel suocomplesso che per la politica dellacoesione in particolare. Latransizione verso l’euro è già stataavviata e vi è la prospettivadell’allargamento ai paesidell’Europa centrale e orientale.Tutto questo si verifica nel quadro diuna crescente globalizzazione e diuna “seconda rivoluzioneindustriale” basata sulla tecnologiadell’informazione.

Tutti questi cambiamenti hannoconseguenze importantisull’economia delle regioni e suimercati del lavoro. La presenterelazione fornisce informazionigenerali sulle tendenzesocioeconomiche nelle regioni.

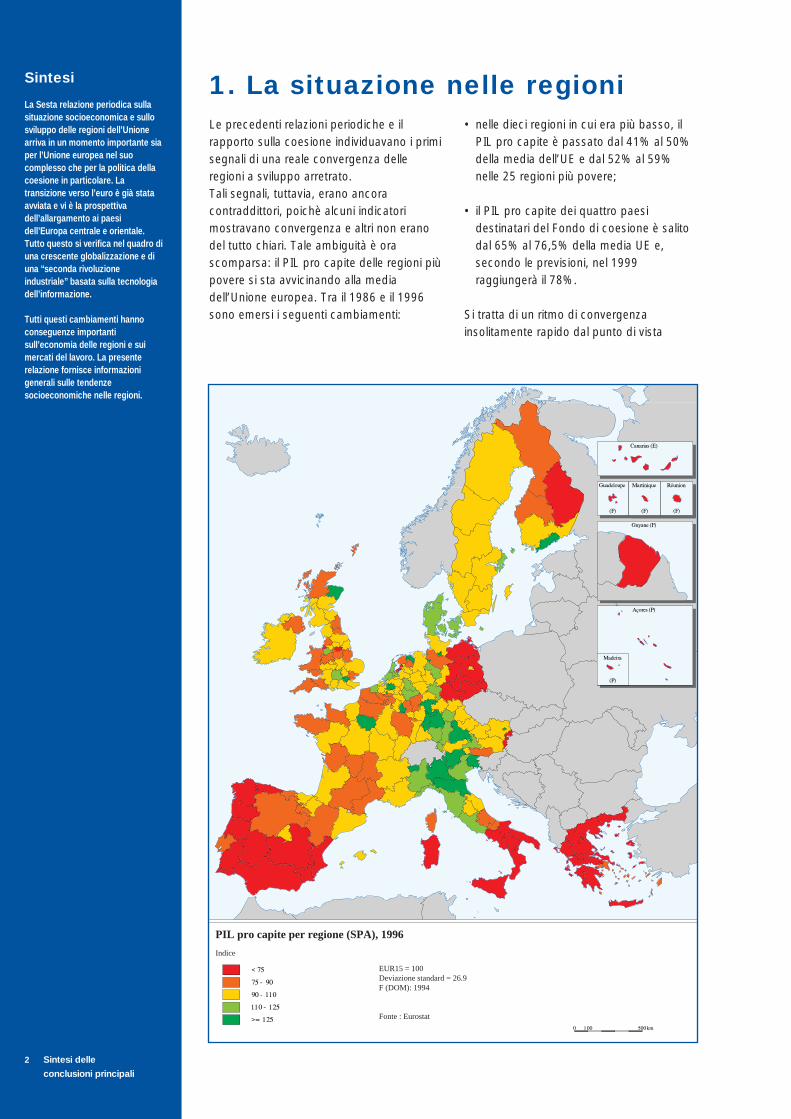

Le precedenti relazioni periodiche e ilrapporto sulla coesione individuavano i primisegnali di una reale convergenza delleregioni a sviluppo arretrato. Tali segnali, tuttavia, erano ancoracontraddittori, poichè alcuni indicatorimostravano convergenza e altri non eranodel tutto chiari. Tale ambiguità è orascomparsa: il PIL pro capite delle regioni piùpovere si sta avvicinando alla mediadell’Unione europea. Tra il 1986 e il 1996sono emersi i seguenti cambiamenti:

• nelle dieci regioni in cui era più basso, ilPIL pro capite è passato dal 41% al 50%della media dell’UE e dal 52% al 59%nelle 25 regioni più povere;

• il PIL pro capite dei quattro paesidestinatari del Fondo di coesione è salitodal 65% al 76,5% della media UE e,secondo le previsioni, nel 1999raggiungerà il 78%.

Si tratta di un ritmo di convergenzainsolitamente rapido dal punto di vista

1. La situazione nelle regioni

2 Sintesi delle

conclusioni principali

PIL pro capite per regione (SPA), 1996

Indice

EUR15 = 100Deviazione standard = 26.9F (DOM): 1994

Fonte : Eurostat

storico e globale, determinato in gran partedalla maggiore integrazione economicaeuropea, ma anche dall’importante ruolo deiFondi strutturali. Ad esempio, nell’ultimodecennio le esportazioni e le importazionitra i quattro paesi del Fondo di coesione egli altri Stati dell’Unione sono raddoppiate intermini reali e ora ammontano,rispettivamente, a circa 120 miliardi di ecu.

Le cifre riportate indicano però che ledifferenze rimangono significative; ancheladdove il recupero è relativamente veloce,l’intero processo potrà richiedere una o piùgenerazioni. Inoltre, anche se nella maggior

parte delle regioni si registra almeno unminimo di convergenza, i risultati varianonotevolmente. Tra le regioni in ritardo, le piùfavorite, in particolare le capitali comeDublino o Lisbona, stanno recuperandoterreno molto più rapidamente delle zonerurali circostanti. Per questo è importanterivedere periodicamente la distribuzione deifondi, in modo da concentrare le limitaterisorse nelle regioni che ne hannomaggiormente bisogno.

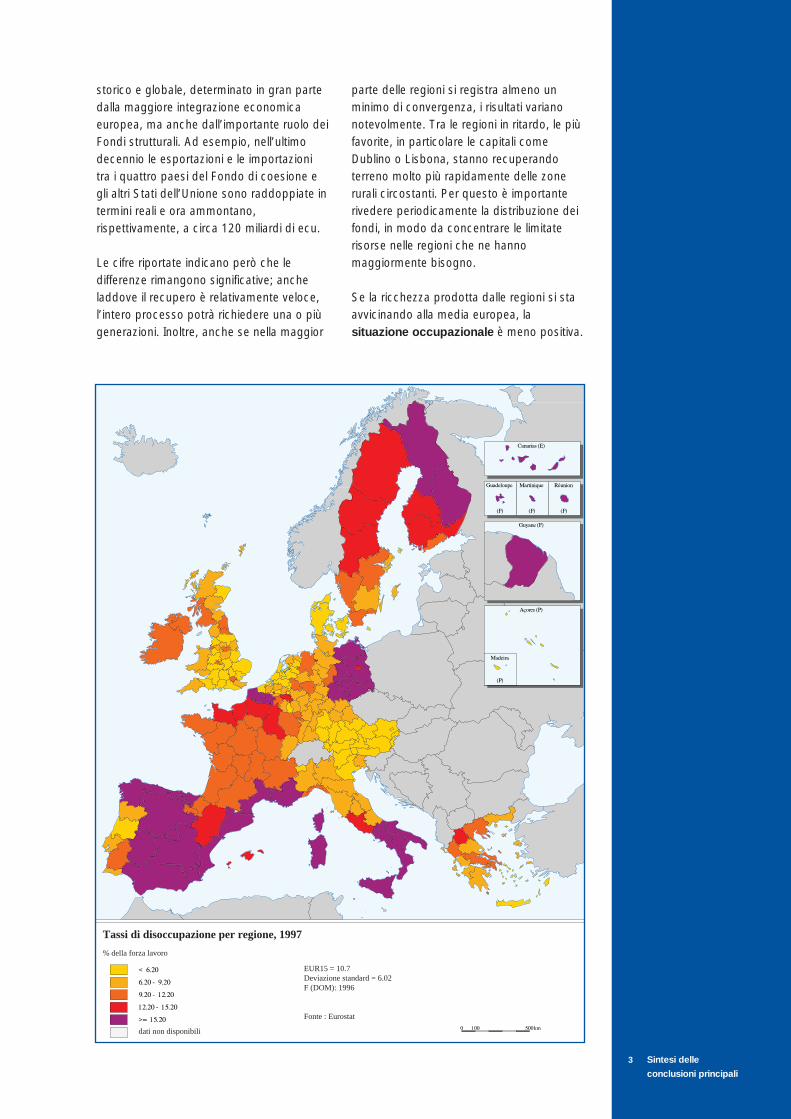

Se la ricchezza prodotta dalle regioni si staavvicinando alla media europea, lasituazione occupazionale è meno positiva.

3 Sintesi delle

conclusioni principali

Tassi di disoccupazione per regione, 1997

% della forza lavoro

dati non disponibili

EUR15 = 10.7Deviazione standard = 6.02F (DOM): 1996

Fonte : Eurostat

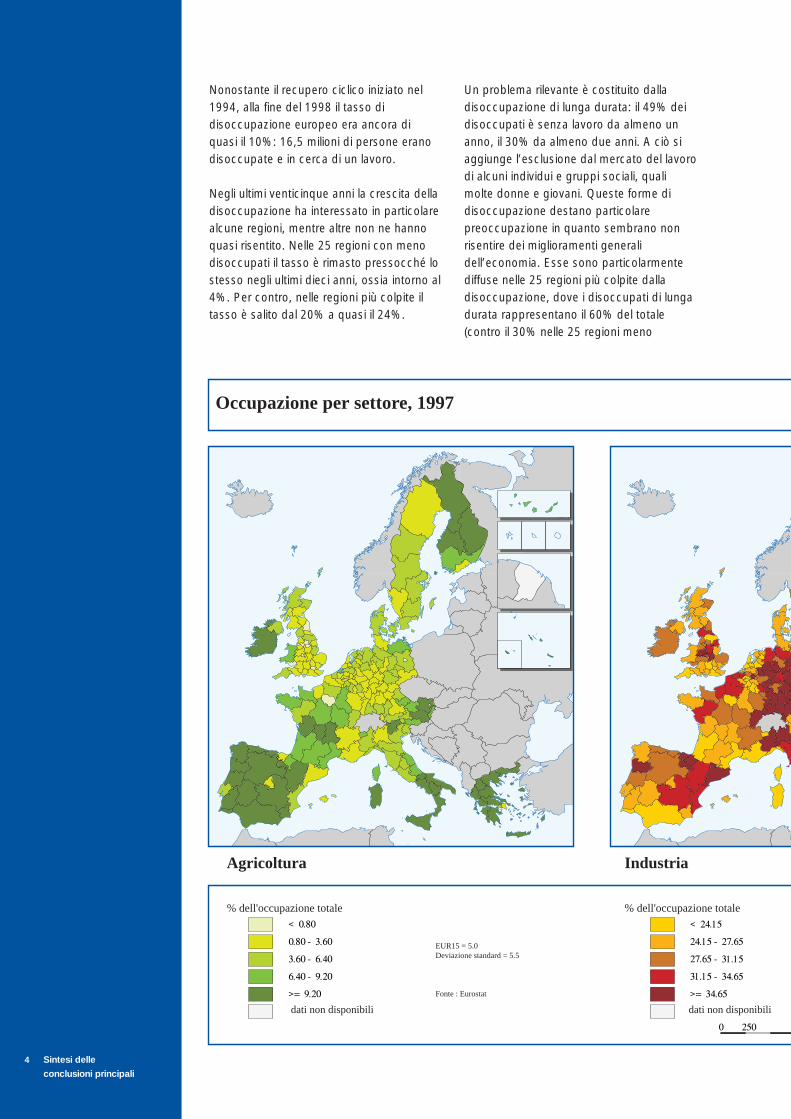

Nonostante il recupero ciclico iniziato nel1994, alla fine del 1998 il tasso didisoccupazione europeo era ancora diquasi il 10%: 16,5 milioni di persone eranodisoccupate e in cerca di un lavoro.

Negli ultimi venticinque anni la crescita delladisoccupazione ha interessato in particolarealcune regioni, mentre altre non ne hannoquasi risentito. Nelle 25 regioni con menodisoccupati il tasso è rimasto pressocché lostesso negli ultimi dieci anni, ossia intorno al4%. Per contro, nelle regioni più colpite iltasso è salito dal 20% a quasi il 24%.

Un problema rilevante è costituito dalladisoccupazione di lunga durata: il 49% deidisoccupati è senza lavoro da almeno unanno, il 30% da almeno due anni. A ciò siaggiunge l’esclusione dal mercato del lavorodi alcuni individui e gruppi sociali, qualimolte donne e giovani. Queste forme didisoccupazione destano particolarepreoccupazione in quanto sembrano nonrisentire dei miglioramenti generalidell’economia. Esse sono particolarmentediffuse nelle 25 regioni più colpite dalladisoccupazione, dove i disoccupati di lungadurata rappresentano il 60% del totale(contro il 30% nelle 25 regioni meno

4 Sintesi delle

conclusioni principali

Occupazione per settore, 1997

Agricoltura Industria

% dell'occupazione totale

dati non disponibili

EUR15 = 5.0Deviazione standard = 5.5

Fonte : Eurostat

% dell'occupazione totale

dati non disponibili

colpite). Inoltre, soltanto un terzo delledonne in età lavorativa ha un impiego,mentre il tasso di disoccupazione giovanileè in media del 47%.

La ripresa non basterà per risolvere questiproblemi. Occorre un approccio integratoche al rafforzamento della base economicaunisca iniziative di formazione capaci dipotenziare le competenze dei gruppisvantaggiati e di agevolarne l’inserimentonel mercato del lavoro. Orientare le politichein favore di quei giovani e di quelle donneche non riescono ad avere uno sboccoprofessionale e dunque a contribuire alla

creazione di ricchezza non è un opzionecome un’altra bensì una necessità.

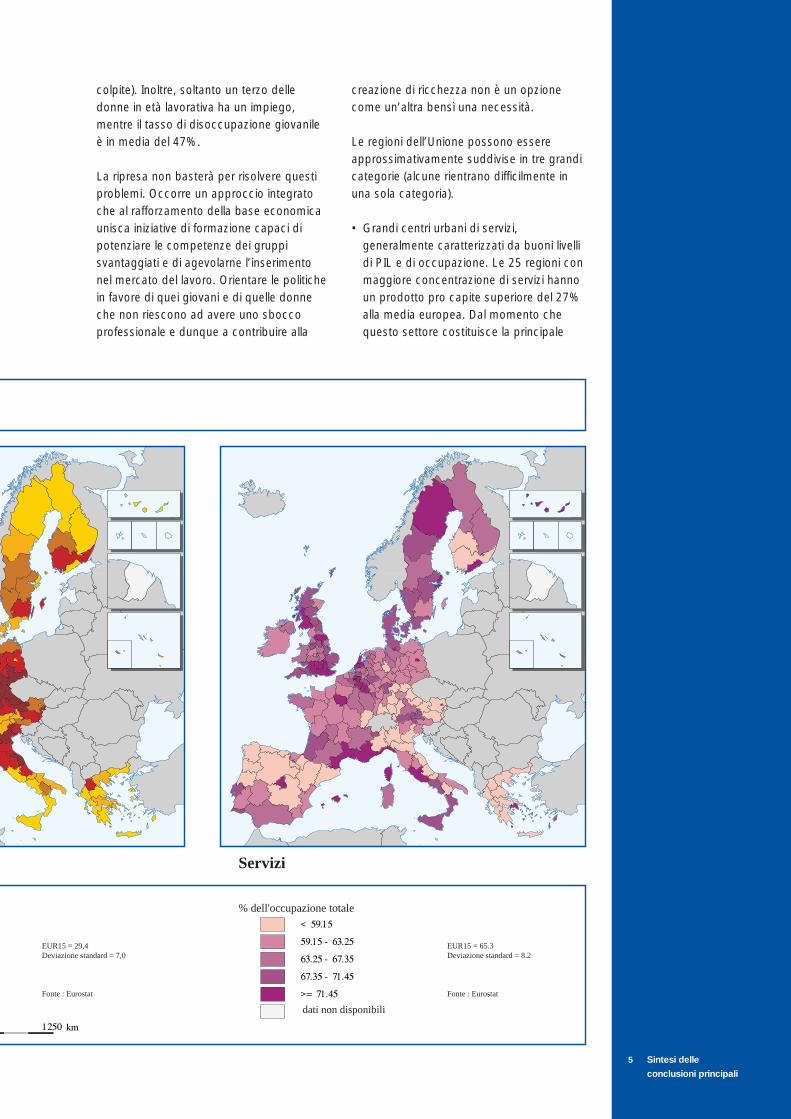

Le regioni dell’Unione possono essereapprossimativamente suddivise in tre grandicategorie (alcune rientrano difficilmente inuna sola categoria).

• Grandi centri urbani di servizi,generalmente caratterizzati da buoni livellidi PIL e di occupazione. Le 25 regioni conmaggiore concentrazione di servizi hannoun prodotto pro capite superiore del 27%alla media europea. Dal momento chequesto settore costituisce la principale

5 Sintesi delle

conclusioni principali

Servizi

EUR15 = 29,4Deviazione standard = 7,0

Fonte : Eurostat

% dell'occupazione totale

dati non disponibili

EUR15 = 65.3Deviazione standard = 8.2

Fonte : Eurostat

Popolazione eforza lavoro

Dall’esame delle tendenzedemografiche emergono tre fattori diparticolare importanza: la fertilità, lamortalità e l’immigrazione. Poichéuna bassa natalità e l’allungamentodella vita media determinanol'invecchiamento della popolazione ela conseguente riduzione del numerodi giovani che si presentano sulmercato del lavoro, la capacità dellaforza lavoro di adattarsi aicambiamenti tecnologici acquisteràun'importanza crescente. L'Unioneha cercato di far fronte a questoproblema promuovendo iniziativeper la formazione permanente,lanciate per la prima volta nel Librobianco della Commissione europea“Crescita, Competitività,Occupazione” e seguite, nel 1996,dall'Anno europeo dell'istruzione edella formazione continua.

6 Sintesi delle

conclusioni principali

fonte di occupazione nell’UE - inparticolare, i posti di lavoro nei servizi delsettore del commercio sono aumentati di12 milioni nell’ultimo decennio - i centri diservizi offrono significative opportunitàoccupazionali, i cui benefici si estendonospesso al di là della regione interessata.Anche nelle città, tuttavia, si possonotrovare grosse sacche di disoccupazione.

• Regioni industriali, la cui economia ègeneralmente imperniata su città di mediedimensioni spesso collegate tra loro.Queste regioni, la cui prosperità dipendeconsiderevolmente dal successo delleindustrie locali, spesso godono di unasituazione favorevole in quanto il settore èper lo più in buona salute. Le 25 regionicon la più alta concentrazione dioccupazione nell’industria hanno unprodotto pro capite superiore dell’8% allamedia UE e un tasso di disoccupazione dioltre 1,5 punti percentuali inferiore allamedia. Tuttavia, una minoranza di regioniindustriali particolarmente colpite dallaristrutturazione presenta tassi elevati didisoccupazione, a volte (ma non sempre)connessi a un PIL pro capitemoderatamente basso.

• Regioni rurali, con un’occupazionerelativamente alta nel comparto agricolo.Di solito queste regioni non sonoparticolarmente colpite dalladisoccupazione, ma possono presentareproblemi di altro tipo, come una forteemigrazione. Alcuni sottosettori agricolisono caratterizzati da un basso valoreaggiunto e soggetti a pressioni diristrutturazione. Le 25 regionimaggiormente dipendenti dall’agricoltura(vi lavora in alcuni casi anche il 40% dellaforza lavoro) sono particolarmente colpitedalla disoccupazione, con un tesso mediodel 14,7%. Di conseguenza è importantepromuovere la diversificazioneeconomica.

La strategia di sviluppo deve pertantoessere adeguata alle diverse esigenze delleregioni. Nelle regioni in corso diriconverzione il problema principale è ladisoccupazione, piuttosto che ilsottosviluppo. Sacche di disoccupazione sitrovano spesso in zone per altri aspetti

prospere, nonostante le opportunità cheesse offrono. È dunque necessario adottareun approccio integrato inteso, ad esempio,non soltanto a incrementare le attivitàeconomiche locali, ma a dotare gli abitanti,particolarmente coloro che appartengono agruppi svantaggiati, delle capacitànecessarie per poter participare pienamenteall’attività economica.

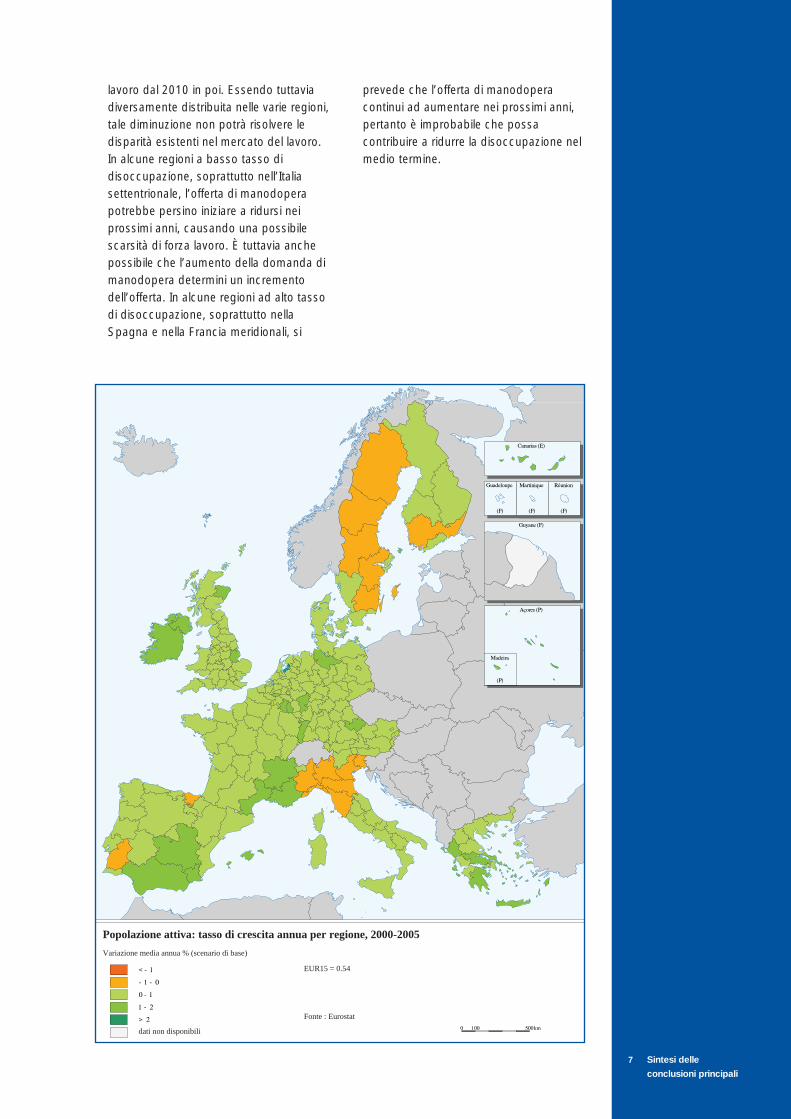

Con ogni probabilità, le tendenzedemografiche inciderannoconsiderevolmente a lungo termine sulmercato del lavoro europeo. Dalla relazione,che contiene previsioni fino al 2025,emergono in particolare tre elementi:

• La bassa natalità comporterà uninvecchiamento della popolazione, conconseguenze sui sistemi pensionistico esanitario. Nei prossimi cinque-dieci anniquesto fenomeno sarà particolarmenteaccentuato nell’Italia settentrionale, nellaGermania meridionale e orientale, nellaFrancia meridionale e nella Greciacontinentale. Nel 2025 gli effetti sarannopiù pronunciati nell’Italia settentrionale enella Francia centrale, dove il numero diultrasessantacinquenni ogni 100 personein età lavorativa sarà quasi raddoppiato,passando a un minimo di 40. Lapercentuale di ultraottantenni, fattorecritico a causa della necessità diassistenza a lungo termine e di curesanitarie, aumenterà dovunque, masoprattutto in Grecia, Spagna e Italia, conconseguenti pressioni sulle finanzepubbliche.

• Analogamente, continuerà ad aumentarel’età media della forza lavoro, rendendopiù difficile la futura capacità diadattamento ai cambiamenti tecnologici.Pertanto, è probabile che la formazionepermanente diverrà una questioneprioritaria negli anni a venire.

• Si prevede che l’offerta di manodoperaaumenterà fino al 2005, soprattutto pereffetto della maggiore presenza delledonne e, in misura inferiore, per lacontinua immigrazione. In seguito il calodella popolazione in età lavorativadovrebbe cominciare a farsi sentire eincidere sulla diminuzione della forza

7 Sintesi delle

conclusioni principali

lavoro dal 2010 in poi. Essendo tuttaviadiversamente distribuita nelle varie regioni,tale diminuzione non potrà risolvere ledisparità esistenti nel mercato del lavoro.In alcune regioni a basso tasso didisoccupazione, soprattutto nell’Italiasettentrionale, l’offerta di manodoperapotrebbe persino iniziare a ridursi neiprossimi anni, causando una possibilescarsità di forza lavoro. È tuttavia anchepossibile che l’aumento della domanda dimanodopera determini un incrementodell’offerta. In alcune regioni ad alto tassodi disoccupazione, soprattutto nellaSpagna e nella Francia meridionali, si

prevede che l’offerta di manodoperacontinui ad aumentare nei prossimi anni,pertanto è improbabile che possacontribuire a ridurre la disoccupazione nelmedio termine.

Popolazione attiva: tasso di crescita annua per regione, 2000-2005

Variazione media annua % (scenario di base)

dati non disponibili

EUR15 = 0.54

Fonte : Eurostat

8 Sintesi delle

conclusioni principali

Eur 15 100,0 10,7 49,0

EUR 12 99,9 10,8 50,1

BELGIQUE-BELGIE 112,1 8,9 60,8

Reg. Bruxelles-Cap. /

Brussels Hfdst. Gew. 173,1 13,5 61,9

Antwerpen 137,3 7,2 59,4

Limburg (B) 109,5 8,3 60,3

Oost-Vlaanderen 104,4 6,5 58,5

Vlaams Brabant 96,5 4,5 50,1

West-Vlaanderen 117,3 5,1 52,6

Brabant Wallon 89,1 7,9 51,4

Hainaut 80,7 15,4 67,2

Liège 99,0 12,2 63,7

Luxembourg (B) 96,4 6,8 50,9

Namur 86,4 11,4 62,8

DANMARK 119,3 5,7 25,2

DEUTSCHLAND 108,3 9,8 49,3

Stuttgart 135,2 6,1 48,4

Karlsruhe 125,7 6,6 45,5

Freiburg 109,1 6,2 44,6

Tübingen 114,4 5,7 41,5

Oberbayern 156,5 4,8 37,6

Niederbayern 96,8 5,5 29,1

Oberpfalz 99,6 6,5 41,3

Oberfranken 107,3 7,4 40,2

Mittelfranken 123,2 7,1 43,0

Unterfranken 104,3 6,4 42,5

Schwaben 110,4 5,8 39,1

Berlin 102,2 13,4 45,8

Brandenburg 66,7 17,2 54,5

Bremen 149,0 12,3 57,2

Hamburg 192,5 8,8 49,0

Darmstadt 171,3 6,7 47,0

Gießen 105,1 7,8 43,1

Kassel 115,6 9,0 49,3

Mecklenburg-Vorpommern 61,2 18,8 47,8

Braunschweig 106,8 11,4 64,2

Hannover 117,0 9,1 48,8

Lüneburg 83,3 8,0 46,3

Weser-Ems 98,6 9,2 49,3

Düsseldorf 119,4 9,6 58,5

Köln 113,4 8,3 54,3

Münster 94,8 8,6 51,8

Detmold 105,3 8,3 46,3

Arnsberg 104,5 9,7 57,4

Koblenz 88,8 6,8 38,9

Trier 84,8 6,3 40,6

Rheinhessen-Pfalz 100,6 7,7 51,1

Saarland 105,0 10,1 57,6

Sachsen 64,0 17,2 50,8

Dessau 55,1 21,5 51,4

Halle 68,4 19,9 50,0

Magdeburg 57,8 20,7 52,2

Schleswig-Holstein 102,5 7,6 42,1

Thüringen 61,2 17,6 45,8ELLADA 67,5 9,6 55,4

Anatoliki Makedonia, Thraki 61,1 8,3 46,7

Kentriki Makedonia 67,4 9,2 48,8

Regione

Economia

Dis

occu

pati

di lu

nga

dura

ta, 1

997

(% d

ella

dis

occ.

tot.)

Tass

o di

diso

ccup

azio

ne (%

)To

tale

, 199

7

PIL

pro

capi

te(S

PA

),EU

R15=

100

1996

Dytiki Makedonia 61,8 13,8 61,9

Thessalia 62,7 7,5 63,8

Ipeiros 43,8 10,5 67,0

Ionia Nisia 61,9 6,2 46,5

Dytiki Ellada 57,7 7,9 65,6

Sterea Ellada 65,5 12,0 60,7

Peloponnisos 58,3 7,5 58,5

Attiki 76,8 11,6 55,6

Voreio Aigaio 51,7 7,1 54,4

Notio Aigaio 75,3 4,3 43,0

Kriti 72,5 4,3 48,8

ESPAÑA 78,7 21,1 51,5

Galicia 63,0 19,2 58,7

Principado de Asturias 73,6 21,2 65,6

Cantabria 76,9 21,1 64,3

País Vasco 92,3 18,8 61,2

Comunidad Foral de Navarra 98,1 10,0 42,0

La Rioja 89,0 11,8 52,0

Aragón 88,9 14,4 44,5

Comunidad de Madrid 100,6 18,4 57,5

Castilla y León 75,9 19,9 52,5

Castilla-La Mancha 65,9 19,1 40,9

Extremadura 54,6 29,5 41,9

Cataluña 99,1 17,4 57,7

Comunidad Valenciana 73,8 21,4 44,1

Islas Baleares 97,0 12,2 39,4

Andalucía 57,2 32,0 47,3

Región de Murcia 67,2 18,3 46,2

Ceuta y Melilla 72,3 26,4 71,6

Canarias 74,3 20,9 48,9

FRANCE 103,9 12,0 41,5

Ile de France 159,9 10,7 41,2

Bassin Parisien 92,7 12,6 42,6

Champagne-Ardenne 94,1 13,3 41,8

Picardie 84,7 14,2 40,5

Haute-Normandie 105,9 13,6 47,7

Centre 91,9 10,9 42,3

Basse-Normandie 88,9 13,2 41,4

Bourgogne 90,4 11,0 40,7

Nord - Pas-de-Calais 85,4 16,6 44,6

Lorraine 88,7 11,3 39,8

Alsace 105,1 7,8 29,3

Franche-Comté 92,7 9,1 37,4

Pays de la Loire 91,0 11,0 42,9

Bretagne 86,4 9,9 39,5

Poitou-Charentes 83,3 11,4 42,9

Aquitaine 92,1 11,9 43,1

Midi-Pyrénées 87,2 11,2 41,4

Limousin 81,3 9,2 36,7

Rhône-Alpes 100,4 10,5 39,5

Auvergne 83,7 11,0 42,6

Languedoc-Roussillon 78,3 17,8 44,5

Provence-Alpes-Côte d'Azur 92,0 16,5 41,2

Corse 82,0 15,2 34,2

Guadeloupe 40,1 : :

Martinique 54,0 : :

Guyane 48,0 : :

Réunion 45,7 : :

Regione

Economia

Dis

occu

pati

di lu

nga

dura

ta, 1

997

(% d

ella

dis

occ.

tot.)

Tass

o di

diso

ccup

azio

ne (%

)To

tale

, 199

7

PIL

pro

capi

te(S

PA

),EU

R15=

100

1996

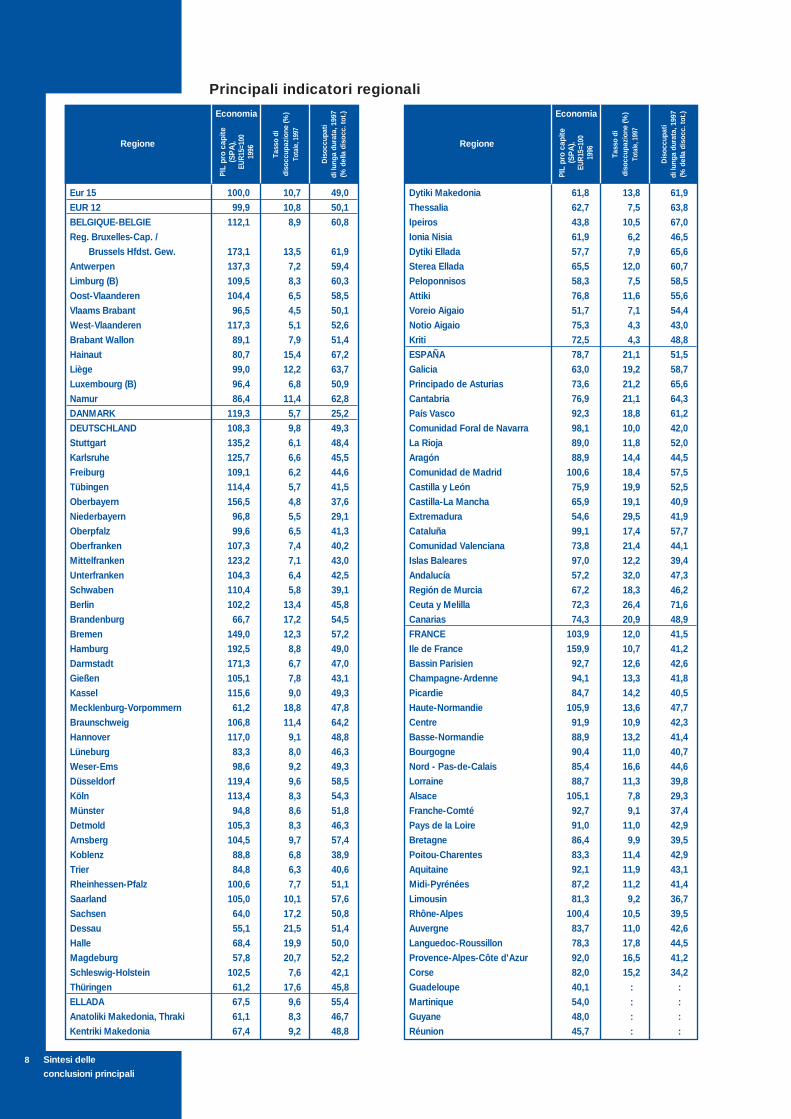

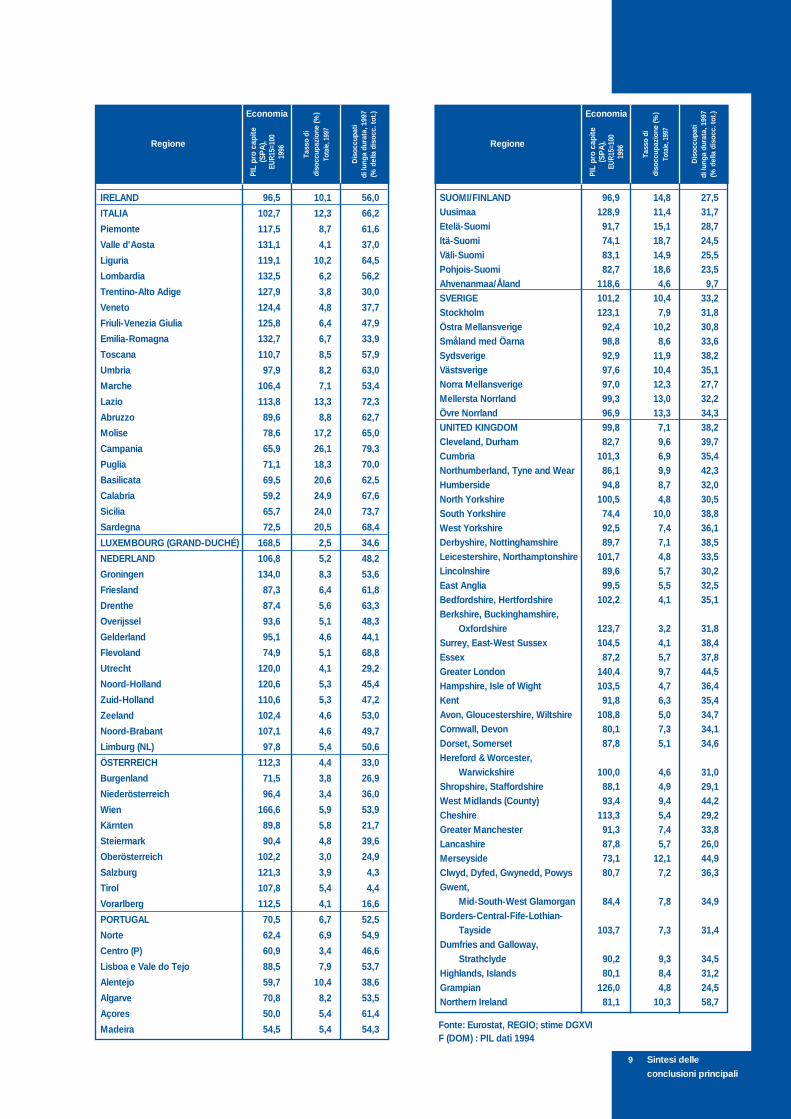

Principali indicatori regionali

9 Sintesi delle

conclusioni principali

IRELAND 96,5 10,1 56,0

ITALIA 102,7 12,3 66,2

Piemonte 117,5 8,7 61,6

Valle d'Aosta 131,1 4,1 37,0

Liguria 119,1 10,2 64,5

Lombardia 132,5 6,2 56,2

Trentino-Alto Adige 127,9 3,8 30,0

Veneto 124,4 4,8 37,7

Friuli-Venezia Giulia 125,8 6,4 47,9

Emilia-Romagna 132,7 6,7 33,9

Toscana 110,7 8,5 57,9

Umbria 97,9 8,2 63,0

Marche 106,4 7,1 53,4

Lazio 113,8 13,3 72,3

Abruzzo 89,6 8,8 62,7

Molise 78,6 17,2 65,0

Campania 65,9 26,1 79,3

Puglia 71,1 18,3 70,0

Basilicata 69,5 20,6 62,5

Calabria 59,2 24,9 67,6

Sicilia 65,7 24,0 73,7

Sardegna 72,5 20,5 68,4

LUXEMBOURG (GRAND-DUCHÉ) 168,5 2,5 34,6

NEDERLAND 106,8 5,2 48,2

Groningen 134,0 8,3 53,6

Friesland 87,3 6,4 61,8

Drenthe 87,4 5,6 63,3

Overijssel 93,6 5,1 48,3

Gelderland 95,1 4,6 44,1

Flevoland 74,9 5,1 68,8

Utrecht 120,0 4,1 29,2

Noord-Holland 120,6 5,3 45,4

Zuid-Holland 110,6 5,3 47,2

Zeeland 102,4 4,6 53,0

Noord-Brabant 107,1 4,6 49,7

Limburg (NL) 97,8 5,4 50,6

ÖSTERREICH 112,3 4,4 33,0

Burgenland 71,5 3,8 26,9

Niederösterreich 96,4 3,4 36,0

Wien 166,6 5,9 53,9

Kärnten 89,8 5,8 21,7

Steiermark 90,4 4,8 39,6

Oberösterreich 102,2 3,0 24,9

Salzburg 121,3 3,9 4,3

Tirol 107,8 5,4 4,4

Vorarlberg 112,5 4,1 16,6

PORTUGAL 70,5 6,7 52,5

Norte 62,4 6,9 54,9

Centro (P) 60,9 3,4 46,6

Lisboa e Vale do Tejo 88,5 7,9 53,7

Alentejo 59,7 10,4 38,6

Algarve 70,8 8,2 53,5

Açores 50,0 5,4 61,4

Madeira 54,5 5,4 54,3

Regione

Economia

Dis

occu

pati

di lu

nga

dura

ta, 1

997

(% d

ella

dis

occ.

tot.)

Tass

o di

diso

ccup

azio

ne (%

)To

tale

, 199

7

PIL

pro

capi

te(S

PA

),EU

R15=

100

1996

SUOMI/FINLAND 96,9 14,8 27,5Uusimaa 128,9 11,4 31,7Etelä-Suomi 91,7 15,1 28,7Itä-Suomi 74,1 18,7 24,5Väli-Suomi 83,1 14,9 25,5Pohjois-Suomi 82,7 18,6 23,5Ahvenanmaa/Åland 118,6 4,6 9,7SVERIGE 101,2 10,4 33,2Stockholm 123,1 7,9 31,8Östra Mellansverige 92,4 10,2 30,8Småland med Öarna 98,8 8,6 33,6Sydsverige 92,9 11,9 38,2Västsverige 97,6 10,4 35,1Norra Mellansverige 97,0 12,3 27,7Mellersta Norrland 99,3 13,0 32,2Övre Norrland 96,9 13,3 34,3UNITED KINGDOM 99,8 7,1 38,2Cleveland, Durham 82,7 9,6 39,7Cumbria 101,3 6,9 35,4Northumberland, Tyne and Wear 86,1 9,9 42,3Humberside 94,8 8,7 32,0North Yorkshire 100,5 4,8 30,5South Yorkshire 74,4 10,0 38,8West Yorkshire 92,5 7,4 36,1Derbyshire, Nottinghamshire 89,7 7,1 38,5Leicestershire, Northamptonshire 101,7 4,8 33,5Lincolnshire 89,6 5,7 30,2East Anglia 99,5 5,5 32,5Bedfordshire, Hertfordshire 102,2 4,1 35,1Berkshire, Buckinghamshire,

Oxfordshire 123,7 3,2 31,8Surrey, East-West Sussex 104,5 4,1 38,4Essex 87,2 5,7 37,8Greater London 140,4 9,7 44,5Hampshire, Isle of Wight 103,5 4,7 36,4Kent 91,8 6,3 35,4Avon, Gloucestershire, Wiltshire 108,8 5,0 34,7Cornwall, Devon 80,1 7,3 34,1Dorset, Somerset 87,8 5,1 34,6Hereford & Worcester,

Warwickshire 100,0 4,6 31,0Shropshire, Staffordshire 88,1 4,9 29,1West Midlands (County) 93,4 9,4 44,2Cheshire 113,3 5,4 29,2Greater Manchester 91,3 7,4 33,8Lancashire 87,8 5,7 26,0Merseyside 73,1 12,1 44,9Clwyd, Dyfed, Gwynedd, Powys 80,7 7,2 36,3Gwent,

Mid-South-West Glamorgan 84,4 7,8 34,9Borders-Central-Fife-Lothian-

Tayside 103,7 7,3 31,4Dumfries and Galloway,

Strathclyde 90,2 9,3 34,5Highlands, Islands 80,1 8,4 31,2Grampian 126,0 4,8 24,5Northern Ireland 81,1 10,3 58,7

Regione

Economia

Dis

occu

pati

di lu

nga

dura

ta, 1

997

(% d

ella

dis

occ.

tot.)

Tass

o di

diso

ccup

azio

ne (%

)To

tale

, 199

7

PIL

pro

capi

te(S

PA

),EU

R15=

100

1996

Fonte: Eurostat, REGIO; stime DGXVIF (DOM) : PIL dati 1994

Che cos'è lacompetitività?

Nell'attuale dibattito economico lacompetitività è spesso consideratacome un elemento chiave delsuccesso o del fallimento di unapolitica. Tuttavia, se esso è chiaro inrelazione alle imprese, il concetto dicompetitività lo è meno quando siparla di regioni. Inoltre, il terminecompetitività può far pensare ad unagara ove ci siano vincitori e perdentie può far credere che una regionepossa migliorare la propria posizionesolo a spese di un'altra o mantenerela propria competitività grazie adrastici tagli salariali o di postilavoro.

La sfida consiste dunque nellosviluppare un concetto dicompetitività che non venga intesacome una gara. In realtà in ogniregione vi sono imprese dotate dilivelli diversi di competitività e,all’interno della stessa area, elementicomuni quali le infrastrutture, ilcapitale umano e le istituzionipubbliche, la qualità dei qualiinfluenza tutte le imprese.

In tale contesto, la competitività puòpertanto essere definita come "lacapacità di una regione di generare,pur essendo esposta allaconcorrenza esterna, livelli di redditoe di occupazione relativamenteelevati". In altre parole, per esserecompetitiva, una regione deveassicurare sia la qualità che laquantità dei posti di lavoro.

10 Sintesi delle

conclusioni principali

La competitività è legata essenzialmente adue fattori: la produttività e l’occupazione.L’Unione ha ottenuto buoni risultati intermini di produttività, mentre nonaltrettanto positivi sono i datisull’occupazione. Aumentando ogni anno diquasi il 2%, la produttività ha determinatol’incremento di poco più del 2% del redditoe del PIL. L’occupazione invece è cresciutadi meno dello 0,5% annuo. I principaliobiettivi dell’Unione in termini dicompetitività riguardano dunque il mercatodel lavoro in generale e, in particolare,l’esigenza di potenziare la crescita legataall’occupazione.

Le regioni a sviluppo arretrato devonoaffrontare la doppia sfida di mettersi alla parinel presente e di adattarsi al futuro. Inalcune regioni, in particolare in Irlanda,Spagna e Italia meridionale, la produttività siavvicina o, come nel caso dell’Irlanda,supera la media UE, per cui la priorità èrappresentata dalla creazione di posti dilavoro. Per contro, il Portogallo e i nuoviLänder della Germania orientale presentanotassi di occupazione relativamente alti,mentre la produttività dovrebbe aumentarein entrambi i casi del 50% per avvicinarsialla media UE. Nel caso della Grecia,sarebbero necessari incrementi significativisia nella produttività (40%) chenell’occupazione (20%).

Una struttura settoriale sfavorevole e lamancanza di capacità innovativa sembranoessere tra i fattori determinanti di una scarsacompetitività; le regioni colpite devonopertanto concentrare i loro sforzi di svilupponel miglioramento della base produttiva edel potenziale di crescita. La difficoltà diaccesso alla formazione e il basso livellod’istruzione della forza lavoro spessocontribuiscono a ridurre la competitività,anche se da questo punto di vista ledisparità regionali si sono in buona parteridotte rispetto al passato.

È d’altro canto provato che altri fattori,meno tangibili ma estremamente importanti,anche se non facilmente quantificabili, inparticolare l’efficienza della pubblicaamministrazione, la portata e l’efficacia dei

servizi di sostegno alle aziende, ladisponibilità di infrastrutture sociali, lacultura imprenditoriale prevalente e vari altriaspetti della struttura istituzionale, creanoun ambiente favorevole ai cambiamenti daattuare nei fattori più tangibili. Il successodell’Italia settentrionale, ad esempio, ol’arretratezza di molte aree del Sud non sipossono spiegare semplicemente in terminidi struttura economica, di accessibilità e dilivelli d’istruzione.

Tutto questo evidenzia la necessità di unapproccio integrato per lo svilupporegionale, un approccio che riconoscaesplicitamente la complessità del processoe tenga nel debito conto l’interazione tra ifattori, sia materiali che immateriali. Si tratta,in sintesi, di mettere a punto una strategia alungo termine che affronti insieme inumerosi aspetti della mancanza dicompetitività e tenti di costruire il capitalesociale di una regione - la sua culturaimprenditoriale, la struttura amministrativa, irapporti istituzionali, ecc.- in parallelo con leinfrastrutture fisiche, le competenze dellaforza lavoro e la base produttiva.

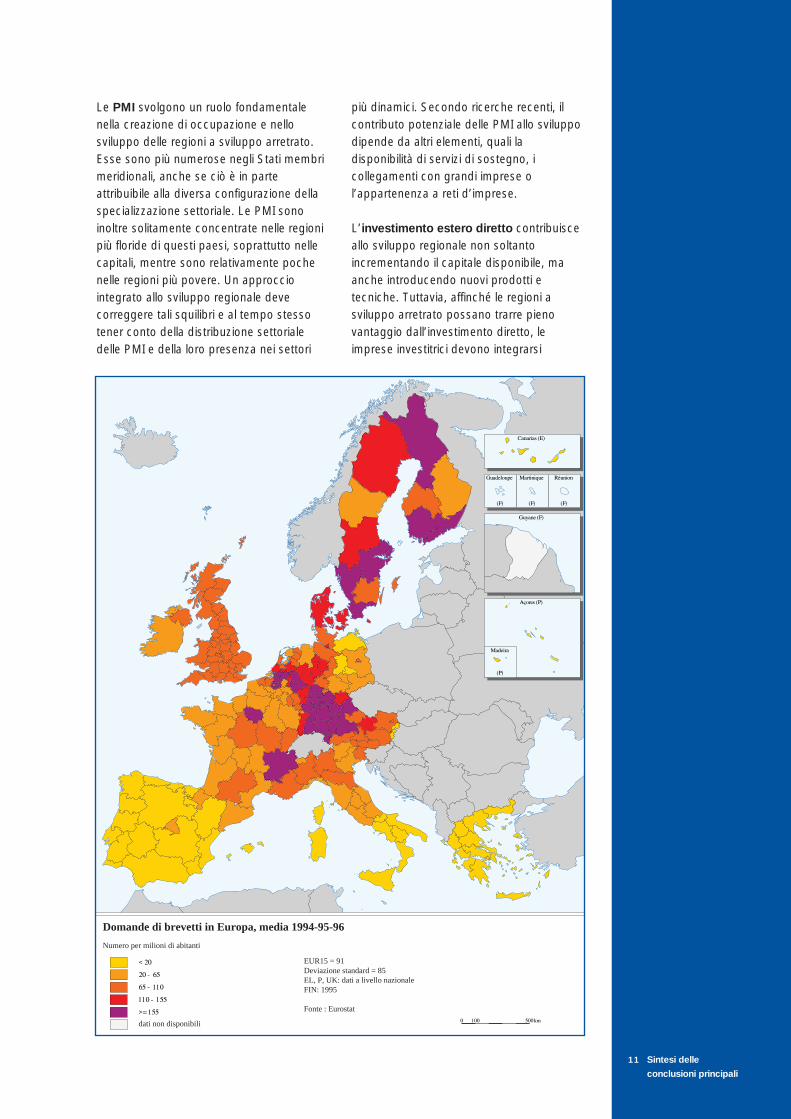

Fattori alla base dellacompetitivitàPur riducendosi in parte negli ultimi anni, ildivario tecnologico (misurato da indicatoriquali la domanda di brevetti e le spese perla ricerca) tra i paesi beneficiari del Fondo dicoesione e gli altri Stati membri superanotevolmente il divario tra i PIL pro capite(tranne nel caso dell’Irlanda, che harecuperato sotto i due punti di vista). I divarisono più significativi in relazione agliindicatori di produzione, ossia alleinnovazioni che derivano dalle attività diricerca e sviluppo. Per questo occorreiniettare più ricerca nei nuovi prodotti o inprocessi produttivi più efficienti nelle regionia sviluppo arretrato. A tale proposito èimportante ricordare che le impresepossono innovare e diventare piùcompetitive attraverso il trasferimento ditecnologia, anche per mezzo di investimentidiretti, senza dover necessariamentesvolgere in proprio attività di RST edepositare domande di brevetti.

2. La competitività

11 Sintesi delle

conclusioni principali

Le PMI svolgono un ruolo fondamentalenella creazione di occupazione e nellosviluppo delle regioni a sviluppo arretrato.Esse sono più numerose negli Stati membrimeridionali, anche se ciò è in parteattribuibile alla diversa configurazione dellaspecializzazione settoriale. Le PMI sonoinoltre solitamente concentrate nelle regionipiù floride di questi paesi, soprattutto nellecapitali, mentre sono relativamente pochenelle regioni più povere. Un approcciointegrato allo sviluppo regionale devecorreggere tali squilibri e al tempo stessotener conto della distribuzione settorialedelle PMI e della loro presenza nei settori

più dinamici. Secondo ricerche recenti, ilcontributo potenziale delle PMI allo sviluppodipende da altri elementi, quali ladisponibilità di servizi di sostegno, icollegamenti con grandi imprese ol’appartenenza a reti d’imprese.

L’investimento estero diretto contribuisceallo sviluppo regionale non soltantoincrementando il capitale disponibile, maanche introducendo nuovi prodotti etecniche. Tuttavia, affinché le regioni asviluppo arretrato possano trarre pienovantaggio dall’investimento diretto, leimprese investitrici devono integrarsi

Domande di brevetti in Europa, media 1994-95-96

Numero per milioni di abitanti

dati non disponibili

EUR15 = 91Deviazione standard = 85EL, P, UK: dati a livello nazionaleFIN: 1995

Fonte : Eurostat

12 Sintesi delle

conclusioni principali

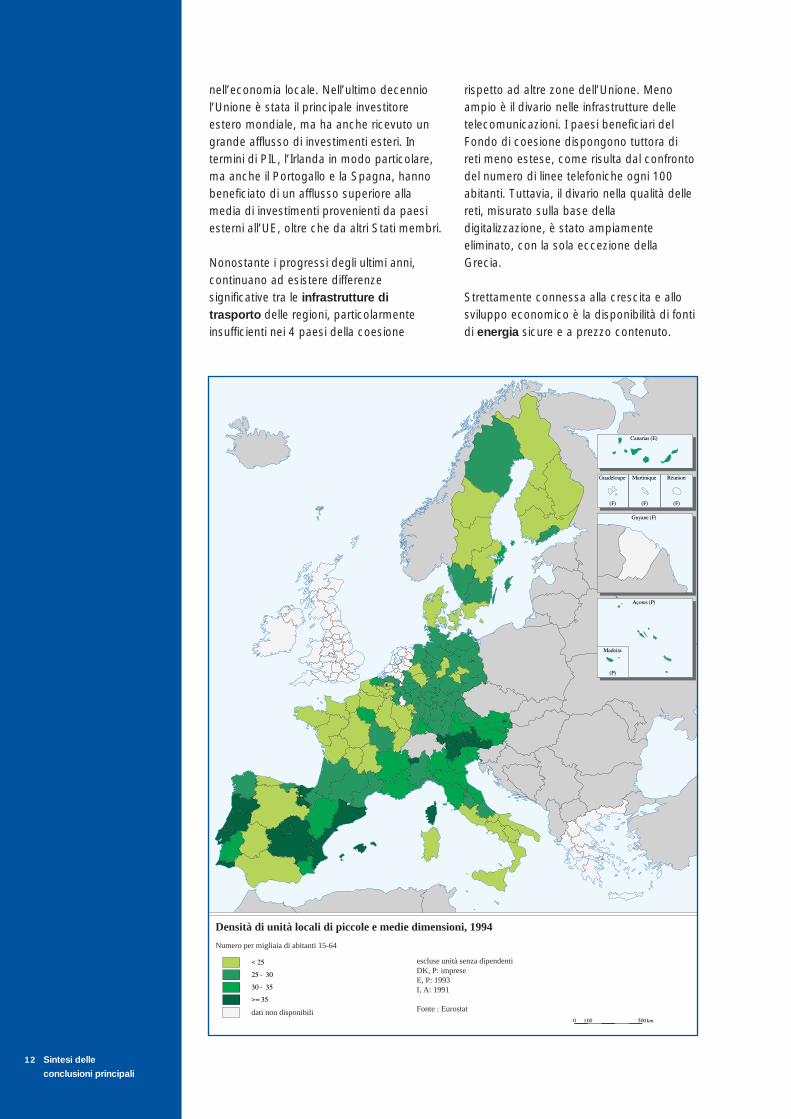

nell’economia locale. Nell’ultimo decenniol’Unione è stata il principale investitoreestero mondiale, ma ha anche ricevuto ungrande afflusso di investimenti esteri. Intermini di PIL, l’Irlanda in modo particolare,ma anche il Portogallo e la Spagna, hannobeneficiato di un afflusso superiore allamedia di investimenti provenienti da paesiesterni all’UE, oltre che da altri Stati membri.

Nonostante i progressi degli ultimi anni,continuano ad esistere differenzesignificative tra le infrastrutture ditrasporto delle regioni, particolarmenteinsufficienti nei 4 paesi della coesione

rispetto ad altre zone dell’Unione. Menoampio è il divario nelle infrastrutture delletelecomunicazioni. I paesi beneficiari delFondo di coesione dispongono tuttora direti meno estese, come risulta dal confrontodel numero di linee telefoniche ogni 100abitanti. Tuttavia, il divario nella qualità dellereti, misurato sulla base delladigitalizzazione, è stato ampiamenteeliminato, con la sola eccezione dellaGrecia.

Strettamente connessa alla crescita e allosviluppo economico è la disponibilità di fontidi energia sicure e a prezzo contenuto.

Densità di unità locali di piccole e medie dimensioni, 1994

Numero per migliaia di abitanti 15-64

dati non disponibili

escluse unità senza dipendentiDK, P: impreseE, P: 1993I, A: 1991

Fonte : Eurostat

È necessario investire nelle infrastruttureenergetiche per eliminare le rimanentidifferenze di approvvigionamento tra lediverse regioni. In particolare, il mercato delgas naturale è ancora molto frazionato ealcune regioni continuano ad esseresvantaggiate sia per la struttura del mercatoche per le infrastrutture.

Si stanno riducendo anche le disparità dicapitale umano, ossia del livello d’istruzionedella forza lavoro. Tuttavia varianotevolmente il numero di giovani cheproseguono il loro iter formativo eprofessionale dopo l’istruzione obbligatoria.Il passato pesa molto nell’elevatapercentuale di persone in età lavorativa chepossiedono solo un’istruzione di base. Trequarti delle persone di età compresa tra 25e 59 anni in Portogallo e due terzi in Spagnanon possiedono alcuna qualifica oltrel’istruzione di base. Queste percentuali siriducono sostanzialmente quando siconsidera il gruppo 25-34 anni, a riprova delmiglioramento del livello dell’istruzione.

Essenziali per la competitività sono anche ifattori istituzionali, tra cui la “dotazione dicapitale sociale”, ossia la cultura

d’impresa e le norme comuni dicomportamento sociale che agevolano lacooperazione e l’imprenditorialità,particolarmente importanti per lo svilupporegionale. La costituzione di reti traimprese rappresenta sia un prodotto delcapitale sociale che un suo elemento: esseinfatti abbinano le economie di scalanormalmente accessibili solo alle grandiimprese al dinamismo e alla flessibilitàdelle piccole unità e, in questo senso,sono particolarmente preziose perl’innovazione.

Il capitale sociale, infatti, o la sua mancanza,è un fattore che svolge un ruolo determi-nante nell’ambito della competitivitàregionale ed è riconosciuto come unelemento importante alla base di variaspetti, che vanno dall’innovazione aiproblemi sociali dei centri cittadini. Un livellorelativamente basso di capitale sociale inmolte regioni dell’Unione in ritardorappresenta un forte limite alla lorocompetitività.

L’efficienza della pubblica amministrazione èun altro fattore istituzionale di rilievo. Negliultimi anni numerosi cambiamenti sono

13 Sintesi delle

conclusioni principali

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Livello di istruzione della popolazione di 25-34 anni, 1996

Belgio

Danim

arca

German

ia

Franc

iaIta

lia

Luss

emburg

o

Paesi

Bassi

Austria

Finlan

diaSve

zia

Regno

Unit

oGrec

ia

Spagna

Irland

a

Portogallo

EUR4

EUR15

■ Sec. inf. ■ Sec. sup. ■ Universitario e oltre

avvenuti nella gestione del settore pubblico.È stata attribuita una particolare importanzaalla valutazione delle prestazioni, per fare inmodo che le lezioni del passato possanoessere sistematicamente utilizzate permigliorare il processo decisionale e le futurepolitiche (creando così una “organizzazioneche apprende”). Si è pure notata unatendenza al decentramento e allapartnership, che consentono a livelliamministrativi differenti e al settore privatodi partecipare al processo decisionale e dicontribuirvi con il proprio bagaglio dicompetenze ed esperienze.

Secondo alcuni studi, il sistema dierogazione dei Fondi strutturali ha fornitodue importanti contributi alla dotazioneistituzionale delle regioni a sviluppoarretrato, mediante:

• la programmazione e la valutazione, cheinsieme hanno realizzato un processo dielaborazione politica basato sulmiglioramento continuo delle misure

attuate (un altro caso di “organizzazione che apprende”) e che sono spessodescritte come la principale innovazionedei Fondi; tale processo richiede unaccumulo di competenze da parte delleautorità pubbliche e per molti Statimembri la motivazione ad acquisirle èvenuta dai Fondi strutturali; oltre a ciò, laCommissione mette a punto e diffonde lemigliori prassi in materia di tecniche divalutazione;

• il coinvolgimento dei partner locali pubblicie privati, che accresce l’efficacia dei Fondie contribuisce all’accumulo di capitalesociale e alla creazione di reti nelle regionia sviluppo arretrato. I Fondi strutturalioffrono a tutti coloro che operano nei varisettori di attività delle autonomie locali,che altrimenti non collaborerebbero traloro, l’incentivo, lo stimolo e la possibilitàdi stabilire contatti. In tal modo si facilitauna maggiore interazione, con ricadutepositive su un’ampia gamma di attivitàeconomiche della regione interessata.

14 Sintesi delle

conclusioni principali

Nonostante i significativi progressi degliultimi anni, il problema della coesioneregionale nell’Unione rimane. Il 25% dellapopolazione della UE che vive nelle regionidell’Obiettivo 1 ha un PIL medio pro capitedi poco superiore ai due terzi di quellodell’Unione. Il divario si sta tuttaviagradualmente attenuando: tra il 1989 e il1996 le regioni ammesse a beneficiaredell’Obiettivo 1 per l’intero periodo sonopassate dal 63,5% al 69% della media UE.Soltanto in quattro di queste regioni ildivario è aumentato.

Il divario è dovuto a una produttività inferioree a tassi di occupazione più bassi rispettoad altre zone dell’Unione. La riduzione delloscarto registrata dal 1989 deriva soprattuttodall’aumento della produttività, più intensonelle regioni dell’Obiettivo 1 che nel restodell’Unione, anziché da un aumentodell’occupazione. Le regioni dell’Obiettivo 1stanno quindi diventando più competitive,anche se ciò non ha portato alla creazionedi posti di lavoro, se non in pochi casi. Al contrario, la disoccupazione colpiscemolte di queste regioni, oltre a quelledell’Obiettivo 6. Nelle regioni dell’Obiettivo 1la percentuale di disoccupati è superiore a 1 persona su 6, mentre la media UE è di 1su 10.

Dal 1989, in generale è andato diminuendoil divario tra il numero di disoccupati dellezone dell’Obiettivo 2, oggetto di unastrategia specifica, e i disoccupati delle altrezone dell’Unione. I risultati variano però dastato a stato. Nelle zone dell’Obiettivo 2della Germania, della Francia e dell’Italia ladisoccupazione è stata più alta nel 1997che nel 1989, mentre in Danimarca, neiPaesi Bassi e nel Regno Unito essa èrisultata nettamente più bassa. Le areedell’Obiettivo 2 dipendono fortemente da unnumero molto limitato di settori industriali,nei quali si è verificata la maggior parte delleperdite di posti di lavoro. Alcune piccoleimprese in crescita stanno tuttavia creandosempre più occupazione, compensando inuna certa misura i posti andati perduti nellegrandi industrie.

In tutte le zone dell’Obiettivo 5b, tranne inquelle dei Paesi Bassi e del Regno Unito, ladisoccupazione è aumentata regolarmentedal 1989, anche durante la ripresaeconomica in corso: ciò potrebbe indicareche gli elementi strutturali stannodiventando preponderanti. D’altro canto,l’occupazione è aumentata in misuramaggiore rispetto ad altre parti dell’Unione:ciò indica che la manodopera aumenta piùche altrove, ma anche che le attività

15 Sintesi delle

conclusioni principali

3. Il ruolo delle azioni strutturalidell’UE

Indicatori economici nelle regioni assistite, 1988-1997

Variazione Tasso di disoccupazionePIL pro capite (SPA), EUR15=100Gruppo regionale

occupazione (% pa) (%) (1)

88-93 93-97 1988 (2) 1993 1997 1988 1993 1994 1995 1996 Media

1994-96

Obiettivo 1 (1989-99) 0,1 0,4 15,6 16,3 17,2 63 68 69 69 69 69

Obiettivo 1 (1994-99) 0,3 14,9 16,2 66 68 68 68 68

Obiettivo 2 (1994-99) 0,1 0,4 12,5 12,4 11,9 94 96 96 97 96 97

Obiettivo 5b (1994-99) 0,5 -0,2 7,3 7 7,8 82 85 86 86 85 85

Obiettivo 6 (1995-99) – 0,7 – 19,9 18,4 87 77 77 81 77 78

Altri (1994-99) 0,1 0,1 8,5 8,2 8,1 114 116 116 116 116 116

EUR15 esclusii nuovi Länder 0,1 0,2 9 100

EUR15 – 0,2 – 10,7 10,7 – 100 100 100 100 100

(1) EUR 15 : Eurostat, Tassi armonizzati di disoccupazione(2) I dati per obiettivo si riferiscono a EUR 12.Fonte: Eurostat; stime DGXVI

L'effetto dei Fondistrutturali sullacoesione

Esistono due modi per misurare ilcontributo dei Fondi strutturali almiglioramento della coesionenell'UE. Si possono in primo luogoanalizzare gli indicatorisocioeconomici nelle regionibeneficiarie. In queste regioni il ritmodi convergenza è stato insolitamenteveloce in un’ottica sia storica cheinternazionale: dal 1989 il PIL mediopro capite nelle regioni dell'Obiettivo 1è passato dal 63,5% al 69% dellamedia UE. Le tendenze manifestatesinei quattro paesi beneficiari delFondo di coesione sono ancora piùincoraggianti: secondo la relazione,essi hanno in generale progredito dal65% della media UE alla soglia del75% del PIL pro capite e nel 1999 siprevede che essi raggiungano il 77%della media UE. I Fondi strutturalihanno inoltre indubbiamentecontribuito a ridurre il divario intermini di disoccupazione tra le zonedell'Obiettivo 2 e il resto dell'Unione,soprattutto in Danimarca, nei PaesiBassi e nel Regno Unito.

Il secondo metodo per quantificare ilcontributo dei Fondi strutturaliconsiste nell'utilizzare modellimacroeconomici. Questi indicanoche, nel decennio 1989-99, i Fondihanno fatto aumentare di circa lo 0,5 %la crescita annua nelle regionidell'Obiettivo 1; l'effetto cumulativodei Fondi si è manifestato in unaumento del PIL della Grecia,dell'Irlanda e del Portogallo del 10%circa in ciascun caso e di quellodella Spagna (il cui territorio è quasitutto Obiettivo 1) superiore al 4%.

economiche si stanno notevolmentediversificando, allontanandosi dal settoreagricolo, il che costituisce il principaleobiettivo della politica regionale in questosettore. La creazione netta di posti di lavorosi registra soprattutto nel settore delleindustrie manifatturiere, in cui dominano lePMI, in particolare quelle collegateall’economia rurale.

Vari studi, effettuati per valutare l’effetto deiFondi strutturali sulle regioni assistite, neevidenziano il contributo significativo allariduzione dei divari tra le regioni dell’Unione.In particolare, una stima globale dei quattroprincipali modelli macroeconomici utilizzatiper valutare l’effetto dei Fondi indica chequesti hanno contribuito per almeno0,5 punti percentuali alla crescita delleregioni dell’Obiettivo 1. Si prevede che nel1999, i Fondi faranno aumentare il PILgreco, irlandese e portoghese di quasi il10% in ciascun paese e di oltre il 4% inSpagna (il cui territorio è quasi tuttoObiettivo 1). Questi dati indicano che unaparte significativa dell’avanzamentoavvenuto in questi paesi è dovutoall’intervento dei Fondi nel periodo 1989-1999.

I modelli evidenziano tuttavia anchel’interdipendenza tra l’efficacia dei Fondistrutturali e altri fattori, quali una sanapolitica macroeconomica o altre politiche alivello nazionale e la struttura delle attivitàeconomiche nella regione interessata.

16 Sintesi delle

conclusioni principali

L’effetto dei Fondi strutturali

Confronto dei risultati di simulazioni ottenuti da modelli macroeconomici(Crescita aggiuntiva calcolata in % rispetto allo scenario di base)

PEREIRA BEUTEL HERMIN4 QUEST II

PAESE media 1989-93 1994-99 1994 1999 2020 1989-93 1994-99

annua media media Effetti totali Effetti totali Effetti totali media media

1994-99 annua annua (di cui effetti (di cui effetti (di cui effetti annua annua

( %) (%) (%) della domanda) della domanda) della domanda) (%) (%)

GRECIA da 0,4 à 0,6 0,8 1,0 1,2 9,4 9,5* 0,3 0,1(1,1) (4,8) (1,5)

IRLANDA da 0,4 à 0,6 0,9 0,6 6,2 9,3 12,4 0,3 0,3(6,2) (5,9) (4,0)

PORTOGALLO da 0,6 à 0,9 0,9 1,1 7,0 9,2 8,9 0,3 0,2(7,0) (8,1) (7,6)

SPAGNA – 0,3 0,5 1,9 4,3 8,7 0,1 0,1(1,9) (2,9) (1,9)

MEDIA EUR 4 0,5 0,7

Fonte: Pereira (1994), Beutel (1996), Bradley et al. (1995), Christodoulakis and Kalvitys (1995), Cordero (1996), Roeger (1996)

* 2010

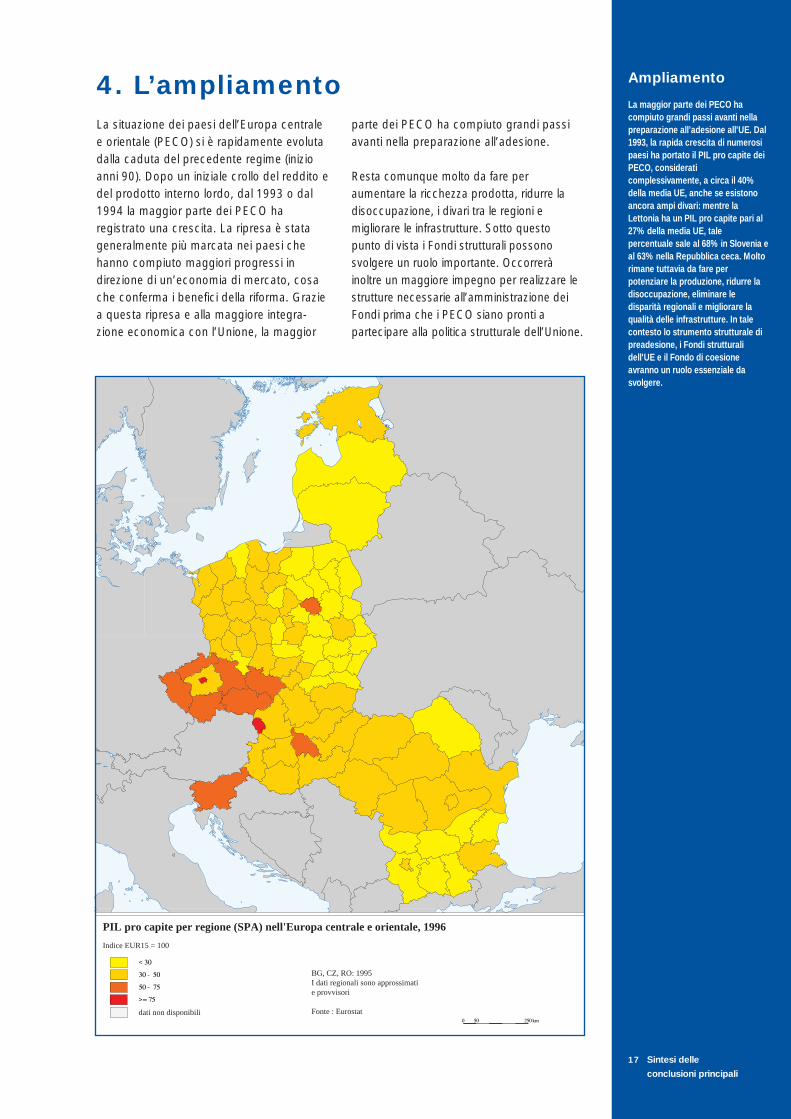

La situazione dei paesi dell’Europa centralee orientale (PECO) si è rapidamente evolutadalla caduta del precedente regime (inizioanni 90). Dopo un iniziale crollo del reddito edel prodotto interno lordo, dal 1993 o dal1994 la maggior parte dei PECO haregistrato una crescita. La ripresa è statageneralmente più marcata nei paesi chehanno compiuto maggiori progressi indirezione di un’economia di mercato, cosache conferma i benefici della riforma. Graziea questa ripresa e alla maggiore integra-zione economica con l’Unione, la maggior

parte dei PECO ha compiuto grandi passiavanti nella preparazione all’adesione.

Resta comunque molto da fare peraumentare la ricchezza prodotta, ridurre ladisoccupazione, i divari tra le regioni emigliorare le infrastrutture. Sotto questopunto di vista i Fondi strutturali possonosvolgere un ruolo importante. Occorreràinoltre un maggiore impegno per realizzare lestrutture necessarie all’amministrazione deiFondi prima che i PECO siano pronti apartecipare alla politica strutturale dell’Unione.

Ampliamento

La maggior parte dei PECO hacompiuto grandi passi avanti nellapreparazione all’adesione all'UE. Dal1993, la rapida crescita di numerosipaesi ha portato il PIL pro capite deiPECO, consideraticomplessivamente, a circa il 40%della media UE, anche se esistonoancora ampi divari: mentre laLettonia ha un PIL pro capite pari al27% della media UE, talepercentuale sale al 68% in Slovenia eal 63% nella Repubblica ceca. Moltorimane tuttavia da fare perpotenziare la produzione, ridurre ladisoccupazione, eliminare ledisparità regionali e migliorare laqualità delle infrastrutture. In talecontesto lo strumento strutturale dipreadesione, i Fondi strutturalidell'UE e il Fondo di coesioneavranno un ruolo essenziale dasvolgere.

17 Sintesi delle

conclusioni principali

4. L’ampliamento

PIL pro capite per regione (SPA) nell'Europa centrale e orientale, 1996

Indice EUR15 = 100

dati non disponibili

BG, CZ, RO: 1995I dati regionali sono approssimati e provvisori

Fonte : Eurostat

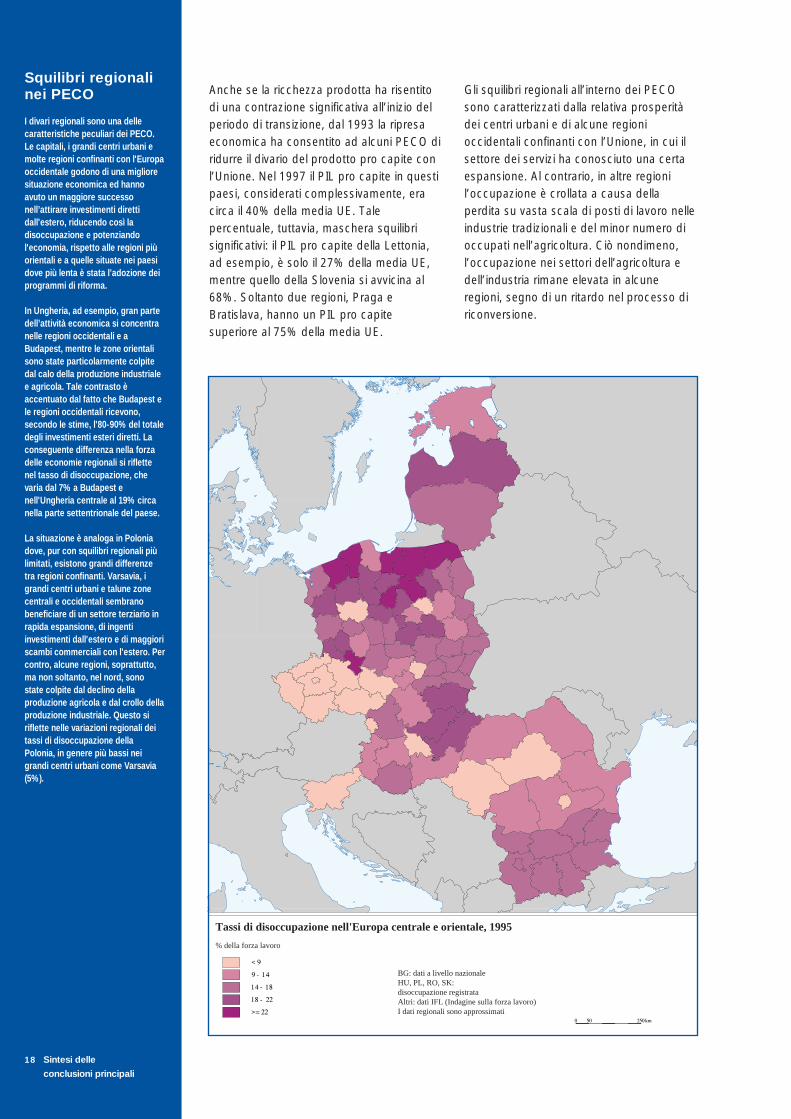

Squilibri regionalinei PECO

I divari regionali sono una dellecaratteristiche peculiari dei PECO.Le capitali, i grandi centri urbani emolte regioni confinanti con l'Europaoccidentale godono di una miglioresituazione economica ed hannoavuto un maggiore successonell’attirare investimenti direttidall'estero, riducendo così ladisoccupazione e potenziandol'economia, rispetto alle regioni piùorientali e a quelle situate nei paesidove più lenta è stata l’adozione deiprogrammi di riforma.

In Ungheria, ad esempio, gran partedell’attività economica si concentranelle regioni occidentali e aBudapest, mentre le zone orientalisono state particolarmente colpitedal calo della produzione industrialee agricola. Tale contrasto èaccentuato dal fatto che Budapest ele regioni occidentali ricevono,secondo le stime, l'80-90% del totaledegli investimenti esteri diretti. Laconseguente differenza nella forzadelle economie regionali si riflettenel tasso di disoccupazione, chevaria dal 7% a Budapest enell'Ungheria centrale al 19% circanella parte settentrionale del paese.

La situazione è analoga in Poloniadove, pur con squilibri regionali piùlimitati, esistono grandi differenzetra regioni confinanti. Varsavia, igrandi centri urbani e talune zonecentrali e occidentali sembranobeneficiare di un settore terziario inrapida espansione, di ingentiinvestimenti dall'estero e di maggioriscambi commerciali con l'estero. Percontro, alcune regioni, soprattutto,ma non soltanto, nel nord, sonostate colpite dal declino dellaproduzione agricola e dal crollo dellaproduzione industriale. Questo siriflette nelle variazioni regionali deitassi di disoccupazione dellaPolonia, in genere più bassi neigrandi centri urbani come Varsavia(5%).

Anche se la ricchezza prodotta ha risentitodi una contrazione significativa all’inizio delperiodo di transizione, dal 1993 la ripresaeconomica ha consentito ad alcuni PECO diridurre il divario del prodotto pro capite conl’Unione. Nel 1997 il PIL pro capite in questipaesi, considerati complessivamente, eracirca il 40% della media UE. Talepercentuale, tuttavia, maschera squilibrisignificativi: il PIL pro capite della Lettonia,ad esempio, è solo il 27% della media UE,mentre quello della Slovenia si avvicina al68%. Soltanto due regioni, Praga eBratislava, hanno un PIL pro capitesuperiore al 75% della media UE.

Gli squilibri regionali all’interno dei PECOsono caratterizzati dalla relativa prosperitàdei centri urbani e di alcune regionioccidentali confinanti con l’Unione, in cui ilsettore dei servizi ha conosciuto una certaespansione. Al contrario, in altre regionil’occupazione è crollata a causa dellaperdita su vasta scala di posti di lavoro nelleindustrie tradizionali e del minor numero dioccupati nell’agricoltura. Ciò nondimeno,l’occupazione nei settori dell’agricoltura edell’industria rimane elevata in alcuneregioni, segno di un ritardo nel processo diriconversione.

18 Sintesi delle

conclusioni principali

Tassi di disoccupazione nell'Europa centrale e orientale, 1995

% della forza lavoro

BG: dati a livello nazionaleHU, PL, RO, SK: disoccupazione registrataAltri: dati IFL (Indagine sulla forza lavoro)I dati regionali sono approssimati

La disoccupazione è aumentata in manierasignificativa in gran parte di questi paesi,pur con notevoli differenze che vanno dal5% della Repubblica ceca al 14% inBulgaria, Lettonia e Lituania. Anche inquesto caso esistono discrepanzeconsiderevoli rispetto ai grandi centri urbanie alla maggior parte delle regionioccidentali, ove la disoccupazione è piùbassa. La manodopera si è ridotta con ildiminuire della disponibilità di posti dilavoro, facendo scendere in molti PECOl’offerta di manodopera, che ora si avvicinaalla media UE ed è differenziata su baseregionale, spesso con alti tassi in zone dovela riconversione è ancora incompleta.

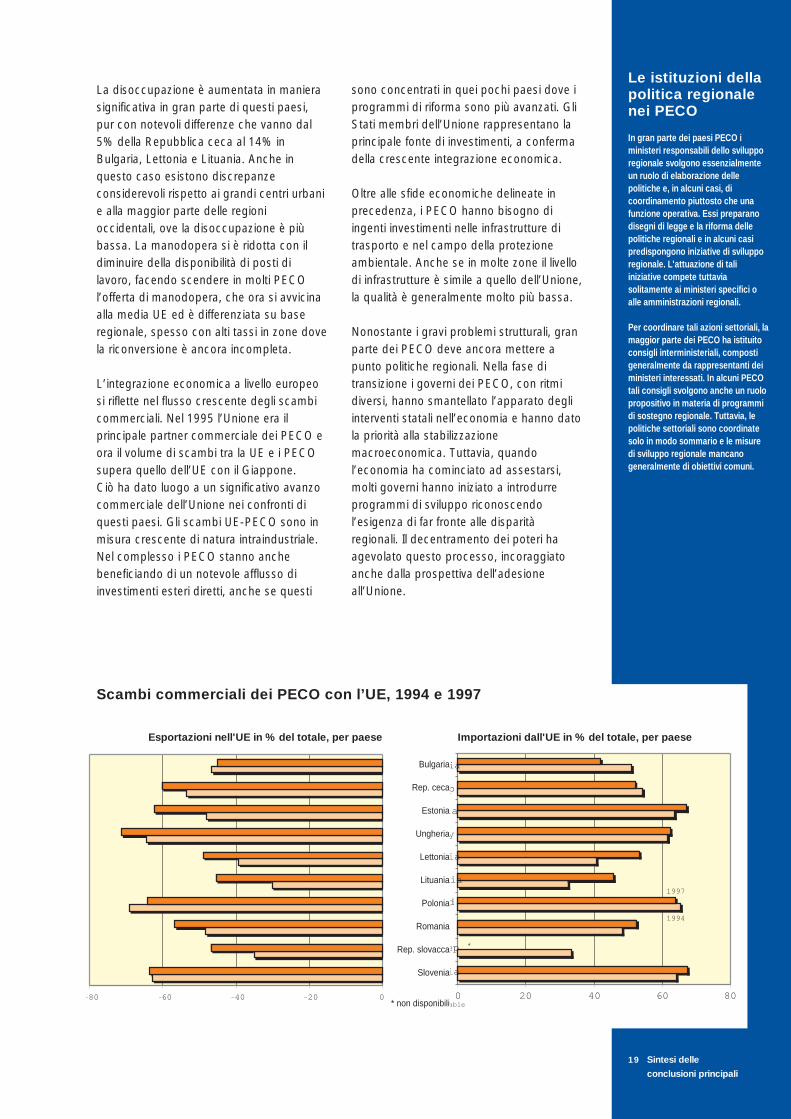

L’integrazione economica a livello europeosi riflette nel flusso crescente degli scambicommerciali. Nel 1995 l’Unione era ilprincipale partner commerciale dei PECO eora il volume di scambi tra la UE e i PECOsupera quello dell’UE con il Giappone. Ciò ha dato luogo a un significativo avanzocommerciale dell’Unione nei confronti diquesti paesi. Gli scambi UE-PECO sono inmisura crescente di natura intraindustriale.Nel complesso i PECO stanno anchebeneficiando di un notevole afflusso diinvestimenti esteri diretti, anche se questi

sono concentrati in quei pochi paesi dove iprogrammi di riforma sono più avanzati. GliStati membri dell’Unione rappresentano laprincipale fonte di investimenti, a confermadella crescente integrazione economica.

Oltre alle sfide economiche delineate inprecedenza, i PECO hanno bisogno diingenti investimenti nelle infrastrutture ditrasporto e nel campo della protezioneambientale. Anche se in molte zone il livellodi infrastrutture è simile a quello dell’Unione,la qualità è generalmente molto più bassa.

Nonostante i gravi problemi strutturali, granparte dei PECO deve ancora mettere apunto politiche regionali. Nella fase ditransizione i governi dei PECO, con ritmidiversi, hanno smantellato l’apparato degliinterventi statali nell’economia e hanno datola priorità alla stabilizzazionemacroeconomica. Tuttavia, quandol’economia ha cominciato ad assestarsi,molti governi hanno iniziato a introdurreprogrammi di sviluppo riconoscendol’esigenza di far fronte alle disparitàregionali. Il decentramento dei poteri haagevolato questo processo, incoraggiatoanche dalla prospettiva dell’adesioneall’Unione.

Le istituzioni dellapolitica regionalenei PECO

In gran parte dei paesi PECO iministeri responsabili dello svilupporegionale svolgono essenzialmenteun ruolo di elaborazione dellepolitiche e, in alcuni casi, dicoordinamento piuttosto che unafunzione operativa. Essi preparanodisegni di legge e la riforma dellepolitiche regionali e in alcuni casipredispongono iniziative di svilupporegionale. L'attuazione di taliiniziative compete tuttaviasolitamente ai ministeri specifici oalle amministrazioni regionali.

Per coordinare tali azioni settoriali, lamaggior parte dei PECO ha istituitoconsigli interministeriali, compostigeneralmente da rappresentanti deiministeri interessati. In alcuni PECOtali consigli svolgono anche un ruolopropositivo in materia di programmidi sostegno regionale. Tuttavia, lepolitiche settoriali sono coordinatesolo in modo sommario e le misuredi sviluppo regionale mancanogeneralmente di obiettivi comuni.

19 Sintesi delle

conclusioni principali

0 20 40 60 80

Slovenia

Slovak Rep

Romania

Poland

Lithuania

Latvia

Hungary

Estonia

Czech Rep

Bulgaria

1994

1997

Imports from the EU as % of total, by country

*

* not available-80 -60 -40 -20 0

Exports to the EU as % of total, by country

Scambi commerciali dei PECO con l’UE, 1994 e 1997

Esportazioni nell'UE in % del totale, per paese Importazioni dall'UE in % del totale, per paese

Bulgaria

Rep. ceca

Estonia

Ungheria

Lettonia

Lituania

Polonia

Romania

Rep. slovacca

Slovenia

* non disponibili

Di conseguenza, in molti paesi si è datoavvio alla realizzazione delle strutturegiuridiche, istituzionali e finanziarie destinatealla politica regionale, necessarie perpartecipare alla politica strutturale dell’UE.In taluni PECO (Ungheria, Lettonia eRomania) è stata istituita una base giuridicaspecifica per la politica regionale. A livellonazionale la struttura ministerialeresponsabile della politica regionale è statamigliorata e sono in fase di introduzioneprocedure amministrative. A livello regionalel’amministrazione è stata rafforzataattraverso il decentramento.

Tuttavia, dovrà probabilmente passaremolto tempo prima che tali strutture eprocedure siano completamente operative.Le politiche regionali dei PECO sono ancorain nuce, mancano di una strategia globale edi programmazione. Le misure assumonosolitamente la forma di progetti limitati,attuati attraverso politiche settorialiscarsamente coordinate. Permane

l’esigenza di rafforzare i ministeriresponsabili della politica regionale e dipotenziare la loro capacità operativa,nonché di formulare strategie nazionali perla politica regionale che consentano ilcoordinamento delle politiche settoriali. Ènecessario anche migliorare le procedurefinanziarie per convogliare in maniera piùefficiente il sostegno dei Fondi strutturalidell’Unione. Resta quindi ancora molto dafare prima che i PECO possano parteciparealla politica strutturale dell’Unione.

L’economia di Cipro è per molti aspettipronta all’adesione: sebbene non esistanoancora dati armonizzati in SPA, il PIL procapite di Cipro, in questi termini, potrebbecollocarsi in prossimità o persino al di sopradel 75% della media UE, cosa che potrebbeinfluire sui finanziamenti previstidall’Obiettivo 1 al momento dell’adesione.Bassa è la percentuale di disoccupati,malgrado bassa sia anche la produttività.

20 Sintesi delle

conclusioni principali

Commissione europeaDirezione generale Politica regionale

Editore responsabile: J.-P. Berg, CE DG XVI/F.2. I testi contenuti in questa pubblicazione non impegnano in alcun modo la Commissione. Per ulteriori informazioni rivolgersi a L. Nigri. Fax: +32 2 296 60 03. Indirizzo elettronico della DG XVI su internet: <http://inforegio.cec.eu.int>La presente lettera di informazione, è pubblicata nelle undici lingue ufficiali dell'Unione europea. Stampata su carta riciclata.

CX-20-99-688-IT-C

Per leggere la relazioneIl testo completo della Sesta relazione periodica è disponibile sul sito Inforegio<http://inforegio.cec.eu.int/6rp>.

La relazione può anche essere acquistata presso i punti vendita dell’Ufficio dellepubblicazioni ufficiali delle Comunità europee.