Servizio INFORMATIVA 730 - caaffabi.it · Servizio INFORMATIVA 730 RIPRODUZIONE VIETATA Per...

8

SOMMARIO EDITORIA FISCALE SEAC SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730

Transcript of Servizio INFORMATIVA 730 - caaffabi.it · Servizio INFORMATIVA 730 RIPRODUZIONE VIETATA Per...

S OMM A R I O

EDITORIA FISCALE SEAC

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74

Internet: www.seac.it - E-mail: [email protected]

Tel. 0461/805111 - Fax 0461/805161

Servizio INFORMATIVA 730

SSeerrvviizziioo IINNFFOORRMMAATTIIVVAA 773300

INFORMATIVA N. 26 Prot. 2573 DATA 31.03.2009

Settore: IMPOSTE SUI REDDITI Oggetto: Detrazioni IRPEF fruibili dai contribuenti studenti universitari o dai soggetti

cui essi risultano fiscalmente a carico Riferimenti: Art. 15, comma 1, lett. e) ed i-sixies), TUIR; art. 1, commi 208 e 309, Legge

finanziaria 2008; istruzioni alla compilazione del Mod. 730/2009 Con la presente informativa si vuole offrire una disamina generale della disciplina dettata ai fini delle imposte sui redditi nei riguardi di una determinata categoria di contribuenti: gli studenti universitari. In particolare, l’analisi si concentra sulle detrazioni d’imposta loro specifiche, fruibili in sede di presentazione della dichiarazione dei redditi, vale a dire quelle spettanti nella misura del 19% da riportare nella Sezione I del quadro E del Mod. 730, relative a: • spese per canoni di locazione (rigo E18); • spese di istruzione (rigo E13). Un’altra tipologia di spesa da considerare, vista la frequenza con cui gli studenti universitari fuori sede utilizzano i mezzi pubblici, è l’eventuale spesa sostenuta per la sottoscrizione dell’abbonamento al servizio di trasporto pubblico (da indicare nei righi E19 – E21, codice 33), oggetto della precedente Informativa n. 25, alla quale si rinvia per ulteriori chiarimenti. Si tratta in realtà di oneri la cui detrazione in dichiarazione è spesso fruita da parte dei soggetti che hanno sostenuto tali spese nell’interesse dello studente universitario quale familiare fiscalmente a carico. Si pensi al caso comune del genitore che ha sostenuto tali spese per il figlio studente universitario a carico.

e

Detrazione d’imposta del 19%

SPES

Ai sensostenun Co

Il condicem

canoni di affitto

RIPer eventuali probl

E PER CANONI DI LOCAZIO

si dell’art. 15, comma 1, letuta dagli studenti universitari, i

mune diverso da quello di reside

tratto d’affitto deve essere dibre 1998, n. 431.

Internet: http://www.seac.it - E-

spese di istruzion

PRODUZIONE VIETATA emi di ricezione telefonare allo 0

NE (RIGO E18)

t. i-sexies), TUIR, sulla spscritti ad un corso di laurea pnza, è riconosciuta una detra

tipo abitativo, stipulato o ri

mail: [email protected] - Tel. 0461/80511

abbonamento ai mezzi pubblici

461/805605

esa per canoni di locazione resso una università situata in zione d’imposta del 19%.

nnovato ai sensi della Legge 9

1 - Fax 0461/805161

Informativa n. 26 - pagina 2 di 7

A decorrere dal 1° gennaio 2008, per effetto di quanto disposto dall’art. 1, comma 208, Finanziaria 2008, sono ammessi al beneficio fiscale anche i canoni di locazione relativi a contratti di ospitalità, nonché agli atti di assegnazione in godimento o locazione, stipulati con: • enti per il diritto allo studio; • università e collegi universitari legalmente riconosciuti; • enti senza fine di lucro e cooperative.

Dall’anno 2008, in sostanza, la detrazione spetta anche sui contratti stipulati con la casa dello studente, convitti o collegi universitari.

ATTENZIONE

Si noti che non è richiesto che il contratto di ospitalità sia stato stipulato nell’anno 2008. Può essere infatti stato sottoscritto anche in anni precedenti.

Per accedere all’agevolazione devono essere soddisfatte determinate condizioni, ovvero: • l'università deve essere ubicata in un Comune distante almeno 100 chilometri da quello di

residenza dello studente universitario; si noti che nella Circolare n. 34/2008 (punto 8.4), è stato chiarito che si deve fare riferimento alla distanza chilometrica più breve in base ad una qualsiasi via di comunicazione esistente (ferroviaria, stradale) tra il Comune di residenza e quello in cui ha sede l’università: la detrazione spetta se almeno uno di tali collegamenti è pari o superiore a 100 chilometri;

• il Comune di residenza dello studente deve appartenere ad una Provincia diversa da quella in cui è situata l'università;

• l’unità immobiliare deve essere situata nello stesso Comune in cui ha sede l’università o in un Comune limitrofo.

Ai fini del beneficio fiscale, l’università può essere sia pubblica sia privata, così come risulta ininfluente il tipo di Facoltà o corso universitario frequentato.

CANONI DI LOCAZIONE STUDENTI UNIVERSITARI FUORI SEDE

Da 1.1.2008 anche contratti di ospitalità

pagati a università, collegi universitari, ecc.

spese per canoni di locazione studenti

universitari

stipulato ai sensi della Legge n. 431/98

università

situata nello stesso Comune

Comune limitrofo

situata in Comune distante almeno 100 Km

(almeno una via: ferroviaria, stradale)

in una Provincia diversa

unità immobiliare de

RIPRODUZIONE VIETATA Internet: http://www.seac.it - E-mail: [email protected] - Tel. 0461/805111 - Fax 0461/805161

a quello ll’università

da quello di residenza

Informativa n. 26 - pagina 3 di 7

LIMITE ALLA DETRAZIONE FISCALE

Le spese per canoni di locazione possono essere portate in detrazione per un importo massimo di € 2.633,00. La detrazione, quindi, non può essere superiore a € 500,27 (€ 2.633,00 x 19%).

Come chiarito dall’Agenzia delle Entrate nella Circolare n. 34/2008, punto 8.2:

“[..] Si deve ritenere che tale importo costituisca il limite complessivo di spesa di cui può usufruire ciascun contribuente; ciò anche nell’ipotesi del genitore che sostenga la spesa per più contratti in riferimento a più di un figlio”.

L’importo di € 2.633,00 si considera come limite di spesa massima a contribuente a prescindere dal: • numero di contratti di locazione stipulati; • numero dei figli studenti universitari fiscalmente a carico. In pratica, il limite detraibile resta tale per il genitore anche qualora i figli studenti universitari siano due o più. Si ritiene che, qualora il figlio studente universitario risulti fiscalmente a carico di entrambi i genitori, il limite di spesa di € 2.633,00 spetti a ciascun coniuge nella rispettiva dichiarazione dei redditi. In altre parole, tale importo non va suddiviso tra i due genitori dichiaranti (cioè €1.316,5 a genitore).

ESEMPIO A

ESEMPIO

I coniugi Rossi hanno sostenuto nel 2008 la spesa di € 3.600,00 relativa al pagamento dei canoni d’affitto per l’appartamento in cui vive il figlio Giulio studente universitario che risulta fiscalmente a carico (50%).

Il limite massimo di spesa detraibile € 2.633,00 spetta a ciascun contribuente; pertanto, entrambi i coniugi possono beneficiare della detrazione d’imposta (19%) sull’importo di € 3.600,00 x 50% = € 1.800,00.

Ciascun genitore compila quindi il rigo E18 della propria dichiarazione, indicando € 1.800,00, in quanto inferiore al limite massimo di spesa ammesso in detrazione, pari a € 2.633,00.

ESEMPIO B

ESEMPIO

Il signor Rossi ha sostenuto nel 2008 la spesa di € 3.600,00 relativa al pagamento dei canoni d’affitto per l’appartamento in cui vive il figlio Giulio studente universitario che risulta fiscalmente a carico (100%).

Inoltre, nel 2008 anche la moglie risultava fiscalmente a carico del marito.

Poiché il coniuge è fiscalmente a suo carico, il contribuente può beneficiare della detrazione d’imposta sull’intero importo pagato € 3.600,00, nel rispetto del limite di € 2.633,00. Pertanto, compila il rigo E18 indicando il limite massimo di spesa € 2.633,00. La differenza € 967,00, non risulta detraibile.

ATTENZIONE

E’ bene precisare che, qualora si ottengano dei contributi a sostenimento del canone d’affitto, tali importi vanno sottratti dalla spesa totale, ai fini del calcolo della detrazione.

RIPRODUZIONE VIETATA Internet: http://www.seac.it - E-mail: [email protected] - Tel. 0461/805111 - Fax 0461/805161

Informativa n. 26 - pagina 4 di 7

SPESE DI ISTRUZIONE (RIGO E13)

Ai sensi dell’art. 15, comma 1, lett. e), TUIR, sulle spese per la frequenza di corsi d’istruzione e/o di specializzazione universitaria, è riconosciuta una detrazione d’imposta del 19%.

L’agevolazione fiscale è riconosciuta indipendentemente dal fatto che il corso universitario sia frequentato presso: • una università italiana o straniera; • una università pubblica o privata.

TIPOLOGIA DI SPESE AGEVOLABILI Le spese ammesse in detrazione in dichiarazione dei redditi sono: • le tasse di immatricolazione e quelle d’iscrizione; • le soprattasse per esami di profitto e di laurea (quelle previste per tutte le università); • la tassa regionale per il diritto allo studio universitario. Sono detraibili, inoltre, le spese di perfezionamento universitario, nonché quelle di specializzazione universitaria.

ATTENZIONE

Con le Risoluzioni n. 77 e 87 emanate nel 2008, l’Amministrazione finanziaria ha chiarito che sono ammesse al beneficio fiscale in esame anche: • le spese per frequenza al corso SSIS (scuola di specializzazione per

l’insegnamento secondario); • il contributo versato per partecipare alla prova di preselezione previsto dalla

facoltà (test di ammissione), poiché indispensabile per accedere al corso scelto.

LIMITE ALLA DETRAZIONE FISCALE Sebbene non sia previsto un importo massimo di spesa agevolabile, l’art. 15, lett. e), TUIR, stabilisce che la detrazione in esame è riconosciuta:

“[…] in misura non superiore a quella stabilita per le tasse e i contributi degli istituti statali”.

Ciò significa che sulla spesa sostenuta per la frequenza di corsi universitari, compresi quelli di specializzazione, presso università statali la detrazione compete sull'intero importo pagato.

ATTENZIONE

Diversamente, per i corsi universitari frequentati presso libere università, istituti privati o comunque, in generale, presso università non statali, la detrazione va calcolata su di un importo non superiore a quello riconosciuto per la frequenza di università statali.

Pertanto, in caso di corsi frequentati presso università private, l’importo detraibile è pari dalla tassa d’iscrizione richiesta per lo stesso corso di laurea dall’università pubblica ubicata nella località più vicina alla sede dell’università privata: ad esempio, per i contributi pagati presso la L.U.I.S.S. di Roma l’equiparazione potrà essere fatta con gli analoghi corsi (Giurisprudenza, Economia e commercio, etc.) tenuti presso l’ateneo statale La Sapienza di Roma (Circolare A.E. n. 11/1987).

RIPRODUZIONE VIETATA Internet: http://www.seac.it - E-mail: [email protected] - Tel. 0461/805111 - Fax 0461/805161

Informativa n. 26 - pagina 5 di 7

Allo stesso modo, per le università straniere, la detrazione si calcola nei limiti della spesa prevista per la frequenza di corsi similari presso l'università italiana più vicina.

ATTENZIONE

Infine, riguardo alla spesa sostenuta per la frequentazione di Master universitari, la detrazione compete a determinate condizioni. Come chiarito con la Circolare 19 maggio 2000, n. 101, punto 8.2, si tratta di oneri detraibili solo nel caso in cui siano assimilabili a corsi universitari o di specializzazione e sempre che siano gestiti da istituti universitari pubblici o privati. Qualora siano gestiti da università private, comunque la detrazione spetta per un importo non superiore a quello stabilito per tasse e contributi versati per le analoghe prestazioni rese da istituti statali italiani.

SPESE PER L’ABBONAMENTO AL TRASPORTO PUBBLICO (RIGHI DA E19 A E21)

A decorrere dall’anno 2008, per effetto di quanto disposto dall’art. 1, comma 309, Legge finanziaria 2008, sono ammesse in detrazione nella misura del 19% le spese per l’acquisto dell’abbonamento al servizio di trasporto pubblico.

Si tratta in particolare delle spese sostenute entro il 31 dicembre 2008 per l’acquisto degli abbonamenti al trasporto pubblico locale, regionale e interregionale. Nel Mod. 730/2009, tale spesa si indica nel quadro E, Sezione I, righi E19 – E21, con codice 33:

ATTENZIONE

Si ricorda che le spese detraibili sono quelle pagate nel 2008 (vale, infatti, il principio di cassa), anche se riferite ad abbonamenti con scadenza di validità nell’anno 2009.

LIMITE ALLA DETRAZIONE FISCALE L’importo massimo delle spese detraibili è fissato a € 250,00. Pertanto, la detrazione massima fruibile è di € 47,50 (€ 250,00 x 19%). La detrazione spetta anche per le spese sostenute nell’interesse dei familiari (ad esempio coniuge, figli, ecc.), purché fiscalmente a carico. Per ulteriori approfondimenti in merito alla detrazione fiscale in esame si rinvia alla lettura della precedente Informativa n. 25 del 26 marzo 2009.

DOCUMENTAZIONE NECESSARIA

Per documentare il sostenimento della spesa nel 2008 è necessario conservare ed esibire dietro richiesta la relativa documentazione. Si ricorda che se nelle ricevute di pagamento è indicato solo il nome del figlio studente universitario a carico, la spesa può essere suddivisa in parti uguali fra i genitori dichiaranti. Tuttavia, qualora si voglia ripartire la spesa in misura diversa dal 50%, è necessario annotare la diversa percentuale di ripartizione nel documento d’appoggio.

RIPRODUZIONE VIETATA Internet: http://www.seac.it - E-mail: [email protected] - Tel. 0461/805111 - Fax 0461/805161

Informativa n. 26 - pagina 6 di 7

Diversamente, se il documento è intestato ad uno solo dei genitori, la detrazione compete a quest’ultimo. Resta salvo che se anche un coniuge risulta fiscalmente a carico, l’altro potrà detrarre la spesa sostenuta per intero.

DETRAZIONE PER CANONI DI LOCAZIONE

E’ necessario conservare la copia del contratto di locazione o del contratto di ospitalità.

ATTENZIONE

Perché il genitore possa fruire della detrazione per canoni di locazione, il contratto può essere intestato tanto al figlio studente universitario quanto al genitore di cui lo studente risulta fiscalmente a carico.

Inoltre, vanno conservate le ricevute di pagamento, ovvero il bollettino bancario o postale, la ricevuta firmata (in caso di versamento in contanti).

SPESE ISTRUZIONE Sono necessari i documenti di appoggio, ovvero i bollettini di versamento delle tasse universitarie o dei corsi di specializzazione post laurea.

SPESA PER L’ABBONAMENTO AL SERVIZIO DI TRASPORTO PUBBLICO Per la specifica documentazione che attesti il sostenimento della spesa in esame, si rinvia alla precedente Informativa n. 25 del 26 marzo 2009.

ESEMPIO DI COMPILAZIONE

I coniugi De Benedetti di Genova hanno due figli studenti universitari fiscalmente a carico (50%): Davide che frequenta la facoltà di Economia all’Università statale di Roma e Barbara che nel 2008 si è iscritta al corso triennale di Scienza della comunicazione all’Università statale di Milano.

Nel corso del 2008 hanno pagato € 6.000,00 per il canone di affitto dell’appartamento utilizzato a Roma dal figlio Davide. La figlia Barbara ha invece stipulato con la casa dello studente un contratto di ospitalità e sono state pagate nel 2008 rette per € 1.050,00. Sempre nello stesso anno hanno pagato per spese d’istruzione € 1.890,00 (rate pagate nel 2008 per l’anno accademico 2008/2009):

• Barbara: tasse universitarie € 780,00 + test d’ingresso € 85,00;

• Davide: tasse universitarie € 1.025,00.

Infine, il costo sostenuto da entrambi per la sottoscrizione dell’abbonamento al trasporto pubblico (abbonamento ai mezzi pubblici urbani) per i due figli è stato di € 362,00 (€ 168,00 per la figlia ed € 194,00 per il figlio).

Al fine di usufruire delle detrazioni d’imposta sulle spese sostenute per i figli studenti universitari fiscalmente a carico, i coniugi De Benedetti compilano quest’anno, nella rispettiva dichiarazione dei redditi Mod. 730/2009 (redditi 2008), la Sezione I del quadro E nel modo seguente:

• a rigo E13, riportano le spese d’istruzione sostenute nel 2008 per le tasse universitarie dei figli pari a € 1.890,00 x 50% = € 945,00. Per tali spese non sono, infatti, previsti limiti massimi di spesa detraibile; inoltre, poiché si tratta di spese riferite ad Università statali, la detrazione del 19% sarà calcolata sull’intero importo;

• a rigo E18, indicano l’importo relativo ai canoni di locazione di € 2.633,00.

RIPRODUZIONE VIETATA Internet: http://www.seac.it - E-mail: [email protected] - Tel. 0461/805111 - Fax 0461/805161

Informativa n. 26 - pagina 7 di 7

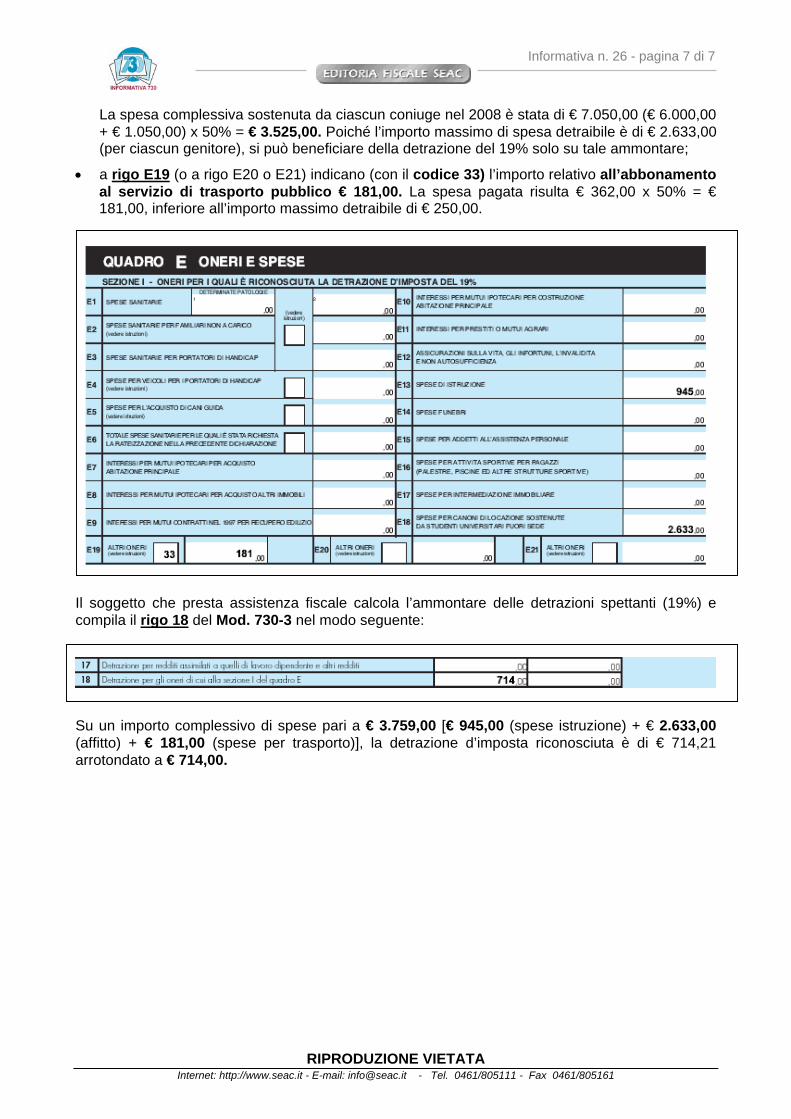

La spesa complessiva sostenuta da ciascun coniuge nel 2008 è stata di € 7.050,00 (€ 6.000,00 + € 1.050,00) x 50% = € 3.525,00. Poiché l’importo massimo di spesa detraibile è di € 2.633,00 (per ciascun genitore), si può beneficiare della detrazione del 19% solo su tale ammontare;

• a rigo E19 (o a rigo E20 o E21) indicano (con il codice 33) l’importo relativo all’abbonamento al servizio di trasporto pubblico € 181,00. La spesa pagata risulta € 362,00 x 50% = € 181,00, inferiore all’importo massimo detraibile di € 250,00.

Il soggetto che presta assistenza fiscale calcola l’ammontare delle detrazioni spettanti (19%) e compila il rigo 18 del Mod. 730-3 nel modo seguente:

Su un importo complessivo di spese pari a € 3.759,00 [€ 945,00 (spese istruzione) + € 2.633,00 (affitto) + € 181,00 (spese per trasporto)], la detrazione d’imposta riconosciuta è di € 714,21 arrotondato a € 714,00.

RIPRODUZIONE VIETATA Internet: http://www.seac.it - E-mail: [email protected] - Tel. 0461/805111 - Fax 0461/805161