Servizio di Controllo Interno Analisi dei Rischi e ... · Analisi dei rischi e programma annuale di...

23

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________ 1 ART€A Agenzia Regionale Toscana per le Erogazioni in Agricoltura Servizio di Controllo Interno Analisi dei Rischi e programma annuale di audit – Anno 2004 Gennaio 2004

Transcript of Servizio di Controllo Interno Analisi dei Rischi e ... · Analisi dei rischi e programma annuale di...

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

1

ART€A Agenzia Regionale Toscana per le Erogazioni in Agricoltura

Servizio di Controllo Interno

Analisi dei Rischi e programma annuale di audit – Anno 2004

Gennaio 2004

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

2

INDICE

PREMESSA .............................................................................................................................................................................................................................................................3 1. DEFINIZIONE DEI “MACRO-PROCESSI” INTERNI ................................................................................................................................................4 2. INDIVIDUAZIONE DEI “RISCHI” CONNESSI AI SINGOLI PROCESSI E VALUTAZIONE DEL SISTEMA DEI CONTROLLI .............................................................................................................................................................................................................................................4

• VALUTAZIONE DEL RISCHIO.............................................................................................................................................................................................................5 • VALUTAZIONE DEL SISTEMA DEI CONTROLLI........................................................................................................................................................................5 • 01 - RICEVIMENTO E AMMISSIBILITA’ AMMINISTRATIVA ...................................................................................................................................................6 • 02 - AMMISSIBILITA' AL FINANZIAMENTO E VERIFICA TECNICA/AMMINISTRATIVA SVOLTA DEGLI ORGANISMI DELEGATI ...7 • 03 - AUTORIZZAZIONE .........................................................................................................................................................................................................................8 • 04 - GESTIONE DEGLI ANTICIPI E DELLE CAUZIONI ..........................................................................................................................................................9 • 05 - ELABORAZIONE DEI MANDATI DI PAGAMENTO ........................................................................................................................................................10 • 06 - ESECUZIONE DEI MANDATI DI PAGAMENTO DA PARTE DEL TESORIERE ...................................................................................................10 • 07 - FASCICOLO AZIENDALE ...........................................................................................................................................................................................................11 • 08 - FASCICOLO DOMANDA ..............................................................................................................................................................................................................11 • 09 - GESTIONE DELL’ARCHIVIO DI ARTEA ..............................................................................................................................................................................12 • 10 - CONTROLLI IN LOCO SVOLTI DA PERSONALE DELL’AGENZIA E DA PERSONALE ESTERNO .............................................................13 • 11 - CONTROLLI AMMINISTRATIVI PROPEDEUTICI AL PAGAMENTO .......................................................................................................................13 • 12 - REGISTRO DEBITORI ...................................................................................................................................................................................................................14 • 13 - GESTIONE DEL CONTENZIOSO ............................................................................................................................................................................................14 • 14 - CONTABILIZZAZIONE E RENDICONTAZIONI OBBLIGATORIE PERIODICHE ..............................................................................................15 • 15 - TENUTA ALBO DEI BENEFICIARI .........................................................................................................................................................................................15 • 16 - CAMPIONAMENTO .......................................................................................................................................................................................................................16 • 17 - SICUREZZA INFORMATICA ......................................................................................................................................................................................................17

3. PROGRAMMA ANNUALE DI AUDIT ....................................................................................................................................................................................19 4. ATTIVITA’ DEL SERVIZIO CONTROLLO INTERNO ANNO 2004.............................................................................................................20 ELENCO DEI PROCESSI DA SOTTOPORRE A CONTROLLO NEL 2004..........................................................................................................................................21 ELENCO DEI PROCESSI NON SOTTOPOSTI A CONTROLLO NEL 2004.......................................................................................................................................21

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

3

PREMESSA Il presente documento illustra le modalità con cui il Servizio di Controllo Interno ha effettuato l’analisi dei rischi dei processi interni ad Artea. Su tale analisi viene sviluppata la programmazione annuale dell’attività di auditing per l’anno 2004. Sono stati individuati diciassette macro-processi interni a cui sono state associate le potenziali criticità. Il Servizio Controllo Interno ha valutato l’impatto che comporterebbe il verificarsi delle singole minacce su ogni processo. Successivamente, tramite un valore di sintesi, ha espresso un giudizio sul livello di attenzione da porre nella stesura del piano annuale degli audit. L’analisi dei rischi, così strutturata, è stata proposta all’attenzione della Direzione, che ne ha validato il contenuto. Il lavoro è stato svolto in accordo con gli standard per la pratica professionale dell’internal auditing, in particolare con riferimento allo standard 2010 Risk management “L’internal auditing deve assistere l’organizzazione nell’identificazione e nella valutazione delle maggiori esposizioni al rischio e contribuire al miglioramento dei sistemi di risk management e di controllo” e lo standard 2120 Controllo “L’internal auditing deve assistere l’organizzazione nel mantenere la validità dei controlli, attraverso la valutazione della loro efficacia ed efficienza e la promozione di un continuo miglioramento”.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

4

1. DEFINIZIONE DEI “MACRO-PROCESSI” INTERNI Per arrivare ad effettuare l’analisi dei rischi il primo passo è stato quello di individuare i processi interni dell’Agenzia. Il Servizio di Controllo Interno ha così predisposto, sulla base delle conoscenze fino a questo momento acquisite e degli elementi emersi dagli audit dell’anno precedente, un elenco di macro-processi che, successivamente, sono stati sottoposti alla analisi e valutazione dei rischi. L’attività svolta si è avvalsa inoltre delle risultanze emerse nella precedente analisi dei rischi, redatta nel 2002, e sulla quale si è basata l’attività di auditing nel 2003. L’ individuazione dei processi, si è focalizzata su macro-aree, alle quali è stato attribuito un valore, indicativo del “rischio” complessivo. 2. INDIVIDUAZIONE DEI “RISCHI” CONNESSI AI SINGOLI PROCESSI E VALUTAZIONE DEL SISTEMA DEI CONTROLLI Dopo aver indicato i “macro-processi” ed averne riportato una breve e significativa descrizione, il Servizio di Controllo Interno ha associato ad ognuno di essi una serie di minacce, potenzialmente in grado di ridurre o compromettere l’efficacia dei processi stessi. Il lavoro ha preso spunto dalla lista già elaborata da ARTEA nella precedente analisi dei rischi del 2002, a cui sono state apportate alcune modifiche sulla scorta dell’esperienza maturata nello scorso anno di attività. Si è così cercato di analizzare come l’ambiente esterno, l’organizzazione interna, le risorse umane, il sistema dei controlli, il carico di lavoro, la manualistica, la rilevanza delle operazioni e la programmazione possono influenzare lo svolgimento dei processi, arrivando in tal modo a definire le potenziali minacce. Nel valutare l’efficacia dei controlli è stata presa in considerazione la caratteristica dell’ambiente in cui essi operano. A tale proposito estremamente utile è stato il lavoro di verifica svolto nell’anno precedente. L’analisi dei rischi è stata effettuata attribuendo ad ogni macro-processo una valutazione in base alla pericolosità, attribuita sia in termini di probabilità di accadimento del rischio, sia in base all’impatto che potrebbe avere sul processo il suo verificarsi.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

5

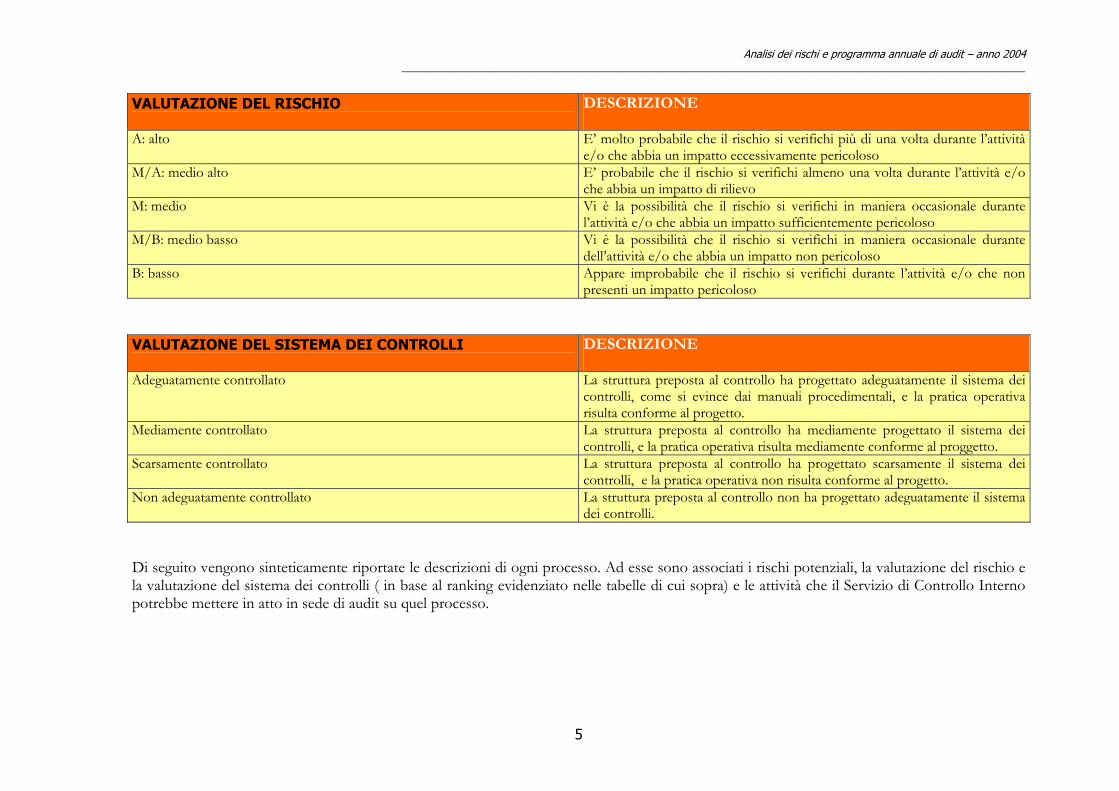

VALUTAZIONE DEL RISCHIO

DESCRIZIONE

A: alto

E’ molto probabile che il rischio si verifichi più di una volta durante l’attività e/o che abbia un impatto eccessivamente pericoloso

M/A: medio alto E’ probabile che il rischio si verifichi almeno una volta durante l’attività e/o che abbia un impatto di rilievo

M: medio

Vi è la possibilità che il rischio si verifichi in maniera occasionale durante l’attività e/o che abbia un impatto sufficientemente pericoloso

M/B: medio basso Vi è la possibilità che il rischio si verifichi in maniera occasionale durante dell’attività e/o che abbia un impatto non pericoloso

B: basso

Appare improbabile che il rischio si verifichi durante l’attività e/o che non presenti un impatto pericoloso

VALUTAZIONE DEL SISTEMA DEI CONTROLLI

DESCRIZIONE

Adeguatamente controllato

La struttura preposta al controllo ha progettato adeguatamente il sistema dei controlli, come si evince dai manuali procedimentali, e la pratica operativa risulta conforme al progetto.

Mediamente controllato

La struttura preposta al controllo ha mediamente progettato il sistema dei controlli, e la pratica operativa risulta mediamente conforme al proggetto.

Scarsamente controllato

La struttura preposta al controllo ha progettato scarsamente il sistema dei controlli, e la pratica operativa non risulta conforme al progetto.

Non adeguatamente controllato

La struttura preposta al controllo non ha progettato adeguatamente il sistema dei controlli.

Di seguito vengono sinteticamente riportate le descrizioni di ogni processo. Ad esse sono associati i rischi potenziali, la valutazione del rischio e la valutazione del sistema dei controlli ( in base al ranking evidenziato nelle tabelle di cui sopra) e le attività che il Servizio di Controllo Interno potrebbe mettere in atto in sede di audit su quel processo.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

6

01 - RICEVIMENTO E AMMISSIBILITA’ AMMINISTRATIVA (A) Rischio Valutazione del rischio Valutazione del sistema

di controlli Attività di verifica del

C.I. Scarsa presenza di controlli presso le strutture operative dei Centri Autorizzati di Assistenza Agricola (CAA), e degli Organismi delegati

A

• Mediamente controllato

Monitoraggio delle attività di verifica in essere

Scarsa presenza di controlli presso ARTEA

M

• Adeguatamente controllato Monitoraggio delle attività di

verifica in essere

Carenza strutturale e di personale, scarsa professionalità e qualificazione degli addetti presso i CAA

A

•

Mediamente controllato Visite di controllo presso CAA ed Enti

Picchi periodici di attività A

•

Mediamente controllato Visite di controllo presso CAA, Enti ed ARTEA

Scostamenti da procedure definite da bandi e manuali procedurali

M

•

Adeguatamente controllato Verifica della conformità alla normativa

Costituisce la prima fase del processo di finanziamento, e comporta problematiche di “front office” con il beneficiario. Consiste nella fase di acquisizione delle domande e di prima istruttoria amministrativa. Soggetti interessati: CAA Enti Delegati Strutture competenti di ARTEA

A

• Mediamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta mediamente controllato. Visto l’elevato numero di soggetti coinvolti in tale attività si decide di mantenere comunque alta la soglia di attenzione ad esso attribuita.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

7

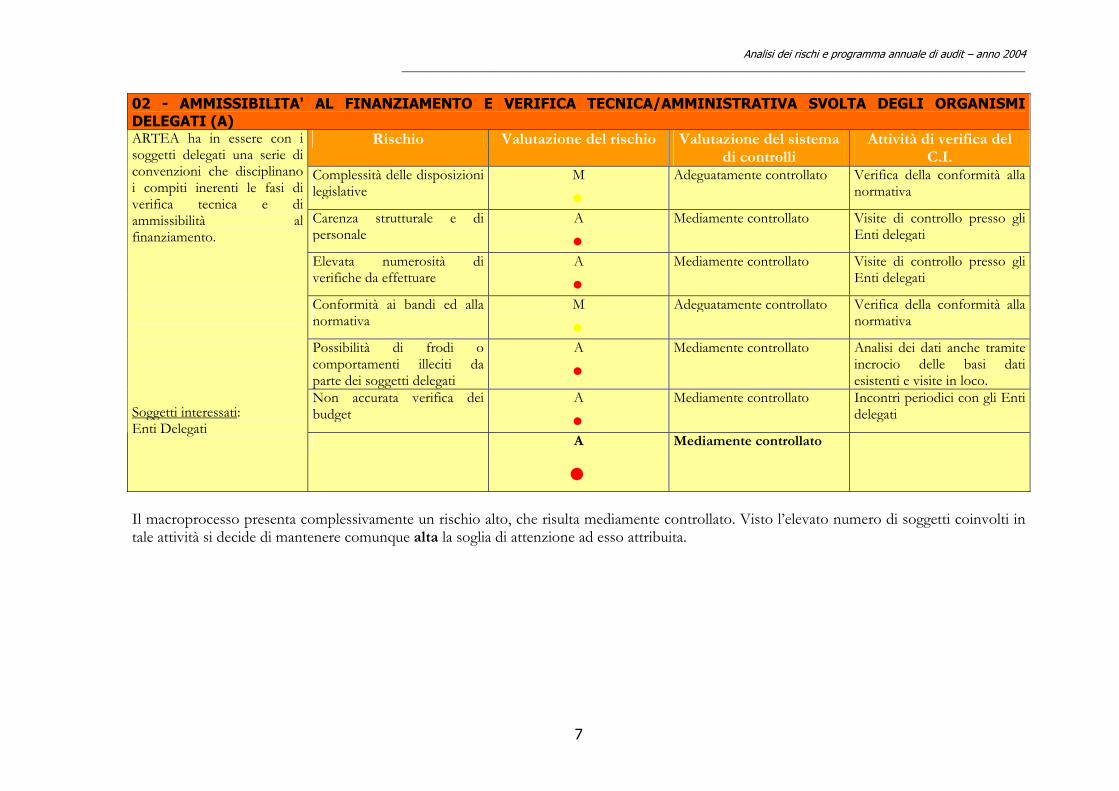

02 - AMMISSIBILITA' AL FINANZIAMENTO E VERIFICA TECNICA/AMMINISTRATIVA SVOLTA DEGLI ORGANISMI DELEGATI (A)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Complessità delle disposizioni legislative

M

•

Adeguatamente controllato Verifica della conformità alla normativa

Carenza strutturale e di personale

A

•

Mediamente controllato Visite di controllo presso gli Enti delegati

Elevata numerosità di verifiche da effettuare

A

•

Mediamente controllato Visite di controllo presso gli Enti delegati

Conformità ai bandi ed alla normativa

M

•

Adeguatamente controllato Verifica della conformità alla normativa

Possibilità di frodi o comportamenti illeciti da parte dei soggetti delegati

A

•

Mediamente controllato Analisi dei dati anche tramite incrocio delle basi dati esistenti e visite in loco.

Non accurata verifica dei budget

A

•

Mediamente controllato Incontri periodici con gli Enti delegati

ARTEA ha in essere con i soggetti delegati una serie di convenzioni che disciplinano i compiti inerenti le fasi di verifica tecnica e di ammissibilità al finanziamento. Soggetti interessati: Enti Delegati A

• Mediamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta mediamente controllato. Visto l’elevato numero di soggetti coinvolti in tale attività si decide di mantenere comunque alta la soglia di attenzione ad esso attribuita.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

8

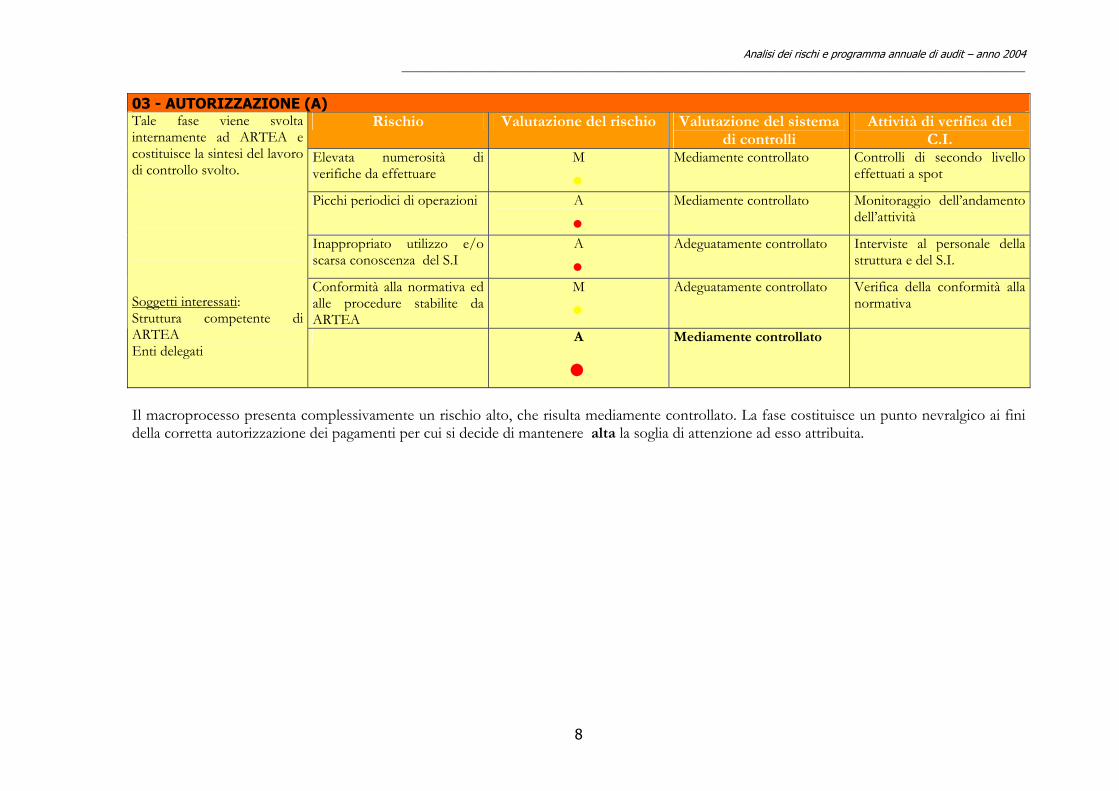

03 - AUTORIZZAZIONE (A)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Elevata numerosità di verifiche da effettuare

M

•

Mediamente controllato Controlli di secondo livello effettuati a spot

Picchi periodici di operazioni A

•

Mediamente controllato Monitoraggio dell’andamento dell’attività

Inappropriato utilizzo e/o scarsa conoscenza del S.I

A

•

Adeguatamente controllato Interviste al personale della struttura e del S.I.

Conformità alla normativa ed alle procedure stabilite da ARTEA

M

•

Adeguatamente controllato Verifica della conformità alla normativa

Tale fase viene svolta internamente ad ARTEA e costituisce la sintesi del lavoro di controllo svolto. Soggetti interessati: Struttura competente di ARTEA Enti delegati

A

• Mediamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta mediamente controllato. La fase costituisce un punto nevralgico ai fini della corretta autorizzazione dei pagamenti per cui si decide di mantenere alta la soglia di attenzione ad esso attribuita.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

9

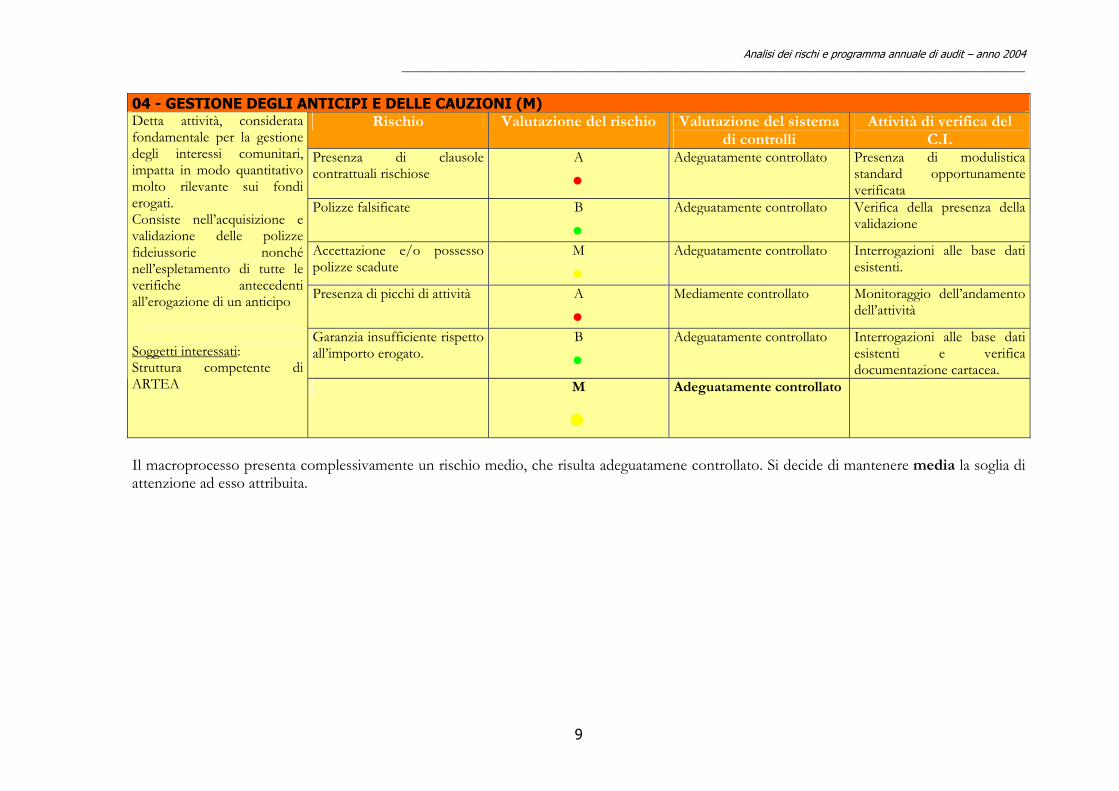

04 - GESTIONE DEGLI ANTICIPI E DELLE CAUZIONI (M)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Presenza di clausole contrattuali rischiose

A

•

Adeguatamente controllato Presenza di modulistica standard opportunamente verificata

Polizze falsificate B

•

Adeguatamente controllato Verifica della presenza della validazione

Accettazione e/o possesso polizze scadute

M

•

Adeguatamente controllato Interrogazioni alle base dati esistenti.

Presenza di picchi di attività A

•

Mediamente controllato Monitoraggio dell’andamento dell’attività

Garanzia insufficiente rispetto all’importo erogato.

B

•

Adeguatamente controllato Interrogazioni alle base dati esistenti e verifica documentazione cartacea.

Detta attività, considerata fondamentale per la gestione degli interessi comunitari, impatta in modo quantitativo molto rilevante sui fondi erogati. Consiste nell’acquisizione e validazione delle polizze fideiussorie nonché nell’espletamento di tutte le verifiche antecedenti all’erogazione di un anticipo Soggetti interessati: Struttura competente di ARTEA

M

• Adeguatamente controllato

Il macroprocesso presenta complessivamente un rischio medio, che risulta adeguatamene controllato. Si decide di mantenere media la soglia di attenzione ad esso attribuita.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

10

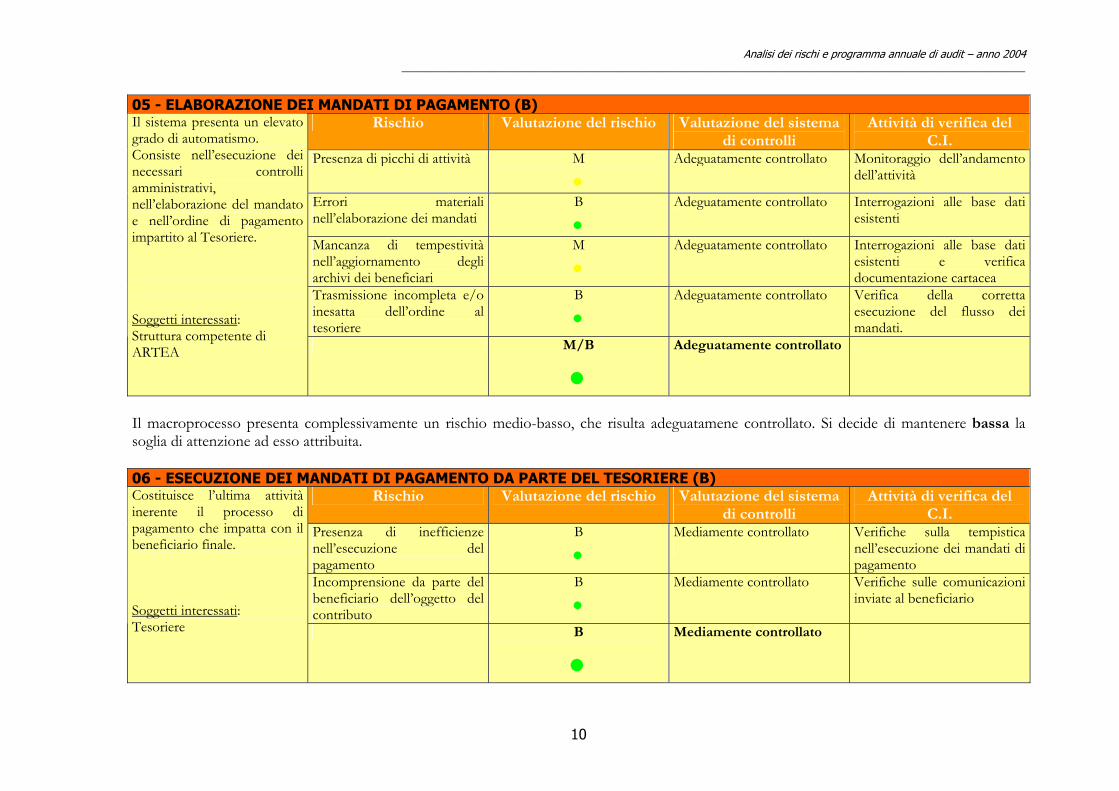

05 - ELABORAZIONE DEI MANDATI DI PAGAMENTO (B)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Presenza di picchi di attività M

•

Adeguatamente controllato Monitoraggio dell’andamento dell’attività

Errori materiali nell’elaborazione dei mandati

B

•

Adeguatamente controllato Interrogazioni alle base dati esistenti

Mancanza di tempestività nell’aggiornamento degli archivi dei beneficiari

M

•

Adeguatamente controllato Interrogazioni alle base dati esistenti e verifica documentazione cartacea

Trasmissione incompleta e/o inesatta dell’ordine al tesoriere

B

•

Adeguatamente controllato Verifica della corretta esecuzione del flusso dei mandati.

Il sistema presenta un elevato grado di automatismo. Consiste nell’esecuzione dei necessari controlli amministrativi, nell’elaborazione del mandato e nell’ordine di pagamento impartito al Tesoriere. Soggetti interessati: Struttura competente di ARTEA M/B

• Adeguatamente controllato

Il macroprocesso presenta complessivamente un rischio medio-basso, che risulta adeguatamene controllato. Si decide di mantenere bassa la soglia di attenzione ad esso attribuita. 06 - ESECUZIONE DEI MANDATI DI PAGAMENTO DA PARTE DEL TESORIERE (B)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Presenza di inefficienze nell’esecuzione del pagamento

B

•

Mediamente controllato

Verifiche sulla tempistica nell’esecuzione dei mandati di pagamento

Incomprensione da parte del beneficiario dell’oggetto del contributo

B

•

Mediamente controllato Verifiche sulle comunicazioni inviate al beneficiario

Costituisce l’ultima attività inerente il processo di pagamento che impatta con il beneficiario finale. Soggetti interessati: Tesoriere B

• Mediamente controllato

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

11

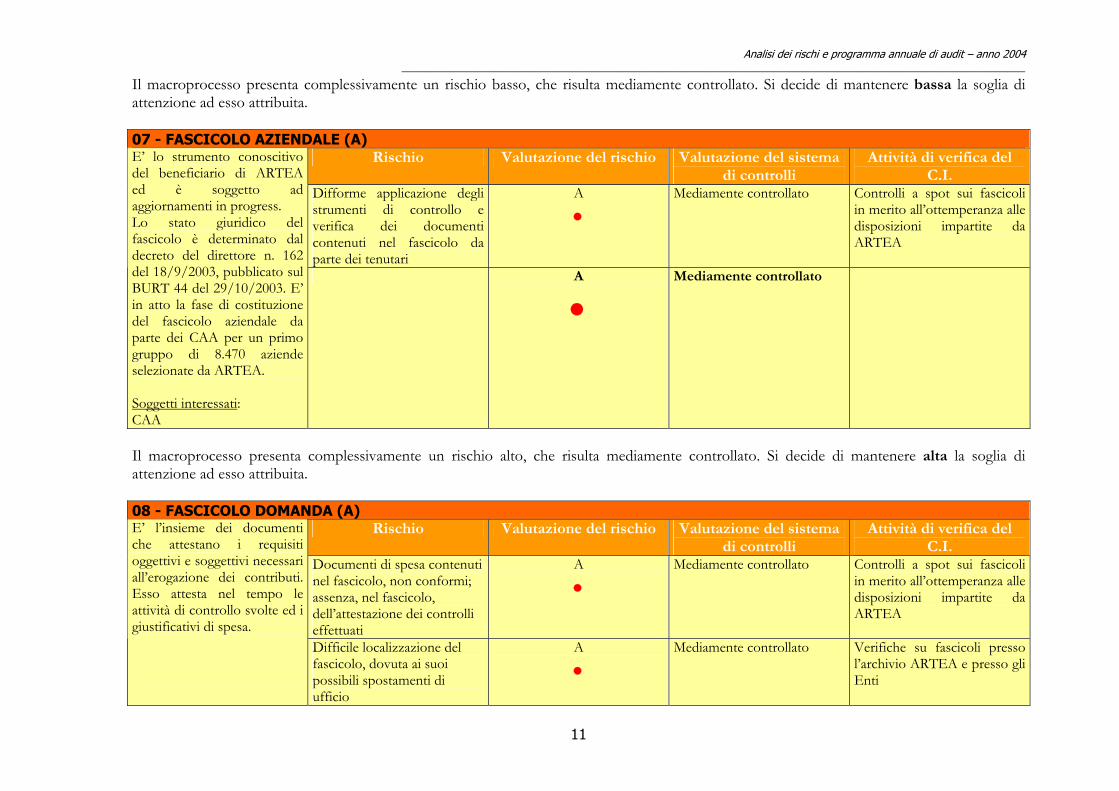

Il macroprocesso presenta complessivamente un rischio basso, che risulta mediamente controllato. Si decide di mantenere bassa la soglia di attenzione ad esso attribuita. 07 - FASCICOLO AZIENDALE (A)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Difforme applicazione degli strumenti di controllo e verifica dei documenti contenuti nel fascicolo da parte dei tenutari

A

•

Mediamente controllato Controlli a spot sui fascicoli in merito all’ottemperanza alle disposizioni impartite da ARTEA

E’ lo strumento conoscitivo del beneficiario di ARTEA ed è soggetto ad aggiornamenti in progress. Lo stato giuridico del fascicolo è determinato dal decreto del direttore n. 162 del 18/9/2003, pubblicato sul BURT 44 del 29/10/2003. E’ in atto la fase di costituzione del fascicolo aziendale da parte dei CAA per un primo gruppo di 8.470 aziende selezionate da ARTEA. Soggetti interessati: CAA

A

• Mediamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta mediamente controllato. Si decide di mantenere alta la soglia di attenzione ad esso attribuita. 08 - FASCICOLO DOMANDA (A)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Documenti di spesa contenuti nel fascicolo, non conformi; assenza, nel fascicolo, dell’attestazione dei controlli effettuati

A

•

Mediamente controllato Controlli a spot sui fascicoli in merito all’ottemperanza alle disposizioni impartite da ARTEA

E’ l’insieme dei documenti che attestano i requisiti oggettivi e soggettivi necessari all’erogazione dei contributi. Esso attesta nel tempo le attività di controllo svolte ed i giustificativi di spesa.

Difficile localizzazione del fascicolo, dovuta ai suoi possibili spostamenti di ufficio

A

•

Mediamente controllato Verifiche su fascicoli presso l’archivio ARTEA e presso gli Enti

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

12

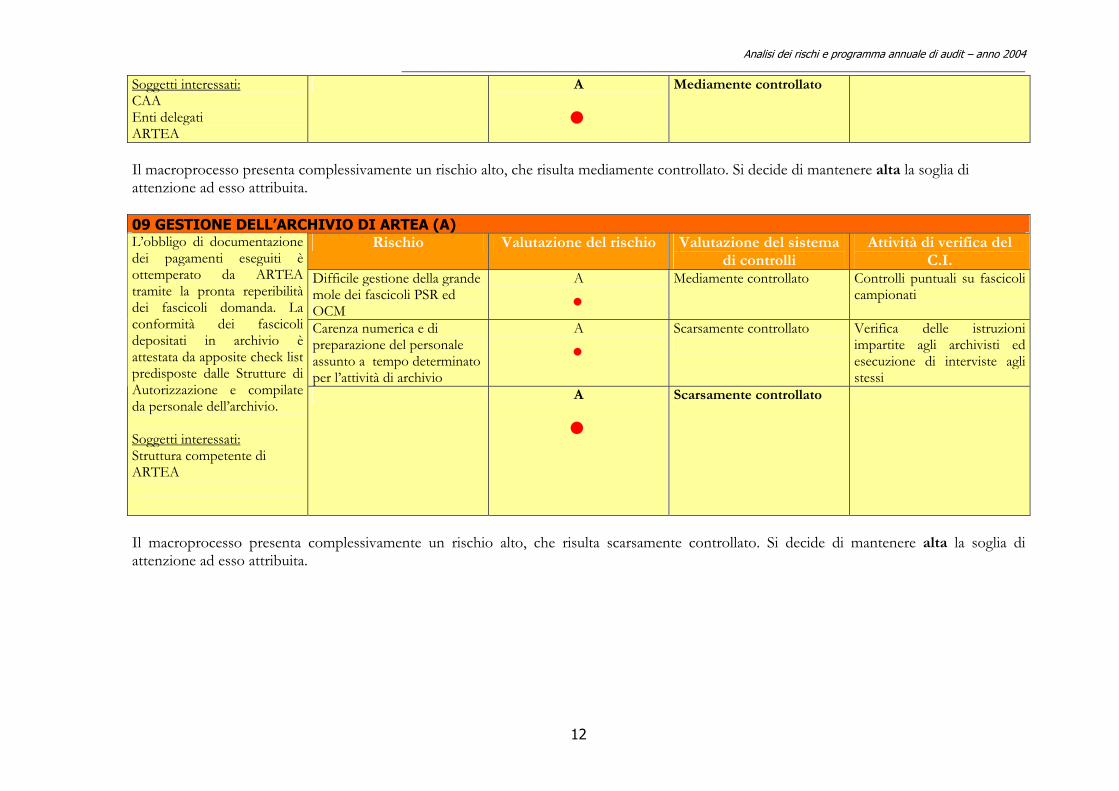

Soggetti interessati: CAA Enti delegati ARTEA

A

• Mediamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta mediamente controllato. Si decide di mantenere alta la soglia di attenzione ad esso attribuita. 09 GESTIONE DELL’ARCHIVIO DI ARTEA (A)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Difficile gestione della grande mole dei fascicoli PSR ed OCM

A

•

Mediamente controllato Controlli puntuali su fascicoli campionati

Carenza numerica e di preparazione del personale assunto a tempo determinato per l’attività di archivio

A

•

Scarsamente controllato

Verifica delle istruzioni impartite agli archivisti ed esecuzione di interviste agli stessi

L’obbligo di documentazione dei pagamenti eseguiti è ottemperato da ARTEA tramite la pronta reperibilità dei fascicoli domanda. La conformità dei fascicoli depositati in archivio è attestata da apposite check list predisposte dalle Strutture di Autorizzazione e compilate da personale dell’archivio. Soggetti interessati: Struttura competente di ARTEA

A

• Scarsamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta scarsamente controllato. Si decide di mantenere alta la soglia di attenzione ad esso attribuita.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

13

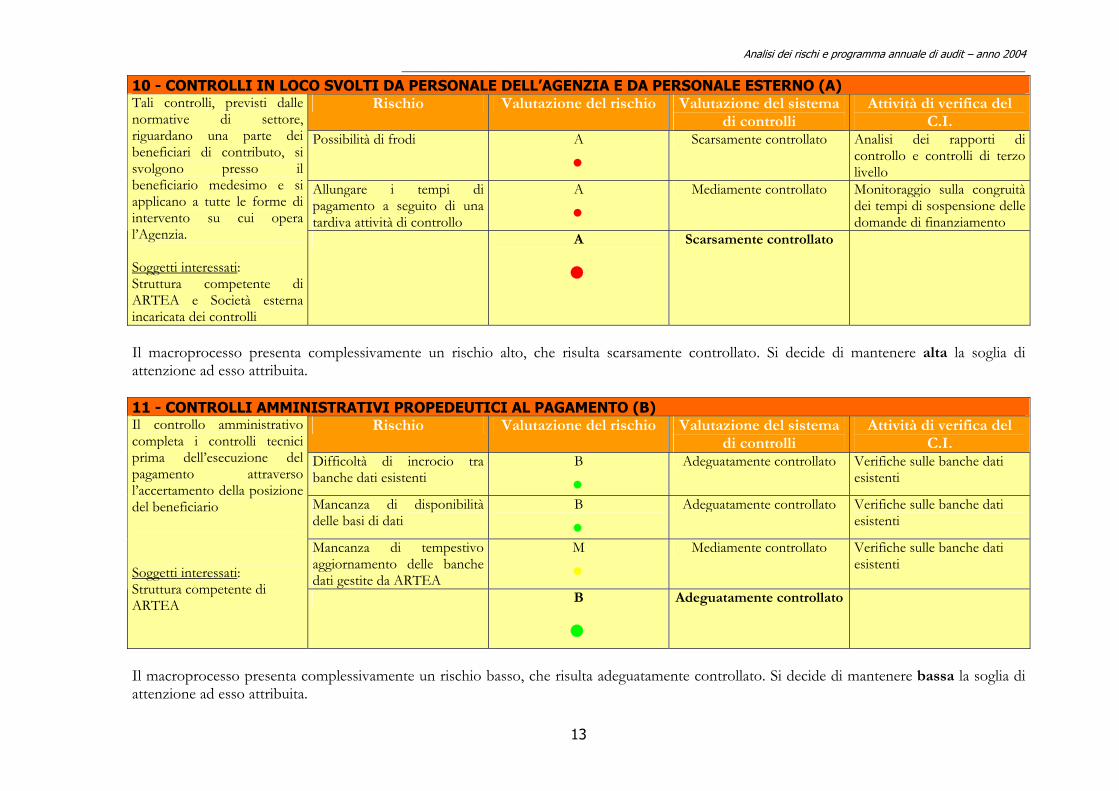

10 - CONTROLLI IN LOCO SVOLTI DA PERSONALE DELL’AGENZIA E DA PERSONALE ESTERNO (A) Rischio Valutazione del rischio Valutazione del sistema

di controlli Attività di verifica del

C.I. Possibilità di frodi A

•

Scarsamente controllato Analisi dei rapporti di controllo e controlli di terzo livello

Allungare i tempi di pagamento a seguito di una tardiva attività di controllo

A

•

Mediamente controllato Monitoraggio sulla congruità dei tempi di sospensione delle domande di finanziamento

Tali controlli, previsti dalle normative di settore, riguardano una parte dei beneficiari di contributo, si svolgono presso il beneficiario medesimo e si applicano a tutte le forme di intervento su cui opera l’Agenzia. Soggetti interessati: Struttura competente di ARTEA e Società esterna incaricata dei controlli

A

• Scarsamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta scarsamente controllato. Si decide di mantenere alta la soglia di attenzione ad esso attribuita. 11 - CONTROLLI AMMINISTRATIVI PROPEDEUTICI AL PAGAMENTO (B)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Difficoltà di incrocio tra banche dati esistenti

B

•

Adeguatamente controllato Verifiche sulle banche dati esistenti

Mancanza di disponibilità delle basi di dati

B

•

Adeguatamente controllato Verifiche sulle banche dati esistenti

Mancanza di tempestivo aggiornamento delle banche dati gestite da ARTEA

M

•

Mediamente controllato Verifiche sulle banche dati esistenti

Il controllo amministrativo completa i controlli tecnici prima dell’esecuzione del pagamento attraverso l’accertamento della posizione del beneficiario Soggetti interessati: Struttura competente di ARTEA B

• Adeguatamente controllato

Il macroprocesso presenta complessivamente un rischio basso, che risulta adeguatamente controllato. Si decide di mantenere bassa la soglia di attenzione ad esso attribuita.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

14

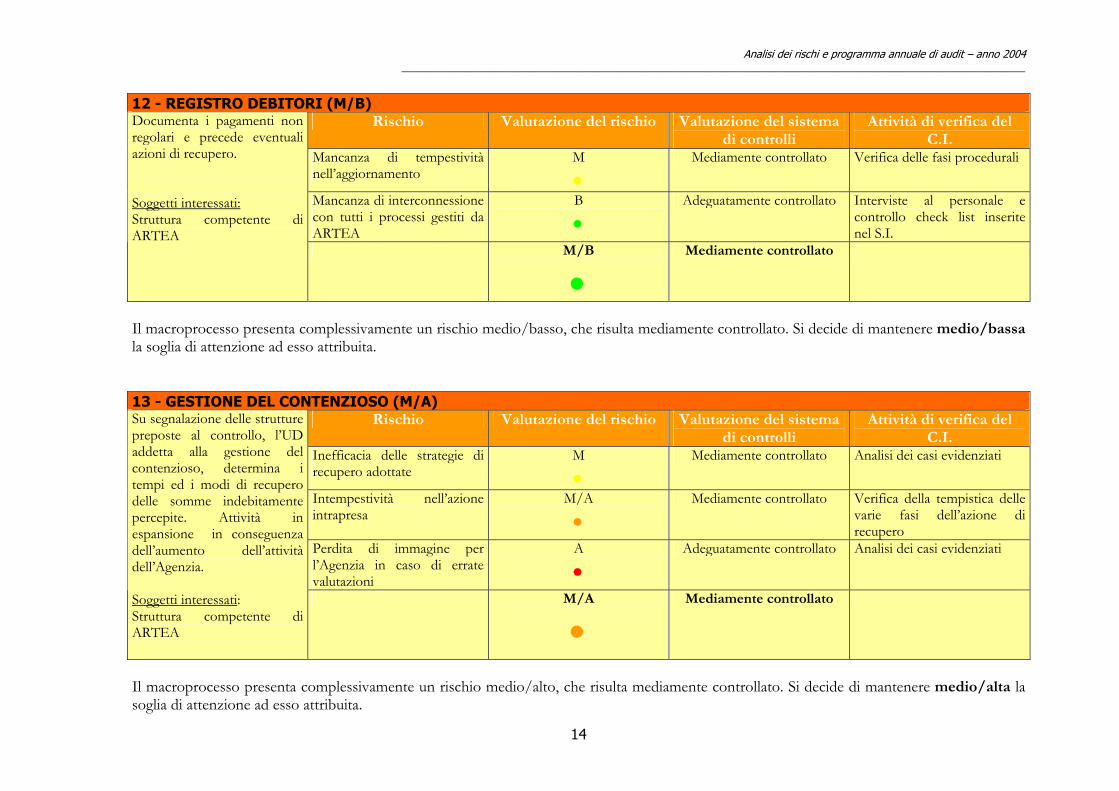

12 - REGISTRO DEBITORI (M/B)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Mancanza di tempestività nell’aggiornamento

M

•

Mediamente controllato Verifica delle fasi procedurali

Mancanza di interconnessione con tutti i processi gestiti da ARTEA

B

•

Adeguatamente controllato Interviste al personale e controllo check list inserite nel S.I.

Documenta i pagamenti non regolari e precede eventuali azioni di recupero. Soggetti interessati: Struttura competente di ARTEA M/B

•

Mediamente controllato

Il macroprocesso presenta complessivamente un rischio medio/basso, che risulta mediamente controllato. Si decide di mantenere medio/bassa la soglia di attenzione ad esso attribuita. 13 - GESTIONE DEL CONTENZIOSO (M/A)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Inefficacia delle strategie di recupero adottate

M

•

Mediamente controllato Analisi dei casi evidenziati

Intempestività nell’azione intrapresa

M/A

•

Mediamente controllato Verifica della tempistica delle varie fasi dell’azione di recupero

Perdita di immagine per l’Agenzia in caso di errate valutazioni

A

•

Adeguatamente controllato Analisi dei casi evidenziati

Su segnalazione delle strutture preposte al controllo, l’UD addetta alla gestione del contenzioso, determina i tempi ed i modi di recupero delle somme indebitamente percepite. Attività in espansione in conseguenza dell’aumento dell’attività dell’Agenzia. Soggetti interessati: Struttura competente di ARTEA

M/A

•

Mediamente controllato

Il macroprocesso presenta complessivamente un rischio medio/alto, che risulta mediamente controllato. Si decide di mantenere medio/alta la soglia di attenzione ad esso attribuita.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

15

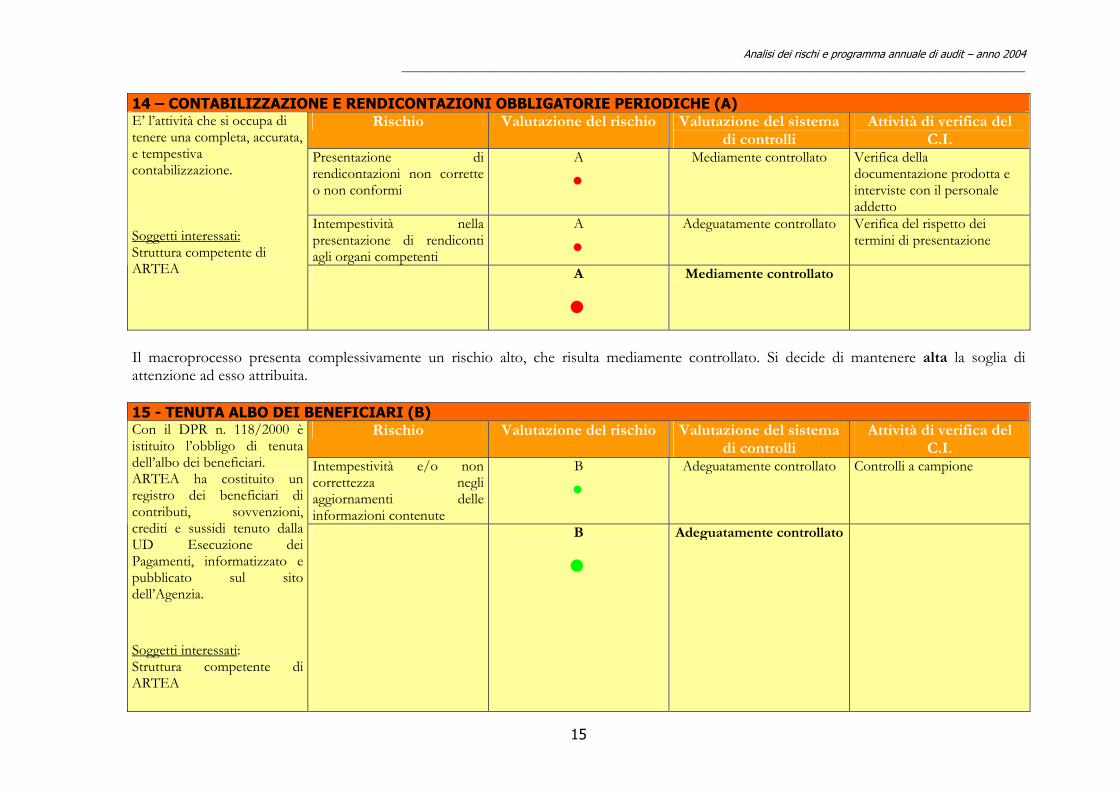

14 – CONTABILIZZAZIONE E RENDICONTAZIONI OBBLIGATORIE PERIODICHE (A)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Presentazione di rendicontazioni non corrette o non conformi

A

•

Mediamente controllato Verifica della documentazione prodotta e interviste con il personale addetto

Intempestività nella presentazione di rendiconti agli organi competenti

A

•

Adeguatamente controllato Verifica del rispetto dei termini di presentazione

E’ l’attività che si occupa di tenere una completa, accurata, e tempestiva contabilizzazione. Soggetti interessati: Struttura competente di ARTEA

A

• Mediamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta mediamente controllato. Si decide di mantenere alta la soglia di attenzione ad esso attribuita. 15 - TENUTA ALBO DEI BENEFICIARI (B)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Intempestività e/o non correttezza negli aggiornamenti delle informazioni contenute

B

•

Adeguatamente controllato Controlli a campione

Con il DPR n. 118/2000 è istituito l’obbligo di tenuta dell’albo dei beneficiari. ARTEA ha costituito un registro dei beneficiari di contributi, sovvenzioni, crediti e sussidi tenuto dalla UD Esecuzione dei Pagamenti, informatizzato e pubblicato sul sito dell’Agenzia. Soggetti interessati: Struttura competente di ARTEA

B

• Adeguatamente controllato

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

16

Il macroprocesso presenta complessivamente un rischio basso, che risulta adeguatamente controllato. Si decide di mantenere bassa la soglia di attenzione ad esso attribuita. 16 – CAMPIONAMENTO (A)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

Inadeguata interpretazione della normativa di settore

M/A

•

Mediamente controllato Interviste ed analisi della documentazione prodotta in sede di estrazione a campione

Incompletezza delle basi dati su cui si effettua l’analisi dei rischi

A

•

Mediamente controllato Analisi di conformità tra la normativa vigente e la documentazione prodotta in sede di campionamento.

L’analisi dei rischi e il successivo campionamento sono fasi preventive e indispensabili ai controlli in loco previsti dal Reg CE 3887/92. A tale scopo ARTEA ha costituito una commissione preposta allo svolgimento delle procedure che portano all’individuazione dei beneficiari da sottoporre a controllo. Le procedure di campionamento verranno effettuate tramite software ACL. Soggetti interessati: Struttura competente di ARTEA

A

• Mediamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta mediamente controllato. Si decide di mantenere alta la soglia di attenzione ad esso attribuita.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

17

17 - SICUREZZA INFORMATICA (A)

Rischio Valutazione del rischio Valutazione del sistema di controlli

Attività di verifica del C.I.

I rischi correlati sono numerosi e vanno dalla perdita accidentale di dati, alle possibili intrusioni nel sistema dall’esterno, al cattivo utilizzo o sotto utilizzo delle potenzialità offerte.

A

•

Mediamente controllato L’Agenzia sta valutando la possibilità di affidare a consulenti esterni l’attività di verifica. Preferendo tecnici ceritficati a livello internazionale e che abbiano maturato significative esperienze nella metodologia “COBIT” .

Riveste un ruolo di primaria importanza per la tutela degli interessi della CE, nonché per la corretta esecuzione di tutte le procedure dell’Agenzia. Nella predisposizione del S.I. particolare importanza deve essere data ai dettami dell’allegato al DM 12/10/2000. Soggetti interessati: Struttura competente di ARTEA

A

• Mediamente controllato

Il macroprocesso presenta complessivamente un rischio alto, che risulta mediamente controllato. Si decide di mantenere alta la soglia di attenzione ad esso attribuita.

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

18

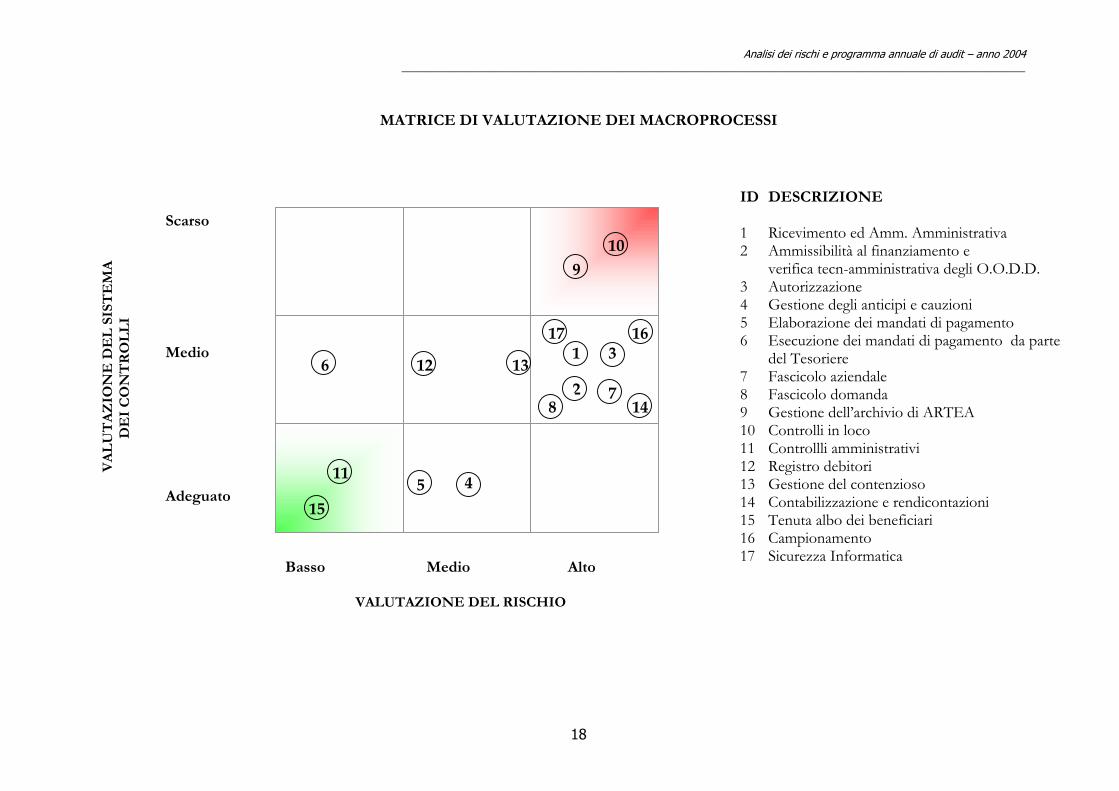

MATRICE DI VALUTAZIONE DEI MACROPROCESSI

ID DESCRIZIONE 1 Ricevimento ed Amm. Amministrativa 2 Ammissibilità al finanziamento e

verifica tecn-amministrativa degli O.O.D.D. 3 Autorizzazione 4 Gestione degli anticipi e cauzioni 5 Elaborazione dei mandati di pagamento 6 Esecuzione dei mandati di pagamento da parte

del Tesoriere 7 Fascicolo aziendale 8 Fascicolo domanda 9 Gestione dell’archivio di ARTEA 10 Controlli in loco 11 Controllli amministrativi 12 Registro debitori 13 Gestione del contenzioso 14 Contabilizzazione e rendicontazioni 15 Tenuta albo dei beneficiari 16 Campionamento 17 Sicurezza Informatica Basso Medio Alto

VALUTAZIONE DEL RISCHIO

1

2

3

4 5

6

7 8

9 10

11

12 13

14

15

1617

Adeguato

Medio

Scarso

VA

LU

TA

ZIO

NE

DE

L S

IST

EM

A

DE

I C

ON

TR

OL

LI

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

19

3. PROGRAMMA ANNUALE DI AUDIT Il Servizio Controllo Interno svolge funzioni di supporto alle scelte direzionali dell’Agenzia e pertanto trova operatività ed essenziale ragione di esistere negli incarichi attribuiti direttamente dal Direttore di ARTEA, svolti in via riservata e direttamente riferiti al vertice aziendale. Il presente programma relativo agli Audit da svolgersi nell’anno 2004, parte integrante dell’analisi dei rischi per l’anno 2004, costituisce la base operativa generale, volta a garantire la presenza e l’efficacia del sistema generale di controllo interno in tutti i settori dell’Agenzia. Il presente documento è stato approvato con decreto del Direttore di ARTEA n. 47 del 19 febbraio 2004 .

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

20

4. ATTIVITA’ DEL SERVIZIO CONTROLLO INTERNO ANNO 2004 Le attività descritte nel presente documento costituiscono i principali segmenti nei quali si esplica l’attività di audit del Servizio di Controllo Interno. Tali azioni sono svolte tramite le seguenti verifiche:

• efficacia del sistema dei controlli tecnici e contabili in conformità alla normativa comunitaria e nazionale • accuratezza, completezza e tempestività della contabilità dell'Organismo Pagatore • correttezza e completezza delle operazioni di controllo effettuate dalle strutture di autorizzazione e dai soggetti convenzionati • mantenimento di standard elevati di sicurezza per la salvaguardia e la pronta reperibilità dei fascicoli domanda

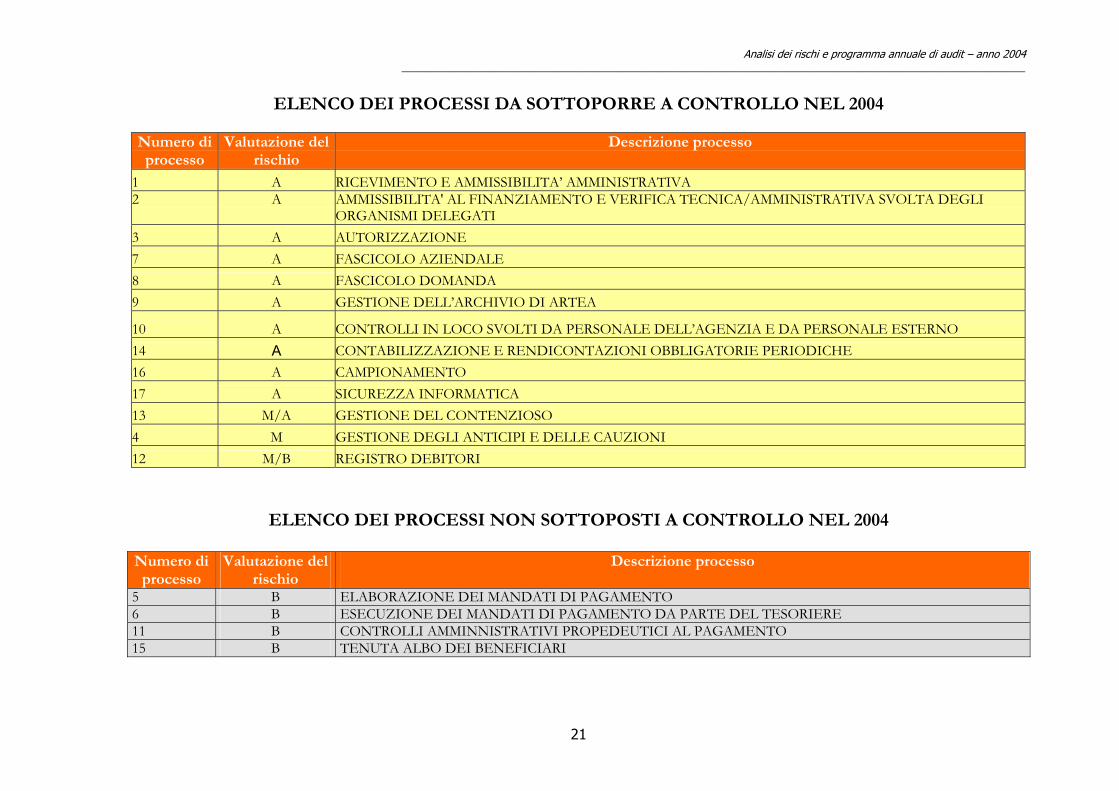

mirate a contribuire al miglioramento qualitativo nell’operatività dell’Agenzia. Per procedere nell’individuazione dei processi da sottoporre a verifica nel 2004 ci siamo basati sull’”Analisi dei rischi dei processi interni di ARTEA – anno 2004”, redatta nel mese di gennaio, e presentata nella prima parte di questo documento, alla quale si rimanda per i dettagli della metodologia operativa. Nell’analisi dei rischi 2004 sono stati evidenziati diciassette macro-processi, nei quali può essere scomposta l’attività dell’Agenzia, a ciascuno dei quali è stato attribuito un valore in termini di “rischio” del processo. Sulla base dell’esperienza dello scorso anno, e considerando il tempo ed il numero delle risorse umane a disposizione, si prevede di sottoporre a controllo i tredici macro-processi caratterizzati da rischio alto o medio. Nelle due tabelle sottostanti sono rappresentati :

• i tredici processi sui quali verrà focalizzata l’attenzione nell’ambito del controllo • i quattro processi che presentano rischio basso, per i quali si decide, nell’anno 2004, di non dare origine a procedimenti di controllo

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

21

ELENCO DEI PROCESSI DA SOTTOPORRE A CONTROLLO NEL 2004

Numero di processo

Valutazione del rischio

Descrizione processo

1 A RICEVIMENTO E AMMISSIBILITA’ AMMINISTRATIVA 2

A

AMMISSIBILITA' AL FINANZIAMENTO E VERIFICA TECNICA/AMMINISTRATIVA SVOLTA DEGLI ORGANISMI DELEGATI

3 A AUTORIZZAZIONE 7 A FASCICOLO AZIENDALE 8 A FASCICOLO DOMANDA 9 A GESTIONE DELL’ARCHIVIO DI ARTEA

10 A CONTROLLI IN LOCO SVOLTI DA PERSONALE DELL’AGENZIA E DA PERSONALE ESTERNO 14 A CONTABILIZZAZIONE E RENDICONTAZIONI OBBLIGATORIE PERIODICHE 16 A CAMPIONAMENTO 17 A SICUREZZA INFORMATICA 13 M/A GESTIONE DEL CONTENZIOSO 4 M GESTIONE DEGLI ANTICIPI E DELLE CAUZIONI 12 M/B REGISTRO DEBITORI

ELENCO DEI PROCESSI NON SOTTOPOSTI A CONTROLLO NEL 2004 Numero di processo

Valutazione del rischio

Descrizione processo

5 B ELABORAZIONE DEI MANDATI DI PAGAMENTO 6 B ESECUZIONE DEI MANDATI DI PAGAMENTO DA PARTE DEL TESORIERE 11 B CONTROLLI AMMINNISTRATIVI PROPEDEUTICI AL PAGAMENTO 15 B TENUTA ALBO DEI BENEFICIARI

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

22

Gli ambiti di controllo riguarderanno la verifica:

• dei flussi procedurali attivati sulle linee di pagamento del Piano di Sviluppo Rurale • dei flussi procedurali attivati sulle Organizzazioni Comuni di Mercato (OCM) • delle performances raggiunte nell’esecuzione dei controlli.

Poiché il comparto OCM rappresenta l’ambito di più recente attivazione, una particolare attenzione sarà dedicata alle verifiche sui controlli posti in essere dall’Agenzia per l’erogazione di tali finanziamenti. Gli audit vengono strutturati tramite interviste agli operatori, analisi banche dati disponibili e campionamenti di istanze. Essi vanno a coinvolgere le attività delle Strutture “Produzioni agricole specializzate e programmi speciali”, “Agricola e produzioni agro-zootecniche”, “Supporto giuridico e contabile” “Controllo tecnico e verifica delle attività delegate”, “Gestione contabile”, “Bilancio, Contabilizzazione e rendiconti”, “Sistema informativo”, “Applicativi informatici”, “Servizi generali”. Gli ambiti operativi ritenuti di maggior criticità, anche in relazione alle indicazioni della Commissione - vedi nota DG Agricoltura del 19/12/2003 - e su cui il Controllo Interno ha deciso di porre nel corso dell’esercizio, una particolare attenzione, sono:

• le attività di coordinamento degli Organismi delegati (già oggetto di tre procedimenti di controllo nell’anno 2003) • il Sistema Informativo dell’Agenzia

Per quanto concerne il Sistema Informativo di ARTEA, i parametri di rischio, già individuati nel precedente esercizio, saranno valutati nel corso del 2004 da società esterna ad ARTEA, da questa incaricata tramite apposita gara pubblica, ed avranno lo scopo precipuo di testare:

• la sicurezza fisica • la sicurezza logica • la storicizzazione dei dati

Si è inoltre deciso di effettuare, anche durante il corrente anno, il controllo sulle modalità di acquisizione, di trattamento, di registrazione, di monitoraggio e di svincolo delle fideiussioni, dato l’alto numero di cauzioni già in possesso di ARTEA ed in virtù della rilevanza che esse assumono per la salvaguardia degli interessi comunitari. In base al documento “Risultanze degli audit svolti nell’anno 2003 dalla struttura controllo interno di ARTEA”, è necessario espletare follow-up su alcune attività svolte nel precedente esercizio, non comprese nel presente programma:

• Stato di operatività del registro dei controlli (il follow-up emerge dalle risultanze dell’audit 6/2003),

Analisi dei rischi e programma annuale di audit – anno 2004 ___________________________________________________________________________________________________________

23

• Azioni di monitoraggio intraprese dal comitato di redazione web per assicurare maggiore utilizzo del sito a fini conoscitivi e di controllo (il follow-up emerge dalle risultanze dell’audit 2/2003),

• Aggiornamento dello strumento informativo per il monitoraggio dei pagamenti relativi al piano di sviluppo rurale ed ai piani di sviluppo locale (il follow-up emerge dalle risultanze dell’audit 7/2003).