Senato della Repubblica - 103 - Carti€¦ · Senato della Repubblica - 103 - Cartiera dei deputati...

16

Senato della Repubblica - 103 - Cartiera dei deputati XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI al fine di consentire la copertura del profilo di rischio rinveniente dalle attività Bancoposta, i mezzi del Patrimonio destinati siano adeguati. Rendiconto separato Come previsto dalla Legge, alla chiusura di ogni esercizio. Poste Italiane SpA redige un Rendiconto separato relativo alla situazione patrimoniale, finanziaria ed economica del Patrimonio destinato, in conformità agli stessi principi contabili intemazionali omologati in ambito comunitario e adottati da Poste Italiane SpA nonché in coerenza, per quanto applicabile, con quanto previsto per gli Istituti di credito dalla Circolare della Banca d'Italia n. 262 - H bilancio bancario: schemi e regole di compilazione Tale rendiconto si compone di. Stato patrimoniale. Conto economico. Prospetto della redditività complessiva. Prospetto delle variazioni del Patrimonio netto. Rendiconto finanziario e Nota integrativa. Il Rendiconto separato è parte integrante del Bilancio d'esercizio della Società (nota 37). 2.3 SINTESI DEI PRINCIPI CONTABILI E DEI CRITERI DI VALUTAZIONE ADOTTATI Il Bilancio di Poste Italiane SpA è stato redatto applicando il criterio del costo, salvo nei casi in cui è obbligatoria l'applicazione del criterio del /fer t a t e ("valore equo"). Di seguito sono indicati i principali principi contabili e criteri di valutazione adottati. immobili, impianti e macchinari Gli Immobili, impianti e macchinari sono valutati al costo d'acquisto o di costruzione, al netto degli ammortamenti accumulati e delle eventuali perdite di valore. Il costo include gli oneri direttamente sostenuti per predisporre le attività al loro utilizzo, nonché eventuali oneri di smantellamento e di rimozione che verranno sostenuti conseguentemente a obbligazioni contrattuali che richiedano di riportare il bene nelle condizioni originarie. Gli interessi passivi sostenuti per finanziare l'acquisizione o costruzione di immobili, impianti e macchinari sono imputati al Conto economico, a eccezione del caso in cui siano specificamente correlati all'acquisizione o costruzione dell'attività: in tal caso, infatti, gli oneri finanziari devono essere capitalizzati ad integrazione del valore iniziale dell'attività di riferimento. Gli oneri sostenuti per le manutenzioni e le riparazioni di natura ordinaria e/o ciclica sono direttamente impupati al Conto economico dell'esercizio in cui sono sostenuti. La capitalizzazione dei costi inerenti l'ampliamento, ammodernamento o miglioramento degli elementi strutturali di proprietà o in uso da terzi è effettuata nei limiti in cui essi rispondano ai requisiti per essere separatamente classificati come attività o parte di un'attività, applicando il criterio del componertt approach. secondo il quale ciascuna componente suscettibile di un'autonoma valutazione della vita utile e del suo valore deve essere trattata distintamente. Il valore di iscrizione è rettificato dall'ammortamento sistematico, calcolato a quote costanti dal momento in cui il cespite è disponibile e pronto all'uso, in funzione della stimata vita utile. La vita utile degli immobili, impianti e macchinari e il loro valore residuo sono rivisti periodicamente e aggiornati, ove necessario, alla chiusura di ogni esercizio. I terreni non sono ammortizzati. Ouando il bene oggetto di ammortamento è composto da elementi distintamente identificabili, la cui vita utile differisce significativamente da quella delle altre parti che compongono l'attività, l'ammortamento è effettuato separatamente per ciascuna delle parti che compongono il bene, in applicazione del metodo del componer* approach. per un periodo comunque non superiore a quello del cespite principale La vita utile stimata dalla Società per le varie categorie di immobili, impianti e macchinari è la seguente.

Transcript of Senato della Repubblica - 103 - Carti€¦ · Senato della Repubblica - 103 - Cartiera dei deputati...

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

al fine di consentire la copertura del profilo di rischio rinveniente dalle attività Bancoposta, i mezzi del Patrimonio

destinati siano adeguati.

Rendiconto separato

Come previsto dalla Legge, alla chiusura di ogni esercizio. Poste Italiane SpA redige u n Rendiconto separato relativo

alla situazione patrimoniale, finanziaria ed economica del Patrimonio destinato, in conformità agli stessi principi

contabili intemazionali omologati in ambito comunitario e adottati da Poste Italiane SpA n o n c h é in coerenza, per

q u a n t o applicabile, con q u a n t o previsto per gli Istituti di credito dalla Circolare della Banca d'Italia n. 262 - H bilancio

bancario: schemi e regole di compilazione Tale rendiconto si c o m p o n e di. Stato patrimoniale. Conto economico.

Prospetto della redditività complessiva. Prospetto delle variazioni del Patrimonio netto. Rendiconto finanziario e Nota

integrativa. Il Rendiconto separato è parte integrante del Bilancio d'esercizio della Società (nota 37).

2.3 SINTESI DEI PRINCIPI CONTABILI E DEI CRITERI DI VALUTAZIONE

ADOTTATI

Il Bilancio di Poste Italiane SpA è stato redatto applicando il criterio del costo, salvo nei casi in cui è obbligatoria

l'applicazione del criterio del /fer t a t e ("valore equo"). Di seguito sono indicati i principali principi contabili e criteri di

valutazione adottati.

immobili, impianti e macchinari

Gli Immobili, impianti e macchinari sono valutati al costo d'acquisto o di costruzione, al netto degli ammortament i

accumulati e delle eventuali perdite di valore. Il costo include gli oneri diret tamente sostenuti per predisporre le attività

al loro utilizzo, n o n c h é eventuali oneri di smantellamento e di rimozione c h e verranno sostenuti conseguen temen te a

obbligazioni contrattuali c h e richiedano di riportare il b e n e nelle condizioni originarie. Gli interessi passivi sostenuti per

finanziare l'acquisizione o costruzione di immobili, impianti e macchinari sono imputati al Conto economico, a

eccezione del caso in cui siano specificamente correlati all'acquisizione o costruzione dell'attività: in tal caso, infatti, gli

oneri finanziari devono essere capitalizzati ad integrazione del valore iniziale dell'attività di riferimento. Gli oneri

sostenuti per le manutenzioni e le riparazioni di natura ordinaria e / o ciclica sono direttamente impupati al Conto

economico dell'esercizio in cui sono sostenuti. La capitalizzazione dei costi inerenti l'ampliamento, a m m o d e r n a m e n t o

o miglioramento degli elementi strutturali di proprietà o in uso da terzi è effettuata nei limiti in cui essi rispondano ai

requisiti per essere separatamente classificati c o m e attività o parte di un'attività, applicando il criterio del componertt

approach. secondo il quale ciascuna componen te suscettibile di un ' au tonoma valutazione della vita utile e del suo

valore deve essere trattata distintamente. Il valore di iscrizione è rettificato dal l 'ammortamento sistematico, calcolato a

quo te costanti dal m o m e n t o in cui il cespite è disponibile e pronto all'uso, in funzione della stimata vita utile.

La vita utile degli immobili, impianti e macchinari e il loro valore residuo sono rivisti periodicamente e aggiornati, ove

necessario, alla chiusura di ogni esercizio. I terreni n o n sono ammortizzati. O u a n d o il b e n e ogge t to di ammor t amen to

è composto da elementi distintamente identificabili, la cui vita utile differisce significativamente da quella delle altre

parti c h e c o m p o n g o n o l'attività, l 'ammortamento è effettuato separatamente per ciascuna delle parti che

c o m p o n g o n o il bene, in applicazione del me todo del componer* approach. per un periodo c o m u n q u e n o n

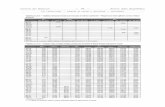

superiore a quello del cespite principale La vita utile stimata dalla Società per le varie categorie di immobili, impianti e

macchinari è la seguente.

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Categoria Anni

Fabbricati

Migliorie strutturali su beni di proprietà

Impianti

Centrali elettroniche

Costruzioni leggere

Attrezzature

Mobili e arredi

Macchine d'ufficio elettriche ed elettroniche

Automezzi

Migliorie su beni di terzi

Altri beni

5

4-5

Durata stimata della locazione'

3-5

33

20

5-10

6 10 8

8

(*) Ovvero, vita utile della miglioria apportata, se inferiore alla durata stimata della locazione.

Gli immobili e i relativi impianti e macchinari fissi c h e insistono su terreni detenuti in regime di concessione o sub-

concessione, gratuitamente devolvigli all 'ente c o n c e d e n t e al termine della concessione stessa, sono iscritti, in base alla

rispettiva natura, tra gli Immobili, impianti e macchinari ed ammortizzati in quo te costanti nel periodo più breve tra la

vita utile del b e n e e la durata residua della concessione.

Gli utili e le perdite derivanti da cessioni o dismissioni di cespiti sono determinati per differenza fra il ricavo di vendita e

il valore net to contabile dell'attività dismessa o alienata e imputati al Conto economico del periodo di competenza.

investimenti immobiliari

Gli Investimenti immobiliari r iguardano immobili posseduti al fine di percepire canoni di locazione o conseguire un

apprezzamento del capitale investito, o per entrambi i motivi, c h e gene rano per tan to flussi finanziari ampiamen te

indipendenti dalle altre attività. Agli investimenti immobiliari sono applicati i medesimi principi e criteri adottati per gli

immobili, impianti e macchinari.

Attività immateriali

Le Attività immateriali sono costituite da elementi n o n monetari, identificabili e privi di consistenza fisica, controllabili e

atti a generare benefici economici futuri. Tali elementi sono rilevati al costo di acquisto o di produzione, comprensivo

delle spese direttamente attribuibili sostenute per predisporre l'attività al suo utilizzo, al net to degli ammortament i

cumulati e delle eventuali perdite di valore. Gli interessi passivi sostenuti per finanziare la realizzazione di attività

immateriali sono imputati al Conto economico, a eccezione del caso in cui siano specificamente correlati alla

realizzazione dell'attività: in tal caso, infatti, gli oneri finanziari devono essere capitalizzati ad integrazione del valore

iniziale dell'attività di riferimento. L 'ammortamento ha inizio nel m o m e n t o in cui l'attività è disponibile all'uso ed è

ripartito sistematicamente in relazione alla sua residua possibilità di utilizzazione, ossia sulla base della stimata vita utile.

I costi relativi all'acquisizione di diritti di brevetto industriale e di utilizzazione delle opere dell 'ingegno, di licenze e di

diritti simili sono capitalizzati. L 'ammortamento è calcolato col me todo lineare in m o d o da distribuire il costo sostenuto

per l'acquisizione del diritto lungo il periodo più breve tra quello di atteso utilizzo e la durata dei relativi contratti, a

partire dal m o m e n t o in cui il diritto acquisito diviene esercitabile.

L 'ammortamento del software è calcolato in base alla relativa vita utile, stimata in tre anni

Beni in leasing

I beni posseduti mediante contratti di leasing finanziario, attraverso i quali sono sostanzialmente trasferiti alla Società i

rischi e i benefici legati alla proprietà, sono iscritti nelle attività al loro valore corrente o, se inferiore, al valore attuale dei

pagament i minimi dovuti per il leasing. La corrispondente passività verso il locatore, pari alla quota capitale dei canoni

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

futuri da rimborsare, è iscritta nei debiti finanziari. I beni sono ammortizzati applicando il criterio e le aliquote

precedentemente indicate per le attività materiali.

Le locazioni nelle quali il locatore mantiene sostanzialmente i rischi e benefici legati alla proprietà dei beni si

configurano c o m e leasing operativi. I relativi costi sono rilevati linearmente a Conto economico lungo la durata del

contratto di leasing.

Riduzione di valore di attività

A ciascuna data di riferimento di bilancio le attività materiali e immateriali con vita definita sono analizzate al fine di

identificare l'esistenza di eventuali indicatori di riduzione del loro valore. Se si manifesta la presenza di tali indicatori, si

procede alla stima del valore recuperabile delle attività interessate, imputando l'eventuale svalutazione al Conto

economico. Il valore recuperabile di un'attività è il maggiore tra il suo fair value, ridotto dei costi di vendita, e il suo

valore d'uso, laddove quest'ultimo è il valore attuale dei flussi finanziari futuri stimati per tale attività. Nel determinare il

valore d'uso, i flussi finanziari futuri attesi sono attualizzati con un tasso di sconto che riflette la valutazione corrente di

mercato del costo del denaro, rapportato al periodo dell'investimento e ai rischi specifici dell'attività. Il valore di realizzo

delle attività c h e non gene rano flussi finanziari indipendenti è determinato in relazione alla cash generating unit

(CGU) cui tale attività appartiene. .Una riduzione di valore è rilevata nel Conto economico q u a n d o il valore di iscrizione

dell'attività, ovvero della relativa CGU in cui essa è allocata, è superiore al valore recuperabile. Se v e n g o n o m e n o i

presupposti per una svalutazione precedentemente effettuata, il valore contabile dell'attività è ripristinato con

imputazione a Conto economico, nei limiti del valore netto di carico che l'attivo in ogge t to avrebbe avuto se n o n fòsse

stata effettuata la svalutazione e fossero stati effettuati gli ammortamenti.

Partecipazioni

Le Partecipazioni in imprese controllate e collegate sono iscritte al costo (comprensivo dei costi accessori di diretta

imputazione) rettificato per perdite di valore. Annualmente, oppu re in presenza di eventi c h e f anno presumere una

riduzione di valore, le partecipazioni in imprese controllate e collegate sono ogge t to di verifica circa la relativa

recuperabilità di valore. Le eventuali perdite di valore sono rilevate a Conto economico c o m e svalutazioni. Nel caso in

cui, successivamente, vengano m e n o i motivi c h e h a n n o genera to una perdita di valore, le partecipazioni valutate al

costo sono rivalutate nei limiti delle svalutazioni effettuate, rilevando a Conto economico il relativo effetto.

Strumenti finanziari

Gli Strumenti finanziari r iguardano le attività e passività finanziarie la cui classificazione é determinata al m o m e n t o della

loro iniziale rilevazione in contabilità, che avviene al relativo fair value, in funzione dello scopo per cui essi sono stati

acquisiti. Gli acquisti e le vendite di strumenti finanziari v e n g o n o rilevati per categorie o m o g e n e e in base alla da ta alla

quale la Società si impegna ad acquistare o vendere l'attività (data di negoziazione o Transaction date). ovvero, c o m e

nel caso dell'operatività del Bancoposta, alla data di regolamento (Settlement datef. corrispondente, nella quasi

totalità dei casi, alla data di negoziazione. Le variazioni di fair value tra la da ta di negoziazione e quella di regolamento

sono in ogni caso riflesse in bilancio.

Ciò è possibile trattandosi di operazioni effettuate in mercati organizzati (e d regular watf

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Attività finanziarie

Le Attività finanziarie sono classificate al momento della prima iscrizione in una delle seguenti quattro categorie e

valutate come segue:

• Attività finanziarie valutate al fair value con variazioni di valore imputate al Conto economico

Tale categoria include: (a) le attività finanziarie acquisite principalmente per essere rivendute nel breve termine;

(b) quelle designate nelle categoria in oggetto al momento della rilevazione iniziale, qualora ricorrano i

presupposti per tale designazione, ovvero sia esercitatale la /&//" vakje option; (c) gli strumenti derivati, salvo la

parte efficace di quelli designati come strumenti di copertura dei flussi di cassa caso /Sbi^ hedge. Le attività

finanziarie appartenenti alla categoria in oggetto sono valutate al fair value, le relative variazioni durante il

periodo di possesso sono imputate a Conto economico. Gli strumenti finanziari di questa categoria sono

Classificati nel breve termine se sono "detenuti per la negoziazione" o ne è prevista la cessione entro dodici mesi

rispetto alla data di bilancio. I derivati sono trattati come attività o passività, a seconda che il /&// value sia positivo o

negativo; i /&//" value positivi e negativi derivanti da operazioni in essere con la medesima controparte sono

compensati, ove previsto contrattualmente.

• Finanziamenti e crediti

Sono strumenti finanziari, prevalentemente relativi a crediti verso clienti, anche di natura commerciale, non-

derivati e non quotati in un mercato attivo, dai quali sono attesi pagamenti fissi o determinabili. Vengono inclusi

nella parte corrente, a eccezione di quelli con scadenza contrattuale superiore ai dodici mesi rispetto alla data di

bilancio che sono classificati nella parte non corrente. Tali attività sono valutate al costo ammortizzato7 sulla base

del metodo del tasso di interesse effettivo.

Se vi è un'obiettiva evidenza di elementi che indicano riduzioni di valore, l'attività è ridotta in misura tale da

risultare pari al valore scontato dei flussi di cassa ottenibili in futuro- Le perdite di valore sono rilevate a Conto

economico. Se nei periodi successivi vengono meno le motivazioni delle precedenti svalutazioni, il valore delle

attività viene ripristinato fino a concorrenza del valore che sarebbe derivato dall'applicazione del costo

ammortizzato. Il procedimento logico valutativo di stima adottato nella determinazione dell'accantonamento a

fondo svalutazione crediti, ovvero dei ricavi d'esercizio da sospendere in tale fondo, riflette in primo luogo

l'accertamento e la valutazione di elementi che comportino specifiche riduzioni di valore delle attività

individualmente significative. Successivamente, sono valutate collettivamente le attività finanziarie con

caratteristiche similari di rischio, tenendo conto, tra l'altro, dell'anzianità del credito, della natura della controparte,

dell'esperienza passata di perdite e incassi su crediti simili e delle informazioni sui mercati di riferimento.

• Investimenti detenuti fino alla scadenza

Sono strumenti finanziari non-derivati, con pagamenti fissi o determinabili e scadenza fissa, che la Società ha

l'intenzione e la capacità di detenere sino a scadenza. Tali attività sono valutate secondo il metodo del costo

ammortizzato, utilizzando il criterio del tasso effettivo di interesse, rettificato in caso di riduzione di valore. Nel caso

di perdite di valore si applicano gli stessi principi sopra descritti in relazione ai finanziamenti e crediti.

Il costo ammortizzato di un'attività o passività finanziaria è l'ammontare a cui l'attività o passività è valutata al momento della rilevazione iniziale, meno i rimborsi di capitale, più o meno l'ammortamento accumulato, utilizzando il metodo dell'interesse effettivo, di tutte le differenze tra il valore iniziale e quello a scadenza, e meno le riduzioni per perdite di valore o per insolvenza Il tasso di interesse effettivo è il tasso che rende equivalente il valore attuale dei futuri flussi di cassa contrattuali |o attesi) con il valore contabile iniziale dell'attività o passività. Il calcolo del costo ammortizzato deve comprendere anche i costi esterni e i proventi direttamente imputabili in sede di iscrizione iniziale dell'attività o passività.

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Investimenti disponibili per la vendita

Sono strumenti finanziari non-derivati esplicitamente designati in questa categoria, ovvero che non trovano

classificazione in nessuna delle precedenti categorie. Tali strumenti finanziari sono valutati al fair vatue e gli utili o

perdite da valutazione vengono imputati a una riserva di Patrimonio netto; la loro imputazione a Conto

economico è eseguita solo nel momento in cui l'attività finanziaria viene effettivamente ceduta (o estinta) o. nel

caso di variazioni cumulate negative, quando si valuta che la riduzione di valore già rilevata a Patrimonio netto

non potrà essere recuperata in futuro. Limitatamente ai titoli di debito, se in un periodo successivo il fair vaiue

aumenta come oggettiva conseguenza di un evento verificatosi dopo che la perdita di valore era stata rilevata

nel Conto economico, il valore dello strumento finanziario è ripristinato con accredito dell'importo a Conto

economico. Inoltre, sempre per i titoli di debito, la rilevazione dei relativi rendimenti in base alla tecnica del costo

ammortizzato avviene con effetto sul Conto economico, analogamente agli effetti relativi alle variazioni dei tassi di

cambio, mentre le variazioni dei tassi di cambio relative agli strumenti di capitale disponibili per la vendita sono

rilevate nell'ambito della specifica riserva del Patrimonio netto. La classificazione nelle attività correnti o non

correnti dipende dalle scelte strategiche circa la durata di possesso dell'attività e dalla sua reale negoziabilità,

posto che sono rilevate nelle attività correnti quelle il cui realizzo è atteso entro dodici mesi dalla data di

riferimento del bilancio.

Le Attività finanziarie sono rimosse dallo Stato patrimoniale quando il diritto di ricevere i flussi di cassa dallo strumento

si è estinto o la Società ha sostanzialmente trasferito tutti i rischi e benefici relativi allo strumento stesso o il relativo

controllo.

Passività finanziarie

Le Passività finanziarie, relative a finanziamenti, debiti commerciali e altre obbligazioni a pagare, sono valutate al costo

ammortizzato, applicando il criterio del tasso effettivo di interesse. Se i flussi di cassa attesi si modificano ed esiste la

possibilità di stimarli attendibilmente, il valore dei prestiti è ricalcolato per riflettere le modifiche sulla base del valore

attuale dei nuovi flussi di cassa attesi e del tasso interno di rendimento inizialmente determinato. Le passività finanziarie

sono classificate nelle passività correnti, salvo che la Società abbia un diritto incondizionato a differire il loro

pagamento per almeno dodici mesi dopo la data di bilancio.

Le passività finanziarie vengono rimosse dal bilancio al momento in cui sono estinte o la Società trasferisce tutti i rischi

e gli oneri relativi allo strumento stesso.

Strumenti derivati

Alla data di stipula del contratto gli Strumenti derivati sono contabilizzati al farvaluee. se essi non soddisfano i requisiti

per la contabilizzazione quali strumenti di copertura, le variazioni del far vaiue rilevate successivamente alla prima

iscrizione sono separatamente contabilizzate nel Conto economico dell'esercizio.

Se invece gli strumenti derivati soddisfano i requisiti per essere classificati come strumenti di copertura, le successive

variazioni del far vaiue vengono contabilizzate seguendo gli specifici criteri di seguito indicati.

Di ciascuno strumento finanziario derivato qualificato per la rilevazione come strumento di copertura è documentata

la sua relazione con l'oggetto di copertura, compresi gli obiettivi di gestione del rischio, la strategia di copertura e i

metodi per la verifica dell'efficacia. La verifica dell'efficacia di ciascuna copertura è fatta sia al momento di accensione

di ciascuno strumento derivato, sia durante la sua vita.

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

• Fair value hedge

Quando la copertura riguarda attività o passività iscritte in bilancio, ovvero riguarda un impegno irrevocabile non

iscritto8 sia le variazioni del value dello strumento di copertura, sia le variazioni dell'oggetto della copertura sono

imputate al Conto economico. Quando la copertura non è perfettamente "efficace", ovvero sono rilevate differenze

tra le suddette variazioni, la parte non "efficace" rappresenta un onere o provento separatamente iscritto tra le

componenti del reddito dell'esercizio.

• Cash fìow hedge

Nel caso di cash fìow hedgé. le variazioni del uske dello strumento derivato registrate successivamente alla prima

rilevazione sono imputate, limitatamente alla sola quota efficace, a una specifica riserva di Patrimonio netto (Riserva da

eas/7 fìow hedgd\. Una copertura è in genere considerata altamente efficace se, sia all'inizio, sia durante la sua vita, i

cambiamenti dei flussi di cassa attesi nel futuro per l'elemento coperto sono sostanzialmente compensati dai

cambiamenti del /&«- ^afc*? dello strumento di copertura. Quando si manifestano gli effetti economici originati

dall'oggetto della copertura la riserva è imputata a Conto economico.

Nel caso in cui la copertura è relativa a una programmata operazione altamente probabile (es. acquisto a termine di

titoli di debito a reddito fisso), la riserva è attribuita alle componenti positive o negative di reddito nell'esercizio o negli

esercizi in cui le attività o le passività, successivamente iscritte e connesse alla citata operazione, influenzano il Conto

economico (nell'es. a correzione del rendimento del titolo).

Quando la copertura non è perfettamente efficace, la variazione di fairvatue dello strumento di copertura, riferibile alla

porzione inefficace dello stesso, è immediatamente rilevata nelle componenti dedicate del Conto economico

dell'esercizio considerato.

Se, durante la vita di uno strumento derivato, il manifestarsi dei flussi di cassa previsti e oggetto della copertura non è

più considerato altamente probabile, la quota della Riserva da cash fìow hedge relativa a tale strumento viene

immediatamente attribuita al Conto economico dell'esercizio considerato. Viceversa, se lo strumento derivato è

ceduto o non è più qualificabile come strumento di copertura "efficace", la Riserva da cash fìow hedge sino a quel

momento rilevata viene mantenuta quale componente del Patrimonio netto ed è imputata a Conto economico

seguendo il criterio di imputazione sopra descritto, contestualmente al manifestarsi dell'operazione originariamente

oggetto della copertura.

Determinazione del /&// value degli strumenti finanziari

Per la determinazione del fair vatue di strumenti finanziari quotati su mercati attivi si ha riguardo alla relativa

quotazione di mercato alla data di chiusura dell'esercizio oggetto di rilevazione. In assenza di un mercato attivo, il

u a t c è determinato facendo riferimento a prezzi forniti da operatori esterni e utilizzando modelli di valutazione che si

basano prevalentemente su variabili finanziarie oggettive, nonché tenendo conto, ove possibile, dei prezzi rilevati in

transazioni recenti e delle quotazioni di strumenti finanziari assimilabili.

Classificazione dei crediti e debiti del Patrimonio destinato

In generale, i crediti e i debiti del Patrimonio destinato sono considerati aventi natura di attività e passività finanziarie se

attinenti alle attività caratteristiche di raccolta ed impiego del Bancoposta, ovvero ai servizi delegati dalla clientela. Le

contropartite dei costi e dei ricavi operativi, se non liquidate o ricondotte a forma propria secondo quanto previsto

Fair value hedge: copertura dell'esposizione alle variazioni di fe//- value di un'attività o passività rilevata o un impegno irrevocabile non iscritto che è attribuibile a un rischio particolare e potrebbe influenzare il Conto economico Copertura dell'esposizione alla variabilità dei flussi finanziari che è attribuibile a un particolare rischio associato a un'attività o passività rilevata o a una programmata operazione altamente probabile e che potrebbe influenzare il Conto economico

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

dalla Circolare della Banca d'Italia n. 272 del 30 luglio 2008 - Matrice dei corti. sono iscritte nell'ambito dei debiti e

crediti commerciali.

imposte

Le Imposte correnti IRES e IRAP sono calcolate sulla base della migliore stima del reddito imponibile dell'esercizio e

della normativa di riferimento, applicando le aliquote fiscali vigenti.

Le Imposte differite attive e passive sono calcolate a fronte di tutte le differenze temporanee c h e e m e r g o n o tra il valore

fiscale di un'attività o passività e il relativo valore contabile, sulla base delle aliquote fiscali c h e si prevede saranno

applicabili negli esercizi nei quali le differenze temporanee saranno realizzate o estinte. Fanno eccezione a tale

principio le imposte differite relative a differenze temporanee rivenienti dalle partecipazioni in società controllate, nel

caso in cui la Società sia in g rado di controllare i loro tempi di annul lamento o è probabile che le differenze n o n si

annullino. Inoltre, in conformità con lo IAS 12. a fronte dell'avviamento c h e deriva da un 'aggregazione aziendale n o n

sono rilevate passività fiscali differite.

Le imposte differite attive sono iscritte nella misura in cui è probabile c h e sia disponibile u n reddito imponibile futuro a

fronte del quale possano essere recuperate.

Le imposte correnti e differite sono imputate al Conto economico, a eccezione di quelle relative a voci direttamente

addebi ta te o accreditate al Patrimonio netto; in tal caso l'effetto fiscale è imputato direttamente alla specifica voce del

Patrimonio netto.

Le attività e le passività fiscali, n o n c h é quelle differite relative alle imposte sul reddito, sono compensa te q u a n d o esse

sono applicate dalla medesima autorità fiscale sullo stesso sogget to passivo d'imposta, che ha il diritto legalmente

eserci tar le di compensare gli importi rilevati e che intende esercitare tale diritto. Pertanto, la passività fiscale in

maturazione in periodi intermedi più brevi di quello di imposta, ancorché iscritta nei debiti, n o n è compensata con i

corrispondenti crediti per acconti versati o ritenute subite. La fiscalità della Società e la sua rappresentazione contabile

t e n g o n o conto degli effetti derivanti dall 'adesione di Poste Italiane SpA all'istituto del Consolidato Fiscale nazionale, per

il quale è stata esercitata l 'opzione a norma di legge unitamente alle seguenti società controllate: Poste Vita SpA, SDA

Express Courier SpA e Mistral Air Srl. La materia è disciplinata da u n Regolamento di Gruppo basato sul principio della

neutralità e della parità di trattamento, con il quale si intende garantire che le società che aderiscono al Consolidato

Fiscale non siano in alcun m o d o penalizzate dalla sua istituzione. Con l 'adozione del Consolidato Fiscale, Poste Italiane

SpA iscrive tra le imposte sul reddito il proprio onere per IRES. eventualmente rettificato per tenere conto degli effetti

(positivi o negativi) derivanti dalle rettifiche di consolidamento fiscale. Q u a n d o le diminuzioni o gli aggravi d'imposta

derivanti da tali rettifiche sono da attribuire alle società che aderiscono al Consolidato, Poste Italiane SpA attribuisce

alle suddet te società le diminuzioni o gli aggravi d'imposta. Il beneficio economico derivante dalla compensazione

delle perdite fiscali, cedute alla consolidante dalle società aderenti al Consolidato Fiscale, è riconosciuto alle stesse da

Poste Italiane SpA nella misura del 50%. Il r imanente beneficio, iscritto in un apposito fondo del passivo per debiti da

consolidamento fiscale in contropartita dei minori debiti verso Erario, è attribuito alle società c h e lo h a n n o genera to

qualora esse p roducano utili fiscali in misura tale da compensare le perdite fiscali apportate al Consolidato Fiscale. Se

tale condizione n o n si verifica, il f o n d o - che rappresenta la passività nei confronti delle società controllate - è

acquisito dalla consolidante Poste Italiane SpA quale provento da consolidamento fiscale, contabilizzato nella voce

Imposte La situazione debitoria nei confronti dell'Erario è determinata a livello consolidato di Gruppo sulla base del

carico fiscale o delle perdite fiscali dell'esercizio di ciascuna società aderente, tenuto conto a n c h e delle ritenute d a esse

subite e degli acconti versati.

Le altre imposte non correlate al reddito sono incluse tra gli Altri costi e oneri.

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Rimanenze

Le Rimanenze di magazzino sono valutate al minore tra costò d'acquisto o produzione e valore netto di realizzo.

Relativamente ai beni fungibili e alle merci destinate alla vendita, il costo è determinato con il me todo del costo medio

ponderato, mentre per i beni non fungìbili il costo di riferimento è quello specifico sostenuto al m o m e n t o dell'acquisto.

A fronte dei valori così determinati, ove necessario, sono effettuati accantonamenti per tenere conto delle r imanenze

obsolete o a lenta rotazione Q u a n d o v e n g o n o m e n o le circostanze che precedentemente avevano causato la

rilevazione dei sopra indicati accantonamenti , o q u a n d o vi sono chiare indicazioni di un a u m e n t o nel valore netto di

realizzo, gli accantonament i sono stornati in tutto o in parte, nella misura in cui il nuovo valore contabile sia il minore

tra costo di acquisto o produzione e il valore netto di realizzo alla data di riferimento del bilancio.

Le attività non sono invece rilevate nello Stato patrimoniale q u a n d o è stata sostenuta una spesa per la quale, alla luce

delle migliori informazioni disponibili alla data di redazione del Bilancio, è ritenuto improbabile che i benefici

economici affluiranno alla Società successivamente alla chiusura dell'esercizio.

Cassa e depositi Bancoposta

Il d e n a r o e i valori in cassa presso gli Uffici Postali, e i depositi bancari funzionali alle attività del Patrimonio Bancoposta,

sono esposti separa tamente dalle Disponibilità liquide e mezzi equivalenti in quan to rivenienti dalla raccolta

assogget ta ta a vincolo di impiego, o da anticipazioni concesse dalla Tesoreria dello Stato per garantire l'operatività

degli Uffici Postali stessi. Tali disponibilità n o n possono essere utilizzate per fini diversi dall'estinzione delle obbligazioni

contrat te con le operazioni indicate.

Disponibilità liquide e mezzi equivalenti

Le Disponibilità liquide e mezzi equivalenti includono prevalentemente la cassa, i depositi a vista presso le banche, le

s o m m e c h e al 31 dicembre 2011 risultano t emporaneamente depositate da Poste Italiane SpA presso il MEF e altri

investimenti a breve termine prontamente liquidabili (trasformabili in disponibilità liquide entro novanta giorni dalla

data di acquisto). Eventuali scoperti di con to corrente sono iscritti nelle passività correnti.

Attività non correnti destinate alla vendita

Includono le attività n o n correnti (o gruppi di attività in dismissione) il cui valore contabile sarà recuperato

principalmente attraverso la vendita, in luogo di un utilizzo continuativo. Le attività destinate alla vendita sono valutate

al minore tra il loro valore netto contabile e il relativo fair value. al netto dei costi di vendita. Q u a n d o un'attività

ogge t to di ammor t amen to è riclassificata nella voce in oggetto, il processo di ammor t amen to si interrompe al

m o m e n t o della riclassifica.

Patrimonio netto

Capitale sociale

Il Capitale sociale è rappresentato dal capitale sottoscritto e versato della Società. I costi strettamente correlati

all'emissione di nuove azioni sono imputati in riduzione del capitale sociale, al netto dell'eventuale effetto fiscale

differito.

Riserve

Sono costituite da riserve di capitale o di utili. Includono, tra le altre, la Riserva per il Patrimonio Bancoposta c h e

costituisce la dotazione iniziale del Patrimonio destinato, giuridicamente au tonomo, del Bancoposta, la Riserva da fair

value relativa alle partite contabilizzate con tale criterio con contropartita nel Patrimonio netto e la Riserva da cashfíow

hedge, relativa alla rilevazione della quota "efficace" delle coperture in essere alla data di riferimento del bilancio.

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Risultati portati a nuovo

Riguardano i risultati economici dell'esercizio in corso e degli esercizi precedenti, per la parte n o n distribuita né

imputata a riserva o a copertura di perdite e gli utili e le perdite attuariali derivanti dal calcolo della passività per TFR. La

voce accoglie, inoltre, i trasferimenti da altre riserve di patrimonio, q u a n d o viene m e n o il vincolo al quale e rano

sottoposte.

Fondi per rischi e oneri

I Fondi per rischi e oneri sono iscritti a fronte di perdite e oneri di natura determinata, di esistenza certa o probabile,

dei quali, tuttavia, n o n sono determinabili l 'ammontare e / o la data in cui essi si manifesteranno. L'iscrizione viene

eseguita solo q u a n d o esiste un'obbligazione corrente (legale o implicita) per una futura fuoriuscita di risorse atte a

produrre benefici economici, c o m e risultato di eventi passati, ed è probabile che tale fuoriuscita sia richiesta per

l 'adempimento dell'obbligazione. Tale ammonta re rappresenta la migliore stima attualizzata dell'impiego di risorse

richiesto per estinguere l'obbligazione. Il valore della passività è attualizzato al tasso c h e riflette i valori correnti di

mercato e tiene conto del rischio specifico associabile a ciascuna passività. I rischi per i quali il manifestarsi di una

passività è soltanto possibile v e n g o n o indicati nell'apposita sezione informativa su impegni e rischi e n o n si procede ad

alcuno stanziamento.

Ouando . in casi es t remamente rari, l'indicazione di alcune informazioni di dettaglio relative alle passività considerate

potrebbe pregiudicare seriamente la posizione della Società in una controversia o in una negoziazione in corso con

terzi, la Società si avvale della facoltà prevista dai principi contabili di riferimento di fornire un'informativa limitata.

Benefici ai dipendenti

I benefici successivi alla cessazione del rapporto di lavoro si suddividono in d u e fattispecie, programmi con

contribuzione definita e programmi con benefici definiti. Nei programmi con contribuzione definita gli oneri

contributivi sono imputati al Conto economico q u a n d o essi sono sostenuti in base al relativo valore nominale. Nei

programmi con benefici definiti, poiché l 'ammontare del beneficio da erogare è quantificabile soltanto d o p o la

cessazione del rapporto di lavoro, i relativi effetti economici e patrimoniali sono rilevati in base a calcoli attuariali.

Benefici successivi alla cessazione del rapporto di lavoro: programmi con benefìci definiti Nei programmi con benefici definiti rientra il trattamento di fine rapporto, dovuto ai dipendenti ai sensi dell'articolo

2120 del Codice Civile, per la parte maturata fino al 31 dicembre 20061 0 Infatti, a seguito della riforma della

previdenza complementare, dal I ' genna io 2007 le quo te di TFR maturate sono versate obbligatoriamente a un

Fondo di Previdenza complementare, ovvero nell'apposito Fondo di Tesoreria istituito presso l'INPS. Pertanto i benefici

definiti di cui è debitrice la Società nei confronti del d ipendente r iguardano esclusivamente gli accantonamenti

effettuati sino al 31 dicembre 20061 0

Tale passività è proiettata al futuro per calcolare il probabile ammonta re da pagare al m o m e n t o della risoluzione del

rapporto di lavoro ed è poi attualizzata con il "metodo della proiezione unitaria" ( Project ed Una Credi Methcx^ per

tener conto del t empo c h e trascorrerà prima dell'effettivo pagamento. La valutazione della passività iscritta in bilancio

è basata sulle conclusioni raggiunte da attuari esterni all'azienda. Il calcolo tiene conto del TFR maturato per

prestazioni di lavoro già effettuate ed è basato su ipotesi attuariali che r iguardano principalmente: il tasso di interesse,

con scadenza coerente con quella attesa dell'obbligazione, e il turnover dei dipendenti. Poiché l'azienda n o n è

Nel caso in cui, a seguito dell'entrata in vigore della nuova normativa, il dipendente non abbia esercitato alcuna opzione circa le modalità di impiego del TFR maturando, la passività è rimasta in capo all'azienda sino al 30 giugno 2007. ovvero sino alla data, compresa tra il I " gennaio 2007 e il 30 giugno 2007. in cui è stata esercitata una specifica opzione In assenza di esercizio di alcuna opzione, dal I " luglio 2007 il TFR in maturazione è versato in apposito fondo di previdenza complementare

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

debitrice delle quo te di TFR maturate d o p o il 31 dicembre 200610, dal calcolo attuariale del TFR è esclusa la

c o m p o n e n t e relativa alla dinamica salariale futura. A ogni scadenza, gli utili e perdite attuariali, definiti per differenza

tra il valore di bilancio della passività e il valore attuale degli impegni della Società a fine periodo, dovuto al modificarsi

dei parametri attuariali a p p e n a descritti, sono imputati direttamente a Patrimonio netto.

Benefici dovuti ai dipendenti per la cessazione dei rapporto di lavoro e per piani di incentivazione: programmi con contribuzione definita

I benefici dovuti ai dipendenti per la cessazione del rapporto di lavoro sono rilevati c o m e passività q u a n d o l'impresa è

impegnata, in m o d o comprovabile, a interrompere il rapporto di lavoro di un d ipendente o di un g ruppo di

dipendenti prima del normale pensionamento o a erogare benefici per la cessazione del rapporto di lavoro a seguito

di u n a proposta per incentivare dimissioni volontarie per esuberi. I benefici dovuti ai dipendenti per la cessazione del

rapporto di lavoro n o n procurano all'impresa benefici economici futuri e per tanto v e n g o n o rilevati immediatamente

nel costo del lavoro.

Traduzione di voci espresse in vaiuta diversa dall'euro

Le transazioni in valuta diversa da quella di conto v e n g o n o tradotte in eu ro in base ai tassi di cambio correnti alla data

della transazione. Gli utili e perdite su cambi risultanti dalla chiusura delle transazioni in ogge t to e dalla traduzione ai

cambi di fine esercizio delle poste attive e passive monetar ie denominate in valuta diversa da quella di conto v e n g o n o

imputate al Conto economico.

Riconoscimento dei ricavi

I ricavi s o n o rilevati al ¿ a r t a iu? del corrispettivo ricevuto, al netto dei ribassi e degli sconti, in base al principio della

competenza economica. I ricavi delle prestazioni di servizi sono rilevati, q u a n d o possono essere attendibilmente

stimati, sulla base del m e t o d o della percentuale di completamento. I ricavi per attività svolte a favore o per conto dello

Stato s o n o rilevati per ammonta re corrispondente a quello effettivamente matura to sulla base delle leggi o delle

convenzioni vigenti, avendo c o m u n q u e riguardo alle disposizioni con tenu te in provvedimenti di Finanza Pubblica. La

remunerazione degli impieghi presso il MEF di parte della raccolta in conti correnti, è determinata per competenza,

sulla base del m e t o d o degli interessi effettivi e classificata tra i Ricavi e proventi caratteristici. Analoga classificazione è

stata adot tata per i proventi dei titoli governativi dell'area euro in cui sono impiegati i fondi raccolti su conti correnti da

clientela privata. I ricavi relativi alla vendita dei beni s o n o rilevati q u a n d o l'impresa ha trasferito all'acquirente i rischi

significativi e i benefici connessi alla proprietà dei beni.

Contributi pubblici

I contributi pubblici sono rilevati in presenza di u n a delibera formale di attribuzione da parte del sogget to erogante. In

particolare, i contributi in con to esercizio v e n g o n o accreditati al Conto economico nella voce Altri ricavi e proventi

ovvero a diretta rettifica della voce di costo cui si riferiscono mentre i contributi in con to capitale sono rilevati a diretta

rettifica del valore contabile del bene.

Proventi e oneri finanziari

Gli interessi sono rilevati per competenza sulla base del me todo degli interessi effettivi, utilizzando cioè il tasso di

interesse che rende finanziariamente equivalenti tutti i flussi in entrata e in uscita c h e c o m p o n g o n o una determinata

operazione.

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Dividendi

I dividendi sono rilevati nei proventi finanziari q u a n d o sorge il diritto a riscuoterli, ossia, di norma, all'atto della delibera

di distribuzione da parte dell'Assemblea degli Azionisti dell'impresa partecipata.

Parti correlate

Per Parti correlate interne si intendono le entità controllate e collegate, direttamente o indirettamente, da Poste Italiane

SpA. Per parti correlate esterne si intendono il controllante MEF. le entità sotto il controllo del MEF, e i Dirigenti con

responsabilità strategiche della Società. Inoltre, in applicazione del nuovo IAS 24 - Informativa di Bilancio sulle

operazioni con parti correlate, introdotto dal Regolamento Europeo (UE) n. 632/2010. rientrano nel perimetro di

definizione di parti correlate esterne a n c h e le società collegate e quelle sottoposte a controllo congiunto delle entità

controllate dal MEF. Non sono intese c o m e parti correlate lo Stato e i soggetti pubblici diversi dal MEF fMEF e sue

controllate). Non sono considerati c o m e rapporti con parti correlate quelli generati da Attività e Passività finanziarie

rappresentate da strumenti negoziati in mercati organizzati.

Principi contabili e interpretazioni applicati dai l'gennaio 2011

Gli emendamenti , le interpretazioni e le modifiche di seguito elencati sono applicabili a partire dal I " genna io 2011,

ma la loro adozione n o n ha comportato alcuna modifica in termini di presentazione o di valutazione delle voci del

Bilancio di Poste Italiane SpA:

• modifica allo IAS 32 - Strumenti finanziari: Esposizione nei bilancio, adottata c o n Regolamento Europeo (UE) n.

1293 emesso il 23 dicembre 2009;

modifiche all'IFRS I - Esenzione imitata dafinfotmativa comparativa prevista daflFRS 7 per i nechUtMzzatori e

all'IFRS 7 - Strumenti finanziari: Informazioni integrative, adottate con Regolamento Europeo (UE) n. 574 emesso il

30 g iugno 2010;

• modifiche allo IAS 24 - Informativa di bilancio sute operazioni con partì correlate e all'IFRS 8 - Settori operativi,

adottate con Regolamento Europeo (UE) n. 632 emesso il 19 luglio 2010;

• modifiche all'IFRlC 14 - Pagamenti anticipati relativi a una previsione di contribuzione minima, adot ta te con

Regolamento Europeo (UE) n. 633 emesso il 19 luglio 2010;

• IFRIC 19 - Estinzione di passività finanziarie con strumenti rappresentativi di capitale e modifica all'IFRS 1 - Prima

adozione degli International Financial Reportmg Standard, adot tate con Regolamento Europeo (UE) n. 662

emesso il 23 luglio 2010.

• raccolta di miglioramenti agli International Financial Reporthg Standard, adottati con regolamento UE n.

149/2011 del 18 febbraio 2011.

Principi contabili e interpretazioni di prossima applicazione

Alla data di approvazione del presente Bilancio, risultano emanati dallo IASB, m a n o n ancora omologati dall 'Unione

Europea, taluni principi contabili, interpretazioni ed emendamenti , alcuni ancora in fase di consultazione, tra i quali si

segnalano:

• IFRS 9 - Strumenti Finanziari. Nell'ambito del proget to di rivisitazione dell'attuale IAS 39, sono stati altresì emessi

alcuni Exposure Draft in tema di Costo Ammortizzato e impairment Fair Vaiue Option perle Passività Finanziarie

e Hedge Accounting

IFRS 10 - Bilancio consolidato, in tema di consolidamento dei bilanci delle controllate nell'ambito del processo di

rivisitazione dello IAS 27 e della SIC 12 - Consolidamento - Società a destinazione specifica,

IFRS 11 - Accordi di compartecipazione, nell'ambito del processo di rivisitazione dello IAS 31 - Partecipazioni in

pint venture.

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

• IFRS 12 - Rilevazione di partecipazioni in altre entità;

IFRS 13 - Valutazione del fair value;

• IFRIC 20 - Oneri che l'impresa sostiene per rimuovere i rifiuti durante lo svolgimento di attività minerarie;

• Exposure Draft "Misurazione delle passività non finanziarie" nelfambiito del progetto di rivisitazione dell'attuale IAS

37 in tema di rilevazione e misurazione degli accantonamenti, passività e attività potenziali;

• Exposure Draft "Ricavi da contratti con Oienti" nell'ambito del progetto di rivisitazione degli attuali IAS 11 e IAS

18. in tema di rilevazione dei ricavi;

Exposure Draft "Contratti assicurativi nell'ambito del progetto di rivisitazione dell'attuale IFRS 4, in tema di

contabilizzazione dei contratti assicurativi;

Exposure Draft "Leasing nell'ambito del progetto di rivisitazione dell'attuale IAS 17, in tema di contabilizzazione

del leasing;

• Exposure Draft "Imposte sul Reddito - Tassazione differita: recupero dell'attività sottostante ';

Exposure Draft "Miglioramenti agli IFRS", nell'ambito del progetto annuale di miglioramento e rivisitazione

generale dei principi contabili internazionali;

• Exposure Draft" Compensazioni di attività finanziarie e passività finanziarie';

Exposure Draft "Società di investimento !

Exposure Draft "Prestiti a Entità Governative". nell'ambito della modifica dell'IFRS ! - Prima adozione degli

Internationa/ Financial Reporting Standard;

• Modifiche all'IFRS I - Iperinflazione e rimozione di specifiche date per la prima adozione degli IFRS;

Modifica allo IAS 1 - Presentazione del bilancio: schema di Corto economico complessivo in tema di

presentazione del bilancio relativamente al prospetto di Conto Economico Complessivo;

Modifiche allo IAS 19 - Benefìci ai dipenderti, nell'ambito del processo di rivisitazione dell'attuale principio

contabile relativo ai benefici per i dipendenti;

• IAS 28 Revised - Partecipazioni in società collegate e Joini Venture

Infine, in data 23 novembre 2011 è stato pubblicato il regolamento UE n. 1205/2011 che adotta modifiche all'IFRS 7 -

Strumenti finanziari: informazioni integrative - Trasferimenti di attività finanziarie applicabili a partire dal 1° gennaio

2012.

Gli eventuali riflessi che i principi contabili, gli emendamenti e le interpretazioni di prossima applicazione potranno

avere sull'informativa finanziaria di Poste Italiane SpA sono in corso di approfondimento e valutazione.

2.4 USO DI STIME

La redazione del Bilancio di esercizio richiede l'applicazione di principi e metodologie contabili che si basano talora su

complesse valutazioni soggettive e stime legate all'esperienza storica e su assunzioni che vengono di volta in volta

considerate ragionevoli e realistiche in funzione delle relative circostanze. L'applicazione di tali stime e assunzioni

influenza i valori indicati nei prospetti contabili, quali lo Stato patrimoniale, il Conto economico separato e complessivo

e il Rendiconto finanziario, nonché l'informativa fornita. I valori finali delle voci di bilancio per le quali sono state

utilizzate le suddette stime e assunzioni possono differire da quelli indicati nei bilanci precedenti a causa dell'incertezza

che caratterizza le assunzioni e le condizioni sulle quali si basano le stime. Le stime e le assunzioni sono riviste

periodicamente e gli effetti di ogni variazione sono riflessi contabilmente nel periodo in cui avviene la revisione di

stima, se tale revisione influenza solo il periodo corrente, o anche nei periodi successivi se la revisione influenza il

periodo corrente e quelli futuri.

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Di seguito vengono descritti i trattamenti contabili che richiedono una maggiore soggettività nell'elaborazione delle

stime e per i quali una modifica delle condizioni sottostanti le assunzioni utilizzate potrebbe avere un impattò

significativo sul Bilancio della Società.

Ricavi e crediti verso lo Stato

La contabilizzazione dei ricavi per attività svolte a favore o per conto dello Stato e delle Pubbliche Amministrazioni è

effettuata per ammontari corrispondenti a quanto effettivamente maturato, sulla base delle leggi o delle convenzioni

vigenti, avendo comunque riguardo alle disposizioni contenute in provvedimenti di Finanza Pubblica.

Nell'esercizio 2011, nelle more del rinnovo della convenzione scaduta nell'esercizio 2007 con l'Agenzia delle Entrate.

Poste Italiane SpA ha continuato a rendere regolarmente i relativi servizi delegati e la rilevazione dei ricavi è avvenuta

in base alle tariffe stabilite dalle convenzioni previgenti e di cui è ragionevole prevedere la conferma, ovvero in base

alle minori tariffe desumibili dallo stato della negoziazione con l'Amministrazione cliente.

Al 31 dicembre 2011. i crediti commerciali maturati dalla Società nei confronti del MEF e della Presidenza del Consiglio

ammontano a circa 2,16 miliardi di euro. A tale importo concorrono:

• Crediti per oltre 1.211 milioni di euro dovuti ai compensi del Servizio Universale, di cui 1.093 milioni relativi al

triennio 2009-2011. Tali crediti sono esposti al lordo di un ammontare non disponibile di 324 milioni di euro

depositato dal MEF nel mese di dicembre 2011 su un conto infruttifero tenuto dalla Società presso la Tesoreria

dello Stato. Per lo svincolo di quanto depositato dal MEF e l'incasso dei residui crediti, compresi circa 109 milioni

di euro relativi al contratto di Programma 2006-2008 è necessario attendere il parere della Commissione Europea

sul Contratto di Programma 2009-2011. ed il completo ripristino delle disponibilità di cassa da parte del MEF.

Infine, crediti per circa 9 milioni di euro riferiti all'esercizio 2005 sono stati oggetto di tagli a seguito delle leggi

finanziarie per gli esercizi 2007 e 2008.

• Crediti per circa 415 milioni di euro relativi ad Integrazioni tariffarie al settore editoriale. Di tali crediti, 254 milioni di

euro, relativi a corrispettivi per gli esercizi dal 2001 al 2007, sono stati oggetto di dilazione in base ad apposito

DPCM che ne ha previsto l'incasso in quote costanti negli esercizi 2010-2016 e sono iscritti in bilancio in base al

relativo valore attuale. Inoltre, a fronte di residui corrispettivi per circa 161 milioni di euro, la Presidenza del

Consiglio dei Ministri ha rinviato la determinazione dell'esatto ammontare dovuto all'esito dei lavori di una

apposita Commissione Interministeriale, le cui conclusioni non hanno consentito al momento il raggiungimento

di una soluzione condivisa. Di questi ultimi, compensi per circa 8 milioni di euro riferiti al primo trimestre

dell'esercizio 2010 sono tuttora privi di copertura finanziaria nel Bilancio dello Stato.

• Ulteriori crediti verso il MEF per circa 530 milioni di euro, vantati per la corresponsione di interessi sugli impieghi

obbligatori della Società, per lo svolgimento di servizi di tesoreria, per euroconvertitori e per le agevolazioni

tariffarie elettorali concesse. Con riferimento a tali voci, e l'ultima in particolare, compensi per circa 155 milioni di

euro sono privi di copertura finanziaria nel Bilancio dello Stato ed il pagamento di circa 10 milioni di euro risulta,

ad oggi, sospeso in attesa di specifici provvedimenti.

Per quanto riportato, del credito complessivo del valore nominale di 2,16 miliardi di euro, circa 172 milioni di euro

risultano privi di copertura finanziaria o di provvedimenti normativi che ne prevedano le modalità di corresponsione

alla Società, mentre l'incasso, o la disponibilità, di circa 1619 milioni di euro è dilazionato o sospeso.

Il perdurare nel tempo di tali voci, comporta per Poste Italiane SpA la necessità di finanziare volumi significativi di

circolante con negativi riflessi nella gestione e redditività dei flussi monetari. Essendo al momento impossibile

prevedere in modo puntuale i tempi e le modalità di pagamento da parte di ciascuna amministrazione, ferma

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

res tando la pienezza del titolo e dei diritti vantati dalla Società, il fondo svalutazione crediti verso il Controllante MEF al

31 d icembre 2011 riflette la miglior stima dell'alea descritta e degli effetti finanziari della situazione indicata.

In passato, successivamente alla data di bilancio sono intervenute modifiche del contesto normativo di .riferimento, tali

da compor ta re cambiamenti nelle stime effettuate con effetti sul Conto economico. Le circostanze riportate n o n

pe rmet tono di escludere che. in esito a futuri provvedimenti normativi o alle negoziazioni at tualmente in corso, i

risultati economici degli esercizi successivi al 2011 possano riflettere variazioni delle stime in commento.

Fondi rischi

La Società accerta nei Fondi rischi le probabili passività riconducibili a vertenze e oneri con il personale, fornitori, terzi e,

in genere , altri oneri derivanti da obbligazioni assunte.

Tali accertamenti comprendono, tra l'altro, una stima delle passività c h e pot rebbero emergere dal contenzioso di

natura giuslavoristica su contratti di lavoro a t empo determinato. Al riguardo, nel mese di novembre 2010 è stato

e m a n a t o il c.d. "Collegato lavoro' che ha, tra l'altro, reso facoltativo il Tentativo "Obbligatorio" di Conciliazione nelle

controversie di lavoro (art. 31 ) e ha introdotto u n limite di decadenza per impugnare il licenziamento, n o n c h é un tetto

massimo al risarcimento spettante al lavoratore nel caso di "conversione giudiziaria" di contratto a t empo determinato

(art. 32). Sul piano del risarcimento conseguen te alla conversione di u n CTD, il Giudice p u ò ora riconoscere al

ricorrente da un minimo di 2,5 fino a un massimo di 12 mensilità (prescindendo dalla durata del procedimento) c h e si

r iducono a 6 nei confronti delle Aziende che a t tuano un sistema di graduatorie per l'assunzione a n c h e a t e m p o

indeterminato di lavoratori già occupati con CTD. A partire dal 31 dicembre 2010, tale importante innovazione

legislativa, applicabile a n c h e ai giudizi in corso, ha comporta to una revisione del fondo rischi della Società.

Nell 'ambito dei contenziosi in commento, le controparti attivano talvolta iniziative di p ignoramento su disponibilità

della Società e una stima delle passività connesse a n c h e a tale f e n o m e n o è compresa nella determinazione dei fondi

rischi.

Il calcolo degli accantonament i a Fondi per rischi e oneri compor ta l'assunzione di stime basate sulle correnti

conoscenze di fattori c h e possono modificarsi nel tempo, po tendo gene ra re esiti finali a n c h e significativamente diversi

d a quelli tenuti in con to nella redazione del Bilancio.

Valutazione degli attivi immobilizzati

Le Attività n o n correnti sono ogget to di verifica al fine di accertare un'eventuale riduzione di valore che, in presenza di

indicatori c h e facciano prevedere difficoltà per il recupero, è rilevata tramite una svalutazione del relativo valore netto

contabile. La verifica dell'esistenza dei suddetti indicatori richiede valutazioni soggettive basate sulle informazioni

disponibili all'interno della Società e sul mercato, n o n c h é sull'esperienza storica. Inoltre, q u a n d o si ritiene che si sia

genera ta u n a potenziale riduzione di valore, si p rocede alla sua determinazione con idonee tecniche valutative. La

corretta identificazione degli elementi indicatori dell'esistenza di una potenziale riduzione di valore, n o n c h é le stime

per la loro determinazione, d ipendono da fattori che possono variare nel tempo, riflettendosi nelle valutazioni e stime

effettuate. L'attuale contesto di crisi, caratterizzato da una significativa volatilità delle principali grandezze di mercato e

da una p rofonda aleatorietà delle aspettative economiche, r ende inoltre difficile l'elaborazione di previsioni che

possano definirsi, senza alcuna incertezza, attendibili.

In particolare, al 31 dicembre 2011, il /&//- complessivo del patrimonio immobiliare di Poste Italiane SpA utilizzato

nella p roduz ione di beni e servizi è risultato sensibilmente superiore al valore di bilancio. Nel mantenimento del valore

net to contabile di Terreni e Fabbricati strumentali si è c o m u n q u e tenuto conto degli indicatori di eventuali riduzioni di

valore delle attività. Al riguardo, e con particolare riferimento alle unità immobiliari adibite ad Uffici Postali e a centri di

meccanizzazione e smistamento, si è tenuto conto dell'obbligo di adempimento del Servizio Postale Universale cui

Poste Italiane SpA è soggetta, dell'inscindibilità dei flussi di cassa generati dal complesso delle unità immobiliari adibite

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

a tale servizio diffuso obbligatoriamente e capillarmente sul territorio prescindendo dalla redditività teorica delle diverse

localizzazioni, dell'unicità del processo produttivo dedicato, nonché della sovrapposizione delle attività produttive

postali e finanziarie nell'ambito degli stessi punti vendita, costituiti dagli Uffici Postali. Su tali basi, il valore d'uso per la

Società dei Terreni e Fabbricati strumentali può considerarsi relativamente insensibile alla fluttuazione del valore

commerciale degli immobili e, in particolari situazioni critiche di mercato, per determinate unità immobiliari, può

risultare anche significativamente superiore al mero valore commerciale, senza che tale fenomenologia influisca

negativamente sui flussi di cassa e sulla redditività complessiva della Società.

Ammortamento delle attività materiali e immateriali

Il costo è ammortizzato in quote costanti lungo la vita utile stimata di ciascuna attività. La vita utile economica è

determinata nel momento in cui le attività vengono acquistate ed è basata sull'esperienza storica per analoghi

investimenti, condizioni di mercato e anticipazioni riguardanti eventi futuri che potrebbero avere un impatto, tra i quali

le variazioni nella tecnologia. L'effettiva vita economica, pertanto, può differire dalla vita utile stimata. Si valutano

annualmente i cambiamenti tecnologici e di settore e. per le Attività materiali, gli oneri di smantellamento e il valore di

recupero, per aggiornare la vita utile residua. Tale aggiornamento può modificare il periodo di ammortamento e

quindi anche la quota di ammortamento a carico dell'esercizio e di quelli futuri.

Per le attività site in terreni detenuti in regime di concessione o sub-concessione, nei casi in cui. nelle more della

formalizzazione del rinnovo, la concessione stessa sia scaduta, l'eventuale ammortamento integrativo dei beni

gratuitamente devolvibili è quantificato in base alla probabile durata residua di mantenimento dei diritti, detenuti in

virtù dell'interesse pubblico delle produzioni svolte, stimata in base agli accordi quadro stipulati con il Demanio, allo

stato delle trattative con gli enti concedenti ed all'esperienza storica.

Imposte differite attive

La contabilizzazione delle Imposte differite attive è effettuata sulla base delle aspettative di reddito negli esercizi futuri.

La valutazione dei redditi attesi ai fini della contabilizzazione delle imposte differite dipende da fattori che possono

variare nel tempo e determinare effetti significativi sulla valutazione di tale posta di bilancio.

Fondo svalutazione crediti

Il Fondo svalutazione crediti riflette le stime relative alle perdite sul portafoglio crediti avendo comunque riguardo, per

specifiche partite verso la Pubblica Amministrazione, a provvedimenti legislativi restrittivi della spesa pubblica. Gli

accantonamenti per le perdite attese esprimono la stima della rischiosità creditizia che scaturisce dall'esperienza

passata per crediti simili, dall'analisi degli scaduti, corrente e storica, delle perdite e degli incassi, e infine dal

monitoraggio dell'andamento delle condizioni economiche correnti e prospettiche dei mercati di "riferimento. Gli

accantonamenti netti al fondo svalutazione sono rilevati nel Conto economico alla voce Altri costi e oneri, ovvero, se

riferiti a crediti maturati nell'esercizio, mediante la sospensione dei ricavi interessati.

Fair value strumenti finanziari non quotati

In assenza di un mercato attivo, il fair value degli strumenti finanziari è determinato in base a valutazioni tecniche di

operatori esterni o a elaborazioni interne che consentono di stimare il prezzo al quale lo strumento potrebbe essere

negoziato alla data di valutazione in uno scambio indipendente. Vengono utilizzati modelli di valutazione basati

prevalentemente su variabili finanziarie desunte dal mercato, tenendo conto, ove possibile, dei valori di mercato di altri

strumenti sostanzialmente assimilabili, nonché dell'eventuale rischio di credito.

Senato della Repubblica - 103 - Cartiera dei deputati

XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Trattamento di fine rapporto

La valutazione del Trattamento di fine rapporto è basata sulle conclusioni raggiunte da attuari esterni all'Azienda; il

calcolo tiene conto del TFR maturato per prestazioni di lavoro già effettuate ed è basato su diverse ipotesi di tipo sia

demografico sia economico-finanziario. Tali assunzioni, fondate anche sull'esperienza dell'Azienda e della bestpractice

di riferimento, sono soggette a periodiche revisioni.

§ PRESIDIO DEI RISCHI

La definizione e l'ottimizzazione della struttura finanziaria di breve e di medio/lungo periodo di Poste Italiane SpA e la

gestione dei relatM flussi finanziari è assicurata dalla funzione Finanza nel rispetto degli indirizzi generali fissati dagli

Organi aziendali.

La gestione finanziaria di Poste Italiane SpA e dei connessi profili di rischio è rappresentata prevalentemente

dall'operatività Bancoposta e dalle operazioni di finanziamento dell'attivo e impiego della liquidità propria.

L'operatività Bancoposta è svolta ai sensi del DPR 144/2001 e, dal 2 maggio 2011, alle relative attività è dedicato un

Patrimonio destinato, denominato "Patrimonio Bancoposta", giuridicamente autonomo, costituito dall'Assemblea degli

azionisti del 14 aprile 2011 per l'applicazione degli istituti di vigilanza prudenziale di Banca d'Italia e a tutela dei

creditori, ai sensi dell'art. 2 (commi da 17-octies a 17-duodecies) del c.d. Decreto " MMeproroghé'. convertito nella

Legge n. 10 del 26 febbraio 2011. Al Patrimonio Bancoposta è stata destinata una specifica riserva patrimoniale di un

miliardo di euro costituita tramite risultati di esercizi precedenti portati a nuovo. L'operatività del Patrimonio

Bancoposta è costituita, in particolare, dalla gestione della liquidità raccolta su conti correnti postali, svolta in nome

proprio ma con vincolo d'impiego in conformità alla normativa applicabile, e dalla gestione di incassi e pagamenti in

nome e per conto di terzi.

Le risorse provenienti dalla raccolta effettuata da clientela privata su conti correnti postali sono obbligatoriamente

impiegate in titoli governativi dell'area euro, mentre le risorse provenienti dalla raccolta effettuata presso la Pubblica

Amministrazione sono depositate presso il MEF. Nel corso del 2011. l'operatività Bancoposta è stata caratterizzata

dall'attività di reimpiego dei fondi rivenienti dai titoli governativi scaduti e da compravendite di titoli finalizzate a

garantire il costante allineamento del profilo delle scadenze del portafoglio al modello di investimento adottato dalla

Società nel 2010. Tale profilo di impieghi si basa, tra l'altro, sulle risultanze delle attività di continuo monitoraggio delle

caratteristiche comportamentali della raccolta in conti correnti postali e sull'aggiornamento, realizzato da un primario

operatore di mercato, del modello statistico/econometrico di analisi comportamentale della raccolta. Il citato modello

costituisce il riferimento tendenziale della politica degli investimenti al fine di contenere l'esposizione al rischio di tasso

di interesse e di liquidità, con la previsione di possibili scostamenti indotti dalla necessità di coniugare l'incidenza del

rischio con le esigenze di rendimento dipendenti dalle dinamiche della curva dei tassi di mercato.

Per quanto riguarda invece le attività non comprese nel Patrimonio Bancoposta, e in particolare la gestione della

liquidità propria. Poste Italiane SpA. in base ad apposite linee guida in materia di investimento, approvate dal Consiglio

di Amministrazione, si avvale di strumenti di impiego quali: titoli di Stato, titoli corporate/bamcaù di elevato standing

creditizio e depositi bancari a termine. Integra tali forme tecniche la gestione della liquidità propria con lo strumento

del conto corrente postale: le risorse così impiegate risultano assoggettate allo stesso vìncolo di impiego della raccolta

effettuata da correntisti privati

Gli obiettivi di una gestione finanziaria equilibrata e di monitoraggio dei principali profili di rischio/rendimento sono

garantiti da strutture organizzative ispirate a criteri di separatezza e autonomia delle funzioni oltre che da specifici

processi che regolano l'assunzione, la gestione e il controllo dei rischi finanziari, anche attraverso la progressiva