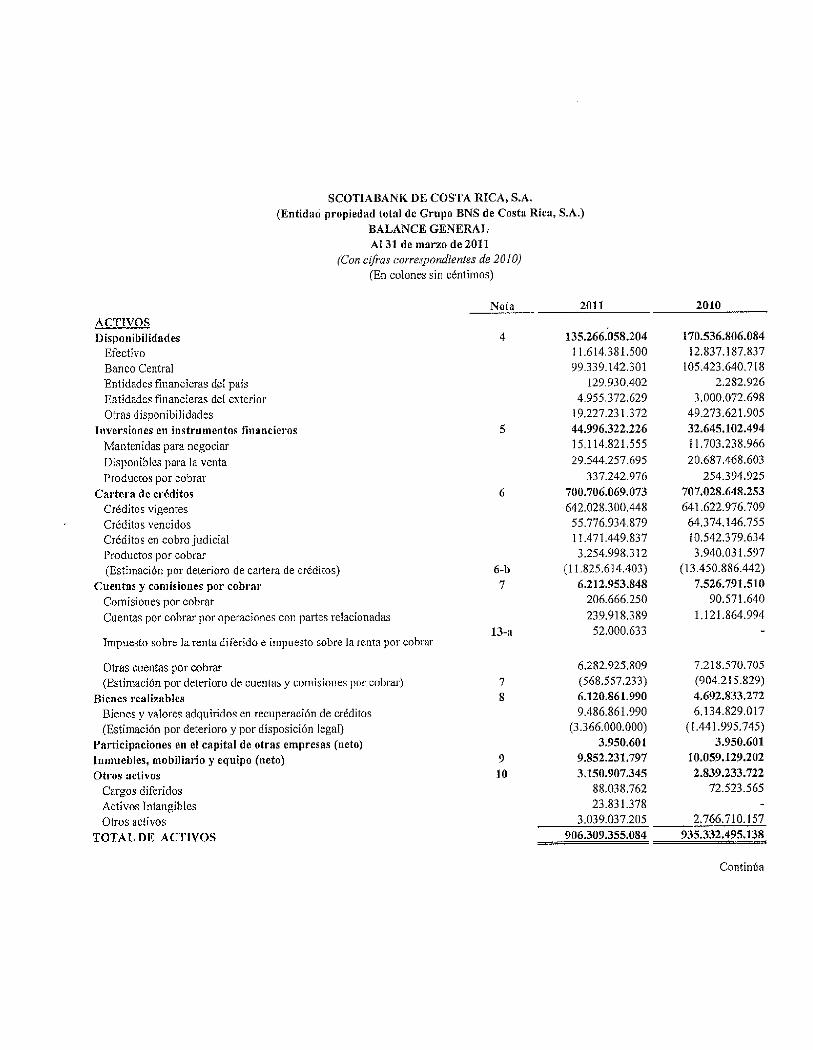

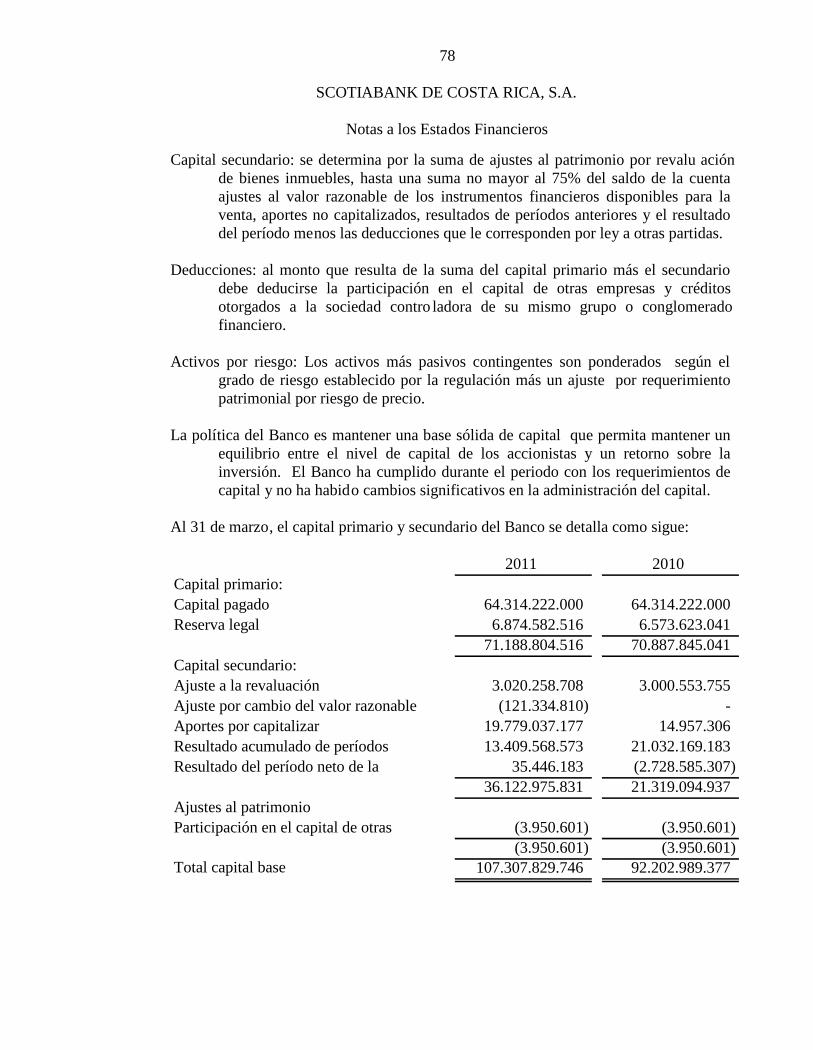

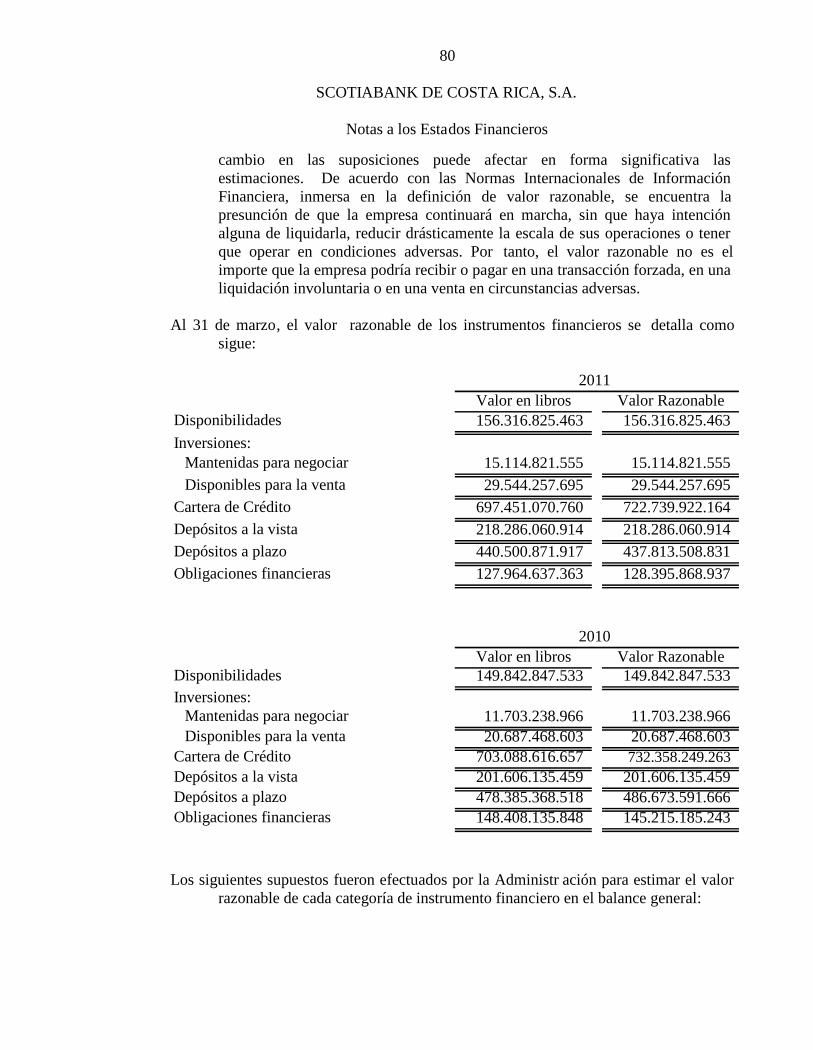

SCOTIABANK DE COSTA RICA, S.A. (Ent idad … · Al 31 de marzo de 2011 (C on cifras...

102

SCOTIABANK DE COSTA RICA, S.A. (Entidad propiedad total de Grupo BNS de Costa Rica, S.A.) Información Financiera Requerida por la Superintendencia General de Entidades Financieras Al 31 de marzo de 2011 (Con cifras correspondientes al 20 10)

Transcript of SCOTIABANK DE COSTA RICA, S.A. (Ent idad … · Al 31 de marzo de 2011 (C on cifras...

SCOTIABANK DE COSTA RICA, S.A.(Entidad propiedad total de Grupo BNS de Costa Rica, S.A.)

Información Financiera Requerida por la SuperintendenciaGeneral de Entidades Financieras

Al 31 de marzo de 2011(Con cifras correspondientes al 2010)

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

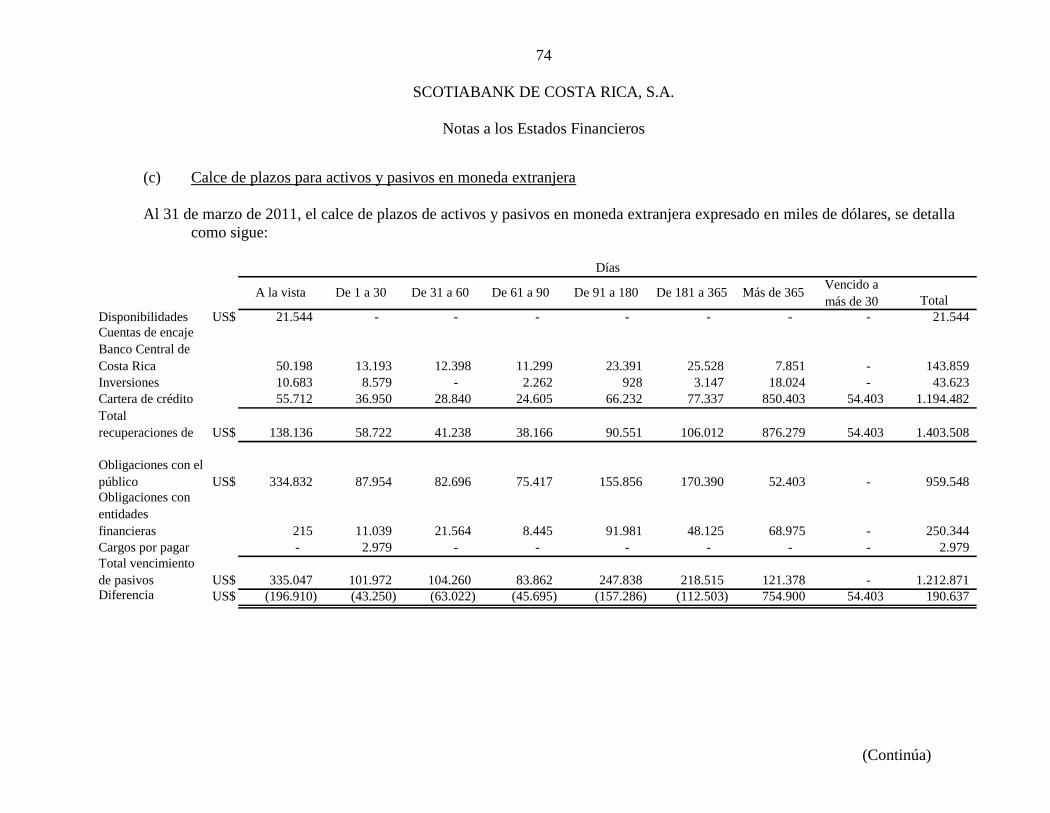

31 de marzo de 2011

(Continúa)

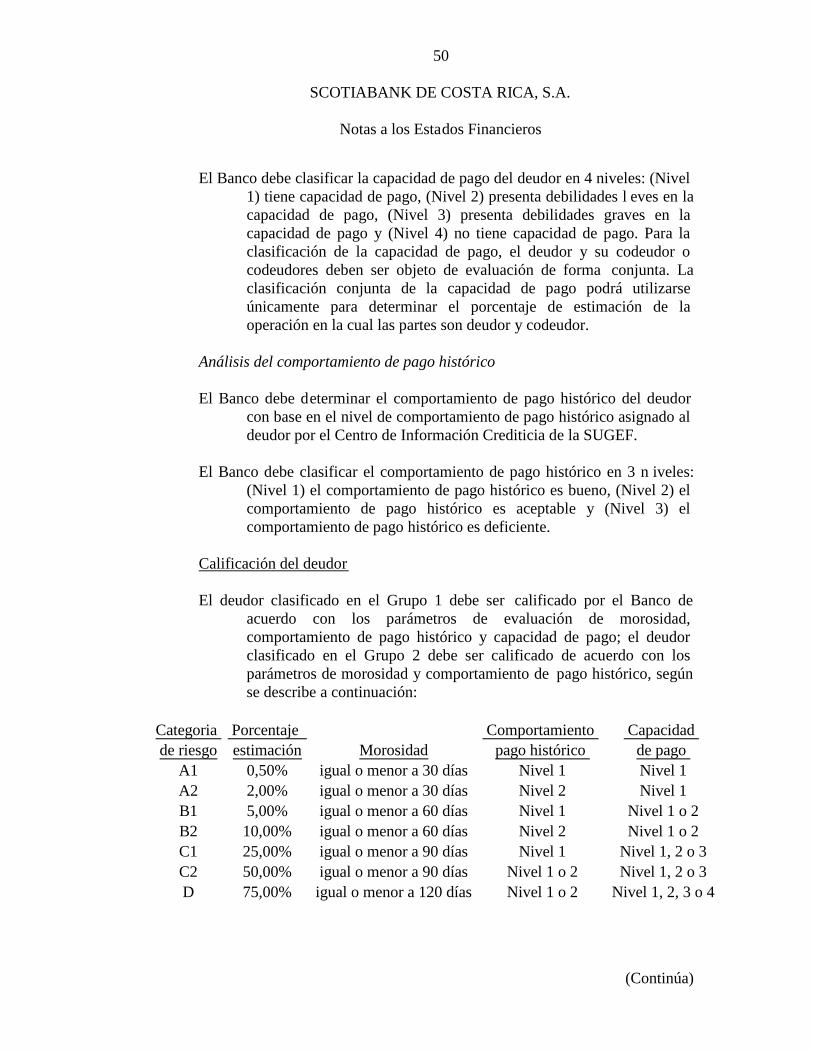

1. Resumen de operaciones y políticas contables significativas

(a) Entidad que reporta

Scotiabank de Costa Rica. S.A. (el Banco) es una sociedad anónimaconstituida y organizada en octubre de 1998 en la República deCosta Rica. El domicilio legal de la Compañía es Avenida de lasAméricas Sabana Norte, San José, República de Costa Rica.

Es una subsidiaria propiedad total de Grupo BNS de Costa Rica S.A.,sociedad que a su vez pertenece en un 18,63867% a CorporaciónMercaban de Costa Rica, S.A., y a BNS Internacional, S.A.(compañía domiciliada en Panamá) en un 81,35593%, las cuales asu vez, son 100% propiedad de Scotia International Limited,propiedad 100% a su vez de The Bank of Nova Scotia.

Scotiabank de Costa Rica. S.A. es una institución que, por dedicarse aactividades de intermediación financiera en el mercadocostarricense, se encuentra regulada por la Ley Orgánica del BancoCentral de Costa Rica, la Ley Orgánica del Sistema BancarioNacional, y las normas y disposiciones establecidas por el ConsejoNacional de Supervisión del Sistema Financiero (CONASSIF), laJunta Directiva del Banco Central de Costa Rica y por laSuperintendencia General de Entidades Financieras (SUGEF). Suactividad principal es el otorgamiento de préstamos y la cap taciónde recursos del público mediante la emisión de certificados deinversión, apertura de cuentas de ahorros y cuentas corrientes.Adicionalmente, efectúa compra y venta de divisas, transferenciasde dinero por el sistema “SWIFT”, cajas de seguridad y demásoperaciones bancarias.

Al 31 de marzo de 2011, Scotiabank de Costa Rica S.A. cuenta con 1.165empleados (1.123 empleados en el 2010), mantiene enfuncionamiento 37 sucursales y 18 extensiones de caja (38sucursales y 17 extensiones de caja en el 20 10) y dispone de una redde 111 cajeros automáticos (98 cajeros en el 2010). El Banco tiene adisposición de sus clientes, de los entes reguladores y del público engeneral, la información relevante acerca de la entidad y los serviciosprestados en su página en Internet, cuya dirección eswww.scotiabankcr.com.

2

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

(b) Bases para la preparación de los estados financieros

i. Declaración de conformidad

Los estados financieros han sido preparados de acuerdo con las disposiciones decarácter contable, emitidas por el Consejo Nacional de Supervisión del SistemaFinanciero (CONASSIF) y por la Superintendencia General de EntidadesFinancieras (SUGEF).

ii. Bases de medición

Los estados financieros han sido preparados en base al co sto histórico conexcepción de lo siguiente:

los instrumentos financieros derivados son valorizados al valor razonable. los activos disponibles para la venta son reconocidos al valor razonable.

Los métodos usados para medir los valores razonables son dis cutidos en la nota e(vi).

(c) Moneda funcional y de presentación

Los estados financieros y sus notas se expresan en colones (¢), la unidad monetaria de laRepública de Costa Rica, de acuerdo con las disposiciones emitidas por elConsejo Nacional de Supervis ión del Sistema Financiero (CONASSIF) y por laSuperintendencia General de Entidades Financieras (SUGEF).

(d) Moneda extranjera

i. Transacciones en moneda extranjera

Los activos y pasivos mantenidos en moneda extranjera son convertidos a colonesa la tasa de cambio prevaleciente a la fecha del balance general, con excepción deaquellas transacciones con tasas de cambio contractualmente acordadas. Lastransacciones en moneda extranjera ocurridas durante el año son convertidas a lastasas de cambio que prevaleci eron en las fechas de las transacciones. Lasganancias o pérdidas por conversión de moneda extranjera son reflejadas en losresultados del año.

3

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

ii. Unidad monetaria y regulaciones cambiarias

La paridad del colón con el dólar de los Estados Unidos de Améric a se determinaen un mercado cambiario libre, bajo la supervisión del Banco Central de CostaRica, mediante la utilización de bandas cambiarias . Al 31 de marzo de 2011, esetipo de cambio se estableció en ¢ 495,66 y ¢506,16 por US$1,00 para la compra yventa de divisas, respectivamente (¢518,51 y ¢528,78 al 31 de marzo de 2010).

iii. Método de valuación de activos y pasivos

Al 31 de marzo de 2011, los activos y pasivos denominados en dólares de losEstados Unidos de América fueron valuados al tipo de cambio de compra de¢495,66 por US$1,00 (¢518,51 por US$1,00 en 2010). A esa misma fecha, losactivos y pasivos denominados en dólares canadienses fueron valuados al tipo decambio de compra de ¢510,6212 por CAD$1,00 (¢510,3445 por CAD$1,00 en el2010) y los activos y pasivos denominados en Euros fueron valuados al tipo decambio de compra de ¢702,945 (¢700,2996 por EURO en el 2010). Lo anterior,de conformidad con las regulaciones establecidas por el Banco Central de CostaRica.

(e) Activos y pasivos financieros

i. Reconocimiento

Inicialmente, el Banco reconoce los préstamos y avances, depósitos einstrumentos de deuda emitidos en la fecha que se originaron. Las compras yventas de activos financieros realizadas regularmente son reconocidas a la fechade negociación en la que el Banco se compromete a comprar o vender el activo.Todos los activos y pasivos son reconocidos inicialmente a la fecha denegociación en que el Banco se vuelve parte de las disposiciones contractuales delinstrumento.

ii. Clasificación

Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo incluye documentos y dinero disponible,saldos disponibles mantenidos con bancos centrales y activos financieros altmentelíquidos con vencimientos originales de menos de tres meses, sujetos a un riesgopoco significativo de cambios en su valor razonable, y es usado por el Banco en laadministración de sus compromisos de corto plazo.

4

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

El efectivo y equivalente de efectivo se reconocen en el balance general al costoamortizado.

Cartera de crédito

La cartera de crédito incluye préstamos, los cuales son activos financieros noderivados con pagos fijos o determinables que no se cotizan en un mercado activoy generalmente originando fondos a un deudor en calidad de préstamos. Lospréstamos son inicialmente medidos al valor razonable más los costos deoriginación.

Adicionalmente, la cartera de créditos incluye arrendamientos financieros, loscuales consisten principalmente en contratos de arrendamiento de vehículos,equipo de cómputo, maquinaria y equipo que se registran bajo el métodofinanciero del valor presente de los flujos futuros del contrato. La diferencia entreel monto total del contrato y el costo del bien arrendado se registra como interésno devengado, y se amortiza a cuentas de ingre sos de intereses de préstamosdurante el período del contrato de arrendamiento, bajo el método de tasa deinterés efectiva.

Los préstamos reestructurados consisten en activos financieros cuyas condicionesoriginales de plazo, interés, mensualidad o garant ías han sido modificadas pordificultades de pago del deudor.

La cartera de crédito se presenta a su valor principal pendiente de cobro. Losintereses sobre los préstamos se calculan con base en el valor principal pendientede cobro y las tasas de interés pactadas, y se contabilizan como ingresos bajo elmétodo contable de acumulación. Adicionalmente, se tiene la política de noacumular intereses sobre aquellos préstamos cuyo capital o intereses esté atrasadoen más de 90 días.

Los préstamos en no acumulación de intereses se presentan a su valor estimado derecuperación aplicando la política de deterioro.

Inversiones en instrumentos financieros

Las inversiones en instrumentos financieros son valorados inicialmente al valorrazonable más los costos de t ransacción directamente incrementales, yposteriormente contabilizados dependiendo de su clasificación tanto comomantenidas para negociar o disponibles para la venta.

5

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

Según la regulación vigente, l os instrumentos mantenidos para negociar soninversiones en fondos de inversión abiertos que el Banco mantiene con elpropósito de generar utilidades en el corto plazo.

Los activos disponibles para la venta son aquellos activos financieros que no sehan mantenido para negociar, no han sido originados por el Ban co ni se van amantener hasta su vencimiento.

Los activos mantenidos hasta el vencimiento constituyen aquellos activosfinancieros que se caracterizan por pagos fijos o determinables y un vencimientofijo que el Banco tiene la intención y la capacidad d e mantener hasta suvencimiento. De acuerdo con las disposiciones regulatorias, el Banco no puedemantener inversiones en instrumentos financieros clasificadas como mantenidas alvencimiento.

Valores comprados bajo acuerdos de reventa

Los valores comprados bajo acuerdos de reventa son transacciones definanciamiento generalmente a corto plazo con garantía de valores, en las cualesel Banco toma posesión de los valores a un descuento del valor de mercado yacuerda revenderlos al deudor a una fecha futura y a un precio determinado. Ladiferencia entre este valor de compra y el precio de venta futuro se reconoce comoingreso bajo el método de tasa de interés efectiva.

Los precios de mercado de los valores subyacentes son monitoreados y en caso deque exista un desmejoramiento material y no transitorio en el valor de un títuloespecífico, el Banco reconoce contra resultados del período un ajuste al valor delcosto amortizado.

Instrumentos financieros derivados

Los instrumentos financieros derivados son rec onocidos inicialmente al costo.Posterior a su reconocimiento inicial, los instrumentos financieros derivados sonllevados a su valor justo. El Banco no mantiene instrumentos financierosderivados para negociar. Lo que mantiene es un contrato de derivad o decobertura de valor razonable de tasas de interés.

Toda ganancia o pérdida por concepto de val uación se registra en el estado deresultados. El Banco ejercerá la opción en el momento en que la tasa de interésalcance el límite pactado en el contrato.

6

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

Depósitos e instrumentos de deuda emitidos

Los depósitos e instrumentos de deuda emitidos son las fuentes de financiamientode la deuda del Banco.

Los depósitos e instrumentos de deuda emitidos con valorados inicialmente alvalor razonable más los costos de transacciones atribuibles directamente, yposteriormente valorados a sus costos amortizados usando el método de interésefectivo.

iii. Desreconocimiento

Un activo financiero se da de baja cuando el Banco pierde el control de losderechos contractuales que conforman al activo. Lo anterior ocurre cuando losderechos se hacen efectivos, se vencen o se ceden. En el caso de los pasivosfinancieros, estos se desreconocen cuando se liquidan.

iv. Compensación

Los activos y pasivos financieros son compensados y el monto se reporta neto enlos estados financieros, cuando el Banco tiene el derecho legal de compensarestos saldos y cuando se tiene la intención de liquidarlos en una base neta.

v. Valorización del costo amortizado

El costo amortizado de un activo o pa sivo financiero es la medida inicial de dichoactivo o pasivo menos los reembolsos del principal, más o menos la amortizaciónacumulada de cualquier diferencia entre el importe inicial y el valor de reembolsoen el vencimiento, y menos cualquier disminució n por deterioro.

Todos los activos y pasivos financieros no negociables, préstamos y cuentas porcobrar originados, se miden al costo (amortizado), menos las pérdidas pordeterioro. Cualquier prima o descuento se incluye en el valor en libros delinstrumento relacionado y se amortiza llevándolo al ingreso o gasto financiero.

vi. Medición de valor razonable

El valor razonable de los instrumentos financieros se basa en su precio demercado cotizado a la fecha de los estados financieros, sin incluir cualquierdeducción por concepto de costos de transacción.

La determinación de valor justo para activos y pasivos financieros para los cualesno se dispone de precios de mercado, requiere el uso de técnicas de valuación.

7

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

Para los instrumentos financieros que se tra nsan con poca regularidad y losprecios son poco transparentes, el valor justo es menos objetivo, ya que requierejuicios de valor sobre la liquidez, concentración de factores inciertos de mercado,supuestos de precios y otros factores que pueden afectar e l instrumentoespecíficamente.

Las técnicas de valuación incluyen modelos de valor presente de flujos deefectivo descontados, comparación con instrumentos similares, para los cuales siexisten precios observables de mercado y otros modelos de valuación. Para cadatipo de instrumento y dependiendo de la complejidad de cada tipo, el Bancodetermina el modelo apropiado para que refleje el valor justo para cada tipo deinstrumento. Estos valores no pueden ser observados como precios de mercadopor la valoración de juicio implícito. Los modelos utilizados son revisadosperiódicamente a fin de actualizar los factores y poder obtener un valor quepermita su valoración.

La Administración del Banco considera que estas valoraciones son necesarias yapropiadas para presentar los instrumentos adecuadamente en los estadosfinancieros.

vii. Ganancias y pérdidas en mediciones posteriores

Las ganancias y pérdidas producidas por una modificación en el valor razonablede los activos disponibles para la venta , se reconocen directamente en elpatrimonio hasta que una inversión se considere deteriorada, en cuyo momento lapérdida se reconoce en el estado de resultados. En el caso de la venta, cobro odisposición de los activos financieros, la ganancia o pérdida acumuladareconocida en el patrimonio se transfiere al estado de resultados.

(f) Bienes realizables

Los bienes realizables comprenden los bienes recibidos como cancelación parcial o totalde préstamos que no se recuperan según los términos de pago establecidos. Losbienes realizables se registran al valor menor que resulta de la comparación de:

El saldo contable correspondiente al capital, así como los interesescorrientes y los moratorios, los seguros y los gastos de administraciónderivados del crédito o cuenta por cobra r que se cancela.

El valor de mercado a la fecha de incorporación del bien.

Para los bienes realizables que no fueren vendidos en el plazo de dos años, contadosdesde la fecha de su adquisición, de finalización de la producción o de su retiro

8

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

del uso, según corresponda, se debe registrar una estimación equivalente a suvalor contable. En el caso de los bienes adquiridos a partir de junio 2010, esteregistro contable estimación se debe constituir gradualmente a razón de unveinticuatroavo mensual hasta com pletar el cien por ciento del valor contable delbien.

(g) Inmuebles, mobiliario y equipo en uso

i. Activos propios

Los inmuebles, mobiliario y equipo en uso se registran al costo, neto de ladepreciación y amortización acumuladas. Las mejoras significativas soncapitalizadas, mientras que las reparaciones y mantenimientos menores que noextienden la vida útil o mejoran el activo son cargados directamente a gastoscuando se incurren.

Los inmuebles son objeto de ajustes por revaluación, al menos cada cinco año smediante un avalúo hecho por un profesional independiente.

ii. Desembolsos posteriores

Los desembolsos incurridos para reponer componentes de inmuebles, mobiliario yequipo son capitalizados y contabilizados separadamente. Los desembolsosposteriores solo se capitalizan cuando incrementan los beneficios económicosfuturos, si no se reconocen en el estado de resultados conforme se incurren.

iii. Depreciación

La depreciación y la amortización se cargan a las operaciones corrientes,utilizando el método de línea recta, sobre la vida útil estimada de los activosrelacionados, tal como a continuación se señala:

Edificio 50 añosVehículos 10 añosMobiliario y equipo 10 añosEquipo cómputo 5 añosMejoras a la propiedad arrendada 10 años

iv. Activos arrendados

Los activos arrendados bajo arrendamiento operativo no se reconocen en elbalance general del Banco, ya que este no asume sustancialmente todos losriesgos y beneficios de la propiedad.

9

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

(h) Otros activos

Las mejoras realizadas a las propiedades arrendadas se am ortizan en el plazo de vigenciade los contratos y es calculada por el método de línea recta.

El software se registra al costo. Se amortiza por el método de línea recta a cinco añosplazo.

Los activos dados en alquiler se registran al costo y se amortiza n por el método de línearecta de acuerdo con la categoría de inmueble, mobiliario y equipo.

(i) Deterioro de activos no financieros

El monto en libros de un activo no financiero se revisa en la fecha de cada balancegeneral, con el fin de determinar si hay alguna indicación de deterioro. De habertal indicación, se estima el monto recuperable de ese activo. La pérdida pordeterioro se reconoce cuando el monto en libros de tal activo excede su montorecuperable; tal pérdida se reconoce en el estado de resul tados para aquellosactivos registrados al costo, y se reconoce como una disminución en larevaluación para los activos registrados a montos revaluados.

El monto recuperable de los activos equivale al monto más alto obtenido después decomparar el precio neto de venta con el valor en uso. El precio neto de ventaequivale al valor que se obtiene en transacción libre y transparente. El valor enuso corresponde al valor actual de los flujos y desembolsos de efectivo futurosque se derivan del uso continuo d e un activo y de su disposición al final.

Si en un período posterior disminuye el monto de una pérdida por deterioro y taldisminución se puede relacionar bajo criterios objetivos a una situación queocurrió después del castigo, el castigo se ajusta a tra vés del estado de resultados ode patrimonio según sea el caso.

(j) Cuentas por pagar y otras cuentas por pagar

Las cuentas por pagar y otras cuentas por pagar se registran al costo.

(k) Provisiones

Una provisión es reconocida en el balance general, cuando el Banco adquiere unaobligación legal o contractual como resultado de un evento pasado y es probableque se requiera un desembolso económico para cancelar tal obligación. Laprovisión realizada es aproximada a su valor de cancelación, no obstante puede

10

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

diferir del monto definitivo. El valor estimado de las provisiones, se ajusta a lafecha del balance general afectando directamente el estado de resultados.

(l) Reserva legal

De conformidad con la legislación costarricense, Scotiabank de Costa Rica, S.A. asignael 10% de la utilidad neta para la constitución de una reserva especial, hastaalcanzar el 20% del capital social.

(m) Superávit por revaluación

Hasta el 2007, el valor de las propiedades en uso se revaluaba utilizando avalúos deperitos independientes o ac tualizando su valor usando como base el Índice dePrecios del Productor Industrial (IPPI). A partir del 2008, el valor de dichosactivos se revisa mediante avalúos de peritos independientes, los cuales, debenefectuarse al menos una vez cada cinco años.

El superávit por revaluación que se incluye en el patrimonio se puede trasladardirectamente a las utilidades no distribuidas en el momento de su realización. Latotalidad del superávit se realiza cuando los activos se retiran de circulación o sedispone de ellos. El traslado del superávit por revaluación a utilidades nodistribuidas no se registra a través del estado de resultados.

(n) Uso de estimaciones

La preparación de los estados financieros requiere que la administración realice juicios,estimaciones y supuestos que afectan la aplicación de las políticas contables y losmontos de activos, pasivos, ingresos y gastos informados. Los resultados realespueden diferir de estas estimaciones.

Las estimaciones y supuestos relevantes son revisados regularme nte. Las revisiones delas estimaciones contables son reconocidas en el período en que la estimación esrevisada y en cualquier período futuro afectado.

Las estimaciones importantes que son particularmente susceptibles a cambiossignificativos se relacionan con la determinación de la estimación por deterioro dela cartera de crédito, la determinación del valor razonable de los instrumentosfinancieros y la determinación de las vidas útiles de los inmueb les, mobiliario yequipo en uso y la determinación de las provisiones por millas y puntos de tarjetasde crédito.

11

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

(o) Estimación por deterioro de la cartera de crédito

La SUGEF define crédito como toda aquella operación formalizada por un intermediariofinanciero, cualquiera que sea la modalidad, y en la cu al el Banco asume unriesgo. Se consideran como créditos los préstamos, los arrendamientosfinancieros, el descuento de documentos, las garantías en general, los anticipos,los sobregiros en cuenta corriente, las aceptaciones bancarias, los interesesacumulados y la apertura de cartas de crédito.

La cartera de créditos se valúa de conformidad con las disposiciones establecidas en elAcuerdo SUGEF 1-05. Las disposiciones más relevantes del nuevo acuerdo seresumen en la Nota 27.

Los incrementos en la estimación por deterioro de la cartera de crédito que resultan de loanterior, se incluyen en los registros de contabilidad previa autorización de laSUGEF, de conformidad con el artículo No. 10 de la Ley Orgánica del SistemaBancario Nacional.

La estimación de deterioro por créditos contingentes se presenta en la sección de pasivodel balance general, en la cuenta de otros pasivos.

(p) Ingresos y gastos por intereses

Los ingresos y gastos por intereses son reconocidos en el estado de resultados sobre labase de devengado, considerando el rendimiento efectivo o la tasa de interés. Elingreso y gasto por intereses incluye la amortización de cualquier prima odescuento durante el plazo del instrumento hasta el vencimiento.

(q) Ingreso por comisiones

Las comisiones se originan por servicios que presta el Banco. Las comisiones sereconocen cuando el servicio es brindado. En el caso que la comisión se difiera, sereconoce durante el plazo del servicio, calculado sobre una base de interésefectivo cuando la comisión esté en exceso de los costos incurridos para elotorgamiento del servicio. En el caso de las comisiones sobre créditos, según losestudios de costeo efectuados por el Banco, los costos directos incurridos para elotorgamiento de servicio excede los ingresos d evengados, por lo cual el Bancoreconoce esas comisiones en los resultados de operación cuando se cobran.

(r) Pago por arrendamientos operativos

Los pagos realizados bajo arrendamientos operativos son reconocidos en el estado deresultados bajo el método l ineal durante el plazo del arrendamiento. Los

12

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

incentivos por arrendamiento recibidos se reconocen como parte integral del totalde gastos por arrendamiento, por el plazo del arrendamiento.

(s) Impuesto sobre la renta

i. Corriente:

El impuesto sobre la renta corriente es el impuesto estimado a pagar sobre la rentagravable para el año, utilizando las tasas vigentes a la fecha del balance ycualquier otro ajuste sobre el impuesto a pagar con respecto a años anteriores.

ii. Diferido:

El impuesto de renta diferido se registra de acuerdo al método pasivo del balance.Tal método se aplica para aquellas diferencias temporales entre el valor en librosdel activo y pasivo para efectos financieros y los valores utilizados parapropósitos fiscales. De acuerdo con esta nor ma, las diferencias temporales seidentifican ya sea como diferencias temporales gravables (las cuales resultaran enel futuro en un monto imponible) o diferencias temporales deducibles (las cualesresultarán en el futuro en partidas deducibles). Un pasiv o diferido por impuestorepresenta una diferencia temporal gravable, y un activo diferido por impuestorepresenta una diferencia temporal deducible.

Los activos por impuesto diferido se reconocen sólo cuando exista unaprobabilidad razonable de su realiza ción.

(t) Utilidad básica por acción

La utilidad básica por acción mide el desempeño de una entidad sobre el períodoreportado y la misma se calcula dividiendo la utilidad disponible para losaccionistas comunes y preferentes entre el promedio ponderado de a ccionescomunes y preferentes en circulación durante el período.

(u) Prestaciones legales

Un 4% de los salarios pagados se traspasa a la Asociación Solidarista de Empleados delBanco y un 3% al fondo de capitalización laboral como anticipo al pago decesantía. De acuerdo con las leyes laborales, se establece el pago de auxilio decesantía equivalente a 20 días por cada año de trabajo hasta un máximo de ochoperíodos, efectivos a la muerte, retiro por pensión o separación del empleado sincausa justa. El auxilio de cesantía no es operante cuando el empleado renunciavoluntariamente o es despedido con causa justificada.

13

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

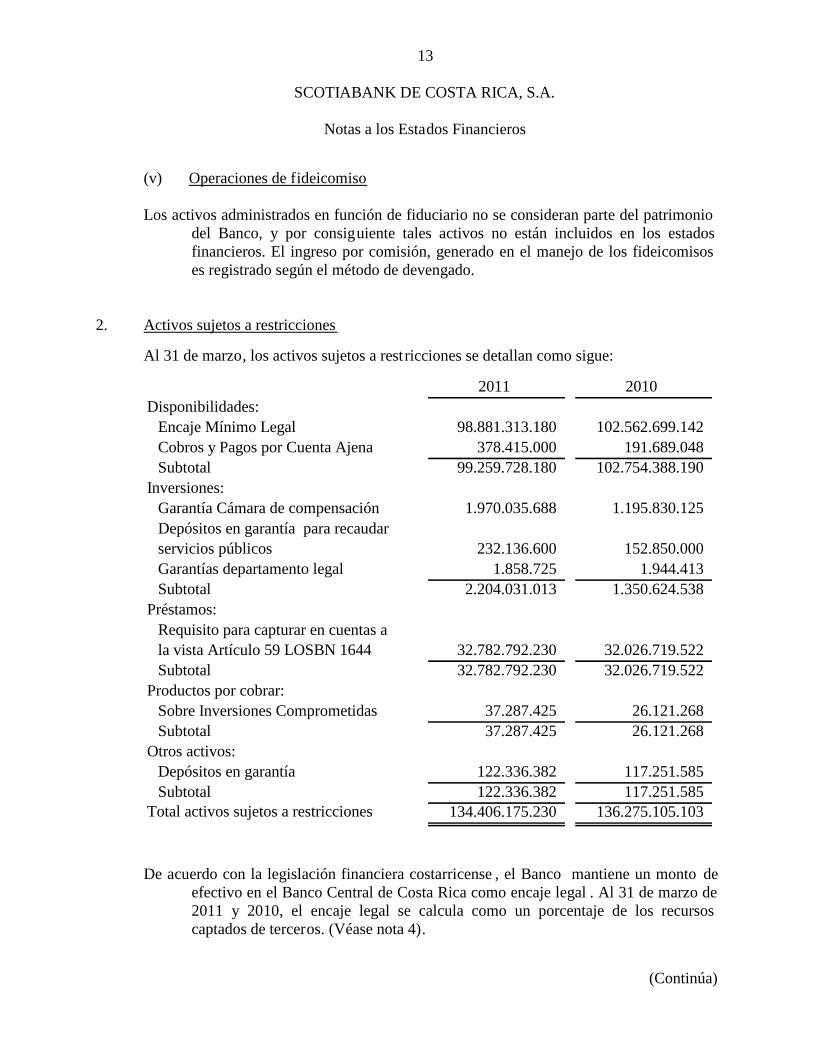

(v) Operaciones de fideicomiso

Los activos administrados en función de fiduciario no se consideran parte del patrimoniodel Banco, y por consiguiente tales activos no están incluidos en los estadosfinancieros. El ingreso por comisión, generado en el manejo de los fideicomisoses registrado según el método de devengado.

2. Activos sujetos a restricciones

Al 31 de marzo, los activos sujetos a restricciones se detallan como sigue:

Total activos sujetos a restricciones 134.406.175.230 136.275.105.103Subtotal 122.336.382 117.251.585Depósitos en garantía 122.336.382 117.251.585

Otros activos:

Sobre Inversiones Comprometidas 26.121.268

Requisito para capturar en cuentas ala vista Artículo 59 LOSBN 1644 32.782.792.230 32.026.719.522

Préstamos:

Garantías departamento legal 1.858.725 1.944.413Subtotal 2.204.031.013 1.350.624.538

Depósitos en garantía para recaudarservicios públicos 232.136.600 152.850.000

Inversiones:Garantía Cámara de compensación 1.970.035.688 1.195.830.125

Subtotal 99.259.728.180 102.754.388.190Cobros y Pagos por Cuenta Ajena 378.415.000 191.689.048

Disponibilidades:2011 2010

102.562.699.142Encaje Mínimo Legal 98.881.313.180

26.121.26837.287.425

Subtotal 32.782.792.230 32.026.719.522

Subtotal 37.287.425

Productos por cobrar:

De acuerdo con la legislación financiera costarricense , el Banco mantiene un monto deefectivo en el Banco Central de Costa Rica como encaje legal . Al 31 de marzo de2011 y 2010, el encaje legal se calcula como un porcentaje de los recursoscaptados de terceros. (Véase nota 4).

14

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

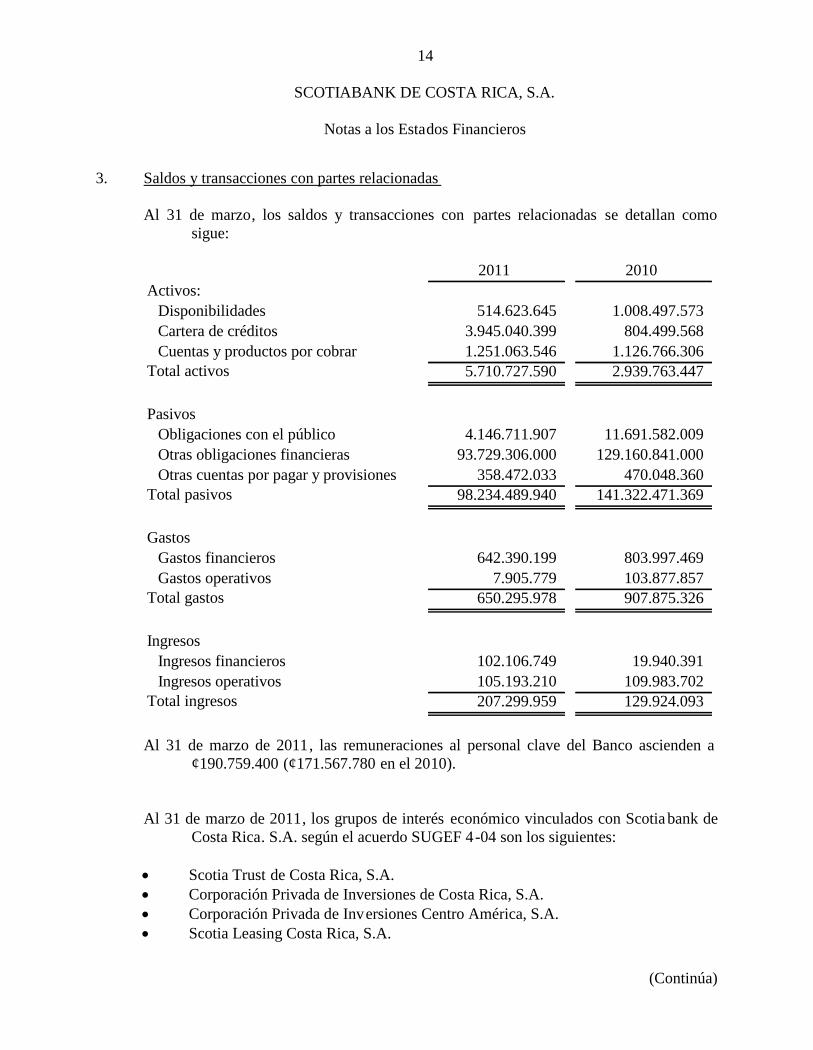

3. Saldos y transacciones con partes relacionadas

Al 31 de marzo, los saldos y transacciones con partes relacionadas se detallan comosigue:

Ingresos operativos 105.193.210Total ingresos 207.299.959 129.924.093

IngresosIngresos financieros 102.106.749 19.940.391

109.983.702

Total gastos 650.295.978 907.875.326Gastos operativos 7.905.779 103.877.857

GastosGastos financieros 642.390.199 803.997.469

Total pasivos 98.234.489.940 141.322.471.369

Otras obligaciones financieras 93.729.306.000 129.160.841.000Otras cuentas por pagar y provisiones 358.472.033 470.048.360

PasivosObligaciones con el público 4.146.711.907 11.691.582.009

Total activos 5.710.727.590 2.939.763.447

Cartera de créditos 3.945.040.399 804.499.568Cuentas y productos por cobrar 1.251.063.546 1.126.766.306

Disponibilidades 514.623.645 1.008.497.573

2011 2010Activos:

Al 31 de marzo de 2011, las remuneraciones al personal clave del Banco ascienden a¢190.759.400 (¢171.567.780 en el 2010).

Al 31 de marzo de 2011, los grupos de interés económico vinculados con Scotia bank deCosta Rica. S.A. según el acuerdo SUGEF 4-04 son los siguientes:

Scotia Trust de Costa Rica, S.A. Corporación Privada de Inversiones de Costa Rica, S.A. Corporación Privada de Inversiones Centro América, S.A. Scotia Leasing Costa Rica, S.A.

15

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

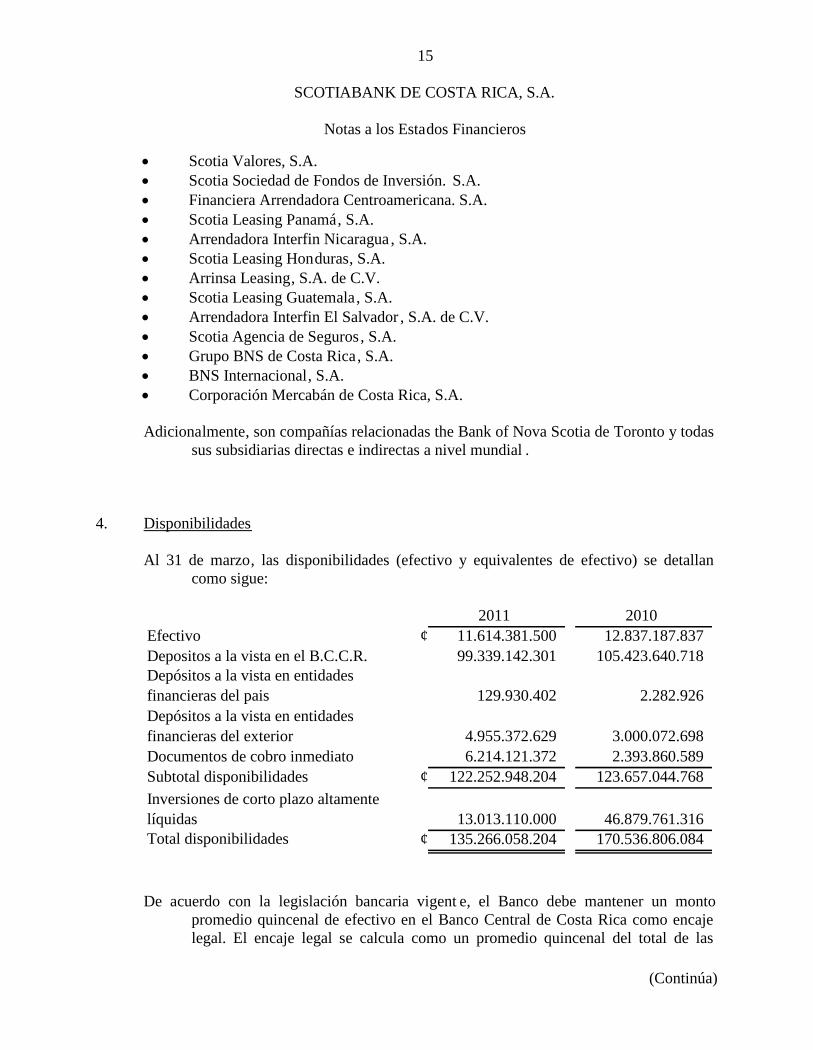

Scotia Valores, S.A. Scotia Sociedad de Fondos de Inversión. S.A. Financiera Arrendadora Centroamericana. S.A. Scotia Leasing Panamá, S.A. Arrendadora Interfin Nicaragua , S.A. Scotia Leasing Honduras, S.A. Arrinsa Leasing, S.A. de C.V. Scotia Leasing Guatemala, S.A. Arrendadora Interfin El Salvador , S.A. de C.V. Scotia Agencia de Seguros, S.A. Grupo BNS de Costa Rica, S.A. BNS Internacional, S.A. Corporación Mercabán de Costa Rica, S.A.

Adicionalmente, son compañías relacionadas the Bank of Nova Scotia de Toronto y todassus subsidiarias directas e indirectas a nivel mundial .

4. Disponibilidades

Al 31 de marzo, las disponibilidades (efectivo y equivalentes de efectivo) se detallancomo sigue:

¢

¢

¢

Inversiones de corto plazo altamentelíquidasTotal disponibilidades

2010EfectivoDepositos a la vista en el B.C.C.R.Depósitos a la vista en entidadesfinancieras del paisDepósitos a la vista en entidadesfinancieras del exteriorDocumentos de cobro inmediato

11.614.381.50099.339.142.301

129.930.402

4.955.372.6292.393.860.589

46.879.761.316

123.657.044.7686.214.121.372

Subtotal disponibilidades

170.536.806.08413.013.110.000

122.252.948.204

135.266.058.204

201112.837.187.837

105.423.640.718

2.282.926

3.000.072.698

De acuerdo con la legislación bancaria vigent e, el Banco debe mantener un montopromedio quincenal de efectivo en el Banco Central de Costa Rica como encajelegal. El encaje legal se calcula como un promedio quincenal del total de las

16

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

captaciones de terceros, el cual debe estar cubierto el quinto día hábil posterior acada quincena. Al 31 de marzo, el monto del encaje legal requerido es elsiguiente:

¢

¢ 102.562.699.142

27.576.347.355 25.908.251.58271.304.965.825 76.654.447.560

2011 2010En moneda nacional

98.881.313.180En moneda extranjeraTotal encaje legal requerido

Al 31 de marzo de 2011, dentro de las inversiones de corto plazo altamente líquidas, seincluyen los valores comprados bajo acuerdos de reventa, por un total de¢8.800.000.000 y US$2.500.000 (¢5.502.663.316 en el 2010), con rendimientoanual entre 4,5% y 4,75% (0,61% en el 2010) para colones, y entre 0,25% y 0,3%para dólares, los cuales se incluyen como parte de los equivalentes de efectivo.

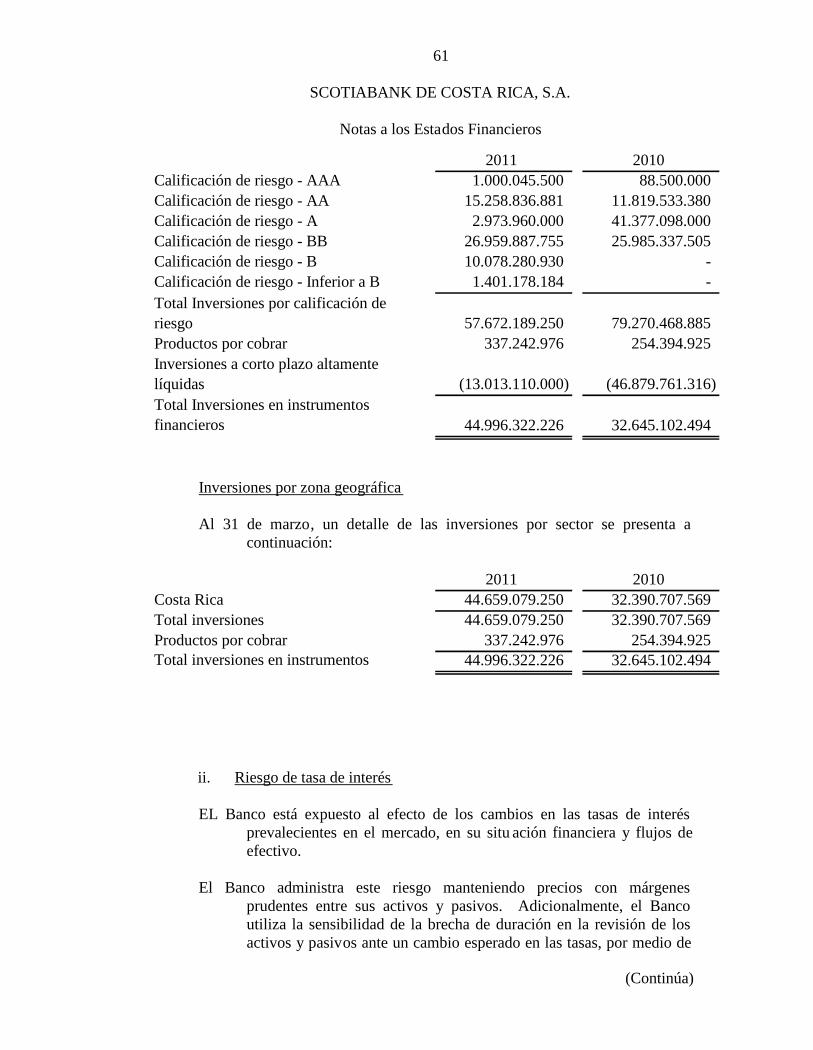

5. Inversiones en instrumentos financieros

Al 31 de marzo, las inversiones en instrumentos financieros se clasifican como sigue:

¢

¢

¢Total inversiones 44.996.322.226 32.645.102.494

Subtotal 44.659.079.250 32.390.707.569Productos por cobrar 337.242.976 254.394.925

20.687.468.60329.544.257.695

2011 2010Mantenidas para Negociar 15.114.821.555 11.703.238.966Disponibles para la venta

Al 31 de marzo, las inversiones mantenidas para negociar por emisor se detallan comosigue:

¢

¢Total inversiones mantenidas paranegociar por emisor 15.114.821.555 11.703.238.966

Emisores del país:Gobierno de Costa Rica 15.114.821.555 11.703.238.966

2011 2010

17

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

Al 31 de marzo, las inversiones disponibles para la venta por emisor se detallan comosigue:

¢

¢ 20.687.468.603Total inversiones disponibles para laventa por emisor 29.544.257.695

Operaciones de Recompra 39.130.930 -Entidades Financieras 3.229.895.311 892.926.713

Gobierno de Costa Rica 17.083.430.569 11.128.649.985Banco Central de Costa Rica 9.191.800.885 8.665.891.905

2011 2010Emisores del país:

Al 31 de marzo de 2011, inversiones en instrumentos financieros por la suma de¢2.204.031.013 (¢1.350.624.538 en el 2010) respectivamente, se encuentrangarantizando actividades con diversas instituciones del país. (Véase Nota 2).

Al 31 de marzo de 2011, las tasas de rendimiento que devengan las inversiones eninstrumentos financieros oscilan entre el 4,36% y el 17,07% anual (entre 6,31% y17,07% en el 2010), para los títulos en colones, y entre 0,26% y 4,59% anual(entre 0,26% y 6,13% en el 2010), para los títulos en dólares.

Durante el año terminado al 31 de marzo, la ganancia y pérdida realizada en los valoresdisponibles para la venta es como sigue:

¢

¢

Pérdida realizada en instrumentosfinancieros disponibles para la venta (15.628.250) -

255.487.587 283.110.075

2011 2010Liquidación de ganancia realizada en laventa de valores disponibles para laventa 271.115.837 283.110.075

18

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

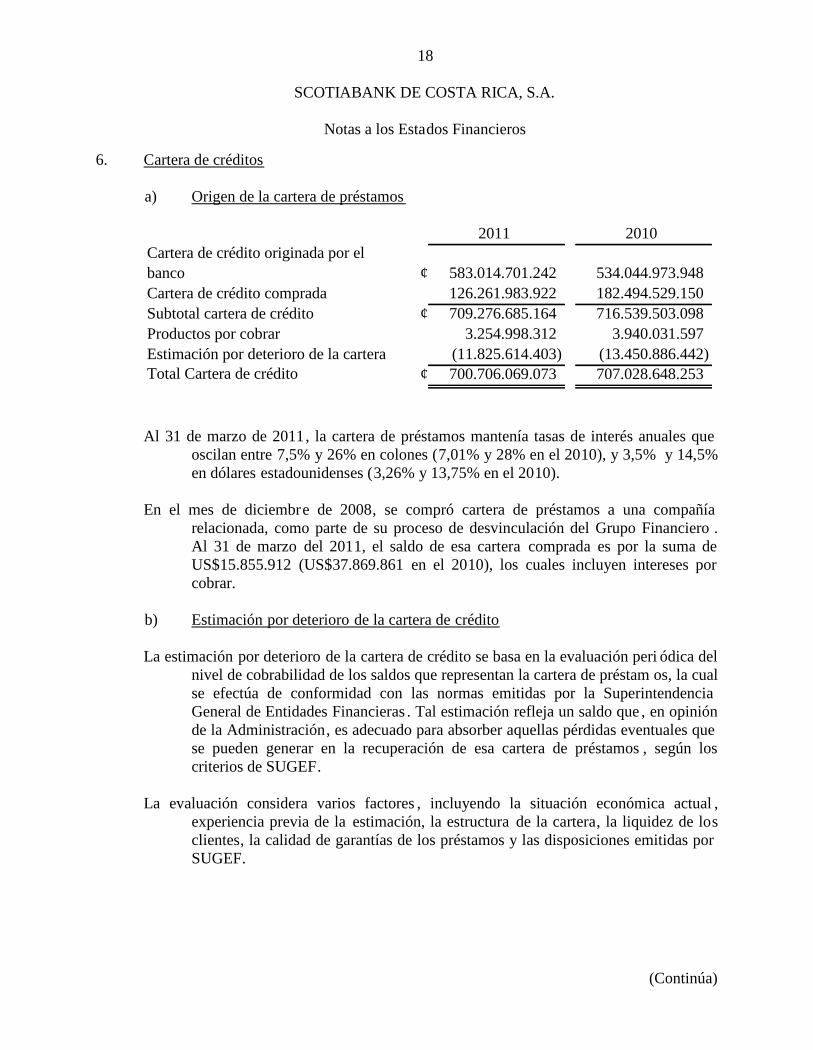

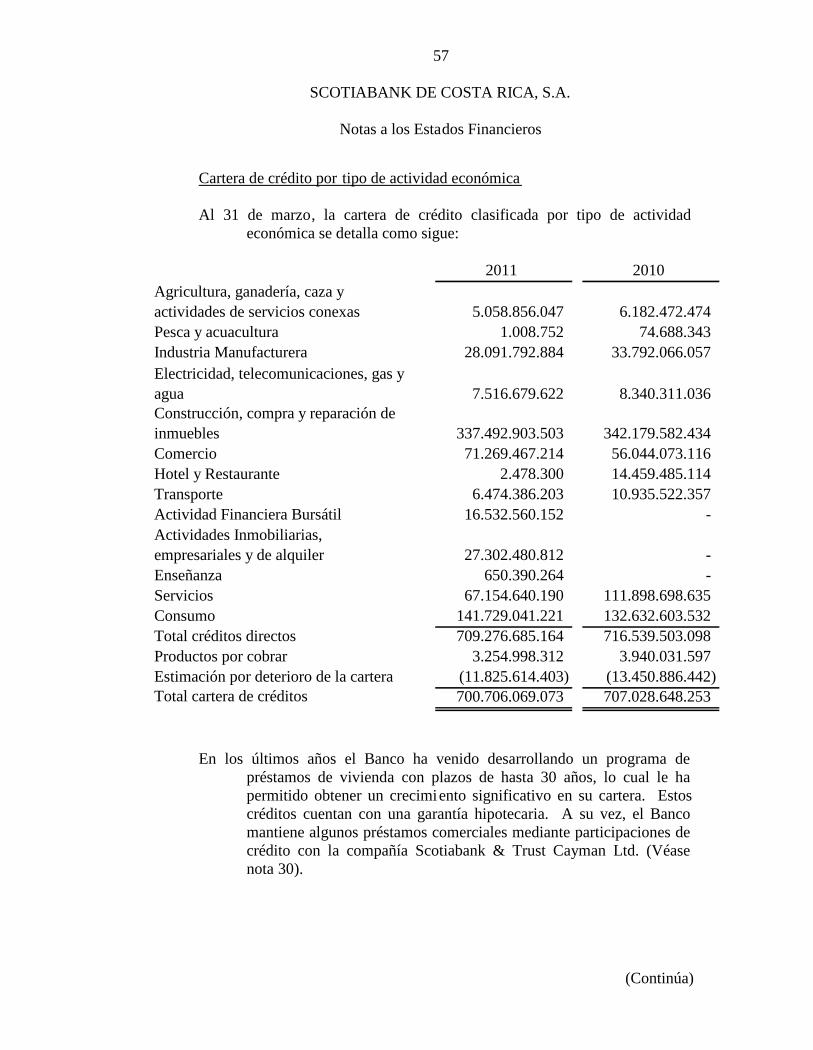

6. Cartera de créditos

a) Origen de la cartera de préstamos

¢

¢

¢Estimación por deterioro de la cartera (11.825.614.403) (13.450.886.442)Total Cartera de crédito 700.706.069.073 707.028.648.253

Subtotal cartera de crédito 709.276.685.164 716.539.503.098Productos por cobrar 3.254.998.312 3.940.031.597

Cartera de crédito originada por elbanco 583.014.701.242 534.044.973.948Cartera de crédito comprada 126.261.983.922 182.494.529.150

2011 2010

Al 31 de marzo de 2011, la cartera de préstamos mantenía tasas de interés anuales queoscilan entre 7,5% y 26% en colones (7,01% y 28% en el 2010), y 3,5% y 14,5%en dólares estadounidenses (3,26% y 13,75% en el 2010).

En el mes de diciembre de 2008, se compró cartera de préstamos a una compañíarelacionada, como parte de su proceso de desvinculación del Grupo Financiero .Al 31 de marzo del 2011, el saldo de esa cartera comprada es por la suma deUS$15.855.912 (US$37.869.861 en el 2010), los cuales incluyen intereses porcobrar.

b) Estimación por deterioro de la cartera de crédito

La estimación por deterioro de la cartera de crédito se basa en la evaluación peri ódica delnivel de cobrabilidad de los saldos que representan la cartera de préstam os, la cualse efectúa de conformidad con las normas emitidas por la SuperintendenciaGeneral de Entidades Financieras . Tal estimación refleja un saldo que , en opiniónde la Administración, es adecuado para absorber aquellas pérdidas eventuales quese pueden generar en la recuperación de esa cartera de préstamos , según loscriterios de SUGEF.

La evaluación considera varios factores , incluyendo la situación económica actual ,experiencia previa de la estimación, la estructura de la cartera, la liquidez de losclientes, la calidad de garantías de los préstamos y las disposiciones emitidas porSUGEF.

19

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

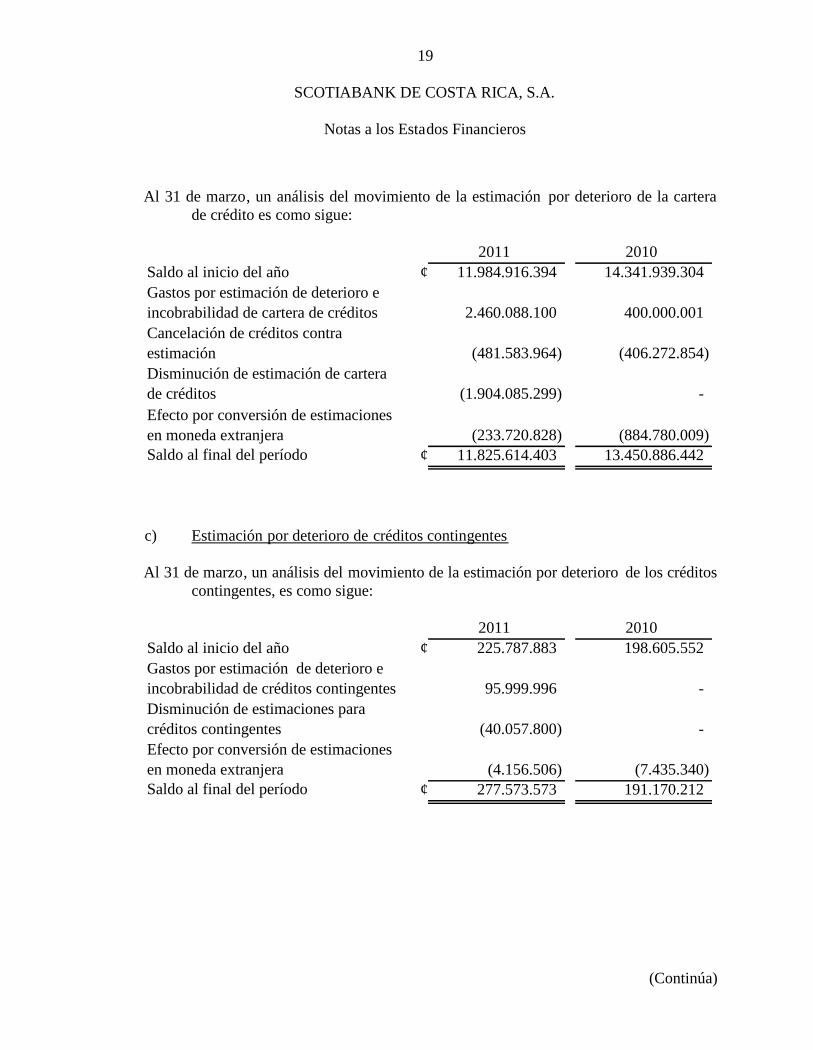

Al 31 de marzo, un análisis del movimiento de la estimación por deterioro de la carterade crédito es como sigue:

¢

¢Saldo al final del período 11.825.614.403 13.450.886.442

Efecto por conversión de estimacionesen moneda extranjera (233.720.828) (884.780.009)

Cancelación de créditos contraestimación (481.583.964) (406.272.854)Disminución de estimación de carterade créditos (1.904.085.299) -

Saldo al inicio del año 11.984.916.394 14.341.939.304Gastos por estimación de deterioro eincobrabilidad de cartera de créditos 2.460.088.100 400.000.001

2011 2010

c) Estimación por deterioro de créditos contingentes

Al 31 de marzo, un análisis del movimiento de la estimación por deterioro de los créditoscontingentes, es como sigue:

¢

¢

Efecto por conversión de estimacionesen moneda extranjeraSaldo al final del período 277.573.573 191.170.212

(4.156.506) (7.435.340)

Disminución de estimaciones paracréditos contingentes (40.057.800) -

Saldo al inicio del año 225.787.883 198.605.552Gastos por estimación de deterioro eincobrabilidad de créditos contingentes 95.999.996 -

2011 2010

20

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

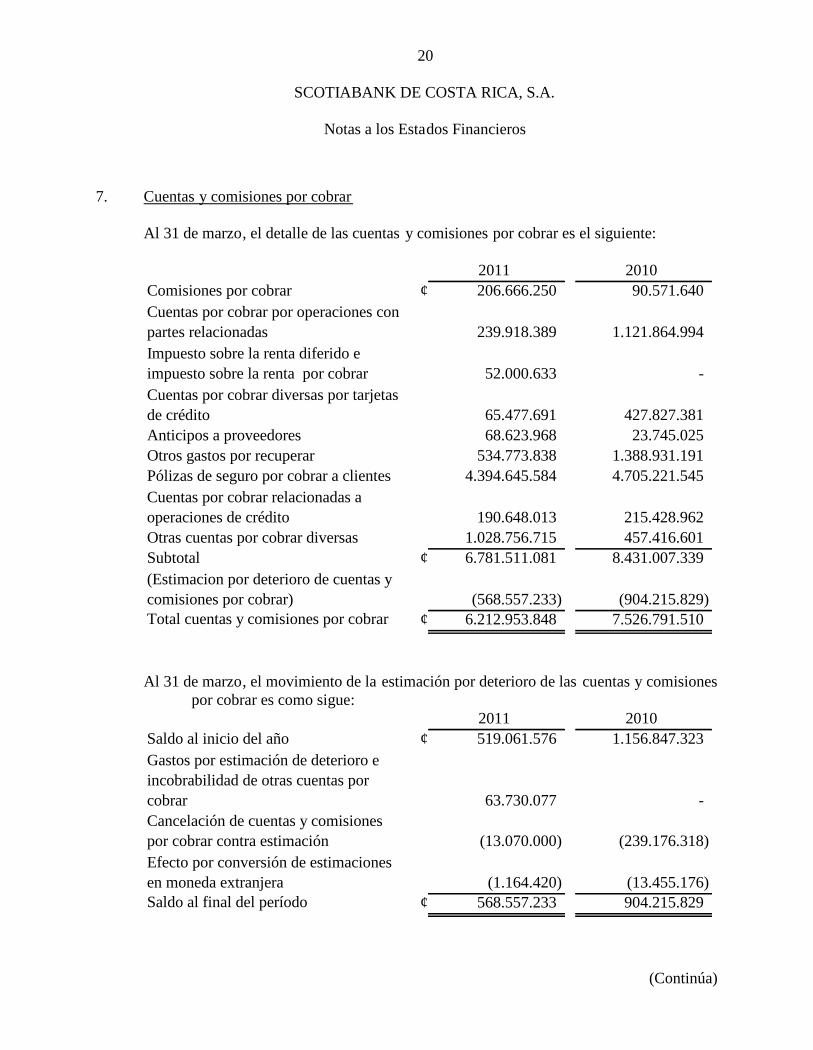

7. Cuentas y comisiones por cobrar

Al 31 de marzo, el detalle de las cuentas y comisiones por cobrar es el siguiente:

¢

¢

¢

(Estimacion por deterioro de cuentas ycomisiones por cobrar) (568.557.233) (904.215.829)Total cuentas y comisiones por cobrar 6.212.953.848 7.526.791.510

Subtotal 6.781.511.081 8.431.007.339Otras cuentas por cobrar diversas 1.028.756.715 457.416.601

Pólizas de seguro por cobrar a clientes 4.394.645.584 4.705.221.545Cuentas por cobrar relacionadas aoperaciones de crédito 190.648.013 215.428.962

65.477.691 427.827.381Anticipos a proveedores 68.623.968 23.745.025

Cuentas por cobrar por operaciones conpartes relacionadas 239.918.389 1.121.864.994Impuesto sobre la renta diferido eimpuesto sobre la renta por cobrar 52.000.633 -

Comisiones por cobrar 206.666.250 90.571.6402010

Cuentas por cobrar diversas por tarjetasde crédito

Otros gastos por recuperar 534.773.838 1.388.931.191

2011

Al 31 de marzo, el movimiento de la estimación por deterioro de las cuentas y comisionespor cobrar es como sigue:

¢

¢

Efecto por conversión de estimacionesen moneda extranjera (1.164.420) (13.455.176)Saldo al final del período 568.557.233 904.215.829

Cancelación de cuentas y comisionespor cobrar contra estimación (13.070.000) (239.176.318)

Saldo al inicio del año 519.061.576 1.156.847.323Gastos por estimación de deterioro eincobrabilidad de otras cuentas porcobrar 63.730.077 -

2011 2010

21

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

8. Bienes realizables, neto

Al 31 de marzo, los bienes realizables se presentan neto s de la estimación para posiblespérdidas, tal como se detalla a continuación:

¢

¢

¢

(Estimacion por deterioro y pordisposicion legal de bienes realizables) (3.366.000.000) (1.441.995.745)Total bienes realizables - neto 6.120.861.990 4.692.833.272

Subtotal bienes realizables 9.486.861.990 6.134.829.017

Bienes inmuebles 8.402.130.655 5.247.887.255Otros bienes 1.084.731.335 886.941.762

Bienes y valores adquiridos enrecuperacion de creditos

2011 2010

Al 31 de marzo, el movimiento de la estimación para bienes realizables es como sigue:

¢

¢Saldo al final del período 3.366.000.000 1.441.995.745

Pérdida por estimación de deterioro ydisposición legal de bienes realizables 889.533.147 225.000.000Cargos por venta o retiro de bienesrealizables contra estimación (73.533.147) (105.125.510)

2011 2010Saldo al inicio del año 2.550.000.000 1.322.121.255

22

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

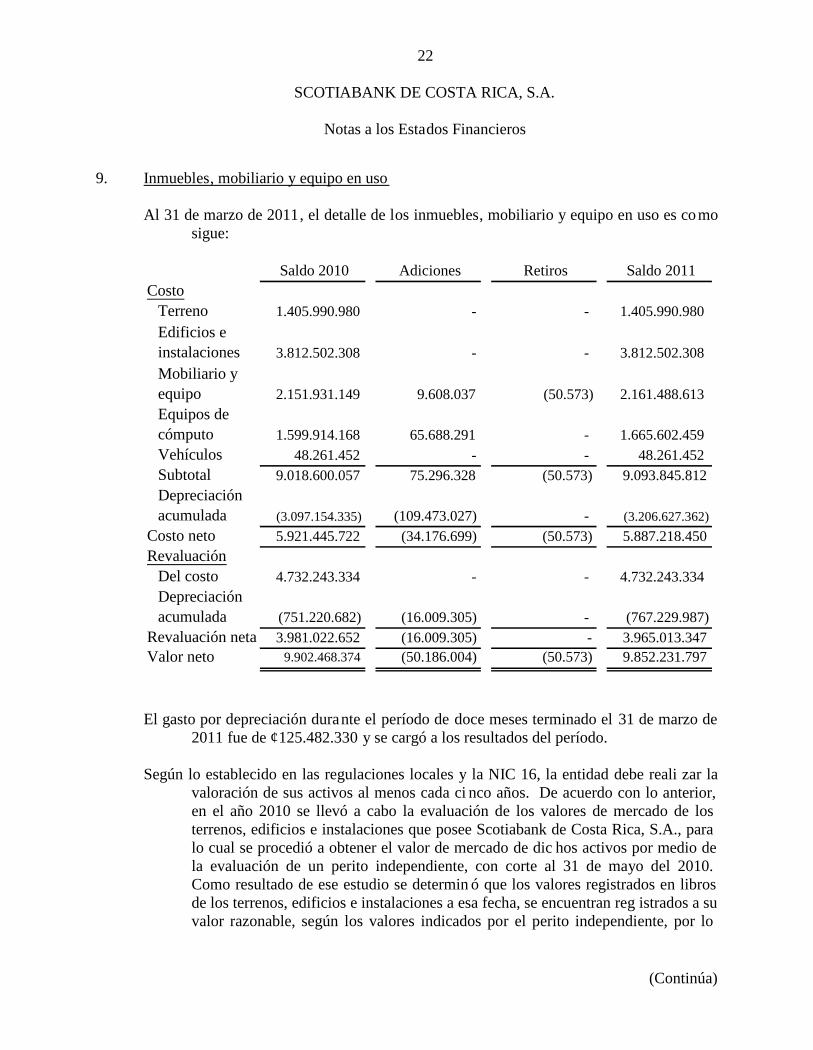

9. Inmuebles, mobiliario y equipo en uso

Al 31 de marzo de 2011, el detalle de los inmuebles, mobiliario y equipo en uso es co mosigue:

Adiciones Retiros Saldo 2011

9.608.037Mobiliario yequipo

Revaluación neta

Costo

(50.573)

(16.009.305)

2.161.488.613 2.151.931.149

Valor neto 9.902.468.374

5.887.218.450Costo neto 5.921.445.722 (34.176.699) (50.573)

Terreno

Saldo 2010

Subtotal

Edificios einstalaciones 3.812.502.308 - - 3.812.502.308

1.405.990.980 - - 1.405.990.980

Vehículos 48.261.452 - - 48.261.452

Equipos decómputo 1.599.914.168 65.688.291 - 1.665.602.459

9.018.600.057 75.296.328 (50.573) 9.093.845.812Depreciaciónacumulada (3.097.154.335) (109.473.027) - (3.206.627.362)

RevaluaciónDel costo 4.732.243.334 - - 4.732.243.334Depreciaciónacumulada (751.220.682) (16.009.305) - (767.229.987)

3.965.013.347 3.981.022.652 - (50.186.004) (50.573) 9.852.231.797

El gasto por depreciación durante el período de doce meses terminado el 31 de marzo de2011 fue de ¢125.482.330 y se cargó a los resultados del período.

Según lo establecido en las regulaciones locales y la NIC 16, la entidad debe reali zar lavaloración de sus activos al menos cada ci nco años. De acuerdo con lo anterior,en el año 2010 se llevó a cabo la evaluación de los valores de mercado de losterrenos, edificios e instalaciones que posee Scotiabank de Costa Rica, S.A., paralo cual se procedió a obtener el valor de mercado de dic hos activos por medio dela evaluación de un perito independiente, con corte al 31 de mayo del 2010.Como resultado de ese estudio se determin ó que los valores registrados en librosde los terrenos, edificios e instalaciones a esa fecha, se encuentran reg istrados a suvalor razonable, según los valores indicados por el perito independiente, por lo

23

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

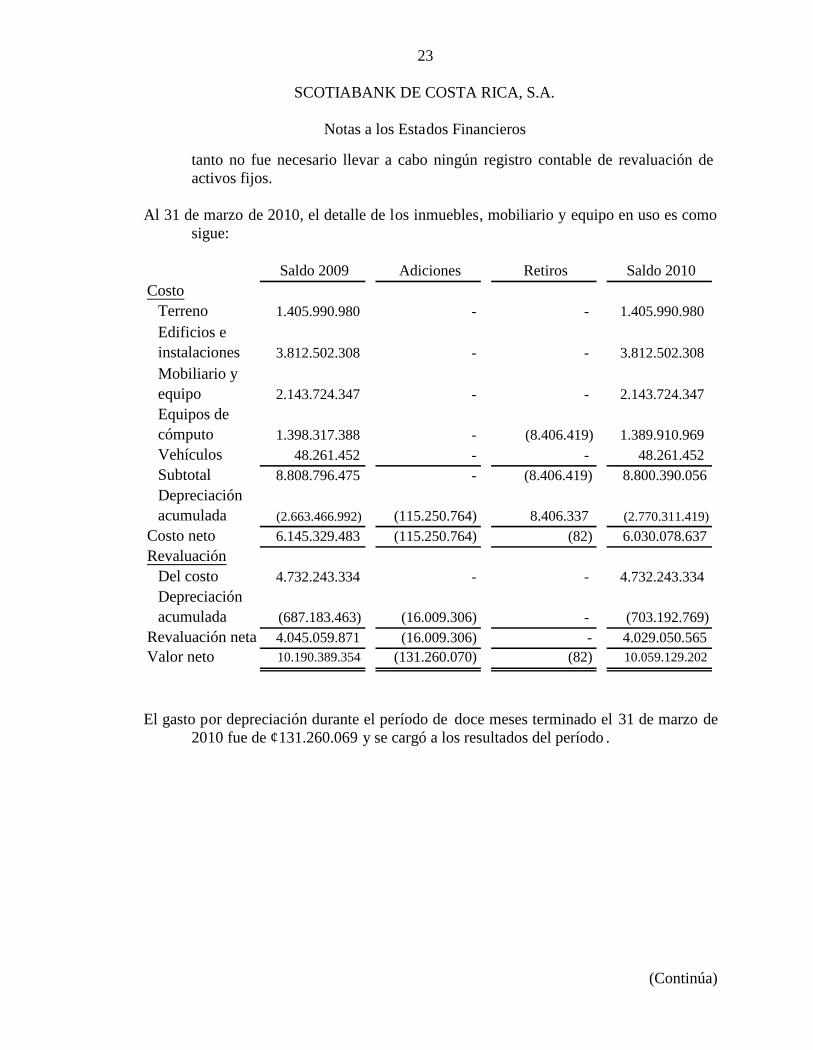

tanto no fue necesario llevar a cabo ningún registro contable de revaluación deactivos fijos.

Al 31 de marzo de 2010, el detalle de los inmuebles, mobiliario y equipo en uso es comosigue:

Costo neto 6.145.329.483 (115.250.764) (82)

Depreciaciónacumulada (2.663.466.992)

Revaluación

(8.406.419) 8.800.390.056

(115.250.764) 8.406.337 (2.770.311.419)

(8.406.419)

6.030.078.637

Subtotal 8.808.796.475 -

-

Mobiliario yequipo

1.389.910.969Vehículos 48.261.452 - - 48.261.452

Equipos decómputo 1.398.317.388

2.143.724.347

- 1.405.990.980

3.812.502.308

2.143.724.347 - -

Edificios einstalaciones 3.812.502.308 - -

Saldo 2009 Adiciones Retiros Saldo 2010Costo

1.405.990.980 -

- (703.192.769)

Terreno

(82) 10.059.129.202

Del costo 4.732.243.334 - - 4.732.243.334Depreciaciónacumulada (687.183.463) (16.009.306)

Revaluación neta 4.045.059.871 (16.009.306) - 4.029.050.565Valor neto 10.190.389.354 (131.260.070)

El gasto por depreciación durante el período de doce meses terminado el 31 de marzo de2010 fue de ¢131.260.069 y se cargó a los resultados del período .

24

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

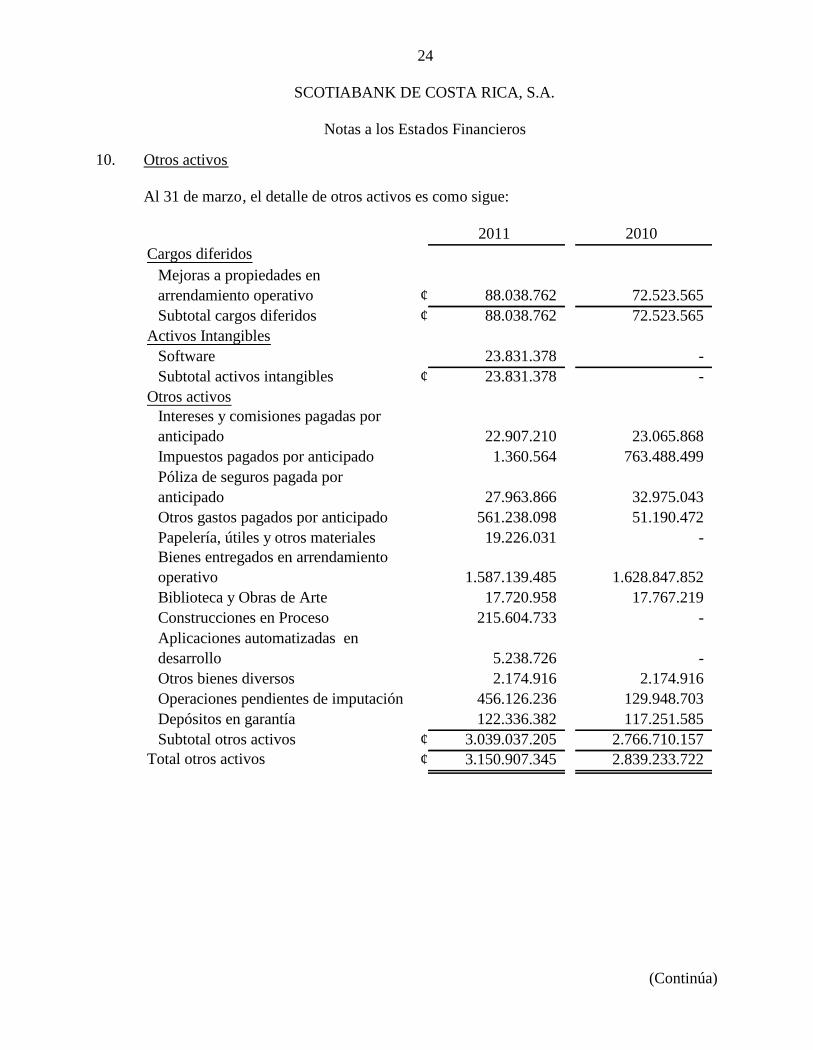

10. Otros activos

Al 31 de marzo, el detalle de otros activos es como sigue:

¢¢

¢

¢¢

Depósitos en garantía 122.336.382 117.251.585Subtotal otros activos 3.039.037.205 2.766.710.157

Total otros activos 3.150.907.345 2.839.233.722

Operaciones pendientes de imputación 456.126.236 129.948.703Otros bienes diversos 2.174.916 2.174.916

Construcciones en Proceso 215.604.733 -Aplicaciones automatizadas endesarrollo 5.238.726 -

Biblioteca y Obras de Arte 17.720.958 17.767.219

Bienes entregados en arrendamientooperativo 1.587.139.485 1.628.847.852

Otros gastos pagados por anticipado 561.238.098 51.190.472Papelería, útiles y otros materiales 19.226.031 -

Póliza de seguros pagada poranticipado 27.963.866 32.975.043

Intereses y comisiones pagadas poranticipado 22.907.210 23.065.868Impuestos pagados por anticipado 1.360.564 763.488.499

Subtotal activos intangibles 23.831.378 -Otros activos

Software 23.831.378 -Activos Intangibles

Subtotal cargos diferidos 88.038.762 72.523.565

Mejoras a propiedades enarrendamiento operativo 88.038.762 72.523.565

Cargos diferidos2011 2010

25

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

Los bienes en alquiler correspond en a bienes arrendados a otras compañías del GrupoFinanciero.

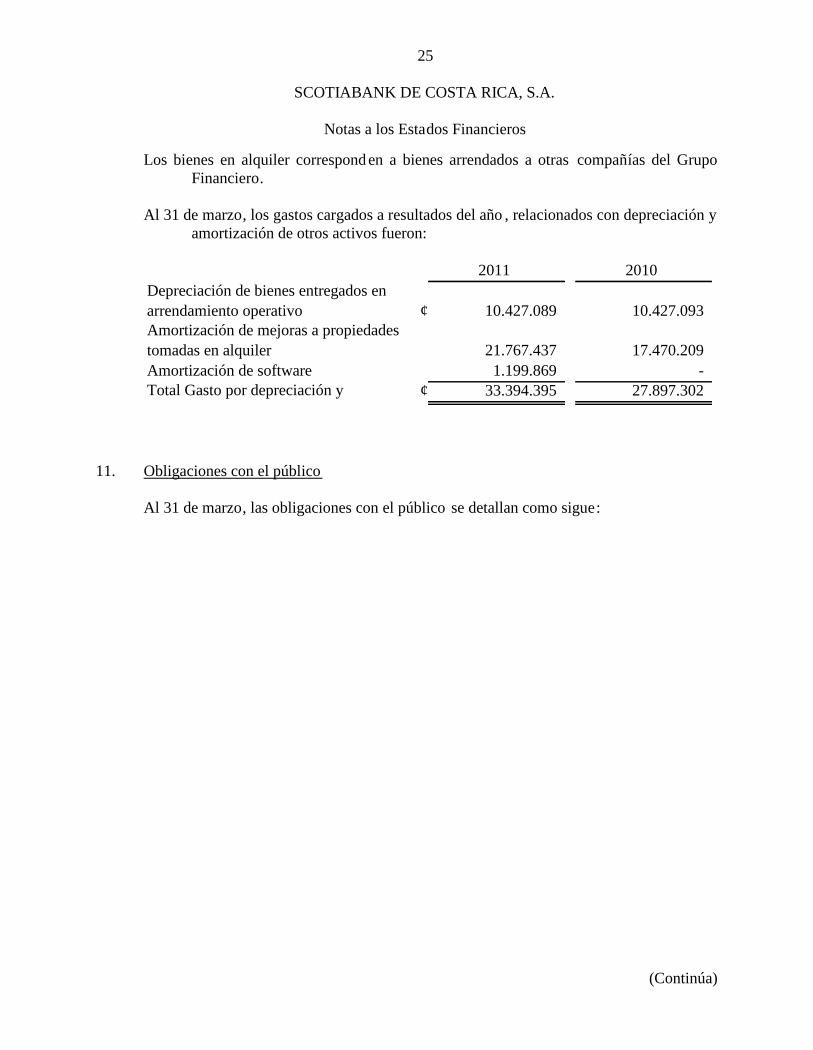

Al 31 de marzo, los gastos cargados a resultados del año , relacionados con depreciación yamortización de otros activos fueron:

¢

¢Total Gasto por depreciación y 33.394.395 27.897.302Amortización de software 1.199.869 -

Amortización de mejoras a propiedadestomadas en alquiler 21.767.437 17.470.209

2011 2010Depreciación de bienes entregados enarrendamiento operativo 10.427.089 10.427.093

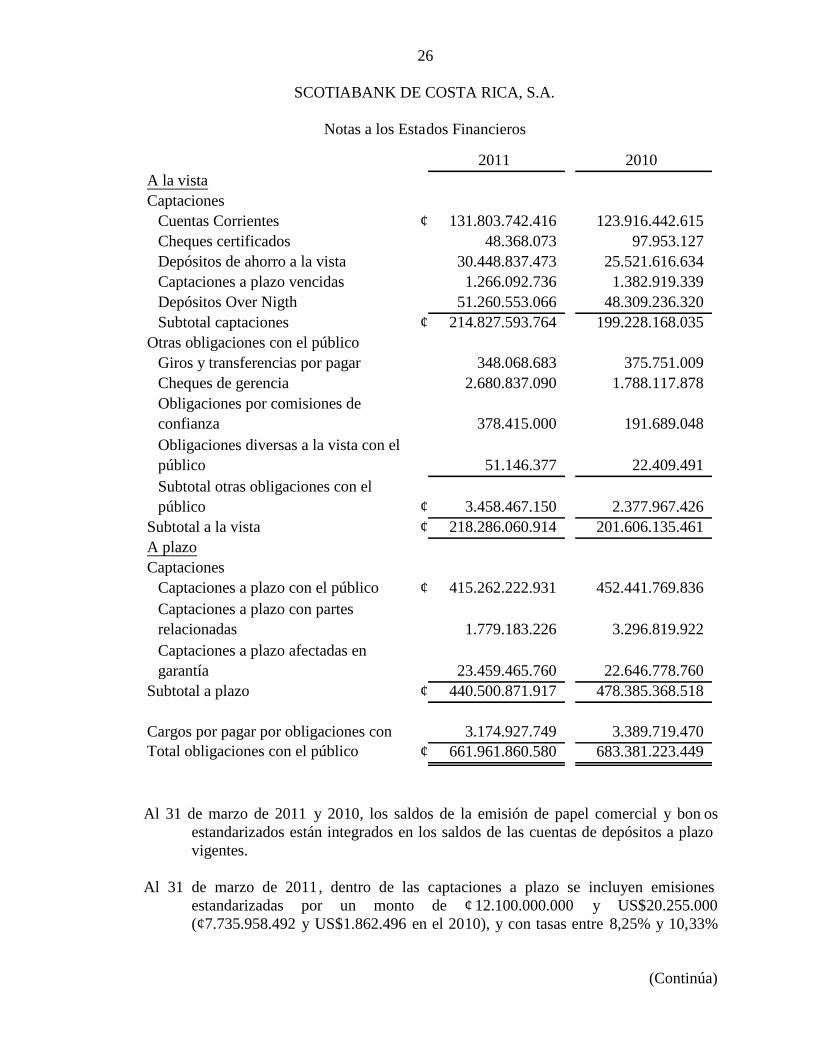

11. Obligaciones con el público

Al 31 de marzo, las obligaciones con el público se detallan como sigue:

26

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

¢

¢

¢¢

¢

¢

¢Cargos por pagar por obligaciones con 3.174.927.749 3.389.719.470Total obligaciones con el público 661.961.860.580 683.381.223.449

Subtotal a plazo 440.500.871.917 478.385.368.518

Captaciones a plazo afectadas engarantía 23.459.465.760 22.646.778.760

Captaciones a plazo con el público 415.262.222.931 452.441.769.836Captaciones a plazo con partesrelacionadas 1.779.183.226 3.296.819.922

A plazoCaptaciones

Subtotal a la vista 218.286.060.914 201.606.135.461

Obligaciones diversas a la vista con elpúblico 51.146.377 22.409.491Subtotal otras obligaciones con elpúblico 3.458.467.150 2.377.967.426

Obligaciones por comisiones deconfianza 378.415.000 191.689.048

Giros y transferencias por pagar 348.068.683 375.751.009Cheques de gerencia 2.680.837.090 1.788.117.878

Otras obligaciones con el públicoSubtotal captaciones 214.827.593.764 199.228.168.035

Captaciones a plazo vencidas 1.266.092.736 1.382.919.339Depósitos Over Nigth 51.260.553.066 48.309.236.320

Cheques certificados 48.368.073 97.953.127Depósitos de ahorro a la vista 30.448.837.473 25.521.616.634

CaptacionesCuentas Corrientes 131.803.742.416 123.916.442.615

2011 2010A la vista

Al 31 de marzo de 2011 y 2010, los saldos de la emisión de papel comercial y bon osestandarizados están integrados en los saldos de las cuentas de depósitos a plazovigentes.

Al 31 de marzo de 2011, dentro de las captaciones a plazo se incluyen emisionesestandarizadas por un monto de ¢ 12.100.000.000 y US$20.255.000(¢7.735.958.492 y US$1.862.496 en el 2010), y con tasas entre 8,25% y 10,33%

27

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

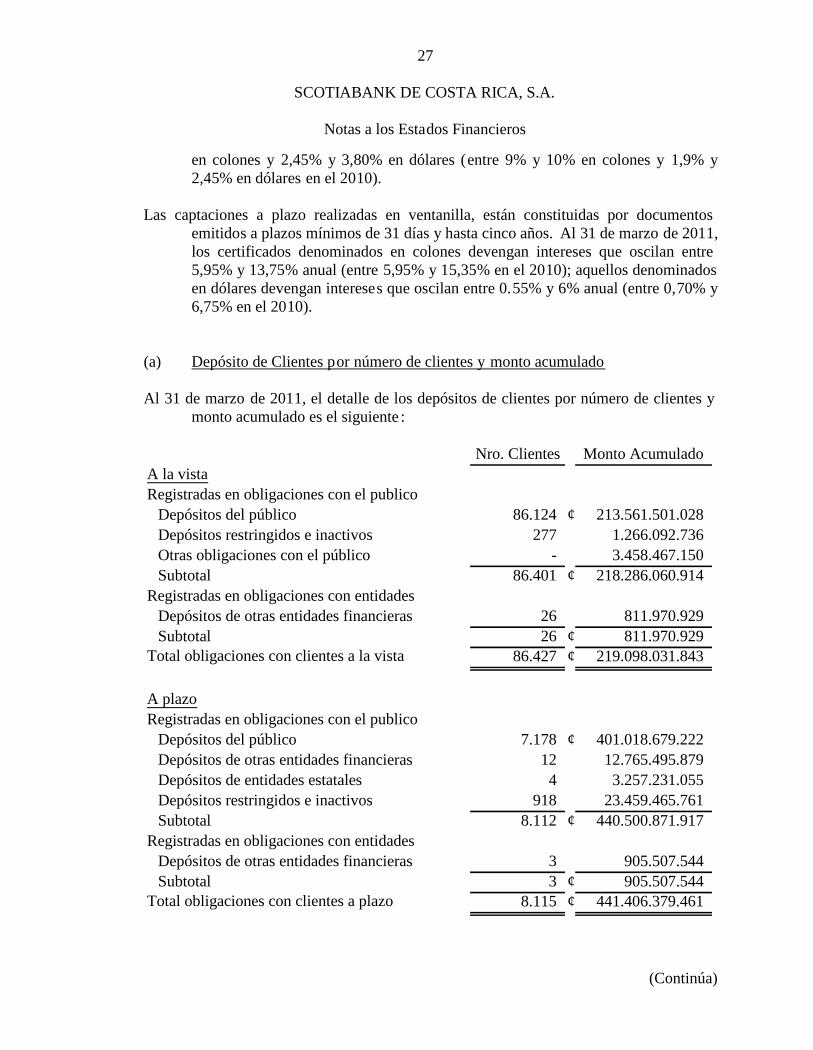

en colones y 2,45% y 3,80% en dólares (entre 9% y 10% en colones y 1,9% y2,45% en dólares en el 2010).

Las captaciones a plazo realizadas en ventanilla, están constituidas por documentosemitidos a plazos mínimos de 31 días y hasta cinco años. Al 31 de marzo de 2011,los certificados denominados en colones devengan intereses que oscilan entre5,95% y 13,75% anual (entre 5,95% y 15,35% en el 2010); aquellos denominadosen dólares devengan intereses que oscilan entre 0.55% y 6% anual (entre 0,70% y6,75% en el 2010).

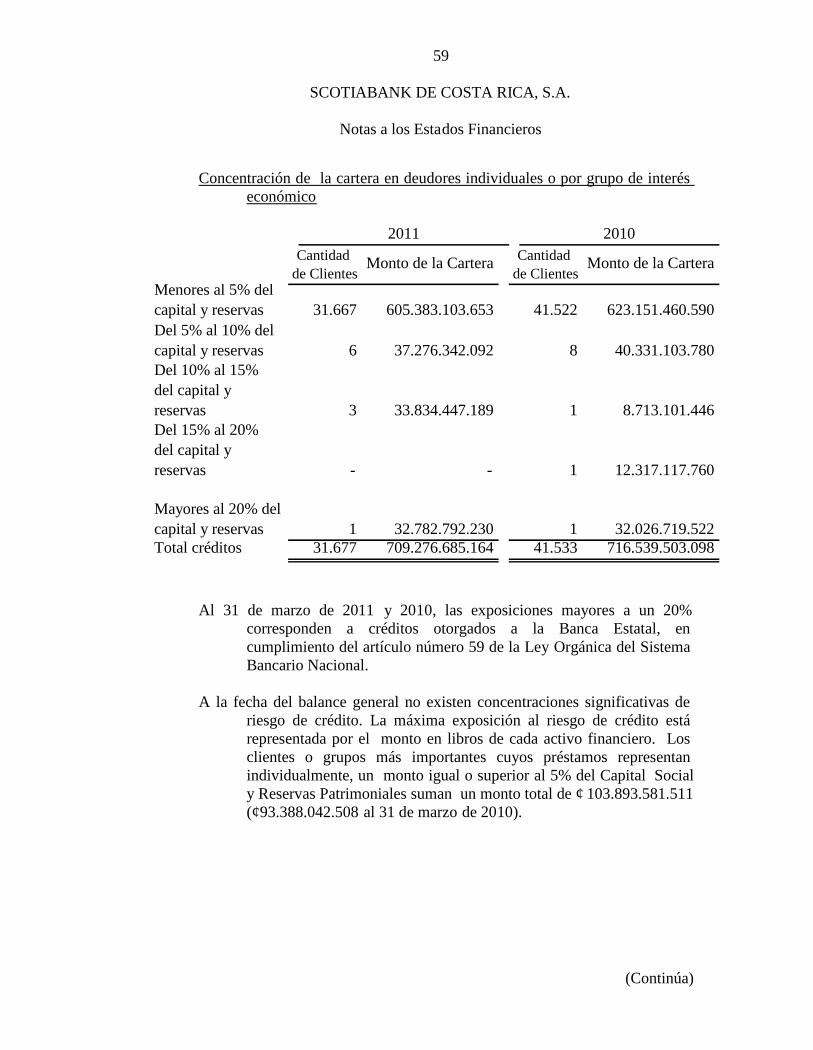

(a) Depósito de Clientes por número de clientes y monto acumulado

Al 31 de marzo de 2011, el detalle de los depósitos de clientes por número de clientes ymonto acumulado es el siguiente :

¢

¢

¢¢

¢

¢

¢¢

Subtotal 3Total obligaciones con clientes a plazo 8.115

Registradas en obligaciones con entidadesDepósitos de otras entidades financieras 3

Depósitos restringidos e inactivos 918Subtotal 8.112

Depósitos del público 7.178Depósitos de otras entidades financieras 12Depósitos de entidades estatales 4

A plazoRegistradas en obligaciones con el publico

Subtotal 26Total obligaciones con clientes a la vista 86.427

Depósitos de otras entidades financieras 26

Otras obligaciones con el público -Subtotal 86.401

Registradas en obligaciones con entidades

Depósitos restringidos e inactivos 277

A la vistaRegistradas en obligaciones con el publico

Monto AcumuladoNro. Clientes

Depósitos del público

441.406.379.461905.507.544

440.500.871.917

3.257.231.05523.459.465.761

401.018.679.22212.765.495.879

811.970.929219.098.031.843

811.970.929

3.458.467.150218.286.060.914

1.266.092.736213.561.501.02886.124

905.507.544

28

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

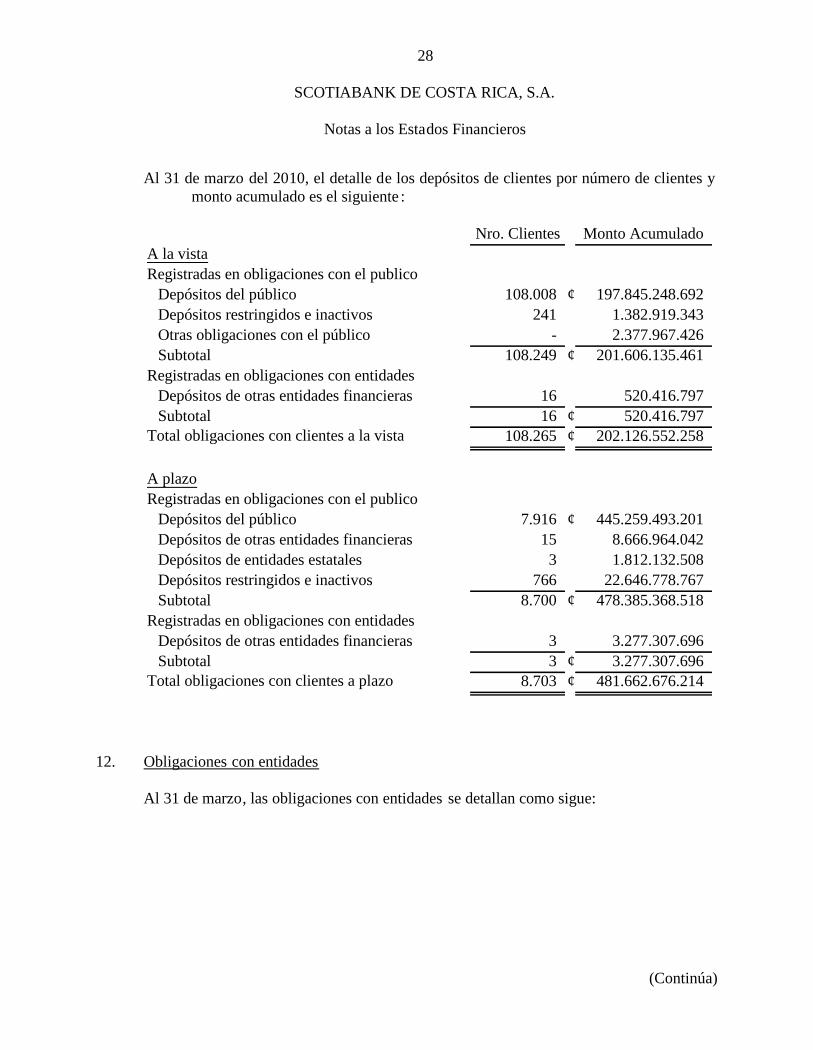

Al 31 de marzo del 2010, el detalle de los depósitos de clientes por número de clientes ymonto acumulado es el siguiente :

¢

¢

¢¢

¢

¢

¢¢

Subtotal 3Total obligaciones con clientes a plazo 8.703

Depósitos de otras entidades financieras 3

Depósitos restringidos e inactivos 766Subtotal 8.700

Registradas en obligaciones con entidades

Depósitos del público 7.916Depósitos de otras entidades financieras 15Depósitos de entidades estatales 3

A plazoRegistradas en obligaciones con el publico

Subtotal 16Total obligaciones con clientes a la vista 108.265

3.277.307.696481.662.676.214

478.385.368.518

3.277.307.696

8.666.964.0421.812.132.508

22.646.778.767

445.259.493.201

520.416.797202.126.552.258

520.416.797Depósitos de otras entidades financieras 16

201.606.135.461Subtotal 108.249Registradas en obligaciones con entidades

1.382.919.3432.377.967.426

197.845.248.692Registradas en obligaciones con el publico

Depósitos del público 108.008

Monto AcumuladoNro. ClientesA la vista

-Otras obligaciones con el públicoDepósitos restringidos e inactivos 241

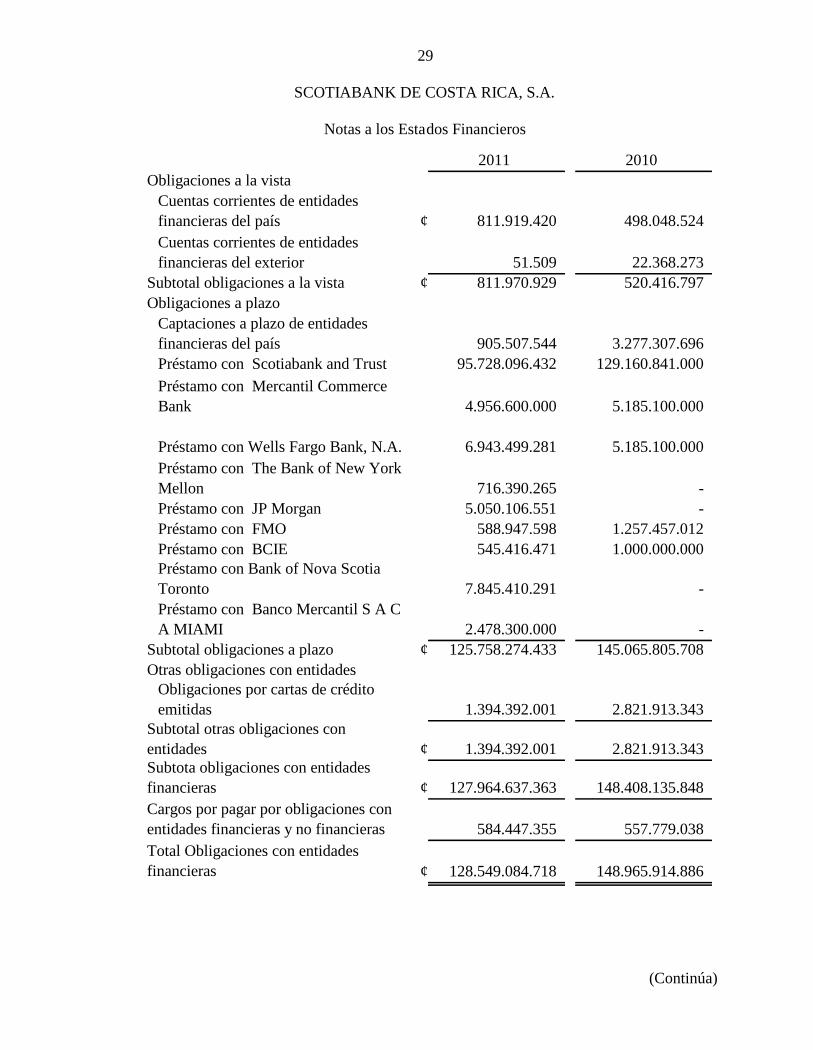

12. Obligaciones con entidades

Al 31 de marzo, las obligaciones con entidades se detallan como sigue:

29

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

¢

¢

¢

¢

¢

¢

2011 2010

22.368.273

Obligaciones a la vistaCuentas corrientes de entidadesfinancieras del país 811.919.420 498.048.524Cuentas corrientes de entidadesfinancieras del exterior 51.509

811.970.929 520.416.797Obligaciones a plazo

Captaciones a plazo de entidadesfinancieras del país 905.507.544 3.277.307.696

Subtotal obligaciones a la vista

Préstamo con Scotiabank and Trust 95.728.096.432 129.160.841.000

Préstamo con Wells Fargo Bank, N.A. 6.943.499.281 5.185.100.000

Préstamo con JP Morgan 5.050.106.551 -

Préstamo con Mercantil CommerceBank 4.956.600.000 5.185.100.000

Préstamo con BCIE 545.416.471 1.000.000.000

Préstamo con The Bank of New YorkMellon 716.390.265 -

Préstamo con Banco Mercantil S A CA MIAMI 2.478.300.000 -

Préstamo con FMO 588.947.598 1.257.457.012

Préstamo con Bank of Nova ScotiaToronto 7.845.410.291 -

Subtotal obligaciones a plazo 125.758.274.433 145.065.805.708Otras obligaciones con entidades

Obligaciones por cartas de créditoemitidas 1.394.392.001 2.821.913.343

Subtotal otras obligaciones conentidades 1.394.392.001 2.821.913.343Subtota obligaciones con entidadesfinancieras 127.964.637.363 148.408.135.848Cargos por pagar por obligaciones conentidades financieras y no financieras 584.447.355 557.779.038Total Obligaciones con entidadesfinancieras 128.549.084.718 148.965.914.886

30

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

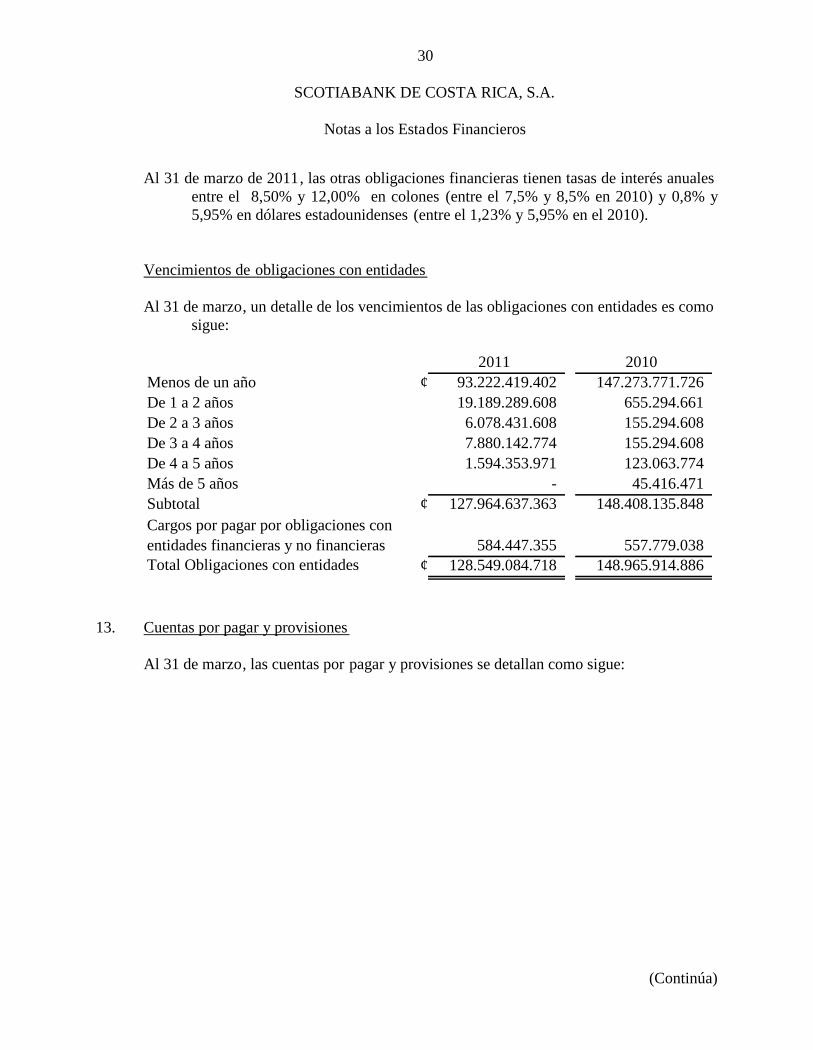

Al 31 de marzo de 2011, las otras obligaciones financieras tienen tasas de interés anualesentre el 8,50% y 12,00% en colones (entre el 7,5% y 8,5% en 2010) y 0,8% y5,95% en dólares estadounidenses (entre el 1,23% y 5,95% en el 2010).

Vencimientos de obligaciones con entidades

Al 31 de marzo, un detalle de los vencimientos de las obligaciones con entidades es comosigue:

¢

¢

¢

2011 2010Menos de un año 93.222.419.402 147.273.771.726De 1 a 2 años 19.189.289.608 655.294.661

- 45.416.471

De 2 a 3 años 6.078.431.608 155.294.608De 3 a 4 años 7.880.142.774 155.294.608

127.964.637.363 148.408.135.848Cargos por pagar por obligaciones conentidades financieras y no financieras 584.447.355 557.779.038

De 4 a 5 años 1.594.353.971 123.063.774Más de 5 años

Total Obligaciones con entidades 128.549.084.718 148.965.914.886

Subtotal

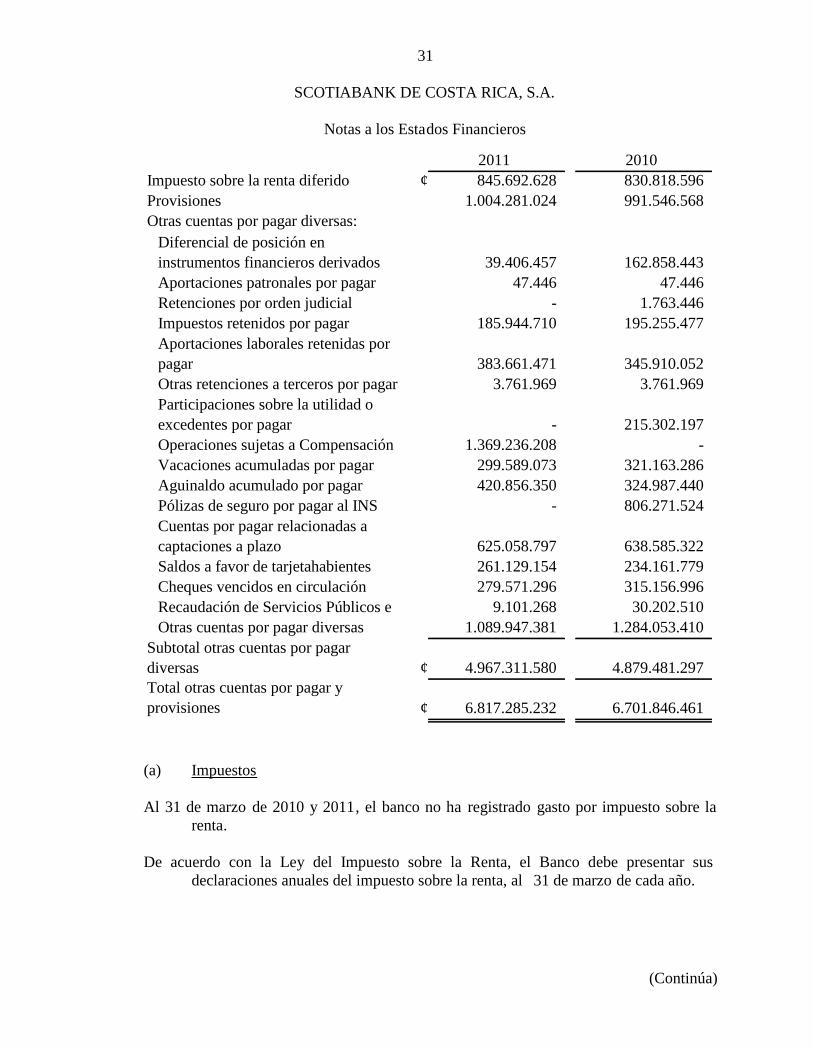

13. Cuentas por pagar y provisiones

Al 31 de marzo, las cuentas por pagar y provisiones se detallan como sigue:

31

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

¢

¢

¢Total otras cuentas por pagar yprovisiones 6.817.285.232 6.701.846.461

Subtotal otras cuentas por pagardiversas 4.967.311.580 4.879.481.297

Otras cuentas por pagar diversas 1.089.947.381 1.284.053.410

Cheques vencidos en circulación 279.571.296 315.156.996Recaudación de Servicios Públicos e 9.101.268 30.202.510

Cuentas por pagar relacionadas acaptaciones a plazo 625.058.797 638.585.322Saldos a favor de tarjetahabientes 261.129.154 234.161.779

Pólizas de seguro por pagar al INS - 806.271.524Aguinaldo acumulado por pagar 420.856.350 324.987.440

Operaciones sujetas a Compensación 1.369.236.208 -Vacaciones acumuladas por pagar 299.589.073 321.163.286

Participaciones sobre la utilidad oexcedentes por pagar - 215.302.197

Otras retenciones a terceros por pagar 3.761.969 3.761.969

2010Impuesto sobre la renta diferido 845.692.628 830.818.596Provisiones 1.004.281.024 991.546.568Otras cuentas por pagar diversas:

Diferencial de posición eninstrumentos financieros derivados 39.406.457 162.858.443Aportaciones patronales por pagar 47.446 47.446Retenciones por orden judicial - 1.763.446

2011

Impuestos retenidos por pagar 185.944.710 195.255.477Aportaciones laborales retenidas porpagar 383.661.471 345.910.052

(a) Impuestos

Al 31 de marzo de 2010 y 2011, el banco no ha registrado gasto por impuesto sobre larenta.

De acuerdo con la Ley del Impuesto sobre la Renta, el Banco debe presentar susdeclaraciones anuales del impuesto sobre la renta, al 31 de marzo de cada año.

32

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

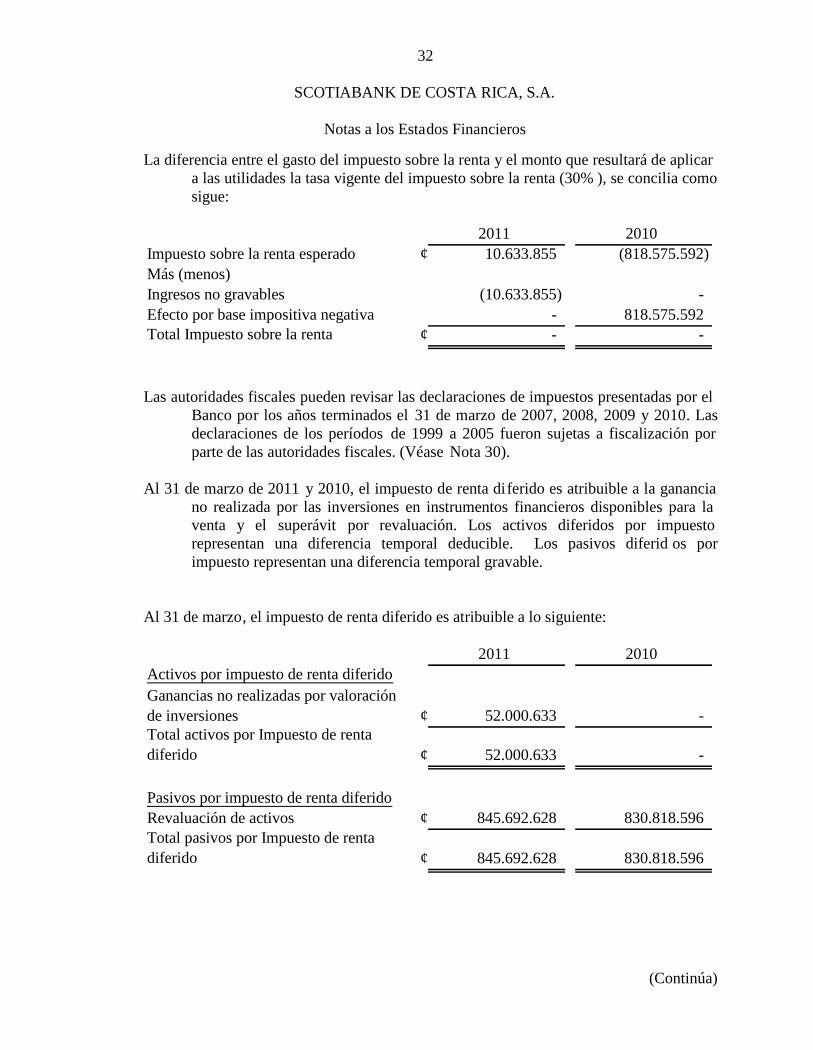

La diferencia entre el gasto del impuesto sobre la renta y el monto que resultará de aplicara las utilidades la tasa vigente del impuesto sobre la renta (30% ), se concilia comosigue:

¢

¢Total Impuesto sobre la renta - -Efecto por base impositiva negativa - 818.575.592Ingresos no gravables (10.633.855) -Más (menos)

2011 2010Impuesto sobre la renta esperado 10.633.855 (818.575.592)

Las autoridades fiscales pueden revisar las declaraciones de impuestos presentadas por elBanco por los años terminados el 31 de marzo de 2007, 2008, 2009 y 2010. Lasdeclaraciones de los períodos de 1999 a 2005 fueron sujetas a fiscalización porparte de las autoridades fiscales. (Véase Nota 30).

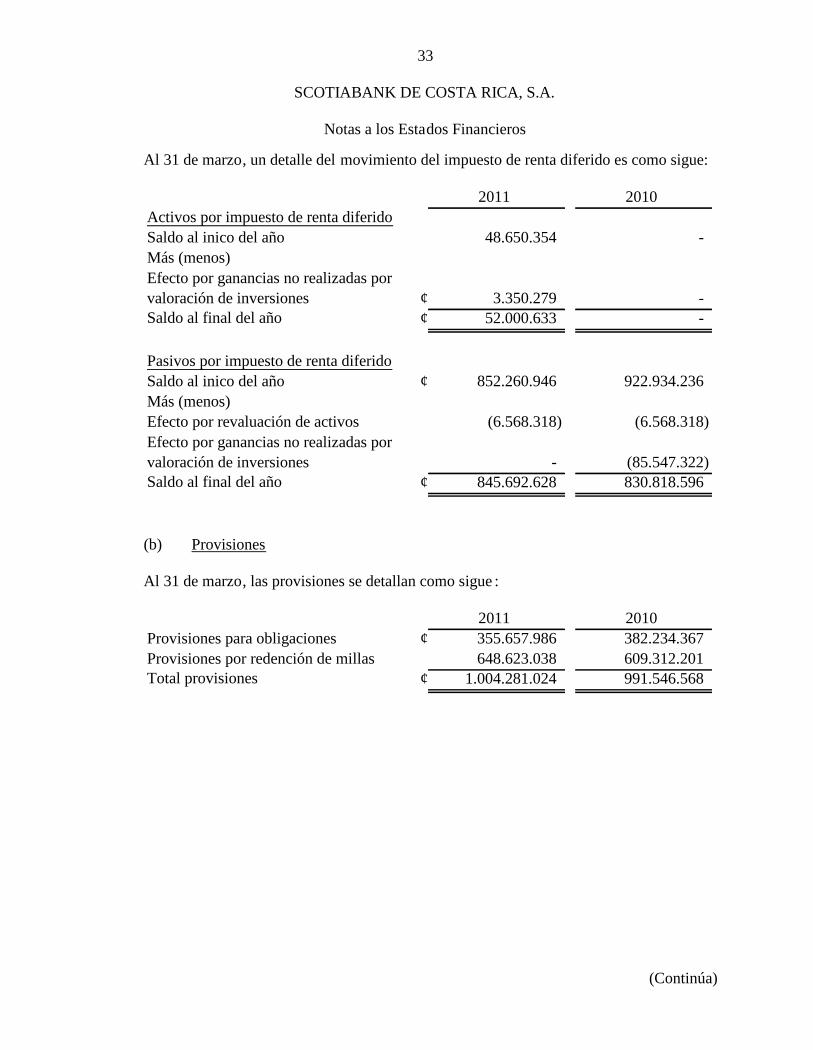

Al 31 de marzo de 2011 y 2010, el impuesto de renta diferido es atribuible a la gananciano realizada por las inversiones en instrumentos financieros disponibles para laventa y el superávit por revaluación. Los activos diferidos por impuestorepresentan una diferencia temporal deducible. Los pasivos diferid os porimpuesto representan una diferencia temporal gravable.

Al 31 de marzo, el impuesto de renta diferido es atribuible a lo siguiente:

¢

¢

¢

¢

Total activos por Impuesto de rentadiferido 52.000.633 -

Ganancias no realizadas por valoraciónde inversiones 52.000.633 -

Activos por impuesto de renta diferido2011 2010

845.692.628 830.818.596Revaluación de activosTotal pasivos por Impuesto de rentadiferido 845.692.628 830.818.596

Pasivos por impuesto de renta diferido

33

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

Al 31 de marzo, un detalle del movimiento del impuesto de renta diferido es como sigue:

¢¢

¢

¢Saldo al final del año 845.692.628 830.818.596

Efecto por ganancias no realizadas porvaloración de inversiones - (85.547.322)

Más (menos)Efecto por revaluación de activos (6.568.318) (6.568.318)

Pasivos por impuesto de renta diferidoSaldo al inico del año 852.260.946 922.934.236

Saldo al final del año 52.000.633 -

Efecto por ganancias no realizadas porvaloración de inversiones 3.350.279 -

Más (menos)

2011 2010Activos por impuesto de renta diferidoSaldo al inico del año 48.650.354 -

(b) Provisiones

Al 31 de marzo, las provisiones se detallan como sigue :

¢

¢Total provisiones 1.004.281.024 991.546.568Provisiones por redención de millas 648.623.038 609.312.201

2011 2010Provisiones para obligaciones 355.657.986 382.234.367

34

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

El movimiento de las provisiones se detalla como sigue:

¢¢

¢

¢

¢Provisión utilizada (289.654.270) (362.965.263)Total Provisiones 1.004.281.024 991.546.568

Saldo al inico del año 785.129.552 909.147.197Incremento en la provisión 508.805.742 445.364.634

Saldo al final del año 648.623.038 609.312.201

Incremento en la provisión

Total Provisiones - -

Saldo al inico del año 655.000.000 750.000.000208.805.742 200.000.000

Provisión utilizada (215.182.704) (340.687.799)

Otras provisiones

Provisión utilizada (74.471.566) (22.277.464)Saldo al final del año 355.657.986 382.234.367

Saldo al inico del año 130.129.552 159.147.197Incremento en la provisión 300.000.000 245.364.634

2011 2010Provisón para obligaciones patronales

14. Otros pasivos

Al 31 de marzo, el detalle de los otros pasivos es el que sigue:

¢

¢Total otros pasivos 662.591.304 3.172.396.156

Operaciones por liquidar 295.299.276 1.528.233.381Otras operaciones pendientes deimputación - 5.166.127

Estimación por deterioro de créditos 277.573.573 191.170.212

2011 2010Ingresos financieros diferidos 89.718.455 1.447.826.436

15. Patrimonio

a) Capital social

Al 31 de marzo de 2011 y 2010, el capital acciones está conformado de la siguienteforma: ¢30.080.000.000, representado por 30.080.000.000 acciones comunes ynominativas de ¢1,00 cada una y US$70.100.000 (equivalentes a

35

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

¢34.234.222.000), representado por 70.100.000 acciones p referentes de US$1,00cada una.

En asamblea especial de accionistas preferentes celebrada el 21 de octubre de 2010, seacordó la conversión de las 70.100.00 acciones de preferentes y nominativas endólares a comunes y nominativas en dólares.

En asamblea general extraordinaria de accionistas celebrada el 22 de octubre de 2010, seacordó el reconocimiento y aceptación de la conversión de la categoría deacciones de preferentes y nominativas en dólares a comunes y nomin ativas endólares. Adicionalmente, se acordó la conversión de la moneda de emisión de latotalidad de las 30.080.000.000 acciones comunes y nominativas de colones acomunes ynominativas en dólares. De acuerdo con lo anterior, el capital socialquedaría conformado por US$128.216.620, representado por 128.216.620acciones comunes y nominativas de US$1,00 cada una.

Al 31 de marzo del 2011, esta conversión de acciones se encuentra en proceso deautorización por parte del Consejo Nacional de Supervisión del Si stemaFinanciero.

b) Aportes patrimoniales no capitalizados

En asamblea general extraordinaria de accionistas celebrada el 02 de diciembre de 2010,se acordó incrementar el capital social en la suma de US$39.510.774, de la siguientemanera:

Aportes realizados en efectivo por los accionistas por la suma deUS$14.000.000 y ¢2.761.000.000 (equivalentes a US$5.519.571),

Capitalización de utilidades no distribuidas de periodos anteriores por la sumade ¢10.000.000.000 (equivalentes a US$19.991.203),

Al 31 de marzo del 2011, estos incrementos de capital se encuentran en proceso deautorización por parte del Consejo Nacional de Supervisión del SistemaFinanciero.

c) Superávit por revaluación

Al 31 de marzo de 2011, el monto del superávit por revaluación fue de ¢4.027.011.611(¢4.000738.338 al 31 de marzo de 2010).

36

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

d) Reserva legal

En cumplimiento con el Artículo No.154 de la Ley Orgánica del Sistema BancarioNacional, se destina un 10 por ciento (10%) de las utilidades netas del períodopara incrementar el fondo de la reserva legal. Al 31 de marzo de 2011 y 2010, losestados financieros aún no incluyen asignación de la reserva legal para esos años.Esta asignación cesará cuando esa reserva alcance el veinte por ciento (20%) delcapital social.

e) Resultados acumulados de ejercicios anteriores

En el año el 2010 el Banco canceló un reajuste al impuesto sobre la renta correspondientea los periodos 2000 a 2005 ambos inclusive (véase Nota 30). El montocorrespondiente al pago del principal, por la suma de ¢331.155.211, fue registradocontablemente al 31 de diciembre de 2010 como un cargo a las utilidadesacumuladas de ejercicios anteriores, bajo el argumento de que éste fue elresultado de errores aritméticos involuntarios que provocaron diferencias entre elcálculo original del Banco y el que fue determinado finalmente por el TribunalFiscal Administrativo, particularmente en la determinación de la proporcionalidadde los gastos no deducibles con los ingresos no gravables.

La Administración ha remitido a la SUGEF una no ta explicativa detallada con losargumentos y criterios técnicos que respaldan este registro contable con elobjetivo de obtener su aval y confirmación, no obstante, a la fecha de emisión delos estados financieros aún no habíamos recibido el pronunciamien to oficial porparte de ese ente regulador.

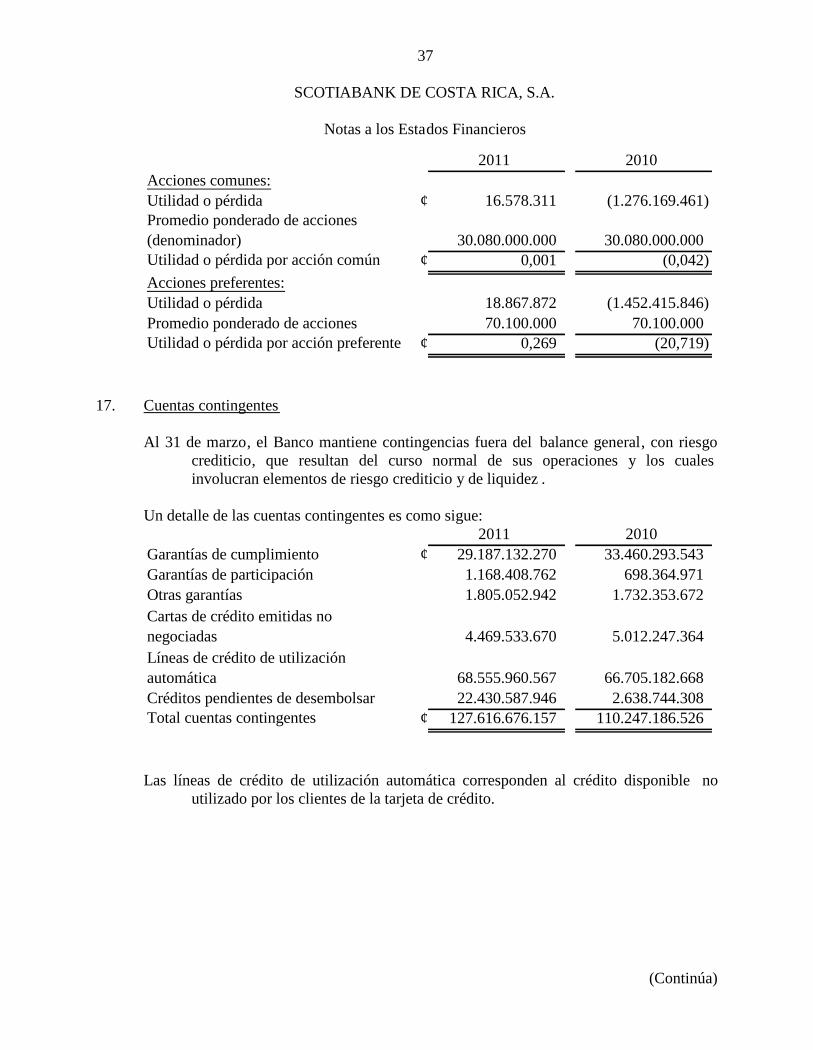

16. Utilidad básica por acción

Al 31 de marzo, el cálculo de la utilidad básica por acción se basa en la utilidad netaatribuible a los accionistas y se detalla como sigue:

37

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

¢

¢

¢Utilidad o pérdida por acción preferente 0,269 (20,719)

Utilidad o pérdida 18.867.872 (1.452.415.846)Promedio ponderado de acciones 70.100.000 70.100.000

Utilidad o pérdida por acción común 0,001 (0,042)

Acciones preferentes:

Utilidad o pérdida 16.578.311 (1.276.169.461)Promedio ponderado de acciones(denominador) 30.080.000.000 30.080.000.000

2011 2010Acciones comunes:

17. Cuentas contingentes

Al 31 de marzo, el Banco mantiene contingencias fuera del balance general, con riesgocrediticio, que resultan del curso normal de sus operaciones y los cualesinvolucran elementos de riesgo crediticio y de liquidez .

Un detalle de las cuentas contingentes es como sigue:

¢

¢Total cuentas contingentes 127.616.676.157 110.247.186.526Créditos pendientes de desembolsar 22.430.587.946 2.638.744.308

Líneas de crédito de utilizaciónautomática 68.555.960.567 66.705.182.668

Cartas de crédito emitidas nonegociadas 4.469.533.670 5.012.247.364

Garantías de participación 1.168.408.762 698.364.971Otras garantías 1.805.052.942 1.732.353.672

Garantías de cumplimiento 29.187.132.270 33.460.293.5432011 2010

Las líneas de crédito de utilización automática corresponden al crédito disponible noutilizado por los clientes de la tarjeta de crédito.

38

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

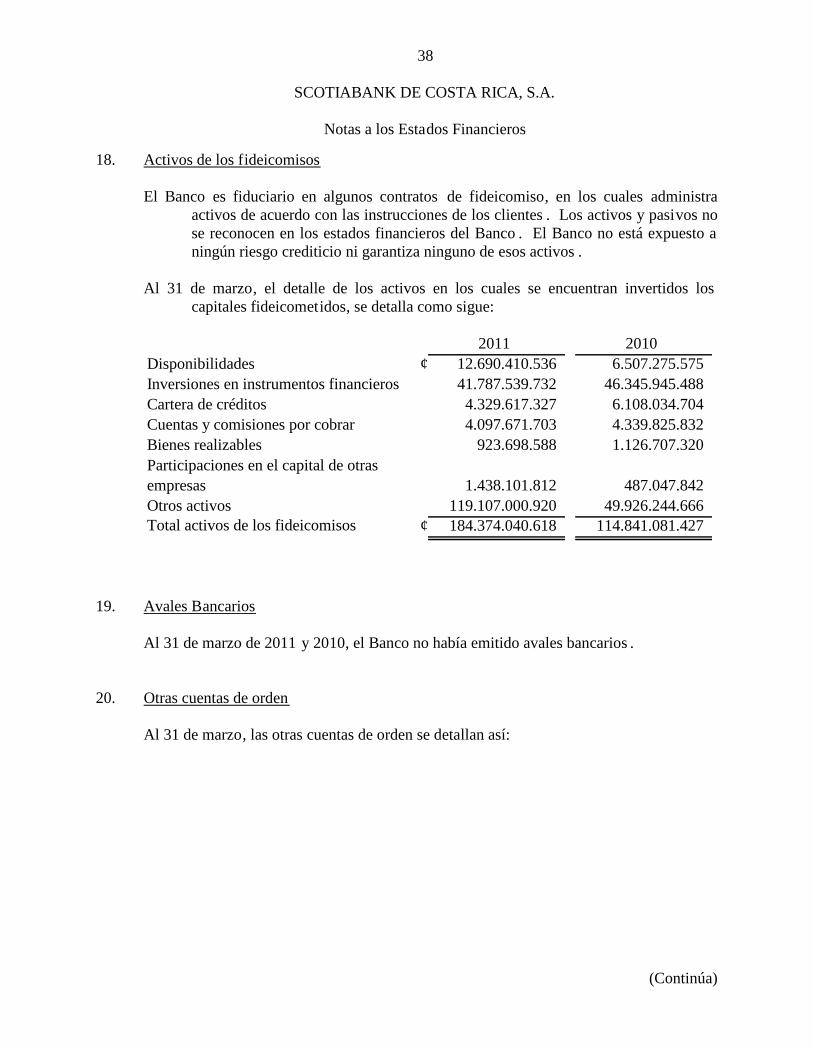

18. Activos de los fideicomisos

El Banco es fiduciario en algunos contratos de fideicomiso, en los cuales administraactivos de acuerdo con las instrucciones de los clientes . Los activos y pasivos nose reconocen en los estados financieros del Banco . El Banco no está expuesto aningún riesgo crediticio ni garantiza ninguno de esos activos .

Al 31 de marzo, el detalle de los activos en los cuales se encuentran invertidos loscapitales fideicometidos, se detalla como sigue:

¢

¢Total activos de los fideicomisos 184.374.040.618 114.841.081.427Otros activos 119.107.000.920 49.926.244.666

Participaciones en el capital de otrasempresas 1.438.101.812 487.047.842

Cuentas y comisiones por cobrar 4.097.671.703 4.339.825.832Bienes realizables 923.698.588 1.126.707.320

12.690.410.536 6.507.275.575Inversiones en instrumentos financieros 41.787.539.732 46.345.945.488Cartera de créditos 4.329.617.327 6.108.034.704

2011 2010Disponibilidades

19. Avales Bancarios

Al 31 de marzo de 2011 y 2010, el Banco no había emitido avales bancarios .

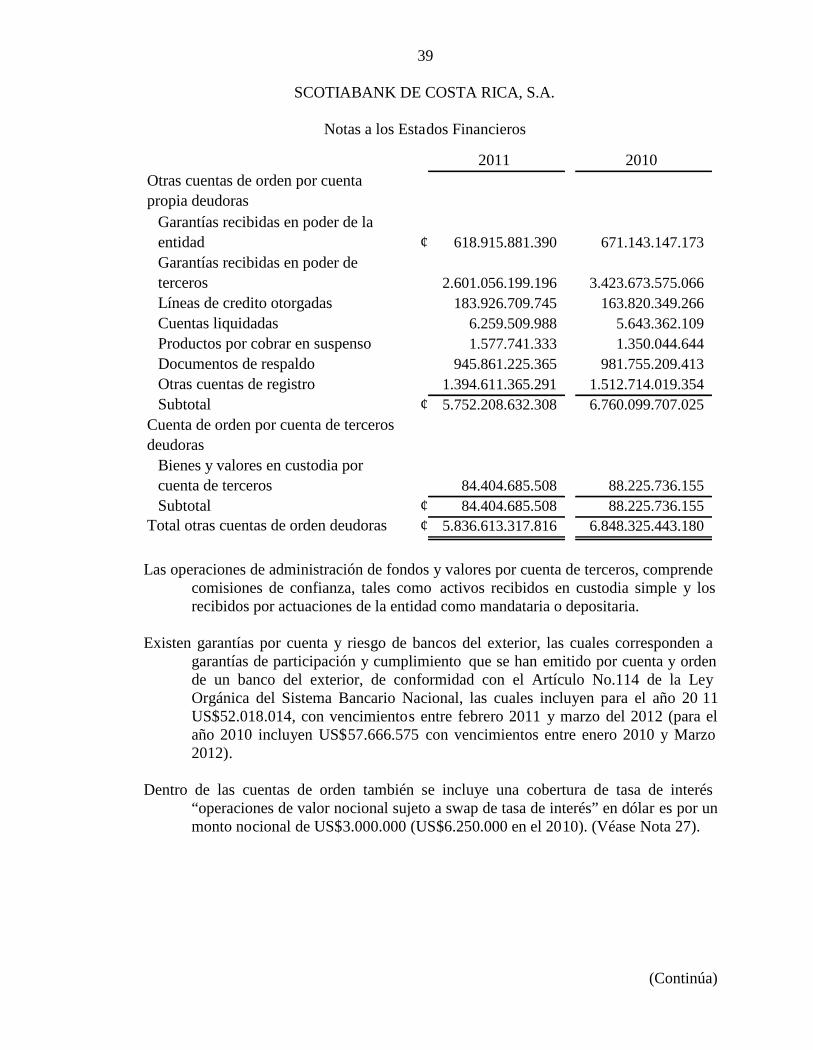

20. Otras cuentas de orden

Al 31 de marzo, las otras cuentas de orden se detallan así:

39

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

¢

¢

¢¢Total otras cuentas de orden deudoras 5.836.613.317.816 6.848.325.443.180

Subtotal 84.404.685.508 88.225.736.155

Bienes y valores en custodia porcuenta de terceros 84.404.685.508 88.225.736.155

Subtotal 5.752.208.632.308 6.760.099.707.025Cuenta de orden por cuenta de tercerosdeudoras

Otras cuentas de registro 1.394.611.365.291 1.512.714.019.354

Productos por cobrar en suspenso 1.577.741.333 1.350.044.644Documentos de respaldo 945.861.225.365 981.755.209.413

Líneas de credito otorgadas 183.926.709.745 163.820.349.266Cuentas liquidadas 6.259.509.988 5.643.362.109

Garantías recibidas en poder de laentidad 618.915.881.390 671.143.147.173Garantías recibidas en poder deterceros 2.601.056.199.196 3.423.673.575.066

Otras cuentas de orden por cuentapropia deudoras

2011 2010

Las operaciones de administración de fondos y valores por cuenta de terceros, comprendecomisiones de confianza, tales como activos recibidos en custodia simple y losrecibidos por actuaciones de la entidad como mandataria o depositaria.

Existen garantías por cuenta y riesgo de bancos del exterior, las cuales corresponden agarantías de participación y cumplimiento que se han emitido por cuenta y ordende un banco del exterior, de conformidad con el Artículo No.114 de la LeyOrgánica del Sistema Bancario Nacional, las cuales incluyen para el año 20 11US$52.018.014, con vencimientos entre febrero 2011 y marzo del 2012 (para elaño 2010 incluyen US$57.666.575 con vencimientos entre enero 2010 y Marzo2012).

Dentro de las cuentas de orden también se incluye una cobertura de tasa de interés“operaciones de valor nocional sujeto a swap de tasa de interés” en dólar es por unmonto nocional de US$3.000.000 (US$6.250.000 en el 2010). (Véase Nota 27).

40

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

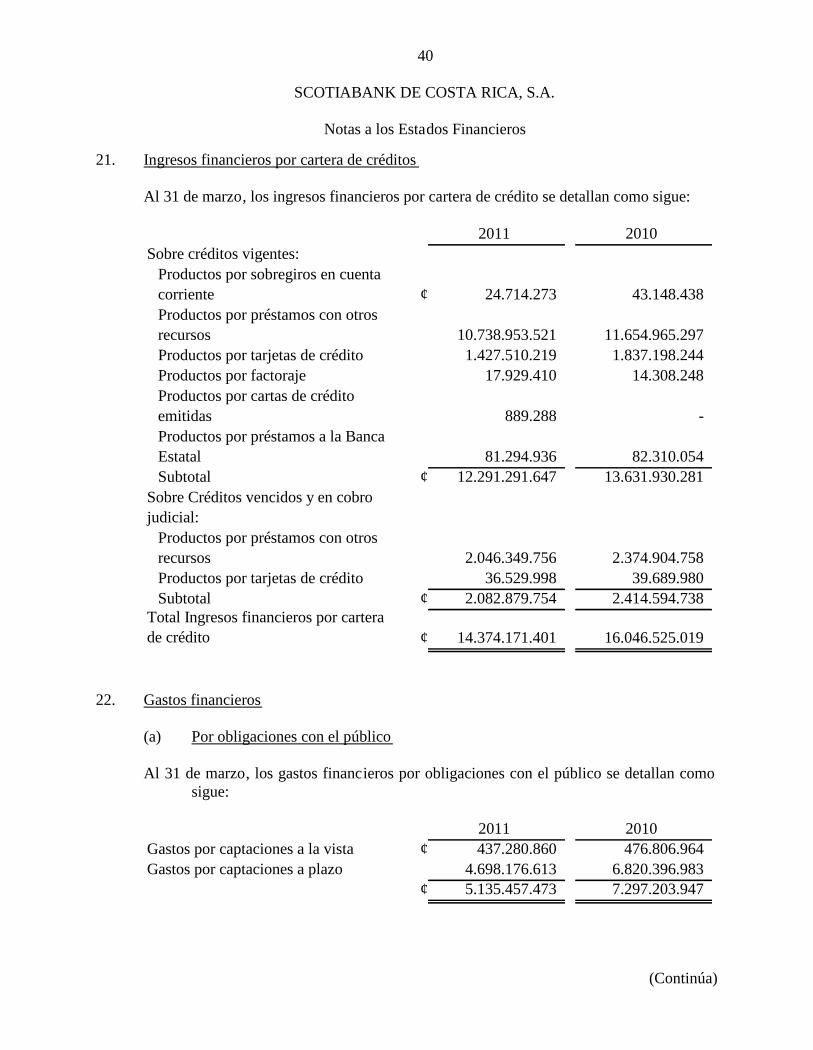

21. Ingresos financieros por cartera de créditos

Al 31 de marzo, los ingresos financieros por cartera de crédito se detallan como sigue:

¢

¢

¢

¢Total Ingresos financieros por carterade crédito 14.374.171.401 16.046.525.019

Subtotal 2.082.879.754 2.414.594.738Productos por tarjetas de crédito 36.529.998 39.689.980

Productos por préstamos con otrosrecursos 2.046.349.756 2.374.904.758

Subtotal 12.291.291.647 13.631.930.281Sobre Créditos vencidos y en cobrojudicial:

Productos por préstamos a la BancaEstatal 81.294.936 82.310.054

Productos por cartas de créditoemitidas 889.288 -

Productos por factoraje 17.929.410 14.308.248

Productos por préstamos con otrosrecursos 10.738.953.521 11.654.965.297Productos por tarjetas de crédito 1.427.510.219 1.837.198.244

2010Sobre créditos vigentes:

Productos por sobregiros en cuentacorriente 24.714.273 43.148.438

2011

22. Gastos financieros

(a) Por obligaciones con el público

Al 31 de marzo, los gastos financieros por obligaciones con el público se detallan comosigue:

¢

¢ 5.135.457.473 7.297.203.947Gastos por captaciones a plazo 4.698.176.613 6.820.396.983Gastos por captaciones a la vista 437.280.860 476.806.964

2011 2010

41

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

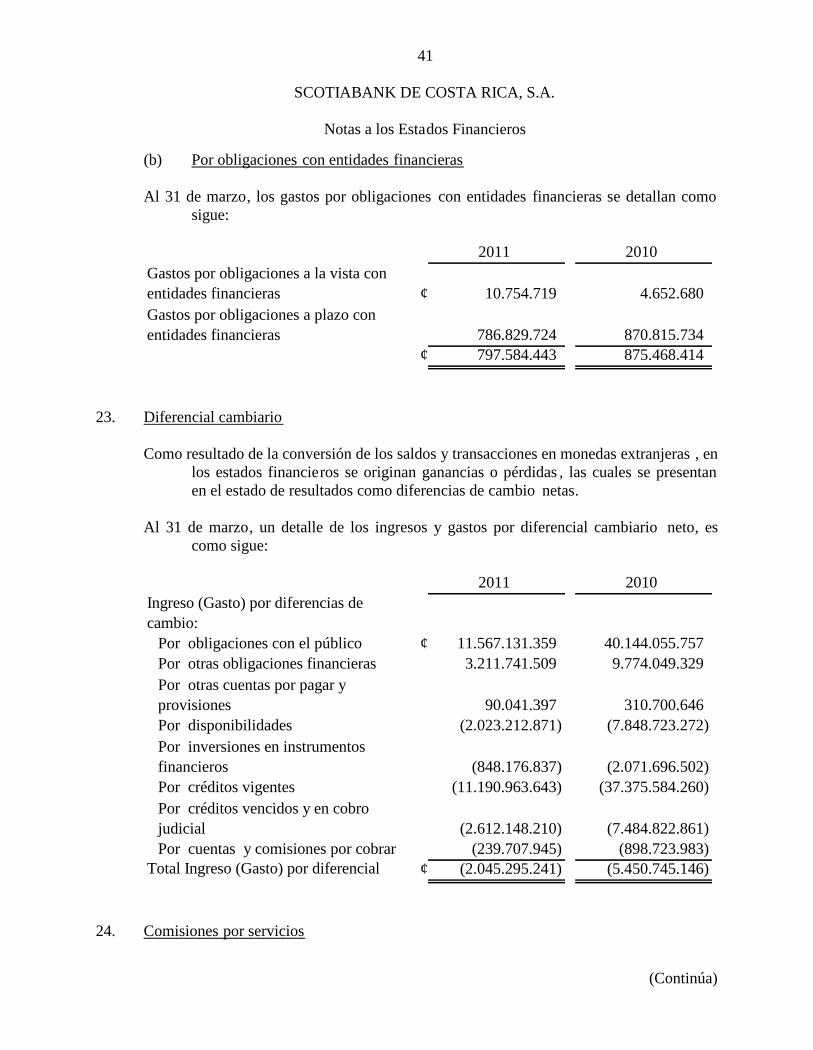

(b) Por obligaciones con entidades financieras

Al 31 de marzo, los gastos por obligaciones con entidades financieras se detallan comosigue:

¢

¢ 797.584.443 875.468.414

Gastos por obligaciones a la vista conentidades financieras 10.754.719 4.652.680Gastos por obligaciones a plazo conentidades financieras 786.829.724 870.815.734

2011 2010

23. Diferencial cambiario

Como resultado de la conversión de los saldos y transacciones en monedas extranjeras , enlos estados financieros se originan ganancias o pérdidas , las cuales se presentanen el estado de resultados como diferencias de cambio netas.

Al 31 de marzo, un detalle de los ingresos y gastos por diferencial cambiario neto, escomo sigue:

¢

¢

2010

Total Ingreso (Gasto) por diferencial (2.045.295.241)

Por inversiones en instrumentosfinancieros

(5.450.745.146)

Por créditos vencidos y en cobrojudicial (2.612.148.210) (7.484.822.861)Por cuentas y comisiones por cobrar (239.707.945) (898.723.983)

(848.176.837) (2.071.696.502)Por créditos vigentes (11.190.963.643) (37.375.584.260)

Por disponibilidades (2.023.212.871) (7.848.723.272)

Por otras obligaciones financieras 3.211.741.509 9.774.049.329Por otras cuentas por pagar yprovisiones 90.041.397 310.700.646

Por obligaciones con el público 11.567.131.359 40.144.055.757

Ingreso (Gasto) por diferencias decambio:

2011

24. Comisiones por servicios

42

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

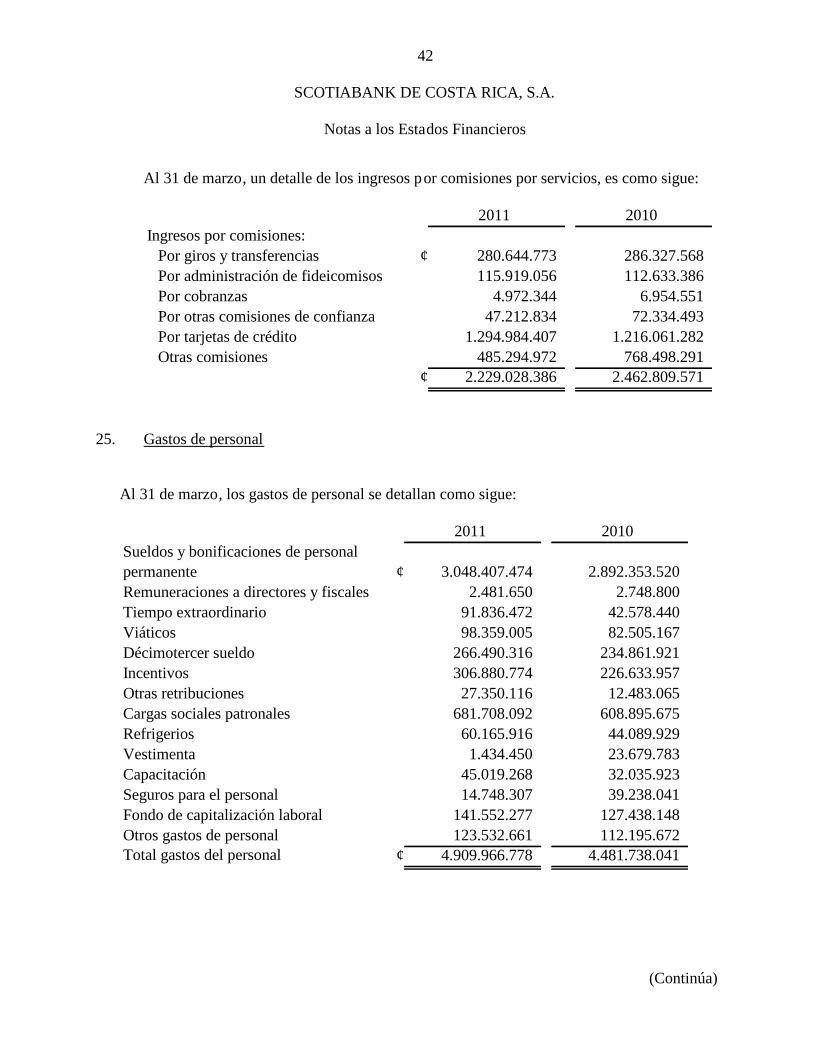

Al 31 de marzo, un detalle de los ingresos por comisiones por servicios, es como sigue:

¢

¢Otras comisiones 485.294.972 768.498.291

2.229.028.386 2.462.809.571

Por tarjetas de crédito 1.294.984.407 1.216.061.282Por otras comisiones de confianza 47.212.834 72.334.493Por cobranzas 4.972.344 6.954.551Por administración de fideicomisos 115.919.056 112.633.386

Ingresos por comisiones:Por giros y transferencias 280.644.773 286.327.568

2011 2010

25. Gastos de personal

Al 31 de marzo, los gastos de personal se detallan como sigue:

¢

¢Otros gastos de personalTotal gastos del personal 4.909.966.778 4.481.738.041

123.532.661 112.195.672Fondo de capitalización laboral 141.552.277 127.438.148Seguros para el personal 14.748.307 39.238.041

Vestimenta 1.434.450 23.679.783Capacitación 45.019.268 32.035.923

Cargas sociales patronales 681.708.092 608.895.675Refrigerios 60.165.916 44.089.929

Otras retribuciones 27.350.116 12.483.065Incentivos 306.880.774 226.633.957

Viáticos 98.359.005 82.505.167Décimotercer sueldo 266.490.316 234.861.921

Remuneraciones a directores y fiscales 2.481.650 2.748.800Tiempo extraordinario 91.836.472 42.578.440

Sueldos y bonificaciones de personalpermanente 3.048.407.474 2.892.353.520

2011 2010

43

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

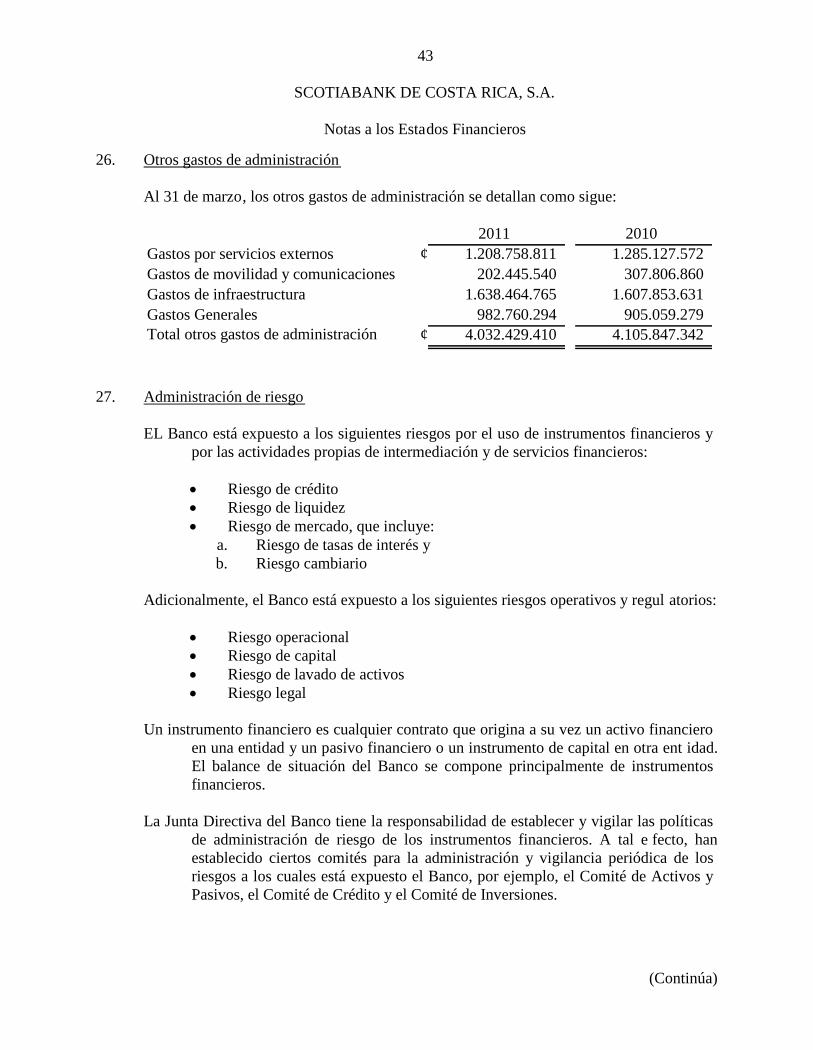

26. Otros gastos de administración

Al 31 de marzo, los otros gastos de administración se detallan como sigue:

¢

¢

Gastos de movilidad y comunicaciones 202.445.540 307.806.860

4.032.429.410 4.105.847.342

Gastos de infraestructura

2011 2010Gastos por servicios externos 1.208.758.811 1.285.127.572

1.638.464.765 1.607.853.631Gastos Generales 982.760.294 905.059.279Total otros gastos de administración

27. Administración de riesgo

EL Banco está expuesto a los siguientes riesgos por el uso de instrumentos financieros ypor las actividades propias de intermediación y de servicios financieros:

Riesgo de crédito Riesgo de liquidez Riesgo de mercado, que incluye:

a. Riesgo de tasas de interés yb. Riesgo cambiario

Adicionalmente, el Banco está expuesto a los siguientes riesgos operativos y regul atorios:

Riesgo operacional Riesgo de capital Riesgo de lavado de activos Riesgo legal

Un instrumento financiero es cualquier contrato que origina a su vez un activo financieroen una entidad y un pasivo financiero o un instrumento de capital en otra ent idad.El balance de situación del Banco se compone principalmente de instrumentosfinancieros.

La Junta Directiva del Banco tiene la responsabilidad de establecer y vigilar las políticasde administración de riesgo de los instrumentos financieros. A tal e fecto, hanestablecido ciertos comités para la administración y vigilancia periódica de losriesgos a los cuales está expuesto el Banco, por ejemplo, el Comité de Activos yPasivos, el Comité de Crédito y el Comité de Inversiones.

44

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

El Banco también está sujeto a las disposiciones de la Consejo Nacional de Supervisióndel Sistema Financiero (CONASSIF) y la Superintendencia General de EntidadesFinancieras (SUGEF), con respecto a la concentración de riesgo, la liquidez y laestructura de capital, entre otros.

La estrategia de control de riesgo es establecida por la Administración del Banco. ElComité de Activos y Pasivos es el encargado de fijar los lineamientos a seguir encuanto al manejo de tasas de interés, productos, posición en moneda extranjera,márgenes y liquidez.

Adicionalmente, existen lineamientos de la casa matriz referentes a los límites máximosde exposición de riesgo.

i. Riesgo crediticio

El riesgo crediticio es el riesgo de que el deudor o emisor de un activo financieropropiedad del Banco no cumpla a tiempo con los pagos, de conformidad con lascondiciones y los términos pactados.

El Banco ejerce un control permanente del riesgo crediticio por medio de informes de lacondición de la cartera y su clasificación. El análisis de crédito conte mplaevaluaciones periódicas de la situación financiera del cliente. El manual de créditocorporativo establece las políticas que se deben seguir para concederfinanciamiento. Toda operación de crédito requiere la aprobación previa de losComités establecidos según los límites para cada uno de ellos. La exposición alriesgo también es administrada en parte obteniendo garantías.

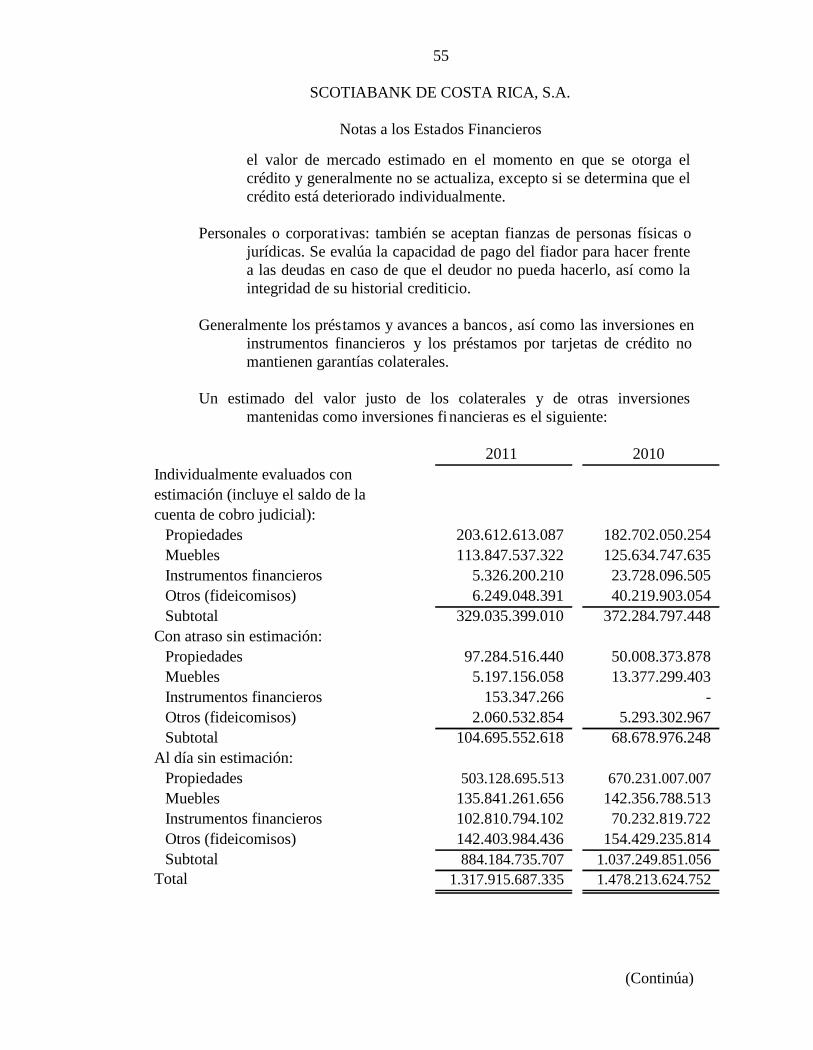

La máxima exposición al riesgo crediticio está representada por el monto en libros decada activo financiero y las cartas de cré dito no utilizadas, tal y como se describea continuación:

Total 923.811.530.995 958.640.607.891Cartas de crédito emitidas no 4.469.533.670 5.012.247.364

Cuentas y comisiones por cobrar 6.212.953.848 7.526.791.510Garantias otorgadas 32.160.593.974 35.891.012.186

Inversiones en instrumentos financieros 44.996.322.226 32.645.102.494Cartera de créditos 700.706.069.073 707.028.648.253

2011 2010Disponibilidades 135.266.058.204 170.536.806.084

45

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

Las disponibilidades corresponden a efectivo en caja y bóvedas y a depósitos en bancos.Los depósitos en bancos están colocados principalmente con institucionesfinancieras de primer orden, por lo tanto, se considera que el riesgo cre diticio esmenor.

El Banco se expone a una concentración significativa de riesgo crediticio enLatinoamérica, específicamente en Costa Rica, como resultado de los créditosotorgados a entidades del país. El Banco administra ese riesgo mediante análisisperiódicos del entorno económico, político y financiero del país y su impactopotencial en cada sector. Para tales efectos, obtiene un conocimiento profundo decada cliente y de su capacidad para generar flujos de efectivo que permitancumplir con sus compromisos de deuda.

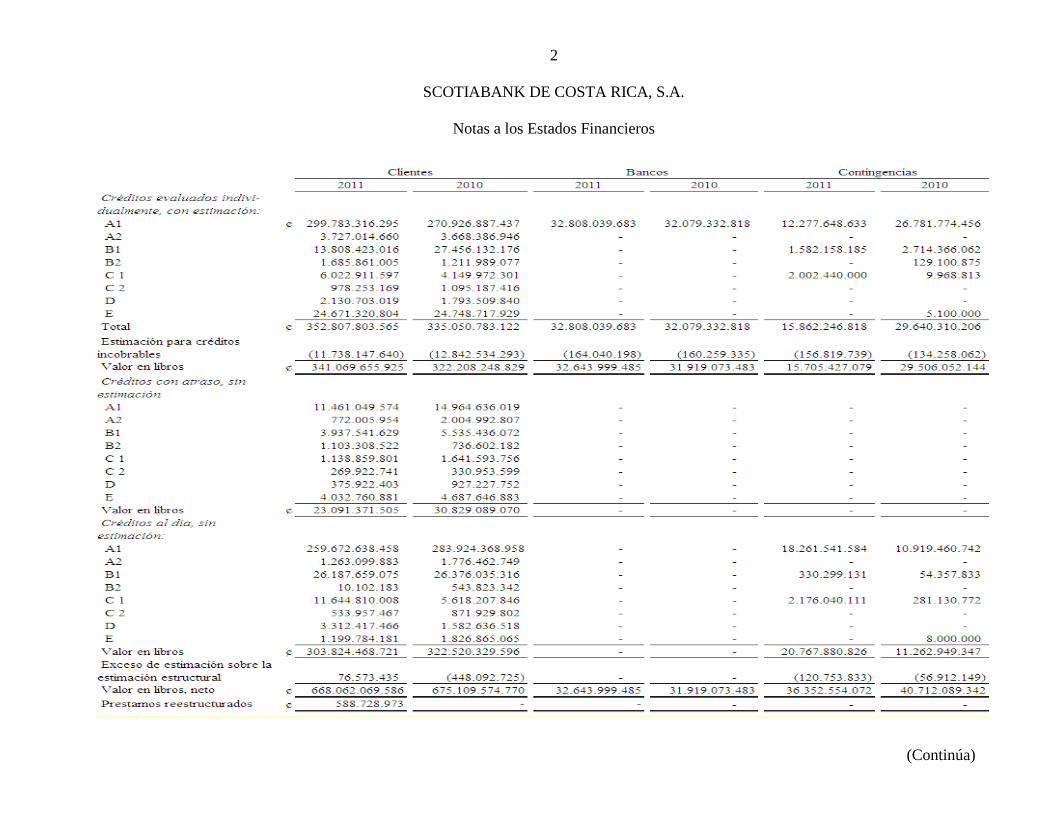

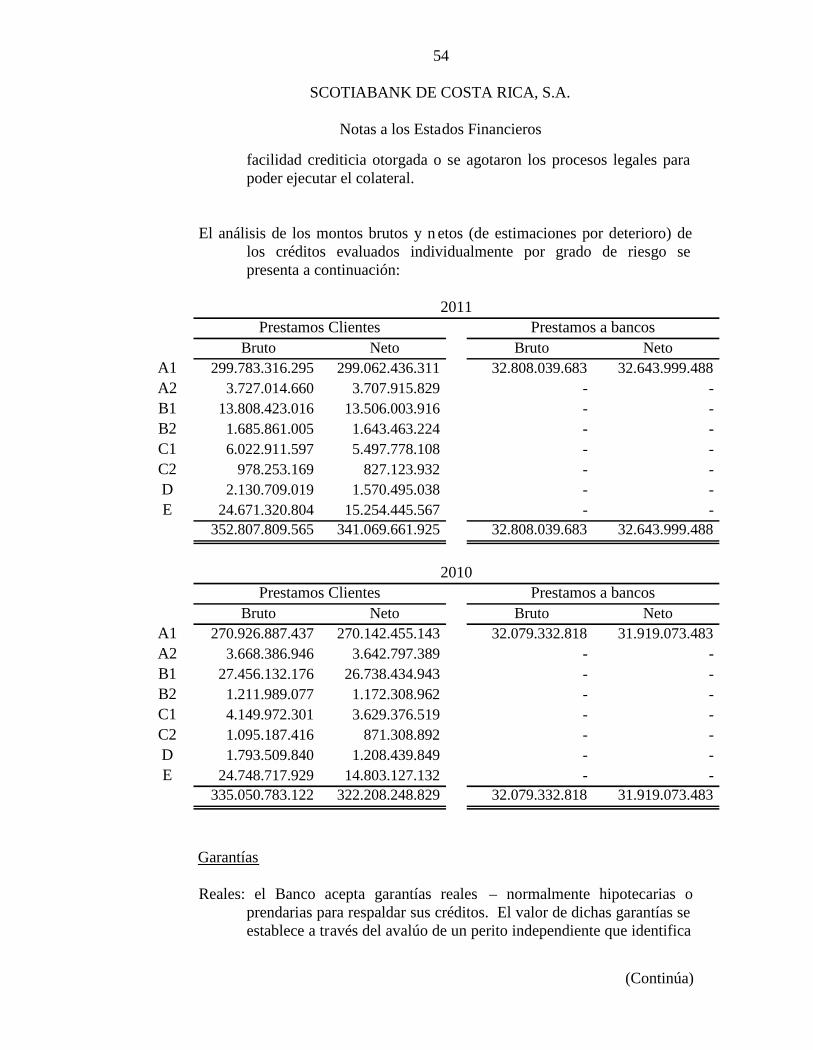

El siguiente cuadro presenta el riesgo crediticio del Banco con respecto a la cartera decrédito y su medición del deterioro:

2

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

2

SCOTIABANK DE COSTA RICA, S.A.

Notas a los Estados Financieros

(Continúa)

Préstamos individualmente evaluados y con estimación:

De acuerdo con la normativa establecida en el Acuerdo SUGEF 1-05, a todaoperación de crédito se le establece una calificación de riesgo, la cualdependiendo de la calificación así se establecen los porcentajes deestimación que se deben aplicar. Los préstamos individualmenteevaluados y con estimación, son aquellas operaciones de crédito queposterior a considerar el mitigador de la operación crediticia, aúnqueda un saldo al descubierto, al cual se le aplica el porcentajeestablecido por el nivel de riesgo que el Banco le ha asignado.

Préstamos vencidos pero sin estimación:

Los préstamos vencidos sin estimación, corresponden a aquellas operacionesde crédito que presentan un atraso en la atención de las cuotaspactadas igual o mayor a un día; sin embargo, mantienen unmitigador (garantía) igual o superior al saldo adeudado al Banco, porlo que no generan ninguna estimación.

Préstamos reestructurados:

Los préstamos reestructurados son aquellos a los que el Banco les hacambiado las condiciones contractuales que inicialmente se otorgarondebido a negociaciones con clientes, o bien el Banco ha hechoconcesiones que no habría considerado bajo otras circunstancias.Una vez que los préstamos son reestructurados se mantienen en estacategoría independientemente de cualquier mejoría en la condicióndel deudor posterior a la reestructuración. A continuación se indicanlos diferentes tipos de préstamos reestructurados.

a. Operación prorrogada: operación crediticia en la que por lo menosun pago total o parcial de principal o intereses ha sido postergadoa una fecha futura en relación con las condiciones contractualesvigentes.