Scissione Parziale Proporzionale di Fiat SpA in favore di ... · Assemblea Ordinaria e...

26

16 Settembre 2010 1 Scissione Parziale Proporzionale di Fiat SpA in favore di Fiat Industrial SpA Assemblea Ordinaria e Straordinaria degli Azionisti

Transcript of Scissione Parziale Proporzionale di Fiat SpA in favore di ... · Assemblea Ordinaria e...

16 Settembre 2010 1

Scissione Parziale Proporzionale di Fiat SpA in favore di Fiat Industrial SpA

Assemblea Ordinaria e Straordinaria degli Azionisti

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 2

Agenda

I. La Scissione: Obiettivi e descrizione dell’operazione

II. Fiat Post-Scissione

III. Fiat Industrial Post-Scissione

IV. Considerazioni sulla struttura finanziaria

V. Tempistiche

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 3

I. La Scissione: Obiettivi e descrizione dell’operazione

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 4

Automobili, componenti e sistemi di produzione

Fiat Group Automobiles (FGA), partecipazione nel Gruppo Chrysler, Ferrari, Maserati, Magneti Marelli, Teksid, Comau e le attività di FPT Passenger & Commercial Vehicles

Automobili, componenti e sistemi di produzione

Fiat Group Automobiles (FGA), partecipazione nel Gruppo Chrysler, Ferrari, Maserati, Magneti Marelli, Teksid, Comau e le attività di FPT Passenger & Commercial Vehicles

Macchine per l’agricoltura e le costruzioni, veicoli industriali

e relativi motorie trasmissioni

CNH, Iveco e le attività Industrial & Marine di FPT

Macchine per l’agricoltura e le costruzioni, veicoli industriali

e relativi motorie trasmissioni

CNH, Iveco e le attività Industrial & Marine di FPT

Principali obiettivi della Scissione

Auto

Industrial

PRO

FILI

DI

BU

SIN

ESS

Differenze significative

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 5

¹ Auto include FGA, la partecipazione in Chrysler, Maserati e 85% di Ferrari² Altre Attività include Itedi, la partecipazione in RCS e altre partecipazioni di minoranza

Caratteristiche principali

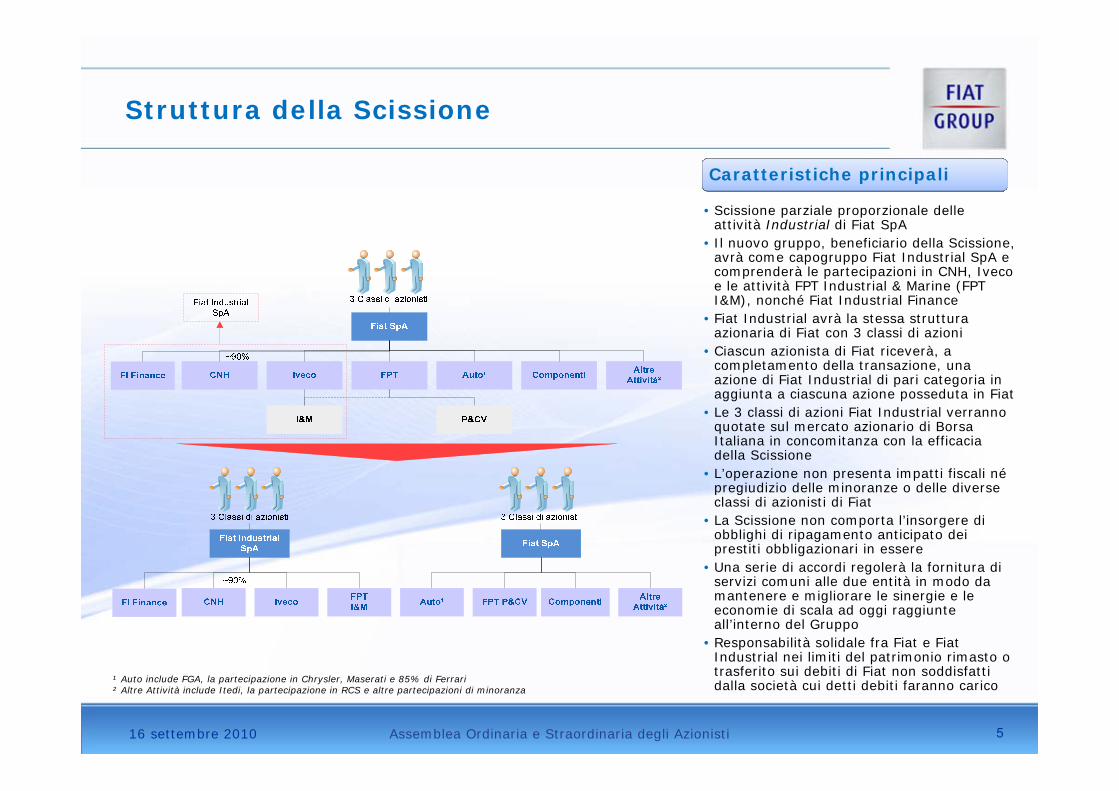

• Scissione parziale proporzionale delle attività Industrial di Fiat SpA

• Il nuovo gruppo, beneficiario della Scissione, avrà come capogruppo Fiat Industrial SpA e comprenderà le partecipazioni in CNH, Iveco e le attività FPT Industrial & Marine (FPT I&M), nonché Fiat Industrial Finance

• Fiat Industrial avrà la stessa struttura azionaria di Fiat con 3 classi di azioni

• Ciascun azionista di Fiat riceverà, a completamento della transazione, una azione di Fiat Industrial di pari categoria in aggiunta a ciascuna azione posseduta in Fiat

• Le 3 classi di azioni Fiat Industrial verranno quotate sul mercato azionario di Borsa Italiana in concomitanza con la efficacia della Scissione

• L’operazione non presenta impatti fiscali népregiudizio delle minoranze o delle diverse classi di azionisti di Fiat

• La Scissione non comporta l’insorgere di obblighi di ripagamento anticipato dei prestiti obbligazionari in essere

• Una serie di accordi regolerà la fornitura di servizi comuni alle due entità in modo da mantenere e migliorare le sinergie e le economie di scala ad oggi raggiunte all’interno del Gruppo

• Responsabilità solidale fra Fiat e Fiat Industrial nei limiti del patrimonio rimasto o trasferito sui debiti di Fiat non soddisfatti dalla società cui detti debiti faranno carico

Struttura della Scissione

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 6

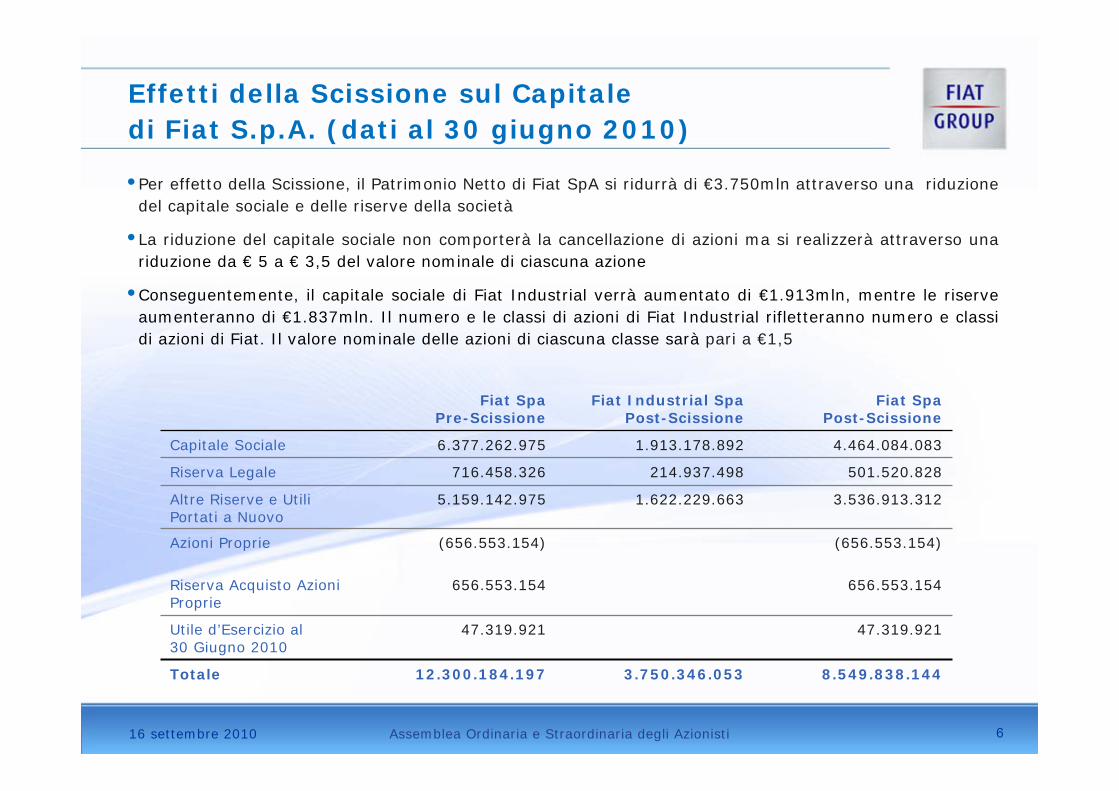

Effetti della Scissione sul Capitale di Fiat S.p.A. (dati al 30 giugno 2010)

Fiat SpaPre-Scissione

Fiat Industrial SpaPost-Scissione

Fiat SpaPost-Scissione

Capitale Sociale 6.377.262.975 1.913.178.892 4.464.084.083

Riserva Legale 716.458.326 214.937.498 501.520.828

Altre Riserve e Utili Portati a Nuovo

5.159.142.975 1.622.229.663 3.536.913.312

Azioni Proprie

Riserva Acquisto Azioni Proprie

(656.553.154)

656.553.154

(656.553.154)

656.553.154

Utile d’Esercizio al 30 Giugno 2010

47.319.921 47.319.921

Totale 12.300.184.197 3.750.346.053 8.549.838.144

• Per effetto della Scissione, il Patrimonio Netto di Fiat SpA si ridurrà di €3.750mln attraverso una riduzione del capitale sociale e delle riserve della società

• La riduzione del capitale sociale non comporterà la cancellazione di azioni ma si realizzerà attraverso una riduzione da € 5 a € 3,5 del valore nominale di ciascuna azione

• Conseguentemente, il capitale sociale di Fiat Industrial verrà aumentato di €1.913mln, mentre le riserve aumenteranno di €1.837mln. Il numero e le classi di azioni di Fiat Industrial rifletteranno numero e classi di azioni di Fiat. Il valore nominale delle azioni di ciascuna classe sarà pari a €1,5

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 7

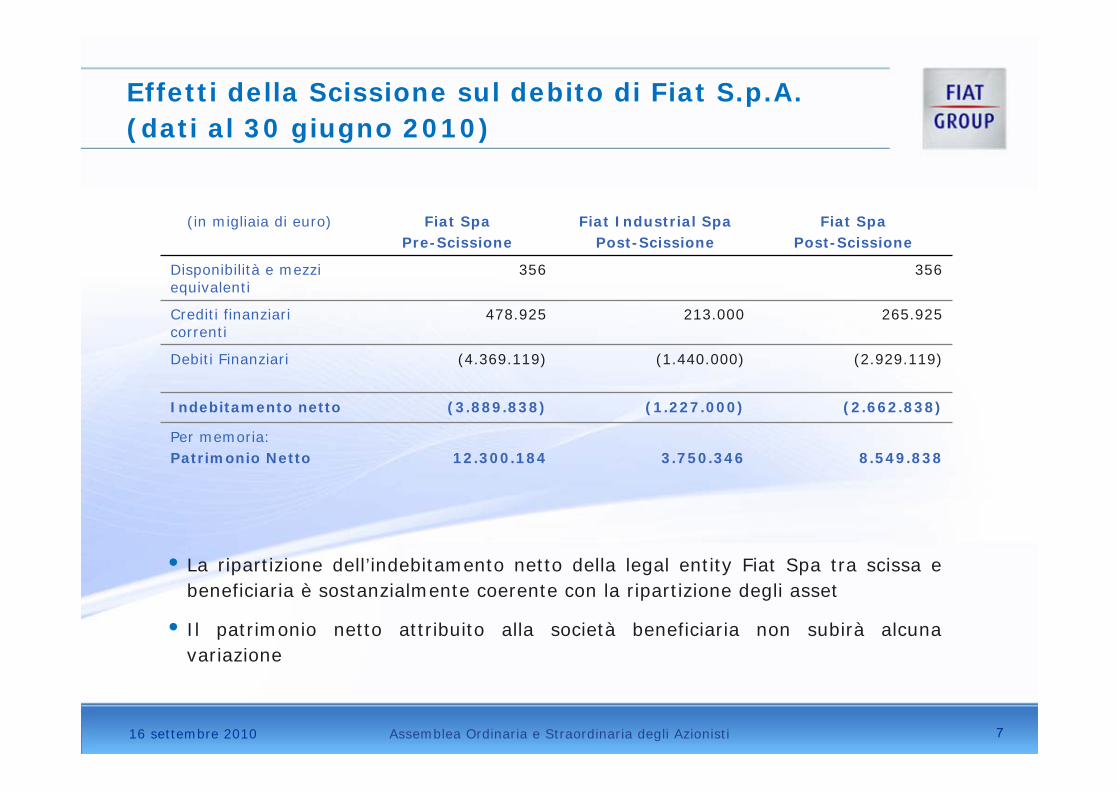

Effetti della Scissione sul debito di Fiat S.p.A. (dati al 30 giugno 2010)

(in migliaia di euro) Fiat SpaPre-Scissione

Fiat Industrial Spa Post-Scissione

Fiat SpaPost-Scissione

Disponibilità e mezzi equivalenti

356 356

Crediti finanziari correnti

478.925 213.000 265.925

Debiti Finanziari (4.369.119) (1.440.000) (2.929.119)

Indebitamento netto (3.889.838) (1.227.000) (2.662.838)

Per memoria:Patrimonio Netto 12.300.184 3.750.346 8.549.838

• La ripartizione dell’indebitamento netto della legal entity Fiat Spa tra scissa e beneficiaria è sostanzialmente coerente con la ripartizione degli asset

• Il patrimonio netto attribuito alla società beneficiaria non subirà alcuna variazione

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 8

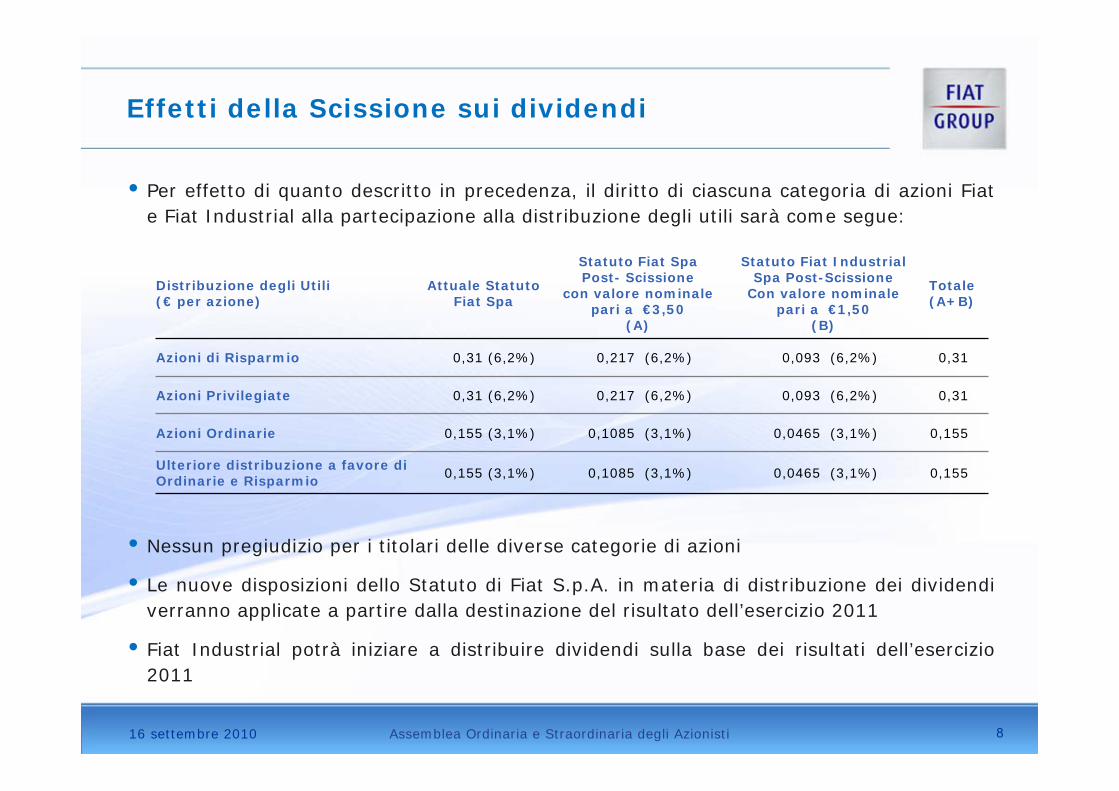

Effetti della Scissione sui dividendi

• Per effetto di quanto descritto in precedenza, il diritto di ciascuna categoria di azioni Fiat e Fiat Industrial alla partecipazione alla distribuzione degli utili sarà come segue:

Distribuzione degli Utili (€ per azione)

Attuale StatutoFiat Spa

Statuto Fiat SpaPost- Scissione

con valore nominale pari a €3,50

(A)

Statuto Fiat Industrial Spa Post-Scissione

Con valore nominale pari a €1,50

(B)

Totale(A+B)

Azioni di Risparmio 0,31 (6,2%) 0,217 (6,2%) 0,093 (6,2%) 0,31

Azioni Privilegiate 0,31 (6,2%) 0,217 (6,2%) 0,093 (6,2%) 0,31

Azioni Ordinarie 0,155 (3,1%) 0,1085 (3,1%) 0,0465 (3,1%) 0,155

Ulteriore distribuzione a favore di Ordinarie e Risparmio 0,155 (3,1%) 0,1085 (3,1%) 0,0465 (3,1%) 0,155

• Nessun pregiudizio per i titolari delle diverse categorie di azioni

• Le nuove disposizioni dello Statuto di Fiat S.p.A. in materia di distribuzione dei dividendi verranno applicate a partire dalla destinazione del risultato dell’esercizio 2011

• Fiat Industrial potrà iniziare a distribuire dividendi sulla base dei risultati dell’esercizio 2011

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 9

>1929

2010 2014

>32

64

2010 2014

Composizione attesa del Fatturato 2010

Scissione di Fiat e Fiat IndustrialDue leader nei business di appartenenza

Un produttore competitivo su scala globale nel settore automobilistico

Maggiore flessibilità nel perseguire opportunità di crescita/consolidamento

Maggiore visibilità per la partecipazione in Chrysler e la creazione di valore atteso

Un leader globale nel business Capital Goods

Maggiore flessibilità nel perseguire opportunità di crescita/consolidamento

Dimensioni e posizionamento per competere su scala mondiale

Fonte: Piano Industriale Fiat 2010-2014¹ Al netto dei ricavi intragruppo

2010-2014 CAGR: 19%

2010-2014 CAGR: 11%

Evoluzione attesadel Fatturato (€mld)

Ferrari &Maserati

6%Componenti/Altre Attivita¹

16%

FGA78%

Macchineper l'agricoltura

(CNH) 45%

Veicoli Industriali (Iveco) 40%

Macchine per le costruzioni

(CNH) 11%

FPT I&M¹4%

FIATFIAT

FIAT INDUSTRIALFIAT INDUSTRIAL

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 10

II. Fiat Post-Scissione

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 11

Fiat Post-Scissione

Un produttore competitivo su scala globale nel settore automobilistico

Flessibilità nello sviluppo strategico e di espansione internazionale con il Gruppo Chrysler

Ampliamento dell’offerta grazie alla complementarietà del portafoglio prodotti di FGA e Gruppo Chrysler

Ottimizzazione nello sfruttamento della capacità produttiva di FGA e Gruppo Chrysler

Valorizzazione dei marchi

Ottimizzazione nell’utilizzo della capacità distributiva

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 12

Fiat: principali elementi strategici del Piano 2010-14

Posizionamento di FGA-Chrysler come un produttore leader a livello globale con il raggiungimento della soglia di 6 milioni di veicoli

Utilizzo efficiente degli impianti produttivi e ottimale allocazione delle architetture

Completamento del network distributivo in partnership con il Gruppo Chrysler (distribuzione in mercati extra NAFTA dei marchi del Gruppo Chrysler, Jeep in modo particolare)

Sviluppo di strategie di espansione internazionale per aumentare la propria massa critica

Ampliamento dell’offerta del marchio Lancia e trasformazione in un brand full-liner grazie all’integrazione con il marchio Chrysler

Rilancio del marchio Alfa Romeo, incluso il ritorno sul mercato nord americano

FGAFGA Ferrari & MaseratiFerrari & Maserati

ComponentiComponenti

Ferrari: Crescita dei margini in uno scenario di piano di sostanziale stabilità dei volumi

Maserati: Trasformazione in un player rilevante nei segmenti G e H e ingresso nella fascia “Premium” del segmento E

Ruolo di fornitore tecnologico del Gruppo Fiat

Rafforzamento della presenza nell’area BRIC

Ampliamento della quota di mercato “non captive”

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 13

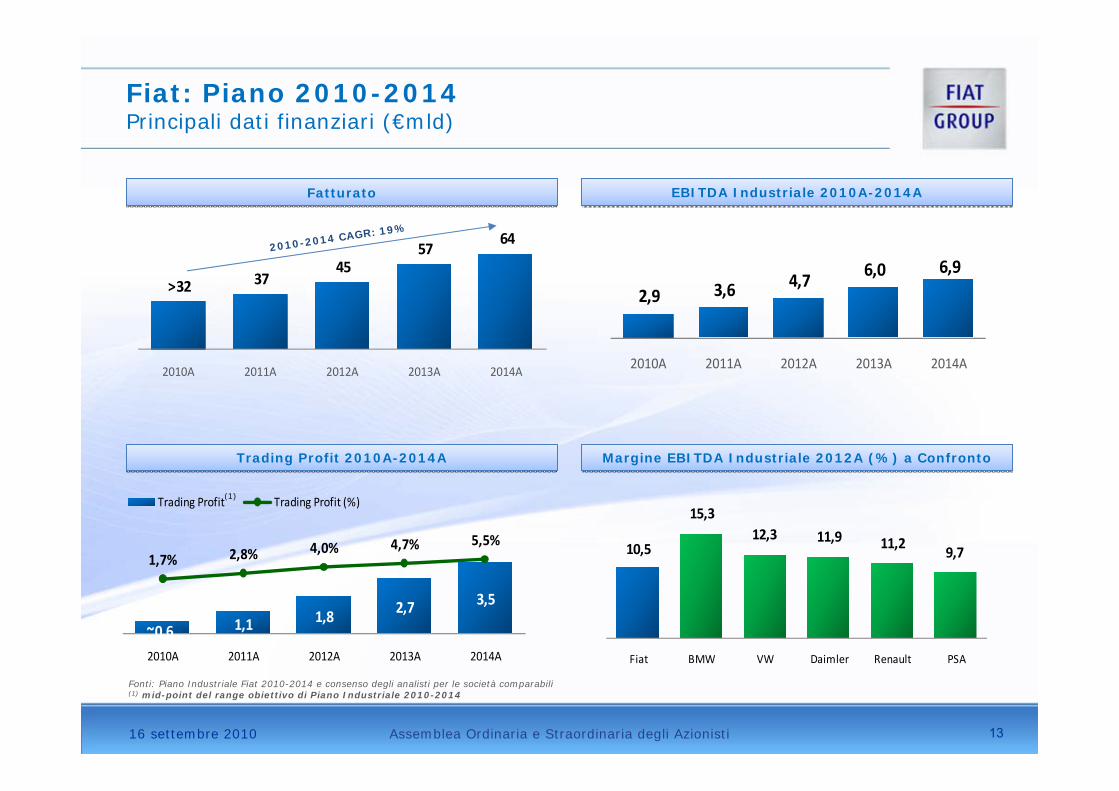

Fiat: Piano 2010-2014 Principali dati finanziari (€mld)

FatturatoFatturato

Trading Profit 2010A-2014ATrading Profit 2010A-2014A

EBITDA Industriale 2010A-2014AEBITDA Industriale 2010A-2014A

>32 3745

5764

2010A 2011A 2012A 2013A 2014A

2,9 3,6 4,76,0 6,9

2010A 2011A 2012A 2013A 2014A

~0,6 1,1 1,8 2,7 3,5

1,7% 2,8% 4,0% 4,7% 5,5%

2010A 2011A 2012A 2013A 2014A

Trading Profit Trading Profit (%)

2010-2014 CAGR: 19%

Margine EBITDA Industriale 2012A (%) a ConfrontoMargine EBITDA Industriale 2012A (%) a Confronto

10,5

15,312,3 11,9 11,2

9,7

Fiat BMW VW Daimler Renault PSA

(1)

Fonti: Piano Industriale Fiat 2010-2014 e consenso degli analisti per le società comparabili(1) mid-point del range obiettivo di Piano Industriale 2010-2014

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 14

Fiat: principali punti di forza

Leadership nei propri mercati di riferimento

Europa: nei segmenti A, B e nei veicoli commerciali leggeri

Brasile: nel mercato vetture e veicoli commerciali leggeri

Tecnologia d’avanguardia

Leader nelle tecnologie eco-compatibili

Innovazione nel processo di sviluppo prodotto e nel processo produttivo (World Class Manufacturing)

Integrazione con il Gruppo Chrysler

Dimensioni globali per competere con successo con gli altri grandi produttori

Allocazione ottimale della produzione e degli investimenti tra FGA e Gruppo Chrysler

Completa integrazione del portafoglio prodotti e sfruttamento delle rispettive competenzeEsperienza Chrysler nei segmenti C e superiori unita alla eccellenza FGA nei segmenti A, B e nelle tecnologie eco-compatibili e motorizzazioni efficienti

Massimo sfruttamento delle tecnologie per tutta la gamma prodotto

Potenzialità per il raggiungimento di un elevato potere d’acquisto (superiore a €60mld includendo Fiat Industrial) nel 2014

Opportunità distributive e accesso a nuovi mercati con ottimale complementarietà geograficaAccesso nel mercato Nord Americano per FGA e sviluppo di Chrysler in Europa e America Latina

Stabile ed efficace partnership con Crédit Agricole nei Servizi Finanziari, valutata secondo il metodo del patrimonio netto

Solida struttura finanziaria Post-Scissione

Liquidità elevata ed adeguata alle scadenze finanziarie e alle necessità operative previste dal piano

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 15

III. Fiat Industrial Post-Scissione

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 16

Fiat Industrial

Un leader globale nel business dei Capital Goods

Posizionamento di leadership e dimensione adeguata per competere su scala mondiale

Ampia diversificazione geografica e di prodotto

Maggiore flessibilità nel perseguire opportunità di crescita/consolidamento

Solida struttura finanziaria

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 17

Completamento e razionalizzazione del portafoglio prodotti per chiudere il gap competitivo con i leader di settore

Leva sulle capacità acquisite nella produzione di macchine agricole ad elevata potenza e maggiore competitività nella gamma dei trattori di media potenza

Localizzazione della produzione in modo da massimizzare le opportunità di crescita internazionale

Miglioramento della struttura dei costi

Rafforzamento della collaborazione con FPT I&M

Semplificazione della gamma prodotti e componenti modulari

Fiat Industrial: principali elementi strategici del Piano 2010-14

Consolidamento della leadership nel business

Capital Goods su scala globale

Raggiungimento di elevati margini operativi e

generazione di cassa

Graduale recupero della domanda del mercato europeo, con Iveco ben posizionata per sfruttare appieno questa ripresa

Rafforzamento della presenza in Sud America

Sviluppo delle opportunità offerte dalla presenza in Cina

Rafforzamento del business dei Veicoli Speciali

IvecoIveco CNHCNH

Massimizzare le sinergie e

sfruttare l’elevata flessibilitàstrategica

FPT I&MFPT I&M

Ampliamento del portafoglio prodotti e rafforzamento della leadership tecnologica

Aumento della quota di fatturato non captive

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 18

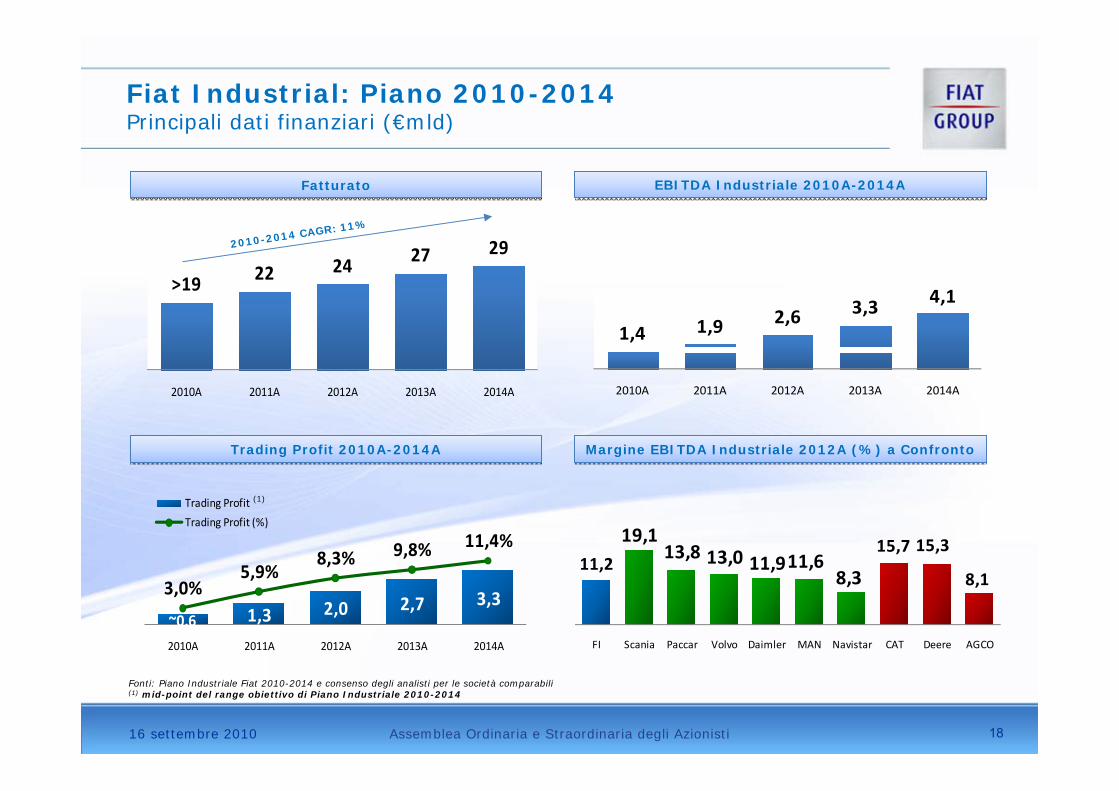

Fiat Industrial: Piano 2010-2014 Principali dati finanziari (€mld)

FatturatoFatturato

Trading Profit 2010A-2014ATrading Profit 2010A-2014A

EBITDA Industriale 2010A-2014AEBITDA Industriale 2010A-2014A

>19 22 24 27 29

2010A 2011A 2012A 2013A 2014A

1,4 1,9 2,6 3,3 4,1

2010A 2011A 2012A 2013A 2014A

~0,6 1,3 2,0 2,7 3,33,0%5,9%

8,3% 9,8% 11,4%

2010A 2011A 2012A 2013A 2014A

Trading Profit

Trading Profit (%)

2010-2014 CAGR: 11%

Margine EBITDA Industriale 2012A (%) a Confronto Margine EBITDA Industriale 2012A (%) a Confronto

11,2

19,113,8 13,0 11,911,6

8,3

15,7 15,3

8,1

FI Scania Paccar Volvo Daimler MAN Navistar CAT Deere AGCO

Fonti: Piano Industriale Fiat 2010-2014 e consenso degli analisti per le società comparabili(1) mid-point del range obiettivo di Piano Industriale 2010-2014

(1)

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 19

Fiat Industrial: principali punti di forza

Portafoglio di attività altamente diversificatoIl fatturato della divisione macchine agricole rappresenta il 45% del fatturato totale, un settore atteso in forte crescita con dinamiche competitive positive Della quota rimanente del fatturato, la parte relativa ai veicoli industriali (pari al 40%) e alle macchine per le costruzioni (pari al 11%) è ottenuta su un mercato in grande ripresa dai minimi del 2009 e con elevate potenzialità di crescita futuraSegmentazione geografica opportunamente bilanciata nei mercati maturi e crescente contributo di paesi emergenti come Cina, Russia e Sud America

Presenza globale e solido posizionamento competitivoTra i più importanti produttori mondiali nel business Capital GoodsSecondo produttore mondiale di macchine agricole e leader in alcune regioniPosizione di leadership nel mercato globale dei veicoli industriali con una consolidata presenza in mercati emergenti a forte crescita quali la Cina, dove Iveco è uno dei leader di mercato grazie a eccellenti partnership

Caratterizzato da margini elevati e limitati livelli di investimentoEBITDA cumulato negli anni di piano (2010-2014) superiore a €13mld

Importante presenza nei servizi finanziari, con crediti per attività di finanziamento a bilancio per oltre €10mld

Struttura finanziaria commisurata alla forte generazione di cassa attesaAmpie risorse finanziarie per assicurare un adeguato profilo di liquiditàCapacità di accesso autonomo ai mercati globali del credito

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 20

IV. Considerazioni sulla struttura finanziaria

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 21

Implementazione della struttura finanziariaattesa Post-Scissione

Riorganizzazione Interna

Riorganizzazione Interna

Costituzione di Fiat Industrial Finance che svolgerà le funzioni di tesoreria centralizzata, cash management, risk management e operazioni di finanziamento e accesso al mercato dei capitali per il gruppo Fiat Industrial

Operazioni di Rifinanziamento

Operazioni di Rifinanziamento

Emissione del Bond CNH per $1.500mlnEstensione della scadenza di una linea di credito da €1mldFormalizzazione, con un gruppo di 8 istituti finanziari (Barclays Capital, BNP Paribas, Citi, Crédit Agricole, IntesaSanpaolo, Société Générale, The Royal Bank of Scotland e Unicredit) di una Highly Confident Letter per l’erogazione di un finanziamento di €4mld a Fiat Industrial. Finalizzazione attesa per il quarto trimestre 2010 e relativo utilizzo per il ripagamento del debito verso Fiat subito dopo la ScissioneTrasferimento di linee di finanziamento bilaterali per circa €1mld da Fiat a Fiat Industrial (finalizzazione attesa nel 4° trimestre 2010)In fase di perfezionamento (finalizzazione attesa nel 4° trimestre 2010) l’ottenimento di consensi relativi a contratti di finanziamento che resteranno in capo a Fiat Post-Scissione

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 22

Struttura indebitamento netto atteso Post-Scissione1 Gennaio 2011 – Attività Industriali

L’indebitamento netto industriale a fine 2010 (stimato in >€5 mld sulla base dei flussi di cassa attesi nell’anno) risulterà ripartito in misura paritetica tra Fiat e Fiat Industrial, coerentemente con il profilo di generazione di cassa atteso negli anni futuri per i due gruppi secondo il piano presentato alla comunità finanziaria il 21 aprile 2010

Ampia liquidità di entrambi i gruppi per garantire solidità finanziaria

Eventuali residui rapporti di finanziamento tra i due gruppi Post-Scissione verranno ripagati nel corso del 2011

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 23

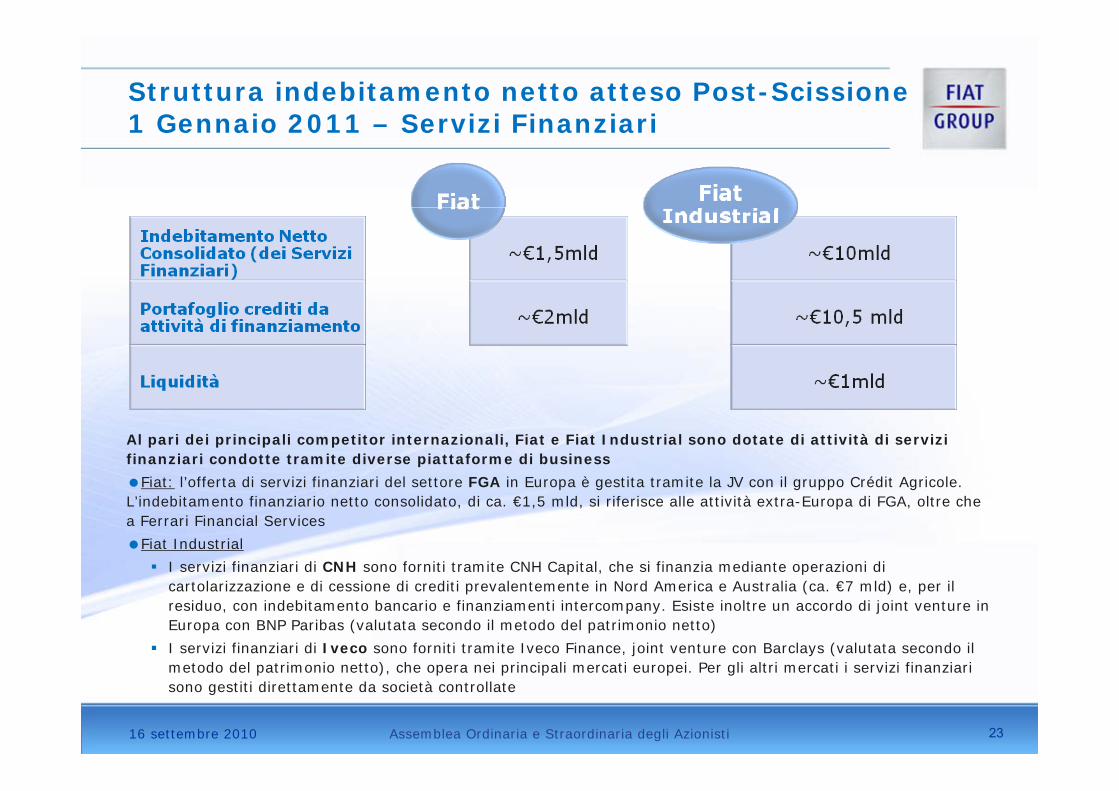

Struttura indebitamento netto atteso Post-Scissione 1 Gennaio 2011 – Servizi Finanziari

Al pari dei principali competitor internazionali, Fiat e Fiat Industrial sono dotate di attività di servizi finanziari condotte tramite diverse piattaforme di business

Fiat: l’offerta di servizi finanziari del settore FGA in Europa è gestita tramite la JV con il gruppo Crédit Agricole. L’indebitamento finanziario netto consolidato, di ca. €1,5 mld, si riferisce alle attività extra-Europa di FGA, oltre che a Ferrari Financial Services

Fiat Industrial

I servizi finanziari di CNH sono forniti tramite CNH Capital, che si finanzia mediante operazioni di cartolarizzazione e di cessione di crediti prevalentemente in Nord America e Australia (ca. €7 mld) e, per il residuo, con indebitamento bancario e finanziamenti intercompany. Esiste inoltre un accordo di joint venture in Europa con BNP Paribas (valutata secondo il metodo del patrimonio netto)

I servizi finanziari di Iveco sono forniti tramite Iveco Finance, joint venture con Barclays (valutata secondo il metodo del patrimonio netto), che opera nei principali mercati europei. Per gli altri mercati i servizi finanziari sono gestiti direttamente da società controllate

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 24

V. Tempistiche

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 25

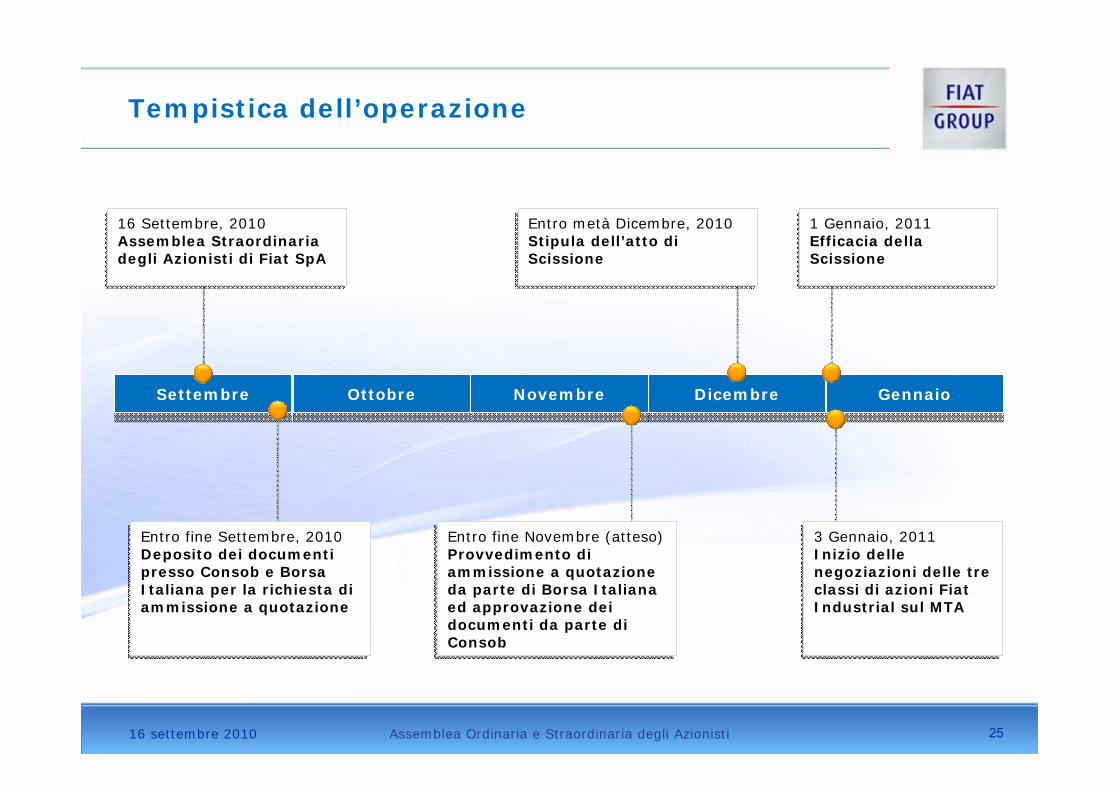

Tempistica dell’operazione

SettembreSettembre OttobreOttobre DicembreDicembreNovembreNovembre GennaioGennaio

16 Settembre, 2010Assemblea Straordinaria degli Azionisti di Fiat SpA

16 Settembre, 2010Assemblea Straordinaria degli Azionisti di Fiat SpA

Entro metà Dicembre, 2010Stipula dell’atto di Scissione

Entro metà Dicembre, 2010Stipula dell’atto di Scissione

Entro fine Novembre (atteso)Provvedimento di ammissione a quotazione da parte di Borsa Italiana ed approvazione dei documenti da parte di Consob

Entro fine Novembre (atteso)Provvedimento di ammissione a quotazione da parte di Borsa Italiana ed approvazione dei documenti da parte di Consob

Entro fine Settembre, 2010Deposito dei documenti presso Consob e Borsa Italiana per la richiesta di ammissione a quotazione

Entro fine Settembre, 2010Deposito dei documenti presso Consob e Borsa Italiana per la richiesta di ammissione a quotazione

1 Gennaio, 2011 Efficacia della Scissione

1 Gennaio, 2011 Efficacia della Scissione

3 Gennaio, 2011 Inizio delle negoziazioni delle tre classi di azioni Fiat Industrial sul MTA

3 Gennaio, 2011 Inizio delle negoziazioni delle tre classi di azioni Fiat Industrial sul MTA

16 settembre 2010 Assemblea Ordinaria e Straordinaria degli Azionisti 26