Scenari emergenti nel settore delle telecomunicazioni · SCENARI EMERGENTI NEL SETTORE DELLE...

32

Ing. Vittorio Trecordi ICT Consulting SpA Politecnico di Milano SCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI 23 ottobre 2015

-

Upload

hoangthuan -

Category

Documents

-

view

216 -

download

0

Transcript of Scenari emergenti nel settore delle telecomunicazioni · SCENARI EMERGENTI NEL SETTORE DELLE...

Ing. Vittorio TrecordiICT Consulting SpAPolitecnico di Milano

SCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

23 ottobre 2015

Driver del cambiamento

Crescita del traffico fisso e mobile

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 2

Le reti di comunicazione sono soggette ad una forte pressione che spinge gli operatori a potenziare la capacità,sia fissa che mobile, oltre ad assicurare altri requisiti (latenza, sicurezza, disponibilità e più in generale di qualitàdel servizio) necessari a sostenere le esigenze di comunicazione emergenti, soprattutto sotto la spintapropulsiva di player di mercato di grande successo che operano nel settore dei terminali e dei servizi offertigrazie alle reti

Gli operatori di telecomunicazioni sono chiamati a innovare le infrastrutture di rete, con impegni investitori digrande entità, faticando a trovare nella trasformazione in atto nell’economia digitale un posizionamento dibusiness soddisfacente e soprattutto tale da sostenere l’impegno finanziario

Bandwidth Latency Security Reliability

Differentiated QoS

Each person 2 devices + each household 4 TVs + each room 8 sensors, used for 5 purposes

Driver del cambiamento

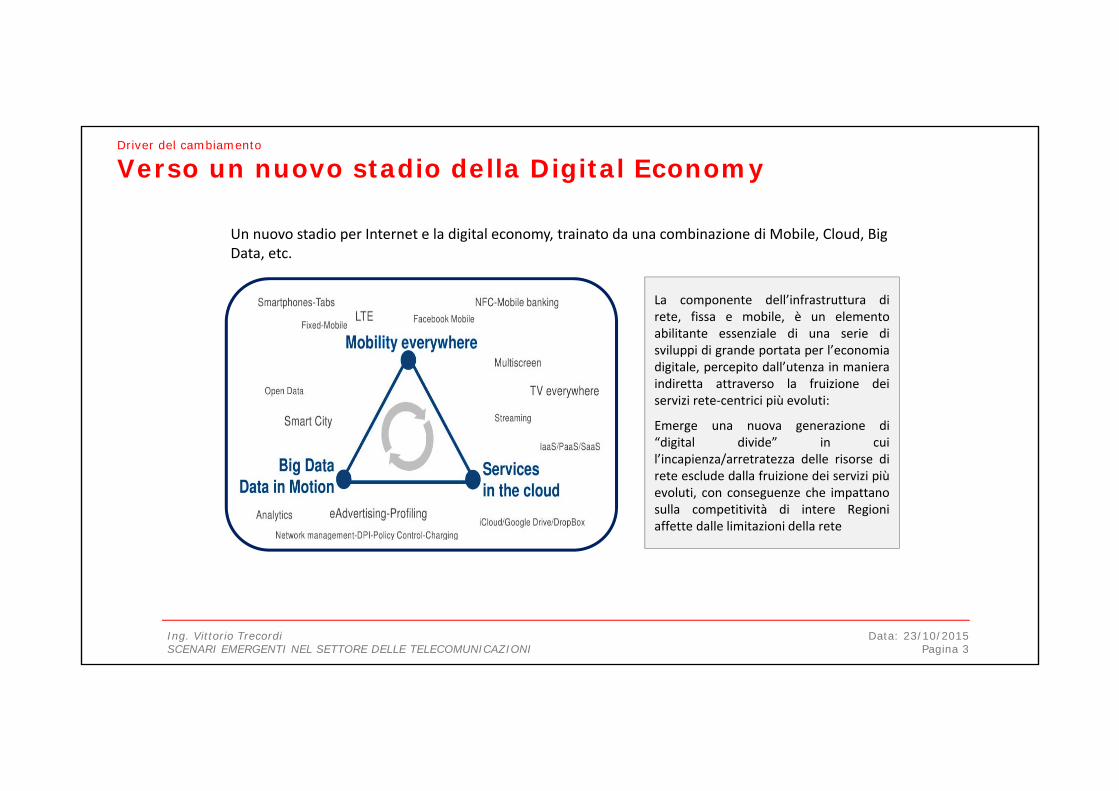

Verso un nuovo stadio della Digital Economy

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 3

La componente dell’infrastruttura direte, fissa e mobile, è un elementoabilitante essenziale di una serie disviluppi di grande portata per l’economiadigitale, percepito dall’utenza in manieraindiretta attraverso la fruizione deiservizi rete-centrici più evoluti:

Emerge una nuova generazione di“digital divide” in cuil’incapienza/arretratezza delle risorse direte esclude dalla fruizione dei servizi piùevoluti, con conseguenze che impattanosulla competitività di intere Regioniaffette dalle limitazioni della rete

Un nuovo stadio per Internet e la digital economy, trainato da una combinazione di Mobile, Cloud, Big Data, etc.

Internet dei Contenuti

WWW

BrowsingNewsEmailInfo

Utenti e Publisher

Comunicazione

Internet dei Servizi

WEB 2.0

User GeneratedContent

BlogWiki

Mashup

ProsumerSviluppo Diffuso

Internet delle Persone

SOCIAL NETWORKS

FacebookSkype

LinkedinTwitter

Reti di relazioniSocializzazione

Internet delle Cose (IoT)

WEB M2M

IdentificazioneTracciamento

MisuraMonitoraggio

ControlloBig Data

Web e mondo realePervasività ed

ubiquitàData centric

networkWeb semantico

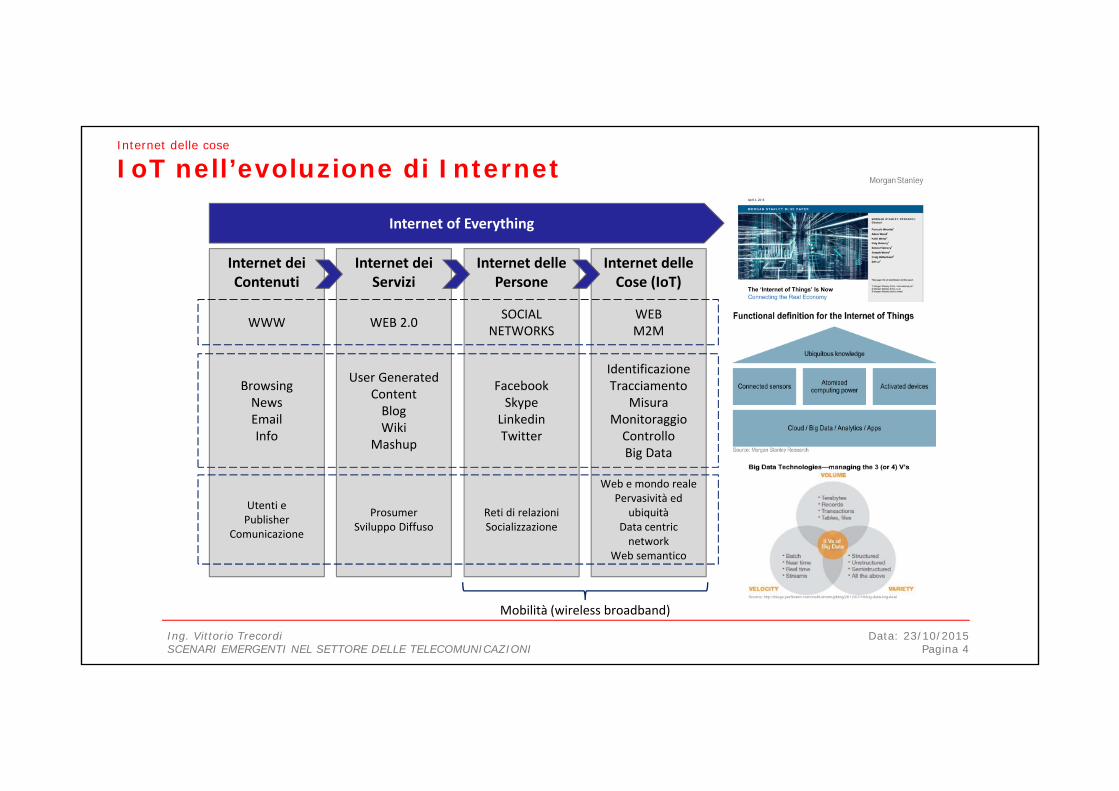

Internet delle cose

IoT nell’evoluzione di Internet

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 4

Internet of Everything

Mobilità (wireless broadband)

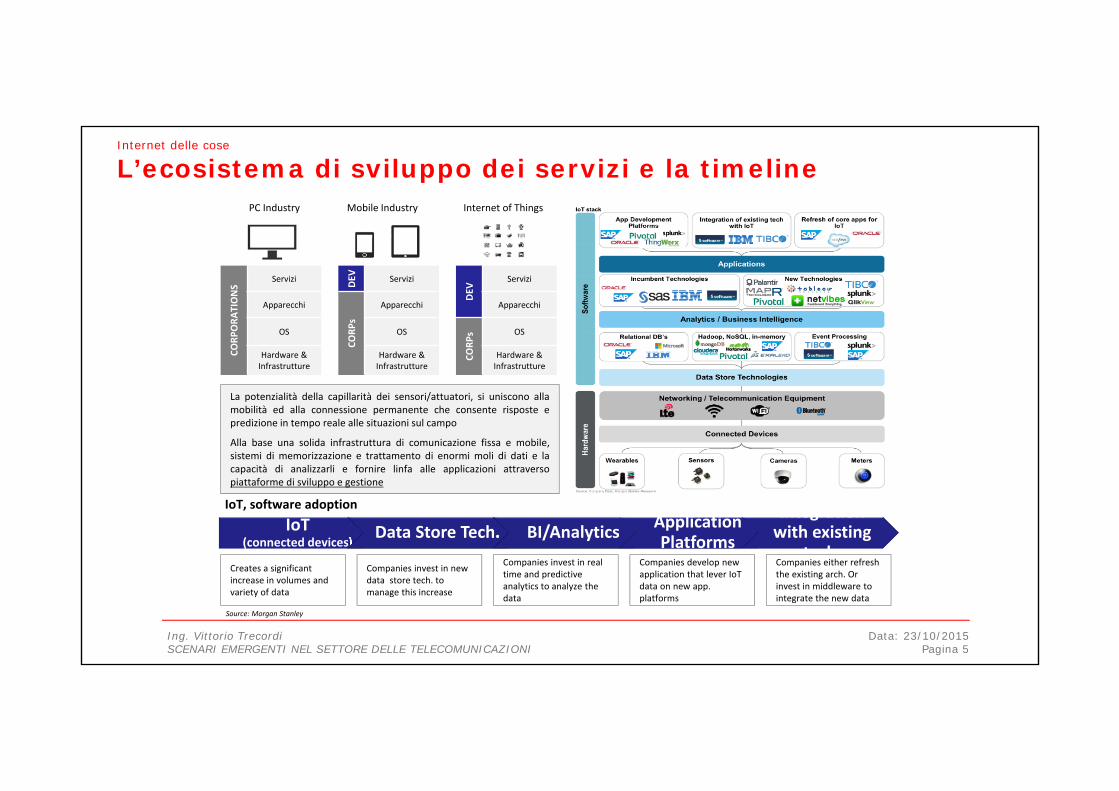

Internet delle cose

L’ecosistema di sviluppo dei servizi e la timeline

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 5

La potenzialità della capillarità dei sensori/attuatori, si uniscono allamobilità ed alla connessione permanente che consente risposte epredizione in tempo reale alle situazioni sul campo

Alla base una solida infrastruttura di comunicazione fissa e mobile,sistemi di memorizzazione e trattamento di enormi moli di dati e lacapacità di analizzarli e fornire linfa alle applicazioni attraversopiattaforme di sviluppo e gestione

PC Industry Mobile Industry Internet of Things

CORP

ORA

TIO

NS

Servizi DEV Servizi

DEV

Servizi

Apparecchi

CORP

s

Apparecchi Apparecchi

OS OS

CORP

s OS

Hardware &Infrastrutture

Hardware &Infrastrutture

Hardware &Infrastrutture

IoT, software adoption

IoT(connected devices)

Data Store Tech. BI/Analytics Application Platforms

Integration with existing

tech.Creates a significant increase in volumes and variety of data

Companies invest in new data store tech. to manage this increase

Companies invest in real time and predictive analytics to analyze the data

Companies develop new application that lever IoTdata on new app. platforms

Companies either refresh the existing arch. Or invest in middleware to integrate the new data

Source: Morgan Stanley

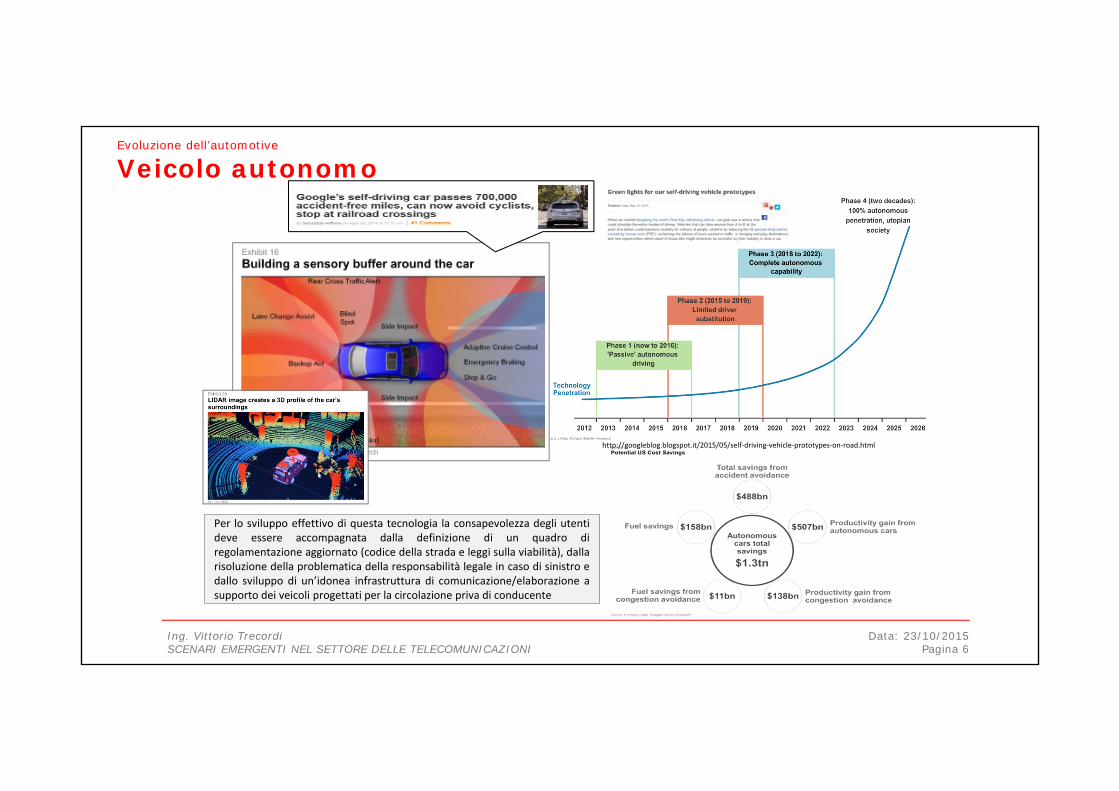

Evoluzione dell’automotive

Veicolo autonomo

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 6

Per lo sviluppo effettivo di questa tecnologia la consapevolezza degli utentideve essere accompagnata dalla definizione di un quadro diregolamentazione aggiornato (codice della strada e leggi sulla viabilità), dallarisoluzione della problematica della responsabilità legale in caso di sinistro edallo sviluppo di un’idonea infrastruttura di comunicazione/elaborazione asupporto dei veicoli progettati per la circolazione priva di conducente

http://googleblog.blogspot.it/2015/05/self-driving-vehicle-prototypes-on-road.html

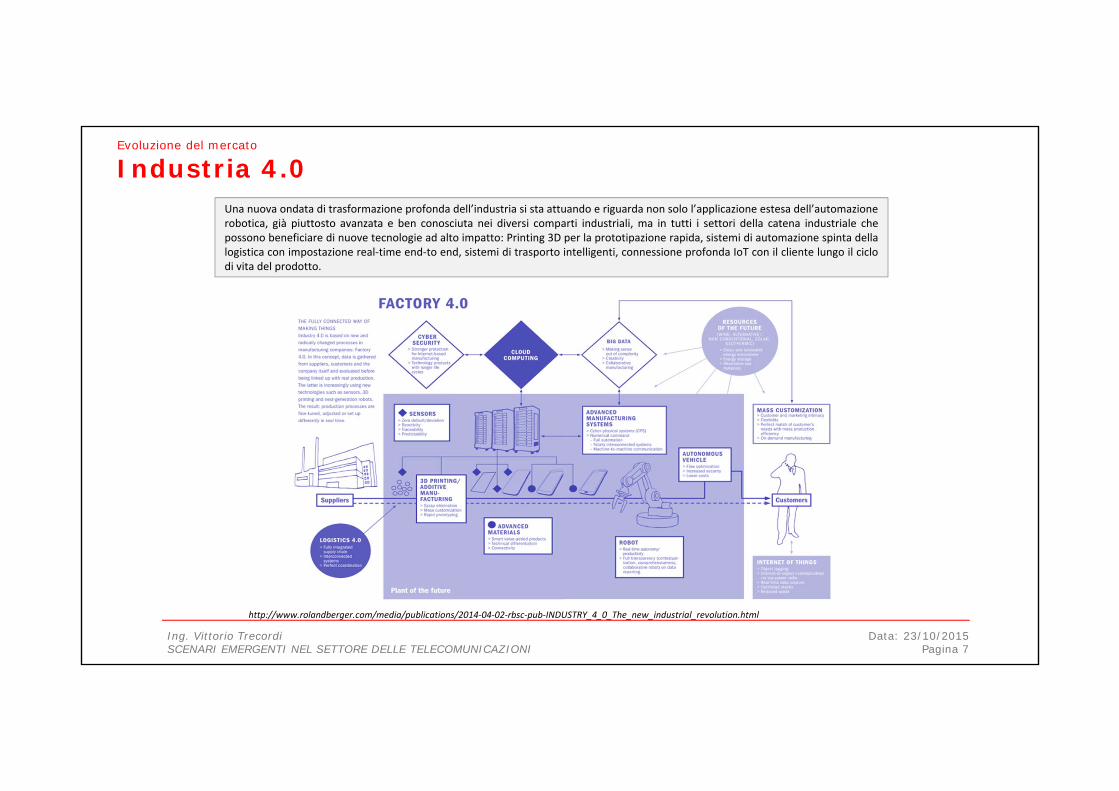

Evoluzione del mercato

Industria 4.0

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 7

Una nuova ondata di trasformazione profonda dell’industria si sta attuando e riguarda non solo l’applicazione estesa dell’automazionerobotica, già piuttosto avanzata e ben conosciuta nei diversi comparti industriali, ma in tutti i settori della catena industriale chepossono beneficiare di nuove tecnologie ad alto impatto: Printing 3D per la prototipazione rapida, sistemi di automazione spinta dellalogistica con impostazione real-time end-to end, sistemi di trasporto intelligenti, connessione profonda IoT con il cliente lungo il ciclodi vita del prodotto.

http://www.rolandberger.com/media/publications/2014-04-02-rbsc-pub-INDUSTRY_4_0_The_new_industrial_revolution.html

Evoluzione del mercato

Crescita del traffico

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 8

http://www.cisco.com/c/en/us/solutions/collateral/service-provider/visual-networking-index-vni/VNI_Hyperconnectivity_WP.pdf

x 4,7

x 5

x 2,4

x 5,6

x 1,5

x 2,2

Il traffico in rete Internet è in continua e copiosacrescita con la televisione che fa la parte del leoneanche per la diffusione delle connected TV adefinizione sempre maggiore, ma anche perl’accesso a video streaming da Tablet/Laptop

L’accesso da terminali con connessione radio e lacontemporaneità d’utilizzo a livello domesticomettono a dura prova la capacità delle risorse direte

Attenzione alla specificità dei requisiti: la vera sfidaè il «live streaming»

10 3377

146

245

371

0

100

200

300

400

201420152016201720182019

UHD 18 Mbps

HD 7.2 Mbps

SD 2 Mbps

Connected 4K TV Sets (M)Increasing Video Definition: by 2019 more then 30% of connected flat panel TV-sets will be 4K

Source: CISCO

14% CAGR 2014-2019

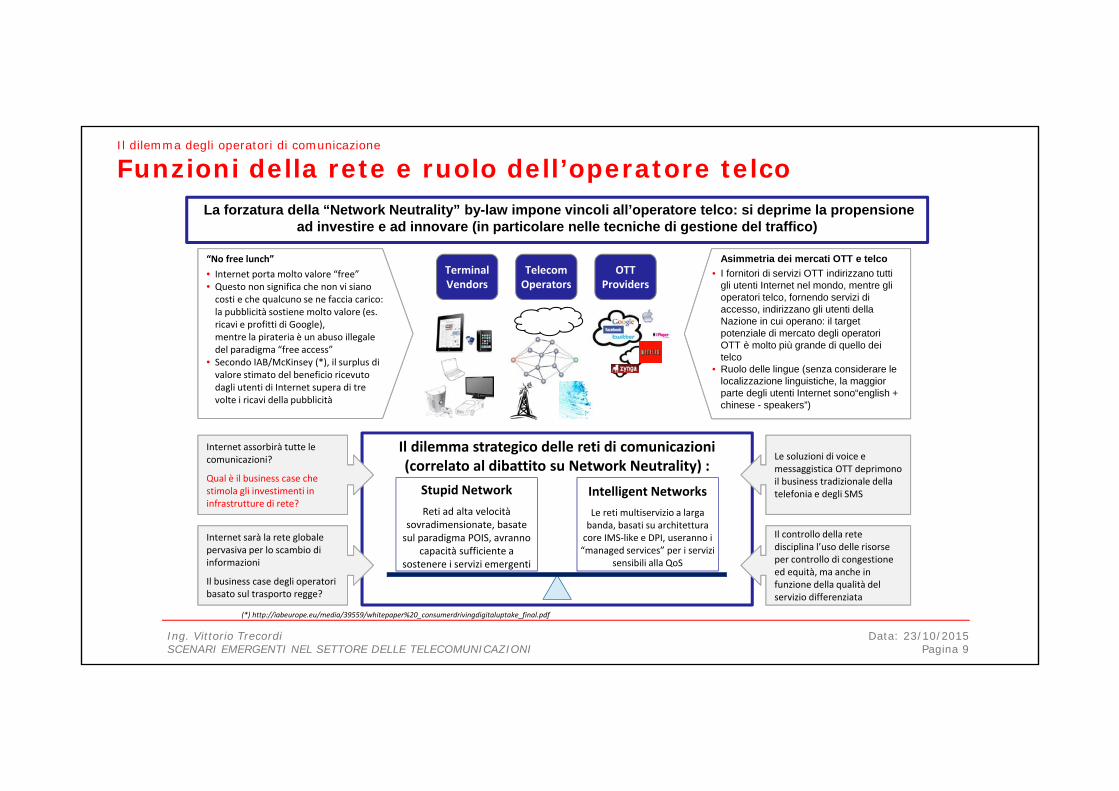

Il dilemma degli operatori di comunicazione

Funzioni della rete e ruolo dell’operatore telco

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 9

Il dilemma strategico delle reti di comunicazioni(correlato al dibattito su Network Neutrality) :

Le soluzioni di voice e messaggistica OTT deprimono il business tradizionale della telefonia e degli SMS

Il controllo della rete disciplina l’uso delle risorse per controllo di congestione ed equità, ma anche in funzione della qualità del servizio differenziata

Stupid Network

Reti ad alta velocità sovradimensionate, basate

sul paradigma POIS, avranno capacità sufficiente a

sostenere i servizi emergenti

Intelligent Networks

Le reti multiservizio a larga banda, basati su architettura

core IMS-like e DPI, useranno i “managed services” per i servizi

sensibili alla QoS

Internet assorbirà tutte le comunicazioni?

Qual è il business case che stimola gli investimenti in infrastrutture di rete?

Internet sarà la rete globale pervasiva per lo scambio di informazioni

Il business case degli operatori basato sul trasporto regge?

La forzatura della “Network Neutrality” by-law impone vincoli all’operatore telco: si deprime la propensione ad investire e ad innovare (in particolare nelle tecniche di gestione del traffico)

TelecomOperators

OTTProviders

TerminalVendors

“No free lunch”

• Internet porta molto valore “free”• Questo non significa che non vi siano

costi e che qualcuno se ne faccia carico: la pubblicità sostiene molto valore (es. ricavi e profitti di Google),mentre la pirateria è un abuso illegale del paradigma “free access”

• Secondo IAB/McKinsey (*), il surplus di valore stimato del beneficio ricevuto dagli utenti di Internet supera di tre volte i ricavi della pubblicità

Asimmetria dei mercati OTT e telco• I fornitori di servizi OTT indirizzano tutti

gli utenti Internet nel mondo, mentre gli operatori telco, fornendo servizi di accesso, indirizzano gli utenti della Nazione in cui operano: il target potenziale di mercato degli operatori OTT è molto più grande di quello dei telco

• Ruolo delle lingue (senza considerare le localizzazione linguistiche, la maggior parte degli utenti Internet sono“english + chinese - speakers”)

(*) http://iabeurope.eu/media/39559/whitepaper%20_consumerdrivingdigitaluptake_final.pdf

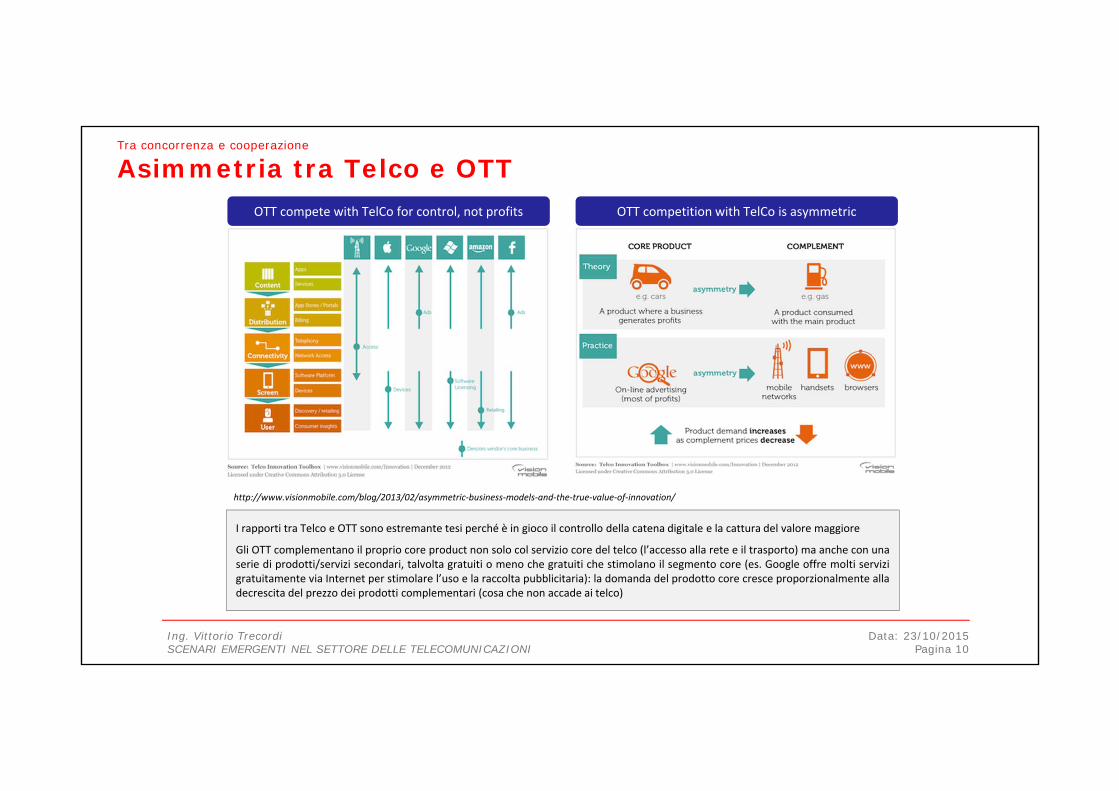

Tra concorrenza e cooperazione

Asimmetria tra Telco e OTT

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 10

I rapporti tra Telco e OTT sono estremante tesi perché è in gioco il controllo della catena digitale e la cattura del valore maggiore

Gli OTT complementano il proprio core product non solo col servizio core del telco (l’accesso alla rete e il trasporto) ma anche con unaserie di prodotti/servizi secondari, talvolta gratuiti o meno che gratuiti che stimolano il segmento core (es. Google offre molti servizigratuitamente via Internet per stimolare l’uso e la raccolta pubblicitaria): la domanda del prodotto core cresce proporzionalmente alladecrescita del prezzo dei prodotti complementari (cosa che non accade ai telco)

http://www.visionmobile.com/blog/2013/02/asymmetric-business-models-and-the-true-value-of-innovation/

OTT compete with TelCo for control, not profits OTT competition with TelCo is asymmetric

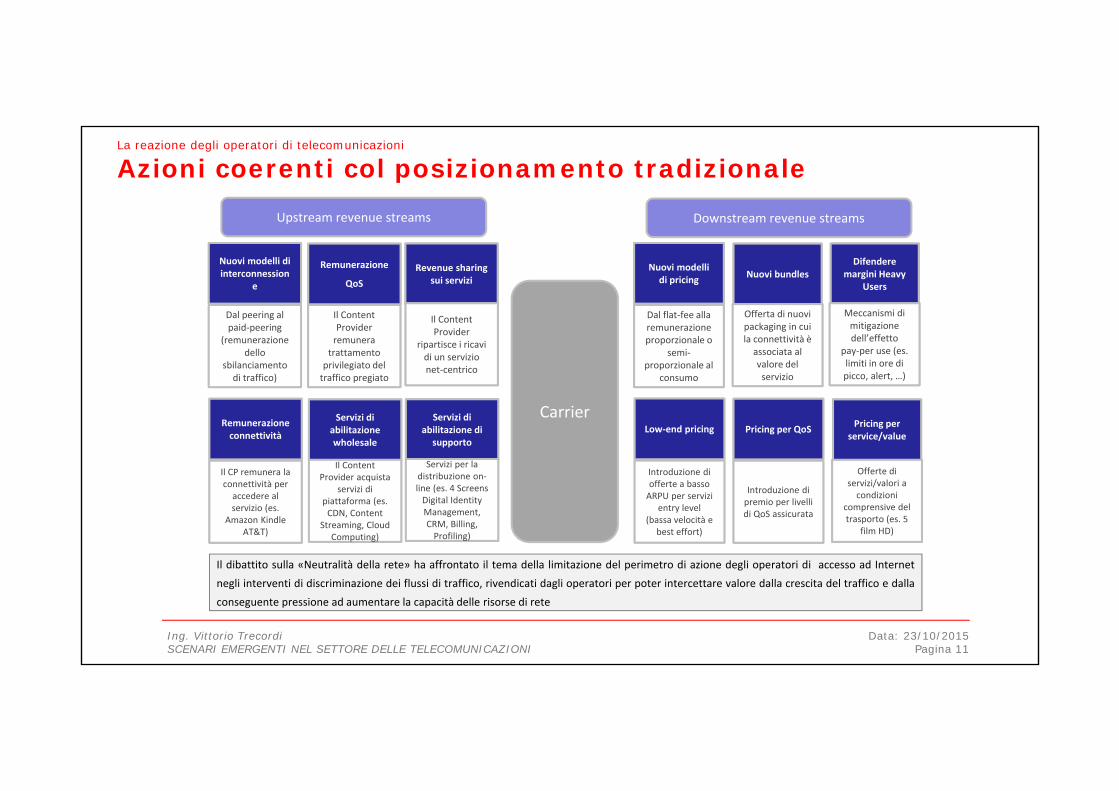

La reazione degli operatori di telecomunicazioni

Azioni coerenti col posizionamento tradizionale

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 11

Carrier

Upstream revenue streams Downstream revenue streams

Nuovi modelli di interconnession

e

Remunerazione

QoS

Revenue sharingsui servizi

Dal peering al paid-peering

(remunerazione dello

sbilanciamento di traffico)

Il ContentProvider

remunera trattamento

privilegiato del traffico pregiato

Il ContentProvider

ripartisce i ricavi di un servizio net-centrico

Remunerazione connettività

Servizi di abilitazione wholesale

Servizi di abilitazione di

supporto

Il CP remunera la connettività per

accedere al servizio (es.

Amazon KindleAT&T) p g

Il ContentProvider acquista

servizi di piattaforma (es.

CDN, ContentStreaming, Cloud

Computing)

Servizi per la distribuzione on-line (es. 4 Screens

Digital Identity Management, CRM, Billing,

Profiling)

Nuovi modelli di pricing Nuovi bundles

Difendere margini Heavy

Users

Dal flat-fee alla remunerazione proporzionale o

semi-proporzionale al

consumo

Offerta di nuovi packaging in cui la connettività è

associata al valore del

servizio

Meccanismi di mitigazione dell’effetto

pay-per use (es. limiti in ore di picco, alert, …)

Pricing per QoS Pricing per service/value

Introduzione di premio per livelli di QoS assicurata

Offerte di servizi/valori a

condizioni comprensive del trasporto (es. 5

film HD)

Low-end pricing

Introduzione di offerte a basso

ARPU per servizi entry level

(bassa velocità e best effort)

Il dibattito sulla «Neutralità della rete» ha affrontato il tema della limitazione del perimetro di azione degli operatori di accesso ad Internet

negli interventi di discriminazione dei flussi di traffico, rivendicati dagli operatori per poter intercettare valore dalla crescita del traffico e dalla

conseguente pressione ad aumentare la capacità delle risorse di rete

Sfruttamento del potenziale delle nuove

tecnologie IT

Sfruttamento del potenziale delle nuove

tecnologie di accesso fisse e mobili

Ristrutturazione del posizionamento

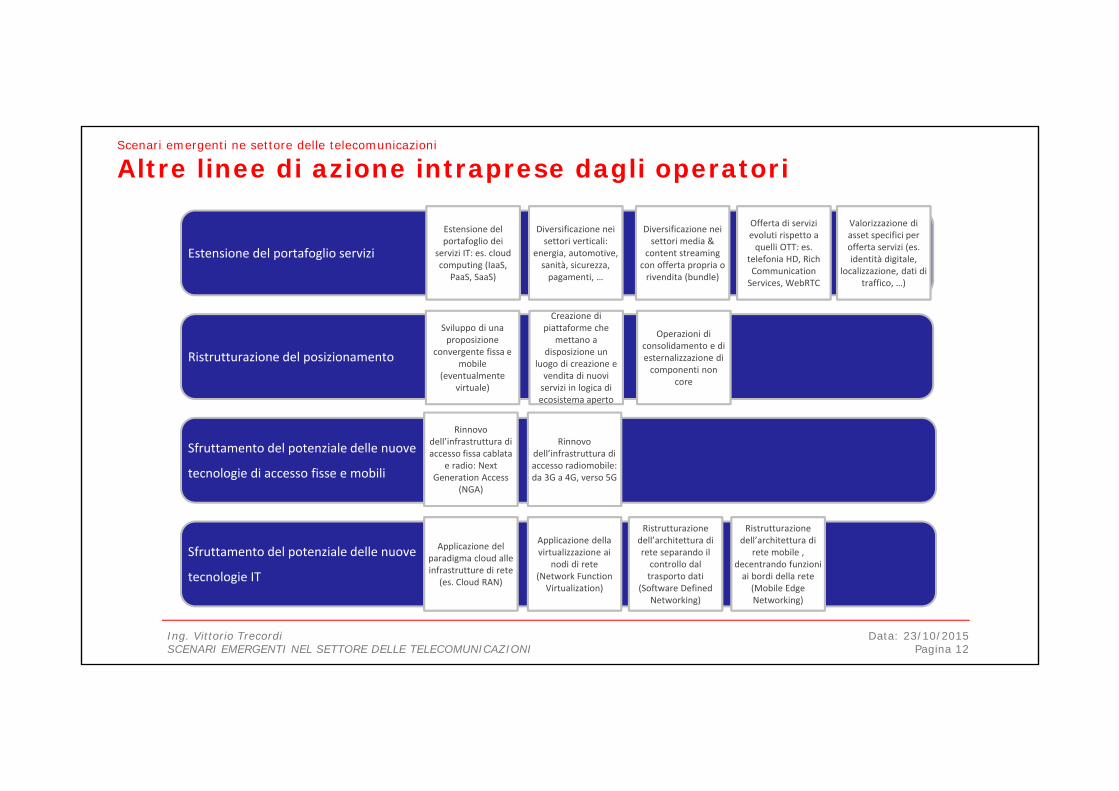

Scenari emergenti ne settore delle telecomunicazioni

Altre linee di azione intraprese dagli operatori

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 12

Estensione del portafoglio servizi

Estensione del portafoglio dei

servizi IT: es. cloudcomputing (IaaS,

PaaS, SaaS)

Sviluppo di una proposizione

convergente fissa e mobile

(eventualmente virtuale)

Diversificazione nei settori verticali:

energia, automotive, sanità, sicurezza,

pagamenti, …

Diversificazione nei settori media &

content streaming con offerta propria o

rivendita (bundle)

Offerta di servizi evoluti rispetto a

quelli OTT: es. telefonia HD, RichCommunication

Services, WebRTC

p

Creazione di piattaforme che

mettano a disposizione un

luogo di creazione e vendita di nuovi

servizi in logica di ecosistema aperto

Rinnovo dell’infrastruttura di accesso fissa cablata

e radio: NextGeneration Access

(NGA)

Rinnovo dell’infrastruttura di accesso radiomobile: da 3G a 4G, verso 5G

Applicazione del paradigma cloud alle infrastrutture di rete

(es. Cloud RAN)

Applicazione della virtualizzazione ai

nodi di rete (Network Function

Virtualization)

Ristrutturazione dell’architettura di rete separando il

controllo dal trasporto dati

(Software DefinedNetworking)

Ristrutturazione dell’architettura di

rete mobile , decentrando funzioni

ai bordi della rete (Mobile EdgeNetworking)

Operazioni di consolidamento e di esternalizzazione di

componenti non core

Valorizzazione di asset specifici per offerta servizi (es. identità digitale,

localizzazione, dati di traffico, …)

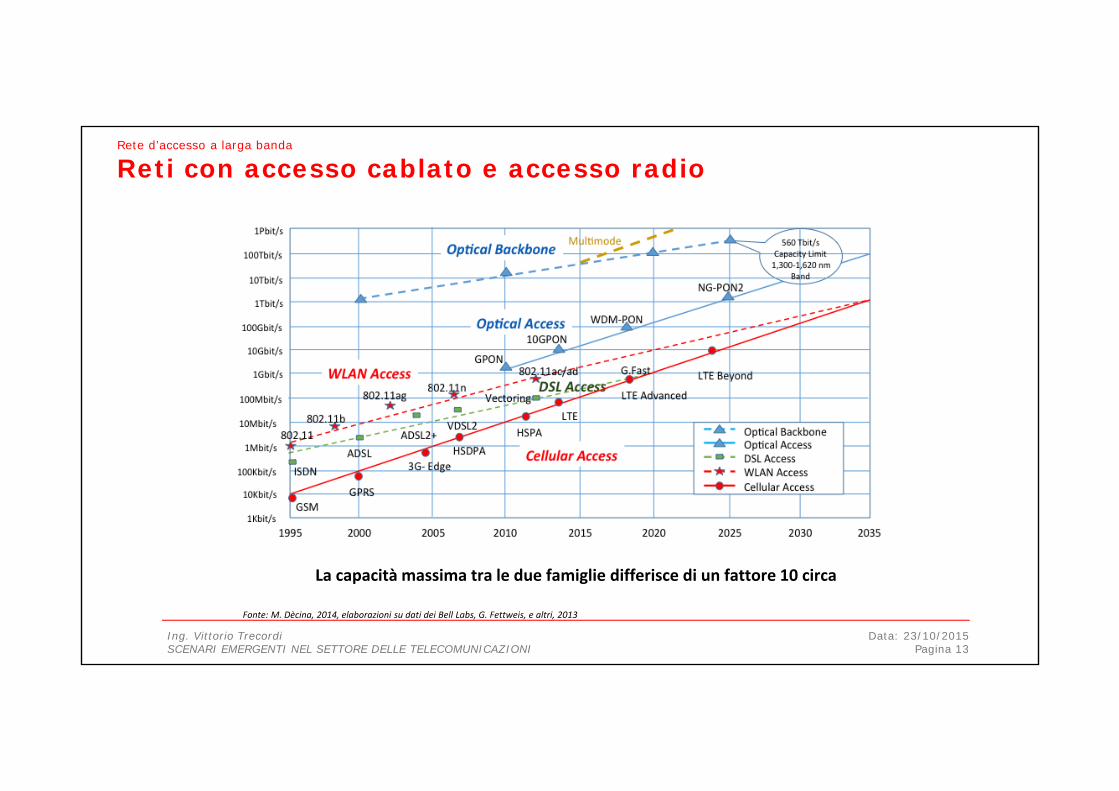

Rete d’accesso a larga banda

Reti con accesso cablato e accesso radio

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 13

La capacità massima tra le due famiglie differisce di un fattore 10 circa

Fonte: M. Dècina, 2014, elaborazioni su dati dei Bell Labs, G. Fettweis, e altri, 2013

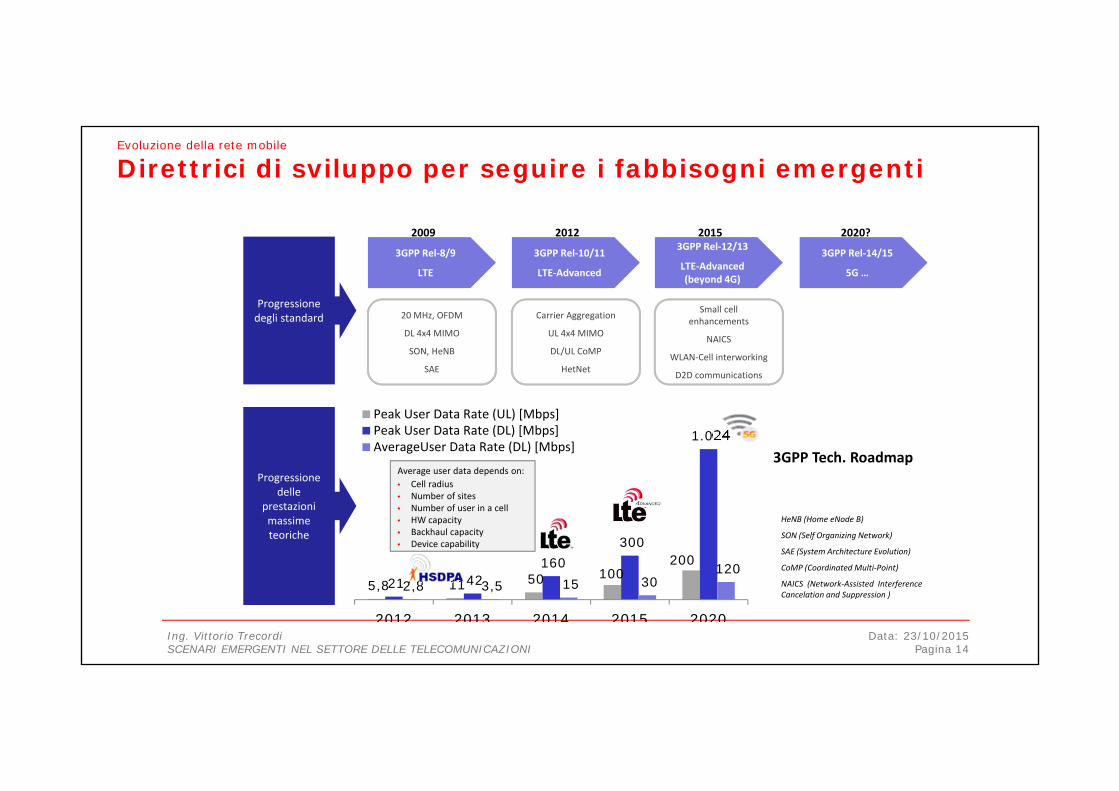

Evoluzione della rete mobile

Direttrici di sviluppo per seguire i fabbisogni emergenti

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 14

HeNB (Home eNode B)

SON (Self Organizing Network)

SAE (System Architecture Evolution)

CoMP (Coordinated Multi-Point)

NAICS (Network-Assisted Interference Cancelation and Suppression )

3GPP Rel-8/9

LTE

3GPP Rel-10/11

LTE-Advanced

3GPP Rel-12/13

LTE-Advanced (beyond 4G)

3GPP Rel-14/15

5G …

2009 2012 2015 2020?

Progressione degli standard

Progressione delle

prestazioni massime teoriche

5,8 11 50 100 200

21 42 160

300

1.024

2,8 3,5 15 30 120

2012 2013 2014 2015 2020

Peak User Data Rate (UL) [Mbps]Peak User Data Rate (DL) [Mbps]AverageUser Data Rate (DL) [Mbps]

Average user data depends on:• Cell radius• Number of sites• Number of user in a cell• HW capacity• Backhaul capacity• Device capability

3GPP Tech. Roadmap

20 MHz, OFDM

DL 4x4 MIMO

SON, HeNB

SAE

Carrier Aggregation

UL 4x4 MIMO

DL/UL CoMP

HetNet

Small cellenhancements

NAICS

WLAN-Cell interworking

D2D communications

Verso il 5G

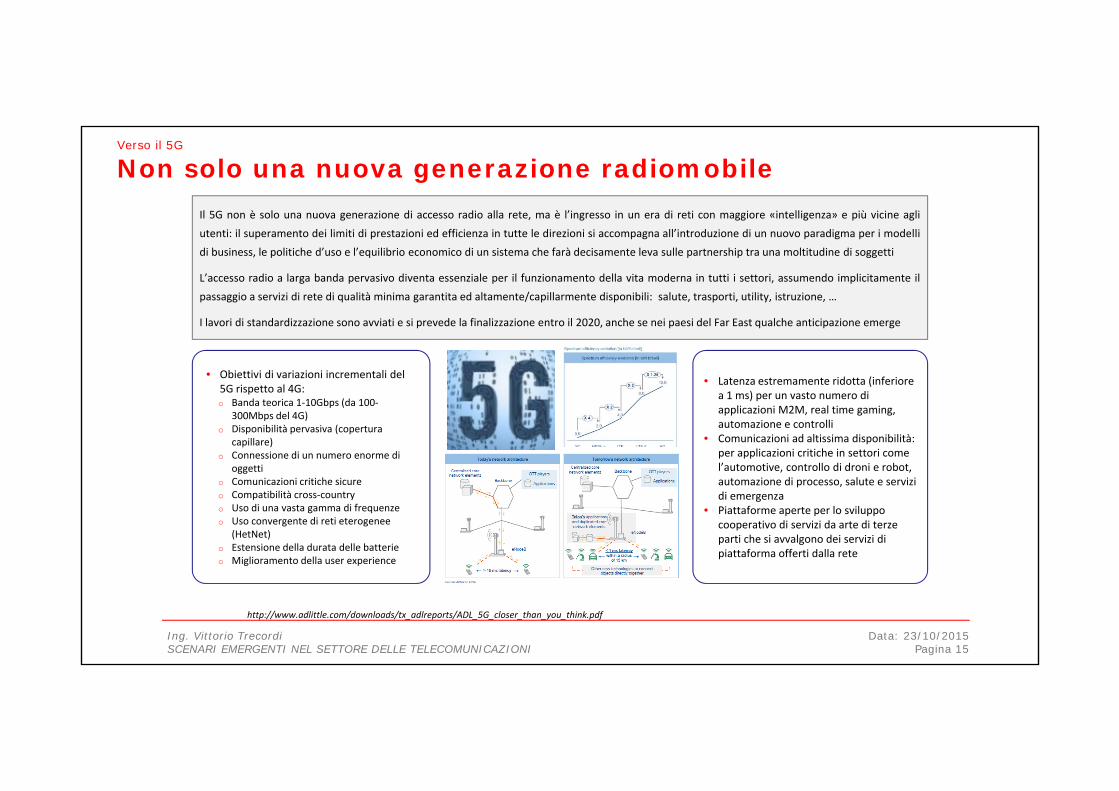

Non solo una nuova generazione radiomobile

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 15

http://www.adlittle.com/downloads/tx_adlreports/ADL_5G_closer_than_you_think.pdf

• Obiettivi di variazioni incrementali del 5G rispetto al 4G:o Banda teorica 1-10Gbps (da 100-

300Mbps del 4G)o Disponibilità pervasiva (copertura

capillare)o Connessione di un numero enorme di

oggettio Comunicazioni critiche sicureo Compatibilità cross-countryo Uso di una vasta gamma di frequenzeo Uso convergente di reti eterogenee

(HetNet)o Estensione della durata delle batterieo Miglioramento della user experience

Il 5G non è solo una nuova generazione di accesso radio alla rete, ma è l’ingresso in un era di reti con maggiore «intelligenza» e più vicine agli

utenti: il superamento dei limiti di prestazioni ed efficienza in tutte le direzioni si accompagna all’introduzione di un nuovo paradigma per i modelli

di business, le politiche d’uso e l’equilibrio economico di un sistema che farà decisamente leva sulle partnership tra una moltitudine di soggetti

L’accesso radio a larga banda pervasivo diventa essenziale per il funzionamento della vita moderna in tutti i settori, assumendo implicitamente il

passaggio a servizi di rete di qualità minima garantita ed altamente/capillarmente disponibili: salute, trasporti, utility, istruzione, …

I lavori di standardizzazione sono avviati e si prevede la finalizzazione entro il 2020, anche se nei paesi del Far East qualche anticipazione emerge

• Latenza estremamente ridotta (inferiore a 1 ms) per un vasto numero di applicazioni M2M, real time gaming, automazione e controlli

• Comunicazioni ad altissima disponibilità: per applicazioni critiche in settori come l’automotive, controllo di droni e robot, automazione di processo, salute e servizi di emergenza

• Piattaforme aperte per lo sviluppo cooperativo di servizi da arte di terze parti che si avvalgono dei servizi di piattaforma offerti dalla rete

Rete d’accesso cablata a banda ultra-larga

Nuova generazione rete di accesso in rame

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 16

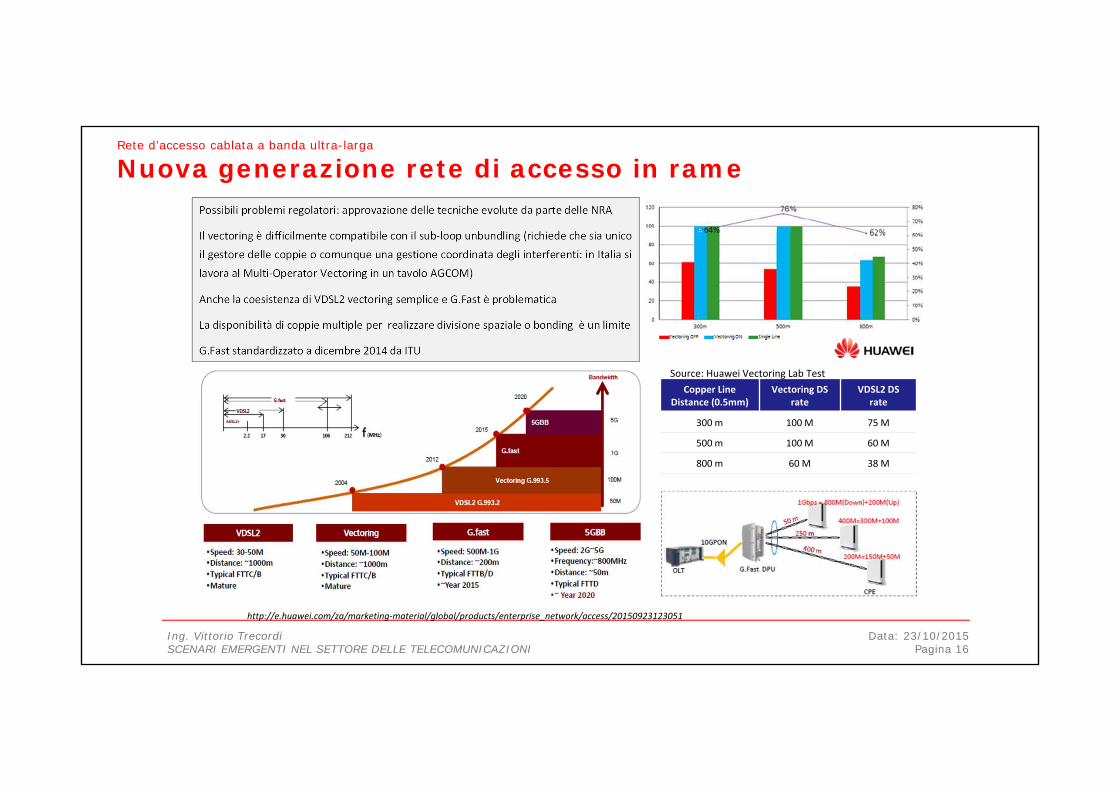

Possibili problemi regolatori: approvazione delle tecniche evolute da parte delle NRA

Il vectoring è difficilmente compatibile con il sub-loop unbundling (richiede che sia unico

il gestore delle coppie o comunque una gestione coordinata degli interferenti: in Italia si

lavora al Multi-Operator Vectoring in un tavolo AGCOM)

Anche la coesistenza di VDSL2 vectoring semplice e G.Fast è problematica

La disponibilità di coppie multiple per realizzare divisione spaziale o bonding è un limite

G.Fast standardizzato a dicembre 2014 da ITU

http://e.huawei.com/za/marketing-material/global/products/enterprise_network/access/20150923123051

Copper Line Distance (0.5mm)

Vectoring DS rate

VDSL2 DS rate

300 m 100 M 75 M

500 m 100 M 60 M

800 m 60 M 38 M

Source: Huawei Vectoring Lab Test

Rete d’accesso cablata a banda ultra-larga

Le frontiere dell’accesso in rame

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 17

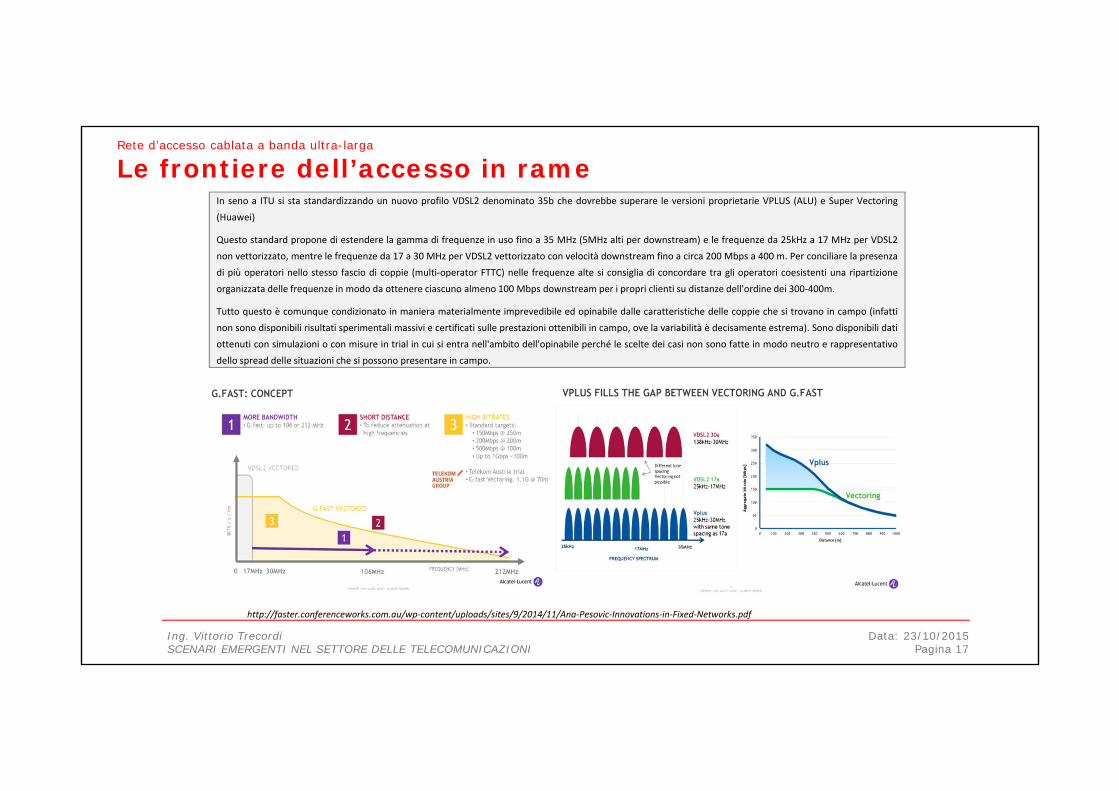

In seno a ITU si sta standardizzando un nuovo profilo VDSL2 denominato 35b che dovrebbe superare le versioni proprietarie VPLUS (ALU) e Super Vectoring

(Huawei)

Questo standard propone di estendere la gamma di frequenze in uso fino a 35 MHz (5MHz alti per downstream) e le frequenze da 25kHz a 17 MHz per VDSL2

non vettorizzato, mentre le frequenze da 17 a 30 MHz per VDSL2 vettorizzato con velocità downstream fino a circa 200 Mbps a 400 m. Per conciliare la presenza

di più operatori nello stesso fascio di coppie (multi-operator FTTC) nelle frequenze alte si consiglia di concordare tra gli operatori coesistenti una ripartizione

organizzata delle frequenze in modo da ottenere ciascuno almeno 100 Mbps downstream per i propri clienti su distanze dell'ordine dei 300-400m.

Tutto questo è comunque condizionato in maniera materialmente imprevedibile ed opinabile dalle caratteristiche delle coppie che si trovano in campo (infatti

non sono disponibili risultati sperimentali massivi e certificati sulle prestazioni ottenibili in campo, ove la variabilità è decisamente estrema). Sono disponibili dati

ottenuti con simulazioni o con misure in trial in cui si entra nell'ambito dell'opinabile perché le scelte dei casi non sono fatte in modo neutro e rappresentativo

dello spread delle situazioni che si possono presentare in campo.

http://faster.conferenceworks.com.au/wp-content/uploads/sites/9/2014/11/Ana-Pesovic-Innovations-in-Fixed-Networks.pdf

Il ruolo delle infrastrutture in fibra

Diversi razionali e forme della fibra profonda

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 18

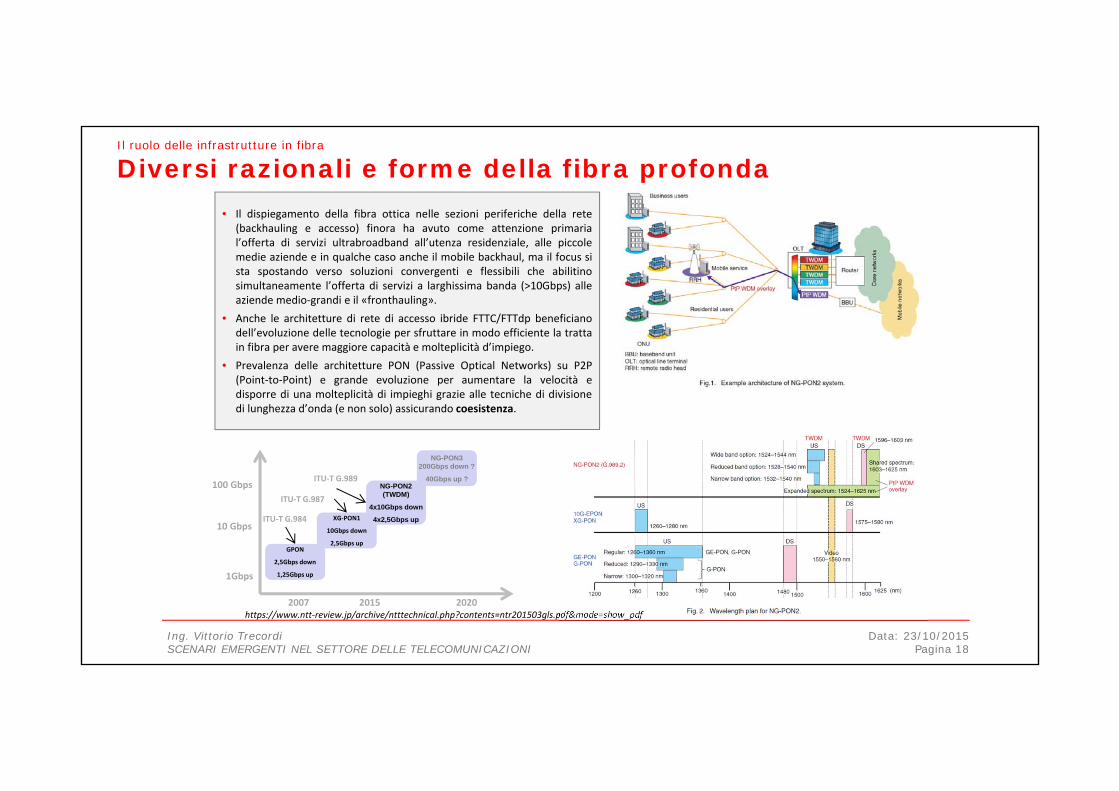

• Il dispiegamento della fibra ottica nelle sezioni periferiche della rete(backhauling e accesso) finora ha avuto come attenzione primarial’offerta di servizi ultrabroadband all’utenza residenziale, alle piccolemedie aziende e in qualche caso anche il mobile backhaul, ma il focus sista spostando verso soluzioni convergenti e flessibili che abilitinosimultaneamente l’offerta di servizi a larghissima banda (>10Gbps) alleaziende medio-grandi e il «fronthauling».

• Anche le architetture di rete di accesso ibride FTTC/FTTdp beneficianodell’evoluzione delle tecnologie per sfruttare in modo efficiente la trattain fibra per avere maggiore capacità e molteplicità d’impiego.

• Prevalenza delle architetture PON (Passive Optical Networks) su P2P(Point-to-Point) e grande evoluzione per aumentare la velocità edisporre di una molteplicità di impieghi grazie alle tecniche di divisionedi lunghezza d’onda (e non solo) assicurando coesistenza.

https://www.ntt-review.jp/archive/ntttechnical.php?contents=ntr201503gls.pdf&mode=show_pdf 2007 2015 2020

1Gbps

10 Gbps

100 Gbps

GPON

2,5Gbps down

1,25Gbps up

XG-PON1

10Gbps down

2,5Gbps up

NG-PON2 (TWDM)

4x10Gbps down

4x2,5Gbps up

NG-PON3 200Gbps down ?

40Gbps up ?ITU-T G.989

ITU-T G.987

ITU-T G.984

Cloud e operatori di telecomunicazioni

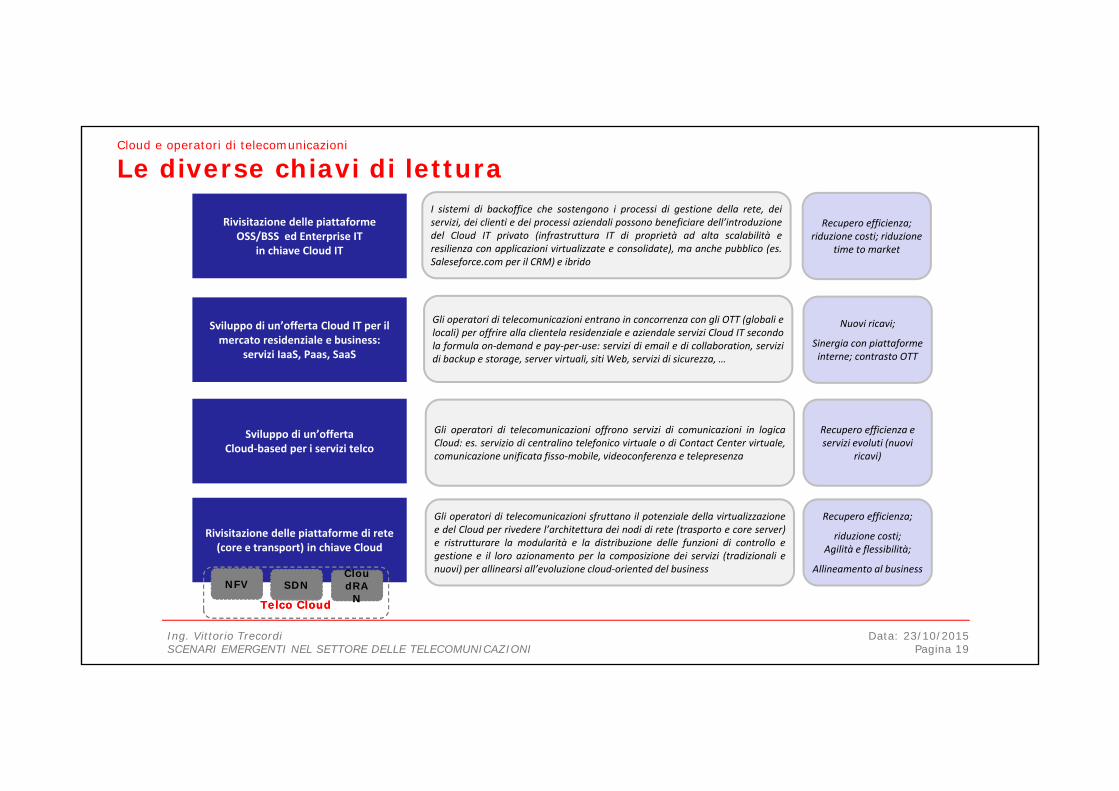

Le diverse chiavi di lettura

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 19

I sistemi di backoffice che sostengono i processi di gestione della rete, deiservizi, dei clienti e dei processi aziendali possono beneficiare dell’introduzionedel Cloud IT privato (infrastruttura IT di proprietà ad alta scalabilità eresilienza con applicazioni virtualizzate e consolidate), ma anche pubblico (es.Saleseforce.com per il CRM) e ibrido

Rivisitazione delle piattaforme OSS/BSS ed Enterprise IT

in chiave Cloud IT

Sviluppo di un’offerta Cloud IT per il mercato residenziale e business:

servizi IaaS, Paas, SaaS

Sviluppo di un’offerta Cloud-based per i servizi telco

Rivisitazione delle piattaforme di rete (core e transport) in chiave Cloud

Gli operatori di telecomunicazioni entrano in concorrenza con gli OTT (globali elocali) per offrire alla clientela residenziale e aziendale servizi Cloud IT secondola formula on-demand e pay-per-use: servizi di email e di collaboration, servizidi backup e storage, server virtuali, siti Web, servizi di sicurezza, …

Gli operatori di telecomunicazioni offrono servizi di comunicazioni in logicaCloud: es. servizio di centralino telefonico virtuale o di Contact Center virtuale,comunicazione unificata fisso-mobile, videoconferenza e telepresenza

Recupero efficienza; riduzione costi; riduzione

time to market

Nuovi ricavi;

Sinergia con piattaforme interne; contrasto OTT

Recupero efficienza e servizi evoluti (nuovi

ricavi)

Gli operatori di telecomunicazioni sfruttano il potenziale della virtualizzazionee del Cloud per rivedere l’architettura dei nodi di rete (trasporto e core server)e ristrutturare la modularità e la distribuzione delle funzioni di controllo egestione e il loro azionamento per la composizione dei servizi (tradizionali enuovi) per allinearsi all’evoluzione cloud-oriented del business

Recupero efficienza;

riduzione costi; Agilità e flessibilità;

Allineamento al businessNFV SDN

Cl

N

CloudRA

NTelco CloudTelco Cloud

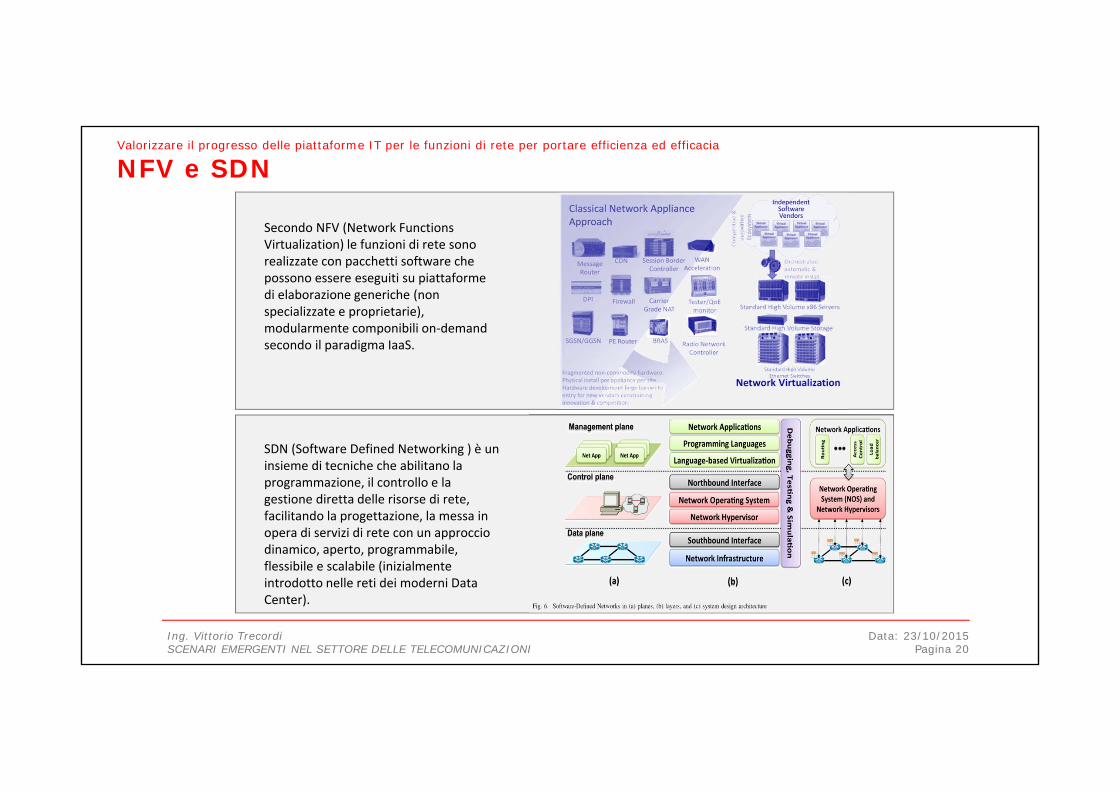

Valorizzare il progresso delle piattaforme IT per le funzioni di rete per portare efficienza ed efficacia

NFV e SDN

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 20

Secondo NFV (Network FunctionsVirtualization) le funzioni di rete sono realizzate con pacchetti software che possono essere eseguiti su piattaforme di elaborazione generiche (non specializzate e proprietarie), modularmente componibili on-demand secondo il paradigma IaaS.

SDN (Software Defined Networking ) è un insieme di tecniche che abilitano la programmazione, il controllo e la gestione diretta delle risorse di rete, facilitando la progettazione, la messa in opera di servizi di rete con un approccio dinamico, aperto, programmabile, flessibile e scalabile (inizialmente introdotto nelle reti dei moderni Data Center).

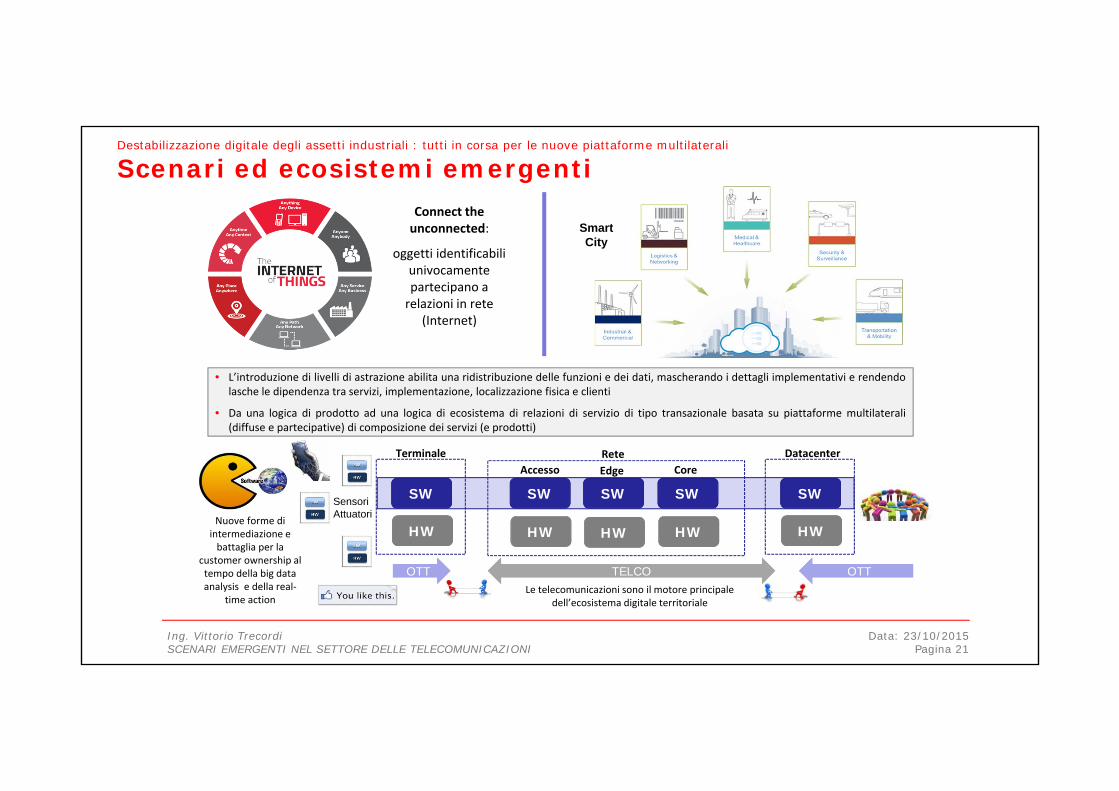

Destabilizzazione digitale degli assetti industriali : tutti in corsa per le nuove piattaforme multilaterali

Scenari ed ecosistemi emergenti

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 21

HW

SW

Terminale

SensoriAttuatori

Rete

HW

SW

Datacenter

HW

SW

HW

SW

HW

SW

Accesso Edge Core

• L’introduzione di livelli di astrazione abilita una ridistribuzione delle funzioni e dei dati, mascherando i dettagli implementativi e rendendolasche le dipendenza tra servizi, implementazione, localizzazione fisica e clienti

• Da una logica di prodotto ad una logica di ecosistema di relazioni di servizio di tipo transazionale basata su piattaforme multilaterali(diffuse e partecipative) di composizione dei servizi (e prodotti)

Connect the unconnected:

oggetti identificabili univocamente partecipano a

relazioni in rete (Internet)

OTTOTT OTTOTTTELCOTELCO

Smart City

Nuove forme di intermediazione e

battaglia per la customer ownership al

tempo della big data analysis e della real-

time actionLe telecomunicazioni sono il motore principale

dell’ecosistema digitale territoriale

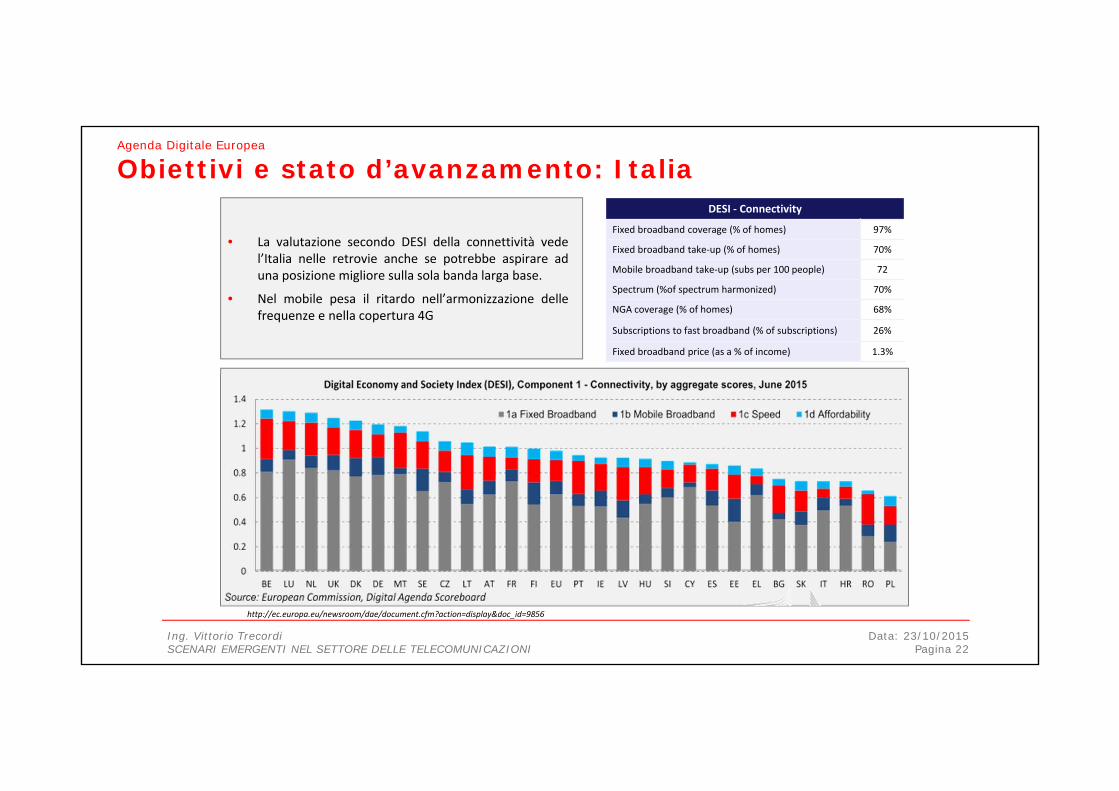

Agenda Digitale Europea

Obiettivi e stato d’avanzamento: Italia

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 22

http://ec.europa.eu/newsroom/dae/document.cfm?action=display&doc_id=9856

• La valutazione secondo DESI della connettività vedel’Italia nelle retrovie anche se potrebbe aspirare aduna posizione migliore sulla sola banda larga base.

• Nel mobile pesa il ritardo nell’armonizzazione dellefrequenze e nella copertura 4G

DESI - Connectivity

Fixed broadband coverage (% of homes) 97%

Fixed broadband take-up (% of homes) 70%

Mobile broadband take-up (subs per 100 people) 72

Spectrum (%of spectrum harmonized) 70%

NGA coverage (% of homes) 68%

Subscriptions to fast broadband (% of subscriptions) 26%

Fixed broadband price (as a % of income) 1.3%

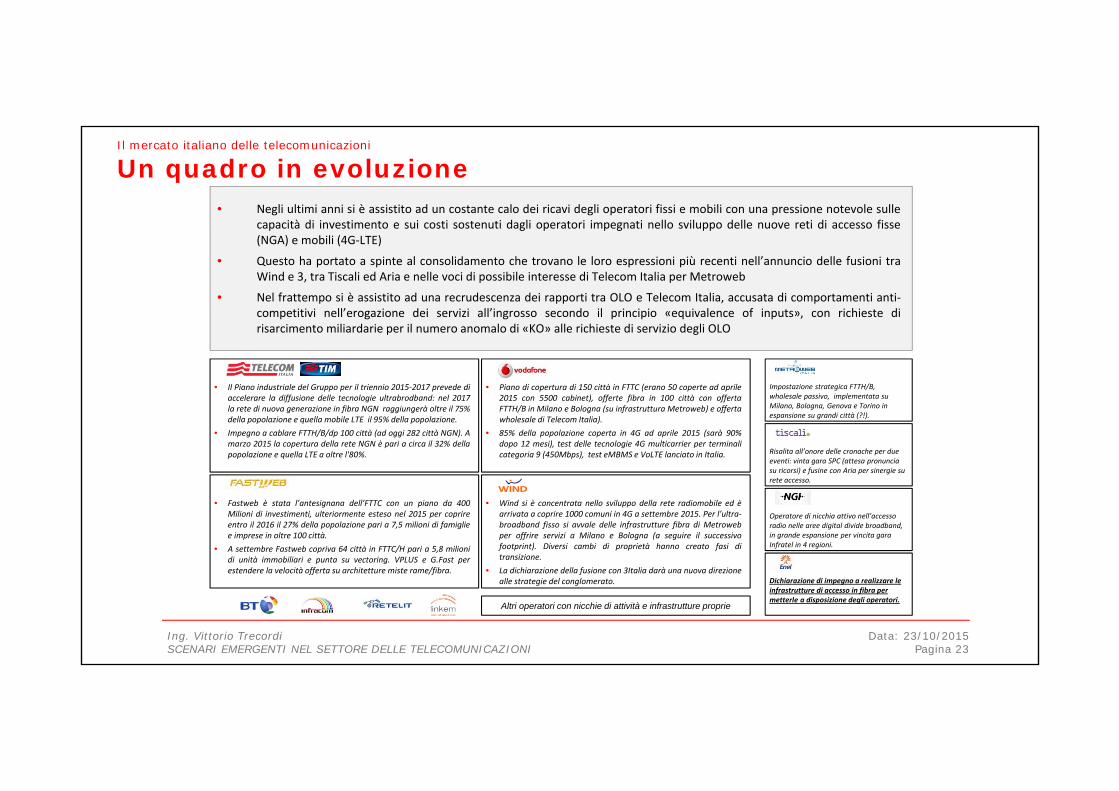

Il mercato italiano delle telecomunicazioni

Un quadro in evoluzione

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 23

• Negli ultimi anni si è assistito ad un costante calo dei ricavi degli operatori fissi e mobili con una pressione notevole sullecapacità di investimento e sui costi sostenuti dagli operatori impegnati nello sviluppo delle nuove reti di accesso fisse(NGA) e mobili (4G-LTE)

• Questo ha portato a spinte al consolidamento che trovano le loro espressioni più recenti nell’annuncio delle fusioni traWind e 3, tra Tiscali ed Aria e nelle voci di possibile interesse di Telecom Italia per Metroweb

• Nel frattempo si è assistito ad una recrudescenza dei rapporti tra OLO e Telecom Italia, accusata di comportamenti anti-competitivi nell’erogazione dei servizi all’ingrosso secondo il principio «equivalence of inputs», con richieste dirisarcimento miliardarie per il numero anomalo di «KO» alle richieste di servizio degli OLO

• Il Piano industriale del Gruppo per il triennio 2015-2017 prevede diaccelerare la diffusione delle tecnologie ultrabrodband: nel 2017la rete di nuova generazione in fibra NGN raggiungerà oltre il 75%della popolazione e quella mobile LTE il 95% della popolazione.

• Impegno a cablare FTTH/B/dp 100 città (ad oggi 282 città NGN). Amarzo 2015 la copertura della rete NGN è pari a circa il 32% dellapopolazione e quella LTE a oltre l'80%.

• Piano di copertura di 150 città in FTTC (erano 50 coperte ad aprile2015 con 5500 cabinet), offerte fibra in 100 città con offertaFTTH/B in Milano e Bologna (su infrastruttura Metroweb) e offertawholesale di Telecom Italia).

• 85% della popolazione coperta in 4G ad aprile 2015 (sarà 90%dopo 12 mesi), test delle tecnologie 4G multicarrier per terminalicategoria 9 (450Mbps), test eMBMS e VoLTE lanciato in Italia.

• Fastweb è stata l’antesignana dell’FTTC con un piano da 400Milioni di investimenti, ulteriormente esteso nel 2015 per coprireentro il 2016 il 27% della popolazione pari a 7,5 milioni di famigliee imprese in oltre 100 città.

• A settembre Fastweb copriva 64 città in FTTC/H pari a 5,8 milionidi unità immobiliari e punta su vectoring. VPLUS e G.Fast perestendere la velocità offerta su architetture miste rame/fibra.

• Wind si è concentrata nello sviluppo della rete radiomobile ed èarrivata a coprire 1000 comuni in 4G a settembre 2015. Per l’ultra-broadband fisso si avvale delle infrastrutture fibra di Metrowebper offrire servizi a Milano e Bologna (a seguire il successivofootprint). Diversi cambi di proprietà hanno creato fasi ditransizione.

• La dichiarazione della fusione con 3Italia darà una nuova direzionealle strategie del conglomerato.

Impostazione strategica FTTH/B, wholesale passivo, implementata su Milano, Bologna, Genova e Torino in espansione su grandi città (?!).

Risalita all’onore delle cronache per due eventi: vinta gara SPC (attesa pronuncia su ricorsi) e fusine con Aria per sinergie su rete accesso.

Operatore di nicchia attivo nell’accesso radio nelle aree digital divide broadband, in grande espansione per vincita gara Infratel in 4 regioni.

Dichiarazione di impegno a realizzare le infrastrutture di accesso in fibra per metterle a disposizione degli operatori.

Altri operatori con nicchie di attività e infrastrutture proprie

Sviluppo NGN in Italia

Osservazione sulla competizione infrastrutturale

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 24

• Tutti gli operatori che hanno piani FTTC (TI, Fastweb e Vodafone) hanno indirizzato prima le città più interessanti per il lorobusiness plan e quindi si è creata in molti casi la situazione poco efficiente di 3 cabinet affiancati nello stesso luogo.

• A valle ci sono sempre circa 200 linee da servire e quindi il ritorno degli investimenti si confronta con i ricavi potenziali di untarget condiviso con il tema aggiuntivo della possibilità di applicare il MOV e raggiungere velocità elevate.

• Il confronto continua e si invoca la depressione della domanda comedisincentivo all’investimento e la sostanziale differenza di CAPEX tra FTTC eFTTB/H, anche se questa differenza si assottiglia quando il numero degliimpianti aumenta…

• Oltretutto ENEL ha proposto di posare la fibra a costi competitivi facendo levasu sinergie.

• Forse l’arrivo di Netflix e il repentino speed-up delle media company locali (Sky,Mediaset e RAI) nella messa a punto di accordi con gli operatori sta dando lospunto che serviva per sbloccare la situazione stagnante?

http://www.corrierecomunicazioni.it/tlc/34745_starace-con-enel-la-banda-larga-costerebbe-4-volte-in-meno.htm

LANCIO 22 OTTOBRE 2015

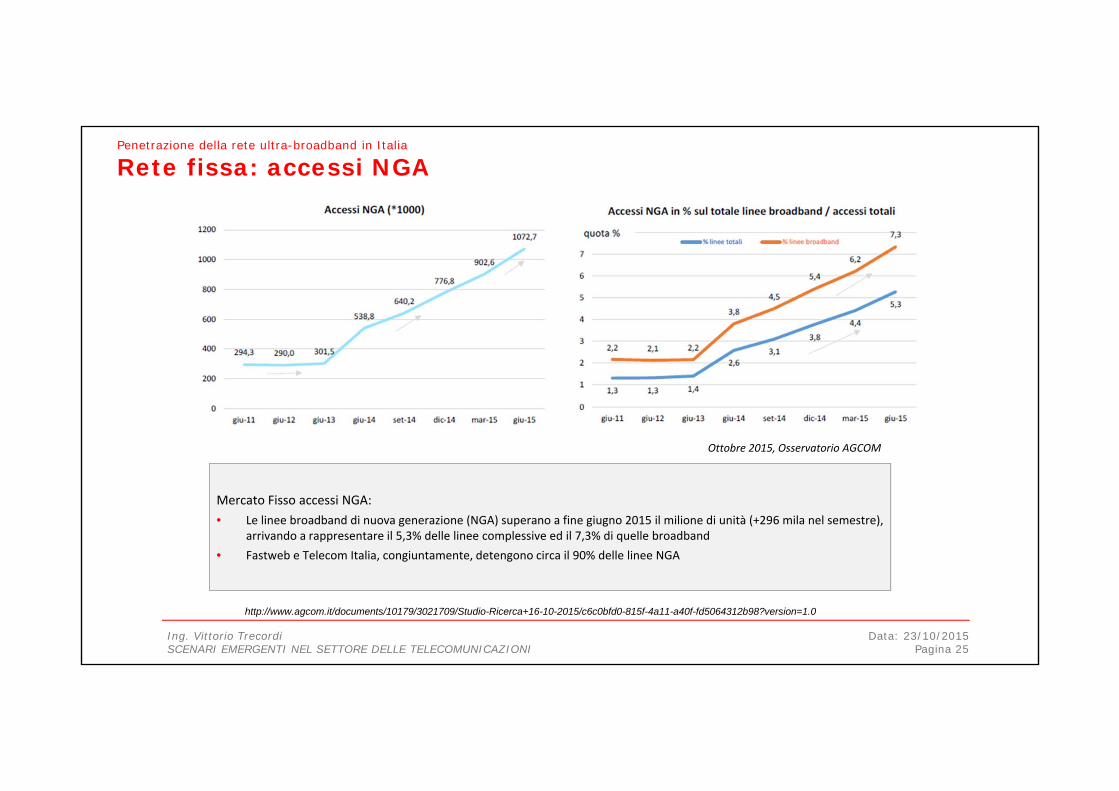

Penetrazione della rete ultra-broadband in Italia

Rete fissa: accessi NGA

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 25

Mercato Fisso accessi NGA:• Le linee broadband di nuova generazione (NGA) superano a fine giugno 2015 il milione di unità (+296 mila nel semestre),

arrivando a rappresentare il 5,3% delle linee complessive ed il 7,3% di quelle broadband

• Fastweb e Telecom Italia, congiuntamente, detengono circa il 90% delle linee NGA

http://www.agcom.it/documents/10179/3021709/Studio-Ricerca+16-10-2015/c6c0bfd0-815f-4a11-a40f-fd5064312b98?version=1.0

Ottobre 2015, Osservatorio AGCOM

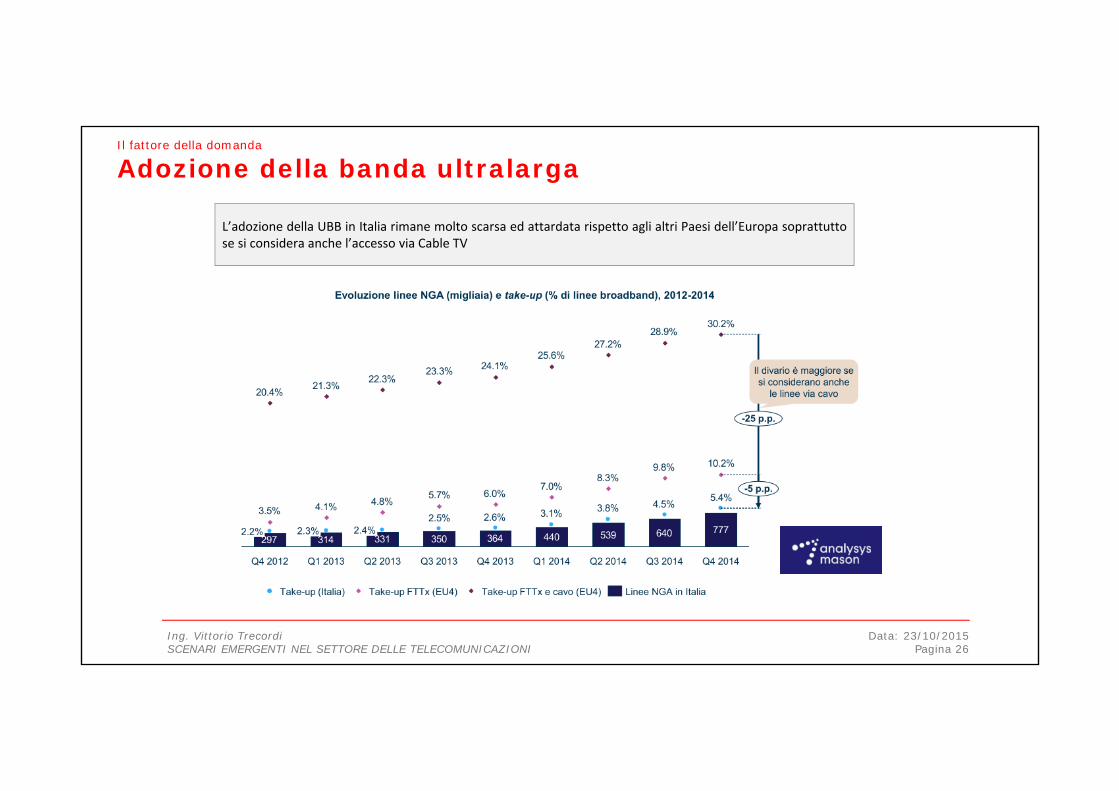

Il fattore della domanda

Adozione della banda ultralarga

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 26

L’adozione della UBB in Italia rimane molto scarsa ed attardata rispetto agli altri Paesi dell’Europa soprattuttose si considera anche l’accesso via Cable TV

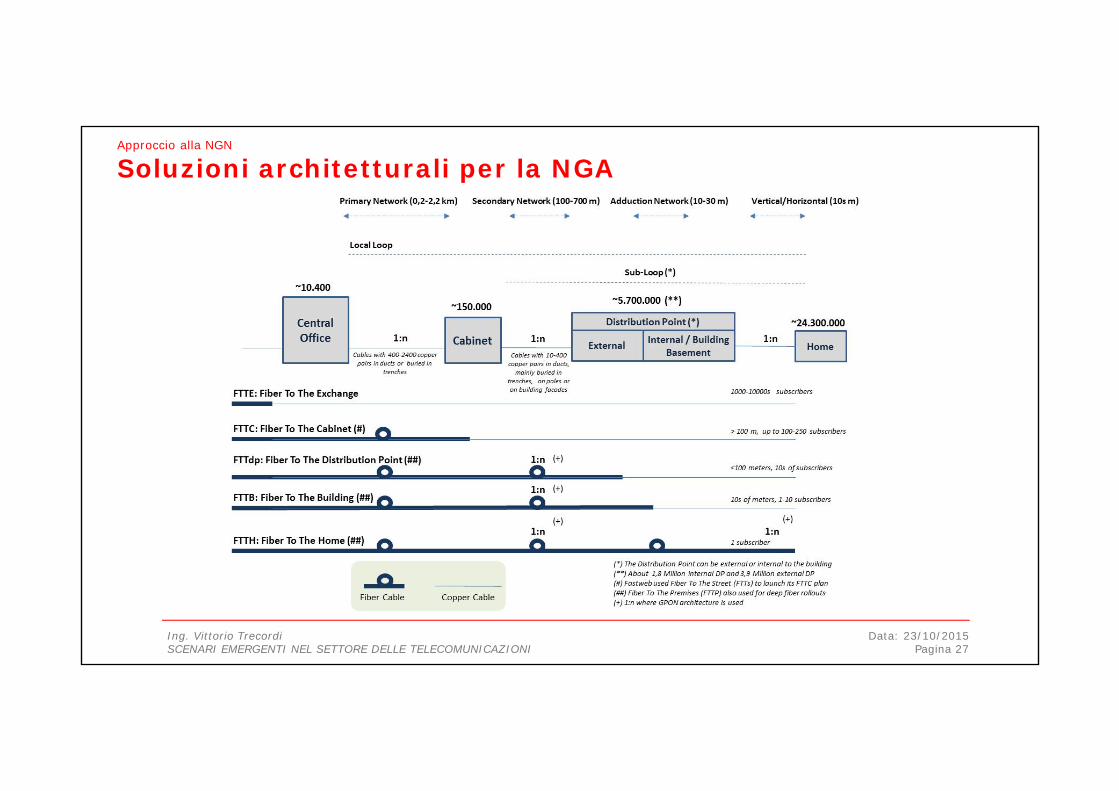

Approccio alla NGN

Soluzioni architetturali per la NGA

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 27

Gli eventi più recenti

Sbloccati e stanziati i primi 2,2 Miliardi

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 28

http://www.infratelitalia.it/wp-content/uploads/2015/10/Fondo-Sviluppo-e-coesione-2014-2020-investimenti-banda-ultralarga.pdf

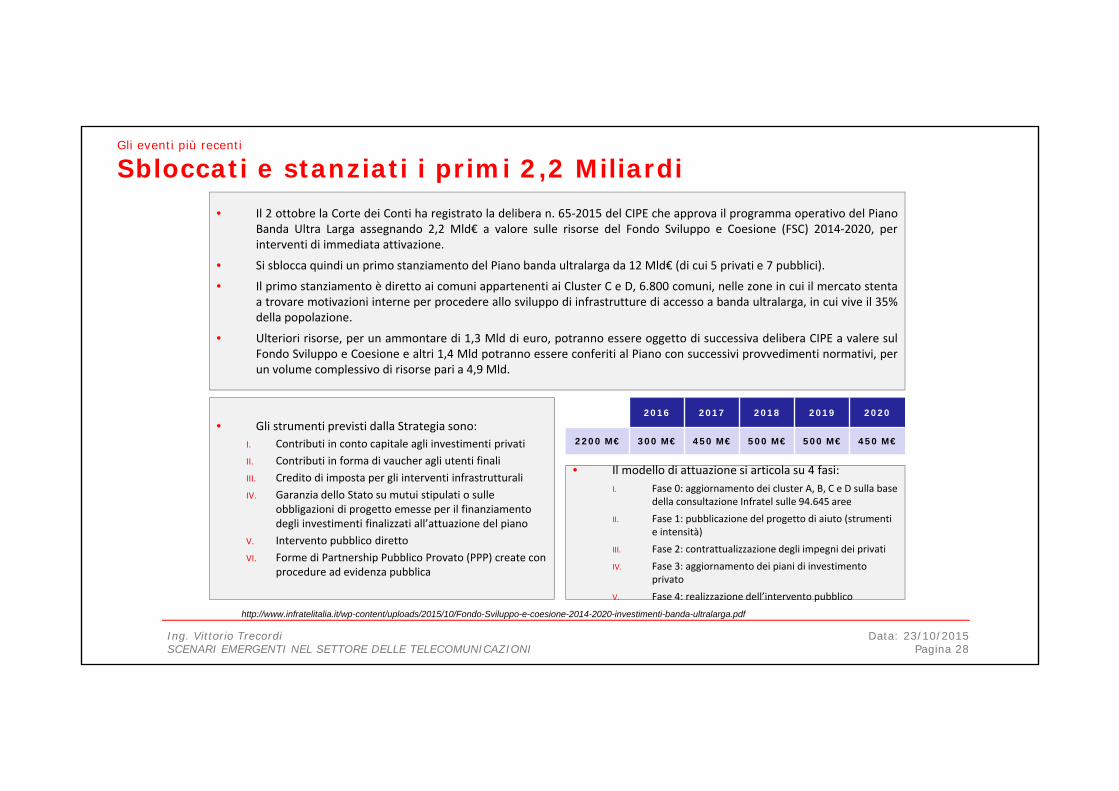

• Il 2 ottobre la Corte dei Conti ha registrato la delibera n. 65-2015 del CIPE che approva il programma operativo del PianoBanda Ultra Larga assegnando 2,2 Mld€ a valore sulle risorse del Fondo Sviluppo e Coesione (FSC) 2014-2020, perinterventi di immediata attivazione.

• Si sblocca quindi un primo stanziamento del Piano banda ultralarga da 12 Mld€ (di cui 5 privati e 7 pubblici).

• Il primo stanziamento è diretto ai comuni appartenenti ai Cluster C e D, 6.800 comuni, nelle zone in cui il mercato stentaa trovare motivazioni interne per procedere allo sviluppo di infrastrutture di accesso a banda ultralarga, in cui vive il 35%della popolazione.

• Ulteriori risorse, per un ammontare di 1,3 Mld di euro, potranno essere oggetto di successiva delibera CIPE a valere sulFondo Sviluppo e Coesione e altri 1,4 Mld potranno essere conferiti al Piano con successivi provvedimenti normativi, perun volume complessivo di risorse pari a 4,9 Mld.

• Gli strumenti previsti dalla Strategia sono:I. Contributi in conto capitale agli investimenti privatiII. Contributi in forma di vaucher agli utenti finaliIII. Credito di imposta per gli interventi infrastrutturaliIV. Garanzia dello Stato su mutui stipulati o sulle

obbligazioni di progetto emesse per il finanziamento degli investimenti finalizzati all’attuazione del piano

V. Intervento pubblico direttoVI. Forme di Partnership Pubblico Provato (PPP) create con

procedure ad evidenza pubblica

2016 2017 2018 2019 2020

2200 M€ 300 M€ 450 M€ 500 M€ 500 M€ 450 M€

• Il modello di attuazione si articola su 4 fasi:I. Fase 0: aggiornamento dei cluster A, B, C e D sulla base

della consultazione Infratel sulle 94.645 aree

II. Fase 1: pubblicazione del progetto di aiuto (strumenti e intensità)

III. Fase 2: contrattualizzazione degli impegni dei privati

IV. Fase 3: aggiornamento dei piani di investimento privato

V. Fase 4: realizzazione dell’intervento pubblico

Gli eventi più recenti

Consultazioni Infratel

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 29

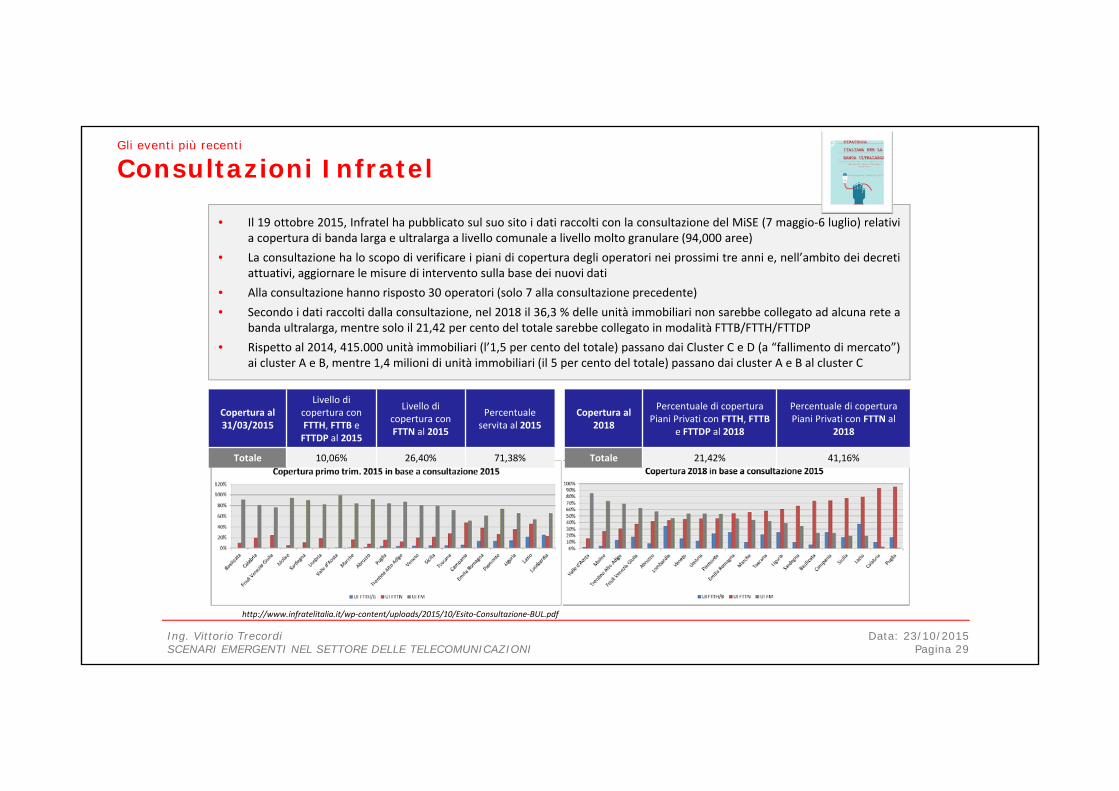

• Il 19 ottobre 2015, Infratel ha pubblicato sul suo sito i dati raccolti con la consultazione del MiSE (7 maggio-6 luglio) relativia copertura di banda larga e ultralarga a livello comunale a livello molto granulare (94,000 aree)

• La consultazione ha lo scopo di verificare i piani di copertura degli operatori nei prossimi tre anni e, nell’ambito dei decretiattuativi, aggiornare le misure di intervento sulla base dei nuovi dati

• Alla consultazione hanno risposto 30 operatori (solo 7 alla consultazione precedente)

• Secondo i dati raccolti dalla consultazione, nel 2018 il 36,3 % delle unità immobiliari non sarebbe collegato ad alcuna rete abanda ultralarga, mentre solo il 21,42 per cento del totale sarebbe collegato in modalità FTTB/FTTH/FTTDP

• Rispetto al 2014, 415.000 unità immobiliari (l’1,5 per cento del totale) passano dai Cluster C e D (a “fallimento di mercato”)ai cluster A e B, mentre 1,4 milioni di unità immobiliari (il 5 per cento del totale) passano dai cluster A e B al cluster C

http://www.infratelitalia.it/wp-content/uploads/2015/10/Esito-Consultazione-BUL.pdf

Copertura al 31/03/2015

Livello di copertura con FTTH, FTTB e

FTTDP al 2015

Livello di copertura con FTTN al 2015

Percentuale servita al 2015

Copertura al 2018

Percentuale di coperturaPiani Privati con FTTH, FTTB

e FTTDP al 2018

Percentuale di coperturaPiani Privati con FTTN al

2018

Totale 10,06% 26,40% 71,38% Totale 21,42% 41,16%

Ultra-Broadband

Da 100 Mbps a 1 Gbps … a 10 Gbps

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 30

L’effetto travolgente della digitalizzazione e del ruolo centrale delle reti

Lo tsunami della digitalizzazione in rete

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 31

http://www.weforum.org/reports/deep-shift-technology-tipping-points-and-societal-impact

• La connettività digitale permea tutti gli aspetti della vitaquotidiana, dall’interazione con l’ambiente economico, alledecisioni politiche, alle competenze necessarie per trovareun’occupazione

• Il grande affidamento alle risorse in rete rende le personemaggiormente interdipendenti

• Accrescono le preoccupazioni sulla possibilità che il mondodelle imprese sia in grado di trovare il giusto bilanciamentotra sicurezza, trust e privacy

• La digitalizzazione crescente guida le imprese e i settorieconomici dall’economia orientata all’offerta di prodotti aquella orientata all’offerta dei servizi con una tendenza arisalire nella trasformazione verso le sorgenti dei prodotti (idetentori del brand e dell’IPR)

• Le offerte altamente automatizzate e standardizzate(«commoditizzate»), lasciano spazio alla personalizzazioneattraverso lo sviluppo di software basato su interfacceaperte e filiere di sviluppo e distribuzione con bassebarriere all’ingresso

• L’integrazione seamless del mondo fisico e immateriale deldigitale attraverso i sensori, gli attuatori,l’hardware/software embedded in rete sta cambiando ilmondo mettendo in discussione i posizionamenti dimercato

SIXMEGATRENDS

People & InternetComputing,

communications & storage everywhere

Artificial Intelligence, Big Data and Data

Science

Sharing economy and distributed trust

The Internet of Things

Average year each tipping point (shift) is expected to occur

Digitalization of matter

GRAZIE PER L’ATTENZIONE

Ing. Vittorio TrecordiSCENARI EMERGENTI NEL SETTORE DELLE TELECOMUNICAZIONI

Data: 23/10/2015Pagina 32