Roma, 10 aprile 2018 · TOP ASSICURAZIONI EUROPA anno 2016 IMPRESA PAESE PREMI 1AXA FRANCIA 94.220...

49

Centro Studi Uilca Orietta Guerra Roma, 10 aprile 2018 1

Transcript of Roma, 10 aprile 2018 · TOP ASSICURAZIONI EUROPA anno 2016 IMPRESA PAESE PREMI 1AXA FRANCIA 94.220...

Centro Studi Uilca Orietta Guerra

Roma, 10 aprile 2018

-‐1

Centro Studi Uilca Orietta Guerra

IL SETTORE ASSICURATIVO

E I BILANCI SOCIETARI AL 31 DICEMBRE 2017

0

Centro Studi Uilca Orie1a Guerra 1

“Le compagnie italiane hanno certamente subito i contraccolpi della grande crisi ma poi hanno recuperato e oggi stanno abbastanza bene. Però ci sono anche punti di debolezza, e questi vanno ricercati sia nelle incertezze che gravano sul contesto macroeconomico sia nei loro modelli di governance.”

Salvatore Rossi,Presidente IVASS

Affari e Finanza 19 marzo 2018

Centro Studi Uilca Orie1a Guerra 2

MOTORE DI CRESCITA DEL PAESE

IMPRESA ASSICURATRICE

ASSICURATO

Centro Studi Uilca Orie1a Guerra 3

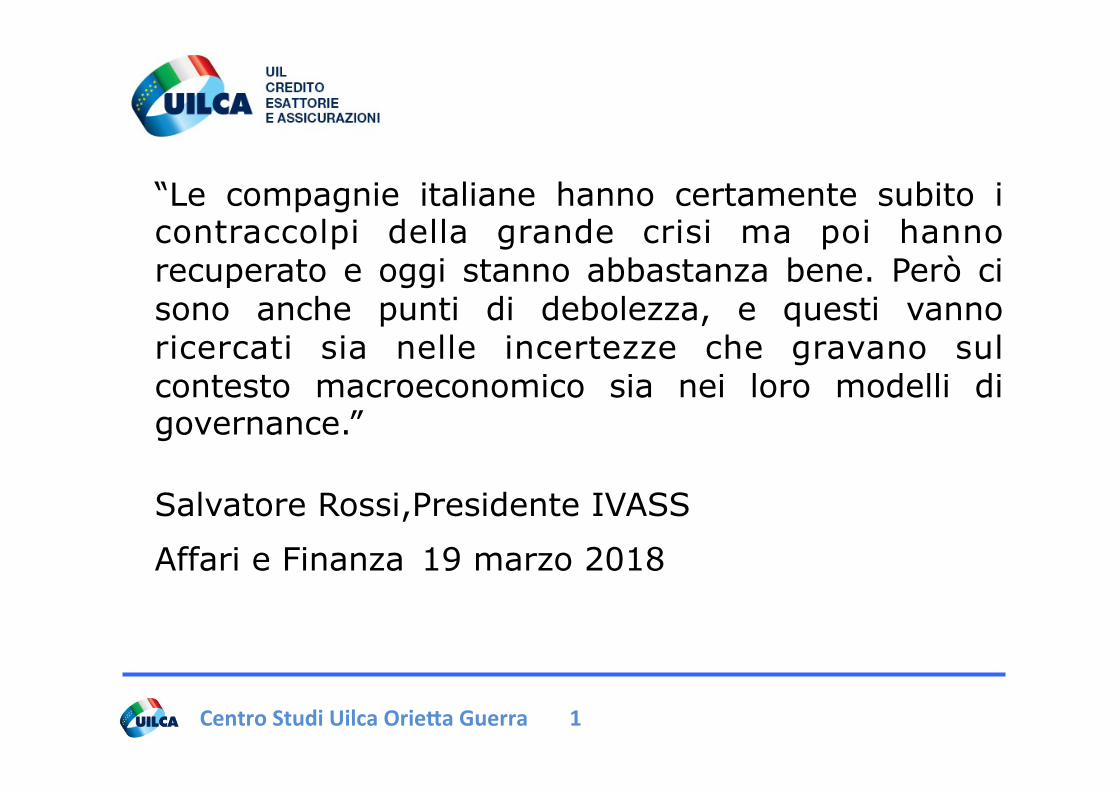

3500 ASSICURAZIONI

944.000 DIPENDENTI

GERMANIA 534

UK 464

IMPRESE MISTE

IMPRESE DANNI

IMPRESE VITA

TOTALE

2017/09 20 57 31 1082016/09 21 59 34 114

ASSICURAZIONI vigilate IVASS

46.850 DIPENDENTI

+107 ESTERE

ANNO 2016

Centro Studi Uilca Orie1a Guerra 4

TOP ASSICURAZIONI EUROPA anno 2016IMPRESA PAESE PREMI

1 AXA FRANCIA 94.220 2 ALLIANZ GERMANIA 76.331 3 GENERALI ITALIA 70.513 4 ZURICH SVIZZERA 45.814 5 PRUDENTIAL U.K 45.685 6 CNP FRANCIA 31.536 7 TALANX GERMANIA 31.106 8 CREDIT AGRICOLE ASSUR. FRANCIA 30.775 9 AVIVA U.K 29.817

10 AEGON OLANDA 23.453 11 MAPFRE SPAGNA 22.813 12 BNP PARIBAS CARDIF FRANCIA 20.808 13 ACHMEA OLANDA 19.500 14 COVEA FRANCIA 16.411 15 ERGO GERMANIA 16.034 16 GROUPAMA FRANCIA 13.443 17 SWISS LIFE SVIZZERA 12.477 18 UNIPOLS SAI ITALIA 11.960 19 SOCIETE GENERALE INSUR. FRANCIA 11.451 20 AGEAS BELGIO 9.277

FRANCIA 7 GERMANIA 3 ITALIA 2 U.K 2 OLANDA 2 SVIZZERA 2 BELGIO 1 SPAGNA 1

Centro Studi Uilca Orie1a Guerra 5

RUOLO E SICUREZZA

Centro Studi Uilca Orie1a Guerra 6

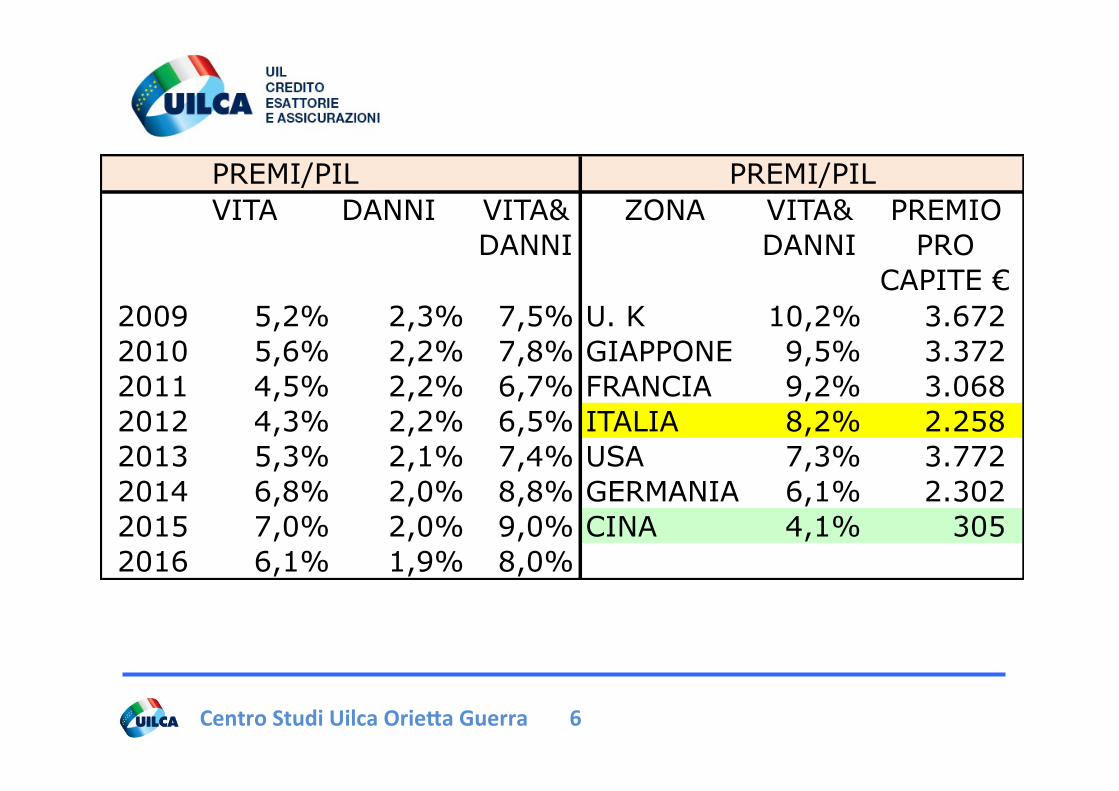

VITA DANNI VITA&DANNI

ZONA VITA&DANNI

PREMIO PRO

CAPITE €2009 5,2% 2,3% 7,5% U. K 10,2% 3.672 2010 5,6% 2,2% 7,8% GIAPPONE 9,5% 3.372 2011 4,5% 2,2% 6,7% FRANCIA 9,2% 3.068 2012 4,3% 2,2% 6,5% ITALIA 8,2% 2.258 2013 5,3% 2,1% 7,4% USA 7,3% 3.772 2014 6,8% 2,0% 8,8% GERMANIA 6,1% 2.302 2015 7,0% 2,0% 9,0% CINA 4,1% 305 2016 6,1% 1,9% 8,0%

PREMI/PIL PREMI/PIL

Centro Studi Uilca Orie1a Guerra 7

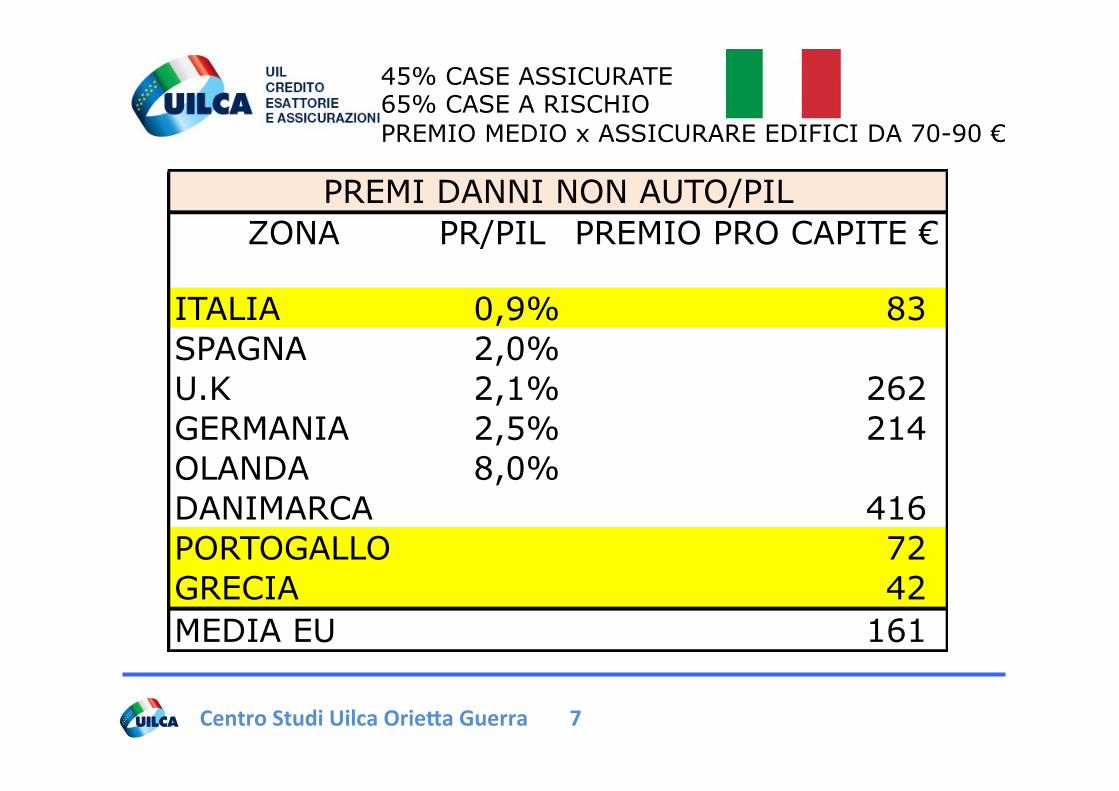

ZONA PR/PIL PREMIO PRO CAPITE €

ITALIA 0,9% 83 SPAGNA 2,0%U.K 2,1% 262 GERMANIA 2,5% 214 OLANDA 8,0%DANIMARCA 416 PORTOGALLO 72 GRECIA 42 MEDIA EU 161

PREMI DANNI NON AUTO/PIL

45% CASE ASSICURATE 65% CASE A RISCHIO PREMIO MEDIO x ASSICURARE EDIFICI DA 70-90 €

Centro Studi Uilca Orie1a Guerra 8

“ll mercato assicurativo dà grande sicurezza alle ricchezze economiche dei privati cittadini e,

dividendo tra tanti quella perdita che rovinerebbe un singolo, la fa ricadere leggera e sopportabile sull’intera società. Ma per dare questa sicurezza,

bisogna che gli assicuratori dispongano di un ampio capitale.”

Adam Smith

(La ricchezza delle Nazioni, Libro V, Cap.1, Parte III)

SOLVENCY II

Centro Studi Uilca Orie1a Guerra 9

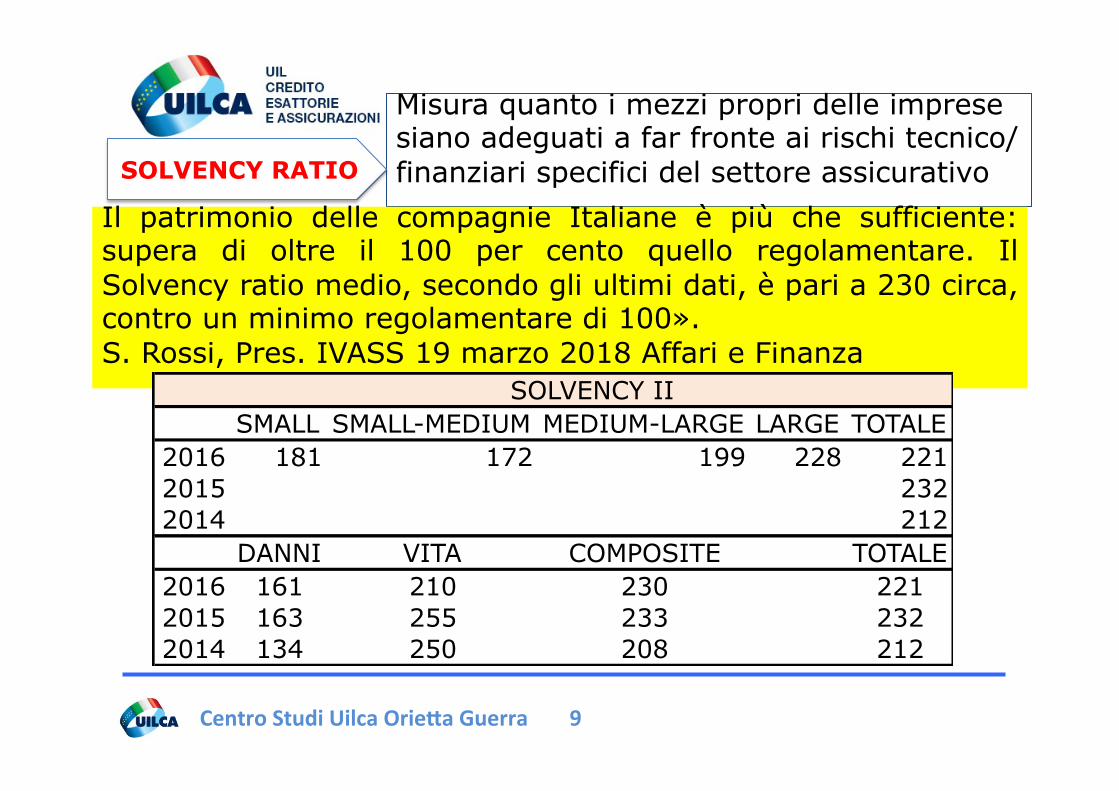

Misura quanto i mezzi propri delle imprese siano adeguati a far fronte ai rischi tecnico/finanziari specifici del settore assicurativo

Il patrimonio delle compagnie Italiane è più che sufficiente: supera di oltre il 100 per cento quello regolamentare. Il Solvency ratio medio, secondo gli ultimi dati, è pari a 230 circa, contro un minimo regolamentare di 100». S. Rossi, Pres. IVASS 19 marzo 2018 Affari e Finanza

SOLVENCY RATIO

SMALL SMALL-MEDIUM MEDIUM-LARGE LARGE TOTALE2016 181 172 199 228 2212015 2322014 212

SOLVENCY II

DANNI VITA COMPOSITE TOTALE2016 161 210 230 2212015 163 255 233 2322014 134 250 208 212

Centro Studi Uilca Orie1a Guerra 10

IL SISTEMA ASSICURATIVO ITALIANO

Centro Studi Uilca Orie1a Guerra 11

PREMI + 15,33% 2009-2016 ONERI SIN. -2,41% 2009-2016

dati mln € PREMI ONERI SIN. RISULTATO RISULT. PREMI PREMI RISULT.2009 115.199 84.207 3.470 93,4% 70,7% 29,3% 6,6%2010 123.546 92.105 642- 41,6% 73,3% 26,7% 58,4%2011 108.420 99.376 3.210- 103,3% 68,6% 31,4% -3,3%2012 103.139 98.776 9.696 71,5% 68,2% 31,8% 28,5%2013 117.374 88.322 6.891 48,5% 73,1% 26,9% 51,5%2014 142.035 84.838 6.613 43,3% 78,1% 21,9% 56,7%2015 146.005 90.530 6.516 42,4% 79,1% 20,9% 57,6%2016 132.866 82.170 6.839 54,8% 77,7% 22,3% 45,2%

dati mln € PREMI ONERI SIN. RISULTATO dati mln € PREMI ONERI SIN. RISULTATO2009 33.791 26.865 228 2009 81.409 52.342 3.242 2010 32.954 25.106 375- 2010 90.592 66.999 267- 2011 34.052 25.199 106 2011 74.368 74.177 3.316- 2012 32.763 23.480 2.765 2012 70.376 75.296 6.931 2013 31.618 21.323 3.546 2013 85.756 66.999 3.344 2014 31.071 20.187 3.749 2014 110.963 64.651 2.864 2015 30.501 19.291 3.751 2015 115.504 71.239 2.765 2016 29.690 18.787 3.092 2016 103.176 63.383 3.747

PREMI RAMO DANNI & VITA

PREMI RAMO VITAPREMI RAMO DANNI

VITA DANNI

Centro Studi Uilca Orie1a Guerra 12

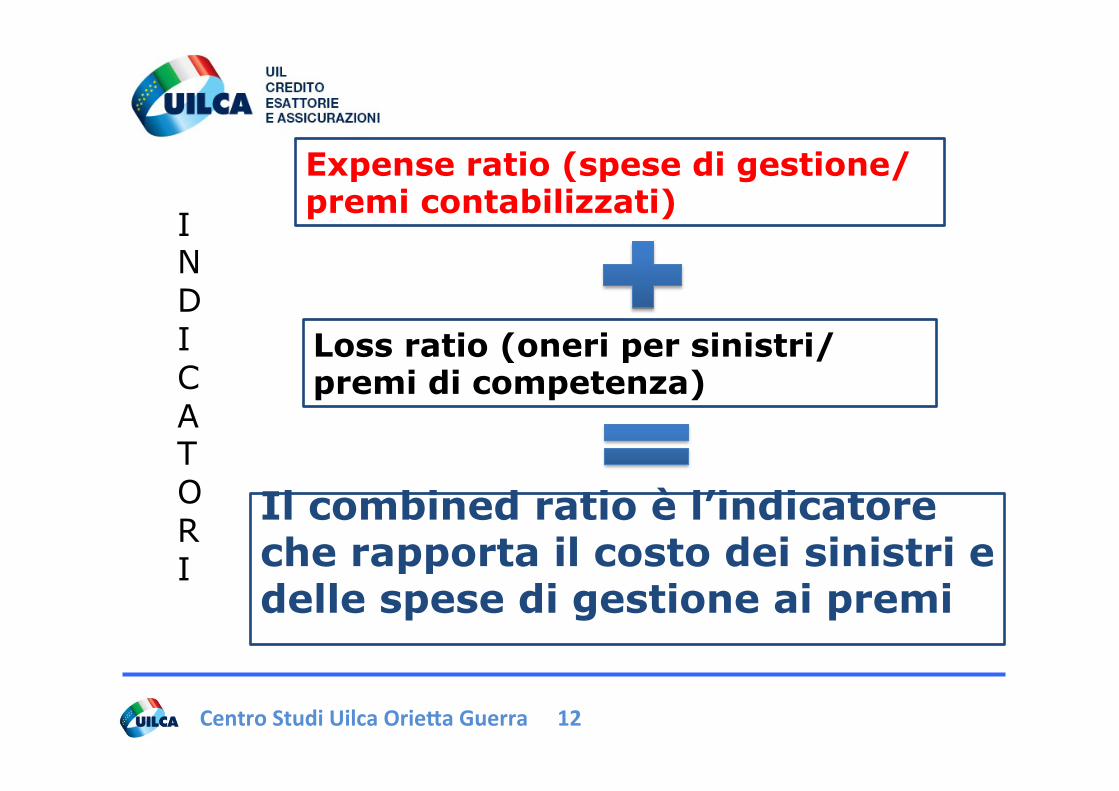

Il combined ratio è l’indicatore che rapporta il costo dei sinistri e delle spese di gestione ai premi

Expense ratio (spese di gestione/premi contabilizzati)

Loss ratio (oneri per sinistri/premi di competenza)

INDICATORI

Centro Studi Uilca Orie1a Guerra 13

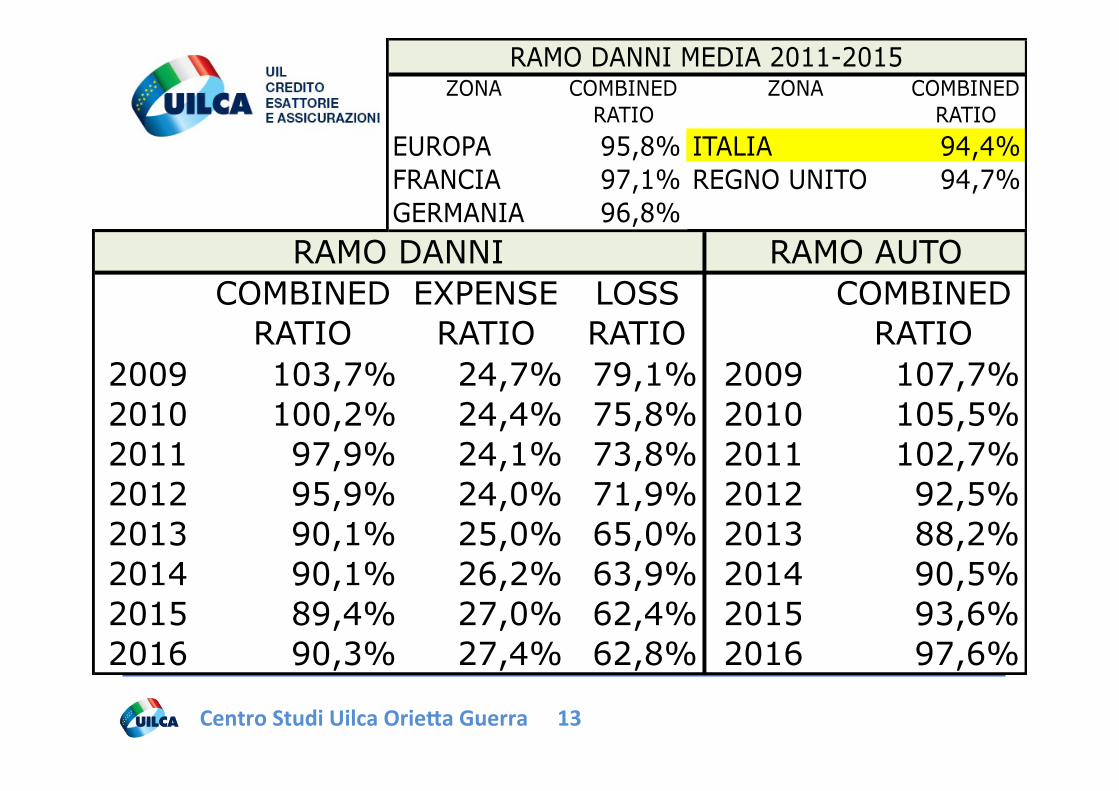

COMBINED RATIO

EXPENSE RATIO

LOSS RATIO

COMBINED RATIO

2009 103,7% 24,7% 79,1% 2009 107,7%2010 100,2% 24,4% 75,8% 2010 105,5%2011 97,9% 24,1% 73,8% 2011 102,7%2012 95,9% 24,0% 71,9% 2012 92,5%2013 90,1% 25,0% 65,0% 2013 88,2%2014 90,1% 26,2% 63,9% 2014 90,5%2015 89,4% 27,0% 62,4% 2015 93,6%2016 90,3% 27,4% 62,8% 2016 97,6%

RAMO DANNI RAMO AUTO

ZONA COMBINED RATIO

ZONA COMBINED RATIO

EUROPA 95,8% ITALIA 94,4%FRANCIA 97,1% REGNO UNITO 94,7%GERMANIA 96,8%

RAMO DANNI MEDIA 2011-2015

Centro Studi Uilca Orie1a Guerra 14

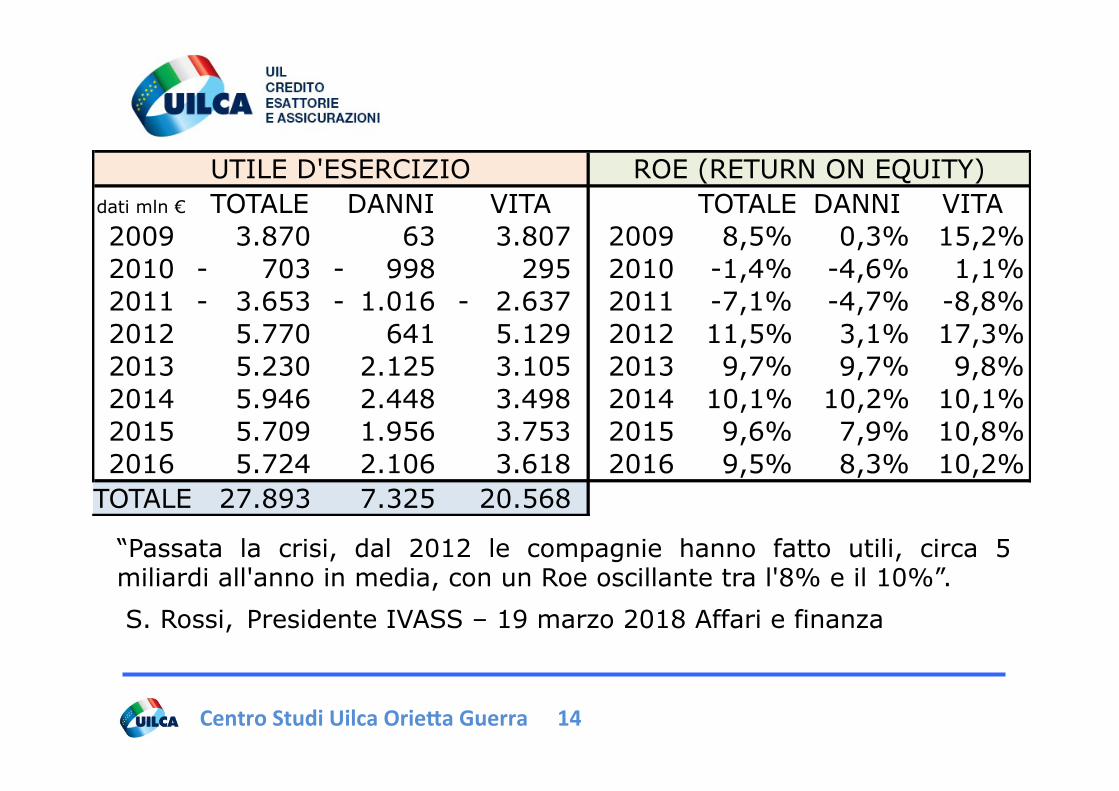

“Passata la crisi, dal 2012 le compagnie hanno fatto utili, circa 5 miliardi all'anno in media, con un Roe oscillante tra l'8% e il 10%”. S. Rossi, Presidente IVASS – 19 marzo 2018 Affari e finanza

dati mln € TOTALE DANNI VITA TOTALE DANNI VITA2009 3.870 63 3.807 2009 8,5% 0,3% 15,2%2010 703- 998- 295 2010 -1,4% -4,6% 1,1%2011 3.653- 1.016- 2.637- 2011 -7,1% -4,7% -8,8%2012 5.770 641 5.129 2012 11,5% 3,1% 17,3%2013 5.230 2.125 3.105 2013 9,7% 9,7% 9,8%2014 5.946 2.448 3.498 2014 10,1% 10,2% 10,1%2015 5.709 1.956 3.753 2015 9,6% 7,9% 10,8%2016 5.724 2.106 3.618 2016 9,5% 8,3% 10,2%

TOTALE 27.893 7.325 20.568

UTILE D'ESERCIZIO ROE (RETURN ON EQUITY)

Centro Studi Uilca Orie1a Guerra 15

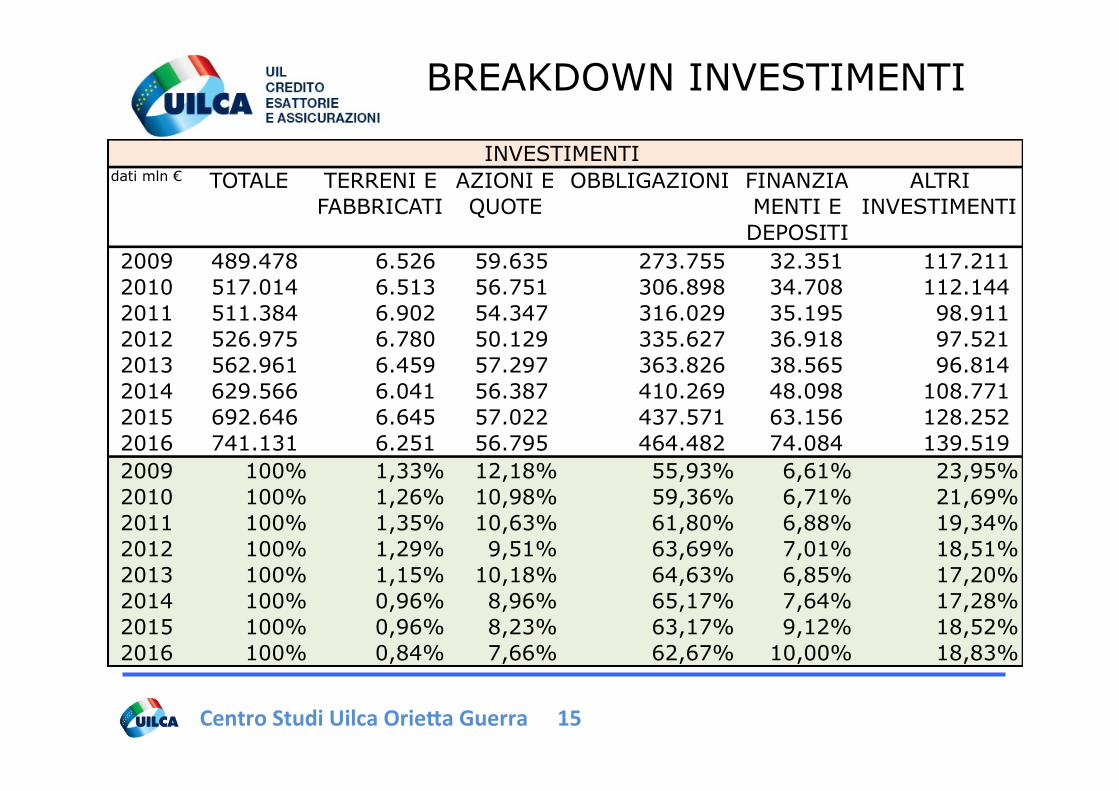

dati mln € TOTALE TERRENI E FABBRICATI

AZIONI E QUOTE

OBBLIGAZIONI FINANZIAMENTI E DEPOSITI

ALTRI INVESTIMENTI

2009 489.478 6.526 59.635 273.755 32.351 117.211 2010 517.014 6.513 56.751 306.898 34.708 112.144 2011 511.384 6.902 54.347 316.029 35.195 98.911 2012 526.975 6.780 50.129 335.627 36.918 97.521 2013 562.961 6.459 57.297 363.826 38.565 96.814 2014 629.566 6.041 56.387 410.269 48.098 108.771 2015 692.646 6.645 57.022 437.571 63.156 128.252 2016 741.131 6.251 56.795 464.482 74.084 139.519 2009 100% 1,33% 12,18% 55,93% 6,61% 23,95%2010 100% 1,26% 10,98% 59,36% 6,71% 21,69%2011 100% 1,35% 10,63% 61,80% 6,88% 19,34%2012 100% 1,29% 9,51% 63,69% 7,01% 18,51%2013 100% 1,15% 10,18% 64,63% 6,85% 17,20%2014 100% 0,96% 8,96% 65,17% 7,64% 17,28%2015 100% 0,96% 8,23% 63,17% 9,12% 18,52%2016 100% 0,84% 7,66% 62,67% 10,00% 18,83%

INVESTIMENTI

BREAKDOWN INVESTIMENTI

Centro Studi Uilca Orie1a Guerra 16

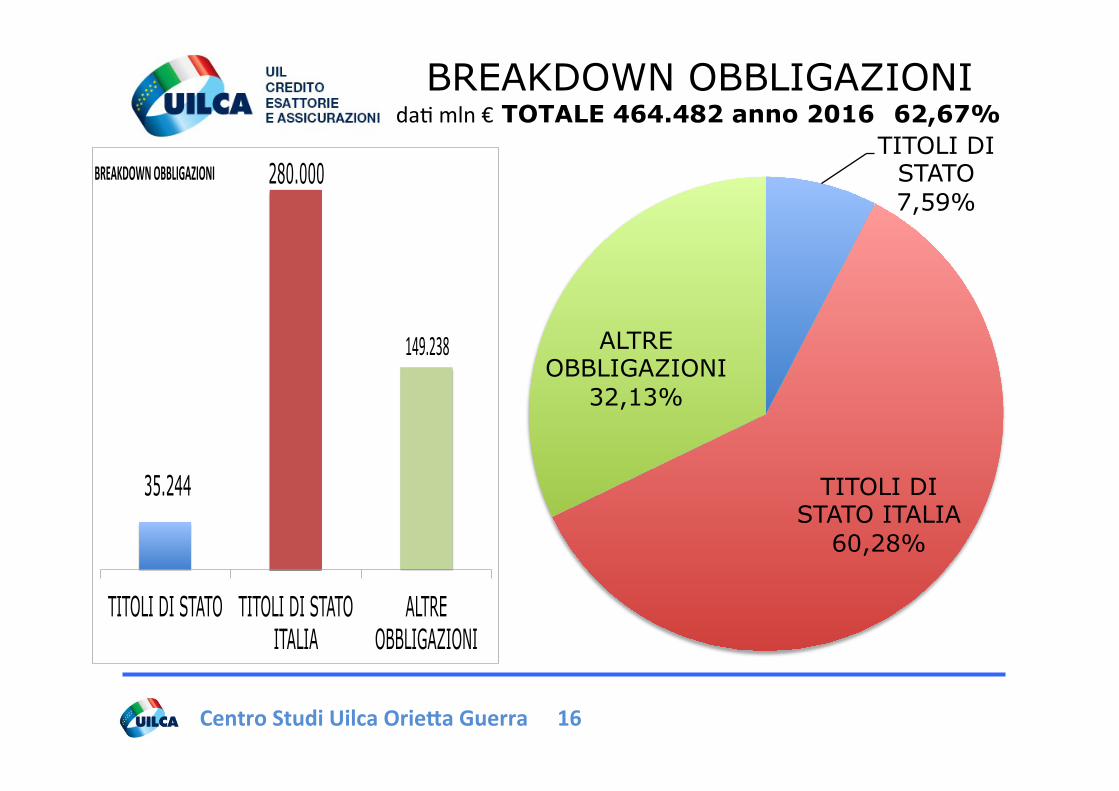

TITOLI DI STATO 7,59%

TITOLI DI STATO ITALIA

60,28%

ALTRE OBBLIGAZIONI

32,13%

BREAKDOWN OBBLIGAZIONI

35.244

280.000

!149.238!!

TITOLI DI STATO TITOLI DI STATO ITALIA

ALTRE OBBLIGAZIONI

BREAKDOWN*OBBLIGAZIONI*

da' mln € TOTALE 464.482 anno 2016 62,67%

Centro Studi Uilca Orie1a Guerra 17

ANALISI RAMI ASSICURATIVI

Centro Studi Uilca Orie1a Guerra 18

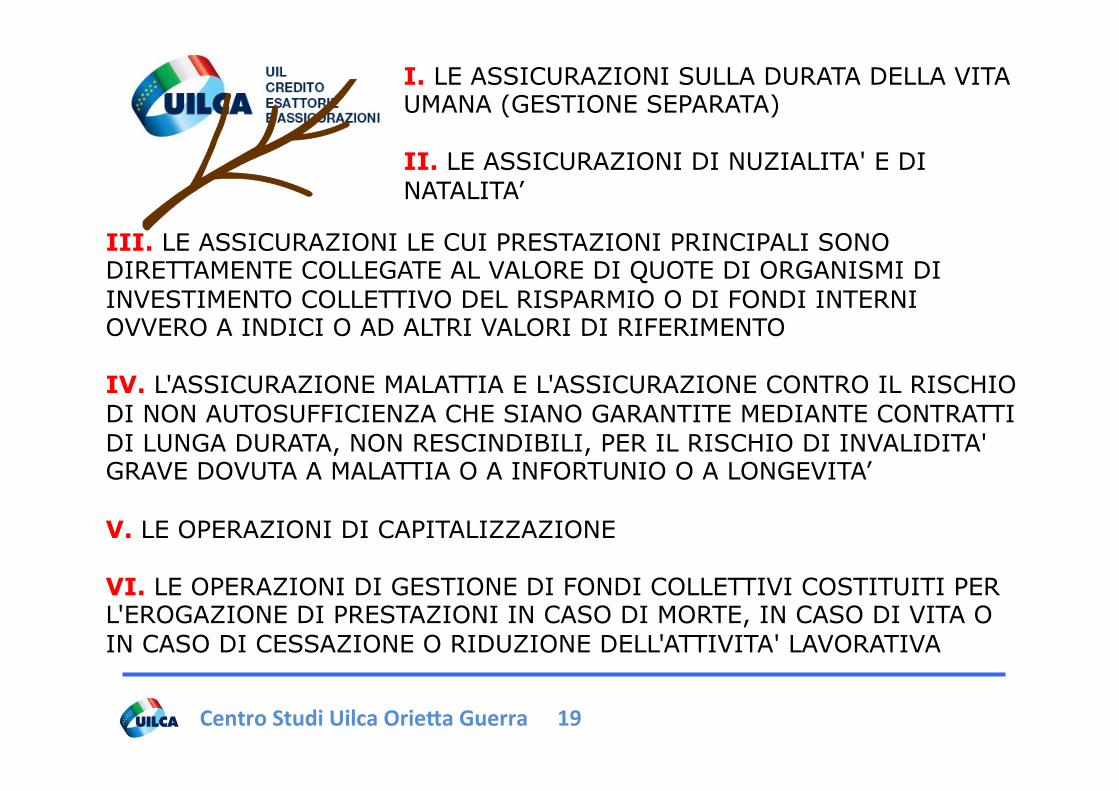

ASSICURAZIONI VITA

1 6

4 5 3

2

Centro Studi Uilca Orie1a Guerra 19

I. LE ASSICURAZIONI SULLA DURATA DELLA VITA UMANA (GESTIONE SEPARATA)

II. LE ASSICURAZIONI DI NUZIALITA' E DI NATALITA’

III. LE ASSICURAZIONI LE CUI PRESTAZIONI PRINCIPALI SONO DIRETTAMENTE COLLEGATE AL VALORE DI QUOTE DI ORGANISMI DI INVESTIMENTO COLLETTIVO DEL RISPARMIO O DI FONDI INTERNI OVVERO A INDICI O AD ALTRI VALORI DI RIFERIMENTO IV. L'ASSICURAZIONE MALATTIA E L'ASSICURAZIONE CONTRO IL RISCHIO DI NON AUTOSUFFICIENZA CHE SIANO GARANTITE MEDIANTE CONTRATTI DI LUNGA DURATA, NON RESCINDIBILI, PER IL RISCHIO DI INVALIDITA' GRAVE DOVUTA A MALATTIA O A INFORTUNIO O A LONGEVITA’ V. LE OPERAZIONI DI CAPITALIZZAZIONE VI. LE OPERAZIONI DI GESTIONE DI FONDI COLLETTIVI COSTITUITI PER L'EROGAZIONE DI PRESTAZIONI IN CASO DI MORTE, IN CASO DI VITA O IN CASO DI CESSAZIONE O RIDUZIONE DELL'ATTIVITA' LAVORATIVA

Centro Studi Uilca Orie1a Guerra 20

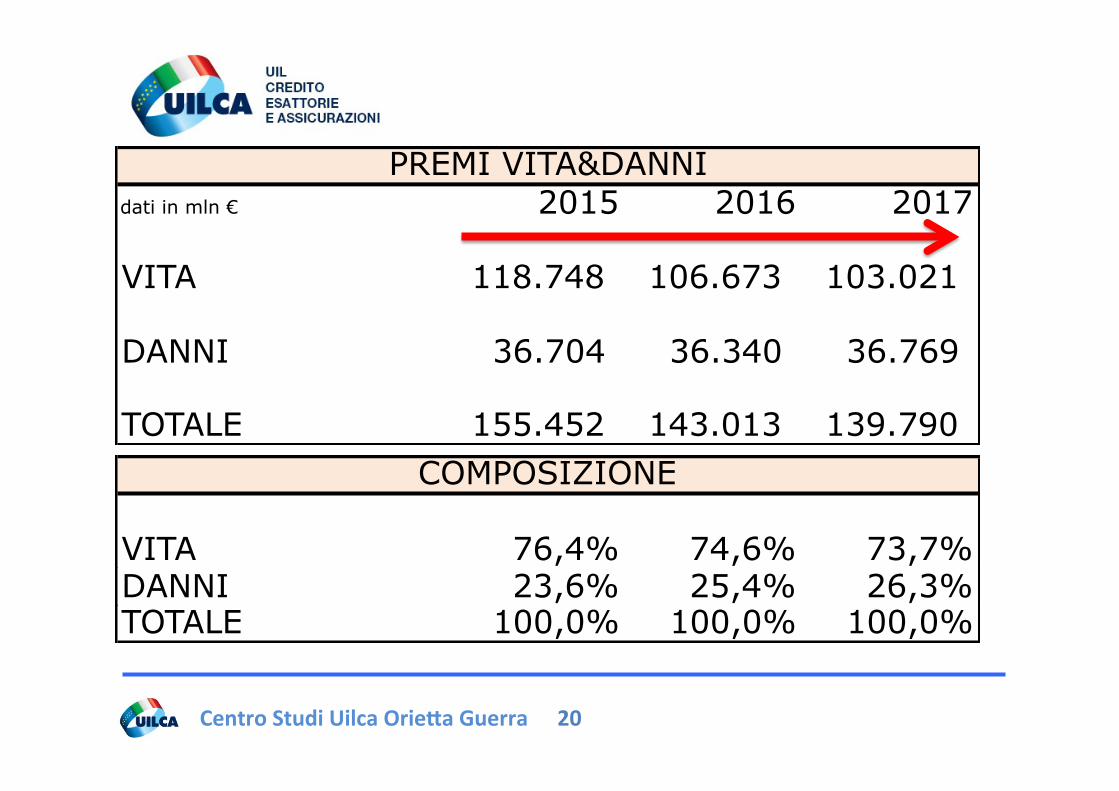

dati in mln € 2015 2016 2017

VITA 118.748 106.673 103.021

DANNI 36.704 36.340 36.769

TOTALE 155.452 143.013 139.790

PREMI VITA&DANNI

VITA 76,4% 74,6% 73,7%

COMPOSIZIONE

DANNI 23,6% 25,4% 26,3%TOTALE 100,0% 100,0% 100,0%

Centro Studi Uilca Orie1a Guerra 21

BREAKDOWN RAMO VITA

dati in mln € 2015 2016 2017 2006

RAMO I -VITA UMANA 78.331 74.829 63.731 32.752 RAMO III - POLIZZE LINKED 35.182 27.256 34.730 27.385 RAMO IV- MALATTIA 76 80 90 23 RAMO V - CAPITALIZZAZIONE 3.508 2.741 2.550 8.931 RAMO VI - FONDI PENSIONE 1.652 1.766 1.941 285

TOTALE 118.749 106.672 103.042 69.376

PREMI VITA x RAMO DI ATTIVITA'

Centro Studi Uilca Orie1a Guerra 22

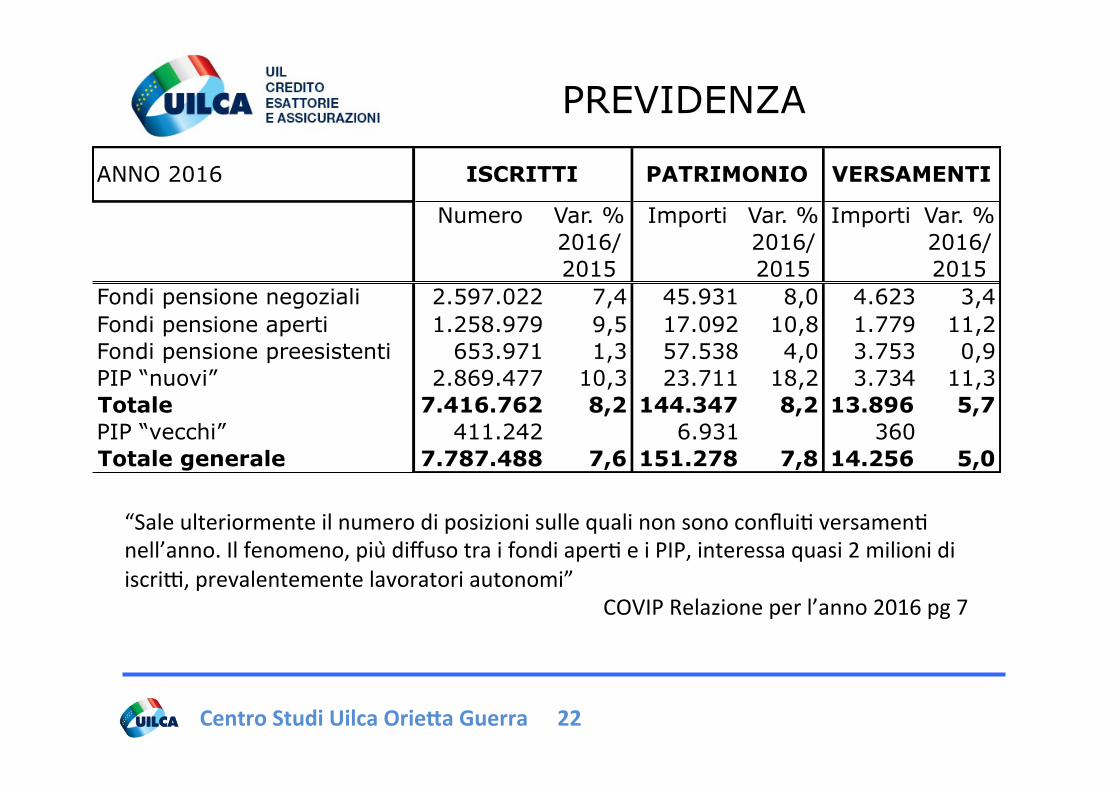

Fondi pensione negozialiFondi pensione apertiFondi pensione preesistentiPIP “nuovi”TotalePIP “vecchi”Totale generale

ANNO 2016

Numero Var. % 2016/2015

Importi Var. % 2016/2015

Importi Var. % 2016/2015

2.597.022 7,4 45.931 8,0 4.623 3,41.258.979 9,5 17.092 10,8 1.779 11,2

653.971 1,3 57.538 4,0 3.753 0,92.869.477 10,3 23.711 18,2 3.734 11,3

7.416.762 8,2 144.347 8,2 13.896 5,7411.242 6.931 360

7.787.488 7,6 151.278 7,8 14.256 5,0

ISCRITTI VERSAMENTIPATRIMONIO

“Sale ulteriormente il numero di posizioni sulle quali non sono conflui' versamen' nell’anno. Il fenomeno, piu diffuso tra i fondi aper' e i PIP, interessa quasi 2 milioni di iscriD, prevalentemente lavoratori autonomi”

COVIP Relazione per l’anno 2016 pg 7

PREVIDENZA

Centro Studi Uilca Orie1a Guerra 23

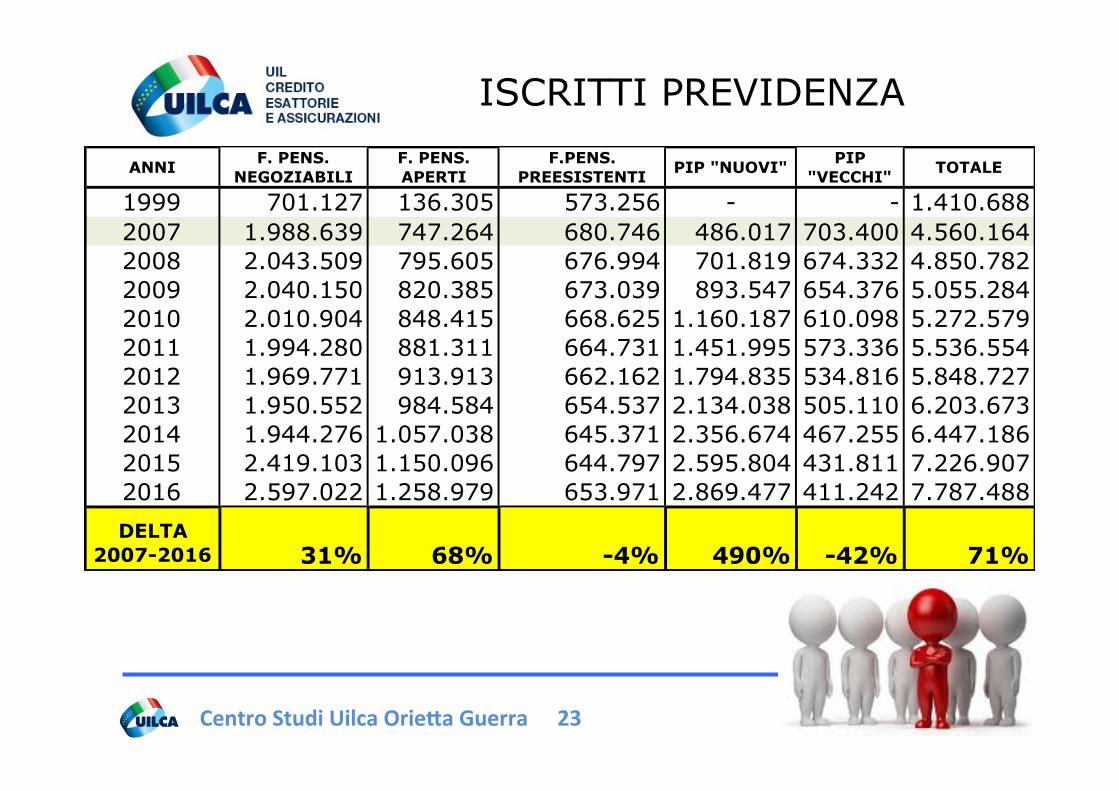

ANNI F. PENS. NEGOZIABILI

F. PENS. APERTI

F.PENS. PREESISTENTI PIP "NUOVI" PIP

"VECCHI" TOTALE

1999 701.127 136.305 573.256 - - 1.410.6882007 1.988.639 747.264 680.746 486.017 703.400 4.560.1642008 2.043.509 795.605 676.994 701.819 674.332 4.850.7822009 2.040.150 820.385 673.039 893.547 654.376 5.055.2842010 2.010.904 848.415 668.625 1.160.187 610.098 5.272.5792011 1.994.280 881.311 664.731 1.451.995 573.336 5.536.5542012 1.969.771 913.913 662.162 1.794.835 534.816 5.848.7272013 1.950.552 984.584 654.537 2.134.038 505.110 6.203.6732014 1.944.276 1.057.038 645.371 2.356.674 467.255 6.447.1862015 2.419.103 1.150.096 644.797 2.595.804 431.811 7.226.9072016 2.597.022 1.258.979 653.971 2.869.477 411.242 7.787.488DELTA

2007-2016 31% 68% -4% 490% -42% 71%

ISCRITTI PREVIDENZA

Centro Studi Uilca Orie1a Guerra 24

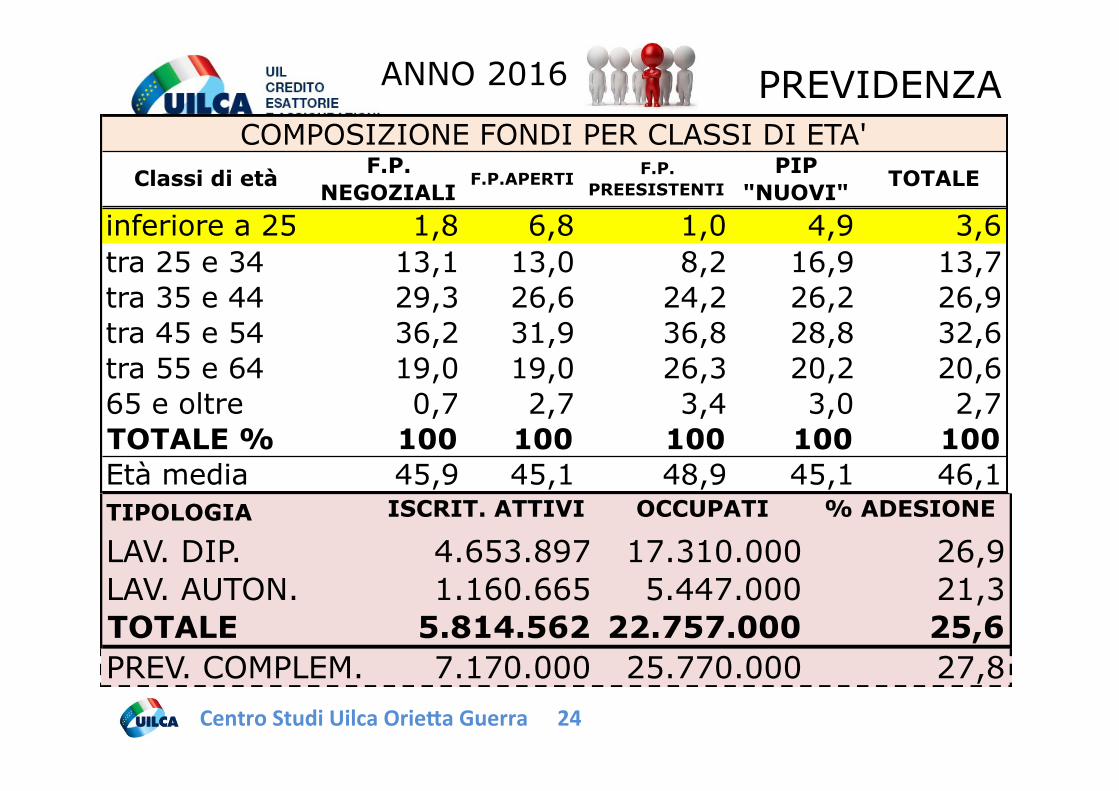

inferiore a 25 1,8 6,8 1,0 4,9 3,6tra 25 e 34 13,1 13,0 8,2 16,9 13,7tra 35 e 44 29,3 26,6 24,2 26,2 26,9tra 45 e 54 36,2 31,9 36,8 28,8 32,6tra 55 e 64 19,0 19,0 26,3 20,2 20,665 e oltre 0,7 2,7 3,4 3,0 2,7TOTALE % 100 100 100 100 100Età media 45,9 45,1 48,9 45,1 46,1

COMPOSIZIONE FONDI PER CLASSI DI ETA'Classi di età F.P.

NEGOZIALIF.P.APERTI F.P.

PREESISTENTIPIP

"NUOVI" TOTALE

ANNO 2016 PREVIDENZA

TIPOLOGIA ISCRIT. ATTIVI OCCUPATI % ADESIONE

LAV. DIP. 4.653.897 17.310.000 26,9LAV. AUTON. 1.160.665 5.447.000 21,3TOTALE 5.814.562 22.757.000 25,6PREV. COMPLEM. 7.170.000 25.770.000 27,8

Centro Studi Uilca Orie1a Guerra 25

Centro Studi Uilca Orie1a Guerra 26

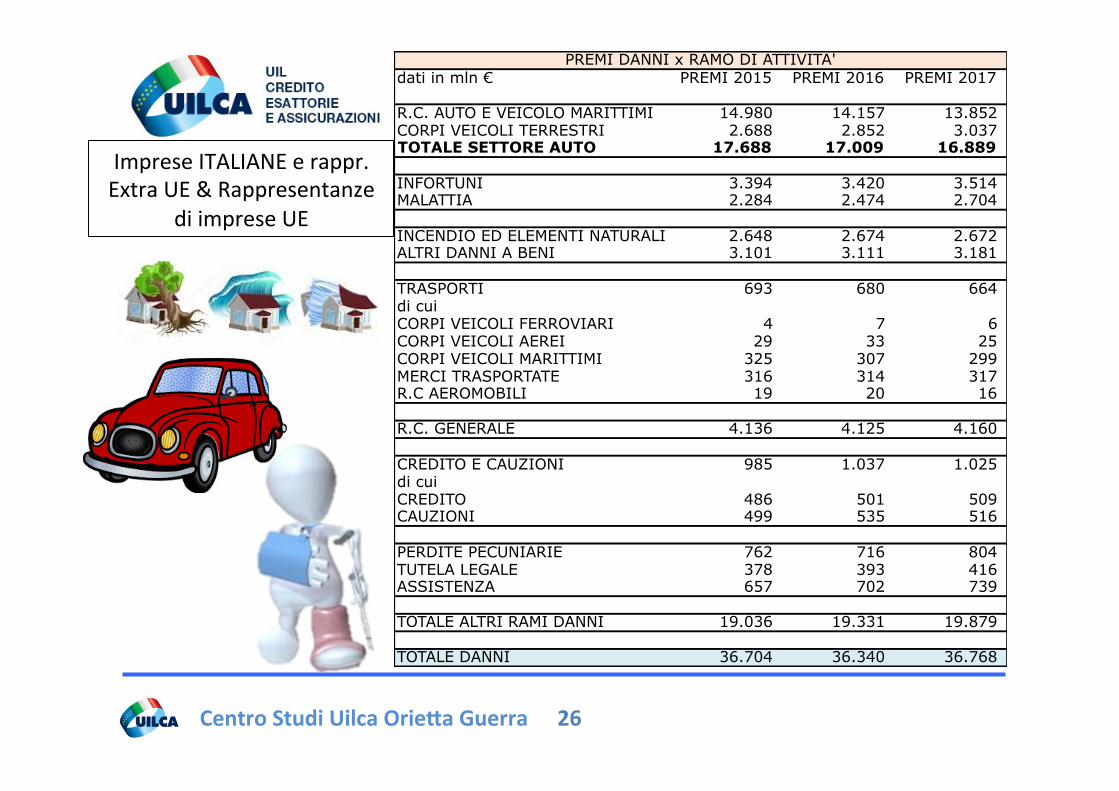

dati in mln € PREMI 2015 PREMI 2016 PREMI 2017

R.C. AUTO E VEICOLO MARITTIMI 14.980 14.157 13.852 CORPI VEICOLI TERRESTRI 2.688 2.852 3.037 TOTALE SETTORE AUTO 17.688 17.009 16.889

INFORTUNI 3.394 3.420 3.514 MALATTIA 2.284 2.474 2.704

INCENDIO ED ELEMENTI NATURALI 2.648 2.674 2.672 ALTRI DANNI A BENI 3.101 3.111 3.181

TRASPORTI 693 680 664 di cuiCORPI VEICOLI FERROVIARI 4 7 6 CORPI VEICOLI AEREI 29 33 25 CORPI VEICOLI MARITTIMI 325 307 299 MERCI TRASPORTATE 316 314 317 R.C AEROMOBILI 19 20 16

R.C. GENERALE 4.136 4.125 4.160

CREDITO E CAUZIONI 985 1.037 1.025 di cuiCREDITO 486 501 509 CAUZIONI 499 535 516

PERDITE PECUNIARIE 762 716 804 TUTELA LEGALE 378 393 416 ASSISTENZA 657 702 739

TOTALE ALTRI RAMI DANNI 19.036 19.331 19.879

TOTALE DANNI 36.704 36.340 36.768

PREMI DANNI x RAMO DI ATTIVITA'

Imprese ITALIANE e rappr. Extra UE & Rappresentanze

di imprese UE

Centro Studi Uilca Orie1a Guerra 27

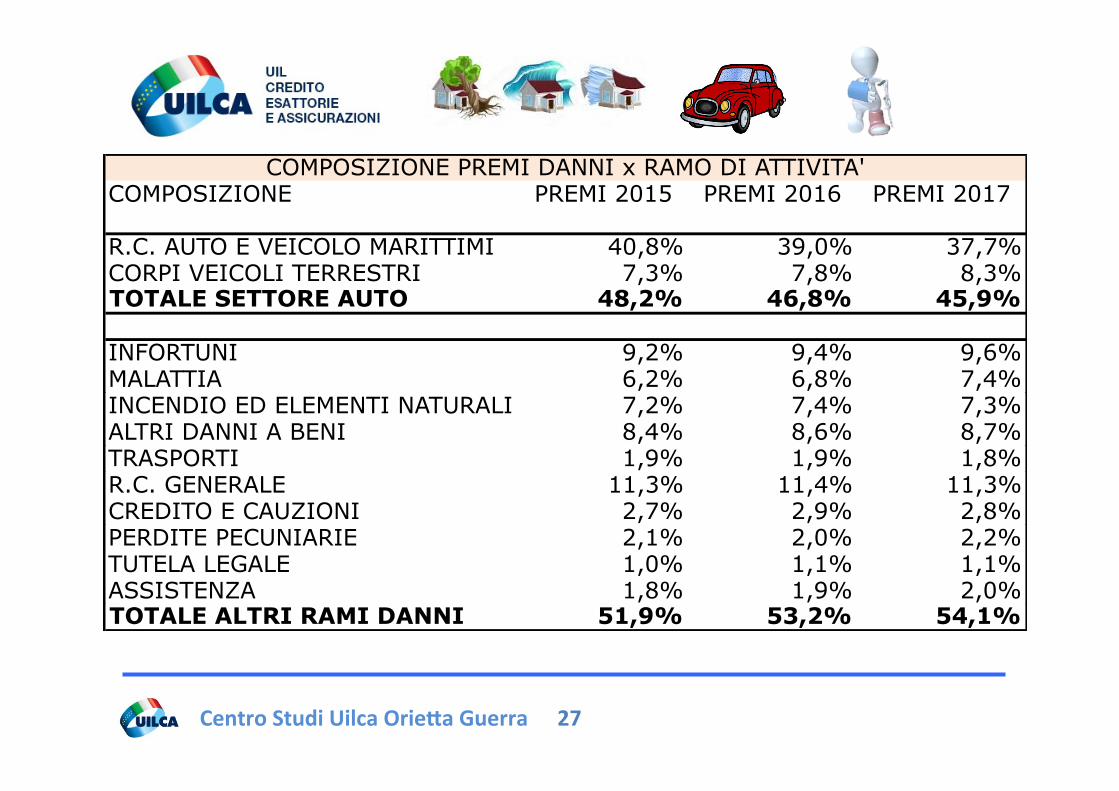

COMPOSIZIONE PREMI 2015 PREMI 2016 PREMI 2017

R.C. AUTO E VEICOLO MARITTIMI 40,8% 39,0% 37,7%CORPI VEICOLI TERRESTRI 7,3% 7,8% 8,3%TOTALE SETTORE AUTO 48,2% 46,8% 45,9%

INFORTUNI 9,2% 9,4% 9,6%MALATTIA 6,2% 6,8% 7,4%

COMPOSIZIONE PREMI DANNI x RAMO DI ATTIVITA'

INCENDIO ED ELEMENTI NATURALI 7,2% 7,4% 7,3%ALTRI DANNI A BENI 8,4% 8,6% 8,7%TRASPORTI 1,9% 1,9% 1,8%R.C. GENERALE 11,3% 11,4% 11,3%CREDITO E CAUZIONI 2,7% 2,9% 2,8%PERDITE PECUNIARIE 2,1% 2,0% 2,2%TUTELA LEGALE 1,0% 1,1% 1,1%ASSISTENZA 1,8% 1,9% 2,0%TOTALE ALTRI RAMI DANNI 51,9% 53,2% 54,1%

Centro Studi Uilca Orie1a Guerra 28

QUALE FUTURO PER LE ASSICURAZIONI?

Centro Studi Uilca Orie1a Guerra 29

ATTACCO AL RAMO DANNI?

TOP BAN

A.S. DANNI

Centro Studi Uilca Orie1a Guerra 30

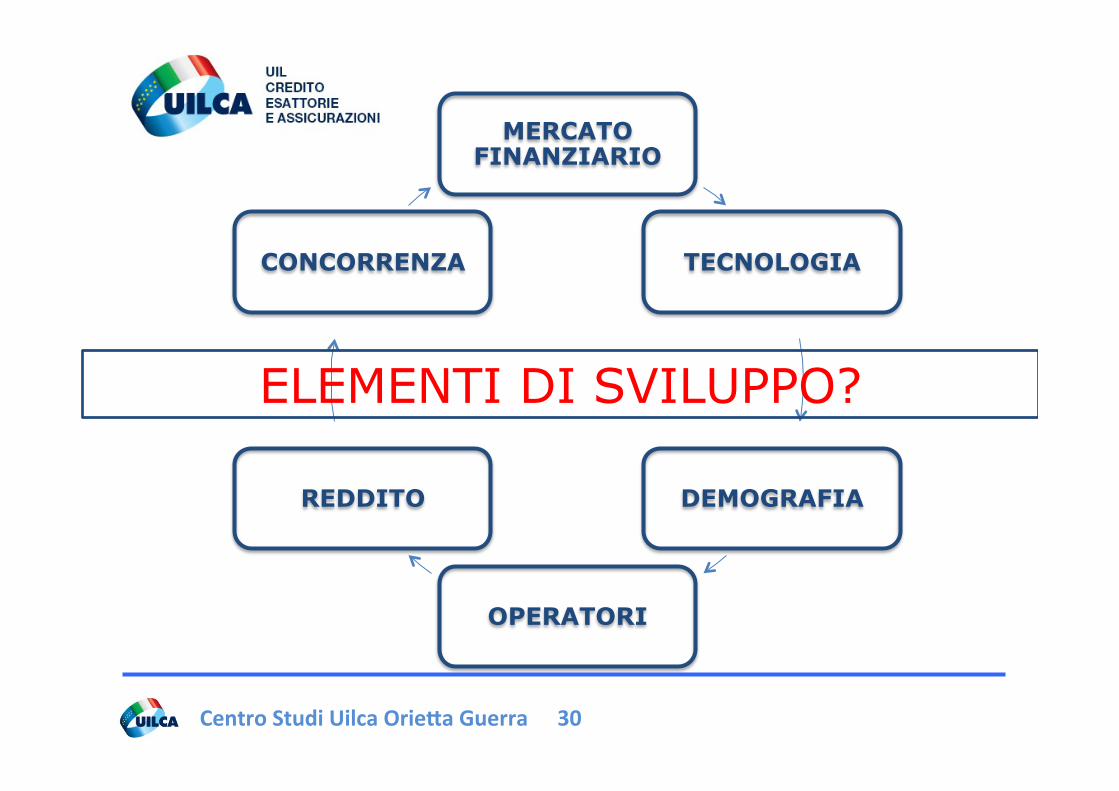

MERCATO FINANZIARIO

TECNOLOGIA

DEMOGRAFIA

OPERATORI

REDDITO

CONCORRENZA

ELEMENTI DI SVILUPPO?

Centro Studi Uilca Orie1a Guerra 31

Le piccole imprese sono troppo piccole? Si potrebbe sostenere che il mondo moderno "non è un paese per piccoli" parafrasando il titolo di un famoso film. Le due grandi sfide che l’industria assicurativa mondiale si trova oggi ad affrontare - la digitalizzazione e il perdurare di bassi tassi di interesse - sembrano essere ancora piu impegnative per le PMCA, al punto che in molti prevedono un consolidamento nell’offerta di servizi assicurativi, con il verificarsi di un numero sempre maggiore di fusioni e acquisizioni che aumenterebbe significativamente la dimensione media delle imprese.

Salvatore Rossi Presidente IVASS – Roma 3 marzo 2017-‐ 2° CONFERENZA “SOLVENCY II E COMPAGNIE DI ASSICURAZIONE DI PICCOLE E MEDIE DIMENSIONI”

DIBATTITO SULLE DIMENSIONI

Centro Studi Uilca Orie1a Guerra 32

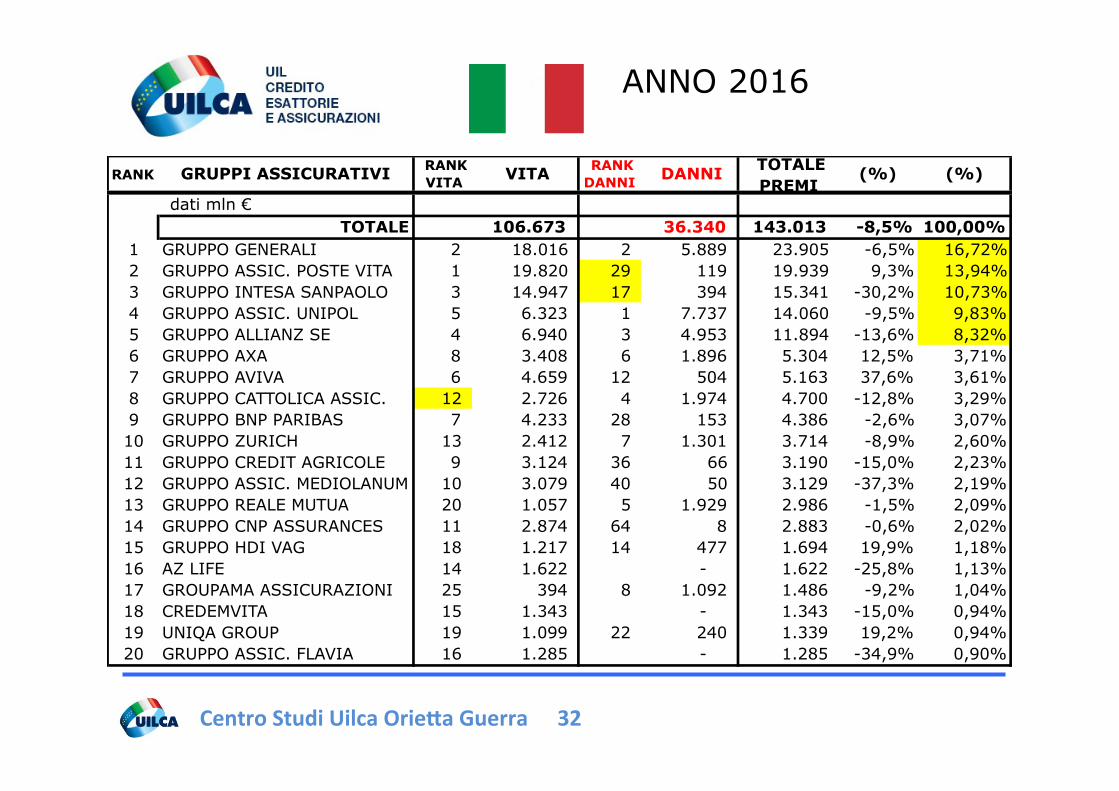

ANNO 2016

RANK GRUPPI ASSICURATIVI RANK VITA VITA RANK

DANNI DANNI TOTALE PREMI

(%) (%)

dati mln €TOTALE 106.673 36.340 143.013 -8,5% 100,00%

1 GRUPPO GENERALI 2 18.016 2 5.889 23.905 -6,5% 16,72%2 GRUPPO ASSIC. POSTE VITA 1 19.820 29 119 19.939 9,3% 13,94%3 GRUPPO INTESA SANPAOLO 3 14.947 17 394 15.341 -30,2% 10,73%4 GRUPPO ASSIC. UNIPOL 5 6.323 1 7.737 14.060 -9,5% 9,83%5 GRUPPO ALLIANZ SE 4 6.940 3 4.953 11.894 -13,6% 8,32%6 GRUPPO AXA 8 3.408 6 1.896 5.304 12,5% 3,71%7 GRUPPO AVIVA 6 4.659 12 504 5.163 37,6% 3,61%8 GRUPPO CATTOLICA ASSIC. 12 2.726 4 1.974 4.700 -12,8% 3,29%9 GRUPPO BNP PARIBAS 7 4.233 28 153 4.386 -2,6% 3,07%10 GRUPPO ZURICH 13 2.412 7 1.301 3.714 -8,9% 2,60%11 GRUPPO CREDIT AGRICOLE 9 3.124 36 66 3.190 -15,0% 2,23%12 GRUPPO ASSIC. MEDIOLANUM 10 3.079 40 50 3.129 -37,3% 2,19%13 GRUPPO REALE MUTUA 20 1.057 5 1.929 2.986 -1,5% 2,09%14 GRUPPO CNP ASSURANCES 11 2.874 64 8 2.883 -0,6% 2,02%15 GRUPPO HDI VAG 18 1.217 14 477 1.694 19,9% 1,18%16 AZ LIFE 14 1.622 - 1.622 -25,8% 1,13%17 GROUPAMA ASSICURAZIONI 25 394 8 1.092 1.486 -9,2% 1,04%18 CREDEMVITA 15 1.343 - 1.343 -15,0% 0,94%19 UNIQA GROUP 19 1.099 22 240 1.339 19,2% 0,94%20 GRUPPO ASSIC. FLAVIA 16 1.285 - 1.285 -34,9% 0,90%

Centro Studi Uilca Orie1a Guerra 33

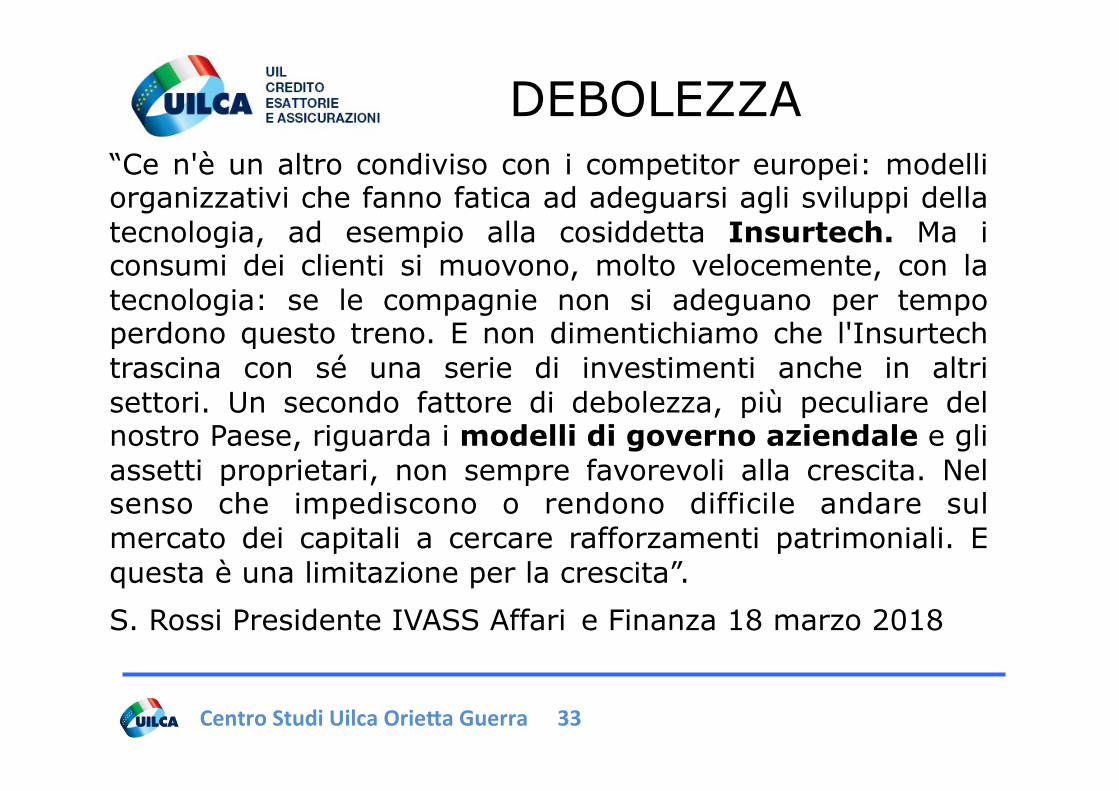

“Ce n'è un altro condiviso con i competitor europei: modelli organizzativi che fanno fatica ad adeguarsi agli sviluppi della tecnologia, ad esempio alla cosiddetta Insurtech. Ma i consumi dei clienti si muovono, molto velocemente, con la tecnologia: se le compagnie non si adeguano per tempo perdono questo treno. E non dimentichiamo che l'Insurtech trascina con sé una serie di investimenti anche in altri settori. Un secondo fattore di debolezza, più peculiare del nostro Paese, riguarda i modelli di governo aziendale e gli assetti proprietari, non sempre favorevoli alla crescita. Nel senso che impediscono o rendono difficile andare sul mercato dei capitali a cercare rafforzamenti patrimoniali. E questa è una limitazione per la crescita”. S. Rossi Presidente IVASS Affari e Finanza 18 marzo 2018

DEBOLEZZA

Centro Studi Uilca Orie1a Guerra 34

DISTRIBUZIONE

Centro Studi Uilca Orie1a Guerra 35

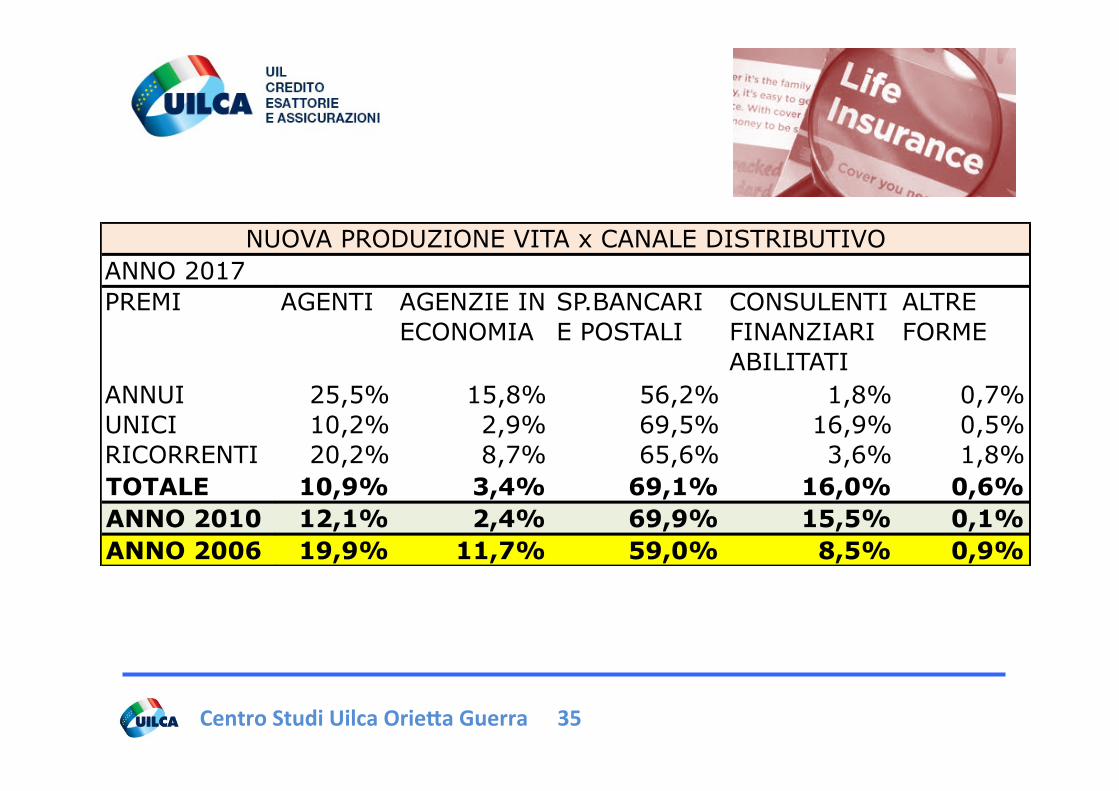

ANNO 2017PREMI

NUOVA PRODUZIONE VITA x CANALE DISTRIBUTIVO

AGENTI AGENZIE IN ECONOMIA

SP.BANCARI E POSTALI

CONSULENTI FINANZIARI ABILITATI

ALTRE FORME

NUOVA PRODUZIONE VITA x CANALE DISTRIBUTIVO

ANNUIUNICIRICORRENTITOTALEANNO 2010ANNO 2006

25,5% 15,8% 56,2% 1,8% 0,7%10,2% 2,9% 69,5% 16,9% 0,5%20,2% 8,7% 65,6% 3,6% 1,8%

10,9% 3,4% 69,1% 16,0% 0,6%12,1% 2,4% 69,9% 15,5% 0,1%19,9% 11,7% 59,0% 8,5% 0,9%

Centro Studi Uilca Orie1a Guerra 36

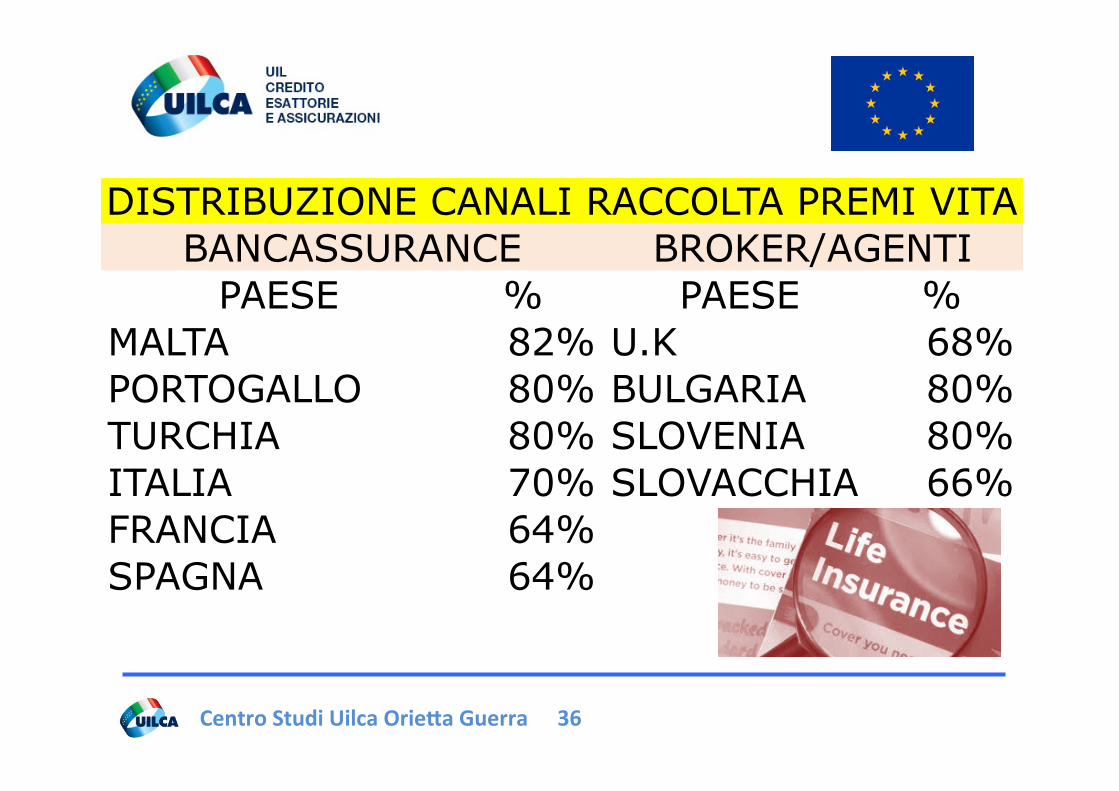

PAESE % PAESE % MALTA 82% U.K 68%PORTOGALLO 80% BULGARIA 80%TURCHIA 80% SLOVENIA 80%ITALIA 70% SLOVACCHIA 66%FRANCIA 64%SPAGNA 64%

BANCASSURANCE BROKER/AGENTIDISTRIBUZIONE CANALI RACCOLTA PREMI VITA

Centro Studi Uilca Orie1a Guerra 37

ANNO 2017

RAMO DANNI x CANALE DISTRIBUTIVO

AGENTI AGENZIE IN ECONOMIA

SP.BANCARI E POSTALI

CONSULENTI FINANZIARI ABILITATI

BROKER

RAMO DANNI x CANALE DISTRIBUTIVO

20172016

71,9% 8,2% 6,9% 0,3% 12,7%72,5% 9,5% 6,9% 0,3% 12,7%

PREMI DANNI 2017

36.768 mln €

Centro Studi Uilca Orie1a Guerra 38

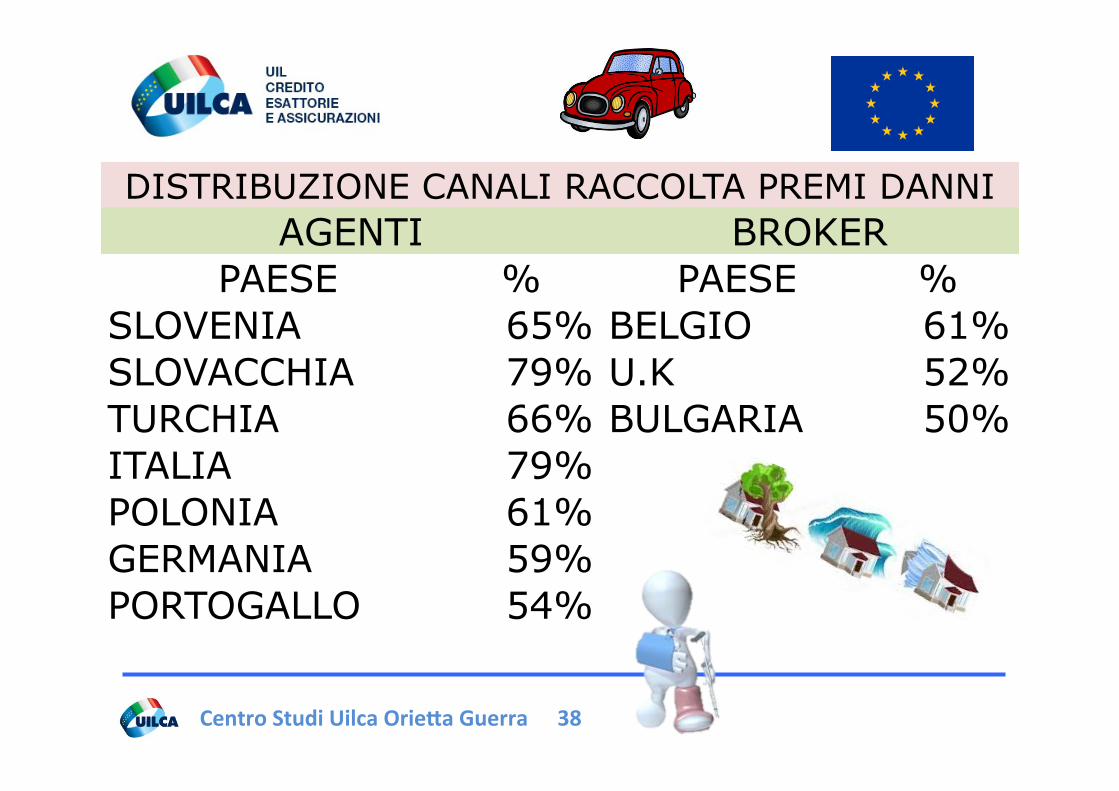

PAESE % PAESE % SLOVENIA 65% BELGIO 61%SLOVACCHIA 79% U.K 52%TURCHIA 66% BULGARIA 50%ITALIA 79%POLONIA 61%GERMANIA 59%PORTOGALLO 54%

DISTRIBUZIONE CANALI RACCOLTA PREMI DANNIAGENTI BROKER

Centro Studi Uilca Orie1a Guerra 39

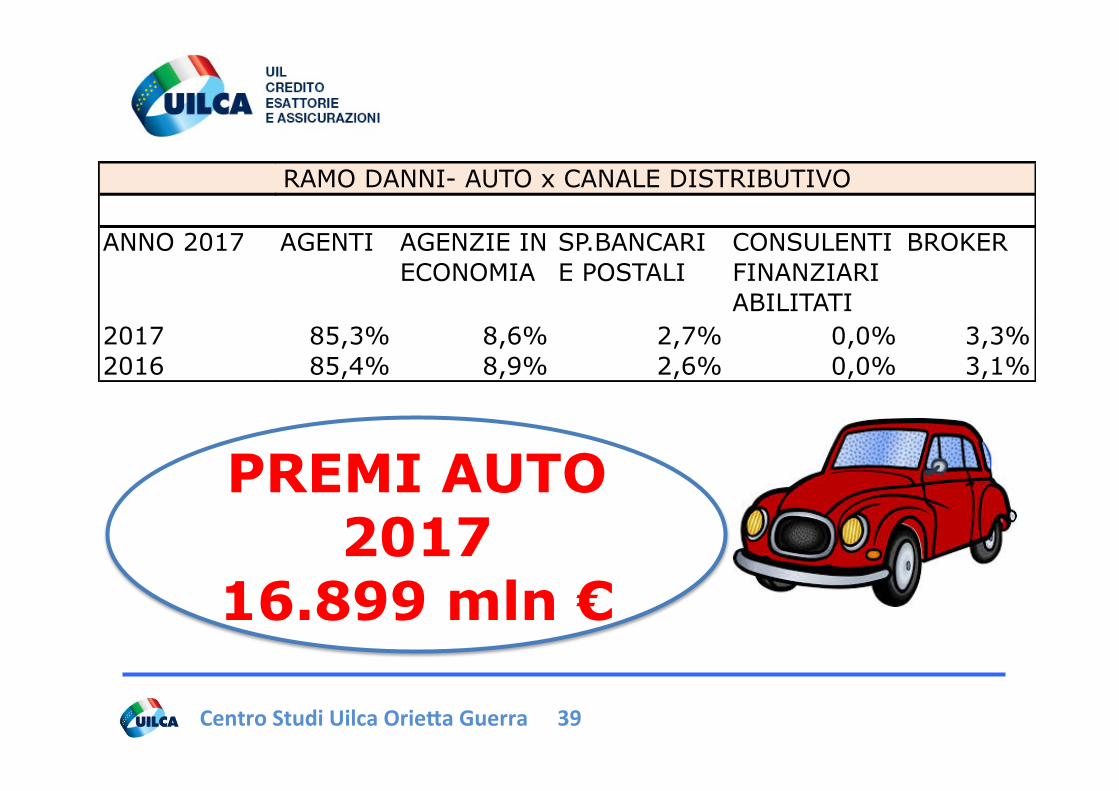

ANNO 2017

RAMO DANNI- AUTO x CANALE DISTRIBUTIVO

AGENTI AGENZIE IN ECONOMIA

SP.BANCARI E POSTALI

CONSULENTI FINANZIARI ABILITATI

BROKER

RAMO DANNI- AUTO x CANALE DISTRIBUTIVO

20172016

85,3% 8,6% 2,7% 0,0% 3,3%85,4% 8,9% 2,6% 0,0% 3,1%

PREMI AUTO 2017

16.899 mln €

Centro Studi Uilca Orie1a Guerra 40

DATI SOCIETARI

Centro Studi Uilca Orie1a Guerra 41

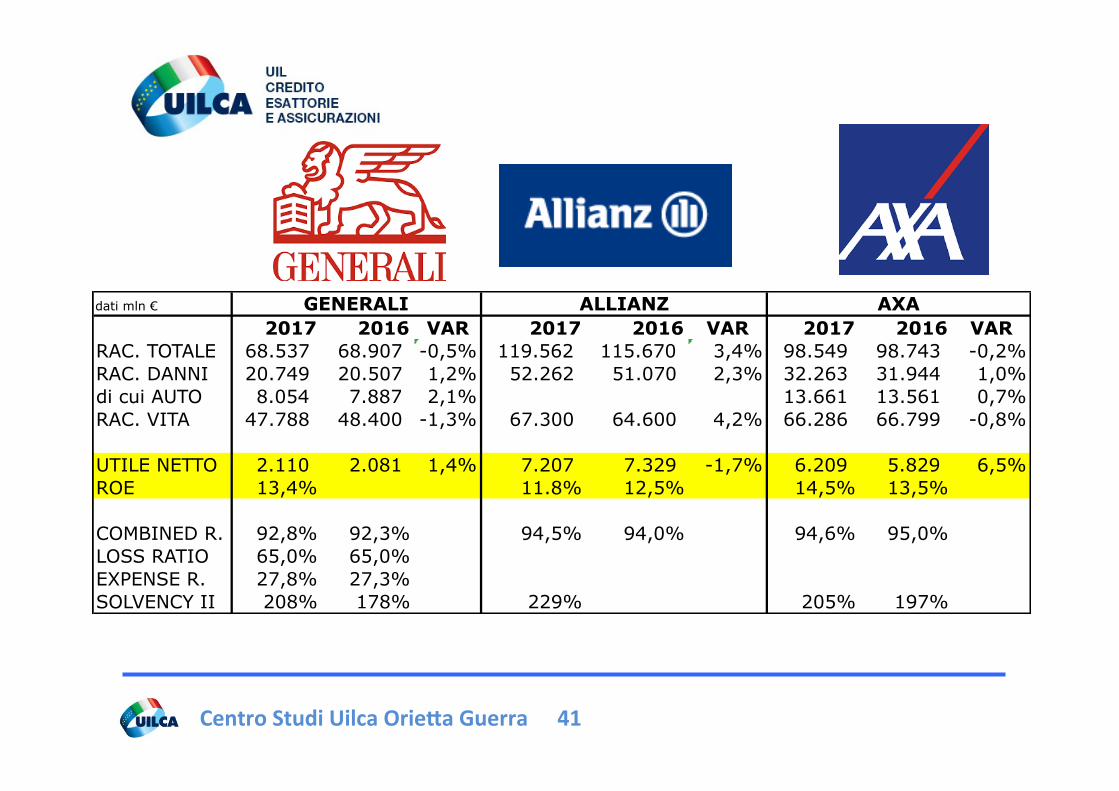

dati mln €

2017 2016 VAR 2017 2016 VAR 2017 2016 VARRAC. TOTALE 68.537 68.907 -0,5% 119.562 115.670 3,4% 98.549 98.743 -0,2%RAC. DANNI 20.749 20.507 1,2% 52.262 51.070 2,3% 32.263 31.944 1,0%di cui AUTO 8.054 7.887 2,1% 13.661 13.561 0,7%RAC. VITA 47.788 48.400 -1,3% 67.300 64.600 4,2% 66.286 66.799 -0,8%

UTILE NETTO 2.110 2.081 1,4% 7.207 7.329 -1,7% 6.209 5.829 6,5%ROE 13,4% 11.8% 12,5% 14,5% 13,5%

COMBINED R. 92,8% 92,3% 94,5% 94,0% 94,6% 95,0%LOSS RATIO 65,0% 65,0%EXPENSE R. 27,8% 27,3%SOLVENCY II 208% 178% 229% 205% 197%

GENERALI ALLIANZ AXA

Centro Studi Uilca Orie1a Guerra 42

dati mln €

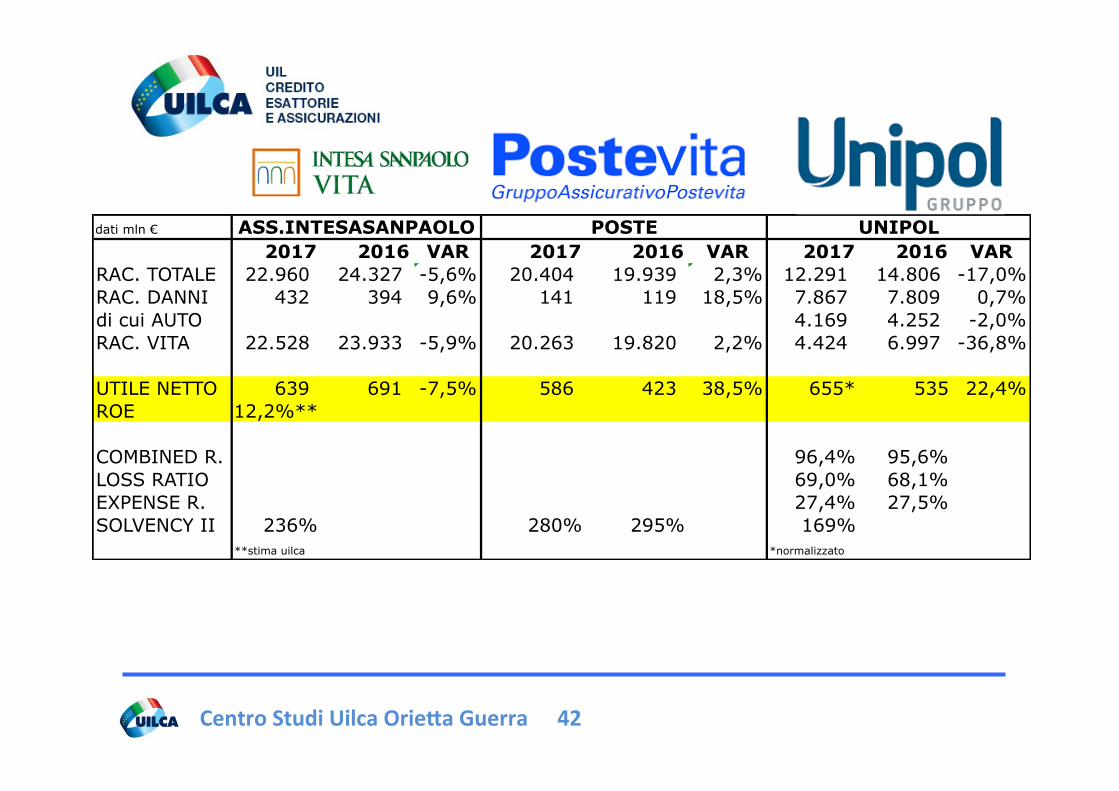

2017 2016 VAR 2017 2016 VAR 2017 2016 VARRAC. TOTALE 22.960 24.327 -5,6% 20.404 19.939 2,3% 12.291 14.806 -17,0%RAC. DANNI 432 394 9,6% 141 119 18,5% 7.867 7.809 0,7%di cui AUTO 4.169 4.252 -2,0%RAC. VITA 22.528 23.933 -5,9% 20.263 19.820 2,2% 4.424 6.997 -36,8%

UTILE NETTO 639 691 -7,5% 586 423 38,5% 655* 535 22,4%ROE 12,2%**

COMBINED R. 96,4% 95,6%LOSS RATIO 69,0% 68,1%EXPENSE R. 27,4% 27,5%SOLVENCY II 236% 280% 295% 169%

**stima uilca *normalizzato

ASS.INTESASANPAOLO POSTE UNIPOL

Centro Studi Uilca Orie1a Guerra 43

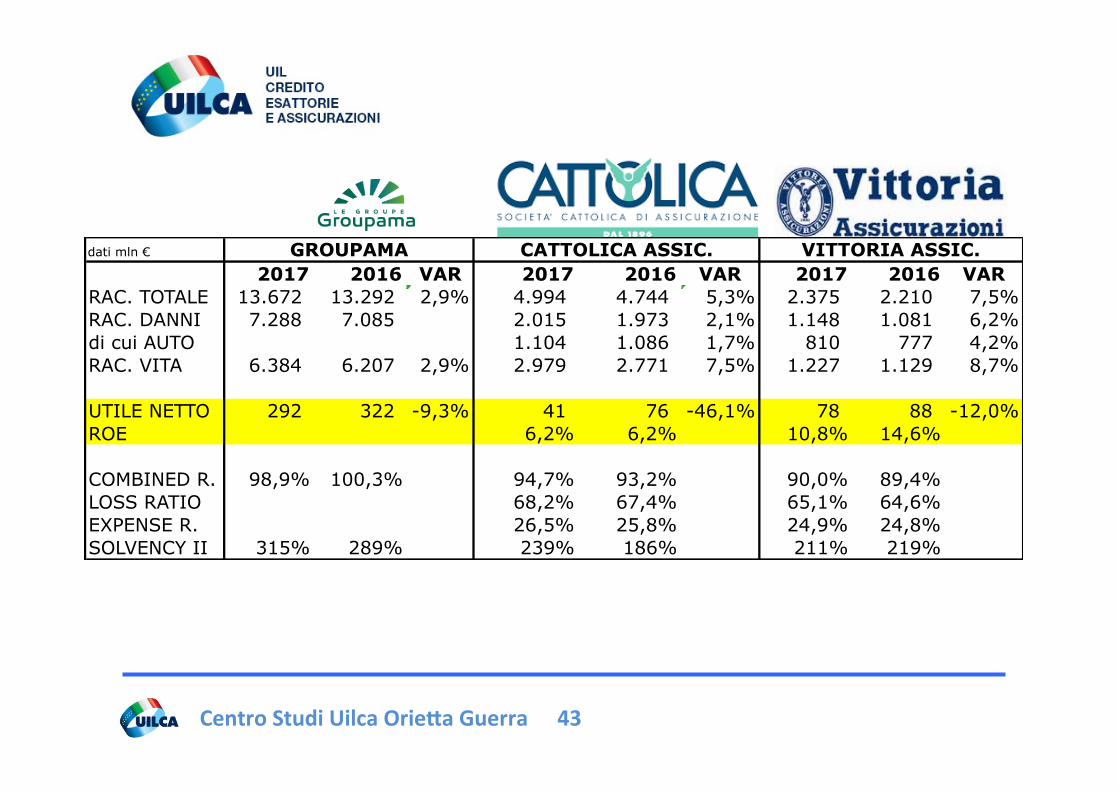

dati mln €

2017 2016 VAR 2017 2016 VAR 2017 2016 VARRAC. TOTALE 13.672 13.292 2,9% 4.994 4.744 5,3% 2.375 2.210 7,5%RAC. DANNI 7.288 7.085 2.015 1.973 2,1% 1.148 1.081 6,2%di cui AUTO 1.104 1.086 1,7% 810 777 4,2%RAC. VITA 6.384 6.207 2,9% 2.979 2.771 7,5% 1.227 1.129 8,7%

UTILE NETTO 292 322 -9,3% 41 76 -46,1% 78 88 -12,0%ROE 6,2% 6,2% 10,8% 14,6%

COMBINED R. 98,9% 100,3% 94,7% 93,2% 90,0% 89,4%LOSS RATIO 68,2% 67,4% 65,1% 64,6%EXPENSE R. 26,5% 25,8% 24,9% 24,8%SOLVENCY II 315% 289% 239% 186% 211% 219%

GROUPAMA CATTOLICA ASSIC. VITTORIA ASSIC.

Centro Studi Uilca Orie1a Guerra 44

ECONOMIA E DEMOCRAZIA?

Centro Studi Uilca Orie1a Guerra 45

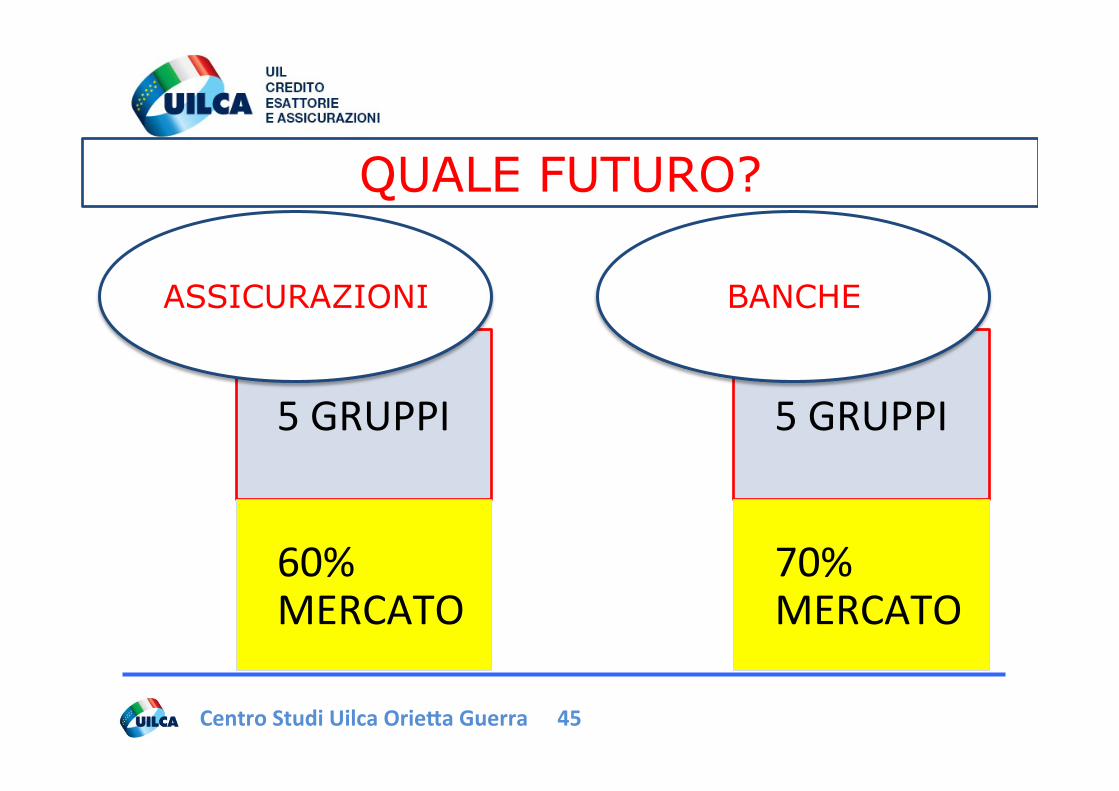

5 GRUPPI

60% MERCATO

ASSICURAZIONI

5 GRUPPI

70% MERCATO

BANCHE

QUALE FUTURO?

Centro Studi Uilca Orie1a Guerra 46

FONTI: • ANIA • BILANCI SOCIETARI • COVIP • INSURANCE EUROPE • IVASS • INSURANCE REVIEW • ALTROCONSUMO FINANZA • FÉDÉRATION FRANÇAISE DE L’ASSURANCE • EIOPA • BANCA D’ITALIA

Centro Studi Uilca Orietta Guerra 47