Ristrutturazioni edilizie e risparmio energetico

60

1 Direzione Provinciale di Ferrara LE RISTRUTTURAZIONI EDILIZIE ED IL RISPARMIO ENERGETICO: ADEMPIMENTI FISCALI Ferrara, 30 marzo 2017

-

Upload

agenzia-delle-entrate-emilia-romagna -

Category

Government & Nonprofit

-

view

11 -

download

0

Transcript of Ristrutturazioni edilizie e risparmio energetico

1

Direzione Provinciale di Ferrara

LE RISTRUTTURAZIONI EDILIZIE

ED IL RISPARMIO ENERGETICO:

ADEMPIMENTI FISCALI

Ferrara, 30 marzo 2017

2

LEGGE DI BILANCIO 2017

Detrazione per interventi di recupero edilizio

Confermata per il 2017 la detrazione del 50% per un importo massimo di 96.000

euro per immobile

Detrazione per interventi di riqualificazione energetica

Confermata per il 2017 la detrazione maggiorata del 65%

Proroga al 31 dicembre 2021 per i lavori su parti comuni o che interessano tutte le

unità immobiliari

Bonus mobili

Confermata per il 2017 la detrazione del 50% sull’acquisto dei mobili ed

elettrodomestici per un importo massimo di 10.000 euro

3

LEGGE DI BILANCIO 2017

SISMABONUS

Introduzione di un bonus variabile con detrazioni che vanno dal 50% all’85% in

funzione della tipologia di intervento e della riduzione della classe di rischio

DECRETO DEL MINISTERO ECONOMIA E FINANZE DEL 2 DICEMBRE 2016

Introduzione dell’obbligo per gli amministratori di condominio di trasmettere i dati

degli interventi di recupero del patrimonio edilizio, di riqualificazione energetica e

bonus mobili all’Anagrafe tributaria

LIMITI, MISURE E CONDIZIONI DELLA DETRAZIONE

4

BONUS EDILIZIA 50% fino a 96.000,00

SISMA BONUS 50%/70%/80%/85%

ECO-BONUS 65%

BONUS MOBILI 50% fino a 10.000,00

LE DETRAZIONI D’ IMPOSTA

5

Tipologia di interventi ed

immobili ammessi alla detrazione

SPESE DI RISTRUTTURAZIONE

Art. 16 bis T.u.i.r. 917/86 Detrazione delle spese per interventi di recupero del patrimonio

edilizio e di riqualificazione energetica

Detrazione dall’Irpef di una parte di oneri sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali situati sul territorio dello Stato

6

CHI PUÒ USUFRUIRE DEL BENEFICIO?

• Proprietari o nudi proprietari

• Titolari di un diritto reale di godimento (usufrutto, uso, abitazione)

• Locatari o comodatari

• Soci di cooperative divise e indivise

• Imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce

• Futuro acquirente con contratto preliminare registrato

• Coniuge assegnatario dell’immobile su sentenza di separazione

• Familiare del possessore o detentore dell’immobile purché sostenga le spese e siano a lui intestati bonifici o fatture

• Convivente more uxorio (Risoluzione 64/E del 28/07/2016)

7

PER QUALI LAVORI SPETTA IL BENEFICIO?

Interventi

1. su condomini residenziali (abitativi), limitatamente alle parti comuni (art.3, lett. a, b, c, d DPR 380/2001)

2. su singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e loro pertinenze (art 3, lett. b, c, d DPR 380/2001)

3. necessari alla ricostruzione o ripristino dell’immobile danneggiato a seguito di eventi calamitosi

4. di realizzazione di autorimesse o posti auto pertinenziali, anche a proprietà comuni e acquisto box di nuova costruzione

5. di eliminazione delle barriere architettoniche

6. di adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi

7. di cablatura degli edifici e di contenimento dell’inquinamento acustico

8. di risparmio energetico con impianti basati sull’impiego delle fonti rinnovabili di energia

9. di adozione di misure antisismiche con particolare riguardo alla esecuzione di opere per la messa in sicurezza statica

10. di bonifica dall’amianto e di esecuzione di opere volte ad evitare infortuni domestici

8

PER QUALI LAVORI SPETTA IL BENEFICIO? 1. Interventi su Condomini residenziali abitativi, limitatamente alle parti

comuni di cui all’art. 1117 c.c. (il suolo su cui sorge l’edificio, le fondazioni, i muri maestri, i tetti e i lastrici solari, le scale, i portoni)

• spese di manutenzione ordinaria si intendono tutte le opere di riparazione

dirette al mantenimento degli edifici

Esempi: sostituzione di pavimenti, serramenti, tinteggiatura di pareti, soffitti, impermeabilizzazione di tetti e terrazze verniciatura delle porte dei garage

• spese di manutenzione straordinaria si intendono tutte le opere di natura

edilizia ed impiantistica dirette al consolidamento o rinnovo strutturale degli edifici e alla realizzazione ed integrazione dei servizi igienico-sanitari

Esempi: installazione di ascensori , realizzazione e miglioramento dei servizi igienici, sostituzioni di infissi esterni e serramenti o persiane con modifica di materiale o tipologia di infissi, rifacimento e costruzioni di scale

• spese di ristrutturazione edilizia

si intendono gli interventi diretti a trasformare un fabbricato in tutto o in parte diverso dal precedente

Esempi: demolizione e fedele ricostruzione dell’immobile, modifica della facciata, realizzazione di mansarda e balconi

• spese di restauro e di risanamento conservativo si intendono tutte le

opere di natura edilizia dirette all’eliminazione e prevenzione di situazioni di degrado

Esempi: apertura di finestre per areazione

9

PER QUALI LAVORI SPETTA IL BENEFICIO?

2. Interventi su singole unità immobiliari residenziali di qualsiasi categoria

catastale, anche rurali e loro pertinenze:

• spese di manutenzione straordinaria

• spese di restauro e di risanamento conservativo

• spese di ristrutturazione edilizia «stessa volumetria»

10

PER QUALI LAVORI SPETTA IL BENEFICIO?

3. Interventi necessari alla ricostruzione o ripristino dell’immobile

danneggiato a seguito di eventi calamitosi, anche se i lavori non rientrano nei precedenti punti 1 e 2, a condizione che sia stato dichiarato lo stato di emergenza

11

4. Per gli interventi relativi alla realizzazione di autorimesse o posti auto

pertinenziali, anche a proprietà comuni

Questa detrazione spetta anche agli acquirenti di box di nuova costruzione

Box di nuova costruzione

La detrazione è limitata al 50% delle spese di realizzazione sostenute dall’impresa costruttrice

Condizioni essenziali:

• sussistenza del vincolo pertinenziale tra l'abitazione ed il box risultante dall’atto di acquisto

• relativa dichiarazione del costo di costruzione del box/posto auto rilasciata dall’impresa costruttrice

• Pagamento con bonifico bancario nel rispetto dei requisiti richiesti dalla legge

12

PER QUALI LAVORI SPETTA IL BENEFICIO?

PER QUALI LAVORI SPETTA IL BENEFICIO?

ACQUISTO BOX - CASO PARTICOLARE

Attenzione il pagamento non può essere antecedente al rogito, eventuali pagamenti effettuati con bonifico prima dell’atto notarile (o della registrazione del preliminare di vendita) non saranno ammessi in detrazione

In questo caso, a parere dell’Agenzia, al momento del pagamento non è ancora riscontrabile l’effettiva sussistenza del vincolo pertinenziale richiesto dalla norma

Tale condizione può essere considerata comunque realizzata nell’ipotesi particolare in cui il bonifico viene effettuato nello stesso giorno in cui si stipula l’atto, ma in un orario antecedente a quello della stipula stessa (risoluzione dell’Agenzia delle Entrate n. 7/E del 13 gennaio 2011)

13

PER QUALI LAVORI SPETTA IL BENEFICIO?

5. Per i lavori finalizzati alla

Eliminazione barriere architettoniche, aventi a oggetto ascensori e montacarichi (es. elevatore esterno alla abitazione)

Realizzazione di ogni strumento che, sia idoneo a favorire la mobilità interna ed esterna alla abitazione per le persone portatrici di handicap gravi (legge 104/92)

NB. Questa detrazione compete unicamente per le spese sostenute per realizzare interventi su immobili.

14

PER QUALI LAVORI SPETTA IL BENEFICIO?

6. Per gli interventi relativi alla adozione di misure finalizzate a prevenire il rischio

del compimento di atti illeciti da parte di terzi (furto, aggressione ecc)

La detrazione spetta unicamente per le spese sostenute per realizzare interventi sugli immobili

• rafforzamento, sostituzione di cancellate o opere murarie di recinzioni

• apposizione di grate sulle finestre

• porte blindate o rinforzate

• apposizione o sostituzione serrature, lucchetti, catenacci

• tapparelle metalliche con bloccaggio

• vetri antisfondamento

• casseforti a muro

15

PER QUALI LAVORI SPETTA IL BENEFICIO?

7. Per interventi finalizzati alla cablatura degli edifici e al contenimento

dell’inquinamento acustico

8. Per gli interventi effettuati per il conseguimento di risparmio energetico con

impianti basati sull’impiego delle fonti rinnovabili di energia

16

9. Per interventi relativi alla adozione di misure antisismiche con particolare

riguardo alla esecuzione di opere per la messa in sicurezza statica.

10. Per interventi di bonifica dall’amianto e di esecuzione di opere volte ad

evitare infortuni domestici (es. installazione di apparecchi di rilevazione di presenza di gas, vetri anti-infortunio, corrimano, sostituzione tubo gas…).

17

PER QUALI LAVORI SPETTA IL BENEFICIO?

ALTRE SPESE AMMESSE ALLA AGEVOLAZIONE

Vanno considerate ai fini della detrazione, oltre alle spese per l’esecuzione lavori:

Spese per progettazione

Spese per prestazioni professionali

Spese per acquisto materiali

Compenso per la relazione di conformità dei lavori alle leggi vigenti

Spese per perizie e sopralluoghi

Oneri di urbanizzazione

Imposta di bollo e diritti pagati per le concessioni e autorizzazioni lavori.

Non rientrano

Le spese di trasloco e custodia mobili per il periodo necessario agli interventi di recupero edilizio.

18

LIMITI, MISURE E CONDIZIONI DELLA DETRAZIONE

L’agevolazione compete per le spese effettuate nell’anno «principio di cassa» suddivise fra tutti i soggetti che le hanno sostenute per ciascuna unità immobiliare

La detrazione deve essere ripartita in dieci quote annuali di pari importo, nell’anno in cui è sostenuta la spesa e in quelli successivi

Per il bonus sisma la detrazione deve essere ripartita in cinque quote annuali

Se gli interventi realizzati in ciascun anno consistono nella prosecuzione di lavori iniziati in anni precedenti, per determinare il limite massimo delle spese detraibili, si deve tenere conto di quelle sostenute nei medesimi anni.

Nel caso in cui vengano effettuati, dal medesimo contribuente, nello stesso edificio, sia lavori condominiali che lavori sul proprio appartamento le detrazioni spettano entrambe (Risoluzione 3.08.2007 n. 206)

19

Ciascun contribuente ha diritto a detrarre annualmente la quota spettante nei limiti dell’Irpef dovuta nell’anno in questione.

Non è ammesso il rimborso di somme eccedenti l’imposta.

Esempio:

Se la quota annua detraibile è di 1.200 euro e l’IRPEF ( trattenuta dal sostituto di imposta, o comunque da pagare con la dichiarazione dei redditi) nell’anno in questione ammonta a 1.000 euro, la parte residua della quota annua detraibile (200 euro) non può essere recuperata in alcun modo.

L’importo eccedente, infatti, non può essere chiesto a rimborso, né può essere conteggiato in diminuzione dell’imposta dovuta per l’anno successivo.

20

LIMITI, MISURE E CONDIZIONI DELLA DETRAZIONE

L’ammontare massimo di spesa ammessa alle detrazioni deve essere riferito complessivamente ad ogni abitazione comprensivo delle relative pertinenze.

La Risoluzione 29.4.2008 n. 181 ha confermato che, sebbene la norma faccia riferimento all’unità immobiliare e non all’unità abitativa, il limite di spesa ammesso al beneficio deve essere comunque riferito complessivamente all’abitazione comprensivo delle relative pertinenze (garage, cantina…).

Si precisa che nel caso in cui i lavori di ristrutturazione comportano la divisione di un immobile in due o più abitazioni, il limite di spesa spetta con riferimento all’unico immobile esistente all’inizio dei lavori, indipendentemente dal numero di persone che partecipano alla spesa ed al numero di abitazioni che si ricavano dalla ristrutturazione.

(Circolare 11.05.1998 n. 121)

21

CHI PUÒ FRUIRE DELLA DETRAZIONE?

I beneficiari possono variare nel corso del tempo necessario per utilizzare interamente le detrazioni per i seguenti motivi:

1. vendita/donazione dell’immobile ristrutturato

2. eredità dell’immobile ristrutturato

3. cessazione della locazione dell’immobile ristrutturato

22

1. VENDITA/DONAZIONE DELL’IMMOBILE

L’art. 16-bis, al comma 8, prevede espressamente che in caso di cessione dell’immobile, le quote di detrazione residue sono trasferite all’acquirente persona fisica (per la parte non ancora fruita) salvo diverso accordo tra le parti.

Pertanto, in caso di cessione/donazione dell’immobile ristrutturato, la detrazione rimane in capo al venditore soltanto se ciò è espressamente previsto; diversamente, se tale aspetto non viene contrattualmente determinato, la detrazione passa “automaticamente” all’acquirente.

23

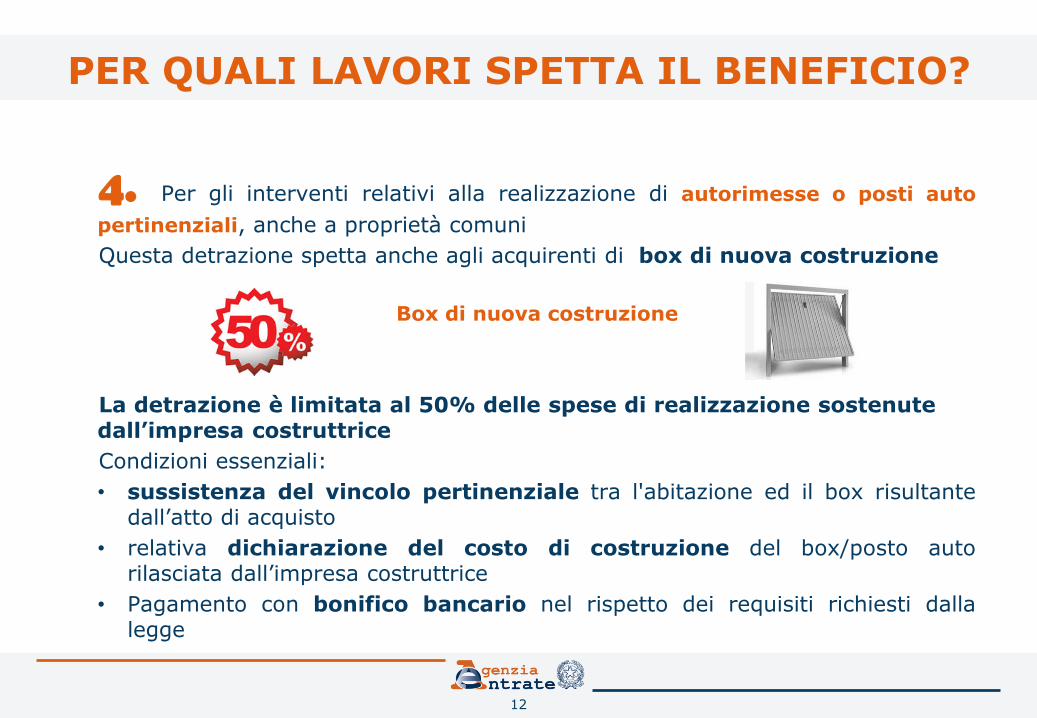

2. DECESSO DEL BENEFICIARIO

In caso di decesso del soggetto beneficiario della detrazione, questa “… si trasmette, per intero, esclusivamente all’erede che conservi la detenzione materiale e diretta del bene” (art. 2, comma 5, Legge n. 289/2002 e art. 16-bis, TUIR).

La detenzione materiale e diretta del bene sussiste se l’erede assegnatario può disporre del bene immediatamente e liberamente (la disponibilità si ha anche se l’immobile non è stato adibito a propria abitazione principale es. casa al mare)

nel caso di più eredi e l’immobile sia libero (a disposizione), ogni erede avrà diritto pro quota alla detrazione;

nel caso di più eredi, qualora uno solo abiti l’immobile, la detrazione spetta per intero a quest’ultimo, non avendone più, gli altri eredi, la disponibilità.

In caso di locazione o comodato, l’erede

perde il diritto alla detrazione

24

3. FINITA LOCAZIONE O COMODATO

25

La cessazione dello stato di locazione o comodato non fa venire meno il diritto alla detrazione in capo all’inquilino o al comodatario che ha eseguito gli interventi agevolati, il quale continuerà, quindi, a fruirne anche nei periodi d’imposta successivi al termine della detenzione dell’immobile.

(cfr. C.M. n.57/E/1998)

LA DETRAZIONE PER GLI ACQUIRENTI E GLI ASSEGNATARI DI IMMOBILI RISTRUTTURATI

È prevista una detrazione Irpef del 50% anche per gli acquisti di fabbricati, a uso abitativo, oggetto di risanamento conservativo e di ristrutturazione edilizia (art. 3, comma 1, lett. C e D DPR 380/2001)

In particolare, la detrazione si applica nel caso di interventi di ristrutturazione riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che provvedono, entro 18 mesi dalla data del termine dei lavori, alla successiva alienazione o assegnazione dell’ immobile. L’acquirente o l’assegnatario dell’immobile dovrà comunque calcolare la detrazione, indipendentemente dal valore degli interventi eseguiti, su un importo forfetario, pari al 25% del prezzo di vendita o di assegnazione dell’abitazione.

ESEMPIO

Il 30 giugno 2015 un contribuente acquista un’abitazione al prezzo di 200.000 euro. Il costo forfetario di ristrutturazione è di 50.000 euro (ossia il 25% di 200.000 euro) . La detrazione (50% di 50.000 euro) sarà pari a 25.000 euro.

PS. Il limite massimo è stato confermato in 96.000 ripartito in 10 rate.

26

COSA DEVE FARE CHI RISTRUTTURA PER FRUIRE DELLA DETRAZIONE

1. Indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e, se i lavori sono effettuati dal detentore (inquilino/comodatario), gli estremi di registrazione dell’atto che ne costituisce titolo e gli altri dati richiesti per il controllo della detrazione.

2. Effettuare i pagamenti dei costi sostenuti mediante bonifico bancario o postale cosiddetto «parlante», compilando gli appositi campi con:

- causale del versamento con richiamo agli estremi di legge - codice fiscale dei soggetti che intendono usufruire della detrazione - codice fiscale o numero di partita Iva della ditta che ha eseguito i lavori

27

CIRCOLARE 43/E DEL 18/11/2016

Attenzione

Nel caso di assenza del pagamento mediante bonifico bancario “parlante” ed impossibilità di ripetere il pagamento tramite bonifico, il contribuente potrà fruire della detrazione a condizione che ottenga dal soggetto che ha effettuato i lavori una dichiarazione sostitutiva di atto notorio che attesti che i corrispettivi accreditati a suo favore sono inclusi nella contabilità dell’impresa ai fini della concorrenza alla corretta determinazione del reddito

28

COSA DEVE FARE CHI RISTRUTTURA PER FRUIRE DELLA DETRAZIONE

3. Conservare le fatture o ricevute fiscali attestanti le spese sostenute

Inoltre, occorre conservare ed esibire, a richiesta degli uffici:

domanda di accatastamento (se l’immobile non è ancora censito);

ricevute di pagamento dell’imposta comunale (Ici-Imu), se dovuta;

delibera assembleare di approvazione dell’esecuzione dei lavori (per gli interventi su parti comuni di edifici residenziali) e tabella millesimale di ripartizione delle spese. Per tali spese si può utilizzare una certificazione rilasciata dall’amministratore del condominio, in cui lo stesso attesti di avere adempiuto a tutti gli obblighi previsti e indichi la somma di cui il contribuente può tenere conto ai fini della detrazione;

per gli interventi effettuati dal detentore dell’immobile, se diverso dai familiari conviventi, dichiarazione di consenso del proprietario dell’immobile all’esecuzione dei lavori;

abilitazioni amministrative richieste dalla vigente legislazione edilizia in relazione alla tipologia di lavori da realizzare (concessioni, autorizzazioni, eccetera) o, se la normativa non prevede alcun titolo abilitativo, dichiarazione sostitutiva dell’atto di notorietà in cui indicare la data di inizio dei lavori e attestare che gli interventi realizzati rientrano tra quelli agevolabili.

29

COSA DEVE FARE CHI RISTRUTTURA PER FRUIRE DELLA DETRAZIONE

30

SEZIONE III A - SPESE PER INTERVENTO DI RECUPERO DEL PATRIMONIO EDILIZIO Col. 1 indicare anno di sostenimento della spesa Col. 3 codice fiscale persona fisica/condominio che ha sostenuto la spesa Col 8 numero rata Col. 9 importo spesa (730 spesa totale – Unico quota spettante per l’anno) Col. 10 Numero d’ordine immobile collegato alla sezione III B contenente i dati catastali dell’immobile oggetto di ristrutturazione

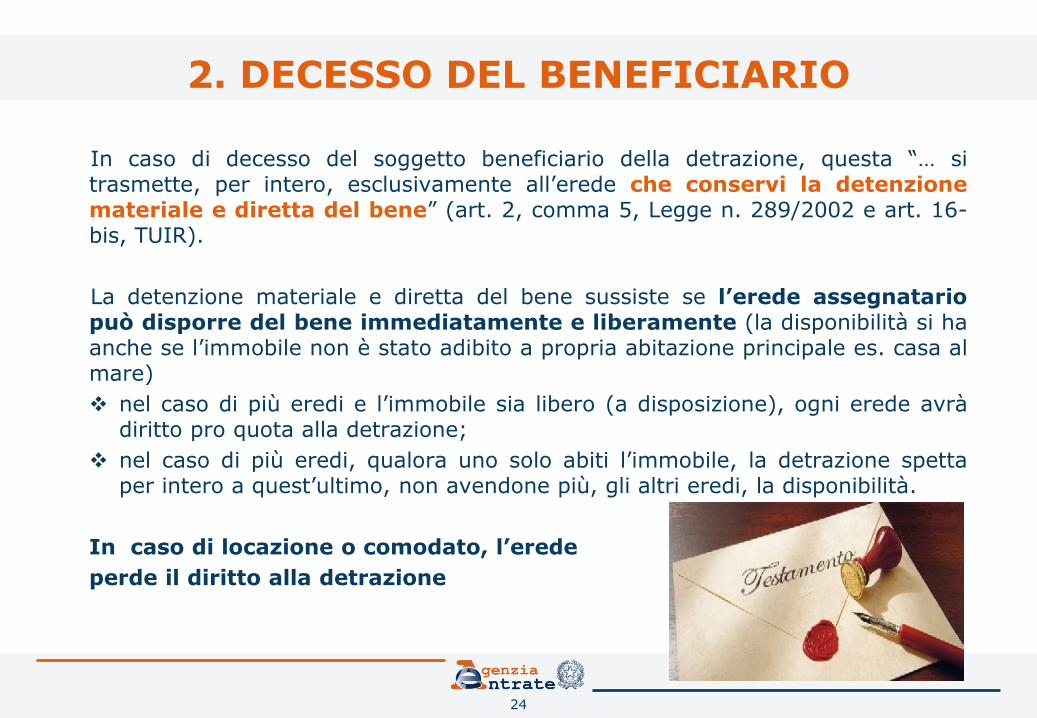

LA DETRAZIONE PER L’ACQUISTO DI MOBILI E DI GRANDI ELETTRODOMESTICI

La legge di bilancio 2017 non ha prorogato per il 2017 il bonus mobili per le giovani coppie ed ha limitato al proroga del bonus mobili e grandi elettrodomestici al 31.12.2017 solo per chi usufruirà della detrazione del 50% per gli interventi di recupero del patrimonio edilizio iniziati a decorrere dal 1 gennaio 2016.

La detrazione Irpef è confermata nella misura del 50% per l’acquisto di mobili e grandi elettrodomestici, di classe non inferiore ad A+, destinati ad arredare un immobile oggetto di ristrutturazione su un ammontare massimo di 10.000 euro.

31

CONDIZIONI

Le condizioni per poter beneficiare della nuova detrazione sono due:

1. l’esecuzione di un intervento di recupero del patrimonio edilizio, le cui spese siano state sostenute a partire dal 01.01.2016.

2. l’acquisto di mobili/grandi elettrodomestici nuovi destinati all’arredo dell’immobile oggetto dell’intervento di recupero.

Quando si effettua un intervento sulle parti condominiali, i condòmini hanno diritto alla detrazione, ciascuno per la propria quota, solo per i beni acquistati e destinati ad arredare le stesse. Il bonus non è concesso invece, se acquistano beni per arredare il proprio immobile.

N.B. Il bonus mobili non spetta né per gli interventi finalizzati al risparmio energetico (65%) nè per

l’acquisto di box pertinenziali.

32

CONDIZIONI La detrazione è collegata agli interventi:

1. di manutenzione ordinaria effettuati su parti comuni dell’edificio residenziale

2. di manutenzione straordinaria effettuati su parti comuni dell’edificio residenziale e su singole unità immobiliari

3. di restauro e risanamento conservativo effettuati su parti comuni dell’edificio residenziale e su singole unità immobiliari

4. di ristrutturazione edilizia, effettuati sulle parti comuni di edificio residenziale e su singole unità immobiliari residenziali

5. necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi, anche se non rientranti nelle categorie elencati nei punti precedenti, sempreché sia stato dichiarato lo stato di emergenza

6. di restauro e di risanamento conservativo, e di ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedano entro 18 mesi dal termine dei lavori alla successiva alienazione o assegnazione dell’immobile

33

CONDIZIONI

Per usufruire della detrazione per l’acquisto di mobili e grandi elettrodomestici è indispensabile che la data di inizio lavori sia anteriore a quella in cui sono sostenute le spese.

Non è necessario, invece, che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’abitazione.

La data di avvio dei lavori può essere dimostrata da eventuali abilitazioni amministrative, dalla comunicazione preventiva all’Asl, quando la stessa è obbligatoria, da dichiarazione sostitutiva di atto di notorietà, per lavori per i quali non sono necessarie comunicazioni o titoli abitativi.

34

CONDIZIONI

La detrazione spetta per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2017 per l’acquisto di:

- MOBILI NUOVI (letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, nonché i materassi e gli apparecchi di illuminazione).

E’ escluso l’acquisto di porte interne, parquet, tende e tendaggi, nonché di altri complementi di arredo.

- GRANDI ELETTRODOMESTICI NUOVI DI CLASSE ENERGETICA NON INFERIORE ALLA A+ (A PER I FORNI): vi rientrano i frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi di cottura, stufe elettriche, piastre riscaldanti elettriche, forni a microonde, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici, apparecchi per il condizionamento. L’acquisto di grandi elettrodomestici sprovvisti di etichetta energetica è agevolabile solo se per quella tipologia non sia ancora previsto l’obbligo di etichetta energetica. Tra le spese da portare in detrazione si possono includere quelle di trasporto e di montaggio dei beni acquistati.

35

PRECISAZIONI

Il vincolo che deve sussistere tra l’acquisto di mobili o elettrodomestici e l’immobile oggetto di ristrutturazione riguarda il bene nel suo complesso e non il singolo ambiente oggetto di intervento edilizio.

È possibile procedere alla manutenzione straordinaria del bagno, beneficiando della detrazione del 50% sull’acquisto dei mobili del salotto o della cucina.

36

IMPORTO DETRAIBILE

37

La detrazione spettante, da ripartire tra gli aventi diritto in 10 quote annuali di pari importo, deve essere calcolata sull’importo massimo di 10.000 euro (riferito, complessivamente, alle spese sostenute per l’acquisto di mobili e grandi elettrodomestici). Questo limite riguarda la singola unità immobiliare, comprensiva delle pertinenze, o la parte comune dell’edificio oggetto di ristrutturazione. Il contribuente che esegue lavori di ristrutturazione su più unità immobiliari avrà diritto più volte al beneficio.

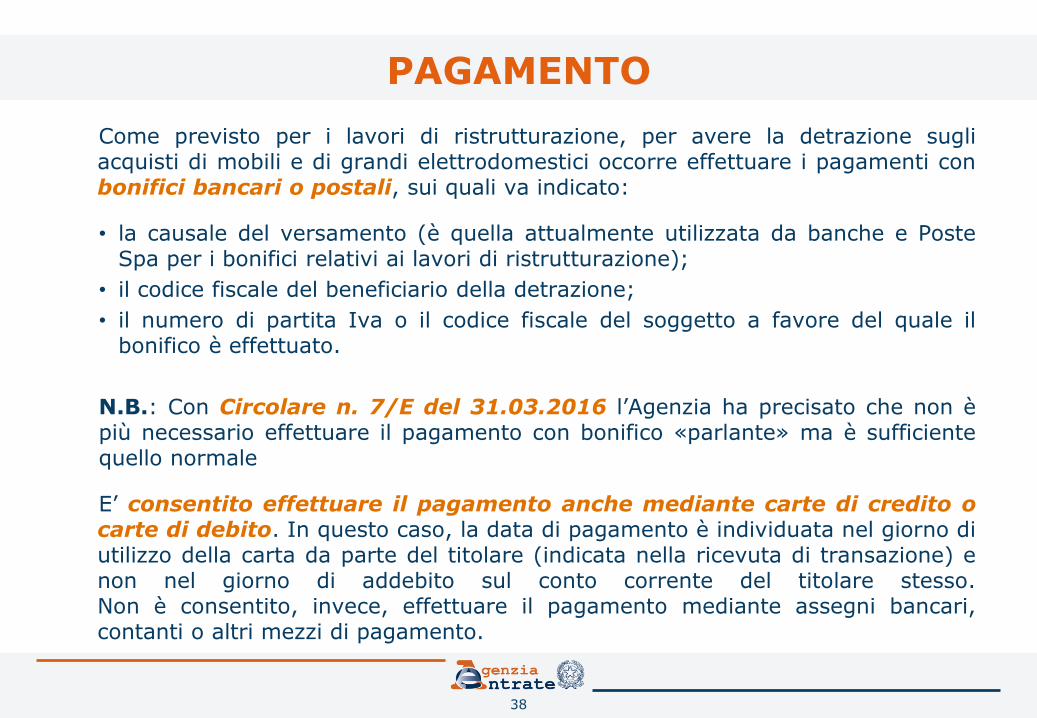

PAGAMENTO

Come previsto per i lavori di ristrutturazione, per avere la detrazione sugli acquisti di mobili e di grandi elettrodomestici occorre effettuare i pagamenti con bonifici bancari o postali, sui quali va indicato:

• la causale del versamento (è quella attualmente utilizzata da banche e Poste Spa per i bonifici relativi ai lavori di ristrutturazione);

• il codice fiscale del beneficiario della detrazione;

• il numero di partita Iva o il codice fiscale del soggetto a favore del quale il bonifico è effettuato.

N.B.: Con Circolare n. 7/E del 31.03.2016 l’Agenzia ha precisato che non è più necessario effettuare il pagamento con bonifico «parlante» ma è sufficiente quello normale

E’ consentito effettuare il pagamento anche mediante carte di credito o carte di debito. In questo caso, la data di pagamento è individuata nel giorno di utilizzo della carta da parte del titolare (indicata nella ricevuta di transazione) e non nel giorno di addebito sul conto corrente del titolare stesso. Non è consentito, invece, effettuare il pagamento mediante assegni bancari, contanti o altri mezzi di pagamento.

38

DOCUMENTI DA CONSERVARE

Il contribuente deve conservare:

- la documentazione attestante il pagamento (ricevuta del bonifico, ricevuta di avvenuta transazione, per i pagamenti con carta di credito o di debito, documentazione di addebito sul conto corrente);

- le fatture di acquisto dei beni o scontrino “parlante”, riportanti la natura, la qualità e la quantità dei beni e dei servizi acquisiti.

39

CASI PARTICOLARI

In caso di decesso del beneficiario della detrazione, le quote residue non possono essere utilizzate dall’erede anche quando quest’ultimo conserva la detenzione diretta dell’immobile

(circ. 17/E del 24 aprile 2015)

40

41

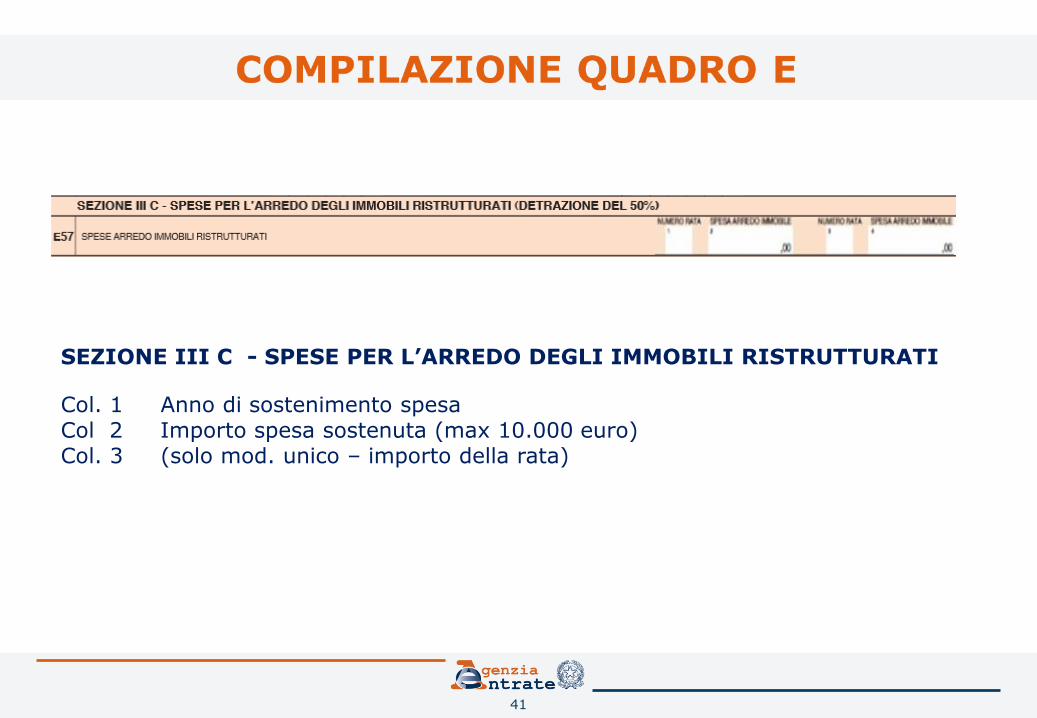

SEZIONE III C - SPESE PER L’ARREDO DEGLI IMMOBILI RISTRUTTURATI

Col. 1 Anno di sostenimento spesa Col 2 Importo spesa sostenuta (max 10.000 euro) Col. 3 (solo mod. unico – importo della rata)

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

La legge di bilancio 2017 ha prorogato la detrazione fiscale per gli interventi di riqualificazione energetica degli edifici. L’agevolazione è stata confermata nella misura del 65% per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2017

Per gli interventi relativi a parti comuni degli edifici condominiali o che interessino tutte le unità immobiliari del condominio la misura della detrazione è prorogata fino al 31 dicembre 2021

42

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

• 70% per gli interventi che interessino l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo;

• 75% per gli interventi finalizzati a migliorare la prestazione energetica invernale/estiva e che conseguano almeno la media di cui al decreto del Ministero Sviluppo Economico del 26 giugno 2015

43

Superbonus per le spese sostenute dal 1 gennaio 2017

sulle parti comuni di edifici condominiali:

La detrazione è calcolata su un ammontare delle spese non superiore a 40.000 euro moltiplicato per il numero delle unità immobiliari dell’edificio

BENEFICIARI

44

L’agevolazione spetta solo ai soggetti che utilizzano effettivamente gli immobili oggetto di intervento e quindi: persone fisiche e titolari di un diritto reale sull’immobile; condomini* per gli interventi sulle parti comuni; inquilini per le unità locate ovvero coloro che fruiscono dell’immobile in

comodato; soggetti che conseguono reddito d’impresa, siano esse persone fisiche,

società di persone, società di capitali; associazioni tra professionisti; enti pubblici e privati che non svolgono attività commerciale; istituti autonomi per le case popolari * Per gli interventi su parti comuni, i contribuenti che si collocano nella no tax area, cioè i cui redditi sono assorbiti dalla corrispondente detrazione, potranno comunque recuperare il beneficio spettante per quei lavori, cedendo il credito ai fornitori che hanno eseguito l’intervento (Provvedimento dell’Agenzia delle entrate del 22 marzo 2016)

BENEFICIARI

Si ha diritto all’agevolazione anche quando il contribuente finanzia la realizzazione dell’intervento di riqualificazione energetica mediante un contratto di leasing. In tale ipotesi, la detrazione spetta al contribuente stesso (utilizzatore) e si calcola sul costo sostenuto dalla società di leasing la quale rilascerà copia del bonifico effettuato secondo le modalità richieste dalla legge.

Pertanto, non assumono rilievo, ai fini della detrazione, i canoni di leasing

addebitati all’utilizzatore.

45

DOCUMENTI DA CONSERVARE

1. Certificazione di asseverazione redatta da un tecnico abilitato, che attesti che l’intervento realizzato è conforme ai requisiti tecnici richiesti. Per la sostituzione degli infissi, delle caldaie a condensazione, dei pannelli solari per produzione di acqua calda sanitaria è sufficiente farsi rilasciare dal produttore l’asseverazione tecnica.

2. Le fatture o le ricevute fiscali comprovanti le spese effettivamente sostenute per la realizzazione degli interventi

3. La ricevuta del bonifico bancario o postale attraverso cui è stato effettuato il pagamento per i contribuenti non titolari di reddito d’impresa

4. La dichiarazione di consenso all’esecuzione dei lavori da parte del proprietario per i lavori effettuati dal detentore dell’immobile

5. Ricevuta di invio telematico o della raccomandata postale inviata all’ENEA

46

CUMULABILITÀ CON ALTRE AGEVOLAZIONI

Le agevolazioni fiscali non sono tra loro cumulabili e pertanto il contribuente potrà avvalersi, per le medesime spese, soltanto dell'una o dell'altra agevolazione, rispettando gli adempimenti specificamente previsti in relazione a ciascuna di esse.

Si rammenta che è possibile avvalersi delle diverse detrazioni sullo stesso immobile ma in riferimento a costi diversi.

47

48

SEZIONE IV B - SPESE PER INTERVENTI DI RISPARMIO ENERGETICO Col. 1 Tipi di intervento effettuato Col. 2 Anno di sostenimento delle spese Col. 6 Numero di rate in cui deve essere ripartita la detrazione (10) Col. 7 Numero della rata utilizzata nell’anno (1^) Col. 8 Importo della spesa (730 spesa totale) Col. 9 (presente solo nel mod. Unico) importo della rata

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

Entro il 28 febbraio di ogni anno (per quest’anno 7 marzo) gli amministratori di condominio in carica al 31 dicembre dell’anno di riferimento devono trasmettere all’Agenzia delle Entrate i dati relativi agli interventi di recupero del patrimonio edilizio, di riqualificazione energetica ed il bonus mobili ed elettrodomestici relativi agli interventi realizzati su parti comuni di edifici residenziali

49

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

50

Incaricati dell’adempimento sono «gli amministratori di condominio in carica al 31 dicembre dell’anno di riferimento» compreso l’amministratore nominato nel c.d. «condominio minimo»

Dati da comunicare attraverso Entratel o Fisconline

• Tipologia di intervento

• Importo complessivo

• Quote di spesa dei singoli condòmini per ciascuna unità immobiliare

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

51

INVIO ORDINARIO

E’ la comunicazione con cui si inviano i dati richiesti.

E’ possibile inviare più comunicazioni ordinarie per lo stesso periodo di riferimento

ATTENZIONE

I dati inviati in ogni comunicazione ordinaria successiva alla prima sono considerati in aggiunta a quelli già comunicati

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

52

INVIO SOSTITUTIVO

E’ la comunicazione con cui si opera la completa sostituzione di una comunicazione ordinaria o di una comunicazione sostitutiva precedentemente inviata e acquisita con esito positivo dal sistema telematico

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

53

INVIO D’ANNULLAMENTO

E’ la comunicazione con cui si richiede l’annullamento di una comunicazione ordinaria o sostitutiva precedentemente trasmessa e acquisita con esito positivo dal sistema telematico

ATTENZIONE

L’annullamento di una comunicazione sostitutiva determina la cancellazione di tutti i dati contenuti nella sostitutiva, senza ripristinare quelli della comunicazione sostituita

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

54

La trasmissione si considera effettuata nel momento in cui è completata la ricezione del file, a seguito del risultato positivo dell’elaborazione, che viene comunicata mediante una ricevuta contenente il codice di autenticazione per Entratel e il codice di riscontro per Fisconline

Salvo cause di forza maggiore le ricevute sono rese disponibili entro cinque giorni successivi al momento in cui è completata la ricezione del file

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

55

In caso di omessa, tardiva o errata trasmissione dei dati si applica la

sanzione di euro 100 per ogni comunicazione, senza applicazione del

cumulo giuridico delle violazioni, con un massimo di euro 50.000

SANZIONI

(art. 3, comma 5 bis, d.lgs. 175/2014)

Nei casi di errata comunicazione dei dati la sanzione non si applica se la

trasmissione dei dati corretti è effettuata entro i cinque giorni

successivi alla scadenza, ovvero, in caso di segnalazione da parte

dell'Agenzia delle Entrate, entro i cinque giorni successivi alla

segnalazione stessa

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

56

SANZIONI

(art. 3, comma 5 bis, d.lgs. 175/2014)

Se la comunicazione è correttamente trasmessa entro sessanta giorni dalla scadenza prevista, la sanzione e' ridotta a un terzo con un massimo di euro 20.000

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

57

SANZIONI

(art. 3, comma 5 ter, d.lgs. 175/2014)

Per le trasmissioni effettuate nel primo anno di introduzione dell’obbligo non si fa luogo all'applicazione delle sanzioni nei casi di

• lieve tardività

• errata trasmissione dei dati

se l'errore non determina un'indebita fruizione di detrazioni o deduzioni nella dichiarazione precompilata

Amministratori di condominio – Trasmissione dati all’Anagrafe tributaria

58

SANZIONI

(Circolare n. 12 dell’8 aprile 2016)

La non applicazione delle sanzioni opera esclusivamente nel primo anno in cui è stato introdotto il relativo obbligo e non in relazione al primo anno in cui il medesimo obbligo scatta per il singolo contribuente interessato

La non punibilità non opera in caso di omissione della trasmissione della comunicazione

L’Agenzia Entrate (contatti e informazioni)

59

Il sito internet con tutte le informazioni regionali

http://emiliaromagna.agenziaentrate.it

A Ferrara è presente un Ufficio territoriale (Via Mons. Luigi Maverna, 8/10) e un Ufficio Provinciale - Territorio (Viale Cavour)

in Emilia-Romagna

http://www.agenziaentrate.it

848.800.444 da fisso, oppure 06 96668907 da cellulare, dal lunedì al venerdì, dalle ore 9 alle 17, e il sabato dalle 9 alle 13 (con esclusione delle festività nazionali)

60

Grazie per l’attenzione