RIASSUNTO FONTI RINNOVABILI PER LA...

18

AGENZIA INTERNAZIONALE PER L’ENERGIA FONTI RINNOVABILI P ER LA P ROD UZIONE D I ELETTRICITÀ Sta to a ttu a le e p ro s p e ttive RIASSUNTO

Transcript of RIASSUNTO FONTI RINNOVABILI PER LA...

A G E N Z I A I N T E R N A Z I O N A L E P E R L ’ E N E R G I A

FONTI RINNOVABILIPER LA PROD UZIONED I ELETTRICITÀStato a ttu a le e prospettive

RIASSUNTO

Il Riassunto che segue è la traduzione italiana

dell’ Executive Summary della pubblicazione originale

dell’OCSE/AIE, intitolata in inglese

RENEWABLES FORPOWER GENERATION

Status & Prospects

© OECD/IEA, 2003

La traduzione e’ stata realizzata su iniziativa

della Rappresentanza Permanente

d’Italia presso l’OCSE a Parigi

AGENZIA INTERNAZIONALE PER L’ENERGIA

ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO

RIASSUNTO

Le fonti rinnovabili costituiscono la seconda fonte principale utilizzata per

la produzione mondiale di energia elettrica. Nel 2000, hanno rappresentato

il 19% della generazione di energia, dopo il carbone (39%), ma prima del

nucleare (17%), del gas naturale (17%) e del petrolio (8%). Gran parte

dell’energia generata dalle fonti rinnovabili proviene dalle centrali idriche

(92%), seguita dai combustibili rinnovabili e dai rifiuti (5%) e dalle “nuove”

fonti rinnovabili (3%), ivi comprese l’energia geotermica, l’energia solare,

l’energia eolica, l’energia mareomotrice e altre fonti.

Nonostante il modesto contributo fornito alla produzione mondiale di

energia elettrica, le “nuove” fonti rinnovabili hanno registrato notevoli

progressi durante gli ultimi decenni, con una crescita media annuale del

9,3% nel periodo 1971-2000. Questi tassi di crescita riflettono un incremento

annuale del 52% per l’energia eolica, del 32,5% per l’energia solare e

dell’8,8% per l’energia geotermica registrato per il periodo di riferimento —

sebbene a partire da una base molto bassa, secondo le “Renewables

Information 2002” dell’A IE.

Tuttavia, le “nuove” fonti rinnovabili non sono ancora completamente

integrate nel settore energetico. Per giungere a un uso più esteso le fonti

rinnovabili continueranno a dipendere da un assetto di politiche di sostegno,

da consistenti investimenti nella R&S e da migliori procedure di gestione

della rete elettrica da parte degli enti erogatori.

Fonti rinnovabili per la produzione di elettricità 2003: Stato attuale e prospettive

presenta per la prima volta i dati tecnici e i costi disponibili per le sei

tecnologie più dinamiche di energia rinnovabile per la generazione

di energia elettrica (energia eolica, energia geotermica, bioenergia, energia

solare a concentrazione, energia solare fotovoltaica e mini-centrali

idroelettriche). Grazie a questo studio internazionale comparato, è possibile

ottenere una valutazione realistica della riduzione dei costi e del potenziale

di sviluppo tecnologico di tali tecnologie e delle possibilità d’espansione

del mercato nei prossimi anni. La presente pubblicazione intende aiutare i

responsabili dell’elaborazione delle politiche energetiche, fornendo una

visione accurata ed esauriente delle tecnologie più promettenti delle energie

rinnovabili e delle loro prospettive d’integrazione nel settore energetico.

RIASSUNTO

3

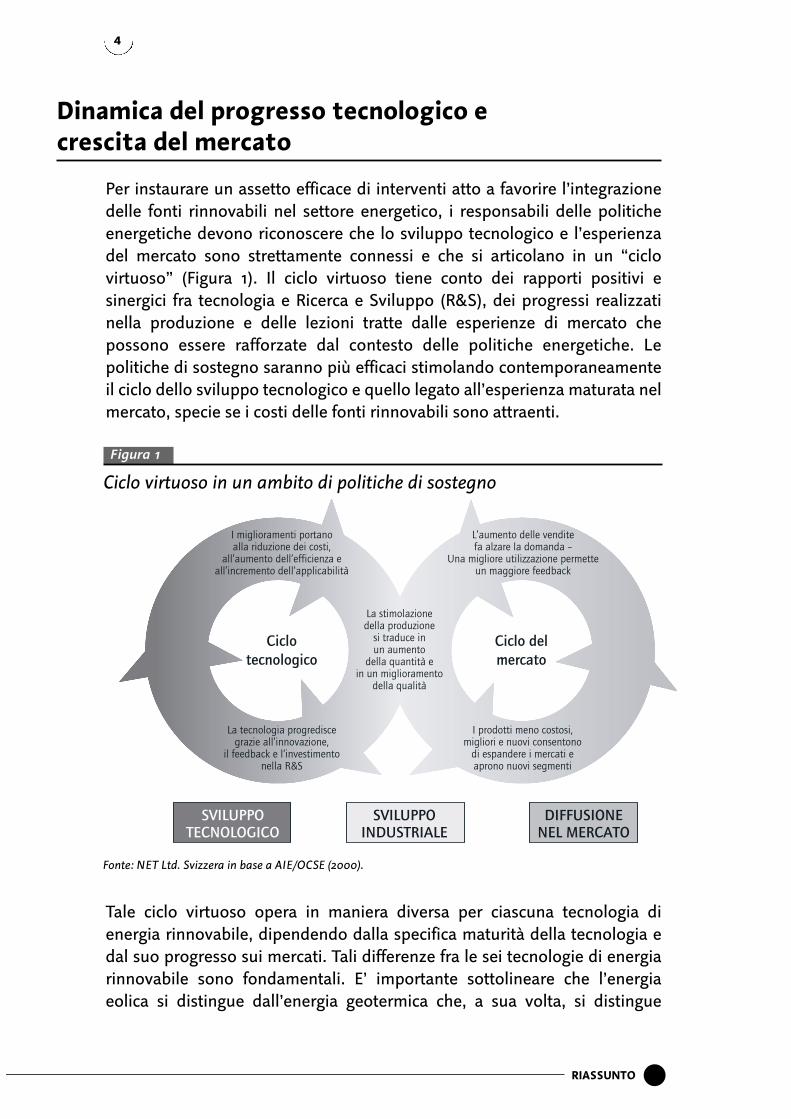

Dinamica del progresso tecnologico ecrescita del mercato

Per instaurare un assetto efficace di interventi atto a favorire l’integrazione

delle fonti rinnovabili nel settore energetico, i responsabili delle politiche

energetiche devono riconoscere che lo sviluppo tecnologico e l’esperienza

del mercato sono strettamente connessi e che si articolano in un “ciclo

virtuoso” (Figura 1). Il ciclo virtuoso tiene conto dei rapporti positivi e

sinergici fra tecnologia e Ricerca e Sviluppo (R&S), dei progressi realizzati

nella produzione e delle lezioni tratte dalle esperienze di mercato che

possono essere rafforzate dal contesto delle politiche energetiche. Le

politiche di sostegno saranno più efficaci stimolando contemporaneamente

il ciclo dello sviluppo tecnologico e quello legato all’esperienza maturata nel

mercato, specie se i costi delle fonti rinnovabili sono attraenti.

Tale ciclo virtuoso opera in maniera diversa per ciascuna tecnologia di

energia rinnovabile, dipendendo dalla specifica maturità della tecnologia e

dal suo progresso sui mercati. Tali differenze fra le sei tecnologie di energia

rinnovabile sono fondamentali. E’ importante sottolineare che l’energia

eolica si distingue dall’energia geotermica che, a sua volta, si distingue

RIASSUNTO X

4

Fonte: N ET Ltd. Svizzera in base a A IE/O CSE (2000).

SVILUPPOT E CN OLOG ICO

I miglioramenti portano alla riduzione dei costi,

all’aumento dell’efficienza e all’incremento dell’applicabilità

L’aumento delle vendite fa alzare la domanda –

Una migliore utilizzazione permette un maggiore feedback

La tecnologia progredisce grazie all’innovazione,

il feedback e l‘investimento nella R&S

I prodotti meno costosi, migliori e nuovi consentono

di espandere i mercati e aprono nuovi segmenti

La stimolazione della produzione

si traduce in un aumento

della quantità e in un miglioramento

della qualità

Ciclo

tecnologico

Ciclo del

mercato

SVILUPPOIN D UST R IA LE

D IF F USION E N E L M E R CA T O

Figura 1

Ciclo virtuoso in un ambito di politiche di sostegno

dall’energia solare fotovoltaica, e così via. Ogni tecnologia ha un suo

specifico ruolo commerciale con propri costi e benefici. Pertanto, i

responsabili delle politiche energetiche dovrebbero riconoscere gli aspetti

generali che accomunano tutte le energie rinnovabili, ma, al tempo stesso,

capire che per incidere sulla crescita del mercato e sulla competitività, sarà

necessario considerare ogni specifica tecnologia tenendo conto delle

condizioni locali. La comprensione del ciclo virtuoso comune a tutte le fonti

energetiche rinnovabili e delle caratteristiche proprie a ciascuna tecnologia

rispetto alle altre opzioni di energia sostenibile, consentirà di sviluppare un

più efficiente ed efficace assetto di interventi.

Tecnologia e sviluppo tecnologico

Alcune tecnologie di produzione di elettricità a partire da fonti rinnovabili

di energia hanno già ottenuto un’apprezzabile quota di mercato e la loro

industria è relativamente matura. Tuttavia, queste tecnologie hanno ancora

una lunga strada da percorrere prima di sviluppare il loro potenziale a livello

mondiale. Ad esempio, le mini-centrali di energia idroelettrica sono ben

affermate, al pari di alcuni segmenti dell’industria della biomassa. In base

alle definizioni più comuni, nel 2000, la potenza installata a livello mondiale

era rispettivamente di 32 GW e 37 GW. L’energia geotermica (8 GW di

potenza installata nel 2000) produce, con ottimi risultati, energia elettrica in

zone privilegiate da quasi un secolo e riguadagna terreno anche nei Paesi

in via di sviluppo. L’energia eolica è in una fase di vigoroso sviluppo

tecnologico e commerciale e ha raggiunto una potenza installata di 30 GW

nel 2002, principalmente in Germania (12 GW), negli Stati Uniti (4,7 GW), in

Spagna (4,1 GW), in Danimarca (2,9 GW) e in India (1,7 GW). In paragone, il

mercato dell’energia solare fotovoltaica, con una potenza installata di 1.1 GW

nel 2000, è ancora limitato, ma ha triplicato il proprio volume nel corso

degli ultimi quattro anni. Nonostante il successo tecnologico della prima

esperienza commerciale alla fine degli anni Ottanta, la tecnologia

dell’energia solare a concentrazione (Concentrating solar power — CSP), non

è riuscita a mantenere il proprio mercato a causa dell’interruzione delle

politiche di sostegno. Il recente sviluppo tecnologico, abbinato a un rinnovato

interesse governativo, fa sperare in una nuova ripresa.

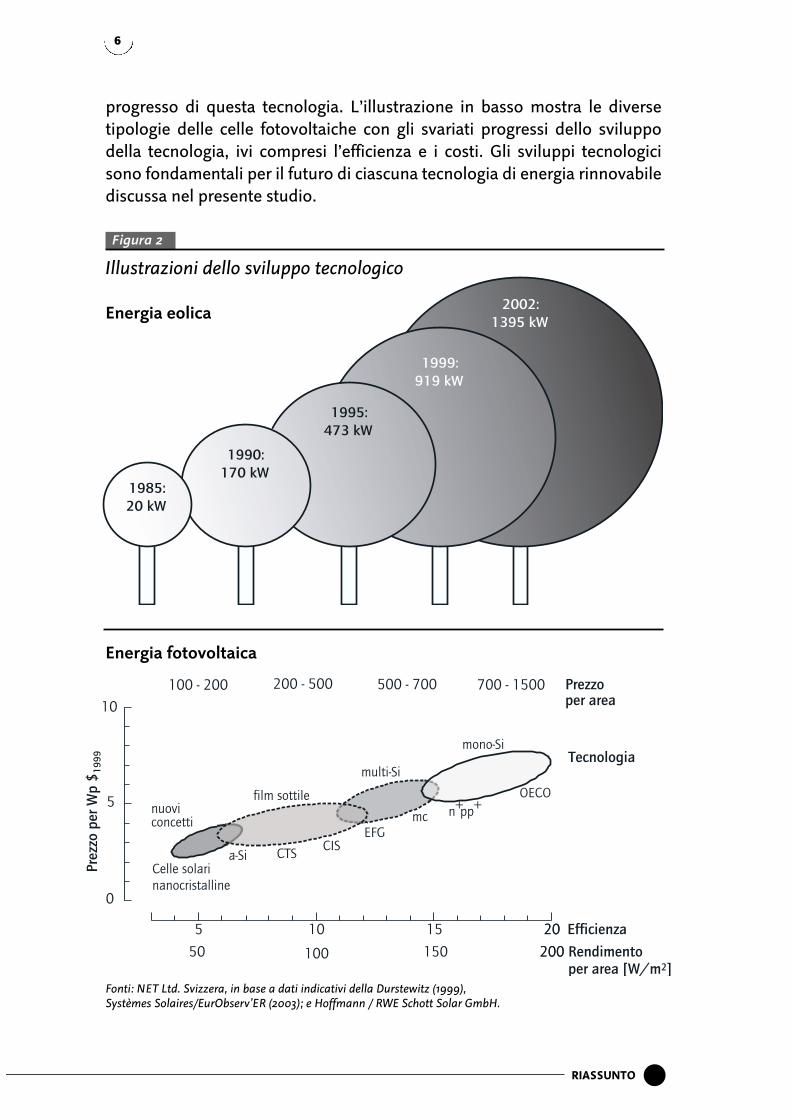

Lo sviluppo tecnologico ha contribuito a un maggiore progresso innovativo

nei materiali, nei processi, nei progetti e nei prodotti. Nella figura 2,

l’illustrazione in alto mostra l’aumento della dimensione del diametro del

rotore e della capacità delle turbine eoliche, dimostrando graficamente il

RIASSUNTO

5

progresso di questa tecnologia. L’illustrazione in basso mostra le diverse

tipologie delle celle fotovoltaiche con gli svariati progressi dello sviluppo

della tecnologia, ivi compresi l’efficienza e i costi. Gli sviluppi tecnologici

sono fondamentali per il futuro di ciascuna tecnologia di energia rinnovabile

discussa nel presente studio.

2002:

1395 kW

1999:

919 kW

1995:

473 kW

1990:

170 kW1985:

20 kW

Figura 2

Illustrazioni dello sviluppo tecnologico

10

5

0

5

201510

Pre

zzo p

er W

p $

19

99

Prezzoper area

Efficienza

nuoviconcetti

film sottile

multi-Si

mono-Si

a-Si

n+pp+

100 - 200

OECO

Celle solari

nanocristalline

CTSCIS

EFGmc

50 100 150 200

500 - 700 700 - 1500200 - 500

Tecnologia

20

Rendimentoper area [W/m2]

200

Fonti: NET Ltd. Svizzera, in base a dati indicativi della Durstewitz (1999),Systèmes Solaires/EurObserv’ER (2003); e Hoffmann / RWE Schott Solar GmbH.

Energia fotovoltaica

Energia eolica

RIASSUNTO X

6

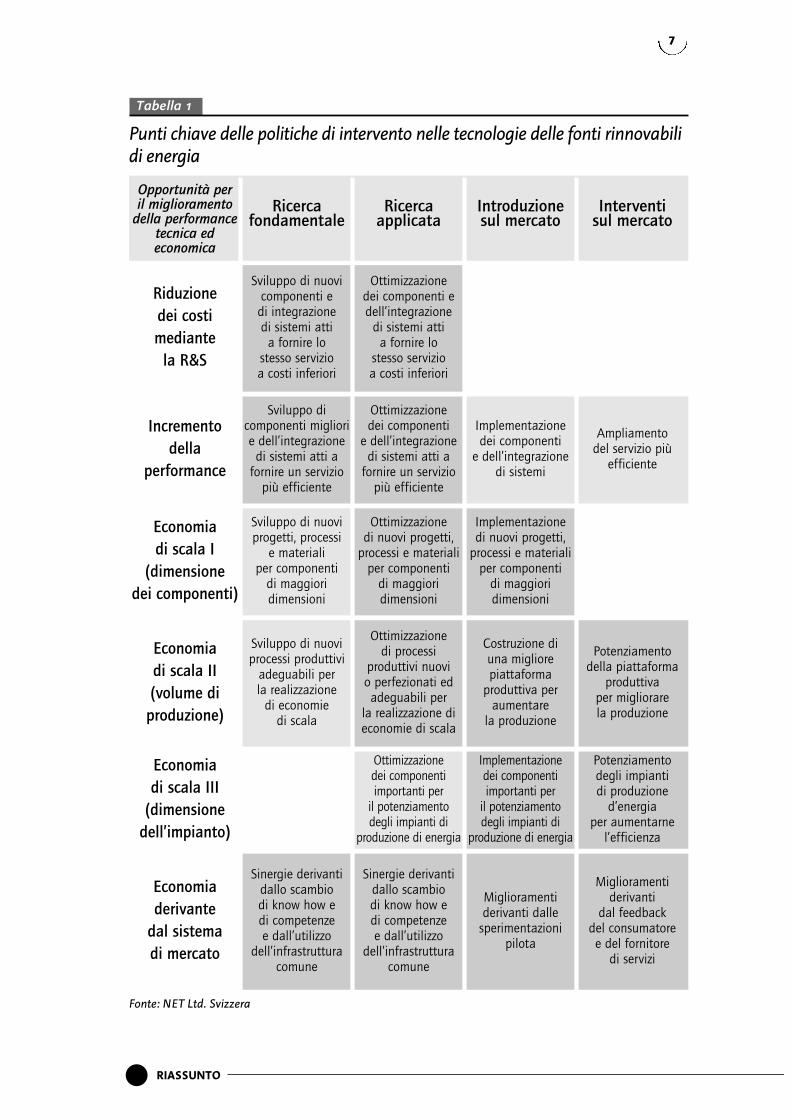

Tabella 1

Punti chiave delle politiche di intervento nelle tecnologie delle fonti rinnovabilidi energia

Opportunità per

Ricerca Ricerca Introduzione Interventiil mig lioramento

fondamentale applicata sul mercato sul mercatodella performancetecnica edeconomica

Riduzione

dei costi

mediante

la R&S

Sviluppo di nuovicomponenti edi integrazionedi sistemi atti

a fornire lostesso servizioa costi inferiori

Ottimizzazionedei componenti edell’integrazione

di sistemi attia fornire lo

stesso servizioa costi inferiori

Incremento

della

performance

Sviluppo dicomponenti migliorie dell’integrazione

di sistemi atti afornire un servizio

più efficiente

Ottimizzazionedei componenti

e dell’integrazionedi sistemi atti a

fornire un serviziopiù efficiente

Implementazionedei componenti

e dell’integrazionedi sistemi

A mpliamentodel servizio più

efficiente

Economia

di scala I

(dimensione

dei componenti)

Sviluppo di nuoviprogetti, processi

e materialiper componenti

di maggioridimensioni

Ottimizzazionedi nuovi progetti,

processi e materialiper componenti

di maggioridimensioni

Implementazionedi nuovi progetti,

processi e materialiper componenti

di maggioridimensioni

Economia

di scala II

(volume di

produzione)

Sviluppo di nuoviprocessi produttivi

adeguabili perla realizzazione

di economiedi scala

Ottimizzazionedi processi

produttivi nuovio perfezionati edadeguabili per

la realizzazione dieconomie di scala

Costruzione diuna migliorepiattaforma

produttiva peraumentare

la produzione

P otenziamentodella piattaforma

produttivaper migliorarela produzione

Economia

di scala III

(dimensione

dell’impianto)

Ottimizzazionedei componentiimportanti per

il potenziamentodegli impianti di

produzione di energia

Implementazionedei componentiimportanti per

il potenziamentodegli impianti di

produzione di energia

P otenziamentodegli impiantidi produzione

d’energiaper aumentarne

l’efficienza

Economia

derivante

dal sistema

di mercato

Sinergie derivantidallo scambiodi know how edi competenzee dall’utilizzo

dell’infrastrutturacomune

Sinergie derivantidallo scambiodi know how edi competenzee dall’utilizzo

dell’infrastrutturacomune

Miglioramentiderivanti dalle

sperimentazionipilota

Miglioramentiderivanti

dal feedbackdel consumatoree del fornitore

di servizi

Fonte: NET Ltd. Svizzera

RIASSUNTO

7

� Opportunità di riduzione dei costi

La riduzione dei costi attraverso lo sviluppo tecnologico dovrebbe

focalizzarsi sulla specifica situazione di ciascuna tecnologia e applicazione di

energia rinnovabile. Identificando gli ambiti specifici per operare la riduzione

dei costi (Tabella 1) e tenendo conto del “ciclo virtuoso” più ampio, i responsabili

politici possono mantenere a livelli minimi i costi legati all’entrata sul mercato

e all’apprendimento della tecnologia.

Le “curve di apprendimento” della tecnologia presentate nello studio

illustrano i complessi rapporti esistenti fra tecnologia, industria e mercato

rappresentandoli con una curva di costi decrescenti. Tuttavia, le curve di

apprendimento si limitano ad interpretare l’input e l’output del sistema di

apprendimento, senza spiegarne il processo interno. La curva di esperienza,

applicata e interpretata correttamente, aiuta a individuare elementi critici al

di là delle pure e semplici relazioni che descrive. Inoltre, essendo basata su

ipotesi di crescita del mercato, la riduzione dei costi può essere stimata in

quadri temporali specifici. In generale, possono essere identificati tre livelli

di potenziale riduzione globale dei costi delle tecnologie di fonti rinnovabili

per la produzione di energia elettrica.

� Il potenziale più elevato di riduzione dei costi nell’ambito delle tecnologie

di produzione di energia elettrica ricavata dalle fonti rinnovabili, è

caratterizzato da fonti costose e di recente sviluppo. Tali fonti tendono

ad avere una curva di apprendimento vertiginosa con un tasso di

progressione di circa l’80%. Ciò significa che ad ogni raddoppiamento del

volume prodotto corrisponde una riduzione dei costi di circa il 20%. A

livello mondiale, le tecnologie solari dovrebbero registrare una riduzione

dei costi compresa fra il 30% e il 50% nel corso dei prossimi due decenni,

a seguito dell’apprendimento e della crescita del mercato.

� Il potenziale medio di riduzione dei costi si può registrare nelle tecnologie

comprese nella fascia medio bassa di costo e in quelle di sviluppo relativa-

mente recente. Tali fonti tendono ad avere una curva di apprendimento

con un tasso di progressione di circa il 90%. Ciò significa che ad ogni

raddoppiamento del volume prodotto corrisponde una riduzione dei costi

di circa il 10%. A livello mondiale, su questa base l’energia eolica ridurrà i

propri costi di circa il 25% nel corso dei prossimi due decenni e si prevede

una riduzione del 10%-25% durante il prossimo periodo.

� Il potenziale minore di riduzione dei costi riguarda le tecnologie più

mature. La curva di apprendimento per queste tecnologie e le loro

componenti è piuttosto piatta. A livello mondiale, lo sviluppo tecnologico

per le mini-centrali idroelettriche e la biomassa è notevolmente inferiore,

RIASSUNTO X

8

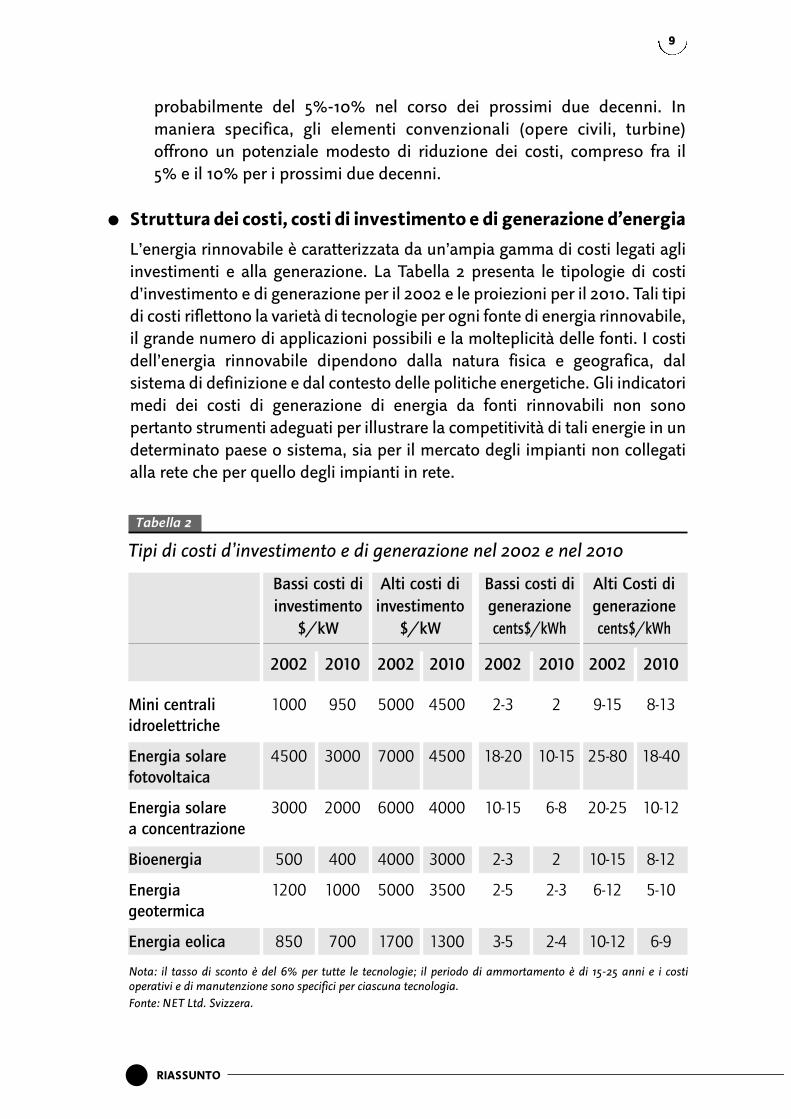

Tabella 2

Tipi di costi d’investimento e di generazione nel 2002 e nel 2010

Bassi costi di Alti costi di Bassi costi di Alti Costi di

investimento investimento generazione generazione

$/kW $/kW cents$/kWh cents$/kWh

2002 2010 2002 2010 2002 2010 2002 2010

Mini centrali 1000 950 5000 4500 2-3 2 9-15 8-13

idroelettriche

Energia solare 4500 3000 7000 4500 18-20 10-15 25-80 18-40

fotovoltaica

Energia solare 3000 2000 6000 4000 10-15 6-8 20-25 10-12

a concentrazione

Bioenergia 500 400 4000 3000 2-3 2 10-15 8-12

Energia 1200 1000 5000 3500 2-5 2-3 6-12 5-10

geotermica

Energia eolica 850 700 1700 1300 3-5 2-4 10-12 6-9

Nota: il tasso di sconto è del 6% per tutte le tecnologie; il periodo di ammortamento è di 15-25 anni e i costioperativi e di manutenzione sono specifici per ciascuna tecnologia.

Fonte: NET Ltd. Svizzera.

probabilmente del 5%-10% nel corso dei prossimi due decenni. In

maniera specifica, gli elementi convenzionali (opere civili, turbine)

offrono un potenziale modesto di riduzione dei costi, compreso fra il

5% e il 10% per i prossimi due decenni.

� Struttura dei costi, costi di investimento e di generazione d’energia

L’energia rinnovabile è caratterizzata da un’ampia gamma di costi legati agli

investimenti e alla generazione. La Tabella 2 presenta le tipologie di costi

d’investimento e di generazione per il 2002 e le proiezioni per il 2010. Tali tipi

di costi riflettono la varietà di tecnologie per ogni fonte di energia rinnovabile,

il grande numero di applicazioni possibili e la molteplicità delle fonti. I costi

dell’energia rinnovabile dipendono dalla natura fisica e geografica, dal

sistema di definizione e dal contesto delle politiche energetiche. Gli indicatori

medi dei costi di generazione di energia da fonti rinnovabili non sono

pertanto strumenti adeguati per illustrare la competitività di tali energie in un

determinato paese o sistema, sia per il mercato degli impianti non collegati

alla rete che per quello degli impianti in rete.

RIASSUNTO

9

Tutte le tecnologie di energia rinnovabile esaminate nella presentepubblicazione presentano elevati costi iniziali di investimento. Il deprezzamentodel costo del capitale e il costo degli interessi sono pertanto i fattori principali cheincidono sui costi di generazione. Ad eccezione della biomassa non vi sono costidi combustibile. I costi operativi e i costi di manutenzione sono generalmentebassi rispetto alla generazione di energia convenzionale, mentre esistonomarcate differenze fra le diverse tecnologie nel settore della manutenzione.

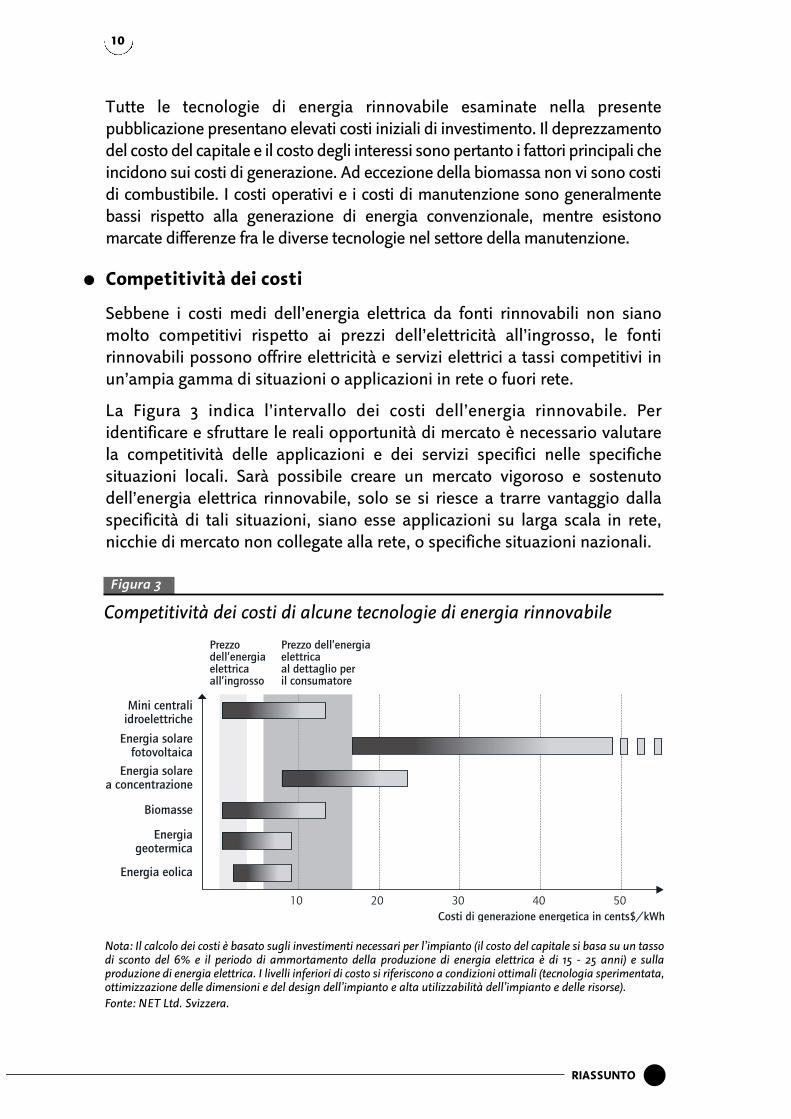

� Competitività dei costi

Sebbene i costi medi dell’energia elettrica da fonti rinnovabili non sianomolto competitivi rispetto ai prezzi dell’elettricità all’ingrosso, le fontirinnovabili possono offrire elettricità e servizi elettrici a tassi competitivi inun’ampia gamma di situazioni o applicazioni in rete o fuori rete.

La Figura 3 indica l’intervallo dei costi dell’energia rinnovabile. Peridentificare e sfruttare le reali opportunità di mercato è necessario valutarela competitività delle applicazioni e dei servizi specifici nelle specifichesituazioni locali. Sarà possibile creare un mercato vigoroso e sostenutodell’energia elettrica rinnovabile, solo se si riesce a trarre vantaggio dallaspecificità di tali situazioni, siano esse applicazioni su larga scala in rete,nicchie di mercato non collegate alla rete, o specifiche situazioni nazionali.

10 20 30 40 50

Costi di generazione energetica in cents$/kWh

Prezzo dell’energia elettrica all’ingrosso

Prezzo dell’energia elettrica al dettaglio per il consumatore

Mini centrali idroelettriche

Energia solare fotovoltaica

Energia solare a concentrazione

Biomasse

Energia geotermica

Energia eolica

Figura 3

Competitività dei costi di alcune tecnologie di energia rinnovabile

Nota: Il calcolo dei costi è basato sugli investimenti necessari per l’impianto (il costo del capitale si basa su un tassodi sconto del 6% e il periodo di ammortamento della produzione di energia elettrica è di 15 - 25 anni) e sullaproduzione di energia elettrica. I livelli inferiori di costo si riferiscono a condizioni ottimali (tecnologia sperimentata,ottimizzazione delle dimensioni e del design dell’impianto e alta utilizzabilità dell’impianto e delle risorse).

Fonte: NET Ltd. Svizzera.

RIASSUNTO X

10

Molti dei casi migliori mostrano già che in condizioni ottimali — es. progettoottimizzato di impianto, sito e disponibilità delle fonti — è possibile produrreelettricità a partire dalla biomassa, dalle mini-centrali idroelettriche,dall’eolico e dalle centrali di energia geotermica a bassi costi (dai 2 ai5 centesimi di dollaro americano per Kw/h). Si ottiene pertanto un’ottimacompetitività dei costi, e l’energia rinnovabile — anche senza aggiungere ilvalore ambientale o altri valori che possono essere attribuiti ad alcuni tipi digenerazione di elettricità da fonti rinnovabili — può competere sul mercatodell’energia elettrica all’ingrosso.

Le tecnologie solari non sono ancora competitive rispetto all’elettricitàall’ingrosso, ma iniziano ad esserlo rispetto all’elettricità al dettaglio ovesiano state attuate le politiche di sostegno. Ad esempio, l’energia solarefotovoltaica è competitiva nelle zone in cui l’alto livello di irradiazione solarecoincide con i picchi quotidiani della domanda e i costi elevati di energiaelettrica al dettaglio, in un contesto favorito da politiche di sostegno. LaCalifornia e altre aree sud-occidentali degli Stati Uniti sono esempi di talicondizioni e queste regioni sono diventate importanti mercati commerciali.

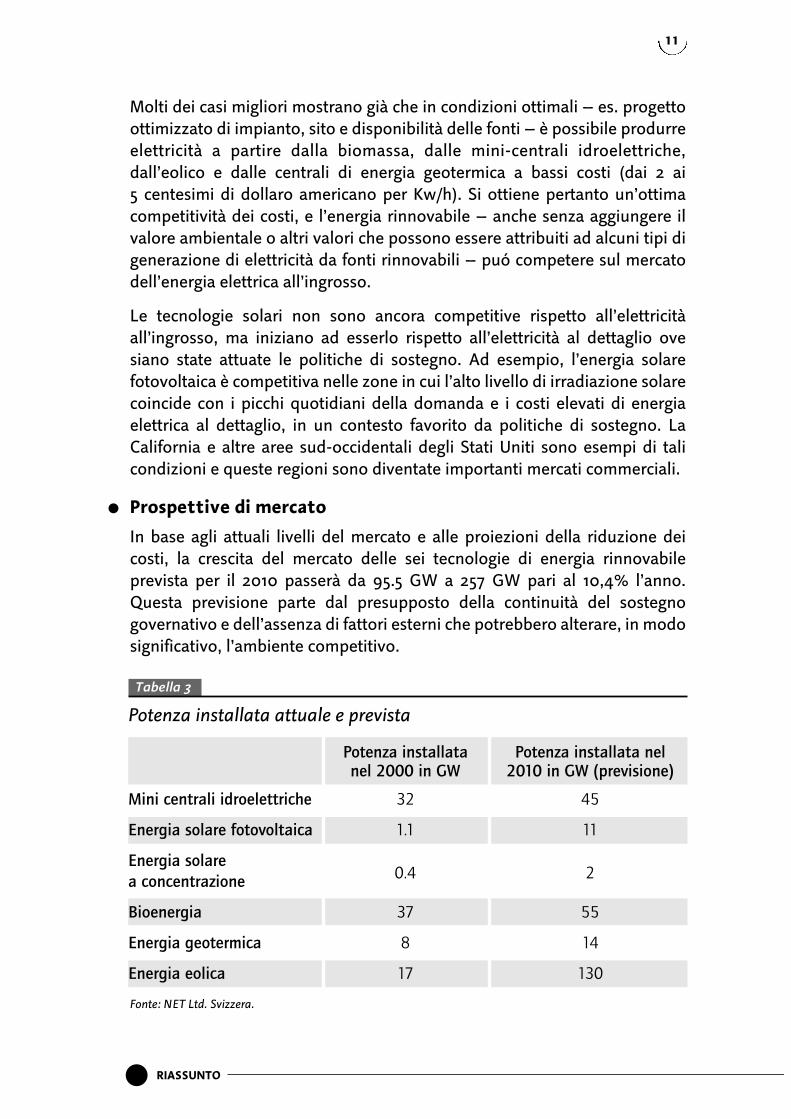

� Prospettive di mercato

In base agli attuali livelli del mercato e alle proiezioni della riduzione deicosti, la crescita del mercato delle sei tecnologie di energia rinnovabileprevista per il 2010 passerà da 95.5 GW a 257 GW pari al 10,4% l’anno.Questa previsione parte dal presupposto della continuità del sostegnogovernativo e dell’assenza di fattori esterni che potrebbero alterare, in modosignificativo, l’ambiente competitivo.

Tabella 3

Potenza installata attuale e prevista

Potenza installata Potenza installata nelnel 2000 in GW 2010 in GW (previsione)

Mini centrali idroelettriche 32 45

Energia solare fotovoltaica 1.1 11

Energia solare

a concentrazione0.4 2

Bioenergia 37 55

Energia geotermica 8 14

Energia eolica 17 130

Fonte: NET Ltd. Svizzera.

RIASSUNTO

11

Le previsioni presentate in questa pubblicazione tengono conto deicambiamenti delle politiche in materia di energia rinnovabile intervenutiin alcuni dei principali paesi emergenti, come la Cina, l’India, alcune areedel sud-est asiatico e dell’America Latina, ma anche in alcuni paesi chiavedell’OCSE. Nei Paesi emergenti, queste politiche riflettono la rapida crescitadella domanda di energia elettrica, che in situazioni particolari può esseresoddisfatta su una base competitiva in misura sempre maggiore dall’energiarinnovabile. Nei Paesi dell’OCSE, la penetrazione crescente dell’energiarinnovabile è anche una conseguenza dei cambiamenti delle politiche legatialla riduzione dell’impatto ambientale e all’accrescersi della diversificazionedell’offerta, nonché alla maggiore sicurezza energetica, e, ultimo aspetto manon meno importante, alla crescita mondiale dell’industria delle energierinnovabili. In alcuni Paesi dell’OCSE che presentano contesti favorevoli dimercato, si osserva una crescita vigorosa delle tecnologie di energiarinnovabile. Di conseguenza, alcuni degli attuali mercati secondari delleenergie rinnovabili, ad esempio l’eolico off-shore, svolgeranno probabilmenteun ruolo importante nel corso del prossimo decennio.

In breve, esistono tre tipologie di modelli di crescita:

� Le tecnologie tradizionali che presentano una crescita sostenuta: le mini-centrali idroelettriche, l’energia geotermica e la bioenergia sono staterealizzate nella maggior parte dei casi laddove esisteva un impianto dienergia elettrica gestito da un ente erogatore. I livelli annuali di crescitadi queste energie continueranno probabilmente a progredire fra l’1% e il9%. La soppressione delle barriere commerciali e l’attuazione di politichedi sostegno potrebbero mantenere alta questa tendenza, soprattutto neiPaesi in via di sviluppo.

� Le nuove tecnologie che presentano una crescita vigorosa: lo sviluppodell’energia eolica e dell’energia solare fotovoltaica risale solo ad alcunidecenni. Nel corso degli ultimi cinque, sei anni, tali tecnologie hannoregistrato livelli di crescita fra il 20% e 40%, una tendenza che si protrarràprobabilmente fino al 2010 se gli attuali incentivi e investimenti R&S sonomantenuti.

� Le nuove tecnologie che non si sono ancora sviluppate: l’energia elettricaricavata dall’energia solare a concentrazione è stata lanciata venti anni fa,ma per oltre un decennio non si è affermata dal punto di vistacommerciale. Oltre ventiquattro progetti in tutto il mondo, sono in fasedi elaborazione, inclusi i progetti che usano il sistema dei collettoriparabolici lineari e gli impianti a torre. Se questi progetti sarannorealizzati, l’energia solare a concentrazione quintuplicherà entro il 2010,ma sarà in grado di fornire un contributo decisivo alla generazione dielettricità solo fra due, tre decenni.

RIASSUNTO X

12

� Intermittenza e affidabilità

Oltre al costo, l’intermittenza e l’affidabilità sono due aspetti importanti

da considerare nella crescita delle fonti rinnovabili. Tali aspetti sono

strettamente interconnessi. La sovrabbondanza o la scarsità di energia

offerta da queste risorse incide sull’affidabilità della rete. Poiché le fonti

rinnovabili non possono accumulare energia in maniera economica, non

sono in grado di distribuire energia in base alla domanda. Diverse fonti

rinnovabili riflettono tale problematica a vari livelli. Alcune energie sono

altamente intermittenti, come l’energia eolica e l’energia solare, altre sono di

natura stagionale, come le mini centrali idroelettriche e la bioenergia. Solo

l’energia geotermica ha capacità simili ai sistemi energetici convenzionali.

Poiché gli enti erogatori devono fornire energia in base alla domanda,

l’intermittenza può limitare la potenza di tecnologie altamente intermittenti

da incorporare nel mix energetico.

Le soluzioni tecniche, le attività economiche e le prassi di regolarità possono

estendere la penetrazione delle fonti rinnovabili entro un certo limite,

sebbene ciò implichi un ulteriore sviluppo attraverso la R&S e le pratiche

innovative di gestione. Le soluzioni variano a seconda delle risorse

rinnovabili e si diversificano in funzione dei mercati in rete e degli impianti

non collegati alla stessa. Ad esempio, le centrali di energia eolica e le centrali

basate sulla bioenergia CH P sono le due tecnologie di fonti rinnovabili per

cui i livelli di penetrazione sulla rete hanno causato problemi tecnici. In

Danimarca, Spagna e Germania settentrionale, sono stati osservati livelli di

penetrazione dell’energia eolica superiori al 15% con picchi fino al 50%. Solo

in alcuni casi si sono verificati problemi di rete, mentre in altre circostanze si

è cercato di incrementare la produzione di energia eolica per ridurre la

produzione ricavata dalle centrali di carbone. Tuttavia l’energia eolica non è

sempre disponibile. Ad esempio, durante la grande ondata di caldo

dell’estate 2003 in Europa, l’energia eolica prodotta nella Germania

settentrionale è stata di appena il 7% rispetto alla capacità prevista.

Fortunatamente, questa particolare circostanza non è stata fonte di

problemi, poiché il periodo non ha coinciso con una domanda elevata. Fra le

strategie a breve termine attuate per far fronte all’intermittenza del vento

sulla rete elettrica, figurano il miglioramento delle previsioni del vento, l’uso

di rotori a velocità variabile, i controlli del flusso elettrico e la generazione

supplementare di energia. Una migliore qualità energetica richiede

miglioramenti tecnici per far fronte alla distorsione armonica.

L’intermittenza di un impianto di energia rinnovabile può essere compensata

da un numero maggiore di tali impianti in una regione più estesa, oppure

attraverso la generazione di energia alternativa proveniente da altri impianti

RIASSUNTO

13

rinnovabili. Il miglioramento dell’efficacia degli impianti non collegati alla

rete implica “l’ibridizzazione” delle turbine eoliche, con un generatore più

flessibile o aggiungendo l’accumulo di energia in una batteria.

Sebbene l’energia solare non abbia raggiunto lo stesso livello elevato

di penetrazione rispetto all’energia eolica, i limiti e le soluzioni teoriche

dovrebbero seguire lo stesso modello. Tuttavia l’energia fotovoltaica entrerà

nel mercato degli enti erogatori, attraverso un modello più distribuito

laddove saranno diffusi i piccoli impianti sui tetti degli edifici. Dato che gran

parte dell’energia sarà consumata sul posto, gli enti erogatori saranno

probabilmente in grado di gestire i problemi legati all’equilibrio dei flussi

energetici della rete finché non si sarà in presenza di elevati livelli di

penetrazione.

Le altre fonti energetiche rinnovabili discusse nella presente pubblicazione,

quali la bioenergia, le mini-centrali idroelettriche e l’energia geotermica, non

presentano questo problema. L’affidabilità della bioenergia e delle mini

centrali idroelettriche dipende dalla gestione delle risorse, dall’anticipazione

dei periodi di siccità, oppure dalla gestione della disponibilità delle biorisorse.

Come ridurre il costo delle politiche di sostegno a favore delle fonti rinnovabili

La sfida che i governi devono affrontare è quella di incoraggiare il progresso

tecnologico e la crescita del mercato, riducendo nello stesso tempo i costi

pubblici e le spese dei consumatori. Questo obiettivo è realizzabile

orientando lo sviluppo delle fonti rinnovabili verso quei settori di mercato

in cui esse hanno maggiore competitività economica. Questo sviluppo

deve tenere conto delle condizioni locali e specifiche al sito della risorsa

rinnovabile e dei costi delle alternative convenzionali. Tale approccio deve

fondarsi sulla maggiore disponibilità della risorsa e sui costi più bassi del

ciclo di vita. Qui appresso è proposta una sintesi dei percorsi più competitivi

per le tecnologie delle fonti rinnovabili descritte nella presente pubblicazione,

insieme alle nicchie più competitive. Sebbene possa sembrare palese, la

strategia descritta rimane un efficace punto di riferimento per evitare costi

inutili e individuare mercati per i quali una determinata risorsa rinnovabile

non è ancora competitiva o è inadeguata alle condizioni delle risorse locali.

� In alcune regioni del mondo esistono zone adeguate allo sviluppo dellemini centrali idroelettriche (aree montagnose per le centrali ad altapressione, fiumi per le centrali a bassa pressione e varie combinazioni

RIASSUNTO X

14

energetiche). Sono queste le zone tipiche in cui le mini centraliidroelettriche possono contribuire alla distribuzione di energia a costicompetitivi, nei casi in cui esista un accesso alla rete o una domandalocale. In tali condizioni ottimali, è possibile avere costi molto bassi(3 centesimi di dollaro americano per kW/h). Dopo avere ammortizzato icosti di capitale anticipati (generalmente un periodo di 15 o 20 anni), lacentrale può fornire energia anche a livelli di costo inferiori, poiché questiimpianti funzionano frequentemente, senza comportare costi disostituzione importanti, per un periodo equivalente o superiore ai 50 anni.Le mini-centrali idroelettriche hanno una durata di vita particolarmentelunga e bassi costi operativi e di manutenzione, sebbene molte centralicostruite nel secolo scorso siano oggi in fase di ristrutturazione. E’opportuno aiutare i Paesi in via di sviluppo a sfruttare le mini centraliidroelettriche dove queste risorse possono rappresentare un’opzioneenergetica a basso costo.

� L’energia solare fotovoltaica è allo stadio iniziale di sviluppo, ma puòessere ancora competitiva nei mercati isolati non collegati alla rete e nellearee circoscritte, in cui i livelli elevati di irradiazione coincidono con lepunte della domanda quotidiana di energia. Per quest’ultimo mercato, icosti dell’energia solare fotovoltaica rientrano nella media dei costi deglienti erogatori di energia elettrica al dettaglio (20 centesimi di dollaroamericano per kW/h). In tali circostanze, come ad esempio in California,l’energia fotovoltaica è diventata competitiva rispetto all’elettricità aldettaglio, almeno come l’energia di riserva e nelle “building-integratedapplications” (B IPV). Nelle aree più soleggiate d’Europa, la popolaritàdell’energia solare fotovoltaica a breve e medio termine continua adipendere dagli incentivi. In Giappone, potrebbe essere raggiunto unlivello di costo dell’impianto di 3.000 dollari americani nel corso deiprossimi quattro-sei anni, a “docking point” (competitivo con l’energiaelettrica al dettaglio) per i mercati autosufficienti. Di particolare interessesono in Giappone gli impianti solari integrati agli edifici, installati sul puntodi allacciamento dell’energia elettrica con pannelli di facile allestimento. Unaltro mercato importante per l’energia solare fotovoltaica è quello dellezone rurali non collegate alla rete, che includono gli usi industriali edagricoli nei paesi industrializzati e gli impianti rurali nei Paesi in via disviluppo. La sfida legata all’erogazione di energia a costi accessibili neiPaesi in via di sviluppo è immensa. In tali circostanze sarebbe opportunoconcentrarsi principalmente sugli “impieghi produttivi” per le attività chepossono essere redditizie, quali il pompaggio dell’acqua, la refrigerazione,l’illuminazione e altri utilizzi che possano migliorare il benessere economicodelle comunità rurali.

RIASSUNTO

15

� L’energia solare a concentrazione presenta un potenziale di

competitività di mercato limitato alle zone aride e semiaride con un forte

“guadagno diretto” dalla radiazione solare. Il costo dell’energia solare

a concentrazione generata con tecnologie avanzate oscilla dai 10 ai

15 centesimi di dollaro americano per kW/h, con un buon potenziale di

riduzione dei costi a lungo termine. Le centrali di energia elettrica a

concentrazione possono essere inoltre “ibridizzate” in combinazione con

un generatore termico per migliorarne la commerciabilità (la parte solare

della centrale energetica) e la capacità di distribuzione (produzione di

energia su richiesta).

� Laddove abbondano le materie prime biologiche con requisiti di

pretrattamento limitati, si possono ottenere costi molto bassi per la

bioenergia: 3 centesimi di dollaro americano per kW/h da centrali

con tecnologie e approcci di conversione comprovati (es. co-firing negli

Stati Uniti o CHP in Finlandia). Ad esempio, la bioelettricità è molto

commerciale in Finlandia dove le materie prime ricavate da vaste aree

boschive e dall’industria della pasta di legno e della carta rendono la

produzione di bioelettricità competitiva al punto che nel 2001 quest’ultima

ha rappresentato il 17,4% della produzione di energia elettrica.

� L’energia geotermica può raggiungere il massimo livello di competitività

dei costi in zone caratterizzate da un’elevata entalpia (un indicatore per

l’energia geotermica potenziale), costi di esplorazione e d’installazione

bassi, attraverso l’utilizzo di tecnologie geotermiche sperimentate. In

molte regioni del mondo, le nuove centrali possono produrre energia a

5 centesimi di dollaro americano per kW/h o ad un costo inferiore.

I redditi aggiuntivi derivanti dal calore o dai minerali estratti dall’acqua

salina sotterranea possono accrescerne la competitività.

� I costi relativi alla generazione di energia eolica sono già inferiori a

4 centesimi di dollaro americano in molte zone con venti forti e regolari,

facilmente accessibili per la costruzione della centrale e per la realizzazione

dei collegamenti alla rete. La chiave di volta per aprire nuove centrali ad

alto rendimento, come in Scozia e negli Stati Uniti, consiste nell’installare

ulteriori linee di trasmissione. A seguito della saturazione dei siti on

shore, in particolare in Europa, i nuovi progetti hanno suscitato la

contestazione del pubblico, preoccupato dalla vicinanza delle eliche ai

centri abitati (NIMBY). Si tratta pertanto, di identificare luoghi ritenuti

adeguati dalla società civile, per l’installazione degli impianti. I siti off-

shore sono in fase di sviluppo, sebbene fra questi, alcuni abbiano

suscitato preoccupazioni nella popolazione. La tecnologia necessaria per

RIASSUNTO X

16

l’installazione e il collegamento degli impianti eolici off-shore è ancora

allo stadio iniziale. Il successo a medio termine dell’energia eolica

dipenderà dai seguenti fattori: (a) l’aumento del numero dei paesi che

investono nei mercati dell’energia eolica oltre alla Germania, la

Danimarca, la Spagna e gli Stati Uniti, (b) la riduzione dei costi relativi alle

centrali off-shore, (c) l’attuazione di soluzioni in termini di gestione e di

tecnologie al problema dell’intermittenza.

Occorre insistere nuovamente sull’importanza dell’impatto positivo

dell’esperienza di mercato sullo sviluppo tecnologico. In molti casi, i progetti

e i prototipi esistevano già da diversi anni (ad esempio: grandi turbine

eoliche), ma la mancanza di esperienza in materia di mercato ha ostacolato

il buon esito delle applicazioni. L’apprendimento, mediante gli investimenti

(learning investment), in un contesto di mercati in crescita ha contribuito a

fare di questi prototipi dei prodotti competitivi. L’identificazione e lo

sfruttamento di tali opportunità di mercato, grazie alle quali le fonti

rinnovabili si avvicinano maggiormente alle condizioni di competitività,

riveste un’importanza capitale per dare il via a ulteriori miglioramenti

derivati dall’apprendimento nel mercato.

RIASSUNTO

17

Il Riassunto è stato preparato con la collaborazione della Sezione Linguistica

Italiana dell’OCSE per la traduzione e dell’Ufficio Pubblicazioni dell’AIE per

la concezione grafica.

IEA PUBL ICATIONS

9, rue de la Fédération, 75739 PARIS Cedex 15 - FRANCE

www.iea.org/bookse-mail: [email protected]

© OECD/IEA, 2003

La riproduzione, totale o parziale, del presente Riassunto è autorizzata sotto riserva della

menzione del Copyright OECD/IEA e del titolo della pubblicazione originale in lingua inglese.