Responsabilità Civile - Vittoria Assicurazioni · Richiamiamo in particolare l’attenzione sulla...

22

Multirischi Casa e Famiglia Responsabilità Civile Il presente Fascicolo Informativo contiene: Nota Informativa Glossario Condizioni di Assicurazione deve essere consegnato al Contraente prima della sottoscrizione del contratto Prima della sottoscrizione leggere attentamente la Nota Informativa FASCICOLO INFORMATIVO Contratto di Assicurazione del Ramo Danni

Transcript of Responsabilità Civile - Vittoria Assicurazioni · Richiamiamo in particolare l’attenzione sulla...

Multirischi Casa e FamigliaResponsabilità Civile

Il presente Fascicolo Informativo contiene:

Nota Informativa

Glossario

Condizioni di Assicurazione

deve essere consegnato al Contraente prima della sottoscrizione del contratto

Prima della sottoscrizione leggere attentamente la Nota Informativa

FASCICOLO INFORMATIVOContratto di Assicurazione del Ramo Danni

INDICE

pag. 1di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

Nota Informativa (Regolamento ISVAP 35/2010) pag. 3

Glossario pag. 13

SEZIONE Responsabilità Civile

1 - Rischi assicurati pag. 14

2 - Precisazioni circa la portata della garanzia pag. 14

3 - Condizioni Particolari pag. 16

4 - Persone non considerate nel novero dei terzi pag. 17

5 - Esclusioni pag. 17

6 - Estensione territoriale pag. 1 8

7 - Pluralità di assicurati pag. 18

8 - Gestione delle vertenze di danno e spese legali pag. 19

Indice

TABELLA

DI

SINTESI

pag. 2di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

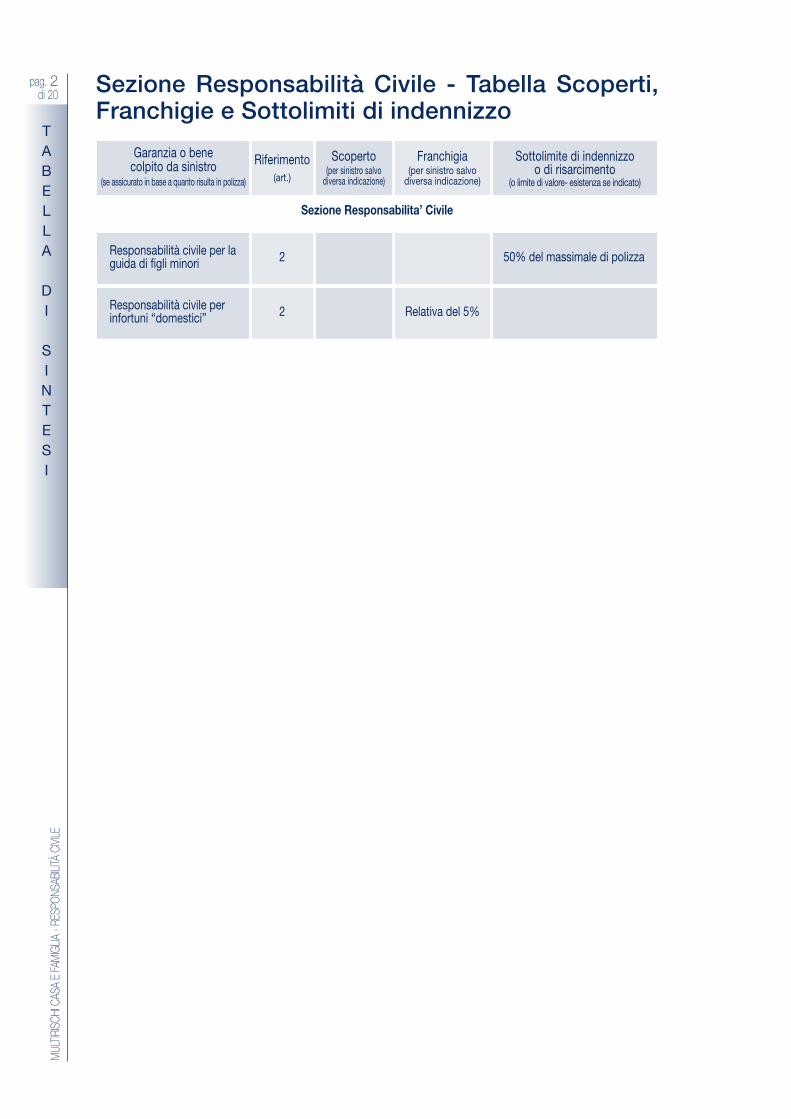

Sezione Responsabilità Civile - Tabella Scoperti,Franchigie e Sottolimiti di indennizzo

Garanzia o bene colpito da sinistro

(se assicurato in base a quanto risulta in polizza)

Riferimento(art.)

Scoperto(per sinistro salvo

diversa indicazione)

Franchigia(per sinistro salvo

diversa indicazione)

Sottolimite di indennizzo o di risarcimento

(o limite di valore- esistenza se indicato)

Responsabilità civile per laguida di figli minori 2 50% del massimale di polizza

Responsabilità civile perinfortuni “domestici” 2 Relativa del 5%

Sezione Responsabilita’ Civile

NoTA

INFoRMATIVA

pag. 3di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

La presente Nota informativa è redatta secondo lo schema predisposto dall’IVASS, ma ilsuo contenuto non è soggetto alla preventiva approvazione dell’IVASS.

Anche se sono illustrate le caratteristiche essenziali del prodotto assicurativo, la presenteNota informativa non sostituisce le condizioni contrattuali di cui il Contraente deveprendere visione prima della sottoscrizione del contratto.

A. INFORMAZIONI SULL’IMPRESA DI ASSICURAZIONI

1) Informazioni Generali

Vittoria Assicurazioni S.p.A. – Gruppo Vittoria Assicurazioni Sede e Direzione: Italia, 20149 Milano, Via Ignazio Gardella n. 2Telefono +39 02 48 21 91 – Fax +39 02 48 20 36 93Sito web: www.vittoriaassicurazioni.comPosta elettronica: [email protected] – (nr. verde 800.016611)PEC: [email protected] autorizzata all’esercizio delle Assicurazioni a norma dell’art. 65 R.D.L n. 966 del29/4/1923 e del successivo decreto ministeriale del 26 novembre 1984Codice Fiscale e numero d’iscrizione del Registro Imprese di Milano 01329510158 R.E.A. n. 54871Iscritta all’Albo Imprese di Assicurazione e Riassicurazione sez. I n. 1.00014Società facente parte del Gruppo Vittoria Assicurazioni iscritto all’Albo dei Gruppi assicurativi n. 008 – Soggetta all’attività di direzione e coordinamento della Capogruppo Yafa S.p.A.

2) Informazioni sulla situazione patrimoniale dell’Impresa

Il patrimonio netto dell’impresa ammonta a 665.234.124 euro: il capitale sociale è 67.378.924euro, mentre le riserve patrimoniali sono pari a 458.368.554 euro.L’indice di solvibilità (Solvency II ratio) della Compagnia è 218,60%.Esso rappresenta il rapporto tra l’ammontare degli elementi di capitale disponibili (Fondi propriammissibili) e il requisito di capitale (Scr) calcolato secondo il nuovo regime Solvency II.I dati di cui sopra sono relativi all’ultimo bilancio approvato e si riferiscono alla situazionepatrimoniale al 31/12/2016.Si rimanda al sito internet della Società www.vittoriaassicurazioni.com per l’aggiornamentoannuale dei dati sopra riportati.

B. INFORMAZIONI SUL CONTRATTO

Il presente contratto può avere durata annuale o poliennale con possibilità di tacito rinnovoper periodi di un anno per ciascuna proroga.

“Avvertenza”

Il Contraente ha facoltà di disdetta mediante lettera raccomandata da inviarsi conpreavviso di 60 giorni* prima della scadenza contrattuale, impedendo così il tacitorinnovo del contratto (*30 giorni qualora il contratto sia stipulato con un“consumatore”, ai sensi dell’art. 33 del Codice del Consumo). Termini e modalità per l’esercizio della medesima sono regolati dall’art. 12 delleCondizioni Generale.

Nota Informativa (Regolamento ISVAP 35/2010)

NoTA

INFoRMATIVA

pag. 4di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

3) Coperture assicurative offerte – Limitazioni ed esclusioni

Il Contratto qui descritto offre copertura per tutti i danni involontariamente cagionati a terzidall’Assicurato e dai suoi familiari nell’ambito del tempo libero e della vita familiare domestica(esclusa pertanto quella professionale). A titolo esemplificativo la fuoriuscita d’acqua dallalavatrice che causa danni all’abitazione del piano inferiore, il vaso di fiori che cade daldavanzale della finestra, i danni fisici della domestica che cade dalla scala o il ragazzino cheandando in bicicletta travolge una persona.

L’assicurazione copre anche le richieste di risarcimento derivante all’Assicurato per gliinfortuni subiti sul lavoro da parte degli addetti mentre lavorano per conto dello stesso.Si rimanda agli articoli 1 e 2 delle norme che regolano la Sezione di Responsabilità Civile.

E’ inoltre possibile scegliere, in base alle esigenze specifiche, diverse estensioni di garanziatra quelle previste nelle Condizioni Particolari, che devono essere espressamente richiamatein polizza e per le quali va corrisposto il relativo premio. Per il dettaglio si rimanda alla letturadegli articoli 3.1 e 3.2 delle Condizioni particolari.

“Avvertenza”

Il contratto prevede casi di limitazione ed esclusione ovvero condizioni di sospensionedelle coperture assicurative che possono comportare la riduzione o il mancatopagamento dell’indennizzo.

In tema di limitazioni ed esclusioni, si rimanda a quanto previsto nel dettaglio dagliarticoli 4 - Persone non considerate nel novero di terzi, 5 - Esclusi. Ulteriori limitazioni ed esclusioni sono poi previste nelle singole Condizioni e sonoindicate con il carattere grassetto.

Per quanto concerne i casi di sospensione della garanzia si rimanda all’art. 4 delleCondizioni Generali di assicurazione e alle previsioni dell’art. 1901 del Codice Civile.

“Avvertenza”

Il contratto prevede la presenza di franchigie scoperti e massimali

Il “Massimale” è l’importo contrattualmente stabilito e riportato in polizza checostituisce il limite entro il quale l’Impresa è obbligata a rispondere nei confrontidell’assicurato nel caso in cui si verifichi un sinistro che colpisca le copertureassicurate per le quali è prestata la garanzia.

La polizza prevede ipotesi di sottolimiti, vale a dire casi in cui l’Impresa risponde finoad un importo ridotto rispetto al massimale pattuito : anche l’esistenza di sottolimiti èsegnalata con carattere grassetto; segnaliamo comunque il sottolimite previstodall’art. 2 – Precisazioni circa la portata della garanzia alla voce Responsabilità Civileper la guida di figli minori.

Tuttavia in accordo tra le parti possono essere inseriti ulteriori limiti, esclusioni emassimali, franchigie e scoperti che saranno esplicitamente riportati sul simplo dipolizza.

NoTA

INFoRMATIVA

pag. 5di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

Per una maggiore comprensione riportiamo di seguito alcune esemplificazioni numerichevolte ad illustrare il meccanismo di funzionamento degli istituti contrattuali sopra richiamati.

Esempio: Il massimale per la garanzia RCT è di 500.000 euro. L’Assicurato, in conseguenza di un suo comportamento colposo che rientra nella garanziaprestata con la polizza, provoca ad un terzo un danno stimato in 828.000 euro. L’Impresa assicuratrice corrisponde l’importo di 500.000 euro pari al massimale assicurato.L’Assicurato dovrà provvedere con il proprio patrimonio al risarcimento degli ulteriori 328.000euro (importo pari alla differenza tra l’ammontare del danno ed il massimale assicurato).

Franchigie e scoperti: hanno lo scopo di evitare la gestione dei sinistri di lieve entità e disensibilizzare l’attenzione dell’assicurato sull’utilizzo di strumenti di prevenzione al fine dievitare determinati eventi. Permettono, quindi, di contenere le spese di liquidazione e diridurre il premio delle coperture.La franchigia e lo scoperto rappresentano la parte dell’ammontare del danno che rimane acarico dell’assicurato. Nel caso il danno venga liquidato per intero al terzo danneggiato,l’Impresa procederà al recupero della franchigia o scoperto richiedendola con apposito attoall’Assicurato.La franchigia è costituita da un importo fisso, mentre lo scoperto è espresso in percentuale.Richiamiamo in particolare l’attenzione sulla franchigia prevista dall’art. 2, che disciplina laResponsabilità civile verso i dipendenti: a differenza delle altre, non è espressa in un importo,ma in una percentuale di invalidità.

Esempio:(non sono previste franchigie e/o scoperti nelle garanzie)

4) Dichiarazioni dell’assicurato in ordine alle circostanze del rischio.- Nullità

“Avvertenza”

Il Contraente prende atto che eventuali dichiarazioni false, ingannevoli e/o reticentisulle circostanze del rischio rese in occasione della stipulazione del contratto e/o inoccasione del sinistro, legittimeranno l’impresa a respingere il danno o a riconoscerloin misura ridotta fatta salva la facoltà dell’impresa di perseguire anche in sede penalela tutela dei propri interessi.

Si rimanda all’ articolo 1 delle Condizioni Generali di assicurazione nonché agli articoli1892, 1893 del Codice Civile per gli aspetti di dettaglio relativamente alleconseguenze.

Avvertenza

Il presente contratto non prevede specifici casi e/o cause di nullità a termini di legge.

5) Aggravamento e diminuzione del rischio

Il Contraente deve dare comunicazione scritta all’’Impresa di ogni aggravamento odiminuzione di rischio ai sensi degli articoli 1897 e 1898 del Codice Civile.

In particolare, in caso di “diminuzione del rischio”, ossia nel caso in cui per sopravvenute

NoTA

INFoRMATIVA

pag. 6di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

modifiche della situazione originariamente considerata diminuisce la probabilità che si verifichil’evento per il quale è stata prestata la copertura assicurativa, l’Impresa, a seguito dellacomunicazione del contraente, a decorrere dalla scadenza di premio successiva allasuddetta comunicazione applicherà una riduzione di premio.

In caso di “aggravamento del rischio”, ossia nel caso in cui, per sopravvenute modifichedella situazione originariamente considerata, aumenti in modo permanente la probabilità chesi verifichi l’evento per il quale è stata prestata la copertura assicurativa, in misura tale percui, se l’impresa fosse stata a conoscenza di tale stato di cose al momento dellastipulazione del contratto, non avrebbe prestato la garanzia o l’avrebbe stipulata a condizionidiverse, l’Impresa a seguito della comunicazione del contraente, può recedere dal contratto.

Nel caso si verifichi un sinistro prima che sia pervenuto l’avviso all’Impresa o prima chesiano decorsi i termini per la comunicazione e l’efficacia del recesso, l’Impresa può nonpagare l’indennizzo qualora l’aggravamento del rischio sia tale che la stessa non avrebbeprestato la copertura se il nuovo stato delle cose fosse esistito al momento della stipula delcontratto oppure (nel caso l’Impresa avrebbe chiesto un premio maggiore al momento dellastipula del contratto) ridurre l’importo dovuto secondo il rapporto tra il premio pagato equello che sarebbe stato fissato se il maggior rischio fosse esistito al tempo della stipula delcontratto.

Rimandiamo agli articoli 14 e 15 delle “Condizioni Generali di assicurazione” ed ai sopra citatiarticoli del Codice Civile per gli aspetti di dettaglio .

ESEMPIo di circostanza rilevante che determini la modificazione del rischio(Per la sezione di RC in quanto non possibile).

6) Premi

Il premio è sempre determinato per periodi di assicurazione di 1 anno ed è interamentedovuto anche se è stato concordato il frazionamento in più rate. A discrezione del Contraente il contratto può prevedere la possibilità di frazionare il premio inrate semestrali, applicando un aumento pari al 3%.

“Avvertenza” L'impresa di Assicurazione si riserva la facoltà di concordare frazionamenti del premioanche inferiori ai sei mesi, pagamenti in unica soluzione e coperture temporanee (cioèdi durata inferiore a 1 anno).

L'aumento di premio che sarà applicato nel caso di frazionamenti inferiori ai 6 mesi èil seguente:

• Frazionamento quadrimestrale:4%• Frazionamento trimestrale: 5%

Il versamento del premio viene effettuato direttamente in favore di VittoriaAssicurazioni S.p.A. od in favore dell'Agenzia presso cui viene stipulato il contratto.

E’ possibile provvedere al pagamento del premio mediante:- assegno bancario o circolare N.T. intestati all'Impresa od all'intermediario;- bonifico bancario;- moneta elettronica- pagamento in conto corrente postale;- pagamento a mezzo contanti nei limiti previsti dalla normativa generale e di settore.

NoTA

INFoRMATIVA

pag. 7di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

Vittoria si riserva la facoltà di concedere il frazionamento mensile del premio conapplicazione di un interesse di frazionamento nella misura del 7% annuo. Si richiama quanto contenuto nel successivo capoverso "Avvertenza" per quantoriguarda le modalità di pagamento

“Avvertenza”Il premio annuo può essere suddiviso in rate mensili con addebito diretto su contocorrente (SEPA Direct Debit) tramite procedura automatica, previo pagamentoanticipato di una somma pari a un dodicesimo del premio annuale lordo, all'atto diperfezionamento del contratto.

Il Contraente conferirà apposito mandato a Vittoria perché il pagamento rateizzato delpremio possa avvenire tramite SEPA Direct Debit. In questo caso: • Vittoria provvederà agli addebiti senza prenotifica al Contraente.• In caso di mancato addebito del pagamento della rata mensile di premio, entro 5

giorni dalla scadenza la Banca del Contraente comunicherà a Vittoria l'eventualemancato addebito.

• Vittoria comunicherà al Contraente al numero di cellulare indicato sul frontespizio dipolizza entro i 5 giorni successivi alla data di comunicazione della Banca, l'esitonegativo del pagamento. Il mandato ha la stessa durata della polizza. Vittoria avràfacoltà di rinunciare al mandato in caso di mancato addebito per causa imputabileal Contraente e/o al debitore se diverso dal Contraente. Vittoria comunicherà larinuncia al contraente e/o al debitore se diverso dal Contraente a mezzoraccomandata A.R. con opportuno preavviso.

• Il mandato di pagamento si estingue in caso di cessazione/annullamento perqualsiasi causa del contratto di assicurazione.

• Il Contraente si impegna a comunicare a Vittoria entro 3 giorni dalla data di modificaqualsiasi eventuale variazione delle proprie coordinate bancarie (codice IBAN) e/oeventuali revoche del mandato di addebito SDD disposte dallo stesso.

• La modifica dell'IBAN comporta la sottoscrizione di un nuovo mandato.• In ogni ipotesi di rinuncia, revoca o di nullità/annullamento per qualsiasi causa del

mandato di addebito S.D.D., il Contraente dovrà provvedere al pagamento delle ratedi Premio ancora dovute e ricalcolate al netto degli interessi di frazionamento. A taleproposito si precisa che il beneficio della rateizzazione mensile del Premio èconcesso da Vittoria solo nel caso di pagamento tramite addebito S.D.D.

Qualora in corso di validità del contratto intervengano provvedimenti normativi cheincidano sulla determinazione delle aliquote fiscali applicabili al contratto, Vittoriacomunicherà tempestivamente al Contraente il nuovo importo delle rate mensili cheverranno addebitate. La prenotifica del nuovo importo del premio mensilizzato verràeseguita solo in occasione del primo addebito successivo alla modifica. .

“Avvertenza”.

L’impresa o l’intermediario hanno la facoltà di prevedere specifici sconti, in tal casoinformazioni dettagliate sulla loro misura e sulle relative modalità di applicazioneverranno messe a disposizione presso la rete di vendita dell’Impresa medesima.

7) Rivalse

“Avvertenza”Il contratto qui descritto non prevede ipotesi di rivalsa nei confronti delContraente/Assicurato fatte salve eventuali ipotesi previsti dalla legge.

NoTA

INFoRMATIVA

pag. 8di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

8) Diritto di recesso

“Avvertenza”Il presente contratto prevede la facoltà di esercitare il diritto di recesso sia in favore delcontraente sia in favore dell’Impresa.Per gli aspetti di dettaglio e per le modalità e i termini di esercizio del diritto in questionesi rimanda agli articoli 1, 6, 12, 13 e 16 delle Condizioni Generali di Assicurazione.Relativamente all’art. 13 l’Impresa, entro 15 giorni dalla data di efficacia del recesso,mette a disposizione del Contraente la parte di premio, al netto dell’imposta, relativa alperiodo di rischio non corso. Qualora la comunicazione di recesso fosse effettuatameno di 30 giorni prima di una scadenza di premio, il Contraente è esonerato dalcorrispondere il premio e l’assicurazione cessa alla data di tale scadenza.Inoltre ad ogni scadenza annuale ferma la concessione dello sconto di durata nel casodi polizza poliennale, l’Impresa ha la facoltà di modificare il premio della presentepolizza in aggiunta a quanto previsto dall’art. 19 - Adeguamento garanzia.Come specificato all’art. 16 delle Condizioni Generali di Assicurazione, il Contraente,provvedendo al pagamento del premio così modificato, acconsente al rinnovo delcontratto alle nuove condizioni di premio.Qualora non accetti le nuove condizioni astenendosi dal pagamento del premio,l’assicurazione cesserà automaticamente ogni effetto dalle ore 24 del 15° giornosuccessivo a quello della rata in scadenza e il contratto si intenderà risolto senza alcunaformalità.Nel caso di contratto poliennale il contraente ha inoltre facoltà di recedere dal contratto,trascorso il quinquennio, senza oneri e con preavviso di 60 giorni con effetto dalla finedell’annualità nel corso della quale la facoltà di recesso è stata esercitata.Nel caso in cui il Contraente/Assicurato abbia scelto più garanzie assicurative il recessodetermina la cessazione dell’intero contratto.

9) Prescrizione e decadenza dei diritti derivanti dal contratto

I diritti dell’Assicurato derivanti dal contratto si prescrivono in due anni dal giorno in cui ilterzo ha richiesto il risarcimento all’Assicurato o ha promosso contro di questo l’azione (partelegata all’esistenza della garanzia).L’assicurato può interrompere la prescrizione biennale tramite una semplice dichiarazione orichiesta fatta per iscritto. L’interruzione della prescrizione può avvenire anche attraverso ilriconoscimento del diritto dell’assicurato da parte dell’Impresa.

Ipotesi di decadenza contemplate in polizza.

La decadenza dal diritto all’indennizzo :- in caso di dichiarazioni inesatte o reticenti all’atto della stipula della polizza;- in caso di mancata comunicazione all’Impresa da parte dell’assicurato degli intervenutiaggravamenti di rischio o della non accettazione da parte dell’ Impresa degli stessi;

- in caso di denuncia di sinistro presentata oltre il termine indicato in polizza.- In caso di omesso avviso all’Impresa da parte dell’ assicurato dell’esistenza di polizze conaltri assicuratori per il medesimo rischio;

- In caso di omessa denuncia di sinistro agli eventuali altri assicuratori La decadenza dal diritto di disdettare il contratto o recedere dallo stesso qualora la relativacomunicazione sia stata inviata oltre il termine previsto in polizza o fissato ai sensi di legge.

NoTA

INFoRMATIVA

pag. 9di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

10) Legge Applicabile al contratto

La legislazione applicabile al contratto, in base all’art. 180 del D. Lgs. 209/2005, è quellaitaliana.

11) Regime fiscale

Di seguito viene illustrato il regime fiscale applicabile al contratto dalla normativa in vigore almomento della redazione della presente Nota Informativa.

Tassazione del Premio Il premio versato sul presente contratto è gravato di un’imposta a carico del Contraente pariall’importo indicato nel contratto di assicurazione nello specifico campo.

Detrazione Fiscale Il presente contratto non da diritto ad alcuna detrazione dall’imposta sul reddito dellepersone fisiche dichiarato dal Contraente.

C. INFORMAZIONI SULLE PROCEDURE LIQUIDATIVE, RECLAMI ECONTROVERSIE RELATIVE AL CONTRATTO

12) Sinistri - Liquidazione dell’indennizzo

“Avvertenza”

In caso di sinistro il contraente dovrà seguire le modalità, le condizioni ed i termini per ladenuncia previsti e regolati dall’articolo 8 “obblighi dell’Assicurato/Contraente in casodi sinistro”.

13) Reclami

Eventuali reclami aventi ad oggetto la gestione del rapporto contrattuale, segnatamente sottoil profilo dell’attribuzione di responsabilità della effettività della prestazione, dellaquantificazione ed erogazione delle somme dovute all’avente diritto, devono essere inoltratiper iscritto alla Vittoria Assicurazioni S.p.A. - Servizio Reclami, Via Ignazio Gardella, n. 2 -20149 Milano (fax 02/40.93.84.13 – email [email protected]).

Il Servizio Reclami, quale funzione aziendale incaricata, provvederà a fornire riscontro neltermine massimo di quarantacinque giorni.

Per individuare correttamente la posizione e dar seguito ad una pronta trattazione dellapratica al fine di fornire una risposta chiara e completa, è necessario indicare:

• nome, cognome e domicilio del reclamante, con eventuale recapito telefonico;• individuazione del soggetto o dei soggetti di cui si lamenta l’operato;• numero di polizza e/o numero di sinistro e data dell’evento (in assenza sarà utile indicare ilC.F. e/o le targhe coinvolte);

• sintetica ed esaustiva esposizione dei fatti e delle ragioni della lamentela;• ogni documento utile per descrivere più compiutamente le relative circostanze.

NoTA

INFoRMATIVA

pag. 10di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

Qualora l’esponente non si ritenga soddisfatto dall’esito del reclamo o in caso di assenza diriscontro nel termine massimo di quarantacinque giorni, potrà rivolgersi all’IVASS - Via delQuirinale n. 21 - 00187 Roma; per ulteriori informazioni è possibile consultare l’appositasezione dedicata ai reclami del sito internet dell’Impresa www.vittoriaassicurazioni.com.

E’ inoltre possibile usufruire delle seguenti modalità alternative per la soluzione dellecontroversie.

• Negoziazione assistita. E’ una modalità alternativa di soluzione delle controversie regolatadalla Legge 10 novembre 2014 n. 162, in vigore dal 9 febbraio 2015, che ha introdottol’obbligo di tentare la conciliazione amichevole prima di iniziare una causa con cui siintende chiedere un pagamento - a qualsiasi titolo - di somme inferiori a 50.000 euro,fatta eccezione per le materie per le quali è prevista la mediazione obbligatoria - vedasipunto successivo - nonché per tutte le cause, indipendentemente dal valore, perottenere il risarcimento del danno derivante da circolazione dei veicoli e natanti. La parte,prima di iniziare una causa, dovrà a pena di improcedibilità tentare quindi la negoziazioneassistita, avvalendosi obbligatoriamente dell’assistenza di un avvocato iscritto all’albo.

• Mediazione Obbligatoria. E’ un istituto che si avvale dell’intervento di un terzo imparziale(mediatore) e finalizzata ad assistere due o più soggetti sia nella ricerca di un accordoamichevole per la composizione di una controversia, sia nella formulazione di unaproposta per la risoluzione della stessa, come previsto dal Decreto Legislativo del 4marzo 2010 n.28. La richiesta di mediazione nei confronti di Vittoria Assicurazioni S.p.A.,deve essere depositata presso un Organismo di Mediazione tra quelli indicati nel sitoANIA, raggiungibile tramite il link www.ania.it/CONSUMATORI/Mediazione.html. Le materiein cui la mediazione risulta obbligatoria sono quelle in tema di “condominio, diritti reali,divisioni, successioni ereditarie, patti di famiglia, locazioni, comodato, affitto di aziende,risarcimento di danno derivante da responsabilità medica e sanitaria e da diffamazione amezzo stampa o con altro mezzo di pubblicità, contratti assicurativi, bancari e finanziari”.Nelle materie in cui esiste l ’obbligatorietà della mediazione le parti dovrannonecessariamente farsi assistere da un avvocato. La procedura è facoltativa per lecontroversie in materia di risarcimento dei danni da circolazione di veicoli o natanti.

• Conciliazione paritetica. Sistema semplice e rapido per provare a risolvere il contenziososui sinistri R.C. auto con un’impresa di assicurazione - la cui richiesta di risarcimento nonsia superiore a 15.000,00 euro - senza ricorrere al giudice. Nasce da un accordo tral’ANIA (Associazione Nazionale fra le Imprese Assicuratrici) e alcune Associazioni deiConsumatori, al fine di facilitare i rapporti tra i consumatori e le imprese di assicurazione eridurre il contenzioso nel settore RC auto. Per accedere alla procedura è possibileutilizzare il modulo acquisibile dai siti internet delle Associazioni dei consumatori aderential sistema o dell’ANIA, allegando copia della documentazione interessata (richiesta dirisarcimento, modulo CAI ed eventuale risposta dell’impresa).

Tramite il sito internet della scrivente impresa (www.vittoriaassicurazioni.com) è possibileacquisire in forma più dettagliata le informazioni riguardanti le modalità di attivazione dellesuddette procedure.

Possono inoltre essere presentati direttamente all’IVASS, in quanto di competenza esclusiva,i reclami concernenti: l’accertamento dell’osservanza delle disposizioni del DecretoLegislativo 7 Settembre 2005, n. 209 - Codice delle Assicurazioni - e delle relative norme diattuazione, nonché delle norme sulla commercializzazione a distanza di servizi finanziari alconsumatore, da parte delle imprese di assicurazione e di riassicurazione, degli intermediari

RESPoNSABILITà

CIVILE

pag. 11di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

e dei periti assicurativi; le liti transfrontaliere in materia di servizi finanziari per le quali ilreclamante chiede l’attivazione della procedura FIN-NET.

In particolare i reclami indirizzati all’IVASS dovranno contenere: nome, cognome e domiciliodel reclamante con eventuale recapito telefonico; individuazione del/i soggetto/i di cui silamenta l’operato; breve descrizione del motivo di lamentela; copia del reclamo giàpresentato direttamente all’impresa corredato dell’eventuale riscontro fornito dalla stessa;ogni documento utile a descrivere compiutamente le circostanze del reclamo.

Non rientrano nella competenza dell’IVASS:a. i reclami aventi ad oggetto la gestione del rapporto contrattuale, segnatamente sotto ilprofilo dell’attribuzione di responsabilità e alla quantificazione delle prestazioni assicurative,che devono essere indirizzati direttamente all’impresa: in caso di ricezione l’IVASSprovvederà ad inoltrarli all’impresa di assicurazione entro 90 giorni dal ricevimento,dandone contestuale notizia ai reclamanti;

b. i reclami per i quali sia già stata adita l’Autorità Giudiziaria: l’IVASS provvederà ad informarei reclamanti che gli stessi esulano dalla propria competenza;

c. i reclami concernenti l’accertamento dell’osservanza delle disposizioni del Testo Unicodell’intermediazione finanziaria e delle relative norme di attuazione disciplinanti lasollecitazione all’investimento di prodotti finanziari emessi da imprese di assicurazione,nonché il comportamento dei soggetti abilitati e delle imprese di assicurazione,relativamente alla vendita diretta, nella sottoscrizione e nel collocamento dei prodottifinanziari emessi da imprese di assicurazione, i quali vanno inviati alla CONSOB - via G.B.Martini 3 - 00198 Roma;

d. i reclami concernenti l’accertamento dell’osservanza delle disposizioni del D. Lgs. 5dicembre 2005, n. 252 e delle relative norme di attuazione disciplinanti la trasparenza e lemodalità di offerta al pubblico delle forme pensionistiche complementari, i quali vannoinviati alla COVIP - Piazza Augusto Imperatore, 27 - 00186 Roma - Italia.

In caso di ricezione dei reclami di cui alle lettere c) e d), l’IVASS provvederà ad inoltrarli senzaritardo alle competenti Autorità, dandone contestuale notizia ai reclamanti.

Resta in ogni caso salva la facoltà del Cliente di adire l’Autorità Giudiziaria.

“Avvertenza”Per eventuali richieste di informazioni in merito al rapporto assicurativo, diverse daireclami, è possibile:• contattare il numero verde 800.016611• accedere all’apposita sezione dedicata nel sito internet dell’Impresa e compilare il

FoRM su http://www.vittoriaassicurazioni.com/pages/forminformazioni.aspx.

14) Arbitrato

“Avvertenza”

Il presente contratto prevede la possibilità di ricorrere ad Arbitrato.

“Avvertenza”Per eventuali richieste di informazioni in merito al rapporto assicurativo, diverse dai reclami, èpossibile:l contattare il numero verde 800.016611;l inviare una e-mail all’indirizzo di posta elettronica [email protected].

RESPoNSABILITà

CIVILE

pag. 12di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

15) Mediazione obbligatoria

Espressamente salve le procedure arbitrali previste in polizza per le controversie in caso disinistro, per la soluzione di tutte le controversie nascenti dal contratto, la legge prevede chela Parte che intenda promuovere causa debba in precedenza attivare obbligatoriamente unaprocedura di mediazione davanti ad uno degli Organismi di mediazione abilitati.

Si rimanda per dettagli all’articolo 22 delle Condizioni Generali di Assicurazione “Forocompetente e mediazione obbligatoria”

Per eventuali aggiornamenti delle informazioni, non di carattere normativo, contenute nelFascicolo Informativo si rimanda alla consultazione del sito www.vittoriaassicurazioni.com

Vittoria Assicurazioni S.p.A. è responsabile della veridicità e della completezza dei datie delle notizie contenuti nella presente Nota Informativa.

AREA RISERVATAIn ottemperanza al Provvedimento IVASS n. 7 del 16/7/2013, si comunica che sul sito internetdell’Impresa – www.vittoriaassicurazioni.com – è disponibile la nuova “AREA RISERVATA” checonsente ad ogni Cliente di consultare la propria posizione assicurativa, registrandosi al Servizio. Per registrarsi è sufficiente inserire:

- Codice fiscale (o Partita IVA);

- un indirizzo e-mail valido;

e seguire le semplici istruzioni che verranno inviate dal sistema via mail.Per ottenere maggiori informazioni sul servizio o ottenere assistenza sull’utilizzo del sistema èattivo il numero verde 800.01.66.11.

L'Amministratore DelegatoCesare Caldarelli

GLoSSARIo

pag. 13di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

Ai sotto elencati termini le parti attribuiscono il seguente significato:

AssicuratoIl soggetto il cui interesse è protetto dall’assicurazione.

FranchigiaL’importo contrattualmente pattuito che rimane a carico dell’Assicurato per ogni sinistro.

ImpresaVITTORIA ASSICURAZIONI S.p.A. ed eventuali Coassicuratrici.

IndennizzoLa somma dovuta dall’Impresa all’Assicurato in caso di sinistro.

PolizzaIl documento che prova l’assicurazione.

PremioLa somma dovuta dal Contraente all’Impresa.

RisarcimentoLa somma dovuta dall’Impresa ai terzi danneggiati in caso di sinistro.

RischioLa probabilità che si verifichi il sinistro e l’entità dei danni che possono derivarne.

ScopertoLa percentuale di importo del danno liquidabile a termini di polizza che rimane ad esclusivocarico dell’Assicurato.

SinistroIl verificarsi del fatto dannoso per il quale è prestata l’assicurazione.

Unita' immobiliare L'intera costruzione edile, destinata ad abitazione, comprese recinzioni (anche ad aperturaautomatica) e relative dipendenze (centrale termica, box, solai, cantine e simili) costruite neglispazi adiacenti di pertinenza dell'unità immobiliare, inclusi fissi, infissi, opere di fondazione odinterrate e impianti fissi (idrici, igienici, elettrici, di riscaldamento e di condizionamento d'aria,ascensori, montacarichi, scale mobili, antenne radiotelevisive, pannelli solari e/o fotovoltaici).Sono, inoltre, considerati facenti parte dell'unità immobiliare, gli spazi adiacenti di pertinenzadel fabbricato, adibiti a:- giardino;- parco;- orto per la coltivazione di ortaggi, fiori e piante da frutto per uso strettamente personale;- strade private interne, attrezzature per giochi, piscine, alberi anche ad alto fusto,purché l’area complessiva dell’unità immobiliare non superi i 10.000 metri quadrati.Qualora l'unità immobiliare riguardi una abitazione facente parte di un condominiol'assicurazione copre, oltre alle dipendenze come sopra specificato, anche le relative quotedelle parti di fabbricato costituenti proprietà comune.

Vita privataTutte le attività, escluse quella lavorativa principale, secondaria ed occasionale.

Glossario

RESPoNSABILITà

CIVILE

pag. 14di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

1 - Rischi assicurati

L’Impresa si obbliga a tenere indenne il Contraente ed i familiari con lui conviventi (o altrepersone risultanti dallo stato di famiglia), nei limiti dei massimali convenuti in polizza, diquanto questi siano tenuti a pagare quali civilmente responsabili ai sensi di legge a titolo dirisarcimento (capitali, interessi e spese) per i danni involontariamente cagionati a terzi permorte, lesioni personali e per danneggiamenti a cose e animali in conseguenza di unevento accidentale verificatosi nell’ambito della vita privata.

L’assicurazione opera, inoltre, per la responsabilità civile derivante agli Assicurati per danniarrecati a terzi in conseguenza di un fatto commesso da:

l figli minori anche nell’eventualità in cui gli stessi siano affidati al coniuge separato odivorziato, oppure temporaneamente ad altri familiari. La responsabilità delle predettepersone, anche se non conviventi con il Contraente, si intende in questo casoassicurata;

l minori e persone “alla pari” temporaneamente ospiti degli Assicurati;

l baby sitter e addetti ai servizi domestici, anche se prestatori d’opera occasionali;

l incapaci di intendere e volere (art. 2047 del Codice Civile) in tutela agli Assicurati;

L’assicurazione comprende i danni derivanti da interruzioni e sospensioni - totali o parziali -dell’utilizzo di beni, nonché attività industriali, commerciali, agricole o di servizi.

2 - Precisazioni circa la portata della garanzia

Sono compresi, a titolo esemplificativo ma non esclusivo i seguenti fatti:

Responsabilità Civile della vita “domestica”

La garanzia opera anche per la Responsabilità Civile derivante da:

l la proprietà dell’unità immobiliare indicata all’ubicazione del rischio, purché situata sulterritorio Italiano;

l la conduzione dei locali costituenti la dimora, abituale e/o saltuaria, del Contraente,compresa l'esecuzione di lavori di ordinaria manutenzione nonché, in qualità dicommittente, di lavori di straordinaria manutenzione affidati a terzi, anche nei casi diapplicazione del Decreto Legislativo 81/2008 purché l’assicurato abbia adempiuto agliobblighi previsti dal Decreto stesso;

l i danni derivanti da spargimento d’acqua conseguenti alla conduzione dei locali di cui aidue punti precedenti;

l la proprietà ed uso di apparecchi domestici, bombole di gas, compresi fonoaudiovisivi;

l l’intossicazione ed avvelenamenti causati agli ospiti da cibi o bevande.

Responsabilità Civile per infortuni “domestici”

L’impresa si obbliga:

l al risarcimento delle somme che gli Assicurati siano tenuti a pagare all’INAIL per l’azione

SEZIONE RESPONSABILITÀ CIVILE

RESPoNSABILITà

CIVILE

pag. 15di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

di rivalsa spettante al predetto Istituto ai sensi degli artt. 10 e 11 del D.P.R. 30 Giugno1965 n° 1124 nonché del decreto legislativo 23 febbraio 2000;

l al risarcimento in favore del prestatore di lavoro infortunato, o agli aventi causa di questiin caso di suo decesso, per le voci di danno ai predetti spettanti, purché l’infortunioabbia determinato la morte od una invalidità permanente, calcolata sulla base della“Tabella delle menomazioni” approvata con Decreto Ministeriale 12.07.2000.

l al risarcimento delle somme che gli Assicurati siano tenuti a pagare quali civilmenteresponsabili per danni corporali subiti dagli addetti ai servizi domestici, “personale aore”, “baby sitter” e “persone alla pari”, non soggetti all’obbligo di assicurazione infortuniai sensi del D.P.R. 30/6/65 n. 1124.

Responsabilità Civile del tempo libero, svago e sport

La garanzia opera anche per la Responsabilità Civile derivante da:

l utenza della strada in qualità di pedone; l proprietà ed uso di velocipedi, tricicli, vetturette, carrozzine e simili; l'assicurazione siestende anche ai mezzi provvisti di motore, purché aventi caratteristiche di giocattolo,nonché a biciclette con pedalata assistita da motore elettrico ausiliario e a carrozzetteelettriche per disabili, ma esclusi tutti i rischi assoggettabili al decreto legislativo n. 209del 7 /9/05 (Codice delle Assicurazioni);

l partecipazione del Contraente o dei Famil iari conviventi, in qualità di genitoriaccompagnatori, a qualsiasi attività indetta ed autorizzata dalle Autorità Scolastiche,comprese gite, visite culturali, manifestazioni sportive e ricreative, intendendosi altresìcompresa la responsabilità derivante da fatto di minori affidati alla loro sorveglianza;

l proprietà ed uso di imbarcazioni a remi ed a vela, senza motore né entro né fuoribordo,nonché di tavole con o senza vela;

l esercizio di attività ricreative non retribuite, escluse la pratica dell'aeromodellismo el'attività venatoria;

l esercizio di sport in qualità di dilettante, esclusi il paracadutismo, gli sport aerei ingenere e quelli motoristici;

l proprietà, detenzione ed uso di armi, anche da fuoco, per difesa, tiro "a segno" e "avolo", ma escluso l'uso delle stesse per l'attività venatoria;

l proprietà, uso o possesso di animali legalmente posseduti; la garanzia si estende inoltrealla responsabilità delle persone che, pur non risultando assicurate, hanno in consegnai predetti animali, a condizione che non svolgano tale attività a titolo professionale;

l la pratica del campeggio nei luoghi dove è consentito, ma esclusi tutti i rischi relativi allacircolazione dei veicoli.Limitatamente agli Autocaravan, s’intende compreso il rimessaggio, l’utilizzo degli stessidurante la sosta in aree private non adibite o riservate a campeggio, fermo l’eventualediritto di rivalsa sui titolari dei campeggi, rimessaggi o altre aree;

l i danni alle cose di proprietà dell'albergatore durante la permanenza in hotel, alberghi,pensioni, B&B, ostelli e simili.

Limitatamente agli ult imi due punti che precedono, l'assicurazione è estesa allaresponsabilità civile derivante alle persone assicurate per danni a cose di terzi, e ciò aparziale deroga di quanto previsto al successivo punto 5 - Esclusioni lett. c), conseguential propagarsi di un incendio o di uno scoppio che abbia origine dalle cose di proprietà ditaluna delle persone assicurate (o di persone del cui fatto esse debbano rispondere) o daesse detenute, purché si tratti di cose attinenti alla loro vita privata.

Responsabilità Civile per la guida di figli minori

A parziale deroga di quanto previsto dall’art. 5 lettera d), la garanzia opera per laresponsabilità civile derivante per danni subiti da terzi (trasportati e non), in relazione aveicoli in genere quando, all’ insaputa dei genitori o delle persone che ne hannol’affidamento, alla guida di tali mezzi si trovi il figlio minore:

l non abilitato a norma delle disposizioni in vigore, oppure

l se il trasporto è stato effettuato non in conformità alle disposizioni vigenti o alleindicazioni della carta di circolazione.

La presente estensione di garanzia opera esclusivamente per le eventuali azioni dirivalsa esperita dalla società assicuratrice di tali veicoli e vale solo per il territorioitaliano.

La copertura assicurativa s’intende prestata nel sottolimite pari al 50% delmassimale di polizza.

3 - Condizioni particolari(valide solo se espressamente richiamate in polizza)

3.1 - Attività venatoria

A parziale deroga di quanto previsto all’art. 5, comma e), l’Impresa si obbliga a tenere indenniuno o più Assicurati, nel numero risultante sul simplo di polizza e identificati nominativamentenelle Condizioni Integrative della polizza, per la Responsabilità Civile loro derivante ai sensi dilegge per danni involontariamente cagionati a terzi nell’esercizio dell’attività venatoria in tutti iPaesi europei e del bacino del Mare Mediterraneo. La garanzia vale per l’attività venatoriasvolta nei modi, nei luoghi e periodi consentiti dalle preposte Autorità.

Qualora esistano altre assicurazioni per i medesimi rischi contemplati dalla presentegaranzia, l’assicurazione avrà valore solo per l’eccedenza rispetto ai massimali previsti dallealtre assicurazioni e sino alla concorrenza di quelli indicati nel frontespizio di polizza.

Si precisa che la garanzia comprende i danni derivanti dall’uso di armi, cani da caccia,esclusivamente durante l’esercizio della stessa, nei tempi e nei luoghi consentiti. Lagaranzia comprende il confezionamento di munizioni. Poiché la presente garanzia, nei limiticontrattualmente previsti, assolve all’obbligo previsto dalla legge 27/12/1977, n. 968 esuccessive modifiche, l’Impresa rilascia ad ogni singolo Assicurato una dichiarazioneattestante la stipula della copertura assicurativa obbligatoria, con l’indicazione delnominativo della persona assicurata, i dati identificativi della polizza e la scadenzaanniversaria della stessa.

3.2 - Proprietà di altri fabbricati

A parziale deroga di quanto previsto all’art. 5, comma k), l’Impresa si obbliga a tenereindenni gli Assicurati, delle somme che gli stessi siano tenuti a pagare per la responsabilitàcivile loro derivante in qualità di proprietari delle unità immobiliari indicate all’ubicazione delrischio della presente “Condizione Particolare”, purchè ubicate nel Territorio italiano.

L’assicurazione comprende anche la responsabilità per i danni cagionati a terzi daspargimento di acqua o da rigurgiti dei sistemi di scarico conseguenti a rotture accidentalidegli impianti idrici e tecnici pertinenti al fabbricato stesso.

Se l ’abitazione fa parte di un condominio, l ’assicurazione comprende tanto laresponsabilità per i danni dei quali gli Assicurati devono rispondere in proprio, quanto la

RESPoNSABILITà

CIVILE

pag. 16di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

RESPoNSABILITà

CIVILE

pag. 17di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

quota a loro carico per danni di cui deve rispondere la proprietà comune, escluso ilmaggior onere eventualmente derivante da obblighi solidali con altri condomini.

La garanzia opera anche per l'esecuzione di lavori di ordinaria manutenzione e,limitatamente al solo rischio della committenza, di lavori di straordinaria manutenzione(anche se rientranti nel campo di applicazione del D.Lgs. n. 494/96).

3.3 - Responsabilità Civile - Esclusione della garanzia proprietà del fabbricato

A parziale deroga di quanto previsto dall’art. 2 delle “Condizioni di Assicurazione” dellaSezione “Responsabilità Civile” la garanzia non opera per la proprietà dell’unita’ immobiliareindicata nell’ubicazione del rischio.

3.4 - Responsabilità Civile - Limitazione della garanzia alla proprietà del fabbricato

Gli articoli 1 e 2 delle “Condizioni di Assicurazione” della Sezione “Responsabilità Civile” siintendono abrogati e sostituiti da quanto segue:

“L’impresa si obbliga a tenere indenne l’assicurato nei limiti dei massimali convenuti inpolizza, di quanto questi sia tenuto a pagare quale civilmente responsabile ai sensi di leggea titolo di risarcimento (capitali, interessi e spese) per i danni involontariamente cagionati aterzi per morte, lesioni personali e per danneggiamenti a cose e animali in conseguenza diun evento accidentale verificatosi in qualità di proprietario delle unità immobiliari indicateall’ubicazione del rischio, purchè situate sul territorio italiano.

L’assicurazione comprende anche la responsabilità per i danni cagionati a terzi daspargimento di acqua o da rigurgiti dei sistemi di scarico conseguenti a rotture accidentalidegli impianti idrici e tecnici pertinenti al fabbricato stesso.

Se l’abitazione fa parte di un condominio, l’assicurazione comprende tanto la responsabilitàper i danni dei quali l’assicurato deve rispondere in proprio, quanto la quota a suo caricoper danni di cui deve rispondere la proprietà comune, escluso il maggior onereeventualmente derivante da obblighi solidali con altri condomini.

La garanzia opera anche per l’esecuzione di lavori di ordinaria manutenzione e,limitatamente al solo rischio della committenza di lavori di straordinaria manutenzione(anche se rientranti nel campo di applicazione del D.Lgs. n.81/08)”.

4 - Persone non considerate nel novero dei terzi

Non sono considerati terzi ai fini dell’assicurazione:

a) tutti coloro la cui responsabilità è coperta dalla presente assicurazione;

b) il coniuge, i genitori, i figli degli Assicurati, nonché qualsiasi altro parente od affinecon gli stessi convivente;

c) le persone che, essendo in rapporto anche occasionale di dipendenza con gliAssicurati, subiscano il danno in occasione di lavoro o di servizio, fatta eccezioneper quanto stabilito all’art. 2 – Precisazioni circa la portata della garanzialimitatamente al capitolo Infortuni “domestici”.

5 - Esclusioni

L’assicurazione non comprende i danni derivanti da:

a) esercizio di qualsiasi attività a carattere professionale, commerciale, industriale,

agricolo (salvo per quest’ultimo caso quanto indicato nel Glossario alla voce “Unità Immobiliare”) o di qualsiasi altra attività comunque retribuita;

b) inadempimenti od errori di natura contrattuale o fiscale;

c) furto e quelli a cose altrui derivanti da incendio, scoppio ed esplosione delle cosedegli Assicurati o che gli stessi detengano a qualsiasi titolo;

d) proprietà, possesso, uso e guida di mezzi di locomozione, navigazione otrasporto in genere, salvo quanto precisato al precedente art. 2;

e) pratica dell’aeromodellismo, utilizzo di droni, paracadutismo, sport aerei emotoristici in genere, nonché dall’esercizio dell’attività venatoria;

f) proprietà, uso e possesso di animali non legalmente posseduti;

g) da atti dolosi;

h) contagio che comporti sindrome di immunodeficienza acquisita (AIDS);

i) inquinamento dell’aria, dell’acqua o del suolo; interruzione, impoverimento odeviazione di sorgenti o corsi d’acqua, alterazioni od impoverimento di faldeacquifere, di giacimenti minerari ed in genere di quanto trovasi nel sottosuolosuscettibile di sfruttamento;

j) responsabilità connessa a malattie professionali sofferte dagli addetti ai servizidomestici indicati all’art. 2 paragrafo Responsabilità Civile da Infortuni“domestici”;

k) la proprietà di immobili, diversi da quelli indicati sul Simplo di Polizza alla voce“Ubicazione del Rischio”;

l) trasformazioni od assestamenti energetici dell’atomo, naturali o provocatiartificialmente (fissione e fusione nucleare, isotopi radioattivi, macchineacceleratrici, ecc.).

L’assicurazione non vale per i danni:

m) a cose ed animali che gli Assicurati abbiano in consegna o custodia a qualsiasititolo o destinazione;

derivanti direttamente e/o indirettamente, seppur in parte:

n) da amianto o da qualsiasi altra sostanza o prodotto contenente in qualunqueforma o misura amianto;

o) da campi elettromagnetici.

6 - Estensione territoriale

L’assicurazione vale per i danni che si verifichino nel mondo intero.

7- Pluralità di assicurati

La garanzia viene prestata nel limite dei massimali convenuti in polizza per ogni sinistro,limite che resta a tutti gli effetti anche nel caso siano coinvolti più Assicurati.

Tuttavia il massimale verrà utilizzato in via prioritaria a copertura della Responsabilità Civiledell’Assicurato/Contraente ed in via subordinata, per l’eccedenza, a copertura dellaResponsabi l i tà Civi le degl i altr i Assicurat i. Nel caso di confl i t to di interessi tra

RESPoNSABILITà

CIVILE

pag. 18di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

RESPoNSABILITà

CIVILE

pag. 19di 20

MULTIRISCHI CASA E FAM

IGLIA - RESPONSABILITÀ CIVILE

l’Assicurato/Contraente e gli altri Assicurati la garanzia opera solo a favore del primo.

8 - Gestione delle vertenze di danno e spese legali

L’Impresa assume fino a quando ne ha interesse la gestione delle vertenze, tanto in sedestragiudiziale che giudiziale, sia civile che penale, a nome dell’Assicurato, designando, oveoccorra, legali e tecnici ed avvalendosi di tutti i diritti ed azioni spettanti all’Assicuratostesso.

Sono a carico dell’Impresa le spese sostenute per resistere all’azione promossacontro l’Assicurato, entro il limite di un importo pari al quarto del massimale stabilitoin polizza per il danno cui si riferisce la domanda. Qualora la somma dovuta aidanneggiati superi detto massimale, le spese vengono ripartite fra l’Impresa el’Assicurato in proporzione al rispettivo interesse.

L’Impresa non riconosce spese incontrate dall’Assicurato per legali e tecnici che nonsiano da essa designati e non risponde altresì di multe od ammende nè di spese digiustizia penale.

NoTE

pag. 20di 20

MULTIRISCH

I CASA E FAMIGLIA - RESPON

SABILITÀ CIVILE

Note

PBRC 058.165.0116 - MULTIRISCHI CASA E FAMIGLIA - RESPONSABILITÀ CIVILE

Il presente Fascicolo Informativo è stato aggiornato in data 01/07/2017