Repubblica Italiana La Corte dei conti in Sezione ... · Lucilla VALENTE Antonio DANDOLO Vincenzo...

105

Del. n. /FRG Repubblica Italiana La Corte dei conti in Sezione regionale di controllo per l'Abruzzo nella Camera di consiglio del 13 luglio 2017 composta dai Magistrati: Antonio FRITTELLA Lucilla VALENTE Antonio DANDOLO Vincenzo CHIORAZZO Luigi D'ANGELO Angelo Maria QUAGLINI Presidente Consigliere (relatore) Consigliere Consigliere Primo Referendario Referendario VISTO l'articolo 100, comma 2, della Costituzione; VISTO il T.U. delle leggi sull'ordinamento della Corte dei conti, approvato con R.D. 12 luglio 1934, n. 1214, e successive modifiche e integrazioni; VISTA la legge 14 gennaio 1994, n. 20, e successive modificazioni ed integrazioni; VISTO il Regolamento concernente !"'Organizzazione delle funzioni di controllo della Corte dei conti", nel testo modificato, da ultimo, con deliberazione del Consiglio di Presidenza n. 229/CP/2008 del

Transcript of Repubblica Italiana La Corte dei conti in Sezione ... · Lucilla VALENTE Antonio DANDOLO Vincenzo...

Del. n. i~Ò/2017 /FRG

Repubblica Italiana

La Corte dei conti

in

Sezione regionale di controllo

per l'Abruzzo

nella Camera di consiglio del 13 luglio 2017

composta dai Magistrati:

Antonio FRITTELLA

Lucilla VALENTE

Antonio DANDOLO

Vincenzo CHIORAZZO

Luigi D'ANGELO

Angelo Maria QUAGLINI

Presidente

Consigliere (relatore)

Consigliere

Consigliere

Primo Referendario

Referendario

VISTO l'articolo 100, comma 2, della Costituzione;

VISTO il T.U. delle leggi sull'ordinamento della Corte dei conti,

approvato con R.D. 12 luglio 1934, n. 1214, e successive modifiche e

integrazioni;

VISTA la legge 14 gennaio 1994, n. 20, e successive

modificazioni ed integrazioni;

VISTO il Regolamento concernente !"'Organizzazione delle

funzioni di controllo della Corte dei conti", nel testo modificato, da

ultimo, con deliberazione del Consiglio di Presidenza n. 229/CP/2008 del

2

19 giugno 2008 (G.U. n. 153 del 02 .07.2008);

VISTA la legge costituzionale 18 ottobre 2001, n. 3;

VISTA la legge 5 giugno 2003, n. 131, relativa alle "Disposizioni

per l'adeguamento dell'ordinamento della Repubblica alla legge

costituzionale 18 ottobre 2001, n. 3";

VISTO l'articolo l, commi 166 e ss., della legge 23 dicembre

2005, n. 266;

VISTO il decreto legge 10 ottobre 2012, n. 174, convertito, con

modificazioni, dalla legge 7 dicembre 2012, n. 213;

VISTO, in particolare, l'articolo l, comma 3, del decreto legge 10

ottobre 2012, n. 174, ai sensi del quale "/e Sezioni regionali di controllo

della Corte dei conti esaminano i bilanci preventivi e i rendiconti

consuntivi delle Regioni e degli Enti che compongono il Servizio sanitario

nazionale, con le modalità e secondo le procedure di cui all'articolo 1,

commi 166 e seguenti, della legge 23 dicembre 2005, n. 266, per la

verifica del rispetto degli obiettivi annuali posti dal patto di stabilità

interno, dell'osservanza del vincolo previsto in materia di indebitamento

dall'articolo 119, sesto comma, della Costituzione, della sostenibilità

dell'indebitamento e dell'assenza di irregolarità suscettibili di

pregiudicare, anche in prospettiva, gli equilibri economico-finanziari

degli enti. I bilanci preventivi annuali e pluriennali e i rendiconti delle

regioni con i relativi allegati sono trasmessi alle competenti sezioni

regionali di controllo della Corte dei conti dai presidenti delle regioni con

propria relazione";

3

VISTE le deliberazioni del 18 febbraio 2016, n. 38/2016/INPR e

del 2 marzo 2017, n. 39/2017/INPR, con le quali sono stati approvati i

Programm i di controllo di questa Sezione regionale, rispettivamente per

l'anno 2016 e per l'anno 2017;

VISTO il decreto del 9 marzo 2017, n. 2/2017, con cui sono state

ripartite le funzioni di controllo ai Magistrati della Sezione regionale di

controllo per l'Abruzzo;

VISTA la del i be razione del 30 maggio 2016,

n. 21/SEZAUT/2016/INPR, della Sezione delle Autonomie della Corte dei

conti, con la quale sono state approvate "/e Linee guida e l'annesso

questionario per le relazioni dei Collegi dei revisori dei conti presso le

Regioni sui bilanci preventivi regionali per l'esercizio 2016, secondo le

procedure di cui all'articolo 1, commi 166 e seguenti, legge 23 dicembre

2005, n. 266, richiamato dall'articolo 1, comma 3, decreto legge 10

ottobre 2012, n. 174, convertito, con modificazioni, dalla legge 7

dicembre 2012, n. 213", pubblicata nella G.U. del 30 giugno 2016,

n. 151 - Suppl. Ordinario n. 24;

VISTA la relazione-questionario del Collegio dei revisori dei conti

della Regione Abruzzo su l bilancio di previsione 2016 - acquisita nel

sistema della Corte dei conti ConTe (Contabilità Territoriale), in data 13

ottobre 2016 e successivamente aggiornata in data 19 ottobre 2016 -,

approvato con legge regionale del 19 gennaio 2016, n. 6, concernente

"Bilancio di previsione pluriennale 2016-2018";

VISTA la rich iesta istruttoria protocollo n. 1990-30/06/2017,

4

trasmessa al Capo Dipartimento DPB Risorse e Organizzazione e al

Presidente del l'Organo di revisione della Regione Abruzzo, con la quale

sono stati richiesti, a ciascuno dei destinatari per la propria sfera di

competenza, chiarimenti in merito al questionario inviato;

VISTI chiarimenti forniti da parte dell'Amministrazione

regionale, con nota protocollo n. RA/182868/DPB del 10 luglio 2017;

VISTA l'ordinanza del 30 giugno 2017, n. 39/2017, con la quale il

Presidente ha convocato la Sezione, in Adunanza pubblica, per il giorno

13 luglio 2017, per deliberare sul seguente argomento: "Analisi del

bilancio di previsione per l'esercizio finanziario 2016 della Regione

Abruzzo (verifiche di cui all'art. 1, co. 3, del D.L. n. 174/ 2012)";

DATO ATTO della presenza, nell'odierna adunanza, dei

rappresentanti della Regione Abruzzo, nelle persone di:

./ Giuseppe DI PANGRAZIO, Presidente del Consiglio;

./ Luciano D'ALFONSO, Presidente della Giunta;

./ Fabrizio BERNARDINI, Capo Dipartimento DPB Risorse e

Organizzazione;

./ Ebron D'ARISTOTILE, Dirigente Servizio Bilancio;

./ Paolo COSTANZI, Direttore Attività amministrative- Consiglio;

e dei componenti del Collegio dei revisori dei conti della Regione

medesima, nelle persone di:

./ Stefano FRATICELLI, Presidente;

./ Giuseppe CASTELLI, membro;

./ Ottaviana GIAGNOLI, membro;

5

UDITI il Presidente della Regione Abruzzo, Luciano D'ALFONSO, il

Presidente del Collegio dei revisori, Stefano FRATICELLI e il Dirigente del

Servizio Bilancio, Ebron D'ARISTOTILE;

UDITO il relatore, Consigliere Lucilla VALENTE;

RITENUTO che la relazione di cui trattasi debba essere fatta

propria dalla Sezione, nel testo adottato in Camera di consiglio;

DELIBERA

di approvare l'unita Relazione concernente !'"Analisi del bilancio di

previsione per l'esercizio finanziario 2016 della Regione Abruzzo

(verifiche di cui all'art. 1, co. 3, del D.L. n. 174/2012)";

DISPONE

- che, a cura della Segreteria, copia della presente

deliberazione, e dell'unita relazione, venga notificata al Presidente del

Consiglio Regionale d'Abruzzo, al Presidente della Regione Abruzzo ed al

Presidente del Collegio dei Revisori dei conti della Regione Abruzzo;

- che, ai sensi del comma 8, dell'articolo 1 del decreto legge 10

ottobre 2012, n. 174, convertito con modificazioni dalla legge 7

dicembre 2012, n. 213, la presente deliberazione, e l'allegata relazione,

venga, altresì, comunicata alla Presidenza del Consiglio dei Ministri e al

Ministero dell'Economia e delle Finanze per le determinazioni di

competenza;

- che copia della presente deliberazione, e dell'unita relazione,

venga comunicata al Presidente della Corte dei conti.

6

RICHIAMA

l'obbligo di pubblicazione della presente deliberazione, e dell'unita

relazione, sul sito internet dell'Amministrazione regionale, ai sensi

dell'articolo 31 del D.Lgs. n. 33/2013, come sostituito dall'articolo 27,

comma l, del D.Lgs. n. 97/2016 .

Così deliberato a L'Aquila, nella Camera di consiglio del 13 luglio

2017.

L'Estensore Il Presidente

Depositata in segreteria il -, 3 LUG. 20\7

Il Funzionario preposto al Servizio di Supporto

r:1Kf~

Deliberazione n. 120/2017/FRG del 13 luglio 2017

SEZIONE REGIONALE DI CONTROLLO

PER L’ABRUZZO

Analisi del bilancio di previsione

per l’esercizio finanziario 2016

della Regione Abruzzo

(verifiche di cui all’art. 1, co. 3, del D.L. n. 174/2012)

Deliberazione n. 120/2017/FRG del 13 luglio 2017

SEZIONE REGIONALE DI CONTROLLO PER L’ABRUZZO

ANALISI DEL BILANCIO DI PREVISIONE

PER L’ESERCIZIO FINANZIARIO 2016

DELLA REGIONE ABRUZZO

(verifiche di cui all’art. 1, co. 3, del D.L. n. 174/2012)

Magistrato istruttore:

Cons. Lucilla VALENTE

Personale amministrativo di supporto:

Ludovica PENTOLA (con funzioni di coordinamento)

Alfredo LEONETTI

Stefania MANZI

Arcangelo PETRUCCI

I

INDICE

1 IL CONTROLLO EX ARTICOLO 1, COMMA 3, DEL D.l. N. 174/2012 ...................... 1

2 L’ATTIVITA’ ISTRUTTORIA ED IL CONTRADDITTORIO CONCLUSIVO ......... 4

2.1 L’attività istruttoria ..................................................................................................... 4

2.2 Il contraddittorio conclusivo ......................................................................................... 6

3 LA PROGRAMMAZIONE ECONOMICO-FINANZIARIA ........................................ 8

4 LE PREVISIONI DI ENTRATA E DI SPESA ......................................................... 11

4.1 Particolari aspetti dell’entrata richiesti dalla relazione-questionario dell’Organo di

revisione, redatto ai sensi dell’articolo 1, comma 3, del D.L. n. 174/2012 ..................... 17

4.2 Il processo di armonizzazione del bilancio nell’entrata e nella spesa ............................ 20

5 LA GESTIONE CONTABILE ................................................................................... 22

5.1 Verifica della rispondenza del sistema regionale contabile ai principi dettati dall’articolo

37 del D.Lgs. n. 118/2011 ............................................................................................ 22

5.2 Tenuta dei conti regionali. Il mancato riaccertamento straordinario dei residui. La

mancata costituzione del Fondo pluriennale vincolato ................................................ 24

5.3 I fondi accantonati ..................................................................................................... 28

5.3.1 Accantonamento al Fondo crediti di dubbia esigibilità (FCDE) ................................ 28

5.3.2 Fondo per il pagamento dei residui perenti ............................................................... 30

5.3.3 Accantonamenti per le passività potenziali .............................................................. 33

6 L’EQUILIBRIO GENERALE DEL BILANCIO DELL’ESERCIZIO 2016 .............. 34

6.1 L’Attestazione dell’Organo di revisione ...................................................................... 34

6.2 Le valutazioni della Sezione regionale di controllo ...................................................... 37

6.3 Il risultato di amministrazione dell’esercizio precedente .............................................. 41

6.4 I fondi coperti dall’avanzo di amministrazione ........................................................... 43

6.4.1 Fondo per la reiscrizione di economie vincolate ........................................................ 43

6.4.2 Fondo anticipazione di liquidità ............................................................................... 43

7 IL DISAVANZO PRESUNTO (ART. 8, L.R. N. 6/2016) ........................................... 45

7.1 Il ripiano del disavanzo presunto. Il piano di rientro ................................................... 46

7.1.1 Il ripiano del disavanzo al 31.12.2014. Normativa .................................................... 46

7.1.2 Il ripiano del disavanzo al 31.12.2014 della Regione Abruzzo. L’inserimento nel bilancio

2016-2018 ................................................................................................................. 47

7.1.3 La D.G.R. 22 dicembre 2015, n. 1083/C .................................................................... 48

7.1.4 Il parere del Collegio dei revisori del 27 gennaio 2016 ............................................... 50

II

7.1.5 La D.G.R. 11 dicembre 2016, n. 826/C e il verbale del Consiglio regionale n. 84 del 27

dicembre 2016 .......................................................................................................... 51

7.1.6 Il parere del Collegio dei revisori del 19 dicembre 2016 ............................................. 54

7.2 L’incidenza della provvisorietà del disavanzo accertato sul bilancio di previsione 2017-

2019 (D.G.R. n. 828/C del 11.12.2016) ......................................................................... 55

7.3 La D.G.R. n. 868/C del 20 dicembre 2016 .................................................................... 57

7.4 Il verbale del Collegio dei revisori del 9 giugno 2017 .................................................... 59

7.5 Le valutazioni della Sezione alla luce della sentenza della Corte costituzionale n. 89 del

27 aprile 2017 ............................................................................................................. 59

8 LA SOSTENIBILITA’ DELL’INDEBITAMENTO E RISPETTO DEI VINCOLI .. 64

8.1 Limiti quantitativi ..................................................................................................... 64

8.2 Limiti qualitativi. La legge regionale 28 dicembre 2015, n. 41 e l’articolo 10 della legge

regionale 19 gennaio 2016, n. 5 .................................................................................... 69

9 GLI ORGANISMI PARTECIPATI ........................................................................... 72

10 Il SERVIZIO SANITARIO REGIONALE ................................................................ 75

10.1 La programmazione finanziaria .................................................................................. 75

10.2 La trasparenza dei conti sanitari ................................................................................. 76

10.3 I debiti verso fornitori e gli interessi moratori ............................................................. 77

10.4 Le misure di controllo dell’offerta sanitaria ................................................................. 77

11 CONCLUSIONI ......................................................................................................... 79

ALLEGATO (vedi paragrafo 2.1) ............................................................................... 87

1 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

1 IL CONTROLLO EX ARTICOLO 1, COMMA 3, DEL D.L.

N. 174/2012

L’articolo 1, comma 3, del decreto legge 10 ottobre 2012, n. 174, convertito, con modificazioni,

nella legge 7 dicembre 2012, n. 213, prevede che “le sezioni regionali di controllo della Corte dei conti

esaminano i bilanci preventivi e i rendiconti consuntivi delle regioni e degli enti che compongono il

Servizio sanitario nazionale con le modalità e secondo le procedure di cui all’articolo 1, commi 166 e

seguenti, della legge 23 dicembre 2005, n. 266, per la verifica del rispetto degli obiettivi annuali posti

dal patto di stabilità interno, dell’osservanza del vincolo previsto in materia di indebitamento

dall’articolo 119, sesto comma, della Costituzione, della sostenibilità dell’indebitamento e dell’assenza

di irregolarità suscettibili di pregiudicare, anche in prospettiva, gli equilibri economico-finanziari degli

enti. I bilanci preventivi annuali e pluriennali e i rendiconti delle regioni con i relativi allegati sono

trasmessi alle competenti sezioni regionali di controllo della Corte dei conti dai presidenti delle regioni

con propria relazione”.

L’attività di controllo s’inserisce nell’ambito delle disposizioni normative contenute nel D.L.

n. 174/2012, volte a rafforzare la partecipazione della Corte dei conti al controllo sulla gestione

finanziaria delle Regioni, estendendo, anche a quest’ultime, il controllo sui bilanci di previsione e

sui rendiconti, inizialmente previsto, dall’articolo 1, commi 166 e ss., della legge 23 dicembre 2005,

n. 266, per le Province, i Comuni e gli Enti del Servizio sanitario nazionale.

In relazione alla sua natura giuridica, la Corte costituzionale ha chiarito che si tratta di un

controllo ascrivibile alla categoria del riesame di legalità e regolarità, e che ha la caratteristica, in

una prospettiva non più statica (com’era il tradizionale controllo di legalità-regolarità) ma

dinamica, di finalizzare il confronto tra fattispecie e parametro normativo all’adozione di effettive

misure correttive.

Sulla legittimità costituzionale di tale tipologia di controllo e, in particolare, sull’esito dei controlli

svolti dalle Sezioni regionali della Corte dei conti, è intervenuta la Corte costituzionale, con

sentenza 6 marzo 2014, n. 39, che ha confermato la legittimità costituzionale delle disposizioni

contenute all’articolo 1, del D.L. n. 174/2012, nei commi 3 e 4, mentre ha dichiarato

costituzionalmente illegittimo il comma 7 dello stesso articolo, nella parte in cui si riferisce al

controllo sui bilanci preventivi e sui rendiconti delle Regioni. Infatti, la stessa Corte costituzionale

ha ritenuto che alle pronunce di accertamento e di verifica delle Sezioni regionali di controllo della

Corte dei conti non può essere attribuito né l’effetto di vincolare il contenuto della produzione

2 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

legislativa delle Regioni, obbligandole a modificare le proprie leggi di bilancio, né quello di inibire

l’efficacia di tali leggi in caso di inosservanza del suddetto obbligo (cfr. Punto 6.3.4.2.1 del

considerato in diritto).

Ai fini dell’attuazione della disposizione normativa in esame, la Sezione delle Autonomie, con la

deliberazione del 30 maggio 2016, n. 21/SEZAUT/2016/INPR, ha approvato le linee guida ed il

relativo questionario per le relazioni dei Collegi dei revisori dei conti delle Regioni sui bilanci di

previsione per il 2016.

Di particolare rilievo appare l’evidenziazione che “il 2016 è un anno di cruciale rilievo nel percorso

per l’armonizzazione dei conti pubblici” dato che “tutti gli enti territoriali sono chiamati a redigere il

bilancio di previsione secondo le regole e gli schemi dettati dal D.Lgs n. 118/2011”.

La legge di stabilità 2016, sulla scia di quella precedente, ha regolamentato il c.d. pareggio di

bilancio “semplificato” (legge 28 dicembre 2015, n. 208, art. 1, co. 707 e ss.), prevedendo nuove

regole di finanza pubblica per gli enti territoriali in sostituzione della disciplina del Patto di

stabilità interno e dei previgenti vincoli per le Regioni a Statuto ordinario, nelle more della piena

applicazione delle disposizioni previste dalla legge 24 dicembre 2012, n. 243, di attuazione

dell’articolo 81 della Costituzione.

Il quadro normativo vigente, alla data di emanazione del bilancio di previsione 2016-2018, ha

registrato, dunque, la piena operatività del decreto legislativo 23 giugno 2011, n. 118, recante

“disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle

Regioni, degli Enti locali e dei loro organismi”.

Tale decreto legislativo, attuativo della legge delega in materia di federalismo fiscale (legge 5

maggio 2009, n. 42) ha ridisegnato il sistema italiano di contabilità pubblica, uniformando, da un

lato, gli schemi di bilancio di tutte le pubbliche amministrazioni e, dall’altro, introducendo istituti

nuovi, espressione del principio di competenza potenziata.

Come chiarito dalla Sezione delle Autonomie di questa Corte – deliberazione

n. 4/SEZAUT/2015/INPR, concernente “Linee di indirizzo per il passaggio alla nuova contabilità

delle Regioni e degli Enti locali (decreto legislativo 23 giugno 2011, n. 118, recante “Disposizioni in

materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali

e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42”, modificato ed

integrato dal decreto legislativo 10 agosto 2014, n. 126” – “le Regioni sono pienamente coinvolte nel

processo di armonizzazione contabile. Al pari degli altri enti territoriali, hanno l’obbligo di conformare

la propria gestione ai principi generali ed applicati allegati al D.Lgs. n. 118/2011 nella nuova

formulazione (programmazione, competenza finanziaria, contabilità economico - patrimoniale e

3 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

bilancio consolidato). Di conseguenza, per esse – pure nel rispetto delle loro specifiche peculiarità – si

pongono le medesime problematiche riguardanti il riaccertamento straordinario dei residui attivi e

passivi, il Fondo crediti di dubbia esigibilità e la sua connessione con il risultato di amministrazione.

… Le rilevanti ricadute dell’armonizzazione contabile sul “sistema Regioni” sono da correlare, da un

lato, alla novella costituzionale che ha ricondotto l’armonizzazione dei bilanci pubblici tra le materie di

legislazione esclusiva dello Stato (art. 117, comma 2, Cost., modificato dall’art. 3, comma 1, lettera a,

L. Cost. 20 aprile 2012, n. 1) e, dall’altro, al rafforzamento dei controlli sulle Regioni, mediante il

D.L. 10 ottobre 2012, n. 174, convertito dalla L. 7 dicembre 2012, n. 213, nel contesto del

potenziamento delle verifiche della Corte dei conti sulla finanza territoriale”.

Rivisto in alcune parti ed integrato dal successivo decreto legislativo 10 agosto 2014, n. 126, il

D.Lgs. n. 118/2011 è entrato pienamente in vigore dal 1° gennaio 2016, con l’introduzione di nuovi

strumenti di programmazione (tra cui il DEFR, documento di economia e finanza regionale, e la

legge di stabilità), oltreché di nuovi schemi di bilancio.

Di conseguenza, come già ricordato in diverse occasioni alla Regione, dal 1° gennaio 2016 hanno

cessato di avere efficacia le disposizioni regionali incompatibili con il citato decreto legislativo.

Direttamente applicabili alle Regioni a statuto ordinario sono gli articoli da 36 a 73 del titolo III,

recante, appunto, il nuovo ordinamento contabile.

Poiché l’articolo 77 del testo integrato e corretto ha disposto l’abrogazione integrale del decreto

legislativo 28 marzo 2000, n. 76, sulla base del quale era stata emanata la legge regionale 25 marzo

2002, n. 3, recante “Ordinamento Contabile della Regione Abruzzo”, avrebbe costituito e

costituirebbe buona pratica normativa, da parte della Regione, individuare le parti della legge in

questione ancora in vigore, perché non contrastanti con il D.Lgs. n. 118/2011, e attuare l’esercizio

della competenza normativa regolamentare, evidenziata dall’articolo 36, comma 5, del D.Lgs.

n. 118/2011, secondo cui “le regioni adattano i propri principi contabili generali e i principi contabili

applicati di cui agli allegati 1 e 4 al presente decreto”.

Ovviamente, trattasi di materia ricondotta nell’alveo del coordinamento della finanza pubblica e

sottratta all’intervento della Regione, il cui compito dovrebbe essere di emanazione di una legge

di contabilità con disposizioni meramente applicative in conformità a quelle previste nel D.Lgs.

n. 118/2011.

4 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

2 L’ATTIVITA’ ISTRUTTORIA ED IL CONTRADDITTORIO

CONCLUSIVO

2.1 L’attività istruttoria

A

La Sezione esamina il bilancio preventivo per l’anno 2016 della Regione Abruzzo, secondo le

procedure di cui all’articolo 1, commi 166 e ss., della legge n. 266/2005, in conformità a quanto

previsto dall’articolo 1, comma 3, del D.L. n. 174/2012.

In ottemperanza a quanto stabilito da quest’ultimo articolo citato, il quale prevede l’onere, in

capo al Presidente della Regione, di inviare, con propria relazione, il bilancio di previsione, a

questa Sezione, il Presidente della Regione Abruzzo, in data 17 maggio 2016, ha provveduto ad

inviare la predetta relazione sul bilancio di previsione dell’esercizio 2016, inerente, altresì, la legge

regionale 19 gennaio 2016, n. 5 (legge di stabilità regionale 2016).

La Sezione prende in considerazione, attraverso il suddetto documento e il questionario redatto

dall’Organo di revisione, inviato sul sistema Con.Te. in data 19 ottobre 2016, la versione di

bilancio previsionale, approvata con legge regionale 19 gennaio 2016, n. 6, concernente “Bilancio

di previsione pluriennale 2016-2018”, pubblicata nel BURA-Serie speciale del 22 gennaio 2016,

n. 11.

Il questionario redatto dall’Organo di revisione, relativo al bilancio di previsione dell’esercizio

2016, si è presentato semplificato rispetto al passato, con una riduzione dei quesiti e la netta

eliminazione della sezione relativa ai dati contabili, sostituita dalla richiesta di allegazione degli

schemi contabili di bilancio, redatti secondo i modelli allegati al D.Lgs. n. 118/2011 (allegato 9).

Per la verifica del rispetto dei saldi di finanza pubblica è stato fatto obbligo di trasmettere il

prospetto dimostrativo di cui all’allegato C) del D.M. 30 marzo 2016 (quarto aggiornamento del

D.Lgs. n. 118/2011).

Sotto il profilo strutturale, la relazione-questionario è stata articolata in otto sezioni distinte per

aree tematiche, rivolte a cogliere i tratti caratteristici dei profili gestionali che potrebbero mettere

a rilievo la sana gestione economico finanziaria dell’Ente.

La Sezione ha preso in considerazione anche il parere rilasciato sul bilancio di previsione 2016-

2018 dal Collegio dei revisori, in data 21 dicembre 2015.

Presupposti fondamentali da tenere in considerazione nella valutazione del documento in esame,

5 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

che già da soli costituiscono gravi irregolarità contabili, peraltro già contestate all’Ente con

numerose deliberazioni (vedi, da ultimo, deliberazione n. 230/2016/FRG del 24 novembre 2016),

sono i notevoli ritardi che caratterizzano i comportamenti contabili e gestionali del medesimo. In

particolare, i Revisori, al momento della redazione ed emanazione della legge di bilancio 2016-

2018 – ma ciò si protrae anche al termine dell’esercizio 2016 (cioè al momento della redazione ed

emanazione della successiva legge di bilancio 2017-2019) – accertano che:

- la rendicontazione è ferma al 31.12.2013;

- i bilanci previsionali 2014 e 2015 non risultano assestati;

- l’attività di riaccertamento dei residui è stata condotta unicamente sui dati 2013 peraltro in

modo approssimativo e con numerose lacune.

Di conseguenza, il medesimo Organo ha lamentato “la limitata e parziale possibilità … di verificare

pienamente e compiutamente l’attendibilità, la coerenza e la congruità contabile delle poste di bilancio

preventivo ad esso/i direttamente riferibili, attesa la mancata formale approvazione dei rendiconti 2013

e 2014 e dell’esito dell’attività di riaccertamento ordinario e straordinario dei residui attivi e passivi”.

La Sezione, nella citata deliberazione, aveva già constatato che “il ritardo accumulato nella

predisposizione dei documenti formali di rendicontazione, da inviare ad essa ai sensi del comma 5

dell’articolo 1 del D.L. n. 174/2012, oltre ad inficiare il ciclo già esaurito di bilancio, … ha influenzato

anche il nuovo ciclo di bilancio [riferendosi al 2017] aperto dall’Organo elettivo senza la consapevole

certezza delle poste di bilancio già chiuse con il ciclo precedente ma prive della necessaria definitività”.

B

Il bilancio si compone, ai sensi dell’articolo 3 della L.R. n. 6/2016:

a) del prospetto relativo al bilancio di previsione 2016-2018 delle entrate di bilancio, redatto per

titoli e tipologie (unità di voto) (All. n. 1);

b) del prospetto relativo al bilancio di previsione 2016-2018 delle spese di bilancio, redatto per

missioni, programmi (unità di voto) e titoli (All. n. 2);

c) del prospetto recante il riepilogo generale delle entrate per titoli del bilancio di previsione

2016-2018 (All. n. 3);

d) del prospetto recante il riepilogo generale delle spese per titoli del bilancio di previsione 2016-

2018 (All. n. 4);

e) del prospetto recante il riepilogo generale delle spese per missioni del bilancio di previsione

2016-2018 (All. n. 5);

f) del quadro generale riassuntivo delle entrate e delle spese (All. n. 6);

g) del prospetto dimostrativo dell’equilibrio di bilancio (All. n. 7);

6 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

h) del prospetto esplicativo del risultato di amministrazione presunto (All. n. 8);

i) del prospetto esplicativo della composizione per missioni e programmi del fondo pluriennale

vincolato (All. n. 9);

j) del prospetto concernente la composizione dell’accantonamento al fondo crediti di dubbia

esigibilità (Allegato n. 10);

k) del prospetto dimostrativo del rispetto dei vincoli di indebitamento (All. n. 11);

l) dell’elenco concernente le spese obbligatorie (All. n. 12);

m) della nota integrativa (All. n. 13).

Costituiscono ulteriori allegati al bilancio di previsione 2016-2018:

a) la nota informativa inerente gli oneri e impegni finanziari stimati derivanti da contratti

relativi a strumenti finanziari derivati o da contratti di finanziamento che includono una

componente derivata, ai sensi dell’articolo 3, comma 8, della legge 22 dicembre 2008, n. 203

(All. n. 14);

b) l’elaborato concernente l’esatta perimetrazione delle entrate e delle uscite relative al

finanziamento del Servizio sanitario regionale in attuazione delle disposizioni dell’articolo 20

del D.Lgs. n. 118/2011 (All. n. 15);

c) il prospetto di raffronto tra le entrate dell’Unione Europea e dello Stato con le correlate spese,

nonché il prospetto che mette a raffronto le entrate regionali vincolate, per legge, alle

specifiche destinazioni di spesa ai sensi dell’articolo 17 della legge regionale 25 marzo 2002,

n. 3 (All. n. 16).

Il bilancio pubblicato ed esaminato, non interessato da provvedimenti legislativi di

assestamento, ha subito, nel corso dell’esercizio 2016, variazioni e modifiche, ai sensi dell’articolo

51 del D.Lgs. n. 118/2011, con deliberazioni di Giunta regionale e, nel corso del 2016 e fino anche

al 2017, ai sensi dell’articolo 19, comma 3, della legge regionale n. 6/2016, con determinazioni del

Dirigente del Servizio Bilancio (vedi allegato alla presente relazione).

Dopo l’entrata in vigore della L.R. n. 6/2016 e l’approvazione delle variazioni sopra menzionate,

non sono intervenuti provvedimenti di assestamento del bilancio.

2.2 Il contraddittorio conclusivo

In adunanza pubblica, tenutasi in data 13 luglio 2017, la Regione, per il tramite del Presidente

della Giunta, ha preso atto di quanto contenuto nella relazione e di quanto relazionato, in quella

sede, dal Magistrato istruttore, senza sollevare obiezioni in merito alle criticità tecniche emerse in

7 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

sede istruttoria. Ha tenuto, però, a rappresentare le difficoltà organizzative riscontrate

nell’attività di recupero del ritardo maturato nella gestione, ripromettendosi, ancora una volta,

di perseguire il riallineamento delle tempistiche di approvazione dei documenti contabili. Inoltre,

ha evidenziato le esigenze a cui si è trovata a far fronte la Regione, nell’obbligo di soddisfare la

garanzia dei diritti essenziali della popolazione di riferimento. In effetti, è alla sentenza della Corte

costituzionale n. 275/2016 che fa velato riferimento il Presidente della Giunta, inerente alla legge

regionale n. 78/1978 (Interventi per l’attuazione dei diritti allo studio), sentenza che, peraltro,

dichiara l’illegittimità costituzionale dell’articolo 6, comma 2-bis della legge stessa, limitatamente

all’inciso “nei limiti della disponibilità finanziaria determinata dalle annuali leggi di bilancio e

iscritta sul pertinente capitolo di spesa”.

La Sezione, in merito, facendo proprio il concetto che il vincolo di bilancio non può essere una

scusante per evitare di dare attuazione ai diritti essenziali della popolazione, che sono tutelati

dalla Costituzione, ha tenuto, comunque, a precisare che tale assunto non va interpretato nel

senso che la finalità giustifica generalizzate violazioni dei principi di copertura e di equilibrio di

bilancio statico e dinamico, ma nel senso che è onere dell’Amministrazione regionale trovare,

all’interno del proprio bilancio, le maglie per dare attuazione prima ai diritti essenziali e dopo,

eventualmente, ad altre spese che non hanno lo stesso livello di esigenza sociale.

8 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

3 LA PROGRAMMAZIONE ECONOMICO-FINANZIARIA

A

La Regione Abruzzo ha approvato i documenti di programmazione finanziaria, relativi

all’esercizio 2016, costituiti dalla legge di stabilità regionale 2016 (L.R. n. 5/2016) e dalla legge di

approvazione del bilancio di previsione 2016 e del bilancio pluriennale 2016-2018 (L.R. n. 6/2016),

dopo l’approvazione del DEFR, avvenuta in data 29 dicembre 2015, con Verbale (Deliberazione)

del Consiglio regionale n. 52/1 del 29 dicembre 2015.

Anche nell’esercizio 2016, come negli anni immediatamente precedenti, il Collegio dei revisori

dichiara che “non si è reso necessario il ricorso all’esercizio provvisorio”.

Attesta ancora il Collegio medesimo che il DEFR è stato approvato “in conformità a quanto

previsto dall’articolo 36 del D.Lgs. n. 118/2011 e del principio contabile applicato della

programmazione (allegato 4/1 del decreto)”.

L’articolo 36 e l’allegato 4/1 del D.Lgs. n. 118/2011, in realtà, prevedono che tale documento vada

adottato entro il 30 giugno dal Consiglio regionale, su presentazione della Giunta, e debba

descrivere gli scenari economico-finanziari internazionali e regionali, gli obiettivi della manovra

regionale ed “esporre il quadro unitario regionale di tutte le risorse disponibili per il perseguimento

degli obiettivi, della programmazione unitaria regionale, esplicitandone gli strumenti attuativi per il

periodo di riferimento”, quadro che andrà rivisto con apposita nota di aggiornamento del

documento economico finanziario (DEF) nazionale, a sua volta integrato nel ciclo della

programmazione europea.

Per il periodo di programmazione 2016-2018 era stato previsto, nell’allegato 4/1 del D.Lgs.

n. 118/2011, un diverso termine di prima applicazione: “il DEFR è presentato entro il 31 ottobre

2015”.

In merito, è d’obbligo osservare che, alla data di presentazione del DEFR al Consiglio regionale e

per tutto l’iter di approvazione del bilancio preventivo 2016, l’Ente non aveva ancora provveduto

all’approvazione del rendiconto di gestione dell’esercizio 2015, e neanche di quello dell’esercizio

2014 – penultimo esercizio precedente a quello a cui si riferisce il bilancio medesimo. Dunque, non

appare rispettato il disposto normativo sopra ricordato nel suo contenuto sostanziale.

Ciò reitera un atteggiamento dell’Ente nei confronti dei documenti contabili di programmazione,

già criticato dalla Sezione nella deliberazione n. 335/2015/FRG, in occasione dell’esame del

bilancio di previsione dell’esercizio 2015, documento anch’esso palesemente viziato nei

9 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

presupposti di redazione, ed anche nelle numerose deliberazioni di accertamento negativo (da

ultimo, deliberazione n. 230/2016/FRG, già ricordata).

Alla data odierna, permangono, nel ciclo del bilancio, le medesime irrisolte criticità: con una

rendicontazione ferma al 31 dicembre 2012, i bilanci preventivi a seguire (già osservati per il 2014

e 2015 con specifiche deliberazioni1) sono stati approvati, considerando una situazione contabile

presunta, mai aggiornata – nonostante i ripetuti inviti/solleciti sia dell’Organo di revisione che di

questa Sezione –, basata su avanzi presunti mai assestati.

Per l’esercizio 2016 la situazione acquista maggior rilievo a seguito dell’entrata in vigore delle

norme del D.Lgs. n. 118/2011.

Uno degli obiettivi dichiarati nel processo di armonizzazione è il rafforzamento della

programmazione, nella quale assumono ruolo fondamentale, oltre agli obiettivi e ai mezzi

(soluzioni organizzative e gestionali), i tempi, attraverso un processo sottoposto ad aggiornamenti

progressivi, per guidare e responsabilizzare i comportamenti dell’Amministrazione.

Il circuito prevede una tempistica rigida, il cui rispetto è presupposto fondamentale per una

corretta gestione.

Per tale esercizio (2016), il comma 4, dell’articolo 36, del citato decreto, nel richiamare l’Allegato

4/1, recante, come già detto, il principio contabile applicato alla programmazione di bilancio,

aggiunto dal decreto legislativo 10 agosto 2014, n. 126, chiarisce che l’attendibilità, la congruità

e la coerenza, interna ed esterna, dei documenti di programmazione sono prova dell’affidabilità e

della credibilità dell’Ente.

L’attività programmatoria dell’Ente regionale non può che essere propedeutica ad una corretta

impostazione dell’attività economica e finanziaria dell’Ente stesso.

B

Gli articoli 18-bis e 41 del D.Lgs. n. 118/2011 prevedono che, “al fine di consentire la comparazione

dei bilanci, gli enti adottano un sistema di indicatori semplici, denominato «Piano degli indicatori e

dei risultati attesi di bilancio» misurabili e riferiti ai programmi e agli altri aggregati del bilancio,

costruiti secondo criteri e metodologie comuni”.

Circa l’adozione di tale documento relativo al «Piano degli indicatori e dei risultati attesi di

bilancio», da applicare al bilancio di previsione 2017-2019 e al rendiconto 2016, in conformità al

decreto del Ministero dell’Economia e finanze del 9 dicembre 2015, il Collegio dei revisori ne

1 Deliberazione n. 30/2015/FRG del 17 marzo 2015, sul bilancio di previsione 2014, e deliberazione n. 335/2015/FRG del 3 dicembre

2015, sul bilancio di previsione 2015.

10 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

attesta la mancata adozione, che permane alla data odierna, in assenza della predisposizione del

rendiconto 2016.

11 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

4 LE PREVISIONI DI ENTRATA E DI SPESA

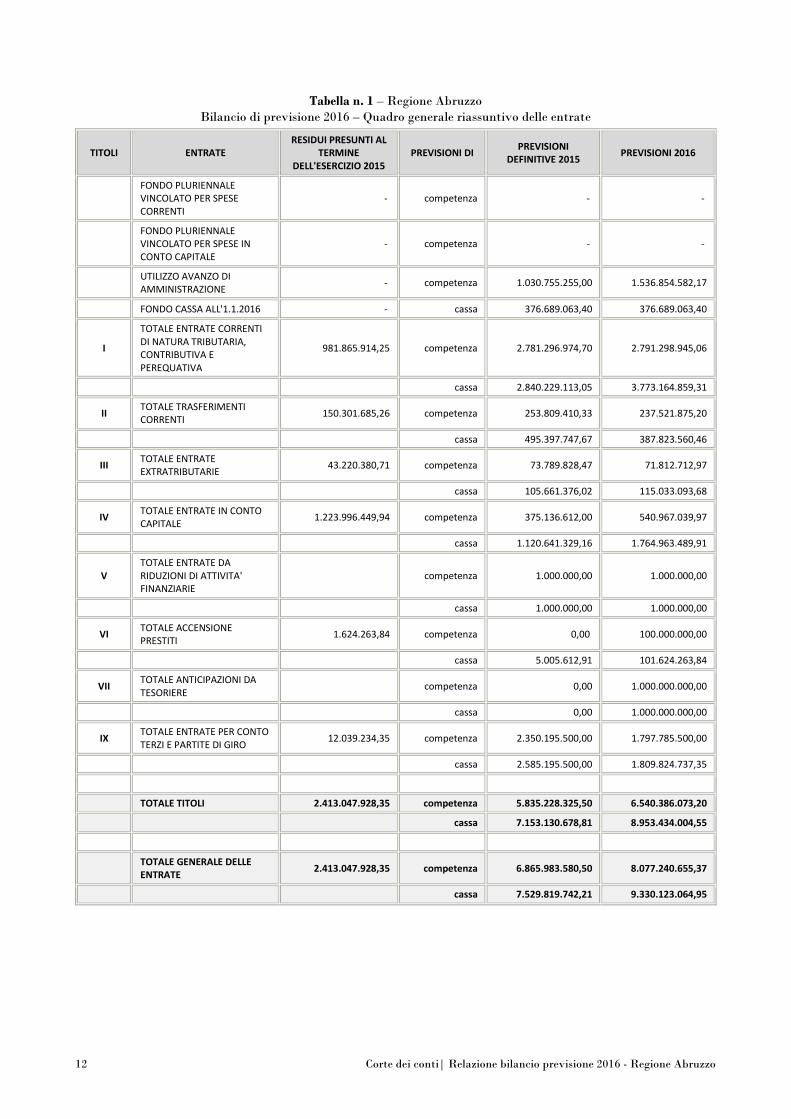

Con il bilancio di previsione pluriennale 2016-2018, la Regione Abruzzo ha approvato i totali

generali dell’entrata del bilancio di competenza 2016-2018.

In particolare, tale documento reca l’importo di € 8.077.040.655,37 per l’esercizio finanziario 2016,

quale totale delle entrate che si prevede di accertare, importo comprensivo di € 1.536.854.582,17

quale utilizzo di avanzo presunto.

Ha altresì approvato il totale generale dell’entrata del bilancio di cassa della Regione, per

l’esercizio 2016, nell’importo di € 9.330.123.064,95, ivi compresa la giacenza di cassa presunta di

€ 376.689.063,40 stimata al 1° gennaio 2016.

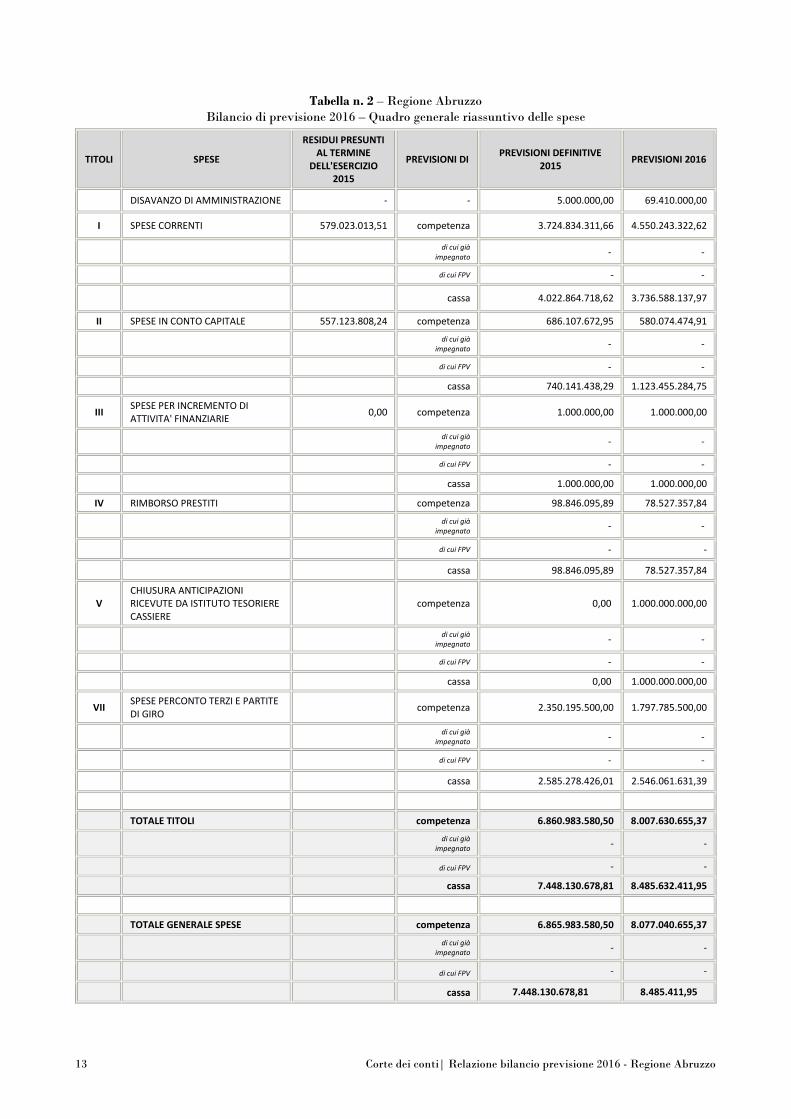

Ha approvato i totali generali della spesa di competenza 2016-2018, parimenti individuando

l’importo di € 8.077.040.655,37 per l’esercizio finanziario 2016 e il totale generale della spesa del

bilancio di cassa per il medesimo esercizio in € 8.485.632.411,95.

Ha, infine, autorizzato il riporto nel bilancio di previsione di residui attivi per € 2.413.047.928,35

e di residui passivi per € 1.884.422.953,14.

I dati più significativi del bilancio si evincono dal seguente quadro riepilogativo:

12 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

Tabella n. 1 – Regione Abruzzo

Bilancio di previsione 2016 – Quadro generale riassuntivo delle entrate

TITOLI ENTRATE RESIDUI PRESUNTI AL

TERMINE DELL'ESERCIZIO 2015

PREVISIONI DI PREVISIONI

DEFINITIVE 2015 PREVISIONI 2016

FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI

- competenza - -

FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO CAPITALE

- competenza - -

UTILIZZO AVANZO DI AMMINISTRAZIONE

- competenza 1.030.755.255,00 1.536.854.582,17

FONDO CASSA ALL'1.1.2016 - cassa 376.689.063,40 376.689.063,40

I

TOTALE ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA

981.865.914,25 competenza 2.781.296.974,70 2.791.298.945,06

cassa 2.840.229.113,05 3.773.164.859,31

II TOTALE TRASFERIMENTI CORRENTI

150.301.685,26 competenza 253.809.410,33 237.521.875,20

cassa 495.397.747,67 387.823.560,46

III TOTALE ENTRATE EXTRATRIBUTARIE

43.220.380,71 competenza 73.789.828,47 71.812.712,97

cassa 105.661.376,02 115.033.093,68

IV TOTALE ENTRATE IN CONTO CAPITALE

1.223.996.449,94 competenza 375.136.612,00 540.967.039,97

cassa 1.120.641.329,16 1.764.963.489,91

V TOTALE ENTRATE DA RIDUZIONI DI ATTIVITA' FINANZIARIE

competenza 1.000.000,00 1.000.000,00

cassa 1.000.000,00 1.000.000,00

VI TOTALE ACCENSIONE PRESTITI

1.624.263,84 competenza 0,00 100.000.000,00

cassa 5.005.612,91 101.624.263,84

VII TOTALE ANTICIPAZIONI DA TESORIERE

competenza 0,00 1.000.000.000,00

cassa 0,00 1.000.000.000,00

IX TOTALE ENTRATE PER CONTO TERZI E PARTITE DI GIRO

12.039.234,35 competenza 2.350.195.500,00 1.797.785.500,00

cassa 2.585.195.500,00 1.809.824.737,35

TOTALE TITOLI 2.413.047.928,35 competenza 5.835.228.325,50 6.540.386.073,20

cassa 7.153.130.678,81 8.953.434.004,55

TOTALE GENERALE DELLE ENTRATE

2.413.047.928,35 competenza 6.865.983.580,50 8.077.240.655,37

cassa 7.529.819.742,21 9.330.123.064,95

13 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

Tabella n. 2 – Regione Abruzzo

Bilancio di previsione 2016 – Quadro generale riassuntivo delle spese

TITOLI SPESE

RESIDUI PRESUNTI AL TERMINE

DELL'ESERCIZIO 2015

PREVISIONI DI PREVISIONI DEFINITIVE

2015 PREVISIONI 2016

DISAVANZO DI AMMINISTRAZIONE - - 5.000.000,00 69.410.000,00

I SPESE CORRENTI 579.023.013,51 competenza 3.724.834.311,66 4.550.243.322,62

di cui già

impegnato - -

di cui FPV - -

cassa 4.022.864.718,62 3.736.588.137,97

II SPESE IN CONTO CAPITALE 557.123.808,24 competenza 686.107.672,95 580.074.474,91

di cui già

impegnato - -

di cui FPV - -

cassa 740.141.438,29 1.123.455.284,75

III SPESE PER INCREMENTO DI ATTIVITA' FINANZIARIE

0,00 competenza 1.000.000,00 1.000.000,00

di cui già

impegnato - -

di cui FPV - -

cassa 1.000.000,00 1.000.000,00

IV RIMBORSO PRESTITI competenza 98.846.095,89 78.527.357,84

di cui già

impegnato - -

di cui FPV - -

cassa 98.846.095,89 78.527.357,84

V CHIUSURA ANTICIPAZIONI RICEVUTE DA ISTITUTO TESORIERE CASSIERE

competenza 0,00 1.000.000.000,00

di cui già

impegnato - -

di cui FPV - -

cassa 0,00 1.000.000.000,00

VII SPESE PERCONTO TERZI E PARTITE DI GIRO

competenza 2.350.195.500,00 1.797.785.500,00

di cui già

impegnato - -

di cui FPV - -

cassa 2.585.278.426,01 2.546.061.631,39

TOTALE TITOLI competenza 6.860.983.580,50 8.007.630.655,37

di cui già

impegnato - -

di cui FPV - -

cassa 7.448.130.678,81 8.485.632.411,95

TOTALE GENERALE SPESE competenza 6.865.983.580,50 8.077.040.655,37

di cui già

impegnato - -

di cui FPV - -

cassa 7.448.130.678,81 8.485.411,95

14 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

Da un punto di vista formale, il bilancio sembra dare adempimento a quanto prescritto dal D.Lgs.

n. 126/2014, che riporta l’elenco delle entrate divise per Titoli (secondo la fonte di provenienza

delle entrate), Tipologie (in base alla natura delle entrate) e Categorie (in base all’oggetto

dell’entrata nell’ambito della tipologia di appartenenza (Capitoli/Articoli).

I titoli si suddividono in:

1. Titolo I - Entrate correnti di natura tributaria, contributiva e perequativa;

2. Titolo II - Trasferimenti correnti;

3. Titolo III - Entrate extra tributarie;

4. Titolo IV - Entrate in conto capitale;

5. Titolo V - Entrate da riduzione di attività finanziarie;

6. Titolo VI - Accensione di prestiti;

7. Titolo VII - Anticipazioni da istituto Tesoriere/cassiere;

8. Titolo VIII - Entrate per conto terzi e partite di giro.

Come si evince dall’analisi effettuata dal Collegio dei revisori, riportata nel Verbale del 21

dicembre 2015 e verificata dalla Sezione, i dati relativi a entrate e spese del bilancio di previsione

2016 presentano, per la parte corrente, una sostanziale continuità con gli stanziamenti del bilancio

dell’esercizio finanziario 2015:

- Entrate del Titolo I: sono costituite principalmente da IRAP Addizionale regionale all’IRPEF

e dalla compartecipazione IVA, che rappresentano la fonte di finanziamento del Servizio

sanitario regionale. Le previsioni non si discostano molto da quelle dell’esercizio precedente

(+0,36%). Infatti, circa l’86% delle entrate correnti sono finalizzate alla copertura della spesa

sanitaria corrente; ciò determina una rigidità, dettata dal vincolo di utilizzare le entrate

correnti per finanziare le attività tipiche della Regione e, soprattutto, per garantire una

capacità finanziaria necessaria alla copertura dei disavanzi pregressi.

- Entrate del Titolo II: comprendono principalmente il trasferimento per il fondo di

compartecipazione dello Stato alle spese per il trasporto pubblico locale (€ 135.953,915). I

trasferimenti iscritti nel Titolo II delle entrate costituiscono risorse a destinazione vincolata, a

fronte delle quali corrispondono altrettante spese iscritte nel bilancio regionale, principalmente

nel Titolo I della spesa.

- Entrate del Titolo III: sono in linea con il trend degli accertamenti registrati, sia nel corso degli

esercizi precedenti che nell’esercizio in esame. Una voce importante di dette entrate è quella

derivante dalla lotta all’evasione, per la quale la Giunta regionale ha approvato, con

deliberazione del 5 dicembre 2014, n. 808, lo schema di convenzione con la Direzione Regionale

15 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

dell’Agenzia delle entrate per la gestione IRAP e addizionale regionale IRPEF (€ 33.500.000

per gli esercizi 2015-2017) – vedi deliberazione n. 335/2015/FRG del 3 dicembre 2015.

- Entrate del Titolo IV: evidenziano stanziamenti rilevanti per l’anno 2016 – rispetto alla

previsione annuale 2015 –, derivanti da assegnazioni dello Stato per la programmazione PAR

FAS 2007-2013, e l’iscrizione dello stanziamento di circa € 240.122.549, relativo agli

investimenti di cui all’articolo 20 della legge 11 marzo 1988, n. 67. Le entrate iscritte nel Titolo

IV costituiscono generalmente risorse con vincolo di destinazione, cui corrispondono parte di

stanziamenti nel Titolo II della spesa.

- Entrate del Titolo V: prevedono un rimborso per ciascuno degli esercizi 2016 e 2017 di

€ 1.000.000, per rimborso di anticipazioni effettuate per risanamento dei centri Regionali di

ricerca in agricoltura. Non sono previste, per il triennio 2016-2018, alienazioni di quote sociali

detenute da Aziende regionali.

- Entrate del Titolo VI: recano l’iscrizione per € 100.000.000 alla voce “entrate di parte capitale

destinate a spese correnti in base a specifiche disposizioni di leggi o dei principi contabili”, correlata

alla voce di spesa del “titolo I missione 20, programma 1, fondo accantonamento disavanzo di

amministrazione da mancata contrazione di mutui” (per tale voce vedi oltre capitolo 8).

- Entrate del Titolo IX: relative alle Partite di giro coincidono con gli stanziamenti di competenza

iscritti al Titolo VII della spesa.

Dal lato della spesa si evidenzia una maggiore articolazione del bilancio per missioni e programmi,

che rappresentano la natura della spesa che viene sostenuta. L’articolo 1, comma 1, lettera o), del

D.Lgs. n. 118/2011, come modificato dal D.Lgs. n. 126/2014, recita che “le missioni rappresentano

le funzioni principali e gli obiettivi strategici perseguiti dalle amministrazioni utilizzando risorse

finanziarie, umane e strumentali ad esse destinate. I programmi rappresentano gli aggregati omogenei

di attività volti a perseguire gli obiettivi definiti nell’ambito delle missioni”. La lettera p) del citato

decreto aggiunge che “i programmi si articolano in titoli e, ai fini della gestione, sono riportati in

macroaggregati, capitoli ed eventualmente in articoli. I capitoli e gli articoli, ove previsti, si raccordano

con il quarto livello di articolazione del piano dei conti integrato di cui all’articolo 4. La Giunta

contestualmente alla proposta di bilancio trasmette, a fini conoscitivi, la proposta di articolazione dei

programmi in macroaggregati. Il programma è, inoltre, raccordato alla relativa codificazione COFOG

di secondo livello (Gruppi), secondo le corrispondenze individuate nel glossario, di cui al comma 3-ter,

che costituisce parte integrante dell’allegato n. 14”.

16 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

Nel bilancio di previsione annuale e pluriennale le spese per missioni e programmi sono

disaggregate in 6 titoli, che sostituiscono la classificazione precedente mancante del titolo VI, in

quanto utilizzato solo dalle amministrazioni statali.

Il piano dei conti integrato, di cui al citato articolo 1 lettera p), rappresenta il punto centrale

dell’armonizzazione: il documento deve esporre la rilevazione unitaria dei fatti gestionali,

ponendo in raccordo i dati finanziari ed economico-patrimoniali. È costituito dall’elenco

codificato di tutte le articolazioni delle unità elementari del bilancio finanziario e dei conti

economico-patrimoniali.

Relativamente alla spesa del bilancio 2016:

- Spese del Titolo I: secondo il Collegio dei revisori la dinamica degli stanziamenti è influenzata

dalla rata a copertura del piano di rientro del disavanzo, presunto alla data del 31.12.2014

(ancora non deliberato dal Consiglio Regionale); la spesa per il Fondo sanitario regionale è

commisurata alle entrate tributarie del Titolo I, come sopra specificato; le spese di

funzionamento sono di importo moderatamente inferiore rispetto a quelle dell’esercizio

precedente.

Tra le principali differenze, rileva l’iscrizione dei fondi da ripartire (missione 20), che rispetto

alle previsioni definitive si incrementano dell’utilizzo dell’avanzo di amministrazione.

- Spese del Titolo II: la dinamica degli stanziamenti è influenzata dalla iscrizione di € 240.122.549

per investimenti sanitari e dagli stanziamenti relativi alle quote annuali di cofinanziamento

regionale dei programmi comunitari (FSE, POR FESR, IPA Adriatico).

- Spese del Titolo IV: (Spese per rimborso prestiti) presentano un trend decrescente rispetto agli

esercizi precedenti quale conseguenza del non ricorso ad ulteriore indebitamento. Ciò consente

alla Regione di poter contare su risorse disponibili da utilizzare per il ripiano del disavanzo

pregresso.

Dal quadro di sintesi, si evince che le previsioni di spesa subiscono nel 2016 un aumento del

17,64%, che si concentra sul titolo I che da solo sale del 22,16%. Subiscono riduzioni le previsioni

degli altri titoli.

Le previsioni di spese in conto capitale sono inferiori del 15,45%, rispetto a quelle del 2015.

Va, tuttavia, evidenziata l’anomala iscrizione di una previsione in entrata ed in uscita di

anticipazione da Istituto Tesoriere di € 1.000.000.000 al Titolo VII dell’Entrata, con correlazione di

eguale importo nel Titolo V della spesa.

17 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

Alla luce di tale normativa vigente2 e alle finalità dell’istituto, anomala, per l’importo consistente,

appare la previsione di anticipazione di cassa citata. Tale valutazione appare rafforzata

ulteriormente dalla considerazione che al 31.12.2016 (da sistema SIOPE) le movimentazioni per

anticipazioni, dei capitoli relativi, in Entrata e Uscita, sono stati pari a zero.

Non risulta ovviamente possibile la comparazione con i dati di consuntivo, non essendo stato

approvato, alla data di adozione del bilancio preventivo di cui si discute, neanche il rendiconto

2014.

4.1 Particolari aspetti dell’entrata richiesti dalla relazione-questionario

dell’Organo di revisione, redatto ai sensi dell’articolo 1, comma 3, del

D.L. n. 174/2012

Le linee guida per la relazione del Collegio dei revisori citate hanno interessato la gestione delle

entrate e la gestione delle spese solamente in ordine a pochi particolari aspetti.

Si chiedeva (punto 3.10) all’Organo di revisione di indicare “i tributi manovrabili, per i quali è

prevista una variazione dell’aliquota contributiva o nuove forme di imposizione/esenzione,

evidenziando i principali effetti sul bilancio” e di evidenziare le “iniziative … intraprese [dalla

Regione] per aumentare l’efficacia delle strategie di prevenzione, di ricerca e repressione delle

violazioni tributarie a tutela del bilancio regionale” (punto 3.11).

2 L’articolo 17, comma 2, della legge n. 6/2016, precisa che “la previsione è riferita alle anticipazioni attivabili nel 2016 ed ai diversi

reintegri di cassa di volta in volta necessari. Resta fermo il limite riferito a ciascuna anticipazione previsto dal citato articolo 69 del

D.Lgs. 118/2011 e s.m.i. come sopra precisato”.

All’uopo, recita l’articolo 69 (co. 9): “Le Regioni possono contrarre anticipazioni unicamente allo scopo di fronteggiare temporanee

deficienze di cassa, per un importo non eccedente il 10 per cento dell’ammontare complessivo delle entrate di competenza del titolo “Entrate

correnti di natura tributaria, contributiva e perequativa”. Le anticipazioni devono essere estinte nell’esercizio finanziario in cui sono

contratte”.

Comunque, secondo il principio generale della competenza finanziaria n. 16, il bilancio di previsione ha carattere autorizzatorio,

costituendo limite agli impegni e ai pagamenti, fatta eccezione per i servizi conto terzi e le anticipazioni di tesoreria.

L’allegato 4/2 al D.Lgs. n. 118/2011 (punto 3.26) prevede che “le anticipazioni di cassa erogate dal tesoriere dell’ente sono contabilizzate

nel titolo istituito appositamente per tale tipologia di entrate che, ai sensi dell’articolo 3, comma 17, della legge 24 dicembre 2003, n. 350,

non costituiscono debito dell’ente, in quanto destinate a fronteggiare temporanee esigenze di liquidità dell’ente e destinate ad essere chiuse

entro l’esercizio.

Pertanto, alla data del 31 dicembre di ciascun esercizio, l’ammontare delle entrate accertate e riscosse derivanti da anticipazioni deve

corrispondere all’ammontare delle spese impegnate e pagate per la chiusura delle stesse.

Le entrate derivanti dalle anticipazioni di tesoreria e le corrispondenti spese riguardanti la chiusura delle anticipazioni di tesoreria sono

contabilizzate nel rispetto del principio contabile generale n. 4, dell’integrità, per il quale le entrate e le spese devono essere registrate per

il loro intero importo, al lordo delle correlate spese e entrate.

Al fine di consentire la contabilizzazione al lordo, il principio contabile generale della competenza finanziaria n. 16, prevede che gli

stanziamenti riguardanti i rimborsi delle anticipazioni erogate dal tesoriere non hanno carattere autorizzatorio.

Nel rendiconto generale è possibile esporre il saldo al 31 dicembre dell’anticipazione attivata al netto dei relativi rimborsi. In allegato si

dà conto di tutte le movimentazioni effettuate nel corso dell’esercizio sui capitoli di entrata e di spesa riguardanti l’anticipazione

evidenziando l’utilizzo medio e l’utilizzo massimo dell’anticipazione nel corso dell’anno. La conciliazione del consuntivo con il conto del

tesoriere è effettuata tenendo conto delle risultanze del consuntivo e dell’allegato”.

18 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

In merito al primo punto, la Regione Abruzzo non ha previsto variazioni di aliquote o nuove

forme di imposizione/esenzione sui tributi regionali. L’Organo di revisione aggiunge che “stime

aggiornate, pervenute dal MEF Dipartimento Politiche fiscali in materia di IRAP e Addizionale

IRPEF non destinate alla Sanità (manovre fiscali) non consentono alcuna riduzione/esenzione”.

Circa le iniziative intraprese per aumentare l’efficacia delle strategie di prevenzione, ricerca e

repressione delle violazioni tributarie, a tutela del bilancio regionale, l’Organo di revisione ha

sottolineato che “è vigente la convenzione con l’Agenzia delle Entrate per la gestione e per le attività

di controllo dirette a contrastare gli inadempimenti e l’evasione fiscale in materia di IRAP e

Addizionale regionale IRPEF. È inoltre in corso la convenzione con l’ACI che tra le altre attività,

assiste la Regione nella generazione degli avvisi di accertamento relativi alla tassa automobilistica”.

In merito, infine, alle entrate derivanti da alienazione o valorizzazione di beni patrimoniali, è

stato richiesto all’Organo di revisione di chiarire se l’ente avesse aggiornato il piano delle

alienazioni e delle valorizzazioni immobiliari, seguendo la procedura di cui all’articolo 58 del

decreto legge 25 giugno 2008, n. 112.

Il Collegio dei revisori, al riguardo, ha dichiarato che “l’Ente ha provveduto all’approvazione di un

piano di dismissione dei beni immobili non strumentali all’esercizio delle funzioni, e quindi suscettibili

di alienazione o valorizzazione, già con D.G.R. n. 379 del 23 aprile 2007, adottata in attuazione della

Legge regionale 16 marzo 2007, n. 4, recante misure finanziarie urgenti per il piano di risanamento

sanitario. Successivamente, con Legge regionale 23 agosto 2011, n. 35, articolo 4, nel destinare una

quota di fondi FAS alla copertura del debito sanitario, veniva disposto il reintegro di detta quota, nel

limite di € 110.000.000,00, attraverso la dismissione di patrimonio immobiliare regionale. A tal fine,

con D.G.R. n. 821 del 28 novembre 2011 si dava ulteriore impulso al programma di dismissione,

delineando il percorso procedurale di valorizzazione anche con richiamo alle disposizioni contenute nel

D.L. 112/2008 articolo 58.

Nell’anno 2015, con D.G.R. n. 406 del 27 maggio 2015, la Regione aderendo al programma di

valorizzazione e dismissione del patrimonio immobiliare pubblico di iniziativa del MEF denominato

“Proposta Immobili 2015”, ha approvato l’elenco dei beni immobili da inserire nel programma per

valore complessivo d’inventario di circa 25 milioni di euro.

Infine con D.G.R. n. 1033 del 15 dicembre 2015, è stato approvato l’Accordo Quadro tra l’Agenzia del

Demanio e la Regione Abruzzo finalizzato all’attivazione sinergica di un processo di sviluppo,

valorizzazione e razionalizzazione degli immobili pubblici presenti sul territorio regionale, Accordo

sottoscritto in data 22 dicembre 2015. Il portafoglio iniziale di riferimento del Programma è costituito

19 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

dagli immobili pubblici già interessati dalle iniziative tematiche quali Proposta Immobili 2015, Valore

Paese – Dimore etc., ai quali potranno aggiungersi eventuali ulteriori beni”.

A seguito di richiesta istruttoria formulata dalla Sezione, in merito all’aggiornamento delle notizie

sopra riportate, l’Amministrazione ha precisato che, in attuazione dell’Accordo Quadro tra

Regione Abruzzo e Agenzia del Demanio, sottoscritto in data 22 dicembre 2015, l’Agenzia “ha

affidato il servizio di supporto tecnico-specialistico, finalizzato all’individuazione e alla verifica di

strumenti efficienti di gestione e valorizzazione del patrimonio immobiliare ricompreso nel programma.

L’esecuzione del predetto servizio prevede l’espletamento di diverse attività, tra loro logicamente

interconnesse, articolate in tre fasi di lavoro:

1. due diligence;

2. analisi e clusterizzazione;

3. definizione strumenti operativi.

La prima fase ha riguardato la puntuale mappatura e due diligence immobiliare, anche attraverso

sopralluoghi, acquisizione della documentazione tecnico-amministrativa ed interlocuzioni per il

completamento e sistematizzazione dei dati relativi a ciascun compendio. In detto contesto sono stati

definiti i parametri di sviluppo attraverso la prefigurazione delle potenzialità e modalità di

valorizzazione e messa a reddito degli asset ed è stata effettuata anche la valutazione dei beni nonché

quella di costi e ricavi degli interventi ipotizzati.

Nella seconda fase, in corso di completamento da parte del Tavolo Tecnico per l’attuazione dell’Accordo

Quadro, composto da rappresentanti della Regione e dell’Agenzia del Demanio, è stata effettuata la

suddivisione (cd. clusterizzazione) del patrimonio oggetto di valorizzazione che ha condotto alla

definizione di tre portafogli:

a) un portafoglio comprendente gli immobili idonei all’implementazione dei veicoli operativi;

b) un secondo portafoglio comprendente gli immobili da sviluppare ai sensi della più recente normativa

in materia di gestione, valorizzazione e riuso;

c) ed un terzo portafoglio comprendente i beni non a sviluppo da immettere sul mercato mediante

procedure ordinarie o semplificate.

Seguirà la fase 3) che prevede la definizione degli strumenti operativi previsti con riferimento ai diversi

portafogli, quali strumenti di finanza immobiliare, accordi tematici di sviluppo e valorizzazione,

strumenti di alienazione e messa a reddito, nonché l’avvio di azioni di marketing territoriale e

promozione.

Con la chiusura di detta fase e l’approvazione dell’intero studio, previsti entro la fine del corrente anno,

si potranno attivare gli interventi di valorizzazione e dismissione individuati”.

20 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

4.2 Il processo di armonizzazione del bilancio nell’entrata e nella spesa

Sebbene constatato che, indubbiamente, il bilancio di previsione 2016-2018 è stato predisposto e

redatto sulla base degli schemi obbligatori introdotti con D.Lgs. n. 118/2011, va rilevato che

trattasi di adempimento solamente formale, non avendo la Regione Abruzzo dato concreta

applicazione al principio della competenza potenziata, inadempimento già contestato per l’esercizio

2015, nel quale la Regione avrebbe dovuto porre in essere un processo di ridefinizione del bilancio

di previsione con riclassificazione dei vecchi schemi di bilancio al piano dei conti integrato.

Il principio analitico della competenza potenziata, descritto nell’Allegato 1 al D.Lgs. n. 118/2011

avrebbe dovuto guidare, come già detto, la redazione del bilancio di previsione dal 1° gennaio

2016.

Per il punto 16 dell’Allegato 1 citato, “le previsioni del bilancio di previsione finanziario hanno

carattere autorizzatorio per ciascuno degli esercizi cui il bilancio si riferisce, costituendo limite agli

impegni e ai pagamenti, fatta eccezione per le partite di giro/servizi per conto di terzi e per i rimborsi

delle anticipazioni di cassa. La funzione autorizzatoria fa riferimento anche alle entrate di competenza

e di cassa per accensione prestiti. Gli stanziamenti del bilancio di previsione sono aggiornati

annualmente in occasione della sua approvazione”.

Ed inoltre, “tutte le obbligazioni giuridicamente perfezionate attive e passive, che danno luogo a entrate

e spese per l'ente, devono essere registrate nelle scritture contabili quando l’obbligazione è perfezionata,

con imputazione all’esercizio in cui l’obbligazione viene a scadenza. È in ogni caso, fatta salva la piena

copertura finanziaria degli impegni di spesa giuridicamente assunti a prescindere dall'esercizio

finanziario in cui gli stessi sono imputati”.

Al contrario, come evidenziato anche dall’Organo di revisione, il bilancio 2016 sembra redatto

sulla base della vecchia normativa.

Difatti, il medesimo Collegio, nel proprio parere, segnala che “la Regione ha invero completamente

disatteso nella redazione dello stesso il principio della competenza finanziaria potenziata (il fondo

pluriennale vincolato non è stato istituito), non ha provveduto al riaccertamento straordinario dei

residui al 1° gennaio 2015, non ha correttamente riclassificato la spesa per il personale nell’ambito

delle missioni di competenza; in sintesi il bilancio di previsione 2016-2018, eccezion fatta per il corretto

utilizzo dei nuovi prospetti di bilancio, parrebbe redatto secondo la vecchia normativa e non già sulla

base dei nuovi principi”.

Chiaramente, come espresso dallo stesso Collegio dei revisori, lungi dall’essere meri adempimenti

di carattere formale, gli inadempimenti riscontrati sono in grado di influenzare sostanzialmente e

21 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

di condizionare in maniera determinante tutti gli equilibri e gli assetti su cui l’Ente Regione basa la

propria sussistenza, oltre che palesarsi quali violazioni di norme cogenti.

22 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

5 LA GESTIONE CONTABILE

Nella sezione “gestione contabile” della relazione, l’Organo di revisione fornisce alla Sezione

regionale alcune attestazioni:

- il sistema contabile risponde ai principi dettati dall’articolo 37 del D.Lgs. n. 118/2011;

- è stata fatta applicazione dell’avanzo di amministrazione presunto dell’esercizio precedente a

quello cui si riferisce il bilancio di previsione;

- il bilancio pluriennale non offre copertura finanziaria a nuove o maggiori spese a carico di

esercizi futuri perché non sono previste tali tipologie di spesa;

- non è stata data copertura, nel bilancio pluriennale, agli oneri di ammortamento futuri (art.

62, co. 6, D.Lgs. n. 118/2011). Il Collegio precisa che “sono stati previsti nel bilancio di previsione

tutti gli oneri derivanti da indebitamento in essere”. In particolare il Collegio dei revisori segnala

che “sono stati previsti nel bilancio di previsione tutti gli oneri derivanti dall'indebitamento in

essere” e richiama l’articolo 10 della legge finanziaria regionale 2016 (L.R. n. 5/2016) (vedi oltre

capitolo 8);

- non è stata data effettiva, immediata ed integrale copertura finanziaria alle attività

ultrannuali di investimento che comportino impegni di spesa che vengano a scadenza in più

esercizi finanziari, per la motivazione che “non sono presenti attività ultrannuali che comportino

impegni di spesa con scadenza a valere su più esercizi finanziari”.

5.1 Verifica della rispondenza del sistema regionale contabile ai principi

dettati dall’articolo 37 del D.Lgs. n. 118/2011

L’articolo 37 del D.Lgs. n. 118/2011 prevede che il sistema contabile delle regioni, in attuazione

dell'articolo 2, comma 2, lettera h), della legge 5 maggio 2009, n. 42, deve garantire la rilevazione

unitaria dei fatti gestionali sotto il profilo finanziario, economico e patrimoniale, attraverso

l’adozione:

a) della contabilità finanziaria, che ha natura autorizzatoria e consente la rendicontazione della

gestione finanziaria;

b) della contabilità economico-patrimoniale, per la rilevazione, ai fini conoscitivi, degli effetti

economici e patrimoniali dei fatti gestionali, che consente la rendicontazione economica e

patrimoniale.

23 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

Le Regioni garantiscono la rilevazione unitaria dei fatti gestionali sotto il profilo finanziario ed

economico patrimoniale, adottando il piano dei conti integrato.

Sebbene oggetto di attestazione certificativa da parte dell’Organo di revisione, l’avvenuto

adempimento di quanto previsto all’articolo 37 citato, la Sezione formula le osservazioni che

seguono.

Generica appare l’attestazione dell’Organo di revisione. Infatti, non è stata avviata, da parte della

Regione, alcuna iniziativa volta a modificare la propria legge di contabilità (L.R. n. 3/2002), in

coerenza con le disposizioni normative nazionali in materia di armonizzazione contabile dei bilanci

pubblici, di cui al D.Lgs. n.118/2011 e alla luce della novella costituzionale che ha, come già

ricordato in premessa, attribuito allo Stato la competenza esclusiva in materia di armonizzazione

dei bilanci pubblici.

L’articolo 36, comma 5, del D.Lgs. n. 118/2011, come già accennato, stabilisce che “le regioni

adottano i principi contabili generali e i principi contabili applicati di cui agli allegati n. 1 e 4 al

presente decreto”.

La Sezione delle Autonomie di questa Corte, nelle “Linee di indirizzo per il passaggio alla nuova

contabilità delle regioni e degli enti locali (D.Lgs. n. 118/2011, integrato e corretto dal D.Lgs.

n. 126/2014)”, approvate con deliberazione n. 4/SEZAUT/2015/INPR del 17 febbraio 2015, ha

ritenuto che, in materia di contabilità degli enti territoriali, non residui alle Regioni a statuto

ordinario che una potestà regolamentare. Nel paragrafo 4 si afferma che nel nuovo quadro

normativo sopravvive, a livello costituzionale e di norme primarie, la competenza delle Regioni

all’adozione di normativa regolamentare, come evidenziata dall’articolo 36, comma 5, D.Lgs.

n. 118/2011.

La Sezione delle Autonomie, nelle richiamate linee di indirizzo ha, tra l’altro, sottolineato che

“l’armonizzazione è anche sede di verifica del necessario allineamento delle scritture contabili tra i

diversi livelli di governo, secondo una logica di integrazione e collaborazione istituzionale”. Per tali

ragioni non sarebbe coerente con i principi della riforma – le cui disposizioni costituiscono un

insieme connesso e unitario – introdurre elementi di disomogeneità nell’ambito dei previsti

procedimenti. In una prospettiva sistematica costituzionalmente orientata il concetto di

armonizzazione deve essere inteso come un complesso normativo unitario e inscindibile e la

Sezione delle Autonomie e le Sezioni regionali di controllo della Corte dei conti devono procedere

ad un sistematico monitoraggio dell’attuazione della riforma. Ciò risulta essenziale anche per

garantire la sana gestione finanziaria degli enti territoriali e per prevenire pratiche lesive del

24 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

principio della previa copertura e dell’equilibrio dinamico del bilancio (Corte cost. Sentenze

n. 40 del 2014 e nn. 266, 250 e 60 del 2013).

Le Regioni, dunque, sono pienamente coinvolte nel processo di armonizzazione contabile e, al pari

degli altri Enti territoriali, hanno l’obbligo di conformare la propria gestione ai principi generali

ed applicati, allegati al D.Lgs. n. 118/2011, nella nuova formulazione.

Generiche, dunque, appaiono le affermazioni contenute nella “Nota integrativa” al bilancio di

previsione 2016-2018, nella quale si precisa che i nuovi istituti introdotti dall’armonizzazione –

schemi di bilancio, principio della competenza potenziata, piano dei conti integrato, fondo

pluriennale vincolato e fondo crediti dubbia esigibilità – “dovranno essere ancora in alcuni casi

metabolizzati dall’ente che si trova contemporaneamente a dover gestire delle emergenze provenienti dal

passato. Ci si riferisce alla conclusione delle procedure per l’approvazione dei rendiconti 2013 e 2014

oltre che al riaccertamento straordinario dei residui”.

La “Nota integrativa” prosegue nel senso che il bilancio di previsione 2016-2018 si propone,

pertanto, “di costituire un punto di partenza per il riallineamento del ciclo di bilancio” e che questo

“andrà effettuato nel più breve tempo possibile” e “dovrà necessariamente prevedere quale primo step

la conclusione delle operazioni di riaccertamento dei residui attivi e passivi avviato nel 2013 e, alla luce

del medesimo, provvedere alla esatta qualificazione del saldo finanziario positivo e del disavanzo di

gestione”. Tuttavia, alla data odierna, nulla di tutto ciò appare realizzato.

La stessa nota reca affermazioni standardizzate, tipo che “gli stanziamenti nel bilancio di previsione

sia in entrata sia nella spesa sono stati iscritti nel rispetto dei principi contabili. In particolare, le

previsioni rispettano i principi di veridicità, attendibilità, correttezza e prudenza in quanto le stesse

rappresentano le reali condizioni prevedibili nella gestione; sono frutto di una attenta valutazione dei

flussi finanziari generate dalle operazioni che si prevedono nel triennio di riferimento e sono sostenute

da analisi di tipo storico e programmato, nonché da fondate e ragionevoli aspettative di acquisizione ed

impiego delle risorse. È rispettato, inoltre, il principio di integrità in quanto le entrate e le spese del

bilancio di previsione sono iscritte senza compensazioni di partite”.

5.2 Tenuta dei conti regionali. Il mancato riaccertamento straordinario

dei residui. La mancata costituzione del Fondo pluriennale vincolato

Primo indefettibile passaggio che la Sezione avrebbe dovuto affrontare per la valutazione della

veridicità ed attendibilità delle entrate pubbliche e della credibilità della copertura delle spese

pubbliche, affinché risultasse “sufficientemente sicura non arbitraria o irrazionale” tale copertura,

25 Corte dei conti| Relazione bilancio previsione 2016 - Regione Abruzzo

sarebbe dovuto essere l’esame del riaccertamento straordinario dei residui, “con riferimento alla

data del 1° gennaio 2015 e contestualmente all’approvazione del rendiconto 2014”. Recita la citata

deliberazione n. 4/SEZAUT/2015/INPR, che “le Regioni sono pienamente coinvolte nel processo di

armonizzazione contabile. Al pari degli altri enti territoriali, hanno l’obbligo di conformare la propria

gestione ai principi generali ed applicati allegati al D.Lgs. n. 118/2011 nella nuova formulazione

(programmazione, competenza finanziaria, contabilità economico-patrimoniale e bilancio

consolidato). Di conseguenza, per esse – pure nel rispetto delle loro specifiche peculiarità – si pongono

le medesime problematiche riguardanti il riaccertamento straordinario dei residui attivi e passivi, il

Fondo crediti di dubbia esigibilità e la sua connessione con il risultato di amministrazione”.

“L’operazione è straordinaria, non frazionabile e non ripetibile in considerazione delle finalità che sono

quelle di adeguare l’ammontare unitario e complessivo dei residui attivi e passivi al nuovo principio

della competenza finanziaria cosiddetta potenziata, con decorrenza dal 1° gennaio dell’anno in corso.

L’adeguamento opera sui residui attivi e passivi determinati alla data del 31 dicembre 2014 e contenuti

nel relativo rendiconto, che è costruito e approvato sulla base dell’ordinamento contabile e finanziario

previgente. Tale rendiconto deve subire alla data del 1° gennaio 2015 una rivisitazione complessiva

che, in applicazione del nuovo principio della competenza finanziaria potenziata, mira a garantire il

superamento di tutte le criticità contenute nella rappresentazione contabile derivante dall’applicazione

dell'ordinamento vigente nel 2014”3.

Il D.Lgs. n. 118/2011, modificato e integrato dal D.Lgs. n. 126/2014, prevedeva che “il

riaccertamento straordinario dei residui [fosse] effettuato con riferimento alla data del 1° gennaio 2015,

contestualmente all’approvazione del rendiconto 2014.

I nuovi principi contabili sono finalizzati a garantire il rafforzamento della programmazione delle

risorse finanziarie da acquisire e a definire le regole di gestione delle risorse medesime, che devono

essere effettive, prontamente realizzabili in termini di cassa, garantite agli effetti degli equilibri