Reportistica e documentazione: la nostra prossima frontiera · • La degenerazione in IMPRESA...

17

Reportistica e documentazione: la nostra prossima frontiera giovedì 19 maggio - Modena Susanna Ercoli – Laboratorio delle Imprese 1

Transcript of Reportistica e documentazione: la nostra prossima frontiera · • La degenerazione in IMPRESA...

Reportistica e documentazione: la nostra prossima frontiera

giovedì 19 maggio - ModenaSusanna Ercoli – Laboratorio delle Imprese

1

2

COS’E’ IL LABORATORIO DELLE IMPRESE

E’ una struttura operante all’interno della Direzione Corporate di Holding del Banco Popolare

OBIETTIVI

1. Collaborare con gli imprenditori ed i rappresentanti istituzionali del mondo economicoper supportare lo sviluppo dei territori di riferimento per la banca;

2. Acquisire conoscenze sull’andamento e le prospettive dei settori economici allo scopodi migliorare il rapporto tra banca e imprese;

3. Porsi come interlocutore privilegiato per gli imprenditori affiancandoli su tematichespecifiche di loro interesse.

® Il Laboratorio delle Imprese è un marchio registrato dal 2006

Settori analizzati:

•Nautica toscana•Vino toscano•Ortofrutta veronese•Meccanotessile Val Seriana•Meccanica imolese

•Rubinetteria Lumezzane•Rubinetteria piemontese•Grana Padano•Parmigiano Reggiano•Prosciutto crudo di Parma

•Lapideo veronese•Grafica veronese•Lapideo di Carrara•Concia toscana•Concia vicentina

•Riso•Cartario lucchese•Vino veronese•Casalinghi VCO•Lana di Prato•Filiera lattiero casearia padana

LA METODOLOGIA DEL LABORATORIO

• Le interviste dirette fatte ad imprenditori e rappresentanti istituzionali delmondo economico hanno l’obiettivo di comprendere le dinamiche del distretto /settore da chi direttamente ci opera

• Inoltre, durante gli incontri si cerca di far emergere quali sono i temi diinteresse per gli intervistati

Interviste agli imprenditori e alle istituzioni

Predisposizione dell’analisi del settore/distretto

• Sulla base di quanto emerso dalle interviste si predispone un’analisi deldistretto/settore e/o delle tematiche di interesse con l’obiettivo di presentarledurante il convegno

Organizzazione del convegno

generale

• L’invito al convegno è solitamente aperto a tutti gli imprenditori operanti nelsettore/ distretto analizzato

• Durante il convegno si introducono alcune tematiche individuate nel corso delleinterviste che verranno in seguito approfondite negli specifici FOCUS GROUP

• Ai partecipanti viene chiesto di esprimere un interesse sui temi da affrontare inseguito nei FOCUS GROUP

Organizzazione dei FOCUS

GROUP

• Al convegno generale seguono FOCUS GROUP su temi specifici con 10/15partecipanti

• Lo scopo è quello di modulare questi incontri sulle specifiche esigenze degliimprenditori con la collaborazione di autorevoli esperti sugli argomenti

Individuazione del settore /

distretto

• L’individuazione del settore / distretto da analizzare.• Una volta individuato il perimetro di analisi in collaborazione con la Banca del

Territorio si individuano i nominativi di imprenditori e rappresentantiistituzionali da intervistare

3

ANDAMENTO MACROECONOMICO4

CRISI e POST CRISI?

Riaccumulo delle scorte

La crisi recente rappresenta una “frattura” nella continuità economica:• da crisi finanziaria a crisi economia reale• spinte inflazionistiche e politiche restrittive

– nelle economie avanzate con ripresa appena iniziata– nei paesi emergenti per arginare i tassi e gli afflussi di capitali

Fattori esogeni dirompenti: terremoto giapponese e ribellione araba

Alcuni trend già presenti continueranno:– riduzione debito pubblico nei paesi più avanzati– rallentamento catching up della Cina e limitrofi– ritorno a tassi di interesse positivi in termini reali– sentiero di crescita per i prezzi del petrolio e delle materie prime– andamento cambi– indebitamento dei paesi periferici dell’EU

Crescita PVS in rallentamento

Basilea 3 e regolamentazione dei derivati finanziari

Invecchiamento popolazione

ANDAMENTO MACROECONOMICO5

Le contraddizione dello scenario e i regolamenti in corso di definizione modificano il rapporto Banca - Impresa

BANCA

FUNDING PATRIMONIOBASEL II e III

IMPRESA

FATTURATO IN

CRESCITAPATRIMONIO

POLARIZZAZIONE

DEI RISULTATI

CREDITO6

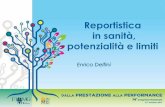

Timore diffuso di un irrigidimento dell’offerta di credito … ma la accezione più corretta dovrebbe essere la selezione del credito migliore

• Piccole banche:• disponibilità info qualitative,• rapidità di elaborazione e condivisione,• strutture organizzative snelle e procedure semplici,• prossimità ai centri decisionali.

•rischio di localismo negativo,•rischio limite geografico del localismo,•rischio limite dimensionale.

• Grandi banche:

• procedure automatiche e standardizzate,• economie di scala, • credito anche a soggetti meritevoli, • trasparenza, • oggettività e comparabilità.

•rischio info non aggiornate, •difficoltà a processare info qualitative = override,• rischio modelli interni = prociclicità.

• Ma la distinzione non è così netta Banche del territorio

• capacità di utilizzare al meglio tutte le informazioni disponibili nel processo dierogazione del credito.

CREDITO7

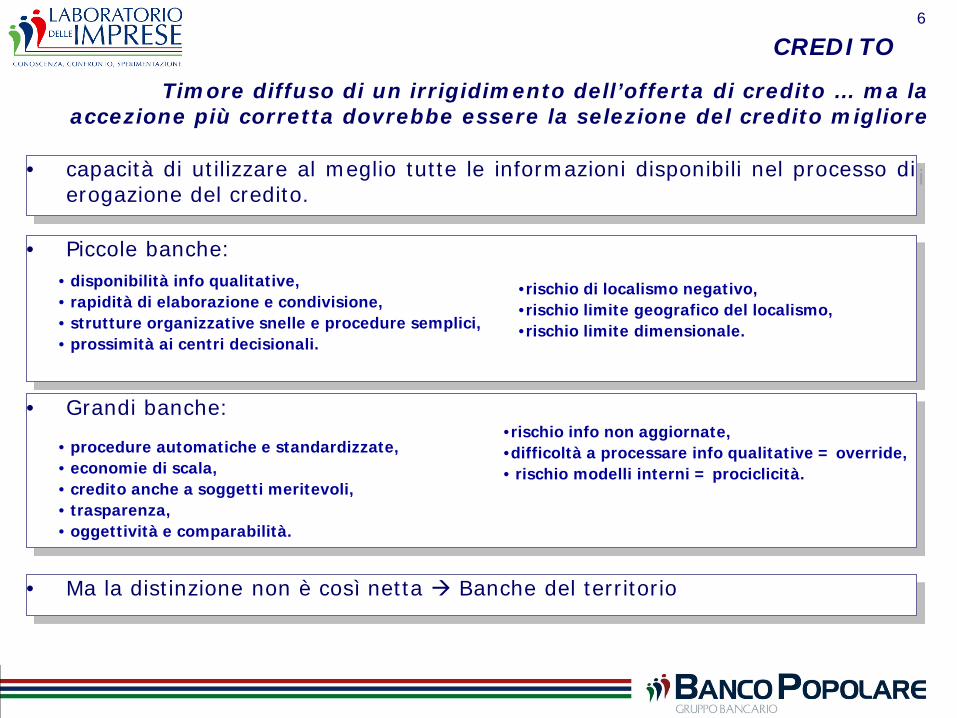

• Rimangono significative le performance passate–confermate per il 44% delle imprese peggiori–per il 58% delle migliori

Nella valutazione del credito i fattori non contabili o finanziari devono assumere maggiore peso

• Ma il peso delle nuove strategie può essere rilevante:–innovazione,–qualità e certificazione,–marchi di valore, non multibrand e comunicati al meglio–internazionalizzazione

• Le banche si stanno attrezzando per valutarle questeinformazioni, ma le imprese sono sempre disposte acondividerle?

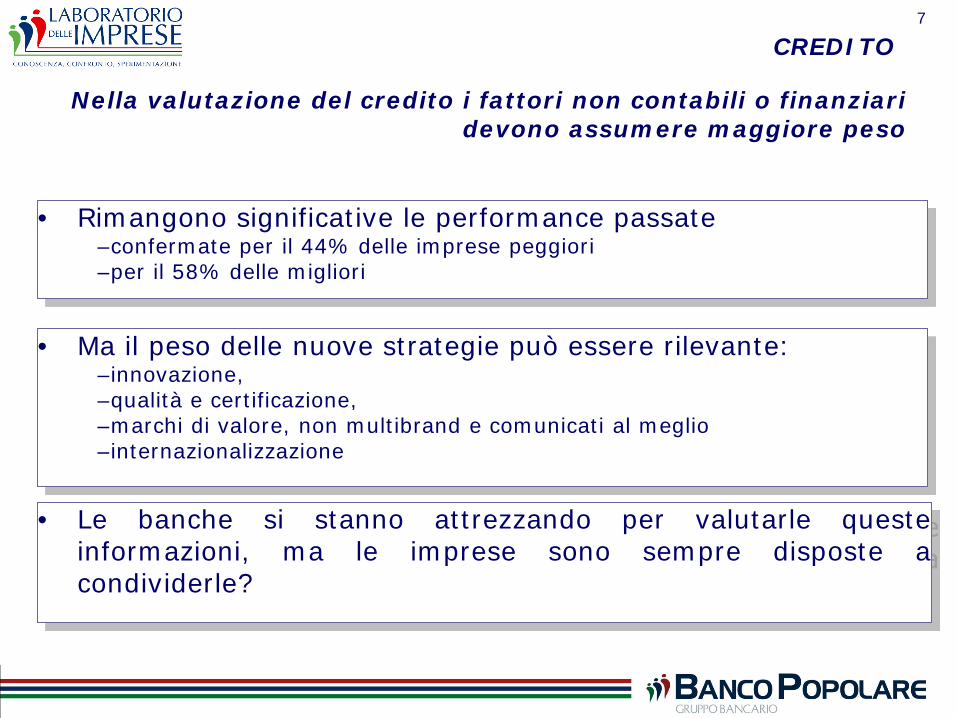

… né ottimismo incauto, né pessimismo bloccante,ma realismo.

Siamo il Paese delle nicchie:riconoscere gli elementi differenzianti dell’impresa.

Il 2011 sarà un anno di convalescenza …

La ripresa verrà da nuovi Paesi esteri.Bisogna valutare la capacità di internazionalizzazione.

Andare in profondità:dal bilancio, al settore, all’imprenditore.

Non generalizzare ma selezionare

8

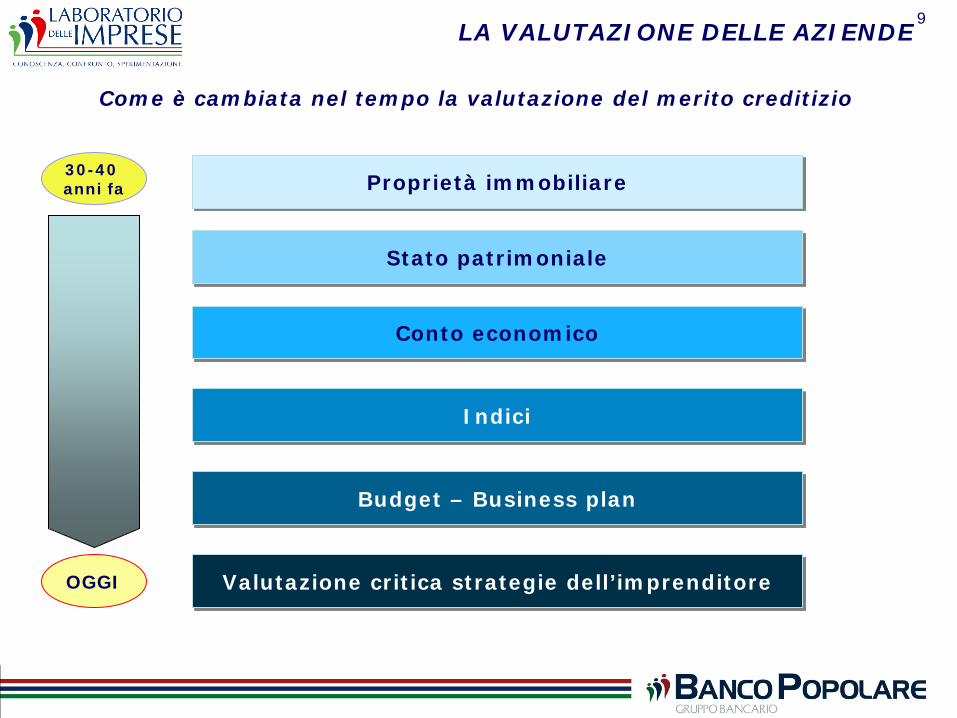

UNA PRIMA SINTESI

Come è cambiata nel tempo la valutazione del merito creditizio

Proprietà immobiliare

Stato patrimoniale

Conto economico

Budget – Business plan

Valutazione critica strategie dell’imprenditore

Indici

30-40 anni fa

OGGI

9LA VALUTAZIONE DELLE AZIENDE

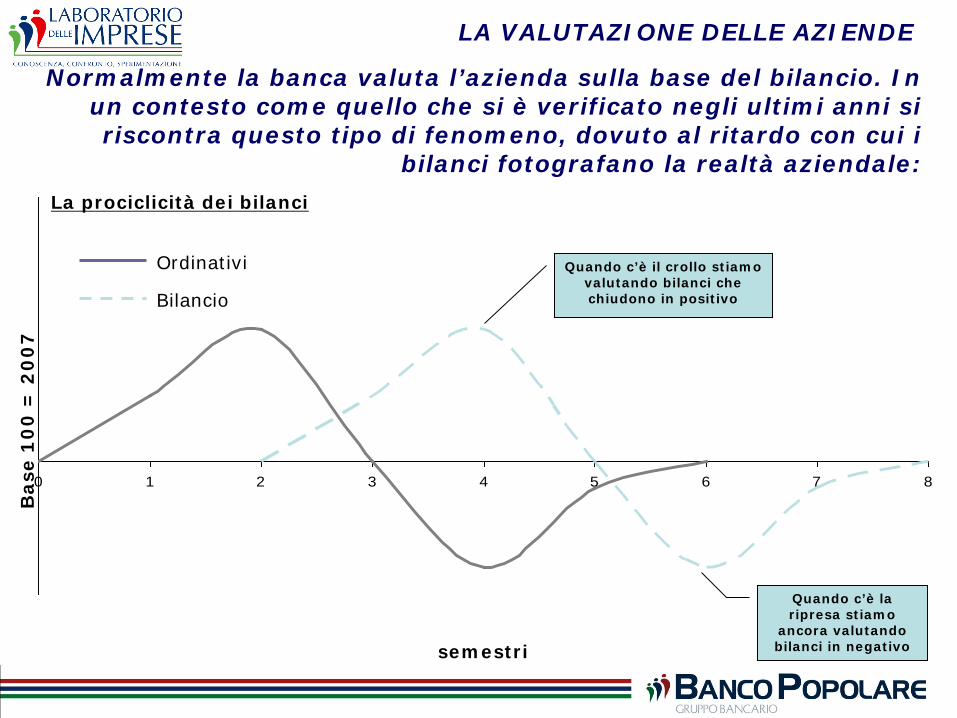

LA VALUTAZIONE DELLE AZIENDE

Normalmente la banca valuta l’azienda sulla base del bilancio. In un contesto come quello che si è verificato negli ultimi anni si riscontra questo tipo di fenomeno, dovuto al ritardo con cui i

bilanci fotografano la realtà aziendale:

0 1 2 3 4 5 6 7 8

Base

10

0 =

20

07

semestri

La prociclicità dei bilanci

Ordinativi

Bilancio

Quando c’è il crollo stiamo valutando bilanci che chiudono in positivo

Quando c’è la ripresa stiamo

ancora valutando bilanci in negativo

11

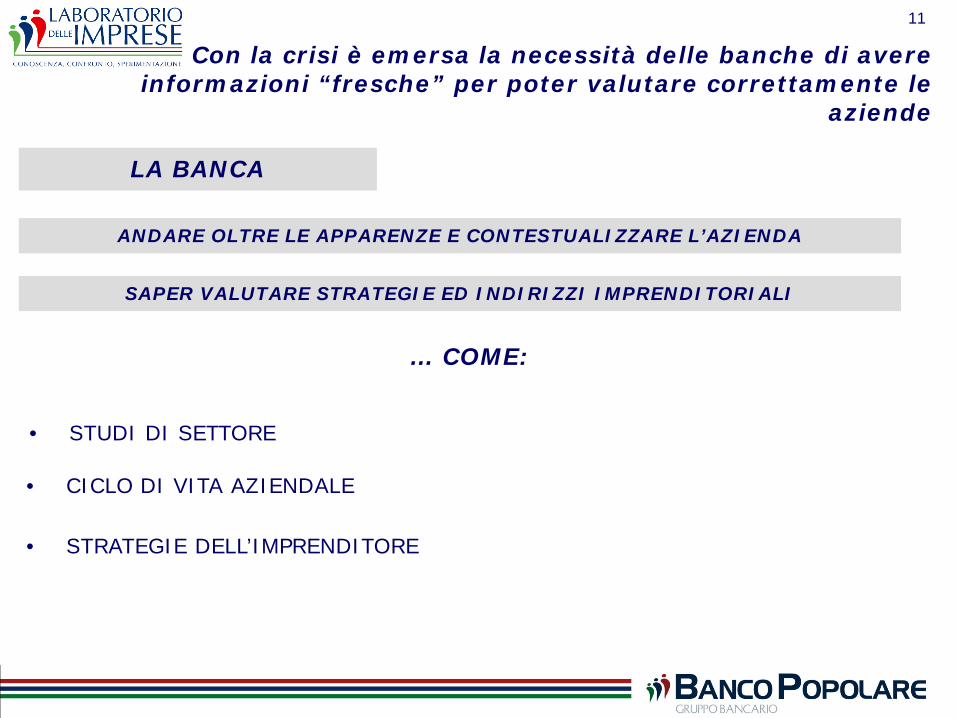

Con la crisi è emersa la necessità delle banche di avere informazioni “fresche” per poter valutare correttamente le

aziende

ANDARE OLTRE LE APPARENZE E CONTESTUALIZZARE L’AZIENDA

LA BANCA

SAPER VALUTARE STRATEGIE ED INDIRIZZI IMPRENDITORIALI

… COME:

• STUDI DI SETTORE

• CICLO DI VITA AZIENDALE

• STRATEGIE DELL’IMPRENDITORE

QUALI SONO GLI STEPS DI UNO STUDIO DI SETTORE

STUDI DI SETTORE

ANALISI MACRO ANALISI MICRO VISITE MIRATE

PER CAPIRE LE

DINAMICHE IN ATTO:

•Visita ad alcuni imprenditori del settore•Aspettative per il futuro

•Tendenze reali in atto

•Strategie adottate

PER AVERE DEI

BENCHMARK DI

RIFERIMENTO:

•Sottosegmentazione campione di imprese (per dimensioni o per attività specifica)

• Riesposizione bilanci

• Individuazione linee di tendenza

PER CONOSCERE:

•Prodotto

•Mercato

•Andamento domanda/

offerta

•Competitors

•Barriere

all’entrata/uscita

•Prodotti sostitutivi

12

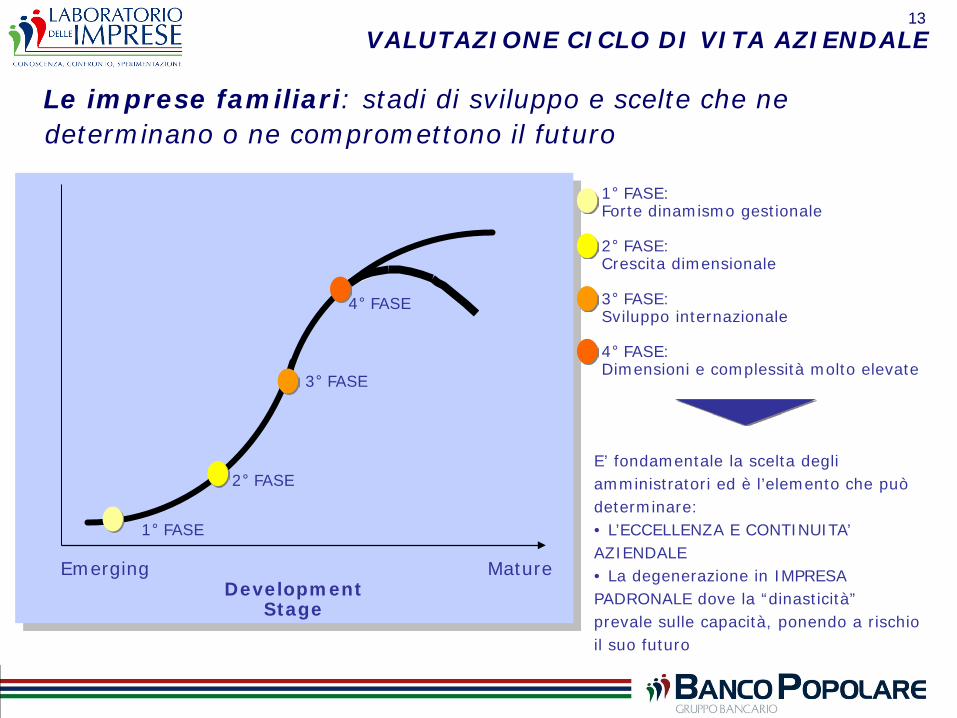

Le imprese familiari: stadi di sviluppo e scelte che ne determinano o ne compromettono il futuro

Emerging MatureDevelopment

Stage

4° FASE

3° FASE

2° FASE

1° FASE

4° FASE:Dimensioni e complessità molto elevate

3° FASE:Sviluppo internazionale

2° FASE:Crescita dimensionale

1° FASE:Forte dinamismo gestionale

E’ fondamentale la scelta degli amministratori ed è l’elemento che può determinare:• L’ECCELLENZA E CONTINUITA’ AZIENDALE • La degenerazione in IMPRESA PADRONALE dove la “dinasticità” prevale sulle capacità, ponendo a rischio il suo futuro

13VALUTAZIONE CICLO DI VITA AZIENDALE

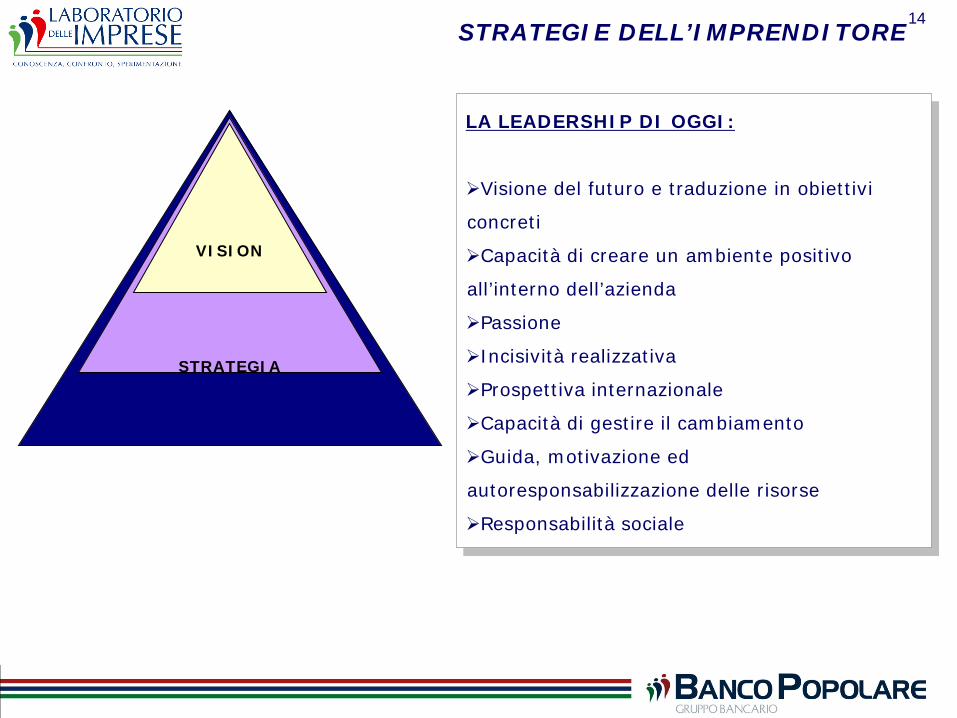

TATTICA

STRATEGIA

VISION

LA LEADERSHIP DI OGGI:

Visione del futuro e traduzione in obiettivi

concreti

Capacità di creare un ambiente positivo

all’interno dell’azienda

Passione

Incisività realizzativa

Prospettiva internazionale

Capacità di gestire il cambiamento

Guida, motivazione ed

autoresponsabilizzazione delle risorse

Responsabilità sociale

14STRATEGIE DELL’IMPRENDITORE

15

Con la crisi è emersa la necessità delle banche di avere informazioni “fresche” per poter valutare correttamente le

aziende

AVERE STRATEGIE E SAPERLE COMUNICARE IN MANIERA TEMPESTIVA ATTRAVERSO GLI STRUMENTI ADATTI

LE AZIENDE

IL BUSINESS PLAN NON PIU’ COME DOCUMENTO FORMALE MA COME UN IMPEGNO PRESO CHE CONSENTE DI VERIFICARE IN CHE DIREZIONE STA

ANDANDO L’IMPRESA

16

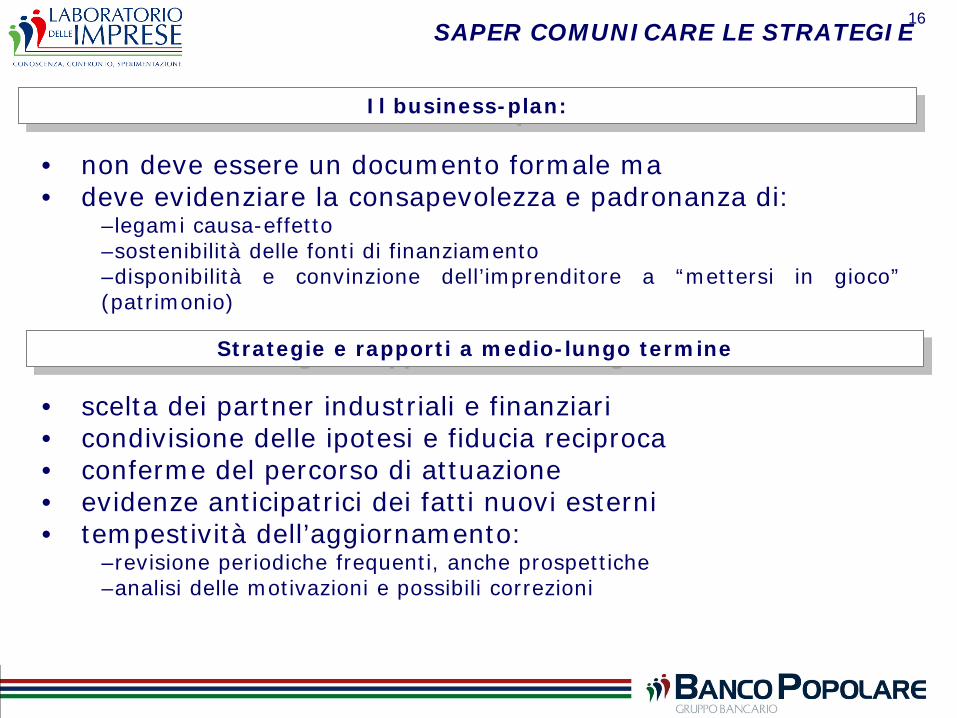

• non deve essere un documento formale ma• deve evidenziare la consapevolezza e padronanza di:

–legami causa-effetto–sostenibilità delle fonti di finanziamento–disponibilità e convinzione dell’imprenditore a “mettersi in gioco”(patrimonio)

SAPER COMUNICARE LE STRATEGIE

Il business-plan:

• scelta dei partner industriali e finanziari• condivisione delle ipotesi e fiducia reciproca• conferme del percorso di attuazione• evidenze anticipatrici dei fatti nuovi esterni• tempestività dell’aggiornamento:

–revisione periodiche frequenti, anche prospettiche–analisi delle motivazioni e possibili correzioni

Strategie e rapporti a medio-lungo termine

… tutto questo non può prescindere da un rapporto

chiaro e di fiducia tra banca e cliente.

17

![LE IMPRESE DIFAMIGLIA · Padronale Padronale Allargata Pseudo Manageriale TEMPO = Discontinuità [Fonte: Associazione CERIF_2007] I PUNTI DIFORZA E I PUNTI DIDEBOLEZZA 2. RAPPORTI](https://static.fdocumenti.com/doc/165x107/5c689fbf09d3f2e4258b9c93/le-imprese-difamiglia-padronale-padronale-allargata-pseudo-manageriale-tempo.jpg)