REPORT RICA VENETO 2013

54

L’AGRICOLTURA IN VENETO CARATTERISTICHE STRUTTURALI E RISULTATI AZIENDALI Report 2013 (esercizio contabile RICA 2011) INEA a cura di Sede regionale Barbara Bimbati Per il Veneto Davide Longhitano rica.inea.it

description

L'agricoltura in Veneto. Caratteristiche strutturali e risultati aziendali. Esercizio contabile 2011

Transcript of REPORT RICA VENETO 2013

L’AGRICOLTURA IN VENETO CARATTERISTICHE STRUTTURALI E RISULTATI AZIENDALI

Report 2013 (esercizio contabile RICA 2011)

INEA a cura di

Sede regionale Barbara Bimbati Per il Veneto Davide Longhitano

rica.inea.it

L’AGRICOLTURA IN

VENETO CARATTERISTICHE STRUTTURALI E RISULTATI AZIENDALI

Report 2013 (esercizio contabile RICA 2011)

Istituto Nazionale di Economia Agraria

2014

Coordinamento e responsabile nazionale del progetto RICA

Alfonso Scardera

Referente rete RICA regionale per il Veneto

Barbara Bimbati

Il rapporto è stato ideato ed impostato dal comitato tecnico scientifico del progetto RICA

A. Arzeni, C. De Vivo, A. Giampaolo, A. Scardera

Elaborazione dati e impostazione dei grafici realizzata da

Andrea Arzeni

Referente informatico del sistema AREA

Mitia Mambella

Copertina, elaborazione grafica, edizione internet a cura di

Andrea Di Cesare

Segreteria

Anna Caroleo

Fotografie di copertina

Davide Longhitano e tratte liberamente da internet

È consentita la riproduzione citando la fonte.

Né l’Istituto né il personale che opera per suo conto può essere ritenuto responsabile per

l’uso che può essere fatto delle informazioni in esso contenuti.

Rapporto non a stampa e non in vendita, chiuso ad aprile 2014 disponibile sul sito RICA.

® Istituto Nazionale di Economia Agraria

Presentazione

Il presente rapporto è stato realizzato nell’ambito delle attività di ricerca del progetto

RICA dell’INEA, con l’obiettivo di analizzare e commentare i dati regionali diffusi

annualmente sul sistema informativo AREA del sito internet della RICA

(www.rica.inea.it), all’interno del quale sono disponibili le informazioni sugli obiettivi

istituzionali dell’indagine, la metodologia contabile, l’organizzazione del sistema di

rilevazione, e le modalità di diffusione dei risultati.

La struttura del rapporto, ideata dal comitato tecnico scientifico della RICA, è suddivisa

in tre sezioni principali, ed è comune a tutte le regioni e province autonome italiane.

Nella prima sezione viene presentato il quadro strutturale ed economico desunto

rispettivamente dai dai risultati del 6° censimento dell’agricoltura del 2010 e dai conti

economici ISTAT del 2012, con un confronto dei principali indicatori territoriali rispetto

al dato medio nazionale.

Nella seconda parte vengono analizzati i risultati aziendali dell’esercizio contabile

2011, con i dati riportati all’universo di riferimento dell’indagine RICA, a partire dalle

dotazioni strutturali delle aziende agricole e finire con i principali risultati economici

raggiunti dalle aziende agricole distinte per classe tipologica. I risultati aziendali

commentati nei vari capitoli di questa sezione sono stati rappresentati in forma di

grafici a barre, all’interno dei quali i dai territoriali sono messi a confronto con i risultati

medi nazionali.

Nella terza sezione vengono presentati i dati campionari dei principali processi

produttivi delle coltivazioni agricole e degli allevamenti, oltre ai risultati economici dei

prodotti trasformati rappresentati dal vino comune, dal vino di qualità e dall’olio di oliva.

Nell’appendice statistica sono elencate le tabelle dei dati commentati nelle tre sezioni

precedenti. I risultati sia aziendali che dei processi produttivi vengono confrontati con i

valori medi dell’ultimo biennio, a cui è aggiunto il trend dei valori esaminati.

Sommario

Un profilo sintetico dell’agricoltura regionale .................................................................... 7

I principali risultati dell’indagine nel 2011 (universo RICA) ........................................... 10

Caratteristiche strutturali ............................................................................................... 10

Situazione patrimoniale ................................................................................................. 13

Risultati economici ......................................................................................................... 15

I risultati settoriali (dati campionari) .................................................................................. 18

Colture .............................................................................................................................. 18

Allevamenti ...................................................................................................................... 24

Prodotti trasformati ......................................................................................................... 26

Riferimenti ............................................................................................................................ 28

Siti ..................................................................................................................................... 28

Glossario .......................................................................................................................... 29

Appendice statistica ............................................................................................................ 33

7

Un profilo sintetico dell’agricoltura regionale

Nell’ultimo decennio l’agricoltura veneta ha subito un sostanziale processo di

ristrutturazione. Come infatti indicato dai risultati del Censimento dell’Agricoltura

ISTAT, emerge una sensibile riduzione del numero di aziende (-32%) unita a una,

seppure più lieve, flessione della SAU (-5%) (tab. 1.1 in appendice). Questi risultati

evidenziano il pluriennale processo di rimodulazione strutturale che ha portato, da un

lato a una maggiore concentrazione dei terreni agricoli e degli allevamenti e dall’altro

alla notevole contrazione del numero di aziende agricole, sebbene con dimensioni

medie più ampie (7 ha) anche se ancora lontane dalla struttura media nazionale (7,9

ha) (Fig. 1).

Figura 1 – Scostamenti % Veneto / Italia per alcuni indicatori strutturali nel 2010

(valori medi regionali tra parentesi).

-20% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30%

SAU media aziendale (6,8 ettari)

Giornate di lavoro per azienda (163,4 giorni)

Giornate di lavoro ad ettaro (24 giorni)

Quota di aziende zootecniche (16,8%)

Fonte: ISTAT, Censimento 2010

Anche per quanto riguarda gli allevamenti si è verificata una notevole flessione

nell’ultimo decennio (-46%), in linea col dato nazionale (-41%). Le principali contrazioni

hanno riguardato le imprese con allevamenti cunicoli e avicoli, seguite da quelle

suinicole e di ovicaprini, mentre sono state più attenuate nel caso degli allevamenti

bovini. Tuttavia, aumenta nel complesso il patrimonio zootecnico per gli ovicaprini, i

suini e per i polli mentre diminuisce il numero di capi bovini.

L‘organizzazione produttiva delle aziende agricole venete si contraddistingue per il

carattere fondamentalmente familiare sulla tipologia di conduzione. In particolare, a

fronte delle evidenti tendenze riorganizzative emerse dai risultati del Censimento, la

conduzione diretta del capo azienda e dei suoi familiari rappresenta quella prevalente.

In termini del numero di addetti la manodopera familiare rappresenta infatti la parte

preponderante (circa 210.000) rispetto agli addetti afferenti alla manodopera non

familiare (circa 50.000), tra l‘altro in linea con le proporzioni riscontrate a livello

nazionale. Rispetto al 2000, il numero di giornate lavorative subisce una flessione del -

24%, attestandosi mediamente a circa 24 giornate di lavoro ad ettaro, dato che

comunque supera di 4 unità il livello medio nazionale.

Le ragioni di dette dinamiche sono molteplici e andrebbero lette come conseguenziali

agli effetti delle politiche comunitarie e dell’andamento economico generale che

8

nell’insieme hanno favorito l’assorbimento delle piccole aziende da parte di quelle

medio-grandi, con un progressivo spostamento della superficie agricola verso aziende

specializzate. Più precisamente, sono le aziende con meno di 3 ettari quelle che hanno

subito il decremento più sostanziale (-40%), seguite da quelle sotto i 10 ha (-18%) e

sotto i 20 ha (-7%). Aumentano, invece, quelle con dimensioni comprese tra 20 e 50

ettari (+12%) e oltre i 50 ettari (+27%). Dal punto di vista della distribuzione territoriale,

il decremento del numero di aziende si manifesta principalmente nei territori

pedemontani e montani (-52%) e in particolare nei territori della provincia di Vicenza (-

48%) e Belluno (-64%). Si conferma, quindi, il tradizionale dualismo strutturale che

vede contrapporre all’ancora notevole frammentazione, dovuta a diversi fattori di

natura territoriale (orografia, urbanizzazione diffusa, diffusione extraurbana della

residenza), tecnico-economica (prezzo elevato della terra, scarsa mobilità del mercato

fondiario, ecc.), sociale (part-time, ridotto ricambio generazionale, ecc.) e giuridico-

legislativa (divisioni ereditarie e quote legittime, ecc.), i processi di concentrazione

fondiaria evidenziati dall’aumento delle dimensioni medie aziendali.

Questa condizione nel complesso vede da un lato le piccole aziende con meno di 5

ettari (il 73% del totale) detenere il 19% circa della superficie agricola, e dall’altro le

aziende con oltre 50 ettari (il 2% del totale) controllano il 32% della SAU. Questo

dualismo è particolarmente evidente nelle province di Venezia, Treviso e Padova che

rappresentano i principali poli urbanizzati della regione, mentre è meno marcato nelle

aree montane dove è ancora elevato il peso delle piccole aziende agricole.

Sotto il profilo climatico, il Veneto si caratterizza per una configurazione abbastanza

eterogenea dovuta alla posizione geografica in una fascia di transizione soggetta

all’azione mitigatrice delle acque mediterranee, all’effetto orografico della catena alpina

e alla continentalità dell’area centro-europea. Di conseguenza le manifestazioni

climatiche nel Veneto variano in misura rilevante passando dalla pianura alle zone

montuose.

Considerando l’annata agraria del 2012, questa si è contraddistinta per i periodi

particolarmente asciutti in inverno e durante l’estate, situazione anomala rispetto alla

media degli ultimi decenni, il che ha influenzato l’andamento produttivo1. La scarsa

piovosità durante la stagione invernale-primaverile ha, infatti, determinato condizioni

favorevoli alla ticchiolatura sulle frutticole, determinando crescite irregolari per la vite, in

particolare sulle varietà precoci (es. Glera). Sempre sulla vite, con la ripresa delle

piogge ad aprile si sono avviate le prime infezioni peronosporali, oltre al verificarsi di

alcuni eventi grandinosi a maggio che hanno comportato ingenti danni nelle zone vitate

del veronese. Il bilancio idroclimatico negativo durante l’estate in tutta la pianura

veneta, ha invece determinato squilibri fisiologici anche a causa di sbalzi termici oltre a

una diffusa presenza del ragnetto rosso che ha coinvolto tutte le colture. Danni sono

stati segnalati per barbabietola e mais, con forti presenza anche di aflatossine per

quest’ultima.

1 Barbi, A., Checchetto, F., Delillo, I., Padoan, M. (2013). L’andamento climatico nel 2012. In: Veneto Agricoltura (2013), Rapporto 2012 sulla Congiuntura Del Settore Agroalimentare Veneto.

9

Tuttavia, nonostante l’andamento meteorologico particolarmente anomalo, il fatturato

complessivo del settore agricolo veneto ha tenuto. Il valore della produzione realizzato

nel 2012 ammonta, infatti, a 5,34 miliardi di euro, in leggero aumento (+1,5%) rispetto

a quello dell’anno precedente, grazie principalmente all’andamento favorevole dei

mercati (tabella 1.2 in appendice). Nel complesso il valore aggiunto dell’agricoltura

veneta nel 2012 si assesta su circa 2,4 miliardi di euro con una tendenza

sostanzialmente positiva considerando il periodo 2009-2012, superiore a quella media

nazionale (Fig. 2).

Figura 2 – Composizione del valore della produzione regionale per attività economica e aggregato contabile

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2009 2010 2011 2012

Mili

on

i d

i e

uro

coltivazioni

allevamenti

servizi

Consumiintermedi

Valoreaggiunto

Fonte: ISTAT, Conti territoriali

Gli incrementi di valore sono stati determinati principalmente dall’andamento positivo

dei prezzi all’origine che si sono verificati sui mercati in particolare durante la seconda

parte dell’anno, per via della spinta al rialzo sui prezzi mondiali dovuta al calo

produttivo globale. Significativo anche l’incremento di valore sulle attività di supporto

all’agricoltura (contoterzismo, servizi di manutenzione del verde, ecc.).

Per quanto riguarda i singoli comparti che maggiormente hanno contribuito agli

incrementi in valore nelle annate 2011-2012, si ritrova quello zootecnico mentre nel

complesso le coltivazioni hanno accusato un flessione negativa per via dello

sfavorevole andamento climatico.

10

I principali risultati dell’indagine nel 2011 (universo RICA)

Nei paragrafi a seguire sono presentati i risultati dell’indagine svolta presso le aziende

appartenenti alla Rete di informazione contabile agricola (RICA), che offre informazioni

di carattere economico, strutturale e produttivo. L’indagine campionaria è stata svolta

nel 2011 su un numero di 712 aziende con dimensione economica aziendale minima di

4.000 euro annui in termini di Produzione Standard, sono quindi escluse dal campione

quelle aziende di piccola dimensione che producono sostanzialmente con finalità di

autoconsumo.

Il campione osservato nella RICA per il Veneto, rappresenta l’universo di circa 60.000

aziende, pari al 7% di quelle rappresentate dall’Indagine RICA nazionale. In appendice

statistica vengono riportati i principali indici tecnici ed economici dal 2009 al 2011,

comparando sia i risultati regionali che quelli nazionali.

Caratteristiche strutturali

L’azienda agricola veneta è mediamente caratterizzata da una superficie totale e da

una SAU rispettivamente di 16,3 e 13,8 ettari, inferiore di circa il 15% rispetto alle

relative medie nazionali. Oltre l’80% della SAU rilevata è risultata irrigua, dato in

aumento nel triennio 2009-11 probabilmente a causa degli eventi siccitosi degli ultimi

anni che hanno portato le aziende ad adeguarsi con sistemi irrigui di soccorso.

L’incidenza della superficie irrigata infatti è passata dal 34,6% della SAU nel 2009 a

oltre il 38% nel 2011 (tab. 2.2 in appendice).

Figura 3 – Scostamenti % Veneto / Italia per alcune dimensioni strutturali medie 2011

(valori regionali tra parentesi)

-20% 0% 20% 40% 60% 80% 100%

Superficie Totale (16,3 ettari)

Sup. Agric. Util. (13,8 ettari)

Superficie in proprietà (7,9 ettari)

Superficie Irrigabile (11,6 ettari)

Potenza Motrice (135,7 KW)

Unità di Lavoro annue (1,2 ULA)

Unità di Lavoro Familiari (1 ULA)

Unità Bovine Adulte (10,8 UBA)

Fonte: nostre elaborazioni su dati INEA, indagine RICA

La dotazione meccanica risulta piuttosto elevata e nettamente superiore rispetto al

dato medio nazionale di oltre l’80%, dati confermati anche dal grado di

meccanizzazione, che valuta l’incidenza della potenza motrice rispetto alla superficie

utilizzata e dall’intensità di meccanizzazione, in termini di potenza motrice per unità di

11

lavoro, che risultano piuttosto elevati e connotano un parco macchine spesso

sovradimensionato.

I dati RICA confermano la conduzione a carattere prevalentemente familiare delle

aziende venete, la forza lavoro esterna ha infatti un peso piuttosto esiguo (0,2 UL

medie per azienda), il dato 2011 non riporta variazioni interessanti rispetto ai

precedenti due anni, ed il risultato non si discosta dal dato medio nazionale. Il risultato

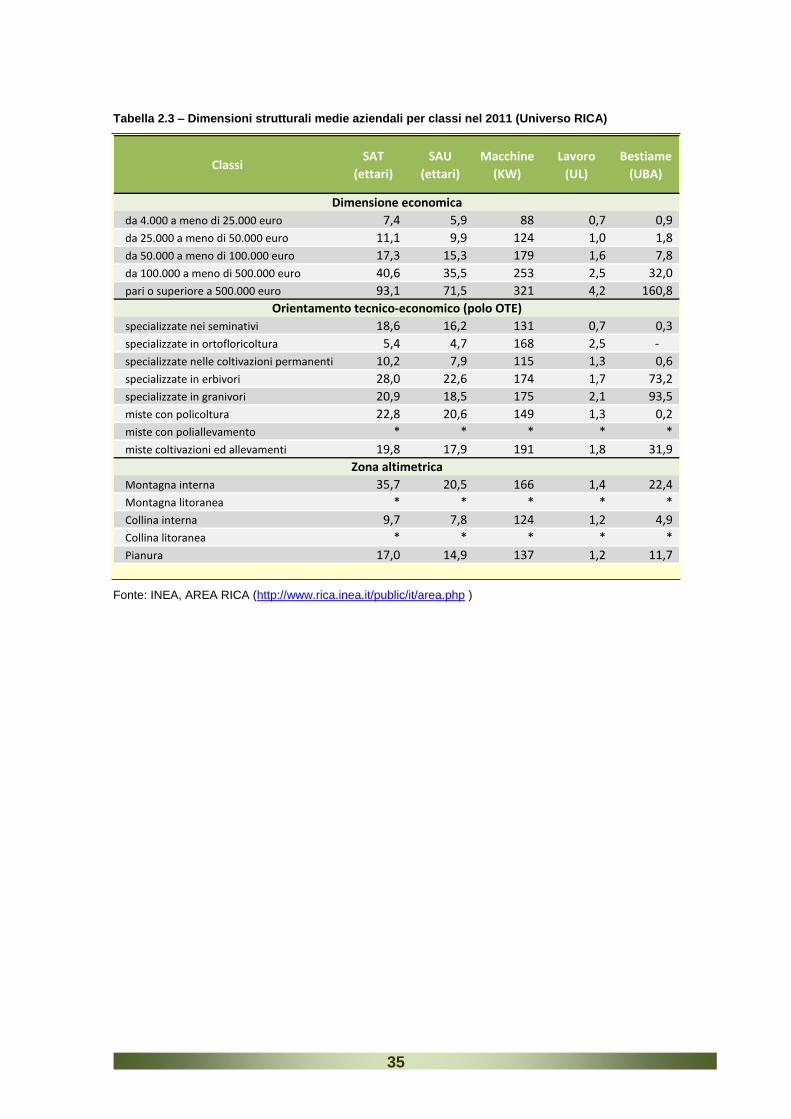

regionale di 1,2 ULA è comunque variabile se analizzato nelle diverse tipologie

aziendali (tab. 2.3 in appendice), la manodopera aziendale aumenta nelle aziende

ortofloricole fino a 2,5 UL, e negli allevamenti di granivori, 2,1 UL.

Figura 4 – Scostamenti % Veneto / Italia per alcuni indici strutturali del 2011 (valori medi regionali tra parentesi)

-20% -10% 0% 10% 20% 30% 40% 50% 60% 70%

Intensità del lavoro (11,5 ettari)

Incidenza della SAU irrigata (38,2 %)

Incidenza superficie in proprietà (48,2 %)

Grado intensità zootecnica (9 uba)

Carico bestiame (0,8 uba)

Incidenza manodopera familiare (86,3 %)

Grado mecc. dei terreni (9,8 kw)

Intensità di meccanizzazione (113 kw)

Fonte: nostre elaborazioni su dati INEA, indagine RICA

Considerando la produzione standard, poco più del 50% delle aziende venete si

colloca tra 4.000 e 25.000 euro annui, con una superficie media aziendale al di sotto

dei 6 ettari e con un impiego di forza lavoro inferiore all’unità (Fig. 5). Si tratta quindi di

aziende di piccole dimensioni che molto probabilmente hanno un reddito aziendale non

esclusivo. Il resto delle aziende si distribuisce tra quelle di dimensione media (17%),

arrivando fino ai 50.000 euro di produzione standard all’anno e per le quali è assicurata

almeno una unità di forza lavoro, e quelle di dimensione medio-grande (30%)

comprese tra 50.000 e oltre i 500.000 euro di PS all’anno.

La distribuzione in termini di tipologia aziendale mostra la predominanza di aziende

specializzate (oltre il 90%), rispetto agli ordinamenti misti (9%). Tra le prime spiccano

le aziende a seminativo e le specializzate a frutteti e vigneti, le specializzate in

allevamenti risultano invece poco oltre il 10%.

Considerando la distribuzione altimetrica, le aziende venete sono prevalentemente

ubicate in pianura, oltre il 77%, il doppio delle aziende al livello nazionale per la stessa

altitudine esaminata. Le aziende di montagna e delle zone collinari sono invece inferiori

rispetto al dato medio nazionale, raggiungendo rispettivamente 3,6% in montagna e il

18,8% in collina.

12

Figura 5 – La distribuzione percentuale delle aziende per classi nel 2011

53,3

16,8

13,4

13,7

2,8

40,2

4,1

34,5

9,3

2,4

4,8

0,0

4,2

3,6

0,0

18,8

0,0

77,6

0 10 20 30 40 50 60 70 80 90

da 4.000 a meno di 25.000 euro

da 25.000 a meno di 50.000 euro

da 50.000 a meno di 100.000 euro

da 100.000 a meno di 500.000 euro

pari o superiore a 500.000 euro

specializzate nei seminativi

specializzate in ortofloricoltura

specializzate nelle coltivazioni permanenti

specializzate in erbivori

specializzate in granivori

miste con policoltura

miste con poliallevamento

miste coltivazioni ed allevamenti

Montagna interna

Montagna litoranea

Collina interna

Collina litoranea

Pianura

Dim

ensi

one

econ

omic

aO

rien

tam

ento

recn

ico

-eco

no

mic

oZo

naal

tim

etri

ca

Veneto ITALIA

Fonte: nostre elaborazioni su dati INEA, indagine RICA

13

Situazione patrimoniale

L’analisi della situazione patrimoniale si basa sui valori medi aziendali di alcuni

aggregati e sui rapporti tra questi, e ha l’obiettivo di valutare le dimensioni dei capitali

aziendali e delle fonti finanziarie comparandole con le medie nazionali.

Considerando la dotazione di capitale, questa è correlata al profilo strutturale delle

aziende agricole, oltre che alla tipologia produttiva esercitata. Nel caso del Veneto

dall’indagine RICA 2011 emerge anzitutto una forte prevalenza del capitale fondiario

(74%) rispetto a quello di esercizio, a sua volta definito dal capitale agrario (6%) e da

quello circolante (19%) (Fig. 6).

Molto interessante il dato di confronto a livello nazionale, dove si nota la dominanza

della situazione agricola veneta in termini di dotazione di capitale rispetto alla media

italiana. Lo scostamento è particolarmente evidente per il capitale di esercizio che

supera di quasi il 70% la media nazionale, e quello fondiario che lo supera del 50%

circa.

Considerando l’orizzonte temporale del triennio 2009-11, si nota un processo di

accumulazione del capitale tendenzialmente positivo, soprattutto per quello di esercizio

che cresce del +37% circa, mentre il capitale fondiario nello stesso periodo subisce un

incremento di dieci punti percentuali.

Limitando, invece, l’osservazione al biennio 20010-11 il capitale fondiario subisce una

lieve flessione (-1,2%), probabilmente a causa dello scenario economico caratterizzato

dall’elevata volatilità dei prezzi, da prospettive di ulteriori contrazioni degli aiuti al

reddito e dall’acuirsi della pressione fiscale, il che nell’insieme sembra aver incentivato

gli agricoltori (specie quelli più anziani e quelli meno professionali), all’abbandono del

settore anche attraverso la vendita del fondo.

In altre parole è come se il capitale fondiario abbia allentato la sua tradizionale

funzione di bene rifugio, cioè forma di risparmio al riparo dagli andamenti economici

congiunturali. Tuttavia rimane la dotazione di capitale principale nelle aziende agricole

venete (tab. 3.1 in appendice).

Per quanto concerne le fonti di finanziamento si osserva che l’indebitamento delle

aziende venete nel periodo 2009-11 si attesta mediamente intorno a 8.585 euro,

superando di quasi il 30% la media a livello nazionale (6.220 euro). Questo dimostra

una certa propensione degli operatori agricoli veneti a contrarre debiti tramite terzi per

finanziare nuovi investimenti aziendali, i quali nello stesso periodo ammontano

mediamente a 3.461 euro, e anche in questo caso superiore alla media nazionale del

20% circa.

14

Figura 6 – Composizione degli impieghi nel 2011, confronto Veneto / Italia (valori medi aziendali)

127 86

482

244

0

100

200

300

400

500

600

700

Veneto ITALIA

Euro

(00

0)

Capitale fondiario

Capitale agrario

Capitale circolante

Fonte: nostre elaborazioni su dati INEA, indagine RICA

Proseguendo con la comparazione tra la situazione media veneta e quella nazionale,

in riferimento ad alcuni indici patrimoniali, dai dati relativo al 2011 emergono

considerevoli scostamenti di segno positivo, a conferma della forte consistenza

patrimoniale osservata oltre che al carattere fortemente specializzato del tessuto

aziendale veneto (Fig. 7). Considerando infatti, gli indici medi di intensità fondiaria ed

agraria nel triennio 2009-11, questi ammontano rispettivamente a circa 34.000 euro e

2.700 euro, superando la media italiana di oltre il 120% per l’indice di intensità fondiaria

e di circa il 70% quello di intensità agraria. Questa prevalenza rispetto alla media

nazionale la si osserva anche per gli indici di capitalizzazione fondiaria (400.976 euro)

e agraria (34.244 euro) che sono sensibilmente superiori alla media italiana (tab. 3.3 in

appendice).

Figura 7 – Scostamenti % Veneto / Italia per alcuni indici patrimoniali nel 2011

(valori medi regionali tra parentesi)

-40% -20% 0% 20% 40% 60% 80% 100% 120% 140%

Capitalizzazione fondiaria (400.976 €)

Intensità fondiaria (34.943 €)

Intensità agraria (2.984 €)

Capitalizzazione agraria (34.244 €)

Indic. effic. Capitale (0,8 )

Indice della passività (0,009 )

Dinamicità aziendale (296 €)

Rotazione dei ricavi (0,1 )

Fonte: nostre elaborazioni su dati INEA, indagine RICA

15

Risultati economici

Le aziende agricole venete hanno visto nel 2011 una crescita del compenso spettante

all’imprenditore e alla sua famiglia, confermando il trend positivo degli ultimi anni. Il

valore medio del RN aziendale infatti, calcolato per gli anni 2009-11 è risultato di circa

32.300 euro, mentre nel precedente triennio le stime regionali restituivano un valore

medio aziendale di 25.000 euro (Fig. 8).

Tutti gli indici produttivi e di reddito superano abbondantemente le relative medie

nazionali. In particolare, considerando il valore aggiunto, quindi i ricavi aziendali al

netto dei costi correnti, le aziende venete ottengono nel 2011 un valore di circa 50.000

euro (3.600 euro ad ettaro). Malgrado infatti la crescita dei costi variabili, stimata in

circa 39.000 euro (media aziendale), la produzione lorda media è stata piuttosto

elevata raggiungendo quasi 90.000 euro, superando il dato nazionale di oltre il 50%. La

tabella 4.1 in appendice restituisce un trend positivo delle componenti dei ricavi

aziendali, anche in confronto con i dati medi italiani.

Figura 8 – Composizione dei ricavi nel 2011, confronto Veneto / Italia

(valori medi aziendali)

39

22

36

23

0

10

20

30

40

50

60

70

80

90

100

Veneto ITALIA

Euro

(00

0)

Reddito netto

Redditi distribuiti esaldo gestione

extracaratteristica

Costi variabil i

Costi fissi

Fonte: nostre elaborazioni su dati INEA, indagine RICA

Entrando nel merito dei ricavi aziendali, i contributi pubblici sono risultati in aumento

nel triennio 2009-11, con un valore medio aziendale di 8.500 euro, dato superiore del

38% rispetto alla media nazionale spiegabile con la maggiore presenza di aziende a

seminativi nel campione veneto (oltre il 40%) rispetto alla media italiana (26%).

L’incidenza dei contributi pubblici sui ricavi totali è risultata del 10%, risultato del tutto

simile a quello nazionale. Anche i ricavi da attività connesse risultano in netto aumento,

oltre il 16% nel 2011 rispetto al precedente anno; l’andamento positivo è confermato

dai dati nazionali anche se quest’ultimi risultano meno evidenti oltre che nettamente

inferiori in termini di valore assoluto. L’incidenza delle attività agricole nelle aziende

venete esaminate è comunque molto elevata e denota un'agricoltura ancora

16

fortemente legata alla propria caratteristica produttiva e poco incline alla

diversificazione, una eccezione però lo sono le aziende zootecniche che dimostrano

investimenti nella produzione delle energie rinnovabili da biogas e fotovoltaico.

Per quanto riguarda la componente dei costi, sia i variabili che i costi fissi sono risultati

in aumento, anche se con andamento differente, molto più elevato per i primi (+10,4%)

che riportano anche valori superiori alla media nazionale. L’incidenza dei costi

pluriennali comunque si mantiene stabile e mostra, seppur di poco, una migliore

efficienza dell’utilizzo dei capitali fissi rispetto al risultato ottenuto per il campione

nazionale.

Figura 9 – Scostamenti % Veneto / Italia per alcuni indici economici nel 2011

(valori medi regionali tra parentesi)

-40% -20% 0% 20% 40% 60% 80% 100%

Produttività totale del lavoro (74.075 €)

Produttività agricola del lavoro (71.228 €)

Produttività totale della terra (6.455 €)

Produttività agricola terra (6.207 €)

Produttività netta della terra (3.625 €)

Incidenza dei costi correnti (44 %)

Incidenza dei costi pluriennali (6 %)

Incidenza delle attività agricole (96 %)

Fonte: nostre elaborazioni su dati INEA, indagine RICA

I risultati gestionali se osservati per tipologia aziendale (tabella 4.4 in appendice),

riportano dati molto variabili, tra le aziende quelle con allevamento realizzano risultati

economici superiori alla media, in termini di reddito netto i granivori ottengono il miglior

risultato con circa 106.000 euro (media aziendale) in parte conseguito grazie alla

diversificazione con attività connesse per le quali risulta un ricavo medio aziendale di

75.000 euro.

Seguono nell’ordine gli erbivori con un RN aziendale di 82.500 euro e le aziende

ortofloricole con 65.700 euro, entrambe le tipologie con valori al di sopra delle aziende

italiane con la stessa specializzazione. Per quanto riguarda le aziende a seminativi e

quelle con coltivazioni permanenti (frutticole e vitivinicole), che in maggior misura

compongono l’agricoltura veneta, anche queste si collocano al di sopra della media

nazionale, con risultati economici piuttosto soddisfacenti.

17

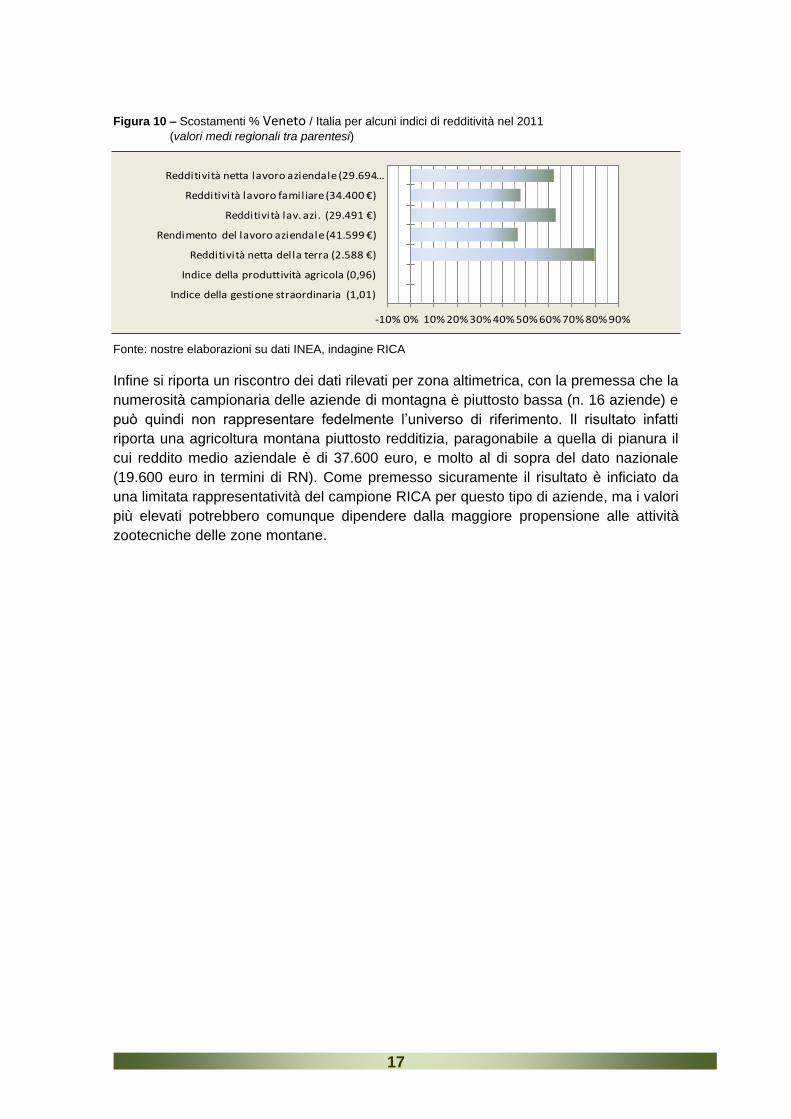

Figura 10 – Scostamenti % Veneto / Italia per alcuni indici di redditività nel 2011

(valori medi regionali tra parentesi)

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Redditività netta lavoro aziendale (29.694 …

Redditività lavoro familiare (34.400 €)

Redditività lav. azi. (29.491 €)

Rendimento del lavoro aziendale (41.599 €)

Redditività netta della terra (2.588 €)

Indice della produttività agricola (0,96)

Indice della gestione straordinaria (1,01)

Fonte: nostre elaborazioni su dati INEA, indagine RICA

Infine si riporta un riscontro dei dati rilevati per zona altimetrica, con la premessa che la

numerosità campionaria delle aziende di montagna è piuttosto bassa (n. 16 aziende) e

può quindi non rappresentare fedelmente l’universo di riferimento. Il risultato infatti

riporta una agricoltura montana piuttosto redditizia, paragonabile a quella di pianura il

cui reddito medio aziendale è di 37.600 euro, e molto al di sopra del dato nazionale

(19.600 euro in termini di RN). Come premesso sicuramente il risultato è inficiato da

una limitata rappresentatività del campione RICA per questo tipo di aziende, ma i valori

più elevati potrebbero comunque dipendere dalla maggiore propensione alle attività

zootecniche delle zone montane.

18

I risultati settoriali (dati campionari)

Nei paragrafi che seguono vengono presentati i principali risultati economici in termini

di valori medi aziendali, relativi ai processi produttivi del campione di rilevazione

veneto, costituito di 712 aziende. Sono stati presi in considerazione i processi colturali

maggiormente rappresentati, i cui risultati economici e produttivi sono riportati in

appendice statistica (tabelle 5.1, 5.2 e 5.3), mentre nelle Figure 11, 12, 13 e 14 si

riportano alcuni indicatori di sintesi raffrontati alla media nazionale per il triennio 2009-

10, in modo da fornire un riscontro sulle caratteristiche economico-produttive delle

coltivazioni regionali. Infine per le informazioni relative agli andamenti climatici e di

mercato si è fatto espressamente riferimento al Rapporto 2011 sulla congiuntura del

settore agroalimentare (2012), Veneto Agricoltura.

Colture

In generale il 2011 è stato un anno positivo per le specie cerealicole che hanno potuto

beneficiare di interessanti risultati commerciali. Tra le coltivazioni il mais rimane quella

maggiormente presente nella nostra regione, i dati ISTAT stimano una superficie

coltivata in aumento, con circa 290.000 ettari investiti nel 2011 di cui 246.000 ettari

destinati alla produzione di granella e 44.500 ettari a mais ceroso.

L’andamento meteorologico è stato piuttosto favorevole per questa coltura, l’estate

mite e le piogge diffuse hanno consentito una resa media piuttosto elevata;

complessivamente la quantità di granella prodotta è stata stimata intorno ai 2,5 milioni

di tonnellate, in aumento del 14% rispetto al precedente anno.

Secondo i dati campionari RICA oltre il 50% della superficie risulta irrigua permettendo

un buon risultato produttivo, la resa media rilevata è stata di 111 quintali ad ettaro in

aumento del 4,5% rispetto al precedente biennio e in linea rispetto al dato nazionale.

L’andamento dei prezzi all’origine è stato piuttosto positivo fino alla metà dell’anno,

raggiungendo a luglio i 26 euro al quintale, per poi deprimersi nei mesi autunnali, i dati

RICA riportano un prezzo medio di 18,6 euro per quintale. Malgrado l’aumento dei costi

specifici di oltre il 9% rispetto al precedente biennio, il risultato economico è stato

positivo con un margine lordo rilevato di 1.300 € per ettaro in aumento del 24% rispetto

la media calcolata per gli anni 2009-10; il confronto con il risultato nazionale mostra per

la maiscoltura veneta dei dati del tutto simili, anche come incidenza dei costi sulla

produzione lorda, per entrambe del 37%.

A fronte dell’aumento di superficie investita a mais, il frumento ha subito nel 2011 un

calo di semine facendo scendere a 84.700 gli ettari di grano tenero stimati da ISTAT

per il Veneto (-10% rispetto al presedente anno) Nonostante l’andamento climatico non

ottimale durante il periodo delle semine, la coltura ha riportato buone produzioni, la

resa media campionaria è stata di quasi 64,8 q.li per ettaro ed il prezzo medio, di 22,8

19

euro il quintale, è stato superiore di circa il 25% rispetto al precedente biennio. Nel

complesso quindi la coltura ha dato buoni ricavi, se i costi colturali sono aumentati del

11%, il margine lordo di circa 1.100 euro si è confermato in forte ripresa rispetto al

biennio precedente e molto al di sopra della media nazionale; l’incidenza dei costi

colturali sui ricavi è stata infatti inferiore per il Veneto (29%) rispetto alla media italiana

(38%).

I dati Istat per il Veneto riportano una superficie investita a soia di 76.800 ettari, in

aumento rispetto il 2010 del 14%. L’andamento climatico non è stato particolarmente

favorevole per questa leguminosa, malgrado ciò la resa rilevata per le aziende RICA di

quasi 42 quintali per ettaro, è risultata leggermente superiore alla media italiana. Il

prezzo altalenante tra il primo e il secondo semestre ha raggiunto picchi di 40 euro il

quintale; per il nuovo raccolto i dati campionari mostrano un prezzo medio di 36,7 euro

per quintale. Anche per questa coltura si conferma un aumento dei costi specifici

rilevati (oltre il 14% rispetto ai precedenti anni), non altrettanto compensati

dall’incremento di produzione lorda; l’incidenza del 35% sui ricavi ha restituito una

redditività colturale di 1.000 euro in termini di ML, in flessione rispetto al 2010 anche se

comunque superiore alla media del campione nazionale (+18%).

La coltivazione di barbabietola da zucchero, seppur risultando particolarmente

redditizia ha subito un notevole calo in termini di ettari coltivati, secondo i dati ISTAT la

superficie regionale investita nel 2011 è stata di 9.300 ettari, dato in flessione di quasi il

63% rispetto al precedente anno. Oltre alle problematiche di riorganizzazione del

comparto che questa coltura sta subendo da alcuni anni, la diminuzione degli

investimenti riscontrata in questo anno è anche dovuta all’andamento climatico

invernale non favorevole, che non ha consentito una buona preparazione dei letti di

semina portando gli agricoltori a scegliere specie a semina più tardiva. In linea

generale comunque la campagna 2011 ha permesso una buona resa in saccarosio e

un titolo polarimetrico medio di 16° a livelli record. I dati RICA rilevati su 42

osservazioni restituiscono una coltura con esito produttivo ed economico in flessione

rispetto al precedente biennio l’incidenza dei costi fissi sui ricavi è risultata infatti in

aumento (41%), comunque la maggiore resa di quasi 10 quintali rilevata in Veneto

rispetto alla media nazionale, ha consentito di ottenere un margine lordo colturale

medio di 1.500 euro ad ettaro, in diminuzione rispetto il 2010 ma superiore al ricavo

nazionale.

Tra le colture orticole, che secondo i dati ISTAT hanno riportato nel 2011 un generale

aumento delle superfici investite (18.100 ettari le coltivazioni in pieno campo; 2.725

ettari per gli ortaggi in serra), il radicchio si conferma la specie più coltivata e piuttosto

redditizia. I dati ISTAT per questa coltura nel Veneto riportano investimenti di circa

8.000 ettari con una produzione totale di 110.000 tonnellate di prodotto, questo

ortaggio risulta coltivato in tutte le province con superfici importanti, ad eccezione di

Belluno. Gli andamenti di mercato sono stati variabili per le diverse tipologie: Treviso,

20

Castelfranco, Verona e Chioggia, che hanno comunque mantenuto quotazioni medie

superiori del 20% rispetto al 2010. In base ai dati rilevati sulle 16 aziende del campione

Rica, nel 2011 la resa media (200 quintali per ettaro) è risultata in aumento del 28%

rispetto al precedente biennio, ma inferiore alla media nazionale, mentre il prezzo

rilevato di 68,7 euro il quintale ha superato di oltre 13 euro il prezzo medio nazionale. I

dati sia veneti sia nazionali mostrano una minore incidenza dei costi sui ricavi rispetto

ai seminativi precedentemente descritti, e ancor meno per il Veneto (21%) rispetto al

dato nazionale (28%). I coltivatori veneti di radicchio hanno quindi ottenuto un ricavo

medio ad ettaro in termini di ML di 10.800 euro, in aumento sia rispetto al risultato del

precedente biennio sia rispetto il dato campionario nazionale.

Figura 11 – Scostamenti % Veneto / Italia dei risultati economici medi 2009-2011 per alcune colture

erbacee (valori medi regionali tra parentesi)

-25% 0% 25% 50%

Resa prodotto principale (64 q.li/ha)

PLT - Produzione Lorda Totale (1.327 €/ha)

ML - Margine Lordo (896 €/ha)

Resa prodotto principale (42 q.li/ha)

PLT - Produzione Lorda Totale (1.482 €/ha)

ML - Margine Lordo (990 €/ha)

Resa prodotto principale (650 q.li/ha)

PLT - Produzione Lorda Totale (2.570 €/ha)

ML - Margine Lordo (1.547 €/ha)

Resa prodotto principale (171 q.li/ha)

PLT - Produzione Lorda Totale (11.881 €/ha)

ML - Margine Lordo (9.208 €/ha)

Resa prodotto principale (108 q.li/ha)

PLT - Produzione Lorda Totale (1.847 €/ha)

ML - Margine Lordo (1.135 €/ha)

Resa prodotto principale (533 q.li/ha)

PLT - Produzione Lorda Totale (2.054 €/ha)

ML - Margine Lordo (1.333 €/ha)

Fru

men

to t

ener

oin

pie

no

cam

po

Soja

In p

ieno

cam

po

Bar

bab

ieto

la d

azu

cche

ro In

pie

no

cam

poR

adic

chio

in p

ien

oca

mp

oM

ais

ibri

do

Inp

ien

o c

amp

o

Mai

s a

mat

uraz

ione

cero

sa In

pie

noca

mpo

Fonte: nostre elaborazioni su dati INEA, indagine RICA

21

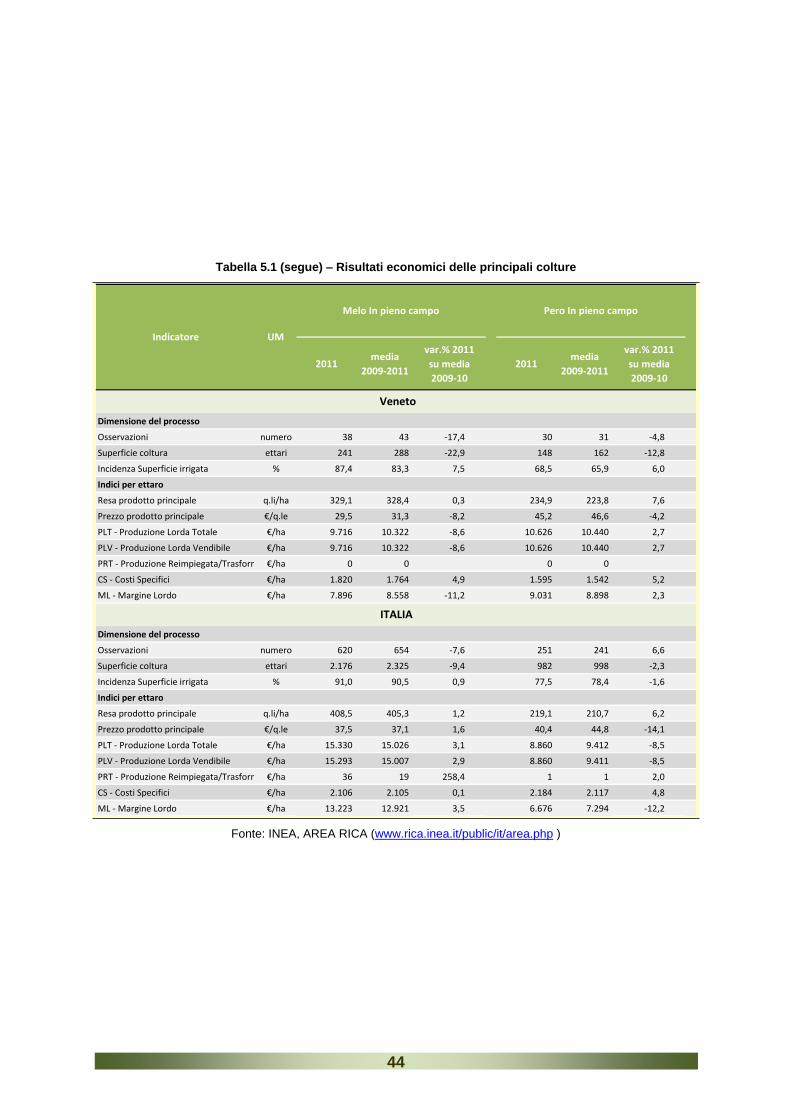

Riguardo le pomacee il 2011 ha registrato un andamento climatico favorevole senza

particolari eventi fitosanitari. Per il melo, coltivato su una superficie regionale di 6.540

ettari ricadente per la maggior parte nella provincia di Verona, si confermano i dati

produttivi del precedente anno con una produzione totale di 200.000 tonnellate. I dati

RICA, hanno riportato una resa media di 329 quintali ad ettaro stabile rispetto il biennio

precedente, mentre a causa di una minore quotazione commerciale sul mercato

veneto, che ha portato il prezzo medio in flessione di un buon 8% e un generale

aumento dei costi colturali, il ricavo per ettaro è risultato di 7.900 euro, in diminuzione

del 11% rispetto il precedente biennio e molto al di sotto della media del campione

Italia che dimostra invece dati produttivi ed economici in aumento.

La coltivazione del pero ha sostanzialmente confermato i risultati produttivi ed

economici del precedente biennio, la coltura interessa una superficie regionale di 4.300

ettari dei quali il 70% ubicati nelle province di Verona e Rovigo. Nel campione RICA le

osservazioni hanno restituito un buon risultato in termini di resa (235 quintali per ettaro)

e di prezzo che è risultato di 45 euro il quintale in diminuzione rispetto al precedente

biennio (-4%) ma superiore al dato medio italiano rilevato. Il ricavo colturale di 9.000

euro, anche grazie ad una minore incidenza dei costi (15%) è risultato

abbondantemente al di sopra della media nazionale.

Per il pesco invece non è stata una buona annata produttiva, la resa media di 18,7

quintali ad ettaro, risultata un po’ in calo rispetto il precedente biennio, e l’andamento di

mercato ancora negativo hanno portato ad un risultato economico in termini di margine

lordo colturale di circa 5.000 euro, inferiore sia rispetto alla media del campione veneto

per il biennio 2009-10 sia rispetto la media nazionale (-19%). La superficie investita a

questa drupacea, quasi tutta nella valle dell’Adige tra le province di Verona e Rovigo,

ha subito negli ultimi anni una consistente diminuzione, nel 2011 la coltivazione di

pesco in Veneto interessava 2.174 ettari mentre per il 2009 i dati ISTAT riportano una

superficie investita di 2.892 ettari. I dati RICA per il Veneto mostra dei risultati

nettamente inferiori rispetto al precedente biennio, la produzione lorda ha subito un

calo del 19% e i costi in aumento del 13%, incidono del 20% sui ricavi. Il risultato

reddituale per questa coltura è piuttosto basso (5.000 € in termini di ML) e inferiore al

dato nazionale che pure sconta una annata negativa.

Nel 2011 l’actinidia ha realizzato una produzione media per ettaro in leggera crescita, i

dati rilevati riportano una resa di 206 quintali, superiore al dato nazionale di circa 20

quintali, che hanno consentito un risultato di rispetto anche se in flessione. La

coltivazione che negli ultimi anni è stata gravemente minacciate da un cancro batterico

interessando soprattutto la provincia di Verona, maggiore produttrice regionale, ha dato

infatti risultati stabili in termini di produzione lorda, soprattutto se valutati nel quadro

nazionale. Il ricavo colturale calcolato in 7.800 euro, seppur leggermente in calo

rispetto il biennio precedente a causa del ribasso dei prezzi, è risultato comunque

superiore al dato nazionale rilevato.

22

Figura 12 segue – Scostamenti % Veneto / Italia dei risultati economici medi 2009-2011 per alcune

frutticole (valori medi regionali tra parentesi)

-50% -25% 0% 25% 50%

Resa prodotto principale (198 q.li/ha)

PLT - Produzione Lorda Totale (7.253 €/ha)

ML - Margine Lordo (6.069 €/ha)

Resa prodotto principale (199 q.li/ha)

PLT - Produzione Lorda Totale (9.188 €/ha)

ML - Margine Lordo (8.258 €/ha)

Resa prodotto principale (328 q.li/ha)

PLT - Produzione Lorda Totale (10.322 €/ha)

ML - Margine Lordo (8.558 €/ha)

Resa prodotto principale (224 q.li/ha)

PLT - Produzione Lorda Totale (10.440 €/ha)

ML - Margine Lordo (8.898 €/ha)

Resa prodotto principale (138 q.li/ha)

PLT - Produzione Lorda Totale (7.266 €/ha)

ML - Margine Lordo (5.830 €/ha)

Resa prodotto principale (31 q.li/ha)

PLT - Produzione Lorda Totale (2.367 €/ha)

ML - Margine Lordo (2.017 €/ha)

Pes

co in

pie

no

cam

po

Act

inid

ia (K

iwi)

In p

ien

oca

mpo

Me

lo In

pie

no

ca

mp

oP

ero

In p

ien

o c

amp

oV

ite

per

vino

DO

C e

DO

CG In

pie

no

cam

poO

livo

per

oliv

e d

a o

lio In

pien

o ca

mp

o

Fonte: nostre elaborazioni su dati INEA, indagine RICA

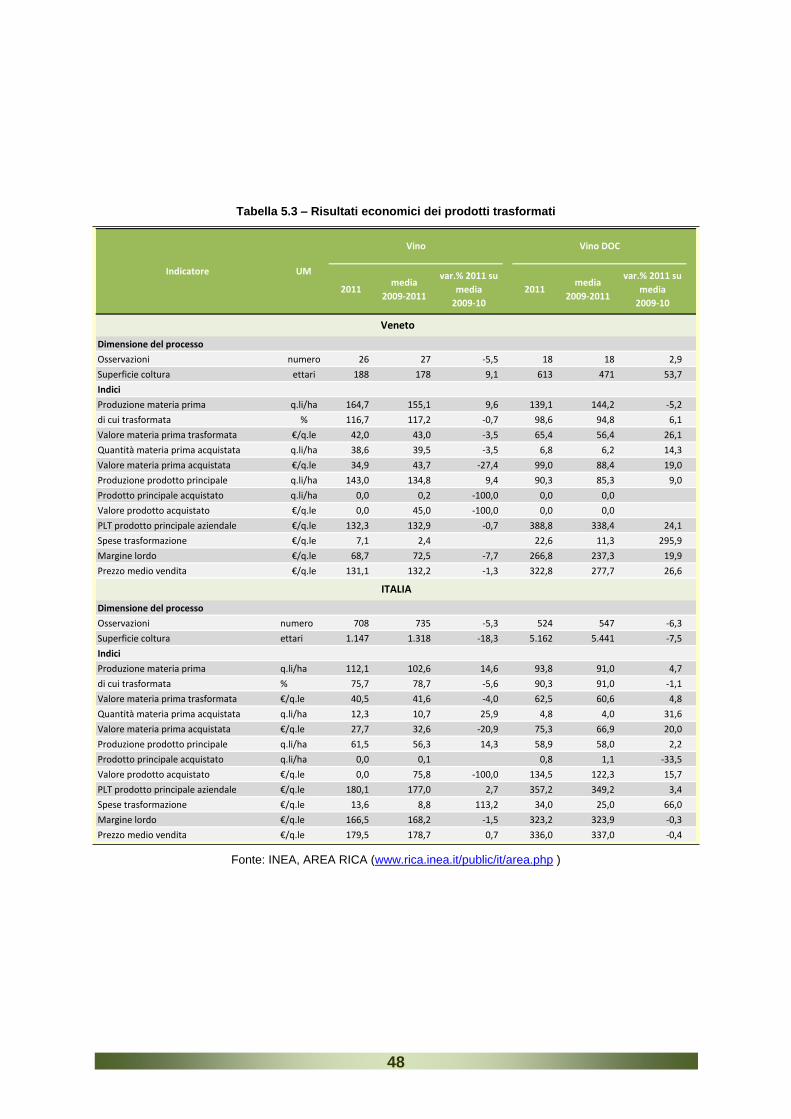

La produzione di uva da vino nel Veneto è stata nel 2011 di 1.146.000 tonnellate ed

ha interessato una superficie totale di 73.500 ettari, di cui il 70% nelle province di

Verona e Treviso. I dati RICA regionali riportano rese medie di 166 quintali ettaro per le

uve senza disciplinare di produzione e di 141 quintali ad ettaro per le uve DOP e IGP. Il

prezzo medio rilevato sostanzialmente è stato simile e per entrambe le tipologie la

23

trasformazione interessa una parte importante della produzione lorda, il 42,6% per

l’uva comune e il 47,7 % per la certificata. Con riferimento a quest’ultima, la produzione

lorda è risultata in crescita del 11,8% e con costi diretti invariati rispetto il precedente

biennio. Con una incidenza dei costi sui ricavi del 19%, la redditività colturale di 6.300

€ è risultata nel 2011 in aumento del 13,5% rispetto alla media 2009-10.

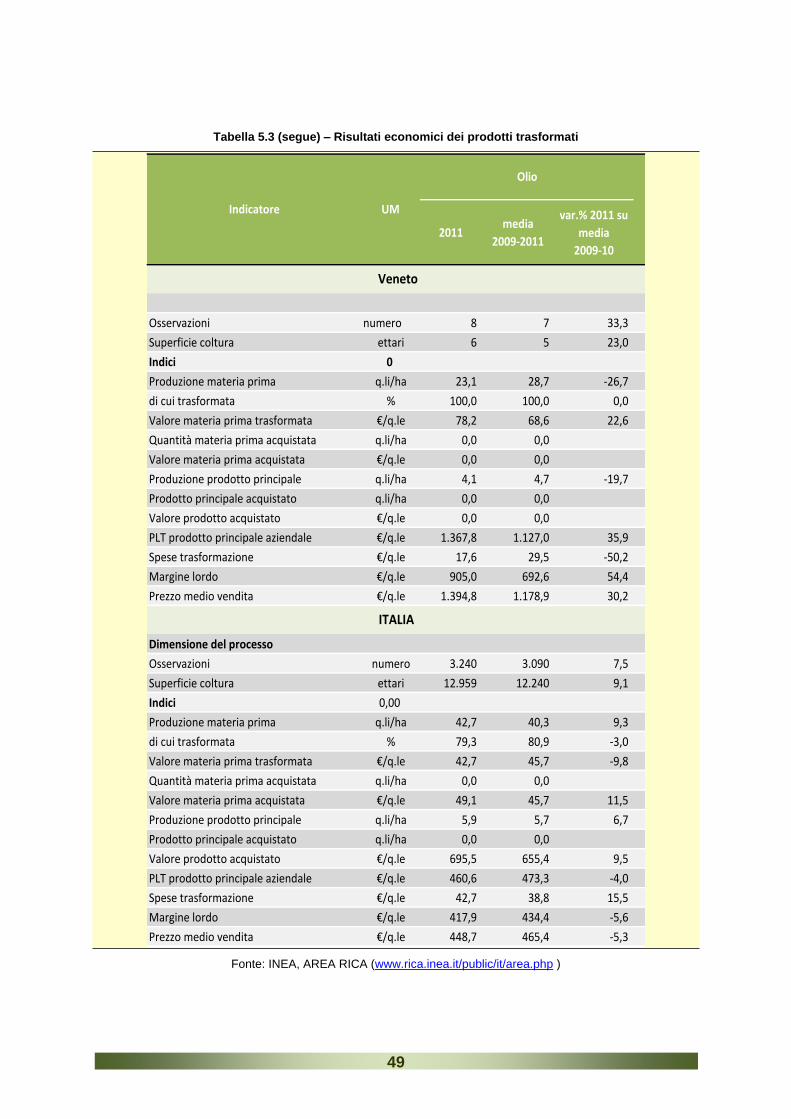

Infine l’olivo, la cui estensione regionale interessa circa 5.000 ettari, con una

produzione totale di 7.880 tonnellate di olive. Le superfici olivicole sono presenti

soprattutto nella riviera del Garda e sui monti Lessini nel veronese e in piccola parte

nel territorio dei Colli Euganei nella provincia di Padova. Nel campione Rica le

osservazioni, condotte su 15 aziende, hanno riportato nel 2011 una resa media poco

superiore ai 32 quintali per ettaro, in aumento rispetto al biennio precedente anche se

inferiore di ben 10 quintali rispetto al dato nazionale. Il prezzo invece è risultato molto

elevato (quasi 75 € il quintale rispetto ai 36 € della media nazionale), e ha consentito di

ottenere complessivamente un ricavo di 2.000 euro, superiore alla media italiana, e in

linea con i valori dei precedenti anni.

24

Allevamenti

Gli allevamenti maggiormente presenti nel campione RICA Veneto risultano

sicuramente i bovini, da latte e da carne e i granivori soprattutto per la forte presenza di

contratti in soccida per gli avicoli e i suini da ingrasso. In generale solo gli allevamenti

suinicoli riportano risultati economici medi nettamente superiori alla media nazionale,

bovini e avicoli risultano invece allineati.

Figura 13 – Scostamenti % Veneto / Italia dei risultati economici medi 2009-2011 per alcuni allevamenti

(valori medi regionali tra parentesi)

0% 50% 100% 150%

PLT - Produzione Lorda Totale (1.799 €/UBA)

ML - Margine Lordo (901 €/UBA)

PLT - Produzione Lorda Totale (1.762 €/UBA)

ML - Margine Lordo (971 €/UBA)

PLT - Produzione Lorda Totale (1.155 €/UBA)

ML - Margine Lordo (611 €/UBA)

Bovi

niSu

ini

Polli

Fonte: nostre elaborazioni su dati INEA, indagine RICA

Le osservazioni delle aziende venete con allevamento di bovini riportano una

consistenza media di 42.673 capi di cui 7.500 da latte. I dati campionari restituiscono

una dimensione media delle mandrie piuttosto elevata con 187 capi calcolati per

azienda che ne identifica una modalità di allevamento di tipo intensivo, frequentemente

inoltre per le razze da ingrasso si è in presenza di contratti in soccida, soprattutto per i

vitelli a carne bianca. La produzione totale veneta di carne bovina è stata stimata nel

2011 in 207.500 tonnellate, in aumento rispetto il precedente anno, per un valore

complessivo di 482,5 milioni di euro, tra le province, Verona, Padova e Treviso si

25

contendono il maggior quantitativo di carne prodotta. I dati campionari rilevano una

produzione lorda per unità bovina in leggero aumento rispetto al precedente biennio, la

maggiore incidenza della componente relativa all’Utile lordo di stalla, stimato in 1.100 €

a capo, rispetto alla PLV dimostra una maggior remunerazione per gli allevamenti da

ingrasso rispetto alle bovine da latte, presenti nel campione con la stessa frequenza.

L’incidenza dei costi specifici è piuttosto elevata e dovuta soprattutto ai mangimi

complessi; come rilevato per le colture, nel 2011 i costi diretti sono aumentati, per

l’allevamento bovino il rincaro stimato è stato del 10% rispetto al biennio 2009-10. Il

risultato di 900 € in termini di ricavo medio per UBA è risultato stabile rispetto il

precedente biennio e in linea con il dato nazionale.

La produzione veneta di suini è rivolta principalmente all’ingrasso e in misura minore

ai riproduttori. La produzione di carne è stata stimata nel 2011 in 139.000 tonnellate

per un valore complessivo di 186 milioni di euro, in aumento rispetto al precedente

anno, le province maggiormente interessate sono Verona e Treviso che si aggiudicano

oltre la metà della produzione regionale. Per quanto riguarda la trasformazione il

Veneto entra nella filiera di tre DOP: il prosciutto veneto Berico-Euganeo, il Parma e il

San Daniele, le tipologie prodotte infine sono il suino pesante e, in misura maggiore il

magrone. I dati campionari riportano una consistenza media di 2.750 capi per azienda

che danno all’allevamento suinicolo veneto una connotazione di tipo industriale. Per le

produzioni a ciclo aperto è frequente il ricorso ai contratti in soccida per la produzione

di magroni a partire da lattonzoli. Tutti gli indici produttivi ed economici sono risultati in

calo rispetto al biennio precedente, anche per un aumento dei costi specifici che nel

2011 incidono per il 47% sulla produzione lorda (costi soprattutto generati dalla

componente energia). Complessivamente però sia la produzione lorda sia la redditività

sono risultate il doppio rispetto ai dati medi nazionali, rispettivamente 1.670 € per UBA

la PLT e 800 € per UBA il ML del campione veneto.

La produzioni avicole nel campione veneto hanno registrato nel 2011 un sostanziale

incremento confermato anche dai dati ISTAT che stimano la produzione di carne in 486

milioni di tonnellate per un valore complessivo di 690,4 milioni di euro; un po’ tutte le

province partecipano a questo risultato ma Verona da sola concorre per quasi il 50%

della produzione. I dati campionari su 15 osservazioni, rilevano una consistenza media

di 1.149.000 capi, gli allevamenti da carne rilevati, polli e tacchini, sono quasi

esclusivamente gestiti con contratti in soccida, mentre minore è la presenza di ovaiole,

settore comunque importante a livello regionale che stima la produzione totale in 2

miliardi di uova. I risultati emersi nel 2011 mostrano una flessione degli indici

economici con un ricavo per UBA di 526 €, inferiore di quasi un 20% rispetto al biennio

2009-10, ma non discordante dal risultato nazionale. L’andamento negativo è stato

influenzato sostanzialmente da una diminuzione della produzione lorda; va inoltre

considerato che l’analisi accorpa i dati delle produzioni da carne e da uova, e per

quest’ultima l’ULS risulta sempre negativo, per via del valore nullo delle ovaiole a fine

carriera.

26

Prodotti trasformati

Tra i prodotti trasformati si riportano in tabella 5.3 dell’appendice statistica, i risultati

relativi al vino e all’olio anche se quest’ultimo è presente nel campione RICA con

poche osservazioni.

I dati per il vino mostrano che solo il 20% delle aziende viticole rilevate effettuano la

vinificazione, ma tutte le aziende produttrici di vino osservate trasformano

completamente la propria produzione ricorrendo inoltre all’acquisto di materia prima

extra aziendale per una media di circa 39 quintali di uva per i vini di tipo comune e di 7

quintali per la produzione di vini a denominazione di origine.

Rispetto ai dati nazionali la produzione veneta riporta valori inferiori per tutti gli indici

economici, come rappresentato in figura 14 che esprime i risultati medi del triennio

2009-11.

Prendendo a riferimento i dai relativi al vino a denominazione, nel 2011 sono

comunque risultati in crescita la produzione lorda, pari a 389 euro per ettolitro, anche a

seguito di un aumento del 26% del prezzo di vendita rispetto al biennio precedente, e

la redditività media di 266 € per ettolitro, in aumento del 20% sempre rispetto alla

media 2009-10.

Figura 14 – Scostamenti % Veneto / Italia dei risultati economici medi 2009-2011 per alcune produzioni

trasformate (valori medi regionali tra parentesi)

-100% -50% 0%

Produzione prodotto principale (133 €/q.le)

Spese trasformazione (2 €/q.le)

Margine lordo (73 €/q.le)

Prezzo medio vendita (132 €/q.le)

Produzione prodotto principale (338 €/q.le)

Spese trasformazione (11 €/q.le)

Margine lordo (237 €/q.le)

Prezzo medio vendita (278 €/q.le)

Vin

oV

ino

DO

C

Fonte: nostre elaborazioni su dati INEA, indagine RICA

27

Infine due parole per l’olio, la cui produzione veneta rappresenta solo lo 0,3% del

quantitativo prodotto nazionale, ma la cui produzione nel 2011 è risultata in crescita. Le

poche osservazioni del campione Rica non consentono di fare una analisi

rappresentativa di tutta la produzione ma si riportano comunque i dati di questo

prodotto di nicchia che ha spuntato un prezzo medio di vendita superiore ai 13 euro il

kg nel 2011, in crescita rispetto al biennio di riferimento del 30%.

Le 8 aziende osservate valorizzano tutte il proprio prodotto con la trasformazione e

nessuna ricorre a materia prima extra-aziendale. La redditività media per kg di olio

prodotto è risultata nel 2011 di circa 9 euro, il doppio della media nazionale per lo

stesso anno.

28

Riferimenti

Siti

Sito di interesse Indirizzo internet

Portale INEA www.inea.it

Sito RICA Italiana www.rica.inea.it

FADN Comunitaria http://ec.europa.eu/agriculture/rica

Ministero dell’Agricoltura www.politicheagricole.it

Portale Sviluppo Rurale www.reterurale.it

AREA RICA www.rica.inea.it/public/it/area.php

BDR Online www.bancadatirica.inea.it

Censimento agricoltura 2010 http://dati-censimentoagricoltura.istat.it

Statistiche agricole (rese e superfici) http://agri.istat.it

Conti economici regionali www.istat.it/it/archivio/12718

Sistema Informativo Agricolo Nazionale www.sian.it

Direzione Agricoltura e Sviluppo Rurale UE http://ec.europa.eu/agriculture/index_it.htm

Movimprese di Infocamere www.infocamere.it/movimprese

Strumenti RICA per la consulenza aziendale

www.rica.inea.it/public/it/consulenza.php

Indice prezzi alla produzione www.ismea.it/flex/cm/pages/ServeBLOB.php/L/IT/IDPagina/346

Agricoltura Italiana Online www.aiol.it

PACIOLI - Studi e ricerche con dati FADN www.pacioli.org

Mercato fondiario www.inea.it/mercato-fondiario

Informatore Agrario www.informatoreagrario.it

Agrisole www.agrisole.it

Annuario INEA www.inea.it/annuario

Veneto Agricoltura www.venetoagricoltura.org

29

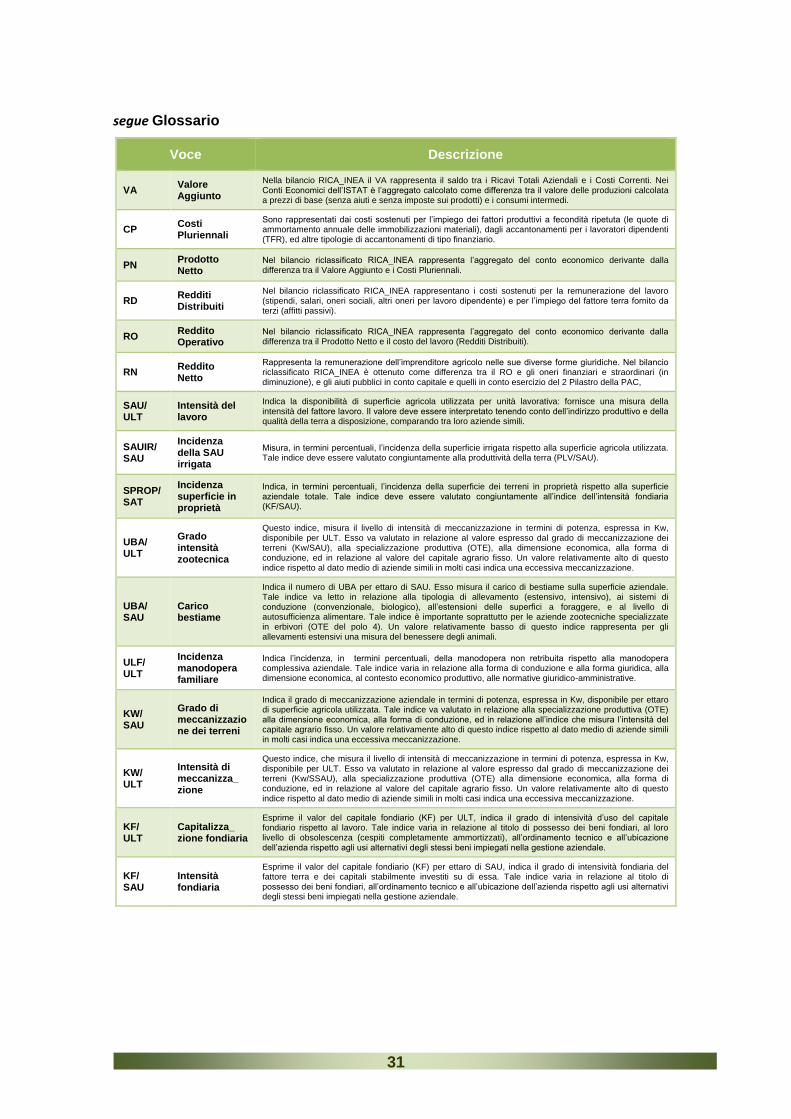

Glossario

Voce Descrizione

Aziende rappresentate

Numero di aziende che rappresentano l’universo di riferimento del campione RICA regionale per lo specifico strato. Numerosità ottenuta dal prodotto tra il numero di aziende del campione rilevato e il numero di aziende dell’universo. Per maggiori dettagli si veda la sezione metodologia del sito RICA.

Campione RICA

Il campione RICA viene costruito per raggiungere diversi obbiettivi. Rappresentare l’agricoltura a livello di regione o provincia autonoma, con un copertura di oltre il 90% della Produzione Standard del campo di osservazione. Consentire la stima dei principali aggregati economici con un tasso di precisione superiore al 95%. Ridurre la molestia statistica e ottimizzare i costi dell’indagine.

Campo di osservazione

Il campo di osservazione dell’indagine RICA è un sottoinsieme dell’universo delle aziende censite dall’ISTAT, rappresentato dalle aziende con una Produzione Standard superiore ai 4.000 euro.

SAT Superficie Totale

La superficie aziendale complessiva, indipendentemente dal titolo di possesso, comprensiva della superficie agricola utilizzata (SAU), della superficie boscata o utilizzata per le piantagioni da legno, e le altre superfici aziendali (tare dei fabbricati, tare degli appezzamenti, e altre superfici non agricole).

SPROP Superficie in proprietà

La superficie destinata sia ad uso agricolo sia per altri usi, di proprietà dell’azienda, sia a pieno titolo che in comproprietà con altre aziende o altri soggetti giuridici diversi dall’impresa agricola.

SAU Sup41erficie Agricola Utilizzata

La SAU rappresenta la superficie agricola utilizzata per realizzare le coltivazioni di tipo agricolo, escluse quindi le coltivazioni per arboricoltura da legno (pioppeti, noceti, specie forestali, ecc.) e le superfici a bosco naturale (latifoglie, conifere, macchia mediterranea). Dal computo della SAU sono escluse le superfici delle colture intercalari e quelle delle colture in atto (non ancora realizzate). La SAU comprende invece la superficie delle piantagioni agricole in fase di impianto.

SAUIR Superficie Irrigabile

La superfici irrigabile rappresenta la superficie servita dagli impianti di irrigazioni aziendali o consortili che nel corso dell’annata agraria può o meno essere oggetto di effettiva distribuzione dell’acqua irrigua.

SAUIRG SAU Irrigata La superficie ad uso agricolo effettivamente irrigata nel corso dell’annata agraria, con modalità diverse in relazione alla fonte, alle modalità e tipologia di impianti di distribuzione, alla tipologia colturale, e alle caratteristiche pedoclimatiche.

SAF SAU Foraggere

La superficie agricola investita a pascoli, prati-pascoli permanenti, prati avvicendati (monofiti o polifiti), erbai annuali monocolturali o polifiti.

KW Potenza Motrice

La potenza delle macchine aziendali, indipendentemente dal titolo di possesso delle stesse, viene espressa in termini di Kw, ed è riferita alle macchine motrici di tipo agricolo, alle semoventi e agli autoveicoli utilizzati per le attività aziendali interne ed esterne (contoterzismo attivo). Sono escluse dal calcolo della potenza motrice le macchine dei servizi di contoterzismo passivo (con o senza operatore).

ULT Unità di Lavoro annue

Le unità di lavoro sono rappresentate dalla manodopera familiare e salariata. Le ULT vengono calcolate secondo il parametro 2.200 ore/anno/persona. Per tutti i componenti della manodopera sia familiare che retribuita (avventizi esclusi) le UL vengono calcolate per ogni soggetto dividendo il numero di ore prestate nel corso dell’esercizio contabile per il parametro 2.200. Nel caso i cui il numero di ore prestate da un singolo componente è superiore alle 2.200 ore/anno la UL sarà uguale a 1, mentre nel caso in cui invece il numero di ore è inferiore a 2.200 allora la UL sarà proporzionale alle ore effettivamente prestate. La sommatoria delle UL dei singoli componenti la manodopera così calcolate vengono sommate alle UL della manodopera avventizia, determinata dal rapporto delle ore prestate dai gruppi di avventizi per il parametro 2.200. Dalle ULT aziendali sono escluse le ore prestate dalla manodopera derivante dai servizi di contoterzismo passivo. Nel calcolo delle ULT è compreso invece lo scambio della manodopera tra aziende agricole limitrofe.

ULF Unità di Lavoro Familiari

Le unità di lavoro familiare sono rappresentate dalla manodopera della famiglia agricola a tempo pieno e part-time (parenti del conduttore, siano essi conviventi che aventi semplici relazioni di parentela naturale o acquisita). Le ULF vengono calcolate secondo il parametro corrispondente a 2.200 ore/anno/persona. La sommatoria delle ULF dei singoli componenti la manodopera familiare determina le ULF complessive prestate in azienda.

UBA Unità Bovine Adulte

La consistenza degli allevamenti viene determinata attraverso le UBA. Tali unità di misura convenzionale. derivano dalla conversione della consistenza media annuale delle singole categorie animali nei relativi coefficienti definiti nel Reg. CE 1974/2006. Sono esclusi da calcolo gli animali allevati in soccida. Per maggiori informazioni consultare la guida di riferimento della procedura GAIA.

KF Capitale fondiario

Rappresenta, dal punto di vista contabile, la principale immobilizzazione materiale delle aziende agricole (il principale asset produttivo). Viene determinato in base alla soma dei valori di mercato dei beni di proprietà: terreni aziendali di qualsiasi tipologia (uso agricolo, forestali, tare), comprensivo dei miglioramenti fondiari effettuati nel tempo, del valore attuale dei fabbricati rurali e delle piantagioni agricole e da legno.

30

segue Glossario

Voce Descrizione

KA Capitale Agrario

Rappresenta una immobilizzazione del capitale dell’azienda. Questo componente del capitale aziendale, denominato anche Capitale di Esercizio, è a sua volta suddiviso in Capitale Agrario Fisso (macchine, impianti, animali da vita, brevetti, marchi) e Capitale Agrario Circolante (animali da ingrasso, scorte di magazzino, anticipazioni colturali, ed una quota parte del capitale circolante).

KAF Capitale Agrario Fisso

Rappresentato dalle macchine motrici ed attrezzi di pieno campo, dagli impianti e le attrezzature dei centri aziendali

KFIX Capitale Fisso Costituito dal Capitale Fondiario e dal Capitale Agrario Fisso. Rappresenta il capitale con il grado di disponibilità monetaria più bassa.

KM Capitale Macchine

Sono le macchine motrici, gli impianti fissi e mobili, gli attrezzi di campo e le attrezzature dei centri aziendali. Rappresenta una quota più o meno consistente del Capitale Agrario Fisso.

KAC Capitale Agrario Circolante

È costituito dai prodotti agricoli di scorta (giacenze finali), sia vegetali che animali, prodotti principali e secondari, prodotti primari e prodotti trasformati. Mezzi tecnici extra-aziendali. Consistenza finale in valore degli animali giovani e da ingrasso.

LQ Liquidità differite e immediate

Rappresentate rispettivamente dal capitale agrario circolante, dai crediti a breve, dai depositi sul conto corrente e dal fondo cassa contante (liquidità immediate).

KC Capitale Circolante

È costituito dal Capitale Agrario Circolante e dalle Liquidità differite ed immediate. Rappresenta il capitale immediatamente disponibile.

INV Nuovi investimenti

Sono rappresentati dagli investimenti aziendali realizzati nel corso dell’esercizio contabile, attraverso l’acquisizione (acquisti, donazioni, conferimenti) di nuovi fattori produttivi a fecondità ripetuta (terreni, fabbricati, macchine ed impianti, piantagioni, animali da vita).

IMP Impieghi La quota dello stato patrimoniale rappresentato dai capitali investiti in azienda, ossia il totale degli impieghi.

PC Passività correnti

Sono rappresentate dai cosiddetti debiti di funzionamento, ossia dalla quantità di debiti verso fornitori non ancora estinti al 31 dicembre dell’esercizio contabile. Sono passività del patrimonio con scadenza a breve.

PCS Passività consolidate

Sono voci del passivo dello stato patrimoniale, denominate anche passività redimibili, con scadenze a medio e lungo termine, rappresentate essenzialmente dai mutui e presti da parte di enti finanziatori (banche ed altri istituti di credito e società finanziarie). Sono risorse finanziare destinate prevalentemente ad investimenti aziendali.

KTZ Capitale di terzi

Rappresenta il finanziamento da parte di terzi. È dato dalla sommatoria delle passività correnti (debiti di funzionamento) e delle passività consolidate (mutui e presti a breve e medio lungo termine, accantonamenti e TFR per dipendenti)

KN Capitale Netto Rappresenta un di cui del Patrimonio Netto, ed è costituto, per le aziende agricole, in prevalenza dagli apporti di capitale da parte dell’imprenditore.

PNET Patrimonio Netto

Rappresenta la voce dello stato patrimoniale dell’autofinanziamento dell’impresa agricola. Le fonti interne di finanziamento sono gli apporti e gli accantonamenti dell’imprenditore (nelle diverse forme giuridiche) al netto degli autoconsumi e dei prelevamenti da parte dell’imprenditore e dei suoi soci, gli utili di esercizio provenienti dagli anni precedenti, e le eventuali riserve legali accantonate per legge. È denominato anche capitale di rischio in quanto viene utilizzato per coprire eventuali debiti e perdite finanziarie.

FON Fonti La quota dello stato patrimoniale rappresentato dal capitale di finanziamento, ossia le diverse fonti di finanziamento sia esterne che interne all’azienda agricola.

RTA Ricavi Totali Aziendali

Rappresentano i ricavi complessivi aziendali per la cessione di prodotti e servizi, costituiti a sua volta dai ricavi delle attività primarie agricole e zootecniche (la cosiddetta PLV), e i ricavi derivanti dalle Attività Complementari, conosciute anche come attività connesse (multifunzionalità).

PLV Produzione Lorda Vendibile

Valore della produzione agricola ottenuta dalla vendita, sia dei prodotti primari che trasformati, dall’autoconsumo, dalle regalie, dai salari in natura, dalle variazioni di magazzino; dalla capitalizzazione dei costi per le costruzioni in economia e per le manutenzioni straordinarie, dalla rimonta interna di animali giovani, ed dagli aiuti pubblici in conto esercizio del primo pilastro della PAC.

ATCO Ricavi Attività Comple_ mentari

Ricavi derivanti dalle diverse attività connesse, consentite dalla legislazione nazionale, e complementari alle attività di produzione di beni e servizi agricoli:. Dall’agriturismo, al contoterzismo, dai servizi connessi alle attività zootecniche, agli affitti attivi, alla produzione di energie rinnovabili.

CC Costi Correnti

Comprendo tutti i costi variabili, inclusi i reimpieghi aziendali, per l’acquisizione dei mezzi tecnici a logorio totale e dei servizi necessari per realizzare le attività messe in atto dall’azienda, siano esse prettamente agricole sia per realizzare prodotti e servizi derivanti dalle attività complementari.

31

segue Glossario

Voce Descrizione

VA Valore Aggiunto

Nella bilancio RICA_INEA il VA rappresenta il saldo tra i Ricavi Totali Aziendali e i Costi Correnti. Nei Conti Economici dell’ISTAT è l’aggregato calcolato come differenza tra il valore delle produzioni calcolata a prezzi di base (senza aiuti e senza imposte sui prodotti) e i consumi intermedi.

CP Costi Pluriennali

Sono rappresentati dai costi sostenuti per l’impiego dei fattori produttivi a fecondità ripetuta (le quote di ammortamento annuale delle immobilizzazioni materiali), dagli accantonamenti per i lavoratori dipendenti (TFR), ed altre tipologie di accantonamenti di tipo finanziario.

PN Prodotto Netto

Nel bilancio riclassificato RICA_INEA rappresenta l’aggregato del conto economico derivante dalla differenza tra il Valore Aggiunto e i Costi Pluriennali.

RD Redditi Distribuiti

Nel bilancio riclassificato RICA_INEA rappresentano i costi sostenuti per la remunerazione del lavoro (stipendi, salari, oneri sociali, altri oneri per lavoro dipendente) e per l’impiego del fattore terra fornito da terzi (affitti passivi).

RO Reddito Operativo

Nel bilancio riclassificato RICA_INEA rappresenta l’aggregato del conto economico derivante dalla differenza tra il Prodotto Netto e il costo del lavoro (Redditi Distribuiti).

RN Reddito Netto

Rappresenta la remunerazione dell’imprenditore agricolo nelle sue diverse forme giuridiche. Nel bilancio riclassificato RICA_INEA è ottenuto come differenza tra il RO e gli oneri finanziari e straordinari (in diminuzione), e gli aiuti pubblici in conto capitale e quelli in conto esercizio del 2 Pilastro della PAC,

SAU/ ULT

Intensità del lavoro

Indica la disponibilità di superficie agricola utilizzata per unità lavorativa: fornisce una misura della intensità del fattore lavoro. Il valore deve essere interpretato tenendo conto dell’indirizzo produttivo e della qualità della terra a disposizione, comparando tra loro aziende simili.

SAUIR/ SAU

Incidenza della SAU irrigata

Misura, in termini percentuali, l’incidenza della superficie irrigata rispetto alla superficie agricola utilizzata. Tale indice deve essere valutato congiuntamente alla produttività della terra (PLV/SAU).

SPROP/ SAT

Incidenza superficie in proprietà

Indica, in termini percentuali, l’incidenza della superficie dei terreni in proprietà rispetto alla superficie aziendale totale. Tale indice deve essere valutato congiuntamente all’indice dell’intensità fondiaria (KF/SAU).

UBA/ ULT

Grado intensità zootecnica

Questo indice, misura il livello di intensità di meccanizzazione in termini di potenza, espressa in Kw, disponibile per ULT. Esso va valutato in relazione al valore espresso dal grado di meccanizzazione dei terreni (Kw/SAU), alla specializzazione produttiva (OTE), alla dimensione economica, alla forma di conduzione, ed in relazione al valore del capitale agrario fisso. Un valore relativamente alto di questo indice rispetto al dato medio di aziende simili in molti casi indica una eccessiva meccanizzazione.

UBA/ SAU

Carico bestiame

Indica il numero di UBA per ettaro di SAU. Esso misura il carico di bestiame sulla superficie aziendale. Tale indice va letto in relazione alla tipologia di allevamento (estensivo, intensivo), ai sistemi di conduzione (convenzionale, biologico), all’estensioni delle superfici a foraggere, e al livello di autosufficienza alimentare. Tale indice è importante soprattutto per le aziende zootecniche specializzate in erbivori (OTE del polo 4). Un valore relativamente basso di questo indice rappresenta per gli allevamenti estensivi una misura del benessere degli animali.

ULF/ ULT

Incidenza manodopera familiare

Indica l’incidenza, in termini percentuali, della manodopera non retribuita rispetto alla manodopera complessiva aziendale. Tale indice varia in relazione alla forma di conduzione e alla forma giuridica, alla dimensione economica, al contesto economico produttivo, alle normative giuridico-amministrative.

KW/ SAU

Grado di meccanizzazione dei terreni

Indica il grado di meccanizzazione aziendale in termini di potenza, espressa in Kw, disponibile per ettaro di superficie agricola utilizzata. Tale indice va valutato in relazione alla specializzazione produttiva (OTE) alla dimensione economica, alla forma di conduzione, ed in relazione all’indice che misura l’intensità del capitale agrario fisso. Un valore relativamente alto di questo indice rispetto al dato medio di aziende simili in molti casi indica una eccessiva meccanizzazione.

KW/ ULT

Intensità di meccanizza_ zione

Questo indice, che misura il livello di intensità di meccanizzazione in termini di potenza, espressa in Kw, disponibile per ULT. Esso va valutato in relazione al valore espresso dal grado di meccanizzazione dei terreni (Kw/SSAU), alla specializzazione produttiva (OTE) alla dimensione economica, alla forma di conduzione, ed in relazione al valore del capitale agrario fisso. Un valore relativamente alto di questo indice rispetto al dato medio di aziende simili in molti casi indica una eccessiva meccanizzazione.

KF/ ULT

Capitalizza_ zione fondiaria

Esprime il valor del capitale fondiario (KF) per ULT, indica il grado di intensività d’uso del capitale fondiario rispetto al lavoro. Tale indice varia in relazione al titolo di possesso dei beni fondiari, al loro livello di obsolescenza (cespiti completamente ammortizzati), all’ordinamento tecnico e all’ubicazione dell’azienda rispetto agli usi alternativi degli stessi beni impiegati nella gestione aziendale.

KF/ SAU

Intensità fondiaria

Esprime il valor del capitale fondiario (KF) per ettaro di SAU, indica il grado di intensività fondiaria del fattore terra e dei capitali stabilmente investiti su di essa. Tale indice varia in relazione al titolo di possesso dei beni fondiari, all’ordinamento tecnico e all’ubicazione dell’azienda rispetto agli usi alternativi degli stessi beni impiegati nella gestione aziendale.

32

segue Glossario

Voce Descrizione

KAT/ SAU

Intensità agraria

Esprime il valore del capitale agrario totale (KAT) per ettaro di SAU, ed indica il grado di intensività agraria del capitali tecnici impiegati nella gestione aziendale dell’impresa agricola.

KAT/ ULT

Capitalizza_ zione agraria

Esprime il valore del capitale agrario totale (KAT) per unità di lavoro aziendale, ed indica il livello di meccanizzazione dell’impresa agricola.

KAT/ VA

Efficienza capitale agrar.

Rappresenta il rapporto tra il capitale agrario fisso e il valore aggiunto, ed esprime l’efficienza economica dei capitali tecnici impiegati nel processo produttivo.

PCS/ FON

Indice della passività

Rappresenta il rapporto tra tutte le passività (debiti di funzionamento e mutui e prestiti) rispetto al totale delle fonti di finanziamento. Esprime il grado di dipendenza da fonti esterne.

INV/ SAU

Dinamicità aziendale

Rapporto tra il volume degli investimenti e la superficie agricola utilizzata. Questo indice esprime il grado di dinamicità dell’azienda in funzione dell’estensione della superficie agricola.

RTA/ IMP

Rotazione dei ricavi

L’indice economico esprime il volume dei ricavi rispetto ai capitali investiti (totale degli impieghi).

RTA/ ULT

Produttività totale lavoro

Indice economico dell’efficienza del lavoro aziendale in termini di ricavi complessivi, rapporto tra i ricavi totali aziendali e le unità di lavoro (sia retribuite che dipendente).

PLV/ ULT

Produttività agric. lavoro

L’indice economico esprime la produttività unitaria del lavoro rispetto ai ricavi aziendali derivanti dalle attività tradizionalmente agricole.

RTA/ SAU

Produttività totale terra

Indice economico che esprime la produttività complessiva della superficie aziendale rispetto ai ricavi sia delle attività agricole sia delle attività complementari.

PLV/ SAU

Produttività agricola terra

Esprime la produttività unitaria della superficie agricola utilizzata. Indice economico che esprime il grado di efficienza produttiva della terra.

VA/ SAU

Produttività netta terra

Esprime la produttività netta unitaria della SAU. Indice economico che esprime il grado di efficienza di utilizzo del fattore terra al netto dei costi variabili.

CC/ RTA

Incidenza dei costi correnti

Indice economico che esprime il grado di efficienza dell’utilizzo dei mezzi tecnici calcolato in base all’incidenza dei costi correnti rispetto ai ricavi totali.

CP/ RTA

Incidenza dei costi plur.li

Indice economico che esprime il grado di efficienza dell’utilizzo dei capitali fissi, calcolato in base all’incidenza dei costi pluriennali rispetto ai ricavi totali.

PLV/ RTA

Incidenza attività agr.le

Indice economico che esprime il grado di efficienza agraria dell’azienda, calcolato in base all’incidenza dei ricavi per attività prettamente agricole rispetto ai ricavi totali.

RN/ ULT

Redditività netta lavoro

Indice della redditività netta del lavoro aziendale. Misura la redditività unitaria del lavoro rispetto a tutte le attività praticate in azienda.

RN/

ULF

Redditività lavoro famil.re

Indice della redditività netta del lavoro familiare. Misura la redditività unitaria del lavoro non retribuito rispetto a tutte le attività praticate in azienda.

RO/ ULT

Redditività lorda lavoro

Indice della redditività lorda del lavoro aziendale. Misura la redditività unitaria del lavoro rispetto all’attività aziendale al netto dei ricavi e degli oneri straordinari. Redditività della gestione caratteristica.

VA/ ULT

Rendimento lavoro

Indice economico che esprime il livello di rendimento del lavoro aziendale rispetto al valore aggiunto.

RN/ SAU

Redditività netta terra

Indice reddituale che esprime la redditività complessiva della superficie aziendale rispetto ai ricavi sia delle attività agricole sia delle attività complementari.

RN/ RO

Indice della gestione straordinaria

Indice reddituale che consente di esprimere il peso della gestione extra-caratteristica nella formazione del reddito netto.

Ulteriori termini possono essere consultati sulla procedura web denominata

GLOSSARIO RICA accessibile al seguente link: www.rica.inea.it/glossario. Maggiori

dettagli sulla documentazione tecnica a supporto sia degli utenti che utilizzano le

procedure contabili RICA_INEA, sia agli utenti che accedono ai sistemi informativi

(AREA e BDR Online) sono disponibili sul sito del Sistema Documentale RICA

accessibile al seguente link: www.rica.inea.it/documentazione.

33

Appendice statistica

Tabella 1.1 – Caratteristiche strutturali dell’agricoltura regionale

Indicatore 2000 2010 Var.%

Aziende totali 176.686 119.384 -32,4

con allevamenti 36.954 20.009 -45,9

Giornate di lavoro (migliaia) 26.340 19.510 -25,9

Superficie totale (mig. ettari) 1.168 1.008 -13,7

SAU (mig. ettari) 851 811 -4,6

Aziende totali 2.396.274 1.620.884 -32,4

con allevamenti 370.356 217.449 -41,3