Report Osservatorio GIMBE 1/2019 La sanità integrativa · 2 Report Osservatorio GIMBE n. 1/2019...

40

Elaborato dalla Fondazione GIMBE senza alcun supporto istituzionale o commerciale Gennaio 2019 Report Osservatorio GIMBE 1/2019 La sanità integrativa

Transcript of Report Osservatorio GIMBE 1/2019 La sanità integrativa · 2 Report Osservatorio GIMBE n. 1/2019...

Elaborato dalla Fondazione GIMBE senza alcun supporto istituzionale o commerciale

Gennaio 2019

Report Osservatorio GIMBE 1/2019

La sanità integrativa

AUTORI

Nino Cartabellotta, Roberto Luceri, Elena Cottafava, Marco Mosti

CITAZIONE

Fondazione GIMBE. La sanità integrativa. Bologna, gennaio 2019. Disponibile a:

www.gimbe.org/sanita-integrativa Ultimo accesso: giorno mese anno.

FONTI DI FINANZIAMENTO

Il presente report è stato elaborato dalla Fondazione GIMBE senza alcun supporto istituzionale o

commerciale.

DISCLOSURE

La Fondazione GIMBE è una organizzazione no-profit che svolge attività di formazione e ricerca sugli

argomenti trattati nel report.

© Fondazione GIMBE, gennaio 2019.

Questo è un documento open-access, distribuito con licenza Creative Commons Attribution, che ne consente

l’utilizzo, la distribuzione e la riproduzione su qualsiasi supporto esclusivamente per fini non commerciali, a

condizione di riportare sempre autore e citazione originale.

1 La sanità integrativa

Indice

Premessa .......................................................................................................................................2

1. L’espansione del secondo pilastro .......................................................................................3

2. L’ecosistema dei terzi paganti .......................................................................................... 11

2.1. Coperture offerte dai terzi paganti ................................................................................... 12

2.2. Classificazione dei terzi paganti ....................................................................................... 13

2.3. Spesa sanitaria dei terzi paganti ....................................................................................... 23

3. Gli effetti collaterali del secondo pilastro ........................................................................ 28

4. Proposte per un riordino normativo ................................................................................ 34

2 Report Osservatorio GIMBE n. 1/2019

Premessa

Negli ultimi anni, parallelamente al definanziamento del Servizio Sanitario Nazionale (SSN),

abbiamo assistito ad una crescente convergenza d’interessi per fondi sanitari, assicurazioni e

varie forme di welfare aziendale. In particolare, convegni e incontri dedicati a tematiche

socio-sanitarie, testate giornalistiche e varie pubblicazioni di prestigiose Università e Istituti

di ricerca sociale sembrano concordare che per garantire la sostenibilità del SSN e dell’intero

sistema di welfare l’unica soluzione è l’espansione del cosiddetto secondo pilastro. Anche in

occasione di eventi organizzati o patrocinati da istituzioni pubbliche, gli esponenti del

mondo assicurativo (in evidente, seppur legittima, posizione di conflitto di interessi)

promuovono liberamente il secondo pilastro, alimentando un “pensiero unico”: ovvero che il

secondo pilastro è uno strumento indispensabile per salvare il SSN, efficace e privo di “effetti

collaterali” 1.

In controtendenza a questo clima di contagioso entusiasmo, la Fondazione GIMBE - nel 3°

Rapporto sulla sostenibilità del SSN2 e in successive pubblicazioni3 - ha incluso l’espansione

del secondo pilastro tra le macro-determinanti della crisi di sostenibilità del SSN, insieme al

definanziamento pubblico, all’eccessivo ampliamento del “paniere” dei LEA e a sprechi e

inefficienze. Numerose le critiche da parte di alcuni portatori di interesse, che hanno tacciato

la Fondazione GIMBE di pregiudizio ideologico nei confronti della sanità integrativa. In realtà,

quella della Fondazione GIMBE non è certo una voce solitaria, visto che recentemente

numerose pubblicazioni, documenti istituzionali e position paper hanno identificato la sanità

integrativa come criticità per il SSN4,5,6,7,8,9,10.

Obiettivo del presente report è diffondere la consapevolezza politica, professionale e sociale

che, in ragione di una normativa frammentata e incompleta, la sanità integrativa è

progressivamente diventata sostitutiva, permettendo all’intermediazione finanziaria e

assicurativa di utilizzare detrazioni fiscali per incrementare i profitti, aumentando iniquità e

diseguaglianze, oltre che di alimentare il consumismo sanitario e la medicalizzazione della

società incrementando i rischi per la salute delle persone.

1 Geddes M. Tutti pazzi per il Secondo Pilastro. Salute Internazionale, 6 dicembre 2017. Disponibile a: www.saluteinternazionale.info/2017/12/tutti-pazzi-per-il-secondo-pilastro. Ultimo accesso: 15 gennaio 2019. 2 3° Rapporto GIMBE sulla sostenibilità del Servizio Sanitario Nazionale. Fondazione GIMBE: Bologna, giugno 2018. Disponibile a: www.rapportogimbe.it/2018. Ultimo accesso: 15 gennaio 2019. 3 Cartabellotta A. Il Servizio Sanitario Nazionale compie 40 anni: lunga vita al Servizio Sanitario Nazionale! Fondazione GIMBE. 23 dicembre 2018. Disponibile a: www.gimbe.org/SSN40. Ultimo accesso: 15 gennaio 2019. 4 Documento approvato dalla 12a Commissione permanente, nella seduta del 10 gennaio 2018, a conclusione dell'indagine conoscitiva sulla sostenibilità del Servizio sanitario nazionale con particolare riferimento alla garanzia dei principi di universalità, solidarietà ed equità. Pag. 86-95. Disponibile a: www.senato.it/leg/17/BGT/Schede/docnonleg/35564.htm. Ultimo accesso: 15 gennaio 2019. 5 Piperno A. La previdenza sanitaria integrativa: configurazione, dimensione, effetti e implicazioni di policy. Giugno 2017. Disponibile a: www.sanita24.ilsole24ore.com/pdf2010/Editrice/ILSOLE24ORE/QUOTIDIANO_SANITA/Online/_Oggetti_Correlati/Documenti/2017/10/07/piperno.pdf?uuid=AE3xgVgC. Ultimo accesso: 15 gennaio 2019. 6 Geddes da Filicaia M. La salute sostenibile. Perché possiamo permetterci un Servizio sanitario equo ed efficace. Roma: Il Pensiero Scientifico Editore, marzo 2018. 7 Rete Sostenibilità e Salute. Appello della Rete Sostenibilità e Salute. I Fondi Sanitari “integrativi” e sostitutivi minacciano la salute del Servizio Sanitario Nazionale. Disponibile a: www.sostenibilitaesalute.org/appello-della-rete-sostenibilita-e-salute-i-fondi-sanitari-integrativi-e-sostitutivi-minacciano-la-salute-del-servizio-sanitario-nazionale. Ultimo accesso: 15 gennaio 2019. 8 Campedelli M. La governance dei fondi sanitari integrativi. Un ruolo per le Regioni? Franco Angeli Edizioni, 2018. 9 Barbato A, Dirindin N, Frateschi M, et al. Via le agevolazioni fiscali per la spesa privata sostitutiva dei Lea. Quotidiano Sanità, 27 novembre. Disponibile a: www.quotidianosanita.it/lettere-al-direttore/articolo.php?articolo_id=6840. Ultimo accesso: 15 gennaio 2019. 10 Dirindin N. È tutta salute: In difesa della sanità pubblica. Torino: Edizioni Gruppo Abele, 2018.

3 La sanità integrativa

1. L’espansione del secondo pilastro

Le restrizioni finanziarie imposte alla sanità pubblica negli ultimi 10 anni, se da un lato

hanno contribuito al risanamento della finanza pubblica e all’aumento dell’efficienza nel SSN,

dall’altro hanno indebolito il sistema di offerta di servizi e prestazioni sanitarie, aumentando

le difficoltà di accesso alle cure e amplificando le diseguaglianze. In questo contesto,

l’aumento della spesa out-of-pocket e il fenomeno della rinuncia a prestazioni sanitarie sono

stati opportunisticamente utilizzati per promuovere forme alternative di copertura sanitaria.

La necessità di affidarsi al secondo pilastro per garantire la sostenibilità del SSN si è così

progressivamente affermata per l’interazione di vari fattori:

Complessità della terminologia. Attorno al semplice concetto di sanità integrativa oggi

ruota una terminologia articolata e complessa (box 1), che da un lato rende sempre più

difficile la comprensione di un tema già ostico, dall’altro ne facilita inevitabilmente

l’espansione, agevolando le strategie di comunicazione degli operatori di settore perché

non tutti i decisori (politici, organizzazioni sindacali e di categoria, datori di lavoro), né

tantomeno i media, “imbeccati” da catastrofici dati di rinunce alle cure e indebitamenti,

sono in grado di valutare oggettivamente vantaggi e svantaggi della sanità integrativa.

Box 1. Glossario

Assicurazioni. Identificano la componente profit dei terzi paganti.

Fondi sanitari. Identificano la componente no-profit dei terzi paganti: oltre ai fondi sanitari

propriamente detti, includono società di mutuo soccorso, casse, enti.

Sanità integrativa. Nel linguaggio comune l’espressione viene spesso utilizzata in maniera

impropria come sinonimo di spesa intermediata, nonostante le differenze che esistono tra

fondi sanitari e polizze assicurative, rispettivamente secondo e terzo pilastro secondo il D.lgs

502/1992.

Secondo pilastro. Identifica formalmente la sanità collettiva integrativa erogata, ai sensi del

D.lgs 502/1992, tramite i fondi sanitari; oggi nel linguaggio comune il termine identifica

qualsiasi forma di copertura da terzi paganti.

Spesa intermediata. Spesa sanitaria privata non sostenuta direttamente dai cittadini, ma

intermediata da un terzo pagante (fondo, assicurazione, etc.).

Terzi paganti. Soggetti pubblici e privati (no-profit e commerciali) che offrono coperture di

beni e servizi sanitari, oltre all’offerta pubblica garantita dal SSN.

Terzo pilastro. Sanità individuale erogata, ai sensi del D.lgs 502/1992, tramite polizze

assicurative.

Welfare aziendale. Include varie iniziative con cui i datori di lavoro offrono benefit economici e/o prestazioni a dipendenti e loro familiari, tra cui beni e servizi sanitari sostitutivi, aggiuntivi o complementari rispetto a quanto già offerto dal SSN.

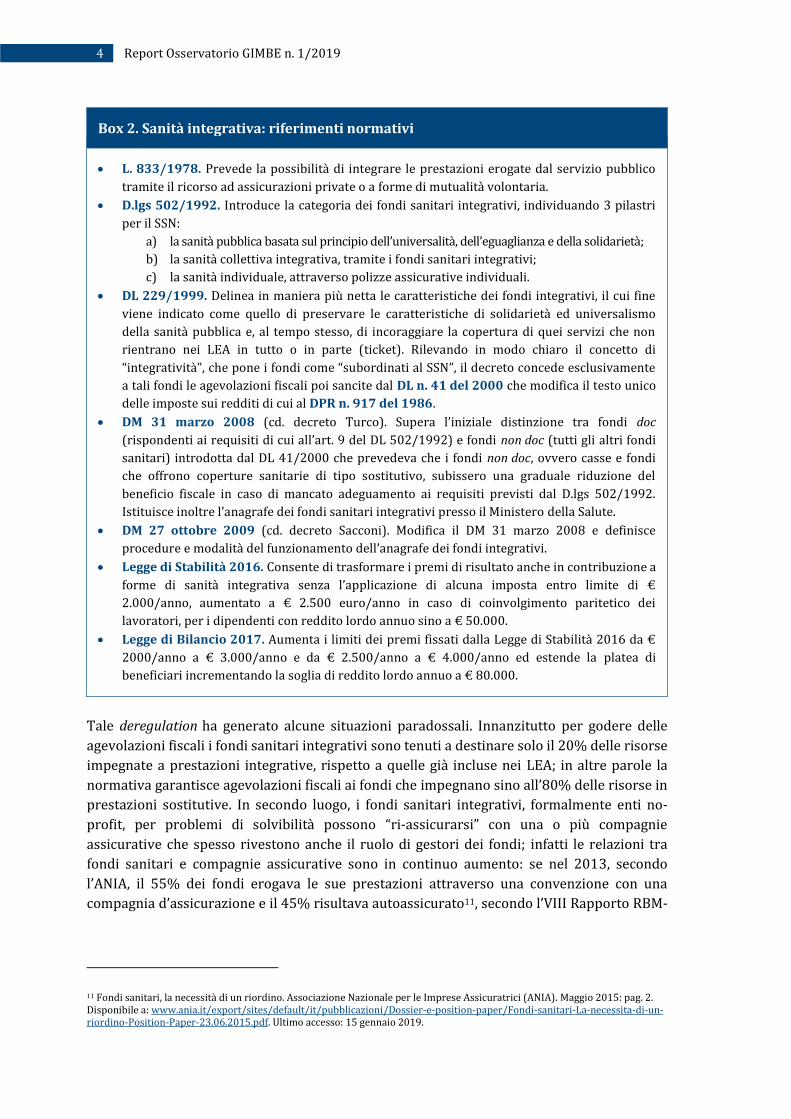

Frammentazione della normativa. Nel corso di oltre 25 anni la stratificazione di leggi e

decreti sulla sanità integrativa ha generato un impianto legislativo incompleto e

frammentato determinando una totale deregulation del settore (box 2).

4 Report Osservatorio GIMBE n. 1/2019

Box 2. Sanità integrativa: riferimenti normativi

L. 833/1978. Prevede la possibilità di integrare le prestazioni erogate dal servizio pubblico

tramite il ricorso ad assicurazioni private o a forme di mutualità volontaria.

D.lgs 502/1992. Introduce la categoria dei fondi sanitari integrativi, individuando 3 pilastri

per il SSN:

a) la sanità pubblica basata sul principio dell’universalità, dell’eguaglianza e della solidarietà;

b) la sanità collettiva integrativa, tramite i fondi sanitari integrativi;

c) la sanità individuale, attraverso polizze assicurative individuali.

DL 229/1999. Delinea in maniera più netta le caratteristiche dei fondi integrativi, il cui fine

viene indicato come quello di preservare le caratteristiche di solidarietà ed universalismo

della sanità pubblica e, al tempo stesso, di incoraggiare la copertura di quei servizi che non

rientrano nei LEA in tutto o in parte (ticket). Rilevando in modo chiaro il concetto di

“integratività”, che pone i fondi come “subordinati al SSN”, il decreto concede esclusivamente

a tali fondi le agevolazioni fiscali poi sancite dal DL n. 41 del 2000 che modifica il testo unico

delle imposte sui redditi di cui al DPR n. 917 del 1986.

DM 31 marzo 2008 (cd. decreto Turco). Supera l’iniziale distinzione tra fondi doc

(rispondenti ai requisiti di cui all’art. 9 del DL 502/1992) e fondi non doc (tutti gli altri fondi

sanitari) introdotta dal DL 41/2000 che prevedeva che i fondi non doc, ovvero casse e fondi

che offrono coperture sanitarie di tipo sostitutivo, subissero una graduale riduzione del

beneficio fiscale in caso di mancato adeguamento ai requisiti previsti dal D.lgs 502/1992.

Istituisce inoltre l’anagrafe dei fondi sanitari integrativi presso il Ministero della Salute.

DM 27 ottobre 2009 (cd. decreto Sacconi). Modifica il DM 31 marzo 2008 e definisce

procedure e modalità del funzionamento dell’anagrafe dei fondi integrativi.

Legge di Stabilità 2016. Consente di trasformare i premi di risultato anche in contribuzione a

forme di sanità integrativa senza l’applicazione di alcuna imposta entro limite di €

2.000/anno, aumentato a € 2.500 euro/anno in caso di coinvolgimento paritetico dei

lavoratori, per i dipendenti con reddito lordo annuo sino a € 50.000.

Legge di Bilancio 2017. Aumenta i limiti dei premi fissati dalla Legge di Stabilità 2016 da €

2000/anno a € 3.000/anno e da € 2.500/anno a € 4.000/anno ed estende la platea di

beneficiari incrementando la soglia di reddito lordo annuo a € 80.000.

Tale deregulation ha generato alcune situazioni paradossali. Innanzitutto per godere delle

agevolazioni fiscali i fondi sanitari integrativi sono tenuti a destinare solo il 20% delle risorse

impegnate a prestazioni integrative, rispetto a quelle già incluse nei LEA; in altre parole la

normativa garantisce agevolazioni fiscali ai fondi che impegnano sino all’80% delle risorse in

prestazioni sostitutive. In secondo luogo, i fondi sanitari integrativi, formalmente enti no-

profit, per problemi di solvibilità possono “ri-assicurarsi” con una o più compagnie

assicurative che spesso rivestono anche il ruolo di gestori dei fondi; infatti le relazioni tra

fondi sanitari e compagnie assicurative sono in continuo aumento: se nel 2013, secondo

l’ANIA, il 55% dei fondi erogava le sue prestazioni attraverso una convenzione con una

compagnia d’assicurazione e il 45% risultava autoassicurato11, secondo l’VIII Rapporto RBM-

11 Fondi sanitari, la necessità di un riordino. Associazione Nazionale per le Imprese Assicuratrici (ANIA). Maggio 2015: pag. 2. Disponibile a: www.ania.it/export/sites/default/it/pubblicazioni/Dossier-e-position-paper/Fondi-sanitari-La-necessita-di-un-riordino-Position-Paper-23.06.2015.pdf. Ultimo accesso: 15 gennaio 2019.

5 La sanità integrativa

Salute-Censis12 nel 2017 quasi l’85% dei fondi sanitari risulta gestito tramite il settore

assicurativo. Infine, con la diffusione del welfare aziendale le imprese beneficiano di

agevolazioni fiscali che contribuiscono indirettamente ad alimentare il business delle

compagnie assicurative che assicurano e gestiscono i fondi sanitari.

In altri termini nell’attuale quadro normativo i fondi sanitari integrativi, divenendo

prevalentemente sostitutivi, da un lato hanno progressivamente perduto quella

caratteristica di complementarietà al SSN che attribuiva loro una meritorietà in termini di

agevolazioni fiscali, dall’altro hanno permesso alle compagnie assicurative di operare, in

qualità di “assicuratori” e gestori dei fondi sanitari, in un contesto creato per enti no-profit.

Scarsa trasparenza. Le dinamiche sui fondi sanitari e le modalità con cui operano

rimangono di fatto sconosciute perché l’anagrafe dei Fondi Sanitari Integrativi istituita

presso il Ministero della Salute non è pubblicamente accessibile.

Carenza di sistemi di controllo. Come rilevato nel dicembre 2015 dalla senatrice

Donella Mattesini in Commissione Igiene e Sanità al Senato 13 , la causa della

sovrapposizione tra prestazioni coperte dai fondi e incluse nei LEA risiede nel fatto che

non esiste controllo, né regime sanzionatorio, per la mancanza di alcuni decreti attuativi.

In particolare, il comma 8 dell’art. 9 della L. 502/1992 prevedeva un regolamento per

disciplinare l’ordinamento dei fondi integrativi rispetto a: modalità di costituzione e di

scioglimento, composizione degli organi di amministrazione e controllo, forme e

modalità di contribuzione, soggetti destinatari dell’assistenza, trattamento e garanzie

riservate al singolo sottoscrittore e al suo nucleo familiare, cause di decadenza della

qualificazione di fondo integrativo del SSN. Inoltre, non esiste una vera autority di

vigilanza dei fondi sanitari visto che, al di là di semplici attività amministrative (richiesta

d’iscrizione all’anagrafe, variazioni di organigramma, dati di bilancio), il Ministero della

Salute non esercita alcuna verifica né certificazione istituzionale sui dati periodicamente

trasmessi dai fondi.

Evoluzione delle relazioni sindacali e industriali. Nel corso degli ultimi anni sono

intervenuti numerosi cambiamenti: dalla moderazione salariale ai mutamenti nelle

modalità di contrattazione, alle nuove forme di agevolazione fiscale. In particolare, il

nuovo impianto normativo del welfare aziendale ha fatto leva su rilevanti incentivi fiscali

per promuove gli investimenti delle imprese finalizzati al benessere dei lavoratori e delle

loro famiglie: in questo contesto, la sanità integrativa è una delle aree che ha

maggiormente catalizzato l’interesse di imprese e sindacati per offrire beni e servizi

sanitari sostitutivi, aggiuntivi o complementari rispetto a quanto già offerto dal SSN.

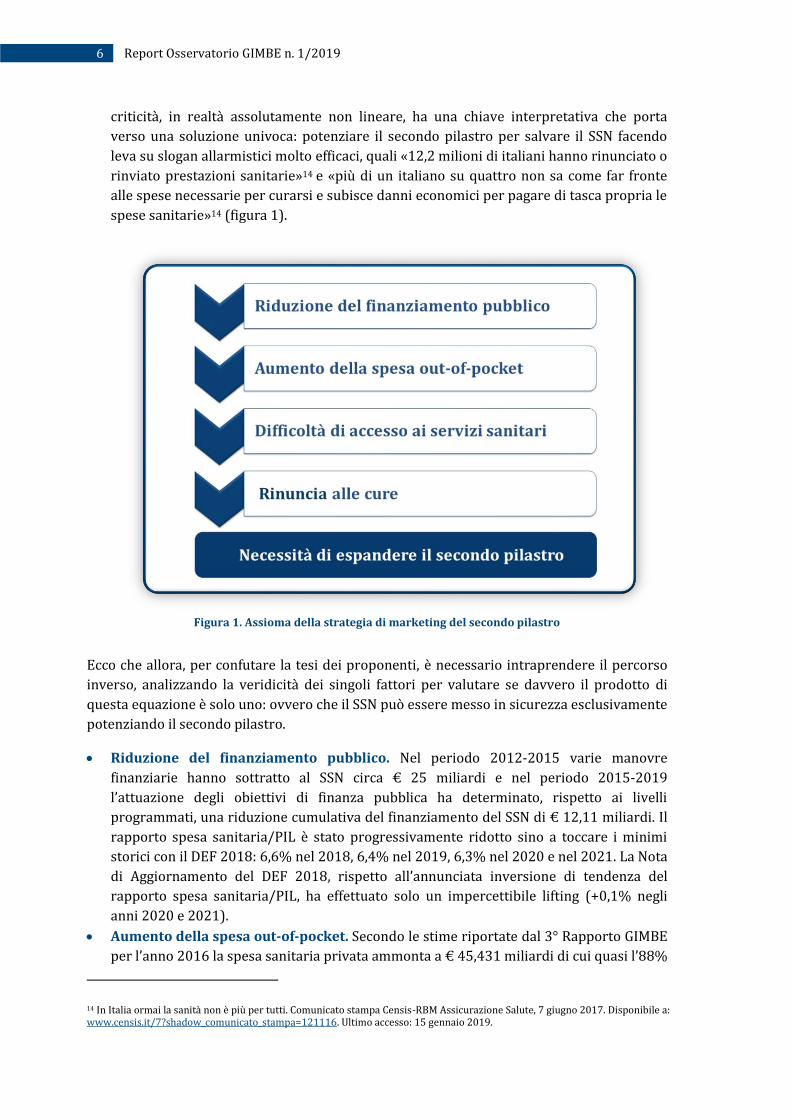

Strategie di marketing. L’intermediazione finanziaria e assicurativa, spinta dalle

necessità di un mercato di prestazioni sanitarie messo in crisi dalla riduzione del

finanziamento pubblico, porta avanti una martellante campagna mediatica basata su

criticità consequenziali solo in apparenza: riduzione del finanziamento pubblico,

aumento della spesa out-of-pocket, difficoltà di accesso ai servizi sanitari e rinuncia alle

cure. Secondo i sostenitori di questa strategia di marketing la relazione tra queste

12 VIII Rapporto RBM-Censis sulla Sanità Pubblica, Privata e Intermediata. Giugno 2018, pag. 43. Disponibile a: www.welfareday.it/pdf/VIII_Rapporto_RBM-Censis_SANITA_def.pdf. Ultimo accesso: 15 gennaio 2019 13 Legislatura 17 Atto di Sindacato Ispettivo n° 3-02420. Pubblicato il 3 dicembre 2015, nella seduta n. 548. Disponibile a: www.senato.it/japp/bgt/showdoc/frame.jsp?tipodoc=Sindisp&leg=17&id=00952093&parse=si&toc=no. Ultimo accesso: 15 gennaio 2019.

6 Report Osservatorio GIMBE n. 1/2019

criticità, in realtà assolutamente non lineare, ha una chiave interpretativa che porta

verso una soluzione univoca: potenziare il secondo pilastro per salvare il SSN facendo

leva su slogan allarmistici molto efficaci, quali «12,2 milioni di italiani hanno rinunciato o

rinviato prestazioni sanitarie»14 e «più di un italiano su quattro non sa come far fronte

alle spese necessarie per curarsi e subisce danni economici per pagare di tasca propria le

spese sanitarie»14 (figura 1).

Figura 1. Assioma della strategia di marketing del secondo pilastro

Ecco che allora, per confutare la tesi dei proponenti, è necessario intraprendere il percorso

inverso, analizzando la veridicità dei singoli fattori per valutare se davvero il prodotto di

questa equazione è solo uno: ovvero che il SSN può essere messo in sicurezza esclusivamente

potenziando il secondo pilastro.

Riduzione del finanziamento pubblico. Nel periodo 2012-2015 varie manovre

finanziarie hanno sottratto al SSN circa € 25 miliardi e nel periodo 2015-2019

l’attuazione degli obiettivi di finanza pubblica ha determinato, rispetto ai livelli

programmati, una riduzione cumulativa del finanziamento del SSN di € 12,11 miliardi. Il

rapporto spesa sanitaria/PIL è stato progressivamente ridotto sino a toccare i minimi

storici con il DEF 2018: 6,6% nel 2018, 6,4% nel 2019, 6,3% nel 2020 e nel 2021. La Nota

di Aggiornamento del DEF 2018, rispetto all’annunciata inversione di tendenza del

rapporto spesa sanitaria/PIL, ha effettuato solo un impercettibile lifting (+0,1% negli

anni 2020 e 2021).

Aumento della spesa out-of-pocket. Secondo le stime riportate dal 3° Rapporto GIMBE

per l’anno 2016 la spesa sanitaria privata ammonta a € 45,431 miliardi di cui quasi l’88%

14 In Italia ormai la sanità non è più per tutti. Comunicato stampa Censis-RBM Assicurazione Salute, 7 giugno 2017. Disponibile a: www.censis.it/7?shadow_comunicato_stampa=121116. Ultimo accesso: 15 gennaio 2019.

7 La sanità integrativa

è out-of-pocket, ovvero quasi € 40 miliardi sono a carico delle famiglie con una spesa

pro-capite di € 657,38, superiore alla media OCSE (figura 2).

Figura 2. Composizione percentuale della spesa sanitaria (anno 2016)

A fronte di questo dato inconfutabile, è fondamentale precisare alcuni aspetti, al fine di

prevenirne utilizzi strumentali. Innanzitutto, non esiste alcun allarme sull’incremento

della spesa out-of-pocket che rimane stabile intorno al 18% dal periodo pre-crisi (2000-

2008) al periodo della crisi (2009-2016). In secondo luogo, nel 2016 € 3.362 milioni

sono stati “restituiti” ai cittadini dallo Stato sotto forma di detrazioni fiscali. Infine, lo

“spacchettamento” della spesa delle famiglie (box 3) confuta l’ipotesi che sia impiegata

esclusivamente a fronteggiare le minori tutele pubbliche: il 40-50% della spesa out-of-

pocket, infatti, non è destinata a beni e servizi indispensabili a migliorare lo stato di

salute, bensì soddisfa bisogni indotti dalla medicalizzazione della società e condizionati

da consumismo, pseudo-diagnosi e preferenze individuali. La controprova viene fornita

dal fatto che la spesa out-of-pocket regionale è proporzionale al reddito pro-capite e alla

qualità dell’offerta pubblica15: in altre parole, le famiglie spendono di più nelle Regioni

del nord dove l’offerta dei servizi sanitari pubblici è adeguata, mentre quelle del sud si

attestano tutte sotto la media, nonostante una peggiore qualità dei servizi.

15 Del Vecchio M, Fenech L, Rappini V. I consumi privati in sanità. In: Cergas-SDA Bocconi. Rapporto OASI 2017: pag. 348. EGEA, dicembre 2017.

8 Report Osservatorio GIMBE n. 1/2019

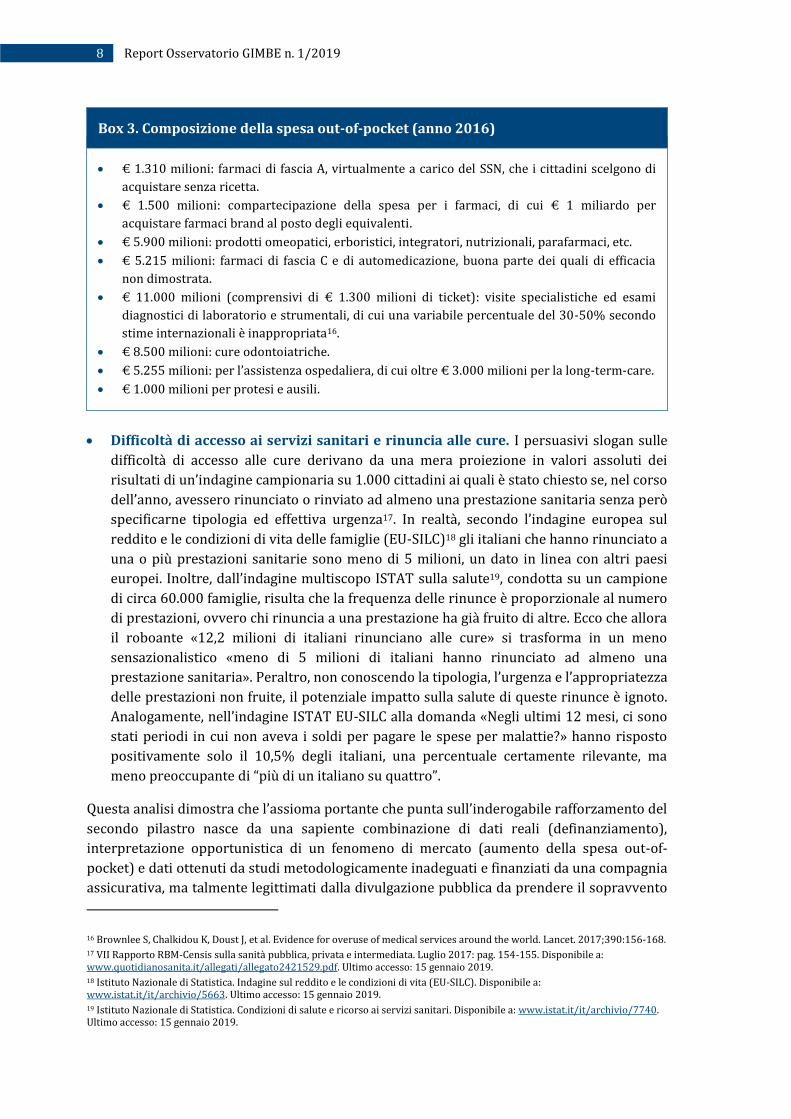

Box 3. Composizione della spesa out-of-pocket (anno 2016)

€ 1.310 milioni: farmaci di fascia A, virtualmente a carico del SSN, che i cittadini scelgono di

acquistare senza ricetta.

€ 1.500 milioni: compartecipazione della spesa per i farmaci, di cui € 1 miliardo per

acquistare farmaci brand al posto degli equivalenti.

€ 5.900 milioni: prodotti omeopatici, erboristici, integratori, nutrizionali, parafarmaci, etc.

€ 5.215 milioni: farmaci di fascia C e di automedicazione, buona parte dei quali di efficacia

non dimostrata.

€ 11.000 milioni (comprensivi di € 1.300 milioni di ticket): visite specialistiche ed esami

diagnostici di laboratorio e strumentali, di cui una variabile percentuale del 30-50% secondo

stime internazionali è inappropriata16.

€ 8.500 milioni: cure odontoiatriche.

€ 5.255 milioni: per l’assistenza ospedaliera, di cui oltre € 3.000 milioni per la long-term-care.

€ 1.000 milioni per protesi e ausili.

Difficoltà di accesso ai servizi sanitari e rinuncia alle cure. I persuasivi slogan sulle

difficoltà di accesso alle cure derivano da una mera proiezione in valori assoluti dei

risultati di un’indagine campionaria su 1.000 cittadini ai quali è stato chiesto se, nel corso

dell’anno, avessero rinunciato o rinviato ad almeno una prestazione sanitaria senza però

specificarne tipologia ed effettiva urgenza17. In realtà, secondo l’indagine europea sul

reddito e le condizioni di vita delle famiglie (EU-SILC)18 gli italiani che hanno rinunciato a

una o più prestazioni sanitarie sono meno di 5 milioni, un dato in linea con altri paesi

europei. Inoltre, dall’indagine multiscopo ISTAT sulla salute19, condotta su un campione

di circa 60.000 famiglie, risulta che la frequenza delle rinunce è proporzionale al numero

di prestazioni, ovvero chi rinuncia a una prestazione ha già fruito di altre. Ecco che allora

il roboante «12,2 milioni di italiani rinunciano alle cure» si trasforma in un meno

sensazionalistico «meno di 5 milioni di italiani hanno rinunciato ad almeno una

prestazione sanitaria». Peraltro, non conoscendo la tipologia, l’urgenza e l’appropriatezza

delle prestazioni non fruite, il potenziale impatto sulla salute di queste rinunce è ignoto.

Analogamente, nell’indagine ISTAT EU-SILC alla domanda «Negli ultimi 12 mesi, ci sono

stati periodi in cui non aveva i soldi per pagare le spese per malattie?» hanno risposto

positivamente solo il 10,5% degli italiani, una percentuale certamente rilevante, ma

meno preoccupante di “più di un italiano su quattro”.

Questa analisi dimostra che l’assioma portante che punta sull’inderogabile rafforzamento del

secondo pilastro nasce da una sapiente combinazione di dati reali (definanziamento),

interpretazione opportunistica di un fenomeno di mercato (aumento della spesa out-of-

pocket) e dati ottenuti da studi metodologicamente inadeguati e finanziati da una compagnia

assicurativa, ma talmente legittimati dalla divulgazione pubblica da prendere il sopravvento

16 Brownlee S, Chalkidou K, Doust J, et al. Evidence for overuse of medical services around the world. Lancet. 2017;390:156-168. 17 VII Rapporto RBM-Censis sulla sanità pubblica, privata e intermediata. Luglio 2017: pag. 154-155. Disponibile a: www.quotidianosanita.it/allegati/allegato2421529.pdf. Ultimo accesso: 15 gennaio 2019. 18 Istituto Nazionale di Statistica. Indagine sul reddito e le condizioni di vita (EU-SILC). Disponibile a: www.istat.it/it/archivio/5663. Ultimo accesso: 15 gennaio 2019. 19 Istituto Nazionale di Statistica. Condizioni di salute e ricorso ai servizi sanitari. Disponibile a: www.istat.it/it/archivio/7740. Ultimo accesso: 15 gennaio 2019.

9 La sanità integrativa

anche sui dati ufficiali dell’ISTAT, che al contrario derivano da ricerche rigorose e trasparenti,

oltre che armonizzate a livello europeo. A riprova di ciò, i catastrofici dati del VII Rapporto

RBM-Censis sono stati immediatamente smentiti da autorevoli ricercatori 20 e

successivamente dallo stesso Ministero della Salute, nonostante il patrocinio concesso (!),

con la nota del 31 luglio 201721.

Anche nel 2018 il rapporto RBM Salute-Censis ripropone dati sempre più catastrofici: per

pagare le spese per la salute 7 milioni di italiani nel 2017 “si sarebbero indebitati” e 2,8

milioni “avrebbero dovuto usare” il ricavato della vendita di una casa o svincolare

risparmi22,23. Gli inquietanti dati pubblicati dal Censis proiettano nuovamente su oltre 60

milioni di persone i risultati di un’indagine commissionata da RBM Salute e realizzata

tramite un questionario strutturato somministrato ad un campione rappresentativo di 1.000

adulti maggiorenni residenti in Italia. Numerose le criticità metodologiche24: innanzitutto,

non si conoscono le domande del questionario; in secondo luogo, le tecniche per selezionare

gli intervistati non permettono di escludere un “campionamento di convenienza”; ancora,

non vengono riportati margini di variabilità sulle stime ottenute; infine, il margine di errore

del ±3,1% riferito all’intero campione risulta di gran lunga più elevato per ciascuno dei

sottogruppi ottenuti all’interno delle variabili di stratificazione: classe di età, genere, area

geografica di residenza, ampiezza demografica del comune di residenza.

In questo caso non è arrivata però alcuna smentita ufficiale, sia perché la Ministra della

Salute si era insediata da pochi giorni, sia perché per il periodo di riferimento non risultano

analoghe indagini ISTAT o di altre istituzioni. In ogni caso, è esploso un coro unanime di

critiche dal mondo scientifico e sanitario su questo collaudato sodalizio RBM Salute-

Censis25,26,27,28,29, in cui il prestigioso istituto di ricerca produce ogni anno dati tanto

allarmanti quanto discutibili e la compagnia assicurativa li utilizza per alimentare il

“pensiero unico”. Nel VIII Rapporto Censis-RBM Salute si legge infatti che bisogna restituire

«una dimensione sociale alla spesa sanitaria privata attraverso una intermediazione

20 Costa G, Cislaghi C, Rosano A. Quanti italiani rinunciano davvero alle cure? Scienza in Rete, 9 giugno 2017. Disponibile a: www.scienzainrete.it/articolo/quanti-italiani-rinunciano-davvero-alle-cure/giuseppe-costa-cesare-cislaghi-aldo-rosano. Ultimo accesso: 15 gennaio 2019. 21 Ministero della Salute. Comunicato n. 75 del 31 luglio 2017. I dati Istat contraddicono il Censis. Disponibile a: www.salute.gov.it/portale/news/p3_2_4_1_1.jsp?lingua=italiano&menu=salastampa&p=comunicatistampa&id=4921. Ultimo accesso: 15 gennaio 2019. 22 Censis. Cresce il rancore per la sanità, prova d’esame per il governo del cambiamento. Roma, 6 giugno 2018. Disponibile a: www.censis.it/7?shadow_comunicato_stampa=121161. Ultimo accesso 15 gennaio 2019. 23 VIII Rapporto RBM-Censis sulla Sanità Pubblica, Privata e Intermediata. Giugno 2018. Disponibile a: www.welfareday.it/pdf/VIII_Rapporto_RBM-Censis_SANITA_def.pdf. Ultimo accesso: 15 gennaio 2019 24 Cartabellotta A. Spesa sanitaria delle famiglie a 40 mld, Fondazione GIMBE: «Il dato CENSIS è reale ma l'allarme non c'è». Sanità 24, 115 gennaio 2019. Disponibile a: www.sanita24.ilsole24ore.com/art/dal-governo/2018-06-11/spesa-sanitaria-famiglie-40-mld-fondazione-gimbe-il-e-reale-ma-allarme-non-c-e-113322.php?uuid=AEtAo73E. Ultimo accesso 15 gennaio 2019. 25 Geddes da Filicaia M. L’immagine del Censis. Quotidiano Sanità, 8 luglio 2018. Disponibile a: www.quotidianosanita.it/lettere-al-direttore/articolo.php?articolo_id=63684. Ultimo accesso 15 gennaio 2019. 26 Geddes da Filicaia M Welfare Day. Ma dai… SaluteInternazionale, 115 gennaio 2019. Disponibile a: www.saluteinternazionale.info/2018/06/welfare-day-ma-dai. Ultimo accesso 15 gennaio 2019. 27 Bocci M. Quando il Censis gioca sui numeri della sanità. La Repubblica, 7 giugno 2018. http://bocci.blogautore.repubblica.it/2018/06/07/quando-il-censis-gioca-sui-numeri-della-sanita Ultimo accesso 15 gennaio 2019. 28 Aceti T. Spesa sanitaria privata a 40 mld: «Non si strumentalizzino i dati per mandare in soffitta il Ssn». Sanità 24, 8 giugno 2018. Disponibile a: www.sanita24.ilsole24ore.com/art/aziende-e-regioni/2018-06-08/spesa-sanitaria-privata-40-mld-aceti-tdm-non-si-strumentalizzino-dati-mandare-soffitta-ssn-131253.php?uuid=AEZyGn2E. Ultimo accesso 15 gennaio 2019. 29 Sanità, mentre è boom della spesa privata (e si taglia la spesa pubblica) arriva la stravagante (e pericolosa) ricetta da Censis e RBM Salute: più spazio alle assicurazioni e ai fondi privati. SOS Sanità, 8 giugno 2018. Disponibile a: www.sossanita.org/archives/2636. Ultimo accesso 15 gennaio 2019.

10 Report Osservatorio GIMBE n. 1/2019

strutturata da parte del settore assicurativo e dei fondi sanitari integrativi. Bisogna superare

posizioni di retroguardia e attivare subito […] un secondo pilastro anche in sanità che renda

disponibile su base universale […] le soluzioni che attualmente molte aziende riservano ai

propri dipendenti». Peraltro, visto l’affacciarsi del nuovo Esecutivo, la strategia di

persuasione collettiva si spinge oltre, “personalizzando” i risultati dell’indagine, da cui

emergerebbe un «maggior rancore degli elettori di 5 Stelle e Lega nei confronti della sanità»,

considerata il «cantiere con cui gli italiani metteranno alla prova il passaggio dal rancore alla

speranza del cambiamento».

Sulla scia del Contratto per il Governo del Cambiamento, RBM Salute ha addirittura formulato

la proposta del “reddito di salute”, ovvero un sostegno economico mirato per le spese sanitarie

pagate di tasca propria dagli italiani30, visto che «sulla base delle simulazioni condotte, la scelta

di sottoscrivere una polizza sanitaria o di aderire ad un fondo integrativo risulta decisamente

più conveniente per il cittadino rispetto al pagamento di tasca propria delle cure private». Tale

proposta, ovvero di sostituire in maniera efficace ed efficiente la spesa out of pocket con

polizze e fondi sanitari è basata su tre presupposti completamente falsi31:

fondi sanitari integrativi e polizze assicurative includono in larga misura le prestazioni

che il cittadino paga di tasca propria;

la popolazione generale, che consuma farmaci, presidi e prestazioni in out of pocket,

coincide con quella coperta da fondi sanitari integrativi e polizze assicurative, e quindi i

consumi della popolazione generale sono rappresentativi di quelli dell’altra;

l’iscrizione ai fondi sanitari o la copertura assicurativa riducono i consumi prima

sostenuti tramite la spesa out-of-pocket.

Peraltro, le modalità con le quali agisce in prevalenza l’espansione del secondo pilastro

rischiano di compromettere oltre che la sostenibilità della sanità pubblica, anche la salute

delle persone32. Infatti, facendo leva sui timori di doversi pagare sempre più di tasca propria

le cure, viene proposta come soluzione di aderire a un fondo sanitario integrativo che

beneficia di agevolazioni fiscali. Quindi, vengono offerti agli iscritti servizi diagnostici

“preventivi” che in larga misura fanno emergere malattie che non si sarebbero mai

manifestate e tutti gli ulteriori test diagnostici e interventi terapeutici conseguenti, in larga

parte dannosi, tornano ad essere pagati con i soldi di tutti. Di conseguenza, il SSN è “costretto”

a sprecare ulteriore denaro pubblico per interventi sanitari inappropriati o dannosi.

30 “Reddito di Salute”. Da Fare Futuro e RBM Salute la proposta di una sanità integrativa come per le pensioni. Quotidiano Sanità, 7 dicembre 2018. Disponibile a: www.quotidianosanita.it/studi-e-analisi/articolo.php?articolo_id=68839. Ultimo accesso: 15 gennaio 2019. 31 Geddes Da Filicaia M. Reddito di salute! Una proposta “indecente”? SaluteInternazionale, 19 settembre 2018. Disponibile a: www.saluteinternazionale.info/2018/09/reddito-di-salute-una-proposta-indecente. Ultimo accesso: 15 gennaio 2018. 32 Satolli R. Dagli amici del SSN mi guardi Iddio. Scienza in Rete, 5 aprile 2018. Disponibile a: www.scienzainrete.it/articolo/dagli-amici-del-ssn-mi-guardi-iddio/roberto-satolli/2018-04-05. Ultimo accesso: 15 gennaio 2019.

11 La sanità integrativa

2. L’ecosistema dei terzi paganti

Il termine terzi paganti è l’unico che, in maniera omnicomprensiva, include tutti i soggetti (pubblici

o privati, profit o no-profit, fondi o assicurazioni) che offrono coperture e garanzie di beni e servizi

sanitari, affiancando l’assicurazione pubblica offerta dal SSN a tutte le persone dopo l’istituzione

della L. 833/1978. Dal punto di vista giuridico-istituzionale l’ecosistema dei terzi paganti in sanità è

variamente popolato: fondi sanitari, casse mutue, società di mutuo soccorso, assicurazioni sanitarie

individuali e collettive ai quali si aggiungono i rimborsi diretti erogati dai datori di lavoro.

Come descritto da Piperno33, la complessità del sistema è tale che i 60 milioni di cittadini

italiani “assicurati” con il pilastro pubblico, possono essere suddivisi in almeno 16 categorie

in relazione a tre variabili che condizionano la spesa privata:

avere/non avere una “seconda assicurazione” privata sotto qualsiasi forma: fondo

sanitario, polizza assicurativa individuale, benefit da welfare aziendale;

effettuare, o meno, spesa out-of pocket;

godere, o meno, di detrazione fiscali sulla spesa sanitaria (escludendo il caso degli oneri

deducibili per semplificare il quadro).

Accanto alla varietà dei soggetti, esistono differenze relative a regole, incentivi fiscali, modelli

gestionali e operativi (box 4), ma il denominatore comune dei terzi paganti è l’identità della loro

funzione, sostenuta da risorse private o da risorse pubbliche sotto forma di agevolazioni fiscali.

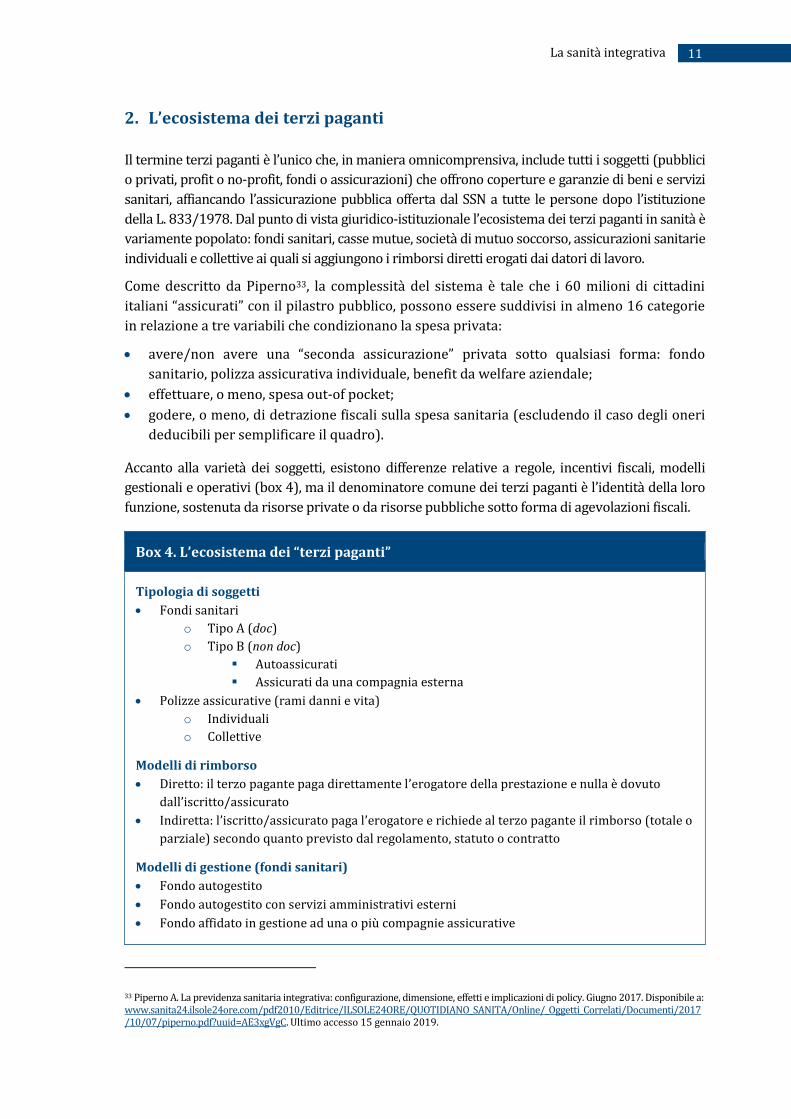

Box 4. L’ecosistema dei “terzi paganti”

Tipologia di soggetti

Fondi sanitari

o Tipo A (doc)

o Tipo B (non doc)

Autoassicurati

Assicurati da una compagnia esterna

Polizze assicurative (rami danni e vita)

o Individuali

o Collettive

Modelli di rimborso

Diretto: il terzo pagante paga direttamente l’erogatore della prestazione e nulla è dovuto

dall’iscritto/assicurato

Indiretta: l’iscritto/assicurato paga l’erogatore e richiede al terzo pagante il rimborso (totale o

parziale) secondo quanto previsto dal regolamento, statuto o contratto

Modelli di gestione (fondi sanitari)

Fondo autogestito

Fondo autogestito con servizi amministrativi esterni

Fondo affidato in gestione ad una o più compagnie assicurative

33 Piperno A. La previdenza sanitaria integrativa: configurazione, dimensione, effetti e implicazioni di policy. Giugno 2017. Disponibile a: www.sanita24.ilsole24ore.com/pdf2010/Editrice/ILSOLE24ORE/QUOTIDIANO_SANITA/Online/_Oggetti_Correlati/Documenti/2017/10/07/piperno.pdf?uuid=AE3xgVgC. Ultimo accesso 15 gennaio 2019.

12 Report Osservatorio GIMBE n. 1/2019

Se consistenti evidenze dimostrano che la presenza di terzi paganti si associa ad un aumento

dei consumi e della spesa sanitaria, è indispensabile valutarne benefici e rischi in relazione al

loro posizionamento rispetto alle tutele già esistenti. In particolare, nei paesi che, come

l’Italia, prevedono un SSN pubblico, l’impatto del secondo pilastro deve essere valutato

nell’alveo del primo che è disponibile per tutti e non permette l’opting out, ovvero la

possibilità di “tirarsi fuori” dalla copertura sanitaria pubblica. Ecco perché, prima di entrare

nel merito della classificazione dei terzi paganti è fondamentale analizzare le coperture da

loro offerte rispetto a quelle già previste dal SSN.

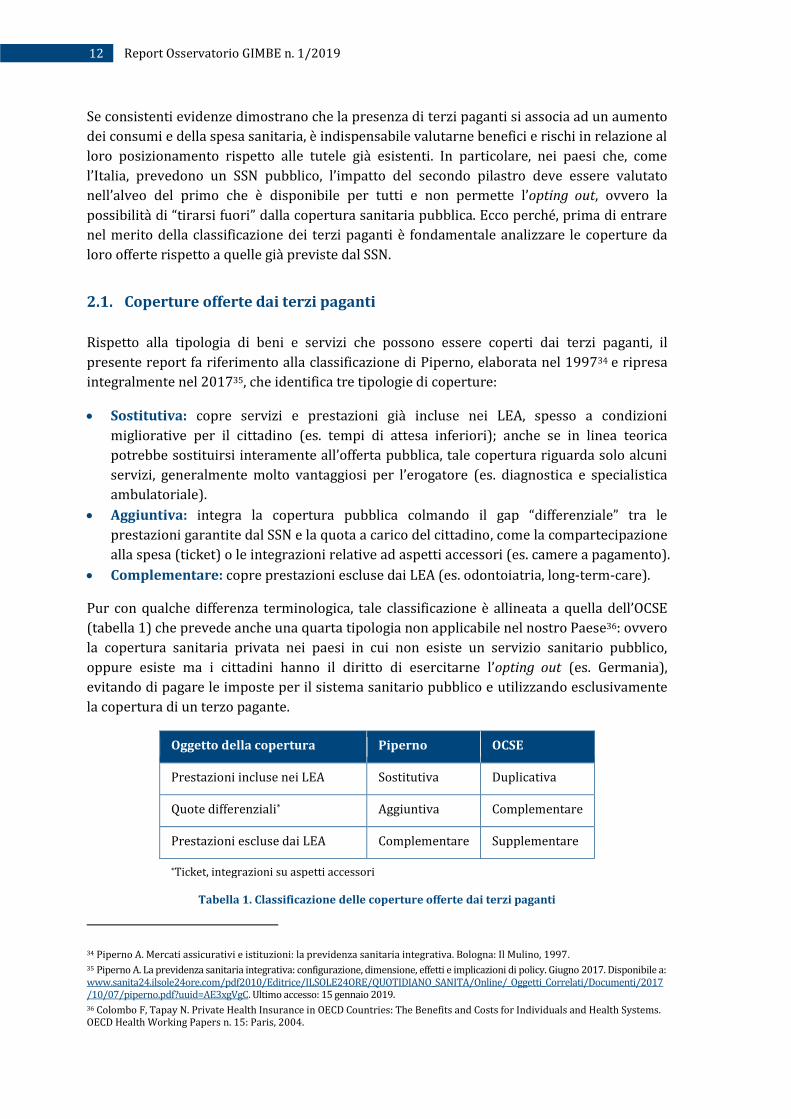

2.1. Coperture offerte dai terzi paganti

Rispetto alla tipologia di beni e servizi che possono essere coperti dai terzi paganti, il

presente report fa riferimento alla classificazione di Piperno, elaborata nel 199734 e ripresa

integralmente nel 201735, che identifica tre tipologie di coperture:

Sostitutiva: copre servizi e prestazioni già incluse nei LEA, spesso a condizioni

migliorative per il cittadino (es. tempi di attesa inferiori); anche se in linea teorica

potrebbe sostituirsi interamente all’offerta pubblica, tale copertura riguarda solo alcuni

servizi, generalmente molto vantaggiosi per l’erogatore (es. diagnostica e specialistica

ambulatoriale).

Aggiuntiva: integra la copertura pubblica colmando il gap “differenziale” tra le

prestazioni garantite dal SSN e la quota a carico del cittadino, come la compartecipazione

alla spesa (ticket) o le integrazioni relative ad aspetti accessori (es. camere a pagamento).

Complementare: copre prestazioni escluse dai LEA (es. odontoiatria, long-term-care).

Pur con qualche differenza terminologica, tale classificazione è allineata a quella dell’OCSE

(tabella 1) che prevede anche una quarta tipologia non applicabile nel nostro Paese36: ovvero

la copertura sanitaria privata nei paesi in cui non esiste un servizio sanitario pubblico,

oppure esiste ma i cittadini hanno il diritto di esercitarne l’opting out (es. Germania),

evitando di pagare le imposte per il sistema sanitario pubblico e utilizzando esclusivamente

la copertura di un terzo pagante.

Oggetto della copertura Piperno OCSE

Prestazioni incluse nei LEA Sostitutiva Duplicativa

Quote differenziali* Aggiuntiva Complementare

Prestazioni escluse dai LEA Complementare Supplementare

*Ticket, integrazioni su aspetti accessori

Tabella 1. Classificazione delle coperture offerte dai terzi paganti

34 Piperno A. Mercati assicurativi e istituzioni: la previdenza sanitaria integrativa. Bologna: Il Mulino, 1997. 35 Piperno A. La previdenza sanitaria integrativa: configurazione, dimensione, effetti e implicazioni di policy. Giugno 2017. Disponibile a: www.sanita24.ilsole24ore.com/pdf2010/Editrice/ILSOLE24ORE/QUOTIDIANO_SANITA/Online/_Oggetti_Correlati/Documenti/2017/10/07/piperno.pdf?uuid=AE3xgVgC. Ultimo accesso: 15 gennaio 2019. 36 Colombo F, Tapay N. Private Health Insurance in OECD Countries: The Benefits and Costs for Individuals and Health Systems. OECD Health Working Papers n. 15: Paris, 2004.

13 La sanità integrativa

Anche le compagnie assicurative hanno elaborato una classificazione delle prestazioni

coperte: il Joint Actuarial Team di RBM Salute e Munich Health, in collaborazione con il

Censis, hanno recentemente analizzato le prestazioni contenute nella Classificazione delle

Garanzie previste dai Nomenclatori dei Fondi Campione e dettaglio Sinistri, classificandole in

tre categorie37:

Integrative: rientrano nella soglia delle risorse vincolate ex DM 27 ottobre 2009.

Complementari: non rientrano nella soglia delle risorse vincolate ex DM 27 ottobre

2009 o non sono state individuate dallo stesso DM.

Sostitutive: vengono fornite in alternativa a quelle già erogate dal SSN nell’ambito dei LEA.

Senza entrare nel dettaglio delle differenze tra le due classificazioni, il termine “prestazione

sostitutiva” identifica per entrambe una prestazione già inclusa nei LEA, confermando che oggi

il termine di “sanità integrativa” è anacronistico e fuorviante nell’ambito del dibattito sul ruolo

del secondo pilastro. Infatti, secondo i dati forniti dagli stessi operatori di settore38, nel 2016 il

60,5% delle prestazioni erogate dai fondi sanitari sono state sostitutive, ma hanno usufruito

dei benefici fiscali previsti dalla normativa. In altri termini, non solo il secondo pilastro può

coprire prestazioni già incluse nei LEA sino all’80% delle risorse impiegate dai fondi sanitari,

ma beneficia di agevolazioni fiscali che dirottano risorse pubbliche verso erogatori privati,

concretizzando un vero e proprio cortocircuito del SSN (§ 3).

2.2. Classificazione dei terzi paganti

Una prima, generica, classificazione dei terzi paganti è quella che distingue enti no-profit

(fondi sanitari, società di mutuo soccorso, casse mutue) ed organizzazioni profit (compagnie

assicurative). Rispetto alla tipologia di prodotto, i fondi sanitari sono forme mutualistiche

che si distinguono dalle polizze assicurative per l’assenza di criteri di “selezione all’entrata”,

di discriminazione del contributo in ragione dell’età o di altri fattori e, sulla carta, di non

concorrenza con le prestazioni a carico del SSN. Inoltre, i fondi sanitari godono di specifiche

agevolazioni fiscali: deducibilità dei contributi sino a € 3.615,20 e detrazione della quota

parte delle spese sanitarie a proprio carico (tabella 2).

37 RBM Salute, Munich Health, in collaborazione con CENSIS. I Fondi Sanitari tra integrazione, sostituzione e complementarietà. Dicembre 2015. 38 VII Rapporto RBM Censis. Il futuro del Sistema Sanitario in Italia tra universalismo, nuovi bisogni di cura e sostenibilità. Roma, luglio 2017. Disponibile a: www.quotidianosanita.it/allegati/allegato2421529.pdf. Ultimo accesso: 15 gennaio 2019.

14 Report Osservatorio GIMBE n. 1/2019

Fondi sanitari integrativi Polizze assicurative

Scopo di lucro NO SÌ

Rapporto con

l’assistito Statuto/Regolamento Contratto

Costi Contributo fisso Premio variabile in relazione a

diversi elementi

Selezione dei rischi NO SÌ

Copertura malattie

pregresse SÌ NO

Possibilità di recesso NO SÌ

Agevolazioni fiscali

Deducibilità contributi sino a €

3.615,20

Detrazione della quota parte delle

spese sanitarie a proprio carico

Detrazione al 19% delle spese

sanitarie rimborsate per effetto di

polizze il cui premio non dà diritto

a detrazione

Tabella 2. Principali differenze tra fondi sanitari integrativi e polizze assicurative

2.2.1. Fondi sanitari

I fondi sanitari sono una realtà molto complessa, composta da centinaia di soggetti (fondi,

casse, enti) molto eterogenei quanto a coperture, premi, modalità di gestione delle attività,

erogazione delle prestazioni, etc. e spesso variamente collegati fra loro.

Come già riportato (box 2), la normativa stratificatasi negli anni ha delineato una funzione

dei fondi prevalentemente sostitutiva, piuttosto che integrativa, a parità di riconoscimento e

agevolazioni fiscali. Infatti, all’Anagrafe del Ministero della Salute – anacronisticamente

denominata “dei fondi sanitari integrativi” – possono iscriversi:

Fondi sanitari integrativi del SSN (fondi doc o di tipo A), istituiti o adeguati ai sensi

dell’art. 9 del DL 502/92 e successive modificazioni, così denominati perché deputati a

potenziare le prestazioni non coperte dal SSN.

Enti, casse e società di mutuo soccorso aventi esclusivamente fine assistenziale

(fondi non doc o di tipo B), di cui all’art. 51 comma 2, lettera a) del DPR 917/1986, che

hanno una maggiore libertà d’azione in termini di prestazioni e servizi coperti.

Con i decreti Turco e Sacconi tali differenze sono state sostanzialmente annullate perché, al

fine di usufruire dei benefici fiscali, tutti i soggetti iscritti all’Anagrafe sono tenuti ad erogare

prestazioni integrative (di assistenza odontoiatrica e per la non autosufficienza) in misura

non inferiore al 20% delle risorse destinate alla copertura di tutte le prestazioni. Pertanto, se

la terminologia continua a fare riferimento alla natura “integrativa” dei fondi sanitari,

legittimando la percezione pubblica che il loro obiettivo sia quello di integrare le coperture

15 La sanità integrativa

del SSN senza alcuna concorrenza, di fatto a tutti i fondi sanitari è concesso di esercitare una

funzione sostitutiva sino all’80% delle coperture mantenendo i benefici fiscali.

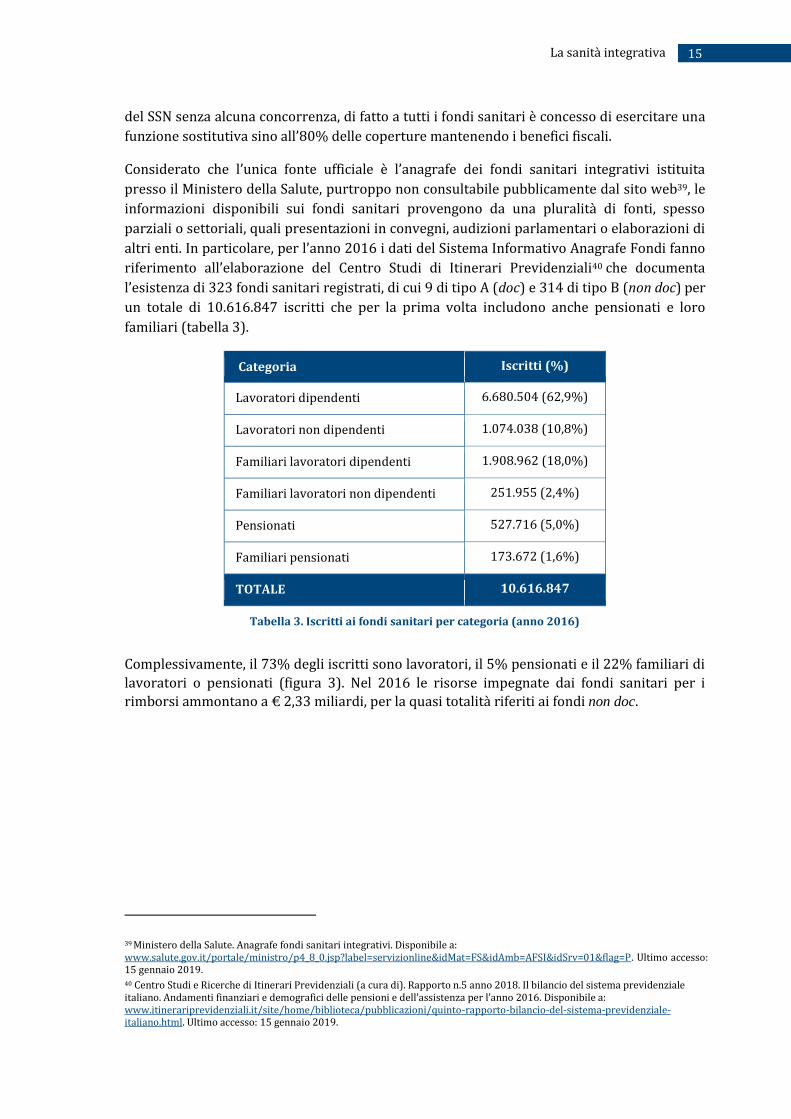

Considerato che l’unica fonte ufficiale è l’anagrafe dei fondi sanitari integrativi istituita

presso il Ministero della Salute, purtroppo non consultabile pubblicamente dal sito web39, le

informazioni disponibili sui fondi sanitari provengono da una pluralità di fonti, spesso

parziali o settoriali, quali presentazioni in convegni, audizioni parlamentari o elaborazioni di

altri enti. In particolare, per l’anno 2016 i dati del Sistema Informativo Anagrafe Fondi fanno

riferimento all’elaborazione del Centro Studi di Itinerari Previdenziali40 che documenta

l’esistenza di 323 fondi sanitari registrati, di cui 9 di tipo A (doc) e 314 di tipo B (non doc) per

un totale di 10.616.847 iscritti che per la prima volta includono anche pensionati e loro

familiari (tabella 3).

Categoria Iscritti (%)

Lavoratori dipendenti 6.680.504 (62,9%)

Lavoratori non dipendenti 1.074.038 (10,8%)

Familiari lavoratori dipendenti 1.908.962 (18,0%)

Familiari lavoratori non dipendenti 251.955 (2,4%)

Pensionati 527.716 (5,0%)

Familiari pensionati 173.672 (1,6%)

TOTALE 10.616.847

Tabella 3. Iscritti ai fondi sanitari per categoria (anno 2016)

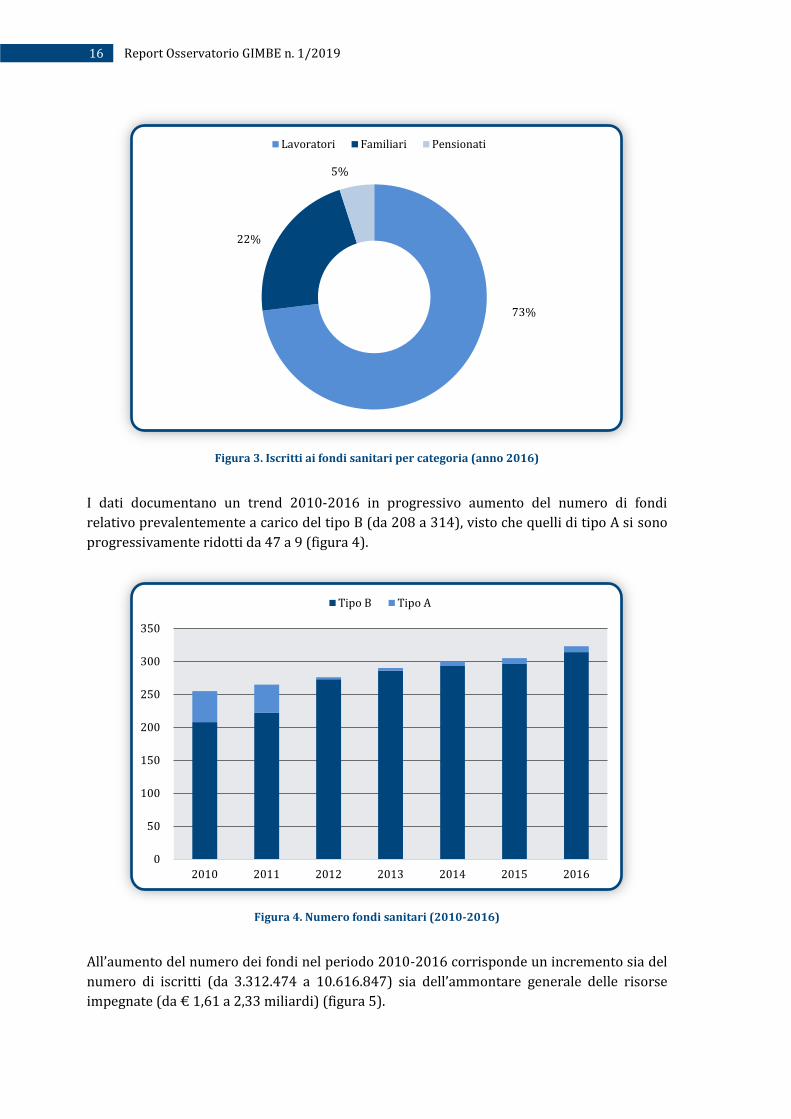

Complessivamente, il 73% degli iscritti sono lavoratori, il 5% pensionati e il 22% familiari di

lavoratori o pensionati (figura 3). Nel 2016 le risorse impegnate dai fondi sanitari per i

rimborsi ammontano a € 2,33 miliardi, per la quasi totalità riferiti ai fondi non doc.

39 Ministero della Salute. Anagrafe fondi sanitari integrativi. Disponibile a: www.salute.gov.it/portale/ministro/p4_8_0.jsp?label=servizionline&idMat=FS&idAmb=AFSI&idSrv=01&flag=P. Ultimo accesso: 15 gennaio 2019.

40 Centro Studi e Ricerche di Itinerari Previdenziali (a cura di). Rapporto n.5 anno 2018. Il bilancio del sistema previdenziale italiano. Andamenti finanziari e demografici delle pensioni e dell’assistenza per l’anno 2016. Disponibile a: www.itinerariprevidenziali.it/site/home/biblioteca/pubblicazioni/quinto-rapporto-bilancio-del-sistema-previdenziale-italiano.html. Ultimo accesso: 15 gennaio 2019.

16 Report Osservatorio GIMBE n. 1/2019

Figura 3. Iscritti ai fondi sanitari per categoria (anno 2016)

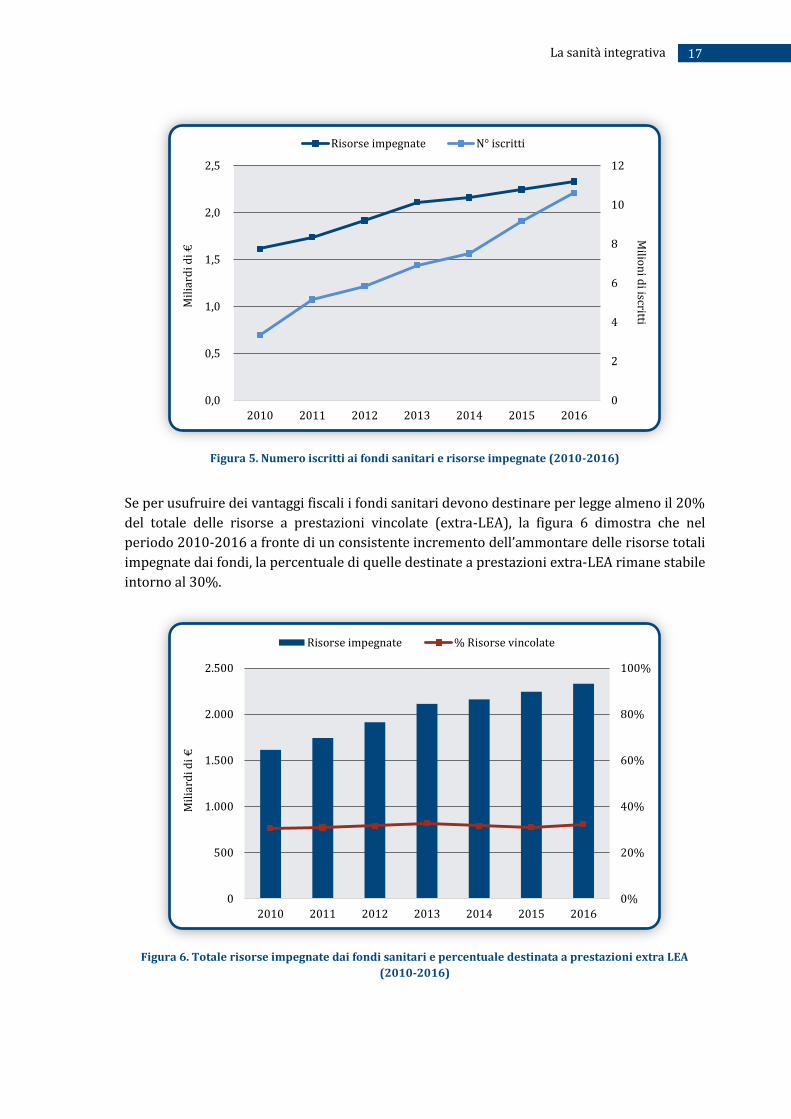

I dati documentano un trend 2010-2016 in progressivo aumento del numero di fondi

relativo prevalentemente a carico del tipo B (da 208 a 314), visto che quelli di tipo A si sono

progressivamente ridotti da 47 a 9 (figura 4).

Figura 4. Numero fondi sanitari (2010-2016)

All’aumento del numero dei fondi nel periodo 2010-2016 corrisponde un incremento sia del

numero di iscritti (da 3.312.474 a 10.616.847) sia dell’ammontare generale delle risorse

impegnate (da € 1,61 a 2,33 miliardi) (figura 5).

73%

22%

5%

Lavoratori Familiari Pensionati

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015 2016

Tipo B Tipo A

17 La sanità integrativa

Figura 5. Numero iscritti ai fondi sanitari e risorse impegnate (2010-2016)

Se per usufruire dei vantaggi fiscali i fondi sanitari devono destinare per legge almeno il 20%

del totale delle risorse a prestazioni vincolate (extra-LEA), la figura 6 dimostra che nel

periodo 2010-2016 a fronte di un consistente incremento dell’ammontare delle risorse totali

impegnate dai fondi, la percentuale di quelle destinate a prestazioni extra-LEA rimane stabile

intorno al 30%.

Figura 6. Totale risorse impegnate dai fondi sanitari e percentuale destinata a prestazioni extra LEA

(2010-2016)

0

2

4

6

8

10

12

0,0

0,5

1,0

1,5

2,0

2,5

2010 2011 2012 2013 2014 2015 2016

Risorse impegnate N° iscritti

0%

20%

40%

60%

80%

100%

0

500

1.000

1.500

2.000

2.500

2010 2011 2012 2013 2014 2015 2016

Risorse impegnate % Risorse vincolate

Mil

iard

i di

€

Mil

iard

i di

€ M

ilion

i di iscritti

18 Report Osservatorio GIMBE n. 1/2019

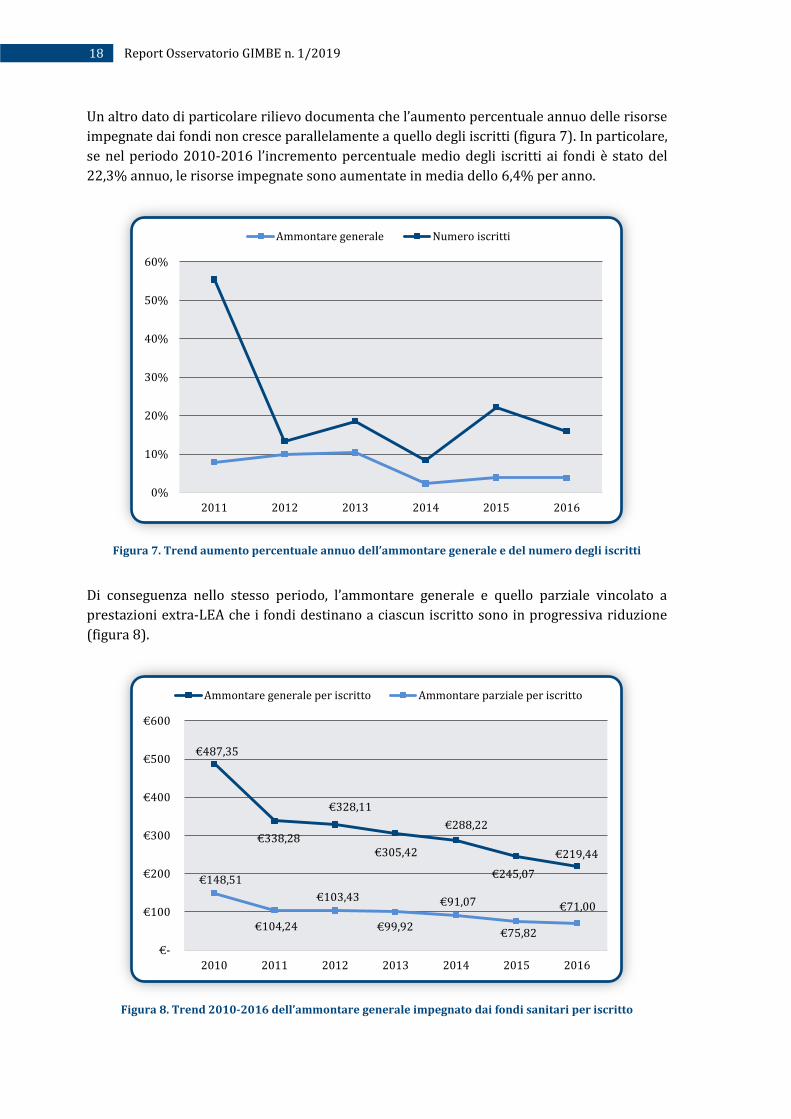

Un altro dato di particolare rilievo documenta che l’aumento percentuale annuo delle risorse

impegnate dai fondi non cresce parallelamente a quello degli iscritti (figura 7). In particolare,

se nel periodo 2010-2016 l’incremento percentuale medio degli iscritti ai fondi è stato del

22,3% annuo, le risorse impegnate sono aumentate in media dello 6,4% per anno.

Figura 7. Trend aumento percentuale annuo dell’ammontare generale e del numero degli iscritti

Di conseguenza nello stesso periodo, l’ammontare generale e quello parziale vincolato a

prestazioni extra-LEA che i fondi destinano a ciascun iscritto sono in progressiva riduzione

(figura 8).

Figura 8. Trend 2010-2016 dell’ammontare generale impegnato dai fondi sanitari per iscritto

0%

10%

20%

30%

40%

50%

60%

2011 2012 2013 2014 2015 2016

Ammontare generale Numero iscritti

€487,35

€338,28

€328,11

€305,42

€288,22

€245,07

€219,44

€148,51

€104,24

€103,43

€99,92

€91,07

€75,82

€71,00

€-

€100

€200

€300

€400

€500

€600

2010 2011 2012 2013 2014 2015 2016

Ammontare generale per iscritto Ammontare parziale per iscritto

19 La sanità integrativa

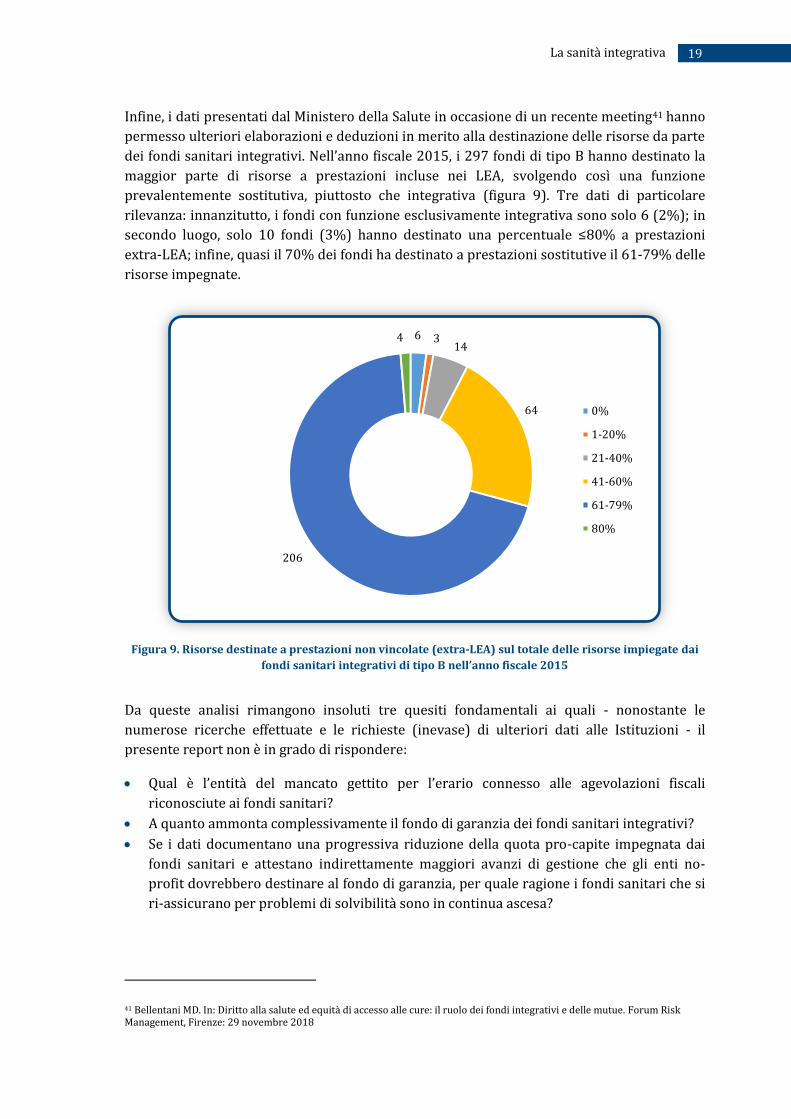

Infine, i dati presentati dal Ministero della Salute in occasione di un recente meeting41 hanno

permesso ulteriori elaborazioni e deduzioni in merito alla destinazione delle risorse da parte

dei fondi sanitari integrativi. Nell’anno fiscale 2015, i 297 fondi di tipo B hanno destinato la

maggior parte di risorse a prestazioni incluse nei LEA, svolgendo così una funzione

prevalentemente sostitutiva, piuttosto che integrativa (figura 9). Tre dati di particolare

rilevanza: innanzitutto, i fondi con funzione esclusivamente integrativa sono solo 6 (2%); in

secondo luogo, solo 10 fondi (3%) hanno destinato una percentuale ≤80% a prestazioni

extra-LEA; infine, quasi il 70% dei fondi ha destinato a prestazioni sostitutive il 61-79% delle

risorse impegnate.

Figura 9. Risorse destinate a prestazioni non vincolate (extra-LEA) sul totale delle risorse impiegate dai

fondi sanitari integrativi di tipo B nell’anno fiscale 2015

Da queste analisi rimangono insoluti tre quesiti fondamentali ai quali - nonostante le

numerose ricerche effettuate e le richieste (inevase) di ulteriori dati alle Istituzioni - il

presente report non è in grado di rispondere:

Qual è l’entità del mancato gettito per l’erario connesso alle agevolazioni fiscali

riconosciute ai fondi sanitari?

A quanto ammonta complessivamente il fondo di garanzia dei fondi sanitari integrativi?

Se i dati documentano una progressiva riduzione della quota pro-capite impegnata dai

fondi sanitari e attestano indirettamente maggiori avanzi di gestione che gli enti no-

profit dovrebbero destinare al fondo di garanzia, per quale ragione i fondi sanitari che si

ri-assicurano per problemi di solvibilità sono in continua ascesa?

41 Bellentani MD. In: Diritto alla salute ed equità di accesso alle cure: il ruolo dei fondi integrativi e delle mutue. Forum Risk Management, Firenze: 29 novembre 2018

6 3 14

64

206

4

0%

1-20%

21-40%

41-60%

61-79%

80%

20 Report Osservatorio GIMBE n. 1/2019

2.2.2. Polizze assicurative

Le compagnie assicurative sono soggetti commerciali che operano tramite la vendita di

prodotti riconducibili a polizze malattia, individuali o collettive e a polizze di long-term care,

dove l’assicurazione può assumere la forma di un’assicurazione vita, che in caso di non

autosufficienza garantisce all’assicurato una rendita. La copertura prevalente del mercato

assicurativo riguarda prevalentemente beni e servizi di natura sostitutiva, ovvero

prestazioni già incluse nella copertura del SSN. Le imprese, infatti, vendono polizze a

copertura completa che riguardano i ricoveri ospedalieri e tutte le altre prestazioni non

residenziali connesse al ricovero. Talvolta le coperture si specializzano per patologia e in

alcuni casi coprono anche le prestazioni odontoiatriche, a fronte di un incremento del premio.

Sotto il profilo operativo, le compagnie assicurative generalmente rimborsano il costo

sostenuto dal soggetto assicurato, in misura parziale o totale secondo tipo di contratto e di

premio pagato. Tuttavia, non mancano i casi di assistenza diretta, in cui la compagnia

assicurativa veicola l’assicurato in strutture sanitarie convenzionate per l’erogazione delle

prestazioni. Tranne casi in cui copertura e livello di rimborso sono completi e totali, rimane a

carico dell’assicurato una franchigia che si configura come un out-of-pocket residuo.

Le imprese di assicurazione tendono da un lato a facilitare il rapporto con l’utente e dall’altro

a contenere i rischi economici conseguenti a squilibri tra sinistri e premi. Il principio

generale è quello di assicurare rischi di malattia relativi ad accadimenti incerti: più raro è

l’accadimento minore è di norma il rischio e viceversa. Ecco perché le polizze escludono le

malattie pregresse alla stipula del contratto e sono assai limitative rispetto alla copertura di

prestazioni con rischio di accadimento elevato. In questi casi, le coperture sanitarie, se

offerte, si collocano nell’alveo dell’assicurazione vita e vengono attuate con rendite

monetarie, piuttosto che tramite rimborsi delle spese sostenute.

In generale il mercato delle polizze individuali in Italia non è mai decollato per varie ragioni:

scarsa propensione all’acquisto di una polizza individuale da parte degli italiani,

consapevoli che la maggior parte dei rischi sono ancora tutelati dal sistema pubblico;

onerosità delle polizze a fronte delle tutele offerte, anche per la selezione dei rischi;

possibilità di iscrizione ai fondi sanitari;

possibilità di detrazione fiscale delle spese sanitarie out-of-pocket;

nessuna ulteriore agevolazione fiscale per gli assicurati, eccetto la detrazione al 19% per

le spese rimborsate dalla compagnia.

Per tali ragioni, le compagnie assicurative hanno spostato il proprio business verso la “ri-

assicurazione” dei fondi sanitari visto che le polizze individuali non godono degli stessi

benefici fiscali dei fondi integrativi. In particolare, oltre al fatto che i premi non sono

detraibili dal reddito imponibile, sono anche assoggettati all’imposta del 2,5%. Solo i premi

dei contratti di copertura della long-term-care beneficiano della detrazione d’imposta del 19%

fino a un importo annuo di € 1.291,14. Anche per le polizze assicurative non si dispone di

alcuna stima attendibile del mancato gettito per l’erario connesso alle agevolazioni fiscali, in

ogni caso residuale rispetto a quello dei fondi sanitari.

21 La sanità integrativa

2.2.3. Welfare aziendale

Negli ultimi anni il welfare aziendale è stato regolato da un nuovo impianto normativo,

modellato dalla Legge di Stabilità 2016 e successivamente rafforzato dalle Leggi di Bilancio

2017 e 2018 che, grazie a rilevanti incentivi fiscali, hanno promosso gli investimenti delle

imprese per sostenere il benessere dei lavoratori e delle loro famiglie. La nuova normativa

ha delineato nel welfare aziendale un sistema premiante con tre caratteristiche

fondamentali42:

opportunità di convertire i premi aziendali di risultato in servizi di welfare, rafforzando

gli incentivi già previsti per la componente variabile delle retribuzioni;

totale esenzione da imposizione fiscale e contributiva dei premi aziendali erogati sotto

forma di servizi di welfare;

abolizione delle barriere tra welfare volontario delle imprese e welfare negoziale,

considerato che la legge ha equiparato le fonti istitutive: contrattazione collettiva

nazionale, contratti integrativi aziendali e territoriali, regolamenti aziendali, iniziativa

unilaterale delle imprese.

Dal punto di vista delle opportunità, il welfare aziendale include diverse iniziative che il

Welfare Index PMI classifica in 12 aree (box 5).

Box 5. Aree del welfare aziendale

1. Previdenza integrativa

2. Servizi di assistenza

3. Conciliazione vita e lavoro, sostegno ai genitori

4. Formazione per i dipendenti

5. Cultura e tempo libero

6. Sicurezza e prevenzione degli incidenti

7. Sanità integrativa

8. Polizze assicurative

9. Sostegno economico ai dipendenti

10. Sostegno all’istruzione di figli e familiari

11. Sostegno ai soggetti deboli e integrazione sociale

12. Welfare allargato alla comunità

Nell’ampio range delle iniziative incentivate, la sanità integrativa è una delle aree che ha

maggiormente catalizzato l’interesse di imprese e sindacati, anche in virtù di una

straordinaria convergenza tra le nuove agevolazioni fiscali, il fertile terreno già predisposto

dalla normativa frammentata sulla sanità integrativa e le ambizioni di espansione

dell’intermediazione finanziaria e assicurativa.

Il datore di lavoro può utilizzare diverse modalità per attuare il welfare aziendale: pagare

direttamente o rimborsare le spese sanitare a lavoratori e familiari, iscrivere a sue spese il

42 Generali Italia (in collaborazione con Confindustria, Confagricoltura, Confartigianato, Confprofessioni). Welfare Index PMI-Rapporto 2018. Disponibile a: www.welfareindexpmi.it/rapporto-welfare-index-pmi-2018. Ultimo accesso: 15 gennaio 2019.

22 Report Osservatorio GIMBE n. 1/2019

dipendente/familiare ad un terzo pagante profit o no-profit, creare ex novo un fondo o una

cassa, autogestiti oppure affidati ad una gestione esterna. Il welfare aziendale rappresenta

dunque un contenitore che, utilizzando le varie opportunità offerte dai terzi paganti, propone

ai dipendenti e ai loro familiari beni e servizi sanitari che possono essere sostitutivi,

aggiuntivi o complementari rispetto a quanto già offerto dal SSN.

Tuttavia, secondo una prospettiva di tutela del SSN, se l’obiettivo del welfare aziendale è

quello di affiancare l’offerta pubblica, le tipologie di servizi e prestazioni sanitarie finiscono

spesso per duplicare quanto già incluso nei LEA, con il benestare delle organizzazioni

sindacali che da difensori delle tutele pubbliche si sono trasformati (in)consapevolmente in

“compagni di viaggio” dei fautori della privatizzazione43. In particolare, i sindacati hanno

accettato l’offerta di convertire un aumento salariale in prestazioni di welfare contrattuale,

senza considerare che i vantaggi più consistenti sono per i datori di lavoro che possono

azzerare il cuneo fiscale sulle somme erogate ai lavoratori e dedurre le spese dal reddito

d’impresa. Per il lavoratore, invece, l’agevolazione è solo apparente per tre ragioni:

innanzitutto con un aumento salariale, oltre a disporre di una maggiore liquidità, godrebbe

di maggiori oneri riflessi tramite liquidazione e pensione contribuendo parallelamente ad un

maggior gettito fiscale per la finanza pubblica ; in secondo luogo, aderendo ad un fondo

sanitario (al prezzo di un mancato aumento salariale) il lavoratore molto finisce per pagare

due volte per le stesse prestazioni, perché continuerà a sostenere con la fiscalità generale il

diritto a ricevere l’assistenza sanitaria pubblica; infine, della somma versata al fondo il 40-50%

non può tradursi in servizi perché variamente assorbito da gestione amministrativa, fondo di

garanzia o oneri di ri-assicurazione e da eventuali utili della compagnia assicurativa.

Vero è che qualche sindacato si è già posto il problema, sostenendo che «è decisivo affrontare

e governare il fenomeno del welfare contrattuale, nello specifico dei fondi sanitari, andando a

definire, in questo mutato contesto, una idea di sussidiarietà con l’obiettivo di consolidare il

sistema universalistico; nella consapevolezza che questo risulta un terreno dove più

facilmente si possono realizzare ingiustizie ed un possibile aumento delle diseguaglianze

all’interno del mondo del lavoro, fuori di esso e tra aree forti e deboli del paese»44. Tuttavia, i

maggiori sindacati continuano a firmare contratti che prevedono il welfare aziendale

nonostante sia già stato etichettato come “welfare contrattuale a partecipazione statale”45,

visto che questi strumenti godono dal 2008 di una detassazione e dal 2016 di una

decontribuzione, con un risultato finale che è sotto gli occhi di tutti: meno tutele pubbliche e

più risposte private.

43 Benci L. Sanità, lo studio “interessato” sui milioni di persone che rinunciano alle cure. Il Fatto Quotidiano, 15 settembre 2017. Disponibile a: www.ilfattoquotidiano.it/2017/09/15/sanita-lo-studio-interessato-sui-milioni-di-persone-che-rinunciano-alle-cure/3858101. Ultimo accesso: 15 gennaio 2019. 44 Cecconi S. Nardone D. Sui Fondi Sanitari (di origine contrattuale). 30 giugno 2017. Disponibile a: www.cgil.it/admin_nv47t8g34/wp-content/uploads/2017/07/SUI-FONDI-SANITARI-05_07_2017.pdf. Ultimo accesso 15 gennaio 2019. 45 Martini F. In: Leonardi F. Il business nascosto della sanità integrativa. Left, 28 maggio 2018. Disponibile a: www.left.it/2018/05/20/il-business-nascosto-della-sanita-integrativa. Ultimo accesso: 15 gennaio 2019.

23 La sanità integrativa

2.3. Spesa sanitaria dei terzi paganti

Identificare l’entità della spesa effettuata dai terzi paganti, ovvero la spesa sanitaria privata

intermediata, è un’impresa molto ardua, a causa di variabili e criticità che condizionano la

tracciabilità dei flussi economici46:

L’analisi può essere effettuata secondo i premi incassati (da fondi sanitari e assicurazioni)

oppure secondo i rimborsi effettuati.

I rimborsi possono essere gestiti dai terzi paganti con due modalità che possono

determinare variabili sovrapposizioni tra spesa intermediata e spesa delle famiglie:

o rimborso diretto all’erogatore e conseguente esclusione degli importi dalla spesa

out-of-pocket;

o rimborso (totale o parziale) all’assicurato/iscritto al fondo (che anticipa la spesa

all’erogatore) e conseguente inclusione degli importi nella spesa out-of-pocket.

Le stime sulla spesa privata riportate da varie istituzioni includono sempre la spesa out-

of-pocket, ma prendono in considerazione le varie tipologie di spesa intermediata in

maniera variabile e con metodi differenti:

o ISTAT-SHA47 che alimenta il database dell’OCSE48 include assicurazioni sanitarie

volontarie (HF.2.1), istituzioni senza scopo di lucro (HF.2.2) e imprese (HF.2.3),

ma non contabilizza i fondi sanitari integrativi;

o dai dati di ISTAT-COICOP49 e della Corte dei Conti50 non è possibile scorporare le

spese sanitarie successivamente rimborsate da terzi paganti, né identificare

quelle da loro direttamente sostenute;

o l’Osservatorio sui Consumi Privati in Sanità della Bocconi46 include i rimborsi

delle assicurazioni, senza tuttavia scorporarli.

Ciò premesso, riprendendo la metodologia utilizzata nel 3° Rapporto GIMBE, l’entità della

spesa intermediata è stata stimata utilizzando i seguenti criteri:

La stima è stata effettuata dal lato dei premi versati e non dei rimborsi erogati per due

ragioni fondamentali. Anzitutto, per essere comparabile con la spesa pubblica e quella

out-of-pocket, anche la spesa intermediata deve essere riferita a quella sostenuta dai

cittadini o dalle imprese; inoltre, i rimborsi erogati rappresentano solo un indicatore

indiretto e rischiano di sottostimare l’entità della spesa intermediata perché non

includono costi amministrativi ed eventuali utili dei terzi paganti. La seconda ragione è

squisitamente pratica, vista la reale impossibilità a identificare l’entità dei rimborsi

erogati, condizionati sia dalla duplice modalità di rimborso (diretto e indiretto), sia

dall’entità (parziale o totale).

46 Del Vecchio M, Fenech L, Rappini V. I consumi privati in sanità. In: Cergas-SDA Bocconi. Rapporto OASI 2017. EGEA, dicembre 2017. 47 ISTAT. Il sistema dei conti della sanità per l’Italia: anni 2012-2016. Disponibile a: www.istat.it/it/files//2017/07/CS-Sistema-dei-conti-della-sanit%C3%A0-anni-2012-2016.pdf. Ultimo accesso: 15 gennaio 2019. 48 OECD Health Statistics 2018. Last update 8 November 2018. Disponibile a: www.oecd.org/els/health-systems/health-data.htm. Ultimo accesso: 15 gennaio 2019. 49 ISTAT. Spesa per consumi finali delle famiglie per voce di spesa (Coicop 3 cifre) e durata. Sanità. Disponibile a: http://dati.istat.it/index.aspx?queryid=12005. Ultimo accesso: 15 gennaio 2019. 50 Corte dei Conti. Rapporto 2017 sul coordinamento della finanza pubblica. Roma, 5 aprile 2017, pag. 356. Disponibile a: www.corteconti.it/export/sites/portalecdc/_documenti/controllo/sezioni_riunite/sezioni_riunite_in_sede_di_controllo/2017/volume_rapporto_coordinamento_fp_2017_2.pdf. Ultimo accesso: 15 gennaio 2019.

24 Report Osservatorio GIMBE n. 1/2019

Il riferimento primario dell’analisi sono i dati ISTAT-SHA integrati con quelli

amministrativi dei terzi paganti, di fatto la fonte più affidabile per stimare l’entità della

spesa intermediata dal lato dei premi incassati.

Si è ipotizzato, in linea con altri enti51, che la totalità delle polizze assicurative collettive si

identifichi con la “ri-assicurazione” dei fondi sanitari, tenendo conto delle maggiori

agevolazioni fiscali a vantaggio dei fondi rispetto a quelle direttamente previste per le

polizze collettive.

Fondi sanitari. Per l’anno 2016 l’Anagrafe Fondi del Ministero della Salute documenta 323

fondi sanitari registrati per un totale di 10.616.847 iscritti. Tuttavia, non è disponibile il dato

economico riferito ai contributi versati dagli iscritti, ma solo l’ammontare delle risorse

impegnate (rimborsi) che nel 2016 sono pari a € 2,33 miliardi. Per tale ragione sono stati

presi in considerazione i dati del VII Rapporto RBM Salute-CENSIS, dove si legge che «la

spesa intermediata nel 2016 ha raggiunto i 5 miliardi di euro» e che «si tratta mediamente di

un contributo di € 77 per ciascun cittadino»52, due affermazioni che non concordano tra loro

visto che la popolazione residente al 31 dicembre 2016 è di 60.589.445 abitanti (dati ISTAT).

Inoltre, utilizzando una classificazione dei terzi paganti finalizzata ad enfatizzare il ruolo

complessivo dell’intermediazione assicurativa, viene riportato che «poco meno del 70% di

tale contributo è stato garantito da compagnie assicurative»52.

In assenza dei valori assoluti relativi alle 4 categorie di terzi paganti e considerata la

discordanza di cui sopra, la cifra di € 5 miliardi è stata ritenuta sovrastimata, rispetto ai dati

OCSE, e preso a riferimento il contributo medio di € 77 pro-capite corrispondente a € 4,665

miliardi.

Polizze assicurative. Secondo l’ANIA, circa 1,7 milioni di famiglie italiane sono coperte da

una polizza a cui si aggiungono circa 3 milioni di persone che aderiscono a fondi integrativi

“assicurati”53. Nel 2016 i premi raccolti per polizze assicurative relative al ramo malattia

(danni + vita) ammontano a € 2,493 miliardi, di cui € 593 milioni per polizze individuali e €

1.900 milioni per quelle collettive che, come già premesso, si stima siano interamente

destinati alla “ri-assicurazione” di fondi sanitari. Il dato ANIA 201653 è stato utilizzato per

aggiornare la stima di ISTAT-SHA per le assicurazioni sanitarie volontarie (HF.2.1) di € 2,211

miliardi relativa all’anno 2015.

Altro. Questa categoria include altre componenti della spesa sanitaria privata considerate da

ISTAT-SHA, ovvero:

€ 576 milioni da Istituzioni senza scopo di lucro (HF.2.2), definiti come “accordi e

programmi di finanziamento non obbligatori con diritto a prestazioni a carattere non

contributivo basati su donazioni/trasferimenti provenienti dalla cittadinanza, dalle

51 13° Rapporto Sanità. C.R.E.A. Sanità. Roma, 14 dicembre 2017. Disponibile a: www.creasanita.it/13volume_dwn/dwn_flild/Rapporto_Sanita_2017.pdf. Ultimo accesso: 15 gennaio 2019. 52 VII Rapporto RBM-Censis sulla sanità pubblica, privata e intermediata. Luglio 2017: pag. 16-17. Disponibile a: www.quotidianosanita.it/allegati/allegato2421529.pdf. Ultimo accesso: 15 gennaio 2019. 53 ANIA Trends Infortuni e Malattia. Portafoglio diretto italiano – Dati al 31 dicembre 2016. Giugno 2017. Disponibile a: www.ania.it/export/sites/default/it/pubblicazioni/COLLANE-PERIODICHE/ANIA-Trends/ANIA-Trends-Infortuni-e-Malattia/2016/Newsletter-Infortuni-e-Malattia_Anno-2016.pdf. Ultimo accesso: 15 gennaio 2019.

25 La sanità integrativa

amministrazioni pubbliche o da imprese”. Va ribadito che i fondi sanitari, nonostante la

natura no-profit, non sono inclusi nei conti ISTAT-SHA.

€ 601 milioni da imprese (HF.2.3), definiti come “accordi mediante i quali le imprese

forniscono direttamente, oppure finanziano, i servizi sanitari per i propri dipendenti

senza il coinvolgimento di un regime previdenziale per la promozione della salute nei

luoghi di lavoro”.

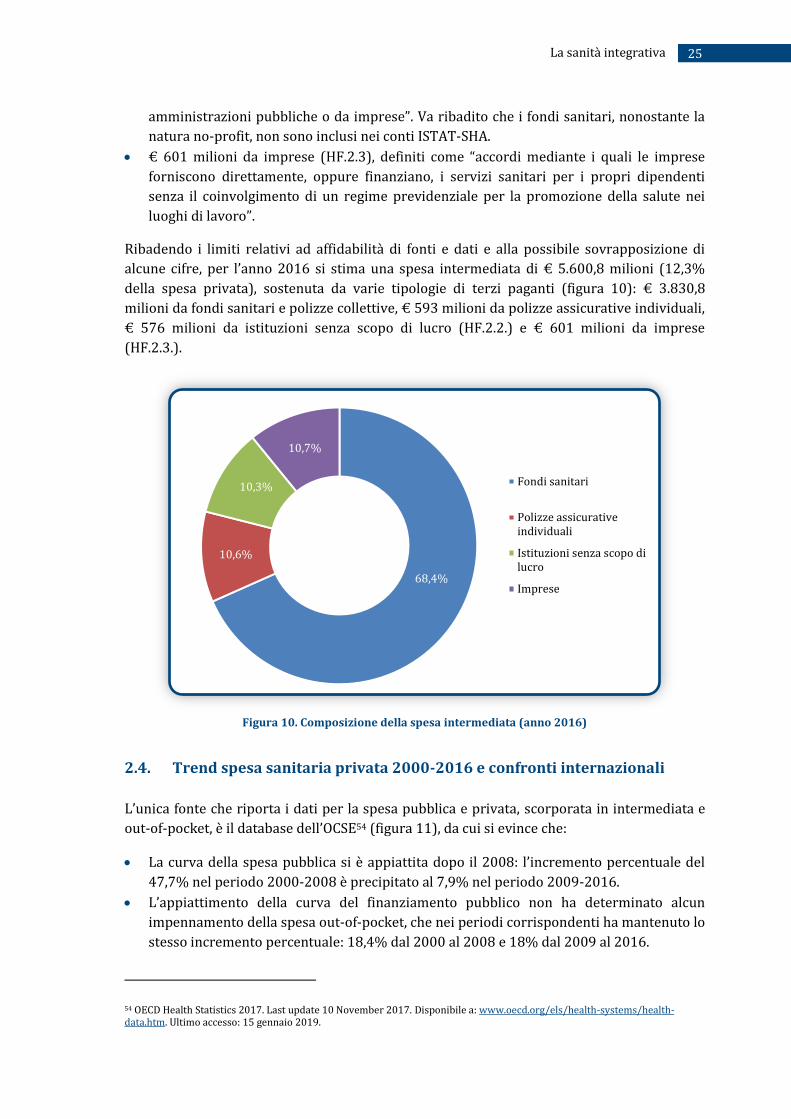

Ribadendo i limiti relativi ad affidabilità di fonti e dati e alla possibile sovrapposizione di

alcune cifre, per l’anno 2016 si stima una spesa intermediata di € 5.600,8 milioni (12,3%

della spesa privata), sostenuta da varie tipologie di terzi paganti (figura 10): € 3.830,8

milioni da fondi sanitari e polizze collettive, € 593 milioni da polizze assicurative individuali,

€ 576 milioni da istituzioni senza scopo di lucro (HF.2.2.) e € 601 milioni da imprese

(HF.2.3.).

Figura 10. Composizione della spesa intermediata (anno 2016)

2.4. Trend spesa sanitaria privata 2000-2016 e confronti internazionali

L’unica fonte che riporta i dati per la spesa pubblica e privata, scorporata in intermediata e

out-of-pocket, è il database dell’OCSE54 (figura 11), da cui si evince che:

La curva della spesa pubblica si è appiattita dopo il 2008: l’incremento percentuale del

47,7% nel periodo 2000-2008 è precipitato al 7,9% nel periodo 2009-2016.

L’appiattimento della curva del finanziamento pubblico non ha determinato alcun

impennamento della spesa out-of-pocket, che nei periodi corrispondenti ha mantenuto lo

stesso incremento percentuale: 18,4% dal 2000 al 2008 e 18% dal 2009 al 2016.

54 OECD Health Statistics 2017. Last update 10 November 2017. Disponibile a: www.oecd.org/els/health-systems/health-data.htm. Ultimo accesso: 15 gennaio 2019.

68,4%

10,6%

10,3%

10,7%

Fondi sanitari

Polizze assicurativeindividuali

Istituzioni senza scopo dilucro

Imprese

26 Report Osservatorio GIMBE n. 1/2019

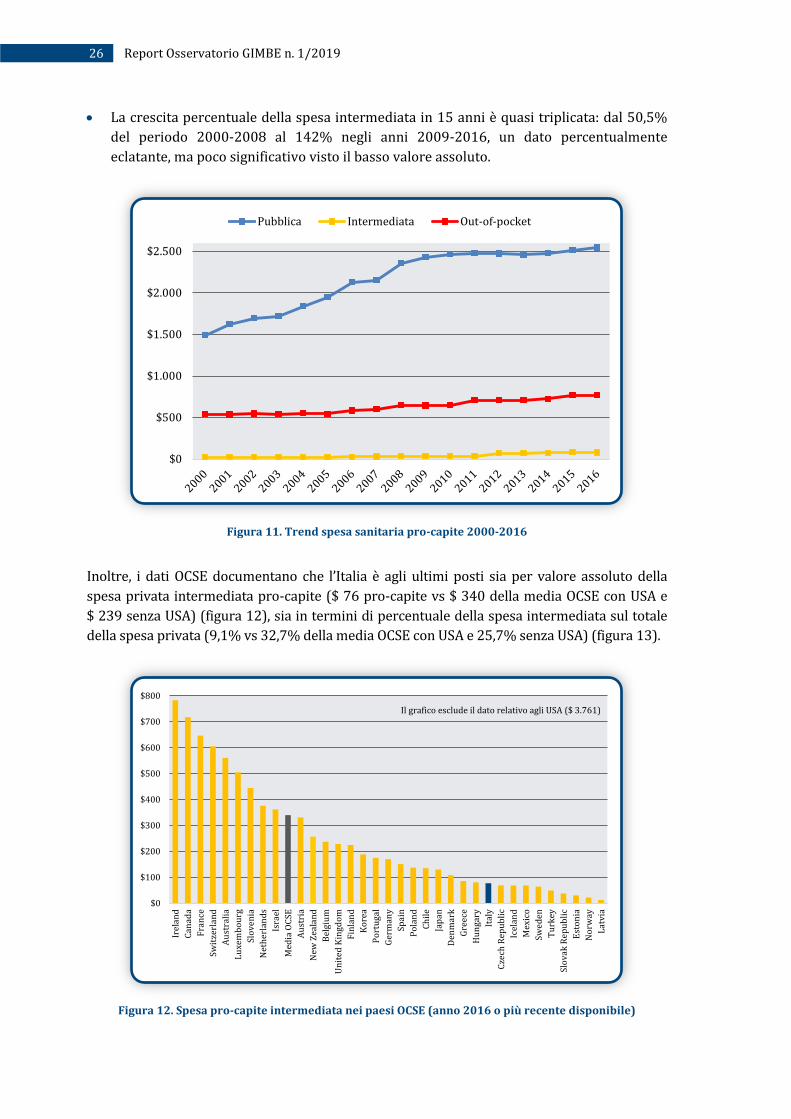

La crescita percentuale della spesa intermediata in 15 anni è quasi triplicata: dal 50,5%

del periodo 2000-2008 al 142% negli anni 2009-2016, un dato percentualmente

eclatante, ma poco significativo visto il basso valore assoluto.

Figura 11. Trend spesa sanitaria pro-capite 2000-2016

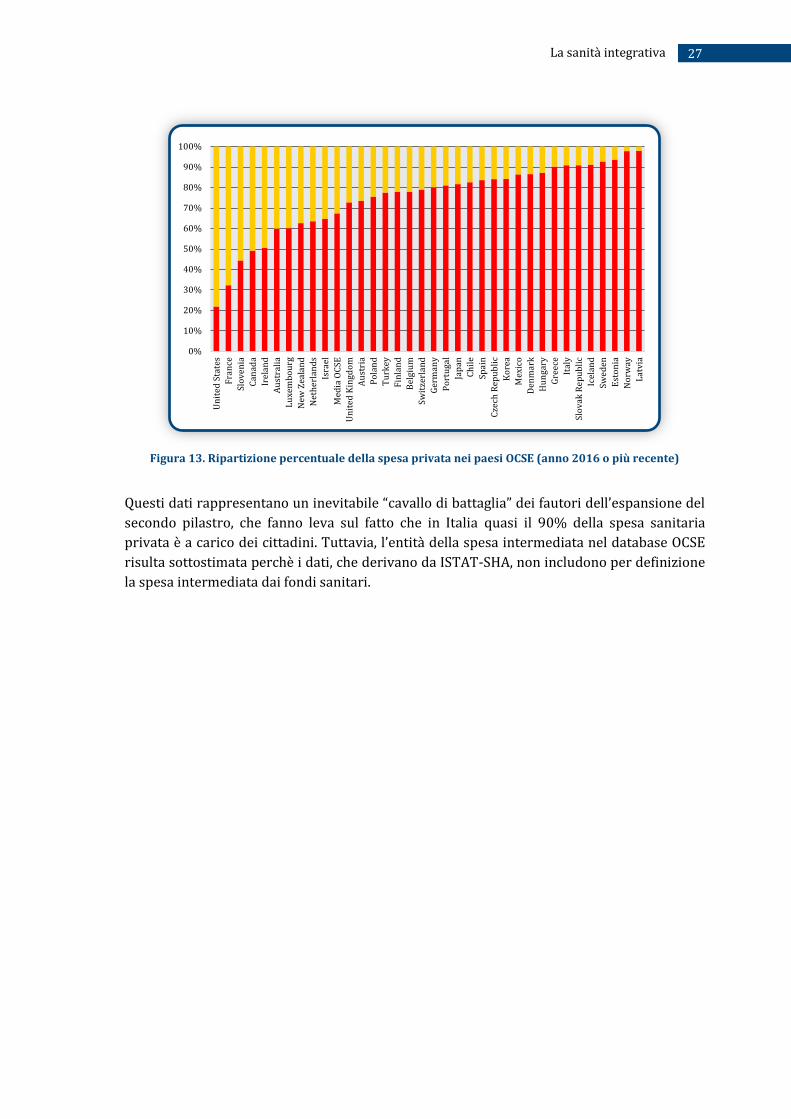

Inoltre, i dati OCSE documentano che l’Italia è agli ultimi posti sia per valore assoluto della

spesa privata intermediata pro-capite ($ 76 pro-capite vs $ 340 della media OCSE con USA e

$ 239 senza USA) (figura 12), sia in termini di percentuale della spesa intermediata sul totale

della spesa privata (9,1% vs 32,7% della media OCSE con USA e 25,7% senza USA) (figura 13).

Figura 12. Spesa pro-capite intermediata nei paesi OCSE (anno 2016 o più recente disponibile)

$0

$500

$1.000

$1.500

$2.000

$2.500

Pubblica Intermediata Out-of-pocket

$0

$100

$200

$300

$400

$500

$600

$700

$800

Irel

and

Can

ada

Fra

nce

Swit

zerl

and

Au

stra

lia

Lu

xem

bo

urg

Slo

ven

ia

Net

her

lan

ds

Isra

el

Med

ia O

CSE

Au

stri

a

New

Zea

lan

d

Bel

giu

m

Un

ited

Kin

gdo

m

Fin

lan

d

Ko

rea

Po

rtu

gal

Ger

man

y

Spai

n

Po

lan

d

Ch

ile

Jap

an

Den

mar

k

Gre

ece

Hu

nga

ry

Ital

y

Cze

ch R

epu

bli

c

Icel

and

Mex

ico

Swe

den

Tu

rkey

Slo

vak

Rep

ub

lic

Est

on

ia

No

rway

Lat

via

Il grafico esclude il dato relativo agli USA ($ 3.761)

27 La sanità integrativa

Figura 13. Ripartizione percentuale della spesa privata nei paesi OCSE (anno 2016 o più recente)

Questi dati rappresentano un inevitabile “cavallo di battaglia” dei fautori dell’espansione del

secondo pilastro, che fanno leva sul fatto che in Italia quasi il 90% della spesa sanitaria

privata è a carico dei cittadini. Tuttavia, l’entità della spesa intermediata nel database OCSE

risulta sottostimata perchè i dati, che derivano da ISTAT-SHA, non includono per definizione

la spesa intermediata dai fondi sanitari.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Un

ited

Sta

tes

Fra

nce

Slo

ven

ia

Can

ada

Irel

and

Au

stra

lia

Lu

xem

bo

urg

New

Zea

lan

d

Net

her

lan

ds

Isra

el

Med

ia O

CSE

Un

ited

Kin

gdo

m

Au

stri

a

Po

lan

d

Tu

rkey

Fin

lan

d

Bel

giu

m

Swit

zerl

and

Ger

man

y

Po

rtu

gal

Jap

an

Ch

ile

Spai

n

Cze

ch R

epu

bli

c

Ko

rea

Mex

ico

Den

mar

k

Hu

nga

ry

Gre

ece

Ital

y

Slo

vak

Rep

ub

lic

Icel

and

Swe

den

Est

on

ia

No

rway

Lat

via

28 Report Osservatorio GIMBE n. 1/2019

3. Gli effetti collaterali del secondo pilastro

A fronte di una disarmante e acritica accettazione dell’espansione del secondo pilastro quale

irrinunciabile “integrazione” del finanziamento pubblico per garantire la sostenibilità del

SSN il presente report analizza i possibili “effetti collaterali”, che rischiano di assegnare al

secondo pilastro una funzione di affondamento del SSN, piuttosto che di salvataggio55,56,57.

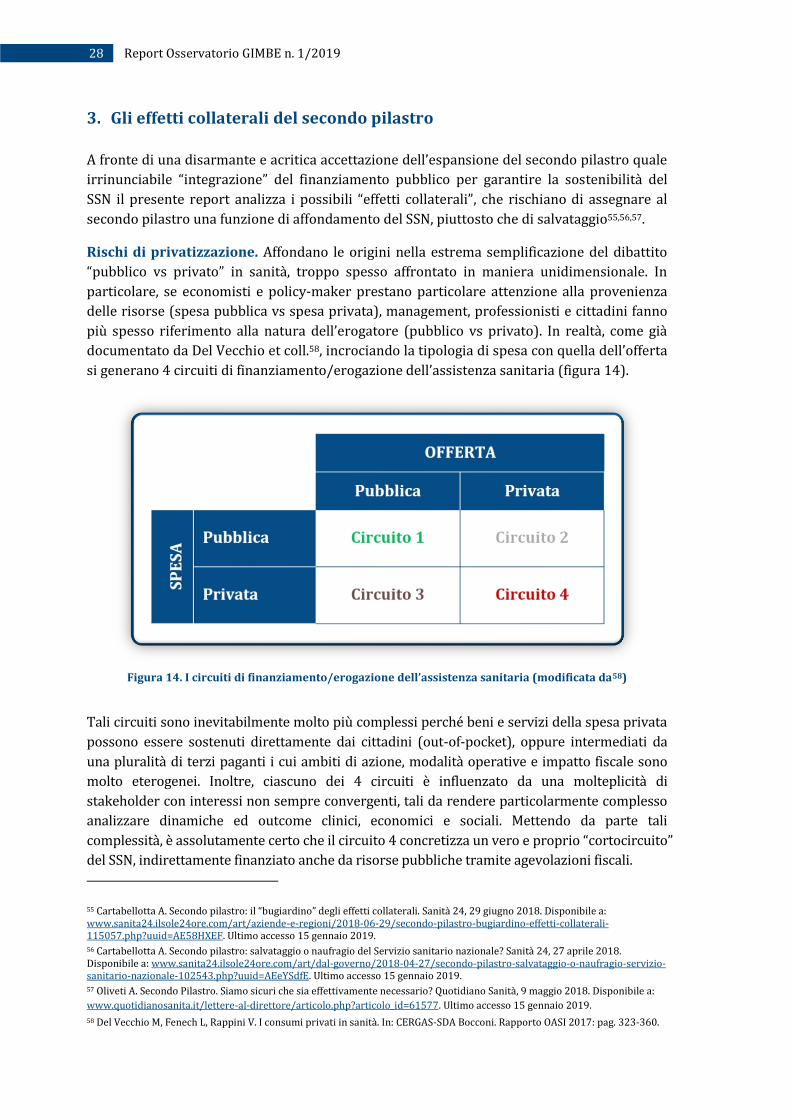

Rischi di privatizzazione. Affondano le origini nella estrema semplificazione del dibattito

“pubblico vs privato” in sanità, troppo spesso affrontato in maniera unidimensionale. In

particolare, se economisti e policy-maker prestano particolare attenzione alla provenienza

delle risorse (spesa pubblica vs spesa privata), management, professionisti e cittadini fanno

più spesso riferimento alla natura dell’erogatore (pubblico vs privato). In realtà, come già

documentato da Del Vecchio et coll.58, incrociando la tipologia di spesa con quella dell’offerta

si generano 4 circuiti di finanziamento/erogazione dell’assistenza sanitaria (figura 14).