Relazione trimestrale al 31 marzo 2012

21

Gruppo Editoriale L’Espresso Società per azioni Resoconto intermedio di gestione al 31 marzo 2012 Gruppo Editoriale L’Espresso SpA Via Cristoforo Colombo, 98 - 00147 Roma Capitale Sociale i.v. € 61.534.498,20 i.v. - R.E.A. Roma n. 192573 - P.IVA 00906801006 Codice Fiscale e Iscriz. Registro Imprese di Roma n. 00488680588 Società soggetta all’attività di direzione e coordinamento di CIR SpA

-

Upload

marco-flamminii-minuto -

Category

Documents

-

view

213 -

download

0

description

Relazione trimestrale al 31 marzo 2012

Transcript of Relazione trimestrale al 31 marzo 2012

Gruppo Editoriale L’EspressoSocietà per azioni

Resoconto intermedio di gestione al 31 marzo 2012

Gruppo Editoriale L’Espresso SpA

Via Cristoforo Colombo, 98 - 00147 Roma

Capitale Sociale i.v. € 61.534.498,20 i.v. - R.E.A. Roma n. 192573 - P.IVA 00906801006

Codice Fiscale e Iscriz. Registro Imprese di Roma n. 00488680588

Società soggetta all’attività di direzione e coordinamento di CIR SpA

INDICE

Relazione del Consiglio di Amministrazione al 31 marzo 2012

Risultati economico-finanziari del Gruppo Espresso al 31 marzo 2012 pag. 4

Andamento del mercato pag. 4

Andamento della gestione del Gruppo Espresso nel primo trimestre 2012 pag. 5

Principali eventi successivi alla chiusura del primo trimestre e prevedibile

evoluzione della gestione pag. 6

Prospetti consolidati del Gruppo Espresso al 31 marzo 2012

Conto Economico e Conto Economico Complessivo pag. 8

Situazione Patrimoniale-Finanziaria pag. 9

Variazione della Posizione Finanziaria Netta pag. 10

Rendiconto Finanziario per Flussi di Cassa pag. 11

Posizione Finanziaria Netta pag. 12

Nota di commento al Resoconto intermedio di gestione al 31 marzo 2012

Premessa pag. 14

Area di consolidamento pag. 14

Conto Economico pag. 15

Situazione Patrimoniale-Finanziaria pag. 18

Dichiarazione ai sensi del comma 2 dell’art. 154 bis

del D.lgs 24 febbraio 1998 n.58 pag. 21

Relazione del Consiglio di Amministrazioneal 31 marzo 2012

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

4

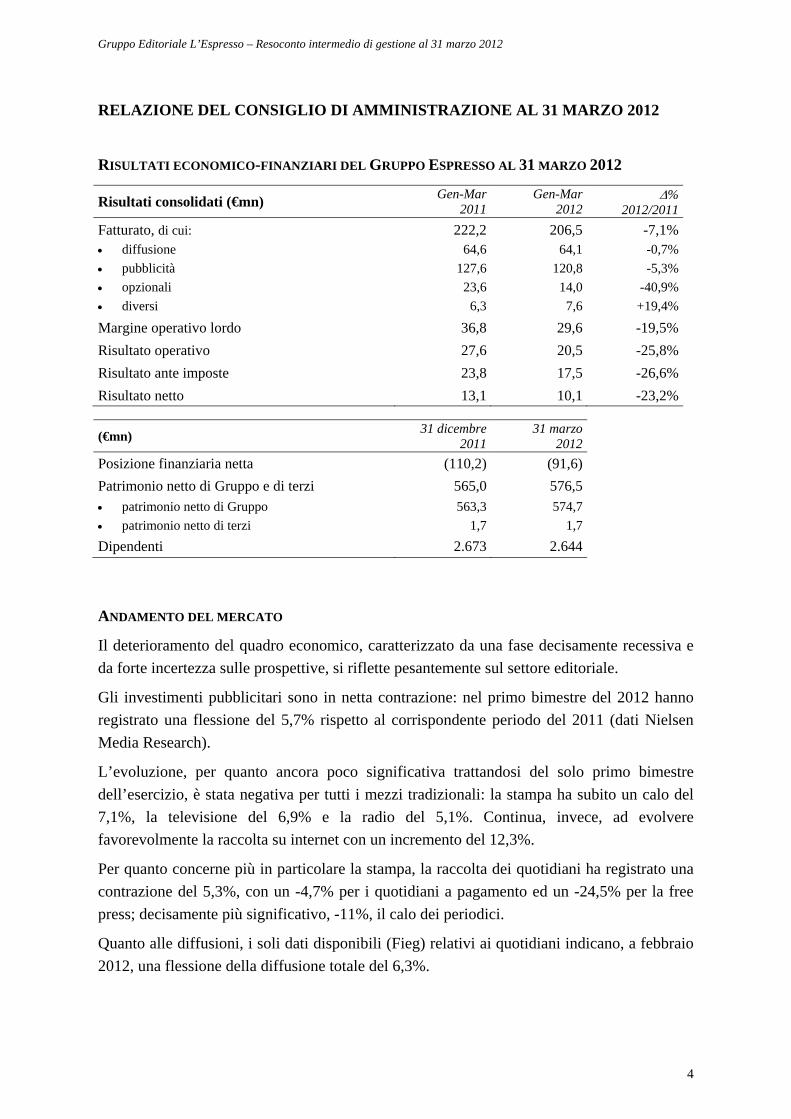

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE AL 31 MARZO 2012

RISULTATI ECONOMICO-FINANZIARI DEL GRUPPO ESPRESSO AL 31 MARZO 2012

Risultati consolidati (€mn) Gen-Mar

2011Gen-Mar

2012 %

2012/2011

Fatturato, di cui: 222,2 206,5 -7,1% diffusione 64,6 64,1 -0,7%

pubblicità 127,6 120,8 -5,3%

opzionali 23,6 14,0 -40,9%

diversi 6,3 7,6 +19,4%

Margine operativo lordo 36,8 29,6 -19,5%

Risultato operativo 27,6 20,5 -25,8%

Risultato ante imposte 23,8 17,5 -26,6%

Risultato netto 13,1 10,1 -23,2%

(€mn) 31 dicembre

201131 marzo

2012

Posizione finanziaria netta (110,2) (91,6)

Patrimonio netto di Gruppo e di terzi 565,0 576,5 patrimonio netto di Gruppo 563,3 574,7

patrimonio netto di terzi 1,7 1,7

Dipendenti 2.673 2.644

ANDAMENTO DEL MERCATO

Il deterioramento del quadro economico, caratterizzato da una fase decisamente recessiva e

da forte incertezza sulle prospettive, si riflette pesantemente sul settore editoriale.

Gli investimenti pubblicitari sono in netta contrazione: nel primo bimestre del 2012 hanno

registrato una flessione del 5,7% rispetto al corrispondente periodo del 2011 (dati Nielsen

Media Research).

L’evoluzione, per quanto ancora poco significativa trattandosi del solo primo bimestre

dell’esercizio, è stata negativa per tutti i mezzi tradizionali: la stampa ha subito un calo del

7,1%, la televisione del 6,9% e la radio del 5,1%. Continua, invece, ad evolvere

favorevolmente la raccolta su internet con un incremento del 12,3%.

Per quanto concerne più in particolare la stampa, la raccolta dei quotidiani ha registrato una

contrazione del 5,3%, con un -4,7% per i quotidiani a pagamento ed un -24,5% per la free

press; decisamente più significativo, -11%, il calo dei periodici.

Quanto alle diffusioni, i soli dati disponibili (Fieg) relativi ai quotidiani indicano, a febbraio

2012, una flessione della diffusione totale del 6,3%.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

5

ANDAMENTO DELLA GESTIONE DEL GRUPPO ESPRESSO NEL PRIMO TRIMESTRE 2012

I ricavi netti consolidati ammontano a €206,5mn, in calo del 7,1% rispetto al primo

trimestre del 2011 (€222,2mn). Tale flessione è in buona parte ascrivibile all’andamento dei

prodotti collaterali, che era stato straordinariamente favorevole nel primo trimestre del 2011.

Senza i collaterali il calo sarebbe stato del 3%.

I ricavi diffusionali, esclusi i prodotti collaterali, sono pari a €64,1mn, sostanzialmente in

linea con il corrispondente periodo dell’esercizio precedente; la flessione delle diffusioni è

stata compensata dall’estensione alla quasi totalità delle testate del Gruppo dell’incremento

del prezzo di vendita.

I ricavi pubblicitari, pari a €120,8mn, hanno registrato una flessione del 5,3% sul primo

trimestre del 2011, in un mercato in calo a febbraio del 5,7%.

Per settore, le tendenze riflettono gli andamenti generali del mercato: la stampa ha perso

l’8,5% e la radio il 5,2%.

Molto positiva, invece, l’evoluzione della raccolta su internet, in crescita del 16%,

confermando, pure in un contesto generale particolarmente sfavorevole, la brillante dinamica

degli ultimi anni.

I ricavi dei prodotti opzionali ammontano a €14mn, in forte calo (-40,9%) rispetto al

corrispondente periodo del 2011; ciò riflette da un lato la generalizzata depressione dei

consumi e, dall’altro, il particolare successo che aveva caratterizzato le iniziative del primo

trimestre dello scorso anno.

I ricavi diversi, pari a €7,6mn, sono aumentati di quasi il 20% rispetto al primo trimestre del

2011, grazie alla crescita dell’attività di affitto a terzi di banda digitale terrestre televisiva,

nonché ai positivi sviluppi degli abbonamenti ai prodotti digitali.

I costi operativi totali registrano una riduzione del 2,7%, come conseguenza principalmente

dei nuovi piani di riduzione dell’organico intrapresi nel corso del 2011.

Il margine operativo lordo consolidato è pari a €29,6mn, in diminuzione del 19,5%

rispetto ai €36,8mn del primo trimestre 2011; escludendo l’effetto dei prodotti collaterali il

margine operativo lordo sarebbe stabile.

Il risultato operativo consolidato è pari a €20,5mn, in diminuzione del 25,8% rispetto ai

€27,6mn del corrispondente periodo dell’esercizio precedente.

Il risultato netto consolidato riporta un utile di €10,1mn, contro €13,1mn nel primo

trimestre del 2011.

La posizione finanziaria netta consolidata mostra un ulteriore miglioramento, passando dai

-€110,2mn di fine 2011 ai -€91,6mn del 31 marzo 2012, con un avanzo finanziario di

€18,6mn.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

6

L'organico del Gruppo, inclusi i contratti a termine, ammonta a fine marzo a 2.644

dipendenti, in diminuzione di 29 unità rispetto al 31 dicembre 2011. L’organico medio del

periodo è inferiore del 4,8% rispetto al primo trimestre del 2011.

PRINCIPALI EVENTI SUCCESSIVI ALLA CHIUSURA DEL PRIMO TRIMESTRE E PREVEDIBILE

EVOLUZIONE DELLA GESTIONE

Alla luce della situazione generale dell’economia e delle prospettive negative di breve e

medio periodo, si può prevedere che le critiche evoluzioni del settore riscontrate nel primo

trimestre siano destinate a perdurare, in particolare per quanto concerne la raccolta

pubblicitaria, con un probabile aggravamento nel secondo trimestre dell’esercizio ed

un’attenuazione nella seconda parte dell’anno, che si confronterà con un secondo semestre

2011 già molto debole.

Malgrado quanto precede, il Gruppo ha chiuso il primo trimestre con un risultato

significativamente positivo e conferma la previsione di un risultato positivo anche per

l’intero esercizio, pur in sensibile riduzione rispetto al 2011.

Il carattere strutturale della crisi in atto richiede che il Gruppo sia nuovamente impegnato in

interventi di salvaguardia della propria economicità, nel breve e medio termine.

Prospetti

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

8

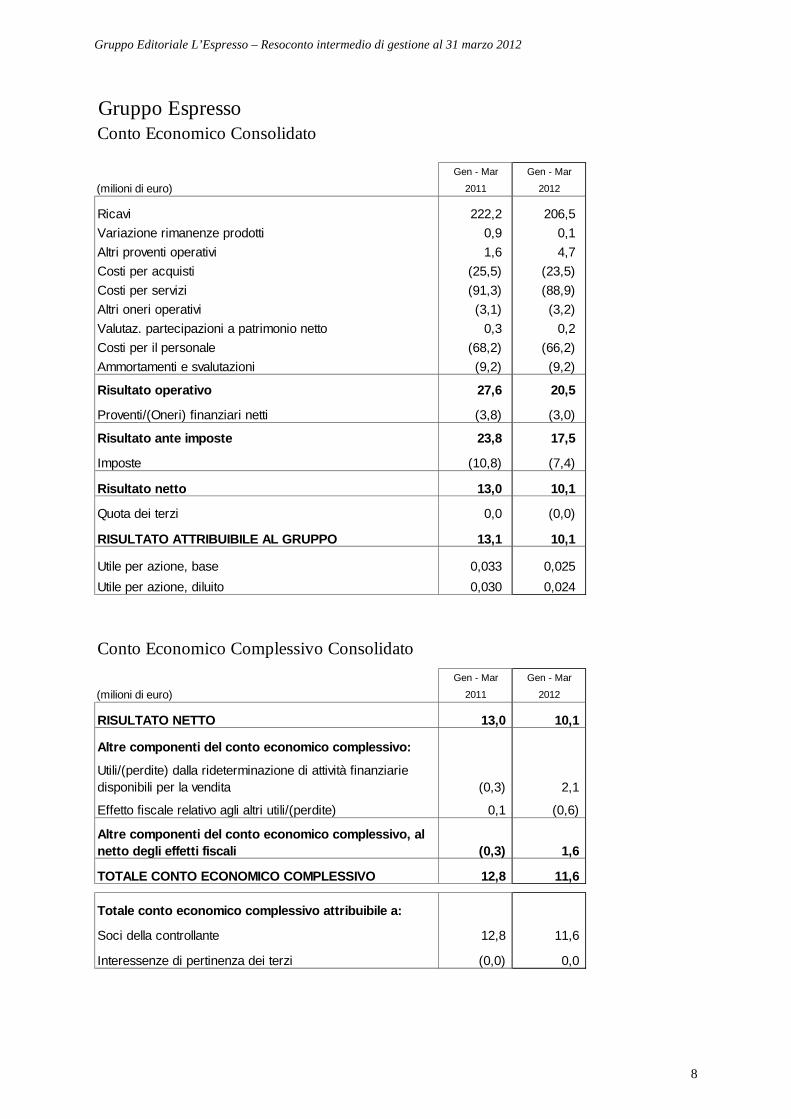

Gruppo EspressoConto Economico Consolidato

Gen - Mar Gen - Mar

(milioni di euro) 2011 2012

Ricavi 222,2 206,5

Variazione rimanenze prodotti 0,9 0,1

Altri proventi operativi 1,6 4,7

Costi per acquisti (25,5) (23,5)

Costi per servizi (91,3) (88,9)

Altri oneri operativi (3,1) (3,2)

Valutaz. partecipazioni a patrimonio netto 0,3 0,2

Costi per il personale (68,2) (66,2)

Ammortamenti e svalutazioni (9,2) (9,2)

Risultato operativo 27,6 20,5

Proventi/(Oneri) finanziari netti (3,8) (3,0)

Risultato ante imposte 23,8 17,5

Imposte (10,8) (7,4)

Risultato netto 13,0 10,1

Quota dei terzi 0,0 (0,0)

RISULTATO ATTRIBUIBILE AL GRUPPO 13,1 10,1

Utile per azione, base 0,033 0,025

Utile per azione, diluito 0,030 0,024

Conto Economico Complessivo Consolidato

Gen - Mar Gen - Mar

(milioni di euro) 2011 2012

RISULTATO NETTO 13,0 10,1

Altre componenti del conto economico complessivo:

Utili/(perdite) dalla rideterminazione di attività finanziarie disponibili per la vendita (0,3) 2,1

Effetto fiscale relativo agli altri utili/(perdite) 0,1 (0,6)

Altre componenti del conto economico complessivo, al netto degli effetti fiscali (0,3) 1,6

TOTALE CONTO ECONOMICO COMPLESSIVO 12,8 11,6

Totale conto economico complessivo attribuibile a:

Soci della controllante 12,8 11,6

Interessenze di pertinenza dei terzi (0,0) 0,0

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

9

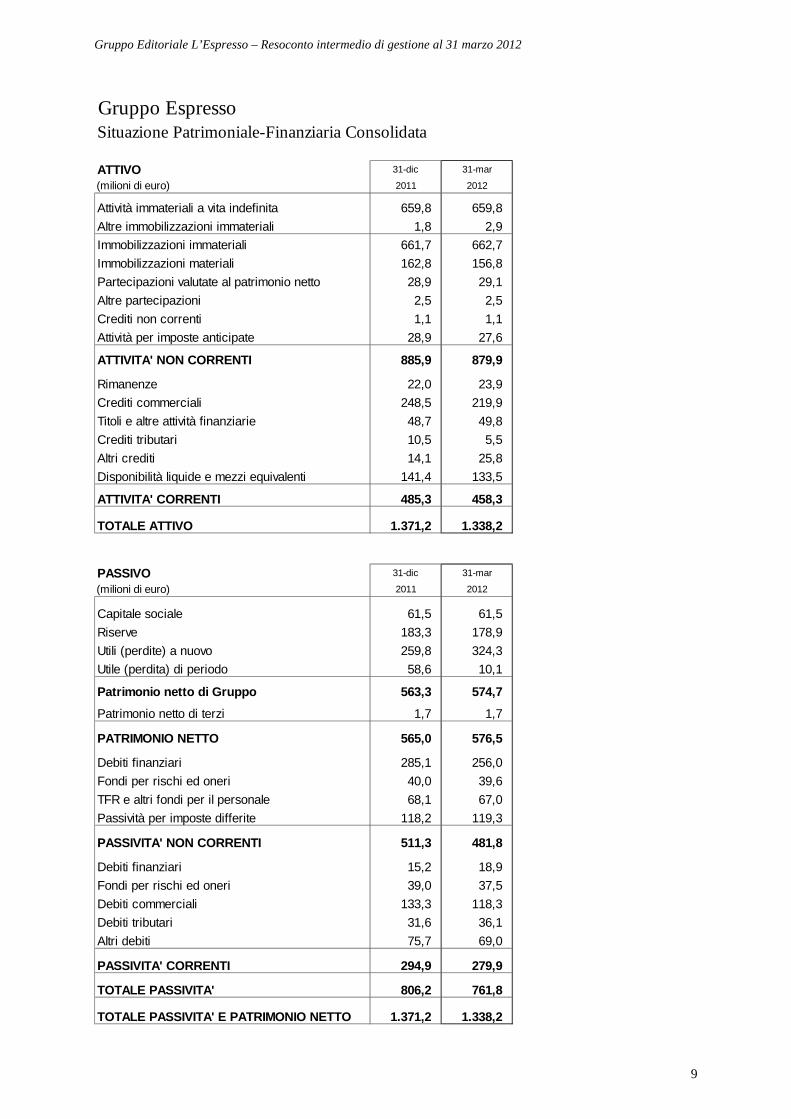

Gruppo EspressoSituazione Patrimoniale-Finanziaria Consolidata

ATTIVO 31-dic 31-mar

(milioni di euro) 2011 2012

Attività immateriali a vita indefinita 659,8 659,8

Altre immobilizzazioni immateriali 1,8 2,9

Immobilizzazioni immateriali 661,7 662,7

Immobilizzazioni materiali 162,8 156,8

Partecipazioni valutate al patrimonio netto 28,9 29,1

Altre partecipazioni 2,5 2,5

Crediti non correnti 1,1 1,1

Attività per imposte anticipate 28,9 27,6

ATTIVITA' NON CORRENTI 885,9 879,9

Rimanenze 22,0 23,9

Crediti commerciali 248,5 219,9

Titoli e altre attività finanziarie 48,7 49,8

Crediti tributari 10,5 5,5

Altri crediti 14,1 25,8

Disponibilità liquide e mezzi equivalenti 141,4 133,5

ATTIVITA' CORRENTI 485,3 458,3

TOTALE ATTIVO 1.371,2 1.338,2

PASSIVO 31-dic 31-mar

(milioni di euro) 2011 2012

Capitale sociale 61,5 61,5

Riserve 183,3 178,9

Utili (perdite) a nuovo 259,8 324,3

Utile (perdita) di periodo 58,6 10,1

Patrimonio netto di Gruppo 563,3 574,7

Patrimonio netto di terzi 1,7 1,7

PATRIMONIO NETTO 565,0 576,5

Debiti finanziari 285,1 256,0

Fondi per rischi ed oneri 40,0 39,6

TFR e altri fondi per il personale 68,1 67,0

Passività per imposte differite 118,2 119,3

PASSIVITA' NON CORRENTI 511,3 481,8

Debiti finanziari 15,2 18,9

Fondi per rischi ed oneri 39,0 37,5

Debiti commerciali 133,3 118,3

Debiti tributari 31,6 36,1

Altri debiti 75,7 69,0

PASSIVITA' CORRENTI 294,9 279,9

TOTALE PASSIVITA' 806,2 761,8

TOTALE PASSIVITA' E PATRIMONIO NETTO 1.371,2 1.338,2

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

10

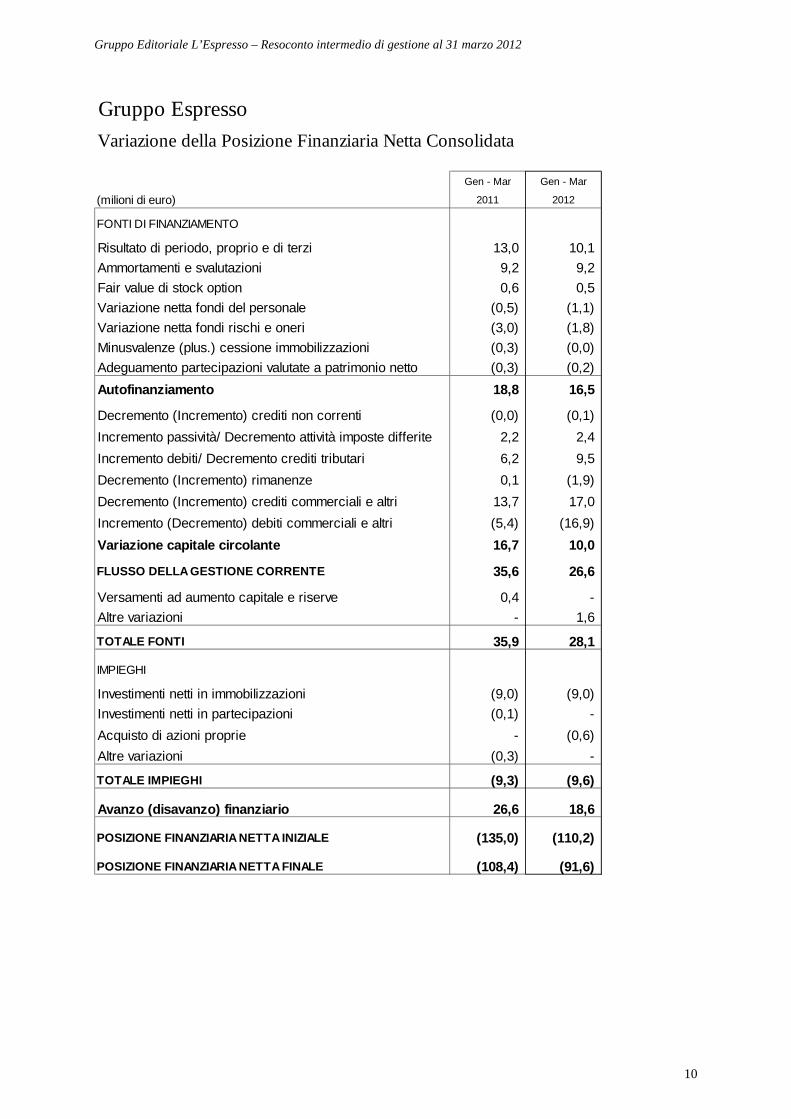

Gruppo Espresso

Variazione della Posizione Finanziaria Netta Consolidata

Gen - Mar Gen - Mar

(milioni di euro) 2011 2012

FONTI DI FINANZIAMENTO

Risultato di periodo, proprio e di terzi 13,0 10,1

Ammortamenti e svalutazioni 9,2 9,2

Fair value di stock option 0,6 0,5

Variazione netta fondi del personale (0,5) (1,1)

Variazione netta fondi rischi e oneri (3,0) (1,8)

Minusvalenze (plus.) cessione immobilizzazioni (0,3) (0,0)

Adeguamento partecipazioni valutate a patrimonio netto (0,3) (0,2)

Autofinanziamento 18,8 16,5

Decremento (Incremento) crediti non correnti (0,0) (0,1)

Incremento passività/ Decremento attività imposte differite 2,2 2,4

Incremento debiti/ Decremento crediti tributari 6,2 9,5

Decremento (Incremento) rimanenze 0,1 (1,9)

Decremento (Incremento) crediti commerciali e altri 13,7 17,0

Incremento (Decremento) debiti commerciali e altri (5,4) (16,9)

Variazione capitale circolante 16,7 10,0

FLUSSO DELLA GESTIONE CORRENTE 35,6 26,6

Versamenti ad aumento capitale e riserve 0,4 -

Altre variazioni - 1,6

TOTALE FONTI 35,9 28,1

IMPIEGHI

Investimenti netti in immobilizzazioni (9,0) (9,0)

Investimenti netti in partecipazioni (0,1) -

Acquisto di azioni proprie - (0,6)

Altre variazioni (0,3) -

TOTALE IMPIEGHI (9,3) (9,6)

Avanzo (disavanzo) finanziario 26,6 18,6

POSIZIONE FINANZIARIA NETTA INIZIALE (135,0) (110,2)

POSIZIONE FINANZIARIA NETTA FINALE (108,4) (91,6)

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

11

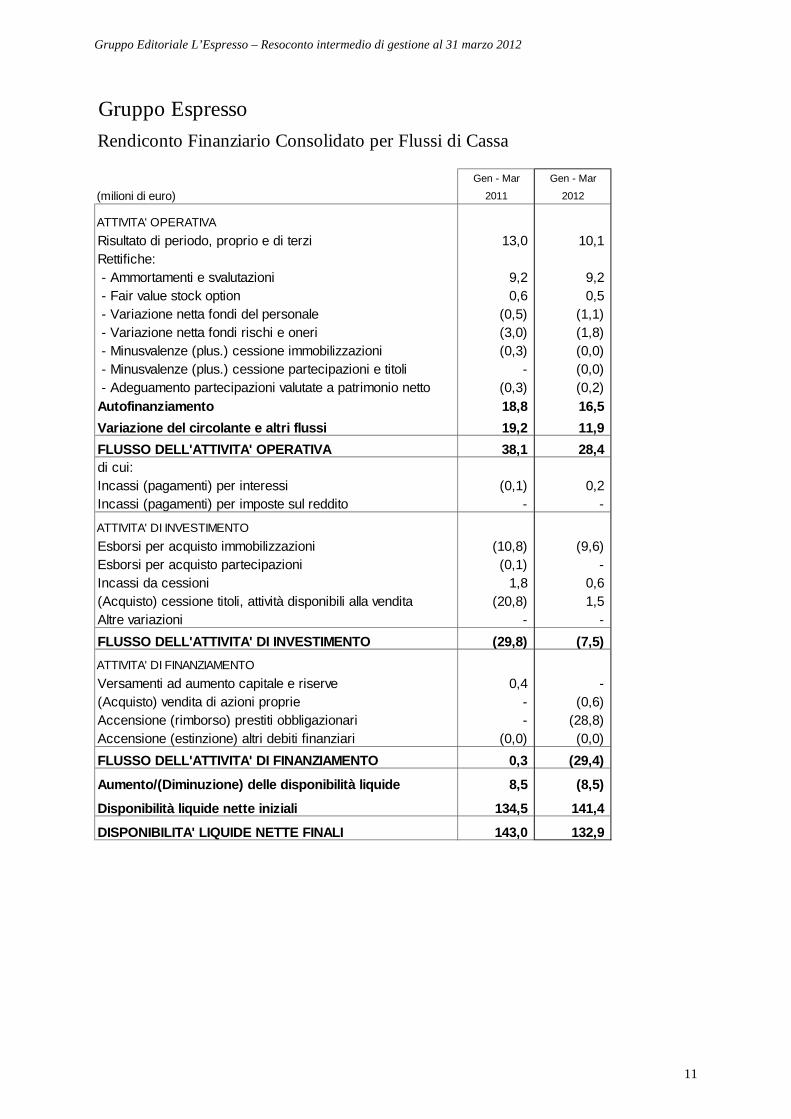

Gruppo Espresso

Rendiconto Finanziario Consolidato per Flussi di Cassa

Gen - Mar Gen - Mar

(milioni di euro) 2011 2012

ATTIVITA' OPERATIVA

Risultato di periodo, proprio e di terzi 13,0 10,1 Rettifiche: - Ammortamenti e svalutazioni 9,2 9,2 - Fair value stock option 0,6 0,5 - Variazione netta fondi del personale (0,5) (1,1) - Variazione netta fondi rischi e oneri (3,0) (1,8) - Minusvalenze (plus.) cessione immobilizzazioni (0,3) (0,0) - Minusvalenze (plus.) cessione partecipazioni e titoli - (0,0) - Adeguamento partecipazioni valutate a patrimonio netto (0,3) (0,2) Autofinanziamento 18,8 16,5

Variazione del circolante e altri flussi 19,2 11,9

FLUSSO DELL'ATTIVITA' OPERATIVA 38,1 28,4 di cui:Incassi (pagamenti) per interessi (0,1) 0,2 Incassi (pagamenti) per imposte sul reddito - -

ATTIVITA' DI INVESTIMENTO

Esborsi per acquisto immobilizzazioni (10,8) (9,6) Esborsi per acquisto partecipazioni (0,1) - Incassi da cessioni 1,8 0,6 (Acquisto) cessione titoli, attività disponibili alla vendita (20,8) 1,5 Altre variazioni - -

FLUSSO DELL'ATTIVITA' DI INVESTIMENTO (29,8) (7,5)

ATTIVITA' DI FINANZIAMENTO

Versamenti ad aumento capitale e riserve 0,4 - (Acquisto) vendita di azioni proprie - (0,6) Accensione (rimborso) prestiti obbligazionari - (28,8) Accensione (estinzione) altri debiti finanziari (0,0) (0,0)

FLUSSO DELL'ATTIVITA' DI FINANZIAMENTO 0,3 (29,4)

Aumento/(Diminuzione) delle disponibilità liquide 8,5 (8,5)

Disponibilità liquide nette iniziali 134,5 141,4

DISPONIBILITA' LIQUIDE NETTE FINALI 143,0 132,9

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

12

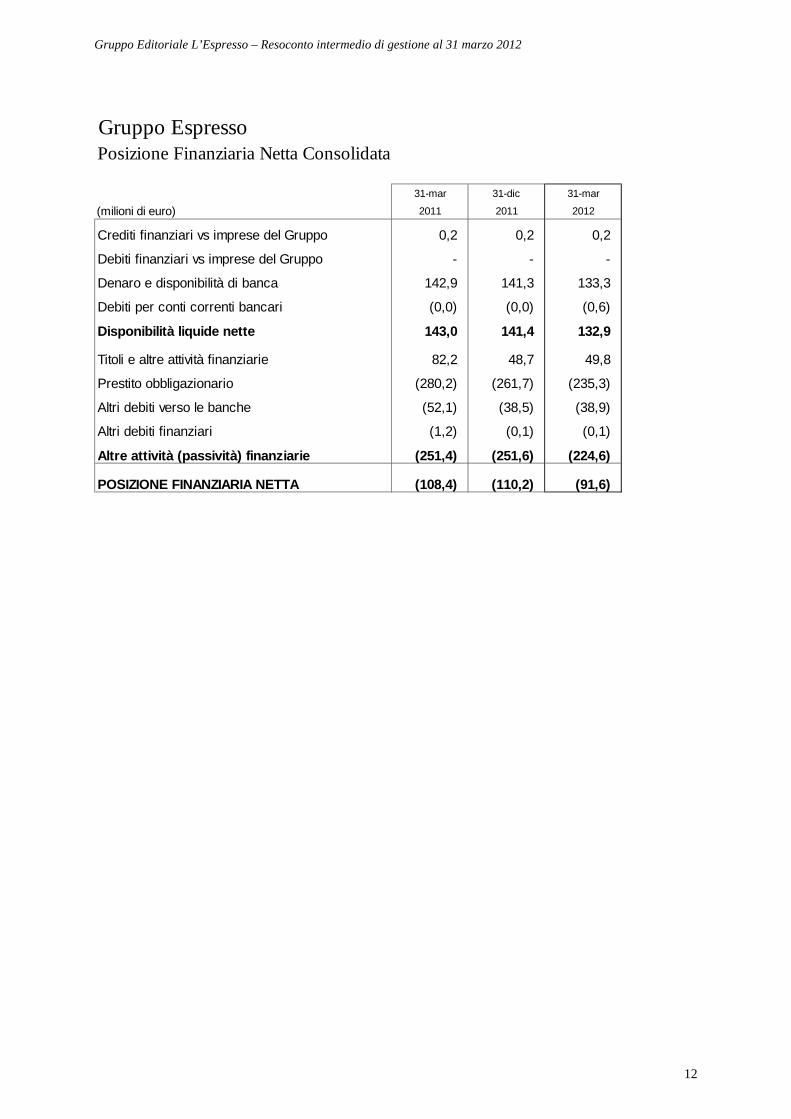

Gruppo EspressoPosizione Finanziaria Netta Consolidata

31-mar 31-dic 31-mar

(milioni di euro) 2011 2011 2012

Crediti finanziari vs imprese del Gruppo 0,2 0,2 0,2

Debiti finanziari vs imprese del Gruppo - - -

Denaro e disponibilità di banca 142,9 141,3 133,3

Debiti per conti correnti bancari (0,0) (0,0) (0,6)

Disponibilità liquide nette 143,0 141,4 132,9

Titoli e altre attività finanziarie 82,2 48,7 49,8

Prestito obbligazionario (280,2) (261,7) (235,3)

Altri debiti verso le banche (52,1) (38,5) (38,9)

Altri debiti finanziari (1,2) (0,1) (0,1)

Altre attività (passività) finanziarie (251,4) (251,6) (224,6)

POSIZIONE FINANZIARIA NETTA (108,4) (110,2) (91,6)

Nota di commento al Resoconto intermedio digestione al 31 marzo 2012

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

14

NOTA DI COMMENTO AL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2012

Premessa

Il resoconto intermedio di gestione del Gruppo Espresso al 31 marzo 2012, non sottoposto a

revisione contabile, è stato predisposto in conformità con i principi contabili internazionali

IFRS.

I criteri di valutazione, applicati alla situazione patrimoniale-finanziaria ed al conto

economico, sono in linea con quelli adottati nel bilancio al 31 dicembre 2011.

Il resoconto intermedio di gestione è stato predisposto secondo quanto indicato dall’art. 154-

ter, comma 5 del Testo unico della Finanza ("TUF"). Pertanto, non sono adottate le

disposizioni del principio contabile internazionale relativo all’informativa finanziaria

infrannuale (IAS 34 “Bilanci intermedi”).

Area di consolidamento

Rispetto ai primi tre mesi del 2011 l’area di consolidamento non ha subito variazioni.

Per quanto attiene alle società controllate, si segnala che nel mese di ottobre 2011 (ma con

effetto retroattivo al 1° gennaio 2011) si è perfezionata l’operazione di incorporazione

all’interno della Finegil Editoriale SpA della ex Editoriale FVG SpA, società editrice dei

quotidiani il Piccolo di Trieste e Messaggero Veneto di Udine e Pordenone. Nello stesso

mese, la Finegil Editoriale ha acquistato da S.E.T.A. SpA il ramo di azienda del quotidiano

Corriere delle Alpi, diffuso in provincia di Belluno.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

15

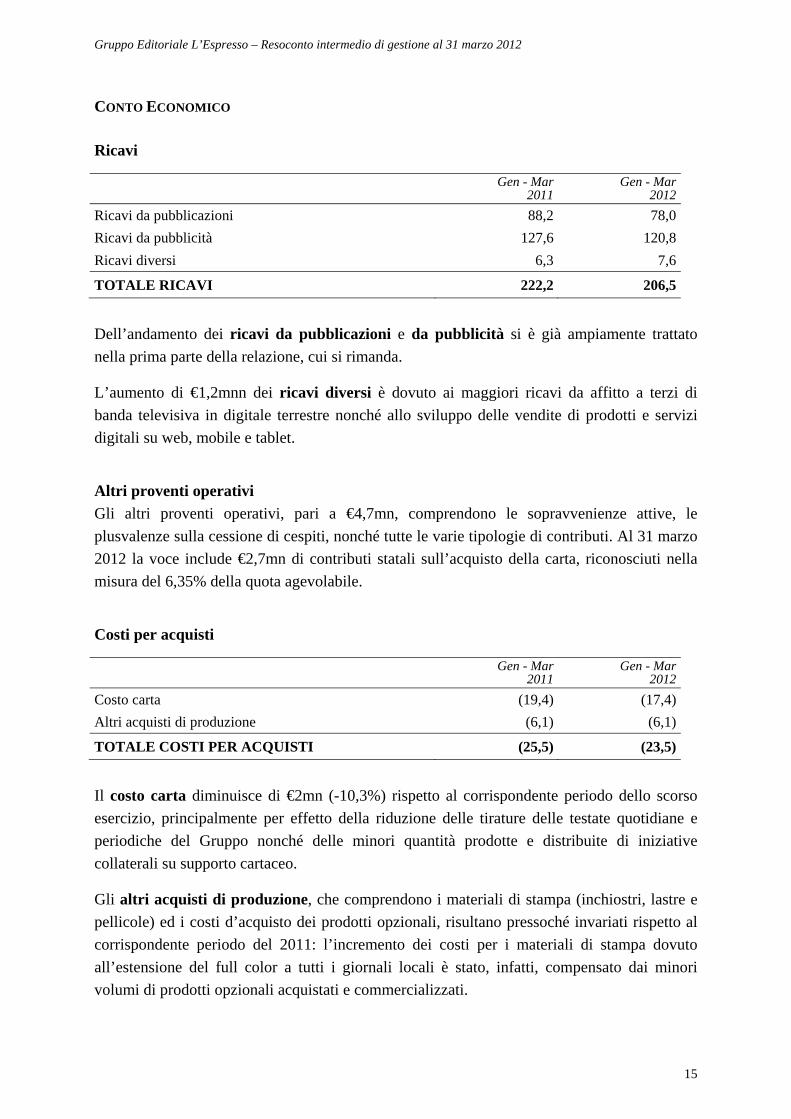

CONTO ECONOMICO

Ricavi

Gen - Mar2011

Gen - Mar2012

Ricavi da pubblicazioni 88,2 78,0

Ricavi da pubblicità 127,6 120,8

Ricavi diversi 6,3 7,6

TOTALE RICAVI 222,2 206,5

Dell’andamento dei ricavi da pubblicazioni e da pubblicità si è già ampiamente trattato

nella prima parte della relazione, cui si rimanda.

L’aumento di €1,2mnn dei ricavi diversi è dovuto ai maggiori ricavi da affitto a terzi di

banda televisiva in digitale terrestre nonché allo sviluppo delle vendite di prodotti e servizi

digitali su web, mobile e tablet.

Altri proventi operativi

Gli altri proventi operativi, pari a €4,7mn, comprendono le sopravvenienze attive, le

plusvalenze sulla cessione di cespiti, nonché tutte le varie tipologie di contributi. Al 31 marzo

2012 la voce include €2,7mn di contributi statali sull’acquisto della carta, riconosciuti nella

misura del 6,35% della quota agevolabile.

Costi per acquisti

Gen - Mar2011

Gen - Mar2012

Costo carta (19,4) (17,4)

Altri acquisti di produzione (6,1) (6,1)

TOTALE COSTI PER ACQUISTI (25,5) (23,5)

Il costo carta diminuisce di €2mn (-10,3%) rispetto al corrispondente periodo dello scorso

esercizio, principalmente per effetto della riduzione delle tirature delle testate quotidiane e

periodiche del Gruppo nonché delle minori quantità prodotte e distribuite di iniziative

collaterali su supporto cartaceo.

Gli altri acquisti di produzione, che comprendono i materiali di stampa (inchiostri, lastre e

pellicole) ed i costi d’acquisto dei prodotti opzionali, risultano pressoché invariati rispetto al

corrispondente periodo del 2011: l’incremento dei costi per i materiali di stampa dovuto

all’estensione del full color a tutti i giornali locali è stato, infatti, compensato dai minori

volumi di prodotti opzionali acquistati e commercializzati.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

16

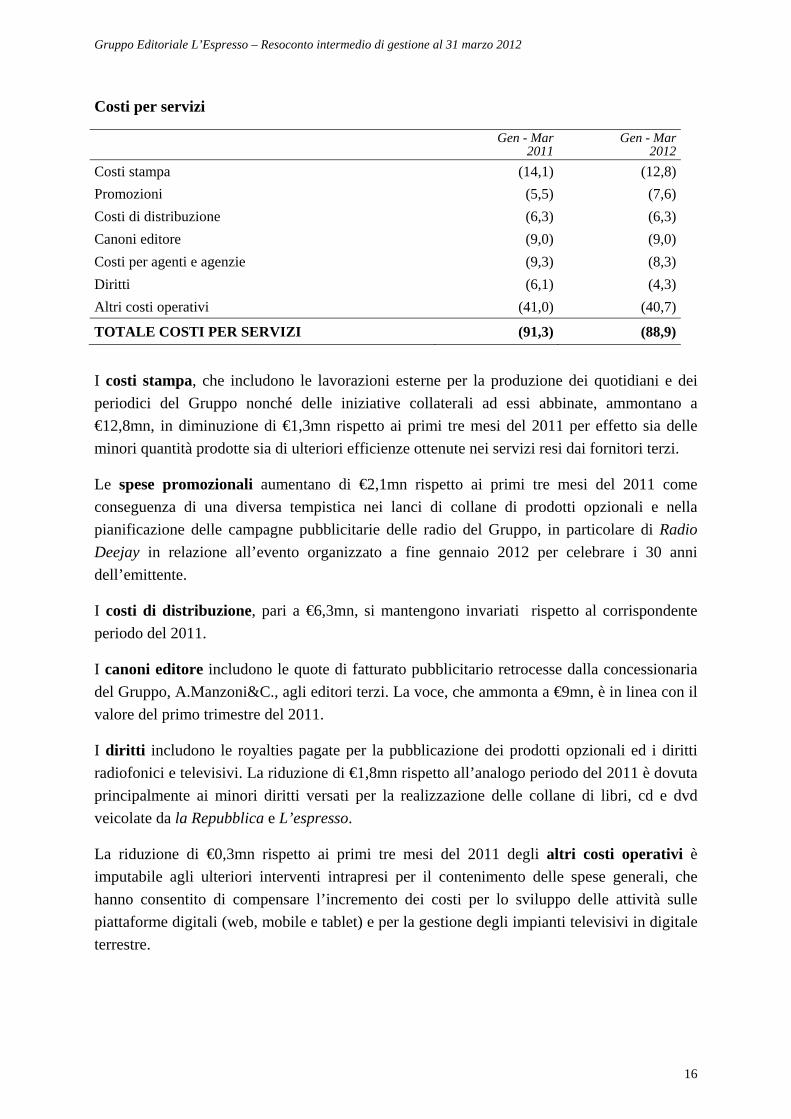

Costi per servizi

Gen - Mar2011

Gen - Mar2012

Costi stampa (14,1) (12,8)

Promozioni (5,5) (7,6)

Costi di distribuzione (6,3) (6,3)

Canoni editore (9,0) (9,0)

Costi per agenti e agenzie (9,3) (8,3)

Diritti (6,1) (4,3)

Altri costi operativi (41,0) (40,7)

TOTALE COSTI PER SERVIZI (91,3) (88,9)

I costi stampa, che includono le lavorazioni esterne per la produzione dei quotidiani e dei

periodici del Gruppo nonché delle iniziative collaterali ad essi abbinate, ammontano a

€12,8mn, in diminuzione di €1,3mn rispetto ai primi tre mesi del 2011 per effetto sia delle

minori quantità prodotte sia di ulteriori efficienze ottenute nei servizi resi dai fornitori terzi.

Le spese promozionali aumentano di €2,1mn rispetto ai primi tre mesi del 2011 come

conseguenza di una diversa tempistica nei lanci di collane di prodotti opzionali e nella

pianificazione delle campagne pubblicitarie delle radio del Gruppo, in particolare di Radio

Deejay in relazione all’evento organizzato a fine gennaio 2012 per celebrare i 30 anni

dell’emittente.

I costi di distribuzione, pari a €6,3mn, si mantengono invariati rispetto al corrispondente

periodo del 2011.

I canoni editore includono le quote di fatturato pubblicitario retrocesse dalla concessionaria

del Gruppo, A.Manzoni&C., agli editori terzi. La voce, che ammonta a €9mn, è in linea con il

valore del primo trimestre del 2011.

I diritti includono le royalties pagate per la pubblicazione dei prodotti opzionali ed i diritti

radiofonici e televisivi. La riduzione di €1,8mn rispetto all’analogo periodo del 2011 è dovuta

principalmente ai minori diritti versati per la realizzazione delle collane di libri, cd e dvd

veicolate da la Repubblica e L’espresso.

La riduzione di €0,3mn rispetto ai primi tre mesi del 2011 degli altri costi operativi è

imputabile agli ulteriori interventi intrapresi per il contenimento delle spese generali, che

hanno consentito di compensare l’incremento dei costi per lo sviluppo delle attività sulle

piattaforme digitali (web, mobile e tablet) e per la gestione degli impianti televisivi in digitale

terrestre.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

17

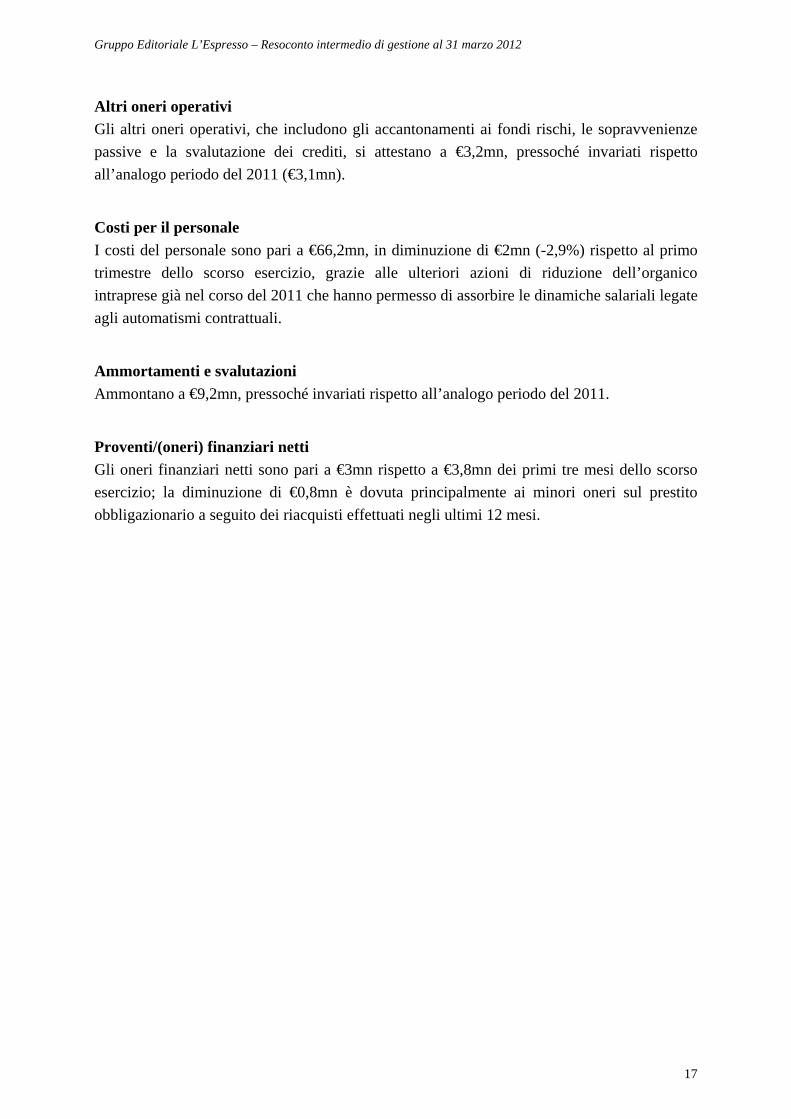

Altri oneri operativi

Gli altri oneri operativi, che includono gli accantonamenti ai fondi rischi, le sopravvenienze

passive e la svalutazione dei crediti, si attestano a €3,2mn, pressoché invariati rispetto

all’analogo periodo del 2011 (€3,1mn).

Costi per il personale

I costi del personale sono pari a €66,2mn, in diminuzione di €2mn (-2,9%) rispetto al primo

trimestre dello scorso esercizio, grazie alle ulteriori azioni di riduzione dell’organico

intraprese già nel corso del 2011 che hanno permesso di assorbire le dinamiche salariali legate

agli automatismi contrattuali.

Ammortamenti e svalutazioni

Ammontano a €9,2mn, pressoché invariati rispetto all’analogo periodo del 2011.

Proventi/(oneri) finanziari netti

Gli oneri finanziari netti sono pari a €3mn rispetto a €3,8mn dei primi tre mesi dello scorso

esercizio; la diminuzione di €0,8mn è dovuta principalmente ai minori oneri sul prestito

obbligazionario a seguito dei riacquisti effettuati negli ultimi 12 mesi.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

18

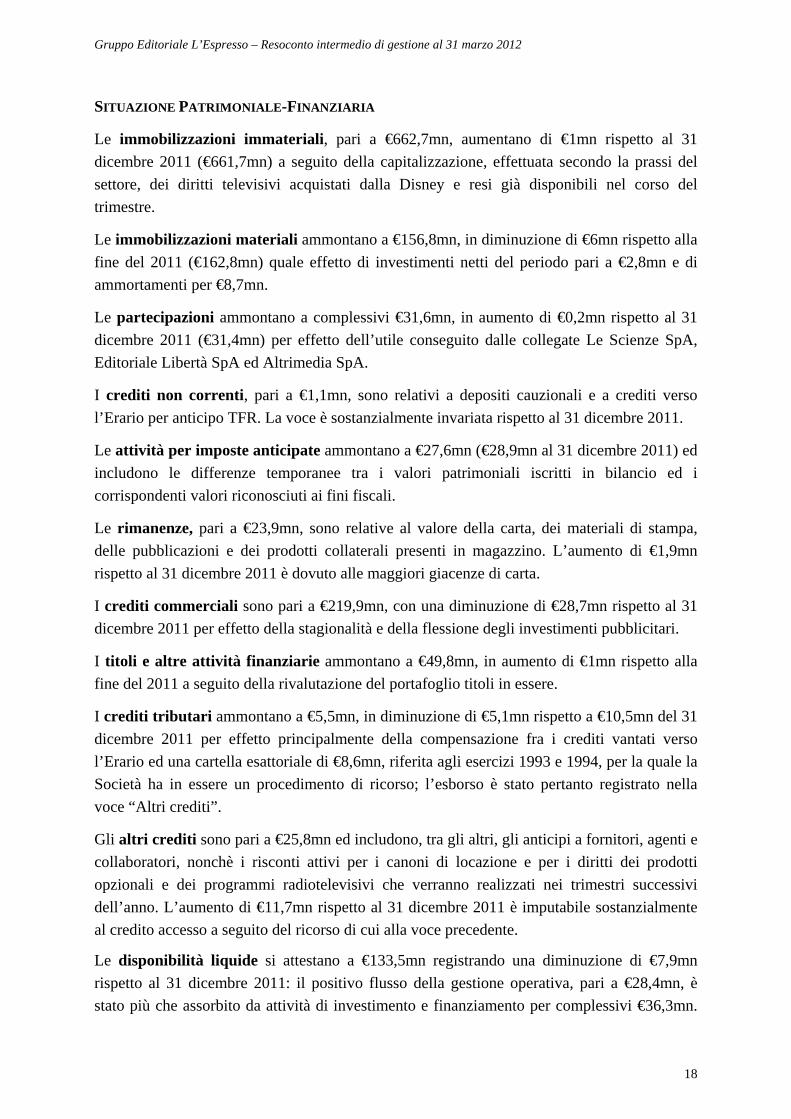

SITUAZIONE PATRIMONIALE-FINANZIARIA

Le immobilizzazioni immateriali, pari a €662,7mn, aumentano di €1mn rispetto al 31

dicembre 2011 (€661,7mn) a seguito della capitalizzazione, effettuata secondo la prassi del

settore, dei diritti televisivi acquistati dalla Disney e resi già disponibili nel corso del

trimestre.

Le immobilizzazioni materiali ammontano a €156,8mn, in diminuzione di €6mn rispetto alla

fine del 2011 (€162,8mn) quale effetto di investimenti netti del periodo pari a €2,8mn e di

ammortamenti per €8,7mn.

Le partecipazioni ammontano a complessivi €31,6mn, in aumento di €0,2mn rispetto al 31

dicembre 2011 (€31,4mn) per effetto dell’utile conseguito dalle collegate Le Scienze SpA,

Editoriale Libertà SpA ed Altrimedia SpA.

I crediti non correnti, pari a €1,1mn, sono relativi a depositi cauzionali e a crediti verso

l’Erario per anticipo TFR. La voce è sostanzialmente invariata rispetto al 31 dicembre 2011.

Le attività per imposte anticipate ammontano a €27,6mn (€28,9mn al 31 dicembre 2011) ed

includono le differenze temporanee tra i valori patrimoniali iscritti in bilancio ed i

corrispondenti valori riconosciuti ai fini fiscali.

Le rimanenze, pari a €23,9mn, sono relative al valore della carta, dei materiali di stampa,

delle pubblicazioni e dei prodotti collaterali presenti in magazzino. L’aumento di €1,9mn

rispetto al 31 dicembre 2011 è dovuto alle maggiori giacenze di carta.

I crediti commerciali sono pari a €219,9mn, con una diminuzione di €28,7mn rispetto al 31

dicembre 2011 per effetto della stagionalità e della flessione degli investimenti pubblicitari.

I titoli e altre attività finanziarie ammontano a €49,8mn, in aumento di €1mn rispetto alla

fine del 2011 a seguito della rivalutazione del portafoglio titoli in essere.

I crediti tributari ammontano a €5,5mn, in diminuzione di €5,1mn rispetto a €10,5mn del 31

dicembre 2011 per effetto principalmente della compensazione fra i crediti vantati verso

l’Erario ed una cartella esattoriale di €8,6mn, riferita agli esercizi 1993 e 1994, per la quale la

Società ha in essere un procedimento di ricorso; l’esborso è stato pertanto registrato nella

voce “Altri crediti”.

Gli altri crediti sono pari a €25,8mn ed includono, tra gli altri, gli anticipi a fornitori, agenti e

collaboratori, nonchè i risconti attivi per i canoni di locazione e per i diritti dei prodotti

opzionali e dei programmi radiotelevisivi che verranno realizzati nei trimestri successivi

dell’anno. L’aumento di €11,7mn rispetto al 31 dicembre 2011 è imputabile sostanzialmente

al credito accesso a seguito del ricorso di cui alla voce precedente.

Le disponibilità liquide si attestano a €133,5mn registrando una diminuzione di €7,9mn

rispetto al 31 dicembre 2011: il positivo flusso della gestione operativa, pari a €28,4mn, è

stato più che assorbito da attività di investimento e finanziamento per complessivi €36,3mn.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2012

19

In particolare, si segnala che nel mese di gennaio, nel quadro degli interventi di

ottimizzazione della gestione finanziaria, il Gruppo ha realizzato un’operazione di riacquisto

parziale delle proprie obbligazioni in scadenza nell’ottobre 2014 per un controvalore

nominale complessivo di €28,8mn, ad un prezzo pari al 99,85% del valore nominale.

Il patrimonio netto al 31 marzo 2012 ammonta a €576,5mn (€565mn al 31 dicembre 2011),

di cui €574,7mn di competenza del Gruppo (€563,3mn a fine esercizio 2011) e €1,7mn di

spettanza dei terzi (invariato rispetto al 31 dicembre 2011). Le azioni proprie detenute dalla

Capogruppo al 31 marzo 2012, la cui valorizzazione è portata in detrazione del patrimonio

netto, erano n. 13.096.152 e rappresentavano il 3,192% del capitale sociale.

I debiti finanziari non correnti ammontano a €256mn ed includono il prestito

obbligazionario di originari €300mn (ora diminuiti a nominali €227,4mn, a seguito dei

riacquisti e delle relative cancellazioni) emesso il 27 ottobre 2004, nonché il valore residuo

dei finanziamenti agevolati decennali stipulati nell’ultimo trimestre del 2005.

I fondi per rischi ed oneri correnti e non correnti ammontano nel complesso a €77,2mn, in

diminuzione di €1,8mn rispetto al 31 dicembre 2011 principalmente per effetto degli utilizzi

effettuati nel periodo in relazione ai piani di riorganizzazione aziendale in corso.

Il fondo di Trattamento di fine rapporto e gli altri fondi per il personale ammontano

globalmente a €67mn (€68,1mn al 31 dicembre 2011). La riduzione di €1,1mn è dovuta alle

quote di TFR e Indennità Fissa liquidate nel periodo (€2,1mn), solo in parte compensate

dall’effetto finanziario della valutazione dei fondi (interest cost) e dal valore attualizzato degli

accantonamenti relativi all’Indennità Fissa (service cost) pari a complessivi €1mn.

Le passività per imposte differite sono pari a €119,3mn (€118,2mn a fine 2011) e

comprendono, tra gli altri, €36,6mn relativi all’effetto fiscale dell’iscrizione delle frequenze

televisive.

I debiti finanziari correnti, pari a €18,9mn, registrano rispetto al 31 dicembre 2011 un

incremento di €3,7mn principalmente per effetto dei ratei per interessi maturati sul prestito

obbligazionario e sui finanziamenti agevolati.

I debiti commerciali ammontano a €118,3mn, con una diminuzione di €14,9mn legata alla

riduzione dei debiti per investimenti (-€4,8mn) ed ai minori costi sostenuti nel primo trimestre

del 2012 rispetto a quelli degli ultimi tre mesi del 2011.

I debiti tributari, pari a €36,1mn, registrano rispetto al 31 dicembre 2011 un incremento di

€4,5mn per effetto delle competenze fiscali di Ires e Irap del periodo. Si ricorda, infatti, che in

tutte le situazioni infrannuali i crediti ed i debiti tributari sono esposti separatamente.

Gli altri debiti sono pari a €69mn in diminuzione di €6,7mn rispetto a €75,7mn del 31

dicembre 2011 principalmente per effetto della liquidazione del TFR ai fondi di previdenza

complementare, solo in parte compensata dai debiti maturati verso i dipendenti relativamente

alla tredicesima mensilità ed alle ferie.

Dichiarazione ai sensi del comma 2 dell’art. 154 bis delD.Lgs. 24 febbraio 1998 n. 58

Gruppo Editoriale L'Espresso Spa

Dichiarazione ai sensi dell'articolo 154 bis, comma 2, del D. Lgs. 24 febbraio 1998 n. 58

II sottoscritto Alessandro Alacevich, Dirigente Preposto alia redazione dei documenti contabili

societari di Gruppo Editoriale L'Espresso S.p.A, dichiara ai sensi del comma 2 dell ' articolo 154 bis

del D. Lgs. 24 febbraio 1998 n.58 che l'informativa cantabile contenuta nel resoconto intermedio di

gestione al 31 marzo 2012 di Gruppo Editoriale L'Espresso S.p.A. corrisponde aile risultanze

documentali , ai libri ed aile scritture contabili.

Roma, 23 aprile 2012

Gruppo Editoriale L ' Espresso S.p.A.

(A lessandro Alacevich)

Gruppo Editoriale L'Espresso SpA - Sede sociale Via Cristofaro Colombo n. 98 - 00147 Roma - Tel. 06/84781 Fax 06/8478737 1 - www.gruppoespresso.it

Cap. Soc. Euro 61.534.498,20 i.v. - R.E.A. Roman. 192573 - P.IVA 00906801006 - Codice Fiscale e lscriz. Registro lmprese di Roma n. 00488680588

Societa soggetta all 'attivita di direzione e coordinamento di CIR S.p.A.