Relazione Semestrale Bancaperta al 30 giugno 2007 · un nuovo Amministratore nella persona del...

56

Bancaperta - Società per Azioni - Sede in Sondrio - Via Ragazzi del ’99 n. 12 www.creval.it Email: [email protected] Codice Fiscale e Registro delle Imprese di Sondrio n. 04291770156 - Albo delle Banche n. 5321 Società del “Gruppo bancario Credito Valtellinese” - Albo dei Gruppi bancari n. 5216.7 Soggetta all’attività di direzione e coordinamento del Credito Valtellinese s.c. Capitale Sociale euro 84.240.000 interamente versato RELAZIONE SEMESTRALE AL 30 GIUGNO 2007

-

Upload

duongthuan -

Category

Documents

-

view

214 -

download

0

Transcript of Relazione Semestrale Bancaperta al 30 giugno 2007 · un nuovo Amministratore nella persona del...

Bancaperta - Società per Azioni - Sede in Sondrio - Via Ragazzi del ’99 n. 12 www.creval.it Email: [email protected]

Codice Fiscale e Registro delle Imprese di Sondrio n. 04291770156 - Albo delle Banche n. 5321 Società del “Gruppo bancario Credito Valtellinese” - Albo dei Gruppi bancari n. 5216.7

Soggetta all’attività di direzione e coordinamento del Credito Valtellinese s.c. Capitale Sociale euro 84.240.000 interamente versato

RELAZIONE SEMESTRALE AL 30 GIUGNO 2007

2

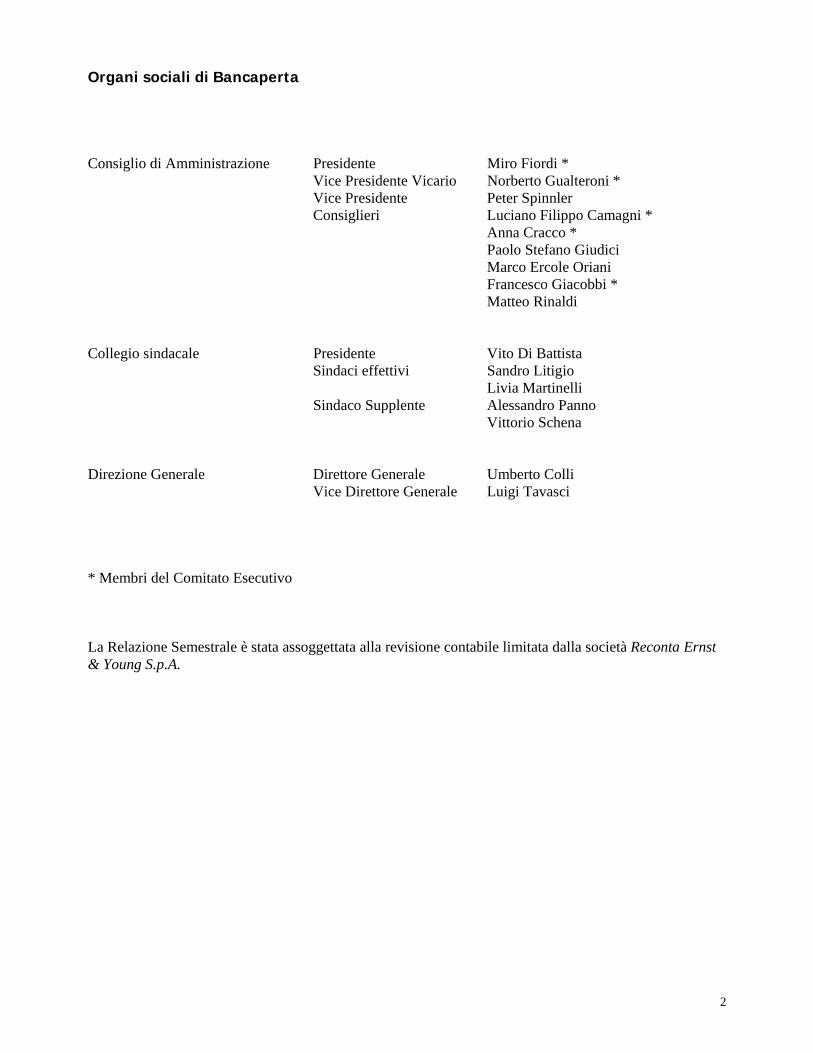

Organi sociali di Bancaperta Consiglio di Amministrazione Presidente Miro Fiordi * Vice Presidente Vicario Norberto Gualteroni * Vice Presidente Peter Spinnler Consiglieri Luciano Filippo Camagni * Anna Cracco * Paolo Stefano Giudici Marco Ercole Oriani Francesco Giacobbi * Matteo Rinaldi Collegio sindacale Presidente Vito Di Battista Sindaci effettivi Sandro Litigio Livia Martinelli Sindaco Supplente Alessandro Panno Vittorio Schena Direzione Generale Direttore Generale Umberto Colli Vice Direttore Generale Luigi Tavasci * Membri del Comitato Esecutivo La Relazione Semestrale è stata assoggettata alla revisione contabile limitata dalla società Reconta Ernst & Young S.p.A.

3

INDICE

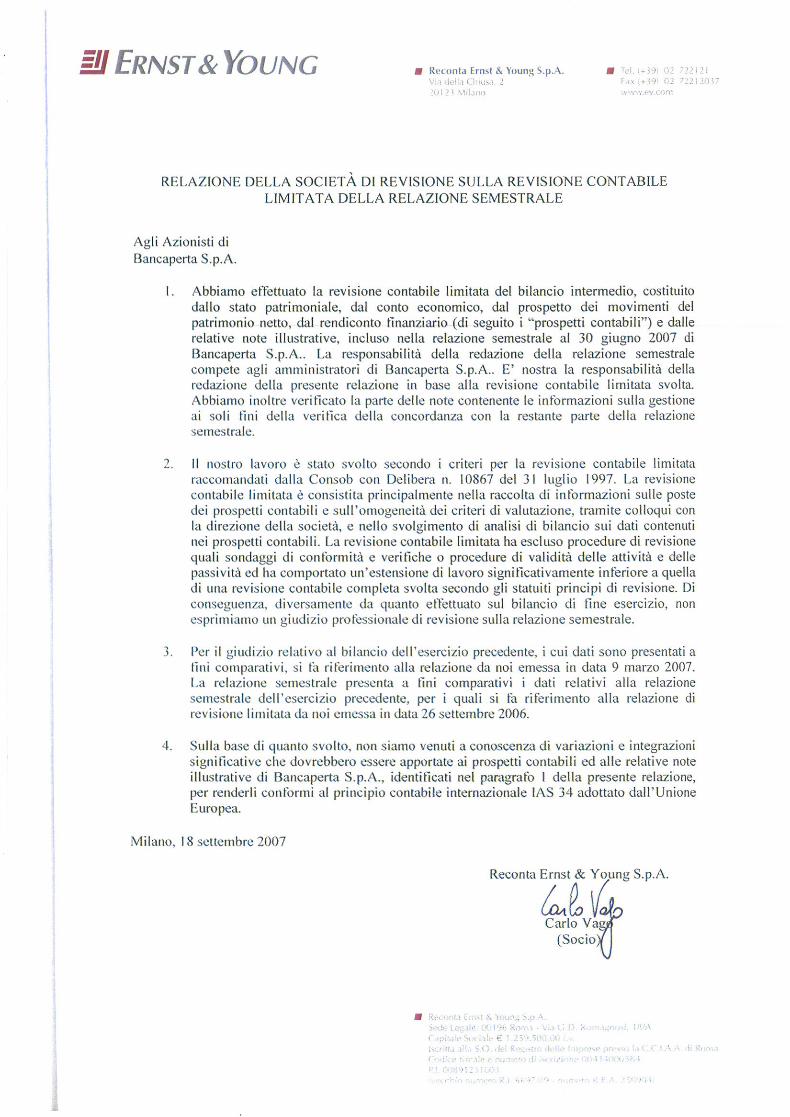

Organi sociali di Bancaperta ............................................................................................................2 COMMENTO SULL’ANDAMENTO DELLA GESTIONE NEL PRIMO SEMESTRE 2007 ................4 Relazione degli Amministratori sulla gestione...............................................................................5 La gestione e il bilancio al 30.06.2007 ...........................................................................................9 Prospetti contabili riclassificati.........................................................................................................11 I fatti di rilievo intervenuti dopo la chiusura del semestre..........................................................13 L’evoluzione prevedibile nella gestione ..........................................................................................13 PROSPETTI CONTABILI....................................................................................................................14 NOTE ILLUSTRATIVE ........................................................................................................................21 PARTE A - POLITICHE CONTABILI .................................................................................................22 PARTE B - COMPOSIZIONE DELLE PRINCIPALI VOCI PATRIMONIALI.....................................28 PARTE C - COMPOSIZIONE DELLE PRINCIPALI VOCI ECONOMICHE.......................................36 PARTE E - QUALITA' DEL CREDITO ...............................................................................................42 PARTE F - INFORMAZIONI SUL PATRIMONIO .............................................................................45 PARTE H - OPERAZIONI CON PARTI CORRELATE .......................................................................49 ALLEGATI............................................................................................................................................54 Relazione della Società di Revisione...............................................................................................55

4

COMMENTO SULL’ANDAMENTO DELLA GESTIONE NEL PRIMO SEMESTRE 2007

5

Relazione degli Amministratori sulla gestione Nell’esporre la rendicontazione dei risultati e descrivere i principali eventi che hanno caratterizzato la gestione di Bancaperta nel corso del primo semestre 2007, il Consiglio d’Amministrazione desidera in primo luogo esprimere il proprio ringraziamento al management e a tutti i collaboratori che si sono impegnati ed hanno agevolato il processo di riorganizzazione aziendale che ha coinvolto diverse aree della Banca e del Gruppo nel corso del semestre ed esprimere il proprio apprezzamento a tutte le strutture che a diversi livelli hanno attivamente contribuito alla ottima riuscita dell’operazione di aumento di capitale della Capogruppo Credito Valtellinese. Di seguito gli eventi principali che hanno caratterizzato il semestre. Si ricorda ai Soci che, in seguito alle dimissioni presentate dal Consigliere rag. Matteo Diasio, si è reso necessario, in sede di Assemblea ordinaria di approvazione del Bilancio 2006, procedere alla nomina di un nuovo Amministratore nella persona del prof. Paolo Stefano Giudici. La compagine sociale nell’ambito della stessa Assemblea è stata, inoltre, chiamata a rinnovare l'intero Collegio Sindacale in scadenza, confermando nell'incarico i Signori dr. Vito Di Battista (Presidente), dr. Sandro Litigio (Sindaco Effettivo), dr. Alessandro Panno (Sindaco Supplente), dr. Vittorio Schena (Sindaco Supplente) e procedendo alla nuova nomina della d.ssa Livia Martinelli quale Sindaco Effettivo. Con l’occasione si è ritenuto, altresì, di sottoporre ai Soci, convocati in Assemblea Straordinaria, una proposta di modifica dello statuto sociale connessa essenzialmente all’esigenza di riformulare in modo più organico gli articoli concernenti le deleghe di attribuzioni e poteri da parte del Consiglio di Amministrazione. L’Assemblea nella medesima occasione ha ritenuto di apportare al testo dello statuto taluni ulteriori miglioramenti e adeguamenti, ad integrazione anche delle modifiche già deliberate nel 2004 in relazione alla riforma del diritto societario. Passando all’andamento della gestione, come anticipato in apertura di relazione, i primi mesi del nuovo esercizio hanno portato il Gruppo a razionalizzare e snellire ulteriormente la propria struttura organizzativa, migliorando da un lato il contenimento dei costi e dall’altro la flessibilità e la rapidità dell’azienda nel cogliere le opportunità dei mercati finanziari, oltre che nel proporre innovativi servizi per la Clientela. Si ricorda, al riguardo, che a seguito della riorganizzazione delle competenze a livello conglomerato nel mese di febbraio sono stati trasferiti alla neo-costituita Creset-Servizi Territoriali S.p.A. ventidue collaboratori prima facenti capo alla Tesoreria Enti di Bancaperta. Alla medesima data è avvenuto il passaggio della Business Unit Assicurativa e del Servizio Prodotti Banca Virtuale alla Direzione Organizzazione di Deltas S.p.A., con il distacco di sei collaboratori. È contestualmente proseguita la rivisitazione organizzativa interna che ha permesso uno snellimento della struttura ed una migliore focalizzazione delle funzioni proprie della Società. Le modifiche principali hanno riguardato in particolare: il miglioramento della funzionalità operativa nel settore finanza in coerenza con le nuove strategie del Gruppo in tema di gestione (ALM - Asset Liability Management e Portafoglio titoli); la riduzione del numero di livelli gerarchici e rifocalizzazione delle attività di Banca virtuale, sistemi, prodotti e canali di trasferimento; ed, infine, l’istituzione in seno a Bancaperta della nuova Business Unit Estero nell’ambito del Progetto Estero di Gruppo. La struttura della Direzione Finanza è stata interessata da una profonda razionalizzazione al fine di renderla più adeguata alle esigenze operative e funzionale alle nuove regole internazionali in tema di principi contabili e di Basilea 2. In particolare è stata ulteriormente affinata la suddivisione tra l’attività di gestione portafoglio titoli di proprietà e l’attività di intermediazione, mediante la costituzione di due distinte Divisioni. La prima ha l’incarico di gestire le attività di “banking book” e “trading book” della Banca, mentre la Divisione Intermediazione ha mantenuto le proprie funzioni di servizio per la Clientela privata ed istituzionale del Gruppo, affiancando ai servizi offerti anche quelli relativi al mercato dei cambi. L’istituzione dell’attività di “banking book” nasce dall’esigenza di integrare le attività proprie della tesoreria integrata con le nuove tecniche di misurazione del rischio di tasso e di liquidità connesse con la gestione ALM. All’interno del Servizio trading book è stato invece implementato un portafoglio gestito da Bancaperta e misurato con tecniche di VaR.

6

Sempre con riferimento all’area finanza, nei primi mesi dell’anno si è perfezionata un’operazione di emissione obbligazionaria all’interno dell’EMTN Programme della Capogruppo per un importo di euro 350 milioni della durata di 5 anni. RBS e Banca Caboto hanno agito in qualità di Joint-Bookrunner mentre Bancaperta ha svolto il ruolo di Senior Co-lead Manager. La Direzione Finanza ha altresì supportato la gestione operativa e finanziaria dell’operazione di aumento di capitale del Credito Valtellinese. Con riferimento alla Direzione Banca Virtuale e Sistemi di Pagamento - anch’essa interessata, come anticipato, dalla rivisitazione organizzativa interna che ha coinvolto pervasivamente tutti i suoi comparti - l’attività del semestre è stata improntata al miglioramento e all’ampliamento dei servizi offerti tramite il canale Internet e all’introduzione di importanti adeguamenti nei sistemi elettronici di pagamento. L’attestazione dei risultati raggiunti è testimoniata, anche quest’anno, dall’ottimo posizionamento del Gruppo Credito Valtellinese nel rapporto KPMG sull’e-Retail Finance. L’area della banca virtuale è stata impegnata in numerosi interventi, primo tra tutti quello per supportare al meglio l’operazione di aumento di capitale della Capogruppo; i clienti hanno potuto effettuare anche in autonomia - via Internet - le simulazioni e sottoscrivere l’adesione. In aggiunta si segnalano le funzioni a supporto del “Mutuo Libero”, l’attività per favorire la raccolta dei recapiti telematici della clientela e il passaggio alle comunicazioni elettroniche (il c.d. “basta carta”), la funzionalità per l’emissione dei bollettini bancari (servizio “Freccia”) e le implementazioni previste per l’avvio della nuova piattaforma CBI, denominata “CBI2”. Nel settore dei sistemi di pagamento sono state seguite le attività relative ai grandi progetti di Sistema, SEPA e Target2; in particolare, per la SEPA sono state emesse le prime carte a microcircuito ed è stata impostata l’attività realizzativa del secondo semestre, per giungere al nuovo “bonifico SEPA” per l’inizio del 2008. La monetica ha visto un importante intervento per valorizzare la collaborazione con Key Client Cards & Solutions, sia sul fronte issuing – si cita il lancio della funzione revolving – sia su quello dell’acquiring. L’attività relativa all’ambito dei controlli per la banca elettronica, avviata nel 2006, registra con soddisfazione un buon grado di efficacia nel contenimento delle attività fraudolente sull’Internet Banking e sulla gestione del contante. A completamento del quadro relativo alle attività di sviluppo, si ritiene importante ricordare le consolidate attività di gestione che Bancaperta svolge per le Banche del Gruppo nell’ambito dei sistemi di pagamento, della monetica e della banca virtuale, con grandi volumi operativi e livelli di servizio di eccellenza. Al fine di accrescere e aggiornare la gamma di servizi destinati alla Clientela che opera sui mercati internazionali, nel mese di maggio è stata costituita la nuova Business Unit Estero, che ha presentato, dopo una mappatura delle priorità d’intervento, una crescita graduale coinvolgendo tutto il “Comparto Estero” in linea con il più ampio Progetto di Gruppo. Sul fronte della formazione interna la Business Unit ha, da subito, iniziato a proporre una specifica attività per il personale addetto in merito alla nuova normativa internazionale (UCP 600) che disciplina la materia dei “crediti documentari” (strumento principe per il commercio internazionale), in vigore dal primo luglio 2007. Nell’ambito delle priorità d’intervento volte al miglioramento dei servizi offerti alla clientela e delle condizioni ad essa applicate, sono state numerose le occasioni di confronto con primarie banche estere tese sia al consolidamento dei rapporti già in essere che a definire accordi per perseguire nuovi ambiti operativi specialistici. Nell’intento di sostenere i processi di internazionalizzazione della Clientela del Gruppo, sono stati inoltre intensificati i rapporti con SACE (l’ente assicurativo nazionale) per valutare l’ampliamento del ventaglio di prodotti offerti dalla compagnia in base anche alle possibili esigenze che emergeranno negli anni futuri. A supporto di questa effettiva collaborazione, è diventata operativa per le banche territoriali la procedura di “conferma on-line” per i crediti documentari offerta da SACE. Infine, sono state avviate le prime azioni congiunte con la rete commerciale verso la Clientela corporate tese ad individuare le esigenze operative più specialistiche nell’ambito dell’attività “estero” e che hanno permesso, a pochi mesi dalla costituzione della Business Unit, la conclusione di un’importante operazione “pilota” assistita la Polizza Sace a favore di una primaria azienda.

7

Con riferimento alla Direzione Bancassicurazione, nel corso dei primi sei mesi del 2007 Bancaperta ha presidiato attivamente, a favore del Gruppo Credito Valtellinese, la problematica connessa alla diffusione dei nuovi fondi pensione destinati ai lavoratori subordinati, siglando un importante accordo di collaborazione con le Assicurazioni Generali di Trieste. Con l'avvio del collocamento dei Fondi Pensione Aperti "Previgen Global" e "Previgen Valore" distribuiti dalle reti del Gruppo è quindi stato possibile offrire alla Clientela una gamma completa e competitiva di prodotti riconducibili al settore del risparmio previdenziale. Bancaperta, inoltre, ha coordinato – d’intesa con le competenti funzioni organizzative di Deltas - le attività necessarie per il rispetto dei nuovi adempimenti previsti in seguito all’iscrizione di tutte le banche territoriali del Gruppo Credito Valtellinese al Registro degli intermediari assicurativi istituito presso l’ISVAP, nonchè per dare attuazione alla nuova normativa CONSOB in materia di polizze assicurative finanziarie. La Divisione Financial Model, Measurement e Controlling ha continuato a presidiare e misurare l’esposizione ai rischi di mercato assunti nelle attività finanziarie da Bancaperta, in conto proprio, e su mandato delle altre Banche del Gruppo. Nell’ottica del miglioramento continuo, il personale dedicato è stato impegnato nell’individuazione di soluzioni applicative atte ad affinare l’attuale processo di risk management e fornire nuove tipologie di analisi. Questo ha condotto a formulare proposte migliorative sia attraverso l’adozione di strumenti di calcolo di indicatori di rischio (relative VaR) e indicatori di performance (performance attribution), che sono state sottoposte per una condivisione e verifica anche agli altri comparti aziendali fruitori delle elaborazioni. La Divisione è stata altresì impegnata nell’identificazione e implementazione di un nuovo Master Anagrafico, in grado di migliorare l’attuale sistema di valorizzazione dei titoli quotati/contribuiti, nonché la creazione di un sistema di benchmarking. La recente revisione della struttura organizzativa di Bancaperta ha coinvolto anche la Direzione Commerciale che è stata snellita con lo scorporo del Servizio Estero. Con riferimento all’attività della Direzione, oltre a ricordare l’impegno profuso a supporto delle Reti del Gruppo e della Clientela durante le diverse fasi dell’operazione di aumento di capitale, si sottolinea che nell’ambito del costante miglioramento della gamma dei prodotti di investimento finalizzati al completamento dell’offerta alla Clientela appartenente al segmento "private", il Gruppo– con il coordinamento ed il supporto della Direzione Commerciale di Bancaperta - ha stipulato, nel corso del semestre, un importante accordo con DuemmeHedge SGR per l’istituzione ed il collocamento di un fondo di fondi hedge, denominato "CREVALHEDGE". Al 30 giugno 2007 la linea banc@perta conta 271.934 clienti che fruiscono dei servizi on-line, con una crescita del 6,8% rispetto al dato rilevato a fine 2006. In conclusione, si ricorda che Bancaperta, in virtù della sua specializzazione in area finanza, sta svolgendo un ruolo di rilievo nell’ambito dell’impegnativo progetto speciale di Gruppo volto all’attuazione della Direttiva europea MiFID sui servizi d’investimento, collaborando attivamente con le proprie funzioni di area studi, legale e finanza sia in ambito cantieri di lavoro e comitati ABI, sia per lo studio e lo sviluppo dei necessari adeguamenti interni in collaborazione con la Direzione Organizzazione di Deltas.

8

PARTECIPAZIONI In sintesi si descrive di seguito l’andamento delle società di cui Bancaperta detiene titoli di capitale iscritti nella voce Partecipazioni della relazione semestrale al 30 giugno 2007. Con riferimento alla già richiamata dinamica di riorganizzazione funzionale che ha interessato l’intero Gruppo si segnala l’avvenuta cessione, da parte di Bancaperta a favore della Capogruppo, della partecipazione pari al 10% del capitale sociale di Crypto S.p.A, società specializzata nell'attività di ricerca, sviluppo e manutenzione dei software applicativi, successivamente fusa per incorporazione in Bankadati S.I. S.p.A., Società IT del Gruppo. Aperta SGR S.p.A. Durante il primo semestre del 2007 l’attività di Asset Management realizzata dal team di gestione ha continuato sulla strada precedentemente tracciata dedicandosi – per conto della Clientela - alla continua costruzione di portafogli di gestione diversificati e capaci di assicurare un efficace controllo del rischio e quindi un miglior rapporto rischio-rendimento. Tale attività è risultata molto importante tenuto conto, da una parte, dell’elevata volatilità dei mercati osservata durante il semestre appena trascorso e, dall’altra, dei positivi risultati fatti registrare dalle linee gestite nel rispetto dei parametri di rischio di ogni prodotto. Si segnala infine che nel mese di marzo è stato siglato un accordo con American Express Bank Asset Management Company (Luxembourg) S.A. avente ad oggetto il conferimento ad Aperta SGR della delega di gestione di un comparto specializzato sul mercato azionario italiano della Sicav EPIC denominato Italian Equities. Il Fondo sarà distribuito attraverso la American Express Funds sia in Italia che all’estero. La stipula di tale accordo potrà consentire ad Aperta SGR di acquisire una sempre maggiore visibilità sia a livello locale, fra i gestori italiani, sia a livello internazionale. I patrimoni gestiti in delega da Aperta SGR, a fine giugno 2007, ammontano a 4.838 milioni di euro contro i 4.528 di fine 2006. Aperta Fiduciaria S.r.l. Nel corso del primo semestre 2007 è continuata proficuamente l’attività di acquisizione della clientela e di assistenza consulenziale alla rete commerciale del Gruppo. In particolare i ricavi rivenienti dall’attività fiduciaria si sono incrementati nel semestre di oltre il 24%, rispecchiando la corrispondente crescita delle masse amministrate e la sempre più ampia richiesta da parte della Clientela di attività a maggior valore aggiunto. Global Assicurazioni S.p.A. Nel corso del primo semestre 2007 Global Assicurazioni S.p.A., della quale Bancaperta detiene una partecipazione del pari al 40% del capitale, ha proseguito nel suo trend di crescita, consolidando i risultati raggiunti in questi anni e impegnandosi attivamente nell’ampliamento della propria attività e dei prodotti offerti. L’utile netto semestrale riflette questo progresso attestandosi oltre i 2 mln di euro. Aperta Gestioni S.A. Aperta Gestioni Patrimoniali SA vede nel proprio corpo sociale, oltre a Bancaperta, anche una compagine che si è, negli anni, arricchita con l’ingresso di primari operatori elvetici che hanno portato la loro expertise con conseguente crescita anche delle masse amministrate e dei servizi richiesti da una clientela sofisticata. La società svolge attività fiduciaria di gestione patrimoniale e di private banking.

9

La gestione e il bilancio al 30.06.2007 Signori Soci,

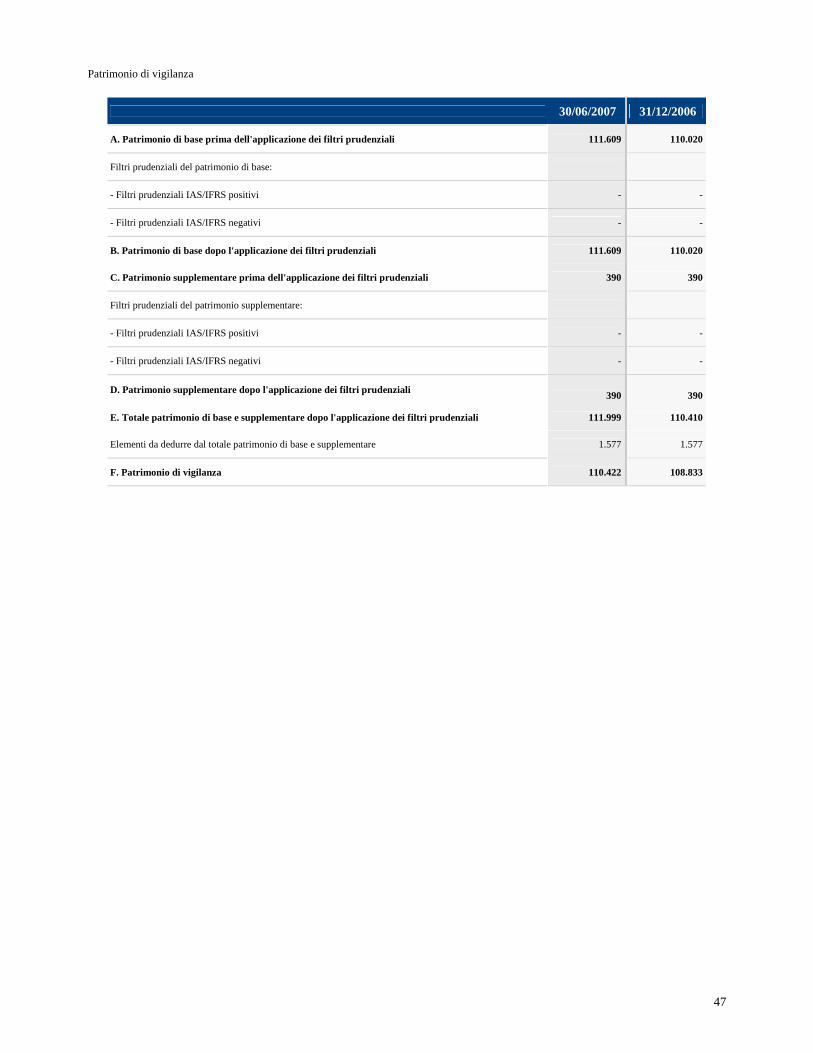

per quanto concerne le principali voci dello stato patrimoniale, il patrimonio netto della Vostra Banca, comprensivo di utile di periodo pari a 7,8 milioni di euro si attesta a 120,5 milioni di euro registrando una sostanziale stabilità rispetto ai dati di fine 2006. La raccolta diretta da clientela al 30 giugno 2007 assomma a 563,61 milioni di euro, rispetto ai precedenti 601,2 milioni di euro del 31 dicembre 2006. Alla fine del primo semestre 2007, la raccolta indiretta propria, espressa a valori di mercato - che si compone della raccolta del risparmio amministrato (titoli a custodia), gestito (gestioni patrimoniali in titoli ed in fondi) e assicurato (polizze assicurative vita) - si attesta a 1.080 milioni di euro, mentre la raccolta indiretta del Gruppo Credito Valtellinese, per cui Bancaperta svolge il ruolo di banca depositaria, è pari a 12.468 milioni di euro contro i 12.371 milioni di euro dell’esercizio precedente. La voce dell’attivo “Attività detenute per la negoziazione” raggiunge i 1.482,6 milioni di euro (rispetto ai 1.069,9 milioni di euro al 31 dicembre 2006) a seguito sia della costituzione del portafoglio “trading book” che dell’accresciuta attività di pronti contro termine a servizio della clientela delle Banche del Gruppo. I titoli rientranti in questa voce di stato patrimoniale sono costituiti, in massima parte, in titoli di stato italiani con vita residua breve o media. La posizione interbancaria netta si attesta a fine giugno 2007 a 827,9 milioni di euro confermando l’attività di raccolta effettuata da Bancaperta sul mercato interbancario in quanto gestore della tesoreria per tutto il Gruppo Credito Valtellinese. I crediti verso la clientela sono pari a 11,3 milioni di euro, mostrando un andamento discendente rispetto al 2006 a seguito della progressiva diminuzione degli impieghi rivenienti dall’attività di leasing, in quanto a partire dal 1999 Bancaperta non stipula più nuovi contratti avendo ceduto l’operatività alle Banche territoriali del Gruppo. Per quanto riguarda il conto economico, il margine d’interesse è pari a 862 migliaia di euro, con un incremento di 259 migliaia di euro rispetto al corrispondente periodo del 2006 (+43%). Le commissioni nette presentano un saldo di 10.779 migliaia di euro in aumento del 3% al giugno 2006 (+319 migliaia di euro in valore). I dividendi confermano il buon andamento degli ultimi esercizi attestandosi a 3.123 migliaia di euro (+40%), l’ottimo risultato è da ricondursi sia ai dividendi delle società partecipate sia a quelli connessi con i titoli azionari detenuti nel portafoglio di negoziazione. Il “Risultato dell’attività di negoziazione” cresce del 26% attestandosi a 5.800 migliaia di euro confermando anche nel semestre la proficua gestione delle attività di negoziazione. Gli altri oneri/proventi di gestione netti passano da 5.780 migliaia di euro a 4.151 migliaia di euro a causa di una diminuzione dei canoni infragruppo per servizi resi conseguente ad una modifica del perimetro del Gruppo derivante dalla riorganizzazione delle società strumentali. I proventi operativi si attestano quindi a 24.714 migliaia di euro contro i 23.647 migliaia di euro del corrispondente periodo del 2006, evidenziando un incremento del 4,5%. Sul versante degli oneri operativi le spese amministrative nette registrano un significativo decremento passando da 14.034 migliaia di euro del giugno 2006 a 12.907 migliaia di euro del giugno 2007; nel dettaglio le spese del personale si riducono da 5.371 migliaia di euro a 5.089 migliaia di euro, mentre le altre spese amministrative flettono da 8.663 migliaia di euro a 7.818 migliaia di euro. La contrazione è prevalentemente da ricondursi ad una diminuzione dei costi amministrativi connessa con recuperi di efficienza ed alla già citata modifica del perimetro del Gruppo. A seguito di rettifiche di valore nette su attività materiali e immateriali pari a 223 migliaia di euro, gli oneri operativi si attestano a 13.130 migliaia di euro contro i 14.272 del giugno 2006 con una diminuzione del 8% (1.142 migliaia di euro in valore assoluto).

1 La raccolta diretta è data dalla somma della Voce 20 “Debiti verso clientela” e Voce 30 “Titoli in circolazione”.

10

La differenza tra proventi e oneri operativi evidenzia un Risultato netto della gestione operativa pari a 11.584 migliaia di euro contro i 9.375 migliaia di euro del corrispondente periodo del 2006 con una crescita del 23.6% (2.209 migliaia di euro in valore). A seguito di riprese di valore nette su attività finanziarie per 57 migliaia di euro e tenendo conto di 54 migliaia di euro di proventi da cessione delle partecipazioni (rivenienti dalla cessione della partecipazione in Crypto) si perviene ad un utile ante imposte di 11.695 migliaia di euro in crescita del +18,8% rispetto al 2006 quando era pari a 9.845 migliaia di euro. A seguito degli effetti della fiscalità corrente e differita, che ammontano a 3.914 migliaia di euro si ottiene un utile netto di 7.781 migliaia di euro (+21% rispetto al 30 giugno 2006).

11

Prospetti contabili riclassificati

STATO PATRIMONIALE RICLASSIFICATO

ATTIVO 30/06/2007 Comp. % 31/12/2006 Comp. % Var. %

(migliaia di euro) - - -

Cassa e disponibilità liquide 1 0,00% - 0,00% -

Attività finanziarie detenute per la negoziazione 1.484.500 45,37% 1.069.868 28,66% 38,76%

Attività finanziarie disponibili per la vendita 568 0,02% 568 0,02% 0,00%

Crediti verso banche 1.707.754 52,19% 2.602.285 69,72% -34,37%

Crediti verso la clientela 11.320 0,35% 14.015 0,38% -19,23%

Partecipazioni 6.594 0,20% 6.624 0,18% -0,45%

Attività materiali e immateriali (1) 8.470 0,26% 8.633 0,23% -1,89%

Altre voci dell'attivo (2) 52.757 1,61% 30.722 0,82% 71,72%

Totale dell'attivo 3.271.963 100,00% 3.732.715 100,00% -12,34%

(1) Comprendono le voci di bilancio "110. Attività materiali" e "120. Attività immateriali". (2) Comprendono le voci "130. Attività fiscali" e "150. Altre attività".

PASSIVO 30/06/2007 Comp. % 31/12/2006 Comp. % Var. %

Debiti verso banche 2.569.929 78,54% 2.988.002 80,05% -13,99%

Raccolta diretta dalla clientela (1) 563.344 17,22% 601.177 16,11% -6,29%

Passività finanziarie di negoziazione 2.355 0,07% 3.346 0,09% -29,62%

Altre voci del passivo 6.277 0,19% 6.963 0,19% -9,85%

Fondi a destinazione specifica (2) 9.514 0,29% 11.417 0,31% -16,67%

Patrimonio netto (3) 120.544 3,68% 121.809 3,26% -1,04%

Totale del passivo 3.271.963 100,00% 3.732.715 100,00% -12,34%

(1) Comprende le voci "20. Debiti verso clientela" e "30. Titoli in circolazione". (2) Comprendono le voci "80. Passività fiscali", "110. Trattamento di fine rapporto del personale" e "120. Fondi per rischi e oneri". (3) Comprende le voci "130. Riserve da valutazione", "150. Strumenti di capitale", "160. Riserve", "170. Sovrapprezzi di emissione", "180. Capitale", "190. Azioni proprie" e "200. Utile del periodo" .

12

CONTO ECONOMICO RICLASSIFICATO

CONTO ECONOMICO 1° Sem 2007

1° Sem 2006 Var. %

(migliaia di euro) -

Margine di interesse 862 603 42,95%

Commissioni nette 10.779 10.442 3,23%

Dividendi e proventi simili 3.123 2.232 39,92%

Risultato netto dell'attività di negoziazione, copertura e di cessione/riacquisto 5.800 4.590 26,36%

Altri oneri/proventi di gestione (3) 4.151 5.780 -28,18%

Proventi operativi 24.714 23.647 4,51%

Spese per il personale -5.089 -5.371 -5,25%

Altre spese amministrative (1) -7.818 -8.663 -9,75%

Rettifiche di valore nette su attività materiali e immateriali (2) -223 -237 -5,91%

Oneri operativi -13.130 -14.272 -8,00%

Risultato netto della gestione operativa 11.584 9.375 23,56%

Rettifiche di valore per deterioramento di crediti e altre attività finanziarie 57 270 -78,89%

Accantonamenti netti ai fondi per rischi e oneri 0 200 -100,00%

Utili da cessione di investimenti e partecipazioni 54 - -

Utile dell'operatività corrente al lordo delle imposte 11.695 9.845 18,79%

Imposte sul reddito del periodo dell'operatività corrente -3.914 -3.419 14,48%

Utile dell'operatività corrente al netto delle imposte 7.781 6.425 21,11%

Utile (Perdita) del periodo 7.781 6.425 21,11%

(1) Le altre spese amministrative comprendono i recuperi di imposte e tasse ed altri recuperi iscritti alla voce 190 "Altri oneri/proventi di gestione" (428 migliaia di euro nel 1° semestre 2007 e 520 migliaia di euro nel 1° semestre 2006); (2) Le rettifiche di valore nette su attività materiali e immateriali comprendono le voci 170 "Rettifiche/riprese di valore nette su attività materiali", 180 "Rettifiche /riprese di valore nette su attività immateriali" e le quote di ammortamento dei costi sostenuti per migliorie su beni di terzi inclusi nella voce 190 "Altri oneri/proventi di gestione"(59 migliaia di euro nel 1° semestre 2007 e 0 migliaia di euro nel 1° semestre 2006); (3) Gli altri oneri e proventi comprendono la voce 190 "Altri oneri/proventi di gestione" al netto delle riclassifiche sopra esposte.

13

I fatti di rilievo intervenuti dopo la chiusura del semestre Si comunica che dopo la chiusura del semestre al 30 giugno 2007 non sono noti eventi o fatti di rilievo che possono influenzare la situazione economica, patrimoniale e finanziaria di Bancaperta. Con riferimento agli eventi che hanno determinato nei mesi di luglio e agosto la crisi nel comparto dei cosiddetti mutui “subprime”, si informa che la Banca non ha alcuna esposizione o impegno relativi all’erogazione dei mutui in oggetto, né all’investimento in prodotti finanziari aventi come attività sottostante tali mutui o che agli stessi facciano riferimento e nemmeno relativi alla prestazione di garanzie connesse a tali prodotti. Si segnala altresì che nel mese di agosto – a seguito di analisi della solidità finanziaria e delle prospettive di crescita della Banca – l’Agenzia di Rating Fitch ha comunicato al mercato l’attribuzione a Bancaperta S.p.A. del giudizio conclusivo di rating costituito dal Long-term Issuer Default pari ad “A-”, con outlook stabile. Tale rating, che risulta in linea con quello attribuito alla Capogruppo, si affianca al rating “Baa1 long term deposits” precedentemente attribuito e confermato dall’Agenzia Moody’s Investor Services. L’evoluzione prevedibile nella gestione Come delineato nel Piano Strategico 2007-2010, Bancaperta vedrà accrescere la propria specializzazione nell’ambito finanziario, assicurativo, nella banca virtuale e nei sistemi di pagamento attraverso ad una struttura organizzativa focalizzata e dinamica. Supportati dai risultati in netto miglioramento già a partire dal semestre appena concluso, il Management è fiducioso di poter ulteriormente conseguire, anche nel proseguo dell’anno, gli ambiziosi target stabiliti in sede di budget.

14

PROSPETTI CONTABILI

15

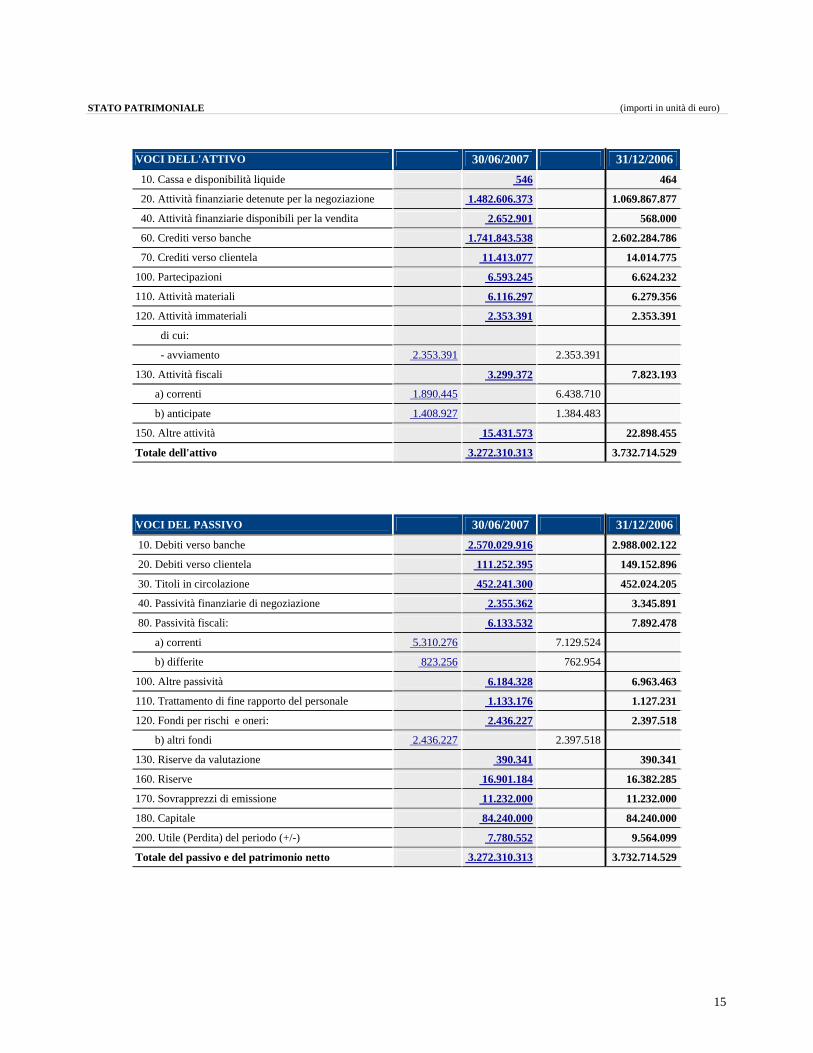

STATO PATRIMONIALE (importi in unità di euro)

VOCI DELL'ATTIVO 30/06/2007 31/12/2006 10. Cassa e disponibilità liquide 546 464

20. Attività finanziarie detenute per la negoziazione 1.482.606.373 1.069.867.877

40. Attività finanziarie disponibili per la vendita 2.652.901 568.000

60. Crediti verso banche 1.741.843.538 2.602.284.786

70. Crediti verso clientela 11.413.077 14.014.775

100. Partecipazioni 6.593.245 6.624.232

110. Attività materiali 6.116.297 6.279.356

120. Attività immateriali 2.353.391 2.353.391

di cui:

- avviamento 2.353.391 2.353.391

130. Attività fiscali 3.299.372 7.823.193

a) correnti 1.890.445 6.438.710

b) anticipate 1.408.927 1.384.483

150. Altre attività 15.431.573 22.898.455

Totale dell'attivo 3.272.310.313 3.732.714.529

VOCI DEL PASSIVO 30/06/2007 31/12/2006 10. Debiti verso banche 2.570.029.916 2.988.002.122

20. Debiti verso clientela 111.252.395 149.152.896

30. Titoli in circolazione 452.241.300 452.024.205

40. Passività finanziarie di negoziazione 2.355.362 3.345.891

80. Passività fiscali: 6.133.532 7.892.478

a) correnti 5.310.276 7.129.524

b) differite 823.256 762.954

100. Altre passività 6.184.328 6.963.463

110. Trattamento di fine rapporto del personale 1.133.176 1.127.231

120. Fondi per rischi e oneri: 2.436.227 2.397.518

b) altri fondi 2.436.227 2.397.518

130. Riserve da valutazione 390.341 390.341

160. Riserve 16.901.184 16.382.285

170. Sovrapprezzi di emissione 11.232.000 11.232.000

180. Capitale 84.240.000 84.240.000

200. Utile (Perdita) del periodo (+/-) 7.780.552 9.564.099

Totale del passivo e del patrimonio netto 3.272.310.313 3.732.714.529

16

CONTO ECONOMICO (importi in unità di euro)

VOCI 1° Sem 2007 1° Sem

2006 10. Interessi attivi e proventi assimilati 60.507.896 48.911.123

20. Interessi passivi e oneri assimilati -59.645.555 -48.308.239

30. Margine di interesse 862.341 602.884

40. Commissioni attive 16.379.774 16.511.220

50. Commissioni passive -5.601.273 -6.069.524

60. Commissioni nette 10.778.501 10.441.696

70. Dividendi e proventi simili 3.122.974 2.232.473

80. Risultato netto dell'attività di negoziazione 5.800.018 4.589.938

120. Margine di intermediazione 20.563.834 17.866.991

130. Rettifiche/riprese di valore nette per deterioramento di : 56.843 270.035

a) crediti 56.843 270.035

140. Risultato netto della gestione finanziaria 20.620.677 18.137.026

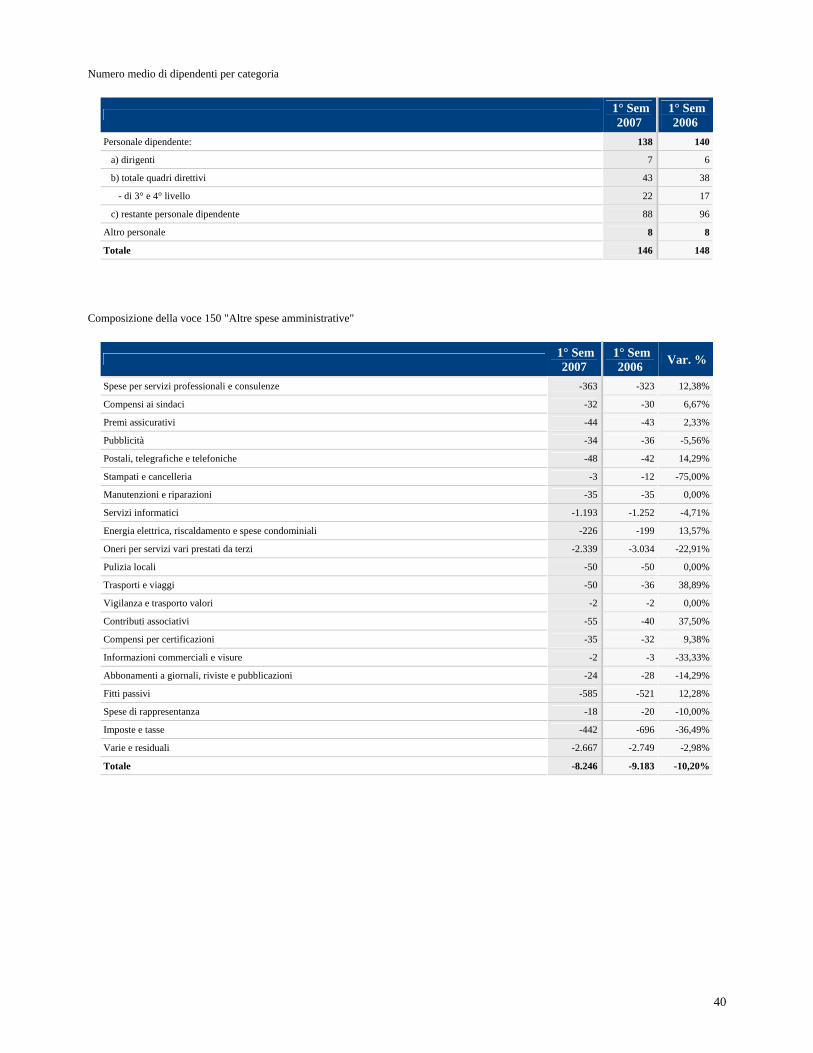

150. Spese amministrative: -13.335.016 -14.554.369

a) spese per il personale -5.088.829 -5.371.270

b) altre spese amministrative -8.246.187 -9.183.099

160. Accantonamenti netti ai fondi per rischi e oneri 0 200.000

170. Rettifiche/riprese di valore nette su attività materiali -164.546 -169.337

180. Rettifiche/riprese di valore nette su attività immateriali 0 -67.931

190. Altri oneri/proventi di gestione 4.519.960 6.299.365

200. Costi operativi -8.979.602 -8.292.272

210. Utili (perdite) delle partecipazioni 53.553 -

250. Utile (Perdita) della operatività corrente al lordo delle imposte 11.694.628 9.844.754

260. Imposte sul reddito del periodo dell'operatività corrente -3.914.076 -3.419.447

270. Utile (Perdita) della operatività corrente al netto delle imposte 7.780.552 6.425.307

290. Utile (Perdita) del periodo 7.780.552 6.425.307

17

PROSPETTO DELLE VARIAZIONI DI PATRIMONIO NETTO

Esistenze al

31/12/2006 Modifica saldi

apertura Esistenze al

1/1/2007

Allocazione risultato esercizio precedente

Riserve Dividendi e altre destinazioni

Capitale:

a) azioni ordinarie 84.240.000 84.240.000 -

b) altre azioni - - -

Sovrapprezzi di emissione 11.232.000 11.232.000 -

Riserve:

a) di utili 15.793.231 - 15.793.231 518.899

b) altre 589.054 - 589.054 -

Riserve da valutazione:

a) disponibili per la vendita - - -

b) copertura flussi finanziari - - -

c) altre (da dettagliare) 390.342 - 390.342

Strumenti di capitale - - -

Azioni proprie - -

Utile (Perdita) del periodo 9.564.099 - 9.564.099 -518.899 -9.045.200

Patrimonio netto 121.808.726 - 121.808.726 - -9.045.200

Variazioni del periodo Patrimonio

netto al 30/06/2007

Operazioni sul patrimonio netto

Variazioni di riserve

Emissione nuove azioni

Acquisto Azioni proprie

Distribuzione straordinaria

dividendi

Variazione strumenti di capitale

Derivati su proprie

azioni

Stock options

Utile (Perdita)

del periodo

Capitale:

a) azioni ordinarie - - - 84.240.000

b) altre azioni - - -

Sovrapprezzi di emissione - - 11.232.000

Riserve:

a) di utili - - - - 16.312.130

b) altre - - - - - 589.054

Riserve da valutazione:

a) disponibili per la vendita - - -

b) copertura flussi finanziari - - -

c) altre (da dettagliare) - - 390.342

Strumenti di capitale - -

Azioni proprie - - -

Utile (Perdita) del periodo 7.780.552 7.780.552

Patrimonio netto - - - - - - - 7.780.552 120.544.078

18

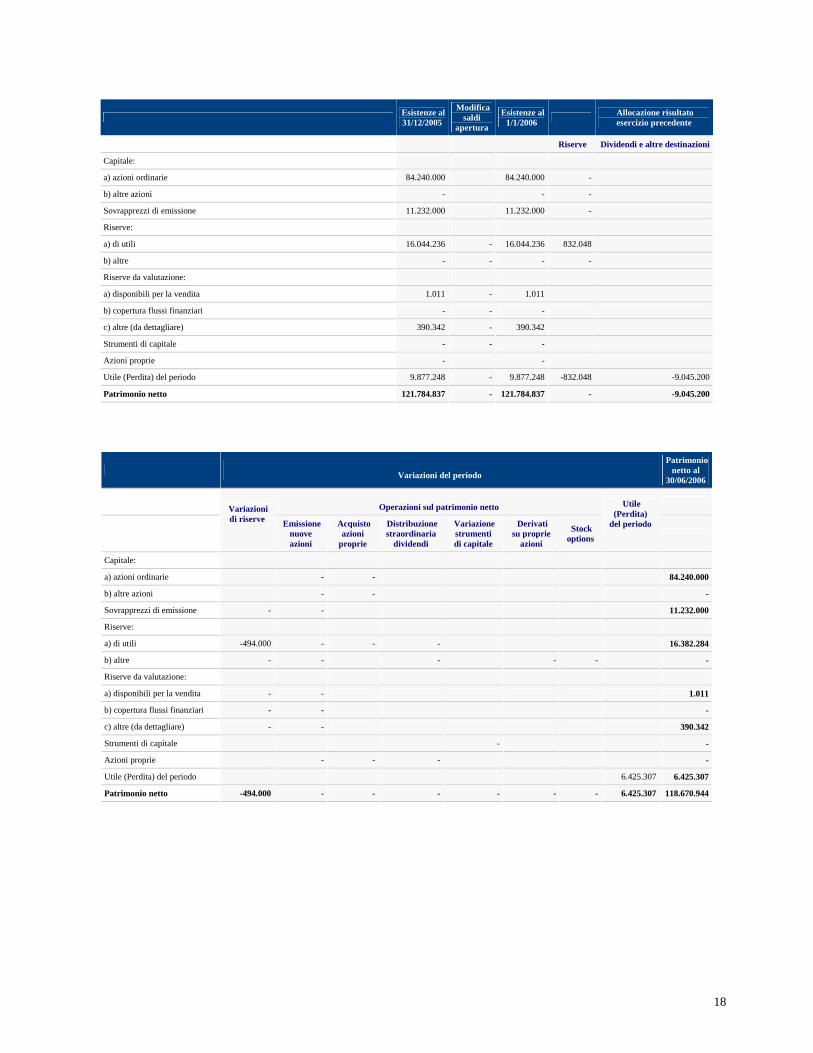

Esistenze al 31/12/2005

Modifica saldi

apertura

Esistenze al 1/1/2006 Allocazione risultato

esercizio precedente

Riserve Dividendi e altre destinazioni

Capitale:

a) azioni ordinarie 84.240.000 84.240.000 -

b) altre azioni - - -

Sovrapprezzi di emissione 11.232.000 11.232.000 -

Riserve:

a) di utili 16.044.236 - 16.044.236 832.048

b) altre - - - -

Riserve da valutazione:

a) disponibili per la vendita 1.011 - 1.011

b) copertura flussi finanziari - - -

c) altre (da dettagliare) 390.342 - 390.342

Strumenti di capitale - - -

Azioni proprie - -

Utile (Perdita) del periodo 9.877.248 - 9.877.248 -832.048 -9.045.200

Patrimonio netto 121.784.837 - 121.784.837 - -9.045.200

Variazioni del periodo

Patrimonio netto al

30/06/2006

Operazioni sul patrimonio netto

Variazioni di riserve

Emissione nuove azioni

Acquisto azioni

proprie

Distribuzione straordinaria

dividendi

Variazione strumenti di capitale

Derivati su proprie

azioni

Stock options

Utile (Perdita)

del periodo

Capitale:

a) azioni ordinarie - - 84.240.000

b) altre azioni - - -

Sovrapprezzi di emissione - - 11.232.000

Riserve:

a) di utili -494.000 - - - 16.382.284

b) altre - - - - - -

Riserve da valutazione:

a) disponibili per la vendita - - 1.011

b) copertura flussi finanziari - - -

c) altre (da dettagliare) - - 390.342

Strumenti di capitale - -

Azioni proprie - - - -

Utile (Perdita) del periodo 6.425.307 6.425.307

Patrimonio netto -494.000 - - - - - - 6.425.307 118.670.944

19

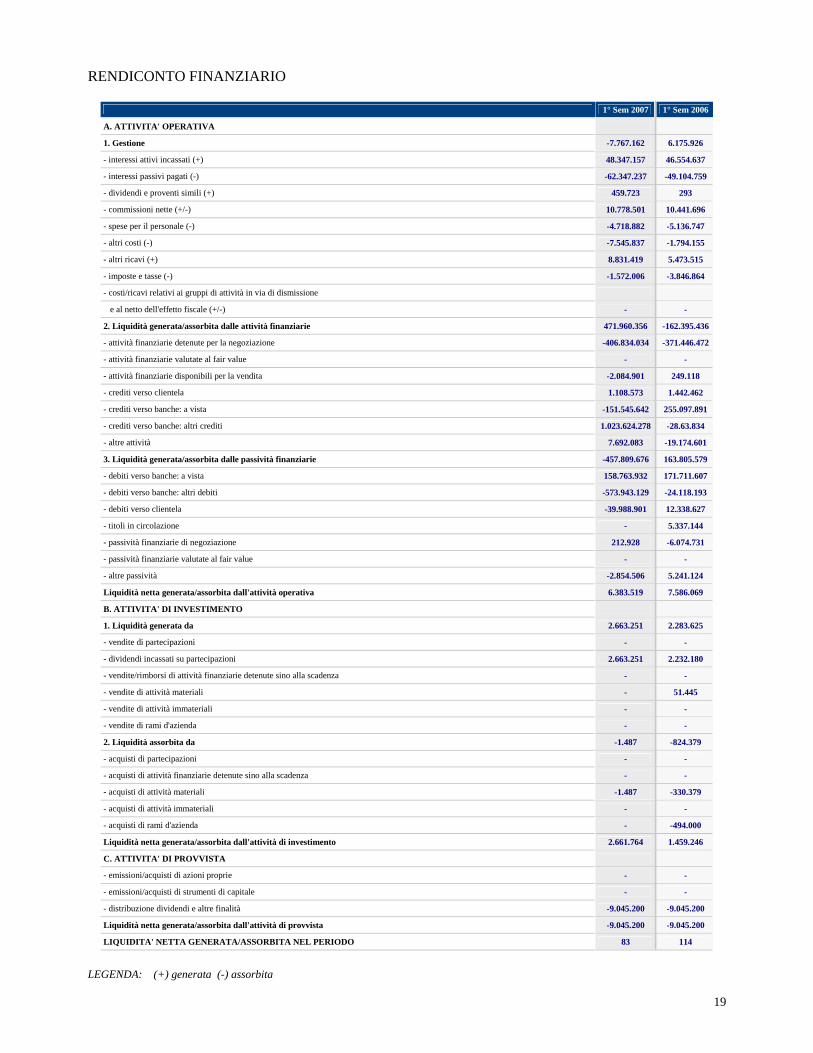

RENDICONTO FINANZIARIO

1° Sem 2007 1° Sem 2006

A. ATTIVITA' OPERATIVA

1. Gestione -7.767.162 6.175.926

- interessi attivi incassati (+) 48.347.157 46.554.637

- interessi passivi pagati (-) -62.347.237 -49.104.759

- dividendi e proventi simili (+) 459.723 293

- commissioni nette (+/-) 10.778.501 10.441.696

- spese per il personale (-) -4.718.882 -5.136.747

- altri costi (-) -7.545.837 -1.794.155

- altri ricavi (+) 8.831.419 5.473.515

- imposte e tasse (-) -1.572.006 -3.846.864

- costi/ricavi relativi ai gruppi di attività in via di dismissione

e al netto dell'effetto fiscale (+/-) - -

2. Liquidità generata/assorbita dalle attività finanziarie 471.960.356 -162.395.436

- attività finanziarie detenute per la negoziazione -406.834.034 -371.446.472

- attività finanziarie valutate al fair value - -

- attività finanziarie disponibili per la vendita -2.084.901 249.118

- crediti verso clientela 1.108.573 1.442.462

- crediti verso banche: a vista -151.545.642 255.097.891

- crediti verso banche: altri crediti 1.023.624.278 -28.63.834

- altre attività 7.692.083 -19.174.601

3. Liquidità generata/assorbita dalle passività finanziarie -457.809.676 163.805.579

- debiti verso banche: a vista 158.763.932 171.711.607

- debiti verso banche: altri debiti -573.943.129 -24.118.193

- debiti verso clientela -39.988.901 12.338.627

- titoli in circolazione - 5.337.144

- passività finanziarie di negoziazione 212.928 -6.074.731

- passività finanziarie valutate al fair value - -

- altre passività -2.854.506 5.241.124

Liquidità netta generata/assorbita dall'attività operativa 6.383.519 7.586.069

B. ATTIVITA' DI INVESTIMENTO

1. Liquidità generata da 2.663.251 2.283.625

- vendite di partecipazioni - -

- dividendi incassati su partecipazioni 2.663.251 2.232.180

- vendite/rimborsi di attività finanziarie detenute sino alla scadenza - -

- vendite di attività materiali - 51.445

- vendite di attività immateriali - -

- vendite di rami d'azienda - -

2. Liquidità assorbita da -1.487 -824.379

- acquisti di partecipazioni - -

- acquisti di attività finanziarie detenute sino alla scadenza - -

- acquisti di attività materiali -1.487 -330.379

- acquisti di attività immateriali - -

- acquisti di rami d'azienda - -494.000

Liquidità netta generata/assorbita dall'attività di investimento 2.661.764 1.459.246

C. ATTIVITA' DI PROVVISTA

- emissioni/acquisti di azioni proprie - -

- emissioni/acquisti di strumenti di capitale - -

- distribuzione dividendi e altre finalità -9.045.200 -9.045.200

Liquidità netta generata/assorbita dall'attività di provvista -9.045.200 -9.045.200

LIQUIDITA' NETTA GENERATA/ASSORBITA NEL PERIODO 83 114

LEGENDA: (+) generata (-) assorbita

20

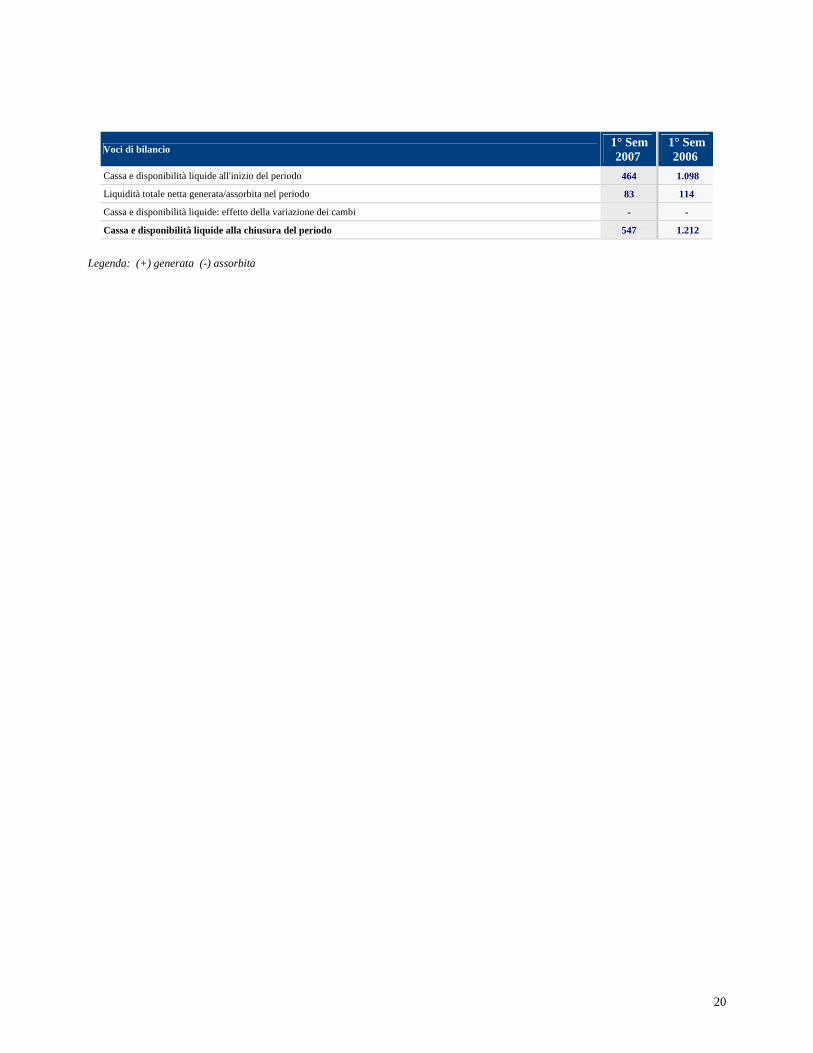

Voci di bilancio 1° Sem 2007

1° Sem 2006

Cassa e disponibilità liquide all'inizio del periodo 464 1.098

Liquidità totale netta generata/assorbita nel periodo 83 114

Cassa e disponibilità liquide: effetto della variazione dei cambi - -

Cassa e disponibilità liquide alla chiusura del periodo 547 1.212

Legenda: (+) generata (-) assorbita

21

NOTE ILLUSTRATIVE

22

PARTE A - POLITICHE CONTABILI

A.1 - PARTE GENERALE Sezione 1 - Dichiarazione di conformità ai principi contabili internazionali Ai sensi del Regolamento del Parlamento Europeo e del Consiglio n. 1606 del 19 luglio 2002 e del Decreto Legislativo n. 38 del 28 febbraio 2005, la relazione semestrale della Bancaperta S.p.A. è redatta secondo i principi contabili IAS/lFRS emanati dall'International Accounting Standards Board (IASB) e omologati dall'Unione Europea incluse le relative interpretazioni dell'lnternational Financial Reporting Interpretations Committee (IFRIC). Coerentemente a quanto disposto dalla normativa della Commissione Nazionale per le Società e la Borsa - Consob (regolamento n.11971 modificato con delibera n. 14990 del 14 aprile 2005) la relazione semestrale è redatta in conformità allo IAS 34 – Bilanci intermedi. Bancaperta non avendo emesso titoli di capitale o di debito quotati in un mercato regolamentato, ed essendo inclusa, secondo il metodo integrale, nella situazione contabile semestrale consolidata della Capogruppo Credito Valtellinese, non redige a sua volta un bilancio consolidato. Sezione 2 - Principi generali di redazione La relazione semestrale è costituita dallo Stato patrimoniale, dal Conto economico, dal Prospetto delle variazioni di patrimonio netto, dal Rendiconto finanziario e dalle Note illustrative ed è corredata da una Relazione degli amministratori sull'andamento della gestione. Gli importi dei Prospetti contabili sono espressi in unità di euro. Gli altri importi, qualora non diversamente specificato, in migliaia di euro. I Prospetti contabili e le Note illustrative presentano, oltre agli importi relativi al periodo di riferimento, anche i corrispondenti dati di raffronto riferiti al 31 dicembre 2006, per i dati patrimoniali, e al 30 giugno 2006 per i dati economici. Sezione 3 – Eventi rilevanti successivi alla data di chiusura del periodo intermedio Dopo la data di chiusura del semestre non si sono verificati episodi nella gestione aziendali tali da modificare in maniera sostanziale la rappresentazione fornita in questa sede. Sezione 4 – Altri aspetti La relazione semestrale è sottoposta a revisione contabile limitata da parte della società Reconta Ernst & Young S.p.A.. Bancaperta ha esercitato l’opzione per il consolidato nazionale disciplinata dagli articoli 117 e seguenti del TUIR. A.2 - PARTE RELATIVA AI PRINCIPALI AGGREGATI Nella presente sezione si riportano i principi contabili adottati nella redazione della relazione semestrale con l’illustrazione, per singola voce, dei criteri di iscrizione, di classificazione, di valutazione, di cancellazione e, ove rilevanti, dei criteri di rilevazione delle componenti reddituali.

1. Attività finanziarie detenute per la negoziazione

La voce comprende:

- i titoli di debito e di capitale acquisiti principalmente al fine di ottenerne profitti nel breve periodo;

- i contratti derivati diversi da quelli designati come strumenti efficaci di copertura, quando il loro fair value è positivo.

I titoli di debito e di capitale sono rilevati in bilancio alla data di regolamento, mentre gli strumenti finanziari derivati alla data di negoziazione. All’atto della rilevazione iniziale sono iscritti al fair value, rappresentato normalmente dal costo dell’operazione, senza includere i costi di transazione direttamente attribuibili allo strumento, successivamente sono rilevati al fair value.Tutti i profitti e le perdite ad essi associati, compresi gli utili e le perdite da negoziazione, gli interessi e i dividendi incassati e le variazioni di fair value derivanti da cambiamenti nei tassi di mercato, del prezzo delle azioni e di altre variabili di mercato, sono rilevati a conto economico. Le attività finanziarie, o parti di esse, vengono cancellate quando i diritti contrattuali sui flussi di cassa sono scaduti o trasferiti senza che questo comporti il mantenimento dei rischi e benefici ad essi associati.

2. Attività finanziarie disponibili per la vendita Sono attività finanziarie non derivate designate come disponibili per la vendita e non classificate come crediti, attività finanziarie detenute fino a scadenza, attività finanziarie di negoziazione o valutate al fair value. Sono rilevate inizialmente alla data di regolamento e misurate al fair value comprensivo dei costi di transazione direttamente attribuibili all’acquisizione. Dopo la rilevazione iniziale, eventuali variazioni di fair value sono iscritte a patrimonio netto fino al momento dello storno dell’attività quando saranno rilevate a conto economico. Ad ogni data di bilancio si procede a valutare se tali attività finanziarie abbiano subito una “perdita di valore”. L’evidenza di perdita di valore deriva da uno o più eventi che si sono verificati dopo la rilevazione iniziale dell’attività che comportano un impatto attendibilmente misurabile sulla stima dei flussi di cassa futuri dell’attività finanziaria (o di un gruppo di attività finanziarie).

23

Nel caso di perdita di valore di un’attività finanziarie disponibile per la vendita, l’intera perdita, compresa la parte precedentemente rilevata a patrimonio netto, è portata a conto economico. L’interesse calcolato utilizzando il metodo del tasso di interesse effettivo deve essere rilevato a conto economico. I dividendi su strumenti di patrimonio netto sono rilevati a conto economico quando matura il diritto a riceverne il pagamento. Le attività finanziarie, o parti di esse, vengono cancellate quando i diritti contrattuali sui flussi di cassa sono scaduti o trasferiti senza che questo comporti il mantenimento dei rischi e benefici ad essi associati. 3. Crediti

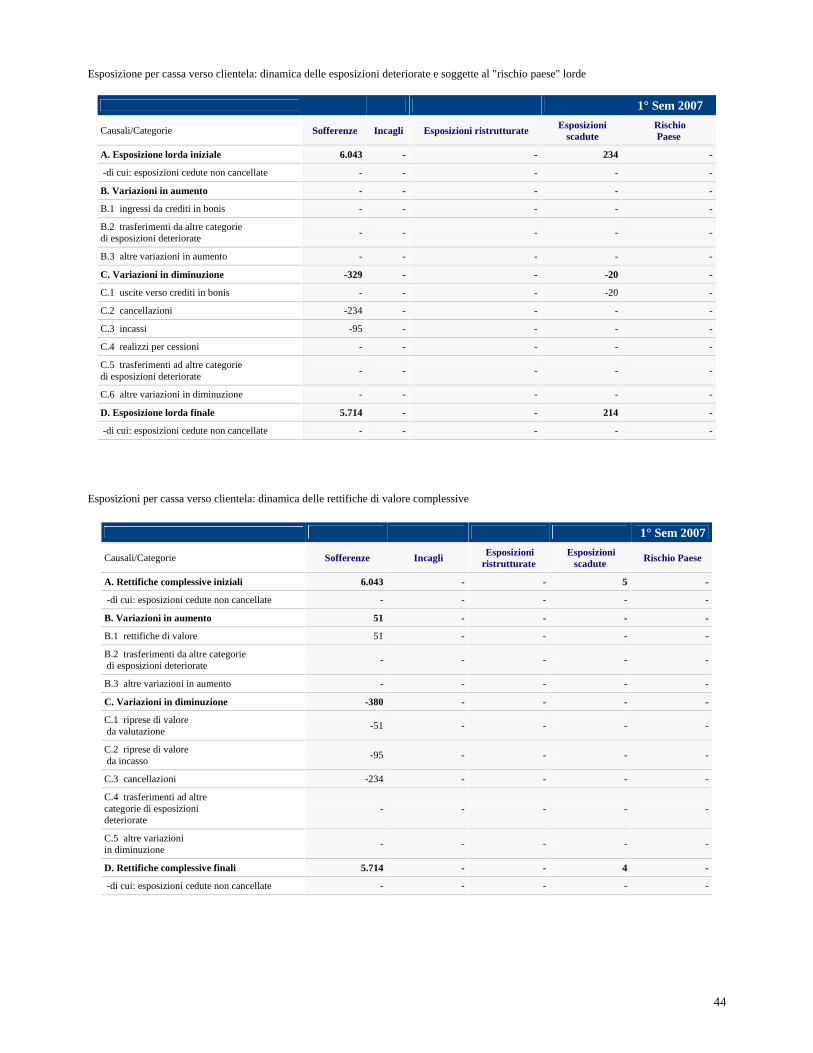

Sono attività finanziarie non derivate con pagamenti certi o determinabili e scadenza fissa non quotate in un mercato attivo. L’iscrizione iniziale avviene per i crediti al momento dell’erogazione e, per i titoli di debito, alla data di regolamento. In fase di prima rilevazione sono misurate al loro fair value inclusi i costi di transazione direttamente attribuibili all’operazione. Dopo la rilevazione iniziale sono valutati al costo ammortizzato utilizzando il metodo del tasso di interesse effettivo. Il tasso di interesse effettivo è il tasso che rende uguale il valore attuale dei flussi di cassa attesi durante la vita dello strumento (fino alla scadenza o alla scadenza “attesa” o se appropriato un periodo inferiore) al valore di iscrizione dell’attività. L’utilizzo di tale tasso per il calcolo degli interessi comporta una loro ripartizione uniforme lungo la vita dello strumento. I flussi attesi sono stati determinati considerando tutti i termini contrattuali dello strumento e vengono incluse tutte le commissioni ed i punti ricevuti tra le parti coinvolte nel contratto, i costi di transazione e ogni altro premio o sconto che siano misurabili e considerate parte integrante del tasso di interesse effettivo dell’operazione. Nei casi in cui non sia possibile avere una stima attendibile dei flussi di cassa attesi o della vita attesa dello strumento sono stati utilizzati i flussi di cassa contrattuali determinati in base ai termini previsti per lo strumento. Il costo ammortizzato non è stato calcolato nel caso di operazioni di breve periodo quando l’effetto del calcolo è ritenuto immateriale. Ad ogni data di bilancio si procede a verificare se tali attività finanziarie abbiano subito una “perdita di valore”. L’evidenza di perdita di valore deriva da uno o più eventi che si sono verificati dopo la rilevazione iniziale dell’attività che comportano un impatto attendibilmente misurabile sulla stima dei flussi di cassa futuri dell’attività finanziaria (o di un gruppo di attività finanziarie). Gli strumenti ai quali, sulla base della normativa di Banca d’Italia, è stato attribuito lo status di sofferenza, incaglio, ristrutturato o scaduto/sconfinante da più di 180 giorni sono stati assoggettati a valutazione analitica, mentre i crediti in bonis a valutazione collettiva. La classificazione dei crediti, seguendo i criteri stabiliti da Banca d’Italia, avviene nel modo seguente:

a) crediti in sofferenza: sono quei crediti in stato di insolvenza dovuto all’impossibilità da parte del cliente ad adempiere ai propri debiti, al mancato rispetto di un piano di rientro concordato precedentemente, dall’apertura di procedure concorsuali o dalla presenza di pregiudizievoli.

b) crediti incagliati: si tratta di esposizioni in temporanea difficoltà , di cui si presume il superamento in breve tempo attraverso accordi per un piano di rientro.

c) crediti ristrutturati: rientrano in questa categoria i crediti che hanno subito una modifica delle condizioni contrattuali, con conseguente perdita per la banca, a causa del deterioramento delle originarie condizioni economico-finanziarie del debitore.

d) crediti scaduti: sono le esposizioni scadute e/o sconfinanti da 180 giorni, diverse da quelle classificate come sofferenze, incagli o ristrutturati.

Le attività che sono state valutate individualmente e per le quali non siano state rilevate perdite di valore sono assoggettate a valutazione collettiva. Nella valutazione analitica la perdita è misurata come differenza fra il valore di carico e il valore attuale dei flussi di cassa futuri stimati scontati al tasso di interesse effettivo originario sulla posizione. La stima dei flussi di cassa tiene conto delle garanzie che assistono l’esposizione debitoria e della probabilità della loro liquidazione. Nel caso in cui non sia probabile l’attivazione delle garanzie occorre considerare il loro valore corrente, altrimenti si deve tener conto del loro valore di realizzo al netto delle spese da sostenere per il recupero. La svalutazione analitica è relativa a perdite presunte su singole posizioni di credito non performing e riflette il risultato di eventi che hanno avuto luogo prima della chiusura del bilancio. Al contrario la svalutazione collettiva, già considerata implicitamente nel pricing del credito, è relativa a perdite presunte su insiemi omogenei di crediti (ad esempio per rischio settore, rischio paese, rischio fisiologico) ed è calcolata sulla base di modelli statistici interni. Ai fini della valutazione collettiva delle perdite di valore, le attività finanziarie sono raggruppate sulla base di caratteristiche di rischio di credito similari, che sono rappresentative della capacità del debitore di pagare tutti gli importi dovuti secondo i termini contrattuali. Le categorie di rischio individuate costituiscono la base per il calcolo dell’evidenza storica delle perdite di valore. Le attività finanziarie, o parti di esse, vengono cancellate quando i diritti contrattuali sui flussi di cassa sono scaduti o trasferiti senza che questo comporti il mantenimento dei rischi e benefici ad essi associati.

Operazioni di pronti contro termine di impiego Sono operazioni di acquisto a pronti di titoli contrattati contestualmente con la facoltà o l’obbligo di rivendita a termine.

24

Poiché tutti i rischi connessi al possesso del titolo ricadono ancora sul cedente si procede esclusivamente alla rilevazione di un credito. I differenziali tra il prezzo a pronti e quello a termine comprensivi del rateo di interessi e della quota dell’eventuale scarto di emissione sono iscritti per competenza nelle voci economiche accese agli interessi. Leasing finanziario I crediti verso la clientela per beni dati in leasing sono rilevati in bilancio nel momento della decorrenza dei relativi contratti, ossia all’atto della consegna formale del bene. I crediti verso la clientela per beni dati in leasing sono iscritti al costo ammortizzato, cioè al valore iniziale dell’investimento, comprensivo dei costi diretti iniziali sostenuti e delle commissioni direttamente imputabili, diminuito dei rimborsi di capitale e rettificato dell’ammortamento calcolato con il metodo dell’interesse effettivo, cioè attualizzando al tasso di interesse effettivo il flusso dei pagamenti futuri stimati per la durata attesa del finanziamento. 4. Partecipazioni

Le partecipazioni in soggetti nei quali si detengono diritti di voto superiori al 50% o compresi tra il 20% e il 50%, o inferiori al 20% ma comunque collegate in quanto riferite a soggetti appartenenti al Gruppo Credito valtellinese sono valutate al momento della rilevazione iniziale e successivamente con il criterio del costo. Tale costo include i costi di transazione direttamente imputabili all’operazione al momento della rilevazione iniziale. In caso di oggettiva evidenza di perdita di valore la partecipazione è svalutata imputando a conto economico la relativa rettifica. Qualora i motivi della perdita di valore siano venuti meno a seguito di un evento verificatosi successivamente, la ripresa di valore è imputata a conto economico.

L’investimento partecipativo è cancellato quando i diritti contrattuali ai flussi di cassa sono trasferiti senza che questo comporti il mantenimento dei rischi e dei benefici associati all’attività finanziaria.

Non sono presenti partecipazioni detenute per la vendita.

5. Attività materiali Le immobilizzazioni materiali acquistate sul mercato sono iscritte come attività nel momento in cui i principali rischi e benefici legati al bene sono trasferiti. L’iscrizione iniziale avviene al costo comprensivo di tutti gli oneri di diretta imputazione. I terreni sono rilevati separatamente anche quando acquistati congiuntamente al fabbricato adottando un approccio per componenti. La suddivisione fra il valore del terreno e quello del fabbricato avviene sulla base di perizie esterne e solamente per gli immobili detenuti “cielo-terra”. Le immobilizzazioni materiali sono successivamente valutate al costo rettificato del relativo fondo ammortamento e delle eventuali perdite/ripristini di valore. Il valore ammortizzabile degli immobili, impianti e macchinari, inteso come differenza fra costo di acquisto e valore residuo, è ripartito sistematicamente in quote costanti lungo la stimata vita utile secondo un criterio di ripartizione che riflette la durata tecnico-economica e la residua possibilità di utilizzazione dei singoli elementi. Non sono soggetti ad ammortamento i terreni, poiché hanno vita utile indefinita, e il patrimonio artistico in quanto il suo valore è normalmente destinato ad aumentare nel tempo. L’impresa valuta ad ogni data di riferimento del bilancio se esiste qualche indicazione che dimostri che le immobilizzazioni materiali possano aver subito una perdita di valore. In caso di evidenza di perdita si procede al confronto fra il valore contabile e il valore recuperabile inteso come il maggiore tra fair value e valore d’uso. Le immobilizzazioni materiali vengono cancellate quando sono dismesse o quando non ci si attendono benefici economici futuri dall’utilizzo o dalla dismissione. 6. Attività immateriali Le attività iscritte tra le immobilizzazioni immateriali sono attività non monetarie, prive di consistenza fisica, identificabili e in grado di generare benefici economici futuri controllabili dall’impresa. Le immobilizzazioni immateriali acquistate dall’esterno sono iscritte come attività al prezzo di acquisizione nel momento in cui i principali rischi e benefici legati al bene sono trasferiti, mentre quelle generate internamente sono iscritte in base ai costi sostenuti direttamente attribuibili. Tutte le immobilizzazioni immateriali iscritte in bilancio diverse dall’avviamento sono a vita utile finita e conseguentemente ammortizzate considerando la relativa vita utile. Il valore residuo delle varie attività è assunto pari a zero. Un bene immateriale viene cancellato quando dismesso o quando non ci si attendono benefici economici futuri dal suo utilizzo o dalla sua dismissione. Avviamento L’avviamento sorto in occasione di operazioni di aggregazioni aziendale rappresenta il differenziale fra il costo di acquisto, comprensivo degli oneri accessori, e il fair value, alla data di acquisizione, delle attività e passività della società acquisita. Se positivo, è iscritto al costo come attività (avviamento) rappresentando un pagamento effettuato dall’acquirente in previsione di

25

benefici economici futuri derivanti da attività che non possono essere identificate individualmente e rilevate separatamente. Se negativo è rilevato direttamente a conto economico (eccedenza sul costo). Nel caso di operazioni tra parti sotto comune controllo, in assenza di regole nell’ambito dell’IFRS 3, la società ha scelto di applicare il metodo cosiddetto del Pooling of interest in conseguenza del quale l’avviamento emerso dall’operazione è iscritto direttamente a diminuzione del Patrimonio netto al netto degli effetti derivanti dalla fiscalità anticipata. L’avviamento iscritto nell’attivo deve essere allocato alle unità generatrici di flussi di cassa cui si riferisce. L’unità generatrice di flussi finanziari a cui l’avviamento è stato allocato è soggetta ad una verifica annuale necessaria per evidenziare eventuali perdite di valore od ogni qualvolta vi sia un’indicazione che l’unità possa avere subito una riduzione durevole. L’eventuale differenza tra il valore di iscrizione e il valore di recupero, ossia il maggiore tra il fair value dedotti i costi di vendita e il valore d’uso, è iscritta a conto economico. Software Il software è rilevato al costo al netto del relativo ammortamento e delle eventuali svalutazioni per perdite di valore. I costi relativi all’acquisizione e allo sviluppo del software sono capitalizzati quando se ne acquisisce il controllo ed è probabile che i benefici economici futuri, che eccedono il costo, si manifestino in più anni. 7. Fiscalità corrente e differita Le imposte correnti non ancora pagate, in tutto o in parte, alla data del bilancio sono inserite tra le passività fiscali dello stato patrimoniale. Se il versamento per le imposte correnti dell’esercizio in corso o per quelli precedenti ha ecceduto il relativo debito di imposta, l’eccedenza deve essere inserita tra le attività dello stato patrimoniale. Il metodo di contabilizzazione delle imposte differite è il metodo dello stato patrimoniale, che prevede la rilevazione di imposte differite tramite il confronto dei diversi valori contabili e fiscali delle poste dell’attivo e del passivo dello stato patrimoniale. Tali differenze di valore di elementi patrimoniali, se saranno recuperate in esercizi successivi, sono definite differenze temporanee che determineranno l’insorgere di materiale imponibile o deducibile nell’esercizio del loro riversamento, e pertanto danno luogo alla rilevazione, rispettivamente, di passività per imposte differite e di attività per imposte anticipate. Le differenze temporanee deducibili sono quelle che daranno luogo a una futura riduzione dell’imponibile fiscale a fronte del quale occorre rilevare attività per imposte anticipate. Devono essere rilevate attività per imposte anticipate relativamente a tutte le differenze temporanee deducibili per le quali è probabile l’esistenza di un futuro reddito imponibile e delle quali pertanto l’impresa beneficerà. Le differenze temporanee imponibili sono quelle differenze che danno luogo a passività fiscali differite in quanto faranno sorgere ammontari imponibili in esercizi successivi rispetto a quello in cui vengono imputate a conto economico. Per tutte le differenze temporanee imponibili devono essere rilevate passività fiscali differite. 8. Fondi per rischi e oneri I fondi rischi ed oneri sono rilevati quando l’impresa ha un’obbligazione attuale (legale o implicita) quale risultato di un evento passato, è probabile che sarà necessario l’impiego di risorse atte a produrre benefici economici per adempiere l’obbligazione e può essere effettuata una stima attendibile dell’ammontare dell’obbligazione. L’importo rilevato rappresenta il valore attuale dell’importo che un’impresa ragionevolmente sosterrebbe per estinguere l’obbligazione alla data di riferimento del bilancio. L’attualizzazione non viene effettuata nei casi in cui l’effetto sia irrilevante. I fondi accantonati vengono riesaminati a ogni data di riferimento del bilancio e rettificati per riflettere la migliore stima corrente. Qualora la necessità dell’impiego di risorse atte a produrre benefici economici per adempiere all’obbligazione non sia più probabile, il fondo viene stornato e la quota eccedente iscritta a conto economico. 13. Debiti e titoli in circolazione Uno strumento finanziario emesso è classificato come passività quando, sulla base della sostanza dell’accordo contrattuale, si detiene un’obbligazione contrattuale a consegnare denaro o un’altra attività finanziaria ad un altro soggetto. I debiti verso banche e verso clientela e i titoli in circolazione raccolgono la provvista effettuata sul mercato interbancario e con la clientela, anche attraverso il collocamento di titoli obbligazionari e certificati di deposito. La contabilizzazione delle operazioni con banche avviene al momento della loro esecuzione, ad eccezione di quelle relative alle rimesse di effetti e al collocamento titoli, che sono invece registrate al momento del regolamento. Le passività finanziarie sono valutate inizialmente al fair value più i costi di transazione direttamente attribuibili e successivamente al costo ammortizzato col metodo del tasso di interesse effettivo. Il costo ammortizzato non è stato calcolato nel caso di operazioni di breve termine quando l’effetto del calcolo è ritenuto immateriale. Le passività finanziarie, o parti di esse, sono cancellate quando vengono estinte, ossia quando l’obbligazione è adempiuta, cancellata o scaduta. Sono inoltre cancellate in seguito al riacquisto delle stesse sul mercato. L’elisione avviene sulla base del fair value della componente emessa e della componente riacquistata alla data dell’acquisto. L’utile o la perdita derivante dall’operazione, a seconda che il valore di iscrizione della componente riacquistata sia maggiore o minore del prezzo di acquisto, è rilevata a conto economico. Il successivo ricollocamento dei titoli è da intendersi come una nuova emissione da iscrivere al nuovo prezzo di collocamento.

26

Operazioni di pronti contro termine di raccolta Sono operazioni di vendita a pronti di titoli contrattati contestualmente con la facoltà o l’obbligo di riacquisto a termine. I titoli sottostanti l’operazione, non essendo trasferiti i rischi connessi, rimangono iscritti in bilancio e si procede alla rilevazione del connesso debito. I differenziali tra il prezzo a pronti e quello a termine, comprensivi del rateo di interessi e della quota dell’eventuale scarto di emissione, sono iscritti per competenza negli interessi. 14. Passività finanziarie di negoziazione Le passività di negoziazione sono rappresentate da strumenti finanziari derivati di negoziazione che presentano un fair value negativo. 16. Operazioni in valuta Le operazioni in valuta estera sono convertite, al momento della rilevazione iniziale, nella moneta di conto applicando all’ammontare in valuta estera il cambio corrente alla data dell’operazione. Al momento della rilevazione alla successiva data di bilancio: - gli elementi monetari sono convertiti al cambio corrente alla data di bilancio; - gli elementi non monetari valutati al costo storico sono convertiti al cambio alla data dell’operazione; - gli elementi non monetari valutati al fair value sono convertiti al cambio alla data di determinazione del fair value stesso. Un elemento monetario è il diritto a ricevere, o l’obbligazione a consegnare, un numero fisso o determinabile di unità monetarie. Di converso, la caratteristica fondamentale degli elementi non monetari è l’assenza del diritto a ricevere, o dell’obbligazione a consegnare, un numero fisso o determinabile di unità monetarie. Le differenze di cambio relative ad elementi monetari sono iscritte nel conto economico nel momento in cui emergono, quelle relative ad elementi non monetari sono iscritte nel patrimonio netto o nel conto economico coerentemente con la modalità di iscrizione degli utili o delle perdite che includono tale componente. I costi ed i ricavi in valuta sono rilevati al cambio vigente al momento della contabilizzazione oppure, se in corso di maturazione, al cambio corrente alla data di bilancio. 17. Altre informazioni Trattamento di fine rapporto e fondi di quiescenza Il trattamento di fine rapporto e i fondi di quiescenza sono rilevati sulla base di un calcolo attuariale che tiene conto del momento in cui l’onere verrà effettivamente sostenuto. L'importo rilevato contabilmente è pari al totale netto fra il valore attuale dell'obbligazione a benefici definiti alla data di chiusura del bilancio d'esercizio, calcolato mediante l’utilizzo della metodologia attuariale “Projected Unit Credit Method”, la somma di eventuali profitti o perdite attuariali, dedotto ogni costo previdenziale relativo alle prestazioni di lavoro passate non ancora rilevato e il valore corrente alla data di chiusura del bilancio d'esercizio di beni a servizio del programma, se presenti, che serviranno a estinguere direttamente le obbligazioni. Azioni proprie Le azioni emesse riacquistate sono portate a diretta riduzione del patrimonio netto. Nessun utile o perdita derivante dall’acquisto, dalla vendita, dall’emissione o estinzione di tali strumenti viene registrato a conto economico. Ogni importo pagato o ricevuto per tali strumenti è riconosciuto direttamente a patrimonio netto. Si procede all’iscrizione della specifica riserva come previsto dall’art. 2357 ter c.c. Determinazione del fair value degli strumenti finanziari Il FV degli strumenti finanziari è stato determinato facendo riferimento in via preliminare al prezzo rilevato su mercati definiti come attivi. In questo caso il valore è rappresentato dal prezzo (prezzo denaro, lettera o medio) corrente di fine periodo oppure, nel caso in cui tale prezzo non sia disponibile, dal prezzo delle transazioni più recenti. Il fair value degli strumenti finanziari non quotati su mercati attivi è stato determinato facendo riferimento al prezzo di recenti transazioni di mercato, al fair value di uno strumento finanziario che abbia le medesime caratteristiche e attraverso l’utilizzo di tecniche di valutazione basate prevalentemente sull’attualizzazione dei flussi di cassa. In quest’ultimo caso i flussi di cassa sono stati scontati utilizzando i tassi desunti da una curva di mercato a cui è stato applicato uno spread per tener conto del rischio di credito della controparte.

27

Garanzie e impegni Le garanzie rilasciate sono iscritte in bilancio inizialmente al loro fair value, rappresentato dalla commissione incassata, e successivamente al maggiore tra la stima dell’obbligazione determinata secondo lo IAS 37 e l’importo inizialmente iscritto progressivamente ridotto della quota di competenza dell’esercizio. Il valore nominale complessivo delle garanzie rilasciate è evidenziato nelle note al bilancio. Gli impegni sono iscritti in bilancio in base alla migliore stima dell’obbligazione determinata secondo lo IAS 37. L’importo complessivo dell’impegno assunto è evidenziato nella nota integrativa al bilancio. Contabilizzazione dei ricavi I ricavi che derivano dall’utilizzo, da parte di terzi, di beni dell’impresa che generano interessi, commissioni e dividendi, devono essere rilevati quando è probabile che i benefici economici derivanti dall’operazione saranno fruiti dall’impresa e l’ammontare dei ricavi può essere attendibilmente valutato. Gli interessi e le commissioni sono rilevati a conto economico in base alla classificazione dello strumento finanziario a cui si riferiscono, mentre i dividendi quando matura il diritto degli azionisti a riceverne il pagamento. Le altre commissioni sono rilevate secondo il principio della competenza economica.

28

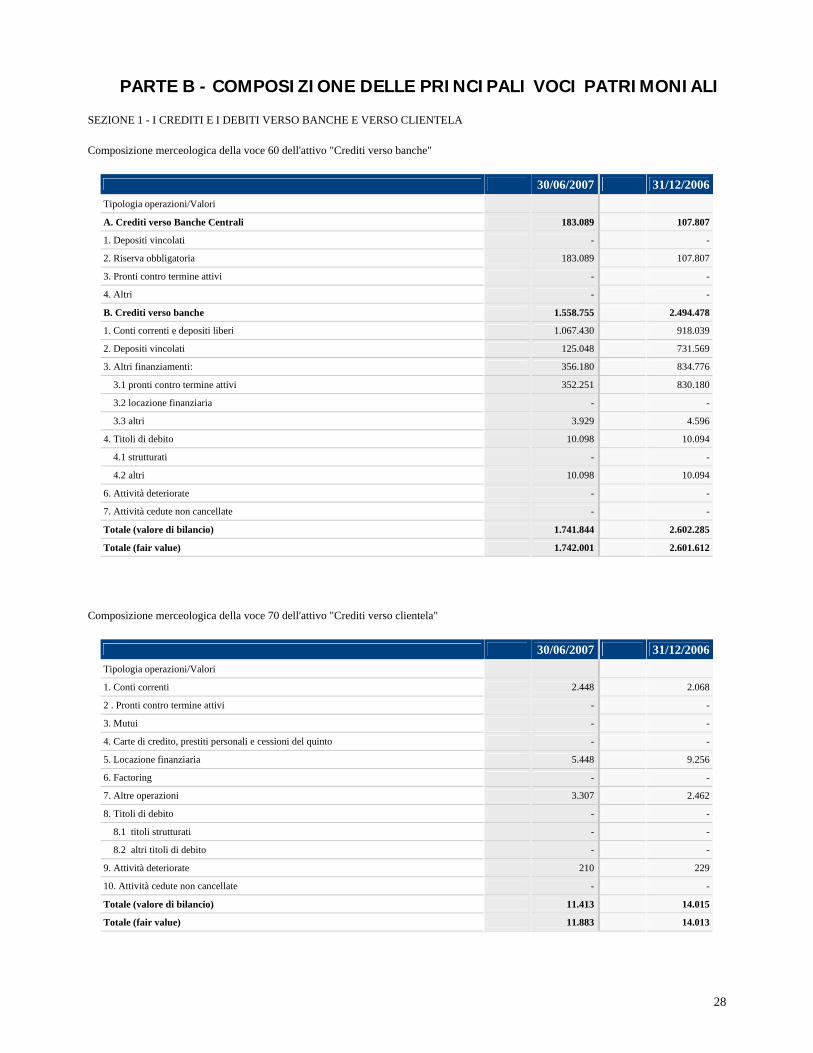

PARTE B - COMPOSIZIONE DELLE PRINCIPALI VOCI PATRIMONIALI

SEZIONE 1 - I CREDITI E I DEBITI VERSO BANCHE E VERSO CLIENTELA

Composizione merceologica della voce 60 dell'attivo "Crediti verso banche"

30/06/2007 31/12/2006Tipologia operazioni/Valori

A. Crediti verso Banche Centrali 183.089 107.807

1. Depositi vincolati - -

2. Riserva obbligatoria 183.089 107.807

3. Pronti contro termine attivi - -

4. Altri - -

B. Crediti verso banche 1.558.755 2.494.478

1. Conti correnti e depositi liberi 1.067.430 918.039

2. Depositi vincolati 125.048 731.569

3. Altri finanziamenti: 356.180 834.776

3.1 pronti contro termine attivi 352.251 830.180

3.2 locazione finanziaria - -

3.3 altri 3.929 4.596

4. Titoli di debito 10.098 10.094

4.1 strutturati - -

4.2 altri 10.098 10.094

6. Attività deteriorate - -

7. Attività cedute non cancellate - -

Totale (valore di bilancio) 1.741.844 2.602.285

Totale (fair value) 1.742.001 2.601.612

Composizione merceologica della voce 70 dell'attivo "Crediti verso clientela"

30/06/2007 31/12/2006Tipologia operazioni/Valori

1. Conti correnti 2.448 2.068

2 . Pronti contro termine attivi - -

3. Mutui - -

4. Carte di credito, prestiti personali e cessioni del quinto - -

5. Locazione finanziaria 5.448 9.256

6. Factoring - -

7. Altre operazioni 3.307 2.462

8. Titoli di debito - -

8.1 titoli strutturati - -

8.2 altri titoli di debito - -

9. Attività deteriorate 210 229

10. Attività cedute non cancellate - -

Totale (valore di bilancio) 11.413 14.015

Totale (fair value) 11.883 14.013

29

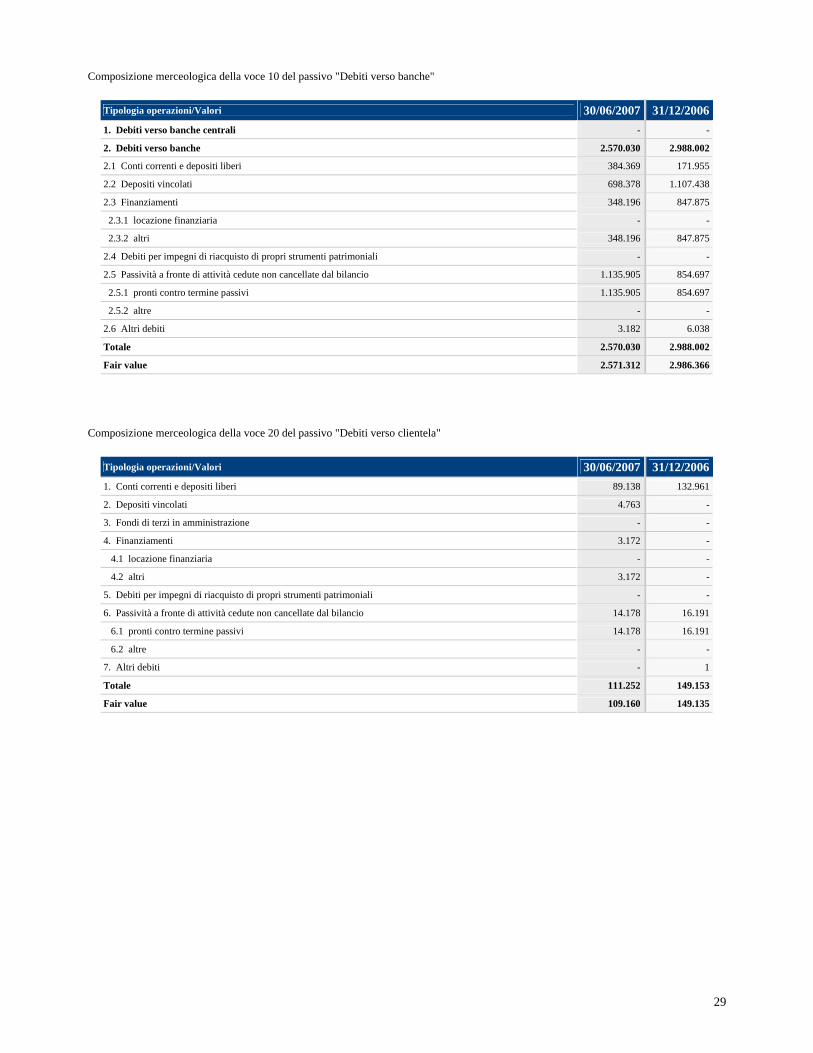

Composizione merceologica della voce 10 del passivo "Debiti verso banche"

Tipologia operazioni/Valori 30/06/2007 31/12/20061. Debiti verso banche centrali - -

2. Debiti verso banche 2.570.030 2.988.002

2.1 Conti correnti e depositi liberi 384.369 171.955

2.2 Depositi vincolati 698.378 1.107.438

2.3 Finanziamenti 348.196 847.875

2.3.1 locazione finanziaria - -

2.3.2 altri 348.196 847.875

2.4 Debiti per impegni di riacquisto di propri strumenti patrimoniali - -

2.5 Passività a fronte di attività cedute non cancellate dal bilancio 1.135.905 854.697

2.5.1 pronti contro termine passivi 1.135.905 854.697

2.5.2 altre - -

2.6 Altri debiti 3.182 6.038

Totale 2.570.030 2.988.002

Fair value 2.571.312 2.986.366

Composizione merceologica della voce 20 del passivo "Debiti verso clientela"

Tipologia operazioni/Valori 30/06/2007 31/12/20061. Conti correnti e depositi liberi 89.138 132.961

2. Depositi vincolati 4.763 -

3. Fondi di terzi in amministrazione - -

4. Finanziamenti 3.172 -

4.1 locazione finanziaria - -

4.2 altri 3.172 -

5. Debiti per impegni di riacquisto di propri strumenti patrimoniali - -

6. Passività a fronte di attività cedute non cancellate dal bilancio 14.178 16.191

6.1 pronti contro termine passivi 14.178 16.191

6.2 altre - -

7. Altri debiti - 1

Totale 111.252 149.153

Fair value 109.160 149.135

30

SEZIONE 2 - GLI STRUMENTI FINANZIARI

Composizione merceologica della voce 20 dell'attivo "Attività finanziarie detenute per la negoziazione"

Voci/Valori 30/06/2007 31/12/2006A. Attività per cassa

1. Titoli di debito 283.557 193.365

2. Titoli di capitale 10.498 -

3. Quote di O.I.C.R. 39.980 17.781

4. Finanziamenti - -

5. Attività deteriorate - -

6. Attività cedute non cancellate 1.146.380 857.203

Totale A 1.480.415 1.068.349

B. Strumenti derivati

1. Derivati finanziari 2.191 1.519

2. Derivati su crediti - -

Totale B 2.191 1.519

Totale (A+B) 1.482.606 1.069.868

Composizione dei derivati di negoziazione per tipologia di contratti e di attività sottostanti

Tipologia derivati/attività sottostanti Tasso di interesse

Valute e oro

Titoli di

capitale Crediti Altro 30/06/2007 31/12/2006

1) Derivati finanziari:

- con ambio di capitali 305 1.552 - - - 1.857 1.420

- opzioni acquistate - - - - - - -

- altri derivati 305 1.552 - - - 1.857 1.420

- senza scambio di capitali 334 - - - - 334 99

- opzioni acqusitate - - - - - - -

- altri derivati 334 - - - - 334 99

2) Derivati creditizi:

- con scambio di capitali - - - - - - -

- senza scambio di capitali - - - - - - -

Totale 639 1.552 - - - 2.191 1.519

31

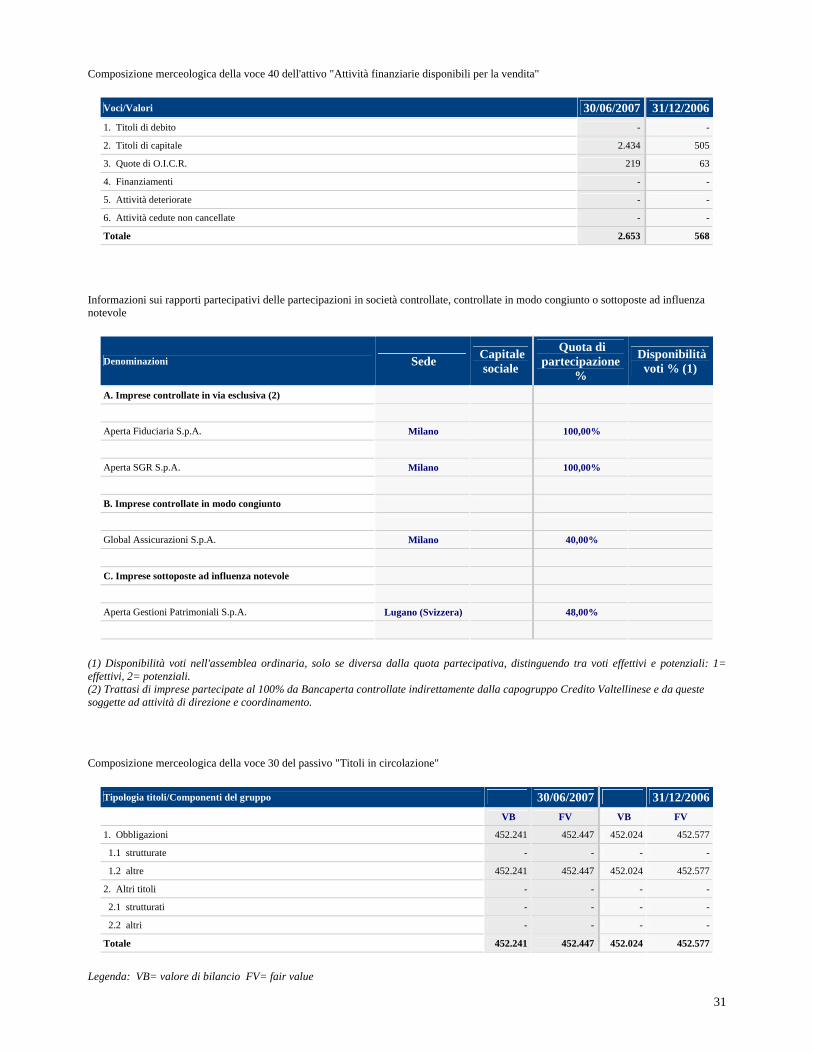

Composizione merceologica della voce 40 dell'attivo "Attività finanziarie disponibili per la vendita"

Voci/Valori 30/06/2007 31/12/20061. Titoli di debito - -

2. Titoli di capitale 2.434 505

3. Quote di O.I.C.R. 219 63

4. Finanziamenti - -

5. Attività deteriorate - -

6. Attività cedute non cancellate - -

Totale 2.653 568

Informazioni sui rapporti partecipativi delle partecipazioni in società controllate, controllate in modo congiunto o sottoposte ad influenza notevole

Denominazioni Sede Capitale sociale

Quota di partecipazione

%

Disponibilità voti % (1)

A. Imprese controllate in via esclusiva (2)

Aperta Fiduciaria S.p.A. Milano 100,00%

Aperta SGR S.p.A. Milano 100,00%

B. Imprese controllate in modo congiunto

Global Assicurazioni S.p.A. Milano 40,00%

C. Imprese sottoposte ad influenza notevole

Aperta Gestioni Patrimoniali S.p.A. Lugano (Svizzera) 48,00%

(1) Disponibilità voti nell'assemblea ordinaria, solo se diversa dalla quota partecipativa, distinguendo tra voti effettivi e potenziali: 1= effettivi, 2= potenziali. (2) Trattasi di imprese partecipate al 100% da Bancaperta controllate indirettamente dalla capogruppo Credito Valtellinese e da queste soggette ad attività di direzione e coordinamento.

Composizione merceologica della voce 30 del passivo "Titoli in circolazione"

Tipologia titoli/Componenti del gruppo 30/06/2007 31/12/2006 VB FV VB FV

1. Obbligazioni 452.241 452.447 452.024 452.577

1.1 strutturate - - - -

1.2 altre 452.241 452.447 452.024 452.577

2. Altri titoli - - - -

2.1 strutturati - - - -

2.2 altri - - - -

Totale 452.241 452.447 452.024 452.577

Legenda: VB= valore di bilancio FV= fair value

32

Composizione merceologica della voce 40 del passivo "Passività finanziarie di negoziazione"

Legenda FV= fair value rispetto alla data di emissione VN= valore nominale o nozionale

Tipologia titoli/Componenti del gruppo 30/06/2007 31/12/2006 VN FV VN FV

A. Passività per cassa

1. Debiti verso banche - - - -

2. Debiti verso clientela - - - -

3. Titoli di debito - - - -

3.1 Obbligazioni - - - -

3.1.1 strutturate - - - -

3.1.2 altre obbligazioni - - - -

3.2 Altri titoli - - - -

3.2.1 strutturati - - - -

3.2.2 altri - - - -

Totale A - - - -

B. Strumenti derivati

1. Derivati finanziari x 2.355 x 3.346

1.1 Di negoziazione x 2.355 x 3.346

1.2 Connessi con la fair value option x - x -

1.3 Altri x - x -

2. Derivati creditizi x - x -

2.1 Di negoziazione x - x -

2.2 Connessi con la fair value option x - x -

2.3 Altri x - x -

Totale B x 2.355 x 3.346

Totale (A+B) x 2.355 x 3.346

Dettaglio degli strumenti derivati che compongono la voce passività finanziarie di negoziazione

Tipologie derivati/Attività sottostanti Tassi di interesse

Valute e oro

Titoli di

capitale Crediti Altro 30/06/2007 31/12/2006

1) Derivati finanziari:

- con scambio di capitale 311 1.453 - - - 1.764 2.873

- opzioni emesse - - - - - - -

- altri derivati 311 1.453 - - - 1.764 2.873

- senza scambio di capitale 591 - - - - 591 473

- opzioni emesse - - - - - - -

- altri derivati 591 - - - - 591 473

2) Derivati creditizi:

- con scambio di capitale - - - - - - -

- senza scambio di capitale - - - - - - -

Totale 902 1.453 - - - 2.355 3.346

33

SEZIONE 3 - ALTRE VOCI DELL'ATTIVO E DEL PASSIVO

Composizione della voce 110 dell'attivo "Attività materiali"

30/06/2007 31/12/2006Attività/Valori

A. Attività ad uso funzionale

1.1 di proprietà 6.116 6.279

a) terreni 1.339 1.339

b) fabbricati 3.624 3.683

c) mobili 1.082 1.165

d) impianti elettronici - -

e) altre 72 92

1.2 acquisite in locazione finanziaria - -

a) terreni - -

b) fabbricati - -

c) mobili - -

d) impianti elettronici - -

e) altre - -

Totale A 6.116 6.279

B. Attività detenute a scopo di investimento

2.1 di proprietà - -

a) terreni - -

b) fabbricati - -

2.2 acquisite in locazione finanziaria - -

a) terreni - -

b) fabbricati - -

Totale B - -

Totale (A+B) 6.116 6.279

Composizione della voce 120 dell'attivo "Attività immateriali"

30/06/2007 31/12/2006Attività/Valori Durata Durata Durata Durata

limitata illimitata limitata illimitata

A.1 Avviamento X 2.353 X 2.353

A.2 Altre attività immateriali - - - -

A.2.1 Attività valutate al costo: - - - -

a) attività immateriali generate internamente - - - -

b) altre attività - - - -

A.2.2 Attività valutate al fair value: - - - -

a) attività immateriali generate internamente - - - -

b) altre attività - - - -

Totale - 2.353 - 2.353

34

La composizione della voce 120 del passivo "Fondi per rischi e oneri"

Voci/Valori 30/06/2007 31/12/20061. Fondi di quiescenza aziendali - -

2. Altri fondi per rischi ed oneri 2.436 2.398