RELAZIONE DI FINE MANDATO 2014 · 2017-01-26 · ... anche evidenziando le carenze riscontrate...

38

/ V COMUNE DI MONTEFORTE D'ALPONE Provincia di Verona RELAZIONE DI FINE MANDATO 2014 (Art. 4, D. Lgs. 149 del 06.09.2011)

Transcript of RELAZIONE DI FINE MANDATO 2014 · 2017-01-26 · ... anche evidenziando le carenze riscontrate...

/V

COMUNE DI MONTEFORTE D'ALPONE

Provincia di Verona

RELAZIONE DI FINE MANDATO

2014

(Art. 4, D. Lgs. 149 del 06.09.2011)

INDICE

Premessa ed introduzione alla relazione di fine mandato 1

Parte I - Dati generaliDati generali 2

Parte II - Attività normativa e amministrativaAttività normativa 4Attività tributaria 5Attività amministrativa 6

Parte MI - Situazione economico finanziaria dell'EnteSintesi dei dati finanziari a consuntivo 8Equilibrio parte corrente e parte capitale 9Risultato della gestione 11Utilizzo avanzo di amministrazione 13Gestione dei residui 14Patto di stabilità interno 17Indebitamento 18Strumenti di finanza derivata 19Conto del patrimonio 20Conto economico 21Riconoscimento debiti fuori bilancio 22Spesa per il personale 23

Parte IV - Rilievi degli organismi esterni di controlloRilievi degli organismi esterni di controllo 25

Parte V - Organismi controllatiOrganismi controllati e società partecipate 26Risultati di esercizio delle principali società controllate (art. 2359, c.1, c.c.) 27Risultati di esercizio delle principali società controllate 28Provvedimenti di cessione di società o partecipazioni 29

Firma e certificazione 3Q

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

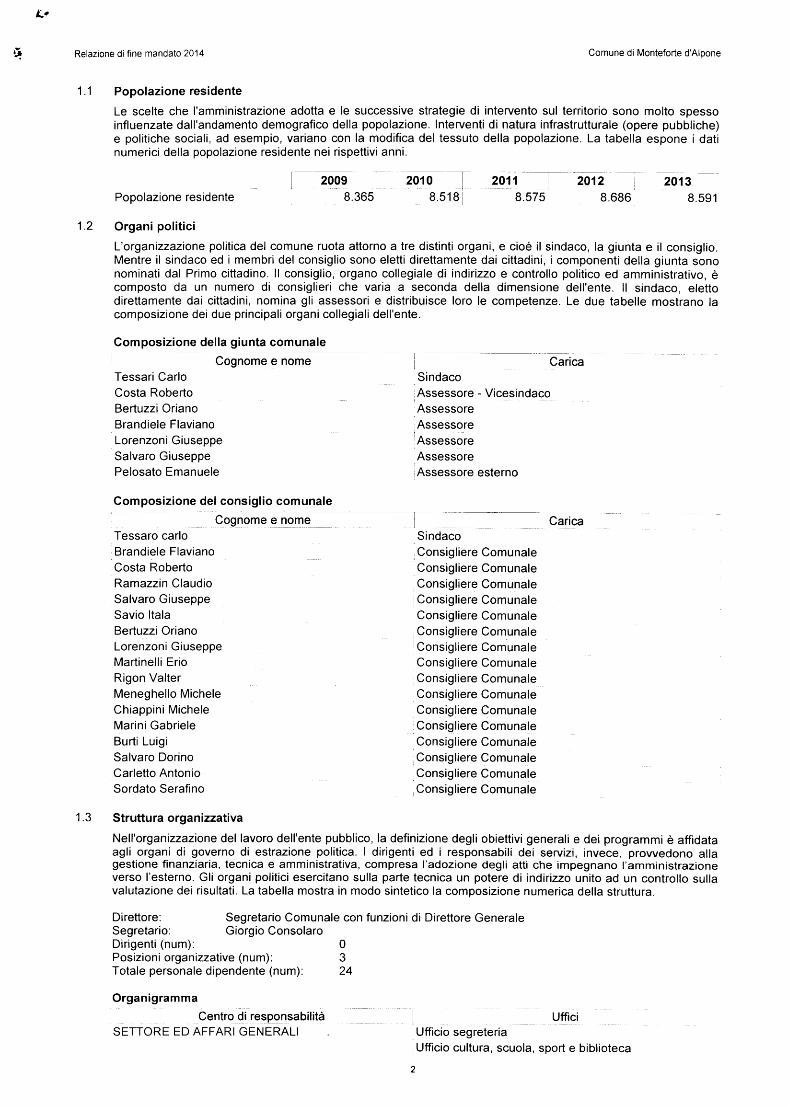

Premessa ed introduzione alla Relazione di fine mandato

II decreto legislativo n.1 49 del 6 settembre 2011, uno dei numerosi provvedimenti emessi in attuazione delfederalismo fiscale frutto della delega contenuta nella L. 42/2009, è conosciuto come "Decreto premi e sanzioni" inquanto intende introdurre nell'ordinamento degli enti locali taluni meccanismi premianti o sanzionatori con l'obiettivo,espressamente dichiarato dalla norma, di responsabilizzare gli amministratori su taluni aspetti del loro importantemandato. Ciò, con particolare riguardo all'analisi dei risultati conseguiti durante il mandato ed assicurando, allo stessotempo, una sufficiente trasparenza nella gestione delle informazioni ottenuta con l'adozione di adeguati strumenti diinformazione.

Tra le novità della norma è prevista l'istituzione obbligatoria della "Relazione di fine mandato" per offrire agliinterlocutori dell'ente locale una particolare forma di rendiconto su taluni particolari aspetti della gestione. Va peròsottolineato che l'adempimento in questione è profondamente diverso da quello richiesto nella rendicontazione di tiposociale, dedicata quest'ultima a divulgare al cittadino la valutazione dell'Amministrazione sul proprio operato. LaRelazione di fine mandato è invece una certificazione informativa su taluni aspetti della gestione predisposta in base adei prospetti ufficiali, che ne delimitano il contenuto e ne vincolano percorso di approvazione e sottoscrizione.

Venendo allo specifico contenuto della norma, il D. Lgs. 149 del 06.09.11 con oggetto "Meccanismisanzionatori e premiali relativi a regioni, province e comuni, a norma degli articoli 2, 17 e 26 della legge 5 maggio 2009,n. 42" precisa che la relazione di fine mandato è sottoscritta dal Sindaco e dal Revisore dei Conti.

Come anticipato in precedenza, il contenuto di questo documento non è libero in quanto la norma prevedel'inserimento obbligatorio di talune informazioni. Viene pertanto precisato che "..la relazione di fine mandato contiene ladescrizione dettagliata delle principali attività normative e amministrative svolte durante il mandato, con specificoriferimento alle seguenti casistiche:

a) Sistema ed esiti dei controlli interni;

b) Eventuali rilievi della Corte dei conti;

e) Azioni intraprese per il rispetto dei saldi di finanza pubblica programmati e stato del percorso di convergenza verso ifabbisogni standard;

d) Situazione finanziaria e patrimoniale, anche evidenziando le carenze riscontrate nella gestione degli enti controllati aisensi dei numeri 1 e 2 del comma primo dell'articolo 2359 del codice civile, ed indicando azioni intraprese per porvirimedio;

e) Azioni intraprese per contenere la spesa e stato del percorso di convergenza ai fabbisogni standard, affiancato daindicatori quantitativi e qualitativi relativi agli output dei servizi resi, anche utilizzando come parametro di riferimentorealtà rappresentative dell'offerta di prestazioni con il miglior rapporto qualità-costi;

f) Quantificazione della misura dell'indebitamento comunale" (D.Lgs.149/2011, art.4/4).

Infine con decreto del Ministero dell'Interno del 26 aprile 2013 è stato approvato lo schema tipo della Relazionedi fine mandato, valido per gli enti con più di 5.000 abitanti.

La presente relazione è quindi predisposta rispettando il contenuto dei citati modelli, fermo restando che lamaggior parte dei dati contenuti nelle tabelle sono estratti dagli schemi dei certificati ministeriali al rendiconto dellagestione, oltre che dai questionari inviati dall'organo di revisione economico finanziario alle Sezioni regionali di controllodella Corte dei conti. Tutti i dati qui riportati trovano corrispondenza nei citati documenti oltre che nella contabilitàufficiale dell'ente.

PARTE I

DATI GENERALI

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

1.1

1.2

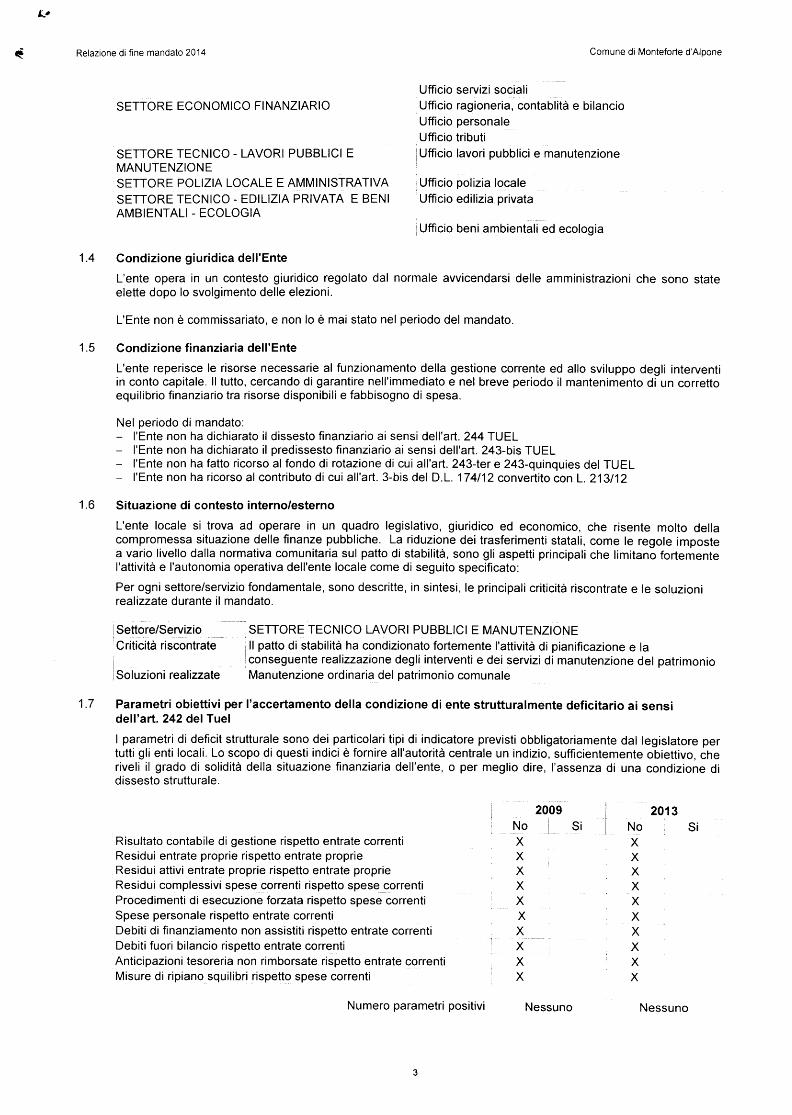

Popolazione residente

Le scelte che l'amministrazione adotta e le successive strategie di intervento sul territorio sono molto spessoinfluenzate dall'andamento demografico della popolazione. Interventi di natura infrastrutturale (opere pubbliche)e politiche sociali, ad esempio, variano con la modifica del tessuto della popolazione. La tabella espone i datinumerici della popolazione residente nei rispettivi anni.

Popolazione residente2009 |

8.3652010 I

8.518 i2011 2012

8.575 8.6862013

8.591

Organi politici

L'organizzazione politica del comune ruota attorno a tre distinti organi, e cioè il sindaco, la giunta e il consiglio.Mentre il sindaco ed i membri del consiglio sono eletti direttamente dai cittadini, i componenti della giunta sononominati dal Primo cittadino. Il consiglio, organo collegiale di indirizzo e controllo politico ed amministrativo, ècomposto da un numero di consiglieri che varia a seconda della dimensione dell'ente. Il sindaco, elettodirettamente dai cittadini, nomina gli assessori e distribuisce loro le competenze. Le due tabelle mostrano lacomposizione dei due principali organi collegiali dell'ente.

Composizione della giunta comunale

Cognome e nomeTessari CarloCosta RobertoBertuzzi OrianoBrandiele FlavianoLorenzoni GiuseppeSalvare GiuseppePelosato Emanuele

Composizione del consiglio comunale

CaricaSindaco

I Assessore - VicesindacoAssessoreAssessoreAssessoreAssessoreAssessore esterno

Cognome e nomeTessaro carioBrandiele FlavianoCosta RobertoRamazzin ClaudioSalvare GiuseppeSavio ItalaBertuzzi OrianoLorenzoni GiuseppeMartinelli ErioRigon ValterMeneghello MicheleChiappini MicheleMarini GabrieleBurli LuigiSalvare DorinoCarletto AntonioSordato Serafino

1.3 Struttura organizzativa

CaricaSindacoConsigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere Comunale

, Consigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere ComunaleConsigliere Comunale

Nell'organizzazione del lavoro dell'ente pubblico, la definizione degli obiettivi generali e dei programmi è affidataagli organi di governo di estrazione politica. I dirigenti ed i responsabili dei servizi, invece, provvedono allagestione finanziaria, tecnica e amministrativa, compresa l'adozione degli atti che impegnano l'amministrazioneverso l'esterno. Gli organi politici esercitano sulla parte tecnica un potere di indirizzo unito ad un controllo sullavalutazione dei risultati. La tabella mostra in modo sintetico la composizione numerica della struttura.

Direttore: Segretario Comunale con funzioni di Direttore GeneraleSegretario: Giorgio ConsolareDirigenti (num): OPosizioni organizzative (num): 3Totale personale dipendente (num): 24

Organigramma

Centro di responsabilitàSETTORE ED AFFARI GENERALI

UfficiUfficio segreteriaUfficio cultura, scuola, sport e biblioteca

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

1.7

SETTORE ECONOMICO FINANZIARIO

SETTORE TECNICO - LAVORI PUBBLICI EMANUTENZIONESETTORE POLIZIA LOCALE E AMMINISTRATIVASETTORE TECNICO - EDILIZIA PRIVATA E BENIAMBIENTALI - ECOLOGIA

Ufficio servizi socialiUfficio ragioneria, contablità e bilancioUfficio personaleUfficio tributiUfficio lavori pubblici e manutenzione

Ufficio polizia localeUfficio edilizia privata

Ufficio beni ambientali ed ecologia

1.4 Condizione giuridica dell'Ente

L'ente opera in un contesto giuridico regolato dal normale avvicendarsi delle amministrazioni che sono stateelette dopo lo svolgimento delle elezioni.

L'Ente non è commissariato, e non lo è mai stato nel periodo del mandato.

1.5 Condizione finanziaria dell'Ente

L'ente reperisce le risorse necessarie al funzionamento della gestione corrente ed allo sviluppo degli interventiin conto capitale. Il tutto, cercando di garantire nell'immediato e nel breve periodo il mantenimento di un correttoequilibrio finanziario tra risorse disponibili e fabbisogno di spesa.

Nel periodo di mandato:- l'Ente non ha dichiarato il dissesto finanziario ai sensi dell'art. 244 TUEL- l'Ente non ha dichiarato il predissesto finanziario ai sensi dell'art. 243-bis TUEL- l'Ente non ha fatto ricorso al fondo di rotazione di cui all'art. 243-ter e 243-quinquies del TUEL- l'Ente non ha ricorso al contributo di cui all'art. 3-bis del D.L. 174/12 convertito con L. 213/12

1.6 Situazione di contesto interno/esterno

L'ente locale si trova ad operare in un quadro legislativo, giuridico ed economico, che risente molto dellacompromessa situazione delle finanze pubbliche. La riduzione dei trasferimenti statali, come le regole impostea vario livello dalla normativa comunitaria sul patto di stabilità, sono gli aspetti principali che limitano fortementel'attività e l'autonomia operativa dell'ente locale come di seguito specificato:

Per ogni settore/servizio fondamentale, sono descritte, in sintesi, le principali criticità riscontrate e le soluzionirealizzate durante il mandato.

Settore/ServizioCriticità riscontrate

Soluzioni realizzate

SETTORE TECNICO LAVORI PUBBLICI E MANUTENZIONEII patto di stabilità ha condizionato fortemente l'attività di pianificazione e laconseguente realizzazione degli interventi e dei servizi di manutenzione del patrimonioManutenzione ordinaria del patrimonio comunale

Parametri obiettivi per l'accertamento della condizione di ente strutturalmente deficitario ai sensidell'art. 242 del Tuel

I parametri di deficit strutturale sono dei particolari tipi di indicatore previsti obbligatoriamente dal legislatore pertutti gli enti locali. Lo scopo di questi indici è fornire all'autorità centrale un indizio, sufficientemente obiettivo, cheriveli il grado di solidità della situazione finanziaria dell'ente, o per meglio dire, l'assenza di una condizione didissesto strutturale.

2009 2013

Risultato contabile di gestione rispetto entrate correntiResidui entrate proprie rispetto entrate proprieResidui attivi entrate proprie rispetto entrate proprieResidui complessivi spese correnti rispetto spese correntiProcedimenti di esecuzione forzata rispetto spese correntiSpese personale rispetto entrate correntiDebiti di finanziamento non assistiti rispetto entrate correntiDebiti fuori bilancio rispetto entrate correntiAnticipazioni tesoreria non rimborsate rispetto entrate correntiMisure di ripiano squilibri rispetto spese correnti

NoXXXXXXXXXX

Si NoXXXXXXXXXX

Si

Numero parametri positivi Nessuno Nessuno

PARTE II

ATTIVITÀ' NORMATIVA E AMMINISTRATIVA

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

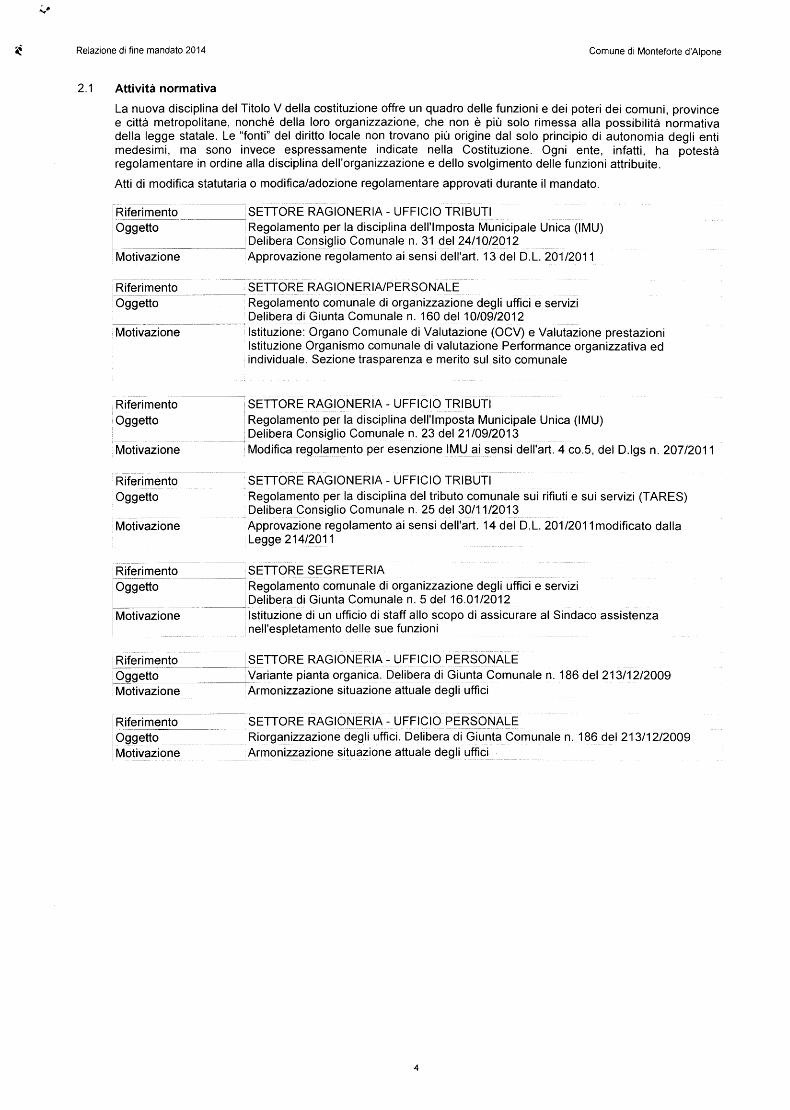

2.1 Attività normativa

La nuova disciplina del Titolo V della costituzione offre un quadro delle funzioni e dei poteri dei comuni, provincee città metropolitane, nonché della loro organizzazione, che non è più solo rimessa alla possibilità normativadella legge statale. Le "fonti" del diritto locale non trovano più origine dal solo principio di autonomia degli entimedesimi, ma sono invece espressamente indicate nella Costituzione. Ogni ente, infatti, ha potestàregolamentare in ordine alla disciplina dell'organizzazione e dello svolgimento delle funzioni attribuite.

Atti di modifica statutaria o modifica/adozione regolamentare approvati durante il mandato.

RiferimentoOggetto

Motivazione

Riferimento! Oggetto

Motivazione

! SETTORE RAGIONERIA - UFFICIO TRIBUTIRegolamento per la disciplina dell'Imposta Municipale Unica (IMU)Delibera Consiglio Comunale n. 31 del 24/10/2012Approvazione regolamento ai sensi dell'ari. 13 del D.L. 201/2011

'SETTORE RAGIONERIA/PERSONALERegolamento comunale di organizzazione degli uffici e serviziDelibera di Giunta Comunale n. 160 del 10/09/2012Istituzione: Organo Comunale di Valutazione (OCV) e Valutazione prestazioniIstituzione Organismo comunale di valutazione Performance organizzativa edindividuale. Sezione trasparenza e merito sul sito comunale

RiferimentoOggetto

Motivazione

RiferimentoOggetto

Motivazione

RiferimentoOggetto

Motivazione

Riferimentoj OggettoMotivazione

RiferimentoOggettoMotivazione

j SETTORE RAGIONERIA - UFFICIO TRIBUTIRegolamento per la disciplina dell'Imposta Municipale Unica (IMU)

(Delibera Consiglio Comunale n. 23 del 21/09/2013Modifica regolamento per esenzione IMU ai sensi dell'ari 4 co.5, del D.lgs n. 207/2011

SETTORE RAGIONERIA - UFFICIO TRIBUTIRegolamento per la disciplina del tributo comunale sui rifiuti e sui servizi (TARES)Delibera Consiglio Comunale n. 25 del 30/11/2013Approvazione regolamento ai sensi dell'ari. 14 del D.L. 201/2011 modificato dallaLegge 214/2011

j SETTORE S_EGRETERIARegolamento comunale di organizzazione degli uffici e servizi

[Delibera di Giunta Comunale n. 5 del 16.01/2012Istituzione di un ufficio di staff allo scopo di assicurare al Sindaco assistenzanell'espletamento delle sue funzioni

j SETTORE RAGIONERIA- UFFICIO PERSONALEVariante pianta organica. Delibera di Giunta Comunale n. 186 del 213/12/2009Armonizzazione situazione attuale degli uffici

SETTORE RAGIONERIA - UFFICIO PERSONALERiorganizzazione degli uffici. Delibera di Giunta Comunale n. 186 del 213/12/2009Armonizzazione situazione attuale degli uffici

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

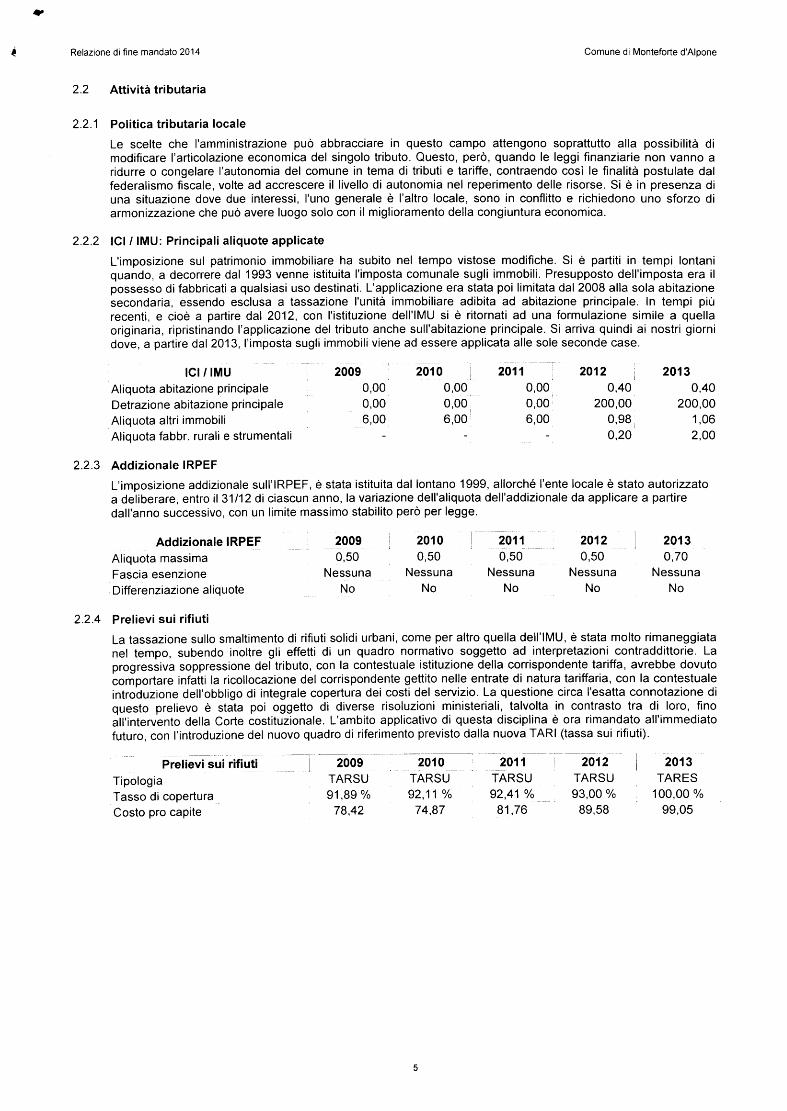

2.2 Attività tributaria

2.2.1 Politica tributaria locale

Le scelte che l'amministrazione può abbracciare in questo campo attengono soprattutto alla possibilità dimodificare l'articolazione economica del singolo tributo. Questo, però, quando le leggi finanziarie non vanno aridurre o congelare l'autonomia del comune in tema di tributi e tariffe, contraendo così le finalità postulate dalfederalismo fiscale, volte ad accrescere il livello di autonomia nel reperimento delle risorse. Si è in presenza diuna situazione dove due interessi, l'uno generale è l'altro locale, sono in conflitto e richiedono uno sforzo diarmonizzazione che può avere luogo solo con il miglioramento della congiuntura economica.

2.2.2 ICI / IMU: Principali aliquote applicate

L'imposizione sul patrimonio immobiliare ha subito nel tempo vistose modifiche. Si è partiti in tempi lontaniquando, a decorrere dal 1993 venne istituita l'imposta comunale sugli immobili. Presupposto dell'imposta era ilpossesso di fabbricati a qualsiasi uso destinati. L'applicazione era stata poi limitata dal 2008 alla sola abitazionesecondaria, essendo esclusa a tassazione l'unità immobiliare adibita ad abitazione principale. In tempi piùrecenti, e cioè a partire dal 2012, con l'istituzione dell'IMU si è ritornati ad una formulazione simile a quellaoriginaria, ripristinando l'applicazione del tributo anche sull'abitazione principale. Si arriva quindi ai nostri giornidove, a partire dal 2013, l'imposta sugli immobili viene ad essere applicata alle sole seconde case.

ICI/IMU ! 2009 2010 2011 2012 "j 2013Aliquota abitazione principale 0,00 0,00 0,00 0,40 0,40Detrazione abitazione principale 0,00 0,00. 0,00 200,00 200,00Aliquota altri immobili 6,00 6,00 6,00 0,98: 1,06Aliquota fabbr. rurali e strumentali - - - 0,20 2,00

2.2.3 Addizionale IRPEF

L'imposizione addizionale sull'IRPEF, è stata istituita dal lontano 1999, allorché l'ente locale è stato autorizzatoa deliberare, entro il 31/12 di ciascun anno, la variazione dell'aliquota dell'addizionale da applicare a partiredall'anno successivo, con un limite massimo stabilito però per legge.

Addizionale IRPEF 2009 i 2010 ! 2011 2012 2013Aliquota massima 0,50 0,50 0,50 0,50 0,70Fascia esenzione Nessuna Nessuna Nessuna Nessuna NessunaDifferenziazione aliquote No No No No No

2.2.4 Prelievi sui rifiuti

La tassazione sullo smaltimento di rifiuti solidi urbani, come per altro quella dell'IMU, è stata molto rimaneggiatanel tempo, subendo inoltre gli effetti di un quadro normativo soggetto ad interpretazioni contraddittorie. Laprogressiva soppressione del tributo, con la contestuale istituzione della corrispondente tariffa, avrebbe dovutocomportare infatti la ricollocazione del corrispondente gettito nelle entrate di natura tariffaria, con la contestualeintroduzione dell'obbligo di integrale copertura dei costi del servizio. La questione circa l'esatta connotazione diquesto prelievo è stata poi oggetto di diverse risoluzioni ministeriali, talvolta in contrasto tra di loro, finoall'intervento della Corte costituzionale. L'ambito applicativo di questa disciplina è ora rimandato all'immediatofuturo, con l'introduzione del nuovo quadro di riferimento previsto dalla nuova TARI (tassa sui rifiuti).

Prelievi sui rifiuti j 2009 2010 2011 2012 2013Tipologia TARSII TARSU TARSU TARSI/" TARESTasso di copertura 91,89% 92,11% 92,41% 93,00% 100,00%Costo prò capite 78,42 74,87 81,76 89,58 99,05

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

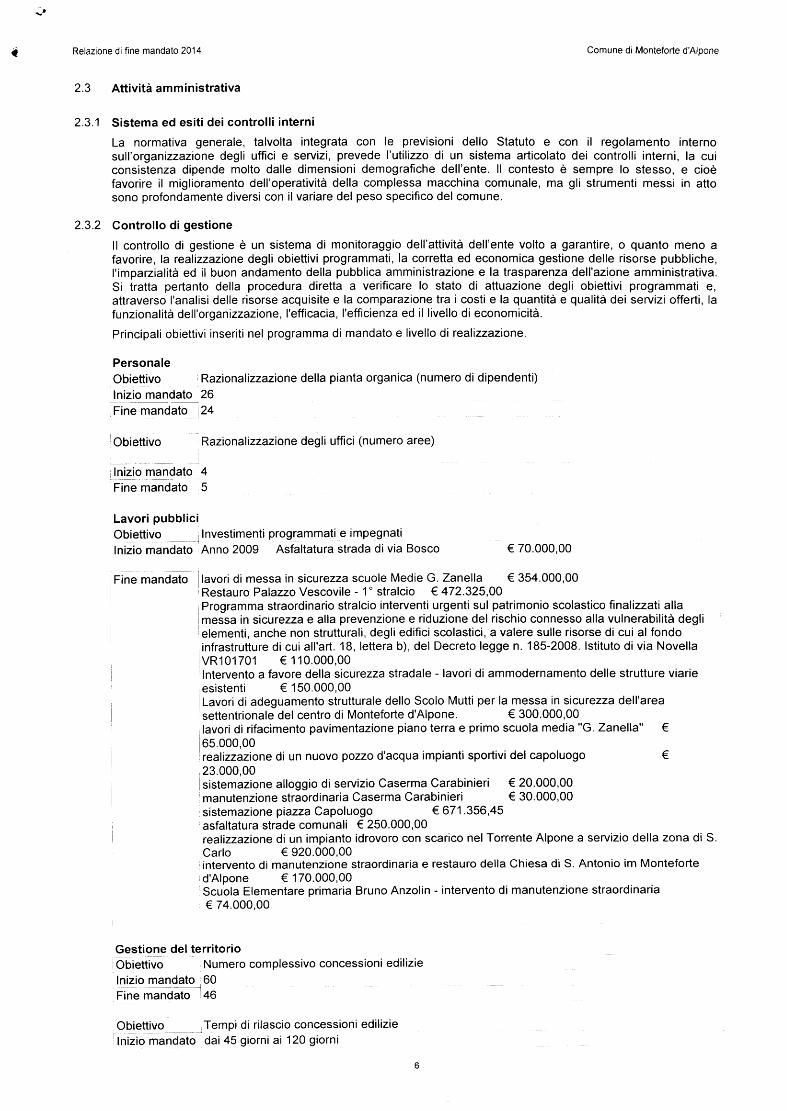

2.3 Attività amministrativa

2.3.1 Sistema ed esiti dei controlli interni

La normativa generale, talvolta integrata con le previsioni dello Statuto e con il regolamento internosull'organizzazione degli uffici e servizi, prevede l'utilizzo di un sistema articolato dei controlli interni, la cuiconsistenza dipende molto dalle dimensioni demografiche dell'ente. Il contesto è sempre lo stesso, e cioèfavorire il miglioramento dell'operatività della complessa macchina comunale, ma gli strumenti messi in attosono profondamente diversi con il variare del peso specifico del comune.

2.3.2 Controllo di gestione

II controllo di gestione è un sistema di monitoraggio dell'attività dell'ente volto a garantire, o quanto meno afavorire, la realizzazione degli obiettivi programmati, la corretta ed economica gestione delle risorse pubbliche,l'imparzialità ed il buon andamento della pubblica amministrazione e la trasparenza dell'azione amministrativa.Si tratta pertanto della procedura diretta a verificare lo stato di attuazione degli obiettivi programmati e,attraverso l'analisi delle risorse acquisite e la comparazione tra i costi e la quantità e qualità dei servizi offerti, lafunzionalità dell'organizzazione, l'efficacia, l'efficienza ed il livello di economicità.

Principali obiettivi inseriti nel programma di mandato e livello di realizzazione.

PersonaleObiettivo Razionalizzazione della pianta organica (numero di dipendenti)Inizio mandato 26Fine mandato 24

Obiettivo Razionalizzazione degli uffici (numero aree)

Inizio mandato^Fine mandato

Lavori pubbliciObiettivo Investimenti programmati e impegnatiInizio mandato Anno 2009 Asfaltatura strada di via Bosco € 70.000,00

Fine mandato lavori di messa in sicurezza scuole Medie G. Zanella € 354.000,00Restauro Palazzo Vescovile - 1 ° stralcio € 472.325,00Programma straordinario stralcio interventi urgenti sul patrimonio scolastico finalizzati allamessa in sicurezza e alla prevenzione e riduzione del rischio connesso alla vulnerabilità deglielementi, anche non strutturali, degli edifici scolastici, a valere sulle risorse di cui al fondoinfrastrutture di cui all'art. 18, lettera b), del Decreto legge n. 185-2008. Istituto di via NovellaVR101701 €110.000,00Intervento a favore della sicurezza stradale - lavori di ammodernamento delle strutture viarieesistenti €150.000,00Lavori di adeguamento strutturale dello Scolo Mutti per la messa in sicurezza dell'areasettentrionale del centro di Monteforte d'Alpone. € 300.000,00lavori di rifacimento pavimentazione piano terra e primo scuola media "G. Zanella" €65.000,00realizzazione di un nuovo pozzo d'acqua impianti sportivi del capoluogo €23.000,00sistemazione alloggio di servizio Caserma Carabinieri € 20.000,00manutenzione straordinaria Caserma Carabinieri € 30.000,00sistemazione piazza Capoluogo € 671.356,45asfaltatura strade comunali € 250.000,00realizzazione di un impianto idrovoro con scarico nel Torrente Alpone a servizio della zona di S.Carlo € 920.000,00intervento di manutenzione straordinaria e restauro della Chiesa di S. Antonio im Monteforted'Alpone €170.000,00Scuola Elementare primaria Bruno Anzolin - intervento di manutenzione straordinaria€ 74.000,00

Gestione del territorioObiettivo Numero complessivo concessioni edilizieInizio mandato 60Fine mandato 46

Obiettivo Tempi di rilascio concessioni edilizieInizio mandato dai 45 giorni ai 120 giorni

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

\e mandato dai 45 giorni ai 120 giorni

Istruzione pubblicaObiettivoInizio mandatoFine mandato

Sviluppo servizio mensa

Obiettivo ; Sviluppo servizio trasporto scolastico; Inizio mandatoFine mandato

Ciclo dei rifiutiI Obiettivo Percentuale raccolta differenziataInizio mandato 50.63%

Fine mandato 72.54%

SocialeObiettivoInizio mandatoFine mandato

Assistenza all'infanzia

Obiettivo Assistenza agli anzianiInizio mandatoFine mandato

TurismoObiettivoInizio mandato

Iniziative realizzate

Fine mandato

2.3.4 Valutazione delle performance

La performance è il contributo che un'entità - come un singolo individuo, un gruppo di individui, un'unitàorganizzativa o un'organizzazione nel suo insieme - apporta con la propria azione al raggiungimento dellefinalità e degli obiettivi. In ultima istanza, si tratta di valutare e misurare la soddisfazione dei bisogni per i qualil'organizzazione è stata costituita. Il suo significato si lega strettamente all'esecuzione di un'azione, ai risultatidella stessa e alle modalità di rappresentazione. Come tale si presta quindi ad essere misurata e gestita. Lavalutazione delle performance è pertanto funzionale a consentire la realizzazione delle finalità dell'ente, ilmiglioramento della qualità dei servizi erogati e alla valorizzazione della professionalità del personale.Il ciclo di gestione della performance adottato nel nostro Ente si sviluppa nelle seguenti fasi:

• definizione ed assegnazione degli obiettivi, da parte della Giunta Comunale, che si intendono raggiungere, deivalori attesi di risultato e dei rispettivi indicatori;• collegamento tra gli obiettivi e l'allocazione delle risorse;• monitoraggio in corso di esercizio ed attivazione di eventuali interventi correttivi;• misurazione e valutazione della performance organizzativa ed individuale, svolta dal Nucleo di Valutazione peri responsabili di posizione organizzativa e dai responsabili di posizione organizzativa per il personale assegnatoa ciascuna area;• utilizzo dei sistemi premianti, secondo criteri di valorizzazione del merito;• rendicontazione dei risultati agli organi di indirizzo politico/amministrativo da parte dei responsabili di posizioneorganizzativa.

2.3.5 Controllo delle società partecipate

La normativa vigente richiede all'ente locale, in funzione però delle sue dimensioni demografiche, di definire unsistema di controlli sulle società non quotate o partecipate, definendo preventivamente gli obiettivi gestionali acui deve tendere la società partecipata, secondo parametri qualitativi e quantitativi. Se il comune rientra inquesto ambito applicativo, si procede ad organizzare un idoneo sistema informativo finalizzato a monitorarel'andamento della società, con una verifica dei presupposti che hanno determinato la scelta partecipativainiziale, oltre a garantire la possibilità di mettere in atto tempestivi interventi correttivi in relazione a eventualimutamenti che intercorrano, nel corso della vita della società, negli elementi originariamente valutati. L'obiettivofinale è quindi quello di prevenire le ricadute negative che si avrebbero sul bilancio del comune per effetto difenomeni patologici sorti nella società esterna, non individuati per tempo.

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

Per le informazioni di dettaglio riferibili agli organismi dell'Ente si rinvia alla parte V della presente relazione.

PARTE III

SITUAZIONE ECONOMICO FINANZIARIA DELL'ENTE

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

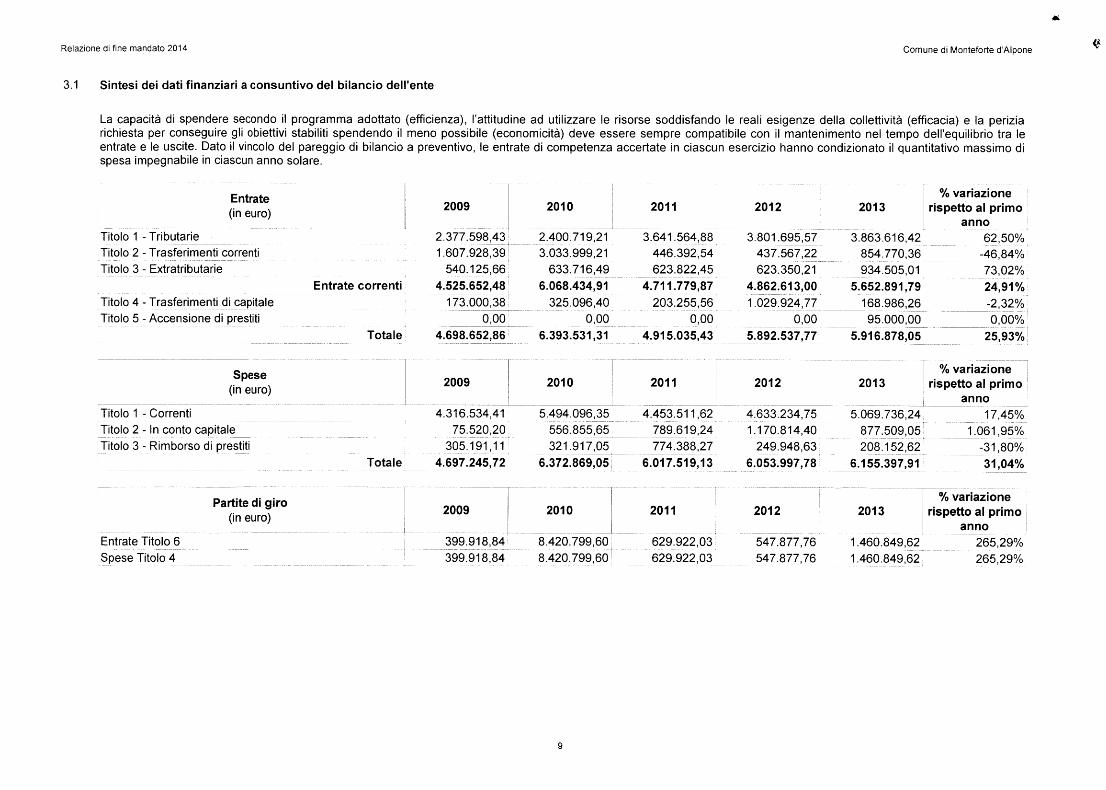

3.1 Sintesi dei dati finanziari a consuntivo del bilancio dell'ente

La capacità di spendere secondo il programma adottato (efficienza), l'attitudine ad utilizzare le risorse soddisfando le reali esigenze della collettività (efficacia) e la periziarichiesta per conseguire gli obiettivi stabiliti spendendo il meno possibile (economicità) deve essere sempre compatibile con il mantenimento nel tempo dell'equilibrio tra leentrate e le uscite. Dato il vincolo del pareggio di bilancio a preventivo, le entrate di competenza accertate in ciascun esercizio hanno condizionato il quantitativo massimo dispesa impegnabile in ciascun anno solare.

Entrate _ _ _ _(in euro) 2009

Titolo 1 - Tributarie 2.377.598,43Titolo 2 - Trasferimenti correnti 1 .607.928,39Titolo 3 - Extratributarie 540. 1 25,66

Entrate correnti 4.525.652,48Titolo 4 - Trasferimenti di capitale 1 73.000,38Titolo 5 - Accensione di prestiti 0,00

Totale 4.698.652,86

,SpeSe, 2009(in euro)

Titolo 1 - Correnti 4.316.534,41Titolo 2 - In conto capitale 75.520,20Titolo 3 - Rimborso di prestiti 305. 1 91,11

Totale 4.697.245,72

Partite di giro(in euro)

Entrate Titolo 6 399.91 8,84Spese Titolo 4 399.918,84

2010

2.400.71 9,21 "3.033.999,21

633.716,496.068.434,91

325.096,400,00

6.393.531,31

2010

5.494.096,35556.855,65321.917,05

6.372.869,05

2010

8.420.799,608.420.799,60

2011

3.641.564,88446.392,54623822,45

4.711.779,87203.255,56

0,004.915.035,43

2011

4.453.511,62789.619,24774.388,27

6.017.519,13

2011

629.922,03629.922,03

2012

3.801.695,57437.567,22623.350,21

4.862.613,001.029.924,77

0,00^5.892.537,77

2012

4.633.234,751.170.814,40

249.948,636.053.997,78

2012

547.877,76547.877,76

2013

3.863.616,42854.770,36934505,01

5.652.891,79168.986,2695.000,00

5.916.878,05

2013

5.069.736,24877.509,05208.152,62

6.155.397,91

2013

1.460.849,621 .460.849,62

% variazionerispetto al primo

anno62,50%

-46,84%73,02%24,91%-2,32%0,00%

25,93%

% variazionerispetto al primo

anno17,45%

1.061,95%-31,80%31,04%

% variazionerispetto al primo

anno265,29%265,29%

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

3.2 Equilibrio parte corrente e parte capitale del bilancio consuntivo relativo agli anni del mandato

Con l'approvazione di ciascun bilancio di previsione, il consiglio comunale ha individuato gli obiettivi e destina le corrispondenti risorse rispettando la norma che impone ilpareggio complessivo tra disponibilità e impieghi. In questo ambito, è stata scelta qual è l'effettiva destinazione della spesa e con quali risorse viene ad essere finanziata,separando le possibilità di intervento in quattro direzioni ben definite, e cioè la gestione corrente, gli investimenti, l'utilizzo dei movimenti di fondi e la registrazione dei serviziC/terzi. Ognuno di questi comparti può essere inteso come un'entità autonoma che produce un risultato di gestione (avanzo, disavanzo, pareggio).

Equilibrio di parte corrente

Entrate competenza (Accertamenti)

Tributarie (Tit.1) (+)Trasferimenti Stato, Regione ed enti (Tit.2) (+)Extratributarie (Tit.3) (+)

Risorse correnti

Entrate correnti specifiche che fin. investimenti (da Tit.1-2-3/E) (-)Entrate correnti generiche che fin. investimenti (da Tit.1 -2-3/E) (-)

Risparmio corrente

Avanzo applicato a Bilancio Corrente (+)Entrate C/capitale che finanziano sp. correnti (da Tit.4/E) (+)Entrate accensione prestiti che finanziano sp. correnti (da Tit.5/E) (+)

Risorse straordinarie

Entrate Bilancio Corrente

Uscite competenza (Impegni)

Rimborso di prestiti (Tit.3) (+)Anticipazioni di cassa (-)Finanziamenti a breve termine (-)

Rimborso di prestiti effettivo

Spese correnti (Tit.1) (-)Uscite ordinarie

Disavanzo applicato al bilancio (-)Uscite straordinarie

Uscite Bilancio Corrente

Risultato bilancio corrente (competenza)

Entrate bilancio corrente (+)Uscite bilancio corrente (-)

Risultato bilancio corrente

2009

2.377.598,431 .607.928,39

540.125,664.525.652,48

0,000,000,00

241.030,650,000,00

241.030,65

4.766.683,13

305.191,110,000,00

305.191,11

4.316.534,414.621.725,52

0,000,00

4.621.725,52

4.766.683,134.621.725,52

144.957,61

2010

2.400.719,213.033.999,21

633.716,496.068.434,91

0,000,000,00

413.884,540,000,00

413.884,54

6.482.319,45

321.917,050,000,00

321.917,05

5.494.096,355.816.013,40

0,000,00

5.816.013,40

6.482.319,455.816.013,40

666.306,05

2011

3.641.564,88446.392,54623.822,45

4.711.779,87

0,000,000,00

752.466,170,000,00

752.466,17

5.464.246,04

774.388,270,000,00

774.388,27

4.453.511,625.227.899,89

0,000,00

5.227.899,89

5.464.246,045.227.899,89

236.346,15

2012

3.801.695,57437.567,22623.350,21

4.862.613,00

0,000,000,00

111.390,870,000,00

111.390,87

4.974.003,87

249.948,630,000,00

249.948,63

4.633.234,754.883.183,38

0,000,00

4.883.183,38

4.974.003,874.883.183,38

90.820,49

2013

3.863.616,42854.770,36934.505,01

5.652.891,79

0,000,000,00

170.000,000,000,00

170.000,00

5.822.891,79

208.152,620,000,00

208.152,62

5.069.736,245.277.888,86

0,000,00

5.277.888,86

5.822.891,795.277.888,86

545.002,93

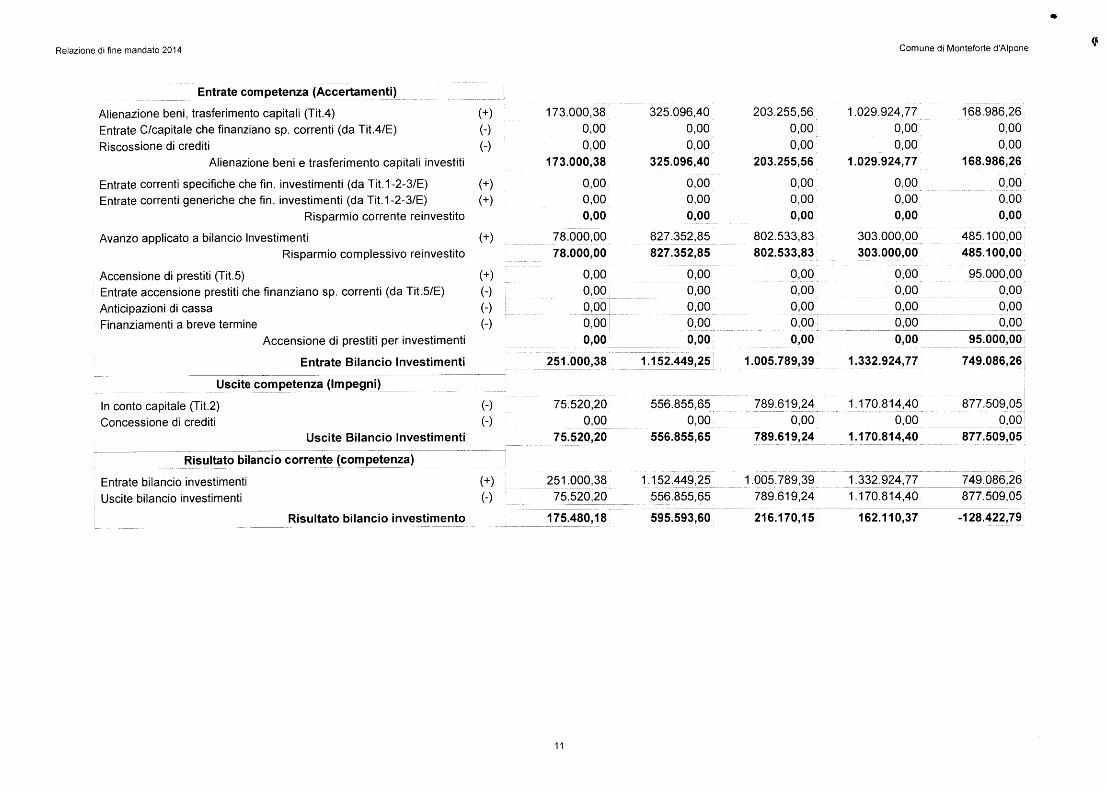

Equilibrio di parte capitale 200910

2010 2011 2012 2013

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

Entrate competenza (Accertamenti)

Alienazione beni, trasferimento capitali (Tit.4) (+)Entrate C/capitale che finanziano sp. correnti (da Tit.4/E) (-)Riscossione di crediti (-)

Alienazione beni e trasferimento capitali investiti

Entrate correnti specifiche che fin. investimenti (da Tit.1-2-3/E) (+)Entrate correnti generiche che fin. investimenti (da Tit.1-2-3/E) (+)

Risparmio corrente reinvestito

Avanzo applicato a bilancio Investimenti (+)Risparmio complessivo reinvestito

Accensione di prestiti (Tit.5) (+)Entrate accensione prestiti che finanziano sp. correnti (da Tit.5/E) (-)Anticipazioni di cassa (-)Finanziamenti a breve termine (-)

Accensione di prestiti per investimenti

Entrate Bilancio Investimenti

Uscite competenza (Impegni)

In conto capitale (Tit.2) (-)Concessione di crediti (-)

Uscite Bilancio Investimenti

Risultato bilancio corrente (competenza)

Entrate bilancio investimenti (+)Uscite bilancio investimenti (-)

Risultato bilancio investimento

173.000,380,000,00

173.000,38

0,000,000,00

78.000,0078.000,00

0,000,000,000,000,00

251.000,38 1

75.520,200,00^

75.520,20

]251.000,38 1

75.520,20

175.480,18

325.096,400,000,00

325.096,40

0,000,000,00

827.352,85827.352,85

0,000,000,000,000,00

.152.449,25

556.8557650,00

556.855,65

.152.449,25556.855,65

595.593,60

203.255,560,000,00

203.255,56

0,000,000,00

802.533,83802.533,83

0,000,000,000/000,00

1.005.789,39

789.619,240,00

789.619,24

1.005.789,39789.619,24

216.170,15

1.029.924,770,000,00

1.029.924,77

0,000,000,00

303.000,00303.000,00

0,000,000,000,000,00

1.332.924,77

1.170.814,400,00

1.170.814,40

1.332.924,771.170.814,40

162.110,37

168.986,260,000,00

168.986,26

0,000,000,00

485.100,00485.100,00

95.000,000,000,000,00

95.000,00

749.086,26

877.509,050,00

877.509,05

749.086,26877.509,05

-128.422,79

11

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

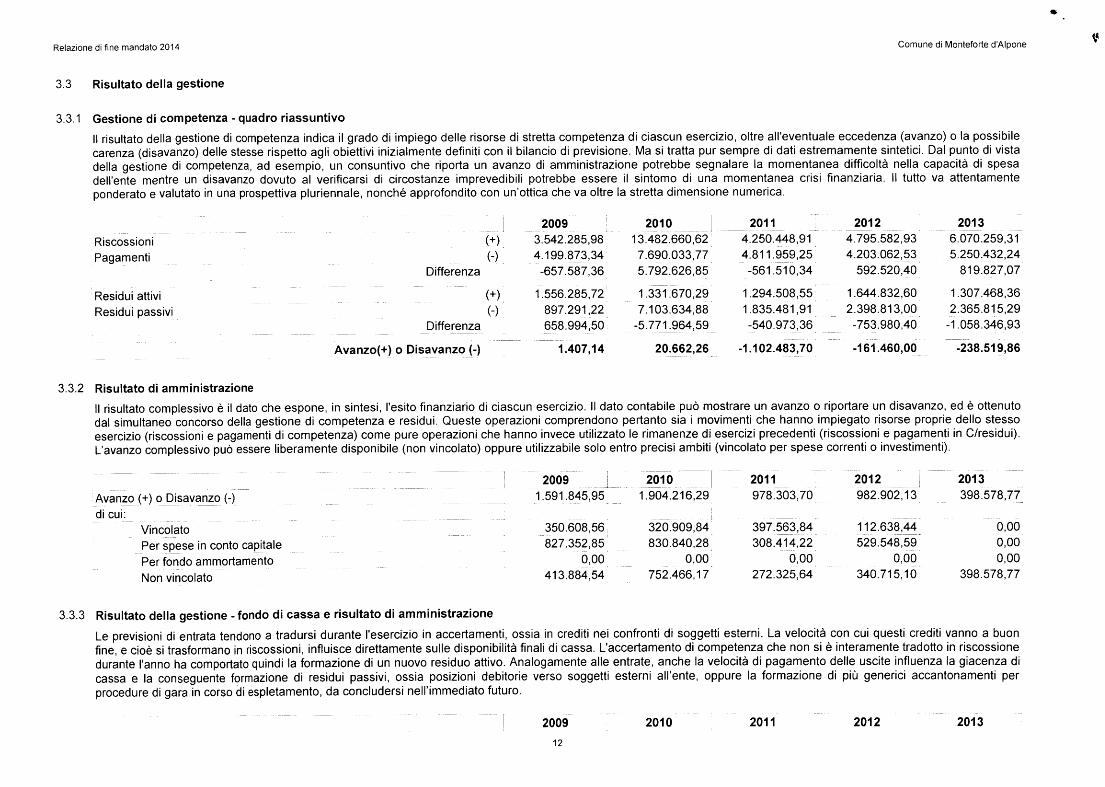

3.3 Risultato della gestione

3.3.1 Gestione di competenza - quadro riassuntivo

II risultato della gestione di competenza indica il grado di impiego delle risorse di stretta competenza di ciascun esercizio, oltre all'eventuale eccedenza (avanzo) o la possibilecarenza (disavanzo) delle stesse rispetto agli obiettivi inizialmente definiti con il bilancio di previsione. Ma si tratta pur sempre di dati estremamente sintetici. Dal punto di vistadella gestione di competenza, ad esempio, un consuntivo che riporta un avanzo di amministrazione potrebbe segnalare la momentanea difficoltà nella capacità di spesadell'ente mentre un disavanzo dovuto al verificarsi di circostanze imprevedibili potrebbe essere il sintomo di una momentanea crisi finanziaria. Il tutto va attentamenteponderato e valutato in una prospettiva pluriennale, nonché approfondito con un'ottica che va oltre la stretta dimensione numerica.

RiscossioniPagamenti

Residui attiviResidui passivi

Differenza

Differenza

Avanzo(+) o Disavanzo (-)

2009 \8

4.199.873,34-657.587,36

1.556.285,72897.291,22658.994,50

201013.482.660,627.690.033,775.792.626,85

1.331.670,297.103.634,88-5.771.964,59

20114.250.448,914.811.959,25-561.510,34

1.294.508,551.835.481,91-540.973,36

20124.795.582,934.203.062,53592.520,40

1 .644.832,602.398.813,00-753.980,40

20136.070.259,315.250.432,24819.827,07

1.307.468,362.365.815,29-1.058.346,93

1.407,14 20.662,26 -1.102.483,70 -161.460,00 -238.519,86

3.3.2 Risultato di amministrazione

II risultato complessivo è il dato che espone, in sintesi, l'esito finanziario di ciascun esercizio. Il dato contabile può mostrare un avanzo o riportare un disavanzo, ed è ottenutodal simultaneo concorso della gestione di competenza e residui. Queste operazioni comprendono pertanto sia i movimenti che hanno impiegato risorse proprie dello stessoesercizio (riscossioni e pagamenti di competenza) come pure operazioni che hanno invece utilizzato le rimanenze di esercizi precedenti (riscossioni e pagamenti in C/residui).L'avanzo complessivo può essere liberamente disponibile (non vincolato) oppure utilizzabile solo entro precisi ambiti (vincolato per spese correnti o investimenti).

Avanzo (+) o Disavanzo (-)di cui:

VincolatoPer spese in conto capitalePer fondo ammortamentoNon vincolato

2009 j1.591.845,95

350.608,56 ',827.352,85

0,00413.884,54

20101.904.216,29

320.909,84830.840,28

0,00752.466,17

2011978.303,70

397.563,84308.414,22

0,00272.325,64

2012982.902,13

112.638,44529.548,59

0,00340.715,10

2013398.578,77

0,000,000,00

398.578,77

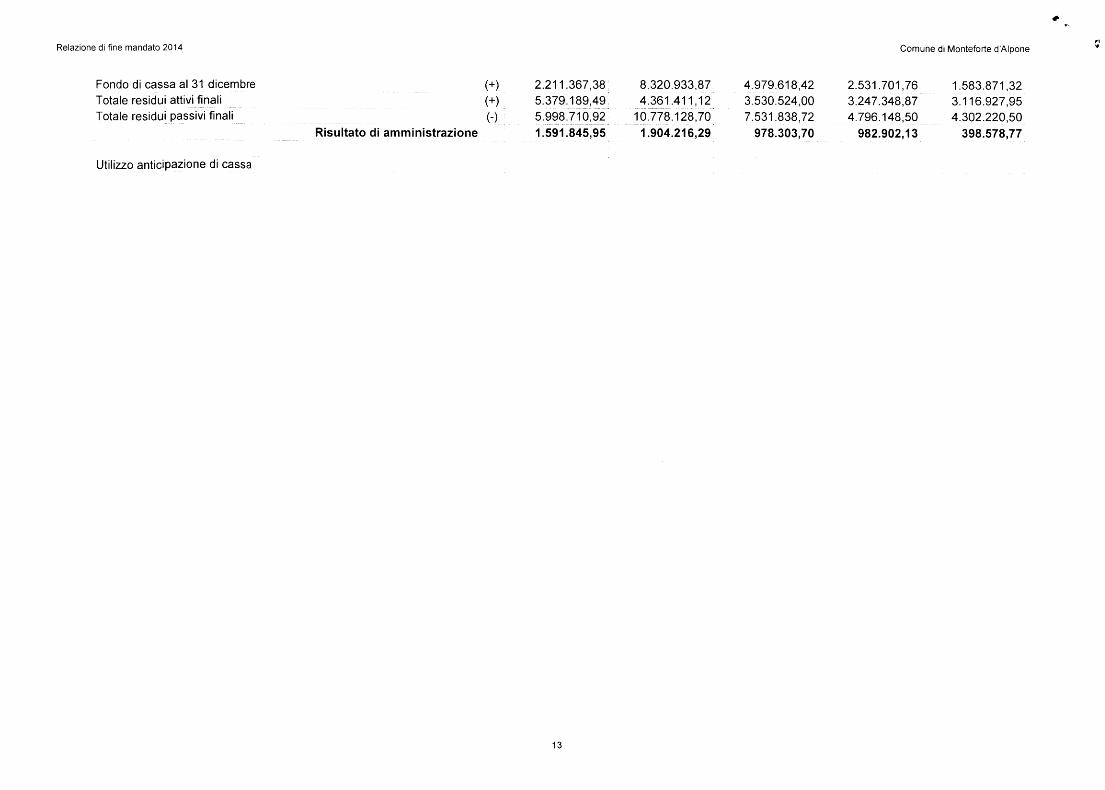

3.3.3 Risultato della gestione - fondo di cassa e risultato di amministrazione

Le previsioni di entrata tendono a tradursi durante l'esercizio in accertamenti, ossia in crediti nei confronti di soggetti esterni. La velocità con cui questi crediti vanno a buonfine, e cioè si trasformano in riscossioni, influisce direttamente sulle disponibilità finali di cassa. L'accertamento di competenza che non si è interamente tradotto in riscossionedurante l'anno ha comportato quindi la formazione di un nuovo residuo attivo. Analogamente alle entrate, anche la velocità di pagamento delle uscite influenza la giacenza dicassa e la conseguente formazione di residui passivi, ossia posizioni debitorie verso soggetti esterni all'ente, oppure la formazione di più generici accantonamenti perprocedure di gara in corso di espletamento, da concludersi nell'immediato futuro.

200912

2010 2011 2012 2013

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

Fondo di cassa al 31 dicembre (+) 2.211.367,38: 8.320.933,87 4.979.618,42 2.531.701,76 1.583.871,32Totale residui attivi finali (+) ' 5.379.189,49 4.361.411,12 3.530.524,00 3.247.348,87 3.116.927,95Totale residui passivi finali (-) 5.998.710,92 10.778.128,70 7.531.838,72 4.796148,50 4.302.220,50

Risultato di amministrazione 1.591.845,95 1.904.216,29 978.303,70 982.902,13 398.578,77

Utilizzo anticipazione di cassa

13

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

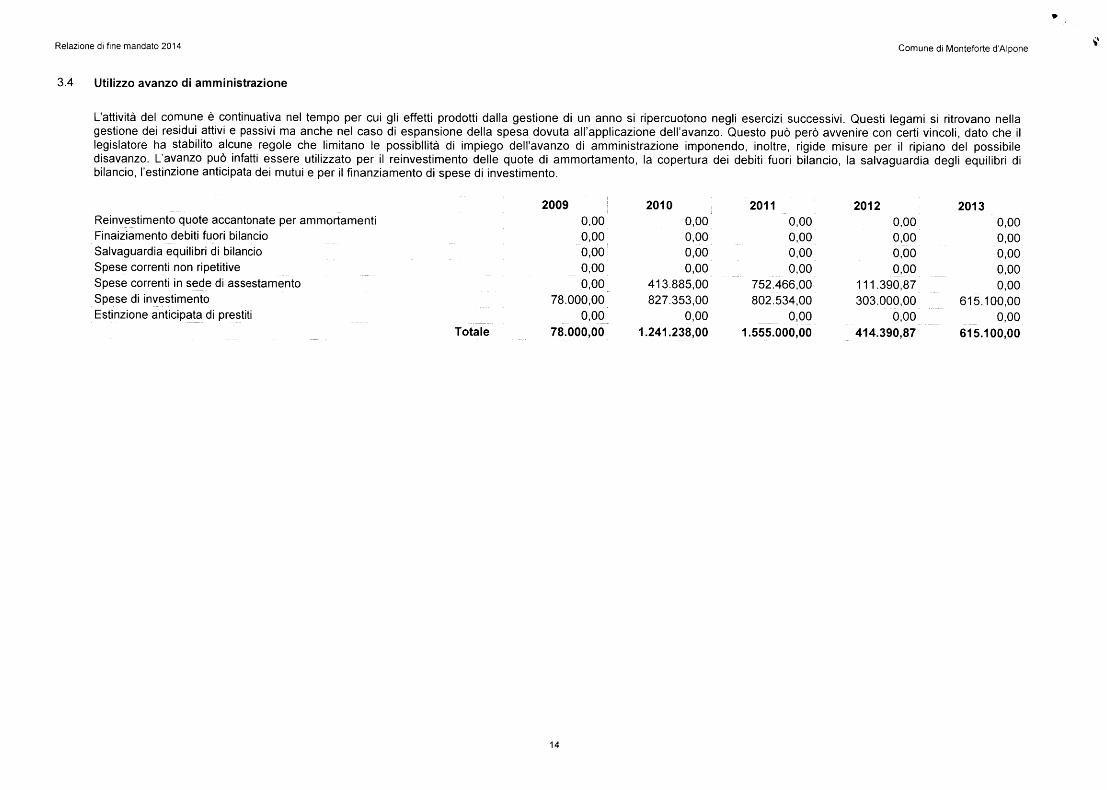

3.4 Utilizzo avanzo di amministrazione

L'attività del comune è continuativa nel tempo per cui gli effetti prodotti dalla gestione di un anno si ripercuotono negli esercizi successivi. Questi legami si ritrovano nellagestione dei residui attivi e passivi ma anche nel caso di espansione della spesa dovuta all'applicazione dell'avanzo. Questo può però avvenire con certi vincoli, dato che illegislatore ha stabilito alcune regole che limitano le possibilità di impiego dell'avanzo di amministrazione imponendo, inoltre, rigide misure per il ripiano del possibiledisavanzo. L'avanzo può infatti essere utilizzato per il reinvestimento delle quote di ammortamento, la copertura dei debiti fuori bilancio, la salvaguardia degli equilibri dibilancio, l'estinzione anticipata dei mutui e per il finanziamento di spese di investimento.

2009Reinvestimento quote accantonate per ammortamentiFinaiziamento debiti fuori bilancioSalvaguardia equilibri di bilancioSpese correnti non ripetitiveSpese correnti in sede di assestamentoSpese di investimentoEstinzione anticipata di prestiti

2010 2011 2012 20130,000,000,000,000,00

78.000,000,00

0,000,000,000,00

413.885,00827.353,00

0,00

0,000,000,000,00

752.466,00802.534,00

0,00

0,000,000,000,00

111.390,87303.000,00

0,00

0,000,000,000,000,00

615.100,000,00

Totale 78.000,00 1.241.238,00 1.555.000,00 414.390,87 615.100,00

14

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

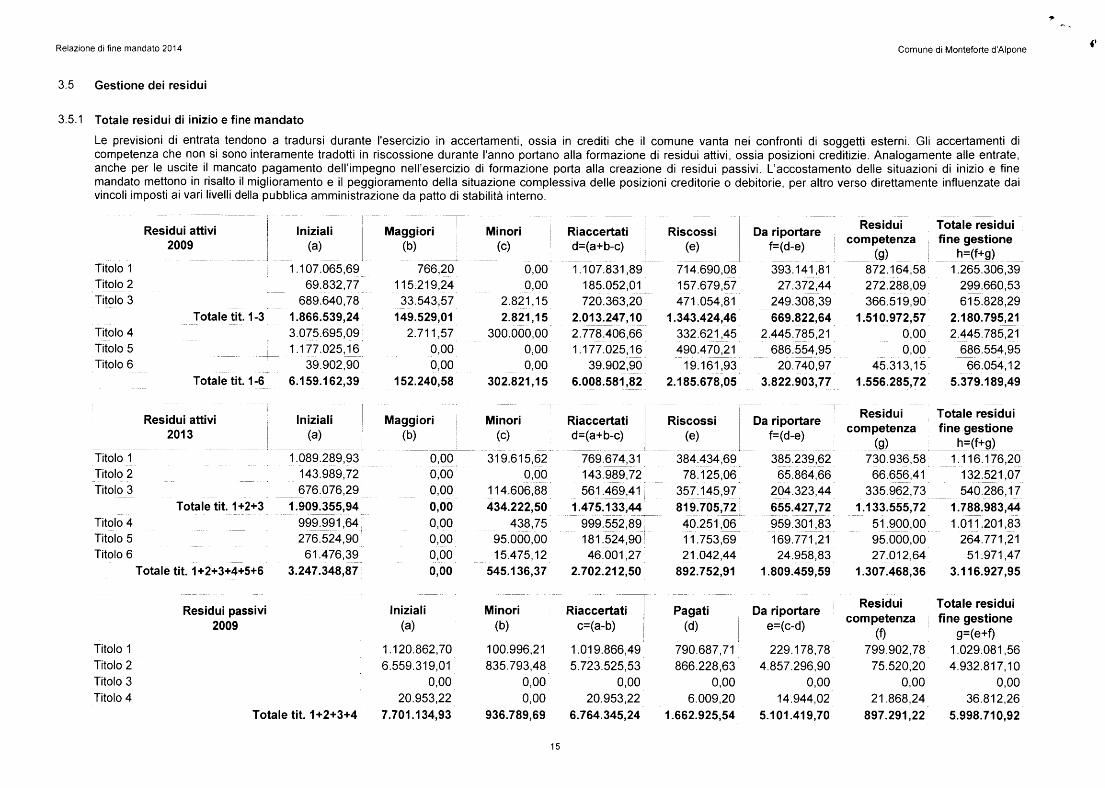

3.5 Gestione dei residui

3.5.1 Totale residui di inizio e fine mandato

Le previsioni di entrata tendono a tradursi durante l'esercizio in accertamenti, ossia in crediti che il comune vanta nei confronti di soggetti esterni. Gli accertamenti dicompetenza che non si sono interamente tradotti in riscossione durante l'anno portano alla formazione di residui attivi, ossia posizioni creditizie. Analogamente alle entrate,anche per le uscite il mancato pagamento dell'impegno nell'esercizio di formazione porta alla creazione di residui passivi. L'accostamento delle situazioni di inizio e finemandato mettono in risalto il miglioramento e il peggioramento della situazione complessiva delle posizioni creditorie o debitorie, per altro verso direttamente influenzate daivincoli imposti ai vari livelli della pubblica amministrazione da patto di stabilità interno.

Residui attivi Iniz2009 (a

ali Maggiori Minori) (b) (e)

Titolo 1 1.107.065,69 766,20 0,00Titolo 2 69.832,77 115.219,24 0,00Titolo 3 689.640,78 33.543,57 2.821,15

Totale tit. 1-3 1.866.539,24 149.529,01 2.821,15Titolo 4 3.075.695,09 2.711,57 300.000,00Titolo 5 1.177.025,16 0,00 0,00Titolo 6 39.902,90 0,00 0,00

Totale tit. 1-6 6.159.162,39 152.240,58 302.821,15

Residui attivi Iniz2013 (a

ali Maggiori Minori) (b) (e)

Titolo 1 1.089.289,93 0,00 319.615,62Titolo 2 143Titolo 3 676

Totale tit. 1+2+3 1.909

.989,72 0,00 0,00

.076,29 0,00 114.606,88

.355,94 0,00 434.222,50Titolo 4 999.991,64 0,00 438,75Titolo 5 276.524,90 0,00 95.000,00Titolo 6 61

Totale tit. 1+2+3+4+5+6 3.247

Residui passivi2009

Titolo 1Titolo 2Titolo 3Titolo 4

.476,39 0,00 15.475,12

.348,87 0,00 545.136,37

j Iniziali Minori| (a) (b)

1.120.862,70 100.996,216.559.319,01 835.793,48

0,00 0,0020.953,22 0,00

Totale tit. 1+2+3+4 7.701.134,93 936.789,69

Riaccertatid=(a+b-c)

1.107.831,89185.052,01720.363,20

2.013.247,102.778.406,661.177.025,16

39.902,906.008.581,82

Riaccertatid=(a+b-c)

769.674,31143.989,72561.469,41

1.475.133,44999.552,89181.524,9046.001,27

2.702.212,50

Riaccertatic=(a-b)

1.019.866,495.723.525,53

0,0020.953,22

6.764.345,24

Riscossi(e)

714.690,08157.679,57471.054,81

1.343.424,46332.621,45490.470,21

19.161,932.185.678,05

Riscossi(e)

384.434,6978.125,06

357.145,97819.705,7240.251,0611.753,6921.042,44

892.752,91

Pagati(d)

790.687,71866.228,63

0,006.009,20

1.662.925,54

Da riportaref=(d-e)

393.141,8127.372,44

249.308,39669.822,64

2.445.785,21686.554,95

20.740,973.822.903,77

Da riportaref=(d-e)

385.239,6265.864,66

204.323,44655.427,72959.301,83169.771,2124.958,83

1.809.459,59

Da riportaree=(c-d)

229.178,784.857.296,90

0,0014.944,02

5.101.419,70

Residuicompetenza

(g) I872.164,58272.288,09366.519,90

1.510.972,570,000,00

45.313,151.556.285,72

Residuicompetenza

(g)730.936,5866.656,41

335.962,731.133.555,72

51.900,0095.000,0027.012,64

1.307.468,36

Residuicompetenza

799.902,7875.520,20

0,0021.868,24

897.291,22

Totale residuifine gestione

h=(f+g)1.265.306,39

299.660,53615.828,29

2.180.795,212.445.785,21

686.554,9566.054,12

5.379.189,49

Totale residuifine gestione

h=(f+g)1.116.176,20

132.521,07540.286,17

1.788.983,441.011.201,83

264.771,2151.971,47

3.116.927,95

Totale residuifine gestione

9=(e+f)1.029.081,564.932.817,10

0,0036.812,26

5.998.710,92

15

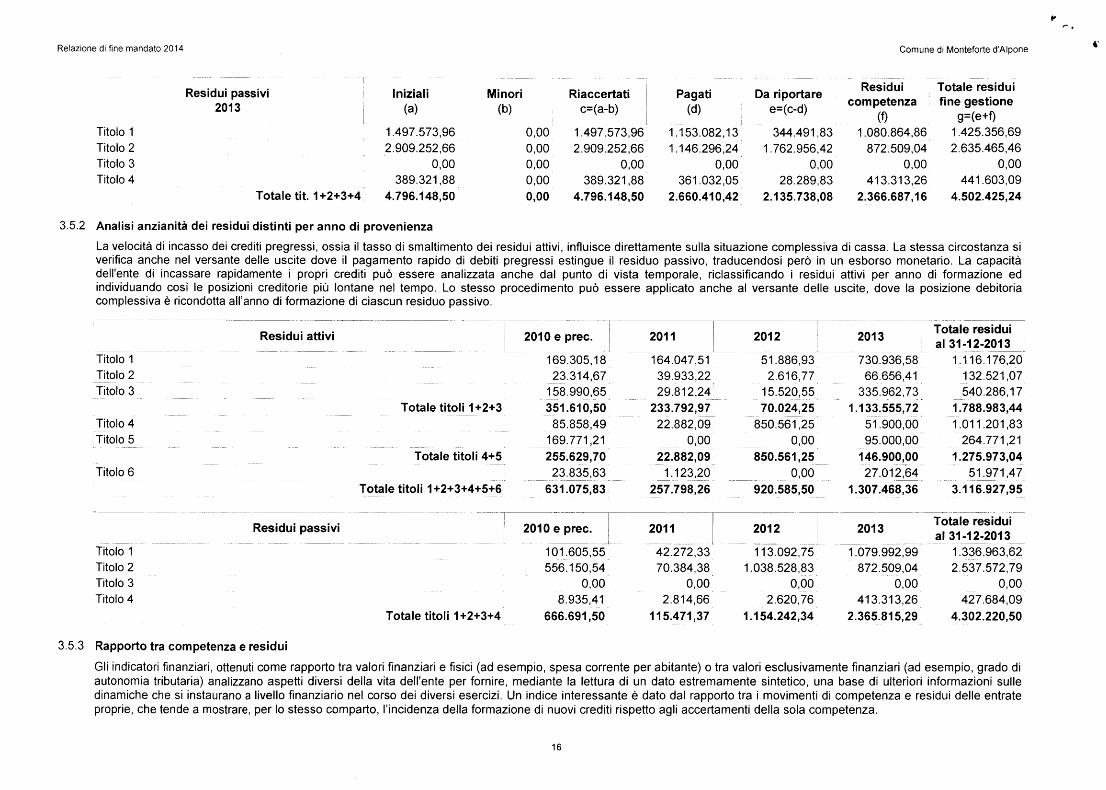

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

3.5.2

3.5.3

Residui passivi2013

Titolo 1Titolo 2Titolo 3Titolo 4

Totale tit. 1+2+3+4

Iniziali(a)

1.497.573,962.909.252,66

0,00389.321,88

4.796.148,50

Minori(b)

0,000,000,000,000,00

Riaccertatic=(a-b)

1.497.573,962.909.252,66

0,00389.321,88

4.796.148,50

Pagati(d)

1.153.082,131.146.296,24

0,00361.032,05

2.660.410,42

Da riportaree=(c-d)

344.491,831.762.956,42

0,0028.289,83

2.135.738,08

Residuicompetenza

(f)1.080.864,86

872.509,040,00

413.313,262.366.687,16

Totale residuifine gestione

g=(e+f)1.425.356,692.635.465,46

0,00441.603,09

4.502.425,24

Analisi anzianità dei residui distinti per anno di provenienza

La velocità di incasso dei crediti pregressi, ossia il tasso di smaltimento dei residui attivi, influisce direttamente sulla situazione complessiva di cassa. La stessa circostanza siverifica anche nel versante delle uscite dove il pagamento rapido di debiti pregressi estingue il residuo passivo, traducendosi però in un esborso monetario. La capacitàdell'ente di incassare rapidamente i propri crediti può essere analizzata anche dal punto di vista temporale, riclassificando i residui attivi per anno di formazione edindividuando così le posizioni creditorie più lontane nel tempo. Lo stesso procedimento può essere applicato anche al versante delle uscite, dove la posizione debitoriacomplessiva è ricondotta all'anno di formazione di ciascun residuo passivo.

Residui attivi 2010eprec.

TitoloTitoloTitolo

Totale residui2011 2012 2013 iwuiie icaiuui2011 2°12 2°13 a!31-12-2013

1 169.305,18 164.047,51 51.886,93 730.936,58 1.116.176,202 23.314,67 39.933,22 2.616,77 66.656,41 132.521,073 158.990,65 29.812,24 15.520,55 335.962,73 540.286,17

Totale titoli 1+2+3 351.610,50 233.792,97 70.024,25 1.133.555,72 1.788.983,44TitoloTitolo

4 85.858,49 22.882,09 850.561,25 51.900,00 1.011.201,835 169.771,21 0,00 0,00 95.000,00 264.771,21

Totale titoli 4+5 255.629,70 22.882,09 850.561,25 146.900,00 1.275.973,04Titolo 6 23.835,63 1.123,20 0,00 27.012,64 51.971,47

Totale titoli 1+2+3+4+5+6 631.075,83 257.798,26 920.585,50 1.307.468,36 3.116.927,95

Residui passivi 2010 e prec.

TitoloTitoloTitoloTitolo

2011 2012 I 2013 Totale residui2011 201Z 2013 3131-12-2013

1 101.605,55 42.272,33 113.092,75 1.079.992,99 1.336.963,622 556.150,54 70.384,38 1.038.528,83 872.509,04 2.537.572,793 0,00 0,00 0,00 0,00 0,004 8.935,41 2.814,66 2.620,76 413.313,26 427.684,09

Totale titoli 1+2+3+4 666.691,50 115.471,37 1.154.242,34 2.365.815,29 4.302.220,50

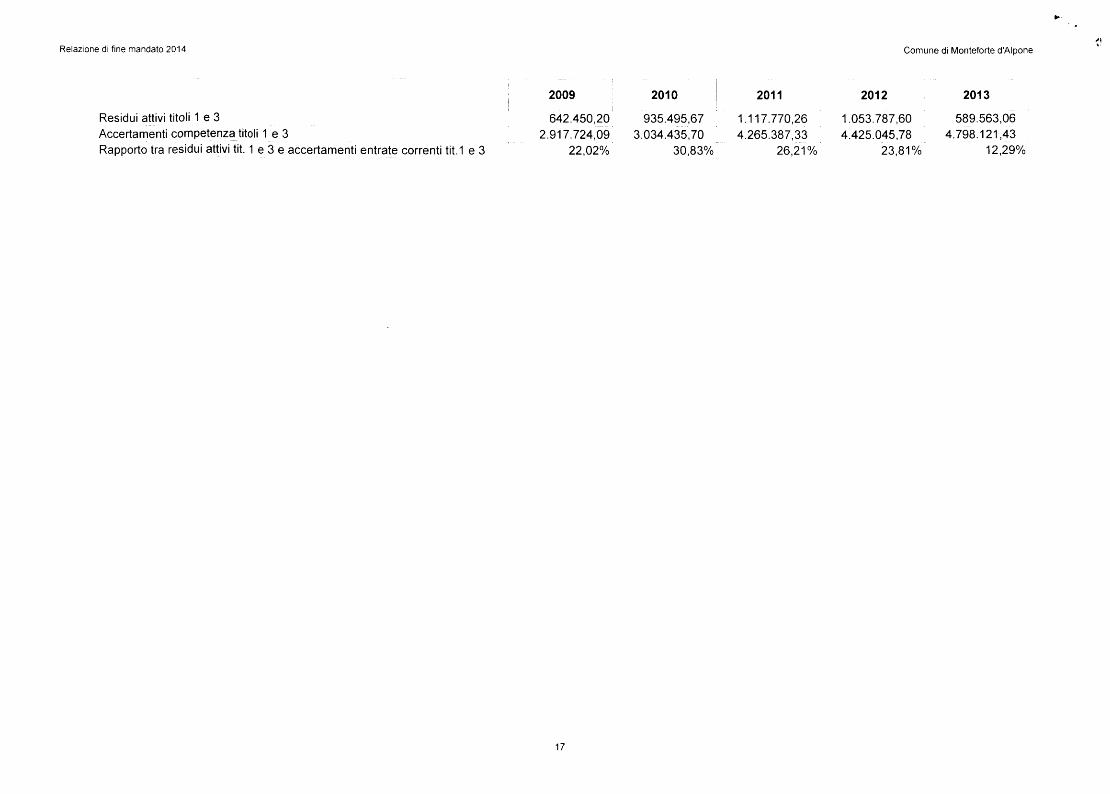

Rapporto tra competenza e residui

Gli indicatori finanziari, ottenuti come rapporto tra valori finanziari e fisici (ad esempio, spesa corrente per abitante) o tra valori esclusivamente finanziari (ad esempio, grado diautonomia tributaria) analizzano aspetti diversi della vita dell'ente per fornire, mediante la lettura di un dato estremamente sintetico, una base di ulteriori informazioni sulledinamiche che si instaurano a livello finanziario nel corso dei diversi esercizi. Un indice interessante è dato dal rapporto tra i movimenti di competenza e residui delle entrateproprie, che tende a mostrare, per lo stesso comparto, l'incidenza della formazione di nuovi crediti rispetto agli accertamenti della sola competenza.

16

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

: 2009 2010 2011 2012 2013

Residui attivi titoli 1 e 3 642.450,20 935.495,67 1.117.770,26 1.053.787,60 589.563,06Accertamenti competenza titoli 1 e 3 2.917.724,09 3.034.435,70 4.265.387,33 4.425.045,78 4.798.121,43Rapporto tra residui attivi tit. 1 e 3 e accertamenti entrate correnti tit.1 e 3 22,02% 30,83% 26,21% 23,81% 12,29%

17

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

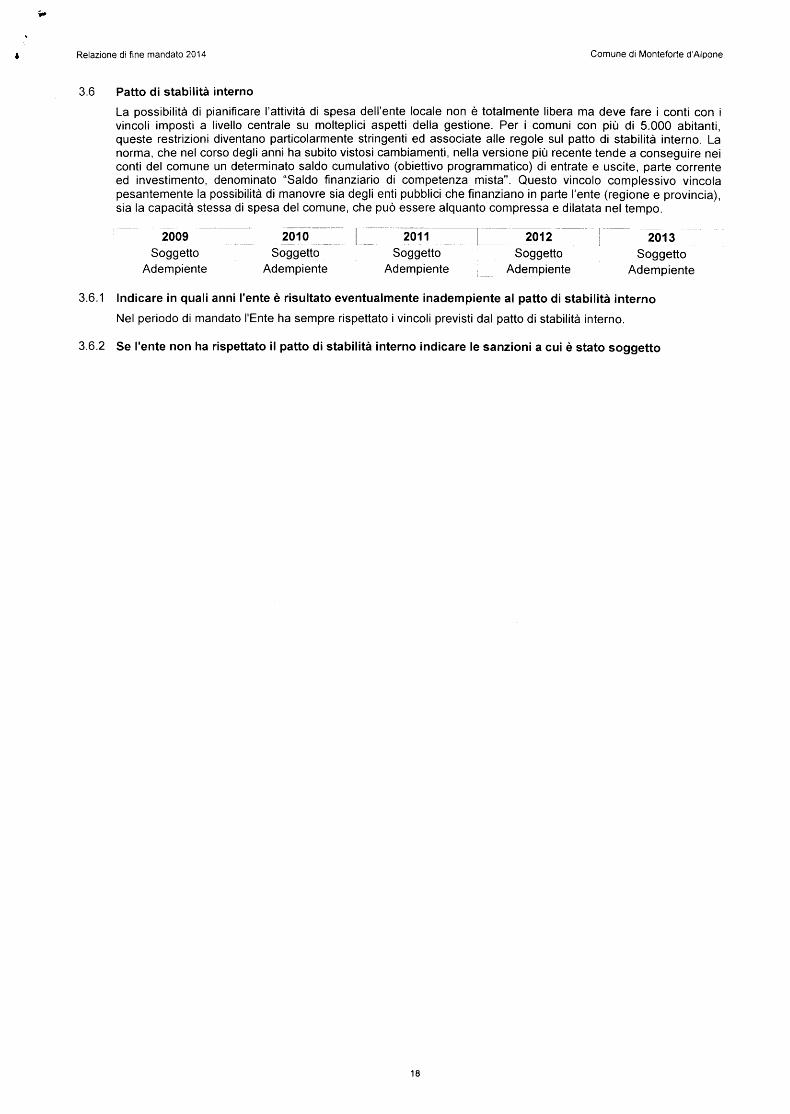

3.6 Patto di stabilità interno

La possibilità di pianificare l'attività di spesa dell'ente locale non è totalmente libera ma deve fare i conti con ivincoli imposti a livello centrale su molteplici aspetti della gestione. Per i comuni con più di 5.000 abitanti,queste restrizioni diventano particolarmente stringenti ed associate alle regole sul patto di stabilità interno. Lanorma, che nel corso degli anni ha subito vistosi cambiamenti, nella versione più recente tende a conseguire neiconti del comune un determinato saldo cumulativo (obiettivo programmatico) di entrate e uscite, parte correnteed investimento, denominato "Saldo finanziario di competenza mista". Questo vincolo complessivo vincolapesantemente la possibilità di manovre sia degli enti pubblici che finanziano in parte l'ente (regione e provincia),sia la capacità stessa di spesa del comune, che può essere alquanto compressa e dilatata nel tempo.

2009 2010 2011 2012 j 2013Soggetto Soggetto Soggetto Soggetto Soggetto

Adempiente Adempiente Adempiente Adempiente Adempiente

3.6.1 Indicare in quali anni l'ente è risultato eventualmente inadempiente al patto di stabilità interno

Nel periodo di mandato l'Ente ha sempre rispettato i vincoli previsti dal patto di stabilità interno.

3.6.2 Se l'ente non ha rispettato il patto di stabilità interno indicare le sanzioni a cui è stato soggetto

18

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

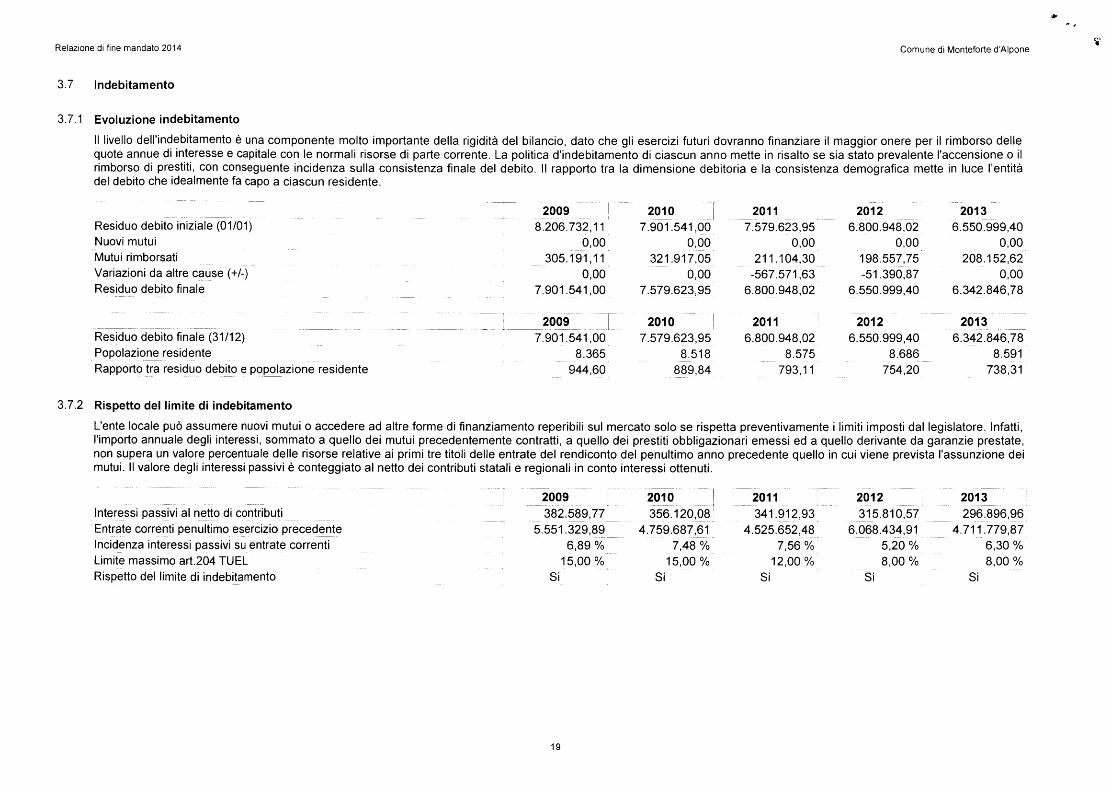

3.7 Indebitamento

3.7.1 Evoluzione indebitamento

II livello dell'indebitamento è una componente molto importante della rigidità del bilancio, dato che gli esercizi futuri dovranno finanziare il maggior onere per il rimborso dellequote annue di interesse e capitale con le normali risorse di parte corrente. La politica d'indebitamento di ciascun anno mette in risalto se sia stato prevalente l'accensione o ilrimborso di prestiti, con conseguente incidenza sulla consistenza finale del debito. Il rapporto tra la dimensione debitoria e la consistenza demografica mette in luce l'entitàdel debito che idealmente fa capo a ciascun residente.

Residuo debito iniziale (01/01)Nuovi mutuiMutui rimborsatiVariazioni da altre cause (+/-)Residuo debito finale

Residuo debito finale (31/12)Popolazione residenteRapporto tra residuo debito e popolazione residente

2009 |8.206.732,11

7

305

901

0,00191,110,00

541,00

I 2009 ]7901 541,00

8.365944,60

20107.901.541,00

3210,00

.917,050,00

7.579.623,95

20107.579.623,95

8.518889,84

20117.579.623,95

211.-567.6.800.

20116.800.

0,104,571,948,

00306302

20126.800.948,02

198-51

6.550

0,00557,75390,87999,40

2012948,02 6.550.999,408.575793 11

8.686754,20

20136.550.999,40

208

6.342

0,00152,620,00

846,78

20136.342 846,78

8.591738,31

3.7.2 Rispetto del limite di indebitamento

L'ente locale può assumere nuovi mutui o accedere ad altre forme di finanziamento reperibili sul mercato solo se rispetta preventivamente i limiti imposti dal legislatore. Infatti,l'importo annuale degli interessi, sommato a quello dei mutui precedentemente contratti, a quello dei prestiti obbligazionari emessi ed a quello derivante da garanzie prestate,non supera un valore percentuale delle risorse relative ai primi tre titoli delle entrate del rendiconto del penultimo anno precedente quello in cui viene prevista l'assunzione deimutui. Il valore degli interessi passivi è conteggiato al netto dei contributi statali e regionali in conto interessi ottenuti.

Interessi passivi al netto di contributiEntrate correnti penultimo esercizio precedenteIncidenza interessi passivi su entrate correntiLimite massimo art.204 TUELRispetto del limite di indebitamento

2009382.589,77

5.551.329,896,89 %

15,00%Si

2010356^120,08

4.759.687,617,48%

15,00%Si

2011341.912,93

4.525.652,487,56 %

12,00%Si

2012J315.810^57

6.068.434,915,20%8,00%

Si

2013296^896,96

4.7^1.779,876,30%8,00 %

Si

19

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

3.8 Strumenti di finanza derivata

3.8.1 Utilizzo strumenti di finanza derivata

Per "strumenti finanziari derivati" si intendono gli strumenti finanziari il cui valore dipende ("deriva") dall'andamento di un'attività sottostante (chiamata underiying asset). Leattività sottostanti possono avere natura finanziaria (come, ad esempio, titoli azionari, tassi di interesse o di cambio) o reale (oro, petrolio). La questione inerente lasottoscrizione di strumenti finanziari derivati da parte degli enti territoriali è sorta a seguito dell'instaurarsi di una prassi, consolidata negli anni, in base alla quale regioni,province e comuni hanno fatto ampio ricorso alla finanza derivata sia nella gestione del proprio debito che, in particolare, in fase di ristrutturazione dell'indebitamento.

L'ente ha in corso contratti relativi a strumenti derivatiValore complessivo di estinzione al -

3.8.2 Rilevazione flussi

20

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

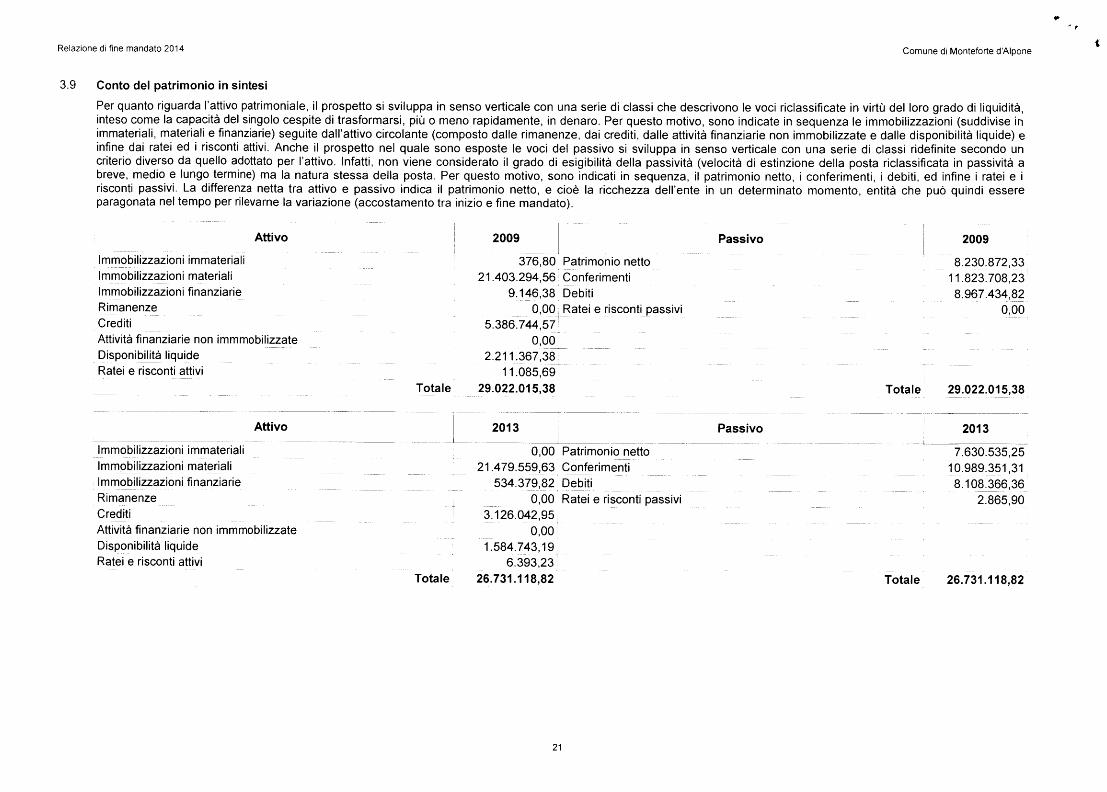

3.9 Conto del patrimonio in sintesi

Per quanto riguarda l'attivo patrimoniale, il prospetto si sviluppa in senso verticale con una serie di classi che descrivono le voci riclassificate in virtù del loro grado di liquidità,inteso come la capacità del singolo cespite di trasformarsi, più o meno rapidamente, in denaro. Per questo motivo, sono indicate in sequenza le immobilizzazioni (suddivise inimmateriali, materiali e finanziarie) seguite dall'attivo circolante (composto dalle rimanenze, dai crediti, dalle attività finanziarie non immobilizzate e dalle disponibilità liquide) einfine dai ratei ed i risconti attivi. Anche il prospetto nel quale sono esposte le voci del passivo si sviluppa in senso verticale con una serie di classi ridefinite secondo uncriterio diverso da quello adottato per l'attivo. Infatti, non viene considerato il grado di esigibilità della passività (velocità di estinzione della posta riclassificata in passività abreve, medio e lungo termine) ma la natura stessa della posta. Per questo motivo, sono indicati in sequenza, il patrimonio netto, i conferimenti, i debiti, ed infine i ratei e irisconti passivi. La differenza netta tra attivo e passivo indica il patrimonio netto, e cioè la ricchezza dell'ente in un determinato momento, entità che può quindi essereparagonata nel tempo per rilevarne la variazione (accostamento tra inizio e fine mandato).

Attivo

Immobilizzazioni immaterialiImmobilizzazioni materialiImmobilizzazioni finanziarieRimanenzeCreditiAttività finanziarie non immmobilizzateDisponibilità liquideRatei e risconti attivi

2009

376,80 Patrimonio netto21.403.294,56 Conferimenti

9.146,38 Debiti0,00 Ratei e risconti passivi

5.386~744,57T

°'00I2.211.367,38

11.085,69

Passivo 2009

8.230.872,3311.823.708,238.967.434,82

0,00

Totale 29.022.015,38 Totale 29.022.015,38

Attivo

Immobilizzazioni immaterialiImmobilizzazioni materialiImmqbNizzazioni finanziarieRimanenzeCreditiAttività finanziarie non immmobilizzateDisponibilità liquideRatei e risconti attivi

Totale

2013 Passivo

0,00 Patrimonio netto21.479.559,63 CojTferimenti

534.379782_'Debiti"0,00 Ratei e risconti passivi

37126.042,95 j0,00!

1.584.743,196.393,23'

26.731.118,82

2013

7.630.535,2510.989.351,318.108.366,36

2.865,90

Totale 26.731.118,82

21

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

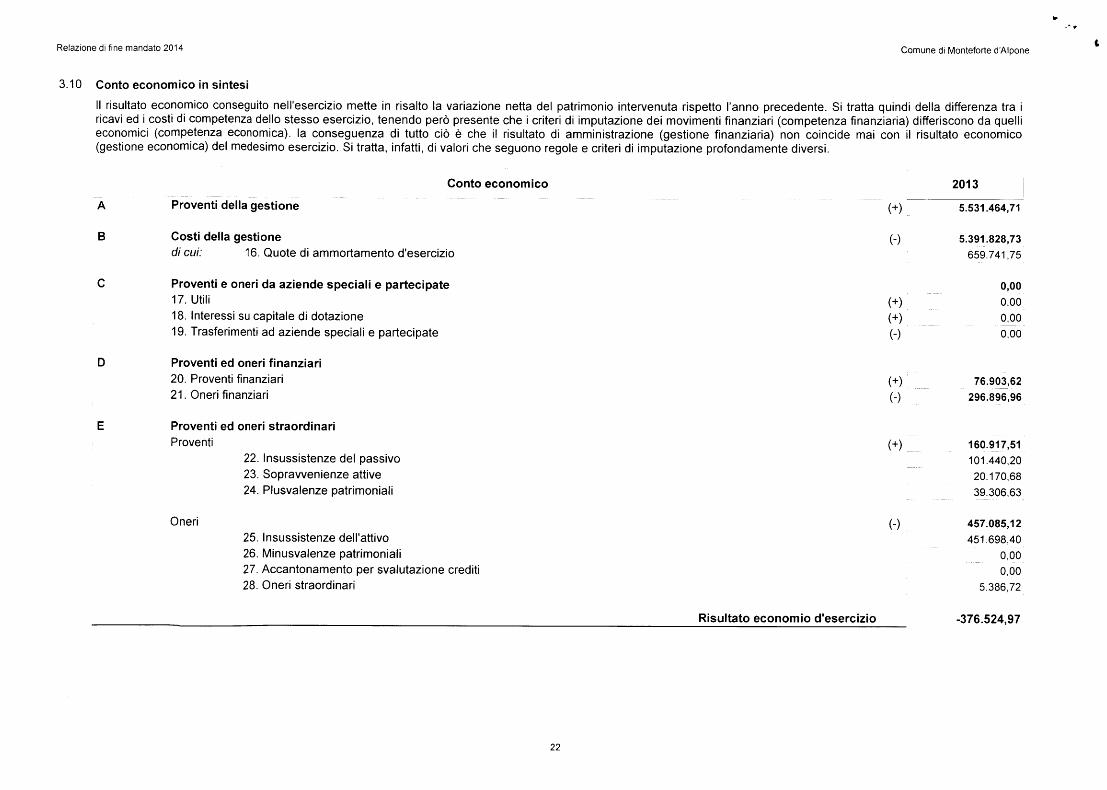

3.10 Conto economico in sintesi

II risultato economico conseguito nell'esercizio mette in risalto la variazione netta del patrimonio intervenuta rispetto l'anno precedente. Si tratta quindi della differenza tra iricavi ed i costi di competenza dello stesso esercizio, tenendo però presente che i criteri di imputazione dei movimenti finanziari (competenza finanziaria) differiscono da quellieconomici (competenza economica), la conseguenza di tutto ciò è che il risultato di amministrazione (gestione finanziaria) non coincide mai con il risultato economico(gestione economica) del medesimo esercizio. Si tratta, infatti, di valori che seguono regole e criteri di imputazione profondamente diversi.

Conto economico

Proventi della gestione

Costi della gestionedi cui: 16. Quote di ammortamento d'esercizio

2013

5.531.464,71

5.391.828,73659.741,75

Proventi e oneri da aziende speciali e partecipate17. Utili18. Interessi su capitale di dotazione19. Trasferimenti ad aziende speciali e partecipate

Proventi ed oneri finanziari20. Proventi finanziari21. Oneri finanziari

0,00

0,00

0,00

0,00

76.903,62

296.896,96

Proventi ed oneri straordinariProventi

22. Insussistenze del passivo23. Sopravvenienze attive24. Plusvalenze patrimoniali

Oneri25. Insussistenze dell'attivo26. Minusvalenze patrimoniali27. Accantonamento per svalutazione crediti28. Oneri straordinari

Risultato economio d'esercizio

160.917,51101.440,20

20.170,68

39.306,63

457.085,12

451.698,400,000,00

5.386,72

-376.524,97

22

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

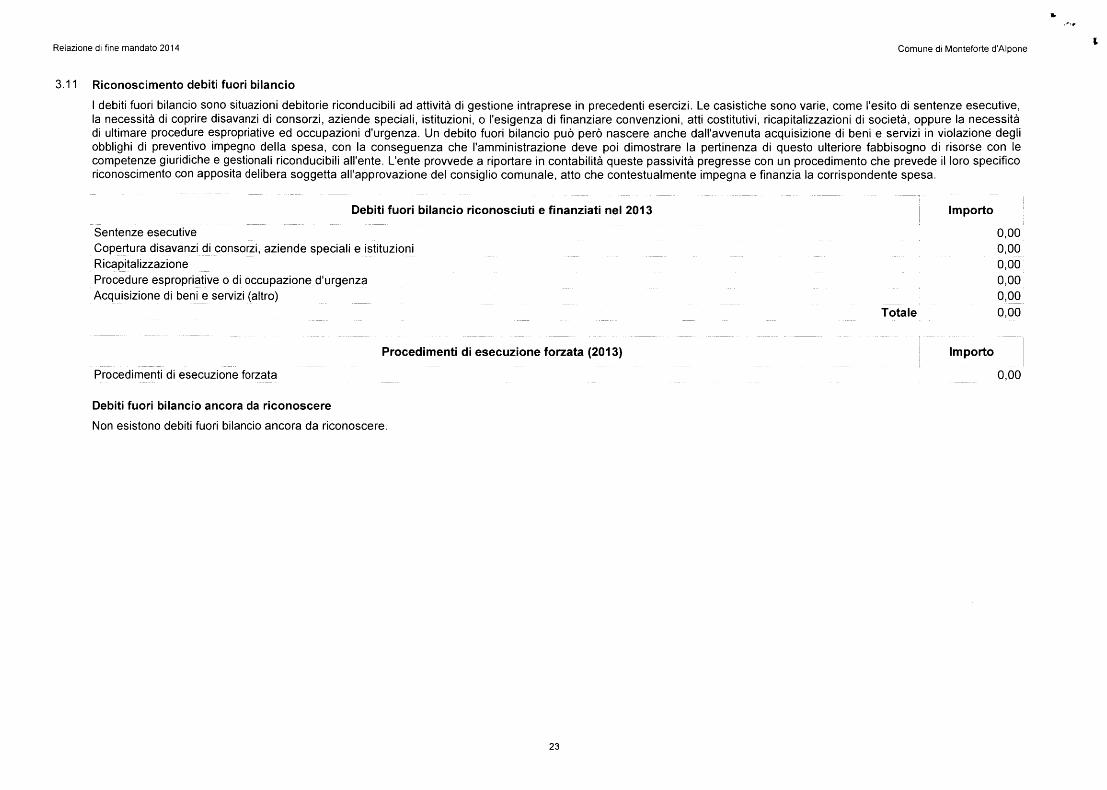

3.11 Riconoscimento debiti fuori bilancio

I debiti fuori bilancio sono situazioni debitorie riconducibili ad attività di gestione intraprese in precedenti esercizi. Le casistiche sono varie, come l'esito di sentenze esecutive,la necessità di coprire disavanzi di consorzi, aziende speciali, istituzioni, o l'esigenza di finanziare convenzioni, atti costitutivi, ricapitalizzazioni di società, oppure la necessitàdi ultimare procedure espropriative ed occupazioni d'urgenza. Un debito fuori bilancio può però nascere anche dall'avvenuta acquisizione di beni e servizi in violazione degliobblighi di preventivo impegno della spesa, con la conseguenza che l'amministrazione deve poi dimostrare la pertinenza di questo ulteriore fabbisogno di risorse con lecompetenze giuridiche e gestionali riconducibili all'ente. L'ente provvede a riportare in contabilità queste passività pregresse con un procedimento che prevede il loro specificoriconoscimento con apposita delibera soggetta all'approvazione del consiglio comunale, atto che contestualmente impegna e finanzia la corrispondente spesa.

Debiti fuori bilancio riconosciuti e finanziati nel 2013 Importo

Sentenze esecutive 0,00Copertura disavanzi di consorzi, aziende speciali e istituzioni 0,00Ricapitalizzazione 0,00Procedure espropriative o di occupazione d'urgenza 0,00Acquisizione di beni_e servizi (altro) 0,00

Totale 0,00

Procedimenti di esecuzione forzata (2013) Importo

Procedimenti di esecuzione forzata 0,00

Debiti fuori bilancio ancora da riconoscere

Non esistono debiti fuori bilancio ancora da riconoscere.

23

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

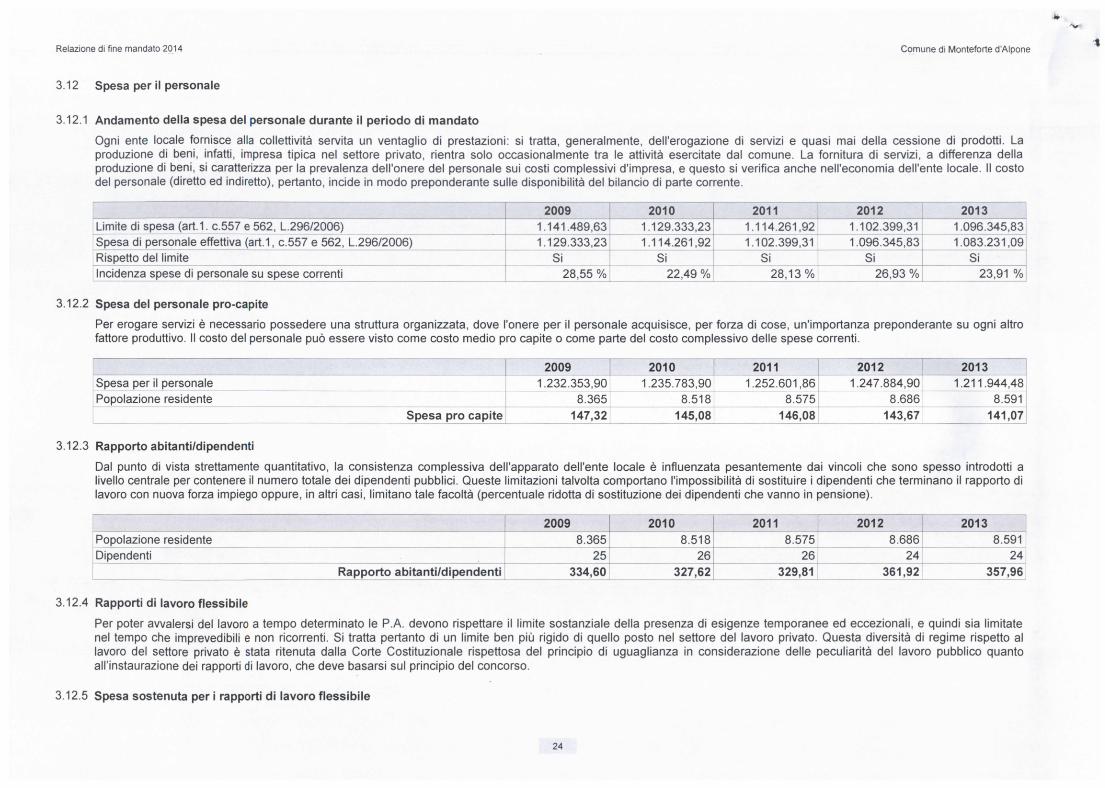

3.12 Spesa per il personale

3.12.1 Andamento della spesa del personale durante il periodo di mandato

Ogni ente locale fornisce alla collettività servita un ventaglio di prestazioni: si tratta, generalmente, dell'erogazione di servizi e quasi mai della cessione di prodotti. Laproduzione di beni, infatti, impresa tipica nel settore privato, rientra solo occasionalmente tra le attività esercitate dal comune. La fornitura di servizi, a differenza dellaproduzione di beni, si caratterizza per la prevalenza dell'onere del personale sui costi complessivi d'impresa, e questo si verifica anche nell'economia dell'ente locale. Il costodel personale (diretto ed indiretto), pertanto, incide in modo preponderante sulle disponibilità del bilancio di parte corrente.

Limite di spesa (art.1. c.557 e 562, L.296/2006)Spesa di personale effettiva (art.1 , c.557 e 562, L.296/2006)Rispetto del limiteIncidenza spese di personale su spese correnti

20091.141.489,631.129.333,23

Si28,55 %

20101.129.333,231.114.261,92

Si22,49 %

20111.114.261,921.102.399,31

Si28,13%

20121.102.399,311.096.345,83

Si26,93 %

20131.096.345,831.083.231,09

Si23,91 %

3.12.2 Spesa del personale prò-capite

Per erogare servizi è necessario possedere una struttura organizzata, dove l'onere per il personale acquisisce, per forza di cose, un'importanza preponderante su ogni altrofattore produttivo. Il costo del personale può essere visto come costo medio prò capite o come parte del costo complessivo delle spese correnti.

Spesa per il personalePopolazione residente

Spesa prò capite

20091.232.353,90

8.365147,32

20101.235.783,90

20111.252.601,86

8.518 8.575145,08 146,08

20121 .247.884,90

8.686143,67

20131.211.944,48|

8.591 1141,07

3.12.3 Rapporto abitanti/dipendenti

Dal punto di vista strettamente quantitativo, la consistenza complessiva dell'apparato dell'ente locale è influenzata pesantemente dai vincoli che sono spesso introdotti alivello centrale per contenere il numero totale dei dipendenti pubblici. Queste limitazioni talvolta comportano l'impossibilità di sostituire i dipendenti che terminano il rapporto dilavoro con nuova forza impiego oppure, in altri casi, limitano tale facoltà (percentuale ridotta di sostituzione dei dipendenti che vanno in pensione).

Popolazione residenteDipendenti

Rapporto abitanti/dipendenti

20098.365

25334,60

20108.518

26327,62

20118.575

26329,81

20128.686

24361,92

20138.591

24 j357,96

3.12.4 Rapporti di lavoro flessibile

Per poter avvalersi del lavoro a tempo determinato le P.A. devono rispettare il limite sostanziale della presenza di esigenze temporanee ed eccezionali, e quindi sia limitatenel tempo che imprevedibili e non ricorrenti. Si tratta pertanto di un limite ben più rigido di quello posto nel settore del lavoro privato. Questa diversità di regime rispetto allavoro del settore privato è stata ritenuta dalla Corte Costituzionale rispettosa del principio di uguaglianza in considerazione delle peculiarità del lavoro pubblico quantoall'instaurazione dei rapporti di lavoro, che deve basarsi sul principio del concorso.

3.12.5 Spesa sostenuta per i rapporti di lavoro flessibile

24

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

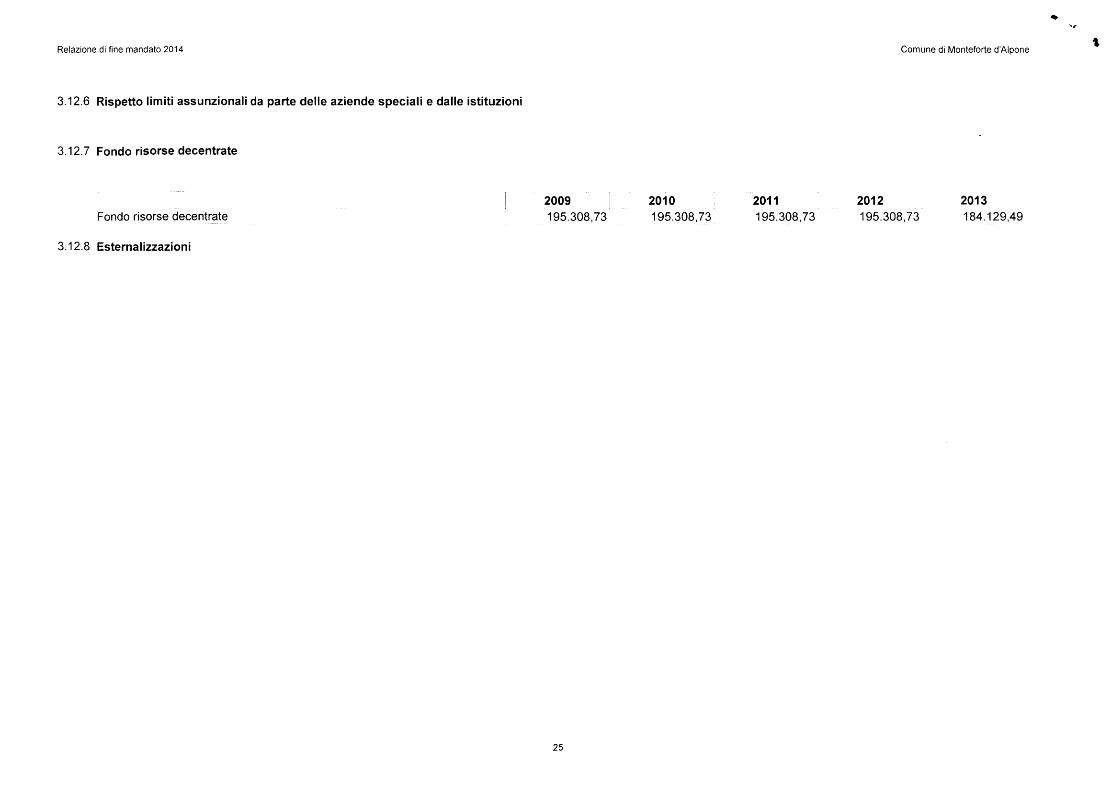

3.12.6 Rispetto limiti assunzionali da parte delle aziende speciali e dalle istituzioni

3.12.7 Fondo risorse decentrate

Fondo risorse decentrate

3.12.8 Esternalizzazioni

2009195.308,73

2010195.308,73

2011195.308,73

2012195.308,73

2013184.129,49

25

PARTE IV

RILIEVI DEGLI ORGANISMI ESTERNI DI CONTROLLO

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

4.1 Rilievi della Corte dei conti

Attività di controllo

Le sezioni regionali di controllo della Corte dei conti, qualora accertino, anche sulla base delle relazioni deirevisori dei conti comportamenti difformi dalla sana gestione finanziaria o il mancato rispetto degli obiettivi posticon il patto di stabilità, adottano specifica pronuncia e vigilano sull'adozione da parte dell'ente locale dellenecessarie misure correttive e sul rispetto dei vincoli e limitazioni posti in caso di mancato rispetto delle regoledel patto di stabilità interno.

Attività giurisdizionale

CONTO CONSUNTIVO ANNO 2009La Corte dei conti ha rilevato le seguenti criticità:

a) Mancata approvazione del conto consuntivo nei tempi previsti dall'ari 227 del TUELb) Verifica degli equilibrie) Verifica delle capacità di indebitamentod) Verifiche sul conto del patrimonio

CONTO CONSUNTIVO ANNO 2010

La Corte dei conti ha rilevato le seguenti criticità:Nessun rilievo

CONTO CONSUNTIVO ANNO 2011

La Corte dei conti ha rilevato le seguenti criticità:e) Mancata approvazione del conto consuntivo nei tempi previsti dall'ari 227 del TUELf) Verifica degli equilibrig) Tempestività dei pagamentih) Verifica delle capacità di indebitamento

CONTO CONSUNTIVO ANNO 2012

La Corte dei conti ha rilevato le seguenti criticità:Alla data odierna non è stato fatto alcun rilievo

4.2 Rilievi dell'Organo di revisione

Nel corso di questo mandato il Comune non è stato oggetto di irregolarità contabili.

4.3 Azioni intraprese per contenere la spesa

La gestione dell'Ente è sempre stata improntata all'economicità ed alla razionalizzazione della spesa corrente,In particolare mettendo In atto le seguenti misure:• Potenziamento attività di accertamento impositivo e sistemazione/aggiornamento relativebanche dati (ICI, IMU, TARES);• Contrazione delle spese correnti di natura discrezionale, non strettamente necessarie per li funzionamento

di servizi istituzionali o indispensabili, garantendo II mantenimento dei livelli qualitativo/quantitativo deiservizi erogati;

• Estinzione anticipata dei mutui;Finanziamento degli impegni del Titolo li con meni propri di bilancio o mediante contributi a fondo perduto senza

ricorso ad indebitamento.

26

PARTE V

ORGANISMI CONTROLLATI

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

5.1 Organismi controllati

II comune può condurre le proprie attività in economia, con l'impiego di personale e mezzi propri, oppureaffidare talune funzioni a specifici organismi a tale scopo costituiti, ricercando così economie di scala. Tra lecompetenze attribuite al consiglio comunale, infatti, rientrano l'organizzazione e la concessione di pubbliciservizi, la costituzione e l'adesione a istituzioni, aziende speciali o consorzi, la partecipazione a società el'affidamento di attività in convenzione. Mentre l'ente ha grande libertà nel gestire i pubblici servizi privi dirilevanza economica, e cioè quelle attività che non sono finalizzate al conseguimento di utili, questo non si puòdire per i servizi a rilevanza economica. Per questi ultimi, infatti, esistono specifiche regole che normano lemodalità di costituzione e gestione al fine di evitare che la struttura con una forte presenza pubblica possacreare, in virtù di questa posizione di vantaggio, possibili distorsioni al mercato.

5.2 Rispetto vincoli di spesa da parte delle società partecipate

5.3 Misure di contenimento delle dinamiche retributive nelle società partecipate

27

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

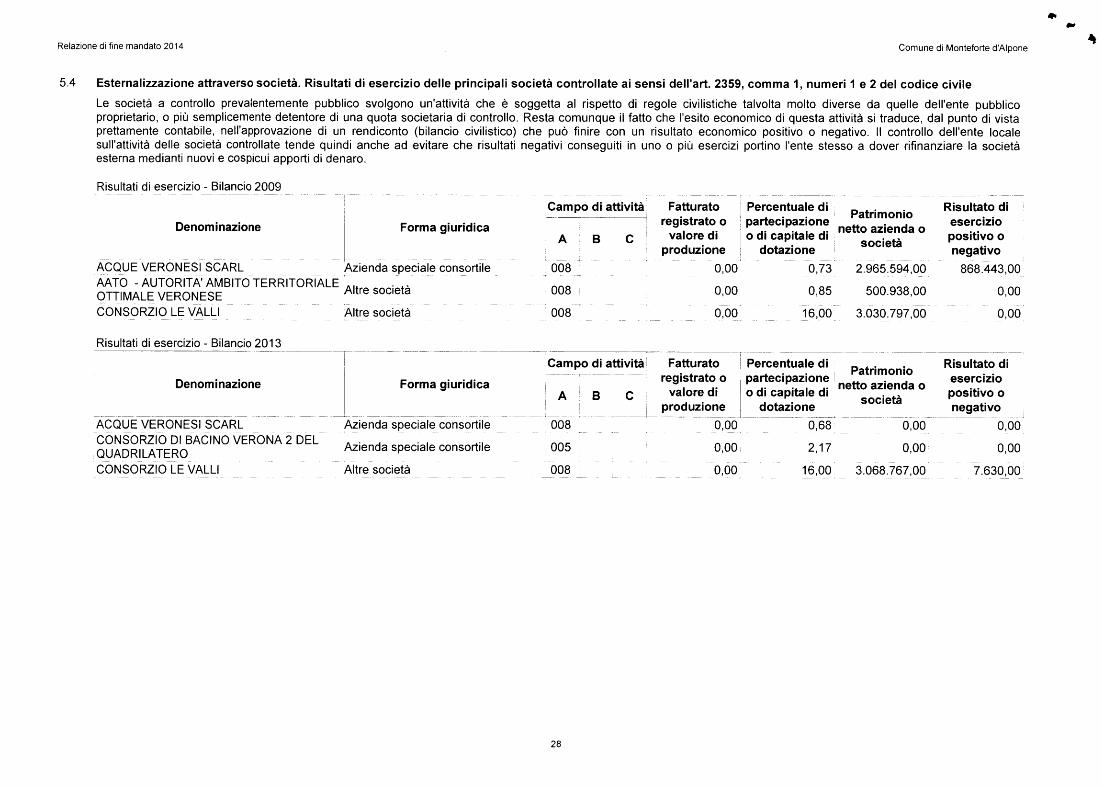

5.4 Esternalizzazione attraverso società. Risultati di esercizio delle principali società controllate ai sensi dell'ari. 2359, comma 1, numeri 1 e 2 del codice civile

Le società a controllo prevalentemente pubblico svolgono un'attività che è soggetta al rispetto di regole civilistiche talvolta molto diverse da quelle dell'ente pubblicoproprietario, o più semplicemente detentorc di una quota societaria di controllo. Resta comunque il fatto che l'esito economico di questa attività si traduce, dal punto di vistaprettamente contabile, nell'approvazione di un rendiconto (bilancio civilistico) che può finire con un risultato economico positivo o negativo. Il controllo dell'ente localesull'attività delle società controllate tende quindi anche ad evitare che risultati negativi conseguiti in uno o più esercizi portino l'ente stesso a dover rifinanziare la societàesterna medianti nuovi e cospicui apporti di denaro.

Risultati di esercizio - Bilancio 2009

Denominazione

ACQUE VERONESI SCARLAATO - AUTORITÀ' AMBITO TERRITORIALEOTTIMALE VERONESECONSORZIO LE VALLI

Risultati di esercizio - Bilancio 2013

Denominazione

ACQUE VERONESI SCARLCONSORZIO DI BACINO VERONA 2 DELQUADRILATEROCONSORZIO LE VALLI

Forma giuridica

Azienda speciale consortile

Altre società

Altre società

Forma giuridica

Azienda speciale consortile

Azienda speciale consortile

Altre società

Campo di attività

A B C

008

008

008

Campo di attività

A B Ci

008

005

008 ._

Fatturatoregistrato o

valore diproduzione

0,00

0,00

0,00

Fatturatoregistrato o

valore diproduzione

0,00

0,00

0,00

Percentuale dipartecipazioneo di capitale di

dotazione

0,73

0,85

16,00

Percentuale dipartecipazioneo di capitale di

dotazione

0,68

2,17

16,00

Patrimonionetto azienda o

QOPÌptà

2.965.594,00

500.938,00

3.030.797,00

Patrimonionetto azienda o

società

0,00

0,00

3.068.767,00

Risultato dieserciziopositivo onegativo

868.443,00

0,00

0,00

Risultato dieserciziopositivo onegativo

0,00

0,00

7.630,00

28

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

5.5 Esternalizzazione attraverso società e altri organismi partecipati. Risultati di esercizio delle principali società controllate, diverse dalle precedenti

29

V

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

5.6 Provvedimenti adottati per la cessione a terzi di società o partecipazioni in società aventi per oggetto attività di produzione di beni e servizi non strettamentenecessarie per il perseguimento delle proprie finalità istituzionali (art.3, e.27, 28 e 29, L. 24 dicembre 2007, n.244)

II legislatore, per tutelare la concorrenza, ha posto vincoli stringenti sulla possibilità di interferenza dell'apparato pubblico nel libero mercato. Salvo eccezioni, infatti, lepubbliche amministrazioni non possono costituire società aventi per oggetto attività di produzione di beni e di servizi non strettamente necessarie per il perseguimento delleproprie finalità istituzionali, né assumere o mantenere direttamente o indirettamente partecipazioni, anche di minoranza, in tali società. Questa regola, per altro verso incontinua evoluzione, è stata spesso oggetto di deroghe tendenti a dilazionare nel tempo il ridimensionamento della presenza dell'ente pubblico locale nel vasto contesto dellibero mercato.

Relazione di fine mandato 2014 Comune di Monteforte d'Alpone

Questa relazione è stata trasmessa alla sezione regionale.di controllo della Corte dei cont

IL SINDACO

«wi.au (« I f f f i l i aLì,

Ai sensi degli artt. 239 e 240 del Tuel, si attesta che i dati presenti nella relazione di fine mandato sono veritieri ecorrispondono ai dati economico-finanziari presenti nei documenti contabili e di programmazione finanziaria dell'Ente.I dati esposti secondo lo schema già previsto dalle certificazioni al rendiconto di bilancio ex art. 161 del Tuel o daiquestionar! compilati ai sensi dell'ari. 1, comma 166 e seguenti della legge n. 266 del 2005, corrispondono inoltre aicontenuti nei citati documenti.

L'ORGANO DI REVISIONE ECONOMA

2 4 M M U O WLì,

(Alberto dr. Castagneti

FINANZIARIO

/I)

O

O

31